EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU

|

|

|

- Ilker Özgen

- 7 yıl önce

- İzleme sayısı:

Transkript

1 EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU

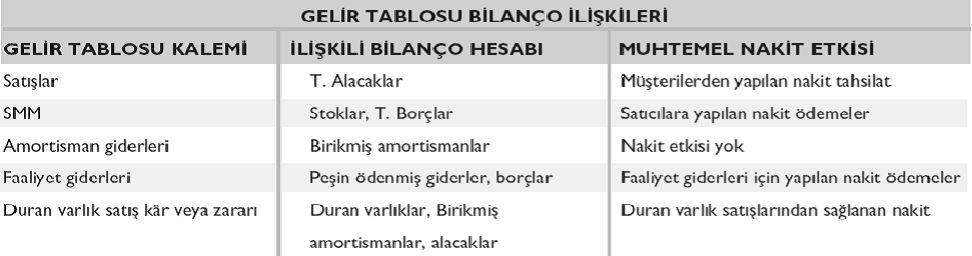

2 NAKİT AKIM TABLOSU p Nakit Akım Tablosu, bir işletmede belli bir dönemde nakit hareketlerini açıklayan bir tablodur. Bu tablo, belli bir dönemde hangi kaynaklardan ne kadar nakit sağlandığını ve nerelere ne kadar nakit harcandığını gösterir. p Nakit akım tabloları işletmenin nakit yönetimini ve politikasını ifade etmektedir. p Nakit akım tablolarında sadece nakit giriş ve çıkışları yer alır. Dolayısıyla Fon Akım Tablosundan daha dar kapsamlı bir tablodur. Nakit giriş ve çıkışına sebep olmayan gider ve gelirler veya iktisadi olaylar bu tabloda yer almazlar.

3 Bir işletmenin başlıca nakit kaynaklarını şu şekilde sıralamak mümkündür: v Peşin olarak mal ve hizmet satışı v Alacaklardan tahsilat v Serbest menkul değerlerin nakde çevrilmesi v Kira ve faiz geliri elde edilmesi v Duran varlıkların peşin olarak satışı v Tahvil satışı v Nakit olarak kredi alınması v Nakit olarak sermaye arttırılması

4 Bir işletmenin başlıca nakit çıkışları da şu şekilde sıralanabilir: v Peşin olarak mal, hammadde, malzeme alınması v İşçi ücretlerinin ödenmesi v Satış ve yönetim giderlerinin ödenmesi v Genel üretim giderlerinin ödenmesi v Borç ödemeleri yapılması v Faiz ödenmesi v Vergi ödenmesi v Kar payı dağıtılması v Menkul kıymet alınması v Maddi duran varlık yatırımı yapılması

5 NAKİT AKIM TABLOSU p Belirli bir dönemde bir işletmenin nakit akım tablosunun hazırlanabilmesi için; v Dönem başı ve dönem sonu bilançoları v Döneme ait gelir tablosu v Kar dağıtımı tablosu ve v İlgili dönemde para hareketi gerektirmeyen işlemlerin bilinmesi gerekir.

6 NAKİT AKIM TABLOSU

7 NAKİT AKIM TABLOSU

8 NAKİT AKIM TABLOSU

9 TEK DÜZEN HESAP PLANINA UYGUN NAKİT AKIM TABLOSU

10 TEK DÜZEN HESAP PLANINA UYGUN NAKİT AKIM TABLOSU

11 TEK DÜZEN HESAP PLANINA UYGUN NAKİT AKIM TABLOSU

12

13 NAKİT AKIM TABLOSU-ÖRNEK p 2007 ve 2008 yıllarına ait karşılaştırmalı bilanço ve gelir tablosu verilen firmanın nakit akım tablosunu düzenleyiniz. p Ek Bilgi: Amortisman Giderleri satışların maliyeti içinde 2007 yılında TL, 2008 yılında ise TL OLARAK GERÇEKLEŞMİŞTİR.

14 Nakit Tablosu Örnek

15

16

17

18 Ödenen Vergi Tutarının Hesaplanması

19

20 Net İşletme Sermayesi Değişim Tablosu p İşletme sermayesi deyimi, bilançodaki dönen varlıklar toplamı, net işletme sermayesi ise dönen varlıklarla kısa süreli borçlar arasındaki farkı ifade etmek için kullanılır. p Net işletme sermayesindeki değişimlerin nedenlerini, kaynaklar (net işletme sermayesini artıran) ve kullanımlar (net işletme sermayesini azaltan) şeklinde belirlemek amacıyla hazırlanan tablo net işletme sermayesi değişim tablosu olarak adlandırılır.

21 NET İŞLETME(ÇALIŞMA) SERMAYESİ AKTİFLER PASİFLER DÖNEN VARLIKLAR KISA VADELİ BORÇLAR NET ÇALIŞMA SERMAYESİ DURAN VARLIKLAR ORTA VE UZUN VADELİ BORÇLAR ÖZ SERMAYE D E V A M L I S E R M A Y E

22 Net İşletme Sermayesi Kavramı p NİS nin yeterli düzeyde olması işletmeye şu yararları sağlar: v KVYK ın zamanında ödenmesini sağlar v Firmanın kredibilitesini arttırır. v NİS, üretimin devamlı ve verimli bir şekilde yürütülmesine imkan verir. v Firmanın yangın, deprem, su baskını gibi tabii afetler sonucunda finansal yönden güç duruma düşmesini önler. v Firmanın müşterilerine uygun şartlarda kredili satış yapmasına imkan verir. v Duran varlıkların tam kapasite ile çalışmasına olanak verir. v Oluşacak çeşitli finansal fırsatları değerlendirme fırsatı verir.

23 Net İşletme Sermayesi Kavramı p Aşırı işletme sermayesinin bulundurulması, işletmede atıl kaynak bulunduğunu ve gelir getirmeyen varlıklara kaynak bağlandığını gösterebilir. p Oysa işletme varlıklarının mutlaka bir finansman maliyeti olduğu bilinmelidir. İşletmelerin her birinin kendi bünyesine uygun işletme sermayesine sahip olması gerekir. p Net işletme sermayesinin yeterli olması işletmenin geleceği ve piyasadaki itibarı açısından önem arz etmektedir.

24 İşletme Sermayesi İhtiyacını Belirleyen Faktörler: v İşletmenin Faaliyet Konusu ve Türü v Üretim ve Satış için Gerekli Süre ve Birim Maliyetler v Satış Hacmi v Satınalma ve Satış Şartları v Stok Devir Hızı v Alacak Devir Hızı v Ekonomik Konjonktür v Satışların Yıl İçinde Dağılımı v Kullanılan Teknoloji

25 İşletme Sermayesi İhtiyacını Belirleyen Faktörler: p İşletmenin Faaliyet Konusu ve Türü Firmaların faaliyet konusu ve türü ihtiyaç duyulan işletme sermayesi üzerinde etkilidir. Genelde kamu hizmet işletmelerinin işletme sermayesi ihtiyaçları sanayi işletmelerine göre daha fazladır. p Üretim ve Satış İçin Gerekli Süre ve Birim Maliyetler Üretim süreci, tedarik süreci uzadıkça ve birim maliyetler arttıkça işletme sermayesi ihtiyacı artar.

26 İşletme Sermayesi İhtiyacını Belirleyen Faktörler: p Satış Hacmi Satış hacmi arttıkça işletme sermayesi ihtiyacı da artar. p Satınalma ve Satış Şartları Satın almada eğer uygun vadeler söz konusu ise stoklar için ihtiyaç duyulan fon miktarı azalacaktır. Satışlarda ise vade uzadıkça alacakların finansmanı için ihtiyaç duyulan fon miktarı artacaktır. Vade kısaldıkça azalacaktır.

27 İşletme Sermayesi İhtiyacını Belirleyen Faktörler: p Stok Devir Hızı Stok devir hızı arttıkça ihtiyaç duyulan işletme sermayesi miktarı azalır. p Alacak Devir Hızı Alacakların vadesi arttıkça işletme sermayesi ihtiyacı artmaktadır. p Ekonomik Konjonktür Ekonominin büyüdüğü dönemlerde iş ve satış hacmi artacağı için stokların ve alacakların artması işletme sermayesi ihtiyacını arttırır. Durgunluk dönemlerinde ise firmaların faaliyetleri küçüleceği için fazla stoklarını nakde çevirerek elde ettikleri nakdi; faiz kazancı amacıyla tutabilirler, menkul kıymetlere yatırabilirler, borç ödemede veya oluşabilecek zararlarını karşılamada kullanabilirler.

28 İşletme Sermayesi İhtiyacını Belirleyen Faktörler: p Satışların Yıl İçinde Dağılımı Satışları mevsimsel özellik gösteren firmalarda satışların yüksek olduğu dönemlerde işletme sermayesi ihtiyacı artmaktadır. p Kullanılan Teknoloji Emek yoğun teknoloji kullanan işletmeler genelde sermaye yoğun işletmelere göre daha fazla işletme sermayesi gereksinimi duymaktadırlar.

29 İşletme (Çalışma) Sermayesi Türleri pişletme sermayesi üçe ayrılabilir: 1. Sürekli İşletme Sermayesi 2. Mevsimlik (Değişken) İşletme Sermayesi 3. Olağanüstü İşletme Sermayesi

30 Sürekli İşletme Sermayesi p Sürekli işletme sermayesi, işletme faaliyetlerinin aksamadan yürütülmesine olanak tanıyan minimum dönen varlıklar toplamıdır. p İşletmenin faaliyet hacmi genişledikçe, sürekli işletme sermayesi gereksinimi artar, faaliyet hacmi daraldıkça, sürekli işletme sermayesi ihtiyacı azalır.

31 Mevsimlik İşletme Sermayesi p Belirli mevsimlerde, iş hacminin veya faaliyetlerin artması veya azalmasına göre ihtiyaç duyulan işletme sermayesidir. p İşletmenin belirli dönemlerde, satışları arttığında, mevsimlik işletme sermayesi söz konusu olacaktır. p Eğer, işletme faaliyetlerinde mevsimlik dalgalanmalar söz konusu değilse, mevsimlik işletme sermayesine de gereksinim duyulmayacaktır.

32 Olağanüstü İşletme Sermayesi pişletmelerin; grevler, yangınlar, sel baskınları ve savaşlar gibi olağanüstü durumlarda karşılaştıkları güçlükleri kısmen gidermek için bulundurdukları çalışma sermayesidir.

33 Sürekli ve Mevsimlik İşletme Sermayesinin Finansmanı p Mevsimlik işletme sermayesi gereksinimi, geçici bir özellik taşıdığından, kısa vadeli kaynaklarla finanse edilmelidir. p Sürekli işletme sermayesi ise, uzun vadeli kaynaklarla finanse edilmelidir. Çünkü, sürekli işletme sermayesi ihtiyacı devamlılık gösterir.

34 Net İşletme Sermayesi Değişim Tablosu p Net İşletme Sermayesi Değişim Tablosunun düzenlenebilmesi için karşılaştırmalı bilanço bilgilerine ihtiyaç vardır. p Net İşletme Sermayesi Değişim Tablosu, net işletme sermayesindeki değişimin hangi dönen varlık ve kısa süreli yabancı kaynak kalemine yansıdığını gösterir. p Bu çerçevede, dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki artış veya azalışlar hesaplanarak bunların net işletme sermayesi üzerindeki etkileri ortaya konur.

35 NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU p Örnek: Aşağıdaki işlemlerden her birisinin net işletme sermayesi üzerindeki etkisini: ARTIRIR, AZALTIR ve ETKİLEMEZ biçiminde belirtiniz: p a.)daha önce 300 milyon TL karşılık ayrılmış 900 milyon TL lik kısa vadeli şüpheli ticari alacağın 500 milyon TL lık kısmı tahsil edilmiş, kalan kısmın tahsil olanağının kalmadığı anlaşılmıştır. p YANIT : AZALTIR (Çünkü = 600 milyon karşılık ayrılmayan kısım var toplam alacağın 500 milyonu tahsil edilebiliyor. Bu durumda 100 milyon daha bir zarar söz konusudur. Alacakların nakde dönüşüm oranı azalıyor. Aynı oranda dönüşmüş olsaydı etkilemeyecekti. Çünkü alacak nakit olmuş olacaktı)

36 NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU p p b.)ödenmemiş sermayenin 10 milyar TL lık kısmı 2 ay içinde ödenmesi için ortaklara 20 Kasımda çağrı yapılmış ve bilanço tarihine kadar bunun 6 milyar TL sının ortaklarca ödenmiş olduğu görülmüştür. YANIT : ARTIRIR (Çünkü 6 milyar TL şirket kasasına girmiştir. Bunun karşılığında ise ödenmiş sermaye artmıştır.)

37 NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU p p c.)maliyeti 800 milyon TL olan mamul bozulmaya başlaması nedeniyle 100 milyon TL zararına satılmış ve karşılığında 400 milyon nakit ile 300 milyon TL tutarında 14 ay vadeli bir senet alınmıştır. YANIT : AZALTIR (Çünkü 100 milyon TL satıştan zarar var ayrıca alınan senetler 14 ay vadeli olduğundan dönen varlıklardan duran varlıklara 300 milyon TL aktarma söz konusu oluyor. Bu da toplamda 400 milyon TL tutarında net işletme sermayesinde azalış anlamına geliyor.)

38 NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU p p d.)firma satıcı A ya verdiği ve borçlusu olduğu 600 milyon TL tutarındaki senedi vadesinde ödeyemediğinden 750 milyon TL lık 3 ay vadeli yeni bir senetle değiştirmiştir. YANIT : AZALTIR (Kısa süreli borçlarda = 150 milyon TL lık bir artış olduğundan. Net çalışma sermayesi bu tutar kadar azalmış olacaktır.)

39 NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU p p e.)daha önce alınmış olan bir hastane inşaatı ihalesi ile ilgili olarak inşaatın belli bir bölümünün tamamlanması nedeniyle düzenlenen hakediş raporuna istinaden inşaatı yaptıran kurumdan 350 milyar TL hakediş tahsil edilmiştir. YANIT : ETKİLEMEZ (Çünkü hakediş tahsil edilerek kasayı artırmıştır. Ancak, alınan hakedişler kısa vadeli yabancı kaynaklar içinde yıllara yaygın inşaat ve onarım hakedişleri hesabında da izlenir. Bu durumda dönen varlıklar ile kısa süreli yabancı kaynaklar aynı düzeyde 350 milyar TL artmış olur.)

40 NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU KARŞILAŞTIRMALI BİLANÇOLAR AKTİF Hazır değerler 80,000 36,000 Menkul kıymetler 25, ,000 Ticari alacaklar 650, ,000 Stoklar 720, ,000 Diğer dönen varlıklar 85,000 90,000 DÖNEN VARLIKLAR TOPLAMI 1,560,000 1,493,000 Maddi Duran Varlıklar (Net) 1,530,000 1,840,000 Maddi Duran Varlıklar (Brüt) 3,000,000 3,640,000 Birikmiş amortismanlar -1,470,000 1,800,000 DURAN VARLIKLAR TOPLAMI 1,530,000 1,840,000 AKTİF TOPLAMI 3,090,000 3,333,000

41 NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU PASİF Mali borçlar 155, ,000 Ticari Borçlar 402, ,000 Diğer borçlar 28,000 51,000 Ödenecek vergi ve yükümlülükler 32,000 45,000 Borç ve gider karşılıkları 340, ,000 Dönem karı vergi ve diğ. Yas. Yük. Karş. 443, ,000 Dönem karının peşin öd. Ver. Ve diğer yük. 103, ,000 KISA VADELİ YABANCI KAYNAK YOPLAMI 957,000 1,111,000 Mali borçlar 500, ,000 UZUN VADELİ YABANCI KAYNAK TOPLAMI 500, ,000 Ödenmiş sermaye 800, ,000 Sermaye yedekleri 40,000 40,000 Kar yedekleri 133, ,000 Geçmiş yıllar karları 95,000 70,000 Dönem net karı 565, ,000 ÖZKAYNAKLAR TOPLAMI 1,633,000 1,772,000 PASİF TOPLAMI 3,090,000 3,333,000

42 NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU Net İşletme Sermayesi Değişim Tablosu AKTİF ARTIŞ AZALIŞ DÖNEN VARLIKLAR TOPLAMI 1,560,000 1,493,000 Hazır değerler 80,000 36,000 44,000 Menkul kıymetler 25, ,000 90,000 Ticari alacaklar 650, ,000 70,000 Stoklar 720, ,000 48,000 Diğer dönen varlıklar 85,000 90,000 5,000 KISA VADELİ YABANCI KAYNAKLAR 957,000 1,111,000 Mali borçlar 155, ,000 30,000 Ticari Borçlar 402, ,000 43,000 Diğer borçlar 28,000 51,000 23,000 Ödenecek vergi ve yükümlülükler 32,000 45,000 13,000 Borç ve gider karşılıkları 340, ,000 45,000 95, ,000 Net İşletme Sermayesindeki Azalış 221,000

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

Fonlar, ekonomik faaliyet sonucu elde edilen kar veya zararla, ya da finansal faaliyet sonucunda kazanılır ve kullanılırlar. Fon kaynakları; aktifte

FON AKIM TABLOSU Fon Akım Tablosu Belirli bir alanda gerçekleştirilecek faaliyet için ayrılmış para veya yerine geçebilecek değerlerin tümüne fon denmektedir. Fon Akım Tablosu, işletmenin belirli bir hesap

FON AKIM TABLOSU Fon Akım Tablosu Belirli bir alanda gerçekleştirilecek faaliyet için ayrılmış para veya yerine geçebilecek değerlerin tümüne fon denmektedir. Fon Akım Tablosu, işletmenin belirli bir hesap

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

Fon kullanımı; aktifte (nakit hariç) yer alan hesaplardaki artış pasifte yer alan hesaplardaki azalış

yer alan hesaplardaki artış pasifte yer alan hesaplardaki azalış") FON AKIM TABLOSU Fon Akım Tablosu Belirli bir alanda gerçekleştirilecek faaliyet için ayrılmış para veya yerine geçebilecek değerlerin tümüne fon denmektedir. Fon Akım Tablosu, işletmenin belirli bir hesap

FON AKIM TABLOSU Fon Akım Tablosu Belirli bir alanda gerçekleştirilecek faaliyet için ayrılmış para veya yerine geçebilecek değerlerin tümüne fon denmektedir. Fon Akım Tablosu, işletmenin belirli bir hesap

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR

BİLANÇO İşletme Adı, Tarih, Para Birimi, 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 10. Hazır Değerler 30. Mali Borçlar 11. Menkul Kıymetler 32. Ticari Borçlar 12. Ticari Alacaklar 33. Diğer Borçlar

BİLANÇO İşletme Adı, Tarih, Para Birimi, 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 10. Hazır Değerler 30. Mali Borçlar 11. Menkul Kıymetler 32. Ticari Borçlar 12. Ticari Alacaklar 33. Diğer Borçlar

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

DİKEY ANALİZ RAPORU ANALİZ SONUCU. Ayrıntılı Bilanço Tablosu. Sayfa 1 / 8

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

Deloitte Eğitim Vakfı Faaliyet Raporu 2016

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

YETERLİLİK Finansal Tablolar Analizi Soru01

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

GENEL MUHASEBE KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI SATIŞLARIN MALİYETİ TABLOSU p Satışların maliyeti tablosu, gelir tablosunun tamamlayıcısı niteliğinde bir mali tablodur.

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI SATIŞLARIN MALİYETİ TABLOSU p Satışların maliyeti tablosu, gelir tablosunun tamamlayıcısı niteliğinde bir mali tablodur.

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

CREDITWEST INSURANCE LTD 31.12.2013 TARİHLİ BİLANÇO

CREDITWEST INSURANCE LTD 31.12.2013 TARİHLİ BİLANÇO AKTİFLER Not 31.12.2012 31.12.2013 I. NAKİT DEĞERLER 10.505.985,81 13.079.784,83 a. Kasa 4.150,00 20.299,99 b. Banka 6 10.501.835,81 13.059.484,84 II.

CREDITWEST INSURANCE LTD 31.12.2013 TARİHLİ BİLANÇO AKTİFLER Not 31.12.2012 31.12.2013 I. NAKİT DEĞERLER 10.505.985,81 13.079.784,83 a. Kasa 4.150,00 20.299,99 b. Banka 6 10.501.835,81 13.059.484,84 II.

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş YILI FAALİYET RAPORU

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

DERNEK 12/2015 AYRINTILI BİLANÇOSU

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

ISL 303 FİNANSAL YÖNETİM I

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012

31.12.2012") (BAĞIMSIZ DENETİM ÇUMSAN ÇUMRA GIDA SANAYİ VE TİCARET. A.Ş. 31.12.20123 ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012 I DÖNEN VARLIKLAR A Hazır Değerler 1 Kasa 2 Alınan Çekler 3 Bankalar 4 Verilen Çekler ve

(BAĞIMSIZ DENETİM ÇUMSAN ÇUMRA GIDA SANAYİ VE TİCARET. A.Ş. 31.12.20123 ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012 I DÖNEN VARLIKLAR A Hazır Değerler 1 Kasa 2 Alınan Çekler 3 Bankalar 4 Verilen Çekler ve

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KARŞILAŞTIRMALI ANALİZ RAPORU

ANALİZ SONUCU Analiz adı: Analiz dönemi: Karşılaştırmalı 2011 Tüm Yıl & 2012 Tüm Yıl Oluşturulma Tarihi: 15.12.2012 09:55:17 Ayrıntılı Bilanço Tablosu Mutlak Yuzde Reel 2011 Tüm Yıl 2012 Tüm Yıl I. DÖNEN

ANALİZ SONUCU Analiz adı: Analiz dönemi: Karşılaştırmalı 2011 Tüm Yıl & 2012 Tüm Yıl Oluşturulma Tarihi: 15.12.2012 09:55:17 Ayrıntılı Bilanço Tablosu Mutlak Yuzde Reel 2011 Tüm Yıl 2012 Tüm Yıl I. DÖNEN

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO I- Cari Varlıklar VARLIKLAR Bağımsız Denetimden 30.06.2018 31.12.2017 A- Nakit Ve Nakit Benzeri Varlıklar 14 3.815.809.477 3.504.676.959 1- Kasa 14 45.563 62.857 2- Alınan Çekler 3- Bankalar

AYRINTILI BİLANÇO I- Cari Varlıklar VARLIKLAR Bağımsız Denetimden 30.06.2018 31.12.2017 A- Nakit Ve Nakit Benzeri Varlıklar 14 3.815.809.477 3.504.676.959 1- Kasa 14 45.563 62.857 2- Alınan Çekler 3- Bankalar

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

Çıkmış Soruların Konulara Göre Dağılımı

1 2 3 4 Değerli SMMM Adayı, Finansal Tablolar Analizi ile ilgili olarak verilen bu sorular sınav analizlerine göre değerlendirilmiş olup, çıkması muhtemel konular baz alınarak hazırlanmıştır. Finansal

1 2 3 4 Değerli SMMM Adayı, Finansal Tablolar Analizi ile ilgili olarak verilen bu sorular sınav analizlerine göre değerlendirilmiş olup, çıkması muhtemel konular baz alınarak hazırlanmıştır. Finansal

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

Dipnot Cari Dönem Geçmiş Dönem Referansları

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

Nakit ve Nakit Benzerleri

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

İŞLETME AYRINTILI BİLANÇO

ÇORLU EĞİTİM VE SPOR VAKFI İŞLETME AYRINTILI BİLANÇO Tarih:22/02/2017 Dönem: 2016 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

ÇORLU EĞİTİM VE SPOR VAKFI İŞLETME AYRINTILI BİLANÇO Tarih:22/02/2017 Dönem: 2016 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

BİLANÇO (YTL) VARLIKLAR

VARLIKLAR") Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

XX. BÖLÜM: MONOGRAFİLER

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

Dönen varlıklar toplamı 23.695.670 15.812.981

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu 31 Aralık 2014 31 Aralık 2013 Varlıklar Nakit ve nakit benzeri değerler 10.978.395 7.132.273 Ticari alacaklar 9.242.094 7.355.403 Diğer dönen varlıklar

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu 31 Aralık 2014 31 Aralık 2013 Varlıklar Nakit ve nakit benzeri değerler 10.978.395 7.132.273 Ticari alacaklar 9.242.094 7.355.403 Diğer dönen varlıklar

AD YAYINCILIK A.Ş. 1 OCAK - 31 ARALIK 1998 VE 1997 HESAP DÖNEMLERİ AYRINTILI BİLANÇOLARI (MİLYON TL)

") AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) İncelemeden Bağımsız Denetimden

İncelemeden Bağımsız Denetimden") İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO VARLIKLAR. Bağımsız Denetimden Geçmemiş Cari Dönem

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 1.738.269.701 1.606.048.714 1- Kasa 14 53.092 37.347 2- Alınan Çekler 24.966-3- Bankalar 14 1.482.421.204 1.356.733.446 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 1.738.269.701 1.606.048.714 1- Kasa 14 53.092 37.347 2- Alınan Çekler 24.966-3- Bankalar 14 1.482.421.204 1.356.733.446 4- Verilen Çekler

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 29 Haziran 2014 Pazar 13.30-15.00 SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 29 Haziran 2014 Pazar 13.30-15.00 SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO. Dipnot

I- Cari Varlıklar VARLIKLAR Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 14 4.251.332.067 3.504.676.959 1- Kasa 14 41.108 62.857 2- Alınan Çekler 3- Bankalar 14 3.827.461.297 3.105.334.647 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 14 4.251.332.067 3.504.676.959 1- Kasa 14 41.108 62.857 2- Alınan Çekler 3- Bankalar 14 3.827.461.297 3.105.334.647 4- Verilen Çekler

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 4.073.578.282 3.504.676.959 1- Kasa 14 50.393 62.857 2- Alınan Çekler 3- Bankalar 14 3.622.011.617 3.105.334.647 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 4.073.578.282 3.504.676.959 1- Kasa 14 50.393 62.857 2- Alınan Çekler 3- Bankalar 14 3.622.011.617 3.105.334.647 4- Verilen Çekler Ve

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

Bağımsız Denetimden Geçmemiş Cari Dönem

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.775.262.937 3.504.676.959 1- Kasa 14 54.840 62.857 2- Alınan Çekler 3- Bankalar 14 3.388.494.332 3.105.334.647 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.775.262.937 3.504.676.959 1- Kasa 14 54.840 62.857 2- Alınan Çekler 3- Bankalar 14 3.388.494.332 3.105.334.647 4- Verilen Çekler Ve

120 Alıcılar 798.608,77 121 Alacak Senetleri - 122 Alacak Senetleri Reeskontu(-) - 126 Verilen Depozito ve Teminatlar - 12 Ticari Alacaklar

- 126 Verilen Depozito ve Teminatlar - 12 Ticari Alacaklar") ENERVİS ENERJİ SERVİS SANAYİ VE TİCARET A.Ş. AKTİF (VARLIKLAR) 31.12.2012 1 DÖNEN VARLIKLAR TOPLAMI 1.155.393,33 10 Hazır Değerler 333.817,62 100 Kasa - 101 Alınan çekler - 102 Bankalar 333.817,62 103

ENERVİS ENERJİ SERVİS SANAYİ VE TİCARET A.Ş. AKTİF (VARLIKLAR) 31.12.2012 1 DÖNEN VARLIKLAR TOPLAMI 1.155.393,33 10 Hazır Değerler 333.817,62 100 Kasa - 101 Alınan çekler - 102 Bankalar 333.817,62 103

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İŞLETME AYRINTILI BİLANÇO

EKMEK SANAYİ İŞVERENLER SENDİKASI İŞLETME AYRINTILI BİLANÇO Tarih:29/01/2014 Dönem: 2013 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

EKMEK SANAYİ İŞVERENLER SENDİKASI İŞLETME AYRINTILI BİLANÇO Tarih:29/01/2014 Dönem: 2013 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORULAR

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.914.657.400 2.304.904.212 1- Kasa 14 49.481 18.864 2- Alınan Çekler - - 3- Bankalar 14 2.517.458.090 1.937.834.876 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.914.657.400 2.304.904.212 1- Kasa 14 49.481 18.864 2- Alınan Çekler - - 3- Bankalar 14 2.517.458.090 1.937.834.876 4- Verilen Çekler

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.781.687.233 2.304.904.212 1- Kasa 14 40.837 18.864 2- Alınan Çekler 3- Bankalar 14 2.201.116.591 1.937.834.876 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.781.687.233 2.304.904.212 1- Kasa 14 40.837 18.864 2- Alınan Çekler 3- Bankalar 14 2.201.116.591 1.937.834.876 4- Verilen Çekler Ve

A-

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 2.364.314.943 2.304.904.212 1- Kasa 14 38.784 18.864 2- Alınan Çekler 3- Bankalar 14 1.961.058.269 1.937.834.876 4- Verilen Çekler Ve

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 2.364.314.943 2.304.904.212 1- Kasa 14 38.784 18.864 2- Alınan Çekler 3- Bankalar 14 1.961.058.269 1.937.834.876 4- Verilen Çekler Ve

A-

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 3.066.806.799 3.217.463.827 1- Kasa 14 30.243 35.109 2- Alınan Çekler 3- Bankalar 14 2.669.454.374 2.795.907.111 4- Verilen Çekler Ve

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 3.066.806.799 3.217.463.827 1- Kasa 14 30.243 35.109 2- Alınan Çekler 3- Bankalar 14 2.669.454.374 2.795.907.111 4- Verilen Çekler Ve

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.504.676.959 3.217.463.827 1- Kasa 14 62.857 35.109 2- Alınan Çekler 3- Bankalar 14 3.105.334.647 2.795.907.111 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.504.676.959 3.217.463.827 1- Kasa 14 62.857 35.109 2- Alınan Çekler 3- Bankalar 14 3.105.334.647 2.795.907.111 4- Verilen Çekler Ve

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.570.626.911 3.217.463.827 1- Kasa 14 50.931 35.109 2- Alınan Çekler 3- Bankalar 14 3.232.624.099 2.795.907.111 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.570.626.911 3.217.463.827 1- Kasa 14 50.931 35.109 2- Alınan Çekler 3- Bankalar 14 3.232.624.099 2.795.907.111 4- Verilen Çekler Ve

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.304.904.212 1.606.048.714 1- Kasa 14 18.864 37.347 2- Alınan Çekler 3- Bankalar 14 1.937.834.876 1.356.733.446 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.304.904.212 1.606.048.714 1- Kasa 14 18.864 37.347 2- Alınan Çekler 3- Bankalar 14 1.937.834.876 1.356.733.446 4- Verilen Çekler Ve

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

XYZ ŞİRKETİ BİLANÇOSU (TL) A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.

A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.") XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR

SORU 1: AKTİF I DÖNEN VARLIKLAR 20151.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR X ANONİM ŞİRKETİ ( 01.01.2013-31.12.2013 ) BİLANÇOSU PASİF

SORU 1: AKTİF I DÖNEN VARLIKLAR 20151.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR X ANONİM ŞİRKETİ ( 01.01.2013-31.12.2013 ) BİLANÇOSU PASİF

ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01.01.2017-31.03.2017 Dönemine Ait Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01.01.2017-31.03.2017 Dönemine Ait Finansal Tablolar

S.S. DOĞA SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARIYLA KARŞILAŞTIRMALI SOLO BİLANÇO (Tutarlar Türk Lirası "TL" olarak ifade edilmiştir.

S.S. DOĞA SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARIYLA KARŞILAŞTIRMALI SOLO BİLANÇO (Tutarlar Türk Lirası "TL" olarak ifade edilmiştir.) VARLIKLAR I. CARİ VARLIKLAR A. Nakit ve Nakit Benzeri Varlıklar

S.S. DOĞA SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARIYLA KARŞILAŞTIRMALI SOLO BİLANÇO (Tutarlar Türk Lirası "TL" olarak ifade edilmiştir.) VARLIKLAR I. CARİ VARLIKLAR A. Nakit ve Nakit Benzeri Varlıklar

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

TEB SİGORTA ANONİM ŞİRKETİ

I- Cari Varlıklar VARLIKLAR 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442 5- Diğer Nakit Ve Nakit Benzeri Varlıklar 2.174.329 B- Finansal

I- Cari Varlıklar VARLIKLAR 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442 5- Diğer Nakit Ve Nakit Benzeri Varlıklar 2.174.329 B- Finansal

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

Dönen Varlıklar 173.631.494 123.081.336

30 HAZİRAN 2010 VE 31 ARALIK 2009 TARİHLERİ İTİBARİYLE ÖZET KONSOLİDE BİLANÇOLAR VARLIKLAR 30 Haziran 2010 31 Aralık 2009 Dönen Varlıklar 173.631.494 123.081.336 Nakit ve Nakit Benzerleri 110.063.069 20.826.910

30 HAZİRAN 2010 VE 31 ARALIK 2009 TARİHLERİ İTİBARİYLE ÖZET KONSOLİDE BİLANÇOLAR VARLIKLAR 30 Haziran 2010 31 Aralık 2009 Dönen Varlıklar 173.631.494 123.081.336 Nakit ve Nakit Benzerleri 110.063.069 20.826.910

BALIKESİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI/ /12/2012 AYRINTILI BİLANÇOSU

AKTİF () I- A- B- C- G- H- DÖNEN HAZIR DEĞERLER KASA ALINAN ÇEKLER BANKALAR VERİLEN ÇEKLER VE ÖDEME EMİRLERİ DİĞER HAZIR DEĞERLER MENKUL KIYMETLER HİSSE SENETLERİ ÖZEL KESİM TAHVİL, SENET VE BONOLARI KAMU

AKTİF () I- A- B- C- G- H- DÖNEN HAZIR DEĞERLER KASA ALINAN ÇEKLER BANKALAR VERİLEN ÇEKLER VE ÖDEME EMİRLERİ DİĞER HAZIR DEĞERLER MENKUL KIYMETLER HİSSE SENETLERİ ÖZEL KESİM TAHVİL, SENET VE BONOLARI KAMU

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Bağımsız Önceki Dönem 31 Aralık 2015 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 511.630.615 400.623.476 1- Kasa 14 539 46 2- Alınan Çekler 3-

Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Bağımsız Önceki Dönem 31 Aralık 2015 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 511.630.615 400.623.476 1- Kasa 14 539 46 2- Alınan Çekler 3-

A ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2018 Tarihi İtibarıyla Bilanço

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 963.567.450 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 963.567.450 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Cari 31 Aralık 2012 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 169.842.323 155.736.446 1- Kasa 14 568 2.165 2- Alınan Çekler 3- Bankalar 14 166.945.028

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Cari 31 Aralık 2012 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 169.842.323 155.736.446 1- Kasa 14 568 2.165 2- Alınan Çekler 3- Bankalar 14 166.945.028

İSTANBUL YEMİNLİ MALİ MÜŞAVİRLER ODASI BİLANÇOSU. Cari Dönem 2012

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2011 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Cari Dönem İncelemeden Önceki Dönem Bağımsız Denetimden 3 Haziran 212 31 Aralık 211 Dönen Varlıklar 64.422.811 71.561.41 Nakit ve Nakit Benzerleri 6 5.927.68 1.719.334 Finansal

KONSOLİDE BİLANÇOLAR VARLIKLAR Cari Dönem İncelemeden Önceki Dönem Bağımsız Denetimden 3 Haziran 212 31 Aralık 211 Dönen Varlıklar 64.422.811 71.561.41 Nakit ve Nakit Benzerleri 6 5.927.68 1.719.334 Finansal

Bağımsız Denetimden Geçmiş Notlar 31 Aralık Aralık Bağımsız Denetimden Geçmiş VARLIKLAR

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

İncelemeden Geçmiş. İlişikteki notlar bu konsolide finansal tabloların ayrılmaz bir parçasıdır.

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

OSTİM ENDUSTRIYEL YATIRIMLAR VE İŞLETME A.Ş TARİHLİ AYRINTILI BİLANÇO

IV FİNANSAL YAPIYA İLİŞKİN BİLGİLER 1. Bilânço AKTİF (VARLIKLAR) 31.12.2009 TARİHLİ AYRINTILI BİLANÇO Bağımsız Denetimden Geçmiştir 31.12.2008 31.12.2009 I-DÖNEN VARLIKLAR A-Hazır Değerler 2.492.916 1.041.045

IV FİNANSAL YAPIYA İLİŞKİN BİLGİLER 1. Bilânço AKTİF (VARLIKLAR) 31.12.2009 TARİHLİ AYRINTILI BİLANÇO Bağımsız Denetimden Geçmiştir 31.12.2008 31.12.2009 I-DÖNEN VARLIKLAR A-Hazır Değerler 2.492.916 1.041.045

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 Cari Dönem Önceki Dönem 31 Aralık 2015 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 466.984.037 400.623.476 1 Kasa 14 247 46 2 Alınan Çekler 3 Bankalar 14

Tarihi İtibarıyla Bilanço VARLIKLAR 1 Cari Dönem Önceki Dönem 31 Aralık 2015 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 466.984.037 400.623.476 1 Kasa 14 247 46 2 Alınan Çekler 3 Bankalar 14

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2015 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

www.aktifonline.net 2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687