(2/B SatıĢ Bedeli Tahsilatı Kılavuzu) B kapsamında ki yerlerin satışını yapmaya yetkili personel;

|

|

|

- Çağatay Demirören

- 8 yıl önce

- İzleme sayısı:

Transkript

1 SAYILI ORMAN KÖYLÜLERĠNĠN KALKINMALARININ DESTEKLENMESĠ VE HAZĠNE ADINA ORMAN SINIRLARI DIġINA ÇIKARILAN YERLERĠN DEĞERLENDĠRĠLMESĠ ĠLE HAZĠNEYE AĠT TARIM ARAZĠLERĠNĠN SATIġI HAKKINDA KANUN UYARINCA ALINACAK SATIġ BEDELĠ NE ĠLĠġKĠN TAHSĠLAT KILAVUZU (2/B SatıĢ Bedeli Tahsilatı Kılavuzu) GĠRĠġ 31/8/1956 tarihli ve 6831 sayılı Orman Kanununun 2 nci maddesi gereğince, Hazine adına orman sınırları dışına çıkarılan yerlerin değerlendirilmesi, yeni orman alanlarının oluşturulması, nakline karar verilen Devlet ormanları içinde veya bitişiğinde bulunan köyler halkının yerleştirilmesi ve orman köylülerinin kalkındırılmasının desteklenmesi ile Hazineye ait tarım arazilerinin satışına ilişkin usul ve esaslar 6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun ile belirlenmiştir. 1- GENEL BĠLGĠLER A. KULLANICI YETKİLENDİRME 2B kapsamında ki yerlerin satışını yapmaya yetkili personel; Muhasebe Yetkilisi Muhasebe Yetkili Yardımcısı Veznedar ve Diğer Personeldir. Dikkat: Yetkilendirme yapılan personelin Harcama Yönetim Sistemi (HYS) de ki yetkileri silineceğinden dikkat edilmesi gereken konu HYS de kullanıcı rolü olmayan bir personelin veya veznedarın yetkilendirilmesi makul olacaktır. Bu personelin yetkilendirilebilmesi için Muhasebe Yetkilisi aşağıda belirtilen usule göre yetkilendirme yapması gerekmektedir:

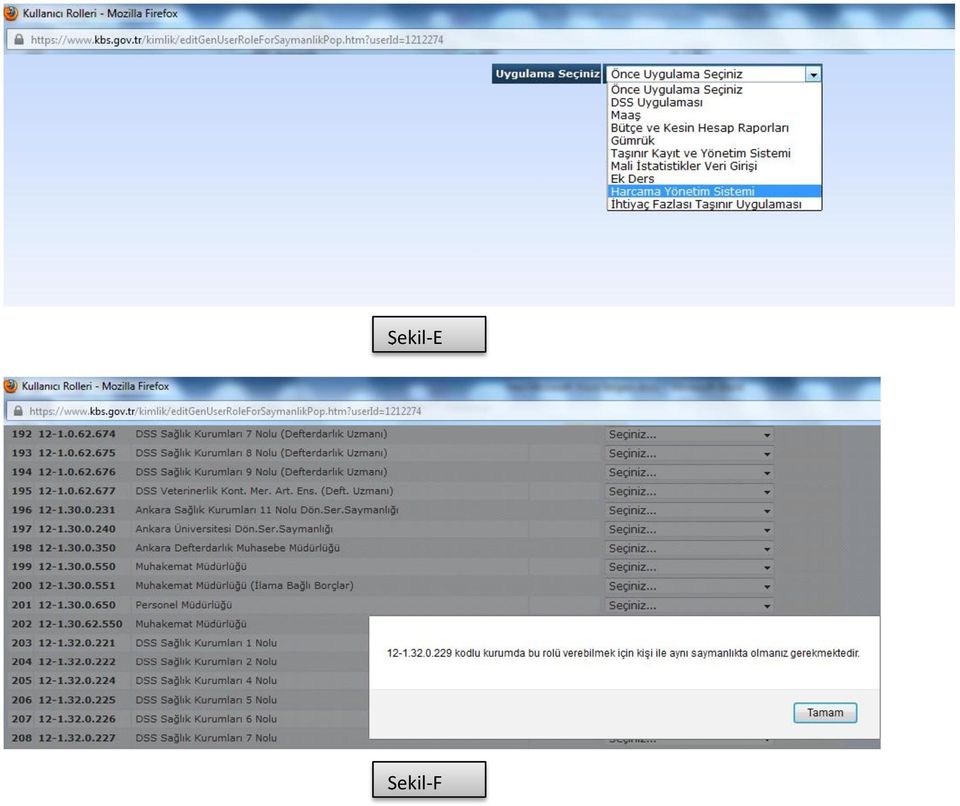

2 Muhasebe Yetkilisi adresinden giriş yaparak yetkilendirme işlemine başlayacaktır. Şekil-A Şekil-B HYS uygulamasına yeni eklenen rollerin; ve ile başlayan kurumlarda tanımlanabileceği öngörülmüştür. Yetkilendirme yapılacak kişi, yetkilendirme yapan sayman ile aynı saymanlıkta çalışıyorsa ile başlayan kurumlarda bu rollerin kullanılmasına izin verilmektedir. Yetkilendirme yapılacak kişi, yetkilendirme yapan sayman ile aynı saymanlıkta değilse yetkilendirme yapılacak kurum ile başlayan kurum olsa dahi yetkilendirmeye izin verilmemektedir.

3 Örneğin, saymanlığının saymanı olarak giriş yapan kişi: Şekil-C saymanlığında çalışmayan bir kişiyi sorguladığında ilgili rol verilememektedir: Şekil-D

4 Şekil-E Şekil-F

5 06150 saymanlığında çalışan bir kişi sorgulandığında ilgili rol verilebilmektedir. Şekil-G Şekil-H

6 B. 2/B SATIŞ İŞLEMLERİNİN YAPILMASI 1- Yetkilendirme yapılan personel tarafından adresinden Harcama Yönetim Sistemine (HYS) ye giriş yapılır; Şekil-1 2- Harcama Yönetim Sistemi modüllerinden Taşınmaz modülü seçilir. (Yetkilendirilme yapıldıktan sonra Taşınmaz Menüsü kullanıcının ekranına gelecek menüdür) Şekil-2

7 TaĢınmaz satıģına iliģkin sorgu ekranında; T.C./Vergi Numarası ile Taşınmaz Emlak No bilgileri girilerek yapılan sorguda Hak Sahibinin Adı Soyadı ile Taşınmaza ait bilgiler (İl-İlçe, Ada-Parsel) bilgileri görüntülenmektedir. Ayrıca ödeme detayları kısmında ise ilgi taşınmaza ait; Taşınmazın Durum Kodu, Taşınmazın Türü Taksit Tutarı (Varsa) Gecikme Zammı (Varsa) Ödenecek Tutar Satış Bedeli Rayiç Bedel Başvuru Bedeli (Varsa) Ecrimisil Tutarı (Varsa) Ödeme Tipi Yevmiye Numarası (Muhasebeleştirme işleminden sonra otomatik eklenir) Sözleşme Tarihi Peşinatın Tahsil Tarihi Vade Başlangıç Tarihi (Taksitli Satışlarda) Vade Bitiş Tarihi (Taksitli Satışlarda) bilgileri ekrana getirilmektedir. Harcama Yönetim Sisteminden (HYS) gerçekleştirilecek olan 2/B Satış işlemlerinde yukarıdaki bilgiler otomatik olarak ekrana gelmektedir. Muhasebe kayıtları oluşurken varsa Başvuru Bedeli, Ecrimisil vs. indirim veya Gecikme zamlarına ait tutarlar Milli Emlak sisteminden otomatik olarak alınarak muhasebe kayıtları bu işlemlere göre oluşacaktır. Şekil-3

Ecrimisil Tutarı (Varsa) Ödeme Tipi Yevmiye Numarası (Muhasebeleştirme işleminden sonra otomatik eklenir) Sözleşme Tarihi Peşinatın Tahsil Tarihi Vade Başlangıç Tarihi (Taksitli Satışlarda)")

8 İLK DEFA YAPILACAK SATIŞ İŞLEMİ (PEŞİN SATIŞ, TAKSİTLİ SATIŞ VEYA %50 PEŞİN %50 TAKSİTLİ SATIŞ ) Taşınmazın için ilk sefer yapılacak satış işleminde mutlaka Ödeme Planı sorgusu yapılır. Bunun için Açılan Taşınmaz Sorgulama ve Muhasebeleştirme ekranında beş alan doldurulmak zorunludur. 1- T.C./Vergi Numarası 2- Taşınmaz Numarası 3- Satış Tahsilat Kayıt Numarası 4-Tahsilat Türü Kişi Bilgilerinde: 5-Taşınmaz Ödeme Tipi T.C./Vergi Numarası ile TaĢınmaz Numarası alanları Ödeme Planı Bilgilerinde ise; (Dikkat! Bu alan hak sahibinin beyanına göre doldurulacaktır) TaĢınmaz Ödeme Tipi (Peşin/İade, Tamamı Taksit, %50 Peşin %50 Taksit) Hak sahibi taksitli ödemeyi seçmiş ise Taksit yılı otomatik olarak gelecektir. Milli Emlak Birimlerince Hak sahibine yapılan tebligata göre Ödeme Planı Bilgilerinde: A-TaĢınmaz Ödeme Tipi (ġekil-5) Peşin/İade (Tamamı Peşin satışlar ve İade Satışlar için) Tamamı Taksit (Tamamı Taksitli Satışlar İçin) %50 Peşin %50 Taksit B-TaĢınmaz Taksit Yılı (Şekil-6) (1-6 yıl aralığı) hak sahibine yapılan tebligata göre aşağıda ki şekilde otomatik gelecektir. Taksit yılı KBS den seçilmeyecek sistem tarafından otomatik taksitlendirilecektir. C- SatıĢ Tahsilat Kayıt Numarası Aynı kişinin bir taşınmaz üzerinde akdi halefiyet ve/veya mirastan kaynaklı birden fazla haksahipliğinin bulunması durumunda satışa ilişkin her türlü işleminin (satış, taksit, otomatik düzeltme, durum değişikliği) yapılabilmesi için 2/B SatıĢ ĠĢlemleri modülüne SatıĢ Tahsilat Kayıt No alanı eklenmiştir. Bir taşınmaz üzerinde bir kişinin tek haksahipliğinin bulunması durumunda SatıĢ Tahsilat Kayıt No alanına 1 verisi (sayısı) girilmelidir. Bir taşınmaz üzerinde bir kişinin birden fazla haksahipliğinin bulunması durumunda ise SatıĢ Tahsilat Kayıt No alanına, Milli Emlak Birimlerince haksahiplerine yapılan tebligatta belirtilen veri (sayı) girilmelidir (Örnek: 2,3,4 vs). SatıĢ Tahsilat Kayıt No alanına girilecek verinin ne olması gerektiği konusunda tereddüt yaşanması halinde Milli Emlak Birimlerine başvurularak gerekli bilgi alınmalıdır.

Şekil-5 Şekil-6 A-TaĢınmaz Ödeme Tipi Alanı Burada hak sahibinin tercihine göre taşınmazın peşin mi, taksitle mi yoksa %50 si peşin")

9 D- Tahsilat Türü Yapılan tahsilatın türünün seçildiği alandır. (100-Kasa/İade, 101-Alınan Çekler ve 102-Banka ve 333-Emanetler) Şekil-5 Şekil-6 A-TaĢınmaz Ödeme Tipi Alanı Burada hak sahibinin tercihine göre taşınmazın peşin mi, taksitle mi yoksa %50 si peşin %50 taksitle mi ödeyeceği sorulur ve ilgili seçim yapılır. Ayrıca Peşin ödenecek bedel sıfır (0) görünen her satış için PeĢin/Ġade ödeme tipi otomatik olarak gelecektir. Hak sahibinden tahsil edilen Başvuru Bedeli Ödeyeceği tutardan büyük olan her satışta PeĢin/Ġade ödeme Şekil-4 tipi seçilmelidir. B-TaĢınmaz Taksit Yılı Burada taşınmazın taksitli seçilmesi durumunda hak sahibine verilebilen en fazla taksit yılı sistem tarafından otomatik gelecektir Sayılı Kanunun 6 ncı maddesinin 8 inci fıkrasına göre Yapılan yazılı tebligat tarihinden itibaren en geç üç ay içinde, kalanı ise belediye ve mücavir alan sınırları içinde en fazla beş yılda on eşit taksitte, belediye ve mücavir alan sınırları dışında ise en fazla altı yılda on iki eşit taksitte faizsiz olarak ödenir. hükmü gereği Milli Emlak Birimince hak sahibine yapılan tebligatın altında yer alan açıklama kısmında ki en fazla ödenebilecek taksit yılı sistem tarafından otomatik ekrana gelecektir.

bir kez daha ödeme planı")

10 Hak sahibi ödemek istediği taksiti/taksitleri vadesi gelmeden ödemek isterse, tahsilat işlemleri taksit sırasına göre ayrı ayrı seçilip muhasebeleştirilebilir. Dikkat: Ödeme Planı Sorgulama birden fazla yapılabilir ancak ödeme planı oluştuktan sonra (Ödeme planı belirlenip ilk tahsilat yapıldıktan sonra) bir kez daha ödeme planı sorgulanmayacak/sorgulanamayacaktır. Şekil-7

bir kez daha ödeme planı")

11 ÖDEME PLANI OLUŞTURULMUŞ SATIŞLARDA TAKSİTLERİN TAHSİLATI (TAKSİTLİ SATIŞ VEYA EN AZ %50 PEŞİN %50 TAKSİTLİ ) Taksitli satışlarda her taksitin tahsilatı yapılırken Ödeme Planı Sorgulama alanının karşısındaki kutucuktaki Tik işareti kaldırıldığında ödeme planı sorgulama butonunun yerine Borç Sorgula butonu getirilerek, T.C./Vergi Numarası, TaĢınmaz Numarası, SatıĢ Tahsilat Kayıt Numarası ve Tahsilat Türü alanları doldurulur ve Borç Sorgula butonuna basılır. Önceden oluşturulmuş olan taşınmazın ödeme planında yer alan ve ödemesi yapılacak taksit seçilerek hak sahibinin ödeyeceği taksit seçilir Seçilenleri Muhasebeleştir butonuna basılarak ilgili taksitin tahsilatı ve muhasebeleşmesi sağlanır. Şekil-8 Şekil-9

12 2-MUHASEBE BĠRĠMĠNĠN BULUNDUĞU YERDEKĠ TAġINMAZLARIN SATIġI Muhasebe biriminin bulunduğu yerdeki taşınmazların satışı yapılırken yukarıda belirtilen açıklamalara göre HYS den giriş yapılarak satış işlemlerine başlanır. Burada satış işlem türü ne olursa olsun HYS de yapılan ilk taşınmaz satış işleminde 3 adet muhasebe kaydı otomatik olarak oluşacaktır. 1-Taşınmazın envanter kaydı; Şekil-10 2-Taşınmaz satışına ait tahakkuk kaydı; Şekil-11 3-Taşınmazın SatıĢına ait muhasebe kaydı (Tamamı Peşin veya Taksitli);

sorgulamalar yapılır.")

13 Şekil-12 3-BAġKA MUHASEBE BĠRĠMĠNCE YAPILAN TAHSĠLATLAR Taşınmazın; paranın yattığı yerden başka bir muhasebe biriminin bulunduğu yerde olan taşınmazlara ait yapılan tahsilatlarda ise yine yukarıda anlatılanlara göre (Milli Emlak Birimlerince yapılan tebligata göre ilk defa yapılan tahsilat veya Taksit ödemlerinde) sorgulamalar yapılır. Burada başka herhangi bir işlem yapmadan tahsilat işlemleri yapılacaktır. (Karşı Muhasebe Birimi vs. işlemlerine gerek yoktur, sistemden emlak numarasına göre otomatik olarak karşı muhasebe birimi adına işlem yapılmaktadır) Adına tahsilat yapılan Muhasebe Birimi say2000i ye ilk girişte Muhasebe Biriminiz Adına xxx Muhasebe Birimince taşınmaz satışı yapılarak; Muhasebe Biriminizde xxx nolu yevmiyeyle Envanter; xxx nolu yevmiyeyle Tahakkuk; xxx nolu yevmiyeyle Satış kayıtları oluşturulmuştur uyarısını alacaklardır. a-parayı tahsil eden Muhasebe Biriminde oluşacak kayıt; Şekil-13 b-adına tahsilat yapılan Muhasebe Biriminde oluģacak kayıtlar ise (İlk defa işlem gören taşınmazlarda):

Adına tahsilat yapılan Muhasebe Birimi say2000i ye ilk girişte Muhasebe")

;")

14 Taşınmazın envanter kaydı; Şekil-14 Taşınmaz satışına ait tahakkuk kaydı; Şekil-15 Taşınmazın SatıĢına ait muhasebe kaydı (Tamamı Peşin veya Taksitli); Şekil-16

15 Adına tahsilat yapılan Muhasebe Birimi say2000i ekranını açtığında aşağıda ki uyarı ile karşılaşacaktır: Muh.Biriminiz Adına xxxxx NO lu Muh.Birimince taşınmaz satışı yapılarak, Muh.Biriminizde kayıtlar oluşturulmuştur.say2000i >Muhasebe Modülü>Mili Emlak İşlemleri(2/B) > (2/B Satış Raporları) na bakınız. Şekil-17

> (2/B Satış Raporları) na")

16 2/B Satışa Ait Muhasebe İşlem Fişi Raporunda Muhasebe Birimimiz adına başka muhasebe birimince yapılan tahsilatlar ekrana gelecek, MIF satışa ilişkin yukarıda bahsedilen MIF ler dökülebilecektir. Şekil-18

17 4-ÇEK ALINMASI SURETĠYLE YAPILAN TAHSĠLATLAR Hak sahibi tarafından ödemenin Çek verilmek suretiyle yapılması istendiğinde; Hak sahibinin TC Kimlik No/ Vergi Kimlik No Taşınmaz Numarası ve Taşınmaz Ödeme Tipi (1-Peşin, 2-Tamamı Taksitli, 3-%50 Peşin %50) Satış Tahsilat Kayıt Numarası (1, 2, 3..) Tahsilat Türü olarak da 101-Alınan Çek Seçimi yapılıp ödeme planı/borç sorgusu yapılır. Şekil-19 Sistemde alınan çeke ilişkin; Çek Numarası ve Banka Adı Bilgileri yazıldıktan sonra Tamam butonuna basıldığında işlem otomatik olarak muhasebeleşerek tahsilata ilişkin yevmiye kayıtları onaylı bir biçimde oluşacaktır.

18 5-BANKACA YAPILAN TAHSĠLATLAR Hak sahibi tarafından ödemenin muhasebe biriminin banka tahsilat hesabı aracılığıyla gerçekleşmesi durumunda bankadan gelen hesap özet cetveline göre işlem yapılacak olup söz konusu cetvelin açıklama kısmında yer alan; Hak sahibinin TC Kimlik No/ Vergi Kimlik No Taşınmaz Numarası ve Taşınmaz Ödeme Tipi (1-Peşin, 2-Tamamı Taksitli, 3-%50 Peşin %50) Satış Tahsilat Kayıt Numarası (1, 2, 3..) Tahsilat Türü olarak da 102-Banka 102-Banka butonu seçiminden sonra banka hesap özet cetveli detayında yer alan o Hesap özet cetveli tarihi ile o Fiş(dekont) Numarası Girilerek Tamam butonuna basılıp ödeme planı/borç sorgusu yapıldıktan sonra taşınmaza ait detay bilgiler mutlaka kontrol edilecek. Hak sahibin ödemesi gereken tutar ile banka hesap özet cetvelinde yer alan tutar aynı ise; seçilenleri muhasebeleştir butonuna basılarak işlem tamamlanacak ve işlem otomatik olarak muhasebeleşerek tahsilata ilişkin yevmiye kayıtları onaylı bir biçimde oluşacaktır. Şekil-20 Banka ile yapılan işlemlerde mükerrer kayıtlara sebebiyet verilmemesi bakımından, banka dekontuna göre işlem yapılmayacak olup banka hesap özet cetveli esas alınacaktır. Banka aracılığıyla yapılan tahsilatlarda banka hesap özet cetveli detayında; Hak sahibinin TC Kimlik No/ Vergi Kimlik No Taşınmaz Numarası ve Taşınmaz Ödeme Tipi (1-Peşin, 2-Tamamı Taksitli, 3-%50 Peşin %50)

Tahsilat Türü olarak da 102-Banka 102-Banka butonu seçiminden sonra banka hesap özet cetveli detayında yer alan o Hesap özet cetveli tarihi ile o Fiş(dekont) Numarası Girilerek Tamam butonuna")

19 1) Yukarıda ki bilgilerden herhangi birinin eksik olması durumunda Harcama Yönetim Sisteminden giriş yapılmayarak bu para ilgili hak sahibi adına say2000i, muhasebe kayıt formundan emanet hesabına (333-Emanetler hesabının yardımcı hesabına) alınacaktır. 2) Bankaca yapılan tahsilat tutarının eksik olması durumunda işlem yapılmayacak bu para ilgili hak sahibi adına say2000i, muhasebe kayıt formundan emanet hesabına (333-Emanetler hesabının yardımcı hesabına) alınacaktır. 3) Bankaca yapılan tahsilat tutarının fazla olması durumunda satış işlemi HYS den yapılacak olup; sadece taģınmazın satıģ bedelini aģan kısım ise hak sahibi adına say2000i, muhasebe kayıt formundan emanet hesabına (333-Emanetler hesabının yardımcı hesabına) alınacaktır. Örneğin, taşınmaz satış bedeli 1.000TL, Bankaya yatırılan tutar 1.200TL olması durumunda HYS den otomatik olarak TL lik satış işlemi gerçekleştirilecek, kalan 200TL ise ilgiliye geri ödenmek üzere say2000i muhasebe kayıt formundan aşağıdaki gibi işlem yapılacaktır; / Banka Hs Banka Hs / TAHSĠLAT TÜRÜNÜN HATALI SEÇĠLMESĠ DURUMUNDA YAPILACAK ĠġLEM Tahsilat türlerinin hatalı seçilmesi durumunda muhasebe kayıt formu aracılığıyla hesap düzeltmesi yapılabilir. Örneğin, Kasadan para alınmasına rağmen Banka seçilerek işlem yapılmışsa; / Kasa Hs. xxx 102-Banka Hs. xxx / Şeklinde düzeltme işlemi yapılabilecektir. Veya Bankadan para alınmasına rağmen Kasa seçilerek işlem yapılmışsa / Banka Hs. xxx 100-Kasa Hs. xxx /

20 6- EMANET MAHSUBU YOLUYLA TAHSĠLAT (Mahsuben Tahsilat) Bu buton 333-Emanetler Hesabının /B Kapsamında Tahsil Edilen Kredi Bedelleri ve Diğerleri yardımcı hesaplarındaki tutarların, satış bedeli veya taksitlere mahsubu için kullanılmaktadır. 355 sıra nolu Milli Emlak Genel Tebliğinin 13 üncü maddesinin 6 ıncı fıkrası 1 kapsamında satış bedelinin banka kredisi kullanarak ödenmesi halinde, öncelikle muhasebe biriminin hesabına yatan tutarın Say2000i Muhasebe Kayıt Formu aracılığıyla Banka Hesabı (borç), Emanetler Hesabı (alacak) şeklinde kayıt yapılarak Muhasebe İşlem Fişi düzenlenir. İlgili Milli Emlak Birimi tarafından, söz konusu emanetin satış bedeline mahsup edilmesi yönünde resmi yazı ile bildirim yapılması durumunda, muhasebe birimi tarafından söz konusu taşınmaz bilgileri ekrana girildikten sonra, Tahsilat Türü olarak 333-Emanet / butonu seçilerek, gelen ekrana, (aşağıda gösterildiği gibi) daha önce emanete alma kaydının Muhasebe İşlem Fişinin Yevmiye Numarası ve Yevmiye Tarihi ekrana girilerek sorgu yapılır. KBS 2/B modülünün kullanılamamasından dolayı say2000i aracılığıyla yapılan tahsilatın veya çeşitli nedenlerle yapılan muhasebe kayıtlarında Diğer Emanet yardımcı hesabına alınan tutarların satış bedeli veya taksit bedellerine mahsup edilmesi halinde de söz konusu taşınmaz bilgileri ekrana girildikten sonra, Tahsilat Türü olarak 333- Emanet / butonu seçilerek, gelen ekrana, (aşağıda gösterildiği gibi) emanet kaydına ilişkin Muhasebe İşlem Fişinin Yevmiye Numarası ve Yevmiye Tarihi girilerek sorgu yapılır. 1 Bedelin yetkili kredi kuruluşlarından kredi temin edilerek ödenmek istenilmesi halinde, hak sahibi tarafından ilgili kredi kuruluşu ile yapılan kredi sözleşmesi veya kredi açıldığına dair kredi kuruluşunun resmî yazısı verilir ve kredi kuruluşu tarafından bedel ilgili muhasebe biriminde açılacak emanet hesabına aktarılır. İdarece, bu Genel Tebliğin ekinde (EK-4) yer alan Doğrudan Satış Hak Sahipliği Belgesi düzenlenerek tapu müdürlüklerine kredi kuruluşu lehine ipotek tesis edilmesi ve alıcı adına tescil işleminin yapılması hususunda bu Genel Tebliğin ekinde (EK-5/C) yer alan yazıyla bildirilir. Ferağ ve ipotek tesisi işlemi yapıldıktan sonra emanet hesabında tutulan bedel bütçe hesabına aktarılır.

, 333.2.12-Emanetler Hesabı (alacak) şeklinde kayıt yapılarak Muhasebe İşlem Fişi düzenlenir.")

21 Emanet Mahsuplarında Dikkat Edilecek Hususlar Sistem emanet mahsuplarında, emanete alınan tutarın satış bedeline eşit veya satış bedelinden yüksek olması durumunda emanet mahsubuna izin vermekte; emanete alınan tutarın satış bedelinden küçük olması halinde sistem, emanet mahsubuna izin vermemektedir /B Kapsamında Tahsil Edilen Kredi Bedelleri yardımcı hesabındaki tutarlar ancak PeĢin SatıĢlarda mahsup edilebilmektedir yardımcı hesabındaki tutarın mahsup edilebilmesi için deki tutarın, taşınmazın bulunduğu muhasebe biriminde olması gerekir. (Örnek: Antalya Muhasebe Müdürlüğünde kayıtlı bir taşınmaz için Ankara Muhasebe Müdürlüğünde kayıtlı yardımcı hesabında bulunan tutar mahsup edilemez.) Şayet banka tarafından, banka kredisi tutarı farklı bir muhasebe birimine aktarılmış ise bu tutarın, taşınmazın bulunduğu muhasebe birimi tarafından, kredi tutarının yatırıldığı muhasebe biriminden istenmesi ve 511-Muhasebe Birimi Arası İşlemler Hesabı aracılığıyla emanete ( ) alınması gerekir. Tahsil edilen bedellerin 333-Emanetler Hesabının dışındaki yardımcı hesaplarına alınmış olunması ve bu tutarların satış bedeli veya taksit bedeline mahsup edilmek istenmesi halinde, söz konusu tutarların muhasebe kaydı ile ilgili yardımcı hesaptan a alınması gerekir.

22 Uyarı-1: 2/B Kapsamında HYS den yapılan satış işlemlerinde MIF (Muhasebe İşlem Fişleri) otomatik olarak yetkili personel işlemleri yaparken Hak sahibin ödeyeceği tutarı tahsil ettikten sonra MIF Oluştur butonuna basmalıdır. Bu işlemden sonra Veznedar tarafından Say2000i den söz konusu tahsilata ilişkin yevmiye sorgusu yapılarak bu işleme ilişkin Alındı Numarası verilecektir. Veznedar tarafından Alındı Numarası verilmeyen işlemlere ilişkin tahsilata bilgisi MEP Sistemine yansımayacaktır. Uyarı-2: Taksitli Ödeme Planından MIF oluşturulurken Öncelikle 1. Seçenek olan Peşinat ödeme tipi seçilerek tahsilat yapılmalıdır. Peşinat tahsilatı yapılmadan, taksitler ödenmek için seçilmemelidir. Şekil-24 Uyarı-3: Bilindiği üzere 2B satışına ilişkin işlemler KBS den yapılmaktadır. Say2000i tarafında Muhasebe İşlem Fişi sorgusu yaparken "Ödeme Emri Belgesi(KBS) ">Muhasebe Kayıt Formu 'ndan sorgulama yapınız. Uyarı-4: 2B Satış işlemlerini Mozilla Firefox tarayıcısını kullanmanız önerilir. Yetkilendirme yapıldığı halde Taşınmaz >2B Satış Ekranı görünmüyorsa; Çağrı Merkezi nden (sistem destek ) çağrı açarak Mozilla Firefox tarayıcısının sürümünün yükseltilmesini talep ediniz. Uyarı-5: VGM Paylarıyla ilgili olarak yapılması gereken işlemler 24/04/2013 tarih ve / sayılı 6292 sayılı Kanun konulu yazıya uygun olarak yapılacaktır. Uyarı-6: Çevre şehircilik Bakanlığına hesaben mal edilecek özel gelirlerle ilgili 11/03/2013 tarih ve / /2730 sayılı Afet Riski Altındaki Alanların Dönüşüm Gelirleri konulu yazıya uygun olarak yapılacaktır.

23 OTOMATĠK TERS KAYIT Butonu Bilindiği üzere peşinat kaydında Envanter (T1), Tahakkuk (T2) ve/veya Tahsilat (T3) işlemleri olmak üzere 3 adet işlem aynı anda muhasebeleşmektedir. Diğer taraftan Merkezi Yönetim Muhasebe Yönetmeliği uyarınca, mali işlemlere ilişkin olarak yapılan yanlış muhasebe kayıtlarının ancak yeni bir muhasebe kaydı yapılarak muhasebeleştirilmesi gerekir. Bundan dolayı 2/B alanlarının KBS den muhasebeleştirilmeleri sırasında taksitli iken peşin; peşin iken taksitli veya tahsilat yapılmadığı halde, muhasebeleştirme yapılması durumları gibi yapılan yanlıģ muhasebe kayıtlarının ancak yeni bir muhasebe kaydı ile düzeltilmesi gerekir. Bu kapsamda, KBS den yapılan yanlış muhasebeleştirilmelerin düzeltmelerine ilişkin KBS üzerinden tam tersi kayıtların yapılması için Otomatik Ters Kayıt butonu aktif hale getirilmiştir. Bu butonda iģlemler ancak 505 yetkili personel tarafından yapılabilecektir. Otomatik Ters Kayıt butonu ancak, yanlış muhasebe kayıtlarının, bu kayıtların tam tersi kayıtların oluşturulması için kullanılması gerekmektedir. Yapılan fazla tahsilatın iadesi, haksahibinin taşınmaz bedelini ödedikten sonra taşınmazı almaktan vazgeçmesi gibi durumlarda bu buton aracılığıyla ters kayıt oluşturulmayarak, işlemin red ve iade olarak Milli Emlak birimlerinden gelen yazıya göre işlem yapılması gerekir. Bu buton aracılığıyla işlem yapılabilmesi için; Tahakkuk (T2) ve Tahsilat (T3) kayıtlarında, Vakıflar Genel Müdürlüğü adına ayrılan ( ) payların gönderilmemiş olması, Söz konusu taşınmaz için tapu ferağının verilmemiş olması, gerekir. T1, T2 ve T3 kayıtlarından herhangi birisi için muhasebe birimince say2000i de manuel ters kayıt yapılmış olması durumunda bu buton aracılığıyla otomatik ters kayıt yapılmaması gerekir. Ayrıca Sistem tarafından T1, T2 ve T3 fiģi oluģturulması gerekirken bunlardan birinin eksik oluģturulmuģ olması durumunda ve Sistem tarafından mükerrer kayıtlar oluşturulmuş olması durumlarında da muhasebe birimi tarafından manuel ters kayıt yapılması gerekli olup bu işlemler için de bu butonunun kesinlikle kullanılmaması gerekir. Bunu, sistem tarafından T1, T2 ve T3 fiģi oluģturulması gerekirken bunlardan birinin eksik oluģturulmuģ olması durumunda da muhasebe birimi tarafından manuel ters kayıt yapılması gerekli olup bu işlemler için de bu butonunun kesinlikle kullanılmaması gerekir. Otomatik ters kayıt işlemleri, normal muhasebeleştirmelere göre daha uzun bir zaman aldığından, işlemin sonuna kadar beklenilmesi, mükerrer kayıtların oluşmaması için ise aynı butona birden fazla basılmamasına özen gösterilmelidir. Otomatik Ters Kayıt butonu kullanılarak yapılan işlemlerde, sadece seçilen satırda muhasebeleģen kayıtlar için ters kayıt oluşturulmaktadır.

24 Örnek; Peşinat kaydının muhasebeleştirilmesinde Envanter (T1), Tahakkuk (T2) ve Tahsilat (T3) işlemleri için, bu buton kullanıldığında sırasıyla Tahsilat Ters Kaydı (D1), Tahakkuk Ters Kaydı (D2) ve Tahsilat Ters Kaydı (D3) oluşturulmaktadır; Envanter (T1), ve Tahakkuk (T2) işlemleri için, bu buton kullanıldığında sırasıyla Tahsilat Ters Kaydı (D1), Tahakkuk Ters Kaydı (D2) oluşturulmakta; Taksitlerin ters kayıtı yapıldığında da sadece ilgili taksitin tahsilatını ters kayıt yapmaktadır. Hem peşinat kaydı (T1, T2 ve T3) hem de taksitlere ilişkin T3 kayıtlarının oluşturulmuş olması durumunda yapılacak Otomatik Ters Kayıtlarda, sırasıyla sondan başa doğru ters kayıt işlemlerinin yapılması gerekir. Dolayısıyla ilk önce en son taksitten başlamak üzere ilk takside kadar tek tek ters kayıtların yapılması, en sonunuda ise peşinat kaydının ters kaydının yapılması gerekir. Bunula birlikte, ters kayıt sadece tek bir takside ilişkin olarak da yapılabilmektedir. Otomatik Ters Kayıt butonunun, o gün içerisinde yapılmış muhasebe kayıtları için yapılmasına özen gösterilmesi gerekir. Tahakkuk (T2) fişlerinde, haksahibinin ilk yatırdığı başvuru bedeli kullanıldığından, oluşturulacak Tahakkuk Ters Kaydında (D2), haksahibi adına yeni bir başvuru bedeli kayıt altına alınmaktadır. Otomatik ters kayıt iģlemi yapıldıktan sonra, söz konusu taģınmazla ilgili olarak gereken durumlarda (ödeme planını değiģtirecek düzeltmeler) MEOP sisteminden güncelleme yapıldıktan sonra KBS den yeni sorgu yapıp muhasebeleģtirmenin yapılması gerekir.

25 Otomatik Muhasebeleştirmeye İlişkin Örnekler ÖRNEK-1 1.Adım: Ters Kayıt yapılacak satır seçildikten sonra bu satırda oluşan tüm kayıtların tersi muhasebe kaydının oluşturulması için Otomatik Ters Kayıt butonuna tıklanılır. 25

26 2.Adım: Söz konusu taşınmaz için daha önce ferağ verilip verilmediği KBS tarafından MİLE servisinden getirilen sonuca göre işlem yapılır. Söz konusu taşınmaz için ferağ verilmemiş ve satış sırasında oluşturulan Tahakkuk Kaydında(T2) yardımcı hesaba alınan Vakıflar Genel Müdürlüğü payı gönderilmemiş ise sistem otomatik ters kayıt için onay verecektir. Söz konusu taşınmaz için ferağ verilmiş veya T2 kaydında yardımcı hesaba alınan Vakıflar Genel Müdürlüğü payının anılan idareye gönderilmiş olması durumunda otomatik ters kayda izin verilmez. Bu durumda, ters kayıt işleminin muhasebe birimi tarafından manuel olarak sırasıyla T3, T2 ve T1 fişlerinin tersi kayıt yapılması ve KBS Destek Hattı aracılığıyla taşınmazın durumunun MİLE KAYDI durumuna çekilmesi istenecektir. 26

27 3.Adım: Yukarıda belirtilen şartlara göre oluşturulan ters kayıt işlemine ait yevmiye numaraları sistem tarafından kullanıcıya bir uyarı ile iletilecek olup bu yevmiyelerin çıktılarının alınması gerekir. 27

28 DURUM BİLGİSİ DEĞİŞİKLİĞİ BUTONU Bu buton ile muhasebe birimince (otomatik ters kayıt yapılamadığından) manuel ters kayıt yapılan satış işlemlerinin durum kodu, muhasebe birimlerince MİLE KAYDI olarak değiştirilebilecektir. Böylece, satışa ilişkin yeniden otomatik muhasebeleştirme işlemi yapılabilmesine imkan sağlanmıştır. Bu butonu kullanmaya sadece 505 yetkili personel yetkili kılınmıştır. Bu işlem yapılmadan önce, mutlaka muhasebe birimlerince manuel düzeltme kaydının/kayıtlarının yapılmış olması gerekmektedir. Otomatik ters kayıt butonu ile yapılan düzeltme işlemlerinde durum kodu sistem üzerinden otomatik olarak değiştirildiğinden ayrıca bu butonun kullanılmasına gerek bulunmamaktadır. 28

29 Satışı yapılan taşınmazlara ilişkin olarak emanete alınıp Vakıflar Genel Müdürlüğüne gönderilenlere ilişkin butonu aracılığıyla ters (düzeltme) kayıt işlemi yapılamamaktadır. Bu durumda olan taşınmazların ters (düzeltme) kayıt işlemlerinde, 2013/25 Sayılı KBS Duyurusu gereği anılan Kanun kapsamındaki diğer taşınmazların satışından ayrılmış olup henüz gönderilmeyen emanetlerden ( ) mahsubunun yapılarak manuel ters (düzeltme) kayıt yapılması gerekir. Bu işlem yapıldıktan sonra, daha önce muhasebeleştirilmiş satırların satırların seçilerek butonu aracılığıyla durum kodunun MİLE KAYDI na dönüştürülüp, MEOP ta yeniden değerleme yapıldıktan sonra taşınmazın muhasebeleştirilmesini yapılabilmektedir. 29

MGM GİB EMANET SORGULAMA VE MUHASEBELEŞTİRME KILAVUZU

MGM GİB EMANET SORGULAMA VE MUHASEBELEŞTİRME KILAVUZU Mart -2015 Uygulama Geliştirme ve Destek Şubesi Kılavuzun Adı Güncelleme Tarihi MGM GİB EMANET SORGULAMA VE MUHASEBELEŞTİRME KILAVUZU 20.03.2015 AÇIKLAMA

MGM GİB EMANET SORGULAMA VE MUHASEBELEŞTİRME KILAVUZU Mart -2015 Uygulama Geliştirme ve Destek Şubesi Kılavuzun Adı Güncelleme Tarihi MGM GİB EMANET SORGULAMA VE MUHASEBELEŞTİRME KILAVUZU 20.03.2015 AÇIKLAMA

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU 16.09.2014 V1 KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU GİRİŞ 13/09/2006 tarihli ve 2006/10970

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU 16.09.2014 V1 KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU GİRİŞ 13/09/2006 tarihli ve 2006/10970

HYS TEMİNAT MEKTUBU İŞLEMLERİ MODÜLÜ KILAVUZU

HYS TEMİNAT MEKTUBU İŞLEMLERİ MODÜLÜ KILAVUZU MART-2016 Uygulama Geliştirme ve Destek Şubesi VERSİYON AÇIKLAMA TARİH 1.0. Teminat Mektubu Teyit İşlemi Modülü Uygulamaya Açılmıştır. 21.04.2015 2.0. Uygulamaya

HYS TEMİNAT MEKTUBU İŞLEMLERİ MODÜLÜ KILAVUZU MART-2016 Uygulama Geliştirme ve Destek Şubesi VERSİYON AÇIKLAMA TARİH 1.0. Teminat Mektubu Teyit İşlemi Modülü Uygulamaya Açılmıştır. 21.04.2015 2.0. Uygulamaya

HYS KANITLAYICI BELGE KILAVUZU. TEMMUZ-2014 Uygulama Geliştirme ve Destek Şubesi

HYS KANITLAYICI BELGE KILAVUZU TEMMUZ-2014 Uygulama Geliştirme ve Destek Şubesi İçindekiler Tablosu GİRİŞ...2 I. BÖLÜM...3 HARCAMA BİRİMİ TARAFINDAN YAPILACAK İŞLEMLER...3 A. Kanıtlayıcı Belge Ekleme...3

HYS KANITLAYICI BELGE KILAVUZU TEMMUZ-2014 Uygulama Geliştirme ve Destek Şubesi İçindekiler Tablosu GİRİŞ...2 I. BÖLÜM...3 HARCAMA BİRİMİ TARAFINDAN YAPILACAK İŞLEMLER...3 A. Kanıtlayıcı Belge Ekleme...3

HYS TEMİNAT MEKTUBU TEYİT MODÜLÜ KILAVUZU

HYS TEMİNAT MEKTUBU TEYİT MODÜLÜ KILAVUZU NİSAN-2015 Uygulama Geliştirme ve Destek Şubesi İçindekiler Tablosu GİRİŞ... 2 1. Yetkilendirme İşlemleri... 3 2. Teminat Mektubu Teyit İşlemi... 5 2.1. Harcama

HYS TEMİNAT MEKTUBU TEYİT MODÜLÜ KILAVUZU NİSAN-2015 Uygulama Geliştirme ve Destek Şubesi İçindekiler Tablosu GİRİŞ... 2 1. Yetkilendirme İşlemleri... 3 2. Teminat Mektubu Teyit İşlemi... 5 2.1. Harcama

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU ARALIK - 2012 SİSTEME GİRİŞ http://kbs.muhasebat.gov.tr/index.html linkine

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU ARALIK - 2012 SİSTEME GİRİŞ http://kbs.muhasebat.gov.tr/index.html linkine

Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU

Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU ARALIK - 2012 SİSTEME GİRİŞ http://kbs.muhasebat.gov.tr/index.html linkine tıklanır. Açılan sayfada KBS GİRİŞ butonuna tıklanır.

Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU ARALIK - 2012 SİSTEME GİRİŞ http://kbs.muhasebat.gov.tr/index.html linkine tıklanır. Açılan sayfada KBS GİRİŞ butonuna tıklanır.

2/B Alanları Satışının Muhasebeleştirilmesi

2/B Alanları Satışının Muhasebeleştirilmesi Ömer DAĞ Maliye Uzmanı 2001 yılında Dokuz Eylül Üniversitesi Maliye Bölümünden mezun oldu. 2002 yılında Ömerli (Mardin) Malmüdürlüğünde Veznedar olarak memuriyete

2/B Alanları Satışının Muhasebeleştirilmesi Ömer DAĞ Maliye Uzmanı 2001 yılında Dokuz Eylül Üniversitesi Maliye Bölümünden mezun oldu. 2002 yılında Ömerli (Mardin) Malmüdürlüğünde Veznedar olarak memuriyete

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI Personel Yazılım ve Uygulama Dairesi KASIM -2014 I - VEKALET AYLIĞI FİHRİST 1. Bölüm : Vekalet İşlemleri Bilgi Girişi 1.1. Vekalet Bilgi

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI Personel Yazılım ve Uygulama Dairesi KASIM -2014 I - VEKALET AYLIĞI FİHRİST 1. Bölüm : Vekalet İşlemleri Bilgi Girişi 1.1. Vekalet Bilgi

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı *BEA545Z0N* Sayı :45869894-010.07.02- Konu :Teminat Mektubu Elektronik Teyidi Dağıtım Yerlerine Maliye Bakanlığınca, mükellef

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı *BEA545Z0N* Sayı :45869894-010.07.02- Konu :Teminat Mektubu Elektronik Teyidi Dağıtım Yerlerine Maliye Bakanlığınca, mükellef

HAL KAYIT SİSTEMİ HAL HAKEM HEYETİ İŞLEMLERİ KULLANICI KILAVUZU

HAL KAYIT SİSTEMİ HAL HAKEM HEYETİ İŞLEMLERİ KULLANICI KILAVUZU Ekim 2015 İçindekiler 1. HAL KAYIT SİSTEMİ NE GİRİŞ... 2 2. HAL HAKEM HEYETİ BAŞVURU OLUŞTURMA SÜRECİ... 2 2.1. BAŞVURU İÇİN GEREKLİ BİLGİLERİN

HAL KAYIT SİSTEMİ HAL HAKEM HEYETİ İŞLEMLERİ KULLANICI KILAVUZU Ekim 2015 İçindekiler 1. HAL KAYIT SİSTEMİ NE GİRİŞ... 2 2. HAL HAKEM HEYETİ BAŞVURU OLUŞTURMA SÜRECİ... 2 2.1. BAŞVURU İÇİN GEREKLİ BİLGİLERİN

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 Genel İşleyiş HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER Kullanıcı, http://www.kbs.gov.tr internet adresinden Kamu Harcama

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 Genel İşleyiş HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER Kullanıcı, http://www.kbs.gov.tr internet adresinden Kamu Harcama

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

KBS VEKALET AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZU

KBS VEKALET AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZU Personel Yazılım ve Uygulama Dairesi EKİM -2014 I - VEKALET AYLIĞI FĠHRĠST 1. Bölüm : Vekalet Ġşlemleri Bilgi Girişi 1.1. Vekalet Bilgi Giriş Formu 1.2. Personel

KBS VEKALET AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZU Personel Yazılım ve Uygulama Dairesi EKİM -2014 I - VEKALET AYLIĞI FĠHRĠST 1. Bölüm : Vekalet Ġşlemleri Bilgi Girişi 1.1. Vekalet Bilgi Giriş Formu 1.2. Personel

KAMU HARCAMA ve MUHASEBE BİLİŞİM SİSTEMİNDE VERGİ BORÇU SORGULAMA YETKİLENDİRME ve UYGULAMA KILAVUZU

KAMU HARCAMA ve MUHASEBE BİLİŞİM SİSTEMİNDE VERGİ BORÇU SORGULAMA YETKİLENDİRME ve UYGULAMA KILAVUZU EYLÜL 2010 BİM UYGULAMA VE GELİŞTİRME DESTEK ŞUBESİ ve KİMLİK YÖNETİMİ VE BİLGİ GÜVENLİĞİ ŞUBESİ İçindekiler

KAMU HARCAMA ve MUHASEBE BİLİŞİM SİSTEMİNDE VERGİ BORÇU SORGULAMA YETKİLENDİRME ve UYGULAMA KILAVUZU EYLÜL 2010 BİM UYGULAMA VE GELİŞTİRME DESTEK ŞUBESİ ve KİMLİK YÖNETİMİ VE BİLGİ GÜVENLİĞİ ŞUBESİ İçindekiler

SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ I-KAMU HESAPLARI BİLGİ SİSTEMİNE GİRİŞ http://kbs.muhasebat.gov.tr/index.html

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ I-KAMU HESAPLARI BİLGİ SİSTEMİNE GİRİŞ http://kbs.muhasebat.gov.tr/index.html

BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN)

") T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN) HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ GİRİŞ 5018 sayılı

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN) HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ GİRİŞ 5018 sayılı

KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ)

") KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ) UYGULAMA KILAVUZU (VERSİYON-2) PERSONEL YAZILIM VE

KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ) UYGULAMA KILAVUZU (VERSİYON-2) PERSONEL YAZILIM VE

TÜM KURUMLARA (SAĞLIK KURUMLARI DÖNER SERMAYE SAYMANLIKLARI VE GENEL BÜTÇE HARİÇ)

") TÜM KURUMLARA (SAĞLIK KURUMLARI DÖNER SERMAYE SAYMANLIKLARI VE GENEL BÜTÇE HARİÇ) Bilindiği üzere 5502 sayılı Sosyal Güvelik Kurumu Kanunu ve 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

TÜM KURUMLARA (SAĞLIK KURUMLARI DÖNER SERMAYE SAYMANLIKLARI VE GENEL BÜTÇE HARİÇ) Bilindiği üzere 5502 sayılı Sosyal Güvelik Kurumu Kanunu ve 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 GİRİŞ Bilindiği üzere, Taşınır Mal Yönetmeliğinin 30 uncu maddesinde yer alan Taşınır kayıt ve kontrol yetkilileri tarafından, kamu idarelerinin

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 GİRİŞ Bilindiği üzere, Taşınır Mal Yönetmeliğinin 30 uncu maddesinde yer alan Taşınır kayıt ve kontrol yetkilileri tarafından, kamu idarelerinin

PERSONEL BANKA IBAN BİLGİSİ DEĞİŞİKLİĞİ UYGULAMA KILAVUZU

PERSONEL BANKA IBAN BİLGİSİ DEĞİŞİKLİĞİ UYGULAMA KILAVUZU ŞUBAT - 2014 PERSONEL ÖDEMELERİ UYGULAMA GELİŞTİRME VE DESTEK ŞUBESİ 1 İçindekiler GİRİŞ......3 1. HARCAMA BİRİMLERİNCE YAPILACAK İŞLEMLER..3 1.1.

PERSONEL BANKA IBAN BİLGİSİ DEĞİŞİKLİĞİ UYGULAMA KILAVUZU ŞUBAT - 2014 PERSONEL ÖDEMELERİ UYGULAMA GELİŞTİRME VE DESTEK ŞUBESİ 1 İçindekiler GİRİŞ......3 1. HARCAMA BİRİMLERİNCE YAPILACAK İŞLEMLER..3 1.1.

İADE İŞLEMLERİ. Şekil-1

İADE İŞLEMLERİ Sigortalı işsizler tarafından çekilmeyerek Kurumumuz emanet hesabına aktarılan ödeneklerin ilgililere ödenmesi veya ilgililerin borcuna mahsup edilmesi işlemleri ile ilgili olarak PORTAL

İADE İŞLEMLERİ Sigortalı işsizler tarafından çekilmeyerek Kurumumuz emanet hesabına aktarılan ödeneklerin ilgililere ödenmesi veya ilgililerin borcuna mahsup edilmesi işlemleri ile ilgili olarak PORTAL

TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU

KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU (Versiyon 4) Muhasebat Genel Müdürlüğü PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ ŞUBAT 2014 http://kbs.muhasebat.gov.tr/index.html

KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU (Versiyon 4) Muhasebat Genel Müdürlüğü PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ ŞUBAT 2014 http://kbs.muhasebat.gov.tr/index.html

EK DERS SİSTEM İŞLEYİŞ

EK DERS SİSTEM İŞLEYİŞ A OKULU Mutemet Yardımcısı B OKULU Mutemet Yardımcısı C OKULU Mutemet Yardımcısı D OKULU Mutemet Yardımcısı E OKULU Mutemet Yardımcısı İl / ilçe Milli Eğitim Müdürlüğü Mutemet Muhasebe

EK DERS SİSTEM İŞLEYİŞ A OKULU Mutemet Yardımcısı B OKULU Mutemet Yardımcısı C OKULU Mutemet Yardımcısı D OKULU Mutemet Yardımcısı E OKULU Mutemet Yardımcısı İl / ilçe Milli Eğitim Müdürlüğü Mutemet Muhasebe

Taşınır İşlem Fişi Düzenleme Kılavuzu BAP

150 253-255 Taşınır İşlem Fişi Düzenleme Kılavuzu BAP FİRMA Faturayı keser ve faturayı malzemeyle birlikte ya BAP Birimi Satınalma Ofisine ya da ilgili Proje Yürütücüsüne Teslim eder. BAP Birimi Satınalma

150 253-255 Taşınır İşlem Fişi Düzenleme Kılavuzu BAP FİRMA Faturayı keser ve faturayı malzemeyle birlikte ya BAP Birimi Satınalma Ofisine ya da ilgili Proje Yürütücüsüne Teslim eder. BAP Birimi Satınalma

KPHYS KAMU PERSONEL HARCAMALARI YÖNETİM SİSTEMİ

KPHYS KAMU PERSONEL HARCAMALARI YÖNETİM SİSTEMİ MAAŞ HATA KONTROL RAPORLARI VE İSTİSNA GİRİŞ SAYFASI İŞLEMLERİ UYGULAMA KILAVUZU Personel Yazılım ve Uygulama Dairesi NİSAN-2015 FİHRİST 1. Bölüm: MAAŞ BİLGİ

KPHYS KAMU PERSONEL HARCAMALARI YÖNETİM SİSTEMİ MAAŞ HATA KONTROL RAPORLARI VE İSTİSNA GİRİŞ SAYFASI İŞLEMLERİ UYGULAMA KILAVUZU Personel Yazılım ve Uygulama Dairesi NİSAN-2015 FİHRİST 1. Bölüm: MAAŞ BİLGİ

BÜTÇE İNTERNET SİTESİ KULLANICI REHBERİ

2013 SOSYAL GÜVENLİK KURUMU BÜTÇE İNTERNET SİTESİ KULLANICI REHBERİ sgk NKR YAZILIM DANIŞMANLIK SAN. VE TİC. LTD.ŞTİ 21/11/2013 İçindekiler Tablosu 1. Giriş... 2 2. MOSİP EK KARŞILIK GİRİŞ EKRANI... 3

2013 SOSYAL GÜVENLİK KURUMU BÜTÇE İNTERNET SİTESİ KULLANICI REHBERİ sgk NKR YAZILIM DANIŞMANLIK SAN. VE TİC. LTD.ŞTİ 21/11/2013 İçindekiler Tablosu 1. Giriş... 2 2. MOSİP EK KARŞILIK GİRİŞ EKRANI... 3

FAZLA ÇALIŞMA MODÜLÜ UYGULAMA KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ FAZLA ÇALIŞMA MODÜLÜ UYGULAMA KILAVUZU NİSAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ Kamuda farklı kanunlara tabi olarak, -Memur -Kadro karşılığı

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ FAZLA ÇALIŞMA MODÜLÜ UYGULAMA KILAVUZU NİSAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ Kamuda farklı kanunlara tabi olarak, -Memur -Kadro karşılığı

DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ

HARCAMA MODÜLÜ PERİYODİK ABONELİK ÖDEMELERİ Yetki ve Yetkililer Harcama modülü, harcama yetkilisi, muhasebe yetkilisi ve gerçekleştirme görevlisi yetkilisinden oluşur. Modül Ekranları H-01 Abonelik Girişi,

HARCAMA MODÜLÜ PERİYODİK ABONELİK ÖDEMELERİ Yetki ve Yetkililer Harcama modülü, harcama yetkilisi, muhasebe yetkilisi ve gerçekleştirme görevlisi yetkilisinden oluşur. Modül Ekranları H-01 Abonelik Girişi,

Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:)

") Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:) Bulgaristan dan zorunlu göçe tabi tutulan ve daha sonra Türk vatandaşlığına kabul edilenleri konut sahibi

Resmi Gazete Tarihi:7/2/2001 Resmi Gazete Sayısı:24311 24311 MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO:) Bulgaristan dan zorunlu göçe tabi tutulan ve daha sonra Türk vatandaşlığına kabul edilenleri konut sahibi

KAMU HESAPLARI BİLGİ SİSTEMİNDE BÜTÇE VE KESİN HESAP RAPORLARI İÇİN MERKEZ HARCAMA YETKİLİSİ YETKİLENDİRME KILAVUZU

KAMU HESAPLARI BİLGİ SİSTEMİNDE BÜTÇE VE KESİN HESAP RAPORLARI İÇİN MERKEZ HARCAMA YETKİLİSİ YETKİLENDİRME KILAVUZU MAYIS 2008 KİMLİK YÖNETİMİ ve BİLGİ GÜVENLİĞİ ŞUBESİ İÇİNDEKİLER 1-SİSTEME GİRİŞ... 3

KAMU HESAPLARI BİLGİ SİSTEMİNDE BÜTÇE VE KESİN HESAP RAPORLARI İÇİN MERKEZ HARCAMA YETKİLİSİ YETKİLENDİRME KILAVUZU MAYIS 2008 KİMLİK YÖNETİMİ ve BİLGİ GÜVENLİĞİ ŞUBESİ İÇİNDEKİLER 1-SİSTEME GİRİŞ... 3

SİRKÜLER. MADDE 2 Aynı Genel Tebliğin 5 inci maddesinin beşinci fıkrasının üçüncü cümlesi yürürlükten kaldırılmıştır.

MASTER VERGİ DANIŞMANLIĞI VE YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SAYI: 013/0 KONU: 351 Sıra Nolu Milli Emlak Genel Tebliği hk. Ankara,09/0/013 SİRKÜLER MİLLİ EMLAK GENEL TEBLİĞİ (SIRA NO: 351) MADDE 1 4/7/01

MASTER VERGİ DANIŞMANLIĞI VE YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SAYI: 013/0 KONU: 351 Sıra Nolu Milli Emlak Genel Tebliği hk. Ankara,09/0/013 SİRKÜLER MİLLİ EMLAK GENEL TEBLİĞİ (SIRA NO: 351) MADDE 1 4/7/01

Yürürlük Tarihi: 12/09/2014 - Kodu: 97298233.ED.2.1.1.4.1 - Rev. No/Tarihi: 00 1/28

Başvuru Fişleri ekranında talep edilen İcrai Haciz Terkini işlemi için başvuru oluşturulurken, (Ekle) butonuna basılarak ilgili bölümlere girişler yapılır. Başvuruya Ait Taşınmaz Mal (Zemin Tanım) bölümüne

Başvuru Fişleri ekranında talep edilen İcrai Haciz Terkini işlemi için başvuru oluşturulurken, (Ekle) butonuna basılarak ilgili bölümlere girişler yapılır. Başvuruya Ait Taşınmaz Mal (Zemin Tanım) bölümüne

KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU_VERSİYON3

KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU_VERSİYON3 PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ ANKARA EYLÜL-2011 I-SİSTEME GİRİŞ http://kbs.muhasebat.gov.tr/index.html

KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU_VERSİYON3 PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ ANKARA EYLÜL-2011 I-SİSTEME GİRİŞ http://kbs.muhasebat.gov.tr/index.html

81 İL VALİLİĞİNE (Defterdarlık)

") T.C. MALİYE BAKANLIĞI Milli Emlak Genel Müdürlüğü ÖNEMLİDİR TELEFAX Sayı : 22387626-300-[3313-0]-24347 06/10/2015 Konu : 2/B taşınmazlarının değerlendirilmesi. 81 İL VALİLİĞİNE (Defterdarlık) İlgi : a)

T.C. MALİYE BAKANLIĞI Milli Emlak Genel Müdürlüğü ÖNEMLİDİR TELEFAX Sayı : 22387626-300-[3313-0]-24347 06/10/2015 Konu : 2/B taşınmazlarının değerlendirilmesi. 81 İL VALİLİĞİNE (Defterdarlık) İlgi : a)

HAZİNEYE AİT TARIM ARAZİLERİ DOĞRUDAN SATIŞ BAŞVURU DİLEKÇESİ. Tapu Bilgileri

EK-1 HAZİNEYE AİT TARIM ARAZİLERİ DOĞRUDAN SATIŞ BAŞVURU DİLEKÇESİ BAŞVURU SAHİBİNİN T A Ş I N M A Z I N Adı Soyadı/Unvanı T.C. Kimlik Numarası/ Vergi Kimlik Numarası Uyruğu Tebligat Adresi Telefon Numaraları

EK-1 HAZİNEYE AİT TARIM ARAZİLERİ DOĞRUDAN SATIŞ BAŞVURU DİLEKÇESİ BAŞVURU SAHİBİNİN T A Ş I N M A Z I N Adı Soyadı/Unvanı T.C. Kimlik Numarası/ Vergi Kimlik Numarası Uyruğu Tebligat Adresi Telefon Numaraları

TAŞINIR İŞLEMLERİNİN YENİ DEVLET MUHASEBESİ SİSTEMİNE ENTEGRASYONUNA İLİŞKİN KULLANICI KILAVUZU

TAŞINIR İŞLEMLERİNİN YENİ DEVLET MUHASEBESİ SİSTEMİNE ENTEGRASYONUNA İLİŞKİN KULLANICI KILAVUZU 28 / 09 / 2018 Taşınır Kayıt ve Yönetim Sistemi (TKYS) ile Bütünleşik Kamu Mali Yönetim Bilişim Sistemi (BKMYBS)

TAŞINIR İŞLEMLERİNİN YENİ DEVLET MUHASEBESİ SİSTEMİNE ENTEGRASYONUNA İLİŞKİN KULLANICI KILAVUZU 28 / 09 / 2018 Taşınır Kayıt ve Yönetim Sistemi (TKYS) ile Bütünleşik Kamu Mali Yönetim Bilişim Sistemi (BKMYBS)

DESTEK DOKÜMANI. Ödeme planlarında taksitli ödeme bilgileri. Ürün :

Taksitli Satış Đşlemleri Taksitli Satış sistemi adı üzerinde tüm taksitle satış yapan firmalarda kullanılabilir. Bunun yanısıra peşin fiyatı belirli ancak vadeli fiyatı ve taksit sayısı bilinmeyen tüm

Taksitli Satış Đşlemleri Taksitli Satış sistemi adı üzerinde tüm taksitle satış yapan firmalarda kullanılabilir. Bunun yanısıra peşin fiyatı belirli ancak vadeli fiyatı ve taksit sayısı bilinmeyen tüm

VAKIFBANK SANAL POS PANELİ KULLANICI KILAVUZU

VAKIFBANK SANAL POS PANELİ KULLANICI KILAVUZU DEĞERLİ ÜYE İŞYERİMİZ! Vakıfbank Sanal POS Ekibi olarak, sizlere daha iyi hizmet verebilmek için çalışmaya devam ediyoruz. İlerleyen dönemlerde panelimizin

VAKIFBANK SANAL POS PANELİ KULLANICI KILAVUZU DEĞERLİ ÜYE İŞYERİMİZ! Vakıfbank Sanal POS Ekibi olarak, sizlere daha iyi hizmet verebilmek için çalışmaya devam ediyoruz. İlerleyen dönemlerde panelimizin

VPOS 724 Versiyon 3 KULLANMA KILAVUZU

VPOS 724 Versiyon 3 KULLANMA KILAVUZU İçindekiler Giriş 1 Ana Menü 2 Manuel Provizyon 2 VakıfPara İşlemleri 3 Satış İptali 4 İade 5 Ön provizyon Onayı 6 Günsonu 6 Günsonu detay 7 Listeleme 7 Kullanıcı

VPOS 724 Versiyon 3 KULLANMA KILAVUZU İçindekiler Giriş 1 Ana Menü 2 Manuel Provizyon 2 VakıfPara İşlemleri 3 Satış İptali 4 İade 5 Ön provizyon Onayı 6 Günsonu 6 Günsonu detay 7 Listeleme 7 Kullanıcı

MUHASEBELEŞTĐRME SIRASINDA OTOMATĐK KATEGORĐ

MUHASEBELEŞTĐRME SIRASINDA OTOMATĐK KATEGORĐ Versiyon : 3.6.6.x Đlgili Programlar : Yakamoz ve Üstü Ticari Paketler Tarih : 10.02.2009 Doküman Seviyesi (1 5) : 3 (Tecrübeli Kullanıcı) GĐRĐŞ taksitli kredi

MUHASEBELEŞTĐRME SIRASINDA OTOMATĐK KATEGORĐ Versiyon : 3.6.6.x Đlgili Programlar : Yakamoz ve Üstü Ticari Paketler Tarih : 10.02.2009 Doküman Seviyesi (1 5) : 3 (Tecrübeli Kullanıcı) GĐRĐŞ taksitli kredi

Hak sahibi, başvuru ve doğrudan satış MADDE 6- (1)

") 6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun Değişiklikten

6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun Değişiklikten

Ömer Halisdemir Üniversitesi Strateji Geliştirme Daire Başkanlığı

SAP DÖNMİ CTVLLRİNİN AZIRLANMASI 2 GÜN Muhasebe döneminin sona ermesi ile Say2000i sistemi üzerinden ilgili yıl hesapları kapatıldıktan sonra işlemlere başlanır. Merkezi Yönetim Muhasebe Yönetmeliği esap

SAP DÖNMİ CTVLLRİNİN AZIRLANMASI 2 GÜN Muhasebe döneminin sona ermesi ile Say2000i sistemi üzerinden ilgili yıl hesapları kapatıldıktan sonra işlemlere başlanır. Merkezi Yönetim Muhasebe Yönetmeliği esap

T. C. KAMU İHALE KURUMU

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi ELEKTRONİK KAMU ALIMLARI PLATFORMU Kamu Satınalma Platformu nda Devam Eden İhalelerin Elektronik Kamu Alımları Platformu Üzerinde Yürütülmesi KAP Kullanım

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi ELEKTRONİK KAMU ALIMLARI PLATFORMU Kamu Satınalma Platformu nda Devam Eden İhalelerin Elektronik Kamu Alımları Platformu Üzerinde Yürütülmesi KAP Kullanım

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI Kasım 2015 İçindekiler GİRİŞ...2 BİRİNCİ BÖLÜM...3 HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER...3 1- SATIN ALMA:...5 1.1 Doğrudan Alım:...5

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI Kasım 2015 İçindekiler GİRİŞ...2 BİRİNCİ BÖLÜM...3 HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER...3 1- SATIN ALMA:...5 1.1 Doğrudan Alım:...5

e-yolluk Bildirim Hazırlama Kılavuzu

e-yolluk Bildirim Hazırlama Kılavuzu 6245 sayılı Harcırah Kanunu kapsamında düzenlenen yurtiçi geçici görev yolluğu bildirimine ait e-yolluk hazırlama kılavuzu 15.03.2012 Hatasız ve hızlı bir yolluk bildirimi

e-yolluk Bildirim Hazırlama Kılavuzu 6245 sayılı Harcırah Kanunu kapsamında düzenlenen yurtiçi geçici görev yolluğu bildirimine ait e-yolluk hazırlama kılavuzu 15.03.2012 Hatasız ve hızlı bir yolluk bildirimi

IOSİS SOS BAYIPUAN BAYI KULLANICI KILAVUZU

IOSİS SOS BAYIPUAN BAYI KULLANICI KILAVUZU Revizyon numarası: 0 Revizyon tarihi: 03.04.2013 Sistek Bilgisayar Yazılım ve Danışmanlık San. Tic. Ltd. Şti. REVİZYON TAKİBİ Revizyon No Tarih Açıklama veya

IOSİS SOS BAYIPUAN BAYI KULLANICI KILAVUZU Revizyon numarası: 0 Revizyon tarihi: 03.04.2013 Sistek Bilgisayar Yazılım ve Danışmanlık San. Tic. Ltd. Şti. REVİZYON TAKİBİ Revizyon No Tarih Açıklama veya

Kredi modülü, kullanılan bu kredilerin ödemelerinin düzenli takibini sağlar.

KREDİ MODÜLÜ İşletmelerin faaliyetlerini sürdürürken, karşılaştıkları finansal ihtiyaçların giderilmesinde sıklıkla başvurulan kredilerin sağlıklı takibi, gecikme veya erken ödeme gibi durumlarda ödenmek

KREDİ MODÜLÜ İşletmelerin faaliyetlerini sürdürürken, karşılaştıkları finansal ihtiyaçların giderilmesinde sıklıkla başvurulan kredilerin sağlıklı takibi, gecikme veya erken ödeme gibi durumlarda ödenmek

MEDULA Sistemi E-Fatura Gönderme

Versiyon : 1.00 Yayınlama Tarihi : 16.09.2007 23:00 Sayfa Aralığı : 1-19 MEDULA Sistemi E-Fatura Gönderme MEDULA Sistemi ile E-Fatura gönderme işleminde ilk adım gönderilecek faturaların GSS** icmallerinin

Versiyon : 1.00 Yayınlama Tarihi : 16.09.2007 23:00 Sayfa Aralığı : 1-19 MEDULA Sistemi E-Fatura Gönderme MEDULA Sistemi ile E-Fatura gönderme işleminde ilk adım gönderilecek faturaların GSS** icmallerinin

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

Bu doküman Oda/Borsaların uygulamayı kullanmaya başlamadan önce izlemesi gereken adımları ve yapması gereken tanımlamaları içermektedir.

ODA/BORSA AÇILIŞI Bu doküman Oda/Borsaların uygulamayı kullanmaya başlamadan önce izlemesi gereken adımları ve yapması gereken tanımlamaları içermektedir. 1. Birim Ağacı Yönetim menüsü altında bulunan

ODA/BORSA AÇILIŞI Bu doküman Oda/Borsaların uygulamayı kullanmaya başlamadan önce izlemesi gereken adımları ve yapması gereken tanımlamaları içermektedir. 1. Birim Ağacı Yönetim menüsü altında bulunan

Kod Listeleri Genel Yapısı

Fiş listelerinden de hatırlanacağı gibi pull down menüden fiş menü tercihleri veya görsel butonlardan Yeni, Değiştir, İzle, Sil, Kopyala ile kasa tahsilat ödeme ekranı açılır. Kasa tahsilat ve ödeme fişleri

Fiş listelerinden de hatırlanacağı gibi pull down menüden fiş menü tercihleri veya görsel butonlardan Yeni, Değiştir, İzle, Sil, Kopyala ile kasa tahsilat ödeme ekranı açılır. Kasa tahsilat ve ödeme fişleri

TEMİNAT MEKTUBU İŞLEMLERİ. Zehra KOZAN Maliye Uzman Yardımcısı Ekim,2015

TEMİNAT MEKTUBU İŞLEMLERİ Zehra KOZAN Maliye Uzman Yardımcısı Ekim,2015 SUNUM PLANI *Teminat Mektupları Teyit İşlemleri? *Teminat Mektupları İade İşlemleri? *05/03/2015 tarihli Resmi Gazetede yayımlanarak

TEMİNAT MEKTUBU İŞLEMLERİ Zehra KOZAN Maliye Uzman Yardımcısı Ekim,2015 SUNUM PLANI *Teminat Mektupları Teyit İşlemleri? *Teminat Mektupları İade İşlemleri? *05/03/2015 tarihli Resmi Gazetede yayımlanarak

KBS-HYS ELEKTRONİK YURTİÇİ GEÇİCİ GÖREV YOLLUĞU UYGULAMA KILAVUZU

KBS-HYS ELEKTRONİK YURTİÇİ GEÇİCİ GÖREV YOLLUĞU UYGULAMA KILAVUZU 6245 sayılı Harcırah Kanunu kapsamında düzenlenen yurtiçi geçici görev yolluğu bildirimine ait e-yolluk hazırlama kılavuzu Hatasız ve hızlı

KBS-HYS ELEKTRONİK YURTİÇİ GEÇİCİ GÖREV YOLLUĞU UYGULAMA KILAVUZU 6245 sayılı Harcırah Kanunu kapsamında düzenlenen yurtiçi geçici görev yolluğu bildirimine ait e-yolluk hazırlama kılavuzu Hatasız ve hızlı

Datasoft Yazılım Genel Muhasebe Programı Defter Dökümleri Kılavuzu

Datasoft Yazılım Genel Muhasebe Programı Defter Dökümleri Kılavuzu Uygulamanın Đçeriği: Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığı 19 Aralık 2012 tarih ve 28502 sayılı Resmi gazetede yayınladığı

Datasoft Yazılım Genel Muhasebe Programı Defter Dökümleri Kılavuzu Uygulamanın Đçeriği: Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığı 19 Aralık 2012 tarih ve 28502 sayılı Resmi gazetede yayınladığı

KBS TAŞINIR KAYIT VE YÖNETİM SİSTEMİ ONAYLI TİF/BAĞLI TİF/ZİMMET FİŞİ DÜZELTME VE SİLME İŞLEMLERİ KILAVUZU

KBS TAŞINIR KAYIT VE YÖNETİM SİSTEMİ ONAYLI TİF/BAĞLI TİF/ZİMMET FİŞİ DÜZELTME VE SİLME İŞLEMLERİ KILAVUZU I. HATALI TİFLERİN DÜZELTMEYE AÇILMASI DİKKAT! ÇOK ÖNEMLİ NOT: Düzeltmeye açılacak TİF lerin Harcama

KBS TAŞINIR KAYIT VE YÖNETİM SİSTEMİ ONAYLI TİF/BAĞLI TİF/ZİMMET FİŞİ DÜZELTME VE SİLME İŞLEMLERİ KILAVUZU I. HATALI TİFLERİN DÜZELTMEYE AÇILMASI DİKKAT! ÇOK ÖNEMLİ NOT: Düzeltmeye açılacak TİF lerin Harcama

KAMU HESAPLARI BİLGİ SİSTEMİNDE MAAŞ UYGULAMASI İÇİN GENEL KULLANICI YETKİLENDİRME KILAVUZU

KAMU HESAPLARI BİLGİ SİSTEMİNDE MAAŞ UYGULAMASI İÇİN GENEL KULLANICI YETKİLENDİRME KILAVUZU EKİM 2008 KİMLİK YÖNETİMİ VE BİLGİ GÜVENLİĞİ ŞUBESİ İçindekiler 1- SİSTEME GİRİŞ... 4 2- KULLANICI TANIMLAMA

KAMU HESAPLARI BİLGİ SİSTEMİNDE MAAŞ UYGULAMASI İÇİN GENEL KULLANICI YETKİLENDİRME KILAVUZU EKİM 2008 KİMLİK YÖNETİMİ VE BİLGİ GÜVENLİĞİ ŞUBESİ İçindekiler 1- SİSTEME GİRİŞ... 4 2- KULLANICI TANIMLAMA

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

MEVZUAT SİRKÜLERİ /

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

TTS ve SAY2000İ YE YAPILACAK GİRİŞLERE İLİŞKİN AÇIKLAMA

TTS ve SAY2000İ YE YAPILACAK GİRİŞLERE İLİŞKİN AÇIKLAMA 2006 yılı Merkezi Yönetim Bütçe Kanununa Ekli E cetvelinin 52 inci maddesinin birinci paragrafındaki; Türkiye Bilimsel ve Teknik Araştırma Kurumu

TTS ve SAY2000İ YE YAPILACAK GİRİŞLERE İLİŞKİN AÇIKLAMA 2006 yılı Merkezi Yönetim Bütçe Kanununa Ekli E cetvelinin 52 inci maddesinin birinci paragrafındaki; Türkiye Bilimsel ve Teknik Araştırma Kurumu

1. Borc Sorgulama Sayfasından Sorgu türü seçilir. 1.1 4A İŞVEREN ÖDEMELERİ (4A) 1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ÖDEMELER

1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ÖDEMELER") Sayfa 1 1. Borc Sorgulama Sayfasından Sorgu türü seçilir. 1.1 4A İŞVEREN ÖDEMELERİ (4A) 1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ÖDEMELER 2. Sorgu tipi seçim yapılır. 2.1 DEVREDİLEN SSK ÖDEMELERİ (4A)

Sayfa 1 1. Borc Sorgulama Sayfasından Sorgu türü seçilir. 1.1 4A İŞVEREN ÖDEMELERİ (4A) 1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ÖDEMELER 2. Sorgu tipi seçim yapılır. 2.1 DEVREDİLEN SSK ÖDEMELERİ (4A)

Taşınmaz sahibi ile ipotek alacaklısının veya yetkili temsilcilerin kimlik belgeleri

İPOTEK; doğmuş veya ilerde doğması muhtemel bir borç için bir taşınmaz malın teminat gösterilmesidir. İpotek tesisinden sonraki bir zamanda ipotekle ilgili değişiklikler yapılabilir. Bu örnek işlem bedel

İPOTEK; doğmuş veya ilerde doğması muhtemel bir borç için bir taşınmaz malın teminat gösterilmesidir. İpotek tesisinden sonraki bir zamanda ipotekle ilgili değişiklikler yapılabilir. Bu örnek işlem bedel

Banka Hesap Tanımı ĠÇERĠK

Doküman Kodu : MST005 İlk Yayın Tarihi : Ocak 2017 Revizyon Tarihi : Ocak 2017 Revizyon No : 1 ĠÇERĠK GENEL BĠLGĠ BANKA HESAP TANIMI Genel Sekmesi Diğer Sekmesi GeliĢmiĢ Sekmesi EK ĠġLEMLER Banka Hesap

Doküman Kodu : MST005 İlk Yayın Tarihi : Ocak 2017 Revizyon Tarihi : Ocak 2017 Revizyon No : 1 ĠÇERĠK GENEL BĠLGĠ BANKA HESAP TANIMI Genel Sekmesi Diğer Sekmesi GeliĢmiĢ Sekmesi EK ĠġLEMLER Banka Hesap

MAHALLİ İDARE BİRİMLERİNİN BÜTÇE TAHMİNLERİ GİRİŞİNE İLİŞKİN UYGULAMA KILAVUZU

MAHALLİ İDARE BİRİMLERİNİN BÜTÇE TAHMİNLERİ GİRİŞİNE İLİŞKİN UYGULAMA KILAVUZU EYLÜL 2009 GENEL YÖNETİM VE MALİ İSTATİSTİKLERİ ŞUBESİ MAHALLİ İDARE BİRİMLERİNİN BÜTÇE TAHMİNLERİ GİRİŞİNE İLİŞKİN UYGULAMA

MAHALLİ İDARE BİRİMLERİNİN BÜTÇE TAHMİNLERİ GİRİŞİNE İLİŞKİN UYGULAMA KILAVUZU EYLÜL 2009 GENEL YÖNETİM VE MALİ İSTATİSTİKLERİ ŞUBESİ MAHALLİ İDARE BİRİMLERİNİN BÜTÇE TAHMİNLERİ GİRİŞİNE İLİŞKİN UYGULAMA

HESAP İŞLEMLERİ MODÜLÜ

HESAP İŞLEMLERİ MODÜLÜ Hesap işlemleri modülü İşletmelerde dönem içersinde gerçekleşen tüm hesap işlemlerini kayıt altına almak Bu modül 4 bölümden oluşur.(banka, Kasa, Çek,Senet) Banka Modülü, Bankalar

HESAP İŞLEMLERİ MODÜLÜ Hesap işlemleri modülü İşletmelerde dönem içersinde gerçekleşen tüm hesap işlemlerini kayıt altına almak Bu modül 4 bölümden oluşur.(banka, Kasa, Çek,Senet) Banka Modülü, Bankalar

Harcama Yönetim Sistemi e-fatura Uygulama Kılavuz

Harcama Yönetim Sistemi e-fatura Uygulama Kılavuz 24/01/2019 T.C. Hazine ve Maliye Bakanlığı Dikmen Caddesi, No:12 Çankaya / ANKARA Tel: (312) 415 29 00 https://www.muhasebat.gov.tr MYS de e-fatura Sorgulama

Harcama Yönetim Sistemi e-fatura Uygulama Kılavuz 24/01/2019 T.C. Hazine ve Maliye Bakanlığı Dikmen Caddesi, No:12 Çankaya / ANKARA Tel: (312) 415 29 00 https://www.muhasebat.gov.tr MYS de e-fatura Sorgulama

TÜRKİYE İLAÇ VE TIBBİ CİHAZ KURUMU KOZMETİK ÜRÜNLER UZEM (ULUSAL ZEHİR DANIŞMA MERKEZİ) BİLDİRİM KILAVUZU

BİLDİRİM KILAVUZU") TÜRKİYE İLAÇ VE TIBBİ CİHAZ KURUMU KOZMETİK ÜRÜNLER UZEM (ULUSAL ZEHİR DANIŞMA MERKEZİ) BİLDİRİM KILAVUZU Amaç MADDE 1- Bu kılavuz Türkiye İlaç ve Tıbbi Cihaz Kurumu Elektronik Uygulamalar Projesi (EUP)

TÜRKİYE İLAÇ VE TIBBİ CİHAZ KURUMU KOZMETİK ÜRÜNLER UZEM (ULUSAL ZEHİR DANIŞMA MERKEZİ) BİLDİRİM KILAVUZU Amaç MADDE 1- Bu kılavuz Türkiye İlaç ve Tıbbi Cihaz Kurumu Elektronik Uygulamalar Projesi (EUP)

SİRKÜLER 2017/ yılının Ocak ayından itibaren ödenmesi gereken taksitler 4 er ay ertelenmiştir.

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

1. Borc Sorgulama Sayfasından Sorgu türü seçilir. 1.1 4A İŞVEREN ÖDEMELERİ (4A) 1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ÖDEMELER

1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ÖDEMELER") Sayfa 1 1. Borc Sorgulama Sayfasından Sorgu türü seçilir. 1.1 4A İŞVEREN ÖDEMELERİ (4A) 1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ÖDEMELER 2. Sorgu tipi seçim yapılır. 2.1 DEVREDİLEN SSK ÖDEMELERİ (4A)

Sayfa 1 1. Borc Sorgulama Sayfasından Sorgu türü seçilir. 1.1 4A İŞVEREN ÖDEMELERİ (4A) 1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ÖDEMELER 2. Sorgu tipi seçim yapılır. 2.1 DEVREDİLEN SSK ÖDEMELERİ (4A)

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955 sayılı genel yazı. 23/12/2014

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955 sayılı genel yazı. 23/12/2014

TAPU VE KADASTRO BİLGİ SİSTEMİ

TAPU VE KADASTRO BİLGİ SİSTEMİ MEKÂNSAL GAYRİMENKUL SİSTEMİ (MEGSİS) BAŞVURU, E-ÖDEME VE FEN KAYIT İŞLEMLERİ DOKÜMANI Sürüm: 0.1 Revizyon Bilgileri Revizyon No: Revizyon Tarihi Revizyonu Yapan Revizyon

TAPU VE KADASTRO BİLGİ SİSTEMİ MEKÂNSAL GAYRİMENKUL SİSTEMİ (MEGSİS) BAŞVURU, E-ÖDEME VE FEN KAYIT İŞLEMLERİ DOKÜMANI Sürüm: 0.1 Revizyon Bilgileri Revizyon No: Revizyon Tarihi Revizyonu Yapan Revizyon

FAZLA ÇALIŞMA ÖDEMELERİ UYGULAMA KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ FAZLA ÇALIŞMA ÖDEMELERİ UYGULAMA KILAVUZU OCAK - 2010 (Revizyon 29.06.2010) BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ FAZLA ÇALIŞMA ÖDEMELERİ Kamuda

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ FAZLA ÇALIŞMA ÖDEMELERİ UYGULAMA KILAVUZU OCAK - 2010 (Revizyon 29.06.2010) BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ FAZLA ÇALIŞMA ÖDEMELERİ Kamuda

1. Borc Sorgulama Sayfasından Sorgu türü seçilir. 1.1 4A İŞVEREN ÖDEMELERİ (4A) 1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ödemeler

1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ödemeler") Sayfa 1 1. Borc Sorgulama Sayfasından Sorgu türü seçilir. 1.1 4A İŞVEREN ÖDEMELERİ (4A) 1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ödemeler 2. Sorgu tipi seçim yapılır. 2.1 DEVREDİLEN SSK ÖDEMELERİ (4A)

Sayfa 1 1. Borc Sorgulama Sayfasından Sorgu türü seçilir. 1.1 4A İŞVEREN ÖDEMELERİ (4A) 1.2 4B SİGORTALI ÖDEMELERİ (4B) 1.3 DİĞER ödemeler 2. Sorgu tipi seçim yapılır. 2.1 DEVREDİLEN SSK ÖDEMELERİ (4A)

DÖNER SERMAYE KATKI PAYI GİRİŞİ UYGULAMA KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ DÖNER SERMAYE KATKI PAYI GİRİŞİ UYGULAMA KILAVUZU HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ MUTEMETLER TARAFINDAN YAPILACAK İŞLEMLER; 1-

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ DÖNER SERMAYE KATKI PAYI GİRİŞİ UYGULAMA KILAVUZU HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ MUTEMETLER TARAFINDAN YAPILACAK İŞLEMLER; 1-

MODÜLÜ KULLANMA KILAVUZU

e-alacak MODÜLÜ KULLANMA KILAVUZU Strateji Geliştirme Başkanlığı 2009-1- Şekil 1: e- Alacak Modülü Giriş Ekranı İL/İLÇE MİLLÎ EĞİTİM MÜDÜRLÜKLERİNDEKİ MEBBİS YÖNETİCİLERİNDEN TEMİN EDİLECEK ŞİFRELERLE

e-alacak MODÜLÜ KULLANMA KILAVUZU Strateji Geliştirme Başkanlığı 2009-1- Şekil 1: e- Alacak Modülü Giriş Ekranı İL/İLÇE MİLLÎ EĞİTİM MÜDÜRLÜKLERİNDEKİ MEBBİS YÖNETİCİLERİNDEN TEMİN EDİLECEK ŞİFRELERLE

6292 SAYILI YASA YA GÖRE HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞ İŞLEMLERİ

6292 SAYILI YASA YA GÖRE HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞ İŞLEMLERİ SUNUŞ Bilindiği üzere, Hazineye ait tarım arazilerinin paydaşlarına, kiracılarına ve kullanıcılarına Satılması amacıyla hazırlanan

6292 SAYILI YASA YA GÖRE HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞ İŞLEMLERİ SUNUŞ Bilindiği üzere, Hazineye ait tarım arazilerinin paydaşlarına, kiracılarına ve kullanıcılarına Satılması amacıyla hazırlanan

ELEKTRONİK KONTEYNER TAKİP FORMU İŞLEMLERİ YÜKÜMLÜ KILAVUZU

2016 ELEKTRONİK KONTEYNER TAKİP FORMU İŞLEMLERİ YÜKÜMLÜ KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ TİCARETİN KOLAYLAŞTIRILMASI DAİRESİ V.02 18.10.2016 SİSTEME GİRİŞ: uygulama.gtb.gov.tr/konteynertakip

2016 ELEKTRONİK KONTEYNER TAKİP FORMU İŞLEMLERİ YÜKÜMLÜ KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ TİCARETİN KOLAYLAŞTIRILMASI DAİRESİ V.02 18.10.2016 SİSTEME GİRİŞ: uygulama.gtb.gov.tr/konteynertakip

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME

HESABA AKTARMA SURETİYLE ÖDEME") 11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

ELEKTRONİK KONTEYNER TAKİP FORMU İŞLEMLERİ YÜKÜMLÜ KILAVUZU

2016 ELEKTRONİK KONTEYNER TAKİP FORMU İŞLEMLERİ YÜKÜMLÜ KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ V.01 07.03.2016 SİSTEME GİRİŞ: uygulama.gtb.gov.tr/konteynertakip

2016 ELEKTRONİK KONTEYNER TAKİP FORMU İŞLEMLERİ YÜKÜMLÜ KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ V.01 07.03.2016 SİSTEME GİRİŞ: uygulama.gtb.gov.tr/konteynertakip

KDV BEYANNAMESİ SK 6/2a maddesinden yararlananlar için düzenlenecek (KDV1_22) KDV Beyannamesi Hazırlama Kılavuzu. Datasoft Yazılım

KDV Beyannamesi Hazırlama Kılavuzu. Datasoft Yazılım") KDV BEYANNAMESİ 6736 SK 6/2a maddesinden yararlananlar için düzenlenecek (KDV1_22) KDV Beyannamesi Hazırlama Kılavuzu Datasoft Yazılım 2016.09.23 İçindekiler B- KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE MEVCUT

KDV BEYANNAMESİ 6736 SK 6/2a maddesinden yararlananlar için düzenlenecek (KDV1_22) KDV Beyannamesi Hazırlama Kılavuzu Datasoft Yazılım 2016.09.23 İçindekiler B- KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE MEVCUT

TEBLİĞ. Maliye Bakanlığından: MİLLİ EMLAK GENEL TEBLİĞİ (SIRA NO : 352)

") Mart 0 CUMARTESİ Resmî Gazete Sayı : 8596 TEBLİĞ Maliye Bakanlığından: MİLLİ EMLAK GENEL TEBLİĞİ (SIRA NO : 5) MADDE 4/7/0 tarihli ve 84 sayılı Resmî Gazete de yayımlanan Milli Emlak Genel Tebliği (Sıra

Mart 0 CUMARTESİ Resmî Gazete Sayı : 8596 TEBLİĞ Maliye Bakanlığından: MİLLİ EMLAK GENEL TEBLİĞİ (SIRA NO : 5) MADDE 4/7/0 tarihli ve 84 sayılı Resmî Gazete de yayımlanan Milli Emlak Genel Tebliği (Sıra

EK DERS ÜCRET ÖDEMELERİ UYGULAMA KILAVUZU ARALIK - 2014 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ

EK DERS ÜCRET ÖDEMELERİ UYGULAMA KILAVUZU ARALIK - 2014 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ AKADEMİK PERSONEL EK DERS HESAPLAMA İŞLEMLERİ Üniversitelerdeki akademik personelin ek ders hesaplamalarının

EK DERS ÜCRET ÖDEMELERİ UYGULAMA KILAVUZU ARALIK - 2014 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ AKADEMİK PERSONEL EK DERS HESAPLAMA İŞLEMLERİ Üniversitelerdeki akademik personelin ek ders hesaplamalarının

/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz

SELÇUKLU BELEDİYESİ.

SELÇUKLU BELEDİYESİ WEB KULLANIM KILAVUZU www.selcuklu.bel.tr Elektronik Proje Kontrol Arşivleme Sistemi, Belediye hizmetleri içerisinde yer alan yapı ruhsatı verilmesi, tadilatının yapılması vb. işlemler

SELÇUKLU BELEDİYESİ WEB KULLANIM KILAVUZU www.selcuklu.bel.tr Elektronik Proje Kontrol Arşivleme Sistemi, Belediye hizmetleri içerisinde yer alan yapı ruhsatı verilmesi, tadilatının yapılması vb. işlemler

Çankırı Karatekin Üniversitesi

YENİ HARCAMA YÖNETİM SİSTEMİ KULLANICI YETKİLENDİRME KLAVUZU Çankırı Karatekin Üniversitesi Ocak 2018 Kamu idarelerince yapılan ödemelere ilişkin Ödeme Emri Belgeleri, Kamu Harcama ve Muhasebe Bilişim

YENİ HARCAMA YÖNETİM SİSTEMİ KULLANICI YETKİLENDİRME KLAVUZU Çankırı Karatekin Üniversitesi Ocak 2018 Kamu idarelerince yapılan ödemelere ilişkin Ödeme Emri Belgeleri, Kamu Harcama ve Muhasebe Bilişim

SATIŞ, bir malın mülkiyetinin belli bir bedel karşılığında bir başkasına devredilmesi işlemidir.

SATIŞ, bir malın mülkiyetinin belli bir bedel karşılığında bir başkasına devredilmesi işlemidir. GEREKLİ BELGELER AÇIKLAMALAR 1-)Kimlik Belgesi Taşınmaz sahibi ve alıcının veya yetkili temsilcilerinin

SATIŞ, bir malın mülkiyetinin belli bir bedel karşılığında bir başkasına devredilmesi işlemidir. GEREKLİ BELGELER AÇIKLAMALAR 1-)Kimlik Belgesi Taşınmaz sahibi ve alıcının veya yetkili temsilcilerinin

bizmed Versiyonu ile Stok İşlemlerinde Yapılan Değişiklikler

Son Kullanma Tarihi = SKT bizmed 3.8.0.0 Versiyonu ile Stok İşlemlerinde Yapılan Değişiklikler Yeni versiyonla yapılan değişikliklerin asıl amacı; 1. Stokların takibinde UBB ye göre stokları çoğaltmadan

Son Kullanma Tarihi = SKT bizmed 3.8.0.0 Versiyonu ile Stok İşlemlerinde Yapılan Değişiklikler Yeni versiyonla yapılan değişikliklerin asıl amacı; 1. Stokların takibinde UBB ye göre stokları çoğaltmadan

ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN GERÇEKLEŞTİRİLEN SATIŞLARA İLİŞKİN MALİ BİLGİLERİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN BİLDİRİM

ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN GERÇEKLEŞTİRİLEN SATIŞLARA İLİŞKİN MALİ BİLGİLERİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN BİLDİRİM (BİLGİ GİRİŞİ/ GÜNCELLEME VE GÖRÜNTÜLEME) KILAVUZU ESKİ NESİL ÖDEME KAYDEDİCİ

ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN GERÇEKLEŞTİRİLEN SATIŞLARA İLİŞKİN MALİ BİLGİLERİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN BİLDİRİM (BİLGİ GİRİŞİ/ GÜNCELLEME VE GÖRÜNTÜLEME) KILAVUZU ESKİ NESİL ÖDEME KAYDEDİCİ

KONFİGURASYON TANIMLARI

0 KONFİGURASYON TANIMLARI Konfigurasyon tanımlamalarını yapmak için, ilgili personelin TAKBİS TM Fonksiyonları modülünde "İşlemler" bölümünden İşlemleri ekranı açılır. bölümü seçilir. Randevu Onay 1 Konfigurasyon

0 KONFİGURASYON TANIMLARI Konfigurasyon tanımlamalarını yapmak için, ilgili personelin TAKBİS TM Fonksiyonları modülünde "İşlemler" bölümünden İşlemleri ekranı açılır. bölümü seçilir. Randevu Onay 1 Konfigurasyon

ÜNİVERSİTELERİN ÖĞRENCİ SOSYAL HİZMETLER BİRİMİ SAYMANLIK HESAPLARININ ÜNİVERSİTE MUHASEBE BİRİMLERİNE DEVRİNE İLİŞKİN UYGULAMA KILAVUZU

ÜNİVERSİTELERİN ÖĞRENCİ SOSYAL HİZMETLER BİRİMİ SAYMANLIK HESAPLARININ ÜNİVERSİTE MUHASEBE BİRİMLERİNE DEVRİNE İLİŞKİN UYGULAMA KILAVUZU Üniversitelerin Öğrenci Sosyal Hizmetler Birimlerine ait hesapların,

ÜNİVERSİTELERİN ÖĞRENCİ SOSYAL HİZMETLER BİRİMİ SAYMANLIK HESAPLARININ ÜNİVERSİTE MUHASEBE BİRİMLERİNE DEVRİNE İLİŞKİN UYGULAMA KILAVUZU Üniversitelerin Öğrenci Sosyal Hizmetler Birimlerine ait hesapların,

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-4167 27/04/2015. Kırıkkale Valiliğine (Defterdarlık)

") T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. Kırıkkale Valiliğine (Defterdarlık) İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. Kırıkkale Valiliğine (Defterdarlık) İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955

T.C. ADALET BAKANLIĞI Bilgi İşlem Dairesi Başkanlığı... CUMHURİYET BAŞSAVCLIĞINA

T.C. ADALET BAKANLIĞI Bilgi İşlem Dairesi Başkanlığı Sayı : B.03.0.BİD.0.00.00.02.708.01/2608/6617 Konu : İcra Dairelerinde Online Takip Açılması 29/09/2011... CUMHURİYET BAŞSAVCLIĞINA Anayasanın 141'nci

T.C. ADALET BAKANLIĞI Bilgi İşlem Dairesi Başkanlığı Sayı : B.03.0.BİD.0.00.00.02.708.01/2608/6617 Konu : İcra Dairelerinde Online Takip Açılması 29/09/2011... CUMHURİYET BAŞSAVCLIĞINA Anayasanın 141'nci

TÜRKİYE İLAÇ VE TIBBİ CİHAZ KURUMU KOZMETİK ÜRÜNLER UZEM (ULUSAL ZEHİR DANIŞMA MERKEZİ) BİLDİRİM KILAVUZU SÜRÜM 1.0

BİLDİRİM KILAVUZU SÜRÜM 1.0") TÜRKİYE İLAÇ VE TIBBİ CİHAZ KURUMU KOZMETİK ÜRÜNLER UZEM (ULUSAL ZEHİR DANIŞMA MERKEZİ) BİLDİRİM KILAVUZU SÜRÜM 1.0 Amaç MADDE 1- (1) Türkiye İlaç ve Tıbbi Cihaz Kurumu Elektronik Uygulamalar Projesi (EUP)

TÜRKİYE İLAÇ VE TIBBİ CİHAZ KURUMU KOZMETİK ÜRÜNLER UZEM (ULUSAL ZEHİR DANIŞMA MERKEZİ) BİLDİRİM KILAVUZU SÜRÜM 1.0 Amaç MADDE 1- (1) Türkiye İlaç ve Tıbbi Cihaz Kurumu Elektronik Uygulamalar Projesi (EUP)

İNTERNET ŞUBE FONKSİYONLARI

İNTERNET ŞUBE FONKSİYONLARI Ana Sayfa Ana Sayfada yer alan sekmelerden Alıcı Başvurusu Yapılan Firmaları Eksik Kalan Bildirimlerinizi ve Alıcı Analiz ve Prim Borcunuzu izleyebilirsiniz. ANA SAYFA Poliçe

İNTERNET ŞUBE FONKSİYONLARI Ana Sayfa Ana Sayfada yer alan sekmelerden Alıcı Başvurusu Yapılan Firmaları Eksik Kalan Bildirimlerinizi ve Alıcı Analiz ve Prim Borcunuzu izleyebilirsiniz. ANA SAYFA Poliçe

Yürürlük Tarihi: 12/09/2014 - Kodu: 97298233.ED.1.19.5.1 - Rev. No/Tarihi: 00 1 / 27

Başvuru Fişleri ekranında talep edilen işlem için başvuru oluşturulurken, (Ekle) butonuna basılır, Başvuran T.C. Kimlik bölümüne başvuran kişinin T.C. numarası yazılır butonuna basılır MERNİS de kayıtlı

Başvuru Fişleri ekranında talep edilen işlem için başvuru oluşturulurken, (Ekle) butonuna basılır, Başvuran T.C. Kimlik bölümüne başvuran kişinin T.C. numarası yazılır butonuna basılır MERNİS de kayıtlı

Taşınmaz sahibi veya yetkili temsilcilerinin Kimlik belgeleri. alınmış

PAYLAŞMA (TAKSİM), tapuda hisseli olarak tescilli taşınmazdaki ortaklığın sona erdirilmesi amacıyla, her hissedara en azından bir mal düşecek şekilde paylaştırılması işlemidir. GEREKLİ BELGELER AÇIKLAMALAR

PAYLAŞMA (TAKSİM), tapuda hisseli olarak tescilli taşınmazdaki ortaklığın sona erdirilmesi amacıyla, her hissedara en azından bir mal düşecek şekilde paylaştırılması işlemidir. GEREKLİ BELGELER AÇIKLAMALAR

MUĞLA SITKI KOÇMAN ÜNİVERSİTESİ. TAŞINIR KAYIT VE YÖNETİM SİSTEMİ (TKYS) BİLGİLENDİRME TOPLANTISI 27 Kasım 2012

BİLGİLENDİRME TOPLANTISI 27 Kasım 2012") TAŞINIR KAYIT VE YÖNETİM SİSTEMİ (TKYS) BİLGİLENDİRME TOPLANTISI 27 Kasım 2012 KBS Taşınır Kayıt ve Yönetim Sistemine Giriş Taşınır Kayıt ve Yönetim Sisteminde Yer Alan Roller SGB Taşınır Kullanıcısı Taşınır

TAŞINIR KAYIT VE YÖNETİM SİSTEMİ (TKYS) BİLGİLENDİRME TOPLANTISI 27 Kasım 2012 KBS Taşınır Kayıt ve Yönetim Sistemine Giriş Taşınır Kayıt ve Yönetim Sisteminde Yer Alan Roller SGB Taşınır Kullanıcısı Taşınır

2B'ye Başvuru Yapmayanın Binası Satılacak!

On5yirmi5.com 2B'ye Başvuru Yapmayanın Binası Satılacak! 2B arazilerinin satışında sıra satış aşamasına geldi. 2B'de başvuru yapmayanların binası satılacak. Yayın Tarihi : 27 Nisan 2012 Cuma (oluşturma

On5yirmi5.com 2B'ye Başvuru Yapmayanın Binası Satılacak! 2B arazilerinin satışında sıra satış aşamasına geldi. 2B'de başvuru yapmayanların binası satılacak. Yayın Tarihi : 27 Nisan 2012 Cuma (oluşturma

AGSoft Okul Aidat Takip Programı Kullanım Kılavuzu

Giriş: Program ilk açıldığında karşımıza çalışmak istediğimiz İşletme Çalışma Yılı ve Aidat Dönemi seçim bölümü gelir. İşletme Çalışma Yılı: İşletme defterinin yılı bu bölümden seçilir. Eğer kayıt yapılmamış

Giriş: Program ilk açıldığında karşımıza çalışmak istediğimiz İşletme Çalışma Yılı ve Aidat Dönemi seçim bölümü gelir. İşletme Çalışma Yılı: İşletme defterinin yılı bu bölümden seçilir. Eğer kayıt yapılmamış