12. HAFTA MÜHENDİSLİK EKONOMİSİ. Fayda-Maliyet Analizi. Yrd. Doç. Dr. Tahir AKGÜL

|

|

|

- Meryem Çakmak

- 6 yıl önce

- İzleme sayısı:

Transkript

1 12. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Fayda-Maliyet Analizi

2

3

4

5

6

7

8

9

10 Fayda - Maliyet Analizi Fayda-maliyet analizi, alternatif yatırım projelerinin karşılaştırılmasında kullanılan bir analiz yöntemidir. Gerek özel teşebbüsler ve gerekse çeşitli kamu kuruluştan, genellikle ellerindeki emek gücü, sermaye, makine- techizat ve hammadde gibi sınırlı kaynaklan alternatif yatırım alanlarında kullanma tercihiyle karşı karşıyadırlar. Kaynakların belli bir alanda kullanılması, başka alanlarda yapılacak yatırımlarda vazgeçmek anlamına geleceği için, yatırım projeleri arasında seçme ve sıralama yapmak kıt kaynaklan en verimli şekilde kullanmak için bir zorunluluk olmaktadır.

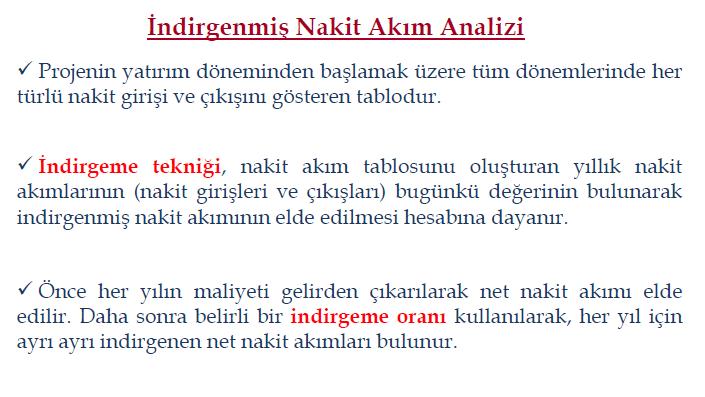

11 Bir proje değerlendirme yöntemi olarak faydamaliyet analizi, yatırımın ekonomik ömrü boyunca sağlaması beklenen gelirlerin, projenin gerektirdiği yatıran harca-malan ile karşılaştırılmasını içermektedir. Daha açık bir ifade ile, yatırımın ekonomik ömrü süresince beklenen gelirler, belirli bir iskonto oranı yardımıyla yatırımın başlangıç dönemindeki değerine (bugünkü değer) indirgenmekte ve bu değer, yapılan yatırım harcaması ile mukayese edilmektedir. Aşağıdaki şekilde hesaplanır.

12 Bir proje belirli bir maliyetle başlar, işletim gideriyle ve periyodik tamir bakım maliyetiyle devam eder. Fayda ise süreç içerisinde gerçekleşir. Karşılaştırma yapabilmek için ikisini aynı zamana indirgememiz gerekiyor (genellikle bugünkü değerlerine indirgenir). İlk olarak proje süresini ve indirgeme (bir ekonomik varlığın bugünkü değerinin bulunmasında kullanılan yıllık faiz oranı) oranı seçilmeli. Bu oranın tüm yıllarda eşit olduğu varsayılır. Bugünkü değer = Para Miktarı / (1+r) n

13 Fayda-maliyet analizlerinde uygulama zorlukları Fayda-maliyet analizlerinde, fayda (gelir) ve maliyetin tanımlanması, kapsamının belirlenmesi ve kümülatif olarak ifadesi, genellikle pratik zorluklar taşıyan bir konudur. Bu zorluklar başlıca şu nedenlerden kaynaklanmaktadır: a) Bazı tür fayda ve maliyetlerin para cinsinden ifadesinde karşılaşılan güçlükler, fayda ve maliyetin tam ve doğru olarak hesaplanmasını zorlaştırmaktadır. Örneğin, çevre kirliliği ile mücadeleyi amaçlayan bir yatırım projesinden elde edilecek faydanın (temiz çevre, temiz hava) parasal olarak ifadesi son derece zordur.

14 b) Uygun Iskonto Oranının Seçimi. Tam rekabet koşulları altında özel firma için söz konusu olan maliyetler (özel maliyet) aynı zamanda toplumsal maliyetleri de yansıtmaktadır. Benzer şekilde özel firmanın elde ettiği fayda (ticari kâr) aynı zamanda toplumsal faydaya da (sosyal kârlılık) eşittir. Bu durumda, özel bir firmanın ticari kârlılık açısından verdiği yatırım kararları (ya da belirlediği üretim düzeyi) toplumsal fayda ve maliyetler açısından da geçerli ve uygun kararlardır. Diğer bir ifade ile, firma açısından optimal sayılan bir yatırım ve üretim karan, aynı zamanda toplumsal açıdan da optimallik niteliği taşımaktadır.

15 Fayda-Maliyet analizi karar verme kıstasları 1- İç Getiri Oranı Kıstası İçsel getiri oranı, projenin bugünkü değerini sıfıra eşitleyen ıskonto oranı olarak tanımlanmaktadır. PV B1 C1 B2 C2 B T C B C T 2 T 1 (1 ) (1 ) 0 B= fayda, C = Maliyet, p = sıfıra eşitleyen iskonto oranı

16 Projenin kabul edilebilirlik kriteri, projenin bugünkü değerini sıfıra eşitleyen ıskonto oranını firmanın alternatif maliyetinin getirisi ile karşılaştırmaktır. Örneğin içsel getiri oranı %4 olan X projesi tasarlanmış ve firma diğer yatırımlardan %3 getiri elde ediyor ise bu taktirde X projenin uygulanması firma için daha karlıdır denilir. Eğer birbirinden bağımsız iki proje tasarlanıyor ise, içsel getiri oranı yüksek olan projenin uygulanması gerekmektedir.

17 İçsel Getiri Haddi kullanılarak proje değerlemenin bir takım yanlış sonuçlar doğurması muhtemeldir. Bunlar; Yüksek içsel getiri oranı bulunan projelerin daha az kâr sağlama durumu ortaya çıkabilir. Kısaca projelerin hacmi farklılaştıkça içsel getiri oranı proje değerlemede rehber rolünü kaybedebilmektedir. Bununla birlikte proje hacmi farklılaşsa da bugünkü değer yöntemi daha iyi sonuçlar üretebilmektedir.

18 2- Net Bugünkü Değer Kıstası NBD = B0-C0 + (B1-C1)/(1+r) + (B2-C2)/(1+r) 2 + (B3-C3)/(1+r) (BN-CN)/(1+r) N Burada B fayda, C maliyet, r ıskonto oranı NBD > 1 olması istenir. Kıstaslar içinde en tercih edilecek olanıdır.

19 3- Fayda Maliyet Oranı Kıstası PVB= B 0 + B 1 /(1+r 1 ) 1 + B 2 /(1+r 2 ) 2 + B 3 /(1+r 3 ) B n /(1+r n ) n PVC=C 0 + C 1 /(1+r 1 ) 1 + C 2 /(1+r 2 ) 2 + C 3 /(1+r 3 ) C n /(1+r n ) n PVB= faydanın bugünkü değeri PVC= maliyetin bugünkü değeri B = fayda (benefit) C = maliyet (cost) r = indirgeme oranı (faiz oranı)

20 Karlılık Endeksi (Fayda - Maliyet Analizi) Bu yöntem, projenin nakit girişlerinin şimdiki değerini nakit çıkışının şimdiki değerine oranlayan bir yöntemdir. PV= PVB/PVC Oranı 1 den büyük olan projeler kabul edilir. Büyükten küçüğe doğru bir sıralama yapılarak en büyük olan tercih edilir.

21 ÖRNEK: İşletme yatırım tutarı ve faaliyet gelirleri farklı, 2 yıl ekonomik ömrü olan 4 proje bulunmaktadır. Kaynak maliyeti % 8 dir. Proje YATIRIM TUTARI (iş başlangıcında) FAALİYET GELİRLERİ (2. yıl sonunda) HURDA DEĞERİ A B C D Her bir Fayda-Maliyet analizi karar verme kıstaslarına göre hangi proje tercih edilir belirtiniz

%10 ve 5 yıl ekonomik ömrü olan her bir projenin")

22 ÖRNEK: İşletme TL maliyetli bir yatırım yapmayı düşünmektedir. Yatırım iki yıl içerisinde gerçekleştirilecektir. İlk yıl yatırımın TL kısmı 2. yıl kalan kısmının yapılması planlanmıştır. Bu yatırımla ilgili nakit girişleri farklı 4 proje bulunmaktadır. İşletme maliyeti gelirin %20 si, ortalama kaynak maliyeti (indirgenme oranı) %10 ve 5 yıl ekonomik ömrü olan her bir projenin nakit girişleri aşağıdadır. Fayda-Maliyet analizini NBD ve F/M karar verme oranlarına göre hangi proje tercih edilir belirtiniz

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI KONU : 4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin temel bazı metotlarının

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI KONU : 4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin temel bazı metotlarının

T.C. Konya Teknik Üniversitesi Makine Mühendisliği Bölümü. Dr. Muharrem H. Aksoy. Ekonomik Analiz

T.C. Konya Teknik Üniversitesi Makine Mühendisliği Bölümü Dr. Muharrem H. Aksoy Ekonomik Analiz 1 4.44 Enerji Yöneticisi proje teklifi ve değerlendirme raporunun hazırlanmasında aşağıdaki

T.C. Konya Teknik Üniversitesi Makine Mühendisliği Bölümü Dr. Muharrem H. Aksoy Ekonomik Analiz 1 4.44 Enerji Yöneticisi proje teklifi ve değerlendirme raporunun hazırlanmasında aşağıdaki

GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

TEMEL KAVRAMLAR MÜHENDİSLİK EKONOMİSİ GİRİŞ GİRİŞ

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

İçindekiler I. BÖLÜM GAYRİMENKUL DEĞERLEMESİ. 1. KAVRAM ve TERİMLER... 1

İçindekiler I. BÖLÜM GAYRİMENKUL DEĞERLEMESİ 1. KAVRAM ve TERİMLER... 1 2. GAYRİMENKULDE DEĞERLEME KAVRAMI... 11 2.1. DEĞERLEMEYE İLİŞKİN EKONOMİK KAVRAMLAR... 11 2.2. DEĞER KAVRAMI ve ÇEŞİTLERİ... 12

İçindekiler I. BÖLÜM GAYRİMENKUL DEĞERLEMESİ 1. KAVRAM ve TERİMLER... 1 2. GAYRİMENKULDE DEĞERLEME KAVRAMI... 11 2.1. DEĞERLEMEYE İLİŞKİN EKONOMİK KAVRAMLAR... 11 2.2. DEĞER KAVRAMI ve ÇEŞİTLERİ... 12

Sistem Analizi ve Tasarımı

Sistem Analizi ve Tasarımı 3.Ders Göksel Biricik Ön İnceleme Fizibilite Bu Derste 1 Ön İnceleme Fizibilitenin ilk aşaması Projenin olabilirliği belirlenir Projeye(yeni sisteme) gerçekte ihtiyaç var mı?

Sistem Analizi ve Tasarımı 3.Ders Göksel Biricik Ön İnceleme Fizibilite Bu Derste 1 Ön İnceleme Fizibilitenin ilk aşaması Projenin olabilirliği belirlenir Projeye(yeni sisteme) gerçekte ihtiyaç var mı?

ISL 418 FİNANSAL VAKALAR ANALİZİ

7. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Sermaye Bütçelemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Sermaye Bütçelemesi İşletmelerin sahip olduğu varlıklar dönen varlıklar ve duran varlıklarolmaküzereikianagruptatoplanmaktadır.

7. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Sermaye Bütçelemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Sermaye Bütçelemesi İşletmelerin sahip olduğu varlıklar dönen varlıklar ve duran varlıklarolmaküzereikianagruptatoplanmaktadır.

Su Yapıları II Su Kaynaklarının Ekonomik Analizi

Su Yapıları II Su Kaynaklarının Ekonomik Analizi Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi Mühendislik Mimarlık Fakültesi İnşaat Mühendisliği Bölümü Yozgat Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi

Su Yapıları II Su Kaynaklarının Ekonomik Analizi Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi Mühendislik Mimarlık Fakültesi İnşaat Mühendisliği Bölümü Yozgat Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi

3. HAFTA MÜHENDİSLİK EKONOMİSİ. Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik. Yrd. Doç. Dr.

3. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik NAKİT YÖNETİMİ Nakit Yönetimi ile işletmeler; bir yandan işletmenin

3. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik NAKİT YÖNETİMİ Nakit Yönetimi ile işletmeler; bir yandan işletmenin

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

YATIRIM KRİTERLERİ VE SERMAYE BÜTÇELEMESİ. Prof. Dr. Ramazan AKTAŞ

YATIRIM KRİTERLERİ VE SERMAYE BÜTÇELEMESİ Prof. Dr. Ramazan AKTAŞ 1 İçerik Yatırım Kararlarının Önemi Belirlilik Koşulu Altında Yatırım Projelerini Değerlendirme Yöntemleri Ortalama Verimlilik (Kârlılık)

YATIRIM KRİTERLERİ VE SERMAYE BÜTÇELEMESİ Prof. Dr. Ramazan AKTAŞ 1 İçerik Yatırım Kararlarının Önemi Belirlilik Koşulu Altında Yatırım Projelerini Değerlendirme Yöntemleri Ortalama Verimlilik (Kârlılık)

FAYDA MALİYET ANALİZİ

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -8 FAYDA MALİYET ANALİZİ Benefit Cost Analysis Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -8 FAYDA MALİYET ANALİZİ Benefit Cost Analysis Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

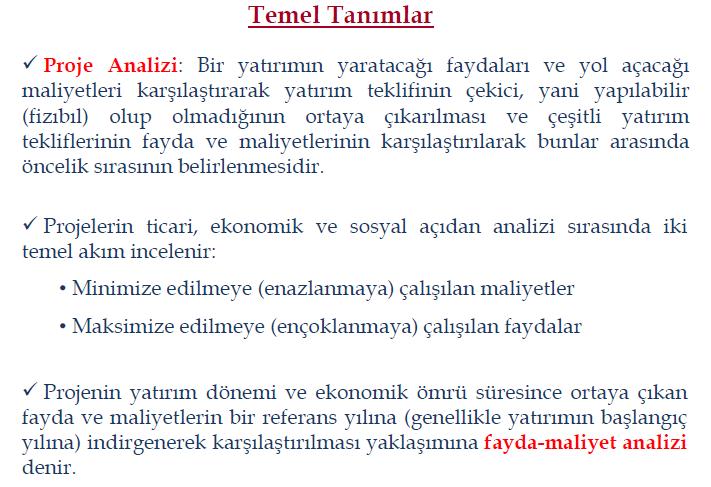

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

HAFTA 4. P: Bugünkü Değer (Present Value), herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.

, herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.") HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-2 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Geri Ödeme Süresi

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-2 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Geri Ödeme Süresi

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

Sağlık Bilgi Sistemlerinde Maliyet-Fayda Analizi

Akademik Bilişim 07 - IX. Akademik Bilişim Konferansı Bildirileri 31 Ocak - 2 Şubat 2007 Dumlupınar Üniversitesi, Kütahya Sağlık Bilgi Sistemlerinde Maliyet-Fayda Analizi Akdeniz Üniversitesi, Tıp Fakültesi,

Akademik Bilişim 07 - IX. Akademik Bilişim Konferansı Bildirileri 31 Ocak - 2 Şubat 2007 Dumlupınar Üniversitesi, Kütahya Sağlık Bilgi Sistemlerinde Maliyet-Fayda Analizi Akdeniz Üniversitesi, Tıp Fakültesi,

Mühendislik Ekonomisi. Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu

Mühendislik Ekonomisi Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu Yıllık Eşdeğer Maliyet (YEM) ve Yıllık Eşdeğer Hâsıla (YEH) Metodu Projenin

Mühendislik Ekonomisi Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu Yıllık Eşdeğer Maliyet (YEM) ve Yıllık Eşdeğer Hâsıla (YEH) Metodu Projenin

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Net Bugünkü Değer. Bölüm 6 Yatırım Kriterleri - I. Net Bugünkü Değer (NBD) Projenin nakit akımlarının bugünkü değeri eksi başlangıç yatırımı.

Projenin nakit akımlarının bugünkü değeri eksi başlangıç yatırımı.") Bölüm 6 Yatırım Kriterleri - I İşlenecek Konular Yöntemi Geri Ödeme Süresi Yöntemi Getiri Oranı Yöntemi İç verim oranı Getiri oranı yönteminin tuzakları Sermaye Kısıtlaması Gevşek Kısıtlama Katı Kısıtlama

Bölüm 6 Yatırım Kriterleri - I İşlenecek Konular Yöntemi Geri Ödeme Süresi Yöntemi Getiri Oranı Yöntemi İç verim oranı Getiri oranı yönteminin tuzakları Sermaye Kısıtlaması Gevşek Kısıtlama Katı Kısıtlama

İleri Teknoloji Bilimleri Dergisi Journal of Advanced Technology Sciences ISSN:

İleri Teknoloji Bilimleri Dergisi Journal of Advanced Technology Sciences ISSN:2147-3455 KARAYOLU MÜHENDİSLİĞİNDE EKONOMİK ANALİZ ÖLÇÜTLERİ Rıfat AKBIYIKLI 1 Muhammed Emin Cihangir BAĞDATLI 2 1 Düzce Üniversitesi,

İleri Teknoloji Bilimleri Dergisi Journal of Advanced Technology Sciences ISSN:2147-3455 KARAYOLU MÜHENDİSLİĞİNDE EKONOMİK ANALİZ ÖLÇÜTLERİ Rıfat AKBIYIKLI 1 Muhammed Emin Cihangir BAĞDATLI 2 1 Düzce Üniversitesi,

ALTERNATİFLERİN KARŞILAŞTIRILMASI

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 KONU-5 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 KONU-5 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI ÖRNEK PROBLEMLER KONU-4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI (Konu-4) Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI ÖRNEK PROBLEMLER KONU-4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI (Konu-4) Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin

ALTERNATİFLERİN KARŞILAŞTIRILMASI

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

GİRİŞİMİM GELECEĞİM PROJESİ GİRİŞİMCİLİK EĞİTİMİ. Konu: Girişim Finansmanı Ders: Yatırım Döneminde Dikkat Edilmesi Gereken Noktalar

GİRİŞİMİM GELECEĞİM PROJESİ GİRİŞİMCİLİK EĞİTİMİ Konu: Girişim Finansmanı Ders: Yatırım Döneminde Dikkat Edilmesi Gereken Noktalar YATIRIM PROJELERİ YÜKSEK MALİYETLİDİR Yatırım bütçesi, şirketler için

GİRİŞİMİM GELECEĞİM PROJESİ GİRİŞİMCİLİK EĞİTİMİ Konu: Girişim Finansmanı Ders: Yatırım Döneminde Dikkat Edilmesi Gereken Noktalar YATIRIM PROJELERİ YÜKSEK MALİYETLİDİR Yatırım bütçesi, şirketler için

Yard.Doç.Dr. Ayhan ÖZER. Mevlana Üniversitesi İşletme Fakültesi

Yard.Doç.Dr. Ayhan ÖZER Mevlana Üniversitesi İşletme Fakültesi Dersin Amacı Yönetim Ekonomisi; yatırım, proje ve yönetim faaliyetlerinde alternatiflerden finansal olarak en mantıklısını seçebilmek için

Yard.Doç.Dr. Ayhan ÖZER Mevlana Üniversitesi İşletme Fakültesi Dersin Amacı Yönetim Ekonomisi; yatırım, proje ve yönetim faaliyetlerinde alternatiflerden finansal olarak en mantıklısını seçebilmek için

FİNANSAL HESAPLAMALAR

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

7. HAFTA MÜHENDİSLİK EKONOMİSİ. Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

Bizim Menkul Değerler A.Ş 06 Kasım 2014-1 -

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde A1 Capital Menkul Değerler A.Ş. tarafından hazırlanan Pergamon

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde A1 Capital Menkul Değerler A.Ş. tarafından hazırlanan Pergamon

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

GENEL İŞLETME İŞLETMEN. Yrd. Doç. Dr. Hasan ALKAN

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MÜHENDİSLİK EKONOMİSİ

MÜHENDİSLİK EKONOMİSİ Doç. Dr. Hasan Hüseyin ERDEM Y.T.Ü MAKİNA FAKÜLTESİ Makina Mühendisliği Bölümü Hidromekanik ve Hidrolik Makinalar Anabilim Dalı A Blok 505a numaralı oda http://www.yarbis.yildiz.edu.tr/herdem

MÜHENDİSLİK EKONOMİSİ Doç. Dr. Hasan Hüseyin ERDEM Y.T.Ü MAKİNA FAKÜLTESİ Makina Mühendisliği Bölümü Hidromekanik ve Hidrolik Makinalar Anabilim Dalı A Blok 505a numaralı oda http://www.yarbis.yildiz.edu.tr/herdem

YATIRIM PROJELERİNİN DEĞERLENDİRİLMESİ

YATIRIM PROJELERİNİN DEĞERLENDİRİLMESİ FAİZ ORANI Öğrenim kredisi alırken şu şartlar olsun: (1) yıllık faiz oranı yüzde 7.43; (2) öğrenim sırasında faiz işlemez; (3) ödemeler mezuniyetten altı ay sonar

YATIRIM PROJELERİNİN DEĞERLENDİRİLMESİ FAİZ ORANI Öğrenim kredisi alırken şu şartlar olsun: (1) yıllık faiz oranı yüzde 7.43; (2) öğrenim sırasında faiz işlemez; (3) ödemeler mezuniyetten altı ay sonar

PROJELERİN EKONOMİK ANALİZLERİ. (Ekonomik Uygunluklarının/ Uygulanabilirliklerinin Belirlenmesi)

") T.C. ORMAN ve SU İŞLERİ BAKANLIĞI ÇÖLLEŞME VE EROZYONLA MÜCADELE GENEL MÜDÜRLÜĞÜ PROJE HAZIRLAMA VE EKONOMĠK ANALĠZ EĞĠTĠMĠ Çeşme, İzmir 16-19 Kasım 2011 PROJELERİN EKONOMİK ANALİZLERİ (Ekonomik Uygunluklarının/

T.C. ORMAN ve SU İŞLERİ BAKANLIĞI ÇÖLLEŞME VE EROZYONLA MÜCADELE GENEL MÜDÜRLÜĞÜ PROJE HAZIRLAMA VE EKONOMĠK ANALĠZ EĞĠTĠMĠ Çeşme, İzmir 16-19 Kasım 2011 PROJELERİN EKONOMİK ANALİZLERİ (Ekonomik Uygunluklarının/

İşletme Fakültesi Turizm İşletmeciliği Turizm Yatırımları ve Proje Analizi

İşletme Fakültesi Turizm İşletmeciliği Turizm Yatırımları ve Proje Analizi 6. Bölüm: Turizm Yatırım Projelerinin Değerlendirilmesinde Duyarlılık Analizi Y. Doç. Dr. Şevki ULAMA 1 Duyarlılık analizi, bir

İşletme Fakültesi Turizm İşletmeciliği Turizm Yatırımları ve Proje Analizi 6. Bölüm: Turizm Yatırım Projelerinin Değerlendirilmesinde Duyarlılık Analizi Y. Doç. Dr. Şevki ULAMA 1 Duyarlılık analizi, bir

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

YAZILIM PROJE YÖNETİMİ. Yrd.Doç.Dr.Hacer KARACAN

YAZILIM PROJE YÖNETİMİ Yrd.Doç.Dr.Hacer KARACAN İçerik Proje Türleri Projenin Başlatılması Projenin Seçilmesi Fayda Ölçüm Metotları Paydaşların Belirlenmesi Proje Türleri Projeler ürün ve süreçte yaptıkları

YAZILIM PROJE YÖNETİMİ Yrd.Doç.Dr.Hacer KARACAN İçerik Proje Türleri Projenin Başlatılması Projenin Seçilmesi Fayda Ölçüm Metotları Paydaşların Belirlenmesi Proje Türleri Projeler ürün ve süreçte yaptıkları

Etki Analizinin Aşamaları

Analitik Araçlar ve Veri Toplama Çalıştayı 15-16 Nisan 2009 EuropeAid/125317/D/SER/TR Roman Ladus Oturum 6 Etkilerin Ölçülmesi Etki Analizinin Aşamaları Etkilerin Değerlendiril-mesi ve Opsiyonların Karşılaştırılması

Analitik Araçlar ve Veri Toplama Çalıştayı 15-16 Nisan 2009 EuropeAid/125317/D/SER/TR Roman Ladus Oturum 6 Etkilerin Ölçülmesi Etki Analizinin Aşamaları Etkilerin Değerlendiril-mesi ve Opsiyonların Karşılaştırılması

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

4) Bir mekânın alt ve üstünü oluşturan yatay taşıyıcı yapı elemanına ne ad verilir? A) Döşeme B) Kolon C) Kiriş D) İnce Yapı E) Temel

Bir mekânın alt ve üstünü oluşturan yatay taşıyıcı yapı elemanına ne ad verilir? A) Döşeme B) Kolon C) Kiriş D) İnce Yapı E) Temel") Gayrimenkul Değerleme Esasları 19/12/2015 Sınavı 1) Katılım payları sadece nitelikli yatırımcılara satılmak üzere kurulan fon Aşağıdakilerden hangisidir? A)değişken Fon B)fon sepeti C)serbest yatırım fonu

Gayrimenkul Değerleme Esasları 19/12/2015 Sınavı 1) Katılım payları sadece nitelikli yatırımcılara satılmak üzere kurulan fon Aşağıdakilerden hangisidir? A)değişken Fon B)fon sepeti C)serbest yatırım fonu

6. Bölüm Yatırım Kriterleri ve Sermaye Bütçelemesi. Prof. Dr. Ramazan Aktaş

6. Bölüm Yatırım Kriterleri ve Sermaye Bütçelemesi Prof. Dr. Ramazan Aktaş Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: İşletmenin yatırım kararı alırken

6. Bölüm Yatırım Kriterleri ve Sermaye Bütçelemesi Prof. Dr. Ramazan Aktaş Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: İşletmenin yatırım kararı alırken

MATRİSEL ÇÖZÜM TABLOLARIYLA DUYARLILIK ANALİZİ

SİMPLEKS TABLONUN YORUMU MATRİSEL ÇÖZÜM TABLOLARIYLA DUYARLILIK ANALİZİ Şu ana kadar verilen bir DP probleminin çözümünü ve çözüm şartlarını inceledik. Eğer orijinal modelin parametrelerinde bazı değişiklikler

SİMPLEKS TABLONUN YORUMU MATRİSEL ÇÖZÜM TABLOLARIYLA DUYARLILIK ANALİZİ Şu ana kadar verilen bir DP probleminin çözümünü ve çözüm şartlarını inceledik. Eğer orijinal modelin parametrelerinde bazı değişiklikler

Şirket Birleşmeleri ve Satın Almalar

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

6.Bölüm Yatırım Kriterleri ve Sermaye Bütçelemesi. Prof. Dr. Ramazan Aktaş

6.Bölüm Yatırım Kriterleri ve Sermaye Bütçelemesi Prof. Dr. Ramazan Aktaş Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: İşletmenin yatırım kararı alırken

6.Bölüm Yatırım Kriterleri ve Sermaye Bütçelemesi Prof. Dr. Ramazan Aktaş Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: İşletmenin yatırım kararı alırken

Finansal Fizibilitenin Önemi 7 Aralık 2010

www.pwc.com/tr IX. Çözüm OrtaklığıPlatformu Finansal Fizibilitenin Önemi İçindekiler Proje ve fizibilite süreci Fizibilite çalışmalarında değerlendirme kriterleri Proje finansmanıve finansman alternatifleri

www.pwc.com/tr IX. Çözüm OrtaklığıPlatformu Finansal Fizibilitenin Önemi İçindekiler Proje ve fizibilite süreci Fizibilite çalışmalarında değerlendirme kriterleri Proje finansmanıve finansman alternatifleri

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

4. GAYRİMENKULLERİN NİHAİ DEĞERLENDİRMESİ 4.1 Gayrimenkullerin Kullanım Amacına Etki Eden Olumlu Etmenler Şükrü Saraçoğlu Stadının uluslararası standartlarda inşa edilmiş olması, Stadın uluslararası öneme

4. GAYRİMENKULLERİN NİHAİ DEĞERLENDİRMESİ 4.1 Gayrimenkullerin Kullanım Amacına Etki Eden Olumlu Etmenler Şükrü Saraçoğlu Stadının uluslararası standartlarda inşa edilmiş olması, Stadın uluslararası öneme

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

ELBİSE DOLABI ÜRETİMİ İÇİN YATIRIM ALTERNATİFİNİN SEÇİLMESİ ve MOBİLYA SEKTÖRÜNDE BİR UYGULAMA

ELBİSE DOLABI ÜRETİMİ İÇİN YATIRIM ALTERNATİFİNİN SEÇİLMESİ ve MOBİLYA SEKTÖRÜNDE BİR UYGULAMA Selami ÖZCAN Cevdet SAÇLI Özet Yatırım projelerinin hazırlanması ve değerlendirilmesi ile ilgili temel bilgiler

ELBİSE DOLABI ÜRETİMİ İÇİN YATIRIM ALTERNATİFİNİN SEÇİLMESİ ve MOBİLYA SEKTÖRÜNDE BİR UYGULAMA Selami ÖZCAN Cevdet SAÇLI Özet Yatırım projelerinin hazırlanması ve değerlendirilmesi ile ilgili temel bilgiler

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre a) 5000 birim yılda satış yapıyorsa satış fiyatı ne olmalıdır ki, firma başabaş

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre a) 5000 birim yılda satış yapıyorsa satış fiyatı ne olmalıdır ki, firma başabaş

TUT 2007-yıl sonu Hedef Fiyat: 6.4 ABD$ Çimsa (CIMSA.IS) (8.60 YTL / 5.9 ABD$)

(8.60 YTL / 5.9 ABD$)") (8.60 YTL / 5.9 ABD$) ABD$ HİSSE SENEDİ VERİLERİ (30 Ekim 2006) Relatif Performans 1 ayl 3 ayl 12 ayl -9.5% 0.2% -10.1% 52 Hafta Aralığı (ABD$): 3.5-8.6 Piyasa Değeri (ABD$mn): 719 Ort. Günlük Hacim (ABD$mn)

(8.60 YTL / 5.9 ABD$) ABD$ HİSSE SENEDİ VERİLERİ (30 Ekim 2006) Relatif Performans 1 ayl 3 ayl 12 ayl -9.5% 0.2% -10.1% 52 Hafta Aralığı (ABD$): 3.5-8.6 Piyasa Değeri (ABD$mn): 719 Ort. Günlük Hacim (ABD$mn)

Asya Emeklilik ve Hayat A.Ş. Muhafazakâr Katılım Esnek Emeklilik Yatırım Fonu (AGM)

") Asya Emeklilik ve Hayat A.Ş. Muhafazakâr Katılım Esnek Emeklilik Yatırım Fonu (AGM) 30 Haziran 2012 tarihi itibariyle performans sunuş raporu ve yatırım performansı konusunda kamuya açıklanan bilgilere

Asya Emeklilik ve Hayat A.Ş. Muhafazakâr Katılım Esnek Emeklilik Yatırım Fonu (AGM) 30 Haziran 2012 tarihi itibariyle performans sunuş raporu ve yatırım performansı konusunda kamuya açıklanan bilgilere

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ 1. AMAÇ ve KAPSAM Bu rehber, üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ 1. AMAÇ ve KAPSAM Bu rehber, üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel

Cilt 1 ÜRETİM VE TASARIM

M MAMA MÜHENDİSLİĞİ E L KİTABI Cilt 1 ÜRETİM VE TASARIM Baskıya Hazırlayan A. Münir CERIT ( Makina Yük. Mühendisi) 2. Baskı TMMOB MAKİNA MÜHENDİSLERİ ODASI Ekim 1994 Yayın no : 169 tmmob makina mühendisleri

M MAMA MÜHENDİSLİĞİ E L KİTABI Cilt 1 ÜRETİM VE TASARIM Baskıya Hazırlayan A. Münir CERIT ( Makina Yük. Mühendisi) 2. Baskı TMMOB MAKİNA MÜHENDİSLERİ ODASI Ekim 1994 Yayın no : 169 tmmob makina mühendisleri

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Sermaye Bütçelemesi. Egemen Eroğlu * * E-Posta: egemeneroglu@gmail.com

Sermaye Bütçelemesi Egemen Eroğlu * * E-Posta: egemeneroglu@gmail.com İçindekiler Giriş...3 Cari Harcamalar Sermaye Bütçelemesi ve Sistematik Sermaye Bütçelemesi...5 Yatırım Projelerinin Sınıflandırılması...6

Sermaye Bütçelemesi Egemen Eroğlu * * E-Posta: egemeneroglu@gmail.com İçindekiler Giriş...3 Cari Harcamalar Sermaye Bütçelemesi ve Sistematik Sermaye Bütçelemesi...5 Yatırım Projelerinin Sınıflandırılması...6

TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI (TEKNOYATIRIM) FİZİBİLİTE RAPORU FORMATI

FİZİBİLİTE RAPORU FORMATI") T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI Bilim ve Teknoloji Genel Müdürlüğü TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI (TEKNOYATIRIM) FİZİBİLİTE RAPORU FORMATI İÇİNDEKİLER İçindekiler Tablo ve şekil listesi

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI Bilim ve Teknoloji Genel Müdürlüğü TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI (TEKNOYATIRIM) FİZİBİLİTE RAPORU FORMATI İÇİNDEKİLER İçindekiler Tablo ve şekil listesi

YATIRIM PROJELERİNİN EKONOMİM ANALİZİNDE BİR YÖNTEM: İÇ KARLILIK ORANI. Dr.Rûştû BOYAOÖĞLU* Ziraat Y.Mühendisi ÖZET GİRİŞ:

Tanm Ekonomisi Dergisi 2 (1994) (89499) YATIRIM PROJELERİNİN EKONOMİM ANALİZİNDE BİR YÖNTEM: İÇ KARLILIK ORANI Dr.Rûştû BOYAOÖĞLU* Ziraat Y.Mühendisi ÖZET Bu çalışmada iç karlılık oranının yatırım projelerinde

Tanm Ekonomisi Dergisi 2 (1994) (89499) YATIRIM PROJELERİNİN EKONOMİM ANALİZİNDE BİR YÖNTEM: İÇ KARLILIK ORANI Dr.Rûştû BOYAOÖĞLU* Ziraat Y.Mühendisi ÖZET Bu çalışmada iç karlılık oranının yatırım projelerinde

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

Konu II Yatırım m Projelerinin Hazırlanmas. rlanması

Konu II Yatırım m Projelerinin Hazırlanmas rlanması Yatırım m Projesi Sabit Yatırım Önerisidir Genel olarak yatırım projeleri sabit sermaye yatırım önerileri olarak görülmektedir. Yeni bir girişimin başlatılmasına

Konu II Yatırım m Projelerinin Hazırlanmas rlanması Yatırım m Projesi Sabit Yatırım Önerisidir Genel olarak yatırım projeleri sabit sermaye yatırım önerileri olarak görülmektedir. Yeni bir girişimin başlatılmasına

FİNANSAL YATIRIM ARAÇLARININ REEL GETİRİ ORANLARI HABER BÜLTENİNDE YAPILAN ANA REVİZYONA İLİŞKİN METODOLOJİK DOKÜMAN

Giriş FİNANSAL YATIRIM ARAÇLARININ REEL GETİRİ ORANLARI HABER BÜLTENİNDE YAPILAN ANA REVİZYONA İLİŞKİN METODOLOJİK DOKÜMAN 1997-2013 yılları arasında, Finansal Yatırım Araçlarının Reel Getiri Oranları,

Giriş FİNANSAL YATIRIM ARAÇLARININ REEL GETİRİ ORANLARI HABER BÜLTENİNDE YAPILAN ANA REVİZYONA İLİŞKİN METODOLOJİK DOKÜMAN 1997-2013 yılları arasında, Finansal Yatırım Araçlarının Reel Getiri Oranları,

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

KYM363 MÜHENDİSLİK EKONOMİSİ L14 KARLILIK ANALİZİ YATIRIMIN GERİ DÖNÜŞ HIZI

KYM363 MÜHENDİSLİK EKONOMİSİ L4 KARLILIK ANALİZİ YATIRIMIN GERİ DÖNÜŞ HIZI Prof.Dr.Hasip Yeniova E Blok.kat no.3 www.yeniova.info yeniova@ankara.edu.tr yeniova@gmail.com YATIRIMIN GERİ DÖNÜŞ HIZI Sermayenin

KYM363 MÜHENDİSLİK EKONOMİSİ L4 KARLILIK ANALİZİ YATIRIMIN GERİ DÖNÜŞ HIZI Prof.Dr.Hasip Yeniova E Blok.kat no.3 www.yeniova.info yeniova@ankara.edu.tr yeniova@gmail.com YATIRIMIN GERİ DÖNÜŞ HIZI Sermayenin

Asya Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Katılım Esnek Emeklilik Yatırım Fonu (AGB)

") Asya Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Katılım Esnek Emeklilik Yatırım Fonu (AGB) 30 Eylül 2012 tarihi itibariyle performans sunuş raporu ve yatırım performansı konusunda kamuya açıklanan bilgilere

Asya Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Katılım Esnek Emeklilik Yatırım Fonu (AGB) 30 Eylül 2012 tarihi itibariyle performans sunuş raporu ve yatırım performansı konusunda kamuya açıklanan bilgilere

Finansal Yatırım ve Portföy Yönetimi. Ders 5

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 14 Nisan 2013-Pazar 17:00

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 14 Nisan 2013-Pazar 17:00 SORULAR SORU 1: Bir imalat işletmesinde ekonomik ömrünün 5 yıl olacağı düşünülen bir proje üzerinde çalışılmaktadır.

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 14 Nisan 2013-Pazar 17:00 SORULAR SORU 1: Bir imalat işletmesinde ekonomik ömrünün 5 yıl olacağı düşünülen bir proje üzerinde çalışılmaktadır.

Asya Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Katılım Esnek Emeklilik Yatırım Fonu (AGB)

") Asya Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Katılım Esnek Emeklilik Yatırım Fonu (AGB) 31 Aralık 2012 tarihi itibariyle performans sunuş raporu ve yatırım performansı konusunda kamuya açıklanan bilgilere

Asya Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Katılım Esnek Emeklilik Yatırım Fonu (AGB) 31 Aralık 2012 tarihi itibariyle performans sunuş raporu ve yatırım performansı konusunda kamuya açıklanan bilgilere

AKBANK (AKBNK.IS) TAVSİYE DEĞİŞİKLİĞİ. TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL

TAVSİYE DEĞİŞİKLİĞİ. TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL") TAVSİYE DEĞİŞİKLİĞİ TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL ABD$ 9 8 7 6 5 4 3 03/06 02/06 01/06 AKBNK AKBANK (2006-2007) 10/06 09/06 08/06 07/06 06/06 05/06 05/06 04/06 Endekse relatif (sağ taraf)

TAVSİYE DEĞİŞİKLİĞİ TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL ABD$ 9 8 7 6 5 4 3 03/06 02/06 01/06 AKBNK AKBANK (2006-2007) 10/06 09/06 08/06 07/06 06/06 05/06 05/06 04/06 Endekse relatif (sağ taraf)

Gayrimenkul Değerleme Esasları Dönem Deneme Sınavı II

Gayrimenkul Değerleme Esasları 2017 2. Dönem Deneme Sınavı II 3) 1) Kredi ya da ipotek kredisi ile satın alınan gelir getiren taşınmazın aylık borç ödeme yeterliliğini gösteren oran aşağıdakilerden hangisidir?

Gayrimenkul Değerleme Esasları 2017 2. Dönem Deneme Sınavı II 3) 1) Kredi ya da ipotek kredisi ile satın alınan gelir getiren taşınmazın aylık borç ödeme yeterliliğini gösteren oran aşağıdakilerden hangisidir?

SAĞLIK EKONOMİSİ. Prof. Dr. Mehmet TOKAT

SAĞLIK EKONOMİSİ Prof. Dr. Mehmet TOKAT * H.Ü. İ.İ.B.F. İktisat Bölümü, Öğretim Üyesi * H.Ü. Sağlık İdaresi Yüksekokulu Müdürü * H.Ü. Sağlık Ekonomisi ve Sağlık Politikası Arş. Ve Uyg. Merkezi Müdürü I.

SAĞLIK EKONOMİSİ Prof. Dr. Mehmet TOKAT * H.Ü. İ.İ.B.F. İktisat Bölümü, Öğretim Üyesi * H.Ü. Sağlık İdaresi Yüksekokulu Müdürü * H.Ü. Sağlık Ekonomisi ve Sağlık Politikası Arş. Ve Uyg. Merkezi Müdürü I.

Ekonomi Bülteni. 17 Ekim 2016, Sayı: 40. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

BÖLÜM III İŞLETMENİN KURULUŞU 10/7/13 İŞLETMENİN KURULUŞ NEDENLERİ İŞLETMENİN KURULUŞ AŞAMALARI

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

Finansal Yönetim. Serhat Çevikel Boğaziçi Üniversitesi

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Örnek 9.5: Saf Yatırım için Yatırım

İç Getiri Oranı Kriteri (Internal Rate of Return Criterion) (Chapter 7) Saf Yatırım için Karar Kuralı Tek proje için karar kriteri: IRR > MARR, projeyi kabul et IRR = MARR, fark etmez IRR < MARR, projeyi

İç Getiri Oranı Kriteri (Internal Rate of Return Criterion) (Chapter 7) Saf Yatırım için Karar Kuralı Tek proje için karar kriteri: IRR > MARR, projeyi kabul et IRR = MARR, fark etmez IRR < MARR, projeyi

ERGOĐSVĐÇRE EMEKLĐLĐK VE HAYAT A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLĐLĐK YATIRIM FONU 1 OCAK 30 HAZĐRAN 2009 HESAP DÖNEMĐNE AĐT PERFORMANS SUNUŞ RAPORU VE

ERGOĐSVĐÇRE EMEKLĐLĐK VE HAYAT A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLĐLĐK YATIRIM FONU 1 OCAK 30 HAZĐRAN 2009 HESAP DÖNEMĐNE AĐT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BĐLGĐLERE

ERGOĐSVĐÇRE EMEKLĐLĐK VE HAYAT A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLĐLĐK YATIRIM FONU 1 OCAK 30 HAZĐRAN 2009 HESAP DÖNEMĐNE AĐT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BĐLGĐLERE

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

İÇİNDEKİLER. 1. Bölüm Kamu Ekonomisi Disiplinine Tarihsel ve Analitik bir Perspektiften Bakış,

İÇİNDEKİLER Önsöz v Giriş 1 1. Bölüm Kamu Ekonomisi Disiplinine Tarihsel ve Analitik bir Perspektiften Bakış, 1.1. Kamu Ekonomisi Analizinin Ardında Yatan Doktriner Görüşler: 5 1.1.1. Sosyal Sözleşmeci

İÇİNDEKİLER Önsöz v Giriş 1 1. Bölüm Kamu Ekonomisi Disiplinine Tarihsel ve Analitik bir Perspektiften Bakış, 1.1. Kamu Ekonomisi Analizinin Ardında Yatan Doktriner Görüşler: 5 1.1.1. Sosyal Sözleşmeci

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414

Ders 3 Finansal Yönetim, 15.414") Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Bugünkü Değer Hesaplamaları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Bugünkü değer hesaplamalarında, gelecekteki bir

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Bugünkü değer hesaplamalarında, gelecekteki bir

İŞL-514 Finansal Yönetim. Hisse Senetleri ve Hisse Senedi Piyasası. Hisse Senetleri ve Hisse Senedi Piyasası. Bahar 2012-2013 1

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Yapılabilirlik çalışmasının son aşaması finansal analizdir. Bu analiz, projenin gerçekleşmesi için

FİNANSAL ANALİZ 1 Finansal Analiz Yatırım önerisi için pazarın uygunluğu ve proje ürününün teknik yapılabilirliği belirlendikten sonra işletmenin (tesisin) nasıl ve nerede kurulacağı konusunda karar verilir.

FİNANSAL ANALİZ 1 Finansal Analiz Yatırım önerisi için pazarın uygunluğu ve proje ürününün teknik yapılabilirliği belirlendikten sonra işletmenin (tesisin) nasıl ve nerede kurulacağı konusunda karar verilir.

15.433 YATIRIM. Ders 13: Sabit Getiri Piyasası. Bahar 2003

15.433 YATIRIM Ders 13: Sabit Getiri Piyasası Bölüm 1: Giriş Bahar 2003 Hisse Senetleri ve Tahviller Şekil 1: Temmuz 1985, Ekim 2001 tarihleri arasında S&P 500 endeksi, Nasdaq endeksi ve 10 yıllık hazine

15.433 YATIRIM Ders 13: Sabit Getiri Piyasası Bölüm 1: Giriş Bahar 2003 Hisse Senetleri ve Tahviller Şekil 1: Temmuz 1985, Ekim 2001 tarihleri arasında S&P 500 endeksi, Nasdaq endeksi ve 10 yıllık hazine

Hisse Senetleri ve Hisse Senedi Piyasası

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Portföy Yönetimi. Yatırım Kumar Adil Oyun

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 1 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 1 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

DERS PROFİLİ. Finansal Yönetim MAN 321 Güz

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Finansal Yönetim MAN 321 Güz 5 3+0+0 3 6 Ön Koşul Yok Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Finansal Yönetim MAN 321 Güz 5 3+0+0 3 6 Ön Koşul Yok Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

Yatırım Kumar Adil Oyun

Portföy Yönetimi Yatırım Kumar Adil Oyun 1 2 Getiri Kavramı Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye Kazancı

Portföy Yönetimi Yatırım Kumar Adil Oyun 1 2 Getiri Kavramı Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye Kazancı

Yatırım Kumar Adil Oyun

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

BİR ÜNİVERSİTE BİNASI İÇİN ENERJİ ETÜDÜNÜN EKONOMİK ANALİZİ VE YATIRIM KARAR SÜRECİ

TESKON 2017 / BİNALARDA ENERJİ PERFORMANSI SEMPOZYUMU Bu bir MMO yayınıdır MMO bu yayındaki ifadelerden, fikirlerden, toplantıda çıkan sonuçlardan, teknik bilgi ve basım hatalarından sorumlu değildir.

TESKON 2017 / BİNALARDA ENERJİ PERFORMANSI SEMPOZYUMU Bu bir MMO yayınıdır MMO bu yayındaki ifadelerden, fikirlerden, toplantıda çıkan sonuçlardan, teknik bilgi ve basım hatalarından sorumlu değildir.

YIL: 7 SAYI: 77 MAYIS 2004. Arş Gör. Murat Özcan ** SATINALMA ve FİNANSAL KİRALAMA KARARLARININ ANALİZİ: BİR VAKA ÇALIŞMASI

1 -> 7 25.11.2013 10:55 YIL: 7 SAYI: 77 MAYIS 2004 önceki Yrd. Doç. Dr. Gökhan Özer * Arş. Gör. Ayşe Tansel Çetin ** Arş Gör. Murat Özcan ** SATINALMA ve FİNANSAL KİRALAMA KARARLARININ ANALİZİ: BİR VAKA

1 -> 7 25.11.2013 10:55 YIL: 7 SAYI: 77 MAYIS 2004 önceki Yrd. Doç. Dr. Gökhan Özer * Arş. Gör. Ayşe Tansel Çetin ** Arş Gör. Murat Özcan ** SATINALMA ve FİNANSAL KİRALAMA KARARLARININ ANALİZİ: BİR VAKA

YATIRIM PROJELERİNİN DEĞERLENDİRİLMESİNDE NET BUGÜNKÜ DEĞER(NBD) VE İÇ KARLILIK ORANI(İKO) YÖNTEMLERİNİN KARŞILAŞTIRILMASI

VE İÇ KARLILIK ORANI(İKO) YÖNTEMLERİNİN KARŞILAŞTIRILMASI") YATIRIM PROJELERİNİN DEĞERLENDİRİLMESİNDE NET BUGÜNKÜ DEĞER(NBD) VE İÇ KARLILIK ORANI(İKO) YÖNTEMLERİNİN KARŞILAŞTIRILMASI COMPARISION OF NET PRESENT VALUE(NPV) AND INTERNAL RATE OF RETURN(IRR) METHODS

YATIRIM PROJELERİNİN DEĞERLENDİRİLMESİNDE NET BUGÜNKÜ DEĞER(NBD) VE İÇ KARLILIK ORANI(İKO) YÖNTEMLERİNİN KARŞILAŞTIRILMASI COMPARISION OF NET PRESENT VALUE(NPV) AND INTERNAL RATE OF RETURN(IRR) METHODS

Özet: Zaman ve Belirsizlik Zamanlararası Fiyatlar ve Şimdiki Değer Belirsizlik Tersine Dödürülemez Yatırımlar ve Opsiyon Değer

Özet: Zaman ve Belirsizlik Zamanlararası Fiyatlar ve Şimdiki Değer Belirsizlik Tersine Dödürülemez Yatırımlar ve Opsiyon Değer Zaman Đktisadı: Bazı Konular Şimdi nakit mi gelecekte nakit ödemeleri mi?

Özet: Zaman ve Belirsizlik Zamanlararası Fiyatlar ve Şimdiki Değer Belirsizlik Tersine Dödürülemez Yatırımlar ve Opsiyon Değer Zaman Đktisadı: Bazı Konular Şimdi nakit mi gelecekte nakit ödemeleri mi?

ŞİRKET RAPORU 6 Ocak 2012

ŞİRKET RAPORU 6 Ocak 2012 KARDEMİR ENDEKS ÜSTÜNDE GETİRİ Katma değeri yükseliyor Yavaşlayan global ekonomi ve çelik sektörüne yönelik talep üzerindeki ilk yansımaları 2012 nin sektör için zayıf bir yıl

ŞİRKET RAPORU 6 Ocak 2012 KARDEMİR ENDEKS ÜSTÜNDE GETİRİ Katma değeri yükseliyor Yavaşlayan global ekonomi ve çelik sektörüne yönelik talep üzerindeki ilk yansımaları 2012 nin sektör için zayıf bir yıl

DERS PROFİLİ. Finansal Yönetim MAN Güz

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Finansal Yönetim MAN 321 5 Güz 3+0+0 3 6 Ön Koşul Yok Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Finansal Yönetim MAN 321 5 Güz 3+0+0 3 6 Ön Koşul Yok Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ Yatırım ve İşletmeye Alma Planı tarafından hazırlanmıştır yatırım süresi çalışma süresi Yıl Aktif Ay 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ Yatırım ve İşletmeye Alma Planı tarafından hazırlanmıştır yatırım süresi çalışma süresi Yıl Aktif Ay 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi 7 Mart 2013 Bu rapor 14 sayfadır.

Allianz Hayat ve Emeklilik Anonim Şirketi Gruplara Yönelik Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu nun 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

Allianz Hayat ve Emeklilik Anonim Şirketi Gruplara Yönelik Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu nun 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan