Özel sektörde aktüerya: Teori ve pratik buluş(ama)ması. Dünyada RİSK içeren her alanda Aktüerya vardır ve olmaya devam edecektir.

|

|

|

- Tülay Eren

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Özel sektörde aktüerya: Teori ve pratik buluş(ama)ması Dünyada RİSK içeren her alanda Aktüerya vardır ve olmaya devam edecektir. Orhun Emre Çelik Aktüerler Derneği Başkanı

2 Aktüerya Nedir? Aktüerya insanların, doğum, ölüm, hastalık, sakatlık, emeklilik gibi yaşamını; yangın, kaza, deprem, sel, hırsızlık gibi mal varlığını etkileyen rastgeleliğe bağlı, öngörülemeyen olaylarla ve bu olayların finansal etkileriyle ilgilenir. Aktüerya bilimcileri bu tür olayların oluşma riskini analiz etmek, olasılıklarını tahmin etmek ve bu olayların finansal etkilerini hafifletici güvenlik programları oluşturmak üzere eğitilirler. 2

3 Aktüer Kimdir? Aktüer finansal riskleri değerlendirebilen, çözümler öneren ve her çözümün uzun dönemdeki sonuçlarını irdeleyebilen bir profesyoneldir. İleriye yönelik projeksiyonlar yaparak stratejik kararlar için önerilerde bulunur. Yalnızca bugünü değil yarınları da düşünerek finansal belirsizlikleri değerlendirir. 3

Üç yıl meslekî uygulama sonunda sicile kayıt.")

4 Nasıl Aktüer Olunur? Türkiye de Aktüer olabilmek için; Aktüerlik sınavlarında başarılı olmak gerekmektedir. (Stajyer & Yardımcı aktüer) Üç yıl meslekî uygulama sonunda sicile kayıt. Sınav Düzenleme Kurulu Hazine Müsteşarlığı nezdinde çalışmalarına devam etmektedir. 4

Üç yıl meslekî uygulama sonunda sicile")

5 Türkiye de Aktüerler Türkiye de Sicile kayıtlı toplam 123 aktüer vardır. Emekli; 7 Diğer Sektörler; 14 Sigorta / Finans sektöründe üst düzey yönetici olarak görev yapan aktüer; 17 Kamu da görev yapan aktüer; 22 Sigorta / Finans sektöründe orta düzey yönetici / uzman olarak görev yapan aktüer; 36 Üniversitelerde görev yapan aktüer; 9 Ek olarak 4 Aktüer Adayı, 4 Yardımcı Aktüer, 20 Stajyer Aktüer Danışmanlık şirketlerinde çalışan yada Serbest danışmanlık yapan aktüer; 18 5

6 Aktüerlerin Çalışma Alanları Fiyatlandırma (Rate-making) Fiyatlandırma (Pricing) Karşılıklar (Reserving) Finansal Aktüerya (ALM, EV, vb) Proje Yönetimi (Construction, HMO, vb) 6

Proje Yönetimi (Construction,")

7 Sigorta Sistemi Sigorta Sistemi PT X : Prim akışı. : Hasar büyüklüğü. Sigortacılıkta primler düzenli olarak toplanabilir ancak hasar ödemeleri için ne zaman olacağı, büyüklüğünün ne olacağı gibi bazı soru işaretleri bulunmaktadır. Sonuç olarak sigorta düzenli bir girdinin ve stokastik bir çıktının olduğu bir sistemdir.

8 Sigorta Sistemi Sigorta Sistemi Straub, Non Life Insurance Mathematics, Springer, 1997

9 Aktüeryal Döngü Süreci Şirket Mali Bünyesine İlişkin Finansal Analiz Şirket Değerleme Tarife (Mimari) Tasarımı ve Fiyatlandırma Kıdem Tazminat Karşılık Hesaplamaları (UMS 19) Karşılık Hesaplamaları (AZMM) ve Bilançoya Etkileri (Solvency II ) Kurumsal Risk Yönetimi Süreci Destekten Yoksun Kalma Tazminat Hesaplamaları Varlık Yükümlülük Analizi 9

Yanılma payları Aktüeryal Değerlendirme")

10 Aktüerya Bölümlerinin Amaçları (1) Bilgilendirme Sistemi (Mevcut Durum) Yanılma payları Aktüeryal Değerlendirme 10

11 Aktüerya Bölümlerinin Amaçları (2) Tahmin Geleceğe Yönelik 11

12 Rutin Faaliyetler Mevzuat Gereği Trafik Sigortaları aktüerya raporu Muallak hasar karşılığı Muallak yeterlilik Hesaplamaları Hayat/Hayat-Dışı aktüerya raporu Hayat sigortası ve uzun süreli fkz/sağlık tarifeleri 12

13 Fiyatlandırma Hedef Portföyün Yapısını Adım Adım Karlı Alanlara Çevirmek 13

Weibull")

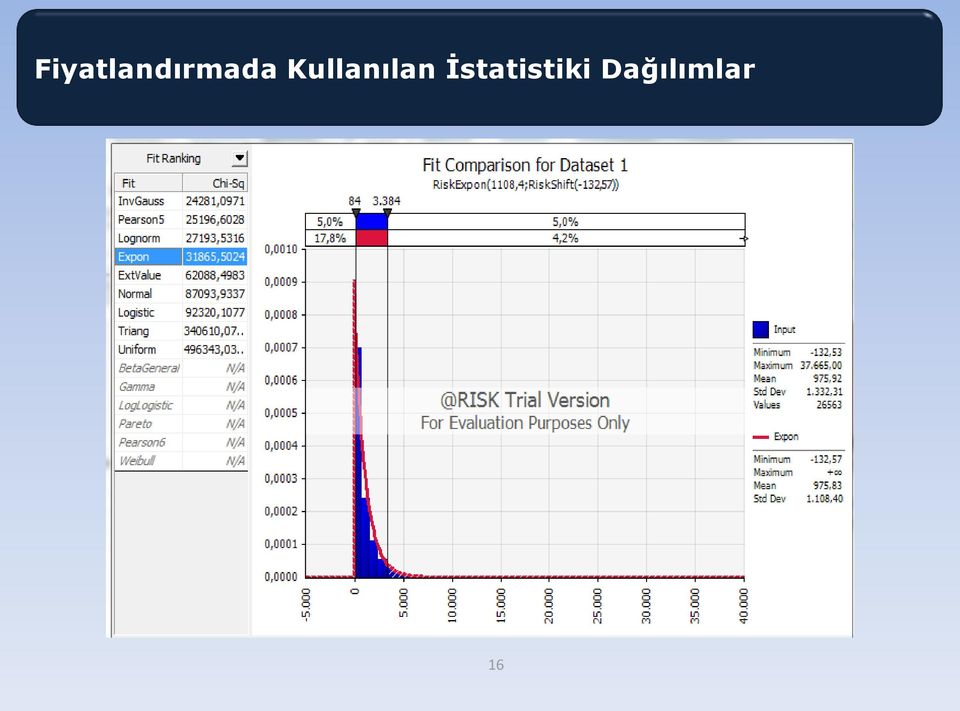

14 Fiyatlandırmada Kullanılan İstatistiki Dağılımlar Üstel * Log-Normal * Hasar Tutarı Dağılımları Gamma * Pareto (Reasürör Tercihi) Weibull 14

15 Fiyatlandırmada Kullanılan İstatistiki Dağılımlar Poisson * Hasar Sayısı Dağılımları Negatif Binom * Poisson-Ters Gaussian 15

16 Fiyatlandırmada Kullanılan İstatistiki Dağılımlar 16

17 Fiyatlandırma Sektördeki Mevcut Durum & Fiyatlandırmada Karşılaşılan Sıkıntılar = Fırsatlar Serbest Tarife Dinamik ve Rekabetçi Pazar Matematiksel perspektif eksikliği Sağlıklı veri tabanı olmaması 17

18 Neden Genelleştirilmiş Lineer Model Kritik kararların alınmasına destek veren GLM, karşı karşıya kaldığımız normal olmayan verinin analizinde kullanılmaktadır. Genelleştirilmiş Lineer Modeller yazılım yardımıyla oluşturulmaktadır. Strateji Teknik Metodoloji (Model Dizaynı) 18

19 GLM e Giden Süreç Basit Lineer Regresyon x y 0 1 Çoklu Lineer Regresyon y x x x y x2 Tek Yönlü ANOVA Çok Yönlü ANOVA Kovaryans Analizi (ANCOVA) x x x x x x x3 Genel Lineer Model Y ~ a + b 1 * x b n * x n + ε Genelleştirilmiş Lineer Model f(y) ~ a + b 1 * x b n * x n + ε Karmaşıklık Artıyor 19

~ a + b 1 * x 1 + + b n * x n + ε Karmaşıklık")

20 GLM Var Olmasaydı Sofistike olmayan Tek-Yönlü/Çift Yönlü Analizler kullansaydık SÜRÜCÜ YAŞI Hasar Sayısı Poliçe Sayısı Oluşan Hasar Hasar Frekansı Hasar Şiddeti Risk Primi Çarpan ,3% 13,55 14,81 1, ,6% 18,78 11,75 1,000 ARAÇ YAŞI Hasar Sayısı Poliçe Sayısı Oluşan Hasar Hasar Frekansı Hasar Şiddeti Risk Primi Çarpan ,5% 13,33 13,66 1, ,9% 19,87 12,09 1,000 ARAÇ YAŞI ,425 1, ,261 1,000 ARAÇ YAŞI ,166 0, ,108 1,000 20

21 Tarife/ Fiyatlandırma İnsan Faktörü Model Çevre Faktörü T A R İ F E Araç Özelikleri 21

Araç Yaşı İl (İkametgah) Medeni Durum Ehliyet Alış Yılı Meslek Yıl İçinde Yaptığı km Finansal Bilgileri Trafik Cezaları Araç Sayısı Güvenlik (ABS vs) Silindir hacmi Motor gücü Yakıt")

22 Tarife / Fiyatlandırma (Örnek: Kasko Fiyat Farklılaştırması) İnsan Faktörü Araç Faktörü Çevre Faktörü Özel / Tüzel Yaş Cinsiyet Hasar Davranışı Yeni / Yenileme Sigorta Bedeli Kullanım Tarzı Marka / Tip (Risk Sınıfı) Araç Yaşı İl (İkametgah) Medeni Durum Ehliyet Alış Yılı Meslek Yıl İçinde Yaptığı km Finansal Bilgileri Trafik Cezaları Araç Sayısı Güvenlik (ABS vs) Silindir hacmi Motor gücü Yakıt Türü km/h Dingil Mesafesi Renk Hırsızlık önlemleri Jeofizik verileri 22

23 Fiyat Bileşenlerinin Belirlenmesi (Örnek: Kasko) Ürün Bileşen Örn : Kasko, Birleşik Kasko, Mehmetçik Kasko, Kamu Kasko Bileşen, satılabilen en küçük üründür. Örn : Kasko, Koltuk F. Kaza, Huk. Koruma, Anadolu Hizmet, Artan M. Sor. Teknik Fiyatın Belirlenmesi (Hasar Bazlı) Genel Yönetim Giderleri ve Hedef Marj Dağılımı Ticari Revizyonlar 23

24 Sigorta Başlangıç Yılı Başlangıç Yılı Bazında Nihai Hasar Prim Oranı ,99% 103,32% ,79% 93,61% ,72% 98,46% 24

25 AZMM (Aktüeryal Zincirleme Merdiven Metodu) AZMM - Gerçekleşen Hasar (Ödenen Hasar + Muallak Hasar) Gelişimi (Bin TL) DÖNEM İLK SENE İKİNCİ SENE ÜÇÜNCÜ SENE DÖRDÜNCÜ SENE BEŞİNCİ SENE ALTINCI SENE YEDİNCİ SENE (NİHAİ HASAR) AZMM IBNR TOPLAM Ödenen Hasar Üzerinden Yola Çıkıldı Ödenen+Muallak Hasar olarak değiştirildi 25

26 AZMM (Aktüeryal Zincirleme Merdiven Metodu) AZMM - Gerçekleşen Hasar (Ödenen Hasar + Muallak Hasar) Gelişimi (Bin TL) DÖNEM İLK SENE İKİNCİ SENE ÜÇÜNCÜ SENE DÖRDÜNCÜ SENE BEŞİNCİ SENE ALTINCI SENE YEDİNCİ SENE (NİHAİ HASAR) AZMM IBNR TOPLAM Ödenen Hasar Üzerinden Yola Çıkıldı Ödenen+Muallak Hasar olarak değiştirildi 26

27 Sorunlar - Eksiklikler Veri temini ile ilgili yaşanan sorunlar Veri analizi ile ilgili yaşanan sorunlar Sektörün aktüeryaya bakışı Kamunun aktüeryaya bakışı Üniversitelerin aktüeryaya bakışı Aktüerlerin uzmanlıkları 27

28 Teşekkürler Yenilikler peşinde olduğumuzda her şeyi basmakalıp mantıksal kategoriler içerisinde düşünmek kıt bir yaklaşımdır. Kabul edilen bir yanlışlık, kazanılmış bir zaferdir.

Aktüerya & Aktüer & Aktüeryal Döngü Süreci. Dünyada RİSK içeren her alanda Aktüerya vardır ve olmaya devam edecektir. Taylan Matkap Aktüer

Aktüerya & Aktüer & Aktüeryal Döngü Süreci Dünyada RİSK içeren her alanda Aktüerya vardır ve olmaya devam edecektir. Taylan Matkap Aktüer Sigorta Sistemi Sigorta Sistemi PT X : Prim akışı. : Hasar büyüklüğü.

Aktüerya & Aktüer & Aktüeryal Döngü Süreci Dünyada RİSK içeren her alanda Aktüerya vardır ve olmaya devam edecektir. Taylan Matkap Aktüer Sigorta Sistemi Sigorta Sistemi PT X : Prim akışı. : Hasar büyüklüğü.

Sigortacılık & Aktüerya. Ilge YAZGAN Aktüerler Derneği İstanbul, 11 Nisan 2011 Yıldız Teknik Üniversitesi

Sigortacılık & Aktüerya Ilge YAZGAN Aktüerler Derneği İstanbul, 11 Nisan 2011 Yıldız Teknik Üniversitesi ERGO slide master 2010 Gündem Sigorta Aktüerya Sigorta Ne Demek? Sigorta: Sigorta, aynı türden tehlikeyle

Sigortacılık & Aktüerya Ilge YAZGAN Aktüerler Derneği İstanbul, 11 Nisan 2011 Yıldız Teknik Üniversitesi ERGO slide master 2010 Gündem Sigorta Aktüerya Sigorta Ne Demek? Sigorta: Sigorta, aynı türden tehlikeyle

Finansta Kariyer Günleri 09 İstanbul, 6 Mayıs 2009

Finansta Kariyer Günleri 09 İstanbul, 6 Mayıs 2009 Taylan Matkap İstatistikçi & Aktüer Anadolu Sigorta (Sorumlu Aktüer) Aktüerler Derneği (Genel Sekreter) Amerika Kaza Aktüerleri Birliği (Derecelendirme

Finansta Kariyer Günleri 09 İstanbul, 6 Mayıs 2009 Taylan Matkap İstatistikçi & Aktüer Anadolu Sigorta (Sorumlu Aktüer) Aktüerler Derneği (Genel Sekreter) Amerika Kaza Aktüerleri Birliği (Derecelendirme

ĠSTANBUL TEKNĠK ÜNĠVERSĠTESĠ AKTÜERYA SEMĠNERĠ 10 ARALIK 2010. Orhun Emre Çelik Taylan Matkap Alper Ünlenen

ĠSTANBUL TEKNĠK ÜNĠVERSĠTESĠ AKTÜERYA SEMĠNERĠ 10 ARALIK 2010 Orhun Emre Çelik Taylan Matkap Alper Ünlenen Aktüer finansal riskleri değerlendirebilen, çözümler öneren ve her çözümün uzun dönemdeki sonuçlarını

ĠSTANBUL TEKNĠK ÜNĠVERSĠTESĠ AKTÜERYA SEMĠNERĠ 10 ARALIK 2010 Orhun Emre Çelik Taylan Matkap Alper Ünlenen Aktüer finansal riskleri değerlendirebilen, çözümler öneren ve her çözümün uzun dönemdeki sonuçlarını

MUHASEBE VE FINANSAL RAPORLAMA WEB SORU 1: Aşağıdakilerden hangisi kazanılmamış primler karşılığı (KPK) hesaplama esasları açısından yanlıştır?

hesaplama esasları açısından yanlıştır?") MUHASEBE VE FINANSAL RAPORLAMA WEB SORU 1: Aşağıdakilerden hangisi kazanılmamış primler karşılığı (KPK) hesaplama esasları açısından yanlıştır? A) Poliçe prim tutarı üzerinden hesaplanması B) Dövizli poliçelerde

MUHASEBE VE FINANSAL RAPORLAMA WEB SORU 1: Aşağıdakilerden hangisi kazanılmamış primler karşılığı (KPK) hesaplama esasları açısından yanlıştır? A) Poliçe prim tutarı üzerinden hesaplanması B) Dövizli poliçelerde

Ersin Pak (ersin.pak@kocallianz.com.tr) Melda Şuayipoğlu (melda.suayipoglu@kocallianz.com.tr) Nalan Öney (nalan.kadioglu@kocallianz.com.

Melda Şuayipoğlu (melda.suayipoglu@kocallianz.com.tr) Nalan Öney (nalan.kadioglu@kocallianz.com.") Sağlık Sigortalarında İflas Olasılığını Etkileyen Parametrelerin Simülasyon Modeli ile Analizi Ersin Pak (ersin.pak@kocallianz.com.tr) Melda Şuayipoğlu (melda.suayipoglu@kocallianz.com.tr) Nalan Öney (nalan.kadioglu@kocallianz.com.tr)

Sağlık Sigortalarında İflas Olasılığını Etkileyen Parametrelerin Simülasyon Modeli ile Analizi Ersin Pak (ersin.pak@kocallianz.com.tr) Melda Şuayipoğlu (melda.suayipoglu@kocallianz.com.tr) Nalan Öney (nalan.kadioglu@kocallianz.com.tr)

HAYAT DIŞI SİGORTALARI SINAVI EKİM 2017

HAYAT DIŞI SİGORTALARI SINAVI EKİM 2017 SORU 1: Hasar sıklığı dağılımının oranıyla possion dağılımına sahip olduğu, bireysel hasar tutarlarının ortalaması 20 olan bir üstel dağılım olduğu ve prim yüklemesinin

HAYAT DIŞI SİGORTALARI SINAVI EKİM 2017 SORU 1: Hasar sıklığı dağılımının oranıyla possion dağılımına sahip olduğu, bireysel hasar tutarlarının ortalaması 20 olan bir üstel dağılım olduğu ve prim yüklemesinin

Hazine Müsteşarlığından: 20.09.2010 AKTÜERYAL ZĐNCĐRLEME MERDĐVEN METODUNA ĐLĐŞKĐN GENELGE (2010/12)

") Hazine Müsteşarlığından: 20.09.2010 AKTÜERYAL ZĐNCĐRLEME MERDĐVEN METODUNA ĐLĐŞKĐN GENELGE (2010/12) Bilindiği üzere, şirketler teknik karşılıklar ve Aktüeryal Zincirleme Merdiven Metodu na (AZMM) ilişkin

Hazine Müsteşarlığından: 20.09.2010 AKTÜERYAL ZĐNCĐRLEME MERDĐVEN METODUNA ĐLĐŞKĐN GENELGE (2010/12) Bilindiği üzere, şirketler teknik karşılıklar ve Aktüeryal Zincirleme Merdiven Metodu na (AZMM) ilişkin

AKTÜERYA ve. Orhun Emre ÇELİK. 5 Nisan 2010 Hacettepe Üniversitesi, Ankara

AKTÜERYA ve SAĞLIK SİGORTACILIĞI Orhun Emre ÇELİK 5 Nisan 2010 Hacettepe Üniversitesi, Ankara Neden Sağlık Sigortası? Sosyal Güvenlik Kamu Sağlık Sistemi Hizmet Kalitesi Özel Sağlık Kurumlarına olan gereksinim

AKTÜERYA ve SAĞLIK SİGORTACILIĞI Orhun Emre ÇELİK 5 Nisan 2010 Hacettepe Üniversitesi, Ankara Neden Sağlık Sigortası? Sosyal Güvenlik Kamu Sağlık Sistemi Hizmet Kalitesi Özel Sağlık Kurumlarına olan gereksinim

Türkiye Sigorta ve Emeklilik Sektörü

Türkiye Sigorta ve Emeklilik Sektörü Can Akın ÇAĞLAR Başkan 3 Ağustos 2017 1 I. Sektöre İlişkin Genel Bilgiler II. Gündemdeki Önemli Konular 1. Zorunlu Trafik Sigortası 2. Bireysel Emeklilik Sistemi ve

Türkiye Sigorta ve Emeklilik Sektörü Can Akın ÇAĞLAR Başkan 3 Ağustos 2017 1 I. Sektöre İlişkin Genel Bilgiler II. Gündemdeki Önemli Konular 1. Zorunlu Trafik Sigortası 2. Bireysel Emeklilik Sistemi ve

TEMEL SIGORTA WEB EKİM 2017

TEMEL SIGORTA WEB EKİM 2017 SORU 1: Grup Hayat Sigortası yapılabilmesi için aynı tüzel kişiliğe bağlı olarak çalışan sigortalı sayısı aşağıdaki seçeneklerden hangisinde verilmiştir? A) 5 B) 10 C) 15 D)

TEMEL SIGORTA WEB EKİM 2017 SORU 1: Grup Hayat Sigortası yapılabilmesi için aynı tüzel kişiliğe bağlı olarak çalışan sigortalı sayısı aşağıdaki seçeneklerden hangisinde verilmiştir? A) 5 B) 10 C) 15 D)

2018 ÜÇÜNCÜ SEVİYE AKTÜERLİK SINAVLARI SAĞLIK SİGORTALARI 16 ARALIK 2018

2018 ÜÇÜNCÜ SEVİYE AKTÜERLİK SINAVLARI SAĞLIK SİGORTALARI 16 ARALIK 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla olursa olsun,

2018 ÜÇÜNCÜ SEVİYE AKTÜERLİK SINAVLARI SAĞLIK SİGORTALARI 16 ARALIK 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla olursa olsun,

Yukarıda yer alan bölümdeki aktüeryal yöntemler ifadesinin aktüeryal gerekçelere dayanılarak olarak değiştirilmesinin yerinde olacağı düşünülmektedir.

Müsteşarlıklarının 11.06.2014 tarih ve 18817 sayılı yazıları ile Birliğimize iletilen Muallak Tazminat Karşılığına İlişkin Genelge Taslağı Genel Sekreterliğimizce incelenmiş olup taslağa ilişkin görüşlerimiz

Müsteşarlıklarının 11.06.2014 tarih ve 18817 sayılı yazıları ile Birliğimize iletilen Muallak Tazminat Karşılığına İlişkin Genelge Taslağı Genel Sekreterliğimizce incelenmiş olup taslağa ilişkin görüşlerimiz

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI RİSK ANALİZİ VE AKTÜERYAL MODELLEME 12 MAYIS 2018

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI RİSK ANALİZİ VE AKTÜERYAL MODELLEME 12 MAYIS 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI RİSK ANALİZİ VE AKTÜERYAL MODELLEME 12 MAYIS 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

χ =1,61< χ χ =2,23< χ χ =42,9> χ χ =59,4> χ

SORU : Ortalaması, varyansı olan bir raslantı değişkeninin, k ile k arasında değer alması olasılığının en az 0,96 olmasını sağlayacak en küçük k değeri aşağıdakilerden hangisidir? A),5 B) C) 3,75 D) 5

SORU : Ortalaması, varyansı olan bir raslantı değişkeninin, k ile k arasında değer alması olasılığının en az 0,96 olmasını sağlayacak en küçük k değeri aşağıdakilerden hangisidir? A),5 B) C) 3,75 D) 5

Aktüerya Fonksiyonun Hayat-Dışı Sigorta Şirketindeki Rolü

Aktüerya Fonksiyonun Hayat-Dışı Sigorta Şirketindeki Rolü Dünyada RĠSK içeren her alanda Aktüerya vardır ve olmaya devam edecektir. Taylan Matkap Aktüeryal DanıĢmanlık Birimi Subat 2010 1 Aktüer Kimdir?

Aktüerya Fonksiyonun Hayat-Dışı Sigorta Şirketindeki Rolü Dünyada RĠSK içeren her alanda Aktüerya vardır ve olmaya devam edecektir. Taylan Matkap Aktüeryal DanıĢmanlık Birimi Subat 2010 1 Aktüer Kimdir?

Türkiye Sigorta ve Emeklilik Sektörü

Türkiye Sigorta ve Emeklilik Sektörü Can Akın ÇAĞLAR Başkan 4 Ekim 2017 1 I. Sektöre İlişkin Genel Bilgiler II. Gündemdeki Önemli Konular 1. Zorunlu Trafik Sigortası 2. Bireysel Emeklilik ve Otomatik Katılım

Türkiye Sigorta ve Emeklilik Sektörü Can Akın ÇAĞLAR Başkan 4 Ekim 2017 1 I. Sektöre İlişkin Genel Bilgiler II. Gündemdeki Önemli Konular 1. Zorunlu Trafik Sigortası 2. Bireysel Emeklilik ve Otomatik Katılım

TEMEL SİGORTACILIK. Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur?

TEMEL SİGORTACILIK SORU 1: Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur? A) Toplam Risk Primi, Toplam Ödenen Tazminat

TEMEL SİGORTACILIK SORU 1: Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur? A) Toplam Risk Primi, Toplam Ödenen Tazminat

MUHASEBE VE FİNANSAL RAPORLAMA. Sigortacılık Hesap Planında aşağıdaki seçeneklerde verilen hangi hesap kodu kullanılmaz?

MUHASEBE VE FİNANSAL RAPORLAMA SORU 1: Sigortacılık Hesap Planında aşağıdaki seçeneklerde verilen hangi hesap kodu kullanılmaz? A) 2 B) 3 C) 7 D) 8 E) 9 CEVAP: D SORU 2: Aşağıdaki seçeneklerden hangisinde

MUHASEBE VE FİNANSAL RAPORLAMA SORU 1: Sigortacılık Hesap Planında aşağıdaki seçeneklerde verilen hangi hesap kodu kullanılmaz? A) 2 B) 3 C) 7 D) 8 E) 9 CEVAP: D SORU 2: Aşağıdaki seçeneklerden hangisinde

SİGORTA DENETLEME KURULU. Dr. Mehmet Hakan SARAÇ Sigorta Denetleme Uzmanı

SİGORTA DENETLEME KURULU Dr. Mehmet Hakan SARAÇ Sigorta Denetleme Uzmanı Sigorta Nedir? Sigorta öyle bir akittir ki, bununla sigortacı bir prim karşılığında; diğer bir kimsenin para ile ölçülebilir bir

SİGORTA DENETLEME KURULU Dr. Mehmet Hakan SARAÇ Sigorta Denetleme Uzmanı Sigorta Nedir? Sigorta öyle bir akittir ki, bununla sigortacı bir prim karşılığında; diğer bir kimsenin para ile ölçülebilir bir

Haziran 2013 İSTATİSTİKLER

Haziran 2013 İSTATİSTİKLER *Ekli dosyadaki istatistiki veriler sigorta şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. 1 1 İçindekiler: 1. SBM Eksper Raporu (EKSRAP) İstatistikleri(*)... 3

Haziran 2013 İSTATİSTİKLER *Ekli dosyadaki istatistiki veriler sigorta şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. 1 1 İçindekiler: 1. SBM Eksper Raporu (EKSRAP) İstatistikleri(*)... 3

VERGİ SİRKÜLERİ NO: 2012/88

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN MALİ BÜNYELERİNE İLİŞKİN ESASLAR VE ÖZSERMAYE YETERLİLİĞİ

SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN MALİ BÜNYELERİNE İLİŞKİN ESASLAR VE ÖZSERMAYE YETERLİLİĞİ 1 SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN MALİ BÜNYELERİNE İLİŞKİN ESASLAR Sigortacılığın

SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN MALİ BÜNYELERİNE İLİŞKİN ESASLAR VE ÖZSERMAYE YETERLİLİĞİ 1 SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN MALİ BÜNYELERİNE İLİŞKİN ESASLAR Sigortacılığın

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI. Orhun Emre ÇELİK 3 Aralık 2012

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

Dr. Metin SARIASLAN SİGORTA MUHASEBESİ

Dr. Metin SARIASLAN SİGORTA MUHASEBESİ İÇİNDEKİLER SUNUŞ... V ÖNSÖZ...VII İÇİNDEKİLER...IX 1. BÖLÜM: GENEL BAKIŞ 1.1. Sigorta Muhasebesi Kuralları...4 1.2. Sigorta Muhasebesi İlkeleri...9 1.3. Sigortacılık

Dr. Metin SARIASLAN SİGORTA MUHASEBESİ İÇİNDEKİLER SUNUŞ... V ÖNSÖZ...VII İÇİNDEKİLER...IX 1. BÖLÜM: GENEL BAKIŞ 1.1. Sigorta Muhasebesi Kuralları...4 1.2. Sigorta Muhasebesi İlkeleri...9 1.3. Sigortacılık

Operasyonel Risk ve Sigortacılık

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

5.HAFTA Ders içeriği. Sağlık sigortacılığında fiyatlandırma. Sağlık sigortasının diğer sigorta dallarından farklı yanları

1 5.HAFTA Ders içeriği Sağlık sigortacılığında fiyatlandırma Sağlık sigortasının diğer sigorta dallarından farklı yanları 2 Sağlık Sigortacılığında Fiyatlandırma Ticari birer işletme olarak sigorta şirketlerinin

1 5.HAFTA Ders içeriği Sağlık sigortacılığında fiyatlandırma Sağlık sigortasının diğer sigorta dallarından farklı yanları 2 Sağlık Sigortacılığında Fiyatlandırma Ticari birer işletme olarak sigorta şirketlerinin

SAĞLIK SİGORTALARI SINAVI EKİM 2017_WEB. Özel Sağlık Sigortası sözleşmelerinin iptaline ilişkin aşağıdaki ifadelerden hangisi doğrudur?

Soru 1 SAĞLIK SİGORTALARI SINAVI EKİM 2017_WEB Özel Sağlık Sigortası sözleşmelerinin iptaline ilişkin aşağıdaki ifadelerden hangisi doğrudur? A) Sigorta ettiren ve sigortalı sözleşme tanzim tarihinden

Soru 1 SAĞLIK SİGORTALARI SINAVI EKİM 2017_WEB Özel Sağlık Sigortası sözleşmelerinin iptaline ilişkin aşağıdaki ifadelerden hangisi doğrudur? A) Sigorta ettiren ve sigortalı sözleşme tanzim tarihinden

χ =1,61< χ χ =2,23< χ χ =42,9> χ χ =59,4> χ

SORU : Ortalaması, varyansı olan bir raslantı değişkeninin, k ile k arasında değer alması olasılığının en az 0,96 olmasını sağlayacak en küçük k değeri aşağıdakilerden hangisidir? A),5 B) C) 3,75 D) 5

SORU : Ortalaması, varyansı olan bir raslantı değişkeninin, k ile k arasında değer alması olasılığının en az 0,96 olmasını sağlayacak en küçük k değeri aşağıdakilerden hangisidir? A),5 B) C) 3,75 D) 5

Hazine Müsteşarlığından : 27/12/2011 SİGORTACILIK HESAP PLANINDA YENİ HESAP KODLARI AÇILMASINA DAİR SEKTÖR DUYURUSU ( 2011/ 14 )

") Hazine Müsteşarlığından : 27/12/2011 SİGORTACILIK HESAP PLANINDA YENİ HESAP KODLARI AÇILMASINA DAİR SEKTÖR DUYURUSU ( 2011/ 14 ) Muhasebe kayıtlarının daha şeffaf olması ve şirketlerin mali durumunun daha

Hazine Müsteşarlığından : 27/12/2011 SİGORTACILIK HESAP PLANINDA YENİ HESAP KODLARI AÇILMASINA DAİR SEKTÖR DUYURUSU ( 2011/ 14 ) Muhasebe kayıtlarının daha şeffaf olması ve şirketlerin mali durumunun daha

Temmuz 2012 İSTATİSTİKLER

Temmuz 2012 İSTATİSTİKLER *Ekli dosyadaki istatistiki veriler sigorta şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. Sigorta Suistimalleri Bilgi Sistemi Veri Tabanı (SİSBİS) İstatistikleri

Temmuz 2012 İSTATİSTİKLER *Ekli dosyadaki istatistiki veriler sigorta şirketlerinin SBM ye gönderdiği verilerden oluşturulmuştur. Sigorta Suistimalleri Bilgi Sistemi Veri Tabanı (SİSBİS) İstatistikleri

Sigortacılığa Özel Veri Modeli

Sigortacılığa Özel Veri Modeli İş Zekası Müdürlüğü Ahmet Şişek Oracle Sigortacılık Zirvesi 8 Mart 2017 AJANDA Sayılarla SBM SBM Sigortacılığa Özel Veri Modeli Projesi Sayılarla Sigorta Sektörü SĠGORTA

Sigortacılığa Özel Veri Modeli İş Zekası Müdürlüğü Ahmet Şişek Oracle Sigortacılık Zirvesi 8 Mart 2017 AJANDA Sayılarla SBM SBM Sigortacılığa Özel Veri Modeli Projesi Sayılarla Sigorta Sektörü SĠGORTA

ŞİRKET UYGULAMALARI. Katılımcı Havuzu nun Danışma Komitesi nin onayladığı aşağıdaki ilgili maddede sayılan yöntemlerle değerlendirilecektir,

ŞİRKET UYGULAMALARI Vakıf Emeklilik A.Ş. (Vakıf Emeklilik) ilk katılım sigortası ürünü olan Kâr Paylaşımlı Finansman Sigortası nın satışına Şubat 2015 de başlamıştır. Kâr Paylaşımlı Finansman Sigortası,

ŞİRKET UYGULAMALARI Vakıf Emeklilik A.Ş. (Vakıf Emeklilik) ilk katılım sigortası ürünü olan Kâr Paylaşımlı Finansman Sigortası nın satışına Şubat 2015 de başlamıştır. Kâr Paylaşımlı Finansman Sigortası,

2017 YILI AKTÜERLİK SINAVLARI MAYIS 2017 TEMEL SİGORTACILIK SINAV SORULARI WEB. Aşağıdaki seçeneklerden hangisi aktüerlerin görev alanı girmez?

TEMEL SİGORTACILIK SINAV SORULARI WEB SORU 1 Aşağıdaki seçeneklerden hangisi aktüerlerin görev alanı girmez? A) Teknik karşılıklar hesaplamaları B) Bilanço aktif-pasif dengesi hesaplamaları C) Finans ve

TEMEL SİGORTACILIK SINAV SORULARI WEB SORU 1 Aşağıdaki seçeneklerden hangisi aktüerlerin görev alanı girmez? A) Teknik karşılıklar hesaplamaları B) Bilanço aktif-pasif dengesi hesaplamaları C) Finans ve

Dr. Şuayyip Doğuş DEMİRCİ

Dr. Şuayyip Doğuş DEMİRCİ Teknik Karşılıklar Karşılık Tanımı ve Teknik Karşılıklar Ülkemizde 31.12.2014 tarihi itibariyle hayat-dışı sigorta şirketlerinin pasiflerinin %58 si, hayat ve emeklilik şirketlerinin

Dr. Şuayyip Doğuş DEMİRCİ Teknik Karşılıklar Karşılık Tanımı ve Teknik Karşılıklar Ülkemizde 31.12.2014 tarihi itibariyle hayat-dışı sigorta şirketlerinin pasiflerinin %58 si, hayat ve emeklilik şirketlerinin

YENİ BAŞLAYANLAR İÇİN SİGORTACILIĞA GİRİŞ HAYAT DIŞI

YENİ BAŞLAYANLAR İÇİN SİGORTACILIĞA GİRİŞ HAYAT DIŞI 2017 1 Programa Neden Katılmalı? Şirketinizde işe başlayan yeni mezun veya sigortacılık deneyimi olmayan çalışanlarınız; Şirket içi eğitim ve uygulamalar

YENİ BAŞLAYANLAR İÇİN SİGORTACILIĞA GİRİŞ HAYAT DIŞI 2017 1 Programa Neden Katılmalı? Şirketinizde işe başlayan yeni mezun veya sigortacılık deneyimi olmayan çalışanlarınız; Şirket içi eğitim ve uygulamalar

YENİ BAŞLAYANLAR İÇİN SİGORTACILIĞA GİRİŞ HAYAT DIŞI

YENİ BAŞLAYANLAR İÇİN SİGORTACILIĞA GİRİŞ HAYAT DIŞI 2016 1 Programa Neden Katılmalı? Şirketinizde işe başlayan yeni mezun veya sigortacılık deneyimi olmayan çalışanlarınız; Şirket içi eğitim ve uygulamalar

YENİ BAŞLAYANLAR İÇİN SİGORTACILIĞA GİRİŞ HAYAT DIŞI 2016 1 Programa Neden Katılmalı? Şirketinizde işe başlayan yeni mezun veya sigortacılık deneyimi olmayan çalışanlarınız; Şirket içi eğitim ve uygulamalar

YENİ BAŞLAYANLAR İÇİN SİGORTACILIĞA GİRİŞ Hayat Dışı

YENİ BAŞLAYANLAR İÇİN SİGORTACILIĞA GİRİŞ Hayat Dışı 2016 1 Programa Neden Katılmalı? Şirketinizde işe başlayan yeni mezun veya sigortacılık deneyimi olmayan çalışanlarınız; Şirket içi eğitim ve uygulamalar

YENİ BAŞLAYANLAR İÇİN SİGORTACILIĞA GİRİŞ Hayat Dışı 2016 1 Programa Neden Katılmalı? Şirketinizde işe başlayan yeni mezun veya sigortacılık deneyimi olmayan çalışanlarınız; Şirket içi eğitim ve uygulamalar

HDI Sigorta Anonim Şirketi 30 Eylül 2008 Tarihinde Sona Eren Ara Hesap Dönemine Ait Gelir Tablosu

HDI Sigorta Anonim Şirketi 30 Eylül 2008 Tarihinde Sona Eren Ara Hesap Dönemine Ait Gelir Tablosu ITEKNİK BÖLÜM 1 Ocak 30 Eylül 2008 A Hayat Dışı Teknik Gelir 69.792.130 1 Kazanılmış Primler (Reasürör

HDI Sigorta Anonim Şirketi 30 Eylül 2008 Tarihinde Sona Eren Ara Hesap Dönemine Ait Gelir Tablosu ITEKNİK BÖLÜM 1 Ocak 30 Eylül 2008 A Hayat Dışı Teknik Gelir 69.792.130 1 Kazanılmış Primler (Reasürör

Türkiye Sigorta Sektörüne Bakış & Sağlık Sektörünün Önemi

Türkiye Sigorta Sektörüne Bakış & Sağlık Sektörünün Önemi M. Akif EROĞLU Genel Sekreter 28 Aralık 2017 1 I. Temel Göstergeler 2 Sektöre İlişkin Genel Bilgiler Aktif Toplamı: 138 Milyar TL Prim Üretimi

Türkiye Sigorta Sektörüne Bakış & Sağlık Sektörünün Önemi M. Akif EROĞLU Genel Sekreter 28 Aralık 2017 1 I. Temel Göstergeler 2 Sektöre İlişkin Genel Bilgiler Aktif Toplamı: 138 Milyar TL Prim Üretimi

AvivaSa Emeklilik ve Hayat A.Ş. Kuruluş ve Gelişimi

AvivaSa Emeklilik ve Hayat A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

AvivaSa Emeklilik ve Hayat A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

HDI Sigorta Anonim Şirketi 30 Haziran 2008 Tarihinde Sona Eren Ara Hesap Dönemine Ait Gelir Tablosu

HDI Sigorta Anonim Şirketi 30 Haziran 2008 Tarihinde Sona Eren Ara Hesap Dönemine Ait Gelir Tablosu ITEKNİK BÖLÜM Dipnot Sınırlı Bağımsız Denetimden Geçmiş Cari Dönem 1 Ocak 30 Haziran 2008 A Hayat Dışı

HDI Sigorta Anonim Şirketi 30 Haziran 2008 Tarihinde Sona Eren Ara Hesap Dönemine Ait Gelir Tablosu ITEKNİK BÖLÜM Dipnot Sınırlı Bağımsız Denetimden Geçmiş Cari Dönem 1 Ocak 30 Haziran 2008 A Hayat Dışı

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2018 Tarihi İtibarıyla Bilanço

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 963.567.450 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 963.567.450 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Bağımsız Önceki Dönem 31 Aralık 2015 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 511.630.615 400.623.476 1- Kasa 14 539 46 2- Alınan Çekler 3-

Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Bağımsız Önceki Dönem 31 Aralık 2015 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 511.630.615 400.623.476 1- Kasa 14 539 46 2- Alınan Çekler 3-

MİLLİ REASÜRANS T.A.Ş.

MİLLİ REASÜRANS T.A.Ş. SOLVENCY II HAYAT DIŞI VE SAĞLIK RİSKİ GÜNDEM : I. Komite Çalışmaları II. Solvency II Nedir? III. Risk Türleri IV.HayatDışıveSağlıkRiski V. Hayat Dışı ve Sağlık Riskinin Ölçülmesi

MİLLİ REASÜRANS T.A.Ş. SOLVENCY II HAYAT DIŞI VE SAĞLIK RİSKİ GÜNDEM : I. Komite Çalışmaları II. Solvency II Nedir? III. Risk Türleri IV.HayatDışıveSağlıkRiski V. Hayat Dışı ve Sağlık Riskinin Ölçülmesi

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI MUHASEBE VE FİNANSAL RAPORLAMA 28 NİSAN 2018

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI MUHASEBE VE FİNANSAL RAPORLAMA 28 NİSAN 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI MUHASEBE VE FİNANSAL RAPORLAMA 28 NİSAN 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449

30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

İLERİ DÜZEY SİGORTACILIK EĞİTİM PROGRAMI KAZA-SORUMLULUK SİGORTALARI BRANŞI 6.Dönem

İLERİ DÜZEY SİGORTACILIK EĞİTİM PROGRAMI KAZA-SORUMLULUK SİGORTALARI BRANŞI 6.Dönem İleri Düzey Sigortacılık Eğitim Programı- Programın Amacı İleri Düzey Eğitim Programı, Temel Sigortacılık Eğitim Programı

İLERİ DÜZEY SİGORTACILIK EĞİTİM PROGRAMI KAZA-SORUMLULUK SİGORTALARI BRANŞI 6.Dönem İleri Düzey Sigortacılık Eğitim Programı- Programın Amacı İleri Düzey Eğitim Programı, Temel Sigortacılık Eğitim Programı

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2015 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

SİRKÜLER RAPOR 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ. Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53

SİRKÜLER RAPOR Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ 5520 sayılı Kurumlar Vergisi Kanunu nun uygulanmasına ilişkin açıklamaların yer aldığı 1 seri

SİRKÜLER RAPOR Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ 5520 sayılı Kurumlar Vergisi Kanunu nun uygulanmasına ilişkin açıklamaların yer aldığı 1 seri

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

FİNANSAL PLANLAMA EĞİTİM PROGRAMI

MODÜL KONU BAŞLIKLARI ÖĞRENME HEDEFLERİ VE KAZANIMLAR 1 SÜRESİ MUAFİYETLER Finansal Planlamanın Temel İlkeleri 1. Finansal planlama süreci 2. Finansal hedeflerin belirlenmesi 3. Finansal planlama uygulaması

MODÜL KONU BAŞLIKLARI ÖĞRENME HEDEFLERİ VE KAZANIMLAR 1 SÜRESİ MUAFİYETLER Finansal Planlamanın Temel İlkeleri 1. Finansal planlama süreci 2. Finansal hedeflerin belirlenmesi 3. Finansal planlama uygulaması

Dayanak MADDE 3- (1) Bu Yönetmelik, 03/06/2007 tarihli ve 5684 sayılı Sigortacılık Kanununun 23 üncü ve 32 nci maddesine dayanılarak hazırlanmıştır.

Bu Yönetmelik, 03/06/2007 tarihli ve 5684 sayılı Sigortacılık Kanununun 23 üncü ve 32 nci maddesine dayanılarak hazırlanmıştır.") BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, hayat grubu sigortaları teknik personelinin niteliklerine, faaliyetlerine, mesleki yeterlilikleri ile bilgi ve becerilerini

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, hayat grubu sigortaları teknik personelinin niteliklerine, faaliyetlerine, mesleki yeterlilikleri ile bilgi ve becerilerini

AvivaSA Emeklilik ve Hayat A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu

AvivaSA Emeklilik ve Hayat A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı Pay Tebliği

AvivaSA Emeklilik ve Hayat A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı Pay Tebliği

Bağımsız Denetimden Geçmiş Önceki Dönem 31 Aralık 2016

Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Geçmiş Önceki Dönem 31 Aralık 2016 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 886,616,489 634,168,416 1 Kasa 14 204 204 2 Alınan Çekler 3 Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Geçmiş Önceki Dönem 31 Aralık 2016 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 886,616,489 634,168,416 1 Kasa 14 204 204 2 Alınan Çekler 3 Bankalar

Editörler Yrd.Doç.Dr.Murşit Işık / Yeşim Can SİGORTACILIĞA GİRİŞ

Editörler Yrd.Doç.Dr.Murşit Işık / Yeşim Can SİGORTACILIĞA GİRİŞ Yazarlar Yrd.Doç.Dr.İsmail Yıldırım Yrd.Doç.Dr.Murşit Işık Emin Çağlak Gökhan Kaya Gülhan Deniz Mazhar Dede Ömer Sinan Pehlivan Selin Coşkun

Editörler Yrd.Doç.Dr.Murşit Işık / Yeşim Can SİGORTACILIĞA GİRİŞ Yazarlar Yrd.Doç.Dr.İsmail Yıldırım Yrd.Doç.Dr.Murşit Işık Emin Çağlak Gökhan Kaya Gülhan Deniz Mazhar Dede Ömer Sinan Pehlivan Selin Coşkun

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

31 MART 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR I- Cari Varlıklar 31 Mart 2017 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 516.739.801

31 MART 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR I- Cari Varlıklar 31 Mart 2017 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 516.739.801

RİSK ANALİZİ VE AKTÜERYAL MODELLEME MAYIS 2015

RİSK ANALİZİ VE AKTÜERYAL MODELLEME MAYIS 2015 SORU 2: Motosiklet sigortası pazarlamak isteyen bir şirket, motosiklet kaza istatistiklerine bakarak, poliçe başına yılda ortalama 0,095 kaza olacağını tahmin

RİSK ANALİZİ VE AKTÜERYAL MODELLEME MAYIS 2015 SORU 2: Motosiklet sigortası pazarlamak isteyen bir şirket, motosiklet kaza istatistiklerine bakarak, poliçe başına yılda ortalama 0,095 kaza olacağını tahmin

FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO YTL VARLIKLAR Cari

BİLANÇO VARLIKLAR I Varlıklar A Nakit Ve Nakit Benzeri Varlıklar 4,925,810 1 Kasa 14 2 2 Alınan Çekler 3 Bankalar 14 4,889,175 4 Verilen Çekler Ve Ödeme Emirleri () 5 Diğer Nakit Ve Nakit Benzeri Varlıklar

BİLANÇO VARLIKLAR I Varlıklar A Nakit Ve Nakit Benzeri Varlıklar 4,925,810 1 Kasa 14 2 2 Alınan Çekler 3 Bankalar 14 4,889,175 4 Verilen Çekler Ve Ödeme Emirleri () 5 Diğer Nakit Ve Nakit Benzeri Varlıklar

BİRİNCİ SEVİYE ÖRNEK SORULARI TEMEL SİGORTACILIK. Aşağıdakilerden hangisi sigorta sözleşmesinin asli unsurlarından birisi değildir?

BİRİNCİ SEVİYE ÖRNEK SORULARI TEMEL SİGORTACILIK SORU 1: Aşağıdakilerden hangisi sigorta sözleşmesinin asli unsurlarından birisi değildir? a) Para ile ölçülebilir menfaatin varlığı b) Sigorta himayesi

BİRİNCİ SEVİYE ÖRNEK SORULARI TEMEL SİGORTACILIK SORU 1: Aşağıdakilerden hangisi sigorta sözleşmesinin asli unsurlarından birisi değildir? a) Para ile ölçülebilir menfaatin varlığı b) Sigorta himayesi

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Cari 31 Aralık 2012 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 169.842.323 155.736.446 1- Kasa 14 568 2.165 2- Alınan Çekler 3- Bankalar 14 166.945.028

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Cari 31 Aralık 2012 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 169.842.323 155.736.446 1- Kasa 14 568 2.165 2- Alınan Çekler 3- Bankalar 14 166.945.028

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2011 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

RİSKLİ SİGORTALAR HAVUZU VE DENETİMİ

RİSKLİ SİGORTALAR HAVUZU VE DENETİMİ Arif Hikmet CESUR Sigorta Denetleme Kurulu Başkanı 6 Ekim 2017, İstanbul SÜREÇ VE KURULUŞ AMACI Zorunlu Mali Sorumluluk Sigortasında Tarife Üst Sınırı 12.4.2017 Sigorta

RİSKLİ SİGORTALAR HAVUZU VE DENETİMİ Arif Hikmet CESUR Sigorta Denetleme Kurulu Başkanı 6 Ekim 2017, İstanbul SÜREÇ VE KURULUŞ AMACI Zorunlu Mali Sorumluluk Sigortasında Tarife Üst Sınırı 12.4.2017 Sigorta

Türkiye Sigorta ve Emeklilik Sektörü

Türkiye Sigorta ve Emeklilik Sektörü Can Akın ÇAĞLAR Başkan 1 27 Mart 2018 İstanbul 2 I. 2017 Yılının Değerlendirmesi II. Gündemdeki Konularımız III. Yeni Alanlar I. 2017 Yılının Değerlendirmesi 3 Sektöre

Türkiye Sigorta ve Emeklilik Sektörü Can Akın ÇAĞLAR Başkan 1 27 Mart 2018 İstanbul 2 I. 2017 Yılının Değerlendirmesi II. Gündemdeki Konularımız III. Yeni Alanlar I. 2017 Yılının Değerlendirmesi 3 Sektöre

Hayat Sigortalarında Prim Hesabı - 1

Hayat Sigortalarında Prim Hesabı - 1 Sunum Planı 1. Hayat Sigortaları 2. Hayat Sigortalarında Primi Etkileyen Faktörler 3. Hayat Sigortacılığı Mevzuatının Ürün Fiyatlamasına Bakış Açısı Hayat Sigortaları

Hayat Sigortalarında Prim Hesabı - 1 Sunum Planı 1. Hayat Sigortaları 2. Hayat Sigortalarında Primi Etkileyen Faktörler 3. Hayat Sigortacılığı Mevzuatının Ürün Fiyatlamasına Bakış Açısı Hayat Sigortaları

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

TEB SİGORTA ANONİM ŞİRKETİ

I- Cari Varlıklar VARLIKLAR 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442 5- Diğer Nakit Ve Nakit Benzeri Varlıklar 2.174.329 B- Finansal

I- Cari Varlıklar VARLIKLAR 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442 5- Diğer Nakit Ve Nakit Benzeri Varlıklar 2.174.329 B- Finansal

AvivaSA Emeklilik ve Hayat Anonim Şirketi. 31 Mart 2013 tarihi itibariyle ayrıntılı bilanço (Para birimi - Türk Lirası (TL)) Varlıklar

) Varlıklar") ayrıntılı bilanço Varlıklar geçmiş Dipnot 31 Mart 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 340,950,876 299,185,453 1- Kasa 2.12, 14 1,486 1,844 2- Alınan Çekler

ayrıntılı bilanço Varlıklar geçmiş Dipnot 31 Mart 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 340,950,876 299,185,453 1- Kasa 2.12, 14 1,486 1,844 2- Alınan Çekler

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

11 Finansal Varlıklar ile Riski Sigortalılara Ait Finansal Yatırımlar 3.586.496

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2017 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

30 HAZİRAN 2018 VE 31 ARALIK 2017 TARİHLERİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.)

olarak gösterilmiştir.)") VARLIKLAR I- Cari Varlıklar Bağımsız 31 Aralık 2017 A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 540.502.996 589.738.443 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12, 14 303.143.981 340.823.953 4-

VARLIKLAR I- Cari Varlıklar Bağımsız 31 Aralık 2017 A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 540.502.996 589.738.443 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12, 14 303.143.981 340.823.953 4-

ANADOLU HAYAT EMEKLİLİK A.Ş. AYRINTILI SOLO BİLANÇO. VARLIKLAR I- Cari Varlıklar

Sınırlı VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 77,202,854 35,354,950 1- Kasa 8,048 8,740 2- Alınan Çekler - - 3- Bankalar Mad.35 52,302,566 13,839,095 4- Verilen Çekler ve Ödeme

Sınırlı VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 77,202,854 35,354,950 1- Kasa 8,048 8,740 2- Alınan Çekler - - 3- Bankalar Mad.35 52,302,566 13,839,095 4- Verilen Çekler ve Ödeme

ANADOLU HAYAT EMEKLİLİK A.Ş. AYRINTILI SOLO BİLANÇO YTL VARLIKLAR

YTL VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 35,354,950 62,944,260 1- Kasa 8,740 3,038 2- Alınan Çekler - - 3- Bankalar Mad.35 13,839,095 47,657,704 4- Verilen Çekler Ve Ödeme Emirleri

YTL VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 35,354,950 62,944,260 1- Kasa 8,740 3,038 2- Alınan Çekler - - 3- Bankalar Mad.35 13,839,095 47,657,704 4- Verilen Çekler Ve Ödeme Emirleri

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI TEMEL SİGORTACILIK VE EKONOMİ 13 MAYIS 2018

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI TEMEL SİGORTACILIK VE EKONOMİ 13 MAYIS 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI TEMEL SİGORTACILIK VE EKONOMİ 13 MAYIS 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

SİGORTA MATEMATİĞİ (Hayat-Hayat Dışı) Soru-1: (x) yaşında bir kişinin, tam sürekli tam hayat (whole life) sigortası için,

Soru-1: (x) yaşında bir kişinin, tam sürekli tam hayat (whole life) sigortası için,") SİGORTA MATEMATİĞİ (Hayat-Hayat Dışı) Soru-1: (x) yaşında bir kişinin, tam sürekli tam hayat (whole life) sigortası için, (i) Āx=0,5 (ii) 2 Āx=0,40 (iii) δ=0,04 (iv) E[L]= -0,2 olduğuna, sürekli, T zamanı

SİGORTA MATEMATİĞİ (Hayat-Hayat Dışı) Soru-1: (x) yaşında bir kişinin, tam sürekli tam hayat (whole life) sigortası için, (i) Āx=0,5 (ii) 2 Āx=0,40 (iii) δ=0,04 (iv) E[L]= -0,2 olduğuna, sürekli, T zamanı

Ekteki Dipnotlar bu mali tabloların tamamlayıcısıdır. 1

ANADOLU HAYAT EMEKLİLİK A.Ş. ANHYT VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 56,093,437 62,944,260 1- Kasa 8,658 3,038 2- Alınan Çekler - - 3- Bankalar Mad.35 37,814,523 47,657,704

ANADOLU HAYAT EMEKLİLİK A.Ş. ANHYT VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 56,093,437 62,944,260 1- Kasa 8,658 3,038 2- Alınan Çekler - - 3- Bankalar Mad.35 37,814,523 47,657,704

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2017 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2017 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak 31 Aralık 2017 1 Ocak 31 Aralık 2016 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 948.408.737 634.168.416 1 Kasa 14 204 204 2 Alınan

31 Aralık 2017 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak 31 Aralık 2017 1 Ocak 31 Aralık 2016 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 948.408.737 634.168.416 1 Kasa 14 204 204 2 Alınan

Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Versiyon 2. Açıklama. 102022 Yabancı Para (YP) 0

0") Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

AEGON EMEKLİLİK VE HAYAT A.Ş. AYRINTILI SOLO BİLANÇO. (30/09/2008) A- Nakit Ve Nakit Benzeri Varlıklar Kasa 1.396

A- Nakit Ve Nakit Benzeri Varlıklar Kasa 1.396") AYRINTILI SOLO BİLANÇO VARLIKLAR I- CARİ VARLIKLAR (3/9/28) A- Nakit Ve Nakit Benzeri Varlıklar 47.487.893 1- Kasa 1.396 2- Alınan Çekler - 3- Bankalar 14 47.485.676 4- Verilen Çekler Ve Ödeme Emirleri

AYRINTILI SOLO BİLANÇO VARLIKLAR I- CARİ VARLIKLAR (3/9/28) A- Nakit Ve Nakit Benzeri Varlıklar 47.487.893 1- Kasa 1.396 2- Alınan Çekler - 3- Bankalar 14 47.485.676 4- Verilen Çekler Ve Ödeme Emirleri

TAŞKIN VE SİGORTA II. Ulusal Taşkın Sempozyumu

TAŞKIN VE SİGORTA II. Ulusal Taşkın Sempozyumu Doç. Dr. Sevtap Kestel 22-24 Mart 2009 - Afyonkarahisar Risk Yönetimi RY Matrisi Sıklık Şiddet Metot Düşük Düşük Sakınma (Retention) Yüksek Düşük Hasar Kontrol,

TAŞKIN VE SİGORTA II. Ulusal Taşkın Sempozyumu Doç. Dr. Sevtap Kestel 22-24 Mart 2009 - Afyonkarahisar Risk Yönetimi RY Matrisi Sıklık Şiddet Metot Düşük Düşük Sakınma (Retention) Yüksek Düşük Hasar Kontrol,

01.01.2013-31.12.2013 DÖNEMİ GELİR TABLOSU

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100401 Frekans Q4 Versiyon 2 Tablo TAMAM Uyarı TAMAM Açıklama 01.01.2013-31.12.2013 DÖNEMİ GELİR TABLOSU HESAP KODU HESAP ADI TUTAR (TL)

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100401 Frekans Q4 Versiyon 2 Tablo TAMAM Uyarı TAMAM Açıklama 01.01.2013-31.12.2013 DÖNEMİ GELİR TABLOSU HESAP KODU HESAP ADI TUTAR (TL)

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2009) (31/12/2008) A- Nakit Ve Nakit Benzeri Varlıklar

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2009) (31/12/2008) A- Nakit Ve Nakit Benzeri Varlıklar

23 Ekim 2013 ÇARŞAMBA. Resmî Gazete. Sayı : YÖNETMELİK. Başbakanlık (Hazine Müsteşarlığı) tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM

tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM") 23 Ekim 2013 ÇARŞAMBA Resmî Gazete Sayı : 28800 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu

23 Ekim 2013 ÇARŞAMBA Resmî Gazete Sayı : 28800 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu

MUHASEBE VE FİNANSAL RAPORLAMA SINAVI MAYIS 2017 WEB. Aşağıdaki verilere göre işletmenin pasif toplamı aşağıdaki seçeneklerden hangisinde verilmiştir?

MUHASEBE VE FİNANSAL RAPORLAMA SINAVI MAYIS 2017 WEB SORU 1: Aşağıdaki verilere göre işletmenin pasif toplamı aşağıdaki seçeneklerden hangisinde verilmiştir? Bankalar : 500.000.- Ticari Mallar : 500.000.-

MUHASEBE VE FİNANSAL RAPORLAMA SINAVI MAYIS 2017 WEB SORU 1: Aşağıdaki verilere göre işletmenin pasif toplamı aşağıdaki seçeneklerden hangisinde verilmiştir? Bankalar : 500.000.- Ticari Mallar : 500.000.-

Sigorta Şirketleri için 2006 Yılı Mevzuat Değişiklikleri*

PwC Türkiye V. Çözüm Ortaklığı Platformu Sigorta Şirketleri için 2006 Yılı Mevzuat Değişiklikleri* Talar Gül, G Ortak, Denetim Hizmetleri Bilgütay Yaşar, ar, Ortak, Vergi Hizmetleri Okan Gün, G Kıdemli

PwC Türkiye V. Çözüm Ortaklığı Platformu Sigorta Şirketleri için 2006 Yılı Mevzuat Değişiklikleri* Talar Gül, G Ortak, Denetim Hizmetleri Bilgütay Yaşar, ar, Ortak, Vergi Hizmetleri Okan Gün, G Kıdemli

SS KORU SİGORTA KOOPERATİFİ'nin 01.01.2012-31.3.2012 DÖNEMİ GELİR TABLOSU (TL) I-TEKNİK BÖLÜM A- Hayat Dışı Teknik Gelir. 1- Kazanılmış Primler (Net)

I-TEKNİK BÖLÜM A- Hayat Dışı Teknik Gelir. 1- Kazanılmış Primler (Net)") SS KORU SİGORTA KOOPERATİFİ'nin 01.01.2012-31.3.2012 DÖNEMİ GELİR TABLOSU I-TEKNİK BÖLÜM A- Hayat Dışı Teknik Gelir 1- Kazanılmış Primler (Net) 1.1-Yazılan Primler (Net) A) Brüt Yazılan Primler B) Yazılan

SS KORU SİGORTA KOOPERATİFİ'nin 01.01.2012-31.3.2012 DÖNEMİ GELİR TABLOSU I-TEKNİK BÖLÜM A- Hayat Dışı Teknik Gelir 1- Kazanılmış Primler (Net) 1.1-Yazılan Primler (Net) A) Brüt Yazılan Primler B) Yazılan

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO BAĞIMSIZ DENETİMDEN GEÇMEMİŞ YTL. VARLIKLAR I- Cari Varlıklar Dip Cari

SOLO BİLANÇO YTL. VARLIKLAR I- Cari Varlıklar Dip Cari A- Nakit Ve Nakit Benzeri Varlıklar 257.024.009 1- Kasa 637 2- Alınan Çekler 0 3- Bankalar Mad.35 260.928.960 4- Verilen Çekler Ve Ödeme Emirleri

SOLO BİLANÇO YTL. VARLIKLAR I- Cari Varlıklar Dip Cari A- Nakit Ve Nakit Benzeri Varlıklar 257.024.009 1- Kasa 637 2- Alınan Çekler 0 3- Bankalar Mad.35 260.928.960 4- Verilen Çekler Ve Ödeme Emirleri

VARLIKLAR Bağımsız Denetimden Geçmiş Cari Dönem 31 Aralık Bağımsız Denetimden Geçmiş Önceki Dönem 31 Aralık 2017

VARLIKLAR 31 Aralık 2018 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1.120.707.680 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 1.083.885.628 917.590.909 4-

VARLIKLAR 31 Aralık 2018 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1.120.707.680 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 1.083.885.628 917.590.909 4-

"30.04.2008" Hesap Kodu Hesap Adı YTL

Tablo Adı BİLANÇO Tablo Kodu 11 Şirket Ünvanı AIG SİGORTA A.Ş. Şirket Kodu 150 Yıl (YYYY) 2008 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih "30.04.2008" Şirketlerce Tablonun Sisteme(Portala)

Tablo Adı BİLANÇO Tablo Kodu 11 Şirket Ünvanı AIG SİGORTA A.Ş. Şirket Kodu 150 Yıl (YYYY) 2008 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih "30.04.2008" Şirketlerce Tablonun Sisteme(Portala)

BİRLİK HAYAT SİGORTA A.Ş AYRINTILI BİLANÇO (YTL)

") VARLIKLAR Dipnot 30.09.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 686.426 548.065 1- Kasa 1.119 772 2- Alınan Çekler 0 0 3- Bankalar 685.307 547.293 4- Verilen Çekler Ve Ödeme

VARLIKLAR Dipnot 30.09.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 686.426 548.065 1- Kasa 1.119 772 2- Alınan Çekler 0 0 3- Bankalar 685.307 547.293 4- Verilen Çekler Ve Ödeme