SİRKÜLER RAPOR

|

|

|

- Yeter Keleş

- 8 yıl önce

- İzleme sayısı:

Transkript

1 DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. & dmfsystem.eu Ankara : Farabi Sokak 12/ Çankaya, Ankara Tel: Faks: İstanbul: Barbaros Bulvarı 41/ Beşiktaş, İstanbul, Tel: Faks: Konya : Yaka Caddesi Meram, Konya Tel: Faks: SİRKÜLER RAPOR KATMA DEĞER VERGİSİ SİRKÜLER TASLAĞI T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı KATMA DEĞER VERGİSİ ORANLARINA İLİŞKİN SİRKÜLER TASLAĞI Konusu: Katma değer vergisi oranları Tarihi: Sayısı: KDV- / İlgili Olduğu Maddeler : KDV Kanunu 28 inci madde Mal ve hizmetlere uygulanacak KDV oranlarını tespit eden 17/07/2002 tarihli ve 2002/4480 sayılı Kararname eki listelerde, 30/05/2007 tarih ve sayılı Resmi Gazetede yayımlanan 25/05/2007 tarihli ve 2007/12143 sayılı Kararname ile kapsamlı değişiklikler yapılmıştır. Bu değişikliklere ilişkin açıklamalarımız aşağıdadır. A- GIDA MADDELERİNE İLİŞKİN DÜZENLEMELER /12143 sayılı Kararnamenin 1 inci maddesi ile 2002/4480 sayılı Kararname eki I sayılı listenin 2 nci sırasına"süpürge teli ve tohumundan mamul süpürgeler" ibaresi eklenmiş ayrıca bu sırada yer alan ürünler (a) ve (b) olmak üzere iki ayrı bentte toplanmıştır. I sayılı listenin 2 nci sırasında sayılan bütün malların toptan teslimlerinde %1 KDV oranı ile (a) bendinde sayılanların perakende teslimlerinde % 18 KDV uygulanmasına devam edilecektir. Sıranın (b) bendinde sayılan ürünlerin perakende tesliminde ise 01/06/2007 tarihinden itibaren %8 KDV oranı uygulanacaktır. Diğer taraftan, sıranın (b) bendine "süpürge teli ve tohumundan mamul süpürgeler" ifadesi eklenerek daha önce %18 KDV oranına tabi olan bu malın 01/06/2007 tarihinden itibaren toptan teslimi %1, perakende teslimi %8 KDV oranı kapsamına alınmıştır /4480 sayılı Kararname eki II sayılı listenin "A) TEMEL GIDA MADDELERİ" bölümünün başlığı "A) GIDA MADDELERİ" şeklinde, bu bölüm altında sayılan sıralar aşağıdaki şekilde değiştirilmiştir. a) Türk Gümrük Tarife Cetveli' nin (TGTC) 1 no.lu fasılı "Canlı Hayvanlar" başlığını taşımaktadır. Bu fasılın; pozisyonunda yer alan canlı atlar, eşekler, katırlar ve bardolar, pozisyonunda yer alan canlı sığırlar, pozisyonunda yer alan canlı koyun ve keçiler, pozisyonunda yer alan deve ve arıların, düzenleme öncesinde olduğu gibi toptan tesliminde %1, perakende tesliminde %8 oranı uygulanacaktır.

2 Bu fasılın pozisyonunda yer alan canlı kümes hayvanlarının (horoz, tavuk, hindi, ördek, kaz, evcil beç tavuğu vb.) tesliminde düzenleme öncesinde olduğu gibi %8 KDV oranı uygulanacaktır. Bu fasılın; pozisyonunda yer alan canlı domuzlar, pozisyonunda yer alan canlı hayvanlardan; tavşanlar, geyikler, dağ keçisi, keklik, devekuşu, bıldırcın, çulluk, sülün ile yabani ördek, kaz ve beç tavuğunun, tesliminde uygulanan KDV oranı 01/06/2007 tarihinden itibaren %18'den %8'e indirilmiştir. b) TGTC'nin 2 no.lu fasılı "Etler ve Yenilen Sakatat" başlığını taşımaktadır. Bu fasılda bütün hayvanların etleri, yağları ve yenilen sakatatı yer almaktadır. Bu fasıl kapsamındaki; -küçük ve büyükbaş hayvanların et, yağ ve yenilen sakatatının (baş, paça, işkembe, kulak, kuyruk, kalp, böbrek, ciğer, beyin, dalak, dil, uykuluk vb.) taze soğutulmuş ve dondurulmuşlarının toptan tesliminde %1, perakende tesliminde %8, -kümes hayvanlarının et, yağ ve yenilen sakatatının (karaciğer, yürek, taşlık vb.) taze, soğutulmuş ve dondurulmuşlarının toptan ve perakende teslimlerinde %8, oran uygulamasına devam edilecek, bunların daha önce genel vergi oranına tabi olan tuzlanmış, salamura edilmiş, kurutulmuş, tütsülenmiş olanları ile un ve ezmelerinin toptan ve perakende tesliminde 01/06/2007 tarihinden itibaren % 8 oranı uygulanacaktır. Öte yandan; küçük ve büyükbaş hayvanlar ile kümes hayvanları dışındaki hayvanların daha önce genel vergi oranına tabi olan; et, yağ ve yenilen sakatatı ve bunların taze, soğutulmuş, dondurulmuş, tuzlanmış, salamura edilmiş, kurutulmuş, tütsülenmiş olanları ile un ve ezmelerinin toptan ve perakende tesliminde 01/06/2007 tarihinden itibaren % 8 oranı uygulanacaktır. c) TGTC'nin 3 no.lu fasılı "Balıklar ve Kabuklu Hayvanlar, Yumuşakçalar ve Suda Yaşayan Diğer Omurgasız Hayvanlar" başlığını taşımaktadır. Bu fasılın ( süs balıkları hariç), 03.02, 03.03, pozisyonlarında yer alan balıklar ve bunların taze, soğutulmuş ve dondurulmuş et ve parçaları (baş, kuyruk vb.), kılçıkları ve sakatatının (hâlâ yumurtalık membranı içinde bulunan balık yumurtaları dahil) tesliminde önceden olduğu gibi %8 KDV oranı uygulanacaktır. Yapılan düzenleme sonucu; pozisyonunda yer alan kurutulmuş, tuzlanmış, salamura edilmiş ve tütsülenmiş balıklar, insanların yemesine elverişli balık unları, ezmeleri, pelletleri; pozisyonunda sayılan kabuklu hayvanlar (ıstakoz, karides, yengeç, kerevit vb.) ile bunların taze soğutulmuş, dondurulmuş, kurutulmuş, tuzlanmış veya salamura edilmiş, pişirilmiş olanları ile insanların yemesine elverişli unları, ezmeleri, pelletleri; pozisyonunda sayılan yumuşakçalar ve suda yaşayan diğer omurgasız hayvanlar (istiridye, tarak, midye, mürekkep balığı, kalamar, ahtapot, salyangoz vb.) ile bunların kabukları ile birlikte olanları da dahil olmak üzere taze soğutulmuş, dondurulmuş, kurutulmuş, tuzlanmış veya salamura edilmiş olanları ile insanların yemesine elverişli unları, ezmeleri, pelletleri, tesliminde 01/06/2007 tarihinden itibaren %8 KDV oranı uygulanacaktır. d) TGTC'nin 4 no.lu fasılı "Süt Ürünleri, Kuş ve Kümes Hayvanlarının Yumurtaları, Tabii Bal, Tarifenin Başka Yerinde Belirtilmeyen veya Yer Almayan Yenilebilir Hayvansal Menşeli Ürünleri" başlığını taşımaktadır. Bu fasıldaki süt, süt tozu, yoğurt, ayran, peynir, peynir altı suyu ve tozu ile bunların ilave şeker ve diğer tatlandırıcı madde ve kakao içerenleri ve aromalıları, likit ve pastörize olanları da dahil olmak üzere yumurta, daha önce indirimli oran kapsamında yer alıyordu. Düzenleme sonucu; - krema, kaymak, süt yağı, butter fat, butter oil, 2

TGTC'nin 2 no.lu fasılı \"Etler ve Yenilen Sakatat\" başlığını taşımaktadır.")

3 - üzeri hamur ve benzeri ürünlerle kaplanmış veya pişirilmiş peynirler, - kuş ve kümes hayvanlarından sülün, keklik, devekuşu yumurtası, kaplumbağa yumurtası, pişirilmiş kabuklu yumurtalar, işlenmiş yumurta sarıları, - arı sütü, teslimleri 01/06/2007 tarihinden itibaren %8 KDV oranına tabi tutulacaktır. Ancak, bu faslın , , , GTİP numaralarında sayılan ve insan gıdası olarak kullanılmaya elverişli olmayan işlenmiş yumurtalar %18 KDV oranına tabi olacaktır. e) TGTC'nin 5 no.lu fasılı "Tarifenin Başka Yerinde Belirtilmeyen veya Yer Almayan Hayvansal Menşeli Ürünler" başlığını taşımaktadır. Bu fasılın pozisyonunda yer alan: - Küçük ve büyükbaş hayvanların bağırsakları ile taze, soğutulmuş ve dondurulmuş işkembe, şirden, börkenek-petek, mesane vb. sakatatın toptan tesliminde %1, perakende tesliminde %8 KDV oran uygulamasına devam edilecektir. -Küçük ve büyükbaş hayvanların tuzlanmış, kurutulmuş, salamura edilmiş, tütsülenmiş işkembe, şirden, börkenek-petek, mesane, vb. sakatatının toptan ve perakende tesliminde 01/06/2007 tarihinden itibaren %8 oranı uygulanacaktır. - Diğer hayvanların bağırsakları ile her türlü işkembe, şirden, börkenek-petek, mesane vb. sakatatının toptan ve perakende tesliminde 01/06/2007 tarihinden itibaren %8 oranı uygulanacaktır. f) TGTC'nin 6 no.lu fasılı "Canlı Ağaçlar ve Diğer Bitkiler, Yumrular, Kökler ve Benzerleri, Kesme Çiçekler ve Süs Yaprakları" başlığını taşımaktadır. Bu fasılda yer alan ve bir kısmı daha önce de indirimli oran kapsamına giren mallar aşağıdadır hindiba bitkisi, hindiba kökleri, köklendirilmemiş çelik ve daldırmalar, meyveleri veya sert kabuklu meyveleri yenilen ağaçlar çalılar (aşılı, aşısız), mantar miselleri, ananas fidanı, sebze ve çilek fideleri. g) TGTC'nin 7 no.lu fasılı "Yenilen Sebzeler ve Bazı Kök ve Yumrular" başlığını taşımaktadır. Bu fasılda yer alan bir kısım üründe indirimli oran uygulamasının devamı sağlanırken, yüksek oranda nişasta veya inülin içeren kök ve yumrular ile bunların ve taze sebzelerin dondurulmuşları, pişirilmişleri ve pelletleri ile poşet çaylarına uygulanan oran 01/06/2007 tarihinden itibaren uygulanmak üzere %8 olarak belirlenmiştir. h) TGTC'nin 8 no.lu fasılı "Yenilen Meyveler ve Yenilen Sert Kabuklu Meyveler, Turunçgillerin ve Kavunların ve Karpuzların Kabukları" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce I ve II sayılı listelerde bulunan ürünlere indirimli oran uygulamasının devamı sağlanmıştır. Ayrıca, - tatlı badem, - brezilya, kaju, makadamya, arek, kola, pekan cevizi, - meyveler ve sert çekirdekli meyvelerin pişirilmiş, dondurulmuş, ilave katkı maddesi ihtiva edenleri, - tek meyve ihtiva eden poşet çayların, 3

4 tesliminde 01/06/2007 tarihinden itibaren %8 oranında KDV uygulanacaktır. ı) TGTC'nin 9 no.lu fasılı "Kahve, Çay, Paraguay Çayı ve Baharat" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce I ve II sayılı listelerde bulunan ürünlere indirimli oran uygulamasının devamı sağlanmıştır. Yapılan düzenlemeye göre; - kahve ve kahve yerine kullanılan ürünler, - karabiber, kırmızı biber, yenibahar, vanilya, tarçın, karanfil, küçük hindistan cevizi, kakule, zencefil, safran, zerdeçal, çemen (boy otu tohumları), köri, biberiye, çörekotu ve diğer baharatların tesliminde 01/06/2007 tarihinden itibaren %8 oranı uygulanacaktır. Bu fasılda yer alan paketlenmiş kuru siyah ve yeşil çay daha önce indirimli oran kapsamında yer alıyordu. Yapılan düzenleme ile kuru siyah ve yeşil çayın dökmeleri de dahil olmak üzere kuru ve yaş, dökme ve ambalajlı her nevi çay da (paraguay çayı dahil) 01/06/2007 tarihinden itibaren % 8 KDV oranı kapsamına alınmıştır. j) TGTC'nin 10 no.lu fasılı "Hububat" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce I ve II sayılı listelerde bulunan ürünlere indirimli oran uygulamasına devam edilecektir. Yapılan düzenleme ile kuş yemi, buğday ve çavdar melezi gibi diğer hububat tesliminde 01/06/2007 tarihinden itibaren %8 oranı uygulanacaktır. k) TGTC'nin 11 no.lu fasılı "Değirmencilik Ürünleri, Malt, Nişasta, İnülin, Buğday Glüteni" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce I ve II sayılı listelerde bulunan ürünlerde indirimli oran uygulamasına devam edilecektir. Yapılan düzenleme sonucu, - hububatın pelletleri, flokanları, işlenmişleri, - patatesin unu, ezmesi, tozu, flokanları, granülleri ve pelletleri, - kuru baklagillerin ezmeleri, - meyve ve sert kabuklu meyvelerin un ve ezmesi, (muz, incir, fındık vb.) - kök ve yumruların unu, tozu, ezmesi, - malt (kavrulmuşları dahil), - hububatın kavrulmuşları, - inülin, - buğday gluteni teslimlerinde uygulanacak KDV oranı 01/06/2007 tarihinden itibaren geçerli olmak üzere %8 olarak belirlenmiştir. l) TGTC'nin 12 no.lu fasılı "Yağlı Tohum ve Meyveler, Muhtelif Tane Tohum ve Meyveler, Sanayide ve Tıpta Kullanılan Bitkiler, Saman ve Kaba Yem" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce I ve II sayılı listelerde bulunan ürünlere indirimli oran uygulamasına devam edilecektir. Yapılan düzenleme ile, - yağlı tohum ve meyvelerin un ve kaba unları, - şeker kamışı, - insanların yemesine elverişli cinsten meyve çekirdekleri ve çekirdek içleri, - çay yapımında kullanılan bitkilerin, tesliminde 01/06/2007 tarihinden itibaren %8 oranında KDV uygulanacaktır. m) TGTC'nin 15 no.lu fasılı "Hayvansal ve Bitkisel Katı ve Sıvı Yağlar ve Bunların Parçalanma Ürünleri, Hazır Yemeklik Katı Yağlar, Hayvansal ve Bitkisel Mumlar" başlığını taşımaktadır. 4

, köri, biberiye, çörekotu ve diğer baharatların tesliminde 01/06/2007 tarihinden itibaren %8 oranı uygulanacaktır.")

5 Bu fasılda yer alan yağlardan daha önce I ve II sayılı listelerde bulunan ve insan gıdası olarak kullanılmaya elverişli olanlar ile bunların üretiminde kullanılmaya elverişli olan ham yağlardaki indirimli oran uygulamasına devam edilecektir. n) TGTC'nin 16 no.lu fasılı "Et, Balık, Kabuklu Hayvanlar, Yumuşakçalar veya Diğer Su Omurgasızlarının Müstahzarları" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce II sayılı listelerde bulunan ürünlere %8 KDV oranı uygulamasına devam edilecektir. Ayrıca, - sucuk, sosis, salam, pastırma, jambon, kavurma, jöle et ve işkembe ile etten, sakatattan kandan benzeri ürünler, çiğ köfte, - pişirilerek hazırlanmış olanlar da dahil olmak üzere et, sakatat ve kandan konserveler, pişmiş döner, köfte, hamburger vb. ürünler, - et, balık, kabuklu hayvan, yumuşakçalar ve su omurgasızlarının hülasa ve suları, çorbaları, - hazırlanmış ve konserve edilmiş balıklar, kabuklu hayvanlar, yumuşakçalar ve su omurgasızları ile havyar ve benzerlerinin teslimleri 01/06/2007 tarihinden itibaren %8 oranına tabi olacaktır. o) TGTC'nin 17 no.lu fasılı "Şeker ve Şeker Mamulleri" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce II sayılı listede bulunan şeker pancarının işlenmesi ile elde edilen kristal ve kesme şeker, diyet mamaları ile helva teslimlerine %8 KDV oranı uygulamasına devam edilecektir. Yeni düzenlemeye göre; - ham kamış ve pancar şekeri, akçaağaç şekeri, ilave aroma ve renk verici madde içeren şekerler, - saf katı sakaroz, laktoz, glikoz, früktoz, izoglikoz ve bunlar ile inülin şurupları, - suni bal, pudra şekeri, karamel, ciklet, - pancar ve kamış melasları, -kakao içermeyen şekerlemeler (beyaz çikolata, akide şekeri, kestane şekeri, mevlüt şekeri, nuga, fondon, pastil şekerler, drajeler, sakızlı ve jöleli şekerler, badem şekeri, badem ve fıstık ezmesi, şekerli meyve ezmeleri, cezerye, pişmaniye, saray helvası, lokum vb.) teslimlerinde 01/06/2007 tarihinden itibaren (beyaz çikolata hariç) %8 KDV oranı uygulanacaktır GTİP numarasında yer alan beyaz çikolata teslimlerinde %8 KDV oranı ise 01/01/2008 tarihinden itibaren geçerli olacaktır. p) TGTC'nin 18 no.lu fasılı "Kakao ve Kakao Müstahzarları" başlığını taşımaktadır. Bu fasıl kapsamına giren; kakao dane, kırık, kabuk, zar ve döküntüleri, kakao yağı, tozu, hamuru, çikolata, sıcak çikolata, kakaolu içecekler ve benzerleri 01/01/2008 tarihinden itibaren %8 KDV oranına tabi tutulacaktır. r) TGTC'nin 19 no.lu fasılı "Hububat, Un, Nişasta veya Süt Müstahzarları, Pastacılık Ürünleri" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce I ve II sayılı listelerde bulunan ürünlere indirimli oran uygulamasına devam edilecektir. Ayrıca, - sade, tatlı, baharatlı ve tuzlu bisküviler, gofret, waffle, wafer, - ilave tatlandırıcı madde içeren ve içermeyen baklava, şöbiyet, tulumba, halka tatlısı, şekerpare, kadayıf, güllaç, şambaba, kemalpaşa-peynir tatlısı vb., - malt hülasası, tapyoka benzerleri, boza - pastacılık ürünleri için hazırlanmış karışımlar ve hamurlar, pişirilmiş makarna, 5

6 - hububat veya hububat ürünlerinin kabartılması veya kavrulması suretiyle elde edilen gıda mamulleri ve bunlardan hazırlanmış ürünler, (mısır flokanları-corn flakes vb.) - gevrekler, müsli, hosti, ilaç kapsülleri, mühür güllacı, pirinç kağıdı - pasta, kek, pankek, kurabiye, beze, krep, pizza, hazır sandviç, - baharatlı gıda maddelerinin, tesliminde 01/06/2007 tarihinden itibaren %8 KDV oranı uygulanacaktır. s) TGTC'nin 20 no.lu fasılı "Sebzeler, Meyveler, Sert Kabuklu Meyveler ve Bitkilerin Diğer Kısımlarından Elde Edilen Müstahzarlar" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce I ve II sayılı listelerde bulunan ürünlere indirimli oran uygulamasına devam edilecektir. Düzenleme sonucu, - meyve ve sebze suları ile bunların konsantre ve nektarları, - sebze ve meyvelerin konservelerinin dondurulmuşları, - bakliyat konserveleri, - patatesten mamul hazır ürünler (cips, kızartma vb.), - esası hububat ve bakliyat olan ürünler, -sebze, meyve, sert kabuklu meyvelerin ve meyve kabuklarının şekerle konserve edilmiş, şekerle kaplanmış kristalleştirilmiş olanları (elma şekeri vb.), - meyve püresi, pulpları ve pastları teslimleri 01/06/2007 tarihinden itibaren %8 oranına tabi olacaktır. t) TGTC'nin 21 no.lu fasılı "Yenilen Çeşitli Gıda Müstahzarları" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce II sayılı listede bulunan ürünlerin tesliminde %8 KDV oranı uygulamasına devam edilecektir. Aynı fasıl kapsamındaki; - karışık bitki çayları, - toz veya sıvı halde hazır çorbalar (tarhana, mantar, domates vb.), et suları (likit ve katı halde), bunların ürünleri ve homojenize gıda ürünleri, - bitkisel protein ürünleri, kabartma tozları, - kahve, çay hülasası, esans ve konsantreleri, çözünebilir kahve, - mayalar (canlı ve cansız), maya hülasaları, - soslar ve ürünleri, çeşni ve lezzet verici karışımlar (soya sosu, ketçap, mayonez, diğer soslar, hardal, mango çetnisi, acı biber sosu, çemen vb.), - sütlü tatlılar (puding, kazandibi, muhallebi, keşkül, sup vb.), dondurma ve yenilen diğer buzlar, - su ile hazırlanan toz içecekler, - koku komprimeleri, - arı sütü ile zenginleştirilmiş tabii bal, - şeker yerine suni tatlandırıcıları içeren tatlılar, sakızlar vb. (şeker hastaları için olanlar dahil) teslimlerine 01/06/2007 tarihinden itibaren %8 oranında KDV uygulanacaktır. u) TGTC'nin 22 no.lu fasılı "Meşrubat, Alkollü İçkiler ve Sirke" başlığını taşımaktadır. Bu fasılda yer alan ve daha önce II sayılı listede bulunan su ve maden suyunun tesliminde %8 KDV oranı uygulamasına devam edilecektir. Aynı fasıl kapsamındaki; - esası süt olan sütlü içecekler (devam sütleri vb.), - alkolsüz bira, 6

7 - üzüm şıraları, - sirke (şarap sirkeleri hariç) teslimlerinde 01/06/2007 tarihinden itibaren %8 oranında KDV uygulanacaktır. Aynı fasılda yer alan sade, kolalı ve meyveli gazozların tesliminde ise % 8 oranı 01/01/2008 tarihinden itibaren geçerli olacaktır. Alkollü içeceklerde genel vergi oranı uygulamasına devam edilecektir. v) TGTC'nin 23 no.lu fasılının , , GTİP numarasında yer alan ve daha önce II sayılı listede bulunan zeytin küspesi (pirina) ile , GTİP numarasında yer alan ve zeytinyağı üretiminden arta kalan diğer artık ve katı artıkların tesliminde %8 KDV oranı uygulamasına devam edilecektir. y) TGTC'nin 25 no.lu fasılının , , GTİP numaralarında yer alan sofra tuzu tesliminde 01/06/2007 tarihinden itibaren %8 KDV oranı uygulanacaktır. B- DİĞER DÜZENLEMELER /12143 sayılı Kararnamenin 5 inci maddesi ile II sayılı listenin B bölümüne 22 nci sıra olarak "Fason olarak yapılan tekstil ve konfeksiyon işleri" eklenmiş ve bu işlere uygulanan KDV oranı 01/06/2007 tarihinden geçerli olmak üzere % 8 olarak belirlenmiştir. Fason işin şartı, imal edilecek mal ile ilgili ana hammadde başta olmak üzere hammaddelerin fason iş yaptıranlarca temin edilmesidir /12143 sayılı Kararnamenin 6 ncı maddesiyle II sayılı listenin B bölümüne eklenen 23 üncü sıra ile kahvehane, kır kahvesi, çay bahçesi, çay ocağı, kıraathane, kafeterya, pastane, ayakta yemek yenilen yerler, yemeği pakette satan veya diğer şekillerde yemek hizmeti sunan yerler (hazır yemek şirketleri dahil), lokanta, içkili lokanta, kebapçı ve benzeri yerlerde verilen hizmetlerde uygulanan KDV oranı %18'den %8'e indirilmiştir. Bu düzenleme 01/01/2008 tarihinde yürürlüğe girecektir. Ancak bu yerlerde verilen hizmetler içinde alkollü içecek servisinin de bulunması halinde, hizmetin bu içeceklere ilişkin kısmında %18 KDV oranı uygulanacaktır. Alkollü içecekler, Özel Tüketim Vergisi Kanununa ek (III) sayılı listenin kolalı gazozlar hariç olmak üzere (A) cetvelinde yer alan içecekleri ifade etmektedir. Öte yandan gazino, açık hava gazinosu, bar, dans salonu, diskotek, pavyon, taverna, birahane, kokteyl salonu ve benzeri yerlerde verilen hizmetlerde herhangi bir oran indirimi yapılmadığından buralarda verilen hizmetlere uygulanan KDV oranı % 18 olarak devam edecektir. Yukarıda belirtilen hizmet sunulan yerlerin tanımı ve tasnifinde, 24/4/1930 tarihli ve 1593 sayılı, 4/7/1934 tarihli ve 2559 sayılı, 14/6/1989 tarihli ve 3572 sayılı, 12/4/2000 tarihli ve 4562 sayılı, 10/7/2004 tarihli ve 5216 sayılı, 22/2/2005 tarihli ve 5302 sayılı ve 3/7/2005 tarihli ve 5393 sayılı kanunlara göre yürürlüğe konulan "İşyeri Açma ve Çalışma Ruhsatlarına İlişkin Yönetmelik" ve ilgili diğer mevzuat esas alınacaktır /12143 sayılı Kararnamenin 7 nci maddesiyle II sayılı listenin B bölümüne eklenen 24 üncü sıra ile, otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesislerinde sunulan geceleme hizmetlerinde uygulanan KDV oranı %8 olarak belirlenmiştir. Bu düzenleme 01/01/2008 tarihinde yürürlüğe girecektir. Geceleme hizmeti bu işletmelerde oda veya yer tahsis etmek suretiyle verilen, tesiste günlük yatmabarınma-kalma hizmetidir. Konaklama tesislerinde geceleme hizmetinin dışında ayrıca yemek, eğlence, spor, ütü, kuru temizleme gibi hizmetler de verilebilmektedir. Kararnamede yapılan düzenleme ile bu tür hizmetler Kararnamenin 7 nci maddesiyle eklenen 24 üncü sırası kapsamı dışında tutulmuştur. Konaklama tesisinde verilen bu hizmetlerden geceleme hizmeti satın almaksızın yararlanılması halinde bu hizmetler ayrıca tabi oldukları oranda vergilendirilecektir. Bunun yanı sıra geceleme hizmeti satın alanlara verilen bu hizmetlerin, konaklama tesisleri tarafından ayrıca faturalandırılması ya da geceleme hizmetine ilişkin faturada geceleme bedelinin dışında ayrıca gösterilmesi halinde de indirimli KDV oranı uygulanmayacaktır. 7

ile 2306.90.11.00.19, 2306.90.19.00.19 GTİP numarasında yer alan ve zeytinyağı üretiminden arta kalan diğer artık ve katı artıkların tesliminde %8 KDV oranı uygulamasına devam edilecektir.")

8 Ancak geceleme hizmeti dışında olup mutat olarak geceleme hizmeti kapsamında sunulan hizmetlerin, geceleme bedeli içinde belirlenmesi ve bu şekilde geceleme-konaklama bedeli olarak tek bir bedel alınarak sunulması ve fatura edilmesi halinde geceleme hizmeti ile birlikte bu hizmetler de geceleme bedeli kapsamında % 8 oranında KDV'ye tabi olacaktır. Bu şekilde sunulan hizmet kapsamında yer alan alkollü içeceklere ait yüklenilen KDV tutarları, konaklama tesisleri tarafından hesaplanan KDV tutarlarından indirilemeyecektir. Örneğin konaklama tesisleri tarafından verilen ve her şey dahil sistem olarak bilinen konaklama hizmet türünde, tek bir fatura düzenlenmekte ve bu bedel içerisinde müşteri konaklama tesisinde verilen hizmetlerin tamamından ya da pek çoğundan oda fiyatı kapsamında mutat olarak yararlanabilmektedir. Böyle bir durumda, müşteriye verilen hizmete uygulanan KDV oranı % 8 olacak, ancak bu hizmetlere isabet eden alkollü içeceklere ilişkin yüklenilen KDV tutarları konaklama tesisleri tarafından indirim konusu yapılamayacaktır. Alkollü içecekler, Özel Tüketim Vergisi Kanununa ek (III) sayılı listenin kolalı gazozlar hariç olmak üzere (A) cetvelinde yer alan içecekleri ifade etmektedir /12143 sayılı Kararnamenin 8 inci maddesiyle II sayılı listenin B bölümüne 25 üncü sıra eklenerek yaşlı, sakat, bakım ve huzurevleri, düşkünevleri ve yetimhanelerde verilen hizmetlerde uygulanan katma değer vergisi oranı 01/06/2007 tarihinden itibaren %8'e indirilmiştir. Duyurulur. 8

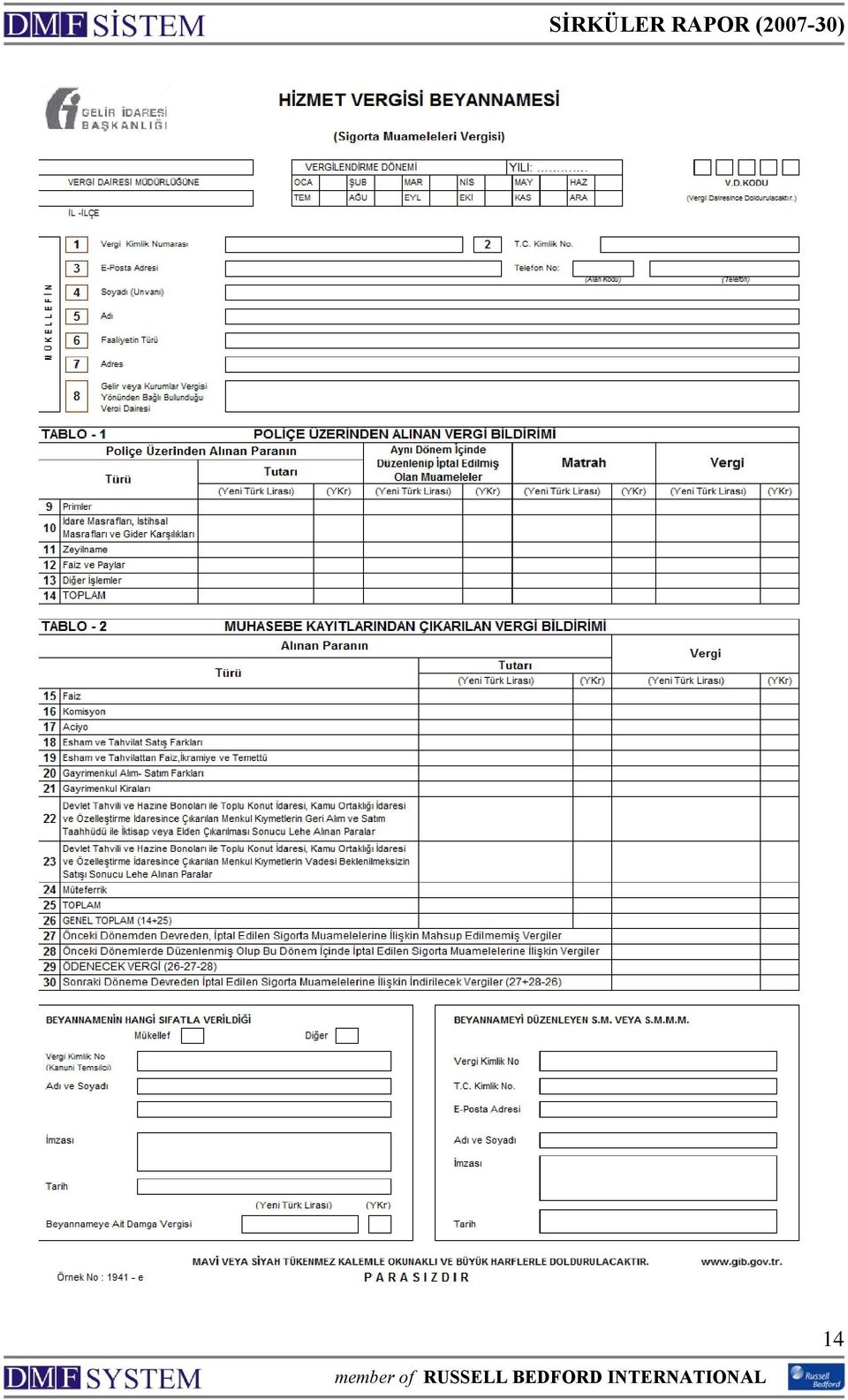

9 85 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 28/3/2007 tarihli ve 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun[1] 17 nci maddesi ile 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun[2] 31 inci maddesinde yapılan düzenlemede, iptal edilen sigorta muamelelerine ilişkin banka ve sigorta muameleleri vergisi (BSMV) uygulamasında değişiklik yapılmıştır. Söz konusu düzenlemeye ilişkin açıklamalar bu Tebliğin konusunu oluşturmaktadır. A- MATRAHTAN İNDİRİM VE MAHSUBEN İADE TUTARLARININ HESAPLANMASI 5615 sayılı Kanunun 17 nci maddesi ile 6802 sayılı Kanunun 31 inci maddesinin dördüncü fıkrası aşağıdaki şekilde değiştirilmiş ve maddenin sonuna aşağıdaki fıkra eklenmiştir. "Sigorta şirketleri, iptal ettikleri sigorta muamelelerine ilişkin vergileri (yalnızca iptal tarihinden sonraki döneme ait olan kısmı), iptalin gerçekleştiği dönemde hesaplanan banka ve sigorta muameleleri vergisinden indirebilirler. Bu dönemde indirilemeyen vergiler, sonraki dönem beyannamelerinde indirim konusu yapılabilir." "Maliye Bakanlığı, bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir." 5615 sayılı Kanun ile 6802 sayılı Kanunun 31 inci maddesinde değişiklik yapılmadan önceki uygulamada; iptal edilen sigorta muamelelerine ait meblağların vergi matrahından indirilebilmesi için sigorta poliçelerinin düzenlenme ve iptal tarihlerinin aynı vergilendirme dönemi içerisinde olması gerekmekteydi. Dolayısıyla, sigorta muamelelerinin yapıldığı dönemden sonra gerçekleşen poliçe iptalleri nedeniyle iptal edilen muamelelere ilişkin BSMV'nin, mahsuben iadesi mümkün değildi sayılı Kanunun 31 inci maddesinin dördüncü fıkrasında yapılan ve 1/5/2007 tarihinde yürürlüğe giren değişiklikle, sigorta muameleleri ile bunların iptal işlemlerinin aynı vergilendirme döneminde yapılmadığı durumlarda da, iptal edilen sigorta muamelelerine ilişkin vergilerin (yalnızca iptal tarihinden sonraki döneme ait olan kısmı), iptalin gerçekleştiği dönemde hesaplanan BSMV'den indirilmesine imkan tanınmaktadır. Ayrıca bu düzenleme ile iptal edilen sigorta muamelelerine ilişkin olan, ancak muamelelerin iptal edildiği dönemde sigorta şirketinin hesaplanan vergisinin yetersiz olması nedeniyle indirim konusu yapılamayan verginin, sonraki vergilendirme dönemlerinde de indirim konusu yapılmasına imkan sağlanmaktadır. Anılan maddenin son fıkrasının Bakanlığımıza verdiği yetkiye dayanılarak iptal edilen sigorta muamelelerinde matrahtan indirim ve mahsup uygulamasına ilişkin usul ve esaslar aşağıdaki şekilde belirlenmiştir. 1- Aynı Dönem İçinde Düzenlenip İptal Edilen Sigorta Muamelelerinde Matrahtan İndirim Uygulaması Sigorta şirketleri, aynı dönem içinde düzenlenen ve iptal edilen sigorta muamelelerinde iptal edilen sigorta işlemlerine ait primleri, o dönemin vergi matrahından indirebilirler. a) Poliçeye ilişkin prim ödemesinin yapılmamış olması Banka ve sigorta muameleleri vergisinin doğması için sigorta şirketlerince bir muamele yapılması ve bu muamele sonucunda lehe nakden veya hesaben para alınması gerekmektedir. Düzenlenen sigorta poliçelerine ilişkin olarak sigorta şirketlerinin sorumluluğu poliçeye bağlı primin tamamının veya taksitle ödenmesi kararlaştırılmışsa ilk taksitin tahsili ile doğmaktadır. Bu nedenle, sigorta muamelesinin düzenlenme ve iptal işleminin aynı vergilendirme dönemi içinde yapılması ve iptal edilmiş poliçeye ilişkin primin tamamının ya da taksit tutarının ödenmemiş olması halinde, sigorta şirketleri tarafından iptal edilen sigorta muamelelerine ilişkin primlerin tamamı o dönemin vergi matrahından indirilebilir. Örnek 1 Sigorta şirketi tarafından YTL prim tahakkuk ettirilerek başlangıç tarihi ve düzenlenme tarihi 10/5/2007 olan 1 yıllık motorlu kara taşıt aracı sigorta poliçesi düzenlenmiştir. Bu poliçe 25/5/2007 tarihinde prim tahsili yapılmaksızın iptal edilmiştir. Bu durumda, YTL tutarındaki sigorta primi ile bu primin matrahtan indirimi Mayıs/2007 dönemi hizmet vergisi beyannamesinde aşağıdaki şekilde beyan edilecektir. 9

10 TABLO - 1 POLİÇE ÜZERİNDEN ALINAN VERGİ BİLDİRİMİ TABLO - 1 Poliçe Üzerinden Alınan Paranın Türü POLİÇE ÜZERİNDEN ALINAN VERGİ BİLDİRİMİ Tutarı Aynı Dönem İçinde Düzenlenip İptal Edilmiş Olan Muameleler (Yeni Türk Lirası) (YKr) (Yeni Türk Lirası) (YKr) (Yeni Türk Lirası) (YKr) (Yeni Türk Lirası) (YKr) 9 Primler İdare Masrafları, İstihsal Masrafları ve Gider Karşılıkları 11 Zeyilname 12 Faiz ve Paylar 13 Diğer İşlemler 14 TOPLAM Matrah Vergi *Yukarıdaki tablo, Hizmet Vergisi (Sigorta Muameleleri Vergisi) Beyannamesinin yalnızca "Tablo 1- Poliçe Üzerinden Alınan Vergi Bildirimi" bölümünü içermektedir. Öte yandan, kara ve denizde mal taşıma işlerine ait sigortalarda sigortacının sorumluluğu, akdin yapıldığı anda başlamaktadır. Bu nedenle, bu tür sigorta muamelesinin düzenlenme ve iptal işleminin aynı vergilendirme dönemi içinde yapılması halinde, prim ödemesinin yapılıp yapılmadığına bakılmaksızın matrahtan indirilecek primler, poliçe prim tutarının yalnızca iptal tarihinden sonraki döneme isabet eden kısmı ile sınırlı olacaktır. b) Poliçeye ilişkin prim ödemesinin yapılmış olması Sigorta muamelesinin düzenlenme ve iptal işleminin aynı vergilendirme dönemi içinde yapılması ve iptal edilen poliçeyle ilgili primin tamamının veya taksitle ödenmesi kararlaştırılmışsa ilk taksitin ödenmiş olması halinde, iptal edilen sigorta muamelelerine ilişkin poliçedeki prim tutarının iptal tarihinden sonraki döneme ait olan kısmı o dönemin vergi matrahından indirilecektir. Yani, toplam prim tutarından poliçenin başlangıç tarihi ile iptal tarihi arasındaki döneme ilişkin kısmı matrahtan indirim konusu yapılamayacaktır. Örnek 2 Başlangıç tarihi ve düzenlenme tarihi 10/5/2007 olan 1 yıllık motorlu kara taşıt aracı sigorta poliçesine ilişkin YTL tutarındaki primin tamamı bu tarihte sigorta şirketine ödenmiştir. Ancak, bu poliçe 25/5/2007 tarihinde iptal edilmiştir. Bu durumda, poliçenin prim tutarından poliçenin başlangıç tarihi ile iptal tarihi arasındaki 15 günlük süreye ilişkin prim tutarı olan [(1.350/366*) x 15=] 55,33-YTL düşüldükten sonra kalan ( ,33=) 1.294,67-YTL tutarındaki prim Mayıs/2007 dönemi vergi matrahından indirilebilinecektir. İptal edilen bu poliçeye ilişkin olarak 55,33-YTL prim tutarı üzerinden 2,77-YTL tutarında BSMV beyan edilmesi gerekmektedir. Buna göre, şirketin Mayıs/2007 dönemi hizmet vergisi beyannamesi aşağıdaki şekilde olacaktır. TABLO - 1** POLİÇE ÜZERİNDEN ALINAN VERGİ BİLDİRİMİ TABLO - 1** POLİÇE ÜZERİNDEN ALINAN VERGİ BİLDİRİMİ Poliçe Üzerinden Alınan Paranın Türü Tutarı Aynı Dönem İçinde Düzenlenip İptal Edilmiş Olan Muameleler (Yeni Türk Lirası) (YKr) (Yeni Türk Lirası) (YKr) (Yeni Türk Lirası) (YKr) (Yeni Türk Lirası) (YKr) 9 Primler , İdare Masrafları, İstihsal Masrafları ve Gider Karşılıkları 11 Zeyilname 12 Faiz ve Paylar 13 Diğer İşlemler 14 TOPLAM Matrah Vergi *Şubat 2008 ayının 29 gün olması nedeniyle toplam gün sayısı 366 olarak dikkate alınmıştır. **Yukarıdaki tablo, Hizmet Vergisi (Sigorta Muameleleri Vergisi) Beyannamesinin yalnızca "Tablo 1- Poliçe Üzerinden Alınan Vergi Bildirimi" bölümünü içermektedir. 10

Beyannamesinin yalnızca \"Tablo 1- Poliçe Üzerinden Alınan Vergi Bildirimi\" bölümünü içermektedir.")

11 2- Düzenlendiği Dönemden Sonraki Dönemlerde İptal Edilen Sigorta Muamelelerinde Mahsup Uygulaması Önceki dönemlerde düzenlenip vergisi beyan edilmiş olan, ancak sonraki vergilendirme dönemlerinde iptal edilen sigorta muamelelerine ilişkin vergiler, iptal edilen sigorta süresine isabet eden kısımla sınırlı olmak üzere iptalin gerçekleştiği dönemde hesaplanan BSMV'den indirilebilinecektir. İptalin gerçekleştiği dönemde indirilemeyen vergiler nakden iade edilmeyecektir. İndirilemeyen bu vergiler sonraki dönem vergi beyannamelerinde indirim konusu yapılacaktır. a) Poliçeye ilişkin prim ödemesinin yapılmamış olması Banka ve sigorta muameleleri vergisinin doğması için sigorta şirketlerince bir muamele yapılması ve bu muamele sonucunda lehe nakden veya hesaben para alınması gerekmektedir. Düzenlenen sigorta poliçelerine ilişkin olarak sigorta şirketlerinin sorumluluğu poliçeye bağlı primin tamamının veya taksitle ödenmesi kararlaştırılmışsa ilk taksitin tahsili ile doğmaktadır. Bu nedenle, sigorta şirketleri tarafından önceki dönemlerde düzenlenip beyan olunan sigorta poliçelerinin sonraki vergilendirme döneminde prim tahsilatı yapılmaksızın iptal edilmeleri halinde, söz konusu poliçeler dolayısıyla ödenen vergilerin tamamı iptalin gerçekleştiği dönemde hesaplanan BSMV'den indirilebilinecektir. Örnek 3 Sigorta şirketi tarafından YTL prim tahakkuk ettirilerek düzenlenen ve başlangıç tarihi ile düzenlenme tarihi 28/5/2007 olan 1 yıllık motorlu kara taşıt aracı sigorta poliçesi 4/6/2007 tarihinde prim tahsili yapılmaksızın iptal edilmiştir. Mayıs/2007 dönemine ait beyannamede bu poliçeye ilişkin olarak (1.350 x 0,05 =) 67,50-YTL tutarında BSMV beyan edilmiştir. Bu durumda, poliçeye ilişkin beyan edilen 67,50-YTL tutarındaki verginin tamamı iptalin gerçekleştiği Haziran/2007 döneminde hesaplanan BSMV'den indirilecektir. Buna göre, şirket Haziran/2007 dönemi hizmet vergisi beyannamesinin (Tablo-2) bölümünde yer alan 28 numaralı satırına 67,50-YTL vergi tutarını yazmak suretiyle bu tutarı ödeyeceği vergiden mahsup edebilecektir. Öte yandan, kara ve denizde mal taşıma işlerine ait sigortalarda sigortacının sorumluluğu, akdin yapıldığı anda başlamaktadır. Bu nedenle, sigorta şirketleri tarafından önceki dönemlerde düzenlenip beyan olunan bu tür sigorta poliçelerinin sonraki vergilendirme döneminde iptal edilmeleri halinde, prim ödemesinin yapılıp yapılmadığına bakılmaksızın mahsuben iade edilecek BSMV, poliçe dolayısıyla ödenen vergi tutarının yalnızca iptal tarihinden sonraki döneme isabet eden kısmı ile sınırlı olacaktır. b) Poliçeye ilişkin prim ödemesinin yapılmış olması Sigorta şirketleri tarafından önceki dönemlerde düzenlenmiş ve vergisi beyan edilmiş olan, ancak sonraki dönemlerde iptal edilen sigorta poliçelerine ilişkin primin tamamının veya taksitle ödenmesi kararlaştırılmışsa ilk taksitin tahsil edildiği durumda, iptal edilen poliçelere ilişkin vergiler mahsuben iade edilecektir. Mahsuben iade edilebilecek BSMV ise iptal edilen sigorta poliçelerine ilişkin toplam vergi tutarından poliçe başlangıç tarihi ile iptal tarihi arasındaki döneme ait vergiler düşülmek suretiyle bulunacaktır. Dolayısıyla poliçenin başlangıç tarihi ile iptal tarihi arasındaki döneme ait vergilerin indirim konusu yapılması mümkün değildir. Örnek 4 Sigorta şirketi tarafından düzenlenen ve başlangıç tarihi 28/5/2007 olan 1 yıllık motorlu kara taşıt aracı sigorta poliçesi 4/6/2007 tarihinde iptal edilmiştir. Söz konusu poliçeye ilişkin olan YTL tutarındaki primin tamamı tahsil edilmiş olup poliçenin prim tutarı ve 67,50-YTL tutarındaki vergisi Mayıs/2007 dönemi beyannamesiyle beyan edilmiştir. Poliçeye ilişkin olarak mahsuben iade edilecek verginin hesaplanmasında iptal tarihinden sonraki dönem dikkate alınması gerektiğinden, poliçenin dönemine ait hesaplanan [(1.350/366*) x 359 =] 1.324,18-YTL tutarındaki prime ilişkin 66,21-YTL'lik verginin mahsuben iadesi mümkündür. Bu nedenle, şirket Haziran/2007 dönemi hizmet vergisi beyannamesinin (Tablo-2) bölümünde yer alan 28 numaralı satırına 66,21-YTL tutarını yazmak suretiyle bu tutarı ödeyeceği vergiden mahsup edebilecektir. * Şubat 2008 ayının 29 gün olması nedeniyle toplam gün sayısı 366 olarak dikkate alınmıştır. 11

Poliçeye ilişkin prim ödemesinin yapılmamış olması Banka ve sigorta muameleleri vergisinin doğması için sigorta şirketlerince bir muamele yapılması ve bu muamele sonucunda lehe nakden veya hesaben")

12 B- YENİ HİZMET VERGİSİ BEYANNAMESİ 5615 sayılı Kanun ile 6802 sayılı Kanunun 31 inci maddesinde yapılan ve 1/5/2007 tarihinden itibaren yürürlüğe giren değişiklik nedeniyle Hizmet Vergisi (Sigorta Muameleleri Vergisi) Beyannamesi, iptal edilen sigorta muamelelerine ilişkin vergilerin mahsuben iadesine imkan verecek şekilde yeniden düzenlenmiştir. Bu beyannamenin örneği ( internet adresinde yer almaktadır. Yeni Hizmet Vergisi (Sigorta Muameleleri Vergisi) Beyannamesi 1/6/2007 tarihinden itibaren verilecek beyannamelerde kullanılmaya başlanacaktır. 1- Beyannamenin Kağıt Ortamında Verilmesi Hizmet Vergisi (Sigorta Muameleleri Vergisi) Beyannamesinin kağıt ortamında verilmesi durumunda, beyannamenin doldurulmasıyla ilgili olarak aşağıdaki hususlara dikkat edilmesi gerekmektedir. -Bu Tebliğin (A-1) bölümünde yer alan açıklamalara göre, sigorta muamelesinin düzenlenme ve iptal işleminin aynı ayda yapılması halinde, iptal edilen sigorta muamelelerine ait meblağlar (primler), beyannamenin "Tablo 1- Poliçe Üzerinden Alınan Vergi Bildirimi" bölümünde yer alan "Aynı Dönem İçinde Düzenlenip İptal Edilmiş Olan Muameleler" sütununda gösterilmek suretiyle o dönemin vergi matrahından indirilecektir. -Beyannamenin 27. satırına bir önceki dönem beyannamesinin 30. satırında yer alan sonraki döneme devreden iptal edilen sigorta muamelelerine ilişkin indirilecek vergiler yazılacaktır. -Beyannamenin 28. satırına bu Tebliğin (A-2) bölümünde yer alan açıklamalara göre belirlenecek önceki dönemlerde düzenlenmiş olup bu dönem içinde iptal edilen sigorta muamelelerine ilişkin vergiler yazılacaktır. -Beyannamenin 29. satırına, 26. satırında yer alan tutardan 27 ve 28. satırlarındaki tutarların çıkarılması sonucunda bulunacak fark yazılacaktır. Beyannamenin 27 ve 28. satırlarında yer alan toplam tutarın 26. satırındaki tutardan büyük olması halinde ise bulunacak fark beyannamenin 30. satırına yazılacaktır. 2- Beyannamenin Elektronik Ortamda Verilmesi Hizmet Vergisi (Sigorta Muameleleri Vergisi) Beyannamesinin elektronik ortamda verilmesi durumunda, beyannamenin doldurulmasıyla ilgili olarak aşağıdaki hususlara dikkat edilmesi gerekmektedir. - Bu Tebliğin (A-1) bölümünde yer alan açıklamalara göre, sigorta muamelesinin düzenlenme ve iptal işleminin aynı ayda yapılması halinde, iptal edilen sigorta muamelelerine ait meblağlar (primler) beyannamenin "Poliçe Üzerinden Alınan Vergi Bildirimi" bölümünde yer alan "Aynı Dönem İçinde Düzenlenip İptal Edilmiş Olan Muameleler" sütununda gösterilmek suretiyle o dönemin vergi matrahından indirilecektir. - Beyannamenin "Önceki Dönemden Devreden, İptal Edilen Sigorta Muamelelerine İlişkin Mahsup Edilmemiş Vergiler" satırına bir önceki dönem beyannamesinin "Sonraki Döneme Devreden İptal Edilen Sigorta Muamelelerine İlişkin İndirilecek Vergiler" satırındaki tutar yazılacaktır. -Beyannamenin "Önceki Dönemlerde Düzenlenmiş Olup Bu Dönem İçinde İptal Edilen Sigorta Muamelelerine İlişkin Vergiler" satırına bu Tebliğin (A-2) bölümünde yer alan açıklamalara göre belirlenecek mahsuben iade edilmesi gereken vergiler yazılacaktır. -Beyannamenin "Ödenecek Vergi" satırına, "Genel Toplam" satırında yer alan tutardan, "Önceki Dönemden Devreden, İptal Edilen Sigorta Muamelelerine İlişkin Mahsup Edilmemiş Vergiler" ve "Önceki Dönemlerde Düzenlenmiş Olup Bu Dönem İçinde İptal Edilen Sigorta Muamelelerine İlişkin Vergiler" satırlarındaki tutarların çıkarılması sonucunda bulunacak fark yazılacaktır. Beyannamenin "Önceki Dönemden Devreden, İptal Edilen Sigorta Muamelelerine İlişkin Mahsup Edilmemiş Vergiler" ve "Önceki Dönemlerde Düzenlenmiş Olup Bu Dönem İçinde İptal Edilen Sigorta Muamelelerine İlişkin Vergiler" satırlarında yer alan toplam tutarın "Genel Toplam" satırındaki tutardan büyük olması halinde ise bulunacak fark, beyannamenin "Sonraki Döneme Devreden İptal Edilen Sigorta Muamelelerine İlişkin İndirilecek Vergiler" satırına yazılacaktır. Tebliğ olunur. 12

Beyannamesinin kağıt ortamında verilmesi durumunda, beyannamenin doldurulmasıyla ilgili olarak aşağıdaki")

13 [1] 4/4/2007 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır. [2] 23/7/1956 tarihli ve 9362 sayılı Resmi Gazete'de yayımlanmıştır. Hizmet Vergisi (Sigorta Muameleleri Vergisi) Beyannamesi 13

![[2] 23/7/1956 tarihli ve 9362 sayılı Resmi](/docs-images/56/7713654/images/page_13.jpg "Hizmet Vergisi (Sigorta Muameleleri Vergisi)")

14 14

taksitin tahsili ile doğmaktadır. Bu nedenle, sigorta muamelesinin düzenlenme ve iptal işleminin aynı vergilendirme dönemi içinde yapılması ve iptal e

85 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞİ Resmi Gazete Sayısı 26551 Resmi Gazete Tarihi 13/06/2007 28/3/2007 tarihli ve 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair

85 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞİ Resmi Gazete Sayısı 26551 Resmi Gazete Tarihi 13/06/2007 28/3/2007 tarihli ve 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair

"Maliye Bakanlığı, bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir."

85 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 28/3/2007 tarihli ve 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun[1] 17 nci maddesi ile 13/7/1956 tarihli ve

85 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 28/3/2007 tarihli ve 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun[1] 17 nci maddesi ile 13/7/1956 tarihli ve

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı KATMA DEĞER VERGİSİ ORANLARINA İLİŞKİN SİRKÜLER TASLAĞI

Duyuru Tarihi : 08.06.2007 Duyuru No : DUYURU/2007-104 Denet Duyuru T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı KATMA DEĞER VERGİSİ ORANLARINA İLİŞKİN SİRKÜLER TASLAĞI Konusu : Katma değer vergisi oranları

Duyuru Tarihi : 08.06.2007 Duyuru No : DUYURU/2007-104 Denet Duyuru T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı KATMA DEĞER VERGİSİ ORANLARINA İLİŞKİN SİRKÜLER TASLAĞI Konusu : Katma değer vergisi oranları

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/50 İstanbul, 30 Mayıs 2007 KONU : Bazı Mallara Uygulanacak

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/50 İstanbul, 30 Mayıs 2007 KONU : Bazı Mallara Uygulanacak

S R K Ü L E R : 2007 / 4 9

18.06.2007 S R K Ü L E R : 2007 / 4 9! "#$# %#& ' # $ ' # ( & $ )# * $ +,-!./ + * ( ' *. ' $./ + 0& " 1 '! 2.. # 3$ *# %# */& / $') $ ' $') # ' ' ( / '. $.' 4 ( # $ ' %#' 5$#$ $&$# # $ ' * # 0 * (. './

18.06.2007 S R K Ü L E R : 2007 / 4 9! "#$# %#& ' # $ ' # ( & $ )# * $ +,-!./ + * ( ' *. ' $./ + 0& " 1 '! 2.. # 3$ *# %# */& / $') $ ' $') # ' ' ( / '. $.' 4 ( # $ ' %#' 5$#$ $&$# # $ ' * # 0 * (. './

İŞLENMİŞ TARIM ÜRÜNLERİ LİSTESİ. Yıllık Gümrük Vergisiz Kota Miktarı (net ton ağırlık) Sipariş No. Gümrük Tarife Kodu.

Sipariş No. Gümrük Tarife Kodu.") Sipariş No Gümrük Tarife Kodu İŞLENMİŞ TARIM ÜRÜNLERİ LİSTESİ Madde Açıklaması 09.0228 1704 kakao içermeyen şeker mamulleri (beyaz çikolata dahil) : 1704.10 - ciklet (şekerle kaplanmış olsun olmasın):

Sipariş No Gümrük Tarife Kodu İŞLENMİŞ TARIM ÜRÜNLERİ LİSTESİ Madde Açıklaması 09.0228 1704 kakao içermeyen şeker mamulleri (beyaz çikolata dahil) : 1704.10 - ciklet (şekerle kaplanmış olsun olmasın):

SİRKÜLER RAPOR 2007-56

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

1. Süt, süt ürünleri ve süt bazlı ürünler 1.1. İçme sütü

EK-1 Mikrobiyolojik Kriterler Gıda 1. Süt, süt ürünleri ve süt bazlı ürünler 1.1. İçme sütü 1.1.1. Pastörize süt Mikroorganizmalar Numune alma planı Limitler ( 1 ) n c m M E. coli ( 3 ) 5 0

EK-1 Mikrobiyolojik Kriterler Gıda 1. Süt, süt ürünleri ve süt bazlı ürünler 1.1. İçme sütü 1.1.1. Pastörize süt Mikroorganizmalar Numune alma planı Limitler ( 1 ) n c m M E. coli ( 3 ) 5 0

EK-1. Mikrobiyolojik Kriterler

EK-1 Mikrobiyolojik Kriterler Gıda Mikroorganizmalar Numune Limitler (1) alma planı c m M 1. Süt, süt ve süt bazlı ürünler 1.1. İçme sütü 1.1.1. Pastörize süt AKS (2) 5 2 104 105 E. coli 5 0

EK-1 Mikrobiyolojik Kriterler Gıda Mikroorganizmalar Numune Limitler (1) alma planı c m M 1. Süt, süt ve süt bazlı ürünler 1.1. İçme sütü 1.1.1. Pastörize süt AKS (2) 5 2 104 105 E. coli 5 0

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

Ek-1/A VETERİNER KONTROLLERİNE TABİ OLAN HAYVAN VE ÜRÜNLER (1) (KONTROL BELGESİNE TABİ OLANLAR)

(KONTROL BELGESİNE TABİ OLANLAR)") Ek-1/A VETERİNER KONTROLLERİNE TABİ OLAN HAYVAN VE ÜRÜNLER (1) (KONTROL BELGESİNE TABİ OLANLAR) GTİP 01.01 Canlı atlar, eşekler, katırlar ve bardolar 01.02 Canlı büyükbaş hayvanlar 01.03 Canlı domuzlar

Ek-1/A VETERİNER KONTROLLERİNE TABİ OLAN HAYVAN VE ÜRÜNLER (1) (KONTROL BELGESİNE TABİ OLANLAR) GTİP 01.01 Canlı atlar, eşekler, katırlar ve bardolar 01.02 Canlı büyükbaş hayvanlar 01.03 Canlı domuzlar

PROTOKOL II. (Madde 10 da Atıfta Bulunulan)

") PROTOKOL II (Madde 10 da Atıfta Bulunulan) TÜRKİYE CUMHURİYETİ İLE MISIR ARAP CUMHURİYETİ ARASINDA TEMEL TARIM, İŞLENMİŞ TARIM VE BALIKÇILIK ÜRÜNLERİNDE TAVİZ DEĞİŞİMİ 1. İşbu Protokolün Tablo A sında

PROTOKOL II (Madde 10 da Atıfta Bulunulan) TÜRKİYE CUMHURİYETİ İLE MISIR ARAP CUMHURİYETİ ARASINDA TEMEL TARIM, İŞLENMİŞ TARIM VE BALIKÇILIK ÜRÜNLERİNDE TAVİZ DEĞİŞİMİ 1. İşbu Protokolün Tablo A sında

KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor 24.02.2013/65-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 2013/4345 sayılı BKK ile İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetveli Hakkında Kararın 02.07 pozisyonu

Sirküler Rapor 24.02.2013/65-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 2013/4345 sayılı BKK ile İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetveli Hakkında Kararın 02.07 pozisyonu

TARIMSAL ÜRÜNLERDE İHRACAT İADESİ YARDIMLARI. Türkiye Cumhuriyeti Ekonomi Bakanlığı İhracat Genel Müdürlüğü

TARIMSAL ÜRÜNLERDE İHRACAT İADESİ YARDIMLARI Türkiye Cumhuriyeti Ekonomi Bakanlığı İhracat Genel Müdürlüğü TARIM ÜRÜNLERİ DIŞ TİCARETİ Yıllara Göre Tarım Ürünleri Dış Ticareti (milyon $) 20.000 18.000

TARIMSAL ÜRÜNLERDE İHRACAT İADESİ YARDIMLARI Türkiye Cumhuriyeti Ekonomi Bakanlığı İhracat Genel Müdürlüğü TARIM ÜRÜNLERİ DIŞ TİCARETİ Yıllara Göre Tarım Ürünleri Dış Ticareti (milyon $) 20.000 18.000

Ek-1/A Veteriner Kontrollerine Tabi Olan Hayvan ve Ürünler (1) (Kontrol Belgesine Tabi Olanlar)

(Kontrol Belgesine Tabi Olanlar)") Ek-1/A Veteriner Kontrollerine Tabi Olan Hayvan ve Ürünler (1) (Kontrol Belgesine Tabi Olanlar) GTİP 01.01 Canlı atlar, eşekler, katırlar ve bardolar 01.02 Canlı büyükbaş hayvanlar 01.03 Canlı domuzlar

Ek-1/A Veteriner Kontrollerine Tabi Olan Hayvan ve Ürünler (1) (Kontrol Belgesine Tabi Olanlar) GTİP 01.01 Canlı atlar, eşekler, katırlar ve bardolar 01.02 Canlı büyükbaş hayvanlar 01.03 Canlı domuzlar

KDV İndirimi Yapıldı.. Alan Memnun Peki Ya Veren?...

KDV İndirimi Yapıldı.. Alan Memnun Peki Ya Veren?... Nesrin YARDIMCI SARIÇAY Hepimiz biliriz. Devlet, yaptırım gücüne dayanarak, gelirimiz, harcamalarımız ve servetimiz üzerinden vergi alır. Vergi ödemek

KDV İndirimi Yapıldı.. Alan Memnun Peki Ya Veren?... Nesrin YARDIMCI SARIÇAY Hepimiz biliriz. Devlet, yaptırım gücüne dayanarak, gelirimiz, harcamalarımız ve servetimiz üzerinden vergi alır. Vergi ödemek

SİRKÜLER RAPOR GİDER VERGİLERİ GENEL TEBLİĞİ. ( Seri No : 86 ) Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87

Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87") SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

CE-TR 101/07 CS/dg 1

AVRUPA TOPLULUĞU İLE TÜRKİYE ARASINDA ORTAKLIK Ortaklık Konseyi Brüksel, 20 Mart 2007 (OR. ing) CE- 101/07 TEŞRİİ TASARRUF VE DİĞER ARAÇLAR Konu: Gümrük Birliği nin son aşamasının uygulanmasına dair 1/95

AVRUPA TOPLULUĞU İLE TÜRKİYE ARASINDA ORTAKLIK Ortaklık Konseyi Brüksel, 20 Mart 2007 (OR. ing) CE- 101/07 TEŞRİİ TASARRUF VE DİĞER ARAÇLAR Konu: Gümrük Birliği nin son aşamasının uygulanmasına dair 1/95

neden az yağlı az kolesterollü diyet?

neden az yağlı az kolesterollü diyet? DYT-YRD07 Rev / 2 Yürürlük Tarihi / 30.12.2005 Rev Tarihi / 17.18.2012 neden az yağlı az kolesterollü diyet? Kolesterol insan vücudunda doğal olarak bulunan yağa benzer

neden az yağlı az kolesterollü diyet? DYT-YRD07 Rev / 2 Yürürlük Tarihi / 30.12.2005 Rev Tarihi / 17.18.2012 neden az yağlı az kolesterollü diyet? Kolesterol insan vücudunda doğal olarak bulunan yağa benzer

EK-1 Mikrobiyolojik Kriterler. Gıda Mikroorganizmalar Numune alma planı

8 Ocak 2010 CUMA Resmî Gazete Sayı : 27456 TEBLİĞ Tarım ve Köyişleri Bakanlığından: TÜRK GIDA KODEKSİ MİKROBİYOLOJİK KRİTERLER TEBLİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA TEBLİĞ (TEBLİĞ NO: 2009/68) MADDE

8 Ocak 2010 CUMA Resmî Gazete Sayı : 27456 TEBLİĞ Tarım ve Köyişleri Bakanlığından: TÜRK GIDA KODEKSİ MİKROBİYOLOJİK KRİTERLER TEBLİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA TEBLİĞ (TEBLİĞ NO: 2009/68) MADDE

2 1-b) 2 nolu fasıl Etler ve yenilen sakatat 1-c) 3 nolu fasıl Balıklar, kabuklu hayvanlar, yumuşakçalar ve suda yaşayan diğer omurgasızlar 2-) 4 nolu

2 nolu fasıl Etler ve yenilen sakatat 1-c) 3 nolu fasıl Balıklar, kabuklu hayvanlar, yumuşakçalar ve suda yaşayan diğer omurgasızlar 2-) 4 nolu") Ş.A. SİRKÜLER TARİHİ :31.05.2007 YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER NO :579 KATMA DEĞER VERGİSİ ORANLARINDA YAPILAN DEĞİŞİKLİKLER Mal ve hizmetlere uygulanan Katma Değer Vergisi oranlarının belirlendiği

Ş.A. SİRKÜLER TARİHİ :31.05.2007 YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER NO :579 KATMA DEĞER VERGİSİ ORANLARINDA YAPILAN DEĞİŞİKLİKLER Mal ve hizmetlere uygulanan Katma Değer Vergisi oranlarının belirlendiği

EUR.1 Tarım Ürünleri Listesi

1 Canlı hayvanlar 2 Etler ve yenilebilen sakatat 3 Balıklar, kabuklu hayvanlar, yumuşakçalar ve suda yaşayan diğer omurgasız hayvanlar 0401 0402 0403 10 11'den 0403 10 39'a 0403 90 11'den 0403 90 69'a

1 Canlı hayvanlar 2 Etler ve yenilebilen sakatat 3 Balıklar, kabuklu hayvanlar, yumuşakçalar ve suda yaşayan diğer omurgasız hayvanlar 0401 0402 0403 10 11'den 0403 10 39'a 0403 90 11'den 0403 90 69'a

TÜRK GIDA KODEKSİ GIDA İLE TEMAS EDEN PLASTİK MADDE VE MALZEMELERİN BİLEŞENLERİNİN MİGRASYON TESTİNDE KULLANILAN GIDA BENZERLERİ LİSTESİ TEBLİĞİ

Gıda, Tarım ve Hayvancılık Bakanlığından: TÜRK GIDA KODEKSİ GIDA İLE TEMAS EDEN PLASTİK MADDE VE MALZEMELERİN BİLEŞENLERİNİN MİGRASYON TESTİNDE KULLANILAN GIDA BENZERLERİ LİSTESİ TEBLİĞİ (Tebliğ No: 2013

Gıda, Tarım ve Hayvancılık Bakanlığından: TÜRK GIDA KODEKSİ GIDA İLE TEMAS EDEN PLASTİK MADDE VE MALZEMELERİN BİLEŞENLERİNİN MİGRASYON TESTİNDE KULLANILAN GIDA BENZERLERİ LİSTESİ TEBLİĞİ (Tebliğ No: 2013

Avrupa Birliği Menşeli Bazı Tarım Ürünleri İthalatında Tarife Kontenjanı Uygulanması Hakkında Karar

Avrupa Birliği Menşeli Bazı Tarım Ürünleri İthalatında Uygulanması Hakkında Karar 30/12/2006 tarihli ve 26392 sayılı Resmi Gazete 22/12/2006 tarihli ve 2006/11439 sayılı Bakanlar Kurulu Kararı (Değişik:

Avrupa Birliği Menşeli Bazı Tarım Ürünleri İthalatında Uygulanması Hakkında Karar 30/12/2006 tarihli ve 26392 sayılı Resmi Gazete 22/12/2006 tarihli ve 2006/11439 sayılı Bakanlar Kurulu Kararı (Değişik:

SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

5766 sayılı Kanunun 25 inci maddesi ile 6802 sayılı Kanunun 30, 31 ve 47 nci maddelerinde değişiklikler yapılmıştır. Buna göre 6802 sayılı Kanunun;

Resmi Gazete Tarih: 26 Temmuz 2008 Sayı: 26948 Maliye Bakanlığından: GİDER VERGİLERİ GENEL TEBLİĞİ SERİ NO: 86 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda

Resmi Gazete Tarih: 26 Temmuz 2008 Sayı: 26948 Maliye Bakanlığından: GİDER VERGİLERİ GENEL TEBLİĞİ SERİ NO: 86 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda

SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI

30.07.2008/120 SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI ÖZET : 86 seri No lu Gider Vergileri Genel Tebliğinde, 5766 sayılı Yasa ile 6802 sayılı Gider Vergileri

30.07.2008/120 SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI ÖZET : 86 seri No lu Gider Vergileri Genel Tebliğinde, 5766 sayılı Yasa ile 6802 sayılı Gider Vergileri

Birleşik Arap Emirlikleri İhracat Raporu. 17.02.2014 İstanbul Hububat, Bakliyat, Yağlı Tohumlar ve Mamulleri İhracatçıları Birliği

Birleşik Arap Emirlikleri İhracat Raporu 17.02.2014 İstanbul Hububat, Bakliyat, Yağlı Tohumlar ve Mamulleri İhracatçıları Birliği İçindekiler 1- Hububat, Bakliyat, Yağlı Tohumlar ve Mamulleri Sektörü...

Birleşik Arap Emirlikleri İhracat Raporu 17.02.2014 İstanbul Hububat, Bakliyat, Yağlı Tohumlar ve Mamulleri İhracatçıları Birliği İçindekiler 1- Hububat, Bakliyat, Yağlı Tohumlar ve Mamulleri Sektörü...

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/24 İstanbul, 27 Şubat 2008 KONU : 108 Seri Nolu KDV Genel

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/24 İstanbul, 27 Şubat 2008 KONU : 108 Seri Nolu KDV Genel

BÜLTEN. KONU: Fason tekstil konfeksiyon ilerine tekrar tevkifat getirilmektedir.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet hanı K:5 35210 Alsancak - zmir-turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 26.12.2007 SAYI :2007-096

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet hanı K:5 35210 Alsancak - zmir-turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 26.12.2007 SAYI :2007-096

HUBUBAT T.C. IĞDIR TİCARET BORSASI YILLIK BORSA BÜLTENİ 01/01/2013. Tarih: Sayı: - 31/12/2013 Satış Şekli. Sayfa: 1-18 Miktarı Br. Tutarı İşlem Sayısı

HUBUBAT ARPA ARPA YEMLİK T.C. Sayfa: - 8 ARPA YEMLİK MTS 0.52 0.52 0.5200 2,000.00 KG,040.00 ARPA YEMLİK TTS 0.58 0.65 0.6453 997,574.00 KG 643,733.00 2 ARPA YEMLİK ı: 644,773.00 3 ARPA BEYAZ ARPA BEYAZ

HUBUBAT ARPA ARPA YEMLİK T.C. Sayfa: - 8 ARPA YEMLİK MTS 0.52 0.52 0.5200 2,000.00 KG,040.00 ARPA YEMLİK TTS 0.58 0.65 0.6453 997,574.00 KG 643,733.00 2 ARPA YEMLİK ı: 644,773.00 3 ARPA BEYAZ ARPA BEYAZ

TÜRK GIDA KODEKSİ GIDA İLE TEMAS EDEN PLASTİK MADDE VE MALZEMELERİN BİLEŞENLERİNİN MİGRASYON TESTİNDE KULLANILAN GIDA BENZERLERİ LİSTESİ TEBLİĞİ

TÜRK GIDA KODEKSİ GIDA İLE TEMAS EDEN PLASTİK MADDE VE MALZEMELERİN BİLEŞENLERİNİN MİGRASYON TESTİNDE KULLANILAN GIDA BENZERLERİ LİSTESİ TEBLİĞİ (Tebliğ No: 2018/Taslak) Amaç MADDE 1 (1) Bu Tebliğin amacı;

TÜRK GIDA KODEKSİ GIDA İLE TEMAS EDEN PLASTİK MADDE VE MALZEMELERİN BİLEŞENLERİNİN MİGRASYON TESTİNDE KULLANILAN GIDA BENZERLERİ LİSTESİ TEBLİĞİ (Tebliğ No: 2018/Taslak) Amaç MADDE 1 (1) Bu Tebliğin amacı;

Gümrük Giriş Tarife Cetveli Hakkında Kanunda Değişiklik Yapılmasına İlişkin Kanun

- 146 - Gümrük Giriş Tarife Cetveli Hakkında Kanunda Değişiklik Yapılmasına İlişkin Kanun (Resmi Gazete ile yayımı: 8.12.1996 Sayı: 22841) Kanun No Kabul Tarihi MADDE 1 14.5.1964 tarihli ve 474 sayılı

- 146 - Gümrük Giriş Tarife Cetveli Hakkında Kanunda Değişiklik Yapılmasına İlişkin Kanun (Resmi Gazete ile yayımı: 8.12.1996 Sayı: 22841) Kanun No Kabul Tarihi MADDE 1 14.5.1964 tarihli ve 474 sayılı

TARIMSAL ÜRÜNLER DIŞ TİCARETİ VE POLİTİKA ARAÇLARI T.C. EKONOMİ BAKANLIĞI

TARIMSAL ÜRÜNLER DIŞ TİCARETİ VE POLİTİKA ARAÇLARI T.C. EKONOMİ BAKANLIĞI İhracat Genel Müdürlüğü Tarım Ürünleri Dairesi Başkanlığı 06.06.2014 Sunum Planı Tarım Ürünleri İhracatımız Dahilde İşleme Rejimi

TARIMSAL ÜRÜNLER DIŞ TİCARETİ VE POLİTİKA ARAÇLARI T.C. EKONOMİ BAKANLIĞI İhracat Genel Müdürlüğü Tarım Ürünleri Dairesi Başkanlığı 06.06.2014 Sunum Planı Tarım Ürünleri İhracatımız Dahilde İşleme Rejimi

ULUDAĞ ÜNİVERSİTESİ SAĞLIK KURULUŞLARI BESLENME ve DİYET BİRİMİ PERİTON DİYALİZİ HASTALARINDA BESLENME KILAVUZU FR-HYE

FR-HYE-04-719-17 ULUDAĞ ÜNİVERSİTESİ SAĞLIK KURULUŞLARI BESLENME ve DİYET BİRİMİ PERİTON DİYALİZİ HASTALARINDA BESLENME KILAVUZU Hazırlayan AD/BD/Birim(ler): Beslenme ve Diyet Birimi Sayfa 1 / 7 İlk yayın

FR-HYE-04-719-17 ULUDAĞ ÜNİVERSİTESİ SAĞLIK KURULUŞLARI BESLENME ve DİYET BİRİMİ PERİTON DİYALİZİ HASTALARINDA BESLENME KILAVUZU Hazırlayan AD/BD/Birim(ler): Beslenme ve Diyet Birimi Sayfa 1 / 7 İlk yayın

Madde 4-(ğ) 1.1.2. Fermente süt ürünleri ( Kefir,Yoğurt, meyveli vb. yoğurtlar, ayran vb. ) 1.1.3.1. Krema (pastörize) 0/25 g-ml.

1.1.2. Fermente süt ürünleri ( Kefir,Yoğurt, meyveli vb. yoğurtlar, ayran vb. ) 1.1.3.1. Krema (pastörize) 0/25 g-ml.") Bu renk, eski TGK Mikrobiyolojik kriterler tebliğinden çıkarıldığını ifade eder Bu renk, yeni TGK Mikrobiyolojik Kriterler Yönetmeliğine eklenmediğini ifade eder. Türk Gıda Kodeksi Mikrobiyolojik kriterler

Bu renk, eski TGK Mikrobiyolojik kriterler tebliğinden çıkarıldığını ifade eder Bu renk, yeni TGK Mikrobiyolojik Kriterler Yönetmeliğine eklenmediğini ifade eder. Türk Gıda Kodeksi Mikrobiyolojik kriterler

SİRKÜLER RAPOR (2010-57)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

SİRKÜLER RAPOR 2008-02

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

Diğerleri 1211.90 (1211.90.86.00.13, 1211.90.86.00.24, 1211.90.86.00.25, 1211.90.86.00.26, 1211.90.86.00.27 hariç)

") Ekonomi Bakanlığından: İKİLİ ANLAŞMALAR ÇERÇEVESİNDE BAZI TARIM VE İŞLENMİŞ TARIM ÜRÜNLERİ İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (04.01.2013

Ekonomi Bakanlığından: İKİLİ ANLAŞMALAR ÇERÇEVESİNDE BAZI TARIM VE İŞLENMİŞ TARIM ÜRÜNLERİ İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (04.01.2013

T.C. GIDA TARIM VE HAYVANCILIK BAKANLIĞI

T.C. GIDA TARIM VE HAYVANCILIK BAKANLIĞI AVRUPA BİRLİĞİ ve DIŞ İLİŞKİLER GENEL MÜDÜRLÜĞÜ EKONOMİK VE TEKNİK İLİŞKİLER DAİRE BAŞKANLIĞI 2015 YILI OCAK DÖNEMİ DIŞ TİCARET VERİLERİ Hazırlanma Tarihi: 27 Şubat

T.C. GIDA TARIM VE HAYVANCILIK BAKANLIĞI AVRUPA BİRLİĞİ ve DIŞ İLİŞKİLER GENEL MÜDÜRLÜĞÜ EKONOMİK VE TEKNİK İLİŞKİLER DAİRE BAŞKANLIĞI 2015 YILI OCAK DÖNEMİ DIŞ TİCARET VERİLERİ Hazırlanma Tarihi: 27 Şubat

EK-1 Mikrobiyolojik Kriterler. Gıda Mikroorganizmalar Numune alma planı. 1.2.1. Kefir Koliform bakteriler ( 3 ) 5 2 9 95

5 2 9 95") 8 Ocak 2010 CUMA Resmî Gazete Sayı : 27456 TEBLĐĞ Tarım ve Köyişleri Bakanlığından: TÜRK GIDA KODEKSĐ MĐKROBĐYOLOJĐK KRĐTERLER TEBLĐĞĐNDE DEĞĐŞĐKLĐK YAPILMASI HAKKINDA TEBLĐĞ (TEBLĐĞ NO: 2009/68) MADDE

8 Ocak 2010 CUMA Resmî Gazete Sayı : 27456 TEBLĐĞ Tarım ve Köyişleri Bakanlığından: TÜRK GIDA KODEKSĐ MĐKROBĐYOLOJĐK KRĐTERLER TEBLĐĞĐNDE DEĞĐŞĐKLĐK YAPILMASI HAKKINDA TEBLĐĞ (TEBLĐĞ NO: 2009/68) MADDE

Böbrek Hastalıklarında BESLENME. TURGUT ÖZAL ÜNİVERSİTESİ TIP FAKÜLTESİ HASTANESİ Hayat sağlıkla güzeldir. BESLENME ve DİYET POLİKLİNİĞİ

Böbrek Hastalıklarında BESLENME TURGUT ÖZAL ÜNİVERSİTESİ TIP FAKÜLTESİ HASTANESİ Hayat sağlıkla güzeldir BESLENME ve DİYET POLİKLİNİĞİ Böbrek Hastalıklarında BESLENME Diyetiniz günlük enerji gereksiniminize

Böbrek Hastalıklarında BESLENME TURGUT ÖZAL ÜNİVERSİTESİ TIP FAKÜLTESİ HASTANESİ Hayat sağlıkla güzeldir BESLENME ve DİYET POLİKLİNİĞİ Böbrek Hastalıklarında BESLENME Diyetiniz günlük enerji gereksiniminize

1. Alkolsüz Biralar, Meyveli Gazozlar ve Makaronlar Hakkında Açıklamalar: G.T.İ.P. NO Mal İsmi Vergi Oranı (%)

") No: 2018/17 Tarih: 04.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/ĠSTANBUL Tel : 0.216.340

No: 2018/17 Tarih: 04.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/ĠSTANBUL Tel : 0.216.340

1800 KALORİLİK ZAYIFLAMA DİYETİ ÖRNEK YEMEK LİSTESİ

1800 KALORİLİK ZAYIFLAMA DİYETİ BİR GÜNDE ALINMASI GEREKEN YİYECEK MİKTARLARI BESİN GRUBU DEĞİŞİM MİKTARI SÜT 3 ET 5 EKMEK VE EKMEK YERİNE GEÇEN 10 SEBZE YEMEĞİ 2 MEYVE 5 YAĞ 4 SABAH: ÖRNEK YEMEK LİSTESİ

1800 KALORİLİK ZAYIFLAMA DİYETİ BİR GÜNDE ALINMASI GEREKEN YİYECEK MİKTARLARI BESİN GRUBU DEĞİŞİM MİKTARI SÜT 3 ET 5 EKMEK VE EKMEK YERİNE GEÇEN 10 SEBZE YEMEĞİ 2 MEYVE 5 YAĞ 4 SABAH: ÖRNEK YEMEK LİSTESİ

HUBUBAT BAKLİYAT YAĞLI TOHUMLAR VE MAMULLERİ SEKTÖRÜ İHRACAT RAKAMLARI DEĞERLENDİRMESİ

MAYIS 2013 AKİB GENEL SEKRETERLİĞİ HUBUBAT SEKTÖR ŞUBESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR VE MAMULLERİ SEKTÖRÜ İHRACAT RAKAMLARI DEĞERLENDİRMESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR ve MAMULLERİ SEKTÖREL İHRACAT

MAYIS 2013 AKİB GENEL SEKRETERLİĞİ HUBUBAT SEKTÖR ŞUBESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR VE MAMULLERİ SEKTÖRÜ İHRACAT RAKAMLARI DEĞERLENDİRMESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR ve MAMULLERİ SEKTÖREL İHRACAT

UHD HELAL GIDA BELGELENDİRİLMESİ YAPILACAK ÜRÜN GRUPLARI

Sayfa No 1/4 REVİZYON ve ONAY TAKİP TABLOSU Rev. No. Revizyon Gerekçesi Tarih Sayfa No 2/4 HELAL GIDA BELGELENDİRİLMESİ Ürün Grupları Birincil Üretim İkincil Üretim 1- Et ve Et Ürünleri 2-Süt ve Süt Ürünleri

Sayfa No 1/4 REVİZYON ve ONAY TAKİP TABLOSU Rev. No. Revizyon Gerekçesi Tarih Sayfa No 2/4 HELAL GIDA BELGELENDİRİLMESİ Ürün Grupları Birincil Üretim İkincil Üretim 1- Et ve Et Ürünleri 2-Süt ve Süt Ürünleri

HUBUBAT BAKLİYAT YAĞLI TOHUMLAR VE MAMULLERİ SEKTÖRÜ İHRACAT RAKAMLARI DEĞERLENDİRMESİ

OCAK -MAYIS 2013 AKİB GENEL SEKRETERLİĞİ HUBUBAT SEKTÖR ŞUBESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR VE MAMULLERİ SEKTÖRÜ İHRACAT RAKAMLARI DEĞERLENDİRMESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR ve MAMULLERİ SEKTÖREL

OCAK -MAYIS 2013 AKİB GENEL SEKRETERLİĞİ HUBUBAT SEKTÖR ŞUBESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR VE MAMULLERİ SEKTÖRÜ İHRACAT RAKAMLARI DEĞERLENDİRMESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR ve MAMULLERİ SEKTÖREL

Alfa YMM Ltd. Şti. Kat 5 Şişli - İstanbul ALFA GENELGE 2011/25. Konu : Toptan Et Satışları ile Kümes Hayvanı Satışlarında ve Bulgurda KDV İndirimi

alfa ymm Alfa YMM Ltd. Şti. Ofis : (0212) 343 65 65 (Pbx) Halaskargazi Cad. Çankaya Apt. No.266 Fax : (0212) 343 31 41 Kat 5 Şişli - İstanbul İstanbul, 28/11/2011 ALFA GENELGE 2011/25 Konu : Toptan Et

alfa ymm Alfa YMM Ltd. Şti. Ofis : (0212) 343 65 65 (Pbx) Halaskargazi Cad. Çankaya Apt. No.266 Fax : (0212) 343 31 41 Kat 5 Şişli - İstanbul İstanbul, 28/11/2011 ALFA GENELGE 2011/25 Konu : Toptan Et

TÜRK GIDA KODEKSİ Mikrobiyolojik Kriterler Tebliği

Resmi Gazete; tarih 02. 09. 2001, sayı: 24511 Tarım ve Köyişleri Bakanlığından ve Sağlık Bakanlığından TÜRK GIDA KODEKSİ Mikrobiyolojik Kriterler Tebliği (Tebliğ No : 2001 / 19) Amaç Madde 1- Bu Tebliğin

Resmi Gazete; tarih 02. 09. 2001, sayı: 24511 Tarım ve Köyişleri Bakanlığından ve Sağlık Bakanlığından TÜRK GIDA KODEKSİ Mikrobiyolojik Kriterler Tebliği (Tebliğ No : 2001 / 19) Amaç Madde 1- Bu Tebliğin

107 VE 108 SERİ NO.LU KDV GENEL GENEL TEBLİĞLERİ İLE YAPILAN DEĞİŞİKLİKLER GENEL A GENEL ÇIKLAMA:

107 VE 108 SERİ NO.LU KDV GENEL TEBLİĞLERİ İLE YAPILAN DEĞİŞİKLİKLER GENEL AÇIKLAMA: 04.01.2008 tarih ve 26746 sayılı Resmi Gazete de yayımlanan 107 Seri No.lu Katma Değer Vergisi Genel Tebliği ile; Katma

107 VE 108 SERİ NO.LU KDV GENEL TEBLİĞLERİ İLE YAPILAN DEĞİŞİKLİKLER GENEL AÇIKLAMA: 04.01.2008 tarih ve 26746 sayılı Resmi Gazete de yayımlanan 107 Seri No.lu Katma Değer Vergisi Genel Tebliği ile; Katma

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul ALFA GENELGE 2008/13

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2008/13 İstanbul, 02.01.2008 Konu : Yiyecek İçecek

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2008/13 İstanbul, 02.01.2008 Konu : Yiyecek İçecek

MİKROBİYOLOJİK KRİTERLER TEBLİĞİ

T.C. Tarım ve Köyişleri Bakanlığı Resmi Gazete Tarih / Sayı: 02.09.2001 / 24511, Tebliğ No: 2001-19 MİKROBİYOLOJİK KRİTERLER TEBLİĞİ Amaç...1 Kapsam...1 Hukuki Dayanak...1 Kısaltmalar...1 Tanımlar...1

T.C. Tarım ve Köyişleri Bakanlığı Resmi Gazete Tarih / Sayı: 02.09.2001 / 24511, Tebliğ No: 2001-19 MİKROBİYOLOJİK KRİTERLER TEBLİĞİ Amaç...1 Kapsam...1 Hukuki Dayanak...1 Kısaltmalar...1 Tanımlar...1

HUBUBAT BAKLİYAT YAĞLI TOHUMLAR VE MAMULLERİ SEKTÖRÜ İHRACAT RAKAMLARI DEĞERLENDİRMESİ

OCAK -MART 2013 AKİB GENEL SEKRETERLİĞİ HUBUBAT SEKTÖR ŞUBESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR VE MAMULLERİ SEKTÖRÜ İHRACAT RAKAMLARI DEĞERLENDİRMESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR ve MAMULLERİ SEKTÖREL

OCAK -MART 2013 AKİB GENEL SEKRETERLİĞİ HUBUBAT SEKTÖR ŞUBESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR VE MAMULLERİ SEKTÖRÜ İHRACAT RAKAMLARI DEĞERLENDİRMESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR ve MAMULLERİ SEKTÖREL

HOLLANDA BİLGİ RAPORU

HOLLANDA BİLGİ RAPORU Dış Ticaret Servisi AĞUSTOS 2018 KONYA İLE TİCARETİ Konya Hollanda 2017 Yılı İhracat Kalemleri S.N. ÜRÜN DOLAR 1 Motorlu kara taşıtları, traktörler, bisikletler, motosikletler ve

HOLLANDA BİLGİ RAPORU Dış Ticaret Servisi AĞUSTOS 2018 KONYA İLE TİCARETİ Konya Hollanda 2017 Yılı İhracat Kalemleri S.N. ÜRÜN DOLAR 1 Motorlu kara taşıtları, traktörler, bisikletler, motosikletler ve

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

Ek-1/A Veteriner Kontrollerine Tabi Olan Hayvan ve Ürünler (1) (Kontrol Belgesine Tabi Olanlar)

(Kontrol Belgesine Tabi Olanlar)") Ek-1/A Veteriner Kontrollerine Tabi Olan Hayvan ve Ürünler (1) (Kontrol Belgesine Tabi Olanlar) GTİP MADDE İSMİ 01.01 Canlı atlar, eşekler, katırlar ve bardolar 01.02 Canlı büyükbaş hayvanlar 01.03 Canlı

Ek-1/A Veteriner Kontrollerine Tabi Olan Hayvan ve Ürünler (1) (Kontrol Belgesine Tabi Olanlar) GTİP MADDE İSMİ 01.01 Canlı atlar, eşekler, katırlar ve bardolar 01.02 Canlı büyükbaş hayvanlar 01.03 Canlı

ZAYIFLAMA DiYETi. TURGUT ÖZAL ÜNİVERSİTESİ TIP FAKÜLTESİ HASTANESİ Hayat sağlıkla güzeldir. BESLENME ve DİYET POLİKLİNİĞİ

ZAYIFLAMA DiYETi TURGUT ÖZAL ÜNİVERSİTESİ TIP FAKÜLTESİ HASTANESİ Hayat sağlıkla güzeldir BESLENME ve DİYET POLİKLİNİĞİ ZAYIFLAMA DiYETi Diyetiniz günlük enerji gereksiniminize göre size özgü planlanmıştır.

ZAYIFLAMA DiYETi TURGUT ÖZAL ÜNİVERSİTESİ TIP FAKÜLTESİ HASTANESİ Hayat sağlıkla güzeldir BESLENME ve DİYET POLİKLİNİĞİ ZAYIFLAMA DiYETi Diyetiniz günlük enerji gereksiniminize göre size özgü planlanmıştır.

SİRKÜLER RAPOR (2009-28)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü. Sayı

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

Vezin Sirküler

Vezin Sirküler 2016-001 SİRKÜLERİMİZİN KONUSUNU 29/12/2015 TARİH VE 2015/8353 SAYILI BAZI MALLARA UYGULANACAK KATMA DEĞER VERGİSİ ORANLARININ, ÖZEL TÜKETİM VERGİSİ ORANLARININ VE TUTARLARININ VE TÜTÜN

Vezin Sirküler 2016-001 SİRKÜLERİMİZİN KONUSUNU 29/12/2015 TARİH VE 2015/8353 SAYILI BAZI MALLARA UYGULANACAK KATMA DEĞER VERGİSİ ORANLARININ, ÖZEL TÜKETİM VERGİSİ ORANLARININ VE TUTARLARININ VE TÜTÜN

: Bazı Mallarda Uygulanacak KDV Oranları, ÖTV Oran Ve Tutarlarının Ve Tütün Fonu Tutarları Yeniden Belirlenmiştir.

Sirküler No : 2016-1 Sirküler Tarihi : 05.01.2016 Konu : Bazı Mallarda Uygulanacak KDV Oranları, ÖTV Oran Ve Tutarlarının Ve Tütün Fonu Tutarları Yeniden Belirlenmiştir. Bazı mallarda uygulanacak KDV oranlarının,

Sirküler No : 2016-1 Sirküler Tarihi : 05.01.2016 Konu : Bazı Mallarda Uygulanacak KDV Oranları, ÖTV Oran Ve Tutarlarının Ve Tütün Fonu Tutarları Yeniden Belirlenmiştir. Bazı mallarda uygulanacak KDV oranlarının,

SİRKÜLER RAPOR 2007-31

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya, Ankara

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya, Ankara

AFYONKARAHİSAR TİCARET BORSASI YILLIK BÜLTEN

YILLIK BÜLT Sayfa No: 1 BÜLT YILI : 2015 GÖR MADDELERİN TOPLAM HACMİ HUBUBAT ÜRÜNLERİ BUĞDAY Buğday 0,56 1,00 0,81 11.846.072,00 Kg 9.595.663,45 TGT 162 Buğday 0,75 0,82 0,77 18.512.140,00 Kg 14.272.294,87

YILLIK BÜLT Sayfa No: 1 BÜLT YILI : 2015 GÖR MADDELERİN TOPLAM HACMİ HUBUBAT ÜRÜNLERİ BUĞDAY Buğday 0,56 1,00 0,81 11.846.072,00 Kg 9.595.663,45 TGT 162 Buğday 0,75 0,82 0,77 18.512.140,00 Kg 14.272.294,87

1. Meyve suları, limonatalar, enerji içecekleri vb nin ÖTV ye tabi olması

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET ÖZEL TÜKETİM VERGİSİ (III) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 1) 2018/17 Tebliğde; meyve suları, limonatalar, enerji içecekleri,

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET ÖZEL TÜKETİM VERGİSİ (III) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 1) 2018/17 Tebliğde; meyve suları, limonatalar, enerji içecekleri,

HUBUBAT T.C. AKŞEHİR TİCARET BORSASI YILLIK BORSA BÜLTENİ. 01/01/ Maddelerin Cins ve Nev'ileri - 31/12/2012. Tarih: Sayı:

Tarih: HUBUBAT ARPA ARPA YEMLİK 01/01/20-31//20 T.C. Sayfa: 1-20 ARPA YEMLİK MTS 0.55 0.55 0.5500 11,420.00 KG 6,281.00 3 ARPA YEMLİK TTS 0.51 0.63 0.5588 1,477,243.00 KG 825,411.14 21 ARPA MTS 0.45 0.73

Tarih: HUBUBAT ARPA ARPA YEMLİK 01/01/20-31//20 T.C. Sayfa: 1-20 ARPA YEMLİK MTS 0.55 0.55 0.5500 11,420.00 KG 6,281.00 3 ARPA YEMLİK TTS 0.51 0.63 0.5588 1,477,243.00 KG 825,411.14 21 ARPA MTS 0.45 0.73

T.C. GÖNEN TİCARET BORSASI YILLIK BORSA BÜLTENİ. Ortalama Fiyat. Enaz Fiyat. Ençok Fiyat ARPA TOHUMLUK , KG 606,612.

HUBUBAT ARPA ARPA YEMLİK T.C. Sayfa: 1-20 ARPA YEMLİK MTS 0.87 0.7378 1,573,107.00 KG 1,160,623.67 61 ARPA YEMLİK TTS 0.68 1.05 0.7505 741,060.00 KG 556,193.50 28 ARPA YEMLİK ı: 1,716,817.17 89 ARPA BEYAZ

HUBUBAT ARPA ARPA YEMLİK T.C. Sayfa: 1-20 ARPA YEMLİK MTS 0.87 0.7378 1,573,107.00 KG 1,160,623.67 61 ARPA YEMLİK TTS 0.68 1.05 0.7505 741,060.00 KG 556,193.50 28 ARPA YEMLİK ı: 1,716,817.17 89 ARPA BEYAZ

107, KDV, Katma Değer Vergisi Genel Tebliği. Seri, Sıra Numarası, No : 107 Sayılı. 4 Ocak 2008 CUMA. Sayı : TEBLİĞ. Maliye Bakanlığından:

107, KDV, Katma Değer Vergisi Genel Tebliği Seri, Sıra Numarası, No : 107 Sayılı 4 Ocak 2008 CUMA Resmi Gazete Sayı : 26746 TEBLİĞ Maliye Bakanlığından: KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (SERİ NO: 107)

107, KDV, Katma Değer Vergisi Genel Tebliği Seri, Sıra Numarası, No : 107 Sayılı 4 Ocak 2008 CUMA Resmi Gazete Sayı : 26746 TEBLİĞ Maliye Bakanlığından: KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (SERİ NO: 107)

SARGEM Özel Gıda Kontrol Laboratuvarı

Konya Gıda ve Tarım Üniversitesi İktisadi İşletmesi Stratejik Ürünler Geliştirme, Uygulama ve Araştırma Merkezi SARGEM Özel Gıda Kontrol Laboratuvarı Konya Gıda ve Tarım Üniversitesi bünyesinde kurulan,

Konya Gıda ve Tarım Üniversitesi İktisadi İşletmesi Stratejik Ürünler Geliştirme, Uygulama ve Araştırma Merkezi SARGEM Özel Gıda Kontrol Laboratuvarı Konya Gıda ve Tarım Üniversitesi bünyesinde kurulan,

DAHİLDE İŞLEME REJİMİ

DAHİLDE İŞLEME REJİMİ BİLGİLENDİRME BROŞÜRÜ Dahilde İşleme Rejimi Nedir? Dahilde İşleme Rejimi, serbest dolaşımda olmayan eşyanın, Türkiye Gümrük Bölgesi içerisinde işleme faaliyetine tabi tutulmak üzere

DAHİLDE İŞLEME REJİMİ BİLGİLENDİRME BROŞÜRÜ Dahilde İşleme Rejimi Nedir? Dahilde İşleme Rejimi, serbest dolaşımda olmayan eşyanın, Türkiye Gümrük Bölgesi içerisinde işleme faaliyetine tabi tutulmak üzere

SİRKÜLER : KONU : 107 no.lu KDV Genel Tebliği

SİRKÜLER : 2008-17 07.01.2008 KONU : 107 no.lu KDV Genel Tebliği 04.01.2008 tarih ve 26746 saylı resmi Gazete de yayınlanan 107 seri no.lu KDV Genel Tebliği ile yapılan açıklamalar aşağıda sunulmuştur.

SİRKÜLER : 2008-17 07.01.2008 KONU : 107 no.lu KDV Genel Tebliği 04.01.2008 tarih ve 26746 saylı resmi Gazete de yayınlanan 107 seri no.lu KDV Genel Tebliği ile yapılan açıklamalar aşağıda sunulmuştur.

SİRKÜLER 2013/ 12. : Tarih ve Sayılı Resmi Gazetede 2013/4345 Sayılı Bakanlar Kurulu Kararı

SİRKÜLER 2013/ 12 SİRKÜLERİN Tarihi : 25.02.2013 Konusu Mevzuat : 02.07 Gümrük Tarife İstatistik Pozisyon Numarasında Yer Alan Kümes Hayvanlarının Etleri Ve Yenilen Sakatatlarının Toptan Satışında KDV

SİRKÜLER 2013/ 12 SİRKÜLERİN Tarihi : 25.02.2013 Konusu Mevzuat : 02.07 Gümrük Tarife İstatistik Pozisyon Numarasında Yer Alan Kümes Hayvanlarının Etleri Ve Yenilen Sakatatlarının Toptan Satışında KDV

474 VERGİ HADDİ ÖLÇÜ BİRİMİ

20.01 Sebzeler, meyvalar, sert kabuklu meyvalar ve yenilen diğer bitki parçaları (sirke veya asetik asitle hazırlanmış veya konserve edilmiş) : 2001.10.00.00.00 - Hıyarlar ve kornişonlar Kg/net eda 50

20.01 Sebzeler, meyvalar, sert kabuklu meyvalar ve yenilen diğer bitki parçaları (sirke veya asetik asitle hazırlanmış veya konserve edilmiş) : 2001.10.00.00.00 - Hıyarlar ve kornişonlar Kg/net eda 50

SĠRKÜLER 2011/ 24. : 27.11.2011 Tarih ve 28125 Sayılı Resmi Gazetede 2011/2466 Sayılı Bakanlar Kurulu Kararı

SĠRKÜLER 2011/ 24 SĠRKÜLERĠN Tarihi : 28.11.2011 Konusu Mevzuat : Bulgur Ġle Kırmızı ve Beyaz Etin Toptan Teslimlerinde de KDV Oranı %8 den %1 e DüĢürüldü. Perakende SatıĢlarda KDV Oranında DeğiĢiklik

SĠRKÜLER 2011/ 24 SĠRKÜLERĠN Tarihi : 28.11.2011 Konusu Mevzuat : Bulgur Ġle Kırmızı ve Beyaz Etin Toptan Teslimlerinde de KDV Oranı %8 den %1 e DüĢürüldü. Perakende SatıĢlarda KDV Oranında DeğiĢiklik

HUBUBAT. T.C. AKŞEHİR TİCARET BORSASI YILLIK BORSA BÜLTENİ 01/01/2018. Tarih: Sayı: - 31/12/2018 Satış Şekli

0/0/208 HUBUBAT. ARPA ARPA YEMLİK Sayfa: - 2 ARPA MTS 0.70.5 0.888 8,403,77.00 KG 7,462,885.58 633 ARPA TTS 0.84.9 0.934,845,430.00 KG,723,733.67 46 ARPA YEMLİK ı: 9,86,69.25 679 ARPA ı 9,86,69.25 679

0/0/208 HUBUBAT. ARPA ARPA YEMLİK Sayfa: - 2 ARPA MTS 0.70.5 0.888 8,403,77.00 KG 7,462,885.58 633 ARPA TTS 0.84.9 0.934,845,430.00 KG,723,733.67 46 ARPA YEMLİK ı: 9,86,69.25 679 ARPA ı 9,86,69.25 679

ARNAVUTLUK TARIM SEKTÖRÜ I. Genel Bilgiler Toplam Km2 alana sahip olan Arnavutlukta hektar (%24) tarım, hektar (%36) orman

tarım, hektar (%36) orman") ARNAVUTLUK TARIM SEKTÖRÜ I. Genel Bilgiler Toplam 28.750 Km2 alana sahip olan Arnavutlukta 696.000 hektar (%24) tarım, 1.014.000 hektar (%36) orman ve 423.000 hektar (%15) mera alanı bulunmaktadır. Toplam

ARNAVUTLUK TARIM SEKTÖRÜ I. Genel Bilgiler Toplam 28.750 Km2 alana sahip olan Arnavutlukta 696.000 hektar (%24) tarım, 1.014.000 hektar (%36) orman ve 423.000 hektar (%15) mera alanı bulunmaktadır. Toplam

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 28

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 28 KONU : İndirimli Orana Tabi İşlemlerde Yıl İçinde Mahsuben İade Edilemeyen KDV nın, Yıl İçinde Nakden İade Edilmesine İlişkin BKK ve KDV Genel

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 28 KONU : İndirimli Orana Tabi İşlemlerde Yıl İçinde Mahsuben İade Edilemeyen KDV nın, Yıl İçinde Nakden İade Edilmesine İlişkin BKK ve KDV Genel

T.C. KÜTAHYA TİCARET BORSASI A Y L I K B Ü L T E N

BÜLTEN AYI : HAZİRAN 06 BÜLTEN NO : 6 SAYFA NO : GÖREN MADDELERİN HUBUBAT BUĞDAY BUĞDAY 0,60 0,8 0,77 44.8 KG 88.,8 HMS BUĞDAY 0,78 0,97 0,87.66.40 KG.08.70, HTS BUĞDAY 0,8 0,8 0,8 67.0 KG 46.987,4 M.G.T

BÜLTEN AYI : HAZİRAN 06 BÜLTEN NO : 6 SAYFA NO : GÖREN MADDELERİN HUBUBAT BUĞDAY BUĞDAY 0,60 0,8 0,77 44.8 KG 88.,8 HMS BUĞDAY 0,78 0,97 0,87.66.40 KG.08.70, HTS BUĞDAY 0,8 0,8 0,8 67.0 KG 46.987,4 M.G.T

BRİFİNG RAPORU AKHİSAR TİCARET BORSASI 2017 YILI. HAZIRLAYAN:Kalite ve Akreditasyon Birimi

AKHİSAR TİCARET BORSASI BRİFİNG RAPORU 2017 YILI HAZIRLAYAN:Kalite ve Akreditasyon Birimi 2017 H ü r r i y e t M a h. 4 5 0 s k. N o : 1 0 3 A k h i s a r / M a n i s a AKHİSAR TİCARET BORSASI nın 2017

AKHİSAR TİCARET BORSASI BRİFİNG RAPORU 2017 YILI HAZIRLAYAN:Kalite ve Akreditasyon Birimi 2017 H ü r r i y e t M a h. 4 5 0 s k. N o : 1 0 3 A k h i s a r / M a n i s a AKHİSAR TİCARET BORSASI nın 2017

PAN-AVRUPA-AKDENİZ MENŞE KURALLARI İLE BÖLGESEL KONVANSİYON MENŞE KURALLARI ARASINDAKİ FARKLAR

Fasıl 02 - Etler ve yenilen sakatat Fasıl 04 - Süt ürünleri; kuş ve kümes hayvanlarının yumurtaları; tabii bal; tarifenin başka yerinde belirtilmeyen yer almayan yenilebilir hayvansal ürünler 0403 PAN-AVRUPA-AKDENİZ

Fasıl 02 - Etler ve yenilen sakatat Fasıl 04 - Süt ürünleri; kuş ve kümes hayvanlarının yumurtaları; tabii bal; tarifenin başka yerinde belirtilmeyen yer almayan yenilebilir hayvansal ürünler 0403 PAN-AVRUPA-AKDENİZ

Sirküler Rapor Mevzuat /17-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI

Sirküler Rapor Mevzuat 04.01.2016/17-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/8353 sayılı BKK ile Özel Tüketim Vergisi Kanunu ekinde yer alan (III) sayılı listenin (A) ve (B)

Sirküler Rapor Mevzuat 04.01.2016/17-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/8353 sayılı BKK ile Özel Tüketim Vergisi Kanunu ekinde yer alan (III) sayılı listenin (A) ve (B)

Tip 2 Diyabet Hastaları için. Beslenme Kılavuzu*