İÇ DENETİM. İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ

|

|

|

- Yildiz Göllü

- 9 yıl önce

- İzleme sayısı:

Transkript

1 İÇ DENETİM İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ

2 İÇ DENETİM "Küresel rekabet içinde sürekli büyüme ve gelişmeyi hedefleyen işletmeler (kamuda idareler), kurumsal yönetim kalitesini sağlamak amacıyla iç denetim faaliyetine ihtiyaç duymaktadır." "İç denetimin kuruma yaptığı ekonomik katkı; - Olası risklerin belirlenmesinde yönetime yardımcı olmak, - İç kontrolün etkinliği ve yerindeliğini değerlendirerek iş sürecinde verimliliği sağlamak, - Risklerin neden olabileceği kayıpları azaltmaktır." İç Denetim; Hataları küçükken, büyük problem haline gelmeden önlemeye yardımcı olur, yakalamanızı sağlar. Masumca (art niyetsiz) bir hatanın veya planlı bir yolsuzluğun Kuruma vereceği zarardan korur. Operasyonların (Kurum faaliyetlerinin) daha etkin ve verimli olmasını sağlar. Tüm işlemlere ilişkin fiili durum ile kaydi durumun mutabakatı sağlanıp yönetime doğru bilgileri içeren raporların sunulmasına katkıda bulunur. Kurumun operasyonları (faaliyetleri) ile ilgili yapmış oldukları tüm uygulamaların ilgili kanunlara uygun yapılmasını sağlar. Kurum hedeflerine uygun yapılanmaya destek sağlar. Denetim; bir idarenin kendisine yüklenen görevlerini zamanında, usulüne ve mevzuata uygun olarak, etkili ve verimli bir şekilde yapıp yapmadığının izlenmesi, gözlenmesi ve kontrol edilmesidir. Bu kontrol, kurum içindeki görevliler tarafından yapılıyorsa iç denetim, kurum dışındaki görevliler tarafından gerçekleştiriliyorsa dış denetim adını alır

bir hatanın veya planlı bir yolsuzluğun Kuruma vereceği zarardan korur. Operasyonların (Kurum faaliyetlerinin) daha etkin ve verimli olmasını sağlar.")

3 Özel sektör kuruluşları tarafından yoğun olarak kullanılan iç denetim faaliyeti, son yıllarda kamu iç mali kontrol sistemlerinin ayrılmaz bir parçası haline gelmiştir. Özellikle Avrupa Birliği'ne aday ülkelerde, kamu yönetiminde hesap verebilirliğin ve mali saydamlığın sağlanması amacıyla etkili bir iç denetim sisteminin kurulması zorunluluğu ortaya çıkmış ve bunun sonucu olarak iç denetim sistemi, bu ülkelerin çerçeve kanunlarında ve ikincil mevzuatlarında düzenlenmiştir. Ülkemizde de iç denetim kavramı 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda yerini almıştır. İç Denetim Nedir? Kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız, nesnel güvence sağlama ve danışmanlık faaliyetini ifade eder. Nesnel güvence sağlama; a) Kurum içerisinde etkin bir iç denetim sisteminin var olduğuna, b) Kurumun risk yönetimi, iç kontrol sistemi ve işlem süreçlerinin etkin bir şekilde işlediğine; c) Üretilen bilgilerin doğruluğuna ve tamlığına; d) Varlıklarının korunduğuna; e) Faaliyetlerin etkili, ekonomik, verimli ve mevzuata uygun bir şekilde gerçekleştirildiğine dair kurum içine ve kurum dışına yeterli güvencenin verilmesidir

4 İç Denetimin Amacı; İç denetim faaliyeti; Üniversitemiz faaliyetlerinin amaç ve politikalara, kalkınma planına, programlara, stratejik planlara, performans programlarına ve mevzuata uygun olarak planlanmasını ve yürütülmesini; kaynakların etkili, ekonomik ve verimli kullanılmasını; bilgilerin güvenilirliğini, bütünlüğünü ve zamanında elde edilebilirliğini sağlamayı amaçlar. İç Denetim Faaliyetinin Kapsamı; Üniversitemizin Akademik ve İdari birimlerinin mali ve mali olmayan tüm faaliyet ve işlemleri iç denetim kapsamındadır. Denetimler, faaliyet veya birimlerin risk düzeyi esas alınarak sistematik, sürekli ve disiplinli bir yaklaşımla denetim standartlarına uygun olarak yapılır. İç Denetimin Temel Unsurları -Değer Katmak; Güvence ve danışmanlık hizmetleri yoluyla, kurumun amaçlarını gerçekleştirme fırsatlarını arttırmak ve faaliyetlerin geliştirme imkanlarını belirleyerek riske maruz kalmasını azaltmaktır. İç denetimde temel amaç; denetlenen birimlerde hata avcılığı yapmak ve sorumluları cezalandırmak olmadığından; organizasyonun daha işlevsel olması, verilen hizmetin kalitesinin arttırılması yönünde idareyle bütünleşen bir iç denetçi ve ortak gaye için faaliyet gösteren bir iç denetim kültürü ortaya çıkarır. Yönetime rakip olmayan, kol kola omuz omuza yürüyen bir denetim felsefesi kesinlikle yapıcıdır ve bunun doğal sonucu kuruma değer katmasıdır. -Güvence Hizmetleri; Kurumun risk yönetimi, kontrol ve yönetişim süreçlerine dair bağımsız bir değerlendirme sağlamak amacıyla bulguların objektif bir şekilde incelenmesidir. Mali yapıya, performansa, mevzuat ve düzenlemelere uyma, bilgi sistemleri güvenliğine ve ihtimam denetimine (ayrıntılı durum tespit çalışması) yönelik görevler bu kapsamdaki örneklerdir

5 Güvence görevlerinin nitelik ve kapsamı iç denetçi tarafından belirlenir. İç denetim idarenin faaliyetleri hakkında yüzde yüz değil, makul bir güvence verir. -Danışmanlık Hizmetleri; Herhangi bir idarî sorumluluk üstlenmeden, bir kurumun faaliyetlerini geliştirmek ve onlara değer katmak amacını güden, niteliği ve kapsamı üst yönetici (Rektör) ve/veya denetlenen ile birlikte kararlaştırılan istişari faaliyetler ve bununla bağlantılı diğer hizmetlerdir. Usul ve yol göstermek, tavsiyede bulunmak, işleri kolaylaştırmak ve eğitim vermek, bu kapsamdaki faaliyet örnekleridir. Yoksa uygulamada çoğu kez yanlış algılandığı gibi işlem veya ödeme bazında yahut muayyen bazı iş ve işlemlerin yürütülmesi sırasında görüş verilmesi değildir. Standartlara Uygun İç Denetim; Standartlar; iç denetimin uygulanmasına ilişkin temel ilkeleri tanımlamak, uygulamaya yönelik bir çerçeve oluşturmak, iç denetimin kalitesinin değerlendirilmesi için gereken ölçütleri belirlemek, kurumsal işlem ve süreçlerin gelişimini desteklemek suretiyle iç denetimin katma değerinin artırılmasını amaçlar. Denetimlerin planlanması, yürütülmesi, raporlanması ve değerlendirilmesi sürecinde ortak bir zemin yaratan denetim standartları, denetim faaliyetini yürütmesi bakımından denetçiye asgari ölçüde rehberlik sağlayan bağlayıcı bir ilkeler ve kurallar bütünüdür. Uluslararası İç Denetim Standartları; - Nitelik standartları, - Performans standartları ve - Uygulama standartlarından müteşekkildir

verilir.")

6 İç Denetimi Kim Yürütür; İç Denetim, sertifikalı İç Denetçiler tarafından gerçekleştirilir. İç denetçi, görevinde bağımsızdır ve iç denetçiye asli görevi dışında hiçbir görev verilemez ve yaptırılamaz. İç denetim faaliyetinin kapsamına, denetim uygulamalarına müdahale edilemez. İç denetim birimi idari yönden doğrudan üst yöneticiye (REKTÖR) bağlı olarak faaliyetlerini yürütür. İç denetçiler, raporlarını doğrudan üst yöneticiye (REKTÖR) sunar. Bu raporlar üst yönetici tarafından değerlendirmek suretiyle gereği için ilgili birimler ile malî hizmetler birimine (Strateji Geliştirme Daire Başkanlığı) verilir. İç denetim raporları ile bunlar üzerine yapılan işlemler, üst yönetici tarafından en geç iki ay içinde Maliye Bakanlığı İç Denetim Koordinasyon Kuruluna gönderilir

verilir.")

Kaynakların etkili, ekonomik ve verimli kullanılması bakımından incelemeler yapmak ve önerilerde bulunmak.")

Üniversitenin harcamalarının, mali işlemlere ilişkin karar ve tasarruflarının, amaç ve politikalara, kalkınma planına, programlara, stratejik planlara ve")

Üniversitenin mali yönetim ve kontrol süreçlerinin sistem denetimini yapmak ve bu konularda önerilerde bulunmak.")

Denetim sırasında veya denetim sonuçlarına göre soruşturma açılmasını gerektirecek bir duruma rastlanıldığında bu durumu ve suç teşkil eden durumlara")

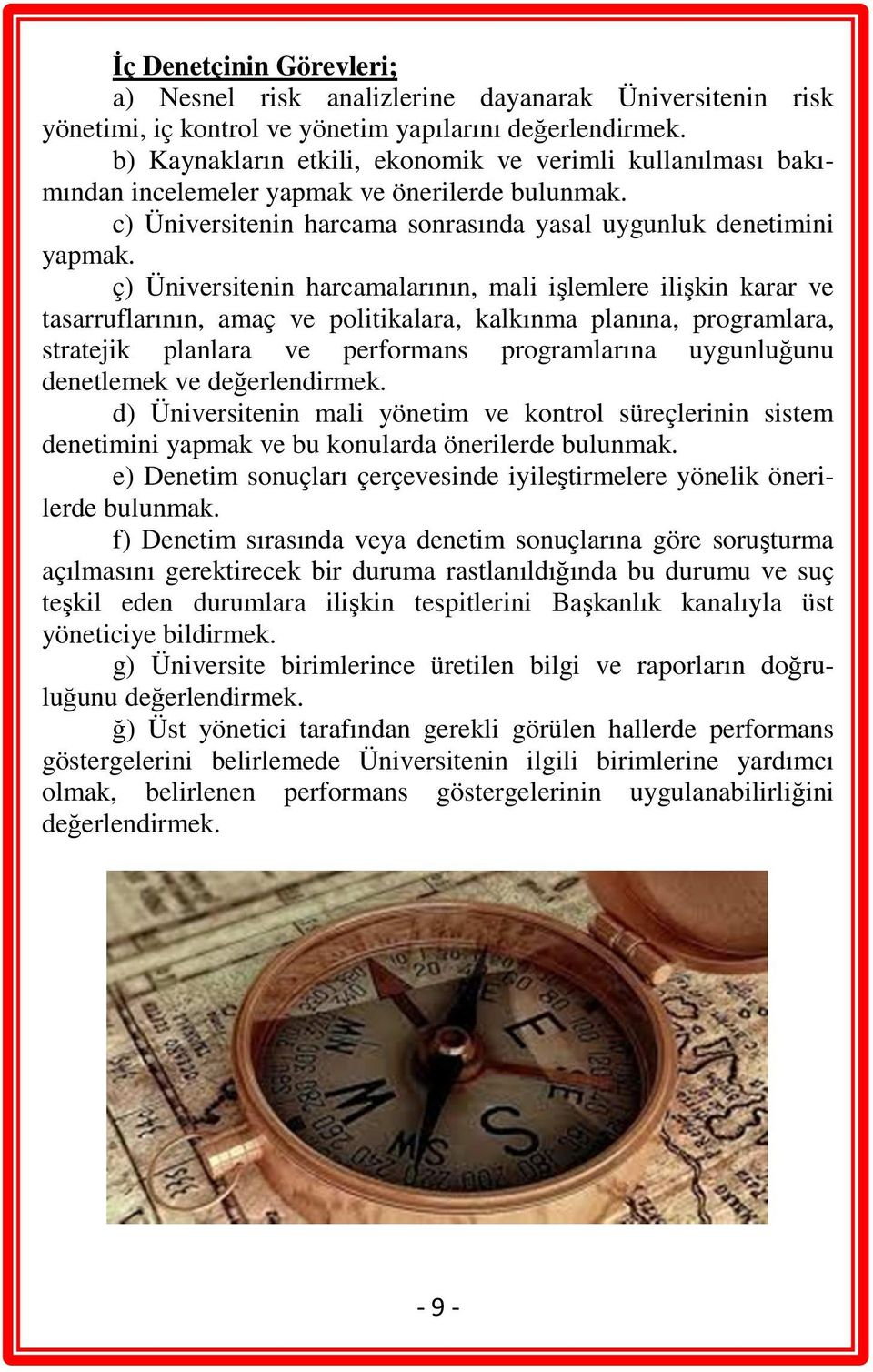

7 İç Denetçinin Görevleri; a) Nesnel risk analizlerine dayanarak Üniversitenin risk yönetimi, iç kontrol ve yönetim yapılarını değerlendirmek. b) Kaynakların etkili, ekonomik ve verimli kullanılması bakımından incelemeler yapmak ve önerilerde bulunmak. c) Üniversitenin harcama sonrasında yasal uygunluk denetimini yapmak. ç) Üniversitenin harcamalarının, mali işlemlere ilişkin karar ve tasarruflarının, amaç ve politikalara, kalkınma planına, programlara, stratejik planlara ve performans programlarına uygunluğunu denetlemek ve değerlendirmek. d) Üniversitenin mali yönetim ve kontrol süreçlerinin sistem denetimini yapmak ve bu konularda önerilerde bulunmak. e) Denetim sonuçları çerçevesinde iyileştirmelere yönelik önerilerde bulunmak. f) Denetim sırasında veya denetim sonuçlarına göre soruşturma açılmasını gerektirecek bir duruma rastlanıldığında bu durumu ve suç teşkil eden durumlara ilişkin tespitlerini Başkanlık kanalıyla üst yöneticiye bildirmek. g) Üniversite birimlerince üretilen bilgi ve raporların doğruluğunu değerlendirmek. ğ) Üst yönetici tarafından gerekli görülen hallerde performans göstergelerini belirlemede Üniversitenin ilgili birimlerine yardımcı olmak, belirlenen performans göstergelerinin uygulanabilirliğini değerlendirmek

Üniversitenin mali yönetim ve kontrol süreçlerinin sistem denetimini yapmak ve bu konularda önerilerde bulunmak.")

Denetlenen birim çalışanlarından veya yürütülen görevin ilgili olduğu birim personelinden iç denetim")

İç denetim faaliyetinin gerektirdiği konularda uzman yardımı almak veya görüşünden yararlanmak.")

Görevin yürütülmesini engelleyici tutum, davranış ve hareketlerde bulunanları iç denetim birimi başkanlığı")

8 İç Denetçinin Yetkileri: a) İç denetim faaliyetleriyle ilgili olarak elektronik ortamdakiler dahil her türlü bilgi, belge ve dokümanlar ile nakit, kıymetli evrak ve diğer varlıkların ibrazını ve gösterilmesini talep etmek. b) Denetlenen birim çalışanlarından veya yürütülen görevin ilgili olduğu birim personelinden iç denetim faaliyetlerinin gereği olarak yardım almak, yazılı ve sözlü bilgi istemek. c) İç denetim faaliyetinin gerektirdiği konularda uzman yardımı almak veya görüşünden yararlanmak. ç) İç denetim faaliyetlerinin gerektirdiği araç, gereç ve diğer imkanlardan yararlanmak. d) Görevin yürütülmesini engelleyici tutum, davranış ve hareketlerde bulunanları iç denetim birimi başkanlığı kanalıyla üst yöneticiye bildirmek. Sonuç olarak İç Denetim; Kurumun; - Amaç ve hedeflerine ulaşması, - Kaynakların ekonomik, verimli ve etkili olarak kullanılması, - Varlıkların korunması, geliştirilmesi, - Bilgilerin doğruluğu ve güvenilirliği, - İç kontrol sistemi ve uygulanması, konularında güvence vererek rehberlik ve danışmanlık faaliyetlerini yürütür. Kuruma değer katar, yardımcı olur ve geliştirir

İç denetim faaliyetinin gerektirdiği konularda uzman yardımı almak veya görüşünden yararlanmak. ç) İç denetim faaliyetlerinin gerektirdiği araç, gereç ve diğer imkanlardan yararlanmak.")

9 - 11 -

294 01 64 Ercan SONGUR +90 (224) 294 24 90 Zübeyde SOĞUCAK Faks +90 (224) 294 01 87 E-Mail icdenetim@uludag.edu.tr Web http://icdenetim.uludag.edu.tr. Hazırlayan: U.Ü.")

10 İletişim İç Denetçiler Sekreter Mediko Binası Kat 2 Görükle Yerleşkesi Nilüfer/BURSA +90 (224) Hüsnü GENÇ +90 (224) Fadıl TUNÇEL +90 (224) Osman METİNDOĞAN +90 (224) Ertuğrul ÇAKICI +90 (224) Ercan SONGUR +90 (224) Zübeyde SOĞUCAK Faks +90 (224) icdenetim@uludag.edu.tr Web Hazırlayan: U.Ü. İç Denetim Birimi Başkanlığı

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ. BİRİNCİ BÖLÜM Genel Hükümler

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu Yönergenin amacı, Çanakkale Onsekiz Mart Üniversitesi İç Denetim Biriminin işleyişi ve

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu Yönergenin amacı, Çanakkale Onsekiz Mart Üniversitesi İç Denetim Biriminin işleyişi ve

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İÇ DENETİM YÖNERGESİ. BİRİNCİ BÖLÜM Genel Hükümler

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Türkiye Büyük Millet Meclisi Başkanlığı İç Denetim Birimi Başkanlığının

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Türkiye Büyük Millet Meclisi Başkanlığı İç Denetim Birimi Başkanlığının

KARTAL BELEDİYESİ İÇ DENETİM BİRİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler

İÇ DENETİM BİRİM YÖNERGESİ Amaç ve kapsam KARTAL BELEDİYESİ İÇ DENETİM BİRİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Madde 1 (1) Bu Yönergenin amacı, Kartal Belediyesi iç denetim biriminin işleyişi ile

İÇ DENETİM BİRİM YÖNERGESİ Amaç ve kapsam KARTAL BELEDİYESİ İÇ DENETİM BİRİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Madde 1 (1) Bu Yönergenin amacı, Kartal Belediyesi iç denetim biriminin işleyişi ile

İÇ DENETÇİLERİN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK

İÇ DENETÇİLERİN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, iç denetçilerin; kamu idareleri itibarıyla sayılarını,

İÇ DENETÇİLERİN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, iç denetçilerin; kamu idareleri itibarıyla sayılarını,

GAZİOSMANPAŞA ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM. Genel Hükümler

GAZİOSMANPAŞA ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 - Bu Yönergenin amacı, Gaziosmanpaşa Üniversitesi İç Denetim Birimi Başkanlığının işleyişi ve yönetimi

GAZİOSMANPAŞA ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 - Bu Yönergenin amacı, Gaziosmanpaşa Üniversitesi İç Denetim Birimi Başkanlığının işleyişi ve yönetimi

HİTİT ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ

HİTİT ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ Sayfa 1 / 26 T.C. HİTİT ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ İÇİNDEKİLER Bölümler - Başlıklar Sayfa No BİRİNCİ BÖLÜM Genel Hükümler 3-4 Amaç ve Kapsam 3 Hukuki Dayanak

HİTİT ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ Sayfa 1 / 26 T.C. HİTİT ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ İÇİNDEKİLER Bölümler - Başlıklar Sayfa No BİRİNCİ BÖLÜM Genel Hükümler 3-4 Amaç ve Kapsam 3 Hukuki Dayanak

[Metni yazın] İç Denetim YÖNERGESİ

![[Metni yazın] İç Denetim YÖNERGESİ](/thumbs/13/9268.jpg "[Metni yazın] İç Denetim YÖNERGESİ") [Metni yazın] İç Denetim YÖNERGESİ T.C. SOSYAL GÜVENLİK KURUMU İç Denetim Birimi Başkanlığı 2014 İÇİNDEKİLER BİRİNCİ BÖLÜM 3 Genel Hükümler 3 Amaç ve Kapsam 3 Hukuki Dayanak 3 Tanımlar 3 İKİNCİ BÖLÜM 4

[Metni yazın] İç Denetim YÖNERGESİ T.C. SOSYAL GÜVENLİK KURUMU İç Denetim Birimi Başkanlığı 2014 İÇİNDEKİLER BİRİNCİ BÖLÜM 3 Genel Hükümler 3 Amaç ve Kapsam 3 Hukuki Dayanak 3 Tanımlar 3 İKİNCİ BÖLÜM 4

KOCAELİ İL ÖZEL İDARESİ İÇ DENETİM BİRİMİ YÖNERGESİ

T.C.Kocaeli Valiliği İl Özel İdaresi İç Denetim Birimi Yönergesi 2008 KOCAELİ İL ÖZEL İDARESİ İÇ DENETİM BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı, Kocaeli

T.C.Kocaeli Valiliği İl Özel İdaresi İç Denetim Birimi Yönergesi 2008 KOCAELİ İL ÖZEL İDARESİ İÇ DENETİM BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı, Kocaeli

ORMAN GENEL MÜDÜRLÜĞÜ İÇ DENETİM YÖNERGESİ

ORMAN GENEL MÜDÜRLÜĞÜ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Orman Genel Müdürlüğü İç Denetim Birimi Başkanlığının işleyişi ve yönetimi ile iç

ORMAN GENEL MÜDÜRLÜĞÜ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Orman Genel Müdürlüğü İç Denetim Birimi Başkanlığının işleyişi ve yönetimi ile iç

İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM. 18 Haziran 2014 Ankara

İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM 18 Haziran 2014 Ankara 1 İç Denetimin Tarihçesi (1) Amerika Birleşik Devletlerinde 1940 lı yıllardan itibaren yapılan bilimsel araştırmalarda, hukuka uygunluk denetimi

İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM 18 Haziran 2014 Ankara 1 İç Denetimin Tarihçesi (1) Amerika Birleşik Devletlerinde 1940 lı yıllardan itibaren yapılan bilimsel araştırmalarda, hukuka uygunluk denetimi

İÇ KONTROL VE İÇ DENETİM

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü ÜST YÖNETİCİLER İÇİN İÇ KONTROL VE İÇ DENETİM REHBERİ İÇİNDEKİLER I. GİRİŞ... 1 II. İÇ KONTROL VE İÇ DENETİM SİSTEMİNİN GENEL ESASLARI... 2 III.

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü ÜST YÖNETİCİLER İÇİN İÇ KONTROL VE İÇ DENETİM REHBERİ İÇİNDEKİLER I. GİRİŞ... 1 II. İÇ KONTROL VE İÇ DENETİM SİSTEMİNİN GENEL ESASLARI... 2 III.

Yönerge No: 2 ETİ MADEN İŞLETMELERİ GENEL MÜDÜRLÜĞÜ İÇ DENETİM DAİRESİ BAŞKANLIĞI GÖREV, YETKİ VE SORUMLULUK YÖNERGESİ

Yönerge No: 2 ETİ MADEN İŞLETMELERİ GENEL MÜDÜRLÜĞÜ İÇ DENETİM DAİRESİ BAŞKANLIĞI GÖREV, YETKİ VE SORUMLULUK YÖNERGESİ ŞUBAT/2013 ETİ MADEN İŞLETMELERİ GENEL MÜDÜRLÜĞÜ İÇ DENETİM DAİRESİ BAŞKANLIĞI GÖREV,

Yönerge No: 2 ETİ MADEN İŞLETMELERİ GENEL MÜDÜRLÜĞÜ İÇ DENETİM DAİRESİ BAŞKANLIĞI GÖREV, YETKİ VE SORUMLULUK YÖNERGESİ ŞUBAT/2013 ETİ MADEN İŞLETMELERİ GENEL MÜDÜRLÜĞÜ İÇ DENETİM DAİRESİ BAŞKANLIĞI GÖREV,

5018 sayılı Kamu Mali Yönetimi

KAMUDA İÇ DENETİM (I) Umut KORKMAZ Devlet Bütçe Uzmanı 1. GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun getirdiği yeni anlayış çerçevesinde mali yönetim ve kontrol alanında önemli değişimlerin

KAMUDA İÇ DENETİM (I) Umut KORKMAZ Devlet Bütçe Uzmanı 1. GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun getirdiği yeni anlayış çerçevesinde mali yönetim ve kontrol alanında önemli değişimlerin

İÇ DENETÇİLERİN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK

4917 İÇ DENETÇİLERİN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi : 26/6/2006 No : 2006/10654 Dayandığı Kanunun Tarihi : 10/12/2003 No: 5018 Yayımlandığı R.Gazetenin Tarihi

4917 İÇ DENETÇİLERİN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi : 26/6/2006 No : 2006/10654 Dayandığı Kanunun Tarihi : 10/12/2003 No: 5018 Yayımlandığı R.Gazetenin Tarihi

Üniversitemiz İç Kontrol Standartları Uyum Eylem Planı İzleme Değerlendirme Raporu

Üniversitemiz İç Kontrol Standartları Uyum Eylem Planı İzleme Değerlendirme Raporu BARTIN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI DEĞERLENDİRME

Üniversitemiz İç Kontrol Standartları Uyum Eylem Planı İzleme Değerlendirme Raporu BARTIN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI DEĞERLENDİRME

VERSİYON 1.0 KAMU İÇ DENETİM REHBERİ İÇ DENETİM KOORDİNASYON KURULU

VERSİYON 1.0 KAMU İÇ DENETİM REHBERİ İÇ DENETİM KOORDİNASYON KURULU ANKARA Eylül 2013 İÇİNDEKİLER SUNUŞ... 1 TANIMLAR VE KISALTMALAR... 2 1. GİRİŞ... 3 2. İŞİN NİTELİĞİ... 5 2.1. KURUMSAL YÖNETİM (YÖNETİŞİM)...

VERSİYON 1.0 KAMU İÇ DENETİM REHBERİ İÇ DENETİM KOORDİNASYON KURULU ANKARA Eylül 2013 İÇİNDEKİLER SUNUŞ... 1 TANIMLAR VE KISALTMALAR... 2 1. GİRİŞ... 3 2. İŞİN NİTELİĞİ... 5 2.1. KURUMSAL YÖNETİM (YÖNETİŞİM)...

İç Kontrol Mevzuatı. Erkan KARAARSLAN [Haziran 2009]

![İç Kontrol Mevzuatı. Erkan KARAARSLAN [Haziran 2009]](/thumbs/13/10551.jpg "İç Kontrol Mevzuatı. Erkan KARAARSLAN [Haziran 2009]") Erkan KARAARSLAN [Haziran 2009] 2 İç Kontrole İlişkin Mevzuat 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 24.12.2003 tarih ve 25326 sayılı Resmi Gazete İç Kontrol ve Ön Mali Kontrole İlişkin Usul

Erkan KARAARSLAN [Haziran 2009] 2 İç Kontrole İlişkin Mevzuat 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 24.12.2003 tarih ve 25326 sayılı Resmi Gazete İç Kontrol ve Ön Mali Kontrole İlişkin Usul

Çalışma Hayatında Yeni Pusulamız. İÇ KONTROL z. Strateji Geliştirme Başkanlığı

z Strateji Geliştirme Başkanlığı Misyonumuz Toplumun yaşam kalitesinin yükseltilmesine ve ülke kalkınmasına katkı sağlamak amacıyla; ulaştırma, denizcilik, haberleşme, uzay ve bilgi teknolojileri alanlarında

z Strateji Geliştirme Başkanlığı Misyonumuz Toplumun yaşam kalitesinin yükseltilmesine ve ülke kalkınmasına katkı sağlamak amacıyla; ulaştırma, denizcilik, haberleşme, uzay ve bilgi teknolojileri alanlarında

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ARALIK 2014 İçindekiler Tablosu 1. GİRİŞ... 1 2. KAVRAMSAL OLARAK İÇ KONTROL VE İÇ KONTROLÜN DÜNYADA GELİŞİMİ...

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ARALIK 2014 İçindekiler Tablosu 1. GİRİŞ... 1 2. KAVRAMSAL OLARAK İÇ KONTROL VE İÇ KONTROLÜN DÜNYADA GELİŞİMİ...

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

2014-2016 DÖNEMİ KAMU İÇ DENETİM STRATEJİ BELGESİ

İç Denetim Koordinasyon Kurulundan: 2014-2016 DÖNEMİ KAMU İÇ DENETİM STRATEJİ BELGESİNİN KABUL EDİLMESİNE DAİR KARAR 2014-2016 Dönemi Kamu İç Denetim Strateji Belgesi, İç Denetçilerin Çalışma Usul ve Esasları

İç Denetim Koordinasyon Kurulundan: 2014-2016 DÖNEMİ KAMU İÇ DENETİM STRATEJİ BELGESİNİN KABUL EDİLMESİNE DAİR KARAR 2014-2016 Dönemi Kamu İç Denetim Strateji Belgesi, İç Denetçilerin Çalışma Usul ve Esasları

KOBİ LERDE İÇ DENETİM İÇİN PRATİK BİLGİLER

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI KOBİ LERDE İÇ DENETİM İÇİN PRATİK BİLGİLER 2 KOBİ LERDE İÇ DENETİM İÇİN PRATİK BİLGİLER NİSAN 2013 4 SUNUŞ Değerli Meslektaşlarımız; İç denetimin ayak

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI KOBİ LERDE İÇ DENETİM İÇİN PRATİK BİLGİLER 2 KOBİ LERDE İÇ DENETİM İÇİN PRATİK BİLGİLER NİSAN 2013 4 SUNUŞ Değerli Meslektaşlarımız; İç denetimin ayak

personel performans ı-hassas görevler-yetki devri-hedef tespitiçok

ahlak kuralları-dürüst lük-görev rol ve iş -pe rsone l yet e rliliği - personel performansı -hassas görevler-yetki devri-hedef tespitiçok yıllık programlama -yıllık denetim planı -hedeflere ilişkin performansın

ahlak kuralları-dürüst lük-görev rol ve iş -pe rsone l yet e rliliği - personel performansı -hassas görevler-yetki devri-hedef tespitiçok yıllık programlama -yıllık denetim planı -hedeflere ilişkin performansın

Avrupa Birliği Eğitim ve Gençlik Programları Merkezi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik. BİRİNCİ BÖLÜM Genel Hükümler

Avrupa Birliği Eğitim ve Gençlik Programları Merkezi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam Madde 1- Bu Yönetmeliğin amacı; Avrupa Birliği Eğitim

Avrupa Birliği Eğitim ve Gençlik Programları Merkezi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam Madde 1- Bu Yönetmeliğin amacı; Avrupa Birliği Eğitim

İÇ KONTROL EL REHBERİ

TC KARADENİZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ İÇ KONTROL EL REHBERİ - 2014 h t t p : / / w w w. k t u. e d u. t r / m i m f a k u l t e İç Kontrol Sisteminin Tarihsel Gelişimi Coso Modeli Coso Küpü

TC KARADENİZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ İÇ KONTROL EL REHBERİ - 2014 h t t p : / / w w w. k t u. e d u. t r / m i m f a k u l t e İç Kontrol Sisteminin Tarihsel Gelişimi Coso Modeli Coso Küpü

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

BİNGÖL ÜNİVERSİTESİ B KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI Strateji Geliştirme Daire Başkanlığı BİNGÖL 2012 B İ N G Ö L Ü N İ V E R S İ T E S İ GİRİŞ Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi

BİNGÖL ÜNİVERSİTESİ B KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI Strateji Geliştirme Daire Başkanlığı BİNGÖL 2012 B İ N G Ö L Ü N İ V E R S İ T E S İ GİRİŞ Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi

İÇ KONTROL KAMU İÇ KONTROL STANDARTLARI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

T.C. ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL KAMU İÇ KONTROL STANDARTLARI KAMU İÇ KONTROL STANDARTLARINA UYUM Adres: Meşelik Kampüsü 26480 Eskişehir Telefon: 0

T.C. ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL KAMU İÇ KONTROL STANDARTLARI KAMU İÇ KONTROL STANDARTLARINA UYUM Adres: Meşelik Kampüsü 26480 Eskişehir Telefon: 0