Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul ALFA GENELGE 2018/25

|

|

|

- Duygu Dalman

- 5 yıl önce

- İzleme sayısı:

Transkript

1 alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul Ofis : (0212) (Pbx) Fax : (0212) İstanbul, 28/05/2018 ALFA GENELGE 2018/25 Konu : Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Hadler Yeniden Belirlendi. 2015/15 sayılı Genelgemizde de açıklandığı üzere; Yeni Türk Ticaret Kanunu kapsamında bağımsız denetime tabi olacak şirketlere ilişkin usul ve esasların belirlendiği 2012/4213 sayılı Bakanlar Kurulu Kararı 23 Ocak 2013 tarihli Resmi Gazete'de yayımlanmıştı. İlgili Bakanlar Kurulu Kararında bağımsız denetime tabi olacak şirketler üç başlık altında ele alınmıştı: A. Tek başına veya bağlı ortaklıkları ve iştirakleriyle birlikte aşağıdaki üç ölçütten en az ikisini sağlayan şirketler: 1. Aktif toplamı 150 Milyon ve üstü Türk Lirası, 2. Yıllık net satış hasılatı 200 Milyon ve üstü Türk Lirası, 3. Çalışan sayısı 500 ve üstü. B. Karar'ın I nolu ekindeki listede yer alan şirketler.(bu şirketler herhangi bir kritere tabi olmaksızın bağımsız denetime tabi tutulacaktır. Listenin güncellenmiş şekli ektedir.) C. Karar'ın II nolu ekindeki listede yer alan şirketler.(bu listedeki şirketler listede belirtilen sınırlamalar dikkate alınarak bağımsız denetime tabi tutulacaktır. Listenin güncellenmiş şekli ektedir.) Yukarıda belirtilen bağımsız denetim kapsamına giren şirketler 1/1/2013 tarihinde veya özel hesap dönemi dolayısıyla daha sonraki bir tarihte başlayacak hesap dönemi için, münferit ve konsolide finansal tablolarının hazırlanmasında Türkiye Muhasebe Standartlarını (TMS) uygulamakla yükümlüydüler. Daha sonra, 2014/5973, 2014/7149 ve son olarak 2016/8549 sayılı Bakanlar Kurulu Kararları ile yukarıda A bölümünde sayılan şirketler için ilgili yıllarda uygulanacak ölçütler yeniden belirlenmişti. Bu kez 26/05/2018 tarihli Resmi gazetede yayımlanan 2018/11597 sayılı Bakanlar Kurulu Kararı ile 01/01/2018 tarihinden itibaren geçerli olamak üzere, anılan ölçütler yeniden belirlenmiştir. 1

2 Yapılan değişikliklere göre; yukarıda A bölümünde sayılan şirketler için tarihinden itibaren uygulanacak ölçütler aşağıdaki şekilde olacaktır: A. Tek başına veya bağlı ortaklıkları ve iştirakleriyle birlikte aşağıdaki üç ölçütten en az ikisini sağlayan şirketler: 1. Aktif toplamı 35 Milyon ve üstü Türk Lirası, 2. Yıllık net satış hasılatı 70 Milyon ve üstü Türk Lirası, 3. Çalışan sayısı 175 ve üstü. Ancak, aşağıdaki şirketler için bu değerler şöyledir: 1) Sermaye piyasası araçları bir borsada veya teşkilatlanmış diğer piyasalarda işlem görmeyen ancak 6362 sayıı Sermaye Piyasası Kanunu kapsamında halka açık sayılan şirketler için bu eşik değerler: i) Aktif toplamı 15 milyon Türk Lirası, ii) iii) Yıllık net satış hasılatı 20 milyon Türk Lirası, Çalışan sayısı 50 kişi, 2) Ekli (II) sayılı listede belirtilen şirketler için eşik değerler: i) Aktif toplamı 30 milyon Türk Lirası, ii) iii) Yıllık net satış hasılatı 40 milyon Türk Lirası, Çalışan sayısı 125 kişi, Öte yandan, KGK nın internet sitesinde duyurulduğu üzere; 2018 yılında denetime tabi olup olmadığının değerlendirmesini eski Karar hükümlerine göre yaparak denetime tabi olmadığı için denetçi seçimini gerçekleştirmeyen şirketlerin, denetime tabi olup olmadıklarını yeni Karar hükümleri çerçevesinde tekrar değerlendirmesi, yeni Karara göre denetime tabi olunduğunun anlaşılması durumunda ise denetçi seçimini gerçekleştirmesi gerekmektedir. Uygulamaya İlişkin Esaslar 2012/4213 sayılı Bakanlar Kurulu Kararında uygulama usul ve esaslarını belirlemeye Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (Kurum) yetkili kılınmış olup, anılan Kurum Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Bakanlar Kurulu Kararına İlişkin Usul Ve Esaslar ı belirlemiş ve bunlar 12 Mart 2013 tarihli Resmi gazetede yayımlanmıştı. Kurumun bu belirlemeleri de dikkate alındığında uygulama aşağıdaki gibi olacaktır: A grubunda belirtilen Şirketler bu kararda belirtilen üç ölçütten en az ikisinin sınırlarını art arda iki hesap döneminde aşmaları durumunda müteakip hesap döneminden itibaren bağımsız denetime tabi olacaklardır. Birbirini takip eden yıllarda sınırları aşılan iki ölçütün 2

3 aynı ölçüt olması şart değildir. Örneğin birinci yılda aktif toplamı ve çalışan sayısı ölçütü aşılmış, ikinci yıl ise net satış hasılatı ve çalışan sayısı ölçütü aşılmışsa müteakip dönemden itibaren bağımsız denetime tabi olunacaktır. Bağımsız denetime tabi olunup olunmadığının belirlenmesinde, şirketler ile bağlı ortaklıkları ve iştiraklerinin aktif toplamı ve net satış hasılatı hesaplanırken vergi mevzuatı çerçevesinde kamu idarelerine sunmak üzere hazırlanan (Kurumlar Vergisi Beyannamesi ekinde Vergi Dairesine verilen) son iki yıla ilişkin bilanço ve gelir tablosu dikkate alınacaktır. Bağlı ortaklık ve iştirak tanımları ise yürürlükteki mevzuata göre (Tek Düzen Hesap Planındaki tanıma göre) belirlenecektir. Tek Düzen Hesap Planına göre; - İştirakler bir ortaklıktaki en fazla % 50 oranında olan sermaye payları veya oy haklarının izlenmesinde kullanılır. İştirak edilen ortaklıklarda iştirak ilişkisinden bahsedebilmek için sermaye payı dikkate alınmaksızın sahip olunan oy hakkı veya yönetime katılma hakkının en az % 10 oranında bulunması gerekir. -Bağlı ortaklıklar ise, işletmenin doğrudan veya dolaylı olarak yüzde 50 oranından fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olduğu iştiraklerin sermaye paylarının izlendiği hesaptır. Hesap dönemi takvim yılı olan şirketler açısından 2018 hesap dönemi finansal tablolarının bağımsız denetime tabi olup olmadığının belirlenmesinde ve tarihli bilanço ve 2016 ve 2017 hesap dönemine ilişkin gelir tablosu kullanılacaktır. (Bu tablolarda yer alan aktif toplamının 35 Milyon ve üstü Türk Lirasını net satış hasılatının ise 70 Milyon ve üstü Türk Lirasını aşıp aşmadığına bakılacaktır.) Özel hesap dönemine tabi şirketler açısından ise; 2018 yılı içinde başlayıp 2019 yılı içinde sona erecek hesap dönemine ilişkin finansal tablolarının bağımsız denetime tabi olup olmadığının belirlenmesinde 2018 yılı ve 2017 yılı içinde biten hesap dönemlerine (örneğin, ve hesap dönemine) ilişkin bilanço ve gelir tabloları kullanılacaktır. Şirketlerin bağımsız denetime tabi olması belirlenirken, varsa şirketin bağlı ortaklıkları ve iştirakleri de birlikte dikkate alınacaktır. Bu durumda olanlarda aktif toplamı bulunurken; şirket kendi aktif toplamından bilançosundaki bağlı ortaklıklarının ve iştiraklerinin kayıtlı değerini çıkarmak suretiyle ulaştığı tutara, bağlı ortaklıklarının aktif toplamının tamamını ve iştiraklerinin aktif toplamından kendi iştirak hissesi payına düşen kısmını ekleyecektir. İlgili yıllara ilişkin net satış hasılatı nın hesaplanmasında ise; şirket kendi satış hasılatına, bağlı ortaklıklarının net satış hasılatının tamamını ve iştiraklerinin net satış hasılatından kendi iştirak hissesi payına düşen kısmını ekleyecektir. Ayrıca bu belirlemeler yapılırken; grup içi işlemlerden doğan varlık, borç, gelir ve giderlerden, - bağlı ortaklıklarla olanların tamamı, - şirketin ve bağlı ortaklıkların doğrudan iştirakleriyle olanlarının ise hisselerine düşen payı elimine edilir. Grup içi işlemlerin kısmen veya tamamen elimine edilmesi ihtiyaridir. Şirketin bağlı ortaklıkları aracılığıyla dolaylı olarak sahip oldukları bağlı ortaklıklar ve iştirakler de şirketin bağlı ortaklığı ve iştiraki olarak değerlendirilecektir. Örneğin; A Şirketinin B Şirketinde %70, B Şirketinin ise C ve D Şirketlerinde sırasıyla %60 ve %15 3

4 oranlarında oy hakkına sahip olduğu durumda, A Şirketi aktif toplamını ve yıllık net satış hasılatını hesaplarken, C Şirketini bağlı ortaklığı, D Şirketini de %15 oranında oy hakkına sahip olduğu iştiraki olarak değerlendirecektir. Şirketlerin veya bağlı ortaklıkların iştiraklerinin sahip olduğu bağlı ortaklıklar ve iştirakler, ilgili iştirakin finansal tablolarındaki değerleri üzerinden dikkate alınır. Bu sebeple, şirketin veya bağlı ortaklıkların iştiraklerinin bağlı ortaklıkları ve iştirakleri eliminasyon işlemlerine dahil edilmeyecektir. Şirket aktif toplamı ve net satış hasılatı hesaplanırken, yurt dışında kurulmuş olan bağlı ortaklıklarının ve iştiraklerinin aktif toplamları ve net satış hasılatları da yukarıda açıklanan çerçevede hesaplamalara dahil edilecektir. Şirketin ortalama çalışan sayısı nın belirlenmesinde, şirketin ilgili dönemler için verdiği muhtasar beyannamelerinde bildirdiği aylık çalışan sayıları toplamının yıllık ortalaması dikkate alınacaktır. Çıraklık ve mesleki eğitim sözleşmesi kapsamında şirkette mesleki eğitim gören çıraklar ve staj yapan öğrenciler çalışan sayısının hesabında dikkate alınmayacaktır. Ortalama çalışan sayısı belirlenirken, ana ortaklığın ve bağlı ortaklığın çalışan sayılarının toplamı dikkate alınacaktır. İştiraklerde çalışanlar ise, şirketin iştirakteki hissesi oranında dikkate alınacaktır. Keza, yurt dışında kurulmuş olan bağlı ortaklıklar ve iştiraklerde çalışanlar da bu çerçevede dikkate alınacaktır. Bakanlar Kurulu Kararı uyarınca denetime tabi olma şartlarını taşımayan bir şirket, sadece ana ortaklığının, bağlı ortaklığının veya iştirakinin Bakanlar Kurulu Kararı kapsamında denetime tabi olması nedeniyle denetime tabi olmaz. Ana şirketin bağımsız denetime tabi olması durumunda, bağlı ortaklıklarının ve/veya iştiraklerinin ayrıca bağımsız denetime tabi olup olmayacağı her bir bağlı ortaklık ya da iştirak şirketi için ayrı ayrı değerlendirilecektir. Bu durumdaki şirketlerin kendi bağlı ortaklıkları ve iştirakleri de dikkate alınarak yukarıdaki açıklamalar çerçevesinde belirlenecek ölçütlerin aşılması halinde, bunlar için de münferiden bağımsız denetim yapılacaktır. Birden fazla takvim yılına sirayet eden inşaat ve onarma işleri yapan şirketlerde aktif toplamının hesabında, Tekdüzen Hesap Planında yer alan Yıllara Yaygın İnşaat ve Onarım Maliyetleri dikkate alınmayacaktır. Bu şirketlerin yıllık net hasılatının hesabında ise, Tekdüzen Hesap Planında yer alan Yıllara Yaygın İnşaat ve Onarım Hakediş Bedelleri hesaplarına, sadece, ilgili dönemde kaydedilen tutar kısmı yıllık net satış hasılatına eklenecektir. Bu kapsamda yapılan işin bitimindeki hesap döneminde ise, nolu hesaplardan dönem gelir tablosuna aktarılan kısım yıllık net hasılatın hesabında dikkate alınmayacaktır. Bağımsız Denetime Tabi Olanların Finansal Tabloları Bilindiği üzere, 6102 sayılı Yeni Türk Ticaret Kanununda 6335 sayılı kanunla yapılan değişiklikle ticari defterlerin, Türkiye Muhasebe Standartlarına göre tutulması yükümlülüğü kaldırılmıştı. Dolayısıyla, defterler eskiden olduğu gibi vergi kanunlarının öngördüğü şekilde tutulmaktadır. Ancak, ticari defterlerin Türkiye Muhasebe Standartlarına göre tutulmayacak olması Finansal Tabloların (Bilanço, Gelir Tablosu, Özkaynak Değişim Tablosu ve Nakit Akış Tablosu) Türkiye Muhasebe Standartlarına göre düzenlenmeyeceği anlamına gelmemektedir. 4

5 Kanununun 6335 sayılı Kanunla değiştirilen 88. maddesinin 1. fıkrası hükmüne göre; anılan Kanunun 64 ila 88. maddesi hükümlerine tabi gerçek ve tüzel kişiler (tacirler) münferit ve konsolide finansal tablolarını düzenlerken, Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu ( kısaca, KGK) tarafından yayımlanan Türkiye Muhasebe Standartlarına, kavramsal çerçevede yer alan muhasebe ilkelerine ve bunların ayrılmaz parçası olan yorumlara uymak ve bunları uygulamak zorundadır. Keza, Kanunun 69. Maddesinin 1 nolu fıkrasında da yılsonu finansal tablolarının Türkiye Muhasebe Standartlarına uyularak düzenlenmesi gerektiği belirtilmiştir. Dolayısıyla, yasal düzenlemeler uyarınca, finansal tablolar düzenlenirken Türkiye Muhasebe Standartlarına uyulması gerekecektir. Öte yandan, 88. Maddenin 6335 sayılı Kanunla değiştirilmesiyle KGK ya tanınan yetkiler artırılmıştır. Yapılan düzenlemeye göre; Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu, değişik işletme büyüklükleri, sektörler ve kâr amacıgütmeyen kuruluşlar için özel ve istisnai standartlar koymaya ve farklı düzenlemeler yapmaya yetkilidir. Bu standart ve düzenlemeler, Türkiye Muhasebe Standartlarının cüz ü addolunur. Keza, 6335 sayılı Kanunla değişik geçici 1. Maddenin 4 nolu fıkrası hükmüne göre; Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu, değişik işletme büyüklükleri, sektörler ve kâr amacı gütmeyen kuruluşlar itibarıyla Türkiye Muhasebe Standartlarından muaf olacakları tespit etmeye veya bunlar için ayrı düzenlemeler yapmaya yetkilidir. Türkiye Finansal Raporlama Standardı (TFRS) uygulama kapsamının bağımsız denetim kapsamıyla aynı olarak belirlenmesinin, sonraki yıllarda bağımsız denetim kapsamının genişletilmesiyle belirli büyüklüğün altındaki çok sayıda işletmeyi daha karmaşık bir standart seti olan TFRS yi uygulamak zorunda bırakacağı ve bunun da söz konusu işletmelere ilave maliyet yükleyeceği değerlendirilerek, Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu (KGK) tarafından, 2014 yılında TFRS uygulama kapsamı bağımsız denetim kapsamından ayrıştırılarak, diğer ülke uygulamalarında olduğu gibi, TFRS uygulama kapsamı genel olarak kamu yararını ilgilendiren kuruluşlarla (KAYİK) sınırlandırılmıştı. Bunun yanı sıra, KAYİK ler dışında kalan işletmelerin de isteğe bağlı olarak TFRS uygulamalarına izin verilmişti. TFRS uygulamayan işletmelerin ise KGK tarafından bir belirleme yapılıncaya kadar, yürürlükteki mevzuatı uygulamalarına karar verilmişti. Bu çerçevede TFRS uygulamayan işletmelerin uygulayacakları geçerli finansal raporlama çerçevesi, Maliye Bakanlığı tarafından ilki 26/12/1992 tarih, (M) sayılı Resmi Gazetede yayımlanan Muhasebe Sistemi Uygulama Genel Tebliğleri (MSUGT) olarak belirlenmişti. Ancak, MSUGT uygulayanlarda finansal tabloların gerçeğe uygun, ihtiyaca uygun ve karşılaştırılabilir bilgi sağlama amacından uzaklaştığı görülerek, KGK tarafından kapsamlı bir düzenleme yapılıncaya kadar, söz konusu eksikliklerin giderilebilmesi amacıyla bağımsız denetime tâbi olup TFRS uygulamayan işletmelerin finansal tablolarının hazırlanmasında MSUGT lara ek olarak uygulanmak üzere, 29/12/2014 tarihli ve 41 sayılı Kurul Kararıyla TMS leri Uygulamayan Şirketlerin Finansal Tablolarının Hazırlanmasında Uygulanacak İlave Hususlar yayımlanmıştı. Bu düzenlemeyle MSUGT larda yer almayan veya ihtiyari bırakılan hususlarla ilgili temel kurallar (amortisman ve kıdem tazminatı karşılığı ayılmasının zorunlu hale gelmesi gibi) getirilmesi amaçlanmıştı. Son olarak, 29 Temmuz 2017 tarihli ve Sayılı Mükerrer Resmi Gazete de yayımlanan Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı Hakkında Tebliğ ile bağımsız denetime tabi olup TFRS uygulamayan işletmelerde MSUGT ve İlave Hususlar ın yerini almak üzere, münferit ve konsolide finansal tablolarının gerçeğe uygun, ihtiyaca uygun 5

6 ve karşılaştırılabilir bilgi sağlamasını teminen Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı-BOBİ FRS getirilmiştir. BOBİ FRS, 1/1/2018 tarihi ve sonrasında başlayan hesap dönemlerinde uygulanmak üzere, yayımı tarihinde yürürlüğe girmiştir. Dolayısıyla, kamu yararını ilgilendiren kuruluşlar (KAYİK) dışında kalan, bağımsız denetime tabi olup (1. Aktif toplamı 35 Milyon ve üstü Türk Lirası, 2. Yıllık net satış hasılatı 70 Milyon ve üstü Türk Lirası, 3. Çalışan sayısı 175 ve üstü ölçütlerinden en az ikisini sağlayan şirketler) TFRS uygulamayan şirketlerin 1/1/2018 tarihi ve sonrasında başlayan hesap dönemlerinde TTK uyarınca genel kurullarına sunulacak finansal tablolarının hazırlanmasında esas alınacak finansal raporlama çerçevesi BOBİ FRS olacaktır. Büyük İşletme- Orta Boy İşletme Ayrımı Öte yandan, Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı Hakkında Tebliğ de Büyük İşletme tanımı yapılmış olup, anılan tanım şöyledir: BOBİ FRS nin uygulanması açısından, aşağıdaki üç ölçütten en az ikisinin eşik değerlerini, varsa bağlı ortaklıklarıyla birlikte, art arda iki raporlama döneminde aşan işletmeler müteakip raporlama döneminde büyük işletme olarak değerlendirilir: a) Aktif toplamı 75 milyon ve üstü Türk Lirası. b) Yıllık net satış hasılatı 150 milyon ve üstü Türk Lirası. c) Ortalama çalışan sayısı 250 ve üstü. Söz konusu aktif toplamı ve yıllık net satış hasılatının hesabında işletmenin ve bağlı ortaklıklarının BOBİ FRS ye göre hazırlanmış finansal tabloları dikkate alınacaktır. Bununla birlikte işletmenin BOBİ FRS ye göre finansal tablo hazırlamayan bağlı ortaklıkları varsa bu bağlı ortaklıkların vergi mevzuatı çerçevesinde hazırlanıp vergi dairelerine sunulan finansal tabloları esas alınacaktır. (Anılan Tebliğdeki geçiş hükmüne göre; büyük işletme tanımının karşılanıp karşılanmadığı değerlendirilirken, TFRS ye göre hazırlanmış finansal tabloları bulunmayan işletmeler, Muhasebe Sistemi Uygulama Genel Tebliğleri ile 30/12/2014 tarihli ve sayılı Resmî Gazete de yayımlanan Bağımsız Denetime Tabi Olup TMS leri Uygulamayan Şirketlerin Finansal Tablolarının Hazırlanmasında ve Sunulmasında Uygulanacak İlave Hususlara göre hazırlanmış finansal tablolarını kullanacaklardır.) Aktif toplamı ve yıllık net satış hasılatının hesabında konsolide olmayan finansal tabloların kullanılması durumunda, BOBİ FRS nin Konsolide Finansal Tablolar Bölümünde paragrafının (b) ve (c) bentlerinde belirtilen eliminasyonlar yapılabilir. Eliminasyonların yapılmaması durumunda birinci fıkradaki aktif toplamı ve net satış hasılatı tutarına ilişkin eşik değerler yüzde 20 artırılarak dikkate alınır. Büyük işletme tanımını karşılayan bir işletme, birinci fıkradaki üç ölçütten en az ikisinin eşik değerlerinin art arda iki raporlama döneminde altında kalması durumunda büyük işletme olarak değerlendirilmez. 6

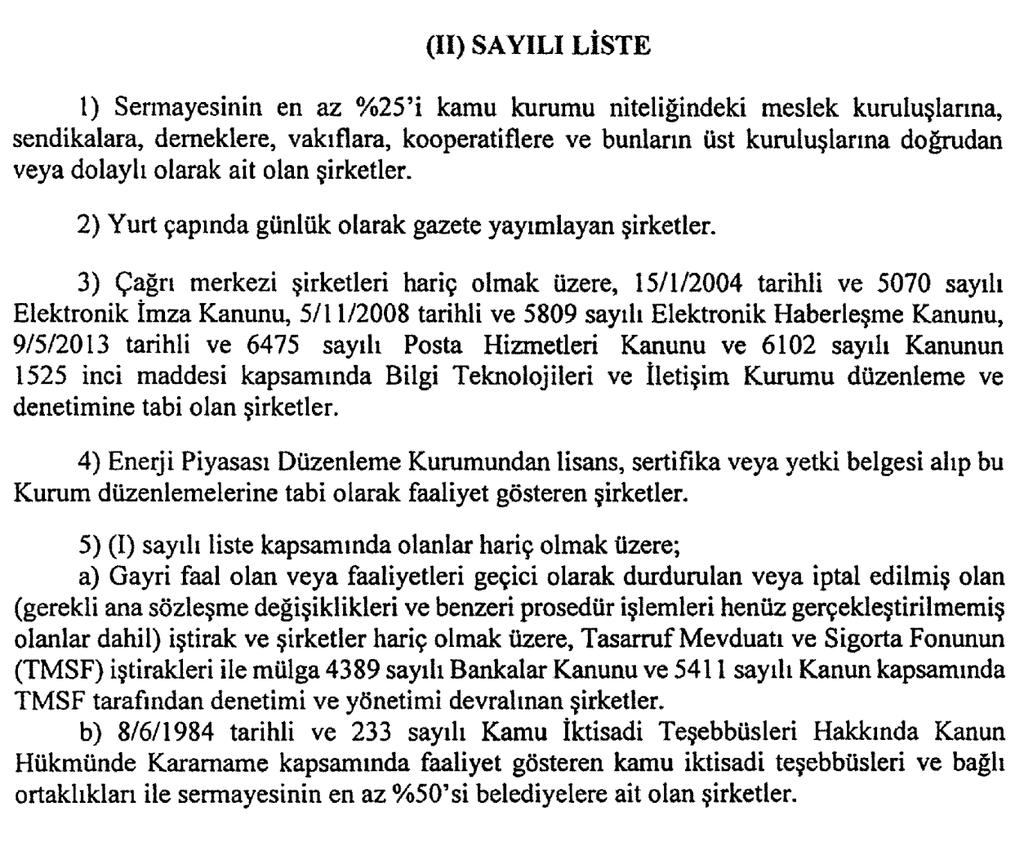

7 Orta Boy İşletmelerde Geçiş Kolaylıkları Büyük işletme tanımına giren şirketlerde olduğu gibi, bağımsız denetime tabi olup, büyük işletme tanımı dışında kalan diğer işletmeler (orta boy işletmeler) de BOBİ FRS yi uygulamak zorunda olacaklardır. Ancak, orta boy işletmelere kolaylık sağlamak üzere, anılan Tebliğ ekinde yayımlanan BOBİ FRS de yer alan bazı standartların uygulamasında ve geçiş aşamasında muafiyetler-ihtiyarilikler tanınmıştır. Örneğin; büyük işletme dışındaki işletmeler konsolide finansal tablo düzenlemek zorunda değildir. Bununla birlikte bu işletmeler isteğe bağlı olarak konsolide finansal tablolarını hazırlayabilir. Konsolide finansal tablo hazırlamayan işletmeler bağlı ortaklıklarındaki yatırımlarını maliyet yöntemi veya özkaynak yöntemi kullanarak muhasebeleştirir. Büyük işletmelerin konsolide ve münferit finansal tablolarında ertelenmiş vergi tutarlarını sunmaları zorunludur. Ancak diğer işletmelerin ertelenmiş vergi tutarlarını finansal tablolarında sunmaları şart değildir. Mali tablolara ilişkin dipnotlar kısmında da büyük işletmeler ile diğer işletmeler için bazı farklılıklar öngörülmüştür. Daha önce TFRS yi uygulayan işletmeler hariç olmak üzere, bu Standardı ilk kez uygulayan bir işletmenin geçmiş dönem veya dönemlere ait karşılaştırmalı finansal tablolarını hazırlaması gerekmez. Bu muafiyetten yararlanan işletmeler cari raporlama dönemine ait finansal tabloları ile birlikte cari raporlama döneminin başlangıcına ait Finansal Durum Tablosunu (açılış Finansal Durum Tablosunu) bu Standarda göre hazırlar ve cari raporlama döneminin başlangıcı bu Standarda geçiş tarihi olarak dikkate alınır. Önceki finansal raporlama çerçevesine göre düzenlenen geçmiş dönem veya dönemlere ait finansal tablolar karşılaştırmalı finansal tablolar olarak sunulamaz. Yukarıdaki kapsama dâhil olmayanlar, başka bir deyişle bağımsız denetime tabi olmayan şirketler için ise, Kurumca yeni bir belirleme yapılıncaya kadar yürürlükteki mevzuatın uygulanmasına devam edilecek ve finansal tablolar vergi kanunları düzenlemelerine göre hazırlanmaya devam edilecektir. Saygılarımızla, ALFA YMM LTD.ŞTI. EK: 1- (I) Nolu Denetime Tabi Şirketler Listesi 2- (II) Nolu Liste 7

8 8

9 9

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul ALFA GENELGE 2016/17

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 29/03/2016 ALFA GENELGE 2016/17 Konu : Bağımsız Denetime

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 29/03/2016 ALFA GENELGE 2016/17 Konu : Bağımsız Denetime

BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR

UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR") 31.07.2017/105-1 BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR ÖZET : Bağımsız denetime tabi olup Türkiye Finansal Raporlama Standartlarını

31.07.2017/105-1 BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR ÖZET : Bağımsız denetime tabi olup Türkiye Finansal Raporlama Standartlarını

SİRKÜLER İstanbul, Sayı: 2017/128 Ref: 4/128

SİRKÜLER İstanbul, 04.08.2017 Sayı: 2017/128 Ref: 4/128 Konu: TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARINI UYGULAMAK ZORUNDA OLMAYAN BAĞIMSIZ DENETİME TABİ ŞİRKETLER BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL

SİRKÜLER İstanbul, 04.08.2017 Sayı: 2017/128 Ref: 4/128 Konu: TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARINI UYGULAMAK ZORUNDA OLMAYAN BAĞIMSIZ DENETİME TABİ ŞİRKETLER BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1 (12.03.2013 Tarihli ve 28585 Sayılı Resmî Gazetede yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç,

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1 (12.03.2013 Tarihli ve 28585 Sayılı Resmî Gazetede yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç,

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Usul ve Esasların amacı,

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Usul ve Esasların amacı,

MERSİN SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 12 Mart 2013 Resmî Gazete Sayı: 28585 Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 12 Mart 2013 Resmî Gazete Sayı: 28585 Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

SAYI : 2013/25 İstanbul,13.03.2013

SİRKÜLER SAYI : 2013/25 İstanbul,13.03.2013 KONU : Bağımsız Denetime Tabi Olacak Şirketleri Belirleyen Bakanlar Kurulu Kararıyla İlgili Usul ve Esaslar belirlendi Türk Ticaret Kanunu ve 660 sayılı Kamu

SİRKÜLER SAYI : 2013/25 İstanbul,13.03.2013 KONU : Bağımsız Denetime Tabi Olacak Şirketleri Belirleyen Bakanlar Kurulu Kararıyla İlgili Usul ve Esaslar belirlendi Türk Ticaret Kanunu ve 660 sayılı Kamu

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/22 10.3.2014 İçindekiler: * Şirketlerin Türk Ticaret Kanunu na göre denetimi. ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE DENETİMİ: 1. Anonim ve Limited Şirketlerde Bağımsız Denetçi Seçilmesi:

SİRKÜLER NO:2014/22 10.3.2014 İçindekiler: * Şirketlerin Türk Ticaret Kanunu na göre denetimi. ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE DENETİMİ: 1. Anonim ve Limited Şirketlerde Bağımsız Denetçi Seçilmesi:

2014/001 14/03/2014. KONU: Bağımsız Denetim Tabi Olacak Şirketlere İlişkin Bakanlar Kurulu Kararı Yayımlandı.

SİRKÜLER 2014/001 14/03/2014 KONU: Bağımsız Denetim Tabi Olacak Şirketlere İlişkin Bakanlar Kurulu Kararı Yayımlandı. Bağımsız Denetime Tabi Olacak Şirketlerle İlgili Söz konusu mevzuat özeti aşağıdaki

SİRKÜLER 2014/001 14/03/2014 KONU: Bağımsız Denetim Tabi Olacak Şirketlere İlişkin Bakanlar Kurulu Kararı Yayımlandı. Bağımsız Denetime Tabi Olacak Şirketlerle İlgili Söz konusu mevzuat özeti aşağıdaki

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 30.03.2016 Sirküler No : 2016/12 SİNERJİ SİRKÜLER RAPOR BAĞIMSIZ DENETİM YAPTIRMAK ZORUNDA OLAN ŞİRKETLERE İLİŞKİN HADLER YENİDEN BELİRLENDİ Bilindiği üzere Yeni Türk Ticaret Kanunu

1 Sirküler Tarihi: 30.03.2016 Sirküler No : 2016/12 SİNERJİ SİRKÜLER RAPOR BAĞIMSIZ DENETİM YAPTIRMAK ZORUNDA OLAN ŞİRKETLERE İLİŞKİN HADLER YENİDEN BELİRLENDİ Bilindiği üzere Yeni Türk Ticaret Kanunu

BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş

Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş") BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş. 21.12.2017 Tarihçe TMS-TFRS 2013 BOBİ FRS 2017/Temmuz Finansal Raporlama

BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş. 21.12.2017 Tarihçe TMS-TFRS 2013 BOBİ FRS 2017/Temmuz Finansal Raporlama

BAĞIMSIZ DENETİME TABİ OLAN ŞİRKETLERE İLİŞKİN USUL VE ESASLAR BELİRLENDİ

18.02.2019/55-1 BAĞIMSIZ DENETİME TABİ OLAN ŞİRKETLERE İLİŞKİN USUL VE ESASLAR BELİRLENDİ ÖZET : Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Bakanlar Kurulu Kararına İlişkin Usul ve Esaslarda

18.02.2019/55-1 BAĞIMSIZ DENETİME TABİ OLAN ŞİRKETLERE İLİŞKİN USUL VE ESASLAR BELİRLENDİ ÖZET : Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Bakanlar Kurulu Kararına İlişkin Usul ve Esaslarda

Sirküler Rapor 27.08.2014/165-1

Sirküler Rapor 27.08.2014/165-1 BAZI KURUM, KURULUŞ VE İŞLETMELERİN MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARAR ÖZET

Sirküler Rapor 27.08.2014/165-1 BAZI KURUM, KURULUŞ VE İŞLETMELERİN MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARAR ÖZET

TÜRKİYE MUHASEBE STANDARTLARININ UYGULAMA KAPSAMININ BELİRLENMESİNE YÖNELİK GÖRÜŞ ALINMASINA İLİŞKİN DUYURU

TÜRKİYE MUHASEBE STANDARTLARININ UYGULAMA KAPSAMININ BELİRLENMESİNE YÖNELİK GÖRÜŞ ALINMASINA İLİŞKİN DUYURU A. Genel Bilgi Bilindiği üzere, 6102 sayılı Türk Ticaret Kanununda 1/1/2013 tarihinden itibaren

TÜRKİYE MUHASEBE STANDARTLARININ UYGULAMA KAPSAMININ BELİRLENMESİNE YÖNELİK GÖRÜŞ ALINMASINA İLİŞKİN DUYURU A. Genel Bilgi Bilindiği üzere, 6102 sayılı Türk Ticaret Kanununda 1/1/2013 tarihinden itibaren

DUYURU: /38 BAĞIMSIZ DENETİME TABİ ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR (2018/11597 SAYILI BAKANLAR KURULU KARARI)

") DUYURU: 13.06.2018/38 BAĞIMSIZ DENETİME TABİ ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR (2018/11597 SAYILI BAKANLAR KURULU KARARI) 26.05.2018 tarihli Resmi Gazete de yayımlanan 2018/11597 Sayılı Bağımsız Denetime

DUYURU: 13.06.2018/38 BAĞIMSIZ DENETİME TABİ ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR (2018/11597 SAYILI BAKANLAR KURULU KARARI) 26.05.2018 tarihli Resmi Gazete de yayımlanan 2018/11597 Sayılı Bağımsız Denetime

SĐRKÜLER Đstanbul, Sayı: 2013/142 Ref: 4/142

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/142 Ref: 4/142 Konu: BAĞIMSIZ DENETĐME TABĐ OLACAK TARIM SATIŞ KOOPERATĐF BĐRLĐKLERĐNĐN BELĐRLENMESĐNE DAĐR TEBLĐĞ YAYINLANMIŞTIR 14.06.2013 tarih ve 28677 sayılı

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/142 Ref: 4/142 Konu: BAĞIMSIZ DENETĐME TABĐ OLACAK TARIM SATIŞ KOOPERATĐF BĐRLĐKLERĐNĐN BELĐRLENMESĐNE DAĐR TEBLĐĞ YAYINLANMIŞTIR 14.06.2013 tarih ve 28677 sayılı

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

Sirküler Rapor Mevzuat 05.01.2015/13-1

Sirküler Rapor Mevzuat 05.01.2015/13-1 BAZI KURUM, KURULUŞ VE İŞLETMELERCE MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA YÜRÜRLÜKTEKİ MEVZUATA İLAVE OLARAK UYGULANACAK HUSUSLARA

Sirküler Rapor Mevzuat 05.01.2015/13-1 BAZI KURUM, KURULUŞ VE İŞLETMELERCE MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA YÜRÜRLÜKTEKİ MEVZUATA İLAVE OLARAK UYGULANACAK HUSUSLARA

Denetimnet.net. Mart Konu: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler.

Denetimnet.net Mart 2013 Konu: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler. Hatırlanacağı üzere, bağımsız denetime tabi olacak şirketlerin belirlenmesine dair 2012/4213

Denetimnet.net Mart 2013 Konu: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler. Hatırlanacağı üzere, bağımsız denetime tabi olacak şirketlerin belirlenmesine dair 2012/4213

SİRKÜLER 2018/47: 2018 Yılından İtibaren Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar

SİRKÜLER 2018/47: 2018 Yılından İtibaren Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar 26.05.2018 tarihli Resmi Gazetede yayımlanan 2018/11597 sayılı Bakanlar kurulu Kararıyla 01.01.2018

SİRKÜLER 2018/47: 2018 Yılından İtibaren Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar 26.05.2018 tarihli Resmi Gazetede yayımlanan 2018/11597 sayılı Bakanlar kurulu Kararıyla 01.01.2018

BAĞIMSIZ DENETİME TABİ OLMANIN ÖNEMİ VE TABİ OLMA KOŞULLARI BİLGİ NOTU

BAĞIMSIZ DENETİME TABİ OLMANIN ÖNEMİ VE TABİ OLMA KOŞULLARI BİLGİ NOTU M. Aykut KELECİOĞLU, Haziran 2018 Türk Ticaret Kanunu nun 399. Maddesine göre denetçinin her faaliyet dönemi için ve her halde görevini

BAĞIMSIZ DENETİME TABİ OLMANIN ÖNEMİ VE TABİ OLMA KOŞULLARI BİLGİ NOTU M. Aykut KELECİOĞLU, Haziran 2018 Türk Ticaret Kanunu nun 399. Maddesine göre denetçinin her faaliyet dönemi için ve her halde görevini

Ülkemizde Bağımsız Denetim Uygulamaları

Ülkemizde Bağımsız Denetim Uygulamaları ÜLKEMİZDE BAĞIMSIZ DENETİM UYGULAMALARI Kemal TIĞOĞULLARI Yeminli Mali Müşavir & Bağımsız Denetçi DURUM BAĞIMSIZ DENETİM VE Y.M.M. A.Ş. Yönetim Kurulu Başkanı BALIKESİR

Ülkemizde Bağımsız Denetim Uygulamaları ÜLKEMİZDE BAĞIMSIZ DENETİM UYGULAMALARI Kemal TIĞOĞULLARI Yeminli Mali Müşavir & Bağımsız Denetçi DURUM BAĞIMSIZ DENETİM VE Y.M.M. A.Ş. Yönetim Kurulu Başkanı BALIKESİR

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

I. DÖVİZ VE DÖVİZE ENDEKSLİ KREDİ BORCU 15 MİLYON ABD DOLARI VE ÜSTÜNDE OLAN FİRMALARA MERKEZ BANKASINA BİLDİRİM YÜKÜMLÜLÜĞÜ GETİRİLMİŞTİR:

DUYURU: 06.03.2018/15 DÖVİZ KREDİ BORCU 15 MİLYON ABD DOLARI VE ÜZERİNDE OLAN FİRMALAR İÇİN ÖNGÖRÜLEN BİLDİRİM VE BAĞIMSIZ DENETİM YAPTIRMA ZORUNLULUĞU 07.02.2018 tarihli Duyurumuzda belirtildiği üzere,

DUYURU: 06.03.2018/15 DÖVİZ KREDİ BORCU 15 MİLYON ABD DOLARI VE ÜZERİNDE OLAN FİRMALAR İÇİN ÖNGÖRÜLEN BİLDİRİM VE BAĞIMSIZ DENETİM YAPTIRMA ZORUNLULUĞU 07.02.2018 tarihli Duyurumuzda belirtildiği üzere,

SİRKÜLER İstanbul, Sayı: 2014/227 Ref: 4/227

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/227 Ref: 4/227 Konu: BAĞIMSIZ DENETİME TABİ OLUP TMS LERİ UYGULAMAYAN ŞİRKETLERİN FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA UYGULANACAK İLAVE HUSUSLAR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/227 Ref: 4/227 Konu: BAĞIMSIZ DENETİME TABİ OLUP TMS LERİ UYGULAMAYAN ŞİRKETLERİN FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA UYGULANACAK İLAVE HUSUSLAR

MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI

Sirküler Rapor 19.11.2012/195-1 MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI ÖZET : Kamu Gözetimi Muhasebe

Sirküler Rapor 19.11.2012/195-1 MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI ÖZET : Kamu Gözetimi Muhasebe

HANGİ KÂR DAĞITIMA ESAS ALINMALIDIR

HANGİ KÂR DAĞITIMA ESAS ALINMALIDIR 1. GİRİŞ Serbest Piyasa ekonomisinin itici gücü ve amacı olan kâr mefhumu çeşitli açılardan tanımlanabilir. "Mal veya hizmet üretmek amacıyla üretim faktörlerinin elde

HANGİ KÂR DAĞITIMA ESAS ALINMALIDIR 1. GİRİŞ Serbest Piyasa ekonomisinin itici gücü ve amacı olan kâr mefhumu çeşitli açılardan tanımlanabilir. "Mal veya hizmet üretmek amacıyla üretim faktörlerinin elde

Headline Verdana Bold

Headline Verdana Bold BOBİ FRS Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardı Gaye Şentürk, Deloitte Türkiye Denetim Hizmetleri Lideri BOBİ FRS ye genel bakış Büyük ve Orta Boy İşletmeler

Headline Verdana Bold BOBİ FRS Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardı Gaye Şentürk, Deloitte Türkiye Denetim Hizmetleri Lideri BOBİ FRS ye genel bakış Büyük ve Orta Boy İşletmeler

UFRS Bülten. KGK - Bağımsız Denetim Kapsamı ve Raporlama Çerçevesi Hangi şirketler hangi kapsamda?

www.pwc.com.tr UFRS Bülten KGK - Bağımsız Denetim Kapsamı ve Raporlama Çerçevesi Hangi şirketler hangi kapsamda? Uluslararası Finansal Raporlama Standartları Bülteni Şubat 2015 Bağımsız Denetim Kapsamı

www.pwc.com.tr UFRS Bülten KGK - Bağımsız Denetim Kapsamı ve Raporlama Çerçevesi Hangi şirketler hangi kapsamda? Uluslararası Finansal Raporlama Standartları Bülteni Şubat 2015 Bağımsız Denetim Kapsamı

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07

07.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07 Sayın Müşterimiz, Bağımsız denetim kapsamında olup T.M.S.(Türkiye Muhasebe Standarları) uygulamayan şirketlerce 1/1/2014

07.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07 Sayın Müşterimiz, Bağımsız denetim kapsamında olup T.M.S.(Türkiye Muhasebe Standarları) uygulamayan şirketlerce 1/1/2014

Sirküler Rapor Mevzuat /102-1

Sirküler Rapor Mevzuat 27.04.2015/102-1 TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1) HAKKINDA TEBLİĞ (SIRA NO: 146) DE DEĞİŞİKLİK YAPILMASINA

Sirküler Rapor Mevzuat 27.04.2015/102-1 TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1) HAKKINDA TEBLİĞ (SIRA NO: 146) DE DEĞİŞİKLİK YAPILMASINA

SİRKÜLER İstanbul, 01.09.2014 Sayı: 2014/159 Ref: 4/159

SİRKÜLER İstanbul, 01.09.2014 Sayı: 2014/159 Ref: 4/159 Konu: KAMU GÖZETİMİ KURUMU (KGK) 1.1.2014 TARİHİ VE SONRASINDA BAŞLAYAN HESAP DÖNEMLERİNE İLİŞKİN FİNANSAL TABLOLARINI TÜRKİYE MUHASEBE STANDARTLARINA

SİRKÜLER İstanbul, 01.09.2014 Sayı: 2014/159 Ref: 4/159 Konu: KAMU GÖZETİMİ KURUMU (KGK) 1.1.2014 TARİHİ VE SONRASINDA BAŞLAYAN HESAP DÖNEMLERİNE İLİŞKİN FİNANSAL TABLOLARINI TÜRKİYE MUHASEBE STANDARTLARINA

Sirküler Rapor /187-1

Sirküler Rapor 11.10.2014/187-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLARDA DEĞİŞİKLİK YAPILDI ÖZET : 10.02.2014 tarihli ve 2014/ 5973

Sirküler Rapor 11.10.2014/187-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLARDA DEĞİŞİKLİK YAPILDI ÖZET : 10.02.2014 tarihli ve 2014/ 5973

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 03.10.2018 Sayı: 2018/189 Ref:4/189 Konu: TÜRKİYE MUHASEBE STANDARTLARI (TMS) UYGULAMA KAPSAMINA İLİŞKİN KAMU GÖZETİMİ, MUHASEBE VE DENETİM STANDARTLARI KURUMU KARARI YAYINLANMIŞTIR

SİRKÜLER İstanbul, 03.10.2018 Sayı: 2018/189 Ref:4/189 Konu: TÜRKİYE MUHASEBE STANDARTLARI (TMS) UYGULAMA KAPSAMINA İLİŞKİN KAMU GÖZETİMİ, MUHASEBE VE DENETİM STANDARTLARI KURUMU KARARI YAYINLANMIŞTIR

Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR HADLER VE DİĞER ŞARTLAR YENİDEN BELİRLENMİŞTİR

DUYURU Sayı: 2018/067 BURSA, 30.05.2018 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR HADLER VE DİĞER ŞARTLAR YENİDEN BELİRLENMİŞTİR 26.05.2018 tarih ve 30432 sayılı Resmi Gazete

DUYURU Sayı: 2018/067 BURSA, 30.05.2018 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR HADLER VE DİĞER ŞARTLAR YENİDEN BELİRLENMİŞTİR 26.05.2018 tarih ve 30432 sayılı Resmi Gazete

Konu :2018 YILI İÇİN BAĞIMSIZ DENETİME TABİ OLMA KRİTERLERİ DEĞİŞTİ

29 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/55 Konu :2018 YILI İÇİN BAĞIMSIZ DENETİME TABİ OLMA KRİTERLERİ DEĞİŞTİ 2018 Yılında Bağımsız Denetime Tabi Olma Kriterleri 26.03.2018

29 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/55 Konu :2018 YILI İÇİN BAĞIMSIZ DENETİME TABİ OLMA KRİTERLERİ DEĞİŞTİ 2018 Yılında Bağımsız Denetime Tabi Olma Kriterleri 26.03.2018

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 18.03.2014 Sirküler No : 2014/13 SİNERJİ SİRKÜLER RAPOR TÜRK TİCARET KANUNU KAPSAMINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER İÇİN GEÇERLİ HADLER DÜŞÜRÜLDÜ Bilindiği üzere Yeni Türk

1 Sirküler Tarihi: 18.03.2014 Sirküler No : 2014/13 SİNERJİ SİRKÜLER RAPOR TÜRK TİCARET KANUNU KAPSAMINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER İÇİN GEÇERLİ HADLER DÜŞÜRÜLDÜ Bilindiği üzere Yeni Türk

DUYURU: 01.09.2014/11

DUYURU: 01.09.2014/11 26.08.2014 tarihli Resmi Gazetede yayımlanan 26 sayılı Kamu Gözetimi Kurumu Kararı ile, 01.01.2014 tarihinden itibaren geçerli olmak üzere, Türkiye Muhasebe Standartlarını (TMS/TFRS

DUYURU: 01.09.2014/11 26.08.2014 tarihli Resmi Gazetede yayımlanan 26 sayılı Kamu Gözetimi Kurumu Kararı ile, 01.01.2014 tarihinden itibaren geçerli olmak üzere, Türkiye Muhasebe Standartlarını (TMS/TFRS

2. FİNANSAL RAPORLAMA ÇERÇEVESİ VE DENETİME TABİ OLMA YÖNÜNDEN DURUM

KAMU GÖZETİM MUHASEBE VE DENETİM STANDARTLARI KURUMU AÇIKLAMALARI DOĞRULTUSUNDA BAĞIMSIZ DENETİMDE ESAS ALINACAK OLAN FİNANSAL RAPORLAMA ÇERÇEVESİ HAKKINDA DEĞERLENDİRME 1. KONU Günümüzde; işletmelerin

KAMU GÖZETİM MUHASEBE VE DENETİM STANDARTLARI KURUMU AÇIKLAMALARI DOĞRULTUSUNDA BAĞIMSIZ DENETİMDE ESAS ALINACAK OLAN FİNANSAL RAPORLAMA ÇERÇEVESİ HAKKINDA DEĞERLENDİRME 1. KONU Günümüzde; işletmelerin

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları. 19 Aralık 2017

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları 19 Aralık 2017 29 Temmuz 2017 Ağustos 2014 BOBİ nin bir hikayesi var KAYİK ler için TFRS, diğer işletmlere isteğe bağlı TFRS veya

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları 19 Aralık 2017 29 Temmuz 2017 Ağustos 2014 BOBİ nin bir hikayesi var KAYİK ler için TFRS, diğer işletmlere isteğe bağlı TFRS veya

ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. 30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇO VE DİPNOTLARI

30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇO VE DİPNOTLARI 1 ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT ANONİM ŞİRKETİ 30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇOSU Bağımsız İncelemeden Geçmemiş

30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇO VE DİPNOTLARI 1 ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT ANONİM ŞİRKETİ 30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇOSU Bağımsız İncelemeden Geçmemiş

alfa ymm İstanbul, 17/08/2009 ALFA GENELGE 2009/32 Konu : Varlık Barışı İçin Yeniden Tanınan İmkan

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/08/2009 ALFA GENELGE 2009/32 Konu : Varlık Barışı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/08/2009 ALFA GENELGE 2009/32 Konu : Varlık Barışı

SERMAYE PİYASASINDA FİNANSAL RAPORLAMAYA İLİŞKİN ESASLAR TEBLİĞİ (II-14.1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ") 3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Sermaye Piyasası Kurulundan: SERMAYE PİYASASINDA FİNANSAL RAPORLAMAYA İLİŞKİN ESASLAR TEBLİĞİ (II-14.1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (II-14.1.a)

3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Sermaye Piyasası Kurulundan: SERMAYE PİYASASINDA FİNANSAL RAPORLAMAYA İLİŞKİN ESASLAR TEBLİĞİ (II-14.1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (II-14.1.a)

ALFA GENELGE 2018/38. Konu : Alım, Satım, Kiralama, Eser, İş ve Hizmet Sözleşmelerinin Döviz Cinsinden Belirlenebileceği Haller

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 08.10.2018 ALFA GENELGE 2018/38 Konu : Alım, Satım,

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 08.10.2018 ALFA GENELGE 2018/38 Konu : Alım, Satım,

KEREVİTAŞ GIDA SANAYİ VE TİCARET A.Ş. 31 ARALIK 2013 TARİHLİ KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI

31 ARALIK 2013 TARİHLİ KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI KONSOLİDE TTK 376 BİLANÇOSU VARLIKLAR Bağımsız Denetimden Geçmiş 31 Aralık 2013 Dönen Varlıklar 181.629.436 Nakit ve Nakit Benzerleri 11.921.100

31 ARALIK 2013 TARİHLİ KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI KONSOLİDE TTK 376 BİLANÇOSU VARLIKLAR Bağımsız Denetimden Geçmiş 31 Aralık 2013 Dönen Varlıklar 181.629.436 Nakit ve Nakit Benzerleri 11.921.100

T.C. KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU

T.C. KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU Bağımsız Denetime Tabi Olup TMS leri Uygulamayan Şirketlerin Finansal Tablolarının Hazırlanmasında ve Sunulmasında Uygulanacak İlave Hususlara

T.C. KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU Bağımsız Denetime Tabi Olup TMS leri Uygulamayan Şirketlerin Finansal Tablolarının Hazırlanmasında ve Sunulmasında Uygulanacak İlave Hususlara

Sirküler Rapor Mevzuat 15.04.2015/88-1

Sirküler Rapor Mevzuat 15.04.2015/88-1 KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 10) HAKKINDA TEBLİĞ (SIRA NO: 216) DE DEĞİŞİKLİK YAPAN 43 SIRA NO LU TEBLİĞ YAYIMLANDI

Sirküler Rapor Mevzuat 15.04.2015/88-1 KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 10) HAKKINDA TEBLİĞ (SIRA NO: 216) DE DEĞİŞİKLİK YAPAN 43 SIRA NO LU TEBLİĞ YAYIMLANDI

Kişiye Özeldir BİLGİ NOTU. Kimden : Aksu Çalışkan Beygo Avukatlık Ortaklığı. Tarih : 22 Şubat 2019

BİLGİ NOTU Kimden : Aksu Çalışkan Beygo Avukatlık Ortaklığı Tarih : 22 Şubat 2019 Konu : 19 Şubat 2019 Tarihli ve 30691 Sayılı Resmî Gazete de yayınlanarak yürürlüğe giren Bankaların Kredi İşlemlerine

BİLGİ NOTU Kimden : Aksu Çalışkan Beygo Avukatlık Ortaklığı Tarih : 22 Şubat 2019 Konu : 19 Şubat 2019 Tarihli ve 30691 Sayılı Resmî Gazete de yayınlanarak yürürlüğe giren Bankaların Kredi İşlemlerine

Sirküler TMS UYGULAMAYAN ŞİRKETLERDE FİNANSAL TABLOLAR

Sirküler TMS UYGULAMAYAN ŞİRKETLERDE FİNANSAL TABLOLAR Bağımsız Denetime Tabi Olup TMS leri Uygulamayan Şirketlerin Finansal Tablolarının Hazırlanması ve Sunulması TMS uygulama kapsamı dışında kalan şirketlerce

Sirküler TMS UYGULAMAYAN ŞİRKETLERDE FİNANSAL TABLOLAR Bağımsız Denetime Tabi Olup TMS leri Uygulamayan Şirketlerin Finansal Tablolarının Hazırlanması ve Sunulması TMS uygulama kapsamı dışında kalan şirketlerce

SİRKÜLER 2013/08. : 6102 Sayılı Yeni Türk Ticaret Kanunu na Göre Bağımsız Denetime Tabi Olan Şirketler Bakanlar Kurulu Kararı İle Belirlendi

SİRKÜLER 2013/08 SİRKÜLERİN Tarihi : 29.01.2013 Konusu Mevzuat : 6102 Sayılı Yeni Türk Ticaret Kanunu na Göre Bağımsız Denetime Tabi Olan Şirketler Bakanlar Kurulu Kararı İle Belirlendi : 6102 Sayılı Türk

SİRKÜLER 2013/08 SİRKÜLERİN Tarihi : 29.01.2013 Konusu Mevzuat : 6102 Sayılı Yeni Türk Ticaret Kanunu na Göre Bağımsız Denetime Tabi Olan Şirketler Bakanlar Kurulu Kararı İle Belirlendi : 6102 Sayılı Türk

Sirküler Rapor Mevzuat /41-1

Sirküler Rapor Mevzuat 20.02.2015/41-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLARDA DEĞİŞİKLİK YAPILDI ÖZET : 29.12.2014 tarihli ve 2014/

Sirküler Rapor Mevzuat 20.02.2015/41-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLARDA DEĞİŞİKLİK YAPILDI ÖZET : 29.12.2014 tarihli ve 2014/

Sirküler Rapor Mevzuat /92-1

Sirküler Rapor Mevzuat 22.04.2015/92-1 DİĞER İŞLETMELERDEKİ PAYLARA İLİŞKİN AÇIKLAMALARLA İLGİLİ TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 12) HAKKINDA TEBLİĞ (SIRA NO: 218) DE DEĞİŞİKLİK YAPILMASINA

Sirküler Rapor Mevzuat 22.04.2015/92-1 DİĞER İŞLETMELERDEKİ PAYLARA İLİŞKİN AÇIKLAMALARLA İLGİLİ TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 12) HAKKINDA TEBLİĞ (SIRA NO: 218) DE DEĞİŞİKLİK YAPILMASINA

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları. 28 Şubat 2017 tarihi itibariyle konsolide TTK 376 Bilançosu

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 28 Şubat 2017 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem 28 Şubat 2017 Varlıklar Dönen varlıklar Nakit ve nakit benzerleri

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 28 Şubat 2017 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem 28 Şubat 2017 Varlıklar Dönen varlıklar Nakit ve nakit benzerleri

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları. 30 Kasım 2016 tarihi itibariyle konsolide TTK 376 Bilançosu

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 30 Kasım 2016 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem Sınırlı denetimden geçmiş 30 Kasım 2016 Varlıklar Dönen varlıklar

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 30 Kasım 2016 tarihi itibariyle konsolide TTK 376 Bilançosu Cari dönem Sınırlı denetimden geçmiş 30 Kasım 2016 Varlıklar Dönen varlıklar

UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR

FİNANSAL DURUM TABLOSU VE DİPNOTLAR") 30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR 1 UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE TTK 376 KONSOLİDE OLMAYAN FİNANSAL

30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR 1 UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE TTK 376 KONSOLİDE OLMAYAN FİNANSAL

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2018 TARİHLİ ÖZEL AMAÇLI FİNANSAL TABLO VE DİPNOTLARI

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2018 TARİHLİ ÖZEL AMAÇLI FİNANSAL TABLO VE DİPNOTLARI 30 EYLÜL 2018 TARİHLİ ÖZEL AMAÇLI FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmemiş 30

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2018 TARİHLİ ÖZEL AMAÇLI FİNANSAL TABLO VE DİPNOTLARI 30 EYLÜL 2018 TARİHLİ ÖZEL AMAÇLI FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmemiş 30

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları. 31 Mayıs 2016 tarihi itibariyle konsolide TTK 376 Bilançosu ve dipnotları

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 31 Mayıs 2016 tarihi itibariyle konsolide TTK 376 Bilançosu ve dipnotları Cari dönem 31.May.16 Varlıklar Dönen varlıklar Nakit ve

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları 31 Mayıs 2016 tarihi itibariyle konsolide TTK 376 Bilançosu ve dipnotları Cari dönem 31.May.16 Varlıklar Dönen varlıklar Nakit ve

SİRKÜLER NO: POZ-2018 / 57 İST,

SİRKÜLER NO: POZ-2018 / 57 İST, 30.05.2018 ÖZET: 26 Mayıs 2018 tarihli Resmi Gazete de yayımlanan 2018/11597 sayılı Bakanlar Kurulu Kararı ile bağımsız denetim zorunluluğu getirilen şirketlerin kapsamı

SİRKÜLER NO: POZ-2018 / 57 İST, 30.05.2018 ÖZET: 26 Mayıs 2018 tarihli Resmi Gazete de yayımlanan 2018/11597 sayılı Bakanlar Kurulu Kararı ile bağımsız denetim zorunluluğu getirilen şirketlerin kapsamı

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Altı Aylık Özel Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 30 Kasım

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Altı Aylık Özel Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 30 Kasım

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

MAKİNA TAKIM ENDÜSTRİSİ A.Ş. 31 ARALIK 2015 TARİHLİ TTK 376 BİLANÇOSU VE DİPNOTLARI

31 ARALIK 2015 TARİHLİ TTK 376 BİLANÇOSU VE DİPNOTLARI VARLIKLAR 31 Aralık 2015 Dönen Varlıklar 91.109.610 Nakit ve Nakit Benzerleri 453.493 Ticari Alacaklar 40.930.687 Diğer Alacaklar 31.037.106 Stoklar

31 ARALIK 2015 TARİHLİ TTK 376 BİLANÇOSU VE DİPNOTLARI VARLIKLAR 31 Aralık 2015 Dönen Varlıklar 91.109.610 Nakit ve Nakit Benzerleri 453.493 Ticari Alacaklar 40.930.687 Diğer Alacaklar 31.037.106 Stoklar

BAKIŞ MEVZUAT BAŞLIK. Sayı 2018/27

BAKIŞ MEVZUAT BAŞLIK DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Sayı 2018/27 ÖZET Yabancı para nakdi krediler

BAKIŞ MEVZUAT BAŞLIK DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Sayı 2018/27 ÖZET Yabancı para nakdi krediler

Sirküler Rapor /186-1

Sirküler Rapor 08.10.2014/186-1 FİNANSAL ARAÇLARA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 9) HAKKINDA TEBLİĞ (SIRA NO: 211) DE DEĞİŞİKLİK YAPAN 21 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : Finansal

Sirküler Rapor 08.10.2014/186-1 FİNANSAL ARAÇLARA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 9) HAKKINDA TEBLİĞ (SIRA NO: 211) DE DEĞİŞİKLİK YAPAN 21 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : Finansal

Son değişiklik ise TFRS 14 tarafından yapılmış olup 31/12/2015 tarihinden sonra başlayan hesap dönemleri için geçerlidir.

TMS-1 Finansal Tabloların Sunuluşu ve VUK Karşılaştırması TMS 1 Finansal Tabloların Sunuluşu Standardı 31.12.2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 16.01.2005 Tarih

TMS-1 Finansal Tabloların Sunuluşu ve VUK Karşılaştırması TMS 1 Finansal Tabloların Sunuluşu Standardı 31.12.2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 16.01.2005 Tarih

Sirküler Rapor 08.10.2014/182-1

Sirküler Rapor 08.10.2014/182-1 KARŞILIKLAR, KOŞULLU BORÇLAR VE KOŞULLU VARLIKLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 37) HAKKINDA TEBLİĞ (SIRA NO: 20) DE DEĞİŞİKLİK YAPAN 22 SIRA NO.LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 08.10.2014/182-1 KARŞILIKLAR, KOŞULLU BORÇLAR VE KOŞULLU VARLIKLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 37) HAKKINDA TEBLİĞ (SIRA NO: 20) DE DEĞİŞİKLİK YAPAN 22 SIRA NO.LU TEBLİĞ YAYIMLANDI

SİRKÜLER İstanbul, Sayı: 2017/026 Ref: 4/026

SİRKÜLER İstanbul, 07.02.2017 Sayı: 2017/026 Ref: 4/026 Konu: TÜRK TİCARET KANUNU KAPSAMINDA ŞUBAT AYI SONUNA KADAR HAZIRLANMASI GEREKEN 2016 HESAP DÖNEMİ YÖNETİM KURULU YILLIK FAALİYET RAPORU HAKKINDA

SİRKÜLER İstanbul, 07.02.2017 Sayı: 2017/026 Ref: 4/026 Konu: TÜRK TİCARET KANUNU KAPSAMINDA ŞUBAT AYI SONUNA KADAR HAZIRLANMASI GEREKEN 2016 HESAP DÖNEMİ YÖNETİM KURULU YILLIK FAALİYET RAPORU HAKKINDA

TMS 27 BİREYSEL FİNANSAL TABLOLAR

TMS 27 BİREYSEL FİNANSAL TABLOLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 27 Bireysel Finansal Tablolar Standardı 31/12/2012 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 28/10/2011

TMS 27 BİREYSEL FİNANSAL TABLOLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 27 Bireysel Finansal Tablolar Standardı 31/12/2012 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 28/10/2011

TRABZONSPOR SPORTİF YATIRIM VE FUTBOL İŞLETMECİLİĞİ TİCARET A.Ş

TRABZONSPOR SPORTİF YATIRIM VE FUTBOL İŞLETMECİLİĞİ TİCARET A.Ş ve Aynı Tarihte Sona Eren Hesap Dönemine Ait TTK 376 Bilançosu ve Dipnotları 30 KASIM 2018 TARİHLİ TTK 376 FİNANSAL DURUM TABLOSU 30 Ekim

TRABZONSPOR SPORTİF YATIRIM VE FUTBOL İŞLETMECİLİĞİ TİCARET A.Ş ve Aynı Tarihte Sona Eren Hesap Dönemine Ait TTK 376 Bilançosu ve Dipnotları 30 KASIM 2018 TARİHLİ TTK 376 FİNANSAL DURUM TABLOSU 30 Ekim

Sirküler Rapor /177-1

Sirküler Rapor 08.10.2014/177-1 FİNANSAL ARAÇLARA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 9) HAKKINDA TEBLİĞ (SIRA NO: 172) DE DEĞİŞİKLİK YAPAN 20 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : Finansal

Sirküler Rapor 08.10.2014/177-1 FİNANSAL ARAÇLARA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 9) HAKKINDA TEBLİĞ (SIRA NO: 172) DE DEĞİŞİKLİK YAPAN 20 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : Finansal

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Oniki Aylık Özel Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 31 Mayıs

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Oniki Aylık Özel Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 31 Mayıs

Sirküler Rapor Mevzuat /90-1

Sirküler Rapor Mevzuat 20.04.2015/90-1 ARA DÖNEM FİNANSAL RAPORLAMAYA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 34) HAKKINDA TEBLİĞ (SIRA NO: 19) DE DEĞİŞİKLİK YAPAN 42 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET

Sirküler Rapor Mevzuat 20.04.2015/90-1 ARA DÖNEM FİNANSAL RAPORLAMAYA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 34) HAKKINDA TEBLİĞ (SIRA NO: 19) DE DEĞİŞİKLİK YAPAN 42 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET

Sirküler Rapor /210-1

Sirküler Rapor 01.12.2014/210-1 TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİNTÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1)HAKKINDA TEBLİĞ (SIRA NO: 146) DE DEĞİŞİKLİK YAPAN 38 SIRA

Sirküler Rapor 01.12.2014/210-1 TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİNTÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1)HAKKINDA TEBLİĞ (SIRA NO: 146) DE DEĞİŞİKLİK YAPAN 38 SIRA

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş 31.12.2015 TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmiş 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 45.428.521 Nakit ve Nakit Benzerleri 2.309.629 Ticari

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş 31.12.2015 TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmiş 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 45.428.521 Nakit ve Nakit Benzerleri 2.309.629 Ticari

SİRKÜLER İstanbul, Sayı: 2019/083 Ref: 4/083

SİRKÜLER İstanbul, 30.04.2019 Sayı: 2019/083 Ref: 4/083 Konu: TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARINA GÖRE FİNANSAL RAPORLAMA YAPMASI GEREKENLERİN KAPSAMI GENİŞLETİLMİŞTİR 19.09.2018 tarih ve 30540 sayılı

SİRKÜLER İstanbul, 30.04.2019 Sayı: 2019/083 Ref: 4/083 Konu: TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARINA GÖRE FİNANSAL RAPORLAMA YAPMASI GEREKENLERİN KAPSAMI GENİŞLETİLMİŞTİR 19.09.2018 tarih ve 30540 sayılı

BAĞIMSIZ DENETİM YAPTIRMA ZORUNLULUĞU VE BELİRLENEN YENİ HADLER 21 ŞUBAT 2019

BAĞIMSIZ DENETİM YAPTIRMA ZORUNLULUĞU VE BELİRLENEN YENİ HADLER 21 ŞUBAT 2019 1 I- BAĞIMSIZ DENETİM YAPTIRMA ZORUNLULUĞU VE BELİRLENEN YENİ HADLER İlgili Düzenlemeler: 14.02.2019 tarihli Kamu Gözetimi

BAĞIMSIZ DENETİM YAPTIRMA ZORUNLULUĞU VE BELİRLENEN YENİ HADLER 21 ŞUBAT 2019 1 I- BAĞIMSIZ DENETİM YAPTIRMA ZORUNLULUĞU VE BELİRLENEN YENİ HADLER İlgili Düzenlemeler: 14.02.2019 tarihli Kamu Gözetimi

alfa ymm İstanbul, 09/07/2018 ALFA GENELGE 2018/30 Konu : Varlık Barışı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 09/07/2018 ALFA GENELGE 2018/30 Konu : Varlık Barışı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 09/07/2018 ALFA GENELGE 2018/30 Konu : Varlık Barışı

Sirküler Rapor Mevzuat /101-1

Sirküler Rapor Mevzuat 27.04.2015/101-1 SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN FAALİYETLERE İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 5) HAKKINDA TEBLİĞ (SIRA NO: 25) DE DEĞİŞİKLİK

Sirküler Rapor Mevzuat 27.04.2015/101-1 SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN FAALİYETLERE İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 5) HAKKINDA TEBLİĞ (SIRA NO: 25) DE DEĞİŞİKLİK

BANKALARIN KONSOLİDE FİNANSAL TABLOLARININ DÜZENLENMESİNE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM. Amaç ve Kapsam, Dayanak ve Tanımlar

Amaç ve kapsam BANKALARIN KONSOLİDE FİNANSAL TABLOLARININ DÜZENLENMESİNE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Tebliğin amacı, ana ortaklık bankaların finansal

Amaç ve kapsam BANKALARIN KONSOLİDE FİNANSAL TABLOLARININ DÜZENLENMESİNE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Tebliğin amacı, ana ortaklık bankaların finansal

SİRKÜLER NO: POZ-2018 / 27 İST,

SİRKÜLER NO: POZ-2018 / 27 İST, 21.02.2018 ÖZET: 17 Şubat 2017 tarih ve 30335 sayılı Resmi Gazete de yayımlanan Döviz Pozisyonunu Etkileyen İşlemlerin Türkiye Cumhuriyet Merkez Bankası Tarafından İzlenmesine

SİRKÜLER NO: POZ-2018 / 27 İST, 21.02.2018 ÖZET: 17 Şubat 2017 tarih ve 30335 sayılı Resmi Gazete de yayımlanan Döviz Pozisyonunu Etkileyen İşlemlerin Türkiye Cumhuriyet Merkez Bankası Tarafından İzlenmesine

SİRKÜLER İstanbul, 26.01.2015 Sayı: 2015/019 Ref: 4/019

SİRKÜLER İstanbul, 26.01.2015 Sayı: 2015/019 Ref: 4/019 Konu: BAĞIMSIZ DENETİME TABİ OLUP TMS LARINI UYGULAMAYAN ŞİRKETLERİN FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA UYGULANACAK İLAVE HUSUSLARA

SİRKÜLER İstanbul, 26.01.2015 Sayı: 2015/019 Ref: 4/019 Konu: BAĞIMSIZ DENETİME TABİ OLUP TMS LARINI UYGULAMAYAN ŞİRKETLERİN FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA UYGULANACAK İLAVE HUSUSLARA

Sirküler Rapor Mevzuat /100-1

Sirküler Rapor Mevzuat 27.04.2015/100-1 İŞTİRAKLERDEKİ VE İŞ ORTAKLIKLARINDAKİ YATIRIMLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 28) HAKKINDA TEBLİĞ (SIRA NO: 215) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

Sirküler Rapor Mevzuat 27.04.2015/100-1 İŞTİRAKLERDEKİ VE İŞ ORTAKLIKLARINDAKİ YATIRIMLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 28) HAKKINDA TEBLİĞ (SIRA NO: 215) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

Sirküler Rapor Mevzuat /96-1

Sirküler Rapor Mevzuat 24.04.2015/96-1 İŞTİRAKLERDEKİ VE İŞ ORTAKLIKLARINDAKİ YATIRIMLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 28) HAKKINDA TEBLİĞ (SIRA NO: 215) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

Sirküler Rapor Mevzuat 24.04.2015/96-1 İŞTİRAKLERDEKİ VE İŞ ORTAKLIKLARINDAKİ YATIRIMLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 28) HAKKINDA TEBLİĞ (SIRA NO: 215) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/034 28.05.2018 Konu: Bağımsız

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/034 28.05.2018 Konu: Bağımsız

BAKIŞ MEVZUAT KONU 2013 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER

BAKIŞ MEVZUAT KONU 2013 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER SAYI 2013/ 027 ÖZET 19.12.2012 tarihli ve 2012/ 4213 sayılı Bakanlar Kurulu Kararında 6102 sayılı Türk Ticaret Kanununun 398 inci

BAKIŞ MEVZUAT KONU 2013 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER SAYI 2013/ 027 ÖZET 19.12.2012 tarihli ve 2012/ 4213 sayılı Bakanlar Kurulu Kararında 6102 sayılı Türk Ticaret Kanununun 398 inci

SİRKÜLER RAPOR (2008-83)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Üç Aylık Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 31 Ağustos 2018

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Üç Aylık Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 31 Ağustos 2018

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü Sayı :68554973-105[413-2013/22]-39 05/05/2014 Konu Serbest Bölge Yurt Dışı Satışlarının e-fatura, e-defter

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü Sayı :68554973-105[413-2013/22]-39 05/05/2014 Konu Serbest Bölge Yurt Dışı Satışlarının e-fatura, e-defter

2011 YILINA AİT DEFTERLERİN KAPANIŞ TASDİKLERİNDE UYGULANACAK DÜZENLEME

Sirküler Rapor 16.12.2011/ 147-1 2011 YILINA AİT DEFTERLERİN KAPANIŞ TASDİKLERİNDE UYGULANACAK DÜZENLEME ÖZET : 2011 yılına ait defterlerin kapanış tasdiklerinde uygulanacak düzenleme İlgili Kanun : 213

Sirküler Rapor 16.12.2011/ 147-1 2011 YILINA AİT DEFTERLERİN KAPANIŞ TASDİKLERİNDE UYGULANACAK DÜZENLEME ÖZET : 2011 yılına ait defterlerin kapanış tasdiklerinde uygulanacak düzenleme İlgili Kanun : 213

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Özet Konsolide TTK 376 Bilançosu ve Dipnotları Özet Konsolide TTK 376 Finansal

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Özet Konsolide TTK 376 Bilançosu ve Dipnotları Özet Konsolide TTK 376 Finansal

SİRKÜLER İstanbul, Sayı: 2018/104 Ref: 4/104

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/104 Ref: 4/104 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR HADLER VE DİĞER ŞARTLAR YENİDEN BELİRLENMİŞTİR 26.05.2018 tarih ve 30432 sayılı

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/104 Ref: 4/104 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR HADLER VE DİĞER ŞARTLAR YENİDEN BELİRLENMİŞTİR 26.05.2018 tarih ve 30432 sayılı

BİLGİ NOTU /

BİLGİ NOTU 12.04.2016/2016-04 ŞİRKETLERDE BAĞIMSIZ DENETİM: Bilindiği gibi; 6102 Sayılı Türk Ticaret Kanunu nun 397 inci maddesi uyarınca, Bakanlar Kurulunca belirlenen bağımsız denetime tabi şirketlerin

BİLGİ NOTU 12.04.2016/2016-04 ŞİRKETLERDE BAĞIMSIZ DENETİM: Bilindiği gibi; 6102 Sayılı Türk Ticaret Kanunu nun 397 inci maddesi uyarınca, Bakanlar Kurulunca belirlenen bağımsız denetime tabi şirketlerin

SİRKÜLER SAYI : 2018 / 33 İstanbul,

SİRKÜLER SAYI : 2018 / 33 İstanbul,28.05.2018 KONU : Bağımsız Denetime Tabi Olma Hadleri Değişti. Türk Ticaret Kanununa göre bağımsız denetime tabi olacak şirketlerin, bağımsız denetime tabi olma kriterleri

SİRKÜLER SAYI : 2018 / 33 İstanbul,28.05.2018 KONU : Bağımsız Denetime Tabi Olma Hadleri Değişti. Türk Ticaret Kanununa göre bağımsız denetime tabi olacak şirketlerin, bağımsız denetime tabi olma kriterleri

VUK MALİ TABLOLARINDAN TFRS FİNANSAL TABLOLARINA GEÇİŞ ve TFRS SÜREKLİLİĞİ UYGULAMASI

VUK MALİ TABLOLARINDAN TFRS FİNANSAL TABLOLARINA GEÇİŞ ve TFRS SÜREKLİLİĞİ UYGULAMASI Prof. Dr. Murat ERDOĞAN SMMM Şinasi Kader ÖZTÜRK SMMM Erhan ÇAĞŞIRLI 1 6102 Sayılı TTK ve TFRS 13 Ocak 2011 tarihinde

VUK MALİ TABLOLARINDAN TFRS FİNANSAL TABLOLARINA GEÇİŞ ve TFRS SÜREKLİLİĞİ UYGULAMASI Prof. Dr. Murat ERDOĞAN SMMM Şinasi Kader ÖZTÜRK SMMM Erhan ÇAĞŞIRLI 1 6102 Sayılı TTK ve TFRS 13 Ocak 2011 tarihinde

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları. Aslı Gedik Direktör, Denetim Hizmetleri

Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları Aslı Gedik Direktör, Denetim Hizmetleri İçindekiler Finansal Tablolar 01 Kara Para Aklama ile Mücadele 02 Tedarikçi Risk Yönetimi 03 Özetle

Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları Aslı Gedik Direktör, Denetim Hizmetleri İçindekiler Finansal Tablolar 01 Kara Para Aklama ile Mücadele 02 Tedarikçi Risk Yönetimi 03 Özetle

ALFA GENELGE 2018/40. Konu : Alım, Satım, Kiralama, Eser, İş ve Hizmet Sözleşmelerinin Döviz Cinsinden Belirlenebileceği Haller

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 20.11.2018 ALFA GENELGE 2018/40 Konu : Alım, Satım,

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 20.11.2018 ALFA GENELGE 2018/40 Konu : Alım, Satım,

Sirküler Rapor 03.11.2014/202-1 TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARARDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor 03.11.2014/202-1 TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARARDA DEĞİŞİKLİK YAPILDI ÖZET : Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunca yayımlanan 21/8/2014

Sirküler Rapor 03.11.2014/202-1 TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARARDA DEĞİŞİKLİK YAPILDI ÖZET : Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunca yayımlanan 21/8/2014

TMS 27 (2011 Versiyonu)

") TMS 27 (2011 Versiyonu) BİREYSEL FİNANSAL TABLOLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 27 Bireysel Finansal Tablolar Standardı 31/12/2012 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere

TMS 27 (2011 Versiyonu) BİREYSEL FİNANSAL TABLOLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 27 Bireysel Finansal Tablolar Standardı 31/12/2012 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere

TEKNOSA İÇ VE DIŞ TİC. AŞ. 30 EYLÜL 2016 TARİHLİ BİLANÇOLAR VE DİPNOTLARI

TEKNOSA İÇ VE DIŞ TİC. AŞ. 30 EYLÜL 2016 TARİHLİ BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmemiş 30 Eylül 2016 VARLIKLAR Dönen Varlıklar 385.951.135 Nakit ve Nakit Benzerleri (117.884.054) Ticari

TEKNOSA İÇ VE DIŞ TİC. AŞ. 30 EYLÜL 2016 TARİHLİ BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmemiş 30 Eylül 2016 VARLIKLAR Dönen Varlıklar 385.951.135 Nakit ve Nakit Benzerleri (117.884.054) Ticari

SİRKÜLER NO: POZ-2016 / 14 İST, ÖZET: Şirketlerin Türk Ticaret Kanunu na göre bağımsız denetime tabi olmasını belirleyen hadler indirildi.

SİRKÜLER NO: POZ-2016 / 14 İST, 31.03.2016 ÖZET: Şirketlerin Türk Ticaret Kanunu na göre bağımsız denetime tabi olmasını belirleyen hadler indirildi. ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE BAĞIMSIZ DENETİME

SİRKÜLER NO: POZ-2016 / 14 İST, 31.03.2016 ÖZET: Şirketlerin Türk Ticaret Kanunu na göre bağımsız denetime tabi olmasını belirleyen hadler indirildi. ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE BAĞIMSIZ DENETİME

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları ve Aynı Tarihte Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları ve Aynı Tarihte Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR