SİRKÜLER RAPOR

|

|

|

- Mehmed Gökmen

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Farabi Sokak 12/ Çankaya, Ankara Tel: Faks: SİRKÜLER RAPOR SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (21/07/2005 Tarih ve Sayılı Resmi Gazetede Yayımlanmıştır) Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 148 ve 149 uncu maddelerinin Maliye Bakanlığı na verdiği yetkiye dayanılarak, 256 Sıra No lu Vergi Usul Kanunu Genel Tebliği(2) ile bilanço esasına göre defter tutan mükelleflerin bir kişiden satın alınan mal ve/veya hizmetlerin tutarları toplamı katma değer vergisi hariç 1 milyar lirayı aşan alımlarına ilişkin olarak Mal ve Hizmet Alımlarına İlişkin Bildirim Formunu (Form B) vermesi zorunluluğu getirilmiş olup 265, 276, 285, 305 ve en son 318 Sıra No lu Vergi Usul Kanunu Genel Tebliğ(3) leri ile de mal ve hizmet alımlarına ilişkin had 25 milyar liraya artırılarak uygulamaya devam edilmiştir. Bakanlığımızca, Vergi Usul Kanununun yukarıda belirtilen maddeleri yanısıra Mükerrer 257 nci maddesinin verdiği yetkiye dayanılarak söz konusu mükelleflerden mal ve hizmet alışları bilgileri ile birlikte mal ve hizmet satışlarına ilişkin bilgilerinin de alınması ve aşağıda belirlenen mükelleflerin bu bildirimleri elektronik ortamda vermeleri zorunluluğu getirilmiştir. Bilanço Esasına Göre Defter Tutan Mükelleflerin Mal ve Hizmet Alımlarına İlişkin Bildirim Formunun (Form B) mal ve hizmet satışlarını da kapsayacak şekilde alınması, mal ve hizmet alımları ile satışlarına ilişkin haddin yeniden belirlenmesi, verilme süresi ve kağıt veya elektronik ortamda verilmesi bu Tebliğin konusunu oluşturmaktadır. 1- BİLDİRİMLER İLE ALIM VE SATIMLARA UYGULANAN HADLERE İLİŞKİN AÇIKLAMALAR Bilanço esasına göre defter tutan mükellefler Mal ve Hizmet Alımlarına İlişkin Bildirim ile Mal ve Hizmet Satışlarına İlişkin Bildirim i vermek zorundadırlar. Mal ve hizmet alımlarına ilişkin bildirim, Form Ba ; mal ve hizmet satışlarına ilişkin bildirim ise Form Bs olarak ayrıca düzenlenmiştir. Bildirimleri kağıt ortamında verecek mükellefler için bu bildirimler ICR sistemlerinde okunabilecek şekilde ayrı ayrı renklerde düzenlenmiştir. (Ek: 1, 2) Mal ve hizmet alımlarına ilişkin bildirim formu (Form Ba) ile bildirilmesi gereken, bir kişiden yapılan mal ve hizmet alımları toplamı, katma değer vergisi hariç YTL (otuz bin Yeni Türk Lirası) olarak; mal ve hizmet satışlarına ilişkin bildirim formu (Form Bs) ile bildirilmesi gereken, bir kişiye yapılan mal ve hizmet satışları toplamı katma değer vergisi hariç YTL (otuz bin Yeni Türk Lirası) olarak belirlenmiştir. Dolayısıyla, belirtilen mükellefler bu yıl verecekleri Ba ve Bs formlarında 2004 yılında her bir kişiye veya her bir kişiden yapılan ve YTL nı aşan alım ve satımlarına ilişkin bilgileri bildireceklerdir. 2- BİLDİRİMLERİN DOLDURULMASINA İLİŞKİN AÇIKLAMALAR Ba ve Bs formlarının nasıl doldurulacağı kağıt bildirim formlarının arka yüzünde, elektronik ortamda verecek mükellefler için Gelir İdaresi Başkanlığı internet sitesi adresinde etraflıca açıklanmış olup formların bu açıklamalar çerçevesinde doldurulması gerekmektedir. Kağıt ortamında verilecek bildirimlerin, yazı ve rakamların ait olduğu alanların dışına çıkmayacak şekilde büyük harflerle, siyah veya mavi tükenmez kalemle veya daktilo ile yazılması gerekmektedir. 1

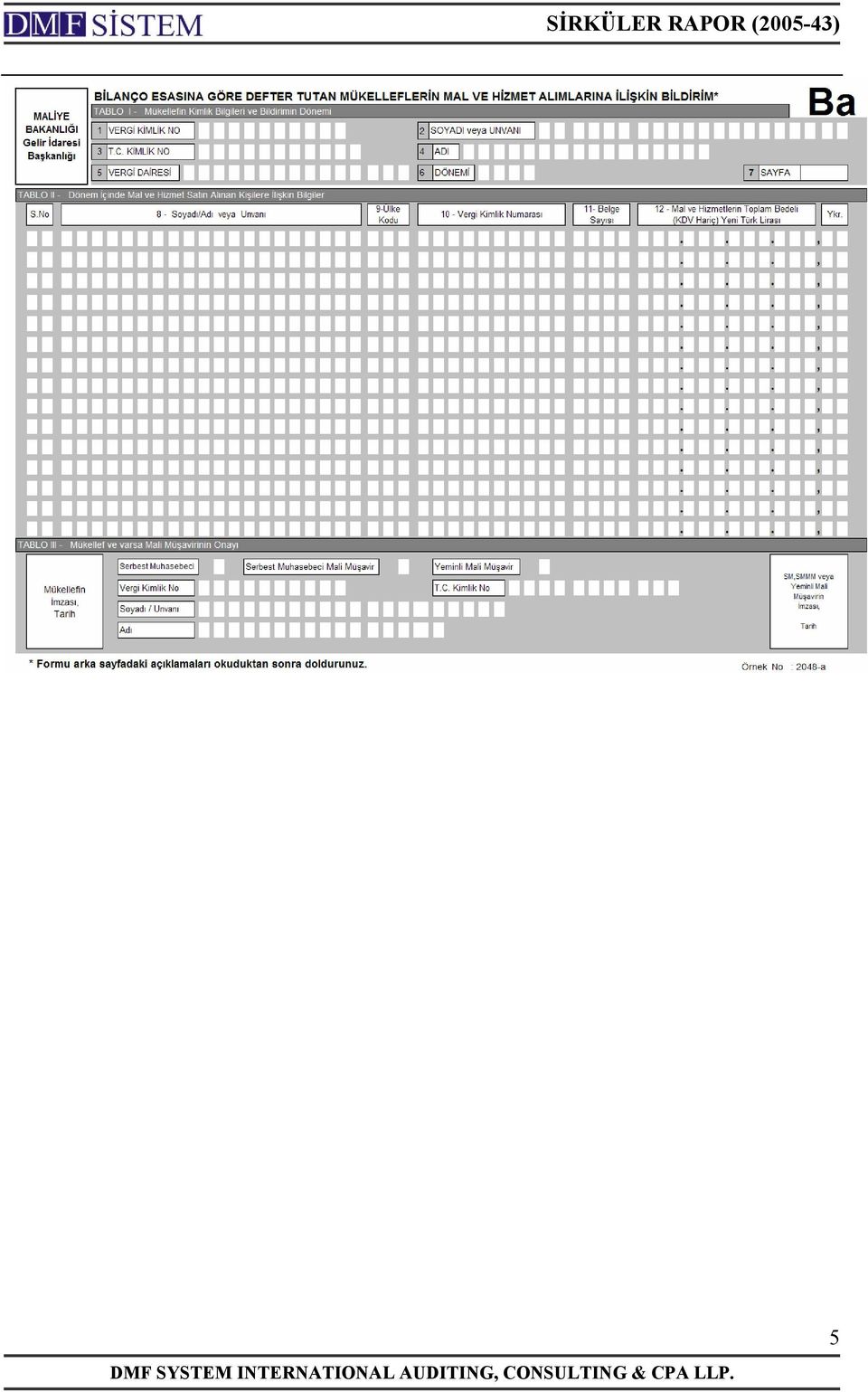

ile bilanço esasına göre defter tutan mükelleflerin bir kişiden satın")

2 Yazı ve değerler, ilgili alanlarına soldan başlayarak her kutuya bir harf veya rakam sığacak şekilde ve kelimeler veya rakamlar boşluk bırakılmadan ve kısaltma yapılmadan; tutar alanı ise sağdan başlamak üzere, Yeni Türk Lirası (YTL) ve Yeni Kuruş (YKr) olarak yazılacaktır. Yazı ve rakamlar arasına. (nokta), - (tire) ve diğer işaretler konulmayacaktır. Elektronik ortamda verilecek bildirimler de aynı esaslara göre doldurularak verilecektir. Kağıt ortamında bu tebliğ uyarınca özel olarak bastırılan formlar vergi dairelerinde mevcut olup bunların dışında form düzenlenip verilmesi halinde bu formlar hiç verilmemiş sayılacaktır. Fotokopi ile çoğaltılmış veya önceki yıllarda bastırılmış olan B formları kesinlikle kullanılmayacaktır Form Ba nın Doldurulması Form Ba nın Tablo II alanlarına, ilgili vergilendirme döneminde kendisinden mal ve/veya hizmet satın alınan kişilere ilişkin bilgiler yazılacaktır. Vergilendirme döneminde (özel hesap dönemi olması halinde, ilgili özel hesap dönemi içinde) bir kişiden satın alınan mal ve/veya hizmetlerin tutarları toplamı katma değer vergisi hariç YTL (otuz bin Yeni Türk Lirası) nı aşıyor ise, bu alanlara ilişkin bilgiler Form Ba nın II No. lu tablosuna yazılacaktır. Bir kişiden vergilendirme dönemi içinde satın alınan mal ve/veya hizmetlerin tutarları toplamı katma değer vergisi hariç YTL (otuz bin Yeni Türk Lirası) nı aşmıyor ise, bu kişilerden yapılacak alımlar bildirime yazılmayacaktır. Form Ba nın mal ve hizmet alımlarına ilişkin bilgileri içeren Tablo II bölümüne bir kişiden yapılan ve katma değer vergisi hariç YTL (otuz bin Yeni Türk Lirası) tutarındaki limitini aşan ithalat işlemleri de yazılacaktır. Bu durumda, Türkiye de mükellef olmayanlardan yapılan alımlarda satıcının vergi kimlik numarası alanı olarak kodlanacaktır. Form Ba nın birden fazla düzenlenmesi halinde, her sayfadaki (7) No. lu alana Form Ba nın kaçıncı sayfası olduğu yazılacak ve her sayfadaki Tablo I, Tablo II ve Tablo III eksiksiz doldurulacaktır Form Bs nin Doldurulması Form Bs nin Tablo II alanlarına, ilgili vergilendirme döneminde kendisinin mal ve/veya hizmet sattığı kişilere ilişkin bilgiler yazılacaktır. Vergilendirme döneminde (özel hesap dönemi olması halinde, ilgili özel hesap dönemi içinde) bir kişiye satılan mal ve/veya hizmetlerin tutarları toplamı katma değer vergisi hariç YTL (otuz bin Yeni Türk Lirası) nı aşıyor ise, bu alanlara ilişkin bilgiler Bs formunun II No. lu tablosuna yazılacaktır. Bir kişiye vergilendirme dönemi içinde satılan mal ve/veya hizmetlerin tutarları toplamı katma değer vergisi hariç YTL (otuz bin Yeni Türk Lirası) nı aşmıyor ise, bu kişilere yapılan satışlar bildirime yazılmayacaktır. Form Bs nin mal ve hizmet satışlarına ilişkin bilgileri içeren Tablo II bölümüne bir kişiye yapılan ve katma değer vergisi hariç YTL (otuz bin Yeni Türk Lirası) tutarındaki limitini aşan ihracat işlemleri de yazılacaktır. Bu durumda, Türkiye de mükellef olmayanlara yapılan satışlarda alıcının vergi kimlik numarası alanı olarak kodlanacaktır. Form Bs nin birden fazla düzenlenmesi halinde, her sayfadaki (7) No. lu alana Form Bs nin kaçıncı sayfası olduğu yazılacak ve her sayfadaki Tablo I, Tablo II ve Tablo III eksiksiz doldurulacaktır. 3- BİLDİRİMLERİN VERİLME ŞEKLİ VE ZAMANINA İLİŞKİN ESASLAR 3.1. Bildirimleri Elektronik Ortamda Vermesi Gereken Mükellefler a) Gelir veya kurumlar vergisi beyannamesini elektronik ortamda vermek zorunda olan mükellefler ile katma değer vergisi beyannamesini ihtiyari olarak elektronik ortamda veren mükellefler, Ba ve Bs formlarını elektronik ortamda Eylül ayının sonuna kadar vermek zorundadırlar. Formları elektronik 2

3 ortamda vermek zorunda olan mükellefler kağıt ortamında kesinlikle vermeyeceklerdir. Bildirimlerin elektronik ortamda Eylül ayı sonuna kadar verilmesi katma değer vergisi beyannamesinin verilme süresini değiştirmemektedir. b) Tam otomasyonlu vergi dairesi mükellefi olup da gelir veya kurumlar vergisi beyannamesini elektronik ortamda vermek zorunda olmayan ve katma değer vergisi beyannamesini ihtiyari olarak elektronik ortamda vermeyen mükellefler istemeleri halinde Ba ve Bs formlarını elektronik ortamda Eylül ayı sonuna kadar verebileceklerdir. c) Yukarıda belirtilen mükelleflerden Ba ve Bs formlarını elektronik ortamda, katma değer vergisi beyannamesini ise kağıt ortamında verenler bu hususu katma değer vergisi beyannamesinin birinci sayfası üst kısmına formlar elektronik ortamda verilecektir notunu yazacak ve paraf edeceklerdir Bildirimlerin Elektronik Ortamda Gönderilmesine İlişkin Esaslar Formların elektronik ortamda gönderilmesinde aşağıda belirtilen esaslara uyulacaktır. a) Formların elektronik ortamda gönderilmesi işlemi yeminli mali müşavirlerce gerçekleştirilecek ise formu düzenleyen kısmına varsa serbest muhasebeci, serbest muhasebeci mali müşavire ait bilgiler yazılacak; mükellefin serbest muhasebeci, serbest muhasebeci mali müşaviri bulunmaması halinde ise bu kısma mükellefe ait bilgiler yazılacaktır. Formu gönderen kısmına ise formu elektronik ortamda gönderen yeminli mali müşavirlerin bilgileri yazılacaktır. b) Formun elektronik ortamda gönderilmesi işlemi, formu düzenleyen serbest muhasebeci, serbest muhasebeci mali müşavir tarafından gerçekleştirilecek ise, formu düzenleyen kısmına serbest muhasebeci, serbest muhasebeci mali müşavirin bilgileri yazılacaktır. Formdaki yeminli mali müşavir kısmına ise yeminli mali müşavirlere ait bilgiler yazılacaktır. c) Formun elektronik ortamda gönderilmesi işlemi kullanıcı kodu, parola ve şifre almış mükelleflerce yerine getirilmesi halinde, formdaki yeminli mali müşavir kısmına yeminli mali müşavirlere ilişkin bilgiler yazılacaktır. Formu düzenleyen kısmına ise mükellefin bilgileri yazılacaktır Bildirimleri Kağıt Ortamında Vermesi Gereken Mükellefler a) Tam otomasyonlu vergi dairesi mükellefi olmayan mükellefler bildirimleri kağıt ortamında vermek zorundadırlar. Bu mükellefler söz konusu bildirimleri Ağustos ayına ilişkin katma değer vergisi beyannamesi ile birlikte Eylül ayının 20 nci günü akşamına kadar bağlı oldukları vergi dairesine vereceklerdir. b) Yukarıdaki 3.1. b bölümünde belirtilen ve bildirimlerini elektronik ortamda vermeyen mükellefler bildirimlerini kağıt ortamında ve Ağustos ayına ilişkin katma değer vergisi beyannamesi ile birlikte Eylül ayının 20 nci günü akşamına kadar bağlı oldukları vergi dairesine vermek zorundadırlar Kendilerine Özel Hesap Dönemi Tayin Olunan Mükellefler Kendilerine özel hesap dönemi tayin olunan mükellefler, Ba ve Bs formlarını, gelir veya kurumlar vergisi beyannamesinin verildiği ayı takip eden ay içinde, bu Tebliğin 3.1, 3.2 ve 3.3 bölümlerinde belirtilen esaslar dahilinde vermek zorundadırlar. 4- DİĞER HUSUSLAR VE CEZAİ YAPTIRIM a) 2004 yılına ilişkin alış ve satışların bildirileceği Ba ve Bs formları, 2005 yılında bu tebliğde belirtilen süreler içinde, 1 er (birer) örnek olarak verilecektir. b) Tebliğ kapsamındaki mükellefler, tebliğde belirtilen hadlerin altında kalması sebebiyle bildirime 3

4 konu herhangi bir alış ve/veya satışları bulunmasa dahi, Form Ba ve/veya Form Bs nin Tablo I ve Tablo III alanlarını eksiksiz bir şekilde doldurarak vereceklerdir. c) Form Ba ve Form Bs nin Tablo II bölümlerinin doldurulması sırasında kullanılacak ülke kodu bilgileri tebliğ ekinde yer almaktadır. (Ek: 3) d) Kağıt ortamındaki bildirim formlarının Tablo III e ait alanları eksiksiz doldurulacak olup; Form Ba ve Form Bs, mükellef ve varsa mükelleflerin 3568 sayılı yasaya istinaden yetki almış serbest muhasebeci, serbest muhasebeci mali müşavir veya yeminli mali müşaviri tarafından müştereken imzalanacaktır. e) Bildirim formlarını elektronik veya kağıt ortamında belirlenen sürelerde vermeyen, eksik veya yanıltıcı bildirimde bulunan mükellefler hakkında, 213 sayılı Vergi Usul Kanununun mükerrer 355 inci maddesi hükmü uyarınca işlem yapılacaktır. D- VERGİ DAİRELERİNCE YAPILACAK İŞLEMLER Vergi Dairelerince alınan bildirimler, Form Ba ve Form Bs türlerine göre ayrı ayrı desteler haline getirilip, bükülme ve yırtılmaya mahal vermeyecek şekilde kutulara yerleştirilecek, her kutunun üzerine içine konulan formun türü ve sayısı yazılacak ve verilme süresinin bitimini takip eden ay içerisinde Maliye Bakanlığı, Gelir İdaresi Başkanlığı, Yeni Ziraat Mahallesi, Etlik Caddesi No: Dışkapı / ANKARA adresine, taahhütlü posta ve adreste teslim şartı ile gönderilecektir. E- YÜRÜRLÜKTEN KALDIRILAN TEBLİĞLER Bu tebliğin yayımlanması ile birlikte 249, 250, 256, 265, 276, 285, 305 ve 318 No. lu Vergi Usul Kanunu Genel Tebliğleri yürürlükten kaldırılmıştır. Tebliğ olunur. (1) 10/01/1961 tarih ve sayılı Resmi Gazete de yayımlanmıştır. (2) 01/04/1997 tarih ve sayılı Resmi Gazete de yayımlanmıştır. (3) 10/06/2003 tarih ve sayılı Resmi Gazete de yayımlanmıştır. EKLER: EK - 1 :Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımlarına ilişkin bildirim. (Ön Yüz) (Arka Yüz) EK - 2 :Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet satışlarına ilişkin bildirim. (Ön Yüz) (Arka Yüz) EK - 3 :Ülke kodu listesi 4

5 5

6 FORM Ba NIN DOLDURULMASINA İLİŞKİN AÇIKLAMALAR Bu bildirim mavi veya siyah tükenmez kalem veya daktilo ile büyük harflerle doldurulacaktır. Sayfanın yetmemesi halinde Bakanlığımızca bastırılmış form Ba lar (7) no.lu alana sayfa numarası yazılmak suretiyle ilave olarak kullanılacaktır. FOTOKOPİ İLE ÇOĞALTILMIŞ BİLDİRİM KULLANILMAYACAKTIR. Yazı ve değerler ilgili alanlarına soldan başlanarak her kutuya bir harf veya rakam sığacak şekilde ve kelimeler veya rakamlar boşluk bırakılmadan ve kısaltma yapılmadan, tutar alanı ise sağdan başlamak üzere Yeni Türk Lirası ve Yeni kuruş olarak aynen yazılacaktır. Yazı ve rakamlar arasına. (nokta), - (tire) ve diğer işaretler konmayacaktır. TABLO I- Mükellefin Kimlik Bilgileri ve Bildirimin Dönemi Vergi Kimlik No (1 no.lu alan): Bildirimi dolduran mükellef bu alana, Maliye Bakanlığı nca kendisine verilmiş olan 10 karakterlik vergi kimlik numarasını yazacaktır. Soyadı veya Unvanı (2 no.lu alan): Bu alana gerçek kişilerde gerçek kişinin soyadı; adi ortaklıklarda adi ortaklığın mükellefiyetinin tesisinde esas alınan ortağın soyadı; kollektif ve komandit şirketlerde ve sermaye şirketlerinde ise şirket unvanı yazılacaktır. Şahıs ve sermaye şirketleri bu alana sığmayan unvanlarını yazmak için (4) no.lu Adı alanını kullanacaklardır. T.C.Kimlik No (3 no.lu alan): Bildirimi dolduran gerçek kişiler bu alana, Nüfus ve Vatandaşlık İşleri Genel Müdürlüğü nce verilmiş olan 11 karakterlik T.C. kimlik numarasını yazacaktır. Adı (4 no.lu alan): Bu alana gerçek kişilerde gerçek kişinin adı; adi ortaklıklarda adi ortaklığın vergi mükellefiyetinin tesisinde esas alınan ortağın adı; kollektif ve komandit şirketlerde ve sermaye şirketlerinde ise Soyadı veya Ünvanı alanına sığmayan unvanlarının kalan kısmı yazılacaktır. Vergi Dairesi (5 no.lu alan): Gelir veya Kurumlar Vergisi yönünden bağlı olunan vergi dairesinin adı yazılacaktır. Dönem (6 no.lu alan): Bildirimin ait olduğu hesap dönemi bu alana yazılacaktır. Özel hesap dönemi olanlar bu alana özel hesap döneminin kapandığı yılı yazacaklardır Sayfa (7 no.lu alan): Form Ba nın birden fazla sayfa düzenlenmesi halinde bu alana form Ba nın kaçıncı sayfası olduğu yazılacaktır. TABLO II- Dönem İçinde Kendisinden Mal ve Hizmet Satın Alınan Mükelleflere İlişkin Bilgiler Bir mükelleften bir hesap dönemi içinde satın alınan mal ve hizmetlerin KDV hariç tutarları toplamı Maliye Bakanlığı nca ilgili hesap dönemi için belirlenen miktarı geçmediği takdirde bu mükelleften yapılmış olan alımlar bildirime yazılmayacaktır. Bir mükelleften bir hesap döneminde satın alınan mal ve hizmetin KDV hariç tutarları toplamı Bakanlık tarafından söz konusu hesap dönemi için belirlenen rakamı geçerse bu alımlar bildirim konusu olacaktır. 164 Sıra No.lu VUK Genel Tebliği nin III.Bölümünün son paragrafında belirtilen ve düzenledikleri belgelerin üzerinde VERGİ USUL KANUNU YÖNETMELİK HÜKÜMLERİNE TABİ DEĞİLDİR. ibaresi yazılı olan kurum ve kuruluşlardan yapılan mal ve hizmet alımlarına ilişkin bilgiler bildirime yazılmayacaktır. Sıra No: Kendisinden mal veya hizmet satın alınan mükelleflerin kaydı, satır başındaki Sıra No alanına 1 den başlayıp aşağıya doğru müteselsilen devam edecek sıra numarası verilerek kaydedilecektir. ÖRNEK: Yazı ve rakamlar ilgili alanlarına aşağıdaki gibi yazılacaktır. Soyadı veya Unvanı (8 no.lu alan): Bu alana kendisinden mal veya hizmet satın alınan mükellef gerçek kişi ise soyadı; adi ortaklık, şahıs veya sermaye şirketi ise ortaklığın unvanı yazılacaktır. Müstahsilden veya vergi mükellefi olmayan kişilerden alım yapılmış olması halinde bu alana alım yapılan kişilerin soyadı yazılacaktır. Ülke Kodu (9 no.lu alan): Mal veya hizmetin yurt dışından satın alınmış olması halinde, bu alana alış belgesi üzerinde yazılı olan satıcının vergi yönünden bağlı olduğu ülkenin kod numarası yazılacaktır. Yabancı ülke kodları Genel Tebliğin ekinde belirtilmiştir. Yıllık Gelir Vergisi ve Kurumlar vergisi yönünden Türkiye de vergi mükellefi olanlardan mal veya hizmet satın alınmış olması halinde bu alan boş bırakılacaktır. Ayrıca serbest bölgelerde yapılan alımlarda ilgili serbest bölgenin kodu yazılacaktır. Vergi Kimlik Numarası (10 no.lu alan): Bu alana, kendisinden mal veya hizmet satın alınan mükellefin vergi kimlik numarası yazılacaktır. Türkiye de mükellef olmayan yurt dışındaki satıcının vergi kimlik numarası olarak yazılacaktır. Vergi mükellefi olmayan kişilerden alım yapılmış olması halinde bu alan boş bırakılacaktır. B Sayısı (Belge Sayısı) (11 no.lu alan): Bu alana, hesap dönemi içinde aynı kişiden alınmış olan ALIŞ BELGELERİNİN SAYILARI TOPLAMI, adet olarak yazılacaktır. Mal ve Hizmetlerin Toplam Bedeli (KDV Hariç) YTL ve Ykr (12 no.lu alan): Bu alana, hesap dönemi içinde aynı kişiden satın alınan mal ve hizmetlerin alım belgelerinde yazılı bedellerin toplamı (KDV hariç) toplam tutar olarak yazılacaktır. ÖRNEK: Bilanço usulüne göre defter tutan ve Meram Vergi Dairesi nin vergi kimlik numaralı mükellefi olan Ali ÖZ, 2004 hesap döneminde: - Halkalı Vergi Dairesi nin vergi kimlik no.lu mükellefi Ömer AK dan muhtelif tarihlerde düzenlenmiş 25 adet fatura karşılığı KDV hariç tutarları toplamı ,45 YTL olan kimyevi malzeme satın almıştır. - Fransız firması Chirac S.A. dan hesap dönemi içinde muhtelif tarihlerde düzenlenmiş 8 fatura karşılığında toplam EURO (57.883,00 YTL) tutarında boya satın almıştır. Chirac S.A. için vergi kimlik numarası olarak yazılacaktır. - Vergi mükellefi olmayan müstahsil Ali KAYA dan hesap dönemi içinde muhtelif tarihlerde 8 adet müstahsil makbuzu düzenleyerek makbuzlarda yazılı tutarları toplamı ,75 YTL olan deri satın almıştır. - Meram Vergi Dairesi nin vergi kimlik numaralı basit usulde gelir vergisi mükellefi ve inşaat sıvacısı olan Gazi HÜR e 2004 yılında yaptırdığı tadilat ve sıva işi için ,30 YTL tutarında fatura düzenlenmiştir. Bu durumda Ali ÖZ 2004 yılına ilişkin form Ba nın Tablo I ve Tablo II deki alanlarını aşağıdaki gibi dolduracaktır. 6

, - (tire) ve diğer işaretler konmayacaktır.")

7 MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı BİLANÇO ESASINA GÖRE DEFTER TUTAN MÜKELLEFLERİN MAL VE HİZMET ALIMLARINA İLİŞKİN BİLDİRİM* TABLO I - Mükellefin Kimlik Bilgileri ve Bildirimin Dönemi VERGİ KİMLİK NO SOYADI veya UNVANI 2 Ö Z T.C. KİMLİK NO ADI 4 A L İ VERGİ DAİRESİ 5 M E R A M DÖNEMİ SAYFA 7 Ba TABLO II - Dönem İçinde Kendisinden Mal ve Hizmet Satın Alınan Mükelleflere İlişkin Bilgiler S.No 8 - Soyadı veya Unvanı 9-Ü.Kodu 10 - Vergi Kimlik Numarası 11- B.Sayısı 12 - Mal ve Hizmetlerin Toplam Bedeli (KDV Hariç) Yeni Türk Lirası Ykr. 1 A K , C H İ R A C , K A Y A , H Ü R , 3 0 7

Yeni Türk Lirası Ykr. 1 A K 0 0 1 0 0 4 7 1 3 5 2 5. 3 1. 2 4 5.")

8 8

9 FORM Bs NİN DOLDURULMASINA İLİŞKİN AÇIKLAMALAR Bu bildirim mavi veya siyah tükenmez kalem veya daktilo ile büyük harflerle doldurulacaktır. Sayfanın yetmemesi halinde Bakanlığımızca bastırılmış form Bs ler (7) no.lu alana sayfa numarası yazılmak suretiyle ilave olarak kullanılacaktır. FOTOKOPİ İLE ÇOĞALTILMIŞ BİLDİRİM KULLANILMAYACAKTIR. Yazı ve değerler ilgili alanlarına soldan başlanarak her kutuya bir harf veya rakam sığacak şekilde ve kelimeler veya rakamlar boşluk bırakılmadan ve kısaltma yapılmadan, tutar alanı ise sağdan başlamak üzere Yeni Türk Lirası ve Yeni kuruş olarak aynen yazılacaktır. Yazı ve rakamlar arasına. (nokta), - (tire) ve diğer işaretler konmayacaktır. TABLO I- Mükellefin Kimlik Bilgileri ve Bildirimin Dönemi Vergi Kimlik No (1 no.lu alan): Bildirimi dolduran mükellef bu alana, Maliye Bakanlığı nca kendisine verilmiş olan 10 karakterlik vergi kimlik numarasını yazacaktır. Soyadı veya Unvanı (2 no.lu alan): Bu alana gerçek kişilerde gerçek kişinin soyadı; adi ortaklıklarda adi ortaklığın mükellefiyetinin tesisinde esas alınan ortağın soyadı; kollektif ve komandit şirketlerde ve sermaye şirketlerinde ise şirket unvanı yazılacaktır. Şahıs ve sermaye şirketleri bu alana sığmayan unvanlarını yazmak için (4) no.lu Adı alanını kullanacaklardır. T.C.Kimlik No (3 no.lu alan): Bildirimi dolduran gerçek kişiler bu alana, Nüfus ve Vatandaşlık İşleri Genel Müdürlüğü nce verilmiş olan 11 karakterlik T.C. kimlik numarasını yazacaktır. Adı (4 no.lu alan): Bu alana gerçek kişilerde gerçek kişinin adı; adi ortaklıklarda adi ortaklığın vergi mükellefiyetinin tesisinde esas alınan ortağın adı; kollektif ve komandit şirketlerde ve sermaye şirketlerinde ise Soyadı veya Ünvanı alanına sığmayan unvanlarının kalan kısmı yazılacaktır. Ülke Kodu (9 no.lu alan): Mal veya hizmetin yurt dışına satılmış olması halinde, bu alana satış belgesi üzerinde yazılı olan alıcının vergi yönünden bağlı olduğu ülkenin kod numarası yazılacaktır. Yabancı ülke kodları Genel Tebliğin ekinde belirtilmiştir. Yıllık Gelir Vergisi ve Kurumlar vergisi yönünden Türkiye de vergi mükellefi olanlara mal veya hizmet satılmış olması halinde bu alan boş bırakılacaktır. Ayrıca serbest bölgelere yapılan satışlarda ilgili serbest bölgenin kodu yazılacaktır. Vergi Kimlik Numarası (10 no.lu alan): Bu alana, kendisine mal veya hizmet satılan mükellefin vergi kimlik numarası yazılacaktır. Türkiye de mükellef olmayan yurt dışındaki alıcının vergi kimlik numarası olarak yazılacaktır. Vergi mükellefi olmayan kişilere kendisinin satış yapmış olması halinde bu alan boş bırakılacaktır. B Sayısı (Belge Sayısı) (11 no.lu alan): Bu alana, hesap dönemi içinde aynı kişiye düzenlenmiş olan SATIŞ BELGELERİNİN SAYILARI TOPLAMI, adet olarak yazılacaktır. Mal ve Hizmet Satışlarının Toplam Bedeli (KDV Hariç) YTL ve Ykr (12 no.lu alan): Bu alana, hesap dönemi içinde aynı kişiye satılan mal ve hizmetlerin satış belgelerinde yazılı bedelleri toplamı (KDV hariç) toplam tutar olarak yazılacaktır. Vergi Dairesi (5 no.lu alan): Gelir veya Kurumlar Vergisi yönünden bağlı olunan Vergi Dairesinin adı yazılacaktır. Dönem (6 no.lu alan): Bildirimin ait olduğu hesap dönemi bu alana yazılacaktır. Özel hesap dönemi olanlar bu alana özel hesap döneminin kapandığı yılı yazacaklardır. Sayfa (7 no.lu alan): Form Bs nın birden fazla sayfa düzenlenmesi halinde bu alana form Bs nın kaçıncı sayfası olduğu yazılacaktır. TABLO II- Dönem İçinde Kendisinin Mal ve Hizmet Sattığı Mükelleflere İlişkin Bilgiler Bir mükellefe bir hesap dönemi içinde satılan mal ve hizmetlerin KDV hariç tutarları toplamı Maliye Bakanlığı nca ilgili hesap dönemi için belirlenen miktarı geçmediği takdirde bu mükellefe yapılmış olan satışlar bildirime yazılmayacaktır. Bir mükellefe bir hesap döneminde satılan mal ve hizmetin KDV hariç tutarları toplamı Bakanlık tarafından söz konusu hesap dönemi için belirlenen haddi geçerse bu satışlar bildirim konusu olacaktır. Sıra No: Kendisinin mal veya hizmet sattığı mükelleflerin kaydı, satır başındaki Sıra No alanına 1 den başlayıp aşağıya doğru müteselsilen devam edecek sıra numarası verilerek kaydedilecektir. ÖRNEK: Bilanço usulüne göre defter tutan ve Bolu Vergi Dairesi nin vergi kimlik numaralı mükellefi olan Mustafa GÜR, 2004 hesap döneminde: - Kadıköy Vergi Dairesi nin vergi kimlik no.lu mükellefi Kadir AVCI ya muhtelif tarihlerde düzenlenmiş 27 adet fatura karşılığı KDV hariç satış tutarları toplamı ,45 YTL olan inşaat malzemesi satmıştır. - İngiliz firması Charles S.A. ya hesap dönemi içinde muhtelif tarihlerde düzenlenmiş 18 fatura karşılığında toplam EURO ( ,00 YTL) tutarında boya satmıştır. Charles S.A. için vergi kimlik numarası olarak yazılacaktır. - Vergi mükellefi olmayan M.Yavuz TAŞ a hesap dönemi içinde muhtelif tarihlerde 6 adet fatura düzenleyerek faturalarda yazılı satış tutarları toplamı ,45 YTL olan deri satmıştır. - Düzce Vergi Dairesi nin vergi kimlik numaralı basit usulde gelir vergisi mükellefi ve inşaat sıvacısı olan Harun DUMAN a 2004 yılında yaptığı tadilat ve sıva işi için ,85 YTL tutarında fatura düzenlemiştir. Bu durumda Mustafa GÜR, 2004 yılına ilişkin form Bs nin Tablo I ve Tablo II deki alanlarını aşağıdaki gibi dolduracaktır. ÖRNEK: Yazı ve rakamlar ilgili alanlarına aşağıdaki gibi yazılacaktır. Soyadı veya Unvanı (8 no.lu alan): Bu alana kendisinin mal veya hizmet sattığı mükellef gerçek kişi ise soyadı; adi ortaklık, şahıs veya sermaye şirketi ise ortaklığın unvanı yazılacaktır. Vergi mükellefi olmayan kişilere mal ve hizmet satışı yapılmış olması halinde, bu alana satış yapılan kişilerin soyadı yazılacaktır. 9

, - (tire) ve diğer işaretler konmayacaktır.")

10 MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı BİLANÇO ESASINA GÖRE DEFTER TUTAN MÜKELLEFLERİN MAL VE HİZMET SATIŞLARINA İLİŞKİN BİLDİRİM* TABLO I - Mükellefin Kimlik Bilgileri ve Bildirimin Dönemi VERGİ KİMLİK NO SOYADI veya UNVANI 2 G Ü R T.C. KİMLİK NO ADI 4 M U S T A F A BS S.No VERGİ DAİRESİ 5 B O L U DÖNEMİ SAYFA 7 TABLO II - Dönem İçinde Kendisinin Mal ve Hizmet Sattığı Mükelleflere İlişkin Bilgiler 8 - Soyadı veya Unvanı 9-Ü.Kodu 10 - Vergi Kimlik Numarası 11- B.Sayısı 12 - Mal ve Hizmetlerin Toplam Bedeli (KDV Hariç) Yeni Türk Lirası 1 A V C I , C H A R L E S , T A Ş , D U M A N , 8 5 Ykr. 10

Yeni Türk Lirası 1 A V C I 3 2 1 0 0 2 4 7 2 9 2 7. 4 5. 2 3 5.")

11 ÜLKE KOD LİSTESİ ÜLKE KODU ÜLKE ADI 001 Fransa 002 Belçika 003 Hollanda 004 Almanya 005 İtalya 006 Birleşik Krallık 007 İrlanda 008 Danimarka 009 Yunanistan 010 Portekiz 011 İspanya 012 Lüksemburg 021 Kanarya Adaları 022 Ceuta Ve Melilla 024 İzlanda 025 Faroe Adaları 028 Norveç 030 İsveç 032 Finlandiya 036 İsviçre 038 Avusturya 043 Andorra 044 Cebeli Tarık 045 Vatikan 046 Malta 048 Yugoslavya 052 Türkiye 053 Estonya 054 Letonya 055 Litvanya 060 Polonya 062 Çek Cumhuriyeti 063 Slovakya 064 Macaristan 066 Romanya 068 Bulgaristan 070 Arnavutluk 072 Ukrayna 073 Beyaz Rusya 074 Moldavya 075 Rusya Federasyonu 076 Gürcistan 077 Ermenistan 078 Azerbeycan-Nahçıvan 11

12 079 Kazakistan 080 Türkmenistan 081 Özbekistan 082 Tacikistan 083 Kırgızistan 084 Çeçen Cumhuriyeti 085 Dağıstan Cumhuriyeti 086 Tataristan 087 Yakutistan 091 Slovenya 092 Hırvatistan 093 Bosna-Hersek 094 Sırbistan 096 Makedonya 182 Cook Adaları 204 Fas 208 Cezayir 212 Tunus 216 Libya 220 Mısır 224 Sudan 228 Moritanya 232 Mali 236 Burkina Faso 240 Nijer 244 Çad 247 Cape Verde 248 Senegal 252 Gambiya 257 Gine-Bissau 260 Gine 264 Sıerra Leone 268 Liberya 272 Fildişi Sahili 276 Gana 280 Togo 284 Benin 288 Nijerya 302 Kamerun 306 Merkezi Afrika Cumhuriyeti 310 Ekvator Ginesi 311 Sao Tome And Prıncıpe 314 Gabon 318 Kongo 322 Zaire 324 Ruanda 328 Burundi 12

13 329 St. Helena Ve Bağlantıları 330 Angola 334 Etiyopya 338 Cibuti 342 Somali 346 Kenya 350 Uganda 352 Tanzanya 355 Seyşel Adaları Ve Bağlantıları 357 İngiliz Hint Oky.Toprakları 366 Mozambik 370 Madagaskar 372 Reunion 373 Mauritius 375 Komoro Adaları 377 Mayotte 378 Zambia 382 Zimbabve 386 Malavi 389 Namibya 390 Güney Afrika Cumhuriyeti 391 Bostvana 393 Svaziland 395 Lesotho 400 Amerika Birleşik Devletleri 404 Kanada 406 Grönland 408 St. Pierre Ve Miquelon 412 Meksika 413 Bermuda 416 Guatemala 421 Belize 424 Honduras 428 El Salvador 432 Nikaragua 436 Kosta Rika 442 Panama 446 Anguılla 448 Küba 449 St. Christopher Ve Nevis 452 Haiti 453 Bahama 454 Turks Ve Caicos Adası 456 Dominik Cumhuriyeti 457 Abd Virjin Adaları 458 Guadelup 459 Antıgua Ve Bermuda 13

14 460 Dominika 461 İngiliz Virjin Adaları 462 Martinik 463 Cayman Adaları 464 Jamaika 465 St. Lucia 467 St. Vincent 469 Barbados 472 Trinidad Ve Tobago 473 Grenada 474 Aruba 478 Hollanda Antilleri 480 Kolombiya 484 Venezuella 488 Guyana 492 Surinam 493 Monaco 496 Fransız Guyanası 500 Ekvator 504 Peru 508 Brezilya 512 Şili 516 Bolivya 520 Paraguay 524 Uruguay 528 Arjantin 529 Falkland Adaları 600 Rum Kesimi 601 Kuzey Kıbrıs Türk Cumhuriyeti 604 Lübnan 608 Suriye 612 Irak 616 İran 624 İsrail 625 Gazze 628 Ürdün 632 Suudi Arabistan 636 Kuveyt 640 Bahreyn 644 Katar 647 Birleşik Arap Emirlikleri 648 Dubai 649 Umman 652 Kuzey Yemen 656 Güney Yemen 660 Afganistan 662 Pakistan 14

15 664 Hindistan 666 Bangladeş 667 Maldiv Adaları 669 Sri Lanka 672 Nepal 675 Bhutan 676 Burma 680 Tayland 684 Laos 690 Vietnam 696 Kamboçya 700 Endonezya 701 Malezya 703 Brunei 706 Singapur 708 Filipinler 716 Moğolistan 720 Çin Halk Cumhuriyeti 724 Kuzey Kore Demokratik Halk Cum. 728 Güney Kore Cumhuriyeti 732 Japonya 736 Tayvan 740 Hong Kong 743 Makao 800 Avustralya 801 Papua Yeni Gine 802 Avustralya Okyanusu 803 Nauru 804 Yeni Zelanda 806 Solomon Adaları 807 Tuvalu 808 Amerikan Okyanusyası 809 Yeni Kalodenya Ve Bağlantıları 811 Wallis Ve Futuna Adaları 812 Kiribati 813 Pitcairn 814 Yeni Zelanda Okyanusu 815 Fiji 816 Vanuatu 817 Tonga 819 Batı Samao 822 Fransız Polinezyası 890 Kutup Bölgeleri 901 Bismark Archipelago 958 Bilinemeyen Ülke Ve Topraklar 960 Serbest Bölgeler 15

UMUMA HUSUSİ HİZMET DİPLOMATİK A.B.D Vize Var Vize Var Vize Var Vize Var. AFGANİSTAN Vize Var Vize Var Vize Var Vize Var

VİZE TABLOSU Pasaport Vize Tablosu MAVİ YEŞİL GRİ KIRMIZI ÜLKE UMUMA HUSUSİ HİZMET DİPLOMATİK MAHSUS DAMGALI A.B.D Vize Var Vize Var Vize Var Vize Var AFGANİSTAN Vize Var Vize Var Vize Var Vize Var ALMANYA

VİZE TABLOSU Pasaport Vize Tablosu MAVİ YEŞİL GRİ KIRMIZI ÜLKE UMUMA HUSUSİ HİZMET DİPLOMATİK MAHSUS DAMGALI A.B.D Vize Var Vize Var Vize Var Vize Var AFGANİSTAN Vize Var Vize Var Vize Var Vize Var ALMANYA

Vize Rejim Tablosu YEŞİL (HUSUSİ) PASAPORT. Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün)

PASAPORT. Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün)") Vize Rejim Tablosu ÜLKE ÇİPLİ (UMUMA MAHSUS) PASAPORT YEŞİL (HUSUSİ) PASAPORT GRİ (HİZMET) PASAPORT LACİVERT (DİPLOMATİK) PASAPORT A.B.D AFGANİSTAN ALMANYA ANDORRA ANGOLA ANTİGUA-BARBUDA ANTİLLER ARJANTİN

Vize Rejim Tablosu ÜLKE ÇİPLİ (UMUMA MAHSUS) PASAPORT YEŞİL (HUSUSİ) PASAPORT GRİ (HİZMET) PASAPORT LACİVERT (DİPLOMATİK) PASAPORT A.B.D AFGANİSTAN ALMANYA ANDORRA ANGOLA ANTİGUA-BARBUDA ANTİLLER ARJANTİN

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

ve ye göre dış ticaret İhracat İhracat İhracat 690721 ABD 205.907.319 10.016.491 545.647 26.090 61.237.372 54.367.866 442.498 388.194 690722 ABD 3.805.776 224.607 67.890 3.140 1.177.009 1.052.756 82.674

ve ye göre dış ticaret İhracat İhracat İhracat 690721 ABD 205.907.319 10.016.491 545.647 26.090 61.237.372 54.367.866 442.498 388.194 690722 ABD 3.805.776 224.607 67.890 3.140 1.177.009 1.052.756 82.674

TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke

Ülke") TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke 2008 Yılı 2009 Yılı 2010 Yılı 2011 Yılı 2012 Yılı Sayısı Ulke adı İhracat Ulke adı İhracat Ulke

TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke 2008 Yılı 2009 Yılı 2010 Yılı 2011 Yılı 2012 Yılı Sayısı Ulke adı İhracat Ulke adı İhracat Ulke

İthalat Miktar Kg. İthalat Miktar m2

ve ye göre dış ticaret Miktar Euro 690710 ABD 1.019 74 0 0 1.880 1.707 690790 ABD 3.197.164 190.462 0 0 1.422.439 1.299.514 Euro 690810 ABD 78.284 3.850 1.848 118 43.314 38.735 5.575 5.168 690890 ABD 178.045.692

ve ye göre dış ticaret Miktar Euro 690710 ABD 1.019 74 0 0 1.880 1.707 690790 ABD 3.197.164 190.462 0 0 1.422.439 1.299.514 Euro 690810 ABD 78.284 3.850 1.848 118 43.314 38.735 5.575 5.168 690890 ABD 178.045.692

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI. İthalat Miktar Kg. İthalat Miktar m2

690721 ABD 121.201.978 5.919.468 183.351 9.561 36.358.373 33.291.590 60.931 55.611 690722 ABD 2.013.654 112.572 67.890 3.140 654.446 609.369 82.674 78.128 690723 ABD 2.805.625 204.888 17.952 1.700 1.092.601

690721 ABD 121.201.978 5.919.468 183.351 9.561 36.358.373 33.291.590 60.931 55.611 690722 ABD 2.013.654 112.572 67.890 3.140 654.446 609.369 82.674 78.128 690723 ABD 2.805.625 204.888 17.952 1.700 1.092.601

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI Rapor tarihi:11/02/2016 Yıl 2015 YILI (OCAK-ARALIK) HS6 ve Ülkeye göre dış ticaret

HS6 ve Ülkeye göre dış ticaret") Rapor tarihi:11/02/2016 ABD 1.213.773 78.470 109 5 869.143 775.224 511 467 690810 ABD 2.411 139 100 5 2.074 1.841 3.205 2.844 ABD 153.405.707 7.747.676 77.068 3.951 52.525.397 47.327.904 75.673 67.506

Rapor tarihi:11/02/2016 ABD 1.213.773 78.470 109 5 869.143 775.224 511 467 690810 ABD 2.411 139 100 5 2.074 1.841 3.205 2.844 ABD 153.405.707 7.747.676 77.068 3.951 52.525.397 47.327.904 75.673 67.506

2015 YILI OCAK EYLÜL DÖNEMİ EV TEKSTİLİ İHRACATI DEĞERLENDİRMESİ

2015 YILI OCAK EYLÜL DÖNEMİ EV TEKSTİLİ İHRACATI DEĞERLENDİRMESİ Ocak Eylül 2015 Dönemi Ev Tekstili Genel İhracatı 2015 Ocak - Eylül Dönemi KG M² USD EURO TL TOPLAM EV TEKSTİLİ İHRACATI 227.814.574 274.117.940

2015 YILI OCAK EYLÜL DÖNEMİ EV TEKSTİLİ İHRACATI DEĞERLENDİRMESİ Ocak Eylül 2015 Dönemi Ev Tekstili Genel İhracatı 2015 Ocak - Eylül Dönemi KG M² USD EURO TL TOPLAM EV TEKSTİLİ İHRACATI 227.814.574 274.117.940

MÜCEVHER İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ) - (KÜMÜLATİF)

- (KÜMÜLATİF)") ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 269.665.223,68 305.580.419,69 13,32 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 155.240.675,64 92.044.938,69-40,71 ALTINDAN MAMUL

ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 269.665.223,68 305.580.419,69 13,32 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 155.240.675,64 92.044.938,69-40,71 ALTINDAN MAMUL

GLOBAL LET M TELEFON KARTI TAR FES

GLOBAL LET M TELEFON KARTI TAR FES * Tarife 9 Nisan 2007 tarihinden itibaren geþerlidir. * Fiyatlara KDV (%18) ve Í V (%15) dahildir. * Fiyatlar 1 dakikal k g r³ me ³cretleridir. * Tarife bilgi amaþl verilmi

GLOBAL LET M TELEFON KARTI TAR FES * Tarife 9 Nisan 2007 tarihinden itibaren geþerlidir. * Fiyatlara KDV (%18) ve Í V (%15) dahildir. * Fiyatlar 1 dakikal k g r³ me ³cretleridir. * Tarife bilgi amaþl verilmi

MÜCEVHER İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ) - (KÜMÜLATİF)

- (KÜMÜLATİF)") ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 521.361.708,54 519.945.727,22-0,27 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 308.690.215,23 226.634.279,98-26,58 ALTINDAN MAMUL

ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 521.361.708,54 519.945.727,22-0,27 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 308.690.215,23 226.634.279,98-26,58 ALTINDAN MAMUL

Kaba doğum hızı (%) Kaba ölüm hızı (%)

Kaba ölüm hızı (%)") TABLO 5. 6. DEMOGRAFİK GÖSTERGELER Ülkeler Yıllık artıș 1970-90 1990- Kaba ölüm 1970 1970 1970 Afganistan 11437 4009 0.4 4.2 26 22 51 48 38 43 6.8 23 2.9 6.1 Arnavutluk 1069 278 2.2-0.4 8 5 33 18 67 74

TABLO 5. 6. DEMOGRAFİK GÖSTERGELER Ülkeler Yıllık artıș 1970-90 1990- Kaba ölüm 1970 1970 1970 Afganistan 11437 4009 0.4 4.2 26 22 51 48 38 43 6.8 23 2.9 6.1 Arnavutluk 1069 278 2.2-0.4 8 5 33 18 67 74

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI. İthalat İthalat Ulke adı

691010 ABD 355 2.625 1.691 1.530 35.205 31.976 691090 ABD 2.525.971 116 5.177.455 4.765.696 491 465 TOPLAM 2.526.326 2.741 5.179.146 4.767.226 35.696 32.441 691090 Afganistan 1.230 0 2.570 2.376 691010

691010 ABD 355 2.625 1.691 1.530 35.205 31.976 691090 ABD 2.525.971 116 5.177.455 4.765.696 491 465 TOPLAM 2.526.326 2.741 5.179.146 4.767.226 35.696 32.441 691090 Afganistan 1.230 0 2.570 2.376 691010

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 ABD 0 2.595 0 0 100.977 91.002 ABD 5.202.084 16.444 10.298.622 9.300.856 138.768 126.892 TOPLAM 5.202.084 19.039

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 ABD 0 2.595 0 0 100.977 91.002 ABD 5.202.084 16.444 10.298.622 9.300.856 138.768 126.892 TOPLAM 5.202.084 19.039

Rapor tarihi:13/06/ HS6 ve Ülkeye göre dış ticaret. İhracat Miktar 1. İhracat Miktar 2. Yıl HS6 HS6 adı Ulke Ulke adı Ölçü adı

TÜRKİYE İSTATİ DIŞ TİCARET İSTATİST Rapor tarihi:13/06/ 2017 HS6 ve Ülkeye göre dış ticaret Yıl HS6 HS6 adı Ulke Ulke adı Ölçü adı İhracat Miktar 1 İhracat Miktar 2 2017 690721 Seramikten döşeme veya kaplama

TÜRKİYE İSTATİ DIŞ TİCARET İSTATİST Rapor tarihi:13/06/ 2017 HS6 ve Ülkeye göre dış ticaret Yıl HS6 HS6 adı Ulke Ulke adı Ölçü adı İhracat Miktar 1 İhracat Miktar 2 2017 690721 Seramikten döşeme veya kaplama

İSTANBUL KİMYEVİ MADDELER VE MAMULLERİ İHRACATÇILARI BİRLİĞİ ÜLKE GRUBU - ÜLKE RAPORU (TÜRKİYE GENELİ) OCAK - ARALIK 2016 % DEĞİŞİM ÜLKE GRUBU ÜLKE

OCAK - ARALIK 2016 % DEĞİŞİM ÜLKE GRUBU ÜLKE") AVRUPA BİRLİĞİ ALMANYA 801.733.718,16 0,86 AVRUPA BİRLİĞİ İTALYA 506.785.704,17-11,65 AVRUPA BİRLİĞİ İNGİLTERE 461.434.917,43 10,64 AVRUPA BİRLİĞİ HOLLANDA 437.366.571,64 27,50 AVRUPA BİRLİĞİ YUNANİSTAN

AVRUPA BİRLİĞİ ALMANYA 801.733.718,16 0,86 AVRUPA BİRLİĞİ İTALYA 506.785.704,17-11,65 AVRUPA BİRLİĞİ İNGİLTERE 461.434.917,43 10,64 AVRUPA BİRLİĞİ HOLLANDA 437.366.571,64 27,50 AVRUPA BİRLİĞİ YUNANİSTAN

Çocukların emzirilme durumuna göre dağılımı (1995-2002*) Ek besinlerle birlikte anne sütü alanlar

Ek besinlerle birlikte anne sütü alanlar") TABLO 5. 2. DEMOGRAFİK BESLENME GÖSTERGELER, kavrukluk ve bodurluğun etkisinde olan Ülkeler ve Bölgeler Afganistan - - - - 48-25 52 84t 2 Arnavutluk 3 6 24 6 14 4 11 32-62 Cezayir 7 13 38 22 6 1 3 18-69

TABLO 5. 2. DEMOGRAFİK BESLENME GÖSTERGELER, kavrukluk ve bodurluğun etkisinde olan Ülkeler ve Bölgeler Afganistan - - - - 48-25 52 84t 2 Arnavutluk 3 6 24 6 14 4 11 32-62 Cezayir 7 13 38 22 6 1 3 18-69

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ İÇİNDEKİLER NEDEN BU STANDARDA İHTİYAÇ VAR? 3 YENİ STANDART KİMLER İÇİN GEÇERLİ? 3 YENİ STANDART, KİRACI OLARAK SİZİN İÇİN NE ANLAMA GELİYOR? 4 ÖNEMLİ KAVRAMLARA

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ İÇİNDEKİLER NEDEN BU STANDARDA İHTİYAÇ VAR? 3 YENİ STANDART KİMLER İÇİN GEÇERLİ? 3 YENİ STANDART, KİRACI OLARAK SİZİN İÇİN NE ANLAMA GELİYOR? 4 ÖNEMLİ KAVRAMLARA

ÜLKE NORMAL PASAPORT HUSUSİ VE HİZMET PASAPORTU DİPLOMATİK PASAPORT ABD Vize gerekiyor Vize gerekiyor Vize gerekiyor Afganistan Vize gerekiyor Vize

ÜLKE NORMAL PASAPORT HUSUSİ VE HİZMET PASAPORTU DİPLOMATİK PASAPORT ABD Vize gerekiyor Vize gerekiyor Vize gerekiyor Afganistan Vize gerekiyor Vize gerekiyor Vize gerekmiyor Afrika Cumhuriyeti Vize gerekiyor

ÜLKE NORMAL PASAPORT HUSUSİ VE HİZMET PASAPORTU DİPLOMATİK PASAPORT ABD Vize gerekiyor Vize gerekiyor Vize gerekiyor Afganistan Vize gerekiyor Vize gerekiyor Vize gerekmiyor Afrika Cumhuriyeti Vize gerekiyor

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 Antalya Serbest Bölgesi 152 0 246 233 Antalya Serbest Bölgesi 5.610 0 20.211 18.934 TOPLAM 5.762 0 20.457 19.167

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 Antalya Serbest Bölgesi 152 0 246 233 Antalya Serbest Bölgesi 5.610 0 20.211 18.934 TOPLAM 5.762 0 20.457 19.167

Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 11.05.2015 Türk vatandaşlarının tabi olduğu vize uygulamaları Yurtdışına seyahat etmeden önce, gitmek istediğiniz ülkede, turist veya transit vize uygulaması olup olmadığını kontrol ediniz.

Son güncelleme: 11.05.2015 Türk vatandaşlarının tabi olduğu vize uygulamaları Yurtdışına seyahat etmeden önce, gitmek istediğiniz ülkede, turist veya transit vize uygulaması olup olmadığını kontrol ediniz.

İÇİNDEKİLER GİRİŞ... 1

İÇİNDEKİLER GİRİŞ... 1 Bölüm 1: TÜRKİYE NİN VİZE POLİTİKASI VE UYGULAMALARI... 3 1.1. Tarihi Süreç:... 3 1.2. Güncel Vize Düzenlemesi:... 5 1.3. Vize Zorunluluğu:... 5 1.4. Vize Muafiyet Programı:... 6

İÇİNDEKİLER GİRİŞ... 1 Bölüm 1: TÜRKİYE NİN VİZE POLİTİKASI VE UYGULAMALARI... 3 1.1. Tarihi Süreç:... 3 1.2. Güncel Vize Düzenlemesi:... 5 1.3. Vize Zorunluluğu:... 5 1.4. Vize Muafiyet Programı:... 6

TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ

Ülke TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ Temsilcilik Türü Şehir Telefon Faks e-posta A.B.D. Başkonsolosluk Adana (0322) 346 62 62 (0322) 346 79 16 A.B.D. Büyükelçilik Ankara 455 55 55 467 00 19 A.B.D.

Ülke TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ Temsilcilik Türü Şehir Telefon Faks e-posta A.B.D. Başkonsolosluk Adana (0322) 346 62 62 (0322) 346 79 16 A.B.D. Büyükelçilik Ankara 455 55 55 467 00 19 A.B.D.

Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017)

") Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017) UİB Ar-Ge Şubesi 1 Eylül 2017 Sayfa 1 / 15 İÇİNDEKİLER AYLIK İHRACAT DEĞERLENDİRMESİ... AĞUSTOS 2017

Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017) UİB Ar-Ge Şubesi 1 Eylül 2017 Sayfa 1 / 15 İÇİNDEKİLER AYLIK İHRACAT DEĞERLENDİRMESİ... AĞUSTOS 2017

24 Ocak 2014 CUMA. Resmî Gazete. Sayı : 28892 TEBLİĞ. Ekonomi Bakanlığından: OZON TABAKASINI İNCELTEN MADDELERİN İHRACINA

24 Ocak 2014 CUMA Resmî Gazete Sayı : 28892 TEBLİĞ Ekonomi Bakanlığından: OZON TABAKASINI İNCELTEN MADDELERİN İHRACINA İLİŞKİN TEBLİĞ (İHRACAT: 2014/1) Kapsam ve dayanak MADDE 1 (1) Bu Tebliğin amacı,

24 Ocak 2014 CUMA Resmî Gazete Sayı : 28892 TEBLİĞ Ekonomi Bakanlığından: OZON TABAKASINI İNCELTEN MADDELERİN İHRACINA İLİŞKİN TEBLİĞ (İHRACAT: 2014/1) Kapsam ve dayanak MADDE 1 (1) Bu Tebliğin amacı,

TEBLİĞ OZON TABAKASINI İNCELTEN MADDELERİN İHRACINA İLİŞKİN TEBLİĞ (İHRACAT: 2014/1)

") 24 Ocak 2014 CUMA Resmî Gazete Sayı : 28892 Ekonomi Bakanlığından: TEBLİĞ OZON TABAKASINI İNCELTEN MADDELERİN İHRACINA İLİŞKİN TEBLİĞ (İHRACAT: 2014/1) Kapsam ve dayanak MADDE 1 (1) Bu Tebliğin amacı,

24 Ocak 2014 CUMA Resmî Gazete Sayı : 28892 Ekonomi Bakanlığından: TEBLİĞ OZON TABAKASINI İNCELTEN MADDELERİN İHRACINA İLİŞKİN TEBLİĞ (İHRACAT: 2014/1) Kapsam ve dayanak MADDE 1 (1) Bu Tebliğin amacı,

Alfa YMM Ltd. Şti. No.266 Kat. 5 Şişli - İstanbul ALFA GENELGE 2008 / 23

alfa ymm Alfa YMM Ltd. Şti. Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret Halaskargazi ve Sanayi Cad. Çankaya A.Ş. Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

alfa ymm Alfa YMM Ltd. Şti. Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret Halaskargazi ve Sanayi Cad. Çankaya A.Ş. Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

Ozon Tabakasını İncelten Maddelerin İhracına İlişkin Tebliğ (İhracat:2014/1)

") (Resmi Gazete Tarihi: 24.01.2014-Resmi Gazete Sayısı: 28892) Ekonomi Bakanlığından: OZON TABAKASINI İNCELTEN MADDELERİN İHRACINA İLİŞKİN TEBLİĞ (İHRACAT: 2014/1) Kapsam ve dayanak MADDE 1 (1) Bu Tebliğin

(Resmi Gazete Tarihi: 24.01.2014-Resmi Gazete Sayısı: 28892) Ekonomi Bakanlığından: OZON TABAKASINI İNCELTEN MADDELERİN İHRACINA İLİŞKİN TEBLİĞ (İHRACAT: 2014/1) Kapsam ve dayanak MADDE 1 (1) Bu Tebliğin

İÇİNDEKİLER. 1 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İthalat Rakamları. 2 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İhracat Rakamları

İÇİNDEKİLER 1 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İthalat Rakamları 2 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İhracat Rakamları 3 2007-2008-2009-2010-2011 Yılları çelik borular İthalat-İhracat

İÇİNDEKİLER 1 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İthalat Rakamları 2 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İhracat Rakamları 3 2007-2008-2009-2010-2011 Yılları çelik borular İthalat-İhracat

Bilgi için: Güloya SEVİNÇ Unvanı: Bilgisayar İşletmeni Tel No: 0(322) /2

/2") Tarih ve Sayı: 27/11/2017-E.162993 T.C. ÇUKUROVA ÜNİVERSİTESİ REKTÖRLÜĞÜ Sağlık Kültür ve Spor Daire Başkanlığı *BE6EBYB6T* Sayı : 79508372-304.01/ Konu : Türkiye Bursları ACELE FEN BİLİMLERİ ENSTİTÜSÜ

Tarih ve Sayı: 27/11/2017-E.162993 T.C. ÇUKUROVA ÜNİVERSİTESİ REKTÖRLÜĞÜ Sağlık Kültür ve Spor Daire Başkanlığı *BE6EBYB6T* Sayı : 79508372-304.01/ Konu : Türkiye Bursları ACELE FEN BİLİMLERİ ENSTİTÜSÜ

Günde 1 dolardan az kazanan nüfus % si Yıllık enflasyon. oranı (%)

") TABLO 5. 7. DEMOGRAFİK EKONOMİK GÖSTERGELER Ülkeler ve Bölgeler 1990- (1992-*) Afganistan 250x 0.1x - - - - - - 402 - - - Arnavutluk 1380-4.5 31-4 2 4 269 6 1 1 Cezayir 1720 2.4 0.3 16 2 4 24 17 182 0

TABLO 5. 7. DEMOGRAFİK EKONOMİK GÖSTERGELER Ülkeler ve Bölgeler 1990- (1992-*) Afganistan 250x 0.1x - - - - - - 402 - - - Arnavutluk 1380-4.5 31-4 2 4 269 6 1 1 Cezayir 1720 2.4 0.3 16 2 4 24 17 182 0

İlkokul kayıt oranı. 100 kiși bașına (2001) telefonu internet olanlar kullananlar

telefonu internet olanlar kullananlar") TABLO 5. EĞİTİM Ülkeler ve Bölgeler Yetișkin okur yazarlık telefonu internet olanlar kullananlar İlkokul kayıt 1995-1999* 1995-2001 Afganistan 40 12 51 21 0-29 0 42x 15x 58 14 49-32x 11x Arnavutluk - -

TABLO 5. EĞİTİM Ülkeler ve Bölgeler Yetișkin okur yazarlık telefonu internet olanlar kullananlar İlkokul kayıt 1995-1999* 1995-2001 Afganistan 40 12 51 21 0-29 0 42x 15x 58 14 49-32x 11x Arnavutluk - -

İSTANBUL MADEN İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ)

") TUZ 1 IRAK 3.665.673 4.904.225 33,79 TUZ 2 ROMANYA 882.243 1.341.776 52,09 TUZ 3 RUSYA FEDERASYONU 733.563 920.885 25,54 TUZ 4 KUZEY KIBRIS TÜRK CU 786.773 651.917-17,14 TUZ 5 MENEMEN DERİ SR.BLG. 476.010

TUZ 1 IRAK 3.665.673 4.904.225 33,79 TUZ 2 ROMANYA 882.243 1.341.776 52,09 TUZ 3 RUSYA FEDERASYONU 733.563 920.885 25,54 TUZ 4 KUZEY KIBRIS TÜRK CU 786.773 651.917-17,14 TUZ 5 MENEMEN DERİ SR.BLG. 476.010

EK 1. 2903.76.10.00.00 Bromoklorodiflorometan 2903.76.20.00.00 Bromotriflorometan 2903.76.90.00.00 Dibromotetrafloroetanlar EK 2

EK 1 G.T.İ.P. Eşyanın Tanımı 2903.76.10.00.00 Bromoklorodiflorometan 2903.76.20.00.00 Bromotriflorometan 2903.76.90.00.00 Dibromotetrafloroetanlar EK 2 G.T.İ.P. Eşyanın Tanımı 2903.39.11.00.00 Bromometan

EK 1 G.T.İ.P. Eşyanın Tanımı 2903.76.10.00.00 Bromoklorodiflorometan 2903.76.20.00.00 Bromotriflorometan 2903.76.90.00.00 Dibromotetrafloroetanlar EK 2 G.T.İ.P. Eşyanın Tanımı 2903.39.11.00.00 Bromometan

AMERİKA BİRLEŞİK DEVLETLERİ

AFGANİSTAN ALDERNEY AMERİKA BİRLEŞİK DEVLETLERİ AMERİKAN SAMOASI BÖLGESİ AMERİKAN VİRJİN ADALARI ANDORRA PRENSLİĞİ ANGOLA CUMHURİYETİ ANTİGUA VE BARBUDA ARJANTİN CUMHURİYETİ ARNAVUTLUK CUMHURİYETİ 1 ARUBA

AFGANİSTAN ALDERNEY AMERİKA BİRLEŞİK DEVLETLERİ AMERİKAN SAMOASI BÖLGESİ AMERİKAN VİRJİN ADALARI ANDORRA PRENSLİĞİ ANGOLA CUMHURİYETİ ANTİGUA VE BARBUDA ARJANTİN CUMHURİYETİ ARNAVUTLUK CUMHURİYETİ 1 ARUBA

2013-Haziran Un İhracat Rakamları

2 Ağustos 2013 2013-Haziran Un İhracat Rakamları ÜLKE İHRACAT MİKTARI (KG) İHRACAT TUTARI ($) İngiltere 10.147 4.410 Arnavutluk 360.000 126.000 Rusya Federasyonu 200.000 83.000 Azerbaycan 176.000 82.754

2 Ağustos 2013 2013-Haziran Un İhracat Rakamları ÜLKE İHRACAT MİKTARI (KG) İHRACAT TUTARI ($) İngiltere 10.147 4.410 Arnavutluk 360.000 126.000 Rusya Federasyonu 200.000 83.000 Azerbaycan 176.000 82.754

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ DÜNYA TUTARI DÜNYADAKİ 1.264.850 452.261 36% DÜNYA 1 1 Amerika Birleşik MEVCUT YE TUTARI NİN NİN DÜNYA MEVCUT DEKİ LAR TUTAR TUTAR

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ DÜNYA TUTARI DÜNYADAKİ 1.264.850 452.261 36% DÜNYA 1 1 Amerika Birleşik MEVCUT YE TUTARI NİN NİN DÜNYA MEVCUT DEKİ LAR TUTAR TUTAR

T.C. GAZİ ÜNİVERSİTESİ Mevlana Değişim Programı Birimi HUKUK FAKÜLTESİ DEKANLIĞINA

Evrak Tarih ve Sayısı: 14/02/2017-E.23076 *BEKABPP2M* T.C. GAZİ ÜNİVERSİTESİ Mevlana Değişim Programı Birimi Sayı : 48403959-203.99- Konu : Proje Tabanlı Mevlana Değişim Programı ve Mevlana Değişim Programı

Evrak Tarih ve Sayısı: 14/02/2017-E.23076 *BEKABPP2M* T.C. GAZİ ÜNİVERSİTESİ Mevlana Değişim Programı Birimi Sayı : 48403959-203.99- Konu : Proje Tabanlı Mevlana Değişim Programı ve Mevlana Değişim Programı

Yurtdışı temsilciliklerimiz - RUSYA. Seyahat Rehberi. Son güncelleme: 29.01.2015. 1. esky.com.tr 2. Guide_homepage

Son güncelleme: 29.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 29.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

KURU MEYVE RAPOR (EGE)

") Sayı : 73445262-TİM.EİB.GSK.15.1/6686 İzmir, 03/08/2015 Konu : Kuru Meyve Haftalık İhracat İstatistikleri SİRKÜLER EGE KURU MEYVE VE MAMULLERİ İHRACATÇILARI BİRLİĞİ ÜYELERİNE Sayın Üyemiz, 2014/15 sezonu

Sayı : 73445262-TİM.EİB.GSK.15.1/6686 İzmir, 03/08/2015 Konu : Kuru Meyve Haftalık İhracat İstatistikleri SİRKÜLER EGE KURU MEYVE VE MAMULLERİ İHRACATÇILARI BİRLİĞİ ÜYELERİNE Sayın Üyemiz, 2014/15 sezonu

HUBUBAT BAKLİYAT YAĞLI TOHUMLAR VE MAMULLERİ SEKTÖRÜ İHRACAT RAKAMLARI

OCAK AĞUSTOS & AĞUSTOS 2014 AKİB GENEL SEKRETERLİĞİ İHRACAT KAYIT RAKAMLARI - AKİB - TÜRKİYE GENELİ - SEKTÖRÜN GENEL SEKRETERLİKLER BAZINDA DAĞILIMI HUBUBAT SEKTÖR ŞUBESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR

OCAK AĞUSTOS & AĞUSTOS 2014 AKİB GENEL SEKRETERLİĞİ İHRACAT KAYIT RAKAMLARI - AKİB - TÜRKİYE GENELİ - SEKTÖRÜN GENEL SEKRETERLİKLER BAZINDA DAĞILIMI HUBUBAT SEKTÖR ŞUBESİ HUBUBAT BAKLİYAT YAĞLI TOHUMLAR

ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ

ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ ULUSLARARASI İLİŞKİLER BİRİMİ Programı Koordinasyon Toplantısı AVRUPA KOMİSYONU AVRUPA BİRLİĞİ BAKANLIĞI TÜRKİYE ULUSAL AJANS AB Eğitim ve Gençlik Programları Merkezi Başkanlığı

ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ ULUSLARARASI İLİŞKİLER BİRİMİ Programı Koordinasyon Toplantısı AVRUPA KOMİSYONU AVRUPA BİRLİĞİ BAKANLIĞI TÜRKİYE ULUSAL AJANS AB Eğitim ve Gençlik Programları Merkezi Başkanlığı

MERNİS KODU ADI AKTİF 9775 KORE DEMOKRATİK HALK CUMHURİYETİ Aktif 9776 RUSYA FED. / ALTAY CUMHURİYETİ Aktif 9777 RUSYA FED. / ADIGE CUMHURİYETİ Aktif

MERNİS KODU ADI AKTİF 9775 KORE DEMOKRATİK HALK CUMHURİYETİ Aktif 9776 RUSYA FED. / ALTAY CUMHURİYETİ Aktif 9777 RUSYA FED. / ADIGE CUMHURİYETİ Aktif 9778 KONGO CUMHURİYETİ Aktif 9779 RUSYA FED. / BURYAT

MERNİS KODU ADI AKTİF 9775 KORE DEMOKRATİK HALK CUMHURİYETİ Aktif 9776 RUSYA FED. / ALTAY CUMHURİYETİ Aktif 9777 RUSYA FED. / ADIGE CUMHURİYETİ Aktif 9778 KONGO CUMHURİYETİ Aktif 9779 RUSYA FED. / BURYAT

Ba ve Bs Formlarına İlişkin Tebliğ Hakkında SİRKÜLER NO:2006/24

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

691010 ABD 0 463 0 0 9.273 7.644 691090 ABD 783.096 190 1.634.689 1.330.333 3.869 3.102 TOPLAM 783.096 653 1.634.689 1.330.333 13.142 10.746 691090 Afganistan 6.557 0 24.223 19.558 691010 Almanya 885 1.068

691010 ABD 0 463 0 0 9.273 7.644 691090 ABD 783.096 190 1.634.689 1.330.333 3.869 3.102 TOPLAM 783.096 653 1.634.689 1.330.333 13.142 10.746 691090 Afganistan 6.557 0 24.223 19.558 691010 Almanya 885 1.068

Türk vatandaşlarının tabi olduğu vize uygulamaları. Seyahat Rehberi. Son güncelleme: 11.05.2015. 1. esky.com.tr 2. Guide_homepage

Son güncelleme: 11.05.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 11.05.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

TABLO 1. TEMEL GÖSTERGELER

TABLO 1. TEMEL GÖSTERGELER Ülkeler ve Bölgeler 1960 1960 nüfus Afganistan 4 360 257 215 165 22930 1101 283 250x 43 36 36 - - Arnavutluk 98 151 30 112 26 3141 57 2 1380 74-98 - - Cezayir 74 280 49 164 39

TABLO 1. TEMEL GÖSTERGELER Ülkeler ve Bölgeler 1960 1960 nüfus Afganistan 4 360 257 215 165 22930 1101 283 250x 43 36 36 - - Arnavutluk 98 151 30 112 26 3141 57 2 1380 74-98 - - Cezayir 74 280 49 164 39

362 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ

362 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 26262 Resmi Gazete Tarihi 17/08/2006 Kapsam Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 148, 149 ve Mükerrer 257 nci maddelerinin

362 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 26262 Resmi Gazete Tarihi 17/08/2006 Kapsam Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 148, 149 ve Mükerrer 257 nci maddelerinin

2013-Aralık Un İhracat Rakamları

25 Şubat 2014 2013-Aralık Un İhracat Rakamları ÜLKE İHRACAT MİKTARI (KG) İHRACAT TUTARI ($) Almanya 554 239 İngiltere 38.279 16.518 Bulgaristan 2.000 1.080 Mısır 396.000 222.948 Sudan 8.614.530 4.622.432

25 Şubat 2014 2013-Aralık Un İhracat Rakamları ÜLKE İHRACAT MİKTARI (KG) İHRACAT TUTARI ($) Almanya 554 239 İngiltere 38.279 16.518 Bulgaristan 2.000 1.080 Mısır 396.000 222.948 Sudan 8.614.530 4.622.432

TÜRKİYE İSTATİSTİK KURUMU

Dolar Euro Dolar Euro 381600 400 ABD 7.173.384 508.337 2.238.359 2.028.858 1.031.457 930.108 681591 400 ABD 23.110 0 24.277 21.649 681599 400 ABD 4.378 60.671 50.504 45.428 219.208 197.245 690210 400 ABD

Dolar Euro Dolar Euro 381600 400 ABD 7.173.384 508.337 2.238.359 2.028.858 1.031.457 930.108 681591 400 ABD 23.110 0 24.277 21.649 681599 400 ABD 4.378 60.671 50.504 45.428 219.208 197.245 690210 400 ABD

1/11. TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI Rapor tarih 30/03/2018 Yıl 01 Ocak - 28 Subat 2018

ve ye göre dış ticaret Miktar m2 Miktar m2 690721 ABD 29.636.682 1.428.016 0 0 8.481.569 6.912.337 690722 ABD 226.394 13.790 0 0 68.891 55.759 690723 ABD 826.034 61.902 0 0 349.614 285.071 690730 ABD 88.188

ve ye göre dış ticaret Miktar m2 Miktar m2 690721 ABD 29.636.682 1.428.016 0 0 8.481.569 6.912.337 690722 ABD 226.394 13.790 0 0 68.891 55.759 690723 ABD 826.034 61.902 0 0 349.614 285.071 690730 ABD 88.188

Uluslararası Kredi Hareketliliği Kapsamında Hareketlilik Gerçekleştirilebilecek Ülkeler:

Uluslararası Kredi Hareketliliği Kapsamında Hareketlilik Gerçekleştirilebilecek Ülkeler: Uluslararası Kredi Hareketliliği Faaliyeti kapsamında, ülkemizin de arasında bulunduğu program ülkeleri (28 AB üyesi

Uluslararası Kredi Hareketliliği Kapsamında Hareketlilik Gerçekleştirilebilecek Ülkeler: Uluslararası Kredi Hareketliliği Faaliyeti kapsamında, ülkemizin de arasında bulunduğu program ülkeleri (28 AB üyesi

Türkiye den Vize İstemeyen Ülkeler - Vizesiz Ülkeler Haritası 2017

Son güncelleme: 07.03.2017 Türkiye den Vize İstemeyen ler - Vizesiz ler Haritası 2017 Bu sayfada Türkiye'den vize istemeyen, vizesiz ülkelerin 2017 yılı itibariyle güncel listesini ve haritasını bulabilirsiniz.

Son güncelleme: 07.03.2017 Türkiye den Vize İstemeyen ler - Vizesiz ler Haritası 2017 Bu sayfada Türkiye'den vize istemeyen, vizesiz ülkelerin 2017 yılı itibariyle güncel listesini ve haritasını bulabilirsiniz.

Yurtdışı temsilciliklerimiz - BULGARİSTAN

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

TÜRKİYE İSTATİSTİK KURUMU

Rapor tarihi:10/02/2014 İhracat Miktar Miktar İhracat İhracat Euro 250610 Kuvars 3 Hollanda 0 490.700 0 0 180.149 136.413 4 Almanya 429.387 336.598 64.931 47.605 173.941 131.141 5 İtalya 18.984.512 23.250

Rapor tarihi:10/02/2014 İhracat Miktar Miktar İhracat İhracat Euro 250610 Kuvars 3 Hollanda 0 490.700 0 0 180.149 136.413 4 Almanya 429.387 336.598 64.931 47.605 173.941 131.141 5 İtalya 18.984.512 23.250

Yetișkinler arası prevalansın % 1 den fazla olduğu ülkelerde gebe kadınlar (15-24 yaș) arasındaki medyan HIV prevalansı. diğer

arasındaki medyan HIV prevalansı. diğer") TABLO 5. 4. DEMOGRAFİK HIV/ GÖSTERGELER Ülkeler Bölgeler ı HIV/ li tahmini ı arası prevalansın % 1 den fazla arasındaki medyan HIV prevalansı HIV/ önleme çalıșmaları 1996-2002* En son yüksek Afganistan

TABLO 5. 4. DEMOGRAFİK HIV/ GÖSTERGELER Ülkeler Bölgeler ı HIV/ li tahmini ı arası prevalansın % 1 den fazla arasındaki medyan HIV prevalansı HIV/ önleme çalıșmaları 1996-2002* En son yüksek Afganistan

Yurtdışı temsilciliklerimiz - AVUSTURYA

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Yurtdışı temsilciliklerimiz - FRANSA. Seyahat Rehberi. Son güncelleme: 28.01.2015. 1. esky.com.tr 2. Guide_homepage

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

2013-Aralık Un İhracat Rakamları

4 Eylül 2014 2013-Aralık Un İhracat Rakamları ÜLKE İHRACAT MİKTARI (KG) İHRACAT TUTARI ($) Almanya 554 239 İngiltere 38.279 16.518 Bulgaristan 2.000 1.080 Mısır 396.000 222.948 Sudan 8.614.530 4.622.432

4 Eylül 2014 2013-Aralık Un İhracat Rakamları ÜLKE İHRACAT MİKTARI (KG) İHRACAT TUTARI ($) Almanya 554 239 İngiltere 38.279 16.518 Bulgaristan 2.000 1.080 Mısır 396.000 222.948 Sudan 8.614.530 4.622.432

EK-1. 2903.76.10.00.00 Bromoklorodiflorometan 2903.76.20.00.00 Bromotriflorometan 2903.76.90.00.00 Dibromotetrafloroetanlar EK-2

EK-1 2903.76.10.00.00 Bromoklorodiflorometan 2903.76.20.00.00 Bromotriflorometan 2903.76.90.00.00 Dibromotetrafloroetanlar EK-2 2903.39.11.00.00 Bromometan (metil bromür) 2903.74.00.00.00 Klorodifloroetanlar

EK-1 2903.76.10.00.00 Bromoklorodiflorometan 2903.76.20.00.00 Bromotriflorometan 2903.76.90.00.00 Dibromotetrafloroetanlar EK-2 2903.39.11.00.00 Bromometan (metil bromür) 2903.74.00.00.00 Klorodifloroetanlar

Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 11.09.2017 Türk vatandaşlarının tabi olduğu vize uygulamaları Yurtdışına seyahat etmeden önce, gitmek istediğiniz ülkede, turist veya transit vize uygulaması olup olmadığını kontrol ediniz.

Son güncelleme: 11.09.2017 Türk vatandaşlarının tabi olduğu vize uygulamaları Yurtdışına seyahat etmeden önce, gitmek istediğiniz ülkede, turist veya transit vize uygulaması olup olmadığını kontrol ediniz.

İSTANBUL A GELEN YABANCI SAYILARI

İSTANBUL KÜLTÜR VE TURİZM MÜDÜRLÜĞÜ İSTANBUL BİLGİLERİ (Oca k 0 0) İSTANBUL A GELEN YABANCI SAYILARI TÜRKİYE 00 Bir Önceki Aya Göre Değişim Oranı İSTANBUL 00 OCAK 00 00 00 00 5.0. Önceki Yıla Göre Değişim

İSTANBUL KÜLTÜR VE TURİZM MÜDÜRLÜĞÜ İSTANBUL BİLGİLERİ (Oca k 0 0) İSTANBUL A GELEN YABANCI SAYILARI TÜRKİYE 00 Bir Önceki Aya Göre Değişim Oranı İSTANBUL 00 OCAK 00 00 00 00 5.0. Önceki Yıla Göre Değişim

Yurtdışı temsilciliklerimiz - HOLLANDA

1. esky.com.tr 2. Seyahat Rehberi Seyahat Rehberi Son güncelleme: 28.01.2015 Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

1. esky.com.tr 2. Seyahat Rehberi Seyahat Rehberi Son güncelleme: 28.01.2015 Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

ZİYARETÇİ ARAŞTIRMASI ÖZET SONUÇLARI

ZİYARETÇİ ARAŞTIRMASI ÖZET SONUÇLARI 12 17 Ocak 2016 İÇİNDEKİLER SAYFA 1. ARAŞTIRMANIN KONUSU 3 1.1. FUAR KÜNYESİ 3 1.2. ARAŞTIRMANIN AMACI 3 1.3. ARAŞTIRMANIN YÖNTEMİ VE ÖRNEK YAPISI 3 2. FUAR SONUÇ ÖZET

ZİYARETÇİ ARAŞTIRMASI ÖZET SONUÇLARI 12 17 Ocak 2016 İÇİNDEKİLER SAYFA 1. ARAŞTIRMANIN KONUSU 3 1.1. FUAR KÜNYESİ 3 1.2. ARAŞTIRMANIN AMACI 3 1.3. ARAŞTIRMANIN YÖNTEMİ VE ÖRNEK YAPISI 3 2. FUAR SONUÇ ÖZET

380 Nolu, VUK Vergi Usul Kanunu Genel Tebliği. Seri, Sıra Numarası, No : 380 Sayılı Tebliğ, 22 Ocak Ocak 2008 SALI. Sayı : TEBLİĞ

380 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 380 Sayılı Tebliğ, 22 Ocak 2008 22 Ocak 2008 SALI Resmi Gazete Sayı : 26764 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL

380 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 380 Sayılı Tebliğ, 22 Ocak 2008 22 Ocak 2008 SALI Resmi Gazete Sayı : 26764 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL

C.Can Aktan (ed), Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002. DÜNYADA VE TÜRKİYE DE İNSANİ GELİŞME

, Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002. DÜNYADA VE TÜRKİYE DE İNSANİ GELİŞME") C.Can Aktan (ed), Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002. DÜNYADA VE TÜRKİYE DE İNSANİ GELİŞME Birleşmiş Milletler bünyesinde oluşturulan Birleşmiş Milletler Kalkınma

C.Can Aktan (ed), Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002. DÜNYADA VE TÜRKİYE DE İNSANİ GELİŞME Birleşmiş Milletler bünyesinde oluşturulan Birleşmiş Milletler Kalkınma

Türk Vatandaşlarının Tabi Olduğu Vize Uygulamaları Önemli uyarı!

Türk Vatandaşlarının Tabi Olduğu Vize Uygulamaları Önemli uyarı! Aşağıdaki vize rejimi bilgileri Dışişleri Bakanlığı sayfasından alınmıştır. Kosolosluklardaki uygulamalar sıklıkla değiştirildiği için lütfen,

Türk Vatandaşlarının Tabi Olduğu Vize Uygulamaları Önemli uyarı! Aşağıdaki vize rejimi bilgileri Dışişleri Bakanlığı sayfasından alınmıştır. Kosolosluklardaki uygulamalar sıklıkla değiştirildiği için lütfen,

VERGİ USUL KANUNU GENEL TEBLİĞİ. (Sıra No: 380)

") SİRKÜLER RAPOR Sirküler Tarihi: 25.01.2008 Sirküler No: 2008/16 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 380) 22.01.2008 tarih ve 26764 sayılı Resmi Gazete de yayımlanan 380 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER RAPOR Sirküler Tarihi: 25.01.2008 Sirküler No: 2008/16 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 380) 22.01.2008 tarih ve 26764 sayılı Resmi Gazete de yayımlanan 380 Sıra No.lu Vergi Usul Kanunu

TARİHİ İTİBARİYLE YAPILACAK DEĞERLEMELERE ESAS OLMAK ÜZERE UYGULANACAK KURLAR HAKKINDA DUYURU Duyuru No : 2006/03

1 İstanbul, 06.02.2006 31.12.2005 tarihli döviz mevcudu (kasa, banka) ve dövizli alacak ve borç tutarlarının değerlenmesinde dikkate alınacak olan kurlara ilişkin 355 seri no.lu VUK Genel Tebliği ekte

1 İstanbul, 06.02.2006 31.12.2005 tarihli döviz mevcudu (kasa, banka) ve dövizli alacak ve borç tutarlarının değerlenmesinde dikkate alınacak olan kurlara ilişkin 355 seri no.lu VUK Genel Tebliği ekte

Yurtdışı temsilciliklerimiz - İRAN. Seyahat Rehberi. Son güncelleme: 28.01.2015. 1. esky.com.tr 2. Guide_homepage

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. (Sıra No:423)

") SİRKÜLER RAPOR Sirküler Tarihi : 29.01.2013 Sirküler No : 2013 / 7 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No:423) 26.01.2013 tarih ve 28540 sayılı Resmi Gazete de yayımlanan 423 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER RAPOR Sirküler Tarihi : 29.01.2013 Sirküler No : 2013 / 7 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No:423) 26.01.2013 tarih ve 28540 sayılı Resmi Gazete de yayımlanan 423 Sıra No.lu Vergi Usul Kanunu

TOPLAM

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 8906 1233 10139 435 20 455 3977 286 4263 TOPLAM 13318 1539 14857

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 8906 1233 10139 435 20 455 3977 286 4263 TOPLAM 13318 1539 14857

TOPLAM

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9845 1322 11167 477 20 497 4000 285 4285 TOPLAM 14323 1627 15950

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9845 1322 11167 477 20 497 4000 285 4285 TOPLAM 14323 1627 15950

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ TUTAR 1000$ 'NİN DAKİ 1.203.101 466.269 38,756% YE 'NİN TUTAR BİRİM TUTAR 1 1 Çin 755.033 399.367 62,7572% Dünya 755.033 3.857.570 196

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ TUTAR 1000$ 'NİN DAKİ 1.203.101 466.269 38,756% YE 'NİN TUTAR BİRİM TUTAR 1 1 Çin 755.033 399.367 62,7572% Dünya 755.033 3.857.570 196

TOPLAM

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI (23.07.2018) TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 8612 1206 9818 413 20 433 3474 267 3741 TOPLAM

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI (23.07.2018) TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 8612 1206 9818 413 20 433 3474 267 3741 TOPLAM

Yurtdışı temsilciliklerimiz - AZERBAYCAN

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check-in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları Yurtdışı temsilciliklerimiz

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check-in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları Yurtdışı temsilciliklerimiz

TOPLAM

2018-2019AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI (28.09.2018) TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 11936 1512 13448 1527 76 1603 4154 356 4510 TOPLAM

2018-2019AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI (28.09.2018) TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 11936 1512 13448 1527 76 1603 4154 356 4510 TOPLAM

TOPLAM

2018-2019AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI (02.11.2018) TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 11721 1545 13266 1591 74 1665 4187 400 4587 TOPLAM

2018-2019AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI (02.11.2018) TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 11721 1545 13266 1591 74 1665 4187 400 4587 TOPLAM

İSTATİSTİK TABLOLAR. Veriler üzerine genel not. Sembollerin açıklanması 104 İSTATİSTİK TABLOLAR. kayıttan devamlılığa kayması anlamına gelmektedir.

İSTATİSTİK TABLOLAR Dünyadaki ülkelerin ve bölgelerin, çocukların refahına özel ağırlık veren ekonomik ve sosyal istatistikleri. Veriler üzerine genel not Buradaki istatistik tablolarda sunulan verilere,

İSTATİSTİK TABLOLAR Dünyadaki ülkelerin ve bölgelerin, çocukların refahına özel ağırlık veren ekonomik ve sosyal istatistikleri. Veriler üzerine genel not Buradaki istatistik tablolarda sunulan verilere,

TOPLAM

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9857 1324 11181 478 20 498 4033 285 4318 TOPLAM 14368 1629 15997

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9857 1324 11181 478 20 498 4033 285 4318 TOPLAM 14368 1629 15997

TOPLAM

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9889 1326 11215 480 21 501 4155 291 4446 TOPLAM 14524 1638 16162

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9889 1326 11215 480 21 501 4155 291 4446 TOPLAM 14524 1638 16162

TOPLAM

2018-2019AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI (12.09.2018) TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 11816 1486 13302 1533 75 1608 4056 297 4353 TOPLAM

2018-2019AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI (12.09.2018) TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 11816 1486 13302 1533 75 1608 4056 297 4353 TOPLAM

TOPLAM

2017-2018 AKADEMİK YILI LİSANS ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 10197 1374 11571 520 20 540 4624 292 4916 TOPLAM 15341

2017-2018 AKADEMİK YILI LİSANS ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 10197 1374 11571 520 20 540 4624 292 4916 TOPLAM 15341

C.Can Aktan (Ed.), Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002.

, Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002.") C.Can Aktan (Ed.), Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002. DÜNYADA VE TÜRKİYE DE KADIN-ERKEK EŞİTLİĞİ VE CİNSİYETLERARASI YOKSULLUK Yoksulluk konusunu incelerken

C.Can Aktan (Ed.), Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002. DÜNYADA VE TÜRKİYE DE KADIN-ERKEK EŞİTLİĞİ VE CİNSİYETLERARASI YOKSULLUK Yoksulluk konusunu incelerken

T.C. BALIKESİR ÜNİVERSİTESİ MEVLANA KURUM KOORDİNATÖRLÜĞÜ MEVLANA DEĞİŞİM PROGRAMI 2016 2017 AKADEMİK YILI ÖĞRENCİ BAŞVURU İLAN VE TAKVİMİ

T.C. BALIKESİR ÜNİVERSİTESİ MEVLANA KURUM KOORDİNATÖRLÜĞÜ MEVLANA DEĞİŞİM PROGRAMI 2016 2017 AKADEMİK YILI ÖĞRENCİ BAŞVURU İLAN VE TAKVİMİ FAALİYET TARİH Mevlana Değişim İlanının Duyurulması 8 Şubat 22

T.C. BALIKESİR ÜNİVERSİTESİ MEVLANA KURUM KOORDİNATÖRLÜĞÜ MEVLANA DEĞİŞİM PROGRAMI 2016 2017 AKADEMİK YILI ÖĞRENCİ BAŞVURU İLAN VE TAKVİMİ FAALİYET TARİH Mevlana Değişim İlanının Duyurulması 8 Şubat 22

Ekonomi Bakanlığından: OZON TABAKASINI İNCELTEN MADDELERİN İTHALİNE İLİŞKİN TEBLİĞ (İTHALAT: 2013/14)

") Ekonomi Bakanlığından: OZON TABAKASINI İNCELTEN MADDELERİN İTHALİNE İLİŞKİN TEBLİĞ (İTHALAT: 2013/14) Kapsam ve dayanak MADDE 1 (1) Bu Tebliğin amacı, Birleşmiş Milletler İnsan ve Çevre Konferansı Beyannamesi

Ekonomi Bakanlığından: OZON TABAKASINI İNCELTEN MADDELERİN İTHALİNE İLİŞKİN TEBLİĞ (İTHALAT: 2013/14) Kapsam ve dayanak MADDE 1 (1) Bu Tebliğin amacı, Birleşmiş Milletler İnsan ve Çevre Konferansı Beyannamesi

TOPLAM

2017-2018 AKADEMİK YILI LİSANS ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 10106 1386 11492 519 21 540 4610 297 4907 TOPLAM 15232

2017-2018 AKADEMİK YILI LİSANS ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 10106 1386 11492 519 21 540 4610 297 4907 TOPLAM 15232

Hangi Ülke Hangi Dili konuşuyor,

Hangi Ülke Hangi Dili konuşuyor, Almanca Konuşan Ülkeler Almanya Avusturya Belçika Danimarka İsviçre Liechtenstein Lüksemburg Arnavutça Konuşan Ülkeler Arnavutluk Afrikanca Konuşan Ülkeler Güney Afrika

Hangi Ülke Hangi Dili konuşuyor, Almanca Konuşan Ülkeler Almanya Avusturya Belçika Danimarka İsviçre Liechtenstein Lüksemburg Arnavutça Konuşan Ülkeler Arnavutluk Afrikanca Konuşan Ülkeler Güney Afrika

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi. Ek 5: Uluslararası Koşulların Analizi

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi Ek 5: Uluslararası Koşulların Analizi Sektörün genel özellikleri Kümes hayvanlarının etleri ve yenilen sakatatı Ürünler dünyada ortalama

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi Ek 5: Uluslararası Koşulların Analizi Sektörün genel özellikleri Kümes hayvanlarının etleri ve yenilen sakatatı Ürünler dünyada ortalama

Adı Soyadı Cinsiyet Üniversitesi Fakültesi/Enstitüsü Bölümü Gidilen Ülke Gidilen Üniversite Fakültesi Bölüm. Çeviri Bilim (Almanca) İlişkiler

İlişkiler") ZEKİ ZAHRA VAHİT SERKUT MUSTAFA Adı Soyadı Cinsiyet Üniversitesi Fakültesi/Enstitüsü Bölümü Gidilen Ülke Gidilen Üniversite Fakültesi Bölüm MUHAMMET FURKAN MUHAMMET FATİH LAZIZA HAKAN GÜLFİDAN FATMA SİNEM

ZEKİ ZAHRA VAHİT SERKUT MUSTAFA Adı Soyadı Cinsiyet Üniversitesi Fakültesi/Enstitüsü Bölümü Gidilen Ülke Gidilen Üniversite Fakültesi Bölüm MUHAMMET FURKAN MUHAMMET FATİH LAZIZA HAKAN GÜLFİDAN FATMA SİNEM

KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurlarının Yer Aldığı VUK Tebliği Yayımlandı.

Tarih : 05.02.2013 Sayı : İST.YMM.2013/255 Sirküler No : İST.YMM.2013/15 Konu : 423 no lu VUK Genel Tebliği. KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak

Tarih : 05.02.2013 Sayı : İST.YMM.2013/255 Sirküler No : İST.YMM.2013/15 Konu : 423 no lu VUK Genel Tebliği. KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak

Türkiye den Vize İstemeyen Ülkeler - Vizesiz Ülkeler Haritası 2017

Son güncelleme: 04.08.2017 Türkiye den Vize İstemeyen ler - Vizesiz ler Haritası 2017 Bu sayfada Türkiye'den vize istemeyen, vizesiz ülkelerin 2017 yılı itibariyle güncel listesini ve haritasını bulabilirsiniz.

Son güncelleme: 04.08.2017 Türkiye den Vize İstemeyen ler - Vizesiz ler Haritası 2017 Bu sayfada Türkiye'den vize istemeyen, vizesiz ülkelerin 2017 yılı itibariyle güncel listesini ve haritasını bulabilirsiniz.

TOPLAM

2017-2018 AKADEMİK YILI LİSANS ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 10079 1343 11422 517 21 538 4588 282 4870 TOPLAM 15184

2017-2018 AKADEMİK YILI LİSANS ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 10079 1343 11422 517 21 538 4588 282 4870 TOPLAM 15184

TOPLAM

2017-2018 AKADEMİK YILI LİSANS ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 10063 1343 11406 515 21 568 4563 285 4848 TOPLAM 15141

2017-2018 AKADEMİK YILI LİSANS ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 10063 1343 11406 515 21 568 4563 285 4848 TOPLAM 15141

396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/17

İstanbul, 04.02.2010 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/17 04.02.2010 tarih ve 27483 sayılı Resmi Gazete de yayımlanan 396 sıra no.lu Vergi Usul Kanunu Genel Tebliği

İstanbul, 04.02.2010 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/17 04.02.2010 tarih ve 27483 sayılı Resmi Gazete de yayımlanan 396 sıra no.lu Vergi Usul Kanunu Genel Tebliği

Dünya ekmek, makarna ve bisküvi sanayi ile bu sanayiye hizmet veren makine sanayinin güvenilir bilgi kaynağı ve iletişim mecrası olmayı hedefleyen

Medya Kit 2015 1 HAKKINDA Dünya ekmek, makarna ve bisküvi sanayi ile bu sanayiye hizmet veren makine sanayinin güvenilir bilgi kaynağı ve iletişim mecrası olmayı hedefleyen BBM DERGISI; Dünya ekmek, makarna

Medya Kit 2015 1 HAKKINDA Dünya ekmek, makarna ve bisküvi sanayi ile bu sanayiye hizmet veren makine sanayinin güvenilir bilgi kaynağı ve iletişim mecrası olmayı hedefleyen BBM DERGISI; Dünya ekmek, makarna

ÖZET 1. 2015 yılı Ağustos Ayında 2014 yılı Ağustos Ayına Göre:

ÖZET 1 Toplam İthalat 2015 yılı Ocak-Ağustos Döneminde 2014 yılı Ocak-Ağustos Dönemine Göre: Ham petrol ithalatı %47,07 artarak 15.842.395 ton olarak gerçekleşmiştir. Motorin (biodizel ihtiva eden motorin

ÖZET 1 Toplam İthalat 2015 yılı Ocak-Ağustos Döneminde 2014 yılı Ocak-Ağustos Dönemine Göre: Ham petrol ithalatı %47,07 artarak 15.842.395 ton olarak gerçekleşmiştir. Motorin (biodizel ihtiva eden motorin

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Ekim - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Ekim - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA