DAVALI : Ankara Vergi Dairesi Başkanlığı (.. Vergi Dairesi Müdürlüğü) Tutarı : TL Damga Vergisi,. Vergi Ziyaı Cezası

|

|

|

- Basak Koz

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ANKARA VERGİ MAHKEMESİ BAŞKANLIĞI NA DAVACI : VERGİ KİMLİK NO. : DAVALI : Ankara Vergi Dairesi Başkanlığı (.. Vergi Dairesi Müdürlüğü) DAVA KONUSU VERGİ VE CEZANIN Nev i : Damga Vergisi Dönemi : Tutarı : TL Damga Vergisi,. Vergi Ziyaı Cezası VERGİ / CEZA İHBARNAMELERİNİN Tarihi : Numarası : Tebliğ Tarihi : Ekler; 1) Ceza İhbarnameleri ( adet) 2) Dilekçe içeriğinde yer verilen Mahkeme Kararı 3) Dilekçe içeriğinde yer verilen özelgeler 4) İmza Sirküsü

2) Dilekçe içeriğinde yer verilen Mahkeme Kararı 3) Dilekçe içeriğinde yer verilen özelgeler 4) İmza")

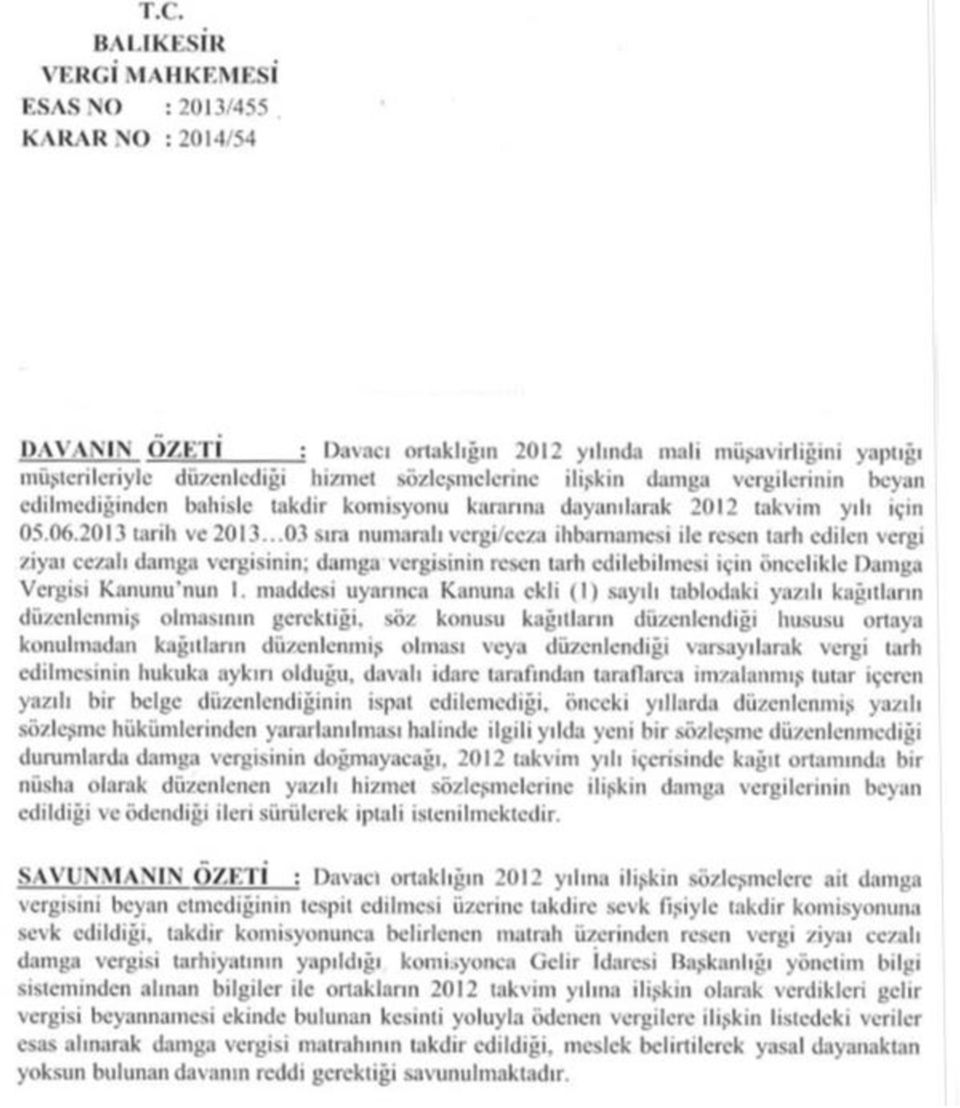

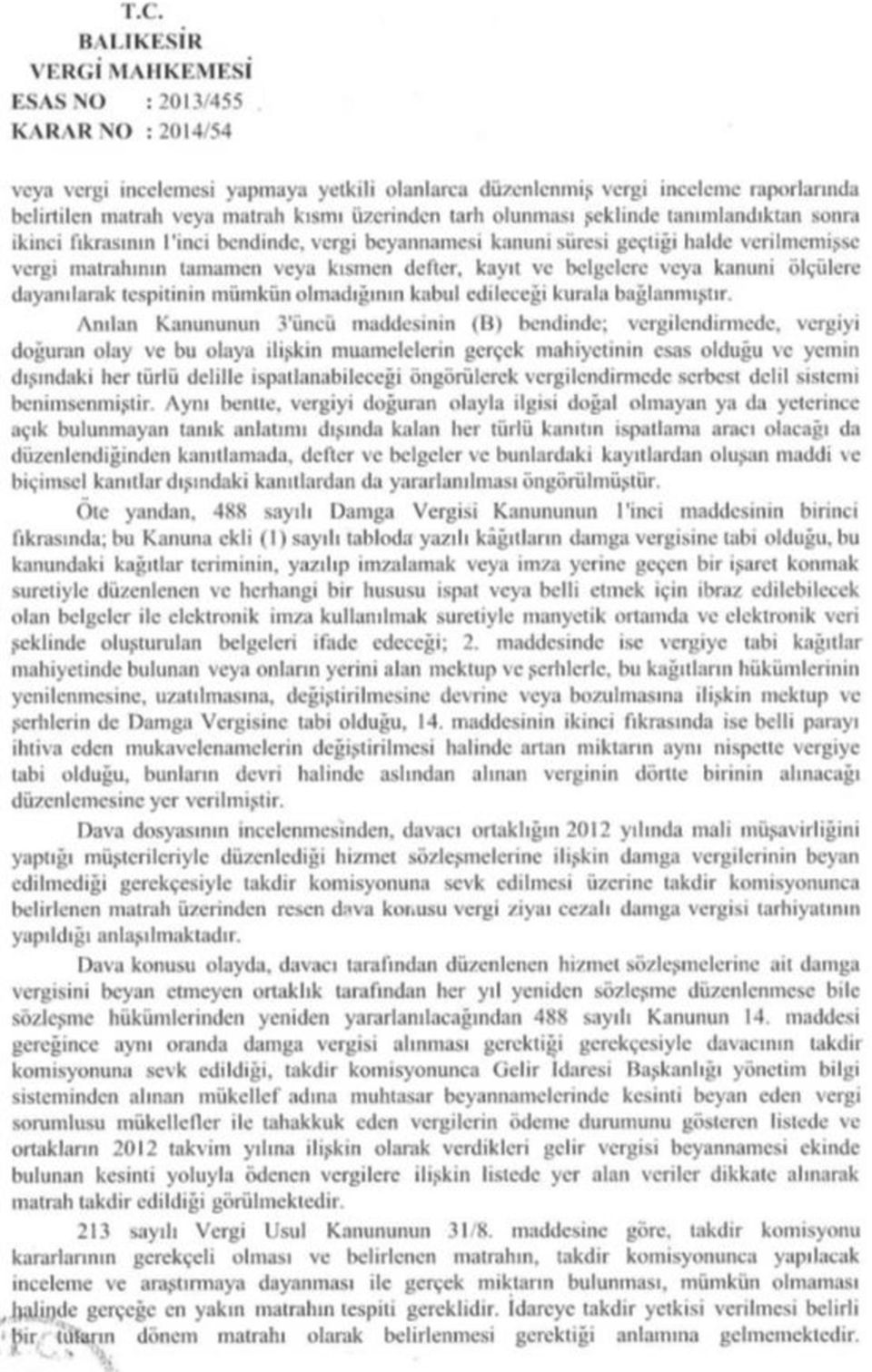

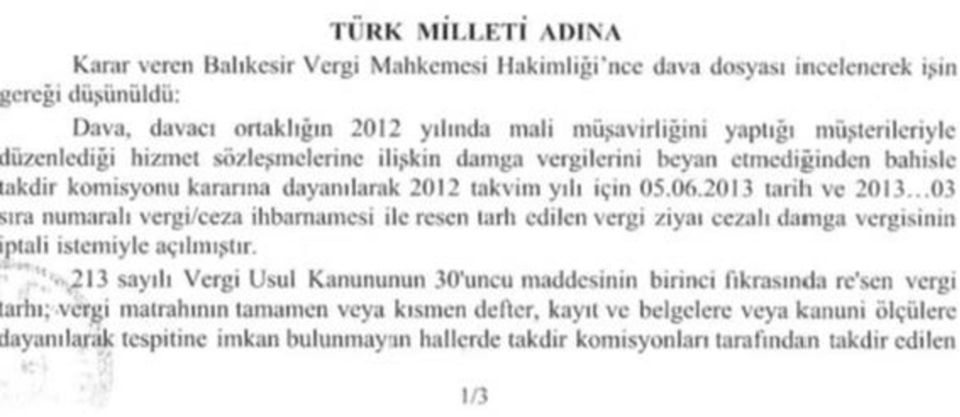

2 I -DAVA KONUSU OLAY: Çankaya Vergi Dairesi müdürlüğünün.. sicil numaralı mükellefiyim. adresinde Mali Müşavir olarak faaliyet göstermekteyim. yılında Mali Müşavirlik hizmetini sürdürdüğüm müşterilerimle yazılı olarak hizmet sözleşmesi yaptığım varsayımından hareketle damga vergisi yönünden adıma vergi ziyaı cezalı damga vergisi tarhiyatı yapılmış ve tarafıma. Tarihinde tebliğ edilmiştir. II - DAVA SEBEPLERİMİZ VE HUKUKİ DAYANAKLARI: 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kâğıtların damga vergisine tabi olduğu, bu Kanundaki kağıtlar teriminin, yazılıp imzalanmak veya imza yerine geçen bir işaret konmak suretiyle düzenlenen ve herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek olan belgeler olduğu açıklanmıştır. Görüldüğü gibi damga vergisini doğuran olay düzenlenen kağıtların (Sözleşmenin) yazılı olarak yapılması ve imzalanması ile doğmaktadır. Ancak; Borçlar Kanunu nun 12 inci maddesine göre akitler (sözleşmeler) şekil şartına tabi değildir. Yani yazılı olarak sözleşme yapılması zorunlu değildir. Borçlar Kanunu nun sözleşmelerin şekli başlıklı 12 inci maddesi aşağıdaki gibidir. MADDE 12- Sözleşmelerin geçerliliği, kanunda aksi öngörülmedikçe, hiçbir şekle bağlı değildir. Görüldüğü gibi yazılı şekil şartı kanunda belirtilmedikçe zorunlu değildir. Yazılı şekil şartının herhangi bir yönetmelikte yer alması kanunda yer aldığı anlamına gelmez. Damga vergisini doğuran olay; kâğıtların (özele indirgeyecek olursak sözleşmenin yapılması) imzalanması ile meydana gelmektedir. Yazılı bir sözleşme bulunmaması halinde damga vergisinin doğmayacağı yani vergiyi doğuran olayın vuku bulmayacağı açıktır. Nitekim Vergi Usul Kanunun nun 19. Maddesinde vergiyi doğuran olay açıklanırken Vergi alacağı vergi kanunlarının vergiyi bağladıkları olayın vukuu veya hukuki durumun tekamülü ile doğacağı açıklamasına yer verilmiştir. Bu nedenle mali müşavir ve mükellef arasında yazılı sözleşme yapılmaması halinde ya da sözleşmenin kendiliğinden uzaması halinde damga vergisinin aranması yasal dayanaktan yoksundur. Nitekim, 2014 yılında Balıkesir Vergi Mahkemesinin E:2013/455, K:2014/54 sayılı kararında aşağıdaki ifadeye yer verilmiştir. Bu durumda davalı idarece davacı ortaklık tarafından düzenlenen hizmet sözleşmelerinin süreçlerinin kendiliğinden uzayıp uzamadığı ve 2012 takvim yılı içerisinde yeni hizmet sözleşmesi düzenlenip düzenlenmediği hususunda herhangi bir somut tespit araştırılma ve incelemenin yapılmadığı, salt ortaklar tarafından verilen beyannameler ve bilgi kayıt sisteminden elde ettiği veriler ile yeni sözleşmelerin düzenlendiği

sayılı tabloda yazılı kâğıtların damga vergisine tabi olduğu, bu Kanundaki")

3 varsayımından hareketle matrah tespit edildiği anlaşıldığından, takdir komisyonu kararına dayanılarak yapılan cezalı tarhiyatta hukuka uyarlık bulunmamaktadır. Ayrıca mevcut sözleşmelerin sadece tutarının değiştirilmiş olması halinde sadece değiştirilen ya da artırılan miktarın damga vergisine tabi olacağı Damga Vergisi Kanunu nun 14 üncü maddesinin ikinci fıkrasında da, belli parayı ihtiva eden mukavelenamelerin değiştirilmesi halinde artan miktarın aynı nispette vergiye tabi olacağı belirtilmiştir. Sözleşmelerin yenilenmeden eski sözleşmenin yürürlükte olduğunun taraflarca kabulü halinde de damga vergisinin doğmayacağı Bartın Defterdarlığı tarafından tarihli, ve Kocaeli Vergi Dairesi Başkanlığı tarafından verilen tarihli özelgeleri ile açıklığa kavuşturulmuştur. Söz konusu özelgeler yazımız ekinde sunulmuştur. Sözleşmelerin büyük bir bölümü asgari ücret tarifesinin üzerinde bir tutardan yapılmakta olduğundan her yıl yeniden ücret artırılması cihetine gidilmemekte birkaç yıl sonra gene asgari tarifenin üzerinde yeni sözleşme yapılmaktadır. Bu durumda aradaki yıllarda eski sözleşmede herhangi bir değişiklik bulunmadığı için sözleşme aynen devam etmekte ve damga vergisi hesaplanmamaktadır. Nitekim söz konusu özelgelerde uygulamanın böyle olması gerektiği yönünde ifadeler içermektedir. Sözleşme geçmiş yıllarda yapılmışta deva ediyorsa, Ücretin asgari ücret tarifesindeki tutar üzerinden belirlenmiş ise ve herhangi bir şekilde değişikliğe uğramadan devam ediyorsa damga vergisi doğmayacaktır. III - SONUÇ VE TALEP: Yukarıda Yüce Mahkemeniz bilgilerine arz ve izah olunan nedenlerle, a) Davamızın kabulü ile haksız ve hukuka aykırılığı açık olan dava konusu vergi ve ceza tarhiyatlarının iptaline, b) Yargılama giderlerinin davalı İdare ye yüklenmesine, karar verilmesini saygılarımızla arz ve talep ederim. Ad Soyad imza

4

5

6

7

8 T.C. BARTIN VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı :B.07.4.DEF DA-1 12/01/2012 Konu : SMMM'lerin 3568 sayılı Kanun uyarınca müşterileri ile yaptıkları ve her yıl yenilemedikleri sözleşmelerde damga vergisi uygulaması hk. İlgi :... tarih ve... kayıt nolu özelge talep formu İlgide kayıtlı özelge talep formu ve eklerinin incelenmesinden, mali müşavirliğini yaptığınız müşterilerinizle hizmet sözleşmeleri düzenlediğinizi belirterek bu sözleşmelerin her yıl yenilenmese bile her yıl için ayrıca damga vergisi mükellefiyetinin doğup doğmayacağı konusunda görüş talep edildiği anlaşılmıştır. 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu, bu Kanundaki kağıtlar teriminin, yazılıp imzalanmak veya imza yerine geçen bir işaret konmak suretiyle düzenlenen ve herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek olan belgeler ile elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan belgeleri ifade edeceği, 2 nci maddesinde ise vergiye tabi kağıtlar mahiyetinde bulunan veya onların yerini alan mektup ve şerhlerle, bu kağıtların hükümlerinin yenilenmesine, uzatılmasına, değiştirilmesine devrine veya bozulmasına ilişkin mektup ve şerhlerin de damga vergisine tabi olduğu; 10 uncu maddesinde damga vergisinin nispi veya maktu olarak alınacağı, nispi vergide, kağıtların nevi ve mahiyetlerine göre bu kağıtlarda yazılı belli paranın, maktu vergide kağıtların mahiyetlerinin esas olacağı, belli para teriminin, kağıtların ihtiva ettiği veya bunlarda yazılı rakamların hasıl edeceği parayı ifade edeceği; 14 üncü maddesinin ikinci fıkrasında da, belli parayı ihtiva eden mukavelenamelerin değiştirilmesi halinde artan miktarın aynı nispette vergiye tabi olacağı belirtilmiştir. Mezkur Kanuna ekli (1) sayılı tablonun "I.Akitlerle ilgili kağıtlar" başlıklı bölümünün A/1 fıkrasında, belli parayı ihtiva eden mukavelenameler, taahhütnameler ve temliknamelerin damga vergisine tabi olduğu hükme bağlanmıştır. 2009/15725 sayılı Bakanlar Kurulu Kararı ile tarihinden geçerli olmak üzere nispi damga vergisi oranları, Kanuna ekli (1) sayılı tablonun I/A-1 fıkrasındaki kağıtlara ilişkin damga vergisi oranı binde 8,25 olarak belirlenmiştir. Diğer taraftan, 02/01/1990 tarihli ve sayılı Resmi Gazete'de yayımlanan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavir Ücretlerinin Esasları Hakkında Yönetmeliğin 14 üncü maddesinde; ücret sözleşmelerinin münferit ya da süreli olarak yapılabileceği, süreli sözleşmelerin en az bir yıllık olmasının şart olduğu, sözleşmelerin

9 ait oldukları işlemleri ve bunlara ait süreleri kapsayıp, diğer işlem ve sürelere uygulanamayacağı, bu durumda yeni sözleşme yapılması gerektiği belirtilmektedir. Özelge talebinize konu müşterilerinizle yaptığınız hizmet sözleşmenin; 6.1 maddesinin "Meslek Mensubunun sözleşmede belirtilen işlerden dolayı sözleşme dönemi süresince alacağı ücret 3568 sayılı Serbest Muhasebecilik Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunun 46 ıncı maddesi ile 02/01/1990 tarihli ve sayılı resmi gazetede yayınlanan Serbest Muhasebeci Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavir Ücretlerinin Esasları Hakkında Yönetmelik hükümleri uyarınca her yıl yayınlanan meslek mensuplarınca uygulanacak olan asgari ücret tarifesindeki 2. grup illere ait işin mahiyetine uygun asgari ücret tarifesindeki tutardır." şeklinde olduğu, sözleşmenin 7 nci maddesinde, sözleşmenin anılan yerle sınırlı olmak üzere bir takvim yılını kapsayacağı, sözleşmenin 31/12/2008 günü meslek mensubunun adresinde 2 sayfa 1 asıl olarak düzenlendiği, sözleşmenin karşılıklı fesih edilmediği sürece yürürlükte bulunacağı, yeni sözleşme düzenlenmeden mevcut sözleşmenin geçerliliğini koruyacağı hususlarını içerdiği belirtilmektedir. Yukarıda yapılan açıklamalar çerçevesinde, mali müşavirliğini yaptığınız müşterilerinizle düzenlediğiniz hizmet sözleşmelerinin süresi, içeriği ve geçerlilik şartları gibi hususlar 3568 sayılı Kanun uygulaması ile ilgili olup, bu hususlardan ari olarak Damga Vergisi Kanunu yönünden, söz konusu sözleşmelerin süresinin, bu sözleşmelere şerh konulması veya yeni bir sözleşme veyahut bu mahiyette bir kağıt düzenlenmesi şeklinde herhangi bir değişiklik yapılmaksızın kendiliğinden uzaması durumunda, sözleşme süresinin bitimini izleyen yıllar için ayrıca damga vergisi aranılmaması gerekmektedir. Bilgi edinilmesini rica ederim.

10 GELİR İDARESİ BAŞKANLIGI Kocaeli Vergi Dairesi Başkanlığı-(Mükellef Hizmetleri Grup Müdürlüğü) Sayı: [ /34]-2-5 Lı50~~1/2013 Konu:3568 sayılı Kanuna göre yapılan sözleşmelerde Damga Vergisi hk Sayın : /İzmit/KOCAELİ İlgi : tarih ve 1337 sayı ile gelen tarihli özel ge talebiniz. İlgide kayıtlı özelge talep formu ve ekinin incelenmesinden, mali müşavirliği ni yaptığınız müşterilerinizle imzaladığınız Muhasebeci-Mükellef sözleşmelerinin karşılıklı feshedilmediği sürece yürürlükte olduğu, yeni bir sözleşme veya sözleşme yerine geçen yeni bir kağıt düzenlenmeksizin veya yeni bir şerh verilmeksizin kendiliğinden uzaması halinde söz konusu sözleşmelere ilişkin damga vergisinin tekrar ödenip ödenmeyeceği hususunda görüş talep edildiği anlaşılmaktadır. 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu, bu Kanundaki kağıtlar teriminin, yazılıp imzalanmak veya imza yerine geçen bir işaret konmak suretiyle düzenlenen ve herhangi bir husus u ispat veya belli etmek için ibraz edilebilecek olan belgeler ile elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan belgeleri ifade edeceği, 2 nci maddesinde ise vergiye tabi kağıtlar mahiyetinde bulunan veya onların yerini alan mektup ve şerhlerle, bu kağıtların hükümlerinin yenilenmesine, uzatılmasına, değiştirilmesine devrine veya bozulmasına ilişkin mektup ve şerhlerin de damga vergisine tabi olduğu; 10 uncu maddesinde damga vergisinin nispi veya maktu olarak alınacağı, nispi vergide, kağıtların nevi ve mahiyetlerine göre bu kağıtlarda yazılı belli paranın, maktu vergide kağıtların mahiyetlerinin esas olacağı, belli para teriminin, kağıtların ihtiva ettiği veya bunlarda yazılı rakamların hasıl edeceği parayı ifade edeceği; 14 üncü maddesinin ikinci fıkrasında da, belli parayı ihtiva eden mukavelenamelerin değiştirilmesi halinde artan miktarın aynı nispette vergiye tabi olacağı belirtilmiştir. Mezkur Kanuna ekli (1) sayılı tablonun I.Akitlerle ilgili kağıtlar başlıklı bölümünün All fıkrasında, belli parayı ihtiva eden mukavelenameler, taahhütnameler ve ternliknamelerin damga vergisine tabi olduğu hükme bağlanmıştır tarihinden geçerli olmak üzere nispi damga vergisi oranları, Kanuna ekli (1) sayılı tablonun I1A-1 fıkrasındaki kağıtlara ilişkin damga vergisi oranı binde 9,48 olarak belirlenmiştir. Diğer taraftan, 02/01/1990 tarihli ve sayılı Resmi Gazete de yayımlanan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavir Ücretlerinin Esasları Hakkında Yönetmeliğin 14 üncü maddesinde; ücret sözleşmelerinin münferit ya da süreli olarak yapılabileceği, süreli sözleşmelerin en az bir yıllık olmasının şart olduğu, sözleşmelerin ait oldukları işlemleri ve bunlara ait süreleri kapsayıp, diğer işlem ve sürelere uygulanamayacağı, bu durumda yeni sözleşme yapılması gerektiği belirtilmektedir. Özelge talebinize konu müşterilerinizle yaptığınız hizmet sözleşmesinin; 6.1 maddesinin Meslek mensubunun sözleşmede belirtilen işlerden dolayı sözleşme dönemi süresince alacağı ücret aylık KDV hariç TL (yalnız TL ) olup, mükellef tarafından her ay nakit olarak

11 ödenecektir. şeklinde olduğu, sözleşmenin 7 nci maddesinde, sözleşmenin imza tarihinden itibaren bir yıl süreyle geçerli olmak üzere düzenleneceği ve karşılıklı feshedilmediği sürece yürürlükte olacağı, sözleşme tarihini takip eden her yılın sonundan en az bir ay önce yazılı ihbarda bulunulmaması halinde sözleşmenin kendiliğinden uzayacağı ancak sözleşmede belirtilen ücreti n her yıl %10 dan az olmamak üzere, Türkiye İstatistik Kurumu nca açıklanan ÜFE/TEFE ortalaması kadar otomatik olarak artırılarak tahsil edileceği, ücret değişikliği ile ilgili yeni bir sözleşme düzenlenmeden mevcut sözleşmenin geçerliliğini koruyacağı, sözleşmenin 2 sayfa 1 örnek olarak düzenlendiği hususlarını içerdiği belirtilmektedir. Yukarıda yapılan açıklamalar çerçevesinde, mali müşavirliğini yaptığınız müşterilerinizle düzenlediğiniz hizmet sözleşmelerinin süresi, içeriği ve geçerlilik şartları gibi hususlar 3568 sayılı Kanun uygulaması ile ilgili olup, bu hususlardan ari olarak Damga Vergisi Kanunu yönünden, söz konusu sözleşmelerin süresinin, bu sözleşmelere şerh konulması veya yeni bir sözleşme veyahut bu mahiyette bir kağıt düzenlenmesi şeklinde herhangi bir değişiklik yapılmaksızın kendiliğinden uzaması durumunda, sözleşme süresinin bitimini izleyen yıllar için ayrıca damga vergisi aranılmaması gerekmektedir. Bilgi edinilmesini rica ederim.

MADDE 12- Sözleşmelerin geçerliliği, kanunda aksi öngörülmedikçe, hiçbir şekle bağlı değildir.

488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu, bu Kanundaki kağıtlar teriminin, yazılıp imzalanmak veya imza yerine

488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu, bu Kanundaki kağıtlar teriminin, yazılıp imzalanmak veya imza yerine

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor Mevzuat 16.08.2016/100-1 MESLEK MENSUPLARININ HİZMET SÖZLEŞMELERİNİ KENDİLİĞİNDEN UZATAN İFADE NEDENİYLE TARH EDİLEN DAMGA VERGİSİ VE KESİLEN CEZAYA İLİŞKİN KANUN YARARINA BOZMA KARARI ÖZET

Sirküler Rapor Mevzuat 16.08.2016/100-1 MESLEK MENSUPLARININ HİZMET SÖZLEŞMELERİNİ KENDİLİĞİNDEN UZATAN İFADE NEDENİYLE TARH EDİLEN DAMGA VERGİSİ VE KESİLEN CEZAYA İLİŞKİN KANUN YARARINA BOZMA KARARI ÖZET

ÖZEL MEVZUAT SİRKÜLERİ 3568 SAYILI KANUN KAPSAMINDA İMZALANAN HİZMET SÖZLEŞMELERİNDE DAMGA VERGİSİ UYGULAMASI

10.01.2018/22-1 10.01.2018/22-2 ÖZEL MEVZUAT SİRKÜLERİ 3568 SAYILI KANUN KAPSAMINDA İMZALANAN HİZMET SÖZLEŞMELERİNDE DAMGA VERGİSİ UYGULAMASI ÖZET : Damga Vergisi Kanunu düzenlemelerine göre vergiyi doğuran

10.01.2018/22-1 10.01.2018/22-2 ÖZEL MEVZUAT SİRKÜLERİ 3568 SAYILI KANUN KAPSAMINDA İMZALANAN HİZMET SÖZLEŞMELERİNDE DAMGA VERGİSİ UYGULAMASI ÖZET : Damga Vergisi Kanunu düzenlemelerine göre vergiyi doğuran

3568 SAYILI KANUN KAPSAMINDA İMZALANAN HİZMET SÖZLEŞMELERİNDE DAMGA VERGİSİ UYGULAMASI

. 09.01.2019/26-1 ÖZEL MEVZUAT SİRKÜLERİ 3568 SAYILI KANUN KAPSAMINDA İMZALANAN HİZMET SÖZLEŞMELERİNDE DAMGA VERGİSİ UYGULAMASI Damga Vergisi Kanunu düzenlemelerine göre vergiyi doğuran olay, Kanuna ekli

. 09.01.2019/26-1 ÖZEL MEVZUAT SİRKÜLERİ 3568 SAYILI KANUN KAPSAMINDA İMZALANAN HİZMET SÖZLEŞMELERİNDE DAMGA VERGİSİ UYGULAMASI Damga Vergisi Kanunu düzenlemelerine göre vergiyi doğuran olay, Kanuna ekli

SÜRESİ SONA EREN, UZATILAN, DEĞİŞTİRİLEN VE KENDİLİĞİNDEN UZAYAN SÖZLEŞMELERDE DAMGA VERGİSİ NİN NİHAİ DURUMU

SÜRESİ SONA EREN, UZATILAN, DEĞİŞTİRİLEN VE KENDİLİĞİNDEN UZAYAN SÖZLEŞMELERDE DAMGA VERGİSİ NİN NİHAİ DURUMU Ümit ERKAN 22 * ÖZ Ticari hayatın vazgeçilmez unsurlarından olan sözleşmeler; hukuki bir değer

SÜRESİ SONA EREN, UZATILAN, DEĞİŞTİRİLEN VE KENDİLİĞİNDEN UZAYAN SÖZLEŞMELERDE DAMGA VERGİSİ NİN NİHAİ DURUMU Ümit ERKAN 22 * ÖZ Ticari hayatın vazgeçilmez unsurlarından olan sözleşmeler; hukuki bir değer

Özelge: Ar-Ge ve yenilik projeleri kapsamında düzenlenen kağıtlara ilişkin damga vergisi uygulaması hk.

Özelge: Ar-Ge ve yenilik projeleri kapsamında düzenlenen kağıtlara ilişkin damga vergisi uygulaması hk. Sayı: Tarih: 26/05/2011 B.07.1.GİB.4.06.17.02-DMG-1640-318 T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ

Özelge: Ar-Ge ve yenilik projeleri kapsamında düzenlenen kağıtlara ilişkin damga vergisi uygulaması hk. Sayı: Tarih: 26/05/2011 B.07.1.GİB.4.06.17.02-DMG-1640-318 T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ

MALİ MÜŞAVİRLERİN İŞ TAKİP SÖZLEŞMELERİNİN DAMGA VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ

MALİ MÜŞAVİRLERİN İŞ TAKİP SÖZLEŞMELERİNİN DAMGA VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ Selçuk Turgay AZAK* 29 Mustafa BİZİMYER 30 ** ÖZ 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, DVK ya

MALİ MÜŞAVİRLERİN İŞ TAKİP SÖZLEŞMELERİNİN DAMGA VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ Selçuk Turgay AZAK* 29 Mustafa BİZİMYER 30 ** ÖZ 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, DVK ya

Tebliğ. Damga Vergisi Kanunu. Genel Tebliği. (Seri No: 44)

") Maliye Bakanlığından: Tebliğ Damga Vergisi Kanunu Genel Tebliği (Seri No: 44) 5281 sayılı Vergi Kanunlarının Yeni Türk Lirasına Uyumu ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun[1] ile 488

Maliye Bakanlığından: Tebliğ Damga Vergisi Kanunu Genel Tebliği (Seri No: 44) 5281 sayılı Vergi Kanunlarının Yeni Türk Lirasına Uyumu ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun[1] ile 488

KAZANILDIKTAN SONRA ĐPTAL EDĐLEN BĐR ĐHALEDE ĐMZLANAN SÖZLEŞME NEDENĐYLE ÖDENEN DAMGA VERGĐSĐ'NĐN ĐADESĐ SORUNU

KAZANILDIKTAN SONRA ĐPTAL EDĐLEN BĐR ĐHALEDE ĐMZLANAN SÖZLEŞME NEDENĐYLE ÖDENEN DAMGA VERGĐSĐ'NĐN ĐADESĐ SORUNU Mehmet ASLAN Gelir Đdaresi Başkanlığı Devlet Gelir Uzmanı GĐRĐŞ Resmi ve özel işlemlerde

KAZANILDIKTAN SONRA ĐPTAL EDĐLEN BĐR ĐHALEDE ĐMZLANAN SÖZLEŞME NEDENĐYLE ÖDENEN DAMGA VERGĐSĐ'NĐN ĐADESĐ SORUNU Mehmet ASLAN Gelir Đdaresi Başkanlığı Devlet Gelir Uzmanı GĐRĐŞ Resmi ve özel işlemlerde

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ Sayı : 93767041-120[89-2015-1]-73 Konu : İstisnası AR-GE Faaliyetlerinde Gelir Vergisi Stopajı Teşviki

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ Sayı : 93767041-120[89-2015-1]-73 Konu : İstisnası AR-GE Faaliyetlerinde Gelir Vergisi Stopajı Teşviki

BAKIŞ MEVZUAT. KONU: Limited Şirket Pay Devirlerinde Damga Vergisi Ve Harç Uygulaması Değişikliği

BAKIŞ MEVZUAT KONU: Limited Şirket Pay Devirlerinde Damga Vergisi Ve Harç Uygulaması Değişikliği SAYI: 2012/88 ÖZET: Türkiye Noterler Birliğinin 20.07.2012 tarihli ve 14 sayılı Genelgede Genelgesinde Danıştay

BAKIŞ MEVZUAT KONU: Limited Şirket Pay Devirlerinde Damga Vergisi Ve Harç Uygulaması Değişikliği SAYI: 2012/88 ÖZET: Türkiye Noterler Birliğinin 20.07.2012 tarihli ve 14 sayılı Genelgede Genelgesinde Danıştay

Sirküler Rapor 1804.2014/108-1

Sirküler Rapor 1804.2014/108-1 DANIŞTAY IN TAKAS DURUMUNDA ÖDENDİĞİ YASAL BELGE VE DEFTERLERLE KANITLANAMAYAN KDV NİN İNDİRİLECEK KDV OLARAK DİKKATE ALINMAMASI İLE İLGİLİ KANUN YARARINA BOZMA KARARI ÖZET

Sirküler Rapor 1804.2014/108-1 DANIŞTAY IN TAKAS DURUMUNDA ÖDENDİĞİ YASAL BELGE VE DEFTERLERLE KANITLANAMAYAN KDV NİN İNDİRİLECEK KDV OLARAK DİKKATE ALINMAMASI İLE İLGİLİ KANUN YARARINA BOZMA KARARI ÖZET

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/89

25.12.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/89 KONU: 2015 YILI YENİDEN DEĞERLEME ORANI % 5,58 OLARAK İLAN EDİLMİŞTİR 1. YENİDEN DEĞERLEME ORANI : Yeniden değerleme

25.12.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/89 KONU: 2015 YILI YENİDEN DEĞERLEME ORANI % 5,58 OLARAK İLAN EDİLMİŞTİR 1. YENİDEN DEĞERLEME ORANI : Yeniden değerleme

SİRKÜLER İstanbul, Sayı: 2012/182 Ref: 4/182

SİRKÜLER İstanbul, 03.08.2012 Sayı: 2012/182 Ref: 4/182 Konu: GELİR İDARESİ BAŞKANLIĞI GÖRÜŞ DEĞİŞİKLİĞİ SONRASINDA LİMİTED ŞİRKET PAY DEVRİ SÖZLEŞMELERİNDE NOTERLER TARAFINDAN YERİNE GETİRİLECEK DAMGA

SİRKÜLER İstanbul, 03.08.2012 Sayı: 2012/182 Ref: 4/182 Konu: GELİR İDARESİ BAŞKANLIĞI GÖRÜŞ DEĞİŞİKLİĞİ SONRASINDA LİMİTED ŞİRKET PAY DEVRİ SÖZLEŞMELERİNDE NOTERLER TARAFINDAN YERİNE GETİRİLECEK DAMGA

SİRKÜLER (2019/08) 2019 Yılında uygulanacak bazı damga vergisi tutar ve oranları aşağıdaki gibidir;

2019 Yılında uygulanacak bazı damga vergisi tutar ve oranları aşağıdaki gibidir;") İstanbul, 02.01.2019 SİRKÜLER (2019/08) Konu: 2019 Yılında Uygulanacak Damga Vergisi Tutarları 31.12.2018 tarih 30642 sayılı 3. Mükerrer Resmi Gazete de yayımlanan 63 Seri No lu Damga Vergisi Kanunu Genel

İstanbul, 02.01.2019 SİRKÜLER (2019/08) Konu: 2019 Yılında Uygulanacak Damga Vergisi Tutarları 31.12.2018 tarih 30642 sayılı 3. Mükerrer Resmi Gazete de yayımlanan 63 Seri No lu Damga Vergisi Kanunu Genel

T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI Tapu ve Kadastro Genel Müdürlüğü Tapu Dairesi Başkanlığı

1 / 8 BÖLGE MÜDÜRLÜKLERİNE İlgi : a) 05/11/2013 tarih ve 80258768-663.04-46227502/667-6865 sayılı yazı. b) 07/10/2013 tarih ve 87 nolu yazı. c) Teftiş Kurulu Başkanlığının 07/05/2013 tarih ve 9 sayılı

1 / 8 BÖLGE MÜDÜRLÜKLERİNE İlgi : a) 05/11/2013 tarih ve 80258768-663.04-46227502/667-6865 sayılı yazı. b) 07/10/2013 tarih ve 87 nolu yazı. c) Teftiş Kurulu Başkanlığının 07/05/2013 tarih ve 9 sayılı

Damga Vergisine Tabi Olup Olmadığı Tartışmalı Olan Kurumların Damga Vergisi Karşısındaki Durumları

www.mevzuattakip.com.tr Damga Vergisine Tabi Olup Olmadığı Tartışmalı Olan Kurumların Damga Vergisi Karşısındaki Durumları Bu bölümde özellikle Damga Vergisi Kanunundan sonra kurulan ve Damga vergisine

www.mevzuattakip.com.tr Damga Vergisine Tabi Olup Olmadığı Tartışmalı Olan Kurumların Damga Vergisi Karşısındaki Durumları Bu bölümde özellikle Damga Vergisi Kanunundan sonra kurulan ve Damga vergisine

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[42-2013/1085]-57175 13.05.2016 Konu : Amfibi Gemi üretiminde alt

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[42-2013/1085]-57175 13.05.2016 Konu : Amfibi Gemi üretiminde alt

367 Nolu, VUK Vergi Usul Kanunu Genel Tebliği. Seri, Sıra Numarası, No : 367 Sayılı Tebliğ. 1 Şubat 2007 PERŞEMBE. Sayı : 26421 TEBLİĞ

367 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 367 Sayılı Tebliğ 1 Şubat 2007 PERŞEMBE Resmi Gazete Sayı : 26421 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA

367 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 367 Sayılı Tebliğ 1 Şubat 2007 PERŞEMBE Resmi Gazete Sayı : 26421 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA

HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO: 59) Resmî Gazete: 14 Mart 2009/ 27169

Resmî Gazete: 14 Mart 2009/ 27169") Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 15.08.2012/147-1 64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Bu sirkülere göre, 14/2/2012 tarihinden sonra gerçekleştirilen otel, motel, pansiyon, tatil köyü ve benzeri konaklama

Sirküler Rapor 15.08.2012/147-1 64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Bu sirkülere göre, 14/2/2012 tarihinden sonra gerçekleştirilen otel, motel, pansiyon, tatil köyü ve benzeri konaklama

MEVZUAT SİRKÜLERİ /

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

SİRKÜLER İstanbul, Sayı: 2018/208 Ref: 4/208

SİRKÜLER İstanbul, 23.11.2018 Sayı: 2018/208 Ref: 4/208 Konu: 85 SAYILI CUMHURBAŞKANI KARARINA GÖRE TÜRK PARASINA UYARLANACAK SÖZLEŞMELERE İLİŞKİN DAMGA VERGİSİ UYGULAMASI HAKKINDA DAMGA VERGİSİ SİRKÜLERİ

SİRKÜLER İstanbul, 23.11.2018 Sayı: 2018/208 Ref: 4/208 Konu: 85 SAYILI CUMHURBAŞKANI KARARINA GÖRE TÜRK PARASINA UYARLANACAK SÖZLEŞMELERE İLİŞKİN DAMGA VERGİSİ UYGULAMASI HAKKINDA DAMGA VERGİSİ SİRKÜLERİ

Sayı : 2014 / 5 Konu: Bilgilendirme 03 Ocak 2014. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 4 nolu sirküler ilişikte sunulmuştur.

Sayı : 2014 / 5 Konu: Bilgilendirme 03 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 4 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 5 Konu: Bilgilendirme 03 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 4 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

VEKİLİ: Av. Özgür ÖZTEKİN - Üçtutlar Mah. Üçtutlar 6.Sok. Fırat Apt.Kat:4 No:2/15 ÇORUM. : Hukuk MüşaviriHuri GÜLÜMSER-Kızılay/ANKARA

ESAS NO: 2014676 KARAR NO: 2015164 DAVACI : Muhsin ŞEREMET VEKİLİ: Av. Özgür ÖZTEKİN - Üçtutlar Mah. Üçtutlar 6.Sok. Fırat Apt.Kat:4 No:215 DAVALILAR: 1- Milli Eğitim Bakanlığı VEKİLİ : Hukuk MüşaviriHuri

ESAS NO: 2014676 KARAR NO: 2015164 DAVACI : Muhsin ŞEREMET VEKİLİ: Av. Özgür ÖZTEKİN - Üçtutlar Mah. Üçtutlar 6.Sok. Fırat Apt.Kat:4 No:215 DAVALILAR: 1- Milli Eğitim Bakanlığı VEKİLİ : Hukuk MüşaviriHuri

DÖVİZ CİNSİNDEN DÜZENLENMİŞ SÖZLEŞMELERİN TÜRK PARASI OLARAK DEĞİŞTİRİLMESİNDE DAMGA VERGİSİ UYGULAMASI

23.11.2018/185-1 DÖVİZ CİNSİNDEN DÜZENLENMİŞ SÖZLEŞMELERİN TÜRK PARASI OLARAK DEĞİŞTİRİLMESİNDE DAMGA VERGİSİ UYGULAMASI 85 sayılı Cumhurbaşkanı Kararı kapsamında döviz cinsinden düzenlenmiş olan sözleşmelerin

23.11.2018/185-1 DÖVİZ CİNSİNDEN DÜZENLENMİŞ SÖZLEŞMELERİN TÜRK PARASI OLARAK DEĞİŞTİRİLMESİNDE DAMGA VERGİSİ UYGULAMASI 85 sayılı Cumhurbaşkanı Kararı kapsamında döviz cinsinden düzenlenmiş olan sözleşmelerin

ATA VE TIR KARNELERİ İLE SÖZLÜ BEYAN FORMLARININ DAMGA VERGİSİ KANUNU KARŞISINDAKİ DURUMU

ATA VE TIR KARNELERİ İLE SÖZLÜ BEYAN FORMLARININ DAMGA VERGİSİ KANUNU KARŞISINDAKİ DURUMU Cevdet BOZKURT * I.Giriş 01.07.1964 tarihli ve 488 sayılı Damga Vergisi Kanunu nun (T.C. Yasalar, 1964) birçok

ATA VE TIR KARNELERİ İLE SÖZLÜ BEYAN FORMLARININ DAMGA VERGİSİ KANUNU KARŞISINDAKİ DURUMU Cevdet BOZKURT * I.Giriş 01.07.1964 tarihli ve 488 sayılı Damga Vergisi Kanunu nun (T.C. Yasalar, 1964) birçok

Arkan&Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 14.07.2008 56 Seri No.lu Harçlar Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/72 12.07.2008 tarih ve 26934 sayılı Resmi Gazete de yayımlanan 56 Seri No.lu Harçlar Kanunu Genel Tebliği nde,

İstanbul, 14.07.2008 56 Seri No.lu Harçlar Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/72 12.07.2008 tarih ve 26934 sayılı Resmi Gazete de yayımlanan 56 Seri No.lu Harçlar Kanunu Genel Tebliği nde,

BAYRAK DENETİM & DANIŞMANLIK YEMİNLİ MALİ MÜŞAVİRLİK

400 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 27716 Resmi Gazete Tarihi 01.10.2010 Kapsam VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:400) Giriş 23.7.2010 tarihli ve 6009 sayılı Gelir

400 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 27716 Resmi Gazete Tarihi 01.10.2010 Kapsam VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:400) Giriş 23.7.2010 tarihli ve 6009 sayılı Gelir

YABANCI PARALARIN TÜRK PARASINA ÇEVRİLMESİ

YABANCI PARALARIN TÜRK PARASINA ÇEVRİLMESİ I-MADDE METNİ: Yabancı Paraların Türk Parasına Çevrilmesi: Madde 12-Damga Vergisine tabi kağıtlarda yazılı yabancı paralar Maliye Bakanlığınca tayin ve ilan edilecek

YABANCI PARALARIN TÜRK PARASINA ÇEVRİLMESİ I-MADDE METNİ: Yabancı Paraların Türk Parasına Çevrilmesi: Madde 12-Damga Vergisine tabi kağıtlarda yazılı yabancı paralar Maliye Bakanlığınca tayin ve ilan edilecek

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ 15 Ekim 2008 Sayı : 27025 Kültür ve Turizm Bakanlığından: TURİZMİ TEŞVİK KANUNUNUN CEZAİ HÜKÜMLERİNİN UYGULANMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ 15 Ekim 2008 Sayı : 27025 Kültür ve Turizm Bakanlığından: TURİZMİ TEŞVİK KANUNUNUN CEZAİ HÜKÜMLERİNİN UYGULANMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

Sirküler no: 104 İstanbul, 1 Temmuz 2013

Sirküler no: 104 İstanbul, 1 Temmuz 2013 Konu: 2013 yılında mali tatil 2 Temmuz - 20 Temmuz tarihleri arasında uygulanacaktır. Özet: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi kapsamında

Sirküler no: 104 İstanbul, 1 Temmuz 2013 Konu: 2013 yılında mali tatil 2 Temmuz - 20 Temmuz tarihleri arasında uygulanacaktır. Özet: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi kapsamında

Konu: 2010 YILINDA UYGULANMASI GEREKEN DAMGA VERGİSİ ORANLARI. 2010 Yılında Uygulanması Gereken Damga Vergisi Oranlarının tamamı değiģmiģtir.

Sayın MeslektaĢımız; 08.01.2010 Sirküler, 2010/1 Konu: 2010 YILINDA UYGULANMASI GEREKEN DAMGA VERGİSİ ORANLARI 2010 Yılında Uygulanması Gereken Damga Vergisi Oranlarının tamamı değiģmiģtir. Ücretlerde

Sayın MeslektaĢımız; 08.01.2010 Sirküler, 2010/1 Konu: 2010 YILINDA UYGULANMASI GEREKEN DAMGA VERGİSİ ORANLARI 2010 Yılında Uygulanması Gereken Damga Vergisi Oranlarının tamamı değiģmiģtir. Ücretlerde

DANIŞTAYIN SÜRESİNDE AÇILMAYAN DAVAYLA İLGİLİ KANUN YARARINA BOZMA KARARI

Sirküler Rapor 26.07.2012/139-1 DANIŞTAYIN SÜRESİNDE AÇILMAYAN DAVAYLA İLGİLİ KANUN YARARINA BOZMA KARARI ÖZET : Danıştay Üçüncü Daire Başkanlığının E: 2010/6979 K: 2012/667 sayılı Kanun Yararına Bozma

Sirküler Rapor 26.07.2012/139-1 DANIŞTAYIN SÜRESİNDE AÇILMAYAN DAVAYLA İLGİLİ KANUN YARARINA BOZMA KARARI ÖZET : Danıştay Üçüncü Daire Başkanlığının E: 2010/6979 K: 2012/667 sayılı Kanun Yararına Bozma

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

Damga Vergisi Kanunu Genel Tebliği (Seri, Sıra Numarası, No: 50 sayılı) 26 Aralık 2007

26 Aralık 2007") Damga Vergisi Kanunu Genel Tebliği Seri, Sıra Numarası, No: 50 sayılı 26 Aralık 2007 ÇARŞAMBA Resmi Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 50) 488

Damga Vergisi Kanunu Genel Tebliği Seri, Sıra Numarası, No: 50 sayılı 26 Aralık 2007 ÇARŞAMBA Resmi Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 50) 488

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013-80 Sirküler Tarihi :31.12.2013 Konu : 01.01.2014 Tarihinden İtibaren Geçerli Damga Vergisi Oran ve Tutarları 30.12.2013 tarih ve 28867(Mükerrer) Sayılı Resmi Gazete de yayımlanan 57

Sirküler No : 2013-80 Sirküler Tarihi :31.12.2013 Konu : 01.01.2014 Tarihinden İtibaren Geçerli Damga Vergisi Oran ve Tutarları 30.12.2013 tarih ve 28867(Mükerrer) Sayılı Resmi Gazete de yayımlanan 57

Anahtar Kelimeler : Yargılamanın yenilenmesi, kesinleşen mahkeme kararı, özel tüketim

vergisi. Anahtar Kelimeler : Yargılamanın yenilenmesi, kesinleşen mahkeme kararı, özel tüketim Özet : Karara esas olarak alınan bir ilam hükmünün kesinleşen bir mahkeme kararıyla bozularak ortadan kalkması

vergisi. Anahtar Kelimeler : Yargılamanın yenilenmesi, kesinleşen mahkeme kararı, özel tüketim Özet : Karara esas olarak alınan bir ilam hükmünün kesinleşen bir mahkeme kararıyla bozularak ortadan kalkması

SİRKÜLER. TARİH 01.07.2015 KONU Çalışanlara ramazan paketi verilmesi hk. ÖZET ÇALIŞANLARA RAMAZAN PAKETİ VERİLMESİNİN VERGİSEL BOYUTU

SİRKÜLER TARİH 01.07.2015 KONU Çalışanlara ramazan paketi verilmesi hk. ÖZET ÇALIŞANLARA RAMAZAN PAKETİ VERİLMESİNİN VERGİSEL BOYUTU - Çalışanlara Verilen Ramazan Paketlerinin Gelir Vergisi Kanunu Açısından

SİRKÜLER TARİH 01.07.2015 KONU Çalışanlara ramazan paketi verilmesi hk. ÖZET ÇALIŞANLARA RAMAZAN PAKETİ VERİLMESİNİN VERGİSEL BOYUTU - Çalışanlara Verilen Ramazan Paketlerinin Gelir Vergisi Kanunu Açısından

474 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile 2016 yılına ilişkin yeniden değerleme oranı % 3,83 olarak açıklanmıştır.

TARİH : 27/12/2016 SİRKÜLER NO : 2016/154 2017 YILINDA UYGULANACAK HARÇ TUTARLARI: Harçlar Kanunu na ekli tarifelerde yer alan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen

TARİH : 27/12/2016 SİRKÜLER NO : 2016/154 2017 YILINDA UYGULANACAK HARÇ TUTARLARI: Harçlar Kanunu na ekli tarifelerde yer alan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen

T.C. GELİR İDARESİ BAŞKANLIĞI. Konya Vergi Dairesi Başkanlığı. Sayı :

T.C. GELİR İDARESİ BAŞKANLIĞI Konya Vergi Dairesi Başkanlığı Sayı : 31435689-120.03.05.01-101471 29.12.2016 Konu : Geçici olarak görevlendirilen personele ödenen gündeliklerin vergilendirilmesi İlgide

T.C. GELİR İDARESİ BAŞKANLIĞI Konya Vergi Dairesi Başkanlığı Sayı : 31435689-120.03.05.01-101471 29.12.2016 Konu : Geçici olarak görevlendirilen personele ödenen gündeliklerin vergilendirilmesi İlgide

SİRKÜLER NO: POZ-2018 / 110 İST,

SİRKÜLER NO: POZ-2018 / 110 İST, 23.11.2018 ÖZET: Gelir İdaresi Başkanlığınca, Türk Parasına uyarlanacak sözleşmelerde damga vergisi uygulamasına ilişkin 22 Kasım 2018 tarih ve 22 sayılı Damga Vergisi

SİRKÜLER NO: POZ-2018 / 110 İST, 23.11.2018 ÖZET: Gelir İdaresi Başkanlığınca, Türk Parasına uyarlanacak sözleşmelerde damga vergisi uygulamasına ilişkin 22 Kasım 2018 tarih ve 22 sayılı Damga Vergisi

Harçlar Kanunu Genel Tebliğ Taslağı. (Seri No: 59)

") Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

BEYANNAMELERİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ KONUSUNDA YAPILAN DEĞİŞİKLİKLER. (386 Sıra No.lu VUK Genel Tebliği)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/67 İstanbul, 15 Temmuz 2008 KONU : 5766 sayılı Kanunla

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/67 İstanbul, 15 Temmuz 2008 KONU : 5766 sayılı Kanunla

I - 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler ile Tebliğe Eklenen Paragraf ve Bentler

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008 KONU

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008 KONU

www.vergidegundem.com

Fax: 0 212 230 82 91 Damga vergisi uygulamasında Resmi Daire Av. Gökçe Sarısu I. Giriş Damga vergisi, hukuki işlemlerde düzenlenen belge ya da kağıtlar üzerinden alınan bir vergidir. Niteliğinin belirlenmesinde

Fax: 0 212 230 82 91 Damga vergisi uygulamasında Resmi Daire Av. Gökçe Sarısu I. Giriş Damga vergisi, hukuki işlemlerde düzenlenen belge ya da kağıtlar üzerinden alınan bir vergidir. Niteliğinin belirlenmesinde

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

İçindekiler: * 2014 Yılında uygulanacak damga vergisi ve harç tutarları. SİRKÜLER NO:2014/4 2 /1/2014 2014 YILINDA UYGULANACAK DAMGA VERGİSİ VE HARÇ TUTARLARI: 1.Yeni Damga Vergisi Tutarları: Damga Vergisi

İçindekiler: * 2014 Yılında uygulanacak damga vergisi ve harç tutarları. SİRKÜLER NO:2014/4 2 /1/2014 2014 YILINDA UYGULANACAK DAMGA VERGİSİ VE HARÇ TUTARLARI: 1.Yeni Damga Vergisi Tutarları: Damga Vergisi

T.C. D A N I Ş T A Y. Vergi Dava Daireleri Kurulu

T.C. D A N I Ş T A Y Vergi Dava Daireleri Kurulu Esas No : 2010/679 Karar No: 2012/72 Özeti: İnceleme raporunun ihbarname ekinde tebliğ edilmemesi; süresinde açılan bir davada vergilendirmenin kaldırılmasını

T.C. D A N I Ş T A Y Vergi Dava Daireleri Kurulu Esas No : 2010/679 Karar No: 2012/72 Özeti: İnceleme raporunun ihbarname ekinde tebliğ edilmemesi; süresinde açılan bir davada vergilendirmenin kaldırılmasını

SİRKÜLER RAPOR (2009-60)

") 6 DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel:

6 DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel:

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü / 2952 GÜMRÜK VE TİCARET BÖLGE MÜDÜRLÜĞÜNE

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı: 85593407.0.04.00-156.04.38 Konu: Beyannameye eklenen tasdikli sözleşme suretlerinde damga vergisi 14.02.2013 / 2952 GÜMRÜK VE TİCARET BÖLGE

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı: 85593407.0.04.00-156.04.38 Konu: Beyannameye eklenen tasdikli sözleşme suretlerinde damga vergisi 14.02.2013 / 2952 GÜMRÜK VE TİCARET BÖLGE

GÜMRÜK SİRKÜLERİ Tarih : 15/12/2015 Sayı: 2015/31 Ref : 6/31. Konu: MENŞE İSPAT BELGELERİ, DAMGA VERGİSİ VE İTHALATTA KDV MATRAHI

GÜMRÜK SİRKÜLERİ Tarih : 15/12/2015 Sayı: 2015/31 Ref : 6/31 Konu: MENŞE İSPAT BELGELERİ, DAMGA VERGİSİ VE İTHALATTA KDV MATRAHI 1. Giriş Yurt dışında düzenlenerek ithalat aşamasında gümrük idaresine sunulan

GÜMRÜK SİRKÜLERİ Tarih : 15/12/2015 Sayı: 2015/31 Ref : 6/31 Konu: MENŞE İSPAT BELGELERİ, DAMGA VERGİSİ VE İTHALATTA KDV MATRAHI 1. Giriş Yurt dışında düzenlenerek ithalat aşamasında gümrük idaresine sunulan

SİRKÜLER RAPOR. Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/6

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/6 51 SERİ NO'LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 27089 Resmi Gazete Tarihi 23/12/2008 Kapsam 488 sayılı Damga Vergisi Kanununun(1)

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/6 51 SERİ NO'LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 27089 Resmi Gazete Tarihi 23/12/2008 Kapsam 488 sayılı Damga Vergisi Kanununun(1)

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti.

No: 2010/58 Tarih: 31.12.2010 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2010/58 Tarih: 31.12.2010 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

T.C. D A N I Ş T A Y Üçüncü Daire Esas No : 2010/5785. Karar No : 2012/3582

T.C D A N I Ş T A Y Üçüncü Daire Esas No : 2010/5785 Karar No : 2012/3582 Anahtar Kelimeler : Haciz İşlemi, İhtiyati Haciz, Şirket Ortağı, Teminat, Kişiye Özgü Ev Eşyaları Özeti: Teşebbüsün muvazaalı olduğu

T.C D A N I Ş T A Y Üçüncü Daire Esas No : 2010/5785 Karar No : 2012/3582 Anahtar Kelimeler : Haciz İşlemi, İhtiyati Haciz, Şirket Ortağı, Teminat, Kişiye Özgü Ev Eşyaları Özeti: Teşebbüsün muvazaalı olduğu

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/31 İstanbul, 4 Mart 2005 KONU : Gecikme Zammı ve Tecil

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/31 İstanbul, 4 Mart 2005 KONU : Gecikme Zammı ve Tecil

BİLGİ BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

SiRKÜLER 2018/01 İstanbul, 02.01.2018 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

SiRKÜLER 2018/01 İstanbul, 02.01.2018 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[6-2016/423]-91026 03.04.2017 Konu : Serbest bölgede üretilen yazılım

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[6-2016/423]-91026 03.04.2017 Konu : Serbest bölgede üretilen yazılım

2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ

Sirküler Rapor 21.06.2010 / 72-1 2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ ÖZET : 7/6/2010 tarihli ve 2010 /512 sayılı Bakanlar Kurulu Kararı ile 20 Haziran 2010 tarihinden itibaren pasaport işlemleri

Sirküler Rapor 21.06.2010 / 72-1 2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ ÖZET : 7/6/2010 tarihli ve 2010 /512 sayılı Bakanlar Kurulu Kararı ile 20 Haziran 2010 tarihinden itibaren pasaport işlemleri

T.C. DANIŞTAY Yedinci Daire. Anahtar Kelimeler : Katma Değer Vergisi, Müteselsil Sorumluluk, Ek Tahakkuk, İdari İşlemin İcrailiği

T.C. DANIŞTAY Yedinci Daire Esas No : 2009/1602 Karar No :2013/6426 Anahtar Kelimeler : Katma Değer Vergisi, Müteselsil Sorumluluk, Ek Tahakkuk, İdari İşlemin İcrailiği Özeti : Müteselsil sorumlulardan

T.C. DANIŞTAY Yedinci Daire Esas No : 2009/1602 Karar No :2013/6426 Anahtar Kelimeler : Katma Değer Vergisi, Müteselsil Sorumluluk, Ek Tahakkuk, İdari İşlemin İcrailiği Özeti : Müteselsil sorumlulardan

No: 2016/6 Tarih: Konu: 75 Seri No.lu Harçlar Kanunu Genel Tebliği tarih ve sayılı Resmi Gazete de yayımlanmıştır.

No: 2016/6 Tarih: 01.01.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/6 Tarih: 01.01.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

2016 YILI DAMGA VERGİSİ TUTARLARI

Sirküler Rapor Mevzuat 04.01.2016/2-1 2016 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 2016 yılında uygulanacak damga vergisi hadlerinin belirlendiği, 59 Seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlandı.

Sirküler Rapor Mevzuat 04.01.2016/2-1 2016 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 2016 yılında uygulanacak damga vergisi hadlerinin belirlendiği, 59 Seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlandı.

GENELGE NO: 15/92 İstanbul,28.12.2015

GENELGE NO: 15/92 İstanbul,28.12.2015 İlgili Birim Konu : Yönetim Kurulu Başkanlığı, Genel Müdürlük, Mali İşler / Muhasebe, Hukuk : 2016 Yılında Uygulanacak Harç ve Vergi Miktarları Sayın Üyemiz, 2016

GENELGE NO: 15/92 İstanbul,28.12.2015 İlgili Birim Konu : Yönetim Kurulu Başkanlığı, Genel Müdürlük, Mali İşler / Muhasebe, Hukuk : 2016 Yılında Uygulanacak Harç ve Vergi Miktarları Sayın Üyemiz, 2016

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2015/5 5 /1/2015 İçindekiler: * 2015 Yılında uygulanacak damga vergisi ve harç tutarları. 2015 YILINDA UYGULANACAK DAMGA VERGİSİ VE HARÇ TUTARLARI: 1.Yeni Damga Vergisi Tutarları: Damga Vergisi

SİRKÜLER NO:2015/5 5 /1/2015 İçindekiler: * 2015 Yılında uygulanacak damga vergisi ve harç tutarları. 2015 YILINDA UYGULANACAK DAMGA VERGİSİ VE HARÇ TUTARLARI: 1.Yeni Damga Vergisi Tutarları: Damga Vergisi

NOTERLERİN TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ

Sirküler Rapor 04.01.2010 / 3-1 NOTERLERİN 31.12.2009 TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ ÖZET : Noterlerin 2009 yılı Bütçe Kanunu ile tescil edilmiş araçların satış ve

Sirküler Rapor 04.01.2010 / 3-1 NOTERLERİN 31.12.2009 TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ ÖZET : Noterlerin 2009 yılı Bütçe Kanunu ile tescil edilmiş araçların satış ve

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER. Ali ÇAKMAKCI. Yeminli Mali Müşavir

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com Konut

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com Konut

SİRKÜLER İstanbul, Sayı: 2018/107 Ref: 4/107

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

1.2. Serbest Meslek Defterinin günü gününe tutulmaması ve vergi levhası bulundurmama cezası 190 TL olarak uygulanacaktır.

İstanbul, 03.01.2013 SiRKÜLER 2013/01 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

İstanbul, 03.01.2013 SiRKÜLER 2013/01 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

DANIŞTAY Vergi Dava Daireleri ESAS: 2014/304 KARAR: 2014/563

DANIŞTAY Vergi Dava Daireleri ESAS: 2014/304 KARAR: 2014/563 İstemin Özeti : Davacı şirketin bir kısım hasılatını kayıt ve beyan dışı bıraktığı ve sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenlemek

DANIŞTAY Vergi Dava Daireleri ESAS: 2014/304 KARAR: 2014/563 İstemin Özeti : Davacı şirketin bir kısım hasılatını kayıt ve beyan dışı bıraktığı ve sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenlemek

"Maliye Bakanlığı, bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir."

85 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 28/3/2007 tarihli ve 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun[1] 17 nci maddesi ile 13/7/1956 tarihli ve

85 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 28/3/2007 tarihli ve 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun[1] 17 nci maddesi ile 13/7/1956 tarihli ve

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü Sayı :68554973-105[413-2013/22]-39 05/05/2014 Konu Serbest Bölge Yurt Dışı Satışlarının e-fatura, e-defter

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü Sayı :68554973-105[413-2013/22]-39 05/05/2014 Konu Serbest Bölge Yurt Dışı Satışlarının e-fatura, e-defter

1.2. Serbest Meslek Defterinin günü gününe tutulmaması ve vergi levhası bulundurmama cezası 180 TL olarak uygulanacaktır.

İstanbul, 02.01.2012 SiRKÜLER 2012/01 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

İstanbul, 02.01.2012 SiRKÜLER 2012/01 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü. Sayı : [I

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 45404237-130[I.12.151.]-118 14/04/2014 Konu : Dava sonucunda ödenmesine hükmolunan gecikme faizi

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 45404237-130[I.12.151.]-118 14/04/2014 Konu : Dava sonucunda ödenmesine hükmolunan gecikme faizi

SİRKÜLER Tarih,22/11/2018 Sayı:2018/73. KONU: Türk Parasına Uyarlanacak Sözleşmelerde Damga Vergisine İlişkin Sirküler Yayımlandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,22/11/2018 Sayı:2018/73

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,22/11/2018 Sayı:2018/73

HARÇLAR KANUNU GENEL TEBLĐĞĐ YAYIMLANDI

14.07.2008/110 HARÇLAR KANUNU GENEL TEBLĐĞĐ YAYIMLANDI ÖZET : Harçlar Kanunu uygulamasına ilişkin olarak 56 seri No lu Harçlar Genel Tebliği ile 5766 sayılı Yasa ile Harçlar Kanununda yapılan değişiklikler

14.07.2008/110 HARÇLAR KANUNU GENEL TEBLĐĞĐ YAYIMLANDI ÖZET : Harçlar Kanunu uygulamasına ilişkin olarak 56 seri No lu Harçlar Genel Tebliği ile 5766 sayılı Yasa ile Harçlar Kanununda yapılan değişiklikler

BİLİNEN ADRESLER I-MADDE METNİ: Madde 101-Bu kanuna göre bilinen adresler şunlardır:

BİLİNEN ADRESLER I-MADDE METNİ: Madde 101-Bu kanuna göre bilinen adresler şunlardır: 1. Mükellef tarafından işe başlamada bildirilen adresler; 2. Adres değişikliğinde bildirilen adresler; 3. İşi bırakmada

BİLİNEN ADRESLER I-MADDE METNİ: Madde 101-Bu kanuna göre bilinen adresler şunlardır: 1. Mükellef tarafından işe başlamada bildirilen adresler; 2. Adres değişikliğinde bildirilen adresler; 3. İşi bırakmada

SİRKÜLER ( 2012 / 02 )

") Konu: SİRKÜLER ( 2012 / 02 ) 1) 2012 Yılı maktu damga vergisi tutarları hakkında genel tebliği. 2) 2012 Yılı maktu harç tutarları ve hadleri hakkında genel tebliği. 3) Konsolosluk harçları hakkında genel

Konu: SİRKÜLER ( 2012 / 02 ) 1) 2012 Yılı maktu damga vergisi tutarları hakkında genel tebliği. 2) 2012 Yılı maktu harç tutarları ve hadleri hakkında genel tebliği. 3) Konsolosluk harçları hakkında genel

SİRKÜLER RAPOR EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ. ( Seri No : 61 )

") SİRKÜLER RAPOR Sirküler Tarihi : 02.01.2013 Sirküler No : 2013 / 2-5 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ ( Seri No : 61 ) 01.01.2013 tarih ve 28515 sayılı Resmi Gazete de yayımlanan 61 Seri No.lu Emlak

SİRKÜLER RAPOR Sirküler Tarihi : 02.01.2013 Sirküler No : 2013 / 2-5 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ ( Seri No : 61 ) 01.01.2013 tarih ve 28515 sayılı Resmi Gazete de yayımlanan 61 Seri No.lu Emlak

3. DAVAYA KONU ÖZEL USULSÜZLÜK CEZALARININ: Türü DönemiTutarı(TL) Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.

Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.") Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

SİRKÜLER 2019/01. KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır.

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

ELAZIĞ VALİLİĞİNE (Defterdarlık) tarihli ve /12154 sayılı yazınız

tarihli ve /12154 sayılı yazınız") T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 80755325-105.05.07-1116 09/02/2016 Konu : Geçici Personele Ek Ödeme Yapılması ELAZIĞ VALİLİĞİNE (Defterdarlık) İlgi : 09.10.2015 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 80755325-105.05.07-1116 09/02/2016 Konu : Geçici Personele Ek Ödeme Yapılması ELAZIĞ VALİLİĞİNE (Defterdarlık) İlgi : 09.10.2015 tarihli

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/92

25.12.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/92 KONU : 2016 YILINDA UYGULANACAK MOTORLU TAŞIT VERGİLERİ YENİDEN BELİRLENMİŞTİR. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun

25.12.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/92 KONU : 2016 YILINDA UYGULANACAK MOTORLU TAŞIT VERGİLERİ YENİDEN BELİRLENMİŞTİR. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun

2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[32A-2013/331]-269 17/02/2015 Konu : İndirimli kurumlar vergisi uygulaması.

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[32A-2013/331]-269 17/02/2015 Konu : İndirimli kurumlar vergisi uygulaması.

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 31.12.2013/237-1 2014 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 2014 yılına ait damga vergisi hadlerinin belirlendiği, 57 seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlandı. 488 sayılı Damga

Sirküler Rapor 31.12.2013/237-1 2014 YILI DAMGA VERGİSİ TUTARLARI ÖZET : 2014 yılına ait damga vergisi hadlerinin belirlendiği, 57 seri No lu Damga Vergisi Kanunu Genel Tebliği yayımlandı. 488 sayılı Damga

42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 40 Nolu, SM, Serbest Muhasebecilik, SMMM, Serbest Muhasebeci Mali Müşavirlik ve YMM, Yeminli Mali Müşavirlik

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 40 Nolu, SM, Serbest Muhasebecilik, SMMM, Serbest Muhasebeci Mali Müşavirlik ve YMM, Yeminli Mali Müşavirlik

Bu niteliğe sahip antrepoların yukarıda belirtilen izin yazısını alabilmeleri için ayrıca;

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu.

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Hürriyet Mah.Hürriyet Cad.No:26/2 Dai.3 Yenibosna Bahçelievler/İSTANBUL

T.C. DAVACI: NAZİF TOPALOĞLU VEKİLLERİ: AV. MEHMET ÖZER UĞURLU Hürriyet Mah.Hürriyet Cad.No:26/2 Dai.3 Yenibosna Bahçelievler/ DAVALI: VALİLİĞİ - DAVANIN ÖZETİ: İstanbul İli, Zeytinburnu İlçesi, Seyitnizam

T.C. DAVACI: NAZİF TOPALOĞLU VEKİLLERİ: AV. MEHMET ÖZER UĞURLU Hürriyet Mah.Hürriyet Cad.No:26/2 Dai.3 Yenibosna Bahçelievler/ DAVALI: VALİLİĞİ - DAVANIN ÖZETİ: İstanbul İli, Zeytinburnu İlçesi, Seyitnizam

Damga Vergisi Kanunu. Damga Vergisi Kanunu Genel Tebliği. Seri, Sıra Numarası, No: 45 sayılı. Resmi Gazete: 26036-27 Mayıs 2005.

Damga Vergisi Kanunu Genel Tebliği Seri, Sıra Numarası, No: 45 sayılı Resmi Gazete: 26036-27 Mayıs 2005 Tebliğ Maliye Bakanlığından: Damga Vergisi Kanunu Genel Tebliği (Seri No:45) 488 sayılı Damga Vergisi

Damga Vergisi Kanunu Genel Tebliği Seri, Sıra Numarası, No: 45 sayılı Resmi Gazete: 26036-27 Mayıs 2005 Tebliğ Maliye Bakanlığından: Damga Vergisi Kanunu Genel Tebliği (Seri No:45) 488 sayılı Damga Vergisi

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/053 09.07.2018 Konu: Gümrüksüz

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/053 09.07.2018 Konu: Gümrüksüz