: Bazı Mallarda Uygulanacak KDV Oranları, ÖTV Oran Ve Tutarlarının Ve Tütün Fonu Tutarları Yeniden Belirlenmiştir.

|

|

|

- Çağatay Şener

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Sirküler No : Sirküler Tarihi : Konu : Bazı Mallarda Uygulanacak KDV Oranları, ÖTV Oran Ve Tutarlarının Ve Tütün Fonu Tutarları Yeniden Belirlenmiştir. Bazı mallarda uygulanacak KDV oranlarının, ÖTV oran ve tutarlarının ve tütün fonu tutarlarının yeniden belirlenmesine ilişkin 29/12/2015 tarih ve 2015/8353 sayılı Bakanlar Kurulu Kararı 1/1/2016 tarih ve sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir. KDV Oranlarında Yapılan Değişiklikler (II) Sayılı Listenin Diğer Mal ve Hizmetler Başlıklı Bölümünün 23.sırası yürürlükten kaldırılmıştır. Yürürlükten kaldırılan kısım aşağıdadır. 23- Küspe, (2008/14092 sayılı Kararname ile eklenen ibare Yürürlük: ) (18/12/2007 tarihli ve 2007/13007 sayılı Kararnamenin eki İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinin pozisyonunda yer alan nişastacılık artıkları ve benzeri artıklar ile pozisyonunda yer alan biracılık ve damıtık içki sanayinin posa ve artıkları hariç) ( 7) tam yağlı soya (fullfat), kepek, razmol, balık unu, et unu, kemik unu, kan unu, tapiyoka (manyok), sorgum ve her türlü fenni karma yemler, (kedi-köpek mamaları hariç) saman, yem şalgamı, hayvan pancarı, kök yemler, kuru ot, yonca, fiğ, korunga, hasıl ve slajlık mısır, üçgül, yemlik lahana, yem bezelyesi ve benzeri hayvan yemleri (yeşil ve kuru kaba yemler ve bunların pellet şeklinde veya mevsimsel ihtiyaçlara göre bir bağlayıcı kullanılarak veya kullanılmadan işlem görmüş olanları dahil), (I) Sayılı Listeye aşağıdaki sıralar eklenmiştir. 19- Küspe, ( tarihli ve 2015/8320 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinin pozisyonunda yer alan nişastacılık artıkları ve benzeri artıklar ile pozisyonunda yer alan biracılık ve damıtık içki sanayinin posa ve artıkları hariç), tam yağlı soya (fullfat), kepek, razmol, balık unu, et unu, kemik unu, kan unu, tapiyoka (manyok), sorgum ve her türlü fenni karma yemler, (kedi-köpek mamaları hariç) saman, yem şalgamı, hayvan pancarı, kök yemler, kuru ot, yonca, fiğ, korunga, hasıl ve slajlık mısır, üçgül, yemlik lahana, yem bezelyesi ve benzeri hayvan yemleri (yeşil ve kuru kaba yemler ve bunların pellet şeklinde veya mevsimsel ihtiyaçlara göre bir bağlayıcı kullanılarak veya kullanılmadan işlem görmüş olanları dahil), Yapılan değişiklikle yukarıdaki kısımda yer alan malların KDV oranı % 8'den % 1'e indirilmiştir. 20-Gıda, Tarım ve Hayvancılık Bakanlığı tarafından tescil edilen gübreler ile gübre üreticilerine bu ürünlerin içeriğinde bulunan hammaddelerin teslimi. A Member Of Kapsam Yeminli Mali Müşavirlik Ltd. Şti. Eski Üsküdar Yolu No:8 Bodur İş Merkezi K.4 D.17 İçerenköy-Ataşehir / İSTANBUL Tel: (216) (Pbx) Faks: (216) kapsam@kapsamymm.com

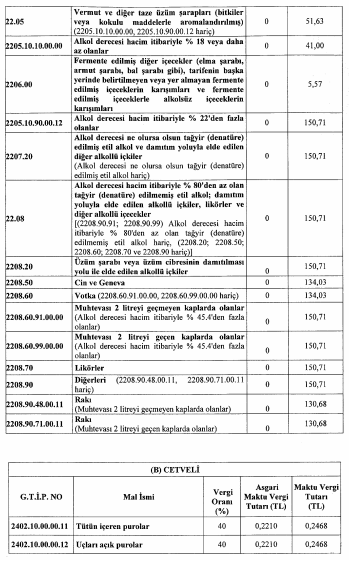

2 Özel Tüketim Vergisi Kanunu'na ekli (III) Sayılı Listenin (A) ve (B) cetvellerinde yer alan malların vergi oranları, asgari maktu ve maktu vergi tutarları aşağıdaki şekilde belirlenmiştir. (III) SAYILI LİSTE G.T.İ.P. NO (A) CETVELİ Mal İsmi Vergi Oranı (%) Asgari Maktu Vergi Tutarı (TL) Kolalı Gazozlar Malttan üretilen biralar 63 1, Taze üzüm şarabı (kuvvetlendirilmiş şaraplar dahil); üzüm şırası (20.09 pozisyonunda yer alanlar hariç) ( köpüklü şaraplar ve diğer üzüm şıraları hariç) 0 5, Köpüklü şaraplar 0 37, Vermut ve diğer taze üzüm şarapları (bitkiler veya kokulu maddelerle aromalandırılmış) ( , hariç) 0 51, Alkol derecesi hacim itibariyle % 18 veya daha az olanlar 0 41, Fermente edilmiş diğer içecekler (elma şarabı, armut şarabı, bal şarabı gibi), tarifenin başka yerinde belirtilmeyen veya yer almayan fermente edilmiş içeceklerin karışımları ve fermente edilmiş içeceklerle alkolsüz içeceklerin karışımları 0 5, Alkol derecesi hacim itibariyle % 22'den fazla olanlar 0 150, Alkol derecesi ne olursa olsun tağyir (denatüre) edilmiş etil alkol ve damıtım yoluyla elde edilen diğer alkollü içkiler (Alkol derecesi ne olursa olsun tağyir (denatüre) edilmiş etil alkol hariç) 0 150, Alkol derecesi hacim itibariyle % 80'den az olan tağyir (denatüre) edilmemiş etil alkol; damıtım yoluyla elde edilen alkollü içkiler, likörler ve diğer alkollü içecekler [( ; ) Alkol derecesi hacim itibariyle % 80'den az olan tağyir (denatüre) edilmemiş etil alkol hariç, ( ; ; ; ve hariç)] 0 150, Üzüm şarabı veya üzüm cibresinin damıtılması yolu ile elde edilen alkollü içkiler 0 150, Cin ve Geneva 0 134, Votka ( , hariç) 0 134, Muhtevası 2 litreyi geçmeyen kaplarda olanlar (Alkol derecesi hacim itibariyle % 45.4'den fazla olanlar) 0 150,71 2

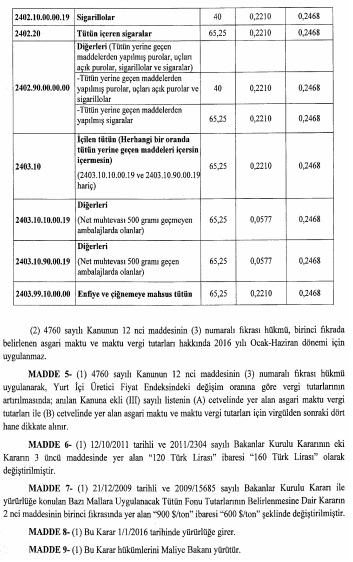

3 Muhtevası 2 litreyi geçen kaplarda olanlar(alkol derecesi hacim itibariyle % 45.4'den fazla olanlar) 0 150, Likörler 0 150, Diğerleri ( , hariç) 0 150, Rakı (Muhtevası 2 litreyi geçmeyen kaplarda olanlar) 0 130, Rakı (Muhtevası 2 litreyi geçen kaplarda olanlar) 0 130,68 (B) CETVELİ G.T.İ.P. NO Mal İsmi Vergi Oranı (%) Maktu Vergi Tutarı (TL) Asgari Maktu Vergi Tutarı (TL) Tütün içeren purolar 40 0,2210 0, Uçları açık purolar 40 0,2210 0, Sigarillolar 40 0,2210 0, Tütün içeren sigaralar 65,25 0,2210 0, Diğerleri (Tütün yerine geçen maddelerden yapılmış purolar, uçları açık purolar, sigarillolar ve sigaralar) -Tütün yerine geçen maddelerden yapılmış purolar, uçları açık purolar ve sigarillolar 40 0,2210 0,2468 -Tütün yerine geçen maddelerden yapılmış sigaralar 65,25 0,2210 0, İçilen tütün (Herhangi bir oranda tütün yerine geçen maddeleri içersin içermesin) ( ve hariç) 65,25 0,2210 0, Diğerleri (Net muhtevası 500 gramı geçmeyen ambalajlarda olanlar) 65,25 0,0577 0, Diğerleri (Net muhtevası 500 gramı geçen ambalajlarda olanlar) 65,25 0,0577 0, Enfiye ve çiğnemeye mahsus tütün 65,25 0,2210 0,2468 Söz konusu Bakanlar Kurulu Kararı'nda yukarıda yer alan asgari maktu ve maktu vergi tutarlarının Özel Tüketim Vergisi Kanunu nun 12.maddesinin 3 numaralı fıkrası hükmü gereği 2016 Ocak-Haziran dönemi için uygulanmayacağı açıklanmıştır. 3

4 Özel Tüketim Vergisi Kanunu nun 12.maddesinin 3 numaralı fıkrasında yapılan düzenleme aşağıdaki gibidir; 3. (III) sayılı listedeki mallar için belirtilen asgari maktu vergi tutarları veya Bakanlar Kurulu nca bunlara ilişkin belirlenen en son asgari maktu vergi ve maktu vergi tutarları, ocak ve temmuz aylarında, Türkiye İstatistik Kurumu tarafından ilan edilen üretici fiyat endeksinde son altı ayda meydana gelen değişim oranında, bu değişimin ilanı gününden geçerli olmak üzere yeniden belirlenmiş sayılır. Bakanlar Kurulu, uygulama dönemlerini gün veya ay olarak belirlemeye veya belirleyeceği mallar ve aylar itibarıyla yeniden belirlenmiş sayılan tutarların uygulanmamasına karar vermeye yetkilidir. Buna göre; asgari maktu ve maktu vergi tutarları 2016 Ocak-Haziran döneminde Yİ-ÜFE endeksi artışına göre güncellenmeyecektir. Devam eden altışar aylık dönemlerde ise Yİ-ÜFE endeksi artışına göre söz konusu maktu tutarlar güncellenmek suretiyle uygulanacaktır. Bu güncelleme hesabında virgülden sonraki dört hane dikkate alınacaktır tarih ve 2011/2304 sayılı Bakanlar Kurulu Kararının eki kararın 3.maddesinde yer alan 120 Türk Lirası ibaresi 160 Türk Lirası olarak değiştirilmiştir. "Madde sayılı Özel Tüketim Vergisi Kanunu na ekli (IV) sayılı listede yer alan G.T.İ.P. numaralı malların vergi oranı % 25, aynı Kanunun geçici 6 ncı maddesinde 40 Türk Lirası olarak belirlenen tutarlar 160 Türk Lirası olarak tespit edilmiştir." ÖTV Kanunu nun Geçici 6 ncı maddesi gereğince; 31/12/2023 tarihine kadar, bu Kanuna ekli (IV) sayılı listede yer alan G.T.İ.P. numaralı malların (Alıcısı bulunan verici portatif (Cellular) telsiz telefon cihazları ; cep telefonu) karşısında gösterilen orana (%25) göre hesaplanan verginin, bu malların her bir adedi için 40 Türk Lirasından az olması halinde, orana göre hesaplanan vergi yerine her bir adet için 40 Türk Lirası vergi alınır. Bakanlar Kurulu bu tutarı sıfıra kadar indirmeye, üç katına kadar artırmaya yetkilidir Kanun maddesinde yapılan düzenlemeye göre; Bakanlar Kurulu 40 Türk Lirası olarak belirlenen tutarı 120 Türk Lirası'na kadar arttırmaya yetkilidir tarih ve 2015/8353 sayılı Bakanlar Kurulu Kararı ile 160 Türk Lirası'na arttırmış olup, kanunda yapılan düzenleme ile belirlenen azami tutarı aşmaktadır tarihli Resmi Gazete de yayınlanan 2009/15685 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Bazı Mallara Uygulanacak Tütün Fonu Tutarlarının Belirlenmesine Dair Karar ın 2. maddesinin birinci fıkrasında yer alan 900$/ton ibaresi 600$/ton olarak değiştirilmiştir. Bakanlar Kurulu Kararı sirkülerimize ekinde yer almaktadır. Bilgilerinize sunulur. Saygılarımızla, KAPSAM YMM LTD. ŞTİ. 4

5 BAZI MALLARA UYGULANACAK KATMA DEĞER VERGİSİ ORANLARININ, ÖZEL TÜKETİM VERGİSİ ORAN VE TUTARLARININ VE TÜTÜN FONU TUTARLARININ BELİRLENMESİ HAKKINDA KARAR Resmi Gazete Tarihi: 01/01/2016 Resmi Gazete No: Karar Sayısı : 2015/8353 Ekli Kararın yürürlüğe konulması; Maliye Bakanlığının 29/12/2015 tarihli ve 1319 sayılı yazısı üzerine, Bakanlar Kurulu'nca 29/12/2015 tarihinde kararlaştırılmıştır. 5

6 6

7 7

Vezin Sirküler

Vezin Sirküler 2016-001 SİRKÜLERİMİZİN KONUSUNU 29/12/2015 TARİH VE 2015/8353 SAYILI BAZI MALLARA UYGULANACAK KATMA DEĞER VERGİSİ ORANLARININ, ÖZEL TÜKETİM VERGİSİ ORANLARININ VE TUTARLARININ VE TÜTÜN

Vezin Sirküler 2016-001 SİRKÜLERİMİZİN KONUSUNU 29/12/2015 TARİH VE 2015/8353 SAYILI BAZI MALLARA UYGULANACAK KATMA DEĞER VERGİSİ ORANLARININ, ÖZEL TÜKETİM VERGİSİ ORANLARININ VE TUTARLARININ VE TÜTÜN

A- Buna göre %1 KDV oranın uygulandığı ekli (I) sayılı listeye aşağıdaki sıralar eklenmiştir.

sayılı listeye aşağıdaki sıralar eklenmiştir.") ĠHSAN AKAR YEMĠNLĠ MALĠ MÜġAVĠR ULUDAĞ BAĞIMSIZ DENETĠM VE Y.M.M A.ġ 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

ĠHSAN AKAR YEMĠNLĠ MALĠ MÜġAVĠR ULUDAĞ BAĞIMSIZ DENETĠM VE Y.M.M A.ġ 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

SİRKÜLER İstanbul, Sayı: 2016/002 Ref: 4/002

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/002 Ref: 4/002 Konu: BAZI MALLARA UYGULANACAK KDV ORANLARININ, ÖTV ORAN VE TUTARLARININ VE TÜTÜN FONU TUTARLARININ BELİRLENMESİ HAKKINDA KARAR YAYINLANMIŞTIR 01.01.2016

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/002 Ref: 4/002 Konu: BAZI MALLARA UYGULANACAK KDV ORANLARININ, ÖTV ORAN VE TUTARLARININ VE TÜTÜN FONU TUTARLARININ BELİRLENMESİ HAKKINDA KARAR YAYINLANMIŞTIR 01.01.2016

2. ÖTV Kanuna Ekli (III) Sayılı Listenin (A) ve (B) Cetvellerinde Yapılan Değişiklikler

Sayılı Listenin (A) ve (B) Cetvellerinde Yapılan Değişiklikler") No: 2014/12 Tarih: 02.01.2014 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2014/12 Tarih: 02.01.2014 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

BAKIŞ MEVZUAT. ile oran ve tutarların belirlenmesi konusunda Bakanlar Kurulunun yetkili olduğu

BAKIŞ MEVZUAT KONU ÖZEL TÜKETİM VERGİSİNE İLİŞKİN BKK VE SİRKÜLER SAYI 2013 /019 ÖZET Özel Tüketim Vergisi Kanununa ekli III Sayılı listenin (A) ve (B) cetvellerinde yer alan ürünlerin vergisine ilişkin

BAKIŞ MEVZUAT KONU ÖZEL TÜKETİM VERGİSİNE İLİŞKİN BKK VE SİRKÜLER SAYI 2013 /019 ÖZET Özel Tüketim Vergisi Kanununa ekli III Sayılı listenin (A) ve (B) cetvellerinde yer alan ürünlerin vergisine ilişkin

İSTANBUL DENETİM ve YEMİNLİ MALİ MÜŞAVİRLİK A. Ş.

1 Tarih : 06.01.2014 Sayı : İST.YMM.2014/2623 Sirküler No : İST.YMM.2014/05 Bazı Mallara Uygulanan ÖTV Oranları ile ve Tutarlarında Değişiklik 01.01.2014 tarih ve 28869 sayılı Resmi Gazete de yayınlanan

1 Tarih : 06.01.2014 Sayı : İST.YMM.2014/2623 Sirküler No : İST.YMM.2014/05 Bazı Mallara Uygulanan ÖTV Oranları ile ve Tutarlarında Değişiklik 01.01.2014 tarih ve 28869 sayılı Resmi Gazete de yayınlanan

4 TEMMUZ 2016 TARİHİNDEN GEÇERLİ III SAYILI LİSTEDE YER ALAN MALLARIN MAKTU ÖTV TUTARLARI

Sirküler Rapor Mevzuat 12.07.2016/87-1 4 TEMMUZ 2016 TARİHİNDEN GEÇERLİ III SAYILI LİSTEDE YER ALAN MALLARIN MAKTU ÖTV TUTARLARI ÖZET : Özel Tüketim Vergisi Kanunu nun 12/3 maddesi hükmü uyarınca 4 Temmuz

Sirküler Rapor Mevzuat 12.07.2016/87-1 4 TEMMUZ 2016 TARİHİNDEN GEÇERLİ III SAYILI LİSTEDE YER ALAN MALLARIN MAKTU ÖTV TUTARLARI ÖZET : Özel Tüketim Vergisi Kanunu nun 12/3 maddesi hükmü uyarınca 4 Temmuz

SİRKÜLER 2014/02. : Bazı Malların ÖTV Oranları ile Maktu Vergi Oranlarında Artış Yapıldı.

SİRKÜLER 2014/02 02.01.2014 KONU : Bazı Malların ÖTV Oranları ile Oranlarında Artış Yapıldı. Bazı Mallara Uygulanan ve Fonlara İlişkin Oran ve Tutarların Yeniden Tespit Edilmesine Dair Karar 01 Ocak 2014

SİRKÜLER 2014/02 02.01.2014 KONU : Bazı Malların ÖTV Oranları ile Oranlarında Artış Yapıldı. Bazı Mallara Uygulanan ve Fonlara İlişkin Oran ve Tutarların Yeniden Tespit Edilmesine Dair Karar 01 Ocak 2014

TEMMUZ- ARALIK 2017 DÖNEMİNDE GEÇERLİ III SAYILI LİSTEDE YER ALAN KOLALI GAZOZLAR VE ALKOLLÜ İÇECEKLERİN MAKTU ÖTV TUTARLARI

10.07.2017/90-1 TEMMUZ- ARALIK 2017 DÖNEMİNDE GEÇERLİ III SAYILI LİSTEDE YER ALAN KOLALI GAZOZLAR VE ALKOLLÜ İÇECEKLERİN MAKTU ÖTV TUTARLARI ÖZET : Özel Tüketim Vergisi Kanunu nun 12/3 maddesi hükmü uyarınca

10.07.2017/90-1 TEMMUZ- ARALIK 2017 DÖNEMİNDE GEÇERLİ III SAYILI LİSTEDE YER ALAN KOLALI GAZOZLAR VE ALKOLLÜ İÇECEKLERİN MAKTU ÖTV TUTARLARI ÖZET : Özel Tüketim Vergisi Kanunu nun 12/3 maddesi hükmü uyarınca

Sirküler Rapor Mevzuat /16-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor Mevzuat 04.01.2016/16-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 1 Ocak 2016 tarihli ve 29580 sayılı Resmi Gazete de yayımlanan 29 Aralık 2015 tarihli ve 2015/8353 sayılı

Sirküler Rapor Mevzuat 04.01.2016/16-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 1 Ocak 2016 tarihli ve 29580 sayılı Resmi Gazete de yayımlanan 29 Aralık 2015 tarihli ve 2015/8353 sayılı

30/11/2016 TARİHLİ VE 2016/9567 SAYILI KARARNAMENİN EKİ KARAR

30/11/2016 TARİHLİ VE 2016/9567 SAYILI KARARNAMENİN EKİ KARAR MADDE 1- (1) Bu Karar 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim si Kanununun 12 nci maddesi uyarınca, bazı malların özel tüketim vergisi

30/11/2016 TARİHLİ VE 2016/9567 SAYILI KARARNAMENİN EKİ KARAR MADDE 1- (1) Bu Karar 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim si Kanununun 12 nci maddesi uyarınca, bazı malların özel tüketim vergisi

Sirküler Rapor Mevzuat /17-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI

Sirküler Rapor Mevzuat 04.01.2016/17-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/8353 sayılı BKK ile Özel Tüketim Vergisi Kanunu ekinde yer alan (III) sayılı listenin (A) ve (B)

Sirküler Rapor Mevzuat 04.01.2016/17-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/8353 sayılı BKK ile Özel Tüketim Vergisi Kanunu ekinde yer alan (III) sayılı listenin (A) ve (B)

SİRKÜLER 2016/67. KONU : Alkollü İçki ve Tütün Mamüllerinde ÖTV Artışına İlişkin Bakanlar Kurulu Kararı Yayımlandı.

SİRKÜLER 2016/67 01.12.2016 KONU : Alkollü İçki ve Tütün Mamüllerinde ÖTV Artışına İlişkin Bakanlar Kurulu Kararı Yayımlandı. 1 Aralık 2016 tarihli ve 29905 sayılı Resmi Gazete de 2016/9567 sayılı "Bazı

SİRKÜLER 2016/67 01.12.2016 KONU : Alkollü İçki ve Tütün Mamüllerinde ÖTV Artışına İlişkin Bakanlar Kurulu Kararı Yayımlandı. 1 Aralık 2016 tarihli ve 29905 sayılı Resmi Gazete de 2016/9567 sayılı "Bazı

BAZI MALLARIN ÖTV ORANLARI DEĞİŞTİRİLDİ

27.04.2009/83 BAZI MALLARIN ÖTV ORANLARI DEĞİŞTİRİLDİ ÖZET : ÖTV Kanuna ekli III sayılı listenin (A) cetvelinde yer alan bazı mallara ait ÖTV oranları indirildi. 4760 sayılı Özel Tüketim si Kanunu nun

27.04.2009/83 BAZI MALLARIN ÖTV ORANLARI DEĞİŞTİRİLDİ ÖZET : ÖTV Kanuna ekli III sayılı listenin (A) cetvelinde yer alan bazı mallara ait ÖTV oranları indirildi. 4760 sayılı Özel Tüketim si Kanunu nun

VERGİ SİRKÜLERİ NO: 2013/84. KONU: Alkollü İçkiler ve Tütün Mamullerinde ÜFE Oranında ÖTV Artışı Yapıldı.

VERGİ SİRKÜLERİ NO: 2013/84 KONU: Alkollü İçkiler ve Tütün Mamullerinde ÜFE Oranında ÖTV Artışı Yapıldı. ÖTV Kanunu'na ekli (III) sayılı listede yer alan alkollü içkiler ve tütün mamullerine uygulanan

VERGİ SİRKÜLERİ NO: 2013/84 KONU: Alkollü İçkiler ve Tütün Mamullerinde ÜFE Oranında ÖTV Artışı Yapıldı. ÖTV Kanunu'na ekli (III) sayılı listede yer alan alkollü içkiler ve tütün mamullerine uygulanan

VERGİ SİRKÜLERİ NO: 2009/39 TARİH: Bazı Mallara Uygulanacak ÖTV Oranlarının Tespiti Hakkında,

VERGİ SİRKÜLERİ NO: 29/39 TARİH: 14.4.29 KONU Bazı Mallara Uygulanacak ÖTV Oranlarının Tespiti Hakkında, 14.4.29 tarih, 272 sayılı Resmi Gazetede 476 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı

VERGİ SİRKÜLERİ NO: 29/39 TARİH: 14.4.29 KONU Bazı Mallara Uygulanacak ÖTV Oranlarının Tespiti Hakkında, 14.4.29 tarih, 272 sayılı Resmi Gazetede 476 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı

Sirküler Rapor Mevzuat /132-2

ÖZEL TÜKETİM VERGİSİ KANUNU NA EKLİ III SAYILI LİSTENİN (A) ve (B) CETVELLERİNE İLİŞKİN DEĞİŞİKLİKLER ÖZET : Özel Tüketim Vergisi Kanununun 12/3 fıkrası hükmüne göre (III) sayılı listedeki mallar için

ÖZEL TÜKETİM VERGİSİ KANUNU NA EKLİ III SAYILI LİSTENİN (A) ve (B) CETVELLERİNE İLİŞKİN DEĞİŞİKLİKLER ÖZET : Özel Tüketim Vergisi Kanununun 12/3 fıkrası hükmüne göre (III) sayılı listedeki mallar için

OCAK HAZİRAN 2018 DÖNEMİNDE GEÇERLİ III SAYILI LİSTEDE YER ALAN SULAR, MEYVE SULARI, KOLALI GAZOZLAR VE ALKOLLÜ İÇECEKLERİN MAKTU ÖTV TUTARLARI

08.01.2018/21-1 OCAK HAZİRAN 2018 DÖNEMİNDE GEÇERLİ III SAYILI LİSTEDE YER ALAN SULAR, MEYVE SULARI, KOLALI GAZOZLAR VE ALKOLLÜ İÇECEKLERİN MAKTU ÖTV TUTARLARI ÖZET : Özel Tüketim Vergisi Kanunu nun 12/3

08.01.2018/21-1 OCAK HAZİRAN 2018 DÖNEMİNDE GEÇERLİ III SAYILI LİSTEDE YER ALAN SULAR, MEYVE SULARI, KOLALI GAZOZLAR VE ALKOLLÜ İÇECEKLERİN MAKTU ÖTV TUTARLARI ÖZET : Özel Tüketim Vergisi Kanunu nun 12/3

Sigara ve Alkollü İçkilerde ÜFE ye bağlı ÖTV Artışı

Sigara ve Alkollü İçkilerde ÜFE ye bağlı ÖTV Artışı Vergi Bülteni Tarih : 3.7.213 Sayı : 213/62 İçerik : ÖTV Tütün mamulleri ve alkollü içkilerde uygulanan maktu ÖTV tutarları, Türkiye İstatistik Kurumunca

Sigara ve Alkollü İçkilerde ÜFE ye bağlı ÖTV Artışı Vergi Bülteni Tarih : 3.7.213 Sayı : 213/62 İçerik : ÖTV Tütün mamulleri ve alkollü içkilerde uygulanan maktu ÖTV tutarları, Türkiye İstatistik Kurumunca

TEMMUZ- ARALIK 2018 DÖNEMİNDE KOLALI GAZOZLAR VE ALKOLLÜ İÇECEKLER İLE TÜTÜN ÜRÜNLERİNİN ÖZEL TÜKETİM VERGİSİ TUTARLARI

04.07.2018/116-1 TEMMUZ- ARALIK 2018 DÖNEMİNDE KOLALI GAZOZLAR VE ALKOLLÜ İÇECEKLER İLE TÜTÜN ÜRÜNLERİNİN ÖZEL TÜKETİM VERGİSİ TUTARLARI Özel Tüketim Vergisi Kanunu nun 12/3 maddesi uyarınca 3 Temmuz 2018

04.07.2018/116-1 TEMMUZ- ARALIK 2018 DÖNEMİNDE KOLALI GAZOZLAR VE ALKOLLÜ İÇECEKLER İLE TÜTÜN ÜRÜNLERİNİN ÖZEL TÜKETİM VERGİSİ TUTARLARI Özel Tüketim Vergisi Kanunu nun 12/3 maddesi uyarınca 3 Temmuz 2018

SĐRKÜLER Đstanbul, 02.01.2014 Sayı: 2014/015 Ref: 4/015

SĐRKÜLER Đstanbul, 02.01.2014 Sayı: 2014/015 Ref: 4/015 Konu: BĐNEK OTOLARIN ÖTV ORANLARI ĐLE TÜTÜN MAMULLERĐ ĐLE ALKOLLÜ ĐÇECEKLERĐN MAKTU ÖTV TUTARLARI ARTIŞ YAPILMAK SURETĐYLE YENĐDEN BELĐRLENMĐŞTĐR

SĐRKÜLER Đstanbul, 02.01.2014 Sayı: 2014/015 Ref: 4/015 Konu: BĐNEK OTOLARIN ÖTV ORANLARI ĐLE TÜTÜN MAMULLERĐ ĐLE ALKOLLÜ ĐÇECEKLERĐN MAKTU ÖTV TUTARLARI ARTIŞ YAPILMAK SURETĐYLE YENĐDEN BELĐRLENMĐŞTĐR

(III) SAYILI LİSTE (A) CETVELİ. (Kolalı Gazoz ve Alkollü İçecekler)

SAYILI LİSTE (A) CETVELİ. (Kolalı Gazoz ve Alkollü İçecekler)") 4760 Sayılı ÖTV kanunu (III) sayılı listedeki mallarda uygulanması gereken asgari maktu vergi tutarları (Alkolde Ocak ve Temmuz da otomatik vergi) TEMMUZ 2013 LİSTESİ ÖTV Kanununun 12. maddesinin 6322

4760 Sayılı ÖTV kanunu (III) sayılı listedeki mallarda uygulanması gereken asgari maktu vergi tutarları (Alkolde Ocak ve Temmuz da otomatik vergi) TEMMUZ 2013 LİSTESİ ÖTV Kanununun 12. maddesinin 6322

SİRKÜLER İstanbul, Sayı: 2013/28 Ref: 4/28

SİRKÜLER İstanbul, 08.01.2013 Sayı: 2013/28 Ref: 4/28 Konu: Ö.T.V. KANUNU NA EKLİ (III) SAYILI LİSTENİN (A) CETVELİNDEKİ MALLARDA UYGULANMASI GEREKEN ASGARİ MAKTU VERGİ TUTARLARINA İLİŞKİN ÖZEL TÜKETİM

SİRKÜLER İstanbul, 08.01.2013 Sayı: 2013/28 Ref: 4/28 Konu: Ö.T.V. KANUNU NA EKLİ (III) SAYILI LİSTENİN (A) CETVELİNDEKİ MALLARDA UYGULANMASI GEREKEN ASGARİ MAKTU VERGİ TUTARLARINA İLİŞKİN ÖZEL TÜKETİM

VERGİ SİRKÜLERİ NO: 2014/12. Bazı Mallara Uygulanan ÖTV Oranları ile Maktu ve Asgari Maktu Vergi Tutarlarında Değişiklik Yapıldı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

No: 2011/47 Tarih: 15.10.2011

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/47

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/47

VERGİ SİRKÜLERİ NO: 2016/119

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul ALFA GENELGE 2011/24

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2011/24 İstanbul, 28//2011 Konu : KKDF kesintisi

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2011/24 İstanbul, 28//2011 Konu : KKDF kesintisi

İstanbul, 13.10.2011 DUYURU NO:2011/52

İstanbul, 13.10.2011 Kaynak Kullanımı Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim si İle İlgili 2011 / 2304 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2011/52 13.10.2011

İstanbul, 13.10.2011 Kaynak Kullanımı Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim si İle İlgili 2011 / 2304 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2011/52 13.10.2011

Sirküler Rapor 02.01.2014/8-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI

Sirküler Rapor 02.01.2014/8-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2013/5761 sayılı BKK ile Özel Tüketim Vergisi Kanununda yer alan vergi oran ve/veya tutarlarında değişiklik yapılmıştır.

Sirküler Rapor 02.01.2014/8-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2013/5761 sayılı BKK ile Özel Tüketim Vergisi Kanununda yer alan vergi oran ve/veya tutarlarında değişiklik yapılmıştır.

VERGİ SİRKÜLERİ NO: 2013/84. KONU Alkollü İçkiler ve Tütün Mamullerinde ÜFE Oranında ÖTV Artışı Yapıldı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

SİRKÜLER İstanbul, Konu: III SAYILI ÖTV LİSTESİNDE YER ALAN ALKOLLÜ İÇECEKLER VE TÜTÜN MAMULLERİNİN ÖTV TUTARLARINDA ARTIŞ YAPILMIŞTIR

SİRKÜLER İstanbul, 02.12.2016 Sayı: 2016/208 Ref:4/208 Konu: III SAYILI ÖTV LİSTESİNDE YER ALAN ALKOLLÜ İÇECEKLER VE TÜTÜN MAMULLERİNİN ÖTV TUTARLARINDA ARTIŞ YAPILMIŞTIR 01.12.2016 tarih ve 29905 sayılı

SİRKÜLER İstanbul, 02.12.2016 Sayı: 2016/208 Ref:4/208 Konu: III SAYILI ÖTV LİSTESİNDE YER ALAN ALKOLLÜ İÇECEKLER VE TÜTÜN MAMULLERİNİN ÖTV TUTARLARINDA ARTIŞ YAPILMIŞTIR 01.12.2016 tarih ve 29905 sayılı

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti.

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

ÖZEL TÜKETİM VERGİSİ KANUNU NA EKLİ III SAYILI LİSTENİN (A) ve (B) CETVELLERİNE İLİŞKİN DEĞİŞİKLİKLER

ve (B) CETVELLERİNE İLİŞKİN DEĞİŞİKLİKLER") Sirküler Rapor 07.01.2013/30-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA EKLİ III SAYILI LİSTENİN (A) ve (B) CETVELLERİNE İLİŞKİN DEĞİŞİKLİKLER ÖZET : 2012/4116 sayılı BKK ve 18 No lu Özel Tüketim Vergileri Sirkülerinde,

Sirküler Rapor 07.01.2013/30-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA EKLİ III SAYILI LİSTENİN (A) ve (B) CETVELLERİNE İLİŞKİN DEĞİŞİKLİKLER ÖZET : 2012/4116 sayılı BKK ve 18 No lu Özel Tüketim Vergileri Sirkülerinde,

SİRKÜLER İstanbul, Sayı: 2012/105 Ref: 4/105

SİRKÜLER İstanbul, 09.05.2012 Sayı: 2012/105 Ref: 4/105 Konu: ÖZEL TÜKETİM VERGİSİ KANUNU NA EKLİ (III) SAYILI LİSTENİN (A) CETVELİNDE YER ALAN MALLARIN (KOLALI GAZOZLAR VE ALKOLLÜ İÇKİLER) ASGARİ MAKTU

SİRKÜLER İstanbul, 09.05.2012 Sayı: 2012/105 Ref: 4/105 Konu: ÖZEL TÜKETİM VERGİSİ KANUNU NA EKLİ (III) SAYILI LİSTENİN (A) CETVELİNDE YER ALAN MALLARIN (KOLALI GAZOZLAR VE ALKOLLÜ İÇKİLER) ASGARİ MAKTU

SİRKÜLER RAPOR (2010-57)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

SİRKÜLER NO: POZ-2011 / 86 İST, 18.10.2011. 13.10.2011 tarihinden itibaren bazı mallarda Özel Tüketim Vergisi oranları artırılmıştır.

SİRKÜLER NO: POZ-2011 / 86 İST, 18.10.2011 ÖZET: 13.10.2011 tarihinden itibaren bazı mallarda Özel Tüketim si oranları artırılmıştır. YENİ KKDF ORANI 13.10.2011 tarih ve 28083 sayılı Resmi Gazete de yayımlanan

SİRKÜLER NO: POZ-2011 / 86 İST, 18.10.2011 ÖZET: 13.10.2011 tarihinden itibaren bazı mallarda Özel Tüketim si oranları artırılmıştır. YENİ KKDF ORANI 13.10.2011 tarih ve 28083 sayılı Resmi Gazete de yayımlanan

Duyuru : 2011/28 14.10.2011. DUYURU (Sadece Müşterilerimiz içindir)

") Duyuru : 2011/28 14.10.2011 DUYURU (Sadece Müşterilerimiz içindir) KONU : Kaynak Kullanımını Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim si ile İlgili Karar Resmi Gazede'de Yayımlandı.

Duyuru : 2011/28 14.10.2011 DUYURU (Sadece Müşterilerimiz içindir) KONU : Kaynak Kullanımını Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim si ile İlgili Karar Resmi Gazede'de Yayımlandı.

29/12/2009 TARİHLİ VE 2009/15725 SAYILI KARARNAMENİN EKİ

Motorlu taşıtlar vergisi tutarları, bazı mallara uygulanan özel tüketim vergisi oranları, maktu ve asgari maktu vergi tutarları ile harçlar ve damga vergisi nispet ve tutarlarının belirlenmesine ilişkin

Motorlu taşıtlar vergisi tutarları, bazı mallara uygulanan özel tüketim vergisi oranları, maktu ve asgari maktu vergi tutarları ile harçlar ve damga vergisi nispet ve tutarlarının belirlenmesine ilişkin

TÜTÜN ÜRÜNLERİ ÖZEL TÜKETİM VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor 26.10.2011/ 126-1 TÜTÜN ÜRÜNLERİ ÖZEL TÜKETİM VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 12/10/2011 tarihli ve 2011/2304 sayılı BKK ile Özel Tüketim si Kanununa ekli (III) sayılı listenin

Sirküler Rapor 26.10.2011/ 126-1 TÜTÜN ÜRÜNLERİ ÖZEL TÜKETİM VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 12/10/2011 tarihli ve 2011/2304 sayılı BKK ile Özel Tüketim si Kanununa ekli (III) sayılı listenin

BAKANLAR KURULU KARARI

13 Ekim 2011 PERŞEMBE Resmî Gazete Sayı : 28083 BAKANLAR KURULU KARARI Karar Sayısı : 2011/2304 Kaynak Kullanımını Destekleme Fonu kesintileri ve bazı mallarda uygulanan Özel Tüketim si ile ilgili ekli

13 Ekim 2011 PERŞEMBE Resmî Gazete Sayı : 28083 BAKANLAR KURULU KARARI Karar Sayısı : 2011/2304 Kaynak Kullanımını Destekleme Fonu kesintileri ve bazı mallarda uygulanan Özel Tüketim si ile ilgili ekli

Mali Bülten. Konu : Kaynak Kullanımı Destekleme Fonu Kesintileri ile Bazı Mallarda Uygulanan ÖTV Tutar ve Oranlarında Artış Yapılmıştır.

14 Ekim 2011 Mali Bülten No: 2011/102 VERGİ Konu : Kaynak Kullanımı Destekleme Fonu Kesintileri ile Bazı Mallarda Uygulanan ÖTV Tutar ve Oranlarında Artış Yapılmıştır., 2011/2304 Sayılı Kararname ile Özel

14 Ekim 2011 Mali Bülten No: 2011/102 VERGİ Konu : Kaynak Kullanımı Destekleme Fonu Kesintileri ile Bazı Mallarda Uygulanan ÖTV Tutar ve Oranlarında Artış Yapılmıştır., 2011/2304 Sayılı Kararname ile Özel

SİGARA ve ALKOL TÜRÜ EŞYALARDA VERGİ HESABI İÇİN ALGILAMA BİRİMİ GİRME YÖNTEMİ ( )

") SİGARA ve ALKOL TÜRÜ EŞYALARDA VERGİ HESABI İÇİN ALGILAMA BİRİMİ GİRME YÖNTEMİ (15.04.2016) Sigara ve Alkol türü eşyalarda algılama birimi girişinin nasıl yapılması gerektiğine dair aşağıdaki Gümrükler

SİGARA ve ALKOL TÜRÜ EŞYALARDA VERGİ HESABI İÇİN ALGILAMA BİRİMİ GİRME YÖNTEMİ (15.04.2016) Sigara ve Alkol türü eşyalarda algılama birimi girişinin nasıl yapılması gerektiğine dair aşağıdaki Gümrükler

http://rega.basbakanlik.gov.tr/eskiler/2009/12/20091231-3.htm

Page 1 of 10 31 Aralık 2009 PER EMBE Resmî Gazete Sayı : 27449 BAKANLAR KURULU KARARI Karar Sayısı : 2009/15725 Motorlu taşıtlar vergisi tutarları, bazı mallara uygulanan özel tüketim vergisi oranları,

Page 1 of 10 31 Aralık 2009 PER EMBE Resmî Gazete Sayı : 27449 BAKANLAR KURULU KARARI Karar Sayısı : 2009/15725 Motorlu taşıtlar vergisi tutarları, bazı mallara uygulanan özel tüketim vergisi oranları,

Genç kavramından ise mükellefiyetin başlangıç tarihi itibarıyla 29 yaşını doldurmamış tam mükellef gerçek kişilerin anlaşılması gerekmektedir.

No: 2016/27 Tarih: 17.02.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/27 Tarih: 17.02.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

TÜTÜN, TÜTÜN MAMULLERİ, ALKOL VE ALKOLLÜ İÇKİLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/19)

") Ekonomi Bakanlığından: Amaç TÜTÜN, TÜTÜN MAMULLERİ, ALKOL VE ALKOLLÜ İÇKİLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/19) MADDE 1 (1) Bu Tebliğin amacı, ithalatta eklerdeki listelerde

Ekonomi Bakanlığından: Amaç TÜTÜN, TÜTÜN MAMULLERİ, ALKOL VE ALKOLLÜ İÇKİLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/19) MADDE 1 (1) Bu Tebliğin amacı, ithalatta eklerdeki listelerde

Sirküler Rapor Mevzuat /18-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI

Sirküler Rapor Mevzuat 05.01.2015/18-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2014/7127 sayılı BKK ile Özel Tüketim Vergisi Kanununa ekli III sayılı Tablonun (A) ve (B) cetvellerinde

Sirküler Rapor Mevzuat 05.01.2015/18-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2014/7127 sayılı BKK ile Özel Tüketim Vergisi Kanununa ekli III sayılı Tablonun (A) ve (B) cetvellerinde

Resmî Gazete TEBLİĞ TÜTÜN, TÜTÜN MAMULLERİ, ALKOL VE ALKOLLÜ İÇKİLERİN İTHALATINA (TEBLİĞ NO: 2011/19)

") 29 Aralık 2010 ÇARŞAMBA Resmî Gazete Sayı : 27800 (5. Mükerrer) TEBLİĞ Dış Ticaret Müsteşarlığından: TÜTÜN, TÜTÜN MAMULLERİ, ALKOL VE ALKOLLÜ İÇKİLERİN İTHALATINA DAİR DIŞ TİCARETTE STANDARDİZASYON TEBLİĞİ

29 Aralık 2010 ÇARŞAMBA Resmî Gazete Sayı : 27800 (5. Mükerrer) TEBLİĞ Dış Ticaret Müsteşarlığından: TÜTÜN, TÜTÜN MAMULLERİ, ALKOL VE ALKOLLÜ İÇKİLERİN İTHALATINA DAİR DIŞ TİCARETTE STANDARDİZASYON TEBLİĞİ

E-DEFTER TUTMAK VE E-FATURA KULLANMAK ZORUNDA OLABİLİRSİNİZ!

Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir MAZARS/DENGE Vergi Departmanı, Kıdemli Müdür www.muhasebetr.com sitesinde 16.01.2013 günü yayınlanmıştır. E-DEFTER TUTMAK VE E-FATURA KULLANMAK ZORUNDA OLABİLİRSİNİZ!

Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir MAZARS/DENGE Vergi Departmanı, Kıdemli Müdür www.muhasebetr.com sitesinde 16.01.2013 günü yayınlanmıştır. E-DEFTER TUTMAK VE E-FATURA KULLANMAK ZORUNDA OLABİLİRSİNİZ!

29/12/2009 TARİHLİ VE 2009/15725 SAYILI KARARNAMENİN EKİ KARAR

29/12/2009 TARİHLİ VE 2009/15725 SAYILI KARARNAMENİN EKİ KARAR MADDE 1- (1) 197 sayılı Motorlu Taşıtlar Vergisi Kanununun 5 inci maddesindeki (I) sayılı tarife ile 6 ncı maddesindeki (II) ve (IV) sayılı

29/12/2009 TARİHLİ VE 2009/15725 SAYILI KARARNAMENİN EKİ KARAR MADDE 1- (1) 197 sayılı Motorlu Taşıtlar Vergisi Kanununun 5 inci maddesindeki (I) sayılı tarife ile 6 ncı maddesindeki (II) ve (IV) sayılı

2009/15725 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2009/106

İstanbul, 31.12.2009 2009/15725 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2009/106 31.12.2009 tarih ve 27449 sayılı Resmi Gazete de yayımlanan 2009/15725 Sayılı Bakanlar Kurulu Kararı nda; 4760

İstanbul, 31.12.2009 2009/15725 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2009/106 31.12.2009 tarih ve 27449 sayılı Resmi Gazete de yayımlanan 2009/15725 Sayılı Bakanlar Kurulu Kararı nda; 4760

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 65

Đstanbul, 13 Ekim 2011 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 65 KONU : ÖTV Oranlarında Yapılan Değişiklikler Hk. 4760 Sayılı Özel Tüketim Vergisi Kanununun 1. maddesi ile bu Kanuna ekli (I), (II), (III) ve

Đstanbul, 13 Ekim 2011 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 65 KONU : ÖTV Oranlarında Yapılan Değişiklikler Hk. 4760 Sayılı Özel Tüketim Vergisi Kanununun 1. maddesi ile bu Kanuna ekli (I), (II), (III) ve

SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER

MASTER VERGĠ DANIġMANLIĞI VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK LTD.ġTĠ. SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen

MASTER VERGĠ DANIġMANLIĞI VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK LTD.ġTĠ. SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen

Tarihli Resmi Gazete 2009/15725 Sayılı BKK

31.12.2009 Tarihli Resmi Gazete 2009/15725 Sayılı BKK (I) SAYILI LİSTE (A) CETVELİ G.T.İ.P. NO Mal İsmi Vergi Tutarı (TL) Birimi (Hafif yağlar ve ı) 2710.11.11.00.00 Özel bir işleme tabi tutulacak olanlar

31.12.2009 Tarihli Resmi Gazete 2009/15725 Sayılı BKK (I) SAYILI LİSTE (A) CETVELİ G.T.İ.P. NO Mal İsmi Vergi Tutarı (TL) Birimi (Hafif yağlar ve ı) 2710.11.11.00.00 Özel bir işleme tabi tutulacak olanlar

Arkan&Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 02.07.2008 4760 Sayılı Özel Tüketim Vergisi Kanununa Ekli (I) Ve (III) Sayılı Listenin (B) Cetvellerinde Yer Alan Bazı Mallarda Uygulanan Özel Tüketim Vergisi Tutarlarının Belirlenmesine İlişkin

İstanbul, 02.07.2008 4760 Sayılı Özel Tüketim Vergisi Kanununa Ekli (I) Ve (III) Sayılı Listenin (B) Cetvellerinde Yer Alan Bazı Mallarda Uygulanan Özel Tüketim Vergisi Tutarlarının Belirlenmesine İlişkin

BAZI MALLARIN ÖTV TUTARLARI DEĞİŞTİRİLDİ

Sirküler Rapor 13.10.2011/ 116-1 BAZI MALLARIN ÖTV TUTARLARI DEĞİŞTİRİLDİ ÖZET : ÖTV Kanuna ekli (II), (III) ve (IV) sayılı listelerde yer alan yer alan bazı malların ÖTV tutarları 13 Ekim 2011 tarihinden

Sirküler Rapor 13.10.2011/ 116-1 BAZI MALLARIN ÖTV TUTARLARI DEĞİŞTİRİLDİ ÖZET : ÖTV Kanuna ekli (II), (III) ve (IV) sayılı listelerde yer alan yer alan bazı malların ÖTV tutarları 13 Ekim 2011 tarihinden

Konu: 2018/11674 sayılı Bakanlar Kurulu Kararı 05/05/2018 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2018/37 Tarih: 09.05.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/37 Tarih: 09.05.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 10 / 02 / 2016 SİRKÜLER SAYISI : 2016

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 10 / 02 / 2016 SİRKÜLER SAYISI : 2016

SİRKÜLER RAPOR 2005-9

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-9

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-9

Sirküler Tarihi : Sirküler No : : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak.

Sirküler Tarihi : 03.02.2017 Sirküler No : 2017-9 Konu : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak. DAMGA VERGĠSĠ KANUNUNA EKLĠ (1) SAYILI TABLODA YER ALAN BAZI

Sirküler Tarihi : 03.02.2017 Sirküler No : 2017-9 Konu : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak. DAMGA VERGĠSĠ KANUNUNA EKLĠ (1) SAYILI TABLODA YER ALAN BAZI

İstanbul, DUYURU NO:2013/15

İstanbul, 02.01.2013 Bazı Vergi Kanunlarında Yer Alan Tevkifat Nispetleri, Damga Vergisi ve Harç Oranları ile Bazı Mal ve Hizmetlere Uygulanan Çeşitli Vergi, Fon ve Kesintilere İlişkin Oran ve Tutarların

İstanbul, 02.01.2013 Bazı Vergi Kanunlarında Yer Alan Tevkifat Nispetleri, Damga Vergisi ve Harç Oranları ile Bazı Mal ve Hizmetlere Uygulanan Çeşitli Vergi, Fon ve Kesintilere İlişkin Oran ve Tutarların

SĐRKÜLER Đstanbul, Sayı: 2011/195 Ref: 4/195

SĐRKÜLER Đstanbul, 13.10.2011 Sayı: 2011/195 Ref: 4/195 Konu: MOTOR SĐLĐNDĐR HACMĐ 1600 CM 3 Ü GEÇEN BĐNEK OTOLAR, ALKOLLÜ ĐÇECEKLER VE TÜTÜN MAMULLERĐ BAŞTA OLMAK ÜZERE DĐĞER BAZI MALLARDA ÖTV ORAN VE

SĐRKÜLER Đstanbul, 13.10.2011 Sayı: 2011/195 Ref: 4/195 Konu: MOTOR SĐLĐNDĐR HACMĐ 1600 CM 3 Ü GEÇEN BĐNEK OTOLAR, ALKOLLÜ ĐÇECEKLER VE TÜTÜN MAMULLERĐ BAŞTA OLMAK ÜZERE DĐĞER BAZI MALLARDA ÖTV ORAN VE

fatura kullanma mecburiyeti getirilen mükellefler aşağıdaki gibidir:

14.01.2013 Açıklamalı Sirküler Rapor 2013/01 E-DEFTER VE E-FATURA ZORUNLULUĞU 421 Sıra No.lı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura kullanma zorunluluğu getirilen

14.01.2013 Açıklamalı Sirküler Rapor 2013/01 E-DEFTER VE E-FATURA ZORUNLULUĞU 421 Sıra No.lı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura kullanma zorunluluğu getirilen

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 421)

") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 421) 1. GİRİŞ 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve 5/3/21 tarihli ve 27512 sayılı Resmî Gazete de yayımlanan Vergi Usul Kanunu

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 421) 1. GİRİŞ 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve 5/3/21 tarihli ve 27512 sayılı Resmî Gazete de yayımlanan Vergi Usul Kanunu

SİRKÜLER 2011 / 29. Kaynak Kullanımını Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim Vergisi Oranları Artırıldı

1 3 E k i m 2011 www.onerymm.com.tr SİRKÜLER 2011 / 29 Kaynak Kullanımını Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim Vergisi Oranları Artırıldı 13 Ekim 2011 tarihli Resmi Gazete'

1 3 E k i m 2011 www.onerymm.com.tr SİRKÜLER 2011 / 29 Kaynak Kullanımını Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim Vergisi Oranları Artırıldı 13 Ekim 2011 tarihli Resmi Gazete'

Sayı: VERGİ SİRKÜLERİ

Sayı:47 28.09.2012 VERGİ SİRKÜLERİ KONU: Bazı Mallarda Uygulanan Özel Tüketim Vergisi Oran ve Tutarları ile Tapu Harçları Oranlarının Belirlenmesi Hakkında Karar Resmi Gazetede yayımlandı. 22.09.2012 tarih

Sayı:47 28.09.2012 VERGİ SİRKÜLERİ KONU: Bazı Mallarda Uygulanan Özel Tüketim Vergisi Oran ve Tutarları ile Tapu Harçları Oranlarının Belirlenmesi Hakkında Karar Resmi Gazetede yayımlandı. 22.09.2012 tarih

(I) SAYILI LİSTE (A) CETVELİ (Yeni) Vergi Tutarı (TL) (Eski) Vergi Tutarı (TL) Birimi. (Hafif yağlar ve müstahzarları)

SAYILI LİSTE (A) CETVELİ (Yeni) Vergi Tutarı (TL) (Eski) Vergi Tutarı (TL) Birimi. (Hafif yağlar ve müstahzarları)") G.T.İ.P. NO* (I) SAYILI LİSTE (A) CETVELİ Mal İsmi (Hafif yağlar ve müstahzarları) 18.05.2012 (Eski) Vergi Tutarı (TL) 22.09.2012 (Yeni) Vergi Tutarı (TL) Birimi 2710.11.11.00.00 Özel bir işleme tabi tutulacak

G.T.İ.P. NO* (I) SAYILI LİSTE (A) CETVELİ Mal İsmi (Hafif yağlar ve müstahzarları) 18.05.2012 (Eski) Vergi Tutarı (TL) 22.09.2012 (Yeni) Vergi Tutarı (TL) Birimi 2710.11.11.00.00 Özel bir işleme tabi tutulacak

BAKANLAR KURULU KARARI

31 Aralık 2009 PERŞEMBE Resmî Gazete Sayı : 27449 BAKANLAR KURULU KARARI Karar Sayısı : 2009/15725 Motorlu taşıtlar vergisi tutarları, bazı mallara uygulanan özel tüketim vergisi oranları, maktu ve asgari

31 Aralık 2009 PERŞEMBE Resmî Gazete Sayı : 27449 BAKANLAR KURULU KARARI Karar Sayısı : 2009/15725 Motorlu taşıtlar vergisi tutarları, bazı mallara uygulanan özel tüketim vergisi oranları, maktu ve asgari

Tarih: 27.06.2013 Sayı : 2013/30 Konu: E-fatura E defter uygulaması hk.

Tarih: 27.06.2013 Sayı : 2013/30 Konu: E-fatura E defter uygulaması hk. GİRİŞ 14.12.2012 tarih ve 28497 sayılı Resmi Gazete de yayımlanmış bulunan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile

Tarih: 27.06.2013 Sayı : 2013/30 Konu: E-fatura E defter uygulaması hk. GİRİŞ 14.12.2012 tarih ve 28497 sayılı Resmi Gazete de yayımlanmış bulunan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile

ÖTV VE KKDF ORANLARINDA DEĞİŞİKLİK GELİR VERGİSİ KANUNU NDA SÜRE UZATIMI YAPILDI

02.01.2018/11-1 ÖTV VE KKDF ORANLARINDA DEĞİŞİKLİK GELİR VERGİSİ KANUNU NDA SÜRE UZATIMI YAPILDI ÖZET : 2017/11176 sayılı BKK ile aşağıdaki değişiklikler yapıldı. Gelir Vergisi Kanunu nun geçici 82 nci

02.01.2018/11-1 ÖTV VE KKDF ORANLARINDA DEĞİŞİKLİK GELİR VERGİSİ KANUNU NDA SÜRE UZATIMI YAPILDI ÖZET : 2017/11176 sayılı BKK ile aşağıdaki değişiklikler yapıldı. Gelir Vergisi Kanunu nun geçici 82 nci

BAKIŞ MEVZUAT YAPILDI

BAKIŞ MEVZUAT BAŞLIK SAYI KDV, ÖTV VE DAMGA VERGİ ORANLARINDA İNDİRİM 2017/30 YAPILDI ÖZET Bakanlar Kurulunca ÖTV ve KDV de belirli ürünlerde 30 Nisan 2017 tarihine kadar ve Damga Vergisinde ise bazı sözleşmelerde

BAKIŞ MEVZUAT BAŞLIK SAYI KDV, ÖTV VE DAMGA VERGİ ORANLARINDA İNDİRİM 2017/30 YAPILDI ÖZET Bakanlar Kurulunca ÖTV ve KDV de belirli ürünlerde 30 Nisan 2017 tarihine kadar ve Damga Vergisinde ise bazı sözleşmelerde

SİRKÜLER 2017/07. : Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapan Bakanlar Kurulu Kararı Yayımlandı.

SİRKÜLER 2017/07 08.02.2017 KONU : Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapan Bakanlar Kurulu Kararı Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de; Damga Vergisi Kanununa

SİRKÜLER 2017/07 08.02.2017 KONU : Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapan Bakanlar Kurulu Kararı Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de; Damga Vergisi Kanununa

SĐRKÜLER Đstanbul, Sayı: 2013/25 Ref: 4/25

SĐRKÜLER Đstanbul, 07.01.2013 Sayı: 2013/25 Ref: 4/25 Konu: Ö.T.V. KANUNU NA EKLĐ (III) SAYILI LĐSTENĐN (B) CETVELĐNDE YER ALAN MALLARIN VERGĐ ORANLARI, ASGARĐ MAKTU VE MAKTU VERGĐ TUTARLARININ BELĐRLENMESĐ

SĐRKÜLER Đstanbul, 07.01.2013 Sayı: 2013/25 Ref: 4/25 Konu: Ö.T.V. KANUNU NA EKLĐ (III) SAYILI LĐSTENĐN (B) CETVELĐNDE YER ALAN MALLARIN VERGĐ ORANLARI, ASGARĐ MAKTU VE MAKTU VERGĐ TUTARLARININ BELĐRLENMESĐ

No: 2011/13 Tarih: 28.02.2011

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/13

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/13

VERGİ SİRKÜLERİ NO: 2012/112. Bazı Mallarda Uygulanan ÖTV Oranları, Maktu ve Asgari Maktu Vergi Tutarları ile Tapu Harçları Artırıldı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

27/6/2018 tarihli ve 2018/11999 sayılı Bakanlar Kurulu Kararı ile;

Sayı: 2018/72 Konu: ÖTV ye Tabi III/B (Sigara*Tütün Mamülleri) Listesindeki Malların Oranları/Tutarları Değiştirilmiştir (2018/11999 Sayılı BKK) Mevzuat: ÖTVK Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/72 Konu: ÖTV ye Tabi III/B (Sigara*Tütün Mamülleri) Listesindeki Malların Oranları/Tutarları Değiştirilmiştir (2018/11999 Sayılı BKK) Mevzuat: ÖTVK Web: http://taxauditingymm.com/sirkuler.aspx

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

BAZI TÜTÜN ÜRÜNLERİNE UYGULANAN ÖZEL TÜKETİM VERGİSİNE İLİŞKİN NİSPİ ORANLAR İNDİRİLİRKEN ASGARİ VE MAKTU TUTARLAR ARTIRILDI

02.07.2018/115-1 BAZI TÜTÜN ÜRÜNLERİNE UYGULANAN ÖZEL TÜKETİM VERGİSİNE İLİŞKİN NİSPİ ORANLAR İNDİRİLİRKEN ASGARİ VE MAKTU TUTARLAR ARTIRILDI 2018/11999 sayılı BKK ile bazı tütün ürünlerine ilişkin nispi

02.07.2018/115-1 BAZI TÜTÜN ÜRÜNLERİNE UYGULANAN ÖZEL TÜKETİM VERGİSİNE İLİŞKİN NİSPİ ORANLAR İNDİRİLİRKEN ASGARİ VE MAKTU TUTARLAR ARTIRILDI 2018/11999 sayılı BKK ile bazı tütün ürünlerine ilişkin nispi

BAKANLAR KURULU KARARI

31 Aralık 2009 PER EMBE Resmî Gazete Sayı : 27449 BAKANLAR KURULU KARARI Karar Sayısı : 2009/15725 Motorlu taşıtlar vergisi tutarları, bazı mallara uygulanan özel tüketim vergisi oranları, maktu ve asgari

31 Aralık 2009 PER EMBE Resmî Gazete Sayı : 27449 BAKANLAR KURULU KARARI Karar Sayısı : 2009/15725 Motorlu taşıtlar vergisi tutarları, bazı mallara uygulanan özel tüketim vergisi oranları, maktu ve asgari

Damga Vergisi, KDV ve ÖTV Oranlarında Yapılan Değişiklik Hakkında (2017/9759 sayılı BKK)

") Sirküler 2017 / 011 Referansımız: 0126 / 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 03.02.2017 Damga Vergisi, KDV ve ÖTV Oranlarında Yapılan

Sirküler 2017 / 011 Referansımız: 0126 / 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 03.02.2017 Damga Vergisi, KDV ve ÖTV Oranlarında Yapılan

Alkollü Ýçeceklere Uygulanan Özel Tüketim Vergisi Oranlarý Belirlenmiþtir

29-36 Alkollü Ýçeceklere Uygulanan Özel Tüketim Vergisi Oranlarý Belirlenmiþtir Ýstanbul, 14 Nisan 29 Sirküler Sirküler Numarasý : Elit - 29/36 Alkollü Ýçeceklere Uygulanan Özel Tüketim Vergisi Oranlarý

29-36 Alkollü Ýçeceklere Uygulanan Özel Tüketim Vergisi Oranlarý Belirlenmiþtir Ýstanbul, 14 Nisan 29 Sirküler Sirküler Numarasý : Elit - 29/36 Alkollü Ýçeceklere Uygulanan Özel Tüketim Vergisi Oranlarý

GENEL MERKEZ Eski Londra Asfaltı Kocasinan İş merkezi B Blok No:31 Kat:3 Şirinevler/İstanbul Tel: (212) 251 63 00-251 63 17 Fax: (212) 251 63 18

251 63 00-251 63 17 Fax: (212) 251 63 18") GENEL MERKEZ Eski Londra Asfaltı Kocasinan İş merkezi B Blok No:31 Kat:3 Şirinevler/İstanbul Tel: (212) 251 63 00-251 63 17 Fax: (212) 251 63 18 www.gumrukmuayene.org.tr Hayati DEMİR Muayene Memuru Datça

GENEL MERKEZ Eski Londra Asfaltı Kocasinan İş merkezi B Blok No:31 Kat:3 Şirinevler/İstanbul Tel: (212) 251 63 00-251 63 17 Fax: (212) 251 63 18 www.gumrukmuayene.org.tr Hayati DEMİR Muayene Memuru Datça

1 -> 2 8/15/2014 12:36 PM

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğü http://www.resmigazete.gov.tr/eskiler/2013/12/20131231m1-19.htm 1 -> 2 8/15/2014 12:36 PM 31 Aralık 2013 SALI Resmî Gazete Sayı : 28868 (Mükerrer)

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğü http://www.resmigazete.gov.tr/eskiler/2013/12/20131231m1-19.htm 1 -> 2 8/15/2014 12:36 PM 31 Aralık 2013 SALI Resmî Gazete Sayı : 28868 (Mükerrer)

Sirküler Rapor Mevzuat /36-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor Mevzuat 03.02.2015/36-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : KDV Kanununa ekli (I) sayılı listenin, - 3 üncü sırasına "çeltik," ibaresinden sonra gelmek üzere "pirinç."

Sirküler Rapor Mevzuat 03.02.2015/36-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : KDV Kanununa ekli (I) sayılı listenin, - 3 üncü sırasına "çeltik," ibaresinden sonra gelmek üzere "pirinç."

DUYURU 352. 1.31.12.2015 Tarihli Değerlemelerde Yararlanılacak Kurlar

İstanbul, 02.01.2016 DUYURU 352 Konu: Döviz kurları, en düşük ücret, SGK primine esas taban ve tavan ücretler, asgari geçim indirimi, artırılan çeşitli had ve ceza tutarları, süresi uzatılan kimi düzenlemeler

İstanbul, 02.01.2016 DUYURU 352 Konu: Döviz kurları, en düşük ücret, SGK primine esas taban ve tavan ücretler, asgari geçim indirimi, artırılan çeşitli had ve ceza tutarları, süresi uzatılan kimi düzenlemeler

Sirküler No: 2017 /13 Tarih:

Sirküler No: 2017 /13 Tarih: 08.02.2017 Konu: Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapıldı. 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de; Damga Vergisi Kanununa ekli (1) sayılı tabloda

Sirküler No: 2017 /13 Tarih: 08.02.2017 Konu: Damga Vergisi, KDV ve ÖTV Oranlarında Değişiklik Yapıldı. 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de; Damga Vergisi Kanununa ekli (1) sayılı tabloda

1. Alkolsüz Biralar, Meyveli Gazozlar ve Makaronlar Hakkında Açıklamalar: G.T.İ.P. NO Mal İsmi Vergi Oranı (%)

") No: 2018/17 Tarih: 04.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/ĠSTANBUL Tel : 0.216.340

No: 2018/17 Tarih: 04.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/ĠSTANBUL Tel : 0.216.340

Katma Değer Vergisi Damga Vergisi ve Özel Tüketim Vergisi Oranlarında Değişiklik Yapıldı

3.2.2017 Katma Değer Vergisi Damga Vergisi ve Özel Tüketim Vergisi Oranlarında Değişiklik Yapıldı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr

3.2.2017 Katma Değer Vergisi Damga Vergisi ve Özel Tüketim Vergisi Oranlarında Değişiklik Yapıldı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul ALFA GENELGE 2008/13

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2008/13 İstanbul, 02.01.2008 Konu : Yiyecek İçecek

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2008/13 İstanbul, 02.01.2008 Konu : Yiyecek İçecek

31 Aralık 2008 ÇARŞAMBA Resmî Gazete Sayı : 27097 (4. Mükerrer)

") 31 Aralık 2008 ÇARŞAMBA Resmî Gazete Sayı : 27097 (4. Mükerrer) TÜTÜN, TÜTÜN MAMULLERĐ, ALKOL VE ALKOLLÜ ĐÇKĐLERĐN ĐTHALATINA DAĐR DIŞ TĐCARETTE STANDARDĐZASYON TEBLĐĞĐ TEBLĐĞ NO: (2009/19) Amaç MADDE

31 Aralık 2008 ÇARŞAMBA Resmî Gazete Sayı : 27097 (4. Mükerrer) TÜTÜN, TÜTÜN MAMULLERĐ, ALKOL VE ALKOLLÜ ĐÇKĐLERĐN ĐTHALATINA DAĐR DIŞ TĐCARETTE STANDARDĐZASYON TEBLĐĞĐ TEBLĐĞ NO: (2009/19) Amaç MADDE

1. Meyve suları, limonatalar, enerji içecekleri vb nin ÖTV ye tabi olması

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET ÖZEL TÜKETİM VERGİSİ (III) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 1) 2018/17 Tebliğde; meyve suları, limonatalar, enerji içecekleri,

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET ÖZEL TÜKETİM VERGİSİ (III) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 1) 2018/17 Tebliğde; meyve suları, limonatalar, enerji içecekleri,

KDV, ÖTV VE DAMGA VERGİ ORANLARINDA İNDİRİM YAPILDI

06.02.2017/27-1 KDV, ÖTV VE DAMGA VERGİ ORANLARINDA İNDİRİM YAPILDI ÖZET : 2017/9759 sayılı BKK ile - Klima, buzdolabı, çamaşır makinesi, termosifon, elektrikli süpürge ve bazı küçük ev aletlerinden alınan

06.02.2017/27-1 KDV, ÖTV VE DAMGA VERGİ ORANLARINDA İNDİRİM YAPILDI ÖZET : 2017/9759 sayılı BKK ile - Klima, buzdolabı, çamaşır makinesi, termosifon, elektrikli süpürge ve bazı küçük ev aletlerinden alınan

HAFTALIK VERGİ RAPORU 05 / 11 Ocak 2015

Sayfa 1 / 5 HAFTALIK VERGİ RAPORU 05 / 11 Ocak 2015 I. KAMU MALİYESİNDE VE VERGİ MEVZUATINDA GELİŞMELER VERGİ MEVZUATINDA GELİŞMELER: 1. Bazı alkollü içecekler ile sigaralara uygulanan ÖTV oranları arttırıldı

Sayfa 1 / 5 HAFTALIK VERGİ RAPORU 05 / 11 Ocak 2015 I. KAMU MALİYESİNDE VE VERGİ MEVZUATINDA GELİŞMELER VERGİ MEVZUATINDA GELİŞMELER: 1. Bazı alkollü içecekler ile sigaralara uygulanan ÖTV oranları arttırıldı

MEYVELİ GAZOZLAR, ENERJİ İÇECEKLERİ VE MAKARONLARDA ÖTV UYGULAMASI

03.01.2018/16-1 MEYVELİ GAZOZLAR, ENERJİ İÇECEKLERİ VE MAKARONLARDA ÖTV UYGULAMASI ÖZET : Özel Tüketim Vergisi (III) Sayılı Liste Uygulama Genel Tebliği nde değişiklik yapılmıştır. Bu değişiklikler 7061

03.01.2018/16-1 MEYVELİ GAZOZLAR, ENERJİ İÇECEKLERİ VE MAKARONLARDA ÖTV UYGULAMASI ÖZET : Özel Tüketim Vergisi (III) Sayılı Liste Uygulama Genel Tebliği nde değişiklik yapılmıştır. Bu değişiklikler 7061

VERGİ SİRKÜLERİ NO: 2017/28

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

MEVZUAT SİRKÜLERİ /

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI:

TARİH : 03/02/2017 SİRKÜLER NO : 2017/19 KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı

TARİH : 03/02/2017 SİRKÜLER NO : 2017/19 KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı

474 VERGİ HADDİ ÖLÇÜ BİRİMİ

22.01 Sular (tabii ve suni mineral sular ve gazlı sular dahil) (ilave şeker veya diğer tatlandırıcı maddeler katılmamış veya lezzetlendirilmemiş); buz ve kar: 2201.10 - Mineral sular ve gazlı sular : -

22.01 Sular (tabii ve suni mineral sular ve gazlı sular dahil) (ilave şeker veya diğer tatlandırıcı maddeler katılmamış veya lezzetlendirilmemiş); buz ve kar: 2201.10 - Mineral sular ve gazlı sular : -

Konu: DAMGA VERGİSİ, KDV VE ÖTV ORANLARINDA DEĞİŞİKLİKLER YAPAN BAKANLAR KURULU KARARI YAYINLANMIŞTIR

DUYURU Sayı: 2017/024 BURSA, 09.02.2017 Konu: DAMGA VERGİSİ, KDV VE ÖTV ORANLARINDA DEĞİŞİKLİKLER YAPAN BAKANLAR KURULU KARARI YAYINLANMIŞTIR 03.02.2017 tarih ve 29968 sayılı Resmi Gazete de yayınlanan

DUYURU Sayı: 2017/024 BURSA, 09.02.2017 Konu: DAMGA VERGİSİ, KDV VE ÖTV ORANLARINDA DEĞİŞİKLİKLER YAPAN BAKANLAR KURULU KARARI YAYINLANMIŞTIR 03.02.2017 tarih ve 29968 sayılı Resmi Gazete de yayınlanan

: 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri

Sirküler No : 2018-7 Sirküler Tarihi : 02.01.2018 Konu : 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri 29.12.2017 tarih ve 30285 (M) Sayılı Resmi Gazete de yayımlanan 49 Seri No.lu Motorlu

Sirküler No : 2018-7 Sirküler Tarihi : 02.01.2018 Konu : 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri 29.12.2017 tarih ve 30285 (M) Sayılı Resmi Gazete de yayımlanan 49 Seri No.lu Motorlu

2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ

Sirküler Rapor 21.06.2010 / 72-1 2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ ÖZET : 7/6/2010 tarihli ve 2010 /512 sayılı Bakanlar Kurulu Kararı ile 20 Haziran 2010 tarihinden itibaren pasaport işlemleri

Sirküler Rapor 21.06.2010 / 72-1 2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ ÖZET : 7/6/2010 tarihli ve 2010 /512 sayılı Bakanlar Kurulu Kararı ile 20 Haziran 2010 tarihinden itibaren pasaport işlemleri