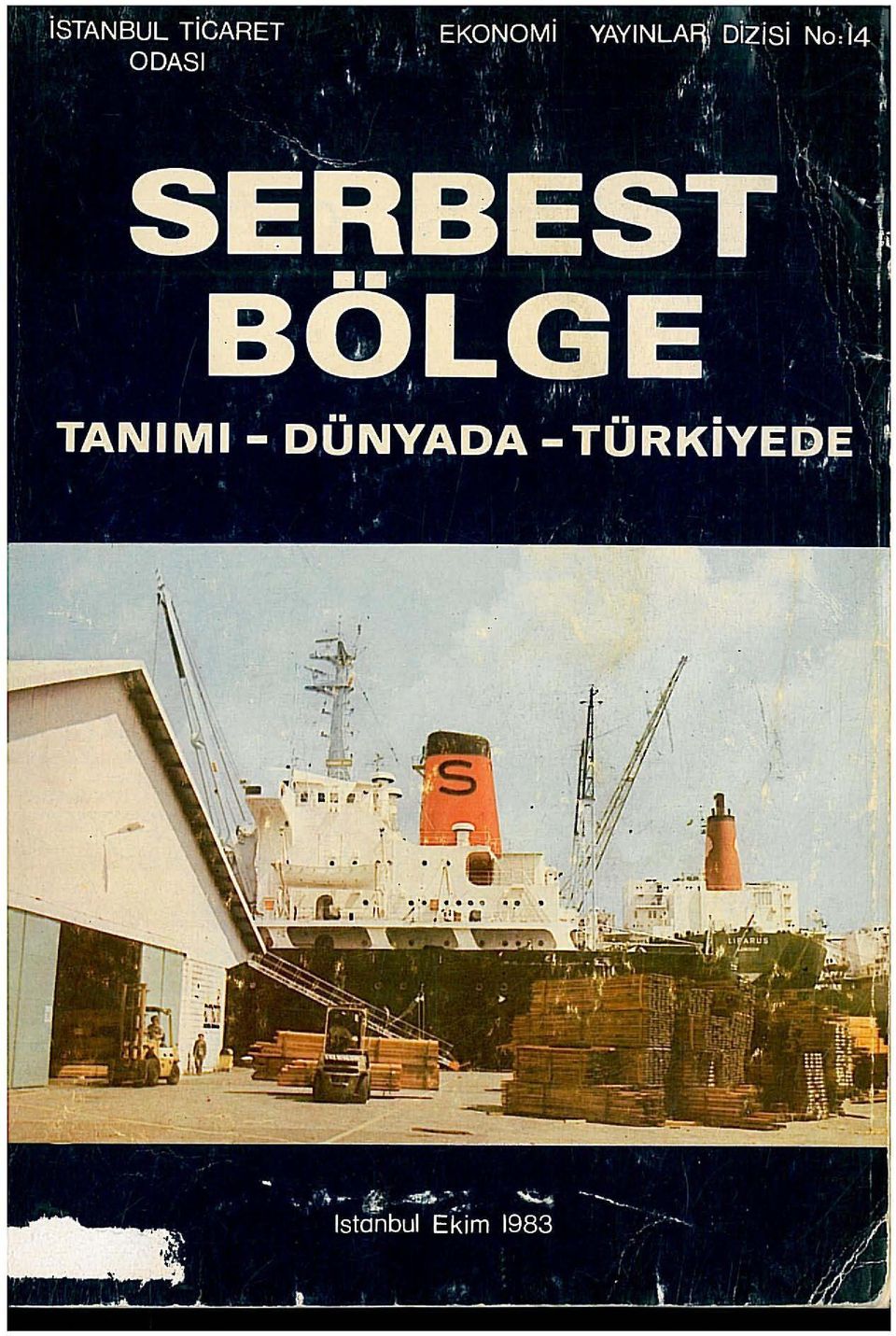

TANIMI - DÜNYADA - TÜRKİYEDE

|

|

|

- Elmas Ilhan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 . i ~ ~:rı ~.'... \ \ \ i

2 ISTANBUL TİCARET ODASI Ekonomik Yayınlar Dizisi No.: 14 SERBEST BÖLGE TANIMI - DÜNYADA - TÜRKİYEDE EKİM 1983 İstanbul

3 L Hazırlayan: ENGİN AKYÜREK

4 içtndekiler BİRİNCİ BÖL 'ÜM SERBEST BÖLGE NEDİR?.1 - SERBEST BÖLGENİN TANıMLANMASı II - SERBEST BÖLGELERİN GENEL ÖZELLİKLERİ... ;.. III - SERBEST BÖLGELERİN çeşitleri.... A. Serbest Ticaret Bölgesİ..."... B. Serbest Üretim Bölgesi... c. Diğer Ölçütler.1ıo... "o "".ıtilo.o"... 'III.II0 ii".ııotı"o Açık Serbest Bölgeler Kapalı Serbest Bölgeler...,... IV - SERBEST BÖLGELERE NEDEN İHTİYAÇ DUYULDU? KISA TARİHÇE " <if "!lo it it to " " " " " ".. lt" "... '" <i ".. 'lı.. " <ıl., iii ci iii'... '" ıi' ci... LO".. O".? 41 v - SERBEST BÖLGELER NERELERE KURULABİLİR?... VI - SERBEST BÖLGELER NE GiBi YARARLAR SAGLA- YABİLİR? cı." lt"."" "... " <t 111"" (i"... iii <il lll" 11 iiio". /i t) II" 41". "i ('$";0. '* o" ç." ~ Q ıs A. İthalat Açısından Se,ğlayacağı Yararlar o B. İhracat Açısından Sağlayacağı Yararlar... ~.. c. Diğer Yararlar... ".~. "." ~ Ci." /i &'0'. /i if... o (lo.'0 0 /111'.1 u '0. ii' VII ~ SERBEST BÖLGELERİN DÜNYA TİcARETİNDEKİ ROLÜ ".O 0'... ltl).lii O~... 8" O.~."' $q. O ~ {i IS İKİNCİ BÖLÜM BAZI ülkelerdeki SERBEST BÖLGE MODELLERİ i - DÜNYADAKİ BELLİ BAŞLı SERBEST BÖLGELER A. Avrupa B. Amerika C. Asya D. Afrika II - MISIR ARAP CUMHURİYETİNDE SERBEST BÖL.. GELER A. Mısır'daki Serbest Bölgelere Genel Bakış..... Be Mısır Modeli 1J. '"., '" ". $"".,. 0- iii ılı... <i' 0''' i) 'iii " ~ tl \11 ci lt. <i' &. 110.,.... iii o il 1 -- Serbest Bölgelerin Oluşturulması ve Yöntemi 2 - Serbest Bölgelerde İş Kurma ve Projeler

II\" 41\". \"i ('$\";0. '* o\" ç.")

5 3 Serbest Bölgelerde Mallann Dolaşımı ve Giriş - Çıkişî 32 4 Serbest Bölgelerde Parasal İlişkiler 36 5 Serbest Bölgelerde" Harç ve Vergiler 37 6 Şirketlerin Muhasebeleri 37 7 Serbest Bölgelerde İstihdam 38 '"ill 'ÜRDÜN'DE SERBEST BÖLGELER 40 -A.- Ürdün'deki Serbest Bölgeler ' ' 40.1 Akaba Serbest Bölgesi Zarka İç Serbest Bölgesi 41 B. Ürdün Modeli 41-1 Serbest'Bölgelerin Yönetimi 41 Ürdün'deki Serbest Bölgelerde Sınai Faaliyetler 42 3 Ürdün'deki Serbest Bölgelerde Bankacılık Faaliyetleri 43^ IV "İSRAİL'DE SERBEST BÖLGELER 44 A. İsrail'deki - Serbest Bölgeler...: Hayfa ve Elya Serbest Liman Bölgelerinde Yatırım Yapmanın Sağlayacağı Yararlar 44 2 Hayfa Serbest Liman Bölgesi 44 B.îsrûiî Modeli 45 1 Serbest Bölgelerin Kurulması ve Yönetimi Serbest Bölgelerde İş Kurulması 46 3 Malların Giriş - Çıkışları 46 V YEMEN DEMOKRATİK HALK CUMHURİYETİNDE SERBEST BÖLGELER... ^ : 47 A. Genel 47 1 Yasal Düzenleme Sağlanan Kolaylık ve Ayrıcalıklar 47 B. Serbest Bölgelerdeki Faaliyetler 48-1 Sanayi ve Montaj Faaliyetleri 48 2 Depolama ve Transit Hangarları 48 VI KIBRIS TÜRK FEDERE DEVLETİNDE SERBEST BÖLGELER A. K.T.F.D. Serbest Liman ve Bölge Yasası Serbest Bölgedeki Faaliyet ve İşlemler 49 2 Serbest Bölgenin Yönetimi ve İşletilmesi B. Tüzükler 50 VII DANİMARKA'DA SERBEST BÖLGELER 53 -A. Gerıer-.. o.. : ^

6 'R Kopenhag Serbest Limanı...^ '' 53 1 Yasal Temeli Yapı ve Tesisat o... « ~ Bina ve Alanların Kiralanması 54 4 Gümrük, 55 Vm FEDERAL ALMANYA'DA SERBEST BÖLGELER A, Genel B. Hamburg Serbest Limanı 57 IX ~ A.B.D.'DE SERBEST BÖLGELER 59 : A. Genel...59, B. Miami Dış Ticaret Bölgesi 59 X SHENZHEN (ÇÎN HALK CUMHURİYETİ) SERBEST ' RETİM BÖLGESİ 61 ÜÇÜNCÜ BÖLÜM TÜRKİYE'DE SERBEST'BÖLGE KONUSU I TÜRKİYE'DE SERBEST BÖLGE KONUSUNU GÜNDEME GETİREN GELİŞMELER, 65 A. Benimsenen Ekonomik Mo^iel 65 B. Orta Doğu Pazarlarının Önem Kaşanması 66 C. Türkiye'nin Döviz İhtiyacının Giderek Artması 66 D. Dış Ticarette.Daha-İyi Rekabet Olanaklarına Duyulan İhtiyaç 66 E. Yabancı Sermaye Gelişini Teşvik Etme İhtiyacı F. Orta Doğu Ticaretinde Önemli Bağlantı Merkeslqri Olan Bazı Limanların Devre Dışı Kalması 69 G. Serbest Bölgelerin Dünyadaki Uj^gulamalanmn Sağladığı Yararların Görülmesi '.. 69 SERBEST BÖLGE KURULMASI TÜRKİYE'YE NE KA ZANDIRACAKTIR, 70 A. Dış Ticaret Açısından İthalatta Sağlayacağı Yararlar İhracatta Sağlayacağı Yararlar Reeksport Faaliyetlerinin Gelişmesi B. Yerli Üretim Açısından 73 C. Yabancı Sermayenin Teşvik Edilmesi Açısından 73 D. Transit Ticaret ve Karayolu Taşımacılığı Açısından 74 E. Döviz Gelirlerinin Artması Açısından... 74

7 Ill TÜRKİYE'DE SERBEST BÖLGE KURULMASINA YÖNE- LİK GİRİŞİMLER 76 A. İlk Girişimler (1920'ler) 76 1 İstanbul Ticaret ve Sanayi Odasının İstanbul'da Bir Serbest Bölge Kurulmasına İlişkin Hazırladığı Raporlar Serbest Bölge Yasası 89 3 «Ford Motor Company» Deneyimi 92 4 Mehmet Ali Naf set'in Raporu 98 B. 1930» 1950 Arası Dönem Şakir Kesebir Planında Serbest Bölge Şark Balı ve Kilimleriyle Benzerleri ve Hayvan Postları İçin Kurulacak Serbest Yer Hakkında Kanun 106 C Sonrası Sayılı Serbest Bölge Kanunu İskenderun'da Bir Serbest Bölge Kurulmasına İlişkin Kararname Parasal Düzenlemeler Sayılı Yasayı Yeniden Düzenleme Çalışmaları İstanbul Ticaret Odası'nm İstanbul'da Bir Serbest Liman Tesisi Hakkındaki Raporu 111 D Sonrası 112 DÖRDÜNCÜ BÖLÜM TÜRÇİYE İÇİN NASIL BİR SERBEST BÖLGE MODELİ? I YASAL DÜZENLEMELER 117 A Sayılı Serbest Bölge Kanununda Yapılması Ge* reken Değişiklikler 117 B. Diğer Yasal Düzenlemeler 118 II AMAÇLARIN SAPTANMASI 120 III SERBEST BÖLGELER NERELERDE KURULABİLİR? 121 IV SERBEST BÖLGELERİN ÖRGÜTLENMESİ ve YÖNETİMİ 122 A. Serbest Bölgelerin Ulusal Çapta Örgütlenmesi 122 B. Serbest Bölge Şirketleri 123 Yararlanılan Kaynaklar 125

8 BİRİNCİ BÖLÜM SERBEST BÖLGE NEDİR?

9

10 I SERBEST BÜLGENİf^ TANİMLAMMÂSI : En genel anlamıyla «Serbest Bölge», bir ülkede dış ticarette uygulanan mevzuat ve kısıtlamalarm belirli bir bölgede kısmen ya da tamamen geçersiz kılınması anlamına gelmektedir. Bazı devletler, uluslararası ticaretin ve kendi dış ticaretlerinin gelişmesini teşvik etmek amacıyla, kendi toprakları üzerinde olan, ancak «Gümrük Sınırları» dışında kabul edilen belli bölgelere malların giriş-çıkışlarını her tür gümrük ve vergiden muaf tutma yoluna gitmişlerdir. Bu bölgelere giren mallar, norm.al Gümrük muamelelerine tâbi tutulmazlar. Bu tür bölgeler, en geniş anlamıyla, «Serbest Bölge» olarak tanımlanırlar Eylül ayında Brüksel'de imzalanmış olan «Gümrük İşlemlerinin Basitleştirilmesi ve Uyumlu Hale Getirilmesi İçin Uluslararası Anlaşma» da serbest bölge şöyle tanımlanmaktadır: iiserdest bölge, bir devletin topraklarının bir parçası olan, ancak bu bölgeye giren malların, ithalat resim ve vergileri söz konusu olduğu zaman, genellikle o devletin ((gümrük alann dışında sayıldığı ve bu malların normal ''gümrük kontrouc'ne tâbi tutulmadıkları bölgelerdirn (1) Serbest bölge, 1976 yılında kabul edilen «Ürdün Serbest Bölgeler Kun rumu Kanunu»nda da şu şekilde tanımlanmaktadır: ((Krallığın topraklarının bir parçası olan, sınırları açıkça belirlenmiş ve burada depolanan ve işlenen malların. Krallık sınırlan dışında varsayılarak her tür vergi ve resimden muaf tutulduğu bölgelerdim (2). Tanımlardan da görüleceği gibi, serbest bölge kurulmasındaki esas, ulusal hükümranlık sınırları içinde bulunmasına rağmen, belirli bir sahanın gümrük sınırları dışına alınması ve burada gümrükte ilgili yasalar ve hükümlerin uygulanmamasıdır. ; Daha kapsamlı bir tanımlama ile serbest bölge, bir ülkenin siyasi sınırları içinde olup da gümrük sınırları dışında tutulan, malların gümrüksüz girip-çıkabildiği, depolanabildiği ve çeşitli işlemlere tabi tutulduğu, ticari, endüstriyel, bankacılık ve sigortacılık faaliyetlerinin geliştiği, ticari faaliyetlerin yoğunlaştığı ve odaklandığı yerlerdir. (1) International Convention on The SImpüfication And Harmonization of Customs Procedures: Brussels, September 1976, s. 20. (2) The Hashemite Kingdom of Jordan The Free Zones Carporation, The Free Zones Corporation Law, Amman, 1980, s. 5.

11 II ~ SERBEST BÖLGELERİN GENEL ÖZELLİKLERİ : Yapılan tanımlar çerçevesinde, serbest bölgelerin bazı ortak özelliklen şöylece sıralanabilir: (1) Serbest bölgeler genelde, ülkenin dış ticaretin! geliştirmek, döviz gelirini arttırmak, ülkedeki sanayii canlandırmak, ithalat ve kolaylaştırmak amacıyla kurulurlar. ihracatı (2) Serbest bölge «sınırlandırılmış» bir yerdir. Sınırları kesin olarak belirlenmiştir. Burası ya bir limanın tamamını veya bir kısmını kapsar, yâ da bir limanın veya transit yolların yakınlarında oluşturulur. Bir şehrin bütünüyle serbest bölge olarak ilân edilmesi de mümkündür. (3) Serbest bölgeler, bulundukları ülkenin siyasi sınırları içinde olmalarına rağmen, gümrük sınırlarının dışında sayılırlar ve gümrük mevzuatından ve ülkenin dış ticaret rejiminden tamamen veya kısmen muaftırlar.,.. ; (4) Serbest bölgeler çeşitli ticari faaliyetlerin yoğunlaştığı ve odaklandığı yerlerdir. (5) Serbest bölgelerde, bölgede ikameti işi gereği zorunlu olan kişilerle bazı hizmetlerin sağlanması için gerekli olan kişilerin dışında, genellikle yerleşim yasaktır. (6) Serbest bölgelerdeki bütün işlemler yabancı para birimleri île yapılmaktadır. (7) Serbest bölgelerde yapılmasına müsaade edilen faaliyetler depolama, yükleme-boşaltma, ambalajlama, çeşitli biçimlerde işleme ve pazarın ihtiyaçlarına göre hazırlama, karıştırma, temizleme, imha etme, montaj, bankacılık, sigortacılık, çeşitli araçların bakım ve onarımları, çeşitli endüstriyel faaliyetler ve çeşitli hizmetlerdir. (8) Tüccar, forvarda, broker vb. işlerde uğraşan kişiler serbest bölgelerde depolama, çeşitli biçimlerde malı işleme, taşıma, pazara hazırlama vb. İşleri yapabilirler ve bu faaliyetler için gerekli olan depo ve ardiyeleri işletebilir, atelye kurabilir, büro açabilirler.

12 (9) Serbest bölgeleri genellikle hükümet, yerel idare, kanunla kurulmuş tüzel kişilikler, kurumlar veya özel şirketler yönetirler. (10) Serbest bölgelerde genellikle yabancı şirketler ve bankalar şube açabilir, çeşitli yatırımlarda bulunabilirler. Bunların bir kısmı özel izne tâbi olabilir. (11) Serbest bölgelere malların giriş-çıkışları da ortak özellikler gösterir. Genellikle serbest bölgeye girecek olan mallar miktar olarak, malın menşei olarak veya bölgede kalma süresi olarak kısıtlanamaz. Serbest bölgeler malların giriş ve çıkışları bakımından yabancı topraklar gibi muameleye tâbi tutulurlar. Dış ülkelerden serbest bölgeye giren mallar her tür ithalat vergisi ve formalitelerinden muaftır. Serbest bölgenin bulunduğu ülkeden serbest bölgeye gönderilen mallar ihraç edilmiş sayılır ve ihracat prosedürüne tâbi tutulurlar. Serbest bölgeden ülke içine alınan mallar ise o ülke açısından ithalat sayılır ve ithalat işlemlerine ve vergilere tabi tutulur. Serbest bölgeden diğer ülkelere gönderilen mallar ise, o ülkeye girerken gümrüğe tabidirler. (12) Serbest bölgeler bulundukları ülkenin gümrük sınırları dışında sayılmalarına rağmen, gümrük yetkililerinin direk veya dolaylı kontrolü altındadır ve kaçakçılığın önlenmesi için etrafı duvar veya parmaklıkla çevrilmiş ve polisiye tedbirler alınmıştır, (13) Serbest bölgeler genellikle geniş hinterlandı olan, uluslararası transit yollar üzerinde bulunan, gelişmiş kara, demir, hava ve deniz ulaşım olanaklarına sahip yerlerde kurulurlar.

13 Ill SERBEST BÖLGELERİN ÇEŞİTLERİ : «Serbest Bölge» (Free Zone), kuruluş amaçfarma göre değişik türierl kapsayan ana bir kavramdır. Bu temel kavram, kuruluş amaçtan, yasal yapıları, fonksiyonları ve kapsamlarına göre çeşitli biçimler alabilir. Serbest bölge, öncelikle fonksiyonları açısından bir ayınma tâbi tutulmalıdır. Bu ayrımda esas, o serbest bölgede hangi tür iktisadi faaliyetlerin yapıldığıdır» Bu açıdan Serbest Bölgeler iki ana gruba ayrılırlar: \. A. Serbest Ticaret Bölgesi s Serbest Ticaret Bölgelerinde (Free Trade Zone) genellikle sadece maf^ ların depolanması, muhafaza edilmesi, paketlenmesi veya pazara hazırlanması için bazı işlemlere tâbi tutulması, nakliyesi, reeksport ve transit ti^ caret gibi ticarî faaliyetlere müsaade edilmekte, endüstriyel faaliyetlere izin verilmemektedir., Genellikle, «Serbest Liman» (Free Port) deyimi, «Serbest Ticaret Bölgesi» deyimi yerine kullanılmaktadır. Serbest Liman, bir tür serbest ticaret bölgesi olup, sadece bir limanı veya limanın bir kısmını kapsayan serbest bölgedir. Ayrıca, bir bölge içersinde ağırlıklı olarak bankacılık faaliyetlerinin yapıldığı serbest ticaret bölgeleri de «Kıyı Bankacılığı» (Off Shore Banking) olarak adlandırılır. B. Serbest Üretim Bölgesi : «Serbest Üretim Bölgesi» (Free Production Zone) veya «Endüstriyel Serbest Bölge» (Industrial Free Zone) çeşitli endüstriyel faaliyetlerin ihracat veya ülke tüketimi için yapıldığı serbest bölgedir. Bu tür serbest bölgelerde ağırlıklı olan ticarî değil endüstriyel faaliyetlerdir. Bu bölgeler genellikle uluslararası sermayenin ucuz emek ve hammaddelerden yararlanmak, çeşitli vergilerden muaf olmak gibi avantajları kullanabilmek için yatırım yaptıkları serbest bölgelerdir. Bu bölgelerde dev endüstri tesis-

genellikle sadece maf^ ların depolanması, muhafaza edilmesi, paketlenmesi veya pazara hazırlanması için bazı işlemlere tâbi")

14 îeri kurulur ve burada üretilen sınai mallar çeşitli ülkelere ihraç edilir. Serbest üretim bölgeleri «Dünya Fabrikaları» olarak da adlandırılabilir. Serbest üretim bölgeleri, serbest ticaret bölgelerine kıyasla yeni bir uygulama türüdür. C«Dîğer öiçiîîer ^ Serbest bölgeler, kuruluşlarında ele alınan serbestliğin yapışma göre de iki ana gruba ayrılabilirler: t Açıic Serbest-.Bölgeler: Her türlü ticarî ve sınai faaliyetlerinyapılmasına izin verilen ve ülkeye ait mevzuatın tamamının uygulanmadığı, oldukça liberal ilkelere göre kurulmuş olan serbest bölgelerdir. 2 Kapalı Serbest Bölgeler: Sadece belirli bazı iktisadi faaliyet-, lerin yapılmasma izin verilen ve ülke yasalarının sadece bîr kısmının uygulanmadığı bölgelerdir. Faaliyetler kesin bir biçimde belirlenmiştir. Uygulamada her iki tür de saf haliyle bulunmazlar. Ancak her serbest bölge, yasal yapıları ile açık ya da kapalı serbest bölge tipine daha yakındır. Ayrıca, serbest bölgeler alanları itibarıyla da bir ayrıma tâbi tutulabilirler. Sadece bir limanı kapsayan serbest bölgelere «Serbest Liman» denilmektedir. Serbest bölge, bir liman içinde çok kısıtlı bir alanı, örneğin limanın sadece bir kısmmı, hatta sadece birkaç depoyu da kapsayabilir. Bunlar, ithal edilen malların gümrük vergisi ödemeksizin depolanabileceği ve yine gümrük müdahalesi olmadan ihraç edilebileceği «gümrük antrepolarındır ve belli özellikleriyle serbest bölge tanımı içersine girebilirler. Bunun dışında bir şehrin bütünüyle serbest bölge olarak ilân edilmesi de mümkündür. Hong Kong bunun bir örneğidir. Çeşitli yapıdaki serbest bölgeleri kesin kalıplar halinde birbirinden ayırmak mümkün değildir. Serbest bölgenin türünü, yasal yapısını, yerini, îdüyüklüğünü, faaliyet türlerini vb. özelliklerini serbest bölgenin hangi amaca yönelik olarak hangi koşullarda kurulacağı belirlemektedir. Uygulamada, birbirlerinden oldukça farklı serbest bölge modelleri görmek mümkündür.

15 IV SERBEST BÖLGELERE NEDEN İHTİYAÇ DUYULDU? KISA TARİHÇE t «Serbest Bölge» kavramı, çeşitli biçimleri ile, ülkelerin kendi sınırlan dışından gelen mallara gümrük uygulamaya başlaması ile ilk kez ortaya çıkmıştır. Çağımızın başında ortaya çıkan Avrupa ulusal devletleri* gelişmelerinin ilk aşamasında, yani ticarete yönelik dönemde, ekonomik politikanın en önemli amacının, ülke sınırları içinde kendi kendine yeterli olabilmek için en iyi şartları yaratabilmek olduğunu düşünmüşlerdir. Bu amaca yönelen yollardan biri ise ağırlıklı bir «gümrük koruma» ile yerli sanayi teşebbüsüne yardımcı olmaktı. Dış ticaret kısıtlamaları genel olarak yurt içi üretimin dış dünya malları ile rekabet edemeyeceği endişesinden kaynaklanmaktadırlar. Çeşitli ülkelerde kullanılan teknolojinin, üretim faktörlerindeki verimliliğin, tüketici tercihlerine uyumda gösterilen başarı ve kalite üstünlüğünün farklı seviyelerde gelişm.iş olması gerçeği, yurt içi üretimin dış dünya karşısında rekabette zayıf görünmesine ve gümrük vergisi gibi uygulamalarla yabancı malların yurt içindeki fiyatlarının pahalılaştırılarak ve hatta burjarın yurda girişi engellenerek yerli sanayinin korunması yoluna gidilmesine neden olmuştur. Dış ticaret kısıtlamalarının diğer önemli bir nedeni de, ödemeler dengesi açığının giderilmesi için ithalatın kısılması şeklinde olmuştur. Ancak zamanla milletlerarası mal mübadelesi artmış ve bunun ekonomik gelişmeye büyük katkısı olduğu görülmüştür. Bu koşullarda, esas olarak yurt içi üretimi korumayı ve ödemeler dengesi açığının kapatılmasını amaçlayan ve temelde ithalatı kısıtlayan dış ticaret kısıtlamaları, uluslararası ticaretin büyük yararlar sağlayabileceği gerçeği ile çelişmeye başlamış ve sonuçta çözüm olarak «Serbest Bölge» kavramı geliştirilmiştir. Koruma sisteminde bazı değişiklikler yapılmaksızın, ülke sınırları içinde, ithal edilen malların kısa veya uzun bir süre için depolanabileceği, hatta istenilirse bu malların gümrükten geçmeden işlenebileceği bazı bölgelere sahip olmanın çok yararlı olacağı ve uluslararası ticareti arttıracağı ve kolaylaştıracağı anlaşılmıştır. Sonuçta, serbest bölgeler ilk olarak dışarıdan ülkeye gelen malların karaya indirileceği, başka ülkelere veya o ülke içine tekrar gönderileceği,

16 gümrük işlemlerinden muaf ve güvenli bir liman olarak ortaya çıktı. Avrupa'nın bütün büyük ticaret merkezlerinde, «gümrük antrepoları» gibi, ithal edilen malların gümrük vergisi ödenmeksizin depolanabileceği ve gümrük müdahalesi olmadan ihraç edilebileceği yerler oluştu. Daha sonra sadece güvenli bir depolama alanı olarak kurulmuş olan serbest liman veya gümrük antrepoları, giderek daha başka fonksiyonları da üstlenerek günümüzdeki çeşitliliği ile serbest bölgeleri oluşturmuşlardır. Endüstriyel serbest bölgeler, bu gelişmenin en son aşamasıdır ve çok yakın tarihimizin bir ürünüdürler. ^" ilk biçimleri ile serbest bölgelerin oldukça eski bir tarihi vardır. Ancak modern anlamıyla ilk serbest bölge uygulaması 16. yüzyılda Avrupa'da başiatılmıştır ve o zamandan beri Avrupa'nın bütün önemli ticaret mer-; közlerinde serbest bölgeler ortaya çıkmıştır. 19. yüzyılda serbest bölge uygulaması Amerika'da da görülmeye başlamıştır. Ancak serbest bölgelerin tüm dünyada yaygınlaşması 1930'lu yıllara rastlar. Bazı ülkeler, 1929 yılında başlayan ekonomik krizin kendileri üzerindeki etkisini azaltabilmek için ticarî bölgelerindeki mal akışını arttırabilmenin yollarını ve çözümünü serbest bölgeler oluşturmakta bulmuşlar ve bu dönemde serbest bölgeler oldukça yaygınlaşmıştır. 1970'li yıllarda gelişme yolunda olan ülkelerde de serbest bölge uygulamaları görülmeye başlanmış, ve bu durum yakın zamanda serbest bölge uygulamasının dikkat çekici bir b'çîmde yaygınlaşmasına neden olmuştur. Bu eğilim 80'li yıllarda daha büyük bir ivme kazanmıştır. 70'1 i yıllara kadar sadece Avrupa ve Amerika gibi gelişmiş ülkelerde görülen serbest bölge uygulaması, bu yıllardan sonra gelişmekte olan ülkelerce de benimsenerek yaygm bir biçimde uygulanmaya başlanmıştır. Günümüzde, gekşmekte olan ülkelerdeki serbest bölgeler, Avrupa ve ABD'deki serbest bölgelerden sayıca çok daha fazladır. Bu gelişme sonucu, son yıl içinde dunyadaw serbest bölge sayısı neredeyse dört katı artmıştır.

17 ": V SERBEST BÖLGELER BERELERE KÖRyLABÎLlR? Serbest bölgelerin kurulmasında rol oynayan temel motivleri şöylece sıralamak mümkündür : (1) Dış ticaret politikasında izlenen kısıtlayıcı tedbirleri bir ölçüde yumuşatmak ve dış dünyaya bir pencere açmak, (2) Ülkenin döviz kazancını arttırmak ve bu yolla ödemeler dengesini düzeltmek, (3) Transit ticaretini ve karayolu taşımacılığını geliştirmek, (4) İthalat kolaylığı sağlamak ve böylece yerli sanayinin girdi maliyetlerini düşürmek, (5) Depolama, reeksport ve switch faaliyetlerinde bulunarak gelir ve çeşitli yararlar sağlamak, (6) Yabancı sermayeyi ve turizmi teşvik etmek, (7) İstihdam olanaklarını arttırmak, (8) Sanayileşmek ve yeni teknoloji transferini sağlamak. Serbest bölge kurulurken bu bölgenin yeri, ülkenin ve çevresinin coğrafi ve ekonomik koşullarının yanı sıra, yukarıda sıralanan motivlerden hangilerinin daha ağır bastığı ile de belirlenir. Yani kurulacak olan serbest bölgenin yerinin seçimi, bu serbest bölgenin ne amaçlarla, hangi yararları sağlamak için kurulduğuna bağlıdır. Genellikle serbest bölgeler deniz ve hava limanları dolayında ya da içinde kurulurlar. Bu, limanların yükleri odaklayıcı ve dağıtıcı özelliğinden ötürüdür. Gemiler buralara gümrük işlemleri olmaksızın girip-çıkabiür, yükleme ve boşaltma yapabilirler. Mallar ise gene gümrük işlemleri olmaksızın depolanırlar, gerektiğinde pazarın ihtiyaçlarına göre bazı işlemlerden geçerler. Ticarî faaliyetleri yavaş ve yük akışı düşük olan limanlarda Serbest Bölge er ya da geç ölmek zorundadır. Serbest bölgeler uluslararası ticaretin yoğunlaştığı ve odaklandığı limanlarda kurulmalıdırlar.

Depolama, reeksport ve switch faaliyetlerinde bulunarak gelir ve çeşitli yararlar sağlamak, (6) Yabancı sermayeyi ve turizmi teşvik etmek, (7) İstihdam")

18 Serbest bölgelerin varlık kazanabilmeleri için, kurulacakları yerler saptanırken, şu noktalar dikkate alınmalıdır : (1) Serbest bölge ulusal ve uluslararası ticaretin yoğunlaştığı ve odaklandığı yerlerde (limanlarda) kurulmalıdır,. (2) Ulusal.ve uluslararası ana ulaşım ve transit yollan üzerinde olmalıdır, (3)- Serbest bölgenin kurulacağı limanın geniş bir hinterlandrcimalı, iç bölgelerdeki- ticaret ve sanayi merkezlerini besleme ve bu bölgelerden beslenme olanaklanna sahip bulunmalıdır, : (4) Serbest bölge önemli ihraç pazarlanna yakın olmalı, bölgenin Önemli ithalat ve ihracat merkezleri ile kolayca ilişki kurabilecek bir coğrafi konumu olmalıdır,. (5) Serbest bölgenin kurulacağı limanın gerekli alt yapı tesisleri bulunmalıdır. Bunlann başlıcalan şöyle sıralanabilir: Gelişmiş bir kara, demir, hava veya denizyolu bağlantısı ve ulaşım şebekesinin bulunması; gelişmiş elektrik ve su teşkilâtının bulunması; yeterli mendirek, rıhtım, yükleme ve boşaltma tesislerine sahip olan modern bir liman olması;, dünyanın önemli ticaret merkezleri iie bağlantısı olan gelişmiş bir telekomünikasyon şebekesinin (teleks, telefon vb.) bulunması; yeterli depo, anbar ve soğuk hava tesislerinin bulunması; otel ve konaklama yerlerinin yakın olması vb., (6) Ülkenin önemli endüstri merkezlerine yakın olmalıdır, (7) Bölgede bankacılık, sigortacılık, reklamcılık gibi faaliyetlerin yeter derecede gelişmiş olması gerekmektedir. ir

Serbest bölge önemli ihraç pazarlanna yakın olmalı, bölgenin Önemli ithalat ve ihracat merkezleri ile kolayca ilişki kurabilecek bir coğrafi")

19 VI SERBEST BÖLGELER NE GÎBÎ YARARLAR SAĞLAYABİLİR? Daha önce de belirtildiği gibi, çeşitli amaçlara yönelik birçok serbest bölge modeli olabilir. Serbest bölgenin ne tür bir serbest bölge olduğu ve bangi fonksiyonları göreceği, o serbest bölgeden ne gibi yararlar sağlanabileceğini belirler. Sadece transit ticaret ve mallann depolanması amacıyla kurulmuş olan bir serbest bölgenin büyük istihdam olanakları yaratması beklenemez. Ancak, çok fonksiyonlu olan ve en genel anlamıyla tanımladığımız bir serbest bölge, ülke ekoı^omisine aşağıda sıralanan yararları sağlayabilir. Elbette ki bunlardan biri veya birkaçı diğerlerine göre daha ağırlıklı olacaklardır. A. İtlıalat Açısmdaû Sağlayacağı Yararlar : Serbest bölge kurulması, ihtalatçıya maliyetlerini düşürme ve daha güvenli ithalat yapabilme açısından büyük yararlar sağlar. 1 Serbest bölge, ithalatın direk ve zamanında yapılmasını sağlar. Yerli üretim veya tüketim için gereksinim duyulan İthal malları daha önceden serbest bölgeye getiriüp depolanacağı için, sipariş verilmesi ile malın temini arasmdakî uzun süre ve uzun bürokratik İşlemler kalkacaktır. 2 İthal edilecek malın serbest bölgede sürekli bulunması, yurt İçindeki İthalatçı firmaların sermayelerini uzun süre stok îte bağlamak zorunda kalmalarına gerek bırakmayacak, döner sermayeleri mutlak anlamda artış gösterecektir. 3 Finansman sıkıntısı çeken ithalatçı firmalar, ithal etmiş oldukları mallan henüz ülkeye sokmadan serbest bölgeye getirterek burada depo ederler ve böylece mallann tamamına ait gümrük vergisini bir defada toptan ödemekten kurtulurlar, sadece kullanacaklan kadar malı serbest bölgedeki depodan alıp gümrüğünü ödeyerek ülke içine sokarlar 4 ~ İthalatçının fire oranı azalır. İthalatçının alacağı mallar daha on-, ceden satıcı firmalar tarafından serbest bölgeye getirilip depolanmıştır. İthalatçı bunlann gümrüğünü ödeyip yurt içine ithal etmeden önce bu mallan serbest bölgede inceler ve işe yarayamayacak olanlan, bozuk ve ha-

20 tall olanları ithal etmez. Bunlar için gereksiz yere gümrük ödemez. Nakliye sırasmdaki fire miktarı da oldukça az olacaktır. 5 Dışarıdan serbest bölgeye gelip depolanan tüketim malları için ithalatçı, bu ma!m gümrüğünü ödeyip ülke içine ithal etmeden önce, ülke içinde bir pazar araştırması yapıp bu malların satılıp satılamayacağını veya ne kadar satılabileceğini araştırarak ona göre ithalat yapar. Bu da zarar riskini azaltır. 6 Serbest bölgede stok edilerek sanayici ihtiyaç duydukça ülkenin gümrük sınırları içine ithal edilecek olan mallar, ithalatçının veya sanayicinin envanter maliyetlerini (sabit depolama masrafları, işçilik, sigorta, vergi, vb.) azaltacaktır. Bu malların tamamı ülke içinde değilde serbest bölgede depolanacağı için, bu tür masraflar büyük ölçüde malını serbest bölgede tutup oradan yerli sanayici ve ithalatçılara satmak isteyen yabancı ihracat firmalarına yansıtılmış olacaktır. 7 Eskiyen, modası geçen bozulan ve işe yaramaz haile gelen mallar, serbest bölgeden yurda sokulmadan imha edilirler. Oysa bu malın tamamı gümrükleri ödenip yurda sokulmuş olsa, işe yaramaz hale gelen mallar için de gümrük vergisi verilmiş olacaktır. B. İhracat Açısından Sağfayacağs Yararlar: - 1 Serbest bölgede, ihraç edilmek üzere imâl edilen veya arribalajlanan, çeşitli biçimlerde işlenen malların maliyetleri, girdi olarak küllanilârt ithal mallan için gümrük ödenmeyeceğinden düşük olacak ve ihraç mallannın dış pazarlardaki rekabet gücü artacaktır. 2 GIkenin içinden serbest bölgeye satılan her tür mal ve hizmetler ihracat sayılır ve yabancı para birimleri karşılığı gerçekleşir. Serbest bölgede faaliyet gösteren yerli veya yabancı firmalann o ülkeden mal ve girdiler satın almaları, çeşitli hizmetlerden yararlanmaları, o ülkenin ihracatını arttıracaktır.,.. _ 3 Mâlını serbest bölgeye getirerek tüm ihracât formalitelerînt tamamlamış olan ihracatçı, rahatlıkla dış pazarlardaki satış ve pazar duru^ mu avantajlannr inceleyebilir, malını, bağlantı kurduğu anda herhangi bîr işleme gerek kalmadan dış ülkelerdeki müşterisine sevk edebilir. Bu dururn ihracatçı firmalara büyük bir manevra kabiliyeti ve esneklik sağlar..:..-: 4 Serbest bölge ülkenin reeksport ve^ switch faaliyetlerinî İıız-' landifir.-. ^ /:... ^ ^

21 . 5 İhracatçı firmaların dünya piyasası ile daha sıkı ilişkiler kurabilrnesinevbu firmaların diğer yabancı firmalarla daha rahat ilişki kurabilmelerine ve dünya piyasasını daha iyi tanımalarına yardımcı olur. ',Dîğ@r Yararlar s 1 Serbest bölgeler, çeşitli gümrük vergi ve işlemlerinin ve birçok ulusal vergi yasalarının geçersiz olduğu bölgeler oldukları için yabancı yatırımlar açısından oldukça cazip yerlerdir. Serbest bölge uygulaması ülkenin yabancı sermayeden yararlanabilme olanaklarını arttırır. 2' Serbest bölge, ülkeye yeni teknolojilerin girmesini kolaylaştırır. 3 Serbest bölgeler, bulundukları ülkenin trans't ticaretini canlandırarak, bölgeyi uluslararası bir ticaret merkezi haline getirir. Ülkeye gireri çıkan araç ve mal hacmi artar.,,4 Serbest bölgelerde yapılacak yerli ve yabancı yatırımlar istihdam olanaklarını arttırır. 5 Serbest bölgeler ülkenin döviz girdilerini arttırarak ödem,e!er dengesi üzerinde olumlu bir etki yaratır. Denilebilir ki serbest bölgedeki her tür iktisadi faaliyet döviz kazandırıcı niteliktedir. Serbest bölgede kurulan depo, antrepo, yükleme ve boşaltma tesisleri ile taşıt araçlarının kullanılmasından elde edilen kira ve harçlar; bu arada sigortacılık, komisyonculuk, acentacılık gibi faaliyetler; gemi ve çeşitli araçların bakım, onarım ve montajları, gemilere ikmal yapılması ve kumanyacılık gibi hizmetlerin sağlanması; bölgede faaliyet gösteren kuruluş ve kişilere çeşitli hizmetler sağlanması ve tüketecekleri malların temini; bölgede çalışan Türk firmalarının kâr transferleri, işçi ve teknik elemanların ücretleri vb. faaliyetler Türkiye' nin döviz girdilerini arttıracaktır.. 6 Serbest bölgeler, bölgedeki fuariarm ve turizmin gelişmesine önayak olur, katkıda bulunuriar. 7 Serbest bölgede ortaya çıkan ekonomik hareketlenme yurt içi ekonomiyi de canlandırır, yurt içi tarım ve sanayi ürünlerine olan talep artar..

22 Vü SERBEST BÖLGELERİN DÜNYA TİCARETİNDEKİ ROLÜ r Serbest bölge uygulaması eskiden beri bilinen ve uygulanan bîr yöntem olmakla beraber, özellikle yakın zamanlarda dikkat çekici bir önem kazanmıştır. 1970'Ii yılların başında dünyada toplam 131 serbest bölge bulunurken, 1980 yilmda bu sayı yaklaşık üç kat artarak 362'ye yükselmiş, 1982 yılında ise 406'ya çıkmıştır (3). Bu artış, dünya ticaretindeki hızlı artışa paraleldir. Bu tip serbest bölgelerin sayısı dünyanın her yanında hızla artmaktadır.. Bu artış özellikle Orta Doğu, Afrika ve Amerika'da dikkat çekicidir.' ; Serbest bölgelerin dünya üzerindeki dağıîimmda, yıllan arasmda şu gelişmeler gözlenmiştir (4) : Sön 10 Yiîda Serbest Bölge Sayısındaki Artış A.B.D Lâtin Amerika ve Karaipier Avrupa Afril<a Orta Doğu 2 15 Uzak Doğu yılı ortalanndaki verilere göre, yıllık 1,6 trilyon dolar olan dünya ticaretinin Vo 9'u serbest bölgeler üzerinden gerçekleşttilmiştir. Serbest bölgelerde sağlanan toplam istihdam sayısının ise 6 milyon kadar olduğu tahmin edilmektedir, önümüzdeki yıllarda serbest bölgelerin dünya ticaretindeki öneminin giderek artarak, 1985 yılında, toplam dünya ticaretinin Vo 20'sini ifade eden bir paya ulaşacağı beklenmektedir (5). (3) Tansu Çiller, Serbest Bölgeler ve Dünyadaki Uygulama, 18 Ekim 1982 tarihînde f/iersin'de düzenlenen «Türkiye'de ve Dünya'da Serbest Bölgeler» semineri tebliği, s. 1. (4) Nuh Kuşçulu, Serbest Bölge, Reeksport ve Switch Muameleleri, 2-7 Kasım 1981 tarihleri arasında İzmir'de Düzenlenen İzmir 2. Türkiye İktisat Kongresi tebliği, s. 5. (5) age., s. 5,

23 Dünya'da ilk serbest bölge uygulaması gelişmiş Avrupa ülkelerinde başlamış olmasına rağmen, özellikle 70'Ii yıllardan sonra, gelişmekte olan ülkelerdeki uygulama giderek yaygınlaşmıştır. Günümüzde, dünyada mevcut olan serbest bölgelerin çoğunluğu gelişmekte olan ülkelerd bulunmaktadır, özellikle Orta Doğu ülkelerindeki serbest bölgelerin artış oranı çok dikkat çekicidir. Dünya ticaretinde son yıllarda artma eğilimi gösteren koruyucu tedbirlerin, serbest bölgelerin önem kazanmasında kuşkusuz katkısı vardır, özellikle, bir taraftan iç ekonomik sorunları nedeniyle kısıtlı bir dış ticaret politikası uygulamak zorunda kalan, diğer taraftan ise endüstrileşme, iş sahası açma, yabancı yatırımları teşvik etme ve dünya ticaretinde giderek daha büyük bir pay alma zorunda olan gelişme yolundaki ülkeler, günümüzde serbest bölge uygulamasına ağırlık vermektedirler. Bu ülkelerin geniş ihracat pazarları olması (özellikle Orta Doğu'nun), işgücünün oldukça ucuz olması (Uzakdoğu ve Lâtin Amerika) ve yabancı yatırımlara gereksinimleri olması, bu ülkelerdeki serbest bölgelerin sayılarının hızla artmasına neden olmuştur. Avrupa'da ise, AET ülkelerinin kendi aralarındaki ticaretlerinde, karşılıklı olarak, birçok malların gümrük vergisi çok düşük miktarlara indirilmiş veya tamamen kaldırılmış olduğundan ve bu ülkelerin coğrafi konumları nedeniyle, serbest bölgelerin önemi giderek azalmaktadır. ABD ve Batı Avrupa ülkeleri uluslararası ticaretlerinde daha çok Lâtin Amerika, Uzakdoğu, Ortadoğu ve Afrika'dakî serbest bölgelerden yararlanmaktadırlar.

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR Serbest Bölgenin Tanımı Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR Serbest Bölgenin Tanımı Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen

PAGEV - PAGDER. Dünya Toplam PP İthalatı

1 DÜNYA ve TÜRKİYE POLİPROPİLEN ( PP ) DIŞ TİCARET ANALİZİ Barbaros Demirci ( Genel Müdür ) Neslihan Ergün ( Teknik Uzman Kimya Müh. ) PAGEV - PAGDER DÜNYA TOPLAM PP İTHALATI : Dünya toplam PP ithalatı

1 DÜNYA ve TÜRKİYE POLİPROPİLEN ( PP ) DIŞ TİCARET ANALİZİ Barbaros Demirci ( Genel Müdür ) Neslihan Ergün ( Teknik Uzman Kimya Müh. ) PAGEV - PAGDER DÜNYA TOPLAM PP İTHALATI : Dünya toplam PP ithalatı

BATI AKDENİZ KALKINMA AJANSI (BAKA)

") BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Metin TATLI Şubat 2015 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Metin TATLI Şubat 2015 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

SERBEST BÖLGENİN TANIMI

SERBEST BÖLGELER SERBEST BÖLGENİN TANIMI Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınai

SERBEST BÖLGELER SERBEST BÖLGENİN TANIMI Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınai

TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke

Ülke") TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke 2008 Yılı 2009 Yılı 2010 Yılı 2011 Yılı 2012 Yılı Sayısı Ulke adı İhracat Ulke adı İhracat Ulke

TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke 2008 Yılı 2009 Yılı 2010 Yılı 2011 Yılı 2012 Yılı Sayısı Ulke adı İhracat Ulke adı İhracat Ulke

BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ. Hasan YÜKSEK Eylül 2012

SERBEST BÖLGE TEŞVİKLERİ. Hasan YÜKSEK Eylül 2012") BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Hasan YÜKSEK Eylül 2012 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Hasan YÜKSEK Eylül 2012 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

DÜNYA SERAMİK KAPLAMA MALZEMELERİ SEKTÖRÜNE GENEL BAKIŞ

DÜNYA SERAMİK KAPLAMA MALZEMELERİ SEKTÖRÜNE GENEL BAKIŞ Hazırlayan ve Derleyen: Zehra N.ÖZBİLGİN Ar-Ge Şube Müdürlüğü Kasım 2012 DÜNYA SERAMİK KAPLAMA MALZEMELERİNDE ÜRETİM VE TÜKETİM yılında 9.546 milyon

DÜNYA SERAMİK KAPLAMA MALZEMELERİ SEKTÖRÜNE GENEL BAKIŞ Hazırlayan ve Derleyen: Zehra N.ÖZBİLGİN Ar-Ge Şube Müdürlüğü Kasım 2012 DÜNYA SERAMİK KAPLAMA MALZEMELERİNDE ÜRETİM VE TÜKETİM yılında 9.546 milyon

Madde 2- Türkiye'de serbest bölgelerin yer ve sınırlarını belirlemeye Bakanlar Kurulu yetkilidir.

15 Haziran 1985 Tarihli Resmi Gazete Sayı: 18785 SERBEST BÖLGELER KANUNU Kanun No: 3218 Kabul Tarihi: 06.06.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam Madde 1- Bu Kanun, Türkiye'de ihracat için yatırım

15 Haziran 1985 Tarihli Resmi Gazete Sayı: 18785 SERBEST BÖLGELER KANUNU Kanun No: 3218 Kabul Tarihi: 06.06.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam Madde 1- Bu Kanun, Türkiye'de ihracat için yatırım

UNCTAD DÜNYA YATIRIM RAPORU 2015 LANSMANI 24 HAZİRAN 2015 İSTANBUL

UNCTAD DÜNYA YATIRIM RAPORU 2015 LANSMANI 24 HAZİRAN 2015 İSTANBUL UNCTAD Dünya Yatırım Raporu Türkiye Lansmanı Birleşmiş Milletler Ticaret ve Kalkınma Örgütü nün (UNCTAD) Uluslararası Doğrudan Yatırımlar

UNCTAD DÜNYA YATIRIM RAPORU 2015 LANSMANI 24 HAZİRAN 2015 İSTANBUL UNCTAD Dünya Yatırım Raporu Türkiye Lansmanı Birleşmiş Milletler Ticaret ve Kalkınma Örgütü nün (UNCTAD) Uluslararası Doğrudan Yatırımlar

DEMİR-ÇELİK SEKTÖRÜNDE BİRLİĞİMİZİN BAŞLICA İHRACAT ÜRÜNLERİNE YÖNELİK HEDEF PAZAR ÇALIŞMASI

DEMİR-ÇELİK SEKTÖRÜNDE BİRLİĞİMİZİN BAŞLICA İHRACAT ÜRÜNLERİNE YÖNELİK HEDEF PAZAR ÇALIŞMASI Hazırlayan: Sinem ALAN AR-GE ŞUBESİ EYLÜL 2012 Raporu PDF Formatında İndirmek İçin Lütfen Tıklayınız Türkiye'nin

DEMİR-ÇELİK SEKTÖRÜNDE BİRLİĞİMİZİN BAŞLICA İHRACAT ÜRÜNLERİNE YÖNELİK HEDEF PAZAR ÇALIŞMASI Hazırlayan: Sinem ALAN AR-GE ŞUBESİ EYLÜL 2012 Raporu PDF Formatında İndirmek İçin Lütfen Tıklayınız Türkiye'nin

TÜRK PARASI KIYMETİNİ YAPILAN DEĞİŞİKLİKLER

TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER 11 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER 30.12.2006 tarihli Resmi Gazetede 32 sayılı

TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER 11 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER 30.12.2006 tarihli Resmi Gazetede 32 sayılı

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İKTİSAT ABD ULUSLARARASI TİCARET BÖLÜMÜ GÜMRÜK MEVZUATI - I DOÇ. DR.

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İKTİSAT ABD ULUSLARARASI TİCARET BÖLÜMÜ GÜMRÜK MEVZUATI - I DOÇ. DR. BEKİR GÖVDERE DAHİLDE VE HARİÇTE İŞLEME REJİMİ SÜLEYMAN DEMİREL ÜNİVERSİTESİ

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İKTİSAT ABD ULUSLARARASI TİCARET BÖLÜMÜ GÜMRÜK MEVZUATI - I DOÇ. DR. BEKİR GÖVDERE DAHİLDE VE HARİÇTE İŞLEME REJİMİ SÜLEYMAN DEMİREL ÜNİVERSİTESİ

ULUSLARARASI PAZARLAMADA DAĞITIM VE LOJİSTİK

ULUSLARARASI PAZARLAMADA DAĞITIM VE LOJİSTİK Uluslararası Pazarlamada dağıtım alt karması birbiriyle ilişkili iki kısımda ele alınır 1- Dağıtım kanalları seçimi 2- Fiziksel dağıtım (lojistik) ULUSLARARASI

ULUSLARARASI PAZARLAMADA DAĞITIM VE LOJİSTİK Uluslararası Pazarlamada dağıtım alt karması birbiriyle ilişkili iki kısımda ele alınır 1- Dağıtım kanalları seçimi 2- Fiziksel dağıtım (lojistik) ULUSLARARASI

1) Düzenleyen kimsenin imzası (Taşıyan veya onun yetkili kıldığı kişi)

Düzenleyen kimsenin imzası (Taşıyan veya onun yetkili kıldığı kişi)") İhracatta Kullanılan Uluslararası Dokümanlar (Kaynak: İGEME Yayınları) Sevk Belgesi: Konşimento (CMR- BİLL OF LOADİNG) Sigorta Belgesi Ticari Faturalar Diğer Belgeler MESLEK KURULUŞLARINCA TASDİK EDİLEN

İhracatta Kullanılan Uluslararası Dokümanlar (Kaynak: İGEME Yayınları) Sevk Belgesi: Konşimento (CMR- BİLL OF LOADİNG) Sigorta Belgesi Ticari Faturalar Diğer Belgeler MESLEK KURULUŞLARINCA TASDİK EDİLEN

KARŞILIKLI TANIMA ANLAŞMALARI OCAK 2014 GÜMRÜK VE TİCARET BAKANLIĞI AB VE DIŞİLİŞKİLER GENEL MÜDÜRLÜĞÜ YÜCEL KARADİŞ/DAİRE BAŞKANI

KARŞILIKLI TANIMA ANLAŞMALARI OCAK 2014 GÜMRÜK VE TİCARET BAKANLIĞI AB VE DIŞİLİŞKİLER GENEL MÜDÜRLÜĞÜ YÜCEL KARADİŞ/DAİRE BAŞKANI İÇERİK -Karşılıklı Tanıma Anlaşması (MRA) Nedir? -Karşılıklı Tanıma Anlaşmaları

KARŞILIKLI TANIMA ANLAŞMALARI OCAK 2014 GÜMRÜK VE TİCARET BAKANLIĞI AB VE DIŞİLİŞKİLER GENEL MÜDÜRLÜĞÜ YÜCEL KARADİŞ/DAİRE BAŞKANI İÇERİK -Karşılıklı Tanıma Anlaşması (MRA) Nedir? -Karşılıklı Tanıma Anlaşmaları

Gümrük Kanunu-Genel Hükümler (Amaç, Kapsam ve Temel Tanımlar) (Md.1-4) 4458 Sayılı GÜMRÜK KANUNU. 4/11/1999 tarihli ve sayılı Resmi Gazete

(Md.1-4) 4458 Sayılı GÜMRÜK KANUNU. 4/11/1999 tarihli ve sayılı Resmi Gazete") Gümrük Kanunu-Genel Hükümler (Amaç, Kapsam ve Temel Tanımlar) (Md.1-4) Amaç, Kapsam ve Temel Tanımlar 4458 Sayılı GÜMRÜK KANUNU 4/11/1999 tarihli ve 23866 sayılı Resmi Gazete 4/11/1999 tarihli ve 23866

Gümrük Kanunu-Genel Hükümler (Amaç, Kapsam ve Temel Tanımlar) (Md.1-4) Amaç, Kapsam ve Temel Tanımlar 4458 Sayılı GÜMRÜK KANUNU 4/11/1999 tarihli ve 23866 sayılı Resmi Gazete 4/11/1999 tarihli ve 23866

AB CUSTOMS AGENCY ACADEMY

Gümrük Mevzuatı Tanım ve Kavramları 2013 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla

Gümrük Mevzuatı Tanım ve Kavramları 2013 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla

SAHA RATING, DÜNYA KURUMSAL YÖNETİM ENDEKSİ Nİ GÜNCELLEDİ

SAHA RATING, DÜNYA KURUMSAL YÖNETİM ENDEKSİ Nİ GÜNCELLEDİ 21.07.2017 Saha Rating güncellenmiş Dünya Kurumsal Yönetim Endeksi (DKYE) çalışmasını tamamladı. Saha nın çalışması sonucunda, endekse giren ülkelerin

SAHA RATING, DÜNYA KURUMSAL YÖNETİM ENDEKSİ Nİ GÜNCELLEDİ 21.07.2017 Saha Rating güncellenmiş Dünya Kurumsal Yönetim Endeksi (DKYE) çalışmasını tamamladı. Saha nın çalışması sonucunda, endekse giren ülkelerin

TÜRKİYE NİN DIŞ TİCARET YAPISI. Doç. Dr. İsmet GÖÇER Aydın İktisat Fakültesi Ekonometri Bölümü

TÜRKİYE NİN DIŞ TİCARET YAPISI Doç. Dr. İsmet GÖÇER Aydın İktisat Fakültesi Ekonometri Bölümü 1 Ülkeler Niçin Dış Ticaret Yapar? Dış Ticaret Politikası Ödemeler Bilançosunun, cari işlemler hesabında ihracat

TÜRKİYE NİN DIŞ TİCARET YAPISI Doç. Dr. İsmet GÖÇER Aydın İktisat Fakültesi Ekonometri Bölümü 1 Ülkeler Niçin Dış Ticaret Yapar? Dış Ticaret Politikası Ödemeler Bilançosunun, cari işlemler hesabında ihracat

SERBEST BÖLGELER KANUNU İLE GÜMRÜK KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI (TASLAĞI)

") SERBEST BÖLGELER KANUNU İLE GÜMRÜK KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI (TASLAĞI) MADDE 1-6/6/1985 tarihli ve 3218 sayılı Serbest Bölgeler Kanununun; 1) 1 inci maddesi aşağıdaki şekilde

SERBEST BÖLGELER KANUNU İLE GÜMRÜK KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI (TASLAĞI) MADDE 1-6/6/1985 tarihli ve 3218 sayılı Serbest Bölgeler Kanununun; 1) 1 inci maddesi aşağıdaki şekilde

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ DÜNYA TUTARI DÜNYADAKİ 1.264.850 452.261 36% DÜNYA 1 1 Amerika Birleşik MEVCUT YE TUTARI NİN NİN DÜNYA MEVCUT DEKİ LAR TUTAR TUTAR

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ DÜNYA TUTARI DÜNYADAKİ 1.264.850 452.261 36% DÜNYA 1 1 Amerika Birleşik MEVCUT YE TUTARI NİN NİN DÜNYA MEVCUT DEKİ LAR TUTAR TUTAR

Dünyada ve Türkiye de Gayrimenkul Yatırım Ortaklıkları

www.pwc.com Dünyada ve Türkiye de Gayrimenkul Yatırım Ortaklıkları İstanbul, Ersun Bayraktaroğlu Türkiye Gayrimenkul Sektör Lideri GYO lar 1995 ten beri hayatımızda Henüz SPK Tebliği yayınlanmadan GYO

www.pwc.com Dünyada ve Türkiye de Gayrimenkul Yatırım Ortaklıkları İstanbul, Ersun Bayraktaroğlu Türkiye Gayrimenkul Sektör Lideri GYO lar 1995 ten beri hayatımızda Henüz SPK Tebliği yayınlanmadan GYO

Serbest Bölgeler Kanunu, Yasası. 3218 sayılı, numaralı, nolu kanun, yasa SERBEST BÖLGELER KANUNU. Kanun Numarası : 3218. Kabul Tarihi : 6/6/1985

Serbest Bölgeler Kanunu, Yasası 3218 sayılı, numaralı, nolu kanun, yasa SERBEST BÖLGELER KANUNU Kanun Numarası : 3218 Kabul Tarihi : 6/6/1985 Yayımlandığı R. Gazete : Tarih : 15/6/1985 Sayı : 18785 Yayımlandığı

Serbest Bölgeler Kanunu, Yasası 3218 sayılı, numaralı, nolu kanun, yasa SERBEST BÖLGELER KANUNU Kanun Numarası : 3218 Kabul Tarihi : 6/6/1985 Yayımlandığı R. Gazete : Tarih : 15/6/1985 Sayı : 18785 Yayımlandığı

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Eylül - 2018 Hazırlayan: Aslı VAZ İçindekiler 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Eylül - 2018 Hazırlayan: Aslı VAZ İçindekiler 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

Gümrük Tarifeleri. Gümrük Tarifesi Esasları. Gümrük Tarifelerinin Geleneksel Amaçları

Gümrük Tarifeleri Gümrük Tarifelerinin Geleneksel Amaçları Hazineye Gelir Sağlamak Yoğun kullanılan ithal malları üzerine konulur. Rekabetten Koruma Sağlamak İthal ikamesi amacıyla bir sektörün korunması

Gümrük Tarifeleri Gümrük Tarifelerinin Geleneksel Amaçları Hazineye Gelir Sağlamak Yoğun kullanılan ithal malları üzerine konulur. Rekabetten Koruma Sağlamak İthal ikamesi amacıyla bir sektörün korunması

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi. Ek 5: Uluslararası Koşulların Analizi

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi Ek 5: Uluslararası Koşulların Analizi Sektörün genel özellikleri Kümes hayvanlarının etleri ve yenilen sakatatı Ürünler dünyada ortalama

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi Ek 5: Uluslararası Koşulların Analizi Sektörün genel özellikleri Kümes hayvanlarının etleri ve yenilen sakatatı Ürünler dünyada ortalama

Dahilde ve Hariçte İşleme Rejimi

Dahilde ve Hariçte İşleme Rejimi Dr. Dilek Seymen dilek.seymen@deu.edu.tr Dr. Dilek Seymen Dahilde İşleme Rejimi (DİR) DİR, ihracatçılara, ihraç mallarında kullanılmak kaydıyla dünya piyasa fiyatlarından

Dahilde ve Hariçte İşleme Rejimi Dr. Dilek Seymen dilek.seymen@deu.edu.tr Dr. Dilek Seymen Dahilde İşleme Rejimi (DİR) DİR, ihracatçılara, ihraç mallarında kullanılmak kaydıyla dünya piyasa fiyatlarından

TEŞVİK YASASI R. G. 98 14.08.2000. 47/2000 Sayılı Yasa. 1. Bu Yasa, Teşvik Yasası olarak isimlendirilir. BİRİNCİ KISIM Genel Kurallar.

R. G. 98 14.08.2000 TEŞVİK YASASI 47/2000 Sayılı Yasa Kısa İsim 1. Bu Yasa, Teşvik Yasası olarak isimlendirilir. BİRİNCİ KISIM Genel Kurallar Tefsir 14/2000 Amaç Kapsam 2. Bu Yasada metin başka türlü gerektirmedikçe:

R. G. 98 14.08.2000 TEŞVİK YASASI 47/2000 Sayılı Yasa Kısa İsim 1. Bu Yasa, Teşvik Yasası olarak isimlendirilir. BİRİNCİ KISIM Genel Kurallar Tefsir 14/2000 Amaç Kapsam 2. Bu Yasada metin başka türlü gerektirmedikçe:

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Ekim - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Ekim - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 16 / 11 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 16 / 11 / 2018 SİRKÜLER SAYISI : 2018

TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ

Ülke TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ Temsilcilik Türü Şehir Telefon Faks e-posta A.B.D. Başkonsolosluk Adana (0322) 346 62 62 (0322) 346 79 16 A.B.D. Büyükelçilik Ankara 455 55 55 467 00 19 A.B.D.

Ülke TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ Temsilcilik Türü Şehir Telefon Faks e-posta A.B.D. Başkonsolosluk Adana (0322) 346 62 62 (0322) 346 79 16 A.B.D. Büyükelçilik Ankara 455 55 55 467 00 19 A.B.D.

DIŞ TİCARET ve TESLİM ŞEKİLLERİ

DIŞ TİCARET ve TESLİM ŞEKİLLERİ DIŞ TİCARET ÇEŞİTLERİ Dış ticaret, normal ticaret, bağlı ticaret, sınır ticareti ve serbest bölge ticareti olmak üzere sınıflandırılabilir. Normal Ticaret Normal ticaret,

DIŞ TİCARET ve TESLİM ŞEKİLLERİ DIŞ TİCARET ÇEŞİTLERİ Dış ticaret, normal ticaret, bağlı ticaret, sınır ticareti ve serbest bölge ticareti olmak üzere sınıflandırılabilir. Normal Ticaret Normal ticaret,

SERAMİK KAPLAMA MALZEMELERİ VE SERAMİK SAĞLIK GEREÇLERİ SEKTÖRÜNDE DÜNYA İTHALAT RAKAMLARI ÇERÇEVESİNDE HEDEF PAZAR ÇALIŞMASI

SERAMİK KAPLAMA MALZEMELERİ VE SERAMİK SAĞLIK GEREÇLERİ SEKTÖRÜNDE DÜNYA İTHALAT RAKAMLARI ÇERÇEVESİNDE HEDEF PAZAR ÇALIŞMASI ORTA ANADOLU İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ Seramik sektörünün en

SERAMİK KAPLAMA MALZEMELERİ VE SERAMİK SAĞLIK GEREÇLERİ SEKTÖRÜNDE DÜNYA İTHALAT RAKAMLARI ÇERÇEVESİNDE HEDEF PAZAR ÇALIŞMASI ORTA ANADOLU İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ Seramik sektörünün en

HALI SEKTÖRÜ. Ocak Ayı İhracat Bilgi Notu. TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği. Page 1

2018 HALI SEKTÖRÜ Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2018 OCAK AYI İHRACAT PERFORMANSI 2017 yılında Türkiye nin toplam ihracatı 2016 yılına kıyasla

2018 HALI SEKTÖRÜ Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2018 OCAK AYI İHRACAT PERFORMANSI 2017 yılında Türkiye nin toplam ihracatı 2016 yılına kıyasla

TÜRKİYE PLASTİK SEKTÖRÜ 2014 YILI 4 AYLIK DEĞERLENDİRMESİ ve 2014 BEKLENTİLERİ. Barbaros Demirci PLASFED - Genel Sekreter

TÜRKİYE PLASTİK SEKTÖRÜ 2014 YILI 4 AYLIK DEĞERLENDİRMESİ ve 2014 BEKLENTİLERİ Barbaros Demirci PLASFED - Genel Sekreter 2013 yılı, dünya ekonomisi için finansal krizin etkilerinin para politikaları açısından

TÜRKİYE PLASTİK SEKTÖRÜ 2014 YILI 4 AYLIK DEĞERLENDİRMESİ ve 2014 BEKLENTİLERİ Barbaros Demirci PLASFED - Genel Sekreter 2013 yılı, dünya ekonomisi için finansal krizin etkilerinin para politikaları açısından

ULUDAĞ İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ AR&GE ŞUBESİ

KİRAZ RAPORU ULUDAĞ İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ AR&GE ŞUBESİ KASIM, 2018 1 İçindekiler 1. DÜNYA ÜRETİMİ VE TİCARETİ 1.1 DÜNYA KİRAZ ÜRETİMİ... 3 1.2 DÜNYA KİRAZ İTHALATI... 4 1.3 DÜNYA KİRAZ

KİRAZ RAPORU ULUDAĞ İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ AR&GE ŞUBESİ KASIM, 2018 1 İçindekiler 1. DÜNYA ÜRETİMİ VE TİCARETİ 1.1 DÜNYA KİRAZ ÜRETİMİ... 3 1.2 DÜNYA KİRAZ İTHALATI... 4 1.3 DÜNYA KİRAZ

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

ve ye göre dış ticaret İhracat İhracat İhracat 690721 ABD 205.907.319 10.016.491 545.647 26.090 61.237.372 54.367.866 442.498 388.194 690722 ABD 3.805.776 224.607 67.890 3.140 1.177.009 1.052.756 82.674

ve ye göre dış ticaret İhracat İhracat İhracat 690721 ABD 205.907.319 10.016.491 545.647 26.090 61.237.372 54.367.866 442.498 388.194 690722 ABD 3.805.776 224.607 67.890 3.140 1.177.009 1.052.756 82.674

DÖVİZLİ SÖZLEŞME DÜZENLENMESİNİN MÜMKÜN OLDUĞU İŞLEMLER YENİDEN BELİRLENDİ.

DÖVİZLİ SÖZLEŞME DÜZENLENMESİNİN MÜMKÜN OLDUĞU İŞLEMLER YENİDEN BELİRLENDİ. 16/11/2018 tarihli ve 30597 sayılı Resmî Gazete de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin

DÖVİZLİ SÖZLEŞME DÜZENLENMESİNİN MÜMKÜN OLDUĞU İŞLEMLER YENİDEN BELİRLENDİ. 16/11/2018 tarihli ve 30597 sayılı Resmî Gazete de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ TUTAR 1000$ 'NİN DAKİ 1.203.101 466.269 38,756% YE 'NİN TUTAR BİRİM TUTAR 1 1 Çin 755.033 399.367 62,7572% Dünya 755.033 3.857.570 196

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ TUTAR 1000$ 'NİN DAKİ 1.203.101 466.269 38,756% YE 'NİN TUTAR BİRİM TUTAR 1 1 Çin 755.033 399.367 62,7572% Dünya 755.033 3.857.570 196

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI. İthalat Miktar Kg. İthalat Miktar m2

690721 ABD 121.201.978 5.919.468 183.351 9.561 36.358.373 33.291.590 60.931 55.611 690722 ABD 2.013.654 112.572 67.890 3.140 654.446 609.369 82.674 78.128 690723 ABD 2.805.625 204.888 17.952 1.700 1.092.601

690721 ABD 121.201.978 5.919.468 183.351 9.561 36.358.373 33.291.590 60.931 55.611 690722 ABD 2.013.654 112.572 67.890 3.140 654.446 609.369 82.674 78.128 690723 ABD 2.805.625 204.888 17.952 1.700 1.092.601

06 Ekim 2018 tarihli Tebliğden farklı olarak, 16 Kasım 2018 tarihli Tebliğde yapılan değişiklikler aşağıda özetlenmiştir.

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2008-32/34) de Değişiklik Yapılmasına Dair Tebliğ (Tebliğ No: 2018-32/52) Duyuru No: 2018/104 İstanbul 19.11.2018 16.11.2018

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2008-32/34) de Değişiklik Yapılmasına Dair Tebliğ (Tebliğ No: 2018-32/52) Duyuru No: 2018/104 İstanbul 19.11.2018 16.11.2018

KURU MEYVE RAPOR (EGE)

") Sayı : 73445262-TİM.EİB.GSK.15.1/6686 İzmir, 03/08/2015 Konu : Kuru Meyve Haftalık İhracat İstatistikleri SİRKÜLER EGE KURU MEYVE VE MAMULLERİ İHRACATÇILARI BİRLİĞİ ÜYELERİNE Sayın Üyemiz, 2014/15 sezonu

Sayı : 73445262-TİM.EİB.GSK.15.1/6686 İzmir, 03/08/2015 Konu : Kuru Meyve Haftalık İhracat İstatistikleri SİRKÜLER EGE KURU MEYVE VE MAMULLERİ İHRACATÇILARI BİRLİĞİ ÜYELERİNE Sayın Üyemiz, 2014/15 sezonu

NAKLİYE SİGORTALARI DAHİLDE İŞLEME REJİMİ HARİÇTE İŞLEME REJİMİ

Öğr. Gör. Fırat GÜLTEKİN İhraç veya ithal edilen eşyanın taşınması esnasında meydana gelebilecek risklerin sigortalanmasına ilişkin esasları içerir. Teslim şekilleri çerçevesinde hangi tarafın sigorta

Öğr. Gör. Fırat GÜLTEKİN İhraç veya ithal edilen eşyanın taşınması esnasında meydana gelebilecek risklerin sigortalanmasına ilişkin esasları içerir. Teslim şekilleri çerçevesinde hangi tarafın sigorta

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI Rapor tarihi:11/02/2016 Yıl 2015 YILI (OCAK-ARALIK) HS6 ve Ülkeye göre dış ticaret

HS6 ve Ülkeye göre dış ticaret") Rapor tarihi:11/02/2016 ABD 1.213.773 78.470 109 5 869.143 775.224 511 467 690810 ABD 2.411 139 100 5 2.074 1.841 3.205 2.844 ABD 153.405.707 7.747.676 77.068 3.951 52.525.397 47.327.904 75.673 67.506

Rapor tarihi:11/02/2016 ABD 1.213.773 78.470 109 5 869.143 775.224 511 467 690810 ABD 2.411 139 100 5 2.074 1.841 3.205 2.844 ABD 153.405.707 7.747.676 77.068 3.951 52.525.397 47.327.904 75.673 67.506

HALI SEKTÖRÜ. Nisan Ayı İhracat Bilgi Notu. TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği. Page 1

2017 HALI SEKTÖRÜ Nisan Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2017 NİSAN AYI İHRACAT PERFORMANSI 2017 yılı Ocak-Nisan döneminde Türkiye nin toplam

2017 HALI SEKTÖRÜ Nisan Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2017 NİSAN AYI İHRACAT PERFORMANSI 2017 yılı Ocak-Nisan döneminde Türkiye nin toplam

TOHUMLUK İHRACATI UYGULAMA GENELGESİ (2013/4)

") TOHUMLUK İHRACATI UYGULAMA GENELGESİ (2013/4) Amaç MADDE 1 (1) Ülkemizden yapılacak tohumluk ihracatı ile ilgili usul ve esasları belirlemektir. Kapsam MADDE 2 (1) Bu Genelge, ülkemizde üretilen tohumlukların

TOHUMLUK İHRACATI UYGULAMA GENELGESİ (2013/4) Amaç MADDE 1 (1) Ülkemizden yapılacak tohumluk ihracatı ile ilgili usul ve esasları belirlemektir. Kapsam MADDE 2 (1) Bu Genelge, ülkemizde üretilen tohumlukların

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

HAYVAN VE ÜRÜNLERİN ÜLKEYE GİRİŞİNDE ÖN BİLDİRİM VE VETERİNER KONTROLLERİNE DAİR YÖNETMELİK Yetki Kanunu: 5996 Yayımlandığı R.Gazete: 17.12.2011-28145 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

HAYVAN VE ÜRÜNLERİN ÜLKEYE GİRİŞİNDE ÖN BİLDİRİM VE VETERİNER KONTROLLERİNE DAİR YÖNETMELİK Yetki Kanunu: 5996 Yayımlandığı R.Gazete: 17.12.2011-28145 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

ULUDAĞ İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ AR&GE ŞUBESİ

KİRAZ RAPORU ULUDAĞ İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ AR&GE ŞUBESİ TEMMUZ, 2017 1 İçindekiler 1. DÜNYA ÜRETİMİ VE TİCARETİ... 3 1.1 DÜNYA ÜRETİMİ... 3 1.2 DÜNYA İTHALATI... 4 1.3 DÜNYA İHRACATI...

KİRAZ RAPORU ULUDAĞ İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ AR&GE ŞUBESİ TEMMUZ, 2017 1 İçindekiler 1. DÜNYA ÜRETİMİ VE TİCARETİ... 3 1.1 DÜNYA ÜRETİMİ... 3 1.2 DÜNYA İTHALATI... 4 1.3 DÜNYA İHRACATI...

DUYURU 429. Konu: Döviz cinsinden veya dövize endeksli sözleşme yasağına ilişkin düzenlemelerde değişiklik hk.

DUYURU 429 İstanbul, 16.11.2018 Konu: Döviz cinsinden veya dövize endeksli sözleşme yasağına ilişkin düzenlemelerde değişiklik hk. 16.11.2018 Tarih ve 30597 sayılı Resmî Gazetede yayımlanan Türk Parası

DUYURU 429 İstanbul, 16.11.2018 Konu: Döviz cinsinden veya dövize endeksli sözleşme yasağına ilişkin düzenlemelerde değişiklik hk. 16.11.2018 Tarih ve 30597 sayılı Resmî Gazetede yayımlanan Türk Parası

UMUMA HUSUSİ HİZMET DİPLOMATİK A.B.D Vize Var Vize Var Vize Var Vize Var. AFGANİSTAN Vize Var Vize Var Vize Var Vize Var

VİZE TABLOSU Pasaport Vize Tablosu MAVİ YEŞİL GRİ KIRMIZI ÜLKE UMUMA HUSUSİ HİZMET DİPLOMATİK MAHSUS DAMGALI A.B.D Vize Var Vize Var Vize Var Vize Var AFGANİSTAN Vize Var Vize Var Vize Var Vize Var ALMANYA

VİZE TABLOSU Pasaport Vize Tablosu MAVİ YEŞİL GRİ KIRMIZI ÜLKE UMUMA HUSUSİ HİZMET DİPLOMATİK MAHSUS DAMGALI A.B.D Vize Var Vize Var Vize Var Vize Var AFGANİSTAN Vize Var Vize Var Vize Var Vize Var ALMANYA

DÖVİZLİ İŞLEMLER DE YENİ DÜZENLEMELER YAPILDI RESMİ GAZETE. Sayı: Kasım 2018 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN

DÖVİZLİ İŞLEMLER DE YENİ DÜZENLEMELER YAPILDI RESMİ GAZETE Sayı: 30597 16 Kasım 2018 Hazine ve Maliye Bakanlığından: TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2008-32/34)

DÖVİZLİ İŞLEMLER DE YENİ DÜZENLEMELER YAPILDI RESMİ GAZETE Sayı: 30597 16 Kasım 2018 Hazine ve Maliye Bakanlığından: TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2008-32/34)

Aylık Dış Ticaret Analizi

EKİM YÖNETİCİ ÖZETİ Bu çalışmada, Türkiye İhracatçılar Meclisi tarafından her ayın ilk günü açıklanan ihracat rakamları temel alınarak Türkiye nin aylık dış ticaret analizi yapılmaktadır. Aşağıdaki analiz,

EKİM YÖNETİCİ ÖZETİ Bu çalışmada, Türkiye İhracatçılar Meclisi tarafından her ayın ilk günü açıklanan ihracat rakamları temel alınarak Türkiye nin aylık dış ticaret analizi yapılmaktadır. Aşağıdaki analiz,

24 HAZİRAN 2014 İSTANBUL

24 HAZİRAN 2014 İSTANBUL UNCTAD Dünya Yatırım Raporu Türkiye Lansmanı Birleşmiş Milletler Ticaret ve Kalkınma Örgütü «UNCTAD» ın Uluslararası Doğrudan Yatırımlara ilişkin olarak hazırladığı Dünya Yatırım

24 HAZİRAN 2014 İSTANBUL UNCTAD Dünya Yatırım Raporu Türkiye Lansmanı Birleşmiş Milletler Ticaret ve Kalkınma Örgütü «UNCTAD» ın Uluslararası Doğrudan Yatırımlara ilişkin olarak hazırladığı Dünya Yatırım

Doğrudan Yabancı Yatırımlar Kanunu, Yasası. 4875 sayılı, numaralı, nolu kanun, yasa DOĞRUDAN YABANCI YATIRIMLAR KANUNU. Kanun Numarası : 4875

Doğrudan Yabancı Yatırımlar Kanunu, Yasası 4875 sayılı, numaralı, nolu kanun, yasa DOĞRUDAN YABANCI YATIRIMLAR KANUNU Kanun Numarası : 4875 Kabul Tarihi : 5/6/2003 Yayımlandığı R.Gazete : Tarih : 17/6/2003

Doğrudan Yabancı Yatırımlar Kanunu, Yasası 4875 sayılı, numaralı, nolu kanun, yasa DOĞRUDAN YABANCI YATIRIMLAR KANUNU Kanun Numarası : 4875 Kabul Tarihi : 5/6/2003 Yayımlandığı R.Gazete : Tarih : 17/6/2003

CAM SANAYİİ. Hazırlayan Birsen YILMAZ 2006. T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi

CAM SANAYİİ Hazırlayan Birsen YILMAZ 2006 T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi TÜRKİYE'DE ÜRETİM Cam sanayii, inşaat, otomotiv, meşrubat, gıda, beyaz eşya, mobilya,

CAM SANAYİİ Hazırlayan Birsen YILMAZ 2006 T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi TÜRKİYE'DE ÜRETİM Cam sanayii, inşaat, otomotiv, meşrubat, gıda, beyaz eşya, mobilya,

2013 EYLÜL DIŞ TİCARET RAPORU

2013 EYLÜL DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2013 EYLÜL/ TÜRKİYE

2013 EYLÜL DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2013 EYLÜL/ TÜRKİYE

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Mayıs - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN YABANCI ZİYARETÇİLERİN

TÜ ROFED TÜRİ ZM BÜ LTENİ Mayıs - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN YABANCI ZİYARETÇİLERİN

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ İÇİNDEKİLER NEDEN BU STANDARDA İHTİYAÇ VAR? 3 YENİ STANDART KİMLER İÇİN GEÇERLİ? 3 YENİ STANDART, KİRACI OLARAK SİZİN İÇİN NE ANLAMA GELİYOR? 4 ÖNEMLİ KAVRAMLARA

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ İÇİNDEKİLER NEDEN BU STANDARDA İHTİYAÇ VAR? 3 YENİ STANDART KİMLER İÇİN GEÇERLİ? 3 YENİ STANDART, KİRACI OLARAK SİZİN İÇİN NE ANLAMA GELİYOR? 4 ÖNEMLİ KAVRAMLARA

TTYO Çıkmazına Karşı, Farklı Bir Öneri NİTELİKLİ SANAYİ BÖLGELERİ MEHMET ÖZÇELİK

YÖNETİCİ ÖZETİ Günümüzde küresel ekonominin aktörleri; yeni pazarlara açılmak ve rekabet edebilirliklerini artırmak amacıyla çok taraflı ekonomik ve stratejik anlaşmalara yönelmektedir. Özellikle yakın

YÖNETİCİ ÖZETİ Günümüzde küresel ekonominin aktörleri; yeni pazarlara açılmak ve rekabet edebilirliklerini artırmak amacıyla çok taraflı ekonomik ve stratejik anlaşmalara yönelmektedir. Özellikle yakın

2018/81 Döviz Cinsinden veya Dövize Endeksli Sözleşme Sınırlamasıyla İlgili Tebliğ Yayımlandı

Mali Bülten Vergi 2018/81 Döviz Cinsinden veya Endeksli Sözleşme Sınırlamasıyla İlgili Tebliğ Yayımlandı 19.11.2018 Özet: 16.11.2018 tarihli ve 30597 sayılı Resmi Gazete'de yayımlanan "Türk Parası Kıymetini

Mali Bülten Vergi 2018/81 Döviz Cinsinden veya Endeksli Sözleşme Sınırlamasıyla İlgili Tebliğ Yayımlandı 19.11.2018 Özet: 16.11.2018 tarihli ve 30597 sayılı Resmi Gazete'de yayımlanan "Türk Parası Kıymetini

Türkiye nin 500 Büyük Hizmet İhracatçısı Araştırması Telekomünikasyon, Bilgisayar ve Bilgi Hizmetleri Sektör Kılavuzu 2018

Türkiye nin 500 Büyük Hizmet İhracatçısı Araştırması Telekomünikasyon, Bilgisayar ve Bilgi Hizmetleri Sektör Kılavuzu 2018 Ajanda Hizmet İhracatı Mal ve Hizmet İhracatı Arasındaki Farklar Dünyada ve Türkiye

Türkiye nin 500 Büyük Hizmet İhracatçısı Araştırması Telekomünikasyon, Bilgisayar ve Bilgi Hizmetleri Sektör Kılavuzu 2018 Ajanda Hizmet İhracatı Mal ve Hizmet İhracatı Arasındaki Farklar Dünyada ve Türkiye

İSTANBUL DENETİM ve YEMİNLİ MALİ MÜŞAVİRLİK A. Ş.

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

DOĞUŞ OTOMOTİV SERVİS VE TİCARET ANONİM ŞİRKETİ ESAS SÖZLEŞME TADİL METNİ

Madde 3- MAKSAT VE MEVZUU Şirket, karayolu taşımacılığı ve arazi işlerinde kullanılan her türlü yeni ve kullanılmış vasıtalar ile bina ve alt yapı inşaatlarında kullanılan iş makinaları, deniz taşımacılığında

Madde 3- MAKSAT VE MEVZUU Şirket, karayolu taşımacılığı ve arazi işlerinde kullanılan her türlü yeni ve kullanılmış vasıtalar ile bina ve alt yapı inşaatlarında kullanılan iş makinaları, deniz taşımacılığında

Büyüme stratejisini ihracat temeline dayandıran Türkiye, bu kapsamda ihracata değişik yollarla teşvikler sağlamaktadır.

DAHİLDE İŞLEME İZİN BELGESİ VEYA İZNİ OLANLARA BANKA VE SİGORTA MUAMELELERİ VERGİSİ, DAMGA VERGİSİ VE HARÇ İSTİSNASI Gerek gelişmiş ve gerekse gelişmekte olan ülkeler, ihracatlarının arttırılması konusunda

DAHİLDE İŞLEME İZİN BELGESİ VEYA İZNİ OLANLARA BANKA VE SİGORTA MUAMELELERİ VERGİSİ, DAMGA VERGİSİ VE HARÇ İSTİSNASI Gerek gelişmiş ve gerekse gelişmekte olan ülkeler, ihracatlarının arttırılması konusunda

HALI SEKTÖRÜ. Mayıs Ayı İhracat Bilgi Notu. TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği. Page 1

2017 HALI SEKTÖRÜ Mayıs Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2017 MAYIS AYI İHRACAT PERFORMANSI 2017 yılı Ocak-Mayıs döneminde Türkiye nin toplam

2017 HALI SEKTÖRÜ Mayıs Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2017 MAYIS AYI İHRACAT PERFORMANSI 2017 yılı Ocak-Mayıs döneminde Türkiye nin toplam

MÜCEVHER İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ) - (KÜMÜLATİF)

- (KÜMÜLATİF)") ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 269.665.223,68 305.580.419,69 13,32 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 155.240.675,64 92.044.938,69-40,71 ALTINDAN MAMUL

ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 269.665.223,68 305.580.419,69 13,32 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 155.240.675,64 92.044.938,69-40,71 ALTINDAN MAMUL

Türkiye nin İnşaat Demiri Üretim ve İhracatındaki Rekabet Gücü. Dr. Veysel Yayan Genel Sekreter Türkiye Demir Çelik Üreticileri Derneği

Türkiye nin İnşaat Demiri Üretim ve İhracatındaki Rekabet Gücü Dr. Veysel Yayan Genel Sekreter Türkiye Demir Çelik Üreticileri Derneği 2 Kasım 2010 İstanbul Dünyanın En Büyük Ham Çelik Üreticileri (1000

Türkiye nin İnşaat Demiri Üretim ve İhracatındaki Rekabet Gücü Dr. Veysel Yayan Genel Sekreter Türkiye Demir Çelik Üreticileri Derneği 2 Kasım 2010 İstanbul Dünyanın En Büyük Ham Çelik Üreticileri (1000

4646 Doğal Gaz Piyasası Kanunu

Madde 0003: Tanımlar Bu Kanunun uygulanmasında; 4646 Doğal Gaz Piyasası Kanunu BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve Yetki Bakanlık : Enerji ve Tabii Kaynaklar Bakanlığını,

Madde 0003: Tanımlar Bu Kanunun uygulanmasında; 4646 Doğal Gaz Piyasası Kanunu BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve Yetki Bakanlık : Enerji ve Tabii Kaynaklar Bakanlığını,

Türkiye nin Amerika Birleşik ş Devletleri Pazarındaki İhracat Performansının Farklı Açıdan Analizi

Türkiye nin Amerika Birleşik ş Devletleri Pazarındaki İhracat Performansının Farklı Açıdan Analizi i ve Türkiye İçin Öneriler Açıklama Bu analizde kullanılan ithalat verileri ABD nin gümrük giriş tarife

Türkiye nin Amerika Birleşik ş Devletleri Pazarındaki İhracat Performansının Farklı Açıdan Analizi i ve Türkiye İçin Öneriler Açıklama Bu analizde kullanılan ithalat verileri ABD nin gümrük giriş tarife

SERBEST BÖLGE UYGULAMALARI

SERBEST BÖLGE UYGULAMALARI SERBEST BÖLGELER, YURTDIŞI YATIRIM VE HİZMETLER GENEL MÜDÜRLÜĞÜ Kasım 2017 1 KISA TANIM Serbest Bölgeler, Gümrük alanı dışı kabul edilen ve gümrük mükellefiyeti bulunmayan (KDV

SERBEST BÖLGE UYGULAMALARI SERBEST BÖLGELER, YURTDIŞI YATIRIM VE HİZMETLER GENEL MÜDÜRLÜĞÜ Kasım 2017 1 KISA TANIM Serbest Bölgeler, Gümrük alanı dışı kabul edilen ve gümrük mükellefiyeti bulunmayan (KDV

TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1)

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1)

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

AB CUSTOMS AGENCY ACADEMY

Sınır Ticareti 2014 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla revizyona tabi tutulması

Sınır Ticareti 2014 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla revizyona tabi tutulması

DEVLET PLANLAMA ÖRGÜTÜ NÜN KURULMASI HAKKINDA YASA

DEVLET PLANLAMA ÖRGÜTÜ NÜN KURULMASI HAKKINDA YASA Sayı 33/1976 (42/1982, 47/1983, 21/1994 ve 59/1995 Sayılı Yasalarla Değiştirilmiş Şekliyle ) DPÖ YASASI İÇ DÜZENİ Madde 1. Kısa İsim BİRİNCİ KISIM DEVLET

DEVLET PLANLAMA ÖRGÜTÜ NÜN KURULMASI HAKKINDA YASA Sayı 33/1976 (42/1982, 47/1983, 21/1994 ve 59/1995 Sayılı Yasalarla Değiştirilmiş Şekliyle ) DPÖ YASASI İÇ DÜZENİ Madde 1. Kısa İsim BİRİNCİ KISIM DEVLET

GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/5)

") Ekonomi Bakanlığından: Amaç GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/5) MADDE 1 (1) Bu Tebliğin amacı; insan sağlığı

Ekonomi Bakanlığından: Amaç GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/5) MADDE 1 (1) Bu Tebliğin amacı; insan sağlığı

Türkiye nin 500 Büyük Hizmet İhracatçısı Araştırması Eğitim Hizmetleri Sektör Kılavuzu 2018

Türkiye nin 500 Büyük Hizmet İhracatçısı Araştırması Eğitim Hizmetleri Sektör Kılavuzu 2018 Ajanda Hizmet İhracatı Mal ve Hizmet İhracatı Arasındaki Farklar Dünyada ve Türkiye de Hizmetler Ticareti Eğitim

Türkiye nin 500 Büyük Hizmet İhracatçısı Araştırması Eğitim Hizmetleri Sektör Kılavuzu 2018 Ajanda Hizmet İhracatı Mal ve Hizmet İhracatı Arasındaki Farklar Dünyada ve Türkiye de Hizmetler Ticareti Eğitim

Vize Rejim Tablosu YEŞİL (HUSUSİ) PASAPORT. Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün)

PASAPORT. Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün)") Vize Rejim Tablosu ÜLKE ÇİPLİ (UMUMA MAHSUS) PASAPORT YEŞİL (HUSUSİ) PASAPORT GRİ (HİZMET) PASAPORT LACİVERT (DİPLOMATİK) PASAPORT A.B.D AFGANİSTAN ALMANYA ANDORRA ANGOLA ANTİGUA-BARBUDA ANTİLLER ARJANTİN

Vize Rejim Tablosu ÜLKE ÇİPLİ (UMUMA MAHSUS) PASAPORT YEŞİL (HUSUSİ) PASAPORT GRİ (HİZMET) PASAPORT LACİVERT (DİPLOMATİK) PASAPORT A.B.D AFGANİSTAN ALMANYA ANDORRA ANGOLA ANTİGUA-BARBUDA ANTİLLER ARJANTİN

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Kasım - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Kasım - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017)

") Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017) UİB Ar-Ge Şubesi 1 Eylül 2017 Sayfa 1 / 15 İÇİNDEKİLER AYLIK İHRACAT DEĞERLENDİRMESİ... AĞUSTOS 2017

Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017) UİB Ar-Ge Şubesi 1 Eylül 2017 Sayfa 1 / 15 İÇİNDEKİLER AYLIK İHRACAT DEĞERLENDİRMESİ... AĞUSTOS 2017

Sayı: İstanbul,

Sayı: 2018 099 İstanbul, 09.10.2018 Konu: Sözleşme Bedellerinin Döviz Cinsinden Belirlenmesine İlişkin Usul ve Esaslar Belirlendi. Özet: Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ

Sayı: 2018 099 İstanbul, 09.10.2018 Konu: Sözleşme Bedellerinin Döviz Cinsinden Belirlenmesine İlişkin Usul ve Esaslar Belirlendi. Özet: Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ

UNCTAD DÜNYA YATIRIM RAPORU 2006

UNCTAD DÜNYA YATIRIM RAPORU 2006 ULUSLARARASI YATIRIMCILAR DERNEĞİ 16.10.200.2006 İSTANBUL DÜNYADA DOĞRUDAN YABANCI YATIRIMLAR (milyar $) 1600 1400 1396 1200 1092 1000 800 693 826 716 710 916 600 400 331

UNCTAD DÜNYA YATIRIM RAPORU 2006 ULUSLARARASI YATIRIMCILAR DERNEĞİ 16.10.200.2006 İSTANBUL DÜNYADA DOĞRUDAN YABANCI YATIRIMLAR (milyar $) 1600 1400 1396 1200 1092 1000 800 693 826 716 710 916 600 400 331

HALI SEKTÖRÜ. Kasım Ayı İhracat Bilgi Notu. TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği. Page 1

2016 HALI SEKTÖRÜ Kasım Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2016 KASIM AYI İHRACAT PERFORMANSI 2016 yılı Ocak-Kasım döneminde Türkiye nin toplam

2016 HALI SEKTÖRÜ Kasım Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2016 KASIM AYI İHRACAT PERFORMANSI 2016 yılı Ocak-Kasım döneminde Türkiye nin toplam

31.12.2011 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurları Açıklandı

31.12.2011 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurları A 31.12.2011 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz

31.12.2011 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurları A 31.12.2011 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz

KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurlarının Yer Aldığı VUK Tebliği Yayımlandı.

Tarih : 05.02.2013 Sayı : İST.YMM.2013/255 Sirküler No : İST.YMM.2013/15 Konu : 423 no lu VUK Genel Tebliği. KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak

Tarih : 05.02.2013 Sayı : İST.YMM.2013/255 Sirküler No : İST.YMM.2013/15 Konu : 423 no lu VUK Genel Tebliği. KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak

YURTDIŞI MÜTEAHHİTLİK HİZMETLERİ

2014 OCAK SEKTÖREL YURTDIŞI MÜTEAHHİTLİK HİZMETLERİ Nurel KILIÇ Yurtdışı müteahhitlik hizmetleri sektörü, ekonomiye döviz girdisi, yurt dışında istihdam imkanları, teknoloji transferi ve lojistikten ihracata

2014 OCAK SEKTÖREL YURTDIŞI MÜTEAHHİTLİK HİZMETLERİ Nurel KILIÇ Yurtdışı müteahhitlik hizmetleri sektörü, ekonomiye döviz girdisi, yurt dışında istihdam imkanları, teknoloji transferi ve lojistikten ihracata

/ 77 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER

10.04.2006 / 77 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER 1567 sayılı Türk Parası Kıymetini Koruma Hakkında Kanunun (TPKK) 1 nci maddesinin verdiği yetkiye istinaden

10.04.2006 / 77 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER 1567 sayılı Türk Parası Kıymetini Koruma Hakkında Kanunun (TPKK) 1 nci maddesinin verdiği yetkiye istinaden

Türkiye İle Yabancı Ülkeler Arasında Kültür, Eğitim, Bilim, Basın-Yayın, Gençlik Ve Spor Alanlarında Mevcut İşbirliği Anlaşmaları

Türkiye İle Yabancı Ülkeler Arasında Kültür, Eğitim, Bilim, Basın-Yayın, Gençlik Ve Spor Alanlarında Mevcut İşbirliği Anlaşmaları - Türkiye ile Afganistan arasında 7 Kasım 1959 tarihinde Ankara'da "Kültür

Türkiye İle Yabancı Ülkeler Arasında Kültür, Eğitim, Bilim, Basın-Yayın, Gençlik Ve Spor Alanlarında Mevcut İşbirliği Anlaşmaları - Türkiye ile Afganistan arasında 7 Kasım 1959 tarihinde Ankara'da "Kültür

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2013-050 Tarih : 31.12.2013 Konu : Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi 29.12.2013 tarih ve28866 sayılı Resmi Gazete de yayımlanan 431 sıra numaralı Vergi Usul

No : 2013-050 Tarih : 31.12.2013 Konu : Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi 29.12.2013 tarih ve28866 sayılı Resmi Gazete de yayımlanan 431 sıra numaralı Vergi Usul

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğde (Tebliğ No: /34) Değişiklik Yapılmasına Dair Tebliğ Hk.

Değişiklik Yapılmasına Dair Tebliğ Hk.") Tarih : 09.10.2018 No : 2018/ 53 Konu : Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğde (Tebliğ No: 2008-32/34) Değişiklik Yapılmasına Dair Tebliğ Hk. 06.10.2018 tarih ve 30557

Tarih : 09.10.2018 No : 2018/ 53 Konu : Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğde (Tebliğ No: 2008-32/34) Değişiklik Yapılmasına Dair Tebliğ Hk. 06.10.2018 tarih ve 30557

2016 ARALIK DIŞ TİCARET RAPORU

2016 ARALIK DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2016 ARALIK /

2016 ARALIK DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2016 ARALIK /

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

RAKAMLARLA DÜNYA ÜLKELERİ

İSTANBUL YAYIN NO: 1991-22 TİCARET ODASİ RAKAMLARLA DÜNYA ÜLKELERİ Hazırlayan BİRGÜL ACARI Reklamcılık ve Matbaacılık San. Tic. Ltd. Şti. Haznedar, Menderes Cad. 25/2 34600 Bakırköy/İSTANBUL Tel: 556 04

İSTANBUL YAYIN NO: 1991-22 TİCARET ODASİ RAKAMLARLA DÜNYA ÜLKELERİ Hazırlayan BİRGÜL ACARI Reklamcılık ve Matbaacılık San. Tic. Ltd. Şti. Haznedar, Menderes Cad. 25/2 34600 Bakırköy/İSTANBUL Tel: 556 04

SİRKÜLER İstanbul, Sayı: 2016/165 Ref: 4/165

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

MÜCEVHER İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ) - (KÜMÜLATİF)

- (KÜMÜLATİF)") ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 521.361.708,54 519.945.727,22-0,27 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 308.690.215,23 226.634.279,98-26,58 ALTINDAN MAMUL

ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 521.361.708,54 519.945.727,22-0,27 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 308.690.215,23 226.634.279,98-26,58 ALTINDAN MAMUL

TRAKYA CAM SANAYİİ A.Ş. 2013 YILI ORTAKLAR OLAĞAN GENEL KURUL GÜNDEMİ

TRAKYA CAM SANAYİİ A.Ş. 2013 YILI ORTAKLAR OLAĞAN GENEL KURUL GÜNDEMİ 1. Başkanlık Divanı Seçimi ve Başkanlık Divanı'na Genel Kurul Tutanağını İmza Yetkisi Verilmesi, 2. Şirketimizin 2013 Yılı Çalışmaları