TANITIM/BİLGİLENDİRME TOPLANTILARI. Mayıs s 2004

|

|

|

- Gülbahar Gün

- 7 yıl önce

- İzleme sayısı:

Transkript

1 1

2 TANITIM/BİLGİLENDİRME TOPLANTILARI Mayıs s 2004

3 SERMAYE PİYASALARIP Fon Talep Edenler Şirketler Devlet Menkul Kıymet İhracı Fon Fon Arz Edenler Tasarruf Sahipleri Şirketler 3

4 SERMAYE PİYASASINDA ARAÇLAR (MENKUL KIYMETLER) Ortaklık hakkı sağlayan menkul kıymetler ( Hisse Senetleri) Alacaklılık hakkı sağlayan menkul kıymetler (Tahvil, Finansman Bonosu) Diğer Menkul Kıymetler 4

Diğer Menkul")

5 HİSSE SENETLERİ Anonim şirketler tarafından ihraç edilir Ortaklık hakkı sağlar Şirketin kar etmesi halinde kardan pay alma imkanı verir. Kar ve geri satın alma garantisi vermez. Halka satılması için Sermaye Piyasası Kurulu nun kayda alması şarttır. 5

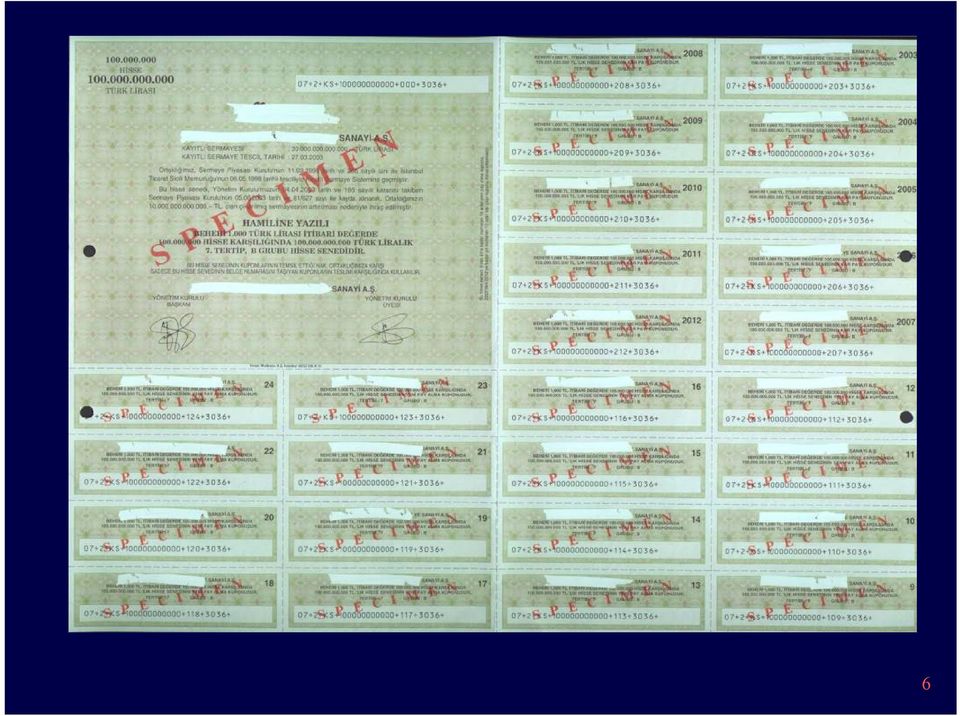

6 6

7 TAHVİLLER Anonim şirketler tarafından Sermaye Piyasası Kurulu nun kayda alması şartıyla çıkarılır. Şirketin tahvil sahibine olan borcunu gösterir. Sabit veya değişken faiz geliri sağlar. 7

8 HALKA AÇIK ANONİM ORTAKLIK Hisse senetleri halka arz edilmiş (satılmış) olan veya Ortak sayısının 250 kişiyi geçmesi nedeniyle halka arz edilmiş sayılan anonim ortaklıklar 8

9 HALKA ARZ Sermaye piyasası araçlarının satın alınması için her türlü yoldan halka çağrıda bulunulmasıdır. Sermaye piyasası araçlarının halka arzı için kurul kaydına alınması zorunludur. 9

10 KAYDA ALMA Menkul kıymetlerin halka arzında yatırımcıların yatırım kararlarını sağlıklı bir şekilde verebilmelerine yetecek kadar bilginin tam, doğru, zamanında ve standartlara uygun olarak açıklanması halinde ihraç edilecek menkul kıymetler Kurul kaydına alınır. 10

11 KAYDA ALMA Kurul hisse senetlerini kayda alırken yatırımcıların tam ve doğru olarak aydınlatılıp aydınlatılmadığını inceler. Halka arzlarda kamuyu aydınlatma izahnameler yoluyla yapılmaktadır. İzahname, ihraçta bulunan şirketlerin mali, idari yapısı, organizasyonu ve faaliyet konusu ile ihraç edilecek hisse senetleri hakkında ayrıntılı bilgiler içerir. 11

12 KAYDA ALMA İzahname Şirket merkezinden, halka arza aracılık yapan aracı kurumlardan ve satış yerlerinden temin edilebilir. İzahnamenin özeti şeklindeki sirküler günlük yayın yapan gazetelerde ilan edilir. 12

13 ŞİRKETLERE ORTAK OLURKEN YATIRIMCILARIN DİKKAT ETMESİ GEREKEN HUSUSLAR Halka arz edilen hisse senetlerinin Kurul kaydında bulunup bulunmadığının araştırılması Kurulca onaylı izahname ve sirkülerin incelenmesi Pay bedellerinin bankaya yatırılması Hisse senetlerinin teslim alınması 13

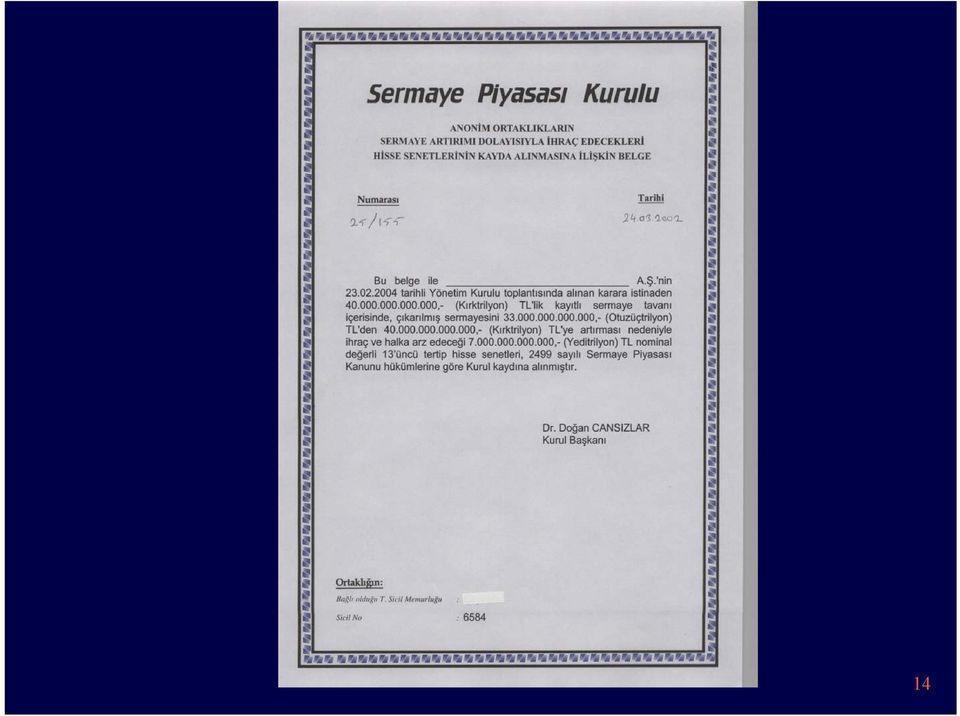

14 14

15 HİSSE SENEDİ SAHİPLERİNİN HAKLARI Kar Payı Hakkı Yeni Pay Alma Hakkı Tasfiye Bakiyesine Katılma Hakkı Şirket Yönetimine Katılma Hakkı Oy Hakkı Bilgi Alma Hakkı 15

16 HİSSE SENETLERİNİN LİKİDİTESİ Hisse senedi ve diğer bütün menkul kıymetlerin likiditesi borsalarda sağlanmaktadır. Yatırımcılar menkul kıymetlerini bir başka yatırımcıya piyasa koşullarında satma imkanına sahip olabilmekte, Adil bir fiyat oluşumu sağlanabilmekte, İşlemler güvenli ve şeffaf bir ortamda yapılabilmektedir. 16

17 ŞİRKETLERE ORTAK OLURKEN Kurul kaydında olması İzahname ve sirkülerin incelenmesi Pay bedellerinin bankaya yatırılması Hisse senetlerinin teslimi BİLGİ ŞART!.. 17

18 İMKB ŞİRKETLERİ Gerçekçi Fiyat Paraya Dönüştürme Kolaylığı Aracı Kurumlar Vasıtasıyla Alım Satım Takasbank ta Müşteri İsmine Saklama ALO TAKAS

19 MENKUL KIYMETLERE NASIL SAHİP OLUNUR? - I Yetkili Aracı Kurum ve Bankalar Aracılığıyla Çerçeve Sözleşme Yapılmalı Menkul Kıymetle İlgili Bilgiler Temin Edilmeli 19

20 MENKUL KIYMETLERE NASIL SAHİP OLUNUR? - II Alo-Takas dan Satın Alınan Hisse Senetleri Kontrol Edilmeli İşlemlerde Yetkili Kurumun İmzalarını Taşıyan Belgeler Temin Edilmeli 20

21 SERMAYE PİYASASINDA İZİNSİZ FAALİYETLER VE SONUÇLARI 21

22 İZİNSİZ HALKA ARZ -I Kurul kaydına alınmaksızın hisse senedi satışı Ortak olmak vaadiyle para toplanması 22

23 İZİNSİZ HALKA ARZIN İŞLEYİŞİ-1 Holding adı altında örgütlenme Yurt dışında yerleşik vatandaşların hedef kitle olarak seçilmesi Ponzi finansman modeli (Borcun borçla ödenmesi) Faaliyete bağlı olmaksızın kar payı taahhüdü Sabit oran Döviz üzerinden 23

24 İZİNSİZ HALKA ARZIN İŞLEYİŞİ-2 Kar payı dışında gayrinakdi vaadler İş bulma vaadi Tatil, umre ziyareti vb. Hisse senetlerini geri satın alma vaadi Taahhütlerin sözlü olarak verilmesi Hisse senetlerinin alım satımına aracılık etme 24

25 İZİNSİZ HALKA ARZIN İŞLEYİŞİ-3 Yurt dışında toplanan paraların banka ve ÖFK lar kullanılmaksızın Türkiye ye kuryeler vasıtasıyla getirilmesi Ortaklık kayıtlarında, ortak olarak sadece kurucu ortak veya temsilcilerin yer alması Toplanan paraları genellikle holding yönetim kurulu üyeleri veya çalışanlar adına açılan banka hesaplarında tutma 25

26 İZİNSİZ HALKA ARZIN İŞLEYİŞİ-4 Yurtdışı ve yurt içinde bölgesel basın yayın organlarında ilan ve reklamlar verme Şirket tanıtımı için abartılı, gerçeğe uygun olmayan broşürler hazırlanması ve dağıtımı 26

27 İZİNSİZ HALKA ARZ -II Sermaye Piyasası Kanunu na göre suçtur. Satan şirket Kurulun denetim ve gözetimi altında değildir. Yatırımcıların mağdur edilmesi. 27

28 İZİNSİZ HALKA ARZ NEDENİYLE YATIRIMCILARIN MAĞDURİYETİ Ortaklık haklarını kullanamama Temettü alamama İspat zorlukları yaşanması Yatırımlarını nakde çevirememe 28

29 YATIRIMCIYI BİLGİLENDİRME Genel Bilgilendirme İlanları Yurtiçi ve yurt dışında yayın yapan gazetelerde Kurul Haftalık Bülteninde Kurul internet sitesinde Yatırımcı şikayet dilekçelerinin cevaplandırılması Basın yayın kuruluşları vasıtasıyla bilgilendirme 29

30 TEŞEKK EKKÜR R EDERİZ Adres: Eskişehir Yolu 8.Kilometre No: ANKARA Tel: Faks: Web: 30

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 1.600.000.000 TL. nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 1.600.000.000 TL. nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU

KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu ("Fon") mali

KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu ("Fon") mali

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ

DAR MÜKELLEF GERÇEK KİŞİ") HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri 1) İMKB de işlem gören menkul kıymet yatırım ortaklıklarının hisse senetlerinin satışından; edilen tarafından (3) elde edilen (1 yıldan fazla

HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri 1) İMKB de işlem gören menkul kıymet yatırım ortaklıklarının hisse senetlerinin satışından; edilen tarafından (3) elde edilen (1 yıldan fazla

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU

KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu ("Fon") mali

KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu ("Fon") mali

5. Aşağıdakilerden hangisi yanlıştır? a. Payları ilk defa halka arz edilecek ortaklıkların paylarının halka arzına

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") finansal tablo dipnotları

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") finansal tablo dipnotları

RHEA GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL 2013 TARİHLİ PORTFÖY DEĞER TABLOSU

RHEA GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL 2013 TARİHLİ PORTFÖY DEĞER TABLOSU YATIRIMLARIN ENFLASYONA ENDEKSLENMİŞ DEĞERİ (TL) VARLIK GRUBUNUN PORTFÖYDE YER ALAN YATIRIM ABD DOLARI YATIRIM

RHEA GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL 2013 TARİHLİ PORTFÖY DEĞER TABLOSU YATIRIMLARIN ENFLASYONA ENDEKSLENMİŞ DEĞERİ (TL) VARLIK GRUBUNUN PORTFÖYDE YER ALAN YATIRIM ABD DOLARI YATIRIM

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Beyaz Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Beyaz Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

SERMAYE PİYASASI HUKUKU (HUK114U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. SERMAYE PİYASASI HUKUKU (HUK114U) KISA

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. SERMAYE PİYASASI HUKUKU (HUK114U) KISA

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2010/19 HAFTALIK BÜLTEN 03/05/2010 07/05/2010 A. 04.01.2010 07.05.2010 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2010/19 HAFTALIK BÜLTEN 03/05/2010 07/05/2010 A. 04.01.2010 07.05.2010 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Fon Kurulu na

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Fon Kurulu na

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur.

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur.

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Uluslararası Karma Emeklilik Yatırım Fonu ("Fon") finansal tablo

BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Uluslararası Karma Emeklilik Yatırım Fonu ("Fon") finansal tablo

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

ANADOLU HAYAT EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur. a) Birim Pay Değeri 31 Aralık 2008 31 Aralık 2007 Net Varlık

MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur. a) Birim Pay Değeri 31 Aralık 2008 31 Aralık 2007 Net Varlık

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 EYLÜL 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

MALİ TABLOLAR Oyak Emeklilik A.Ş. Likit Emeklilik Yatırım Fonu Fon Kurulu na ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Giriş Oyak Emeklilik A.Ş. Likit Emeklilik Yatırım Fonu'nun ( Fon ) ekte

MALİ TABLOLAR Oyak Emeklilik A.Ş. Likit Emeklilik Yatırım Fonu Fon Kurulu na ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Giriş Oyak Emeklilik A.Ş. Likit Emeklilik Yatırım Fonu'nun ( Fon ) ekte

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 MART 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Fon Kurulu na ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Fon Kurulu na ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.Ş. Büyüme Amaçlı Karma Emeklilik Yatırım Fonu Fon Kurulu na Giriş Oyak Emeklilik

BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.Ş. Büyüme Amaçlı Karma Emeklilik Yatırım Fonu Fon Kurulu na Giriş Oyak Emeklilik

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.03.2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.03.2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM İKİNCİ ÜNİTE PARANIN ZAMAN DEĞERİ

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

SERMAYE PİYASASI HUKUKU

SERMAYE PİYASASI HUKUKU KISA ÖZET KOLAYAOF 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- SERMAYE PİYASASI HUKUKU VE SERMAYE PİYASASININ İŞLEYİŞİ... 4 2. ÜNİTE- SERMAYE PİYASASI ARAÇLARI...

SERMAYE PİYASASI HUKUKU KISA ÖZET KOLAYAOF 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- SERMAYE PİYASASI HUKUKU VE SERMAYE PİYASASININ İŞLEYİŞİ... 4 2. ÜNİTE- SERMAYE PİYASASI ARAÇLARI...

Bir şemsiye fon kapsamındaki her bir alt fonun tüm varlık ve yükümlülükleri birbirinden ayrıdır.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Turuncu Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Turuncu Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu

Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 18 Mayıs 2016 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu VERUSATURK GİRİŞİM SERMAYESİ YATIRIM

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 18 Mayıs 2016 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu VERUSATURK GİRİŞİM SERMAYESİ YATIRIM

1 Aşağıdakilerden hangisi, aynı zamanda menkul kıymet olan kıymetli evraklar için örnek olamaz? 6 Aşağıdakilerden hangisi, Sermaye Piyasası

1 Aşağıdakilerden hangisi, aynı zamanda menkul kıymet olan kıymetli evraklar için örnek olamaz? A) Tahvil B) Hazine bonosu C) B Tipi yatırım fonu katılma belgesi D) Kâr ve zarar ortaklığı belgesi E) İntifa

1 Aşağıdakilerden hangisi, aynı zamanda menkul kıymet olan kıymetli evraklar için örnek olamaz? A) Tahvil B) Hazine bonosu C) B Tipi yatırım fonu katılma belgesi D) Kâr ve zarar ortaklığı belgesi E) İntifa

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI KURUMLARI 2 Sermaye Piyasası Kurumları

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI KURUMLARI 2 Sermaye Piyasası Kurumları

HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

EMEKLİLİK YATIRIM FONU) 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR") BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU (eski ünvanı ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) MALİ TABLOLAR A. BİLANÇO DİPNOTLARI

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU (eski ünvanı ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) MALİ TABLOLAR A. BİLANÇO DİPNOTLARI

HALKA ARZ YOL HARİTASI

HALKA ARZ YOL HARİTASI www.moorestephens.com.tr PRECISE. PROVEN. PERFORMANCE. NEDEN HALKA ARZ Küreselleşme Kurumsal Yönetim Kaynak Yaratabilme İmkanı Finansal ve Diğer Güçlü Finansal Yapı Yabancı Yatırımcı

HALKA ARZ YOL HARİTASI www.moorestephens.com.tr PRECISE. PROVEN. PERFORMANCE. NEDEN HALKA ARZ Küreselleşme Kurumsal Yönetim Kaynak Yaratabilme İmkanı Finansal ve Diğer Güçlü Finansal Yapı Yabancı Yatırımcı

ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR") GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK MALİ TABLOLAR GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK 3 MAYIS 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu

GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK MALİ TABLOLAR GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK 3 MAYIS 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu

BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu

1 OCAK - 30 HAZİRAN 2011 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI İNCELEME RAPORU

1 OCAK - 30 HAZİRAN 2011 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI İNCELEME RAPORU FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO 1 GELİR TABLOSU... 2 FON PORTFÖY DEĞERİ TABLOSU...

1 OCAK - 30 HAZİRAN 2011 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI İNCELEME RAPORU FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO 1 GELİR TABLOSU... 2 FON PORTFÖY DEĞERİ TABLOSU...

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu (Dolar) 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu

Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu (Dolar) 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu

4. Sahibine eşit hak sağlayan paya ne ad verilir? a) Bedelli pay b) Nama yazılı pay c) Bedelli pay d) İmtiyazlı pay e) Adi pay

Bedelli pay b) Nama yazılı pay c) Bedelli pay d) İmtiyazlı pay e) Adi pay") Sermaye Piyasası Araçları 1 1. Aşağıdakilerden hangisi payların sağladığı mali haklardan biri değildir? a) Kar payı alma hakkı, b) Hazırlık dönemi faizi alma hakkı, c) Tasfiye payı alma hakkı, d) Geri

Sermaye Piyasası Araçları 1 1. Aşağıdakilerden hangisi payların sağladığı mali haklardan biri değildir? a) Kar payı alma hakkı, b) Hazırlık dönemi faizi alma hakkı, c) Tasfiye payı alma hakkı, d) Geri

5. Aşağıdakilerden hangisi varantların avantajlarından biri değildir? 1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz?

1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz? a. 30 b. 60 c. 90 d. 120 e. 365 2. Paya dönüştürülebilir tahvil sahiplerine sahip oldukları tahviller karşılığında verilecek paylar için esas

1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz? a. 30 b. 60 c. 90 d. 120 e. 365 2. Paya dönüştürülebilir tahvil sahiplerine sahip oldukları tahviller karşılığında verilecek paylar için esas

Madde 1.1 in 6ncı paragrafı aşağıdaki şekilde güncellenmiştir.

AKBANK TÜRK ANONİM ŞİRKETİ nin BANKA BONOSU VE/VEYA TAHVİLLERİNİN HALKA ARZINA İLİŞKİN SERMAYE PİYASASI KURULU TARAFINDAN 21 TEMMUZ 2011 TARİHİNDE ONAYLANAN İZAHNAMESİNDE VE 26 EKİM 2011 TARİHİNDE ONAYLANAN

AKBANK TÜRK ANONİM ŞİRKETİ nin BANKA BONOSU VE/VEYA TAHVİLLERİNİN HALKA ARZINA İLİŞKİN SERMAYE PİYASASI KURULU TARAFINDAN 21 TEMMUZ 2011 TARİHİNDE ONAYLANAN İZAHNAMESİNDE VE 26 EKİM 2011 TARİHİNDE ONAYLANAN

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

http://acikogretimx.com

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu (Euro) 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu

Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu (Euro) 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu

HAFTALIK MENKUL KIYMET İSTATİSTİKLERİ (24.06.2016 TARİHİ İTİBARIYLA)

") HAFTALIK MENKUL KIYMET İSTATİSTİKLERİ (24.06.2016 TARİHİ İTİBARIYLA) İSTATİSTİK GENEL MÜDÜRLÜĞÜ PARASAL VE FİNANSAL VERİLER MÜDÜRLÜĞÜ 30 Haziran 2016 TABLO- 1 YURTDIŞINDA YERLEŞİK KİŞİLERİN PORFÖYÜNDEKİ

HAFTALIK MENKUL KIYMET İSTATİSTİKLERİ (24.06.2016 TARİHİ İTİBARIYLA) İSTATİSTİK GENEL MÜDÜRLÜĞÜ PARASAL VE FİNANSAL VERİLER MÜDÜRLÜĞÜ 30 Haziran 2016 TABLO- 1 YURTDIŞINDA YERLEŞİK KİŞİLERİN PORFÖYÜNDEKİ

AKTİF AKADEMİ EĞİTİM MERKEZİ

DAR KAPSAMLI SERMAYE PİYASASI MEVZUATI VE MESLEK KURALLARI DENEME SINAVI 1. 6362 sayılı Sermaye Piyasası Kanunu na göre aşağıdakilerden hangisi yatırım fonu kurucusu olabilir? A) Yatırım Ortaklıkları B)

DAR KAPSAMLI SERMAYE PİYASASI MEVZUATI VE MESLEK KURALLARI DENEME SINAVI 1. 6362 sayılı Sermaye Piyasası Kanunu na göre aşağıdakilerden hangisi yatırım fonu kurucusu olabilir? A) Yatırım Ortaklıkları B)

MUHASEBE 2 11-MENKUL KIYMETLER. ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com

MUHASEBE 2 11-MENKUL KIYMETLER ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com 4 VARLIK HESAPLARI 1-DÖNEN VARLIKLAR 11-MENKUL KIYMETLER Yatırım Tasarrufların getiri ümidi ile ekonomik faaliyetlerde

MUHASEBE 2 11-MENKUL KIYMETLER ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com 4 VARLIK HESAPLARI 1-DÖNEN VARLIKLAR 11-MENKUL KIYMETLER Yatırım Tasarrufların getiri ümidi ile ekonomik faaliyetlerde

İçindekiler YABANCI SERMAYE MEVZUATI

İçindekiler Sunuş 5 BİRİNCİ BÖlÜM YABANCI SERMAYE MEVZUATI 1. YABANCI SERMAYE İLE İLGİLİ MEVZUAT 17 1.1. Doğrudan Yabancı Yatırımlar Yasası 17 1.1.1. Yasanın Genel Gerekçesi 20 1.1.2. Yasa Maddeleri, Gerekçeleri

İçindekiler Sunuş 5 BİRİNCİ BÖlÜM YABANCI SERMAYE MEVZUATI 1. YABANCI SERMAYE İLE İLGİLİ MEVZUAT 17 1.1. Doğrudan Yabancı Yatırımlar Yasası 17 1.1.1. Yasanın Genel Gerekçesi 20 1.1.2. Yasa Maddeleri, Gerekçeleri

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

Finansal Piyasalar ve Bankalar

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

Bilgilendirme Politikası, SPK Kurumsal Yönetim İlkeleri çerçevesinde Yönetim Kurulu tarafından onaylanmıştır.

Emek Elektrik Endüstrisi A.Ş. Bilgilendirme Politikası 1-Amaç Emek Elektrik Endüstrisi A.Ş. bilgilendirme politikasında amaç, Ortaklığın hissedarlarıyla şeffaf ve yakın bir iletişim kurarak Ortaklığa ilişkin

Emek Elektrik Endüstrisi A.Ş. Bilgilendirme Politikası 1-Amaç Emek Elektrik Endüstrisi A.Ş. bilgilendirme politikasında amaç, Ortaklığın hissedarlarıyla şeffaf ve yakın bir iletişim kurarak Ortaklığa ilişkin

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

İÇİNDEKİLER. ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR

İÇİNDEKİLER ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR 1. FİNANSAL PİYASA KAVRAMI VE BOYUTLARI... 1 1.1. FİNANSAL PİYASA TÜRLERİ... 4 1.1.1. Para Piyasaları... 6 1.1.2. Sermaye Piyasası...

İÇİNDEKİLER ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR 1. FİNANSAL PİYASA KAVRAMI VE BOYUTLARI... 1 1.1. FİNANSAL PİYASA TÜRLERİ... 4 1.1.1. Para Piyasaları... 6 1.1.2. Sermaye Piyasası...

NİTELİKLİ YATIRIMCIYA İHRAÇ PAZARI

NİTELİKLİ YATIRIMCIYA İHRAÇ PAZARI Nitelikli Yatırımcıya İhraç Pazarı İMKB Tahvil ve Bono Piyasası bünyesinde, 17 Mayıs 2010 tarihinde faaliyete geçen Nitelikli Yatırımcıya İhraç Pazarı nın açılması ile

NİTELİKLİ YATIRIMCIYA İHRAÇ PAZARI Nitelikli Yatırımcıya İhraç Pazarı İMKB Tahvil ve Bono Piyasası bünyesinde, 17 Mayıs 2010 tarihinde faaliyete geçen Nitelikli Yatırımcıya İhraç Pazarı nın açılması ile

AXA HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ

EK/3. İZAHNAME TADİL METNİ AXA HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AXA HAYAT ve EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İzahnamesinin

EK/3. İZAHNAME TADİL METNİ AXA HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AXA HAYAT ve EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İzahnamesinin

HAFTALIK MENKUL KIYMET İSTATİSTİKLERİ (23.09.2015 TARİHİ İTİBARIYLA)

") HAFTALIK MENKUL KIYMET İSTATİSTİKLERİ (23.09.2015 TARİHİ İTİBARIYLA) İSTATİSTİK GENEL MÜDÜRLÜĞÜ PARASAL VE FİNANSAL VERİLER MÜDÜRLÜĞÜ 1 Ekim 2015 TABLO- 1 YURTDIŞINDA YERLEŞİK KİŞİLERİN PORFÖYÜNDEKİ HİSSE

HAFTALIK MENKUL KIYMET İSTATİSTİKLERİ (23.09.2015 TARİHİ İTİBARIYLA) İSTATİSTİK GENEL MÜDÜRLÜĞÜ PARASAL VE FİNANSAL VERİLER MÜDÜRLÜĞÜ 1 Ekim 2015 TABLO- 1 YURTDIŞINDA YERLEŞİK KİŞİLERİN PORFÖYÜNDEKİ HİSSE

TÜRKİYE İŞ BANKASI A.Ş

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

ASYA EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI KATILIM ESNEK EMEKLİLİK YATIRIM FONU

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 05.06.2012 Portföy Yöneticileri 31 Aralık 2015 tarihi itibarıyle Serdar Vatansever, Maruf Ceylan, Serap Özübek

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 05.06.2012 Portföy Yöneticileri 31 Aralık 2015 tarihi itibarıyle Serdar Vatansever, Maruf Ceylan, Serap Özübek

31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim

Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim

AKBANK T.A.Ş. ÖZEL BANKACILIK PORTFÖY YÖNETİMİ B TİPİ HAHVİL VE BONO FONU AKBANK T.A.Ş. UZUN VABDELİ B TİPİ TAHVİL VE BONO FONU YATIRIMCILARINA

AKBANK T.A.Ş. A TİPİ SABANCI HOLDİNG İŞTİRAKLERİ FONU, AKBANK T.A.Ş. ÖZEL BANKACILIK PORTFÖY YÖNETİMİ A TİPİ HİSSE SENEDİ FONU AKBANK T.A.Ş. A TİPİ MALİ KURULUŞLAR SEKTÖR FONU AKBANK T.A.Ş. A TİPİ HİSSE

AKBANK T.A.Ş. A TİPİ SABANCI HOLDİNG İŞTİRAKLERİ FONU, AKBANK T.A.Ş. ÖZEL BANKACILIK PORTFÖY YÖNETİMİ A TİPİ HİSSE SENEDİ FONU AKBANK T.A.Ş. A TİPİ MALİ KURULUŞLAR SEKTÖR FONU AKBANK T.A.Ş. A TİPİ HİSSE

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2004 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2004 31 ARALIK 2004 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2004 31 ARALIK 2004 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

bilgisayar Hisse Senedi

Menkul kıymetler Kişilerin yatırım amacı ile edindikleri ortaklık ve alacak hakkı sağlayan ve çıkarılması için sermaye piyasası kurulundan izin alınan kıymetli evraklara menkul kıymet denir. Menkul kıymetlerin

Menkul kıymetler Kişilerin yatırım amacı ile edindikleri ortaklık ve alacak hakkı sağlayan ve çıkarılması için sermaye piyasası kurulundan izin alınan kıymetli evraklara menkul kıymet denir. Menkul kıymetlerin

SERMAYE P YASASI DÜZENLEMELER

SERMAYE P YASASI DÜZENLEMELER SERMAYE PİYASASI DÜZENLEMELERİ BAKANLAR KURULU KARARLARI 2009/15344 Sayılı Bakanlar Kurulu Kararı: Borçlanma Araçlarının İhraç Limitlerine Dair Karar İhraççılarca sermaye

SERMAYE P YASASI DÜZENLEMELER SERMAYE PİYASASI DÜZENLEMELERİ BAKANLAR KURULU KARARLARI 2009/15344 Sayılı Bakanlar Kurulu Kararı: Borçlanma Araçlarının İhraç Limitlerine Dair Karar İhraççılarca sermaye

T.C. ZİRAAT BANKASI A.Ş.'NİN ADET II.TERTİP B TİPİ ALTIN FONU KATILMA PAYLARININ HALKA ARZINA İLİŞKİN TASARRUF SAHİPLERİNE DUYURUDUR

* BU HALKA ARZA İLİŞKİN İZAHNAME 05.09.2011 TARİHİNDE TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 05.09.2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR. HALKA ARZA İLİŞKİN

* BU HALKA ARZA İLİŞKİN İZAHNAME 05.09.2011 TARİHİNDE TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 05.09.2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR. HALKA ARZA İLİŞKİN

BANKALARIN LİKİDİTE KARŞILAMA ORANI HESAPLAMASINA İLİŞKİN YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

20 Ocak 2016 ÇARŞAMBA Resmî Gazete Sayı : 29599 YÖNETMELİK BANKALARIN LİKİDİTE KARŞILAMA ORANI HESAPLAMASINA İLİŞKİN YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1-21/3/2014 tarihli ve 28948

20 Ocak 2016 ÇARŞAMBA Resmî Gazete Sayı : 29599 YÖNETMELİK BANKALARIN LİKİDİTE KARŞILAMA ORANI HESAPLAMASINA İLİŞKİN YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1-21/3/2014 tarihli ve 28948

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Büyüme Amaçlı Karma Emeklilik Yatırım ( Fon ) 31 Aralık 2005

BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Büyüme Amaçlı Karma Emeklilik Yatırım ( Fon ) 31 Aralık 2005

ING BANK A.Ş.'NİN 30,000,000,000 ADET 1. TERTİP B TİPİ ALTIN YATIRIM FONU KATILMA PAYLARININ HALKA ARZINA İLİŞKİN TASARRUF SAHİPLERİNE DUYURUDUR

* BU HALKA ARZA İLİŞKİN İZAHNAME 22 / 02 / 2011 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 21 / 02 / 2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR.

* BU HALKA ARZA İLİŞKİN İZAHNAME 22 / 02 / 2011 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 21 / 02 / 2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR.

TER- 15/10/ /01/2001 KYD TL 03/10/ /09/2011 KYD TL TL

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Dar Mükellef (*) Tam Mükellef Sermaye Şirketi

Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Dar Mükellef (*) Tam Mükellef Sermaye Şirketi

2017 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

1 OCAK- 31 ARALIK 2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

1 OCAK- 31 ARALIK 2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

1 OCAK- 31 ARALIK 2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ARACI KURULUŞ VARANTLARI

ARACI KURULUŞ VARANTLARI SERMAYE PİYASASI KURULU NİSAN 2010 YAPILANDIRILMIŞ ÜRÜNLER Şirketlerin finansal ihtiyaçlarının standart sermaye piyasası araçlarının sunduğu olanaklar ile karşılanmadığı durumlarda

ARACI KURULUŞ VARANTLARI SERMAYE PİYASASI KURULU NİSAN 2010 YAPILANDIRILMIŞ ÜRÜNLER Şirketlerin finansal ihtiyaçlarının standart sermaye piyasası araçlarının sunduğu olanaklar ile karşılanmadığı durumlarda

2010/926 sayılı Bakanlar Kurulu Kararı yazı ekinde olup, eskiye göre değişen hususları şu şekilde özetleyebiliriz:

Sayı: YMM.03.2010-73 Konu: 2010/926 sayılı BKK (30 Eylül 2010 tarihli 27715 sayılı Resmi Gazete) İZMİR. 8.10.2010 Muhasebe Müdürlüğüne, 6009 sayılı Kanunla yapılan değişiklik gereği Geçici 67. Maddeyle

Sayı: YMM.03.2010-73 Konu: 2010/926 sayılı BKK (30 Eylül 2010 tarihli 27715 sayılı Resmi Gazete) İZMİR. 8.10.2010 Muhasebe Müdürlüğüne, 6009 sayılı Kanunla yapılan değişiklik gereği Geçici 67. Maddeyle

İMKB'YE KABUL SÜRECİ

İMKB'YE KABUL SÜRECİ SPK ve İMKB İncelemeleri Şirket hisse senetlerinin halka arzının gerçekleştirilmesi amacıyla Sermaye Piyasası Kurulu na (SPK) başvuru yapılması durumunda SPK tarafından şirket nezdinde

İMKB'YE KABUL SÜRECİ SPK ve İMKB İncelemeleri Şirket hisse senetlerinin halka arzının gerçekleştirilmesi amacıyla Sermaye Piyasası Kurulu na (SPK) başvuru yapılması durumunda SPK tarafından şirket nezdinde

ÜNİTE:6 Teknik Analiz ÜNİTE:7 Yatırım Politikaları ÜNİTE:8 Yatırım Şirketleri

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları

1. Aşağıdakilerden hangisi finansal piyasaların fonksiyonlarından değildir? A) Reel piyasaya kaynak sağlamak B) Sermaye birikimini oluşturmak C) Firmaların karşı karşıya kaldığı riskleri dağıtmak veya

1. Aşağıdakilerden hangisi finansal piyasaların fonksiyonlarından değildir? A) Reel piyasaya kaynak sağlamak B) Sermaye birikimini oluşturmak C) Firmaların karşı karşıya kaldığı riskleri dağıtmak veya

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2010/14 HAFTALIK BÜLTEN 05/04/2010 09/04/2010 A. 04.01.2010 09.04.2010 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2010/14 HAFTALIK BÜLTEN 05/04/2010 09/04/2010 A. 04.01.2010 09.04.2010 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

1 OCAK - 30 HAZİRAN 2015 HESAP DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

STANDART EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2015 HESAP DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR 1 ALLİANZ HAYAT VE EMEKLİLİK ANONİM ŞİRKETİ A. TANITICI

STANDART EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2015 HESAP DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR 1 ALLİANZ HAYAT VE EMEKLİLİK ANONİM ŞİRKETİ A. TANITICI

Üye Toplantısı Sunumu. 22 Eylül 2011

TSPAKB Üye Toplantısı Sunumu 22 Eylül 2011 Gündem Son dönemdeki Birlik faaliyetleri, Sermaye Piyasası Kanunu değişikliğine ilişkin ş öneriler, TSPAKB üyelik yapısının diğer sermaye piyasası kurumlarını

TSPAKB Üye Toplantısı Sunumu 22 Eylül 2011 Gündem Son dönemdeki Birlik faaliyetleri, Sermaye Piyasası Kanunu değişikliğine ilişkin ş öneriler, TSPAKB üyelik yapısının diğer sermaye piyasası kurumlarını

28.05.2001 10.04.2001 K.B.328/550 I. 0 40.000.000 TL

* BU HALKA ARZA ĠLĠġKĠN ĠZAHNAME 16.05.2012 TARĠHĠNDE ĠSTANBUL TĠCARET SĠCĠLĠ MEMURLUĞU NA TESCĠL ETTĠRĠLMĠġ OLUP, 16.05.2012 TARĠHĠNDE TÜRKĠYE TĠCARET SĠCĠLĠ GAZETESĠ NE ĠLAN ĠÇĠN BAġVURULMUġTUR. HALKA

* BU HALKA ARZA ĠLĠġKĠN ĠZAHNAME 16.05.2012 TARĠHĠNDE ĠSTANBUL TĠCARET SĠCĠLĠ MEMURLUĞU NA TESCĠL ETTĠRĠLMĠġ OLUP, 16.05.2012 TARĠHĠNDE TÜRKĠYE TĠCARET SĠCĠLĠ GAZETESĠ NE ĠLAN ĠÇĠN BAġVURULMUġTUR. HALKA

2014 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2014 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri ARACI KURULUŞ VARANTLARINDAN ELDE EDİLEN KAZANÇLAR (BİST te işlem gören) HİSSE SENEDİ

2014 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri ARACI KURULUŞ VARANTLARINDAN ELDE EDİLEN KAZANÇLAR (BİST te işlem gören) HİSSE SENEDİ

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2010/36 HAFTALIK BÜLTEN 31/08/2010 03/09/2010 A. 04.01.2010 03.09.2010 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan ĠHRAÇ

SERMAYE PİYASASI KURULU 2010/36 HAFTALIK BÜLTEN 31/08/2010 03/09/2010 A. 04.01.2010 03.09.2010 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan ĠHRAÇ

TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI. Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**)

") TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Kurum Dar

TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Kurum Dar

MENKUL KIYMETLERDEN ELDE EDİLEN KAZANÇLARIN VERGİLENDİRİLMESİ (2014 YILI)

") MENKUL KIYMETLERDEN ELDE EDİLEN KAZANÇLARIN VERGİLENDİRİLMESİ (2014 YILI) GELİR VERGİSİ Gelir Gerçek kişilerin gelirleri gelir vergisine tâbidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği

MENKUL KIYMETLERDEN ELDE EDİLEN KAZANÇLARIN VERGİLENDİRİLMESİ (2014 YILI) GELİR VERGİSİ Gelir Gerçek kişilerin gelirleri gelir vergisine tâbidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği

HALKA ARZ HALKA ARZ DA HEDEF PİYASALAR; İMKB / Hisse Senetleri Piyasası / İkinci Ulusal Pazar Kotasyon Koşulları var

0 HALKA ARZ DA HEDEF PİYASALAR; İMKB / Hisse Senetleri Piyasası / İkinci Ulusal Pazar Kotasyon Koşulları var İMKB / (GİP) Kotasyon Koşulu yok!!! 1 Borsa kotasyon şartlarını henüz taşımayan, gelişme ve

0 HALKA ARZ DA HEDEF PİYASALAR; İMKB / Hisse Senetleri Piyasası / İkinci Ulusal Pazar Kotasyon Koşulları var İMKB / (GİP) Kotasyon Koşulu yok!!! 1 Borsa kotasyon şartlarını henüz taşımayan, gelişme ve

VERGİ SİRKÜLERİ NO: 2012/31. KONU: Gerçek Kişi Bireysel Yatırımcılar Tarafından Beyan Edilmesi Gereken Menkul Sermaye Gelirleri.

VERGİ SİRKÜLERİ NO: 2012/31 KONU: Gerçek Kişi Bireysel Yatırımcılar Tarafından Beyan Edilmesi Gereken Menkul Sermaye Gelirleri. Türkiye'de yerleşik sayılan (tam mükellef) gerçek kişilerin 2011 yılında

VERGİ SİRKÜLERİ NO: 2012/31 KONU: Gerçek Kişi Bireysel Yatırımcılar Tarafından Beyan Edilmesi Gereken Menkul Sermaye Gelirleri. Türkiye'de yerleşik sayılan (tam mükellef) gerçek kişilerin 2011 yılında

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU 31 MART 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI MALİ TABLOLAR 1 OCAK 2005 31 MART 2005 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gelir Amaçlı Döviz Cinsinden Yatırım Araçları Emeklilik

GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI MALİ TABLOLAR 1 OCAK 2005 31 MART 2005 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gelir Amaçlı Döviz Cinsinden Yatırım Araçları Emeklilik

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

FİNANS YATIRIM MENKUL DEĞERLER A.Ş.'NİN 250,000,000 PAY 2. TERTİP A TİPİ DEĞİŞKEN FONU KATILMA BELGELERİNİN HALKA ARZINA İLİŞKİN İZAHNAMEDİR.

İZAHNAME TADİL METNİ ESKİ ŞEKİL BU İZAHNAME KATILMA BELGELERİNİN SATIŞININ YAPILDIĞI YERLERDE FON İÇTÜZÜĞÜ VE HER AY İTİBARİYLE HAZIRLANAN, FONA İLİŞKİN MALİ BİLGİLERİN YERALDIĞI AYLIK RAPORLARLA BİRLİKTE

İZAHNAME TADİL METNİ ESKİ ŞEKİL BU İZAHNAME KATILMA BELGELERİNİN SATIŞININ YAPILDIĞI YERLERDE FON İÇTÜZÜĞÜ VE HER AY İTİBARİYLE HAZIRLANAN, FONA İLİŞKİN MALİ BİLGİLERİN YERALDIĞI AYLIK RAPORLARLA BİRLİKTE

5. Borçlanma aracı ihracı için Yetkili organ kararının alındığı tarihten itibaren en geç kaç yıl içinde Kurula başvuruda bulunulması zorunludur?

1. Yatırım amacı taşıyan kıymetli evrak aşağıdakilerden hangisidir? a. Menkul kıymet b. Para c. Çek d. Bono e. Poliçe 2. Aşağıdakilerden hangisi payların sahibine sağladığı mali haklardan a. Kar payı alma

1. Yatırım amacı taşıyan kıymetli evrak aşağıdakilerden hangisidir? a. Menkul kıymet b. Para c. Çek d. Bono e. Poliçe 2. Aşağıdakilerden hangisi payların sahibine sağladığı mali haklardan a. Kar payı alma