VERGİ SİRKÜLERİ NO: 2009/72 TARİH:

|

|

|

- Ömer Kavak

- 8 yıl önce

- İzleme sayısı:

Transkript

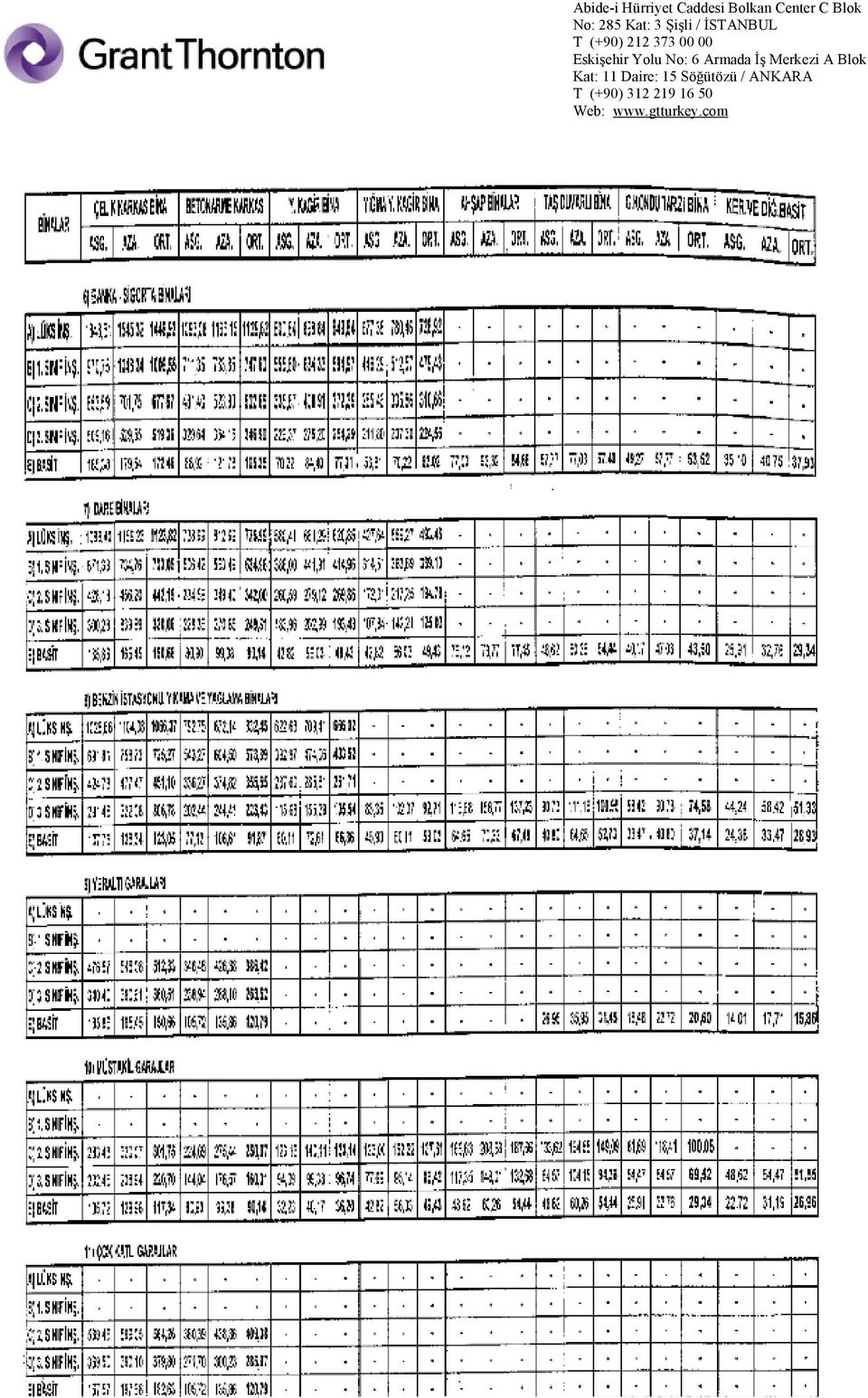

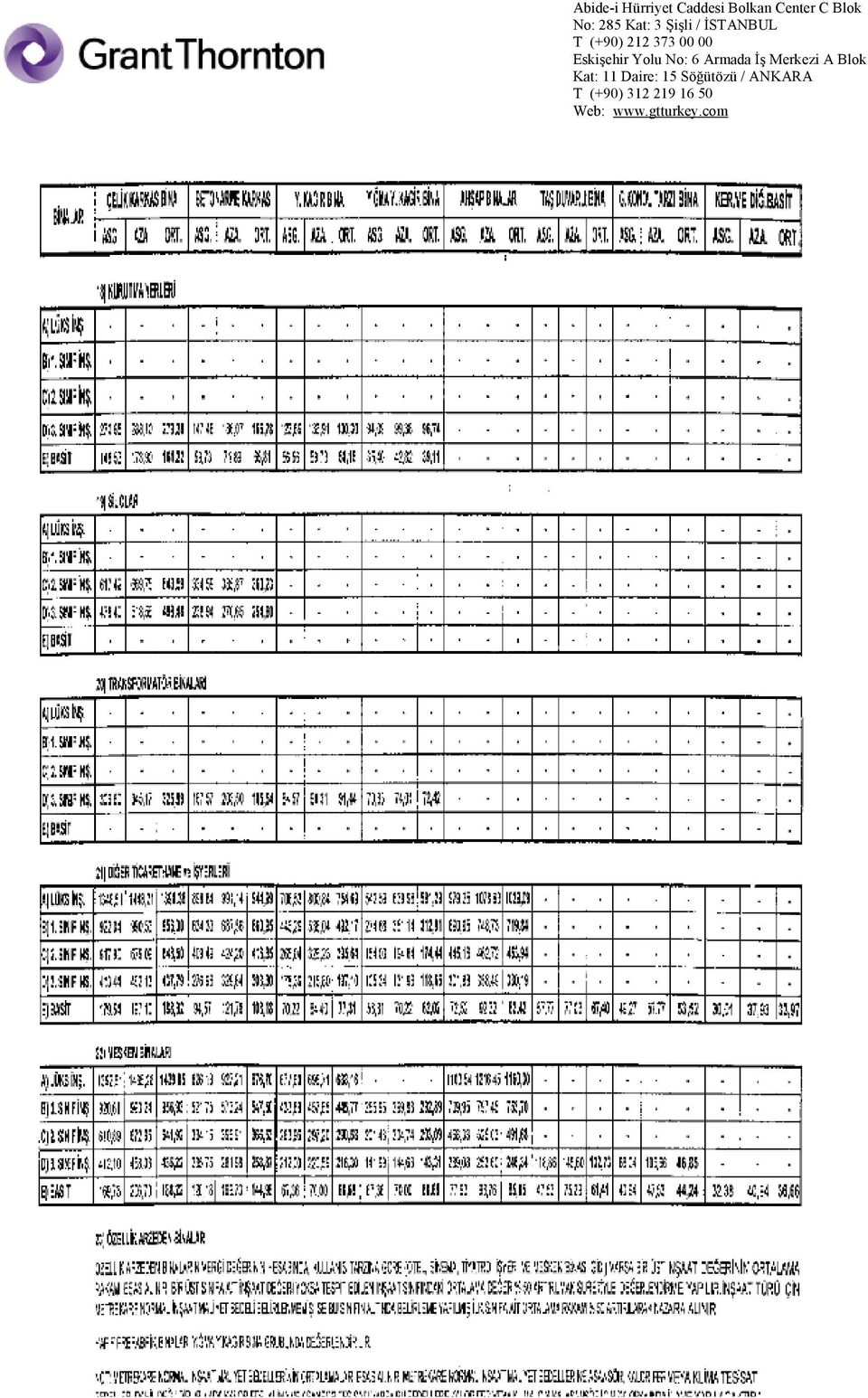

1 VERGİ SİRKÜLERİ NO: 2009/72 TARİH: KONU 55 no.lu Emlak Vergisi Genel Tebliği Bilindiği üzere, 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının (b) bendinde, binalar için vergi değerinin, Maliye ve Bayındırlık ve İskan Bakanlıklarınca müştereken tespit ve ilan edilecek bina metrekare normal inşaat maliyetleri ile aynı maddenin (a) bendinde belirtilen esaslara göre bulunacak arsa veya arsa payı değeri esas alınarak 31 inci madde uyarınca hazırlanmış bulunan tüzük hükümlerinden yararlanmak suretiyle hesaplanan bedel olduğu hükme bağlanmıştır. Ayrıca, 213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (a) fıkrasında, Maliye ve Bayındırlık ve İskan Bakanlıkları 1319 sayılı Emlâk Vergisi Kanununun 29 uncu maddesi hükmü ile aynı Kanunun 31 inci maddesi uyarınca hazırlanan tüzük hükümlerine göre bina metrekare normal inşaat maliyet bedellerini, uygulanacağı yıldan dört ay önce müştereken tespit ve Resmî Gazete ile ilân eder. hükmü bulunmaktadır. Söz konusu bina metrekare normal inşaat maliyet bedelleri ile arsalara ve araziye ait asgari ölçüde birim değer tespitlerine ilişkin süreleri gerektiği ölçüde kısaltmak konusunda Maliye Bakanlığı yetkili kılınmıştır. Yukarıdaki hükümlere dayanarak Maliye Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarihinde 2010 yılına ait emlak (bina) vergi değerinin hesabında esas alınacak bina metrekare normal inşaat maliyet bedelini gösterir cetvelin ilan eden ve buna ilişkin sürenin kısaltılmasını içeren 55 no.lu Emlak Vergisi Genel Tebliği ni yayınlamıştır. Söz konusu tebliğin tam metnine ve 2010 yılı için binaların metrekare normal inşaat maliyet bedellerini gösteren cetvele sirkülerimiz ekinden ulaşabilirsiniz. Saygılarımızla.

2 Maliye Bayındırlık ve İskan Bakanlıklarından: 1. Kapsam Emlak Vergisi Kanunu Genel Tebliği (Seri No: 55) 2010 yılına ait emlak (bina) vergi değerinin hesabında esas alınacak bina metrekare normal inşaat maliyet bedelini gösterir cetvelin ilanı ve buna ilişkin sürenin kısaltılması bu Tebliğin konusunu oluşturmaktadır Yılı İçin Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvel 1319 sayılı Emlak Vergisi Kanununun1 29 uncu maddesinin birinci fıkrasının (b) bendinde, binalar için vergi değerinin, Maliye ve Bayındırlık ve İskan Bakanlıklarınca müştereken tespit ve ilan edilecek bina metrekare normal inşaat maliyetleri ile aynı maddenin (a) bendinde belirtilen esaslara göre bulunacak arsa veya arsa payı değeri esas alınarak 31 inci madde uyarınca hazırlanmış bulunan tüzük 2 hükümlerinden yararlanmak suretiyle hesaplanan bedel olduğu hükme bağlanmıştır. Öte yandan, 213 sayılı Vergi Usul Kanununun 3 mükerrer 49 uncu maddesinin (a) fıkrasında, Maliye ve Bayındırlık ve İskan bakanlıkları 1319 sayılı Emlâk Vergisi Kanununun 29 uncu maddesi hükmü ile aynı Kanunun 31 inci maddesi uyarınca hazırlanan tüzük hükümlerine göre bina metrekare normal inşaat maliyet bedellerini, uygulanacağı yıldan dört ay önce müştereken tespit ve Resmî Gazete ile ilân eder. (d) fıkrasında da, (a) ve (b) fıkralarındaki bina metrekare normal inşaat maliyet bedelleri ile arsalara ve araziye ait asgari ölçüde birim değer tespitlerine ilişkin süreleri gerektiği ölçüde kısaltmaya Maliye Bakanlığı yetkilidir. hükmü yer almaktadır. Buna göre, 2010 Yılı İçin Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvel in söz konusu madde hükmünün tespit süresinin kısaltılmasına ilişkin Bakanlığımıza verdiği yetki doğrultusunda Bakanlığımız ile Bayındırlık ve İskan Bakanlığınca müştereken tespit edilerek yayımlanması uygun bulunmuştur. Bu itibarla, 2010 Yılı İçin Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvel bu Tebliğ ekinde yer almaktadır. Tebliğ olunur. 1 11/8/1970 tarihli ve sayılı Resmî Gazete'de yayımlanmıştır. 2 15/3/1972 tarihli ve sayılı Resmî Gazete'de yayımlanmıştır. 3 10/1/1961 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

bendinde, binalar için vergi")

3

4

5

kullanılacak bina inşaat metrekare maliyet bedelleri açıklandı.

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ

21.08.2017/108-1 2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ ÖZET : 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina inşaat metrekare maliyet bedelleri

21.08.2017/108-1 2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ ÖZET : 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina inşaat metrekare maliyet bedelleri

68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI

T Ü R M O B Sirküler Rapor Mevzuat 29.08.2016/105-1 68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2017 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina

T Ü R M O B Sirküler Rapor Mevzuat 29.08.2016/105-1 68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2017 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina

2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI

28.10.2009/156 2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2010 yılına ait binaların emlak vergisi değerinin hesaplamalarında kullanılacak

28.10.2009/156 2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2010 yılına ait binaların emlak vergisi değerinin hesaplamalarında kullanılacak

İstanbul, DUYURU NO:2011/13

İstanbul, 04.01.2011 2011 Yılı İçin Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvele İlişkin 56 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/13 29.12.2010

İstanbul, 04.01.2011 2011 Yılı İçin Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvele İlişkin 56 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/13 29.12.2010

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-083 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Emlak Vergisi Tutarları 29.12.2010 tarih ve 27800 (6. Mükerrer) sayılı Resmi Gazete de yayımlanan 56 seri numaralı

No : 2010-083 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Emlak Vergisi Tutarları 29.12.2010 tarih ve 27800 (6. Mükerrer) sayılı Resmi Gazete de yayımlanan 56 seri numaralı

2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI

Sirküler Rapor 04012011/ 10-1 2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2011 yılına ait binaların emlak vergisi değerinin hesaplamalarında

Sirküler Rapor 04012011/ 10-1 2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2011 yılına ait binaların emlak vergisi değerinin hesaplamalarında

MALİ MEVZUAT SİRKÜLERİ NO : 2015 / 67

İstanbul, 27 Ağustos 2015 MALİ MEVZUAT SİRKÜLERİ NO : 2015 / 67 KONU : Emlak Vergisine Esas Olmak Üzere 2016 Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk. Bilindiği üzere Emlak

İstanbul, 27 Ağustos 2015 MALİ MEVZUAT SİRKÜLERİ NO : 2015 / 67 KONU : Emlak Vergisine Esas Olmak Üzere 2016 Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk. Bilindiği üzere Emlak

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2016/155 27 /Aralık/2016 İçindekiler: * 2017 Yılında ödenecek Emlak Vergisi hakkında genel tebliğ yayımlandı. 2017 YILINDA ÖDENECEK EMLAK VERGİSİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 27 Aralık

SİRKÜLER NO:2016/155 27 /Aralık/2016 İçindekiler: * 2017 Yılında ödenecek Emlak Vergisi hakkında genel tebliğ yayımlandı. 2017 YILINDA ÖDENECEK EMLAK VERGİSİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 27 Aralık

SİRKÜLER. : 67 Seri No lu Emlak Vergisi Kanununu Genel Tebliği

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-9 KONU : 67 Seri No lu Emlak Vergisi Kanununu Genel Tebliği ÖZETİ : Tebliğde 2016 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2016 yılında mükellef

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-9 KONU : 67 Seri No lu Emlak Vergisi Kanununu Genel Tebliği ÖZETİ : Tebliğde 2016 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2016 yılında mükellef

Sirküler No: 2015/83. Sirküler Tarihi: Konu: 2016 Yılında Geçerli Emlak Vergi Değerleri

Sirküler No: 2015/83 Sirküler Tarihi: 25.12.2015 Konu: 2016 Yılında Geçerli Emlak Vergi Değerleri 25.12.2015 tarih ve 29573 Sayılı Resmi Gazete de yayımlanan 67 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği

Sirküler No: 2015/83 Sirküler Tarihi: 25.12.2015 Konu: 2016 Yılında Geçerli Emlak Vergi Değerleri 25.12.2015 tarih ve 29573 Sayılı Resmi Gazete de yayımlanan 67 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği

2014 Yılına Ait Yeniden Değerleme Oranının Tespiti

30.12.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/149 KONU: 2015 Yılı Emlak Vergisi Değerleri Hk. 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete de yayımlanan 65 seri

30.12.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/149 KONU: 2015 Yılı Emlak Vergisi Değerleri Hk. 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete de yayımlanan 65 seri

VERGİ SİRKÜLERİ NO: 2017/08

TARİH : 1.1.2017 NUMARA : 2017/08 VERGİ SİRKÜLERİ NO: 2017/08 KONU : 2017 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2017 yılında mükellef olacakların emlak vergi değerlerinin hesabında

TARİH : 1.1.2017 NUMARA : 2017/08 VERGİ SİRKÜLERİ NO: 2017/08 KONU : 2017 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2017 yılında mükellef olacakların emlak vergi değerlerinin hesabında

SĐRKÜLER Đstanbul, 05.01.2011 Sayı: 2011/3 Ref: 4/3

SĐRKÜLER Đstanbul, 05.01.2011 Sayı: 2011/3 Ref: 4/3 Konu: 2011 YILI ĐÇĐN BĐNALARIN METREKARE NORMAL ĐNŞAAT MALĐYET BEDELLERĐNĐ GÖSTERĐR CETVELĐN YER ALDIĞI 56 SERĐ NO.LI EMLAK VERGĐSĐ KANUNU GENEL TEBLĐĞĐ

SĐRKÜLER Đstanbul, 05.01.2011 Sayı: 2011/3 Ref: 4/3 Konu: 2011 YILI ĐÇĐN BĐNALARIN METREKARE NORMAL ĐNŞAAT MALĐYET BEDELLERĐNĐ GÖSTERĐR CETVELĐN YER ALDIĞI 56 SERĐ NO.LI EMLAK VERGĐSĐ KANUNU GENEL TEBLĐĞĐ

SİRKÜLER RAPOR EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ. ( Seri No : 61 )

") SİRKÜLER RAPOR Sirküler Tarihi : 02.01.2013 Sirküler No : 2013 / 2-5 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ ( Seri No : 61 ) 01.01.2013 tarih ve 28515 sayılı Resmi Gazete de yayımlanan 61 Seri No.lu Emlak

SİRKÜLER RAPOR Sirküler Tarihi : 02.01.2013 Sirküler No : 2013 / 2-5 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ ( Seri No : 61 ) 01.01.2013 tarih ve 28515 sayılı Resmi Gazete de yayımlanan 61 Seri No.lu Emlak

2016 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 2.2.205/73-206 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 206 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

Sirküler Rapor Mevzuat 2.2.205/73-206 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 206 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

SİRKÜLER RAPOR EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ. (Seri No: 59)

") SİRKÜLER RAPOR Sirküler Tarihi : 09.0.202 Sirküler No : 202 / 6 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No: 9) 3.2.20 tarih ve 289 sayılı Resmi Gazete de yayımlanan 9 Seri No.lu Emlak Vergisi Kanunu Genel

SİRKÜLER RAPOR Sirküler Tarihi : 09.0.202 Sirküler No : 202 / 6 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No: 9) 3.2.20 tarih ve 289 sayılı Resmi Gazete de yayımlanan 9 Seri No.lu Emlak Vergisi Kanunu Genel

Sirküler Rapor Mevzuat 05.01.2015/8-1 2015 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/8-1 2015 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTIRILMIŞTIR ÖZET : 2015 yılına emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

Sirküler Rapor Mevzuat 05.01.2015/8-1 2015 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTIRILMIŞTIR ÖZET : 2015 yılına emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

Ayrıca, kanunun 29. maddesinin dördüncü fıkrasında, vergi değerinin hesabında bin liraya kadar olan kesirlerin dikkate alınmayacağı belirtilmiştir.

DUYURU Sayı: 2017/003 BURSA, 10.01.2017 Konu: 2017 Yilinda Emlak Vergisi Hesabina Esas Vergi Değerinin (Vergi Matrahinin) Nasil Belirleneceğine Dair Açiklamalar İçeren Genel Tebliğ Yayinlanmiştir. 27.12.2016

DUYURU Sayı: 2017/003 BURSA, 10.01.2017 Konu: 2017 Yilinda Emlak Vergisi Hesabina Esas Vergi Değerinin (Vergi Matrahinin) Nasil Belirleneceğine Dair Açiklamalar İçeren Genel Tebliğ Yayinlanmiştir. 27.12.2016

Konu: 64 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/69

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/69

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 26340 Resmi Gazete Tarihi: 08/11/2006 1. Kapsam 5538 sayılı Kanunun(1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa(2) eklenen

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 26340 Resmi Gazete Tarihi: 08/11/2006 1. Kapsam 5538 sayılı Kanunun(1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa(2) eklenen

SİRKÜLER İstanbul, Sayı: 2014/223 Ref: 4/223

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49)

") Maliye Bakanlığından: 1. Kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49) 5538 Sayılı Kanunun (1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa (2) eklenen geçici 22 nci madde ile takdir

Maliye Bakanlığından: 1. Kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49) 5538 Sayılı Kanunun (1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa (2) eklenen geçici 22 nci madde ile takdir

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 73/2013 İstanbul, 19.08.2013. KONU: 2014 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 73/2013 İstanbul, 19.08.2013 KONU: 2014 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi ÖZET: 17.08.2013 tarihli ve 28738 sayılı Resmi Gazete de yayınlanan

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 73/2013 İstanbul, 19.08.2013 KONU: 2014 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi ÖZET: 17.08.2013 tarihli ve 28738 sayılı Resmi Gazete de yayınlanan

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 29101 Resmi Gazete Tarihi 27/08/2014 Kapsam 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 29101 Resmi Gazete Tarihi 27/08/2014 Kapsam 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının

2017 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILDI

02.01.2017/3-1 2017 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILDI ÖZET : 70 Seri No lu Emlak Vergisi Kanunu Genel Tebliğinde 2017 yılında uygulanacak ait emlak vergisine esas değerler yeniden

02.01.2017/3-1 2017 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILDI ÖZET : 70 Seri No lu Emlak Vergisi Kanunu Genel Tebliğinde 2017 yılında uygulanacak ait emlak vergisine esas değerler yeniden

SAYI : 2015 / 12 İstanbul,05.01.2015 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI:

SİRKÜLER SAYI : 2015 / 12 İstanbul,05.01.2015 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER SAYI : 2015 / 12 İstanbul,05.01.2015 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

Y3A-EmlakVergisiKanunuGenelTebligi

Tebliğler Y3A-EmlakVergisiKanunuGenelTebligi Emlak Vergisi Kanunu Genel Tebliği (Seri No: 30) Maliye - Bayındırlık ve İskan Bakanlığından: 1319 sayılı Emlak Vergisi Kanununun(1) 10 uncu maddesinde; "Bina

Tebliğler Y3A-EmlakVergisiKanunuGenelTebligi Emlak Vergisi Kanunu Genel Tebliği (Seri No: 30) Maliye - Bayındırlık ve İskan Bakanlığından: 1319 sayılı Emlak Vergisi Kanununun(1) 10 uncu maddesinde; "Bina

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 73

İstanbul, Ağustos MALİ MEVZUAT SİRKÜLERİ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi Kanununun maddesinde

İstanbul, Ağustos MALİ MEVZUAT SİRKÜLERİ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi Kanununun maddesinde

SAYI : 2016 / 08 İstanbul, CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI:

SİRKÜLER SAYI : 2016 / 08 İstanbul,05.01.2016 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER SAYI : 2016 / 08 İstanbul,05.01.2016 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER İstanbul, Sayı: 2019/010 Ref: 4/010

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-005 Konu : Belediye Gelirleri Kanunu nda yer alan çevre temizlik vergisi ile ilgili maktu tutarlar yeniden değerleme oranında artırılması ve 2017 yılında uygulanacak emlak

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-005 Konu : Belediye Gelirleri Kanunu nda yer alan çevre temizlik vergisi ile ilgili maktu tutarlar yeniden değerleme oranında artırılması ve 2017 yılında uygulanacak emlak

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No Resmi Gazete Tarihi // Kapsam // tarihli ve sayılı Emlak Vergisi Kanununun uncu maddesinin birinci fıkrasının (b) bendinde, binalar için vergi

SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No Resmi Gazete Tarihi // Kapsam // tarihli ve sayılı Emlak Vergisi Kanununun uncu maddesinin birinci fıkrasının (b) bendinde, binalar için vergi

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14 Konu: 2013 YILINA AİT EMLAK VERGİ DEĞERLERİ İLE 2013 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN TESPİTİ HUSUSUNDA AÇIKLAMALAR İÇEREN 61

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14 Konu: 2013 YILINA AİT EMLAK VERGİ DEĞERLERİ İLE 2013 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN TESPİTİ HUSUSUNDA AÇIKLAMALAR İÇEREN 61

/ YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2006 DA BİTİYOR

24.04.2006 / 92 2006 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2006 DA BİTİYOR 1319 sayılı Emlak Vergisi Kanununda 4751 sayılı Kanunla yapılan değişiklikle, genel beyan esasına göre dört

24.04.2006 / 92 2006 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2006 DA BİTİYOR 1319 sayılı Emlak Vergisi Kanununda 4751 sayılı Kanunla yapılan değişiklikle, genel beyan esasına göre dört

2019 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR

02.01.2019/8-1 2019 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 2019 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır. 31.12.2018

02.01.2019/8-1 2019 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 2019 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır. 31.12.2018

VERGİ SİRKÜLERİ NO: 2009/57 TARİH:

VERGİ SİRKÜLERİ NO: 2009/57 TARİH: 19.08.2009 KONU 272 no.lu Gelir Vergisi Genel Tebliği Bilindiği üzere Maliye Bakanlığı nın 16.06.2009 tarihinde yayınladığı 5904 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda

VERGİ SİRKÜLERİ NO: 2009/57 TARİH: 19.08.2009 KONU 272 no.lu Gelir Vergisi Genel Tebliği Bilindiği üzere Maliye Bakanlığı nın 16.06.2009 tarihinde yayınladığı 5904 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda

31 MAYIS 2016 GÜNÜ SONA ERİYOR

27.05.2016/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./51 Konu: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR 1319 sayılı Emlak Vergisi Kanununda

27.05.2016/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./51 Konu: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR 1319 sayılı Emlak Vergisi Kanununda

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 09

BAĞIMIZ DENEİM VE Đstanbul, Ocak MALĐ MEVZUA ĐRKÜLERĐ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal Đnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi

BAĞIMIZ DENEİM VE Đstanbul, Ocak MALĐ MEVZUA ĐRKÜLERĐ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal Đnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi

2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR

Sirküler Rapor 27.05.2013/117-1 2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR ÖZET : 2013 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

Sirküler Rapor 27.05.2013/117-1 2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR ÖZET : 2013 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

2012 Yılı Bina Arsa ve Arazi Metrekare Birim Değerler ( Emlak Ver. Gen Teb. / 59 ) Salı, 06 Mart :51

Salı, 06 Mart :51") 2012 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2012 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerlerinin

2012 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2012 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerlerinin

2. Asgari ölçüde arsa ve arazi metrekare birim değerlerinin tespiti

No: 2017/85 Tarih: 29.12.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/85 Tarih: 29.12.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

272 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

13.08.2009/127 272 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 5904 sayılı Gelir Vergisi Kanunu Ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunla 193 sayılı Gelir Vergisi Yasasının

13.08.2009/127 272 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 5904 sayılı Gelir Vergisi Kanunu Ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunla 193 sayılı Gelir Vergisi Yasasının

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/31 İstanbul, 4 Mart 2005 KONU : Gecikme Zammı ve Tecil

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/31 İstanbul, 4 Mart 2005 KONU : Gecikme Zammı ve Tecil

2009 YILI İÇİN GEÇERLİ BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ. (53 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

2017 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2017 ÇARŞAMBA GÜNÜ SONA ERİYOR

24.05.2017/66-1 2017 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2017 ÇARŞAMBA GÜNÜ SONA ERİYOR ÖZET : 2017 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı I. Taksitinin

24.05.2017/66-1 2017 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2017 ÇARŞAMBA GÜNÜ SONA ERİYOR ÖZET : 2017 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı I. Taksitinin

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 50/2012 İstanbul, 28.08.2012. KONU: 2013 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 50/2012 İstanbul, 28.08.2012 KONU: 2013 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi ÖZET: 28.08.2012 tarihli ve 28395 sayılı Resmi Gazete de yayınlanan

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 50/2012 İstanbul, 28.08.2012 KONU: 2013 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi ÖZET: 28.08.2012 tarihli ve 28395 sayılı Resmi Gazete de yayınlanan

Belediye Gelirleri Kanunu

Belediye Gelirleri Kanunu Genel Tebliği, Çevre Temizlik Vergisine İlişkin Seri, Sıra Numarası, No: 32 Sayılı Tebliğ Maliye Bakanlığından: Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 32) 2464 sayılı

Belediye Gelirleri Kanunu Genel Tebliği, Çevre Temizlik Vergisine İlişkin Seri, Sıra Numarası, No: 32 Sayılı Tebliğ Maliye Bakanlığından: Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 32) 2464 sayılı

2008 YILI EMLAK VERGĐSĐ BĐRĐNCĐ TAKSĐDĐ ÖDEME SÜRESĐ 31 MAYIS 2008 DE SONA ERĐYOR

05.05.2008/81 2008 YILI EMLAK VERGĐSĐ BĐRĐNCĐ TAKSĐDĐ ÖDEME SÜRESĐ 31 MAYIS 2008 DE SONA ERĐYOR 2008 yılı Emlak Vergisi I. Taksidinin 31 Mayıs 2008 tarihine kadar ödenmesi gerekiyor. ÖZET : Ancak 31 Mayıs

05.05.2008/81 2008 YILI EMLAK VERGĐSĐ BĐRĐNCĐ TAKSĐDĐ ÖDEME SÜRESĐ 31 MAYIS 2008 DE SONA ERĐYOR 2008 yılı Emlak Vergisi I. Taksidinin 31 Mayıs 2008 tarihine kadar ödenmesi gerekiyor. ÖZET : Ancak 31 Mayıs

2008 YILI İÇİN GEÇERLİ BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ. (51 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

AA BAĞIMSIZ DENETİM VE YMM A.Ş. SİRKÜLER Tarih,26/12/2017 Sayı:2017/63. KONU: 72 Seri No lu Emlak Vergisi Kanunu Genel Tebliğ Yayımlandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,26/12/2017 Sayı:2017/63

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,26/12/2017 Sayı:2017/63

SİRKÜLER RAPOR MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ ( SERİ NO: 34 )

") SİRKÜLER RAPOR Sirküler Tarihi : 04.01.2010 Sirküler No : 2010 / 2 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ ( SERİ NO: 34 ) 31.12.2009 tarih ve 27449 sayılı Resmi Gazete de yayımlanan 34 seri no.lu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi : 04.01.2010 Sirküler No : 2010 / 2 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ ( SERİ NO: 34 ) 31.12.2009 tarih ve 27449 sayılı Resmi Gazete de yayımlanan 34 seri no.lu Motorlu

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72)

") Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72) Duyuru No: 2017/94 İstanbul 28.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 26.12.2017 tarih ve 30282 sayılı Resmi Gazetede yayımlanan

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72) Duyuru No: 2017/94 İstanbul 28.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 26.12.2017 tarih ve 30282 sayılı Resmi Gazetede yayımlanan

SİRKÜLER İstanbul, Sayı: 2017/183 Ref: 4/183

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

Sirküler Rapor / YILINDA UYGULANACAK VERASET VE İNTİKAL VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI

Sirküler Rapor 02.01.2014/14-1 2014 YILINDA UYGULANACAK VERASET VE İNTİKAL VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI ÖZET : 2014 yılında uygulanacak Veraset Ve İntikal Vergisi Kanununda yer alan had ve tarifelerin

Sirküler Rapor 02.01.2014/14-1 2014 YILINDA UYGULANACAK VERASET VE İNTİKAL VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI ÖZET : 2014 yılında uygulanacak Veraset Ve İntikal Vergisi Kanununda yer alan had ve tarifelerin

GECİKME ZAMMI VE TECİL FAİZİ ORANI DEĞİŞİKLİĞİ HAKKINDA SİRKÜLER SİRKÜLER NO: 2005/19

1 İstanbul, 18.03.2005 GECİKME ZAMMI : 02.03.2005 gün ve 25743 sayılı Resmi Gazete de yayımlanan, 23.02.2005 tarih ve 2005/8551 sayılı Bakanlar Kurulu Kararı ile gecikme zammı oranı aylık % 3 olarak yeniden

1 İstanbul, 18.03.2005 GECİKME ZAMMI : 02.03.2005 gün ve 25743 sayılı Resmi Gazete de yayımlanan, 23.02.2005 tarih ve 2005/8551 sayılı Bakanlar Kurulu Kararı ile gecikme zammı oranı aylık % 3 olarak yeniden

KONU : 42 SERİ NOLU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR.

KONU : 42 SERİ NOLU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR. 31 Aralık 2012 tarih ve 28515 sayılı Resmi Gazete de (4. mükerrer) yayımlanan 42 seri numaralı Motorlu Taşıtlar Vergisi Genel

KONU : 42 SERİ NOLU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR. 31 Aralık 2012 tarih ve 28515 sayılı Resmi Gazete de (4. mükerrer) yayımlanan 42 seri numaralı Motorlu Taşıtlar Vergisi Genel

A) 2016 Yılı ve Önceki Yıllarda Mükellef Olanların 2017 Yılına Ait Emlak Vergi Değerlerinin Hesabı

2016 Yılı ve Önceki Yıllarda Mükellef Olanların 2017 Yılına Ait Emlak Vergi Değerlerinin Hesabı") İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

Motorlu Taşıtlar Vergisi. 25 Nolu MTV - Motorlu Taşıtlar Vergisi Genel Tebliği, Yeniden (Değerleme Oranlarına İlişkin

25 Nolu MTV - Motorlu Taşıtlar Vergisi Genel Tebliği, Yeniden (Değerleme Oranlarına İlişkin Seri, Sıra Numarası, No : 25 Sayılı Tebliğ Maliye Bakanlığından: Resmi Gazete Sayı: 26025 Tarih: 16 Aralık 2005

25 Nolu MTV - Motorlu Taşıtlar Vergisi Genel Tebliği, Yeniden (Değerleme Oranlarına İlişkin Seri, Sıra Numarası, No : 25 Sayılı Tebliğ Maliye Bakanlığından: Resmi Gazete Sayı: 26025 Tarih: 16 Aralık 2005

SİRKÜLER RAPOR (2008-83)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO : 31 )

") SİRKÜLER RAPOR Sirküler Tarihi: 30.12.2008 Sirküler No: 2008/127 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO : 31 ) 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de Yayımlanan 31 seri nolu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi: 30.12.2008 Sirküler No: 2008/127 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO : 31 ) 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de Yayımlanan 31 seri nolu Motorlu

SİRKÜLER. Emlak Vergisi Kanuna, 6728 sayılı Kanunun

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-5 KONU KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 69) Yayımlandı ÖZETİ : Tebliğde, Yatırım Teşvik Belgesi kapsamında inşa edilen binalar ile

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-5 KONU KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 69) Yayımlandı ÖZETİ : Tebliğde, Yatırım Teşvik Belgesi kapsamında inşa edilen binalar ile

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş / 106

28.10.2016/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 106 Konu: : EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Yatırım Teşvik Belgesi) Emlak Vergisi Kanunu Genel Tebliği 29 Eylül 2016 tarihli

28.10.2016/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 106 Konu: : EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Yatırım Teşvik Belgesi) Emlak Vergisi Kanunu Genel Tebliği 29 Eylül 2016 tarihli

No: 2016/6 Tarih: Konu: 75 Seri No.lu Harçlar Kanunu Genel Tebliği tarih ve sayılı Resmi Gazete de yayımlanmıştır.

No: 2016/6 Tarih: 01.01.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/6 Tarih: 01.01.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266)

") SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 7 Ocak 2005 SİRKÜLER NO : 2005/ 5 KONU : (I) Sayılı Tarifede Yer

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 7 Ocak 2005 SİRKÜLER NO : 2005/ 5 KONU : (I) Sayılı Tarifede Yer

474 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile 2016 yılına ilişkin yeniden değerleme oranı % 3,83 olarak açıklanmıştır.

TARİH : 27/12/2016 SİRKÜLER NO : 2016/154 2017 YILINDA UYGULANACAK HARÇ TUTARLARI: Harçlar Kanunu na ekli tarifelerde yer alan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen

TARİH : 27/12/2016 SİRKÜLER NO : 2016/154 2017 YILINDA UYGULANACAK HARÇ TUTARLARI: Harçlar Kanunu na ekli tarifelerde yer alan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO: 59) Resmî Gazete: 14 Mart 2009/ 27169

Resmî Gazete: 14 Mart 2009/ 27169") Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

Sirküler Rapor 27.05.2014/128-1 2014 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2014 DE SONA ERİYOR

Sirküler Rapor 27.05.2014/128-1 2014 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2014 DE SONA ERİYOR ÖZET : 2014 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

Sirküler Rapor 27.05.2014/128-1 2014 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2014 DE SONA ERİYOR ÖZET : 2014 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69) MADDE 1-9/8/2016 tarihli ve 29796 sayılı Resmi Gazete de yayımlanan 15/7/2016 tarihli ve

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69) MADDE 1-9/8/2016 tarihli ve 29796 sayılı Resmi Gazete de yayımlanan 15/7/2016 tarihli ve

Sirküler Rapor 08.10.2014/182-1

Sirküler Rapor 08.10.2014/182-1 KARŞILIKLAR, KOŞULLU BORÇLAR VE KOŞULLU VARLIKLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 37) HAKKINDA TEBLİĞ (SIRA NO: 20) DE DEĞİŞİKLİK YAPAN 22 SIRA NO.LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 08.10.2014/182-1 KARŞILIKLAR, KOŞULLU BORÇLAR VE KOŞULLU VARLIKLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 37) HAKKINDA TEBLİĞ (SIRA NO: 20) DE DEĞİŞİKLİK YAPAN 22 SIRA NO.LU TEBLİĞ YAYIMLANDI

VERGİ SİRKÜLERİ NO : 2008/16 TARİH : 24/08/2008. 2009 Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi.

Abide-l Hurriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/16 TARİH : 24/08/2008 KONU

Abide-l Hurriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/16 TARİH : 24/08/2008 KONU

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 26.12.2008 31 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/150 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de yayımlanan 31 Seri No.lu Motorlu Taşıtlar

İstanbul, 26.12.2008 31 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/150 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de yayımlanan 31 Seri No.lu Motorlu Taşıtlar

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/2 İstanbul, 02 Ocak 2006 KONU : Emekliler İle Gazilere,

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/2 İstanbul, 02 Ocak 2006 KONU : Emekliler İle Gazilere,

Konu: 69 Seri No.lu Emlak Vergisi Kanunu Genel Genel Tebliği; 29/09/2016 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2016/70 Tarih: 29.09.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/70 Tarih: 29.09.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

SĐRKÜLER Đstanbul, 29.12.2011 Sayı: 2011/228 Ref: 4/228

SĐRKÜLER Đstanbul, 29.12.2011 Sayı: 2011/228 Ref: 4/228 Konu: 2012 YILI ĐÇĐN BĐNALARIN METREKARE NORMAL ĐNŞAAT MALĐYET BEDELLERĐNĐ GÖSTERĐR CETVEL YAYINLANMIŞTIR 1319 sayılı Emlak Vergisi Kanununun 29

SĐRKÜLER Đstanbul, 29.12.2011 Sayı: 2011/228 Ref: 4/228 Konu: 2012 YILI ĐÇĐN BĐNALARIN METREKARE NORMAL ĐNŞAAT MALĐYET BEDELLERĐNĐ GÖSTERĐR CETVEL YAYINLANMIŞTIR 1319 sayılı Emlak Vergisi Kanununun 29

Gelir Vergisi Genel Tebliği. Seri, Sıra Numarası, No : 266 Sayılı GVK. 28 Aralık 2007 CUMA. Resmi Gazete. Sayı : TEBLİĞ. Maliye Bakanlığından:

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

: 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği. : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-8 KONU : 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği ÖZETİ : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi tutarları yer

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-8 KONU : 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği ÖZETİ : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi tutarları yer

İstanbul, DUYURU NO:2013/15

İstanbul, 02.01.2013 Bazı Vergi Kanunlarında Yer Alan Tevkifat Nispetleri, Damga Vergisi ve Harç Oranları ile Bazı Mal ve Hizmetlere Uygulanan Çeşitli Vergi, Fon ve Kesintilere İlişkin Oran ve Tutarların

İstanbul, 02.01.2013 Bazı Vergi Kanunlarında Yer Alan Tevkifat Nispetleri, Damga Vergisi ve Harç Oranları ile Bazı Mal ve Hizmetlere Uygulanan Çeşitli Vergi, Fon ve Kesintilere İlişkin Oran ve Tutarların

2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR

Sirküler Rapor Mevzuat 26.05.2016/73-1 ÖZEL SİRKÜLER: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR ÖZET : 2016 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının

Sirküler Rapor Mevzuat 26.05.2016/73-1 ÖZEL SİRKÜLER: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR ÖZET : 2016 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının

Harçlar Kanunu Genel Tebliğ Taslağı. (Seri No: 59)

") Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K.

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69) Amaç ve Kapsam MADDE 1-9/8/2016 tarihli ve 29796 sayılı Resmi Gazete de yayımlanan 15/7/2016 tarihli ve

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69) Amaç ve Kapsam MADDE 1-9/8/2016 tarihli ve 29796 sayılı Resmi Gazete de yayımlanan 15/7/2016 tarihli ve

MTV - Motorlu Taşıtlar Vergisi Genel Tebliği (Seri, Sıra Numarası, No : 26 Sayılı)

") 26 Nolu Motorlu Taşıtlar Vergisi Genel Tebliği Seri, Sıra Numarası, No : 26 Sayılı Tebliğ Resmi Gazete Sayı: 26036 Tarih: 27 Aralık 2005 (27.12.2005) Maliye Bakanlığından: Motorlu Taşıtlar Vergisi Genel

26 Nolu Motorlu Taşıtlar Vergisi Genel Tebliği Seri, Sıra Numarası, No : 26 Sayılı Tebliğ Resmi Gazete Sayı: 26036 Tarih: 27 Aralık 2005 (27.12.2005) Maliye Bakanlığından: Motorlu Taşıtlar Vergisi Genel

42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

2011 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

Sirküler Rapor 04.01.2011/ 8-1 2011 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2011 yılına ait motorlu taşıtlar vergisi tutarlarının belirlendiği, 37 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel

Sirküler Rapor 04.01.2011/ 8-1 2011 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2011 yılına ait motorlu taşıtlar vergisi tutarlarının belirlendiği, 37 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel

Sirküler Rapor 02.01.2014/12-1 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

Sirküler Rapor 02.01.2014/12-1 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2014 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 43 Seri No lu Motorlu Taşıtlar Vergisi Kanunu

Sirküler Rapor 02.01.2014/12-1 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2014 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 43 Seri No lu Motorlu Taşıtlar Vergisi Kanunu

Sirküler Rapor /184-1

Sirküler Rapor 08.10.2014/184-1 FİNANSAL ARAÇLAR: MUHASEBELEŞTİRME VE ÖLÇMEYE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 39) HAKKINDA TEBLİĞ (SIRA NO: 41) DE DEĞİŞİKLİK YAPAN 23 SIRA NO.LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 08.10.2014/184-1 FİNANSAL ARAÇLAR: MUHASEBELEŞTİRME VE ÖLÇMEYE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 39) HAKKINDA TEBLİĞ (SIRA NO: 41) DE DEĞİŞİKLİK YAPAN 23 SIRA NO.LU TEBLİĞ YAYIMLANDI

MEVZUAT SİRKÜLERİ /

BAZI MALLARA UYGULANACAK ÖTV ORANLARININ YENİDEN BELİRLENMESİ HAKKINDA CUMHURBAŞKANLIĞI KARARI İLE VUK Ve GVK DA UYGULANAN HAD VE TUTARLARI YENİDEN BELİRLEYEN TEBLİĞLER YAYIMLANDI 1- Konu ve Kapsam a.

BAZI MALLARA UYGULANACAK ÖTV ORANLARININ YENİDEN BELİRLENMESİ HAKKINDA CUMHURBAŞKANLIĞI KARARI İLE VUK Ve GVK DA UYGULANAN HAD VE TUTARLARI YENİDEN BELİRLEYEN TEBLİĞLER YAYIMLANDI 1- Konu ve Kapsam a.

SİRKÜLER (2019/08) 2019 Yılında uygulanacak bazı damga vergisi tutar ve oranları aşağıdaki gibidir;

2019 Yılında uygulanacak bazı damga vergisi tutar ve oranları aşağıdaki gibidir;") İstanbul, 02.01.2019 SİRKÜLER (2019/08) Konu: 2019 Yılında Uygulanacak Damga Vergisi Tutarları 31.12.2018 tarih 30642 sayılı 3. Mükerrer Resmi Gazete de yayımlanan 63 Seri No lu Damga Vergisi Kanunu Genel

İstanbul, 02.01.2019 SİRKÜLER (2019/08) Konu: 2019 Yılında Uygulanacak Damga Vergisi Tutarları 31.12.2018 tarih 30642 sayılı 3. Mükerrer Resmi Gazete de yayımlanan 63 Seri No lu Damga Vergisi Kanunu Genel

MOTORLU TAŞITLAR VERGİSİGENEL TEBLİĞİ (SERİ NO: 28)

") Maliye Bakanlığından: MOTORLU TAŞITLAR VERGİSİGENEL TEBLİĞİ (SERİ NO: 28) (20 Aralık 2006 tarih ve 26382 sayılı Resmi Gazete'de yayımlanmıştır.) I - VERGİLEME ÖLÇÜ VE HADLERİ (1) (2) 197 sayılı Motorlu

Maliye Bakanlığından: MOTORLU TAŞITLAR VERGİSİGENEL TEBLİĞİ (SERİ NO: 28) (20 Aralık 2006 tarih ve 26382 sayılı Resmi Gazete'de yayımlanmıştır.) I - VERGİLEME ÖLÇÜ VE HADLERİ (1) (2) 197 sayılı Motorlu

2016 Yılında Gelir Vergisi Kanunu Kapsamında Uygulanacak Had ve Tutarlara İlişkin 290 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı

2016 Yılında Gelir Vergisi Kanunu Kapsamında Uygulanacak Had ve Tutarlara İlişkin 290 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı Duyuru No: 2015/88 İstanbul, 28/12/2015 25/12/2015

2016 Yılında Gelir Vergisi Kanunu Kapsamında Uygulanacak Had ve Tutarlara İlişkin 290 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı Duyuru No: 2015/88 İstanbul, 28/12/2015 25/12/2015

Sirküler Rapor /186-1

Sirküler Rapor 08.10.2014/186-1 FİNANSAL ARAÇLARA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 9) HAKKINDA TEBLİĞ (SIRA NO: 211) DE DEĞİŞİKLİK YAPAN 21 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : Finansal

Sirküler Rapor 08.10.2014/186-1 FİNANSAL ARAÇLARA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 9) HAKKINDA TEBLİĞ (SIRA NO: 211) DE DEĞİŞİKLİK YAPAN 21 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : Finansal

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2012 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

Sirküler Rapor 02.01.2012/ 4-1 2012 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2012 yılına ait motorlu taşıtlar vergisi tutarlarının belirlendiği, 39 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel

Sirküler Rapor 02.01.2012/ 4-1 2012 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2012 yılına ait motorlu taşıtlar vergisi tutarlarının belirlendiği, 39 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 28)

") MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 28) Resmi Gazete Tarihi: 20.12.2006 Resmi Gazete Sayısı: 26382 I - VERGİLEME ÖLÇÜ VE HADLERİ 197 sayılı Motorlu Taşıtlar Vergisi Kanununun (1), 3946 sayılı

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 28) Resmi Gazete Tarihi: 20.12.2006 Resmi Gazete Sayısı: 26382 I - VERGİLEME ÖLÇÜ VE HADLERİ 197 sayılı Motorlu Taşıtlar Vergisi Kanununun (1), 3946 sayılı