MALİ MEVZUAT SİRKÜLERİ NO : 2015 / 67

|

|

|

- Ilhami Öcal

- 7 yıl önce

- İzleme sayısı:

Transkript

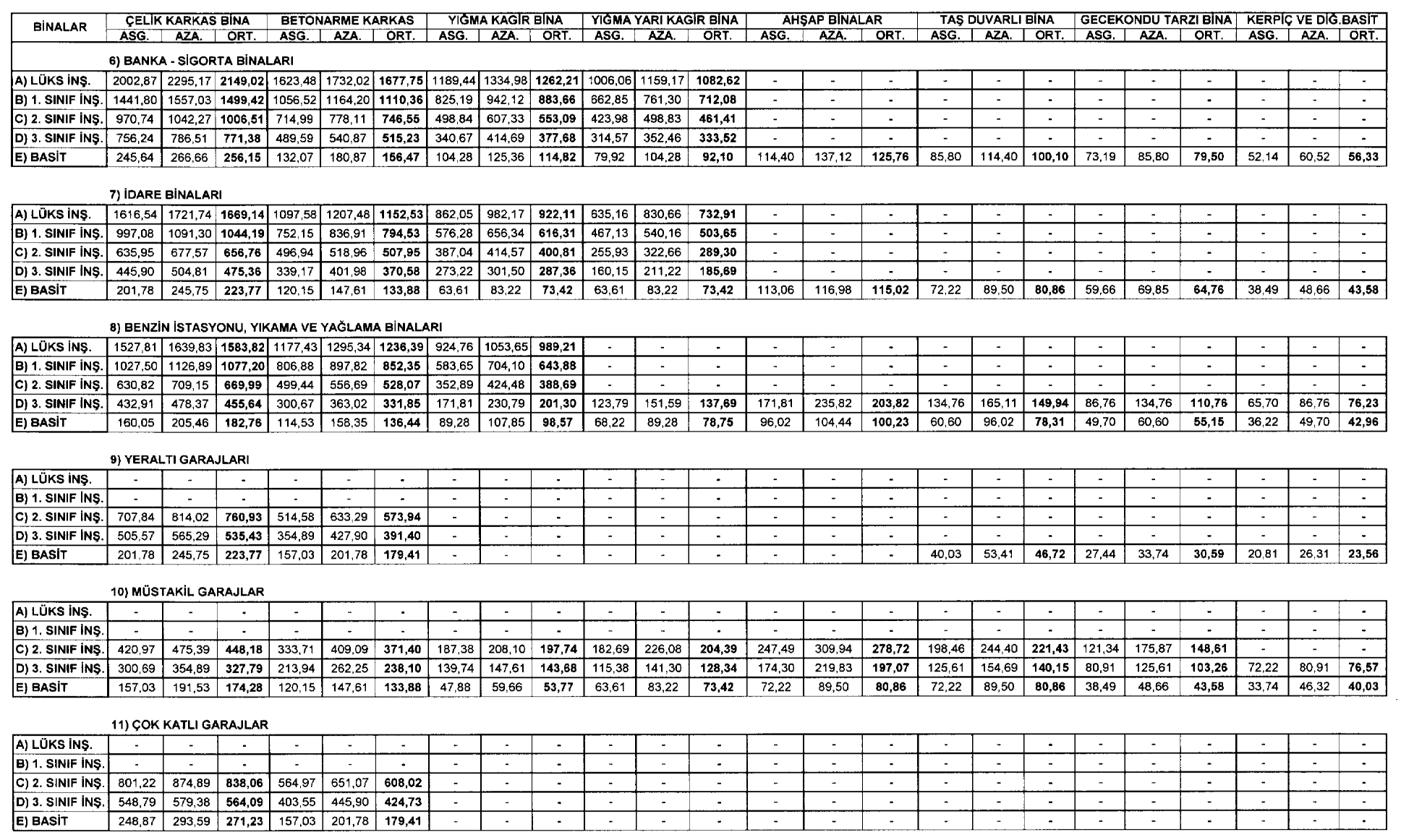

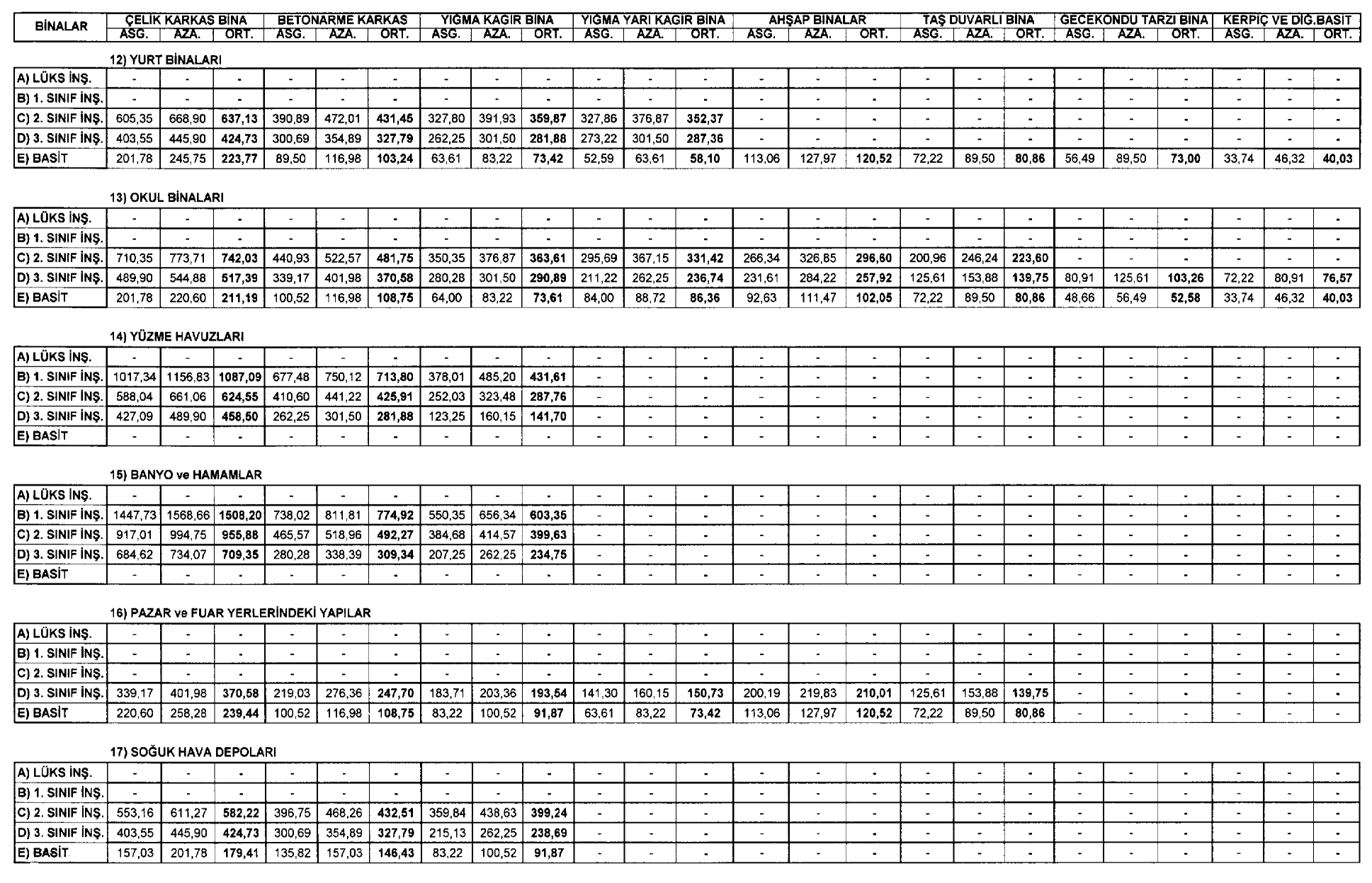

1 İstanbul, 27 Ağustos 2015 MALİ MEVZUAT SİRKÜLERİ NO : 2015 / 67 KONU : Emlak Vergisine Esas Olmak Üzere 2016 Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk. Bilindiği üzere Emlak Vergisi Kanununun 7.maddesinde Bina Vergisi nin matrahının bu kanun hükümlerine göre tespit olunan vergi değeri olduğu belirtilmiştir. Kanunun Vergi Değeri başlıklı 29. maddesinde ise binalar için vergi değerinin; Maliye ve Bayındırlık ve İskan bakanlıklarınca müştereken tespit ve ilan edilecek bina metrekare normal inşaat maliyetleri ile aynı maddenin (a) bendinde belirtilen esaslara göre bulunacak arsa veya arsa payı değeri esas alınarak 31 inci madde uyarınca hazırlanmış bulunan Tüzük hükümlerinden yararlanılmak suretiyle, hesaplanan bedel olduğu, hükme bağlanmıştır. Emlak vergisine esas olmak üzere 2016 yılında uygulanacak bina metrekare normal inşaat maliyet bedelleri Maliye Bakanlığı ile 644 Sayılı KHK uyarınca Bayındırlık ve İskan Bakanlığı yerine geçen Çevre ve Şehircilik Bakanlığınca müştereken tespit edilmiş ve 26 Ağustos 2015 tarihli Resmi Gazete de yayımlanan 66 Seri Nolu Emlak Vergisi Genel Tebliği ile ilan edilmiştir yılında ilk defa emlak vergisine konu olacak binalar için inşaat maliyet bedellerinin hesabında ilan edilen metrekare normal inşaat maliyet bedelleri dikkate alınacaktır. Bahse konu Tebliğ ve eki cetvel sirkülerimiz ekindedir. Saygılarımızla EK: 66 Seri Nolu Emlak Vergisi Kanunu Genel Tebliği Değer Yeminli Mali Müşavirlik A.Ş., Büyükdere Cad. Nevtron İş Hanı No.119/6, Gayrettepe İstanbul Türkiye Tel: , 02, 04 Faks: info@degerymm.com.tr A Member of ECOVIS International tax advisors auditors lawyers management consultants in Austria, Belgium, Bulgaria, China, Cyprus, Czech Republic, Denmark, Estonia, Finland, France, Germany, Great Britain, Greece, Hungary, India, Ireland, Italy, Latvia, Lithuania, Malta, Netherlands, Poland, Portugal, Romania, Russia, Slovak Republic, Slovenia, Spain, Switzerland, Turkey, Ukraine and USA ~ 1 ~

2 26 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı : TEBLİĞ Maliye Bakanlığı ile Çevre ve Şehircilik Bakanlığından: EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 66) 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının (b) bendinde, binalar için vergi değerinin, Maliye ve Bayındırlık ve İskân Bakanlıklarınca müştereken tespit ve ilan edilecek bina metrekare normal inşaat maliyetleri ile aynı maddenin (a) bendinde belirtilen esaslara göre bulunacak arsa veya arsa payı değeri esas alınarak 31 inci madde uyarınca hazırlanmış bulunan 29/2/1972 tarihli ve 7/3995 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Emlak Vergisine Matrah Olacak Vergi Değerlerinin Takdirine İlişkin Tüzük hükümlerinden yararlanmak suretiyle hesaplanan bedel olduğu hükme bağlanmıştır. Öte yandan, 29/6/2011 tarihli ve 644 sayılı Çevre ve Şehircilik Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 37 nci maddesinin birinci fıkrasında, Bayındırlık ve İskân Bakanlığına yapılan atıfların Çevre ve Şehircilik Bakanlığına yapılmış sayılacağı hüküm altına alınmıştır. Bu itibarla, emlak vergisine esas olmak üzere 2016 yılında uygulanacak bina metrekare normal inşaat maliyet bedelleri, Maliye Bakanlığı ile Çevre ve Şehircilik Bakanlığınca bu Tebliğ ekinde yer alan cetvelde belirtilen tutarlarda tespit edilmiştir. Tebliğ olunur. ~ 2 ~

3

4

5

6

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 73

İstanbul, Ağustos MALİ MEVZUAT SİRKÜLERİ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi Kanununun maddesinde

İstanbul, Ağustos MALİ MEVZUAT SİRKÜLERİ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi Kanununun maddesinde

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 50

Đstanbul, 06 Haziran 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 50 KONU : - Kıdem Tavanı - Vergiden Müstesna Çocuk Zamları 1 2012 ve 2013 Yıllarında Uygulanacak Kıdem Tavanı 29 Aralık 2011 tarih ve 28157

Đstanbul, 06 Haziran 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 50 KONU : - Kıdem Tavanı - Vergiden Müstesna Çocuk Zamları 1 2012 ve 2013 Yıllarında Uygulanacak Kıdem Tavanı 29 Aralık 2011 tarih ve 28157

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 35

Đstanbul, 20 Mayıs 2010 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 35 KONU : 3 ve 4 Sayılı Motorlu Taşıtlar Vergisi Sirküleri Hk. Gelir Đdaresi Başkanlığınca çıkarılan 17.05.2010 tarih ve 3 sayılı Motorlu Taşıtlar

Đstanbul, 20 Mayıs 2010 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 35 KONU : 3 ve 4 Sayılı Motorlu Taşıtlar Vergisi Sirküleri Hk. Gelir Đdaresi Başkanlığınca çıkarılan 17.05.2010 tarih ve 3 sayılı Motorlu Taşıtlar

kullanılacak bina inşaat metrekare maliyet bedelleri açıklandı.

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 36

İstanbul, 05 Nisan 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 36 KONU : İnternet Servis Sağlayıcılığı Hizmetlerinde Özel İletişim Vergisi (ÖİV) Uygulaması (14 Seri Nolu Özel İletişim Vergisi Genel Tebliği)

İstanbul, 05 Nisan 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 36 KONU : İnternet Servis Sağlayıcılığı Hizmetlerinde Özel İletişim Vergisi (ÖİV) Uygulaması (14 Seri Nolu Özel İletişim Vergisi Genel Tebliği)

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 104

Ġstanbul, 25 Kasım 2016 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 104 KONU : 6736 Sayılı Yeniden Yapılandırma Kanunu Kapsamında Ġnceleme Ve Tarhiyat Safhasında Bulunan Bazı Alacaklarla Ġlgili Başvuru Ve Ödeme

Ġstanbul, 25 Kasım 2016 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 104 KONU : 6736 Sayılı Yeniden Yapılandırma Kanunu Kapsamında Ġnceleme Ve Tarhiyat Safhasında Bulunan Bazı Alacaklarla Ġlgili Başvuru Ve Ödeme

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2013 / 08

Đstanbul, 02 Ocak 2013 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2013 / 08 KONU : 2013 Yılında Uygulanacak Motorlu Taşıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

Đstanbul, 02 Ocak 2013 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2013 / 08 KONU : 2013 Yılında Uygulanacak Motorlu Taşıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 8

Ġstanbul, 2 Ocak 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 8 KONU : 2017 Yılında Uygulanacak Motorlu TaĢıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

Ġstanbul, 2 Ocak 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 8 KONU : 2017 Yılında Uygulanacak Motorlu TaĢıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 66

İstanbul, 15 Temmuz 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 66 KONU : 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 81.Maddesine Göre Uygulanan Beş Puanlık Prim Teşvikine Bazı İllerde

İstanbul, 15 Temmuz 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 66 KONU : 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 81.Maddesine Göre Uygulanan Beş Puanlık Prim Teşvikine Bazı İllerde

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 49

İstanbul, 28 Temmuz 2010 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 49 ÖTV Kanununa Ekli (I) Sayılı Listenin (B) Cetvelinde Yer Alan Mallarda Tecil Edilecek Özel Tüketim Vergisi Tutarları Hk. 4760 sayılı

İstanbul, 28 Temmuz 2010 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 49 ÖTV Kanununa Ekli (I) Sayılı Listenin (B) Cetvelinde Yer Alan Mallarda Tecil Edilecek Özel Tüketim Vergisi Tutarları Hk. 4760 sayılı

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 09

BAĞIMIZ DENEİM VE Đstanbul, Ocak MALĐ MEVZUA ĐRKÜLERĐ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal Đnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi

BAĞIMIZ DENEİM VE Đstanbul, Ocak MALĐ MEVZUA ĐRKÜLERĐ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal Đnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 21

İstanbul, 23 Ocak 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 21 KONU : 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 81.Maddesine Göre Uygulanan Beş Puanlık Prim Teşvikine Bazı İllerde

İstanbul, 23 Ocak 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 21 KONU : 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 81.Maddesine Göre Uygulanan Beş Puanlık Prim Teşvikine Bazı İllerde

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 08

Ġstanbul, 03 Ocak 2011 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 08 KONU : 2011 Yılında Uygulanacak Motorlu TaĢıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

Ġstanbul, 03 Ocak 2011 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 08 KONU : 2011 Yılında Uygulanacak Motorlu TaĢıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 80

İstanbul, 28 Kasım 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 80 KONU : Dernek, Vakıf, Sandık, Tüzel Kişiliği Haiz Meslek Kuruluşu veya Sair Ticaret Şirketleri Nezdinde Mevcut Emeklilik Taahhüt Planları Kapsamındaki

İstanbul, 28 Kasım 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 80 KONU : Dernek, Vakıf, Sandık, Tüzel Kişiliği Haiz Meslek Kuruluşu veya Sair Ticaret Şirketleri Nezdinde Mevcut Emeklilik Taahhüt Planları Kapsamındaki

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 35

İstanbul, 13 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 35 KONU : 6770 Sayılı Kanunla Kurumlar Vergisi Kanunu ve Türk Uluslararası Gemi Sicili Kanununda Yapılan Değişikliklere İlişkin 12 Seri Nolu Kurumlar

İstanbul, 13 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 35 KONU : 6770 Sayılı Kanunla Kurumlar Vergisi Kanunu ve Türk Uluslararası Gemi Sicili Kanununda Yapılan Değişikliklere İlişkin 12 Seri Nolu Kurumlar

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 46

İstanbul, 09 Temmuz 2010 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 46 2010 Yılı Temmuz-Aralık Döneminde Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah

İstanbul, 09 Temmuz 2010 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 46 2010 Yılı Temmuz-Aralık Döneminde Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 44

Đstanbul, 3 Mayıs 2011 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 44 KONU : Yurt Dışı Gündeliklerine ve K.K.T.C. ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Değişiklikler Hk. Gelir Vergisi Kanunu nun

Đstanbul, 3 Mayıs 2011 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 44 KONU : Yurt Dışı Gündeliklerine ve K.K.T.C. ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Değişiklikler Hk. Gelir Vergisi Kanunu nun

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 36

İstanbul, 24 Mayıs 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 36 KONU : Yabancı Kimlik Numarası Bulunan Yabancıların Yabancı Kimlik Numaralarının Vergi Kimlik Numarası Olarak Kullanılması Hk. Bilindiği üzere,

İstanbul, 24 Mayıs 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 36 KONU : Yabancı Kimlik Numarası Bulunan Yabancıların Yabancı Kimlik Numaralarının Vergi Kimlik Numarası Olarak Kullanılması Hk. Bilindiği üzere,

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 70

Đstanbul, 20 Temmuz 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 70 KONU : Bireysel Emeklilik Sistemi ve Diğer Şahıs Sigortalarından Ayrılanlara Yapılan Ödemeler Üzerinden Kesilen Vergilerin Anaparaya Đsabet

Đstanbul, 20 Temmuz 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 70 KONU : Bireysel Emeklilik Sistemi ve Diğer Şahıs Sigortalarından Ayrılanlara Yapılan Ödemeler Üzerinden Kesilen Vergilerin Anaparaya Đsabet

1. 27.07.2011 Tarihine Kadar Verilmesi Gereken Beyannamelerin Verilme ve Son Ödeme Tarihleri 01.08.2011 Olarak Yeniden BelirlenmiĢtir.

Ġstanbul, 25 Temmuz 2011 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 54 KONU : 27.07.2011 Tarihine Kadar Verilmesi Gereken Beyannamelerin Verilme ve Ödeme Sürelerinin Uzatılması ile Haziran 2011 Dönemi Ba ve Bs

Ġstanbul, 25 Temmuz 2011 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 54 KONU : 27.07.2011 Tarihine Kadar Verilmesi Gereken Beyannamelerin Verilme ve Ödeme Sürelerinin Uzatılması ile Haziran 2011 Dönemi Ba ve Bs

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 31

Đstanbul, 3 Mayıs 2010 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 31 KONU : Kullanılmış Araç (Binek Otomobil) Satışında Uygulanacak KDV Oranı Đle Đlgili 54 Sayılı K.D.V. Sirküleri Hk. 3065 sayılı Katma Değer Vergisi

Đstanbul, 3 Mayıs 2010 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 31 KONU : Kullanılmış Araç (Binek Otomobil) Satışında Uygulanacak KDV Oranı Đle Đlgili 54 Sayılı K.D.V. Sirküleri Hk. 3065 sayılı Katma Değer Vergisi

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 54

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 54 İstanbul, 02 Mayıs 2013 KONU : Vadeli Çeklerde Reeskont Uygulaması Hk. 28 Şubat 2009 tarihli mükerrer Resmi Gazete de yayımlanan 5838 sayılı Kanunla 3167 sayılı çekle

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 54 İstanbul, 02 Mayıs 2013 KONU : Vadeli Çeklerde Reeskont Uygulaması Hk. 28 Şubat 2009 tarihli mükerrer Resmi Gazete de yayımlanan 5838 sayılı Kanunla 3167 sayılı çekle

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 32

Đstanbul, 3 Mayıs 2010 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 32 KONU : Diplomatik Misyonlar ve Konsolosluklar Đle Uluslararası Kuruluşların Mensuplarına Diplomatik Đstisna Kapsamında Yapılan Đade Đşlemlerine

Đstanbul, 3 Mayıs 2010 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 32 KONU : Diplomatik Misyonlar ve Konsolosluklar Đle Uluslararası Kuruluşların Mensuplarına Diplomatik Đstisna Kapsamında Yapılan Đade Đşlemlerine

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 13

İstanbul, 11 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 13 KONU : 2010 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

İstanbul, 11 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 13 KONU : 2010 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 15

Ġstanbul, 13 Ocak 2011 KONU : MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 15 2010/1182 Sayılı Bakanlar Kurulu Kararı Ġle Gelir Vergisi Kanununun 94 ve Geçici 67, Kurumlar Vergisi Kanununun 15 ve 30 ve Gider Vergileri

Ġstanbul, 13 Ocak 2011 KONU : MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 15 2010/1182 Sayılı Bakanlar Kurulu Kararı Ġle Gelir Vergisi Kanununun 94 ve Geçici 67, Kurumlar Vergisi Kanununun 15 ve 30 ve Gider Vergileri

68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI

T Ü R M O B Sirküler Rapor Mevzuat 29.08.2016/105-1 68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2017 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina

T Ü R M O B Sirküler Rapor Mevzuat 29.08.2016/105-1 68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2017 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 39

İstanbul, 28 Haziran 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 39 KONU : Taşınmaz ve Taşınmaz Niteliği Taşıyan Mal ve Hakların Satışında KDV Uygulamasına İlişkin 58 Sayılı KDV Sirküleri Hk. Maliye Bakanlığı

İstanbul, 28 Haziran 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 39 KONU : Taşınmaz ve Taşınmaz Niteliği Taşıyan Mal ve Hakların Satışında KDV Uygulamasına İlişkin 58 Sayılı KDV Sirküleri Hk. Maliye Bakanlığı

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 20

İstanbul, 23 Ocak 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 20 KONU : 2017 Yılında Uygulanacak Yurt Dışı Gündelik Tutarları İle (1/1/2017-30/6/2017 Dönemi İçin) Bunlara Tekabül Eden Brüt Aylık Seviyeleri

İstanbul, 23 Ocak 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 20 KONU : 2017 Yılında Uygulanacak Yurt Dışı Gündelik Tutarları İle (1/1/2017-30/6/2017 Dönemi İçin) Bunlara Tekabül Eden Brüt Aylık Seviyeleri

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2010 / 66

Ġstanbul, 22 Ekim 2010 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2010 / 66 KONU : Banka ve Sigorta Muameleleri Vergisi (BSMV) Uygulamasında 6009 Sayılı Kanunla Yapılan Değişikliklere Ġlişkin 87 Seri Nolu Gider Vergisi

Ġstanbul, 22 Ekim 2010 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2010 / 66 KONU : Banka ve Sigorta Muameleleri Vergisi (BSMV) Uygulamasında 6009 Sayılı Kanunla Yapılan Değişikliklere Ġlişkin 87 Seri Nolu Gider Vergisi

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 80

Đstanbul, 17 Ağustos 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 80 KONU : Özel Tüketim Vergisi Kanunu Uygulamasına Đlişkin Olarak 24 Seri Nolu ÖTV Genel Tebliği Đle Yapılan Düzenleme ve Açıklamalar Hk. Maliye

Đstanbul, 17 Ağustos 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 80 KONU : Özel Tüketim Vergisi Kanunu Uygulamasına Đlişkin Olarak 24 Seri Nolu ÖTV Genel Tebliği Đle Yapılan Düzenleme ve Açıklamalar Hk. Maliye

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012/ 88

Đstanbul, 24 Eylül 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012/ 88 KONU : Özel Tüketim Vergisi ve Tapu Harçlarında Yapılan Artırımlar Hk. 2012 yılının ilk sekiz aylık bütçe gerçekleşmelerine göre bütçe açığında

Đstanbul, 24 Eylül 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012/ 88 KONU : Özel Tüketim Vergisi ve Tapu Harçlarında Yapılan Artırımlar Hk. 2012 yılının ilk sekiz aylık bütçe gerçekleşmelerine göre bütçe açığında

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 86

İstanbul, 06 Aralık 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 86 KONU : Defter Tasdikleri Hk. 1- Türk Ticaret Kanununa Göre Defter Tasdikleri 6102 Sayılı yeni Türk Ticaret Kanununun 64 ve 65.maddelerine

İstanbul, 06 Aralık 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 86 KONU : Defter Tasdikleri Hk. 1- Türk Ticaret Kanununa Göre Defter Tasdikleri 6102 Sayılı yeni Türk Ticaret Kanununun 64 ve 65.maddelerine

MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 53

İstanbul, 06 Temmuz 2011 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 53 01.07.2011 Tarihinden Geçerli Olmak Üzere Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde,

İstanbul, 06 Temmuz 2011 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 53 01.07.2011 Tarihinden Geçerli Olmak Üzere Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde,

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 13

İstanbul, 02 Ocak 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 13 KONU : 2013 Yılında Uygulanacak Damga Vergisi ve Harç Miktarları Hk. 1. 2013 Yılında Uygulanacak Damga Vergisi Miktarları 488 sayılı Damga Vergisi

İstanbul, 02 Ocak 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 13 KONU : 2013 Yılında Uygulanacak Damga Vergisi ve Harç Miktarları Hk. 1. 2013 Yılında Uygulanacak Damga Vergisi Miktarları 488 sayılı Damga Vergisi

MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 06

İstanbul, 03 Ocak 2011 MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 06 KONU : 2011 Yılında Uygulanacak Damga Vergisi ve Harç Miktarları Hk. 1. 2011 Yılında Uygulanacak Damga Vergisi Miktarları 488 sayılı Damga Vergisi

İstanbul, 03 Ocak 2011 MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 06 KONU : 2011 Yılında Uygulanacak Damga Vergisi ve Harç Miktarları Hk. 1. 2011 Yılında Uygulanacak Damga Vergisi Miktarları 488 sayılı Damga Vergisi

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 24

İstanbul, 8 Mart 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 24 KONU : Yurt Dışı Gündeliklerine ve K.K.T.C. ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Değişiklikler Hk. Gelir Vergisi Kanunu nun

İstanbul, 8 Mart 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 24 KONU : Yurt Dışı Gündeliklerine ve K.K.T.C. ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Değişiklikler Hk. Gelir Vergisi Kanunu nun

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 16 (2010/13 Sirküler Yerine Geçerlidir.)

") İstanbul, 13 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 16 (2010/13 Sirküler Yerine Geçerlidir.) KONU : 2010 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3.

İstanbul, 13 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 16 (2010/13 Sirküler Yerine Geçerlidir.) KONU : 2010 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3.

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 21

İstanbul, 8 Şubat 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 21 KONU : 5951 Sayılı Kanun İle Yapılan Düzenlemeler Hk. 5951 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik

İstanbul, 8 Şubat 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 21 KONU : 5951 Sayılı Kanun İle Yapılan Düzenlemeler Hk. 5951 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik

VERGİ SİRKÜLERİ NO: 2009/72 TARİH: 28.10.2009

VERGİ SİRKÜLERİ NO: 2009/72 TARİH: 28.10.2009 KONU 55 no.lu Emlak Vergisi Genel Tebliği Bilindiği üzere, 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının (b) bendinde, binalar

VERGİ SİRKÜLERİ NO: 2009/72 TARİH: 28.10.2009 KONU 55 no.lu Emlak Vergisi Genel Tebliği Bilindiği üzere, 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının (b) bendinde, binalar

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 81

İstanbul, 28 Kasım 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 81 KONU : 1 Seri Nolu Özel Tüketim Vergisi Genel Tebliğinin 4.3.Müteselsil Sorumluluk ve Ceza Uygulaması Bölümünün Değiştirilmesi Hk. 4760 Sayılı

İstanbul, 28 Kasım 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 81 KONU : 1 Seri Nolu Özel Tüketim Vergisi Genel Tebliğinin 4.3.Müteselsil Sorumluluk ve Ceza Uygulaması Bölümünün Değiştirilmesi Hk. 4760 Sayılı

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 43

Đstanbul, 17 Mayıs 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 43 KONU : Yap-Đşlet-Devret Modeli Çerçevesinde Gerçekleştirilecek Projeler ve Kiralama Karşılığı Yaptırılacak Sağlık Tesislerine Đlişkin Projelere

Đstanbul, 17 Mayıs 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 43 KONU : Yap-Đşlet-Devret Modeli Çerçevesinde Gerçekleştirilecek Projeler ve Kiralama Karşılığı Yaptırılacak Sağlık Tesislerine Đlişkin Projelere

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 19

Ġstanbul, 31 Ocak 2011 KONU : MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 19 20 Seri Nolu Özel Tüketim Vergisi Genel Tebliği Ġle Yapılan Düzenlemeler Hk. Maliye Bakanlığınca 29 Ocak 2011 tarihli Resmi Gazete de

Ġstanbul, 31 Ocak 2011 KONU : MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 19 20 Seri Nolu Özel Tüketim Vergisi Genel Tebliği Ġle Yapılan Düzenlemeler Hk. Maliye Bakanlığınca 29 Ocak 2011 tarihli Resmi Gazete de

MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 48

İstanbul,28 Haziran 2011 MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 48 KONU : 6111 Sayılı Kanun (Torba Kanun)a İlişkin 2011/5 Seri Nolu İç Genelge Hk. Bilindiği üzere kamuoyunda kısaca Torba Kanun olarak adlandırılan

İstanbul,28 Haziran 2011 MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 48 KONU : 6111 Sayılı Kanun (Torba Kanun)a İlişkin 2011/5 Seri Nolu İç Genelge Hk. Bilindiği üzere kamuoyunda kısaca Torba Kanun olarak adlandırılan

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 03

İstanbul, 02 Ocak 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 03 KONU : Vergi Usul Kanunu nda Yer Alan ve 2013 Yılında Geçerli Olacak Bazı Maktu Had ve Tutarlar Hk. Bilindiği üzere Vergi Usul Kanunu nun mükerrer

İstanbul, 02 Ocak 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 03 KONU : Vergi Usul Kanunu nda Yer Alan ve 2013 Yılında Geçerli Olacak Bazı Maktu Had ve Tutarlar Hk. Bilindiği üzere Vergi Usul Kanunu nun mükerrer

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 103

Đstanbul, 17 Aralık 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 103 KONU : Bazı Mükelleflere Elektronik Defter ve Elektronik Fatura Kullanma Zorunluluğu Getirilmesi Hk. Maliye Bakanlığınca Vergi Usul Kanununun

Đstanbul, 17 Aralık 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 103 KONU : Bazı Mükelleflere Elektronik Defter ve Elektronik Fatura Kullanma Zorunluluğu Getirilmesi Hk. Maliye Bakanlığınca Vergi Usul Kanununun

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 08

İstanbul, 02 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 08 KONU : 2010 Yılında Uygulanacak Motorlu Taşıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

İstanbul, 02 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 08 KONU : 2010 Yılında Uygulanacak Motorlu Taşıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

MALİ MEVZUAT SİRKÜLERİ NO: 2016 / 108

İstanbul, 13 Aralık 2016 MALİ MEVZUAT SİRKÜLERİ NO: 2016 / 108 KONU : Defter Tasdikleri (Açılış ve Kapanış Onayları) Hk. 1- TÜRK TİCARET KANUNUNA GÖRE DEFTER TASDİKLERİ 1.1. Türk Ticaret Kanununa Göre

İstanbul, 13 Aralık 2016 MALİ MEVZUAT SİRKÜLERİ NO: 2016 / 108 KONU : Defter Tasdikleri (Açılış ve Kapanış Onayları) Hk. 1- TÜRK TİCARET KANUNUNA GÖRE DEFTER TASDİKLERİ 1.1. Türk Ticaret Kanununa Göre

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 33

Đstanbul, 3 Mayıs 2010 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 33 KONU : Malul ve Engellilerin Araç Alımında ÖTV Đstisnası Uygulamasına Đlişkin 12 Sayılı Özel Tüketim Vergisi Sirküleri HK. 4760 Sayılı Özel

Đstanbul, 3 Mayıs 2010 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 33 KONU : Malul ve Engellilerin Araç Alımında ÖTV Đstisnası Uygulamasına Đlişkin 12 Sayılı Özel Tüketim Vergisi Sirküleri HK. 4760 Sayılı Özel

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 60

İstanbul, 17 Haziran 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 60 KONU Yeni Nesil Ödeme Kaydedici Cihazların Kullanılma Mecburiyeti ve Onaylanmasına Dair Usul ve Esaslar Hk. 3100 Sayılı Katma Değer Vergisi

İstanbul, 17 Haziran 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 60 KONU Yeni Nesil Ödeme Kaydedici Cihazların Kullanılma Mecburiyeti ve Onaylanmasına Dair Usul ve Esaslar Hk. 3100 Sayılı Katma Değer Vergisi

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 11

Đstanbul, 02 Ocak 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 11 KONU : 2012 Yılında Uygulanacak Damga Vergisi ve Harç Miktarları Hk. 1. 2012 Yılında Uygulanacak Damga Vergisi Miktarları 488 sayılı Damga Vergisi

Đstanbul, 02 Ocak 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 11 KONU : 2012 Yılında Uygulanacak Damga Vergisi ve Harç Miktarları Hk. 1. 2012 Yılında Uygulanacak Damga Vergisi Miktarları 488 sayılı Damga Vergisi

MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 23

İstanbul, 21 Şubat 2011 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 23 Elektronik Beyanname (E-Beyanname) Uygulaması Hk. 31 Temmuz 2004 tarihli Resmi Gazete de yayımlanan 5228 sayılı Kanunla Vergi Usul Kanununun

İstanbul, 21 Şubat 2011 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 23 Elektronik Beyanname (E-Beyanname) Uygulaması Hk. 31 Temmuz 2004 tarihli Resmi Gazete de yayımlanan 5228 sayılı Kanunla Vergi Usul Kanununun

MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 31

İstanbul, 04 Mart 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 31 KONU : Sermaye Şirketlerinin Nakdi Sermaye Artışları ve Nakit Karşılanan Kuruluş Sermayeleri Üzerinden Hesaplanacak Faiz Tutarının %50 sinin

İstanbul, 04 Mart 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 31 KONU : Sermaye Şirketlerinin Nakdi Sermaye Artışları ve Nakit Karşılanan Kuruluş Sermayeleri Üzerinden Hesaplanacak Faiz Tutarının %50 sinin

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 81

Đstanbul, 27 Ağustos 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 81 KONU : 120 Seri Nolu K.D.V. Genel Tebliği Đle Yapılan Düzenleme ve Açıklamalar Hk. Maliye Bakanlığınca 18 Ağustos 2012 tarihli Resmi Gazete

Đstanbul, 27 Ağustos 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 81 KONU : 120 Seri Nolu K.D.V. Genel Tebliği Đle Yapılan Düzenleme ve Açıklamalar Hk. Maliye Bakanlığınca 18 Ağustos 2012 tarihli Resmi Gazete

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 22

Đstanbul, 20 Şubat 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 22 KONU : Geliri Sadece Gayrimenkul Sermaye Đradı (GMSĐ-Kira Geliri) Olan Kişiler Đçin Önceden Hazırlanmış Kira Beyan Sistemi Uygulaması Hk. 213

Đstanbul, 20 Şubat 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 22 KONU : Geliri Sadece Gayrimenkul Sermaye Đradı (GMSĐ-Kira Geliri) Olan Kişiler Đçin Önceden Hazırlanmış Kira Beyan Sistemi Uygulaması Hk. 213

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 71

İstanbul, 5 Ağustos 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 71 KONU 6495 Sayılı Kanunla Mali ve Ticari Mevzuatta Yapılan Değişiklikler Hk. 2 Ağustos 2013 tarihli Resmi Gazete de yayımlanan ve Torba Kanun

İstanbul, 5 Ağustos 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 71 KONU 6495 Sayılı Kanunla Mali ve Ticari Mevzuatta Yapılan Değişiklikler Hk. 2 Ağustos 2013 tarihli Resmi Gazete de yayımlanan ve Torba Kanun

2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ

21.08.2017/108-1 2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ ÖZET : 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina inşaat metrekare maliyet bedelleri

21.08.2017/108-1 2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ ÖZET : 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina inşaat metrekare maliyet bedelleri

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 3

İstanbul, 2 Ocak 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 3 KONU : Vergi Usul Kanunu nda Yer Alan ve 2017 Yılında Geçerli Olacak Bazı Maktu Had ve Tutarlar Hk. Bilindiği üzere Vergi Usul Kanunu nun mükerrer

İstanbul, 2 Ocak 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 3 KONU : Vergi Usul Kanunu nda Yer Alan ve 2017 Yılında Geçerli Olacak Bazı Maktu Had ve Tutarlar Hk. Bilindiği üzere Vergi Usul Kanunu nun mükerrer

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 70

İstanbul, 25 Kasım 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 70 KONU : Bazı Kamu Alacaklarının Yeniden Yapılandırılmasına İlişkin Kanun Tasarısı Hk. Son zamanlarda bazı Kamu (ve Kamu İlişikli Kurum) alacaklarının

İstanbul, 25 Kasım 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 70 KONU : Bazı Kamu Alacaklarının Yeniden Yapılandırılmasına İlişkin Kanun Tasarısı Hk. Son zamanlarda bazı Kamu (ve Kamu İlişikli Kurum) alacaklarının

MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 81

Ġstanbul, 5 Haziran 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 81 KONU : Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 Sayılı Kanun Ġle Bazı Ġllerde Uygulanmakta Olan Mücbir Sebep Halinin Sona Erdirilmesine

Ġstanbul, 5 Haziran 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 81 KONU : Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 Sayılı Kanun Ġle Bazı Ġllerde Uygulanmakta Olan Mücbir Sebep Halinin Sona Erdirilmesine

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 71

İstanbul, 08 Mayıs 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 71 KONU : Yurt Dışında Yaşayan Türk Vatandaşları ve Yabancılara Dövizle Yeni Konut ve İşyeri Satışında KDV İstisnası Uygulamasına İlişkin Usul

İstanbul, 08 Mayıs 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 71 KONU : Yurt Dışında Yaşayan Türk Vatandaşları ve Yabancılara Dövizle Yeni Konut ve İşyeri Satışında KDV İstisnası Uygulamasına İlişkin Usul

Konu: 64 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/69

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/69

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 14

Đstanbul, 10 Ocak 2012 KONU : MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 14 2012 Yılında Uygulanacak Yurt Đçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

Đstanbul, 10 Ocak 2012 KONU : MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 14 2012 Yılında Uygulanacak Yurt Đçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2012 / 18

Ġstanbul, 20 Ocak 2012 KONU : MALĠ MEVZUAT SĠRKÜLERĠ NO : 2012 / 18 Elektronik Ortamda Mükellef Bilgileri Bildirimi Verilmesi Uygulaması Hk. 213 sayılı Vergi Usul Kanununun "Bilgi Verme" başlığını taşıyan

Ġstanbul, 20 Ocak 2012 KONU : MALĠ MEVZUAT SĠRKÜLERĠ NO : 2012 / 18 Elektronik Ortamda Mükellef Bilgileri Bildirimi Verilmesi Uygulaması Hk. 213 sayılı Vergi Usul Kanununun "Bilgi Verme" başlığını taşıyan

2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI

28.10.2009/156 2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2010 yılına ait binaların emlak vergisi değerinin hesaplamalarında kullanılacak

28.10.2009/156 2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2010 yılına ait binaların emlak vergisi değerinin hesaplamalarında kullanılacak

MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 78

İstanbul, 31 Ağustos 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 78 KONU : Türkiye Varlık Fonu Yönetimi A.Ş. nin Kurulması İle Bazı Kanunlarda Değişiklik Yapılmasına Dair 6741 Sayılı Kanun Hk. Sermaye piyasalarında

İstanbul, 31 Ağustos 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 78 KONU : Türkiye Varlık Fonu Yönetimi A.Ş. nin Kurulması İle Bazı Kanunlarda Değişiklik Yapılmasına Dair 6741 Sayılı Kanun Hk. Sermaye piyasalarında

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 95

Đstanbul, 30 Ekim 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 95 KONU : Bireysel Emeklilik Sistemi ve Şahıs Sigortalarına Ödenen Katkı Payı ve Primlerin Vergi Matrahının Tespitinde Đndirimi ve Elde Edilen

Đstanbul, 30 Ekim 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 95 KONU : Bireysel Emeklilik Sistemi ve Şahıs Sigortalarına Ödenen Katkı Payı ve Primlerin Vergi Matrahının Tespitinde Đndirimi ve Elde Edilen

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 88

Ġstanbul, 5 Ekim 2016 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 88 KONU : 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Ġle Harçlar Kanununda Yapılan

Ġstanbul, 5 Ekim 2016 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 88 KONU : 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Ġle Harçlar Kanununda Yapılan

MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 91

İstanbul, 10 Ekim 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 91 KONU : 2016/9139 Sayılı BKK İle 2012/3305 Sayılı BKK Eki Yatırımlarda Devlet Yardımları Hakkında Kararda Yapılan Değişiklikler Hk. Bilindiği

İstanbul, 10 Ekim 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 91 KONU : 2016/9139 Sayılı BKK İle 2012/3305 Sayılı BKK Eki Yatırımlarda Devlet Yardımları Hakkında Kararda Yapılan Değişiklikler Hk. Bilindiği

MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 14

İstanbul, 05 Ocak 2011 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 14 2011 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

İstanbul, 05 Ocak 2011 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 14 2011 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 47

İstanbul, 06 Mayıs 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 47 KONU 6663 Sayılı Kanunla Getirilen Genç Girişimcilerde Kazanç İstisnası ve : Ticari Kazancı Basit Usulde Tespit Edilen Mükelleflere Uygulanacak

İstanbul, 06 Mayıs 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 47 KONU 6663 Sayılı Kanunla Getirilen Genç Girişimcilerde Kazanç İstisnası ve : Ticari Kazancı Basit Usulde Tespit Edilen Mükelleflere Uygulanacak

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 38

İstanbul, 15 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 38 KONU : Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesine İlişkin Uygulama ve Denetim Yönetmeliğinde Yapılan Değişiklikler Hk.

İstanbul, 15 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 38 KONU : Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesine İlişkin Uygulama ve Denetim Yönetmeliğinde Yapılan Değişiklikler Hk.

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 38

İstanbul, 28 Haziran 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 38 KONU : İndirilemeyecek KDV Uygulamasına İlişkin 57 Sayılı KDV Sirküleri Hk. Bilindiği üzere Katma Değer Vergisi Kanunumuz her aşamada yaratılan

İstanbul, 28 Haziran 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 38 KONU : İndirilemeyecek KDV Uygulamasına İlişkin 57 Sayılı KDV Sirküleri Hk. Bilindiği üzere Katma Değer Vergisi Kanunumuz her aşamada yaratılan

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 47

Đstanbul, 22 Mayıs 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 47 KONU : 23 Seri Nolu ÖTV Genel Tebliği Đle, Türk Uluslararası Gemi Siciline ve Milli Gemi Siciline Kayıtlı Deniz Araçlarına ÖTV siz Yakıt Teslimi

Đstanbul, 22 Mayıs 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 47 KONU : 23 Seri Nolu ÖTV Genel Tebliği Đle, Türk Uluslararası Gemi Siciline ve Milli Gemi Siciline Kayıtlı Deniz Araçlarına ÖTV siz Yakıt Teslimi

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 48

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 48 İstanbul, 19 Nisan 2013 KONU : Tarımsal Faaliyette Bulunanlardan Satın Alınan Ürün Bedelleri Üzerinden Prim Borçlarının Tahsiline Yönelik Kesinti Yapılması Yükümlülüğü

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 48 İstanbul, 19 Nisan 2013 KONU : Tarımsal Faaliyette Bulunanlardan Satın Alınan Ürün Bedelleri Üzerinden Prim Borçlarının Tahsiline Yönelik Kesinti Yapılması Yükümlülüğü

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 29101 Resmi Gazete Tarihi 27/08/2014 Kapsam 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 29101 Resmi Gazete Tarihi 27/08/2014 Kapsam 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 73/2013 İstanbul, 19.08.2013. KONU: 2014 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 73/2013 İstanbul, 19.08.2013 KONU: 2014 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi ÖZET: 17.08.2013 tarihli ve 28738 sayılı Resmi Gazete de yayınlanan

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 73/2013 İstanbul, 19.08.2013 KONU: 2014 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi ÖZET: 17.08.2013 tarihli ve 28738 sayılı Resmi Gazete de yayınlanan

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 52

Đstanbul, 12 Haziran 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 52 KONU : 2012 Yılında Uygulanacak Yurt Đçi ve Yurt Dışı Gündelik Tutarları Đle Bunlara Tekabül Eden Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde,

Đstanbul, 12 Haziran 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 52 KONU : 2012 Yılında Uygulanacak Yurt Đçi ve Yurt Dışı Gündelik Tutarları Đle Bunlara Tekabül Eden Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde,

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No Resmi Gazete Tarihi // Kapsam // tarihli ve sayılı Emlak Vergisi Kanununun uncu maddesinin birinci fıkrasının (b) bendinde, binalar için vergi

SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No Resmi Gazete Tarihi // Kapsam // tarihli ve sayılı Emlak Vergisi Kanununun uncu maddesinin birinci fıkrasının (b) bendinde, binalar için vergi

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 84

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 84 Đstanbul, 29 Ağustos 2012 KONU : Yeni Ticaret Kanunu Uygulaması Đle Đlgili Tebliğ Düzenlemeleri Hk. Bilindiği üzere 6102 sayılı Türk Ticaret Kanunu ile 6103 sayılı

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 84 Đstanbul, 29 Ağustos 2012 KONU : Yeni Ticaret Kanunu Uygulaması Đle Đlgili Tebliğ Düzenlemeleri Hk. Bilindiği üzere 6102 sayılı Türk Ticaret Kanunu ile 6103 sayılı

MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 82

Ġstanbul, 5 Haziran 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 82 KONU : 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Kapsamında Gümrük Alacaklarının yeniden Yapılandırılmasına ĠliĢkin

Ġstanbul, 5 Haziran 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 82 KONU : 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Kapsamında Gümrük Alacaklarının yeniden Yapılandırılmasına ĠliĢkin

MALİ MEVZUAT SİRKÜLERİ NO : 2009 / 86

İstanbul, 7 Aralık 2009 MALİ MEVZUAT SİRKÜLERİ NO : 2009 / 86 KONU : 113 Seri Nolu KDV Genel Tebliği ile Katma Değer Vergisi Uygulamalarına İlişkin Olarak Yapılan Düzenleme ve Açıklamalar Hk. 1. Genel

İstanbul, 7 Aralık 2009 MALİ MEVZUAT SİRKÜLERİ NO : 2009 / 86 KONU : 113 Seri Nolu KDV Genel Tebliği ile Katma Değer Vergisi Uygulamalarına İlişkin Olarak Yapılan Düzenleme ve Açıklamalar Hk. 1. Genel

İstanbul, DUYURU NO:2011/13

İstanbul, 04.01.2011 2011 Yılı İçin Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvele İlişkin 56 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/13 29.12.2010

İstanbul, 04.01.2011 2011 Yılı İçin Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvele İlişkin 56 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/13 29.12.2010

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 105

Đstanbul, 31 Aralık 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 105 KONU : Münfesih Olmasına veya Sayılmasına Rağmen Tasfiye Edilmemiş Anonim ve Limited Şirketler Đle Kooperatiflerin Tasfiyelerine ve Ticaret

Đstanbul, 31 Aralık 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 105 KONU : Münfesih Olmasına veya Sayılmasına Rağmen Tasfiye Edilmemiş Anonim ve Limited Şirketler Đle Kooperatiflerin Tasfiyelerine ve Ticaret

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 25

İstanbul, 8 Mart 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 25 KONU : Faturanın Elektronik Belge Olarak Düzenlenmesi ve Kullanımı İle İlgili Usul ve Esaslar Hk. Vergi Usul Kanununun Elektronik Ortamdaki Kayıtlar

İstanbul, 8 Mart 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 25 KONU : Faturanın Elektronik Belge Olarak Düzenlenmesi ve Kullanımı İle İlgili Usul ve Esaslar Hk. Vergi Usul Kanununun Elektronik Ortamdaki Kayıtlar

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 47

Đstanbul, 27 Mayıs 2011 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 47 KONU : Vergi Levhasının Elektronik Ortamda Alınması ve Elektronik Ortamda Vergi Kimlik Numarası Doğrulamasına Đlişkin 408 Sıra Nolu V.U.K.

Đstanbul, 27 Mayıs 2011 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 47 KONU : Vergi Levhasının Elektronik Ortamda Alınması ve Elektronik Ortamda Vergi Kimlik Numarası Doğrulamasına Đlişkin 408 Sıra Nolu V.U.K.

MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 62

İstanbul, 09 Ağustos 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 62 KONU İndirimli Kurumlar vergisi Uygulaması Hk. 28 Şubat 2009 tarihli Mükerrer Resmi Gazete de yayımlanan 5838 sayılı Kanunla, 5520 sayılı

İstanbul, 09 Ağustos 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 62 KONU İndirimli Kurumlar vergisi Uygulaması Hk. 28 Şubat 2009 tarihli Mükerrer Resmi Gazete de yayımlanan 5838 sayılı Kanunla, 5520 sayılı

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 44

İstanbul, 04 Nisan 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 44 KONU : Anonim ve Limited Şirketlere Elektronik Yolla Tebligat Yapılması Zorunluluğu Hk. 7201 Sayılı Tebligat Kanunu na 19.1.2011 tarihli Resmi

İstanbul, 04 Nisan 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 44 KONU : Anonim ve Limited Şirketlere Elektronik Yolla Tebligat Yapılması Zorunluluğu Hk. 7201 Sayılı Tebligat Kanunu na 19.1.2011 tarihli Resmi

2013 Steinbeis Partner for innovation www.steinbeis.de. Technology.Transfer.Application.

2013 Steinbeis Partner for innovation www.steinbeis.de Technology.Transfer.Application. Steinbeis Merkezi Haus der Wirtschaft Willi-Bleicher-Str. 19 70174 Stuttgart Almanya Haus der Wirtschaft, Stuttgart

2013 Steinbeis Partner for innovation www.steinbeis.de Technology.Transfer.Application. Steinbeis Merkezi Haus der Wirtschaft Willi-Bleicher-Str. 19 70174 Stuttgart Almanya Haus der Wirtschaft, Stuttgart

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2013 / 18

Đstanbul, 25 Ocak 2013 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2013 / 18 KONU : 2013 Yılında Uygulanacak Yurt Đçi ve Yurt Dışı Gündelik Tutarları Đle Bunlara Tekabül Eden Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde,

Đstanbul, 25 Ocak 2013 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2013 / 18 KONU : 2013 Yılında Uygulanacak Yurt Đçi ve Yurt Dışı Gündelik Tutarları Đle Bunlara Tekabül Eden Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde,

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 46

Đstanbul, 22 Mayıs 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 46 KONU : 23 Seri Nolu Özel Tüketim Vergisi Genel Tebliği Đle Taşıt Araçları Đle Đlgili ÖTV Uygulamaları Konusunda Yapılan Düzenleme ve Değişlikler

Đstanbul, 22 Mayıs 2012 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 46 KONU : 23 Seri Nolu Özel Tüketim Vergisi Genel Tebliği Đle Taşıt Araçları Đle Đlgili ÖTV Uygulamaları Konusunda Yapılan Düzenleme ve Değişlikler

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 87

Ġstanbul, 3 Ekim 2016 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 87 KONU : 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Ġle Gelir Vergisi Kanununda Yapılan

Ġstanbul, 3 Ekim 2016 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 87 KONU : 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Ġle Gelir Vergisi Kanununda Yapılan

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 36

Ġstanbul, 15 Nisan 2011 KONU : MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 36 6215 Sayılı Kanun ve 6217 Sayılı Kanunla Yapılan Bazı DeğiĢiklikler Hk. I.6215 SAYILI KANUNLA YAPILAN BAZI DEĞĠġĠKLĠKLER 12 Nisan 2011

Ġstanbul, 15 Nisan 2011 KONU : MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 36 6215 Sayılı Kanun ve 6217 Sayılı Kanunla Yapılan Bazı DeğiĢiklikler Hk. I.6215 SAYILI KANUNLA YAPILAN BAZI DEĞĠġĠKLĠKLER 12 Nisan 2011

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 42

Đstanbul, 02 Mayıs 2011 KONU : MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 42 6111 Sayılı Kanun (Torba Kanun) da Yer Alan Bazı Başvuru ve Đlk Taksit Ödeme Sürelerinin Uzatılması Hk. Bilindiği üzere kamuoyunda kısaca

Đstanbul, 02 Mayıs 2011 KONU : MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 42 6111 Sayılı Kanun (Torba Kanun) da Yer Alan Bazı Başvuru ve Đlk Taksit Ödeme Sürelerinin Uzatılması Hk. Bilindiği üzere kamuoyunda kısaca

MALİ MEVZUAT SİRKÜLERİ NO : 2012 / 16

İstanbul, 20 Ocak 2012 MALİ MEVZUAT SİRKÜLERİ NO : 2012 / 16 KONU : KDV Uygulamasına İlişkin Olarak 1/b Seri Nolu Katma Değer Vergisi Genel Tebliği İle Yapılan Düzenleme ve Açıklamalar Hk. Maliye Bakanlığınca

İstanbul, 20 Ocak 2012 MALİ MEVZUAT SİRKÜLERİ NO : 2012 / 16 KONU : KDV Uygulamasına İlişkin Olarak 1/b Seri Nolu Katma Değer Vergisi Genel Tebliği İle Yapılan Düzenleme ve Açıklamalar Hk. Maliye Bakanlığınca

2014 Yılına Ait Yeniden Değerleme Oranının Tespiti

30.12.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/149 KONU: 2015 Yılı Emlak Vergisi Değerleri Hk. 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete de yayımlanan 65 seri

30.12.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/149 KONU: 2015 Yılı Emlak Vergisi Değerleri Hk. 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete de yayımlanan 65 seri

MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 34

İstanbul, 18 Mart 2011 MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 34 KONU : Teknoloji Geliştirme Bölgeleri Kanununda Yapılan Bazı Değişiklikler Hk. 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu 6 Temmuz 2001

İstanbul, 18 Mart 2011 MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 34 KONU : Teknoloji Geliştirme Bölgeleri Kanununda Yapılan Bazı Değişiklikler Hk. 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu 6 Temmuz 2001

2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI

Sirküler Rapor 04012011/ 10-1 2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2011 yılına ait binaların emlak vergisi değerinin hesaplamalarında

Sirküler Rapor 04012011/ 10-1 2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2011 yılına ait binaların emlak vergisi değerinin hesaplamalarında

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-083 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Emlak Vergisi Tutarları 29.12.2010 tarih ve 27800 (6. Mükerrer) sayılı Resmi Gazete de yayımlanan 56 seri numaralı

No : 2010-083 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Emlak Vergisi Tutarları 29.12.2010 tarih ve 27800 (6. Mükerrer) sayılı Resmi Gazete de yayımlanan 56 seri numaralı

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2016/155 27 /Aralık/2016 İçindekiler: * 2017 Yılında ödenecek Emlak Vergisi hakkında genel tebliğ yayımlandı. 2017 YILINDA ÖDENECEK EMLAK VERGİSİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 27 Aralık

SİRKÜLER NO:2016/155 27 /Aralık/2016 İçindekiler: * 2017 Yılında ödenecek Emlak Vergisi hakkında genel tebliğ yayımlandı. 2017 YILINDA ÖDENECEK EMLAK VERGİSİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 27 Aralık