TAHVİLLERİN KURUL KAYDINA ALINMASI

|

|

|

- Ayla Özdemir

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TAHVİLLERİN KURUL KAYDINA ALINMASI Tahvillere ilişkin düzenlemeler Kurul un Seri:II, No:13 sayılı Tahvillerin Kurul Kaydına Alınmasına İlişkin Esaslar Tebliği ile yapılmıştır. Ayrıca, aynı konuda Bakanlar Kurulu Kararı ve TCMB Tebliği bulunmaktadır. Sözkonusu Tebliğ de tahvillerin satış yöntemlerine ilişkin olarak ayrı bir düzenlemeye gidilmemiş olup, tahvillerin satışından Kurul un Seri:VIII, No:22 sayılı Sermaye Piyasası Araçlarının Halka Arzında Satış Yöntemlerine İlişkin Esaslar Tebliği uygulanmaktadır. Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği üyesi 23 bankadan ulaşan görüş ve önerilere göre özel sektör bono ve tahvil ihracındaki artışın beklenilen düzeyde olmamasının en önemli nedenleri: Kamu sektörünün son yıllardaki yoğun borçlanmasına neden olan ekonomik ortam, Talep yetersizliği, Maliyet artışına neden olan vergi ve diğer yükler, Sermaye Piyasası Kurulu na yapılan başvurudan, tahvilin ihracına kadar olan sürenin uzunluğu ve prosedürün yoğunluğu, "Kredi Derecelendirme Kuruluşları"nın eksikliği olarak belirtilmiştir. 1

2 1. KURUL KAYDI (Madde-4) Kurul, Halka arz edilmek üzere yapılacak tahvil ihraç başvurularını, izahname ve sirkülerin ihraççıya ve halka arz edilecek tahvillere ilişkin mevzuatın öngördüğü ve Kurul un gerekli gördüğü bilgileri içerip içermediğini dikkate alarak kamunun aydınlatılması çerçevesinde inceler ve halka arz yoluyla satışı yapılacak tahvilleri kayda alır. Kurul, halka arz edilmeksizin tahvil ihracı için yapılacak kayıt başvurularını, Kurulca istenen bilgilerin tam ve doğru olarak verilip verilmediği yönünden inceler ve ihraç olunacak tahvilleri kayda alır. Kayda alınan tahvillerin satışına ilişkin olarak bir kayıt belgesi düzenlenir. Kayıt belgesinin, Kurul un kayda alma kararı tarihinden itibaren en geç on beş gün içinde alınması zorunlu olup, bu belge alınmaksızın ihraç ve satış işlemlerine devam olunamaz. Ancak, Kurul gerekli hallerde bu süreyi uzatabilir. 2. KURUL A BAŞVURU (Madde-5) İhraççılar, esas sözleşmeleri veya varsa kendi özel mevzuatları ile tahvil ihracına yetkili organın kararının alınmasından sonra tahvillerin kayda alınması için Kurul a yazılı olarak başvururlar. İhraççıların tahvil ihraçları için, ihraççılarla ilgili özel mevzuat uyarınca başka bir makam veya organın karar veya onayı gerekiyorsa tahvil ihraç başvurusundan bu karar veya onayın bulunması şarttır. Kayıt başvurusunun, yetkili organ kararlarının alındığı tarihten itibaren en çok 1 yıl içinde yapılması zorunludur. 2

3 Tahvil ihraç başvurusu, bir yıllık bir dönem içinde yapılacak tahvil ihraçlarının tümünü kapsayacak şekilde yapılabileceği gibi her ihraç için ayrı ayrı da yapılabilir. Tahvil ihraç başvurusu bir yıllık dönem içinde yapılacak tahvil ihraçlarının tümünü kapsayacak şekilde yapıldığı takdirde satışın tahvillerin Kurul kaydına alınmasından itibaren bir yıl içinde yapılması şarttır. Bu dönem içerisinde tahviller, tertipler veya tertibe bağlı seriler halinde satılabilir. İhraççılar her tertip veya serinin satışından en az 30 gün önce; başvuru tarihine en yakın 3 er aylık dönem sonu itibariyle çıkarılmış ve bir önceki yılın aynı dönemi ile karşılaştırmalı ara mali tablolarını, sirküler, tahvil örneği ile, varsa satışı yürütecek aracı kuruluş veya kuruluşlarla yapılan aracılık sözleşmesinin bir örneğini Kurula verirler. Kurul, gerekli incelemeleri yaptıktan sonra sirküleri onaylar. Sirküler onaylanmadan satış işlemlerine başlanamaz. Her ihraç için Kurul a ayrı kayıt yatırılması halinde satışın en çok 120 günde tamamlanması zorunludur. Kayıt yaptırıldıktan sonra tahvillerin satışından vazgeçilmesi halinde durum Kurul a bildirilir Kayda Alınma İçin Kurul a Başvuru ve Gerekli Belgeler (Madde-18) İhraççılar ekinde aşağıdaki belgelerin bulunduğu bir dilekçe ile, halka arz edilmek üzere ihraç edilecek tahvillerin Kurul kaydına alınması için Kurul a başvururlar. a) Tahvil ihracına ilişkin genel kurul kararının tesciline ve ilanına dair TTSG veya esas sözleşme ile tahvil çıkarma yetkisi verilmiş yönetim kurulu kararının tasdikli örneği, ilgili mevzuatta tahvil ihracı için başka mercilerin karar veya onayı arandığı takdirde bu karar veya onaya ilişkin belge, b) Yürürlükte bulunan tüm değişiklikleri içeren ve tek bir metin haline getirilmiş, ihraççıyı temsile yetkili kişilerce imzalı esas sözleşme, 3

4 c) İhraçcıyı, aracı kuruluşu ve varsa bağımsız denetim kuruluşunu temsile yetkili kişilerce imzalı, halka arz yoluyla satışı yapılacak tahvillere ilişkin olarak düzenlenmiş izahname ve sirküler, d) Örneği Kuruldan temin edilebilecek tahvil spesimeni, e) Satışın aracı kuruluşlar tarafından yapılacak olması halinde aracı kuruluşlarla yapılan aracılık sözleşmesi, f) İhraçcının, satış süresi sonunda satılamayan tahvillerin satış süresinin bitişini izleyen 6 işgünü içinde iptal edileceğine ilişkin yazılı beyanı, g) Tahvillerin anapara ve faiz ödemeleri için garanti verilmesi durumunda Kurul ve ihraçcıya hitaben yazılacak, örneği Kuruldan temin edilebilir yazı, h) Tahvil ihraç gerekçesi, i) Son 3 yıla ait; genel kurulca onaylanarak kesinleşen bilanço ve gelir tabloları ile Kurul a başvuru tarihine en yakın 3 er aylık dönem sonu itibariyle düzenlenmiş ve bir önceki yılın aynı dönemi ile karşılaştırmalı Kurul un belirlediği mali tablo standartlarına uygun ve ortaklığı temsile yetkili kişilerce imzalanmış ara mali tablolar, j) Son 3 yıla ait yıllık finansal tablolar hakkında Kurulun bağımsız denetim standartları düzenlemeleri çerçevesinde hazırlanan bağımsız denetim raporları ile hesap döneminin bitimini izleyen ilk 6 aydan sonraki bir dönemde ihraç yapılması durumunda düzenlenecek 6 ya da 9 aylık ara dönem finansal tablolarına ait özel bağımsız denetim raporu (Kurulun muhasebe ve bağımsız denetim standartları çerçevesinde, ara dönem finansal tabloları sınırlı bağımsız denetime tabi tutulan ortaklıkların ara dönem finansal tabloları için özel bağımsız denetim koşulu aranmaz.) k) Son üç yıla ait denetleme kurulu raporları, 4

Tahvil ihraç gerekçesi, i) Son 3 yıla ait; genel kurulca onaylanarak kesinleşen bilanço ve gelir tabloları ile Kurul a")

5 l) Son bilanço dönemine ait yönetim kurulu faaliyet raporu, m) Kurul ca gerekli görülmesi halinde izahname ve sirkülerlerdeki bilgileri teyit edici belgeler ile Kurul ca istenecek diğer bilgi ve belgeler, n) İzahname ve sirkülerde imzası bulunanların yetkililere ait noter tasdikli imza sirkülerleri, 2.2. Aracı Kuruluş Kullanma Zorunluluğu (Madde-20) Mevzuata göre özelleştirme kapsamına alınanlar dahil kamu iktisadi teşebbüsleri mahalli idareler ile bu idarelerle ilgili özel mevzuat uyarınca faaliyet gösteren kuruluş, idare ve işletmeler dışındaki ihraççılarca çıkarılan tahvillerin halka arz yoluyla satışının, anapara ve faiz ödemelerinin aracı kuruluşlar vasıtasıyla yapılması zorunludur. 3. İHRAÇ LİMİTLERİ tarihli ve sayılı ResmiGazete de; 25/8/2003 tarihli ve 2003/6105 sayılı Bakanlar Kurulu Kararı ekinde, Tahvil ve Sermaye Piyasası Aracı Niteliğindeki Diğer Borçlanma Senetleri İhraç Limitlerine Dair kararda Değişiklik Yapılmasına İlişkin Karar yayımlanmıştır. Sermaye Piyasası Kanunu nun (SPKn) 13. maddesinin Bakanlar Kurulu na verdiği yetkiye istinaden anonim ortaklıklar, mevzuata göre özelleştirme kapsamına alınanlar dahil kamu iktisadi teşebbüsleri, mahalli idareler ile bunlarla ilgili özel mevzuat uyarınca faaliyet gösteren kuruluş, idare ve işletmelerin tahvil ve sermaye piyasası aracı niteliğindeki diğer borçlanma senetleri ihraç limitlerine ilişkin hususlar aşağıdaki şekilde düzenlenmiştir. 5

6 3.1. Halka Açık Anonim Ortaklıklar SPKn nun 13. maddesi uyarınca; halka açık anonim ortaklıkların ihraç edebilecekleri tahvil ve sermaye piyasası aracı niteliğindeki diğer borçlanma senetlerinin toplam tutarı, Kurul a gönderilen bağımsız denetimden geçmiş son mali tabloda yer alan, çıkarılmış sermaye veya ödenmiş sermaye ile genel kurulca onaylanan son mali tabloda görülen yedek akçelerin ve yeniden değerleme değer artış fonunun toplamından, varsa zararların indirilmesinden sonra kalan miktarı geçemez. Aynı ifade Tebliğ in 7. maddesinde de ifade edilmiştir. Kat Sayı: Halka açık anonim ortaklıklar, SPKn nun 13. maddesi birinci fıkrasında ifadesini bulan tahvil ve diğer borçlanma senetleri toplam tutarının 6 katına kadar tahvil ve diğer sermaye piyasası aracı niteliğindeki borçlanma senetlerini aşağıdaki şartlarla halka arz edebilirler: - Kurulca belirlenen standartlara uygun olarak hazırlanmış mali tablolarına göre ortaklığın son yılda net dönem karı elde etmiş olması; - Dönem karı gösteren son yıla ait mali tabloların bağımsız denetleme kuruluşlarınca denetlenmiş olması, - Kurulca ortaklıkça öngörülen borçlanma miktarının onaylanmış olması. Son yıla ait mali tablolarına göre net dönem karı elde etmemiş olan halka açık anonim ortaklıklar, bu yıla ait mali tabloları bağımsız denetleme kuruluşlarınca denetlenmiş olmak kaydıyla, SPKn nun 13. maddesi birinci fıkrasında belirlenen toplam tutarın 3 katına kadar tahvil ve sermaye piyasası aracı niteliğindeki diğer borçlanma senetlerini Kurulca onaylamak kaydıyla halka arz edebilirler. Son yıla ait mali tabloları bağımsız denetleme kuruluşlarınca denetlenmemiş halka açık anonim ortaklıklar ise, katsayı uygulamasından yararlanamazlar. 6

7 3.2) Halka Açık Olmayan Anonim Ortaklıklar SPKn nun 13. maddesi uyarınca; halka açık olmayan anonim ortaklıkların ihraç edebilecekleri tahvil ve sermaye piyasası aracı niteliğindeki diğer borçlanma senetlerinin toplam tutarı, TTK nun 422. maddesinde belirlenen miktarı aşamaz. Halka açık olmayan anonim ortaklıkların ihraç edebilecekleri tahvil ve sermaye piyasası aracı niteliğindeki diğer borçlanma senetlerinin toplam tutarı, genel kurulca onaylanan son bilançoda yer alan ödenmiş sermaye ve yeniden değerleme değer artış fonu toplamını geçemez. Bu ortaklıklardan ihraç limitine esas finansal tabloları bağımsız denetimden geçmeyenlerin, ihraç limitinin belirlenmesi için Kurulun bağımsız denetim standartları düzenlemeleri çerçevesinde hazırlanan özel amaçlı bağımsız denetim raporu esas alınır. (Madde-7) Kat Sayı: Halka açık olmayan anonim ortaklıklar, SPKn nun 13. maddesi 3. fıkrası uyarınca, TTK na göre çıkarabilecekleri tahvil miktarına ait sınırın 6 katına kadar tahvil ve diğer sermaye piyasası aracı niteliğindeki borçlanma senetlerini aşağıdaki şartlarda halka arz edebilirler. - Ortaklığın, Sermaye Piyasası Kurulu nca belirlenen standartlara uygun olarak hazırlanmış son yıla ait mali tablolarına göre net dönem karı elde etmiş olması, - Son yıla ait mali tabloların bağımsız denetleme kuruluşlarınca denetlenmiş olması, - Sermaye Piyasası Kurulu nca ortaklıkça öngörülen borçlanma miktarının onaylanmış olması, Son yıla ait mali tablolarına göre net dönem karı elde etmemiş ve halka açılmamış anonim ortaklıklar, bu yıla ait mali tabloları bağımsız denetleme kuruluşlarınca denetlenmiş olmak kaydıyla, (a) bendinde belirtilen limitin yarısı kadar tahvil ve sermaye piyasası aracı niteliğindeki diğer borçlanma senetlerini halka arz edebilirler. 7

8 Son yıla ait mali tabloları bağımsız denetleme kuruluşlarınca denetlenmemiş halka açık olmayan anonim ortaklıklar katsayı uygulamasından yararlanamazlar. 3.3) Halka Arz Edilmeksizin Çıkarılan Sermaye Piyasası Aracı Niteliğindeki Borçlanma Senetleri Halka arz edilmeksizin sermaye piyasası aracı niteliğindeki borçlanma senetlerinin çıkarılmasında; halka açık veya açık olmama durumlarına göre, anonim ortaklıkların çıkarabilecekleri tahvil ve sermaye piyasası aracı niteliğindeki diğer borçlanma senetlerinin toplam tutarının en çok yarısı çıkarma limiti olarak kabul edilir. Halka arz edilmeksizin çıkarılmış olan borçlanma senetleri toplamı, halka arz limitinden düşülür. 4. TAHVİLLERİN VADESİ (Madde-8) Tahvillerin vadesi 2 yıldan az olmamak üzere serbestçe belirlenebilir. Vade başlangıç tarihinin belirlenmesinde satış süresinin son günü vade başlangıç tarihi olarak kabul edilir. Tahviller seriler halinde satışa sunulduğunda, serilerin vadelerinin başlangıç tarihleri, her seri için belirlenen satış sürelerinin son günüdür. 5. KAYITTAN SONRA YAPILACAK İŞLEMLER (Madde-22) Tahvillerin kurula kaydettirilmesinden sonra aşağıdaki işlemler yapılır: a) Mahkeme Tasdiki: Tahvil çıkarma yetkisinin esas sözleşme ile yönetim kuruluna verilmemiş olduğu hallerde TTK nun 424. maddesine göre görevli mahkeme tasdiki gerekir. Ancak, tahvil çıkarma yetkisi esas sözleşme ile yönetim kuruluna verilmişse, Kanun un 13. maddesine göre TTT nun 424. maddesi hükmü uygulanmayacağından, mahkeme tasdiki aranmaz. 8

9 b) İzahnamenin Yayımlanması: Tahvil çıkarma yetkisinin yönetim kuruluna verilmiş olduğu hallerde kayıt belgesi tarihinden; verilmemiş olduğu hallerde mahkeme tasdikinden itibaren bir hafta içinde ihraççının bulunduğu yer ticaret siciline başvurularak izahname, ticaret siciline tescil ve TTSG nda ilan ettirilir. c) Sirkülerin Yayımlanması: İzahnamenin tescilini takip eden yedi gün içinde ve satışın başlangıç tarihinden azami yedi, asgari üç gün önce sirkülerin günlük gazetelerde ilanı zorunludur. 6. SATIŞ SÜRESİ ve SATIŞ SONUÇLARININ KURUL A BİLDİRİLMESİ Halka arzedilecek tahvillerin satış süresi kayıt belgesi tarihinden itibaren 6 işgününden az olmamak ve 3 ayı geçmemek üzere izahnamede gösterilir. (Madde-23) Halka arzedilen tahvillerin satış süresinin bitiş tarihinden itibaren 6 işgünü içinde ihraçcı: a) İzahnamenin yayımlandığı TTSG ve sirkülerin ilan edildiği gazetelerin birer nüshasını, b) Satış sonuçlarını gösteren bilgileri (Tebliğ in 1 no lu ekine uygun olarak), c) Satış süresi sonunda satılamayan tahviller varsa; bunların noter önünde iptal edildiğini gösterir belgeyi, Kurul a göndermekle yükümlüdür. (Madde-24) 7. TAHVİLLERİN İTFASI (Madde-9) Tahvillerin anaparası, vade bitiminde bir defada ödenir. 9

10 İki yıldan uzun vadeli tahvillerin anaparası, ilk taksiti vadenin başlangıç tarihinden itibaren en erken birinci yılın sonuna, son taksiti ise tahvil vadesinin bitim tarihine rastlayacak şekilde, yıllık eşit taksitlerle de ödenebilir. 8. İHRAÇCININ VE TASARRUF SAHİBİNİN TALEBİNE BAĞLI ERKEN İTFA Vade başlangıç tarihinden itibaren en erken birinci yılın sonundaki veya sonrasındaki faiz ödeme tarihlerinde ihraççının talebine bağlı olarak kısmen veya tamamen itfa edilebilir nitelikte Tahvil ihraç edilebilir. Bunun için, tahvillerin halka arz yoluyla satılması, dört yıl ve daha uzun vadeli olarak ihraç edilmeleri, erken itfanın hangi durumlarda hangi usul ve esaslara göre yapılabileceğinin ve erken itfa fiyatının belirlenmesiyle ilgili esasların tahvil metni, izahname ve sirkülerde açıkça belirtilmesi gerekir. (Madde-10) Vade başlangıç tarihinden itibaren en erken birinci yılın sonundaki veya sonrasındaki faiz ödeme tarihlerinde tasarruf sahiplerinin talebine bağlı olarak itfa edilebilir nitelikte tahvil ihraç edilebilir. Bunun için, tahvillerin halka arz yoluyla satılması, dört yıl ve daha uzun vadeli olarak ihraç edilmeleri ve itfa edilme usul ve esaslarının tahvil metni, izahname ve sirkülerde açıkça belirtilmesi gerekir. Tasarruf sahiplerinin talebine bağlı olarak erken itfa edilebilir nitelikte çıkarılan tahviller, ihraççının izahnamede belirtilen faiz ödeme tarihlerinden bir veya bir kaçında tahvilin bedelinin izahnamede açıklanan esaslara göre tespit edilecek fiyat üzerinden ödenmesi taahhüdünü taşır. (Madde-12) 9. FAİZ Tahvillere ödenecek faiz ve bununla ilgili esaslar tahvil metni, izahname ve sirkülerde açıkça belirtilmek koşuluyla ihraççılarca belirlenir. Faiz ödemeleri 3 ayda bir, 6 ayda bir veya yılda bir defada kuponlara bağlı olarak yapılabilir. Aynı tertibe dahil farklı serilerdeki tahviller için değişik faiz tespit edilebilir. (Madde-14) 10

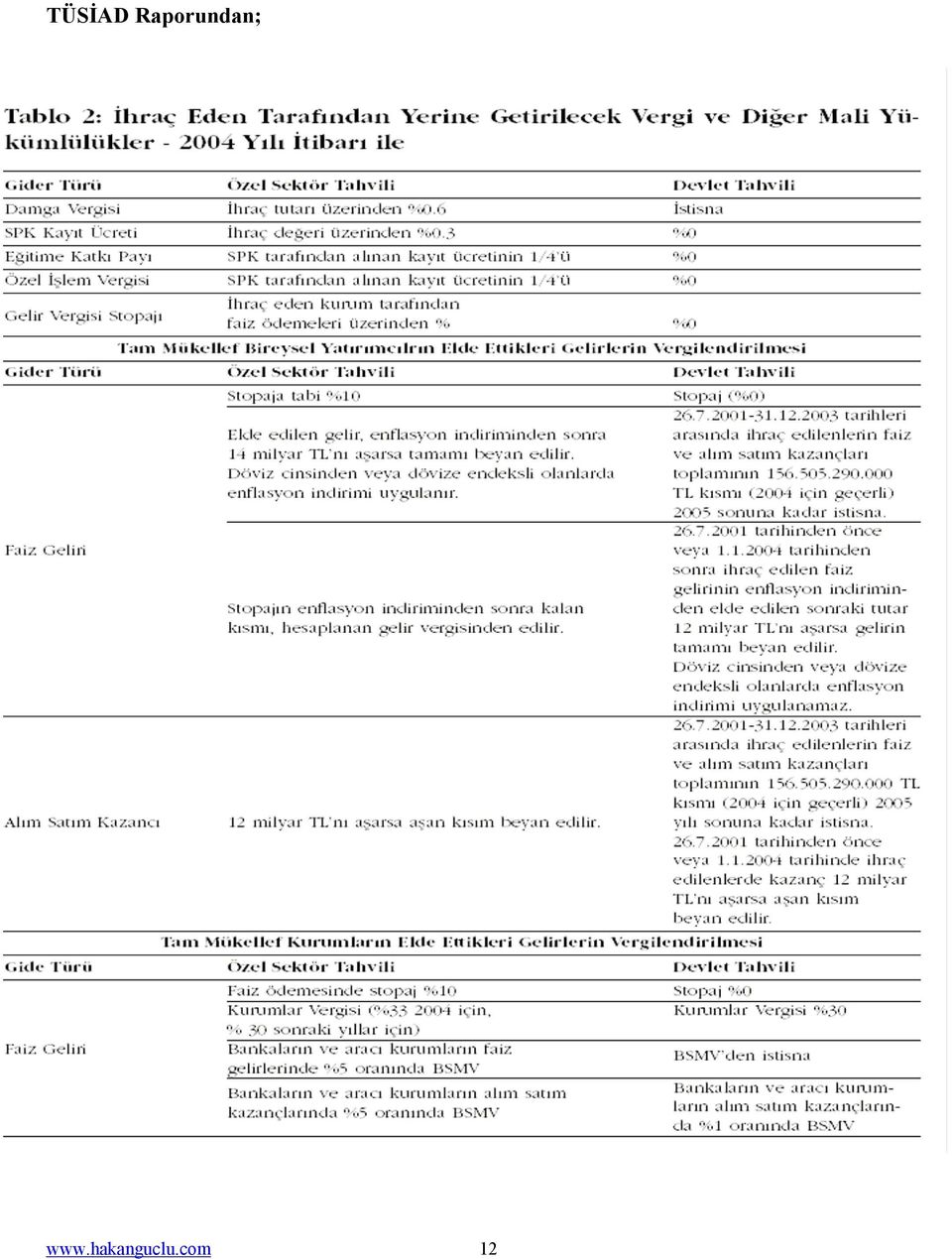

11 İhraççılar faiz belirleme usul ve esasları izahname, sirküler ve tahvil metninde açıkça gösterilmek kaydıyla değişenken faizli tahvil ihraç edebilirler. (Madde-15) 10. SATILMAYAN TAHVİLLERİN İPTALİ (Madde-17) Satış süresi içinde satılamayan veya aracı kuruluş tarafından da satın alınmayan tahviller, satış süresinin bitişini izleyen en geç altı işgünü içinde, noter huzurunda tespit edilir ve iptal olunur. Tahviller seriler halinde ihraç edilmiş ise, her serinin satış süresi bitiminde aynı işlem yapılır. İptal olunan tahvillerle aynı belge numaralarını içeren tahviller çıkarılamaz. 11. ANONİM ORTAKLIKLARIN TAHVİL İHRAÇLARINA İLİŞKİN TCMB TEBLİĞİ Söz konusu tebliğde yer alan hükümler şunlardır. Özel sektöre mensup anonim şirketler nama ve hamiline yazılı olarak çıkaracakları tahvillerin faiz oranlarını serbestçe belirlerler. Faiz ödemeleri, 3 aylık, 6 aylık veya yıllık dönemler itibariyle yapılabilir. Tahvil sahiplerine, nakdi ikramiyeli çekilişler de dahil, her ne nam altında olursa olsun, faiz dışında bir menfaat sağlanamaz. İhraç eden tarafından yerine getirilecek vergi ve diğer mali yükümlülükler (2004 yılı itibari ile) 11

12 TÜSİAD Raporundan; 12

13 FON YARATICI URUNLERİN İŞLEVSEL OLABİLMESİ İÇİN YAPILMASI GEREKENLER OZET TABLOSU 13

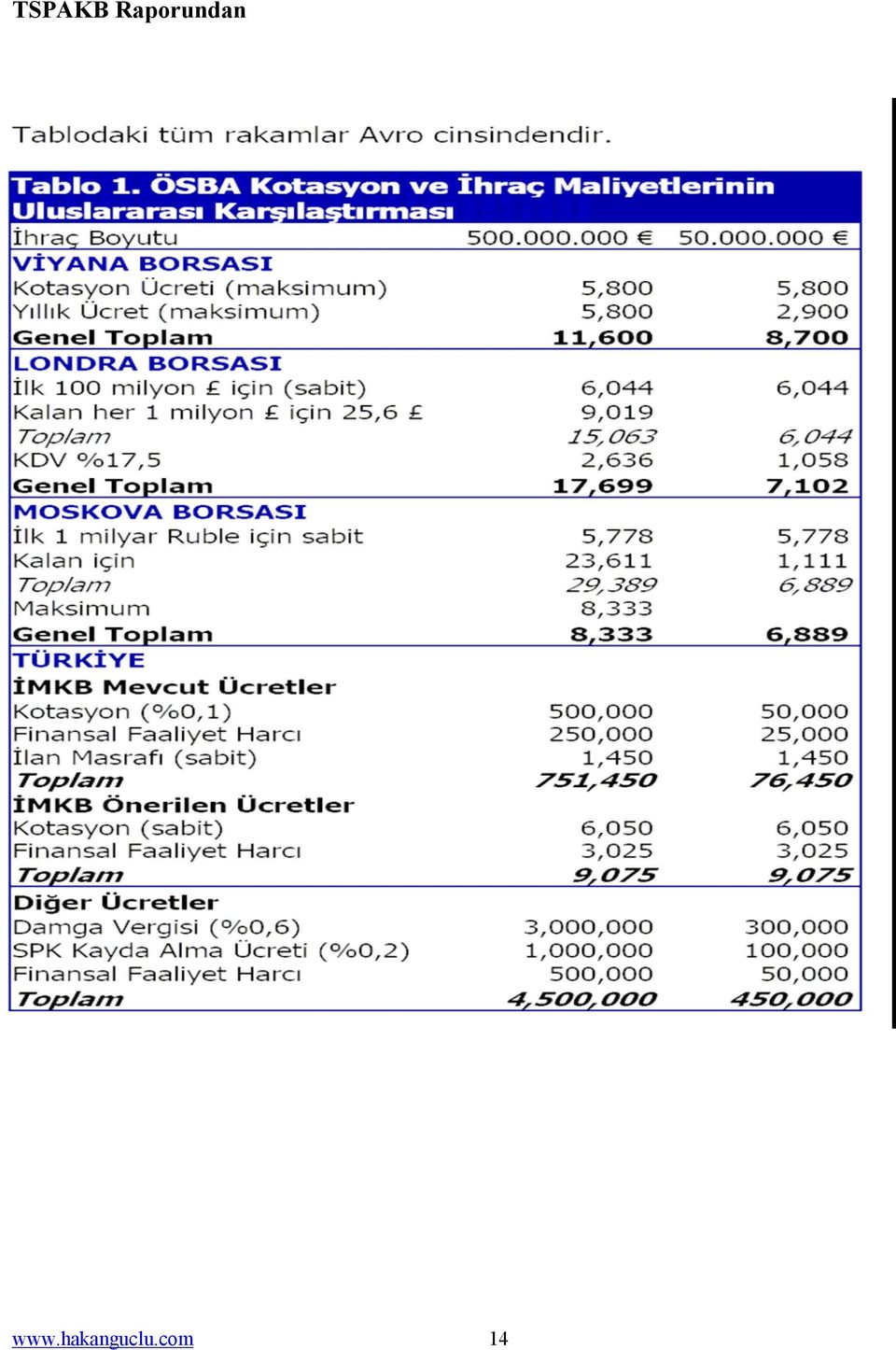

14 TSPAKB Raporundan 14

15 TSPAKB nin Raporu nda Yeralan Görüşler Uzun yıllar boyunca Hazine nin yüksek borçlanma ihtiyacı sonucu kamunun hakim olduğu sermaye piyasalarında ekonomik koşulların da iyileşmesiyle beraber diğer borçlanma araçlarının da hayat bulmasına yönelik atılacak adımlar sermaye piyasalarında gerek ihraççılar gerekse yatırımcılar açısından çeşitlilik sağlayacaktır. Raporda detaylı olarak belirtilen hususların hayata geçirilmesinde tüm düzenleyici kurumların katkısı gerekmektedir. Bu nedenle, Sermaye Piyasası Kurulu nun öncülüğünde ve ilgili kurumların işbirliğiyle, aşağıda özet olarak verilen önerilerin ele alınıp gerekli düzenlemelerin bir an önce yapılmasında yarar bulunmaktadır. 1. Menkul kıymet gelirlerinden alınan stopaj oranının genel olarak %10 a indirilmesi, 2. DİBS lerin tabi olmadığı, fakat özel sektör borçlanma senetleri üzerinden alınan Damga Vergisinin kaldırılması, 3. DİBS lerden alınmayan SPK Kayda Alma Ücretlerinin gözden geçirilmesi, oranın düşürülmesi ile beraber, toplam ücret tutarına bir üst limit getirilmesi, 4. DİBS lerde olduğu üzere, SPK Kayda Alma ve İMKB Kotasyon ücretleri üzerinden finansal faaliyet harcının alınmaması, 5. Özel sektör borçlanma senetlerinin kaydi sistemde takip edilmesi, basım zorunluluğunun ve şekil şartları ile ilgili tebliğin kaldırılması, özel sektör tahvillerinin ihracı aşamasında teknik nedenlerle kaydi sisteme geçişin mümkün olmaması halinde tüm ihracın tek bir kupür halinde basımına (jumbo sertifika) olanak sağlanması, ayrıca özel sektör tahvillerine uygulanan mevcut saklama ücretlerinin DİBS lerle eşit hale getirilmesi, 6. Derecelendirmenin, ihraççı açısından zorunlu kılınmasının değerlendirilmesi, 7. SPK nın, kurumsal yatırımcılar için yatırım yapılabilir veya spekülatif yatırım kategorisinde derece alan menkul kıymetlere yapabilecekleri yatırım limitlerini belirlemesi, 15

16 8. Yerli derecelendirme şirketlerinin kurulmasını teşvik edici düzenlemelerin yapılması, 9. Piyasa yapıcılığı konusunda düzenlemeler geliştirilmesi, piyasa yapıcılığının zorunlu olmaması, şirketin ve ihraca aracılık eden aracı kuruluşun tercihine bırakılması, ayrıca İMKB ye veya diğer organize piyasalara, piyasa yapıcılar tarafından iletilecek alım satım kotasyonları üzerinden yapılan işlemlerden alınacak borsa payına teşvik edici uygulamaların getirilmesi, 10. Menkul kıymetleri halka arz edilmiş ve organize piyasaya kote olmuş şirketlerin kamuyu aydınlatma yükümlülüklerine tam olarak uyması, kamuyu aydınlatma ilkelerinde taviz veya teşviğin düşünülmemesi, 11. Bu araçların Yatırımcı Koruma Fonu kapsamına alınmasının, mevzuatımızın Avrupa Birliği mevzuatına tam uyumunun gerçekleşeceği aşamada ele alınması, 12. İMKB veya diğer organize piyasalar bünyesinde ayrı bir ÖSBA Repo-Ters Repo Pazarı nın kurulması, 13. Mevzuatın ihraç limitlerini düzenleyen hükümlerinin Uluslararası Finansal Raporlama Sistemine uygun olarak yeniden tanımlanması, 14. Derecelendirilmiş, veya banka garantisi olan ihraçlarda ihraç limiti katsayısının 6 olarak belirlenmesi, 15. Tahvil-bono ayırımında genel olarak 1 yıldan kısa ve 1 yıldan uzun ayırımının yapılması, mevzuatın sadeleşmesi, 16. Ürünleri tanımlayan tebliğlerde, gerek olmadıkça vade sınırlamalarına yer verilmemesi, 17. Tebliğlerde kupon ödeme zamanlarının belirlenmesi yerine, ihraççının ilk ihraçta ödeme planını sunmasının yeterli olması, 16

17 18. Mevzuatta özel sektör borçlanma araçlarının fiyat-getiri hesaplama formüllerine yer verilmemesi, 19. Yeni ürünlerin geliştirilmesine olanak tanıyacak esnekliklerin ve düzenlemelerin yapılması, 20. İcra İflas Kanunu nda yapılabilecek düzenlemelerle tahvil alacaklarının çek ve poliçe alacaklıları karşısındaki dezavantajının giderilmesi, tasfiyede alacak sırasının öne alınması, 21. Özel sektör borçlanma araçlarının disponibl değer olarak kabul edilmesi ile ilgili düzenleme yapılması, 22. İhraç sürecinin mümkün olduğunca basitleştirilmesi ve hızlandırılması. 17

Kâr ve Zarar Ortaklığı Belgelerine İlişkin Esaslar

Yavuz AKBULAK SPK Başuzmanı Kâr ve Zarar Ortaklığı Belgelerine İlişkin Esaslar Türk Hukuku'na ilk kez 1983 yılında TPKKH 30 sayılı Karar ile giren ve esası faize duyarlı kesimin menkul kıymetler aracılığıyla

Yavuz AKBULAK SPK Başuzmanı Kâr ve Zarar Ortaklığı Belgelerine İlişkin Esaslar Türk Hukuku'na ilk kez 1983 yılında TPKKH 30 sayılı Karar ile giren ve esası faize duyarlı kesimin menkul kıymetler aracılığıyla

Varant İhraçlarına ve Alım Satım İşlemlerine İlişkin Esaslar Hakkında Tebliğ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar

Sermaye Piyasası Kurulundan: Varant İhraçlarına ve Alım Satım İşlemlerine İlişkin Esaslar Hakkında Tebliğ Seri : III No :? BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç ve kapsam Madde 1 Bu Tebliğin

Sermaye Piyasası Kurulundan: Varant İhraçlarına ve Alım Satım İşlemlerine İlişkin Esaslar Hakkında Tebliğ Seri : III No :? BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç ve kapsam Madde 1 Bu Tebliğin

VARANTLARIN BORSA YA KOTASYONU

VARANTLARIN BORSA YA KOTASYONU Alev DUMANLI İMKB Kotasyon Müdür Yardımcısı İMKB 20 Şubat 2010 Mevzuat Aracı kuruluş varantlarının Kurul kaydına alınmasına ve alım satım işlemlerine ilişkin esaslar SPK

VARANTLARIN BORSA YA KOTASYONU Alev DUMANLI İMKB Kotasyon Müdür Yardımcısı İMKB 20 Şubat 2010 Mevzuat Aracı kuruluş varantlarının Kurul kaydına alınmasına ve alım satım işlemlerine ilişkin esaslar SPK

Sermaye Piyasası Araçları Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi pay türleri arasında yer almaz? A. Nama yazılı paylar B. Kaydi paylar C. Adi paylar D. Bedelsiz paylar E. İmtiyazlı paylar 2. Aşağıdakilerden hangisi payların sağladığı haklar

1. Aşağıdakilerden hangisi pay türleri arasında yer almaz? A. Nama yazılı paylar B. Kaydi paylar C. Adi paylar D. Bedelsiz paylar E. İmtiyazlı paylar 2. Aşağıdakilerden hangisi payların sağladığı haklar

YURT İÇİNDE İHRAÇ EDİLECEK KİRA SERTİFİKASI İZAHNAMELERİNİN VEYA İHRAÇ BELGELERİNİN ONAYLANMASI İÇİN GEREKLİ BELGELER(*)

") EK/1 YURT İÇİNDE İHRAÇ EDİLECEK KİRA SERTİFİKASI İZAHNAMELERİNİN VEYA İHRAÇ BELGELERİNİN ONAYLANMASI İÇİN GEREKLİ BELGELER(*) 1) VKŞ ve fon kullanıcılarını tanıtıcı bilgiler. 2) VKŞ nin yürürlükte bulunan

EK/1 YURT İÇİNDE İHRAÇ EDİLECEK KİRA SERTİFİKASI İZAHNAMELERİNİN VEYA İHRAÇ BELGELERİNİN ONAYLANMASI İÇİN GEREKLİ BELGELER(*) 1) VKŞ ve fon kullanıcılarını tanıtıcı bilgiler. 2) VKŞ nin yürürlükte bulunan

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

SERMAYE PİYASASI FAALİYETLERİ DÜZEY SINAVI

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

5. Aşağıdakilerden hangisi yanlıştır? a. Payları ilk defa halka arz edilecek ortaklıkların paylarının halka arzına

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

Konu : Kira Sertifikalarına ve Varlık Kiralama Şirketlerine İlişkin Esaslar Hakkında Tebliğ Taslağı hk.

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad.No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad.No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

II-15.1 SAYILI ÖZEL DURUMLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI

II-15.1 SAYILI ÖZEL DURUMLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Sermaye Piyasası Kurulu ( SPK ) tarafından, 10 Şubat 2017 tarihli ve 29975 sayılı Resmî Gazete de yayımlanarak yürürlüğe giren II-15.1.a sayılı

II-15.1 SAYILI ÖZEL DURUMLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Sermaye Piyasası Kurulu ( SPK ) tarafından, 10 Şubat 2017 tarihli ve 29975 sayılı Resmî Gazete de yayımlanarak yürürlüğe giren II-15.1.a sayılı

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU YASASI. (32/2009 Sayılı Yasa) Madde 9 (6) Altında Tebliğ

Madde 9 (6) Altında Tebliğ") R.G. 192 05.11.2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU YASASI (32/2009 Sayılı Yasa) Madde 9 (6) Altında Tebliğ Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu Yönetim Kurulu, 32/2009

R.G. 192 05.11.2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU YASASI (32/2009 Sayılı Yasa) Madde 9 (6) Altında Tebliğ Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu Yönetim Kurulu, 32/2009

BAŞKENT ÜNİVERSİTESİ SERMAYE PİYASALARI UZAKTAN EĞİTİM YÜKSEK LİSANS PROGRAMI

BAŞKENT ÜNİVERSİTESİ SERMAYE PİYASALARI UZAKTAN EĞİTİM YÜKSEK LİSANS PROGRAMI Ders Adı: Sermaye Piyasası Mevzuatı Hafta: 1 Aktivite Başlığı: Kendimizi Değerlendirelim 1. Aşağıdakilerden hangisi, sermaye

BAŞKENT ÜNİVERSİTESİ SERMAYE PİYASALARI UZAKTAN EĞİTİM YÜKSEK LİSANS PROGRAMI Ders Adı: Sermaye Piyasası Mevzuatı Hafta: 1 Aktivite Başlığı: Kendimizi Değerlendirelim 1. Aşağıdakilerden hangisi, sermaye

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Fonu nun içtüzük, izahname ve tanıtım formunun ilgili bölümlerinde Sermaye Piyasası Kurulu

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Fonu nun içtüzük, izahname ve tanıtım formunun ilgili bölümlerinde Sermaye Piyasası Kurulu

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4.

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4. 7 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4. 7 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER

ING BANK A.Ş.'NİN 30,000,000,000 ADET 1. TERTİP B TİPİ ALTIN YATIRIM FONU KATILMA PAYLARININ HALKA ARZINA İLİŞKİN TASARRUF SAHİPLERİNE DUYURUDUR

* BU HALKA ARZA İLİŞKİN İZAHNAME 22 / 02 / 2011 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 21 / 02 / 2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR.

* BU HALKA ARZA İLİŞKİN İZAHNAME 22 / 02 / 2011 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 21 / 02 / 2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.03.2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.03.2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

YÖNTEM YEMİNLİ MALİ MÜ AVİRLİK ve BAĞIMSIZ DENETİM A..

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

TÜRKİYE İŞ BANKASI A.Ş

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

http://rega.basbakanlik.gov.tr/eskiler/2009/01/20090121-13.htm

Page 1 of 14 21 Ocak 2009 ÇARŞAMBA Resmî Gazete Sayı : 27117 Sermaye Piyasası Kurulundan: TEBLİĞ BORÇLANMA ARAÇLARININ KURUL KAYDINA ALINMASI VE SATIŞINA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (SERİ: II, NO:

Page 1 of 14 21 Ocak 2009 ÇARŞAMBA Resmî Gazete Sayı : 27117 Sermaye Piyasası Kurulundan: TEBLİĞ BORÇLANMA ARAÇLARININ KURUL KAYDINA ALINMASI VE SATIŞINA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (SERİ: II, NO:

ARACI KURULUŞ VARANTLARI

ARACI KURULUŞ VARANTLARI SERMAYE PİYASASI KURULU NİSAN 2010 YAPILANDIRILMIŞ ÜRÜNLER Şirketlerin finansal ihtiyaçlarının standart sermaye piyasası araçlarının sunduğu olanaklar ile karşılanmadığı durumlarda

ARACI KURULUŞ VARANTLARI SERMAYE PİYASASI KURULU NİSAN 2010 YAPILANDIRILMIŞ ÜRÜNLER Şirketlerin finansal ihtiyaçlarının standart sermaye piyasası araçlarının sunduğu olanaklar ile karşılanmadığı durumlarda

GenelgeNo : 355 Kotasyon Müdürlüğü

A fc. 15833 Sayı: İMKB/4-GDD-010.06.02, Konıı: Borçlanma Araçlarının Tahvil ve Bono Piyasası Nitelikli Yatırımcıya İhraç Pazarı'nda Satışına İlişkin Esaslar. www.imkb.gov.tr Emirgan 34467 istanbul Tel

A fc. 15833 Sayı: İMKB/4-GDD-010.06.02, Konıı: Borçlanma Araçlarının Tahvil ve Bono Piyasası Nitelikli Yatırımcıya İhraç Pazarı'nda Satışına İlişkin Esaslar. www.imkb.gov.tr Emirgan 34467 istanbul Tel

Kişiye Özeldir BİLGİ NOTU. Kimden : Aksu Çalışkan Beygo Avukatlık Ortaklığı. Tarih : 22 Şubat 2019

BİLGİ NOTU Kimden : Aksu Çalışkan Beygo Avukatlık Ortaklığı Tarih : 22 Şubat 2019 Konu : 19 Şubat 2019 Tarihli ve 30691 Sayılı Resmî Gazete de yayınlanarak yürürlüğe giren Bankaların Kredi İşlemlerine

BİLGİ NOTU Kimden : Aksu Çalışkan Beygo Avukatlık Ortaklığı Tarih : 22 Şubat 2019 Konu : 19 Şubat 2019 Tarihli ve 30691 Sayılı Resmî Gazete de yayınlanarak yürürlüğe giren Bankaların Kredi İşlemlerine

KARŞILAŞTIRMA CETVELİ II-31.1a BORÇLANMA ARAÇLARI TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

II-31.1 BORÇLANMA ARAÇLARI TEBLİĞİ (7/6/2013 tarihli ve 28670 sayılı Resmi Gazete de yayımlanmıştır.) KARŞILAŞTIRMA CETVELİ II-31.1a BORÇLANMA ARAÇLARI TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE

II-31.1 BORÇLANMA ARAÇLARI TEBLİĞİ (7/6/2013 tarihli ve 28670 sayılı Resmi Gazete de yayımlanmıştır.) KARŞILAŞTIRMA CETVELİ II-31.1a BORÇLANMA ARAÇLARI TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE

www.tunagokdemir.com

www.tunagokdemir.com MEVZUATTA YAPILAN SON DEĞİŞİKLİKLER ÇERÇEVESİNDE TÜRK HUKUKUNDA SUKUK Klasik piyasalarda yatırımcıların, ihtiyaç sahiplerine fon aktarımı, genellikle bu aktarımdan bir maddi menfaat

www.tunagokdemir.com MEVZUATTA YAPILAN SON DEĞİŞİKLİKLER ÇERÇEVESİNDE TÜRK HUKUKUNDA SUKUK Klasik piyasalarda yatırımcıların, ihtiyaç sahiplerine fon aktarımı, genellikle bu aktarımdan bir maddi menfaat

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA Özel sektör borçlanma araçları alım satım işlemleri sonucunda kar elde edebileceğiniz gibi zarar riskiniz de bulunmaktadır.

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA Özel sektör borçlanma araçları alım satım işlemleri sonucunda kar elde edebileceğiniz gibi zarar riskiniz de bulunmaktadır.

5) Vadeli işlem ve opsiyon piyasalarında alım satıma konu sözleşmelerde gün sonunda teminatların güncellenmesi

Vadeli işlem ve opsiyon piyasalarında alım satıma konu sözleşmelerde gün sonunda teminatların güncellenmesi") 1) Aşağıdakilerden hangisi Devlet İç Borçlanma Senetlerinin ihraç yöntemleri arasında yer almaz? A) İhale yöntemi B) İhraç yöntemi C) Tap yöntemi D) Doğrudan satış yöntemi E) Halka arz yöntemi 2) Varlık

1) Aşağıdakilerden hangisi Devlet İç Borçlanma Senetlerinin ihraç yöntemleri arasında yer almaz? A) İhale yöntemi B) İhraç yöntemi C) Tap yöntemi D) Doğrudan satış yöntemi E) Halka arz yöntemi 2) Varlık

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI LİKİT ALT FONU (6. ALT FON)

") T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI LİKİT ALT FONU 15 AĞUSTOS - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU 1 İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI LİKİT ALT FONU 15 AĞUSTOS - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU 1 İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

T.C. ZİRAAT BANKASI A.Ş. KORUMA AMAÇLI ŞEMSİYE FONU NA BAĞLI B TİPİ %100 ANAPARA KORUMA AMAÇLI ALTINCI ALT FONU

T.C. ZİRAAT BANKASI A.Ş. KORUMA AMAÇLI ŞEMSİYE FONU NA BAĞLI B 4 MART - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA

T.C. ZİRAAT BANKASI A.Ş. KORUMA AMAÇLI ŞEMSİYE FONU NA BAĞLI B 4 MART - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ DOKÜMAN TARİHÇESİ Ver. No Tarih Hazırlayan/ Değişiklik Yapan Onaylayan Açıklama V1.0 11/08/2017 Serpil CAN/ Gökhan ELİBOL Mahmut

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ DOKÜMAN TARİHÇESİ Ver. No Tarih Hazırlayan/ Değişiklik Yapan Onaylayan Açıklama V1.0 11/08/2017 Serpil CAN/ Gökhan ELİBOL Mahmut

http://rega.basbakanlik.gov.tr/eskiler/2009/01/20090121-14.htm

Page 1 of 5 21 Ocak 2009 ÇARŞAMBA Resmî Gazete Sayı : 27117 Sermaye Piyasası Kurulundan: TEBLİĞ ORTAKLIK VARANTLARININ KURUL KAYDINA ALINMASINA VE ALIM SATIM İŞLEMLERİNE İLİŞKİN ESASLAR TEBLİĞİ (SERİ:

Page 1 of 5 21 Ocak 2009 ÇARŞAMBA Resmî Gazete Sayı : 27117 Sermaye Piyasası Kurulundan: TEBLİĞ ORTAKLIK VARANTLARININ KURUL KAYDINA ALINMASINA VE ALIM SATIM İŞLEMLERİNE İLİŞKİN ESASLAR TEBLİĞİ (SERİ:

8.1.8. BİLGİ, BELGE VE AÇIKLAMALARIN ELEKTRONİK ORTAMDA İMZALANARAK KAMUYU AYDINLATMA PLATFORMUNA GÖNDERİLMESİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ

8.1.8. BİLGİ, BELGE VE AÇIKLAMALARIN ELEKTRONİK ORTAMDA İMZALANARAK KAMUYU AYDINLATMA PLATFORMUNA GÖNDERİLMESİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (Seri: VIII, No: 61) (30/5/2009 tarihli ve 27243 sayılı

8.1.8. BİLGİ, BELGE VE AÇIKLAMALARIN ELEKTRONİK ORTAMDA İMZALANARAK KAMUYU AYDINLATMA PLATFORMUNA GÖNDERİLMESİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (Seri: VIII, No: 61) (30/5/2009 tarihli ve 27243 sayılı

GROUPAMA EMEKLİLİK A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU

GROUPAMA EMEKLİLİK A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN... TARİH VE... SAYI İLE ONAYLANAN,... TARİH

GROUPAMA EMEKLİLİK A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN... TARİH VE... SAYI İLE ONAYLANAN,... TARİH

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

KAYITLI SERMAYE SİSTEMİ TEBLİĞİ TASLAĞI

KAYITLI SERMAYE SİSTEMİ TEBLİĞİ TASLAĞI KAYITLI SERMAYE SİSTEMİ TEBLİĞİ TASLAĞI ÖNERİLEN BİRİNCİ BÖLÜM BİRİNCİ BÖLÜM Amaç, Kapsam, Tanım ve Kısaltmalar Amaç, Kapsam, Tanım ve Kısaltmalar MADDE 3 MADDE

KAYITLI SERMAYE SİSTEMİ TEBLİĞİ TASLAĞI KAYITLI SERMAYE SİSTEMİ TEBLİĞİ TASLAĞI ÖNERİLEN BİRİNCİ BÖLÜM BİRİNCİ BÖLÜM Amaç, Kapsam, Tanım ve Kısaltmalar Amaç, Kapsam, Tanım ve Kısaltmalar MADDE 3 MADDE

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ALTIN ALT FONU (3. ALT FON) 1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU

1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU") 1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA İLİŞKİN BİLGİLER... 2 III- FON/ORTAKLIK PORTFÖY DEĞERİ TABLOSU...

1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA İLİŞKİN BİLGİLER... 2 III- FON/ORTAKLIK PORTFÖY DEĞERİ TABLOSU...

Bir şemsiye fon kapsamındaki her bir alt fonun tüm varlık ve yükümlülükleri birbirinden ayrıdır.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

5. Aşağıdakilerden hangisi varantların avantajlarından biri değildir? 1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz?

1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz? a. 30 b. 60 c. 90 d. 120 e. 365 2. Paya dönüştürülebilir tahvil sahiplerine sahip oldukları tahviller karşılığında verilecek paylar için esas

1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz? a. 30 b. 60 c. 90 d. 120 e. 365 2. Paya dönüştürülebilir tahvil sahiplerine sahip oldukları tahviller karşılığında verilecek paylar için esas

DENİZBANK A.Ş. B TİPİ TAHVİL VE BONO FONU İÇTÜZÜK DEĞİŞİKLİĞİ

İÇTÜZÜK DEĞİŞİKLİĞİ Denizbank A.Ş. B Tipi Tahvil ve Bono Fonu içtüzüğünün 8.9., 9.3.1., 9.3.2., 9.3.6., 10.4., 10.5. ve 10.6. maddeleri Sermaye Piyasası Kurulu ndan alınan 09/04/203 tarih ve 12233903-305-04-339

İÇTÜZÜK DEĞİŞİKLİĞİ Denizbank A.Ş. B Tipi Tahvil ve Bono Fonu içtüzüğünün 8.9., 9.3.1., 9.3.2., 9.3.6., 10.4., 10.5. ve 10.6. maddeleri Sermaye Piyasası Kurulu ndan alınan 09/04/203 tarih ve 12233903-305-04-339

EK-1 TMK İZAHNAMESİNİN ONAYLANMASI İÇİN GEREKEN BELGELER(*) 1) İhraççıyı tanıtıcı bilgiler, 2) Yürürlükte bulunan tüm değişiklikleri içeren ve tek

1) İhraççıyı tanıtıcı bilgiler, 2) Yürürlükte bulunan tüm değişiklikleri içeren ve tek") EK-1 TMK İZAHNAMESİNİN ONAYLANMASI İÇİN GEREKEN BELGELER(*) 1) İhraççıyı tanıtıcı bilgiler, 2) Yürürlükte bulunan tüm değişiklikleri içeren ve tek bir metin haline getirilmiş, ihraççıyı temsile yetkili

EK-1 TMK İZAHNAMESİNİN ONAYLANMASI İÇİN GEREKEN BELGELER(*) 1) İhraççıyı tanıtıcı bilgiler, 2) Yürürlükte bulunan tüm değişiklikleri içeren ve tek bir metin haline getirilmiş, ihraççıyı temsile yetkili

BĠRĠNCĠ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĠKĠDĠTE YETERLĠLĠĞĠNĠN ÖLÇÜLMESĠNE VE DEĞERLENDĠRĠLMESĠNE ĠLĠġKĠN YÖNETMELĠK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĠKĠDĠTE YETERLĠLĠĞĠNĠN ÖLÇÜLMESĠNE VE DEĞERLENDĠRĠLMESĠNE ĠLĠġKĠN YÖNETMELĠK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Sermaye Piyasası Kurulu nun (Kurul) 16.09.2004 tarih ve 38/1160 sayılı kararı doğrultusunda, Kurul un Seri: VII, No: 23 sayılı Tebliğin 10.

16.09.2004 tarih ve 38/1160 sayılı kararı doğrultusunda, Kurul un Seri: VII, No: 23 sayılı Tebliğin 10.") Sermaye Piyasası Kurulu nun (Kurul) 16.09.2004 tarih ve 38/1160 sayılı kararı doğrultusunda, Kurul un Seri: VII, No: 23 sayılı Tebliğin 10. maddesi uyarınca Kurul kaydına alınan Borsa Yatırım Fonları katılma

Sermaye Piyasası Kurulu nun (Kurul) 16.09.2004 tarih ve 38/1160 sayılı kararı doğrultusunda, Kurul un Seri: VII, No: 23 sayılı Tebliğin 10. maddesi uyarınca Kurul kaydına alınan Borsa Yatırım Fonları katılma

VAKIF PORTFÖY EUROBOND (AMERİKAN DOLARI) BORÇLANMA ARAÇLARI FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu )

BORÇLANMA ARAÇLARI FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu )") (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY

(Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY

Özel Sektör Tahvilleri Bilgilendirme Sunumu

Özel Sektör Tahvilleri Bilgilendirme Sunumu Your Partner In Finance Phillip Capital Turkey Istanbul İçindekiler Kısaca Özel Sektör Tahvili / Bonosu Sayfa 2 Neden Özel Sektör Tahvili / Bonosu? Sayfa 3 Özel

Özel Sektör Tahvilleri Bilgilendirme Sunumu Your Partner In Finance Phillip Capital Turkey Istanbul İçindekiler Kısaca Özel Sektör Tahvili / Bonosu Sayfa 2 Neden Özel Sektör Tahvili / Bonosu? Sayfa 3 Özel

TEBLİĞ. h) Bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri,

Bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri,") 11 Eylül 2013 ÇARŞAMBA Resmî Gazete Sayı : 28762 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ile Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

11 Eylül 2013 ÇARŞAMBA Resmî Gazete Sayı : 28762 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ile Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

ERGO EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU

ERGO EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 26.04.2013 TARİH VE 444-4536 SAYI İLE ONAYLANAN,

ERGO EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 26.04.2013 TARİH VE 444-4536 SAYI İLE ONAYLANAN,

Bono İhracı Sunumu MAYIS 2016

Bono İhracı Sunumu MAYIS 2016 Öngörülen İhraç Yapısı İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 18,000,000 TL, Talebe göre artırılabilir. Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli

Bono İhracı Sunumu MAYIS 2016 Öngörülen İhraç Yapısı İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 18,000,000 TL, Talebe göre artırılabilir. Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli

HALKA AÇIK OLMAYAN ŞİRKETLERDE KAYITLI SERMAYE SİSTEMİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ YAYIMLANDI

Sirküler Rapor 22.10.2012/180-1 HALKA AÇIK OLMAYAN ŞİRKETLERDE KAYITLI SERMAYE SİSTEMİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : Tebliğde anonim şirketlerin kayıtlı sermaye sistemini kabul etmelerine,

Sirküler Rapor 22.10.2012/180-1 HALKA AÇIK OLMAYAN ŞİRKETLERDE KAYITLI SERMAYE SİSTEMİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : Tebliğde anonim şirketlerin kayıtlı sermaye sistemini kabul etmelerine,

AXA HAYAT VE EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU

AXA HAYAT VE EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 24.04.2013 TARİH VE 424 SAYI İLE ONAYLANAN,

AXA HAYAT VE EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 24.04.2013 TARİH VE 424 SAYI İLE ONAYLANAN,

ERGO EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU

ERGO EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 14.07.2009 TARİH VE EYF.123/478

ERGO EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 14.07.2009 TARİH VE EYF.123/478

ERGO EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU

ERGO EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 13.01.2011 TARİH VE 2/45 SAYI

ERGO EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 13.01.2011 TARİH VE 2/45 SAYI

% 0 stopaja tabi olup, kurumlar vergisine tabidir. (5) Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.

Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.") GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

YÖNETMELİK. BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

7 Eylül 2016 ÇARŞAMBA Resmî Gazete Sayı : 29824 Sermaye Piyasası Kurulundan: YÖNETMELİK 6362 SAYILI SERMAYE PİYASASI KANUNUNUN 13 ÜNCÜ MADDESİNİN DÖRDÜNCÜ FIKRASININ KISMEN İPTALİ ÜZERİNE YATIRIMCI TAZMİN

7 Eylül 2016 ÇARŞAMBA Resmî Gazete Sayı : 29824 Sermaye Piyasası Kurulundan: YÖNETMELİK 6362 SAYILI SERMAYE PİYASASI KANUNUNUN 13 ÜNCÜ MADDESİNİN DÖRDÜNCÜ FIKRASININ KISMEN İPTALİ ÜZERİNE YATIRIMCI TAZMİN

AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

BORÇLANMA ARAÇLARININ KURUL KAYDINA ALINMASINA İLİŞKİN ESASLAR TEBLİĞİ (Seri:II, BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar

BORÇLANMA ARAÇLARININ KURUL KAYDINA ALINMASINA İLİŞKİN ESASLAR TEBLİĞİ (Seri:II, No:@) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç ve kapsam MADDE 1- (1) Bu Tebliğ in amacı; 28/7/1981

BORÇLANMA ARAÇLARININ KURUL KAYDINA ALINMASINA İLİŞKİN ESASLAR TEBLİĞİ (Seri:II, No:@) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç ve kapsam MADDE 1- (1) Bu Tebliğ in amacı; 28/7/1981

AKBANK TÜRK ANONİM ŞİRKETİ

AKBANK TÜRK ANONİM ŞİRKETİ nin BANKA BONOSU VE/VEYA TAHVİLLERİNİN HALKA ARZINA İLİŞKİN SERMAYE PİYASASI KURULU TARAFINDAN 25 MAYIS 2012 TARİHİNDE ONAYLANAN İZAHNAMESİNDE VE 29 AĞUSTOS 2012 ve 16.10.2012

AKBANK TÜRK ANONİM ŞİRKETİ nin BANKA BONOSU VE/VEYA TAHVİLLERİNİN HALKA ARZINA İLİŞKİN SERMAYE PİYASASI KURULU TARAFINDAN 25 MAYIS 2012 TARİHİNDE ONAYLANAN İZAHNAMESİNDE VE 29 AĞUSTOS 2012 ve 16.10.2012

DENİZBANK A.Ş. ÖZEL BANKACILIK B TİPİ PERFORMANS DEĞİŞKEN FONU İÇTÜZÜK DEĞİŞİKLİĞİ

İÇTÜZÜK DEĞİŞİKLİĞİ Denizbank A.Ş. Özel Bankacılık B Tipi Performans Değişken Fonu içtüzüğünün 8.9., 9.3.1., 9.3.2., 9.3.6., 10.4. ve 10.5 maddeleri Sermaye Piyasası Kurulu ndan alınan 09/04/2013 tarih

İÇTÜZÜK DEĞİŞİKLİĞİ Denizbank A.Ş. Özel Bankacılık B Tipi Performans Değişken Fonu içtüzüğünün 8.9., 9.3.1., 9.3.2., 9.3.6., 10.4. ve 10.5 maddeleri Sermaye Piyasası Kurulu ndan alınan 09/04/2013 tarih

Yatırım Ve Yönetime İlişkin Bilgiler Halka Arz Tarihi

Performans Sunum Raporu nun Hazırlanma Esasları Ziraat Hayat ve Emeklilik A.Ş. Standart Emeklilik Yatırım Fonu na ( Fon ) ait Performans Sunum Raporu, Sermaye Piyasası Kurulu nun ( SPK ) 1 Temmuz 2014

Performans Sunum Raporu nun Hazırlanma Esasları Ziraat Hayat ve Emeklilik A.Ş. Standart Emeklilik Yatırım Fonu na ( Fon ) ait Performans Sunum Raporu, Sermaye Piyasası Kurulu nun ( SPK ) 1 Temmuz 2014

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları

1. Aşağıdakilerden hangisi finansal piyasaların fonksiyonlarından değildir? A) Reel piyasaya kaynak sağlamak B) Sermaye birikimini oluşturmak C) Firmaların karşı karşıya kaldığı riskleri dağıtmak veya

1. Aşağıdakilerden hangisi finansal piyasaların fonksiyonlarından değildir? A) Reel piyasaya kaynak sağlamak B) Sermaye birikimini oluşturmak C) Firmaların karşı karşıya kaldığı riskleri dağıtmak veya

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

Bono İhracı Sunumu ARALIK 2016

Bono İhracı Sunumu ARALIK 2016 İHRAÇ BİLGİLERİ İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 15 Milyon TL Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli yatırımcıya satış Vade : 150 gün

Bono İhracı Sunumu ARALIK 2016 İHRAÇ BİLGİLERİ İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 15 Milyon TL Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli yatırımcıya satış Vade : 150 gün

KARE YATIRIM MENKUL DEĞERLER A.Ş. B TİPİ KISA VADELİ TAHVİL VE BONO FONU 1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU

KARE YATIRIM MENKUL DEĞERLER A.Ş. B TİPİ KISA VADELİ TAHVİL VE 1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA

KARE YATIRIM MENKUL DEĞERLER A.Ş. B TİPİ KISA VADELİ TAHVİL VE 1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA

Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI. KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır.

MAKALE Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır. 1 - Kobilerin Halka Açılmasının Faydaları Anonim

MAKALE Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır. 1 - Kobilerin Halka Açılmasının Faydaları Anonim

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

1.4. Fon Kurulu, Fon Denetçisi ve Fon Hizmet Birimi

AXA HAYAT VE EMEKLİLİK A.Ş. BAŞLANGIÇ KATILIM EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ Sermaye Piyasası Kurulu ndan alınan / / tarih ve sayılı izin doğrultusunda AXA HAYAT VE EMEKLİLİK A.Ş. BAŞLANGIÇ

AXA HAYAT VE EMEKLİLİK A.Ş. BAŞLANGIÇ KATILIM EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ Sermaye Piyasası Kurulu ndan alınan / / tarih ve sayılı izin doğrultusunda AXA HAYAT VE EMEKLİLİK A.Ş. BAŞLANGIÇ

Sabit Kıymet Yatırımlarının Finansmanı

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

VAKIF PORTFÖY ÜÇÜNCÜ PARA PİYASASI FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Havuz Likit Fonu )

") (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Havuz Likit Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ

(Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Havuz Likit Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 22.04.2013 TARİH VE 311 SAYI İLE

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 22.04.2013 TARİH VE 311 SAYI İLE

HAKKINDA TEBLĠĞ (SERĠ: III, NO: 43) BĠRĠNCĠ BÖLÜM

BĠRĠNCĠ BÖLÜM") Nisan 2010 PERŞEMBE Resmî Gazete Sayı : 27539 TEBLİĞ Sermaye Piyasası Kurulundan: KĠRA SERTĠFĠKALARINA VE VARLIK KĠRALAMA ġġrketlerġne ĠLĠġKĠN ESASLAR HAKKINDA TEBLĠĞ (SERĠ: III, NO: 43) BĠRĠNCĠ BÖLÜM

Nisan 2010 PERŞEMBE Resmî Gazete Sayı : 27539 TEBLİĞ Sermaye Piyasası Kurulundan: KĠRA SERTĠFĠKALARINA VE VARLIK KĠRALAMA ġġrketlerġne ĠLĠġKĠN ESASLAR HAKKINDA TEBLĠĞ (SERĠ: III, NO: 43) BĠRĠNCĠ BÖLÜM

Türkiye Finans Katılım Bankası A.Ş. (Fon Kullanıcısı) TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet.

TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet.") Türkiye Finans Katılım Bankası A.Ş. (Fon Kullanıcısı) TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet Aralık 2018 Yasal Uyarı Bu sunum TÜRKİYE FİNANS KATILIM BANKASI A.Ş.

Türkiye Finans Katılım Bankası A.Ş. (Fon Kullanıcısı) TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet Aralık 2018 Yasal Uyarı Bu sunum TÜRKİYE FİNANS KATILIM BANKASI A.Ş.

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

www.kanunum.com Kamuyu Aydınlatma Platformu Tebliği

BİLGİ, BELGE VE AÇIKLAMALARIN ELEKTRONİK ORTAMDA İMZALANARAK KAMUYU AYDINLATMA PLATFORMUNA GÖNDERİLMESİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (Seri: VIII, No: 61) BİRİNCİ BÖLÜM Amaç, Dayanak, Tanımlar Amaç

BİLGİ, BELGE VE AÇIKLAMALARIN ELEKTRONİK ORTAMDA İMZALANARAK KAMUYU AYDINLATMA PLATFORMUNA GÖNDERİLMESİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (Seri: VIII, No: 61) BİRİNCİ BÖLÜM Amaç, Dayanak, Tanımlar Amaç

ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

ALTERNATİF YATIRIM ORTAKLIĞI A.Ş. BİLGİLENDİRME POLİTİKASI. 1- Amaç

ALTERNATİF YATIRIM ORTAKLIĞI A.Ş. BİLGİLENDİRME POLİTİKASI 1- Amaç Alternatif Yatırım Ortaklığı A.Ş., Sermaye Piyasası Mevzuatı, Türk Ticaret Kanunu ve ilgili diğer mevzuat kapsamında, tüm pay sahiplerimiz

ALTERNATİF YATIRIM ORTAKLIĞI A.Ş. BİLGİLENDİRME POLİTİKASI 1- Amaç Alternatif Yatırım Ortaklığı A.Ş., Sermaye Piyasası Mevzuatı, Türk Ticaret Kanunu ve ilgili diğer mevzuat kapsamında, tüm pay sahiplerimiz

SİRKÜLER İstanbul, Sayı: 2016/165 Ref: 4/165

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

Düzenlemeler. Kanunlar. Kanun Hükmünde Kararnameler

DÜZENLEMELER Düzenlemeler Kanunlar 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

DÜZENLEMELER Düzenlemeler Kanunlar 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Gelir Amaçlı Devlet İç Borçlanma Araçları Standart

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Gelir Amaçlı Devlet İç Borçlanma Araçları Standart

KONU: Kar Payı Tebliği (Seri II No:19.1)

") KONU: Kar Payı Tebliği (Seri II No:19.1) Sermaye Piyasası Kurulu'nun (SPK) Seri: IV, No:27 tebliği yürürlükten kaldıran ve yeni düzenlemeleri içeren Seri II No:15.1 sayılı Kar Payı Tebliği 23.01.2014 tarihinde

KONU: Kar Payı Tebliği (Seri II No:19.1) Sermaye Piyasası Kurulu'nun (SPK) Seri: IV, No:27 tebliği yürürlükten kaldıran ve yeni düzenlemeleri içeren Seri II No:15.1 sayılı Kar Payı Tebliği 23.01.2014 tarihinde

TER- 15/10/ /01/2001 KYD TL 03/10/ /09/2011 KYD TL TL

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

T.C. ZİRAAT BANKASI A.Ş.'NİN ADET II.TERTİP B TİPİ ALTIN FONU KATILMA PAYLARININ HALKA ARZINA İLİŞKİN TASARRUF SAHİPLERİNE DUYURUDUR

* BU HALKA ARZA İLİŞKİN İZAHNAME 05.09.2011 TARİHİNDE TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 05.09.2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR. HALKA ARZA İLİŞKİN

* BU HALKA ARZA İLİŞKİN İZAHNAME 05.09.2011 TARİHİNDE TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 05.09.2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR. HALKA ARZA İLİŞKİN

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Turuncu Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Turuncu Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

KARKİM SONDAJ AKIŞKANLARI ENERJİ MÜHENDİSLİK HİZMETLERİ SANAYİ VE TİCARET A.Ş. BİLGİLENDİRME POLİTİKASI

KARKİM SONDAJ AKIŞKANLARI ENERJİ MÜHENDİSLİK HİZMETLERİ SANAYİ VE TİCARET A.Ş. 1- Amaç BİLGİLENDİRME POLİTİKASI Karkim Sondaj Akışkanları Enerji Mühendislik Hizmetleri Sanayi ve Ticaret A.Ş., Sermaye Piyasası

KARKİM SONDAJ AKIŞKANLARI ENERJİ MÜHENDİSLİK HİZMETLERİ SANAYİ VE TİCARET A.Ş. 1- Amaç BİLGİLENDİRME POLİTİKASI Karkim Sondaj Akışkanları Enerji Mühendislik Hizmetleri Sanayi ve Ticaret A.Ş., Sermaye Piyasası

1AKTİF AKADEMİ. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar. 2) Sermaye piyasası araçları satış tebliğine

Sermaye piyasası araçları satış tebliğine") 1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

ESAS SÖZLEŞME TADİLAT METNİ

ESKİ YENİ ŞİRKET PORTFÖYÜNÜN YÖNETİMİNE İLİŞKİN ESASLAR Madde 12- Şirket portföyünün yönetiminde riskin dağıtılması esasları çerçevesinde aşağıdaki sınırlamalar göz önünde bulundurulur. Sermaye Piyasası

ESKİ YENİ ŞİRKET PORTFÖYÜNÜN YÖNETİMİNE İLİŞKİN ESASLAR Madde 12- Şirket portföyünün yönetiminde riskin dağıtılması esasları çerçevesinde aşağıdaki sınırlamalar göz önünde bulundurulur. Sermaye Piyasası

GROUPAMA EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ

GROUPAMA EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN... TARİH VE... SAYI İLE ONAYLANAN,... TARİH VE...

GROUPAMA EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN... TARİH VE... SAYI İLE ONAYLANAN,... TARİH VE...

Bono İhracı Sunumu NİSAN 2018

Bono İhracı Sunumu NİSAN 2018 İhraç Bilgileri İHRAÇ BİLGİLERİ İhraççı İhraç Tutarı Kıymet Türü TURKISHBANK A.Ş. 10 Milyon TL Finansman Bonosu İhraç Şekli Nitelikli yatırımcıya satış Vade 171 Gün Talep

Bono İhracı Sunumu NİSAN 2018 İhraç Bilgileri İHRAÇ BİLGİLERİ İhraççı İhraç Tutarı Kıymet Türü TURKISHBANK A.Ş. 10 Milyon TL Finansman Bonosu İhraç Şekli Nitelikli yatırımcıya satış Vade 171 Gün Talep

Bono İhracı Sunumu EKİM 2016

Bono İhracı Sunumu EKİM 2016 İHRAÇ BİLGİLERİ İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 20,000,000 TL (Talebe göre artırılabilir.) Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli yatırımcıya

Bono İhracı Sunumu EKİM 2016 İHRAÇ BİLGİLERİ İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 20,000,000 TL (Talebe göre artırılabilir.) Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli yatırımcıya

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

Amaç ve Kapsam, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĐKĐDĐTE YETERLĐLĐĞĐNĐN ÖLÇÜLMESĐNE VE DEĞERLENDĐRĐLMESĐNE ĐLĐŞKĐN YÖNETMELĐK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĐKĐDĐTE YETERLĐLĐĞĐNĐN ÖLÇÜLMESĐNE VE DEĞERLENDĐRĐLMESĐNE ĐLĐŞKĐN YÖNETMELĐK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

YDA İNŞAAT SANAYİ TİCARET A.Ş. 2. TERTİP TAHVİL İHRACINA İLİŞKİN HÜKÜM VE ŞARTLAR

YDA İNŞAAT SANAYİ TİCARET A.Ş. 2. TERTİP TAHVİL İHRACINA İLİŞKİN HÜKÜM VE ŞARTLAR Şirketimizin, Sermaye Piyasası Kurulu nca yurtiçinde nitelikli yatırımcılara satılmak üzere onaylanan tahvillerinin yatırımcı

YDA İNŞAAT SANAYİ TİCARET A.Ş. 2. TERTİP TAHVİL İHRACINA İLİŞKİN HÜKÜM VE ŞARTLAR Şirketimizin, Sermaye Piyasası Kurulu nca yurtiçinde nitelikli yatırımcılara satılmak üzere onaylanan tahvillerinin yatırımcı

İTİMAT BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. TEBLİĞ HALKA AÇIK OLMAYAN ŞİRKETLERDE KAYITLI SERMAYE

19 Ekim 2012 CUMA Resmî Gazete Sayı : 28446 Gümrük ve Ticaret Bakanlığından: TEBLİĞ Amaç HALKA AÇIK OLMAYAN ŞİRKETLERDE KAYITLI SERMAYE SİSTEMİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ MADDE 1 (1) Bu Tebliğin

19 Ekim 2012 CUMA Resmî Gazete Sayı : 28446 Gümrük ve Ticaret Bakanlığından: TEBLİĞ Amaç HALKA AÇIK OLMAYAN ŞİRKETLERDE KAYITLI SERMAYE SİSTEMİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ MADDE 1 (1) Bu Tebliğin

VAKIF PORTFÖY ALTIN KATILIM FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu )

") (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ TABLOSU

(Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ TABLOSU

Resmi Gazete 24.06.2004 Sayı : 25502. Borsa İstanbul A.Ş. Kotasyon Yönetmeliği 1 BİRİNCİ BÖLÜM. Genel Hükümler

Sermaye Piyasası Kurulundan : Resmi Gazete 24.06.2004 Sayı : 25502 Borsa İstanbul A.Ş. Kotasyon Yönetmeliği 1 BİRİNCİ BÖLÜM Genel Hükümler Amaç Madde 1 - Bu Yönetmeliğin amacı, menkul kıymetlerin Borsa

Sermaye Piyasası Kurulundan : Resmi Gazete 24.06.2004 Sayı : 25502 Borsa İstanbul A.Ş. Kotasyon Yönetmeliği 1 BİRİNCİ BÖLÜM Genel Hükümler Amaç Madde 1 - Bu Yönetmeliğin amacı, menkul kıymetlerin Borsa

İMKB de işlem gören hisse senetleri alım satım kazançları % 0 stopaja tabi olup, beyan edilmez.

GELİR TÜRÜ TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF GERÇEK KİŞİ Hisse Senedi Alım Satım kazancı (Menkul Kıymet Yatırım Ortaklığı hisse senetleri hariç) Menkul Kıymet Yatırım Ortaklığı Hisse Senedi Alım Satım

GELİR TÜRÜ TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF GERÇEK KİŞİ Hisse Senedi Alım Satım kazancı (Menkul Kıymet Yatırım Ortaklığı hisse senetleri hariç) Menkul Kıymet Yatırım Ortaklığı Hisse Senedi Alım Satım