ŞİRKET BİRLEŞME-DEVRALMA VE HALKA ARZI

|

|

|

- Emine Baykara

- 9 yıl önce

- İzleme sayısı:

Transkript

1 ŞİRKET BİRLEŞME-DEVRALMA VE HALKA ARZI

2 Şirket Satın Alama Birleşmelerinde Temel Amaçlar Azınlık Hissesinin satın Alınması Joint Venture (50-50) Çoğunluk Hissesinin satın Alınması %100 Satın Alma

3 Şirket Satın Alama Birleşmelerindeki Beklentiler Piyasa payını Artırmak Yeni Piyasalara Açılmak Ürün üretimindeki eksiklikleri tamamlamak Üretim kapasiytesini artırmak Know-how elde etmek Rekabetçi yapının korunması Sürdürülebilir büyüme, Yeni teknolojiler elde etme Diğer

4 Yatay Birleşme Yatay birleşmede, birleşme ve satın alma işlemine konu olan şirketler aynı sektörde faaliyet göstermektedir. Şirketler ürün veya hizmetleri dolayısıyla rekabet halindedir. Yatay entegrasyonun avantajları arasında verimlilik artışı, maliyet düşürme ve fiyatlandırma gücünün artması sayılabilir.

5 Dikey Birleşme Dikey birleşmede ise üretim sürecinin farklı basamaklarında yer alan şirketler söz konusudur. Bir şirketin genellikle bir tedarikçisini ya da müşterisini satın alması şeklinde gerçekleşen dikey birleşmede, stoklama maliyetlerinin azaltılması, satın almada fiyat avantajı elde edilmesi, pazarlık sorunlarının en aza indirilmesi gibi avantajlar sağlanabilir.

6 Satın Alma ve Bileşmeleri Etkileyen Önemli Faktörler

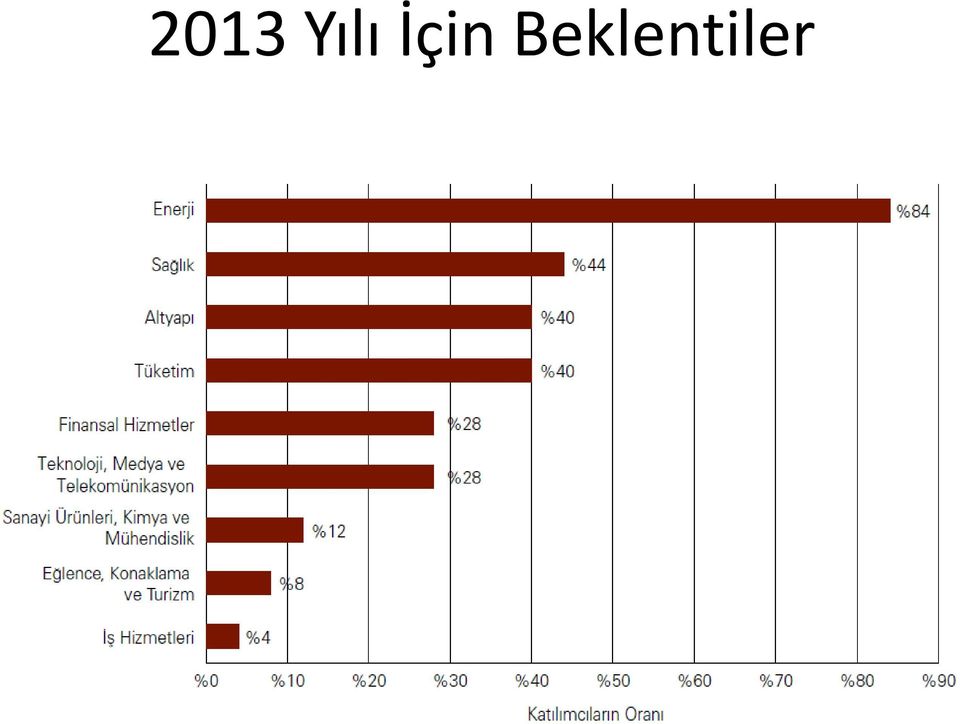

7 2013 Yılı İçin Beklentiler

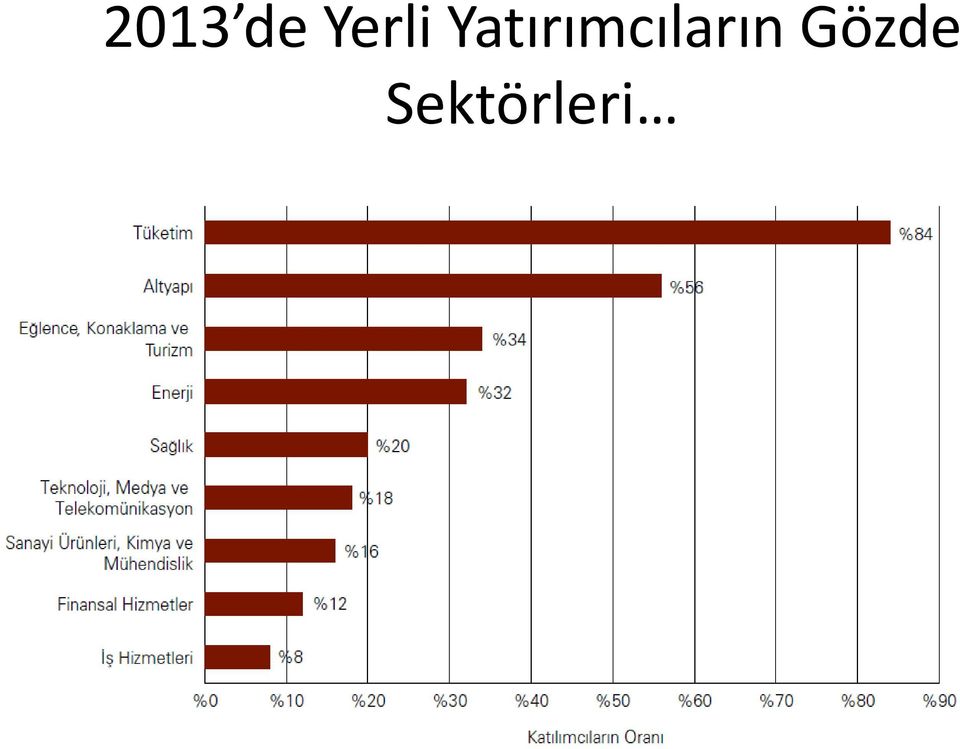

8 2013 de Yerli Yatırımcıların Gözde Sektörleri

9 Neden Hisse Devri? Hisse devri işlemlerinde önemli vergi muafiyetleri (örneğin, sermaye kazançlarında ve KDV de) tanınması nedeniyle Türkiye deki satıcı taraflar hisse devrini çıkış yöntemi olarak tercih etmektedir.

10 Halka Arz Fiyatları Gerçeği Yansıtıyor Mu? % 60 İhraççı Lehine Fiyatlar %10 Yatırımcı Lehine Fiyat %25 Doğru Fiyat % 5 Kararsız

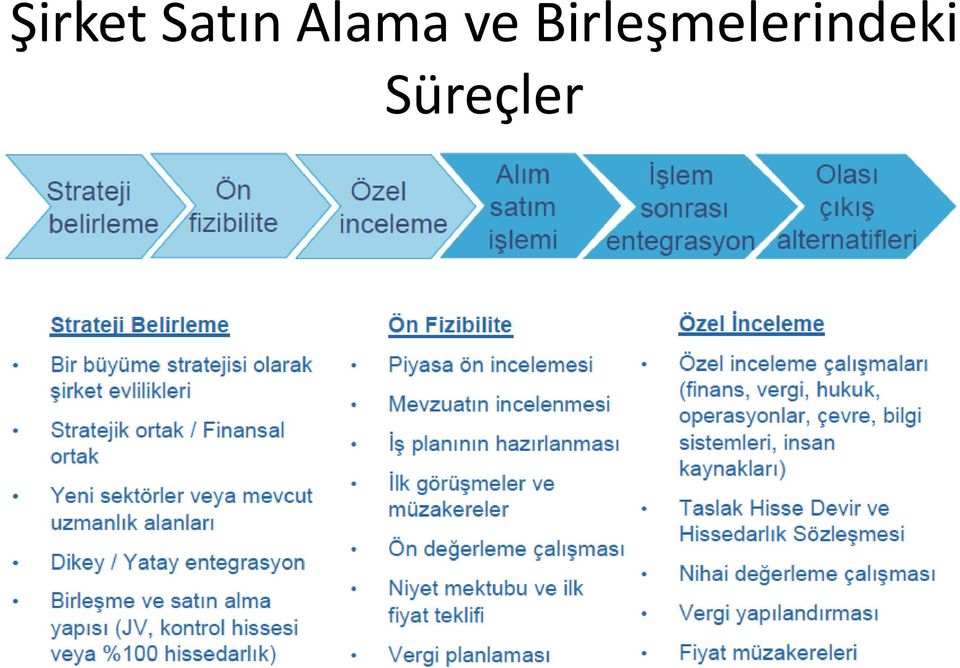

11 Şirket Satın Alama ve Birleşmelerindeki Süreçler

12 Şirket Satın Alama ve Birleşmelerindeki Süreçler

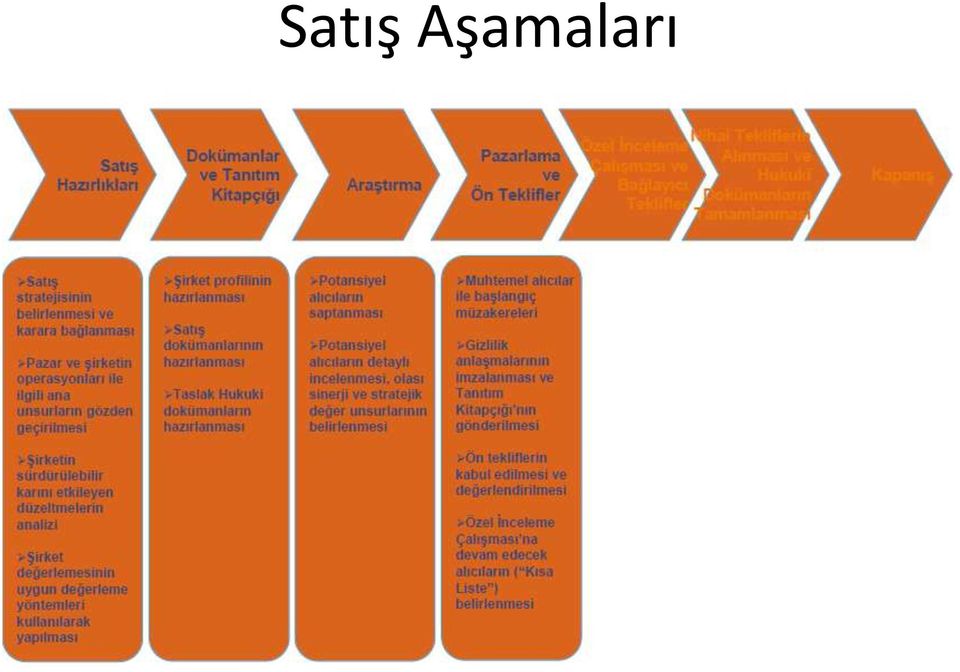

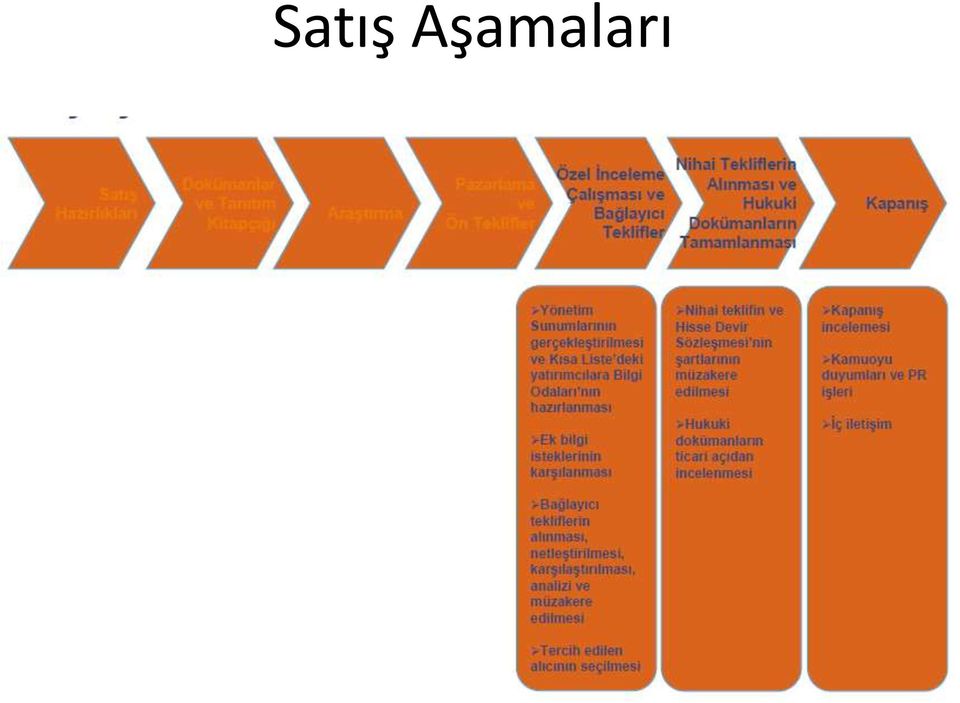

13 Satış Aşamaları

14 Satış Aşamaları

15 Satış Aşamaları - Zamanlama

16 Şirket Evliliği Hissedar Değeri

17 Birleşme-Şirket Evliliği Ticaret Hukuku öğretisinde birleşme, bir veya birden çok ticaret şirketinin malvarlığının, tasfiye olunmaksızın, içlerinden birine veya yeni kurulan bir şirkete kendiliğinden veya külli halefiyet yolu ile geçmesi; bu suretle malvarlıklarının birleşmesi ve intikal eden malvarlığının karşılığı olarak, infisah eden şirketin ortaklarının, hesaplanan bir değiş-tokuş ölçüsüne göre, bünyesinde birleşilen şirkette, kendiliğinden ortaklık payı kazanması olarak tanımlanmaktadır (Poroy, Tekinalp, Çamoğlu,2003;141).

18 Yeni TTK ve Şirket Birleşmeleri Bilindiği üzere, yakın zamanda yürürlüğe giren 6102 sayılı (Yeni) Türk Ticaret Kanunu (YTTK), 6762 sayılı (Eski) Türk Ticaret Kanunu'na (ETTK) nispetle şirket birleşmeleri alanında çok daha ayrıntılı hükümler ile pek çok yeni düzenleme ve uygulamayı beraberinde getirmiştir. Bunların en önemlilerinden birisi de şirket birleşmeleri konusunda getirilen kolaylıklar olarak karşımıza çıkmaktadır.

19 YTTK da Dikkat Edilecek Hükümler Yeni yasada şirketlerin birleşmesi, bölünmesi ve tür değiştirmesi konuları yasanın ticaret şirketlerini düzenleyen ikinci kitabının genel hükümler başlıklı birinci kısmında ayrı F başlığı altında 134 ila 194. Maddeler arasında birlikte ele alınmaktadır. TTK hükümlerinde birleşme, TTK hükümlerinde bölünme, TTK hükümlerinde ise tür değiştirme düzenlenmekte, bu düzenlemeleri ortak hükümler başlığı altında TTK hükümleri İzlemektedir.

20 YTTK'ya Göre Şirketler İki Şekilde a- Devralma şeklinde birleşme Birleşebilirler b- Yeni kuruluş şeklinde birleşme Birleşmelerde kabul eden şirket "devralan", katılan şirket ise "devrolunan" olarak adlandırılmakta, devrolunan şirketin malvarlığı karşılığında, bir değişim oranına göre devralan şirketin paylarının, devrolunan şirketin ortaklarınca kendiliğinden iktisap edilmesi ile "birleşme" gerçekleşmektedir. Birleşme ile devralan şirket devrolunan şirketin malvarlığını bir bütün halinde devralmakta, birleşmeyle devrolunan şirket sona ermekte ve ticaret sicilinden silinmektedir (YTTK md. 136).

21 Devralma Şeklinde Birleşme Bir şirketin diğerini devralması, teknik terimle devralma şeklinde birleşme de devir alan ve devir edilen olmak üzere iki şirket mevcuttur. Birleşme devir alan şirket bünyesinde gerçekleşir; devir alan şirket varlığını sürdürür. Devir edilen ortaklık ise devralanın bünyesine iltihak eder ve işlemler tamamlanınca tüzel kişiliğini kaybeder (Poroy, Tekinalp, Çamoğlu, 2003;149).

22 Yeni Kuruluş Şeklinde Birleşme Yeni kuruluş şeklinde birleşme halinde ise şirketler birleşerek yeni bir ticaret şirketi oluşturur ve infisah (kayıttan çıkma) ederler. Böylece yeni bir şirket tüzel kişiliği oluşurken birleşen şirketlerin tüzel kişilikleri birleşme tamamlandığında ticaret sicilinden terkin ile ortadan kalkar (Poroy, Tekinalp, Çamoğlu, 2003; 148).

23 Bölünme Bölünme, sermaye şirketlerinin ve kooperatiflerin malvarlıklarını tamamen veya kısmen kendilerinden ayırarak tasfiyesiz olarak ve kısmî küllî halefiyet yoluyla başka sermaye şirketlerine veya kooperatiflere devretmeleri ve bunun karşılığında bölünen şirketin ortaklarının devralan şirketlerde ortak konumunu ipso iure (kanunen, hukuken) elde etmeleridir. TTK 159 bölünmenin tam, kısmi ve yavru şirket kurma yolu ile olmak üzere üç farklı türünü düzenlemektedir.

24 Farklı Tür Birleşmeleri Olabilecek Yeni düzenleme, anonim, sermayesi paylara bölünmüş komandit, limited, kolektif, komandit ve kooperatif şirketlerin birbirleriyle birleşmelerine izin vermektedir. Böylelikle ETTK'daki birleşmede türlerin aynı olması şartı (ETTK md. 147) terk edilerek, türler arası birleşme serbestisi ilkesi bağlamında geniş bir birleşme yelpazesi oluşturulduğu görülmektedir.

25 Kim Kiminle Birleşebilecek? Sermaye şirketleri; sermaye şirketleri ile kooperatiflerle ve devralan şirket olmaları şartıyla kolektif ve komandit şirketlerle, Şahıs şirketleri; şahıs şirketleri ile devrolunan şirket olmaları şartıyla sermaye şirketleri ve kooperatiflerle, Kooperatifler; kooperatifler ile sermaye şirketleri ve devralan şirket olmaları şartıyla şahıs şirketleriyle birleşebileceklerdir (YTTK md. 137).

26 Sınırsız Sorumlu ile Sınırlı Sorumlu Birleşemez! Görüldüğüüzere; bir sınırsız sorumlu şirketin sınırlı sorumlu sayılan bir şirketi devralması uygun görülmemiştir. Daha açık bir ifadeyle, şirket borçlarından dolayı sorumlu tutulmayan ortakların, şirket borçlarından kişisel olarak sorumlu olan ortaklara dönüşmelerine izin verilmemiştir.

27 Yeni TTK Kolaylıklar getiriyor ETTK'da şirket birleşmelerinde kolaylık sağlayan herhangi bir düzenleme bulunmamaktadır. Buna karşın; SPK tarafından çıkarılan Seri: I, No: 41 sayılı "Birleşme İşlemlerine İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ"(3); ile Seri I, No:31 sayılı "Birleşme İşlemlerine İlişkin Esaslar Tebliği"(4) uyarınca normal koşullardaki birleşmelerde bulunması zorunlu olan bağımsız denetim raporu, uzman kuruluş raporu ve yönetim kurulu raporuna gerek olmadan birleşmenin gerçekleştirilmesine imkan tanınmaktadır. Bu düzenlemelere paralel olarak; YTTK da normal koşullardaki şirket birleşmeleri için pek çok yasal şart ve zorunluluk öngörmekte iken bazı özel durumlarda şirketlerin, bu şartların büyük bir kısmı aranmadan daha kolay bir surette birleşmelerine izin vermektedir.

28 Türk Ticaret Kanunu Madde 178 Yeni ticaret yasasında birleşme, bölünme ve tür değiştirme konusuna, konuyla ilgili tüm menfaat sahiplerinin korunması açısından da yaklaşıldığı görülmektedir. Bu menfaat sahipleri arasında birleşen, bölünen veya tür değiştiren şirketlerin işçileri de sayılmakta ve işçileri koruyucu özel hükümler öngörülmektedir. Birleşme ve tür değiştirme halinde işçilerin korunması konusunda TTK 158 ve 190. Maddelerde TTK 178 e atıf yapılmaktadır. Yapılan atıflar sayesinde TTK 178 hükmü, her türlü birleşme, bölünme ve tür değiştirme işlemlerinin iş ilişkileri bakımından sonuçlarını düzenleyen temel hüküm olmaktadır.

29 Halka Arz Halka arz, payların çok sayıda ve önceden bilinmeyen yatırımcılara çağrı ve ilan yoluyla satışı olarak tanımlanabilir. Halka açılma sürecinde şirketler için en zor aşama karar aşamasıdır. Halka açılmaya karar verildikten sonraki aşamalar daha kolaydır. Bir şirketi halka arz kararı vermeye yönlendiren birbirinden farklı koşullar bulunmaktadır:

30 Halka Arz ın Avantajları

31 Neden Halka Arz Ederiz? Şirket, büyümesini halka arz yoluyla finanse etmeyi tercih edebilir. Ayrıca şirketler, halka açıldıktan ve payları Borsada işlem görmeye başladıktan sonra da paylarını teminat göstererek kredi kullanabilme, borç senedi ihraç edebilme imkânlarından yararlanmak suretiyle finansman ihtiyaçlarını karşılayabilmektedirler. Şirketin rakiplerinin halka açık şirketler olduğu durumlarda, halka açık şirketlerin finansal açıdan daha sağlam olduğu algılaması rekabette halka kapalı şirketler için dezavantaj yaratabilir.

32 Neden Halka Arz? Girişim sermayesi, yatırım ortaklıkları büyütüp belirli bir aşamaya getirdikleri şirketleri halka arz etmek suretiyle kârını realize etme yolunu seçebilirler. Şirket, çalışanlarını motive ve teşvik etmek amacıyla pay bazlı performans planlarını kullanabilir. Şirket, halka arz sonrası kendine ekonomi sayfaları ve medyada daha çok yer bulur, yatırımcılar ve finansal kurumlar nezdinde kredibilitesi artar.

33 Kurumsallaşma Şirkete yeni ortaklar almak sorumlulukları artırmakta ve buna bağlı olarak hesap verebilirlik, şeffaflık, süreklilik gibi konular önem kazanmaktadır. Halka açılma sonrasında firmanın faaliyetlerinin giderek kişilerin varlığına bağımlı olmaktan kurtulması ve kendi kurum kültürünü oluşturması sürecinde halka açık olmanın getirdiği sorumluluk ve yükümlülükler kurumsallaşmaya önemli bir katkı sağlamaktadır.

34 Globalleşme. Şirketlerin paylarının Borsada işlem görmeye başlaması ile birlikte, şirketler yabancı ülkelerde de kolayca menkul kıymet ihraç edebilir ve o ülkede menkul kıymetlerini kote ettirerek işlem görmesini sağlayabilirler. Böylece, yurt dışı piyasalara erişebilirler. Menkul kıymetleri bir Borsada kote olan şirketlerin yabancı ortak bulması ve ortak girişim kurabilmesi imkânları artmaktadır.

35 Şirketin Paylarını Halka Arz Etme Şekli Değişebilmektedir Şirketler mevcut sermayeyi temsil eden paylarının bir kısmını ortak satışı şeklinde halka arz edebildiği gibi, sermaye artırımı yoluna giderek mevcut ortakların rüçhan haklarını kısıtlamak suretiyle de halka arzı tercih edebilmekte veya her iki yöntemi birlikte uygulayabilmektedirler.

36 İkincil Halka Arz Şirketler sadece birincil halka arz yolu ile değil, daha sonra, payları işlem görmekte iken, yatırım ve benzeri ihtiyaçları nedeniyle ortaya çıkan kaynak gereksinimini, mevcut ortaklarının rüçhan haklarını kısmen veya tamamen kısıtlamak suretiyle gerçekleştirebilecekleri İkincil Halka Arz lar yolu ile karşılayarak da yeniden bir finansman imkânı yaratabilirler.

37 Halka Arz Süreci

38 Şirket İçi Çalışma Grubunun Oluşturulması Bir şirketin halka açılarak Borsada işlem görmesi ile ilgili olarak, şirket içinde ve dışında yapılacak bir dizi işlem olduğu için bir çalışma grubunun oluşturulması gerekmektedir. Söz konusu çalışma grubu; orta düzey yöneticiler, finans departmanında görevli kişiler ve halkla ilişkilerden sorumlu kişilerden oluşmalıdır. Çalışma grubu İMKB ve SPK ya başvurmadan önce yapılması gereken işlemlerin listesini çıkarmalıdır.

39 Aracı Kurumun ve Danışmanların Seçimi Şirket paylarının halka arzı için bir aracı kuruluşla aracılık sözleşmesi yapılması gerekmektedir. Söz konusu sözleşmenin tarafları şirket ve Sermaye Piyasası Kurulu tarafından yetkilendirilmiş aracı kuruluşlar olup, halka arza yetkili aracı kuruluşların listesi SPK nın adresli internet sitesinde bulunabilir.

40 Konsorsiyum da olabilir Aracılık sözleşmesi tek bir aracı kuruluşla olabileceği gibi, halka arz tutarı arttıkça birden fazla aracı kuruluşun bulunduğu bir konsorsiyum ile de yapılabilir. Yapılacak sözleşmede aracıların ve şirketlerin hak ve sorumluluklarının yanı sıra, aracılık yüklenimi olup olmayacağı, yüklenimin ne şekilde yapılacağı, halka arz yöntemi ve diğer esaslı unsurlara yer verilir. Yüklenim oran ve tutarları aracı kuruluş ile ihraççı arasında serbestçe belirlenmektedir.

41 Mali Tabloların Hazırlanması ve Bağımsız Denetim Şirketinin Seçimi Halka arz için başvuruda bulunan şirketler mali tablolarını Sermaye Piyasası Mevzuatı na uygun olarak hazırlamak ve yetkili bağımsız denetim şirketinin denetiminden geçirmek zorundadırlar. Bu kapsamda şirketler SPK tarafından yetkilendirilmiş bağımsız denetim şirketini seçmeli ve denetim sözleşmesi imzalamalıdırlar.

42 Genel Kurul Kararı ve Esas Sözleşme Değişikliği Şirket esas sözleşmesinde Borsada işlem görecek payların devir ve tedavülünü kısıtlayıcı, ortakların haklarını kullanmalarını engelleyici hükümler söz konusu ise bu hükümlerin esas sözleşmeden çıkarılması, ayrıca esas sözleşmenin diğer hükümlerinin Sermaye Piyasası Mevzuatı na uygun hale getirilmesi gerekmektedir. Sermaye artırımı yoluyla halka arz yapılması durumunda Türk Ticaret Kanunu (TTK) hükümleri dahilinde genel kurulca sermayenin artırılmasına ve yeni pay alma haklarının sınırlandırılmasına ilişkin karar alınır.

43 Fiyat Belirlenmesi Halka arz fiyatının belirlenmesi halka arz sürecinin en önemli aşamalarından birisidir ve hem şirkete özgü gelişmelere hem de şirketin kontrolü dışındaki şartlara bağlıdır. Halka arz fiyatının gerçekçi bir şekilde yansıtılması hem başarılı bir halka arz için, hem de İMKB de işlem görmeye başladıktan sonraki payların fiyat performansı açısından önem taşımaktadır. Şirketin paylarının halk arz fiyatı genellikle aracı kuruluş tarafından hesaplanmakta olup, İMKB ve SPK tarafından fiyata müdahale söz konusu olmamaktadır.

44 Başvuru İçin Gerekli Belgelerin Hazırlanması Şirket ve/veya aracı kuruluş Borsa ve SPK yetkilileri ile ihracın ilk aşamalarında görüşmelere başlarlar ve gerekli belge ve prosedür ile ilgili bilgileri alırlar. Başvuruda gerekli belgeler İMKB Kotasyon Yönetmeliği nde düzenlenmiş olup, genel bir formata göre hazırlansa da, şirketin ve faaliyette bulunduğu sektörün durumuna göre farklılaştırılabilmekte ve şirket nezdinde incelemeler sırasında daha farklı belgeler de istenebilmektedir. Belgeler kaşeli ve imzalı olarak teslim edilmelidir. Başvuru dokümanları adresinde Halka Arz bölümünde yer almaktadır.

45 Halka Arz Süreci

46 SPK ve İMKB ye Müracaat Şirketler tarafından gerekli evraklar hazırlandıktan sonra SPK ya kayda alınması için, İMKB ye de ilgili pazarda işlem görmesi için müracaat edilir. Halka arz sürecinin kısalması açısından İMKB başvurusunun SPK başvurusu ile eşzamanlı olarak yapılması faydalı olacaktır. Başvuru şirket tarafından yapılabileceği gibi yetkili aracı kuruluş tarafından da yapılabilir.

47 Tanıtım Faaliyetleri Tanıtım faaliyetinin şekli ve içeriği bu adımda belirlenir. Mümkün olduğunca çok sayıda yatırımcıyı çekmek için tanıtım faaliyetlerine gerekli özenin gösterilmesi gerekir. Şirket paylarının halka arz edileceğine dair şirket yetkililerinin beyanatları olabileceği gibi, yazılı ve görsel basında şirketin faaliyetleri hakkında bilgilere yer verilebilir. Diğer taraftan, şirketi tanıtmak amacıyla sadece ulusal değil, uluslararası finans kuruluşları ve yatırımcılar nezdinde de tanıtım faaliyetleri yapılabilir.

48 Merkezi Kayıt Kuruluşuna Müracaat Sermaye Piyasası mevzuatı uyarınca; kayden menkul kıymet ihraç eden ihraççıların Merkezi Kayıt Kuruluşu (MKK) ya üye olmaları gerektiği duyurulmuştur. Payları İMKB de işlem görmesi planlanan ihraççı şirketlerin işlem görme tarihinden önce MKK na üyelik için başvurmaları gerekmektedir. MKK üyeliği isteğe bağlı olmayıp mevzuatta belirtilen şartları taşıyan kuruluşların MKK ya üye olması yasal bir zorunluluktur. MKK nezdinde üyelik tanımlanabilmesi için internet adresinde yer alan MKK Üyelik Başvuru Evrakı nın tamamlanarak MKK ya iletilmesi gerekmektedir.

49 Takas ve Saklama Bankasına Müracaat Halka arz sürecinde ulusal ve uluslararası piyasalarda oluşan takas ve saklama işlemlerinin daha kolay, hızlı ve standart bir şekilde yapılabilmesi için Uluslararası Standartlar Örgütü nün (ISO International Organization for Standardization) tanımladığı ISO 6166 no lu standart olan ISIN kodunun (International Securities Identification Number- Uluslararası Menkul Kıymet Tanımlama Numarası) kullanılması artık bir zorunluluk haline gelmiştir.

50 Takas ve Saklama Bankasına Müracaat Takasbank, SPK tarafından kabul görmüş Ulusal Numaralandırma Kuruluşu olarak ISIN kodu verilmesinden sorumludur ve piyasalarımızda işlem görecek olan menkul kıymetlerin tümüne ISIN kodu Takasbank tarafından tanımlanır ve bütün dünyaya dağıtılır/bildirilir. ISIN kodu tanımlanması sürecinde ihraçcı şirket için gereken belgeler kısaca, Şirket Ana Sözleşmesi, Halka Arz Sirküleri ve Menkul Kıymet ile İhraçcı Bilgi formlarıdır.

51 Takas ve Saklama Bankasına Müracaat İhraççı şirketin menkul kıymet ve ihraçcı formlarını edinebilmesi için takasbank.com.tr adresine, menkul kıymet/ lerimiz için ISIN kodu almak için gerekli formları talep ediyoruz ibaresi ile göndermesi yeterli olmaktadır.

52 İMKB ve SPK Uzmanlarınca Şirket İncelemesi Şirketin halka arz ve Borsada işlem görme başvurusundaki eksik bilgi ve belgeler tamamlandıktan sonra, şirket merkez ve üretim tesisleri Borsa ve SPK uzmanlarınca ziyaret edilerek yerinde incelemelerde bulunulmaktadır. İşlem görme başvurusunda bulunan şirketin türüne göre (sanayi şirketi, hizmet şirketi, sigorta şirketi, banka vb.) gerçekleştirilen incelemeler arasında çeşitli farklılıklar olsa da temelde aşağıda yer alan hususlar üzerinde durulmaktadır.

53 1- Kalitatif İncelemeler Şirketin kalitatif değerleri genel olarak, yürüttüğü hizmet ve üretim faaliyetleri, hammadde temini, üretim prosesi, üretim tesisleri, iç ve dış satışlar, proje halindeki yatırımlar, yönetim ve çalışanların durumu, grup şirketleri ile ilişkiler, iştirak ve bağlı ortaklıklar, hukuki sorunlar, lisans, know-how vb. anlaşmalar, sahip olunan markalar, şirket ve sektör hakkında genel bilgiler, alınması gereken izinler, ruhsatlar ve raporlar, şirketin faaliyeti ile ilgili sözleşmeler, gayrimenkuller ve kiralama işlemleri başlıkları altında incelenmektedir.

54 2- Kantitatif İncelemeler Şirket in finansal durumunun anlaşılması amacına yönelik olarak mali tabloları üzerinde durulmaktadır. Bu incelemelerde, şirketin bağımsız denetimden geçmiş mali tablo ve dipnotları incelenmekte, gerekli görülen kalemlerin incelenmesi için mizan ve muavin defterler üzerinde çalışılmakta, finansal durumunun tespiti için statik ve dinamik mali analizin yanı sıra önemli rasyoların analizi yapılmaktadır.

55 İMKB Tarafından Şirketin İşlem Göreceği Pazarın Belirlenmesi Paylarının İMKB de işlem görmesi için başvuran bir şirketin payları İMKB uzmanlarınca yapılacak incelemeler sonrasında Borsa Yönetim Kurulu nca verilecek kararla aşağıdaki şemada gösterilen şartlarını sağladığı İMKB pay piyasası pazarlarından birinde işlem görür.

56 Ulusal Pazar Ulusal Pazar, İMKB nin en büyük pazarı olup, 30 Eylül 2012 itibarıyla bu pazarda farklı sektörlerde faaliyet gösteren 241 şirketin payı işlem görmektedir. Ulusal Pazar Kotasyon Kriterleri: a) Bağımsız Denetim Şartı: SPK düzenlemeleri çerçevesinde izahnamede yer alacak mali tablolar ile bağımsız denetim raporlarının Borsaya sunulmuş olması, b) Faaliyet Süresi Şartı: Kuruluşundan itibaren en az 3 takvim yılı geçmiş olması ve son 3 yıllık mali tablolarının yayınlanması,

57 Ulusal Pazar Kotasyon Kriterleri: c) Sayısal ve Finansal Kriterler: Ortaklığın yukarıda alternatif gruplarda yer alan koşullardan aynı grup içerisinde yer alan koşulların tamamını sağlaması d) Sağlıklı Finansman Yapısı Şartı: Finansman yapısının, faaliyetlerini sağlıklı bir biçimde yürütebilecek düzeyde olduğunun Borsa Yönetimince tespit ettirilmiş ve kabul edilmiş olması, e) Esas sözleşmede menkul kıymetlerin devir ve tedavülünü kısıtlayıcı veya senet sahibinin haklarını kullanmasına engel olacak kayıtlar bulunmaması,

58 Ulusal Pazar Kotasyon Kriterleri: f) Şirketin üretim ve faaliyetlerini etkileyecek önemli hukuki uyuşmazlıklarının bulunmaması, g) Şirketin kuruluş ve faaliyet bakımından hukuki durumu ile paylarının hukuki durumunun tabi olduğu mevzuata uygun olduğunun belgelenmesi. h) Son 1 yıl içinde şirketin faaliyetlerine 3 aydan fazla ara vermemiş olması, tasfiye veya konkordato istenmemiş olması, ı) Menkul kıymetlerin, piyasadaki mevcut ve muhtemel tedavül hacmi bakımından Borsa yönetimince önceden belirlenecek kriterlere uygun olması,

59 Ulusal Pazar Kotasyon Kriterleri:

60 İkinci Ulusal Pazar İkinci Ulusal Pazar ın kuruluş amacı İMKB Kotasyon Yönetmeliği ndeki kotasyon koşullarını sağlayamayan şirketler ile gelişme ve büyüme potansiyeli taşıyan küçük ve orta ölçekli işletmelerin (KOBİ) sermaye piyasalarından kaynak temin etmelerine olanak sağlamak, söz konusu şirketlerden Borsa Yönetim Kurulu nca Borsada işlem görmesi uygun görülenlerin paylarına likidite kazandırmak ve bu payların fiyatlarının düzenli ve şeffaf bir piyasada, rekabet koşulları içinde oluşmasını temin etmektir. İkinci Ulusal Pazar da 30 Eylül 2012 itibarıyla 75 şirketin payları işlem görmektedir.

61 İkinci Ulusal Pazar da işlem görmek için; a) Başvurunun, başvuru tarihine kadar ihraç edilmiş aynı türdeki payların tamamını kapsayacak şekilde yapılmış olması, b) Ortaklığın halka arz edilen paylarının piyasa değeri ile bu payların ödenmiş veya çıkarılmış sermayeye oranının sırasıyla en az ve %15 olması ya da ve %5 olması,

62 İkinci Ulusal Pazar da işlem görmek için; c) Payların tedavülünü engelleyici bir husus bulunmamak kaydıyla, ortaklığın mali ve hukuki durumu, faaliyetleri, paylarının tedavül hacmi göz önüne alınarak yapılan değerlendirme sonucunda ortaklık paylarının ilgili pazarda (İkinci UlusalPazar da) işlem görebilmesine ilişkin olarak Borsa Yönetim Kurulu nun olumlu karar vermesi,

63 İkinci Ulusal Pazar da işlem görmek için; d) Borsa yönetimince geçerli kabul edilebilecek durumlar dışındaki nedenlerle son 1 yıl içinde ortaklığın faaliyetlerine 3 aydan fazla ara vermemiş olması, tasfiye veya konkordato istenmemiş olması ve Borsaca belirlenen diğer benzeri durumların yaşanmamış olması gerekmektedir.

64 Kurumsal Ürünler Pazarı (KÜP) İMKB Pay Piyasası bünyesindeki pazarların etkinliğinin artırılması amacıyla, öncelikle menkul kıymet ve gayrimenkul yatırım ortaklıkları ile girişim sermayesi yatırım ortaklıklarının paylarının, borsa yatırım fonları katılma belgelerinin, varantlar, sertifikalar ve diğer yapılandırılmış ürünlerin, ayrı bölümler halinde özel bir pazar bünyesinde işlem görmelerini ve fiyatlarının düzenli ve şeffaf bir piyasada, rekabet koşulları içinde oluşmasını temin etmek üzere KÜP kurulmuştur.

65 Payların Halka Arzı Payların halka arzı Sermaye Piyasası Kurulu nun Seri:I No: 40 sayılı Tebliği ile düzenlenmiştir. Buna göre paylar; Mevcut Payların Halka Arzı Ortaklıkların Paylarının Sermaye Artırımı Yoluyla Halka Arzı Her iki yöntemin birlikte uygulanması yoluyla halka arz edilebilirler.

66 Payların Halka Arzı İçin Pay sahiplerinin ortaklıkta sahip oldukları payları halka arz edebilmeleri için; a) Ortaklık sermayesinin tamamının ödenmiş olması, b) Paylarında rehin veya teminata verilmek suretiyle devir veya tedavülünü kısıtlayıcı ve pay sahibinin haklarını kullanmasına engel teşkil edici kayıtların olmaması zorunludur.

67 Halka Arz İzahnamesi ve Sirküleri Halka arz izahnamesinde ortaklığa ve halka arz edilecek menkul kıymetlere ilişkin tanıtıcı bilgilere, halka arz sirkülerinde halka arz işlemlerine ve ne şekilde gerçekleştirileceğine ilişkin bilgilere yer verilir. Payların halka arzında düzenlenecek izahnamede Kurulun muhasebe standartlarına ilişkin düzenlemeleri çerçevesinde hazırlanan finansal tablolar ile bağımsız denetim raporlarına yer verilir.

68 Satış Süreci ve Dağıtım Esasları Halka arz işlemi daha önce izahname ve sirkülerde ilan edilen tarih ve yerde başlar. Halka arzda aşağıdaki satış yöntemlerinden biri kullanılır. Talep Toplama Yöntemi Borsada Satış Yöntemi

69 Talep Toplama Yöntemi Bu yöntem; Sabit Fiyatla Talep Toplama, Fiyat Teklifi Alma Yoluyla Talep Toplama ve Fiyat Aralığı Yoluyla Talep Toplama olarak üçe ayrılır.

70 Borsada Satış Yöntemi Yukarıda özetlenen prosedür aracı kuruluşlar tarafından Borsa dışında halka arz edilmesine ilişkin prosedürdür. Şirketler diledikleri takdirde paylarını Borsada birincil piyasada da halka arz edebilirler. Borsa birincil piyasada halka arz yönteminin kullanılması için Borsaya başvurulması ve başvurunun Borsa Yönetim Kurulu nca kabulü ve ilan edilmesi gerekmektedir.

71 Halka Arzda Maliyetler Aracı Kuruluşlara Ödenen Ücretler Sermaye Piyasası Kuruluna Ödenen Ücretler Sermaye Piyasası Kurulu kayda alınan ve satışı yapılacak olan payların ihraç değerinin binde ikisi (% 0,2) oranında kayıt ücreti almaktadır. İMKB ye Ödenen Ücretler Payları Ulusal Pazar da işlem görmeye başlayan şirketlerden, sermayenin nominal tutarının binde biri (%0,1) oranında kotasyon ücreti alınmaktadır.

72 Merkezi Kayıt Kuruluşu A.Ş. ne Ödenen Ücret Merkezi Kayıt Kuruluşu A.Ş., pay ihraçcılarından çıkarılmış/ödenmiş sermayenin %0,1 ini üyelik giriş aidatı olarak almakta olup, bu tutar den az den fazla olmamaktadır. Diğer Maliyet Unsurları İhraçcı şirketin halka arz işlemleri sırasında yukarıda belirtilen ücretlere ek olarak bağımsız denetim kuruluşuna bağımsız denetim raporları için ödenen ücretler ile yurt dışı ve yurt içi tanıtım masrafları söz konusu olmaktadır.

73 İMKB Gelişen İşletmeler Piyasası (GİP) Nedir? Gelişme ve büyüme potansiyeline sahip şirketlerin sermaye piyasalarından fon sağlamak amacıyla ihraç edecekleri menkul kıymetlerin işlem görebileceği şeffaf ve düzenli bir ortam yaratmak amacıyla İMKB bünyesinde ayrı bir piyasa olarak GİP kurulmuştur. GİP te, Sermaye Piyasası Kurulu (SPK) tarafından kayda alınmış, ancak Borsamız kotasyon şartlarını sağlamayan şirketlerin menkul kıymetleri işlem görecektir.

74 Gelişen İşletmeler Piyasası Başvurusu Hisse Senetleri Piyasası Başvurusu Gerekli inceleme İMKB tarafından yapılır, şirket kot içi veya kot dışı pazarlardan uygun olanında Yönetim Kurulu kararı ile işlem görebilir. Gelişen İşletmeler Piyasası Başvurusu Gerekli inceleme piyasa danışmanı kuruluş tarafından yapılır ve inceleme sonuçları bir rapor ve ekli belgelerle İMKB ye sunulur. Piyasa danışmanının şirket hakkında hazırladığı raporda olumlu görüş belirtmesi halinde Yönetim Kurulu kararı ile şirket payları GİP Listesi ne alınabilir.

75 GİP te İşlem Görecek Payların Saklanması, Alım-Satımı ve Takas İşlemleri Nasıl Yapılır? GİP te işlem görecek paylar Merkezi Kayıt Kuruluşu (MKK) sisteminde kayden izlenir. GİP te işlem gören payların saklama ve takas işlemleri PP ile aynı şekilde yürütülür, alım-satım işlemleri de yine PP ile aynı elektronik işlem platformu üzerinde yapılır.

76 GİP te İşlem Görebilecek Payların Nitelikleri Nelerdir? GİP te anonim şirketlerin mevcut ortaklarının rüçhan hakları kısmen veya tamamen kısıtlanması yolu ile yapılacak sermaye artırımı sonucu ihraç edilecek payları ile sonradan gerçekleşen sermaye artırımlarında bunlara ait hakların kullanımı ile elde edilen paylar işlem görebilir. GİP te, mevcut ortakların sahip oldukları GİP Listesi nde bulunmayan payların birincil veya ikincil piyasada satışına izin verilmez. Ancak mevcut ortakların birincil ve ikincil piyasadan pay alabilmelerine ve sonradan bunları satabilmelerine ilişkin herhangi bir kısıtlama yoktur.

77 GİP e Hangi Şirketler Başvurabilir? GİP te sadece anonim şirket statüsünde olan şirketler işlem görebilecek olup, bu şirketlerin paylarının GİP Listesi ne kabulü için kârlılık, faaliyet süresi, sermaye veya piyasa değeri büyüklüğü gibi herhangi bir sayısal koşul aranmamaktadır. GİP için bir nevi tavan şart uygulaması yapılmakta, GİP e başvuracak şirketin Kotasyon Yönetmeliği nde tanımlanmış kotasyon şartlarını sağlamıyor olması istenmektedir.

78 GİP Listesi ne Kabul Kriterleri Nelerdir? 1. Payların GİP Listesi ne kabulü için başvuruda bulunan şirketin anonim şirket statüsünde olması, kuruluş ve faaliyet bakımından hukuki durumu ile paylarının hukuki durumunun tabi olduğu mevzuata uygun olduğunun belgelenmesi, 2. GİP Listesi ne kabul başvurusunun, mevcut ortakların yeni pay alma haklarının kısmen veya tamamen kısıtlanması suretiyle sermaye artırımı ya da tahsisli sermaye artırımı sonucunda ihraç edilecek paylar için yapılmış olması,

79 GİP Listesi ne Kabul Kriterleri Nelerdir? 3. Kotasyon Yönetmeliği nde Borsa kotuna alınarak kot içi pazarda işlem görebilmek için nicelik ve/ veya niteliğe ilişkin kriterlerden (kârlılık, faaliyet süresi, sermaye büyüklüğü, piyasa değeri gibi unsurlara bağlanmış şartlar) en az birinin şirket tarafından sağlanamamış olması, 4. Şirket ana sözleşmesinin işlem görecek payların devir ve tedavülünü kısıtlayıcı veya pay sahibinin haklarını kullanmasına engel olacak kayıtlar içermemesi,

80 GİP Listesi ne Kabul Kriterleri Nelerdir? 5. Şirket ile Piyasa Danışmanı Listesi nde yer alan bir piyasa danışmanı arasında başvuru tarihi itibarı ile en az iki yıl süre ile geçerli bir piyasa danışmanlığı anlaşmasının imzalanmış olması, 6. Başvuru tarihi itibarıyla son yıl sonu finansal tablolarının bağımsız denetimden geçmiş olması, ancak bağımsız denetime esas bilanço tarihinden itibaren dokuz ay geçmesi halinde ayrıca altı aylık ara dönem finansal tablolarının da bağımsız denetimden geçmesi gerekmektedir.

81 GİP e Başvuru ve İşlem Görme Maliyetleri Nelerdir? SPK Kayıt Ücreti: SPK ya kayda aldığı payların ihraç değeri üzerinden %0,02 (onbinde iki) oranında kayda alma ücreti ödenir. Borsa Ücreti: Şirketler GİP Listesi ne kabulde %0,01, (onbinde bir) müteakip yıllarda da GİP Listesi ne kabul ücretinin dörtte biri oranında yıllık ücret öderler. Ancak GİP şirketlerine 2013 yılına kadar söz konusu Borsa ücretlerinden muafiyet getirilmiştir.

82 GİP e Başvuru ve İşlem Görme Maliyetleri Nelerdir? MKK Ücreti: MKK ca şirketlerden üyelik için sermayelerinin %0,01 i (onbinde bir) oranında ( 200 ile arasında olmak üzere) ve GİP te işlem görmek üzere yapılan kaydi pay ihraçlarında nominal tutarın %0,005 i (yüzbinde beş) oranında ücretler alınmaktadır. Bağımsız Denetçi Ücreti: Yıllık bağımsız denetim raporu hazırlanması için anlaşılan ücret, denetçi şirkete ödenir.

83 GİP e Başvuru ve İşlem Görme Maliyetleri Nelerdir? Piyasa Danışmanı Ücreti: Hukuki Danışmanlık Ücreti Aracılık Ücretleri Diğer Ücretler

84 DEĞERLEMEYE GİRİŞ Her şey alıcısının onun için ödediği kadar değer taşır Publilius Syrns Maxim (M.Ö. 1) Değer, bir objenin gördüğü itibardır Samuel Bailey, 1825

85 DEĞER VE DEĞERLEME KAVRAMLARI Değer, bir varlığın sağladığı toplam fayda, kullanım değeri, varlığın karşılığında alınabilecek tutar olarak tanımlanabilir. Kavram olarak değer, kişiden kişiye değişen bir nitelik taşımaktadır ve tamamen değerlendirenin sahip olduğu bilgi ve deneyimlerden oluşur. Değerleme tanımlarında sözlüklerde en çok rastlanan açıklamalardan birisi;.malların parayla ifade edilmesi dir.

86 DEĞER VE DEĞERLEME KAVRAMLARI (devam) İşletme açısından değerleme, işletmenin sahip olduğu varlık ve kaynakların belirli bir tarihteki cari değerinin herhangi bir para birimi ile ifadesidir. Kısaca değerleme, para dışındaki iktisadi varlıkların değerinin para olarak belirlenmesi; bir işletmenin bina, arsa, makine-teçhizat, mal stoku, vs. şeklindeki toplam aktiflerinin değerinin takdir ve tahmin edilmesi şeklinde tanımlanabilir.

87 BAŞLICA DEĞER KAVRAMLARI Nominal Değer (Saymaca, İtibari, Kayıtlı Değer); bir finansal varlığın üzerinde yazılı olan değeri ifade eder. İhraç (Emsiyon) Değeri, özvarlığı temsil eden hisse senetlerinin şirket tarafından çıkarım (satışa sunuş) değerini ifade etmektedir. Defter değeri, bir varlığın bilançoda görülen kayıtlı değeridir. Değişik muhasebe tekniklerinin kullanılması sonucu varlıkların defter değerleri farklı olabilecektir.

88 BAŞLICA DEĞER KAVRAMLARI (devam) Piyasa (Pazar) Değeri, bir varlığın piyasa koşullarında arz ve talebe göre belirlenen değerine denir. Tasfiye (Likiditasyon) Değeri, bir varlığın bütünüyle ya da parçalar halinde elden çıkarılma değeridir. İşleyen Teşebbüs Değeri, herhangi bir varlığın çalışır durumdaki değerine denir. İşleyen Teşebbüs Değeri = Net Aktif Toplamı + Şerefiye

89 BAŞLICA DEĞER KAVRAMLARI (devam) Net Aktif Değer (NAD) özetle, firmanın aktiflerinin cari değerleri toplamından borçların çıkarılması sonucu kalan aktiflerin değeridir. Net aktif değer, varlıkların cari piyasa koşullarında satılmaları durumunda elde edilebilecek nakit miktarını ifade eder. Diğer bir ifadeyle varlıkların tarihi maliyetlerinin cari değerlere dönüştürülmesiyle bulunan değerdir. NAD = AD BD AD: İşletmenin aktiflerinin piyasa değeri, BD: İşletmenin borçlarının piyasa değeri.

90 BAŞLICA DEĞER KAVRAMLARI (devam) Makul Piyasa Değeri (Fair Market Value), bir mal ya da hizmetini satmaya rıza gösteren satıcıdan, almaya istekli alıcıya geçtiği fiyat düzeyini temsil eder. Burada önemli olan; her iki tarafın da değere etki eden faktörleri çok iyi bildiği ve değerlemeyi başarılı bir şekilde yapabildikleri varsayımının bulunmasıdır. Takdir Edilmiş Değer (Appraised Value), İşleyen teşebbüs değeri ve kaynaklardan katma değer yaratan bir kurum olarak bir şirketin ekonomik değerini ifade eder.

91 BAŞLICA DEĞER KAVRAMLARI (devam) Artık Değer (Residual Value), Bir varlığın satınalma maliyetinden, birikmiş amortismanlarının düşülmesi sonucunda elde edilen değer anlamında kullanılmaktadır. Ama asıl olarak, bir varlığın getirisinden sermaye maliyetinin düşülmesi sonucu varlığın yarattığı net değer olarak kullanılmalıdır. Artık Değer = Maliyet Değeri Birikmiş Amortisman (?) Atık Değer = Varlık Maliyet Bedeli (Varlığın Getirisi - Sermaye Maliyeti)

92 BAŞLICA DEĞER KAVRAMLARI (devam) Gerçek Değer (Intrinsic Value), bir şirketin gelecekte sağlayacağı nakit akışlarının veya kar paylarının bu nakit akışlarının riskliliğini yansıtan bir ıskonto oranı ile bugünkü değere indirildiğinde ulaşılacak olan değerdir. Varlıklar, kazançlar, dağıtılan kar payları ve sermaye yapısı unsurlarının bu değer üzerinde önemli etkisi vardır.

93 FİRMA DEĞERLEMEDE AMAÇ Firma değerlemede amaç; firmanın uygun ve makul piyasa değerinin tespitidir. Uygun ve makul piyasa değeri ise; piyasada varlıkların değeri konusunda tam bilgiye sahip istekli alıcıların ve satıcıların, herhangi bir zorlama olmadan, söz konusu varlık için piyasada takdir ettikleri alım-satım değeridir. Niçin?

94 DEĞERLEMEYLE KİMLER İLGİLENİR? ALIŞ TARAFLI ANALİSTLER SATIŞ TARAFLI ANALİSTLER TARAFLAR Potansiyel Yatırımcılar

95 UZMANLAR DEĞERLEME YAPARKEN BİLGİLERİ NEREDEN SAĞLARLAR? ASIL BİLGİ KAYNAKLARI Finansal Tablolardan Firma Yöneticilerinin Yaptığı Açıklamalardan Analist Raporlarından Dergi ve Makalelerden DİĞER BİLGİ KAYNAKLARI Sektör uzmanları Ekonomik datalar Rakip Firmalar Müşteriler Satın Alınan Datalar Rakiplerin çeyrek dönemlik ya da yıllk raporları

96 ŞİRKET DEĞERLEMENİN AŞAMALARI ANALİZCİLER BİLGİLER 1-İŞ ANALİZİ 4-DEĞERLEME 2-FİNANSAL TABLOLARIN ANALİZİ 3-TAHMİN ALICI SATICI

97 DEĞERLEME SÜRECİ AŞAMA 1: İş Analizi AŞAMA 2: Finansal Tablo Analizi AŞAMA 3: Tahminler AŞAMA 4: Değerleme

98 DEĞERLEME SÜRECİ (devam) İş Analizi Finansal Tablolar Analizi Tarihsel Oranlar Tahmin Varsayımları Tahmin Oranları GAAP Finansal Tablolar Tarihsel Serbest Nakit Akımları Mali Tabloların ve Serbest Nakit Akımı Tahmini Değerleme Zaman Tarihsel Periyodlar Değerleme Tarihi

99 İŞ ANALİZİNDE ANALİST Ekonomik Durum Dünya Ekonomisi Ülke Ekonomisi Sektörün Görünümü Beklenilen Büyüme Başlıca Fırsatlar/Riskler Rekabet Pozisyonu Fiyatlama Esnekliği Olası Piyasa Payı Değişiklikleri Maliyet Yapısı Yeniden Yatırım İhtiyaçları İşletme Sermayesi İstenilen Sermaye Harcamaları İhtiyaç Duyulan Diğer Yat. Genişleme Fırsatları Yeni Ürün/Dükkanlar Geliştirme Maliyetleri Ölçek Ekonomisi

100 DİĞER ANALİZLERDE ANALİST FİNANSAL TABLOLARIN ANALZİNDE Firmanın tarihsel mali tablolarından hareketle Karlılık Büyüme Kaynak İhtiyacı Nakit Akışı Mali rasyolar TAHMİN AŞAMASINDA ANALİST Önceki adımda elde edilen bilgileri kullanarak, firmanın önümüzdeki yıllarda gerçekleşebilecek proforma mali tablolarını tahmin eder.

101 DEĞERLEME AŞAMASINDA ANALİST... Tahminleri ve bir değerleme yaklaşımı kullanarak firmanın özkaynak değeri konusunda karar verir. ÖZETLEYECEK OLURSAK Birçok İnsan Değerleme Yapar ve Değerlemenin Amacı Piyasa Değeri Tespit Etmektir. Analistler Birçok Kaynaktan Yararlanırlar. Analistler GKGMS na Güvenirler. Analistler Değerlemeyi 4 Aşamada Gerçekleştirirler.

102 GENEL KABUL GÖRMÜŞ DEĞERLEME YAKLAŞIMLARI ŞİRKET DEĞERLEME NET AKTİF DEĞERİ İNDİRGENMİŞ NAKİT AKIMLARI GÖRECELİ DEĞERLEME

103 NET AKTİF DEĞER Net aktif değer, işletme varlıklarının mevcut piyasa koşullarında satılması durumunda elde edilecek gelirlerden yapılan giderlerin çıkarılması yoluyla hesaplanmaktadır. Kısaca net aktif değeri, şirketin piyasa değerleri ile ifade edilmiş varlıklarından mevcut borçlarının çıkarılması sonucunda elde kalan aktiflerin değeri olarak tanımlayabiliriz. APD D m NAD = Şirketin Aktiflerinin Piyasa Değerini = Şirketin Borçlarının Piyasa Değerini = APD-D m Bu yöntemi savunanların tezi firma satın alanlar gelecekteki kazançları satın almıyor; önceki yıllar kazançlarının gelecekte de olacağının garantisini kimse veremez şeklindedir.

104 NET AKTİF DEĞER(devam) Net aktif değer yöntemi ile İNA (İndirgenmiş Nakit Akımı) yöntemi arasındaki fark şirketin şerefiyesidir (Goodwill). Firmanın işleyen değerini (faaliyette bulunmasını) hesaba katmadığı için net aktif değer yöntemi, karlı firmalar için düşük değer tespitine neden olabilir. Net aktif değer, fırsat maliyetlerini gözönüne alan bir yöntemdir. Yani fırsat maliyeti, varlıkların elde tutulmayıp normal koşullar altında satılmaları halinde elde edilecek gelirden yapılan masrafların çıkarılması ile bulunan net tutardır. Ayrıca net aktif değer tespiti yapılırken bazı malların değerinin tespitinin çok güç olduğu görülmektedir.

105 Net aktif değeri yöntemi genelde şu durumlarda kullanılmaktadır: Şirket kötü bir durumda ve zarar etmekteyse, Şirket yükümlülüklerini yerine getiremeyecek kadar nakit oluşturamıyorsa, Şirket faaliyetlerini durdurmuş veya yavaşlatmışsa, Şirketin varlıkları çok değerli ise, Şirket knowhow, patent gibi maddi olmayan duran varlıklara sahipse.

106 NET AKTİF DEĞER(ÖRNEK) ARRA Holding in Tarihli Bilançosu şu şekildedir. ARRA HOLDİNG TARİHLİ BİLANÇO ( $) HAZIR DEĞERLER MENKUL KIYMETLER ALACAKLAR STOKLAR KISA VADELİ BORÇ UZUN VADELİ BORÇ ÖZSERMAYE İŞTİRAKLER M.DURAN VARLIK ARRA Holding iştirakleri arasında olan ARRA GYO Halka açık bir şirket olup bu şirkete dair bilgiler ve ARRA Holding in iştirak payı aşağıda verilmiştir.yine ARRA Holdingin diğer bir iştiraki olan fakat halka açık olmayan ARRA Finansal Kiralama Şirketi nin ve faaliyet gösterdiği sektöre dair bilgiler yine aşağıda verilmiştir. Şirketin maddi duran varlıklarının sigorta değeri 144 milyon $ dır. Stokların piyasada istenildiği an ederi Üzerinden nakte çevrilebildiğini düşünecek olursak tarihinde ARRA Holding in Net aktif değeri ne kadar olmalıdır. (Not:İştirakler bilançoda maliyet bedeliyle gözükmekte)

107 NET AKTİF DEĞER-ÖRNEK (devam) ARRA GYO iştirak oranı %20, toplam hisse addedi , tarihli hisselerin kapanış fiyatı: 5.000$ ARRA FİN-KİR iştirak oranı %25, Finansal Kiralama Sektörü ortalama F/K= 6, Şirketin tarihli net karı 15 milyon $ ARRA GYO İŞTİRAKİ PİYASA DEĞERİ=( *5.000)*0,20=100 MİLYON$ ARRA FİN-KİR İŞTR. PİYASA DEĞERİ= (15 MİLYON*6)*0,25=22,5 MİLYON$ İŞTİRAKLERİN TOPLAM PİYASA DEĞERİ=122,5 MİLYON HAZIR DEĞER+MENKUL KIYMET = 15 MİLYON $ TOPLAM ALACAKLAR = 15 MİLYON $ STOKLAR = 22 MİLYON $ İŞTİRAKLER = 122,5 MİLYON $ D.VARLIK SİGORTA BEDELİ = 144 MİLYON$ -TOPLAM BORÇLAR = -92 MİLYON$ NET AKTİF DEĞER = MİLYON$

108 GÖRECELİ DEĞERLEME Göreceli değerlemenin amacı piyasada hali hazırda fiyatlanmış benzer varlıklara dayanarak ilgili varlık için fiyat(değer) bulmaktır. Bunun için ilgili varlığın temel verileri arasında mantıksal oranlamalar yapılarak, Piyasa Çarpanları olarak adlandırılan oranlar oluşturulmaktadır. İki aşaması vardır; Fiyatlar standardize edilmeli Benzer firma bulunmalıdır.

109 GÖRECELİ DEĞERLEME (devam) TERCİH NEDENLERİ İNA ya göre daha az varsayımla yapabilirsiniz. Anlaşılması ve anlatılması basittir. Mevcut piyasanın havasını daha iyi yansıtmaktadır. ZAYIF YÖNLERİ Karşılaştırdığınız şirket ya da şirket gruplarının risk, büyüme ve nakit akımlarını dikkate almamasıdır. İkincisi, piyasa çarpanlarının mevcut piyasa koşullarını yansıtıyor olması nedeniyle, değerlemede bu yöntemi kullanmanız, şirketi gerçek değerinin altında ya da üstünde bulmanıza neden olabilir. Örneğin 2000 yıl sonu 2001 yılı değerlemeleri.

110 GÖRECELİ DEĞERLEME (devam) Göreceli değerlemede kullanabileceğimiz bir çok çarpan bulunmasına karşın biz burada en çok kullanılan üç çarpanı (F/K, PD/DD, FD/FVAÖK) tartışacağız. Bu çarpanlara geçmeden önce genel başlıklar halinde şirket değerinin tespitinde kullanılan diğer çarpanları da görelim: Özsermaye değerine dayanan çarpanlar * FİYAT/KAZANÇ * FİYAT/NAKİT AKIŞI * FİYAT/SATIŞLAR * PİYASA/DEFTER DEĞERİ Firma değerine dayanan çarpanlar * FİRMA DEĞERİ/FAİZ VERGİ VE AMORTİSMAN ÖNCESİ KAR * FİRMA DEĞERİ/SATIŞLAR * FİRMA DEĞERİ/ÜRETİM KAPASİTESİ * FİRMA DEĞERİ/FAİZ VE VERGİ ÖNCESİ KAR

111 FİYAT/KAZAÇ ÇARPANI Fiyat/Kazanç (F/K) oranı (Price/Earnings Ratio), işletmenin her 1 TL lik hisse senedi başına düşen net karına karşılık, yatırımcıların kaç TL. ödemeye razı olduklarını gösteren bir orandır. Fiyat/Kazanç oranı bir şirket hissesinin piyasada oluşan fiyatının hisse başına elde edilen net kar miktarına (veya şirket piyasa kapitalizasyon değerinin şirketin vergi sonrası net karına) oranıdır. F/K = Piyasa Kapitalizasyonu/Toplam Net Kar = Hisse Fiyatı/HBK

112 FİYAT/KAZAÇ ORANI (devam) F/K oranı kullanılırken aşağıdaki seçeneklere göre tercih yapılabilir; Şirketin tarihi (5 ile 10 yıllık) F/K ortalaması kullanılabilir, Aynı sektörde faaliyet gösteren ve birbirine benzeyen şirketlerin F/K oranları ortalaması seçilebilir, Genel piyasa (İMKB) F/K oranı ortalaması alınabilir, Yurtdışındaki benzer şirketlerin F/K oranı ortalaması alınabilir. F/K yönteminde şirket değeri şöyle hesaplanmaktadır: Şirket Değeri= Seçilen F/K Oranı * Şirket Net Karı

113 FİYAT/KAZAÇ ORANI (devam) Karpayı iskonto modelini düşünelim (Gordon s Growth Model). Bu eşitlikte denklemin her iki tarafını da hisse başına kara bölelim bu durumda eşitliğin sol tarafı fiyat/kazanç oranına dönüşürken şağ tarafı bu oranın hangi değişkenlere bağlı olduğu gösterecektir. İki F/K rasyosunu karşılaştırmak şu varsayımlara dayanır; Aynı Temettü ödeme oranı Aynı özsermaye maliyeti Aynı sabit büyüme beklentisi Value of Equity 0 0 P 0 P0 DPS1 1 EPS EPS r g P0 1 (Payout Ratio) 1+g n EPS r g 0 e e DPS r g n e 1 n PE n PE

114 FİYAT/KAZAÇ ORANI (devam) Özetleyecek olursak F/K oranını etkileyen faktörler; Karlardaki tarihsel büyüme oranı, Tahmini karlar, Ortalama temettü ödeme oranı, Firmanın sistematik riskini ölçen beta katsayısı, Karların istikrarsızlığı, Finansal kaldıraç, Firmanın rekabet gücü, yöneticilerin yetenekleri, ekonomik koşullar dır.

115 F/K ORANIN TERCİH NEDENLERİ * Etkin sermaye piyasası varsayımı nedeniyle, piyasa değerinin firmanın gerçek değerini yansıttığını ve olaya subjektiflik girmediği için, piyasadaki değerin değerleme yapan kişilere göre daha etkin tespit edildiği savunulmaktadır, *F/K oranı halka açık olmayan firmalara da uygulanabilecektir. Buna göre, şirketin hisse senetlerinin fiyatı belli değilse, şirketin faaliyette bulunduğu sektördeki F/K oranından yararlanarak şirketin hisselerinin değeri tespit edilebilmektedir. Önemli!!! *Halka ilk kez arzedilecek firmalar için F/K oranı, hisse senetleri piyasada işlem gören firmaların F/K oranından düşük alınmalıdır. Çünkü, pazarlanabilirlik önemli bir faktördür ve hisse senedinin değerini artıran bir unsurdur. Örneğin, bir ABD Mahkemesi tarafından pazarlanabilirliğin primi, yüzde arasında kabul edilmiştir

116 F/K NIN DEZAVANTAJLARI F/K oranı yönteminin en önemli eksikliği, net karın gösterge olarak alınmasıdır. Dolayısıyla, değişik muhasebe uygulamalarından fazla etkilenmekte olan net kar rakamına dayanan tahminler ve faaliyet dışı gelirleri ve/veya giderleri fazla olan firmaların F/K oranlarının kullanılması yanıltıcı sonuçlar verebilecektir. F/K oranıyönteminin bir diğer sakıncası ise, F/K oranının zaman içerisinde değişebileceğinin gözardı edilip, bu oranın sabit olarak dikkate alınmasıdır. Aynı zamanda, F/K oranı zarar eden firmalarda çalışmadığı gibi, karı sıfıra yakın firmalarda da firma değeri çok yüksek çıkacaktır.

117 PİYASA DEĞERİ/DEFTER DEĞERİ ÇARPANI PD/DD oranı, hisse senedinin piyasa değerinin hisse başına özvarlıklara bölünmesi ile bulunmaktadır. Bu yöntemde, firmaların PD/DD oranının, benzer sektörde bulunan firmalar için aynı olduğu varsayımından hareket edilerek firma değeri tespit edilmektedir. PD/DD = Piyasa Kapitalizasyonu/Özkaynak DD = Hisse Fiyatı/HBDD Değerleme yapılacak şirket için, şirketin kendi oranı ve/veya benzer şirket oranlarının ortalaması, şirket hisselerinin nominal değeri ile değil, şirket hisseleri başına düşen defter değeri (özsermaye) ile çarpılması gerekir.

HALKA ARZ VE BORSA İSTANBUL DA İŞLEM GÖRME

HALKA ARZ VE BORSA İSTANBUL DA İŞLEM GÖRME Borsa İstanbul Pazarlama ve Satış Bölümü T: 0212 298 25 50 F: 0212 298 25 00 www.borsaistanbul.com www.bilincliyatirimci.org HALKA ARZ VE BORSA İSTANBUL DA İŞLEM

HALKA ARZ VE BORSA İSTANBUL DA İŞLEM GÖRME Borsa İstanbul Pazarlama ve Satış Bölümü T: 0212 298 25 50 F: 0212 298 25 00 www.borsaistanbul.com www.bilincliyatirimci.org HALKA ARZ VE BORSA İSTANBUL DA İŞLEM

Gelişen İşletmeler Piyasası GIP

Gelişen İşletmeler Piyasası GIP www.imkb.gov.tr İÇİNDEKİLER İMKB Gelişen İşletmeler Piyasası (GİP) Nedir? 1 Hisse Senetleri Piyasası (HSP) ile GİP e Yapılacak Başvuru Sürecinin Temel Farkları Nelerdir?

Gelişen İşletmeler Piyasası GIP www.imkb.gov.tr İÇİNDEKİLER İMKB Gelişen İşletmeler Piyasası (GİP) Nedir? 1 Hisse Senetleri Piyasası (HSP) ile GİP e Yapılacak Başvuru Sürecinin Temel Farkları Nelerdir?

İMKB ve Sermaye Piyasaları 5

İMKB ve Sermaye Piyasaları 5 Borsaların Piyasa Değeri 8 Borsalarda Şirket Sayıları 9 İMKB ve Endeks Performansları 10 İMKB ve Halka Arzlar 12 Halka Arz Nedir? 16 Halka Arzın Tanımı 17 Halka Arzın Avantajları

İMKB ve Sermaye Piyasaları 5 Borsaların Piyasa Değeri 8 Borsalarda Şirket Sayıları 9 İMKB ve Endeks Performansları 10 İMKB ve Halka Arzlar 12 Halka Arz Nedir? 16 Halka Arzın Tanımı 17 Halka Arzın Avantajları

BÖLÜNME RAPORU : EURO YATIRIM MENKUL DEĞERLER ANONİM ŞİRKETİ. : Yıldızposta cad. no 17/4 Gayrettepe İstanbul

BÖLÜNME RAPORU MADDE 1 BÖLÜNME İŞLEMİNE TARAF ŞİRKETLERİ TANITICI GENEL BİLGİLER Bölünen Ortaklık : EURO YATIRIM MENKUL DEĞERLER ANONİM ŞİRKETİ Vergi Dairesi ve No su : Mecidiyeköy 9860028832 İkametgahı

BÖLÜNME RAPORU MADDE 1 BÖLÜNME İŞLEMİNE TARAF ŞİRKETLERİ TANITICI GENEL BİLGİLER Bölünen Ortaklık : EURO YATIRIM MENKUL DEĞERLER ANONİM ŞİRKETİ Vergi Dairesi ve No su : Mecidiyeköy 9860028832 İkametgahı

SERMAYE PİYASASI MEVZUATI, İLGİLİ MEVZUAT, ve ETİK KURALLAR

SERMAYE PİYASASI MEVZUATI, İLGİLİ MEVZUAT, ve ETİK KURALLAR Sermaye Piyasası Faaliyetleri Temel Düzey Lisansı Eğitimi OCAK 2010 1 Bu notlar; Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği () tarafından

SERMAYE PİYASASI MEVZUATI, İLGİLİ MEVZUAT, ve ETİK KURALLAR Sermaye Piyasası Faaliyetleri Temel Düzey Lisansı Eğitimi OCAK 2010 1 Bu notlar; Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği () tarafından

İSTANBUL MENKUL KIYMETLER BORSASI GELİŞEN İŞLETMELER PİYASASI YÖNETMELİĞİ BİRİNCİ KISIM. Amaç, Dayanak, Tanım ve Kısaltmalar

Resmi Gazete Sayı: 27323 Resmî Gazete Tarihi: 18 Ağustos 2009 İSTANBUL MENKUL KIYMETLER BORSASI GELİŞEN İŞLETMELER PİYASASI YÖNETMELİĞİ Amaç BİRİNCİ KISIM Amaç, Dayanak, Tanım ve Kısaltmalar MADDE 1 (1)

Resmi Gazete Sayı: 27323 Resmî Gazete Tarihi: 18 Ağustos 2009 İSTANBUL MENKUL KIYMETLER BORSASI GELİŞEN İŞLETMELER PİYASASI YÖNETMELİĞİ Amaç BİRİNCİ KISIM Amaç, Dayanak, Tanım ve Kısaltmalar MADDE 1 (1)

Halka Arz. SPK Yatırımcı Bilgilendirme Kitapçıkları - 2 T.C. BAŞBAKANLIK SERMAYE PİYASASI KURULU

Halka Arz SPK Yatırımcı Bilgilendirme Kitapçıkları - 2 T.C. BAŞBAKANLIK SERMAYE PİYASASI KURULU HALKA ARZ SPK Yatırımcı Bilgilendirme Kitapçıkları-2 Ankara, Şubat 2012 Uyarı: Bu kitapçık tasarruf sahiplerini

Halka Arz SPK Yatırımcı Bilgilendirme Kitapçıkları - 2 T.C. BAŞBAKANLIK SERMAYE PİYASASI KURULU HALKA ARZ SPK Yatırımcı Bilgilendirme Kitapçıkları-2 Ankara, Şubat 2012 Uyarı: Bu kitapçık tasarruf sahiplerini

SERMAYE PİYASASI ARAÇLARI 2

Lisanslama Sınavları Çalışma Kitapları SERMAYE PİYASASI ARAÇLARI 2 Ders Kodu: 1004 Sermaye Piyasası Faaliyetleri Düzey 2 Sınavı, Sermaye Piyasası Faaliyetleri Düzey 3 Sınavı, Türev Araçlar Sınavı Bu çalışma

Lisanslama Sınavları Çalışma Kitapları SERMAYE PİYASASI ARAÇLARI 2 Ders Kodu: 1004 Sermaye Piyasası Faaliyetleri Düzey 2 Sınavı, Sermaye Piyasası Faaliyetleri Düzey 3 Sınavı, Türev Araçlar Sınavı Bu çalışma

SERMAYE PİYASASI KURULU ÖZEL DURUMLAR REHBERİ Eylül 2013, Ankara

SERMAYE PİYASASI KURULU ÖZEL DURUMLAR REHBERİ Eylül 2013, Ankara İÇİNDEKİLER I. YASAL ÇERÇEVE... 4 II. SÜREKLİ BİLGİLER... 4 1. SÜREKLİ BİLGİLERİN AÇIKLANMASINA İLİŞKİN ESASLAR... 4 2. SERMAYE PİYASASI

SERMAYE PİYASASI KURULU ÖZEL DURUMLAR REHBERİ Eylül 2013, Ankara İÇİNDEKİLER I. YASAL ÇERÇEVE... 4 II. SÜREKLİ BİLGİLER... 4 1. SÜREKLİ BİLGİLERİN AÇIKLANMASINA İLİŞKİN ESASLAR... 4 2. SERMAYE PİYASASI

ÖZEL DURUMLAR REHBERİ

ÖZEL DURUMLAR REHBERİ 1 İÇİNDEKİLER I. YASAL ÇERÇEVE... 3 II. İÇSEL BİLGİLER... 3 1. İÇSEL BİLGİ NEDEN AÇIKLANMALIDIR?... 3 2. İÇSEL BİLGİ NEDİR?... 3 2.1. Bilginin Niteliklerinin Belirli Olması... 4 2.2.

ÖZEL DURUMLAR REHBERİ 1 İÇİNDEKİLER I. YASAL ÇERÇEVE... 3 II. İÇSEL BİLGİLER... 3 1. İÇSEL BİLGİ NEDEN AÇIKLANMALIDIR?... 3 2. İÇSEL BİLGİ NEDİR?... 3 2.1. Bilginin Niteliklerinin Belirli Olması... 4 2.2.

PAYLARIN ĠHRACINA ĠLĠġKĠN ESASLAR TEBLĠĞĠ. BĠRĠNCĠ BÖLÜM Amaç, Kapsam ve Tanımlar

PAYLARIN ĠHRACINA ĠLĠġKĠN ESASLAR TEBLĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam ve Tanımlar Amaç MADDE 1- (1) Bu Tebliğin amacı, halka açık ortaklıkların sermaye artırımı yoluyla paylarının ihracına, mevcut paylarının

PAYLARIN ĠHRACINA ĠLĠġKĠN ESASLAR TEBLĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam ve Tanımlar Amaç MADDE 1- (1) Bu Tebliğin amacı, halka açık ortaklıkların sermaye artırımı yoluyla paylarının ihracına, mevcut paylarının

TARAF GAZETECİLİK SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2014 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL BİLGİLERE

TARAF GAZETECİLİK SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2014 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL BİLGİLERE İLİŞKİN BAĞIMSIZ DENETİM RAPORU İÇİNDEKİLER SAYFA Bağımsız

TARAF GAZETECİLİK SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2014 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL BİLGİLERE İLİŞKİN BAĞIMSIZ DENETİM RAPORU İÇİNDEKİLER SAYFA Bağımsız

REFERANS MENKUL DEĞERLER A.Ş.

REFERANS MENKUL DEĞERLER A.Ş. YATIRIM HİZMET VE FAALİYETLERİ GENEL RİSK BİLDİRİM FORMU Önemli Açıklama: Şirketimiz tarafından sunulan İşlem Platformu üzerinden yapacağınız Kaldıraçlı Alım Satım İşlemleri

REFERANS MENKUL DEĞERLER A.Ş. YATIRIM HİZMET VE FAALİYETLERİ GENEL RİSK BİLDİRİM FORMU Önemli Açıklama: Şirketimiz tarafından sunulan İşlem Platformu üzerinden yapacağınız Kaldıraçlı Alım Satım İşlemleri

Son Değişiklikler Sonrasında 6102 Sayılı Türk Ticaret Kanunu

Son Değişiklikler Sonrasında 6102 Sayılı Türk Ticaret Kanunu Güreli Yayınları Eylül, 2012 1 2 ÖNSÖZ Ülkemizde ticari hayatın son 50 yılını önemli ölçüde etkilemiş olan 6762 sayılı Türk Ticaret Kanunu,

Son Değişiklikler Sonrasında 6102 Sayılı Türk Ticaret Kanunu Güreli Yayınları Eylül, 2012 1 2 ÖNSÖZ Ülkemizde ticari hayatın son 50 yılını önemli ölçüde etkilemiş olan 6762 sayılı Türk Ticaret Kanunu,

SASA POLYESTER SANAYİ A.Ş. 1 OCAK - 31 MART 2015 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR

1 OCAK - 31 MART 2015 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR İÇİNDEKİLER FİNANSAL DURUM TABLOSU SAYFA 1 KAPSAMLI GELİR TABLOSU 2 ÖZKAYNAK DEĞİŞİM TABLOSU 3 NAKİT AKIM TABLOSU 4 5-66 DİPNOT 1 ŞİRKET İN

1 OCAK - 31 MART 2015 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR İÇİNDEKİLER FİNANSAL DURUM TABLOSU SAYFA 1 KAPSAMLI GELİR TABLOSU 2 ÖZKAYNAK DEĞİŞİM TABLOSU 3 NAKİT AKIM TABLOSU 4 5-66 DİPNOT 1 ŞİRKET İN

ANADOLU CAM SANAYİİ A.Ş. 1 OCAK - 31 MART 2015 ARA HESAP DÖNEMİNE AİT BAĞIMSIZ DENETİMDEN GEÇMEMİŞ KONSOLİDE FİNANSAL TABLOLAR

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ KONSOLİDE FİNANSAL TABLOLAR KONSOLİDE FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA KONSOLİDE FİNANSAL DURUM TABLOLARI 1 2 KONSOLİDE KAR VEYA ZARAR TABLOLARI 3 KONSOLİDE DİĞER KAPSAMLI

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ KONSOLİDE FİNANSAL TABLOLAR KONSOLİDE FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA KONSOLİDE FİNANSAL DURUM TABLOLARI 1 2 KONSOLİDE KAR VEYA ZARAR TABLOLARI 3 KONSOLİDE DİĞER KAPSAMLI

GüNDeM SAYI 116 NİSAN 2012 ISSN 1304-8155

sermaye piyasasında GüNDeM SAYI 116 NİSAN 2012 ISSN 1304-8155 Türkiye de Tasarruflar (sayfa 8) Türkiye de ve Dünyada Özel Sektör Borçlanma Araçları (sayfa 13) Avrasya Borsaları (sayfa 23) TSPAKB TSPAKB

sermaye piyasasında GüNDeM SAYI 116 NİSAN 2012 ISSN 1304-8155 Türkiye de Tasarruflar (sayfa 8) Türkiye de ve Dünyada Özel Sektör Borçlanma Araçları (sayfa 13) Avrasya Borsaları (sayfa 23) TSPAKB TSPAKB

İş ve Yatırım Ortamının İyileştirilmesine Yönelik TÜSİAD Önerileri*

T Ü R K S A N A Y İ C İ L E R İ V E İ Ş A D A M L A R I D E R N E Ğ İ 08 İş ve Yatırım Ortamının İyileştirilmesine Yönelik TÜSİAD Önerileri* *8 Nisan 2010 tarihinde gerçekleştirilen Ekonomi Koordinasyon

T Ü R K S A N A Y İ C İ L E R İ V E İ Ş A D A M L A R I D E R N E Ğ İ 08 İş ve Yatırım Ortamının İyileştirilmesine Yönelik TÜSİAD Önerileri* *8 Nisan 2010 tarihinde gerçekleştirilen Ekonomi Koordinasyon

DOĞTAŞ KELEBEK MOBİLYA SAN. ve TİC. A.Ş. ARA DÖNEMİNE AİT FAALİYET RAPORU 01.01.2015-31.03.2015

DOĞTAŞ KELEBEK MOBİLYA SAN. ve TİC. A.Ş. ARA DÖNEMİNE AİT FAALİYET RAPORU 01.01.2015-31.03.2015 (II-14.1 Sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği ne İstinaden Hazırlanmış)

DOĞTAŞ KELEBEK MOBİLYA SAN. ve TİC. A.Ş. ARA DÖNEMİNE AİT FAALİYET RAPORU 01.01.2015-31.03.2015 (II-14.1 Sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği ne İstinaden Hazırlanmış)

Discussion Paper, Turkish Economic Association, No. 2012/88

econstor www.econstor.eu Der Open-Access-Publikationsserver der ZBW Leibniz-Informationszentrum Wirtschaft The Open Access Publication Server of the ZBW Leibniz Information Centre for Economics Soydemir,

econstor www.econstor.eu Der Open-Access-Publikationsserver der ZBW Leibniz-Informationszentrum Wirtschaft The Open Access Publication Server of the ZBW Leibniz Information Centre for Economics Soydemir,

Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI. KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır.

MAKALE Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır. 1 - Kobilerin Halka Açılmasının Faydaları Anonim

MAKALE Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır. 1 - Kobilerin Halka Açılmasının Faydaları Anonim

MUHASEBEN N TEMEL KAVRAMLARI VE TEKDÜZEN HESAP PLANI

MUHASEBEN N TEMEL KAVRAMLARI VE TEKDÜZEN HESAP PLANI 1-2-3-4-5-6-7-8-9-10-11-12-13 No.lu Muhasebe Sistemi Uygulama Genel Tebliğleri Enflasyon düzeltmesi hesapları dahil TÜRMOB YAYINLARI- 234 Dizgi - Düzenleme

MUHASEBEN N TEMEL KAVRAMLARI VE TEKDÜZEN HESAP PLANI 1-2-3-4-5-6-7-8-9-10-11-12-13 No.lu Muhasebe Sistemi Uygulama Genel Tebliğleri Enflasyon düzeltmesi hesapları dahil TÜRMOB YAYINLARI- 234 Dizgi - Düzenleme

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN DIŞ TİCARET KAVRAMLARI 344MV0042 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN DIŞ TİCARET KAVRAMLARI 344MV0042 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

GARANTİ FAKTORİNG A.Ş. 01 OCAK 31 MART 2015 YÖNETİM KURULU ARA DÖNEM FAALİYET RAPORU

01 OCAK 31 MART 2015 İÇİNDEKİLER BÖLÜM I. GENEL BİLGİLER... 1 Kurumsal Profil... 1 Şube Bilgileri... 2 Sermaye ve Ortaklık Yapısı... 3 Ortaklar Hakkında Genel Bilgi... 4 Türkiye Garanti Bankası A.Ş....

01 OCAK 31 MART 2015 İÇİNDEKİLER BÖLÜM I. GENEL BİLGİLER... 1 Kurumsal Profil... 1 Şube Bilgileri... 2 Sermaye ve Ortaklık Yapısı... 3 Ortaklar Hakkında Genel Bilgi... 4 Türkiye Garanti Bankası A.Ş....

ANONİM ŞİRKETİ 1 OCAK - 30 EYLÜL 2014 ARA HESAP DÖNEMİNE AİT

SANKO PAZARLAMA İTHALAT İHRACAT ANONİM ŞİRKETİ 1 OCAK - 30 EYLÜL 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLARI İÇİNDEKİLER SAYFA NO FİNANSAL DURUM TABLOLARI 1-2 KAPSAMLI GELİR TABLOLARI 3

SANKO PAZARLAMA İTHALAT İHRACAT ANONİM ŞİRKETİ 1 OCAK - 30 EYLÜL 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLARI İÇİNDEKİLER SAYFA NO FİNANSAL DURUM TABLOLARI 1-2 KAPSAMLI GELİR TABLOLARI 3

Bu rehber, basım tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır.

Bu rehber, basım tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 099 Aralık 2009 KÜÇÜK VE ORTA BÜYÜKLÜKTE İŞLETME

Bu rehber, basım tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 099 Aralık 2009 KÜÇÜK VE ORTA BÜYÜKLÜKTE İŞLETME

CEO / CFO Serisi Eylül 2009. Başarılı bir iş planı hazırlama kılavuzu Business plan nedir?

CEO / CFO Serisi Eylül 2009 Başarılı bir iş planı hazırlama kılavuzu Business plan nedir? İçindekiler Önsöz 1 1. Giriş 2 -İş planı nedir? -Bir iş planı hangi amaca hizmet eder? -Okuyucular ne görmek ister?

CEO / CFO Serisi Eylül 2009 Başarılı bir iş planı hazırlama kılavuzu Business plan nedir? İçindekiler Önsöz 1 1. Giriş 2 -İş planı nedir? -Bir iş planı hangi amaca hizmet eder? -Okuyucular ne görmek ister?

DİĞER TEŞKİLATLANMIŞ PİYASA VE BORSALAR

DİĞER TEŞKİLATLANMIŞ PİYASA VE BORSALAR Sermaye Piyasası Faaliyetleri Temel Düzey Lisansı Eğitimi MART 2010 Bu notlar; Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği tarafından () Lisanslama Sınavlarına

DİĞER TEŞKİLATLANMIŞ PİYASA VE BORSALAR Sermaye Piyasası Faaliyetleri Temel Düzey Lisansı Eğitimi MART 2010 Bu notlar; Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği tarafından () Lisanslama Sınavlarına

fi BU SÖZLEfiME HUZURUMDA MZALANMIfiTIR AD SOYAD: MZA:

fi BU SÖZLEfiME HUZURUMDA MZALANMIfiTIR AD SOYAD: MZA: 1 2 3 PORTFÖY YÖNETİM SÖZLEŞMESİ Sözleşme Sıra No : Hesap No : Bir tarafta MEKSA Yatırım Menkul Değerler A.Ş. (Şehit Teğmen Ali Yılmaz Sokak, Güven

fi BU SÖZLEfiME HUZURUMDA MZALANMIfiTIR AD SOYAD: MZA: 1 2 3 PORTFÖY YÖNETİM SÖZLEŞMESİ Sözleşme Sıra No : Hesap No : Bir tarafta MEKSA Yatırım Menkul Değerler A.Ş. (Şehit Teğmen Ali Yılmaz Sokak, Güven