Yeni Nesil Ödeme Kaydedici Cihazlar Süreç Sunumu

|

|

|

- Serhat Zeybek

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Yeni Nesil Ödeme Kaydedici Cihazlar Süreç Sunumu

2 TÜRKİYE DE YAZAR KASA

3 YAZAR KASA İMALİ VE İTHALİ İÇİN 7 FİRMA BAŞVURDU

4 JAPONLAR HAFIZALI YAZAR KASAYI BAŞBAKANLIK BİNASI YENİ TOPLANTI SALONUNDA TANITTI

5 YAZAR KASA ÜRETİMİNE YERLİ FİRMALARDA GİRMEYE BAŞLADI, VE YABANCI FİRMALARLA İŞBİRLİĞİ YAPILDI

6 YAZAR KASA FİYATLARI ESNAFA PAHALI GELDİ

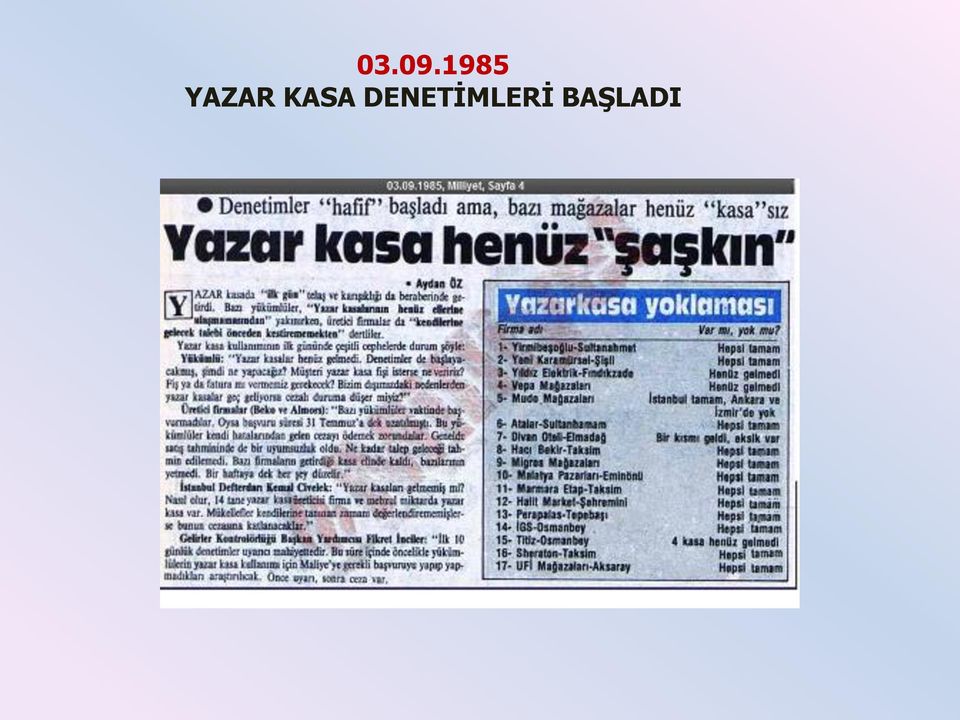

7 YAZAR KASA DENETİMLERİ BAŞLADI

8 YAZAR KASA KULLANIM ZORUNLULUĞU 11 AY ERTELENDİ

9 MALİYE BAKANI VERGİ KAYBINI ÖNLEMEK İÇİN «ÖYLE BİR YAZAR KASA İSTİYORUM Kİ FİŞ KESİLMEDEN KREDİ KARTI KESİLMESİN» DEDİ

10

11 YIL SONRA AKILLI YAZAR KASALAR GELİYOR. «FİŞ KESİLMEDEN KREDİ KARTI KESİLMİYOR»

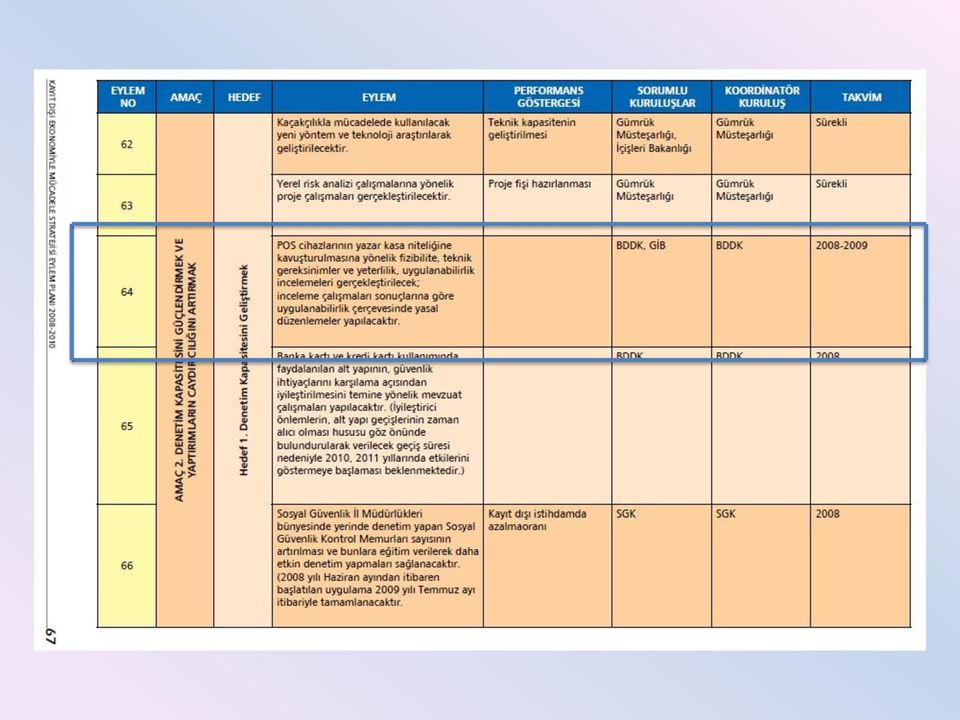

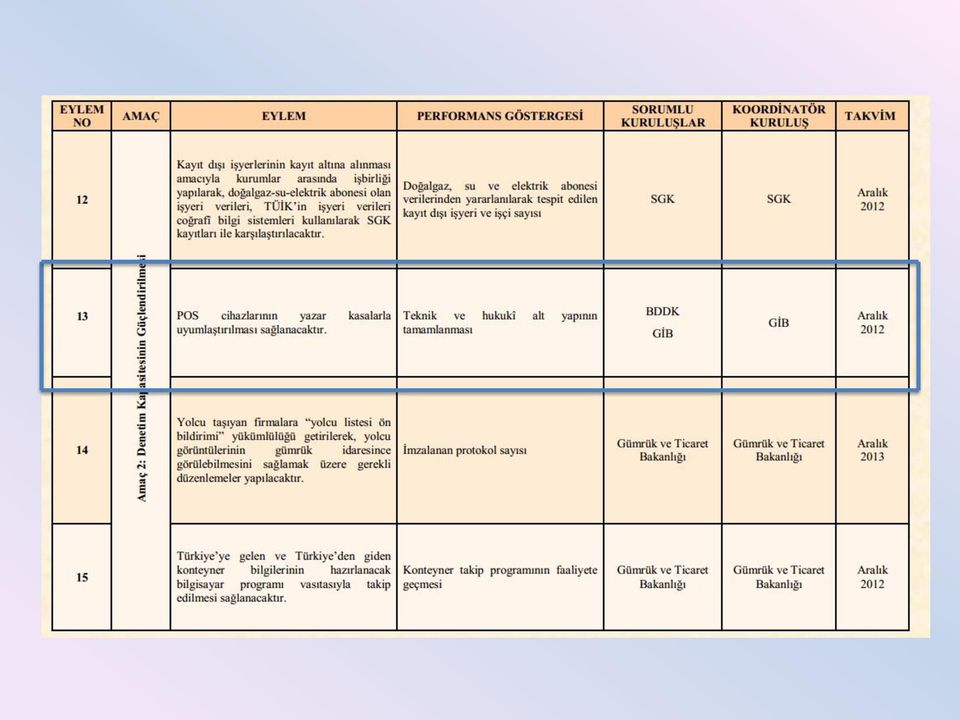

12 YENİ NESİLE GEÇİŞ ÖNCESİ KANUN TEBLİĞLER KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDAKANUN 3100 Satışı yapılan malları aynen veya işlendikten sonra satışını yapanlar dışındaki kimselere satan veya aynı kimselere hizmet veren birinci ve ikinci sınıf tüccarlar, bu Kanuna göre ödeme kaydedici cihaz kullanmak mecburiyetindedirler Kayıt dışı Ekonomi ile Mücadele Stratejisi Eylem Planı Madde - 64 Pos Cihazlarının Yazar Kasa Niteliğine Kavuşturulması için fizibilite, teknik gereksinimler ve yeterlilik, uygulanabilirlik incelemeleri gerçekleştirilecek; inceleme çalışmaları sonuçlarına göre uygulanabilirlik çerçevesinde yasal düzenlemeler yapılacaktır Kayıt dışı Ekonomi ile Mücadele Stratejisi Eylem Planı Madde - 13 POS cihazlarının yazar kasalarla uyumlaştırılması sağlanacaktır. YENİ NESİLE GEÇİŞ SÜRECİNDE TEBLİĞLER NO LU TEBLİĞ NO LU TEBLİĞ Tebliğin 4. Maddesinde belirtildiği üzere 3100 sayılı kanun uygulaması bu tebliğe aykırı olmayan hükümleri yürürlükte olmak üzere düzenlenmiş ve Yeni Nesil Yazar Kasa Pos geçişine başlangıç yapılmıştır. 69 No lu Tebliğde 1. Fazda Yeni Nesil Yazar Kasa Pos a geçmesi gereken mükelleflerin olarak belirlenen son geçiş tarihi olarak değiştirilmiştir NO LU TEBLİĞ NO LU TEBLİĞ 1. Faz da geçiş yapması gereken mükelleflerin tarihine kadar alım yapmaları gerekliliği bildirilmiştir Mükelleflerin alım yapmaları gereken süre tarihine uzatılmış ve üretim onayı almış firmalara yapılan bir duyuru ile onay bekleyen Yazar Kasa üreticilerinin fatura kesmesine hak tanınmıştır.

13

14

15 1. İşletim Sistemi X X YOK 2. Veritabanı X X YOK 3. Mali Hafıza X X VAR Günlük Hafıza X X YOK 5. Elektronik Mühür X X YOK 6. Mali Sertifika X X YOK 7. Mali Raporlar X X VAR Bit veya AES 128 Bit şifreleme X X YOK 9. Elektronik Kayıt Ünitesi X X VAR 10. Olay Kayıt Özelliği X X YOK 11. Fiziksel İletişim Arayüzleri X X YOK 12. Güvenli Veri İletimi X X YOK 13. Erişim Kontrolü X X YOK 14. Kimlik Doğrulama X X YOK 15. Yazılım Güvenliği X X YOK

16 Temel Teknik Özellikler Basit/Bilgisayar Bağlantılı Yeni Nesil Yazar Kasa EFT-POS Özelliği Olan Yeni Nesil Yazar Kasa ESKİ NESİL YAZAR KASA 16. Güvenlik Garantisi (gerekli sertifikasyonlara uyumluluk) X X YOK 17. Harici POS / PinPad Uyumu X İ YOK 18. Barkod / Karekod Okuyucu, Sipariş Cihazları Uyumu X X YOK 19. PCI (3.0) veya Üstü Güvenlik Sertifikası - X YOK 20. EMV Sertifikaları - X YOK 21. GPS (Global Positioning System) i i YOK 22. Kasiyer ve Müşteri Göstergesi X X VAR 23. Klavye Ünitesi X X VAR 24. Dâhili Pil (Zaman bilgisini aktif tutmak için) X X YOK 25. Dâhili Batarya (Uzun süreli çalışma için) İ X YOK 26. Stok & Muhasebe Entegrasyonu, Perakende Otomasyonu ve Bilgisayar Bağlantısı İ İ YOK 27. Mobil Ödeme ve Diğer Ödeme Sistemleri Entegrasyonu İ X YOK 28. Grup Kampanya, Kupon, Promosyon vb. Uygulamalar İ İ YOK 29. Akaryakıt Pompalarına Bağlanan Ödeme Kaydedici Cihazlar - - YOK

X X YOK 25. Dâhili Batarya (Uzun süreli çalışma için) İ X YOK 26. Stok & Muhasebe Entegrasyonu, Perakende Otomasyonu ve Bilgisayar Bağlantısı İ İ YOK 27.")

17 Hangi Mükellef Ne Zaman Yeni Nesil Yazar Kasaya Geçiş Yapmalı? SEYYAR POS KULLANAN MÜKELLEFLER 1. FAZ FAZ TÜM ESKİ NESİL MALİ HAFIZASI DOLAN ESKİ NESİL YAZAR KASALAR YAZAR KASALAR YENİ NESİL YAZAR KASA İLE DEĞİŞTİRİLECEK 3. FAZ

18 1. FAZ Genel Kurallar Masada, kapıda veya sokakta ödeme alan ve Seyyar EFT POS cihazı kullanan 3100 e tabi tüm işletmeler tarihine kadar EFT POS özellikli Yeni Nesil Yazar Kasa kullanımına başlamakla yükümlüdür. Cihaz onayı olmayan firmaların son yükümlülük tarihi dür. BDDK Kayıtlarında adet seyyar pos kullanıldığı görülmekte ancak Tebliğ e rağmen Yeni Nesil Yazar Kasa kullanım adeti yaklaşık adeti geçememiştir.

19 2. FAZ Genel Kurallar tarihinden itibaren mali hafızası dolan Yazar Kasalara yeni mali hafıza takılmayacak ve cihaz hurdaya ayrılacak. Cihazı hurdaya ayrılan mükellef Yeni Nesil Yazar Kasa almak sureti ile kanuni yükümlülüklerini yerine getirecektir. Yeni Nesil Yazar Kasa cihazlarına geçiş yapan işletmelerde; Yeni Nesil Ödeme Kaydedici Cihazlar Teknik Kılavuzun 17. ve 18. Maddesinde açıkça belirtildiği üzere harici tüm cihazlar (Harici EFT POS/ Pin PAD, Barkod/ Karekod, Yazıcı, Sipariş ve Adisyon Takip Cihazları, Diğer Çevre Birimleri) GMP Protokolüne uygun şekilde Yeni Nesil Yazar Kasa ile uyumlandırılacaktır.

20 3. FAZ Genel Kurallar tarihinden itibaren; Mevcut tüm Eski Nesil Yazar Kasalar hurdaya ayrılacak Mükellefler Yeni Nesil Yazar Kasa almak suretiyle kanuni yükümlülüklerini yerine getirecektir. Yazar Kasa sektöründe Eski Nesil Yazar Kasa kullanıcısı olan/olacak yaklaşık iş yeri, cihaz bulunmaktadır..

21 AVANTAJLARI MÜKELLEFLERE/ÜYE İŞYERİNE -Tüm üye işyerleri daha ucuz maliyet ve daha düşük komisyonlar ile Banka Kartı kabul eder hale gelecektir. -Bankalar üye işyerlerini değil üye işyerleri Banka seçer hale gelecektir. - Üye işyerleri Satış ve Muhasebe sistemleri ile entegre olabilen daha akıllı ve daha pratik çözümlere kavuşacaktır. -Mükellefler, Katma değerli uygulamalar ile günlük işlerinde büyük verimlilik sağlayacak ve gelir ortaklığı ile yapılan modellerde gelirden pay alabilecektir. -Yeni Nesil Yazar Kasaların kullanımı ile birlikte çok sayıda POS cihazı kullanımı ortadan kalkacak. Tek bir terminal ile tüm banka işlemlerinin yapılması sağlanacaktır. -Katma Değerli ek uygulamalar, kare kod/çizgi kod uygulamaları, sadakat uygulamaları, sipariş uygulamaları vb. uygulamalar ile işletmelerin verimliliği artacaktır. -Kapıya teslimat yapan mükelleflerin, sevkiyat elemanı adrese gitmeden önce ödeme şeklini öğrenmek ve bir çok cihazla birlikte gitmek zorunda kalmayacaktır.

22 AVANTAJLARI DEVLET / KAMUYA - 69, 70 Nolu Tebliğ ile Verginin tabana yayılması, denetimde etkinliğin arttırılması, denetim standartlarının geliştirilmesi, mali hedeflere ulaşmasında yeni bir dönem başlamış olacaktır e tabi tüm mükelleflerin nakit satış, kredili satış, kredili fatura tahsilatları günlük olarak GİB tarafından takip edilebilecektir. (Faturalı nakit satışlarında dahil edilmesi için mevzuatta düzenleme yapılması gerekmektedir) - Elektronik Belge, Elektronik Fatura ve Elektronik Defter gibi veri ve bilgiye dayalı sistemleri destekleyerek e-devlet projelerinde önemli bir adım atılmıştır. -Yeni Nesil Yazar Kasa ile POS cihazlarının uyumlaştırılması, banka kartı kabul eden üye işyerlerinin artmasına ve de vergi gelirlerinde kayıt dışılığı olumlu yönde etkilemektedir. -Mevcut 2.5 Milyon adet Yazar Kasa kademeli olarak 2016 yılına kadar yeni nesile geçiş yapacaktır ve anlık denetim sistemine geçilmiş olacaktır. -Mükelleflerin fişlerini almalarını teşvik edici piyango vb. çekiliş numarası verebilecek online sistemi desteklemektedir.

23 YENİ NESİL YAZAR KASA GEÇİŞİNDE

24 Harici Yazılımlarla Entegrasyon Yeni Nesil Yazar Kasa kullanmakla yükümlü sektörlerde kullanılan sistemlerde gerçekleşecek işlemlerin 406 No lu Tebliğ uyarınca Yeni Nesil Yazar Kasadan alacağı mali onaylı numara ile başlaması gerekmektedir. * Otopark Sektörü * Restoran Sektörü (Adisyon Sistemi, Yemek Çeki ve Seyyar Ödeme) * Su, Tüpçü v.b. Seyyar Hizmetlere Yönelik Çözümler * Muhasebe Programlarına Entegrasyon * Eğlence Sektörü Biletleme Sistemi * Toplu Taşıma Biletleme Sistemi * Fatura Tahsilat Merkezleri * Eczacılık Sektör Çözümleri * Retail Çözümleri (Zincir Mağaza ve Marketler) * Tax- Free Çözümleri (Türkiye de İkamet Etmeyenlere KDV Muafiyeti)

25 Resmi Gazete No Resmi Gazete Tarihi 02/03/2011 Vergi Usul Kanunu 406 Nolu Genel Tebliğ Kapsamına Göre Barkod/Kare kod okuyucu, Yazıcı, Sipariş takip cihazları c) Self-servis ve masada yemek hizmeti veren işletmeler gibi işyerlerinde müşteriye, sipariş ettiği ürünleri takip etmesi ve alması için verilen belgeleri üreten takip cihazlarının, yapılan satışa ilişkin olarak yalnızca ödeme kaydedici cihaz tarafından otomatik olarak iletilecek bilgilere göre (elle giriş yapılmaksızın) fiş üretecek nitelikte olması gerekmektedir.

26

27

28

29

30

31 Yeni Nesil Ödeme Kaydedici Cihazlar Hakkında Duyuru :13 Bilindiği üzere, Bakanlığımızca yayımlanan 426 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuata göre ödeme kaydedici cihaz kullanmak zorunda olan mükelleflerden, faaliyetlerinde seyyar EFT-POS cihazı kullananlara ve yol kenarı otopark hizmeti veren mükelleflere 01/10/2013 tarihinden itibaren EFT-POS özelliği olan yeni nesil ödeme kaydedici cihazları (YN ÖKC) kullanma mecburiyeti getirilmiştir. Ayrıca söz konusu Genel Tebliğin Yeni Nesil Ödeme Kaydedici Cihazların Kayıt Süreleri başlıklı 6 numaralı bölümünde Bu Tebliğ kapsamında yeni nesil ödeme kaydedici cihaz kullanmak mecburiyetinde olan mükelleflerden, belirli bir tür cihaz kullanma mecburiyeti getirilenler alış faturasının düzenlendiği tarihten itibaren 90 gün içerisinde, bağlı bulundukları vergi dairesine bir dilekçeyle müracaat ederek cihazlarını kayıt ettirmek zorundadırlar denilmektedir. Anılan Tebliğde geçen belirli bir tür cihaz kullanma mecburiyeti getirilenler den kasıt, 01/10/2013 tarihi itibariyle EFT-POS özelliği olan YN ÖKC kullanmak mecburiyetinde olan (seyyar EFT-POS kullanan ve yol kenarı otopark işleten) mükelleflerdir. Buna göre, anılan mecburiyete tâbi olan mükelleflerin, en geç 01/10/2013 tarihi itibariyle düzenlenmiş faturalarını almak şartıyla, bu cihazlarını 30/12/2013 tarihini geçmemek üzere bağlı bulundukları vergi dairesine kaydettirerek kullanmaya başlamaları gerekmektedir. Cihaz satışlarına ilişkin olarak düzenlenecek faturalar, Bakanlığımızca onaylanmış yetkili ÖKC firmalarından, yeni nesil ödeme kaydedici cihaz onayı almış olanlarından alınabileceği gibi, henüz yeni nesil ödeme kaydedici cihaz onayı almamış olanlarından da alınabilecektir. Ancak, mükelleflerin en geç 90 günlük sürenin sonunda (30/12/2013 tarihine kadar) kaydettirecekleri cihazların, her hâlükârda Bakanlığımızca onaylanmış modellerden olması mecburidir. Yeni nesil ödeme kaydedici cihaz satın alınmasına dair faturaların, bahse konu firmalardan alınması gerekmekte olup, bunlar dışındaki firmalardan fatura alınmaması mükelleflerin mağdur olmamaları bakımından büyük önem arz etmektedir. Diğer taraftan, Bakanlığımızca onaylanmış yetkili ÖKC firmalarının listesi Başkanlığımız internet sitesinde aşağıda yer alan bağlantıda bulunmakta olup, bundan sonra onaylanacak firmaların da bu listeden takip edilmesi gerekmektedir.

32 382 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No Resmi Gazete Tarihi Özel Kartlar veya Yemek Çekleri Kullanılmak Suretiyle Lokanta veya Restoranlarda Verilen Hizmetlere İlişkin Belge Düzeni 1.3. Özel Kartlar ve Yemek Çeklerinin Kullanımına İlişkin Belge Düzeni Özel kartları ve yemek çeklerini çıkaran firmalar tarafından, hizmet alımında kullanılacak bedellerin karta yüklendiği veya çeklerin satıldığı tarihten itibaren yedi gün içinde, bu kartları veya çekleri personeline vermek üzere alan işletmeler adına fatura düzenlenecektir. Yemek bedellerinin; - Özel kartlar kullanılarak ödenmesi durumunda satış noktası terminalinden alınan iki adet bilgi fişinden birinin kart sahibine verilmesi, diğerinin ise hizmet işletmesinde kalması, - Yemek çekleri kullanılarak ödenmesi halinde yemek çekinin dip koçanının hizmet alan personelde, diğerinin ise hizmet işletmesinde kalması şartlarıyla, hizmetten yararlanan personele ayrıca Vergi Usul Kanununda belirtilen belgelerden herhangi birinin (ödeme kaydedici cihaz fişi, perakende satış fişi veya fatura) verilmesine gerek bulunmamaktadır. Anlaşmalı hizmet işletmelerinin, bedeli özel kartlar veya yemek çekleri kullanılarak ödenen hizmetler için, özel kartları veya yemek çeklerini satışa sunan firmalar adına hizmetin tamamlandığı tarihten itibaren yedi gün içinde fatura düzenlemeleri gerekmektedir. Ancak, ödemenin söz konusu özel kartlar veya yemek çekleri ile yapılması sırasında bu belgelerden birinin sehven düzenlenmesi halinde mükerrerliğin önlenmesi bakımından düzenlenen belgenin iptali gerekecektir. İptal işlemi, anlaşmalı hizmet işletmelerince söz konusu özel kartları veya yemek çeklerini satışa sunan firmalara düzenlenecek faturalarla, doğrudan özel kartları veya kendi bastırdığı yemek çeklerini satan hizmet işletmelerince ise bunların satışı sırasında düzenlenmiş olan faturalarla bağlantı kurulmak suretiyle gerçekleştirilecektir.

33 Resmi Gazete No SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Tarihi Bankalara Ait Kredi Kartı Okuyucuları Kullanılarak Yapılan Kontör Satışlarında Belge Düzeni Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b. işyerlerinde, bankalara ait kredi kartı okuyucuları (POS cihazları) kullanılmak suretiyle söz konusu operatörlerin nam ve hesabına ön ödemeli telefon hatlarına ait kontörlerin satışı yapılmaktadır. Söz konusu işletmelerce yapılan kontör satışlarında kullanılan bankalara ait POS cihazlarının; - Kontör satışı esnasında, komisyon bedeli de dahil olmak üzere, ekte (EK-1) bulunan formata uygun olarak POS belgesi düzenleyebilmesi ve - Her günün sonunda, gün içerisinde yapılan kontör satışlarına ilişkin kapanış raporu verebilmesi özelliklerine haiz olması şartlarıyla, bedeli kredi kartıyla tahsil edilmek suretiyle yapılacak kontör satışlarında düzenlenecek POS belgelerinin, operatör tarafından düzenlenmiş "fatura yerine geçen belge" olarak kabul edilmesi uygun bulunmuştur. Kontör satışlarında kullanılacak POS cihazlarının, yukarıda belirtilen özellikleri haiz olup olmadığının tespitine yönelik olarak, Bakanlığımızca herhangi bir onay işlemine tabi tutulması söz konusu olmayacaktır. Ancak, POS cihazlarında, Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında 3100 sayılı Kanuna ilişkin Tebliğlerde özellikleri belirtilen ruloların kullanılması gerekmektedir. Belirtilen özellikleri haiz POS cihazları kullanılmak ve bedeli kredi kartıyla tahsil edilmek suretiyle yapılacak kontör satışlarında ilgili taraflarca uyulacak belge düzeni aşağıda açıklanmıştır. a) Kontör satışı yapan işletmelerce, söz konusu satışlara ilişkin olarak müşterilerine sadece bu POS cihazlarından çıkan belgeler verilecek, müşteri tarafından talep edilse dahi başkaca bir belge (ödeme kaydedici cihaz fişi, perakende satış fişi, fatura v.b.) düzenlenmeyecektir. Ayrıca, söz konusu POS cihazlarından alınacak günlük kapanış raporlarının, satışı yapan işletmelerce muhafaza edilmesi ve istenildiğinde ibrazı zorunludur. Diğer taraftan işletmelerin, POS cihazı üzerinden kontör satışı yapmaları dolayısıyla bankalardan aldıkları hizmet bedeli (komisyon vb.) için banka adına fatura düzenlemesi ve düzenlenecek faturada katma değer vergisinin de gösterilmesi gerekmektedir. b) Bankaların operatörlere sunacağı hizmet nedeniyle lehe alacakları bedeller, banka ve sigorta muameleleri vergisi kapsamına gireceğinden, bu işlemde katma değer vergisi hesaplanmayacak ve bu nedenle düzenlenecek dekontta katma değer vergisi gösterilmeyecektir. c) Banka tarafından hizmet karşılığı olarak operatörler adına düzenlenecek dekonta aylık döneme ilişkin hesap hareketlerini (telefon numarası, yüklenen kontör miktarı, bedeli vb.) gösteren bir listenin eklenmesi ve bu listenin de operatörler tarafından muhafaza edilerek istenildiğinde ibrazı gerekmektedir.

34 Resmi Gazete No Resmi Gazete Tarihi SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2-Özel Kartlar Kullanılarak Yapılan Şehir İçi Yolcu Taşımacılığında Belge Düzeni Uygulamada bazı firmalar tarafından çeşitli adlarla çıkarılan özel kartlar, anlaşma yapılan şehir içi toplu yolcu taşıma işletmelerince (anlaşmalı yolcu taşıma işletmeleri) yürütülen taşıma hizmetinin ödeme aracı olarak kullanılmaktadır. Söz konusu kartların kullanımıyla ilgili olarak uyulması gereken belge düzeninin Vergi Usul Kanunu hükümleri doğrultusunda açıklığa kavuşturulması Tebliğin bu bölümünün konusunu oluşturmaktadır. Anlaşmalı yolcu taşıma işletmelerince verilen yolcu taşıma hizmetine ilişkin bedellerin özel kartlarla ödenmesinde aşağıda belirtilen şartlara uyulması kaydıyla, söz konusu hizmetin bu bölümde yapılan açıklamalar çerçevesinde belgelendirilmesi uygun görülmüştür. - Kartı satışa çıkaran firmalar ile bir banka arasında sistemdeki tüm parasal hareketlerin izlenmesi, kayıt altına alınması, gerçekleşecek hasılatın paylaşımının gösterilmesi ve rapor üretilmesi gibi hususları içeren ayrıntılı bir anlaşma yapılacaktır. - Sözü edilen kartların satışı ve bu kartlara yükleme yapılması işlemleri, bu kartları çıkaran firmalarla anlaşmalı bayilerce gerçekleştirilecektir. - Kartlara yapılacak yükleme işlemi, özel kartları çıkaran firmalar tarafından bayilere verilen özel cihazlar vasıtasıyla yapılacaktır. - Söz konusu özel kartlar, anlaşmalı yolcu taşıma işletmelerine ait taşıtlarda bulunan cihazlar (validatör) vasıtasıyla, taşıma hizmetine ait bedelin ödenmesinde kullanılacaktır. - Anlaşmalı yolcu taşıma işletmelerinin özel kart kullanılmak suretiyle ödenen yolcu taşıma hizmetlerine ilişkin bedeller ile özel kartları çıkaran firmalar ve bayilere ilişkin komisyon vb. hizmet bedellerinin dağıtımı, anlaşmalı banka vasıtasıyla yapılacaktır. - Bu kartları çıkaran firmalar tarafından kurulacak ve anlaşma taraflarınca da (banka, bayi ve anlaşmalı yolcu taşıma işletmesi) kullanılacak sistem, kartların kullanımı ve taraflar arasındaki işlemlere ilişkin bilgilerin elektronik ortamda takibine imkan verecek özellikte olacaktır. Yukarıda belirtilen şartları haiz olarak yürütülen şehir içi yolcu taşıma hizmetlerinde, söz konusu kartların anlaşmalı yolcu işletmelerine ait taşıtlarda kullanılmasına kadar olan aşamalarda, bankalarca bayilere yükleme hakkı verilmesi ve yolcuların ellerinde bulunan özel kartlara bayilerden yükleme yaptırmalarında henüz yolcu taşıma hizmeti gerçekleşmemiş olduğundan Vergi Usul Kanununda sayılan herhangi bir belgenin düzenlenmesine gerek bulunmamaktadır. Anlaşmalı yolcu taşıma işletmeleri tarafından, bedeli söz konusu kartlar kullanılmak suretiyle ödenmiş bulunan taşıma hizmetlerine ilişkin olarak, elektronik ortamda tutulan ve muhafaza edilen kayıtlara istinaden, gün sonunda "muhtelif müşteriler" ibareli bir fatura düzenlenecektir.diğer taraftan, bayilerce sunulan hizmet dolayısıyla özel kartları satışa sunan firmalardan; bu firmalarca da anlaşmalı yolcu işletmelerinden alınacak komisyon vb. bedeller için, hizmetin tamamlanmasından itibaren yedi günlük süre dahilinde fatura düzenlenmesi gerekmektedir.öte yandan, bayilerce müşterilere yüklee yapılması sırasında mali değeri olmayan bir belgenin müşteriye verilmesi mümkündür. Ayrıca, anlaşmalı bankalarca sunulan hizmetin karşılığında işletim payı vb. adlarla alınan bedellere ilişkin olarak 243 sıra numaralı Vergi Usul Kanunu Genel Tebliği[1] uyarınca dekont düzenlenmesi gerektiği tabiidir.

35 382 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No Resmi Gazete Tarihi Serbest Meslek Faaliyetinde Bulunan Hekimler (Diş Hekimleri ile Veteriner Hekimler Dahil) Tarafından Kullanılacak Kredi Kartı Okuyucularını Bulundurma ve Kullanma Mecburiyetinin Başlama Tarihi 379 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde[2], serbest meslek faaliyeti icra eden hekimlerin (diş hekimleri ile veteriner hekimler dahil), iş yerlerinde anılan Tebliğde belirtilen özellikleri haiz kredi kartı okuyucuları (POS) bulundurmaları ve kredi kartı ile yapılan ödemelerde bu cihazları kullanmaları zorunluluğu getirilmiş ve bu cihazlarla düzenlenecek POS fişlerinin, anılan mükelleflerce yürütülen serbest meslek faaliyetlerinde Vergi Usul Kanunu uyarınca düzenlenmiş "serbest meslek makbuzu" olarak kabul edilmesinin uygun görüldüğü ve bu uygulamanın 01/06/2008 tarihinden itibaren başlayacağı açıklanmıştır. Ancak, öngörülen sistemin yeni bir uygulama olması, güvenli ve amaca uygun bir şekilde kullanılmasının büyük önem arz etmesi sebebiyle, sistemi kuracak ve kullanacak olan mükelleflerin gerekli teknik ve uygulama çalışmalarını sağlıklı bir şekilde tamamlayabilmelerinin temini bakımından, söz konusu uygulamanın başlangıç tarihi 01/09/2008 olarak değiştirilmiştir.

36 Tax Free Regülasyonu Tax- Free Sektörünü düzenleyici Tebliğ yayınlandı. Ancak Gümrük entegrasyonu konusunda henüz çalışmalar başlatılmadı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ 5. Yolcu Beraberi Eşya (Türkiye de İkamet Etmeyenlere KDV Hesaplanarak Yapılan Satışlar) 5.4. Satıcının Uyacağı Esaslar İstisna, verginin önce tahsil edilip, malın yurtdışına çıkarılmasından sonra iade edilmesi şeklinde uygulanır. Buna göre, satış sırasında düzenlenen faturada toplam mal bedeli üzerinden KDV hesaplanıp ayrıca gösterilir ve alıcıdan tahsil edilir. Bu vergi, ilgili dönem beyannamesinde genel esaslar çerçevesinde beyan edilir, beyan edilen bu tutar nedeniyle beyannamede Ödenmesi Gereken KDV çıkmış olması halinde ödenir. Satıcı, istisna kapsamındaki satışları dolayısıyla düzenleyeceği faturaya; - Alıcının pasaport türü ve numarası, Türk uyruklular için ayrıca yabancı ülkede ikamet ettiklerini gösteren belgenin tarih ve numarasını, - Alıcının banka şubesi ve hesap numarasını, - Satıcının bu iadeler için hesap açtırmış olması halinde banka şubesi ve hesap numarasını, yazar. Fatura dört nüsha olarak düzenlenir ve ilk üç nüshası alıcıya verilir. Bu satışlarda, faturada yer alan bilgileri taşımak kaydıyla yeni nesil ödeme kaydedici cihazlar tarafından üretilen belge de kullanılabilir. Bu belge, 213 sayılı Kanunun Mükerrer 257 nci maddesinin 1 numaralı bendi ile Bakanlığımıza tanınan yetkiye dayanılarak, fatura düzenleme tutarının altında veya üstünde olsa dahi fatura yerine geçen belge olarak kabul edilir. İadenin gümrükteki banka şubesinden yapılmasını isteyen satıcı, fatura ile beraber alıcıya bir çek verir. Bu çekte faturanın tarih ve numarası ile birlikte faturada gösterilen KDV tutarı TL olarak yer alır. Çek, gümrükteki banka şubesine ibraz edildiğinde TL tutarının karşılığı döviz (Dolar, Euro vb.) cinsinden alıcıya nakden ödenir. Alıcının kabul etmesi halinde iadenin TL cinsinden de yapılabilmesi mümkündür. Söz konusu çekin üzerinde, Türkiye de ikamet etmeyen yolculara KDV iadesi dışındaki işlemlerde kullanılmayacağı ve ciro edilmeyeceğine ilişkin şerh bulunur.

Yeni Nesil ÖKC ler ile uyumlu olmak")

37 İşletmelerde kullanılan harici tüm cihazlar (Harici EFT POS/Pin PAD, Barkod/Karekod, Yazıcı, Sipariş ve Adisyon Takip Cihazları, Diğer Çevre Birimleri) Yeni Nesil ÖKC ler ile uyumlu olmak zorundadır!

38 Güvenlik/Banka Akışı TID TSN ISN.. TBP TBP

39 Yeni Nesil Yazar Kasaya Doğrudan Erişim

40 TK Güvenlik/GİB Akışı TID TSN ISN.. TBP TBP

41 Güvenlik/GİB Akışı TBP TBP

42 Güvenlik/Banka Akışı TBP TBP

43 Güvenlik/Shop Akışı TID TSN ISN.. TBP TBP

44 Güvenlik/Shop Akışı TBP TBP

45 VERA Delta Tüm banka uygulamaları ile uyumlu Ortak Pos kullanımına hazır 20 yıl kapasiteli mali hafıza 40 milyon satırlık elektronik kayıt ünitesi (EKÜ) Banka uygulamaları, sektörel uygulamalar, ekstra satış uygulamaları Üstün pil performansı ile paket servis ve saha dağıtım için seyyar kullanıma uygun Hem mobil hem de masaüstü kullanımına uyumlu tasarım GPRS iletişimine ek olarak ethernet girişi sayesinde kesintisiz haberleşme imkanı Stok takibi için geliştirilmiş PLU ürün girişi Çevre birimleri ile kullanıma hazır cihaz yapısı, barkod ve QR kod bağlantısı Para çekmecesi hediyeli Yaygın servis ağı ile ücretsiz kurulum ve garanti kapsamında servis desteği Kesintisiz hizmet için yönetilen yerinde müdahale merkez destek servis ekibi 45

46 Vera Delta Plus Tüm banka uygulamaları ile uyumlu Ortak Pos kullanımına hazır 20 yıl kapasiteli mali hafıza satırlık elektronik kayıt ünitesi (EKÜ) 2. Sim (GSM) özelliği ile operatör kaynaklı iletişim kesintilerine alternatif 5.0 MP Kamera GPS modülü sayesinde konum bilgisi alabilme özelliği Stok takibi için geliştirilmiş PLU ürün girişi Tuş takımı arka aydınlatma Hem mobil hem de masaüstü kullanımına uyumlu tasarım Dahili barkod okuyucu Para çekmecesi hediyeli Yaygın servis ağı ile ücretsiz kurulum ve garanti kapsamında servis desteği Kesintisiz hizmet için yönetilen yerinde müdahale merkez destek servis ekibi 46

47

48

49

1-Özel Kartlar veya Yemek Çekleri Kullanılmak Suretiyle Lokanta veya Hizmetlere İlişkin Belge Düzeni

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Bu yetkiye istinaden, belge düzenine ilişkin yapılan düzenlemeler aşağıda açıklanmıştır.

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

SİRKÜLER RAPOR 2008-25

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

ÖZEL KARTLAR VEYA YEMEK ÇEKLERİ KULLANILMAK SURETİYLE LOKANTA VEYA RESTORANLARDA VERİLEN HİZMETLERDE BELGE DÜZENİ. (382 Sıra No.lu VUK Genel Tebliği)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

ÖZEL SİRKÜ 1 : YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -II

ÖZEL SİRKÜ 01.07.2013/140-1 ÖZEL SİRKÜ 1 : YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -II ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

ÖZEL SİRKÜ 01.07.2013/140-1 ÖZEL SİRKÜ 1 : YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -II ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -III 1

Sirküler Rapor 27.09.2013/175-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -III 1 ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel

Sirküler Rapor 27.09.2013/175-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -III 1 ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET. Yeni Nesil Ödeme Kaydedici Cihaz Kullanımı Sorular ve Cevaplar

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek 1 / 12 I-Yeni Nesil Ödeme Kaydedici Cihazlarının Tanımı EFT-POS

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek 1 / 12 I-Yeni Nesil Ödeme Kaydedici Cihazlarının Tanımı EFT-POS

ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI

ÖZEL SİRKÜ 21.06.2013/135-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

ÖZEL SİRKÜ 21.06.2013/135-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

Yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti ve onaylanmasına dair usul ve esaslar işbu Tebliğin konusunu teşkil etmektedir.

Bilindiği üzere, 426 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuatına

Bilindiği üzere, 426 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuatına

Bu Sirkülerimiz; Yeni Nesil Ödeme Kaydedici Cihazlarının Kullanılması İle İlgili Bilgilendirme Hakkında Olacaktır.

SİRKÜLER Tarih : 21.10.2015 No : 2015/68 Bu Sirkülerimiz; Yeni Nesil Ödeme Kaydedici Cihazlarının Kullanılması İle İlgili Bilgilendirme Hakkında Olacaktır. Bilindiği üzere 426 Sıra No'lu Vergi Usul Kanunu

SİRKÜLER Tarih : 21.10.2015 No : 2015/68 Bu Sirkülerimiz; Yeni Nesil Ödeme Kaydedici Cihazlarının Kullanılması İle İlgili Bilgilendirme Hakkında Olacaktır. Bilindiği üzere 426 Sıra No'lu Vergi Usul Kanunu

A K A D E M İ SİRKÜLER 2013-19

YENİ NESİL ÖDEME KAYDEİCİ CİHAZ (YAZAR KASA) KULLANIMI HAKKINDA AÇIKLAMA Bilindiği üzene 69 ve 70 seri no'lu Katma Değer Vergisi mükelleflerinin ödeme kaydedici cihazları(yazar kasa) kullanmaları mecburiyeti

YENİ NESİL ÖDEME KAYDEİCİ CİHAZ (YAZAR KASA) KULLANIMI HAKKINDA AÇIKLAMA Bilindiği üzene 69 ve 70 seri no'lu Katma Değer Vergisi mükelleflerinin ödeme kaydedici cihazları(yazar kasa) kullanmaları mecburiyeti

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 426)

") Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/7/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Yol kenarı otopark hizmeti veren

Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/7/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Yol kenarı otopark hizmeti veren

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/105

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/105 18.06.2013 KONU: Maliye Bakanlığı tarafından, yeni nesil ödeme kaydedici cihaz kullanım mecburiyeti ve kullanmaya başlama süresi

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/105 18.06.2013 KONU: Maliye Bakanlığı tarafından, yeni nesil ödeme kaydedici cihaz kullanım mecburiyeti ve kullanmaya başlama süresi

SİRKÜLER NO: POZ-2013 / 64 İST,

SİRKÜLER NO: POZ-2013 / 64 İST, 19.06.2013 ÖZET: 15.06.2013 tarih ve 28678 sayılı Resmi Gazete de yayımlanan 426 sıra no.lu Genel Tebliğ ile yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti

SİRKÜLER NO: POZ-2013 / 64 İST, 19.06.2013 ÖZET: 15.06.2013 tarih ve 28678 sayılı Resmi Gazete de yayımlanan 426 sıra no.lu Genel Tebliğ ile yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti

Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz

Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz") Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni

Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni

SİRKÜLER 2013/27. : Tarih Ve Sayılı Resmi Gazete'de Yayımlanan 426 Sıra No'lu Vergi Usul Kanunu Genel Tebliği

SİRKÜLER 2013/27 SİRKÜLERİN Tarihi : 21.06.2013 Konusu : Seyyar EFT-POS Cihazı Kullanan Mükellefler 01.07.2013 Tarihinden İtibaren, EFT-POS Özelliği Olan Yeni Nesil Ödeme Kaydedici Cihaz Kullanmak Zorundalar

SİRKÜLER 2013/27 SİRKÜLERİN Tarihi : 21.06.2013 Konusu : Seyyar EFT-POS Cihazı Kullanan Mükellefler 01.07.2013 Tarihinden İtibaren, EFT-POS Özelliği Olan Yeni Nesil Ödeme Kaydedici Cihaz Kullanmak Zorundalar

Ö z e t B ü l t e n Tarih : Sayı : 2017/58

Ö z e t B ü l t e n Tarih : 05.10.2017 Sayı : 2017/58 Değerli Müşterimiz; Bazı mükelleflere; -Mevcut eski nesil ödeme kaydedici cihazlarını(ökc) 10 yıla kadar kullanma imkanı, -Bütün satışlarına elektronik

Ö z e t B ü l t e n Tarih : 05.10.2017 Sayı : 2017/58 Değerli Müşterimiz; Bazı mükelleflere; -Mevcut eski nesil ödeme kaydedici cihazlarını(ökc) 10 yıla kadar kullanma imkanı, -Bütün satışlarına elektronik

Sirküler Rapor Mevzuat 06.01.2016/27-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI") Sirküler Rapor Mevzuat 06.01.2016/27-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI Mükelleflerin 01/01/2016 olan Yeni Nesil Ödeme Kaydedici

Sirküler Rapor Mevzuat 06.01.2016/27-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI Mükelleflerin 01/01/2016 olan Yeni Nesil Ödeme Kaydedici

SİRKÜLER NO: YORDAM 2017/S 42 ĠST YENĠ NESĠL ÖDEME KAYDEDĠCĠ CĠHAZLARI KULLANMA ZORUNLULUĞU VE MUAFĠYET ġartlari

SİRKÜLER NO: YORDAM 2017/S 42 ĠST. 09.10.2017 YENĠ NESĠL ÖDEME KAYDEDĠCĠ CĠHAZLARI KULLANMA ZORUNLULUĞU VE MUAFĠYET ġartlari ÖKC kullanma mecburiyeti getirilen mükelleflere söz konusu cihazların kullanma,

SİRKÜLER NO: YORDAM 2017/S 42 ĠST. 09.10.2017 YENĠ NESĠL ÖDEME KAYDEDĠCĠ CĠHAZLARI KULLANMA ZORUNLULUĞU VE MUAFĠYET ġartlari ÖKC kullanma mecburiyeti getirilen mükelleflere söz konusu cihazların kullanma,

SİRKÜLER 2017/ sıra numaralı VUK Tebliği ile Yeni Nesil Ödeme Kaydedici Cihaz ların kullanılmasına ilişkin usul ve esaslar belirlendi.

SİRKÜLER 2017/55 06/10/2017 483 sıra numaralı VUK Tebliği ile Yeni Nesil Ödeme Kaydedici Cihaz ların kullanılmasına ilişkin usul ve esaslar belirlendi. 30 Eylül 2017 tarihli ve 30196 sayılı Resmi Gazete'de

SİRKÜLER 2017/55 06/10/2017 483 sıra numaralı VUK Tebliği ile Yeni Nesil Ödeme Kaydedici Cihaz ların kullanılmasına ilişkin usul ve esaslar belirlendi. 30 Eylül 2017 tarihli ve 30196 sayılı Resmi Gazete'de

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİ GETİRİLEN MÜKELLEFLERİN BU CİHAZLARI KULLANMA MECBURİYETİ KOŞULLARI YENİDEN BELİRLENDİ

03.10.2017/122-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİ GETİRİLEN MÜKELLEFLERİN BU CİHAZLARI KULLANMA MECBURİYETİ KOŞULLARI YENİDEN BELİRLENDİ ÖZET : Tebliğde, kullanma zorunluluğu getirilen

03.10.2017/122-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİ GETİRİLEN MÜKELLEFLERİN BU CİHAZLARI KULLANMA MECBURİYETİ KOŞULLARI YENİDEN BELİRLENDİ ÖZET : Tebliğde, kullanma zorunluluğu getirilen

No: 2013/46 Tarih: 24.06.2013. Konu: 426 Sıra No.lu Vergi Usul Kanunu Genel Tebliğ, 15 Haziran 2013 tarihli Resmi Gazete'de yayımlanmıştır.

No: 2013/46 Tarih: 24.06.2013 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2013/46 Tarih: 24.06.2013 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

- Mezkûr Genel Tebliğler uyarınca getirilen kademeli geçiş takvimine göre;

Sirküler Numarası : 2017 / 50 Kanun Adı : 213 Vergi Usul Kanunu İkincil Mevzuat Adı : 483 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Konusu : - Organize perakende sektöründe kullanılmakta olan eski nesil

Sirküler Numarası : 2017 / 50 Kanun Adı : 213 Vergi Usul Kanunu İkincil Mevzuat Adı : 483 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Konusu : - Organize perakende sektöründe kullanılmakta olan eski nesil

1 TEMMUZ 2013 TE BAŞLAYACAK EFT-POS ÖZELLİKLİ CİHAZLARI KULLANMA ZORUNLULUĞU 1/10/2013 TARİHİNE ERTELENDİ

Sirküler Rapor 01.07.2013/141-1 1 TEMMUZ 2013 TE BAŞLAYACAK EFT-POS ÖZELLİKLİ CİHAZLARI KULLANMA ZORUNLULUĞU 1/10/2013 TARİHİNE ERTELENDİ ÖZET : 427 Sıra No lu Vergi Usul Kanunu Genel Tebliği nde zorunda

Sirküler Rapor 01.07.2013/141-1 1 TEMMUZ 2013 TE BAŞLAYACAK EFT-POS ÖZELLİKLİ CİHAZLARI KULLANMA ZORUNLULUĞU 1/10/2013 TARİHİNE ERTELENDİ ÖZET : 427 Sıra No lu Vergi Usul Kanunu Genel Tebliği nde zorunda

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK

TASLAK") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

483 SIRA NOLU VERGİ USUL KANUNU YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİNE İLİŞKİN GENEL TEBLİĞİ YAYIMLANDI.

483 SIRA NOLU VERGİ USUL KANUNU YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİNE İLİŞKİN GENEL TEBLİĞİ YAYIMLANDI. 30.09.2017 tarihli ve 30196 sayılı Resmi Gazete de 483 Sıra No lu Vergi Usul Kanunu

483 SIRA NOLU VERGİ USUL KANUNU YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİNE İLİŞKİN GENEL TEBLİĞİ YAYIMLANDI. 30.09.2017 tarihli ve 30196 sayılı Resmi Gazete de 483 Sıra No lu Vergi Usul Kanunu

/89-1 ÖZET :

29.05.2018/89-1 ÖDEME KAYDEDİCİ CİHAZ GÜNLÜK KAPANIŞ (Z) RAPORLARINDA YER ALAN MALİ BİLGİLERİN GİB BİLGİ SİSTEMİNE ELEKTRONİK ORTAMDA AKTARILMASINA BAŞLANMA TARİHİ 1 EKİM 2018 E ERTELENDİ ÖZET : 498 sıra

29.05.2018/89-1 ÖDEME KAYDEDİCİ CİHAZ GÜNLÜK KAPANIŞ (Z) RAPORLARINDA YER ALAN MALİ BİLGİLERİN GİB BİLGİ SİSTEMİNE ELEKTRONİK ORTAMDA AKTARILMASINA BAŞLANMA TARİHİ 1 EKİM 2018 E ERTELENDİ ÖZET : 498 sıra

Faaliyetlerinde Seyyar EFT-POS Cihazı Kullanan Mükellefler

Faaliyetlerinde Seyyar EFT-POS Cihazı Kullanan Mükellefler Yol kenarı otopark hizmeti veren mükellefler, Faaliyetlerinde 1/7/2013 tarihinden itibaren EFT-POS özelliği olan yeni nesil ödeme kaydedici cihaz

Faaliyetlerinde Seyyar EFT-POS Cihazı Kullanan Mükellefler Yol kenarı otopark hizmeti veren mükellefler, Faaliyetlerinde 1/7/2013 tarihinden itibaren EFT-POS özelliği olan yeni nesil ödeme kaydedici cihaz

MEVZUAT BİLGİLENDİRME SERVİSİ

01.10.2013 Tarihinden İtibaren Yeni Nesil Ödeme Kaydedici Cihaz Kullanma Zorunluluğu Başlıyor. Maliye Bakanlığı tarafından yayımlanan Tebliğler ile ilgili mevzuata göre ödeme kaydedici cihaz kullanmak

01.10.2013 Tarihinden İtibaren Yeni Nesil Ödeme Kaydedici Cihaz Kullanma Zorunluluğu Başlıyor. Maliye Bakanlığı tarafından yayımlanan Tebliğler ile ilgili mevzuata göre ödeme kaydedici cihaz kullanmak

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK

TASLAK") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/189 Ref: 4/189

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/189 Ref: 4/189 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANMA MECBURİYETİNİN BAŞLAMA TARİHLERİNDE DEĞİŞİKLİK YAPAN GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/189 Ref: 4/189 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANMA MECBURİYETİNİN BAŞLAMA TARİHLERİNDE DEĞİŞİKLİK YAPAN GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015

Yeni nesil ödeme kaydedici cihaz kullanımında son durum

Yeni nesil ödeme kaydedici cihaz kullanımında son durum GİRİŞ Kayıt dışı ekonomi ile mücadele, ülkemizin uzun yıllardır çaba harcadığı konulardan biridir. Bu konuda birçok unsurun yanında teknolojik gelişmelerden

Yeni nesil ödeme kaydedici cihaz kullanımında son durum GİRİŞ Kayıt dışı ekonomi ile mücadele, ülkemizin uzun yıllardır çaba harcadığı konulardan biridir. Bu konuda birçok unsurun yanında teknolojik gelişmelerden

DUYURU: /52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ

DUYURU: 01.11.2017/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 30.09.2017 tarihli Resmi Gazete de yayımlanan 483 seri no.lu

DUYURU: 01.11.2017/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 30.09.2017 tarihli Resmi Gazete de yayımlanan 483 seri no.lu

Vergi Usul Kanunu Genel Tebliği (Sıra No: )

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği (Sıra No: ) 1. Giriş Bankacılık kartları (Kredi Kartı, Banka Kartı, Ön Ödemeli Kart) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği (Sıra No: ) 1. Giriş Bankacılık kartları (Kredi Kartı, Banka Kartı, Ön Ödemeli Kart) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet

BÜLTEN Tarih: 02.06.2008

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet hanı K:5 35210 Alsancak - zmir-turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 02.06.2008 SAYI :2008-046

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet hanı K:5 35210 Alsancak - zmir-turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 02.06.2008 SAYI :2008-046

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 52 İst. 21 Nisan 2004 KONU : Perakende Akaryakıt Satışlarının

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 52 İst. 21 Nisan 2004 KONU : Perakende Akaryakıt Satışlarının

VERGİ SİRKÜLERİ NO: 2015/57. Yeni Nesil Ödeme Kaydedici Cihaz Fişlerinde Değişiklik Yapıldı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

SİRKÜLER ( ) Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No:502)

Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No:502)") 31.10.2018 SİRKÜLER (2018 83) Konu: Ödeme Kaydedici Cihaz Kullanan Mükelleflerin Cihazlarından Düzenlenen ÖKC Günlük Kapanış (Z) Raporlarına Ait Mali Bilgilerin Gelir İdaresi Başkanlığına Bildirim Tarihinin

31.10.2018 SİRKÜLER (2018 83) Konu: Ödeme Kaydedici Cihaz Kullanan Mükelleflerin Cihazlarından Düzenlenen ÖKC Günlük Kapanış (Z) Raporlarına Ait Mali Bilgilerin Gelir İdaresi Başkanlığına Bildirim Tarihinin

1- Mevcut eski nesil ÖKC leri mali hafızaları doluncaya kadar kullanma imkanı getirilen mükellefler

SİRKÜLER: 2017/52: Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) İle Yeni Nesil Ödeme Kaydedici Cihazları (YN ÖKC) Kullanma Mecburiyeti Konusunda Yapılan Düzenlemeler 30.09.2017 tarihli Resmi Gazetede

SİRKÜLER: 2017/52: Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) İle Yeni Nesil Ödeme Kaydedici Cihazları (YN ÖKC) Kullanma Mecburiyeti Konusunda Yapılan Düzenlemeler 30.09.2017 tarihli Resmi Gazetede

SİRKÜLER İstanbul, 13.04.2012 Sayı: 2012/84 Ref: 4/84

SİRKÜLER İstanbul, 13.04.2012 Sayı: 2012/84 Ref: 4/84 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLAR HAKKINDA KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDA

SİRKÜLER İstanbul, 13.04.2012 Sayı: 2012/84 Ref: 4/84 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLAR HAKKINDA KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDA

Sirküler Rapor /159-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KAYIT SÜRESİ VE LEVHASININ ASILMASI UYGULAMASINDA DEĞİŞİKLİK

Sirküler Rapor 08.08.2014/159-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KAYIT SÜRESİ VE LEVHASININ ASILMASI UYGULAMASINDA DEĞİŞİKLİK ÖZET : Vergi Usul Kanunu Genel Tebliği (Sıra No: 426) nde Değişiklik Yapılmasına

Sirküler Rapor 08.08.2014/159-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KAYIT SÜRESİ VE LEVHASININ ASILMASI UYGULAMASINDA DEĞİŞİKLİK ÖZET : Vergi Usul Kanunu Genel Tebliği (Sıra No: 426) nde Değişiklik Yapılmasına

Tebliğ. Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: )

") Tebliğ Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: ) 1. Giriş Banka kartları (kredi kartları dahil) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet ifalarına

Tebliğ Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: ) 1. Giriş Banka kartları (kredi kartları dahil) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet ifalarına

b) Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği

Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği") Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ)

") 426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ) Resmi Gazete No: 28678 Resmi Gazete Tarihi: 15/06/2013 (427, 437, 450, 466 ve 473 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle Değişen

426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ) Resmi Gazete No: 28678 Resmi Gazete Tarihi: 15/06/2013 (427, 437, 450, 466 ve 473 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle Değişen

Yeni nesil ödeme kaydedici cihaz kullanma mecburiyeti bulunan mükellefler kimlerdir?

Yeni nesil ödeme kaydedici cihazların (ÖKC) kullanılmasına ilişkin kademeli bir geçiş süreci b Ödeme kaydedici cihaz ile EFT-POS cihazı tek bir elektronik yapı altında toplanarak oluşturulan EFT-POS özelliği

Yeni nesil ödeme kaydedici cihazların (ÖKC) kullanılmasına ilişkin kademeli bir geçiş süreci b Ödeme kaydedici cihaz ile EFT-POS cihazı tek bir elektronik yapı altında toplanarak oluşturulan EFT-POS özelliği

T.C. MALİYE BAKANLIĞI GELİR İDARESİ BAŞKANLIĞI

6 Nolu, ÖKC Ödeme Kaydedici Cihazları (Yazarkasa) Sirküleri Seri, Sıra Numarası, No : 06 Sayılı Sirküsü Başlık Ödeme Kaydedici Cihaz Sirküleri/6 Tarih 01/11/2005 Sayı ÖKC-6/2005-3 T.C. MALİYE BAKANLIĞI

6 Nolu, ÖKC Ödeme Kaydedici Cihazları (Yazarkasa) Sirküleri Seri, Sıra Numarası, No : 06 Sayılı Sirküsü Başlık Ödeme Kaydedici Cihaz Sirküleri/6 Tarih 01/11/2005 Sayı ÖKC-6/2005-3 T.C. MALİYE BAKANLIĞI

VERGİ SİRKÜLERİ NO: 2017/101. Yeni Nesil ÖKC Kullanma Mecburiyetine İlişkin Tebliğ Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Yeni Nesil ÖKC de Üstün Performans ve Uzun Ömür TOSHİBA NF. Yeni Nesil Ödeme Kaydedici Cihaz

Yeni Nesil ÖKC de Üstün Performans ve Uzun Ömür TOSHİBA 4610-2NF Yeni Nesil Ödeme Kaydedici Cihaz Yeni Nesil Ödeme Kaydedici Cihaz Toshiba 4610-2NF Yeni Nesil Ödeme Kaydedici Cihaz (YNÖKC), hem fiş, hem

Yeni Nesil ÖKC de Üstün Performans ve Uzun Ömür TOSHİBA 4610-2NF Yeni Nesil Ödeme Kaydedici Cihaz Yeni Nesil Ödeme Kaydedici Cihaz Toshiba 4610-2NF Yeni Nesil Ödeme Kaydedici Cihaz (YNÖKC), hem fiş, hem

426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ)

") 426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ) Resmi Gazete No: 28678 Resmi Gazete Tarihi: 15/06/2013 (427, 437, 450, 465, 466, 473 ve 488 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle

426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ) Resmi Gazete No: 28678 Resmi Gazete Tarihi: 15/06/2013 (427, 437, 450, 465, 466, 473 ve 488 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK

TASLAK") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/105 Ref:4/105 Konu: ÖDEME KAYDEDİCİ CİHAZLARDA GERÇEKLEŞTİRİLEN BAZI İŞLEMLERİN GELİR İDARESİ BAŞKANLIĞI NA RAPORLANMASINA DAİR BAZI SÜRELERİN UZATILMASI HAKKINDA

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/105 Ref:4/105 Konu: ÖDEME KAYDEDİCİ CİHAZLARDA GERÇEKLEŞTİRİLEN BAZI İŞLEMLERİN GELİR İDARESİ BAŞKANLIĞI NA RAPORLANMASINA DAİR BAZI SÜRELERİN UZATILMASI HAKKINDA

Konu: Yeni Nesil Ödeme Kaydedici Cihazların (YN ÖKC) Kullanımda Öngörülen Kademeli Geçişe İlişkin Muafiyetler

Kullanımda Öngörülen Kademeli Geçişe İlişkin Muafiyetler") 2017-031 Konu: Yeni Nesil Ödeme Kaydedici Cihazların (YN ÖKC) Kullanımda Öngörülen Kademeli Geçişe İlişkin Muafiyetler 30 Eylül 2017 tarih ve 30196 sayılı Resmi Gazete'de yayınlanarak yürürlüğe giren 483

2017-031 Konu: Yeni Nesil Ödeme Kaydedici Cihazların (YN ÖKC) Kullanımda Öngörülen Kademeli Geçişe İlişkin Muafiyetler 30 Eylül 2017 tarih ve 30196 sayılı Resmi Gazete'de yayınlanarak yürürlüğe giren 483

Tarih : Sayı : Konu : Yeni Nesil ÖKC Uygulamasına İlişkin GİB Duyurusu

Tarih : 16.10.2017 Sayı : 2017-58 Konu : Yeni Nesil ÖKC Uygulamasına İlişkin GİB Duyurusu Yeni Nesil ÖKC Uygulamasına İlişkin GİB Duyurusu aşağıdaki gibidir. Bilindiği üzere, 426 Sıra No.lu Vergi Usul

Tarih : 16.10.2017 Sayı : 2017-58 Konu : Yeni Nesil ÖKC Uygulamasına İlişkin GİB Duyurusu Yeni Nesil ÖKC Uygulamasına İlişkin GİB Duyurusu aşağıdaki gibidir. Bilindiği üzere, 426 Sıra No.lu Vergi Usul

SĐRKÜLER Đstanbul, Sayı: 2013/138 Ref: 4/138

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/138 Ref: 4/138 Konu: YENĐ NESĐL ÖDEME KAYDEDĐCĐ CĐHAZLARIN KULLANILMA MECBURĐYETĐ VE ONAYLANMASI HAKKINDA TEBLĐĞ YAYINLANMIŞTIR 15.06.2013 tarih ve 28678 sayılı

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/138 Ref: 4/138 Konu: YENĐ NESĐL ÖDEME KAYDEDĐCĐ CĐHAZLARIN KULLANILMA MECBURĐYETĐ VE ONAYLANMASI HAKKINDA TEBLĐĞ YAYINLANMIŞTIR 15.06.2013 tarih ve 28678 sayılı

S.M.Mali Müşavir Oğuzhan GÜNGÖR

KONU : YENİ NESİL YAZAR KASA / POS Hk. N EDİR BU YENİ NESİL YAZAR KASA UYGULAMASI? Bu günlerde en çok konuşulan konular; e- fatura uygulaması gibi geleneksel muhasebe sisteminden e-defter, e-kayıt, e-sevk

KONU : YENİ NESİL YAZAR KASA / POS Hk. N EDİR BU YENİ NESİL YAZAR KASA UYGULAMASI? Bu günlerde en çok konuşulan konular; e- fatura uygulaması gibi geleneksel muhasebe sisteminden e-defter, e-kayıt, e-sevk

Sayısı : VUK-40/2009-2/POS Belgesi -2, Katılım Payı -1. İlgili Olduğu Madde : Gelir Vergisi Kanunu Madde 61, 65 ve 94,

SAYI : B.07.1.GİB.0.02.29/29-2994-41 KONU : VERGİ USUL KANUNU SİRKÜLERİ /40 Konusu : Sağlık Kuruluşlarında Çalışan Hekimlerin (Diş Hekimleri ve Veteriner Hekimler Dahil) Vergilendirilmesi, Hekimlerin POS

SAYI : B.07.1.GİB.0.02.29/29-2994-41 KONU : VERGİ USUL KANUNU SİRKÜLERİ /40 Konusu : Sağlık Kuruluşlarında Çalışan Hekimlerin (Diş Hekimleri ve Veteriner Hekimler Dahil) Vergilendirilmesi, Hekimlerin POS

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler. Kasım 2018

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ 70 SERİ NO LU GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 18/06/2012 SİRKÜLER NO : 2012/49 HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO:67) YAYIMLANDI: 16 Haziran 2012 tarihli Resmi Gazete de yayımlanan 67 Seri No lu Harçlar Kanunu Genel Tebliği ile;

SİRKÜLER TARİHİ : 18/06/2012 SİRKÜLER NO : 2012/49 HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO:67) YAYIMLANDI: 16 Haziran 2012 tarihli Resmi Gazete de yayımlanan 67 Seri No lu Harçlar Kanunu Genel Tebliği ile;

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN BİLGİ FİŞLERİ DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN BİLGİ FİŞLERİ DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ (Sürüm 1) 02 ARALIK 2015 İÇİNDEKİLER: İÇİNDEKİLER:... 1 1.YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN BİLGİ FİŞLERİ DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ (Sürüm 1) 02 ARALIK 2015 İÇİNDEKİLER: İÇİNDEKİLER:... 1 1.YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ

Tarih: Sayı: 2012/86. Konu:

Tarih: 17.07.2012 S İ R K Ü L E R R A P O R Sayı: 2012/86 Konu: Mal ve Hizmet Alımlarında Müteselsil Sorumlu Tutulmamak İçin Çekle Yapılan Ödemelerde Dikkat Edilmesi Gereken Hususlar Özet: Mal ve Hizmet

Tarih: 17.07.2012 S İ R K Ü L E R R A P O R Sayı: 2012/86 Konu: Mal ve Hizmet Alımlarında Müteselsil Sorumlu Tutulmamak İçin Çekle Yapılan Ödemelerde Dikkat Edilmesi Gereken Hususlar Özet: Mal ve Hizmet

SİRKÜLER RAPOR GİDER VERGİLERİ GENEL TEBLİĞİ. ( Seri No : 86 ) Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87

Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87") SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ GENEL TEBLİĞLERDE DEĞİŞİKLİK YAPILDI:

TARİH : 04/06/2015 SİRKÜLER NO : 2015/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ GENEL TEBLİĞLERDE DEĞİŞİKLİK YAPILDI: 3 Haziran 2015 tarihli Resmi Gazete de yayımlanan 450 Sıra No lu VUK Genel Tebliği

TARİH : 04/06/2015 SİRKÜLER NO : 2015/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ GENEL TEBLİĞLERDE DEĞİŞİKLİK YAPILDI: 3 Haziran 2015 tarihli Resmi Gazete de yayımlanan 450 Sıra No lu VUK Genel Tebliği

SĐRKÜLER Đstanbul, 22.10.2013 Sayı: 2013/201 Ref: 4/201

SĐRKÜLER Đstanbul, 22.10.2013 Sayı: 2013/201 Ref: 4/201 Konu: TOPTAN SATIŞLARINA ĐLĐŞKĐN TAHSĐLATLARINI SEYYAR POS CĐHAZI ĐLE YAPAN MÜKELLEFLERĐN YENĐ NESĐL SEYYAR EFT-POS ÖZELLĐKLĐ ÖDEME KAYDEDĐCĐ CĐHAZINI

SĐRKÜLER Đstanbul, 22.10.2013 Sayı: 2013/201 Ref: 4/201 Konu: TOPTAN SATIŞLARINA ĐLĐŞKĐN TAHSĐLATLARINI SEYYAR POS CĐHAZI ĐLE YAPAN MÜKELLEFLERĐN YENĐ NESĐL SEYYAR EFT-POS ÖZELLĐKLĐ ÖDEME KAYDEDĐCĐ CĐHAZINI

Sirküler Tarihi: Sirküler No : 2015 / 051

Sirküler Tarihi: 29.12.2015 Sirküler No : 2015 / 051 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN (YN ÖKC), GELİR İDARESİ BAŞKANLIĞI BİLGİ SİSTEMİNE (GİB BS) KAYDI, KULLANICILARA SATIŞI VE SATIŞ SONRASI SERVİS

Sirküler Tarihi: 29.12.2015 Sirküler No : 2015 / 051 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN (YN ÖKC), GELİR İDARESİ BAŞKANLIĞI BİLGİ SİSTEMİNE (GİB BS) KAYDI, KULLANICILARA SATIŞI VE SATIŞ SONRASI SERVİS

YABANCI UYRUKLULARDA VERGİ KİMLİK NUMARASI YERİNE YABANCI KİMLİK NUMARASI UYGULAMASI

Sirküler Rapor 31.05.2010 / 65-1 YABANCI UYRUKLULARDA VERGİ KİMLİK NUMARASI YERİNE YABANCI KİMLİK NUMARASI UYGULAMASI ÖZET : Türkiye Cumhuriyeti uyruğunda olan gerçek kişilerin 1 Temmuz 2006 tarihinden

Sirküler Rapor 31.05.2010 / 65-1 YABANCI UYRUKLULARDA VERGİ KİMLİK NUMARASI YERİNE YABANCI KİMLİK NUMARASI UYGULAMASI ÖZET : Türkiye Cumhuriyeti uyruğunda olan gerçek kişilerin 1 Temmuz 2006 tarihinden

YOLCU BERABERİNDE EŞYA İHRACINDA KDV VE MUHASEBE UYGULAMALARI

YOLCU BERABERİNDE EŞYA İHRACINDA KDV VE MUHASEBE UYGULAMALARI Cansın DEĞİRMENCİOĞLU* 24* Öz Katma Değer Vergisi Kanununda bazı mal ve hizmet teslimleri bu vergiden istisna edilmiştir. Bu istisnalar farklı

YOLCU BERABERİNDE EŞYA İHRACINDA KDV VE MUHASEBE UYGULAMALARI Cansın DEĞİRMENCİOĞLU* 24* Öz Katma Değer Vergisi Kanununda bazı mal ve hizmet teslimleri bu vergiden istisna edilmiştir. Bu istisnalar farklı

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

SİRKÜLER İstanbul, Sayı: 2017/152 Ref: 4/152. Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN DUYURU

SİRKÜLER İstanbul, 12.10.2017 Sayı: 2017/152 Ref: 4/152 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN DUYURU 30/09/2017 tarihinde (Yeni Nesil Ödeme Kaydedici Cihaz (YN ÖKC) uygulamaları ile

SİRKÜLER İstanbul, 12.10.2017 Sayı: 2017/152 Ref: 4/152 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN DUYURU 30/09/2017 tarihinde (Yeni Nesil Ödeme Kaydedici Cihaz (YN ÖKC) uygulamaları ile

83 SERİ NUMARALI KATMA DEĞER VERGİSİ GENEL TEBLİĞİ. 1. Dahilde İşleme veya Geçici Kabul Rejimlerinde Tecil-Terkin Uygulaması

(Maliye Bakanlığı'nca yayımlanan bu Tebliğ in, yalnızca Dahilde İşleme Rejimi kapsamındaki Tecil- Terkin uygulamasına ilişkin kısımlarına yer verilmiştir.) 83 SERİ NUMARALI KATMA DEĞER VERGİSİ GENEL TEBLİĞİ

(Maliye Bakanlığı'nca yayımlanan bu Tebliğ in, yalnızca Dahilde İşleme Rejimi kapsamındaki Tecil- Terkin uygulamasına ilişkin kısımlarına yer verilmiştir.) 83 SERİ NUMARALI KATMA DEĞER VERGİSİ GENEL TEBLİĞİ

Z raporlarının ayrıca kâğıda basmak ve bu şekilde muhafaza zorunluluğunun bulunmadığına dair

DUYURU Maliye Bakanlığınca çıkarılan Yeni Nesil Ödeme Kaydedici Cihazlara ilişkin Z raporlarının ayrıca kâğıda basmak ve bu şekilde muhafaza zorunluluğunun bulunmadığına dair 450 sıra no.lu, Basit bilgisayar

DUYURU Maliye Bakanlığınca çıkarılan Yeni Nesil Ödeme Kaydedici Cihazlara ilişkin Z raporlarının ayrıca kâğıda basmak ve bu şekilde muhafaza zorunluluğunun bulunmadığına dair 450 sıra no.lu, Basit bilgisayar

MEVZUAT BİLGİLENDİRME SERVİSİ

T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 73903997-130[28-2014/ 16]-45943 Konu : Elektronik ortamda yayın,bilgi,soru bankası hizmetinde

T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 73903997-130[28-2014/ 16]-45943 Konu : Elektronik ortamda yayın,bilgi,soru bankası hizmetinde

ORGANİZE PERAKENDE SEKTÖRÜNDE KULLANILAN ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLAR MALİ HAFIZALARININ DOLACAĞI ZAMANA KADAR KULLANILABİLECEKTİR

22.12.2017/154-1 ORGANİZE PERAKENDE SEKTÖRÜNDE KULLANILAN ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLAR MALİ HAFIZALARININ DOLACAĞI ZAMANA KADAR KULLANILABİLECEKTİR ÖZET : 488 sıra No lu VUK Genel Tebliği ile yapılan

22.12.2017/154-1 ORGANİZE PERAKENDE SEKTÖRÜNDE KULLANILAN ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLAR MALİ HAFIZALARININ DOLACAĞI ZAMANA KADAR KULLANILABİLECEKTİR ÖZET : 488 sıra No lu VUK Genel Tebliği ile yapılan

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK Sayı 2017/50 ÖZET 91 Seri No lu Gider Vergileri Genel Tebliğinde elektronik para ve ödeme kuruluşları ile bu kuruluşların şube veya temsilcilerince

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK Sayı 2017/50 ÖZET 91 Seri No lu Gider Vergileri Genel Tebliğinde elektronik para ve ödeme kuruluşları ile bu kuruluşların şube veya temsilcilerince

YAZARKASALAR AKILLANIYOR!

YAZARKASALAR AKILLANIYOR! ? YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ (YN ÖKC) NEDİR YN ÖKC ler; teknolojik gelişmeler çerçevesinde teknik özellikleri yeniden belirlenen Ödeme Kaydedici Cihazları ifade etmektedir.

YAZARKASALAR AKILLANIYOR! ? YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ (YN ÖKC) NEDİR YN ÖKC ler; teknolojik gelişmeler çerçevesinde teknik özellikleri yeniden belirlenen Ödeme Kaydedici Cihazları ifade etmektedir.

SİRKÜLER: 2014/041 BURSA, 07.06.2014

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 60

İstanbul, 17 Haziran 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 60 KONU Yeni Nesil Ödeme Kaydedici Cihazların Kullanılma Mecburiyeti ve Onaylanmasına Dair Usul ve Esaslar Hk. 3100 Sayılı Katma Değer Vergisi

İstanbul, 17 Haziran 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 60 KONU Yeni Nesil Ödeme Kaydedici Cihazların Kullanılma Mecburiyeti ve Onaylanmasına Dair Usul ve Esaslar Hk. 3100 Sayılı Katma Değer Vergisi

SİRKÜLER NO: POZ-2010 / 43 İST, Yabancı kimlik numaralarının vergi kimlik numarası olarak kullanılması yönünde düzenleme yapıldı.

SİRKÜLER NO: POZ-2010 / 43 İST, 01.06.2010 ÖZET: Yabancı kimlik numaralarının vergi kimlik numarası olarak kullanılması yönünde düzenleme yapıldı. YABANCI KİMLİK NUMARALARININ VERGİ KİMLİK NUMARASI OLARAK

SİRKÜLER NO: POZ-2010 / 43 İST, 01.06.2010 ÖZET: Yabancı kimlik numaralarının vergi kimlik numarası olarak kullanılması yönünde düzenleme yapıldı. YABANCI KİMLİK NUMARALARININ VERGİ KİMLİK NUMARASI OLARAK

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ)

") MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

Yazar Akif Akarca Perşembe, 24 Haziran 2010 11:27 - Son Güncelleme Perşembe, 24 Haziran 2010 11:32

Özel fatura (bavul ticareti) 3065 Sayılı Katma Değer Vergisi Kanunu'nun "İstisnalar" başlığını taşıyan ikinci kısmındaki 11 inci maddede; ihracat istisnası kapsamında " Türkiye'de ikamet etmeyen yolcuların

Özel fatura (bavul ticareti) 3065 Sayılı Katma Değer Vergisi Kanunu'nun "İstisnalar" başlığını taşıyan ikinci kısmındaki 11 inci maddede; ihracat istisnası kapsamında " Türkiye'de ikamet etmeyen yolcuların

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/39 İstanbul,24 Nisan 2006 KONU : KDV Yönünden Mükellefiyet

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/39 İstanbul,24 Nisan 2006 KONU : KDV Yönünden Mükellefiyet

HAZLARI KULLANMALARI MECBUR

Başlık 68 SERİ NO'LU KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDA KANUNLA İLGİLİ GENEL TEBLİĞ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi Kapsam Katma

Başlık 68 SERİ NO'LU KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDA KANUNLA İLGİLİ GENEL TEBLİĞ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi Kapsam Katma

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU MEVZUAT TÜRÜ Gider Vergileri Genel Tebliği Taslağı (Seri No:91) AÇIKLAMA Başkanlığımızca hazırlanan 91 Seri No.lu Gider Vergileri Genel Tebliğ Taslağında; 6493 sayılı Ödeme ve Menkul

AÇIKLAYICI BİLGİ NOTU MEVZUAT TÜRÜ Gider Vergileri Genel Tebliği Taslağı (Seri No:91) AÇIKLAMA Başkanlığımızca hazırlanan 91 Seri No.lu Gider Vergileri Genel Tebliğ Taslağında; 6493 sayılı Ödeme ve Menkul

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliği YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA Yeni nesil ödeme kaydedici cihaz kullanma mecburiyeti getirilen

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliği YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA Yeni nesil ödeme kaydedici cihaz kullanma mecburiyeti getirilen

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GİDER VERGİLERİ GENEL TEBLİĞİ (SERİ NO: 91) BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar

ndan: GİDER VERGİLERİ GENEL TEBLİĞİ (SERİ NO: 91) BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç GİDER VERGİLERİ GENEL TEBLİĞİ (SERİ NO: 91) BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar MADDE 1 - (1) Bu Tebliğin amacı, 20/6/2013 tarihli ve 6493 sayılı

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç GİDER VERGİLERİ GENEL TEBLİĞİ (SERİ NO: 91) BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar MADDE 1 - (1) Bu Tebliğin amacı, 20/6/2013 tarihli ve 6493 sayılı

YOLCU BERABERİ EŞYA İHRACI VE BAVUL TİCARETİ KARŞILAŞTIRMALI TABLO

YOLCU BERABERİ EŞYA İHRACI VE BAVUL TİCARETİ (TÜRKİYE'DE İKAMET ETMEYEN YOLCULARA YAPILAN TESLİMLERDE İSTİSNA UYGULAMASI) Hazırlayan: Yeminli Mali Müşavir Hüseyin YILMAZ 43 ve 61 nolu tebliğlerle yürütülen

YOLCU BERABERİ EŞYA İHRACI VE BAVUL TİCARETİ (TÜRKİYE'DE İKAMET ETMEYEN YOLCULARA YAPILAN TESLİMLERDE İSTİSNA UYGULAMASI) Hazırlayan: Yeminli Mali Müşavir Hüseyin YILMAZ 43 ve 61 nolu tebliğlerle yürütülen

KONU: 91 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞİ. GENELGE (Sadece Müşterilerimiz içindir)

") Genelge : 2017/12 14.03.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 11/03/2017 tarih ve 30004 sayılı Resmi Gazete'de yayımlanan 91 Seri No lu Gider Vergileri Genel Tebliğinde; 6493 sayılı Ödeme

Genelge : 2017/12 14.03.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 11/03/2017 tarih ve 30004 sayılı Resmi Gazete'de yayımlanan 91 Seri No lu Gider Vergileri Genel Tebliğinde; 6493 sayılı Ödeme

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 40 Nolu, SM, Serbest Muhasebecilik, SMMM, Serbest Muhasebeci Mali Müşavirlik ve YMM, Yeminli Mali Müşavirlik

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 40 Nolu, SM, Serbest Muhasebecilik, SMMM, Serbest Muhasebeci Mali Müşavirlik ve YMM, Yeminli Mali Müşavirlik

- Kurumlar vergisinden muaf olan mükellefler, muafiyetten yararlandıkları hesap döneminden itibaren Ba-Bs bildirim formu vermeyeceklerdir.

BA-BS Formlarına İlişkin Özet Bilgiler 362-381 ve 396 Sıra No lu Vergi Usul Kanunu Genel Tebliğleri ile BİLANÇO ESASINA GÖRE DEFTER TUTAN mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını "Mal

BA-BS Formlarına İlişkin Özet Bilgiler 362-381 ve 396 Sıra No lu Vergi Usul Kanunu Genel Tebliğleri ile BİLANÇO ESASINA GÖRE DEFTER TUTAN mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını "Mal

SİRKÜLER İstanbul, Sayı: 2017/178 Ref: 4/178

SİRKÜLER İstanbul, 25.12.2017 Sayı: 2017/178 Ref: 4/178 Konu: MEVCUT ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN MALİ HAFIZALARI DOLANA KADAR KULLANABİLMESİ VE ÖDEME KAYDEDİCİ CİHAZ KULLANIMINDAN MUAF OLABİLME

SİRKÜLER İstanbul, 25.12.2017 Sayı: 2017/178 Ref: 4/178 Konu: MEVCUT ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN MALİ HAFIZALARI DOLANA KADAR KULLANABİLMESİ VE ÖDEME KAYDEDİCİ CİHAZ KULLANIMINDAN MUAF OLABİLME

SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK KANUNU GENEL TEBLİĞİ (SIRA NO: 40)

") SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK KANUNU GENEL TEBLİĞİ Resmi Gazete Tarihi: 22.12.2006 Resmi Gazete Sayısı: 26384 (SIRA NO: 40) A) İHRAÇ MALI TAŞIYAN

SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK KANUNU GENEL TEBLİĞİ Resmi Gazete Tarihi: 22.12.2006 Resmi Gazete Sayısı: 26384 (SIRA NO: 40) A) İHRAÇ MALI TAŞIYAN

VUK SĐRKÜLERĐ. Đkametgâhlarını işyeri adresi olarak gösteren hekimlerin durumu

18.02.2009/56 HEKĐMLERĐN POS CĐHAZI KULLANIMI VE ECZANELERĐN MUAYENE KATILIM PAYINA ĐLĐŞKĐN VUK SĐRKÜLERĐ ÖZET 40 sıra No lu VERGĐ USUL KANUNU SĐRKÜLERĐnde, sağlık kuruluşlarında çalışan hekimler (diş

18.02.2009/56 HEKĐMLERĐN POS CĐHAZI KULLANIMI VE ECZANELERĐN MUAYENE KATILIM PAYINA ĐLĐŞKĐN VUK SĐRKÜLERĐ ÖZET 40 sıra No lu VERGĐ USUL KANUNU SĐRKÜLERĐnde, sağlık kuruluşlarında çalışan hekimler (diş

ÖDEME KAYDEDİCİ CİHAZLARDAN DÜZENLENEN GÜNLÜK KAPANIŞ (Z) RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ

RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ") ÖDEME KAYDEDİCİ CİHAZLARDAN DÜZENLENEN GÜNLÜK KAPANIŞ (Z) RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ VE BİLDİRİMLERE İLİŞKİN İZLENECEK USUL VE ESASLAR TEKNİK KILAVUZU (Sürüm 1.0) 30 MAYIS

ÖDEME KAYDEDİCİ CİHAZLARDAN DÜZENLENEN GÜNLÜK KAPANIŞ (Z) RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ VE BİLDİRİMLERE İLİŞKİN İZLENECEK USUL VE ESASLAR TEKNİK KILAVUZU (Sürüm 1.0) 30 MAYIS

Sayı : 2017/21 Tarih : Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO:.)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) dan: VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO:.) GiriĢ MADDE 1 - (1) 11/04/2012 tarihli ve 28261 sayılı Resmi Gazete de yayımlanan 69 Seri No.lu ve 06/06/2012

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) dan: VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO:.) GiriĢ MADDE 1 - (1) 11/04/2012 tarihli ve 28261 sayılı Resmi Gazete de yayımlanan 69 Seri No.lu ve 06/06/2012

S İ R K Ü L E R : 2 0 1 4 / 3

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

Ö z e t B ü l t e n Tarih : Sayı : 2018/83

Ö z e t B ü l t e n Tarih : 30.10.2018 Sayı : 2018/83 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Elektronik Defter

Ö z e t B ü l t e n Tarih : 30.10.2018 Sayı : 2018/83 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Elektronik Defter

YENİ NESİL YAZAR KASA UYGULAMASI

YENİ NESİL YAZAR KASA UYGULAMASI Yakup USLU E. Genel Müdür Yardımcısı 1- Yeni Nesil Ödeme Kaydedici Cihaz Uygulaması Ertelendi: 29.06.2013 tarihli ve 28692 sayılı Resmi Gazete'de yayımlanan 427 seri no.lu,

YENİ NESİL YAZAR KASA UYGULAMASI Yakup USLU E. Genel Müdür Yardımcısı 1- Yeni Nesil Ödeme Kaydedici Cihaz Uygulaması Ertelendi: 29.06.2013 tarihli ve 28692 sayılı Resmi Gazete'de yayımlanan 427 seri no.lu,