SİRKÜLER İstanbul, Konu: SPORCU ÜCRETLERİNDEN TEVKİF YOLUYLA ALINAN GELİR VERGİSİNİN İADESİ HAKKINDA YÖNETMELİK YAYINLANMIŞTIR

|

|

|

- Ece Dalman

- 5 yıl önce

- İzleme sayısı:

Transkript

1 SİRKÜLER İstanbul, Sayı: 2018/130 Ref:4/130 Konu: SPORCU ÜCRETLERİNDEN TEVKİF YOLUYLA ALINAN GELİR VERGİSİNİN İADESİ HAKKINDA YÖNETMELİK YAYINLANMIŞTIR tarih ve sayılı Resmi Gazete de yayınlanan Sporcu Ücretlerinden Tevkif Yoluyla Alınan Gelir Vergisinin İadesi Hakkında Yönetmelik yayınlanmıştır. Bilindiği üzere, Gelir Vergisi Kanunu nun geçici 72. maddesi uyarınca, tarihine kadar sporculara yapılan ücret ve ücret sayılan ödemelerden a) Lig usulüne tabi spor dallarında; 1) En üst ligdekiler için % 15, 2) En üst altı ligdekiler için % 10, 3) Diğer liglerdekiler için % 5, b) Lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerden % 5 oranlarında gelir vergisi tevkifatı yapılmaktadır sayılı Kanunun 35. maddesi ile 3289 sayılı Spor Genel Müdürlüğü nün Teşkilat ve Görevleri Hakkında Kanuna eklenen Ek Madde-12 ile sporculara yapılan ücret ödemeleri üzerinden kesilen gelir vergisinin, kanuni süresi içerisinde beyan edilip ödenmesinden sonra bu kesintilerin kesinti yapanlara (spor kulüpleri veya sportif alanda faaliyette bulunan sermaye şirketleri) iade edilmesi yönünde düzenleme yapılmış; iade edilecek vergilerin söz konusu maddede belirtilen alanlarda harcanmasının esas olacağı, iadenin yapılması için özel bir banka hesabı açılması gerekeceği, bu özel hesaba yapılan iadeler ile hesaptan yapılacak harcamaların gelir ve kurumlar vergisi uygulamasında gelir, gider, indirim veya maliyet olarak dikkate alınmayacağına dair yasal düzenleme yapılmıştı. Maddede ayrıca; - Özel hesaba aktarılan tutarların, amatör sporcuların, bunların çalıştırıcılarının ve diğer spor elemanlarının ücretleri ile bunların sportif faaliyetleri ile ilgili iaşe, ibate, seyahat, sağlık, eğitim- öğretim harcamaları ile amatör spor dallarına ilişkin hazırlık kampları, müsabaka, malzeme ve ekipman, federasyon vize, tescil ve katılım harcamalarında kullanılması, - Özel hesaptan amaç dışı kullanıldığı tespit edilen tutarlar için, amaç dışı kullanılan döneme gelir (stopaj) vergisi tarhiyatı yapılarak vergi ziyaı cezası kesilmesi,

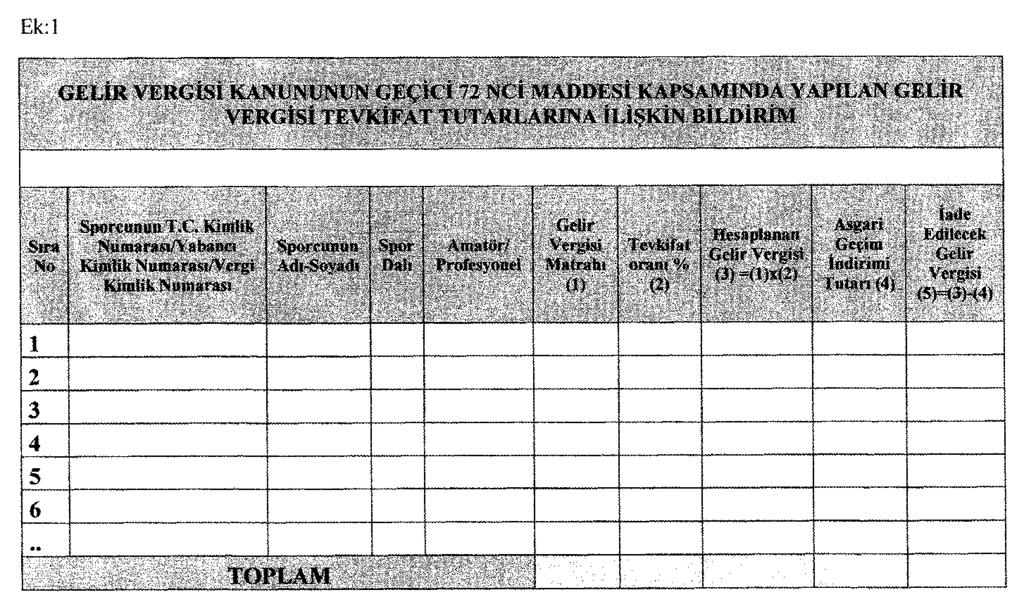

2 - Özel hesabın oluşturulması, idaresi, bu hesaba aktarılan tutarların kullanılması ve denetlenmesi ile maddenin uygulanmasına ilişkin diğer usul ve esasların, Maliye Bakanlığı ve Gençlik ve Spor Bakanlığı nca müştereken belirlenmesi, hususlarında düzenlemeler de yapılmıştı sayılı Kanun hakkında tarih ve 2018/67 sayılı sirkülerimizde bilgilendirme yapılmıştı. Yönetmelikte belirtildiği üzere, işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatler ücret kapsamında vergilendirilmekte olup, sporculara, bu faaliyetlerine ilişkin olarak aylık ücret, başarı primi, maç başı ücreti, imza parası, imaj hakkı ve sair adlarla yapılan ödemeler ve sağlanan menfaatler iade kapsamına girmektedir. Ancak Gelir Vergisi Kanunu nun geçici 72. maddesi uyarınca tevkifata tabi tutulan sporcular dışındaki diğer spor elemanları, çalıştırıcı personel ile idari hizmetler, destek hizmetleri ve diğer görevlerde çalışan personelin ücretlerinden tevkif edilen vergiler iade kapsamda bulunmamaktadır sayılı Kanunla 3289 sayılı Kanuna eklenen Ek 12 nci maddesinin tarihinde yürürlüğe girmesi nedeniyle, bu tarihten itibaren ödenen ücretler üzerinden tevkif edilen vergilerin iadesi yapılacaktır. Bu kapsamda, Mayıs ayında sporculara ödenen ücretler üzerinden tevkif edilerek Haziran ayında verilmesi gereken muhtasar beyanname ile beyan edilen ve ödenen tevkifat tutarları, tahsil edildiği tarihi takip eden beş iş günü içerisinde red ve iadesi yapılmak suretiyle, mükelleflerce bildirilen özel hesaba yatırılacaktır. Özel hesaba aktarılan tutarların, nemalandırılması, harcanması ve bunlara ilişkin her türlü kayıt ve muhasebe işlemlerinin, ilgili spor kulübü derneği veya sermaye şirketinin kayıt ve muhasebe işlemleri içerisinde ayrıca izlenmesine imkân sağlanacak şekilde tutulması gerekmektedir. Sirkülerimiz ekinde yer alan yönetmelik ile 7103 sayılı Kanun ile 3289 sayılı Kanuna eklenen Ek-12. maddenin uygulama usul ve esasları belirlenmiştir. Saygılarımızla, DENGE İSTANBUL YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

3 EK Sporcu Ücretlerinden Tevkif Yoluyla Alınan Gelir Vergisinin İadesi Hakkında Yönetmelik (*) Sirkülerlerimizde yer verilen açıklamalar sadece bilgilendirme amaçlıdır. Tereddüt edilen hususlarda kesin işlem tesis etmeden önce konusunda uzman bir danışmandan görüş ve destek alınması tavsiyemiz olup; sadece sirkülerlerimizdeki açıklamalar dayanak gösterilerek yapılacak işlemler sonucunda doğacak zararlardan müşavirliğimiz sorumlu olmayacaktır. (**) Sirkülerlerimiz hakkında görüş, eleştiri ve sorularınız için aşağıda bilgileri yer alan uzmanlarımıza yazabilirsiniz. Erkan YETKİNER YMM Mazars/Denge, Ortak Güray ÖĞREDİK SMMM Mazars/Denge, Direktör

4 13 Haziran 2018 ÇARŞAMBA Resmî Gazete Sayı : YÖNETMELİK Maliye Bakanlığı ve Gençlik ve Spor Bakanlığından; SPORCU ÜCRETLERİNDEN TEVKİF YOLUYLA ALINAN GELİR VERGİSİNİN İADESİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, 21/5/1986 tarihli ve 3289 sayılı Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanunun Ek 12 nci maddesinin uygulamasına ilişkin usul ve esasları düzenlemektir. Kapsam MADDE 2 (1) Bu Yönetmelik; Spor Genel Müdürlüğü, Türkiye Futbol Federasyonu ve bağımsız spor federasyonlarına tescil edilmiş olan ve Türkiye de faaliyette bulunan spor kulüpleri ve sportif alanda faaliyette bulunan sermaye şirketleri tarafından sporculara ödenen ücretlerden tevkif edilerek ilgili vergi dairesine kanuni süresinde beyan edilen ve ödenen gelir vergisi tutarlarının, ilgili işverenlerce açılan özel hesaplara iade edilmesi, özel hesabın oluşturulması, idaresi, bu hesaba aktarılan tutarların kullanılması ve denetlenmesi ile uygulamaya ilişkin diğer usul ve esasları kapsar. Dayanak MADDE 3 (1) Bu Yönetmelik, 3289 sayılı Kanunun Ek 12 nci maddesinin altıncı fıkrasına dayanılarak hazırlanmıştır. Tanımlar MADDE 4 (1) Bu Yönetmelikte yer alan; a) Amatör spor dalları: 5/5/2009 tarihli ve 5894 sayılı Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun hükümlerine göre Türkiye Futbol Federasyonunca düzenlenen süper lig, birinci lig, ikinci lig ve üçüncü lig dışındaki futbol ligleri ile 3289 sayılı Kanun kapsamında kurulan spor federasyonlarının bünyesinde yer alan profesyonel şube dışındaki spor dallarını, b) Çalıştırıcı personel: Teknik direktör, antrenör ve sportif direktör gibi takımın teknik sorumluları ve yardımcılarını, c) Diğer spor elemanı: Fizyoterapist, kondisyoner, spor hekimi, spor analizcisi, diyetisyen, spor psikoloğu, spor masörü-masözü, engelli spor branşlarında refakatçi, menajer ve sporculara sportif açıdan destek olan diğer personeli, ç) İl müdürlüğü: Gençlik hizmetleri ve spor il müdürlüğünü, d) Lisans: Spor yarışmalarına ve spor federasyonlarınca yapılacak olan diğer faaliyetlere katılacaklara, elektronik ortamda il müdürlüğü veya ilgili spor federasyonu tarafından verilen tasdikli belgeyi, e) Profesyonel spor dalı: Türkiye Futbol Federasyonunca düzenlenen süper lig, birinci lig, ikinci lig ve üçüncü lig ile 3289 sayılı Kanun kapsamında kurulan spor federasyonlarının bünyesinde yer alan profesyonel şubeleri, f) Özel hesap: İlgili işverence Türkiye de kurulu bankalar nezdinde açılan ve bu Yönetmeliğin 8 inci maddesinde düzenlenen hesapları, g) Sermaye şirketleri: Bu Yönetmeliğin uygulamasında 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanunu hükümlerine göre idman ve spor faaliyetlerinde bulunmak üzere kurulmuş olan ve Türkiye Futbol Federasyonu veya bağımsız spor federasyonlarına kayıt ve tescilini yaptıran şirketleri, ğ) Spor kulübü: Spor faaliyetlerinde bulunmak amacıyla kurularak Spor Genel Müdürlüğü ve Türkiye Futbol Federasyonuna kayıt ve tescilini yaptıran dernekleri, h) Spor federasyonu: Spor Genel Müdürlüğü bünyesinde faaliyet gösteren federasyonlar ile bağımsız spor federasyonları ve Türkiye Futbol Federasyonunu, ı) Sporcu: Spor müsabaka ve yarışmalarına katılmak amacıyla gençlik hizmetleri ve spor il müdürlüğü veya ilgili spor federasyonundan bağlı olduğu kulüp adına lisans alan ve bu lisans için ilgili yıl vizesi yapılmış kişiyi, i) Sportif faaliyet: Spor federasyonlarının bünyelerinde yer alan spor dallarına ilişkin spor müsabaka ve yarışmaları ile bunlara yönelik hazırlık ve eğitim çalışmalarını, j) Vize: Spor müsabaka ve yarışmalarına katılabilmek için lisansın her sezon il müdürlüğü veya ilgili spor federasyonunca onaylanması işlemini, ifade eder. (2) Türkiye Futbol Federasyonunca düzenlenen süper lig, birinci lig, ikinci lig ve üçüncü ligin altyapı takımları amatör spor dalları kapsamında değerlendirilir. İKİNCİ BÖLÜM

5 Vergilerin İadesine İlişkin Hususlar Öngörülen teşvik MADDE 5 (1) 3289 sayılı Kanunun Ek 12 nci maddesiyle, Türkiye de faaliyette bulunan spor kulüpleri ve sportif alanda faaliyette bulunan sermaye şirketleri tarafından sporculara ödenen ücretlerden tevkif edilerek ilgili vergi dairesine yatırılan gelir vergisi tutarlarının, amatör spor dallarında kullanılmak üzere ilgili işverene red ve iade edilmesi sağlanmaktadır. İade uygulamasından faydalanacaklar MADDE 6 (1) Sporcu ücretlerinden tevkif yoluyla alınan gelir vergisinin iadesi uygulamasından; a) Spor Genel Müdürlüğü veya Türkiye Futbol Federasyonuna tescil edilmiş olan ve Türkiye de faaliyette bulunan spor kulüpleri, b) Türkiye Futbol Federasyonu veya bağımsız spor federasyonlarına kayıt ve tescilini yaptıran sportif alanda faaliyette bulunan sermaye şirketleri, faydalanır. İade kapsamındaki vergi tevkifatları MADDE 7 (1) Tevkif yoluyla alınan gelir vergisinin iadesi uygulamasından, sadece sporculara ödenen ücretler üzerinden tevkif edilen ve beyan edilerek vergi dairesine ödenen tutarlar ile sınırlı olmak üzere faydalanılır. (2) İşverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatler ücret kapsamında vergilendirilmekte olup; sporculara, bu faaliyetlerine ilişkin olarak aylık ücret, başarı primi, maç başı ücreti, imza parası, imaj hakkı ve sair adlarla yapılan ödemeler ve sağlanan menfaatler, 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 61 inci maddesine göre ücret kapsamında değerlendirilir. (3) Bu Yönetmeliğin 4 üncü maddesinin birinci fıkrasının (ı) bendinde tanımlanan ve ücretleri 193 sayılı Kanunun geçici 72 nci maddesine göre tevkifata tabi tutulan sporcular dışındaki diğer spor elemanları, çalıştırıcı personel ile idari hizmetler, destek hizmetleri ve diğer görevlerde çalışan personelin ücretlerinden tevkif edilen vergiler iade kapsamda değildir. (4) 21/3/2018 tarihli ve 7103 sayılı Kanunla 3289 sayılı Kanuna eklenen Ek 12 nci maddesinin 1/5/2018 tarihinde yürürlüğe girmesi nedeniyle, bu tarihten itibaren ödenen ücretler üzerinden tevkif edilen vergilerin iadesi yapılacaktır. Bu kapsamda, Mayıs ayında sporculara ödenen ücretler üzerinden tevkif edilerek Haziran ayında verilmesi gereken muhtasar beyanname ile beyan edilen ve ödenen tevkifat tutarları, tahsil edildiği tarihi takip eden beş iş günü içerisinde red ve iadesi yapılmak suretiyle, mükelleflerce bildirilen özel hesaba veya hesaplara aktarılacaktır. Özel hesabın açılması MADDE 8 (1) Spor kulüpleri ve sportif alanda faaliyette bulunan sermaye şirketleri tarafından özel hesap gelirlerinin toplanmasını teminen Türkiye de kurulu bankalarda ihtiyaca göre bu maddede belirtildiği şekilde bir ya da birden fazla hesap açılır. (2) Vergi dairelerince bu Yönetmeliğin 7 nci maddesine göre bu hesaplara aktarılan gelir vergisi tutarları ile bu hesapta yer alan tutarların nemalandırılmasından elde edilen gelirler, özel hesapların kaynaklarını teşkil eder. İadeye ilişkin uygulama esasları MADDE 9 (1) Spor kulüpleri ve sportif alanda faaliyette bulunan sermaye şirketlerince sporculara yapılan ücret ödemeleri üzerinden tevkif edilen vergilerin, söz konusu kulüp ve şirketlere iade edilebilmesi için, bu vergilerin ilgili aya ilişkin muhtasar beyanname ile kanuni süresinde beyan edilmesi ve yine tahakkuk eden gelir (stopaj) vergisi tutarlarının vadesinde ödenmesi zorunludur. (2) Sporcu ücretleri üzerinden tevkif edilen ve edilmesi gereken vergilere ilişkin kanuni süresinde verilen düzeltme beyannameleri hariç, pişmanlıkla verilen beyannameler de dahil olmak üzere kanuni süresinden sonra verilen beyannameler üzerinden tarh edilen gelir vergisi ise red ve iade edilmez. (3) Spor kulüpleri ve sportif alanda faaliyette bulunan sermaye şirketleri tarafından, sporculara ödenen ücretlerden tevkif edilen vergilere ilişkin bu Yönetmelik ekinde yer alan bildirimin, elektronik ortamda doldurulması ve ilgili aylarda verilecek muhtasar beyannamenin eki olarak gönderilmesi zorunludur. (4) İlgili işveren tarafından sporculara ilişkin ücretler üzerinden tevkif edilen ve muhtasar beyanname ile beyan edilmek suretiyle ödenen tevkifat tutarları, vergi dairelerince, tahsil edilen tarihi takip eden beş iş günü içerisinde düzeltme fişi ile red ve iadesi yapılmak suretiyle ilgili işveren adına açılan özel hesaba aktarılır. (5) Vergi dairelerince yapılacak red ve iadelerde, 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 23 üncü maddesinde yer alan, tahsil edilen amme alacaklarının öncelikle, istihkak sahiplerinin reddiyatı yapacak olan amme idaresine olan muaccel borçlarına mahsup edilmek suretiyle red ve iade edilmesine ilişkin hüküm uygulanmayacaktır. (6) Özel hesapta yer alan tutarlar, bu Yönetmeliğin 11 inci maddesinde belirtilen amaç dışı kullanıma yönelik yapılan tarhiyatlar kapsamındaki alacaklar hariç, rehnedilemez ve haczedilemez. Özel hesabın kullanılması

6 MADDE 10 (1) Özel hesaba aktarılan tutarlar; a) Amatör spor dallarında sportif faaliyet gösteren sporculara, bunların çalıştırıcılarına ve diğer spor elemanlarına yapılan ücret ve ücret sayılan brüt ödemeler, b) Bu maddenin (a) bendi kapsamındaki sporcu, çalıştırıcı ve diğer spor elemanlarının, sportif faaliyetlerine ilişkin iaşe, ibate, seyahat, sağlık, eğitim-öğretim harcamaları ile amatör spor dallarına ilişkin hazırlık kampları, müsabaka, malzeme ve ekipman, vize, lisans, tescil ve katılım harcamaları, için kullanılır. (2) Amatör spor dallarında sportif faaliyet gösteren sporculara, bunların çalıştırıcılarına ve diğer spor elemanlarına yapılan ücret ve ücret sayılan ödemeler, her bir sporcu, çalıştırıcı ve diğer spor elemanları için, yıllık olarak 193 sayılı Kanunun 103 üncü maddesinde yazılı tarifenin üçüncü gelir diliminde yer alan ve ilgili yılda ücretler için geçerli olan tutarın üç katını aşamaz. (3) Özel hesaba aktarılan iade tutarları ile bu hesaptan yapılan harcamalar, gelir ve kurumlar vergisi uygulamalarında gelir, gider, indirim veya maliyet olarak dikkate alınmaz. (4) Özel hesaba aktarılan tutarların, nemalandırılması, harcanması ve bunlara ilişkin her türlü kayıt ve muhasebe işlemleri, ilgili spor kulübü derneği veya sermaye şirketinin kayıt ve muhasebe işlemleri içerisinde ayrıca izlenmesine imkan sağlanacak şekilde tutulur. Özel hesabın amaç dışı kullanılması MADDE 11 (1) Özel hesaptan amaç dışı kullanılan vergi iadeleri, amaç dışı kullanıldığı vergilendirme dönemine ilişkin gelir (stopaj) vergisi olarak özel hesap açılan mükellef adına 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunundaki esaslara göre vergi ziyaı cezası kesilerek tarh edilir ve gecikme faizi hesaplanır. Örnek : 2019 yılı Mayıs ayında tamamlanan denetim sonucunda (A) Futbol A.Ş nin özel hesapta bulunan tutardan TL yi 2018 yılı Ekim ayında amaç dışı kullandığı tespit edilmiştir. Amaç dışı kullanılan TL lik tutar, (A) Futbol A.Ş adına Ekim/2018 dönemine ilişkin vergi ziyaı cezası kesilmek suretiyle tarh edilecek ve gecikme faizi hesaplanmak suretiyle tahsil edilecektir. Denetim MADDE 12 (1) Özel hesaba ilişkin bir yıl içerisinde yapılan tüm işlemler, Maliye Bakanlığı ve Gençlik ve Spor Bakanlığı tarafından belirlenecek komisyon tarafından yılda en az bir kez denetlenir. Söz konusu denetimlerin izleyen yılın sonuna kadar bitirilmesi esastır. Denetim raporu, Maliye Bakanlığı ve Gençlik ve Spor Bakanlığına sunulur. (2) Denetimlerde, özel hesapta toplanan kaynağın; belirlenen esaslar çerçevesinde ve Kanunun amacına uygun olarak kullanılıp kullanılmadığı ayrıntılı olarak değerlendirilir. Yürürlük MADDE 13 (1) Bu Yönetmelik hükümleri yayımı tarihinde yürürlüğe girer. Yürütme MADDE 14 (1) Bu Yönetmelik hükümlerini Maliye Bakanı ile Gençlik ve Spor Bakanı birlikte yürütür. Eki için tıklayınız

7

BAKIŞ MEVZUAT SPORCU ÜCRETLERİNDEN TEVKİF YOLUYLA ALINAN GELİR VERGİSİNİN İADESİ HAKKINDA YÖNETMELİK BAŞLIK. Sayı 2018/66

BAKIŞ MEVZUAT BAŞLIK SPORCU ÜCRETLERİNDEN TEVKİF YOLUYLA ALINAN GELİR VERGİSİNİN İADESİ HAKKINDA YÖNETMELİK Sayı 2018/66 ÖZET Yönetmelikte sporcu ücretlerinden tevkif yoluyla alınan gelir vergisinin iadesi

BAKIŞ MEVZUAT BAŞLIK SPORCU ÜCRETLERİNDEN TEVKİF YOLUYLA ALINAN GELİR VERGİSİNİN İADESİ HAKKINDA YÖNETMELİK Sayı 2018/66 ÖZET Yönetmelikte sporcu ücretlerinden tevkif yoluyla alınan gelir vergisinin iadesi

/104-1 SPORCU ÜCRETLERİNDEN TEVKİF YOLUYLA ALINAN GELİR VERGİSİNİN AMATÖR SPOR DALLARINDA KULLANILMAK ÜZERE İADESİNİN İLKE VE ESASLARI

14.06.2018/104-1 SPORCU ÜCRETLERİNDEN TEVKİF YOLUYLA ALINAN GELİR VERGİSİNİN AMATÖR SPOR DALLARINDA KULLANILMAK ÜZERE İADESİNİN İLKE VE ESASLARI ÖZET : 7103 sayılı Kanun un 35 inci maddesiyle 3289 sayılı

14.06.2018/104-1 SPORCU ÜCRETLERİNDEN TEVKİF YOLUYLA ALINAN GELİR VERGİSİNİN AMATÖR SPOR DALLARINDA KULLANILMAK ÜZERE İADESİNİN İLKE VE ESASLARI ÖZET : 7103 sayılı Kanun un 35 inci maddesiyle 3289 sayılı

Konu: Sporcu Ücretlerinden Kesilen Gelir Vergisinin Amatör Sporcular İçin Kullanılmasına Ve Özel Hesap Açılmasına İlişkin Yönetmelik

Sayı: 2018/61 Konu: Sporcu Ücretlerinden Kesilen Gelir Vergisinin Amatör Sporcular İçin Kullanılmasına Ve Özel Hesap Açılmasına İlişkin Yönetmelik Mevzuat: 3289 sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/61 Konu: Sporcu Ücretlerinden Kesilen Gelir Vergisinin Amatör Sporcular İçin Kullanılmasına Ve Özel Hesap Açılmasına İlişkin Yönetmelik Mevzuat: 3289 sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx

SİRKÜLER İstanbul, Sayı: 2017/028 Ref: 4/028

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, Sayı: 2016/030 Ref: 4/030

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2018/137 Ref: 4/137

SİRKÜLER İstanbul, 22.06.2018 Sayı: 2018/137 Ref: 4/137 Konu: 4447 SAYILI KANUNUN GEÇİCİ 20. MADDESİNDE YER ALAN PRİM DESTEĞİ VE ÜCRET DESTEĞİ HAKKINDA GENELGE YAYINLANMIŞTIR 7103 sayılı Kanun ile 4447

SİRKÜLER İstanbul, 22.06.2018 Sayı: 2018/137 Ref: 4/137 Konu: 4447 SAYILI KANUNUN GEÇİCİ 20. MADDESİNDE YER ALAN PRİM DESTEĞİ VE ÜCRET DESTEĞİ HAKKINDA GENELGE YAYINLANMIŞTIR 7103 sayılı Kanun ile 4447

SİRKÜLER İstanbul, Sayı: 2019/020 Ref: 4/020

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/020 Ref: 4/020 Konu: 02.11.2016 TARİHİ İLE 31.12.2018 TARİHLERİ ARASINDA 15 TEMMUZ ŞEHİTLER KÖPRÜSÜ İLE FATİH SULTAN MEHMET KÖPRÜSÜNDEN YASAK OLDUĞU HALDE GEÇİŞ

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/020 Ref: 4/020 Konu: 02.11.2016 TARİHİ İLE 31.12.2018 TARİHLERİ ARASINDA 15 TEMMUZ ŞEHİTLER KÖPRÜSÜ İLE FATİH SULTAN MEHMET KÖPRÜSÜNDEN YASAK OLDUĞU HALDE GEÇİŞ

SİRKÜLER İstanbul, Sayı: 2017/169 Ref: 4/169

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/169 Ref: 4/169 Konu: 2017 EYLÜL, EKİM, KASIM VE ARALIK AYLARINDA GELİR VERGİSİ TARİFESİ NEDENİYLE NET ÜCRETLERİ 1.404,06 TL NİN ALTINA DÜŞENLERDE BU FARKIN TELAFİSİNE

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/169 Ref: 4/169 Konu: 2017 EYLÜL, EKİM, KASIM VE ARALIK AYLARINDA GELİR VERGİSİ TARİFESİ NEDENİYLE NET ÜCRETLERİ 1.404,06 TL NİN ALTINA DÜŞENLERDE BU FARKIN TELAFİSİNE

SİRKÜLER İstanbul, Sayı: 2019/010 Ref: 4/010

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2012/70 Ref: 4/70

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, Sayı: 2017/003 Ref: 4/003

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083. Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, Sayı: 2016/075 Ref: 4/075. Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

SİRKÜLER İstanbul, Sayı: 2018/142 Ref: 4/142

SİRKÜLER İstanbul, 29.06.2018 Sayı: 2018/142 Ref: 4/142 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19. MADDESİNDE YER ALAN PRİM DESTEĞİ (İMALAT, BİLİŞİM SEKTÖRÜ TEŞVİĞİ) UYGULAMASIYLA İLGİLİ 2018-22 SAYILI GENELGE

SİRKÜLER İstanbul, 29.06.2018 Sayı: 2018/142 Ref: 4/142 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19. MADDESİNDE YER ALAN PRİM DESTEĞİ (İMALAT, BİLİŞİM SEKTÖRÜ TEŞVİĞİ) UYGULAMASIYLA İLGİLİ 2018-22 SAYILI GENELGE

SİRKÜLER İstanbul, Sayı: 2015/125 Ref: 4/125. Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 31.10.2016 Sayı: 2016/191 Ref:4/191 Konu: NET ÜCRETLERİ ASGARİ GEÇİM İNDİRİMİ DAHİL 1.300,99 TL NİN ALTINA İNEN HİZMET ERBABINA UYGULANACAK OLAN İLAVE ASGARİ GEÇİM İNDİRİMİ Özet: 2016

SİRKÜLER İstanbul, 31.10.2016 Sayı: 2016/191 Ref:4/191 Konu: NET ÜCRETLERİ ASGARİ GEÇİM İNDİRİMİ DAHİL 1.300,99 TL NİN ALTINA İNEN HİZMET ERBABINA UYGULANACAK OLAN İLAVE ASGARİ GEÇİM İNDİRİMİ Özet: 2016

SİRKÜLER İstanbul, Sayı: 2016/229 Ref: 4/229

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037. Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, Sayı: 2018/204 Ref: 4/204

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, Sayı: 2016/206 Ref: 4/206

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/206 Ref: 4/206 Konu: 5510 SAYILI KANUNUN 4/1-B KAPSAMINDAKİ SİGORTALILAR HAKKINDA BEŞ PUANLIK PRİM İNDİRİMİ UYGULAMASI HAKKINDA GENELGE YAYINLANMIŞTIR 6745 sayılı

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/206 Ref: 4/206 Konu: 5510 SAYILI KANUNUN 4/1-B KAPSAMINDAKİ SİGORTALILAR HAKKINDA BEŞ PUANLIK PRİM İNDİRİMİ UYGULAMASI HAKKINDA GENELGE YAYINLANMIŞTIR 6745 sayılı

SİRKÜLER İstanbul, Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

SİRKÜLER İstanbul, Sayı: 2014/215 Ref: 4/215

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

SİRKÜLER İstanbul, Sayı: 2016/176 Ref: 4/176. Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.09.2016 Sayı: 2016/176 Ref: 4/176 Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 48 Seri

SİRKÜLER İstanbul, 30.09.2016 Sayı: 2016/176 Ref: 4/176 Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 48 Seri

SİRKÜLER İstanbul, Sayı: 2015/184 Ref: 4/184

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

SİRKÜLER İstanbul, Sayı: 2013/190 Ref: 4/190. Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR

YAYINLANMIŞTIR") SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

SİRKÜLER İstanbul, Sayı: 2018/113 Ref: 4/113

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, Sayı: 2017/173 Ref: 4/173

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

SİRKÜLER İstanbul, Sayı: 2012/161 Ref: 4/161

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55 Konu: ULUSLARARASI TAŞIMACILIK İSTİSNASININ KAPSAMI İLE İSTİSNANIN TEVSİKİ VE İADE İÇİN İBRAZI GEREKEN BELGELER HAKKINDA K.D.V SİRKÜLERİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55 Konu: ULUSLARARASI TAŞIMACILIK İSTİSNASININ KAPSAMI İLE İSTİSNANIN TEVSİKİ VE İADE İÇİN İBRAZI GEREKEN BELGELER HAKKINDA K.D.V SİRKÜLERİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2018/218 Ref: 4/218

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, Sayı: 2016/177 Ref: 4/177. Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 04.10.2016 Sayı: 2016/177 Ref: 4/177 Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 69 Seri Numaralı

SİRKÜLER İstanbul, 04.10.2016 Sayı: 2016/177 Ref: 4/177 Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 69 Seri Numaralı

SİRKÜLER İstanbul, Sayı: 2014/061 Ref: 4/061

SİRKÜLER İstanbul, 19.03.2014 Sayı: 2014/061 Ref: 4/061 Konu: AİLE HEKİMLERİ GELİR VERGİSİ KANUNU MADDE 94 KAPSAMINDA YAPTIKLARI ÖDEMELER İÇİN GELİR VERGİSİ TEVKİFATI YAPMAK ZORUNDADIR 17.03.2014 tarih

SİRKÜLER İstanbul, 19.03.2014 Sayı: 2014/061 Ref: 4/061 Konu: AİLE HEKİMLERİ GELİR VERGİSİ KANUNU MADDE 94 KAPSAMINDA YAPTIKLARI ÖDEMELER İÇİN GELİR VERGİSİ TEVKİFATI YAPMAK ZORUNDADIR 17.03.2014 tarih

SİRKÜLER İstanbul, Sayı: 2017/097 Ref: 4/097

SİRKÜLER İstanbul, 06.06.2017 Sayı: 2017/097 Ref: 4/097 Konu: 7020 SAYILI KANUNUN 5. MADDESİ KAPSAMINDA MÜCBİR SEBEP HALİ İKİ YILI AŞAN YERLERDE MÜCBİR SEBEP HALİNİN SONLANDIRILMASINA DAİR UYGULAMANIN

SİRKÜLER İstanbul, 06.06.2017 Sayı: 2017/097 Ref: 4/097 Konu: 7020 SAYILI KANUNUN 5. MADDESİ KAPSAMINDA MÜCBİR SEBEP HALİ İKİ YILI AŞAN YERLERDE MÜCBİR SEBEP HALİNİN SONLANDIRILMASINA DAİR UYGULAMANIN

SİRKÜLER İstanbul, Sayı: 2018/179 Ref: 4/179. Konu: KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 07.09.2018 Sayı: 2018/179 Ref: 4/179 Konu: KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.09.2018 tarih ve 30522 sayılı Resmi Gazete de yayınlanan tebliğ ile 09.08.2012

SİRKÜLER İstanbul, 07.09.2018 Sayı: 2018/179 Ref: 4/179 Konu: KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.09.2018 tarih ve 30522 sayılı Resmi Gazete de yayınlanan tebliğ ile 09.08.2012

SİRKÜLER İstanbul, 15.09.2015 Sayı: 2015/149 Ref: 4/149

SİRKÜLER İstanbul, 15.09.2015 Sayı: 2015/149 Ref: 4/149 Konu: ARTVİN İLİNDE MÜCBİR SEBEP HALİ İLAN EDİLEN İLÇELERDEKİ MÜKELLEFLERİN VERGİ DAİRELERİNE OLAN BORÇLARININ TECİL VE TAKSİTLENDİRİLMESİNE DAİR

SİRKÜLER İstanbul, 15.09.2015 Sayı: 2015/149 Ref: 4/149 Konu: ARTVİN İLİNDE MÜCBİR SEBEP HALİ İLAN EDİLEN İLÇELERDEKİ MÜKELLEFLERİN VERGİ DAİRELERİNE OLAN BORÇLARININ TECİL VE TAKSİTLENDİRİLMESİNE DAİR

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, Sayı: 2016/083 Ref: 4/083

SİRKÜLER İstanbul, 25.04.2016 Sayı: 2016/083 Ref: 4/083 Konu: TÜFE'YE ENDEKSLİ ANÜİTE DEVLET TAHVİLLERİNİN ELDE TUTULMASI VE ELDEN ÇIKARILMASINDAN DOĞAN KAZANÇLARIN GELİR VERGİSİ KANUNU NUN GEÇİCİ 67.

SİRKÜLER İstanbul, 25.04.2016 Sayı: 2016/083 Ref: 4/083 Konu: TÜFE'YE ENDEKSLİ ANÜİTE DEVLET TAHVİLLERİNİN ELDE TUTULMASI VE ELDEN ÇIKARILMASINDAN DOĞAN KAZANÇLARIN GELİR VERGİSİ KANUNU NUN GEÇİCİ 67.

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, Sayı: 2014/006 Ref: 4/006. Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2015/188 Ref: 4/188. Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2015/049 Ref: 4/049

SİRKÜLER İstanbul, 04.03.2015 Sayı: 2015/049 Ref: 4/049 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE KOSOVA CUMHURİYETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME VE VERGİ KAÇAKÇILIĞINA

SİRKÜLER İstanbul, 04.03.2015 Sayı: 2015/049 Ref: 4/049 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE KOSOVA CUMHURİYETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME VE VERGİ KAÇAKÇILIĞINA

SİRKÜLER İstanbul, 09.07.2012

SİRKÜLER İstanbul, 09.07.2012 Sayı: 2012/168 Ref:4/168 Konu: BİREYSEL EMEKLİLİK SİSTEMİ VE DİĞER ŞAHIS SİGORTALARINDAN AYRILANLARA YAPILAN ÖDEMELER ÜZERİNDEN KESİLEN VERGİLERİN ANAPARAYA İSABET EDEN KISMININ

SİRKÜLER İstanbul, 09.07.2012 Sayı: 2012/168 Ref:4/168 Konu: BİREYSEL EMEKLİLİK SİSTEMİ VE DİĞER ŞAHIS SİGORTALARINDAN AYRILANLARA YAPILAN ÖDEMELER ÜZERİNDEN KESİLEN VERGİLERİN ANAPARAYA İSABET EDEN KISMININ

SİRKÜLER İstanbul, Sayı: 2018/020 Ref: 4/020. Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/061 Ref:4/061 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/061 Ref:4/061 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE

SİRKÜLER İstanbul, Sayı: 2014/009 Ref: 4/009. Konu: 2014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR

SİRKÜLER İstanbul, 0.01.014 Sayı: 014/009 Ref: 4/009 Konu: 014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 30.1.013 tarih ve Mükerrer 8867 Resmi Gazete de yayınlanan 85 Seri No.lı Gelir

SİRKÜLER İstanbul, 0.01.014 Sayı: 014/009 Ref: 4/009 Konu: 014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 30.1.013 tarih ve Mükerrer 8867 Resmi Gazete de yayınlanan 85 Seri No.lı Gelir

SİRKÜLER İstanbul, Sayı: 2017/183 Ref: 4/183

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

SİRKÜLER İstanbul, Sayı: 2017/057 Ref: 4/057

SİRKÜLER İstanbul, 17.03.2017 Sayı: 2017/057 Ref: 4/057 Konu: İLAVE İSTİHDAM DESTEĞİNDE GELİR VERGİSİ STOPAJ TEŞVİKİNİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 16.03.2017 tarih ve 30009 sayılı Resmi

SİRKÜLER İstanbul, 17.03.2017 Sayı: 2017/057 Ref: 4/057 Konu: İLAVE İSTİHDAM DESTEĞİNDE GELİR VERGİSİ STOPAJ TEŞVİKİNİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 16.03.2017 tarih ve 30009 sayılı Resmi

SİRKÜLER İstanbul, Sayı: 2014/223 Ref: 4/223

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul, Sayı: 2018/107 Ref: 4/107

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 09.07.2018 Sayı: 2018/157 Ref:4/157 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19 VE 20. MADDELERİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASININ USUL VE

SİRKÜLER İstanbul, 09.07.2018 Sayı: 2018/157 Ref:4/157 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19 VE 20. MADDELERİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASININ USUL VE

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, Sayı: 2016/201 Ref: 4/201

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/201 Ref: 4/201 Konu: 6736 SAYILI KANUNUN 4. MADDESİNDE 6761 SAYILI KANUN İLE YAPILAN DEĞİŞİKLİĞİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 25.11.2016 tarih

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/201 Ref: 4/201 Konu: 6736 SAYILI KANUNUN 4. MADDESİNDE 6761 SAYILI KANUN İLE YAPILAN DEĞİŞİKLİĞİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 25.11.2016 tarih

SİRKÜLER İstanbul, Sayı: 2013/113 Ref: 4/113

SİRKÜLER İstanbul, 30.04.2013 Sayı: 2013/113 Ref: 4/113 Konu: VARLIK KİRALAMA ŞİRKETLERİ TARAFINDAN YURT DIŞINDA İHRAÇ EDİLEN KİRA SERTİFİKALARINA SAĞLANAN GELİRLER STOPAJ KAPSAMINA ALINMIŞ OLUP, STOPAJ

SİRKÜLER İstanbul, 30.04.2013 Sayı: 2013/113 Ref: 4/113 Konu: VARLIK KİRALAMA ŞİRKETLERİ TARAFINDAN YURT DIŞINDA İHRAÇ EDİLEN KİRA SERTİFİKALARINA SAĞLANAN GELİRLER STOPAJ KAPSAMINA ALINMIŞ OLUP, STOPAJ

SİRKÜLER İstanbul, Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/037 Ref:4/037 Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR 25.01.2018 tarih ve 30312 sayılı

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/037 Ref:4/037 Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR 25.01.2018 tarih ve 30312 sayılı

SİRKÜLER İstanbul, Sayı: 2017/045 Ref: 4/045

SİRKÜLER İstanbul, 06.03.2017 Sayı: 2017/045 Ref: 4/045 Konu: KDV İADESİ TASDİK RAPORLARINDA VE KDV İADESİ KARŞIT İNCELEME TUTANAKLARINDA VEYA TEYİT / BİLGİ İSTEME CEVAP YAZILARINDA E- DEFTER BERAT BİLGİLERİNE

SİRKÜLER İstanbul, 06.03.2017 Sayı: 2017/045 Ref: 4/045 Konu: KDV İADESİ TASDİK RAPORLARINDA VE KDV İADESİ KARŞIT İNCELEME TUTANAKLARINDA VEYA TEYİT / BİLGİ İSTEME CEVAP YAZILARINDA E- DEFTER BERAT BİLGİLERİNE

SİRKÜLER İstanbul, Sayı: 2018/060 Ref: 4/060. Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul, Sayı: 2016/155 Ref: 4/155. Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ

DÜZELTİLMESİ") SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2017/042 Ref: 4/042. Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 28.02.2017 Sayı: 2017/042 Ref: 4/042 Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR 24.02.2017 tarih ve 29989 sayılı Resmi Gazete de yayınlanan 6772 sayılı Kanun ile 3218

SİRKÜLER İstanbul, 28.02.2017 Sayı: 2017/042 Ref: 4/042 Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR 24.02.2017 tarih ve 29989 sayılı Resmi Gazete de yayınlanan 6772 sayılı Kanun ile 3218

Sayı: 2019/069 Ref: 4/069

SİRKÜLER İstanbul,29.03.2019 Sayı: 2019/069 Ref: 4/069 Konu: YASAL SÜRESİNDEN SONRA KÂĞIT OLARAK VERİLME ZORUNLULUĞU BULUNAN AYLIK PRİM VE HİZMET BELGELERİNİN, E-BİLDİRGE V.2 SİSTEMİ ÜZERİNDEN ELEKTRONİK

SİRKÜLER İstanbul,29.03.2019 Sayı: 2019/069 Ref: 4/069 Konu: YASAL SÜRESİNDEN SONRA KÂĞIT OLARAK VERİLME ZORUNLULUĞU BULUNAN AYLIK PRİM VE HİZMET BELGELERİNİN, E-BİLDİRGE V.2 SİSTEMİ ÜZERİNDEN ELEKTRONİK

SİRKÜLER İstanbul, Sayı: 2017/039 Ref: 4/039

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

SİRKÜLER İstanbul, Sayı: 2017/094 Ref: 4/094

SİRKÜLER İstanbul, 29.05.2017 Sayı: 2017/094 Ref: 4/094 Konu: SERBEST BÖLGELERDE ÇALIŞACAK YABANCILARIN ÇALIŞMA İZİNLERİNE DAİR YÖNETMELİK YAYINLANMIŞTIR 27.05.2017 tarih ve 30078 sayılı Resmi Gazete de

SİRKÜLER İstanbul, 29.05.2017 Sayı: 2017/094 Ref: 4/094 Konu: SERBEST BÖLGELERDE ÇALIŞACAK YABANCILARIN ÇALIŞMA İZİNLERİNE DAİR YÖNETMELİK YAYINLANMIŞTIR 27.05.2017 tarih ve 30078 sayılı Resmi Gazete de

SİRKÜLER İstanbul, Sayı: 2012/83 Ref: 4/83

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, Sayı: 2015/056 Ref: 4/056

SİRKÜLER İstanbul, 10.03.2015 Sayı: 2015/056 Ref: 4/056 Konu: BAĞIMSIZ DENETİM RESMİ SİCİL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetim Resmi Sicil Tebliği 25.01.2013 tarihli

SİRKÜLER İstanbul, 10.03.2015 Sayı: 2015/056 Ref: 4/056 Konu: BAĞIMSIZ DENETİM RESMİ SİCİL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetim Resmi Sicil Tebliği 25.01.2013 tarihli

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/066 Ref: 4/066

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/066 Ref: 4/066 Konu: SERMAYE ŞİRKETLERİNİN TASFİYESİNDE ŞİRKET ALACAKLILARININ ALACAKLARININ YATIRILACAĞI BANKANIN BELİRLENMESİNE İLİŞKİN TEBLİĞ 20.03.2015 tarih

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/066 Ref: 4/066 Konu: SERMAYE ŞİRKETLERİNİN TASFİYESİNDE ŞİRKET ALACAKLILARININ ALACAKLARININ YATIRILACAĞI BANKANIN BELİRLENMESİNE İLİŞKİN TEBLİĞ 20.03.2015 tarih

SİRKÜLER İstanbul, Sayı: 2017/072 Ref: 4/072

SİRKÜLER İstanbul, 05.04.2017 Sayı: 2017/072 Ref: 4/072 Konu: GUERNSEY, MAN ADASI VE CEBELİTARIK HÜKÜMETLERİ İLE VERGİ KONULARINDA BİLGİ DEĞİŞİMİ ANLAŞMALARININ ONAYLANMASININ UYGUN BULUNDUĞUNA DAİR KANUNLAR

SİRKÜLER İstanbul, 05.04.2017 Sayı: 2017/072 Ref: 4/072 Konu: GUERNSEY, MAN ADASI VE CEBELİTARIK HÜKÜMETLERİ İLE VERGİ KONULARINDA BİLGİ DEĞİŞİMİ ANLAŞMALARININ ONAYLANMASININ UYGUN BULUNDUĞUNA DAİR KANUNLAR

SİRKÜLER İstanbul, Sayı: 2013/1 Ref: 4/1. Konu: 2013 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/1 Ref: 4/1 Konu: 2013 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4. Mükerrer) Resmi Gazete de yayınlanan 284 Seri No.lı

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/1 Ref: 4/1 Konu: 2013 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4. Mükerrer) Resmi Gazete de yayınlanan 284 Seri No.lı

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/117 Ref:4/117 Konu: IPA ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER 26.05.2018

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/117 Ref:4/117 Konu: IPA ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER 26.05.2018

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, Sayı: 2015/163 Ref: 4/163

SİRKÜLER İstanbul, 10.11.2015 Sayı: 2015/163 Ref: 4/163 Konu: VERGİ İNCELEMELERİNDE UYULACAK USUL VE ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYINLANMIŞTIR 06.11.2015 tarih

SİRKÜLER İstanbul, 10.11.2015 Sayı: 2015/163 Ref: 4/163 Konu: VERGİ İNCELEMELERİNDE UYULACAK USUL VE ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYINLANMIŞTIR 06.11.2015 tarih

SĐRKÜLER Đstanbul, Sayı: 2014/080 Ref: 4/080

SĐRKÜLER Đstanbul, 11.04.2014 Sayı: 2014/080 Ref: 4/080 Konu: ELEKTRĐK ÜRETĐMĐ LĐSANS HARÇLARI HAKKINDA HARÇLAR KANUNU SĐRKÜLERĐ YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından, 492 sayılı Harçlar Kanun

SĐRKÜLER Đstanbul, 11.04.2014 Sayı: 2014/080 Ref: 4/080 Konu: ELEKTRĐK ÜRETĐMĐ LĐSANS HARÇLARI HAKKINDA HARÇLAR KANUNU SĐRKÜLERĐ YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından, 492 sayılı Harçlar Kanun

SİRKÜLER İstanbul, Sayı: 2012/202 Ref: 4/202

SİRKÜLER İstanbul, 06.09.2012 Sayı: 2012/202 Ref: 4/202 Konu: HALKA AÇIK OLMAYAN ANONİM ŞİRKETLERİN GENEL KURULLARINDA BİRİKİMLİ OY KULLANIMINA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ YAYINLANMIŞTIR 29.08.2012

SİRKÜLER İstanbul, 06.09.2012 Sayı: 2012/202 Ref: 4/202 Konu: HALKA AÇIK OLMAYAN ANONİM ŞİRKETLERİN GENEL KURULLARINDA BİRİKİMLİ OY KULLANIMINA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ YAYINLANMIŞTIR 29.08.2012

SİRKÜLER İstanbul, Sayı: 2012/36 Ref: 4/36

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER İstanbul, Sayı: 2019/007 Ref: 4/007

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SĐRKÜLER Đstanbul,

SĐRKÜLER Đstanbul, 20.06.2012 Sayı: 2012/141 Ref:4/141 Konu: 6322 SAYILI KANUN ĐLE HURDA ARAÇLARIN TRAFĐKTEN ÇEKĐLMESĐ HALĐNDE MTV BORÇLARININ SĐLĐNMESĐ UYGULAMASINA DAĐR 5838 SAYILI KANUNUN EK-2 NCĐ MADDESĐNDE

SĐRKÜLER Đstanbul, 20.06.2012 Sayı: 2012/141 Ref:4/141 Konu: 6322 SAYILI KANUN ĐLE HURDA ARAÇLARIN TRAFĐKTEN ÇEKĐLMESĐ HALĐNDE MTV BORÇLARININ SĐLĐNMESĐ UYGULAMASINA DAĐR 5838 SAYILI KANUNUN EK-2 NCĐ MADDESĐNDE

SİRKÜLER İstanbul, Sayı: 2016/012 Ref: 4/012

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/012 Ref: 4/012 Konu: 4447 SAYILI KANUNUN GEÇİCİ 10. MADDESİNDE YER ALAN SİGORTA PRİM TEŞVİKİNİN UYGULANMA SÜRESİ 31.12.2020 TARİHİNE KADAR UZATILMIŞTIR 28.12.2015

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/012 Ref: 4/012 Konu: 4447 SAYILI KANUNUN GEÇİCİ 10. MADDESİNDE YER ALAN SİGORTA PRİM TEŞVİKİNİN UYGULANMA SÜRESİ 31.12.2020 TARİHİNE KADAR UZATILMIŞTIR 28.12.2015

SİRKÜLER İstanbul, Sayı: 2019/062 Ref: 4/062

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/062 Ref: 4/062 Konu: DÖVİZ TEVDİAT HESABI FAİZLERİNE, YURTDIŞINDA İHRAÇ EDİLEN TAHVİLLER VE KİRA SERTİFİKALARINDAN ELDE EDİLECEK FAİZLERE, FİNANS KURUMLARININ TEMİN

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/062 Ref: 4/062 Konu: DÖVİZ TEVDİAT HESABI FAİZLERİNE, YURTDIŞINDA İHRAÇ EDİLEN TAHVİLLER VE KİRA SERTİFİKALARINDAN ELDE EDİLECEK FAİZLERE, FİNANS KURUMLARININ TEMİN

SİRKÜLER İstanbul, Sayı: 2016/224 Ref: 4/224. Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 27.12.2016 Sayı: 2016/224 Ref: 4/224 Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 23.12.2016 tarihli ve 29927 sayılı Resmi Gazete de yayınlanan 295 Seri Numaralı

SİRKÜLER İstanbul, 27.12.2016 Sayı: 2016/224 Ref: 4/224 Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 23.12.2016 tarihli ve 29927 sayılı Resmi Gazete de yayınlanan 295 Seri Numaralı

SİRKÜLER İstanbul, Sayı: 2016/151 Ref: 4/151. Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI)

") SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/151 Ref: 4/151 Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/151 Ref: 4/151 Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/116 Ref:4/116 Konu: IPA - II ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/116 Ref:4/116 Konu: IPA - II ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER

SİRKÜLER İstanbul, Sayı: 2013/18 Ref: 4/18

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/18 Ref: 4/18 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2013 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4.

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/18 Ref: 4/18 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2013 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4.

SİRKÜLER İstanbul, Sayı: 2016/203 Ref: 4/203

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

SĐRKÜLER Đstanbul, Sayı: 2013/142 Ref: 4/142

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/142 Ref: 4/142 Konu: BAĞIMSIZ DENETĐME TABĐ OLACAK TARIM SATIŞ KOOPERATĐF BĐRLĐKLERĐNĐN BELĐRLENMESĐNE DAĐR TEBLĐĞ YAYINLANMIŞTIR 14.06.2013 tarih ve 28677 sayılı

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/142 Ref: 4/142 Konu: BAĞIMSIZ DENETĐME TABĐ OLACAK TARIM SATIŞ KOOPERATĐF BĐRLĐKLERĐNĐN BELĐRLENMESĐNE DAĐR TEBLĐĞ YAYINLANMIŞTIR 14.06.2013 tarih ve 28677 sayılı

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 14.05.2018 Sayı: 2018/092 Ref:4/092 Konu: ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) YAYINLANMIŞTIR 27.03.2018 tarihli

SİRKÜLER İstanbul, 14.05.2018 Sayı: 2018/092 Ref:4/092 Konu: ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) YAYINLANMIŞTIR 27.03.2018 tarihli

SĐRKÜLER Đstanbul, Sayı: 2011/222 Ref: 4/222

SĐRKÜLER Đstanbul, 20.12.2011 Sayı: 2011/222 Ref: 4/222 Konu: 88 SERĐ NO.LI GĐDER VERGĐLERĐ GENEL TEBLĐĞĐ YAYINLANMIŞTIR 17.12.2011 tarih ve 28145 sayılı Resmi Gazete de, 88 Seri No.lı Gider Vergileri

SĐRKÜLER Đstanbul, 20.12.2011 Sayı: 2011/222 Ref: 4/222 Konu: 88 SERĐ NO.LI GĐDER VERGĐLERĐ GENEL TEBLĐĞĐ YAYINLANMIŞTIR 17.12.2011 tarih ve 28145 sayılı Resmi Gazete de, 88 Seri No.lı Gider Vergileri

SİRKÜLER İstanbul, Sayı: 2015/043 Ref: 4/043

SİRKÜLER İstanbul, 25.02.2015 Sayı: 2015/043 Ref: 4/043 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE BİRLEŞİK MEKSİKA DEVLETLERİ HÜKÜMETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME

SİRKÜLER İstanbul, 25.02.2015 Sayı: 2015/043 Ref: 4/043 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE BİRLEŞİK MEKSİKA DEVLETLERİ HÜKÜMETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME

SİRKÜLER İstanbul, Sayı: 2012/61 Ref: 4/61

SİRKÜLER İstanbul, 22.03.2012 Sayı: 2012/61 Ref: 4/61 Konu: DOĞAL AFETLER VE OLAĞANÜSTÜ POLİTİK RİSK NEDENİYLE MEYDANA GELEN MÜCBİR SEBEPLERE İSTİNADEN 6111 SAYILI KANUNDA YER ALAN TAKSİT SÜRELERİNİN YENİDEN

SİRKÜLER İstanbul, 22.03.2012 Sayı: 2012/61 Ref: 4/61 Konu: DOĞAL AFETLER VE OLAĞANÜSTÜ POLİTİK RİSK NEDENİYLE MEYDANA GELEN MÜCBİR SEBEPLERE İSTİNADEN 6111 SAYILI KANUNDA YER ALAN TAKSİT SÜRELERİNİN YENİDEN

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/036 Ref: 4/036

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/036 Ref: 4/036 Konu: TİCARET ÜNVANLARI HAKKINDA TEBLİĞ YAYINLANMIŞTIR 14.02.2014 tarih ve 28913 sayılı Resmi Gazete de Ticaret Unvanları Hakkında Tebliğ yayınlanmıştır.

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/036 Ref: 4/036 Konu: TİCARET ÜNVANLARI HAKKINDA TEBLİĞ YAYINLANMIŞTIR 14.02.2014 tarih ve 28913 sayılı Resmi Gazete de Ticaret Unvanları Hakkında Tebliğ yayınlanmıştır.

SİRKÜLER İstanbul, Sayı: 2016/205 Ref: 4/205

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/205 Ref: 4/205 Konu: BİREYSEL EMEKLİLİK SİSTEMİNE OTOMATİK KATILIM İLE İLGİLİ 2016/26 SAYILI BAŞBAKANLIK GENELGESİ YAYINLANMIŞTIR 26.11.2016 tarih ve 29900 sayılı

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/205 Ref: 4/205 Konu: BİREYSEL EMEKLİLİK SİSTEMİNE OTOMATİK KATILIM İLE İLGİLİ 2016/26 SAYILI BAŞBAKANLIK GENELGESİ YAYINLANMIŞTIR 26.11.2016 tarih ve 29900 sayılı

SİRKÜLER İstanbul, Sayı: 2017/005 Ref: 4/005

SİRKÜLER İstanbul, 03.01.2017 Sayı: 2017/005 Ref: 4/005 Konu: ÇALIŞANLARIN İŞVERENLERİ ARACILIĞIYLA OTOMATİK OLARAK EMEKLİLİK PLANINA DAHİL EDİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK YAYINLANMIŞTIR

SİRKÜLER İstanbul, 03.01.2017 Sayı: 2017/005 Ref: 4/005 Konu: ÇALIŞANLARIN İŞVERENLERİ ARACILIĞIYLA OTOMATİK OLARAK EMEKLİLİK PLANINA DAHİL EDİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK YAYINLANMIŞTIR

SİRKÜLER İstanbul, 11.04.2014 Sayı: 2014/079 Ref: 4/079

SİRKÜLER İstanbul, 11.04.2014 Sayı: 2014/079 Ref: 4/079 Konu: TÜZEL KİŞİLİĞİ KALDIRILAN İL ÖZEL İDARELERİNİN BULUNDUĞU İLLERDE MODEL YILI 1990 VE DAHA ESKİ OLAN MOTORLU TAŞITLARIN HURDAYA ÇIKARILMASI SONUCU

SİRKÜLER İstanbul, 11.04.2014 Sayı: 2014/079 Ref: 4/079 Konu: TÜZEL KİŞİLİĞİ KALDIRILAN İL ÖZEL İDARELERİNİN BULUNDUĞU İLLERDE MODEL YILI 1990 VE DAHA ESKİ OLAN MOTORLU TAŞITLARIN HURDAYA ÇIKARILMASI SONUCU

SİRKÜLER İstanbul, Sayı: 2015/055 Ref: 4/055. Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR

SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR") SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul, Sayı: 2018/068 Ref: 4/068

SİRKÜLER İstanbul, 09.04.2018 Sayı: 2018/068 Ref: 4/068 Konu: ÖTV İADESİ RİSK ANALİZ SİSTEMİ ÖTVİRA (ÖTV İADE TALEPLERİNDE BAZI BELGELERİN ELEKTRONİK ORTAMDA ALINMASI VE DEĞERLENDİRİLMESİ) HAKKINDA ÖTV

SİRKÜLER İstanbul, 09.04.2018 Sayı: 2018/068 Ref: 4/068 Konu: ÖTV İADESİ RİSK ANALİZ SİSTEMİ ÖTVİRA (ÖTV İADE TALEPLERİNDE BAZI BELGELERİN ELEKTRONİK ORTAMDA ALINMASI VE DEĞERLENDİRİLMESİ) HAKKINDA ÖTV

SİRKÜLER İstanbul, 26.01.2015 Sayı: 2015/020 Ref: 4/020

SİRKÜLER İstanbul, 26.01.2015 Sayı: 2015/020 Ref: 4/020 Konu: YABANCILARIN ÇALIŞMA İZİNLERİ HAKKINDA KANUNUN UYGULAMA YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYINLANMIŞTIR 22.01.2015 tarih

SİRKÜLER İstanbul, 26.01.2015 Sayı: 2015/020 Ref: 4/020 Konu: YABANCILARIN ÇALIŞMA İZİNLERİ HAKKINDA KANUNUN UYGULAMA YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYINLANMIŞTIR 22.01.2015 tarih