KONU:Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Bakanlar Kurulu Kararı,

|

|

|

- Yonca Toprak

- 5 yıl önce

- İzleme sayısı:

Transkript

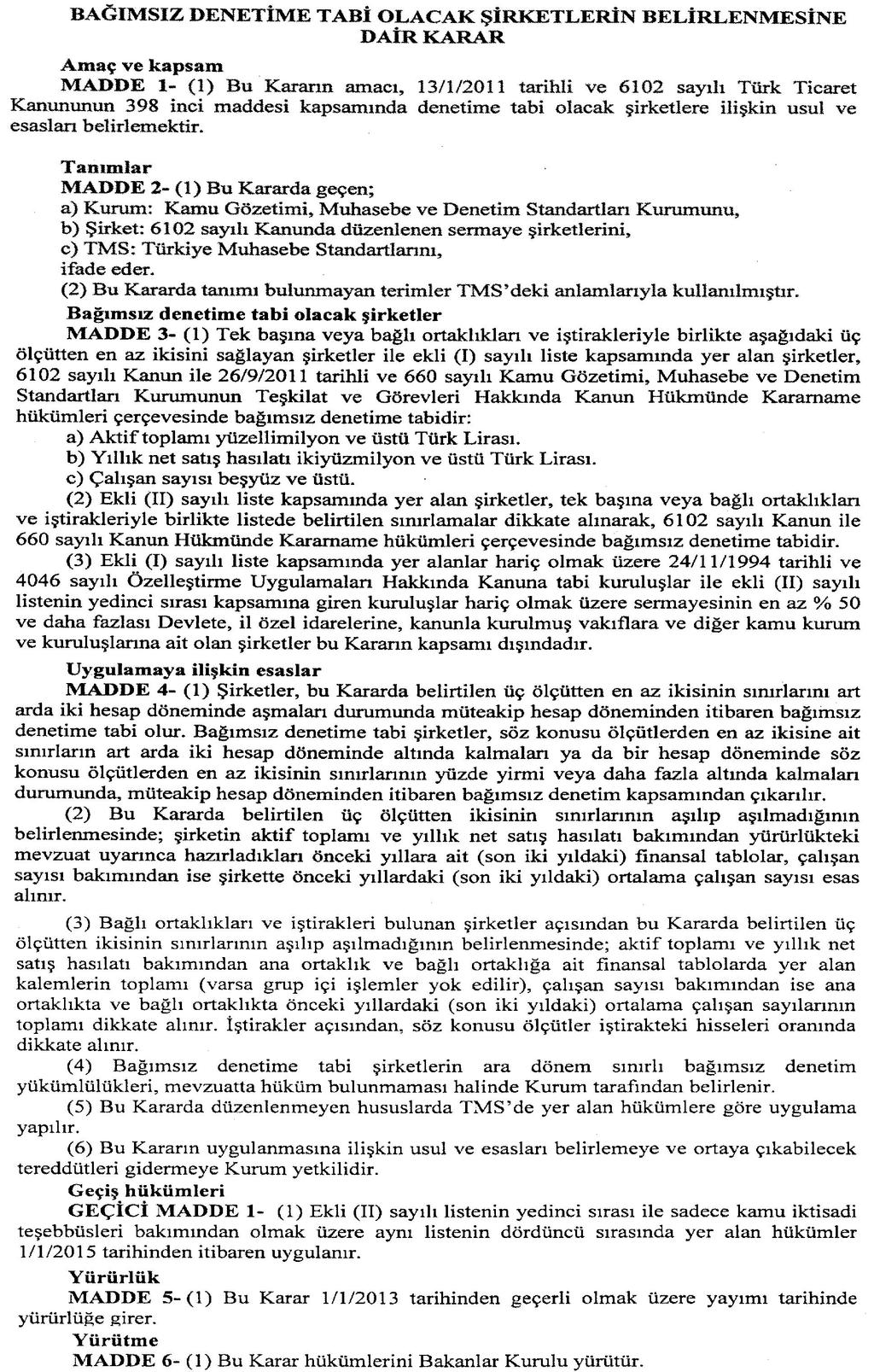

1 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/19 KONU:Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Bakanlar Kurulu Kararı, Dair Sayın Müşterimiz, Bildiğiniz üzere Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Bakanlar Kurulu Kararı, ilk haliyle tarih ve sayılı Resmi Gazete de yayımlanmıştı. Bu karardaki bağımsız denetime tabi olma ölçekleri daha sonra yeniden değişikliğe uğrayarak tarih ve sayılı Resmi Gazete de yayımlanmıştı. Bu kez, Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Kararda Değişiklik Yapılması Hakkında Karar ın yürürlüğe konulması; Maliye Bakanlığının 19/12/2014 tarihli ve 83 sayılı yazısı üzerine, 6102 sayılı Türk Ticaret Kanununun 397 nci maddesine göre, Bakanlar Kurulu nca 29/12/2014 tarihinde kararlaştırılmıştır. 01 Şubat 2015 tarih ve sayılı Resmi Gazete de yayımlanan 2014/7149 no.lu Bakanlar Kurulu Kararı(BKK) bu sirkülerimizin konusunu oluşturmaktadır. Bakanlar Kurulu Kararı ndaki (I) sayılı listede yer alan şirketler(spk, Banka, Sigorta Şirketleri vb.) eskisi gibi herhangi bir kritere tabi olmadan bağımsız denetime tabi olmaya devam edecektir. B.K.K. ndaki (II) no.lu listedeki firmalar ise aşağıda açıklandığı gibi rakamı düşürülmüş ölçütlere göre zorunlu olarak bağımsız denetime tabi olacaklardır. Buna göre, tarihinden itibaren geçerli olacak ölçütlerdeki değişikliğin detayı aşağıdadır: A- Genel Olarak Bağımsız Denetime Tabi Olacak Şirketler : Buna göre, tek başına veya bağlı ortaklıklar ve iştirakleriyle birlikte aşağıdaki üç ölçekten en az ikisini sağlayan şirketler bağımsız denetime tabidir. a) Aktif toplamı TL ve üstü b) Yıllık net satış hasılatı TL ve üstü c) Çalışan sayısı iki yüz ve üstü

2 B-Bakanlar Kurulu Kararındaki II. Sayılı Listenin 3. Sırasında belirtilen Bilgi Teknolojileri ve İletişim Kurumu denetimine tabi olan şirketlerden aşağıdaki üç ölçütten en az ikisini sağlayanlar : a) Aktif toplamı TL ve üstü b) Yıllık net satış hasılatı TL ve üstü c) Çalışan sayısı iki yüz ve üstü C- Bakanlar Kurulu Kararındaki II. Sayılı Listenin 4. Sırasında belirtilen Bakanlar Kurulu Kararındaki II. Sayılı Listede belirtilen, tarihli ve 4628 sayılı Elektrik Piyasası Kanunu, tarihli ve 4646 sayılı Doğalgaz Piyasası Kanunu, tarihli ve 5015 sayılı Petrol Piyasası Kanunu ve tarihli ve 5307 sayılı Sıvılaştırılmış Petrol Gazları (LPG) Piyasası Kanunu ve Elektrik Piyasası Kanununda Değişiklik Yapılmasına Dair Kanun uyarınca Enerji Piyasası Düzenleme Kurumu düzenlemelerine tabi olarak faaliyet gösteren lisans, sertifika veya yetki belgesi sahibi şirketlerden (4046 sayılı Kanun hükümlerine tabi kamu iktisadi teşebbüsleri hariç) aşağıdaki üç ölçütten en az ikisini sağlayanlar : a) Aktif toplamı TL ve üstü b) Yıllık net satış hasılatı TL ve üstü c) Çalışan sayısı iki yüz ve üstü D- Bakanlar Kurulu Kararındaki II. Sayılı Listenin 6. Sırasında belirtilen Gayri faal olan veya faaliyetleri geçici olarak durdurulan veya iptal edilmiş olan iştirak ve şirketler hariç olmak üzere, Tasarruf Mevduatı ve Sigorta Fon unun kapsamında Fon tarafından denetimi ve yönetimi devralman şirketlerden aşağıdaki üç ölçütten en az ikisini sağlayanlar : a) Aktif toplamı TL ve üstü b) Yıllık net satış hasılatı TL ve üstü c) Çalışan sayısı iki yüz ve üstü SONUÇ : Yukarıdaki açıklamalara göre, 2013 ve 2014 yılı ölçütleri(aktif değeri, net satışları, çalışan sayısı) dikkate alınarak şirketinizin bağımsız denetime tabi olma/olmama durumu belirlenecektir. Buna göre, şirketinizin 2013 ve 2014 yılı mali tablo ölçütlerini ve çalışan sayısını gözden geçirerek 2015 yılı mali tablolarınızın zorunlu bağımsız denetime tabi olma durumunu tespit edebilirsiniz. Eğer bağımsız denetime tabi olacaksanız, Mart/2015 tarihindeki genel kurulunuzda bağımsız denetçi seçmek, T.Ticaret Sicil Gazetesi nde ilan ettirmek ve internet sitesi sitesi açmak zorunluluğu bulunmaktadır. Ayrıca, söz konusu bağımsız denetime tabi olma ölçütleri 2016 yılında çok daha aşağı limitlere düşürüleceği Kamu Gözetim Kurumu nca planlanmaktadır yılında çok sayıda şirketin zorunlu bağımsız

3 denetime tabi olması beklendiğinden, bağımsız denetim için ön hazırlıklar(personel organizasyonu ve eğitimi, bilgi-işlem altyapısı, belgelendirme sistemi ve muhasebe kayıt düzeni vb.) yapılmasının şirketinizin yararına olacağını önemle belirtiriz. Bağımsız Denetim ile ilgili soru ve bilgi talebiniz için Yeminli Mali Müşavirliğimiz ile iletişime geçebilirsiniz. Sirkülerimize ilişkin Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair ilk Bakanlar Kurulu Kararı ( tarih ve sayılı Resmi Gazete) ve bu konudaki son değişikliğe ilişkin 2014/7149 sayılı Bakanlar Kurulu Kararı ( tarih ve sayılı Resmi Gazete) sirkülerimiz ekinde yer almaktadır. ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş.

4

5

6

7

8

Sirküler Rapor Mevzuat 02.02.2015/33-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARARDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor Mevzuat 02.02.2015/33-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARARDA DEĞİŞİKLİK YAPILDI ÖZET : 19.12.2012 tarihli ve 2012/4213 sayılı Bakanlar Kurulu Kararında değişiklik

Sirküler Rapor Mevzuat 02.02.2015/33-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARARDA DEĞİŞİKLİK YAPILDI ÖZET : 19.12.2012 tarihli ve 2012/4213 sayılı Bakanlar Kurulu Kararında değişiklik

Tarih : Sayı : 16 Konu : 2016 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN BAKANLAR KURULU KARARI

Tarih : 19.03.2016 Sayı : 16 Konu : 2016 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN BAKANLAR KURULU KARARI 2016/8549 sayılı BKK 19.03.2016 tarih ve 29658 sayılı R.G. de yayımlanmıştır

Tarih : 19.03.2016 Sayı : 16 Konu : 2016 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN BAKANLAR KURULU KARARI 2016/8549 sayılı BKK 19.03.2016 tarih ve 29658 sayılı R.G. de yayımlanmıştır

Sirküler Rapor 17.03.2014/81-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARARDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor 17.03.2014/81-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARARDA DEĞİŞİKLİK YAPILDI ÖZET : 10.02.2014 tarihli ve 2014/ 5973 sayılı Bakanlar Kurulu Kararı ile, 19.12.2012

Sirküler Rapor 17.03.2014/81-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARARDA DEĞİŞİKLİK YAPILDI ÖZET : 10.02.2014 tarihli ve 2014/ 5973 sayılı Bakanlar Kurulu Kararı ile, 19.12.2012

BAKIŞ MEVZUAT KONU 2013 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER

BAKIŞ MEVZUAT KONU 2013 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER SAYI 2013/ 027 ÖZET 19.12.2012 tarihli ve 2012/ 4213 sayılı Bakanlar Kurulu Kararında 6102 sayılı Türk Ticaret Kanununun 398 inci

BAKIŞ MEVZUAT KONU 2013 YILINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER SAYI 2013/ 027 ÖZET 19.12.2012 tarihli ve 2012/ 4213 sayılı Bakanlar Kurulu Kararında 6102 sayılı Türk Ticaret Kanununun 398 inci

Sirküler Rapor Mevzuat /53-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARARDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor Mevzuat 22.03.2016/53-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARARDA DEĞİŞİKLİK YAPILDI ÖZET : 19.12.2012 tarihli ve 2012/4213 sayılı Bakanlar Kurulu Kararında değişiklik

Sirküler Rapor Mevzuat 22.03.2016/53-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARARDA DEĞİŞİKLİK YAPILDI ÖZET : 19.12.2012 tarihli ve 2012/4213 sayılı Bakanlar Kurulu Kararında değişiklik

a) Aktif toplamı koşulu kırkmilyon ve üstü Türk Lirası.

Aktif toplamı koşulu kırkmilyon ve üstü Türk Lirası.") SİRKÜLER TARİH : 21.03.2016 SAYI : 2016-03-4 KONU : Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Kararda Değişiklik ÖZETİ : 16.02.2016 tarihli ve 2016/8549 sayılı Bakanlar Kurulu Kararı

SİRKÜLER TARİH : 21.03.2016 SAYI : 2016-03-4 KONU : Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Kararda Değişiklik ÖZETİ : 16.02.2016 tarihli ve 2016/8549 sayılı Bakanlar Kurulu Kararı

KONU: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesinde Dikkate Alınan Ölçütler Yeniden Belirlenmiştir.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,23/03/2016 Sayı:2016/14

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,23/03/2016 Sayı:2016/14

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 18.03.2014 Sirküler No : 2014/13 SİNERJİ SİRKÜLER RAPOR TÜRK TİCARET KANUNU KAPSAMINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER İÇİN GEÇERLİ HADLER DÜŞÜRÜLDÜ Bilindiği üzere Yeni Türk

1 Sirküler Tarihi: 18.03.2014 Sirküler No : 2014/13 SİNERJİ SİRKÜLER RAPOR TÜRK TİCARET KANUNU KAPSAMINDA BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER İÇİN GEÇERLİ HADLER DÜŞÜRÜLDÜ Bilindiği üzere Yeni Türk

Bağımsız denetime tabi olacak şirketler hakkında sirküler.

Tarih : 31.01.2013 Sayı : İST.YMM.2013/ 232 Sirküler No : İST.YMM.2013/ 12 Bağımsız denetime tabi olacak şirketler hakkında sirküler. Bağımsız Denetime Tabi Olacak Şirketler Belirlendi 6102 sayılı Türk

Tarih : 31.01.2013 Sayı : İST.YMM.2013/ 232 Sirküler No : İST.YMM.2013/ 12 Bağımsız denetime tabi olacak şirketler hakkında sirküler. Bağımsız Denetime Tabi Olacak Şirketler Belirlendi 6102 sayılı Türk

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER BAKANLAR KURULU KARARI İLE BELİRLENDİ. Söz konusu Kararnamede bağımsız denetime tabi olacak şirketler;

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER BAKANLAR KURULU KARARI İLE BELİRLENDİ 23.01. 2013 tarihli ve 28537 sayılı Resmi Gazete de yayımlanan 2012/4213 sayılı Bakanlar Kurulu Kararı ile, 6102 sayılı Türk

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLER BAKANLAR KURULU KARARI İLE BELİRLENDİ 23.01. 2013 tarihli ve 28537 sayılı Resmi Gazete de yayımlanan 2012/4213 sayılı Bakanlar Kurulu Kararı ile, 6102 sayılı Türk

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/023 Ref: 4/023. Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/023 Ref: 4/023 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR 01.02.2015 tarih ve 29254 sayılı Resmi Gazete de yayınlanan 2014/7149 sayılı

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/023 Ref: 4/023 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR 01.02.2015 tarih ve 29254 sayılı Resmi Gazete de yayınlanan 2014/7149 sayılı

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARAR

23 Ocak 2013 ÇARŞAMBA Resmî Gazete Sayı : 28537 BAKANLAR KURULU KARARI Karar Sayısı : 2012/4213 Ekli Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Karar ın yürürlüğe konulması; Maliye Bakanlığının

23 Ocak 2013 ÇARŞAMBA Resmî Gazete Sayı : 28537 BAKANLAR KURULU KARARI Karar Sayısı : 2012/4213 Ekli Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Karar ın yürürlüğe konulması; Maliye Bakanlığının

SİRKÜLER 2013/08. : 6102 Sayılı Yeni Türk Ticaret Kanunu na Göre Bağımsız Denetime Tabi Olan Şirketler Bakanlar Kurulu Kararı İle Belirlendi

SİRKÜLER 2013/08 SİRKÜLERİN Tarihi : 29.01.2013 Konusu Mevzuat : 6102 Sayılı Yeni Türk Ticaret Kanunu na Göre Bağımsız Denetime Tabi Olan Şirketler Bakanlar Kurulu Kararı İle Belirlendi : 6102 Sayılı Türk

SİRKÜLER 2013/08 SİRKÜLERİN Tarihi : 29.01.2013 Konusu Mevzuat : 6102 Sayılı Yeni Türk Ticaret Kanunu na Göre Bağımsız Denetime Tabi Olan Şirketler Bakanlar Kurulu Kararı İle Belirlendi : 6102 Sayılı Türk

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR KARAR

Karar No. 2012/4213 R.Gazete No. 28537 K.Tarihi: 19.12.2012 R.G. Tarihi: 23.1.2013 Ekli "Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Karar"ın yürürlüğe konulması; Maliye Bakanlığının

Karar No. 2012/4213 R.Gazete No. 28537 K.Tarihi: 19.12.2012 R.G. Tarihi: 23.1.2013 Ekli "Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Karar"ın yürürlüğe konulması; Maliye Bakanlığının

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/034 28.05.2018 Konu: Bağımsız

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/034 28.05.2018 Konu: Bağımsız

SİRKÜLER NO: POZ-2016 / 14 İST, ÖZET: Şirketlerin Türk Ticaret Kanunu na göre bağımsız denetime tabi olmasını belirleyen hadler indirildi.

SİRKÜLER NO: POZ-2016 / 14 İST, 31.03.2016 ÖZET: Şirketlerin Türk Ticaret Kanunu na göre bağımsız denetime tabi olmasını belirleyen hadler indirildi. ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE BAĞIMSIZ DENETİME

SİRKÜLER NO: POZ-2016 / 14 İST, 31.03.2016 ÖZET: Şirketlerin Türk Ticaret Kanunu na göre bağımsız denetime tabi olmasını belirleyen hadler indirildi. ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE BAĞIMSIZ DENETİME

Karşılaştırılan Husus: GENEL DENETİM KRİTERLERİ (Madde 3/1-b-3)

") 19/12/2012 TARİHLİ VE 2012/4213 SAYILI BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARI (ESKİ KARAR) İLE 26/03/2018 TARİHLİ VE 2018/11597 SAYILI BAĞIMSIZ DENETİME TABİ

19/12/2012 TARİHLİ VE 2012/4213 SAYILI BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARI (ESKİ KARAR) İLE 26/03/2018 TARİHLİ VE 2018/11597 SAYILI BAĞIMSIZ DENETİME TABİ

KONU: Hangi Şirketlerin Bağımsız Denetime Tabi Olacağı Belirlendi.

Denetimnet.net 23 Ocak 2013 23 Ocak 2013 KONU: Hangi Şirketlerin Bağımsız Denetime Tabi Olacağı Belirlendi. Bağımsız denetime tabi olacak şirketlerin belirlenmesine dair 2012/4213 sayılı Karar 23 Ocak

Denetimnet.net 23 Ocak 2013 23 Ocak 2013 KONU: Hangi Şirketlerin Bağımsız Denetime Tabi Olacağı Belirlendi. Bağımsız denetime tabi olacak şirketlerin belirlenmesine dair 2012/4213 sayılı Karar 23 Ocak

SĠRKÜLER (2013/15) Konu: Bağımsız Denetime Tabi Olacak ġirketlerin Belirlenmesine Dair Karar

Konu: Bağımsız Denetime Tabi Olacak ġirketlerin Belirlenmesine Dair Karar") İçerenköy, Ali Nihat Tarlan Cad. Eryılmazlar Sokak No :8 Kat : 3 34752 Kadıköy İSTANBUL Tel : (0 2 1 6 ) 574 74 14 PBX Faks: ( 0 216 ) 574 22 12 ĠSTANBUL, 28.02.2013 SĠRKÜLER (2013/15) Konu: Bağımsız Denetime

İçerenköy, Ali Nihat Tarlan Cad. Eryılmazlar Sokak No :8 Kat : 3 34752 Kadıköy İSTANBUL Tel : (0 2 1 6 ) 574 74 14 PBX Faks: ( 0 216 ) 574 22 12 ĠSTANBUL, 28.02.2013 SĠRKÜLER (2013/15) Konu: Bağımsız Denetime

SİRKÜLER İstanbul, Sayı: 2016/061 Ref: 4/061

SİRKÜLER İstanbul, 22.03.2016 Sayı: 2016/061 Ref: 4/061 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR AKTİF TOPLAM VE NET SATIŞ HASILATI ÖLÇÜTLERİ YENİDEN BELİRLENMİŞTİR 19.03.2016

SİRKÜLER İstanbul, 22.03.2016 Sayı: 2016/061 Ref: 4/061 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR AKTİF TOPLAM VE NET SATIŞ HASILATI ÖLÇÜTLERİ YENİDEN BELİRLENMİŞTİR 19.03.2016

SİRKÜLER SAYI : 2018 / 33 İstanbul,

SİRKÜLER SAYI : 2018 / 33 İstanbul,28.05.2018 KONU : Bağımsız Denetime Tabi Olma Hadleri Değişti. Türk Ticaret Kanununa göre bağımsız denetime tabi olacak şirketlerin, bağımsız denetime tabi olma kriterleri

SİRKÜLER SAYI : 2018 / 33 İstanbul,28.05.2018 KONU : Bağımsız Denetime Tabi Olma Hadleri Değişti. Türk Ticaret Kanununa göre bağımsız denetime tabi olacak şirketlerin, bağımsız denetime tabi olma kriterleri

SİRKÜLER İstanbul, 18.03.2014 Sayı: 2014/058 Ref: 4/058

SİRKÜLER İstanbul, 18.03.2014 Sayı: 2014/058 Ref: 4/058 Konu: BAĞIMSIZ DENETİME TABİ OLMASI ZORUNLU ŞİRKETLERİN KAPSAMI 1 OCAK 2014 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GENİŞLETİLMİŞTİR 14.03.2014 tarih ve 28941

SİRKÜLER İstanbul, 18.03.2014 Sayı: 2014/058 Ref: 4/058 Konu: BAĞIMSIZ DENETİME TABİ OLMASI ZORUNLU ŞİRKETLERİN KAPSAMI 1 OCAK 2014 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GENİŞLETİLMİŞTİR 14.03.2014 tarih ve 28941

SİRKÜLER 2018/47: 2018 Yılından İtibaren Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar

SİRKÜLER 2018/47: 2018 Yılından İtibaren Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar 26.05.2018 tarihli Resmi Gazetede yayımlanan 2018/11597 sayılı Bakanlar kurulu Kararıyla 01.01.2018

SİRKÜLER 2018/47: 2018 Yılından İtibaren Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar 26.05.2018 tarihli Resmi Gazetede yayımlanan 2018/11597 sayılı Bakanlar kurulu Kararıyla 01.01.2018

2016 YILI BAĞIMSIZ DENETĠM KRĠTERLERĠ

2016 YILI BAĞIMSIZ DENETĠM KRĠTERLERĠ Fahrettin GÜNERLİ SMMM 01.06.2016 fahrettingunerli@finansaltr.com BAĞIMSIZ DENETĠME TABĠ OLACAK ġġrketlerġn BELĠRLENMESĠNDE DĠKKATE ALINACAK 2016 YILINA ĠLĠġKĠN KRĠTERLER

2016 YILI BAĞIMSIZ DENETĠM KRĠTERLERĠ Fahrettin GÜNERLİ SMMM 01.06.2016 fahrettingunerli@finansaltr.com BAĞIMSIZ DENETĠME TABĠ OLACAK ġġrketlerġn BELĠRLENMESĠNDE DĠKKATE ALINACAK 2016 YILINA ĠLĠġKĠN KRĠTERLER

Konu :2018 YILI İÇİN BAĞIMSIZ DENETİME TABİ OLMA KRİTERLERİ DEĞİŞTİ

29 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/55 Konu :2018 YILI İÇİN BAĞIMSIZ DENETİME TABİ OLMA KRİTERLERİ DEĞİŞTİ 2018 Yılında Bağımsız Denetime Tabi Olma Kriterleri 26.03.2018

29 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/55 Konu :2018 YILI İÇİN BAĞIMSIZ DENETİME TABİ OLMA KRİTERLERİ DEĞİŞTİ 2018 Yılında Bağımsız Denetime Tabi Olma Kriterleri 26.03.2018

Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR HADLER VE DİĞER ŞARTLAR YENİDEN BELİRLENMİŞTİR

DUYURU Sayı: 2018/067 BURSA, 30.05.2018 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR HADLER VE DİĞER ŞARTLAR YENİDEN BELİRLENMİŞTİR 26.05.2018 tarih ve 30432 sayılı Resmi Gazete

DUYURU Sayı: 2018/067 BURSA, 30.05.2018 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR HADLER VE DİĞER ŞARTLAR YENİDEN BELİRLENMİŞTİR 26.05.2018 tarih ve 30432 sayılı Resmi Gazete

DUYURU: /38 BAĞIMSIZ DENETİME TABİ ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR (2018/11597 SAYILI BAKANLAR KURULU KARARI)

") DUYURU: 13.06.2018/38 BAĞIMSIZ DENETİME TABİ ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR (2018/11597 SAYILI BAKANLAR KURULU KARARI) 26.05.2018 tarihli Resmi Gazete de yayımlanan 2018/11597 Sayılı Bağımsız Denetime

DUYURU: 13.06.2018/38 BAĞIMSIZ DENETİME TABİ ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR (2018/11597 SAYILI BAKANLAR KURULU KARARI) 26.05.2018 tarihli Resmi Gazete de yayımlanan 2018/11597 Sayılı Bağımsız Denetime

SİRKÜLER NO: POZ-2018 / 57 İST,

SİRKÜLER NO: POZ-2018 / 57 İST, 30.05.2018 ÖZET: 26 Mayıs 2018 tarihli Resmi Gazete de yayımlanan 2018/11597 sayılı Bakanlar Kurulu Kararı ile bağımsız denetim zorunluluğu getirilen şirketlerin kapsamı

SİRKÜLER NO: POZ-2018 / 57 İST, 30.05.2018 ÖZET: 26 Mayıs 2018 tarihli Resmi Gazete de yayımlanan 2018/11597 sayılı Bakanlar Kurulu Kararı ile bağımsız denetim zorunluluğu getirilen şirketlerin kapsamı

Sirküler Rapor /187-1

Sirküler Rapor 11.10.2014/187-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLARDA DEĞİŞİKLİK YAPILDI ÖZET : 10.02.2014 tarihli ve 2014/ 5973

Sirküler Rapor 11.10.2014/187-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLARDA DEĞİŞİKLİK YAPILDI ÖZET : 10.02.2014 tarihli ve 2014/ 5973

Konu: Bağımsız Denetim Kapsamına Girecek Şirket Kriterleri Değiştirilmiştir (BKK 2018/11597)

") Sayı: 2018/46 Konu: Bağımsız Denetim Kapsamına Girecek Şirket Kriterleri Değiştirilmiştir (BKK 2018/11597) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/46 Konu: Bağımsız Denetim Kapsamına Girecek Şirket Kriterleri Değiştirilmiştir (BKK 2018/11597) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sirküler Rapor Mevzuat /41-1

Sirküler Rapor Mevzuat 20.02.2015/41-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLARDA DEĞİŞİKLİK YAPILDI ÖZET : 29.12.2014 tarihli ve 2014/

Sirküler Rapor Mevzuat 20.02.2015/41-1 BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLARDA DEĞİŞİKLİK YAPILDI ÖZET : 29.12.2014 tarihli ve 2014/

BİLGİ NOTU /

BİLGİ NOTU 12.04.2016/2016-04 ŞİRKETLERDE BAĞIMSIZ DENETİM: Bilindiği gibi; 6102 Sayılı Türk Ticaret Kanunu nun 397 inci maddesi uyarınca, Bakanlar Kurulunca belirlenen bağımsız denetime tabi şirketlerin

BİLGİ NOTU 12.04.2016/2016-04 ŞİRKETLERDE BAĞIMSIZ DENETİM: Bilindiği gibi; 6102 Sayılı Türk Ticaret Kanunu nun 397 inci maddesi uyarınca, Bakanlar Kurulunca belirlenen bağımsız denetime tabi şirketlerin

Denetimnet.net. Mart Konu: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler.

Denetimnet.net Mart 2013 Konu: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler. Hatırlanacağı üzere, bağımsız denetime tabi olacak şirketlerin belirlenmesine dair 2012/4213

Denetimnet.net Mart 2013 Konu: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler. Hatırlanacağı üzere, bağımsız denetime tabi olacak şirketlerin belirlenmesine dair 2012/4213

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 30.03.2016 Sirküler No : 2016/12 SİNERJİ SİRKÜLER RAPOR BAĞIMSIZ DENETİM YAPTIRMAK ZORUNDA OLAN ŞİRKETLERE İLİŞKİN HADLER YENİDEN BELİRLENDİ Bilindiği üzere Yeni Türk Ticaret Kanunu

1 Sirküler Tarihi: 30.03.2016 Sirküler No : 2016/12 SİNERJİ SİRKÜLER RAPOR BAĞIMSIZ DENETİM YAPTIRMAK ZORUNDA OLAN ŞİRKETLERE İLİŞKİN HADLER YENİDEN BELİRLENDİ Bilindiği üzere Yeni Türk Ticaret Kanunu

2014/001 14/03/2014. KONU: Bağımsız Denetim Tabi Olacak Şirketlere İlişkin Bakanlar Kurulu Kararı Yayımlandı.

SİRKÜLER 2014/001 14/03/2014 KONU: Bağımsız Denetim Tabi Olacak Şirketlere İlişkin Bakanlar Kurulu Kararı Yayımlandı. Bağımsız Denetime Tabi Olacak Şirketlerle İlgili Söz konusu mevzuat özeti aşağıdaki

SİRKÜLER 2014/001 14/03/2014 KONU: Bağımsız Denetim Tabi Olacak Şirketlere İlişkin Bakanlar Kurulu Kararı Yayımlandı. Bağımsız Denetime Tabi Olacak Şirketlerle İlgili Söz konusu mevzuat özeti aşağıdaki

DUYURU: 01.09.2014/11

DUYURU: 01.09.2014/11 26.08.2014 tarihli Resmi Gazetede yayımlanan 26 sayılı Kamu Gözetimi Kurumu Kararı ile, 01.01.2014 tarihinden itibaren geçerli olmak üzere, Türkiye Muhasebe Standartlarını (TMS/TFRS

DUYURU: 01.09.2014/11 26.08.2014 tarihli Resmi Gazetede yayımlanan 26 sayılı Kamu Gözetimi Kurumu Kararı ile, 01.01.2014 tarihinden itibaren geçerli olmak üzere, Türkiye Muhasebe Standartlarını (TMS/TFRS

SİRKÜLER İstanbul, 01.09.2014 Sayı: 2014/159 Ref: 4/159

SİRKÜLER İstanbul, 01.09.2014 Sayı: 2014/159 Ref: 4/159 Konu: KAMU GÖZETİMİ KURUMU (KGK) 1.1.2014 TARİHİ VE SONRASINDA BAŞLAYAN HESAP DÖNEMLERİNE İLİŞKİN FİNANSAL TABLOLARINI TÜRKİYE MUHASEBE STANDARTLARINA

SİRKÜLER İstanbul, 01.09.2014 Sayı: 2014/159 Ref: 4/159 Konu: KAMU GÖZETİMİ KURUMU (KGK) 1.1.2014 TARİHİ VE SONRASINDA BAŞLAYAN HESAP DÖNEMLERİNE İLİŞKİN FİNANSAL TABLOLARINI TÜRKİYE MUHASEBE STANDARTLARINA

Sirküler Rapor 27.08.2014/165-1

Sirküler Rapor 27.08.2014/165-1 BAZI KURUM, KURULUŞ VE İŞLETMELERİN MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARAR ÖZET

Sirküler Rapor 27.08.2014/165-1 BAZI KURUM, KURULUŞ VE İŞLETMELERİN MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARAR ÖZET

BAĞIMSIZ DENETİME TABİ OLAN ŞİRKETLERE İLİŞKİN USUL VE ESASLAR BELİRLENDİ

18.02.2019/55-1 BAĞIMSIZ DENETİME TABİ OLAN ŞİRKETLERE İLİŞKİN USUL VE ESASLAR BELİRLENDİ ÖZET : Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Bakanlar Kurulu Kararına İlişkin Usul ve Esaslarda

18.02.2019/55-1 BAĞIMSIZ DENETİME TABİ OLAN ŞİRKETLERE İLİŞKİN USUL VE ESASLAR BELİRLENDİ ÖZET : Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Bakanlar Kurulu Kararına İlişkin Usul ve Esaslarda

Sirküler Rapor 03.11.2014/202-1 TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARARDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor 03.11.2014/202-1 TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARARDA DEĞİŞİKLİK YAPILDI ÖZET : Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunca yayımlanan 21/8/2014

Sirküler Rapor 03.11.2014/202-1 TÜRKİYE MUHASEBE STANDARTLARININ UYGULANMA ZORUNLULUĞUNA İLİŞKİN KARARDA DEĞİŞİKLİK YAPILDI ÖZET : Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunca yayımlanan 21/8/2014

SİRKÜLER RAPOR 2005-12

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-12

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-12

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 03.10.2018 Sayı: 2018/189 Ref:4/189 Konu: TÜRKİYE MUHASEBE STANDARTLARI (TMS) UYGULAMA KAPSAMINA İLİŞKİN KAMU GÖZETİMİ, MUHASEBE VE DENETİM STANDARTLARI KURUMU KARARI YAYINLANMIŞTIR

SİRKÜLER İstanbul, 03.10.2018 Sayı: 2018/189 Ref:4/189 Konu: TÜRKİYE MUHASEBE STANDARTLARI (TMS) UYGULAMA KAPSAMINA İLİŞKİN KAMU GÖZETİMİ, MUHASEBE VE DENETİM STANDARTLARI KURUMU KARARI YAYINLANMIŞTIR

YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor 03.06.2013/124-1 YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARDA DEĞİŞİKLİK YAPILDI ÖZET : 2012/3305 sayılı YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARAR da değişiklik yapıldı. Türkiye de

Sirküler Rapor 03.06.2013/124-1 YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARDA DEĞİŞİKLİK YAPILDI ÖZET : 2012/3305 sayılı YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARAR da değişiklik yapıldı. Türkiye de

SİRKÜLER İstanbul, Sayı: 2018/104 Ref: 4/104

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/104 Ref: 4/104 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR HADLER VE DİĞER ŞARTLAR YENİDEN BELİRLENMİŞTİR 26.05.2018 tarih ve 30432 sayılı

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/104 Ref: 4/104 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR HADLER VE DİĞER ŞARTLAR YENİDEN BELİRLENMİŞTİR 26.05.2018 tarih ve 30432 sayılı

UFRS Bülten. KGK - Bağımsız Denetim Kapsamı ve Raporlama Çerçevesi Hangi şirketler hangi kapsamda?

www.pwc.com.tr UFRS Bülten KGK - Bağımsız Denetim Kapsamı ve Raporlama Çerçevesi Hangi şirketler hangi kapsamda? Uluslararası Finansal Raporlama Standartları Bülteni Şubat 2015 Bağımsız Denetim Kapsamı

www.pwc.com.tr UFRS Bülten KGK - Bağımsız Denetim Kapsamı ve Raporlama Çerçevesi Hangi şirketler hangi kapsamda? Uluslararası Finansal Raporlama Standartları Bülteni Şubat 2015 Bağımsız Denetim Kapsamı

BAĞIMSIZ DENETİME TABİ OLMANIN ÖNEMİ VE TABİ OLMA KOŞULLARI BİLGİ NOTU

BAĞIMSIZ DENETİME TABİ OLMANIN ÖNEMİ VE TABİ OLMA KOŞULLARI BİLGİ NOTU M. Aykut KELECİOĞLU, Haziran 2018 Türk Ticaret Kanunu nun 399. Maddesine göre denetçinin her faaliyet dönemi için ve her halde görevini

BAĞIMSIZ DENETİME TABİ OLMANIN ÖNEMİ VE TABİ OLMA KOŞULLARI BİLGİ NOTU M. Aykut KELECİOĞLU, Haziran 2018 Türk Ticaret Kanunu nun 399. Maddesine göre denetçinin her faaliyet dönemi için ve her halde görevini

2010/926 sayılı Bakanlar Kurulu Kararı yazı ekinde olup, eskiye göre değişen hususları şu şekilde özetleyebiliriz:

Sayı: YMM.03.2010-73 Konu: 2010/926 sayılı BKK (30 Eylül 2010 tarihli 27715 sayılı Resmi Gazete) İZMİR. 8.10.2010 Muhasebe Müdürlüğüne, 6009 sayılı Kanunla yapılan değişiklik gereği Geçici 67. Maddeyle

Sayı: YMM.03.2010-73 Konu: 2010/926 sayılı BKK (30 Eylül 2010 tarihli 27715 sayılı Resmi Gazete) İZMİR. 8.10.2010 Muhasebe Müdürlüğüne, 6009 sayılı Kanunla yapılan değişiklik gereği Geçici 67. Maddeyle

Sirküler Rapor Mevzuat 02.07.2015/128-2 SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI

SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/7910 sayılı BKK ile sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline

SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/7910 sayılı BKK ile sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline

Sirküler Rapor /210-1

Sirküler Rapor 01.12.2014/210-1 TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİNTÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1)HAKKINDA TEBLİĞ (SIRA NO: 146) DE DEĞİŞİKLİK YAPAN 38 SIRA

Sirküler Rapor 01.12.2014/210-1 TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİNTÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1)HAKKINDA TEBLİĞ (SIRA NO: 146) DE DEĞİŞİKLİK YAPAN 38 SIRA

Konu: Akaryakıt Ürünlerine İlişkin ÖTV Tutarları (İthalat Dahil) Uluslararası Gelişmelere Bağlı Olarak Azaltılacaktır (2018/11818 Sayılı BKK)

Uluslararası Gelişmelere Bağlı Olarak Azaltılacaktır (2018/11818 Sayılı BKK)") Sayı: 2018/40 Konu: Akaryakıt Ürünlerine İlişkin ÖTV Tutarları (İthalat Dahil) Uluslararası Gelişmelere Bağlı Olarak Azaltılacaktır (2018/11818 Sayılı BKK) Mevzuat: ÖTVK, Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/40 Konu: Akaryakıt Ürünlerine İlişkin ÖTV Tutarları (İthalat Dahil) Uluslararası Gelişmelere Bağlı Olarak Azaltılacaktır (2018/11818 Sayılı BKK) Mevzuat: ÖTVK, Web: http://taxauditingymm.com/sirkuler.aspx

SAYI : 2013/25 İstanbul,13.03.2013

SİRKÜLER SAYI : 2013/25 İstanbul,13.03.2013 KONU : Bağımsız Denetime Tabi Olacak Şirketleri Belirleyen Bakanlar Kurulu Kararıyla İlgili Usul ve Esaslar belirlendi Türk Ticaret Kanunu ve 660 sayılı Kamu

SİRKÜLER SAYI : 2013/25 İstanbul,13.03.2013 KONU : Bağımsız Denetime Tabi Olacak Şirketleri Belirleyen Bakanlar Kurulu Kararıyla İlgili Usul ve Esaslar belirlendi Türk Ticaret Kanunu ve 660 sayılı Kamu

ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE BAĞIMSIZ DENETİME TABİ OLMASINI BELİRLEYEN HADLER VE KRİTERLER:

TARİH : 14/03/2016 SİRKÜLER NO : 2016/32 ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE BAĞIMSIZ DENETİME TABİ OLMASINI BELİRLEYEN HADLER VE KRİTERLER: Şirketlerin Türk Ticaret Kanununa göre bağımsız denetime

TARİH : 14/03/2016 SİRKÜLER NO : 2016/32 ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE BAĞIMSIZ DENETİME TABİ OLMASINI BELİRLEYEN HADLER VE KRİTERLER: Şirketlerin Türk Ticaret Kanununa göre bağımsız denetime

Sirküler Rapor Mevzuat 05.01.2015/13-1

Sirküler Rapor Mevzuat 05.01.2015/13-1 BAZI KURUM, KURULUŞ VE İŞLETMELERCE MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA YÜRÜRLÜKTEKİ MEVZUATA İLAVE OLARAK UYGULANACAK HUSUSLARA

Sirküler Rapor Mevzuat 05.01.2015/13-1 BAZI KURUM, KURULUŞ VE İŞLETMELERCE MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA YÜRÜRLÜKTEKİ MEVZUATA İLAVE OLARAK UYGULANACAK HUSUSLARA

No: 2011/32 Tarih: 01.07.2011

No: 2011/32 Tarih: 01.07.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/32 Tarih: 01.07.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

SİRKÜLER. TARİH : 03.07.2015 SAYI : 2015 / 07 / 1 KONU : Kurumlar Vergisi Kanununa ilişkin 2015/7910 sayılı BKK ÖZETİ

---------------------------- SİRKÜLER TARİH : 03.07.2015 SAYI : 2015 / 07 / 1 KONU : Kurumlar Vergisi Kanununa ilişkin 2015/7910 sayılı BKK ÖZETİ : BKK da 1 Temmuz 2015 tarihinden itibaren geçerli olmak

---------------------------- SİRKÜLER TARİH : 03.07.2015 SAYI : 2015 / 07 / 1 KONU : Kurumlar Vergisi Kanununa ilişkin 2015/7910 sayılı BKK ÖZETİ : BKK da 1 Temmuz 2015 tarihinden itibaren geçerli olmak

SİRKÜLER İstanbul, Sayı: 2019/083 Ref: 4/083

SİRKÜLER İstanbul, 30.04.2019 Sayı: 2019/083 Ref: 4/083 Konu: TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARINA GÖRE FİNANSAL RAPORLAMA YAPMASI GEREKENLERİN KAPSAMI GENİŞLETİLMİŞTİR 19.09.2018 tarih ve 30540 sayılı

SİRKÜLER İstanbul, 30.04.2019 Sayı: 2019/083 Ref: 4/083 Konu: TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARINA GÖRE FİNANSAL RAPORLAMA YAPMASI GEREKENLERİN KAPSAMI GENİŞLETİLMİŞTİR 19.09.2018 tarih ve 30540 sayılı

DSZ Hukuk & Danışmanlık Ofisi

6102 sayılı TTK nın 397. Maddesi 6102 sayılı TTK nın 397'nci maddesi ile hangi şirketlerin denetime tabi olacaklarını belirleme yetkisi Bakanlar Kurulu'na verilmişti. Buna ilişkin Bakanlar Kurulu Karar

6102 sayılı TTK nın 397. Maddesi 6102 sayılı TTK nın 397'nci maddesi ile hangi şirketlerin denetime tabi olacaklarını belirleme yetkisi Bakanlar Kurulu'na verilmişti. Buna ilişkin Bakanlar Kurulu Karar

ÇÖZÜM. Serbay MORAY* * Gümrük ve Ticaret Bakanlığı Müfettişi MALİ

BAĞIMSIZ DENETİM YAPTIRMAK ZORUNDA OLAN ŞİRKETLER VE 6455 SAYILI KANUN İLE BU DENETİM KAPSAMI DIŞINDA KALAN ANONİM ŞİRKETLERE İLİŞKİN GETİRİLEN HÜKÜMLER Serbay MORAY* Öz 6102 sayılı Yeni Türk Ticaret Kanunu

BAĞIMSIZ DENETİM YAPTIRMAK ZORUNDA OLAN ŞİRKETLER VE 6455 SAYILI KANUN İLE BU DENETİM KAPSAMI DIŞINDA KALAN ANONİM ŞİRKETLERE İLİŞKİN GETİRİLEN HÜKÜMLER Serbay MORAY* Öz 6102 sayılı Yeni Türk Ticaret Kanunu

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI

Sirküler Rapor 19.11.2012/195-1 MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI ÖZET : Kamu Gözetimi Muhasebe

Sirküler Rapor 19.11.2012/195-1 MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI ÖZET : Kamu Gözetimi Muhasebe

KAMUYU AYDINLATMA PLATFORMU. KORTEKS MENSUCAT SANAYİ VE TİCARET A.Ş. Faaliyet Raporu (Konsolide) Aylık Bildirim

Aylık Bildirim") KAMUYU AYDINLATMA PLATFORMU KORTEKS MENSUCAT SANAYİ VE TİCARET A.Ş. Faaliyet Raporu (Konsolide) 2016-4. 3 Aylık Bildirim Özet Bilgi FAALİYET RAPORU 2016 Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU KORTEKS MENSUCAT SANAYİ VE TİCARET A.Ş. Faaliyet Raporu (Konsolide) 2016-4. 3 Aylık Bildirim Özet Bilgi FAALİYET RAPORU 2016 Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/22 10.3.2014 İçindekiler: * Şirketlerin Türk Ticaret Kanunu na göre denetimi. ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE DENETİMİ: 1. Anonim ve Limited Şirketlerde Bağımsız Denetçi Seçilmesi:

SİRKÜLER NO:2014/22 10.3.2014 İçindekiler: * Şirketlerin Türk Ticaret Kanunu na göre denetimi. ŞİRKETLERİN TÜRK TİCARET KANUNU NA GÖRE DENETİMİ: 1. Anonim ve Limited Şirketlerde Bağımsız Denetçi Seçilmesi:

SİRKÜLER İstanbul, Sayı: 2017/026 Ref: 4/026

SİRKÜLER İstanbul, 07.02.2017 Sayı: 2017/026 Ref: 4/026 Konu: TÜRK TİCARET KANUNU KAPSAMINDA ŞUBAT AYI SONUNA KADAR HAZIRLANMASI GEREKEN 2016 HESAP DÖNEMİ YÖNETİM KURULU YILLIK FAALİYET RAPORU HAKKINDA

SİRKÜLER İstanbul, 07.02.2017 Sayı: 2017/026 Ref: 4/026 Konu: TÜRK TİCARET KANUNU KAPSAMINDA ŞUBAT AYI SONUNA KADAR HAZIRLANMASI GEREKEN 2016 HESAP DÖNEMİ YÖNETİM KURULU YILLIK FAALİYET RAPORU HAKKINDA

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013 Konu: 431 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA KAYIT SAKLAMA GEREKSİNİMİNE DAİR VERGİ USUL KANUNU SİRKÜLERİ YAYINLANMIŞTIR 70 Numaralı VUK

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013 Konu: 431 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA KAYIT SAKLAMA GEREKSİNİMİNE DAİR VERGİ USUL KANUNU SİRKÜLERİ YAYINLANMIŞTIR 70 Numaralı VUK

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/24

15.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/24 KONU: 1 Seri No.lu Kurumlar Vergisi Genel Tebliği nde Değişiklik Yapılmasına Dair 12 Seri No.lu Tebliğ Yayımlandı. 11

15.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/24 KONU: 1 Seri No.lu Kurumlar Vergisi Genel Tebliği nde Değişiklik Yapılmasına Dair 12 Seri No.lu Tebliğ Yayımlandı. 11

Sirküler Rapor Mevzuat /92-1

Sirküler Rapor Mevzuat 22.04.2015/92-1 DİĞER İŞLETMELERDEKİ PAYLARA İLİŞKİN AÇIKLAMALARLA İLGİLİ TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 12) HAKKINDA TEBLİĞ (SIRA NO: 218) DE DEĞİŞİKLİK YAPILMASINA

Sirküler Rapor Mevzuat 22.04.2015/92-1 DİĞER İŞLETMELERDEKİ PAYLARA İLİŞKİN AÇIKLAMALARLA İLGİLİ TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 12) HAKKINDA TEBLİĞ (SIRA NO: 218) DE DEĞİŞİKLİK YAPILMASINA

Audit-Consulting Denetim-Danışmanlık Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/58 Konu: Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Kararda Değişiklikler Yapılmıştır (2018/11714 sayılı BKK) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 :

Sayı: 2018/58 Konu: Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Kararda Değişiklikler Yapılmıştır (2018/11714 sayılı BKK) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 :

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Usul ve Esasların amacı,

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Usul ve Esasların amacı,

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

İZMİR. 30.7.2010. Muhasebe Müdürlüğüne,

Sayı: YMM.03.2010-57 Konu: 07/06/2010 tarihli ve 2010/668 sayılı Bakanlar Kurulu Kararı Özel Tüketim Vergisi Sirküleri/13 4760 Sayılı Özel Tüketim Vergisi Kanunu na Ekli (I) Sayılı Listenin (B) Cetvelinde

Sayı: YMM.03.2010-57 Konu: 07/06/2010 tarihli ve 2010/668 sayılı Bakanlar Kurulu Kararı Özel Tüketim Vergisi Sirküleri/13 4760 Sayılı Özel Tüketim Vergisi Kanunu na Ekli (I) Sayılı Listenin (B) Cetvelinde

TARİHİNE KADAR GEÇERLİ OLMAK ÜZERE DENİZ TAŞITLARINDA UYGULANAN ÖTV ORANI SIFIRA, KDV ORANI İSE %1 E İNDİRİLMİŞTİR

24.8.29/36 3..29 TARİHİNE KADAR GEÇERLİ OLMAK ÜZERE DENİZ TAŞITLARINDA UYGULANAN ÖTV ORANI SIFIRA, KDV ORANI İSE % E İNDİRİLMİŞTİR ÖZET : 22.8.29 tarih ve 27327 sayılı Resmi Gazete de yayımlanan 29/535

24.8.29/36 3..29 TARİHİNE KADAR GEÇERLİ OLMAK ÜZERE DENİZ TAŞITLARINDA UYGULANAN ÖTV ORANI SIFIRA, KDV ORANI İSE % E İNDİRİLMİŞTİR ÖZET : 22.8.29 tarih ve 27327 sayılı Resmi Gazete de yayımlanan 29/535

Audit-Consulting Denetim-Vergi Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/59 Konu: 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun Geçici 75 inci Maddesi Uyarınca 2018 Yılında Sağlanacak Destek Tutarının Belirlenmesine İlişkin Karar (BKK 2018/11668)

Sayı: 2018/59 Konu: 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun Geçici 75 inci Maddesi Uyarınca 2018 Yılında Sağlanacak Destek Tutarının Belirlenmesine İlişkin Karar (BKK 2018/11668)

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1 (12.03.2013 Tarihli ve 28585 Sayılı Resmî Gazetede yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç,

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 1 (12.03.2013 Tarihli ve 28585 Sayılı Resmî Gazetede yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç,

SİRKÜLER İstanbul, Sayı: 2016/165 Ref: 4/165

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07

07.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07 Sayın Müşterimiz, Bağımsız denetim kapsamında olup T.M.S.(Türkiye Muhasebe Standarları) uygulamayan şirketlerce 1/1/2014

07.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07 Sayın Müşterimiz, Bağımsız denetim kapsamında olup T.M.S.(Türkiye Muhasebe Standarları) uygulamayan şirketlerce 1/1/2014

SİRKÜLER RAPOR

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2004-6

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2004-6

BAĞIMSIZ DENETÇİLER SÜREKLİ EĞİTİMİ

BAĞIMSIZ DENETÇİLER SÜREKLİ EĞİTİMİ 1. GİRİŞ Bağımsız Denetçilerin Sürekli Eğitimini düzenleyen tebliğ 04.11.2017 tarih ve 30230 sayılı Resmi Gazete de yayınlanmıştır. Tebliğ uyarınca getirilen düzenlemelerin

BAĞIMSIZ DENETÇİLER SÜREKLİ EĞİTİMİ 1. GİRİŞ Bağımsız Denetçilerin Sürekli Eğitimini düzenleyen tebliğ 04.11.2017 tarih ve 30230 sayılı Resmi Gazete de yayınlanmıştır. Tebliğ uyarınca getirilen düzenlemelerin

Kişiye Özeldir BİLGİ NOTU. Kimden : Aksu Çalışkan Beygo Avukatlık Ortaklığı. Tarih : 22 Şubat 2019

BİLGİ NOTU Kimden : Aksu Çalışkan Beygo Avukatlık Ortaklığı Tarih : 22 Şubat 2019 Konu : 19 Şubat 2019 Tarihli ve 30691 Sayılı Resmî Gazete de yayınlanarak yürürlüğe giren Bankaların Kredi İşlemlerine

BİLGİ NOTU Kimden : Aksu Çalışkan Beygo Avukatlık Ortaklığı Tarih : 22 Şubat 2019 Konu : 19 Şubat 2019 Tarihli ve 30691 Sayılı Resmî Gazete de yayınlanarak yürürlüğe giren Bankaların Kredi İşlemlerine

VERGİ SİRKÜLERİ NO: 2013/19 TARİH: 26.01.2013

VERGİ SİRKÜLERİ NO: 2013/19 TARİH: 26.01.2013 KONU Yeni Türk Ticaret Kanunu Kapsamında 2013 Yılında Şirketlerce Yapılacak İşlemlere İlişkin Hatırlatma 6102 sayılı (yeni) Türk Ticaret Kanunu ile bu kanun

VERGİ SİRKÜLERİ NO: 2013/19 TARİH: 26.01.2013 KONU Yeni Türk Ticaret Kanunu Kapsamında 2013 Yılında Şirketlerce Yapılacak İşlemlere İlişkin Hatırlatma 6102 sayılı (yeni) Türk Ticaret Kanunu ile bu kanun

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor Mevzuat 06.06.2016/77-1 FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNİN KURULUŞ VE FAALİYET ESASLARI HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYIMLANDI ÖZET

Sirküler Rapor Mevzuat 06.06.2016/77-1 FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNİN KURULUŞ VE FAALİYET ESASLARI HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYIMLANDI ÖZET

VERGİ SİRKÜLERİ NO: 2013/103. Sermaye Şirketlerinin Açacakları İnternet Sitelerine Dair Yönetmelikte Değişiklik Yapıldı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Bu Karar yayımı tarihinde( tarihi) yürürlüğe girmektedir.

yürürlüğe girmektedir.") ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/37

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/37

2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ

Sirküler Rapor 21.06.2010 / 72-1 2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ ÖZET : 7/6/2010 tarihli ve 2010 /512 sayılı Bakanlar Kurulu Kararı ile 20 Haziran 2010 tarihinden itibaren pasaport işlemleri

Sirküler Rapor 21.06.2010 / 72-1 2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ ÖZET : 7/6/2010 tarihli ve 2010 /512 sayılı Bakanlar Kurulu Kararı ile 20 Haziran 2010 tarihinden itibaren pasaport işlemleri

SİRKÜLER NO: POZ-2018 / 27 İST,

SİRKÜLER NO: POZ-2018 / 27 İST, 21.02.2018 ÖZET: 17 Şubat 2017 tarih ve 30335 sayılı Resmi Gazete de yayımlanan Döviz Pozisyonunu Etkileyen İşlemlerin Türkiye Cumhuriyet Merkez Bankası Tarafından İzlenmesine

SİRKÜLER NO: POZ-2018 / 27 İST, 21.02.2018 ÖZET: 17 Şubat 2017 tarih ve 30335 sayılı Resmi Gazete de yayımlanan Döviz Pozisyonunu Etkileyen İşlemlerin Türkiye Cumhuriyet Merkez Bankası Tarafından İzlenmesine

BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR

UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR") 31.07.2017/105-1 BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR ÖZET : Bağımsız denetime tabi olup Türkiye Finansal Raporlama Standartlarını

31.07.2017/105-1 BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) UYGULAMASI 1 OCAK 2018 DE BAŞLIYOR ÖZET : Bağımsız denetime tabi olup Türkiye Finansal Raporlama Standartlarını

Sirküler Rapor 08.10.2014/182-1

Sirküler Rapor 08.10.2014/182-1 KARŞILIKLAR, KOŞULLU BORÇLAR VE KOŞULLU VARLIKLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 37) HAKKINDA TEBLİĞ (SIRA NO: 20) DE DEĞİŞİKLİK YAPAN 22 SIRA NO.LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 08.10.2014/182-1 KARŞILIKLAR, KOŞULLU BORÇLAR VE KOŞULLU VARLIKLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 37) HAKKINDA TEBLİĞ (SIRA NO: 20) DE DEĞİŞİKLİK YAPAN 22 SIRA NO.LU TEBLİĞ YAYIMLANDI

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

Sirküler Rapor /184-1

Sirküler Rapor 08.10.2014/184-1 FİNANSAL ARAÇLAR: MUHASEBELEŞTİRME VE ÖLÇMEYE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 39) HAKKINDA TEBLİĞ (SIRA NO: 41) DE DEĞİŞİKLİK YAPAN 23 SIRA NO.LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 08.10.2014/184-1 FİNANSAL ARAÇLAR: MUHASEBELEŞTİRME VE ÖLÇMEYE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 39) HAKKINDA TEBLİĞ (SIRA NO: 41) DE DEĞİŞİKLİK YAPAN 23 SIRA NO.LU TEBLİĞ YAYIMLANDI

Sirküler Rapor Mevzuat /167-1 BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYIMLANDI

Sirküler Rapor Mevzuat 23.12.2015/167-1 BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYIMLANDI ÖZET : Yönetmelik değişikliği ile 3568 sayılı Kanun uyarınca staj yapan veya hizmetleri

Sirküler Rapor Mevzuat 23.12.2015/167-1 BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYIMLANDI ÖZET : Yönetmelik değişikliği ile 3568 sayılı Kanun uyarınca staj yapan veya hizmetleri

Sirküler Rapor Mevzuat /36-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor Mevzuat 03.02.2015/36-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : KDV Kanununa ekli (I) sayılı listenin, - 3 üncü sırasına "çeltik," ibaresinden sonra gelmek üzere "pirinç."

Sirküler Rapor Mevzuat 03.02.2015/36-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : KDV Kanununa ekli (I) sayılı listenin, - 3 üncü sırasına "çeltik," ibaresinden sonra gelmek üzere "pirinç."

İPEK DOĞAL ENERJİ KAYNAKLARI ARAŞTIRMA VE ÜRETİM A.Ş. Faaliyet Raporu (Konsolide) Aylık Bildirim

Aylık Bildirim") KAMUYU AYDINLATMA PLATFORMU İPEK DOĞAL ENERJİ KAYNAKLARI ARAŞTIRMA VE ÜRETİM A.Ş. Faaliyet Raporu (Konsolide) 2016-4. 3 Aylık Bildirim Özet Bilgi FAALİYET RAPORU Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU İPEK DOĞAL ENERJİ KAYNAKLARI ARAŞTIRMA VE ÜRETİM A.Ş. Faaliyet Raporu (Konsolide) 2016-4. 3 Aylık Bildirim Özet Bilgi FAALİYET RAPORU Bağımsız Denetçi Görüşü Bağımsız Denetim

Sirküler No : Sirküler Tarihi : : Döviz Pozisyonuna İlişkin Bildirim

Sirküler No : 2018-47 Sirküler Tarihi : 28.09.2018 Konu : Döviz Pozisyonuna İlişkin Bildirim Bilindiği gibi, 17.02.2018 tarih ve 30335 sayılı Resmi Gazete'de yayımlanan Döviz Pozisyonunu Etkileyen İşlemlerin

Sirküler No : 2018-47 Sirküler Tarihi : 28.09.2018 Konu : Döviz Pozisyonuna İlişkin Bildirim Bilindiği gibi, 17.02.2018 tarih ve 30335 sayılı Resmi Gazete'de yayımlanan Döviz Pozisyonunu Etkileyen İşlemlerin

VERGİYE UYUMLU MÜKELLEFLERİN BORÇLARININ TECİLİ HAKKINDA BKK

VERGİYE UYUMLU MÜKELLEFLERİN BORÇLARININ TECİLİ HAKKINDA BKK 24 Şubat 2018 Tarihli Resmi Gazete Sayı: 30342 Karar Sayısı : 2018/11284 Vergiye uyumlu mükelleflerin borçlarının tecili hakkındaki ekli Kararın

VERGİYE UYUMLU MÜKELLEFLERİN BORÇLARININ TECİLİ HAKKINDA BKK 24 Şubat 2018 Tarihli Resmi Gazete Sayı: 30342 Karar Sayısı : 2018/11284 Vergiye uyumlu mükelleflerin borçlarının tecili hakkındaki ekli Kararın

YÖNTEM YEMİNLİ MALİ MÜ AVİRLİK ve BAĞIMSIZ DENETİM A..

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

Sirküler Rapor /122-1

Sirküler Rapor 07.05.2014/122-1 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/32 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ ÖZET : TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA

Sirküler Rapor 07.05.2014/122-1 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/32 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ ÖZET : TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA

6102 Sayılı TÜRK TİCARET KANUNU na göre Muhasebe ve Bağımsız Denetimde değişen bir şey var mı?

6102 Sayılı TÜRK TİCARET KANUNU na göre Muhasebe ve Bağımsız Denetimde değişen bir şey var mı? Banka ve Ticaret Hukuku Araştırma Enstitüsü Prof. Dr. Korkut Özkorkut Ankara Üniversitesi Siyasal Bilgiler

6102 Sayılı TÜRK TİCARET KANUNU na göre Muhasebe ve Bağımsız Denetimde değişen bir şey var mı? Banka ve Ticaret Hukuku Araştırma Enstitüsü Prof. Dr. Korkut Özkorkut Ankara Üniversitesi Siyasal Bilgiler

MERSİN SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 12 Mart 2013 Resmî Gazete Sayı: 28585 Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN BELİRLENMESİNE DAİR BAKANLAR KURULU KARARINA İLİŞKİN USUL VE ESASLAR 12 Mart 2013 Resmî Gazete Sayı: 28585 Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

Sirküler Rapor /177-1

Sirküler Rapor 08.10.2014/177-1 FİNANSAL ARAÇLARA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 9) HAKKINDA TEBLİĞ (SIRA NO: 172) DE DEĞİŞİKLİK YAPAN 20 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : Finansal

Sirküler Rapor 08.10.2014/177-1 FİNANSAL ARAÇLARA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 9) HAKKINDA TEBLİĞ (SIRA NO: 172) DE DEĞİŞİKLİK YAPAN 20 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : Finansal

DUYURU: /10 ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 2 SERİ NO.LU ÖTV GENEL TEBLİĞİ

SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 2 SERİ NO.LU ÖTV GENEL TEBLİĞİ") DUYURU: 27.02.2018/10 ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 2 SERİ NO.LU ÖTV GENEL TEBLİĞİ 15.02.2018 tarihli Resmi Gazete de yayımlanan 2 Seri No.lu

DUYURU: 27.02.2018/10 ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 2 SERİ NO.LU ÖTV GENEL TEBLİĞİ 15.02.2018 tarihli Resmi Gazete de yayımlanan 2 Seri No.lu