Kurumlar Vergisi ve Katma Değer Vergisi Kanunları Çerçevesinde Kur Farklarının Vergisel Yansımaları

|

|

|

- Ceren Özbilen

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Kurumlar Vergisi ve Katma Değer Vergisi Kanunları Çerçevesinde Kur Farklarının Vergisel Yansımaları Dr. A. BUMİN DOĞRUSÖZ Marmara Üniv. Öğrtm. Üyesi Hazine ve Maliye Bakanlığı Vergi Konseyi Üyesi

2 2 KUR FARKI KAVRAMI Sözlüklerde dövizin değişik kurlardan ulusal paraya çevrilmesi sonucu ortaya çıkan fark 21 sayılı Türkiye Muhasebe Standartlarında; Bir para birimindeki belirli bir tutarın diğer para birimine farklı kurlardan çevrilmesinden doğan fark Danıştay kararlarında özellikleri, ticari hayatın bir özelliği olduğu, devlet politikası sonucu doğduğu, Türk Parasının yabancı paralar karşısında değer kaybetmesinden kaynaklandığı şeklinde özellikleri itibariyle açıklanmaya çalışılmıştır. Öğretide dövizli veya dövize endeksli sözleşmelerde, sözleşmenin yapıldığı veya ifa edildiği yahut değerleme yapıldığında, döviz kurlarında meydana gelen değişikliklerden dolayı ulusal para ile yapılan muhasebe kayıtlarında ortaya çıkan farklılık şeklinde tanımlanmıştır.

3 3 Borçlar Kanununa göre Kur Farkı taraflar bir sözleşmenin içeriğini kanunda öngörülen sınırlar içinde özgürce belirleyebilirler (md.26) konusu para olan borcun ülke parası ile ödenmesi esas olmakla ve ülke parası dışında başka bir para birimi ile ödeme yapılması kararlaştırılmışsa, sözleşmede aynen ifa veya bunu ifade eden bir ibare bulunmadıkça borç ödeme günündeki rayiç üzerinden ülke parasıyla ödenmesi kabul edilmekle birlikte ülke parası dışında başka bir para birimiyle belirlenmiş ve aynen ödeme yahut bu anlamda bir ibare taşımayan sözleşmelerde alacaklı borcun vade ya da fiili ödeme günündeki rayice göre ödenmesini talep hakkına sahiptir. (md. 99)

4 4 TÜRK TİCARET KANUNUNDA KUR FARKI dövizli işlem konusu sadece kambiyo senetlerinin (çek, poliçe ve bono) döviz üzerinde tanzimi ile ilgili düzenlemede ele alınmıştır.(ttk md.711 ve 802)

5 5 Döviz Edimli Sözleşme Yasağı Ancak dövizli veya dövize endeksli sözleşme yapabilme konusunu ele alan söz konusu düzenlemelerin, 1567 sayılı Türk Parası Kıymetini Koruma Kanunu uyarınca yürürlüğe konulmuş ve 85 sayılı Cumhurbaşkanı Kararı ile değişik 32 sayılı Karar (ve bu Karara göre çıkartılmış Hazine ve Maliye Bakanlığı Tebliği) çerçevesinde yaşam olanağına sahip olduğu unutulmamalıdır.

6 6 Vergi Kanunlarında Yabancı Para / /Döviz/ Kur Farkı Vergi Usul Kanununun menkul kıymet değerlemesine ilişkin 279. maddesinde kullanılan kur farkı Gelir Vergisi Kanununun değer artış kazançlarının hesabına ilişkin mükerrer 81. maddesinde, menkul kıymetlerin vergilendirilmesine ilişkin geçici 67. maddesinde yer alan kur farkı, menkul sermaye iratlarına ilişkin 75. maddesinde yer alan döviz cinsinden veya dövize endeksli menkul kıymet ibareleri, Kurumlar Vergisi Kanununun örtülü sermaye ve transfer fiyatlandırmasına ilişkin 11. ve 12. maddeleri ile dar mükelleflere ilişkin 26. maddesinde yer alan kur farkı ibaresi Katma Değer Vergisi Kanununun ithalatta matrahı düzenleyen 21. maddesinde «kur farkı» ibaresi AKLA GELEN ÖRNEKLERDİR.

7 7 KURUMLAR VERGİSİ KANUNU 5520 sayılı Kurumlar Vergisi Kanunu nda kur farkları ile yabancı para cinsinden gelirlerin vergilendirilmesine dönük aşağıdaki özel hükümler de yer almaktadır. -Örtülü sermaye uygulamasına ilişkin düzenleme (KVK md. 11/b) -Yurt dışında ödenen vergilerin mahsubu (KVK md. 33/9) -Dar mükellef kurumların Türkiye de elde ettikleri diğer kazanç ve iratların vergilendirilmesi (KVK md. 26/2) -Tam mükelleflerde menkul kıymet gelirlerinden yapılan vergi kesintisi uygulaması (KVK md. 15/1-c)

8 8 ÖRTÜLÜ SERMAYE FAİZİ GİDER YAZMA AÇISINDAN 5422 SAYILI KURUMLAR VERGİSİ KANUNU 5520 SAYILI KURUMLAR VERGİSİ KANUNU DÜZELTME UYGULAMASI AÇISINDAN

9 9 Örtülü sermayeye ait kur farkının gider kaydedilememesi Örtülü sermaye üzerinden ödenen veya hesaplanan faiz, kur farkları ve benzeri giderlerin kanunen kabul edilmeyen gider niteliğinde olduğu açık bir şekilde hüküm altına alınmıştır. Örtülü sermaye üzerinden ödenen kur farkları, KVK md. 11/(1)-a uyarınca, kanunen kabul edilmeyen gider (KKEG) mahiyetindedir.

10 10 ÖRTÜLÜ SERMAYE ÜZERİNDEN DOĞAN LEHE KUR FARKLARI Maliye Bakanlığı nca genel tebliğ bazında açıklanan görüşe göre, örtülü sermaye kullanan kurum nezdinde, Türk Lirasının değer kazanmasından kaynaklanan kur farkı gelirleri, vergiye tabi matrahın tespitinde dikkate alınmayacaktır.

11 11 Örtülü sermayedeki düzeltme uygulamasında kur farkları * İlişkili kişinin dar mükellef kurum olması halinde, kur farkı hariç tutar merkeze aktarılan gelir addolunacaktır. * İlişkili kişinin tam mükellef kurum olması halinde yapılacak düzeltmede ise kur farkları da dikkate alınacaktır. (Borç veren kurum nezdinde koşulları varsa iştirak kazançları istisnası içerisinde değerlendirilecektir)

12 12 DÜZELTME HÜKÜMLERİ ÇERÇEVESİNDE KÂR DAĞITIM STOPAJI Kâr dağıtım tutarı, net değer olarak kabul edilmek suretiyle, brüte iblağ edilecek ve bu tutar üzerinden kâr dağıtım stopajı yapılacaktır. Stopaj uygulamasında, örtülü sermayeden kaynaklanan kur farkı giderleri kâr payı olarak dikkate alınmaz ancak kur farkı dışındaki faiz vb. ödemeler stopaj matrahına dâhildir. Diğer bir ifade ile örtülü sermaye sayılan borçlanma dolayısıyla, borç veren dar mükellef kurum, gerçek kişi veya vergiden muaf herhangi bir kişi lehine oluşan kur farkları gelir olarak dikkate alınmaz.

13 13 transfer fiyatlandırması ve kur farkı Gerek örtülü kazanç dağıtımı gerekse transfer fiyatlandırması konularında doğrudan kur farklarını ilgilendiren konular sınırlıdır. Kurumların ilişkili kişilerle yapmış oldukları yabancı para cinsinden borçlanmalarda uygulanan resmi kurları baz almaları ve ortaya çıkan kur farklarını ödemeleri halinde bu borçlanmalar örtülü kazanç dağıtımı veya transfer fiyatlandırması yönünden bir sorun yaratmamaktadır. Dolayısıyla borçlanmadan kaynaklanan kur farkları transfer fiyatlandırması konusu dışındadır.

14 14 SERBEST BÖLGELER VE KUR FARKLARI Serbest bölgelerde her türlü ödemeler kural olarak dövizle yapılır. Bakanlar Kurulu, Serbest Bölgeler Kanununun kendisine verdiği yetkiyi kullanarak, serbest bölgede yatırım sırasında ortaya çıkan mal ve hizmet bedellerinin, işçi ücretlerinin ve kiraların döviz veya Türk Lirası kullanılarak ve Bölge Müdürlüğü ile bu bölgelerdeki diğer kamu kurum ve kuruluşlarında çalışanlara yapılan bütün ödemelerin Türk Lirası ile ödenmesine karar vermiştir.

15 15 SERBEST BÖLGELERDE KUR FARKLARI Serbest bölgelerde dövizli olarak kayıtların tutulması bu bölgelerde mevcut firmaların kayıtlarında kur farkları doğmasına engel bir durum değildir. Örneğin kayıtlarını Amerikan Doları olarak tutan bir firma için Türk Lirası ve Euro birer dövizdir ve bu dövizlerde olan mevcut, alacak ve borçların, yabancı para olarak değerlenmesi gerekir. Kur farkları doğmasına yol açan bir başka neden de vergi karşılıklarından kaynaklanmaktadır. Beyannamelerde ve vergi ödemelerinde Türk Lirası kullanılmaktadır. Hesap döneminin kapandığı, beyanname verildiği ve vergi ödemesinin yapıldığı tarihler farklı tarihler olmaktadır.

16 16 SERBEST BÖLGELERDE KUR FARKLARI Vergi istisnası uygulamasında yaşanan en tartışmalı konuların arasında, serbest bölgelerde yürütülen faaliyetler dolayısıyla ortaya çıkan kur farkı gelirlerinin VE faaliyet gelirlerinin değerlendirilmesinden elde edillen gelirlerin istisna kapsamında değerlendirilip değerlendirilmemesi yer almaktadır. Maliye Bakanlığı bu konuda serbest bölge kazanç istisnasının serbest bölgelerde yürütülen faaliyetlere ilişkin olduğunu, serbest bölgede ifa edilse dahi faiz, repo ve benzeri faaliyet dışı gelirlere istisnanın teşmil edilemeyeceğini, bununla birlikte serbest bölgede yürütülen alacaklardan doğan kur farkı gelirlerinin istisna kapsamında olduğu şeklinde görüş ifade etmiştir.

17 17 Taşınmaz ve iştirak hissesi satış kazancı istisnasında kur farkı Bedeli dövizli olarak belirlenen işlemlerde istisna tutarı satış anındaki döviz kurlarına göre belirlenecektir. Dolayısıyla satışa bağlı olarak doğacak kur farkları istisnadan yararlanamaz

18 18 Dar Mükellef Kurumlara Yapılan Ödemelerde Stopaj ve Kur Farkı Dar Mükellef Kurumlara Yapılan Ödemelerden Stopaja Tabi Olanlar : - Birden fazla takvim yılına sari inşaat ve onarım işleri - Serbest meslek kazançları - Gayrimenkul sermaye iratları - Bazı menkul sermaye iratları - Anonim ve limitet şirketlerden elde edilen kâr payları - Telif, imtiyaz, ihtira, işletme, ticaret ünvanı, benzeri gayri maddi hakların satışı, devir ve temliki karşılığı yapılan ödemeler - Vergi cennetlerinde bulunan kurumlara yapılan ödemeler

19 19 Dar Mükellef Kurumlara Yapılan Ödemelerde Stopaj ve Kur Farkı İDARİ ANLAYIŞ KUR FARKLARI STOPAJA TABİDİR YARGI ANLAYIŞI HESABEN ÖDEME SIRASINDA STOPAJ YAPILDIKTAN SONRA ÖDEME SIRASINDA KUR FARKI ÜZERİNDEN STOPAJ ARAYAN TARHİYATLARI ONAYLAMAMIŞTIR (Danıştay 3. Dairesi E. 1987/1155 K.1988/8 T ) (Danıştay 4. Dairesi E.2002/39 K.2003/2963 T )

20 20 TÜRK ULUSLARAARASI GEMİ SİCİLİNE KAYITLI GEMİLERİN İŞLETİLMESİ VEYA DEVRİNDEN KAYNAKLANAN GELİRLERDE KUR FARKI İDARİ ANLAYIŞ İSTİSNA KAPSAMINDA DOĞAN ALACAKLARDAN KAYNAKLANAN KUR FARKLARI, İSTİSNA KAPSAMINDADIR. KAZANCIN BANKALARDA DEĞERLENDİRİLMESİNDEN DOĞAN KAZANÇLAR, İSTİSNA KAPSAMINDA DEĞİLDİR.

21 21 YURT DIŞI İŞTİRAK KAZANÇLARI YURT DIŞI İŞTİRAK KAZANÇLARININ, K.V. BEYANNAMESİ VERLİNCEYE KADAR TRANSFER EDİLMEYEN KISMI İSTİSNA DIŞIDIR. İSTİSNA KAZANCIN, YURT DIŞI KÂR DAĞITIM TARİHİ İTİBARİYLE HESAPLANMASI GEREKİR. TRANSFER TARİHİ İTİBARİYLE OLUŞAN OLUMLU VEYA OLUMSUZ KUR FARKLARININ DÖNEM MATRAHI İLE İLİŞKİLENDİRİLMESİ GEREKİR.

22 22 YURT DIŞI KAZANÇLARDAN YURT DIŞINDA ÖDENEN VERGİLERİN MAHSUBU Yurt dışında elde edilip beyannameye dahil edilen kazançlar üzerinden yurt dışında ödenen vergilerin Türkiye de ödenecek vergiden mahsubunda, mahsup edilecek kazanca uygulanan kambiyo rayici vergilerin mahsubunda da dikkate alınır.

23 23 Götürü Gider Uygulamasında Kur Farkları İDARİ ANLAYIŞ : GVK md. 40/1 uyarınca götürü giderin hesaplanmasına esas alınacak hasılatın hesabında, elde edilen hasılatın Türk Lirası karşılığının defterlere kaydedildiği tarihteki değeri esas alınır. YARGI ANLAYIŞI : İdari görüş onaylanmıştır

24 24 Katma Değer Vergisi Kanununda KUR FARKI (yasal düzenlemeler) Kanunun 20. maddesinin 1. fıkrasında teslim ve hizmet işlemlerinde matrahın, bu işlemlerin karşılığını teşkil eden bedel olduğu belirtildikten sonra hemen 2. fıkrada Bedel deyimi, malı teslim alan veya kendisine hizmet yapılan veyahut bunlar adına hareket edenlerden bu işlemler karşılığında her ne suretle olursa olsun alınan veya bunlarca borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamı şeklinde açıklanmıştır.

25 25 Katma Değer Vergisi Kanununda KUR FARKI (yasal düzenlemeler) İthalatta matrah ise Kanunun 21. maddesinde verginin matrahını oluşturan unsurlar tahdidi olarak sayılmış ve matrahın bu unsurların toplamı olduğu vurgulanmıştır. İthalatta matrahı oluşturan unsurlar madde de şu şekilde sayılmıştır. a) İthal edilen malın gümrük vergisi tarhına esas olan kıymeti, gümrük vergisinin kıymet esasına göre alınmaması veya malın gümrük vergisinden muaf olması halinde sigorta ve navlun bedelleri dahil (CIF) değeri, bunun belli olmadığı hallerde malın gümrükçe tespit edilecek değeri, b) İthalat sırasında ödenen her türlü vergi, resim, harç ve paylar, c) Gümrük beyannamesinin tescil tarihine kadar yapılan diğer giderler ve ödemelerden vergilendirilmeyenler ile mal bedeli üzerinden hesaplanan fiyat farkı, kur farkı gibi ödemeler

26 26 Katma Değer Vergisi Kanununda KUR FARKI (yasal düzenlemeler) Kanunun 24. maddesine göre matraha dahil unsurlar : a) Teslim alanın gösterdiği yere kadar satıcı tarafından yapılan taşıma, yükleme ve boşaltma giderleri, b) Ambalaj giderleri, sigorta, komisyon ve benzeri gider karşılıkları ile vergi, resim, harç, pay, fon karşılığı gibi unsurlar, c) Vade farkı, fiyat farkı, faiz, prim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerler.

27 27 Katma Değer Vergisi Kanununda KUR FARKI (yasal düzenlemeler) Kanunun 25. maddesinde ise teslim ve hizmet işlemlerinde fatura ve benzeri vesikalarda gösterilen ticari teamüllere uygun miktardaki iskontolar ile hesaplanan katma değer vergisi nin matrahın hesabında dikkate alınmayacağı hükme bağlanmıştır.

28 28 Katma Değer Vergisi Kanununda KUR FARKI (Uygulama Genel Tebliği) III. MATRAH, NİSPET VE İNDİRİM bölümü / 5. Matraha Dâhil Olan Unsurlar / 5.3. Kur Farkları Bedelin döviz cinsinden veya dövize endekslenerek ifade edildiği işlemlerde, bedelin kısmen veya tamamen vergiyi doğuran olayın vuku bulduğu tarihten sonra ödenmesi halinde, satıcı lehine ortaya çıkan kur farkı esas itibarıyla vade farkı mahiyetinde olduğundan, matrahın bir unsuru olarak vergilendirilmesi gerekmektedir. Buna göre, teslim veya hizmetin yapıldığı tarih ile bedelin tahsil edildiği tarih arasında ortaya çıkan lehte kur farkı için satıcı tarafından fatura düzenlenmek ve faturada gösterilen kur farkına, teslim veya hizmetin yapıldığı tarihte bu işlemler için geçerli olan oran uygulanmak suretiyle KDV hesaplanır. Bedelin tahsil edildiği tarihte alıcı lehine kur farkı oluşması halinde, kur farkı tutarı üzerinden alıcı tarafından satıcıya bir fatura düzenlenerek, teslim ve hizmetin yapıldığı tarihteki oran üzerinden KDV hesaplanması gerekmektedir. Yılsonlarında ve geçici vergi dönemlerinde, Vergi Usul Kanunu uyarınca yapılan değerlemeler sonucu oluşan kur farkları üzerinden KDV hesaplanmaz.

29 29 Katma Değer Vergisi Kanununda KUR FARKI (Uygulama Genel Tebliği) III. MATRAH, NİSPET VE İNDİRİM / 5. Matraha Dâhil Olan Unsurlar / B.Oran / 1.2. Vade Farkı, Kur Farkı ve Matrahta Değişikliğe Yol Açan İşlemlerde Katma Değer Vergisi Oranı/ '' Kur Farkları Teslim veya hizmetin yapıldığı tarih ile bedelin tahsil edildiği tarih arasında ortaya çıkan lehte kur farkı için satıcı tarafından faturada gösterilen kur farkına, teslim veya hizmetin yapıldığı tarihte bu işlemler için geçerli olan oran uygulanmak suretiyle KDV hesaplanır. Bedelin tahsil edildiği tarihte alıcı lehine kur farkı oluşması halinde, kur farkı tutarı üzerinden alıcı tarafından, teslim ve hizmetin yapıldığı tarihteki oran üzerinden KDV hesaplanması gerekmektedir.

30 30 YARGI ANLAYIŞI (Danıştay 4. Dairesi) DAVA GEREKÇELERİ - matrahı belirleme konusunda Maliye Bakanlığına bir yetki verilmediği, zaten verginin yasallığı ilkesi uyarınca verilemeyeceği, - Kanunun bedel şeklindeki matrahının kapsamını belirleyen 24. maddesinde kur farklarına yer verilmediği, - dövizli işlemlerde matrahı belirleyen 26. maddenin ise bedelden vergiyi doğuran olay ın meydana geldiği tarihteki bedelin anlaşılması gerektiğinin hükme bağladığı, - ithalatta matrahı belirleyen 21. maddede ise kur farkı ibaresine yer verilmesine karşılık dahilde yapılan işlemlere ilişkin anılan düzenlemelerde bu ibareye yer verilmemesinin dahilde yapılan işlemlerde kur farkının matraha alınmak istenmediğini gösterdiği

31 31 YARGI ANLAYIŞI (Danıştay 4. Dairesi, gün ve E:2014/4834, K:2017/4605) GEREKÇE : katma değer vergisinin, bir mal veya hizmetin üretiminden nihai tüketimine kadarki aşamalarda oluşan katma değerin vergilendirilmesini amaçlayan ve esas olarak malların teslimi veya hizmetin ifası sırasında satış fiyatı üzerinden alınan ve her aşamada farklı oranlarda hesaplanan bir vergi olduğu, katma değer vergisinin konusu olan malın teslimi veya hizmetin ifası ile vergiyi doğuran olayın meydana geldiği, verginin matrahının ise vergi alacağının hesaplanmasına esas teşkil mal teslimi ya da hizmet ifası karşılığında alınan ya da borçlanılan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamını ifade ettiği ilgili yasa maddeleri ve gerekçeleri ile katma değer vergisi matrahının niteliği dikkate alındığında, vade farkı, fiyat farkı veya faiz gibi işlemlerin, mal veya hizmet karşılığının kısmen veya tamamen sonradan tahsil edildiği durumlarda bunların karşılığını oluşturan ve bedele dahil olan menfaatlerin arasında sayıldığı,

32 32 YARGI ANLAYIŞI (Danıştay 4. Dairesi, gün ve E:2014/4834, K:2017/4605) GEREKÇE (devam) kur farklarının da bedelin yabancı para cinsinden tahsil edilmesi halinde ortaya çıkan ve işlevsel olarak vade farkı ve fiyat farkı gibi mal ve hizmetin karşılığını oluşturan bedele dahil ekonomik bir değer olduğu, kanun koyucunun, Katma Değer Vergisi Kanununun 24/c maddesinde "vade farkı, fiyat farkı, faiz, prim gibi" ifadesini kullanmak suretiyle, sayılanların benzerlerinin de matraha dahil edilmesini amaçladığı, bu durumda, bedelin döviz cinsinden ifade edildiği mal veya hizmet teslimlerinde ödemenin, vergiyi doğuran olayın meydana geldiği tarihten sonra yapılması durumunda bu ödeme nedeniyle ortaya çıkacak kur farkı tutarı üzerinden fatura düzenlenerek katma değer vergisi hesaplanması gerektiği, Katma Değer Vergisi Kanununun 24/c maddesini, uygulamada ortaya çıkacak sorunları azaltmak ve mükelleflerin ceza ile muhatap olmalarını önlemek amacıyla açıklayan dava konusu düzenlemelerde hukuka aykırılık görülmediği

33 33 BOZMA Danıştay 4. Dairesinin bu Kararı aleyhine yapılan temyiz başvurusunda ise Danıştay Vergi Dava Daireleri Kurulu E.2017/548 K.2017/606 sayı ve günlü Kararı ile kararın bozulmasına karar vermiştir. Karar Düzeltme Talebi de reddedilmiştir.

34 34 Bozma Gerekçesi Verginin kanuniliği ilkesi uyarınca verginin yükümlüsü, konusu, vergiyi doğuran olay, matrah, oran, tarh, tahakkuk, tahsil, zamanaşımı, muafiyet ve istisna gibi vergilendirmenin temel ögelerinin kanun ile belirlenmesi gerekir. Bununla birlikte, vergilendirmenin temel öğeleri ile ilgili olmaması şartıyla, ayrıntılara ve teknik konulara ilişkin olarak Maliye Bakanlığınca açıklayıcı ve tamamlayıcı nitelikte düzenleyici işlem yapılabilir.

35 35 BOZMA GEREKÇESİ (devam) Kanunun 24. maddesinde, bentler halinde, hangi unsurların matraha dahil edileceği sayılmış; (c) bendinde, vade farkı, fiyat farkı, faiz, pirim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerlerin matraha dahil olduğu kurala bağlanmıştır. Kanunun 26. maddesinde ise bedelin döviz ile hesaplanması halinde dövizin vergiyi doğuran olayın meydana geldiği andaki cari kur üzerinden Türk parasına çevrileceği hüküm altına alınarak, cari kuru belli olmayan dövizlerin Türk parasına çevrilmesine ilişkin esasları belirleme konusunda Maliye ve Gümrük Bakanlığına yetki verilmiştir.

36 36 BOZMA GEREKÇESİ (devam) Teslim ve hizmet işlemlerinin karşılığını teşkil eden bedel kavramı kanunda açıkça tanımlandıktan sonra, bedel kapsamında kabul edilmeyen ancak, matraha dahil edilmesi gereken gelir unsurlarının sayıldığı Kanunun 24. maddesinin (c) fıkrasında, kur farkına yer verilmemiştir. Maddede yer alan "gibi" ifadesi, maddede sayılan matraha dahil unsurlara nitelik olarak benzeyen diğer gelirleri kapsaması amacıyla kullanıldığından, kur farkının, bu kapsamda değerlendirilip değerlendirilemeyeceğinin ortaya konulması gerekmektedir.

37 37 BOZMA GEREKÇESİ (devam) Kur farkı, dövizin, değişik kurlardan ulusal paraya çevrilmesi sonucu ortaya çıkan fark olarak tanımlanmaktadır. Dövizli işlemler sonrasında mal teslimi veya hizmet ifasında bulunan kişi tarafından her zaman ilave bir bedel elde edilmesi mümkün olmadığından ve döviz kurunun düşmesi halinde alıcı lehine bir durum oluştuğundan kur farkı, niteliği itibarıyla maddede sayılan diğer gelir unsurlarından farklılık arz etmektedir. Kanunun 24. maddesinde yer alan "gibi" ifadesinden yola çıkılarak kur farkının vade farkı mahiyetinde olduğu kabul edilmek suretiyle katma değer vergisi matrahına dahil edilmesi, hukuk devletinin unsurlarından biri olan hukuki belirlilik ilkesiyle bağdaşmadığı gibi dava konusu Tebliğ ile katma değer vergisi matrahına ilişkin hükümlerin yorum yoluyla genişletilmesi, vergilendirmenin temel öğelerinin kanunla belirlenmesi gerekliliğini de kapsayan verginin kanuniliği ilkesine de aykırılık oluşturmaktadır.

38 38 BOZMA GEREKÇESİ (devam) Katma Değer Vergisi Kanununun 26. maddesi de dikkate alındığında, mal veya hizmetin karşılığını teşkil eden bedelin döviz ile hesaplanması halinde döviz, malın teslimi veya hizmetin yapılması ile gerçekleşen vergiyi doğuran olayın meydana geldiği tarihteki cari kur üzerinden Türk parasına çevrilerek, bu yolla bulunan tutar katma değer vergisinin matrahını oluşturacak olup bedelin farklı zamanlarda ödenmesi nedeniyle zaman içinde oluşabilecek kur farklarının matraha ilave edilmesi mümkün değildir. Öte yandan, Katma Değer Vergisi Kanununun 21. maddesinde, ithalatta verginin matrahına dahil olan unsurlar arasında kur farkına yer verilmemiş olması da kanun koyucunun, ithalat dışındaki işlemlerde kur farkının katma değer vergisi matrahına dahil edilmesini amaçlamadığını göstermektedir.

39 39 BOZMA GEREKÇESİ (azlık oyları) (1. Azlık oyunun gerekçesi) Maliye Bakanlığının Kanunla yetkilendirilmemesine rağmen mükellefleri bağlayıcı yönde düzenleme/açıklama yapması yetki yönünden hukuka aykırıdır. Bozma kararının bu gerekçe ile verilmesi gerekir.) (2. Azlık oyunun gerekçesi) Davacının dilekçesinde, Katma Değer Vergisi Kanununun matraha dahil olan unsurlara ilişkin maddelerinde idareye düzenleme yapma yetkisi verilmediği, zaten verginin yasallığı ilkesi uyarınca yetki verilmesinin de hukuken mümkün olmadığı ileri sürülmesine rağmen, Dördüncü Daire tarafından bu konuda herhangi bir inceleme ve değerlendirme yapılmaksızın karar verildiğinden konunun bu açıdan da irdelenerek karar verilmesi gerektiği gerekçesi ile bozma kararı verilmesi gerekir. (3. Azlık oyunun gerekçesi) Danıştay 4. Dairesinin kararı doğrudur ve temyiz başvurusunun reddi gerekir.

40 40 YARGI AÇISINDAN SONUÇ İPTAL KARARI

41 41 OLASI GELİŞMELER GÜNLÜ TORBA TEKLİF Madde sayılı Kanunun 24. maddesinin birinci fıkrasının (c) bendine fiyat farkı ibaresinden sonra gelmek üzere kur farkı ibaresi eklenmiştir. MADDE YENİ ŞEKİL 24/c - Vade farkı, fiyat farkı, faiz, prim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerler.

42 42 TORBA TEKLİF GEREKÇESİ Madde ile; ithalatta olduğu gibi yurt içinde yabancı paraya dayalı olarak yapılan teslim ve hizmetlerde bedelin tamamen veya kısmen sonradan tahsil edildiği durumlarda, kur farklarının da matraha dahil olduğu madde metnine yazılmak suretiyle uygulamadaki tereddütlerin giderilmesi amaçlanmıştır.

43 43 TEKLİFE İLİŞKİN GÖRÜŞLERİM ZAMANLAMASI UYGUN DEĞİLDİR UYGULAMA DEĞİŞECEKTİR. UYGULAMA SORUNLARI ORTAYA ÇIKACAKTIR HAKKANİYETLİ OLMAYACAKTIR KANUNUN İÇ ÇELİŞKİSİ ORTAYA ÇIKACAKTIR ACİL ÖNEMLİ KONUMUDUR.

44 TEŞEKKÜR EDERİM

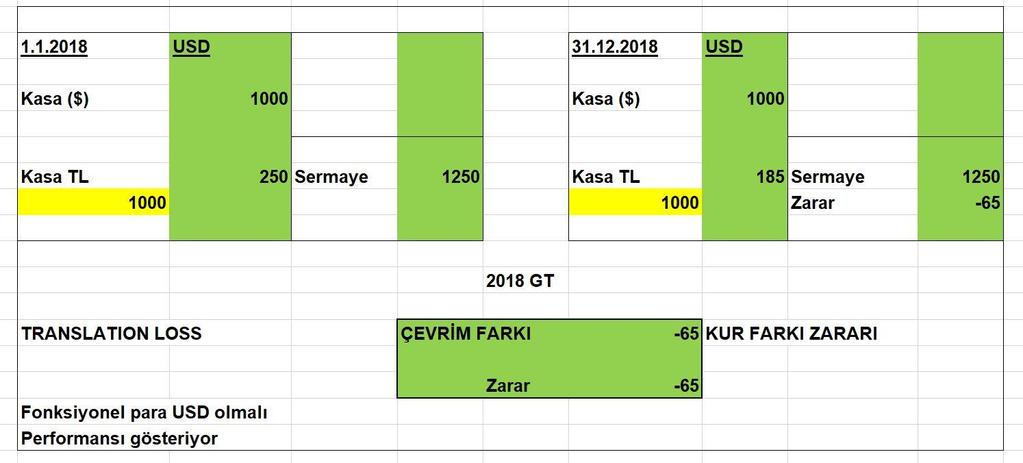

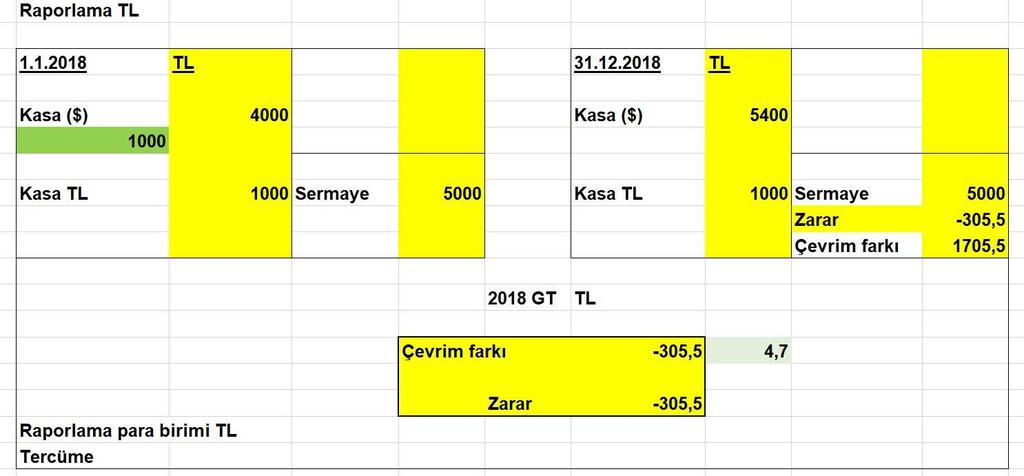

45 Kur Farklarının Türkiye Muhasebe Standartları ve Vergi Usul Kanunu Hükümleri Çerçevesinde Değerlemesi ve Muhasebeleştirilmesi Prof.Dr.Göksel Yücel İstanbul Üniversitesi İşletme Fakültesi 1

46 VUK Yabancı Para TMS (UFRS) Yabancı Para 2

47 Vergi Mevzuatı Kur Farkları Kambiyo Kârı veya Zararı 3

48 Türkiye Muhasebe Standartı 21 Kur Değişiminin Etkileri International Accounting Standard 21 The Effect of Changes in Foreign Exchange Rates

49 TMS 21 (mevcut çeviri) Bir işletme; yabancı para birimlerinde işlemler yapmak ya da yurtdışında işletmeye sahip olmak suretiyle yabancı faaliyetlerde bulunabilir. Ayrıca, bir işletme finansal tablolarını bir yabancı para biriminde sunabilir. 5

50 1) Yabancı para birimleri ile yapılan muhasebe işlemlerinin (transactions) düzenlenmesi, 2) Yabancı para birimleri ile gerçekleştirilen işletmecilik faaliyetlerinin (operations) olması durumunda bu faaliyetlerinin hangi para birimi ile ölçülmesinin uygun olacağının belirlenmesi. 6

51 FONKSİYONEL ve RAPORLAMA PARA BİRİMLERİ IAS 21: Functional currency Fonksiyonel para birimi TMS 21 : Geçerli para birimi Reporting currency Raporlama para birimi IAS 21: Presentation currency TMS 21 : Finansal tablolarda kullanılan para birimi 7

52 FONKSİYONEL PARA BİRİMİ Bir işletmenin ait olduğu ekonomik çevrenin para birimi 8

53 RAPORLAMA PARA BİRİMİ Mali tabloların yayınlandığı ve tercihan kullanıcının anlayabileceği para birimi 9

54 10

55 11

56 12

57 13

58 14

59 15

60 16

61 17

62 18

63 19

64 20

65 Saygılarımla 21

KUR FARKLARININ KDV SİNDE SON DURUM 14 AĞUSTOS 2018

KUR FARKLARININ KDV SİNDE SON DURUM 14 AĞUSTOS 2018 KAPSAM İşbu çalışma, Danıştay Vergi Dava Daireleri Kurulu nun E:2017/548, K:2017/606 sayılı kararı ve 3065 sayılı Katma Değer Vergisi Kanunu kapsamında

KUR FARKLARININ KDV SİNDE SON DURUM 14 AĞUSTOS 2018 KAPSAM İşbu çalışma, Danıştay Vergi Dava Daireleri Kurulu nun E:2017/548, K:2017/606 sayılı kararı ve 3065 sayılı Katma Değer Vergisi Kanunu kapsamında

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL.

DUYURU Sayı: 2017/015 BURSA, 16.01.2017 Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL. Döviz bazında fatura düzenlenmesi ve dövizli

DUYURU Sayı: 2017/015 BURSA, 16.01.2017 Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL. Döviz bazında fatura düzenlenmesi ve dövizli

T.C. D A N I Ş T A Y Dördüncü Daire. Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi

T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2013/7569 Karar No : 2016/853 Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi Özeti: Abonelik sözleşmeleri uyarınca

T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2013/7569 Karar No : 2016/853 Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi Özeti: Abonelik sözleşmeleri uyarınca

ÖZEL SİRKÜLER NO: 2016 / 12

05.01.2016 ÖZEL SİRKÜLER NO: 2016 / 12 KONU: KUR FARKLARININ KDV KARŞISINDAKİ DURUMU HK. Döviz cinsinden veya dövize endeksli olarak yapılan işlemler sonucu ortaya çıkan alacak ve borçlar ile bunlara ilişkin

05.01.2016 ÖZEL SİRKÜLER NO: 2016 / 12 KONU: KUR FARKLARININ KDV KARŞISINDAKİ DURUMU HK. Döviz cinsinden veya dövize endeksli olarak yapılan işlemler sonucu ortaya çıkan alacak ve borçlar ile bunlara ilişkin

RASYO YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve sayılı Resmi Gazete

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu.

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

KUR FARKLARININ KDV KARŞISINDAKİ DURUMU R A P O R 07/34-35-36-37-38 15 AĞUSTOS 2007 5

KUR FARKLARININ KDV KARŞISINDAKİ DURUMU 5 KUR FARKLARININ KDV KARŞISINDAKİ DURUMU GENEL AÇIKLAMA : Kur farklarının KDV ne tabi olup olmadığı konusu yıllardır üzerinde tartışılmakta olan fakat idari uygulamalarla

KUR FARKLARININ KDV KARŞISINDAKİ DURUMU 5 KUR FARKLARININ KDV KARŞISINDAKİ DURUMU GENEL AÇIKLAMA : Kur farklarının KDV ne tabi olup olmadığı konusu yıllardır üzerinde tartışılmakta olan fakat idari uygulamalarla

Sirküler no: 013 İstanbul, 3 Şubat 2009

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Muharrem İLDİR 08.10.2014 Boğaziçi Bağımsız Denetim ve YMM A.Ş Vergi Bölüm Başkanı E.Vergi Dairesi Müdürü muharremildir@bbdas.com.

Muharrem İLDİR 08.10.2014 Boğaziçi Bağımsız Denetim ve YMM A.Ş Vergi Bölüm Başkanı E.Vergi Dairesi Müdürü muharremildir@bbdas.com.tr GELİR VE KURUMLAR VERGİSİNDE TAHAKKUK VE TAHSİLAT ESASININ GEÇERLİ OLDUĞU

Muharrem İLDİR 08.10.2014 Boğaziçi Bağımsız Denetim ve YMM A.Ş Vergi Bölüm Başkanı E.Vergi Dairesi Müdürü muharremildir@bbdas.com.tr GELİR VE KURUMLAR VERGİSİNDE TAHAKKUK VE TAHSİLAT ESASININ GEÇERLİ OLDUĞU

2009/ Konu: 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 84974990-130[29-2013-20]-279278 13.10.2016 Konu : Kuzey Kıbrıs Türk Cumhuriyeti'nde

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 84974990-130[29-2013-20]-279278 13.10.2016 Konu : Kuzey Kıbrıs Türk Cumhuriyeti'nde

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-125[30-2014]-1264 20.01.2017 Konu : Almanya'da mukim grup firmasından temin edilen

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-125[30-2014]-1264 20.01.2017 Konu : Almanya'da mukim grup firmasından temin edilen

15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI

09.02.2009/51 15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI ÖZET 2009/14593 sayılı ve 2009/14594 sayılı Bakanlar Kurulu Kararları ile tespit edilen vergi kesintisi oranlarının uygulanmasına

09.02.2009/51 15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI ÖZET 2009/14593 sayılı ve 2009/14594 sayılı Bakanlar Kurulu Kararları ile tespit edilen vergi kesintisi oranlarının uygulanmasına

SİRKÜLER: 2014/021 BURSA, Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında

SİRKÜLER: 2014/021 BURSA, 07.04.2014 Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında Sayın Mükellefimiz, Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet

SİRKÜLER: 2014/021 BURSA, 07.04.2014 Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında Sayın Mükellefimiz, Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32 Konu: KURUMLAR VERGĐSĐ KANUNUNUN 15 VE 30 UNCU MADDELERĐ UYARINCA YAPILACAK VERGĐ KESĐNTĐLERĐNE ĐLĐŞKĐN OLARAK 15 NO.LI KURUMLAR VERGĐSĐ SĐRKÜLERĐ

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32 Konu: KURUMLAR VERGĐSĐ KANUNUNUN 15 VE 30 UNCU MADDELERĐ UYARINCA YAPILACAK VERGĐ KESĐNTĐLERĐNE ĐLĐŞKĐN OLARAK 15 NO.LI KURUMLAR VERGĐSĐ SĐRKÜLERĐ

SERBEST DOLAŞIMA GİRİŞ BEYANNAMESİ İÇİN ÖDENEN DAMGA VERGİSİNİN KATMA DEĞER VERGİSİ MATRAHINA DAHİL EDİLİP EDİLEMEYECEĞİ

SERBEST DOLAŞIMA GİRİŞ BEYANNAMESİ İÇİN ÖDENEN DAMGA VERGİSİNİN KATMA DEĞER VERGİSİ MATRAHINA DAHİL EDİLİP EDİLEMEYECEĞİ Bünyamin ÇİTİL * Öz Gümrük Beyannamesi üzerinden ödenen damga vergisi ithalde alınan

SERBEST DOLAŞIMA GİRİŞ BEYANNAMESİ İÇİN ÖDENEN DAMGA VERGİSİNİN KATMA DEĞER VERGİSİ MATRAHINA DAHİL EDİLİP EDİLEMEYECEĞİ Bünyamin ÇİTİL * Öz Gümrük Beyannamesi üzerinden ödenen damga vergisi ithalde alınan

Matrah Ve Vergi Artırımı (Madde: 5)

") 09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

GİDERLERLE İLGİLİ ÖZEL DOSYALAR

GİDERLERLE İLGİLİ ÖZEL DOSYALAR DÖNEMSELLİK VE TAHHAKUK ESASLARININ VERGİSEL AÇIDAN DOĞURDUĞU SONUÇLAR NELERDİR? ÖZEL DOSYA NO:19 Türk vergi sisteminde dönemsellik ilkesi benimsenerek işletme faaliyet

GİDERLERLE İLGİLİ ÖZEL DOSYALAR DÖNEMSELLİK VE TAHHAKUK ESASLARININ VERGİSEL AÇIDAN DOĞURDUĞU SONUÇLAR NELERDİR? ÖZEL DOSYA NO:19 Türk vergi sisteminde dönemsellik ilkesi benimsenerek işletme faaliyet

KUR FARKLARININ FATURA EDİLMESİ VE MUHASEBELEŞTİRİLMESİ

KUR FARKLARININ FATURA EDİLMESİ VE MUHASEBELEŞTİRİLMESİ KUR FARKLARININ FATURA EDİLMESİ VE MUHASEBELEŞTİRİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim YMM A.Ş. Mali Pusula,

KUR FARKLARININ FATURA EDİLMESİ VE MUHASEBELEŞTİRİLMESİ KUR FARKLARININ FATURA EDİLMESİ VE MUHASEBELEŞTİRİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim YMM A.Ş. Mali Pusula,

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır.

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır. Zihni KARTAL 1 İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI I. GENEL BİLGİ İthalat aşamasında Gümrük Vergisi haricinde; KKDF, Toplu Konut Fonu, Antidamping

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır. Zihni KARTAL 1 İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI I. GENEL BİLGİ İthalat aşamasında Gümrük Vergisi haricinde; KKDF, Toplu Konut Fonu, Antidamping

6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9)

(Madde 6-9)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI?

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI? Nevzat BOZKURT * I-Giriş: Türkiye Cumhuriyetinin bütçesi toplanan vergilerden oluşmaktadır. Bu vergilerden önemli bir kısmını da dış ticaretten

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI? Nevzat BOZKURT * I-Giriş: Türkiye Cumhuriyetinin bütçesi toplanan vergilerden oluşmaktadır. Bu vergilerden önemli bir kısmını da dış ticaretten

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ Lebib Yalkın Mevzuat Dergisi Ağustos 2013 Sayısında Yayınlanmıştır 1. Giriş Yurtdışında mukim (kanuni ve iş merkezlerinden

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ Lebib Yalkın Mevzuat Dergisi Ağustos 2013 Sayısında Yayınlanmıştır 1. Giriş Yurtdışında mukim (kanuni ve iş merkezlerinden

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI. Ramazan BİÇER. I. Giriş

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI Ramazan BİÇER I. Giriş Bilindiği üzere, 5520 sayılı yeni Kanunu 2006 yılı başından itibaren yürürlüğe girerken, diğer bazı hükümler gibi Transfer Fiyatlaması Uygulaması

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI Ramazan BİÇER I. Giriş Bilindiği üzere, 5520 sayılı yeni Kanunu 2006 yılı başından itibaren yürürlüğe girerken, diğer bazı hükümler gibi Transfer Fiyatlaması Uygulaması

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

DENET VERGİ DUYURU. KUR FARKLARININ KDV ye TABİ OLMADIĞI YÖNÜNDEKİ ÖNEMLİ DANIŞTAY KARARI

DENET VERGİ DUYURU Duyuru Tarihi : 31.08.2018 Duyuru No : 2018/145 Yayımlandığı Yer : LEBİB YALKIN DERGİSİ EYLÜL 2018 SAYI : 177 Mehmet MAÇ Yeminli Mali Müşavir mehmet.mac@bdo.com.tr KUR FARKLARININ KDV

DENET VERGİ DUYURU Duyuru Tarihi : 31.08.2018 Duyuru No : 2018/145 Yayımlandığı Yer : LEBİB YALKIN DERGİSİ EYLÜL 2018 SAYI : 177 Mehmet MAÇ Yeminli Mali Müşavir mehmet.mac@bdo.com.tr KUR FARKLARININ KDV

3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur.

Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur.") 3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur. A. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİNDE

3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur. A. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİNDE

HOŞGELDİNİZ ADEM ELİKARA YEMİNLİ MALİ MÜŞAVİR

HOŞGELDİNİZ ADEM ELİKARA YEMİNLİ MALİ MÜŞAVİR 1 ÖRTÜLÜ SERMAYE VE ÖRTÜLÜ KAZANÇ DAĞITIMINDA DÖNEM SONU İŞLEMLERİ 2 ÖRTÜLÜ SERMAYE Kurumların ortaklarından veya ortaklarla ilişkili olan kişilerden doğrudan

HOŞGELDİNİZ ADEM ELİKARA YEMİNLİ MALİ MÜŞAVİR 1 ÖRTÜLÜ SERMAYE VE ÖRTÜLÜ KAZANÇ DAĞITIMINDA DÖNEM SONU İŞLEMLERİ 2 ÖRTÜLÜ SERMAYE Kurumların ortaklarından veya ortaklarla ilişkili olan kişilerden doğrudan

Sirküler Rapor 1804.2014/108-1

Sirküler Rapor 1804.2014/108-1 DANIŞTAY IN TAKAS DURUMUNDA ÖDENDİĞİ YASAL BELGE VE DEFTERLERLE KANITLANAMAYAN KDV NİN İNDİRİLECEK KDV OLARAK DİKKATE ALINMAMASI İLE İLGİLİ KANUN YARARINA BOZMA KARARI ÖZET

Sirküler Rapor 1804.2014/108-1 DANIŞTAY IN TAKAS DURUMUNDA ÖDENDİĞİ YASAL BELGE VE DEFTERLERLE KANITLANAMAYAN KDV NİN İNDİRİLECEK KDV OLARAK DİKKATE ALINMAMASI İLE İLGİLİ KANUN YARARINA BOZMA KARARI ÖZET

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü. Sayı : [I

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 45404237-130[I.12.151.]-118 14/04/2014 Konu : Dava sonucunda ödenmesine hükmolunan gecikme faizi

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 45404237-130[I.12.151.]-118 14/04/2014 Konu : Dava sonucunda ödenmesine hükmolunan gecikme faizi

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

EKSPER YEMİNLİ MALİ MÜŞAVİRLİK VE DENETİM HİZMETLERİ A.Ş.

EKSPER YEMİNLİ MALİ MÜŞAVİRLİK VE DENETİM HİZMETLERİ A.Ş. Hazırlayan: A. ŞEREF ACAR EKSPER YMM A.Ş. 1 İLGİLİ HESAP DÖNEMİ İÇİN ÖRTÜLÜ SERMAYE SAYILIR 2 HEM ORTAK OLDUĞU KURUMLARA HEMDE SÖZ KONUSU KURUMA

EKSPER YEMİNLİ MALİ MÜŞAVİRLİK VE DENETİM HİZMETLERİ A.Ş. Hazırlayan: A. ŞEREF ACAR EKSPER YMM A.Ş. 1 İLGİLİ HESAP DÖNEMİ İÇİN ÖRTÜLÜ SERMAYE SAYILIR 2 HEM ORTAK OLDUĞU KURUMLARA HEMDE SÖZ KONUSU KURUMA

15. BEYANNAME ÖZETLERİ

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI KAVRAMI VE UYGULAMALI ÖRNEKLERLE DÖNEMSEL AÇIDAN ANALİZİ

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI KAVRAMI VE UYGULAMALI ÖRNEKLERLE DÖNEMSEL AÇIDAN ANALİZİ Hakan KEKLİKÇİ (*) Lebib Yalkın, Mart 2010 I-GİRİŞ 5520 Kurumlar Vergisi Kanunu nun 13. Maddesi Transfer

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI KAVRAMI VE UYGULAMALI ÖRNEKLERLE DÖNEMSEL AÇIDAN ANALİZİ Hakan KEKLİKÇİ (*) Lebib Yalkın, Mart 2010 I-GİRİŞ 5520 Kurumlar Vergisi Kanunu nun 13. Maddesi Transfer

-Satış konusunun taşınmaz, iştirak hissesi, kurucu senetleri,intifa senetleri, rüçhan hakkı olması,

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 19 MAYIS VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 13.04.2011-13:08:53 Vergi Kimlik Numarası 1050027525 E-Posta Adresi sengul-oner@hotmail.com

KURUMLAR VERGİSİ BEYANNAMESİ 1010 19 MAYIS VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 13.04.2011-13:08:53 Vergi Kimlik Numarası 1050027525 E-Posta Adresi sengul-oner@hotmail.com

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KOCAMUSTAFAPAŞA VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 21.04.2012-16:08:04 Vergi Kimlik Numarası 6430208499 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KOCAMUSTAFAPAŞA VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 21.04.2012-16:08:04 Vergi Kimlik Numarası 6430208499 Ticaret Sicil No İrtibat Tel No Soyadı

YANIT SORU - YANIT??? SORU

SORU - YANIT YANIT??? SORU 326 MALi Ç Ö Z Ü M Sayı : 98-2010 Soru - Yanıt SORU 1 Mali müşavir olarak Serbest Meslek faaliyetinde bulunmaktayım.sosyal güvenlik 4/b kapsamında pirim ödemekteyim. Ödediğim

SORU - YANIT YANIT??? SORU 326 MALi Ç Ö Z Ü M Sayı : 98-2010 Soru - Yanıt SORU 1 Mali müşavir olarak Serbest Meslek faaliyetinde bulunmaktayım.sosyal güvenlik 4/b kapsamında pirim ödemekteyim. Ödediğim

İrfan VURAL Gelirler Kontrolörü

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

SİRKÜLER 2011 / 01. Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları

4 O c a k 2 0 1 1 www.onerymm.com.tr Genel Olarak SİRKÜLER 2011 / 01 Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları Vergi Usul Kanununun

4 O c a k 2 0 1 1 www.onerymm.com.tr Genel Olarak SİRKÜLER 2011 / 01 Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları Vergi Usul Kanununun

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne Tarih : 16.09.1998 SİRKÜ -1998 /13 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanunun 54. maddesi ile G.V.K.

Muhasebe Müdürlüğü ne Tarih : 16.09.1998 SİRKÜ -1998 /13 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanunun 54. maddesi ile G.V.K.

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 21.04.2014-14:40:48 Vergi Kimlik Numarası E-Posta Adresi 4730010448 huseyinkorkmaz76@hotmail.com

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 21.04.2014-14:40:48 Vergi Kimlik Numarası E-Posta Adresi 4730010448 huseyinkorkmaz76@hotmail.com

VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ:

SİRKÜLER TARİHİ : 09 /03/2017 SİRKÜLER NO : 2017/40 VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ: 8 Mart 2017 tarihli Resmi Gazetede yayımlanan 6824 sayılı Kanunun 4. Maddesiyle

SİRKÜLER TARİHİ : 09 /03/2017 SİRKÜLER NO : 2017/40 VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ: 8 Mart 2017 tarihli Resmi Gazetede yayımlanan 6824 sayılı Kanunun 4. Maddesiyle

S İ R K Ü L E R : 2 0 1 5 / 50 08.10.2015

S İ R K Ü L E R : 2 0 1 5 / 50 08.10.2015 Tüm Yönleri İle Kur Farkları Bilindiği üzere kur farkları döviz veya dövize endeksli işlemler neticesinde TL.nın yabancı para karşısında değer kaybetmesi veya

S İ R K Ü L E R : 2 0 1 5 / 50 08.10.2015 Tüm Yönleri İle Kur Farkları Bilindiği üzere kur farkları döviz veya dövize endeksli işlemler neticesinde TL.nın yabancı para karşısında değer kaybetmesi veya

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-125[30-2013]-31 20/02/2013 Konu: Yurtdışından alınacak bilgisayar yazılımları

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-125[30-2013]-31 20/02/2013 Konu: Yurtdışından alınacak bilgisayar yazılımları

Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım)

") Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım) 29 Eylül 2016 Recep Bıyık Kanun un Kapsamı / Karşılaştırma Kesinleşmiş alacaklar 4811 (25.02.2003) 5811 (13.11.2008) 6111 (13.02.2011)

Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım) 29 Eylül 2016 Recep Bıyık Kanun un Kapsamı / Karşılaştırma Kesinleşmiş alacaklar 4811 (25.02.2003) 5811 (13.11.2008) 6111 (13.02.2011)

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Transfer fiyatlandırmasına konu olacak işlemler, ilişkili kişilerle yapılan mal veya hizmet alım ya da satım işlemleridir.

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORMUN DOLDURULMASI VE YILLIK TRANSFER FİYATLANDIRILMASI RAPORU HAKKINDA SORU VE CEVAPLAR 1-İlişkili kişiler arasındaki

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORMUN DOLDURULMASI VE YILLIK TRANSFER FİYATLANDIRILMASI RAPORU HAKKINDA SORU VE CEVAPLAR 1-İlişkili kişiler arasındaki

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]

![T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]](/thumbs/68/58787573.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]") T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 70280967-105[269-2015/5]-45 11.05.2016 Konu : Yapılmakta Olan Yatırımlar" hesabında yer alan bakiyenin,

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 70280967-105[269-2015/5]-45 11.05.2016 Konu : Yapılmakta Olan Yatırımlar" hesabında yer alan bakiyenin,

İLGİLİ VERGİ MEVZUATI

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset İLGİLİ VERGİ MEVZUATI Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V VERGİ HUKUKUNA İLİŞKİN TEMEL KAVRAM VE TANIMLAR...1

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset İLGİLİ VERGİ MEVZUATI Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V VERGİ HUKUKUNA İLİŞKİN TEMEL KAVRAM VE TANIMLAR...1

12/1/2009 TARİHLİ VE 2009/14580 SAYILI KARARNAMENİN EKİ KARAR

Sayı: YMM.03.2009-014 Konu: Gelir Ve Kurumlar Vergisi Kanunda Yer Alan Vergi Tevkifat Oranları İZMİR. 3.2.2009 Muhasebe Müdürlüğüne, 12/1/2009 Tarihli Ve 2009/14580 Sayılı, 12/1/2009 Tarihli Ve 2009/14592

Sayı: YMM.03.2009-014 Konu: Gelir Ve Kurumlar Vergisi Kanunda Yer Alan Vergi Tevkifat Oranları İZMİR. 3.2.2009 Muhasebe Müdürlüğüne, 12/1/2009 Tarihli Ve 2009/14580 Sayılı, 12/1/2009 Tarihli Ve 2009/14592

A) % 100 B) %75 C) %50 D) %40 E) %25

% 100 B) %75 C) %50 D) %40 E) %25") Kurumlarda ve Sermaye Piyasasında Vergilendirme www.aktifonline.net 1) Tam mükellef bir anonim şirket, vergi sonrası 100.000 TL olan 2017 yılı kârını nakden dağıtma kararı vermiştir. Şirketin % 20 ortağı

Kurumlarda ve Sermaye Piyasasında Vergilendirme www.aktifonline.net 1) Tam mükellef bir anonim şirket, vergi sonrası 100.000 TL olan 2017 yılı kârını nakden dağıtma kararı vermiştir. Şirketin % 20 ortağı

1. KONU: 2. KONUYLA İLGİLİ YASAL DÜZENLEMELER: 2.1. Vergi Mevzuatında Yer Alan Düzenlemeler:

ŞİRKETİN AKTİFİNDE KAYITLI GAYRİMENKULÜN SAT-GERİ KİRALAMA YÖNTEMİ İLE FİNANSAL KİRALAMA ŞİRKETİNE DEVRİNDEN SAĞLANAN FİNANSMANIN GRUP ŞİRKETİNE AYNEN KULLANDIRILMASININ VERGİSEL BOYUTU 1. KONU: Bilindiği

ŞİRKETİN AKTİFİNDE KAYITLI GAYRİMENKULÜN SAT-GERİ KİRALAMA YÖNTEMİ İLE FİNANSAL KİRALAMA ŞİRKETİNE DEVRİNDEN SAĞLANAN FİNANSMANIN GRUP ŞİRKETİNE AYNEN KULLANDIRILMASININ VERGİSEL BOYUTU 1. KONU: Bilindiği

Gelir Vergisi Genel Tebliği. Seri, Sıra Numarası, No : 266 Sayılı GVK. 28 Aralık 2007 CUMA. Resmi Gazete. Sayı : TEBLİĞ. Maliye Bakanlığından:

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

YURTDIŞI İŞTİRAKTEN ELDE EDİLEN KAR PAYLARININ VERGİSEL DURUMU

Yurtdışında yerleşik kurumlardan elde edilen kazançların Türkiye de vergilendirilmesi şirketler açısından sıklıkla sorgulanan konular arasındadır. Bu çalışmamızda, yurtdışında yerleşik dar mükellef kurumlara,

Yurtdışında yerleşik kurumlardan elde edilen kazançların Türkiye de vergilendirilmesi şirketler açısından sıklıkla sorgulanan konular arasındadır. Bu çalışmamızda, yurtdışında yerleşik dar mükellef kurumlara,

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 BEŞİKTAŞ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : - Ticaret Sicil No Soyadı (Unvanı) Adı (Unvanın Devamı) Dar Mükellef Temsilcisinin Ticaret

KURUMLAR VERGİSİ BEYANNAMESİ 1010 BEŞİKTAŞ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : - Ticaret Sicil No Soyadı (Unvanı) Adı (Unvanın Devamı) Dar Mükellef Temsilcisinin Ticaret

Bu makale Ekim 2005 tarihinde Vergi Sorunları Dergisi nin 154 numaralı sayısında yayımlanmıştır.

Bu makale Ekim 2005 tarihinde Vergi Sorunları Dergisi nin 154 numaralı sayısında yayımlanmıştır. ĠHRAÇ KAYITLI TESLĠMLERDE ĠMALATÇI ALEYHĠNE OLUġAN KUR FARKININ ĠADEYE ETKĠSĠ ÜZERĠNE YAġANAN SORUNLAR VE

Bu makale Ekim 2005 tarihinde Vergi Sorunları Dergisi nin 154 numaralı sayısında yayımlanmıştır. ĠHRAÇ KAYITLI TESLĠMLERDE ĠMALATÇI ALEYHĠNE OLUġAN KUR FARKININ ĠADEYE ETKĠSĠ ÜZERĠNE YAġANAN SORUNLAR VE

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık. Konu : Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları

No : 2010-075 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86. maddelerinde

No : 2010-075 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86. maddelerinde

7161 SAYILI KANUNLA VERGİ MEVZUTINDA YAPILAN DEĞİŞİKLİKLER

18.01.2019/35-1 7161 SAYILI KANUNLA VERGİ MEVZUTINDA YAPILAN DEĞİŞİKLİKLER KUR FARKININ KDV MATRAHINA DAHİL OLDUĞUNA YÖNELİK KANUNİ DÜZENLEME YAPILDI ÖZET : 7161 sayılı Kanunla 6802 sayılı Gider Vergileri

18.01.2019/35-1 7161 SAYILI KANUNLA VERGİ MEVZUTINDA YAPILAN DEĞİŞİKLİKLER KUR FARKININ KDV MATRAHINA DAHİL OLDUĞUNA YÖNELİK KANUNİ DÜZENLEME YAPILDI ÖZET : 7161 sayılı Kanunla 6802 sayılı Gider Vergileri

SİRKÜLER RAPOR GİDER VERGİLERİ GENEL TEBLİĞİ. ( Seri No : 86 ) Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87

Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87") SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması Hakkında Sirküler Çerçevesinde Açıklamalar

Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması Hakkında Sirküler Çerçevesinde Açıklamalar 1- Giriş 5520 sayılı Kurumlar Vergisi Kanunu'nun 1/1/2007

Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması Hakkında Sirküler Çerçevesinde Açıklamalar 1- Giriş 5520 sayılı Kurumlar Vergisi Kanunu'nun 1/1/2007

KDV Bizden. FOCUS DENETİM VE Y.M.M. LTD. ŞTİ Maltepe MAH. Edirne çırpıcı yolu 5-4 Vatan rezidans a BLOK kat:5 DAİRE:10. E. Baş Hesap Uzmanı.

1 KDV Bizden *Yaklaşım Dergisinin 213 sayısında yayınlanmıştır Zihni E. Baş Hesap Uzmanı KARTAL Giriş Uygulamada özellikle otomotiv, dayanıklı tüketim ve mobilya sektörlerinde faaliyet gösteren bazı şirketler

1 KDV Bizden *Yaklaşım Dergisinin 213 sayısında yayınlanmıştır Zihni E. Baş Hesap Uzmanı KARTAL Giriş Uygulamada özellikle otomotiv, dayanıklı tüketim ve mobilya sektörlerinde faaliyet gösteren bazı şirketler

3) Beyan Edilen, Bildirilen Varlıklar Üzerinden Ödenecek Vergi Tutarı ve Ödenen Verginin Gider Kabul Edilebilme Durumu;

Beyan Edilen, Bildirilen Varlıklar Üzerinden Ödenecek Vergi Tutarı ve Ödenen Verginin Gider Kabul Edilebilme Durumu;") İstanbul, 03.05.2013 VARLIK BARIŞINA İLİŞKİN DÜZENLEMELER İÇEREN KANUN TASARISI HAKKINDA BİLGİLENDİRME DUYURU NO:2013/55 Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değisiklik

İstanbul, 03.05.2013 VARLIK BARIŞINA İLİŞKİN DÜZENLEMELER İÇEREN KANUN TASARISI HAKKINDA BİLGİLENDİRME DUYURU NO:2013/55 Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değisiklik

İştirak Kazançları İstisnası Kontrol Edilen Yabancı Şirket

İştirak Kazançları İstisnası Kontrol Edilen Yabancı Şirket *connectedthinking PwC Kontrol edilen yabancı kurum Kontrol edilen yabancı kurum Tam mükellef gerçek kişi ve kurumların doğrudan veya dolaylı

İştirak Kazançları İstisnası Kontrol Edilen Yabancı Şirket *connectedthinking PwC Kontrol edilen yabancı kurum Kontrol edilen yabancı kurum Tam mükellef gerçek kişi ve kurumların doğrudan veya dolaylı

5520 SAYILI KURUMLAR VERGİSİ KANUNU ÖRTÜLÜ SERMAYE. PwC

5520 SAYILI KURUMLAR VERGİSİ KANUNU ÖRTÜLÜ SERMAYE PwC Gündem Kurumlar Vergisi Kanununda Örtülü Sermaye Örtülü Sermaye Yaratabilecek Hallerin İrdelenmesi Kanunun Firmalara Etkisi Soru & Cevap 5520 SAYILI

5520 SAYILI KURUMLAR VERGİSİ KANUNU ÖRTÜLÜ SERMAYE PwC Gündem Kurumlar Vergisi Kanununda Örtülü Sermaye Örtülü Sermaye Yaratabilecek Hallerin İrdelenmesi Kanunun Firmalara Etkisi Soru & Cevap 5520 SAYILI

Eğitimlerimize teşrifleriniz veya kurumunuz temsilcilerinin katılımını sağlamanız bizleri mutlu edecektir.

ERNST & YOUNG VERGİ HİZMETLERİ Sayın İlgili, Şirketimiz tarafından periyodik olarak gerçekleştirilen açık eğitimlerle ilgili Mayıs 2010- Ağustos 2010 dönemini kapsayan eğitim programımız aşağıda yer almaktadır.

ERNST & YOUNG VERGİ HİZMETLERİ Sayın İlgili, Şirketimiz tarafından periyodik olarak gerçekleştirilen açık eğitimlerle ilgili Mayıs 2010- Ağustos 2010 dönemini kapsayan eğitim programımız aşağıda yer almaktadır.

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K.

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR ARTIRILMIŞTIR

Sirküler Rapor 04.01.2011/ 7-1 GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR ARTIRILMIŞTIR ÖZET : 2011 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan hadlerin belirlendiği 278 Seri No lu Gelir

Sirküler Rapor 04.01.2011/ 7-1 GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR ARTIRILMIŞTIR ÖZET : 2011 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan hadlerin belirlendiği 278 Seri No lu Gelir

SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 19.04.2013-15:49:01 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No İrtibat

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 19.04.2013-15:49:01 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No İrtibat

C) I-II-III D) IV-III

I-II-III D) IV-III") 1. Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi aşağıdakilerden hangisidir? A) Mükellef B) Yüklenici C) Vergi sorumlusu D) Vasi E) Kayyum 2. Aşağıdakilerden hangisi Her

1. Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi aşağıdakilerden hangisidir? A) Mükellef B) Yüklenici C) Vergi sorumlusu D) Vasi E) Kayyum 2. Aşağıdakilerden hangisi Her

FASON TEKSTİL VE KONFEKSİYON İŞLERİNDE KDV TEVKİFATI 01/07/2007 TARİHİNDEN İTİBAREN KALDIRILDI

FASON TEKSTİL VE KONFEKSİYON İŞLERİNDE KDV TEVKİFATI 01/07/2007 TARİHİNDEN İTİBAREN KALDIRILDI Değerli üyemiz, 02/07/2007 Fason olarak yaptırılan Tekstil ve Konfeksiyon işlerinde 10/Ocak/1996 Tarihinden

FASON TEKSTİL VE KONFEKSİYON İŞLERİNDE KDV TEVKİFATI 01/07/2007 TARİHİNDEN İTİBAREN KALDIRILDI Değerli üyemiz, 02/07/2007 Fason olarak yaptırılan Tekstil ve Konfeksiyon işlerinde 10/Ocak/1996 Tarihinden

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

T.C. D A N I Ş T A Y Yedinci Daire

T.C. D A N I Ş T A Y Yedinci Daire Esas No : 2012/4237 Karar No : 2012/7610 Anahtar Kelimeler: Serbest Dolaşıma Giriş Beyannamesi, Yatırım Teşvik Belgesi, Muafiyet Özeti: Yatırım teşvik mevzuatı koşullarına

T.C. D A N I Ş T A Y Yedinci Daire Esas No : 2012/4237 Karar No : 2012/7610 Anahtar Kelimeler: Serbest Dolaşıma Giriş Beyannamesi, Yatırım Teşvik Belgesi, Muafiyet Özeti: Yatırım teşvik mevzuatı koşullarına

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERENKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 17.04.2015-12:27:33 Vergi Kimlik 8790101024 E-Posta Adresi Ticaret Sicil No İrtibat Tel No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERENKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 17.04.2015-12:27:33 Vergi Kimlik 8790101024 E-Posta Adresi Ticaret Sicil No İrtibat Tel No

SİRKÜLER 2009 / 5. 03/02/2009 tarihli ve Sayılı Resmi Gazete de aşağıda yer alan vergi tevkif oranları yayımlanmıştır.

SİRKÜLER 2009 / 5 Ankara, 04/ 02 / 2009 KONU: 193 SAYILI GELIR VERGISI -5520 SAYILI KURUMLAR VERGISI HAKKINDA KARAR MEVZUAT: 193 SAYILI GELIR VERGISI KANUNUNUN 94 ÜNCÜ MADDESINDE YER ALAN TEVKIFAT NISPETLERI

SİRKÜLER 2009 / 5 Ankara, 04/ 02 / 2009 KONU: 193 SAYILI GELIR VERGISI -5520 SAYILI KURUMLAR VERGISI HAKKINDA KARAR MEVZUAT: 193 SAYILI GELIR VERGISI KANUNUNUN 94 ÜNCÜ MADDESINDE YER ALAN TEVKIFAT NISPETLERI

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu.

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SEFERİHİSAR MAL MD MALMÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 28.04.2017-17:01:37 Düzeltme Nedeni : BİLANÇO AKTİFİNDE BİRİKMİŞ AMORTİSMAN VE TAŞITLAR DEĞERİ

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SEFERİHİSAR MAL MD MALMÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 28.04.2017-17:01:37 Düzeltme Nedeni : BİLANÇO AKTİFİNDE BİRİKMİŞ AMORTİSMAN VE TAŞITLAR DEĞERİ

İNDİRİMLİ GELİR VE KURUMLAR VERGİSİ UYGULAMASI. Ali ÇAKMAKCI. Yeminli Mali Müşavir- Bağımsız Denetçi. TaxAuditing Yeminli Mali Müşavirlik Kurucu Ortak

İNDİRİMLİ GELİR VE KURUMLAR VERGİSİ UYGULAMASI Ali ÇAKMAKCI Yeminli Mali Müşavir- Bağımsız Denetçi TaxAuditing Yeminli Mali Müşavirlik Kurucu Ortak E. Hesap Uzmanı Giriş: 08/03/2017 tarih ve 30001 sayılı

İNDİRİMLİ GELİR VE KURUMLAR VERGİSİ UYGULAMASI Ali ÇAKMAKCI Yeminli Mali Müşavir- Bağımsız Denetçi TaxAuditing Yeminli Mali Müşavirlik Kurucu Ortak E. Hesap Uzmanı Giriş: 08/03/2017 tarih ve 30001 sayılı

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

Finansal Kesim Dışındaki Firmaların Yurtdışından Sağladıkları Döviz Krediler (Milyon ABD Doları)

") Bankalardan sağlanan dövizli kredilerde vergisel maliyetler Melike Kılınç I. Giriş Şirketlerin yurtdışı ithalat ihracat işlemleri, döviz cinsinden pozisyon tutmak istemeleri, nihai ürünlerini ya da hizmetlerini

Bankalardan sağlanan dövizli kredilerde vergisel maliyetler Melike Kılınç I. Giriş Şirketlerin yurtdışı ithalat ihracat işlemleri, döviz cinsinden pozisyon tutmak istemeleri, nihai ürünlerini ya da hizmetlerini

GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266)

") SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI HAKKINDA SİRKÜLER - 1

SİRKÜLER RAPOR Sirküler Tarihi: 25.04.2008 Sirküler No: 2008/56 TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI HAKKINDA SİRKÜLER - 1 24.04.2008 tarih ve 1 Seri No.lu Transfer Fiyatlandırması Yoluyla

SİRKÜLER RAPOR Sirküler Tarihi: 25.04.2008 Sirküler No: 2008/56 TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI HAKKINDA SİRKÜLER - 1 24.04.2008 tarih ve 1 Seri No.lu Transfer Fiyatlandırması Yoluyla

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[30-2015/280]-14801 17.01.2017 Konu : Yurt Dışı Mukim Firmadan Alınan

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[30-2015/280]-14801 17.01.2017 Konu : Yurt Dışı Mukim Firmadan Alınan

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 20.04.2017-14:11:07 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 20.04.2017-14:11:07 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı

SİRKÜLER NO: POZ-2008 / 45 İST, 21. 05. 2008

SİRKÜLER NO: POZ-2008 / 45 İST, 21. 05. 2008 Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması Maliye Bakanlığı, www.gib.gov.tr adresinde yayımladığı

SİRKÜLER NO: POZ-2008 / 45 İST, 21. 05. 2008 Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması Maliye Bakanlığı, www.gib.gov.tr adresinde yayımladığı

2017 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-12:42:07

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-12:42:07