OBD- OTOMATİK BİLGİ DEĞİŞİMİ, FATCA VE BENZERİ DÜZENLEMELER NE ANLAMA GELİYOR?

|

|

|

- Yağmur Olgun

- 5 yıl önce

- İzleme sayısı:

Transkript

1 OBD- OTOMATİK BİLGİ DEĞİŞİMİ, FATCA VE BENZERİ DÜZENLEMELER NE ANLAMA GELİYOR? İbrahim ÖZDEMİR Ortak- Yeminli Mali Müşavir Ecovis Değer Bağımsız Denetim ve Yeminli Mali Müşavirlik A.Ş. Dedeman Otel 21 Aralık 2017

2 1. Otomatik Bilgi Değişimi (OBD) Konusundaki Gelişmeler 2000 yılından itibaren OECD bünyesinde Vergi Amaçlı şeffaflık ve Bilgi Değişimi Küresel Forumu yapılmaktadır yılında G20 Grubu tarafından Banka gizliliği döneminin sona ermiş olduğu duyurulmuştur Yılı FACTA Düzenlemesi (Foreign Account Tax Compliance Act/Yabancı Hesaplar Vergi Uyum Yasası) ABD Hükümetinin ABD mukimi olmayan kurumlardan, ABD mukimi kişiler hakkında bilgi elde etmesini amaçlanmaktadır. (2013 yılında yürürlüğe girmiştir.) 3 Kasım 2011 tarihinde OECD bünyesinde Vergi Konularında Karşılıklı idari Yardımlaşma Konusunda çok Taraflı sözleşme Türkiye nin de katılımı ile imzalanmıştır. 9 Nisan 2013 tarihinde ABD insiyatifinde Fransa, Almanya, İspanya, İtalya ve İngiltere Maliye Bakanları aralarında bilgi değişimi niyetini ortaya koymuştur. 19 Temmuz 2013 Matrah Aşındırma ve kar aktarımı (BEPS) Eylemi Planı açıklanmış ve Eylül 2013 teki G20 Liderler Zirvesinde uygun bulunmuştur. 2

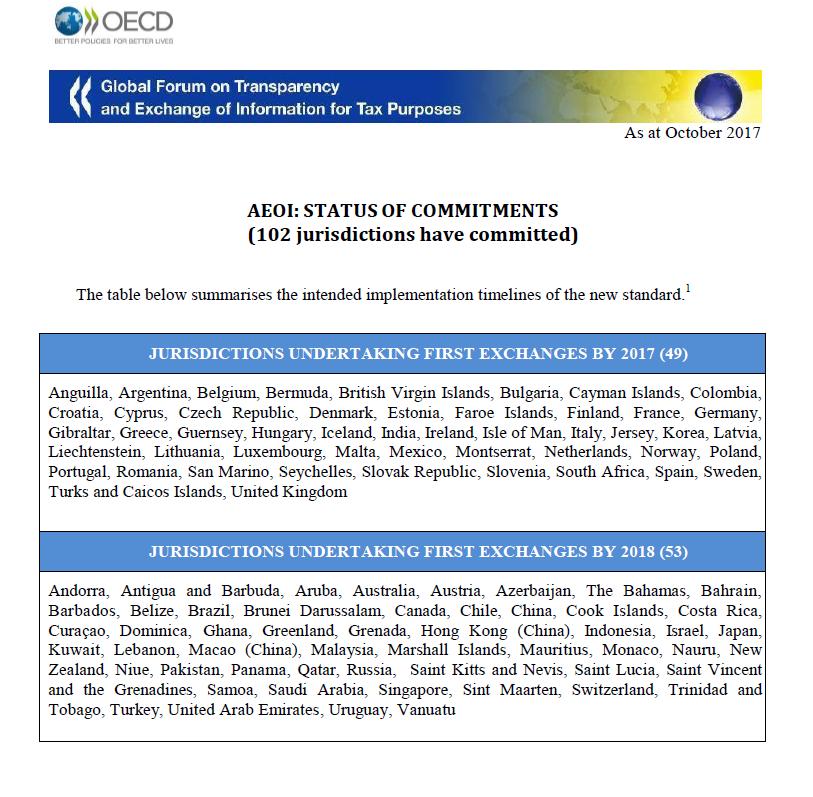

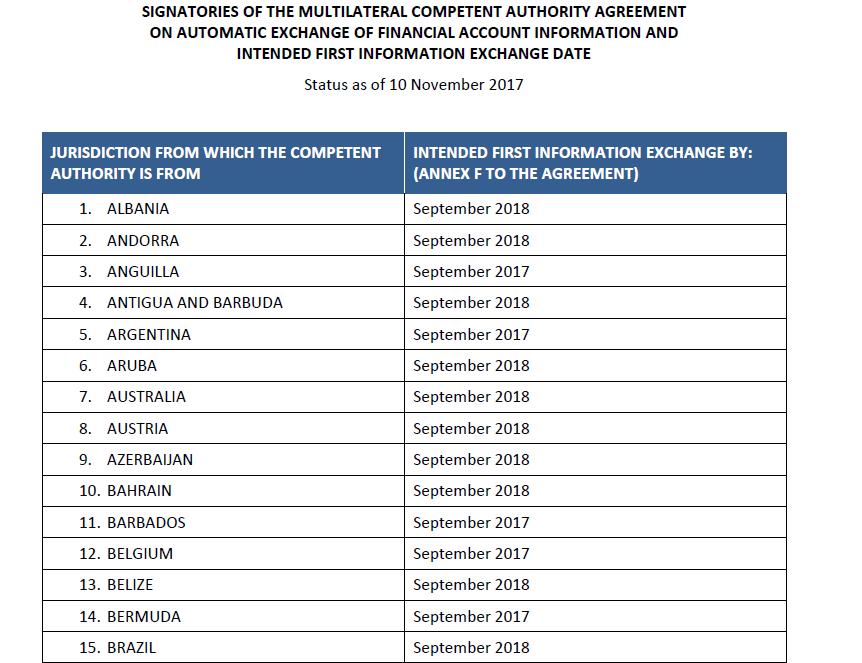

3 1. Otomatik Bilgi Değişimi (OBD) Konusundaki Gelişmeler (Devam) Şubat 2014 de G20 ülkeleri Maliye Bakanları ve Merkez Bankası başkanları ülkeler arası bilgi değişiminin otomatik yapılması için bir küresel standart belirlenmesini desteklediklerini açıklamıştır. 15 temmuz 2014 de Vergi Konularında Finansal Bilgilerinin Otomatik Değişimi Standardı OECD tarafından onaylanmıştır. Kasım 2014 tarihinde ise G20 Liderleri tarafından desteklenmiştir. Otomatik Bilgi Değişimi (OBD) ni başlatma konusunda ülkelerin taahhütleri toplanmıştır. Ekim 2017 itibariyle 102 ülke OBD yi başlatmayı taahhüt etmiştir (49 ülke 2017/Eylül ve 53 ülke 2018/Eylül itibariyle olmak üzere) (EK: Liste1) Kasım 2017 itibari ile bu ülkelerden 96 tanesi Finansal Bilgilerin otomatik Olarak Değişimine İlişkin Çok taraflı Yetkili Otorite Anlaşamsı nı imzalamış durumdadır. (EK:Liste2) Ülkelerin imza ve taahhütlerinin güncel durumları OECD tarafından düzenli olarak anons edilmektedir. 3

4 2. OBD Konusunda Türkiye nin Durumu Türkiye Cumhuriyeti Vergi Konularında Karşılıklı İdari Yardımlaşma Sözleşmesi ni çekince ve beyanlarla birlikte 3 Kasım 2011 tarihinde Cannes te imzalamıştır. Bu sözleşmenin onaylanmasının uygun bulunduğuna dair 7018 sayılı Kanun 20 Mayıs 2017 tarihli resmi gazete de yayımlanmıştır sayılı Kanunla onaylanan sözleşmenin yürürlüğe girmesine ilişkin 2017/10969 sayılı Bakanlar Kurulu Kararı (BKK) ise 26 Kasım 2017 tarihli Resmi Gazete de yayımlanmıştır. Türkiye Sözleşme kapsamı işlemlere yönelik olarak her bir yetkili otorite (Devlet) ile tek tek anlaşma yapmaktansa, çok taraflı tek bir anlaşma yapmayı kabul etmiş ve Mali Hesaplar İle İlgili Bilgilerin Otomatik Olarak Değişimine İlişkin Çok Taraflı Yetkili Otorite Anlaşması nı imzalamıştır. Türkiye nin ilk OBD ni Eylül 2018 tarihi itibariyle yapması söz konusu olup, ilk bilgi değişimi 2017 hesap dönemini kapsayacaktır. 4

5 3. Sözleşmenin Adı ve Tarafları Sözleşmenin Adı Vergi Konularında Karşılıklı İdari Yardımlaşma Sözleşmesi Sözleşmenin Tarafları Avrupa Konseyi Üyesi Devletler OECD Üyesi Ülkeler Sözleşmenin İmza Tarihi: 3 Kasım

6 4. Sözleşmenin oluşturulmasının sebepleri Kişi, sermaye, mal ve hizmetlerin uluslararası dolaşımdaki artışı (Faydaları yanı sıra vergi kayıp ve kaçağı olasılığını ve buna bağlı olarak da vergi otoriteri arasında aratan iş birliği ihtiyacı) İkili ve çok taraflı anlaşmaların yetersiz kalması ÇVÖA nda yer alan bilgi değişimini düzenleyen maddeler ile OECD ile vergi Konularında Karşılıklı İdari yardımlaşma Konusunda Çok Taraflı Sözleşme de yer alan maddelerin daha etkin işletilmesi. 6

7 5. Sözleşmenin Kapsamı Eş zamanlı vergi incelemeleri ve yurt dışı vergi incelemelerine katılım da dahil olmak üzere, bilgi değişimi, Koruma önlemleri de dahil olmak üzere, tahsilatta yardımlaşma, Belgelerin tebliğ edilmesi, Uygun olması durumunda yargı organları tarafından alınacak önlemler 7

8 6. Kapsanan Vergiler Gelir veya kazançlar üzerinden alınan vergiler, Sermaye değer artış kazançlı üzerinden alınan vergiler Net servet üzerinden alınan vergiler Politik alt bölümler veya mahalli idareler adına gelir, kazanç, sermaye değer artış kazancı veya net servet üzerinden alınan vergiler, (*) Genel yönetime veya kamu hukukuna göre kurulmuş SGK na ödenecek zorunlu sosyal güvenlik primleri (*) Bir taraf adına alınan, (gümrük vergileri haricindeki) diğer bazı vergiler; (politik alt bölümler veya mahalli idareler adına alınanlar dahil) 8

9 6. Kapsanan Vergiler (Devam) Emlak, Veraset veya İntikal vergileri, (*) Gayrimenkul mallar üzerinden alınan vergiler., (*) KDV veya satış Vergileri gibi genel tüketim vergileri, (*/KDV hariç) Mal ve hizmetler üzerinden alınan ÖTV gibi tüketim vergileri (*) Motorlu taşıtların kullanımı veya mülkiyeti üzerinden alınan vergiler (MTV, Taşıt Alım Vergisi vb.) (*) Motorlu taşıtlar dışındaki menkul malların kullanımı veya mülkiyeti üzerinden alınan vergiler (*) Diğer her türlü vergiler(*) * Türkiye sadece Gelir ve Kurumlar Vergileri ile KDV ni kabul etmiştir. (*) Türkiye bu konularda ilgili olarak herhangi bir yardım sağlamama hakkını saklı tutmuştur. Kapsama giren vergiler yazılı başvuru ile artırılabilir. 3 ay sonra hüküm ifade eder. Mevcut vergilere ek olarak veya onların yerine getirilen ve bu vergilerle aynı nitelikte veya önemli ölçüde benzer olan vergilere de uygulanacaktır. (bu durumun kabul edildiğinin bildirimi yapılacaktır.) 9

10 7. Kişiler bakımından kapsam Bir Taraf Devletin Vatandaşları terimi; Taraf devletin Vatandaşlığına sahip olan bütün gerçek kişileri, Bütün tüzel kişileri, ortaklıkları, kurumları ve bunlar gibi statülerini o Tarafta yürürlükte olan mevzuata göre elde eden diğer kuruluşları ifade eder. (KVK Md. 2 Kurumlar Vergisi Mükellefleri/Mükellef sayılanlar) 10

11 8. Yardımlaşma Şekli (Genel Olarak) Bilgi değişimi kapsama giren vergilere ilişkin iç mevzuat hükümlerinin yürütülmesi veya uygulaması ile ilgili olarak yapılacaktır. Taraf Devler; Talep üzerine bilgi değişimi (md.5) ve Kendiliğinden bilgi değişimi (md.7), hallerinde, bilgileri iletmeden önce, bu kişileri/kurumları haberdar edebilecekleri hususunda beyanda bulunabilirler. (Türkiye henüz böyle bir beyanda bulunmamıştır.) (Otomatik bilgi değişimi konusunda haberdar etme beyanı söz konusu değildir.) 11

12 9. Bilgi değişimi Türleri i) Talep Üzerine Bilgi Değişimi (md.5) Başvuran Devletin talebi üzerine, talepte bulunulan Devlet, başvurulan devlete, Vatandaşları ile ilgili olarak kapsama giren vergilerin yürütülmesi ve uygulanması ile ilgili her türlü bilgiyi sağlayacaktır. Talepte bulunulan Devlet kayıtlarındaki mevcut bilgi, talebin karşılanması için yeterli değilse, talep edilen bilgileri sağlamak için gerekli tüm önlemler alınacaktır. ii) Otomatik Bilgi Değişimi (md.6) İki veya daha fazla Taraf konu kategorileri itibariyle ve karşılıklı anlaşma yoluyla belirtilen bilgileri otomatik değişime tabi tutulacaklardır. * Türkiye çok taraflı anlaşmayı kabul etmiştir. 12

13 9. Bilgi değişimi Türleri (Devam) OBD nde paylaşılacak bilgiler- Raporlanması gereken kişinin; Adı-soyadı/unvanı Adresi Mukim olduğu ülke ve vergi kimlik numarası Gerçek kişiler için doğum yeri/tarihi Hesap numarası Hesabının takvim yılı sonu itibariyle bakiyesi veya değeri Finansal kuruluş kapsamında elde edilen faiz, kar payı, sigorta geliri vb. gelirler. Finansal kuruluş kapsamında elde edilen finansal varlıkların elden çıkarılmasından sağlanan Kazançlar Hesabına raporlama dönemi içerisinde ödenen ya da alacak kaydedilen finansal varlıklarının satışından ya da itfasından doğan toplam brüt tutar (saklama hesapları için). 13

14 9. Bilgi değişimi Türleri (Devam) iii) Kendiliğinden Bilgi değişimi (md.7) 1. Bir Taraf, diğer bir Tarafa, sahip olduğu bilgileri aşağıdaki durumlarda önceden talep olmaksızın iletecektir: a. İlk bahsedilen Taraf, diğer Tarafın vergi kaybına uğrayabileceğini varsayacak nedenlere sahipse; b. Vergiye tabi bir kişi, ilk bahsedilen Tarafta, diğer Tarafta vergi artışı veya yükümlülüğü doğuran bir vergi indirimi veya istisnası elde etmekteyse; c. Bir Tarafta vergiye tabi olan bir kişi ile diğer Tarafta vergiye tabi olan bir kişi arasındaki iş ilişkisi, bir veya daha fazla ülke aracılığıyla Taraflardan., birinde, diğerinde veya her ikisinde vergi tasarrufu sonucunu doğurabilecek şekilde yürütülüyorsa; d. Bir Taraf, kazancın, teşebbüs grupları içerisinde yapay transferi sonucunda vergi tasarrufu oluşabileceğini varsayacak nedenlere sahipse; e. İlk bahsedilen Tarafa diğer Tarafça iletilen bilgi, bu diğer Tarafta vergi yükümlülüğü doğması ile ilgili olabilecek bilgilerin elde edilmesini mümkün kılmaktaysa 14

15 10. Diğer yardımlaşma Konuları i) Eş Zamanlı Vergi İncelemeleri (md.8) İki veya daha fazla taraf birlikte karar verebilir. Kişi veya kişilerin ortak veya bağlantılı bir çıkara sahip oldukları vergisel işlemlerin, her bir ülkenin kendi toprakları üzerinde eş zamanlı olarak inceleme yapılmasını esas alır. Elde edilecek her türlü bilginin değişime tabi tutulması amaçlanır. 15

16 10. Diğer yardımlaşma Konuları (Devam) ii) Yurt Dışında Vergi İncelemeleri (md.9) Başvuran Devletin talebinin, başvurulan Devletin yetkililerince kabulü halinde, başvuran Devletin görevlileri, başvurulan Devletteki bir vergi incelemesine/uygun bir bölümüne katılabilir. Vergi incelemesinin yürütülmesine ilişkin tüm kararlar talepte bulunulan Devlet tarafından alınır. Talepte bulunulan devlet, incelemenin yerini ve zamanını, incelemeyi yürütmekle görevli merci veya kişileri, incelemede gerekli usul ve koşulları başvuran Devlete bildirir. * Bir Taraf, yurtdışı vergi inceleme talebini kabul etmeyeceğini sözleşmenin imzası aşamasında bildirebilir. Bu beyan sonraki zamanlarda da verilebilir yada geri çekilebilir. 16

17 10. Diğer yardımlaşma Konuları (Devam) iii) Tahsilatta Yardımlaşma (md ) Vergi Alacaklarının Tahsili (md.11) Başvurulan Devlet, Başvuran Devletin vergi alacağını, kendi vergi alacağıymış gibi tahsil etmek için gerekli girişimlerde bulunacaktır. Bu hüküm başvuran Devlette cebri icraya (zorunlu takibe) konu olan ve dava konusu olmayan alacaklara uygulanacaktır. Zamanaşımına uğramış alacaklar için bu hüküm uygulanmaz. (Tahsilatın zamanaşımını keseceği uygulamalar geçerli olabilir. Ancak cebri icraya izin veren belge tarihinden itibaren 15 yıllık süreden sonra yapılan yardım taleplerini karşılama yükümlülüğü yoktur.) Bu vergi alacaklarının takibi özellikle tanınan herhangi bir önceliğe sahip olmayacaktır. Veraset ile ilgili alacak tahsilinde yardım, iktisap edilmiş olan tereke veya varlık değeri ile sınırlı olacaktır. (Türkiye, VİV ni kapsamda kabul etmemiştir.) 17

18 10. Diğer yardımlaşma Konuları (Devam) iv) Belgelerin Tebliği (md.17) Yargı kararları da dahil olmak üzere başvuran Devletten gelen sözleşme kapsamı vergilere ilişkin belgeler başvurulan Devlet tarafından muhatabına tebliğ edilecektir. Tebligat başvuruları Devletin iç mevzuatındaki yöntemlerle ya da başvuran Devlet tarafından istenen yöntem yada bu yönteme en yakın iç mevzuat yöntemi ile yapılacaktır. Başvuran Taraf, diğer tarafın sınırları içindeki kişiye doğrudan posta yoluyla da tebliğ yapabilir. Talepte bulunan Devlet belgeyi kendi dilinde gönderebilir. Ancak, Talepte bulunulan devlet belgenin kendi diline ya da Avrupa Konseyi veya OECD nın resmi dillerinden birine çevrilmesini isteyebilir. 18

19 11. Yardımlaşma Talebine Cevap Verme (md. 20) Yardımlaşma talebi uygun bulunursa, yapılan işlemler ve sonucu başvuran Devlete mümkün olan en kısa zamanda bildirilecektir. Talep kabul edilmezse, red kararı ve nedeni en kısa zamanda bildirilecektir. Başvuran Devlet talep ettiği bilginin hangi biçimde temin edilmesini istediğini belirtmişse ve talepte bulunulan Devlet bunu sağlayacak durumda ise, bu bilgiyi istenilen biçimde sağlamakta yükümlüdür. 19

20 12. Kişilerin Korunması ve Yardım Sağlama Yükümlülüğünün Sınırları (md.21) Talepte bulunulan Devletin Mevzuatı veya idari uygulamaları ile kişilere sağlanmış hak ve güvenceler sözleşme ile ortadan kalkmayacaktır. Sözleşme hükümleri, hiçbir surette talepte bulunulan Devleti; a) Kendi mevzuatına veya idari uygulamalarına veya başvuran Devletin mevzuatına veya idari uygulamalarına uymayacak önlemler alma; b) Kamu düzenine aykırı düşen önlemler alma; c) Kendi mevzuatı veya idari uygulamaları çerçevesinde veya başvuran Devletin mevzuatı veya idari uygulamaları çerçevesinde elde edilemeyen bilgileri sağlama; d) Herhangi bir ticari, sınai, mesleki sırrı veya ticari işlemi aleni hale getiren bilgileri veya aleniyeti kamu düzenine aykırı düşen bilgileri verme; e) Başvuran Devletteki vergilemenin, genel kabul görmüş vergilendirme ilkelerine veya başvuran Devlet ile akdettiği çifte vergilendirmeyi önleme ya da diğer herhangi bir sözleşme hükmüne aykırı olacağını düşündüğü müddetçe, idari yardım sağlama; 20

21 12. Kişilerin Korunması ve Yardım Sağlama Yükümlülüğünün Sınırları (md.21) (Devam) f) Başvuran Devletin vergi kanunlarında yer alan ve bu Devletin vatandaşlarına kıyasla, talepte bulunulan Devletin aynı koşullardaki vatandaşları aleyhine ayrımcılığa neden olan bir hükmün veya bununla bağlantılı bir düzenlemenin uygulanması ve yürütülmesi, amacıyla, idari yardım sağlama; g) Aşın zorluğa yol açabilecek durumlar hariç olmak üzere, başvuran Devletin, kendi mevzuatı veya idari uygulamaları gereğince gerekli tüm önlemleri almadığı durumlarda, idari yardım sağlama; h) Bu Devletin idari külfetinin, başvuran Devletin elde edeceği faydadan açık bir şekilde fazla olduğu durumlarda, tahsilatta yardım sağlama; yükümlülüğü altına sokacak şekilde yorumlanamayacaktır. Başvurulan Devlet, kendi vergi amaçları yönünden istenilen bilgilere ihtiyacı olmasa bile, bu bilgileri elde etmek için kendi bilgi toplama yöntemlerini kullanacaktır. Sadece ulusal menfaati olmadığı gerekçesiyle bilgi sağlamayı reddetme hakkı bulunmamaktadır. 21

22 13. Gizlilik (md.22) Bir Tarafın Sözleşme kapsamında elde ettiği bilgiler gizli tutulacak ve korunacaktır. Bu bilgiler, her halükarda, yalnızca o Tarafın vergilerinin tahakkuku, tahsilatı veya cebri icra ya da kovuşturmasıyla veya bu hususlardaki itirazlara bakmakla görevli kişi veya makamlara (adli makamlar ile idari veya denetim kuruluşları dahil) veya bunları denetlemekle görevli olan kişilere verilebilecektir. Söz konusu bilgileri yalnızca yukarıda belirtilen kişi veya makamlar, sadece bu amaçlar doğrultusunda kullanabileceklerdir. Bir Tarafça alınan bilgi, bilgiyi sağlayan Tarafın kanunları uyarınca başka amaçlar için kullanılabiliyor ve o Tarafın yetkili makamı böyle bir kullanıma izin veriyorsa, başka amaçlar için de kullanılabilir. Bir Tarafın başka bir Tarafa temin ettiği bilgi, ilk bahsedilen Tarafın yetkili makamının onayını almak koşuluyla, bilgiyi elde eden Tarafça üçüncü bir Tarafa iletilebilir. 22

23 14. Diğer Hususlar Sözleşme, ilgili Taraflar arasında var olan yada yapılacak anlaşma ve düzenlemelerdeki yardımlaşma olanaklarını kısıtlamaz ve bunlar tarafından kısıtlanmaz. Bir Devlet istediği zaman sözleşmeden çekilebilir. Türkiye açısından Sözleşmenin uygulanacağı vergiler aşağıdaki şekilde belirlenmiştir. Gelir Vergisi Kurumlar Vergisi Katma Değer Vergisi Yetkili makam Maliye Bakanı veya onun yetkili temsilcisidir Vatandaş terimi, Türk Vatandaşı olan gerçek kişiler ile Türkiye deki mevzuata göre statü kazanan herhangi bir tüzel kişi, ortaklık veya derneği ifade etmektedir. Sözleşme Türkiye nin diplomatik ilişkisinin bulunduğu Taraf Devletlere uygulanacaktır. 23

24 Kara Liste Hazırlıkları: Avrupa Birliği bünyesinde Avrupa Komisyonu tarafından, vergi işbirlikçisi olmayan ve bilgi paylaşmayan ülkelere ilişkin kara liste çalışmaları yapılmakta olup, liste üzerinde anlaşılması için Maliye Bakanları toplantıya çağrılmıştır. Financial Times a göre 53 ülke ve bölgenin kara listede olma riskine sahip olduğu Avrupa Birliği tarafından bildirilmiş olup, nihai listenin yayımlanması beklenmektedir. Esasen 5520 sayılı Kurumlar Vergisi Kanunumuzda (md.30) da bir kara liste düzenlemesi yer almaktadır. Kanunun 30. maddesinin yedinci fıkrasına göre, Kazancın elde edildiği ülke vergi sisteminin, Türk vergi sisteminin yarattığı vergilendirme kapasitesi ile aynı düzeyde bir vergilendirme imkânı sağlayıp sağlamadığı ve bilgi değişimi hususunun göz önünde bulundurulması suretiyle Bakanlar Kurulunca ilan edilen ülkelerde yerleşik olan veya faaliyette bulunan kurumlara (tam mükellef kurumların bu nitelikteki ülkelerde bulunan iş yerleri dahil) nakden veya hesaben yapılan veya tahakkuk ettirilen her türlü ödemeler üzerinden, bu ödemelerin verginin konusuna girip girmediğine veya ödeme yapılan kurumun mükellef olup olmadığına bakılmaksızın % 30 oranında vergi kesintisi yapılır. 24

25 Kara Liste Hazırlıkları: (Devam) 1 Ocak 2006 tarihinde yürürlüğe giren bahse konu hükmün uygulanmasına ilişkin olarak bugüne kadar Bakanlar Kurulunca kapsama girecek ülkelerle ilgili bir belirleme yapılmadığından, madde kapsamında fiili uygulamaya geçilememiştir. Kara liste hazırlıkları ile ilgili gelişmelere bağlı olarak bahse konu hükme de işlerlik kazandırılması beklenmektedir. 25

26 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

34 Beni dinlediğiniz için teşekkürler! İbrahim ÖZDEMİR Yeminli Mali Müşavir Ecovis Değer Speakers: Celal Çelik- Mehmet Demirel 34

«VERGİ ANLAŞMALARI VE UYGULAMASI» KONULU SEMİNER

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI EV SAHİPLİĞİNDE «VERGİ ANLAŞMALARI VE UYGULAMASI» KONULU SEMİNER Dr. Hüseyin IŞIK Ankara, 08.05.2015 Seminer OECD Modeli, BM Modeli ve Türkiye-Almanya Vergi Anlaşması

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI EV SAHİPLİĞİNDE «VERGİ ANLAŞMALARI VE UYGULAMASI» KONULU SEMİNER Dr. Hüseyin IŞIK Ankara, 08.05.2015 Seminer OECD Modeli, BM Modeli ve Türkiye-Almanya Vergi Anlaşması

SİRKÜLER İstanbul, Sayı: 2017/163 Ref: 4/163

SİRKÜLER İstanbul, 04.12.2017 Sayı: 2017/163 Ref: 4/163 Konu: VERGİ KONULARINDA KARŞILIKLI İDARİ YARDIMLAŞMA ANLAŞMASINI ONAYLAYAN BAKANLAR KURULU KARARI YAYINLANMIŞTIR 26.11.2017 tarih ve 30252 sayılı

SİRKÜLER İstanbul, 04.12.2017 Sayı: 2017/163 Ref: 4/163 Konu: VERGİ KONULARINDA KARŞILIKLI İDARİ YARDIMLAŞMA ANLAŞMASINI ONAYLAYAN BAKANLAR KURULU KARARI YAYINLANMIŞTIR 26.11.2017 tarih ve 30252 sayılı

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-125[30-2013]-31 20/02/2013 Konu: Yurtdışından alınacak bilgisayar yazılımları

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-125[30-2013]-31 20/02/2013 Konu: Yurtdışından alınacak bilgisayar yazılımları

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu.

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

TÜRKİYE AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ

TEBLİĞ Maliye Bakanlığından: TÜRKİYE AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ (SIRA NO: 2) Avrupa Birliği (AB) ve Türkiye arasında, AB'nin finanse ettiği ya da Türkiye-AB ortak finansmanı ile yürütülen

TEBLİĞ Maliye Bakanlığından: TÜRKİYE AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ (SIRA NO: 2) Avrupa Birliği (AB) ve Türkiye arasında, AB'nin finanse ettiği ya da Türkiye-AB ortak finansmanı ile yürütülen

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/22 İstanbul, 9 Mart 2007 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/22 İstanbul, 9 Mart 2007 KONU : Gelir Vergisi Kanununun

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/39 İstanbul,24 Nisan 2006 KONU : KDV Yönünden Mükellefiyet

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/39 İstanbul,24 Nisan 2006 KONU : KDV Yönünden Mükellefiyet

GENEL SAĞLIK SİGORTALISININ TESCİLİ, PRİMLERİN ÖDENMESİ, BİLDİRİM VE İTİRAZ

GENEL SAĞLIK SİGORTALISININ TESCİLİ, PRİMLERİN ÖDENMESİ, BİLDİRİM VE İTİRAZ Ufuk ÜNLÜ * I. GİRİŞ Sosyal güvenlik sistemi dışında kalan yüz binlerce insanı 1 Ocak 2012 tarihinden itibaren bu sisteme dâhil

GENEL SAĞLIK SİGORTALISININ TESCİLİ, PRİMLERİN ÖDENMESİ, BİLDİRİM VE İTİRAZ Ufuk ÜNLÜ * I. GİRİŞ Sosyal güvenlik sistemi dışında kalan yüz binlerce insanı 1 Ocak 2012 tarihinden itibaren bu sisteme dâhil

Sirküler no: 013 İstanbul, 3 Şubat 2009

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Ö z e t B ü l t e n Tarih : Sayı : 2017/66

Ö z e t B ü l t e n Tarih : 06.12.2017 Sayı : 2017/66 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. İş Kazası ve Meslek Hastalığı Provizyonlarının

Ö z e t B ü l t e n Tarih : 06.12.2017 Sayı : 2017/66 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. İş Kazası ve Meslek Hastalığı Provizyonlarının

OTOMATİK BİLGİ DEĞİŞİMİ YASASIYLA İLGİLİ TEMEL BİLGİLER

OTOMATİK BİLGİ DEĞİŞİMİ YASASIYLA İLGİLİ TEMEL BİLGİLER Künye / Impressum: CHP Berlin Birliği / CHP Bund in Berlin e.v. Osloerstr. 104, 13359 Berlin Tel. +49 (0) 174 800 1923 www.chpberlin.de info@chpberlin.de

OTOMATİK BİLGİ DEĞİŞİMİ YASASIYLA İLGİLİ TEMEL BİLGİLER Künye / Impressum: CHP Berlin Birliği / CHP Bund in Berlin e.v. Osloerstr. 104, 13359 Berlin Tel. +49 (0) 174 800 1923 www.chpberlin.de info@chpberlin.de

Ortak Raporlama Standartları (CRS)

") Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-125[30-2014]-1264 20.01.2017 Konu : Almanya'da mukim grup firmasından temin edilen

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-125[30-2014]-1264 20.01.2017 Konu : Almanya'da mukim grup firmasından temin edilen

GVK nun Geçici 67. Maddesi Kapsamında Elde Edilen Gelirlere İlişkin GVK Genel Tebliği Yayımlandı DUYURU NO:2007/12 İstanbul, 12.03.

İstanbul, 12.03.2007 08.03.2007 tarih ve 26456 sayılı Resmi Gazete de yayımlanan 263 seri no.lu Gelir Vergisi Genel Tebliği ile kanunun geç. 67. maddesi kapsamında elde edilen gelirlerin ihtiyari beyanı

İstanbul, 12.03.2007 08.03.2007 tarih ve 26456 sayılı Resmi Gazete de yayımlanan 263 seri no.lu Gelir Vergisi Genel Tebliği ile kanunun geç. 67. maddesi kapsamında elde edilen gelirlerin ihtiyari beyanı

Ö Z E L B Ü L T E N FACTA (YABANCI HESAPLAR VERGİ UYUM YASASI) BEPS (MATRAH AŞINDIRMA VE KARIN AKTARIMI)

BEPS (MATRAH AŞINDIRMA VE KARIN AKTARIMI)") Sayı : 2016/213 2 Tarih : 15.03.2016 Ö Z E L B Ü L T E N FACTA (YABANCI HESAPLAR VERGİ UYUM YASASI) VE BEPS (MATRAH AŞINDIRMA VE KARIN AKTARIMI) 1 Yararlanılan Kaynaklar 1- Vegide Ülke Sınırlarını Aşmak:

Sayı : 2016/213 2 Tarih : 15.03.2016 Ö Z E L B Ü L T E N FACTA (YABANCI HESAPLAR VERGİ UYUM YASASI) VE BEPS (MATRAH AŞINDIRMA VE KARIN AKTARIMI) 1 Yararlanılan Kaynaklar 1- Vegide Ülke Sınırlarını Aşmak:

ULUSLARARASI ANLAŞMALAR GEREĞİNCE BİLGİ DEĞİŞİMİ

I-MADDE METNİ: ULUSLARARASI ANLAŞMALAR GEREĞİNCE BİLGİ DEĞİŞİMİ Madde 152/A (Ek: 24/5/2013-6487/9 md.) Maliye Bakanlığı Gelir İdaresi Başkanlığı veya vergi incelemesi yapmaya yetkili olanlar, usulüne uygun

I-MADDE METNİ: ULUSLARARASI ANLAŞMALAR GEREĞİNCE BİLGİ DEĞİŞİMİ Madde 152/A (Ek: 24/5/2013-6487/9 md.) Maliye Bakanlığı Gelir İdaresi Başkanlığı veya vergi incelemesi yapmaya yetkili olanlar, usulüne uygun

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) ÇOK İVEDİ Sayı : 41931384-125[3-2014-16]-7 18/02/2016 Konu : Kore mukimi firmadan DMU Motorsuz Araç Alım

T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) ÇOK İVEDİ Sayı : 41931384-125[3-2014-16]-7 18/02/2016 Konu : Kore mukimi firmadan DMU Motorsuz Araç Alım

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

Ö z e t B ü l t e n Tarih : Sayı : 2018/96

Ö z e t B ü l t e n Tarih : 21.12.2018 Sayı : 2018/96 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -2019 Yılından

Ö z e t B ü l t e n Tarih : 21.12.2018 Sayı : 2018/96 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -2019 Yılından

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ. Ali ÇAKMAKCI. Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı I-Vergilendirme Yetkisi: E Mail:alicakmakci99@gmail.com 476 sıra numaralı Cumhurbaşkanlığı

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı I-Vergilendirme Yetkisi: E Mail:alicakmakci99@gmail.com 476 sıra numaralı Cumhurbaşkanlığı

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ Erol ALTUNOĞLU 48 * * 1. GİRİŞ Bazı varlıkların milli ekonomiye kazandırılması amaçlarıyla hazırlanan ve 19/8/2016 tarihli ve 29806 sayılı Resmi

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ Erol ALTUNOĞLU 48 * * 1. GİRİŞ Bazı varlıkların milli ekonomiye kazandırılması amaçlarıyla hazırlanan ve 19/8/2016 tarihli ve 29806 sayılı Resmi

Özelge: Yurt dışından Liesing ile kiralanan uçağın Türkiye'ye getirilmeden başka bir ülkede yerleşik bir rmaya kiraya verilmesi hk.

Özelge: Yurt dışından Liesing ile kiralanan uçağın Türkiye'ye getirilmeden başka bir ülkede yerleşik bir rmaya kiraya verilmesi hk. Sayı: Tarih: 25/02/2013 49327596-KVK-2010-48 T.C. GELİR İDARESİ BAŞKANLIĞI

Özelge: Yurt dışından Liesing ile kiralanan uçağın Türkiye'ye getirilmeden başka bir ülkede yerleşik bir rmaya kiraya verilmesi hk. Sayı: Tarih: 25/02/2013 49327596-KVK-2010-48 T.C. GELİR İDARESİ BAŞKANLIĞI

SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 41 Nolu SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 41 Nolu SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali

DUYURU: 09.04.2015/7

DUYURU: 09.04.2015/7 6637 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun TBMM de kabul edilmiş ve 07.04.2015 tarih ve 29319 sayılı Resmi Gazete de yayımlanmıştır.

DUYURU: 09.04.2015/7 6637 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun TBMM de kabul edilmiş ve 07.04.2015 tarih ve 29319 sayılı Resmi Gazete de yayımlanmıştır.

BİLGİ NOTU /

BİLGİ NOTU 18.05.2016/2016-08 MALİ TATİL UYGULAMASI 5604 Sayılı Malî Tatil İhdas Edilmesi Hakkında Kanun ile mali mevzuatta belirtilen sürelerden mali tatil içinde işlemeyenler ile ilgili yeni düzenlemeler

BİLGİ NOTU 18.05.2016/2016-08 MALİ TATİL UYGULAMASI 5604 Sayılı Malî Tatil İhdas Edilmesi Hakkında Kanun ile mali mevzuatta belirtilen sürelerden mali tatil içinde işlemeyenler ile ilgili yeni düzenlemeler

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk.

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk. Sayı: Tarih: 03/02/2012 B.07.1.GİB.4.34.19.02-019.01-436 T.C. GELİR İDARESİ

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk. Sayı: Tarih: 03/02/2012 B.07.1.GİB.4.34.19.02-019.01-436 T.C. GELİR İDARESİ

Mali Sektöre Olan Borçların Yeniden Yapılandırılması ve Bazı Kanunlarda Değişiklik

Mali Sektöre Olan Borçların Yeniden Yapılandırılması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunu, Yasası 4743 sayılı, numaralı, nolu kanun, yasa MALÎ SEKTÖRE OLAN BORÇLARIN YENİDEN YAPILANDIRILMASI

Mali Sektöre Olan Borçların Yeniden Yapılandırılması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunu, Yasası 4743 sayılı, numaralı, nolu kanun, yasa MALÎ SEKTÖRE OLAN BORÇLARIN YENİDEN YAPILANDIRILMASI

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM DAR MÜKELLEF GERÇEK KİŞİ

HİSSE SENEDİ ALIM SATIM (1.1.2006 tarihinden önce iktisap edilen ) HİSSE SENEDİ ALIM SATIM (1.1.2006 tarihinden sonra iktisap edilen) - Tamamı kurum kazancına dahil edilir. (% 20) (Şartları var ise iştirak

HİSSE SENEDİ ALIM SATIM (1.1.2006 tarihinden önce iktisap edilen ) HİSSE SENEDİ ALIM SATIM (1.1.2006 tarihinden sonra iktisap edilen) - Tamamı kurum kazancına dahil edilir. (% 20) (Şartları var ise iştirak

Vergi Cennetlerine Yapılan Ödemeler Yurt Dışı Şube ve İştirak Kazançları*

PwC Türkiye V. Çözüm Ortaklığı Platformu Vergi Cennetlerine Yapılan Ödemeler Yurt Dışı Şube ve İştirak Kazançları* Bilgütay Yaşar, ar, YMM, Ortak Vergi ve Mali Hukuk Hizmetleri *connectedthinking PwC Ajanda

PwC Türkiye V. Çözüm Ortaklığı Platformu Vergi Cennetlerine Yapılan Ödemeler Yurt Dışı Şube ve İştirak Kazançları* Bilgütay Yaşar, ar, YMM, Ortak Vergi ve Mali Hukuk Hizmetleri *connectedthinking PwC Ajanda

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

SİRKÜLER İstanbul, Sayı: 2015/125 Ref: 4/125. Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/003 13.01.2011 Konu: Yurt Dışında İhraç Edilen Tahvillerden Elde Edilen Faizlerin Vergilendirilmesi Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesine

2011/003 13.01.2011 Konu: Yurt Dışında İhraç Edilen Tahvillerden Elde Edilen Faizlerin Vergilendirilmesi Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesine

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-125[5/1-h-2016]-25294 08/12/2015 Konu : Yurt dışında yapılan inşaat işinde

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-125[5/1-h-2016]-25294 08/12/2015 Konu : Yurt dışında yapılan inşaat işinde

Ö z e t B ü l t e n Tarih : Sayı : 2019/7

Ö z e t B ü l t e n Tarih : 07.01.2019 Sayı : 2019/7 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -YMM lerle Tam Tasdik

Ö z e t B ü l t e n Tarih : 07.01.2019 Sayı : 2019/7 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -YMM lerle Tam Tasdik

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER. Kanun No: 7061 Y.T. :

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER Kanun No: 7061 Y.T. : 05.12.2017 İYMMO-21.12.2017 YMM TALHA APAK I-VERGİ USUL KANUNU MADDE 16-17-18-19-20-

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER Kanun No: 7061 Y.T. : 05.12.2017 İYMMO-21.12.2017 YMM TALHA APAK I-VERGİ USUL KANUNU MADDE 16-17-18-19-20-

YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI

ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI") YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI 28 ŞUBAT 2019 1 İlgili Mevzuatlar: Kurumlar Vergisi Kanunu

YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI 28 ŞUBAT 2019 1 İlgili Mevzuatlar: Kurumlar Vergisi Kanunu

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

4 Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği

4 Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği www.pwc.com.tr Verginin Konusu & Dar Mükellefiyette Vergilendirme Verginin konusu, mükellefiyet şekilleri Kurumlar vergisinin konusu ve

4 Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği www.pwc.com.tr Verginin Konusu & Dar Mükellefiyette Vergilendirme Verginin konusu, mükellefiyet şekilleri Kurumlar vergisinin konusu ve

MALÎ SEKTÖRE OLAN BORÇLARIN YENİDEN YAPILANDIRILMASI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN

8275 MALÎ SEKTÖRE OLAN BORÇLARIN YENİDEN YAPILANDIRILMASI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN Kanun Numarası : 4743 Kabul Tarihi : 30/1/2002 Yayımlandığı R.Gazete : Tarih: 31/1/2002

8275 MALÎ SEKTÖRE OLAN BORÇLARIN YENİDEN YAPILANDIRILMASI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN Kanun Numarası : 4743 Kabul Tarihi : 30/1/2002 Yayımlandığı R.Gazete : Tarih: 31/1/2002

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU Murat ALTUNSABAK * 1.GİRİŞ: Kurumlar Vergisi Kanunu nun 3. maddesinde; tam ve dar mükellefiyet kavramları

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU Murat ALTUNSABAK * 1.GİRİŞ: Kurumlar Vergisi Kanunu nun 3. maddesinde; tam ve dar mükellefiyet kavramları

Vezin Sirküler

Vezin Sirküler 2016-020 SİRKÜLERİMİZİN KONUSUNU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE (SIRA NO: 1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) OLUŞTURMAKTADIR. 10.04.2016 tarih ve 29680 sayılı

Vezin Sirküler 2016-020 SİRKÜLERİMİZİN KONUSUNU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE (SIRA NO: 1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) OLUŞTURMAKTADIR. 10.04.2016 tarih ve 29680 sayılı

KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

SİRKÜLER. SAYI : 2016 / 29 İstanbul,

SİRKÜLER SAYI : 2016 / 29 İstanbul,11.04.2016 KONU : Mali Tatil kapsamında ve Mali Tatilde yer alan sürelerde değişiklikler yapılmıştır. 10/04/2016 tarihli ve 29680 sayılı Resmi Gazete de; Mali Tatil Uygulaması

SİRKÜLER SAYI : 2016 / 29 İstanbul,11.04.2016 KONU : Mali Tatil kapsamında ve Mali Tatilde yer alan sürelerde değişiklikler yapılmıştır. 10/04/2016 tarihli ve 29680 sayılı Resmi Gazete de; Mali Tatil Uygulaması

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI. Ramazan BİÇER. I. Giriş

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI Ramazan BİÇER I. Giriş Bilindiği üzere, 5520 sayılı yeni Kanunu 2006 yılı başından itibaren yürürlüğe girerken, diğer bazı hükümler gibi Transfer Fiyatlaması Uygulaması

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI Ramazan BİÇER I. Giriş Bilindiği üzere, 5520 sayılı yeni Kanunu 2006 yılı başından itibaren yürürlüğe girerken, diğer bazı hükümler gibi Transfer Fiyatlaması Uygulaması

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN GELİR-KURUMLAR VERGİ KESİNTİSİ YAPILMASINA İLİŞKİN TEBLİĞ YAYINLANDI

Tarih : 20/02/2019 Sayı : 2019/23 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN GELİR-KURUMLAR VERGİ KESİNTİSİ YAPILMASINA İLİŞKİN TEBLİĞ YAYINLANDI Hatırlanacağı üzere, 19.12.2018 tarihli ve 30630

Tarih : 20/02/2019 Sayı : 2019/23 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN GELİR-KURUMLAR VERGİ KESİNTİSİ YAPILMASINA İLİŞKİN TEBLİĞ YAYINLANDI Hatırlanacağı üzere, 19.12.2018 tarihli ve 30630

ULUSLARASI VERGİLENDİRMEDE MEYDANA GELEN DEĞİŞİKLİKLER

ULUSLARASI VERGİLENDİRMEDE MEYDANA GELEN DEĞİŞİKLİKLER Otomatik Bilgi Değişimi- FATCA Transfer Fiyatlandırması ve ÇVÖA Tebliğ Taslağı Dursun KÜÇÜKASLAN BDO DENET 19.01.2017 Sayfa1/27 OTOMATİK BİLGİ DEĞİŞİMİ

ULUSLARASI VERGİLENDİRMEDE MEYDANA GELEN DEĞİŞİKLİKLER Otomatik Bilgi Değişimi- FATCA Transfer Fiyatlandırması ve ÇVÖA Tebliğ Taslağı Dursun KÜÇÜKASLAN BDO DENET 19.01.2017 Sayfa1/27 OTOMATİK BİLGİ DEĞİŞİMİ

SİRKÜLER İstanbul, Sayı: 2016/075 Ref: 4/075. Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2016/52 12/Nisan/2016 İçindekiler: * Mali Tatil Uygulaması Hakkında Genel Tebliğde değişiklik yapıldı. MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞDE DEĞİŞİKLİK YAPILDI: 27 Ocak 2016 tarihli

SİRKÜLER NO:2016/52 12/Nisan/2016 İçindekiler: * Mali Tatil Uygulaması Hakkında Genel Tebliğde değişiklik yapıldı. MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞDE DEĞİŞİKLİK YAPILDI: 27 Ocak 2016 tarihli

KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8)

") Maliye Bakanlığı (Gelir Ġdaresi BaĢkanlığı) ndan: KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8) MADDE 1- Aynı Tebliğin (II/F-4.7.1.) bölümünün birinci ve

Maliye Bakanlığı (Gelir Ġdaresi BaĢkanlığı) ndan: KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8) MADDE 1- Aynı Tebliğin (II/F-4.7.1.) bölümünün birinci ve

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ Lebib Yalkın Mevzuat Dergisi Ağustos 2013 Sayısında Yayınlanmıştır 1. Giriş Yurtdışında mukim (kanuni ve iş merkezlerinden

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ Lebib Yalkın Mevzuat Dergisi Ağustos 2013 Sayısında Yayınlanmıştır 1. Giriş Yurtdışında mukim (kanuni ve iş merkezlerinden

5520 Sayılı Kurumlar Vergisi Kanunu Kurumlar Vergisi Genel Tebliği (Seri No: 1) nde Değişiklik Tebliğ Adı. Yapılmasına Dair Tebliğ (Seri No: 14)

nde Değişiklik Tebliğ Adı. Yapılmasına Dair Tebliğ (Seri No: 14)") Sirküler Numarası 2017 / 57 Kanun Adı 5520 Sayılı Kurumlar Vergisi Kanunu Kurumlar Vergisi Genel Tebliği (Seri No: 1) nde Değişiklik Tebliğ Adı Yapılmasına Dair Tebliğ (Seri No: 14) Konusu 5520 sayılı

Sirküler Numarası 2017 / 57 Kanun Adı 5520 Sayılı Kurumlar Vergisi Kanunu Kurumlar Vergisi Genel Tebliği (Seri No: 1) nde Değişiklik Tebliğ Adı Yapılmasına Dair Tebliğ (Seri No: 14) Konusu 5520 sayılı

Sirküler no: 094 İstanbul, 29 Eylül 2011

Sirküler no: 094 İstanbul, 29 Eylül 2011 Konu: Türkiye-Almanya Çifte Vergilendirmeyi Önleme Anlaşmasının önemli hükümleri. Özet: Türkiye Cumhuriyeti ile Almanya Federal Cumhuriyeti arasında 19 Eylül 2011

Sirküler no: 094 İstanbul, 29 Eylül 2011 Konu: Türkiye-Almanya Çifte Vergilendirmeyi Önleme Anlaşmasının önemli hükümleri. Özet: Türkiye Cumhuriyeti ile Almanya Federal Cumhuriyeti arasında 19 Eylül 2011

87 Seri No.lu Gider Vergileri Genel Tebliği Yayımlandı DUYURU NO:2010/48

İstanbul, 25.10.2010 87 Seri No.lu Gider Vergileri Genel Tebliği Yayımlandı DUYURU NO:2010/48 22.10.2010 tarih ve 27737 sayılı Resmi Gazete de yayımlanan 87 Seri No.lu Gider Vergileri Genel Tebliği nde;

İstanbul, 25.10.2010 87 Seri No.lu Gider Vergileri Genel Tebliği Yayımlandı DUYURU NO:2010/48 22.10.2010 tarih ve 27737 sayılı Resmi Gazete de yayımlanan 87 Seri No.lu Gider Vergileri Genel Tebliği nde;

SİRKÜLER RAPOR GİDER VERGİLERİ GENEL TEBLİĞİ. ( Seri No : 86 ) Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87

Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87") SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9)

(Madde 6-9)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

İrfan VURAL Gelirler Kontrolörü

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

6761 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HAKKINDA

6761 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HAKKINDA BİLGİ NOTU YUSUF ASLAN İLERİ ARAŞTIRMALAR KOORDİNATÖRLÜĞÜ MEVZUAT ANALİZ BİRİMİ KASIM 2016

6761 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HAKKINDA BİLGİ NOTU YUSUF ASLAN İLERİ ARAŞTIRMALAR KOORDİNATÖRLÜĞÜ MEVZUAT ANALİZ BİRİMİ KASIM 2016

BİLGİ NOTU / Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

SUN BAĞIMSIZ DIŞ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Sayı: YMM.03.2010-80 Konu: 87 Seri No.lu Gider Vergileri Genel Tebliği Banka ve Sigorta Muameleleri Vergisi Uygulaması İle İlgili Olarak 6009 Sayılı Kanunla Yapılan Değişiklikler Hk. İZMİR. 1.11.2010 Muhasebe

Sayı: YMM.03.2010-80 Konu: 87 Seri No.lu Gider Vergileri Genel Tebliği Banka ve Sigorta Muameleleri Vergisi Uygulaması İle İlgili Olarak 6009 Sayılı Kanunla Yapılan Değişiklikler Hk. İZMİR. 1.11.2010 Muhasebe

MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2)

DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2)") İstanbul,19.04.2016 Sirküler No: 2016/010 MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) 27 Ocak 2016 tarih ve 29606 sayılı Resmi Gazete'de

İstanbul,19.04.2016 Sirküler No: 2016/010 MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) 27 Ocak 2016 tarih ve 29606 sayılı Resmi Gazete'de

MEVZUAT SİRKÜLERİ /

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

Yeminli Mali Müşavirlik & Denetim & Danışmanlık

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/40 Tarih: 24.10.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/40 Tarih: 24.10.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

27 Ocak 2016 tarihli Resmi Gazete de yayımlanan 6661 sayılı Kanun ile mali tatil uygulamasında bazı değişiklikler yapılmıştı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,12/04/2016 Sayı:2016/22

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,12/04/2016 Sayı:2016/22

Önsöz...1. Sunuş... 3. Business School... 5. İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19. 2.1. Yatırım Teşvikleri...

İçindekiler Önsöz...1 Sunuş... 3 Business School... 5 İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19 2.1. Yatırım Teşvikleri... 20 2.1.1. Yatırım Teşvik Mevzuatındaki Vergi Dışı Teşvikler...

İçindekiler Önsöz...1 Sunuş... 3 Business School... 5 İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19 2.1. Yatırım Teşvikleri... 20 2.1.1. Yatırım Teşvik Mevzuatındaki Vergi Dışı Teşvikler...

SİRKÜLER İstanbul, Sayı: 2016/160 Ref: 4/160. Konu: 6728 SAYILI KANUN İLE TRANSFER FİYATLANDIRMASI MEVZUATINA İLİŞKİN YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 25.08.2016 Sayı: 2016/160 Ref: 4/160 Konu: 6728 SAYILI KANUN İLE TRANSFER FİYATLANDIRMASI MEVZUATINA İLİŞKİN YAPILAN DEĞİŞİKLİKLER Maliye Bakanlığı nca hazırlanan 6728 sayılı Yatırım

SİRKÜLER İstanbul, 25.08.2016 Sayı: 2016/160 Ref: 4/160 Konu: 6728 SAYILI KANUN İLE TRANSFER FİYATLANDIRMASI MEVZUATINA İLİŞKİN YAPILAN DEĞİŞİKLİKLER Maliye Bakanlığı nca hazırlanan 6728 sayılı Yatırım

SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar.

Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar.") 21.01.2011 SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar. Vergi Usul Kanunu Genel Tebliği Sıra No:403 yayımlanmış olup,

21.01.2011 SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar. Vergi Usul Kanunu Genel Tebliği Sıra No:403 yayımlanmış olup,

Konu: 2016 yılına ilişkin mali tatil, 1 Temmuz Temmuz 2016 tarihleri arasında uygulanacaktır.

No: 2016/47 Tarih: 02.07.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/47 Tarih: 02.07.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

% 0 stopaja tabi olup, kurumlar vergisine tabidir. (5) Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.

Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.") GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

SİRKÜLER: 2014/021 BURSA, Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında

SİRKÜLER: 2014/021 BURSA, 07.04.2014 Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında Sayın Mükellefimiz, Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet

SİRKÜLER: 2014/021 BURSA, 07.04.2014 Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında Sayın Mükellefimiz, Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet

GÜMRÜK SİRKÜLERİ İstanbul, 01.03.2013 Sayı: 2013/ 5 Ref: 6/5

GÜMRÜK SİRKÜLERİ İstanbul 01.03.2013 Sayı: 2013/ 5 Ref: 6/5 Konu : GÜMRÜK KANUNU NUN 242. MADDESİ ÇERÇEVESİNDE GÜMRÜK VERGİLERİ/İTHALAT VERGİLERİNDE YARGISAL İTİRAZ YOLUNA BAŞVURULMADAN ÖNCE İDARİ İTİRAZ

GÜMRÜK SİRKÜLERİ İstanbul 01.03.2013 Sayı: 2013/ 5 Ref: 6/5 Konu : GÜMRÜK KANUNU NUN 242. MADDESİ ÇERÇEVESİNDE GÜMRÜK VERGİLERİ/İTHALAT VERGİLERİNDE YARGISAL İTİRAZ YOLUNA BAŞVURULMADAN ÖNCE İDARİ İTİRAZ

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

SİRKÜLER 2009 / 5. 03/02/2009 tarihli ve Sayılı Resmi Gazete de aşağıda yer alan vergi tevkif oranları yayımlanmıştır.

SİRKÜLER 2009 / 5 Ankara, 04/ 02 / 2009 KONU: 193 SAYILI GELIR VERGISI -5520 SAYILI KURUMLAR VERGISI HAKKINDA KARAR MEVZUAT: 193 SAYILI GELIR VERGISI KANUNUNUN 94 ÜNCÜ MADDESINDE YER ALAN TEVKIFAT NISPETLERI

SİRKÜLER 2009 / 5 Ankara, 04/ 02 / 2009 KONU: 193 SAYILI GELIR VERGISI -5520 SAYILI KURUMLAR VERGISI HAKKINDA KARAR MEVZUAT: 193 SAYILI GELIR VERGISI KANUNUNUN 94 ÜNCÜ MADDESINDE YER ALAN TEVKIFAT NISPETLERI

mali açıklamalar 2012/ Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı

2012/042 15.06.2012 Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı Amme Alacaklarının Tahsili Usulü Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına ilişkin 6322 no.lu Kanun

2012/042 15.06.2012 Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı Amme Alacaklarının Tahsili Usulü Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına ilişkin 6322 no.lu Kanun

Bu defa tarih ve sayılı Resmi Gazete de söz konusu anlaşmalarla ilgili Bakanlar Kurulu kararları yayımlanmıştır.

REFERANS Referans Yeminli Mali Müşavirlik A.Ş. Sirkülerlerimize www.referansymm.com.tr adresinden de ulaşabilirsiziniz. Ceyhun Atıf Kansu Cd. No:102 Ziya Paşa Bulvarı Mustafa Paksoy Havacı Muzaffer Erdönmez

REFERANS Referans Yeminli Mali Müşavirlik A.Ş. Sirkülerlerimize www.referansymm.com.tr adresinden de ulaşabilirsiziniz. Ceyhun Atıf Kansu Cd. No:102 Ziya Paşa Bulvarı Mustafa Paksoy Havacı Muzaffer Erdönmez

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNLA YAPILAN DÜZENLEMELER

6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNLA YAPILAN DÜZENLEMELER BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI İstanbul YMMO 29.09.2016 Dr. Ahmet Kavak Yeminli Mali Müşavi

6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNLA YAPILAN DÜZENLEMELER BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI İstanbul YMMO 29.09.2016 Dr. Ahmet Kavak Yeminli Mali Müşavi

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI NA İLİŞKİN DÜZENLEMELERİ

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI NA İLİŞKİN DÜZENLEMELERİ Erdal Aslan BDO DENET 27 Eylül 2016 Sayfa 1/20 Düzenleme & Kapsam Kanun un 7 nci Maddesinde, kamuoyunda Varlık

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI NA İLİŞKİN DÜZENLEMELERİ Erdal Aslan BDO DENET 27 Eylül 2016 Sayfa 1/20 Düzenleme & Kapsam Kanun un 7 nci Maddesinde, kamuoyunda Varlık

403 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011 KONU Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesi 20.12.2010 tarihli ve 2010/1182 sayılı

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011 KONU Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesi 20.12.2010 tarihli ve 2010/1182 sayılı

SİRKÜLER RAPOR 2005-12

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-12

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-12

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[6-2016/423]-91026 03.04.2017 Konu : Serbest bölgede üretilen yazılım

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[6-2016/423]-91026 03.04.2017 Konu : Serbest bölgede üretilen yazılım

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/22 İstanbul, 3 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/22 İstanbul, 3 Şubat 2009 KONU : Gelir Vergisi Kanununun

Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

RASYO YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI

01.12.2018/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI ÖZET : 405 sayılı Cumhurbaşkanı Kararı ile yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası

01.12.2018/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI ÖZET : 405 sayılı Cumhurbaşkanı Kararı ile yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası

2009/ Konu: 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

[Vergiler] [Muhasebe-Finansal Danışmanlık]

![[Vergiler] [Muhasebe-Finansal Danışmanlık]](/thumbs/25/5092466.jpg "[Vergiler] [Muhasebe-Finansal Danışmanlık]") [] [Vergiler] [Muhasebe-Finansal Danışmanlık] * 1. VERGİLER Türkiye, OECD ülkeleri arasında kurumsal vergi oranlarında en rekabetçi ülkelerden biridir. 21 Haziran 2006 tarihinde çıkarılan 5520 Sayılı Kurumlar

[] [Vergiler] [Muhasebe-Finansal Danışmanlık] * 1. VERGİLER Türkiye, OECD ülkeleri arasında kurumsal vergi oranlarında en rekabetçi ülkelerden biridir. 21 Haziran 2006 tarihinde çıkarılan 5520 Sayılı Kurumlar

S İ R K Ü L E R. KONU : İkale Sözleşmesi Kapsamında 27 Mart 2018 den Önce Ödenen Tazminatlardan Kesilen Vergilerin İade Usulü Açıklandı.

S İ R K Ü L E R Sayı: 2019 061 İstanbul, 15.03.2019 KONU : İkale Sözleşmesi Kapsamında 27 Mart 2018 den Önce Ödenen Tazminatlardan Kesilen Vergilerin İade Usulü Açıklandı. ÖZET BİLGİ : 30 Ocak 2019 tarihli

S İ R K Ü L E R Sayı: 2019 061 İstanbul, 15.03.2019 KONU : İkale Sözleşmesi Kapsamında 27 Mart 2018 den Önce Ödenen Tazminatlardan Kesilen Vergilerin İade Usulü Açıklandı. ÖZET BİLGİ : 30 Ocak 2019 tarihli

SİRKÜLER RAPOR 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ. Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53

SİRKÜLER RAPOR Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ 5520 sayılı Kurumlar Vergisi Kanunu nun uygulanmasına ilişkin açıklamaların yer aldığı 1 seri

SİRKÜLER RAPOR Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ 5520 sayılı Kurumlar Vergisi Kanunu nun uygulanmasına ilişkin açıklamaların yer aldığı 1 seri

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü) Sayı : [5/h-2014/21]

![T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü) Sayı : [5/h-2014/21]](/thumbs/67/57553186.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü) Sayı : [5/h-2014/21]") T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 93767041-125[5/h-2014/21]-17 16.03.2016 Konu : Rusya'ya bağlı Özerk Tataristan Cum. Firmaya verilen

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 93767041-125[5/h-2014/21]-17 16.03.2016 Konu : Rusya'ya bağlı Özerk Tataristan Cum. Firmaya verilen

Bilgi Notu. Yurtdışı Hizmet Alımlarında KVK ve KDV Sorumluluğu

Yurt dışından gelen hizmet faturalarının stopaja tabi tutulabilmesi, faturanın geldiği ülke ile Türkiye arasında çifte vergiyi önleme anlaşmasının varlığına bağlıdır. Anlaşmada ilgili hizmetin stopaja

Yurt dışından gelen hizmet faturalarının stopaja tabi tutulabilmesi, faturanın geldiği ülke ile Türkiye arasında çifte vergiyi önleme anlaşmasının varlığına bağlıdır. Anlaşmada ilgili hizmetin stopaja

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK Sayı 2017/50 ÖZET 91 Seri No lu Gider Vergileri Genel Tebliğinde elektronik para ve ödeme kuruluşları ile bu kuruluşların şube veya temsilcilerince

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK Sayı 2017/50 ÖZET 91 Seri No lu Gider Vergileri Genel Tebliğinde elektronik para ve ödeme kuruluşları ile bu kuruluşların şube veya temsilcilerince

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /9]

![T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /9]](/thumbs/68/59086511.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /9]") T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016/9]-46343 13.06.2017 Konu : Elektronik Defter Tutma Uygulamasına Dahil Olma

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016/9]-46343 13.06.2017 Konu : Elektronik Defter Tutma Uygulamasına Dahil Olma