Tuğba KARABULUT 1. İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s

|

|

|

- Adem Ceylan

- 9 yıl önce

- İzleme sayısı:

Transkript

1 İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s İSTANBUL DA İMALAT SANAYİ SEKTÖRÜNDE FAALİYET GÖSTEREN KOBİ LERİN (KÜÇÜK VE ORTA BÜYÜKLÜKTE İŞLETME) TOPLAM DENGELİ BAŞARI GÖSTERGESİ NİN BOYUTLARI YÖNÜNDE DEĞERLENDİRİLMESİ Tuğba KARABULUT 1 ÖZET Ülkemizdeki işletmelerin %99 undan fazlası KOBİ dir (Küçük ve Orta Büyüklükte İşletme). KOBİ ler ülke ekonomileri için büyük öneme sahip olmalarına rağmen kurumsal olarak yönetilememeleri nedeniyle kurumsal performans değerlendirmelerine yeterince önem verememektedirler. Toplam Dengeli Başarı Göstergesi işletmelerin performanslarını finansal, müşteri, içsel süreçler, öğrenme ve büyüme boyutlarında değerlendirmeyi amaçlayan bir araçtır. Bu çalışmanın amaçları, İstanbul da, imalat sanayi sektöründe faaliyet gösteren KOBİ lerin Toplam Dengeli Başarı Göstergesi boyutları açısından başlıca rakiplerine göre son üç yıldaki performanslarını ortaya koymak; küçük ve orta büyüklükte işletme olmalarıyla, Toplam Dengeli Başarı Göstergesinin finansal, müşteri, içsel süreçler, öğrenme ve büyüme boyutları arasında muhtemel ilişkiyi Ki-kare analiziyle irdelemektir. Bu çalışmada kolayda örneklem yoluyla tespit edilen, İstanbul da, imalat sanayi sektöründe faaliyet gösteren 432 KOBİ nin orta veya üst düzey yöneticilerine araştırma formu yüzyüze görüşme yöntemiyle doldurtulmuştur. Araştırma verilerine frekans dağılımı ve Ki-kare analizleri uygulanmıştır. Araştırma, ülkemizde literatürde KOBİ lerin Toplam Dengeli Başarı Göstergesi boyutlarına göre değerlendirilmesine yönelik sınırlı sayıda araştırma olması nedeniyle öncü rol oynamaktadır. Anahtar Kelimeler: KOBİ, Toplam Dengeli Başarı Göstergesi, Finansal Boyut, Müşteri Boyutu, Öğrenme ve Büyüme Boyutu EVALUATION OF SMES IN MANUFACTURING INDUSTRY SECTOR IN ISTANBUL BASED ON BALANCED SCORECARD DIMENSIONS ABSTRACT More than 99% of companies are SMEs (Small and Medium Size Enterprise) in Turkey. Although SMEs are important for economies of countries, SMEs don t give enough importance to their performances due to not having institutionalized management. Balanced Scorecard is a tool to evaluate company performance based on financial, customer, internal business processes, and learning and growth perspectives. The purposes of this study are to determine the last 3-year performances of SMEs in manufacturing industry sector in Istanbul compared to their main competitors based on Balanced Scorecard perspectives and to examine the possible significant relationship between the size of SMEs and Balanced Scorecard Perspectives. The questionnaire of this study was filled-out by middle or top level managers from 432 SMEs which were chosen by convenience sampling. Frequency distribution analysis and Chi-square analysis were applied to the data. This study is a leading study in this field due to not having enough studies to assess performances of SMEs based on Balanced Scorecard perspectives. Keywords: SME, Balanced Scorecard, Financial Dimension, Customer Dimension, Learning and Growth Dimension 1 Doç.Dr. İstanbul Ticaret Üniversitesi, Ticari Bilimler Fakültesi, İngilizce İşletme Bölümü Öğretim Üyesi 193

2 Tuğba Karabulut 1.TÜRKİYE DE VE AVRUPA BİRLİĞİ NDE KOBİLER Ülkemizde ve dünyada KOBİ ler (Küçük ve Orta Büyüklükte İşletmeler) ekonominin lokomotifi rolünü üstlenmektedirler. Toplumdaki bireylerin girişimcilik isteklerini gerçekleştirme, istihdam sağlama, ihracat yapma özellikleriyle ülkelere katkıda bulunmaktadırlar. Geçmişte ülkemizde farklı kuruluşların farklı KOBİ tanımları bulunmaktaydı. Avrupa Birliği ne uyum sürecinde Türkiye nin KOBİ tanımı hazırlanmış ve bir yönetmelikle 2005 yılında Resmi Gazete de yayınlanmıştır. Türkiye nin ve Avrupa Birliği nin KOBİ tanımları aşağıda yer almaktadır. Personel sayıları tutarlı olmasına rağmen, Avrupa Birliği ndeki KOBİ ler, Türkiye deki KOBİ lere göre yaklaşık 5 misli daha fazla gelir ve bilanço değerine sahiptirler. Resmi Gazete de yayınlanan KOBİ tanımı, nitelikleri ve sınıflandırılması hakkında yönetmeliğe göre bağımsız, ortak ve bağlı işletmeler için ek açıklamalar bulunmaktadır. Tablo 1. Türkiye nin KOBİ Tanımı Şirket Kategorisi Personel Sayısı Gelir ve Bilanço Değeri Orta ölçek < milyon YTL 1 milyon YTL Küçük < 50 5 milyon YTL 5 milyon YTL Mikro < milyon YTL 25 milyon YTL Kaynak: gov.tr/eskiler/2005/11/ htm&main= Erişim Tarihi: Tablo 2. Avrupa Birliği nin KOBİ Tanımı Şirket Kategorisi Personel Sayısı Gelir ve Bilanço Değeri Orta ölçek < milyon 43 milyon Küçük < milyon 10 milyon Mikro < 10 2 milyon 2 milyon Kaynak: Erişim Tarihi: Türkiye de tane KOBİ bulunmaktadır. Toplam işletmelerin %99.9 u KOBİ dir. KOBİ ler Türkiye de; toplam istihdamın %78 ini, toplam katma değerin %55 ini, toplam satışların %65,5 ini, toplam yatırımların %50 sini, toplam ihracatın %59 unu gerçekleştirmektedir. KOBİ kredilerinin toplam krediler içindeki payı %24 tür. Bu işletmelerin tanesi, yaklaşık %13 ü imalat sektöründe faaliyet göstermektedir. İstanbul daki KOBİ lerin sayısı Türkiye deki KOBİ lerin %23.4 ünü oluşturmaktadır. ( ss , Erişim Tarihi: ). İstanbul Ticaret Odası nın Ocak 2011 deki aktif üye sayısı tır. ( kobipostasi.net/2011/02/06/istanbulda-acilan-firma-sayisi-2010da-yuzde-17-artti/, Erişim Tarihi: ) 194

3 İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s Ülkemizdeki toplam işletmeler içinde KOBİ lerin %99.9 paya sahip olduğu düşünüldüğünde İstanbul da en az e yakın KOBİ olduğu görülmektedir. Öte taraftan, belirtilen istatistikler yönünde gidildiğinde İstanbul da imalat sanayi sektöründe den az KOBİ bulunduğu düşünülebilir. Anakütle olduğunda, %95 güven aralığında 383 adet, olduğunda 384 adet örneklem araştırma için yeterlidir. ( Erişim Tarihi: ) Avrupa Birliği nde ise, KOBİ lerin tüm işletmeler içindeki payı %99.8, toplam istihdam içindeki payı %67.4, katma değer içindeki payı %57.7 dir. ( gov.tr/files/documents/kosgeb_katalog.pdf, Erişim Tarihi: ) Avrupa Birliği nde KOBİ ler 90 milyon kişiye iş olanağı sunmakta, yenilik ve girişimciliğe katkıda bulunmaktadır. ( factsfigures-analysis/sme-definition/ index_en.htm, Erişim Tarihi: ) KOSGEB tarafından hazırlanan KOBİ Stratejisi ve Eylem Planı nda yer alan KOBİ lerin GZFT (SWOT) analizinden bazı önemli maddeler aşağıda yer almaktadır ( , Erişim Tarihi: ): KOBİ lerin Güçlü Yönleri: - Karar mekanizmalarının esnek olması - Yöneticilerin ve personelin yakın ilişki kurabilmesi - İşletme sahiplerinin tanıdıkları ve tanındıkları bölgelerde yatırım yapmaları, böylece diğer işletmelerle, yerel yönetimlerle daha kolay iletişim kurabilmeleri - Büyük işletmelere göre pazar ve teknoloji değişikliklerine daha hızlı uyum sağlamaları - Belirli alanlarda uzmanlaşabilmeleri ve bu alanlarda ürün çeşitliliği sağlamaları - Öz sermaye ağırlıklı olarak çalışmaları nedeniyle ekonomik dalgalanmalardan büyük işletmelere göre daha az etkilenmeleri KOBİ lerin Zayıf Yönleri: - Yeni iş fikrine sahip girişimcilerin, bu iş fikrini hayata geçirmek için gereken girişimcilik kültürüne, bilgi altyapısına sahip olmadan, fizibilite çalışması yapmadan, iş planı hazırlamadan iş kurmaları - Profesyonel yöneticilere işletme yönetimini devretmek istememeleri - İşletme ve yönetim fonksiyonlarını gerçekleştirmek için bilgilerinin yetersiz olması - Zamanında ekonomik değişikliklerle ilgili öngörüler geliştirememeleri 195

Avrupa Birliği nde ise, KOBİ lerin tüm işletmeler içindeki payı %99.8, toplam istihdam içindeki payı %67.4, katma değer içindeki payı %57.7 dir. (http://www.sanayi.")

4 Tuğba Karabulut - Nitelikli işgücü bulma ve maliyetlerini karşılama sorunları - Ar-Ge, yenilik, teknoloji ve sınai mülkiyet hakları konularında yeterince farkındalığa, bilgiye, sermayeye sahip olmamaları - Ölçek ekonomisi avantajlarından yararlanamamaları - Ürün/hizmet kalitesinde belirli standart düzeyini sürekli olarak koruyamamaları KOBİ lerin Fırsatları: - Kamu hizmetlerinin sunumunda KOBİ ihtiyaçlarına duyarlılığı ön planda tutan AB Küçük İşletmeler Yasası nın kamu kurumlarınca benimsenmesi - Ekonomik ve sosyal kalkınmadaki paylarından dolayı KOBİ lerin öneminin kamu kurumları, finansman kuruluşları, yerel yönetimler, üniversiteler ve sivil toplum kuruluşlarınca benimsenmiş olması - KOBİ lere pek çok kurum tarafından destek uygulanması - AB ve diğer yurt dışı fonların bulunması - Kalkınma Ajanslarının, Yatırım Destek Ofislerinin, KOSGEB Hizmet Merkezlerinin ve Kredi Garanti Fonu A.Ş. şubelerinin yaygınlaşması KOBİ lere Yönelik Tehditler: - Genel anlamda girişimcilere ve teknolojik yeniliğe dayalı yeni iş fikrine sahip girişimcilere başlangıç döneminde rehberlik ve finansman hizmeti verecek İŞGEM ve TEKMER gibi yapıların sayısının yeterli olmaması - Ekonomideki belirsizlik dönemlerinin KOBİ yöneticilerinin öngörüde bulunmasını güçleştirmesi - Çin başta olmak üzere Güney Asya ülkelerinden ucuz ithalat yapılması - İstihdam ve vergi yüklerinin yurt dışı pazarlarda rekabette dezavantaj oluşturması - KOBİ lere yönelik desteklerde tekrarları önlemek, desteklerin birbirini tamamlayıcı olarak tasarlanmasını sağlamak ve uygulamaları izlemek konusunda kurumlar arası koordinasyonun yetersizliği - Politika üreticilerin yararlanabileceği KOBİ istatistiklerinin yetersiz olması - Kredi garanti ve girişim sermayesi sistemlerinin yeterince yaygınlaşmamış olması. KOBİ lerin ekonomi, istihdam, katma değer, satışlar, yatırımlar, ihracat içerisindeki önemli paylarına rağmen kurumsal performanslarının değerlendirilmesi konusunda finansal performansın ötesindeki boyutlara fazla önem vermedikleri söylenebilir. Lite- 196

5 İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s ratürde dünyada KOBİ lerin Toplam Dengeli Başarı Göstergesi yle bütünleşik performanslarını ölçen sınırlı sayıda araştırmaya rastlanmıştır. Ülkemizde de bu alanda çok az sayıda çalışma bulunmaktadır. Güner (2006) ve Yıldız vd. nin (2010) çalışmaları bulunmaktadır. Ülkemizde ve dünyada rekabet avantajı kazanmak ve korumak zorunda olan KOBİ lerin kurumsal performanslarını finansal performansın ötesinde müşteri, iş süreçleri, büyüme ve öğrenme boyutlarında değerlendirmeleri önemlidir.çalışmanın bundan sonraki bölümünde Toplam Dengeli Başarı Göstergesi konusunda bilgi verilmeye çalışılmıştır. 2.TOPLAM DENGELİ BAŞARI GÖSTERGESİ (BALANCED SCORECARD) Toplam Dengeli Başarı Göstergesi (Balanced Scorecard), Kaplan ve Norton tarafından 1990 lı yılların başında geliştirilmiştir. İşletmelerin stratejilerini uygulamaya dönük hedeflerle ilişkilendirmeyi; bu ilişkileri temsil eden göstergeleri izleyerek stratejilerin beklenen sonuçlara ulaşma düzeyini kontrol etmeyi amaçlar (Koçel, 2010: 447). Shneiderman a (1999) göre Toplam Dengeli Başarı Göstergesi felsefesi dünyada iş çevresinde gün geçtikçe yayılmaktadır. (Ong et al., 2010, 23). Kaplan and Norton a (1996) göre, Toplam Dengeli Başarı Göstergesi finansal olan ve olmayan performans ölçütlerinden oluşur. Örgütün uzun dönem stratejik niyetlerini, kısa dönem operasyonel faaliyetler ile birleştiren yeni bir stratejik kontol sistemidir. (Ong et al., 2010: 22-23). Ching ve Chan a göre (2004), Toplam Dengeli Başarı Göstergesi, geleneksel finansal bakış açısını; müşteri tatmini, içsel süreçler, öğrenme ve büyüme gibi finansal olmayan bakış açısıyla birleştirir. Kaplan a (1992) göre, Toplam Dengeli Başarı Göstergesi, şirketleri kapsamlı ve hızlı değerlendirecek ölçütler sağlar. Punniyamoorthy ve Murali ye (2008) göre, Toplam Dengeli Başarı Göstergesi, şirketlerin daha kapsamlı bakış açısıyla, operasyonel ve yatırım faaliyetlerini, kısa ve uzun dönem hedefleriyle eşleştirmelerini sağlar. Şirketlerin stratejik niyetlerinden gelişen fonksiyonel alanlarda ölçmeleri gereken unsurları belirler. Abdul Aziz (2003), Toplam Dengeli Başarı Göstergesinin işletmenin stratejik amaçlarını tanımladığını, dört unsurun entegrasyonuna dayalı olduğunu, çevresel değişimlere, rekabete ve müşteri isteklerine cevap vermesi gerektğini belirtmiştir. (Al-Matarneh, 2011: 40). Albright vd. ne (2010, 70) göre, Toplam Dengeli Başarı Göstergesi nin başarılı uygulanması beş unsura dayalıdır: (1) Değerlendirme sürecindeki adalet, (2) Örgütsel amaçları anlamak için iletişim ve bu amaçlara bireysel katkılar, (3) Ölçütler ve standartlar geliştirmek için katılım, (4) Amaçları esnetmek, (5) Anlamlı ödül sistemleri. Kaplan ve Norton un Toplam Dengeli Başarı Göstergesi modeli örgütsel misyon ve stratejilerin hedeflere dönüştürülmesini sağlar. Hedefler ve performans ölçütleri dört boyutun hedeflerinden geliştirilmiştir: (1) Finansal, (2) Müşteri, (3) İçsel Süreçler, (4) Öğrenme ve Büyüme. (Elijido-Ten, 2011: 60; Neumann, Roberts, ve Cauvin, 2010: 62). Toplam Dengeli Başarı Göstergesi, işletmenin etkililiğinin ve karlılığının artmasını sağlar. (Ong ve diğerleri, 2010: 22) 197

6 Tuğba Karabulut Şekil 1. Kaplan ve Norton a (1992) Göre Toplam Dengeli Başarı Göstergesinin Performans Göstergeleri Kaynak: Tamer Koçel, (2010), İşletme Yöneticiliği, 12. Baskı, İstanbul: Beta. Şekil yorumlandığında başarının sonuç göstergesi olan finansal göstergelerin değerleri, kurumsal öğrenmeyle başlamakta, içsel süreçleri etkilemekte, süreçlerde mükemmelliği sağlamaya çalışmaktadır. Biryandan müşteri tatmini artırılmakta, mevcut müşteriler daha bağlı hale gelmekte, öte taraftan, yeni müşterilere ulaşılabilmektedir. Sonuç olarak finansal başarı göstergelerinin değerleri artmaktadır. Öğrenme ve Büyüme Boyutu Toplam Dengeli Başarı Göstergesinin öğrenme ve büyüme boyutu yeniliğe, yaratıcılığa, yetkinliğe ve yapabilirliğe odaklanır. Cohen e (2008) göre bu bakış açısının hedefleri, içsel süreçlerini destekleyen insan sermayesini, bilgi sermayesini ve örgütsel iklimini belirler. Ayrıca, insanlara, davranışlarına, bilgiye, gelişmeye, öğrenme ve iyileştirme yeteneğine odaklanır. Johnson vd. ne (2005) göre, kuruluşlar işe alma ve eğitim, motivasyon ve güçlendirme, bilgi teknolojieriyle karar almayı destekleme yoluyla çalışanlarının yapabilirliklerine yatırım yaparak müşterilerine en iyi hizmeti verebilirler. (Ong et al., 2010, 24-25) Uzun dönem büyümeye ve başarıya yönelik ölçütlerin belirlenmesinde zorluklar bulunmaktadır. Örgüt için yeni beceri ve yetkinlik edinme, çalışan morali, süreç iyileştirme, müşteriye artan değer sunma bu gelecek odaklı boyutta ele alınır. (Al- Matarneh, 2011: 41) İçsel Süreçler Boyutu Bu süreç, müşteriye değer sunmak için kritik süreçleri, becerileri, yetkinlikleri ve teknolojileri belirler (Atkinson, 2006). Gartrell e (1990) göre, Ar-Ge ye yatırım yapmak yüksek ekonomik performans için önemli faktördür. (Ong et al., 2010: 25) Süreç iyileştirmeyle ilgili çalışmalar kalite yönetimiyle şirketin performansı arasında ilişki bulmaya çalışır. Örgütsel öğrenme ve gelişme faaliyetleri, içsel süreçlerini geliştirmeye çalışır ve müşteri değeri sunmaya katkıda bulunur. İncelenen bazı vaka çalışmalarına göre, verimli çalışanları, yenilikçiliği, müşteri hizmetini ve süreç geliştirmeyi iyileştiriler. (Ong et al., 2010: 26) Brown ve McDonnell a (1995) göre, yönetim müşteri talepleri karşılanırsa örgütün başarılı olacağı operasyonları, süreçleri, yetkinlikleri ve becerileri belirlemelidir. Bu örgüt 198

7 İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s içi ölçütler müşteri tatmini üzerinde en etkili olanlar olmalıdır. (Al- Matarneh, 2011: 41) Müşteri Boyutu Bu boyut satışları ve hedef kitledeki müşterilerin bağlılığını sağlamak için kullanılan değer teklifini tanımlar. (Kaplan and Norton, 1996) Malina ya (2001) göre, bu yöneticilerin hedef pazar bölümlerindeki potansiyel müşterileri belirlemelerini ve bu müşterilere sunacakları değer parametrelerini seçmelerini gerektirir. Pazarlama literatürü, algılanan müşteri değerinin müşterinin tatmin düzeyini belirlediğini göstermektedir. Böylece, müşteri edinme, elde tutma, müşteri karlığı ve pazar payı artışı sağladığını ortaya koymaktadır. Yaratıcılığın, ürün iyileştirmelerin ve satış sonrası hizmetin geliştirilmesi müşterinin tatminini artırır. Krishnan vd. (1999) ve Rust vd. (1995) hizmet sektöründe hizmet kalitesinin müşterinin tatminini belirlediğini ortaya koymuşlardır. (Ong et al., 2010: 26) Kaplan ve Norton a (1996) göre, müşteriyi elde tutma ve müşteri tatminini içerir. Müşteri anketlerinden elde edilen bilgiler, müşteri bağlılığı indekslerini, pazar segmentinin büyümesini, müşteri tatmininin belirleyicilerini içerir. (Al- Matarneh, 2011: 41) Finansal Boyut Atkinson a (2006) göre, bu boyut kurumsal stratejinin somut çıktılarını karlılık, sermayenin getirisi, gelir, ekonomik değer, satış artışı, pazar payı gibi geleneksel finansal unsurlarla belirler. Cohen vd. ne (2008) göre, finansal hedefler işletmenin uzun dönem amaçları olarak belirlenir. (Ong et al., 2010: 27) Yönetim ekibinin aldığı kararlar, uyguladıkları planların ve yaptıkları faaliyetlerin finansal etkilerini değerlendirir. Kaplan ve Norton a (1996) göre, gelir, karlılık, satışlarda büyüme, hisse senedi değeri, öz kaynakların getirisi gibi ölçütleri içerir. (Al-Matarneh, 2011: 40-41) Toplam Dengeli Başarı Göstergesi alanında çeşitli bilim adamları araştırmalar yapmışlardır (Banker, Chang, ve Pizzini, 2004; Libby, Salterio, ve Webb, 2004; Lipe ve Salterio, 2000, 2002; Roberts, Albright, ve Hibbets, 2004). (Neumann, Roberts, ve Cauvin, 2010: 62) Ong vd. (2010), Malezya daki işletmelerin, Al-Materneh (2011) Ürdün deki sanayi işletmelerinin Toplam Dengeli Başarı Göstergesi uygulamaları konusunda araştırmalar yapmışlardır. Elijido-Ten (2011: 59) Avustralya daki ilk 100 büyük şirketin Toplam Dengeli Başarı Göstergesi uygulamalarına yönelik araştırma yapmışlardır. Manville (2007) kar amacı olmayan KOBİ lerde Toplam Dengeli Başarı Göstergesiyle performans yönetim sistemi uygulamasını inceleyen bir vaka çalışması yapmışlardır. Lawrie vd. (2006, s.1), Toplam Dengeli Başarı Göstergesi nin KOBİ lerde uygulanması üzerine bir makale yazmışlardır. Literatürde KOBİ lerin Toplam Dengeli Başarı Göstergesi uygulamaları üzerine sınırlı araştırma bulunmaktadır. Toplam Dengeli Başarı Göstergesi küçük işletmelerin açık bir yöne sahip olmasını, iş modelini anlamalarını, odaklanmalarnıı ve öncelik belirlemelerini, örgütsel kıvraklığı sağlar. (Lawrie vd., 2006: 3) Koçel e göre, Toplam Dengeli Başarı Göstergesi performans ölçütleri aşağıda yer almaktadır (Koçel, 2010: ): 199

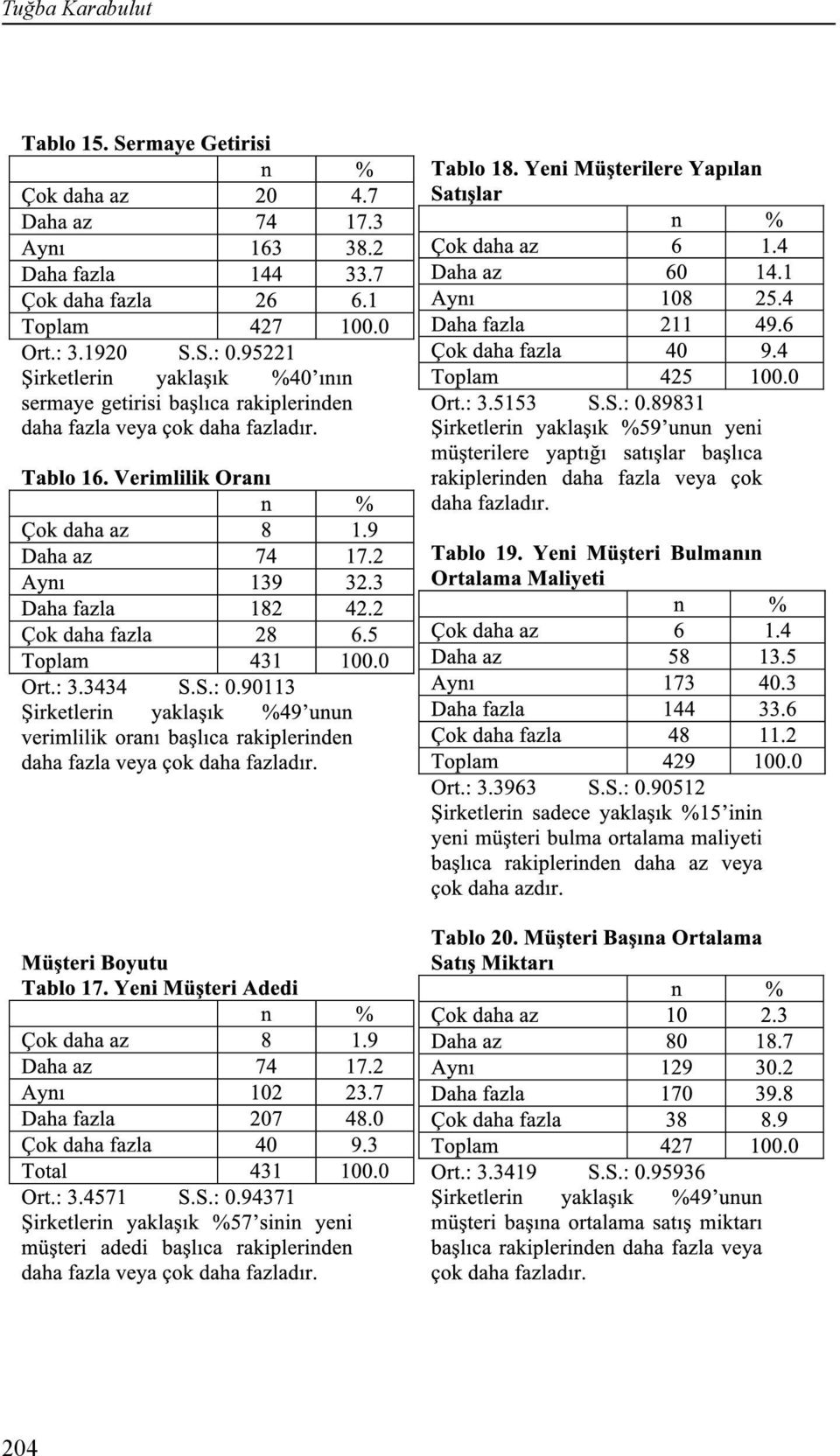

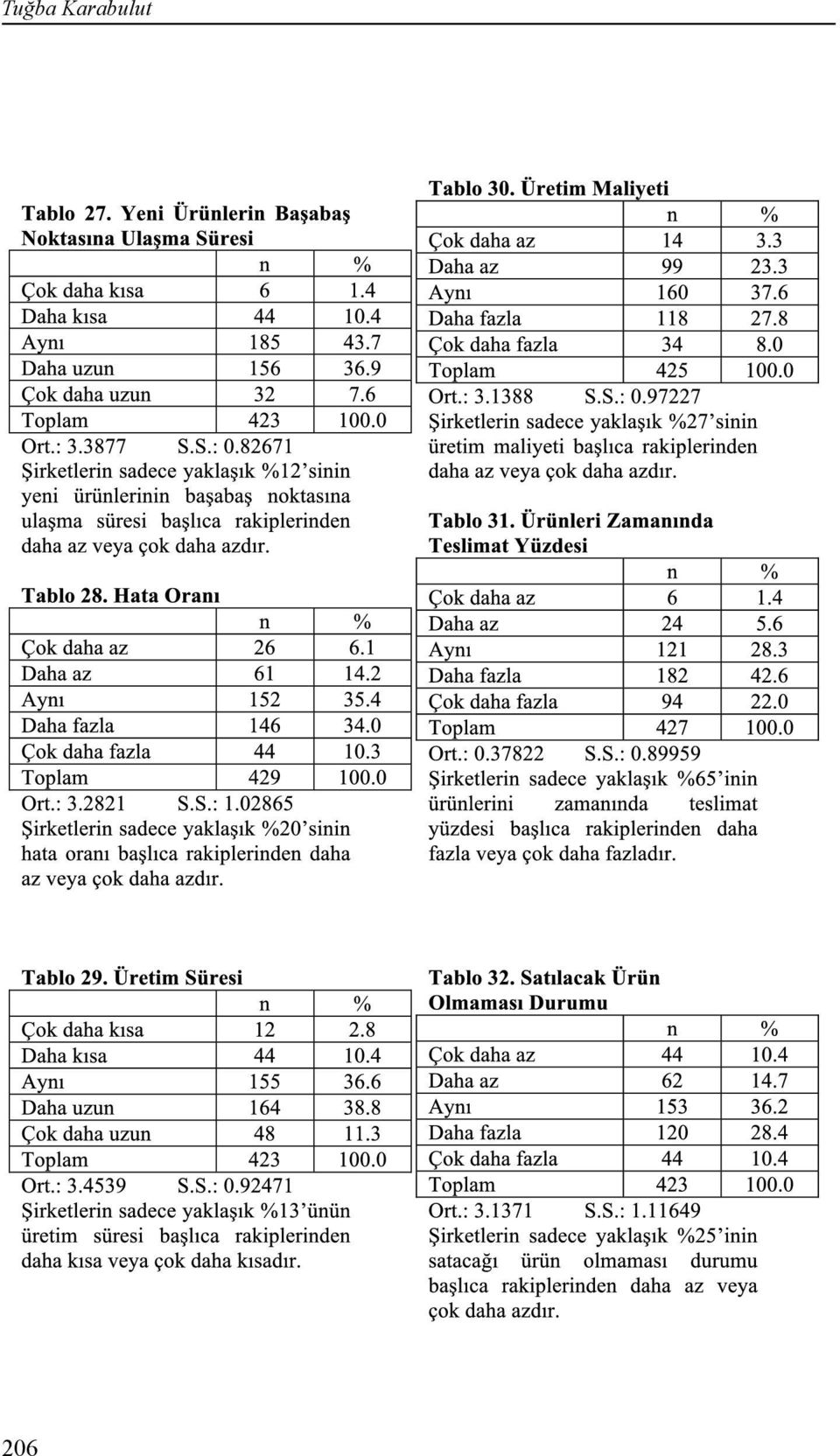

8 Tuğba Karabulut Finansal Boyut: Satış Gelirlerinde Büyüme (Satış tutarı, pazar payı, yeni müşteriler, yeni pazarlar, yeni ürünler), Maliyet Yönetimi (Çalışan başına maliyetler, birim maliyetlerdeki düşüşler, aktivite bazlı maliyetleme), Varlıkların Kullanımı (Stoklardaki azalma, stoklardaki devir hızı, nakit akışı, sermaye getirisi, verimlilik oranları). Müşteri Boyutu: Yeni Müşteriler (Yeni müşteri adedi, yeni müşterilere yapılan satışlar, yeni müşteri bulmanın ortalama maliyeti, müşteri başına ortalama satış, müşteri başına ortalama sipariş miktarı), Mevcut Müşteriler (İşletmeden ayrılan müşteri sayısı, mevcut müşterilere yapılan satışlardaki artış oranları, mevcut müşterilerle ortalama işlem sayısı, mevcut müşterilerin sipariş sıklığı), Müşteri Karlılığı (Müşteri başına toplam karlılık, müşteri başına maliyet, işlem başına maliyet). İçsel Süreçler Boyutu: Tasarımla İlgili Göstergeler (Yeni ürünler, yeni ürünü pazara ulaştırma süresi, başabaş durumu) Üretimle İlgili Göstergeler (Hata oranı, üretim süresi, üretim maliyeti), Teslimat (Zamanında teslimat yüzdesi, satılacak ürün olmaması durumu), Satış Sonrası (Üç aylık bir süre içinde yeniden sipariş veren müşterilerin oranı, bir yıl içinde yeniden sipariş veren müşteriler yüzdesi, müşteri tatmini) Kurumsal Öğrenme ve Yenilikler Boyutu: Çalışanların Yetenekleri (Çalışanların mutluluğu, personel devir oranı, çalışan başına verimlilik, çalışan başına kar), Bilgi Teknolojileriyle İlgili Göstergeler (Yeni ürünler, müşteriyle doğrudan ilişki halindekilerin sahip olduğu müşteriyle ilgili bilgi yüzdesi, müşterilerle ilgili bilgilerin sağlığı), Motivasyon (Çalışanların yaptıkları öneriler ve sayısı, uygulanan önerilerin sayısı, personele verilen ödüller, personele verilen ödüllerin sayısı, personele verilen ödüllerin miktarı, temel nitelikteki işleri geliştirmek için gerekli süre). 3.ARAŞTIRMA 3.1.Araştırmanın Amacı ve Yöntemi Bu çalışmanın amaçları, İstanbul da imalat sanayi sektöründe faaliyet gösteren KO- Bİ lerin Toplam Dengeli Başarı Göstergesi boyutları açısından başlıca rakiplerine göre son üç yıldaki performanslarını ortaya koymak; küçük ve orta büyüklükte işletme olmalarıyla, Toplam Dengeli Başarı Göstergesinin finansal, müşteri, içsel süreçler, öğrenme ve büyüme boyutları arasında muhtemel ilişkiyi Ki-kare analiziyle irdelemektir. İstanbul da İstanbul Ticaret Odasına kayıtlı yaklaşık işletme olduğu ve toplam işletmeler içinde KOBİ lerin %99.9 paya sahip olduğu düşünüldüğünde, İstanbul da en az e yakın KOBİ olduğu görülmektedir. Öte taraftan, belirtilen istatistikler yönünde gidildiğinde İstanbul da imalat sanayi sektöründe den az KOBİ bulunduğu düşünülebilir. Anakütle olduğunda, %95 güven aralığında 383 adet, olduğunda 384 adet örneklem araştırma için yeterlidir. ( Erişim Tarihi: ) Araştırmada 432 şirketin verileri elde edilmiş, bunlar üzerinde bir değerlendirme yapılmıştır. Araştırma için bir soru formu geliştirilmiştir. Toplam Dengeli Başarı Göstergesi boyutlarına yönelik Koçel in (2010: ) de ortaya koyduğu değişkenler kullanılmıştır. 200

, Mevcut Müşteriler (İşletmeden ayrılan müşteri sayısı, mevcut müşterilere yapılan satışlardaki artış oranları, mevcut müşterilerle ortalama işlem sayısı, mevcut müşterilerin sipariş")

9 İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s Bu çalışmada kolayda örneklem yoluyla tespit edilen, İstanbul da imalat sanayi sektöründe faaliyet gösteren 432 KOBİ nin orta veya üst düzey yöneticilerine, araştırma formu yüzyüze görüşme yöntemiyle doldurtulmuştur. Araştırma verilerine frekans dağılımı ve Ki-kare analizleri uygulanmıştır. 3.2.Araştırmanın Önemi 21.yüzyılın yoğun rekabet ortamında işletmelerin müşteri odaklı olmaları, iş süreçlerini iyileştirmeye ve basitleştirmeye önem vermeleri, öğrenen ve büyüyen organizasyon olmaları çok önemlidir. Bu boyutlara işletmelerin odaklanması finansal performanslarını da geliştirecektir. Böylece, ulusal ve küresel pazarda rekabet avantajı kazanabilir ve bunu koruyabilirler. Araştırmanın önemi, KOBİ lerin Toplam Dengeli Başarı Göstergesi boyutları yönünde rakiplerine ve büyüklüklerine göre performanslarını tespit etmeye yönelik olmasıdır. Bu alanda ülkemizde ve dünyada sınırlı sayıda araştırma bulunmaktadır. Bu nedenle araştırma, özellikle ülkemizde literatürde öncü rol üstlenmektedir. Araştırmanın KOBİ lerin Toplam Dengeli Başarı Göstergesi nin önemini kavramaları, kurumsal perfromans değerlendirmelerini Toplam Dengeli Başarı Göstergesi nin boyutları yönünde bütünleşik yapmalarının faydalarını anlamaları; finansal, müşteri, içsel süreçler, büyüme ve öğrenme boyutlarında kurumsal performans değerlendirme yapmaya yönlenmeleri açısından katkıda bulunacağı düşünülmektedir. 3.3.Araştırmanın Kısıtları Araştırmanın kısıtları, araştırmanın sadece İstanbul ilinde, imalat sanayi sektöründe faaliyet gösteren KOBİ ler üzerinde gerçekleştirilmesi ve bu KOBİ lerin kolayda örneklem yoluyla seçilmesidir. Örneklem sayısının ileride artırılması ve seçim yönteminin farklılaştırılması düşünülmektedir. Öte taraftan, araştırma formlarının yüzyüze görüşmeyle doldurtulmasının araştırmanın olumlu bir özelliği olduğu düşünülmektedir. 201

10 Tuğba Karabulut 3.4.Araştırmanın Sonuçları Araştırmanın Frekans Dağılımı Analizi Sonuçları 202

11 İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s

12 Tuğba Karabulut 204

13 İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s

14 Tuğba Karabulut 206

15 İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s

16 Tuğba Karabulut Araşırmaya katılan şirketlerin son üç yıldaki performansları Toplam Dengeli Başarı Göstergesinin finansal, müşteri, içsel süreçler, öğrenme ve büyüme boyutlarının birçok alanında başlıca rakiplerine göre daha fazla veya çok daha fazladır. Bununla beraber, araştırmaya katılan şirketlerin son üç yıldaki performansları Toplam Dengeli Başarı Göstergesinin finansal boyutunda çalışan başına maliyetler, birim maliyetlerdeki düşüşler, müşteri boyutunda yeni müşteri bulmanın ortalama maliyeti, içsel süreçler boyutunda yeni ürünü pazara ulaştırma süresi, yeni ürünlerin başabaş noktasına ulaşma süresi, hata oranı, üretim süresi, üretim maliyeti, satılacak ürün olmaması durumu, öğrenme ve büyüme boyutunda personel devir oranı başlıca rakiplerine göre daha az veya çok daha azdır. Araştırma verilerinin Cronbach Alpha değeri dir. 208

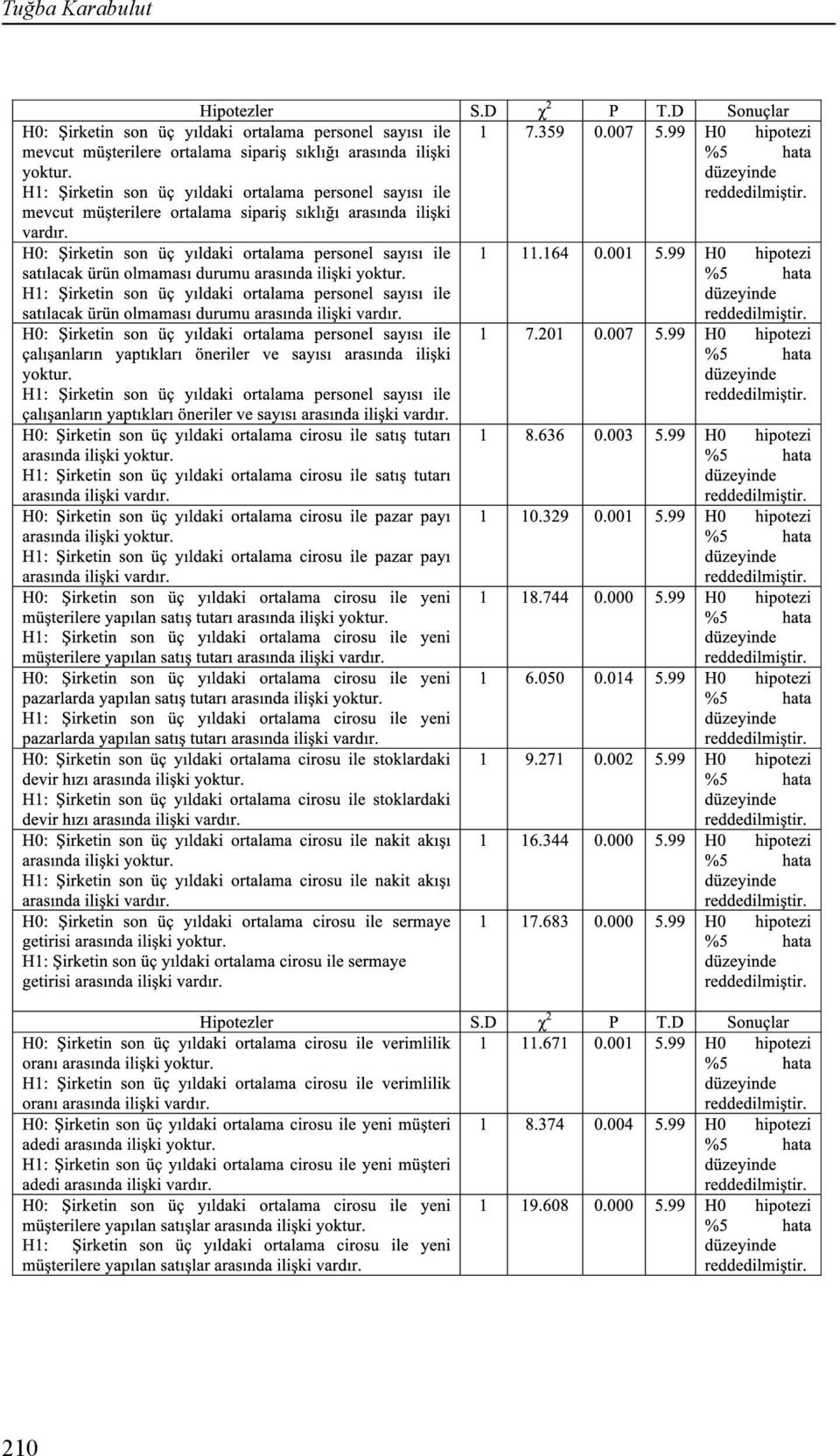

17 İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s Ki-kare Analizi Sonuçları Tablo 43. Ki-Kare Analizi 209

18 Tuğba Karabulut 210

19 İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi Yıl: 11 Sayı: 21 Bahar 2012 / 1 s Toplam Dengeli başarı göstergesinin boyutlarını belirleyen 6-42 no lu sorularda (sorular aynı numaralı tablolarda görülebilir) Ki-kare analizi için şıklar birleştirilmiştir. Çok daha az ve Daha az şıkları kendi aralarında birleştirilmiş, Aynı şıkkı korunmuş, Daha fazla ve Çok daha fazla şıkları kendi içinde birleştirilmiştir. Şirketin son üç yıldaki ortalama personel sayısı ile Toplam Dengeli Başarı Göstergesi arasındaki ilişkiyi tespit etmek yapılan ki-kare analizinde küçük ve orta ölçekli işletmelerin farkını ortaya koymak amacıyla şıklar birleştirilmiştir. 1. ve 2. şıklar kendi içinde küçük işletmeleri temsilen, 3.ve 4. şıklar da kendi içinde orta ölçekli işletmelei temsilen birleştirilmiştir. Şirketin son üç yıldaki ortalama cirosu ile Toplam Dengeli Başarı Göstergesi arasındaki ilişkiyi tespit etmek yapılan ki-kare analizinde küçük ve orta ölçekli işletmelerin farkını ortaya koymak amacıyla şıklar birleştirilmiştir. 1.şık küçük işletmeleri temsilen korunmuş, 2., 3. ve 4. şıklar kendi içinde orta ölçekli işletmelei temsilen birleştirilmiştir. Şirketin son üç yıldaki ortalama personel sayısı ile satış tutarı, pazar payı, yeni müşterilere yapılan satış tutarı, stoklardaki devir hızı, nakit akışı, sermaye getirisi, verimlilik oranı, yeni müşteri bulmanın ortalama maliyeti, müşteri başına ortalama satış miktarı, şirketten ayrılan müşteri sayısı, mevcut müşterilere ortalama sipariş sıklığı, satılacak ürün olmaması durumu, çalışanların yaptıkları öneriler ve sayısı arasında ilişki vardır. Şirketin son üç yıldaki ortalama cirosu ile satış tutarı, pazar payı, yeni müşterilere yapılan satış tutarı, yeni pazarlarda yapılan satış tutarı, stoklardaki devir hızı, nakit akışı, sermaye getirisi, verimlilik oranı, yeni müşteri adedi, yeni müşterilere yapılan satışlar arasında ilişki vardır. Görüldüğü üzere, şirketin son üç yıldaki ortalama personel sayısı ile ağırlıklı olarak Toplam Dengeli Başarı Göstergesinin finansal ve müşteri boyutları arasında ilişki bulunmaktadır. Ayrıca, şirketin son üç yıldaki ortalama cirosu ile ağırlıklı olarak Toplam Dengeli Başarı Göstergesinin finansal ve müşteri boyutları arasında da ilişki bulunmaktadır. 4. SONUÇ KOBİ ler ülkemiz, AB ve dünya ülkeleri için büyük öneme sahip, ekonominin gelişmesi için lokomotif rol üstlenen, faaliyet gösterdikleri ülkelere rekabet avantajı kazandırabilecek işletmelerdir. Bununla beraber, yönetim ve finansal problemleri nedeniyle yeterince büyüyememekte, yabancı pazara yayılamamakta, kurumsallaşamamakta ve kurucularından sonraki jenerasyonlarda varlık gösterememektedirler. Bu çalışmada, öncelikle KOBİ lerin başlıca rakiplerine göre son 3 yıldaki performansları Toplam Dengeli Başarı Göstergesinin finansal, müşteri, içsel süreçler, öğrenme ve büyüme boyutlarında değerlendirilmiştir. Literatürde KOBİ lerin Toplam Dengeli Başarı Göstergesi boyutlarına göre performanslarını değerlendiren sınırlı sayıda çalışma olması nedeniyle, bu çalışma alanında öncü rolü üstlenmektedir. Frekans analizi sonuçlarında, araştırmaya dahil edilen KOBİ lerin performanslarının Toplam Dengeli 211

20 Tuğba Karabulut Başarı Göstergesinin finansal, müşteri, öğrenme ve büyüme boyutlarında son üç yılda başlıca rakiplerinden daha iyi veya çok daha iyi olduğu gözlenmiştir. Bununla birlikte, araştırmaya dahil edilen KOBİ lerin son üç yıldaki performanslarının içsel süreçler boyutunda başlıca rakiplerinden daha iyi veya çok daha iyi olmadığı gözlenmektedir. Bu durum araştırmaya katılan KOBİ lerin içsel süreçlere yönelik performanslarını iyileştirmeleri gerektiğini ortaya koymaktadır. Toplam Dengeli Başarı Göstergesinin dört boyutu birbirine destekleyici özelliktedir. İçsel süreçlere yönelik performanslarını iyileştirmek için destekleyici olarak Toplam Dengeli Başarı Göstergesinin öğrenme ve büyüme boyutlarına odaklanmaları önemlidir. Böylece, başlıca rakiplerine göre müşteriye yönelik performanslarını da iyileştirebilir ve daha yüksek finansal performansa erişebilirler. Öte taraftan, araştırmanın Ki-Kare analizi sonuçları değerlendirildiğinde, araştırmaya katılan KOBİ lerin son üç yıldaki ortalama personel sayıları ile ağırlıklı olarak Toplam Dengeli Başarı Göstergesinin finansal ve müşteri boyutları arasında ilişki bulunmaktadır. Ayrıca, ilgili KOBİ lerin son üç yıldaki ortalama ciroları ile ağırlıklı olarak Toplam Dengeli Başarı Göstergesinin finansal ve müşteri boyutları arasında da ilişki bulunmaktadır. KOBİ lerin personel sayısı ve ciro artışlarının, finansal ve müşteri performanslarını iyileştirdiği gözlenmektedir. Bu durum da KOBİ lerin büyüme amaçlarıyla paralellik göstermektedir. Özet olarak, alınan örneklem yönünde İstanbul da imalat sanayi sektöründe faaliyet gösteren KOBİ lerin içsel süreçlerini iyileştirerek başlıca rakiplerinin önünde geçmeleri gerektiği, bunun için öğrenmeye ve büyümeye önem vermelerinin önemli olduğu, böylece finansal ve müşteri boyutlarında başlıca rakiplerine göre daha iyi duruma gelecekleri söylenebilir. Öte taraftan, İstanbul da imalat sanayi sektöründe faaliyet gösteren KOBİ lerin, ciro ve personel sayısı açısından büyüme gerçekleştirerek daha iyi finansal performansa ve müşteriye yönelik performansa ulaşabilecekleri düşünülebilir. 212

DSK nın Ortaya Çıkışı ve Gelişimi

Balanced Scorecard DSK nın Ortaya Çıkışı ve Gelişimi Bu yöntemin ortaya çıkışı 1990 yılında Nolan Norton Enstitüsü sponsorluğunda gerçekleştirilen, bir yıl süren ve birçok şirketi kapsayan Measuring performance

Balanced Scorecard DSK nın Ortaya Çıkışı ve Gelişimi Bu yöntemin ortaya çıkışı 1990 yılında Nolan Norton Enstitüsü sponsorluğunda gerçekleştirilen, bir yıl süren ve birçok şirketi kapsayan Measuring performance

Kısaca. Müşteri İlişkileri Yönetimi. Nedir? İçerik. Elde tutma. Doğru müşteri 01.06.2011. Genel Tanıtım

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

Tedarik Zinciri Performans Ölçümü

Tedarik Zinciri Performans Ölçümü Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Tedarik Zinciri Yönetim Etkinliğinin Artırılmasında Kullanılan Performans Ölçüleri 1. Maliyet

Tedarik Zinciri Performans Ölçümü Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Tedarik Zinciri Yönetim Etkinliğinin Artırılmasında Kullanılan Performans Ölçüleri 1. Maliyet

TEB KOBİ AKADEMİ İLLER GELECEKLERİNİŞEKİLLENDİRİYOR: ADANA GELECEK STRATEJİSİ KONFERANSI 5 ARALIK 2007

TEB KOBİ AKADEMİ İLLER GELECEKLERİNİŞEKİLLENDİRİYOR: ADANA GELECEK STRATEJİSİ KONFERANSI 5 ARALIK 2007 1 Adana Gelecek Stratejisi Konferansı Çalışmanın amacı: Adana ilinin ekonomik, ticari ve sosyal gelişmelerinde

TEB KOBİ AKADEMİ İLLER GELECEKLERİNİŞEKİLLENDİRİYOR: ADANA GELECEK STRATEJİSİ KONFERANSI 5 ARALIK 2007 1 Adana Gelecek Stratejisi Konferansı Çalışmanın amacı: Adana ilinin ekonomik, ticari ve sosyal gelişmelerinde

Stratejik Performans Yönetimi ve Dengeli Sonuç Kartı (Balanced Scorecard-BSC)

") Stratejik Performans Yönetimi ve Dengeli Sonuç Kartı (Balanced Scorecard-BSC) Kontrol Fonksiyonu Gerçekleştirilmek istenen amaçlara ne ölçüde ulaşıldığını belirlemek, planlanan amaçlar (standartlar), ile

Stratejik Performans Yönetimi ve Dengeli Sonuç Kartı (Balanced Scorecard-BSC) Kontrol Fonksiyonu Gerçekleştirilmek istenen amaçlara ne ölçüde ulaşıldığını belirlemek, planlanan amaçlar (standartlar), ile

Bursa Yenileşim Ödülü Başvuru Raporu

1- YENİLEŞİM YÖNETİMİ / LİDERLİK Liderler, yenilikçi bir kurum için gerekli olan ihtiyaçlar doğrultusunda; Yenileşim doğrultusunda vizyonu oluştururlar, Strateji ve politikaları tanımlarlar, Farkındalık

1- YENİLEŞİM YÖNETİMİ / LİDERLİK Liderler, yenilikçi bir kurum için gerekli olan ihtiyaçlar doğrultusunda; Yenileşim doğrultusunda vizyonu oluştururlar, Strateji ve politikaları tanımlarlar, Farkındalık

YÖNETİCİ YETİŞTİRME VE GELİŞTİRME EĞİTİM PROGRAMI İÇERİĞİ

YÖNETİCİ YETİŞTİRME VE GELİŞTİRME EĞİTİM PROGRAMI İÇERİĞİ 2017 HEDEF KİTLE: Yöneticilik görevine yeni başlayanlar Yönetim pozisyonunda bulunanlar Şirket içi potansiyel yönetici adayları YÖNETİM DAVRANIŞI

YÖNETİCİ YETİŞTİRME VE GELİŞTİRME EĞİTİM PROGRAMI İÇERİĞİ 2017 HEDEF KİTLE: Yöneticilik görevine yeni başlayanlar Yönetim pozisyonunda bulunanlar Şirket içi potansiyel yönetici adayları YÖNETİM DAVRANIŞI

Rekabet Avantajının Kaynağı: Satış

Rekabet Avantajının Kaynağı: Satış Satıcılar Hizmetlerini Nasıl Farklılaştırırlar? Wilson Learning in beş farklı kuruluşla yaptığı araştırmanın amacı, satıcıların farklılık ve rekabet avantajı yaratmadaki

Rekabet Avantajının Kaynağı: Satış Satıcılar Hizmetlerini Nasıl Farklılaştırırlar? Wilson Learning in beş farklı kuruluşla yaptığı araştırmanın amacı, satıcıların farklılık ve rekabet avantajı yaratmadaki

İşletmelerin Özel Hedefleri Müşteri/Çalışan memnuniyeti - eğitimi ve kariyer gelişimi

İşletmelerin Genel Hedefleri Finansal Hedefler: Kârlılık ve yeni kârlı yatırımlar Pazarlama hedefleri Var olma hedefi: Ticari hayatı sürdürmek Sosyal sorumluluk ve topluma hizmet İşletmelerin Özel Hedefleri

İşletmelerin Genel Hedefleri Finansal Hedefler: Kârlılık ve yeni kârlı yatırımlar Pazarlama hedefleri Var olma hedefi: Ticari hayatı sürdürmek Sosyal sorumluluk ve topluma hizmet İşletmelerin Özel Hedefleri

DENGELİ KURUMSAL KARNE

DENGELİ KURUMSAL KARNE M. Görkem Erdoğan 13 Mayıs 2016 Bu sunuya ve konunun pdf dosyasına, adresinden erişilebilir. İÇİNDEKİLER Dengeli Kurumsal Karne Nedir? Dengeli Kurumsal Karnenin Tarihi BSC Dörtlüsü

DENGELİ KURUMSAL KARNE M. Görkem Erdoğan 13 Mayıs 2016 Bu sunuya ve konunun pdf dosyasına, adresinden erişilebilir. İÇİNDEKİLER Dengeli Kurumsal Karne Nedir? Dengeli Kurumsal Karnenin Tarihi BSC Dörtlüsü

Bölüm 6 - İşletme Performansı

Bölüm 6 - İşletme Performansı Performans Kavramı Performans, genel anlamda amaçlı ve planlanmış bir etkinlik sonucunda elde edileni, nicel ya da nitel olarak belirleyen bir kavramdır. Performans Kavramı

Bölüm 6 - İşletme Performansı Performans Kavramı Performans, genel anlamda amaçlı ve planlanmış bir etkinlik sonucunda elde edileni, nicel ya da nitel olarak belirleyen bir kavramdır. Performans Kavramı

VE BİLGİ DENEYİMİ TÜRKİYE DE SANAYİLEŞME SORUNLARI VE KOBİ LERE YÖNELİK ÇÖZÜMLER. Hüseyin TÜYSÜZ KOSGEB Başkan Yardımcısı.

X. KOBİ İ ZİRVESİİ İ REKABET GÜCÜ İÇİN ULUSLARARASILAŞMA VE BİLGİ DENEYİMİ TÜRKİYE DE SANAYİLEŞME SORUNLARI VE KOBİ LERE YÖNELİK ÇÖZÜMLER Hüseyin TÜYSÜZ KOSGEB Başkan Yardımcısı 13 Şubat 2014 KOSGEB KOSGEB,

X. KOBİ İ ZİRVESİİ İ REKABET GÜCÜ İÇİN ULUSLARARASILAŞMA VE BİLGİ DENEYİMİ TÜRKİYE DE SANAYİLEŞME SORUNLARI VE KOBİ LERE YÖNELİK ÇÖZÜMLER Hüseyin TÜYSÜZ KOSGEB Başkan Yardımcısı 13 Şubat 2014 KOSGEB KOSGEB,

DERS BİLGİLERİ. Ders Adı Ders Kodu Yarıyıl T+U Saat Kredi AKTS. Sağlık Kurumlarında Yönetim ve Organizasyon HST

DERS BİLGİLERİ Sağlık Kurumlarında Yönetim ve Organizasyon HST901 3+0 6.0 6.0 Öğrencilerin yönetim ve organizasyon kavramlarını anlamaları, sağlık hizmetleri ve sağlık kurumlarının değerlendirmeleri, sağlık

DERS BİLGİLERİ Sağlık Kurumlarında Yönetim ve Organizasyon HST901 3+0 6.0 6.0 Öğrencilerin yönetim ve organizasyon kavramlarını anlamaları, sağlık hizmetleri ve sağlık kurumlarının değerlendirmeleri, sağlık

08 Kasım 2012. Ankara

08 Kasım 2012 Ankara KOBİ ler ve KOSGEB Türkiye de KOBİ tanımı KOBİ tanımı 250 den az çalışan istihdam eden, Yıllık bilanço veya net satış hasılatı 25 milyon TL yi geçmeyen işletmeler Ölçek Çalışan Sayısı

08 Kasım 2012 Ankara KOBİ ler ve KOSGEB Türkiye de KOBİ tanımı KOBİ tanımı 250 den az çalışan istihdam eden, Yıllık bilanço veya net satış hasılatı 25 milyon TL yi geçmeyen işletmeler Ölçek Çalışan Sayısı

Galip KOKULU - Genel Sekreter Yardımcısı

Galip KOKULU - Genel Sekreter Yardımcısı Yasal Dayanak EBSO, tüzel kişiliğe sahip kamu kurumu niteliğinde bir meslek kuruluşudur. Oda nın yasal dayanağını; 5174 sayılı Türkiye Odalar ve Borsalar Birliği

Galip KOKULU - Genel Sekreter Yardımcısı Yasal Dayanak EBSO, tüzel kişiliğe sahip kamu kurumu niteliğinde bir meslek kuruluşudur. Oda nın yasal dayanağını; 5174 sayılı Türkiye Odalar ve Borsalar Birliği

T.C. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Mehmet TEZYETİŞ OSTİM Hizmet Merkezi Müdürü

KOSGEB T.C. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Mehmet TEZYETİŞ OSTİM Hizmet Merkezi Müdürü KOSGEB VE KURULUŞ AMACI KOSGEB, 1990 yılında 3624 sayılı Kanun ile

KOSGEB T.C. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Mehmet TEZYETİŞ OSTİM Hizmet Merkezi Müdürü KOSGEB VE KURULUŞ AMACI KOSGEB, 1990 yılında 3624 sayılı Kanun ile

İşletme Analizi. Ülgen&Mirze 2004

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

STRATEJİK YÖNETİM UYGULAMA MODELİ

STRATEJİK YÖNETİM UYGULAMA MODELİ Stratejik Yönetim Micro MBA Cenan Torunoğlu 10 Kasım 2012 Değişim ve Yapısal Gelişme 2 Değişim ve Yapısal Gelişme Değişimi farketmek Değişimin özüne inmek Değişim kararını

STRATEJİK YÖNETİM UYGULAMA MODELİ Stratejik Yönetim Micro MBA Cenan Torunoğlu 10 Kasım 2012 Değişim ve Yapısal Gelişme 2 Değişim ve Yapısal Gelişme Değişimi farketmek Değişimin özüne inmek Değişim kararını

YÖNETİCİ GELİŞTİRME PLUS. Programın Amacı: Yönetici Geliştirme Eğitimi. Yönetici Geliştirme Uzmanlığı Eğitim Konu Başlıkları. Kariyerinize Katkıları

YÖNETİCİ GELİŞTİRME 360 Yönetici Geliştirme Eğitimi İşletmelerde kalıcı başarının sağlanması, kurumun stratejik hedefleri ile uyumlu, yüksek performans göstermeye odaklanmış; motive olmuş takımları oluşturmak

YÖNETİCİ GELİŞTİRME 360 Yönetici Geliştirme Eğitimi İşletmelerde kalıcı başarının sağlanması, kurumun stratejik hedefleri ile uyumlu, yüksek performans göstermeye odaklanmış; motive olmuş takımları oluşturmak

7. Mükemmellik İçin Sürekli İyileştirme Konferansı

7. Mükemmellik İçin Sürekli İyileştirme Konferansı EFQM ile Hayatımıza Girenler Farklı Görevlerde Liderlerimiz olmasına karşın, bu liderlerden beklentilerimizi belirleme ve liderlerimizi gruplandırma çalışmalarında

7. Mükemmellik İçin Sürekli İyileştirme Konferansı EFQM ile Hayatımıza Girenler Farklı Görevlerde Liderlerimiz olmasına karşın, bu liderlerden beklentilerimizi belirleme ve liderlerimizi gruplandırma çalışmalarında

VARİS YETİŞTİRME PROGRAMI

VARİS YETİŞTİRME PROGRAMI. Varis Yetiştirme Programı Program Süresi: 6 Gün Amacı: Aile şirketlerinde; aile sadakatini ve kimliğini güçlendirmek, aile duygularını beslemek, birlik ve beraberliğini geliştirmek,

VARİS YETİŞTİRME PROGRAMI. Varis Yetiştirme Programı Program Süresi: 6 Gün Amacı: Aile şirketlerinde; aile sadakatini ve kimliğini güçlendirmek, aile duygularını beslemek, birlik ve beraberliğini geliştirmek,

KOBİ EĞİTİMLERİ HALİM ALTINIŞIK GÜVENLİK-KİŞİSEL GELİŞİM-YÜZ OKUMA UZMANI

KOBİ EĞİTİMLERİ HALİM ALTINIŞIK GÜVENLİK-KİŞİSEL GELİŞİM-YÜZ OKUMA UZMANI KOBİ EĞİTİMLERİ Yaşanan ekonomik gelişmeler sonrasında büyük işletmeler uyum sorunu yaşarken, küçük ve orta ölçekli işletmeler

KOBİ EĞİTİMLERİ HALİM ALTINIŞIK GÜVENLİK-KİŞİSEL GELİŞİM-YÜZ OKUMA UZMANI KOBİ EĞİTİMLERİ Yaşanan ekonomik gelişmeler sonrasında büyük işletmeler uyum sorunu yaşarken, küçük ve orta ölçekli işletmeler

İŞLETME POLİTİKASI (Stratejik Yönetim Süreci)

") İŞLETME POLİTİKASI (Stratejik Yönetim Süreci) İşletmenin uzun dönemde yaşamını devam ettirmesine ve sürdürülebilir rekabet üstünlüğü sağlamasına yönelik bilgi toplama, analiz, seçim, karar ve uygulama

İŞLETME POLİTİKASI (Stratejik Yönetim Süreci) İşletmenin uzun dönemde yaşamını devam ettirmesine ve sürdürülebilir rekabet üstünlüğü sağlamasına yönelik bilgi toplama, analiz, seçim, karar ve uygulama

Girişimcilik GİRİŞİMCİLİK. Ders 04. ŞENYURT / 1

GİRİŞİMCİLİK Ders 04 www.ozersenyurt.net www.orbeetech.com / 1 Hiç kimse başarı merdivenine elleri cebinde çıkmamıştır. www.ozersenyurt.net www.orbeetech.com / 2 İş Planı Kavramı ve Öğeleri Eğitimi www.ozersenyurt.net

GİRİŞİMCİLİK Ders 04 www.ozersenyurt.net www.orbeetech.com / 1 Hiç kimse başarı merdivenine elleri cebinde çıkmamıştır. www.ozersenyurt.net www.orbeetech.com / 2 İş Planı Kavramı ve Öğeleri Eğitimi www.ozersenyurt.net

01.01.2013. İşlevsel veya Bölümsel Stratejiler. İş Yönetim Stratejileri : İşlevsel Stratejiler. Pazarlama: İşlevsel/Bölümsel Stratejiler

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

TÜRKİYE NİN AVRUPA BİRLİĞİ NE ÜYELİK SÜRECİNDE SAĞLIKTA İNOVASYON

TÜRKİYE NİN AVRUPA BİRLİĞİ NE ÜYELİK SÜRECİNDE SAĞLIKTA İNOVASYON Z. Güldem Ökem, PhD Research Fellow Centre for European Policy Studies (guldem.okem@ceps.eu) 23 Şubat 2011, Ankara Türkiye nin Avrupa Birliği

TÜRKİYE NİN AVRUPA BİRLİĞİ NE ÜYELİK SÜRECİNDE SAĞLIKTA İNOVASYON Z. Güldem Ökem, PhD Research Fellow Centre for European Policy Studies (guldem.okem@ceps.eu) 23 Şubat 2011, Ankara Türkiye nin Avrupa Birliği

Sürdürülebilir Büyümeyi Hızlandırmak için... KOBİ DÖNÜŞÜM GELİŞİM PROGRAMI

Sürdürülebilir Büyümeyi Hızlandırmak için... KOBİ DÖNÜŞÜM GELİŞİM PROGRAMI İzmir, 9.Aralık.2016 AB Ağlarıyla Güçlenen Girişimcilik Projesi HEDEF KİTLEMİZ SİVİL TOPLUM DİYALOĞU PROGRAMI İÇİNDE AB AĞLARIYLA

Sürdürülebilir Büyümeyi Hızlandırmak için... KOBİ DÖNÜŞÜM GELİŞİM PROGRAMI İzmir, 9.Aralık.2016 AB Ağlarıyla Güçlenen Girişimcilik Projesi HEDEF KİTLEMİZ SİVİL TOPLUM DİYALOĞU PROGRAMI İÇİNDE AB AĞLARIYLA

ÇALIŞMA RAPORU KONU: TURİZM YÖNETİMİ PROGRAM: TURİZM YÖNETİMİ VE PLANLAMA TÜRÜ/SÜRESİ: LİSANSÜSTÜ DİPLOMA, 04/10/2010 01/10/2011

ÇALIŞMA RAPORU KONU: TURİZM YÖNETİMİ PROGRAM: TURİZM YÖNETİMİ VE PLANLAMA TÜRÜ/SÜRESİ: LİSANSÜSTÜ DİPLOMA, 04/10/2010 01/10/2011 HAZIRLAYAN: MURAT KOÇAK Müfettiş KÜLTÜR VE TURİZM BAKANLIĞI Teftiş Kurulu

ÇALIŞMA RAPORU KONU: TURİZM YÖNETİMİ PROGRAM: TURİZM YÖNETİMİ VE PLANLAMA TÜRÜ/SÜRESİ: LİSANSÜSTÜ DİPLOMA, 04/10/2010 01/10/2011 HAZIRLAYAN: MURAT KOÇAK Müfettiş KÜLTÜR VE TURİZM BAKANLIĞI Teftiş Kurulu

Küme Yönetim Rehberi Notları. Sanayi Geliştirme Merkezi SANGEM

Küme Yönetim Rehberi Notları Sanayi Geliştirme Merkezi SANGEM Küme Stratejileri 1) İnovasyonu güçlendirme ve yaygınlaştırma 2) İşbirliğini ve bağlantılı çalışmayı güçlendirme ve yaygınlaştırma 3) Uluslararasılaşmayı

Küme Yönetim Rehberi Notları Sanayi Geliştirme Merkezi SANGEM Küme Stratejileri 1) İnovasyonu güçlendirme ve yaygınlaştırma 2) İşbirliğini ve bağlantılı çalışmayı güçlendirme ve yaygınlaştırma 3) Uluslararasılaşmayı

KOSGEB Dernekler. Buluşması. 5 Ekim 2011 Yapı Endüstri Merkezi / İstanbul

KOSGEB Dernekler Yayıncılar Buluşması 5 Ekim 2011 Yapı Endüstri Merkezi / İstanbul SUNUM PLANI GENEL BİLGİ KOSGEB DESTEK VE HİZMETLERİ GENEL BİLGİ GENEL BİLGİ 1.KOBİ ler ve KOSGEB Türkiye de KOBİ tanımı

KOSGEB Dernekler Yayıncılar Buluşması 5 Ekim 2011 Yapı Endüstri Merkezi / İstanbul SUNUM PLANI GENEL BİLGİ KOSGEB DESTEK VE HİZMETLERİ GENEL BİLGİ GENEL BİLGİ 1.KOBİ ler ve KOSGEB Türkiye de KOBİ tanımı

GENEL BİLGİ. KOBİ ler ve KOSGEB

GENEL BİLGİ KOBİ ler ve KOSGEB 1 Türkiye de KOBİ tanımı KOBİ tanımı 250 den az çalışan istihdam eden, Yıllık bilanço toplamı veya net satış hasılatı 40 milyon TL yi geçmeyen işletmeler Ölçek Çalışan Sayısı

GENEL BİLGİ KOBİ ler ve KOSGEB 1 Türkiye de KOBİ tanımı KOBİ tanımı 250 den az çalışan istihdam eden, Yıllık bilanço toplamı veya net satış hasılatı 40 milyon TL yi geçmeyen işletmeler Ölçek Çalışan Sayısı

Türkiye nin Sanayi Devrimi «Dijital Türkiye» Yol Haritası

Türkiye nin Sanayi Devrimi «Dijital Türkiye» Yol Haritası Dijitalleşme Nedir? İmalat sanayide dijitalleşme, dijital teknolojilerden VERİMLİ, ETKİLİ VE ETKİN bir şekilde faydalanılmasıdır. Bu sayede, aynı

Türkiye nin Sanayi Devrimi «Dijital Türkiye» Yol Haritası Dijitalleşme Nedir? İmalat sanayide dijitalleşme, dijital teknolojilerden VERİMLİ, ETKİLİ VE ETKİN bir şekilde faydalanılmasıdır. Bu sayede, aynı

İNÖNÜ ÜNİVERSİTESİ MALATYA MESLEK YÜKSEKOKULU DERS TANITIM FORMU. İşletme Yönetimi Programı. Kredisi AKTS Eğitim Dili Tipi: Zorunlu/ Saat

İNÖNÜ ÜNİVERSİTESİ MALATYA MESLEK YÜKSEKOKULU DERS TANITIM FORMU DERSİN KODU VE ADI: 236 GİRİŞİMCİLİK VE KÜÇÜK İŞLETME YÖNETİMİ BÖLÜM/PROGRAM Yönetim ve Organizasyon Bölümü İşletme Yönetimi Programı Eğitim-Öğretim

İNÖNÜ ÜNİVERSİTESİ MALATYA MESLEK YÜKSEKOKULU DERS TANITIM FORMU DERSİN KODU VE ADI: 236 GİRİŞİMCİLİK VE KÜÇÜK İŞLETME YÖNETİMİ BÖLÜM/PROGRAM Yönetim ve Organizasyon Bölümü İşletme Yönetimi Programı Eğitim-Öğretim

Örgütsel Yenilik Süreci

Örgütsel Yenilik Süreci TEKNOLOJİ VE İNOVASYON YÖNETİMİ -Hafta 5 Örgütsel Yenilikçilik Süreci-Planlaması Dr. Hakan ÇERÇİOĞLU 1 2 1 Örgütsel Yeniliğin Özellikleri Örgütsel bağlamda yenilik, örgütü ve üyelerini

Örgütsel Yenilik Süreci TEKNOLOJİ VE İNOVASYON YÖNETİMİ -Hafta 5 Örgütsel Yenilikçilik Süreci-Planlaması Dr. Hakan ÇERÇİOĞLU 1 2 1 Örgütsel Yeniliğin Özellikleri Örgütsel bağlamda yenilik, örgütü ve üyelerini

Girişimciliğin Fonksiyonları

Girişimciliğin Fonksiyonları 1-Yeni üretim yöntemleri geliştirmek ve uygulamak, üretimi organize etme fonksiyonu: Girişimciler mevcut ürün ve hizmetler ile yetinmeyip, sürekli olarak farklı ve tüketici

Girişimciliğin Fonksiyonları 1-Yeni üretim yöntemleri geliştirmek ve uygulamak, üretimi organize etme fonksiyonu: Girişimciler mevcut ürün ve hizmetler ile yetinmeyip, sürekli olarak farklı ve tüketici

Bölüm 10. İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel veya Bölümsel Stratejiler. İşlevsel Stratejiler KURUMSAL STRATEJİLER

İşlevsel veya Bölümsel Stratejiler. İşlevsel Stratejiler KURUMSAL STRATEJİLER") Bölüm 10 İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta

Bölüm 10 İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ DERS BİLGİ PAKETİ Dersin Kodu / Adı İŞL 104/ YÖNETİM VE ORGANİZASYON 1. Sınıf Bahar Dönemi

Sınıfı / Dönemi Dili Düzeyi Türü Kategorisi Kredisi Eğitim Şekli Ön Koşul Dersler Öğretim Üyesi Diğer Öğr. Üyeleri Yardımcılar Ders Saatleri Değerlendirme Ölçütleri Türkçe Lisans Zorunlu İKTİSADİ VE İDARİ

Sınıfı / Dönemi Dili Düzeyi Türü Kategorisi Kredisi Eğitim Şekli Ön Koşul Dersler Öğretim Üyesi Diğer Öğr. Üyeleri Yardımcılar Ders Saatleri Değerlendirme Ölçütleri Türkçe Lisans Zorunlu İKTİSADİ VE İDARİ

Yeşil Kitap Çerçeve, Temel Bulgular ve Politika Önerileri

Toplam Faktör Verimliliği Politika Çerçevesi Geliştirilmesi için Teknik Destek Projesi Yeşil Kitap Çerçeve, Temel Bulgular ve Politika Önerileri 29 Mart 2018, İstanbul Bu proje Avrupa Birliği ve Türkiye

Toplam Faktör Verimliliği Politika Çerçevesi Geliştirilmesi için Teknik Destek Projesi Yeşil Kitap Çerçeve, Temel Bulgular ve Politika Önerileri 29 Mart 2018, İstanbul Bu proje Avrupa Birliği ve Türkiye

Yatırımcı Sunumu 2014 Birinci Çeyrek Finansal Sonuçlar

Yatırımcı Sunumu 2014 Birinci Çeyrek Finansal Sonuçlar M. Buğra Koyuncu İcra Kurulu Başkanı Gülnur Anlaş İcra Kurulu Başkan Yardımcısı, Hukuk ve Mali İşler 9 Mayıs 2014 Yasal Uyarı Bu sunum, Şirket hakkında

Yatırımcı Sunumu 2014 Birinci Çeyrek Finansal Sonuçlar M. Buğra Koyuncu İcra Kurulu Başkanı Gülnur Anlaş İcra Kurulu Başkan Yardımcısı, Hukuk ve Mali İşler 9 Mayıs 2014 Yasal Uyarı Bu sunum, Şirket hakkında

Maliye Bakanı Sayın Mehmet Şimşek in Konuşma Metni

GSO-TOBB-TEPAV Girişimcilik Merkezinin Açılışı Kredi Garanti Fonu Gaziantep Şubesi nin Açılışı Proje Değerlendirme ve Eğitim Merkezi nin Açılışı Dünya Bankası Gaziantep Bilgi Merkezi Açılışı 23 Temmuz

GSO-TOBB-TEPAV Girişimcilik Merkezinin Açılışı Kredi Garanti Fonu Gaziantep Şubesi nin Açılışı Proje Değerlendirme ve Eğitim Merkezi nin Açılışı Dünya Bankası Gaziantep Bilgi Merkezi Açılışı 23 Temmuz

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

T.C. İSTANBUL KALKINMA AJANSI

T.C. İSTANBUL KALKINMA AJANSI Bölgesel Yenilik Stratejisi Çalışmaları; Kamu Kurumlarında Yenilik Anketi İstanbul Bölgesel Yenilik Stratejisi Kamu Kurumlarında Yenilik Anketi Önemli Not: Bu anketten elde

T.C. İSTANBUL KALKINMA AJANSI Bölgesel Yenilik Stratejisi Çalışmaları; Kamu Kurumlarında Yenilik Anketi İstanbul Bölgesel Yenilik Stratejisi Kamu Kurumlarında Yenilik Anketi Önemli Not: Bu anketten elde

Mustafa KAPLAN KOSGEB Başkanı

YENİ DÖNEMDE KOSGEB DESTEKLERİ Mustafa KAPLAN KOSGEB Başkanı KAPSAM: 1. Türkiye de KOBİ ler Hakkında Genel Bilgi 2. KOSGEB ve KOBİ lere Sağladığı Mevcut Destekler 3. Yeni KOSGEB Destek Sistemi 4. Yeni

YENİ DÖNEMDE KOSGEB DESTEKLERİ Mustafa KAPLAN KOSGEB Başkanı KAPSAM: 1. Türkiye de KOBİ ler Hakkında Genel Bilgi 2. KOSGEB ve KOBİ lere Sağladığı Mevcut Destekler 3. Yeni KOSGEB Destek Sistemi 4. Yeni

Bilim ve Teknoloji Yüksek Kurulu 28. Toplantısı. Yeni Kararlar

Bilim ve Teknoloji Yüksek Kurulu 8. Toplantısı Yeni Kararlar İÇİNDEKİLER. Yeni Kararlar.. Üniversitelerin Ar-Ge Stratejilerinin Geliştirilmesine Yönelik Çalışmalar Yapılması [05/0].. Doktora Derecesine

Bilim ve Teknoloji Yüksek Kurulu 8. Toplantısı Yeni Kararlar İÇİNDEKİLER. Yeni Kararlar.. Üniversitelerin Ar-Ge Stratejilerinin Geliştirilmesine Yönelik Çalışmalar Yapılması [05/0].. Doktora Derecesine

K O B İ. Büyüyen Ekonomik Güç

K O B İ Büyüyen Ekonomik Güç Türkiye gibi gelişmekte olan ülkelerde işsizliğin azaltılması ve yeni istihdam alanlarının yaratılmasında oynadıkları rol, dengeli ekonomik ve sosyal kalkınmaya yaptıkları

K O B İ Büyüyen Ekonomik Güç Türkiye gibi gelişmekte olan ülkelerde işsizliğin azaltılması ve yeni istihdam alanlarının yaratılmasında oynadıkları rol, dengeli ekonomik ve sosyal kalkınmaya yaptıkları

Bölüm 1. İnsan Kaynakları Yönetimine Kavramsal Bakış

Bölüm 1 İnsan Kaynakları Yönetimine Kavramsal Bakış İnsan Kaynakları Yönetimi İnsan nedir? Kaynak nedir? Yönetim nedir? İnsan Nedir? İnsanı Tanımlamanın Zorluğu Filozofların insan tanımları Diderot un

Bölüm 1 İnsan Kaynakları Yönetimine Kavramsal Bakış İnsan Kaynakları Yönetimi İnsan nedir? Kaynak nedir? Yönetim nedir? İnsan Nedir? İnsanı Tanımlamanın Zorluğu Filozofların insan tanımları Diderot un

www.geka.org.tr BÖLGESEL YENİLİK ve KALKINMA AJANSI DESTEKLERİ

www.geka.org.tr BÖLGESEL YENİLİK ve KALKINMA AJANSI DESTEKLERİ Öncelikler ve İhtisaslaşma Organizasyon ve Eşgüdüm Yaşam Kalitesinin Artırılması Sürdürülebilir Kalkınma Bilgi Toplumuna Dönüşüm Rekabet Gücünün

www.geka.org.tr BÖLGESEL YENİLİK ve KALKINMA AJANSI DESTEKLERİ Öncelikler ve İhtisaslaşma Organizasyon ve Eşgüdüm Yaşam Kalitesinin Artırılması Sürdürülebilir Kalkınma Bilgi Toplumuna Dönüşüm Rekabet Gücünün

GİRİŞ BİRİNCİ BÖLÜM KAVRAMSAL VE KURAMSAL ÇERÇEVE: İŞLETME KULUÇKASI KAVRAMI 1.1. İŞLETME KULUÇKALARININ TANIMI... 24

iv İÇİNDEKİLER ÖNSÖZ VE TEŞEKKÜR... İ ÖZET... İİ ABSTRACT... İİİ İÇİNDEKİLER... İV KISALTMALAR DİZİNİ... X ŞEKİLLER DİZİNİ... Xİ ÇİZELGELER DİZİNİ... Xİİİ GİRİŞ GİRİŞ... 1 ÇALIŞMANIN AMACI... 12 ÇALIŞMANIN

iv İÇİNDEKİLER ÖNSÖZ VE TEŞEKKÜR... İ ÖZET... İİ ABSTRACT... İİİ İÇİNDEKİLER... İV KISALTMALAR DİZİNİ... X ŞEKİLLER DİZİNİ... Xİ ÇİZELGELER DİZİNİ... Xİİİ GİRİŞ GİRİŞ... 1 ÇALIŞMANIN AMACI... 12 ÇALIŞMANIN

Finansman BaĢlama bitiģ Yüklenici Ülke Toplam proje bütçesi. n adı 01 Ocak 2008- Türkiye 243.025 $ 100% 15 ĠSKUR-KOSGEB-BTC BTC

Bölgesel Kalkınma Girişimi Bakü- Tiflis- Ceyhan (BTC) Boru Hattı Projesi: Sektörler Arası ĠĢbirliğine Dayalı Ġstihdamı GeliĢtirme ve GiriĢimciliği Ref 3 Proje baģlığı Destekleme Projesi- Çukurova Bölgesi

Bölgesel Kalkınma Girişimi Bakü- Tiflis- Ceyhan (BTC) Boru Hattı Projesi: Sektörler Arası ĠĢbirliğine Dayalı Ġstihdamı GeliĢtirme ve GiriĢimciliği Ref 3 Proje baģlığı Destekleme Projesi- Çukurova Bölgesi

2. Gün: Finlandiya Maliye Bakanlığı ve Birimleri

2. Gün: Finlandiya Maliye Bakanlığı ve Birimleri Virpi Einola-Pekkinen 11.1.2011 1 2 Maliye Bakanlığının Yönetim Birimleri Limited Şirketler Kurumlar Ticari işletmeler ve fonlar HANSEL LTD SATIN ALMA KURUMU

2. Gün: Finlandiya Maliye Bakanlığı ve Birimleri Virpi Einola-Pekkinen 11.1.2011 1 2 Maliye Bakanlığının Yönetim Birimleri Limited Şirketler Kurumlar Ticari işletmeler ve fonlar HANSEL LTD SATIN ALMA KURUMU

Misyonumuz. Vizyonumuz Çalışan. 45 Ülke İş Ortağı Kişilik Ekosistem. 85,000 Aktif Müşteri

900+ Çalışan 45 Ülke 800+ İş Ortağı 2.500 Kişilik Ekosistem 85,000 Aktif Müşteri Kişisel bilgisayarlar için uygulama yazılımları geliştirmek üzere 1984 yılında kurulan Logo, Türkiye nin yenilikçi yazılım

900+ Çalışan 45 Ülke 800+ İş Ortağı 2.500 Kişilik Ekosistem 85,000 Aktif Müşteri Kişisel bilgisayarlar için uygulama yazılımları geliştirmek üzere 1984 yılında kurulan Logo, Türkiye nin yenilikçi yazılım

Kadın İşletmelerine Finansman ve Danışmanlık Desteği Programı

Bu program Avrupa Birliği, Avrupa İmar ve Kalkınma Bankası ve Türkiye Cumhuriyeti tarafından finanse edilmektedir. Kadın İşletmelerine Finansman ve Danışmanlık Desteği Programı Kadın İşletmelerine Finansman

Bu program Avrupa Birliği, Avrupa İmar ve Kalkınma Bankası ve Türkiye Cumhuriyeti tarafından finanse edilmektedir. Kadın İşletmelerine Finansman ve Danışmanlık Desteği Programı Kadın İşletmelerine Finansman

Dengeli Kurumsal Karne M. Görkem Erdoğan 13 Mayıs 2016 2 İÇİNDEKİLER 1. GİRİŞ 5 2. DENGELİ KURUMSAL KARNE NEDİR? 7 3. DENGELİ KURUMSAL KARNENİN TARİHİ 9 4. DENGELİ KURUMSAL KARNE DÖRTLÜSÜ 11 4.1.Finansal

Dengeli Kurumsal Karne M. Görkem Erdoğan 13 Mayıs 2016 2 İÇİNDEKİLER 1. GİRİŞ 5 2. DENGELİ KURUMSAL KARNE NEDİR? 7 3. DENGELİ KURUMSAL KARNENİN TARİHİ 9 4. DENGELİ KURUMSAL KARNE DÖRTLÜSÜ 11 4.1.Finansal

Dokuz Eylül Üniversitesi İktisadi İdari Bilimler Fakültesi Çalışma Ekonomisi ve Endüstri İlişkileri Ücret Sistemleri ve Verimlilik 13.12.

Dokuz Eylül Üniversitesi İktisadi İdari Bilimler Fakültesi Çalışma Ekonomisi ve Endüstri İlişkileri Ücret Sistemleri ve Verimlilik 13.12.2011 2008470068-Osman Gökay ÖNOL 2008470105-Ezgi YENİSÖZ 2008470061-Fatmagül

Dokuz Eylül Üniversitesi İktisadi İdari Bilimler Fakültesi Çalışma Ekonomisi ve Endüstri İlişkileri Ücret Sistemleri ve Verimlilik 13.12.2011 2008470068-Osman Gökay ÖNOL 2008470105-Ezgi YENİSÖZ 2008470061-Fatmagül

PAZAR NERESİDİR? Uygulamalı Girişimcilik Eğitimi. Pazar Araştırması

Uygulamalı Girişimcilik Eğitimi Pazar Araştırması PAZAR NERESİDİR? Pazar mal ve hizmetlerin satışa sunuldukları ve alıcılar ile satıcıların bir araya geldikleri her yerdir. Mağaza, hal, manav, restoran,

Uygulamalı Girişimcilik Eğitimi Pazar Araştırması PAZAR NERESİDİR? Pazar mal ve hizmetlerin satışa sunuldukları ve alıcılar ile satıcıların bir araya geldikleri her yerdir. Mağaza, hal, manav, restoran,

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI Amacı Bu seminer, katılımcılara kurumsal performansı yönetmek ve iyileştirmek için kullanılan teknikler hakkında

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI Amacı Bu seminer, katılımcılara kurumsal performansı yönetmek ve iyileştirmek için kullanılan teknikler hakkında

Ankara Stockholm İstanbul Konya Cinnah Caddesi 39/14 06680 Çankaya Tel: +90.312. 442 92 22 Fax: +90.312. 442 92 48

Küresel Düşün, Profesyonel Hareket Et fcc@fcc.com.tr www.fcc.com.tr Ankara Stockholm İstanbul Konya Cinnah Caddesi 39/14 06680 Çankaya Tel: +90.312. 442 92 22 Fax: +90.312. 442 92 48 Fagelviksvagen 9c

Küresel Düşün, Profesyonel Hareket Et fcc@fcc.com.tr www.fcc.com.tr Ankara Stockholm İstanbul Konya Cinnah Caddesi 39/14 06680 Çankaya Tel: +90.312. 442 92 22 Fax: +90.312. 442 92 48 Fagelviksvagen 9c

T.C. Bilim, Sanayi ve Teknoloji Bakanlığı Sanayi Bölgeleri Genel Müdürlüğü. Kümelenme Destek Programı

T.C. Bilim, Sanayi ve Teknoloji Bakanlığı Kümelenme Destek Programı Fadime YILMAZ San. ve Tek. Uzmanı 1 Küme Kümeler, özellikle de aynı faaliyet alanında hem rekabet içinde olan hem de birbirleriyle işbirliği

T.C. Bilim, Sanayi ve Teknoloji Bakanlığı Kümelenme Destek Programı Fadime YILMAZ San. ve Tek. Uzmanı 1 Küme Kümeler, özellikle de aynı faaliyet alanında hem rekabet içinde olan hem de birbirleriyle işbirliği

T.C. HİTİT ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI

T.C. HİTİT ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI ÇORUM İLİNDE KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERDE STRATEJİK YÖNETİMİN YERİ, ÖNEMİ VE GELİŞTİRİLMESİ; BİR İŞLETME ÖRNEĞİ Ahmet ÖLÇER

T.C. HİTİT ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI ÇORUM İLİNDE KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERDE STRATEJİK YÖNETİMİN YERİ, ÖNEMİ VE GELİŞTİRİLMESİ; BİR İŞLETME ÖRNEĞİ Ahmet ÖLÇER

DERS BİLGİLERİ. Ders Adı Kodu Yarıyıl T+U Saat İŞL YL 501

Müfredat I. Yarıyıl Bilimsel Araştırma Yöntemleri Ders Adı Kodu Yarıyıl T+U Saat İŞL YL 501 Kredi AKTS Güz 3 3 6 Dili Seviyesi Yüksek Lisans Türü Zorunlu Amacı Öğrencilerin bilim ve bilim felsefesi konusunda

Müfredat I. Yarıyıl Bilimsel Araştırma Yöntemleri Ders Adı Kodu Yarıyıl T+U Saat İŞL YL 501 Kredi AKTS Güz 3 3 6 Dili Seviyesi Yüksek Lisans Türü Zorunlu Amacı Öğrencilerin bilim ve bilim felsefesi konusunda

4. TÜRKİYE - AVRUPA FORUMU

4. TÜRKİYE - AVRUPA FORUMU Yeni Dönem Türkiye - AB Perspektifi Transatlantik Ticaret ve Yatırım Ortaklığı: Fırsatlar ve Riskler ( 21-22 Kasım 2013, İstanbul ) SONUÇ DEKLARASYONU ( GEÇİCİ ) 1-4. Türkiye

4. TÜRKİYE - AVRUPA FORUMU Yeni Dönem Türkiye - AB Perspektifi Transatlantik Ticaret ve Yatırım Ortaklığı: Fırsatlar ve Riskler ( 21-22 Kasım 2013, İstanbul ) SONUÇ DEKLARASYONU ( GEÇİCİ ) 1-4. Türkiye

Ar-Ge ve İnovasyon Performansı Ölçümü. Prof. Dr. Fethi ÇALIŞIR

Ar-Ge ve İnovasyon Performansı Ölçümü Prof. Dr. Fethi ÇALIŞIR Önerilen Çalışma Akışı Literatür Taraması - Makaleler - Uluslararası Endeks ve Anketler - Ölçüm Modelleri Firma ile Yapılacak Görüşmeler -

Ar-Ge ve İnovasyon Performansı Ölçümü Prof. Dr. Fethi ÇALIŞIR Önerilen Çalışma Akışı Literatür Taraması - Makaleler - Uluslararası Endeks ve Anketler - Ölçüm Modelleri Firma ile Yapılacak Görüşmeler -

MİLLİ PRODÜKTİVİTE MERKEZİ Denizli Verimliliği Artırma Projesi

MİLLİ PRODÜKTİVİTE MERKEZİ Denizli Verimliliği Artırma Projesi Verimlilik ve Toplam Kalite Yönetimi 10 Nisan 2010 Hatice EKSEN Uzman MİLLİ PRODÜKTİVİTE MERKEZİ MİLLİ PRODÜKTİVİTE MERKEZİ Ülke ekonomisinin

MİLLİ PRODÜKTİVİTE MERKEZİ Denizli Verimliliği Artırma Projesi Verimlilik ve Toplam Kalite Yönetimi 10 Nisan 2010 Hatice EKSEN Uzman MİLLİ PRODÜKTİVİTE MERKEZİ MİLLİ PRODÜKTİVİTE MERKEZİ Ülke ekonomisinin

Yenilik ve Girişimcilik Alanlarında Kapasite Arttırılmasına Yönelik Kamu Destekleri

Yenilik ve Girişimcilik Alanlarında Kapasite Arttırılmasına Yönelik Kamu Destekleri Dr. Sinan Tandoğan Girişim Destek Grubu TEYDEB TÜBİTAK TÜBİTAK Girişimcilik Destekleri: TÜBİTAK Girişimcilik Destekleri

Yenilik ve Girişimcilik Alanlarında Kapasite Arttırılmasına Yönelik Kamu Destekleri Dr. Sinan Tandoğan Girişim Destek Grubu TEYDEB TÜBİTAK TÜBİTAK Girişimcilik Destekleri: TÜBİTAK Girişimcilik Destekleri

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

İÇİNDEKİLER. ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR

İÇİNDEKİLER ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR 1.1. Turizm Sistemi...1 1.2. Turizm ve Bilimler...5 1.2.1. Turizm ve Ekonomi...5 1.2.2. Turizm ve Coğrafya...6 1.2.3. Turizm ve İşletme...6

İÇİNDEKİLER ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR 1.1. Turizm Sistemi...1 1.2. Turizm ve Bilimler...5 1.2.1. Turizm ve Ekonomi...5 1.2.2. Turizm ve Coğrafya...6 1.2.3. Turizm ve İşletme...6

EFQM Mükemmellik Modeli 2010

EFQM Mükemmellik Modeli 2010 Genel Bilgiler-KalDer Misyonumuz Mükemmellik kültürünü yaşam biçimine dönüştürerek, ülkemizin rekabet gücünün ve refah düzeyinin yükseltilmesine katkıda bulunmak. Vizyonumuz

EFQM Mükemmellik Modeli 2010 Genel Bilgiler-KalDer Misyonumuz Mükemmellik kültürünü yaşam biçimine dönüştürerek, ülkemizin rekabet gücünün ve refah düzeyinin yükseltilmesine katkıda bulunmak. Vizyonumuz

28.10.2009. 1. Rakamlarla İş Bankası. 2. İş Bankası Müşteri Odaklı Dönüşüm Programı. 4. Misyon, Vizyon ve Çalışma İlkelerimiz

Yetenek Yönetimi Bölümü 27 Ekim 2009 1. Rakamlarla İş Bankası 2. İş Bankası Müşteri Odaklı Dönüşüm Programı 3. Yeni İK İş Modeli 4. Misyon, Vizyon ve Çalışma İlkelerimiz 5. Yetenek Yönetimi Yaklaşımımız

Yetenek Yönetimi Bölümü 27 Ekim 2009 1. Rakamlarla İş Bankası 2. İş Bankası Müşteri Odaklı Dönüşüm Programı 3. Yeni İK İş Modeli 4. Misyon, Vizyon ve Çalışma İlkelerimiz 5. Yetenek Yönetimi Yaklaşımımız

MESLEKİ EĞİTİM, SANAYİ VE YÜKSEK TEKNOLOJİ

VİZYON BELGESİ (TASLAK) Türkiye 2053 Stratejik Lokomotif Sektörler MESLEKİ EĞİTİM, SANAYİ VE YÜKSEK TEKNOLOJİ Millet Hafızası ve Devlet Aklının bize bıraktığı miras ve tarihî misyon, İstanbul un Fethinin

VİZYON BELGESİ (TASLAK) Türkiye 2053 Stratejik Lokomotif Sektörler MESLEKİ EĞİTİM, SANAYİ VE YÜKSEK TEKNOLOJİ Millet Hafızası ve Devlet Aklının bize bıraktığı miras ve tarihî misyon, İstanbul un Fethinin

İÇİNDEKİLER. Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

İnsan Kaynakları Yönetimi. Prof. Dr. Dursun BİNGÖL Gazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi 1. BÖLÜM

İnsan Kaynakları Yönetimi Prof. Dr. Dursun BİNGÖL Gazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi 1. BÖLÜM Giriş Sanayi toplumundan bilgi toplumuna geçiş, İletişim ve bilgi işleme teknolojisindeki

İnsan Kaynakları Yönetimi Prof. Dr. Dursun BİNGÖL Gazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi 1. BÖLÜM Giriş Sanayi toplumundan bilgi toplumuna geçiş, İletişim ve bilgi işleme teknolojisindeki

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

ORTAK DEĞERLENDİRME ÇERÇEVESİ (CAF), AVRUPA KALİTE YÖNETİMİ VAKFI (EFQM) ve DENGELİ KURUMSAL KARNENİN (BSC) KARŞILAŞTIRMASI

, AVRUPA KALİTE YÖNETİMİ VAKFI (EFQM) ve DENGELİ KURUMSAL KARNENİN (BSC) KARŞILAŞTIRMASI") ORTAK DEĞERLENDİRME ÇERÇEVESİ (CAF), AVRUPA KALİTE YÖNETİMİ VAKFI (EFQM) ve DENGELİ KURUMSAL KARNENİN (BSC) KARŞILAŞTIRMASI Bay Samu Seitsalo, Direktör Yardımcısı CIMO, Finlandiya Uluslararası Hareketlilik

ORTAK DEĞERLENDİRME ÇERÇEVESİ (CAF), AVRUPA KALİTE YÖNETİMİ VAKFI (EFQM) ve DENGELİ KURUMSAL KARNENİN (BSC) KARŞILAŞTIRMASI Bay Samu Seitsalo, Direktör Yardımcısı CIMO, Finlandiya Uluslararası Hareketlilik

Gürc r an n B ange g r

Gürcan Banger Hareket Noktası Kendi işini kurmaya karar vermede başlıca etkenler şunlardır: 1. İşini kaybetmek, 2. İşsizlik döneminin uzun sürmesine tepki, 3. Bir iş fırsatının belirlenmesi, 4. Daha çok

Gürcan Banger Hareket Noktası Kendi işini kurmaya karar vermede başlıca etkenler şunlardır: 1. İşini kaybetmek, 2. İşsizlik döneminin uzun sürmesine tepki, 3. Bir iş fırsatının belirlenmesi, 4. Daha çok

ZÜCDER- Züccaciyeciler Derneği KOSGEB DESTEKLERİ BİLGİ NOTU

ZÜCDER- Züccaciyeciler Derneği KOSGEB DESTEKLERİ BİLGİ NOTU GİRİŞİMCİLİK DESTEK PROGRAMI Bu program, Uygulamalı Girişimcilik Eğitimi, Yeni Girişimci Desteği, İş Geliştirme Merkezi (İŞGEM) Desteği, İş planı

ZÜCDER- Züccaciyeciler Derneği KOSGEB DESTEKLERİ BİLGİ NOTU GİRİŞİMCİLİK DESTEK PROGRAMI Bu program, Uygulamalı Girişimcilik Eğitimi, Yeni Girişimci Desteği, İş Geliştirme Merkezi (İŞGEM) Desteği, İş planı

Küresel Eğilimler ve Türkiye

economicpolicyresearchinstitute ekonomipolitikalarıaraş tırmaenstitüsü Küresel Eğilimler ve Türkiye Güven Sak Ankara, 22 Kasım 2006 Küresel Eğilimler ve Türkiye Slide 2 Gündem Dünyaya ne oluyor? Dünyada

economicpolicyresearchinstitute ekonomipolitikalarıaraş tırmaenstitüsü Küresel Eğilimler ve Türkiye Güven Sak Ankara, 22 Kasım 2006 Küresel Eğilimler ve Türkiye Slide 2 Gündem Dünyaya ne oluyor? Dünyada

II. KKTC KOBİ ZİRVESİ GİRİŞİMCİLİK EKOSİSTEMİ GELECEK STRATEJİLERİ KONFERANSI

II. KKTC KOBİ ZİRVESİ GİRİŞİMCİLİK EKOSİSTEMİ GELECEK STRATEJİLERİ KONFERANSI KKTC GENEL VE EKONOMİK BİLGİLER 2 KKTC Genel ve Ekonomik Bilgiler Nüfus (2014); 313.626 Gayrisafi Yurtiçi Hasıla (2015); 10,2

II. KKTC KOBİ ZİRVESİ GİRİŞİMCİLİK EKOSİSTEMİ GELECEK STRATEJİLERİ KONFERANSI KKTC GENEL VE EKONOMİK BİLGİLER 2 KKTC Genel ve Ekonomik Bilgiler Nüfus (2014); 313.626 Gayrisafi Yurtiçi Hasıla (2015); 10,2

4. Gün: Strateji Uygulama Konu: Kanun Tasarısı Hazırlamak

4. Gün: Strateji Uygulama Konu: Kanun Tasarısı Hazırlamak Tapio Laamanen 13 Ocak 2011 1 İstihdam ve Ekonomi Bakanlığı nda Kanun Tasarısı Hazırlama Süreci İlk adım Avrupa Birliği/Ulusal - Hükümet programı

4. Gün: Strateji Uygulama Konu: Kanun Tasarısı Hazırlamak Tapio Laamanen 13 Ocak 2011 1 İstihdam ve Ekonomi Bakanlığı nda Kanun Tasarısı Hazırlama Süreci İlk adım Avrupa Birliği/Ulusal - Hükümet programı

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)

FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)") GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

ÜSİMP UNİVERSİTE SANAYİ İŞBİRLİĞİ DENEYİMLERİ ÇALIŞTAYI, 9-10 Ocak 2013, Ankara

ÜSİMP UNİVERSİTE SANAYİ İŞBİRLİĞİ DENEYİMLERİ ÇALIŞTAYI, 9-10 Ocak 2013, Ankara SUNUM İÇERİĞİ 1. İstanbul Sanayi Odası nın Sanayi Üniversite İşbirliğine Bakışı ve Bu Kapsamdaki Rolü 2. Sanayi- Üniversite

ÜSİMP UNİVERSİTE SANAYİ İŞBİRLİĞİ DENEYİMLERİ ÇALIŞTAYI, 9-10 Ocak 2013, Ankara SUNUM İÇERİĞİ 1. İstanbul Sanayi Odası nın Sanayi Üniversite İşbirliğine Bakışı ve Bu Kapsamdaki Rolü 2. Sanayi- Üniversite

BALANCED SCORECARD PROJESİ

BALANCED SCORECARD PROJESİ HAZIRLAYAN YÖNLENDİRME KOMİTESİ 2013 KATILIMCI İÇİN NOT: BU KİTAPÇIK SADECE BSC NİN ANLAŞILMASINA YÖNELİK OLARAK HAZIRLANMIŞTIR. ŞİRKETİN ORGANİZASYONU, ÜRETİM KONUSU SEKTÖRÜ,

BALANCED SCORECARD PROJESİ HAZIRLAYAN YÖNLENDİRME KOMİTESİ 2013 KATILIMCI İÇİN NOT: BU KİTAPÇIK SADECE BSC NİN ANLAŞILMASINA YÖNELİK OLARAK HAZIRLANMIŞTIR. ŞİRKETİN ORGANİZASYONU, ÜRETİM KONUSU SEKTÖRÜ,

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN İnsan kaynakları bir organizasyondaki tüm çalışanları ifade eder. Diğer bir deyişle organizasyondaki yöneticiler, danışmanlar,

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN İnsan kaynakları bir organizasyondaki tüm çalışanları ifade eder. Diğer bir deyişle organizasyondaki yöneticiler, danışmanlar,

GLOBAL MARKA İÇİN GLOBAL PERAKENDE SİSTEMİ

GLOBAL MARKA İÇİN GLOBAL PERAKENDE SİSTEMİ Modern Yönetim Yaklaşımları İle Bir Dünya Markasının Modern Yönetim ve Global Perakende Yapısını Kurmaya Yönelik Değişim Projesi Dr. Abdurrahman Baş www.abdurrahmanbas.com

GLOBAL MARKA İÇİN GLOBAL PERAKENDE SİSTEMİ Modern Yönetim Yaklaşımları İle Bir Dünya Markasının Modern Yönetim ve Global Perakende Yapısını Kurmaya Yönelik Değişim Projesi Dr. Abdurrahman Baş www.abdurrahmanbas.com

Proje Çevresi ve Bileşenleri

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

LOGO BUSINESS SOLUTIONS

LOGO BUSINESS SOLUTIONS 2014 Yılı Değerlendirmesi 16 Şubat, 2015 12 1 Uyarı Bu sunum, LOGO Yazılım Sanayi ve Ticaret A.Ş ( LOGO veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra,

LOGO BUSINESS SOLUTIONS 2014 Yılı Değerlendirmesi 16 Şubat, 2015 12 1 Uyarı Bu sunum, LOGO Yazılım Sanayi ve Ticaret A.Ş ( LOGO veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra,

Esas Sosyal 2017 İlk Fırsat Programı Değerlendirme Raporu. III. Paydaşlara göre Genel Değerlendirmeler ve Geri Bildirimler

Esas Sosyal 2017 İlk Fırsat Programı Değerlendirme Raporu İÇİNDEKİLER I. İzleme Değerlendirme Yöntemi II. Yönetici Özeti III. Paydaşlara göre Genel Değerlendirmeler ve Geri Bildirimler 1 I. İzleme Değerlendirme

Esas Sosyal 2017 İlk Fırsat Programı Değerlendirme Raporu İÇİNDEKİLER I. İzleme Değerlendirme Yöntemi II. Yönetici Özeti III. Paydaşlara göre Genel Değerlendirmeler ve Geri Bildirimler 1 I. İzleme Değerlendirme

KOSGEB. KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESİ BAŞKANLIĞI Hamit SUCU ADANA HİZMET MERKEZ MÜDÜRLÜĞÜ

KOSGEB KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESİ BAŞKANLIĞI Hamit SUCU ADANA HİZMET MERKEZ MÜDÜRLÜĞÜ KAPSAM KOSGEB İN GÖREVİ VE HEDEF KİTLESİ KOBİ LER KOSGEB DESTEK PROGRAMLARI

KOSGEB KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESİ BAŞKANLIĞI Hamit SUCU ADANA HİZMET MERKEZ MÜDÜRLÜĞÜ KAPSAM KOSGEB İN GÖREVİ VE HEDEF KİTLESİ KOBİ LER KOSGEB DESTEK PROGRAMLARI

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

İKTİSADİ VE İDARİ BİLİMLERDE OTORİTE KAYNAK: SourceOECD

İKTİSADİ VE İDARİ BİLİMLERDE OTORİTE KAYNAK: SourceOECD Metin TUNÇ Ekonomik İşbirliği ve Gelişme Örgütü, 1948 yılında aralarında kurucu üye olarak Türkiye nin de bulunduğu Avrupa ülkeleri tarafından Organization

İKTİSADİ VE İDARİ BİLİMLERDE OTORİTE KAYNAK: SourceOECD Metin TUNÇ Ekonomik İşbirliği ve Gelişme Örgütü, 1948 yılında aralarında kurucu üye olarak Türkiye nin de bulunduğu Avrupa ülkeleri tarafından Organization

7. Çerçeve Programı Nedir?

7. Çerçeve Programı Nedir? Aslı VURAL 7.ÇP Enerji ve Çevre Alanları Ulusal İrtibat Noktası TÜBİTAK AB ÇERÇEVE PROGRAMLARI ULUSAL KOORDİNASYON OFİSİ REW Fuarı 20 Haziran 2009, İstanbul, TÜYAP Avrupa Topluluğu

7. Çerçeve Programı Nedir? Aslı VURAL 7.ÇP Enerji ve Çevre Alanları Ulusal İrtibat Noktası TÜBİTAK AB ÇERÇEVE PROGRAMLARI ULUSAL KOORDİNASYON OFİSİ REW Fuarı 20 Haziran 2009, İstanbul, TÜYAP Avrupa Topluluğu

Türkiye Cumhuriyeti Bilim, Sanayi ve Teknoloji Bakanlığı. Yalın Altı Sigma Konferansı-5 / 7-8 Kasım 2014

Türkiye Cumhuriyeti Yalın Altı Sigma Konferansı-5 / 7-8 Kasım 2014 Sürdürülebilir Bir Üretim Altyapısı Çevreye Duyarlı VGM Güvenli Verimli BSTB İleri Teknoloji Yüksek Katma Değer 2 20 nün Kuruluşu 17 Ağustos

Türkiye Cumhuriyeti Yalın Altı Sigma Konferansı-5 / 7-8 Kasım 2014 Sürdürülebilir Bir Üretim Altyapısı Çevreye Duyarlı VGM Güvenli Verimli BSTB İleri Teknoloji Yüksek Katma Değer 2 20 nün Kuruluşu 17 Ağustos

Erkan ERDİL Bilim ve Teknoloji Politikaları Araştırma Merkezi ODTÜ-TEKPOL

Erkan ERDİL Bilim ve Teknoloji Politikaları Araştırma Merkezi ODTÜ-TEKPOL Brezilya: Ülkeler arası gelir grubu sınıflandırmasına göre yüksek orta gelir grubunda yer almaktadır. 1960 ve 1970 lerdeki korumacı

Erkan ERDİL Bilim ve Teknoloji Politikaları Araştırma Merkezi ODTÜ-TEKPOL Brezilya: Ülkeler arası gelir grubu sınıflandırmasına göre yüksek orta gelir grubunda yer almaktadır. 1960 ve 1970 lerdeki korumacı

MÜŞTERİ İLİŞKİLERİ YÖNETİMİ

MÜŞTERİ İLİŞKİLERİ YÖNETİMİ Birinci Bölüm : Müşteri İlişkileri Yönetimi: Tanımı, Kapsamı ve Önemi Hazırlayan ÖĞR. GÖR. Hamza CORUT İŞLEYİŞ AŞAMALARI Birinci Aşama: İçerik Sunumu İkinci Aşama: İçeriğin

MÜŞTERİ İLİŞKİLERİ YÖNETİMİ Birinci Bölüm : Müşteri İlişkileri Yönetimi: Tanımı, Kapsamı ve Önemi Hazırlayan ÖĞR. GÖR. Hamza CORUT İŞLEYİŞ AŞAMALARI Birinci Aşama: İçerik Sunumu İkinci Aşama: İçeriğin

İNSAN KAYNAKLARI YÖNETİMİNE GİRİŞ VE IK PLANLAMASI PELİN BURUK

İNSAN KAYNAKLARI YÖNETİMİNE GİRİŞ VE IK PLANLAMASI PELİN BURUK İÇERİK Personel Yönetiminden İnsan Kaynaklarına Geçiş Değişen Dünyada İnsan Kaynaklarının Stratejik Rolü İnsan Kaynakları Yönetiminin Kapsamı

İNSAN KAYNAKLARI YÖNETİMİNE GİRİŞ VE IK PLANLAMASI PELİN BURUK İÇERİK Personel Yönetiminden İnsan Kaynaklarına Geçiş Değişen Dünyada İnsan Kaynaklarının Stratejik Rolü İnsan Kaynakları Yönetiminin Kapsamı

A.Kemal SARUHAN Selda ÖZCAN Ediz DELİHASANLAR

A.Kemal SARUHAN Selda ÖZCAN Ediz DELİHASANLAR girişimci kimdir? girişimcilik örnekleri iş fikri ve özellikleri sermaye kaynakları Girişimci, bir ihtiyacı teşhis ederek, iş fikrine dönüştüren ve gerekli

A.Kemal SARUHAN Selda ÖZCAN Ediz DELİHASANLAR girişimci kimdir? girişimcilik örnekleri iş fikri ve özellikleri sermaye kaynakları Girişimci, bir ihtiyacı teşhis ederek, iş fikrine dönüştüren ve gerekli

Eskişehir Sanayi Geliştirme Merkezi SANGEM 19 Ağustos 2009

Eskişehir Sanayi Geliştirme Merkezi SANGEM 19 Ağustos 2009 SANGEM, bir ESO kuruluşudur Neden SANGEM? Eskişehir Sanayi Odası ESO nun öncü girişimiyle kurulan ve kâr amaçsız (non-profit) bir kuruluş olan

Eskişehir Sanayi Geliştirme Merkezi SANGEM 19 Ağustos 2009 SANGEM, bir ESO kuruluşudur Neden SANGEM? Eskişehir Sanayi Odası ESO nun öncü girişimiyle kurulan ve kâr amaçsız (non-profit) bir kuruluş olan

1: EKONOMİ HAKKINDA GENEL BİLGİLER...

İÇİNDEKİLER Bölüm 1: EKONOMİ HAKKINDA GENEL BİLGİLER... 1 1.1. Ekonomi, İhtiyaç, Kıtlık ve Tercih... 1 1.2. Mal, Hizmet ve Fayda... 3 1.3. Üretim Faktörleri... 3 1.3.1. Emek... 4 1.3.2. Doğa... 4 1.3.3.

İÇİNDEKİLER Bölüm 1: EKONOMİ HAKKINDA GENEL BİLGİLER... 1 1.1. Ekonomi, İhtiyaç, Kıtlık ve Tercih... 1 1.2. Mal, Hizmet ve Fayda... 3 1.3. Üretim Faktörleri... 3 1.3.1. Emek... 4 1.3.2. Doğa... 4 1.3.3.

Kurumsal Uygulamalar ve Bilgi Teknolojileri Entegrasyonu

Kurumsal Uygulamalar ve Bilgi Teknolojileri Entegrasyonu 20.12.2013 Kurumsal Bilgi Sistemleri Satış ve Pazarlama Bilgi Sistemleri Muhasebe ve Finans Bilgi Sistemleri İnsan Kaynakları Bilgi Sistemi Üretim

Kurumsal Uygulamalar ve Bilgi Teknolojileri Entegrasyonu 20.12.2013 Kurumsal Bilgi Sistemleri Satış ve Pazarlama Bilgi Sistemleri Muhasebe ve Finans Bilgi Sistemleri İnsan Kaynakları Bilgi Sistemi Üretim

Kuruluş Amacı. 2 TEYDEB - Teknoloji ve Yenilik Destek Programları Başkanlığı

2 TEYDEB - Teknoloji ve Yenilik Destek Programları Başkanlığı Kuruluş Amacı Ülkemiz özel sektör kuruluşlarının araştırma-teknoloji geliştirme ve yenilik faaliyetlerini desteklemek, Türk sanayisinin araştırma-teknoloji

2 TEYDEB - Teknoloji ve Yenilik Destek Programları Başkanlığı Kuruluş Amacı Ülkemiz özel sektör kuruluşlarının araştırma-teknoloji geliştirme ve yenilik faaliyetlerini desteklemek, Türk sanayisinin araştırma-teknoloji

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.