TEMEL EĞİTİM VE STAJ MERKEZİ İZMİR ŞUBESİ MUHASEBE BÜROLARINDA YAPILANLAR / 2 10 KASIM 2018

|

|

|

- Serkan Tanyu

- 5 yıl önce

- İzleme sayısı:

Transkript

1 TEMEL EĞİTİM VE STAJ MERKEZİ İZMİR ŞUBESİ MUHASEBE BÜROLARINDA YAPILANLAR / 2 10 KASIM 2018

2 ELİF ŞEN (Stajyer Eğitmen) ERCAN GÖKÇE (Stajyer Eğitmen) ALİ OSMAN TUNÇ (Stajyer Eğitmen)

3 MÜKELLEFİYET AÇILIŞ İŞLEMLERİ VE İLGİLİ BEYANNAMELERİN DÜZENLENMESİ

4 MUHTASAR Muhtasar Beyanname, Gelir Vergisi Beyanlarından Biridir. Muhtasar Beyanname, İşverenler Veya Vergi Tevkifatı Yapan Diğer Kimseler Tarafından Kesilen Vergilerin Matrahları İle Birlikte, Toplu Olarak Vergi Dairesine Bildirilmesine Mahsustur. Muhtasar Beyannamede Stopaj Usulü Vergilendirme Söz Konusudur. Stopaj Usulünde Vergi Asıl Borçludan Değil, Vergi Sorumlusundan Talep Edilir. Bu Tür Vergiler Kaynakta Kesilen Vergilerdir. Bu Yolla Gelir Daha Sahibinin Eline Geçmeden Önce Vergilendirilmiş Olmaktadır.

5 MUHTASAR 3 AYLIK? AYLIK? Çalıştırılan Personel Sayısı 10 ve Daha Az Olmalıdır. -Ocak, Şubat, Mart ; Nisan, -Nisan, Mayıs, Haziran ; Temmuz, -Temmuz, Ağustos, Eylül ; Ekim, -Ekim, Kasım, Aralık ; Ocak Aylarının 23. Günü Akşamına Kadar Verilmelidir. 26. Günü Akşamına Kadar Ödemesi Yapılmalıdır. Çalıştırılan Personel Sayısı 10 u Aşanlar, Tarımsal Ürün Bedelleri Üzerinden Tevkifat Yapan İşverenler, Takip Eden Ayın En Geç 23. Günü Akşamına Kadar İlgili Vergi Dairesine Beyanname Vermelidir. 26. Günü Akşamına Kadar Ödemesi Yapılmalıdır.

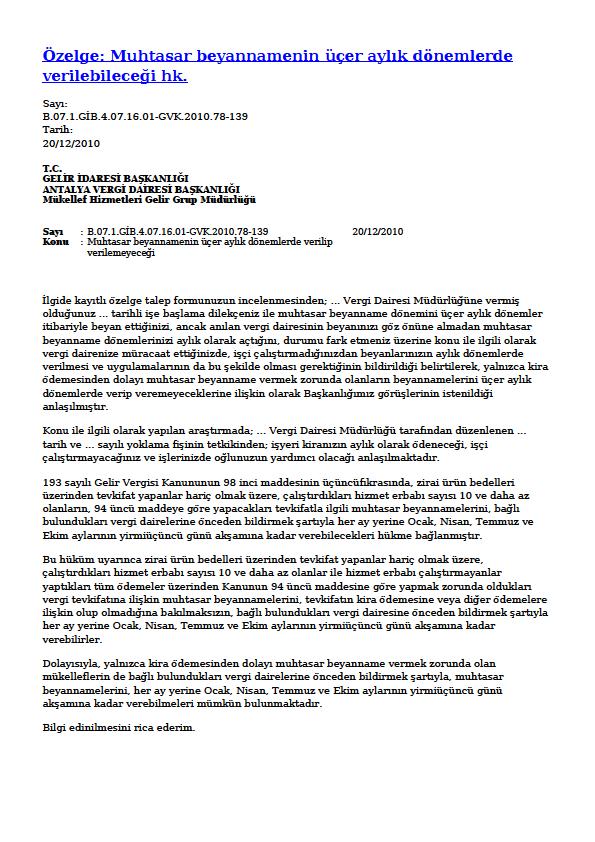

6 ÖZELGE ;

7 Sno Adı Soyadı TC.Kimlik no Ücret tipi Normal Gün Hafta tatili Gün Tahakkuk tablosu gün toplamı Normal Kazanç SGK Matrahı S.S.K. Primi SGK İsv.Hissesi SGK işz.sig.işv iş.pyz GV Matrahı AGİ öncesi G.V. Yararlandığı asgari geçim indirimi 1 ELİF ŞEN Aylık , ,50 284,13 416,05 40, ,08 258,76 152,21 106,55 15,40 426, ,12 Gelir Vergisi Damga Vergisi Toplam Kesinti Ödenecek Net Ücret İmza , ,50 284,13 416,05 40, ,08 258,76 152,21 106,55 15,40 426, ,12 Gelir Vergisi Hesaplama ; Brüt Maaş - (%14 SGK Primi + %1 İşsizlik Primi) = GVM, GVM X 0,15 Gelir Vergisi Oranı ile çarpılır. Damga Vergisi Hesaplama ; Brüt Ücret x (7,59/1000) Formülü ile Damga Vergisini buluruz. SGK MATRAH G.V KESİNTİSİ AGİ D.V. KALAN G.V 011 ; 2029,50 258,76 152,21 15,40 106,55

8 ŞUBE KODU SORGULAMA

9

10

11 ASGARİ GEÇİM İNDİRİMİ 2018 YILI TUTARLARI; AGİ 2018 Yılı En Düşük Tutarı 152,21 TL En Yüksek Tutarı 258,76 TL dir. Asgari Ücret Tespit Komisyonu Tarafından Karara Bağlanan Ve Asgari Ücret Tutarının Belirlenmesiyle Netleşen Asgari Geçim İndirimi Tutarları Tabloda Detaylı Olarak Gösterilmiştir. AGİ Tutarı Hesaplamalarında Asgari Ücret Tutarı Baz Alınmaktadır. AGİ Tutarı, Gelir Vergisini Aşamaz.

MEDENİ DURUM Bekar Evli Eşi Çalışmayan Evli Eşi Çalışmayan 1 Çocuklu Evli Eşi Çalışmayan 2 Çocuklu Evli Eşi Çalışmayan 3 Çocuklu Evli Eşi Çalışmayan 4 Çocuklu Evli Eşi Çalışmayan 5 Çocuklu Evli")

12 Evli Eşi Çalışan 5 Çocuklu 258,76 TL ASGARİ GEÇİM İNDİRİMİ (AGİ) 2018 HESAPLAMA ( ) MEDENİ DURUM Bekar Evli Eşi Çalışmayan Evli Eşi Çalışmayan 1 Çocuklu Evli Eşi Çalışmayan 2 Çocuklu Evli Eşi Çalışmayan 3 Çocuklu Evli Eşi Çalışmayan 4 Çocuklu Evli Eşi Çalışmayan 5 Çocuklu Evli Eşi Çalışan Evli Eşi Çalışan 1 Çocuklu Evli Eşi Çalışan 2 Çocuklu Evli Eşi Çalışan 3 Çocuklu Evli Eşi Çalışan 4 Çocuklu AYLIK TUTAR 152,21 TL 182,66 TL 205,49 TL 228,32 TL 258,76 TL 258,76 TL 258,76 TL 152,21 TL 175,04 TL 197,88 TL 228,32 TL 243,54 TL

13 AGİ ORANLARI Kendisi İçin = %50 Çalışmayan Eş İçin = %10 1. Ve 2. Çocuk İçin = %7,5 3. Çocuk = %10 4. Çocuk Ve Üzeri = %5 TOPLAM %85 İ GEÇEMEZ!!!

14 ASGARİ GEÇİM İNDİRİMİ HESAPLAMASI ; Asgari Ücret x AGİ Oranları = AGİ G.V Matrahı AGİ G.V. Matrahı x Gelir Vergisi Diliminin En Alt Dilimi Olan %15 = AGİ 2.029,50 x 0,50 = 1.014, ,75 x 0,15 = 152,21

15 - Evli Eşi Çalışan 2 Çocuklu ; 197,88 TL - Evli Eşi Çalışmayan 2 Çocuklu ; 228,32 TL

16 Nafaka ; Kim Tarafından Ödeniyor ise; AGİ den de Aynı Taraf Faydalanacaktır.

17 BRÜT ÜCRET STOPAJ 022 ; 250,00 50,00

18 770,00 x 5 / 4 = 962,50 770,00 / 0,80 = 962,50 962,50 770,00 = 192,50 MATRAH STOPAJ 041 ; 962,50 192,50

19 KİRA ÖDEMELERİ ; Konutlarda; Her Bir Konut İçin Aylık 500 TL ve Üzerinde, İşyerlerinde; İşyerini Kiraya Verenler ile Kiracıların Kiraya İlişkin Tahsilat ve Ödemeleri Banka veya Posta ve Telgraf Teşkilatı Genel Müdürlüğü Tarafından Düzenlenen Belgelerle Kayıt Altında Tutulması Zorunludur. VUK Un Mükerrer 355. Maddesinde Yer Alan Hüküm Uyarınca, Mükerrer 257. Maddeyle Getirilen Zorunluluklara Uymayanlara Özel Usulsüzlük Cezası Kesilmesi Gerekmektedir.

20 İlgide kayıtlı özelge talep formunuzda;... Vergi Dairesi Müdürlüğünün... vergi kimlik numaralı mükellefi olduğunuz, mülkiyeti şirket ortaklarından... ve...' a ait olan işyerinize şirketinizce herhangi bir kira ödemesi yapılmadığı belirtilerek, ödeme yapılmadığı halde stopaj kesintisi yapılıp yapılmayacağı hususunda Başkanlığımızdan görüş talep ettiğiniz anlaşılmıştır.. Bu hükümler çerçevesinde, Gelir Vergisi Kanununun 94' üncü maddesi gereğince tevkifat yapılabilmesi için nakden veya hesaben bir ödemenin bulunması gerekmektedir. Buna göre, şirket ortaklarına ait olan işyerinin kullanılması karşılığında nakden veya hesaben bir ödeme yapılmaması halinde Gelir Vergisi Kanununun 94' üncü maddesi gereğince gelir vergisi tevkifatı yapılması söz konusu olmayacaktır. ÖZELGE

21 MATRAH STOPAJ 145 ; 150,00 30,00 Araç Vergi Mükellefinden Kiralanırsa ; Fatura İle Beyan Edilir. Stopaj Kesintisi Olmaz. Kiralamalardaki Bedeller ; Rayiç Bedelin %5 inin Altında Olamaz.

22 GİDER PUSULASI ; Havlu, çarşaf, çorap, halı, kilim, dokuma mamulleri, örgü, dantel, her nevi nakış işleri ve turistik eşya, hasır, sepet, süpürge, paspas, fırça, yapma çiçek ve benzeri emtia bedelleri veya bu emtianın imalinde ödenen hizmet bedelleri üzerinden (% 2) Hurda mal alımların için (%2) Diğer mal alımları için (%5) Diğer hizmet alımları (%10) Eğer mal veya hizmet alınan kişi vergi mükellefi olmayıp, esnaf muaflığından da yararlanmıyorsa; gerçek ve tüzel kişilerin mallarını iş akdi ile bağlı olmaksızın bunlar adına kapı kapı dolaşmak suretiyle tüketiciye satıyorsa, ödenen komisyon ve prim gibi ödemelerden (%20) oranında stopaj yapılır.

23 Sno Adı Soyadı TC.Kimlik no Ücret tipi Normal Gün Hafta tatili Gün Tahakkuk tablosu gün toplamı Normal Kazanç SGK Matrahı S.S.K. Primi SGK İsv.Hissesi SGK işz.sig.işv iş.pyz GV Matrahı AGİ öncesi G.V. Yararlandığı asgari geçim indirimi Gelir Vergisi Damga Vergisi Toplam Kesinti Ödenecek Net Ücret 1 ELİF ŞEN Aylık , ,50 284,13 416,05 40, ,08 258,76 152,21 106,55 15,40 426, ,12 İmza , ,50 284,13 416,05 40, ,08 258,76 152,21 106,55 15,40 426, ,12 MATRAH STOPAJ 962,50 192,50

24 MATRAH KESİNTİ AGİ D.V ,21 15, ,00 50, ,50 192, ,00 30, ,50 15, ; İŞÇİ ÜCRETİ NİN DAMGA VERGİSİ

25

26

27 ÖRNEK DEFTER YAZIMI

28 MAL ALIŞ YEVMİYE KAYDI HESAP KODU FT NO EVRAK TR AÇIKLAMA BORÇ ALACAK TUBORG PAZ. A.Ş 770, TUBORG PAZ. A.Ş 138, TUBORG PAZ. A.Ş 909,44

29 ALIŞTAN İADE YEVMİYE KAYDI HESAP KODU FT NO EVRAK TR AÇIKLAMA BORÇ ALACAK A İŞLT.TİC.LTD.ŞTİ 3.000, A İŞLT.TİC.LTD.ŞTİ 540, A İŞLT.TİC.LTD.ŞTİ ,00

30 Z RAPORU YEVMİYE KAYDI HESAP KODU FT NO EVRAK TR AÇIKLAMA BORÇ ALACAK Z RAPORU 414, Z RAPORU 74, Z RAPORU 51, Z RAPORU 4, Z RAPORU 583, Z RAPORU 968, Z RAPORU 160,00

31 SATIŞTAN İADE YEVMİYE KAYDI HESAP KODU FT NO EVRAK TR AÇIKLAMA BORÇ ALACAK B İŞLT.LTD.ŞTİ , B İŞLT.LTD.ŞTİ. 360, B İŞLT.LTD.ŞTİ ,00

32

33

34 MİZAN Muhasebede Kontrol Aracı Olarak Kullanılan Hesapların Belli Tarihlerde, Tekrar İncelendikten Sonra Borç ve Alacak Toplamlarıyla Bakiyelerinin Bir Tabloya Toplu Bir Şekilde Yazılmasıyla Oluşan Özet Bir Tablodur. Aylık Mizan: Yevmiye Defteri Kayıtlarını Defteri Kebire Geçirdikten Sonra Genellikle Ay Sonlarında Kontrol Amacı İle Düzenlenen Mizandır. Genel Geçici Mizan: 31 Aralık Tarihinde Düzenlenen; Aylık Mizanlardan Farklı Olmamakla Beraber Bütün Muhasebe Dönemini Kapsayan Mizandır. Bu Mizana Aralık Ayı Mizanı Da Denir. Kesin Mizan: Dönem Sonu İşlemleri İle İlgili Yevmiye Ve Defteri Kebir Kayıtları Yapılarak Hesapların Defteri Kebir Bakiyeleri, Envanter Sonuçlarına Göre Düzeltildikten Sonra Yani Dönem Sonu İle İlgili Kayıtlardan Sonra Düzenlenen Mizandır.

35

36 KDV BEYANNAMESİ HAZIRLANMASI VE TAHAKKUK ETTİRİLMESİ

37 KDV TAHAKKUK KAYDI HESAP KODU FT NO EVRAK TR AÇIKLAMA BORÇ ALACAK KDV THK.KAYDI 1.800, KDV THK.KAYDI 400, KDV THK.KAYDI 10, KDV THK.KAYDI 360, KDV THK.KAYDI 720, KDV THK.KAYDI 480, KDV THK.KAYDI 25, KDV THK.KAYDI 540, KDV THK.KAYDI 805,00

38 BA - BS BİLDİRİM FORMU Bilanço Esasına Göre Defter Tutan Mükellefler Belirli Bir Haddi Aşan ( Yürürlükteki Tutar TL ) Mal ve Hizmet Alış - Satışları İçin; BA - BS Formu İle KDV Hariç Tutar Dikkate Alınarak Bildirme Yükümlülüğü Bulunmaktadır. Mal Ve Hizmet Alımlarına İlişkin Bildirim Formu ( BA ) Mal Ve Hizmet Satışlarına İlişkin Bildirim Formu ( BS ) 5.000,00 TL nin Üzerinde Alış Veya Satış Olmaması Durumunda Da Yine Boş Olarak Form BA-BS Verilmelidir, Ayrıca Form BA-BS lerde %10 Yanılma Payı ( 500 TL ) Ve 5 Adeti Aşmayan BA BS Matrahında Değişikliğe Neden Olmayan Belgeler İçinde Eksik Veya Yanıltıcı Olarak Düşünülmeyecek Ve Cezai İşlem Uygulanmayacaktır. ÖTV Dahil ÖİV Hariç

39 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 396) Bildirime Konu Alış / Satış Belge Türleri ; Bildirim Mecburiyeti Bulunan Mükelleflerce, Belirlenen Hadler Çerçevesinde Yapılan Her Türlü Mal Veya Hizmet Alış Ve Satışları, Bunlara İlişkin Belgenin Türüne (Fatura, İrsaliyeli Fatura, Serbest Meslek Makbuzu, Müstahsil Makbuzu, Gider Pusulası, Akaryakıt Pompalarına Bağlı Ödeme Kaydedici Cihaz Fişi, Sigorta Komisyon Gider Belgesi, Sigorta Poliçesi, Gümrük Beyannameleri Ve Yolcu Bileti Gibi) Bakılmaksızın BA-BS Bildirim Formlarına Dahil Edilecektir.

40 FORM BA - BS CEZAİ DURUM Süresinde Verilmeyen Veya Düzeltme Yapılan Beyannameler İle İlgili Cezalar Şu Şekildedir ; Beyanname Vermeyen ; Beyan Süresini Takip Eden 3 Gün İçerisinde Verilmesi Durumunda 1/10 Oranında. Beyanname Düzeltme ; Beyan Süresi Ve Beyan Süresi Sonundan İtibaren 10 Gün İçinde Düzeltilmesi Durumunda; Özel Usulsüzlük Cezası Kesilmez. Takip Eden 15 Gün İçinde Verilmesi Halinde; Özel Usulsüzlük Cezası 1/5 Oranında Uygulanır.

41 MÜKELLEFİYET KAPANIŞI Bildirim Süreleri Şahıs İşletmeleri İçin Olayın Gerçekleştiği Günden İtibaren ; Kapanış Adres Değişikliği İş Değişikliği Ölüm Halinde 30 Gün İçerisinde 30 Gün İçerisinde 30 Gün İçerisinde 30 Gün İçerisinde

42 KAPANIŞ İŞLEMLERİNDE ÖNEMLİ HUSUSLAR 1. Fiili Olarak İşyeri Kapanmış Olmalıdır. 2. İşletmede Bulunan Emtia (Stok) Ve Demirbaşların Tespiti Yapılıp Satılması, Satılamıyor ise Müşteriye Fatura Edilmesi Gerekmektedir. 3. Ödeme Kaydedici Cihaz Kapanışı Yapılmalıdır. (30 Gün Süre) Örnek; Yazarkasa Kapanışları Yetkili Servis Tarafından Ruhsatname Ve Yazarkasa Götürülerek Kapanış Yaptırılır. 4. İşi Bırakma Formu Elden Yada İnteraktif Vergi Dairesi Aracılığı İle Verilmelidir. (30 Gün Süre) 5. İlgili Vergi Dairesi Tarafından Fatura, İrsaliye vb. Maliye Onaylı Belgelerin İptal Edilmesi Sağlanmalıdır. (30 Gün Süre) Örnek 6. Sigortalı Personel Bulunması Durumunda Çıkış İşlemleri ve SGK Dosyası Kapanış Bildirimi Yapılmalıdır. (10 Gün Süre) 7. Esnaf Sanatkar Sicilinden yada Ticaret Sicilinden Kaydı Silinmelidir. (30 Gün Süre)

43

44

45

46

47

48

49

50 8. Alınmış Olan İşyeri Açma ve Çalıştırma Ruhsatı veya Ruhsatları İlgili Kurumlara İade Edilmelidir. 9. Aracılık Ve Sorumluluk Sözleşmesi İptali İle TÜRMOB Sözleşme Feshi Yapılmalıdır. Aracılık Sözleşmesi? Aracılık Ve Sorumluluk Sözleşmesi? 10. Defter Ve Belgelerin VUK;5 Yıl - TTK;10 Yıl, SGK Mevzuatı 10 Yıl Saklanmasının Zorunluluğu Bildirilerek; Evraklar Müşteriye Teslim Edilmelidir. 11. Kapanıştan Sonra İlgili Beyannameler, İlgili Dönemlerde Verilmeye Devam Edilmelidir.

51 KULUÇKA EĞİTİM MERKEZİ 26 OCAK 2019 SAAT DA ÜCRET BODROSUNDAN MUHTASAR BEYANNAMESİNE/3 GÖRÜŞMEK ÜZERE

52 Fikir fidanlarınız bol olsun Fidanlarınız ağaç olsun Ağaçlarınız meyve versin

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015 ÖZET: GİB'in İnternet Sitesinde Ba-Bs Bildirim Formları ve Kesin Mizan Bildirimlerine İlişkin Soru ve Cevaplar Yayınlanmıştır. BA-BS BİLDİRİM FORMLARI VE KESİN

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015 ÖZET: GİB'in İnternet Sitesinde Ba-Bs Bildirim Formları ve Kesin Mizan Bildirimlerine İlişkin Soru ve Cevaplar Yayınlanmıştır. BA-BS BİLDİRİM FORMLARI VE KESİN

- Kurumlar vergisinden muaf olan mükellefler, muafiyetten yararlandıkları hesap döneminden itibaren Ba-Bs bildirim formu vermeyeceklerdir.

BA-BS Formlarına İlişkin Özet Bilgiler 362-381 ve 396 Sıra No lu Vergi Usul Kanunu Genel Tebliğleri ile BİLANÇO ESASINA GÖRE DEFTER TUTAN mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını "Mal

BA-BS Formlarına İlişkin Özet Bilgiler 362-381 ve 396 Sıra No lu Vergi Usul Kanunu Genel Tebliğleri ile BİLANÇO ESASINA GÖRE DEFTER TUTAN mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını "Mal

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

S İ R K Ü L E R Sayı: İstanbul,

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

Sirküler No: 2018 / 02 Tarih:

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

15. Pratik bilgiler-2018

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

15. Pratik bilgiler-2017

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

VERGİ USUL KANUNUNDA YER ALAN VE 1/1/2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. ( Sıra No : 422 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

İstanbul, DUYURU NO:2011/09

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

PRATĐK BĐLGĐLER 2011 YILI. Yıllık Kurumlar Vergisi 25 Nisan akşamına kadar Nisan sonu tamamı

PRATĐK BĐLGĐLER 2011 YILI 01.01.2011 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

PRATĐK BĐLGĐLER 2011 YILI 01.01.2011 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

SİRKÜLER 2011/98. Aralık 2011 PAZARTESİ Resmî Gazete Sayı : 28154

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

PRATĐK BĐLGĐLER 2012 YILI. Yıllık Kurumlar Vergisi 25 Nisan akşamına kadar Nisan sonu tamamı

PRATĐK BĐLGĐLER 2012 YILI 01.01.2012 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

PRATĐK BĐLGĐLER 2012 YILI 01.01.2012 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

AA BAĞIMSIZ DENETİM VE YMM A.Ş.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

Sirküler Rapor /21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

SĐRKÜLER : 2010-15 05.02.2010 KONU : Ba, Bs Formlarında Yapılan Değişkilikler

SĐRKÜLER : 2010-15 05.02.2010 KONU : Ba, Bs Formlarında Yapılan Değişkilikler GĐB tarafından 04.02.2010 tarih ve 27483 sayılı RG de yayınlanan 396 sıra no.lu VUK GT ile Ba-Bs formlarına ilişkin olarak

SĐRKÜLER : 2010-15 05.02.2010 KONU : Ba, Bs Formlarında Yapılan Değişkilikler GĐB tarafından 04.02.2010 tarih ve 27483 sayılı RG de yayınlanan 396 sıra no.lu VUK GT ile Ba-Bs formlarına ilişkin olarak

İşletme Kayıtlarının Düzeltilmesi (Madde: 6)

") 09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

Birikim Yeminli Mali Müşavirlik

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI.

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

2010 Yılına İlişkin Aylık Olarak Verilecek Ba ve Bs Formlarında Yeni Esaslar

2010 Yılına İlişkin Aylık Olarak Verilecek Ba ve Bs Formlarında Yeni Esaslar Bilindiği üzere, Vergi Usul Kanununun 148, 149 ve Mükerrer 257 nci maddelerinin Maliye Bakanlığına verdiği yetkiye dayanılarak,

2010 Yılına İlişkin Aylık Olarak Verilecek Ba ve Bs Formlarında Yeni Esaslar Bilindiği üzere, Vergi Usul Kanununun 148, 149 ve Mükerrer 257 nci maddelerinin Maliye Bakanlığına verdiği yetkiye dayanılarak,

I- İŞLETMEDE MEVCUT OLDUĞU HALDE, KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYDA ALINMASI Kimler yararlanabilir?

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanunla; I- İşletmede mevcut olduğu halde, kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların, II- Kayıtlarda yer aldığı halde,

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanunla; I- İşletmede mevcut olduğu halde, kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların, II- Kayıtlarda yer aldığı halde,

- Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede yapılması

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

S İ R K Ü L E R : 2 0 1 0 / 1 0

05.02.2010 S İ R K Ü L E R : 2 0 1 0 / 1 0 Ba ve Bs Formları ile İlgili Yapılan Düzenlemeler Ba ve Bs formlarının doldurulması ve verilmesi esaslarıyla ilgili olarak yeni düzenlemeler yapan 369 no.lu Vergi

05.02.2010 S İ R K Ü L E R : 2 0 1 0 / 1 0 Ba ve Bs Formları ile İlgili Yapılan Düzenlemeler Ba ve Bs formlarının doldurulması ve verilmesi esaslarıyla ilgili olarak yeni düzenlemeler yapan 369 no.lu Vergi

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

uygulanacak olan maktu hadler ile asgari ve azami miktarlar yer almaktadır.

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

Konu: 2010 Yılı ve Müteakip Yılların Aylık Dönemleri İçin Düzenlenecek Form Ba ve Bs Bildirimleri Hakkında Tebliğ Yayımlandı:

VERGİ SİRKÜLERİ 2010-006 04.02.2010 Konu: 2010 Yılı ve Müteakip Yılların Aylık Dönemleri İçin Düzenlenecek Form Ba ve Bs Bildirimleri Hakkında Tebliğ Yayımlandı: Bilindiği üzere, 213 sayılı Vergi Usul

VERGİ SİRKÜLERİ 2010-006 04.02.2010 Konu: 2010 Yılı ve Müteakip Yılların Aylık Dönemleri İçin Düzenlenecek Form Ba ve Bs Bildirimleri Hakkında Tebliğ Yayımlandı: Bilindiği üzere, 213 sayılı Vergi Usul

No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar. Gelir vergisi kanunu 103 ve 104 madde. 1) Ücretlerden

Ücretlerden") No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar 1) Ücretlerden Hizmet erbabına ödenen ücretlerden GVK 103. maddedeki dilimlere ve 104. maddedeki esaslara göre stopaj yapılacaktır. (Bkz.

No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar 1) Ücretlerden Hizmet erbabına ödenen ücretlerden GVK 103. maddedeki dilimlere ve 104. maddedeki esaslara göre stopaj yapılacaktır. (Bkz.

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR

2015-01 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR 01.01.2015 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda

2015-01 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR 01.01.2015 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda

Sirküler no: 067 İstanbul, 2 Ağustos 2010

Sirküler no: 067 İstanbul, 2 Ağustos 2010 Konu: 6009 Sayılı Kanun ile Vergi Usul Kanunu nun özel usulsüzlük cezalarına ilişkin hükümlerinde değişiklikler yapıldı. Özet: 6009 sayılı Gelir Vergisi Kanunu

Sirküler no: 067 İstanbul, 2 Ağustos 2010 Konu: 6009 Sayılı Kanun ile Vergi Usul Kanunu nun özel usulsüzlük cezalarına ilişkin hükümlerinde değişiklikler yapıldı. Özet: 6009 sayılı Gelir Vergisi Kanunu

BİLGİ BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

SiRKÜLER 2018/01 İstanbul, 02.01.2018 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

SiRKÜLER 2018/01 İstanbul, 02.01.2018 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur.

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Ö z e t B ü l t e n Tarih : Sayı : 2017/16

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 17.03.2017 Sayı : 2017/16 2017 yılında uygulanacak olan istihdam teşvikine ilişkin 297 No lu Gelir Vergisi Genel Tebliği, 16.03.2017 tarih ve 30009 sayılı

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 17.03.2017 Sayı : 2017/16 2017 yılında uygulanacak olan istihdam teşvikine ilişkin 297 No lu Gelir Vergisi Genel Tebliği, 16.03.2017 tarih ve 30009 sayılı

SİRKÜLER İstanbul, Sayı: 2014/224 Ref: 4/224

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

VERGİ USUL KANUNU NUN CEZA HÜKÜMLERİNE İLİŞKİN 6009 SAYILI KANUNLA YAPILAN DEĞİŞİKLİKLER

9 bu?lent sezgin:layout 1 11/9/10 3:11 PM Page 141 VERGİ USUL KANUNU NUN CEZA HÜKÜMLERİNE İLİŞKİN 6009 SAYILI KANUNLA YAPILAN DEĞİŞİKLİKLER Bülent SEZGİN* 1-GİRİŞ 6009 sayılı Gelir Vergisi Kanunu ile Bazı

9 bu?lent sezgin:layout 1 11/9/10 3:11 PM Page 141 VERGİ USUL KANUNU NUN CEZA HÜKÜMLERİNE İLİŞKİN 6009 SAYILI KANUNLA YAPILAN DEĞİŞİKLİKLER Bülent SEZGİN* 1-GİRİŞ 6009 sayılı Gelir Vergisi Kanunu ile Bazı

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

SİRKÜLER RAPOR GİDER VERGİLERİ GENEL TEBLİĞİ. ( Seri No : 86 ) Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87

Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87") SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme

BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

Tahakkuktan vazgeçme 24. Teminat tutarı İş hasılatının beş katı ile yıllık satış tutarının toplamı

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

2017 Yılında Uygulanacak İstihdam Teşviğine İlişkin Yayımlanan 297 Seri Numaralı Gelir Vergisi Genel Tebliği Hakkında

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

SİRKÜLER KONU. KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

Ö z e t B ü l t e n Tarih : Sayı : 2018/7

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 16.01.2018 Sayı : 2018/7 Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Vergi Usul Kanununda Yer Alan ve 01.01.2018

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 16.01.2018 Sayı : 2018/7 Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Vergi Usul Kanununda Yer Alan ve 01.01.2018

VERGİ SİRKÜLERİ NO: 2017/48

TARİH : 16.03.2017 NUMARA : 2017/48 VERGİ SİRKÜLERİ NO: 2017/48 Konu : 297 Seri No.lu Gelir Vergisi Genel Tebliği (4447 Sayılı İşsizlik Sigortası Kanununa Eklenen Geçici 18 İnci Maddenin Uygulaması) 16/3/2017

TARİH : 16.03.2017 NUMARA : 2017/48 VERGİ SİRKÜLERİ NO: 2017/48 Konu : 297 Seri No.lu Gelir Vergisi Genel Tebliği (4447 Sayılı İşsizlik Sigortası Kanununa Eklenen Geçici 18 İnci Maddenin Uygulaması) 16/3/2017

Teşvikten, özel sektör işverenleri aşağıdaki şartlar dahilinde yararlanacaktır:

Sayı: 2017/20 Konu: Gelir Vergisi Stopaj Desteğine İlişkin Tebliğ Yayımlandı. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31/12/2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi

Sayı: 2017/20 Konu: Gelir Vergisi Stopaj Desteğine İlişkin Tebliğ Yayımlandı. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31/12/2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi

İŞLETME KAYITLARININ DÜZELTİLMESİ

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR.

Sirküler Rapor Mevzuat 09.08.2016/96-1 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Kanun ile Sosyal Güvenlik Kurumu na verilmesi gereken aylık prim ve

Sirküler Rapor Mevzuat 09.08.2016/96-1 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Kanun ile Sosyal Güvenlik Kurumu na verilmesi gereken aylık prim ve

09.02.2010 SİRKÜLER (2010 06) Konu: B(a) ve B(s) Formları. Vergi Usul Kanunu Genel Tebliği Sıra No:396 yayımlanmış olup, bu tebliğde;

Konu: B(a) ve B(s) Formları. Vergi Usul Kanunu Genel Tebliği Sıra No:396 yayımlanmış olup, bu tebliğde;") 09.02.2010 SİRKÜLER (2010 06) Konu: B(a) ve B(s) Formları Vergi Usul Kanunu Genel Tebliği Sıra No:396 yayımlanmış olup, bu tebliğde; 213 sayılı Vergi Usul Kanununun 148, 149 ve Mükerrer 257 nci maddelerinin

09.02.2010 SİRKÜLER (2010 06) Konu: B(a) ve B(s) Formları Vergi Usul Kanunu Genel Tebliği Sıra No:396 yayımlanmış olup, bu tebliğde; 213 sayılı Vergi Usul Kanununun 148, 149 ve Mükerrer 257 nci maddelerinin

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74

10.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74 Konu: 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Yatırım Ortamının İyileştirilmesi

10.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74 Konu: 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Yatırım Ortamının İyileştirilmesi

İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

SİRKÜLER 2010/05. : Tarih ve Nolu Resmi Gazetede Yayımlanan 396 Sıra Nolu Vergi Usul Kanunu Genel Tebliği

SİRKÜLER 2010/05 SİRKÜLERİN Tarihi : 04.02.2010 Konusu Mevzuat Yasal Dayanak : 2010 Ocak Ayından İtibaren Form Ba ve Bs ler Takip Eden Ayın Son Günü Saat 24:00 e Kadar Beyan Edilecek, Bildirimlere İlişkin

SİRKÜLER 2010/05 SİRKÜLERİN Tarihi : 04.02.2010 Konusu Mevzuat Yasal Dayanak : 2010 Ocak Ayından İtibaren Form Ba ve Bs ler Takip Eden Ayın Son Günü Saat 24:00 e Kadar Beyan Edilecek, Bildirimlere İlişkin

SANCAK MAH. 511.SK. 8/8 YILDIZ-ÇANKAYA/ANKARA TEL: (312) 441 33 12 FAKS: (312) 440 68 75

441 33 12 FAKS: (312) 440 68 75") VERGİ USUL KANUNU GENEL TEBLİĞİ Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun[1] 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 381 Sıra No.lu Vergi Usul Kanunu Genel

VERGİ USUL KANUNU GENEL TEBLİĞİ Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun[1] 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 381 Sıra No.lu Vergi Usul Kanunu Genel

VERGİ USUL KANUNUNDA YER ALAN ve TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

Vergi Usul Kanununda Yer Alan Usulsüzlük, Özel Usulsüzlük ve Bazı Parasal Değerlerin 2014 Yılı İçin Uygulanacak Tutarları Belirlendi.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

2015 YILINDA BELİRLENEN ASGARİ ÜCRET, SGK TAVANI, ASGARİ GEÇİM İNDİRİMİ VE MAAŞ HESAPLAMALARI

2015 YILINDA BELİRLENEN ASGARİ ÜCRET, SGK TAVANI, ASGARİ GEÇİM İNDİRİMİ VE MAAŞ HESAPLAMALARI 2015 yılında uygulanacak olan asgari ücret tutarları, 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi

2015 YILINDA BELİRLENEN ASGARİ ÜCRET, SGK TAVANI, ASGARİ GEÇİM İNDİRİMİ VE MAAŞ HESAPLAMALARI 2015 yılında uygulanacak olan asgari ücret tutarları, 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI & BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI MESLEKİ UYGULAMADAKİ HER ADIMI, HER İŞLEMİ VE HER BEYANI UYGULAMALI OLARAK

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI & BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI MESLEKİ UYGULAMADAKİ HER ADIMI, HER İŞLEMİ VE HER BEYANI UYGULAMALI OLARAK

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Adana, 28.02.2017 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi "Muhtasar ve Prim Hizmet Beyannamesi" nin verilmesi ile ilgili

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Adana, 28.02.2017 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi "Muhtasar ve Prim Hizmet Beyannamesi" nin verilmesi ile ilgili

Gelir Vergisi Genel Tebliği (Seri No: 283)

") Gelir Vergisi Genel Tebliği (Seri No: 283) Vergi Bülteni Tarih : 30.07.2012 Sayı : 2012/73 İçerik : GVK Teşvik belgeli yatırımlarda gelir vergisi stopajı teşvikine ilişkin açıklamaların yer aldığı 283

Gelir Vergisi Genel Tebliği (Seri No: 283) Vergi Bülteni Tarih : 30.07.2012 Sayı : 2012/73 İçerik : GVK Teşvik belgeli yatırımlarda gelir vergisi stopajı teşvikine ilişkin açıklamaların yer aldığı 283

Gelir Vergisi Stopaj Teşvikine İlişkin Düzenlemeler.

16.03.2017 / 10 Gelir Vergisi Stopaj Teşvikine İlişkin Düzenlemeler. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31.12.2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi stopaj desteğine

16.03.2017 / 10 Gelir Vergisi Stopaj Teşvikine İlişkin Düzenlemeler. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31.12.2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi stopaj desteğine

KONU: 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR

ANKARAS-Sirküler/2015-01 09.01.2014, ANKARA KONU: 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR PRATİK BİLGİLER - 2015 YILI 01.01.2015 tarihi itibariyle

ANKARAS-Sirküler/2015-01 09.01.2014, ANKARA KONU: 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR PRATİK BİLGİLER - 2015 YILI 01.01.2015 tarihi itibariyle

ÖZEL USULSÜZLÜKLER VE CEZALARI. ( tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 476)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2017 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2017 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI. (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 442)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

DEMİRBAŞ VE AMORTİSMAN SINIRI (VUK 313) Doğrudan Gider Yazılacak Demirbaş, Özel Maliyet ve Araç Gereç (01.01.2013 Tarihinden itibaren) 800,00

Doğrudan Gider Yazılacak Demirbaş, Özel Maliyet ve Araç Gereç (01.01.2013 Tarihinden itibaren) 800,00") ASGARİ ÜCRETLER (BRÜT -31.12.2013) 16 Yaşından Büyükler için ( - 30.06.2013) 978,60 16 Yaşından Büyükler için (01.07.2013-31.12.2013) 1.021,50 16 Yaşından Küçükler için ( - 30.06.2013) 839,10 16 Yaşından

ASGARİ ÜCRETLER (BRÜT -31.12.2013) 16 Yaşından Büyükler için ( - 30.06.2013) 978,60 16 Yaşından Büyükler için (01.07.2013-31.12.2013) 1.021,50 16 Yaşından Küçükler için ( - 30.06.2013) 839,10 16 Yaşından

Sirküler No: 2017 / 25 Tarih:

Sirküler No: 2017 / 25 Tarih: 23.03.2017 Konu: Gelir Vergisi Stopaj Desteğine ilişkin Tebliğ Yayımlandı. 2 Bu kez 16 Mart 2017 tarihli Resmi Gazete'de yayımlanan 297 seri numaralı Gelir Vergisi Genel Tebliği

Sirküler No: 2017 / 25 Tarih: 23.03.2017 Konu: Gelir Vergisi Stopaj Desteğine ilişkin Tebliğ Yayımlandı. 2 Bu kez 16 Mart 2017 tarihli Resmi Gazete'de yayımlanan 297 seri numaralı Gelir Vergisi Genel Tebliği

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

Sirküler no: 035 İstanbul, 25 Mart 2009

Sirküler no: 035 İstanbul, 25 Mart 2009 Konu: Maliye Bakanlığı, GVK geçici 75. madde kapsamında Ar-Ge ve destek personelinin ücretlerindeki stopaj uygulaması hakkında açıklamalar yaptı. Özet: 1 Nisan 2008

Sirküler no: 035 İstanbul, 25 Mart 2009 Konu: Maliye Bakanlığı, GVK geçici 75. madde kapsamında Ar-Ge ve destek personelinin ücretlerindeki stopaj uygulaması hakkında açıklamalar yaptı. Özet: 1 Nisan 2008

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin Her türlü mal teslimi veya hizmet ifasına ilişkin tahsilat ve ödemelerin, - Avans, depozito, pey

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin Her türlü mal teslimi veya hizmet ifasına ilişkin tahsilat ve ödemelerin, - Avans, depozito, pey

KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

1.2. Serbest Meslek Defterinin günü gününe tutulmaması ve vergi levhası bulundurmama cezası 210 TL olarak uygulanacaktır.

İstanbul, 02.01.2017 SiRKÜLER 2017/01 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

İstanbul, 02.01.2017 SiRKÜLER 2017/01 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

Mali Bülten. No: 2010/16

10 Şubat 2010 Mali Bülten No: 2010/16 VERGİ Konu : Form Ba ve Form Bs Bildirimlerinin 2010 Yılı ve İzleyen Yıllarda Verilmesine İlişkin 396 Sıra no lu VUK Genel Tebliği Yayımlanmıştır, Bilindiği üzere,

10 Şubat 2010 Mali Bülten No: 2010/16 VERGİ Konu : Form Ba ve Form Bs Bildirimlerinin 2010 Yılı ve İzleyen Yıllarda Verilmesine İlişkin 396 Sıra no lu VUK Genel Tebliği Yayımlanmıştır, Bilindiği üzere,

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ 213 sayılı Vergi Usul Kanunu nun 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 362 ve 381 Sıra No lu Vergi Usul Kanunu

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ 213 sayılı Vergi Usul Kanunu nun 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 362 ve 381 Sıra No lu Vergi Usul Kanunu

KONU: MUHTASAR VE PRİM HİZMET BEYANNAMESİ İLE İLGİLİ HUSUSLAR

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2033 Sirküler Tarihi: 23.02.2017 KONU:

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2033 Sirküler Tarihi: 23.02.2017 KONU:

Konu: 297 Seri No.lu Gelir Vergisi Genel Tebliğ, 16/03/2017 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin UYGULANACAK CEZANIN TUTARI (*) YÜRÜRLÜK TARİHİ ASGARİ TUTAR UYGULANACAK CEZANIN NEVİ Serbest Meslek

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin UYGULANACAK CEZANIN TUTARI (*) YÜRÜRLÜK TARİHİ ASGARİ TUTAR UYGULANACAK CEZANIN NEVİ Serbest Meslek