10. HAFTA (FİNANSAL KURUMLAR) Prof. Dr. Yıldırım B. ÖNAL

|

|

|

- Oz Bilgi

- 8 yıl önce

- İzleme sayısı:

Transkript

1 10. HAFTA (FİNANSAL KURUMLAR) Prof. Dr. Yıldırım B. ÖNAL

2 PARA YARATMAYAN FİNANSAL KURUMLAR Risk (Girişim) Sermayesi Yatırım Ortaklığı Risk sermayesi gelişme potansiyeli olan ve teknolojik yeniliklere dönük yüksek risk taşımakla birlikte gelecekte ortalamanın üzerinde kar sunmaları beklenen yatırımları destekleyen finansman yöntemidir. Risk sermayesinde temel amaç yüksek gelişme potansiyeline sahip ve rekabet üstünlüğü olan işletmelere uzun vadeli yatırım yaparak yüksek getiri elde etmektir.

3 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI Girişim Sermayesi Yatırım Ortaklıklarına İlişkin Esaslar Tebliği (9 Ekim 2013 Çarşamba, RG Sayı : 28790) (1) Bu Tebliğin amacı, girişim sermayesi yatırım ortaklıklarına ilişkin esasları düzenlemektir. (2) Bu Tebliğ, girişim sermayesi yatırım ortaklıklarının kuruluşuna ve kurucularına, ortaklarında ve yöneticilerinde aranacak niteliklere, paylarının ihracına, satışına ve devrine, faaliyet esaslarına, yönetim ilkelerine,portföy sınırlamalarına, asgari halka açıklık oranına, türlerine, portföyünde bulunan varlıkların ve hakların değerlemesine, varlıkların saklanmasına, imtiyazlı pay ihracına, kamuyu aydınlatma ve yatırımcıların bilgilendirilmesi yükümlülüklerine, girişim sermayesi yatırım ortaklığı statüsünden çıkmaları ile tabi olacakları diğer yükümlülüklere ve anonim ortaklıkların girişim sermayesi yatırım ortaklığına dönüşümüne ilişkin esasları kapsar.

4 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI Girişim şirketi ve girişim sermayesi yatırımı MADDE 21 (1) Girişim şirketlerinin, sınai, zirai uygulama ve ticari pazar potansiyeli olan araç, gereç, malzeme, hizmet veya yeni ürün, yöntem, sistem ve üretim tekniklerinin meydana getirilmesini veya geliştirilmesini amaçlamaları ya da yönetim, teknik veya sermaye desteği ile bu amaçları gerçekleştirebilecek durumda olmaları gereklidir. (2) Ortaklıklar birinci fıkra kapsamında sadece anonim ve limitet şirketlere yatırım yapabilir. Yatırım tarihi itibari ile limitet şirket olan girişim şirketlerinin, ilk yatırım tarihini takip eden bir yıl içinde anonim şirkete dönüşüm işlemlerinin tamamlanması zorunludur. Bu fıkra kapsamındaki yükümlülüklerin yerine getirilmesinden ortaklık yönetim kurulu veya yönetim kurulunca yetkilendirilmiş olması halinde ilgili murahhas üye sorumludur. Bu sorumluluk, 25 inci madde kapsamında dışarıdan hizmet alınması halinde de devam eder.

5 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI (3) Ortaklıklar, girişim sermayesi yatırımı olarak; a) Girişim şirketlerine doğrudan veya bu Tebliğde tanımlanan yurtiçinde kurulu özel amaçlı şirketler ve yurtdışında kurulu kolektif yatırım kuruluşları vasıtasıyla dolaylı olarak sermaye aktarımı veya pay devri yoluyla ortak veya girişim şirketlerinin kurucusu olabilirler. b) Girişim şirketlerinin ihraç ettiği borçlanma araçlarına yatırım yapabilirler. c) Yatırımlardan kaynaklanan riskin yatırıma yönlendirilen anapara miktarı ile sınırlı olması kaydıyla sadece bu Tebliğde tanımlanan girişim şirketlerine sermaye yatırımı yapmak üzere yurtdışında kolektif yatırım amacıyla kurulan kuruluşlara doğrudan ve dolaylı olarak yatırım yapabilirler.

Yatırımlardan kaynaklanan riskin yatırıma yönlendirilen anapara miktarı ile sınırlı olması kaydıyla sadece bu Tebliğde tanımlanan girişim şirketlerine sermaye yatırımı yapmak üzere")

6 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI ç) Diğer girişim sermayesi yatırım ortaklıklarının ihraç ettiği sermaye piyasası araçlarına ve girişim sermayesi yatırım fonlarının katılma paylarına yatırım yapabilirler. d) BİAŞ Gelişen İşletmeler Piyasasında işlem gören şirketlerin paylarına yatırım yapabilirler. e) Girişim şirketi niteliğindeki halka açık şirketlerin borsada işlem görmeyen paylarına yatırım yapabilirler. f) Girişim şirketlerine borç ve sermaye finansmanının karması olarak yapılandırılmış finansman sağlayabilirler. g) Esas sözleşmelerinde belirlenen faaliyet alanları sadece bu Tebliğde tanımlanan girişim şirketlerine yatırım yapma amacı ile sınırlandırılmış olan yurtiçinde kurulu özel amaçlı anonim şirketlere ortak olabilirler.

Girişim şirketlerine borç ve sermaye finansmanının karması olarak yapılandırılmış finansman sağlayabilirler.")

7 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI Lider sermayedar ve lider sermayedara ilişkin özel şartlar MADDE 7 (1) Lider sermayedar, halka arz sonrasındaki pay edinimleri hariç olmak üzere, ortaklıkta imtiyazlı pay bulunmaması halinde tek başına veya bir araya gelmek suretiyle yönetim kontrolünü sağlayan paylara sahip olan, ortaklıkta imtiyazlı pay bulunması halinde ise, tek başına veya biraraya gelmek suretiyle yönetim kontrolü sağlayan imtiyazlı payların çoğunluğu dahil olmak üzere, sermayenin asgari %25 i oranındaki paylara sahip olan ortak ya da ortaklardır. Birincil halka arzın sermaye artırımı yoluyla gerçekleştirilmesi halinde, lider sermayedarın sahip olması gereken asgari sermaye miktarı halka arz öncesindeki sermayeye göre hesaplanır. Ortaklıkta imtiyazlı pay bulunmakla birlikte imtiyazlı paylarla yönetim kontrolünün sağlanamaması halinde, yönetim kontrolünün imtiyazsız paylarla sağlanması gerekmektedir.

8 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI Halka arz: MADDE 11 (1) Girişim sermayesi yatırım ortaklığı olarak kurulan veya esas sözleşme değişikliği yoluyla girişim sermayesi yatırım ortaklığına dönüşen ortaklıkların, paylarını halka arz yoluyla satabilmeleri için, kuruluşlarının veya esas sözleşme değişikliklerinin ticaret siciline tescilini takip eden 18 ay içinde asgari olarak bir girişim sermayesi yatırımı yapmaları, üç yıl içinde ise girişim sermayesi yatırım portföyünü bu Tebliğ hükümlerine uygun olarak oluşturmaları, şekli ve esasları Kurulca belirlenecek halka arz başvuru formunu ve formda belirtilen belgeleri tamamlayarak, çıkarılmış sermayelerinin asgari %25 ini temsil eden payların halka arzına ilişkin izahnamenin onaylanması talebiyle Kurula başvurmaları zorunludur. Halka arzın sermaye artırımı yoluyla yapılması halinde artırım sonrası sermayenin asgari %25 ine tekabül edecek payların halka arz edilmesi gerekmektedir.

9 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI (2) Ortaklıklarca birinci fıkrada belirtilen süre içerisinde yapılacak halka arz sonucu asgari %25 lik halka açıklık oranına ulaşıldıktan sonra da, çıkarılmış sermayenin asgari %25 i oranındaki ortaklık paylarının halka açık pay statüsünün sürekli olarak sağlanması zorunludur.

10 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI Nitelikli yatırımcılara satış ve paylarını sadece nitelikli yatırımcılara satan ortaklıklara ilişkin esaslar MADDE 12 (1) Esas sözleşmelerinde hüküm bulunmak kaydıyla ortaklıkların paylarını sadece nitelikli yatırımcılara satması mümkündür. (2) Bu ortaklıkların kuruluşlarının veya esas sözleşme değişikliklerinin ticaret siciline tescilini takip eden 18 ay içinde asgari olarak bir girişim sermayesi yatırımını yapmaları, üç yıl içinde ise, şekli ve esasları Kurulca belirlenecek nitelikli yatırımcıya satışa ilişkin başvuru formunu ve formda belirtilen belgeleri tamamlayarak artırım sonrası sermayenin asgari %25 ine tekabül edecek tutardaki payların, sermaye artırımı yoluyla nitelikli yatırımcıya satışına ilişkin ihraç belgesinin onaylanması talebiyle Kurula başvurmaları zorunludur.

11 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI Payların nitelikli yatırımcıya satışında bu Tebliğde hüküm bulunmayan hallerde 28/6/2013 tarihli sayılı Resmî Gazete de yayımlanan Sermaye Piyasası Araçlarının Satışı Tebliği (II-5.2) nde düzenlenen nitelikli yatırımcıya satışa ilişkin hükümler kıyasen uygulanır. Payların nitelikli yatırımcılara satışında, izahname ve tasarruf sahiplerine satış duyurusu düzenleme zorunluluğu bulunmamaktadır. Nitelikli yatırımcılara yapılacak ikincil satışların ortakların mevcut paylarının satılması veya sermaye artırımı yoluyla yapılması mümkündür. (3) İkinci fıkrada belirtilen 18 aylık süre içinde girişim sermayesi yatırımını gerçekleştirmeyen; üç yıllık süre içinde ise nitelikli yatırımcıya satış başvuru formunu ve formda belirtilen belgeleri tamamlayarak Kurula başvurmayan veya gerekli şartları sağlamadığı için başvurusu Kurulca onaylanmayan ortaklıkların, girişim sermayesi yatırım ortaklığı olarak faaliyette bulunma hakları ortadan kalkar.

12 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI Faaliyet kapsamı ve faaliyetlere ilişkin sınırlamalar MADDE 20 (1) Ortaklıklar; a) Bu Tebliğde belirtilen esaslar çerçevesinde girişim sermayesi yatırımları yapabilir. b) Girişim sermayesi yatırımları dışında portföylerini çeşitlendirmek amacıyla, borsada işlem gören veya görmek üzere ihraç edilen sermaye piyasası araçlarına, borsada ters repo işlemlerine, Takasbank Para Piyasası işlemlerine ve yatırım fonu katılma payları ile TL ve döviz cinsinden vadeli-vadesiz mevduat ve katılma hesabına yatırım yapabilir. Yatırım fonu katılma payları hariç sermaye piyasası araçlarının alım satımlarının borsa kanalıyla yapılması zorunludur.

13 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI c) Portföylerindeki girişim şirketlerinin yönetimine katılabilir. ç) Portföylerindeki girişim şirketlerine danışmanlık hizmeti verebilir. d) Türkiye deki girişim sermayesi faaliyetlerine yönelik olarak danışmanlık hizmeti vermek üzere yurtiçinde ve yurtdışında kurulu danışmanlık şirketlerine ortak olabilir. e) Yurtiçinde kurulu portföy yönetim şirketleri ile yurtdışında kurulmakla birlikte faaliyet kapsamı sadece yurtiçinde kurulu girişim şirketleri olan portföy yönetim şirketlerine ortak olabilir. f) BİAŞ Gelişen İşletmeler Piyasasında piyasa danışmanlığı hizmeti verebilir. (2) Ortaklıklar tarafından aşağıda yer verilen durumlar hariç olmak üzere bu maddede belirtilen faaliyetlerin gerçekleştirilmesi amacı dahil, hiç bir surette üçüncü kişiler lehine, teminat verilemez, kefil olunamaz ve portföydeki varlıklar üzerinde rehin ve ipotek tesis edilemez:

BİAŞ Gelişen İşletmeler Piyasasında piyasa danışmanlığı hizmeti verebilir.")

14 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI a) KOBİ Yönetmeliği nde tanımlanan KOBİ şartlarını taşıyan girişim şirketleri lehine rehin ve teminat verilmesi ve ipotek tesis edilmesi, b) Ortaklığın portföyünde bulunan ya da bulunacak girişim şirketine yapılacak yatırımın finansmanında, bu girişim şirketlerinde sahip olduğu ya da olacağı payların rehin ve teminat olarak verilmesine ilişkin sözleşme yapılması. (3) Ortaklıklar, portföylerindeki girişim şirketlerine münhasıran işletme sermayesi olarak, Kanunun örtülü kazanç aktarımı ile ilgili hükümlerine aykırılık teşkil etmeyecek şekilde kısa vadeli finansman sağlayabilir. Bu fıkra kapsamında aktarılan kaynaklar bu Tebliğ kapsamında girişim sermayesi yatırımı olarak kabul edilmez.

Ortaklıklar, portföylerindeki girişim şirketlerine münhasıran işletme sermayesi olarak, Kanunun örtülü kazanç aktarımı ile ilgili hükümlerine aykırılık teşkil etmeyecek şekilde kısa")

15 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI Girişim şirketi ve girişim sermayesi yatırımı MADDE 21 (1) Girişim şirketlerinin, sınai, zirai uygulama ve ticari pazar potansiyeli olan araç, gereç, malzeme, hizmet veya yeni ürün, yöntem, sistem ve üretim tekniklerinin meydana getirilmesini veya geliştirilmesini amaçlamaları ya da yönetim, teknik veya sermaye desteği ile bu amaçları gerçekleştirebilecek durumda olmaları gereklidir. (2) Ortaklıklar birinci fıkra kapsamında sadece anonim ve limitet şirketlere yatırım yapabilir. Yatırım tarihi itibari ile limitet şirket olan girişim şirketlerinin, ilk yatırım tarihini takip eden bir yıl içinde anonim şirkete dönüşüm işlemlerinin tamamlanması zorunludur. Bu fıkra kapsamındaki yükümlülüklerin yerine getirilmesinden ortaklık yönetim kurulu veya yönetim kurulunca yetkilendirilmiş olması halinde ilgili murahhas üye sorumludur. Bu sorumluluk, 25 inci madde kapsamında dışarıdan hizmet alınması halinde de devam eder.

16 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI (3) Ortaklıklar, girişim sermayesi yatırımı olarak; a) Girişim şirketlerine doğrudan veya bu Tebliğde tanımlanan yurtiçinde kurulu özel amaçlı şirketler ve yurtdışında kurulu kolektif yatırım kuruluşları vasıtasıyla dolaylı olarak sermaye aktarımı veya pay devri yoluyla ortak veya girişim şirketlerinin kurucusu olabilirler. b) Girişim şirketlerinin ihraç ettiği borçlanma araçlarına yatırım yapabilirler. c) Yatırımlardan kaynaklanan riskin yatırıma yönlendirilen anapara miktarı ile sınırlı olması kaydıyla sadece bu Tebliğde tanımlanan girişim şirketlerine sermaye yatırımı yapmak üzere yurtdışında kolektif yatırım amacıyla kurulan kuruluşlara doğrudan ve dolaylı olarak yatırım yapabilirler.

Yatırımlardan kaynaklanan riskin yatırıma yönlendirilen anapara miktarı ile sınırlı olması kaydıyla sadece bu Tebliğde tanımlanan girişim şirketlerine sermaye yatırımı yapmak üzere")

17 GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI ç) Diğer girişim sermayesi yatırım ortaklıklarının ihraç ettiği sermaye piyasası araçlarına ve girişim sermayesi yatırım fonlarının katılma paylarına yatırım yapabilirler. d) BİAŞ Gelişen İşletmeler Piyasasında işlem gören şirketlerin paylarına yatırım yapabilirler. e) Girişim şirketi niteliğindeki halka açık şirketlerin borsada işlem görmeyen paylarına yatırım yapabilirler. f) Girişim şirketlerine borç ve sermaye finansmanının karması olarak yapılandırılmış finansman sağlayabilirler. g) Esas sözleşmelerinde belirlenen faaliyet alanları sadece bu Tebliğde tanımlanan girişim şirketlerine yatırım yapma amacı ile sınırlandırılmış olan yurtiçinde kurulu özel amaçlı anonim şirketlere ortak olabilirler.

Girişim şirketlerine borç ve sermaye finansmanının karması olarak yapılandırılmış finansman sağlayabilirler.")

18 GİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI YENİ DÜZENLEME İLE; Asgari sermaye şartına, asgari halka açıklık oranına ve nitelikli yatırımcılara satışa ilişkin esaslar belirlenmektedir. Nitelikli yatırımcılara satış yapmak üzere kurulan GSYO lara ilişkin ayrıntılı düzenlemeler yapılmakta ve bu ortaklıklara yatırım sınırlamalarında önemli esneklikler sağlanmaktadır. Bu düzenleme ile uluslararası private equity modeline paralel bir yapı ülkemize kazandırılmaktadır. GSYO ların girişim şirketlerine borç ve sermaye finansmanının karması olarak yapılandırılmış finansman (mezzanine finance) sağlayabilmelerine imkan verilmektedir. Bu şekilde GSYO lar tarafından girişim sermayesi yatırımlarına yönlendirilecek potansiyel kaynağın artırılması amaçlanmıştır.

sağlayabilmelerine imkan verilmektedir.")

19 GİŞİM SERMAYESİ YATIRIM ORTAKLIĞI YASAL ALT YAPISI Küçük ve orta büyüklükteki işletmelere (KOBİ) yapılacak yatırımları kolaylaştırmak maksadıyla, GSYO lar tarafından belli oran ve şartlar dahilinde KOBİ ler lehine rehin ve teminat tesis edilebilmesine imkan tanınmaktadır. Bu şekilde GSYO ların KOBİ lere doğrudan sağladıkları finansmanın yanı sıra, KOBİ lerin banka kredileri gibi dış finansmana erişiminde uygulamada karşılaşılan sorunlar giderilmektedir. Portföy sınırlamalarına ilişkin esaslar belirlenmekte ve yatırımdan çıkış nedeniyle oluşabilecek portföy sınırlamalarına aykırılıklarda uygulanacak esaslar yeniden düzenlenmektedir. Tebliğ deki yükümlülükler karşısında yönetim kurulunun veya yetkilendirilmiş olması halinde ilgili murahhas üyenin sorumluluğuna ilişkin düzenleme yapılmakta, bu suretle tüzel kişiliğin ve yöneticilerin sorumlulukları açıklığa kavuşturulmaktadır.

20 PARA YARATMAYAN FİNANSAL KURUMLAR Risk Sermayesi Yatırım Ortaklıklarının Faaliyet Kapsamı Risk sermayesi yatırım ortaklıkları ilgili tebliğin esasları çerçevesinde girişim şirketlerine yatırım yapabilir, yönetimine katılabilir, bu şirketlere danışmanlık hizmeti verebilirler. Portföylerini çeşitlendirmek amacıyla ikinci el piyasalarda işlem gören sermaye piyasası araçlarına yatırım yapabilmekte, bir yıldan kısa vadeli olanlar için öz sermayelerinin yarısını, bir yıl ve daha uzun vadeli olanlar için öz sermayelerinin iki katını aşmamak kaydıyla borçlanabilirler.

21 PARA YARATMAYAN FİNANSAL KURUMLAR Menkul Kıymetler Yatırım Fonları Batı ülkelerinde bir asır gibi uzunca süre önce ortaya çıkan ve gelişen yatırım şirketleri ve fonları ülkemizde son yılların tartışılan konuları içinde yer almıştır. Yatırım fonları Sermaye Piyasası Kanunu ile de Türk mali sistemine kazandırılmış bir tüzel kişiliği olmayan ortaklık türü olmuştur. Menkul kıymetler yatırım fonları halktan katılma belgeleri karşılında toplanacak paralarla belge sahipleri hesabına, riskin dağıtılması ilkesi ve inançlı mülkiyet esaslarına göre sermaye piyasası araçları, gayrimenkul, altın ve diğer kıymetli madenler portföyü işletmek amacıyla kurulan mal varlıkları olup, tüzel kişilikleri yoktur.

22 PARA YARATMAYAN FİNANSAL KURUMLAR Menkul kıymetler yatırım fonları tanımda da belirtildiği gibi riskin dağıtılması ve inançlı mülkiyet esasına göre portföy işletmek amacı ile bankalar, aracı kurumlar, sigorta şirketleri ve kanunlarında engel bulunmayan emekli ve yardım sandıkları ile 506 Sayılı Kanun'un geçici 20 nci maddesi uyarınca kurulmuş olan sandıkların kurduğu mal varlığıdır. Türkiye de ilk olarak vergi muafiyeti tanınarak 1987 yılında kurulmuştur. Gerçek ve tüzel kişilerin fondaki ortaklık haklarını gösteren belgeler katılma belgeleri olarak belirtilen nama ve hamiline yazılı olabilen bir kıymetli evrak türü olmaktadır.

23 PARA YARATMAYAN FİNANSAL KURUMLAR Menkul kıymetler yatırım fonları pay sayılarının serbestçe artırılıp azaltılabilmesi ile sabit ve değişken olmasına bağlı olarak açık sonlu ve kapalı sonlu fonlar diye gruplandırılırlar. Fon varlığının arz ve talebe göre değiştiği belli bir limitte sınırlandırılmadığı fonlar açık sonlu, değişken sermayeli fonlardır. Yani paylar arzu edildikçe ihraç edilerek fon sermayesi artmakta, geri satın alındıkça da azalmaktadır. Fonun varlığı başlangıçta çıkartılacak katılma belgeleri ile sınırlandırılarak sermayenin sabit tutulduğu fonlar kapalı sonlu olarak kabul edilirler. Bu tür fonlar kurulduğunda yeni talepler ancak yeniden oluşturulacak fonla değerlendirilir.

24 PARA YARATMAYAN FİNANSAL KURUMLAR Yatırım fonları (6362 Sayılı SP Kanunu) MADDE 52 (1) Bu Kanun hükümleri uyarınca tasarruf sahiplerinden fon katılma payı karşılığında toplanan para ya da diğer varlıklarla, tasarruf sahipleri hesabına, inançlı mülkiyet esaslarına göre Kurulca belirlenen varlık ve haklardan oluşan portföy veya portföyleri işletmek amacıyla portföy yönetim şirketleri tarafından fon iç tüzüğü ile kurulan ve tüzel kişiliği bulunmayan mal varlığına yatırım fonu adı verilir. (2) Yatırım fonlarının kuruluş izni alabilmesi için, kurucunun portföy saklama hizmetini yürütmek üzere Kurulca yetkilendirilmiş bir kuruluş ile anlaşmış olması ve fon iç tüzüğünün Kurulca onaylanması gereklidir. Yatırım fonu kuruluş başvuruları, gerekli belgelerin Kurula eksiksiz olarak sunulmasından itibaren iki ay içinde Kurul tarafından karara bağlanır ve keyfiyet ilgililere bildirilir.

25 PARA YARATMAYAN FİNANSAL KURUMLAR (3) Portföy yönetim şirketi, fonu, yatırım fonu katılma payı sahiplerinin haklarını koruyacak şekilde temsil eder, yönetir veya yönetimini denetler. Portföy yönetim şirketi yatırım fonuna ait varlıklar üzerinde kendi adına ve fon hesabına mevzuat ve fon iç tüzüğüne uygun olarak tasarrufta bulunmaya ve bundan doğan hakları kullanmaya yetkilidir. (4) Portföy yönetim şirketi ile katılma payı sahipleri arasındaki ilişkilere bu Kanunda, ilgili mevzuatta ve fon iç tüzüğünde hüküm bulunmayan hâllerde 11/1/2011 tarihli ve 6098 sayılı Türk Borçlar Kanununun 502 ila 514 üncü maddeleri hükümleri kıyasen uygulanır.

26 PARA YARATMAYAN FİNANSAL KURUMLAR (5) Fon, tapuya tescil işlemleri ile sınırlı olarak tüzel kişiliği haiz addolunur. Yatırım fonu portföyünde bulunan taşınmazlar, taşınmaza dayalı haklar ve taşınmaza dayalı senetler tapu kütüğüne fon adına tescil edilir. Tapuda fon adına yapılacak işlemler, portföy yönetim şirketi ile portföy saklama hizmetini yürüten kuruluş yetkililerinin müşterek imzalarıyla gerçekleştirilir. (6) Kurul, TCMB ve Hazine Müsteşarlığının görüşünü alarak fon katılma paylarının alım satımının TCMB tarafından günlük alım satım kurları ilan edilen yabancı para birimleri üzerinden yapılmasına izin verebilir.

27 PARA YARATMAYAN FİNANSAL KURUMLAR Fon mal varlığının ayrılığı (6362 Sayılı SP Kanunu) MADDE 53 (1) Fonun mal varlığı, portföy yönetim şirketi ve portföy saklama hizmetini yürütecek kuruluşun mal varlığından ayrıdır. (2) Fon mal varlığı, fon hesabına olması ve fon iç tüzüğünde hüküm bulunması şartıyla kredi almak, türev araç işlemleri, açığa satış işlemleri veya fon adına taraf olunan benzer nitelikteki işlemlerde bulunmak haricinde teminat gösterilemez ve rehnedilemez. Fon mal varlığı portföy yönetim şirketinin ve portföy saklama hizmetini yürüten kuruluşun yönetiminin veya denetiminin kamu kurumlarına devredilmesi hâlinde dahi başka bir amaçla tasarruf edilemez, kamu alacaklarının tahsili amacı da dâhil olmak üzere haczedilemez, üzerine ihtiyati tedbir konulamaz ve iflas masasına dâhil edilemez. (3) Fon mal varlığının tasfiyesi durumunda yalnızca katılma payı sahiplerine ödeme yapılabilir. (4) Portföy yönetim şirketlerinin üçüncü kişilere olan borçları ve yükümlülükleri ile yatırım fonlarının aynı üçüncü kişilerden olan alacakları birbirlerine karşı mahsup edilemez.

28 PARA YARATMAYAN FİNANSAL KURUMLAR Yatırım fonlarında Kurula tanınan diğer yetkiler (6362 Sayılı SP Kanunu) MADDE 54 (1) Kurul; a) Fonun kuruluşuna, fon türleri itibarıyla portföylerde bulundurulabilecek varlıklara ve portföy sınırlamalarına, değerleme esaslarına, fon kârının tespiti ve dağıtımı ile fonun faaliyet ve yönetim ilkelerine, birleşmesine, dönüşmesine, sona ermesine ve tasfiyesine, b) Fon iç tüzüğü ile yönetim ve saklama sözleşmelerinin düzenlenmesine, kapsamına, değiştirilmesine, tescil ve ilanına, katılma paylarının değerine, ihraç ve geri alım fiyatlarının hesaplanmasına ve ilanına, alım satım ilkelerine, fon yönetim ve saklama ücretlerine, c) Katılma paylarının ihracına, ç) Fonların izahname ve diğer kamuyu aydınlatma yükümlülüklerine, ilişkin usul ve esasları belirler.

29 PARA YARATMAYAN FİNANSAL KURUMLAR (9/7/2013 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.) YATIRIM FONLARINA İLİŞKİN ESASLAR TEBLİĞİ Amaç ve kapsam MADDE 1 (1) Bu Tebliğ ile yatırım fonlarının kuruluşlarına, faaliyet ilke ve kurallarına, katılma payları ile bunların ihracına ve kamunun aydınlatılmasına ilişkin esaslar düzenlenmiştir. (2) Borsa yatırım fonları, gayrimenkul yatırım fonları ve girişim sermayesi yatırım fonları bu Tebliğ kapsamı dışındadır. Dayanak MADDE 2 (1) Bu Tebliğ, 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanununun 52 nci ve 54 üncü maddelerine dayanılarak düzenlenmiştir.

30 PARA YARATMAYAN FİNANSAL KURUMLAR Yatırım Fonu: Kanun hükümleri uyarınca tasarruf sahiplerinden katılma payı karşılığında toplanan para ya da diğer varlıklarla, tasarruf sahipleri hesabına, inançlı mülkiyet esaslarına göre, bu Tebliğde belirtilen varlıklar ve işlemlerden oluşan portföy veya portföyleri işletmek amacıyla portföy yönetim şirketleri tarafından içtüzük ile kurulan ve tüzel kişiliği bulunmayan mal varlığını,

31 PARA YARATMAYAN FİNANSAL KURUMLAR Şemsiye fon MADDE 4 (1) Şemsiye fon, katılma payları tek bir içtüzük kapsamında ihraç edilen tüm fonları kapsayan yatırım fonudur. (2) Şemsiye fon, aşağıda belirtilen varlıklar ve işlemlerden oluşan portföy veya portföyleri işletmek amacıyla kurulur ve bunun dışında herhangi bir işle uğraşamaz. a) Özelleştirme kapsamına alınanlar dahil Türkiye'de kurulan ihraççılara ait paylar, özel sektör ve kamu borçlanma araçları, b) Türk Parasının Kıymetini Koruma Hakkında 32 sayılı Karar hükümleri çerçevesinde alım satımı yapılabilen yabancı özel sektör ve kamu borçlanma araçları ile ihraççı payları, c) 12 aydan uzun vadeli olmamak üzere vadeli mevduat, katılma hesabı ve mevduat sertifikaları, ç) Borsada işlem görmeleri kaydıyla; altın ve diğer kıymetli madenler ile bu madenlere dayalı olarak ihraç edilen sermaye piyasası araçları, d) Fon katılma payları,

32 PARA YARATMAYAN FİNANSAL KURUMLAR e) Repo ve ters repo işlemleri, f) Kira sertifikaları, g) Gayrimenkul sertifikaları, ğ) Varantlar ve sertifikalar, h) Takasbank para piyasası işlemleri, ı) Türev araç işlemlerinin nakit teminatları ve primleri, i) Kurulca uygun görülen özel tasarlanmış yabancı yatırım araçları ve ikraz iştirak senetleri, j) Kurulca uygun görülen diğer yatırım araçları.

33 PARA YARATMAYAN FİNANSAL KURUMLAR (3) Şemsiye fon içtüzüğünde yer alan ve aşağıda belirtilen esaslara uygun olarak, her katılma payı ihracı için ayrı bir izahname ve yatırımcı bilgi formu düzenlenmesi şartıyla, şemsiye fona bağlı fonlar oluşturulur. a) Her bir fonun tüm varlık ve yükümlülükleri birbirinden ayrıdır. b) Şemsiye fonun kuruluş giderleri ile fonların katılma payı ihraç giderleri hariç olmak üzere, bir şemsiye fon için yapılması gereken tüm giderler fonların toplam değerleri dikkate alınarak oransal olarak bu fonların portföylerinden karşılanır. c) Bir şemsiye fonun bu Tebliğin 28 inci ve 29 uncu maddeleri uyarınca tasfiye edilmesi veya devredilmesi durumunda, bu şemsiye fona bağlı fonların da tasfiye edilmesi veya devredilmesi gerekir. ç) Bu Tebliğde yer alan hükümler aksi belirtilmedikçe her bir fon için ayrı ayrı uygulanır.

34 PARA YARATMAYAN FİNANSAL KURUMLAR Fonun malvarlığına ilişkin esaslar MADDE 5 (1) Fonun malvarlığı, kurucunun ve portföy saklayıcısının malvarlığından ayrıdır. (2) Fon malvarlığının, fonun yönetim stratejisi doğrultusunda, fonun yatırım yapabileceği varlıklar konusunda yeterli bilgi ve sermaye piyasası alanında en az beş yıllık tecrübeye sahip portföy yöneticileri tarafından, yatırımcı lehine ve yatırımcının çıkarını gözetecek şekilde Kurulun portföy yöneticiliği hizmetine ilişkin düzenlemeleri çerçevesinde yönetilmesi zorunludur. (3) Fon portföyündeki varlıkların, Kurulun portföy saklama hizmetine ilişkin düzenlemeleri çerçevesinde saklanması zorunludur.

35 PARA YARATMAYAN FİNANSAL KURUMLAR (4) Fon malvarlığı, fon hesabına olması ve içtüzükte ve izahnamede hüküm bulunması şartıyla kredi almak, türev araç işlemleri, açığa satış işlemleri veya fon adına taraf olunan benzer nitelikteki işlemlerde bulunmak haricinde teminat gösterilemez ve rehnedilemez. Fon malvarlığı kurucunun ve portföy saklayıcısının yönetiminin veya denetiminin kamu kurumlarına devredilmesi halinde dahi başka bir amaçla tasarruf edilemez, kamu alacaklarının tahsili amacı da dahil olmak üzere haczedilemez, üzerine ihtiyati tedbir konulamaz ve iflas masasına dahil edilemez. (5) Kurucunun üçüncü kişilere olan borçları ve yükümlülükleri ile fonların aynı üçüncü kişilerden olan alacakları birbirlerine karşı mahsup edilemez.

36 PARA YARATMAYAN FİNANSAL KURUMLAR Şemsiye fon türleri MADDE 6 (1) aşağıdaki türlerde kurulabilir. a) Fon toplam değerinin en az %80 i devamlı olarak; 1) Yerli ve/veya yabancı kamu ve/veya özel sektör borçlanma araçlarına yatırılan fonları kapsayan şemsiye fonlar "BORÇLANMA ARAÇLARI ŞEMSİYE FONU", 2) Yerli ve/veya yabancı ihraççıların paylarına yatırılan fonları kapsayan şemsiye fonlar "HİSSE SENEDİ ŞEMSİYE FONU", 3) Borsada işlem gören altın ve diğer kıymetli madenler ile kıymetli madenlere dayalı sermaye piyasası araçlarına yatırılan fonları kapsayan şemsiye fonlar "KIYMETLİ MADENLER ŞEMSİYE FONU", 4) Diğer fonların ve borsa yatırım fonlarının katılma paylarından oluşan fonları kapsayan şemsiye fonlar "FON SEPETİ ŞEMSİYE FONU", b) Portföyünün tamamı devamlı olarak, vadesine en fazla 184 gün kalmış likiditesi yüksek para ve sermaye piyasası araçlarından oluşan ve portföyünün günlük olarak hesaplanan ağırlıklı ortalama vadesi en fazla 45 gün olan fonları kapsayan şemsiye fonlar "PARA PİYASASI ŞEMSİYE FONU",

37 PARA YARATMAYAN FİNANSAL KURUMLAR c) Portföyünün tamamı devamlı olarak, kira sertifikaları, katılma hesapları, ortaklık payları, altın ve diğer kıymetli madenler ile Kurulca uygun görülen diğer faize dayalı olmayan para ve sermaye piyasası araçlarından oluşan fonları kapsayan şemsiye fonlar "KATILIM ŞEMSİYE FONU", ç) Portföy sınırlamaları itibarıyla yukarıdaki türlerden herhangi birine girmeyen fonları kapsayan şemsiye fonlar "DEĞİŞKEN ŞEMSİYE FON", d) Katılma payları sadece nitelikli yatırımcılara satılmak üzere kurulmuş olan fonları kapsayan şemsiye fonlar "SERBEST ŞEMSİYE FON,

38 PARA YARATMAYAN FİNANSAL KURUMLAR e) Yatırımcının başlangıç yatırımının belirli bir bölümünün, tamamının ya da başlangıç yatırımının üzerinde belirli bir getirinin bilgilendirme dokümanlarında belirlenen esaslar çerçevesinde belirli vade ya da vadelerde yatırımcıya geri ödenmesi; 1) Uygun bir yatırım stratejisine ve garantör tarafından verilen garantiye dayanılarak taahhüt edilen fonları kapsayan şemsiye fonlar "GARANTİLİ ŞEMSİYE FON", 2) Uygun bir yatırım stratejisine dayanılarak en iyi gayret esası çerçevesinde amaçlanan fonları kapsayan şemsiye fonlar "KORUMA AMAÇLI ŞEMSİYE FON" olarak adlandırılır.

39 PARA YARATMAYAN FİNANSAL KURUMLAR 2) Fon toplam değerinin en az %80 i devamlı olarak menkul kıymet yatırım ortaklıkları payları hariç olmak üzere BİAŞ ta işlem gören ihraççı paylarından oluşan ve bu maddenin birinci fıkrasının (a) bendinin (2) numaralı alt bendinde belirtilen şemsiye fona bağlı olarak ihraç edilen fonlar "Hisse Senedi Yoğun Fon" olarak kabul edilir. Hisse senedi yoğun fonların portföylerinde yer alan ihraççı paylarına ve ihraççı payı endekslerine dayalı olarak yapılan vadeli işlem sözleşmelerinin nakit teminatları, ihraççı paylarına ve ihraççı payına dayalı opsiyon sözleşmelerinin primleri ile borsada işlem gören ihraççı paylarına ve ihraççı payına dayalı aracı kuruluş varantları %80 lik oranın hesaplanmasına dahil edilir. Bu Tebliğin 24 üncü maddesinin beşinci fıkrası hükümleri saklı kalmak kaydıyla, bir fonun, hisse senedi yoğun fon olarak sınıflandırılabilmesi için günlük olarak gerekli olan şartları sağlamaması halinde, sağlanmayan günlere ilişkin, fonun, yatırımcıların ve/veya yatırım fonu katılma payı alım satımını yapan kuruluşların tabi olacağı tüm yükümlülüklerin yerine getirilmesinden de kurucu ve portföy saklayıcısı müteselsilen sorumludur.

40 PARA YARATMAYAN FİNANSAL KURUMLAR (3) Fon portföyüne türev araçların dahil edilmesi halinde, bu maddenin birinci fıkrasının (a) bendinde yer alan %80 lik oranın hesaplanmasına ilişkin esaslar Kurulca belirlenir. (4) Kurulca uygun görülmesi koşuluyla, yukarıda sayılanlar dışında yeni şemsiye fon türleri belirlenebilir.

41 PARA YARATMAYAN FİNANSAL KURUMLAR Şemsiye fonun ve fonun sona ermesi MADDE 28 (1) Fon, aşağıdaki nedenlerle sona erer: a) Bilgilendirme dokümanlarında bir süre öngörülmüş ise bu sürenin sona ermesi, b) Fon süresiz ise kurucunun Kurulun uygun görüşünü aldıktan sonra altı ay sonrası için feshi ihbar etmesi, c) Kurucunun faaliyet şartlarını kaybetmesi, ç) Kurucunun mali durumunun taahhütlerini karşılayamayacak kadar zayıflaması, iflas etmesi veya tasfiye edilmesi, d) Fonun kendi mali yükümlülüklerini karşılayamaz durumda olması ve benzer nedenlerle fonun devamının yatırımcıların yararına olmayacağının Kurulca tespit edilmiş olması.

42 PARA YARATMAYAN FİNANSAL KURUMLAR (2) Fon mal varlığı, içtüzük ve izahnamede yer alan ilkelere göre tasfiye edilir ve tasfiye bakiyesi katılma payı sahiplerine payları oranında dağıtılır. Tasfiye durumunda yalnızca katılma payı sahiplerine ödeme yapılabilir. Fesih ihbarından sonra yeni katılma payı ihraç edilemez. Tasfiye anından itibaren hiçbir katılma payı ihraç edilemez ve geri alınamaz. (3) Tasfiye işlemlerine ilişkin olarak, birinci fıkranın (b) bendinde yer alan altı aylık süre sonunda hala fona iade edilmemiş katılma paylarının bulunması halinde, katılma payı sahiplerinin satış talimatı beklenmeden pay satışları yapılarak elde edilen tutarlar kurucu ve katılma payı alım satımı yapan kuruluş nezdinde açılacak hesaplarda yatırımcılar adına ters repoda veya Kurulca uygun görülen diğer sermaye piyasası araçlarında nemalandırılır. (4) Şemsiye fonun tasfiyesine ilişkin olarak da bu madde hükümleri uygulanır.

43 PARA YARATMAYAN FİNANSAL KURUMLAR Şemsiye fonun ve fonun devri MADDE 29 (1) Kurucunun iflası veya tasfiyesi halinde Kurul, fonu uygun göreceği başka bir portföy yönetim şirketine tasfiye amacıyla devreder. Portföy saklayıcısının mali durumunun taahhütlerini karşılayamayacak kadar zayıflaması, iflası veya tasfiyesi halinde, kurucu fon varlığını Kurulca uygun görülecek başka bir portföy saklayıcısına devreder. (2) İflas veya tasfiye durumları dışında fonun başka bir kurucuya devri ancak Kurulun uygun görüşünün alınması kaydı ile mümkündür. (3) Kurucu değişiklikleri bu Tebliğin 30 uncu maddesi hükümlerine tabidir. (4) Bu madde kapsamında yapılacak masraflar fona yansıtılamaz. (5) Kurucu değişikliğinin gerçekleştiği tarihten önce mevzuattan kaynaklanan yükümlülüklerden her iki kurucu da müteselsilen sorumludur. (6) Şemsiye fonun devrine ilişkin olarak da bu madde hükümleri uygulanır.

44 Özel Emeklilik Fonları 13 Mart 2013 tarihli Resmî Gazete Sayı : Emeklilik Yatırım Fonlarının Kuruluş Ve Faaliyetlerine İlişkin Esaslar Hakkında Yönetmelik le bu konuda son düzenleme yapılmıştır.

45 PARA YARATMAYAN FİNANSAL KURUMLAR Emeklilik yatırım fonu MADDE 5 (1) Fon, süresiz olarak kurulur ve fonun tüzel kişiliği yoktur. Fon, Kanunda yer alan amaçlar dışında kullanılamaz ve kurulamaz. (2) Emeklilik yatırım fonu, sermaye piyasası kurumu niteliğindedir. (3) Fon portföyü, aşağıda belirtilen yatırım araçları ve işlemlerinden oluşur: a) Vadeli mevduat ve katılma hesabı, b) Borçlanma araçları, repo ve ters repo işlemleri ile ortaklık payları, c) Kıymetli madenler, kıymetli madenlere ve gayrimenkule dayalı varlıklar, ç) Türev araç işlemleri ile varantlar, d) Takasbank para piyasası işlemleri, e) Yatırım fonu katılma payları, f) Borsalarda gerçekleştirilen türev araç işlemlerinin nakit teminatları ve primleri, g) Kira sertifikaları, ğ) Kurulca belirlenen diğer yatırım araçları.

46 PARA YARATMAYAN FİNANSAL KURUMLAR Fon türleri ve unvanları MADDE 6 (1) Fonlar, risk ve getiri yapısı ile portföy yönetim stratejisinin tam ve doğru bir şekilde izahnamede belirtilmesi ve Kurulca uygun görülmesi koşuluyla kurulabilir. (2) İzahnamede belirtilecek portföy yönetim stratejilerine uygun fon türleri, Müsteşarlığın görüşü alınarak Kurulca belirlenir. (3) Fonun unvanında belirli bir varlık grubuna, sektöre, sektörlere, ülke ya da coğrafi bölgeye yatırım yaptığı izlenimini uyandıracak bir ibare kullanan fon varlıklarının en az % 80 i; a) Fon unvanında yer alan söz konusu varlık grubu, sektör ya da sektörlere ait olan varlıklardan, b) Fon unvanında yer alan ülke ya da coğrafi bölgeye ait ve o ülke ya da coğrafi bölgenin piyasa yapısını ve risklerini yansıtabilen varlıklardan, oluşur.

47 PARA YARATMAYAN FİNANSAL KURUMLAR (4) Fonlar, fon paylarının emeklilik sözleşmesinde tanımlanmış katılımcı, kişi ya da gruplara tahsis edildiği grup emeklilik yatırım fonu şeklinde de kurulabilir. (5) Grup emeklilik yatırım fonları; işyeri veya belirli meslek grupları bazında, sektörel bazda ve Kurulca uygun görülmek koşulu ile fon paylarının belirli kişi ya da gruplara tahsis edilmesi suretiyle oluşturulabilir. (6) Fonların portföy yönetim stratejilerinin uygulanması neticesinde ulaşılmak istenen hedefin objektif olarak tanımlanabilmesi ve fonun bu hedefe ulaşmadaki performansının ölçülebilmesi amacıyla yatırım stratejisine uygun olarak belirlenecek karşılaştırma ölçütünün izahnamede belirtilmesi ve KAP ta ilan edilmesi zorunludur. (7) Fonlar ticari ve hukuki işlemlerinde; şirketin unvanı ile bu Yönetmelik uyarınca fonun yatırım amacına uygun olarak seçilen türü içerecek şekilde belirleyecekleri fon unvanını kullanmak, fonu temsil eden fon yöneticileri de faaliyetleri ile ilgili belgeleri bu unvan altında imzalamak zorundadır.

48 PARA YARATMAYAN FİNANSAL KURUMLAR (8) Fon izahnamesinde belirtilmesi ve Kurulca uygun görülmesi koşuluyla, reklam ve pazarlama faaliyetlerinde yatırımcıları yanlış yönlendirmeyecek şekilde, fonun risk ve getiri yapısının tam ve doğru bir şekilde anlaşılmasını sağlayacak farklı bir ad kullanılabilir. (9) Fonun portföy yönetim stratejilerine uygun yönetilmemesi veya fon unvanının ve reklam ve pazarlama faaliyetlerinde kullanılan fon adının katılımcının yanıltılmasına yol açması durumlarında Kurul, fonun portföy yönetim stratejilerinin, fon unvanının, fon adının veya kullanılan karşılaştırma ölçütünün değiştirilmesini isteyebilir veya bunları resen değiştirebilir. (10) Fonun ya da fon tarafından ihraç edilen payların, kamu tarafından resmi bir teminat altına alındığı şeklinde yorumlanmasına yol açacak açık veya dolaylı bir ifadeye fon unvanlarında yer verilemez.

49 PARA YARATMAYAN FİNANSAL KURUMLAR Fon kuruluş başvurusu MADDE 7 (1) Fon, Kuruldan izin almak koşuluyla şirket tarafından kurulur. Şirket; Kurulca belirlenen standarda uygun olarak hazırlanan kuruluş başvuru formu, formda belirtilen belgeler ve fon içtüzüğü ile birlikte fon kurmak için Kurula başvurmak zorundadır. Başvuru için gerekli belgelerin tam olarak Kurula iletilmesi ile Kurulca incelemeye başlanır, aksi takdirde başvurular değerlendirmeye alınmaz. Başvuruya ilişkin olarak talep edilebilecek ilave belge ve bilgilerin Kurulca belirlenen sürede tamamlanması zorunludur. Kurul, başvuruların elektronik ortamda yapılmasını isteyebilir. (2) Fon kuruluş başvurularının Kurulca uygun görülebilmesi için; şirketin kuruluş şartlarını kaybetmemiş olması, saklayıcının ve portföy yöneticisinin belirlenmiş olması, fon içtüzüğünün Kurul düzenlemelerine uygun hazırlanması ve Kanun, bu Yönetmelik ve ilgili mevzuatta belirtilen diğer şartların yerine getirilmesi zorunludur.

50 PARA YARATMAYAN FİNANSAL KURUMLAR 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu çerçevesinde, her şirketin grup emeklilik yatırım fonları hariç en az üç ayrı fon kurması şarttır. Kurulması zorunlu üç fonun her birinin başlangıç tutarı, şirketin ödenmiş sermayesinin yirmide birinden az olamaz. Kurulması zorunlu üç fon için, fonların kuruluşunu müteakip, her bir fon için ayrı ayrı olmak üzere şirketin ödenmiş sermayesinin yirmide birinden az olmamak üzere fonlara avans tahsis edilir. Tahsis edilen avans ile fon portföyü oluşturulur. Şirket, fonun kuruluş izin tarihinden itibaren en geç altı ay içerisinde kayda alma başvuru formu, izahname ve formda belirtilen diğer belgelerle birlikte Kurula başvurmak zorundadır.

51 PARA YARATMAYAN FİNANSAL KURUMLAR Fon malvarlığına ilişkin ilkeler MADDE 18 (1) Fonun malvarlığı şirketin Kanun, emeklilik sözleşmesi, fon içtüzüğü ve ilgili diğer mevzuattan doğan yükümlülüklerinin yerine getirilmesi dışında hiçbir amaçla kullanılamaz. Fon malvarlığı rehnedilemez, portföye ilişkin olarak yapılan işlemler haricinde teminat gösterilemez, üçüncü şahıslar tarafından haczedilemez ve iflas masasına dahil edilemez.

52 PARA YARATMAYAN FİNANSAL KURUMLAR Fon portföyünün yönetimi MADDE 20 (1) Fon portföyü, portföy yöneticileri tarafından yönetilir. Portföy yöneticileri, fon portföyünü Kanun, 6362 sayılı Kanun, fon içtüzüğü, emeklilik sözleşmesi, izahname, portföy yönetim sözleşmesi ve ilgili mevzuat hükümlerine göre yönetmekle yükümlüdür. Alınacak portföy yönetimi hizmetine ilişkin esaslar, bu konuda şirket ile portföy yöneticileri arasında yapılacak portföy yönetim sözleşmesi çerçevesinde belirlenir. Portföy yönetim sözleşmesinin hazırlanmasında Kurulun bu konudaki düzenlemeleri esas alınır. Sözleşmenin bir örneği, yürürlük tarihinden en geç onbeş iş günü önce Kurula gönderilir. Portföy yönetim sözleşmelerinin Kurulca belirlenen asgari unsurlara uygun olması zorunludur. (2) Fon portföyünün yönetiminde birden fazla portföy yöneticisi ile sözleşme yapılabilir. Portföy yöneticisi, başka bir portföy yöneticisi ile de sözleşme yapabilir. Bu durumda şirketin onayının alınması zorunlu olup, portföy yöneticisinin portföy yönetimi konusundaki sorumluluğu devam eder.

53 PARA YARATMAYAN FİNANSAL KURUMLAR LEASING TEKNİĞİ İşletme terminolojisi açısından leasing; kiracının bir diğer deyimle kullanıcının kira konusu olan varlığı kullanması karşılığında kiralayana yani varlığın sahibine yapacağı ödemeyi belirleyen bir anlaşmadır. Avrupa Leasing Birliği ELA Leasing'i şöyle tanımlamaktadır; "leasing, leasing veren (Lessor) ve leasing alan (Lessee) arasında imzalanan ve üreticiden leasing alan tarafından seçilip, leasing veren tarafından satın alınan bir malın mülkiyetini leasing verene, kullanım hakkını ise leasing alana bırakan bir sözleşmedir." Malın kullanımı, belirli bir kira ödemesi karşılığında leasing alana bırakılmıştır. Bu tanımlamaya göre, kira bedeline leasing verenin toplam giderleri olan mal bedeli faiz ve kâr marjı dahil olmaktadır.

54 PARA YARATMAYAN FİNANSAL KURUMLAR Leasing tekniği kullanılarak yatırımların finansmanı, özellikle gelişmiş ülkelerde doğrudan finansmana alternatif olarak, sık sık başvurulan bir yoldur. İşletmelerin aktif yapısına esneklik kazandırması, teknolojik gelişmelere uyum sağlama imkanı vermesi ve sabit maliyetlerin değişken maliyetlere dönüştürülmesi gibi yararları sağlaması nedeni ile büyük ilgi gören bu yöntem, gelişmekte olan ülkeler için de oldukça caziptir. Özelllikle yeni teknolojilerin transferinde ortaya çıkabilecek riskleri en aza indirgemede, leasing önemli bir araç olarak kullanılabilir. Leasing yolu ile finansmanda işletmeler, borçlanarak makina ve techizat satın alma yerine, sadece kira bedeli ödemek suretiyle yatırımlarına kaynak sağlayabilirler. Bu yöntem günümüzde ülkelerin sınırlarını aşarak, uluslararası boyut kazanmıştır.

55 PARA YARATMAYAN FİNANSAL KURUMLAR Buna göre, leasing ve leasing sözleşmesi olarak ifade edebileceğimiz lease in dört temel özelliği vardır: Malın mülkiyeti ve kullanım hakkı farklı kişilerde olup, kiracı, malın mülkiyetine sahip olmaksızın kullanım hakkının elde etmektedir. Leasingi, satış sözleşmesinden ayıran temel özellik de budur. Sözleşme süresi içinde malın kullanım hakkı, mülkiyet hakkından ayrıdır. Genellikle bu süre bitiminde leasing sözleşmesi sona erer ve malın kullanım hakkı sahibine geri döner ya da kiracı, malı piyasa fiyatı üzerinden satın alma hakkını kullanır. Sözleşme süresi, genellikle malın ekonomik olarak faydalanılabilir ömrüyle örtüşür. Kiracı, mal sahibine, miktarlarını ve ödeme zamanlarını sözleşmede belirledikleri kiralama bedellerini ödemekle yükümlüdür.

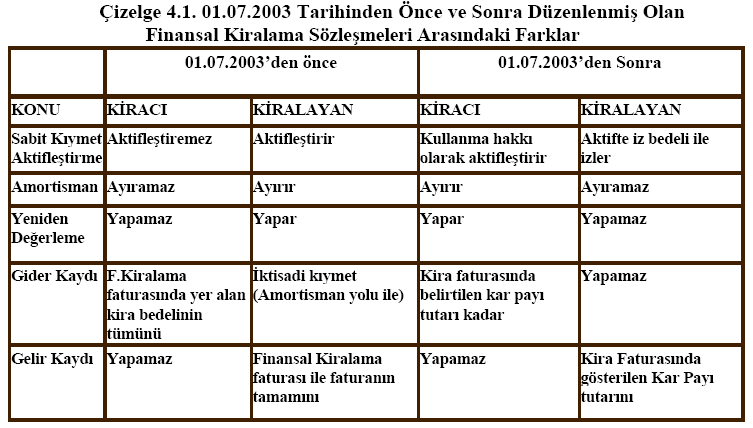

56 PARA YARATMAYAN FİNANSAL KURUMLAR Leasing şirketi satın aldığı sabit kıymeti kiracının kullanımına tahsis eder. Kiracı leasing yöntemiyle kiralamış olduğu sabit kıymet için leasing şirketine aralarındaki sözleşme ile belirlenmiş kiraları öder. Finansal kiralama sözleşmeleri 3326 sayılı Finansal Kiralama Kanunu gereği 4 yıldan kısa süreli olamaz. Ancak BDDK tarafından belirlenen bazı sabit kıymetler için süre 2 yıla kadar kısaltılabilir. Sözleşme süresi sonunda sabit kıymet finansal kiralama sözleşmesinde belirtilen sembolik bir bedel karşılığında kiracıya devredilir.

57 FİNANSAL KİRALAMADA YASAL ALT YAPI 6361 SAYILI FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ KANUNU (13 Aralık 2012 Perşembe RG. Sayı: 28496) Amaç MADDE 1 (1) Bu Kanunun amacı; finansal kuruluş olarak faaliyet gösteren finansal kiralama, faktoring ve finansman şirketlerinin kuruluş ve çalışma esasları ile finansal kiralama, faktoring ve finansman sözleşmelerine ilişkin usul ve esasları düzenlemektir.

58 FİNANSAL KİRALAMADA YASAL ALT YAPI Faaliyet kiralaması: Finansal kiralama dışında kalan kiralamayı, Finansal kiralama: Bir finansal kiralama sözleşmesine dayalı olmak koşuluyla, bu Kanun veya ilgili mevzuatı uyarınca yetkilendirilen kiralayan tarafından finansman sağlamaya yönelik olarak bir malın mülkiyetinin kira süresi sonunda kiracıya devredilmesi; kiracıya kira süresi sonunda malın rayiç bedelinden düşük bir bedelle satın alma hakkı tanınması; kiralama süresinin malın ekonomik ömrünün yüzde sekseninden daha büyük bir bölümünü kapsaması veya finansal kiralama sözleşmesine göre yapılacak kira ödemelerinin bugünkü değerlerinin toplamının malın rayiç bedelinin yüzde doksanından daha büyük bir değeri oluşturması hâllerinden herhangi birini sağlayan kiralama işlemini, Kiralayan: Katılım bankaları, kalkınma ve yatırım bankaları ile finansal kiralama şirketlerini, Kiracı: Finansal kiralamayı kabul edeni,

59 FİNANSAL KİRALAMADA YASAL ALT YAPI Kuruluş izni MADDE 4 (1) Türkiye de bir şirketin kurulmasına bu Kanunda öngörülen şartların yerine getirilmesi kaydıyla Kurulun en az beş üyesinin aynı yöndeki oyuyla alınacak kararla izin verilir. (2) İzin için yapılacak başvurulara ve iznin verilmesine ilişkin usul ve esaslar Kurulca çıkarılacak yönetmelikle belirlenir. Kuruluş şartları MADDE 5 (1) Türkiye de kurulacak bir şirketin; a) Anonim şirket şeklinde kurulması ve kurucu ortak sayısının beşten az olmaması, b) Pay senetlerinin nakit karşılığı çıkarılması ve tamamının nama yazılı olması, c) Ticaret unvanında Finansal Kiralama Şirketi, Faktoring Şirketi veya Finansman Şirketi ibarelerinden birinin bulunması, Vd.

60 FİNANSAL KİRALAMADA YASAL ALT YAPI Finansal kiralama sözleşmesi MADDE 18 (1) Finansal kiralama sözleşmesi; kiralayanın, kiracının talebi ve seçimi üzerine üçüncü bir kişiden veya bizzat kiracıdan satın aldığı veya başka suretle temin ettiği veya daha önce mülkiyetine geçirmiş bulunduğu bir malın zilyetliğini, her türlü faydayı sağlamak üzere kira bedeli karşılığında, kiracıya bırakmasını öngören sözleşmedir. Sözleşmenin konusu MADDE 19 (1) Sözleşmeye taşınır ve taşınmaz mallar konu olabilir. Bilgisayar yazılımlarının çoğaltılmış nüshaları hariç olmak üzere patent gibi fikrî ve sınai haklar bu sözleşmeye konu olamaz. (2) Bütünleyici parça veya eklenti niteliklerine bakılmaksızın asli niteliğini koruyan her mal tek başına finansal kiralama sözleşmesinin konusu olabilir.

61 FİNANSAL KİRALAMADA YASAL ALT YAPI Finansal kiralama bedeli MADDE 20 (1) Finansal kiralama bedeli ve ödeme dönemleri taraflarca belirlenir. Sözleşmede açıkça belirtilmek kaydıyla sözleşme konusu mal henüz imal edilmemiş veya kiracıya teslim edilmemiş olsa dahi, sözleşme tarihinden başlamak üzere kira bedelleri tahsil edilebilir. Sözleşmede aksi belirtilmediği takdirde, sözleşme konusu malın sözleşme tarihinden itibaren iki yıl içinde kiracıya teslim edilmesi zorunludur. Yurt dışından yapılacak finansal kiralamalar MADDE 21 (1) Yurt dışından yapılacak finansal kiralama sözleşmeleri Birlik tarafından tescil edilir. (2) Yurt dışından yapılacak finansal kiralamalara ilişkin usul ve esaslar Kurulun uygun görüşü alınmak suretiyle Birlik tarafından belirlenir.

62 FİNANSAL KİRALAMADA YASAL ALT YAPI Finansal kiralama konusu malın satın alınması MADDE 23 (1) Finansal kiralama konusu malın mülkiyeti kiralayana aittir. Ancak taraflar sözleşmede, sözleşme süresi sonunda kiracının, malın mülkiyetini satın alma hakkını haiz olacağını kararlaştırabilir. (2) Finansal kiralama konusu tescile tabi taşınır mala ilişkin kiracı adına satın alma hakkının doğumundan itibaren otuz günlük süre içinde bu hakkın kiracı tarafından kullanılmaması ve bu Kanunun 32 nci maddesi uyarınca malın kiralayana iade edilmemesi durumunda, taraflar arasında yapılan sözleşmede bu hususta karara varılmış olması ve kiracıya konu hakkında tebligat yapılmış veya adresinde bulunmadığından tebligatın yapılamamış olması kaydıyla kiralayan tek taraflı olarak kiralananı kiracıya devir ile ilgili her türlü işlemi yapabilir. Bu kapsamda mülkiyeti devir işlemi ile ilgili kiralayan tarafından yapılan tek taraflı talepler ilgili sicil tarafından yerine getirilir.

63 FİNANSAL KİRALAMADA YASAL ALT YAPI Mülkiyetin devri MADDE 27 (1) Sözleşmede aksi öngörülmemişse kiralayan, malın mülkiyetini bir üçüncü kişiye devredemez. Sözleşmede bu yetkinin tanınması hâlinde, devir, ancak başka bir kiralayana yapılabilir. Devralan, sözleşme hükümlerine uymak zorundadır. Devrin kiracıya karşı geçerli olması onun haberdar edilmesine bağlıdır. Kiracının iflası veya icra takibine uğraması MADDE 28 (1) Kiracının iflası hâlinde, iflas memuru, 2004 sayılı Kanunun 221 inci maddesinin birinci fıkrası hükmüne göre büro teşkilinden önce, finansal kiralama konusu malların tefrikine karar verir. İflas memurunun bu kararına karşı yedi gün içinde itiraz edilebilir. (2) Kiracı aleyhine icra yoluyla takip yapılması hâlinde, icra memuru, finansal kiralama konusu malların takibin dışında tutulmasına karar verir. İcra memurunun kararına karşı yedi gün içinde itiraz edilebilir. (3) Bu itirazlar, icra mahkemesince en geç bir ay içinde karara bağlanır.

64 PARA YARATMAYAN FİNANSAL KURUMLAR Leasing`e Konu Mallar Üzerinden amortisman ayrılabilir tüm taşınır ve taşınmaz mallar leasing sözleşmesine konu olabilirler. Patent hakları, fikri ve sinai haklar ile yazılım ürünleri yasa gereği finansal kiralama işlemine konu olamamaktadırlar. Aşağıda finansal kiralamaya konu olan başlıca mal grupları verilmiştir: İnşaat makine ve donanımları Her türlü tezgah ve üretim makinaları Ticari araçlar Bilgisayarlar ve bilgi işlem üniteleri Santraller ve haberleşme cihazları Elektronik ve optik ekipmanlar Kara, hava ve deniz nakil vasıtaları Komple fabrikalar Komple otel, hastane ve büro donanımları Tibbi cihazlar

65

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

5. Borçlanma aracı ihracı için Yetkili organ kararının alındığı tarihten itibaren en geç kaç yıl içinde Kurula başvuruda bulunulması zorunludur?

1. Yatırım amacı taşıyan kıymetli evrak aşağıdakilerden hangisidir? a. Menkul kıymet b. Para c. Çek d. Bono e. Poliçe 2. Aşağıdakilerden hangisi payların sahibine sağladığı mali haklardan a. Kar payı alma

1. Yatırım amacı taşıyan kıymetli evrak aşağıdakilerden hangisidir? a. Menkul kıymet b. Para c. Çek d. Bono e. Poliçe 2. Aşağıdakilerden hangisi payların sahibine sağladığı mali haklardan a. Kar payı alma

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

1AKTİF AKADEMİ. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar. 2) Sermaye piyasası araçları satış tebliğine

Sermaye piyasası araçları satış tebliğine") 1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

Bir şemsiye fon kapsamındaki her bir alt fonun tüm varlık ve yükümlülükleri birbirinden ayrıdır.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI Tapu ve Kadastro Genel Müdürlüğü Tapu Dairesi Başkanlığı

1 / 6 DAĞITIM YERLERİNE İlgi : 26 08 2016 tarih ve 29813sayılı Resmi Gazete. İlgi Resmi Gazete'de yayımlanan 19.08.2016 tarih ve 6741 sayılı Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması ile

1 / 6 DAĞITIM YERLERİNE İlgi : 26 08 2016 tarih ve 29813sayılı Resmi Gazete. İlgi Resmi Gazete'de yayımlanan 19.08.2016 tarih ve 6741 sayılı Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması ile

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

Sermaye Piyasası Araçları Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi pay türleri arasında yer almaz? A. Nama yazılı paylar B. Kaydi paylar C. Adi paylar D. Bedelsiz paylar E. İmtiyazlı paylar 2. Aşağıdakilerden hangisi payların sağladığı haklar

1. Aşağıdakilerden hangisi pay türleri arasında yer almaz? A. Nama yazılı paylar B. Kaydi paylar C. Adi paylar D. Bedelsiz paylar E. İmtiyazlı paylar 2. Aşağıdakilerden hangisi payların sağladığı haklar

4) Katılma paylarının satışı ile ilgili olarak aşağıdaki bilgilerden hangisi yanlıştır? 1) Üyeler, mesleki faaliyetleri sırasında

Katılma paylarının satışı ile ilgili olarak aşağıdaki bilgilerden hangisi yanlıştır? 1) Üyeler, mesleki faaliyetleri sırasında") 1) Üyeler, mesleki faaliyetleri sırasında kuracakları ilişkilerde ve gerçekleştirecekleri işlemlerde ilgili tüm tarafları ve kamu kurum ve kuruluşlarını, mevzuatın ve mesleki teamüllerin gerektirdiği şekilde

1) Üyeler, mesleki faaliyetleri sırasında kuracakları ilişkilerde ve gerçekleştirecekleri işlemlerde ilgili tüm tarafları ve kamu kurum ve kuruluşlarını, mevzuatın ve mesleki teamüllerin gerektirdiği şekilde

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Gelir Amaçlı Devlet İç Borçlanma Araçları Standart

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Gelir Amaçlı Devlet İç Borçlanma Araçları Standart

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

FİNANS YATIRIM MENKUL DEĞERLER A.Ş.'NİN 250,000,000 PAY 2. TERTİP A TİPİ DEĞİŞKEN FONU KATILMA BELGELERİNİN HALKA ARZINA İLİŞKİN İZAHNAMEDİR.

İZAHNAME TADİL METNİ ESKİ ŞEKİL BU İZAHNAME KATILMA BELGELERİNİN SATIŞININ YAPILDIĞI YERLERDE FON İÇTÜZÜĞÜ VE HER AY İTİBARİYLE HAZIRLANAN, FONA İLİŞKİN MALİ BİLGİLERİN YERALDIĞI AYLIK RAPORLARLA BİRLİKTE

İZAHNAME TADİL METNİ ESKİ ŞEKİL BU İZAHNAME KATILMA BELGELERİNİN SATIŞININ YAPILDIĞI YERLERDE FON İÇTÜZÜĞÜ VE HER AY İTİBARİYLE HAZIRLANAN, FONA İLİŞKİN MALİ BİLGİLERİN YERALDIĞI AYLIK RAPORLARLA BİRLİKTE

VARLIK FİNANSMANI FONU İÇTÜZÜĞÜ

.A.Ş. 1 2 VARLIK FİNANSMANI FONU İÇTÜZÜĞÜ MADDE 1- FONUN KURULUŞ AMACI VE İÇTÜZÜK: 1.1.... (1) tarafından 6362 sayılı Sermaye Piyasası Kanunu'nun 58 inci maddesine dayanılarak ve bu içtüzük hükümlerine

.A.Ş. 1 2 VARLIK FİNANSMANI FONU İÇTÜZÜĞÜ MADDE 1- FONUN KURULUŞ AMACI VE İÇTÜZÜK: 1.1.... (1) tarafından 6362 sayılı Sermaye Piyasası Kanunu'nun 58 inci maddesine dayanılarak ve bu içtüzük hükümlerine

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI GRUP EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI GRUP EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ FONUN KURULUŞ AMACI MADDE 1- Cigna Finans Emeklilik ve Hayat A.Ş. tarafından 4632 sayılı Bireysel Emeklilik

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI GRUP EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ FONUN KURULUŞ AMACI MADDE 1- Cigna Finans Emeklilik ve Hayat A.Ş. tarafından 4632 sayılı Bireysel Emeklilik

A) 5 B) 10 C) 15 D) 20 E) 30

5 B) 10 C) 15 D) 20 E) 30") 1. Sermaye piyasası çalışanı, sermaye piyasasının onurunu ve müşterilerinin çıkarlarını kendi kişisel çıkarlarının üzerinde tutar; müşterilere açık, anlaşılır ve doğru bilgi verir ve hizmetleri zamanında,

1. Sermaye piyasası çalışanı, sermaye piyasasının onurunu ve müşterilerinin çıkarlarını kendi kişisel çıkarlarının üzerinde tutar; müşterilere açık, anlaşılır ve doğru bilgi verir ve hizmetleri zamanında,

GARANTİ EMEKLİLİK VE HAYAT A.Ş. İKİNCİ DEĞİŞKEN EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. İKİNCİ DEĞİŞKEN EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ FONUN KURULUŞ AMACI MADDE 1- Garanti emeklilik ve Hayat A.Ş. tarafından 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım

GARANTİ EMEKLİLİK VE HAYAT A.Ş. İKİNCİ DEĞİŞKEN EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ FONUN KURULUŞ AMACI MADDE 1- Garanti emeklilik ve Hayat A.Ş. tarafından 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım

TER- 15/10/ /01/2001 KYD TL 03/10/ /09/2011 KYD TL TL

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.03.2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.03.2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

AKTİF YATIRIM BANKASI A.Ş. (1) NO LU VARLIK FİNANSMANI FONU İÇTÜZÜĞÜ

NO LU VARLIK FİNANSMANI FONU İÇTÜZÜĞÜ") AKTİF YATIRIM BANKASI A.Ş. (1) NO LU VARLIK FİNANSMANI FONU İÇTÜZÜĞÜ MADDE 1- FONUN KURULUŞ AMACI VE İÇTÜZÜK: 1.1. AKTİF YATIRIM BANKASI A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu'nun 58. maddesine

AKTİF YATIRIM BANKASI A.Ş. (1) NO LU VARLIK FİNANSMANI FONU İÇTÜZÜĞÜ MADDE 1- FONUN KURULUŞ AMACI VE İÇTÜZÜK: 1.1. AKTİF YATIRIM BANKASI A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu'nun 58. maddesine

İÇTÜZÜK TADİL METNİ FİNANSBANK A.Ş.A TİPİ HİSSE SENEDİ FONU İÇTÜZÜK DEĞİŞİKLİĞİ

İÇTÜZÜK TADİL METNİ FİNANSBANK A.Ş.A TİPİ HİSSE SENEDİ FONU İÇTÜZÜK DEĞİŞİKLİĞİ Finansbank A.Ş. A Tipi Hisse Senedi Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 5.3, 5.4, 5.8.1, 7, 8.1, 8.2, 8.3, 8.7, 8.10, 8.11,

İÇTÜZÜK TADİL METNİ FİNANSBANK A.Ş.A TİPİ HİSSE SENEDİ FONU İÇTÜZÜK DEĞİŞİKLİĞİ Finansbank A.Ş. A Tipi Hisse Senedi Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 5.3, 5.4, 5.8.1, 7, 8.1, 8.2, 8.3, 8.7, 8.10, 8.11,

ASHMORE PORTFÖY YÖNETİMİ A.Ş. BORÇLANMA ARAÇLARI ŞEMSİYE FONU

ASHMORE PORTFÖY YÖNETİMİ A.Ş. BORÇLANMA ARAÇLARI ŞEMSİYE FONU MADDE 1- Şemsiye Fon un Kuruluş Amacı ve Süresi: 1.1. Ashmore Portföy Yönetimi A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu'nun 52.

ASHMORE PORTFÖY YÖNETİMİ A.Ş. BORÇLANMA ARAÇLARI ŞEMSİYE FONU MADDE 1- Şemsiye Fon un Kuruluş Amacı ve Süresi: 1.1. Ashmore Portföy Yönetimi A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu'nun 52.

TÜRKİYE İŞ BANKASI A.Ş

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

5. Aşağıdakilerden hangisi yanlıştır? a. Payları ilk defa halka arz edilecek ortaklıkların paylarının halka arzına

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

KATILIMCILARA DUYURU

KATILIMCILARA DUYURU Sermaye Piyasası Kurulu ndan alınan 18.09.2017 tarih ve 10596 sayılı izin ile Kurucusu olduğumuz Gelir Amaçlı Kamu Yatırım Fonu nun na, Gruplara Yönelik Gelir Amaçlı Kamu nun Grup

KATILIMCILARA DUYURU Sermaye Piyasası Kurulu ndan alınan 18.09.2017 tarih ve 10596 sayılı izin ile Kurucusu olduğumuz Gelir Amaçlı Kamu Yatırım Fonu nun na, Gruplara Yönelik Gelir Amaçlı Kamu nun Grup

5) Vadeli işlem ve opsiyon piyasalarında alım satıma konu sözleşmelerde gün sonunda teminatların güncellenmesi

Vadeli işlem ve opsiyon piyasalarında alım satıma konu sözleşmelerde gün sonunda teminatların güncellenmesi") 1) Aşağıdakilerden hangisi Devlet İç Borçlanma Senetlerinin ihraç yöntemleri arasında yer almaz? A) İhale yöntemi B) İhraç yöntemi C) Tap yöntemi D) Doğrudan satış yöntemi E) Halka arz yöntemi 2) Varlık

1) Aşağıdakilerden hangisi Devlet İç Borçlanma Senetlerinin ihraç yöntemleri arasında yer almaz? A) İhale yöntemi B) İhraç yöntemi C) Tap yöntemi D) Doğrudan satış yöntemi E) Halka arz yöntemi 2) Varlık

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. SİRKÜLER 2012/18

31/01/2012 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. SİRKÜLER 2012/18 KONU: Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri: VI, No: 32) 8 Kasım 1998

31/01/2012 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. SİRKÜLER 2012/18 KONU: Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri: VI, No: 32) 8 Kasım 1998

Kanun No Kabul Tarihi: 19/8/2016

Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Kanun No. 6741 Kabul Tarihi: 19/8/2016 (26 Ağustos 2016 Tarihli ve 29813 Sayılı Resmî Gazete

Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Kanun No. 6741 Kabul Tarihi: 19/8/2016 (26 Ağustos 2016 Tarihli ve 29813 Sayılı Resmî Gazete

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI BİRİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI BİRİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1001 Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI BİRİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1001 Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek

T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI Tapu ve Kadastro Genel Müdürlüğü Tapu Dairesi Başkanlığı

1 / 6 DAĞITIM YERLERİNE İlgi : a) 14.09.2009 tarih ve B.09.1.TKGO.100001-074/252-4134 sayılı Duyuru. b) 21.01.2014 tarih ve 23294678/010.07/71-558 sayılı Duyuru. c) Sermaye Piyasası Kurulunun 15.01.2016

1 / 6 DAĞITIM YERLERİNE İlgi : a) 14.09.2009 tarih ve B.09.1.TKGO.100001-074/252-4134 sayılı Duyuru. b) 21.01.2014 tarih ve 23294678/010.07/71-558 sayılı Duyuru. c) Sermaye Piyasası Kurulunun 15.01.2016

Garanti Portföy Yönetimi A.Ş. Fon Sepeti Şemsiye Fonu

Garanti Portföy Yönetimi A.Ş. Fon Sepeti Şemsiye Fonu MADDE 1- Şemsiye Fon'un Kuruluş Amacı ve Süresi 1.1. Garanti Portföy Yönetimi A.ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu 'nun 52. ve 53. maddelerine

Garanti Portföy Yönetimi A.Ş. Fon Sepeti Şemsiye Fonu MADDE 1- Şemsiye Fon'un Kuruluş Amacı ve Süresi 1.1. Garanti Portföy Yönetimi A.ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu 'nun 52. ve 53. maddelerine

Amaç Madde 1-Bu Kanunun amacı finansman sağlamaya yönelik finansal kiralamayı düzenlemektir.

6. FİNANSAL KİRALAMA KANUNU Kanunun tam adı : Finansal Kiralama Kanunu Kanun No. : 3226 Kabul Tarihi : 10 Haziran 1985 Resmi Gazete Tarih ve Sayısı : 28 Haziran 1985 / 18795 BİRİNCİ BÖLÜM GENEL HÜKÜMLER

6. FİNANSAL KİRALAMA KANUNU Kanunun tam adı : Finansal Kiralama Kanunu Kanun No. : 3226 Kabul Tarihi : 10 Haziran 1985 Resmi Gazete Tarih ve Sayısı : 28 Haziran 1985 / 18795 BİRİNCİ BÖLÜM GENEL HÜKÜMLER

İÇTÜZÜK TADİL METNİ FİNANS YATIRIM MENKUL DEĞERLER A.Ş A TİPİ DEĞİŞKEN FONU İÇTÜZÜK DEĞİŞİKLİĞİ

İÇTÜZÜK TADİL METNİ FİNANS YATIRIM MENKUL DEĞERLER A.Ş A TİPİ DEĞİŞKEN FONU İÇTÜZÜK DEĞİŞİKLİĞİ Finans Yatırım Menkul Değerler A.Ş A Tipi Değişken Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 5.3, 5.4, 5.8.1,

İÇTÜZÜK TADİL METNİ FİNANS YATIRIM MENKUL DEĞERLER A.Ş A TİPİ DEĞİŞKEN FONU İÇTÜZÜK DEĞİŞİKLİĞİ Finans Yatırım Menkul Değerler A.Ş A Tipi Değişken Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 5.3, 5.4, 5.8.1,

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Kurucusu olduğumuz emeklilik yatırım fonlarının içtüzük, izahname ve tanıtım formunun ilgili

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Kurucusu olduğumuz emeklilik yatırım fonlarının içtüzük, izahname ve tanıtım formunun ilgili

KATILIMCILARA DUYURU KURUCUSU OLDUĞUMUZ EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ

KATILIMCILARA DUYURU KURUCUSU OLDUĞUMUZ EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Metlife Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu Emeklilik Yatırım Fonu, Metlife Emeklilik ve

KATILIMCILARA DUYURU KURUCUSU OLDUĞUMUZ EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Metlife Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu Emeklilik Yatırım Fonu, Metlife Emeklilik ve

KONUT FİNANSMANI FONU İÇTÜZÜĞÜ

.A.Ş. 1 2 KONUT FİNANSMANI FONU İÇTÜZÜĞÜ MADDE 1- FON UN KURULUŞ AMACI VE İÇTÜZÜK: 1.1.... (1) tarafından 6362 sayılı Sermaye Piyasası Kanunu'nun 58 inci maddesine dayanılarak ve bu içtüzük hükümlerine

.A.Ş. 1 2 KONUT FİNANSMANI FONU İÇTÜZÜĞÜ MADDE 1- FON UN KURULUŞ AMACI VE İÇTÜZÜK: 1.1.... (1) tarafından 6362 sayılı Sermaye Piyasası Kanunu'nun 58 inci maddesine dayanılarak ve bu içtüzük hükümlerine

Osmanlı Portföy Yönetimi A.Ş. Serbest Şemsiye Fon. 1.2. Şemsiye Fon, bu içtüzük kapsamında katılma payları ihraç edilen fonlardan oluşmaktadır.

Osmanlı Portföy Yönetimi A.Ş. Serbest Şemsiye Fon MADDE 1- Şemsiye Fon un Kuruluş Amacı ve Süresi 1.1. Osmanlı Portföy Yönetimi A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu 'nun 52. ve 53. maddelerine

Osmanlı Portföy Yönetimi A.Ş. Serbest Şemsiye Fon MADDE 1- Şemsiye Fon un Kuruluş Amacı ve Süresi 1.1. Osmanlı Portföy Yönetimi A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu 'nun 52. ve 53. maddelerine

4. Sahibine eşit hak sağlayan paya ne ad verilir? a) Bedelli pay b) Nama yazılı pay c) Bedelli pay d) İmtiyazlı pay e) Adi pay

Bedelli pay b) Nama yazılı pay c) Bedelli pay d) İmtiyazlı pay e) Adi pay") Sermaye Piyasası Araçları 1 1. Aşağıdakilerden hangisi payların sağladığı mali haklardan biri değildir? a) Kar payı alma hakkı, b) Hazırlık dönemi faizi alma hakkı, c) Tasfiye payı alma hakkı, d) Geri

Sermaye Piyasası Araçları 1 1. Aşağıdakilerden hangisi payların sağladığı mali haklardan biri değildir? a) Kar payı alma hakkı, b) Hazırlık dönemi faizi alma hakkı, c) Tasfiye payı alma hakkı, d) Geri

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ

FONUN KURULUŞ AMACI CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ MADDE 1- Cigna Finans Emeklilik ve Hayat A.Ş. tarafından 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım

FONUN KURULUŞ AMACI CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ MADDE 1- Cigna Finans Emeklilik ve Hayat A.Ş. tarafından 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım

FAALİYET RAPORU 01.01.2012-31.03.2012

Sayfa No: 1 FAALİYET RAPORU 01.01.2012-31.03.2012 Sayfa No: 2 I. GİRİŞ 1. Raporun Dönemi: 01/01/2012 31/03/2012 2. Ortaklığın Ünvanı: Euro Portföy Yönetimi A.Ş. 3. Euro Portföy ve Tarihsel Gelişimi: Euro

Sayfa No: 1 FAALİYET RAPORU 01.01.2012-31.03.2012 Sayfa No: 2 I. GİRİŞ 1. Raporun Dönemi: 01/01/2012 31/03/2012 2. Ortaklığın Ünvanı: Euro Portföy Yönetimi A.Ş. 3. Euro Portföy ve Tarihsel Gelişimi: Euro

5. Opsiyon sözleşmelerine ilişkin aşağıdakilerden

1. Genel olarak hükümet ya da özel şirketlerin, kendi ülkeleri dışında kaynak sağlamak amacıyla, yabancı para birimlerinden (çoğunlukla ABD Doları veya Euro) satışa sundukları, genellikle uzun vadeli borçlanma

1. Genel olarak hükümet ya da özel şirketlerin, kendi ülkeleri dışında kaynak sağlamak amacıyla, yabancı para birimlerinden (çoğunlukla ABD Doları veya Euro) satışa sundukları, genellikle uzun vadeli borçlanma

SİRKÜLER İstanbul, Sayı: 2016/165 Ref: 4/165

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

Geniş Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları Dönem

1. İşletme finansmanına dayanan menkul kıymetler aşağıdaki haklardan hangisini sağlamaktadır? A. Kaydi sermaye hakkı B. Yönetme hakkı C. Alacaklılık hakkı D. Birlik hakkı 4. Bir zararın, ihraççılardan

1. İşletme finansmanına dayanan menkul kıymetler aşağıdaki haklardan hangisini sağlamaktadır? A. Kaydi sermaye hakkı B. Yönetme hakkı C. Alacaklılık hakkı D. Birlik hakkı 4. Bir zararın, ihraççılardan

Bankacılık Düzenleme ve Denetleme Kurumundan:

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN BİRLEŞME, DEVİR, BÖLÜNME VE HİSSE DEĞİŞİMİ HAKKINDA YÖNETMELİK (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN BİRLEŞME, DEVİR, BÖLÜNME VE HİSSE DEĞİŞİMİ HAKKINDA YÖNETMELİK (1 Kasım 2006 tarih ve 26333 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM

ING BANK A.Ş.'NİN 30,000,000,000 ADET 1. TERTİP B TİPİ ALTIN YATIRIM FONU KATILMA PAYLARININ HALKA ARZINA İLİŞKİN TASARRUF SAHİPLERİNE DUYURUDUR

* BU HALKA ARZA İLİŞKİN İZAHNAME 22 / 02 / 2011 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 21 / 02 / 2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR.

* BU HALKA ARZA İLİŞKİN İZAHNAME 22 / 02 / 2011 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 21 / 02 / 2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR.

YATIRIM FONLARI SINIFLANDIRMA REHBERI 1, 2

YATIRIM FONLARI SINIFLANDIRMA REHBERI 1, 2 1) Para Piyasası Fonları: Portföyünün tamamının devamlı olarak, vadesine en fazla 184 gün kalmış likiditesi yüksek para ve sermaye piyasası araçlarından oluşması

YATIRIM FONLARI SINIFLANDIRMA REHBERI 1, 2 1) Para Piyasası Fonları: Portföyünün tamamının devamlı olarak, vadesine en fazla 184 gün kalmış likiditesi yüksek para ve sermaye piyasası araçlarından oluşması

KT Portföy Yönetimi A.Ş. Katılım Şemsiye Fonu

KT Portföy Yönetimi A.Ş. Katılım Şemsiye Fonu MADDE 1- Şemsiye Fon un Kuruluş Amacı ve Süresi 1.1. KT Portföy Yönetimi A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu'nun 52. ve 53. maddelerine dayanılarak

KT Portföy Yönetimi A.Ş. Katılım Şemsiye Fonu MADDE 1- Şemsiye Fon un Kuruluş Amacı ve Süresi 1.1. KT Portföy Yönetimi A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu'nun 52. ve 53. maddelerine dayanılarak

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

İÇTÜZÜK TADİL METNİ DOW JONES İSTANBUL 20 A TİPİ BORSA YATIRIM FONU İÇTÜZÜK DEĞİŞİKLİĞİ

İÇTÜZÜK TADİL METNİ DOW JONES İSTANBUL 20 A TİPİ BORSA YATIRIM FONU İÇTÜZÜK DEĞİŞİKLİĞİ Dow Jones İstanbul 20 A Tipi Borsa Yatırım Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 7.1, 10.1, 11.5, 14.1, 14.2 ve 14.3

İÇTÜZÜK TADİL METNİ DOW JONES İSTANBUL 20 A TİPİ BORSA YATIRIM FONU İÇTÜZÜK DEĞİŞİKLİĞİ Dow Jones İstanbul 20 A Tipi Borsa Yatırım Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 7.1, 10.1, 11.5, 14.1, 14.2 ve 14.3

KATILIMCILARA DUYURU

KATILIMCILARA DUYURU CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU, CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA

KATILIMCILARA DUYURU CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU, CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA

İÇTÜZÜK TADİL METNİ TÜRKİYE YÜKSEK PİYASA DEĞERLİ BANKALAR A TİPİ BORSA YATIRIM FONU İÇTÜZÜK DEĞİŞİKLİĞİ

İÇTÜZÜK TADİL METNİ İÇTÜZÜK DEĞİŞİKLİĞİ Türkiye Yüksek Piyasa Değerli Bankalar A Tipi Borsa Yatırım Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 7.1, 10.1, 11.5 ve 14.1 maddesinin tadiline 8.7 maddesinin de eklenmesine

İÇTÜZÜK TADİL METNİ İÇTÜZÜK DEĞİŞİKLİĞİ Türkiye Yüksek Piyasa Değerli Bankalar A Tipi Borsa Yatırım Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 7.1, 10.1, 11.5 ve 14.1 maddesinin tadiline 8.7 maddesinin de eklenmesine

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİNİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

12419 TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİNİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun Numarası : 6741 Kabul Tarihi : 19/8/2016 Yayımlandığı R.Gazete : Tarih: 26/8/2016

12419 TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİNİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun Numarası : 6741 Kabul Tarihi : 19/8/2016 Yayımlandığı R.Gazete : Tarih: 26/8/2016

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2017/21 05/06/2017 A. YENİ BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran Ortaklıklar Ortaklık İhraç Edilecek Piyasası Aracı Bedelli Paylar İç Kaynaklardan

SERMAYE PİYASASI KURULU BÜLTENİ 2017/21 05/06/2017 A. YENİ BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran Ortaklıklar Ortaklık İhraç Edilecek Piyasası Aracı Bedelli Paylar İç Kaynaklardan

Azimut Portföy Yönetimi A.Ş. Değişken Şemsiye Fon Şemsiye Fon, bu içtüzük kapsamında katılma payları ihraç edilen fonlardan oluşmaktadır.

Azimut Portföy Yönetimi A.Ş. Değişken Şemsiye Fon MADDE 1- Şemsiye Fon un Kuruluş Amacı ve Süresi 1.1. Azimut Portföy Yönetimi A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu 'nun 52. ve 53. maddelerine

Azimut Portföy Yönetimi A.Ş. Değişken Şemsiye Fon MADDE 1- Şemsiye Fon un Kuruluş Amacı ve Süresi 1.1. Azimut Portföy Yönetimi A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu 'nun 52. ve 53. maddelerine

Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı

nde Değişiklik Yapılmasına Dair Tebliğ Taslağı") Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı MADDE 1-2/7/2013 tarihli ve 28695 sayılı Resmî Gazete de yayımlanan

Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı MADDE 1-2/7/2013 tarihli ve 28695 sayılı Resmî Gazete de yayımlanan

İÇTÜZÜK TADİL METNİ FİNANSBANK A.Ş.A TİPİ DEĞİŞKEN FONU İÇTÜZÜK DEĞİŞİKLİĞİ

İÇTÜZÜK TADİL METNİ FİNANSBANK A.Ş.A TİPİ DEĞİŞKEN FONU İÇTÜZÜK DEĞİŞİKLİĞİ Finansbank A.Ş. A Tipi Değişken Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 5.3, 5.4, 5.8.1, 7, 8.1, 8.2, 8.3, 8.7, 8.8, 8.9, 8.10,

İÇTÜZÜK TADİL METNİ FİNANSBANK A.Ş.A TİPİ DEĞİŞKEN FONU İÇTÜZÜK DEĞİŞİKLİĞİ Finansbank A.Ş. A Tipi Değişken Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 5.3, 5.4, 5.8.1, 7, 8.1, 8.2, 8.3, 8.7, 8.8, 8.9, 8.10,

: Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması İle Bazı. Kanunlarda Değişiklik Yapılmasına Dair Kanun

SİRKÜLER TARİH : 31.08.2016 SAYI : 2016-08-11 KONU : Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ÖZETİ : Başbakanlığa bağlı ve özel hukuk

SİRKÜLER TARİH : 31.08.2016 SAYI : 2016-08-11 KONU : Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ÖZETİ : Başbakanlığa bağlı ve özel hukuk

1. KONU: 2. KONUYLA İLGİLİ YASAL DÜZENLEMELER: 2.1. Vergi Mevzuatında Yer Alan Düzenlemeler:

ŞİRKETİN AKTİFİNDE KAYITLI GAYRİMENKULÜN SAT-GERİ KİRALAMA YÖNTEMİ İLE FİNANSAL KİRALAMA ŞİRKETİNE DEVRİNDEN SAĞLANAN FİNANSMANIN GRUP ŞİRKETİNE AYNEN KULLANDIRILMASININ VERGİSEL BOYUTU 1. KONU: Bilindiği