2020 YILI BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ İLAN EDİLDİ

|

|

|

- Aydin Demir

- 4 yıl önce

- İzleme sayısı:

Transkript

1 / YILI BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ İLAN EDİLDİ 2020 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina metrekare normal inşaat maliyet bedelleri ilan edildi. ÖZET : Emlak vergisi mükellefiyeti 2019 yılından devam edenlerin vergi matrahları, 2020 yılında aksine bir düzenleme yapılmadığı takdirde yeniden değerleme oranın yarısı oranında arttırılarak hesaplanacaktır yılı içerisinde yeni bina bildirimi verenler ise 2020 yılı vergi matrahlarının hesabında arsa payına ilave olarak ilan edilen bu bina metrekare normal inşaat maliyet bedellerini dikkate alacaklardır. Türkiye sınırları içinde bulunan binalar Emlak Vergisi Kanunu hükümlerine göre bina vergisine tabidir ve bina vergisinin matrahı 29 uncu maddeye göre hesaplanan vergi değeridir. Vergi değeri ise arsa birim metrekare değerleri ile metrekare normal inşaat maliyet bedeller dikkate alınarak hesaplanmaktadır. Arsa birim metrekare değerleri dört yılda bir Vergi Usul Kanuna göre oluşturulan komisyonlar tarafından belirlenirken bina metrekare normal inşaat maliyet bedelleri, yer yıl Hazine ve Maliye Bakanlığı ile Çevre ve Şehircilik Bakanlığınca ilan edilmektedir.

2 /144-2 Bildirim Verilmesi Emlak Vergisi Kanunu nun 23 üncü maddesine göre, yeni inşa edilen binalar için; inşaatın sona erdiği veya inşaatın sona ermesinden evvel kısmen kullanılmaya başlanmış ise her kısmın kullanılmasına başlandığı, Emlak Vergisi Kanunu nun 33 üncü maddesinde yazılı vergi değerini tadil eden sebeplerin doğması halinde (8 numaralı fıkra hariç) değişikliğin meydana geldiği, bütçe yılı içinde emlakin bulunduğu yerdeki ilgili belediyeye bildirim verilmektedir. Bu değişikliklerin bütçe yılının son üç ayı içinde meydana gelmesi halinde bildirimin, olayın meydana geldiği tarihten itibaren üç ay içinde ilgili belediyeye yapılması gerekmektedir. Bina metrekare normal inşaat maliyet bedellerinin ilanı Emlak Vergisi Kanunu nun 29 uncu maddesinin birinci fıkrasının (b) bendinde binalar için vergi değerinin, Hazine ve Maliye ile Çevre ve Şehircilik Bakanlıkları ile müştereken tespit ve ilan edilecek bina metrekare normal inşaat maliyetleri ile aynı maddenin (a) bendinde belirtilen esaslara göre bulunacak arsa veya arsa payı değeri esas alınarak 31 inci madde uyarınca hazırlanmış bulunan Tüzük hükümlerinden yararlanmak suretiyle hesaplanan bedel olduğu hükme bağlanmıştır. Dolayısıyla, binalar için emlak vergisi hesaplanmasına esas vergi değeri, EVK nın 29 uncu maddesine göre, Hazine ve Maliye ile Çevre ve Şehircilik Bakanlıkları müştereken tespit ve ilân edilecek bina metrekare normal inşaat maliyetleri ile takdir olunan arsa veya arsa payı değeri esas alınarak hazırlanmış bulunan tüzük hükümlerinden yararlanılmak suretiyle hesaplanan bedeldir. EVK nın 31 inci maddesinde vergi değerlerinin takdirinde şehir ve köylerin tabii, iktisadi ve bölgesel şartlarına göre nazara alınacak piyasa bedeli, maliyet bedeli, kira veya yıllık istihsal değeri gibi normlar ile uyulacak usul ve esaslar, mükelleflerden ve üçüncü şahıslardan istenecek bilgilerin tüzükte belirtileceği düzenlemesi yer almaktadır. Bu maddeye göre hazırlanan tarih ve 7/3995 sayılı Bakanlar Kurulu Kararı eki Emlak Vergisine Matrah Olacak Vergi Değerlerinin Takdirine İlişkin Tüzük, tarih ve sayılı Resmi Gazetede yayımlanarak tarihi itibariyle

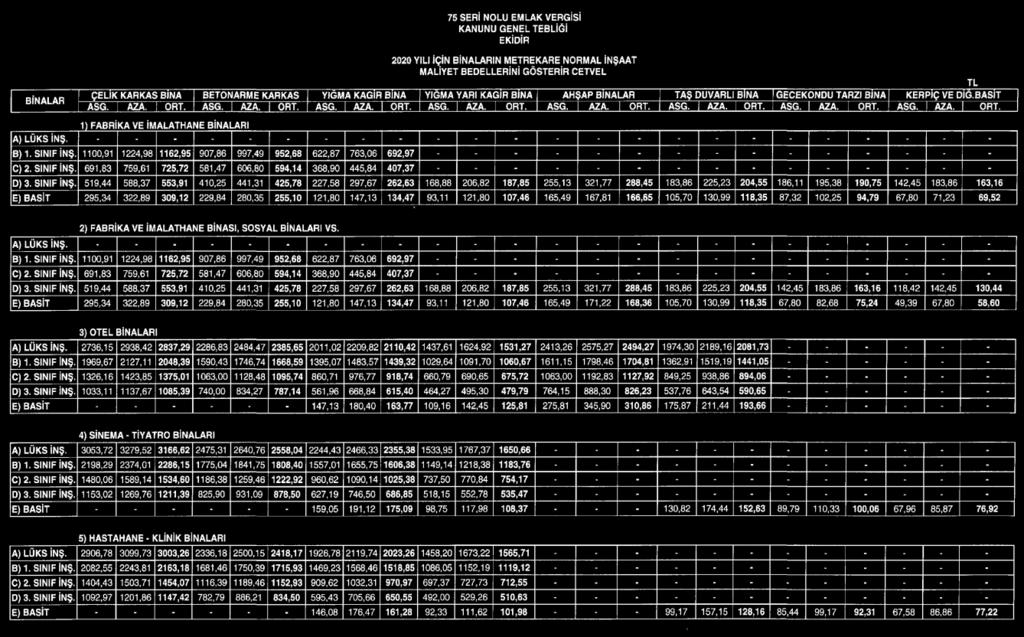

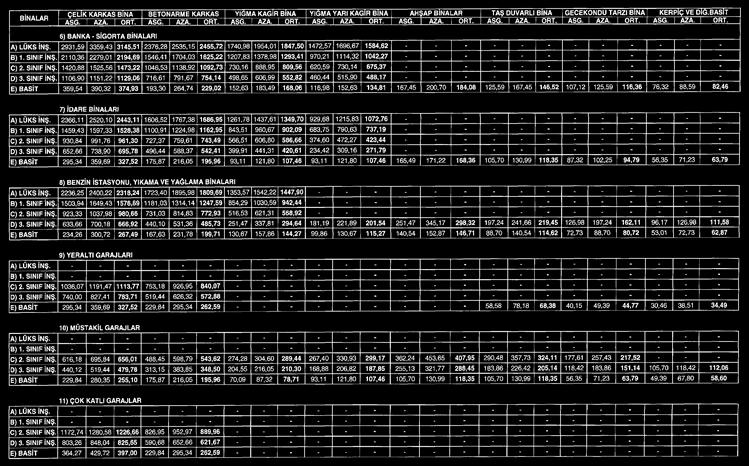

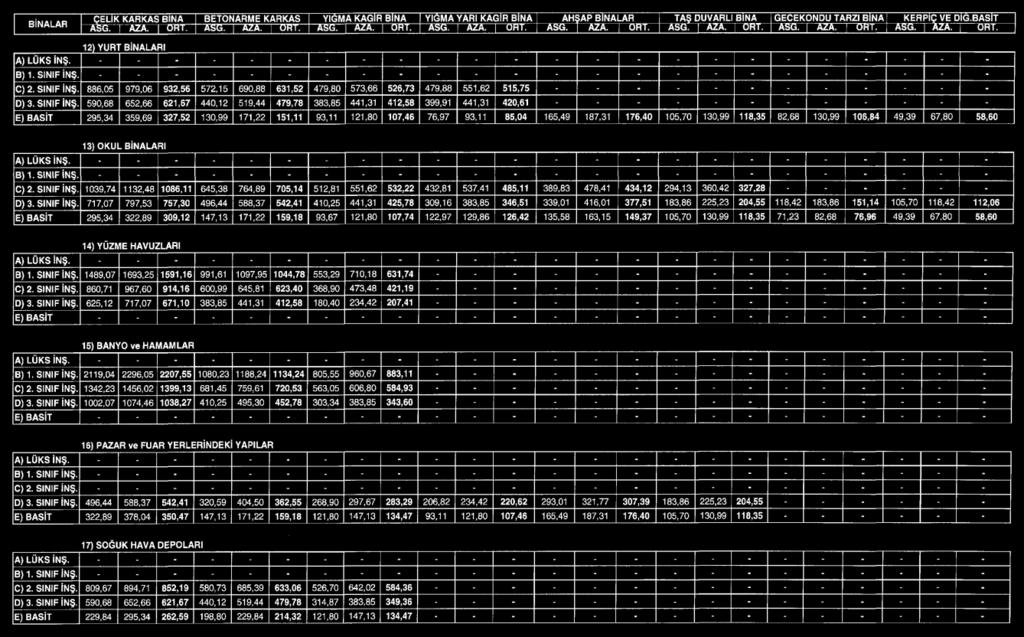

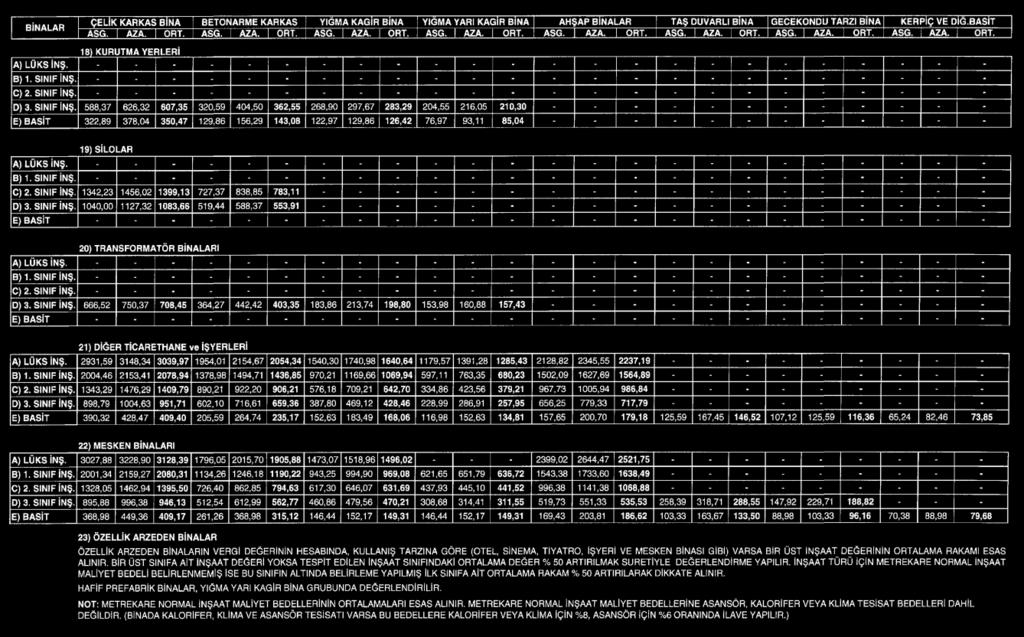

3 /144-3 yürürlüğe girmiştir. Söz konusu Tüzüğe göre vergi değerinin belirlenmesinde binalar taşıyıcı sistemlerine göre gruplara ve inşaat özelliklerine göre sınıflara ayrılmaktadır. 213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (a) fıkrasında, Hazine ve Maliye ile Çevre ve Şehircilik Bakanlıkları 1319 sayılı Emlâk Vergisi Kanununun 29 uncu maddesi hükmü ile aynı Kanunun 31 inci maddesi uyarınca hazırlanan tüzük hükümlerine göre bina metrekare normal inşaat maliyet bedellerini, uygulanacağı yıldan dört ay önce müştereken tespit ve Resmî Gazete ile ilân eder. (d) fıkrasında da, (a) ve (b) fıkralarındaki bina metrekare normal inşaat maliyet bedelleri ile arsalara ve araziye ait asgari ölçüde birim değer tespitlerine ilişkin süreleri gerektiği ölçüde kısaltmaya Hazine ve Maliye Bakanlığı yetkilidir. hükmü yer almaktadır yılı için bina metrekare normal inşaat maliyet bedelleri 2020 yılında uygulanacak bina metrekare normal inşaat maliyet bedelleri, Hazine ve Maliye Bakanlığı ile Çevre ve Şehircilik Bakanlığınca tarihli ve sayılı Resmi Gazetede yayımlanan 75 seri No.lu Emlak Vergisi Genel Tebliği ile ilan edilmiştir Yılı İçin Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvel, bu sirkülerimize eklenmiştir. Diğer taraftan, 75 seri No.lu Emlak Vergisi Genel Tebliği ile belirlenen değerler, 2019 yılında iktisap edilecek binalarla ilgili 2020 yılı için hesaplamalarda kullanılacak değerlerdir. Emlak vergisi mükellefiyeti 2019 yılından devam edenlerin vergi matrahları, 2020 yılında aksine bir belirleme yapılmadığı takdirde bu sene Kasım ayında ilan edilecek yeniden değerleme oranın yarısı oranında arttırılarak hesaplanacaktır.

4 /144-4 Diğer taraftan, Çevre ve Şehircilik Bakanlığı tarafından 16 Mart 2019 tarihli ve sayılı Resmi Gazetede yayımlanan Mimarlık Ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak 2019 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ ile belirlenen mimarlık ve mühendislik hizmet bedellerinin hesabında kullanılacak 2019 yılı Yapı Yaklaşık Birim Maliyetleri, bu Sirkülerimize konu bina metrekare normal inşaat maliyet bedelleri nden farklıdır. Saygılarımızla... Emlak Vergisi Kanunu Genel Tebliği (Seri No: 75) tam metni >>>

5 /144-5

6 /144-6

7 /144-7

8 /144-8

2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ

21.08.2017/108-1 2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ ÖZET : 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina inşaat metrekare maliyet bedelleri

21.08.2017/108-1 2018 YILI BİNA İNŞAAT METREKARE MALİYET BEDELLERİ BELİRLENDİ ÖZET : 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina inşaat metrekare maliyet bedelleri

2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI

28.10.2009/156 2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2010 yılına ait binaların emlak vergisi değerinin hesaplamalarında kullanılacak

28.10.2009/156 2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2010 yılına ait binaların emlak vergisi değerinin hesaplamalarında kullanılacak

68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI

T Ü R M O B Sirküler Rapor Mevzuat 29.08.2016/105-1 68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2017 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina

T Ü R M O B Sirküler Rapor Mevzuat 29.08.2016/105-1 68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2017 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina

2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI

Sirküler Rapor 04012011/ 10-1 2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2011 yılına ait binaların emlak vergisi değerinin hesaplamalarında

Sirküler Rapor 04012011/ 10-1 2011 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2011 yılına ait binaların emlak vergisi değerinin hesaplamalarında

kullanılacak bina inşaat metrekare maliyet bedelleri açıklandı.

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

VERGİ SİRKÜLERİ NO: 2009/72 TARİH: 28.10.2009

VERGİ SİRKÜLERİ NO: 2009/72 TARİH: 28.10.2009 KONU 55 no.lu Emlak Vergisi Genel Tebliği Bilindiği üzere, 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının (b) bendinde, binalar

VERGİ SİRKÜLERİ NO: 2009/72 TARİH: 28.10.2009 KONU 55 no.lu Emlak Vergisi Genel Tebliği Bilindiği üzere, 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının (b) bendinde, binalar

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2016/155 27 /Aralık/2016 İçindekiler: * 2017 Yılında ödenecek Emlak Vergisi hakkında genel tebliğ yayımlandı. 2017 YILINDA ÖDENECEK EMLAK VERGİSİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 27 Aralık

SİRKÜLER NO:2016/155 27 /Aralık/2016 İçindekiler: * 2017 Yılında ödenecek Emlak Vergisi hakkında genel tebliğ yayımlandı. 2017 YILINDA ÖDENECEK EMLAK VERGİSİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 27 Aralık

SİRKÜLER. : 67 Seri No lu Emlak Vergisi Kanununu Genel Tebliği

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-9 KONU : 67 Seri No lu Emlak Vergisi Kanununu Genel Tebliği ÖZETİ : Tebliğde 2016 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2016 yılında mükellef

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-9 KONU : 67 Seri No lu Emlak Vergisi Kanununu Genel Tebliği ÖZETİ : Tebliğde 2016 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2016 yılında mükellef

VERGİ SİRKÜLERİ NO: 2017/08

TARİH : 1.1.2017 NUMARA : 2017/08 VERGİ SİRKÜLERİ NO: 2017/08 KONU : 2017 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2017 yılında mükellef olacakların emlak vergi değerlerinin hesabında

TARİH : 1.1.2017 NUMARA : 2017/08 VERGİ SİRKÜLERİ NO: 2017/08 KONU : 2017 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2017 yılında mükellef olacakların emlak vergi değerlerinin hesabında

2014 Yılına Ait Yeniden Değerleme Oranının Tespiti

30.12.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/149 KONU: 2015 Yılı Emlak Vergisi Değerleri Hk. 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete de yayımlanan 65 seri

30.12.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/149 KONU: 2015 Yılı Emlak Vergisi Değerleri Hk. 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete de yayımlanan 65 seri

Sirküler Rapor Mevzuat 05.01.2015/8-1 2015 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/8-1 2015 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTIRILMIŞTIR ÖZET : 2015 yılına emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

Sirküler Rapor Mevzuat 05.01.2015/8-1 2015 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTIRILMIŞTIR ÖZET : 2015 yılına emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

Ayrıca, kanunun 29. maddesinin dördüncü fıkrasında, vergi değerinin hesabında bin liraya kadar olan kesirlerin dikkate alınmayacağı belirtilmiştir.

DUYURU Sayı: 2017/003 BURSA, 10.01.2017 Konu: 2017 Yilinda Emlak Vergisi Hesabina Esas Vergi Değerinin (Vergi Matrahinin) Nasil Belirleneceğine Dair Açiklamalar İçeren Genel Tebliğ Yayinlanmiştir. 27.12.2016

DUYURU Sayı: 2017/003 BURSA, 10.01.2017 Konu: 2017 Yilinda Emlak Vergisi Hesabina Esas Vergi Değerinin (Vergi Matrahinin) Nasil Belirleneceğine Dair Açiklamalar İçeren Genel Tebliğ Yayinlanmiştir. 27.12.2016

2016 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 2.2.205/73-206 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 206 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

Sirküler Rapor Mevzuat 2.2.205/73-206 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 206 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

2017 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILDI

02.01.2017/3-1 2017 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILDI ÖZET : 70 Seri No lu Emlak Vergisi Kanunu Genel Tebliğinde 2017 yılında uygulanacak ait emlak vergisine esas değerler yeniden

02.01.2017/3-1 2017 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILDI ÖZET : 70 Seri No lu Emlak Vergisi Kanunu Genel Tebliğinde 2017 yılında uygulanacak ait emlak vergisine esas değerler yeniden

31 MAYIS 2016 GÜNÜ SONA ERİYOR

27.05.2016/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./51 Konu: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR 1319 sayılı Emlak Vergisi Kanununda

27.05.2016/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./51 Konu: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR 1319 sayılı Emlak Vergisi Kanununda

SİRKÜLER RAPOR EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ. (Seri No: 59)

") SİRKÜLER RAPOR Sirküler Tarihi : 09.0.202 Sirküler No : 202 / 6 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No: 9) 3.2.20 tarih ve 289 sayılı Resmi Gazete de yayımlanan 9 Seri No.lu Emlak Vergisi Kanunu Genel

SİRKÜLER RAPOR Sirküler Tarihi : 09.0.202 Sirküler No : 202 / 6 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No: 9) 3.2.20 tarih ve 289 sayılı Resmi Gazete de yayımlanan 9 Seri No.lu Emlak Vergisi Kanunu Genel

SİRKÜLER İstanbul, Sayı: 2019/010 Ref: 4/010

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

Sirküler No: 2015/83. Sirküler Tarihi: Konu: 2016 Yılında Geçerli Emlak Vergi Değerleri

Sirküler No: 2015/83 Sirküler Tarihi: 25.12.2015 Konu: 2016 Yılında Geçerli Emlak Vergi Değerleri 25.12.2015 tarih ve 29573 Sayılı Resmi Gazete de yayımlanan 67 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği

Sirküler No: 2015/83 Sirküler Tarihi: 25.12.2015 Konu: 2016 Yılında Geçerli Emlak Vergi Değerleri 25.12.2015 tarih ve 29573 Sayılı Resmi Gazete de yayımlanan 67 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği

2017 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2017 ÇARŞAMBA GÜNÜ SONA ERİYOR

24.05.2017/66-1 2017 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2017 ÇARŞAMBA GÜNÜ SONA ERİYOR ÖZET : 2017 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı I. Taksitinin

24.05.2017/66-1 2017 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2017 ÇARŞAMBA GÜNÜ SONA ERİYOR ÖZET : 2017 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı I. Taksitinin

/ YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2006 DA BİTİYOR

24.04.2006 / 92 2006 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2006 DA BİTİYOR 1319 sayılı Emlak Vergisi Kanununda 4751 sayılı Kanunla yapılan değişiklikle, genel beyan esasına göre dört

24.04.2006 / 92 2006 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2006 DA BİTİYOR 1319 sayılı Emlak Vergisi Kanununda 4751 sayılı Kanunla yapılan değişiklikle, genel beyan esasına göre dört

SİRKÜLER RAPOR EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ. ( Seri No : 61 )

") SİRKÜLER RAPOR Sirküler Tarihi : 02.01.2013 Sirküler No : 2013 / 2-5 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ ( Seri No : 61 ) 01.01.2013 tarih ve 28515 sayılı Resmi Gazete de yayımlanan 61 Seri No.lu Emlak

SİRKÜLER RAPOR Sirküler Tarihi : 02.01.2013 Sirküler No : 2013 / 2-5 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ ( Seri No : 61 ) 01.01.2013 tarih ve 28515 sayılı Resmi Gazete de yayımlanan 61 Seri No.lu Emlak

2008 YILI EMLAK VERGĐSĐ BĐRĐNCĐ TAKSĐDĐ ÖDEME SÜRESĐ 31 MAYIS 2008 DE SONA ERĐYOR

05.05.2008/81 2008 YILI EMLAK VERGĐSĐ BĐRĐNCĐ TAKSĐDĐ ÖDEME SÜRESĐ 31 MAYIS 2008 DE SONA ERĐYOR 2008 yılı Emlak Vergisi I. Taksidinin 31 Mayıs 2008 tarihine kadar ödenmesi gerekiyor. ÖZET : Ancak 31 Mayıs

05.05.2008/81 2008 YILI EMLAK VERGĐSĐ BĐRĐNCĐ TAKSĐDĐ ÖDEME SÜRESĐ 31 MAYIS 2008 DE SONA ERĐYOR 2008 yılı Emlak Vergisi I. Taksidinin 31 Mayıs 2008 tarihine kadar ödenmesi gerekiyor. ÖZET : Ancak 31 Mayıs

2019 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR

02.01.2019/8-1 2019 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 2019 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır. 31.12.2018

02.01.2019/8-1 2019 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 2019 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır. 31.12.2018

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-005 Konu : Belediye Gelirleri Kanunu nda yer alan çevre temizlik vergisi ile ilgili maktu tutarlar yeniden değerleme oranında artırılması ve 2017 yılında uygulanacak emlak

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-005 Konu : Belediye Gelirleri Kanunu nda yer alan çevre temizlik vergisi ile ilgili maktu tutarlar yeniden değerleme oranında artırılması ve 2017 yılında uygulanacak emlak

2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR

Sirküler Rapor 27.05.2013/117-1 2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR ÖZET : 2013 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

Sirküler Rapor 27.05.2013/117-1 2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR ÖZET : 2013 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

2012 Yılı Bina Arsa ve Arazi Metrekare Birim Değerler ( Emlak Ver. Gen Teb. / 59 ) Salı, 06 Mart :51

Salı, 06 Mart :51") 2012 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2012 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerlerinin

2012 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2012 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerlerinin

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72)

") Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72) Duyuru No: 2017/94 İstanbul 28.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 26.12.2017 tarih ve 30282 sayılı Resmi Gazetede yayımlanan

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72) Duyuru No: 2017/94 İstanbul 28.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 26.12.2017 tarih ve 30282 sayılı Resmi Gazetede yayımlanan

SAYI : 2016 / 08 İstanbul, CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI:

SİRKÜLER SAYI : 2016 / 08 İstanbul,05.01.2016 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER SAYI : 2016 / 08 İstanbul,05.01.2016 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER İstanbul, Sayı: 2014/223 Ref: 4/223

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

İstanbul, DUYURU NO:2011/13

İstanbul, 04.01.2011 2011 Yılı İçin Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvele İlişkin 56 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/13 29.12.2010

İstanbul, 04.01.2011 2011 Yılı İçin Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvele İlişkin 56 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/13 29.12.2010

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-083 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Emlak Vergisi Tutarları 29.12.2010 tarih ve 27800 (6. Mükerrer) sayılı Resmi Gazete de yayımlanan 56 seri numaralı

No : 2010-083 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Emlak Vergisi Tutarları 29.12.2010 tarih ve 27800 (6. Mükerrer) sayılı Resmi Gazete de yayımlanan 56 seri numaralı

2. Asgari ölçüde arsa ve arazi metrekare birim değerlerinin tespiti

No: 2017/85 Tarih: 29.12.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/85 Tarih: 29.12.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

SAYI : 2015 / 12 İstanbul,05.01.2015 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI:

SİRKÜLER SAYI : 2015 / 12 İstanbul,05.01.2015 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER SAYI : 2015 / 12 İstanbul,05.01.2015 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER İstanbul, Sayı: 2017/183 Ref: 4/183

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

AA BAĞIMSIZ DENETİM VE YMM A.Ş. SİRKÜLER Tarih,26/12/2017 Sayı:2017/63. KONU: 72 Seri No lu Emlak Vergisi Kanunu Genel Tebliğ Yayımlandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,26/12/2017 Sayı:2017/63

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,26/12/2017 Sayı:2017/63

MALİ MEVZUAT SİRKÜLERİ NO : 2015 / 67

İstanbul, 27 Ağustos 2015 MALİ MEVZUAT SİRKÜLERİ NO : 2015 / 67 KONU : Emlak Vergisine Esas Olmak Üzere 2016 Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk. Bilindiği üzere Emlak

İstanbul, 27 Ağustos 2015 MALİ MEVZUAT SİRKÜLERİ NO : 2015 / 67 KONU : Emlak Vergisine Esas Olmak Üzere 2016 Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk. Bilindiği üzere Emlak

2009 YILI İÇİN GEÇERLİ BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ. (53 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR

Sirküler Rapor Mevzuat 26.05.2016/73-1 ÖZEL SİRKÜLER: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR ÖZET : 2016 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının

Sirküler Rapor Mevzuat 26.05.2016/73-1 ÖZEL SİRKÜLER: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR ÖZET : 2016 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14 Konu: 2013 YILINA AİT EMLAK VERGİ DEĞERLERİ İLE 2013 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN TESPİTİ HUSUSUNDA AÇIKLAMALAR İÇEREN 61

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14 Konu: 2013 YILINA AİT EMLAK VERGİ DEĞERLERİ İLE 2013 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN TESPİTİ HUSUSUNDA AÇIKLAMALAR İÇEREN 61

2008 YILI İÇİN GEÇERLİ BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ. (51 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

A) 2016 Yılı ve Önceki Yıllarda Mükellef Olanların 2017 Yılına Ait Emlak Vergi Değerlerinin Hesabı

2016 Yılı ve Önceki Yıllarda Mükellef Olanların 2017 Yılına Ait Emlak Vergi Değerlerinin Hesabı") İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 26340 Resmi Gazete Tarihi: 08/11/2006 1. Kapsam 5538 sayılı Kanunun(1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa(2) eklenen

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 26340 Resmi Gazete Tarihi: 08/11/2006 1. Kapsam 5538 sayılı Kanunun(1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa(2) eklenen

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49)

") Maliye Bakanlığından: 1. Kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49) 5538 Sayılı Kanunun (1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa (2) eklenen geçici 22 nci madde ile takdir

Maliye Bakanlığından: 1. Kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49) 5538 Sayılı Kanunun (1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa (2) eklenen geçici 22 nci madde ile takdir

Sirküler Rapor 27.05.2014/128-1 2014 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2014 DE SONA ERİYOR

Sirküler Rapor 27.05.2014/128-1 2014 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2014 DE SONA ERİYOR ÖZET : 2014 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

Sirküler Rapor 27.05.2014/128-1 2014 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2014 DE SONA ERİYOR ÖZET : 2014 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69) Amaç ve Kapsam MADDE 1-9/8/2016 tarihli ve 29796 sayılı Resmi Gazete de yayımlanan 15/7/2016 tarihli ve

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69) Amaç ve Kapsam MADDE 1-9/8/2016 tarihli ve 29796 sayılı Resmi Gazete de yayımlanan 15/7/2016 tarihli ve

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş / 106

28.10.2016/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 106 Konu: : EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Yatırım Teşvik Belgesi) Emlak Vergisi Kanunu Genel Tebliği 29 Eylül 2016 tarihli

28.10.2016/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 106 Konu: : EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Yatırım Teşvik Belgesi) Emlak Vergisi Kanunu Genel Tebliği 29 Eylül 2016 tarihli

SİRKÜLER. Emlak Vergisi Kanuna, 6728 sayılı Kanunun

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-5 KONU KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 69) Yayımlandı ÖZETİ : Tebliğde, Yatırım Teşvik Belgesi kapsamında inşa edilen binalar ile

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-5 KONU KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 69) Yayımlandı ÖZETİ : Tebliğde, Yatırım Teşvik Belgesi kapsamında inşa edilen binalar ile

Konu: 64 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/69

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/69

Konu: 69 Seri No.lu Emlak Vergisi Kanunu Genel Genel Tebliği; 29/09/2016 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2016/70 Tarih: 29.09.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/70 Tarih: 29.09.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69) MADDE 1-9/8/2016 tarihli ve 29796 sayılı Resmi Gazete de yayımlanan 15/7/2016 tarihli ve

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 69) MADDE 1-9/8/2016 tarihli ve 29796 sayılı Resmi Gazete de yayımlanan 15/7/2016 tarihli ve

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 73/2013 İstanbul, 19.08.2013. KONU: 2014 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 73/2013 İstanbul, 19.08.2013 KONU: 2014 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi ÖZET: 17.08.2013 tarihli ve 28738 sayılı Resmi Gazete de yayınlanan

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 73/2013 İstanbul, 19.08.2013 KONU: 2014 Yılı Bina Metrekare Normal İnşaat Maliyet Bedelleri Belirlendi ÖZET: 17.08.2013 tarihli ve 28738 sayılı Resmi Gazete de yayınlanan

474 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile 2016 yılına ilişkin yeniden değerleme oranı % 3,83 olarak açıklanmıştır.

TARİH : 27/12/2016 SİRKÜLER NO : 2016/154 2017 YILINDA UYGULANACAK HARÇ TUTARLARI: Harçlar Kanunu na ekli tarifelerde yer alan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen

TARİH : 27/12/2016 SİRKÜLER NO : 2016/154 2017 YILINDA UYGULANACAK HARÇ TUTARLARI: Harçlar Kanunu na ekli tarifelerde yer alan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen

2 NO LU EMLAK VERGİSİ SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 23.05.2011/ 78-1 2 NO LU EMLAK VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Turizm işletmelerine dâhil binalar için geçici emlak (bina) vergisi muafiyetinin uygulanmasında geçerli olan belgeler ve

Sirküler Rapor 23.05.2011/ 78-1 2 NO LU EMLAK VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Turizm işletmelerine dâhil binalar için geçici emlak (bina) vergisi muafiyetinin uygulanmasında geçerli olan belgeler ve

369 Nolu, VUK Vergi Usul Kanunu Genel Tebliği. Seri, Sıra Numarası, No : 369 Sayılı Tebliğ. 3 Nisan 2007 SALI. Sayı : 26482 TEBLİĞ

369 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 369 Sayılı Tebliğ 3 Nisan 2007 SALI Resmi Gazete Sayı : 26482 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA

369 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 369 Sayılı Tebliğ 3 Nisan 2007 SALI Resmi Gazete Sayı : 26482 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA

* Serbest bölgelere veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri KDV den istisna edilmiştir. (Madde:5, yürürlük 25 Kasım 2016),

,") TARİH : 25/11/2016 SİRKÜLER NO : 2016/137 6761 SAYILI KANUNLA BAZI KANUNLARDA DEĞİŞİKLİK YAPILDI: 25 Kasım 2016 tarihli Resmi Gazetede yayımlanan Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

TARİH : 25/11/2016 SİRKÜLER NO : 2016/137 6761 SAYILI KANUNLA BAZI KANUNLARDA DEĞİŞİKLİK YAPILDI: 25 Kasım 2016 tarihli Resmi Gazetede yayımlanan Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 73

İstanbul, Ağustos MALİ MEVZUAT SİRKÜLERİ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi Kanununun maddesinde

İstanbul, Ağustos MALİ MEVZUAT SİRKÜLERİ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal İnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi Kanununun maddesinde

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 02 Ocak 2009 SİRKÜLER NO : 2009/8 KONU : 2009 Yılında Uygulanacak

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 02 Ocak 2009 SİRKÜLER NO : 2009/8 KONU : 2009 Yılında Uygulanacak

KONU: ELEKTRİK ÜRETİMİ LİSANS HARÇLARI İLE İLGİLİ HARÇLAR KANUNU SİRKÜLERİ H K.

ANKARAS-Sirküler/2014-13 11.04.2014, ANKARA KONU: ELEKTRİK ÜRETİMİ LİSANS HARÇLARI İLE İLGİLİ HARÇLAR KANUNU SİRKÜLERİ H K. 18.04.2013 tarih ve 28622 sayılı Resmi Gazete de yayımlanan 6456 sayılı Kamu

ANKARAS-Sirküler/2014-13 11.04.2014, ANKARA KONU: ELEKTRİK ÜRETİMİ LİSANS HARÇLARI İLE İLGİLİ HARÇLAR KANUNU SİRKÜLERİ H K. 18.04.2013 tarih ve 28622 sayılı Resmi Gazete de yayımlanan 6456 sayılı Kamu

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 132 İstanbul, 28 Aralık 2004 KONU : Yeni Türk Lirası Kullanımında

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 132 İstanbul, 28 Aralık 2004 KONU : Yeni Türk Lirası Kullanımında

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/31 İstanbul, 4 Mart 2005 KONU : Gecikme Zammı ve Tecil

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/31 İstanbul, 4 Mart 2005 KONU : Gecikme Zammı ve Tecil

SİRKÜLER İstanbul, Sayı: 2016/177 Ref: 4/177. Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 04.10.2016 Sayı: 2016/177 Ref: 4/177 Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 69 Seri Numaralı

SİRKÜLER İstanbul, 04.10.2016 Sayı: 2016/177 Ref: 4/177 Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 69 Seri Numaralı

Sirküler Rapor / YILINDA UYGULANACAK VERASET VE İNTİKAL VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI

Sirküler Rapor 02.01.2014/14-1 2014 YILINDA UYGULANACAK VERASET VE İNTİKAL VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI ÖZET : 2014 yılında uygulanacak Veraset Ve İntikal Vergisi Kanununda yer alan had ve tarifelerin

Sirküler Rapor 02.01.2014/14-1 2014 YILINDA UYGULANACAK VERASET VE İNTİKAL VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI ÖZET : 2014 yılında uygulanacak Veraset Ve İntikal Vergisi Kanununda yer alan had ve tarifelerin

Sirküler Tarihi : Sirküler No : 2016/093

Sirküler Tarihi : 03.10.2016 Sirküler No : 2016/093 YATIRIM TEŞVİK BELGESİ KAPSAMINDA İNŞA EDİLEN BİNALAR İLE YAPILAN YATIRIMLAR İÇİN İKTİSAP OLUNAN VEYA TAHSİS EDİLEN ARAZİLERE İLİŞKİN GEÇİCİ EMLAK VERGİSİ

Sirküler Tarihi : 03.10.2016 Sirküler No : 2016/093 YATIRIM TEŞVİK BELGESİ KAPSAMINDA İNŞA EDİLEN BİNALAR İLE YAPILAN YATIRIMLAR İÇİN İKTİSAP OLUNAN VEYA TAHSİS EDİLEN ARAZİLERE İLİŞKİN GEÇİCİ EMLAK VERGİSİ

GECİKME ZAMMI VE TECİL FAİZİ ORANI DEĞİŞİKLİĞİ HAKKINDA SİRKÜLER SİRKÜLER NO: 2005/19

1 İstanbul, 18.03.2005 GECİKME ZAMMI : 02.03.2005 gün ve 25743 sayılı Resmi Gazete de yayımlanan, 23.02.2005 tarih ve 2005/8551 sayılı Bakanlar Kurulu Kararı ile gecikme zammı oranı aylık % 3 olarak yeniden

1 İstanbul, 18.03.2005 GECİKME ZAMMI : 02.03.2005 gün ve 25743 sayılı Resmi Gazete de yayımlanan, 23.02.2005 tarih ve 2005/8551 sayılı Bakanlar Kurulu Kararı ile gecikme zammı oranı aylık % 3 olarak yeniden

SİRKÜLER. SAYI : 2016 / 51 İstanbul,

SİRKÜLER SAYI : 2016 / 51 İstanbul,30.09.2016 KONU : 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de ; Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 48) ve Emlak Vergisi Kanunu Genel Tebliği (Seri

SİRKÜLER SAYI : 2016 / 51 İstanbul,30.09.2016 KONU : 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de ; Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 48) ve Emlak Vergisi Kanunu Genel Tebliği (Seri

SİRKÜLER 2018/70. Taşınmazların Yeniden Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır.

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI:

TARİH : 03/02/2017 SİRKÜLER NO : 2017/19 KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı

TARİH : 03/02/2017 SİRKÜLER NO : 2017/19 KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO : 31 )

") SİRKÜLER RAPOR Sirküler Tarihi: 30.12.2008 Sirküler No: 2008/127 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO : 31 ) 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de Yayımlanan 31 seri nolu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi: 30.12.2008 Sirküler No: 2008/127 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO : 31 ) 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de Yayımlanan 31 seri nolu Motorlu

SİRKÜLER RAPOR (2008-83)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 29101 Resmi Gazete Tarihi 27/08/2014 Kapsam 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 29101 Resmi Gazete Tarihi 27/08/2014 Kapsam 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının

SİRKÜLER (2019/08) 2019 Yılında uygulanacak bazı damga vergisi tutar ve oranları aşağıdaki gibidir;

2019 Yılında uygulanacak bazı damga vergisi tutar ve oranları aşağıdaki gibidir;") İstanbul, 02.01.2019 SİRKÜLER (2019/08) Konu: 2019 Yılında Uygulanacak Damga Vergisi Tutarları 31.12.2018 tarih 30642 sayılı 3. Mükerrer Resmi Gazete de yayımlanan 63 Seri No lu Damga Vergisi Kanunu Genel

İstanbul, 02.01.2019 SİRKÜLER (2019/08) Konu: 2019 Yılında Uygulanacak Damga Vergisi Tutarları 31.12.2018 tarih 30642 sayılı 3. Mükerrer Resmi Gazete de yayımlanan 63 Seri No lu Damga Vergisi Kanunu Genel

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 09

BAĞIMIZ DENEİM VE Đstanbul, Ocak MALĐ MEVZUA ĐRKÜLERĐ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal Đnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi

BAĞIMIZ DENEİM VE Đstanbul, Ocak MALĐ MEVZUA ĐRKÜLERĐ NO : / KONU : Emlak Vergisine Esas Olmak Üzere Yılında Uygulanacak Bina Metrekare Normal Đnşaat Maliyet Bedelleri Hk Bilindiği üzere Emlak Vergisi

Belediye Gelirleri Kanunu

Belediye Gelirleri Kanunu Genel Tebliği, Çevre Temizlik Vergisine İlişkin Seri, Sıra Numarası, No: 32 Sayılı Tebliğ Maliye Bakanlığından: Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 32) 2464 sayılı

Belediye Gelirleri Kanunu Genel Tebliği, Çevre Temizlik Vergisine İlişkin Seri, Sıra Numarası, No: 32 Sayılı Tebliğ Maliye Bakanlığından: Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 32) 2464 sayılı

GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266)

") SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/89

25.12.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/89 KONU: 2015 YILI YENİDEN DEĞERLEME ORANI % 5,58 OLARAK İLAN EDİLMİŞTİR 1. YENİDEN DEĞERLEME ORANI : Yeniden değerleme

25.12.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/89 KONU: 2015 YILI YENİDEN DEĞERLEME ORANI % 5,58 OLARAK İLAN EDİLMİŞTİR 1. YENİDEN DEĞERLEME ORANI : Yeniden değerleme

İstanbul, DUYURU NO:2013/15

İstanbul, 02.01.2013 Bazı Vergi Kanunlarında Yer Alan Tevkifat Nispetleri, Damga Vergisi ve Harç Oranları ile Bazı Mal ve Hizmetlere Uygulanan Çeşitli Vergi, Fon ve Kesintilere İlişkin Oran ve Tutarların

İstanbul, 02.01.2013 Bazı Vergi Kanunlarında Yer Alan Tevkifat Nispetleri, Damga Vergisi ve Harç Oranları ile Bazı Mal ve Hizmetlere Uygulanan Çeşitli Vergi, Fon ve Kesintilere İlişkin Oran ve Tutarların

64 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No Resmi Gazete Tarihi // Kapsam // tarihli ve sayılı Emlak Vergisi Kanununun uncu maddesinin birinci fıkrasının (b) bendinde, binalar için vergi

SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No Resmi Gazete Tarihi // Kapsam // tarihli ve sayılı Emlak Vergisi Kanununun uncu maddesinin birinci fıkrasının (b) bendinde, binalar için vergi

Y3A-EmlakVergisiKanunuGenelTebligi

Tebliğler Y3A-EmlakVergisiKanunuGenelTebligi Emlak Vergisi Kanunu Genel Tebliği (Seri No: 30) Maliye - Bayındırlık ve İskan Bakanlığından: 1319 sayılı Emlak Vergisi Kanununun(1) 10 uncu maddesinde; "Bina

Tebliğler Y3A-EmlakVergisiKanunuGenelTebligi Emlak Vergisi Kanunu Genel Tebliği (Seri No: 30) Maliye - Bayındırlık ve İskan Bakanlığından: 1319 sayılı Emlak Vergisi Kanununun(1) 10 uncu maddesinde; "Bina

04/01/2016 SİRKÜLER 2016/01. Sayın Yetkili;

SİRKÜLER 2016/01 04/01/2016 Sayın Yetkili; 2016 Yılında Uygulanmak Üzere, Ücretlerin Vergilendirilmesinde Uygulanacak Tarife ile Diğer Çeşitli Had ve Tutarlar Yeniden Belirlendi. Maliye Bakanlığınca, 25.12.2015

SİRKÜLER 2016/01 04/01/2016 Sayın Yetkili; 2016 Yılında Uygulanmak Üzere, Ücretlerin Vergilendirilmesinde Uygulanacak Tarife ile Diğer Çeşitli Had ve Tutarlar Yeniden Belirlendi. Maliye Bakanlığınca, 25.12.2015

2018 YILINDA İŞLETME HESABI ESASI VE BİLANÇO ESASINA GÖRE DEFTER TUTMA VE SINIF DEĞİŞTİRME HADLERİ

20.12.2017/150-1 20.12.2017/150-2 2018 YILINDA İŞLETME HESABI ESASI VE BİLANÇO ESASINA GÖRE DEFTER TUTMA VE SINIF DEĞİŞTİRME HADLERİ 20.12.2017/150-3 ÖZEL MEVZUAT SİRKÜLERİ 2018 YILINDA İŞLETME HESABI

20.12.2017/150-1 20.12.2017/150-2 2018 YILINDA İŞLETME HESABI ESASI VE BİLANÇO ESASINA GÖRE DEFTER TUTMA VE SINIF DEĞİŞTİRME HADLERİ 20.12.2017/150-3 ÖZEL MEVZUAT SİRKÜLERİ 2018 YILINDA İŞLETME HESABI

- Üreticilerin kendi ihtiyaçları için kullandıkları elektrik bedeli gayrisafi iş hasılatına dahil olmayacağı,

09.04.20114 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/57 KONU: 492 Sayılı Harçlar Kanuna bağlı 8 sayılı tarifenin "XV-Elektrik üretimi lisans harçları" Tahakkuk ve Tahsilatı

09.04.20114 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/57 KONU: 492 Sayılı Harçlar Kanuna bağlı 8 sayılı tarifenin "XV-Elektrik üretimi lisans harçları" Tahakkuk ve Tahsilatı

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 26.12.2008 31 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/150 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de yayımlanan 31 Seri No.lu Motorlu Taşıtlar

İstanbul, 26.12.2008 31 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/150 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de yayımlanan 31 Seri No.lu Motorlu Taşıtlar

1. Gelir Vergisi Kanunu'nda Yer Alan Çeşitli Had ve Tutarlar 2015 Yılında Uygulanmak Üzere Belirlendi.

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

Sirküler Rapor /101-1 ELEKTRİK ÜRETİMİ LİSANS HARÇLARINA İLİŞKİN HARÇLAR KANUNU SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 10.04.2014/101-1 ELEKTRİK ÜRETİMİ LİSANS HARÇLARINA İLİŞKİN HARÇLAR KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : 13 No lu Harçlar Kanunu Sirkülerinde; elektrik üretim lisansına sahip firmalarca her

Sirküler Rapor 10.04.2014/101-1 ELEKTRİK ÜRETİMİ LİSANS HARÇLARINA İLİŞKİN HARÇLAR KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : 13 No lu Harçlar Kanunu Sirkülerinde; elektrik üretim lisansına sahip firmalarca her

: 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği. : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-8 KONU : 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği ÖZETİ : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi tutarları yer

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-8 KONU : 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği ÖZETİ : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi tutarları yer

ÖTV VE KKDF ORANLARINDA DEĞİŞİKLİK GELİR VERGİSİ KANUNU NDA SÜRE UZATIMI YAPILDI

02.01.2018/11-1 ÖTV VE KKDF ORANLARINDA DEĞİŞİKLİK GELİR VERGİSİ KANUNU NDA SÜRE UZATIMI YAPILDI ÖZET : 2017/11176 sayılı BKK ile aşağıdaki değişiklikler yapıldı. Gelir Vergisi Kanunu nun geçici 82 nci

02.01.2018/11-1 ÖTV VE KKDF ORANLARINDA DEĞİŞİKLİK GELİR VERGİSİ KANUNU NDA SÜRE UZATIMI YAPILDI ÖZET : 2017/11176 sayılı BKK ile aşağıdaki değişiklikler yapıldı. Gelir Vergisi Kanunu nun geçici 82 nci

SİRKÜLER. Değişiklik Yapılması Hakkında Kanun yayımlandı.

SİRKÜLER TARİH : 28.11 11.201.2016 SAYI : 2016-11 11-2 KONU : 6761 sayılı Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun yayımlandı. ÖZETİ : 6761 sayılı Kanunla

SİRKÜLER TARİH : 28.11 11.201.2016 SAYI : 2016-11 11-2 KONU : 6761 sayılı Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun yayımlandı. ÖZETİ : 6761 sayılı Kanunla

DUYURU. Üyelerimizin ve kamuoyunun bilgisine sunulur. Ali VAROL. Genel Sekreter 287 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

DUYURU 30.12.2014 tarihli ve 29221 sayılı Resmi Gazetede yayımlanan 287 seri No.lu Gelir Vergisi Genel Tebliği Gelir İdaresi Başkanlığının web sitesinde ( www.gib.gov.tr ) bulunmakta olup, tam metni aşağıdadır.

DUYURU 30.12.2014 tarihli ve 29221 sayılı Resmi Gazetede yayımlanan 287 seri No.lu Gelir Vergisi Genel Tebliği Gelir İdaresi Başkanlığının web sitesinde ( www.gib.gov.tr ) bulunmakta olup, tam metni aşağıdadır.

Gelir Vergisi Genel Tebliği. Seri, Sıra Numarası, No : 266 Sayılı GVK. 28 Aralık 2007 CUMA. Resmi Gazete. Sayı : TEBLİĞ. Maliye Bakanlığından:

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

Harçlar Kanunu Genel Tebliğ Taslağı. (Seri No: 59)

") Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

GERİ KAZANIM KATILIM PAYLARI BEYANNAMESİ İZLEYEN AYIN 24 ÜNE KADAR HAZİNE VE MALİYE BAKANLIĞI NA VERİLECEKTİR

22.02.2019/60-1 GERİ KAZANIM KATILIM PAYLARI BEYANNAMESİ İZLEYEN AYIN 24 ÜNE KADAR HAZİNE VE MALİYE BAKANLIĞI NA VERİLECEKTİR ÖZET : 7166 sayılı SOSYAL HİZMETLER KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA

22.02.2019/60-1 GERİ KAZANIM KATILIM PAYLARI BEYANNAMESİ İZLEYEN AYIN 24 ÜNE KADAR HAZİNE VE MALİYE BAKANLIĞI NA VERİLECEKTİR ÖZET : 7166 sayılı SOSYAL HİZMETLER KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA

No: 2016/6 Tarih: Konu: 75 Seri No.lu Harçlar Kanunu Genel Tebliği tarih ve sayılı Resmi Gazete de yayımlanmıştır.

No: 2016/6 Tarih: 01.01.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/6 Tarih: 01.01.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

YABANCI PARALARIN TARİHİ İTİBARİYLE DEĞERLEME KURLARI

29.01.2018/31-1 YABANCI PARALARIN 31.12.2017 TARİHİ İTİBARİYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların Vergi Usul Kanunu gereğince 2017 yılı için 31.12.2017 tarihi itibariyle

29.01.2018/31-1 YABANCI PARALARIN 31.12.2017 TARİHİ İTİBARİYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların Vergi Usul Kanunu gereğince 2017 yılı için 31.12.2017 tarihi itibariyle

SİRKÜLER RAPOR MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ ( SERİ NO: 34 )

") SİRKÜLER RAPOR Sirküler Tarihi : 04.01.2010 Sirküler No : 2010 / 2 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ ( SERİ NO: 34 ) 31.12.2009 tarih ve 27449 sayılı Resmi Gazete de yayımlanan 34 seri no.lu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi : 04.01.2010 Sirküler No : 2010 / 2 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ ( SERİ NO: 34 ) 31.12.2009 tarih ve 27449 sayılı Resmi Gazete de yayımlanan 34 seri no.lu Motorlu

/ Tebliğde yapılan değişiklikler aşağıda karşılaştırmalı olarak verilmiştir.

21.12.2017/151-1 AMASYA, BARTIN VE ÇANKIRI İLLERİNDE BULUNAN MÜKELLEFLER/İŞVERENLERCE MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERİLMESİ UYGULAMASINA 1 OCAK 2018, DİĞER İLLERDE 1 TEMMUZ 2018 TARİHİNDE BAŞLANIYOR

21.12.2017/151-1 AMASYA, BARTIN VE ÇANKIRI İLLERİNDE BULUNAN MÜKELLEFLER/İŞVERENLERCE MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERİLMESİ UYGULAMASINA 1 OCAK 2018, DİĞER İLLERDE 1 TEMMUZ 2018 TARİHİNDE BAŞLANIYOR

28 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU TEBLİĞİ YAYIMLANDI

Sirküler Rapor 29.11.2013/204-1 28 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU TEBLİĞİ YAYIMLANDI ÖZET : 28 Seri No'lu ÖTV Genel Tebliğinde, mükellefin malı alıcıya teslim ettiği tarihe kadar, bu malı mükellefe

Sirküler Rapor 29.11.2013/204-1 28 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU TEBLİĞİ YAYIMLANDI ÖZET : 28 Seri No'lu ÖTV Genel Tebliğinde, mükellefin malı alıcıya teslim ettiği tarihe kadar, bu malı mükellefe

KONU: 302 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ. GENELGE (Sadece Müşterilerimiz içindir)

") Genelge : 2018/07 05.01.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 302 Seri No lu Gelir Vergisi Genel Tebliğinde; 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86,

Genelge : 2018/07 05.01.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 302 Seri No lu Gelir Vergisi Genel Tebliğinde; 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86,

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K.

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

: 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri

Sirküler No : 2018-7 Sirküler Tarihi : 02.01.2018 Konu : 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri 29.12.2017 tarih ve 30285 (M) Sayılı Resmi Gazete de yayımlanan 49 Seri No.lu Motorlu

Sirküler No : 2018-7 Sirküler Tarihi : 02.01.2018 Konu : 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri 29.12.2017 tarih ve 30285 (M) Sayılı Resmi Gazete de yayımlanan 49 Seri No.lu Motorlu