YENİLENEBİLİR ENERJİ VE ÇEVRE TEKNOLOJİLERİ MALİ DESTEK PROGRAMI Proje Bütçesi Hazırlama

|

|

|

- Berna Emre

- 7 yıl önce

- İzleme sayısı:

Transkript

1 YENİLENEBİLİR ENERJİ VE ÇEVRE TEKNOLOJİLERİ MALİ DESTEK PROGRAMI Proje Bütçesi Hazırlama

2 Bütçe Proje bütçesi: - bir projenin mali kaynaklarını, - bu kaynakların nasıl kullanılacağını, - faaliyetler arasında nasıl dağılacağını gösteren tahmini bir tablodur. - Uygun maliyetler için tavan niteliğindedir.

3 Bütçe Bütçe hazırlanırken dikkate alınması gereken noktalar: Proje faaliyetlerinin gerçekleştirilmesinde kullanılacak uygun bütçe kalemlerini ihtiyaçlar doğrultusunda belirlemek Piyasa araştırmasının yapılarak alınacak olan ekipman ve hizmetlerin değerlerini tespit etmek Bütçe kalemlerinin Başvuru Rehberi nde belirtilen uygunluk kriterlerini karşılamasını sağlamak Sistem üzerinden Bütçe Kısıtları Alanı ndaki kısıtları kontrol etmek Her bir kalemin maliyetini, İZKA başvuru rehberinde belirtilen KDV'ye yönelik şartlara (KDV'nin dahil mi hariç mi olacağı) göre belirlemek Zorunlu olarak yabancı para cinsinden düzenlenmiş proforma fatura sunulması durumunda, bu miktarlar belgenin düzenlenme tarihindeki T.C. Merkez Bankası döviz satış kuru esas alınmak suretiyle milli para birimine dönüştürmek Eş-finansman kaynaklarını belirlemek

4 Maliyetlere İlişkin Kavramlar Maliyetler niteliğine göre 2 gruptur: Uygun maliyetler Uygun olmayan maliyetler (Bütçede yer alamaz!) Doğrudan maliyetler Dolaylı maliyetler (İdari maliyetler)

5 Uygun Doğrudan Maliyetler Projenin uygulama süresi içinde gerçekleşmeli (Nihai denetim maliyeti hariç) Projenin yürütülmesi için gerekli olmalı Ödeme proje hesabından yapılmalı Yararlanıcı ya da ortağı tarafından gerçekleştirilmeli Orijinal harcama belgeleriyle desteklenmeli

6 6 Uygun Dolaylı Maliyetler Uygun dolaylı maliyetler, başka bir bütçe kalemi altında verilen maliyetleri içermeyen ve genel idari giderleri karşılamak üzere, projenin doğrudan maliyetleri toplamının % 1 ini ve her halükarda TL yi aşmayacak şekilde belirlenmiş olan götürü tutardır.

7 Uygun Olmayan Maliyetler 7 Başvuru sahibi ve/veya proje ortaklarının mevcut personeline yapılacak maaş ödemeleri (Proje kapsamında tam zamanlı personel istihdam edilmesi halinde, bu kişiler proje süresince ayrıca başka bir yerde istihdam edilmeyecektir), Projenin uygulanmasına katılan kamu görevlilerinin maaşları, Salt sözleşmeye, teminatlara ve Ajans ile yararlanıcı arasındaki mali ödemelere ilişkin her türlü vergi, resim, harç ve sair giderler, Borçlar, zarar ya da borç karşılıkları, Yararlanıcının ve proje kapsamında görev alan kişilerin kusur ve ihmalleri sebebiyle doğacak olan ceza, zam, faiz ve sair giderler, Finansal kiralama (leasing) ve amortisman giderleri, Bankacılık hizmetlerine ilişkin ücret ve komisyonlar, Faiz borcu, Hali hazırda başka bir kapsamda finanse edilen kalemler, Arazi ya da bina alımları,

8 Uygun Olmayan Maliyetler 8 Kamulaştırma (istimlak) bedelleri, Binek araç alımı, İç mekânların tefrişatına yönelik eşya alımları (mobilya, beyaz eşya, dekorasyon malzemesi vb.), İkinci el ekipman alımları, Kur farkından doğan zararlar, Proje başlangıcından önce yapılan hazırlık çalışmalarının ve diğer faaliyetlerin maliyetleri, Yararlanıcı ya da ortaklar dışındakiler tarafından gerçekleştirilen maliyetler, Üretime yönelik canlı materyal (tohum, fide, fidan, canlı hayvan vb.) ve girdi (gübre, ilaç vb.) gibi temel bitkisel ve hayvansal ürün alım maliyetleri, Eğitim ve deneme üretimleri haricinde hammadde maliyetleri, Sarf malzemesi alımları, Proje ofisi oluşturulmasına yönelik her türlü maliyet,

9 Uygun Olmayan Maliyetler Kar amacı güden kuruluşlar için KDV, uygun maliyet değildir. Başvuru sahibinin projedeki ortağı ya da iştirakçisinden yapılan satın alımlara yapılacak ödemeler, Patent, faydalı model, marka ve endüstriyel tasarımlar ile diğer kanunlarla koruma altına alınmış olan fikri ve sınaî mülkiyet haklarının devrine veya kullandırılmasına ilişkin maliyetler, Yeni bina inşaatı ve inşaatı devam eden binanın tamamlanmasına ilişkin yapım işleri, Bayilik, franchise, zincir işletme bedeli, isim hakkı bedeli vb. maliyetler, Kontrolörlük maliyetleri

10 Uygun Olmayan Maliyetler Başvuru formunda yer verilmeyen bir hususa ilişkin maliyetlendirmenin bütçede yer alması mümkün değildir. Bütçede yer alan tüm maliyetler başvuru formundaki faaliyetlerle uyumlu olmalıdır.

11 Bütçe Proje bütçesi, başvuru formu gibi KAYS üzerinden hazırlanmalıdır. Hesaplamalar sistem tarafından otomatik olarak yapılmaktadır.

12 Bütçe Proje Bütçesi Ekranı nda proje başvurusuna ilişkin yapılacak harcamalar kalem kalem belirtilmektedir. Sistem e bütçe kalemlerini girmek için Ekle düğmesine tıklanır. Bütçe

13 Bütçe Bütçe Kalemi Bilgileri Penceresinde, Sisteme eklenecek her bir bütçe kaleminin adı, birimi, miktarı ve birim maliyeti yazılır. Gerekçe alanında her bir bütçe kaleminin maliyetini ayrıntılı bir şekilde açıklamanız istenmektedir. Maliyet gerekçeleri, her bir bütçe kalemi için maliyet uygunluğuyla ilgili bilgi sağlar. Maliyetleri gerekçelendirirken ilgili olduğu faaliyeti de belirtin.

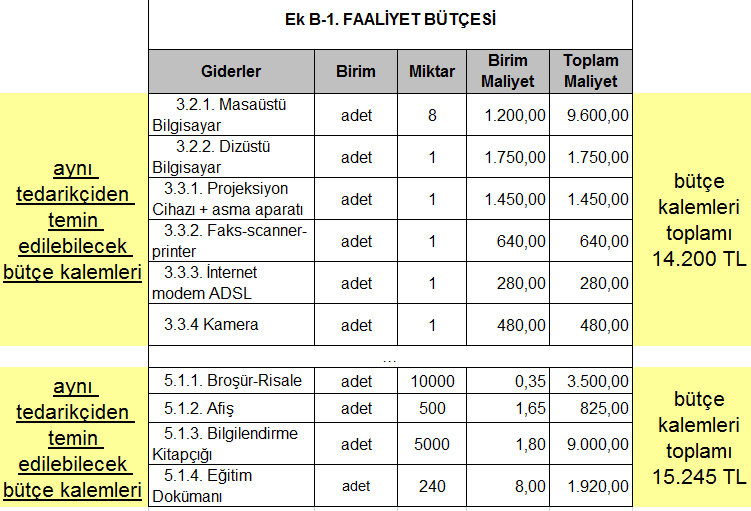

14 Örnek 3.3 Makineler, Teçhizat Fotovoltaik Panel gücü 260 Wp olan, polikristal hücre tipinde, 60 Güneş Paneli hücreli, +5 watt a kadar pozitif toleranslı güneş panelleri kullanılacaktır. 5.1 Yayın Giderleri Tanıtım Kitapçığı Kitapçığın grafik tasarımını, düzenlenmesini ve 300 kopyanın baskısını kapsar; doküman yüksek kaliteli kağıtlara basılacak (200 g/ m2) ve 78 sayfadan oluşacaktır. Her bir kitapçıkta 10 tane renkli fotoğraf vardır, sayfa düzeni gazete formatındadır.

15 Beklenen Finansman Kaynakları Bütçe Katkı Tutarı alanında, başvuru sahibinin projeye yapacağı katkı tutarı belirtilir. Kalkınma Ajansından İstenen Destek Tutarı alanında, başvuru sahibinin projeye destek amacıyla Ajanstan istediği destek tutarı belirtilir. Doğrudan Gelir alanında, (varsa ) projeden elde edilecek gelir bilgisi belirtilir.

16 Beklenen Finansman Kaynakları Beklenen Finansman Kaynakları, proje faaliyetlerinin finansmanı için gereken mali kaynakların ne şekilde karşılanacağını gösteren bilgileri içermektedir. Proje bütçesinin finansmanının kimler tarafından, hangi miktarda karşılanacağı ve yüzdesinin ne olacağı bu bölümde belirtilmelidir. Yüzdeler hesaplanırken söz konusu mali destek programı kapsamında belirtilen asgari ve azami destek limitleri göz önüne alınmalıdır.

17 Beklenen Finansman Kaynakları Projede başvuru sahiplerinin yanı sıra ortaklar ve/veya iştirakçiler proje bütçesine maddi katkı (eş-finansman) sağlamaya hazırsa her bir kuruluş için açıkça belirtilmesi gerekir. Proje bütçesine yapılacak olan nakdi katkının hangi yolla (öz kaynaklar, bağış, kredi vb.) karşılandığı önemli değildir. Her halükarda başvuru sahibi, proje eşfinansmanının proje süresi içinde ilgili proje hesabına yatırılmasından sorumludur.

18 Bütçe Kalemleri 1.İnsan Kaynakları 2. Seyahat 3.Ekipman-Malzeme 4.Yerel Ofis Maliyetleri 5.Diğer Maliyetler, Hizmetler 6.Diğer 7.Projenin Uygun Doğrudan Maliyetleri Toplamı (1 den 6 ya Kadar) 8. İdari Maliyetler 9. Toplam Uygun Proje Maliyeti (7+8)

19 İnsan Kaynakları Sadece projede çalıştırılmak üzere, mali destek sözleşmesinin imzalanması tarihinden sonra tam ya da kısmi zamanlı olarak yeni istihdam edilecek personelin ücreti bu kalemde yer alır. Proje kapsamında idari işlerin veya destek hizmetlerinin yürütülmesi amacıyla (proje koordinatörü / yürütücüsü, proje asistanı vb.) en fazla 1 kişinin istihdamı uygun maliyettir.

bu kısımda bütçelenecektir. Program çerçevesinde insan kaynağı olarak sadece 1 (bir) adet idari işlerden sorumlu personelin (proje koordinatörü/yürütücüsü/proje asistanı vb.")

20 İnsan Kaynakları Teknik personel : Uygun maliyet kabul edilmemektedir İdari / destek personeli: Projenin yürütülmesinde idari işleri veya destek hizmetlerini yürüten personel (proje koordinatörü, proje asistanı vb.) bu kısımda bütçelenecektir. Program çerçevesinde insan kaynağı olarak sadece 1 (bir) adet idari işlerden sorumlu personelin (proje koordinatörü/yürütücüsü/proje asistanı vb.) maaşı uygun maliyet olarak kabul edilecektir.

Bu başlık altındaki tüm proje personeliyle yazılı ve belirli süreli iş sözleşmesi")

21 İnsan Kaynakları Bu kalem işverenin toplam maliyetini "Brüt Ücret + Sosyal Güvenlik Primi İşveren Payı + İşsizlik Sigortası İşveren Payı"nı kapsar. (Brüt Ücret = Sosyal Güvenlik Primi İşçi Payı + İşsizlik Sigortası Pirimi İşçi Payı + Gelir Vergisi + Damga Vergisi) Bu başlık altındaki tüm proje personeliyle yazılı ve belirli süreli iş sözleşmesi yapılmalı, sözleşmenin bir nüshası işgörene teslim edilmelidir. Ücret ödemeleri sözleşmede belirtileceği şekilde işgörenin banka hesabına aktarılmalıdır.

22 İnsan Kaynakları Günde 8 saat çalışma tam zamanlı kabul edilmektedir. Proje kapsamında tam zamanlı istihdam edilen personel, bu dönem içerisinde başka bir yerde tam veya kısmi zamanlı çalışmamalıdır. Yarı zamanlı personel için, çalıştığı zaman yüzde (%) olarak bütçe kaleminin tanımında yer almalıdır.

23 İnsan Kaynakları Mevcut personele yapılacak maaş ödemeleri uygun maliyet değildir. 657 sayılı Kanuna bağlı memurlar ile aynı kanuna bağlı olarak kadro karşılığı sözleşmeli personel (4/b) ve diğer kamu görevlilerine proje bütçesinden harcırah ve seyahat gideri haricinde bir ödeme yapılamaz. Kamu çalışanlarının maaşları projede eş-finansman olarak gösterilemez.

24 İnsan Kaynakları Personel maaşlarının hesaplanmasında mevzuattan kaynaklanan kesintiler dikkate alınmalıdır. Ücretler, piyasa koşullarında oluşmuş ücretlerden, yararlanıcının ve/veya ortaklarının normalde verdiği miktarlardan yüksek olmamalıdır. Maaşlarda alt limit brüt asgari ücret olmalıdır. Sene boyunca asgari ücrette yapılabilecek değişiklikler, olabildiğince öngörülmeye çalışılmalıdır.

25 İnsan Kaynakları Eğitmen/Danışman proje faaliyetleri kapsamında vereceği hizmetlere ilişkin fatura kesebiliyorsa 6.Diğer başlığı altına yazılmalıdır. Serbest meslek makbuzu düzenleyebilen muhasebeci vb. kişilerin de 6.Diğer başlığı altında yer alması gerekmektedir.

26 Harcırah /Gündelikler Harcırah tutarı, konaklama, yemek ve görev yeri sınırları dahilinde seyahat giderleri ile muhtelif giderleri kapsar. Harcırahlara "Seyahat" masrafları dahil değildir. Harcıraha konu faaliyete katılacak personelin sayısı, kaç gün ve nereye (il/ilçe/kasaba) gidileceğinin açıkça belirtilmesi gerekmektedir. Projede görevli personelin projede belirtilen yurt içi seyahatleri için günlük harcırahları, ilgili yıla ilişkin Merkezi Yönetim Bütçe Kanununun H Cetvelinde belirtilen memur ve hizmetliler başlığı altında, aylık/kadro derecesi 1-4 olanlar için öngörülen tutarın üç katını aşmayacak şekilde belirlenmelidir. Projede görevli personelin (teknik/idari personel) projede tanımlı yurt dışı seyahatleri için günlük harcırahları ilgili yıla ilişkin Bakanlar Kurulunun Yurtdışı Gündeliklerine Dair Kararında aylık/kadro derecesi 1-4 olanlar için öngörülen tutar esas alınarak, TL bazında bütçelendirilir. Harcırah giderleri yararlanıcının ve/veya ortaklarının normalde verdiği miktarlardan yüksek olmamalıdır.

27 1. İnsan Kaynakları Bütçe Kalemi Adı Birim Miktar 1.1 Maaşlar (brüt tutarlar, yurt içi personel) Örnek Teknik Aylık İdari / destek personeli Aylık Birim Maliyet (TL) Toplam Maliyet (TL) Proje Koordinatörü Aylık Maaşlar (brüt tutarlar, yabancı personel) Aylık Gündelikler Yurt dışı (proje personeli) Gündelik Yurt içi (proje personeli) Gündelik Seminer/konferans katılımcıları Gündelik 0.00 İnsan Kaynakları Ara Toplamı

28 Seyahat Yurt dışı seyahat: Proje dahilinde yapılması planlanan uluslararası seyahatleri kapsar. Pasaport giderleri ve yurtdışı çıkış harçları uygun maliyet değildir. Yurt içi seyahat: Proje dahilinde otobüs, tren, uçak v.b. ulaşım araçlarıyla yapılması planlanan şehirlerarası seyahat maliyetlerini kapsar. Proje dahilinde yapılması planlanan seyahatlerin hareket ve varış noktaları, seyahat aracı (uçak, otobüs, vb.) ve kaç kişinin katılacağı Başvuru Formunun Faaliyetler bölümünde açıkça belirtilmelidir. Yurt dışı ve yurt içi seyahatlerin ulaşım maliyetleri harcırah kapsamında olmayıp bu bölümde ayrı olarak belirtilmelidir. Yapılacak olan seyahatler proje faaliyetleri ile ilgili olmalı ve proje için mutlaka gerekli olmalıdır.

29 Ekipman ve Malzeme Proje süresinde kullanılması planlanan satın alınacak ya da kiralanacak ekipman ve malzeme maliyetlerini kapsar. Bütçe kalemleri isimlendirilirken herhangi bir markaya işaret edilmemeli, ilgili ekipman veya malzemenin genel teknik ismi kullanılmalıdır. Her bir makine/ekipmanın adedi ve teknik özellikleri belirtilmelidir. Çok fazla sayıda gerçekleştirilecek küçük çaplı alımlarda birim tanımı "set" olarak da belirtilebilir. Proje faaliyetlerinin gerçekleştirilmesi için satın alınması "zaruri" olan makine ve teçhizatın rayiç bedeli yazılmalıdır. Proje süresince kullanıma almak koşuluyla makinelere ait yedek parça, ekipman ve aletler ayrıca bu başlık altında bütçelendirilebilir.

30 Ekipman ve Malzeme Satın alınan veya kiralanan her türlü makine ve ekipman projede öngörülen faaliyetler ve amaçlar için gerekli ve tutarlı olmalıdır. Bu makine ve ekipmanlar uygun nitelikte ve kalitede olmalıdır. Makine ekipman ithalatında söz konusu olabilecek sigorta, nakliye, gümrük bedelleri vb. maliyetleri bütçe hazırlanırken göz önünde bulundurulmalıdır. Proje faaliyetlerinin gerçekleştirilmesi için "zaruri" olarak araç kiralanması gerekiyorsa bunlar rayiç bedel üzerinden 'günlük/aylık' ya da 'her araç için' birimleriyle bütçelenecektir. Finansal kiralama yöntemi veya ikinci el makine alımı uygun değildir.

31 Örnek 3. Ekipman ve malzeme Birim Miktar Birim Maliyet (TL) Toplam Maliyet (TL) 3.1 Araç satın alımı veya kiralanması Her araç için 0, Mobilya, bilgisayar donanımı Her adet için 0, Makineler, teçhizat 0, kwh Güneş Enerjisi Sistemi Adet Makineler için yedek parça, ekipman, aletler 0, Diğer (lütfen belirtiniz) 0,00 Ekipman ve Malzeme Ara Toplamı Anahtar teslim işlerde alt kalemlerin ayrıntıları bütçe gerekçelendirmesinde ve teknik şartnamelerde mutlaka sunulmalıdır.

32 Yerel Ofis Maliyetleri 4.1 Araç maliyetleri: Başvuru sahibinin/proje ortaklarının projeye tahsis edilmiş kurumsal araçlarına veya proje kapsamında kiralanmış araçlara ait maliyetler (akaryakıt vb.) bu kalemde bütçelendirilir. Binek araç alımı uygun maliyet değildir.

33 Yerel Ofis Maliyetleri 4.2 Ofis kirası: Proje ofisi oluşturulmasına yönelik kiralama bedelleri uygun maliyet değildir. 4.3 Tüketim malzemeleri ofis malzemeleri: Sarf malzemesi alımları uygun değildir.

34 Diğer maliyetler, hizmetler Projenin uygulanması esnasında yapılması gereken yayın, araştırma, denetim, değerlendirme, tercüme, konferans, seminer ve tanıtım faaliyeti türündeki giderleri kapsar. Bu başlık altında belirtilen tüm kalemlerin "hizmet alımı" yoluyla gerçekleştirilmesi gerekmektedir. 5.1 Yayınlar: Proje kapsamında gerçekleştirilecek yayınlar bu kalemde bütçelendirilecektir. Basılacak yayının toplam sayısı, içeriği/konusu, sayfa sayısı ve baskı kalitesi ile ilgili bilgiler Maliyetlerin Gerekçelendirilmesi bölümünde açıklanmalıdır. Yayın sayısının artırılması baskı maliyetini düşürmekle beraber, nihai faydalanıcıların ihtiyaçlarının ötesinde gerçekleştirilen baskılar atıl olarak kalmakta, israfa ve çevre zararlarına yol açabilmektedir. 5.2 Etüd, araştırma: Proje amaçlarının gerçekleştirilmesi için hizmet alımı yoluyla yaptırılacak etüd ve araştırma faaliyetlerinin maliyetleri bu kalemden karşılanacaktır.

35 Diğer maliyetler, hizmetler 5.3 Denetim maliyetleri: İZKA destek miktarı TL ve üzerinde olan projelerden denetim raporu talep etmektedir. Bu denetim Sermaye Piyasası Kurulunca onaylanmış Bağımsız Denetim Şirketi, Yeminli Mali Müşavir veya Serbest Muhasebeci Mali Müşavirler tarafından yapılmalıdır. 5.4 Değerlendirme maliyetleri: Proje faaliyetlerinin belirlenen hedefe ulaşıp ulaşmadığını ölçmek amacıyla yapılan çalışmaya ilişkin maliyetler bu kalemde bütçelendirilebilir. 5.5 Tercüme, tercümanlar: Proje faaliyetleri (seminer, konferans, vb.) veya çıktıları için gereken tercüman/mütercim tercüman veya tercüme hizmeti maliyetleri bu kalemde bütçelendirilir. Tercüme edilecek dokümanın ve sayfa sayısının, toplantı/seminerlerde ise tercümanlık hizmeti süresinin "gün" üzerinden bütçelendirilmesi gerekmektedir.

36 Diğer maliyetler, hizmetler 5.6 Mali hizmetler: Bankacılık hizmetlerine ilişkin ücret ve komisyonlar (havale, EFT ücretleri vb.) uygun maliyet değildir. Sözleşme öncesinde İZKA ya sunulacak teminat mektubu için banka tarafından alınan ücret ya da diğer komisyonlar yararlanıcının sorumluluğundadır; bu kaleme yansıtılamaz. 5.7 Konferans/seminer maliyetleri: Proje kapsamında hizmet alımı yoluyla gerçekleştirilecek konferans/seminer/çalıştay masrafları bu kalemde belirtilecektir. Konferansın amacı, süresi, yeri, katılımcıların sayısı, katılımcıların hangi masraflarının (konaklama/yemek vb.) karşılanacağı, Maliyetlerin Gerekçelendirilmesi bölümünde açıklanmalıdır.

37 Diğer maliyetler, hizmetler 5.8 Tanıtım faaliyetleri: İZKA ve Kalkınma Bakanlığı nın projeye olan katkısını gösterecek alımlar gösterilecektir. Görünürlük için kullanılacak tabelalar, alınan ekipman malzeme üstüne yapıştırılacak etiketler, afiş, reklam panosu, ilan vb. bu kalem altında yer almalıdır. Görünürlük maliyetleri Ajanstan talep edilen mali desteğin %3 ünü geçemez. Götürü maliyetler kabul edilmeyecektir.

38 Diğer maliyetler, hizmetler 5.9 İnşaat İşleri: Proje kapsamında yapılması gereken küçük tadilatların/yenilemelerin masrafları, yeni bina ve inşaatı devam eden binanın tamamlanması dışındaki küçük ölçekli yapım işleri bu kalemde belirtilmelidir. Bu kalem, Ajanstan talep edilen mali desteğin %30 unu geçemez Kontrolörlük işleri ve diğer: Bu program kapsamında kullandırılmayacaktır.

39 Örnek 5. Diğer maliyetler, hizmetler Birim Miktar Birim Maliyet Toplam Maliyet (TL) (TL) 5.1 Yayınlar Adet 0, Etüd, araştırma 0, Denetim maliyetleri Adet Değerlendirme maliyetleri 0, Tercüme, tercümanlar 0, Mali hizmetler (havale vb.) 0, Konferans/seminer maliyetleri 0, Proje Kapanış Toplantısı Adet Tanıtım faaliyetleri 0, İnşaat İşleri 0, Kontrolörlük işleri ve diğer 0,00 Diğer maliyetler, hizmetler Ara Toplamı 8.500,00

40 Diğer Projenin yürütülmesi için gerekli olan ancak yukarıdaki başlıklarda bütçelendirilemeyen kalemler bu kalemde bütçelenecektir. Bu başlık altına yazılan maliyetlerin her biri ayrı birer kalem olarak eklenmelidir. Yukarıdaki başlıklar altında belirtilemeyen her türlü hizmet alımını (eğitim, danışmanlık, yazılım vb.) bu başlık altında belirtiniz.

toplamının en fazla %1'i üzerinden hesaplanır. Her halükarda 5000 TL yi geçemez.")

41 İdari Maliyetler Projenin yürütülmesi sırasında ortaya çıkması muhtemel idari giderler ile genel müşterek masrafları kapsar. İdari maliyetler dolaylı maliyetler olup, doğrudan maliyetler (7 no.lu bütçe kalemi) toplamının en fazla %1'i üzerinden hesaplanır. Her halükarda 5000 TL yi geçemez. Proje bütçesinin herhangi bir kalemi altında doğrudan maliyet olarak bütçelendirilmiş bir gideri kapsamamalıdır.

42 İdari Maliyetler Değerlendirme dönemi bütçe revizyonu aşamasında, idari giderler üzerinde ajans tarafından gerekli görülürse kesintilere gidilebilecektir. Bütçede bu başlığın maliyeti götürü olarak yazılmakla birlikte, uygulama dönemi raporlama aşamasında İZKA, harcamalara ilişkin faturaları ve diğer destekleyici belgeleri talep etmektedir. İdari maliyetler yedek akçe olarak değerlendirilemez.

100.000 1.000 9.")

43 Örnek 7. Projenin Uygun Doğrudan Maliyetleri Toplamı (1'den 6'ya kadar) 8. İdari maliyetler (Kalem 7 nin maksimum yüzde 1 i) Toplam uygun proje maliyeti (7+8)

44

45 Dikkat! Proje kapsamında gerçekleştirilecek satın alma maliyetlerinin detaylı şekilde gerekçelendirilmesi önem arz etmektedir. Proje kapsamında gerçekleştirilecek toplam maliyeti TL ve üstü makine-ekipman, araç, hizmet vb. satın alımlarına yönelik olarak genel ve teknik özelliklerin belirtildiği teknik şartnameler sunulmalıdır. Farklı tedarikçilerden ıslak imzalı şekilde alınmış en az 3 adet proforma fatura veya fiyat teklif mektubu sunulmalıdır.

46 Dikkat! Gerekli görünmesi halinde proje değerlendirme süreci içerisinde Ajans TL altındaki bütçe kalemlerine ilişkin teknik şartname ve proforma fatura talep edebilir.

47 Dikkat! Farklı tedarikçilerden alınmış en az 3 adet proforma fatura veya fiyat tekliflerinin ortalaması esas alınarak bütçeye yansıtılabilir. Teknik şartnameler ve proforma faturaların üzerine ilişkili olduğu bütçe kalemi numarası ve ismi yazılmalıdır. Hangi kaleme ait olduğu anlaşılmayan, gruplandırılmamış, ilişkilendirilmemiş proforma faturalar geçersiz sayılacaktır.

48 Dikkat! Yapay bölünme yapılmamalıdır. Örneğin; bilgisayar, yazıcı, LCD TV gibi aynı yerden tedarik edilebilecek bütçe kalemleri için toplu halde proforma fatura alınabilir. Ancak bütçe kalemleri ayrı ayrı yazılmalıdır. Anahtar teslim işler olabilir, bu durumda işin ayrıntısı teknik şartnamede detaylı sunulmalıdır. Proformalar şartnamedeki detayla örtüşmelidir.

49 Örnek

50 Dikkat! Başvurunuzda 3 ten az sayıda proforma fatura/fiyat teklifi sunulması durumunda bunu gerekçelendiren EK-E Destekleyici Belgeler Örnek -6 daki Beyan doldurulmalıdır. Örnek 6 nın rehberdeki görünümü görsel olarak eklenecek.

51 Teşekkürler..

DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI PROJE UYGULAMA EĞİTİMLERİ

DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI PROJE UYGULAMA EĞİTİMLERİ PROJE UYGULAMA EĞİTİMLERİ 2 İÇERİK Eğitim temel olarak; Sözleşme yönetimini, Projelerin izleme çerçevesini, Proje yönetimi, uygulama usul ve

DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI PROJE UYGULAMA EĞİTİMLERİ PROJE UYGULAMA EĞİTİMLERİ 2 İÇERİK Eğitim temel olarak; Sözleşme yönetimini, Projelerin izleme çerçevesini, Proje yönetimi, uygulama usul ve

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ MART 2016 MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ MART 2016 MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ

Destekli Proje İşletme Prosedürü

Destekli Proje İşletme Prosedürü Teknoloji Transfer Ofisi 2015 Yazan(lar) : Tarih : İlker KÖSE TTO Direktörü Onaylayan(lar) : Tarih : Prof. Dr. Ömer Ceran Genel Sekreter V. Prof. Dr. Sabahattin Aydın Rektör

Destekli Proje İşletme Prosedürü Teknoloji Transfer Ofisi 2015 Yazan(lar) : Tarih : İlker KÖSE TTO Direktörü Onaylayan(lar) : Tarih : Prof. Dr. Ömer Ceran Genel Sekreter V. Prof. Dr. Sabahattin Aydın Rektör

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

2016 YILI İTHALAT BAĞIMLILIĞIN AZALTILMASI VE İHRACATIN GELİŞTİRİLMESİ MALİ DESTEK PROGRAMI (İHRAC) SIKÇA SORULAN SORULAR

SIKÇA SORULAN SORULAR") 2016 YILI İTHALAT BAĞIMLILIĞIN AZALTILMASI VE İHRACATIN GELİŞTİRİLMESİ MALİ DESTEK PROGRAMI (İHRAC) SIKÇA SORULAN SORULAR 1. Farklı programlara farklı projelerle başvuru yapılabilir mi? Bir başvuru sahibi

2016 YILI İTHALAT BAĞIMLILIĞIN AZALTILMASI VE İHRACATIN GELİŞTİRİLMESİ MALİ DESTEK PROGRAMI (İHRAC) SIKÇA SORULAN SORULAR 1. Farklı programlara farklı projelerle başvuru yapılabilir mi? Bir başvuru sahibi

Madde 3- Bu Esaslar, 4735 sayılı Kamu İhale Sözleşmeleri Kanununun 8 inci maddesine dayanılarak hazırlanmıştır.

4734 Sayılı Kamu İhale Kanununa Göre İhalesi Yapılacak Olan Hizmet Alımlarına İlişkin Fiyat Farkı Hesabında Uygulanacak Esaslarda Değişiklik Yapılmasına Dair Esaslar (Değişikliklerin İşlenmiş Hali) R.G.

4734 Sayılı Kamu İhale Kanununa Göre İhalesi Yapılacak Olan Hizmet Alımlarına İlişkin Fiyat Farkı Hesabında Uygulanacak Esaslarda Değişiklik Yapılmasına Dair Esaslar (Değişikliklerin İşlenmiş Hali) R.G.

BATI AKDENİZ KALKINMA AJANSI (BAKA) BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI KÜMELENME DESTEKLERİ

BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI KÜMELENME DESTEKLERİ") BATI AKDENİZ KALKINMA AJANSI (BAKA) BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI KÜMELENME DESTEKLERİ Esra ALAGÖZ KAYA Şubat 2015 SUNUM PLANI I. KÜMELENME ANA DESTEK ALANLARI II. KÜMELENME DESTEKLERİNDE TEMEL

BATI AKDENİZ KALKINMA AJANSI (BAKA) BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI KÜMELENME DESTEKLERİ Esra ALAGÖZ KAYA Şubat 2015 SUNUM PLANI I. KÜMELENME ANA DESTEK ALANLARI II. KÜMELENME DESTEKLERİNDE TEMEL

2. İşbirliği-Güç birliği Destek Programı. 5. KOBİGEL Kobi Gelişim Destek Programı. 8. Kredi Faiz Desteği

KOSGEB DESTEKLERİ 1. Tematik Proje Destek Programı 2. İşbirliği-Güç birliği Destek Programı 3. AR-GE, İnovasyon ve Endüstriyel Uygulama Destek Programı 4. Genel Destek Programı 5. KOBİGEL Kobi Gelişim

KOSGEB DESTEKLERİ 1. Tematik Proje Destek Programı 2. İşbirliği-Güç birliği Destek Programı 3. AR-GE, İnovasyon ve Endüstriyel Uygulama Destek Programı 4. Genel Destek Programı 5. KOBİGEL Kobi Gelişim

2. KIRSAL KALKINMA MALİ DESTEK PROGRAMI İLE İLGİLİ SORULAR

2. KIRSAL KALKINMA MALİ DESTEK PROGRAMI İLE İLGİLİ SORULAR 1. SORU: Kırsal kalkınma programında sadece eğitim amaçlı projelere destek verileceği yazılmıştır. Uygulamaya yönelik (örneğin, tarımsal ürünlerin

2. KIRSAL KALKINMA MALİ DESTEK PROGRAMI İLE İLGİLİ SORULAR 1. SORU: Kırsal kalkınma programında sadece eğitim amaçlı projelere destek verileceği yazılmıştır. Uygulamaya yönelik (örneğin, tarımsal ürünlerin

2015 YILI TURİZMİN GELİŞTİRİLMESİ MALİ DESTEK PROGRAMI (TZKOBİ) SIKÇA SORULAN SORULAR (SSS)

SIKÇA SORULAN SORULAR (SSS)") 2015 YILI TURİZMİN GELİŞTİRİLMESİ MALİ DESTEK PROGRAMI (TZKOBİ) SIKÇA SORULAN SORULAR (SSS) 1. Mevcut pansiyonumu 2-3 yıldızlı otele dönüştürmek istiyorum. Başvuru yapabilir miyim? Turizm işletme belgeli

2015 YILI TURİZMİN GELİŞTİRİLMESİ MALİ DESTEK PROGRAMI (TZKOBİ) SIKÇA SORULAN SORULAR (SSS) 1. Mevcut pansiyonumu 2-3 yıldızlı otele dönüştürmek istiyorum. Başvuru yapabilir miyim? Turizm işletme belgeli

KOBİGEL KOBİ GELİŞİM DESTEK PROGRAMI PROJE TEKLİF ÇAĞRISI

KOBİGEL KOBİ GELİŞİM DESTEK PROGRAMI PROJE TEKLİF ÇAĞRISI KOBİGEL KOBİ GELİŞİM DESTEK PROGRAMI PROJE TEKLİF ÇAĞRISI KOBİGEL KOBİ GELİŞİM DESTEK PROGRAMI PROJE TEKLİF ÇAĞRISI PROJE TEKLİF ÇAĞRISININ ADI

KOBİGEL KOBİ GELİŞİM DESTEK PROGRAMI PROJE TEKLİF ÇAĞRISI KOBİGEL KOBİ GELİŞİM DESTEK PROGRAMI PROJE TEKLİF ÇAĞRISI KOBİGEL KOBİ GELİŞİM DESTEK PROGRAMI PROJE TEKLİF ÇAĞRISI PROJE TEKLİF ÇAĞRISININ ADI

SORU: Bölgeye katkı sağlayacak özel bir proje sahibi iktisadi kalkınma programında %50 hibeden fazlasını karşılayamıyorsa bir destek var mı?

SORU: Bölgeye katkı sağlayacak özel bir proje sahibi iktisadi kalkınma programında %50 hibeden fazlasını karşılayamıyorsa bir destek var mı? 1. CEVAP: İktisadi kalkınma destek programında hiçbir destek

SORU: Bölgeye katkı sağlayacak özel bir proje sahibi iktisadi kalkınma programında %50 hibeden fazlasını karşılayamıyorsa bir destek var mı? 1. CEVAP: İktisadi kalkınma destek programında hiçbir destek

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN HİZMET ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN HİZMET ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR RESMİ GAZETE SAYISI: 28751 RESMİ GAZETE TARİHİ: 31.08.2013 KARAR SAYISI: 2013/5215 KARAR TARİHİ:

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN HİZMET ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR RESMİ GAZETE SAYISI: 28751 RESMİ GAZETE TARİHİ: 31.08.2013 KARAR SAYISI: 2013/5215 KARAR TARİHİ:

KÜÇÜK VE ORTA ÖLÇEKLĠ ĠġLETMELERĠ GELĠġTĠRME VE DESTEKLEME ĠDARESĠ BAġKANLIĞI (KOSGEB) KOBĠGEL-KOBĠ GELĠġĠM DESTEK PROGRAMI

KOBĠGEL-KOBĠ GELĠġĠM DESTEK PROGRAMI") KÜÇÜK VE ORTA ÖLÇEKLĠ ĠġLETMELERĠ GELĠġTĠRME VE DESTEKLEME ĠDARESĠ BAġKANLIĞI (KOSGEB) KOBĠGEL-KOBĠ GELĠġĠM DESTEK PROGRAMI BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu programın

KÜÇÜK VE ORTA ÖLÇEKLĠ ĠġLETMELERĠ GELĠġTĠRME VE DESTEKLEME ĠDARESĠ BAġKANLIĞI (KOSGEB) KOBĠGEL-KOBĠ GELĠġĠM DESTEK PROGRAMI BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu programın

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ YÖNERGE 10 BÜTÇE YÖNERGESİ T E T A Ş TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT ANONİM ŞİRKETİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNERGESİ TÜRKİYE ELEKTRİK TİCARET

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ YÖNERGE 10 BÜTÇE YÖNERGESİ T E T A Ş TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT ANONİM ŞİRKETİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNERGESİ TÜRKİYE ELEKTRİK TİCARET

SİRKÜLER 2009 / 32. 1- İşsizlik Ödeneği Almakta Olan İşsizleri İşe Alan İşverenlere Yönelik Sigorta Primi Desteği

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

ONDOKUZ MAYIS ÜNİVERSİTESİ PROJE YÖNETİMİ OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ONDOKUZ MAYIS ÜNİVERSİTESİ PROJE YÖNETİMİ OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı, Ondokuz Mayıs Üniversitesi Rektörlüğüne bağlı, Proje Yönetimi

ONDOKUZ MAYIS ÜNİVERSİTESİ PROJE YÖNETİMİ OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı, Ondokuz Mayıs Üniversitesi Rektörlüğüne bağlı, Proje Yönetimi

Birim: Üniversiteye bağlı Fakülte, Enstitü, Yüksekokul, Merkezler ve Laboratuvarları,

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

DĠCLE ÜNĠVERSĠTESĠ DÜBAP KOORDĠNATÖRLÜĞÜ ÇALIġTAY TÜRÜ BĠLĠMSEL ETKĠNLĠKLERĠ DESTEKLEME PROGRAMI BAġVURU FORMU

DĠCLE ÜNĠVERSĠTESĠ DÜBAP KOORDĠNATÖRLÜĞÜ ÇALIġTAY TÜRÜ BĠLĠMSEL ETKĠNLĠKLERĠ DESTEKLEME PROGRAMI BAġVURU FORMU 1. ÇALIġTAY PROJESĠ BĠLGĠLERĠ ÇalıĢtay Ġsmi: Etkinlik Türü : Ulusal Uluslararası ÇalıĢtay

DĠCLE ÜNĠVERSĠTESĠ DÜBAP KOORDĠNATÖRLÜĞÜ ÇALIġTAY TÜRÜ BĠLĠMSEL ETKĠNLĠKLERĠ DESTEKLEME PROGRAMI BAġVURU FORMU 1. ÇALIġTAY PROJESĠ BĠLGĠLERĠ ÇalıĢtay Ġsmi: Etkinlik Türü : Ulusal Uluslararası ÇalıĢtay

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğü 07.03.2012 06:18

http://www.resmigazete.gov.tr/eskiler/2012/03/201203... 1 of 5 6 Mart 2012 SALI Resmî Gazete Sayı : 28225 Atatürk Üniversitesinden: YÖNETMELİK ATATÜRK ÜNİVERSİTESİ ASTROFİZİK UYGULAMA VE ARAŞTIRMA MERKEZİ

http://www.resmigazete.gov.tr/eskiler/2012/03/201203... 1 of 5 6 Mart 2012 SALI Resmî Gazete Sayı : 28225 Atatürk Üniversitesinden: YÖNETMELİK ATATÜRK ÜNİVERSİTESİ ASTROFİZİK UYGULAMA VE ARAŞTIRMA MERKEZİ

T.C NECMETTĠN ERBAKAN ÜNĠVERSĠTESĠ Yapı Ġşleri ve Teknik Daire Başkanlığı GÖREV TANIM FORMU

UZMANLIK ALANI BAĞLI OLDUĞU UNVAN Teknik Hizmetler Mühendis İnşaat Mühendisi Daire Başkanı Mühendis unvanının gerektirdiği yetki ve devredilmiş olan yetkiler çerçevesinde sorumlu olduğu iş ve işlemleri

UZMANLIK ALANI BAĞLI OLDUĞU UNVAN Teknik Hizmetler Mühendis İnşaat Mühendisi Daire Başkanı Mühendis unvanının gerektirdiği yetki ve devredilmiş olan yetkiler çerçevesinde sorumlu olduğu iş ve işlemleri

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015

tan: 30.11.2015") Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

GAZİ ÜNİVERSİTESİ AKADEMİK PERSONEL YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

GAZİ ÜNİVERSİTESİ AKADEMİK PERSONEL YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç Madde 1 Bu yönergenin amacı Gazi Üniversitesi öğretim elemanlarının yurt içi ve

GAZİ ÜNİVERSİTESİ AKADEMİK PERSONEL YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç Madde 1 Bu yönergenin amacı Gazi Üniversitesi öğretim elemanlarının yurt içi ve

Destekli Proje Başvuru Prosedürü

Destekli Proje Başvuru Prosedürü Teknoloji Transfer Ofisi 2014 Yazan(lar) : Tarih : İlker KÖSE TTO Direktörü Onaylayan(lar) : Tarih : Prof. Dr. Ömer Ceran Genel Sekreter V. Prof. Dr. Sabahattin Aydın Rektör

Destekli Proje Başvuru Prosedürü Teknoloji Transfer Ofisi 2014 Yazan(lar) : Tarih : İlker KÖSE TTO Direktörü Onaylayan(lar) : Tarih : Prof. Dr. Ömer Ceran Genel Sekreter V. Prof. Dr. Sabahattin Aydın Rektör

2009 2010 Dönemi Piyasa Yapıcılığı Sözleşmesi

2009 2010 Dönemi Piyasa Yapıcılığı Sözleşmesi Sözleşmenin tarafları Madde 1) İşbu Sözleşme, İsmet İnönü Bulvarı No:36, 06510 Emek / Ankara adresinde mukim Hazine Müsteşarlığı (bundan sonra kısaca Müsteşarlık

2009 2010 Dönemi Piyasa Yapıcılığı Sözleşmesi Sözleşmenin tarafları Madde 1) İşbu Sözleşme, İsmet İnönü Bulvarı No:36, 06510 Emek / Ankara adresinde mukim Hazine Müsteşarlığı (bundan sonra kısaca Müsteşarlık

KAMU İHALE KURULU KARARI. Toplantıya Katılan Üye Sayısı : 7 : Elektrik ihtiyacının temini.

Toplantı No : 2011/047 Gündem No : 2 Toplantıya Katılan Üye Sayısı : 7 Gündem Konusu : Elektrik ihtiyacının temini. Elektrik piyasası ve ilgili mevzuatındaki değişiklikler ve gelişmeler sonrasında, 4734

Toplantı No : 2011/047 Gündem No : 2 Toplantıya Katılan Üye Sayısı : 7 Gündem Konusu : Elektrik ihtiyacının temini. Elektrik piyasası ve ilgili mevzuatındaki değişiklikler ve gelişmeler sonrasında, 4734

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. KURUL KARARI. Karar No : 6282-3 Karar Tarihi : 13/05/2016

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. Enerji Piyasası Düzenleme Kurumundan : KURUL KARARI Karar No : 6282-3 Karar Tarihi : 13/05/2016 Enerji Piyasası Düzenleme Kurulunun

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. Enerji Piyasası Düzenleme Kurumundan : KURUL KARARI Karar No : 6282-3 Karar Tarihi : 13/05/2016 Enerji Piyasası Düzenleme Kurulunun

T.C. AMASYA ÜNİVERSİTESİ YURTİÇİ VE YURTDIŞI BİLİMSEL ETKİNLİKLERE KATILIMI DESTEKLEME USUL VE ESASLARI BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak, Tanımlar

T.C. AMASYA ÜNİVERSİTESİ YURTİÇİ VE YURTDIŞI BİLİMSEL ETKİNLİKLERE KATILIMI DESTEKLEME USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç ve kapsam Madde 1- (1) Bu yönerge, Amasya Üniversitesine

T.C. AMASYA ÜNİVERSİTESİ YURTİÇİ VE YURTDIŞI BİLİMSEL ETKİNLİKLERE KATILIMI DESTEKLEME USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç ve kapsam Madde 1- (1) Bu yönerge, Amasya Üniversitesine

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

T.C. YAŞAR ÜNİVERSİTESİ ARAŞTIRMA, GELİŞTİRME, UYGULAMA, HİZMET VE DANIŞMANLIK PROJELERİ YÖNERGESİ

T.C. YAŞAR ÜNİVERSİTESİ ARAŞTIRMA, GELİŞTİRME, UYGULAMA, HİZMET VE DANIŞMANLIK PROJELERİ YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç MADDE 1- (1) Bu Yönerge, Yaşar Üniversitesi çalışanları tarafından üstlenilen;

T.C. YAŞAR ÜNİVERSİTESİ ARAŞTIRMA, GELİŞTİRME, UYGULAMA, HİZMET VE DANIŞMANLIK PROJELERİ YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç MADDE 1- (1) Bu Yönerge, Yaşar Üniversitesi çalışanları tarafından üstlenilen;

TÜRKİYE YEŞİLAY CEMİYETİ GENEL MERKEZİ HARCIRAH VE HARCAMA YÖNETMELİĞİ

Sayfa 1 / 6 TÜRKİYE YEŞİLAY CEMİYETİ GENEL MERKEZİ HARCIRAH VE 07.02.2014 1 Sayfa 2 / 6 Amaç Madde 1. Bu Yönetmelik, Yeşilay çalışanlarının şehir içine, Yurt İçi ve yurt dışına yapacakları iş seyahatleri

Sayfa 1 / 6 TÜRKİYE YEŞİLAY CEMİYETİ GENEL MERKEZİ HARCIRAH VE 07.02.2014 1 Sayfa 2 / 6 Amaç Madde 1. Bu Yönetmelik, Yeşilay çalışanlarının şehir içine, Yurt İçi ve yurt dışına yapacakları iş seyahatleri

Hesap Kodu. Ekonomik Kodu 21.032.674,20 18.533.324,58 0,00 125.179,81 39.122,53 166.754,41 135,14 977,01 32.607.575,13 145.382,96 104.017,36 39.

TABLO. // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,., Vadeli..,..,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına

TABLO. // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k Muhasebe Birimi Banka Hesabı..,..,., Vadeli..,..,.., Tübitak Özel larına İlişkin Banka Hesabı BAP Özel larına

ĠliĢkin Usul Ve Esaslarda Yapılan DeğiĢiklikler Hakkında.

04.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/79 KONU: Yurt DıĢında GerçekleĢtirilen Fuar Katılımlarının Desteklenmesine ĠliĢkin Usul Ve Esaslarda Yapılan DeğiĢiklikler

04.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/79 KONU: Yurt DıĢında GerçekleĢtirilen Fuar Katılımlarının Desteklenmesine ĠliĢkin Usul Ve Esaslarda Yapılan DeğiĢiklikler

LABORATUVARIN DÖNER SERMAYE EK ÖDEME SİSTEMİNE ETKİSİ. Prof. Dr. Mehmet Tarakçıoğlu Gaziantep Üniversitesi

LABORATUVARIN DÖNER SERMAYE EK ÖDEME SİSTEMİNE ETKİSİ Prof. Dr. Mehmet Tarakçıoğlu Gaziantep Üniversitesi Bir etkinliğin sonucunda elde edilen çıktıyı nicel ve/veya nitel olarak belirleyen bir kavramdır.

LABORATUVARIN DÖNER SERMAYE EK ÖDEME SİSTEMİNE ETKİSİ Prof. Dr. Mehmet Tarakçıoğlu Gaziantep Üniversitesi Bir etkinliğin sonucunda elde edilen çıktıyı nicel ve/veya nitel olarak belirleyen bir kavramdır.

BATI AKDENİZ KALKINMA AJANSI (BAKA) KALKINMA AJANSI DESTEKLERİ

KALKINMA AJANSI DESTEKLERİ") BATI AKDENİZ KALKINMA AJANSI (BAKA) KALKINMA AJANSI DESTEKLERİ Sinan MESUTER Eylül 2012 SUNUM PLANI I. PROJE TEKLİF ÇAĞRISI YÖNTEMİYLE SAĞLANAN DOĞRUDAN FİNANSMAN DESTEĞİ II. DOĞRUDAN FAALİYET DESTEĞİ

BATI AKDENİZ KALKINMA AJANSI (BAKA) KALKINMA AJANSI DESTEKLERİ Sinan MESUTER Eylül 2012 SUNUM PLANI I. PROJE TEKLİF ÇAĞRISI YÖNTEMİYLE SAĞLANAN DOĞRUDAN FİNANSMAN DESTEĞİ II. DOĞRUDAN FAALİYET DESTEĞİ

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MECBURİ MESLEK KARARI

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MECBURİ MESLEK KARARI R.G. Tarihi : 13 Aralık 2013 R.G. Sayısı : 28850 TÜRMOB Türkiye Serbest

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MECBURİ MESLEK KARARI R.G. Tarihi : 13 Aralık 2013 R.G. Sayısı : 28850 TÜRMOB Türkiye Serbest

T.C. GÜNEY MARMARA KALKINMA AJANSI HARCIRAH YÖNERGESİ

Sıra No :GMKA/Yönerge/8 Revizyon No : 2 Tarih :11/03/2015 T.C. HARCIRAH YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu yönerge Güney Marmara Kalkınma Ajansı Genel Sekreteri

Sıra No :GMKA/Yönerge/8 Revizyon No : 2 Tarih :11/03/2015 T.C. HARCIRAH YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu yönerge Güney Marmara Kalkınma Ajansı Genel Sekreteri

OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ ANONİM ŞİRKETİ 2015 YILI ARA DÖNEM FAALİYET RAPORU OMURGA GAYRIMENKUL PORTFÖY YÖNETİMİ A.Ş

OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ ANONİM ŞİRKETİ 1- GENEL BİLGİLER 2015 YILI ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem: 08.04.2015 30.09.2015 Dönemi Ticaret unvanı : OMURGA GAYRİMENKUL PORTFÖY

OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ ANONİM ŞİRKETİ 1- GENEL BİLGİLER 2015 YILI ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem: 08.04.2015 30.09.2015 Dönemi Ticaret unvanı : OMURGA GAYRİMENKUL PORTFÖY

İL: Mersin İLÇE: Tarsus MAH.: Sofular SOKAK: 37 ve 42. Sokaklar

İL: Mersin İLÇE: Tarsus MAH.: Sofular SOKAK: 37 ve 42. Sokaklar K İL: Mersin İLÇE: Tarsus MAH.: Sofular SOKAK: 37 ve 42. Sokaklar K BİLGİ FÖYÜ: BULUNDUĞU YER İL İLÇE MAHALLE SOKAK MÜLKİYET : Mersin : Tarsus

İL: Mersin İLÇE: Tarsus MAH.: Sofular SOKAK: 37 ve 42. Sokaklar K İL: Mersin İLÇE: Tarsus MAH.: Sofular SOKAK: 37 ve 42. Sokaklar K BİLGİ FÖYÜ: BULUNDUĞU YER İL İLÇE MAHALLE SOKAK MÜLKİYET : Mersin : Tarsus

ONLİNE BAŞVURU SİSTEMİ (KAYS) ÜZERİNDEN DOLDURULACAKTIR

ÜZERİNDEN DOLDURULACAKTIR") T.C. ORTA ANADOLU KALKINMA AJANSI GELİŞEN SEKTÖRLERDE REKABETÇİ KOBİ LER MALİ DESTEK PROGRAMI - BÜTÇE Bütçe formları doldurulurken aşağıda belirtilen hususlara dikkat edilmelidir; 1. Bütçeye yazılan tüm

T.C. ORTA ANADOLU KALKINMA AJANSI GELİŞEN SEKTÖRLERDE REKABETÇİ KOBİ LER MALİ DESTEK PROGRAMI - BÜTÇE Bütçe formları doldurulurken aşağıda belirtilen hususlara dikkat edilmelidir; 1. Bütçeye yazılan tüm

ÖDEME TALEP FORMU GIDA, TARIM VE HAYVANCLIK İL MÜDÜRLÜĞÜNE İZMİR

ÖDEME TALEP FORMU GIDA, TARIM VE HAYVANCLIK İL MÜDÜRLÜĞÜNE İZMİR Ek listede belirtilen makine ve ekipman alımlarına ilişkin faaliyetleri Hibe Sözleşmesi hükümlerine uygun olarak gerçekleştirdiğimizi; ilgili

ÖDEME TALEP FORMU GIDA, TARIM VE HAYVANCLIK İL MÜDÜRLÜĞÜNE İZMİR Ek listede belirtilen makine ve ekipman alımlarına ilişkin faaliyetleri Hibe Sözleşmesi hükümlerine uygun olarak gerçekleştirdiğimizi; ilgili

İŞLETMENİN TANIMI 30.9.2015

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

HALKA ARZA ARACILIK SÖZLEŞMESİNDE BULUNMASI GEREKEN ASGARİ UNSURLAR

HA Aracılık HALKA ARZA ARACILIK SÖZLEŞMESİNDE BULUNMASI GEREKEN ASGARİ UNSURLAR Sermaye piyasası araçlarının halka arzına ilişkin olarak, sermaye piyasası aracını ihraç eden (kısaca ihraçcı) ile aracı

HA Aracılık HALKA ARZA ARACILIK SÖZLEŞMESİNDE BULUNMASI GEREKEN ASGARİ UNSURLAR Sermaye piyasası araçlarının halka arzına ilişkin olarak, sermaye piyasası aracını ihraç eden (kısaca ihraçcı) ile aracı

Resmi Gazete No : 28264 Resmi Gazete Tarihi : 14/04/2012 Yürürlük Tarihi : 01/05/2012

Resmi Gazete No : 28264 Resmi Gazete Tarihi : 14/04/2012 Yürürlük Tarihi : 01/05/2012 3065 sayılı Katma Değer Vergisi Kanunu Madde 9 Vergi Sorumlusu Gerekli görülen hallerde Maliye Bakanlığı, vergi alacağının

Resmi Gazete No : 28264 Resmi Gazete Tarihi : 14/04/2012 Yürürlük Tarihi : 01/05/2012 3065 sayılı Katma Değer Vergisi Kanunu Madde 9 Vergi Sorumlusu Gerekli görülen hallerde Maliye Bakanlığı, vergi alacağının

AB Mevzuatının Uygulanmasına Yönelik Teknik Desteğin Müzakere Edilmesi

Genel DEA Eğitimi 6 8 Temmuz 2009 EuropeAid/125317/D/SER/TR Oturum 10-B AB ye Uyum Sürecinde DEA nin Önemi AB ye Uyum Sürecinde DEA nın Avantajları Mevcut mevzuatın revize edilmesine yönelik opsiyonlar

Genel DEA Eğitimi 6 8 Temmuz 2009 EuropeAid/125317/D/SER/TR Oturum 10-B AB ye Uyum Sürecinde DEA nin Önemi AB ye Uyum Sürecinde DEA nın Avantajları Mevcut mevzuatın revize edilmesine yönelik opsiyonlar

YÜKSEKÖĞRETİM KANUNU

YÜKSEKÖĞRETİM KANUNU Kanun Numarası : 2547 Kabul Tarihi : 4/11/1981 Yayımlandığı R. Gazete : Tarih : 6/11/1981 Sayı : 17506 Yayımlandığı Düstur : Tertip : 5 Cilt : 21 Sayfa : 3 * * * Bu Kanunun yürürlükte

YÜKSEKÖĞRETİM KANUNU Kanun Numarası : 2547 Kabul Tarihi : 4/11/1981 Yayımlandığı R. Gazete : Tarih : 6/11/1981 Sayı : 17506 Yayımlandığı Düstur : Tertip : 5 Cilt : 21 Sayfa : 3 * * * Bu Kanunun yürürlükte

BAHÇEŞEHİR ÜNİVERSİTESİ FİKRİ VE SINAİ MÜLKİYET HAKLARINA İLİŞKİN YÖNERGE. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar

BAHÇEŞEHİR ÜNİVERSİTESİ FİKRİ VE SINAİ MÜLKİYET HAKLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 Bu yönergenin amacı, Bahçeşehir Üniversitesi (Bundan

BAHÇEŞEHİR ÜNİVERSİTESİ FİKRİ VE SINAİ MÜLKİYET HAKLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 Bu yönergenin amacı, Bahçeşehir Üniversitesi (Bundan

BİLİŞİM TEKNOLOJİLERİ ÜÇ BOYUTLU GRAFİK ANİMASYON (3DS MAX) MODÜLER PROGRAMI (YETERLİĞE DAYALI)

MODÜLER PROGRAMI (YETERLİĞE DAYALI)") T.C. MİLLÎ EĞİTİM BAKANLIĞI Hayat Boyu Öğrenme Genel Müdürlüğü BİLİŞİM TEKNOLOJİLERİ ÜÇ BOYUTLU GRAFİK ANİMASYON (3DS MAX) MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2015 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim

T.C. MİLLÎ EĞİTİM BAKANLIĞI Hayat Boyu Öğrenme Genel Müdürlüğü BİLİŞİM TEKNOLOJİLERİ ÜÇ BOYUTLU GRAFİK ANİMASYON (3DS MAX) MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2015 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim

T. C. GÜNEY MARMARA KALKINMA AJANSI İHRACAT VE YENİLİKÇİLİK MALİ DESTEK PROGRAMI & SOSYAL KALKINMA MALİ DESTEK PROGRAMI BAĞIMSIZ DEĞERLENDİRİCİ İLANI

T. C. GÜNEY MARMARA KALKINMA AJANSI İHRACAT VE YENİLİKÇİLİK MALİ DESTEK PROGRAMI & SOSYAL KALKINMA MALİ DESTEK PROGRAMI BAĞIMSIZ DEĞERLENDİRİCİ İLANI Güney Marmara Kalkınma Ajansı (GMKA) 31.10.2011 tarihi

T. C. GÜNEY MARMARA KALKINMA AJANSI İHRACAT VE YENİLİKÇİLİK MALİ DESTEK PROGRAMI & SOSYAL KALKINMA MALİ DESTEK PROGRAMI BAĞIMSIZ DEĞERLENDİRİCİ İLANI Güney Marmara Kalkınma Ajansı (GMKA) 31.10.2011 tarihi

ORMAN GENEL MÜDÜRLÜĞÜ. 2007 Yılı Kurumsal Mali Durum ve Beklentiler Raporu

ORMAN GENEL MÜDÜRLÜĞÜ 2007 Yılı Kurumsal Mali Durum ve Beklentiler Raporu 1 SUNUŞ Orman Genel Müdürlüğü 5436 sayılı Kanunla değişik 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun ekinde yer alan I

ORMAN GENEL MÜDÜRLÜĞÜ 2007 Yılı Kurumsal Mali Durum ve Beklentiler Raporu 1 SUNUŞ Orman Genel Müdürlüğü 5436 sayılı Kanunla değişik 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun ekinde yer alan I

FİNANSAL KAYNAKLARA ERİŞİM VE YATIRIMCI İLİŞKİLERİ 2016 Öğr. Gör. Elif Acar

FİNANSAL KAYNAKLARA ERİŞİM VE YATIRIMCI İLİŞKİLERİ 2016 Öğr. Gör. Elif Acar 1 İşinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır. Finans nedir?

FİNANSAL KAYNAKLARA ERİŞİM VE YATIRIMCI İLİŞKİLERİ 2016 Öğr. Gör. Elif Acar 1 İşinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır. Finans nedir?

İÇSEL BİLGİLERE İLİŞKİN ÖZEL DURUM AÇIKLAMA FORMU

İÇSEL BİLGİLERE İLİŞKİN ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Unvanı : Coca-Cola İçecek A.Ş. Adresi : Esenkent Mah. Deniz Feneri Sokak No: 4 34776 Ümraniye İstanbul Tel ve Faks No : 0 216 528 40 00-0 216

İÇSEL BİLGİLERE İLİŞKİN ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Unvanı : Coca-Cola İçecek A.Ş. Adresi : Esenkent Mah. Deniz Feneri Sokak No: 4 34776 Ümraniye İstanbul Tel ve Faks No : 0 216 528 40 00-0 216

YEDİNCİ KISIM Kurullar, Komisyonlar ve Ekipler

YEDİNCİ KISIM Kurullar, Komisyonlar ve Ekipler Kurul, komisyon ve ekiplerin oluşturulması MADDE 107- (1) Okullarda, eğitim, öğretim ve yönetim etkinliklerinin verimliliğinin sağlanması, okul ve çevre işbirliğinin

YEDİNCİ KISIM Kurullar, Komisyonlar ve Ekipler Kurul, komisyon ve ekiplerin oluşturulması MADDE 107- (1) Okullarda, eğitim, öğretim ve yönetim etkinliklerinin verimliliğinin sağlanması, okul ve çevre işbirliğinin

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

SR Ek 4 Değerlendirme Komitesi Tayini. Bölüm C: Diğer Bilgiler

SR Ek 4 Değerlendirme Komitesi Tayini Bölüm C: Diğer Bilgiler SR Ek 4 Değerlendirme Komitesi Tayini İdari Uygunluk Değerlendirme Tablosu Teklif No: Adı: Yeni Ürün ile İhracat ve Kapasitenin

SR Ek 4 Değerlendirme Komitesi Tayini Bölüm C: Diğer Bilgiler SR Ek 4 Değerlendirme Komitesi Tayini İdari Uygunluk Değerlendirme Tablosu Teklif No: Adı: Yeni Ürün ile İhracat ve Kapasitenin

GRUP ŞİRKETLERİNE KULLANDIRILAN KREDİLERİN VERGİSEL DURUMU

GRUP ŞİRKETLERİNE KULLANDIRILAN KREDİLERİN VERGİSEL DURUMU I-GİRİŞ Grup şirketleri arasında gerçekleşen fiyatlandırma sistemi ekonominin kuralları doğrultusunda gerçekleşmektedir. Özellikle gelişmekte

GRUP ŞİRKETLERİNE KULLANDIRILAN KREDİLERİN VERGİSEL DURUMU I-GİRİŞ Grup şirketleri arasında gerçekleşen fiyatlandırma sistemi ekonominin kuralları doğrultusunda gerçekleşmektedir. Özellikle gelişmekte

TÜRKİYE BUZ PATENİ FEDERASYONU 01.01.2012 31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU

TÜRKİYE BUZ PATENİ FEDERASYONU 01.01.2012 31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Buz Pateni Federasyonu Denetim Kurulu 01.01.2012-31.08.2012 dönemine ait raporunu hazırlamak üzere 26

TÜRKİYE BUZ PATENİ FEDERASYONU 01.01.2012 31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Buz Pateni Federasyonu Denetim Kurulu 01.01.2012-31.08.2012 dönemine ait raporunu hazırlamak üzere 26

Bilgilendirme Politikası

Bilgilendirme Politikası Şirketin bilgilendirme politikası kurumsal internet sitesinde yayınlanmakta olup, bilgilendirme politikası ile ilgili işlerin izlenmesi, gözetimi ve geliştirilmesi sorumluluğu

Bilgilendirme Politikası Şirketin bilgilendirme politikası kurumsal internet sitesinde yayınlanmakta olup, bilgilendirme politikası ile ilgili işlerin izlenmesi, gözetimi ve geliştirilmesi sorumluluğu

YÜZÜNCÜ YIL ÜNİVERSİTESİ

YÜZÜNCÜ YIL ÜNİVERSİTESİ ARAŞTIRMA VE UYGULAMA ÇİFTLİĞİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı, Yüzüncü Yıl Üniversitesi (YYÜ) ne ait tarla arazisi,

YÜZÜNCÜ YIL ÜNİVERSİTESİ ARAŞTIRMA VE UYGULAMA ÇİFTLİĞİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı, Yüzüncü Yıl Üniversitesi (YYÜ) ne ait tarla arazisi,

GENEL MUHASEBE DERSİ. Fatura ve Fatura Yerine Geçen Belgeler Muhasebede Kullanılan Belge ve Bilgiler

GENEL MUHASEBE DERSİ Dersin Modülleri Fatura ve Fatura Yerine Geçen Belgeler Muhasebede Kullanılan Belge ve Bilgiler Kazandırılan Yeterlikler Kanunlara uygun biçimde fatura veya yerine geçen belgeleri

GENEL MUHASEBE DERSİ Dersin Modülleri Fatura ve Fatura Yerine Geçen Belgeler Muhasebede Kullanılan Belge ve Bilgiler Kazandırılan Yeterlikler Kanunlara uygun biçimde fatura veya yerine geçen belgeleri

BİLGİ NOTU 12.04.2016/2016-05

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

BEBEK FORMÜLLERİ TEBLİĞİ

Amaç BEBEK FORMÜLLERİ TEBLİĞİ Yetki Kanunu: Türk Gıda Kodeksi Yönetmeliği Yayımlandığı R.Gazete :04.09.2008-26987 Tebliğ No: 2008/52 Bebek Formülleri Tebliğinde Değişiklik Yapılması Hakkında Tebliğ Yayımlandığı

Amaç BEBEK FORMÜLLERİ TEBLİĞİ Yetki Kanunu: Türk Gıda Kodeksi Yönetmeliği Yayımlandığı R.Gazete :04.09.2008-26987 Tebliğ No: 2008/52 Bebek Formülleri Tebliğinde Değişiklik Yapılması Hakkında Tebliğ Yayımlandığı

İKİNCİ BÖLÜM. Amaç, Kapsam, Tanımlar ve İstisnalar

TÜRKİYE RADYO TELEVİZYON KURUMU AMBAR HİZMETLERİNE İLİŞKİN USUL VE ESASLAR (Yönetim Kurulunun 20/05/2009 tarih ve 2009/191 sayılı Kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve İstisnalar Amaç MADDE 1

TÜRKİYE RADYO TELEVİZYON KURUMU AMBAR HİZMETLERİNE İLİŞKİN USUL VE ESASLAR (Yönetim Kurulunun 20/05/2009 tarih ve 2009/191 sayılı Kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve İstisnalar Amaç MADDE 1

YÜZÜNCÜ YIL ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI

YÜZÜNCÜ YIL ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI E-Posta: bilgi@yyuedutr Web: wwwyyuedutr BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

YÜZÜNCÜ YIL ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI E-Posta: bilgi@yyuedutr Web: wwwyyuedutr BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İnşaat Firmalarının Maliyet ve Süre Belirleme Yöntemleri Üzerine Bir Alan Çalışması

İnşaat Firmalarının Maliyet ve Süre Belirleme Yöntemleri Üzerine Bir Alan Çalışması Latif Onur Uğur Süslü Sokak No: 4/2 Mebusevleri, Beşevler, 06580 Ankara E-Posta: latifugur@mynet.com, onurugurtr@yahoo.com

İnşaat Firmalarının Maliyet ve Süre Belirleme Yöntemleri Üzerine Bir Alan Çalışması Latif Onur Uğur Süslü Sokak No: 4/2 Mebusevleri, Beşevler, 06580 Ankara E-Posta: latifugur@mynet.com, onurugurtr@yahoo.com

MESLEKİ EĞİTİM MALİ DESTEK PROGRAMI. Proje Bütçesi Hazırlama

MESLEKİ EĞİTİM MALİ DESTEK PROGRAMI Proje Bütçesi Hazırlama Proje bütçesi: - bir projenin mali kaynaklarını, - bu kaynakların nasıl kullanılacağını, Bütçe - faaliyetler arasında nasıl dağılacağını gösteren

MESLEKİ EĞİTİM MALİ DESTEK PROGRAMI Proje Bütçesi Hazırlama Proje bütçesi: - bir projenin mali kaynaklarını, - bu kaynakların nasıl kullanılacağını, Bütçe - faaliyetler arasında nasıl dağılacağını gösteren

T.C. VAN ĐL ÖZEL ĐDARESĐ Đl Genel Meclisi

T.C. VAN ĐL ÖZEL ĐDARESĐ Đl Genel Meclisi Dönem : 2008 Konu : Öneri Toplantı : Nisan Karar Sayısı : 45 Birleşim : 04/04/2008 Karar Tarihi : 04/04/2008 Đl Genel Meclisinin Ocak 2008 tarihli toplantısında

T.C. VAN ĐL ÖZEL ĐDARESĐ Đl Genel Meclisi Dönem : 2008 Konu : Öneri Toplantı : Nisan Karar Sayısı : 45 Birleşim : 04/04/2008 Karar Tarihi : 04/04/2008 Đl Genel Meclisinin Ocak 2008 tarihli toplantısında

DEVLET KATKI SİSTEMİ Devlet katkısı nedir? Devlet katkısı başlangıç tarihi nedir? Devlet katkısından kimler faydalanabilir?

DEVLET KATKI SİSTEMİ Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının %25 i oranında devlet tarafından katılımcının emeklilik hesabına ödenen tutardır. Devlet katkısı başlangıç tarihi

DEVLET KATKI SİSTEMİ Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının %25 i oranında devlet tarafından katılımcının emeklilik hesabına ödenen tutardır. Devlet katkısı başlangıç tarihi

1.6.1. Performans Yönetimi Hakkında Ulusal Mevzuatın Avrupa Standartlarıyla Uyumlaştırılmasına Yönelik Tavsiyeler

1.6.1. Performans Yönetimi Hakkında Ulusal Mevzuatın Avrupa Standartlarıyla Uyumlaştırılmasına Yönelik Tavsiyeler 5. Sonuçlar ve reform teklifleri 5.1 (Kamu Mali yönetimi ve Kontrol Kanunu) 5.1.1 Performans

1.6.1. Performans Yönetimi Hakkında Ulusal Mevzuatın Avrupa Standartlarıyla Uyumlaştırılmasına Yönelik Tavsiyeler 5. Sonuçlar ve reform teklifleri 5.1 (Kamu Mali yönetimi ve Kontrol Kanunu) 5.1.1 Performans

ÇOK FONKSİYONLU FOTOKOPİ MAKİNESİ KİRALAMA HİZMETİ TEKNİK ŞARTNAMESİ

ÇOK FONKSİYONLU FOTOKOPİ MAKİNESİ KİRALAMA HİZMETİ TEKNİK ŞARTNAMESİ 1. Bu teknik şartname yayım tarihinden itibaren geçerlidir. 2. Bu teknik şartnamede, Türk Kızılayı nın yazılı izni alınmadan değişiklik

ÇOK FONKSİYONLU FOTOKOPİ MAKİNESİ KİRALAMA HİZMETİ TEKNİK ŞARTNAMESİ 1. Bu teknik şartname yayım tarihinden itibaren geçerlidir. 2. Bu teknik şartnamede, Türk Kızılayı nın yazılı izni alınmadan değişiklik

İlgili Nace Kodu. Destek Programı. Soru. Cevap

-TKSA- Başvuru veriş giriş formuna nereden, nasıl ulaşabilirim? Proje başvuruları online yapılacaktır. Sistem üzerinden başvurunuzu 09.05.2014 saat 23:59'a kadar tarihine kadar gerçekleştirip tamamladıktan

-TKSA- Başvuru veriş giriş formuna nereden, nasıl ulaşabilirim? Proje başvuruları online yapılacaktır. Sistem üzerinden başvurunuzu 09.05.2014 saat 23:59'a kadar tarihine kadar gerçekleştirip tamamladıktan

MEF ÜNİVERSİTESİ YAŞAM BOYU EĞİTİM MERKEZİ YÖNERGESİ

MEF ÜNİVERSİTESİ YAŞAM BOYU EĞİTİM MERKEZİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Kapsam MADDE 1 (1) Bu Yönergenin amacı; MEF Üniversitesi Yaşam Boyu Eğitim Uygulama ve Araştırma

MEF ÜNİVERSİTESİ YAŞAM BOYU EĞİTİM MERKEZİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Kapsam MADDE 1 (1) Bu Yönergenin amacı; MEF Üniversitesi Yaşam Boyu Eğitim Uygulama ve Araştırma

Yeni Mali Yönetim ve Kontrol Sisteminde. İç Kontrol ve Ön Mali Kontrol

Yeni Mali Yönetim ve Kontrol Sisteminde İç Kontrol ve Ön Mali Kontrol İç Kontrol Tanımı İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik

Yeni Mali Yönetim ve Kontrol Sisteminde İç Kontrol ve Ön Mali Kontrol İç Kontrol Tanımı İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik

EK-B BÜTÇE. Proje Bütçesi (Başvuru Rehberi Ek B) içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-1 Faaliyet Bütçesi

içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-1 Faaliyet Bütçesi") BÜTÇE 2 Proje Bütçesi Proje Bütçesi (Başvuru Rehberi Ek B) içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-2 Beklenen Finansman Kaynakları EK B-3 Maliyetlerin Gerekçelendirilmesi

BÜTÇE 2 Proje Bütçesi Proje Bütçesi (Başvuru Rehberi Ek B) içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-2 Beklenen Finansman Kaynakları EK B-3 Maliyetlerin Gerekçelendirilmesi

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ İÇİNDEKİLER İÇİNDEKİLER...i BİRİNCİ BÖLÜM...1 Amaç, Kapsam, Dayanak ve Tanımlar...1 Amaç...1 Kapsam...1 Dayanak...1 Tanımlar...1 İKİNCİ BÖLÜM...2

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ İÇİNDEKİLER İÇİNDEKİLER...i BİRİNCİ BÖLÜM...1 Amaç, Kapsam, Dayanak ve Tanımlar...1 Amaç...1 Kapsam...1 Dayanak...1 Tanımlar...1 İKİNCİ BÖLÜM...2

MİZAN (Ayrıntılı) Hesap Kodu. Ekonomik Kodu 402.387,40 800.474.824,32 681.953.564,02 401.912,05 1.500,00 2.957.692,58 129.288,74 177,52 81.

Hesap Kodu. Ekonomik Kodu 402.387,40 800.474.824,32 681.953.564,02 401.912,05 1.500,00 2.957.692,58 129.288,74 177,52 81.") // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k KASA HESABI.,.,, Muhasebe Birimi Banka Hesabı..,.., Vadeli..,..,.., Tübitak Özel larına İlişkin Banka Hesabı SAN-TEZ

// Tarihi itibariyle yapılan işlemleri kapsamaktadır. Kurum :. Adı B o r ç A l a c a k KASA HESABI.,.,, Muhasebe Birimi Banka Hesabı..,.., Vadeli..,..,.., Tübitak Özel larına İlişkin Banka Hesabı SAN-TEZ

İlgili Kanun / Madde 506 S. SSK/61

T.C YARGITAY 10.HUKUK DAİRESİ Esas No. 2013/1737 Karar No. 2013/7836 Tarihi: 15.04.2013 Yargıtay Kararları Çalışma ve Toplum, 2014/1 İlgili Kanun / Madde 506 S. SSK/61 YURT DIŞI HİZMET BORÇLANMASINDA YAŞLILIK

T.C YARGITAY 10.HUKUK DAİRESİ Esas No. 2013/1737 Karar No. 2013/7836 Tarihi: 15.04.2013 Yargıtay Kararları Çalışma ve Toplum, 2014/1 İlgili Kanun / Madde 506 S. SSK/61 YURT DIŞI HİZMET BORÇLANMASINDA YAŞLILIK

2014 YILI ÇALIŞMA TAKVİMİ Açıklama

OCAK Kamu İdaresi Hesaplarının Sayıştay'a verilmesi (Muhasebe i ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar gereğince hesap dönemi başında verilecek bilgiler bildirilir.) (17.12.2011

OCAK Kamu İdaresi Hesaplarının Sayıştay'a verilmesi (Muhasebe i ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar gereğince hesap dönemi başında verilecek bilgiler bildirilir.) (17.12.2011

SERHAT KALKINMA AJANSI 2010 YILI İKTİSADİ GELİŞME MALİ DESTEK PROGRAMI 1 (KOBİ LER İÇİN) SIKÇA SORULAN SORULAR 2. BÖLÜM SIRA NO

SIKÇA SORULAN SORULAR 2. BÖLÜM SIRA NO") SERHAT KALKINMA AJANSI 2010 YILI İKTİSADİ GELİŞME MALİ DESTEK PROGRAMI 1 (KOBİ LER İÇİN) SIKÇA SORULAN SORULAR 2. BÖLÜM SIRA NO 1 2 3 SORU Proje için Bölge dışından bulunan ortak, kaynakların bölge dışına

SERHAT KALKINMA AJANSI 2010 YILI İKTİSADİ GELİŞME MALİ DESTEK PROGRAMI 1 (KOBİ LER İÇİN) SIKÇA SORULAN SORULAR 2. BÖLÜM SIRA NO 1 2 3 SORU Proje için Bölge dışından bulunan ortak, kaynakların bölge dışına

Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (ULUSLARARASI ANLAŞMALAR) (SERİ NO: 7)

(SERİ NO: 7)") 10 Nisan 2008 PERŞEMBE Resmî Gazete Sayı : 26843 TEBLİĞ Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (ULUSLARARASI ANLAŞMALAR) (SERİ NO: 7) Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye ile Avrupa Topluluğu

10 Nisan 2008 PERŞEMBE Resmî Gazete Sayı : 26843 TEBLİĞ Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (ULUSLARARASI ANLAŞMALAR) (SERİ NO: 7) Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye ile Avrupa Topluluğu

MADDE 1 (1) Bu Yönetmeliğin amacı, iş arayanlar ile işverenlere Kurum tarafından sunulan hizmetlere ilişkin usul ve esasları belirlemektir.

Bu Yönetmeliğin amacı, iş arayanlar ile işverenlere Kurum tarafından sunulan hizmetlere ilişkin usul ve esasları belirlemektir.") Not: Yönetmeliğin 2nci maddesinde yer alan 22/05/2003 tarihli ve 4857 sayılı İş Kanununun 30 ibaresi, 21nci maddesinin 1nci fıkrasının ve 22nci maddesinde yer alan 25412 sayılı Resmi Gazete de yayımlanan

Not: Yönetmeliğin 2nci maddesinde yer alan 22/05/2003 tarihli ve 4857 sayılı İş Kanununun 30 ibaresi, 21nci maddesinin 1nci fıkrasının ve 22nci maddesinde yer alan 25412 sayılı Resmi Gazete de yayımlanan

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MESLEK KARARI

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MESLEK KARARI BİRİNCİ BÖLÜM AMAÇ VE KAVRAMLAR Madde 1. AMAÇ Madde 2. KAPSAM Madde 3. HUKUKİ

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MESLEK KARARI BİRİNCİ BÖLÜM AMAÇ VE KAVRAMLAR Madde 1. AMAÇ Madde 2. KAPSAM Madde 3. HUKUKİ

Globalleşen dünyada ticaretin sınır ötesi bir hal alması, uluslararası boyut kazanması; mevcut kanunun tüm kuruluşları kapsamaması; AB ve diğer

İhale Dosyası İhale, sözlük anlamıyla; bir işi veya bir malı birçok istekli arasından en uygun koşullarda kabul edene bırakma, eksiltme veya arttırma işlemidir Globalleşen dünyada ticaretin sınır ötesi

İhale Dosyası İhale, sözlük anlamıyla; bir işi veya bir malı birçok istekli arasından en uygun koşullarda kabul edene bırakma, eksiltme veya arttırma işlemidir Globalleşen dünyada ticaretin sınır ötesi

KREDİ KAYNAKLARI. 1. DIŞ KREDİLER İKB AYB Dünya Bankası Kaynaklı Yenilenebilir Enerji ve Enerji Verimliliği Kredisi AYB Enerji ve Çevre II Kredisi

KREDİ KAYNAKLARI Bankamızca herhangi bir yatırım projesine ilişkin kredi talebinin incelenebilmesi için Öncelikle; Yatırımcının Anonim Şirket statüsünde olması, Yatırımlar için Hazine Müsteşarlığı ndan

KREDİ KAYNAKLARI Bankamızca herhangi bir yatırım projesine ilişkin kredi talebinin incelenebilmesi için Öncelikle; Yatırımcının Anonim Şirket statüsünde olması, Yatırımlar için Hazine Müsteşarlığı ndan

TRAKYA ÜNİVERSİTESİ 2013-2014 Akademik Yılı Ders Verme Hareketliliği Bilgilendirme

TRAKYA ÜNİVERSİTESİ 2013-2014 Akademik Yılı Ders Verme Hareketliliği Bilgilendirme Ders Verme Hareketliliğinin hedefleri şunlardır, 1. Hareketlilik programına katılamayan öğrencilere farklı Avrupa ülkelerindeki

TRAKYA ÜNİVERSİTESİ 2013-2014 Akademik Yılı Ders Verme Hareketliliği Bilgilendirme Ders Verme Hareketliliğinin hedefleri şunlardır, 1. Hareketlilik programına katılamayan öğrencilere farklı Avrupa ülkelerindeki

KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESİ BAŞKANLIĞI (KOSGEB) TEMATİK PROJE DESTEK PROGRAMI

TEMATİK PROJE DESTEK PROGRAMI") KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESİ BAŞKANLIĞI (KOSGEB) TEMATİK PROJE DESTEK PROGRAMI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu programın amacı,

KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESİ BAŞKANLIĞI (KOSGEB) TEMATİK PROJE DESTEK PROGRAMI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu programın amacı,

GELİŞEN SEKTÖRLERDE REKABETÇİ KOBİ'LER MALİ DESTEK PROGRAMI

GELİŞEN SEKTÖRLERDE REKABETÇİ KOBİ'LER MALİ DESTEK PROGRAMI (KAR AMACI GÜDEN KURUMLAR) BAŞVURU FORMU SON BAŞVURU TARİHİ 15/03/2013 CUMA SAAT: 18:00 Referans No: TR72/12/KOBİ Başvuru Sahibinin Adı Projenin

GELİŞEN SEKTÖRLERDE REKABETÇİ KOBİ'LER MALİ DESTEK PROGRAMI (KAR AMACI GÜDEN KURUMLAR) BAŞVURU FORMU SON BAŞVURU TARİHİ 15/03/2013 CUMA SAAT: 18:00 Referans No: TR72/12/KOBİ Başvuru Sahibinin Adı Projenin

Türkiye de Hidrolik Enerji

Türkiye de Hidrolik Enerji ODTÜ Mezunlar Derneği, Vişnelik Tesisi - 10 Mayıs 2008 Yatırımcıların Karşılaştığı Sorunlar Ahad BERKİN Yönetici Ortak ENYA Enerji Yatırımları Danışmanlığı Ana Başlıklar Su Kullanım

Türkiye de Hidrolik Enerji ODTÜ Mezunlar Derneği, Vişnelik Tesisi - 10 Mayıs 2008 Yatırımcıların Karşılaştığı Sorunlar Ahad BERKİN Yönetici Ortak ENYA Enerji Yatırımları Danışmanlığı Ana Başlıklar Su Kullanım

OKUL BAZLI BÜTÇELEME KILAVUZU

Üst Politika Belgelerinde Okul Bazlı Bütçe: Amaç: OKUL BAZLI BÜTÇELEME KILAVUZU 1. Onuncu Kalkınma Planı (2014-2018) 154- Okul idarelerinin bütçeleme süreçlerinde yetki ve sorumlulukları artırılacaktır.

Üst Politika Belgelerinde Okul Bazlı Bütçe: Amaç: OKUL BAZLI BÜTÇELEME KILAVUZU 1. Onuncu Kalkınma Planı (2014-2018) 154- Okul idarelerinin bütçeleme süreçlerinde yetki ve sorumlulukları artırılacaktır.

DESTEK HĠZMETLERĠ MÜDÜRLÜĞÜ

Görev ve Yetki Tanımları DESTEK HĠZMETLERĠ MÜDÜRLÜĞÜ Destek Hizmetleri Müdürlüğü, yürürlükteki yasal mevzuat çerçevesinde belediye kaynaklarının kamunun yararına ve ortak menfaatlerinin sağlanmasına yönelik

Görev ve Yetki Tanımları DESTEK HĠZMETLERĠ MÜDÜRLÜĞÜ Destek Hizmetleri Müdürlüğü, yürürlükteki yasal mevzuat çerçevesinde belediye kaynaklarının kamunun yararına ve ortak menfaatlerinin sağlanmasına yönelik

İÇİNDEKİLER SAYFA Önsöz 4 Stratejik Planlama ve Bütçe Yol Haritası 5 Örnek İşletme Hakkında 6 Gider Yükleme Sistemi 8 Satış Bütçesi Oluşturma 9 Faaliyet Gider Bütçesi Oluşturma 12 Bütçe Sistem Otomasyonu

İÇİNDEKİLER SAYFA Önsöz 4 Stratejik Planlama ve Bütçe Yol Haritası 5 Örnek İşletme Hakkında 6 Gider Yükleme Sistemi 8 Satış Bütçesi Oluşturma 9 Faaliyet Gider Bütçesi Oluşturma 12 Bütçe Sistem Otomasyonu

ATAÇ Bilgilendirme Politikası

ATAÇ Bilgilendirme Politikası Amaç Bilgilendirme politikasının temel amacı, grubun genel stratejileri çerçevesinde, ATAÇ İnş. ve San. A.Ş. nin, hak ve yararlarını da gözeterek, ticari sır niteliğindeki

ATAÇ Bilgilendirme Politikası Amaç Bilgilendirme politikasının temel amacı, grubun genel stratejileri çerçevesinde, ATAÇ İnş. ve San. A.Ş. nin, hak ve yararlarını da gözeterek, ticari sır niteliğindeki

TABLO 2 - DESTEK BAŞVURU VE ÖDEME BELGELERİ TABLOSU DESTEK ADI BAŞVURU BELGELERİ ÖDEME BELGELERİ 1

DESTEK ADI BAŞVURU BELGELERİ ÖDEME BELGELERİ 1 YENİ GİRİŞİMCİ DESTEĞİ İşletme Kuruluş Kuruluş Dönemi Makine, Teçhizat, Yazılım ve Ofis Donanım 1. Başvuru Formu 2. Girişimcilik Eğitimi Katılım Belgesi veya

DESTEK ADI BAŞVURU BELGELERİ ÖDEME BELGELERİ 1 YENİ GİRİŞİMCİ DESTEĞİ İşletme Kuruluş Kuruluş Dönemi Makine, Teçhizat, Yazılım ve Ofis Donanım 1. Başvuru Formu 2. Girişimcilik Eğitimi Katılım Belgesi veya

MUHASEBE VE DENETİM YÜKSEK LİSANS PROGRAMI (TEZSİZ)

") MUHASEBE VE DENETİM YÜKSEK LİSANS PROGRAMI (TEZSİZ) 8.2. Ders İçerikleri 8.2.1. Zorunlu Dersler MLY 101 Denetim Ticari faaliyetler ile ilgili olayların önceden saptanmış ölçütlere uygunluk derecesini araştırmak

MUHASEBE VE DENETİM YÜKSEK LİSANS PROGRAMI (TEZSİZ) 8.2. Ders İçerikleri 8.2.1. Zorunlu Dersler MLY 101 Denetim Ticari faaliyetler ile ilgili olayların önceden saptanmış ölçütlere uygunluk derecesini araştırmak

Türkiye Ekonomi Politikaları Araştırma Vakfı Değerlendirme Notu Sayfa1

Sağlık Reformunun Sonuçları İtibariyle Değerlendirilmesi 26-03 - 2009 Tuncay TEKSÖZ Dr. Yalçın KAYA Kerem HELVACIOĞLU Türkiye Ekonomi Politikaları Araştırma Vakfı Türkiye 2004 yılından itibaren sağlık

Sağlık Reformunun Sonuçları İtibariyle Değerlendirilmesi 26-03 - 2009 Tuncay TEKSÖZ Dr. Yalçın KAYA Kerem HELVACIOĞLU Türkiye Ekonomi Politikaları Araştırma Vakfı Türkiye 2004 yılından itibaren sağlık

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran

GİDERLERİN EKONOMİK SINIFLANDIRILMASI TABLOSU

Sayfa No:1 / 5 630 01 PERSONEL GİDERLERİ 44,609,693.18 53,132,315.89 60,869,841.57 630 01 1 MEMURLAR 6,236,655.84 7,044,749.59 7,956,369.31 630 01 1 1 Temel Maaşlar 3,271,081.21 3,520,342.71 3,781,914.42

Sayfa No:1 / 5 630 01 PERSONEL GİDERLERİ 44,609,693.18 53,132,315.89 60,869,841.57 630 01 1 MEMURLAR 6,236,655.84 7,044,749.59 7,956,369.31 630 01 1 1 Temel Maaşlar 3,271,081.21 3,520,342.71 3,781,914.42

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

BÖLÜM I Amaç, Kapsam, Tanımlar

TÜBİTAK TARAFINDAN ÖZEL KURULUŞLAR ve VAKIF ÜNİVERSİTELERİNE PROJE KARŞILIĞI AKTARILACAK TUTARLARIN TRANSFERİ, HARCANMASI, MUHASEBELEŞTİRİLMESİ VE DENETİMİNE İLİŞKİN ESASLAR (*) BÖLÜM I Amaç, Kapsam, Tanımlar

TÜBİTAK TARAFINDAN ÖZEL KURULUŞLAR ve VAKIF ÜNİVERSİTELERİNE PROJE KARŞILIĞI AKTARILACAK TUTARLARIN TRANSFERİ, HARCANMASI, MUHASEBELEŞTİRİLMESİ VE DENETİMİNE İLİŞKİN ESASLAR (*) BÖLÜM I Amaç, Kapsam, Tanımlar

Ç.Ü. GÜZEL SANATLAR FAKÜLTESİ İÇ MİMARLIK BÖLÜMÜ 2015-2016 GÜZ YARIYILI İÇM 401-402 PROJE 5 & DİPLOMA PROJESİ

Ç.Ü. GÜZEL SANATLAR FAKÜLTESİ İÇ MİMARLIK BÖLÜMÜ 2015-2016 GÜZ YARIYILI İÇM 401-402 PROJE 5 & DİPLOMA PROJESİ KONU: GÜZEL SANATLAR FAKÜLTESİ TASARIM STÜDYOSU YER: ESKİ BAHÇE KAFE YERLEŞKESİ /KAMPÜS 1.

Ç.Ü. GÜZEL SANATLAR FAKÜLTESİ İÇ MİMARLIK BÖLÜMÜ 2015-2016 GÜZ YARIYILI İÇM 401-402 PROJE 5 & DİPLOMA PROJESİ KONU: GÜZEL SANATLAR FAKÜLTESİ TASARIM STÜDYOSU YER: ESKİ BAHÇE KAFE YERLEŞKESİ /KAMPÜS 1.