BAZI ALACAKLARIN YENDEN YAPILANDIRILMASINA LKN KANUN TASARISI LE LGL BAKAN AÇIKLAMASI

|

|

|

- Yağmur Acar

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BAZI ALACAKLARIN YENDEN YAPILANDIRILMASINA LKN KANUN TASARISI LE LGL BAKAN AÇIKLAMASI KAPSAMA GREN DARELER Maliye Bakanlıı, Gümrük Müstearlıı, Sosyal Güvenlik Kurumu, l Özel dareleri ve Belediyeler, Büyükehir Belediyeleri Su ve Kanalizasyon dareleri, TEDA YURT- KUR TRT KOSGEB TOBB ve TOBB a balı odalar OSB KAPSAMA GREN ALACAKLAR Vergiler ve vergi cezaları Gümrük vergileri ve idari para cezaları 1

2 Sosyal güvenlik primleri ve idari para cezaları l özel idarelerinin çeitli harç ve katılma payı gibi bazı alacakları Belediyelerin vergi, tarifeden doan ücret ve su alacakları Büyükehir belediyelerinin su ve atık su alacakları TEDA ın elektrik alacakları YURT-KUR un örenim kredisi alacakları TRT nin elektrik payı ve bandrol ücretlerinden kaynaklı alacaklar KOSGEB in desteklerden kaynaklanan alacakları TOBB un ve balı odalarının oda aidatı alacakları OSB nin elektrik, su doalgaz alacakları ile yönetim aidatları alacakları KAPSAMA GREN ALACAKLARIN DÖNEM (I) Vergiler ve gümrük vergileri açısından; tarihinden önceki dönemler, Beyana dayanan vergilerde tarihine kadar verilmesi gereken beyannameler 2010 yılına ilikin tarihinden önce tahakkuk eden emlak vergisi, çevre temizlik vergisi, motorlu taıtlar vergisi KAPSAMA GREN ALACAKLARIN DÖNEM (II) Sosyal güvenlik primleri açısından; o Haziran 2010 ve önceki aylara ait; o veren ve sigortalılara ilikin sigorta primi, emeklilik kesenei ve kurum karılıı, isizlik sigortası primi, sosyal güvenlik destek primi, o stee balı sigortalılar ve topluluk sigortalılarına ilikin primler, o Yalılık, emekli aylıı veya malullük aylıı balandıktan sonra sigortalı sayılmasını gerektirir nitelikteki kendi nam ve hesabına baımsız çalıanların aylıından kesilmesi veya kendisince ödenmesi gereken sosyal güvenlik destek primi, o Sosyal Güvenlik Kurumunca takip edilen damga vergisi, özel ilem vergisi, eitime katkı payı, tarihine kadar bitirilmi özel nitelikteki inaatlar ile ihale konusu ilere ilikin eksik içilik tutarı üzerinden hesaplanan sigorta primi, tarihine kadar ilenen fiillere ilikin idari para cezaları, 2

3 KAPSAMA GREN ALACAKLARIN DÖNEM (III) Elektrik, su alacakları açısından; tarihinden önce ödenmesi gerekenler TOBB ve balı odaların aidatları açısından; Hazırlanan tasarının yürürlüe girmesinden önce ödenmesi gereken aidatlar Dier alacaklar açısından; tarihi itibarıyla vadesi geldii halde Kanunun yürürlüe girdii tarihte ödenmemi olanlar. TASARI LE GETRLEN MKÂNLAR Kesinlemi alacakların yeniden yapılandırılması htilaflı alacakların ihtilafına son verilerek tahsilâtının hızlandırılması Kanundan önce balamı inceleme ve tarhiyat ilemlerinin tamamlanması sonucunda tarh edilecek vergiler için de Kanundan yararlanma imkânı Matrah ve vergi artırımı Stok beyanı ve kayıtların düzeltilmesi Yapılandırılan alacakların taksitle ödenmesi Vergi borçlarının kredi kartıyla da ödenebilmesi Süresinde ödenemeyen taksitlerin belli artlarla ödenmesine izin verilmesi Varlık Barıı Kanunu kapsamında bildirim ve beyanda bulunmakla birlikte çeitli nedenlerle Kanunun saladıı imkanlardan yararlanamayanlara ilave bir hak tanınmaktadır. KESNLEM ALACAKLAR Kesinlemi Kamu Alacaklarında; o Alacak asıllarının tamamı, o SGK tarafından uygulanan idari para cezalarının % 50 si, o Alacak aslına balı olmayan cezaların % 50 si, o Gecikme faizi, gecikme zammı ve gecikme cezası yerine güncelleme oranı (TEFE/ÜFE), esas alınarak belirlenecek tutar, ödenecektir. o Vergi aslına balı olarak kesilen cezaların tamamının, o Para cezalarının kalan % 50 sinin, o Gecikme cezası, gecikme zammı, gecikme faizi gibi fer i alacakların tamamının, tahsilinden vazgeçilecektir. o TEDA, TRT, KOSGEB ve OSB alacaklarında da aynı kurallar uygulanacaktır. 3

4 HTLAFLI ALACAKLAR htilaflı Kamu Alacaklarında; htilafın bulunduu safhaya göre; o Alacak asıllarının % 50 si veya % 20 si, o Asla balı olmayan cezaların %25 i veya %10 u, o Gecikme faizi ve gecikme zammı yerine güncelleme oranı (TEFE/ÜFE), esas alınarak hesaplanacak tutar, ödenecektir. Vergi aslına balı olarak kesilen vergi cezalarının tamamı ile gecikme cezası, gecikme zammı, gecikme faizi, faiz gibi fer i alacaklardan vazgeçilecektir. SGK nın prim alacak asıllarında ise herhangi bir indirim yapılmayacak, idari para cezalarının % 25 i ile gecikme zammı ve gecikme cezası yerine güncelleme oranı (TEFE/ÜFE), esas alınarak belirlenecek tutar ödenecektir. NCELEME VE TARHYAT SAFHASINDAK ALACAKLAR nceleme ve tarhiyat safhasındaki alacaklarda balanılmı olan vergi incelemeleri ile takdir, tarh ve tahakkuk ilemlerine devam edilecektir. Bu ilemlerin tamamlanmasından sonra; Tarh edilen verginin % 50 si, Gecikme faizi yerine güncelleme oranı (TEFE/ÜFE), esas alınarak hesaplanacak tutar, ödenecek, kalan alacak asılları ve vergi cezaları ile gecikme faizi gibi fer i alacaklardan vazgeçilecektir. PMANLIK BEYANLARI Pimanlıkla veya kendiliinden beyanname veren mükelleflerin, tahakkuk eden; o Vergilerin tamamını, o Pimanlık zammı, gecikme faizi yerine güncelleme oranı (TEFE/ÜFE), esas alınarak hesaplanacak tutarı, ödemeleri halinde vergi cezalarının, pimanlık zammının, gecikme faizinin tahsilinden vazgeçilecektir. o Gümrük vergileri için de aynı esaslar öngörülmütür. o Emlak vergisi bildirimini süresinde vermemi olan mükelleflere bildirimde bulunma imkanı verilmekte, Vergilerin tamamı, Gecikme faizi yerine güncelleme oranı (TEFE/ÜFE), esas alınarak hesaplanacak tutarın, ödenmesi artıyla, bu vergiye balı gecikme faizi ve vergi cezalarının tahsilinden vazgeçilmektedir. 4

, esas alınarak belirlenecek")

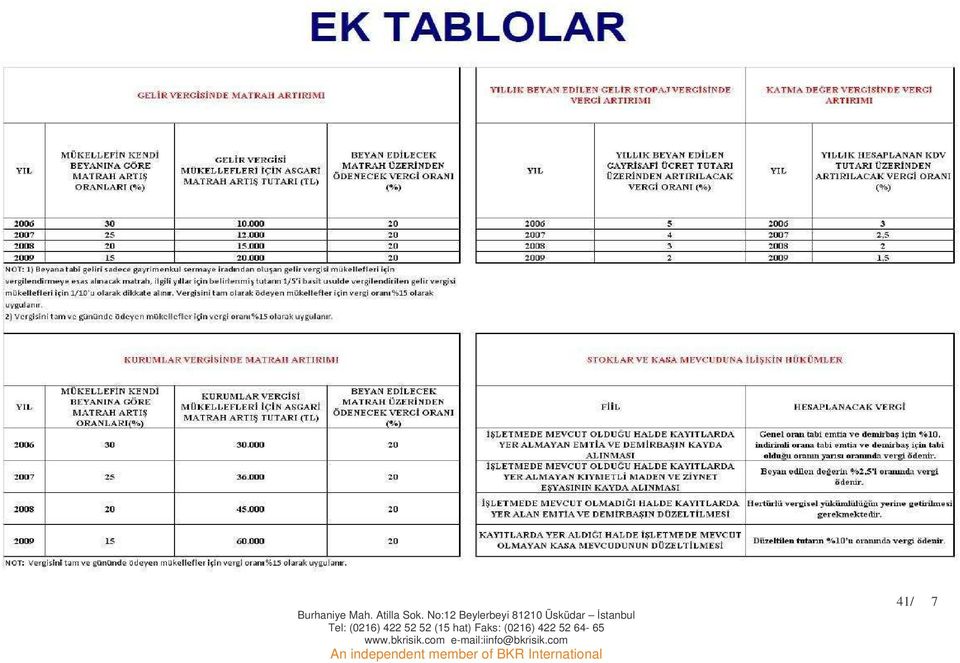

5 MATRAH ve VERG ARTIRIMI Mükelleflerin 2006 ila 2009 yıllarında beyan ettikleri; o Gelir Vergisi o Kurumlar Vergisi o Gelir Stopaj Vergisi o Katma Deer Vergisi matrahlarını/vergilerini Kanunda öngörülen oranlarda artırmaları ve belli bir oranda vergi ödemeleri kouluna balı olarak bu vergi türlerinden inceleme ve tarhiyata muhatap olmamaları yönünde düzenleme yapılmaktadır. STOK BEYANI VE VARLIK BARII letmede mevcut olduu halde kayıtlarda yer almayan malları kayda alma, Kayıtlarda mevcut olduu halde iletmede yer almayan mallar ile kasa mevcutları için düzeltme ilemleri yapma, imkanı getirilmektedir. Mükelleflerin beyan ettikleri bu deerler üzerinden belirli bir oranda vergi ödemeleri halinde herhangi bir vergi ve ceza uygulanmayacaına ilikin düzenleme yapılarak iletme kayıtlarının gerçek duruma uygun hale getirilmesi salanmaktadır. Yurt dıında bulunan varlıklarını süresi içinde Türkiye'ye getiremeyenler ile süresi içinde sermaye artırımında bulunmayanlara ve tarh edilen vergileri vadesinde ödemeyenlere Varlık Barıından yararlanabilmeleri için ilave süre verilmektedir. KANUNDAN YARARLANMA ARTLARI Yazılı bavuru Açılan davalardan vazgeçilmesi Ödemelerin süresinde yapılması Taksit ödeme süresince cari dönem vergi ve prim ödeme yükümlülüklerinin yerine getirilmesi TAKST SAYISI VE ÖDEME SÜRES Bavuruların Kanunun yürürlüe girdii ayı izleyen ikinci ayın sonuna kadar yapılması öngörülmütür. Ödemeler pein yapılabilecei gibi, taksitle de yapılabilecektir. Genel olarak 18 taksitte 36 ayda ödeme imkanı verilmitir. Ancak daha kısa sürede ödeme seçenei de bulunmaktadır. Vergi borçlarının kredi kartına taksit olarak yansıtılması suretiyle ödenmesine imkan verilmektedir. 5

6 Ödemelere; Sosyal Güvenlik Kurumu alacakları için Kanunun yürürlüe girdii ayı izleyen dördüncü aydan, dier Kurumların alacakları içinse Kanunun yürürlüe girdii ayı izleyen üçüncü aydan itibaren balanılacaktır. Pein ödemlerde ödenecek tutarda bir artırım yapılmayacak, taksitle ödemelerde ise taksitler ödeme süresine balı olarak belli bir katsayıda artırılarak tahsil edilecektir. 6 taksitte 12 ayda yapılacak ödemelerde 1,05 9 taksitte 18 ayda yapılacak ödemelerde 1,07 12 taksitte 24 ayda yapılacak ödemelerde 1,10 18 taksitte 36 ayda yapılacak ödemelerde 1,15 katsayısı esas alınacaktır. SÜRESNDE ÖDENMEYEN TAKSTLER Bir takvim yılında en fazla 2 taksitin süresinde ödenmemesine izin verilmektedir. Süresinde ödenmeyen taksit, son taksidi izleyen ayın sonuna kadar ödenebilecektir. Ancak ödenmeyen taksit gecikme zammı ile birlikte tahsil edilecektir. Kanundan yararlanmanın bir dier artı, cari dönem vergi ve prim ödeme yükümlülüklerinin gününde yerine getirilmesidir. Cari yükümlülükler açısından da 1 takvim yılında en fazla 2 defa ihlal hakkı verilmektedir. ÇETL HÜKÜMLER Alacaklı Kurumlar itibarıyla bazı küçük alacakların tahsilinden vazgeçilmektedir yılında YURT-KUR un örencilerden olan alacaklarına ilikin yayımlanmı yapılandırma yasası da belirli artlar dahilinde ihya edilmektedir yılında SGK nın alacaklarına ilikin yayımlanmı yapılandırma yasası belirli artlar dahilinde ihya edilmektedir. Sigortalılık süreleri durdurulan kendi nam ve hesabına baımsız çalıan sigortalılar ile çiftçilere, durdurulan sigortalılık sürelerine ait borçlarını, prim borcu bulunan sigortalılar gibi ödeme imkanı salanmaktadır. Kendi nam ve hesabına baımsız çalıan sigortalılar ile çiftçilerin borçlarını yapılandırmaları halinde, yapılandırılan borçlarının ilk taksitini ödemelerinden sonra, hak sahipleri de dahil genel salık sigortasından yararlanmaya balatılmaktadır. 65 Yaını Doldurmu Muhtaç, Güçsüz ve Kimsesiz Türk Vatandalarına Aylık Balanması Hakkında Kanun kapsamında almakta oldukları aylıkları %50 fazlası ile geri alınması gerekenlerden, %50 fazlaya ilikin tahsil edilmemi tutarların tahsilinden vazgeçilmektedir. 6

7 7

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

Yeminli Mali Müşavirlik & Denetim & Danışmanlık

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/46 Tarih: 23.11.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/46 Tarih: 23.11.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

VERGİ SİRKÜLERİ NO: 2011/1 TARİH: 03.01.2011

VERGİ SİRKÜLERİ NO: 2011/1 TARİH: 03.01.2011 KONU Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

VERGİ SİRKÜLERİ NO: 2011/1 TARİH: 03.01.2011 KONU Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 70

İstanbul, 25 Kasım 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 70 KONU : Bazı Kamu Alacaklarının Yeniden Yapılandırılmasına İlişkin Kanun Tasarısı Hk. Son zamanlarda bazı Kamu (ve Kamu İlişikli Kurum) alacaklarının

İstanbul, 25 Kasım 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 70 KONU : Bazı Kamu Alacaklarının Yeniden Yapılandırılmasına İlişkin Kanun Tasarısı Hk. Son zamanlarda bazı Kamu (ve Kamu İlişikli Kurum) alacaklarının

Sirküler no: 092 İstanbul, 24 Kasım 2010

Sirküler n: 092 İstanbul, 24 Kasım 2010 Knu: Bazı alacakların yeniden yapılandırılmasına ilişkin Kanun Tasarısı hakkında Hükümet tarafından yapılan açıklamalar. Özet: 15 Kasım 2010 tarihinde, Devlet Bakanı

Sirküler n: 092 İstanbul, 24 Kasım 2010 Knu: Bazı alacakların yeniden yapılandırılmasına ilişkin Kanun Tasarısı hakkında Hükümet tarafından yapılan açıklamalar. Özet: 15 Kasım 2010 tarihinde, Devlet Bakanı

Mali Bülten. No: 2010/87. Konu : Bazı Alacakların Yeniden Yapılandırılmasına ve Vergi Affına İlişkin Kanun Tasarısı. 1.Yasa Tasarısının Kapsamı

24 Kasım 2010 Mali Bülten No: 2010/87 VERGİ Konu : Bazı Alacakların Yeniden Yapılandırılmasına ve Vergi Affına İlişkin Kanun Tasarısı, Başbakan Yardımcısı Ali Babacan, Çalışma ve Sosyal Güvenlik Bakanı

24 Kasım 2010 Mali Bülten No: 2010/87 VERGİ Konu : Bazı Alacakların Yeniden Yapılandırılmasına ve Vergi Affına İlişkin Kanun Tasarısı, Başbakan Yardımcısı Ali Babacan, Çalışma ve Sosyal Güvenlik Bakanı

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti.

No: 2011/9 Tarih: 16.02.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/9 Tarih: 16.02.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER

16/09/2014 SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER 6552 sayılı İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

16/09/2014 SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER 6552 sayılı İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

Sirküler Tarihi : Sirküler No : : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak.

Sirküler Tarihi : 23.08.2016 Sirküler No : 2016-36 Konu : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak. (Diğer Borçlar) Bazı Alacakların Yeniden Yapılandırılmasına İlişkin

Sirküler Tarihi : 23.08.2016 Sirküler No : 2016-36 Konu : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak. (Diğer Borçlar) Bazı Alacakların Yeniden Yapılandırılmasına İlişkin

- 31/3/2017 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,

önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,") VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Tasarısı

Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Tasarısı Özet 20.04.2017 tarihinde, Plan ve Bütçe Komisyonu na sunulan, Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Tasarısında, kesinleşmiş

Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Tasarısı Özet 20.04.2017 tarihinde, Plan ve Bütçe Komisyonu na sunulan, Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Tasarısında, kesinleşmiş

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Özet 27 Mayıs 2017 tarihli Resmi Gazete de yayımlanarak yürürlüğe

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Özet 27 Mayıs 2017 tarihli Resmi Gazete de yayımlanarak yürürlüğe

-Gümrük ve Ticaret Bakanlığına bağlı tahsil daireleri tarafından takip edilen yeniden yapılandırılarak tahsiline,

No: 2017/47 Tarih: 29.05.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/47 Tarih: 29.05.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

30/06/2016 tarihi itibariyle gecikmiş vergi borçlarında Yİ-ÜFE oranında güncelleme,

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

KANUN SA 7020 S YI A LI B

7020 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN HAZİRAN 2017 1 YAPILANDIRMA HÜKÜMLERİ MADDE İÇERİK 1. Madde Amaç, Kapsam ve Tanımlar 2. Madde Kesinleşmiş Alacakların Yapılandırılması

7020 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN HAZİRAN 2017 1 YAPILANDIRMA HÜKÜMLERİ MADDE İÇERİK 1. Madde Amaç, Kapsam ve Tanımlar 2. Madde Kesinleşmiş Alacakların Yapılandırılması

girmektedir.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

Sirküler No: 2017 / 38 Tarih:

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile İlgili Kanun

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile İlgili Kanun 31.05.2017 /2017-43 / Alacakların Yapılandırılması Özet 27 Mayıs 2017 tarihli Resmi Gazete de yayımlanarak yürürlüğe giren, Bazı Alacakların

7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile İlgili Kanun 31.05.2017 /2017-43 / Alacakların Yapılandırılması Özet 27 Mayıs 2017 tarihli Resmi Gazete de yayımlanarak yürürlüğe giren, Bazı Alacakların

4. TOPLUMSAL RAPORLAR

4. TOPLUMSAL RAPORLAR 11.08.2016 SMMMO Başkanı Zafer Büyüknohutçu, TBMM'den geçerek yasalaşan vergi ve prim barışının gerçek ve tüzel kişilere sağladığı avantajları

4. TOPLUMSAL RAPORLAR 11.08.2016 SMMMO Başkanı Zafer Büyüknohutçu, TBMM'den geçerek yasalaşan vergi ve prim barışının gerçek ve tüzel kişilere sağladığı avantajları

7020 SAYILI KANUN İLE YENİDEN YAPILANDIRMA İMKANI E-BÜLTEN

E-BÜLTEN İLE YENİDEN 7020 SAYILI KANUN YAPILANDIRMA İMKANI 2016 yılında yapılan taksitlendirmeler ile ilgili ödeme süreleri de dörder ay uzatılmış ve Mayıs 2017 sonuna kadar süre tanınmıştır. Söz konusu

E-BÜLTEN İLE YENİDEN 7020 SAYILI KANUN YAPILANDIRMA İMKANI 2016 yılında yapılan taksitlendirmeler ile ilgili ödeme süreleri de dörder ay uzatılmış ve Mayıs 2017 sonuna kadar süre tanınmıştır. Söz konusu

Ö z e t B ü l t e n Tarih : Sayı : 2017/29

Ö z e t B ü l t e n Tarih : 09.06.2017 Sayı : 2017/29 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN DÜZENLEMELER 7020 Sayılı Kanunla; kesinleşmiş olup son vade tarihi 31 Mart

Ö z e t B ü l t e n Tarih : 09.06.2017 Sayı : 2017/29 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN DÜZENLEMELER 7020 Sayılı Kanunla; kesinleşmiş olup son vade tarihi 31 Mart

KAPSAMA GİREN ALACAKLAR

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

Kanunda belirtilen sürelerin bitiminden itibaren bir ay uzatılmıştır.

No: 2011/25 Tarih: 02.05.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/25 Tarih: 02.05.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

BİLGİ NOTU / Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

6552 SAYILI KANUN İLE VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI

6552 SAYILI KANUN İLE VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI ÖZET : 11.9.2014 tarihli ve Mükerrer 29116 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

6552 SAYILI KANUN İLE VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI ÖZET : 11.9.2014 tarihli ve Mükerrer 29116 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

A)- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar

- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar") 30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

Bazı Alacakların Yeniden Yapılandırılmasına ilişkin Kanun Tasarısı Hakkında DUYURU NO:2010/53

İstanbul, 30.11.2010 Bazı Alacakların Yeniden Yapılandırılmasına ilişkin Kanun Tasarısı Hakkında DUYURU NO:2010/53 Bilginize Sunulur. Bu sirkülerimizde Devlet Bakanı Sayın Ali BABACAN tarafından 15 Kasım

İstanbul, 30.11.2010 Bazı Alacakların Yeniden Yapılandırılmasına ilişkin Kanun Tasarısı Hakkında DUYURU NO:2010/53 Bilginize Sunulur. Bu sirkülerimizde Devlet Bakanı Sayın Ali BABACAN tarafından 15 Kasım

İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4)

") 08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 06.06.2017 Sirküler No : 2017/21 SİNERJİ SİRKÜLER RAPOR 7020 SAYILI BAZI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN UYGULAMASI 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması

1 Sirküler Tarihi: 06.06.2017 Sirküler No : 2017/21 SİNERJİ SİRKÜLER RAPOR 7020 SAYILI BAZI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN UYGULAMASI 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması

YAPILANDIRMA KAPSAMINDAKİ BORÇLAR

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde ödemede gecikilmiş borçlarda

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde ödemede gecikilmiş borçlarda

Kesinleştiği halde ödemede gecikilmiş borçlarda Yİ-ÜFE (Yurt İçi Üretici Fiyat Endeksi) oranında güncelleme,

oranında güncelleme,") 1 Temmuz 2016 31 Mart 2017 Dönemi Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde

1 Temmuz 2016 31 Mart 2017 Dönemi Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde

Yeni Yapılandırma Yasası Neler Getirdi A. Borçların Yapılandırılmasına İlişkin Düzenlemeler 1. Hangi Kurumların Alacakları Yapılandırılacak

Yeni Yapılandırma Yasası Neler Getirdi Esas itibariyle vergi ve sigorta prim borçlarının yapılandırılmasını içeren ancak başkaca konularında düzenlendiği 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması

Yeni Yapılandırma Yasası Neler Getirdi Esas itibariyle vergi ve sigorta prim borçlarının yapılandırılmasını içeren ancak başkaca konularında düzenlendiği 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması

İstanbul, SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI

İstanbul, 22.08.2016 SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI A-YENİDEN YAPILANDIRMA B-MATRAH ARTIRIMI C-STOK BEYANI D-KASA VE ORTAKLAR C/H %3 VERGİLEME İLE DÜZELTİLME E-VARLIK

İstanbul, 22.08.2016 SiRKÜLER 2016/05 KONU : 1-KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI A-YENİDEN YAPILANDIRMA B-MATRAH ARTIRIMI C-STOK BEYANI D-KASA VE ORTAKLAR C/H %3 VERGİLEME İLE DÜZELTİLME E-VARLIK

6552 SAYILI KANUN İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI MEVZUATINDA YAPILAN DÜZENLEMELER

6552 SAYILI KANUN İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI MEVZUATINDA YAPILAN DÜZENLEMELER ÖZET : 11.9.2014 tarihli ve Mükerrer 29116 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı

6552 SAYILI KANUN İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI MEVZUATINDA YAPILAN DÜZENLEMELER ÖZET : 11.9.2014 tarihli ve Mükerrer 29116 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş / 80. Söz konusu Kanun'un "Kapsam ve Tanımlar" başlıklı 1.

16.08.2016 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 80 Konu: 6736 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili hükümleri

16.08.2016 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 80 Konu: 6736 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili hükümleri

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 24.08.2016 Sirküler No : 2016/21 SİNERJİ SİRKÜLER RAPOR 6736 SAYILI KANUN HÜKÜMLERİ ÇERÇEVESİNDE SSK BORÇLARININ YENİDEN YAPILANDIRILMASI Bilindiği üzere 6736 Sayılı Bazı Alacakların

1 Sirküler Tarihi: 24.08.2016 Sirküler No : 2016/21 SİNERJİ SİRKÜLER RAPOR 6736 SAYILI KANUN HÜKÜMLERİ ÇERÇEVESİNDE SSK BORÇLARININ YENİDEN YAPILANDIRILMASI Bilindiği üzere 6736 Sayılı Bazı Alacakların

6736 Sayılı Kanun Kapsamında SGK Borç Yapılandırma Sunumu Sirküler

6736 Sayılı Kanun Kapsamında SGK Borç Yapılandırma Sunumu Sirküler 2016-046 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 sayılı Kanun Sirküleri-SGK Borç Yapılandırma 6736 Sayılı Kanun un Sosyal Güvenlik

6736 Sayılı Kanun Kapsamında SGK Borç Yapılandırma Sunumu Sirküler 2016-046 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 sayılı Kanun Sirküleri-SGK Borç Yapılandırma 6736 Sayılı Kanun un Sosyal Güvenlik

KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

21 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/47 KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

21 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/47 KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ Sirküler Tarihi : 31.05.2017 Sirküler No : 2017/069 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA VE BİR KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ Sirküler Tarihi : 31.05.2017 Sirküler No : 2017/069 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA VE BİR KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK

KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

DUYURU 365. Konu: 6736 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında.

İstanbul, 19.08.2016 DUYURU 365 Konu: 6736 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına

İstanbul, 19.08.2016 DUYURU 365 Konu: 6736 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına

Sayı : İstanbul, 2016 : ''6736 sayılı Kanununun vergi alacaklarının yapılandırılması ve inceleme aşamasındaki

Sayı : 2016 067 İstanbul, 2016 Konu : ''6736 sayılı Kanununun vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemlerle ilgili hükümleri.'' -------------------------------------------------------------------------------------------------------------------------------------

Sayı : 2016 067 İstanbul, 2016 Konu : ''6736 sayılı Kanununun vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemlerle ilgili hükümleri.'' -------------------------------------------------------------------------------------------------------------------------------------

Mali Bülten. No: 2010/91. Konu : Bazı Alacakların Yeniden Yapılandırılmasına ve Vergi Affına İlişkin Kanun Tasarısı. 1. Yasa Tasarısının Kapsamı

15 Aralık 2010 Mali Bülten No: 2010/91 VERGİ Konu : Bazı Alacakların Yeniden Yapılandırılmasına ve Vergi Affına İlişkin Kanun Tasarısı, Daha önceki bültenlerimizde Başbakan Yardımcısı Ali Babacan tarafından

15 Aralık 2010 Mali Bülten No: 2010/91 VERGİ Konu : Bazı Alacakların Yeniden Yapılandırılmasına ve Vergi Affına İlişkin Kanun Tasarısı, Daha önceki bültenlerimizde Başbakan Yardımcısı Ali Babacan tarafından

DUYURU 413. Konu: 7143 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında.

DUYURU 413 İstanbul, 18.05.2018 Konu: 7143 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 18.05.2018 Tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

DUYURU 413 İstanbul, 18.05.2018 Konu: 7143 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 18.05.2018 Tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

SİRKÜLER 2017/43. Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

SİRKÜLER 2017/43 30/05/2017 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 27.05.2017 tarihli ve 30078 sayılı Resmi

SİRKÜLER 2017/43 30/05/2017 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 27.05.2017 tarihli ve 30078 sayılı Resmi

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

ÖZET BAŞLIKLAR. Çemberlitaş, Binbirdirek Mh. Piyerloti Cd. Dostlukyurdu Sk. Yeşil Ap. No : 1 Kat : 2 D : 6 Fatih / İstanbul

13/09/2014 Değerli Mükelleflerimiz, Uzun zamandır çoğu mükellef tarafından beklenen, 6552 sayılı İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden

13/09/2014 Değerli Mükelleflerimiz, Uzun zamandır çoğu mükellef tarafından beklenen, 6552 sayılı İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113

12.09.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113 KONU: İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına

12.09.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113 KONU: İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına

SİRKÜLER 2017/ yılının Ocak ayından itibaren ödenmesi gereken taksitler 4 er ay ertelenmiştir.

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN HAKKINDA BİLGİ NOTU

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN HAKKINDA BİLGİ NOTU 19 AĞUSTOS 2016 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN HAKKINDA BİLGİ NOTU 6736 sayılı Bazı Alacakların

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN HAKKINDA BİLGİ NOTU 19 AĞUSTOS 2016 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN HAKKINDA BİLGİ NOTU 6736 sayılı Bazı Alacakların

BAKANLAR KURULU KARARI İLE BİR AY UZATILAN VERGİ İLE İLGİLİ BİLDİRİM VE ÖDEME SÜRELERİ ÖZET TABLO 31/MAYIS/2011 31/MAYIS/2011 31/MAYIS/2011

Değerli üyemiz, 02/05/2011 6111 sayılı Kamu alacaklarının yapılandırılması ve Matrah artırımına ilişkin beyan süresi ve bazı ödemelerin süresi (1) Ay uzatılmıştır. Uzatmaya ilişkin bildirim ve ödeme süreleri

Değerli üyemiz, 02/05/2011 6111 sayılı Kamu alacaklarının yapılandırılması ve Matrah artırımına ilişkin beyan süresi ve bazı ödemelerin süresi (1) Ay uzatılmıştır. Uzatmaya ilişkin bildirim ve ödeme süreleri

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN EYLÜL 2016 İSTANBUL

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN EYLÜL 2016 İSTANBUL AMAÇ Vatandaşlarımızın kamuya olan borç yükünün azaltılarak taksitler halinde ödenmesine imkân verilmesi Vergi ihtilaflarının

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN EYLÜL 2016 İSTANBUL AMAÇ Vatandaşlarımızın kamuya olan borç yükünün azaltılarak taksitler halinde ödenmesine imkân verilmesi Vergi ihtilaflarının

Yapılandırmaya İlişkin Kanun Tasarısındaki SGK İle İlgili Düzenlemeler

PwC Türkiye Sosyal Güvenlik Bülteni Tarih: 07.05.2018 Sayı: 2018/17 Yapılandırmaya İlişkin Kanun Tasarısındaki SGK İle İlgili Düzenlemeler www.pwc.com.tr Özet 30 Nisan 2018 tarihinde TBMM ye sunulan Vergi

PwC Türkiye Sosyal Güvenlik Bülteni Tarih: 07.05.2018 Sayı: 2018/17 Yapılandırmaya İlişkin Kanun Tasarısındaki SGK İle İlgili Düzenlemeler www.pwc.com.tr Özet 30 Nisan 2018 tarihinde TBMM ye sunulan Vergi

SGK DA YENİDEN YAPILANDIRMA

SGK DA YENİDEN YAPILANDIRMA Bilindiği üzere 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun 27 Mayıs 2017 tarihli

SGK DA YENİDEN YAPILANDIRMA Bilindiği üzere 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun 27 Mayıs 2017 tarihli

Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını da İçeren Torba Kanun Yürürlüğe Girdi

Tarih : 18.09.14 Sayı : İST.YMM.14/2180 Sirküler No : İST.YMM.14/62 Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını da İçeren Torba Kanun Yürürlüğe Girdi Bazı kamu alacaklarının yeniden yapılandırılmasını

Tarih : 18.09.14 Sayı : İST.YMM.14/2180 Sirküler No : İST.YMM.14/62 Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını da İçeren Torba Kanun Yürürlüğe Girdi Bazı kamu alacaklarının yeniden yapılandırılmasını

Sirküler Tarihi : Sirküler No : 2016/076

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

BİLGİ NOTU: /

BİLGİ NOTU: 20.09.2016/2016-11 6736 SAYILI KANUN KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi

BİLGİ NOTU: 20.09.2016/2016-11 6736 SAYILI KANUN KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi

-İşletme kayıtlarının düzeltilmesi, (Emtia, makine, teçhizat ve demirbaşlar, kasa mevcudu, ortaklardan alacaklar),

,") No: 2016/59 Tarih: 19.08.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/59 Tarih: 19.08.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

SGKya Olan Borçların Yeniden Yapılandırılmasını da İçeren 7143 Sayılı Kanun

PwC Türkiye Sosyal Güvenlik Bülteni Tarih: 21.05.2018 Sayı: 2018/18 www.pwc.com.tr SGKya Olan Borçların Yeniden Yapılandırılmasını da İçeren 7143 Sayılı Kanun Özet 7143 sayılı Vergi ve Diğer Bazı Alacakların

PwC Türkiye Sosyal Güvenlik Bülteni Tarih: 21.05.2018 Sayı: 2018/18 www.pwc.com.tr SGKya Olan Borçların Yeniden Yapılandırılmasını da İçeren 7143 Sayılı Kanun Özet 7143 sayılı Vergi ve Diğer Bazı Alacakların

VERGİ YAPILANDIRMA NOTLAR

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR 6552 SAYILI KANUN

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR 6552 SAYILI KANUN 1 Muğla Vergi Dairesi Başkanlığı EKİM 2014 KAPSAMA GİREN ALACAKLI KURUMLAR - Maliye Bakanlığı, - Belediyeler - Büyükşehir Belediyeleri

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR 6552 SAYILI KANUN 1 Muğla Vergi Dairesi Başkanlığı EKİM 2014 KAPSAMA GİREN ALACAKLI KURUMLAR - Maliye Bakanlığı, - Belediyeler - Büyükşehir Belediyeleri

Sirküler Tarihi : Sirküler No : 2017/060

Sirküler Tarihi : 08.06.2017 Sirküler No : 2017/060 7020 SAYILI KANUN GEREĞİNCE YENİDEN YAPILANACAK ALACAKLARA İLİŞKİN 1 SERİ NOLU GENEL TEBLİĞ ÖZETİ 3 Haziran 2017 gün ve 30085 sayılı Resmi Gazetede yayınlanan

Sirküler Tarihi : 08.06.2017 Sirküler No : 2017/060 7020 SAYILI KANUN GEREĞİNCE YENİDEN YAPILANACAK ALACAKLARA İLİŞKİN 1 SERİ NOLU GENEL TEBLİĞ ÖZETİ 3 Haziran 2017 gün ve 30085 sayılı Resmi Gazetede yayınlanan

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR 6552 SAYILI KANUN 21 Ekim 2014 1 SUNU İÇERİĞİ 2 6552 Sayılı Kanunun Madde Özeti Kapsama Giren Alacakların Türleri ve Dönemleri 213 Sayılı Vergi Usul Kanunu

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR 6552 SAYILI KANUN 21 Ekim 2014 1 SUNU İÇERİĞİ 2 6552 Sayılı Kanunun Madde Özeti Kapsama Giren Alacakların Türleri ve Dönemleri 213 Sayılı Vergi Usul Kanunu

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

Sirküler No: 076 İstanbul, 12 Eylül 2014

Sirküler No: 076 İstanbul, 12 Eylül 2014 Konu: Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı idari para cezalarının yeniden yapılandırılması. Özet: 11 Eylül 2014 tarihli (mükerrer)

Sirküler No: 076 İstanbul, 12 Eylül 2014 Konu: Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı idari para cezalarının yeniden yapılandırılması. Özet: 11 Eylül 2014 tarihli (mükerrer)

Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

7143 Sayılı yasayla Getirilenler

2018 2018-11 SİRKÜLER 7143 Sayılı yasayla Getirilenler Nevzat ERDAĞ Mali Müşavir,Eğitimci,Yazar 18.06.2018 İçindekiler Tablosu GİRİŞ... 2 7143 Sayılı Yeniden Yapılandırma Kanunu ile,... 2 A- YAPILANDIRMA

2018 2018-11 SİRKÜLER 7143 Sayılı yasayla Getirilenler Nevzat ERDAĞ Mali Müşavir,Eğitimci,Yazar 18.06.2018 İçindekiler Tablosu GİRİŞ... 2 7143 Sayılı Yeniden Yapılandırma Kanunu ile,... 2 A- YAPILANDIRMA

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarih, Ekim 2016 ayı sonuna kadar. sonuna kadar

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları

SGK, VERGİ ve DİĞER KAMU ALACAKLARININ TAHSİLİ İLE İLGİLİ TORBA KANUNA AİT BAŞVURULAR Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları Tarih: 13.09.2014 1. Giriş:

SGK, VERGİ ve DİĞER KAMU ALACAKLARININ TAHSİLİ İLE İLGİLİ TORBA KANUNA AİT BAŞVURULAR Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları Tarih: 13.09.2014 1. Giriş:

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 19 / 08 / 2016 SİRKÜLER SAYISI : 2016

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 19 / 08 / 2016 SİRKÜLER SAYISI : 2016

SİRKÜLER 2017/34. Söz konusu Yasada düzenlenen konular ana hatları itibariyle aşağıdaki gibidir:

SİRKÜLER 2017/34 27.05.2017 KONU : Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı. 7020 sayılı Bazı Alacakların

SİRKÜLER 2017/34 27.05.2017 KONU : Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı. 7020 sayılı Bazı Alacakların

6111 SAYILI KANUN ĠLE YAPILAN DÜZENLEMELER (1) (Madde 1-5)

(Madde 1-5)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-18 6111 SAYILI KANUN ĠLE YAPILAN DÜZENLEMELER (1) (Madde 1-5) www.taxand.com KANUNUN KAPSAMI (VERGĠLERLE SINIRLI OLARAK) 1 Vergi

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-18 6111 SAYILI KANUN ĠLE YAPILAN DÜZENLEMELER (1) (Madde 1-5) www.taxand.com KANUNUN KAPSAMI (VERGĠLERLE SINIRLI OLARAK) 1 Vergi

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 17.05.2018 Sayı: 2018/094 Ref:4/094 Konu: VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN 7143 SAYILI KANUN TBMM GENEL KURULU

SİRKÜLER İstanbul, 17.05.2018 Sayı: 2018/094 Ref:4/094 Konu: VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN 7143 SAYILI KANUN TBMM GENEL KURULU

Kesinleşmiş Kamu Alacaklarının Yeniden Yapılandırılması

Kesinleşmiş Kamu Alacaklarının Yeniden Yapılandırılması Bilindiği üzere, "Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde

Kesinleşmiş Kamu Alacaklarının Yeniden Yapılandırılması Bilindiği üzere, "Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde

6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI

Sirküler Rapor Mevzuat 27.10.2016/130-1 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI ÖZET : - 6736 sayılı Kanunun

Sirküler Rapor Mevzuat 27.10.2016/130-1 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUNDA YER ALAN BAZI SÜRELERİN UZATILMASI HAKKINDA KARAR YAYIMLANDI ÖZET : - 6736 sayılı Kanunun

SİRKÜLER 2014/25. : 6552 Sayılı Kanun un Bazı Alacaklarının Yeniden Yapılandırılmasına İlişkin Hükümleri (Madde 76, 77, 80, 81)

") SİRKÜLER 2014/25 15.09.2014 KONU : 6552 Sayılı Kanun un Bazı Alacaklarının Yeniden Yapılandırılmasına İlişkin Hükümleri (Madde 76, 77, 80, 81) Bilindiği üzere Torba Kanun olarak gündemde bulunan 6552 Sayılı

SİRKÜLER 2014/25 15.09.2014 KONU : 6552 Sayılı Kanun un Bazı Alacaklarının Yeniden Yapılandırılmasına İlişkin Hükümleri (Madde 76, 77, 80, 81) Bilindiği üzere Torba Kanun olarak gündemde bulunan 6552 Sayılı

1) Maliye Bakanlığına Bağlı Tahsil Daireleri Tarafından Tahsil Edilen 213 Sayılı Vergi Usul Kanunu Kapsamına Giren

Maliye Bakanlığına Bağlı Tahsil Daireleri Tarafından Tahsil Edilen 213 Sayılı Vergi Usul Kanunu Kapsamına Giren") SİRKÜLER 2017/38: 7020 SAYILI Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı ÖZET: 7020 Sayılı Bazı Alacakların

SİRKÜLER 2017/38: 7020 SAYILI Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı ÖZET: 7020 Sayılı Bazı Alacakların

Sirküler no: 097 İstanbul, 3 Aralık 2010

Sirküler no: 097 İstanbul, 3 Aralık 2010 Konu: Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Tasarısı ndaki, tahsilatın hızlandırılması ve stok affına ilişkin hükümler. Özet: 29 Kasım 2010

Sirküler no: 097 İstanbul, 3 Aralık 2010 Konu: Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Tasarısı ndaki, tahsilatın hızlandırılması ve stok affına ilişkin hükümler. Özet: 29 Kasım 2010

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER KONU: Bilindiği üzere, 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER KONU: Bilindiği üzere, 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi

KAMU MALİYESİ VE VERGİ MEVZUATINDA GELİŞMELER HAFTALIK RAPOR

Sayfa 1 / 6 KAMU MALİYESİ VE VERGİ MEVZUATINDA GELİŞMELER HAFTALIK RAPOR 09 Haziran 2014 I. Kamu Maliyesi ve Vergi Mevzuatında Gelişmeler II. Basın Özetleri III. Haftalık Vergi Takvimi I. KAMU MALİYESİNDE

Sayfa 1 / 6 KAMU MALİYESİ VE VERGİ MEVZUATINDA GELİŞMELER HAFTALIK RAPOR 09 Haziran 2014 I. Kamu Maliyesi ve Vergi Mevzuatında Gelişmeler II. Basın Özetleri III. Haftalık Vergi Takvimi I. KAMU MALİYESİNDE

1. Genel Olarak Kanunda Yer Alan Düzenlemeler Başvuru Ve Taksit Ödemeleri Süreleri Tablosu Alacakların Yapılandırılması...

DUYURU Sayı: 2018/060 BURSA, 22.05.2018 Konu: VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN 7143 SAYILI KANUN RESMİ GAZETE DE YAYINLANMIŞTIR.

DUYURU Sayı: 2018/060 BURSA, 22.05.2018 Konu: VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN 7143 SAYILI KANUN RESMİ GAZETE DE YAYINLANMIŞTIR.

YAPILANDIRMA KAPSAMINA GİREN MTV VE TPC BORÇLARI HANGİLERİDİR?

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI

YAYIMLANDI") 29.05.2018/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : Tebliğde kesinleşmiş alacaklar, kesinleşmemiş veya dava

29.05.2018/90-1 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : Tebliğde kesinleşmiş alacaklar, kesinleşmemiş veya dava

Sirküler Rapor /205-1

Sirküler Rapor 25.11.2014/205-1 BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA İLİŞKİN BAŞVURU SÜRESİ 1 ARALIK 2014 PAZARTESİ GÜNÜ SONA ERİYOR ÖZET : 6552 sayılı Kanunun 73 üncü

Sirküler Rapor 25.11.2014/205-1 BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA İLİŞKİN BAŞVURU SÜRESİ 1 ARALIK 2014 PAZARTESİ GÜNÜ SONA ERİYOR ÖZET : 6552 sayılı Kanunun 73 üncü

7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI

31.07.2018/134-1 7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI ÖZET : 7 sayılı Cumhurbaşkanı Kararı ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

31.07.2018/134-1 7143 SAYILI KANUN KAPSAMINDA OLAN BAZI BAŞVURU, BİLDİRİM VE BEYAN SÜRELERİ UZATILDI ÖZET : 7 sayılı Cumhurbaşkanı Kararı ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

2011120 SAYILI GENELGE

Konu: 61 11 Sayılı Torba Kanun Hk. Tarih:01.03.2011 ODALARA 2011120 SAYILI GENELGE Kamuoyunda "Torba Kanun" olarak bilinen 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve

Konu: 61 11 Sayılı Torba Kanun Hk. Tarih:01.03.2011 ODALARA 2011120 SAYILI GENELGE Kamuoyunda "Torba Kanun" olarak bilinen 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve

ANKARA BAROSU EĞİTİM SEMİNERİ 6552 SAYILI TORBA KANUN

ANKARA BAROSU EĞİTİM SEMİNERİ 6552 SAYILI TORBA KANUN (Kasa-Ortaklar Cari Hesapları ve Yeniden Yapılandırma) Yrd.Doç.Dr.Mehmet Ali AKTAŞ maktas978@gmail.com KANUN BAŞLIĞI Torba Kanun olarak adlandırılan

ANKARA BAROSU EĞİTİM SEMİNERİ 6552 SAYILI TORBA KANUN (Kasa-Ortaklar Cari Hesapları ve Yeniden Yapılandırma) Yrd.Doç.Dr.Mehmet Ali AKTAŞ maktas978@gmail.com KANUN BAŞLIĞI Torba Kanun olarak adlandırılan

6552 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN

6552 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN ÖNSÖZ Bazı alacakların yeniden yapılandırılmasına ilişkin hükümleri de içeren 6552 sayılı Kanun, 11/09/2014 tarihli Resmi Gazete de yayımlanarak

6552 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN ÖNSÖZ Bazı alacakların yeniden yapılandırılmasına ilişkin hükümleri de içeren 6552 sayılı Kanun, 11/09/2014 tarihli Resmi Gazete de yayımlanarak

Bu madde hükmünden faydalananlar, uzlaşma, tarhiyat öncesi uzlaşma, cezalarda indirim hükümlerinden faydalanamazlar.

VERGİ SİRKÜLERİ KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR SAYI: 2016-2

VERGİ SİRKÜLERİ KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR SAYI: 2016-2

SİRKÜLER 2019/01. KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır.

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

6111 sayılı Torba Kanun (Mali Af) Kanunu Resmi Gazete de Yayınlandı

Kanunu Resmi Gazete de Yayınlandı") 28.02.2010 6111 sayılı Torba Kanun (Mali Af) Kanunu Resmi Gazete de Yayınlandı!! " #!"# $## %!&"#' ( )! *! +$, $ ( $ - #-! "#'$ (,.,# # /-# "#$ #### 1 BAZI ALACAKLARIN YENDEN YAPILANDIRILMASI LE SOSYAL

28.02.2010 6111 sayılı Torba Kanun (Mali Af) Kanunu Resmi Gazete de Yayınlandı!! " #!"# $## %!&"#' ( )! *! +$, $ ( $ - #-! "#'$ (,.,# # /-# "#$ #### 1 BAZI ALACAKLARIN YENDEN YAPILANDIRILMASI LE SOSYAL

MEVZUAT SİRKÜLERİ /

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

VERGİ VE BAZI ALACAKLARIN YAPILANDIRILMASINA İLİŞKİN YASA TASARISI

Doç. Dr. Alp Limoncuoğlu 6.05.2018 Ekrem Saltuk Baysal VERGİ VE BAZI ALACAKLARIN YAPILANDIRILMASINA İLİŞKİN YASA TASARISI NELER GETİRİYOR? Vergi Affı İmar Affı İmar Barışı adları ile gündeme gelen seçim

Doç. Dr. Alp Limoncuoğlu 6.05.2018 Ekrem Saltuk Baysal VERGİ VE BAZI ALACAKLARIN YAPILANDIRILMASINA İLİŞKİN YASA TASARISI NELER GETİRİYOR? Vergi Affı İmar Affı İmar Barışı adları ile gündeme gelen seçim

DİĞER ALACAKLARIN YAPILANDIRILMASI

DİĞER ALACAKLARIN YAPILANDIRILMASI 7020 SAYILI KANUN HÜKÜMLERI DİĞER ALACAKLAR 31/3/2017 TARIHINDEN ÖNCE BU KANUNUN YAYIMI TARIHI ITIBARIYLA ÖDENMEMIŞ BULUNAN *** 4458 SAYILI GÜMRÜK KANUNU VE ILGILI DIĞER

DİĞER ALACAKLARIN YAPILANDIRILMASI 7020 SAYILI KANUN HÜKÜMLERI DİĞER ALACAKLAR 31/3/2017 TARIHINDEN ÖNCE BU KANUNUN YAYIMI TARIHI ITIBARIYLA ÖDENMEMIŞ BULUNAN *** 4458 SAYILI GÜMRÜK KANUNU VE ILGILI DIĞER

BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASINA DAĠR 6552 SAYILI KANUN

BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASINA DAĠR 6552 SAYILI KANUN Gelir Ġdaresi BaĢkanlığı Tahsilat ve Ġhtilaflı ĠĢler Daire BaĢkanlığı 1 Eylül 2014 KAPSAMA GĠREN ALACAKLI KURUMLAR - Maliye Bakanlığı,

BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASINA DAĠR 6552 SAYILI KANUN Gelir Ġdaresi BaĢkanlığı Tahsilat ve Ġhtilaflı ĠĢler Daire BaĢkanlığı 1 Eylül 2014 KAPSAMA GĠREN ALACAKLI KURUMLAR - Maliye Bakanlığı,

KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren Torba Kanun Yürürlüğe Girdi.

KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren Torba Kanun Yürürlüğe Girdi. Bazı kamu alacaklarının yeniden yapılandırılmasını da içeren ve çeşitli vergi kanunlarında değişiklik yapan

KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren Torba Kanun Yürürlüğe Girdi. Bazı kamu alacaklarının yeniden yapılandırılmasını da içeren ve çeşitli vergi kanunlarında değişiklik yapan