ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

|

|

|

- Deniz Ece Erkoç

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

2 SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik olarak yapılmaktadır. Tebligat, vergilendirme sürecinin önemli bir parçasıdır, tebliğde yapılan bir hata vergilendirme sürecini tamamen etkiler ve vergi kaybına yol açar. Vergi Usul Kanunu na göre, vergilendirme ile ilgili olup hüküm ifade eden evraklar, adresleri bilinenlere posta vasıtasıyla, bilinmeyenlere ilan yoluyla tebliğ edilir. Bundan böyle tebligatlar elektronik ortamda yapılacaktır. Gelir İdaresi Başkanlığı E-Beyanname, E-Yoklama uygulamasından sonra Vergi Mükelleflerine yapacağı tebligatları 01/01/2016 tarihinden itibaren Elektronik olarak yapacağını 27/08/2015 günü yayımlanan 456 seri numaralı VUK Genel Tebliği açıklamıştır. Müşterilerinizin ileride cezalı duruma düşmemesi için bağlı oldukları vergi dairelerine müracaatları sağlanarak gerekli işlemlerin bir an önce yapılması gerekir. Genel Tebliğin uygulaması ile ilgili rehberi hazırlayan Sayın Metin BAŞER e teşekkür ederim. Çalışmalarınızda başarılar dilerim. Saygılarımla, Dr. Yahya ARIKAN Başkan

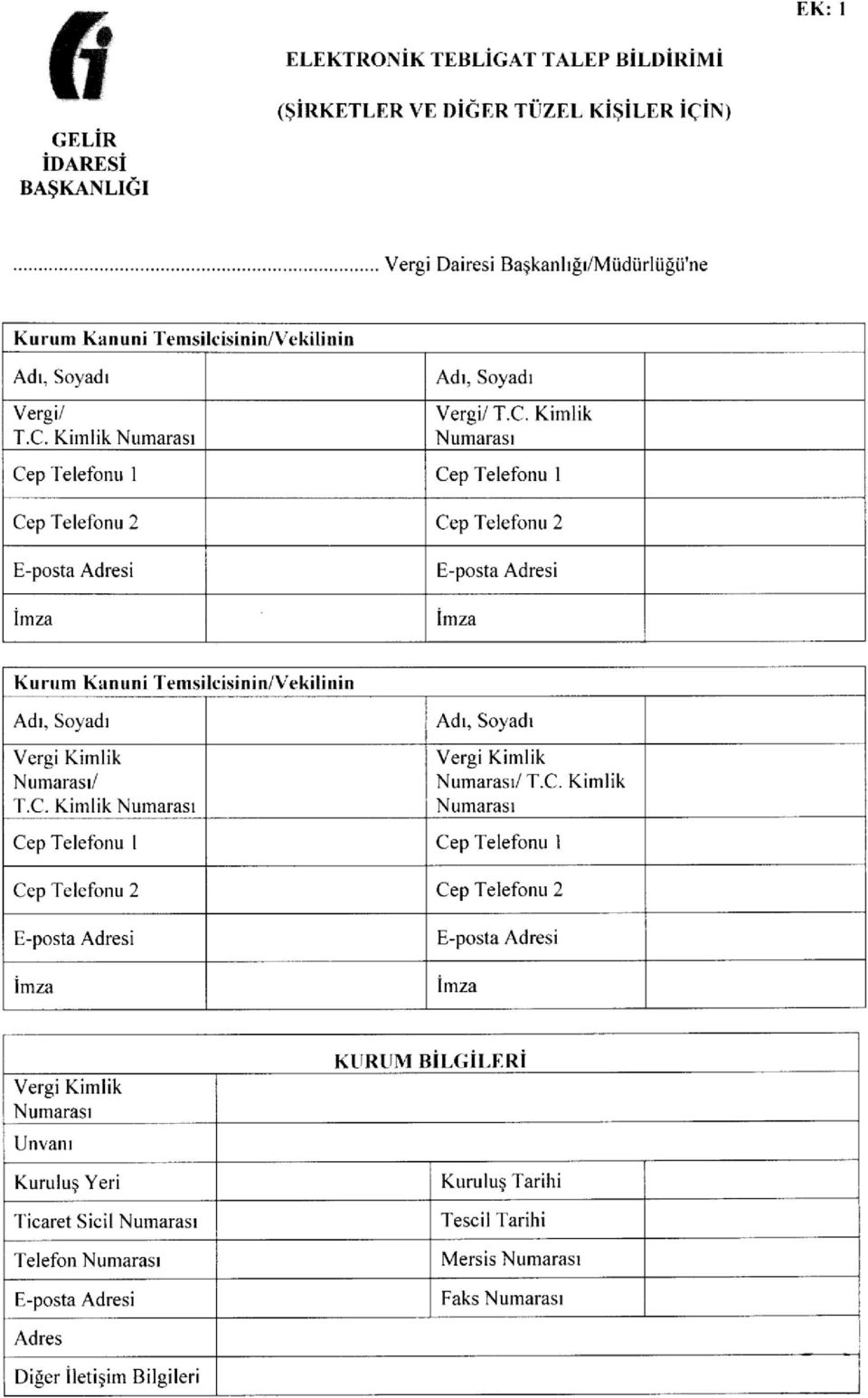

3 YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elverişli elektronik bir adres vasıtasıyla elektronik ortamda tebliğ yapılabilir. Elektronik ortamda tebligat, muhatabın elektronik adresine ulaştığı tarihi izleyen beşinci günün sonunda yapılmış sayılır. Maliye Bakanlığı, elektronik ortamda yapılacak tebliğle ilgili her türlü teknik altyapıyı kurmaya veya kurulmuş olanları kullanmaya, tebliğe elverişli elektronik adres kullanma zorunluluğu getirmeye ve kendisine elektronik ortamda tebliğ yapılacakları ve elektronik tebliğe ilişkin diğer usul ve esasları belirlemeye yetkilidir. hükmüne yer verilmiştir. Maliye Bakanlığı yukarıdaki yetkisini 27/08/2015 tarih ve sayılı Resmi Gazetede yayımladığı 456 Seri Numaralı Vergi Usul Kanunu Genel Tebliğ ile kullanmıştır. Söz konusu tebliği ile Vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Vergi Usul Kanun hükümlerine göre tebliği gereken evrakın, Gelir İdaresi Başkanlığı aracılığıyla elektronik ortamda tebliğ edilecektir. ELEKTRONİK TEBLİGAT YAPILACAK KİŞİLER: Vergi Usul Kanunu hükümlerine göre tebliği gereken elektronik imzalı evrak, elektronik tebligat sistemi kullanılmak suretiyle muhatabın elektronik tebligat adresine tebliğ edilebilecektir. Bu Tebliğ ile tebliğe elverişli elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ yapılabilecek olanlar aşağıda belirtilmiştir A) - Kurumlar vergisi mükellefleri B)-Ticari, zirai ve mesleki kazanç yönünden gelir vergisi mükellefiyeti bulunanlar (Kazançları basit usulde tespit edilenlerle, gerçek usulde vergiye tabi olmayan çiftçiler hariç) C)- İsteğe bağlı olarak kendilerine elektronik tebligat yapılmasını talep edenler ELEKTRONİK TEBLİGAT ADRESİ NASIL ALINIR : A)-KURUMLAR VERGİSİ Mükelleflerinin Bildirimi ve Elektronik Tebligat Adresi Edinmesi Kurumlar vergisi mükelleflerinin 1 Ocak 2016 tarihine kadar elektronik tebligat adresine sahip olabilmek için gerekli başvuru işlemlerini tamamlamaları gerekmektedir.

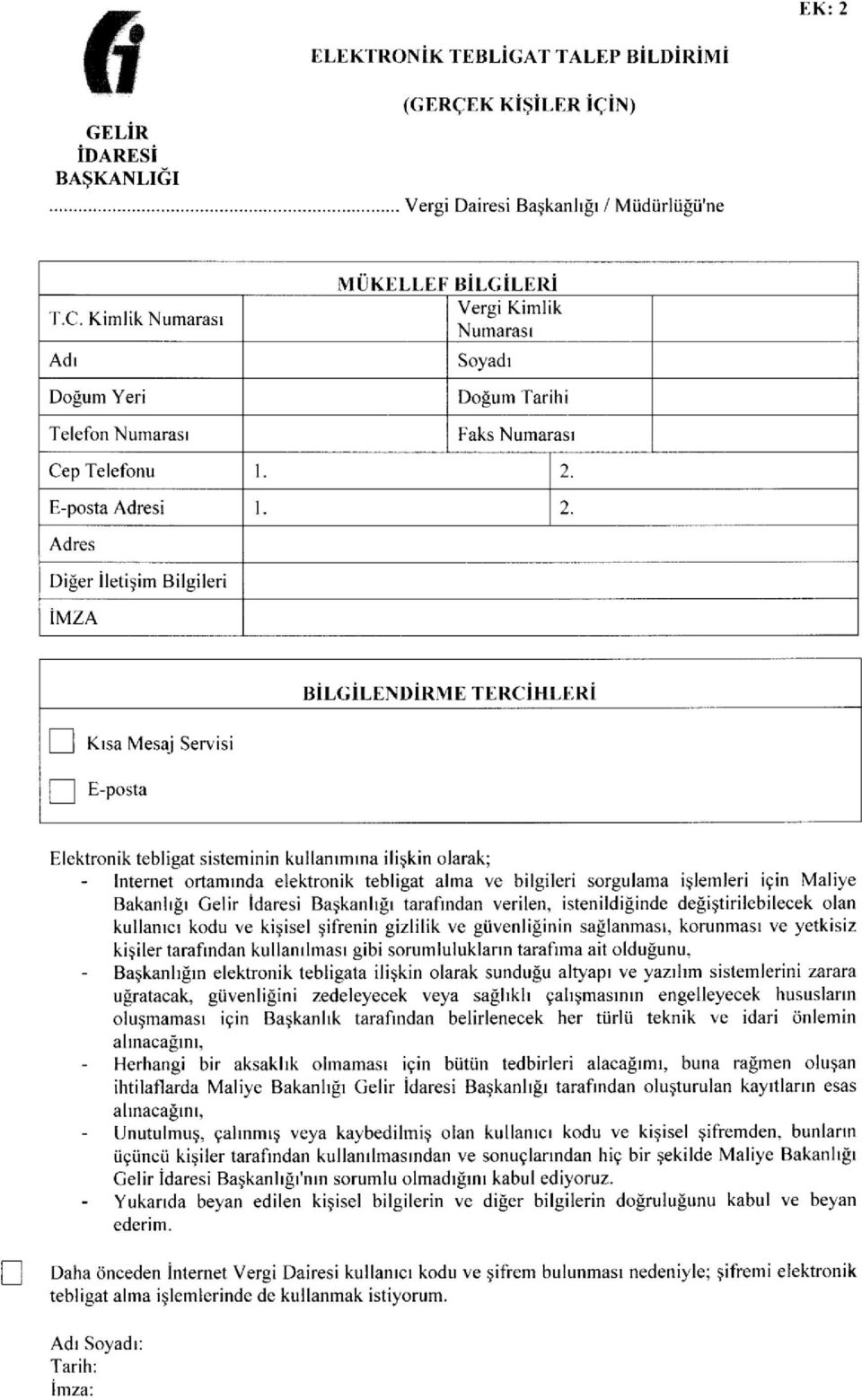

4 Bunun için Elektronik Tebligat Talep Bildirimi (Şirketler ve Diğer Tüzel Kişiler İçin) ni (EK:1) kurumlar vergisi yönünden bağlı bulundukları vergi dairesine vermeleri gerekmektedir. Bu mükelleflerin; söz konusu bildirimi, kanuni temsilcileri veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla bizzat teslim etmeleri gerekmektedir. 1 Ocak 2016 tarihinden sonra mükellefiyet tesis ettiren kurumlar vergisi mükellefleri ise işe başlama tarihini takip eden 15 gün içerisinde elektronik tebligat talep bildiriminde bulunmak zorundadır. B)- GELİR VERGİSİ Mükelleflerinin Bildirimi ve Elektronik Tebligat Adresi Edinmesi Gelir vergisi mükellefleri de tarihine kadar Elektronik Tebligat Talep Bildirimi (Gerçek Kişiler İçin) ni (EK:2) GİB WEB SAYFASINDAKİ internet vergi dairesinde elektronik ortamda doldurmaları ve elektronik tebligat sistemini kullanmaya başlamaları gerekmektedir. GİB İnternet vergi dairesini kullanarak elektronik ortamda bildirimde bulunan gelir vergisi mükelleflerine internet vergi dairesi kullanıcı kodu, parola ve şifresi verilmeyecek olup bu mükellefler sisteme her girişlerinde sistem tarafından kimlik doğrulaması yapılmak suretiyle elektronik tebligat sistemini kullanabileceklerdir. Gelir vergisi mükellefleri, söz konusu bildirimi kendileri veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla gelir vergisi yönünden bağlı bulundukları vergi dairesine bizzat vermeleri de mümkündür. Vergi dairesine bizzat veya vekili aracılığıyla başvuran gerçek kişi mükelleflerin başvuruları değerlendirilecek ve gerekli şartları taşıyan mükelleflere internet vergi dairesi kullanıcı kodu, parola ve şifresi verilecektir. Yeni mükellefiyet tesis ettiren Gelir Vergisi mükellefleri, mükellefiyet tesisi sırasında bizzat veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla örneği Elektronik Tebligat Talep Bildirimi (Gerçek Kişiler İçin) ni (EK:2) bildirimi doldurarak ilgili vergi dairesine vermek zorundadır. C)- İSTEĞE BAĞLI olarak kendilerine elektronik tebligat yapılmasını talep eden tüzel kişiler ile tüzel kişiliği olmayan teşekküller ise katma değer vergisi veya gelir (stopaj) vergisi yönünden bağlı bulundukları vergi dairesine başvuruda bulunarak sistemi kullanabileceklerdir.

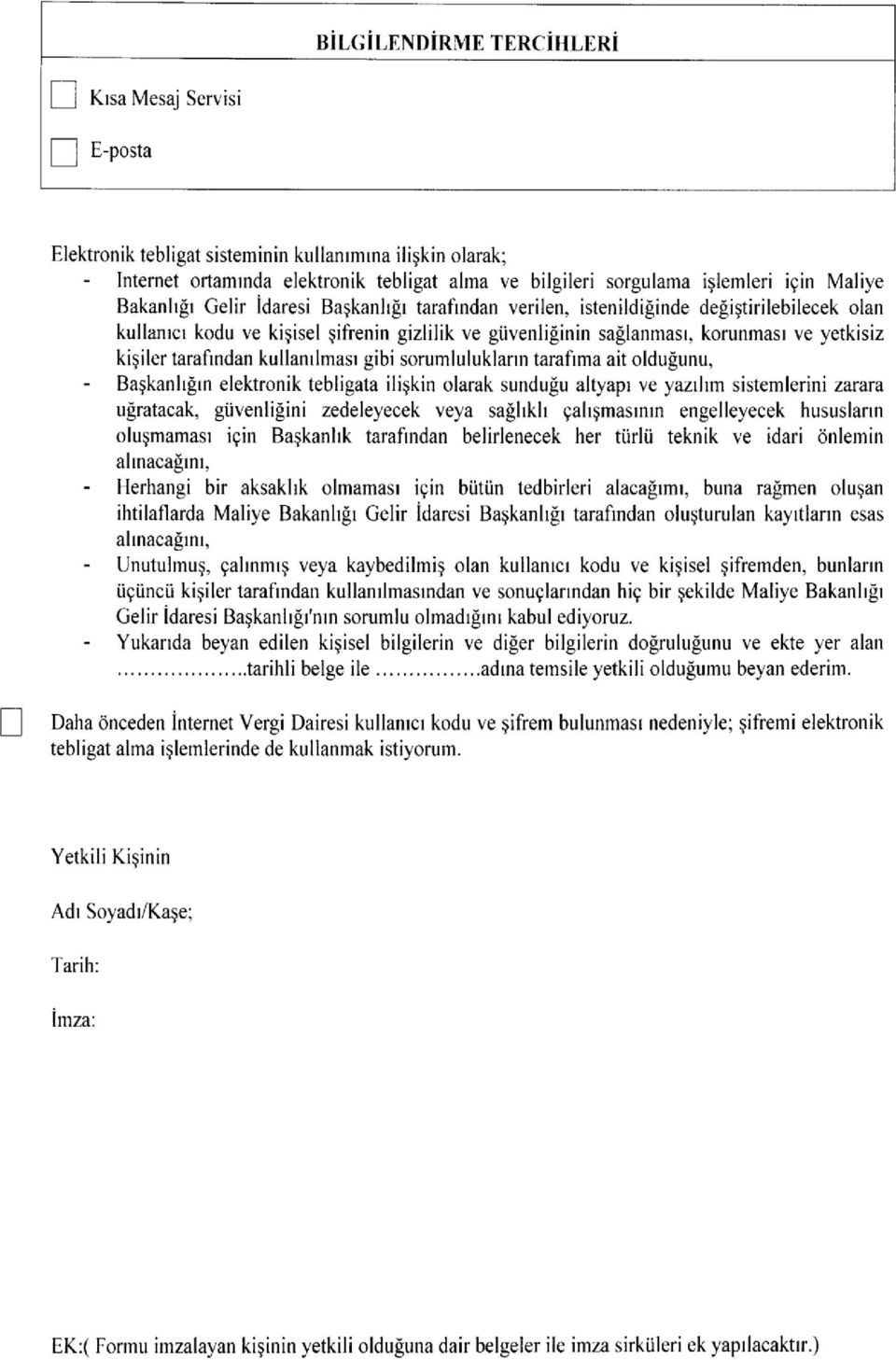

5 İNTERNET VERGİ DAİRESİ KULLANICI KODU, PAROLA VE ŞİFRESİNE NASIL SAHİP OLUNACAK? Elektronik tebligat sistemini kullanmak üzere, Elektronik Tebligat Talep Bildirimi ile bildirimde bulunan mükelleflere vergi dairesince, müracaat anında sistemden üretilecek internet vergi dairesi kullanıcı kodu, parola ve şifreyi ihtiva eden kapalı bir zarf verilecektir. Kurumlar Vergisi Mükelleflerinden Daha önce internet vergi dairesi kullanıcı kodu ve şifresi olanlar; Daha önce internet vergi dairesi kullanıcı kodu ve şifresi bulunanların (kdv iade işlemleri ve diğer işlemlerde kullandıkları ), EK1 formunda yer alan; Daha önceden internet Vergi Dairesi kullanıcı kodu ve şifrem bulunması nedeniyle, şifremi elektronik tebligat alma işlemlerinde de kullanmak istiyorum. kutucuğu işaretlemeleri durumunda, aynı kullanıcı kodu ve şifreyi elektronik tebligat alma işlemlerinde de kullanmaları mümkün olacaktır. ELEKTRONİK TEBLİGATIN GÖNDERİLMESİ VE MUHATABINA İLETİLMESİ: 213 sayılı VUK hükümlerine göre tebliği gereken evrak, İdarece elektronik imza ile imzalanacak ve vergi dairesi adına Başkanlık tarafından tebliğ yapılacak muhatabın elektronik tebligat adresine iletilecektir. Elektronik tebligat sistemine internet vergi dairesi üzerinden erişilecektir. İnternet vergi dairesi kullanıcı kodu, parola ve şifresine sahip olan gerçek ve tüzel kişiler şifreleriyle elektronik tebligat adreslerine ulaşacaklardır. İnternet vergi dairesi kullanıcı kodu, parola ve şifresi olmayan gerçek kişiler (GELİR VERGİSİ MÜKELLEFLERİ) ise sisteme her girişte yapılan kimlik doğrulaması ile elektronik tebligat adreslerine erişeceklerdir. Kanunun 107/A maddesi gereğince, elektronik imzalı tebliğ evrakı, muhatabın elektronik ortamdaki adresine ulaştığı tarihi izleyen beşinci günün sonunda tebliğ edilmiş sayılacaktır. Olay kayıtları, İşlem Zaman Bilgisi eklenerek, erişilebilir şekilde arşivlerde otuz yıl süreyle saklanacaktır. Hesaba erişim bilgilerinin iletimi ile sisteme erişimin güvenli bir şekilde yapılması için gerekli tedbirler Başkanlık tarafından alınacak olup talep halinde elektronik tebligata ilişkin delil kayıtları ilgilisine veya yetkili mercilere sunulacaktır. ELEKTRONİK TEBLİGAT SİSTEMİNDEN ÇIKIŞ : Zorunlu veya ihtiyari olarak elektronik tebligat sistemine dahil olanların aşağıdaki durumlar dışında sistemden çıkmaları mümkün değildir.

6 Tüzel kişilerde ticaret sicil kaydının silindiği (nevi değişikliği ve birleşme halleri dahil) tarih itibarıyla, elektronik tebligat adresi kapatılır. Gerçek kişilerde ise ilgilinin ölümü veya gaipliğine karar verildiğinin idare tarafından tespit edildiği durumlarda ölüm/karar tarihi itibarıyla ilgilinin elektronik tebligat adresi re sen kapatılır. Mirasçıların bağlı olunan vergi dairesine başvurması halinde de müteveffanın elektronik tebligat adresi kullanıma kapatılır. CEZA HÜKÜMLERİ VE DİĞER KONULAR : Elektronik tebligat sistemine dahil olması zorunlu olanlardan bu Tebliğ ile getirilen yükümlülüklere uymayanlar için Kanunun 148, 149 ve mükerrer 257 nci maddeleri uyarınca, Kanunun Mükerrer 355 inci maddesindeki cezai müeyyide uygulanır. Ceza uygulaması sonrasında re sen oluşturulan internet vergi dairesi kullanıcı kodu, parola ve şifresi gerçek kişilerde mükellefe, tüzel kişiler ile tüzel kişiliği olmayan teşekküllerde doğrudan kanuni temsilcisine tebliğ edilir ve elektronik tebligat adreslerine tebligat gönderimine başlanılır. Kanun hükümlerine göre tebliği gereken evrak muhataplara elektronik tebligat sistemi ile tebliğ edilebileceği gibi Kanunda yer verilen diğer tebligat hükümlerine göre de tebliğ edilebilir. Elektronik Tebligat uygulamasına, tarihi itibariyle başlanılacaktır. Ancak bu tarihten önce bildirimde bulunanlara tarihinden itibaren elektronik tebligat yapılabilir. KEP (KAYITLI ELEKTRONİK POSTA ) SİSTEMİ İLE İLGİLİ AÇIKLAMA: Yukarıda açıklamasını yaptığımız Elektronik Tebliğat sistemi VERGİ Kanunlarını uygulamalarına yöneliktir. Vergi İdaresinin Mükellefler yapacağı tebligatlar Bu sistemin yürürlüğe girmesi ile elektronik olarak yapılacaktır. KEP Uygulaması ise; Tebliğat kanunu ve başta TTK olmak üzere Vergi Hukuku dışındaki işlemler için kullanılır. Bu durumda Kep olan Mükellefler ; Vergi ile ilgili Tebligatları alabilmeleri için mutlaka elektronik tebligat için ayrıca parola ve şifre edinmeleri gerekir. Sonuç olarak KEP uygulaması ile bu sistemin ilişkisi yoktur.

7

8

9

10 27 Ağustos 2015 PERŞEMBE Resmî Gazete Sayı : TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elverişli elektronik bir adres vasıtasıyla elektronik ortamda tebliğ yapılabilir. Elektronik ortamda tebligat, muhatabın elektronik adresine ulaştığı tarihi izleyen beşinci günün sonunda yapılmış sayılır. Maliye Bakanlığı, elektronik ortamda yapılacak tebliğle ilgili her türlü teknik altyapıyı kurmaya veya kurulmuş olanları kullanmaya, tebliğe elverişli elektronik adres kullanma zorunluluğu getirmeye ve kendisine elektronik ortamda tebliğ yapılacakları ve elektronik tebliğe ilişkin diğer usul ve esasları belirlemeye yetkilidir. hükmüne yer verilmiştir. Kanunun 148 inci maddesinde; Kamu idare ve müesseseleri, mükellefler veya mükelleflerle muamelede bulunan diğer gerçek ve tüzelkişiler, Maliye Bakanlığının veya vergi incelemesi yapmaya yetkili olanların isteyecekleri bilgileri vermeye mecbur oldukları hüküm altına alınmıştır. Kanunun 149 uncu maddesinde ise Maliye Bakanlığının kamu idare ve müesseseleri (Kamu hizmeti ifa eden kurum ve kuruluşlar dahil) ile gerçek ve tüzel kişilere vergilendirmeye ilişkin olaylarla ilgili olarak kendilerinden yazı ile istenecek bilgileri belli fasılalarla ve devamlı olarak yazı ile vermek mecburiyeti getirmeye, mükerrer 257/4 üncü maddesinde de Kanunun 149 uncu maddesine göre devamlı bilgi vermek zorunda olanlardan istenilen bilgiler ile vergi beyannameleri ve bildirimlerin, şifre, elektronik imza veya diğer güvenlik araçları konulmak suretiyle internet de dahil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında verilmesi, beyanname ve bildirimlerin yetki verilmiş gerçek veya tüzel kişiler aracı kılınarak gönderilmesi hususlarında izin vermeye veya zorunluluk getirmeye, beyanname, bildirim ve bilgilerin aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, bu zorunluluğu beyanname, bildirim veya bilgi çeşitleri, mükellef grupları ve faaliyet konuları itibarıyla ayrı ayrı uygulatmaya kanuni süresinden sonra kendiliğinden veya pişmanlık talepli olarak verilen beyannameler üzerine düzenlenen tahakkuk fişi ve/veya ihbarnameleri mükellefe, vergi sorumlusuna veya bunların elektronik ortamda beyanname gönderme yetkisi verdiği gerçek veya tüzel kişiye elektronik ortamda tebliğ etmeye ve buna ilişkin usul ve esasları belirlemeye yetkili olduğu belirtilmiştir. Yukarıda yer alan Kanun hükümlerinin Bakanlığımıza verdiği yetkiye istinaden Vergi Usul Kanunu hükümlerine göre tebliği gereken evraka ilişkin tebligatın elektronik ortamda yapılmasının sağlanması amacıyla aşağıdaki düzenlemeler yapılmıştır. 2. Amaç ve Kapsam Tebliğin amacı; vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Kanun hükümlerine göre tebliği gereken evrakın, Gelir İdaresi Başkanlığı aracılığıyla elektronik ortamda tebliğ edilmesi ile ilgili usul ve esasları belirlemektir. Elektronik ortamda tebliğ ile ilgili oluşturulan sistem ve bu sistemin kullanımına ilişkin açıklamalara Tebliğin ilerleyen bölümlerinde yer verilmiştir. 3. Tanımlar Tebliğde geçen; a) Bakanlık: Maliye Bakanlığını, b) Başkanlık: Gelir İdaresi Başkanlığını, c) Elektronik İmza: 15/1/2004 tarihli ve 5070 sayılı Elektronik İmza Kanununun 4 üncü maddesinde tanımlanan güvenli elektronik imzayı, ç) Elektronik Tebligat: 213 sayılı Kanun hükümlerine göre tebliği gereken evrakın Elektronik Tebligat Sistemi ile muhatapların elektronik adreslerine tebliğ edilmesini, d) Elektronik Tebligat Adresi: Gelir İdaresi Başkanlığı tarafından internet vergi dairesi bünyesinde oluşturulacak tebliğe elverişli elektronik ortamı, e) Elektronik Tebligat Sistemi: Bilişim sistemleri vasıtasıyla muhatabın elektronik tebligat adresine iletilmek üzere, tebliğ evrakının gönderildiği ve elektronik ortamda delillendirilerek tesliminin sağlandığı sistemi, f) İnternet Vergi Dairesi: Mükellefler tarafından beyanname gönderilmesi, ödeme yapılması, vergi levhası, borcu yoktur yazısı alınması gibi vergisel işlemlerin yapıldığı ve adresinden ulaşılan elektronik

11 ortamı, g) İşlem Zaman Bilgisi: Bir elektronik verinin, üretildiği, değiştirildiği, gönderildiği, alındığı ve/veya kaydedildiği zaman bilgisini, ğ) Kanun: 213 sayılı Vergi Usul Kanununu, h) Muhatap: Elektronik ortamda tebligat yapılacak olanları, ı) Olay Kaydı: Elektronik tebligat hizmetinin verilmesi esnasında meydana gelen tüm bilişim sistemi işlem kayıtlarını, i) Vergi dairesi: Muhataplara 213 sayılı Kanun hükümlerine göre tebliğ edilecek evrakı düzenleyen daireyi, ifade eder. 4. Elektronik Tebligat Yapılacak Kişiler Kanunun 107/A maddesinin Bakanlığımıza verdiği yetkiye istinaden, elektronik ortamda yapılacak tebliğle ilgili teknik altyapı kurulmuş ve tebliğe elverişli elektronik tebligat adresi, Başkanlık tarafından internet vergi dairesi bünyesinde oluşturulmuştur. Kanun hükümlerine göre tebliği gereken elektronik imzalı evrak, elektronik tebligat sistemi kullanılmak suretiyle muhatabın elektronik tebligat adresine tebliğ edilebilecektir. Bu Tebliğ ile tebliğe elverişli elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ yapılabilecek olanlar aşağıda belirtilmiştir. a) Kurumlar vergisi mükellefleri b) Ticari, zirai ve mesleki kazanç yönünden gelir vergisi mükellefiyeti bulunanlar (Kazançları basit usulde tespit edilenlerle gerçek usulde vergiye tabi olmayan çiftçiler hariç) c) İsteğe bağlı olarak kendilerine elektronik tebligat yapılmasını talep edenler Kendisine elektronik ortamda tebliğ yapılabilecek olanlar, Tebliğle belirlenen sürelerde bildirimde bulunarak elektronik tebligat adresi almak ve elektronik tebligat sistemini kullanmak zorundadır. Bu mükelleflerin dışında kendilerine elektronik tebligat yapılmasını talep eden kişiler de sistemden isteğe bağlı olarak yararlanabileceklerdir. 5. Bildirim Yükümlülüğü ve Elektronik Tebligat Adresi Edinme 5.1. Kurumlar Vergisi Mükelleflerinin Bildirimi ve Elektronik Tebligat Adresi Edinmesi Elektronik tebligat sistemini kullanmak zorunda olan kurumlar vergisi mükelleflerinin, tarihine kadar örneği Tebliğ ekinde yer alan Elektronik Tebligat Talep Bildirimi (Şirketler ve Diğer Tüzel Kişiler İçin) ni (EK:1) kurumlar vergisi yönünden bağlı bulundukları vergi dairesine vermeleri gerekmektedir. Bu mükellefler, söz konusu bildirimi kanuni temsilcileri veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla bizzat teslim edeceklerdir. Bu Tebliğde getirilen zorunlulukların başladığı tarihten sonra mükellefiyet tesis ettiren kurumlar vergisi mükellefleri ise işe başlama tarihini takip eden 15 gün içerisinde Elektronik Tebligat Talep Bildiriminde bulunmak zorundadır. Yapılan başvurunun değerlendirilmesi sonucu, gerekli şartları taşıyan mükelleflere internet vergi dairesi kullanıcı kodu, parola ve şifresi verilecektir. Böylece bu mükellefler elektronik tebligat adresi edinmiş olacaklardır Gelir Vergisi Mükelleflerinin Bildirimi ve Elektronik Tebligat Adresi Edinmesi Elektronik tebligat sistemini kullanmak zorunda olan gelir vergisi mükelleflerinin, tarihine kadar örneği Tebliğ ekinde yer alan Elektronik Tebligat Talep Bildirimi (Gerçek Kişiler İçin) ni (EK:2) internet vergi dairesinde elektronik ortamda doldurmaları ve elektronik tebligat sistemini kullanmaya başlamaları gerekmektedir. Bu mükelleflerin, söz konusu bildirimi kendileri veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla gelir vergisi yönünden bağlı bulundukları vergi dairesine bizzat vermeleri de mümkündür. İnternet vergi dairesini kullanarak elektronik ortamda bildirimde bulunan gelir vergisi mükelleflerine internet vergi dairesi kullanıcı kodu, parola ve şifresi verilmeyecek olup bu mükellefler sisteme her girişlerinde sistem tarafından kimlik doğrulaması yapılmak suretiyle elektronik tebligat sistemini kullanabileceklerdir. Vergi dairesine bizzat veya vekili aracılığıyla başvuran gerçek kişi mükelleflerin başvuruları değerlendirilecek ve gerekli şartları taşıyan mükelleflere internet vergi dairesi kullanıcı kodu, parola ve şifresi verilecektir. İnternet vergi dairesini kullanarak elektronik ortamda veya vergi dairesine bizzat başvurarak sistemi kullanacak olan gelir vergisi mükellefleri, elektronik tebligat adresi edinmiş olacaklardır. Tebliğde getirilen zorunlulukların başladığı tarihten sonra mükellefiyet tesis ettiren gelir vergisi mükellefleri, mükellefiyet tesisi sırasında bizzat veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla örneği Tebliğin ekinde (EK: 2) yer alan bildirimi doldurarak ilgili vergi dairesine vermek zorundadır İsteğe Bağlı Olarak Kendilerine Elektronik Tebligat Yapılmasını Talep Edenlerin Bildirimi ve Elektronik Tebligat Adresi Edinmesi Tebliğ ile getirilen zorunluluk kapsamına girmeyen ancak isteğe bağlı olarak kendilerine elektronik tebligat

12 yapılmasını talep eden tüzel kişiler ile tüzel kişiliği olmayan teşekküller Tebliğin (5.1) bölümünde açıklandığı şekilde katma değer vergisi veya gelir (stopaj) vergisi yönünden bağlı bulundukları vergi dairesine başvuruda bulunarak sistemi kullanabileceklerdir. Benzer şekilde, Tebliğ ile getirilen zorunluluk kapsamına girmeyen gerçek kişi muhatapların, Tebliğin (5.2) bölümünde açıklandığı şekilde internet vergi dairesi aracılığıyla başvurarak veya ikametgahlarının bulunduğu yer vergi dairesine bizzat veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla başvuruda bulunarak sistemi kullanmaları mümkündür İnternet Vergi Dairesi Kullanıcı Kodu, Parola ve Şifresi Edinme Elektronik tebligat sistemini kullanmak üzere, Tebliğ ekinde yer alan Elektronik Tebligat Talep Bildirimi ile bildirimde bulunan mükelleflere vergi dairesince, müracaat anında sistemden üretilecek internet vergi dairesi kullanıcı kodu, parola ve şifreyi ihtiva eden kapalı bir zarf verilecektir. Şifre zarfının mükellefe veya yetki verilen kişiye tesliminde,... Vergi Dairesi Başkanlığı/Müdürlüğünün... vergi kimlik numaralı mükellefi... ya Elektronik Tebligat Sistemi ve İnternet Vergi Dairesi işlemlerinde kullanmak için kullanıcı kodu, parola ve şifreyi ihtiva eden zarf, kapalı olarak teslim edilmiştir. şeklinde bir Teslim Tutanağı tanzim edilecek ve söz konusu tutanak, mükellef veya noterde verilmiş vekaletnameyle yetki verdiği kişi, müdür/vergi dairesi müdürü veya müdür yardımcısı tarafından tarih konulmak suretiyle imzalanacaktır. Tanzim edilen Teslim Tutanağı ile Elektronik Tebligat Talep Bildiriminin birer örneği mükellefin dosyasında muhafaza edilecektir. 6. Elektronik Tebligatın Gönderilmesi ve Muhatabına İletilmesi 213 sayılı Kanun hükümlerine göre tebliği gereken evrak, elektronik imza ile imzalanacak ve vergi dairesi adına Başkanlık tarafından tebliğ yapılacak muhatabın elektronik tebligat adresine iletilecektir. Elektronik tebligat sistemine internet vergi dairesi üzerinden erişilecektir. İnternet vergi dairesi kullanıcı kodu, parola ve şifresine sahip olan gerçek ve tüzel kişiler şifreleriyle elektronik tebligat adreslerine ulaşacaklardır. İnternet vergi dairesi kullanıcı kodu, parola ve şifresi olmayan gerçek kişiler ise sisteme her girişte yapılan kimlik doğrulaması ile elektronik tebligat adreslerine erişeceklerdir. Kanunun 107/A maddesi gereğince, elektronik imzalı tebliğ evrakı, muhatabın elektronik ortamdaki adresine ulaştığı tarihi izleyen beşinci günün sonunda tebliğ edilmiş sayılacaktır. Olay kayıtları, İşlem Zaman Bilgisi eklenerek, erişilebilir şekilde arşivlerde otuz yıl süreyle saklanacaktır. Hesaba erişim bilgilerinin iletimi ile sisteme erişimin güvenli bir şekilde yapılması için gerekli tedbirler Başkanlık tarafından alınacak olup talep halinde elektronik tebligata ilişkin delil kayıtları ilgilisine veya yetkili mercilere sunulacaktır. 7. Elektronik Tebligat Sisteminden Çıkış Zorunlu veya ihtiyari olarak elektronik tebligat sistemine dahil olanların aşağıdaki durumlar dışında sistemden çıkmaları mümkün değildir. Tüzel kişilerde ticaret sicil kaydının silindiği (nevi değişikliği ve birleşme halleri dahil) tarih itibarıyla, elektronik tebligat adresi kapatılır. Gerçek kişilerde ise ilgilinin ölümü veya gaipliğine karar verildiğinin idare tarafından tespit edildiği durumlarda ölüm/karar tarihi itibarıyla ilgilinin elektronik tebligat adresi re sen kapatılır. Mirasçıların bağlı olunan vergi dairesine başvurması halinde de müteveffanın elektronik tebligat adresi kullanıma kapatılır. 8. Muhatabın Sorumluluğu Muhatap; a) Elektronik Tebligat Talep Bildirimini süresinde, tam ve doğru olarak vergi dairesine beyan etmekle, b) Beyan edilen bilgilerde meydana gelecek değişiklikleri öncesinde veya en geç değişiklik tarihinde vergi dairesine bildirmekle, c) Elektronik Tebligat Talep Bildiriminde belirtilen tüm şartlara riayet etmekle, ç) Sistem kullanımına ilişkin olarak kendisine verilmiş olan kullanıcı kodu, parola ve şifre gibi bilgilerini korumakla, üçüncü kişilerle paylaşmamakla ve başkasına kullandırmamakla, d) Sistem kullanımına ilişkin olarak kendisine verilmiş olan kullanıcı kodu, parola ve şifre gibi bilgilerin istenmeyen şekilde üçüncü kişilerin eline geçtiğini tespit ettiğinde derhal vergi dairesine bilgi vermekle, yükümlüdür. Yukarıda yer verilen sorumlulukların yerine getirilmemesinden doğacak hukuki sonuçlar muhatabın sorumluluğunda olup tüm bildirimler vergi dairesine ulaştığı anda sonuç doğurur. 9. Ceza Hükümleri Elektronik tebligat sistemine dahil olması zorunlu olanlardan bu Tebliğ ile getirilen yükümlülüklere uymayanlar için Kanunun 148, 149 ve mükerrer 257 nci maddeleri uyarınca, Kanunun Mükerrer 355 inci maddesindeki cezai müeyyide uygulanır. Ceza uygulaması sonrasında re sen oluşturulan internet vergi dairesi kullanıcı kodu, parola ve şifresi gerçek kişilerde mükellefe, tüzel kişiler ile tüzel kişiliği olmayan teşekküllerde doğrudan kanuni temsilcisine tebliğ edilir ve elektronik tebligat adreslerine tebligat gönderimine başlanılır.

bölümünde açıklandığı şekilde internet vergi dairesi aracılığıyla başvurarak veya ikametgahlarının bulunduğu yer vergi dairesine bizzat veya elektronik tebligat sistemi ile ilgili işlemleri")

13 10. Diğer Hususlar Kanun hükümlerine göre tebliği gereken evrak muhataplara elektronik tebligat sistemi ile tebliğ edilebileceği gibi Kanunda yer verilen diğer tebligat hükümlerine göre de tebliğ edilebilir. Bağlı vergi dairesi müdürlüklerinde (mal müdürlükleri) elektronik tebligat sistemine teknolojik uyum çalışmaları devam etmekte olduğundan, bağlı vergi dairesi müdürlüklerinin mükellefleri Tebliğ kapsamında bulunmamaktadır. Elektronik Tebligat uygulamasına, tarihi itibariyle başlanılacaktır. Ancak bu tarihten önce bildirimde bulunanlara tarihinden itibaren elektronik tebligat yapılabilir. 11. Bu Tebliğ yayımı tarihinde yürürlüğe girer. 12. Bu Tebliğ hükümlerini Maliye Bakanı yürütür. Tebliğ olunur. Ekleri için tıklayınız.

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29458 Resmi Gazete Tarihi: 27/08/2015 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29458 Resmi Gazete Tarihi: 27/08/2015 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine

Konuyla İlgili Tebliğin Tam Metni Ekte Tarafınıza Sunulmuştur.

ANKARAS-Sirküler/2015-6 08.09.2015, ANKARA KONU: 27.08.2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan V e r g i U s u l K a n u n u G e n e l T e b l i ğ i ( S ı r a N o : 4 5 6 ) H k. 27.08.2015

ANKARAS-Sirküler/2015-6 08.09.2015, ANKARA KONU: 27.08.2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan V e r g i U s u l K a n u n u G e n e l T e b l i ğ i ( S ı r a N o : 4 5 6 ) H k. 27.08.2015

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21. Elektronik Tebligatın Usul ve Esasları

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21 Elektronik Tebligatın Usul ve Esasları 27.08.2015 tarihinde Gelir İdaresi Başkanlığınca elektronik tebligatın

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21 Elektronik Tebligatın Usul ve Esasları 27.08.2015 tarihinde Gelir İdaresi Başkanlığınca elektronik tebligatın

Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır.

28.08.2015 Sirküler, 2015 / 23 Sayın Meslektaşımız; Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. 27.08.2015 tarihli

28.08.2015 Sirküler, 2015 / 23 Sayın Meslektaşımız; Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. 27.08.2015 tarihli

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) 09.11.2015 TARİHİNDE GÜNCELLEMİŞTİR.!! SUNUŞ Değerli Üyemiz, 31/08/2015* Gelişen teknoloji ile birliktede yıllardır kağıt ortamında

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) 09.11.2015 TARİHİNDE GÜNCELLEMİŞTİR.!! SUNUŞ Değerli Üyemiz, 31/08/2015* Gelişen teknoloji ile birliktede yıllardır kağıt ortamında

Sirküler Rapor Mevzuat /150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 28.08.2015/150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI Tebliğde, vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Vergi Usul Kanunu 107/A maddesi hükümlerine

Sirküler Rapor Mevzuat 28.08.2015/150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI Tebliğde, vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Vergi Usul Kanunu 107/A maddesi hükümlerine

: Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı.

Sirküler No : 2015/50 Sirküler Tarihi : 07.09.2015 Konu : Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı. Vergi Usul Kanunu 107/A maddesi gereğince kurulum ve usul/esasları Maliye Bakanlığı

Sirküler No : 2015/50 Sirküler Tarihi : 07.09.2015 Konu : Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı. Vergi Usul Kanunu 107/A maddesi gereğince kurulum ve usul/esasları Maliye Bakanlığı

SİRKÜLER 2015/34. Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı.

SİRKÜLER 2015/34 31/08/2015 Sayın Yetkili; Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı. 27.08.2015 tarihli ve 29458 sayılı Resmi Gazete

SİRKÜLER 2015/34 31/08/2015 Sayın Yetkili; Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı. 27.08.2015 tarihli ve 29458 sayılı Resmi Gazete

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır.

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. Duyuru No: 2015/66 İstanbul, 28/08/2015 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. Duyuru No: 2015/66 İstanbul, 28/08/2015 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Tarih Konu Özet 01.01.2016 tarihine kadar

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/61

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/61

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) Değerli Üyemiz, Gelir İdaresi Başkanlığı E-Beyanname, E-Yoklama uygulamasından sonra Vergi Mükelleflerine yapacağı tebligatları 01/01/2016

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) Değerli Üyemiz, Gelir İdaresi Başkanlığı E-Beyanname, E-Yoklama uygulamasından sonra Vergi Mükelleflerine yapacağı tebligatları 01/01/2016

SAYI : 2015 / 43 İstanbul, KONU : Elektronik Tebligat Uygulamasını Düzenleyen V.U.K. Tebliği Yayımlandı.

SİRKÜLER SAYI : 2015 / 43 İstanbul, 28.08.2015 KONU : Elektronik Tebligat Uygulamasını Düzenleyen V.U.K. Tebliği Yayımlandı. Elektronik Tebligat Uygulamasını Düzenleyen 456 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER SAYI : 2015 / 43 İstanbul, 28.08.2015 KONU : Elektronik Tebligat Uygulamasını Düzenleyen V.U.K. Tebliği Yayımlandı. Elektronik Tebligat Uygulamasını Düzenleyen 456 Sıra No.lu Vergi Usul Kanunu

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

SİRKÜLER. Basit usul mükellefler ile gerçek usulde vergiye tabi olmayan çiftçiler hariç diğer bütün mükellefler e-tebligat kapsamında yer almaktadır.

SİRKÜLER TARİH 31.08.2015 KONU Elektronik Tebligat Uygulamasına 01.01.2016 Tarihi İtibariyle ÖZET Başlanılacaktır. Elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ

SİRKÜLER TARİH 31.08.2015 KONU Elektronik Tebligat Uygulamasına 01.01.2016 Tarihi İtibariyle ÖZET Başlanılacaktır. Elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR.

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR. 27 Ağustos 2015 Tarihli ve 29458 Sayılı Resmî Gazete de yayımlanan 456 No lu Vergi Usul Kanunu Tebliği nde; vergi dairelerince düzenlenen ve muhataplarına

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR. 27 Ağustos 2015 Tarihli ve 29458 Sayılı Resmî Gazete de yayımlanan 456 No lu Vergi Usul Kanunu Tebliği nde; vergi dairelerince düzenlenen ve muhataplarına

SİRKÜLER (2015/46) 456 Sıra Nolu Vergi Usul Kanunu Genel Tebliği nde Elektronik Tebligat sistemine ilişkin yapılan açıklamalara yer verilmiştir.

456 Sıra Nolu Vergi Usul Kanunu Genel Tebliği nde Elektronik Tebligat sistemine ilişkin yapılan açıklamalara yer verilmiştir.") İSTANBUL, 28.08.2015 Konu : Elektronik Tebligat Usul ve Esasları SİRKÜLER (2015/46) 213 sayılı Vergi Usul Kanununun 107/A maddesi ile mali konulardaki tebligatların elektronik (mail) olarak yapılabilecektir.

İSTANBUL, 28.08.2015 Konu : Elektronik Tebligat Usul ve Esasları SİRKÜLER (2015/46) 213 sayılı Vergi Usul Kanununun 107/A maddesi ile mali konulardaki tebligatların elektronik (mail) olarak yapılabilecektir.

S İ R K Ü L E R : / ELEKTRONİK TEBLİGAT UYGULAMASINA İLİŞKİN USUL VE ESASLARI BELİRLEYEN TEBLİĞ TASLAĞI YAYIMLANMIŞTIR

S İ R K Ü L E R : 2 0 1 5 / 42 30.07.2015 ELEKTRONİK TEBLİGAT UYGULAMASINA İLİŞKİN USUL VE ESASLARI BELİRLEYEN TEBLİĞ TASLAĞI YAYIMLANMIŞTIR Elektronik Tebligat (e-tebligat) tebligat çıkarmaya yetkili

S İ R K Ü L E R : 2 0 1 5 / 42 30.07.2015 ELEKTRONİK TEBLİGAT UYGULAMASINA İLİŞKİN USUL VE ESASLARI BELİRLEYEN TEBLİĞ TASLAĞI YAYIMLANMIŞTIR Elektronik Tebligat (e-tebligat) tebligat çıkarmaya yetkili

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 15/

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 15/22 03.11.2015 213 sayılı V.U.K u hükümlerine göre tebliği gereken evrakın Elektronik ortamda Tebliğ edilmesi uygulamasına, 01.01.2016 tarihi

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 15/22 03.11.2015 213 sayılı V.U.K u hükümlerine göre tebliği gereken evrakın Elektronik ortamda Tebliğ edilmesi uygulamasına, 01.01.2016 tarihi

denetim mali müşavirlik hizmetleri

SİRKÜLER 31.08.2015 Sayı: 2015/019 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri kapsamında mükellefe

SİRKÜLER 31.08.2015 Sayı: 2015/019 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri kapsamında mükellefe

S İ R K Ü L E R : / Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır

S İ R K Ü L E R : 2 0 1 5 / 44 28.08.2015 Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır Gelir İdaresi Başkanlığının internet sitesinde yayımlanan

S İ R K Ü L E R : 2 0 1 5 / 44 28.08.2015 Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır Gelir İdaresi Başkanlığının internet sitesinde yayımlanan

MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR:

TARİH : 28/08/2015 SİRKÜLER NO : 2015/71 MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli Resmi Gazetede yayımlanan 456 Sıra No lu Vergi Usul Kanunu Genel Tebliği

TARİH : 28/08/2015 SİRKÜLER NO : 2015/71 MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli Resmi Gazetede yayımlanan 456 Sıra No lu Vergi Usul Kanunu Genel Tebliği

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2015/71 28/08/2015 İçindekiler: * Maliye Bakanlığı zorunlu elektronik tebligat uygulamasına geçiyor. MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli

SİRKÜLER NO:2015/71 28/08/2015 İçindekiler: * Maliye Bakanlığı zorunlu elektronik tebligat uygulamasına geçiyor. MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli

ELEKTRONİK TEBLİGATIN USUL VE ESASLARI

SİRKÜLER Tarih : 29.08.2015 No : 2015/61 Bu Sirkülerimiz; 213 Sayılı Vergi Usul Kanununun 107/A Maddesi Uyarınca; Vergi Dairelerince Düzenlenen Ve Muhataplarına 213 Sayılı Kanun Hükümlerine Göre Tebliği

SİRKÜLER Tarih : 29.08.2015 No : 2015/61 Bu Sirkülerimiz; 213 Sayılı Vergi Usul Kanununun 107/A Maddesi Uyarınca; Vergi Dairelerince Düzenlenen Ve Muhataplarına 213 Sayılı Kanun Hükümlerine Göre Tebliği

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456-467 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 11/03/2016 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456-467 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 11/03/2016 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

DUYURU SÖZ KONUSU TEBLİĞ İLE GETİRİLEN DÜZENLEMELERİN ANA BAŞLIKLARI İLE 456 SIRA NO.LU VERGİ USUL GENEL TEBLİĞİ (VUK) METNİ AŞAĞIDA YER ALMAKTADIR.

METNİ AŞAĞIDA YER ALMAKTADIR.") DUYURU 1 OCAK 2016 DAN İTİBAREN ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİLECEK OLUP, ÜYELERİMİZİN E- TEBLİGAT İLE İLGİLİ OLARAK AŞAĞIDAKİ HUSUSLARA DİKKAT ETMELERİ GEREKİR. GELİR İDARESİ BAŞKANLIĞI E- BEYANNAME,

DUYURU 1 OCAK 2016 DAN İTİBAREN ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİLECEK OLUP, ÜYELERİMİZİN E- TEBLİGAT İLE İLGİLİ OLARAK AŞAĞIDAKİ HUSUSLARA DİKKAT ETMELERİ GEREKİR. GELİR İDARESİ BAŞKANLIĞI E- BEYANNAME,

Elektronik Tebligat Uygulaması

20.01.2016 Elektronik Tebligat Uygulaması Anafartalar Cd. Salepçioğlu İşh. No:96/305 Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr www.muratkoseoglu.com.tr Elektronik Tebligat

20.01.2016 Elektronik Tebligat Uygulaması Anafartalar Cd. Salepçioğlu İşh. No:96/305 Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr www.muratkoseoglu.com.tr Elektronik Tebligat

SİRKÜLER İstanbul, Sayı: 2015/138 Ref: 4/138. Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2015 Sayı: 2015/138 Ref: 4/138 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri

SİRKÜLER İstanbul, 01.09.2015 Sayı: 2015/138 Ref: 4/138 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri

SİRKÜLER ( )

") 31.08.2015 SİRKÜLER (2015 52) Konu: 01.01.2016 Tarihinden İtibaren Vergi İdaresinde Kayıtlı Tüzel ve Gerçek Kişi Mükelleflerin Elektronik Tebligat Adresi Şifresi Almaları, Vergi Usul Kanunu Genel Tebliği

31.08.2015 SİRKÜLER (2015 52) Konu: 01.01.2016 Tarihinden İtibaren Vergi İdaresinde Kayıtlı Tüzel ve Gerçek Kişi Mükelleflerin Elektronik Tebligat Adresi Şifresi Almaları, Vergi Usul Kanunu Genel Tebliği

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052 ELEKTRONİK TEBLİGATIN USUL VE ESASLARINI BELİRLEYEN 456 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR Vergi Usul Kanunu nun Elektronik Ortamda

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052 ELEKTRONİK TEBLİGATIN USUL VE ESASLARINI BELİRLEYEN 456 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR Vergi Usul Kanunu nun Elektronik Ortamda

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/76

28.08.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/76 KONU : 01.01.2016 Tarihine Kadar Elektronik Tebligat İçin Başvuru Yapılması Gerekmektedir: Vergi dairelerince düzenlenen

28.08.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/76 KONU : 01.01.2016 Tarihine Kadar Elektronik Tebligat İçin Başvuru Yapılması Gerekmektedir: Vergi dairelerince düzenlenen

ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

ELEKTRONIK ORTAMDA TEBLIĞ

ELEKTRONIK ORTAMDA TEBLIĞ I-MADDE METNİ: Madde 107/A (Ek: 23/7/2010-6009/7 md.) Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elverişli

ELEKTRONIK ORTAMDA TEBLIĞ I-MADDE METNİ: Madde 107/A (Ek: 23/7/2010-6009/7 md.) Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elverişli

SİRKÜLER İstanbul, Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/037 Ref:4/037 Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR 25.01.2018 tarih ve 30312 sayılı

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/037 Ref:4/037 Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR 25.01.2018 tarih ve 30312 sayılı

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ D eğerli Ü yem iz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ D eğerli Ü yem iz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR. Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi dairelerince düzenlenen ve muhataplarına 213 sayılı

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi dairelerince düzenlenen ve muhataplarına 213 sayılı

Elektronik tebligat sistemini kullanmak zorunda olan gelir vergisi mükelleflerinin,

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/68

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/68

Sirküler 2015/009 14 Eylül 2015

Sirküler 2015/009 14 Eylül 2015 Konu: Elektronik Tebligat Uygulaması Zorunluluğu 27 Ağustos 2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan 456 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile elektronik

Sirküler 2015/009 14 Eylül 2015 Konu: Elektronik Tebligat Uygulaması Zorunluluğu 27 Ağustos 2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan 456 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile elektronik

KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR. Kasım 2015

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi d a irelerince d üzenlenen ve m uhataplarına 213

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi d a irelerince d üzenlenen ve m uhataplarına 213

MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR

Sirküler Rapor 20.01.2012/42-1 MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 413 sıra No lu Vergi Usul Kanunu Genel Tebliği ile 1 Nisan 2012 tarihinden itibaren başlamak üzere kurumlar vergisi,

Sirküler Rapor 20.01.2012/42-1 MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 413 sıra No lu Vergi Usul Kanunu Genel Tebliği ile 1 Nisan 2012 tarihinden itibaren başlamak üzere kurumlar vergisi,

403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

Sirküler Tarihi : Sirküler No : 2017/098

Sirküler Tarihi : 16.12.2017 Sirküler No : 2017/098 7061 SAYILI KANUNLA 213 SAYILI VERGİ USUL KANUNUNDA YAPILAN DEĞİŞİKLİKLER DEĞİŞİKLİK I MADDE 16-4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 101

Sirküler Tarihi : 16.12.2017 Sirküler No : 2017/098 7061 SAYILI KANUNLA 213 SAYILI VERGİ USUL KANUNUNDA YAPILAN DEĞİŞİKLİKLER DEĞİŞİKLİK I MADDE 16-4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 101

43 NO LU VERGİ USUL KANUNU SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 12.01.2011/ 23-1 43 NO LU VERGİ USUL KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : Vergi Usul Kanunu Uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmeliğin

Sirküler Rapor 12.01.2011/ 23-1 43 NO LU VERGİ USUL KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : Vergi Usul Kanunu Uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmeliğin

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/80

19 Aralık 2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/80 Konu: 17 Aralık 2017 tarihli Resmi Gazete de yayımlanan 485 sıra numaralı Vergi Usul Kanunu (VUK) Genel Tebliği ile gerçekleştirilen

19 Aralık 2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/80 Konu: 17 Aralık 2017 tarihli Resmi Gazete de yayımlanan 485 sıra numaralı Vergi Usul Kanunu (VUK) Genel Tebliği ile gerçekleştirilen

403 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

Elektronik ortamda kesin mizanı vermek mecburiyetinde olanlar bildirimlerini ;

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

485 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ

Genelge : 2017/22 21.12.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 17/12/2017 tarihli ve 30273 sayılı Resmi Gazete'de yayımlanan 485 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde; 5/12/2017

Genelge : 2017/22 21.12.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 17/12/2017 tarihli ve 30273 sayılı Resmi Gazete'de yayımlanan 485 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde; 5/12/2017

485 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 111

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 485 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 111 Tebliğde 1 Ocak 2018 tarihinden itibaren geçerli olmak üzere 7061 sayılı Kanunla Vergi Usul Kanunu nda tebligat

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 485 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 111 Tebliğde 1 Ocak 2018 tarihinden itibaren geçerli olmak üzere 7061 sayılı Kanunla Vergi Usul Kanunu nda tebligat

1. Ticaret sicili müdürlüklerince Vergi Usul Kanunu bakımından tasdik edilmesi zorunlu olan defterler

DUYURU Sayı: 2018/035 BURSA, 26.04.2018 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE TASDİK İŞLEMLERİNE

DUYURU Sayı: 2018/035 BURSA, 26.04.2018 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE TASDİK İŞLEMLERİNE

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA BAŞLANDI. İnteraktif vergi dairesine adresinden ulaşılabilir.

01.03.2018/47-1 İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA BAŞLANDI ÖZET : 492 Sıra No lu VUK Genel Tebliğinde İnteraktif Vergi Dairesi uygulamasına ilişkin açıklamalarda bulunulmuştur. İnteraktif Vergi Dairesi

01.03.2018/47-1 İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA BAŞLANDI ÖZET : 492 Sıra No lu VUK Genel Tebliğinde İnteraktif Vergi Dairesi uygulamasına ilişkin açıklamalarda bulunulmuştur. İnteraktif Vergi Dairesi

413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15

İstanbul, 20.01.2012 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15 20.01.2012 tarih ve 28179 Sayılı Resmi Gazete de yayımlanan 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

İstanbul, 20.01.2012 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15 20.01.2012 tarih ve 28179 Sayılı Resmi Gazete de yayımlanan 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

SİRKÜLER NO: POZ-2012 / 106 İST, 11.12.2012 420 SIRA NO LU VUK GENEL TEBLİĞİ YAYIMLANDI

SİRKÜLER NO: POZ-2012 / 106 İST, 11.12.2012 ÖZET: Mükelleflere ait elektrik ve doğal gaz abonelikleri ve tüketim bilgileri vergi idaresince takip edilecektir. 420 SIRA NO LU VUK GENEL TEBLİĞİ YAYIMLANDI

SİRKÜLER NO: POZ-2012 / 106 İST, 11.12.2012 ÖZET: Mükelleflere ait elektrik ve doğal gaz abonelikleri ve tüketim bilgileri vergi idaresince takip edilecektir. 420 SIRA NO LU VUK GENEL TEBLİĞİ YAYIMLANDI

SİRKÜLER İstanbul, Sayı: 2017/173 Ref: 4/173

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

Değerli Üyemiz, 21/02/2011

Değerli Üyemiz, 21/02/2011 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3568 sayılı Kanun uyarınca yetki almış olup bağımsız çalışan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli

Değerli Üyemiz, 21/02/2011 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3568 sayılı Kanun uyarınca yetki almış olup bağımsız çalışan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli

BÜLTEN. KONU: 2010 ve izleyen dönemler için, elektronik ortamda kesin mizan bildirimi verme zorunluluğu hk 403 nolu VUK Genel Tebliğ yayınlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet İşhanı K:5 35210 Alsancak - İzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN SAYI :2011-016 Tarih: 19.01.2011

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet İşhanı K:5 35210 Alsancak - İzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN SAYI :2011-016 Tarih: 19.01.2011

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI.

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI. 28 Şubat 2018 tarihli Resmi Gazete de yayımlanan 492 sıra numaralı Vergi Usul Kanunu

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI. 28 Şubat 2018 tarihli Resmi Gazete de yayımlanan 492 sıra numaralı Vergi Usul Kanunu

SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar.

Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar.") 21.01.2011 SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar. Vergi Usul Kanunu Genel Tebliği Sıra No:403 yayımlanmış olup,

21.01.2011 SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar. Vergi Usul Kanunu Genel Tebliği Sıra No:403 yayımlanmış olup,

İNTERAKTİF VERGİ DAİRESİ UYGULAMASI

İNTERAKTİF VERGİ DAİRESİ UYGULAMASI 28 Şubat 2018 tarihli Resmi Gazetede yayımlanan 492 Nolu Vergi Usul Kanunu Genel Tebliği ile İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA ilişkin usul ve esaslar belirlenmiştir.

İNTERAKTİF VERGİ DAİRESİ UYGULAMASI 28 Şubat 2018 tarihli Resmi Gazetede yayımlanan 492 Nolu Vergi Usul Kanunu Genel Tebliği ile İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA ilişkin usul ve esaslar belirlenmiştir.

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 492) (İnteraktif Vergi Dairesi Uygulaması)

(İnteraktif Vergi Dairesi Uygulaması)") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 492) (İnteraktif Vergi Dairesi Uygulaması) Duyuru No: 2018/29 İstanbul 28.02.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 15/02/2018 tarihli ve

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 492) (İnteraktif Vergi Dairesi Uygulaması) Duyuru No: 2018/29 İstanbul 28.02.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 15/02/2018 tarihli ve

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 17.12.2012 Sayı: 2012/246 Ref:4/246 Konu: ELEKTRİK DAĞITIM LİSANSI ALMIŞ ŞİRKETLER İLE ORGANİZE SANAYİ BÖLGESİ TÜZEL KİŞİLİKLERİNE VE DOĞALGAZ DAĞITIM LİSANSI ALMIŞ ŞİRKETLERE ABONELERİ

SİRKÜLER İstanbul, 17.12.2012 Sayı: 2012/246 Ref:4/246 Konu: ELEKTRİK DAĞITIM LİSANSI ALMIŞ ŞİRKETLER İLE ORGANİZE SANAYİ BÖLGESİ TÜZEL KİŞİLİKLERİNE VE DOĞALGAZ DAĞITIM LİSANSI ALMIŞ ŞİRKETLERE ABONELERİ

BAKIŞ MEVZUAT 492 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT BAŞLIK 492 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/28 ÖZET Gelir İdaresi Başkanlığının İnteraktif Vergi Dairesi uygulaması, 28 Şubat 2018 tarihi itibariyle hizmet vermeye başladı.

BAKIŞ MEVZUAT BAŞLIK 492 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/28 ÖZET Gelir İdaresi Başkanlığının İnteraktif Vergi Dairesi uygulaması, 28 Şubat 2018 tarihi itibariyle hizmet vermeye başladı.

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/061 Ref:4/061 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/061 Ref:4/061 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:420) Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından:

Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından:") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:420) Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından: 1. Giriş 1.1. Ülkemizin önemli ekonomik sorunlarından biri olan kayıt dışılık; rekabet gücünü

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:420) Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından: 1. Giriş 1.1. Ülkemizin önemli ekonomik sorunlarından biri olan kayıt dışılık; rekabet gücünü

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/012 28.02.2018 Konu: İnteraktif

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/012 28.02.2018 Konu: İnteraktif

: Tebliğde gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı

SİRKÜLER TARİH : 02.03.2016 SAYI : 2016-03-2 KONU ÖZETİ : 470 sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. : Tebliğde gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile

SİRKÜLER TARİH : 02.03.2016 SAYI : 2016-03-2 KONU ÖZETİ : 470 sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. : Tebliğde gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile

SİRKÜLER RAPOR YMM SÖZLEŞMELERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ. Sirküler Tarihi: Sirküler No: 2008/20

SİRKÜLER RAPOR Sirküler Tarihi: 08.02.2008 Sirküler No: 2008/20 YMM SÖZLEŞMELERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ 06 Şubat 2008 tarih ve 26779 sayılı Resmi Gazete de yayımlanan 1 Sıra No.lu Yeminli Mali

SİRKÜLER RAPOR Sirküler Tarihi: 08.02.2008 Sirküler No: 2008/20 YMM SÖZLEŞMELERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ 06 Şubat 2008 tarih ve 26779 sayılı Resmi Gazete de yayımlanan 1 Sıra No.lu Yeminli Mali

464 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Resmi Gazetede Yayımlandı

464 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Resmi Gazetede Yayımlandı Duyuru No: 2015/80 İstanbul, 28/12/2015 24/12/2015 tarihli ve 29572 sayılı Resmi Gazetede yayımlanan 464 Sıra No.lu Vergi Usul Kanunu

464 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Resmi Gazetede Yayımlandı Duyuru No: 2015/80 İstanbul, 28/12/2015 24/12/2015 tarihli ve 29572 sayılı Resmi Gazetede yayımlanan 464 Sıra No.lu Vergi Usul Kanunu

BÜLTEN tarih ve sayılı Resmi Gazete de 420 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-082

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-082

İNTERAKTİF VERGİ DAİRESİ SİSTEMİ HAKKINDA AÇIKLAMA (VUK 492 SAYILI GENEL TEBLİĞİ)

") Değerli Üyemiz, İNTERAKTİF VERGİ DAİRESİ SİSTEMİ HAKKINDA AÇIKLAMA (VUK 492 SAYILI GENEL TEBLİĞİ) 28/02/2018 28 Şubat 2018 tarihli ve 30346 sayılı Resmi Gazete de interaktif vergi dairesine ilişkin 492

Değerli Üyemiz, İNTERAKTİF VERGİ DAİRESİ SİSTEMİ HAKKINDA AÇIKLAMA (VUK 492 SAYILI GENEL TEBLİĞİ) 28/02/2018 28 Şubat 2018 tarihli ve 30346 sayılı Resmi Gazete de interaktif vergi dairesine ilişkin 492

SİRKÜLER 2018/20: İnteraktif Vergi Dairesi Uygulamasına İlişkin Usul Ve Esaslar Konusunda Vergi Usul Kanunu Tebliği

SİRKÜLER 2018/20: İnteraktif Vergi Dairesi Uygulamasına İlişkin Usul Ve Esaslar Konusunda Vergi Usul Kanunu Tebliği Bilindiği üzere internet vergi dairesi uygulamasında öteden beri mükelleflerin beyanname,

SİRKÜLER 2018/20: İnteraktif Vergi Dairesi Uygulamasına İlişkin Usul Ve Esaslar Konusunda Vergi Usul Kanunu Tebliği Bilindiği üzere internet vergi dairesi uygulamasında öteden beri mükelleflerin beyanname,

SİRKÜLER NO: POZ-2015 / 82 İST, 25.01.2015

SİRKÜLER NO: POZ-2015 / 82 İST, 25.01.2015 ÖZET: Bazı mükellef gruplarına, elektronik ticaret ve bazı ticari faaliyetlerine ilişkin sürekli bilgi verme yükümlülüğü getirildi. SÜREKLİ BİLGİ VERME YÜKÜMLÜLÜĞÜ

SİRKÜLER NO: POZ-2015 / 82 İST, 25.01.2015 ÖZET: Bazı mükellef gruplarına, elektronik ticaret ve bazı ticari faaliyetlerine ilişkin sürekli bilgi verme yükümlülüğü getirildi. SÜREKLİ BİLGİ VERME YÜKÜMLÜLÜĞÜ

VERGİ BEYANNAMELERİNİN VE BİLDİRİMLERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİNE İLİŞKİN MALİYE BAKANLIĞI TEBLİĞİ İLE İLGİLİ AÇIKLAMA

VERGİ BEYANNAMELERİNİN VE BİLDİRİMLERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİNE İLİŞKİN MALİYE BAKANLIĞI TEBLİĞİ İLE İLGİLİ AÇIKLAMA Vergi Usul Kanununun mükerrer 257. maddesinin verdiği yetki ile Maliye Bakanlığı

VERGİ BEYANNAMELERİNİN VE BİLDİRİMLERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİNE İLİŞKİN MALİYE BAKANLIĞI TEBLİĞİ İLE İLGİLİ AÇIKLAMA Vergi Usul Kanununun mükerrer 257. maddesinin verdiği yetki ile Maliye Bakanlığı

İNTERNET ÜZERİNDEN SATIŞ YAPANLARIN E.ARŞİV UYGULAMASINA GEÇME ZORUNLULUĞUNA İLİŞKİN KAPSAM GENİŞLETİLDİ:

TARİH : 24/12/2015 SİRKÜLER NO : 2015/94 İNTERNET ÜZERİNDEN SATIŞ YAPANLARIN E.ARŞİV UYGULAMASINA GEÇME ZORUNLULUĞUNA İLİŞKİN KAPSAM GENİŞLETİLDİ: 433 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde elektronik

TARİH : 24/12/2015 SİRKÜLER NO : 2015/94 İNTERNET ÜZERİNDEN SATIŞ YAPANLARIN E.ARŞİV UYGULAMASINA GEÇME ZORUNLULUĞUNA İLİŞKİN KAPSAM GENİŞLETİLDİ: 433 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde elektronik

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 464)

") Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 464) 1. Giriş 213 sayılı Vergi Usul Kanununun 149 uncu maddesinde kamu idare ve müesseseleri (Kamu hizmeti ifa eden kurum ve kuruluşlar dahil)

Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 464) 1. Giriş 213 sayılı Vergi Usul Kanununun 149 uncu maddesinde kamu idare ve müesseseleri (Kamu hizmeti ifa eden kurum ve kuruluşlar dahil)

GENELGE NO: 15/90 İstanbul,

GENELGE NO: 15/90 İstanbul,28.12.2015 İlgili Birim Konu İlgi : Yönetim Kurulu Başkanlığı, Genel Müdürlük, Mali İşler / Muhasebe, Hukuk : İnternet Satışı Nedeniyle e-arşiv Uygulamasına Geçiş Zorunluluğu

GENELGE NO: 15/90 İstanbul,28.12.2015 İlgili Birim Konu İlgi : Yönetim Kurulu Başkanlığı, Genel Müdürlük, Mali İşler / Muhasebe, Hukuk : İnternet Satışı Nedeniyle e-arşiv Uygulamasına Geçiş Zorunluluğu

Eylül ayında bu köşede bahsettiğim, mükelleflerin e-tebliğ adresi alma işleminin, bu ay sonu itibarıyla yerine getirilmesi gerekiyor.

E-Tebliğ Adresi Almayı İhmal Etmeyin / Yusuf Keleş Sayfa 1 / 3 www.muhasebetr.com TÜRKİYE'NİN MUHASEBE SİTESİ iletisim@muhasebetr.com E-Tebliğ Adresi Almayı İhmal Etmeyin / Yusuf Keleş (22.12.2015) Eylül

E-Tebliğ Adresi Almayı İhmal Etmeyin / Yusuf Keleş Sayfa 1 / 3 www.muhasebetr.com TÜRKİYE'NİN MUHASEBE SİTESİ iletisim@muhasebetr.com E-Tebliğ Adresi Almayı İhmal Etmeyin / Yusuf Keleş (22.12.2015) Eylül

Konu : E-Arşiv uygulamasında belli mükellef gruplarına sürekli bilgi verme yükümlülüğü getirilmiştir.

28.12.2015 Sirküler, 2015 / 29 Sayın Meslektaşımız; Konu : E-Arşiv uygulamasında belli mükellef gruplarına sürekli bilgi verme yükümlülüğü getirilmiştir. 24.12.2015 tarihli ve 29572 sayılı Resmi Gazete

28.12.2015 Sirküler, 2015 / 29 Sayın Meslektaşımız; Konu : E-Arşiv uygulamasında belli mükellef gruplarına sürekli bilgi verme yükümlülüğü getirilmiştir. 24.12.2015 tarihli ve 29572 sayılı Resmi Gazete

Sirküler No : Sirküler Tarihi : : Hazır Beyan Sisteminin Kapsamı Genişletilmiştir.

Sirküler No : 2016-25 Sirküler Tarihi : 25.02.2016 Konu : Hazır Beyan Sisteminin Kapsamı Genişletilmiştir. 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu

Sirküler No : 2016-25 Sirküler Tarihi : 25.02.2016 Konu : Hazır Beyan Sisteminin Kapsamı Genişletilmiştir. 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu

No: 2016/31 Tarih:

No: 2016/31 Tarih: 15.03.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/31 Tarih: 15.03.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

340 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ

340 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 25599 Resmi Gazete Tarihi 30/09/2004 Kapsam I - AMAÇ Bu Tebliğle getirilen elektronik beyanname düzenlemesinin amacı, mükelleflerin vergilendirmeye

340 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 25599 Resmi Gazete Tarihi 30/09/2004 Kapsam I - AMAÇ Bu Tebliğle getirilen elektronik beyanname düzenlemesinin amacı, mükelleflerin vergilendirmeye

ELEKTRONİK TEBLİGAT SİSTEMİ

ELEKTRONİK TEBLİGAT SİSTEMİ 1. GİRİŞ: Son yıllarda bilişim teknolojilerinde meydana gelen gelişmeler ekonomik ve ticari alanı ve bu alanları düzenleyen hukuki yapıyı da büyük ölçüde etkilemiş, hukuki işlemlerin

ELEKTRONİK TEBLİGAT SİSTEMİ 1. GİRİŞ: Son yıllarda bilişim teknolojilerinde meydana gelen gelişmeler ekonomik ve ticari alanı ve bu alanları düzenleyen hukuki yapıyı da büyük ölçüde etkilemiş, hukuki işlemlerin

SĐRKÜLER Đstanbul, Sayı: 2011/55 Ref: 4/55

SĐRKÜLER Đstanbul, 23.02.2011 Sayı: 2011/55 Ref: 4/55 Konu: ELEKTRONĐK BEYANNAME UYGULAMASINA YÖNELĐK OLARAK 405 SIRA NUMARALI VERGĐ USUL KANUNU GENEL TEBLĐĞĐ YAYINLANMIŞTIR 19.02.2011 tarihli ve 27851

SĐRKÜLER Đstanbul, 23.02.2011 Sayı: 2011/55 Ref: 4/55 Konu: ELEKTRONĐK BEYANNAME UYGULAMASINA YÖNELĐK OLARAK 405 SIRA NUMARALI VERGĐ USUL KANUNU GENEL TEBLĐĞĐ YAYINLANMIŞTIR 19.02.2011 tarihli ve 27851

VERGİ SİRKÜLERİ NO: 2018/26. KONU : İnteraktif Vergi Dairesine İlişkin 492 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

TARİH : 28.02.2018 NUMARA : 2018/26 VERGİ SİRKÜLERİ NO: 2018/26 KONU : İnteraktif Vergi Dairesine İlişkin 492 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 28/02/2018 tarihli ve 30346 sayılı Resmi Gazete'de

TARİH : 28.02.2018 NUMARA : 2018/26 VERGİ SİRKÜLERİ NO: 2018/26 KONU : İnteraktif Vergi Dairesine İlişkin 492 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 28/02/2018 tarihli ve 30346 sayılı Resmi Gazete'de

AA BAĞIMSIZ DENETİM VE YMM A.Ş. SİRKÜLER Tarih,28/02/2018 Sayı:2018/13. KONU: 492 Sıra No lu Vergi Usul Kanunu Genel Tebliğ Yaımlandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,28/02/2018 Sayı:2018/13

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,28/02/2018 Sayı:2018/13

BEYANNAMELERİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ KONUSUNDA YAPILAN DEĞİŞİKLİKLER. (386 Sıra No.lu VUK Genel Tebliği)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

I - 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler ile Tebliğe Eklenen Paragraf ve Bentler

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

Basit Usule Tabi Mükellefler : 01/01/2018 Serbest Meslek Erbabı : 01/01/2018 İşletme Esasına Göre Defter Tutan Mükellefler : 01/01/2019

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

VERGİ USUL KANUNU NUN BİLİNEN ADRESLERİ VE TEBLİGAT YÖNTEMLERİ KONULARINDA DEĞIŞİKLİKLER YAPILDI

18.12.2017/144-1 VERGİ USUL KANUNU NUN BİLİNEN ADRESLERİ VE TEBLİGAT YÖNTEMLERİ KONULARINDA DEĞIŞİKLİKLER YAPILDI ÖZET : 485 Sıra No lu VERGİ USUL KANUNU GENEL TEBLİĞİ nde 7061 sayılı Kanunla vergilendirme

18.12.2017/144-1 VERGİ USUL KANUNU NUN BİLİNEN ADRESLERİ VE TEBLİGAT YÖNTEMLERİ KONULARINDA DEĞIŞİKLİKLER YAPILDI ÖZET : 485 Sıra No lu VERGİ USUL KANUNU GENEL TEBLİĞİ nde 7061 sayılı Kanunla vergilendirme

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO: 2015/94 24.Aralık.2015 İçindekiler: * İnternet üzerinden satış yapanların e.arşiv uygulamasına geçme zorunluluğuna ilişkin kapsam genişletildi. * İnternet ticaretine ve reklamlarına aracılık

SİRKÜLER NO: 2015/94 24.Aralık.2015 İçindekiler: * İnternet üzerinden satış yapanların e.arşiv uygulamasına geçme zorunluluğuna ilişkin kapsam genişletildi. * İnternet ticaretine ve reklamlarına aracılık

DUYURU. ESKĠġEHĠR TĠCARET ODASI

DUYURU Gelir İdaresi Başkanlığı tarafından sunulan hizmetlerden kişilerin elektronik ortamdan yararlanabilmesi amacıyla; mükelleflerin vergisel yükümlülüklerini kolay ve hızlı bir Ģekilde yerine getirilebilmesi,

DUYURU Gelir İdaresi Başkanlığı tarafından sunulan hizmetlerden kişilerin elektronik ortamdan yararlanabilmesi amacıyla; mükelleflerin vergisel yükümlülüklerini kolay ve hızlı bir Ģekilde yerine getirilebilmesi,

Sirküler No : 2015/76 Sirküler Tarihi : 25.12.2015

Sirküler No : 2015/76 Sirküler Tarihi : 25.12.2015 Konu : İnternet üzerinden mal ve hizmet satışı yapan ve 2015 ve müteakip hesap dönemlerinde brüt satış hasılatları 5 Milyon TL ve üzerinde olan mükelleflere

Sirküler No : 2015/76 Sirküler Tarihi : 25.12.2015 Konu : İnternet üzerinden mal ve hizmet satışı yapan ve 2015 ve müteakip hesap dönemlerinde brüt satış hasılatları 5 Milyon TL ve üzerinde olan mükelleflere

VERGĐ BEYANNAMELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐ ĐÇĐN YAPILAN BAŞVURULARDA TAAHHÜTNAME ALMA UYGULAMASI DEĞĐŞTĐRĐLDĐ

22.08.2008/134 VERGĐ BEYANNAMELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐ ĐÇĐN YAPILAN BAŞVURULARDA TAAHHÜTNAME ALMA UYGULAMASI DEĞĐŞTĐRĐLDĐ ÖZET : Vergi beyannamelerinin elektronik ortamda gönderilmesi için

22.08.2008/134 VERGĐ BEYANNAMELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐ ĐÇĐN YAPILAN BAŞVURULARDA TAAHHÜTNAME ALMA UYGULAMASI DEĞĐŞTĐRĐLDĐ ÖZET : Vergi beyannamelerinin elektronik ortamda gönderilmesi için

SİRKÜLER. Tarih : No : 2015/81

SİRKÜLER Tarih : 25.12.2015 No : 2015/81 Bu Sirkülerimiz; E-Arşiv Uygulamasına Geçiş Ve Sürekli Bilgi Verme Zorunluluğu Getirilenlere İlişkin 464 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hakkında Olacaktır.

SİRKÜLER Tarih : 25.12.2015 No : 2015/81 Bu Sirkülerimiz; E-Arşiv Uygulamasına Geçiş Ve Sürekli Bilgi Verme Zorunluluğu Getirilenlere İlişkin 464 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hakkında Olacaktır.

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ Defter-Beyan Sistemi Nedir? Defter-Beyan Sistemi; gelir ve gider kayıtlarının elektronik ortamda gerçekleştirildiği, serbest meslek defterinin bu kayıtlardan

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ Defter-Beyan Sistemi Nedir? Defter-Beyan Sistemi; gelir ve gider kayıtlarının elektronik ortamda gerçekleştirildiği, serbest meslek defterinin bu kayıtlardan

VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008 KONU

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008 KONU