MUHTASAR VE PRİM HİZMET BEYANNAMESİ

|

|

|

- Savas Erdal

- 6 yıl önce

- İzleme sayısı:

Transkript

1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ Muhtasar ve Prim Hizmet Beyannamesi, vergi kanunlarına göre verilmesi gereken muhtasar beyanname ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu uyarınca verilmesi gereken aylık prim ve hizmet belgesinin birleştirilerek, kesilen vergilerin matrahlarıyla birlikte sigortalının sigorta primleri ve kazançları toplamı ile prim ödeme gün sayılarının bildirilmesine mahsustur. a) Vergi kanunlarına göre vergi kesintisi yapmak zorunda olanlar, bir ay içinde yaptıkları ödemeleri veya tahakkuk ettirdikleri kârlar ve iratlar ile bunlardan kestikleri vergileri, b) 5510 sayılı Kanuna göre sigortalıların prime esas kazanç ve hizmet bilgilerini bildirmekle yükümlü olanlar/işverenler, sigortalıların cari aya ait prime esas kazanç ve hizmet bilgilerini Muhtasar ve Prim Hizmet Beyannamesi ile bildirmek zorundadırlar. I. GENEL AÇIKLAMALAR 1. MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN MÜKELLEFLERİ Vergi kanunlarına göre vergi kesintisi yapan gelir vergisi stopajı mükellefleri (Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadî işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya ziraî işletme hesabı esasına göre tespit eden çiftçiler ) 5510 Sayılı Kanun madde 4/1-a ya göre bildirimde bulunması gerekenler 2. MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN VERİLECEĞİ VERGİ DAİRESİ 193 sayılı Kanunun 98/A maddesiyle verilen yetkiye istinaden Muhtasar ve Prim Hizmet Beyannamesinin verileceği yetkili vergi dairesi; a) Vergi kanunlarına göre vergi kesintisi yapma yükümlülüğü bulunanlar için yapılan ödemeler veya tahakkuk ettirilen kazanç ve iratlar ile bunlardan kesilen vergilere ilişkin ödeme veya tahakkukun yapıldığı, b) Vergi kesintisi yapmaya mecbur olmayanlar ile kesintiye tabi ödemesi bulunmayan ve çalıştırdıkları sigortalıların prime esas kazanç ve hizmet bilgilerini beyan etme zorunluluğu olanlardan; kazancı basit usulde vergilendirilenler için gelir vergisi yönünden mükellefiyetinin, gerçek kişiler için ikametgâhının gerçek kişiler dışında kalanlar için ise kanuni merkezi/işyerinin bulunduğu, yer vergi dairesidir.

2 Birden fazla vergi dairesinde gelir stopaj vergisi mükellefiyeti bulunanlar için, sigortalıların prime esas kazanç ve hizmet bilgilerini içerecek şekilde verilecek olan Muhtasar ve Prim Hizmet Beyannamesinin verileceği yetkili vergi dairesi, çalışanların ücret ödemeleri üzerinden yapılan gelir vergisi kesintisinin beyan edileceği yer vergi dairesidir. 3. MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN VERİLME ZAMANI Muhtasar ve Prim Hizmet Beyannamesi vergi kesintileri ile prim ve hizmetin ait olduğu ayı takibeden ayın 23 üncü günü akşamı saat 23.59'a kadar elektronik ortamda gönderilmesi gerekmektedir. Biten özel bina inşaat ve ihale konusu işler ile çalıştırılan tüm sigortalıların işten ayrılış bildirgesi verilmiş olan işyerleri için, sadece prime esas kazanç ve hizmet bilgilerini ihtiva eden Muhtasar ve Prim Hizmet Beyannamesi, işlemlerin gerçekleşmiş olduğu ay içerisinde de verilebilir. Söz konusu işlemlere ilişkin sigortalıların bir önceki aya ait prime esas kazanç ve hizmet bilgilerinin beyan edilmesini gerektiren bir durum olması halinde, bu beyannamenin de verilmesi gerekmektedir. Bununla birlikte, aynı döneme ait olup kanuni süresi içerisinde verilmesi gereken Muhtasar ve Prim Hizmet Beyannamesinin, söz konusu işlemlere münhasır olarak verilen Muhtasar ve Prim Hizmet Beyannamelerinde yer alan bilgileri de kapsar şekilde, düzeltme beyannamesi seçeneği kullanılarak gönderilmesi gerekmektedir. Yarım çalışma ödeneği alan sigortalıların prime esas kazanç ve hizmet bilgilerini içeren Muhtasar ve Prim Hizmet Beyannamesi, Türkiye İş Kurumu Genel Müdürlüğü tarafından en geç beyannamenin ilgili olduğu ayı takip eden üçüncü ayın 23 üncü günü saat 23.59'a kadar elektronik ortamda gönderilecektir. 4. MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN VERGİLENDİRME DÖNEMİ İşçi çalıştıran mükellefler için muhtasar ve prim hizmet beyannamesinin aylık olarak verilmesi zorunludur. Vergi kesintisini 3 ayda bir bildirme hakkı olan mükellefler de, işçi çalıştırdıkları takdirde, her ay beyanname vereceklerdir. İşçi çalıştıranlardan vergi kesintisini 3 ayda bir bildirme hakkı olanlar iki şekilde beyanname düzenleyebilir. Her ay beyanname verdikleri halde, beyannamenin vergi kesintilerine ilişkin bölümünü mart, haziran, eylül ve aralık aylarında olmak üzere üç aylık olarak beyan edebilirler. Ancak bu mükellefler muhtasar ve prim hizmet beyannamesinin prim ve hizmete ilişkin bölümünü her ay beyan etmek zorundadır. Her ay verdikleri beyanname ile hem vergi kesintilerini, hem de prim ve hizmet bilgilerini beyan edebilirler. 1

3 5. MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ Muhtasar ve Prim Hizmet Beyannamesinin elektronik ortamda gönderilmesi zorunludur. E-beyanname kullanıcısı olan mükellefler, bizzat kullanıcı kodu, parola ve şifresini kullanarak, 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununa göre yetki almış bir serbest muhasebeci veya serbest muhasebeci mali müşavir ile aracılık veya aracılık/sorumluluk sözleşmesi bulunan mükellefler, sadece muhasebeci veya mali müşavirleri aracılığıyla, Mal müdürlüğü mükellefi olup, bir muhasebeci veya serbest muhasebeci mali müşavir ile sözleşmesi olmayanlar, varsa mevcut e-beyanname şifrelerini kullanarak, yoksa bağlı oldukları mal müdürlüğüne başvuruda bulunup kullanıcı kodu alarak, Kurumlar vergisi mükellefiyeti bulunmamakla birlikte vergi kesintisi yapma zorunluluğu bulunanlar/işverenler (dernekler, vakıflar vb.), varsa mevcut e-beyanname şifrelerini kullanarak, yoksa bağlı oldukları vergi dairesine başvuruda bulunup kullanıcı kodu alarak Vergi kesintisi yapmayan apartman yönetimleri, basit usul mükellefleri vb. muhtasar ve prim hizmet beyannamesi kullanıcı kodu alarak elektronik ortamda göndereceklerdir. 6. MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN MUHASEBECİLER ARACILIĞIYLA GÖNDERİLMESİ Mükellefleri adına Muhtasar ve Prim Hizmet Beyannamesi vermek isteyen muhasebeciler prim ve hizmet bilgileri ile ilgili yeni sorumlulukları nedeniyle, mükellefleriyle yaptıkları tarihinden önce yapılmış olan hizmet sözleşmelerini yenilemek zorundadır. Yenilenen sözleşmenin internet vergi dairesi aracılığıyla sisteme girilmesi gerekmektedir. Şayet mükellefleri işçi çalıştırmıyorsa eski sözleşmeleri ile beyanname göndermeye devam edebilirler. 7. MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN MESLEK ODALARI VE MESLEK BİRLİKLERİ ARACILIĞIYLA GÖNDERİLMESİ Üyeleri adına Muhtasar ve Prim Hizmet Beyannamesi vermek isteyen meslek odaları ve meslek birlikleri, üyeleri ile aracılık sözleşmesi yaparak internet vergi dairesine bu sözleşmeye ilişkin bilgileri girmek zorundadır. Aksi takdirde üyeleri adına muhtasar ve prim hizmet beyannamesi gönderemeyeceklerdir. Üyelerle yapılan aracılık sözleşmeleri tek beyanname gönderme yetkisi ile sınırlı değildir. Bir mükellef adına birden fazla dönem için beyanname gönderilebilecektir. 2

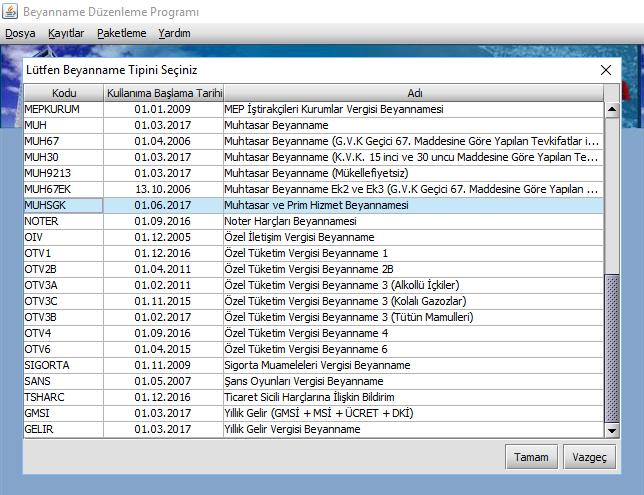

4 II. MUHTASAR VE PRİM HİZMET BEYANNAMESİ PROGRAMI Beyanname Düzenleme Programı adresinde e-işlemler bölümünde e- Beyanname bölümünden veya adresinden indirilebilir. İlgili sayfada BDP linkine tıklandığında ebyn.exe programı kullanıcının makinesine iner. Bu program çalıştırılarak BDP programı bilgisayara kurulur. 3

seçeneklerinden, gönderilecek beyannamenin dönemine uygun versiyonda Muhtasar ve Prim Hizmet Beyannamesi (MUHSGK) seçilerek")

5 BDP programı otomatik olarak c:\ebyn altına kurulmaktadır. Programı çalıştırmak için c:\ebyn altında bdp.bat dosyasına tıklanmalıdır. Açılan ekrandan Dosya --> Yeni veya Dosya --> Yeni (Önceki Versiyonlar) seçeneklerinden, gönderilecek beyannamenin dönemine uygun versiyonda Muhtasar ve Prim Hizmet Beyannamesi (MUHSGK) seçilerek program açılır. Uygun versiyon seçimi Kullanıma Başlama Tarihi ve Kullanımdan Kaldırılma Tarihi alanları değerlendirilerek yapılmalıdır. 4

6 5

7 III. BEYANNAMENİN DÜZENLENMESİ Muhtasar ve Prim Hizmet Beyannamesi; Genel Bilgiler, Vergiye Tabi İşlemler, Ödemeler, Vergi Bildirimi, SGK Bilgileri, Düzenleme Bilgileri ve Ekler bölümlerinden oluşmaktadır. 1. Genel Bilgiler Genel Bilgiler bölümü İdari Bilgiler ve Vergi Sorumlusunun bölümlerinden oluşmaktadır İdari Bilgiler İdari Bilgiler bölümünde Vergi Dairesi, Dönem Tipi, Ay, Yıl alanları bulunur. İşçi çalıştıranlar için dönem tipi aylık seçilmek zorundadır. Üç aylık dönem tipi seçilmesi durumunda SGK Bilgileri kulakçığı doldurulamaz. Gelir stopaj mükellefiyeti üç aylık iken işçi çalıştırılmaya başlanması durumunda, çalışanların aylık prim ve hizmet bilgilerinin bildirilebilmesi için mükellefiyetin aylığa çevrilmesi gerekmektedir Şube No Vergi dairesinde şube açılış işlemleri sırasında sicil bölümünce şube için verilen kod numarası yazılmalıdır. Şube kodu bilinmiyorsa, internet vergi dairesinden sorgulanabilir Vergi Sorumlusu Bölümü Vergi Sorumlusunun bilgilerinin bulunduğu bölüm, vergi sorumlusunun Vergi Kimlik Numarası (T.C. Kimlik No), Vergi Kimlik Numarası, Soyadı (Unvanı), Adı (Unvanın Devamı), Ticaret Sicil No, E-Posta Adresi, İrtibat Telefon No alanlarından oluşmaktadır. 6

8 2. SGK Bildirimleri Bölümü: 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi (SSK) kapsamında sigortalı çalıştıran özel nitelikteki işyeri işverenleri/aracı/sigortalıyı geçici olarak devir alanlarca, çalışan sigortalılara ait hizmet ve prim bilgilerinin gösterileceği bölümdür. SGK Bildirimleri kulakçığı, Sigortalı Çalışan Bilgileri (Kapsar Nitelikli) ve SGK Bildirge Değişiklikleri (Önceki Beyannameden Farklar) tabloları olarak 2 bölümden oluşmaktadır sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı çalıştırılan işyeri için - İşkolu Kodu - Yeni / Eski Ünite Kodu - İşyeri Sıra Numarası - İl Kodu - İlçe Kodu - Kontrol Numarası - varsa "Geçici İş İlişkisi Kurulan İşveren Numarası (Alt İşveren(Aracı) Numarası) içeren eden bir sicil numarası verilir Sigortalı Çalışan Bilgileri (Kapsar Nitelikli) Tablosu: Bu bölüm tüm çalışanlara ilişkin bilgileri içerecek şekilde düzenlenecektir. Muhtasar ve Prim Hizmet Beyannamesi bir dönem için ilk defa verileceği zaman SGK Bildirimleri bölümünde sadece bu tablo doldurulacaktır. Bu tabloda yer alan bilgiler her zaman çalışanlara ait bilgilerin son geçerli durumunu yansıtacak şekilde düzenlenecektir. 7

9 Belge Türü: Sigortalıların çalışmalarının niteliğine uygun belge türlerinden biri seçilmelidir Düzenlemeye Esas Kanun No: Bu alandan ilgili işyeri ve sigortalılar için, varsa uygulanabilecek sigorta primi işveren hissesi desteği seçilebilmektedir. Herhangi bir teşvikten yararlanılmıyorsa Kanun türü yoktur. seçilmelidir Yeni Ünite Kodu : 26 karakterli işyeri SGK numarasının 6. ve 7. Karakterleridir Eski Ünite Kodu : 26 karakterli işyeri SGK numarasının 8. ve 9. Karakterleridir İşyeri Sıra Numarası : 26 karakterli işyeri SGK numarasının karakterleridir İl : 26 karakterli işyeri SGK numarasının karakterleridir Alt İşveren Kodu : 26 karakterli işyeri SGK numarasının karakterleridir SSK Sicil No: Sosyal Güvenlik Kurumu tarafından sigortalıya verilen 7 haneli numaradır SG No (TC Kimlik No): TC Uyruklular için TC kimlik numarası, yabancı uyruklu sigortalılar için NVİGM'den verilen ve 9 ile başlayan 11 haneli numaradır Adı / Soyadı : Çalışanın adı SGK kayıtlarına uygun olarak doldurulmalıdır. Farklı bir şekilde yazılması durumunda bildirim hatalı kabul edilir Prim Ödeme Günü: Sigortalıların ay içinde prim almaya hak kazandıkları gün sayıları yazılır. Ay içinde tam çalışılması halinde, ay içindeki gün sayısına bakılmaksızın, 30 gün olarak dikkate alınmalıdır. Ay içinde tam çalışılmamışsa buraya yazılan gün sayısı ile eksik gün sayısı toplamı 30 olmalıdır. Ayın/dönemin ilk gününde işe giren ve o ayda tam çalışan sigortalılar hariç, ay/dönem içinde işe giren sigortalıların prim ödeme gün sayıları, işe giriş tarihleri ve ayın/dönemin kaç gün olduğuna bakılarak parmak hesabı yapılmak suretiyle hesaplanır. Yani, sigortalının işe girdiği günden önceki gün sayısı, o aydaki toplam gün sayısından düşülür. Örneğin; sigortalının işe girdiği ay 30 gün çekiyorsa ve sigortalı ayın beşinde işe girmişse, 30 4 = 26 gün üzerinden bildirilir. Eğer ay 31 gün çekiyorsa ve ayın ikisinde işe girmişse, 31 1 = 30 gün olarak bildirilir. Ayın/dönemin son gününde çalıştıktan sonra işten ayrılan sigortalılar hariç olmak üzere, ay içinde işten ayrılan sigortalıların prim ödeme gün sayıları, işten çıkış tarihleri ve ayın/dönemin kaç gün olduğuna bakılarak parmak hesabı yapılmak suretiyle hesaplanır. Sigortalı o ayın ilk gününden beri işyerinde çalışıyor ve ay bitmeden işyerinden ayrılmışsa, ayın kaç gün çektiğine bakılmaksızın, ayrıldığı gün ayın kaçıncı gününe tekabül ediyorsa o kadar gün üzerinden sigortalı olarak bildirilecektir. Örneğin; ayın beşinde ayrılmışsa 5, ayın yirmiüçünde ayrılmışsa 23 gün üzerinden prim ödeme gün sayısı girilir Hak Edilen Ücret : Sigortalının ay içinde çalışması karşılığında hak ettiği ücret yazılacaktır. En fazla asgari ücretin 7.5 katı yazılabilir Prim, İkramiye ve Bu Nitelikteki İstihkak : Prim, ikramiye gibi istihkaklardan ilgili ay içinde yapılan ödemelerin brüt toplamı yazılacaktır. 8

10 İşe Giriş Gün/Ay: Sigortalının ay içinde işe başlaması durumunda doldurulacaktır İşten Çıkış Gün/Ay : Sigortalının ay içinde işten çıkması durumunda doldurulacaktır İşten Çıkış Nedeni : Sigortalı işten çıkmış ise, durumuna uygun işten çıkış nedeni seçilecektir. İşten çıkılmamışsa boş bırakılmalıdır Eksik Gün Sayısı : Ay içinde bazı iş günlerinde çalışılmayan ve çalışılmayan bu günler için ücret alınmayan günler yazılacaktır Eksik Gün Nedeni : Sigortalının eksik günü varsa nedeni listeden seçilmelidir. Eksik gün yoksa boş bırakılmalıdır Meslek Kodu : Sigortalının tabi olduğu meslek kodu yazılacaktır İstirahat Süresinde Çalışmamıştır (E/H) : Evet veya hayır seçilecektir Tahakkuk Nedeni : Tahakkuk nedenlerinden çalışanın durumuna uygun olan seçilecektir. Farklı tahakkuk nedenleri için farklı tahakkuk fişleri oluşur Hizmet Dönem Ay / Yıl: Hizmetin ait olduğu dönem normal yasal süresindeki beyannameler için tahakkuk dönemi ile aynı olmalıdır. Hizmetin ait olduğu dönem beyannamenin döneminden sonra olamaz Gelir Vergisinden Muaf: Sigortalı gelir vergisinden muaf ise evet seçilecektir. Bu durumda gelir vergisi matrahı ve gelir vergisi kesintisi boş bırakılacaktır Asgari Geçim İndirimi : Sigortalı için hesaplanacak asgari geçim indirimi tutarı bu bölüme yazılacaktır. Burada belirtilen asgari geçim indirimi toplamları vergi bildirimi bölümünde belirtilen asgari geçim indirimi ile tutarlı olmalıdır İlgili Döneme Ait Gelir Vergisi Matrahı : Sigortalının gelir vergisine tabi olması durumunda bu bölüme gelir vergisi matrahı yazılacaktır. Bu bölümde yer alan tutarların toplamı ile vergi bildirimi bölümünde ilgili kod altında yer alan toplam gelir vergisi matrahının tutarlı olması gerekmektedir Gelir Vergisi Engellilik Oranı : Sigortalı engellilik indirimine tabi ise engellilik oranı belirtilecektir Gelir Vergisi Kesintisi : Sigortalının gelir vergisi kesintisi tutarı yazılacaktır. Bildirilen tüm sigortalıların bu alanda yer alan toplamları ile vergi bildirimi bölümünde çalışanlardan yapılan kesintilere ilişkin beyanların toplamı tutarlı olmalıdır. Örneğin: Asgari ücretle çalışan sigortalıların bu bölümde yer alan tutarlarının toplamı ile vergi bildirimi bölümünde 011 kodundan yapılan beyanın tutarlı olması gerekmektedir SGK Bildirge Değişiklikleri (Önceki Beyannameden Farklar) Tablosu : Bu tablo sadece düzeltme beyannamelerinde doldurulabilir. Beyanname belirli bir dönem için ilk defa verileceği zaman SGK Bildirge Değişiklikleri (Önceki Beyannameden Farklar) tablosu boş bırakılacaktır. 9

11 4.3. Bir Döneme İlişkin SGK Bildiriminin İlk Defa Verilmesi : Bir döneme ilişkin beyanname ilk defa veriliyorsa yalnızca Sigortalı Çalışan Bilgileri (Kapsar Nitelikli) tablosu doldurulacaktır. Önceki beyannameden farklar tablosu boş bırakılacaktır. Örnek: Mükellef A, Haziran/2016 dönemi muhtasar ve prim hizmet beyannamesinde bir işyerine ilişkin 3 çalışan beyan etmiştir. 10

, Vergi Kimlik Numarası, Soyadı(Unvanı), Adı (Unvanın Devamı), E-Posta Adresi, İrtibat Telefon No alanları bulunur.")

12 5. Düzenleme Bilgileri : Düzenleme Bilgileri kulakçığı vergi sorumlusuna ve beyannameyi düzenleyene ait bilgilerin girildiği iki bölümden oluşur. Vergi Sorumlusunun bölümünde, Vergi Kimlik Numarası (T.C. Kimlik No), Vergi Kimlik Numarası, Soyadı(Unvanı), Adı (Unvanın Devamı), E-Posta Adresi, İrtibat Telefon No alanları bulunur. Burada Vergi Sorumlusu opsiyonel alanı seçilmesi durumunda, girilen bilgiler ile Genel Bilgiler kulakçığındaki vergi sorumlusunun bilgileri aynı olmalıdır. Beyannameyi Düzenleyene ilişkin T.C. Kimlik No, Vergi Kimlik Numarası, Soyadı (Unvanı), Adı (Unvanın Devamı), Ticaret Sicil No, E-Posta Adresi, İrtibat Telefon No alanları bulunur. 11

13 IV. DÜZELTME BEYANNAMELERİ SGK Bildirimlerine İlişkin Düzeltmeler : SGK bildirimleri bölümünde hata olması durumunda Sigortalı Çalışan Bilgileri (Kapsar Nitelikli) bölümü, düzeltme beyannamesinde daima tüm çalışanlara ilişkin son durumu gösterecek şekilde düzenlenmelidir. SGK Bildirge Değişiklikleri (Önceki Beyannameden Farklar) bölümünde ise çalışanlara ilişkin düzeltilmek istenen kayıtlar asıl, ek ve iptal şeklinde ifade edilmelidir. Bir işyerine ilişkin olarak kanun numarası, belge numarası, tahakkuk nedeni bazında verilen ilk bildirim ASIL bildirim olarak nitelendirilir. Kanuni süresinde veya kanuni süresinden sonra verilmesi bu durumu değiştirmez. Beyannamede değişiklik gerektiren durum işyeri sicil numarası, belge numarası, kanun numarası, tahakkuk türü itibariyle bir bildirimin ilk kez yapılması konusunda ise SGK Bildirge Değişiklikleri (Önceki Beyannameden Farklar) bölümünde ASIL kodu seçilerek bildirim satırlarına ilişkin giriş yapılır. Bir işyerine ilişkin olarak verilen bildirimde çalışana ilişkin herhangi bir değişiklik gerektiğinde SGK Bildirge Değişiklikleri (Önceki Beyannameden Farklar) bölümünde İPTAL kodu seçilerek, söz konusu hatalı kayıt ilk beyannamede yer alan şekliyle bildirilir. Daha sonra SGK Bildirge Değişiklikleri (Önceki Beyannameden Farklar) bölümünde ikinci satırda olması gereken son şekliyle ( Sigortalı Çalışan Bilgileri (Kapsar Nitelikli) bölümde son hali nasıl belirtildiyse aynı şekilde) EK kodu ile bildirilir. Bir işyerine ilişkin olarak verilen bildirimde herhangi bir sigortalı bilgisinde eksiklik olduğunda, ( Sigortalı Çalışan Bilgileri (Kapsar Nitelikli) bölümünde nasıl belirtildiyse aynı şekilde SGK Bildirge Değişiklikleri (Önceki Beyannameden Farklar) bölümünde ek kodu ile bildirilir. Bir işyerine ilişkin olarak verilen bildirimde herhangi bir sigortalı bildirimden çıkartılmak istendiğinde, SGK Bildirge Değişiklikleri (Önceki Beyannameden Farklar) bölümünde İPTAL kodu ile bildirilir. İptal edilmek istenilen kayıtların tüm bilgileri önceki bildirimlerde yer aldığı şekliyle yazılmalıdır. Örnek 1 : Mükellef A, çalışanlarından Elif Öztürk'e ait prim ödeme gün sayısını 22 girmek yerine, sehven 12 olarak girmiştir. Bunun için vereceği düzeltme beyannamesinde SGK bildirimleri bölümünü aşağıdaki şekilde düzenlemelidir. 12

14 Örnek 2 : Mükellef A, Haziran/2016 için ilk verdiği beyannamede bir sigortalıya ilişkin bilgileri beyan etmeyi unuttuğunu fark etmiştir. Bu durumda verilecek düzeltme beyannamesinin SGK bildirimleri bölümü aşağıdaki gibidir. Ör ne k 3: Mü kell ef A, Ha zira n/2 016 için ilk verdiği beyannamede bir işyerine ilişkin bilgileri beyan etmeyi unuttuğunu fark etmiştir. Bu durumda verilecek düzeltme beyannamesinin SGK bildirimleri bölümü aşağıdaki gibidir. Kanuni süresi içerisinde istenilen sayıda düzeltme beyannamesi verilebilir. Kanuni süresi içindeki düzeltme beyannameleri için damga vergisi tahakkuk etmez. 13

15 V. BEYANNAMENİN E-BEYANNAME SİSTEMİNE GÖNDERİLMESİ Beyanname Düzenleme Programında veya başka bir platformda hazırlanan beyanname dosyası xml formatında kaydedilir. Beyanname düzenleme programında veya herhangi bir zip programında sıkıştırılarak paketlenir. Paket büyüklüğü en fazla 15 MB büyüklüğünde olmalıdır. İnternet Vergi Dairesi e-beyanname bölümüne kullanıcı kodu, parola ve şifre ile bağlanılır. Paket gönder menüsünden sisteme gönderilecek paket seçilir. Gönder butonuna basılarak sisteme gönderilir. Sisteme gönderilen beyanname Kontrol Et butonu ile kontrol edilir. 14

16 Gönderilen paketin vergi bildirimlerine ilişkin kontrolü tamamlandıktan sonra kontrol aşamalarını görmek için aşağıdaki linke tıklanır. Aşağıdaki ekranda zarf işaretinin altında bulunan işarete tıklandığında, oluşması beklenen tüm tahakkuklara ilişkin bir satır görülür. 15

17 Aşağıdaki ekranda yer alan örnekte, vergi bildirimlerine ilişkin tahakkuk satırı onay bekliyor konumdadır. Sigorta kollarına ilişkin ise bir adet tahakkuk oluşması beklenmekte ancak kontrol işleminin devam etmekte olduğu görülmektedir. 16

18 VI. TAHAKKUKLARIN ONAYLANMASI Sisteme gönderilen beyannamelerde vergi kesintilerine ilişkin hata olmaması durumunda bir adet tahakkuk fişi elektronik ortamda mükellefe gösterilir. Sigortalılara ilişkin prim ve hizmet bildirimleri bölümü için, sisteme girilen bilgilerde hata olmaması durumunda, mükellefin durumuna uygun olarak, en az bir tane olmak üzere tüm tahakkuk fişleri elektronik ortamda mükellefe gösterilir. Oluşan tahakkuklar mükellef tarafından Onay tuşuna veya Özel Onay tuşuna basılarak onaylanır. Özel Onay vergi kesintileri tahakkuku için sonuç doğurmakta olup, sigortalılara ilişkin tahakkuklar açısından Onay ve Özel Onay arasında bir fark bulunmamaktadır. Hatalı tahakkukların bulunması durumunda mükellef tarafından istenilirse hatalar düzeltilerek beyanname yeniden sisteme gönderilip tekrar kontrollerden geçirilir. Bu durum tercih edilmezse, hatalılar göz ardı edilerek hatasız oluşan tahakkuklar da onaylanabilir. Bu durumda hatalı kayıtları düzeltmek için düzeltme beyannamesi verilmesi gerekmektedir. Tahakkuklara onay verilmesi durumunda, onay sonucu gelmeden sisteme aynı döneme ilişkin yeni bir paket gönderilemez. Düzeltme beyannamelerinde oluşması beklenen tüm tahakkukların hatasız olması gerekmektedir. Herhangi bir hata içermesi durumunda düzeltme beyannameleri onaylanamaz. Bu nedenle hatalı satır bulunması durumunda hatanın giderilmesi veya bu satırların beyannameden çıkarılarak yeniden sisteme gönderilmesi gerekmektedir. 17

19 VII. ÖZEL DURUMLAR 1. İşten Ayrılış Bildirgesi Verilmiş İşyerleri İçin Beyanname: İşten ayrılış bildirgesi verilmiş işyerleri için vergilendirme dönemi içerisinde (beyan dönemi başlamadan) muhtasar ve prim hizmet beyannamesi verilebilir. Ancak bu beyannamede vergi kesintilerine ilişkin bilgiler yer almamalıdır. Beyannamenin sadece SGK bildirimi bölümü dolu olmalıdır. Bu beyannamede yer alan kişiler ve işyerleri için daha önceki dönemlere ilişkin beyan edilmesi gereken bilgi varsa bu beyanlar yapılmış olmalıdır. Aynı bilgiler aynı döneme ait kanuni süresindeki beyannameye de dahil edilmelidir. Kanuni süresindeki beyanname, aynı döneme ilişkin ikinci beyanname olacağından düzeltme beyannamesi olarak verilmelidir. 2. Kırşehir İçin Özel Durumlar : Kırşehir ilindeki tüm vergi daireleri / mal müdürlüklerine bağlı mükellefler pilot uygulama kapsamındadır. Kırşehir ilinde işyeri bulunmakla birlikte, çalışanlara ilişkin kesintilerini Kırşehir dışındaki herhangi bir ilde bildiren mükellefler pilot uygulama kapsamında değildir. İşyeri Kırşehir dışında herhangi bir ilde bulunmakla birlikte, çalışanlara ilişkin kesintilerini Kırşehir ilinde herhangi bir vergi dairesinden bildiren mükellefler pilot uygulama kapsamındadır. Mayıs/2017 itibariyle üç aylık vergilendirme döneminden aylık vergilendirme dönemine geçen mükellefler, Nisan ayına ait muhtasar beyannamesini 24 Temmuz 2017 Pazartesi gününe kadar üç aylık vergilendirme dönemi seçerek vereceklerdir. Bu mükellefler Mayıs ayına ilişkin vergi kesintilerine ilişkin bilgileri, çalıştırılan sigortalıların prim ve hizmet bilgileri ile birlikte 23 Haziran 2017 tarihi saat 23.59'a kadar aylık vergilendirme dönemi seçilerek vereceklerdir. 3. Tahakkukların Ödenmesi : Beyanname verildikten sonra oluşan tahakkukların ödemesi, tabi olduğu kanunlara göre belirlenmektedir. Damga vergisi ve gelir stopaj yönünden oluşan tahakkukkar için, vergi kanunlarına göre belirlenen vadede (her ayın 26. günü) ve Gelir İdaresinin belirlediği ödeme kanalları aracılığıyla yapılabilir. Prim ve hizmete ilişkin tahakkuklar için ilgili kanunlarda belirtilen vadede ve Sosyal Güvenlik Kurumunun belirlediği ödeme kanalları aracılığıyla yapılabilir. 18

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU Beyannamelerini kendileri göndermek isteyen mükellefler www.gib.gov.tr adresinde İnternet Vergi Dairesi ekranına

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU Beyannamelerini kendileri göndermek isteyen mükellefler www.gib.gov.tr adresinde İnternet Vergi Dairesi ekranına

II. MUHTASAR VE PRİM HİZMET BEYANNAMESİ PROGRAMI

II. MUHTASAR VE PRİM HİZMET BEYANNAMESİ PROGRAMI Beyanname Düzenleme Programı www.gib.gov.tr adresinde e-işlemler bölümünde e- Beyanname bölümünden veya https://ebeyanname.gib.gov.tr/download.html adresinden

II. MUHTASAR VE PRİM HİZMET BEYANNAMESİ PROGRAMI Beyanname Düzenleme Programı www.gib.gov.tr adresinde e-işlemler bölümünde e- Beyanname bölümünden veya https://ebeyanname.gib.gov.tr/download.html adresinden

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile aylık prim ve hizmet belgesi

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile aylık prim ve hizmet belgesi

SİRKÜLER İstanbul, Konu: MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN DOLDURULMASI VE GÖNDERİLMESİNE DAİR REHBERLER

SİRKÜLER İstanbul, 18.07.2017 Sayı: 2017/119 Ref:4/119 Konu: MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN DOLDURULMASI VE GÖNDERİLMESİNE DAİR REHBERLER Bilindiği üzere, Muhtasar ve Prim Hizmet Beyannamesi uygulamasında

SİRKÜLER İstanbul, 18.07.2017 Sayı: 2017/119 Ref:4/119 Konu: MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN DOLDURULMASI VE GÖNDERİLMESİNE DAİR REHBERLER Bilindiği üzere, Muhtasar ve Prim Hizmet Beyannamesi uygulamasında

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

Muhtasar ve Prim Hizmet Beyannamesi

Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME AYLIK PRİM VE HİZMET BELGESİ MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERGİ

Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME AYLIK PRİM VE HİZMET BELGESİ MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERGİ

#isvereniyakansorular MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ YASAL DAYANAK 193 Sayılı Gelir Vergisi Kanunu Madde 98/A- (Ek: 15/7/2016-6728/16 md.) 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ YASAL DAYANAK 193 Sayılı Gelir Vergisi Kanunu Madde 98/A- (Ek: 15/7/2016-6728/16 md.) 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun

MUHTASAR AYLIK PRIM HIZMET BEYANNAMESI SMMM DR GULSUM OKSUZOMER YILMAZ

MUHTASAR AYLIK PRIM HIZMET BEYANNAMESI SMMM DR GULSUM OKSUZOMER YILMAZ Muhtasar APHB YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası

MUHTASAR AYLIK PRIM HIZMET BEYANNAMESI SMMM DR GULSUM OKSUZOMER YILMAZ Muhtasar APHB YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI.

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI. 18.02.2017 tarihli ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi ile ilgili 1 Sıra

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI. 18.02.2017 tarihli ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi ile ilgili 1 Sıra

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

KONU: MUHTASAR VE PRİM HİZMET BEYANNAMESİ İLE İLGİLİ HUSUSLAR

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2033 Sirküler Tarihi: 23.02.2017 KONU:

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2033 Sirküler Tarihi: 23.02.2017 KONU:

SİRKÜLER İstanbul, Sayı: 2017/039 Ref: 4/039

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

Ö z e t B ü l t e n Tarih : Sayı : 2017/13

Ö z e t B ü l t e n Tarih : 24.02.2017 Sayı : 2017/13 Değerli Müşterimiz, Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması

Ö z e t B ü l t e n Tarih : 24.02.2017 Sayı : 2017/13 Değerli Müşterimiz, Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması

MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ KAYSERİ-28.11.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ KAYSERİ-28.11.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanmıştır.

YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanmıştır. AMACI Vergiye uyum maliyetlerinin azaltılması Gönüllü

YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanmıştır. AMACI Vergiye uyum maliyetlerinin azaltılması Gönüllü

Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir

WWW. O N E R Y M M.COM. TR 2017 11 Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir Özet Hatırlanacağı üzere 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

WWW. O N E R Y M M.COM. TR 2017 11 Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir Özet Hatırlanacağı üzere 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası AMACI Vergiye uyum maliyetlerinin azaltılması

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası AMACI Vergiye uyum maliyetlerinin azaltılması

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ BDO Yayıncılık A.Ş. Sirküler Tarihi : 21.02.2017 Sirküler No : 2017/029 MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ Vergi kanunlarına göre vergi dairesine

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ BDO Yayıncılık A.Ş. Sirküler Tarihi : 21.02.2017 Sirküler No : 2017/029 MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ Vergi kanunlarına göre vergi dairesine

TEBLİĞ. Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)") 18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

") 18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

") 18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2017/144 6/Aralık/2017 İçindekiler: * Muhtasar beyanname ile SGK aylık prim ve hizmet belgeleri 2018 yılından itibaren tek bir ortak beyanname olarak bildirilecektir. MUHTASAR BEYANNAME İLE

SİRKÜLER NO:2017/144 6/Aralık/2017 İçindekiler: * Muhtasar beyanname ile SGK aylık prim ve hizmet belgeleri 2018 yılından itibaren tek bir ortak beyanname olarak bildirilecektir. MUHTASAR BEYANNAME İLE

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan:

ndan:") Sayfa : 8 RESMÎ GAZETE 18 Şubat 2017 Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

Sayfa : 8 RESMÎ GAZETE 18 Şubat 2017 Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

MUHTASAR BEYANNAME İLE SGK AYLIK PRİM VE HİZMET BELGELERİ BİRLEŞTİRİLİYOR:

TARİH : 24/02/2017 SİRKÜLER NO : 2017/31 MUHTASAR BEYANNAME İLE SGK AYLIK PRİM VE HİZMET BELGELERİ BİRLEŞTİRİLİYOR: Maliye Bakanlığınca 18 Şubat 2017 tarihli Resmi Gazetede yayımlanan Muhtasar Ve Prim

TARİH : 24/02/2017 SİRKÜLER NO : 2017/31 MUHTASAR BEYANNAME İLE SGK AYLIK PRİM VE HİZMET BELGELERİ BİRLEŞTİRİLİYOR: Maliye Bakanlığınca 18 Şubat 2017 tarihli Resmi Gazetede yayımlanan Muhtasar Ve Prim

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Adana, 28.02.2017 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi "Muhtasar ve Prim Hizmet Beyannamesi" nin verilmesi ile ilgili

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Adana, 28.02.2017 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi "Muhtasar ve Prim Hizmet Beyannamesi" nin verilmesi ile ilgili

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ AYDIN 12.12.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ AYDIN 12.12.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ ESKİŞEHİR 08.01.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ ESKİŞEHİR 08.01.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği

SİRKÜLER NO: POZ-2017 / 29 İST,

SİRKÜLER NO: POZ-2017 / 29 İST, 24.02.2017 ÖZET: 18 Şubat 2017 tarih ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) yayımlandı. MUHTASAR VE PRİM HİZMET BEYANNAMESİ

SİRKÜLER NO: POZ-2017 / 29 İST, 24.02.2017 ÖZET: 18 Şubat 2017 tarih ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) yayımlandı. MUHTASAR VE PRİM HİZMET BEYANNAMESİ

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL: FAX: ARTVİN

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL:2123276 FAX:2128458 ARTVİN www.artvinesob.org.tr iletisim@artvinesob.org.tr SAYI : 54 23.03.2017 KONU: Muhtasar ve SGK

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL:2123276 FAX:2128458 ARTVİN www.artvinesob.org.tr iletisim@artvinesob.org.tr SAYI : 54 23.03.2017 KONU: Muhtasar ve SGK

Sosyal Güvenlik Mevzuatındaki Gelişmeler. Kamber Kaya

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 23.02.2017 Sunum Planı Otomatik BES Konusunda hatırlatmalar 4 b sigorta primlerinde beş puanlık indirim Prime Esas kazanç üst limitinde değişiklik Asgari

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 23.02.2017 Sunum Planı Otomatik BES Konusunda hatırlatmalar 4 b sigorta primlerinde beş puanlık indirim Prime Esas kazanç üst limitinde değişiklik Asgari

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/26

20.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/26 KONU: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği ile Muhtasar Beyanname ile Aylık Prim ve Hizmet Belgesi Birleştirildi

20.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/26 KONU: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği ile Muhtasar Beyanname ile Aylık Prim ve Hizmet Belgesi Birleştirildi

KONU: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) GENELGE (Sadece Müşterilerimiz içindir)

GENELGE (Sadece Müşterilerimiz içindir)") Genelge : 2017/07 18.02.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra No lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliğinde;

Genelge : 2017/07 18.02.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra No lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliğinde;

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) Resmi Gazete Sayısı 29983 Resmi Gazete Tarihi 18.02.2017 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) Resmi Gazete Sayısı 29983 Resmi Gazete Tarihi 18.02.2017 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

Sayı : İstanbul, 2017

Sayı : 2017 020 İstanbul, 2017 Konu :Muhtasar ve Prim Hizmet Beyannamesi nin verilme zorunluluğu 1 Ocak 2018 tarihinden itibaren başlıyor. ------------------------------------------------------------------------------------------------------------------------------------

Sayı : 2017 020 İstanbul, 2017 Konu :Muhtasar ve Prim Hizmet Beyannamesi nin verilme zorunluluğu 1 Ocak 2018 tarihinden itibaren başlıyor. ------------------------------------------------------------------------------------------------------------------------------------

VERGİ SİRKÜLERİ NO: 2017/39. Konu : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1)

") TARİH : 20.02.2017 NUMARA : 2017/39 VERGİ SİRKÜLERİ NO: 2017/39 Konu : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra

TARİH : 20.02.2017 NUMARA : 2017/39 VERGİ SİRKÜLERİ NO: 2017/39 Konu : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra

: Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim

Sirküler No : 2017-23 Sirküler Tarihi : 24.02.2017 Konu : Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim Bilindiği gibi; 18.02.2017 tarih ve

Sirküler No : 2017-23 Sirküler Tarihi : 24.02.2017 Konu : Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim Bilindiği gibi; 18.02.2017 tarih ve

MUHTASAR VE PRİM HİZMET BEYANNAMESİNE İLİŞKİN 6728 SAYILI KANUNLA GETİRİLEN

MUHTASAR VE PRİM HİZMET BEYANNAMESİNE İLİŞKİN 6728 SAYILI KANUNLA GETİRİLEN DÜZENLEMENİN UYGULAMA ESASLARI Dr. Mehmet YÜCEL* 35 ÖZ Kayıtdışı ekonomi ve kayıtdışı istihdamla etkin mücadelede kamu kurumlarının

MUHTASAR VE PRİM HİZMET BEYANNAMESİNE İLİŞKİN 6728 SAYILI KANUNLA GETİRİLEN DÜZENLEMENİN UYGULAMA ESASLARI Dr. Mehmet YÜCEL* 35 ÖZ Kayıtdışı ekonomi ve kayıtdışı istihdamla etkin mücadelede kamu kurumlarının

SİRKÜLER TARİHİ : 18 / 02 / 2017 SİRKÜLER SAYISI : 2017 / 013 SİRKÜLER KONUSU : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Seri No: 1) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 18 / 02 / 2017 SİRKÜLER SAYISI : 2017

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 18 / 02 / 2017 SİRKÜLER SAYISI : 2017

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ ANTALYA KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ ANTALYA 07.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ ANTALYA 07.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

Tarih : Sayı : 2017/41 Konu : Muhtasar ve Prim Hizmet Beyannamesi Uygulaması Hk.

Tarih : 21.02.2017 Sayı : 2017/41 Konu : Muhtasar ve Prim Hizmet Beyannamesi Uygulaması Hk. 18/02/2017 tarih ve 29983 sayılı Resmî Gazete de yayımlanan 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi

Tarih : 21.02.2017 Sayı : 2017/41 Konu : Muhtasar ve Prim Hizmet Beyannamesi Uygulaması Hk. 18/02/2017 tarih ve 29983 sayılı Resmî Gazete de yayımlanan 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

İKİNCİ BÖLÜM HALKLA İLİŞKİLER 463

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) R.G:18.02.2017-29983 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) R.G:18.02.2017-29983 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE

Kullanıcı kodu mükellef olarak alınmış ise; internet vergi dairesi sistemine giriş yapılınca gelen bu ekranda faal olduğu vergi dairesi seçilir.

413 Seri No lu Vergi Usul Kanunu Genel Tebliğine göre, 01 Nisan tarihi itibariyle faal olan tüm ticari kazanç (basit usul mükellefleri hariç), zirai kazanç ve serbest meslek kazancı elde eden gelir vergisi

413 Seri No lu Vergi Usul Kanunu Genel Tebliğine göre, 01 Nisan tarihi itibariyle faal olan tüm ticari kazanç (basit usul mükellefleri hariç), zirai kazanç ve serbest meslek kazancı elde eden gelir vergisi

Sirküler 2017/4 08 Mart 2017

Sirküler 2017/4 08 Mart 2017 Konu: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği Duyurusu Muhtasar ve Prim Hizmet Beyannamesi 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği, 18 Şubat

Sirküler 2017/4 08 Mart 2017 Konu: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği Duyurusu Muhtasar ve Prim Hizmet Beyannamesi 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği, 18 Şubat

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ MANAVGAT 06.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ MANAVGAT 06.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

MUHTASAR+SGK. SMMM Yücel Akdemir İSMMMO Başkanı. SMMM Dr. Gülsüm Öksüzömer Yılmaz İş ve Sosyal Güvenlik Hukuku Mevzuat Danışmanı

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS MUHTASAR+SGK SMMM Yücel Akdemir İSMMMO Başkanı SMMM Dr. Gülsüm Öksüzömer Yılmaz İş ve Sosyal Güvenlik

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS MUHTASAR+SGK SMMM Yücel Akdemir İSMMMO Başkanı SMMM Dr. Gülsüm Öksüzömer Yılmaz İş ve Sosyal Güvenlik

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU

KULLANIM KILAVUZU") 2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU 1 İÇİNDEKİLER 1. Sisteme Giriş... 3 2. Mükellef Seçimi... 3 3. Beyanname Oluşturma Ekranına Geçiş... 4 4. Hesap

2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU 1 İÇİNDEKİLER 1. Sisteme Giriş... 3 2. Mükellef Seçimi... 3 3. Beyanname Oluşturma Ekranına Geçiş... 4 4. Hesap

413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15

İstanbul, 20.01.2012 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15 20.01.2012 tarih ve 28179 Sayılı Resmi Gazete de yayımlanan 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

İstanbul, 20.01.2012 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15 20.01.2012 tarih ve 28179 Sayılı Resmi Gazete de yayımlanan 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

Amaç ve kapsam. Dayanak

Amaç ve kapsam MADDE 1 (1) Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla, vergi kanunlarına göre vergi dairesine

Amaç ve kapsam MADDE 1 (1) Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla, vergi kanunlarına göre vergi dairesine

GERİ KAZANIM KATILIM PAYI BEYANNAMESİ KILAVUZU

GERİ KAZANIM KATILIM PAYI BEYANNAMESİ KILAVUZU Başkanlığımızın yayınlamış olduğu GERİ KAZANIM KATILIM PAYI BEYANNAMESİ 1 Sıra No lu Genel Tebliğ gereği mükelleflerimize yardımcı olmak adına bu kılavuz

GERİ KAZANIM KATILIM PAYI BEYANNAMESİ KILAVUZU Başkanlığımızın yayınlamış olduğu GERİ KAZANIM KATILIM PAYI BEYANNAMESİ 1 Sıra No lu Genel Tebliğ gereği mükelleflerimize yardımcı olmak adına bu kılavuz

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca Çalıştırdıkları Sigortalıların

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca Çalıştırdıkları Sigortalıların

İçindekiler. Sayfa 2 / 22

Sayfa 1 / 22 İçindekiler 1. Kendi Adına Başvuru... 3 1.1. Kullanıcı Kodu Şifre Bilgisi Girme... 4 1.2. Kimin Adına Başvuru Yapılacağının Seçilmesi... 6 1.3. Defter-Beyan Sistemi Başvuru Dilekçesi... 7

Sayfa 1 / 22 İçindekiler 1. Kendi Adına Başvuru... 3 1.1. Kullanıcı Kodu Şifre Bilgisi Girme... 4 1.2. Kimin Adına Başvuru Yapılacağının Seçilmesi... 6 1.3. Defter-Beyan Sistemi Başvuru Dilekçesi... 7

Sirküler : İstanbul,

Sirküler : 18-33 İstanbul, 16.07.2018 2018 Yılında Uygulanacak Asgari Ücret Destek Tutarı 20 Haziran 2018 tarihli ve 30454 sayılı Resmi Gazete de 2018 yılında uygulanacak asgari ücret desteğine ilişkin

Sirküler : 18-33 İstanbul, 16.07.2018 2018 Yılında Uygulanacak Asgari Ücret Destek Tutarı 20 Haziran 2018 tarihli ve 30454 sayılı Resmi Gazete de 2018 yılında uygulanacak asgari ücret desteğine ilişkin

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74

10.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74 Konu: 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Yatırım Ortamının İyileştirilmesi

10.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74 Konu: 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Yatırım Ortamının İyileştirilmesi

A K A D E M Ġ SĠRKÜLER DENETĠM DANIġMANLIK MÜġAVĠRLĠK

MUHTASAR BEYANNAME ĠLE SGK AYLIK BĠLDĠRGESĠ BĠRLEġTĠRĠLDĠ. UYGULAMA 01/01/2018 TARĠHĠNDEN ĠTĠBAREN BAġLAYACAKTIR. 18/02/2017 Tarihli Resmi Gazetede MUHTASAR VE PRĠM HĠZMET BEYANNAMESĠ GENEL TEBLĠĞĠ (SIRA

MUHTASAR BEYANNAME ĠLE SGK AYLIK BĠLDĠRGESĠ BĠRLEġTĠRĠLDĠ. UYGULAMA 01/01/2018 TARĠHĠNDEN ĠTĠBAREN BAġLAYACAKTIR. 18/02/2017 Tarihli Resmi Gazetede MUHTASAR VE PRĠM HĠZMET BEYANNAMESĠ GENEL TEBLĠĞĠ (SIRA

403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

DESTEK DOKÜMANI İŞSİZLİK SİGORTASI KANUNU İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

İŞSİZLİK SİGORTASI KANUNU İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No. 5921 Kabul Tarihi: 11/8/2009 MADDE 1 25/8/1999 tarihli ve 4447 sayılı İşsizlik

İŞSİZLİK SİGORTASI KANUNU İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No. 5921 Kabul Tarihi: 11/8/2009 MADDE 1 25/8/1999 tarihli ve 4447 sayılı İşsizlik

6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR.

Sirküler Rapor Mevzuat 09.08.2016/96-1 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Kanun ile Sosyal Güvenlik Kurumu na verilmesi gereken aylık prim ve

Sirküler Rapor Mevzuat 09.08.2016/96-1 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Kanun ile Sosyal Güvenlik Kurumu na verilmesi gereken aylık prim ve

MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 40

Ġstanbul, 21 ġubat 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 40 KONU : Muhtasar Beyanname Ġle Aylık SGK Bildiriminin BirleĢtirilerek Tek Beyanname Halinde Verilmesi Uygulamasına GeçiĢe ĠliĢkin Tebliğ Düzenlemesi

Ġstanbul, 21 ġubat 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 40 KONU : Muhtasar Beyanname Ġle Aylık SGK Bildiriminin BirleĢtirilerek Tek Beyanname Halinde Verilmesi Uygulamasına GeçiĢe ĠliĢkin Tebliğ Düzenlemesi

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015 EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI 1 Nisan 2015 Tarih ve 29313 sayılı resmi gazetede yayımlanarak yürürlüğe giren SGK tebliği ile ev hizmetlerinde çalışanların

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015 EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI 1 Nisan 2015 Tarih ve 29313 sayılı resmi gazetede yayımlanarak yürürlüğe giren SGK tebliği ile ev hizmetlerinde çalışanların

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR

Sirküler Rapor 20.01.2012/42-1 MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 413 sıra No lu Vergi Usul Kanunu Genel Tebliği ile 1 Nisan 2012 tarihinden itibaren başlamak üzere kurumlar vergisi,

Sirküler Rapor 20.01.2012/42-1 MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 413 sıra No lu Vergi Usul Kanunu Genel Tebliği ile 1 Nisan 2012 tarihinden itibaren başlamak üzere kurumlar vergisi,

KAYIT DIŞIYLA MÜCADELE KAPSAMINDA BEYANNAMELER BİRLEŞTİRİLDİ

KAYIT DIŞIYLA MÜCADELE KAPSAMINDA BEYANNAMELER BİRLEŞTİRİLDİ Bilgeliğin ilk adımı her şeyden şikâyet etmek, sonucu ise her şeyle uyuşmaktır. Lichtenberg Asım GEZER Yeminli Mali Müşavir (E. Gelirler Başkontrolörü)

KAYIT DIŞIYLA MÜCADELE KAPSAMINDA BEYANNAMELER BİRLEŞTİRİLDİ Bilgeliğin ilk adımı her şeyden şikâyet etmek, sonucu ise her şeyle uyuşmaktır. Lichtenberg Asım GEZER Yeminli Mali Müşavir (E. Gelirler Başkontrolörü)

MÜKELLEF BİLGİLERİ BİLDİRİMİ VERGİ USUL KANUNU 413 SERİ NUMARALI GENEL TEBLİĞİ

MÜKELLEF BİLGİLERİ BİLDİRİMİ VERGİ USUL KANUNU 413 SERİ NUMARALI GENEL TEBLİĞİ MÜKELLEF BİLGİLERİ BİLDİRİMİ VERME ZORUNLULUĞU GETİRİLEN MÜKELLEFLER: 413 Seri Nolu VUK Genel Tebliğine göre, bildirim verme

MÜKELLEF BİLGİLERİ BİLDİRİMİ VERGİ USUL KANUNU 413 SERİ NUMARALI GENEL TEBLİĞİ MÜKELLEF BİLGİLERİ BİLDİRİMİ VERME ZORUNLULUĞU GETİRİLEN MÜKELLEFLER: 413 Seri Nolu VUK Genel Tebliğine göre, bildirim verme

T.C. Resmî Gazete. Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır YÖNETMELİK. Toprak Mahsulleri Ofisi Genel Müdürlüğünden:

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 18 Şubat 2017 CUMARTESİ YÜRÜTME VE İDARE BÖLÜMÜ Sayı : 29983 YÖNETMELİK Toprak Mahsulleri Ofisi Genel Müdürlüğünden:

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 18 Şubat 2017 CUMARTESİ YÜRÜTME VE İDARE BÖLÜMÜ Sayı : 29983 YÖNETMELİK Toprak Mahsulleri Ofisi Genel Müdürlüğünden:

İÇİNDEKİLER 4.3. DAHA ÖNCE GİRİLEN GELİR/KURUMLAR VERGİSİ İADE TALEP GİRİŞ İŞLEMLERİNİN EDİLMESİ/PASİFE ÇEKİLMESİ TALEPLERİ... 13

İÇİNDEKİLER 1.GİRİŞ... 2 2. İNTERNET VERGİ DAİRESİNDEN GELİR/KURUMLAR VERGİSİ İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR... 2 3. İNTERNET VERGİ DAİRESİNDEN LİSTELERİN GÖNDERİLMESİ İLE İLGİLİ AÇIKLAMALAR... 9

İÇİNDEKİLER 1.GİRİŞ... 2 2. İNTERNET VERGİ DAİRESİNDEN GELİR/KURUMLAR VERGİSİ İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR... 2 3. İNTERNET VERGİ DAİRESİNDEN LİSTELERİN GÖNDERİLMESİ İLE İLGİLİ AÇIKLAMALAR... 9

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAME

ndan: GERİ KAZANIM KATILIM PAYI BEYANNAME") 4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM

BİRİNCİ BÖLÜM") 4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

Zorunlu BES Kılavuzu PERSONEL BORDROSU PROGRAMINDA ZORUNLU BES İŞLEMLERİ KULLANICI KILAVUZU. Datasoft Yazılım

PERSONEL BORDROSU PROGRAMINDA ZORUNLU BES İŞLEMLERİ KULLANICI KILAVUZU Zorunlu BES Kılavuzu Datasoft Yazılım 2017.01.30 datasoft@datasoft.com.tr Datasoft Yazılım Zorunlu BES Kılavuzu İçindekiler Zorunlu

PERSONEL BORDROSU PROGRAMINDA ZORUNLU BES İŞLEMLERİ KULLANICI KILAVUZU Zorunlu BES Kılavuzu Datasoft Yazılım 2017.01.30 datasoft@datasoft.com.tr Datasoft Yazılım Zorunlu BES Kılavuzu İçindekiler Zorunlu

Elektronik ortamda kesin mizanı vermek mecburiyetinde olanlar bildirimlerini ;

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar.

Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar.") 21.01.2011 SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar. Vergi Usul Kanunu Genel Tebliği Sıra No:403 yayımlanmış olup,

21.01.2011 SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar. Vergi Usul Kanunu Genel Tebliği Sıra No:403 yayımlanmış olup,

DERS SAATİ ÜCRETLİ OLARAK İSTİHDAM EDİLENLERİN SGK İŞLEMLERİ TOPLANTISI

www.nku.edu.tr DERS SAATİ ÜCRETLİ OLARAK İSTİHDAM EDİLENLERİN SGK İŞLEMLERİ TOPLANTISI Varol BOZ Strateji Geliştirme Daire Başkanlığı Şube Müdürü 1 Hizmet akdi ile bir veya birden fazla işveren tarafından

www.nku.edu.tr DERS SAATİ ÜCRETLİ OLARAK İSTİHDAM EDİLENLERİN SGK İŞLEMLERİ TOPLANTISI Varol BOZ Strateji Geliştirme Daire Başkanlığı Şube Müdürü 1 Hizmet akdi ile bir veya birden fazla işveren tarafından

sayılı Kanunun Geçici 19 uncu Maddesi Kapsamında İşe Alınan Ücretlilere İlişkin Gelir Vergisi Stopajı Teşviki Uygulaması

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ:

HAKKINDA DUYURU VE KILAVUZ:") TARİH : 08/03/2016 SİRKÜLER NO : 2016/31 GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ: Gelir İdaresi

TARİH : 08/03/2016 SİRKÜLER NO : 2016/31 GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ: Gelir İdaresi

Konu: 297 Seri No.lu Gelir Vergisi Genel Tebliğ, 16/03/2017 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

ZİRVE İŞLETME DEFTERİ

ZİRVE İŞLETME DEFTERİ İşletme defterinde kayıt yapılabilmesi için firma bilgileri bölümünden tanımlanan firmada defter türü; İ olarak seçilmesi gerekmektedir. Firma bilgileri sayfasında Beyanname bilgileri(f10)

ZİRVE İŞLETME DEFTERİ İşletme defterinde kayıt yapılabilmesi için firma bilgileri bölümünden tanımlanan firmada defter türü; İ olarak seçilmesi gerekmektedir. Firma bilgileri sayfasında Beyanname bilgileri(f10)

SİRKÜLER KONU. KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

403 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

SİRKÜLER. Sayı: Mayıs

SİRKÜLER Sayı: Mayıs 2017 İçindekiler 1. BÖLÜM... 2 SOSYAL GÜVENLİK MEVZUATI... 2 1. SGK Nakil Giriş/Çıkışlarla İlgili Değişiklik yapıldı... 2 2. Toplu İş Sözleşmesi Olan İşyerlerine İlişkin Asgari Ücret

SİRKÜLER Sayı: Mayıs 2017 İçindekiler 1. BÖLÜM... 2 SOSYAL GÜVENLİK MEVZUATI... 2 1. SGK Nakil Giriş/Çıkışlarla İlgili Değişiklik yapıldı... 2 2. Toplu İş Sözleşmesi Olan İşyerlerine İlişkin Asgari Ücret

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

VERGİ SİRKÜLERİ NO: 2017/48

TARİH : 16.03.2017 NUMARA : 2017/48 VERGİ SİRKÜLERİ NO: 2017/48 Konu : 297 Seri No.lu Gelir Vergisi Genel Tebliği (4447 Sayılı İşsizlik Sigortası Kanununa Eklenen Geçici 18 İnci Maddenin Uygulaması) 16/3/2017

TARİH : 16.03.2017 NUMARA : 2017/48 VERGİ SİRKÜLERİ NO: 2017/48 Konu : 297 Seri No.lu Gelir Vergisi Genel Tebliği (4447 Sayılı İşsizlik Sigortası Kanununa Eklenen Geçici 18 İnci Maddenin Uygulaması) 16/3/2017

I - 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler ile Tebliğe Eklenen Paragraf ve Bentler

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

Sosyal Güvenlik Mevzuatındaki Gelişmeler. Kamber Kaya

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 01.02.2018 Sunum Planı Otomatik BES Konusunda hatırlatmalar, Prime Esas kazanç üst limitinde değişiklik, Sigorta Primine Esas Kazançlar, SMMM YMM Rapor

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 01.02.2018 Sunum Planı Otomatik BES Konusunda hatırlatmalar, Prime Esas kazanç üst limitinde değişiklik, Sigorta Primine Esas Kazançlar, SMMM YMM Rapor

E-bildirge İle İlgili Soru ve Cevaplar. PEK: prime esas kazanç. Ü.İ.G:ücretli izin günü. Ü.İ.G.PEK: ücretli izin günü prime esas kazanç tutarı

E-bildirge İle İlgili Soru ve Cevaplar PEK: prime esas kazanç Ü.İ.G:ücretli izin günü Ü.İ.G.PEK: ücretli izin günü prime esas kazanç tutarı G.Gün: giriş günü Ç.Gün: Çıkış gün EGN:Eksik gün nedeni İÇN:

E-bildirge İle İlgili Soru ve Cevaplar PEK: prime esas kazanç Ü.İ.G:ücretli izin günü Ü.İ.G.PEK: ücretli izin günü prime esas kazanç tutarı G.Gün: giriş günü Ç.Gün: Çıkış gün EGN:Eksik gün nedeni İÇN:

2017 Yılında Uygulanacak İstihdam Teşviğine İlişkin Yayımlanan 297 Seri Numaralı Gelir Vergisi Genel Tebliği Hakkında

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI.

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

413 SERİ NO LU VERGİ USUL KANUNU GENEL TEBLİĞİNEGÖRE ALINACAK MÜKELLEF BİLGİLERİ BİLDİRİMİ KLAVUZU

413 SERİ NO LU VERGİ USUL KANUNU GENEL TEBLİĞİNEGÖRE ALINACAK MÜKELLEF BİLGİLERİ BİLDİRİMİ KLAVUZU 413 Seri No lu Vergi Usul Kanunu Genel Tebliğine göre, bildirim verme süresinin başladığı gün olan 1 Nisan

413 SERİ NO LU VERGİ USUL KANUNU GENEL TEBLİĞİNEGÖRE ALINACAK MÜKELLEF BİLGİLERİ BİLDİRİMİ KLAVUZU 413 Seri No lu Vergi Usul Kanunu Genel Tebliğine göre, bildirim verme süresinin başladığı gün olan 1 Nisan

SANCAK MAH. 511.SK. 8/8 YILDIZ-ÇANKAYA/ANKARA TEL: (312) 441 33 12 FAKS: (312) 440 68 75

441 33 12 FAKS: (312) 440 68 75") VERGİ USUL KANUNU GENEL TEBLİĞİ Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun[1] 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 381 Sıra No.lu Vergi Usul Kanunu Genel

VERGİ USUL KANUNU GENEL TEBLİĞİ Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun[1] 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 381 Sıra No.lu Vergi Usul Kanunu Genel

YARIM GÜN ÇALIŞMA İSMMMO SMMM DR GÜLSÜM ÖKSÜZÖMER YILMAZ İŞ VE SOSYAL GÜVENLİK DANIŞMANI

2016 YARIM GÜN ÇALIŞMA SMMM DR GÜLSÜM ÖKSÜZÖMER YILMAZ İŞ VE SOSYAL GÜVENLİK DANIŞMANI Değerli Meslek Mensubumuz 6663 sayılı Kanunla 4447 sayılı Kanuna 10/2/2016 tarihinden itibaren eklenen ek 5 inci madde

2016 YARIM GÜN ÇALIŞMA SMMM DR GÜLSÜM ÖKSÜZÖMER YILMAZ İŞ VE SOSYAL GÜVENLİK DANIŞMANI Değerli Meslek Mensubumuz 6663 sayılı Kanunla 4447 sayılı Kanuna 10/2/2016 tarihinden itibaren eklenen ek 5 inci madde

İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

SOSYAL GÜVENLİK KURUMU KONUT KAPICILIĞI İŞYERLERİNİ KOLAY İŞVERENLİK KAPSAMINA ALDI

06.03.2019/66-1 SOSYAL GÜVENLİK KURUMU KONUT KAPICILIĞI İŞYERLERİNİ KOLAY İŞVERENLİK KAPSAMINA ALDI ÖZET : 05/3/2018 tarih 2019/6 sayılı genelge ile uygulaması anlatılan konut kapıcılığı işyerleri (Apartman

06.03.2019/66-1 SOSYAL GÜVENLİK KURUMU KONUT KAPICILIĞI İŞYERLERİNİ KOLAY İŞVERENLİK KAPSAMINA ALDI ÖZET : 05/3/2018 tarih 2019/6 sayılı genelge ile uygulaması anlatılan konut kapıcılığı işyerleri (Apartman

AYLIK PRİM VE HİZMET BELGESİ

- EK: 3 - SOSYAL SİGORTALAR KURUMU AYLIK PRİM VE HİZMET BELGESİ M İŞ KOLU KODU ÜNİTE KODU YENİ ESKİ İ Ş Y E R İ S İ C İ L N O İŞYERİ SIRA NUMARASI İL KODU İLÇE KODU İŞVERENİN ARACININ SİGORTALIYI DEVİR

- EK: 3 - SOSYAL SİGORTALAR KURUMU AYLIK PRİM VE HİZMET BELGESİ M İŞ KOLU KODU ÜNİTE KODU YENİ ESKİ İ Ş Y E R İ S İ C İ L N O İŞYERİ SIRA NUMARASI İL KODU İLÇE KODU İŞVERENİN ARACININ SİGORTALIYI DEVİR

5510 SAYILI KANUNUN 4 ÜNCÜ MADDESİNİN BİRİNCİ FIKRASININ (C) BENDİ KAPSAMINDA SİGORTALI ÇALIŞTIRAN KAMU İDARELERİNİN İŞYERİ TESCİL İŞLEMLERİ

BENDİ KAPSAMINDA SİGORTALI ÇALIŞTIRAN KAMU İDARELERİNİN İŞYERİ TESCİL İŞLEMLERİ") 5510 SAYILI KANUNUN 4 ÜNCÜ MADDESİNİN BİRİNCİ FIKRASININ (C) BENDİ KAPSAMINDA SİGORTALI ÇALIŞTIRAN KAMU İDARELERİNİN İŞYERİ TESCİL İŞLEMLERİ EKİM 2008 AYINDAN SONRA İLK DEFA SİGORTALI ÇALIŞTIRMAYA BAŞLAYACAK

5510 SAYILI KANUNUN 4 ÜNCÜ MADDESİNİN BİRİNCİ FIKRASININ (C) BENDİ KAPSAMINDA SİGORTALI ÇALIŞTIRAN KAMU İDARELERİNİN İŞYERİ TESCİL İŞLEMLERİ EKİM 2008 AYINDAN SONRA İLK DEFA SİGORTALI ÇALIŞTIRMAYA BAŞLAYACAK