Muhtasar ve Prim Hizmet Beyannamesi

|

|

|

- Kelebek Dalman

- 5 yıl önce

- İzleme sayısı:

Transkript

1

2 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME AYLIK PRİM VE HİZMET BELGESİ MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERGİ KESİNTİLERİ + SİGORTALININ SİGORTA PRİMLERİ VE KAZANÇLARI TOPLAMI + PRİM ÖDEME GÜN SAYILARI

3 Yürürlük Tarihi 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliğinin; Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının eşleştirilmesi başlıklı Geçici 1 inci maddesi 18/2/2017, Geçiş dönemi uygulaması başlıklı Geçici 2 nci maddesi 1/6/2017, Diğer maddeleri ise 1/1/2018, tarihinde yürürlüğe girer.

4 Elektronik Ortamda Beyanname Verme Zorunluluğu Muhtasar ve Prim Hizmet Beyannamesi; Elektronik ortamda gönderilecektir. Kağıt ortamında verilmeyecektir. internet adresinde görüntülenebilecektir.

5 Elektronik Ortamda Beyanname Verme Zorunluluğu Vergi kanunlarına göre yapmış oldukları vergi kesintilerini kağıt ortamda beyan edebilen Kurumlar vergisi mükellefiyeti bulunmayanlara, (dernek ve vakıflar, kooperatifler vb.) Malmüdürlüğü mükelleflerine, Muhtasar ve Prim Hizmet Beyannamelerini elektronik ortamda gönderme zorunluluğu getirilmiştir.

6 Elektronik Ortamda Beyanname Verme Zorunluluğu Vergi kanunlarına göre vergi kesintisi yapma zorunluluğu bulunmayan Basit usul mükelleflerine, 5510 sayılı Kanun uyarınca çalıştırdıkları sigortalıların prime esas kazanç ve hizmet bilgilerini beyan etme zorunluluğu bulunanlara (apartman yöneticilikleri ve diğer işverenler) Muhtasar ve Prim Hizmet Beyannamelerini elektronik ortamda gönderme zorunluluğu getirilmiştir. Bu mükelleflerin vergi dairesine başvurup 0003 Gelir Stopaj Vergisi mükellefiyeti açtırmaları gerekmektedir.

7 Elektronik Ortamda Beyannameleri Bizzat Gönderebilecekler e-beyanname gönderme şartlarını bizzat taşıyanlar Kurumlar vergisi mükellefiyeti bulunmamakla birlikte vergi kesintisi yapma zorunluluğu bulunanlar/işverenler (dernekler, vakıflar vb.) Vergi kesintisi yapmayanlar (apartman yönetimleri, basit usul mükellefler vb.)

8 Beyannamenin Verileceği Vergi Dairesi Yetkili vergi dairesi; Vergi kesintisi yapanlar için ödeme veya tahakkukun yapıldığı, Vergi kesintisi yapmaya mecbur olmayanlar ile çalıştırdıkları sigortalıların prime esas kazanç ve hizmet bilgilerini beyan etme zorunluluğu olanlardan; Gerçek kişiler için ikametgâhının, Basit usulde vergilendirilenler için gelir vergisi yönünden mükellefiyetinin, Gerçek kişiler dışında kalanlar için ise kanuni merkezi/işyerinin, bulunduğu yer vergi dairesidir.

9 Beyannamenin Verilme Zamanı Vergilendirme dönemini takip eden ayın 23 üncü günü akşamı saat:23.59 a kadar verilir. Ayın 15 i ile takip eden ayın 14 ü arasındaki çalışmaları karşılığı ücret alan sigortalılar için beyan dönemi 15 inci günün içinde bulunduğu aydır.

10 Muhtasar Beyannamesini Üçer Aylık Dönemler Halinde Verenler İŞÇİ ÇALIŞTIRMAYANLAR Önceden olduğu gibi üçer aylık dönemler halinde (Ocak, Nisan, Temmuz ve Ekim) beyanname vermeye devam edeceklerdir. İŞÇİ ÇALIŞTIRANLAR Aylık beyanname vereceklerdir. Çalıştırdıkları hizmet erbabının sigorta primleri ve kazançları toplamı ile prim ödeme gün sayılarını aylık bildireceklerdir. Yaptıkları ödemeler veya tahakkuk ettirdikleri kârlar ve iratlar ile bunlardan kestikleri vergileri 3. ayda beyan edeceklerdir.

11 Aracılık Sözleşmelerinin Bilgi Girişi Muhtasar ve Prim Hizmet Beyannamesinin elektronik ortamda gönderilebilmesi için; Aracılık yetkisi almış meslek mensupları ile mükellefler arasında düzenlenmiş olan Elektronik Beyanname Aracılık ve Sorumluluk Sözleşmesine/Elektronik Beyanname Aracılık Sözleşmesine ait bilgilerin meslek mensupları, Meslek odaları ve birlikleri ile üyeleri arasında düzenlenmiş olan Elektronik Beyanname Aracılık Sözleşmesine ait bilgilerin ise meslek odaları ve birlikleri, tarafından bu sözleşmelerin düzenlendiği tarihten itibaren en geç 30 gün içerisinde internet vergi dairesine ( bilgi girişinin yapılması gerekmektedir. Sözleşmelere ilişkin bilgi girişi yapılmaması durumunda Muhtasar ve Prim Hizmet Beyannamesinin elektronik ortamda gönderilmesine izin verilmeyecektir.

12 Meslek Mensuplarının Sözleşme Yenileme Zorunluluğu Mükellefleri adına, SGK bildirimini içeren muhtasar ve prim hizmet beyannamesi göndermek isteyen meslek mensupları, prim ve hizmet bildirmekle ilgili yeni sorumluluklar nedeniyle aracılık/sorumluluk sözleşmelerini yenilemek zorundadır.

13 Beyannamenin Onaylanması ve Tahakkuk Fişi/Fişlerinin Düzenlenmesi Elektronik ortamda gönderilen ve sistem tarafından kontrolü yapıldıktan sonra onaylanan Muhtasar ve Prim Hizmet Beyannamesine istinaden; Beyan edilen vergi kesintileri için ayrı, 5510 sayılı Kanuna göre her bir işyeri bakımından sigortalıların prime esas kazanç ve hizmet bilgileri için ayrı ayrı tahakkuk fişi düzenlenecektir.

14 Beyannamenin Tahakkuka Esas Bilgilerinde Hata Bulunması Muhtasar ve Prim Hizmet Beyannamesinde, vergi ve/veya primin tahakkuk ettirilmesini engelleyen hata tespit edilmesi halinde bu hata kaynağı ile birlikte beyannameyi gönderene elektronik ortamda bildirilecektir. Beyannameyi gönderen; Beyannamedeki hataları düzelterek beyannameyi tekrar gönderebilecektir. Bildirilen hataya ilişkin düzeltmeleri yapmaksızın hata tespit edilmeyen tahakkuklara esas bilgileri onaylayarak da beyannamesini gönderebilecektir. Bu durumda, onaylanan tahakkuka esas bilgiler için beyanname verilmiş sayılacak ve onaylanan beyanname için tahakkuk fişi/fişleri düzenlenecektir. Düzeltme beyannamesinde hatalı tahakkuk olması durumunda beyanname onaylanamaz.

15 ÖZEL DURUMLAR

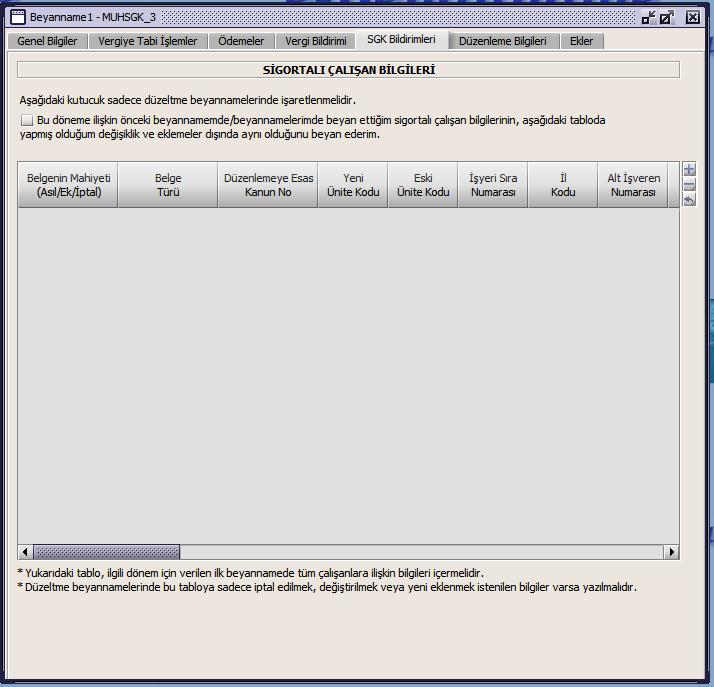

16 Düzeltme Beyannamesi

17 Düzeltme Beyannamesi Düzeltmelerde tüm tahakkuklar onaylanabilir olmak zorundadır. Bir döneme ilişkin verilen ilk beyanname tüm sigortalı çalışanlara ilişkin bilgileri içermelidir. Düzeltme beyannamelerinde ise sadece iptal edilmek, değiştirilmek ya da eklenmek istenen sigortalı çalışanlara ilişkin bilgiler yer almalıdır. İlk beyannamede yer alan sigortalı bilgilerinden, düzeltme beyannamelerinde yer alan bilgiler dışındakilerin geçerli olduğunu tablo üzerinde bulunan kutucuk işaretlenmek suretiyle beyan etmek gerekmektedir. Aksi takdirde beyanname kabul edilmeyecektir.

18 Unutulmaması Gerekenler! Kullanıcı kodu, parola ve şifre alınmalıdır Basit usul mükellefler Apartman yöneticileri Sözleşme girişi yapılacak- Yeni beyanname verilmesine aracılık edecek Meslek mensupları Meslek odaları ve birlikleri İşçi çalıştıran her mükellef aylık beyanname verecek

19 Teşekkürler...

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ KAYSERİ-28.11.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ KAYSERİ-28.11.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ ESKİŞEHİR 08.01.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ ESKİŞEHİR 08.01.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ AYDIN 12.12.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ AYDIN 12.12.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

KONU: MUHTASAR VE PRİM HİZMET BEYANNAMESİ İLE İLGİLİ HUSUSLAR

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2033 Sirküler Tarihi: 23.02.2017 KONU:

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2033 Sirküler Tarihi: 23.02.2017 KONU:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI.

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI. 18.02.2017 tarihli ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi ile ilgili 1 Sıra

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI. 18.02.2017 tarihli ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi ile ilgili 1 Sıra

Ö z e t B ü l t e n Tarih : Sayı : 2017/13

Ö z e t B ü l t e n Tarih : 24.02.2017 Sayı : 2017/13 Değerli Müşterimiz, Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması

Ö z e t B ü l t e n Tarih : 24.02.2017 Sayı : 2017/13 Değerli Müşterimiz, Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ ANTALYA KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ ANTALYA 07.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ ANTALYA 07.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ MANAVGAT 06.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ MANAVGAT 06.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir

WWW. O N E R Y M M.COM. TR 2017 11 Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir Özet Hatırlanacağı üzere 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

WWW. O N E R Y M M.COM. TR 2017 11 Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir Özet Hatırlanacağı üzere 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ BDO Yayıncılık A.Ş. Sirküler Tarihi : 21.02.2017 Sirküler No : 2017/029 MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ Vergi kanunlarına göre vergi dairesine

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ BDO Yayıncılık A.Ş. Sirküler Tarihi : 21.02.2017 Sirküler No : 2017/029 MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ Vergi kanunlarına göre vergi dairesine

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Adana, 28.02.2017 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi "Muhtasar ve Prim Hizmet Beyannamesi" nin verilmesi ile ilgili

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Adana, 28.02.2017 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi "Muhtasar ve Prim Hizmet Beyannamesi" nin verilmesi ile ilgili

SİRKÜLER İstanbul, Sayı: 2017/039 Ref: 4/039

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan:

ndan:") Sayfa : 8 RESMÎ GAZETE 18 Şubat 2017 Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

Sayfa : 8 RESMÎ GAZETE 18 Şubat 2017 Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

TEBLİĞ. Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)") 18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

") 18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

") 18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

SİRKÜLER NO: POZ-2017 / 29 İST,

SİRKÜLER NO: POZ-2017 / 29 İST, 24.02.2017 ÖZET: 18 Şubat 2017 tarih ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) yayımlandı. MUHTASAR VE PRİM HİZMET BEYANNAMESİ

SİRKÜLER NO: POZ-2017 / 29 İST, 24.02.2017 ÖZET: 18 Şubat 2017 tarih ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) yayımlandı. MUHTASAR VE PRİM HİZMET BEYANNAMESİ

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/26

20.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/26 KONU: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği ile Muhtasar Beyanname ile Aylık Prim ve Hizmet Belgesi Birleştirildi

20.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/26 KONU: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği ile Muhtasar Beyanname ile Aylık Prim ve Hizmet Belgesi Birleştirildi

Sayı : İstanbul, 2017

Sayı : 2017 020 İstanbul, 2017 Konu :Muhtasar ve Prim Hizmet Beyannamesi nin verilme zorunluluğu 1 Ocak 2018 tarihinden itibaren başlıyor. ------------------------------------------------------------------------------------------------------------------------------------

Sayı : 2017 020 İstanbul, 2017 Konu :Muhtasar ve Prim Hizmet Beyannamesi nin verilme zorunluluğu 1 Ocak 2018 tarihinden itibaren başlıyor. ------------------------------------------------------------------------------------------------------------------------------------

KONU: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) GENELGE (Sadece Müşterilerimiz içindir)

GENELGE (Sadece Müşterilerimiz içindir)") Genelge : 2017/07 18.02.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra No lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliğinde;

Genelge : 2017/07 18.02.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra No lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliğinde;

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2017/144 6/Aralık/2017 İçindekiler: * Muhtasar beyanname ile SGK aylık prim ve hizmet belgeleri 2018 yılından itibaren tek bir ortak beyanname olarak bildirilecektir. MUHTASAR BEYANNAME İLE

SİRKÜLER NO:2017/144 6/Aralık/2017 İçindekiler: * Muhtasar beyanname ile SGK aylık prim ve hizmet belgeleri 2018 yılından itibaren tek bir ortak beyanname olarak bildirilecektir. MUHTASAR BEYANNAME İLE

MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) Resmi Gazete Sayısı 29983 Resmi Gazete Tarihi 18.02.2017 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) Resmi Gazete Sayısı 29983 Resmi Gazete Tarihi 18.02.2017 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

VERGİ SİRKÜLERİ NO: 2017/39. Konu : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1)

") TARİH : 20.02.2017 NUMARA : 2017/39 VERGİ SİRKÜLERİ NO: 2017/39 Konu : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra

TARİH : 20.02.2017 NUMARA : 2017/39 VERGİ SİRKÜLERİ NO: 2017/39 Konu : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra

MUHTASAR BEYANNAME İLE SGK AYLIK PRİM VE HİZMET BELGELERİ BİRLEŞTİRİLİYOR:

TARİH : 24/02/2017 SİRKÜLER NO : 2017/31 MUHTASAR BEYANNAME İLE SGK AYLIK PRİM VE HİZMET BELGELERİ BİRLEŞTİRİLİYOR: Maliye Bakanlığınca 18 Şubat 2017 tarihli Resmi Gazetede yayımlanan Muhtasar Ve Prim

TARİH : 24/02/2017 SİRKÜLER NO : 2017/31 MUHTASAR BEYANNAME İLE SGK AYLIK PRİM VE HİZMET BELGELERİ BİRLEŞTİRİLİYOR: Maliye Bakanlığınca 18 Şubat 2017 tarihli Resmi Gazetede yayımlanan Muhtasar Ve Prim

Sirküler 2017/4 08 Mart 2017

Sirküler 2017/4 08 Mart 2017 Konu: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği Duyurusu Muhtasar ve Prim Hizmet Beyannamesi 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği, 18 Şubat

Sirküler 2017/4 08 Mart 2017 Konu: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği Duyurusu Muhtasar ve Prim Hizmet Beyannamesi 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği, 18 Şubat

SİRKÜLER TARİHİ : 18 / 02 / 2017 SİRKÜLER SAYISI : 2017 / 013 SİRKÜLER KONUSU : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Seri No: 1) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 18 / 02 / 2017 SİRKÜLER SAYISI : 2017

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 18 / 02 / 2017 SİRKÜLER SAYISI : 2017

Tarih : Sayı : 2017/41 Konu : Muhtasar ve Prim Hizmet Beyannamesi Uygulaması Hk.

Tarih : 21.02.2017 Sayı : 2017/41 Konu : Muhtasar ve Prim Hizmet Beyannamesi Uygulaması Hk. 18/02/2017 tarih ve 29983 sayılı Resmî Gazete de yayımlanan 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi

Tarih : 21.02.2017 Sayı : 2017/41 Konu : Muhtasar ve Prim Hizmet Beyannamesi Uygulaması Hk. 18/02/2017 tarih ve 29983 sayılı Resmî Gazete de yayımlanan 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi

: Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim

Sirküler No : 2017-23 Sirküler Tarihi : 24.02.2017 Konu : Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim Bilindiği gibi; 18.02.2017 tarih ve

Sirküler No : 2017-23 Sirküler Tarihi : 24.02.2017 Konu : Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim Bilindiği gibi; 18.02.2017 tarih ve

MUHTASAR VE PRİM HİZMET BEYANNAMESİNE İLİŞKİN 6728 SAYILI KANUNLA GETİRİLEN

MUHTASAR VE PRİM HİZMET BEYANNAMESİNE İLİŞKİN 6728 SAYILI KANUNLA GETİRİLEN DÜZENLEMENİN UYGULAMA ESASLARI Dr. Mehmet YÜCEL* 35 ÖZ Kayıtdışı ekonomi ve kayıtdışı istihdamla etkin mücadelede kamu kurumlarının

MUHTASAR VE PRİM HİZMET BEYANNAMESİNE İLİŞKİN 6728 SAYILI KANUNLA GETİRİLEN DÜZENLEMENİN UYGULAMA ESASLARI Dr. Mehmet YÜCEL* 35 ÖZ Kayıtdışı ekonomi ve kayıtdışı istihdamla etkin mücadelede kamu kurumlarının

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL: FAX: ARTVİN

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL:2123276 FAX:2128458 ARTVİN www.artvinesob.org.tr iletisim@artvinesob.org.tr SAYI : 54 23.03.2017 KONU: Muhtasar ve SGK

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL:2123276 FAX:2128458 ARTVİN www.artvinesob.org.tr iletisim@artvinesob.org.tr SAYI : 54 23.03.2017 KONU: Muhtasar ve SGK

#isvereniyakansorular MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ YASAL DAYANAK 193 Sayılı Gelir Vergisi Kanunu Madde 98/A- (Ek: 15/7/2016-6728/16 md.) 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ YASAL DAYANAK 193 Sayılı Gelir Vergisi Kanunu Madde 98/A- (Ek: 15/7/2016-6728/16 md.) 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun

İKİNCİ BÖLÜM HALKLA İLİŞKİLER 463

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) R.G:18.02.2017-29983 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) R.G:18.02.2017-29983 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE

Amaç ve kapsam. Dayanak

Amaç ve kapsam MADDE 1 (1) Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla, vergi kanunlarına göre vergi dairesine

Amaç ve kapsam MADDE 1 (1) Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla, vergi kanunlarına göre vergi dairesine

MUHTASAR AYLIK PRIM HIZMET BEYANNAMESI SMMM DR GULSUM OKSUZOMER YILMAZ

MUHTASAR AYLIK PRIM HIZMET BEYANNAMESI SMMM DR GULSUM OKSUZOMER YILMAZ Muhtasar APHB YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası

MUHTASAR AYLIK PRIM HIZMET BEYANNAMESI SMMM DR GULSUM OKSUZOMER YILMAZ Muhtasar APHB YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası

A K A D E M Ġ SĠRKÜLER DENETĠM DANIġMANLIK MÜġAVĠRLĠK

MUHTASAR BEYANNAME ĠLE SGK AYLIK BĠLDĠRGESĠ BĠRLEġTĠRĠLDĠ. UYGULAMA 01/01/2018 TARĠHĠNDEN ĠTĠBAREN BAġLAYACAKTIR. 18/02/2017 Tarihli Resmi Gazetede MUHTASAR VE PRĠM HĠZMET BEYANNAMESĠ GENEL TEBLĠĞĠ (SIRA

MUHTASAR BEYANNAME ĠLE SGK AYLIK BĠLDĠRGESĠ BĠRLEġTĠRĠLDĠ. UYGULAMA 01/01/2018 TARĠHĠNDEN ĠTĠBAREN BAġLAYACAKTIR. 18/02/2017 Tarihli Resmi Gazetede MUHTASAR VE PRĠM HĠZMET BEYANNAMESĠ GENEL TEBLĠĞĠ (SIRA

YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanmıştır.

YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanmıştır. AMACI Vergiye uyum maliyetlerinin azaltılması Gönüllü

YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanmıştır. AMACI Vergiye uyum maliyetlerinin azaltılması Gönüllü

MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 40

Ġstanbul, 21 ġubat 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 40 KONU : Muhtasar Beyanname Ġle Aylık SGK Bildiriminin BirleĢtirilerek Tek Beyanname Halinde Verilmesi Uygulamasına GeçiĢe ĠliĢkin Tebliğ Düzenlemesi

Ġstanbul, 21 ġubat 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 40 KONU : Muhtasar Beyanname Ġle Aylık SGK Bildiriminin BirleĢtirilerek Tek Beyanname Halinde Verilmesi Uygulamasına GeçiĢe ĠliĢkin Tebliğ Düzenlemesi

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası AMACI Vergiye uyum maliyetlerinin azaltılması

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası AMACI Vergiye uyum maliyetlerinin azaltılması

Sosyal Güvenlik Mevzuatındaki Gelişmeler. Kamber Kaya

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 23.02.2017 Sunum Planı Otomatik BES Konusunda hatırlatmalar 4 b sigorta primlerinde beş puanlık indirim Prime Esas kazanç üst limitinde değişiklik Asgari

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 23.02.2017 Sunum Planı Otomatik BES Konusunda hatırlatmalar 4 b sigorta primlerinde beş puanlık indirim Prime Esas kazanç üst limitinde değişiklik Asgari

KAYIT DIŞIYLA MÜCADELE KAPSAMINDA BEYANNAMELER BİRLEŞTİRİLDİ

KAYIT DIŞIYLA MÜCADELE KAPSAMINDA BEYANNAMELER BİRLEŞTİRİLDİ Bilgeliğin ilk adımı her şeyden şikâyet etmek, sonucu ise her şeyle uyuşmaktır. Lichtenberg Asım GEZER Yeminli Mali Müşavir (E. Gelirler Başkontrolörü)

KAYIT DIŞIYLA MÜCADELE KAPSAMINDA BEYANNAMELER BİRLEŞTİRİLDİ Bilgeliğin ilk adımı her şeyden şikâyet etmek, sonucu ise her şeyle uyuşmaktır. Lichtenberg Asım GEZER Yeminli Mali Müşavir (E. Gelirler Başkontrolörü)

T.C. Resmî Gazete. Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır YÖNETMELİK. Toprak Mahsulleri Ofisi Genel Müdürlüğünden:

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 18 Şubat 2017 CUMARTESİ YÜRÜTME VE İDARE BÖLÜMÜ Sayı : 29983 YÖNETMELİK Toprak Mahsulleri Ofisi Genel Müdürlüğünden:

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 18 Şubat 2017 CUMARTESİ YÜRÜTME VE İDARE BÖLÜMÜ Sayı : 29983 YÖNETMELİK Toprak Mahsulleri Ofisi Genel Müdürlüğünden:

MUHTASAR+SGK. SMMM Yücel Akdemir İSMMMO Başkanı. SMMM Dr. Gülsüm Öksüzömer Yılmaz İş ve Sosyal Güvenlik Hukuku Mevzuat Danışmanı

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS MUHTASAR+SGK SMMM Yücel Akdemir İSMMMO Başkanı SMMM Dr. Gülsüm Öksüzömer Yılmaz İş ve Sosyal Güvenlik

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS MUHTASAR+SGK SMMM Yücel Akdemir İSMMMO Başkanı SMMM Dr. Gülsüm Öksüzömer Yılmaz İş ve Sosyal Güvenlik

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile aylık prim ve hizmet belgesi

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile aylık prim ve hizmet belgesi

4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAME

ndan: GERİ KAZANIM KATILIM PAYI BEYANNAME") 4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM

BİRİNCİ BÖLÜM") 4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca Çalıştırdıkları Sigortalıların

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca Çalıştırdıkları Sigortalıların

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Muhtasar ve Prim Hizmet Beyannamesi, vergi kanunlarına göre verilmesi gereken muhtasar beyanname ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Muhtasar ve Prim Hizmet Beyannamesi, vergi kanunlarına göre verilmesi gereken muhtasar beyanname ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU Beyannamelerini kendileri göndermek isteyen mükellefler www.gib.gov.tr adresinde İnternet Vergi Dairesi ekranına

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU Beyannamelerini kendileri göndermek isteyen mükellefler www.gib.gov.tr adresinde İnternet Vergi Dairesi ekranına

Sosyal Güvenlik Mevzuatındaki Gelişmeler. Kamber Kaya

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 01.02.2018 Sunum Planı Otomatik BES Konusunda hatırlatmalar, Prime Esas kazanç üst limitinde değişiklik, Sigorta Primine Esas Kazançlar, SMMM YMM Rapor

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 01.02.2018 Sunum Planı Otomatik BES Konusunda hatırlatmalar, Prime Esas kazanç üst limitinde değişiklik, Sigorta Primine Esas Kazançlar, SMMM YMM Rapor

/ Tebliğde yapılan değişiklikler aşağıda karşılaştırmalı olarak verilmiştir.

21.12.2017/151-1 AMASYA, BARTIN VE ÇANKIRI İLLERİNDE BULUNAN MÜKELLEFLER/İŞVERENLERCE MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERİLMESİ UYGULAMASINA 1 OCAK 2018, DİĞER İLLERDE 1 TEMMUZ 2018 TARİHİNDE BAŞLANIYOR

21.12.2017/151-1 AMASYA, BARTIN VE ÇANKIRI İLLERİNDE BULUNAN MÜKELLEFLER/İŞVERENLERCE MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERİLMESİ UYGULAMASINA 1 OCAK 2018, DİĞER İLLERDE 1 TEMMUZ 2018 TARİHİNDE BAŞLANIYOR

GERİ KAZANIM KATILIM PAYI BEYANNAMESİNE İLİŞKİN DÜZENLEMELER

04.04.2019/86-1 GERİ KAZANIM KATILIM PAYI BEYANNAMESİNE İLİŞKİN DÜZENLEMELER ÖZET : Geri Kazanım Katılım Payı ile ilgili olarak Hazine ve Maliye Bakanlığınca Geri Kazanım Katılım Payı Beyannamesi Genel

04.04.2019/86-1 GERİ KAZANIM KATILIM PAYI BEYANNAMESİNE İLİŞKİN DÜZENLEMELER ÖZET : Geri Kazanım Katılım Payı ile ilgili olarak Hazine ve Maliye Bakanlığınca Geri Kazanım Katılım Payı Beyannamesi Genel

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI.

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

I - 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler ile Tebliğe Eklenen Paragraf ve Bentler

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi GöndermeTalep Formu

GELİR İDARESİ BAŞKANLIĞI Ek-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi GöndermeTalep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca

GELİR İDARESİ BAŞKANLIĞI Ek-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi GöndermeTalep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca

Ö z e t B ü l t e n Tarih : Sayı : 2018/56

Ö z e t B ü l t e n Tarih : 13.07.2018 Sayı : 2018/56 Değerli Müşterimiz; Gelir vergisi stopaj teşviki uygulamasına ilişkin usul ve esasların belirlendiği Seri No:304 Gelir Vergisi Genel Tebliği 06.07.2018

Ö z e t B ü l t e n Tarih : 13.07.2018 Sayı : 2018/56 Değerli Müşterimiz; Gelir vergisi stopaj teşviki uygulamasına ilişkin usul ve esasların belirlendiği Seri No:304 Gelir Vergisi Genel Tebliği 06.07.2018

Sirküler No: 2018 / 22 Tarih:

Sirküler No: 2018 / 22 Tarih: 01.02.2018 Konu: ELEKTRONİK ORTAMDA SUNULAN HİZMETLERİN VERGİLENDİRİLMESİNE İLİŞKİN KDV TEBLİĞ YAYIMLANDI. 2 31 Ocak 2018 tarihli ve 30318 sayılı Resmi Gazete de 17 Seri No.lu

Sirküler No: 2018 / 22 Tarih: 01.02.2018 Konu: ELEKTRONİK ORTAMDA SUNULAN HİZMETLERİN VERGİLENDİRİLMESİNE İLİŞKİN KDV TEBLİĞ YAYIMLANDI. 2 31 Ocak 2018 tarihli ve 30318 sayılı Resmi Gazete de 17 Seri No.lu

413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15

İstanbul, 20.01.2012 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15 20.01.2012 tarih ve 28179 Sayılı Resmi Gazete de yayımlanan 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

İstanbul, 20.01.2012 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15 20.01.2012 tarih ve 28179 Sayılı Resmi Gazete de yayımlanan 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

SİRKÜLER İstanbul, Konu: MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN DOLDURULMASI VE GÖNDERİLMESİNE DAİR REHBERLER

SİRKÜLER İstanbul, 18.07.2017 Sayı: 2017/119 Ref:4/119 Konu: MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN DOLDURULMASI VE GÖNDERİLMESİNE DAİR REHBERLER Bilindiği üzere, Muhtasar ve Prim Hizmet Beyannamesi uygulamasında

SİRKÜLER İstanbul, 18.07.2017 Sayı: 2017/119 Ref:4/119 Konu: MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN DOLDURULMASI VE GÖNDERİLMESİNE DAİR REHBERLER Bilindiği üzere, Muhtasar ve Prim Hizmet Beyannamesi uygulamasında

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015 EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI 1 Nisan 2015 Tarih ve 29313 sayılı resmi gazetede yayımlanarak yürürlüğe giren SGK tebliği ile ev hizmetlerinde çalışanların

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015 EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI 1 Nisan 2015 Tarih ve 29313 sayılı resmi gazetede yayımlanarak yürürlüğe giren SGK tebliği ile ev hizmetlerinde çalışanların

sayılı Kanunun Geçici 19 uncu Maddesi Kapsamında İşe Alınan Ücretlilere İlişkin Gelir Vergisi Stopajı Teşviki Uygulaması

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008 KONU

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008 KONU

Değerli Üyemiz, 21/02/2011

Değerli Üyemiz, 21/02/2011 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3568 sayılı Kanun uyarınca yetki almış olup bağımsız çalışan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli

Değerli Üyemiz, 21/02/2011 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3568 sayılı Kanun uyarınca yetki almış olup bağımsız çalışan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/22 İstanbul, 18 Şubat 2005 KONU : Elektronik Ortamda Beyanname

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/22 İstanbul, 18 Şubat 2005 KONU : Elektronik Ortamda Beyanname

6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR.

Sirküler Rapor Mevzuat 09.08.2016/96-1 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Kanun ile Sosyal Güvenlik Kurumu na verilmesi gereken aylık prim ve

Sirküler Rapor Mevzuat 09.08.2016/96-1 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Kanun ile Sosyal Güvenlik Kurumu na verilmesi gereken aylık prim ve

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74

10.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74 Konu: 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Yatırım Ortamının İyileştirilmesi

10.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74 Konu: 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Yatırım Ortamının İyileştirilmesi

2017 Yılında Uygulanacak İstihdam Teşviğine İlişkin Yayımlanan 297 Seri Numaralı Gelir Vergisi Genel Tebliği Hakkında

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

SĐRKÜLER Đstanbul, Sayı: 2011/55 Ref: 4/55

SĐRKÜLER Đstanbul, 23.02.2011 Sayı: 2011/55 Ref: 4/55 Konu: ELEKTRONĐK BEYANNAME UYGULAMASINA YÖNELĐK OLARAK 405 SIRA NUMARALI VERGĐ USUL KANUNU GENEL TEBLĐĞĐ YAYINLANMIŞTIR 19.02.2011 tarihli ve 27851

SĐRKÜLER Đstanbul, 23.02.2011 Sayı: 2011/55 Ref: 4/55 Konu: ELEKTRONĐK BEYANNAME UYGULAMASINA YÖNELĐK OLARAK 405 SIRA NUMARALI VERGĐ USUL KANUNU GENEL TEBLĐĞĐ YAYINLANMIŞTIR 19.02.2011 tarihli ve 27851

MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR

Sirküler Rapor 20.01.2012/42-1 MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 413 sıra No lu Vergi Usul Kanunu Genel Tebliği ile 1 Nisan 2012 tarihinden itibaren başlamak üzere kurumlar vergisi,

Sirküler Rapor 20.01.2012/42-1 MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 413 sıra No lu Vergi Usul Kanunu Genel Tebliği ile 1 Nisan 2012 tarihinden itibaren başlamak üzere kurumlar vergisi,

BEYANANME VERME ZAMANI GELİR VERGİSİ GELİR VERGİSİ (BASİT USULDE VERGİLENDİRİ LENLER) GELİR VERGİSİ GELİR/KURUM GEÇİCİ VERGİ

GELİR VERGİSİ GELİR/KURUM GEÇİCİ VERGİ") VERGİ TÜRÜ (BASİT USULDE VERGİLENDİRİ LENLER) /KURUM GEÇİCİ VERGİ STOPAJI (AYLIK) BEYANNAME TÜRÜ Yıllık Gelir Vergisi Yıllık Gelir Vergisi (Basit Usulde Vergilendirilenler İçin) Münferit (Dar Mükellefiyete

VERGİ TÜRÜ (BASİT USULDE VERGİLENDİRİ LENLER) /KURUM GEÇİCİ VERGİ STOPAJI (AYLIK) BEYANNAME TÜRÜ Yıllık Gelir Vergisi Yıllık Gelir Vergisi (Basit Usulde Vergilendirilenler İçin) Münferit (Dar Mükellefiyete

E-BEYAN UYGULAMASINDA SON GELİŞMELER

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

KHK/ SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017

KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017 SGK PRİMİNDE UYGULANACAK OLAN DESTEĞİN KAPSAMI GELİR VERGİSİ DESTEĞİ DAMGA VERGİSİ DESTEĞİ SİGORTA PRİMİNE İLİŞKİN SİGORTA

KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017 SGK PRİMİNDE UYGULANACAK OLAN DESTEĞİN KAPSAMI GELİR VERGİSİ DESTEĞİ DAMGA VERGİSİ DESTEĞİ SİGORTA PRİMİNE İLİŞKİN SİGORTA

BEYANNAMELERİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ KONUSUNDA YAPILAN DEĞİŞİKLİKLER. (386 Sıra No.lu VUK Genel Tebliği)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Elektronik ortamda kesin mizanı vermek mecburiyetinde olanlar bildirimlerini ;

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

Bu kapsamda, 142 seri No lu Vergi Usul Kanunu Genel Tebliğinde vergi levhası asmak zorunda olan mükellefler aşağıdaki şekilde belirlenmiştir.

29.05.2006 / 109 VERGİ LEVHASININ TASDİK SÜRESİ VE YAPILMASI GEREKEN İŞLEMLER I- Vergi Levhası Asmak Zorunda Olanlar Vergi Usul Kanununun Vergi Mahremiyeti başlığını taşıyan 5 inci maddesinin 4 üncü fıkrasında,

29.05.2006 / 109 VERGİ LEVHASININ TASDİK SÜRESİ VE YAPILMASI GEREKEN İŞLEMLER I- Vergi Levhası Asmak Zorunda Olanlar Vergi Usul Kanununun Vergi Mahremiyeti başlığını taşıyan 5 inci maddesinin 4 üncü fıkrasında,

AYLIK PİRİM VE HİZMET BELGELERİNİN İNTERNET ORTAMINDA GÖNDERİLMESİ

AYLIK PİRİM VE HİZMET BELGELERİNİN İNTERNET ORTAMINDA GÖNDERİLMESİ GENELGE 16-347 Ek I-GENEL AÇIKLAMALAR: Bilindiği gibi, 2004/Mayıs ayı ile takip eden aylara ilişkin olarak düzenlenen aylık prim ve hizmet

AYLIK PİRİM VE HİZMET BELGELERİNİN İNTERNET ORTAMINDA GÖNDERİLMESİ GENELGE 16-347 Ek I-GENEL AÇIKLAMALAR: Bilindiği gibi, 2004/Mayıs ayı ile takip eden aylara ilişkin olarak düzenlenen aylık prim ve hizmet

KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

VERGĐ BEYANNAMELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐ ĐÇĐN YAPILAN BAŞVURULARDA TAAHHÜTNAME ALMA UYGULAMASI DEĞĐŞTĐRĐLDĐ

22.08.2008/134 VERGĐ BEYANNAMELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐ ĐÇĐN YAPILAN BAŞVURULARDA TAAHHÜTNAME ALMA UYGULAMASI DEĞĐŞTĐRĐLDĐ ÖZET : Vergi beyannamelerinin elektronik ortamda gönderilmesi için

22.08.2008/134 VERGĐ BEYANNAMELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐ ĐÇĐN YAPILAN BAŞVURULARDA TAAHHÜTNAME ALMA UYGULAMASI DEĞĐŞTĐRĐLDĐ ÖZET : Vergi beyannamelerinin elektronik ortamda gönderilmesi için

403 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

İlave İstihdama Sağlanan Gelir Vergisi Stopaj Teşviklerine İlişkin Uygulama Esasları Açıklanmıştır

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 27 İlave İstihdama Sağlanan Gelir Vergisi Stopaj Teşviklerine İlişkin Uygulama Esasları Açıklanmıştır Özet Büromuzun 2018-17 sayılı sirkülerinde ayrıntılı olarak

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 27 İlave İstihdama Sağlanan Gelir Vergisi Stopaj Teşviklerine İlişkin Uygulama Esasları Açıklanmıştır Özet Büromuzun 2018-17 sayılı sirkülerinde ayrıntılı olarak

VERGİ BEYANNAMELERİNİN VE BİLDİRİMLERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİNE İLİŞKİN MALİYE BAKANLIĞI TEBLİĞİ İLE İLGİLİ AÇIKLAMA

VERGİ BEYANNAMELERİNİN VE BİLDİRİMLERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİNE İLİŞKİN MALİYE BAKANLIĞI TEBLİĞİ İLE İLGİLİ AÇIKLAMA Vergi Usul Kanununun mükerrer 257. maddesinin verdiği yetki ile Maliye Bakanlığı

VERGİ BEYANNAMELERİNİN VE BİLDİRİMLERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİNE İLİŞKİN MALİYE BAKANLIĞI TEBLİĞİ İLE İLGİLİ AÇIKLAMA Vergi Usul Kanununun mükerrer 257. maddesinin verdiği yetki ile Maliye Bakanlığı

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

Tarih : Sayı : Konu : Defter Beyan Sistemini Kullanma Zorunluluğu

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

V E R G İ A K T Ü E L

S A Y I 1 N İ S A N 2 0 1 7 V E R G İ A K T Ü E L 6 8 7 S A Y I L I K H K İ L E S A Ğ L A N A N S G K P R İ M İ V E R V E R G İ T E Ş V İ K L E R İ Tüm hakları WİSDOM DD adına saklıdır. S A Y F A 1 W I

S A Y I 1 N İ S A N 2 0 1 7 V E R G İ A K T Ü E L 6 8 7 S A Y I L I K H K İ L E S A Ğ L A N A N S G K P R İ M İ V E R V E R G İ T E Ş V İ K L E R İ Tüm hakları WİSDOM DD adına saklıdır. S A Y F A 1 W I

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29458 Resmi Gazete Tarihi: 27/08/2015 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29458 Resmi Gazete Tarihi: 27/08/2015 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine

GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme

BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

: 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesi

e- Beyanname Tarih 11/09/2008 Sayı VUK-37/2008-7/e-Beyanname-10 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı VERGİ USUL KANUNU SİRKÜLERİ/37 Konusu : e- Beyanname Tarihi : 11/09/2008 Sayısı : VUK-37/2008-7/e-Beyanname-10

e- Beyanname Tarih 11/09/2008 Sayı VUK-37/2008-7/e-Beyanname-10 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı VERGİ USUL KANUNU SİRKÜLERİ/37 Konusu : e- Beyanname Tarihi : 11/09/2008 Sayısı : VUK-37/2008-7/e-Beyanname-10

ELEKTRONİK BEYANNAME SÖZLEŞMESİNİN MÜKELEF TARAFINDAN İPTAL EDİLMESİ

ELEKTRONİK BEYANNAME SÖZLEŞMESİNİN MÜKELEF TARAFINDAN İPTAL EDİLMESİ Ertan AYDOĞAN 35 * ÖZ Yaşanan teknolojik gelişmeler ve maliyetlerin en aza indirilmesine yönelik tasarruf uygulamaları önceden fiziksel

ELEKTRONİK BEYANNAME SÖZLEŞMESİNİN MÜKELEF TARAFINDAN İPTAL EDİLMESİ Ertan AYDOĞAN 35 * ÖZ Yaşanan teknolojik gelişmeler ve maliyetlerin en aza indirilmesine yönelik tasarruf uygulamaları önceden fiziksel

S İ R K Ü L E R : / Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır

S İ R K Ü L E R : 2 0 1 5 / 44 28.08.2015 Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır Gelir İdaresi Başkanlığının internet sitesinde yayımlanan

S İ R K Ü L E R : 2 0 1 5 / 44 28.08.2015 Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır Gelir İdaresi Başkanlığının internet sitesinde yayımlanan

BÜLTEN. KONU: 2010 ve izleyen dönemler için, elektronik ortamda kesin mizan bildirimi verme zorunluluğu hk 403 nolu VUK Genel Tebliğ yayınlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet İşhanı K:5 35210 Alsancak - İzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN SAYI :2011-016 Tarih: 19.01.2011

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet İşhanı K:5 35210 Alsancak - İzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN SAYI :2011-016 Tarih: 19.01.2011

Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır.

28.08.2015 Sirküler, 2015 / 23 Sayın Meslektaşımız; Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. 27.08.2015 tarihli

28.08.2015 Sirküler, 2015 / 23 Sayın Meslektaşımız; Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. 27.08.2015 tarihli

SİRKÜLER KONU. KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri