#isvereniyakansorular MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ

|

|

|

- Gonca Kinali

- 5 yıl önce

- İzleme sayısı:

Transkript

1 MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ

2

3 YASAL DAYANAK 193 Sayılı Gelir Vergisi Kanunu Madde 98/A- (Ek: 15/7/ /16 md.) 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun 86. maddesi 13 fıkrası,

4 AMACI Vergiye uyum maliyetlerinin azaltılması, Gönüllü uyumun teşvik edilmesi, Kayıt dışı ekonomi ile mücadelede etkinliğin artırılması, Bürokrasinin azaltılması,

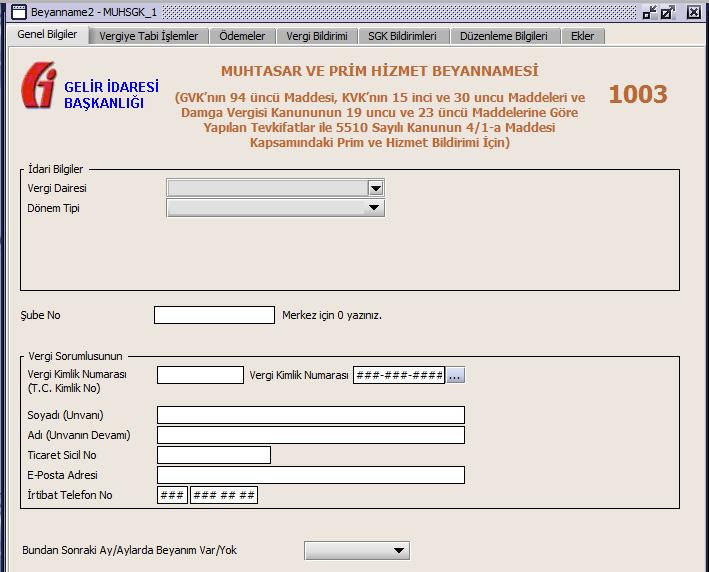

5 MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN TANIMI Muhtasar ve Prim Hizmet Beyannamesi: Vergi kanunlarına göre verilmesi gereken muhtasar beyanname ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu uyarınca verilmesi gereken aylık prim ve hizmet belgesinin birleştirilerek, kesilen vergilerin matrahlarıyla birlikte, sigortalının sigorta primleri ve kazançları toplamı ile prim ödeme gün sayıların bildirilmesine mahsustur.

6 KAPSAMA GİRENLER 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu; 4 (a) bendi, birinci fıkrasının kapsamında sigortalı sayılan kişileri bildirmekle yükümlü olanlar, Geçici 20. maddesi kapsamındaki sandıklar ve vergi kanunlarına göre vergi kesintisi yapmak zorunda olanlar, DİKKAT : Personel çalıştıran, Basit Usulde Vergilendirilen Mükellefler EK-9 Dışında Ev Hizmetinde Personel Çalıştıranlar Apartman ve site yönetimi Dernek ve vakıflar kapsam dahilindedir.

7 KAPSAM DIŞI KALANLAR #isvereniyakansorular Ev Hizmetlerinde Çalışanlar (Ek 9 uncu maddesi kapsamındaki sigortalı çalışanlar)

8 Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesi?

9 HANGİ VERGİ DAİRESİNE BEYAN EDİLECEK? Birden fazla vergi dairesinde gelir (stopaj) vergisi mükellefiyeti bulunanlar, Çalışanların ücret ödemeleri üzerinden yapılan gelir vergisi kesintisinin beyan edileceği firmanın stopaj mükellefiyetliği yönünden bağlı olduğu vergi dairesi olmalıdır.

10 ÖRNEK 1: Kanuni merkezi Kayseri ilinde bulunan (G) A.Ş.'nin, Erciyes Vergi Dairesinde gelir (stopaj) vergisi yönünden mükellefiyeti bulunmaktadır. Aynı zamanda mükellefin İstanbul, Gaziantep, Sinop illerinde ve Kırıkkale ili Keskin ilçesinde şubeleri vardır. Mükellef kurum Kırıkkale ili Keskin ilçesinde bulunan şubesindeki çalışanları hariç olmak üzere tüm ücret ödemelerini Kayseri merkezden yapmaktadır. (G) A.Ş.'nin Kayseri, İstanbul, Gaziantep, Sinop'ta bulunan iş yerlerinde çalışan sigortalıların prime esas kazanç ve hizmet bilgileri Erciyes Vergi Dairesine elektronik ortamda gönderilecek olan Muhtasar ve Prim Hizmet Beyannamesine dahil edilecektir. Ancak Keskin'de yer alan şubesinde çalışanların ücret ödemelerinin bu ilçede yapılıyor olması nedeniyle, buradaki sigortalıların prime esas kazanç ve hizmet bilgileri ile vergi kesintilerini içeren Muhtasar ve Prim Hizmet Beyannamesinin Keskin Vergi Dairesine elektronik ortamda gönderilmesi gerekmektedir.

11 ÖRNEK 2: Güneş Apartmanının adresi Erzincan Fevzipaşa Vergi Dairesi yetki alanı içerisindedir. Kapıcısına yaptığı ücret ödemeleri üzerinden gelir vergisi kesintisi yapmak zorunda olmayan Güneş Apartmanı yönetimi, çalıştırmış olduğu bu sigortalı için, 5510 sayılı Kanun uyarınca bildirilmesi gereken prime esas kazanç ve hizmet bilgilerini Muhtasar ve Prim Hizmet Beyannamesi ile Fevzipaşa Vergi Dairesine elektronik ortamda gönderecektir.

12 BEYANNAME BİLDİRİM SÜRELERİ Takip eden ayın 23 üncü günü saat a kadar yetkili vergi dairesine elektronik ortamda gönderilmesi gerekmektedir. Biten özel bina inşaat ve ihale konusu işler ile çalıştırılan tüm sigortalıların işten ayrılış bildirgesi verilmiş olan işyerleri için, sadece prime esas kazanç ve hizmet bilgilerini ihtiva eden Muhtasar ve Prim Hizmet Beyannamesi, işlemlerin gerçekleşmiş olduğu ay içerisinde deverilebilir. Ayın 15 ile takip eden ayın 14 ü kapsamında ücret alanlar, 15 ini takip eden ayın 23 üncü günü saat a kadar yetkili vergi dairesine elektronik ortamda gönderilmesi gerekmektedir.

13 ÖRNEK 1: Özel nitelikteki bina inşaatı işinde ; Sigortalı Sayısı : 7 kişi Bitiş Tarihleri : 8/9/2017 İşveren (B), biten bu inşaat nedeniyle 14/9/2017 tarihinde Kurumdan ilişik kesme belgesi almak istemektedir. İşveren (B) nin ilişik kesme belgesini alabilmesi için 7 sigortalısının 1/9/2017 8/9/2017 tarihlerini kapsayan APHB bilgilerini ihtiva eden Muhtasar ve Prim Hizmet Beyannamesini takip eden ayın 23 ünü beklemeden verebilir.

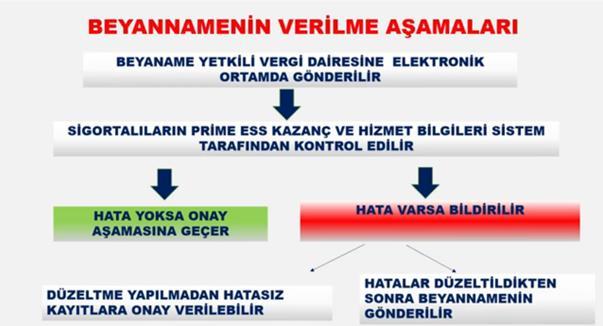

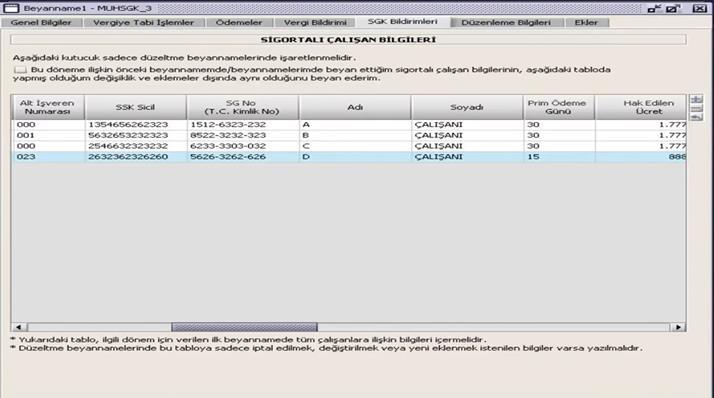

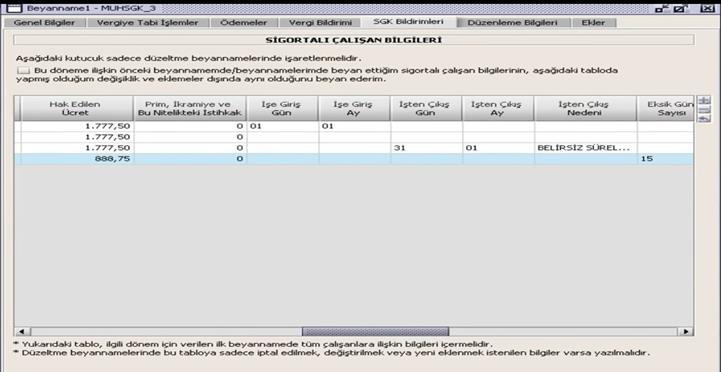

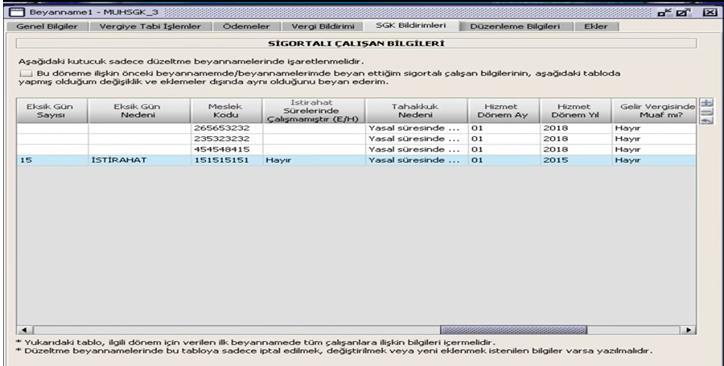

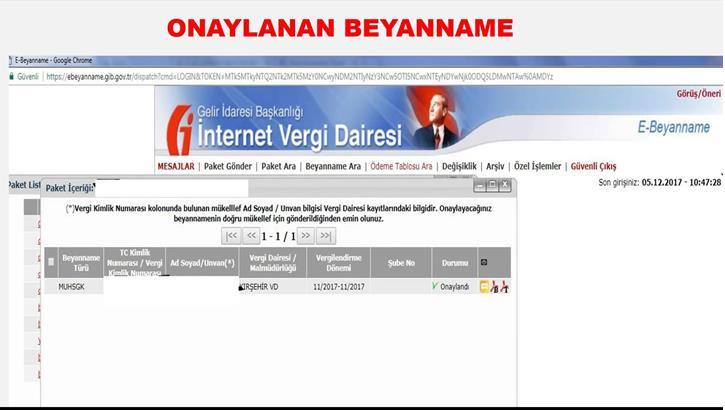

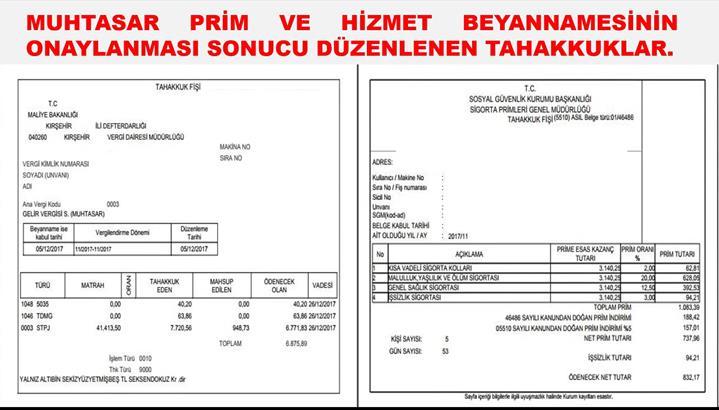

14 MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN ONAYLANMASI VE TAHAKKUK FİŞLERİNİN DÜZENLENMESİ. Muhtasar ve Prim Hizmet Beyannamesi ile beyan edilen vergi kesintileri ile sigortalıların prime esas kazanç ve hizmet bilgileri için ayrı ayrı tahakkuk fişleri düzenlenecektir.

15

16 ÖRNEK Bayan (H), işyerinde Ağustos/2017 döneminde 5510 sayılı Kanuna istinaden tüm sigorta kollarına tabi 6, sosyal güvenlik destek primine tabi 1, 4447 sayılı Kanunun geçici 10 uncu maddesine istinaden tüm sigorta kollarına tabi 4 olmak üzere toplam 11 sigortalı çalıştırmıştır. Ağustos/2017 dönemine ait vergi kesintisi ve prime esas kazanç ve hizmet bilgilerini içeren Muhtasar ve Prim Hizmet Beyannamesi Bayan (H) adına yetkili meslek mensubu tarafından gönderilmiştir. Sistem tarafından yapılan kontrol neticesinde, vergi kesintileri ve/veya prime esas kazanç ve hizmet bilgilerinde, vergi ve primlerin tahakkuk ettirilmesini engelleyen herhangi bir hata tespit edilmediğinden, beyannamenin meslek mensubunca onayını müteakip vergi kesintisine ilişkin 1 adet, 5510 sayılı Kanuna göre sigortalıların prime esas kazanç ve hizmetlerine ilişkin 2 adet ve 4447 sayılı Kanuna göre ise 1 adet olmak üzere toplam 4 adet tahakkuk fişi düzenlenecektir. Düzenlenen 4 adet tahakkuk fişi meslek mensubuna elektronik ortamda iletilecek ve bu iletiyle birlikte tahakkuk fişlerinin Bayan (H)'ye tebliğ işlemi de tamamlanmış olacaktır.

17 MUHTASAR BEYANNAMESİ VERİLME SÜRESİ UZATIMINDA SGK DURUMU?

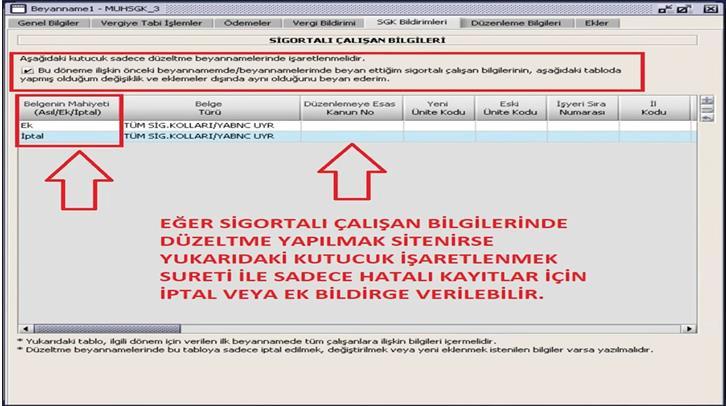

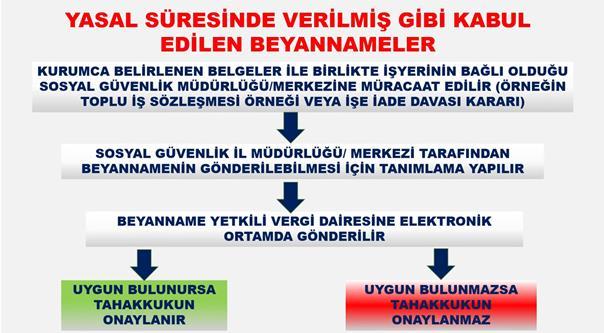

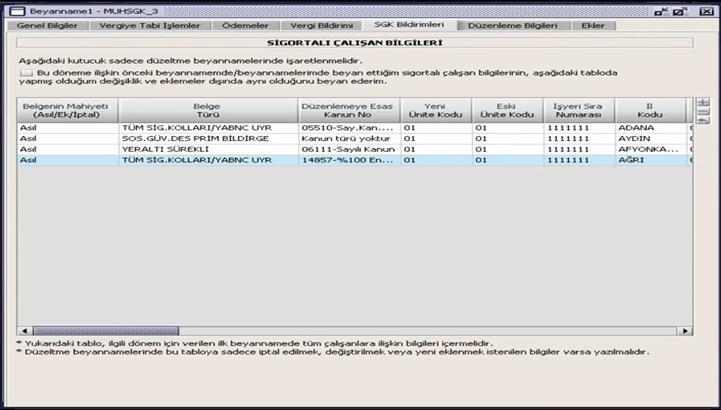

18 DÜZELTME BEYANNAME APHB bilgilerine ilişkin yasal süresi geçirildikten sonra düzenlenecek olan Muhtasar ve Prim Hizmet Beyannameleri elektronik ortamda verilecektir. ANCAK!

19

20 VERGİ VE SGK BİLDİRİMLERİ AYRI AYRI YAPILABİLİR Mİ? #isvereniyakansorular

21 ÜÇ AYLIK DÖNEM MUHTASAR BEYANNAME DURUMU?

22 ÜÇ AYLIK MUHTASAR DAN AYLIK MUHTASAR GEÇİŞ İŞLEMLERİ!

23 İŞE İADE DAVALARI VE TİS KAPSAMINDA GERİYE DÖNÜK BİLDİRGE SÜREÇLERİ?

24

25 Tahakkukların Ödenmesi : #isvereniyakansorular Beyanname verildikten sonra oluşan tahakkukların ödemesi, tabi olduğu kanunlara göre belirlenmektedir. Muhtasar yönünden oluşan tahakkuklar için, vergi kanunlarına göre belirlenen vadede (her ayın 26. günü) ve Gelir İdaresinin belirlediği ödeme kanalları aracılığıyla yapılabilir. Prim ve hizmete ilişkin tahakkuklar için ilgili kanunlarda belirtilen vadede ve Sosyal Güvenlik Kurumunun belirlediği ödeme kanalları aracılığıyla yapılabilir.

26 CEZA UYGULAMALARI? #isvereniyakansorular

27 BEYANNAME DAMGA VERGİSİ? 46,00 TL

28 UYGULAMADA YAŞANAN SORUNLAR: E-BEYANNAME KULLANICI SINIRI SİSTEM YAVAŞLIĞI ve ONAY BEKLEME SÜREÇLERİ

29

30

31

32

33

34

35

36

37

38

39 TEŞEKKÜRLER. FATİH YILDIRIM

SİRKÜLER İstanbul, Sayı: 2017/039 Ref: 4/039

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

Ö z e t B ü l t e n Tarih : Sayı : 2017/13

Ö z e t B ü l t e n Tarih : 24.02.2017 Sayı : 2017/13 Değerli Müşterimiz, Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması

Ö z e t B ü l t e n Tarih : 24.02.2017 Sayı : 2017/13 Değerli Müşterimiz, Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması

YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanmıştır.

YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanmıştır. AMACI Vergiye uyum maliyetlerinin azaltılması Gönüllü

YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrasına dayanılarak hazırlanmıştır. AMACI Vergiye uyum maliyetlerinin azaltılması Gönüllü

Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir

WWW. O N E R Y M M.COM. TR 2017 11 Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir Özet Hatırlanacağı üzere 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

WWW. O N E R Y M M.COM. TR 2017 11 Muhtasar Ve Aylık Prim ve Hizmet Belgesi'nin Birleştirilmektedir Özet Hatırlanacağı üzere 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası AMACI Vergiye uyum maliyetlerinin azaltılması

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası AMACI Vergiye uyum maliyetlerinin azaltılması

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI.

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI. 18.02.2017 tarihli ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi ile ilgili 1 Sıra

MUHTASAR BEYANNAME VE SGK PRİM HİZMET BİLDİRGESİNİN BİRLEŞTİRİLMESİ İLE İLGİLİ TEBLİĞ YAYIMLANDI. 18.02.2017 tarihli ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi ile ilgili 1 Sıra

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan:

ndan:") Sayfa : 8 RESMÎ GAZETE 18 Şubat 2017 Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

Sayfa : 8 RESMÎ GAZETE 18 Şubat 2017 Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

TEBLİĞ. Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)") 18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ BDO Yayıncılık A.Ş. Sirküler Tarihi : 21.02.2017 Sirküler No : 2017/029 MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ Vergi kanunlarına göre vergi dairesine

DENET İŞ HUKUKU VE SOSYAL GÜVENLİK SİRKÜLERİ BDO Yayıncılık A.Ş. Sirküler Tarihi : 21.02.2017 Sirküler No : 2017/029 MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ Vergi kanunlarına göre vergi dairesine

TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

") 18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

") 18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

18 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29983 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

SİRKÜLER NO: POZ-2017 / 29 İST,

SİRKÜLER NO: POZ-2017 / 29 İST, 24.02.2017 ÖZET: 18 Şubat 2017 tarih ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) yayımlandı. MUHTASAR VE PRİM HİZMET BEYANNAMESİ

SİRKÜLER NO: POZ-2017 / 29 İST, 24.02.2017 ÖZET: 18 Şubat 2017 tarih ve 29983 sayılı Resmi Gazete de Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) yayımlandı. MUHTASAR VE PRİM HİZMET BEYANNAMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

KONU: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) GENELGE (Sadece Müşterilerimiz içindir)

GENELGE (Sadece Müşterilerimiz içindir)") Genelge : 2017/07 18.02.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra No lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliğinde;

Genelge : 2017/07 18.02.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra No lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliğinde;

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2017/144 6/Aralık/2017 İçindekiler: * Muhtasar beyanname ile SGK aylık prim ve hizmet belgeleri 2018 yılından itibaren tek bir ortak beyanname olarak bildirilecektir. MUHTASAR BEYANNAME İLE

SİRKÜLER NO:2017/144 6/Aralık/2017 İçindekiler: * Muhtasar beyanname ile SGK aylık prim ve hizmet belgeleri 2018 yılından itibaren tek bir ortak beyanname olarak bildirilecektir. MUHTASAR BEYANNAME İLE

MUHTASAR BEYANNAME İLE SGK AYLIK PRİM VE HİZMET BELGELERİ BİRLEŞTİRİLİYOR:

TARİH : 24/02/2017 SİRKÜLER NO : 2017/31 MUHTASAR BEYANNAME İLE SGK AYLIK PRİM VE HİZMET BELGELERİ BİRLEŞTİRİLİYOR: Maliye Bakanlığınca 18 Şubat 2017 tarihli Resmi Gazetede yayımlanan Muhtasar Ve Prim

TARİH : 24/02/2017 SİRKÜLER NO : 2017/31 MUHTASAR BEYANNAME İLE SGK AYLIK PRİM VE HİZMET BELGELERİ BİRLEŞTİRİLİYOR: Maliye Bakanlığınca 18 Şubat 2017 tarihli Resmi Gazetede yayımlanan Muhtasar Ve Prim

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

Sayı : İstanbul, 2017

Sayı : 2017 020 İstanbul, 2017 Konu :Muhtasar ve Prim Hizmet Beyannamesi nin verilme zorunluluğu 1 Ocak 2018 tarihinden itibaren başlıyor. ------------------------------------------------------------------------------------------------------------------------------------

Sayı : 2017 020 İstanbul, 2017 Konu :Muhtasar ve Prim Hizmet Beyannamesi nin verilme zorunluluğu 1 Ocak 2018 tarihinden itibaren başlıyor. ------------------------------------------------------------------------------------------------------------------------------------

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/26

20.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/26 KONU: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği ile Muhtasar Beyanname ile Aylık Prim ve Hizmet Belgesi Birleştirildi

20.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/26 KONU: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği ile Muhtasar Beyanname ile Aylık Prim ve Hizmet Belgesi Birleştirildi

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)

ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1)") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) Resmi Gazete Sayısı 29983 Resmi Gazete Tarihi 18.02.2017 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) Resmi Gazete Sayısı 29983 Resmi Gazete Tarihi 18.02.2017 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

: Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim

Sirküler No : 2017-23 Sirküler Tarihi : 24.02.2017 Konu : Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim Bilindiği gibi; 18.02.2017 tarih ve

Sirküler No : 2017-23 Sirküler Tarihi : 24.02.2017 Konu : Vergi Kimlik Numarası ile Sosyal Güvenlik Kurumu İşyeri Sicil Numarasının Eşleştirilmesine İlişkin Bildirim Bilindiği gibi; 18.02.2017 tarih ve

VERGİ SİRKÜLERİ NO: 2017/39. Konu : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1)

") TARİH : 20.02.2017 NUMARA : 2017/39 VERGİ SİRKÜLERİ NO: 2017/39 Konu : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra

TARİH : 20.02.2017 NUMARA : 2017/39 VERGİ SİRKÜLERİ NO: 2017/39 Konu : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) 18/02/2017 tarih ve 29983 sayılı Resmi Gazete'de yayımlanan 1 Sıra

SİRKÜLER TARİHİ : 18 / 02 / 2017 SİRKÜLER SAYISI : 2017 / 013 SİRKÜLER KONUSU : Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği (Seri No: 1) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 18 / 02 / 2017 SİRKÜLER SAYISI : 2017

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 18 / 02 / 2017 SİRKÜLER SAYISI : 2017

KONU: MUHTASAR VE PRİM HİZMET BEYANNAMESİ İLE İLGİLİ HUSUSLAR

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2033 Sirküler Tarihi: 23.02.2017 KONU:

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2033 Sirküler Tarihi: 23.02.2017 KONU:

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

MUHTASAR AYLIK PRIM HIZMET BEYANNAMESI SMMM DR GULSUM OKSUZOMER YILMAZ

MUHTASAR AYLIK PRIM HIZMET BEYANNAMESI SMMM DR GULSUM OKSUZOMER YILMAZ Muhtasar APHB YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası

MUHTASAR AYLIK PRIM HIZMET BEYANNAMESI SMMM DR GULSUM OKSUZOMER YILMAZ Muhtasar APHB YASAL DAYANAK 193 sayılı Gelir Vergisi Kanununun 98/A maddesi ile 5510 sayılı Kanunun 86 ncı maddesinin onüçüncü fıkrası

MUHTASAR VE PRİM HİZMET BEYANNAMESİNE İLİŞKİN 6728 SAYILI KANUNLA GETİRİLEN

MUHTASAR VE PRİM HİZMET BEYANNAMESİNE İLİŞKİN 6728 SAYILI KANUNLA GETİRİLEN DÜZENLEMENİN UYGULAMA ESASLARI Dr. Mehmet YÜCEL* 35 ÖZ Kayıtdışı ekonomi ve kayıtdışı istihdamla etkin mücadelede kamu kurumlarının

MUHTASAR VE PRİM HİZMET BEYANNAMESİNE İLİŞKİN 6728 SAYILI KANUNLA GETİRİLEN DÜZENLEMENİN UYGULAMA ESASLARI Dr. Mehmet YÜCEL* 35 ÖZ Kayıtdışı ekonomi ve kayıtdışı istihdamla etkin mücadelede kamu kurumlarının

Sirküler 2017/4 08 Mart 2017

Sirküler 2017/4 08 Mart 2017 Konu: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği Duyurusu Muhtasar ve Prim Hizmet Beyannamesi 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği, 18 Şubat

Sirküler 2017/4 08 Mart 2017 Konu: Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği Duyurusu Muhtasar ve Prim Hizmet Beyannamesi 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi Genel Tebliği, 18 Şubat

Muhtasar ve Prim Hizmet Beyannamesi

Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME AYLIK PRİM VE HİZMET BELGESİ MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERGİ

Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME AYLIK PRİM VE HİZMET BELGESİ MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERGİ

Amaç ve kapsam. Dayanak

Amaç ve kapsam MADDE 1 (1) Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla, vergi kanunlarına göre vergi dairesine

Amaç ve kapsam MADDE 1 (1) Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla, vergi kanunlarına göre vergi dairesine

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Adana, 28.02.2017 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi "Muhtasar ve Prim Hizmet Beyannamesi" nin verilmesi ile ilgili

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Adana, 28.02.2017 İbrahim GÜLER Adana SMMM Odası Vergi Mevzuatı İnceleme Komisyonu Başkanı Bağımsız Denetçi "Muhtasar ve Prim Hizmet Beyannamesi" nin verilmesi ile ilgili

İKİNCİ BÖLÜM HALKLA İLİŞKİLER 463

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) R.G:18.02.2017-29983 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) R.G:18.02.2017-29983 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile aylık prim ve hizmet belgesi

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile aylık prim ve hizmet belgesi

KAYIT DIŞIYLA MÜCADELE KAPSAMINDA BEYANNAMELER BİRLEŞTİRİLDİ

KAYIT DIŞIYLA MÜCADELE KAPSAMINDA BEYANNAMELER BİRLEŞTİRİLDİ Bilgeliğin ilk adımı her şeyden şikâyet etmek, sonucu ise her şeyle uyuşmaktır. Lichtenberg Asım GEZER Yeminli Mali Müşavir (E. Gelirler Başkontrolörü)

KAYIT DIŞIYLA MÜCADELE KAPSAMINDA BEYANNAMELER BİRLEŞTİRİLDİ Bilgeliğin ilk adımı her şeyden şikâyet etmek, sonucu ise her şeyle uyuşmaktır. Lichtenberg Asım GEZER Yeminli Mali Müşavir (E. Gelirler Başkontrolörü)

A K A D E M Ġ SĠRKÜLER DENETĠM DANIġMANLIK MÜġAVĠRLĠK

MUHTASAR BEYANNAME ĠLE SGK AYLIK BĠLDĠRGESĠ BĠRLEġTĠRĠLDĠ. UYGULAMA 01/01/2018 TARĠHĠNDEN ĠTĠBAREN BAġLAYACAKTIR. 18/02/2017 Tarihli Resmi Gazetede MUHTASAR VE PRĠM HĠZMET BEYANNAMESĠ GENEL TEBLĠĞĠ (SIRA

MUHTASAR BEYANNAME ĠLE SGK AYLIK BĠLDĠRGESĠ BĠRLEġTĠRĠLDĠ. UYGULAMA 01/01/2018 TARĠHĠNDEN ĠTĠBAREN BAġLAYACAKTIR. 18/02/2017 Tarihli Resmi Gazetede MUHTASAR VE PRĠM HĠZMET BEYANNAMESĠ GENEL TEBLĠĞĠ (SIRA

T.C. Resmî Gazete. Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır YÖNETMELİK. Toprak Mahsulleri Ofisi Genel Müdürlüğünden:

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 18 Şubat 2017 CUMARTESİ YÜRÜTME VE İDARE BÖLÜMÜ Sayı : 29983 YÖNETMELİK Toprak Mahsulleri Ofisi Genel Müdürlüğünden:

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 18 Şubat 2017 CUMARTESİ YÜRÜTME VE İDARE BÖLÜMÜ Sayı : 29983 YÖNETMELİK Toprak Mahsulleri Ofisi Genel Müdürlüğünden:

Sosyal Güvenlik Mevzuatındaki Gelişmeler. Kamber Kaya

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 23.02.2017 Sunum Planı Otomatik BES Konusunda hatırlatmalar 4 b sigorta primlerinde beş puanlık indirim Prime Esas kazanç üst limitinde değişiklik Asgari

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 23.02.2017 Sunum Planı Otomatik BES Konusunda hatırlatmalar 4 b sigorta primlerinde beş puanlık indirim Prime Esas kazanç üst limitinde değişiklik Asgari

MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 40

Ġstanbul, 21 ġubat 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 40 KONU : Muhtasar Beyanname Ġle Aylık SGK Bildiriminin BirleĢtirilerek Tek Beyanname Halinde Verilmesi Uygulamasına GeçiĢe ĠliĢkin Tebliğ Düzenlemesi

Ġstanbul, 21 ġubat 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 40 KONU : Muhtasar Beyanname Ġle Aylık SGK Bildiriminin BirleĢtirilerek Tek Beyanname Halinde Verilmesi Uygulamasına GeçiĢe ĠliĢkin Tebliğ Düzenlemesi

/ Tebliğde yapılan değişiklikler aşağıda karşılaştırmalı olarak verilmiştir.

21.12.2017/151-1 AMASYA, BARTIN VE ÇANKIRI İLLERİNDE BULUNAN MÜKELLEFLER/İŞVERENLERCE MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERİLMESİ UYGULAMASINA 1 OCAK 2018, DİĞER İLLERDE 1 TEMMUZ 2018 TARİHİNDE BAŞLANIYOR

21.12.2017/151-1 AMASYA, BARTIN VE ÇANKIRI İLLERİNDE BULUNAN MÜKELLEFLER/İŞVERENLERCE MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERİLMESİ UYGULAMASINA 1 OCAK 2018, DİĞER İLLERDE 1 TEMMUZ 2018 TARİHİNDE BAŞLANIYOR

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ KAYSERİ-28.11.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ KAYSERİ-28.11.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

MUHTASAR+SGK. SMMM Yücel Akdemir İSMMMO Başkanı. SMMM Dr. Gülsüm Öksüzömer Yılmaz İş ve Sosyal Güvenlik Hukuku Mevzuat Danışmanı

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS MUHTASAR+SGK SMMM Yücel Akdemir İSMMMO Başkanı SMMM Dr. Gülsüm Öksüzömer Yılmaz İş ve Sosyal Güvenlik

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS MUHTASAR+SGK SMMM Yücel Akdemir İSMMMO Başkanı SMMM Dr. Gülsüm Öksüzömer Yılmaz İş ve Sosyal Güvenlik

Tarih : Sayı : 2017/41 Konu : Muhtasar ve Prim Hizmet Beyannamesi Uygulaması Hk.

Tarih : 21.02.2017 Sayı : 2017/41 Konu : Muhtasar ve Prim Hizmet Beyannamesi Uygulaması Hk. 18/02/2017 tarih ve 29983 sayılı Resmî Gazete de yayımlanan 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi

Tarih : 21.02.2017 Sayı : 2017/41 Konu : Muhtasar ve Prim Hizmet Beyannamesi Uygulaması Hk. 18/02/2017 tarih ve 29983 sayılı Resmî Gazete de yayımlanan 1 Sıra No.lu Muhtasar ve Prim Hizmet Beyannamesi

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL: FAX: ARTVİN

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL:2123276 FAX:2128458 ARTVİN www.artvinesob.org.tr iletisim@artvinesob.org.tr SAYI : 54 23.03.2017 KONU: Muhtasar ve SGK

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL:2123276 FAX:2128458 ARTVİN www.artvinesob.org.tr iletisim@artvinesob.org.tr SAYI : 54 23.03.2017 KONU: Muhtasar ve SGK

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ ESKİŞEHİR 08.01.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ ESKİŞEHİR 08.01.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ AYDIN 12.12.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI MUHTASAR VE PRİM HİZMET BEYANNAMESİ AYDIN 12.12.2017 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye

Sosyal Güvenlik Mevzuatındaki Gelişmeler. Kamber Kaya

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 01.02.2018 Sunum Planı Otomatik BES Konusunda hatırlatmalar, Prime Esas kazanç üst limitinde değişiklik, Sigorta Primine Esas Kazançlar, SMMM YMM Rapor

Sosyal Güvenlik Mevzuatındaki Gelişmeler Kamber Kaya 01.02.2018 Sunum Planı Otomatik BES Konusunda hatırlatmalar, Prime Esas kazanç üst limitinde değişiklik, Sigorta Primine Esas Kazançlar, SMMM YMM Rapor

6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR.

Sirküler Rapor Mevzuat 09.08.2016/96-1 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Kanun ile Sosyal Güvenlik Kurumu na verilmesi gereken aylık prim ve

Sirküler Rapor Mevzuat 09.08.2016/96-1 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Kanun ile Sosyal Güvenlik Kurumu na verilmesi gereken aylık prim ve

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74

10.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74 Konu: 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Yatırım Ortamının İyileştirilmesi

10.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./74 Konu: 6728 SAYILI KANUN İLE MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMAYA KONULMUŞTUR. 6728 sayılı Yatırım Ortamının İyileştirilmesi

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015 EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI 1 Nisan 2015 Tarih ve 29313 sayılı resmi gazetede yayımlanarak yürürlüğe giren SGK tebliği ile ev hizmetlerinde çalışanların

S İ R K Ü L E R :2 0 1 5 / 23 09.04.2015 EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI 1 Nisan 2015 Tarih ve 29313 sayılı resmi gazetede yayımlanarak yürürlüğe giren SGK tebliği ile ev hizmetlerinde çalışanların

KHK/ SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017

KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017 SGK PRİMİNDE UYGULANACAK OLAN DESTEĞİN KAPSAMI GELİR VERGİSİ DESTEĞİ DAMGA VERGİSİ DESTEĞİ SİGORTA PRİMİNE İLİŞKİN SİGORTA

KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017 SGK PRİMİNDE UYGULANACAK OLAN DESTEĞİN KAPSAMI GELİR VERGİSİ DESTEĞİ DAMGA VERGİSİ DESTEĞİ SİGORTA PRİMİNE İLİŞKİN SİGORTA

Sosyal Güvenlik Mevzuatı 5510 Sayılı Kanuna Göre İdari Para Cezaları 28 Ocak 2017 Güncel Group Vergi Hizmetleri

www.guncelgroup.com.tr Sosyal Güvenlik Mevzuatı 5510 Sayılı Kanuna Göre İdari Para Cezaları 28 Ocak 2017 Güncel Group Vergi Hizmetleri İDARİ PARA CEZALARI İşyeri Bildirgesi (102/1/b)* İşe Giriş Bildirgesi

www.guncelgroup.com.tr Sosyal Güvenlik Mevzuatı 5510 Sayılı Kanuna Göre İdari Para Cezaları 28 Ocak 2017 Güncel Group Vergi Hizmetleri İDARİ PARA CEZALARI İşyeri Bildirgesi (102/1/b)* İşe Giriş Bildirgesi

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU

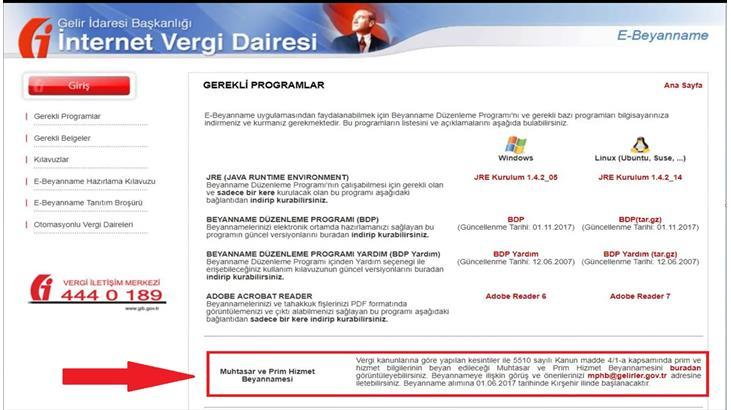

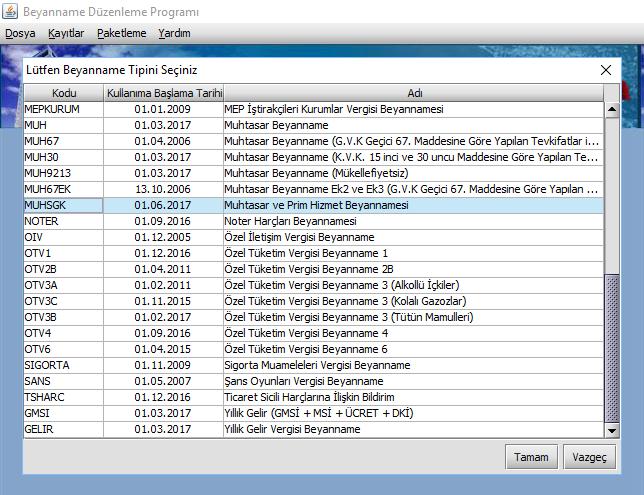

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU Beyannamelerini kendileri göndermek isteyen mükellefler www.gib.gov.tr adresinde İnternet Vergi Dairesi ekranına

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU Beyannamelerini kendileri göndermek isteyen mükellefler www.gib.gov.tr adresinde İnternet Vergi Dairesi ekranına

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ ANTALYA KIRŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ ANTALYA 07.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ ANTALYA 07.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanundaki Sosyal Güvenliğe İlişkin Değişiklikler

Sosyal Güvenlik Bültenleri PwC Türkiye 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanundaki Sosyal Güvenliğe İlişkin Değişiklikler Tarih:18.08.2016

Sosyal Güvenlik Bültenleri PwC Türkiye 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanundaki Sosyal Güvenliğe İlişkin Değişiklikler Tarih:18.08.2016

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ MANAVGAT 06.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

KIRŞEHİR SMMMO MUHTASAR VE PRİM HİZMET BEYANNAMESİ MANAVGAT 06.09.2018 Muhtasar ve Prim Hizmet Beyannamesi 193 sayılı Gelir Vergisi Kanununun 98/A maddesinin verdiği yetkiye istinaden MUHTASAR BEYANNAME

V E R G İ A K T Ü E L

S A Y I 1 N İ S A N 2 0 1 7 V E R G İ A K T Ü E L 6 8 7 S A Y I L I K H K İ L E S A Ğ L A N A N S G K P R İ M İ V E R V E R G İ T E Ş V İ K L E R İ Tüm hakları WİSDOM DD adına saklıdır. S A Y F A 1 W I

S A Y I 1 N İ S A N 2 0 1 7 V E R G İ A K T Ü E L 6 8 7 S A Y I L I K H K İ L E S A Ğ L A N A N S G K P R İ M İ V E R V E R G İ T E Ş V İ K L E R İ Tüm hakları WİSDOM DD adına saklıdır. S A Y F A 1 W I

YÜCEL AKDEMİR KHK/ SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ İSMMMO BAŞKANI

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ YÜCEL AKDEMİR İSMMMO BAŞKANI

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ YÜCEL AKDEMİR İSMMMO BAŞKANI

SOSYAL GÜVENLİK KURUMU KONUT KAPICILIĞI İŞYERLERİNİ KOLAY İŞVERENLİK KAPSAMINA ALDI

06.03.2019/66-1 SOSYAL GÜVENLİK KURUMU KONUT KAPICILIĞI İŞYERLERİNİ KOLAY İŞVERENLİK KAPSAMINA ALDI ÖZET : 05/3/2018 tarih 2019/6 sayılı genelge ile uygulaması anlatılan konut kapıcılığı işyerleri (Apartman

06.03.2019/66-1 SOSYAL GÜVENLİK KURUMU KONUT KAPICILIĞI İŞYERLERİNİ KOLAY İŞVERENLİK KAPSAMINA ALDI ÖZET : 05/3/2018 tarih 2019/6 sayılı genelge ile uygulaması anlatılan konut kapıcılığı işyerleri (Apartman

MALİ TATİL 1-20 TEMMUZ 2016 TARİHLERİ ARASINDA UYGULANACAKTIR

MALİ TATİL 1-20 TEMMUZ 2016 TARİHLERİ ARASINDA UYGULANACAKTIR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar getiren Mali Tatil uygulaması,

MALİ TATİL 1-20 TEMMUZ 2016 TARİHLERİ ARASINDA UYGULANACAKTIR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar getiren Mali Tatil uygulaması,

İstihdam Seferberliği Ekrem GÜLCEMAL Sosyal Güvenlik İl Müdürü

İstihdam Seferberliği Ekrem GÜLCEMAL Sosyal Güvenlik İl Müdürü Kanuni Teşviklerden Yararlanma Sayıları TEŞVİK AÇIKLAMA İŞYERİ SAYISI SİGORTALI SAYISI TEŞVİK TUTARI 5510 Malullük, Yaşlılık Ölüm Sigortası

İstihdam Seferberliği Ekrem GÜLCEMAL Sosyal Güvenlik İl Müdürü Kanuni Teşviklerden Yararlanma Sayıları TEŞVİK AÇIKLAMA İŞYERİ SAYISI SİGORTALI SAYISI TEŞVİK TUTARI 5510 Malullük, Yaşlılık Ölüm Sigortası

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI.

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

SİRKÜLER. Sayı: Mayıs

SİRKÜLER Sayı: Mayıs 2017 İçindekiler 1. BÖLÜM... 2 SOSYAL GÜVENLİK MEVZUATI... 2 1. SGK Nakil Giriş/Çıkışlarla İlgili Değişiklik yapıldı... 2 2. Toplu İş Sözleşmesi Olan İşyerlerine İlişkin Asgari Ücret

SİRKÜLER Sayı: Mayıs 2017 İçindekiler 1. BÖLÜM... 2 SOSYAL GÜVENLİK MEVZUATI... 2 1. SGK Nakil Giriş/Çıkışlarla İlgili Değişiklik yapıldı... 2 2. Toplu İş Sözleşmesi Olan İşyerlerine İlişkin Asgari Ücret

DERS SAATİ ÜCRETLİ OLARAK İSTİHDAM EDİLENLERİN SGK İŞLEMLERİ TOPLANTISI

www.nku.edu.tr DERS SAATİ ÜCRETLİ OLARAK İSTİHDAM EDİLENLERİN SGK İŞLEMLERİ TOPLANTISI Varol BOZ Strateji Geliştirme Daire Başkanlığı Şube Müdürü 1 Hizmet akdi ile bir veya birden fazla işveren tarafından

www.nku.edu.tr DERS SAATİ ÜCRETLİ OLARAK İSTİHDAM EDİLENLERİN SGK İŞLEMLERİ TOPLANTISI Varol BOZ Strateji Geliştirme Daire Başkanlığı Şube Müdürü 1 Hizmet akdi ile bir veya birden fazla işveren tarafından

Mali Tatil uygulaması, bu yıl 1 Temmuz 2017 günü başlayıp - 20 Temmuz 2017 Perşembe günü sona erecektir

Tarih : 30.06.2017 Sayı : 2017-45 Konu : 2017 Yılı Mali Tatil Uygulaması Mali tatili düzenleyen 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak

Tarih : 30.06.2017 Sayı : 2017-45 Konu : 2017 Yılı Mali Tatil Uygulaması Mali tatili düzenleyen 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak

10 GÜNDEN AZ ÇALIŞAN EV HİZMETLİSİNİN PRİM ÖDEMESİ %30 ZAMLANDI

10 GÜNDEN AZ ÇALIŞAN EV HİZMETLİSİNİN PRİM ÖDEMESİ %30 ZAMLANDI EV HİZMETLİSİ OLUP 10 GÜNDEN AZ ÇALIŞAN 5510/ Ek 9 uncu maddesi kapsamında ev hizmetlerinde 10 günden az sigortalı olarak çalışanlar ; Ø

10 GÜNDEN AZ ÇALIŞAN EV HİZMETLİSİNİN PRİM ÖDEMESİ %30 ZAMLANDI EV HİZMETLİSİ OLUP 10 GÜNDEN AZ ÇALIŞAN 5510/ Ek 9 uncu maddesi kapsamında ev hizmetlerinde 10 günden az sigortalı olarak çalışanlar ; Ø

MUHTASAR VE PRİM HİZMET BEYANNAMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Muhtasar ve Prim Hizmet Beyannamesi, vergi kanunlarına göre verilmesi gereken muhtasar beyanname ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık

MUHTASAR VE PRİM HİZMET BEYANNAMESİ Muhtasar ve Prim Hizmet Beyannamesi, vergi kanunlarına göre verilmesi gereken muhtasar beyanname ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık

EV HİZMETLERİNDE 10 GÜNDEN AZ VEYA FAZLA SÜRE İLE ÇALIŞANLAR

EV HİZMETLERİNDE 10 GÜNDEN AZ VEYA FAZLA SÜRE İLE ÇALIŞANLAR Mehmet Fatih GELERİ İş ve Sosyal Güvenlik Uzmanı fatihgeleri@ikplatform.com I. GİRİŞ Ev hizmeti: Ev içerisinde yaşayan aile bireyleri tarafından

EV HİZMETLERİNDE 10 GÜNDEN AZ VEYA FAZLA SÜRE İLE ÇALIŞANLAR Mehmet Fatih GELERİ İş ve Sosyal Güvenlik Uzmanı fatihgeleri@ikplatform.com I. GİRİŞ Ev hizmeti: Ev içerisinde yaşayan aile bireyleri tarafından

sayılı Kanunun Geçici 19 uncu Maddesi Kapsamında İşe Alınan Ücretlilere İlişkin Gelir Vergisi Stopajı Teşviki Uygulaması

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

İstihdam Seferberliği Ekrem GÜLCEMAL Sosyal Güvenlik İl Müdürü

İstihdam Seferberliği Ekrem GÜLCEMAL Sosyal Güvenlik İl Müdürü YASAL DAYANAK Artı İstihdam Teşviki 4447 sayılı İşsizlik Sigortası Kanununun geçici 17 inci maddesi 2017/10 sayılı Genelge BAŞLAMA TARİHİ

İstihdam Seferberliği Ekrem GÜLCEMAL Sosyal Güvenlik İl Müdürü YASAL DAYANAK Artı İstihdam Teşviki 4447 sayılı İşsizlik Sigortası Kanununun geçici 17 inci maddesi 2017/10 sayılı Genelge BAŞLAMA TARİHİ

GENEL SAĞLIK SİGORTASI KANUNUNUN KURUMSAL UYGULAMALARIMIZA GETİRDİĞİ DEĞİŞİKLİKLER

SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN KURUMSAL UYGULAMALARIMIZA GETİRDİĞİ DEĞİŞİKLİKLER (28.02.2009 ve 28.09.2009 tarihli değişikliklerle güncellenmiştir.) Mehmet TURŞUCU Mali Hizmetler

SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN KURUMSAL UYGULAMALARIMIZA GETİRDİĞİ DEĞİŞİKLİKLER (28.02.2009 ve 28.09.2009 tarihli değişikliklerle güncellenmiştir.) Mehmet TURŞUCU Mali Hizmetler

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

MEVZUAT SİRKÜLERİ /

GELİR VERGİSİ GENEL TEBLİĞ (SERİ NO:304) 06.07.2018 tarih ve 30470 sayılı Resmî Gazete de, yayımlanan Gelir Vergisi Genel Tebliğ (Seri No:304) ile 21.03.2018 tarihli 7103 sayılı Vergi Kanunları ile Bazı

GELİR VERGİSİ GENEL TEBLİĞ (SERİ NO:304) 06.07.2018 tarih ve 30470 sayılı Resmî Gazete de, yayımlanan Gelir Vergisi Genel Tebliğ (Seri No:304) ile 21.03.2018 tarihli 7103 sayılı Vergi Kanunları ile Bazı

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca Çalıştırdıkları Sigortalıların

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca Çalıştırdıkları Sigortalıların

Sirküler no: 035 İstanbul, 25 Mart 2009

Sirküler no: 035 İstanbul, 25 Mart 2009 Konu: Maliye Bakanlığı, GVK geçici 75. madde kapsamında Ar-Ge ve destek personelinin ücretlerindeki stopaj uygulaması hakkında açıklamalar yaptı. Özet: 1 Nisan 2008

Sirküler no: 035 İstanbul, 25 Mart 2009 Konu: Maliye Bakanlığı, GVK geçici 75. madde kapsamında Ar-Ge ve destek personelinin ücretlerindeki stopaj uygulaması hakkında açıklamalar yaptı. Özet: 1 Nisan 2008

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER: 2014/055 BURSA, 25.06.2014

SİRKÜLER: 2014/055 BURSA, 25.06.2014 Konu:2014 Yılı Mali Tatil Uygulamaları hakkında Sayın Mükellefimiz, 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanunun 1. maddesi gereği 2014 yılında 01.07.2014

SİRKÜLER: 2014/055 BURSA, 25.06.2014 Konu:2014 Yılı Mali Tatil Uygulamaları hakkında Sayın Mükellefimiz, 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanunun 1. maddesi gereği 2014 yılında 01.07.2014

İNSAN SAĞLIĞI İLE İLGİLİ İŞLERDE ÇALIŞANLARA FİİLİ HİZMET ZAMMI VERİLDİ

24.09.2018/167-1 İNSAN SAĞLIĞI İLE İLGİLİ İŞLERDE ÇALIŞANLARA FİİLİ HİZMET ZAMMI VERİLDİ ÖZET : Yapılan düzenleme ile insan sağlığı işleriyle uğraşanlara yıpranma payı yani fiili hizmet süresi zammı verilmiştir.

24.09.2018/167-1 İNSAN SAĞLIĞI İLE İLGİLİ İŞLERDE ÇALIŞANLARA FİİLİ HİZMET ZAMMI VERİLDİ ÖZET : Yapılan düzenleme ile insan sağlığı işleriyle uğraşanlara yıpranma payı yani fiili hizmet süresi zammı verilmiştir.

II. MUHTASAR VE PRİM HİZMET BEYANNAMESİ PROGRAMI

II. MUHTASAR VE PRİM HİZMET BEYANNAMESİ PROGRAMI Beyanname Düzenleme Programı www.gib.gov.tr adresinde e-işlemler bölümünde e- Beyanname bölümünden veya https://ebeyanname.gib.gov.tr/download.html adresinden

II. MUHTASAR VE PRİM HİZMET BEYANNAMESİ PROGRAMI Beyanname Düzenleme Programı www.gib.gov.tr adresinde e-işlemler bölümünde e- Beyanname bölümünden veya https://ebeyanname.gib.gov.tr/download.html adresinden

Ö z e t B ü l t e n Tarih : Sayı : 2018/56

Ö z e t B ü l t e n Tarih : 13.07.2018 Sayı : 2018/56 Değerli Müşterimiz; Gelir vergisi stopaj teşviki uygulamasına ilişkin usul ve esasların belirlendiği Seri No:304 Gelir Vergisi Genel Tebliği 06.07.2018

Ö z e t B ü l t e n Tarih : 13.07.2018 Sayı : 2018/56 Değerli Müşterimiz; Gelir vergisi stopaj teşviki uygulamasına ilişkin usul ve esasların belirlendiği Seri No:304 Gelir Vergisi Genel Tebliği 06.07.2018

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

SON DEĞİŞİKLİKLERE GÖRE 5510 SAYILI KANUNDA İDARİ PARA CEZALARINDAKİ İNDİRİMLERİN UYGULAMASI

SON DEĞİŞİKLİKLERE GÖRE 5510 SAYILI KANUNDA İDARİ PARA CEZALARINDAKİ İNDİRİMLERİN UYGULAMASI Ersin UMDU * 1. GİRİŞ 5510 sayılı Kanunda sosyal güvenlik uygulamalarına yönelik müeyyideler, 5510 Sayılı Kanun

SON DEĞİŞİKLİKLERE GÖRE 5510 SAYILI KANUNDA İDARİ PARA CEZALARINDAKİ İNDİRİMLERİN UYGULAMASI Ersin UMDU * 1. GİRİŞ 5510 sayılı Kanunda sosyal güvenlik uygulamalarına yönelik müeyyideler, 5510 Sayılı Kanun

PRATİK BİLGİLER SOSYAL GÜVENLİK SOSYAL GÜVENLİK KURUMUNCA KESİLECEK İDARİ PARA CEZALARI (2019)

") PRATİK BİLGİLER SOSYAL GÜVENLİK SOSYAL GÜVENLİK KURUMUNCA KESİLECEK İDARİ PARA CEZALARI (2019) - Dönemi için uygulanacak asgari ücret tutarı : 2.558,40 TL İDARİ PARA CEZASI a) 1) Sigortalı işe giriş bildirgesi

PRATİK BİLGİLER SOSYAL GÜVENLİK SOSYAL GÜVENLİK KURUMUNCA KESİLECEK İDARİ PARA CEZALARI (2019) - Dönemi için uygulanacak asgari ücret tutarı : 2.558,40 TL İDARİ PARA CEZASI a) 1) Sigortalı işe giriş bildirgesi

4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAME

ndan: GERİ KAZANIM KATILIM PAYI BEYANNAME") 4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM

BİRİNCİ BÖLÜM") 4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

4 Nisan 2019 PERŞEMBE Resmî Gazete Sayı : 30735 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GERİ KAZANIM KATILIM PAYI BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) BİRİNCİ BÖLÜM Amaç, Dayanak

Sirküler : İstanbul,

Sirküler : 18-33 İstanbul, 16.07.2018 2018 Yılında Uygulanacak Asgari Ücret Destek Tutarı 20 Haziran 2018 tarihli ve 30454 sayılı Resmi Gazete de 2018 yılında uygulanacak asgari ücret desteğine ilişkin

Sirküler : 18-33 İstanbul, 16.07.2018 2018 Yılında Uygulanacak Asgari Ücret Destek Tutarı 20 Haziran 2018 tarihli ve 30454 sayılı Resmi Gazete de 2018 yılında uygulanacak asgari ücret desteğine ilişkin

SİRKÜLER RAPOR 5225 SAYILI KANUN GENEL TEBLİĞİ. ( Seri No : 1 )

") SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

İŞKUR TARAFINDAN SUNULAN HİZMETLER AKTİF İŞGÜCÜ HİZMETLERİ

İŞKUR TARAFINDAN SUNULAN HİZMETLER AKTİF İŞGÜCÜ HİZMETLERİ İŞGÜCÜ PİYASASI RAKAMLARI TÜRKİYE 2014 TÜRKİYE 2015 İZMİR 2014 İZMİR 2015 İŞGÜCÜ 28.786.000 29.678.000 1.746.000 1.745.000 İSTİHDAM 25.933.000

İŞKUR TARAFINDAN SUNULAN HİZMETLER AKTİF İŞGÜCÜ HİZMETLERİ İŞGÜCÜ PİYASASI RAKAMLARI TÜRKİYE 2014 TÜRKİYE 2015 İZMİR 2014 İZMİR 2015 İŞGÜCÜ 28.786.000 29.678.000 1.746.000 1.745.000 İSTİHDAM 25.933.000

SOSYAL GÜVENLİK KURUMU SİGORTA PRİMLERİ GENEL MÜDÜRLÜĞÜ İŞVERENLER DAİRE BAŞKANLIĞI

SOSYAL GÜVENLİK KURUMU SİGORTA PRİMLERİ GENEL MÜDÜRLÜĞÜ İŞVERENLER DAİRE BAŞKANLIĞI BAŞKANLIĞIMIZCA YAPILAN BAZI DÜZENLEMELER İşyeri Bildirgelerinin E-Sigorta Kanalıyla Verilmesi Sağlanmıştır: 2014 yılı

SOSYAL GÜVENLİK KURUMU SİGORTA PRİMLERİ GENEL MÜDÜRLÜĞÜ İŞVERENLER DAİRE BAŞKANLIĞI BAŞKANLIĞIMIZCA YAPILAN BAZI DÜZENLEMELER İşyeri Bildirgelerinin E-Sigorta Kanalıyla Verilmesi Sağlanmıştır: 2014 yılı

EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI - SORU CEVAPLAR

EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI - SORU CEVAPLAR 1. Hangi işler ev hizmeti sayılır? Ev içerisinde yaşayanlar tarafından yapılabilecek temizlik, ütü, yemek yapma, çamaşır, bulaşık yıkama, alışveriş

EV HİZMETLERİNDE ÇALIŞANLARIN SİGORTALILIĞI - SORU CEVAPLAR 1. Hangi işler ev hizmeti sayılır? Ev içerisinde yaşayanlar tarafından yapılabilecek temizlik, ütü, yemek yapma, çamaşır, bulaşık yıkama, alışveriş

2017 Yılında Uygulanacak İstihdam Teşviğine İlişkin Yayımlanan 297 Seri Numaralı Gelir Vergisi Genel Tebliği Hakkında

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

SĐRKÜLER Đstanbul, Konu: MALĐ TATĐL NEDENĐYLE HAZĐRAN 2009 DÖNEMĐNE AĐT AYLIK PRĐM VE HĐZMET BELGELERĐNĐN VERĐLMESĐ SÜRESĐ DEĞĐŞMEMEKTEDĐR

SĐRKÜLER Đstanbul, 21.07.2009 Sayı: 2009/106 Ref:4/106 Konu: MALĐ TATĐL NEDENĐYLE HAZĐRAN 2009 DÖNEMĐNE AĐT AYLIK PRĐM VE HĐZMET BELGELERĐNĐN VERĐLMESĐ SÜRESĐ DEĞĐŞMEMEKTEDĐR 5604 sayılı Mali Tatil Đhdas

SĐRKÜLER Đstanbul, 21.07.2009 Sayı: 2009/106 Ref:4/106 Konu: MALĐ TATĐL NEDENĐYLE HAZĐRAN 2009 DÖNEMĐNE AĐT AYLIK PRĐM VE HĐZMET BELGELERĐNĐN VERĐLMESĐ SÜRESĐ DEĞĐŞMEMEKTEDĐR 5604 sayılı Mali Tatil Đhdas

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş D:

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

YARIM GÜN ÇALIŞMA İSMMMO SMMM DR GÜLSÜM ÖKSÜZÖMER YILMAZ İŞ VE SOSYAL GÜVENLİK DANIŞMANI

2016 YARIM GÜN ÇALIŞMA SMMM DR GÜLSÜM ÖKSÜZÖMER YILMAZ İŞ VE SOSYAL GÜVENLİK DANIŞMANI Değerli Meslek Mensubumuz 6663 sayılı Kanunla 4447 sayılı Kanuna 10/2/2016 tarihinden itibaren eklenen ek 5 inci madde

2016 YARIM GÜN ÇALIŞMA SMMM DR GÜLSÜM ÖKSÜZÖMER YILMAZ İŞ VE SOSYAL GÜVENLİK DANIŞMANI Değerli Meslek Mensubumuz 6663 sayılı Kanunla 4447 sayılı Kanuna 10/2/2016 tarihinden itibaren eklenen ek 5 inci madde

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ Bakanlığımız Döner Sermaye Sabit Ödeme Uygulaması konulu 2010/53 nolu genelgesinin uygulanmasına ilişkin işlem süreci ve hesaplama örnekleri

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ Bakanlığımız Döner Sermaye Sabit Ödeme Uygulaması konulu 2010/53 nolu genelgesinin uygulanmasına ilişkin işlem süreci ve hesaplama örnekleri

İLAVE İSTİHDAM SİGORTA PRİM TEŞVİKİ

19.04.2017/54-1 İLAVE İSTİHDAM SİGORTA PRİM TEŞVİKİ ÖZET : 31/12/2017 tarihine kadar işe alınan her bir sigortalı için geçerli olmak üzere, 1/2/2017 tarihinden itibaren özel sektör işverenlerince İŞKUR

19.04.2017/54-1 İLAVE İSTİHDAM SİGORTA PRİM TEŞVİKİ ÖZET : 31/12/2017 tarihine kadar işe alınan her bir sigortalı için geçerli olmak üzere, 1/2/2017 tarihinden itibaren özel sektör işverenlerince İŞKUR

SİRKÜLER ( ) Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında.

Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında.") 11.07.2018 SİRKÜLER (2018 60) Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında. Gelir Vergisi Genel Tebliği (Seri No: 304) yayımlanmıştır. Söz konusu tebliğde; 4447 sayılı İşsizlik Sigortası Kanununa,

11.07.2018 SİRKÜLER (2018 60) Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında. Gelir Vergisi Genel Tebliği (Seri No: 304) yayımlanmıştır. Söz konusu tebliğde; 4447 sayılı İşsizlik Sigortası Kanununa,