Motorlu Taşıtlar Vergisi Kanunu, MTV Kanunu, Yasası. 197 numaralı, sayılı, nolu kanun, yasa MOTORLU TAŞITLAR VERGİSİ KANUNU (1)(2)

|

|

|

- Iskender Karakuş

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Motorlu Taşıtlar Vergisi Kanunu, MTV Kanunu, Yasası 197 numaralı, sayılı, nolu kanun, yasa MOTORLU TAŞITLAR VERGİSİ KANUNU (1)(2) Kanun Numarası : 197 Kabul Tarihi : 18/2/1963 Yayımlandığı R.Gazete : Tarih : 23/2/1963 Sayı : Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 654 Bu Kanunun yürürlükte olmayan hükümleri için bakınız 1 / 58

2 Yürürlükteki Bazı Kanunların Mülga Hükümleri Külliyatı Cilt:2 Sayfa: 697 BİRİNCİ BÖLÜM Mevzu, Tarifler, Mükellef ve İstisnalar Verginin mevzuu: Madde 1 (Değişik: 26/11/ /1 md.) Bu Kanunun 5 ve 6 ıncı maddelerinde yazılı tarifelerde yer alan; a) Karayolları Trafik Kanununa göre trafik şube veya bürolarına kayıt ve tescil edilmiş bulunan motorlu kara taşıtları, b) Ulaştırma Bakanlığı Sivil Havacılık Genel Müdürlüğüne kayıt ve tescil edilmiş olan uçak ve helikopterler, c) Liman veya belediye siciline kayıt ve tescil edilmiş olan motorlu deniz taşıtları, 2 / 58

Ulaştırma Bakanlığı Sivil Havacılık Genel Müdürlüğüne kayıt ve tescil edilmiş olan uçak ve")

3 Motorlu Taşıtlar Vergisine tabidir. Tanımlar (3) Madde 2- (Değişik: 25/12/ /21 md.) Bu Kanunda kullanılan terimlerin taşıdığı anlamlar aşağıda gösterilmiştir: 1- Motorlu taşıt: Karada, havada, deniz, göl ve nehirlerde insan, hayvan ve eşya taşımaya yarayan ve makine kuvvetiyle hareket eden taşıtlardır. 2- Otomobil: Yapısı itibarıyla, sürücüsü dahil en çok sekiz oturma yeri olan ve insan taşımak için imal edilmiş bulunan motorlu araçtır. 3- Motosiklet: İki veya üç tekerlekli sepetli veya sepetsiz motorlu araçlardır. Bunlardan karoserisi yük taşıyabilecek şekilde sandıklı veya özel biçimde yapılmış olan ve yolcu taşımalarında kullanılmayan üç tekerlekli motosikletlere yük motosikleti (triportör) denir. 4- Minibüs: Yapısı itibarıyla sürücüsü dahil dokuz ile onbeş oturma yeri olan ve insan taşımak için imal edilmiş bulunan motorlu araçtır. 5- Otobüs: Yapısı itibarıyla sürücüsü dahil en az onaltı oturma yeri olan ve insan taşımak için imal edilmiş bulunan motorlu araçtır. Troleybüsler de bu sınıfa dahildir. 3 / 58

4 (1) 26/11/1980 tarihli ve 2348 sayılı Kanunun 1 inci maddesiyle Kanunun adı Motorlu Kara Taşıtlar Vergisi Kanunu iken Motorlu Taşıtlar Vergisi Kanunu olarak değiştirilmiş ve değişiklik metne işlenmiştir. (2) Bu Kanunun2003 yılında uygulaması ile ilgili olarak 30/7/2003 tarihli ve 4962 sayılı Kanuna bakınız. (3) Bu madde başlığı "Tarifler:" iken, 25/12/2003 tarihli ve 5035 sayılı Kanunun 21 inci maddesiyle metne işlendiği şekilde değiştirilmiştir. Sayfa Kaptıkaçtı: Şoföründen başka, oturmaları şartıyla en çok yedi yolcu alabilen, insan taşımak için imal edilmiş olan ve bu maksatla kullanılan, yerle temas halinde dört tekerleği bulunan, şekil ve yapılışı itibarıyla otomobilden farklı olan motorlu taşıtlardır (Carry-all, Travel-all, Jeep-station ve benzerleri bu sınıfa dahildir.). 7- Arazi taşıtı: Karayollarında yolcu veya yük taşıyabilecek şekilde imal edilmiş olmakla beraber bütün tekerlekleri motordan güç alan veya alabilen motorlu araçtır. 8- Panel van: Azami toplam ağırlığı 3500 kilogramı geçmeyen, kapalı kasalı (yandan camlı olanlar dahil), sürücü kısmından başka tek veya daha fazla sıralı oturma yeri bulunan, insan ve yük taşımak için imal edilmiş olan taşıtlardır. 4 / 58

5 9- Motorlu karavan (kamp taşıtı): Yük taşımasında kullanılmayan, iç tasarımı tatil yapmaya uygun teçhizatlarla donatılmış, hizmet edebileceği kadar yolcu taşıyabilen motorlu taşıttır. 10- Kamyonet: İzin verilebilen azami yüklü ağırlığı 3,5 tonu geçmeyen ve yük taşımak için imal edilmiş motorlu araçtır. 11- Kamyon: İzin verilebilen azami yüklü ağırlığı 3,5 tondan fazla olan ve yük taşımak için imal edilmiş motorlu araçtır. 12- Çekici: Römork ve yarı römorkları çekmek için imal edilmiş olan ve yük taşımayan motorlu araçtır. 13- Yat, kotra ve her türlü motorlu tekneler: Spor ve gezinti amacıyla özel olarak kullanılan her boyda içten ve dıştan takma motorla hareket eden tekneler ile motorlu, yelkenli teknelerdir. Motorlu yelkenli tekneler, Türkiye Yelken Federasyonuna kayıtlı olup, Federasyondan yelken numarası almış, motorları olan yelkenli teknelerdir. 14- Motor gücü: Taşıtların motorlarını imal eden fabrikalarca uluslararası normlara göre tespit olunan ve kanunlarda (BG) olarak ifade olunan devamlı beygir gücüdür. 15- Motor silindir hacmi: Taşıtların motorlarını imal eden fabrikalarca uluslararası normlara göre tespit olunarak teknik belgelerinde gösterilen ve ilgili mevzuatları gereğince cm³ cinsinden ifade olunan motor hacmidir. 16- Azami toplam ağırlık: Taşıtların karayollarında güvenle ve yapıya zarar vermeden geçebilmeleri için saptanan toplam ağırlıktır. 5 / 58

6 17- Azami kalkış ağırlığı: Bir uçak veya helikopterin; azami yakıt, yük, yolcu ve teçhizatı dahil kalkışı için özel teknik emirlerinde izin verilen ve yazılı olan kilogram cinsinden ağırlığıdır. 18- Yaş: Motorlu taşıtlarda model yılına göre geçen süredir. Bu süre takvim yılı itibarıyla tespit edilir. 19- Kayıt ve tescil: Motorlu taşıtların ilgili mevzuat gereğince trafik, belediye veya liman ile Ulaştırma Bakanlığı Sivil Havacılık Genel Müdürlüğünce tutulan sivil hava vasıtaları siciline yapılan kayıt ve tescilini ifade eder. Bu verginin uygulanmasıyla ilgili diğer terimler Karayolları Trafik Kanunu, Türk Ticaret Kanunu, Karayolları Trafik Yönetmeliği ve Türk Gümrük Tarife Cetveline göre tespit olunur. Mükellef: Madde 3 (Değişik: 26/11/ /3 md.) Motorlu Taşıtlar Vergisinin mükellefi; trafik, belediye veya liman sicili ile Ulaştırma Bakanlığınca tutulan sivil hava vasıtaları sicilinde adlarına motorlu taşıt kayıt ve tescil edilmiş olan gerçek ve tüzelkişilerdir. İstisnalar: Madde 4 (Değişik: 26/11/ /4 md.) Aşağıda yazılı motorlu taşıtlar vergiden müstesnadır. 6 / 58

7 a) Genel bütçeye dahil daireler, katma bütçeli idareler, il özel idareleri ve belediyelerle köy tüzelkişiliklerince iktisap edilerek bu daire ve idareler adına kayıt ve tescil edilen taşıtlar (Bu dairelere bağlı olup, ayrı tüzelkişiliği olan işletmeler ile özel kanunlarında malları Devlet malı sayılmış olan kuruluşların taşıtları hariç), b) Karşılıklı olmak şartiyle, yabancı devletlerin Türkiye'de bulunan elçilik ve konsolosluklarıyla, elçi, maslahatgüzar ve konsoloslarına (Fahri konsoloslar hariç) ve o devletin uyruğunda bulunan elçilik ve konsolosluk memurlarına ve merkezi Türkiye'de bulunan uluslar arası kurullar ile bu kurulların yabancı uy- Sayfa 3715 ruklu memurlarına ve resmi bir görev için yurda gelen delege ve heyetlere ve bu heyetlere mensup yabancı uyruklu kişilere ait taşıtlar, c) (Değişik: 25/12/ /22 md.) Sakatlık dereceleri % 90 ve daha fazla olan malûl ve engellilerin adlarına kayıtlı taşıtlar ile diğer malûl ve engellilerin, bu durumlarına uygun hale getirilmiş özel tertibatlı taşıtlar. d) (Ek: 12/12/ /7 md.) tarihli ve 4389 sayılı Bankalar Kanunu hükümlerine göre temettü hariç ortaklık hakları ile yönetim ve denetimleri veya hisseleri kısmen veya tamamen Tasarruf Mevduatı Sigorta Fonuna intikal eden bankalara, tasfiyeleri Tasarruf Mevduatı Sigorta Fonu eliyle yürütülen müflis bankaların iflâs idarelerine ait taşıtlar. (Ek :24/3/ /12 md.) Motorlu taşıtlar vergisi ile ilgili muaflık ve istisna 7 / 58

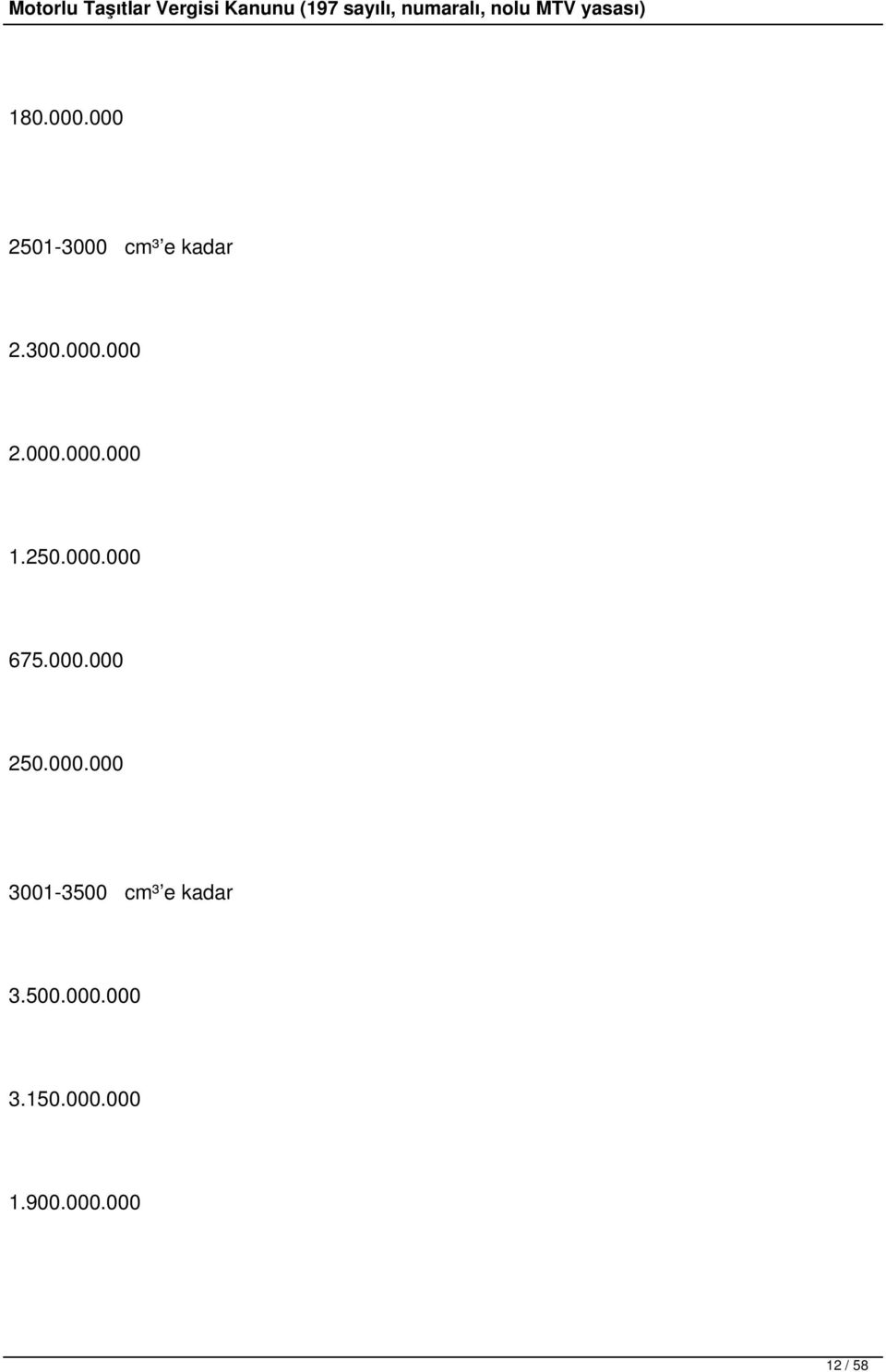

8 hükümleri, bu Kanuna hüküm eklenmek veya bu Kanunda değişiklik yapılmak suretiyle düzenlenir. Bu Kanunda yer almayan istisna ve muaflıklar hükümsüzdür. Ancak, uluslararası anlaşma hükümleri saklıdır. İKİNCİ BÖLÜM Vergileme Ölçü ve Hadleri (1) Madde 5- (Değişik: 25/12/ /23 md.) Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletler aşağıdaki (I) sayılı tarifeye göre vergilendirilir. (I) SAYILI TARİFE (3) Motor Silindir Hacmi ³ (cm ) Taşıtların Yaşları İle Ödenecek Yıllık Vergi Tutarı (TL) 1-3 yaş 4-6 yaş 8 / 58

Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletler aşağıdaki (I) sayılı tarifeye göre vergilendirilir.")

9 7-11 yaş yaş 16 ve yukarı yaş 1- Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri (2) 1300 cm³ ve aşağısı cm³ e kadar 9 / 58

10 cm³ e kadar / 58

11 cm³ e kadar cm³ e kadar / 58

12 cm³ e kadar cm³ e kadar / 58

13 cm³ e kadar cm³ ve yukarısı / 58

14 Motosikletler cm³ e kadar cm³ e kadar 14 / 58

15 cm³ e kadar / 58

16 1201 cm³ ve yukarısı / 58

17 (I) sayılı tarifede yer alan otomobil, kaptıkaçtı, arazi taşıtları ve benzerlerine ait vergi tutarlarının Türkiye Sigorta ve Reasürans Birliği tarafından her yılın Ocak ayında ilan edilen kasko sigortası değerlerinin % 6'sını aşması halinde, aynı yaş grubunda bulunan taşıtlara ait vergi tutarlarını, bir alt kademedeki taşıtlara isabet eden vergi tutarı olarak belirlemeye, bu oranı % 4 e kadar indirmeye ve kanuni oranına kadar artırmaya Bakanlar Kurulu yetkilidir. (1) 26/11/1980 tarihli ve 2348 sayılı Kanunun 5 inci maddesiyle bölüm başlığı Vergileme Ölçü ve Hadleri olarak değiştirilmiş ve değişiklik metne işlenmiştir. (2) Bu taşıtlar için yıllar itibarıyla uygulanacak olan motorlu taşıtlar vergisi tutarları, Türkiye Sigorta ve Reasürans Şirketleri Birliği tarafından her yılın Ocak ayında ilan edilen kasko sigortası değerlerinin % 5 ini aşması halinde, aynı yaş grubunda bulunan taşıtlara ait vergi tutarları, bir alt kademedeki taşıtlara isabet eden vergi tutarı olarak uygulanacağı 14/12/2004 tarihli ve 2004/8327 sayılı Bakanlar Kurulu Kararının Eki Karar ile hüküm altına alınmıştır. (3) Bu tarifenin, 1/1/2008 tarihinden itibaren uygulanması ile ilgili olarak, 26/12/2007 tarihli ve sayılı Resmi Gazete de yayımlanan Maliye Bakanlığının (Seri No:29) Tebliğine bakınız. Sayfa 17 / 58

26/11/1980 tarihli ve 2348 sayılı Kanunun 5 inci maddesiyle bölüm başlığı Vergileme Ölçü ve Hadleri olarak değiştirilmiş ve değişiklik metne işlenmiştir.")

18 3716 Madde 6 (Değişik :29/11/ /2 md.) (I) Sayılı tarifede yazılı taşıtlar dışında kalan, motorlu kara taşıtları (II) sayılı tarifeye göre; özel amaçla kullanılan yat, kotra ve her türlü motorlu tekneler (III) sayılı tarifeye, uçak ve helikopterler (Türkkuşu, Türk Hava Kurumuna ait olanlar hariç) aşağıdaki (IV) sayılı tarifeye göre vergilendirilir. (II) SAYILI TARİFE (1) (Değişik: 25/12/ /24 md.) Taşıt Cinsi ve Oturma Yeri/Azami Toplam Ağırlık Taşıtların Yaşları İle Ödenecek Yıllık Vergi Tutarı (TL) 18 / 58

sayılı tarifeye göre vergilendirilir. (II) SAYILI TARİFE (1) (Değişik: 25/12/2003-5035/24 md.")

19 1-6 yaş 7-15 yaş 16 ve yukarı yaş 1) Minibüs ) Panel van ve motorlu karavanlar (Motor Silindir hacmi) 1900 cm³ ve aşağısı 19 / 58

20 cm³ ve yukarısı ) Otobüs ve benzerleri (Oturma Yeri) 25 kişiye kadar / 58

21 kişiye kadar kişiye kadar kişi ve yukarısı / 58

22 ) Kamyonet, kamyon, çekici ve benzerleri (Azami Toplam Ağırlık) kg a kadar kg a kadar / 58

23 kg a kadar kg a kadar kg a kadar / 58

24 kg ve yukarısı (1) Bu tarifenin, 1/1/2008 tarihinden itibaren uygulanması ile ilgili olarak, 26/12/2007 tarihli ve sayılı Resmi Gazete de yayımlanan Maliye Bakanlığının (Seri No:29) Tebliğine bakınız. Sayfa 24 / 58

25 (III) SAYILI TARİFE (1) (Değişik: 25/12/ /24 md.) Taşıt Cinsi ve Motor Gücü (BG) Taşıtların Yaşları İle Her Motor Gücü Birimi (BG) için Ödenecek Yıllık Vergi Tutarı (TL) 1-3 yaş 4-5 yaş 25 / 58

26 6-15 yaş 16 ve yukarı yaş Yat, kotra ve her türlü motorlu özel tekneler BG ne kadar BG ne kadar / 58

27 BG ne kadar BG ne kadar / 58

28 BG ve yukarısı (IV) SAYILI TARİFE (1) (Değişik: 25/12/ /24 md.) 28 / 58

29 Taşıt Cinsi ve Azami Kalkış Ağırlığı Taşıtların Yaşları İle Ödenecek Yıllık Vergi Tutarı (TL) 1-3 yaş 4-5 yaş 6-10 yaş 11 ve yukarı yaş Uçak ve helikopterler kg a kadar / 58

30 kg a kadar kg a kadar / 58

31 kg a kadar kg a kadar / 58

32 kg a kadar kg ve yukarısı / 58

33 ÜÇÜNCÜ BÖLÜM Mükellefiyetin Başlaması ve Sona Ermesi, Tarh, Tebliğ ve Ödeme Mükellefiyetin başlaması: Madde 7 (Değişik :29/11/ /3 md.) Motorlu taşıtlar vergisi mükellefiyeti motorlu taşıtların trafik, liman veya belediye sicili ile Ulaştırma Bakanlığı tarafından tutulan sivil hava vasıtaları siciline kayıt ve tescili ile başlar. Şu kadar ki mükellefiyet; a) Takvim yılının ilk altı ayı içinde yeni kayıt ve tescil edilen taşıtlarda kayıt ve tescilin yapıldığı takvim yılı başından, son altı ayı içinde yeni kayıt ve tescil edilen taşıtlarda ise, son altı aylık dönemin başından itibaren, 33 / 58

34 (1) Bu tarifenin, 1/1/2008 tarihinden itibaren uygulanması ile ilgili olarak, 26/12/2007 tarihli ve sayılı Resmi Gazete de yayımlanan Maliye Bakanlığının (Seri No:29) Tebliğine bakınız. Sayfa Sayfa 3717 b) Kayıt ve tescilli olup da devir ve temlik sebebiyle kayıt ve tescil yapılan taşıtlarda değişiklik, takvim yılının ilk altı ayında yapılmış ise takip eden son altı aylık dönemin başından; son altı ayında yapılmış ise takip eden takvim yılı başından itibaren, Nazara alınır. Mükellefiyetin sona ermesi: 34 / 58

35 Madde 8 (Değişik: 29/11/ /4 md.) Motorlu taşıtların trafik, liman veya belediye sicili ile Ulaştırma Bakanlığı tarafından tutulan sivil hava vasıtaları siciline ait kayıtlarının silinmesi halinde, silinme takvim yılının ilk altı ayı içinde yapılmış ise ikinci altı aylık dönemin başından, ikinci altı aylık dönem içinde yapılmışsa takipeden takvim yılı başından itibaren mükellefiyet sona erer. Verginin tarh, tebliğ ve ödenmesi: Madde 9 (Değişik: 3/12/ /26 md.) Motorlu taşıtlar vergisi, taşıtların kayıt ve tescilinin yapıldığı yerin vergi dairesi tarafından her yıl Ocak ayının başında yıllık olarak tahakkuk ettirilmiş sayılır. Şu kadar ki, yıl içinde bu Kanunun 10 uncu ve 11 inci maddeleri gereğince, vergi miktarlarında bir değişiklik olması halinde, bu değişikliğe göre ödenecek vergi; değişiklik, takvim yılının ilk altı ayında yapılmış ise takip eden son altı aylık dönemin başında, son altı ayında yapılmış ise takip eden takvim yılı başında tahakkuk ettirilmiş sayılır. Tahakkuk ettirilen vergi, ayrıca mükellefe tebliğ olunmaz ve vergi tahakkuk ettirilen günde tebliğ edilmiş sayılır. Maliye Bakanlığı, taşıtların kayıt ve tescilinin yapıldığı yerle sınırlı olmaksızın, motorlu taşıtlar vergisinin tarh, tahakkuk ve tahsil işlemlerini yürütecek vergi dairesini tespit etmeye yetkilidir. (1) Motorlu taşıtlar vergisi her yıl Ocak ve Temmuz aylarında iki eşit taksitte ödenir. Takvim yılının ilk altı ayında, taşıtın bünyesinde bir değişiklik olması veya verginin artırılması veya azaltılması halinde ikinci taksit, yeni duruma göre ödenir. a) (Mülga: 22/7/ /76 md.) 35 / 58

36 b) (Mülga: 22/7/ /76 md.) (Ek fıkra: 22/7/ /76 md.) (I), (II), (III) ve (IV) sayılı tarifelerde yazılı taşıtlar için vergi taşıtların kayıt ve tescilinin yapıldığı yerin vergi dairesine veya Maliye Bakanlığı tarafından motorlu taşıtlar vergisi tahsiline yetki verilen banka veya özel finans kurumu şubelerine ödenir. (1) (I), (II), (III) ve (IV) sayılı tarifelerde yazılı taşıtların, yıl içinde ilk defa kayıt ve tescillerinin yapılması halinde vergi, yıllık olarak tahakkuk eder. Tahakkuk eden verginin taksit süresi geçmiş olan kısmı kayıt ve tescilin yapıldığı tarihten itibaren bir ay içinde ödenir. Şu kadar ki, ilk altı aylık dönem geçtikten sonra yapılacak kayıt ve tescil işlemlerinde, sadece ikinci altı aylık döneme ilişkin vergi tahakkuk eder ve ödenir. Devir ve temlik sebebiyle Ocak ve Temmuz ayları içinde yapılacak kayıt ve tescil veya satış nedeniyle malik değişikliğinde vergi, bu değişikliğin yapılmasından önce ödenir. (1) Yetki: Madde 10 (Değişik: 26/12/ /35md.) (Mülga birinci fıkra: 25/12/ /49 md.) (1) Üçüncü fıkrada yer alan "Maliye ve Gümrük Bakanlığı" ibaresi, "Maliye Bakanlığı"; beşinci fıkrada yer alan "yapıldığı yerin vergi dairesine" ibaresi, "yapıldığı yerin vergi dairesine veya Maliye Bakanlığı tarafından motorlu taşıtlar vergisi tahsiline yetki verilen banka veya özel finans kurumu şubelerine"; son fıkrada yer alan " kayıt ve tescil" ibaresi, "kayıt ve tescil veya satış 36 / 58

37 nedeniyle malik" olarak 25/12/2003 tarihli ve 5035 sayılı Kanunun 48 inci maddesiyle değiştirilmiş ve metne işlenmiştir. Sayfa 3718 Her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan vergi miktarları o yıl için Vergi Usul Kanunu hükümleri uyarınca tespit ve ilan olunan yeniden değerleme oranında artırılır. (Değişik üçüncü fıkra: 23/11/ /1 md.) Bakanlar Kurulu; a) Yeniden değerleme oranının %50 fazlasını geçmemek, %20 sinden az olmamak üzere yeni oranlar tespit etmeye, b) (İptal: Ana. Mah. nin 16/1/2003 tarihli ve E.2001/36, K.2003/3 sayılı Kararı ile) c)euro normlarını sağlayan katalitik konvertör sistemi ile teçhiz edilmiş taşıtlarda tespit edilen bu oranı veya vergi miktarlarını % 50 nispetine kadar indirmeye, Yetkilidir. Bu suretle hesaplanan ve ödenmesi gereken vergi miktarlarında liranın, (III) sayılı tarife için ödenecek vergi miktarlarının hesaplanmasında ise liranın altındaki tutarlar dikkate alınmaz. (1) 37 / 58

38 Vergiye etki eden değişikler: (2) Madde 11 (Değişik: 3/12/ /28 md.) Yıl içinde taşıtın vergilendirilmesine esas olan model yılı, cinsi, motor silindir hacmi, azami toplam ağırlığı, motor gücü birimi (BG) ve azami kalkış ağırlığı gibi unsurlarından herhangi birisinde, verginin artırılması veya azaltılmasını gerektiren bir değişiklik olduğu takdirde, bu değişiklik, takvim yılının ilk altı ayında yapılmış ise takip eden son altı aylık dönemin başından, son altı ayında yapılmış ise takip eden takvim yılı başından itibaren dikkate alınır ve vergi, yeni duruma göre ödenir. (3) (Değişik son fıkra: 25/12/ /25 md.) Taşıtların tescil belgesinde yazılı olan model yılında bir yaşında olduğu kabul edilir. Madde 12 (Mülga: 29/11/ /10 md.) DÖRDÜNCÜ BÖLÜM Çeşitli Hükümler Bildirme ve sorumluluk: (4) Madde 13 (Değişik: 26/11/ /10 md.) 38 / 58

39 a) Trafik, belediye veya liman sicil memurları ile Ulaştırma Bakanlığı sivil hava vasıtaları sicil memurları kayıt ve tescil ettikleri motorlu taşıtları bu taşıtların cins, nevi, nitelikleri ve kullanış maksatları ile verginin alınmasına esas olabilecek diğer bilgileri ve bunlarda meydana gelen değişiklikleri, kayıt ve tescilin yapıldığı ve değişikliğin tespit olunduğu tarihten itibaren bir ay içinde ilgili vergi dairesine bildirmeye mecburdurlar. (5) Bu mecburiyetleri yerine getirmeyen trafik, belediye veya liman sicil memurları ile Ulaştırma Bakanlığı sivil hava vasıtaları sicil memurları hakkında 213 sayılı Vergi Usul Kanununun 150 nci maddesinin 1-3 bendinde yazılı olanlar için uygulanan ceza hükmolunur. b) Motorlu Taşıtlar Vergisi mükellefleri, adlarına kayıt ve tescil edilmiş bulunan taşıtları, bu taşıtların cins, nevi, niteliklerini ve kullanış maksatları ile verginin alınmasına esas olabilecek diğer bilgileri ve bunlarda meydana gelen değişiklikleri, kayıt ve tescilin yapıldığı veya değişikliğin meydana geldiği tarihten itibaren bir ay içinde ilgili vergi dairesine bildirmeye mecburdurlar. (5) (1) 9/4/2003 tarihli ve 4842 sayılı Kanunun 36 ncı maddesiyle, bu fıkrada yer alan, " liranın" ibaresi, " liranın"; "1.000 liranın" ibaresi de " liranın" olarak, 25/12/2003 tarihli ve 5035 sayılı Kanunun 48 inci maddesiyle de " liranın" ibaresi, " liranın" olarak değiştirilmiş ve metne işlenmiştir. (2) Bu madde başlığı "Vergiye müessir değişiklikler:" iken, 25/12/2003 tarihli ve 5035 sayılı Kanunun 25 inci maddesiyle metne işlendiği şekilde değiştirilmiştir. (3) 11 inci maddenin birinci fıkrasında yer alan "net ağırlığı" ibaresi, motor silindir hacmi olarak değiştirilmiş, istiap haddi ibaresi ise azami toplam ağırlığı şeklinde 1/5/2003 tarihinde yürürlüğe girmek üzere değiştirilmiş ve metne işlenmiştir. 39 / 58

40 (4) 26/11/1980 tarihli ve 2348 sayılı Kanunun 10 uncu maddesiyle bölüm başlığı Çeşitli Hükümler olarak, madde başlığı ise Bildirme ve Sorumluluk olarak değiştirilmiş ve değişiklik metne işlenmiştir. (5) (a) ve (b) bentlerinde yer alan "vukua gelen" ibareleri, "meydana gelen"; "vuku bulduğu" ibaresi, "meydana geldiği" şeklinde 25/12/2003 tarihli ve 5035 sayılı Kanunun 48 inci maddesiyle değiştirilmiş ve metne işlenmiştir. Sayfa (3719) Bu mecburiyetlere riayet etmeyenler hakkında 213 sayılı Vergi Usul Kanununun 352 nci maddesine bağlı usulsüzlük cezalarına ait cetvelin (İhtar 2) sırasına göre ceza kesilir. c) (Değişik: 24/3/ /16 md.) Noterler (1) trafik, belediye veya liman sicil memurları ile Ulaştırma Bakanlığı sivil hava vasıtaları sicil memurları gibi, taşıtların her türlü satış veya devir işlemlerini yapanlar, motorlu taşıtların her türlü satış veya devir işlemlerini yapmadan önce, bu taşıtlara ait o güne kadar ödenmemiş motorlu taşıtlar vergileri ile gecikme zamları, gecikme faizleri ve vergi cezalarının ödendiğini gösterir belgeyi istemeye mecburdurlar. d) Taşıtlarla ilgili fenni muayene komisyonları, fenni muayene yapma yetkisi verilen gerçek ve tüzel kişiler, liman ve deniz işletme bölge müdürlükleri, belediyeler veya liman başkanlıkları ile Ulaştırma Bakanlığı sivil havacılık genel müdürlüğü taşıtların fenni muayenelerini yapmadan, denize veya uçuşa elverişli belgelerini vermeden önce, verginin ödenip ödenmediğini araştırmak zorundadırlar. (1) 40 / 58

41 (Değişik: 24/3/ /16 md.) Vergisi ödenmemiş taşıtlara ait fenni muayene yapılamaz, denize veya uçuşa elverişli belgesi verilemez. (Mülga: 22/7/ /82 md.) e) (Birinci fıkra mülga: 22/7/ /82 md.) (Değişik: 24/3/ /16 md.) Yukarıdaki (c) ve (d) bentlerinde belirtilen zorunluluklara uymadan işlem yapanlar, ödenmeyen veya noksan ödenen vergiler ile gecikme zamları, gecikme faizleri ve vergi cezalarından, mükelleflerle birlikte müteselsilen sorumludurlar. Ancak, bunlar sorumlu sıfatı ile ödemek mecburiyetinde kaldıkları vergiler dolayısıyla mükelleflere rücu hakkına sahiptirler. (Mülga: 22/7/ /82 md.) Gider kaydedilmeme hali: Madde 14 (Değişik: 29/11/ /9 md.) Bu Kanuna bağlı (I), (III) ve (IV) sayılı tarifelerde yer alan taşıtlardan (Ticari maksatla kullanılan uçak ve helikopterler ile taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç) alınan vergi ve cezalar ile gecikme zamları gelir ve kurumlar vergilerinin matrahlarının tespitinde gider olarak kabul edilmez. Madde (Mülga: 29/11/ /10 md.) Paylar: Madde 17 (Mülga: 21/2/ /1 md.) 41 / 58

42 Kaldırılan hükümler: Madde sayılı Hususi Otomobil Vergisi Kanunu ile 232 sayılı kanunla değişik 6085 sayılı Karayolları Trafik Kanununun 9 uncu maddesi kaldırılmıştır. Geçmiş yıllara ait vergi ve resimler: Geçici Madde ve daha önceki bütçe yıllarına ait Hususi Otomobil Vergisi, Trafik Resmi ve bunlara ait cezaların eski hükümlere göre alınmasına devam olunur. Geçici Madde 2 Bu kanun gereğince tahsil olunacak Motorlu Kara Taşıtları Vergisi 1963 Mali yılı bütçesi (B) cetvelinde Hususi Otomobil Vergisi adlı 16 ncı bölüme gelir kaydedilir. Geçici Madde 3 (Ek : 24/3/ /17 md.) Halen spor veya lüks otomobil olarak kabul edilen taşıtlarla ilgili uygulamaya tarihine kadar aynı şekilde devam olunur. (1) Bu fıkrada yeralan Taşıtlarla ilgili fenni muayene komisyonları, ibaresi, Taşıtlarla ilgili fenni muayene komisyonları, fenni muayene yapma yetkisi verilen gerçek ve tüzel kişiler",olarak 16/7/2004 tarihli ve 5228 sayılı Kanunun 59 uncu maddesiyle 31/7/2004 tarihinden geçerli olmak üzere değiştirilmiş ve metne işlenmiştir. Sayfa 42 / 58

43 (3720) Geçici Madde 4- (Ek: 25/12/ /26 md.) tarihli ve 4837 sayılı Ekonomik İstikrarı Sağlamak İçin Ek Vergiler Alınması Hakkında Kanunun 1 inci maddesi hükümlerine göre ek motorlu taşıtlar vergisinin taksitlerini kısmen veya tamamen ödeyen mükelleflerden bu ödemeleri mahsup veya iade edilmemiş bulunanlar ile tarihli ve 4962 sayılı Bazı Kanunlarda Değişiklik Yapılması ve Vakıflara Vergi Muafiyeti Tanınması Hakkında Kanunun 21 inci maddesi hükümlerine göre taşıt vergisini ödeyen mükelleflerin ödediği tutarlar, 2004 yılı için tahakkuk edecek olan motorlu taşıtlar vergisinden mahsup edilir. Mahsuptan sonra ödenmesi gereken motorlu taşıtlar vergisi olması halinde 2004 yılı taksit aylarında ödenir. Mahsup edilemeyen tutar ise mükellefin talebi üzerine iade olunur. Ödeme zamanlarında ödenmemiş olan ek motorlu taşıtlar vergisi ile taşıt vergisi terkin edilir. Bu maddenin uygulanmasına ilişkin usul ve esaslar Maliye Bakanlığınca belirlenir. Geçici Madde 5- (Ek: 25/12/ /26 md.) 5 inci maddenin (I) sayılı tarifesinde yer alan taşıtlara ait motor silindir hacmi ve 6 ncı maddenin (II) sayılı tarifesinde yer alan kamyonet, kamyon, çekici ve benzeri taşıtlara ait azami toplam ağırlık bilgilerinin trafik tescil belgesinde bulunmaması nedeniyle mükellefler tarafından talep edilmesi halinde; trafik tescil kuruluşları ile yetkili bayiler veya ilgili vergi daireleri bu bilgileri ihtiva eden bir belgeyi mükellefe vermek zorundadırlar. Bu maddenin uygulanmasına ilişkin usul ve esaslar Maliye Bakanlığınca belirlenir. Geçici Madde 6- (Ek: 25/12/ /26 md.) 43 / 58

44 6 ncı maddenin (II) sayılı tarifesinde yer alan (4) numaralı bent tarihine kadar aşağıdaki şekilde uygulanır. 4) Kamyonet, kamyon, çekici ve benzerleri (İstiap Haddi) kg a kadar kg a kadar / 58

45 kg a kadar kg a kadar kg a kadar / 58

46 kg ve yukarısı Geçici Madde 7- (Ek: 25/12/ /26 md.) 5 inci maddenin (I) sayılı tarifesinin (2) numaralı bendinde yer alan motosikletlerin 2004 yılına ait motorlu taşıtlar vergisi, Nisan ayının ilk gününde tahakkuk etmiş sayılır. Tahakkuk ettirilen vergi birinci taksiti Nisan, ikinci taksiti Temmuz ayında olmak üzere iki eşit taksitte ödenir. Yürürlük tarihi: Madde 19 Bu kanun 1 Mart 1963 tarihinde yürürlüğe girer. Yürütme yetkisi: Madde 20 Bu kanunu Bakanlar Kurulu yürütür. 46 / 58

47 18/2/1963 TARİH VE 197 SAYILI ANA KANUNA İŞLENEMEYEN GEÇİCİ MADDELER 1 26/11/1980 tarih ve 2348 sayılı kanunun geçici maddeleri: Geçici Madde 1 Motorlu Taşıtlar Vergisi Kanununun 6 ncı maddesinde yer alan III sayılı tarifede yazılı, yat, kotra ve her türlü içten veya dıştan takma motorlu özel tekneleri elinde bulunduranlardan, bu taşıtlarını bulundukları yer belediye veya liman başkanlıklarına aynı tarifedeki uçak ve helikopterleri elinde bulunduranlardan Ulaştırma Bakanlığı Sivil Havacılık Genel Müdürlüğüne kaydettirmemiş olanlar, bunların 2 ay içerisinde kayıt işlemlerini, belediye veya liman başkanlıkları ile Ulaştırma Bakanlığı Sivil Havacılık Genel Müdürlüğüne yaptırmak ve bu dairelerin bulunduğu yerdeki ilgili vergi dairesine bildirmek zorundadırlar. Sayfa Geçici Madde 2 27/9/1962 gün ve sayılı Resmi Gazete ile yayımlanan 47 / 58

48 "Araçların Kayıt ve Tescil İşlemleri ile Plakalar Hakkındaki Yönetmelik" hükümlerine göre yeni plaka almamış taşıt sahipleri adına, eski plaka numaraları üzerinden Motorlu Taşıtlar Vergisi tarh edilemez; bu suretle daha önce tarh ve tahakkuk ettirilip de tahsil olunamayan Motorlu Kara Taşıtları Vergileri de terkin olunur. Geçici Madde 3 Bu Kanunun yürürlüğe girdiği tarihte, Motorlu Kara Taşıtları Vergisinin 1980 yılına ait iki taksidini birden yatıranlar, 2 nci taksidin ödeme süresinde; bu Kanunda yer alan tarifelere göre, hesaplanacak 2 nci takside ilişkin miktarla, daha önce ödedikleri 2 nci taksit tutarı arasındaki farkı Vergi Dairesine yatırmakla yükümlüdürler. Geçici Madde 4 Bu Kanunun yayımı tarihinden önce, 1980 Bütçe yılı için tahakkuk ettirilen veya tahsil olunan Motorlu Kara Taşıtları Vergileri, Motorlu Taşıtlar Vergisinin ilgili tarifelerindeki hadlere ve Vergi Usul Kanunu Hükümlerine göre düzeltilir ve yukardaki Geçici 3 üncü Maddede belirtilen esaslara göre hesaplanan fark 2 nci taksit süresinde tahsil olunur. 2) 29/11/1984 tarih ve 3088 sayılı Kanunun geçici maddesi: Geçici Madde 1 28/2/1980 tarihine kadarki dönemlere ait olarak tahakkuk edilip de bu Kanunun yürürlüğe girdiği tarihe kadar tahsil edilmemiş bulunan motorlu kara taşıtları vergileri ile bunlara ilişkin cezalar ve gecikme zamları terkin olunur. 3) 3/12/1988 tarih ve 3505 sayılı Kanunun geçici maddesi: Geçici Madde 1. Bu Kanunun yürürlüğe girdiği tarihe kadar (bu tarih dahil) her bir vergi türü, vergilendirme dönemi ve vergi dairesi itibariyle miktarı lirayı aşmayan ve vadesi geldiği halde ödenmemiş olan vergiler ile bu tarih itibariyle ihtilaflı hale getirilmiş ya da dava açma süresi henüz geçmemiş olan ve miktarı lirayı aşmayan vergilerin % 30 fazlasıyla ve ihtilaf yaratmamak, yaratılmış ihtilaftan vazgeçmek kaydıyla tarihi sonuna kadar ödenmesi halinde, ödenen bu vergilere isabet eden gecikme zammı, gecikme faizi ve vergi cezalarının tahsilinden vazgeçilir. Bu Kanunun yürürlüğe girdiği tarihten önce her bir vergi türü, vergilendirme dönemi ve 48 / 58

49 vergi dairesi itibariyle asılları kısmen veya tamamen ödenmiş bulunan vergilere ait olan ve her vergi türü itibariyle miktarı lirayı aşmayan gecikme zammı, gecikme faizi ve vergi cezalarının % 30'unun tarihi sonuna kadar ödenmesi halinde, kalan % 70'inin tahsilinden vazgeçilir. Bu maddenin uygulanmasına ait usul ve esaslar Maliye ve Gümrük Bakanlığınca belirlenir. Sayfa Sayfa Sayılı Kanunun Çeşitli Maddelerindeki Oran ve Miktarlarda ÇEŞİTLİ MEVZUAT İLE YAPILAN DEĞİŞİKLİKLER CETVELİ 49 / 58

50 Değişiklik Yapan Mevzuatın Yayımlandığı Resmi Gazete'nin Değişiklik Tarihi Numarası Tarihi Numarası Gören Tarife 25/6/ / /6/ Mükerrer I, II, III, IV. 28/12/ / /12/ I, II, III, IV. 27/12/ / /12/ I, II, III. 24/12/ / /12/ I, II, III, IV. 26/12/ / /12/ I, II, III, IV. 28/12/ / /12/ I, II, III, IV. Tebliğ 10 25/12/ I, II, III, IV. Tebliğ 11 27/12/ I, II, III, IV. Tebliğ 14 16/12/ Mükerrer I, II, III, IV. 50 / 58

51 Tebliğ 15 1/12/ Mükerrer I, II, III, IV. Tebliğ 16 16/12/ I, II, II, IV. Tebliğ 17 22/12/ I, II, III, IV. Tebliğ 18 29/12/ I,II,III,IV Tebliğ 19 28/12/ I,II,III,IV B.K.K 2004/ /12/ (3.Mük.) I Tebliğ 28 20/12/ I,II,III,IV Tebliğ 29 26/12/ I,II,III,IV Sayfa Sayfa 51 / 58

52 SAYILI KANUNDA EK VE DEĞİŞİKLİK YAPAN MEVZUATIN YÜRÜRLÜKTEN KALDIRDIĞI KANUN VE HÜKÜMLERİ GÖSTERİR LİSTE Yürürlükten Kaldıran Mevzuatın Yürürlükten Kaldırılan Kanun veya Kanun Hükümleri Tarihi Sayısı Maddesi 18/2/1863 tarih ve 197 sayılı Kanunun, 12, 15 ve 16 ncı maddeleri 29/11/ / 58

53 29/7/1970 tarih ve 1318 sayılı Kanuna 29/11/1984 gün ve 3089 sayılı Kanunun 5 nci maddesiyle eklenen Ek Madde 24/3/ /1/1961 tarih ve 213 sayılı Kanuna 3239 sayılı Kanunla eklenen Mükerrer Madde /3/ /12/1984 tarih ve 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanunun 7 nci maddesinin 2 nci fıkrası, 3/12/ Sayılı Gelir Vergisi Kanununun 94 üncü maddesinin (B) fıkrası ile mükerrer 116 ncı maddesinin yedinci fıkrası, 3/12/ sayılı Vergi Usul Kanununun 358 inci maddesinin 2 numaralı bendi, 3/12/ / 58

54 Sayfa SAYILI KANUNA EK VE DEĞİŞİKLİK GETİREN MEVZUATIN YÜRÜRLÜĞE GİRİŞ TARİHİNİ GÖSTERİR LİSTE Kanun Yürürlüğe No. Farklı tarihte yürürlüğe giren maddeler giriş tarihi /11/ /3/ /3/1981 tarihinden geçerli 54 / 58

55 üzere olmak 26/3/1981 6/12/ Geçici 1 inci maddesi ile Maliye ve Gümrük Bakanlığına yetki veren hükümleri 1inci ve 2 nci maddeleri 1/1/1985 tarihinden geçerli üzere olmak 6/12/1984 1/1/1986 Diğer maddeleri 55 / 58

56 3418 a) /4/1988 olmak b) ve 15 1/7/1988 tarihinden geçerli 31/3/1988 üzere c) 23 ve 24 1/1/1988 geçerli tarihinden üzere olmak 31/3/ /3/1988 d) Diğer maddeleri ) 2, 5, 6, 8, 9, 11, 13, 14, 15, 19, 21, 22, 23, 26, 28, 29, 32, 56 / 58

57 33, 34 ve geçici 2 nci maddeler (1/1/1989 geçerli tarihinden üzere) olmak 10/12/ /12/1988 2) Bakanlar Kuruluna ve Maliye ve Gümrük Bakanlığına yetki veren hükümleri ile diğer maddeleri , 2 ve 3 üncü maddeleri 1/1/ /12/1992 Diğer maddeleri /1/ / 58

58 inci madde 30/11/ /1/2002 tarihinden geçerli olmak üzere 3/3/ /8/ /12/ (II) sayılı Tarifenin 2/1/2004 1/1/2004 (4) numaralı bendi 1/1/2005 Diğer maddeleri /7/ / 58

Harçlar Kanunu MOTORLU TAŞITLAR VERGİSİ KANUNU

Harçlar Kanunu 809 MOTORLU TAŞITLAR VERGİSİ KANUNU 810 Motorlu Taşıtlar Vergisi Kanunu Motorlu Taşıtlar Vergisi Kanunu 811 MOTORLU TAŞITLAR VERGİSİ KANUNU Kanun No:197 Kabul Tarihi: 18.02.1963 23.02.1963

Harçlar Kanunu 809 MOTORLU TAŞITLAR VERGİSİ KANUNU 810 Motorlu Taşıtlar Vergisi Kanunu Motorlu Taşıtlar Vergisi Kanunu 811 MOTORLU TAŞITLAR VERGİSİ KANUNU Kanun No:197 Kabul Tarihi: 18.02.1963 23.02.1963

MOTORLU TAŞITLAR VERGİSİ KANUNU (1)

") 3713 MOTORLU TAŞITLAR VERGİSİ KANUNU (1) Kanun Numarası : 197 Kabul Tarihi : 18/2/1963 Yayımlandığı R.Gazete : Tarih : 23/2/1963 Sayı : 11342 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 654 Bu Kanunun

3713 MOTORLU TAŞITLAR VERGİSİ KANUNU (1) Kanun Numarası : 197 Kabul Tarihi : 18/2/1963 Yayımlandığı R.Gazete : Tarih : 23/2/1963 Sayı : 11342 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 654 Bu Kanunun

MOTORLU TAŞITLAR VERGİSİ KANUNU (1)

") 3713 MOTORLU TAŞITLAR VERGİSİ KANUNU (1) Kanun Numarası : 197 Kabul Tarihi : 18/2/1963 Yayımlandığı Resmî Gazete : Tarih : 23/2/1963 Sayı : 11342 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 654 Bu

3713 MOTORLU TAŞITLAR VERGİSİ KANUNU (1) Kanun Numarası : 197 Kabul Tarihi : 18/2/1963 Yayımlandığı Resmî Gazete : Tarih : 23/2/1963 Sayı : 11342 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 654 Bu

MOTORLU TAŞITLAR VERGİSİ KANUNU (1)

") 3713 MOTORLU TAŞITLAR VERGİSİ KANUNU (1) Kanun Numarası : 197 Kabul Tarihi : 18/2/1963 Yayımlandığı Resmî Gazete : Tarih : 23/2/1963 Sayı : 11342 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 654 Bu

3713 MOTORLU TAŞITLAR VERGİSİ KANUNU (1) Kanun Numarası : 197 Kabul Tarihi : 18/2/1963 Yayımlandığı Resmî Gazete : Tarih : 23/2/1963 Sayı : 11342 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 654 Bu

DENİZ TAŞITLARI SINIRLI OLARAK MOTORLU TAŞITLAR VERGİSİ KANUNU İLE HARÇLAR KANUNU NDA DEĞİŞİKLİK YAPILDI

04.06.2009/96 DENİZ TAŞITLARI SINIRLI OLARAK MOTORLU TAŞITLAR VERGİSİ KANUNU İLE HARÇLAR KANUNU NDA DEĞİŞİKLİK YAPILDI ÖZET : 5897 sayılı Yasa ile yapılan değişiklikle, deniz ve iç su taşıtları Motorlu

04.06.2009/96 DENİZ TAŞITLARI SINIRLI OLARAK MOTORLU TAŞITLAR VERGİSİ KANUNU İLE HARÇLAR KANUNU NDA DEĞİŞİKLİK YAPILDI ÖZET : 5897 sayılı Yasa ile yapılan değişiklikle, deniz ve iç su taşıtları Motorlu

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 26.12.2008 31 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/150 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de yayımlanan 31 Seri No.lu Motorlu Taşıtlar

İstanbul, 26.12.2008 31 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/150 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de yayımlanan 31 Seri No.lu Motorlu Taşıtlar

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO : 31 )

") SİRKÜLER RAPOR Sirküler Tarihi: 30.12.2008 Sirküler No: 2008/127 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO : 31 ) 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de Yayımlanan 31 seri nolu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi: 30.12.2008 Sirküler No: 2008/127 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO : 31 ) 26.12.2008 tarih ve 27092 sayılı Resmi Gazete de Yayımlanan 31 seri nolu Motorlu

İSTANBUL YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK LİMİTED ŞİRKETİ

İstanbul, 03.01.2011 SİRKÜLER 2011 / 004 KONU: 2011 YILI MOTORLU TAŞIT VERGİLERİ 197 sayılı Motorlu Taşıtlar Vergisi Kanununun "Yetki" başlıklı 10 uncu maddesinin; Birinci fıkrasında, "Her takvim yılı

İstanbul, 03.01.2011 SİRKÜLER 2011 / 004 KONU: 2011 YILI MOTORLU TAŞIT VERGİLERİ 197 sayılı Motorlu Taşıtlar Vergisi Kanununun "Yetki" başlıklı 10 uncu maddesinin; Birinci fıkrasında, "Her takvim yılı

2016 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

Sirküler Rapor Mevzuat 28.12.2015/177-1 2016 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2016 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 46 Seri No lu Motorlu Taşıtlar Vergisi

Sirküler Rapor Mevzuat 28.12.2015/177-1 2016 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2016 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 46 Seri No lu Motorlu Taşıtlar Vergisi

KONU : 42 SERİ NOLU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR.

KONU : 42 SERİ NOLU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR. 31 Aralık 2012 tarih ve 28515 sayılı Resmi Gazete de (4. mükerrer) yayımlanan 42 seri numaralı Motorlu Taşıtlar Vergisi Genel

KONU : 42 SERİ NOLU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR. 31 Aralık 2012 tarih ve 28515 sayılı Resmi Gazete de (4. mükerrer) yayımlanan 42 seri numaralı Motorlu Taşıtlar Vergisi Genel

2017 YILI MOTORLU TAŞITLAR VERGİSİ BİRİNCİ TAKSİTİ

30.01.2017/21-1 2017 YILI MOTORLU TAŞITLAR VERGİSİ BİRİNCİ TAKSİTİ ÖZET : 2017 yılı motorlu taşıtlar vergisi birinci taksitinin 31 Ocak 2017 Salı gününe kadar ödenmesi gerekmektedir. Motorlu taşıtlar vergisi

30.01.2017/21-1 2017 YILI MOTORLU TAŞITLAR VERGİSİ BİRİNCİ TAKSİTİ ÖZET : 2017 yılı motorlu taşıtlar vergisi birinci taksitinin 31 Ocak 2017 Salı gününe kadar ödenmesi gerekmektedir. Motorlu taşıtlar vergisi

2010 YILINDA ÖDENECEK MOTORLU TAŞITLAR VERGİSİ VE ÖZELLİKLİ DURUMLAR

2010 YILINDA ÖDENECEK MOTORLU TAŞITLAR VERGİSİ VE ÖZELLİKLİ DURUMLAR Hurşit AKIN Eskişehir Vergi Dairesi Başkanlığı Sivrihisar Vergi Dairesi Müdür Yardımcısı 1-GİRİŞ: Bilindiği gibi Ocak/2010 tarihi 2010

2010 YILINDA ÖDENECEK MOTORLU TAŞITLAR VERGİSİ VE ÖZELLİKLİ DURUMLAR Hurşit AKIN Eskişehir Vergi Dairesi Başkanlığı Sivrihisar Vergi Dairesi Müdür Yardımcısı 1-GİRİŞ: Bilindiği gibi Ocak/2010 tarihi 2010

MOTORLU TAŞITLAR VERGİSİ TUTARLARI (2018 YILI)

") MOTORLU TAŞITLAR VERGİSİ TUTARLARI (2018 YILI) 2018 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 49 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği Yayımlandı. Bu yıl

MOTORLU TAŞITLAR VERGİSİ TUTARLARI (2018 YILI) 2018 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 49 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği Yayımlandı. Bu yıl

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO:21) HAKKINDA SİRKÜLER SİRKÜLER NO:2004/17

HAKKINDA SİRKÜLER SİRKÜLER NO:2004/17") 1 İstanbul,13.01.24 24/13 no lu sirkülerimizle duyurulan Motorlu Taşıtlar Vergisi Kanunundaki değişikliklere açıklamalar getiren ve Motorlu Taşıtlar Vergisi nin ödenmesine ilişkin usul ve esasları düzenleyen

1 İstanbul,13.01.24 24/13 no lu sirkülerimizle duyurulan Motorlu Taşıtlar Vergisi Kanunundaki değişikliklere açıklamalar getiren ve Motorlu Taşıtlar Vergisi nin ödenmesine ilişkin usul ve esasları düzenleyen

2019 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

02.01.2019/16-1 2019 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2019 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 51 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği

02.01.2019/16-1 2019 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2019 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 51 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği

SİRKÜLER RAPOR MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ ( SERİ NO: 34 )

") SİRKÜLER RAPOR Sirküler Tarihi : 04.01.2010 Sirküler No : 2010 / 2 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ ( SERİ NO: 34 ) 31.12.2009 tarih ve 27449 sayılı Resmi Gazete de yayımlanan 34 seri no.lu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi : 04.01.2010 Sirküler No : 2010 / 2 MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ ( SERİ NO: 34 ) 31.12.2009 tarih ve 27449 sayılı Resmi Gazete de yayımlanan 34 seri no.lu Motorlu

2018 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

02.01.2018/7-1 2018 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2018 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 49 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği

02.01.2018/7-1 2018 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2018 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 49 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği

2017 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

02.01.2017/7-1 2017 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2017 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 47 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği

02.01.2017/7-1 2017 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2017 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 47 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği

BİRİNCİ BÖLÜM Mevzu, Tarifler, Mükellef ve İstisnalar

Kanun Adı: MOTORLU TAŞITLAR VERGİSİ KANUNU Kanun No: 197 Kabul Tarihi: 18/2/1963 Resmi Gazete Sayısı: 11342 Resmi Gazete Tarihi: 23/2/1963 Verginin Mevzuu Madde 1- (2348 sayılı Kanunun 1'inci maddesiyle

Kanun Adı: MOTORLU TAŞITLAR VERGİSİ KANUNU Kanun No: 197 Kabul Tarihi: 18/2/1963 Resmi Gazete Sayısı: 11342 Resmi Gazete Tarihi: 23/2/1963 Verginin Mevzuu Madde 1- (2348 sayılı Kanunun 1'inci maddesiyle

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 02 Ocak 2009 SİRKÜLER NO : 2009/8 KONU : 2009 Yılında Uygulanacak

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 02 Ocak 2009 SİRKÜLER NO : 2009/8 KONU : 2009 Yılında Uygulanacak

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/145

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/145 28.12.2016/ÇARŞAMBA KONU: 2017 yılında uygulanacak motorlu taşıtlar vergisi tutarları 47 Seri nolu Genel Tebliğ de açıklandı. Motorlu

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/145 28.12.2016/ÇARŞAMBA KONU: 2017 yılında uygulanacak motorlu taşıtlar vergisi tutarları 47 Seri nolu Genel Tebliğ de açıklandı. Motorlu

Sirküler Rapor 02.01.2014/12-1 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

Sirküler Rapor 02.01.2014/12-1 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2014 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 43 Seri No lu Motorlu Taşıtlar Vergisi Kanunu

Sirküler Rapor 02.01.2014/12-1 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2014 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 43 Seri No lu Motorlu Taşıtlar Vergisi Kanunu

Sirküler Rapor 31.12.2014/234-1 2015 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

Sirküler Rapor 31.12.2014/234-1 2015 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2015 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 45 Seri No lu Motorlu Taşıtlar Vergisi Kanunu

Sirküler Rapor 31.12.2014/234-1 2015 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2015 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 45 Seri No lu Motorlu Taşıtlar Vergisi Kanunu

SİRKÜLER İstanbul, Sayı: 2018/020 Ref: 4/020. Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

MOTORLU TAŞITLAR VERGİSİ. (01.01.2015 tarihinden itibaren geçerli olmak üzere)

") MOTORLU TAŞITLAR VERGİSİ (01.01.2015 tarihinden itibaren geçerli olmak üzere) M.T.V.K. Madde: 10 (Motorlu Taşıtlar Vergisi Genel Tebliği Seri No: 45) A. (I) Sayılı Motorlu Taşıtlar Vergisi Tarifesi Otomobil,

MOTORLU TAŞITLAR VERGİSİ (01.01.2015 tarihinden itibaren geçerli olmak üzere) M.T.V.K. Madde: 10 (Motorlu Taşıtlar Vergisi Genel Tebliği Seri No: 45) A. (I) Sayılı Motorlu Taşıtlar Vergisi Tarifesi Otomobil,

2016 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI (46 Seri No.lu MTV Genel Tebliği)

") Sirküler Tarih/No:25.12.2015/220 2016 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI (46 Seri No.lu MTV Genel Tebliği) Bilindiği üzere, her yılın motorlu taşıtlar vergisi, MTVK nun 10 ncu maddesi uyarınca bir

Sirküler Tarih/No:25.12.2015/220 2016 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI (46 Seri No.lu MTV Genel Tebliği) Bilindiği üzere, her yılın motorlu taşıtlar vergisi, MTVK nun 10 ncu maddesi uyarınca bir

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/92

25.12.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/92 KONU : 2016 YILINDA UYGULANACAK MOTORLU TAŞIT VERGİLERİ YENİDEN BELİRLENMİŞTİR. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun

25.12.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/92 KONU : 2016 YILINDA UYGULANACAK MOTORLU TAŞIT VERGİLERİ YENİDEN BELİRLENMİŞTİR. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun

2011 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

Sirküler Rapor 04.01.2011/ 8-1 2011 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2011 yılına ait motorlu taşıtlar vergisi tutarlarının belirlendiği, 37 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel

Sirküler Rapor 04.01.2011/ 8-1 2011 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2011 yılına ait motorlu taşıtlar vergisi tutarlarının belirlendiği, 37 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 04.01.2010 / 8-1 2010 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2010 yılına ait motorlu taşıtlar vergisi tutarlarının % 3,3 oranında arttırılmasına ilişkin 2009/15725 sayılı Bakanlar

Sirküler Rapor 04.01.2010 / 8-1 2010 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2010 yılına ait motorlu taşıtlar vergisi tutarlarının % 3,3 oranında arttırılmasına ilişkin 2009/15725 sayılı Bakanlar

BİRİNCİ BÖLÜM Mevzu, Tarifler, Mükellef ve İstisnalar

Kanun Adı: MOTORLU TAŞITLAR VERGİSİ KANUNU Kanun No: 197 Kabul Tarihi: 18/2/1963 Resmi Gazete Sayısı: 11342 Resmi Gazete Tarihi: 23/2/1963 Verginin Mevzuu Madde 1 (2348 sayılı Kanunun 1'inci maddesiyle

Kanun Adı: MOTORLU TAŞITLAR VERGİSİ KANUNU Kanun No: 197 Kabul Tarihi: 18/2/1963 Resmi Gazete Sayısı: 11342 Resmi Gazete Tarihi: 23/2/1963 Verginin Mevzuu Madde 1 (2348 sayılı Kanunun 1'inci maddesiyle

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 28)

") MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 28) Resmi Gazete Tarihi: 20.12.2006 Resmi Gazete Sayısı: 26382 I - VERGİLEME ÖLÇÜ VE HADLERİ 197 sayılı Motorlu Taşıtlar Vergisi Kanununun (1), 3946 sayılı

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 28) Resmi Gazete Tarihi: 20.12.2006 Resmi Gazete Sayısı: 26382 I - VERGİLEME ÖLÇÜ VE HADLERİ 197 sayılı Motorlu Taşıtlar Vergisi Kanununun (1), 3946 sayılı

28 SERİ NO'LU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı 26382 Resmi Gazete Tarihi 20/12/2006 Kapsam I - VERGİLEME ÖLÇÜ VE HADLERİ

28 SERİ NO'LU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı 26382 Resmi Gazete Tarihi 20/12/2006 Kapsam I - VERGİLEME ÖLÇÜ VE HADLERİ 197 sayılı Motorlu Taşıtlar Vergisi Kanununun(1), 3946

28 SERİ NO'LU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı 26382 Resmi Gazete Tarihi 20/12/2006 Kapsam I - VERGİLEME ÖLÇÜ VE HADLERİ 197 sayılı Motorlu Taşıtlar Vergisi Kanununun(1), 3946

2014 Takvim Yılında uygulanmak Üzere Motorlu Taşıtlar Vergisi Tarifelerine İlişkin Genel Tebliğ Yayımlandı

2014 Takvim Yılında uygulanmak Üzere Motorlu Taşıtlar Vergisi Tarifelerine İlişkin Genel Tebliğ Yayımlandı 30.12.2013 tarih ve 28867 (Mükerrer) sayılı Resmi Gazete de yayımlanan 43 Seri No.lu Motorlu Taşıtlar

2014 Takvim Yılında uygulanmak Üzere Motorlu Taşıtlar Vergisi Tarifelerine İlişkin Genel Tebliğ Yayımlandı 30.12.2013 tarih ve 28867 (Mükerrer) sayılı Resmi Gazete de yayımlanan 43 Seri No.lu Motorlu Taşıtlar

: 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri

Sirküler No : 2018-7 Sirküler Tarihi : 02.01.2018 Konu : 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri 29.12.2017 tarih ve 30285 (M) Sayılı Resmi Gazete de yayımlanan 49 Seri No.lu Motorlu

Sirküler No : 2018-7 Sirküler Tarihi : 02.01.2018 Konu : 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri 29.12.2017 tarih ve 30285 (M) Sayılı Resmi Gazete de yayımlanan 49 Seri No.lu Motorlu

2012 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

Sirküler Rapor 02.01.2012/ 4-1 2012 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2012 yılına ait motorlu taşıtlar vergisi tutarlarının belirlendiği, 39 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel

Sirküler Rapor 02.01.2012/ 4-1 2012 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2012 yılına ait motorlu taşıtlar vergisi tutarlarının belirlendiği, 39 Seri No lu Motorlu Taşıtlar Vergisi Kanunu Genel

28 Nolu MTV - Motorlu Taşıtlar Vergisi Genel Tebliği. Seri, Sıra Numarası, No : 28 Sayılı. 20 Aralık 2006 ÇARŞAMBA. Sayı : 26382 TEBLİĞ

28 Nolu MTV - Motorlu Taşıtlar Vergisi Genel Tebliği Seri, Sıra Numarası, No : 28 Sayılı 20 Aralık 2006 ÇARŞAMBA Resmi Gazete Sayı : 26382 TEBLİĞ Maliye Bakanlığından: MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ

28 Nolu MTV - Motorlu Taşıtlar Vergisi Genel Tebliği Seri, Sıra Numarası, No : 28 Sayılı 20 Aralık 2006 ÇARŞAMBA Resmi Gazete Sayı : 26382 TEBLİĞ Maliye Bakanlığından: MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ

Motorlu Taşıtlar Vergisi. 25 Nolu MTV - Motorlu Taşıtlar Vergisi Genel Tebliği, Yeniden (Değerleme Oranlarına İlişkin

25 Nolu MTV - Motorlu Taşıtlar Vergisi Genel Tebliği, Yeniden (Değerleme Oranlarına İlişkin Seri, Sıra Numarası, No : 25 Sayılı Tebliğ Maliye Bakanlığından: Resmi Gazete Sayı: 26025 Tarih: 16 Aralık 2005

25 Nolu MTV - Motorlu Taşıtlar Vergisi Genel Tebliği, Yeniden (Değerleme Oranlarına İlişkin Seri, Sıra Numarası, No : 25 Sayılı Tebliğ Maliye Bakanlığından: Resmi Gazete Sayı: 26025 Tarih: 16 Aralık 2005

Sirküler no: 049 İstanbul, 8 Mayıs 2009

Sirküler no: 049 İstanbul, 8 Mayıs 2009 Konu: Yat, kotra ve her türlü motorlu özel teknelerden motorlu taşıtlar vergisi yerine harç alınmasını öngören 5897 sayılı Kanun, TBMM Genel Kurulu nda kabul edildi.

Sirküler no: 049 İstanbul, 8 Mayıs 2009 Konu: Yat, kotra ve her türlü motorlu özel teknelerden motorlu taşıtlar vergisi yerine harç alınmasını öngören 5897 sayılı Kanun, TBMM Genel Kurulu nda kabul edildi.

BAKIŞ MEVZUAT 51 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT BAŞLIK 51 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ Sayı 2019/20 ÖZET Tebliğde 1 Ocak 2019 tarihinden itibaren uygulanacak motorlu taşıtların vergisi tutarları belirlendi.

BAKIŞ MEVZUAT BAŞLIK 51 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ Sayı 2019/20 ÖZET Tebliğde 1 Ocak 2019 tarihinden itibaren uygulanacak motorlu taşıtların vergisi tutarları belirlendi.

2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ

Tarih : 04/01/2019 Sayı : 2019/07 2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ Maliye Bakanlığı yayınladığı Tebliğlerle 2019 yılı Motorlu Taşıt Vergilerini, Belediyelerce Tahsil

Tarih : 04/01/2019 Sayı : 2019/07 2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ Maliye Bakanlığı yayınladığı Tebliğlerle 2019 yılı Motorlu Taşıt Vergilerini, Belediyelerce Tahsil

2011 YILI MOTORLU TAŞITLAR VERGİSİNİN İKİNCİ TAKSİTİNİN ÖDEME SÜRESİ UZATILDI

Sirküler Rapor 29.07.2011/ 98-1 2011 YILI MOTORLU TAŞITLAR VERGİSİNİN İKİNCİ TAKSİTİNİN ÖDEME SÜRESİ UZATILDI ÖZET : Gelir İdaresi Başkanlığının www.gib.gov.tr adresinde hizmet veren internet sayfasında

Sirküler Rapor 29.07.2011/ 98-1 2011 YILI MOTORLU TAŞITLAR VERGİSİNİN İKİNCİ TAKSİTİNİN ÖDEME SÜRESİ UZATILDI ÖZET : Gelir İdaresi Başkanlığının www.gib.gov.tr adresinde hizmet veren internet sayfasında

SİRKÜLER NO: POZ-2018 / 8 İST, YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI

SİRKÜLER NO: POZ-2018 / 8 İST, 03.01.2018 ÖZET: 2018 yılında uygulanacak motorlu taşıtlar vergisi tutarları 2018 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI 29 Aralık 2017

SİRKÜLER NO: POZ-2018 / 8 İST, 03.01.2018 ÖZET: 2018 yılında uygulanacak motorlu taşıtlar vergisi tutarları 2018 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI 29 Aralık 2017

ALFA GENELGE 2008/05. Motorlu taşıtlar vergisi her yıl Ocak ve Temmuz aylarında iki eşit taksitte ödenmektedir.

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2008/05 İstanbul, 02.01.2008 Konu: Motorlu Taşıtlar

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2008/05 İstanbul, 02.01.2008 Konu: Motorlu Taşıtlar

MOTORLU TAŞITLAR VERGİSİ TARİFELERİ

MOTORLU TAŞITLAR VERGİSİ TARİFELERİ MOTORLU TAŞITLAR VERGİSİ TARİFELERİ A.(I) Sayılı Motorlu Taşıtlar Vergisi Tarifesi Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletler aşağıdaki (I)

MOTORLU TAŞITLAR VERGİSİ TARİFELERİ MOTORLU TAŞITLAR VERGİSİ TARİFELERİ A.(I) Sayılı Motorlu Taşıtlar Vergisi Tarifesi Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletler aşağıdaki (I)

20 Aralık 2006 tarih ve 26382 sayılı Resmi Gazete de yayınlanmıştır. Maliye Bakanlığından: MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 28)

") 20 Aralık 2006 tarih ve 26382 sayılı Resmi Gazete de yayınlanmıştır. Maliye Bakanlığından: MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 28) I - VERGİLEME ÖLÇÜ VE HADLERİ 197 sayılı Motorlu Taşıtlar

20 Aralık 2006 tarih ve 26382 sayılı Resmi Gazete de yayınlanmıştır. Maliye Bakanlığından: MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 28) I - VERGİLEME ÖLÇÜ VE HADLERİ 197 sayılı Motorlu Taşıtlar

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 51) Duyuru No: 2019/11 İstanbul

Duyuru No: 2019/11 İstanbul") MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 51) Duyuru No: 2019/11 İstanbul 02.01.2019 30/12/2018 tarihli ve 537 sayılı Cumhurbaşkanı Kararında 197 sayılı Kanunun 5 inci maddesindeki (I) sayılı tarife,

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 51) Duyuru No: 2019/11 İstanbul 02.01.2019 30/12/2018 tarihli ve 537 sayılı Cumhurbaşkanı Kararında 197 sayılı Kanunun 5 inci maddesindeki (I) sayılı tarife,

SİRKÜLER RAPOR (2010-65)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

: 2019 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri

Sirküler No : 2019-7 Sirküler Tarihi : 02.01.2019 Konu : 2019 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri 31.12.2018 tarih ve 30642 (3.Mükerrer) Sayılı Resmi Gazete de yayımlanan 51 Seri No.lu

Sirküler No : 2019-7 Sirküler Tarihi : 02.01.2019 Konu : 2019 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri 31.12.2018 tarih ve 30642 (3.Mükerrer) Sayılı Resmi Gazete de yayımlanan 51 Seri No.lu

SİRKÜLER İstanbul, Sayı: 2014/004 Ref: 4/004. Konu: 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

BAKIŞ YMM VE BAĞIMSIZ DENETİM A.Ş YEMİNLİ MALİ MÜŞAVİR İLHAN ALKILIÇ 2018 YILINDA UYGULANACAK MOTORLU TAŞITLAR BAŞLIK VERGİSİ TUTARLARI.

BAKIŞ MEVZUAT BAŞLIK 2018 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI Sayı 2018 / 9 ÖZET Motorlu taşıtlar vergisi tutarları yeniden değerleme oranında artırıldı. 29 Aralık 2017 tarihli ve Mükerrer

BAKIŞ MEVZUAT BAŞLIK 2018 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI Sayı 2018 / 9 ÖZET Motorlu taşıtlar vergisi tutarları yeniden değerleme oranında artırıldı. 29 Aralık 2017 tarihli ve Mükerrer

SİRKÜLER RAPOR (2008-84)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

MOTORLU TAŞITLAR VERGİSİGENEL TEBLİĞİ (SERİ NO: 28)

") Maliye Bakanlığından: MOTORLU TAŞITLAR VERGİSİGENEL TEBLİĞİ (SERİ NO: 28) (20 Aralık 2006 tarih ve 26382 sayılı Resmi Gazete'de yayımlanmıştır.) I - VERGİLEME ÖLÇÜ VE HADLERİ (1) (2) 197 sayılı Motorlu

Maliye Bakanlığından: MOTORLU TAŞITLAR VERGİSİGENEL TEBLİĞİ (SERİ NO: 28) (20 Aralık 2006 tarih ve 26382 sayılı Resmi Gazete'de yayımlanmıştır.) I - VERGİLEME ÖLÇÜ VE HADLERİ (1) (2) 197 sayılı Motorlu

5736 SAYILI KANUN GENEL TEBLİĞİ. (Sıra No:3)

") SİRKÜLER RAPOR Sirküler Tarihi: 10.03.2008 Sirküler No: 2008/40 5736 SAYILI KANUN GENEL TEBLİĞİ (Sıra No:3) 07.03.2008 tarih ve 26809 sayılı Resmi Gazete de yayımlanan 3 Sıra No.lu Bazı Kamu Alacaklarının

SİRKÜLER RAPOR Sirküler Tarihi: 10.03.2008 Sirküler No: 2008/40 5736 SAYILI KANUN GENEL TEBLİĞİ (Sıra No:3) 07.03.2008 tarih ve 26809 sayılı Resmi Gazete de yayımlanan 3 Sıra No.lu Bazı Kamu Alacaklarının

230 Motorlu kara taşıtları Vergisi Kanunu

230 Motorlu kara taşıtları Vergisi Kanunu (Resmî Gazete ile yayımı : 23. 2.1963 - Sayı : 11342) No. Kabul tarihi 197 18.2.1963 BİRİNCİ BÖLÜM Mevzu, tarifler, mükellef ve istisnalar Yerginin mevzuu MADDE

230 Motorlu kara taşıtları Vergisi Kanunu (Resmî Gazete ile yayımı : 23. 2.1963 - Sayı : 11342) No. Kabul tarihi 197 18.2.1963 BİRİNCİ BÖLÜM Mevzu, tarifler, mükellef ve istisnalar Yerginin mevzuu MADDE

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/14 9/Ocak/2018 İçindekiler: * 2018 yılında uygulanacak; - motorlu taşıtlar vergisi tutarları, - veraset ve intikal vergisi tarifesi ve istisna tutarları, - çevre temizlik vergisi tutarları,

SİRKÜLER NO:2018/14 9/Ocak/2018 İçindekiler: * 2018 yılında uygulanacak; - motorlu taşıtlar vergisi tutarları, - veraset ve intikal vergisi tarifesi ve istisna tutarları, - çevre temizlik vergisi tutarları,

Maliye Bakanlığından 5736 SAYILI BAZI KAMU ALACAKLARININ UZLAŞMA USULÜ İLE TAHSİLİ HAKKINDA KANUN GENEL TEBLİĞİ SIRA NO: 3

7 Mart 2008 CUMA Resmî Gazete Sayı : 26809 TEBLİĞ Maliye Bakanlığından 5736 SAYILI BAZI KAMU ALACAKLARININ UZLAŞMA USULÜ İLE TAHSİLİ HAKKINDA KANUN GENEL TEBLİĞİ SIRA NO: 3 27/2/2008 tarihli ve 26800 sayılı

7 Mart 2008 CUMA Resmî Gazete Sayı : 26809 TEBLİĞ Maliye Bakanlığından 5736 SAYILI BAZI KAMU ALACAKLARININ UZLAŞMA USULÜ İLE TAHSİLİ HAKKINDA KANUN GENEL TEBLİĞİ SIRA NO: 3 27/2/2008 tarihli ve 26800 sayılı

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/6 3 /1/2014 İçindekiler: * 2014 yılında uygulanacak; - motorlu taşıtlar vergisi tutarları, - veraset ve intikal vergisi tarifesi ve istisna tutarları, - çevre temizlik vergisi tutarları,

SİRKÜLER NO:2014/6 3 /1/2014 İçindekiler: * 2014 yılında uygulanacak; - motorlu taşıtlar vergisi tutarları, - veraset ve intikal vergisi tarifesi ve istisna tutarları, - çevre temizlik vergisi tutarları,

YÜKSEL YMM. Yüksel Denetim Danışmanlık ve Yeminli Mali Müşavirlik Limited Şirketi

YÜKSEL YMM Yüksel Denetim Danışmanlık ve Yeminli Mali Müşavirlik Limited Şirketi Sülün Sokak No : 20 34330 1. Levent / İSTANBUL Tel: 212. 282 9163 Fax: 212. 282 9164 E-mail: info@yukseldenetim.com.tr Konu:

YÜKSEL YMM Yüksel Denetim Danışmanlık ve Yeminli Mali Müşavirlik Limited Şirketi Sülün Sokak No : 20 34330 1. Levent / İSTANBUL Tel: 212. 282 9163 Fax: 212. 282 9164 E-mail: info@yukseldenetim.com.tr Konu:

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş. Konu: 2008 Yılı Motorlu Taşıtlar Vergisi Ve Kasko Değeri Uygulaması

2008/010 16.01.2008 Konu: 2008 Yılı Motorlu Taşıtlar Vergisi Ve Kasko Değeri Uygulaması 2008 Yılına ilişkin Motorlu Taşıt Vergisinin 1 nci taksidininin Ocak ayı içerisinde ödenmesi gerekiyor. 2008 Yılına

2008/010 16.01.2008 Konu: 2008 Yılı Motorlu Taşıtlar Vergisi Ve Kasko Değeri Uygulaması 2008 Yılına ilişkin Motorlu Taşıt Vergisinin 1 nci taksidininin Ocak ayı içerisinde ödenmesi gerekiyor. 2008 Yılına

DEĞERLİ KAĞITLAR KANUNU

DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar: Madde

DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar: Madde

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

DEĞERLİ KAĞITLAR KANUNU

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 08

Ġstanbul, 03 Ocak 2011 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 08 KONU : 2011 Yılında Uygulanacak Motorlu TaĢıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

Ġstanbul, 03 Ocak 2011 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2011 / 08 KONU : 2011 Yılında Uygulanacak Motorlu TaĢıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

DEĞERLİ KAĞITLAR KANUNU

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 8

Ġstanbul, 2 Ocak 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 8 KONU : 2017 Yılında Uygulanacak Motorlu TaĢıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

Ġstanbul, 2 Ocak 2017 MALĠ MEVZUAT SĠRKÜLERĠ NO: 2017 / 8 KONU : 2017 Yılında Uygulanacak Motorlu TaĢıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

Konu: 49 Seri No'lu Motorlu Taşıtlar Vergisi Genel Tebliği tarih ve Mükerrer sayılı Resmi Gazete de yayımlanmıştır.

No: 2018/1 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/1 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2013 / 08

Đstanbul, 02 Ocak 2013 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2013 / 08 KONU : 2013 Yılında Uygulanacak Motorlu Taşıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

Đstanbul, 02 Ocak 2013 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2013 / 08 KONU : 2013 Yılında Uygulanacak Motorlu Taşıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

SİRKÜLER NO: POZ-2009 / 53 İST, 22.05.2009. Gemi, deniz ve iç su taşıtları ile ilgili bazı yasal değişiklikler yapıldı.

SİRKÜLER NO: POZ-2009 / 53 İST, 22.05.2009 ÖZET: Gemi, deniz ve iç su taşıtları ile ilgili bazı yasal değişiklikler yapıldı. GEMİ, DENİZ VE İÇ SU TAŞITLARI İLE İLGİLİ BAZI YASAL DEĞİŞİKLİKLER YAPILDI 16

SİRKÜLER NO: POZ-2009 / 53 İST, 22.05.2009 ÖZET: Gemi, deniz ve iç su taşıtları ile ilgili bazı yasal değişiklikler yapıldı. GEMİ, DENİZ VE İÇ SU TAŞITLARI İLE İLGİLİ BAZI YASAL DEĞİŞİKLİKLER YAPILDI 16

2017 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI:

TARİH : 28/12/2016 SİRKÜLER NO : 2016/158 2017 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI: 27 Aralık 2016 tarihli Resmi Gazete de yayımlanan 47 Seri No lu Motorlu Taşıtlar Vergisi Genel Tebliği

TARİH : 28/12/2016 SİRKÜLER NO : 2016/158 2017 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI: 27 Aralık 2016 tarihli Resmi Gazete de yayımlanan 47 Seri No lu Motorlu Taşıtlar Vergisi Genel Tebliği

MOTORLU TAŞITLAR VERGİSİ KANUNUNUN YÜRÜRLÜKTEN KALDIRILMIŞ HÜKÜMLERİ

697 MOTORLU TAŞITLAR VERGİSİ KANUNUNUN YÜRÜRLÜKTEN KALDIRILMIŞ HÜKÜMLERİ Kanun Numarası : 197 Kabul Tarihi : 18/2/1963 Yayımlandığı R.Gazete : Tarih: 23/2/1963 Sayı : 11342 Yayımlandığı Düstur : Tertip

697 MOTORLU TAŞITLAR VERGİSİ KANUNUNUN YÜRÜRLÜKTEN KALDIRILMIŞ HÜKÜMLERİ Kanun Numarası : 197 Kabul Tarihi : 18/2/1963 Yayımlandığı R.Gazete : Tarih: 23/2/1963 Sayı : 11342 Yayımlandığı Düstur : Tertip

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 7 Ocak 2005 SİRKÜLER NO : 2005/ 5 KONU : (I) Sayılı Tarifede Yer

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 7 Ocak 2005 SİRKÜLER NO : 2005/ 5 KONU : (I) Sayılı Tarifede Yer

NOTERLERİN TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ

Sirküler Rapor 04.01.2010 / 3-1 NOTERLERİN 31.12.2009 TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ ÖZET : Noterlerin 2009 yılı Bütçe Kanunu ile tescil edilmiş araçların satış ve

Sirküler Rapor 04.01.2010 / 3-1 NOTERLERİN 31.12.2009 TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ ÖZET : Noterlerin 2009 yılı Bütçe Kanunu ile tescil edilmiş araçların satış ve

/ TL nin altında olan binek otomobil, panelvan, pick-up, arazi taşıtı,

28.12.2017/160-1 MALUL VE ENGELLİLERE MOTOR SİLİNDİR HACMİNE BAKILMAKSIZIN, HESAPLANMASI GEREKEN ÖZEL TÜKETİM VERGİSİ VE DİĞER HER TÜRLÜ VERGİLER DÂHİL BEDELİ 200.000 TL NİN ALTINDA OLAN TAŞITLARDA ÖTV

28.12.2017/160-1 MALUL VE ENGELLİLERE MOTOR SİLİNDİR HACMİNE BAKILMAKSIZIN, HESAPLANMASI GEREKEN ÖZEL TÜKETİM VERGİSİ VE DİĞER HER TÜRLÜ VERGİLER DÂHİL BEDELİ 200.000 TL NİN ALTINDA OLAN TAŞITLARDA ÖTV

TÜRK VERGİ SİSTEMİ II

SAKARYA ÜNİVERSİTESİ TÜRK VERGİ SİSTEMİ II Hafta 12 Prof. Dr. Habib YILDIZ Bu ders içeriğinin basım, yayım ve satış hakları Sakarya Üniversitesi ne aittir. "Uzaktan Öğretim" tekniğine uygun olarak hazırlanan

SAKARYA ÜNİVERSİTESİ TÜRK VERGİ SİSTEMİ II Hafta 12 Prof. Dr. Habib YILDIZ Bu ders içeriğinin basım, yayım ve satış hakları Sakarya Üniversitesi ne aittir. "Uzaktan Öğretim" tekniğine uygun olarak hazırlanan

2005 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİLERİ HAKKINDA SİRKÜLER SİRKÜLER NO: 2004/72

1 İstanbul, 26.11.2004 197 sayılı Motorlu Taşıtlar Vergisi Kanununda yer alan tarifelerdeki vergi miktarları ( II sayılı tarifenin 4 no lu bendinde yer alan taşıtlar hariç) Maliye Bakanlığınca 2004 yılı

1 İstanbul, 26.11.2004 197 sayılı Motorlu Taşıtlar Vergisi Kanununda yer alan tarifelerdeki vergi miktarları ( II sayılı tarifenin 4 no lu bendinde yer alan taşıtlar hariç) Maliye Bakanlığınca 2004 yılı

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 08

İstanbul, 02 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 08 KONU : 2010 Yılında Uygulanacak Motorlu Taşıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

İstanbul, 02 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 08 KONU : 2010 Yılında Uygulanacak Motorlu Taşıtlar Vergisi Tutarları Hk. 197 sayılı Motorlu Taşıtlar Vergisi Kanununun, 10 uncu maddesinde,...her

1.2. Serbest Meslek Defterinin günü gününe tutulmaması ve vergi levhası asmamanın cezası 149.-YTL ye çıkarılmıştır.

İstanbul, 31.12.2007 SiRKÜLER 2007/13 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- REESKONT ORANI 6- EMLAK VERGİSİ

İstanbul, 31.12.2007 SiRKÜLER 2007/13 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- REESKONT ORANI 6- EMLAK VERGİSİ

1.2. Serbest Meslek Defterinin günü gününe tutulmaması ve vergi levhası asmamanın cezası 160.YTL ye çıkarılmıştır.

İstanbul, 31.12.2008 SiRKÜLER 2008/14 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- EMLAK VERGİSİ 6- MOTORLU TAŞITLAR

İstanbul, 31.12.2008 SiRKÜLER 2008/14 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- EMLAK VERGİSİ 6- MOTORLU TAŞITLAR

SİRKÜLER RAPOR 2008-27

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

* Serbest bölgelere veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri KDV den istisna edilmiştir. (Madde:5, yürürlük 25 Kasım 2016),

,") TARİH : 25/11/2016 SİRKÜLER NO : 2016/137 6761 SAYILI KANUNLA BAZI KANUNLARDA DEĞİŞİKLİK YAPILDI: 25 Kasım 2016 tarihli Resmi Gazetede yayımlanan Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

TARİH : 25/11/2016 SİRKÜLER NO : 2016/137 6761 SAYILI KANUNLA BAZI KANUNLARDA DEĞİŞİKLİK YAPILDI: 25 Kasım 2016 tarihli Resmi Gazetede yayımlanan Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR

15.01.2015 E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR 01.01.2015 tarihinden geçerli olmak üzere, Resmi Gazetelerde yayımlanan, Vergi ve Sosyal Güvenlik mevzuatında yer alan yeni düzenlemeler

15.01.2015 E-BÜLTEN 2015 / 4 2015 YILINDA UYGULANACAK HAD VE ORANLAR 01.01.2015 tarihinden geçerli olmak üzere, Resmi Gazetelerde yayımlanan, Vergi ve Sosyal Güvenlik mevzuatında yer alan yeni düzenlemeler

miktarlarında 1 Yeni Türk Lirasının altındaki tutarlar dikkate alınmaz. Hükmüne

Sayı: 2018/7 Konu: 2018 Yılı Motorlu Taşıt Vergileri (49 Seri Nolu MTVK Genel Tebliği) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

Sayı: 2018/7 Konu: 2018 Yılı Motorlu Taşıt Vergileri (49 Seri Nolu MTVK Genel Tebliği) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

/ ÖZET : 6761 Sayılı Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

25.11.2016/137-1 EMLAK VERGİSİ KANUNU, KATMA DEĞER VERGİSİ KANUNU, ÖZEL TÜKETİM VERGİSİ KANUNU, SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA

25.11.2016/137-1 EMLAK VERGİSİ KANUNU, KATMA DEĞER VERGİSİ KANUNU, ÖZEL TÜKETİM VERGİSİ KANUNU, SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA

HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO: 59) Resmî Gazete: 14 Mart 2009/ 27169

Resmî Gazete: 14 Mart 2009/ 27169") Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

MTV - Motorlu Taşıtlar Vergisi Genel Tebliği (Seri, Sıra Numarası, No : 26 Sayılı)

") 26 Nolu Motorlu Taşıtlar Vergisi Genel Tebliği Seri, Sıra Numarası, No : 26 Sayılı Tebliğ Resmi Gazete Sayı: 26036 Tarih: 27 Aralık 2005 (27.12.2005) Maliye Bakanlığından: Motorlu Taşıtlar Vergisi Genel

26 Nolu Motorlu Taşıtlar Vergisi Genel Tebliği Seri, Sıra Numarası, No : 26 Sayılı Tebliğ Resmi Gazete Sayı: 26036 Tarih: 27 Aralık 2005 (27.12.2005) Maliye Bakanlığından: Motorlu Taşıtlar Vergisi Genel

KONU: 2014 Yılında Uygulanacak Bazı Vergi Hadleri ve Miktarları

1 İstanbul, 02/01/2014 KONU: 2014 Yılında Uygulanacak Bazı Vergi Hadleri ve Miktarları 30 Aralık 2013 tarih ve 28867 (Mükerrer) sayılı Resmi Gazete de yayınlanan bazı tebliğler (*) ile 01/01/2014 tarihinden

1 İstanbul, 02/01/2014 KONU: 2014 Yılında Uygulanacak Bazı Vergi Hadleri ve Miktarları 30 Aralık 2013 tarih ve 28867 (Mükerrer) sayılı Resmi Gazete de yayınlanan bazı tebliğler (*) ile 01/01/2014 tarihinden

1.2. Serbest Meslek Defterinin günü gününe tutulmaması ve vergi levhası bulundurmama cezası 180 TL olarak uygulanacaktır.

İstanbul, 02.01.2012 SiRKÜLER 2012/01 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

İstanbul, 02.01.2012 SiRKÜLER 2012/01 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR

2015-01 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR 01.01.2015 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda

2015-01 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR 01.01.2015 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda

(Resmî Gazete ile yayımı : Sayı : 20201)

") 872 827 Sayılı Rıhtım Resmi Kanunu, 5422, Sayılı Kurumlar Vergisi Kanunu, 193 Sayılı Gelir Vergisi Kanunu, 3065 Sayılı Katma Değer Vergisi Kanunu, 3074 Sayılı Akaryakıt Tüketim Vergisi Kanunu ve 79 Sayılı

872 827 Sayılı Rıhtım Resmi Kanunu, 5422, Sayılı Kurumlar Vergisi Kanunu, 193 Sayılı Gelir Vergisi Kanunu, 3065 Sayılı Katma Değer Vergisi Kanunu, 3074 Sayılı Akaryakıt Tüketim Vergisi Kanunu ve 79 Sayılı

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2016/103 30 /Aralık/2015 İçindekiler: * 2016 Yılına ilişkin Emlak Vergisi hakkında genel tebliğ yayımlandı. * 2016 yılında uygulanacak; - motorlu taşıtlar vergisi tutarları, - veraset ve intikal

SİRKÜLER NO:2016/103 30 /Aralık/2015 İçindekiler: * 2016 Yılına ilişkin Emlak Vergisi hakkında genel tebliğ yayımlandı. * 2016 yılında uygulanacak; - motorlu taşıtlar vergisi tutarları, - veraset ve intikal

Harçlar Kanunu Genel Tebliğ Taslağı. (Seri No: 59)

") Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

SĐRKÜLER Đstanbul, Sayı: 2010/2 Ref: 4/2

SĐRKÜLER Đstanbul, 05.01.2010 Sayı: 2010/2 Ref: 4/2 Konu: TESCĐL EDĐLMĐŞ ARAÇLARIN SATIŞ VE DEVĐR ĐŞLEMLERĐNE ĐLĐŞKĐN OLARAK 2918 SAYILI KARAYOLLARI TRAFĐK KANUNUNDA DEĞĐŞĐKLĐK YAPAN 5942 SAYILI KANUN

SĐRKÜLER Đstanbul, 05.01.2010 Sayı: 2010/2 Ref: 4/2 Konu: TESCĐL EDĐLMĐŞ ARAÇLARIN SATIŞ VE DEVĐR ĐŞLEMLERĐNE ĐLĐŞKĐN OLARAK 2918 SAYILI KARAYOLLARI TRAFĐK KANUNUNDA DEĞĐŞĐKLĐK YAPAN 5942 SAYILI KANUN

2. 2015 YILINDA UYGULANACAK VERASET VE İNTİKAL VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI:

SİRKÜLER TARİHİ : 5 /1/2015 SİRKÜLER NO : 2015/4 İçindekiler: * 2015 Yılına ilişkin Emlak Vergisi hakkında genel tebliğ yayımlandı. * 2015 yılında uygulanacak; - motorlu taşıtlar vergisi tutarları, - veraset

SİRKÜLER TARİHİ : 5 /1/2015 SİRKÜLER NO : 2015/4 İçindekiler: * 2015 Yılına ilişkin Emlak Vergisi hakkında genel tebliğ yayımlandı. * 2015 yılında uygulanacak; - motorlu taşıtlar vergisi tutarları, - veraset

Motorlu Taşıtlar Vergisi Tebliği yayımlandı

BAKIŞ MEVZUAT KONU Sayı Motorlu Taşıtlar Vergisi Tebliği yayımlandı 2012/ 46 ÖZET 40 seri No lu Motorlu Taşıtlar Vergisi Genel Tebliğinde, sakatlık dereceleri % 90 ve daha fazla olan malûl ve engellilerin

BAKIŞ MEVZUAT KONU Sayı Motorlu Taşıtlar Vergisi Tebliği yayımlandı 2012/ 46 ÖZET 40 seri No lu Motorlu Taşıtlar Vergisi Genel Tebliğinde, sakatlık dereceleri % 90 ve daha fazla olan malûl ve engellilerin