TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU KAPSAMINDA KAZANÇ İSTİSNASI. ASMMMO 15 Aralık 2018

|

|

|

- Hakan Çağatay Eroğlu

- 5 yıl önce

- İzleme sayısı:

Transkript

1 TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU KAPSAMINDA KAZANÇ İSTİSNASI

2 4691 SAYILI KANUNLA SAĞLANAN DESTEKLER 4691 sayılı Kanunla getirilen destekleri; Yönetici şirketlere yapacakları yatırımlar için sağlanabilecek destek, Vergisel destekler; Kazanç İstisnası, Ücretlere Yönelik İstisna, Damga Vergisi İstisnası, KDV İstisnası, Üniversitelerde çalışan akademisyenlerin bölgede çalışmasını kolaylaştıran hükümler, Diğer Destekler, olarak sınıflandırmak mümkündür. 2

3 4691 SAYILI TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU NUN GEÇİCİ 2. MADDESİNDE DÜZENLENEN KAZANÇ İSTİSNASI Bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerinin, münhasıran bu bölgedeki; Yazılım, Tasarım, AR-GE, faaliyetlerinden elde ettikleri kazançları 31/12/2023 tarihine kadar gelir ve kurumlar vergisinden müstesnadır. Diğer bir ifade ile sayılan faaliyetleri bölgede gerçekleştiren mükellefler, elde ettikleri kazanç için 31/12/2023 tarihine kadar istisnadan yararlanacaklardır. 3

4 İSTİSNANIN KAPSAMI Kısacası, 4691 sayılı Kanunla; gelir ve kurumlar vergisi mükelleflerinin (girişimci) münhasıran bölgedeki yazılım, tasarım ve Ar-Ge faaliyetlerinden elde ettikleri kazançlar gelir ve kurumlar vergisinden istisnadır. Yazılım, tasarım ve Ar-Ge faaliyetlerinden ne anlaşılması gerektiği Kanun ve Yönetmelikte tanımlanmıştır. Diğer bir ifadeyle bu faaliyetlerin sınırları belirlenmiştir. Girişimcilerin bölge dışındaki yazılım ve Ar-Ge faaliyetlerinden elde ettikleri kazançların gelir ve kurumlar vergisinden istisna edilmesi mümkün değildir. Girişimcilerin bölgedeki diğer faaliyetlerden, örneğin donanım satışı veya servis hizmetleri vb, elde ettikleri kazançlar gelir ve kurumlar vergisi istisnasından yararlanamaz. 4

5 KAZANÇ İSTİSNASI Bölgede faaliyette bulunan mükelleflerin Münhasıran bölgedeki; Yazılım Tasarım Ar-Ge faaliyetlerinden elde ettikleri kazançlar Gelir ve Kurumlar Vergisi nden istisnadır. Bildirimler Kazanç istisnası söz konusudur Bu faaliyetlerden zarar oluşması Olağandışı Faaliyetlerden elde edilen gelirlerin istisna karşısındaki durumu Kur Farkları, Faiz Gelirleri, Sabit Kıymet Satış Karları vb. Dolayısı ile bu işlerin hasılat ve maliyetinin ayrıntılı izlenmesi gerekir. Bu işlerle İlgili tüm maliyet ve giderlerin istisna kazancın tespitinde dikkate alınması zorunludur. Hibeler Genel Gider Dağılımı 5

6 GİDERLER VE AMORTİSMANLARA İLİŞKİN ÖZELGELERDEN ALINTILAR Direkt olarak projelerle ilişkilendirilebilen giderlerin dağıtıma tabi tutulması mümkün değildir. Şirketinizin katıldığı fuarlarda yapılan organizasyon ve reklam harcamaları ile stant kiralama ve broşür alımı gibi giderlerin, istisna kapsamında olan ya da olmayan faaliyetlerinizle doğrudan ilişkilendirilememesi şartıyla, bu faaliyetler ile ilgili olarak cari yılda oluşan maliyetlerin birbirine oranı esas alınarak dağıtılması mümkün bulunmaktadır. İstisna kapsamına giren ve girmeyen faaliyetlerde müştereken kullanılan tesisat, makine ve ulaştırma vasıtalarının amortismanlarının bunların her bir işte kullanıldıkları gün sayısına göre dağıtımının yapılması gerekmektedir. Hangi işlerde ne kadar süreyle kullanıldığı tespit edilemeyen sabit kıymetlere ilişkin amortismanlar, müşterek genel giderlerle birlikte dağıtıma tabi tutulacaktır. Müşterek genel giderler, bu faaliyetler ile ilgili olarak cari yılda oluşan maliyetlerin birbirine oranı esas alınarak dağıtıma tabi tutulması gerekir. 6

7 YAZILIMDAN ELDE EDİLEN KAZANCA İLİŞKİN İSTİSNANIN SINIRLARININ BELİRLENMESİNE YÖNELİK HATIRLATMA Kanun gereği yazılım faaliyetlerinden elde edilen kazançlar kurumlar vergisinden istisnadır. Maliye Bakanlığı tarafından yayımlanan Genel Tebliğ de yazılımlara ilişkin olarak aşağıdaki açıklamalar yapılmıştır. «Teknoloji geliştirme bölgesinde yazılım faaliyetinde bulunan şirketin, ürettiği yazılımların lisans satışından veya kiralanmasından elde edeceği kazançlar istisnadan yararlanacaktır.» Bakanlık yayımladığı Tebliğde lisans, patent gibi gayri maddi hakka bağlanmamış olan; Uyarlama, Yerleştirme, Geliştirme, Revizyon, Ek Yazılım, gibi faaliyetlerden elde edilen kazançların da istisna kapsamında olduğunu açıklamıştır. 7

8 TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU NUN GEÇİCİ 2. MADDESİNE (7033 SAYILI KANUNLA) EKLENEN FIKRA Tarihli 7033 Sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun un 64. Maddesi İle Teknoloji Geliştirme Bölgeleri Kanunu nun Geçici ikinci Maddesi ne yeni bir fıkra eklenmiştir. Eklenen fıkra kazanç istisnalarına yöneliktir. 8

9 7033 SAYILI KANUNLA EKLENEN FIKRAYLA BAKANLAR KURULU NA VERİLEN YETKİNİN KAPSAMI 7033 sayılı Kanunla, 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu na eklenen fıkrayla, bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerinin kazançlarının; Gayrimaddi hakların; Satılması, Devri, Kiralanmasından, elde edilmesi halinde, İstisnadan yararlanılmasını; Söz konusu hakların tescil edilmesi koşuluna bağlama, Veya hasılatın büyüklüğünü esas alarak belgelendirme usulüne tabi tutmaya, Kazancın tamamının istisna edilmesi yerine, istisna tutarının belirlenen yeni ölçütler kullanılarak hesaplanması; konusunda düzenleme yapmak üzere Bakanlar Kurulu na yetki verilmiştir. Gayrimaddi hakları; insan zeka ve bilgisi ile ortaya çıkan; edebiyat ve sanat eserleri ile bilgisayar programları, buluşlar, tasarımlar vb. ürünleri koruyan haklara verilen genel bir kavram olarak tanımlayabiliriz. 9

10 GAYRİMADDİ HAK KAVRAMI (1 SERİ NOLU KURUMLAR VERGİSİ GENEL TEBLİĞİ) Gayrimaddi haklar; Patent, ticari marka, ticari unvan, tasarım ya da model gibi sınaî varlıkların kullanım hakkını, Edebi, sanatsal eserlerin mülkiyet haklarını, Ticari bilgi birikimi (know how) ve ticari sırlar gibi fikri hakları, kapsamaktadır. 10

11 GAYRİMADDİ HAK KAVRAMI (1 SERİ NOLU KURUMLAR VERGİSİ GENEL TEBLİĞİ) Farklı bir ifadeyle gayrimaddi haklar; Edebi, artistik, bilimsel her nevi telif hakkının, Her nevi patentin, Alameti farikanın, Desen veya modelin, Planın, Gizli formül veya üretim yönteminin, Sınai, ticari, bilimsel tecrübeye dayalı bilgi birikiminin, Kullanma imtiyazı, kullanma ve satış hakkını, Sınai, ticari, bilimsel teçhizatın kullanma imtiyazı veya kullanma hakkını, ifade etmektedir. Telif hakkı, herhangi bir bilgi ve düşünce ürününün kullanılması ve yayılması ile ilgili hakların, yasalarla belirli kişilere verilmesidir. 11

12 GAYRİMADDİ HAK KAVRAMI (1 SERİ NOLU KURUMLAR VERGİSİ GENEL TEBLİĞİ) Gayrimaddi haklar özellikleri nedeniyle ticari gayrimaddi haklar ve pazarlama amaçlı gayri maddihaklar olmak üzere iki grup altında değerlendirilmektedir. Ticari gayrimaddi haklar bir malın üretiminde ya da bir hizmetin sağlanmasında kullanılan patentler, know-how, dizaynlar ve modeller ile müşterilere transfer edilen ya da ticari faaliyetin işletiminde kullanılan (bilgisayar yazılım programları gibi) ticari varlık niteliğine sahip gayri maddi hakları ifade etmektedir. Pazarlama amaçlı gayrimaddi haklar ise, bir ürün ya da hizmetin ticari amaçlı olarak kullanımına yardımcı olan ticari markalar ve ticari unvanlar, müşteri listeleri, dağıtım kanalları ile ilgili ürün açısından önemli bir promosyon değerine sahip nevi şahsına münhasır isimler, semboller ya da resimler gibi gayri maddi hakları ifade etmektedir. Ancak son dönemlerde OECD tarafından hazırlanan metinlerde, gayrimaddi varlıklar için ticari pazarlama amaçlı ya da rutin rutin olmayan gibi ayrımlara gidilmemesi, gayrimaddi varlıkların ticari faaliyetlerde kullanılmak üzere sahip olunan ya da kontrol edilenler olarak ele alınması gerektiği belirtilmektedir. 12

13 GAYRİMADDİ HAK KAVRAMI (TMS 38) İşletmeler bilimsel ya da teknik bilgi, yeni işlemlerin veya sistemlerin tasarlanması ve uygulanması, lisanslar, fikri haklar, piyasa bilgisi ve markalar (marka adı ve unvanların yayımlanması dâhil) gibi maddi olmayan kaynakların edinimi, geliştirilmesi, korunması ya da genişletilmesi ile ilgili olarak genellikle kaynaklarını kullanırlar ya da borçlara katlanırlar. Bu geniş kapsamlı başlıklar altındaki kalemlerin yaygın örnekleri; bilgisayar yazılımı, patentler, telif hakları, sinema filmleri, müşteri listeleri, ipotek hizmeti sunma hakları, balıkçılık lisansları, ithalat kotaları, isim hakları, müşteri ve tedarikçi ilişkileri, müşteri sadakati, pazar payı ve pazarlama haklarıdır. (TMS 38, Paragraf 9). TMS 38 e göre bir varlığın maddi olmayan duran varlık olarak kabul edilebilmesi için aşağıdaki şartları sağlaması gerekmektedir. i. Varlık belirlenebilir olmalı, ii. İşletme tarafından varlık üzerinde kontrol sağlanabilmeli, iii. Varlık gelecekte işletmeye fayda sağlayabilmelidir. 13

14 7033 SAYILI KANUNLA EKLENEN FIKRAYLA BAKANLAR KURULU NA VERİLEN YETKİNİN SINIRI Bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerinin, kazançlarının gayrimaddi hakların; satılması, devri veya kiralanmasından elde edilmesi halinde; İstisnadan yararlanılmasını; Bu hakların ilgili mevzuat çerçevesinde tescil, kayıt veya bildirim şartına bağlamaya, Mükellefin gayrimaddi hak geliri ve varsa bağlı olduğu grubun satış hasılatına göre tescil şartına bağlı olmaksızın belgelendirme usulüne tabi tutmaya, İstisnadan yararlanacak kazancı; Bu kazancın elde edilmesine yönelik faaliyetler kapsamında gerçekleştirilen nitelikli harcamaların toplam harcamalara oranına isabet eden kısmı ile sınırlandırmaya, Bu oranı toplam harcama tutarını aşmamak üzere yüzde 30 una kadar artırımlı uygulatmaya, Nitelikli ve toplam harcamaları tanımlamaya, Bakanlar Kurulu yetkilidir. Diğer taraftan anılan madde ile uygulamaya ilişkin usul ve esasları belirlemeye Maliye Bakanlığı ile Bilim, Sanayi ve Teknoloji Bakanlığı yetkili kılınmıştır. 14

15 BAKANLAR KURULU TARAFINDAN ÇIKARILAN KARARNAME VE YÜRÜRLÜĞÜ Kanunun verdiği yetki Bakanlar Kurulu tarafından, tarih 2017/10821 sayılı Bakanlar Kurulu Kararı ile kullanılarak düzenlemeler yapılmıştır. Kararname 19 Ekim 2017 Tarihli Resmi Gazete de yayımlanmıştır. Ayrıntısı bu sunumda irdelenecek Bakanlar Kurulu Kararı; Yayımı tarihinden sonra bölgede başlatılacak projelerden elde edilen kazançlarla, Bu tarihten önce başlatılmış projelerde tarihinden sonra elde edilen kazançlara, uygulanmak üzere yayımı tarihinde yürürlüğe girmiştir. Ayrıca, Kanun ve BKK na yönelik uygulamaya ilişkin olarak 16 Seri No lu Kurumlar Vergisi Genel Tebliği ile düzenlemelere ilişkin açıklamalar yapılmıştır. 15

16 KAZANÇ İSTİSANASI UYGULAMASI Kazanç İstisnası Uygulaması Eski Yöntem Tarihinden Önce Başlanan Projeler Yeni Yöntem Tarihinden Sonra Başlanan Projeler tarihine kadar 16

17 KAPSAMA DAHİL OLAN FAALİYETLERDE İSTİSNADAN YARARLANMAK İÇİN TESCİL EDİLMESİ/ALINMASI GEREKEN BELGELER Teknoloji geliştirme bölgelerinde faaliyet gösteren ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu nun Geçici 2. Maddesinde yer alan istisna hükmü kapsamına giren kazanç elde eden gelir ve kurumlar vergisi mükelleflerinin; gayrimaddi hakların satışı, devri veya kiralanmasından kazanç elde edilmesi halinde, Söz konusu gayrimaddi haklardan kaynaklanan kazançlar dolayısıyla istisnadan yararlanılabilmesi için bu hakların niteliğine göre ilgili mevzuat çerçevesinde tescile veya kayda yetkili kuruma başvurularak; Patent veya Fonksiyonel olarak patente eşdeğer belgelere, bağlanması gerekir. 17

18 FONKSİYONEL OLARAK PATENTE EŞDEĞER SAYILAN BELGELER Kararnameyle; Faydalı model belgesi, Tasarım tescil belgesi, Telif hakkı tescil belgesi, Entegre devre topografyası tescil belgesi, Yeni bitki çeşitlerine ait ıslahçı hakkı tescil belgesi, Benzeri belgeler, patente eşdeğer olarak belirlenmiştir. Bu Karar kapsamında, ilgili mevzuat çerçevesinde telif hakkı tescil belgesine bağlanan yazılım faaliyetlerinden elde edilen kazançlar için mezkûr istisnadan yararlanılabilir. 18

19 SAYILAN BELGELERE İLİŞKİN GENEL BİLGİLER BELGE TÜRÜ İLGİLİ KANUN KANUNUN AMACI Patent Faydalı Model Belgesi Tasarım Tescil Belgesi Telif Hakkı Tescil Belgesi 6769 sayılı Sınai Mülkiyet Kanunu 5846 sayılı Fikir ve Sanat Eserleri Kanunu Bu Kanunun amacı; marka, coğrafi işaret, tasarım, patent, faydalı model ile geleneksel ürün adlarına ilişkin hakların korunması ve bu suretle teknolojik, ekonomik ve sosyal ilerlemenin gerçekleştirilmesine katkı sağlamaktır. Bu Kanunun amacı, fikir ve sanat eserlerini meydana getiren eser sahipleri ile bu eserleri icra eden veya yorumlayan icracı sanatçıların, seslerin ilk tespitini yapan fonogram yapımcıları ile filmlerin ilk tespitini gerçekleştiren yapımcıların ve radyotelevizyon kuruluşlarının ürünleri üzerindeki manevi ve mali haklarını belirlemek, korumak, bu ürünlerden yararlanma şartlarını düzenlemek, öngörülen esas ve usullere aykırı yararlanma halinde yaptırımları tespit etmektir. 19

20 SAYILAN BELGELERE İLİŞKİN GENEL BİLGİLER BELGE TÜRÜ İLGİLİ KANUN KANUNUN AMACI Entegre Devre Topografyası Tescil Belgesi Yeni Bitki Çeşitlerine Ait Islahçı Hakkı Tescil Belgesi 5147 sayılı Entegre Devre Topoğrafyalarının Korunması Hakkında Kanun 5042 sayılı Yeni Bitki Çeşitlerine Ait Islahçı Haklarının Korunmasına İlişkin Kanun Bu Kanunun amacı, bu Kanun hükümlerine uygun entegre devre topoğrafyalarının korunmasını, bu alanda rekabet ortamının oluşturulmasını ve bu suretle sanayinin gelişmesini sağlamaktır. Bu Kanunun amacı, bitki çeşitlerinin geliştirilmesini özendirmek, yeni çeşitlerin ve ıslahçı haklarının korunmasını sağlamaktır. Benzeri Belgeler MALİYE BAKANLIĞINCA AÇIKLAMA YAPILMASI GEREKLİDİR. 20

21 PATENT VE EŞDEĞER SAYILAN BELGELERE İLİŞKİN OLARAK YAPILAN BAŞVURU İLE BELGELERİN TESCİLİ-ALINMASI ARASINDA GEÇEN ZAMAN İlgili mevzuatları gereğince gerek patent, gerekse belirlenen diğer eşdeğer belgelerin alınması için başvuru yapılması ile bu belgelerin tescil edilmesi arasında zaman geçecektir. Bu süreler alınacak belgelerin niteliğine göre değişmekle birlikte bir ay ile 2-3 yıl arasında değişmektedir. Bu durumda ise; istisnanın başlangıç tarihi olarak hangi tarihin esas alınacağı sorunu gündeme gelmektedir. Konuya ilişkin olarak Kanun maddesinde tarih ve 7103 sayılı Kanun ile yapılan değişiklikle birlikte, başvuru tarihi itibari ile istisnadan yararlandırmaya hak verilmesi konusunda BK na yetki verilmiştir. (54 sayılı Cumhurbaşkanı Kararı) Ancak, başvuru sonrasında ilgili kurumlarca patent veya eşdeğer belge verilmemesi halinde geçmişe yönelik düzeltme yapılması gerekmektedir. Kanun maddesinde yapılan değişikliğe göre Vergi Aslı alınmakla birlikte Vergi Ziyaı cezası kesilemeyecektir.* *Gib.gov.tr de son değişiklik işlenmemiş olup; dikkat etmekte fayda bulunmaktadır. 21

22 BAŞVURU ZAMANI (7103 SAYILI KANUNLA EKLENEN İBARE) «İstisnadan kazancın elde edildiği vergilendirme dönemine ilişkin beyannamelerin verilmesi gereken sürenin sonuna kadar tescil veya kayıt için yetkili kuruma başvurulmuş olması kaydıyla, bu kazançları doğuran işlemlerin gerçekleştiği vergilendirme döneminden başlayarak faydalandırmaya» Başvuru Gayrimaddi Hak Tescil/Kayıt İstisnalı Satış/Kiralama Geç Başvuru En Geç, O Yıla İlişkin Beyanname Verilmesi Gereken Süre 22

23 TESCİL/KAYIT BAŞVURUSUNUN REDDİ «Belirlenen esaslar çerçevesinde tescil, kayıt veya bildirim şartının yerine getirilmemesi durumunda, zamanında tahakkuk ettirilmeyen vergi, vergi ziyaı cezası uygulanmaksızın gecikme faiziyle birlikte tahsil olunur.» Başvuru Satış Başvuru Reddi Düzeltme: Vergi Aslı ve Gecikme Faizi Ödenecek 23

24 YAPILAN DÜZENLEMENİN KAPSAMINA DAHİL OLMAYAN FAALİYETLER Bu Karar hükümleri, Sipariş üzerine yapılan ve Doğabilecek tüm gayrimaddi hakların sözleşme hükümleri çerçevesinde siparişi verene ait olacağı işlerde olduğu gibi faaliyeti gerçekleştiren lehine gayri maddi hak doğmayan durumlarda, mükelleflerin bölgedeki faaliyetleri dolayısıyla elde edeceği kazançları kapsamaz. Yukarıda alıntı yapılan düzenleme, uygulayıcılar tarafından tamamen birbirine zıt iki yaklaşımla yorumlanmaktadır. Bu çerçevede; yukarıdaki düzenlemenin sipariş üzerine yapılan işlerde istisna uygulanmasına engel olduğunu ileri süren ve bizim katılmadığımız görüşler de mevcuttur. 24

25 BÖLGEDEKİ FAALİYETLERE İLİŞKİN İKİLİ AYRIM VE KİŞİSEL DÜŞÜNCEMİZ Teknoloji geliştirme bölgelerinde yapılan yazılım, tasarım ve gayrimaddi hakkın; Ar-Ge faaliyetlerinin sonunda doğacak Sözleşme hükümleri çerçevesinde siparişi verene ait olacağı işler, Gayrimaddi hakların projeyi yürüten şirkete ait olacağı işler, için iki ayrı başlık altında ele alınması gerekir. Bunlardan ilkinde bahsedilenlerde, Bizce 4691 sayılı Kanunun geçici ikinci maddesinde geçen istisnadan yararlanmak için süregelen uygulamalara aynen devam edilecektir. Diğer bir ifade ile bu tür işlerde istisnadan yararlanmak için tescil-kayıt-bildirim zorunluluğu yoktur. İkinci başlıktaki işler içinse 2017/10821 sayılı BKK çerçevesinde aranan belgelerin sağlanması halinde istisnadan yararlanılabilecektir. 25

26 KAPSAMA DAHİL OLAN KAZANÇLAR İÇİN TESCİL AÇISINDAN GETİRİLEN ESNEKLİK - BELGELENDİRME Son 5 hesap döneminin ortalaması dikkate alınmak suretiyle, Gayrimaddi haklardan elde edilen yıllık brüt gelirleri 30 milyon* Türk Lirasını ve Dahil olduğu şirketler grubunun (herhangi bir gruba dahil değilse kendisinin) yıllık net satış hasılatı toplamı 200 milyon* Türk Lirasını aşmayan mükelleflerin, Ar-Ge faaliyetlerine yönelik patentlenebilirlik kriterlerini (yenilik, buluş basamağı, sanayiye uygulanabilirlik gibi) taşıyan gayrimaddi haklardan ve ilgili mevzuat kapsamında aranan şartları haiz tasarım faaliyetlerinden doğan gayrimaddi haklardan elde ettikleri kazançları, Bilim, Sanayi ve Teknoloji Bakanlığı ndan alınan proje bitirme belgesine dayanılarak istisnadan yararlandırılır. Bu durumda patent veya fonksiyonel olarak patente eşdeğer bir başka belge aranmaz. Proje bitirme belgesinin düzenlenmesine ilişkin hususlar Bilim, Sanayi ve Teknoloji Bakanlığınca belirlenir. *34 Milyon TL **226 Milyon TL 26

27 KAPSAMA DAHİL OLAN KAZANÇLAR İÇİN BELGELENDİRME AÇISINDAN GETİRİLEN ESNEKLİK - KAVRAMLAR Tebliğde açıklamalar yapılırken; Gayrimaddi haklardan elde edilen yıllık brüt gelirleri 30 milyon Türk Lirası tutarındaki sınıra yönelik olarak aşağıdaki parantez içi ifadeye yer verilmiştir. «a) Gayrimaddi haklardan elde edilen yıllık brüt gelir; Ar-Ge ve tasarım faaliyetleri neticesinde ortaya çıkan yeni ürünlerden elde edilen hasılat tutarını (seri üretim ve üretim sürecinde kullanılma sonucu elde edilen hasılat hariç),» Şirketler grubundan ise 6102 sayılı Türk Ticaret Kanunu nun 195 inci maddesi çerçevesinde şirketler topluluğu olarak değerlendirilen şirketlerin anlaşılacağı açıklanmıştır. 27

28 TTK 195. MADDE «Hâkim ve bağlı şirket MADDE 195 (1) a) Bir ticaret şirketi, diğer bir ticaret şirketinin, doğrudan veya dolaylı olarak; 1. Oy haklarının çoğunluğuna sahipse veya 2. Şirket sözleşmesi uyarınca, yönetim organında karar alabilecek çoğunluğu oluşturan sayıda üyenin seçimini sağlayabilmek hakkını haizse veya 3. Kendi oy hakları yanında, bir sözleşmeye dayanarak, tek başına veya diğer pay sahipleri ya da ortaklarla birlikte, oy haklarının çoğunluğunu oluşturuyorsa, b) Bir ticaret şirketi, diğer bir ticaret şirketini, bir sözleşme gereğince veya başka bir yolla hâkimiyeti altında tutabiliyorsa, birinci şirket hâkim, diğeri bağlı şirkettir. Bu şirketlerden en az birinin merkezi Türkiye de ise, bu Kanundaki şirketler topluluğuna ilişkin hükümler uygulanır. b).» 28

29 PROJE BİTİRME BELGESİ Projenin Ortaya Konması Proje Fikrinin Doğrulanması Proje Süresi Projenin Tamamlanması Proje Bitirme Belgesi Ar-Ge veya tasarım projesinin belirlenmesi Teknik doğrulama Ticari doğrulama Proje Değerlendirme Komisyonu Projenin başlangıç ve bitiş tarihleri arasında geçen süre 30 gün içinde ilgili vergi dairesine ve SGK ya bildirilmesi 3 ay içinde yeni proje sunulmazsa bölgeden ihraç Talep halinde verilir Yönetici şirket tarafından verilir 29

30 TEKNOPARKLARDA PROJELERE İLİŞKİN SÜREÇ VE PROJELERİN MUHASEBELEŞTİRİLMSİ

31 PROJENİN DOĞRULANMASI SONRASI YÖNETİMİ 1. Hesap Planının Oluşturulması 2. Giderlerin ve Maliyetlerin Sınıflandırılması ve Kaydı Bu aşamada her bir projeye ilişkin Bu aşamada her bir 3.Projelerin Akıbetinin İzlenmesi gelir ve giderlerin projede gerçekleşen harcamalar, nitelikleri takibi için sağlıklı dikkate alınarak bir hesap planı muhasebe kayıtlarına alınmalıdır. oluşturulmalıdır. İzleyen dönemlerde ihtiyaç duyulacak hesaplamaların dayanağı bu kayıtlar olacaktır. Özellikle vergisel uygulamalarda hata yapmamak için, projelerin akıbeti izlenmeli ve buna göre aktifleştirme doğru dönemlerde yapılmalıdır. 4. Kazancın Tespit Edilmesi Her bir proje için kazanç ayrı ayrı tespit edilmelidir. Bu aşamada birinci aşama olan hesap planının oluşturulması önemlidir. 5. İstisnanın Tespiti Bu aşamada projelerin gider ve maliyet sınıflandırmasına göre istisna kazanç tespit edilmelidir. Bu aşamada giderlerin ve maliyetlerin sınıflandırılması önem kazanacaktır. 31

32 KAZANCIN TESPİTİ AÇISINDAN MALİYET UNSURLARI VE İZLENMESİ Kanunla kazanç istisnası getirilmiş olup; istisna kapsamındaki faaliyetlerden elde edilen hasılattan, bu faaliyetler nedeniyle yüklenilen gider ve maliyet unsurlarının düşülmesi yoluyla hesaplanacaktır. Gerek maliyet ve hasılatın, gerekse başlangıç ve bitim tarihlerinin belirlenmesi açısından proje bazlı takip yapılması önerilmektedir. Maliyet ve giderler işin niteliğine göre sınıflandırılmalıdır. Bu açıdan bir sınırlama düşünülmeyecek olup; işin gerçek mahiyeti esastır. 32

33 NİTELİKLİ HARCAMA KAVRAMI İSTİSNA TUTARININ HESAPLANMASI

34 PROJEDEN ELDE EDİLEN KAZANÇ VE İSTİSNA TUTARININ HESAPLANMASI Gayrimaddi hakların satış, devir veya kiralamasından teknokentlerde elde edilen kazanç istisnasından yararlanmak için; 2017/10821 sayılı BKK ile patent veya eşdeğer belge alma koşulu getirildiği açıklanmıştır. Kararname ile yapılan bir diğer değişiklik ise; sayılan unsurlardan elde edilen kazancın tamamının gelir veya kurumlar vergisinden istisna olmasının yerine; elde edilen kazancın nitelikli harcamalara isabet eden kısmı ile sınırlandırma uygulamasına geçilmesidir. Kararname kapsamında patent veya fonksiyonel olarak patente eşdeğer belgelere bağlanan gayrimaddi haklardan kaynaklanan kazançların istisnadan yararlanacak kısmı, kazancı doğuran faaliyet kapsamında gerçekleştirilen nitelikli harcamaların toplam harcamalara oranı kullanılarak hesaplanacaktır. 34

35 PROJEDEN ELDE EDİLEN KAZANÇ VE İSTİSNA TUTARININ HESAPLANMASI Kazancın Tespiti Mevcut düzenlemeler esas alınarak hesaplanmalıdır. Nitelikli Harcamalar ve Oranının Tespiti Öncelikle toplam harcamalar içinden nitelikli harcamalar ayrıştırılmalı, ardından da toplam içindeki payı bulunmalıdır. İstisna Tutarının Hesaplanması Kazanç Tutarı x Nitelikli Harcama Oranı 35

36 NİTELİKLİ HARCAMA KAVRAMI Kazancın hesaplanmasına ilişkin Kanun ve buna ilişkin açıklamaların yapıldığı ikincil mevzuatta değişiklik yapılmamıştır. Bu çerçevede öncelikle eskiden olduğu gibi amortismanlar, gider dağıtımları vb. uygulamalara dikkat edilerek kazanç tutarı hesaplanmalıdır. Gayrimaddi hakların satışı, devri veya kiralanmasından kaynaklanan kazançların istisnadan yararlanacak kısmı, bölgede yürütülen her bir projeden elde edilen kazanca, ilgili projeye ilişkin nitelikli harcamaların toplam harcamaya oranı uygulanmak suretiyle hesaplanacaktır. 36

37 NİTELİKLİ HARCAMA KAVRAMI 2017/10821 Sayılı Bakanlar Kurulu Kararı ve 16 Seri No lu Kurumlar Vergisi Genel Tebliğine göre hesaplamada dikkate alınacak nitelikli harcamalar aşağıdaki unsurlardan oluşacaktır. Gayrimaddi hakkın elde edilebilmesi için mükellefin kendisi tarafından yapılan ve gayrimaddi hak ile doğrudan bağlantılı harcamalar. İlişkisiz kişilerden sağlanan ve aynı mahiyeti taşıyan fayda ve hizmetler. Bu harcamalardan aktifleştirilerek amortismana tabi tutulması gerekenler de gerçekleştirildikleri dönemde, amortisman öncesi tutarlarıyla bu hesaplamada dikkate alınır. 37

38 NİTELİKLİ HARCAMA KAPSAMINA DAHİL OLMAYAN HARCAMALAR Tebliğde yapılan açıklamalar çerçevesinde hesaplamalar sırasında, mükellef tarafından yapılsa dahi; Faiz giderleri, Bina maliyetleri, gibi yürütülen yazılım, tasarım ve Ar-Ge faaliyeti ile doğrudan ilişkili olmayan her türlü maliyet unsuru; Hem toplam harcamalar, Hem de nitelikli harcamalar, dışında tutulur. Aynı Tebliğde; «Dolayısıyla, faiz gibi finansman giderleri ve binalara ilişkin amortismanlar, kiralar, ısıtma, aydınlatma, su, temizlik, güvenlik, bakım, onarım, vergi, resim ve harçlar ile genel yönetim giderlerinden verilen paylar gibi yürütülen yazılım, tasarım ve Ar-Ge faaliyetleriyle doğrudan ilişkili olmayan harcamalar hesaplamada dikkate alınmayacaktır.» açıklaması da yer almaktadır. 38

39 NİTELİKLİ HARCAMA KAPSAMINA DAHİL OLMAYAN HARCAMALAR İstisnanın uygulanacağı kazanç kısmının tespitinde aşağıdaki harcamalar toplam harcama tutarına dahil edilecek, ancak nitelikli harcamalar tutarına dahil edilmeyecektir. İlişkili kişilerden sağlanan fayda ve hizmet bedelleri. Gayrimaddi hak satın alma bedelleri (lisans ve benzeri bedeller dahil) Avrupa Birliği ne tam üyeliğin gerçekleştiği tarihi içeren vergilendirme döneminin sonuna kadar, yurt içinde yerleşik ilişkili kişilerden sağlanan fayda ve hizmet bedelleri nitelikli harcamalar tutarına dahil edilebilir. 39

40 NİTELİKLİ HARCAMA KAPSAMINA DAHİL OLMAYAN HARCAMALAR Avrupa Birliği ne tam üyeliğin gerçekleştiği tarihi içeren vergilendirme döneminin sonuna kadar, bu bölgelerde faaliyette bulunan bir başka kurumla devir, birleşme veya bölünme işlemine girişilmesi halinde devralınan, birleşilen veya bölünen kurum tarafından daha önce bu bölgelerde yapılmış olan nitelikli harcamalar da aynı muameleye tabi tutulabilir. 40

41 NİTELİKLİ HARCAMA KAPSAMINA GİRMEYEN UNSURLARA İLİŞKİN ÖZET Harcama Türü Nitelikli Harcama Toplam Harcama Gayrimaddi Hak İle İlgili Olarak Doğrudan Yapılan Harcamalar + + İlişkisiz Kişilerden Sağlanan Gayrimaddi Hakla Doğrudan İlgili Fayda Ve Hizmetler + + Gayrimaddi Hak İle Doğrudan İlişkisi Olmayan Her Türlü Harcamalar - - Gayrimaddi Hak Satın Alma Bedeli (Lisans Ve Benzeri Bedeller Dahil) - + Yurt İçinde Yerleşik İlişkili Kişiden Sağlanan Fayda Ve Hizmet Bedelleri -/+ + AB Tam üyelik dönemine kadar + Yurt Dışında Yerleşik İlişkili Kişiden Sağlanan Fayda Ve Hizmet Bedelleri - + Faiz Giderleri - - Bina Maliyetleri

42 NİTELİKLİ HARCAMA TUTARINDA ARTIRIM 4691 sayılı Kanunun Geçici 2. maddesindeki düzenlemelerde nitelikli harcamaların toplam harcamalara oranını, toplam harcama tutarını aşmamak üzere yüzde 30'una kadar artırımlı uygulatma konusunda, Bakanlar Kurulu na yetki verilmiştir. Bakanlar Kurulu nun 2017/10821 sayılı Kararı ile mükelleflere toplam harcama tutarını aşmamak üzere nitelikli harcamalarını yüzde 30'una kadar artırma hakkı tanınmıştır. 42

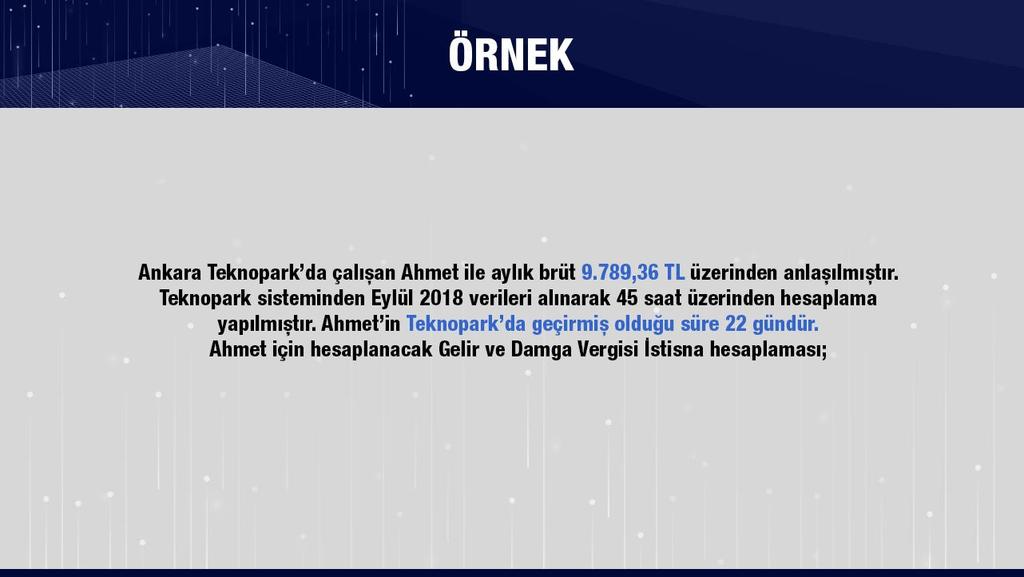

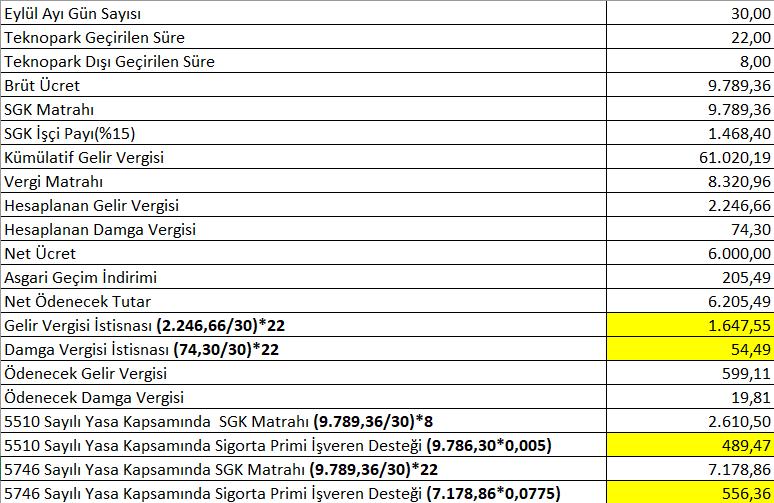

43 ÖRNEK 1/3 ABC A.Ş. 02/01/2018 tarihinde teknoloji geliştirme bölgesinde başlattığı Ar-Ge projesi çerçevesinde, Kendisi tarafından yapılan ve gayrimaddi hak ile doğrudan bağlantılı TL harcama gerçekleştirmiş, Ayrıca, projeyle doğrudan bağlantılı olmayan, bina kirası ve kredi faizine yönelik TL gidere katlanmış, Projede kullanacağı bir gayrimaddi hakkı TL bedelle satın almış, Ayrıca yurt dışı ilişkili kişiden TL tutarında mühendislik hizmeti sağlamıştır. Şirket bu projesini tamamlayarak ilgili mevzuat çerçevesinde patent aldıktan sonra projeye ilişkin gayrimaddi hakkını satmış ve bu satıştan TL kazanç elde etmiştir. 43

44 ÖRNEK 2/3 Projeyle doğrudan bağlantılı olmayan TL harcama, gayrimaddi hakkın satışından doğan kazancın istisna uygulanacak kısmına ilişkin hesaplamada nitelikli harcamalar ile toplam harcamalara dahil edilmeyecektir. Ayrıca bu hesaplamalar sırasında, şirketin satın aldığı ,- TL bedelli gayrimaddi hakkın maliyet bedeli ile yurt dışı ilişkili kişiden sağlanan ,- TL bedelli fayda ve hizmet tutarı toplam harcamaya dahil edilecek; nitelikli harcama tutarına ise dahil edilmeyecektir. Bu açıklamalar çerçevesinde; Nitelikli harcama = TL Toplam harcama = TL TL TL = TL İstisna oranı = Nitelikli harcama / Toplam harcama = TL / TL = % 69 Bu durumda, bu projeyle ilgili gayrimaddi hakkın satışından elde edilen kazancın %69 luk kısmı olan ( TL x %69=) TL için istisna uygulanacaktır. 44

45 ÖRNEK 3/3 Bakanlar Kurulu Kararında belirtilen %30 artırım oranının uygulanması durumunda, istisna oranı aşağıdaki şekilde hesaplanacaktır. Nitelikli harcama = TL %30 artırımlı tutar = TL + ( TL x %30) = TL Toplam harcama = TL İstisna oranı = Nitelikli harcama / Toplam harcama = TL / TL = %90 Bu durumda, Bakanlar Kurulu Kararı kapsamında nitelikli harcama tutarının %30 oranında artırılarak dikkate alınması sonucunda, mükellefin bu projesiyle ilgili gayrimaddi hakkının satışından elde ettiği kazancın %90 lık kısmı olan ( TL x %90=) TL için istisnadan yararlanılabilecektir. 45

46 EK BİLGİ Satın alınan gayrimaddi hakların mükellefin birden fazla projesinde kullanılması durumunda, her bir projeyle ilgili toplam harcama tutarının tespitinde, bu gayrimaddi hakka ilişkin hesaplanan amortismanların her bir projeye dağıtım oranı nispetinde gayrimaddi hakkın maliyet bedelinden pay verilecektir. Dışarıdan sağlanan fayda ve hizmetlerin birden fazla projede kullanılması durumunda, her bir projeyle ilgili toplam harcama tutarının tespitinde, bu fayda ve hizmet tutarlarından her bir projeye verilen pay nispetinde bu fayda ve hizmetlerin bedelinden pay verilecektir. 46

47 MUHTEMEL SORUNLAR Seri Üretim Olması Durumunda Nitelikli Kazanç Yönteminin Uygulanıp Uygulanmayacağı, Proje Devam Ederken Yapılan Satışlar; 47

48 Amortisman Sürelerinin Kısaltılması

49 AMORTİSMAN SÜRESİ tarih ve 7103 sayılı Kanun la Vergi Usul Kanunu na eklenen geçici 30. maddeyle*; - Sanayi sicil belgesine sahip mükellefler tarafından münhasıran imalat sanayiinde, - Teknoloji Geliştirme Bölgeleri Kanunu, Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun ve Araştırma Altyapılarının Desteklenmesine Dair kanun kapsamında, münhasıran Ar-Ge, yenilik ve tasarım faaliyetlerinde, kullanılmak üzere tarihine kadar alınan yeni makine ve teçhizat ile - Teşvik belgesi sahibi mükellefler tarafından aynı süre içinde belge kapsamında iktisap edilen makine ve teçhizatın, Maliye Bakanlığınca belirlenen sürenin yarısı kadar bir sürede amortismana tabi tutulabilmesi sağlanmıştır. 25 Mayıs 2018 tarihi itibarıyla yürürlüğe giren 497 Sıra No lu Vergi Usul Kanunu Genel Tebliği kapsamında, mükelleflerce münhasıran Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanılmak üzere iktisap edilen yeni makine ve teçhizatların amortisman oranı ve sürelerinin uygulanmasına ilişkin 7103 sayılı Torba Kanun ile getirilen düzenlemelere ilişkin usul ve esaslar yayımlanmıştır. * Yürürlülük

50 YENİ MAKİNE VE TEÇHİZAT ALIMLARINDA UYGULANACAK AMORTİSMAN ORANLARININ TESPİTİNDE DİKKATE EDİLECEK HUSUSLAR 213 Sayılı Vergi Usul Kanunu na eklenmek üzere yapılan değişiklik ile, Teknoloji Geliştirme Bölgeleri Kanunu, Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun ve Araştırma Altyapılarının Desteklenmesine Dair Kanun kapsamında, münhasıran Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanılmak üzere; tarihine kadar alınan yeni makine ve teçhizat için uygulanacak amortisman oran ve süreleri, Maliye Bakanlığınca tespit ve ilan edilen faydalı ömür sürelerinin yarısı dikkate alınmak suretiyle hesaplanabilecektir. - Bu şekilde yapılacak hesaplamada faydalı ömür süresinin küsuratlı çıkması halinde, çıkan rakam bir üst tam sayıya tamamlanmak suretiyle (örneğin; amortisman süresi 5 yıl olan bir makine için bu süre 2,5 yılın üste tamamlanmasıyla 3 yıl olarak dikkate alınacaktır.) ilgili kıymetlere uygulanacak amortisman süresi ve oranı belirlenebilecek olup, bu şekilde belirlenebilecek oran ve süreler izleyen yıllarda değiştirilmeyecektir. 50

51 YENİ MAKİNE VE TEÇHİZAT ALIMLARINDA UYGULANACAK AMORTİSMAN ORANLARININ TESPİTİNDE DİKKAT EDİLECEK HUSUSLAR - Maliye Bakanlığınca amortisman süresi iki yıl olarak belirlenmiş olan bir iktisadi kıymet mükelleflerce amortismana tabi tutulmaksızın doğrudan gider yazılabilir. - Mükellefin azalan bakiyeler yöntemini seçmesi durumunda VUK hükümleri çerçevesinde amortisman oranının %50 oranını geçemeyeceğine dikkat edilmelidir. Yukarıdaki açıklamaların uygulanması bakımından makine ve teçhizat, amortismana tabi iktisadi kıymet niteliği taşıyan ve mal/hizmet üretimi ile Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanılan her türlü makine ve cihazlar ile bunların eklentileri ve bu amaçla kullanılan taşıma gereçlerini (konveyör, forklift vb) ifade etmektedir. 51

52 YENİ MAKİNA ALIMLARINA İLİŞKİN KDV İSTİSNASI

53 AR-GE, YENİLİK VE TASARIM FAALİYETLERİNDE KULLANILMAK ÜZERE YAPILAN YENİ MAKİNA VE TEÇHİZAT TESLİMLERİNDE İSTİSNA 7103 sayılı Kanunla 3065 sayılı Kanuna eklenen geçici 39 uncu madde ve 29/3/2018 tarihli ve 7104 sayılı Katma Değer Vergisi Kanunu ile Bazı Kanunlar ile 178 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanunla, 3065 sayılı Kanunun 13 üncü maddesine eklenen (m) bendine göre*; 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu kapsamındaki teknoloji geliştirme bölgesi ile ihtisas teknoloji geliştirme bölgesinde, 28/2/2008 tarihli ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun kapsamındaki Ar-Ge ve tasarım merkezlerinde, 3/7/2014 tarihli ve 6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun kapsamındaki araştırma laboratuvarlarında Ar-Ge, yenilik ve tasarım faaliyetlerinde bulunanlara, münhasıran bu faaliyetlerinde kullanılmak üzere yapılan yeni makina ve teçhizat teslimleri 1/5/2018 tarihinden itibaren geçerli olmak üzere KDV den istisnadır. *Yürürlük (7104) 53

54 İSTİSNA KAPSAMI: İstisnadan Yararlanacak Alıcılar 4691 sayılı Kanun kapsamındaki teknoloji geliştirme bölgesi ile ihtisas teknoloji geliştirme bölgesinde, 5746 sayılı Kanun kapsamındaki Ar-Ge ve tasarım merkezlerinde, 6550 sayılı Kanun kapsamındaki araştırma laboratuvarlarında Ar-Ge, yenilik ve tasarım faaliyetlerinde bulunanlar yararlanır. 54

55 İSTİSNA KAPSAMINA GİREN TESLİMLER İstisnadan yaralanma hakkı bulunanların, münhasıran Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanmak üzere, yeni makina ve teçhizat alımlarında uygulanır. Ar-Ge, yenilik ve tasarım faaliyetinde bulunanlara istisna kapsamında teslim edilecek makina ve teçhizatın, münhasıran Ar-Ge, yenilik ve tasarım faaliyetinde kullanılması gerekir. Ar-Ge, yenilik ve tasarım faaliyetlerinin kapsamı ilgili mevzuat hükümlerine göre belirlenir. İstisna yeni makina ve teçhizat teslimlerine tanındığından, istisna kapsamında teslime konu edilecek makina ve teçhizatın kullanılmamış olması gerekmektedir. Diğer taraftan, makina ve teçhizatın aksam, parça, aksesuar ve teferruatları istisna kapsamında değerlendirilmez. Makina ve teçhizatın nitelik ve kapsamı, yatırım teşvik belgesi kapsamındaki makina ve teçhizat teslimlerinde istisna uygulamasına ilişkin düzenlemelerin yer aldığı KDV Genel Uygulama Tebliğinde açıklamalara göre belirlenir. 55

56 İSTİSNANIN UYGULAMASI; İstisna kapsamında makina ve teçhizat satın almak isteyen alıcılar, teknoloji geliştirme bölgesi ile ihtisas teknoloji geliştirme bölgesinde, Ar-Ge ve tasarım merkezlerinde ve araştırma laboratuvarlarında faaliyette bulunduklarına ve satın alacakları makina ve teçhizatı Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanacaklarına dair ilgili birimlerden alacakları belge ile KDV yönünden bağlı oldukları vergi dairesine istisna belgesi almak için başvuruda bulunurlar. Başvuruda bulunanlar tarafından istisna kapsamında alınacak makina ve teçhizat listesi elektronik ortamda sisteme girilir. İlgili vergi dairesi tarafından gerekli kontroller yapıldıktan sonra şartları sağlayanlara elektronik olarak sisteme girilen makina ve teçhizatla sınırlı olmak üzere istisna belgesi verilir. 56

57 İSTİSNANIN UYGULAMASI; Vergi dairesinden alınan istisna belgesinin alıcı tarafından onaylanmış bir örneği alıcılar tarafından satıcılara verilir. Bu belge satıcılar tarafından 213 sayılı Kanunun muhafaza ve ibraz hükümlerine uygun olarak saklanır. Söz konusu istisna belgesi kapsamında makina ve teçhizat satan mükellef, istisna belgesi ekinin ilgili bölümünü fatura tarihi, numarası, mal miktarı ve tutarını belirtmek suretiyle onaylar ve bir örneğini alır. Teslim gerçekleştikçe alıcı ve satıcı alım/satım bilgilerini elektronik ortamda sisteme girerler. İstisna kapsamındaki makine ve teçhizatın ithalat yoluyla temin edilmesi halinde söz konusu belge, ilgili gümrük idaresine ibraz edilir. İstisna belgesindeki istisna kapsamında ithal edilen makina ve teçhizata ilişkin bölüm doldurulduktan sonra ilgili gümrük idaresi tarafından bu bölüm de onaylanır. Satıcı mükellefin iade talebi istisna belgesi ve elektronik sisteme yapılan alış ve satış girişleri esas alınmak suretiyle, iade için gerekli diğer belgeler de aranarak sonuçlandırılır. 57

58 ŞARTLARIN İHLALİ İstisna kapsamında alınan makine ve teçhizatın, teslim tarihini takip eden takvim yılının başından itibaren üç yıl içinde, Ar-Ge, yenilik ve tasarım faaliyetleri dışında kullanılması veya elden çıkarılması hallerinde, zamanında alınmayan vergi alıcıdan, vergi ziyaı cezası uygulanarak gecikme faizi ile birlikte tahsil edilir. Zamanaşımı, verginin tarhını veya cezanın kesilmesini gerektiren durumun meydana geldiği tarihi takip eden takvim yılının başından itibaren başlar. 58

59 TESLİM ve HİZMETLERE İLİŞKİN KDV İSTİSNASI

60 KDV İSTİSNASI Geçici Madde sayılı Teknoloji Geliştirme Bölgeleri Kanununa göre teknoloji geliştirme bölgesinde ve ihtisas teknoloji geliştirme bölgesinde faaliyette bulunan girişimcilerin kazançlarının gelir veya kurumlar vergisinden istisna bulunduğu süre içinde münhasıran bu bölgelerde ürettikleri ve sistem yönetimi, veri yönetimi, iş uygulamaları, sektörel, internet, oyun, mobil ve askeri komuta kontrol uygulama yazılımı şeklindeki teslim ve hizmetleri katma değer vergisinden müstesnadır. Bu kapsamda istisna edilen işlemler bakımından bu Kanunun 30 uncu maddesinin birinci fıkrasının (a) bendi hükmü uygulanmaz. *Yürürlük **Yürürlük

61 KDV İSTİSNASI İndirilemeyecek Katma Değer Vergisi Madde 30 Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden indirilemez: a) Vergiye tabi olmayan veya vergiden istisna edilmiş bulunan malların teslimi ve hizmet ifası (Bu Kanunun 17 nci maddesinin (2) numaralı fıkrasının (b), (c) ve (d) bentleri ile (4) numaralı fıkrasının (ı) ve (ö) bentleri uyarınca katma değer vergisinden istisna edilen işlemler hariç) ile ilgili alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan katma değer vergisi, 61

62 KDV İSTİSNASI Buna göre; Oyun Teslimleri KDV den istisna kapsamına dahil edilmiştir. İstisna teslim ve hizmetlere ilişkin yüklenilen KDV indirim konusu yapılabilecektir. - Sadece indirim hakkı tanınmıştır. - KDV iadesi söz konusu değil, (Kısmi istisnanın istisnası) 62

63 KDV İSTİSNASI Bölgede üretilen yazılımın farklı kişilere satılması ya da satışın CD veya elektronik ortamda yapılması istisna uygulanmasına engel değildir. Yazılımların fikri mülkiyet hakkının, bu bölgede faaliyette bulunan mükellefte kalmak suretiyle belirli zaman aralıklarıyla farklı kişilere satılması veya söz konusu yazılımların sanal ortamda paylaşımının sağlanması halinde de KDV istisnası uygulanır. Yazılım programlarının bayiye tesliminde KDV istisnası uygulanır. Bayiler tarafından satışında ise (bu satış işlemi istisna kapsamında değerlendirilmeyeceğinden) genel hükümler çerçevesinde KDV hesaplanır. Güncelleme dışında bir yazılımla ilgili olarak verilen bakım, destek (otomasyon) hizmetleri, bölgede üretilse dahi, network uygulamaları gibi yazılımlar, işlevlerini yerine getirmek için yazılım kullanan ürün, aygıt, eşya vb. donanımlar ile bu donanımlara ilişkin hizmetler, web sitesi aracılığıyla verilen reklam hizmetleri ve ar-ge çalışmaları kapsamında yer alan teslim ve hizmetler istisna kapsamında değerlendirilmez. 63

64 TEŞEKKÜRLER 64

65

66

67

68

69

70

71

72

73

74

75

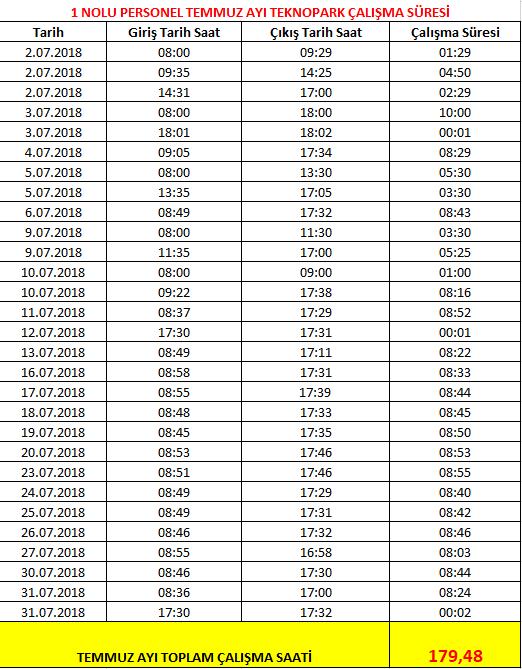

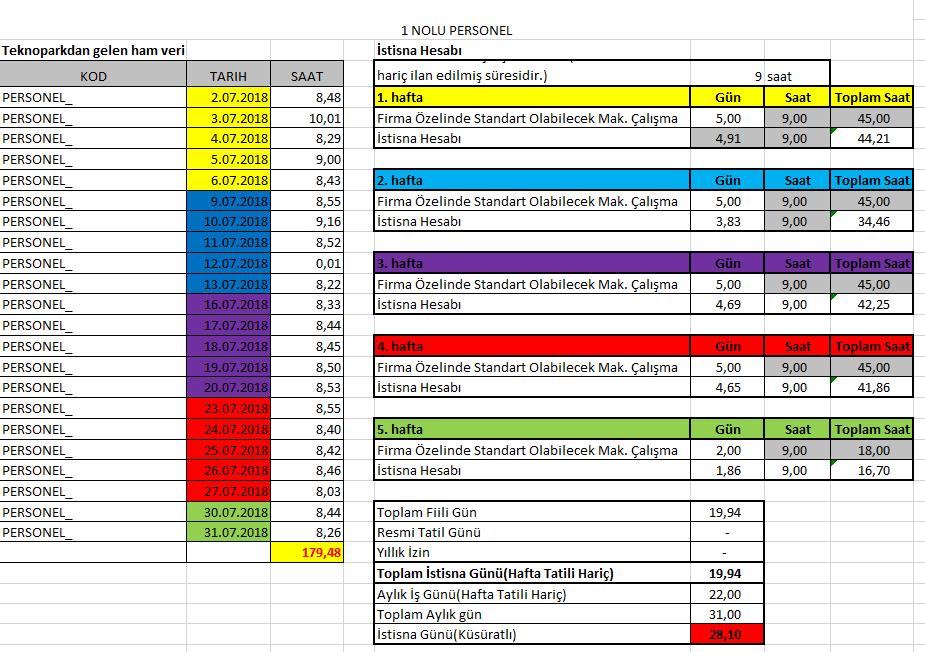

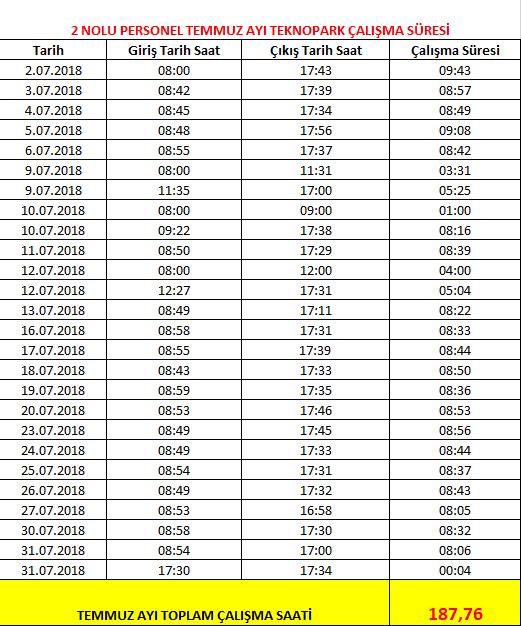

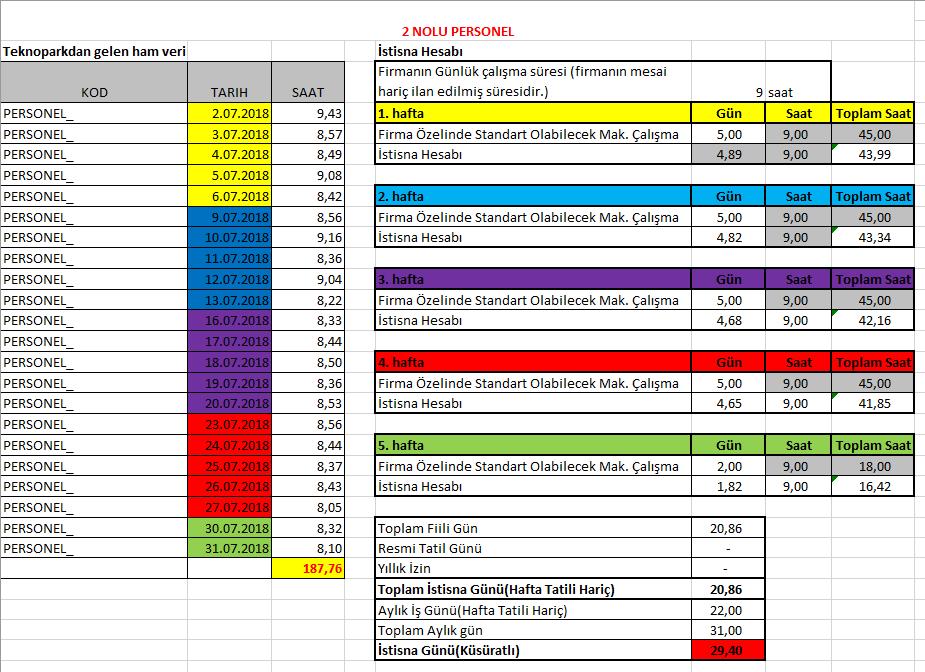

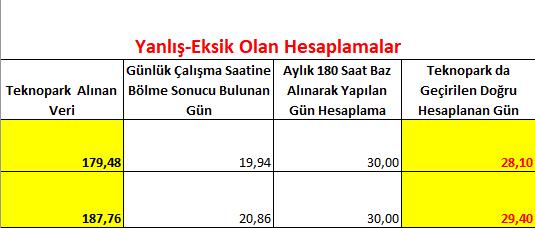

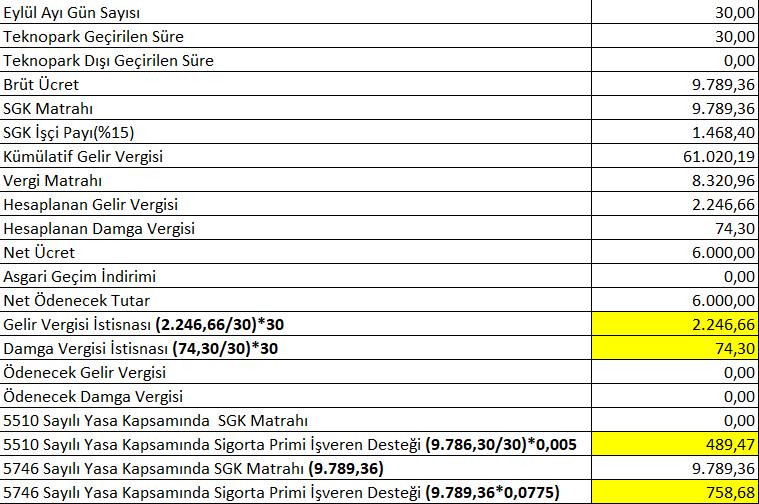

76 İSTİSNA TÜRÜ AR-GE 22 GÜN HESAPLAMA AR-GE 30 GÜN HESAPLAMA Gelir Vergisi İstisnası 1.647, ,66 Damga Vergisi İstisnası 54,49 74, SGK Desteği 489,47 489, SGK Desteği 556,36 758,68 Asgari Geçim İndirimi 205,49 0,00 TOPLAM PERSONEL DESTEĞİ 2.953, ,11 615,75

77 AĞUSTOS ARGE GÜN BRÜT ÜCRET GÜNLÜK BRÜT TİCARİ BİR İŞLETME OLMASI DURUMUNDA ARGE TOPLAM 5510 VERGİ MATRAHI GELİR VERGİSİ GELİR İSTİSNA ÖDENECEK GELİR VERGİSİ DAMGA VERGİSİ DAMGA VERGİSİ İSTİSNASI ÖDENECEK DAMGA VERGİSİ 1 NOLU PERSONEL ,20 141,17 0, , ,92 719,98 0,00 719,98 32,15 0,00 32,15 2 NOLU PERSONEL ,09 315,14 0, , , ,71 0, ,71 71,76 0,00 71,76 3 NOLU PERSONEL ,02 146,25 0, ,02 994,52 198,90 0,00 198,90 8,88 0,00 8,88 4 NOLU PERSONEL ,41 368,28 0, , , ,61 0, ,61 83,86 0,00 83,86 5 NOLU PERSONEL ,20 141,17 0, , ,92 719,98 0,00 719,98 32,15 0,00 32,15 6 NOLU PERSONEL ,76 538,33 0, , , ,97 0, ,97 122,58 0,00 122,58 7 NOLU PERSONEL ,76 538,33 0, , , ,97 0, ,97 122,58 0,00 122,58 8 NOLU PERSONEL ,56 228,42 0, , , ,66 0, ,66 52,01 0,00 52,01 9 NOLU PERSONEL ,41 145,48 0, , ,75 556,46 0,00 556,46 33,13 0,00 33,13 10 NOLU PERSONEL ,53 104,91 0, , ,65 361,15 0,00 361,15 21,50 0,00 21,50 11 NOLU PERSONEL ,91 153,87 0, , ,07 451,21 0,00 451,21 26,86 0,00 26,86 12 NOLU PERSONEL 0 803,78 160,76 0,00 803,78 683,21 102,48 0,00 102,48 6,10 0,00 6, , ,11 0, , , ,08 0, ,08 613,53 0,00 613, ,08 613,53 HUZUR HAKKI ,25 301,84 0, , , ,52 0, ,52 68,73 0,00 68, ,60 AGİ 1.978,73 ÖDENECEK GELİR VERGİSİ , ,52 68,73

78 AĞUSTOS ARGE GÜN BRÜT ÜCRET GÜNLÜK BRÜT TAM SÜRELİ AR-GE OLMASI DURUMUNDA ARGE TOPLAM 5510 VERGİ MATRAHI GELİR VERGİSİ GELİR İSTİSNA ÖDENECEK GELİR VERGİSİ DAMGA VERGİSİ DAMGA VERGİSİ İSTİSNASI ÖDENECEK DAMGA VERGİSİ 1 NOLU PERSONEL ,20 141, ,10 0, ,92 719,98 719,98 0,00 32,15 32,15 0,00 2 NOLU PERSONEL ,09 315, ,20-0, , , ,71 0,00 71,76 71,76 0,00 3 NOLU PERSONEL ,02 146, ,00 0,02 994,52 198,90 198,90 0,00 8,88 8,88 0,00 4 NOLU PERSONEL ,41 368, ,40 0, , , ,61 0,00 83,86 83,86 0,00 5 NOLU PERSONEL ,20 141, ,10 0, ,92 719,98 719,98 0,00 32,15 32,15 0,00 6 NOLU PERSONEL ,76 538, ,90-0, , , ,97 0,00 122,58 122,58 0,00 7 NOLU PERSONEL ,76 538, ,90-0, , , ,97 0,00 122,58 122,58 0,00 8 NOLU PERSONEL ,56 228, ,60-0, , , ,66 0,00 52,01 52,01 0,00 9 NOLU PERSONEL ,41 145, ,40 0, ,75 556,46 556,46 0,00 33,13 33,13 0,00 10 NOLU PERSONEL ,53 104, ,57-0, ,65 361,15 361,15 0,00 21,50 21,50 0,00 11 NOLU PERSONEL ,91 153, ,01-0, ,07 451,21 451,21 0,00 26,86 26,86 0,00 12 NOLU PERSONEL 5 803,78 160,76 803,80-0,02 683,21 102,48 102,48 0,00 6,10 6,10 0, , , ,98-0, , , ,08 0,00 613,53 613,53 0,00 0,00 0,00 HUZUR HAKKI ,25 301, ,20 0, , , ,52 0,00 68,73 68,73 0,00 0,00 AGİ 0,00 ÖDENECEK GELİR VERGİSİ 0,00 0,00 0,00

79 AĞUSTOS ARGE GÜN BRÜT ÜCRET TEKNOPARK VERİLERİNE GÖRE HESAPLAMA DURUMUNDA GÜNLÜK BRÜT ARGE TOPLAM ARGE DIŞI VERGİ MATRAHI GELİR VERGİSİ GELİR İSTİSNA ÖDENECEK GELİR VERGİSİ DAMGA VERGİSİ DAMGA VERGİSİ İSTİSNASI ÖDENECEK DAMGA VERGİSİ 1 NOLU PERSONEL ,20 141, ,91 988, ,92 719,98 551,98 168,00 32,15 24,64 7,50 2 NOLU PERSONEL ,09 315, , , , , ,83 867,88 71,76 43,05 28,70 3 NOLU PERSONEL ,02 146, ,00 0,02 994,52 198,90 198,90 0,00 8,88 8,88 0,00 4 NOLU PERSONEL ,41 368, , , , , ,01 422,60 83,86 69,88 13,98 5 NOLU PERSONEL ,20 141, , , ,92 719,98 407,99 311,99 32,15 18,22 13,93 6 NOLU PERSONEL ,76 538, ,90-0, , , ,97 0,00 122,58 122,58 0,00 7 NOLU PERSONEL ,76 538, ,90-0, , , ,97 0,00 122,58 122,58 0,00 8 NOLU PERSONEL ,56 228, ,60-0, , , ,66 0,00 52,01 52,01 0,00 9 NOLU PERSONEL ,41 145, , , ,75 556,46 426,62 129,84 33,13 25,40 7,73 10 NOLU PERSONEL ,53 104, ,57-0, ,65 361,15 361,15 0,00 21,50 21,50 0,00 11 NOLU PERSONEL ,91 153, ,01-0, ,07 451,21 451,21 0,00 26,86 26,86 0,00 12 NOLU PERSONEL 5 803,78 160,76 803,80-0,02 683,21 102,48 102,48 0,00 6,10 6,10 0, , , , , , , , ,31 613,53 541,70 71, ,31 71,84 HUZUR HAKKI ,25 301, ,20 0, , , ,52 0,00 68,73 68,73 0, ,31 AGİ 868,06 ÖDENECEK GELİR VERGİSİ 1.032,25 0,00 0,00

80 SGK İNDİRİM-İSTİSNA HESAPLAMA

81 TİCARİ BİR İŞLETME OLMASI DURUMUNDA SGK 5510 SİGORTA PRİMİ İŞVEREN DESTEĞİ 5510 SGK PRİM İŞVEREN DESTEĞİ 5746 SİGORTA PRİMİ İŞVEREN DESTEĞİ 5746 ÖDENECEK SGK AĞUSTOS ARGE GÜN BRÜT ÜCRET 5510 BRÜT 5510 PRİM 5510 ÖDENECEK SGK 5746 BRÜT 5746 PRİM 1 NOLU PERSONEL , , ,20 211, ,44 0,00 0,00 0,00 0,00 0,00 2 NOLU PERSONEL , , ,28 472, ,58 0,00 0,00 0,00 0,00 0,00 3 NOLU PERSONEL , ,02 438,76 58,50 380,26 0,00 0,00 0,00 0,00 0,00 4 NOLU PERSONEL , , ,15 552, ,73 0,00 0,00 0,00 0,00 0,00 5 NOLU PERSONEL , , ,20 211, ,44 0,00 0,00 0,00 0,00 0,00 6 NOLU PERSONEL , , ,03 761, ,96 0,00 0,00 0,00 0,00 0,00 7 NOLU PERSONEL , , ,03 761, ,96 0,00 0,00 0,00 0,00 0,00 8 NOLU PERSONEL , , ,71 342, ,08 0,00 0,00 0,00 0,00 0,00 9 NOLU PERSONEL , , ,65 218, ,43 0,00 0,00 0,00 0,00 0,00 10 NOLU PERSONEL , , ,20 141,63 920,57 0,00 0,00 0,00 0,00 0,00 11 NOLU PERSONEL , , ,09 176, ,15 0,00 0,00 0,00 0,00 0,00 12 NOLU PERSONEL 0 803,78 803,78 301,42 40,19 261,23 0,00 0,00 0,00 0,00 0, , , , , ,82 0,00 0,00 0,00 0,00 0,00

82 TAM SÜRELİ AR-GE OLMASI DURUMUNDA SGK 5510 SİGORTA PRİMİ İŞVEREN DESTEĞİ 5510 SGK PRİM İŞVEREN DESTEĞİ 5746 SİGORTA PRİMİ İŞVEREN DESTEĞİ 5746 ÖDENECEK SGK AĞUSTOS ARGE GÜN BRÜT ÜCRET 5510 BRÜT 5510 PRİM 5510 ÖDENECEK SGK 5746 BRÜT 5746 PRİM 1 NOLU PERSONEL ,20 0,00 0,00 0,00 0, , ,20 211,76 328, ,21 2 NOLU PERSONEL ,09 0,00 0,00 0,00 0, , ,28 472,70 732, ,89 3 NOLU PERSONEL ,02 0,00 0,00 0,00 0, ,02 438,76 58,50 90,68 289,58 4 NOLU PERSONEL ,41 0,00 0,00 0,00 0, , ,15 552,42 856, ,48 5 NOLU PERSONEL ,20 0,00 0,00 0,00 0, , ,20 211,76 328, ,21 6 NOLU PERSONEL ,40 0,00 0,00 0,00 0, , ,03 761, , ,30 7 NOLU PERSONEL ,40 0,00 0,00 0,00 0, , ,03 761, , ,30 8 NOLU PERSONEL ,56 0,00 0,00 0,00 0, , ,71 342,63 531, ,01 9 NOLU PERSONEL ,41 0,00 0,00 0,00 0, , ,65 218,22 338, ,19 10 NOLU PERSONEL ,53 0,00 0,00 0,00 0, , ,20 141,63 219,52 701,05 11 NOLU PERSONEL ,91 0,00 0,00 0,00 0, , ,09 176,95 274,27 875,88 12 NOLU PERSONEL 5 803,78 0,00 0,00 0,00 0,00 803,78 301,42 40,19 62,29 198, ,91 0,00 0,00 0,00 0, , , , , ,03

83 TEKNOPARK VERİLERİNE GÖRE HESAPLAMA DURUMUNDA SGK 5510 SİGORTA PRİMİ İŞVEREN DESTEĞİ 5510 SGK PRİM İŞVEREN DESTEĞİ 5746 SİGORTA PRİMİ İŞVEREN DESTEĞİ 5746 ÖDENECEK SGK AĞUSTOS ARGE GÜN BRÜT ÜCRET 5510 BRÜT 5510 PRİM 5510 ÖDENECEK SGK 5746 BRÜT 5746 PRİM 1 NOLU PERSONEL ,20 988,21 370,58 49,41 321, , ,62 162,35 251,64 803,63 2 NOLU PERSONEL , , ,11 189, , , ,17 283,62 439, ,93 3 NOLU PERSONEL ,02 0,00 0,00 0,00 0, ,02 438,76 58,50 90,68 289,58 4 NOLU PERSONEL , ,40 690,53 92,07 598, , ,63 460,35 713, ,73 5 NOLU PERSONEL , ,25 688,22 91,76 596, ,95 899,98 120,00 186,00 593,99 6 NOLU PERSONEL ,40 0,00 0,00 0,00 0, , ,03 761, , ,30 7 NOLU PERSONEL ,40 0,00 0,00 0,00 0, , ,03 761, , ,30 8 NOLU PERSONEL ,56 0,00 0,00 0,00 0, , ,71 342,63 531, ,01 9 NOLU PERSONEL , ,36 381,89 50,92 330, , ,77 167,30 259,32 828,15 10 NOLU PERSONEL ,53 0,00 0,00 0,00 0, , ,20 141,63 219,52 701,05 11 NOLU PERSONEL ,91 0,00 0,00 0,00 0, , ,09 176,95 274,27 875,88 12 NOLU PERSONEL 5 803,78 0,00 0,00 0,00 0,00 803,78 301,42 40,19 62,29 198, , , ,33 473, , , , , , ,48

84 SGK İNDİRİMİ TİCARİ İŞLETME TÜM GÜNLERE AR-GE İSTİSNASI OLMASI GEREKEN İNDİRİM 5510 İNDİRİMİ 3.948, , , İNDİRİMİ 6.120, ,26 TOPLAM İNDİRİM 3.948, , ,16 733,53

85 AĞUSTOS AYI ÖDENECEK SGK /VERGİ TİCARİ İŞLETME TÜM GÜNLERE AR-GE İSTİSNASI 45 SAAT ÜZERİNDEN HESAPLAMA GELİR VERGİSİ ,60 0, ,31 ASGARİ GEÇİM İNDİRİMİ 1.978,83 0,00 868,06 DAMGA VERGİSİ 682,26 0,00 71, SAYILI KANUN SGK ÖDEMESİ ,82 0, , SAYILI KANUN SGK ÖDEMESİ 0, , ,48 TOPLAM , , , ,62

86

87 2.BÖLÜM GİDER DAĞILIMI GELİR TABLOSU- AR-GE İSTİSNASI

88

89 Brüt Satışlar Yurtiçi Satışlar Yurtdışı Satıslar Diğer Gelirler TEKNOPARK CARİ DÖNEM VERGİLİ VERGİSİZ 30/09 MİZAN , , , , , ,78 0, , , ,69 0, ,69 Satışlardan İndirimler (-) ,54 0, ,54 Satıştan İadeler (-) NET SATIŞLAR ,54 0, , , , , Ortalama Arge Dışı Personel Sayısı 13,22 Satısların Maliyeti (-) , , , Yılı Ortalama Toplam Personel Sayısı 24,11 Satılan Mamuller Maliyeti (-) Satılan Ticari Mallar Maliyeti (-) BRÜT SATIŞ KARI VEYA ZARARI , , ,82 0,00 0,00 0, , , ,26 Faaliyet Giderleri (-) , , ,41 Araştırma ve Geliştirme Giderleri (-) Pazarlama, Satış ve Dağıtım Giderleri (-) Genel Yönetim Giderleri (-) FAALİYET KARI VEYA ZARARI 0, , ,33 Gider Toplamı Gelir esasına göre dağıtımlar Dağıtılmayacak Giderler Dağıtıma Esas Dağıtım Oranı ,68 0, , , , ,41 0, ,39 0, , , , ,39 0, , , , , , ,93 0,5483 Diğer Faaliyetlerden Olağan Gelir ve Karlar 1.239, , , , , ,66 0,5483 İştiraklerden Temettü Gelirleri Bağlı Ortaklıklardan Temettü Gelirleri Kambiyo Karları Diğer Olağan Gelir ve Karlar 0,00 0,00 0, , , ,95 0,5483 0,00 0,00 0,00 TOPLAM , , ,33 0, , , ,71 0, ,71 Diğer Faaliyetlerden Olağan Giderler ve Zararlar (-) 8.227, , ,84 Kambiyo Zararları ( - ) Diğer Olağan Gider ve Zaralar (-) 0, , , ,52 0, ,52 Finansman Giderleri (-) ,03 0, ,03 Kısa Vadeli Borçlanma Giderleri (-) Uzun Vadeli Borçlanma Giderleri (-) OLAĞAN KAR VEYA ZARAR ,03 0, ,03 0,00 0,00 0, , , ,80 Olağandışı Gelir ve Karlar ,21 0, ,21 Önceki Dönem Gelir ve Karları Diğer Olağanüstü Gelirler ve Karlar 0,00 0,00 0, ,21 0, ,21 Olağandışı Gider ve Zararlar (-) , , ,83 Diğer Olağandışı Gider ve Zararlar (-) ORTALAMA PERSONEL SAYISINA GÖRE GELİR TABLOSU , , ,83 DÖNEM KARI VEYA ZARARI , , ,18 Dönem Karı, Vergi ve Diğer Yas. Yük. Karş. (-) 0,00 0,00 DÖNEM NET KARI VEYA ZARARI , , ,18 0,54832

90 TEKNOKENT CARİ DÖNEM VERGİLİ VERGİSİZ 30/09 MİZAN Brüt Satışlar , , ,62 Yurtiçi Satışlar Yurtdışı Satıslar Diğer Gelirler , , ,78 0, , , ,69 0, ,69 Satışlardan İndirimler (-) ,54 0, ,54 Satıştan İadeler (-) NET SATIŞLAR ,54 0, , , , ,08 Satısların Maliyeti (-) , , ,82 Satılan Mamuller Maliyeti (-) Satılan Ticari Mallar Maliyeti (-) BRÜT SATIŞ KARI VEYA ZARARI , , ,82 0,00 0,00 0, , , ,26 Faaliyet Giderleri (-) , , ,97 Gider Toplamı Araştırma ve Geliştirme Giderleri (-) Pazarlama, Satış ve Dağıtım Giderleri (-) Genel Yönetim Giderleri (-) FAALİYET KARI VEYA ZARARI Gelir esasına göre dağıtımlar Dağıtılmayacak Giderler Dağıtıma Esas Dağıtım Oranı 0, , , , , ,33 0, , , , , ,27 0, , , , , ,78 0, , , , , , ,31 0,40443 Diğer Faaliyetlerden Olağan Gelir ve Karlar 1.239, , , , , ,62 0,40443 İştiraklerden Temettü Gelirleri Kambiyo Karları Diğer Olağan Gelir ve Karlar 0,00 0,00 0,00 Toplam , , ,31 0, , , , , ,71 0, ,71 Diğer Faaliyetlerden Olağan Giderler ve Zararlar (-) 8.227, , ,84 Kambiyo Zararları ( - ) Diğer Olağan Gider ve Zaralar (-) 0, , , ,52 0, ,52 Finansman Giderleri (-) ,38 0, ,38 Kısa Vadeli Borçlanma Giderleri (-) Uzun Vadeli Borçlanma Giderleri (-) OLAĞAN KAR VEYA ZARAR ,38 0, ,38 0,00 0,00 0, , , ,88 Olağandışı Gelir ve Karlar , , ,86 Önceki Dönem Gelir ve Karları Diğer Olağanüstü Gelirler ve Karlar 0,00 0,00 0, , , ,86 Olağandışı Gider ve Zararlar (-) , , ,83 Diğer Olağandışı Gider ve Zararlar (-) SATIŞLAR ORANINA GÖRE GELİR TABLOSU , , ,83 DÖNEM KARI VEYA ZARARI , , ,91 Dönem Karı, Vergi ve Diğer Yas. Yük. Karş. (-) 0,00 0,00 DÖNEM NET KARI VEYA ZARARI , , ,91

91 GİDER YERLERİNE GÖRE GELİR TABLOSU CARİ DÖNEM VERGİLİ VERGİSİZ 30/09 MİZAN BRÜT SATIŞLAR , , ,62 Yurtiçi Satışlar , , ,78 Yurtdışı Satıslar 0, , ,15 Diğer Gelirler ,69 0, , ,54 0, ,54 Satıştan İadeler (-) ,54 0, ,54 NET SATIŞLAR , , ,08 SATIŞLARIN MALİYETİ (-) , , ,82 Satılan Ticari Mallar Maliyeti (-) , , ,82 BRÜT SATIŞ KARI VEYA ZARARI , , ,26 FAALİYET GİDERLERİ , , ,34 Araştırma ve Geliştirme Giderleri (-) 0, , ,23 Pazarlama, Satış ve Dağıtım Giderleri (-) ,41 0, ,41 Genel Yönetim Giderleri (-) ,70 0, ,70 FAALİYET KARI VEYA ZARARI , , ,92 DİĞER FAAL.OLAĞAN.GELİR VE KAR 1.239, , ,81 Kambiyo Karları 0, , ,10 Diğer Olağan Gelir ve Karlar 1.239,71 0, ,71 DİĞER FAAL.OLAĞAN.G-Z 8.227, , ,84 Kambiyo Zararları ( - ) 0, , ,32 Diğer Olağan Gider ve Zaralar (-) 8.227,52 0, ,52 FİNANSMAN GİDERLERİ ,22 0, ,22 Kısa Vadeli Borçlanma Giderleri (-) ,22 0, ,22 OLAĞAN KAR VEYA ZARAR , , ,66 OLAĞANDIŞI GELİR VE KARLAR , , ,86 Diğer Olağanüstü Gelirler ve Karlar , , ,86 OLAĞANDIŞI GİDER VE ZARARLAR , , ,83 Olağandışı Gider Ve Zararlar , , ,83 DÖNEM KARI VEYA ZARARI , , ,69 DÖNEM KARI VEYA ZARARI , , , Araştırma Geliştir.Giderleri , Pazarlama Sat.Dağ.Giderleri , Genel Yönetim Giderleri , Finansman Giderleri ,69 TOPLAM ,06 GİDER DAĞILIM HESAPLAMA ORTAK GENEL GİDERLER * İSTİSNA KAPSAMINDAKİ MALİYET Gider esasına göre dağıtımlar TOPLAM MALİYET Gider Toplamı Dağıtılmayacak Giderler Dağıtıma Esas , , , , , , , , ,47 Maliyet Dağıtımı ,75 Gider Toplamı Amortisman Tutarı 1 Aylık Tutar 9 Aylık Dönem 263- Proje , , , , Proje , , , ,14 ARGE TOPLAMI , ,49

92

93 DEĞERLİ VAKTİNİZİ BİZİMLE PAYLAŞTIĞINIZ İÇİN TEŞEKKÜRLER

TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE YÜRÜTÜLEN AR-GE FAALİYETLERİNDEN ELDE EDİLEN KAZANCA GELİR/KURUMLAR VERGİSİ İSTİSNASI UYGULAMASINDA YENİ DÖNEM

TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE YÜRÜTÜLEN AR-GE FAALİYETLERİNDEN ELDE EDİLEN KAZANCA GELİR/KURUMLAR VERGİSİ İSTİSNASI UYGULAMASINDA YENİ DÖNEM 2017/10821 SAYILI BAKANLAR KURULU KARARININ DEĞERLENDİRİLMESİ

TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE YÜRÜTÜLEN AR-GE FAALİYETLERİNDEN ELDE EDİLEN KAZANCA GELİR/KURUMLAR VERGİSİ İSTİSNASI UYGULAMASINDA YENİ DÖNEM 2017/10821 SAYILI BAKANLAR KURULU KARARININ DEĞERLENDİRİLMESİ

2. Teknoloji Geliştirme Bölgelerinde Gayrimaddi Haklardan Elde Edilecek Kazançlarda Kurumlar Vergisi İstisnası

DUYURU Sayı: 2018/082 BURSA, 21.06.2018 Konu: TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE SERBEST BÖLGELER KANUNUNDA YER ALAN KURUMLAR VERGİSİ İSTİSNASI UYGULAMALARINA DAİR YAPILAN YASAL DÜZENLEMELER HAKKINDA

DUYURU Sayı: 2018/082 BURSA, 21.06.2018 Konu: TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE SERBEST BÖLGELER KANUNUNDA YER ALAN KURUMLAR VERGİSİ İSTİSNASI UYGULAMALARINA DAİR YAPILAN YASAL DÜZENLEMELER HAKKINDA

SON YASAL DÜZENLEMELER (7103 VE 7104 SAYILI KANUNLAR) KAPSAMINDA YENİ MAKİNA VE TEÇHİZAT ALIMLARINDA İSTİSNA UYGULAMASI 02 MAYIS 2018

KAPSAMINDA YENİ MAKİNA VE TEÇHİZAT ALIMLARINDA İSTİSNA UYGULAMASI 02 MAYIS 2018") SON YASAL DÜZENLEMELER (7103 VE 7104 SAYILI KANUNLAR) KAPSAMINDA YENİ MAKİNA VE TEÇHİZAT ALIMLARINDA İSTİSNA UYGULAMASI 02 MAYIS 2018 27 Mart 2018 tarihli (2. Mükerrer) Resmi Gazete de yayımlanan 7103

SON YASAL DÜZENLEMELER (7103 VE 7104 SAYILI KANUNLAR) KAPSAMINDA YENİ MAKİNA VE TEÇHİZAT ALIMLARINDA İSTİSNA UYGULAMASI 02 MAYIS 2018 27 Mart 2018 tarihli (2. Mükerrer) Resmi Gazete de yayımlanan 7103

KONU: TESVİK MEVZUATINDA 7103 VE 7104 SAYILI KANUNLARLA GETİRİLEN YENİ HUSUSLAR.

11.04.2018/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/31 KONU: TESVİK MEVZUATINDA 7103 VE 7104 SAYILI KANUNLARLA GETİRİLEN YENİ HUSUSLAR. 27 Mart 2018 tarihli Resmi Gazete de

11.04.2018/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/31 KONU: TESVİK MEVZUATINDA 7103 VE 7104 SAYILI KANUNLARLA GETİRİLEN YENİ HUSUSLAR. 27 Mart 2018 tarihli Resmi Gazete de

SİRKÜLER İstanbul, Sayı: 2017/153 Ref: 4/153

SİRKÜLER İstanbul, 24.10.2017 Sayı: 2017/153 Ref: 4/153 Konu: TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE GAYRİMADDİ HAKLARDAN ELDE EDİLECEK KAZANÇLARDA UYGULANACAK KURUMLAR VERGİSİ İSTİSNASINA DAİR BAKANLAR KURULU

SİRKÜLER İstanbul, 24.10.2017 Sayı: 2017/153 Ref: 4/153 Konu: TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE GAYRİMADDİ HAKLARDAN ELDE EDİLECEK KAZANÇLARDA UYGULANACAK KURUMLAR VERGİSİ İSTİSNASINA DAİR BAKANLAR KURULU

AR-GE Bülteni Tarih: Sayı: 2018/1 KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16)

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16)") AR-GE Bülteni Tarih: 28.08.2018 Sayı: 2018/1 KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16) 12 Haziran 2018 tarihli Resmi Gazete de Kurumlar Vergisi Genel

AR-GE Bülteni Tarih: 28.08.2018 Sayı: 2018/1 KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16) 12 Haziran 2018 tarihli Resmi Gazete de Kurumlar Vergisi Genel

VERGİ SİRKÜLERİ NO: 2018/69

TARİH : 12.06.2018 NUMARA : 2018/69 VERGİ SİRKÜLERİ NO: 2018/69 Konu : Teknoloji Geliştirme Bölgelerinde ve Serbest Bölgelerde Yer Alan İstisnalara İlişkin 1 Seri No.lu Kurumlar Vergisi Genel Tebliğinde

TARİH : 12.06.2018 NUMARA : 2018/69 VERGİ SİRKÜLERİ NO: 2018/69 Konu : Teknoloji Geliştirme Bölgelerinde ve Serbest Bölgelerde Yer Alan İstisnalara İlişkin 1 Seri No.lu Kurumlar Vergisi Genel Tebliğinde

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 12 / 06 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 12 / 06 / 2018 SİRKÜLER SAYISI : 2018

MEVZUAT SİRKÜLERİ /

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.06.2018 Sayı: 2018/132 Ref:4/132 Konu: TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE SERBEST BÖLGELER KANUNUNDA YER ALAN KURUMLAR VERGİSİ İSTİSNASI UYGULAMALARINA DAİR YAPILAN YASAL DÜZENLEMELER

SİRKÜLER İstanbul, 18.06.2018 Sayı: 2018/132 Ref:4/132 Konu: TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE SERBEST BÖLGELER KANUNUNDA YER ALAN KURUMLAR VERGİSİ İSTİSNASI UYGULAMALARINA DAİR YAPILAN YASAL DÜZENLEMELER

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ TASLAĞI (SERİ NO:16)

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ TASLAĞI (SERİ NO:16)") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ TASLAĞI (SERİ NO:16) Bu Tebliğde, 6676 sayılı Kanunun 14 üncü maddesi

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ TASLAĞI (SERİ NO:16) Bu Tebliğde, 6676 sayılı Kanunun 14 üncü maddesi

Sirküler No: 045 İstanbul, 9 Nisan 2018

Sirküler No: 045 İstanbul, 9 Nisan 2018 Konu: 7103 ve 7104 sayılı Kanunlar ile teşvik mevzuatına yönelik yapılan düzenlemeler. Özet: 27 Mart 2018 tarihli 2. mükerrer Resmi Gazete de yayımlanan 7103 sayılı

Sirküler No: 045 İstanbul, 9 Nisan 2018 Konu: 7103 ve 7104 sayılı Kanunlar ile teşvik mevzuatına yönelik yapılan düzenlemeler. Özet: 27 Mart 2018 tarihli 2. mükerrer Resmi Gazete de yayımlanan 7103 sayılı

TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE SERBEST BÖLGELER KANUNUNDA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ DEĞİŞİKLİĞİ

14.06.2018/103-1 TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE SERBEST BÖLGELER KANUNUNDA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ DEĞİŞİKLİĞİ ÖZET : 4691 sayılı Teknoloji Geliştirme Bölgeleri

14.06.2018/103-1 TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE SERBEST BÖLGELER KANUNUNDA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ DEĞİŞİKLİĞİ ÖZET : 4691 sayılı Teknoloji Geliştirme Bölgeleri

Özet: 1 Seri No.lu Kurumlar Vergisi Genel Tebliği nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 16 )Tebliğde;

Tebliğde;") ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

TEKNOPARK KAZANÇ İSTİSNASINDA YENİ DÖNEM

TEKNOPARK KAZANÇ İSTİSNASINDA YENİ DÖNEM 1 Neler Konuşacağız? 1 4691 Kapsamındaki Kazanç İstisnası Nedir? 2 İstisna Uygulamasındaki Değişiklikler 3 İstisna Uygulaması ve Hadleri 4 İstisna Tutarı Ne Olacak?

TEKNOPARK KAZANÇ İSTİSNASINDA YENİ DÖNEM 1 Neler Konuşacağız? 1 4691 Kapsamındaki Kazanç İstisnası Nedir? 2 İstisna Uygulamasındaki Değişiklikler 3 İstisna Uygulaması ve Hadleri 4 İstisna Tutarı Ne Olacak?

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ NDE YAPILAN DEĞİŞİKLER

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ NDE YAPILAN DEĞİŞİKLER 6728, 7103 ve 7104 Sayılı Kanunlar ile yapılan düzenlemelere ilişkin "KDV Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair Tebliğ

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ NDE YAPILAN DEĞİŞİKLER 6728, 7103 ve 7104 Sayılı Kanunlar ile yapılan düzenlemelere ilişkin "KDV Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair Tebliğ

TEKNOPARK KAZANÇ İSTİSNASINDA YENİ DÖNEM. Ekim 2017

TEKNOPARK KAZANÇ İSTİSNASINDA YENİ DÖNEM Ekim 2017 1 Neler Konuşacağız? 1 4691 Kapsamındaki Kazanç İstisnası Nedir? 2 İstisna Uygulamasındaki Değişiklikler 3 İstisna Uygulaması ve Hadleri 4 İstisna Tutarı

TEKNOPARK KAZANÇ İSTİSNASINDA YENİ DÖNEM Ekim 2017 1 Neler Konuşacağız? 1 4691 Kapsamındaki Kazanç İstisnası Nedir? 2 İstisna Uygulamasındaki Değişiklikler 3 İstisna Uygulaması ve Hadleri 4 İstisna Tutarı

Vergisi Genel Tebliği (Seri No: 1) nde Değişiklik Yapılmasına Dair Tebliğde;

nde Değişiklik Yapılmasına Dair Tebliğde;") Sayı: 2018/55 Konu: Teknoloji Geliştirme Bölgeleri Kazancında İstisna Tutarının Tespiti Ve Serbest Bölgelerde Verilen Bazı Hizmetlere İlişkin İstisna (16 Seri Nolu KVK Genel Tebliği) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/55 Konu: Teknoloji Geliştirme Bölgeleri Kazancında İstisna Tutarının Tespiti Ve Serbest Bölgelerde Verilen Bazı Hizmetlere İlişkin İstisna (16 Seri Nolu KVK Genel Tebliği) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

TEKNOPARK KAZANÇ İSTİSNASINDA YENİ DÖNEM. Ekim 2017

TEKNOPARK KAZANÇ İSTİSNASINDA YENİ DÖNEM Ekim 2017 1 Neler Konuşacağız? 1 4691 Kapsamındaki Kazanç İstisnası Nedir? 2 İstisna Uygulamasındaki Değişiklikler 3 İstisna Uygulaması ve Hadleri 4 İstisna Tutarı

TEKNOPARK KAZANÇ İSTİSNASINDA YENİ DÖNEM Ekim 2017 1 Neler Konuşacağız? 1 4691 Kapsamındaki Kazanç İstisnası Nedir? 2 İstisna Uygulamasındaki Değişiklikler 3 İstisna Uygulaması ve Hadleri 4 İstisna Tutarı

MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI

28.05.2018/85-1 MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI ÖZET : Amortisman tabi makina ve teçhizatlar ile ilgili faydalı ömür sürelerinin yarısı

28.05.2018/85-1 MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI ÖZET : Amortisman tabi makina ve teçhizatlar ile ilgili faydalı ömür sürelerinin yarısı

Ö z e t B ü l t e n Tarih : Sayı : 2017/62

Ö z e t B ü l t e n Tarih : 30.10.2017 Sayı : 2017/62 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Ertelenen SGK Prim Ödemelerini Unutmayınız

Ö z e t B ü l t e n Tarih : 30.10.2017 Sayı : 2017/62 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Ertelenen SGK Prim Ödemelerini Unutmayınız

Sirküler ; 2018/004 DÜZENLEMELER. Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN. Sayın Yetkililer ;

Sirküler ; 2018/004 Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN DÜZENLEMELER Sayın Yetkililer ; 5/6/2018 Tarihinde Yayımlanan 18 No lu KDV tebliğinde açıklanan hususlar doğrultusunda

Sirküler ; 2018/004 Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN DÜZENLEMELER Sayın Yetkililer ; 5/6/2018 Tarihinde Yayımlanan 18 No lu KDV tebliğinde açıklanan hususlar doğrultusunda

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31 KONU : Yatırım Teşvik Belgesi Kapsamı Yazılım ve Gayrimaddi Hak Satış ve Kiralamalarında KDV İstisnası ve İmalat Sanayine Yönelik YTB Kapsamında

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31 KONU : Yatırım Teşvik Belgesi Kapsamı Yazılım ve Gayrimaddi Hak Satış ve Kiralamalarında KDV İstisnası ve İmalat Sanayine Yönelik YTB Kapsamında

Teknoloji Geliştirme Bölgeleri Kanununda yer alan istisna

5.12.2. Teknoloji Geliştirme Bölgeleri Kanununda yer alan istisna 5.12.2.1. Yasal düzenleme (6 Seri No'lu Kurumlar Vergisi Genel Tebliğinin 8.maddesiyle değişen bölüm )6170 sayılı Kanunun8 7 nci maddesi

5.12.2. Teknoloji Geliştirme Bölgeleri Kanununda yer alan istisna 5.12.2.1. Yasal düzenleme (6 Seri No'lu Kurumlar Vergisi Genel Tebliğinin 8.maddesiyle değişen bölüm )6170 sayılı Kanunun8 7 nci maddesi

Sayı: 2018/38. Mevzuat: ÖTVK, KDV, Harçlar Kanunu, GVK. Web:

Sayı: 2018/38 Konu: Sanayi Sicil Belgeli Mükelleflerin Makine ve Teçhizat Alımına, Konut ve İşyeri Tapu Harcı, Konut Tesliminde KDV Oranı, Kreş Yardımı ve ÖTV Oranlarına İlişkin BKK Yayımlanmıştır. Mevzuat:

Sayı: 2018/38 Konu: Sanayi Sicil Belgeli Mükelleflerin Makine ve Teçhizat Alımına, Konut ve İşyeri Tapu Harcı, Konut Tesliminde KDV Oranı, Kreş Yardımı ve ÖTV Oranlarına İlişkin BKK Yayımlanmıştır. Mevzuat:

Konu: KDV'siz Makina ve Teçhizat Alımları ile Diğer Bazı Konulara İlişkin KDV Tebliği Yayımlandı.

Sayı: 2018/61 Konu: KDV'siz Makina ve Teçhizat Alımları ile Diğer Bazı Konulara İlişkin KDV Tebliği Yayımlandı. 5 Haziran 2018 tarihli ve 30442 sayılı Resmi Gazete de "Katma Değer Vergisi Genel Uygulama

Sayı: 2018/61 Konu: KDV'siz Makina ve Teçhizat Alımları ile Diğer Bazı Konulara İlişkin KDV Tebliği Yayımlandı. 5 Haziran 2018 tarihli ve 30442 sayılı Resmi Gazete de "Katma Değer Vergisi Genel Uygulama

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

KDV Uygulama Genel Tebliğinde Değişiklik

PwC Türkiye Vergi Bülteni KDV Uygulama Genel Tebliğinde Değişiklik Tarih: 07.06.2018 Sayı: 2018/60 www.pwc.com.tr Özet 05.06.2018 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde

PwC Türkiye Vergi Bülteni KDV Uygulama Genel Tebliğinde Değişiklik Tarih: 07.06.2018 Sayı: 2018/60 www.pwc.com.tr Özet 05.06.2018 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde

ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

MADDE") 3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

DUYURU: / SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN,

DUYURU: 05.06.2018/37 497 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN, FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK HESAPLANMASI)

DUYURU: 05.06.2018/37 497 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN, FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK HESAPLANMASI)

Maliye Bakanlığı, istisna kapsamına girecek teslim ve hizmetleri tanımlamaya, istisna ve iadeye ilişkin usul ve esasları belirlemeye yetkilidir.

Geçici Md.29 GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde

Geçici Md.29 GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde

KONU: 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun

Sirkü No: 2017-11 KONU: 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde

Sirkü No: 2017-11 KONU: 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde

Bu tebliğle, değişikliğe uğrayan metinlerin üzeri çizilmiş, yeni metinler tebliğdeki maddeler itibariyle italik karakterlerle işlenmiştir,

Sirküler Tarihi: 19.07.2018 Sirküler No : 2018/41 TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE SERBEST BÖLGELER KANUNUNDA YAPILAN DEĞİŞİKLİKLERİN AÇIKLANDIĞI 16 SERİ NO.LU KURUMLAR VERGİSİ GENEL TEBLİĞİNİN

Sirküler Tarihi: 19.07.2018 Sirküler No : 2018/41 TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU İLE SERBEST BÖLGELER KANUNUNDA YAPILAN DEĞİŞİKLİKLERİN AÇIKLANDIĞI 16 SERİ NO.LU KURUMLAR VERGİSİ GENEL TEBLİĞİNİN

TEKNOKENTLERDE VERGİ MUAFİYETLERİ VE DESTEKLER Rasim SEZER

TEKNOKENTLERDE VERGİ MUAFİYETLERİ VE DESTEKLER Rasim SEZER 4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanunu nun Tanımlar başlıklı 3 üncü maddesinde tanımlar şu şekilde yapılmıştır. 1-) Teknoloji Geliştirme

TEKNOKENTLERDE VERGİ MUAFİYETLERİ VE DESTEKLER Rasim SEZER 4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanunu nun Tanımlar başlıklı 3 üncü maddesinde tanımlar şu şekilde yapılmıştır. 1-) Teknoloji Geliştirme

İstanbul Vergi Dairesi Başkanlığı KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI

03.07.2017/89-1 DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI ÖZET : 7033 sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla

03.07.2017/89-1 DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI ÖZET : 7033 sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla

SİRKÜLER 2018/54: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 18 seri no.lu Tebliğ ile yapılan düzenlemeler

SİRKÜLER 2018/54: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 18 seri no.lu Tebliğ ile yapılan düzenlemeler 7103 ve 7104 sayılı Kanunlarla KDV Kanununda yapılan değişiklikler

SİRKÜLER 2018/54: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 18 seri no.lu Tebliğ ile yapılan düzenlemeler 7103 ve 7104 sayılı Kanunlarla KDV Kanununda yapılan değişiklikler

27 Ocak 2017 tarihli Resmi Gazetede yayımlanan 6770 sayılı Kanun ile KDV Kanununda yapılan değişiklikler ile,

TARİH : 06/02/2017 SİRKÜLER NO : 2017/20 KDV GENEL UYGULAMA TEBLİĞİNDE BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

TARİH : 06/02/2017 SİRKÜLER NO : 2017/20 KDV GENEL UYGULAMA TEBLİĞİNDE BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

SİRKÜLER NO: 2016 / 34

SİRKÜLER NO: 2016 / 34 16.08.2016 Konu : 5746 sayılı Ar-Ge Kanunu nun uygulanmasına ilişkin usul ve esasları belirleyen Yönetmelik Hk. Bilindiği üzere 26 Şubat 2016 tarihli Resmi Gazete'de yayımlan 6676

SİRKÜLER NO: 2016 / 34 16.08.2016 Konu : 5746 sayılı Ar-Ge Kanunu nun uygulanmasına ilişkin usul ve esasları belirleyen Yönetmelik Hk. Bilindiği üzere 26 Şubat 2016 tarihli Resmi Gazete'de yayımlan 6676

KONU : :AR-GE FAALİYETLERİ KAPSAMINDA ORTAYA ÇIKAN BULUŞLARA KURUMLAR VERGİSİ VE KDV İSTİSNASI GETİREN KANUN, TBMM DE KABUL EDİLDİ.

KONU : :AR-GE FAALİYETLERİ KAPSAMINDA ORTAYA ÇIKAN BULUŞLARA KURUMLAR VERGİSİ VE KDV İSTİSNASI GETİREN KANUN, TBMM DE KABUL EDİLDİ. TBMM Genel Kurulunda 6 Şubat 2014 tarihinde kabul edilen 6518 sayılı

KONU : :AR-GE FAALİYETLERİ KAPSAMINDA ORTAYA ÇIKAN BULUŞLARA KURUMLAR VERGİSİ VE KDV İSTİSNASI GETİREN KANUN, TBMM DE KABUL EDİLDİ. TBMM Genel Kurulunda 6 Şubat 2014 tarihinde kabul edilen 6518 sayılı

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 06.10.2016/114-1 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI ÖZET : Tebliğ de 28/2/2008 tarihli

Sirküler Rapor Mevzuat 06.10.2016/114-1 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI ÖZET : Tebliğ de 28/2/2008 tarihli

KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-2 KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5) Yayımlandı ÖZETİ : Tebliğ

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-2 KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5) Yayımlandı ÖZETİ : Tebliğ

TOPLAM TEKNOLOJİ GELİŞTİRME BÖLGESİ SAYISI

Teknoloji geliştirme bölgelerinde KDV istisnası Derya Arslan I. Giriş 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu, 6 Temmuz 2001 tarihli Resmi Gazete de yayımlanarak aynı tarih itibarıyla yürürlüğe

Teknoloji geliştirme bölgelerinde KDV istisnası Derya Arslan I. Giriş 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu, 6 Temmuz 2001 tarihli Resmi Gazete de yayımlanarak aynı tarih itibarıyla yürürlüğe

Resmî Gazete Sayı : 26959

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLİĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLİĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji

Yatırımların Teşvik Edilmesinde Vergi İndirimi

Yatırımların Teşvik Edilmesinde Vergi İndirimi Daha önceki yazılarımızda ayrıntılı olarak açıklandığı üzere; Yatırımların teşvik edilmesine yönelik olarak yayımlanan 14/07/2009 tarihli ve 2009/15199 sayılı

Yatırımların Teşvik Edilmesinde Vergi İndirimi Daha önceki yazılarımızda ayrıntılı olarak açıklandığı üzere; Yatırımların teşvik edilmesine yönelik olarak yayımlanan 14/07/2009 tarihli ve 2009/15199 sayılı

KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ Sayı : 93767041-120[89-2015-1]-73 Konu : İstisnası AR-GE Faaliyetlerinde Gelir Vergisi Stopajı Teşviki

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ Sayı : 93767041-120[89-2015-1]-73 Konu : İstisnası AR-GE Faaliyetlerinde Gelir Vergisi Stopajı Teşviki

6770 sayılı Kanun la vergi mevzuatında yapılan düzenlemelere ilişkin açıklamalar, No.lu Sirkülerimiz de yer almaktadır.

No: 2017/17 Tarih: 05.02.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/17 Tarih: 05.02.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340