T.C. MİLLÎ EĞİTİM BAKANLIĞI

|

|

|

- Murat Süleymanoğlu

- 10 yıl önce

- İzleme sayısı:

Transkript

1 T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ DEPO- STOK TAKİBİ ANKARA 2006

2 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim ve Terbiye Kurulu Başkanlığının tarih ve 269 sayılı Kararı ile onaylanan, Mesleki ve Teknik Eğitim Okul ve Kurumlarında kademeli olarak yaygınlaştırılan 42 alan ve 192 dala ait çerçeve öğretim programlarında amaçlanan mesleki yeterlikleri kazandırmaya yönelik geliştirilmiş öğretim materyalleridir (Ders Notlarıdır). Modüller, bireylere mesleki yeterlik kazandırmak ve bireysel öğrenmeye rehberlik etmek amacıyla öğrenme materyali olarak hazırlanmış, denenmek ve geliştirilmek üzere Mesleki ve Teknik Eğitim Okul ve Kurumlarında uygulanmaya başlanmıştır. Modüller teknolojik gelişmelere paralel olarak, amaçlanan yeterliği kazandırmak koşulu ile eğitim öğretim sırasında geliştirilebilir ve yapılan değişiklikler Bakanlıkta ilgili birime bildirilir. Örgün ve yaygın eğitim kurumları, işletmeler ve kendi kendine mesleki yeterlik kazanmak isteyen bireyler modüllere internet üzerinden ulaşılabilirler. Basılmış modüller, eğitim kurumlarında öğrencilere ücretsiz olarak dağıtılır. Modüller hiçbir şekilde ticari amaçla kullanılamaz ve ücret karşılığında satılamaz.

3 İÇİNDEKİLER AÇIKLAMALAR...ii GİRİŞ BELGE DÜZENLEME Fatura İrsaliyeli Fatura İrsaliyeler Fatura Yerine Geçen Belgeler...14 UYGULAMA FAALİYETİ...16 ÖLÇME VE DEĞERLENDİRME...18 ÖĞRENME FAALİYETİ DEPO STOK TAKİBİ Bilgisayarda Depo-Stok Takibi Programları ve Kullanım Amaçları Bilgisayarda Depo-Stok Takibi Program Menüleri Bilgisayarda Depo-Stok Takibi İşlemleri...22 UYGULAMA FAALİYETİ...24 ÖLÇME VE DEĞERLENDİRME...25 MODÜL DEĞERLENDİRME...26 CEVAP ANAHTARLARI...27 KAYNAKÇA...28 i

4 KOD ALAN DAL/MESLEK MODÜLÜN ADI AÇIKLAMALAR 542TGD146 Giyim Üretim Teknolojisi Kadın Giyim Modelistliği, Erkek Giyim Modelistliği, Çocuk Giyim Modelistliği, İç Giyim Modelistliği, Hazır giyim Model Makineci, Deri Giyim, Kesim Depo-Stok Takibi MODÜLÜN TANIMI Öğrenciye, hazır giyim işletmelerinde hatasız depo-stok takibini yapabilmeleri için gerekli bilgi ve becerilerin anlatıldığı öğrenme materyalidir. SÜRE 40/32 ÖN KOŞUL Depolama Yöntemleri modülünü başarmış olmak. YETERLİLİK Depo-Stok takibi yapmak. Genel Amaç Bu modül ile gerekli ortam sağlandığında depo-stok takibini hatasız yapabileceksiniz. MODÜLÜN AMACI Amaçlar 1. Yapılan işe ve tekniğine uygun belge düzenleyebileceksiniz. 2. Depo-stok takibini hatasız yapabileceksiniz. EĞİTİM ÖĞRETİM ORTAMLARI VE DONANIMLARI AÇIKLAMALAR Sıra, yazı tahtası, ders notları, bilgisayar, projeksiyon, aydınlatılmış bir ortam bulunmalıdır. ÖLÇME VE DEĞERLENDİRME Her faaliyet sonrasında o faaliyetle ilgili değerlendirme soruları ile kendi kendinizi değerlendireceksiniz. Öğretmen modül sonunda size ölçme aracı (uygulama, soru-cevap) uygulayarak modül uygulamaları ile kazandığınız bilgi ve becerileri ölçerek değerlendirecektir. ii

5 GİRİŞ GİRİŞ Sevgili Öğrenci; Dünya üzerinde üretim ya da alım-satım yapan tüm işletmeler son kullanıcı ve ya aracıya sattığı malı bir belge ile göndermekte ya da teslim etmektedir. Bu hem kanuni bir yükümlülük, hem de takip amaçlıdır. Bu modül sonunda edineceğiniz bilgi ve beceriler ile giyim üretimi yapan işletmelerde üretici ve ya tedarikçi firmalardan gelen malzemeleri fatura, irsaliye vb. belgeyle teslim alacak, başka bir firmaya malzeme sevkiyatı yaparken gerekli belgeleri düzenleyebileceksiniz. Ayrıca depoya giriş çıkışı yapılan her tür malzeme ve ürünün takip işlemlerini yapabileceğiniz depo-stok programları ve menüleri hakkında genel bilgelere sahip olacaksınız. 1

6 ÖĞRENME FAALİYETİ- 1 AMAÇ Bu modül ile gerekli ortam sağlandığında fatura, irsaliye, irsaliyeli fatura ve fatura yerine geçen belgeleri tanıyacak ve bu belgelerin hazırlanmasındaki kanuni gerekliliği bileceksiniz. Aynı zamanda tüm bu belgeleri eksiksiz olarak düzenleyebileceksiniz. ARAŞTIRMA Bu faaliyet öncesinde yapmanız gereken öncelikli araştırma interneti kullanarak fatura, irsaliye, irsaliyeli fatura ve fatura yerine geçen belgeler hakkında bilgi edininiz. Ayrıca evinizde olabilecek, dekont, fatura, satış fişi gibi belgeleri inceleyiniz. Çevrenizde bulunan çeşitli firmalara giderek fatura, irsaliye, irsaliyeli fatura örnekleri alarak karşılaştırınız ve bu farklılıkları, gözlemlediklerinizi arkadaşlarınızla tartışınız Fatura 1. BELGE DÜZENLEME VUK (Vergi Usul Kanunu) 229. maddesine göre fatura, satılan emtia (malın) ve ya yapılan iş karşılığında müşterinin borçlandığı meblağı (değer) göstermek üzere emtiayı satan ve ya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır. VUK 230. maddesine göre, faturada aşağıdaki bilgilerin bulunması zorunludur. Faturanın düzenlenme tarihi, seri ve sıra numarası Faturayı düzenleyenin adı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası Müşterinin adı, ticaret unvanı, adresi, varsa vergi dairesi ve hesap numarası Malın ve ya işin nevi, miktarı, fiyatı ve tutarı Satılan malın teslim tarihi ve irsaliye numarası VUK 231. maddesine göre, fatura düzenlenirken aşağıdaki nizama (kurallara) uyulması gerekir. Faturalar sıra numaralı olarak düzenlenir. Aynı müessesenin muhtelif şube ve kısımlarında her biri ayrı numara ile başlamak üzere, ayrı ayrı fatura kullanıldığı takdirde, bu faturaların şube ve kısımlarına göre, şube ve ya kısım isimlerinin yazılması ve ya özel işaretlerle ayırımının (tefriki) yapılması gerekir. (Bir işyerinin merkezine bağlı şube işyerlerinde kullanılacak faturalarda, A, B, C, serisi ve ya X, Y, Z, şubesi gibi işaret ve ibareler kullanılabilir.) Faturalar mürekkepli kalem, daktilo ve ya bilgisayarla düzenlenir. 2

7 Faturalar en az bir asıl, bir örnek (suret) olarak düzenlenir. Birden fazla örnek düzenlendiği takdirde her birine kaçıncı örnek (suret) olduğu belirtilir. Faturaların baş tarafında iş sahibinin ve ya namına imzaya yetkili olanların imzası bulunur. Uygulamada, faturanın üst kısmına ve ya alt kısmına kaşe basılarak imza atılması farklı algılanmakta ve tartışılmaktadır. Fatura bedeli karşılığı yapılan ödeme için makbuz alınmadıkça fatura tutarı ödenmiş ve ya tahsil edilmiş sayılmaz. Diğer bir ifade ile kaşenin faturanın alt kısmına basılarak imzalanması fatura bedelinin tahsil/tediye edildiği anlamına gelmez. Çünkü mevzuatımızda açık fatura ve ya kapalı fatura diye bir kavram yoktur. Sadece, ticari bir gelenek (teamül) olarak ticari hayatımıza girmiş kavramlardır. Fatura, malın teslimi ve ya hizmetin yapıldığı tarihten itibaren azami 7 (yedi) gün içinde düzenlenir. Bu süre içinde düzenlenmemiş faturalar hiç düzenlenmemiş sayılır. (5035 sayılı kanunun 48. maddesi ile değişen ve tarihinden itibaren yürürlüğe giren) (2) Bazen malın tesliminden önce de faturanın düzenlenebileceği VUK 173 seri nu lu Genel Tebliği ile belirlenmiştir. Buna göre, faturayı düzenleyenler faturada malın daha sonra sevk edileceğini belirteceklerdir. Faturada bulunması gereken malın teslim tarihi ve irsaliye numarası ise malın tesliminden sonra alıcı ve satıcı kendilerinde kalan sevk irsaliyesinden faydalanarak faturaya şerh (yorumlama) vererek, fatura ve sevk irsaliyesi arasındaki uyumu sağlayacaklardır. Fatura düzenlemek zorunda olanlar, müşterinin adı ve soyadı ile bağlı olduğu vergi dairesi ve hesap numarasının doğruluğundan sorumludur. Fatura düzenleyenin istemesi hâlinde müşteri kimliğini ve vergi dairesi hesap numarasını gösterir belgeyi ibraz etmek zorundadır. Ancak, nihai tüketiciye satılan mallar ve ya yapılan işler için düzenlenecek faturalarda, müşterinin belge ibrazı ve fatura düzenleyenin sorumluluğu söz konusu olmayacaktır. Adına fatura düzenlenecek kişiler, gerçek usulde vergi mükellefi iseler (defter tutanlar) alacakları faturayı ticari defterlerine gider/maliyet olarak kaydedecekleri için yukarıda belirtilen bilgileri faturayı düzenleyecek kişiye ibraz etme mecburiyetindedirler, oysa nihai tüketicinin alacağı fatura gider/maliyet unsuru olarak kayda alınmayacağına göre yukarıda belirlenen bilgilerin alınması ve ya verilmesi sorumluluğu yoktur. Ancak, bundan bu kişilere fatura düzenlenmeyecek anlamı çıkarılmamalıdır. Sattıkları emtia ve ya yaptıkları işler için fatura vermek, bunlardan da fatura istemek ve almak zorunda olanlar aşağıda verilmiştir. Birinci ve ikinci sınıf tüccarlar Serbest meslek erbabı Kazançları basit usulde tespit edilen tüccarlar Defter tutmak zorunda olan çiftçiler Vergiden muaf esnaf 3

8 Yukarıdakiler dışında kalanların, birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenlerden ve defter tutmak zorunda olan çiftçilerden satın aldıkları emtia ve ya onlara yaptırdıkları iş bedelinin, 2004 yılı için, VUK 326 seri nu lu Genel Tebliği (3) ile TL yi geçmesi ve ya bedel TL. den az olsa bile, istemeleri hâlinde emtiayı satan nu lu işi yapanın fatura vermesi zorunludur. Ancak, mükelleflerin ticari faaliyetlerine ilişkin olarak iş yerlerinde kullanılmak ve tüketilmek amacıyla satın aldıkları (kırtasiye, büro ve temizlik malzemeleri gibi) ve bedeli fatura düzenleme mecburiyetini belirleyen kanuni haddi aşmayan, diğer bir anlatımla, perakende satış fişi (ve ya yazar kasa fişi) düzenleme sınırları içinde kalan mal ve hizmet bedelleri için düzenlenen perakende satış ve ya yazar kasa fişlerinin gider belgesi olarak kabul edilmesi VUK 204 seri nu lu Genel Tebliği (4) ile belirlenmiştir. Diğer yandan 206 sayılı VUK Genel Tebliğinde, (5) alınan perakende satış fişlerindeki KDV nin, belgede ayrıca gösterilmesi koşulu ile indirim konusu yapılabileceği belirtilmiştir. İşletmenin tüketimi dışında satışa konu olacak mal ve hizmetlerin alımlarında ise bedeli ne olursa olsun fatura ile alınması, defterlere ve faturalara dayanılarak kayıt yaptırılması gerekmektedir. 4

düzenleme sınırları içinde kalan mal ve hizmet bedelleri için düzenlenen perakende")

9 Tablo 1.1: Fatura 1.2. İrsaliyeli Fatura VUK 211 seri nu lu Genel Tebliği (8) ile, irsaliyeli fatura uygulaması getirilmiş bulunmaktadır. Bu uygulamada mükellefler, fatura ve sevk irsaliyesini ayrı belgeler olarak değil, irsaliyeli fatura adı altında tek belge olarak düzenleyeceklerdir. Daha sonra getirilen VUK 232 seri nu lu Genel Tebliği (9) ile, satılan malın alıcıya teslim edilmek üzere satıcı tarafından taşındığı ve ya taşıttırıldığı hâllerde, satıcı tarafından irsaliyeli fatura düzenlenebileceği gibi ayrı ayrı fatura ve sevk irsaliyesi de düzenlenebilecektir. İrsaliyeli fatura düzenlenmesi hâlinde ayrıca sevk irsaliyesi aranmayacaktır. İrsaliyeli fatura, hem faturanın hem sevk irsaliyesinin şartlarını bir belgede toplama özelliğine sahip bir vesikadır. 5

10 VUK 231. maddesinin 5 numaralı bendi, malın tesliminden itibaren faturanın yedi gün içinde düzenlenmesi imkânından vazgeçme hakkı tanımaktadır. Buna göre mükellefler, fatura ve sevk irsaliyesini ayrı ayrı düzenlemeksizin, diledikleri takdirde, aşağıda sıralanan esaslara uygun olarak irsaliyeli fatura düzenleyebileceklerdir. İlgili kanun maddesinden ve yukarıda belirtilen tebliğlerden hareket ile irsaliyeli fatura için özellik arz eden hususları aşağıdaki gibi sıralamak mümkündür. Buna göre; 1. İrsaliyeli fatura uygulamasına hesap dönemi içinde geçilemez, kesinlikle hesap dönemi başında geçilmesi gerekir. Yeni işe başlayanlar işe başlama tarihinden itibaren bu usulü seçebilirler, daha sonra hesap dönemi içinde usulün değiştirilmesi mümkün değildir. Dolayısıyla bu durumdaki mükellefler hem irsaliyeli fatura, hem de ayrı ayrı fatura ve irsaliye düzenleyemezler. Bu usulü seçen mükellefler, ilgili hesap dönemi başında başlamak ve o takvim yılı sona ermeden fatura ve ya sevk irsaliyesini ayrı ayrı düzenleyemezler hükmü ise, 232 sayılı Vergi Usul Kanunu Genel Tebliği ile değiştirilerek, aynı zamanda fatura ve sevk irsaliyesini ayrı ayrı kullanma hakkı da tanımaktadır. 2. İrsaliyeli fatura uygulamasını seçen mükelleflerden mal satın alan mükelleflerin, bu malları taşımaları ve ya taşıttırmaları esnasında irsaliyeli fatura bulunması hâlinde, bunların sevk irsaliyesi düzenleme yükümlülükleri yoktur. İrsaliyeli faturanın altında, bu belgenin sevk edilen malla birlikte bulunması hâlinde ayrıca sevk irsaliyesi aranmaz ifadesine yer verilecektir. 3. Malı satan mükellefler irsaliyeli faturayı en az üç örnek olarak düzenleyeceklerdir. En az üç nüsha düzenlenmeyen irsaliyeli faturalar hiç düzenlenmemiş sayılacaktır. İrsaliyeli faturanın iki nüshası mutlaka malı taşıyan araçta bulundurulacak, yoklama ve denetimlerde irsaliyeli faturanın iki nüshası da ibraz edilecektir. Denetim elemanları, kendilerine ibraz edilen irsaliyeli faturanın bir nüshasına adını, soyadını ve unvanını yazdıktan sonra tarih belirterek mühürleyip imzalayacak ve ilgiliye iade edecekler, diğer nüshasını mükelleflerin vergi dairelerinde bulunan tarh (vergilendirme) dosyalarına konulmak üzere ilgili vergi dairelerine intikal ettirilecektir. 4. İrsaliyeli faturada, faturayı düzenleyenin adı, ticari unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, malın nevi, miktarı, fiyatı ve tutarı ile nereye ve kime gönderileceği; müşterinin adı, ticari unvanı, adresi, varsa vergi dairesi ve hesap numarası, düzenleme tarih ve saati ile anlaşmalı matbaa ile ilgili bilgilere yer verilecektir. Bu bilgilerin eksik olması hâlinde irsaliyeli fatura hiç düzenlenmemiş sayılacaktır. 5. İrsaliyeli faturada esas kural, taşıttırılan malların, satışa konu olan mallar olduğudur. 6

11 Tablo 1.2: İrsaliyeli fatura 1.3. İrsaliyeler Malın alıcıya teslim edilmek üzere satıcı tarafından taşındığı ve ya taşıttırıldığı hâllerde satıcının, teslim edilen malın alıcı tarafından taşınması ve ya taşıttırılması hâlinde alıcının taşınan ve ya taşıttırılan mallar için sevk irsaliyesi düzenlemesi ve taşıtta bulundurması şarttır. Malın, bir mükellefin birden çok işyerleri ile şubeleri arasında taşındığı ve ya satılmak üzere bir komisyoncu ve ya diğer bir aracıya gönderildiği hâllerde de, malın gönderen tarafından sevk irsaliyesine bağlanması gereklidir. Bu bentte yazılı irsaliyeler hakkındaki fiyat ve bedel ile ilgili bilgiler hariç olmak üzere, bu madde hükmü ile 231. madde hükmü uygulanır. İrsaliyelerde malın nereye ve kime gönderildiği ayrıca belirtilir. Nihai tüketicilerin tüketim amacıyla perakende olarak satın aldıkları malları kendilerinin taşıması ve ya taşıttırması hâlinde bu mallara ait fatura ve ya perakende satış fişinin bulunması şartıyla sevk irsaliyesi aranmaz. 7

12 Kural olarak, fatura bulunsun ve ya bulunmasın mal harekâtının mutlaka sevk irsaliyesine bağlanması mecburiyeti bulunmaktadır. Satılan malın teslim tarihinden sonra ve ya teslimi anında düzenlenmiş olsa dahi faturada malın teslim tarihi ve irsaliye numarası yer alacak ve ayrıca sevk irsaliyesi de düzenlenecektir. İlgili kanun maddesine göre sevk irsaliyesi için özellik arz eden hususları aşağıdaki gibi sıralamak mümkündür. Buna göre; 1. Sevk irsaliyesi en az üç nüsha olarak düzenlenecek ve iki nüshası mutlaka malı taşıyan taşıtta bulundurulacaktır. En az üç nüsha olarak düzenlenmeyen sevk irsaliyeleri hiç düzenlenmemiş sayılacaktır. 2. 2Malın sevkiyatında düzenlenmiş olan sevk irsaliyelerinin taşıtta bulundurulması mecburi olduğundan, yapılan kontrollerde sevk irsaliyesinin taşıtta bulundurulmadığının tespiti hâlinde ceza uygulamasına gidilecektir. 3. Malın alıcı tarafından taşındığı ve ya taşıttırıldığı hâllerde ise sevk irsaliyesi düzenleme zorunluluğu alıcıya aittir. Ancak, alıcı ve satıcının bu konuda anlaşmaları hâlinde, sevk irsaliyesi satıcı tarafından da düzenlenebilir. Buna göre, satıcının sevk irsaliyesi düzenlemesi hâlinde, alıcı tarafından ayrıca sevk irsaliyesi düzenlenmesi gerekmez. Sevk irsaliyesi düzenleme mecburiyeti alıcıya ait bulunduğundan, sevk irsaliyesinin düzenlenmediğinin tespiti hâlinde, ceza alıcı adına kesilecektir. Ancak taşıma alıcı tarafından yaptırılmakla birlikte varılan mutabakat gereği sevk irsaliyesinin satıcı tarafından düzenlenmesi durumunda, sevk irsaliyesinde tarih, müşterinin adı ve ya ticaret unvanı, adresi, vergi dairesi, vergi numarası, malın cinsi ve miktarına ilişkin bilgilerden herhangi birinin yer almadığının ve ya yanlış yazıldığının tespit edilmesi hâlinde, bu belgeye ilişkin ceza belgeyi düzenleten satıcı adına kesilecektir. Denetim sırasında araçta bulunan malların cins ve miktarları ile sevk irsaliyesinde yer alan malların cins ve miktarları arasında tutarsızlık tespit edildiği takdirde, öncelikle tutarsızlığın sebebi araştırılacaktır. Mal sevkiyatında düzenlenmiş olan sevk irsaliyelerinin mutlaka taşıtta bulundurulması mecburi olduğundan, yapılan kontrollerde sevk irsaliyesinin taşıtta bulundurulmadığının tespiti hâlinde ceza uygulaması yönüne gidilecektir. 4. Düzenlenen sevk irsaliyesine, sevk edilen malların cins ve miktarlarına ilişkin bilgiler, satıcı tarafından eksik ve ya yanlış yazılmış ise ceza, belgeyi düzenleyen satıcı adına kesilecektir. Satıcı tarafından sevk irsaliyesi doğru olarak düzenlendiği hâlde araca sonradan alıcı, taşıyıcı ve ya diğer şahıslar tarafından başka mallar yüklenmiş olmasından dolayı tutarsızlığın ortaya çıktığı durumlarda ise araca sonradan yüklenen malları taşıtan adına ceza kesilecektir. Denetimler sırasında malların sevk irsaliyesinde belirtilenden farklı bir güzergâhta seyrettiği tespit edilir ise ceza, malları taşıtan adına kesilecektir. 8

13 5. Çeşitli nedenlerle sevk irsaliyelerinin düzenleme tarihi ile malın fiili sevk tarihi arasında farklılıklar olabilmektedir. Yapılan denetimler sonucunda bu durum tespit edilirse, ceza kesilir. Sevk irsaliyesinde düzenlenme tarihinin mutlaka bulunması gerekmektedir. Sevk irsaliyelerinde tanzim tarihi yanında ayrıca bir sevk tarihinin yer alması uygun görülmüştür. Buna göre, tanzim tarihi ile fiili sevk tarihi sevk irsaliyeleri üzerinde ayrı ayrı yer alacaktır. Tanzim tarihi ile sevk tarihinin aynı gün olması hâlinde de bu tarihler ayrı ayrı kaydedilecek, herhangi birine yer verilmeksizin düzenlenen sevk irsaliyeleri hiç düzenlenmemiş sayılarak özel usulsüzlük cezası kesilecek ve bu tespitler işyeri kapatma cezasının uygulanmasında dikkate alınacaktır. 6. Sevk irsaliyesinin merkezde bilgisayarla düzenlenmesi ve düzenlenme tarihinden sonra malın sevk edilecek olması hâlinde, fiili sevk tarihi bu belge üzerine elle yazılabilecektir. 7. İrsaliyelerde gönderilen malın nevi (cinsi) ve miktarı ile satıcının ve ya malı sevk edenin; adı, soyadı, varsa ticaret unvanı, adresi, bağlı bulunduğu vergi dairesi ve hesap numarasının; müşterinin adı, soyadı, ticaret unvanı, adresi, varsa vergi dairesi hesap numarasının (mükellefin diğer işyerine ve ya satılmak üzere bir alıcıya gönderildiği hâllerde malın kime ve nereye gönderildiğinin) bulunması ve bunların satıcı tarafından imzalanması zorunludur. 8. Öte yandan, alım-satımın çeşitli şekillerine göre irsaliye ile ilgili olarak yapılacak işlemler aşağıda ayrı ayrı açıklanmıştır. a. Alıcıların kimler olacağı ve ne miktarda mal alacakları belli olmayan ve alıcılara iş yerlerinde teslim edilmek üzere, satıcı tarafından kendi nakil vasıtası ile mal gönderilmesi hâlinde; nakil vasıtasına yüklenen tüm mallar için tek bir sevk irsaliyesi düzenlenmesi ve düzenlenen sevk irsaliyesinin müşterinin adı ve adresi bölümüne muhtelif müşteriler ibaresi ile nakil vasıtasının plaka numarası ve sürücünün ve ya araçta bulunan satışa yetkili kimsenin adının yazılması mümkündür. Bu tür sevk irsaliyesi ile alıcılara gönderilen ve alıcının talep ettiği miktarda teslim edilen malların faturaları malın teslimi anında düzenlenecek ve bu faturalara sevk irsaliyesinin numarası kayıt edilecektir. Ayrıca, her satış için sevk irsaliyesi düzenlenmeyecek, ancak faturaya işyerinde teslim edildiğine ilişkin şerh verilecektir. Bu şekilde düzenlenmiş sevk irsaliyesi ile sevk edilen mallar için yedi günlük süre beklenilmeksizin faturanın malın teslimi anında düzenlenmesi zorunludur. Perakende satışlarda ise perakende satış fişinin malın teslimi anında düzenlenmesi gerekir. Bir işyeri ve deposu bulunmadan kendi namına taşıtıyla mal satan kimselerin yukarıda belirtildiği şekilde sevk irsaliyesi düzenlemeleri ve taşıtlarında bulundurmaları, malın teslimi anında ise fatura ve ya perakende satış fişi 9

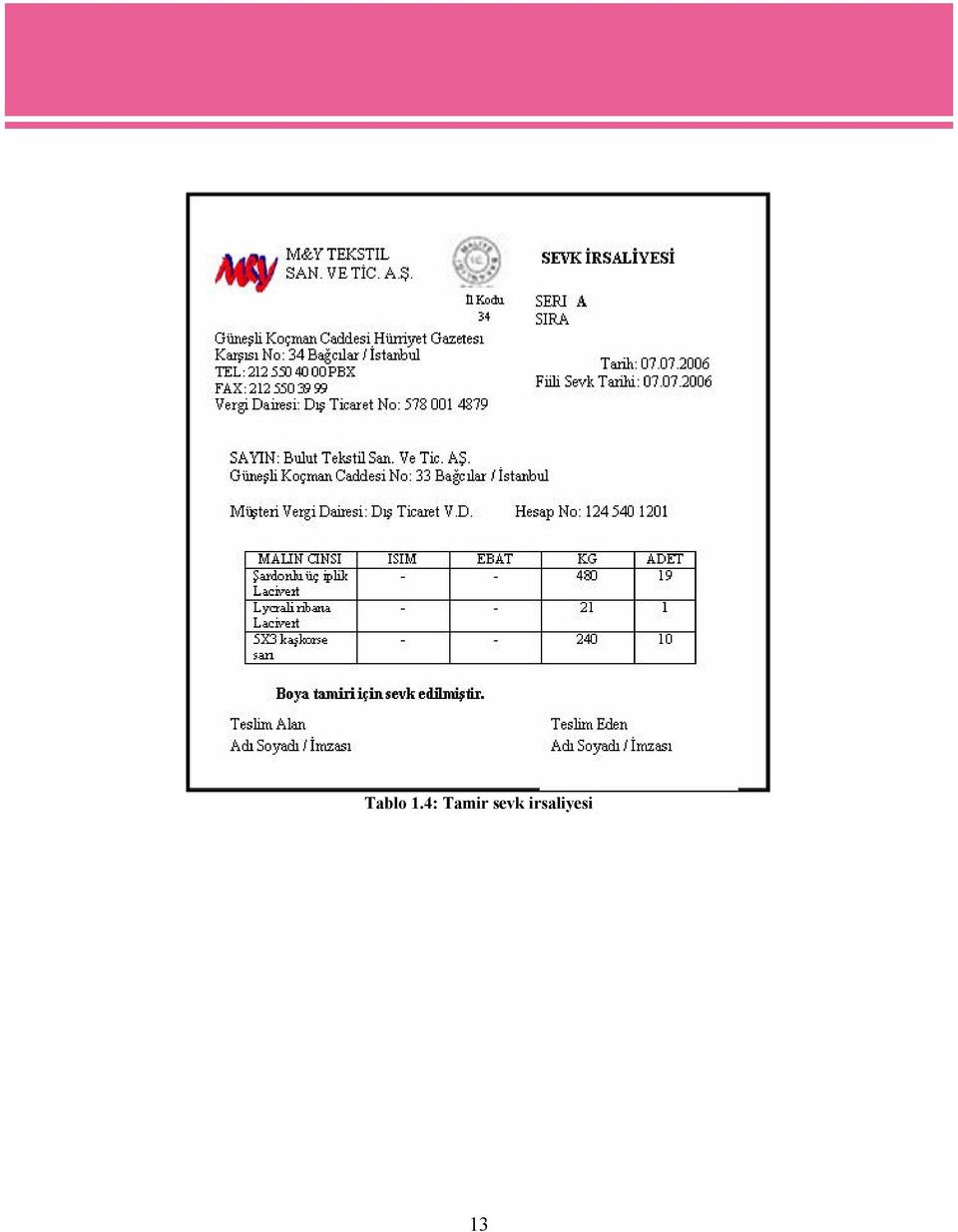

14 düzenlemeleri gerekmektedir. Diğer taraftan, faturanın malın teslimi anında düzenlenmesi şartıyla önceden tek bir sevk irsaliyesi düzenlenebilmesi imkânı tanınan mükelleflerin, faturayı anında düzenlemeyip daha sonra yedi günlük süre içinde düzenlemek istemeleri hâlinde belirtilen kolaylıktan yararlanmaları mümkün değildir. Bu takdirde genel esaslara göre malın sevki anında her alıcı için ayrı birer sevk irsaliyesi düzenlenmesi gerekmektedir. b. Satılan mallara ilişkin faturaların malın tesliminden önce düzenlendiği ve malın daha sonra sevk edildiği durumlarda, faturayı düzenleyenler faturada malın daha sonra sevk edileceğini belirteceklerdir. Faturada bulunması gereken malın teslim tarihi ve irsaliye numarası ise, malın tesliminden sonra alıcı ve satıcı kendilerinde kalan sevk irsaliyesinden faydalanarak faturaya şerh verecekler, fatura ve sevk irsaliyesi arasında uyumu sağlayacaklardır. c. Bazı mükelleflerin başka mükelleflere teslim edilmek üzere üçüncü şahıslara talimat vererek mal sevk ettirmesi durumunda sevk irsaliyesi aşağıdaki örnekte açıklandığı şekilde düzenlenecektir. Örnek: Toptancı ( A ) müşterisi olan perakendeci ( C ) ye teslim edilme üzere imalatçı ( B ) ye talimat vererek kendi adına mal sevkiyatı yapılmasını istemektedir. Bu örnekte ( C ) ye karşı esas satıcı ( A ) dır. ( B ) ise ( A ) ya karşı satıcı durumundadır. Ancak, malı ( A ) yerine ( C ) ye teslim etmektedir. Buna göre, malın alıcı ( C ) ye teslim edilmek üzere ( B ) tarafından taşındığı ve ya taşıttırıldığı hâllerde ( B ), bir nüshası kendinde kalacak ve diğer nüshası ( C ) ye gönderilecek şekilde sevk irsaliyesi düzenleyecek ayrıca kendinde kalan nüshasının bir (örneğini) fotokopisini de ( A ) ya gönderecektir. Sevk irsaliyesinin müşteriler bölümüne ise ( A ) adına ( C ) ye teslim edilmek üzere ibaresini yazacaktır. Daha sonra ( B ) tarafından ( A ) ya ve ( A ) tarafından da ( C ) ye düzenlenecek satış faturalarına, (B ) tarafından düzenlenmiş sevk irsaliyesinin tarih ve numarası yazılmak suretiyle, mal alım - satımına ilişkin belgeler düzenlenmiş olacaktır. d. Mükelleflerin, yarı mamul ve ya mamul mallarını, bazı işlemler yapılmak üzere, diğer mükelleflere göndermeleri ve bu mükelleflerden malları geri getirmeleri durumunda götürülen ve geri getirilen mallar için gidiş ve geliş taşımaları sırasında ayrı ayrı sevk irsaliyesi düzenlemeleri zorunludur. Malların götürülmesinde düzenlenecek sevk irsaliyelerinin müşteriler bölümüne işlemi yapacak kimsenin adı ve soyadı, varsa ticaret unvanı, vergi dairesi ve hesap numarası ile yapılacak işin türü (Mesela: Boyatılmak, tamir ettirilmek, parça değiştirmek, işlemek üzere şeklinde bir ibare) yazılacak, işlem gördükten sonra malın tekrar taşınmasında düzenlenecek sevk irsaliyelerinin müşteriler bölümüne ise, işlem türü ile işlemi yapana ilişkin bilgiler yazılacaktır. 10

15 e. Numune üzerine ve ya tecrübe ve muayene şartıyla satış yapılmak üzere mal sevkiyatı yapılması hâlinde sevk edilen mallar için sevk irsaliyesi düzenlenmesi zorunludur. Bu tür sevkiyatlarda, malı satıcı taşıyorsa irsaliye satıcı tarafından, alıcı taşıyor ve ya taşıtıyorsa irsaliye alıcı tarafından düzenlenecektir. Ancak, kabule bağlı olan ve bunun için yazılı sözleşme bulunan bu tür satışlarda, fatura düzenlenmesindeki yedi günlük sürenin kabul tarihinden itibaren başlayacağı tabiidir. f. Gerçek usulde vergilendirilen mükelleflerden, götürü usulde vergilendirilen mükellefler ve vergiden muaf esnaf tarafından satın alınan malın alıcı tarafından taşınmasında sevk irsaliyesi aranmayacak, ancak fatura malın satıldığı anda satıcı tarafından düzenlenecektir. Satıcı tarafından satış anında düzenlenecek faturaya alıcı tarafından taşındığı şerhi konulacak ve taşımalar sırasında yetkililerce istenildiğinde ibraz edilecektir. g. Bir mükellefe ait merkez, şube, ambar gibi birden fazla işyerinin bulunması ve bu yerlerden diğerine mal naklinde sevk irsaliyesi düzenlenmesi gerekmektedir. Bu taşımalarda müşteri adı yerine dâhili sevkiyat tabiri kullanılmalı ve malın nereden nereye götürüldüğü belirtilmelidir. h. Malın satılmak üzere bir komisyoncuya (konsinye) gönderilmesi hâlinde, konsinye amaçlı teslim edilmiştir ibaresi yazılmak suretiyle sevk irsaliyesi düzenlenmesi gerekmektedir. Burada sevk edilen malın faturası, VUK daki 7 günlük süreye bağlı olmaksızın, komisyoncu (konsinye) tarafından satıldığı (alıcısına teslim edildiği) zaman düzenlenecektir. 11

16 Tablo 1.3: Sevk irsaliyesi 12

17 Tablo 1.4: Tamir sevk irsaliyesi 13

18 1.4. Fatura Yerine Geçen Belgeler Tablo 1.5: Dâhili sevk irsaliyesi Fatura düzenlenmesinin zorunlu olmadığı bir kısım alım satım ve hizmet işlerinde mükellefler kayıtlarında fatura yerine geçen vesikalar kullanmak zorundadırlar. Vergi Usul Kanunu ndaki düzenlemelere göre, fatura yerine geçen vesikalar; perakende satış vesikaları, gider pusulası ve müstahsil makbuzu olarak sıralanmıştır. Ayrıca, VUK nun 243 seri nu lu Genel Tebliği (6) ile, aşağıdaki mükellefler fatura yerine aşağıdaki belgeleri düzenleyeceklerdir. Buna göre; Bankalar yaptıkları hizmetler ve ya satışlar nedeniyle lehlerine tahakkuk edecek tutarları dekontlarla belgeleyecekler. Sigorta şirketleri ve acenteleri tarafından düzenlenen poliçeler fatura yerine kullanılacaktır. Sermaye piyasası aracı kurumlarının düzenledikleri işlem sonuç formları fatura yerine geçecektir. 14

ile, aşağıdaki mükellefler fatura yerine aşağıdaki belgeleri düzenleyeceklerdir.")

19 İkrazatçıların (tefeci, komisyoncu) düzenledikleri ödünç sözleşmeleri fatura hükmündedir. Öte yandan, VUK. nun 226 Seri Nu lu Genel Tebliği (7) ile, Yetkili Müesseselerin (Döviz Büroları) döviz alım ve döviz satım işlemlerinde fatura yerine Döviz Alım Belgesi ve Döviz Satış Belgesi düzenleme zorunluluğu getirilmiştir. Tablo 1.6: Banka dekontu Tablo 1.7: Perakende satış fişi 15

20 UYGULAMA FAALİYETİ UYGULAMA FAALİYETİ İşlem Basamakları Satıcı: Ahmet Tekstil San. Tic. Ltd. Şti Alıcı: Mehmet Tekstil San. Tic. A.Ş. Satılan ürün: Fermuar Adet: 1400 Birim: Adet Birim fiyat: 0,42 YTL Yukarıda verilenleri kullanarak fatura hazırlayınız. Hazırladığınız fatura bilgilerini kullanarak sevk irsaliyesi düzenleyiniz. Öneriler Yanınızda bulunan A4 kâğıdına fatura formunun bir örneğini hazırlayınız. Alıcı ve satıcı firmaların unvanlarını, adreslerini, vergi dairesi ve vergi numaralarını giriniz. (Satıcı firma için vergi dairesi olarak okulunuzun bulunduğu ilçe adını, vergi numarası olarak okul numaranızı, iş yeri adresi için okul adresinizi, alıcı firma için vergi dairesi olarak oturduğunuz ilçenin adını, vergi numarası olarak okul numaranızın bir sonraki rakamını, iş yeri adresi için ev adresinizi giriniz.) Fatura tarihi olarak bugünün tarihini yazınız. Ürün adet, birim, birim fiyat ve tutar bilgilerini eksiksiz yazınız. Malın gönderiminde kullanılan irsaliye numarası ve tarihini eklemeyi unutmayınız. (İrsaliye numarası olarak okul numaranızın bir önceki rakamı, irsaliye tarihi olarak geçen haftaki tarihi yazınız.) Toplam, KDV ve genel toplam bilgileriniz yazmayı unutmayınız. (KDV yi %18 olarak hesaplayınız.) Yanınızda bulunan A4 kâğıdına sevk irsaliyesi formunun bir örneğini hazırlayınız. Alıcı ve satıcı firmaların unvanlarını, adreslerini, vergi dairesi ve vergi numaralarını giriniz. (Satıcı firma için vergi dairesi olarak okulunuzun bulunduğu ilçe adını, vergi numarası olarak okul numaranızı, iş yeri adresi için okul adresinizi, alıcı firma için vergi dairesi olarak oturduğunuz ilçenin adını, vergi numarası olarak okul numaranızın bir sonraki rakamını, iş yeri adresi için ev adresinizi giriniz.) 16

21 Hazırladığınız sevk irsaliyesi ve fatura bilgilerini kullanarak irsaliyeli fatura düzenleyiniz. İrsaliye tarihi, fiili sevk tarihi ve irsaliye numarasını hazırladığınız faturadan alınız. Ürün ve adet bilgilerini yazmayı unutmayınız. Teslim alan bölümüne öğretmeninizin adını, teslim alan kısmına kendi adınızı yazarak imzalamayı unutmayınız. Yanınızda bulunan A4 kâğıdına irsaliyeli fatura formunun bir örneğini hazırlayınız. Alıcı ve satıcı firma bilgilerini eksiksiz tekrar giriniz. Sevk tarihi, fiili sevk tarihi ve irsaliyeli fatura numarasını eksiksiz yazınız. Ürün adet, tutar ve adet bilgilerini yazmayı unutmayınız. Teslim alan ve teslim eden bilgilerini doldurunuz. 17

22 ÖLÇME VE DEĞERLENDİRME ÖLÇME VE DEĞERLENDİRME Aşağıdaki soruların cevaplarını doğru - yanlış şeklinde değerlendiriniz. 1. ( )Satılan bir malın faturasında irsaliye numarası ve teslim tarihi bulunmalıdır. 2. ( )Faturaların baş tarafında iş sahibinin ve ya namına imzaya yetkili olanların imzası bulunur. 3. ( )Fatura, malın teslimi ve ya hizmetin yapıldığı tarihten itibaren azami 10 (on) gün içinde düzenlenir. 4. ( )Faturalar mürekkepli kalem, daktilo ve ya bilgisayarla düzenlenir. 5. ( )İrsaliyeli fatura düzenlenmesi hâlinde ayrıca sevk irsaliyesi düzenlenmesine gerek yoktur. 6. ( )İrsaliyeli fatura, hem faturanın hem sevk irsaliyesinin şartlarını bir belgede toplama özelliğine sahip bir vesikadır. 7. ( )Malı satan mükellefler irsaliyeli faturayı en az beş örnek olarak düzenleyeceklerdir. En az beş nüsha düzenlenmeyen irsaliyeli faturalar hiç düzenlenmemiş sayılır. 8. ( )Sevk irsaliyesi en az üç nüsha olarak düzenlenecek ve iki nüshası mutlaka malı taşıyan taşıtta bulundurulacaktır. En az üç nüsha olarak düzenlenmeyen sevk irsaliyeleri hiç düzenlenmemiş sayılacaktır. 9. ( )Sevk irsaliyesinin merkezde bilgisayarla düzenlenmesi ve düzenlenme tarihinden sonra malın sevk edilecek olması hâlinde, fiili sevk tarihi bu belge üzerine elle yazılabilir. 10. ( )Bir mükellefe ait merkez, şube, ambar gibi birden fazla işyerinin bulunması ve bu yerlerden diğerine mal naklinde sevk irsaliyesi düzenlenmesi şartı aranmaz. DEĞERLENDİRME Cevaplarınızı cevap anahtarı ile karşılaştırınız. Doğru cevap sayınızı belirleyerek kendinizi değerlendiriniz. Yanlış cevap verdiğiniz ya da cevap verirken tereddüt yaşadığınız sorularla ilgili konuları faaliyete geri dönerek tekrar inceleyiniz Tüm sorulara doğru cevap verdiyseniz diğer faaliyete geçiniz. 18

23 ÖĞRENME FAALİYETİ 2 AMAÇ ÖĞRENME FAALİYETİ- 2 Bu modül ile gerekli ortam sağlandığında depo-stok programlarının kullanım amaçlarını ve program menülerini öğrenerek, bu tür yazılımları kullanabileceğiniz temel bilgileri alacaksınız. ARAŞTIRMA Bu faaliyet öncesinde internetten lisans gerektirmeyen stok takip programlarını bilgisayarınıza indirerek bu program üzerinde çeşitli çalışmalar yapınız. Ayrıca fabrika stajınızda, işletmede kullanılan stok programını sorumlu amir gözetiminde malzeme giriş ve çıkışlarını yapınız. Elde edeceğiniz bilgi ve birikimi arkadaşlarınızla tartışarak eksiklerinizi tamamlayınız. 2. DEPO STOK TAKİBİ 2.1. Bilgisayarda Depo-Stok Takibi Programları ve Kullanım Amaçları Gelişen teknoloji ve moda akımı ile her geçen gün ana ve yardımcı malzemelerin çeşitleri artmakta ve depo takibi güçleşmektedir. Bu işlemi önceki dönemlerde olduğu gibi sadece bir defter kullanarak yapmak imkânsız bir hâl almıştır. Artık günümüzde depo stok takibi için çeşitli yazılım firmaları tarafından yazılmış ve ya giyim işletmelerinin bünyelerinde çalışan bilgisayar programcılarının yazmış olduğu programlar kullanılmaktadır. Genel bir araştırma yapılacak olursa, kullanılan bu programların sayısı yüzlerle ifade edilebilir. Fakat hemen hemen hepsi aynı mantıkla çalıştığından dolayı birbirine benzemektedir. Bu nedenle X firmasının depo-stok programını bilen ve kullanan bir kişi hiç görmediği ve bilmediği Y firmasının depo-stok programını birkaç dakika içinde öğrenip kullanabilir. Giyim işletmelerinin kendi bünyelerinde çalışan bilgisayar programcılarının yazmış olduğu bu tür takip programları kısırdır. Yani belli başlı işlemlerin dışına çıkılamaz. Fakat piyasada kendine geniş pazar oluşturmuş yazılım şirketlerinin programlarında stok işlemlerinin yanı sıra fatura, irsaliye, irsaliyeli fatura, imalat, bordro, sipariş, demirbaş, çek/senet vs. tüm işlemler yapılmaktadır. Depoya giriş ve çıkışların daha rahat ve muntazam bir şekilde yapılabilmesi için mutlaka bir stok takip programına ihtiyaç duyulur. Bu stok takip programı ile; Depoda bulunan her malzemeden 1 3 adet sayfadan oluşan çok amaçlı bir stok kartı oluşturulabilir ve o malzemeyle ilgili tüm hareketler bu kart üzerinden analiz yapılabilir. 19

24 Depodaki malzemeler farklı kriterlere göre gruplandırılabilir. (Örneğin üretici firma ve müşteri bilgileri) Depodaki malzemeler farklı birimlere göre ayrı ayrı fiyatlandırılabilir. (Örneğin adet, koli, kg vs.) Açılan stok kartı üzerinde tekrar değiştirme yapılabilir. Iskonto değerleri girilebilir. İskontolu ve iskontosuz değerler ayrı ayrı görülebilir. Kritik seviye ve sipariş takibi yapılabilir. (Stok yapılan malzeme ve bitmiş ürünler için) Depolama maliyetleri raporlanabilir. Stok etiketi hazırlanabilir. Stok kartıyla son alış, satış işlemlerine ait tarih, miktar, fiyat, tutar bilgileri izlenebilir. Giriş yapılan hareketlere ait en ucuz ve pahalı alış, satış fiyatları stok kartlarına işlenebilir. Stok hareket işlemlerinde işlem cinsine göre ayrım yapılabilir. (İmalat, iade, üretim) Stok raporları word ve ya excel sayfası olarak alınabilir Bilgisayarda Depo-Stok Takibi Program Menüleri İnsanların daha rahat çalışabilmeleri için geliştirilmiş bu tarz yazılımlarda stok takip işlemlerini içeren bölümün yanı sıra daha önce de değindiğimiz gibi fatura, irsaliye, bordro, demirbaş gibi birçok işlerin takibini kolaylaştıran bölümleri de mevcuttur ve her bölüme modül adı verilir. Yazılım firmalarının stok modüllerinde farklılıklar olsa da birbirine çok fazla benzerler. Bu tür paket programlar bilgisayarın direkt C sürücüsünün altında açtığı bir klasörden ya da program files klasörünün altına açtığı bir klasörden çalışmaktadır. Kullanıcıya kolaylık sağlamak için masa üstünde bir kısayolu vardır ve bu kısayola çift tıklandığında bahsi geçen program çalışacaktır. İlk karşımıza çıkacak olan büyük ihtimalle kullanıcı adı ve şifre bilgilerinin girildiği bölümdür. Tablo 2.1: Kullanıcı adı ve şifre bilgilerinin girildiği bölüm 20

25 Tablo 2.2: Ana menü Adınıza düzenlenmiş olan kullanıcı adı ve şifre bilgileri girildikten sonra ana menü başlıklı alt modüllerin olduğu başlıklar karşımıza gelecektir. Yine yön tuşlarını kullanarak depo-stok modülüne üzerine gelerek enter tuşuna basıldığında depo-stok modülünün menüsüne giriş yapılacaktır. Tablo 2.3: Depo-stok modülü menüsü Depo-stok modülünün menüsünde stok hareketlerinin, raporların yanı sıra stok kartı bölümü bulunmaktadır. Yine yön tuşlarıyla stok kartının üzerine gelinerek enter tuşuna basıldığında yeni kart açabileceğimiz ya da eski kart üzerinde oynayabileceğimiz bir başka menü açılacaktır. 21

26 Tablo 2.4: Stok kartın açıldığı menü Depoya imalatçı ya da tedarikçi firmadan ilk kez gelen malzemeler için yeni bir kart açılır ve o malzeme için yeni bir stok kodu verilir. Stok programında yeni bir kartın açılması ya da eski bir kart üzerinde işlem yapılması stok kodu ile gerçekleştirilir. Dolayısıyla işlemler sırasında fermuar, düğme, ribana kumaş vs. üzerinden işlemler gerçekleştirilmez. Yine depodaki malzemenin firma içine ya da firma dışına sevkiyatı sırasında, depodan o malın bilgisayar ortamında düşürülmesi stok kodu girilerek gerçekleştirilir. Malzeme ya da ürüne bir stok kodu verildikten sonra sırasıyla aşağıdaki bilgiler karta işlenir. Stok adı Miktar ve birimleri KDV ve ıskonto değerleri Üretici ve müşteri firma bilgileri Alış fiyatları Ürünün depoda konulduğu raf ve yer bilgileri Marka ve model bilgileri Ürün parti, renk ve desen bilgileri Ürün giriş ve çıkış tarihleri Açıklama bilgileri 2.3. Bilgisayarda Depo-Stok Takibi İşlemleri Üretici firmadan irsaliye ve ya irsaliyeli fatura ile gönderilen malzeme sayım kontrolü yapıldıktan sonra belge imzalanarak teslim alınır ve derhal depoda uygun bir yere istif edilir. İrsaliye ve ya irsaliyeli fatura depo amiri tarafından odasında bulunan evrak dosyasına kaldırılır ve bilgisayar ortamında malzemenin kaydı yapılır. 22

27 Teslim alınan malzeme için yeni bir stok kodu verilerek gerekli tüm bilgiler kaydedilir. Depoya malzeme girişi ve depodan malzeme çıkışı, verilen stok kodu ile gerçekleştiği için karışıklığın olması hemen hemen imkânsızdır. Örneğin depoya 120 adet fermuar teslim alınmış olsun. D102 stok kodu verilen bu malzemenin 80 adedini firma içine sevk ettiğimizde, D120 stok kodu üzerinde 80 adet firma içine sevk edilmiştir açıklaması ve tarih bilgilerini girdiğimizde malzemenin hangi amaçla ve nereye sevk edildiğini yıllar sonra da görebileceğiz ve depoda geri kalan malzeme miktarı hakkında da kesin bilgilere sahip olacağız.. 23

28 UYGULAMA FAALİYETİ İşlem Basamakları Depoya malzeme girişi ve depodan firma içine ve dışına malzeme çıkışlarını depo-stok programını kullanarak yapınız. Öneriler Bu işlemleri internetten lisans gerektirmeyen stok programlarını indirerek yapınız. ( 58) Fabrika stajınızda işletmede bulunan stok programını bölüm amirinin izin ve kontrolünde kullanarak, malzeme giriş ve çıkışlarını yapınız. 24

29 ÖLÇME VE DEĞERLENDİRME ÖLÇME VE DEĞERLENDİRME Aşağıdaki soruların cevaplarını doğru, yanlış ve doldurma şeklinde değerlendiriniz. 1. ( ) Bilgisayarlı depo-stok takip programlarında bordro hazırlama işlemi de yapılabilmektedir. 2. ( ) Depoya giriş ve çıkışların daha rahat ve muntazam bir şekilde yapılabilmesi için mutlaka bir stok takip programına ihtiyaç duyulur. 3. ( ) Stok kartında marka ve model bilgileri de yer almaktadır. 4. ( ) Firmaya giren malzemeler üretime geçildikten sonra stok kaydı yapılmalıdır. 5. ( ) Stok takip programlarına iskonto değerleri girilirse, iskontosuz fiyat görülmez. DEĞERLENDİRME Cevaplarınızı cevap anahtarı ile karşılaştırınız. Doğru cevap sayınızı belirleyerek kendinizi değerlendiriniz. Yanlış cevap verdiğiniz ya da cevap verirken tereddüt yaşadığınız sorularla ilgili konuları faaliyete geri dönerek tekrar inceleyiniz Tüm sorulara doğru cevap verdiyseniz diğer faaliyete geçiniz. 25

30 MODÜL DEĞERLENDİRME MODÜL DEĞERLENDİRME PERFORMANS TESTİ (YETERLİK ÖLÇME) Modül ile kazandığınız yeterliği aşağıdaki ölçütlere göre değerlendiriniz. İnternetten bir stok-depo takip programı indiriniz. Bu programla okul kooperatifinde bulunan malzemelerin stok-depo takibini yapınız. Değerlendirme Ölçütleri Evet Hayır Kooperatifte bulunan her malzemenin stok kartını oluşturdunuz mu? Kooperatifte bulunan malzemeleri farklı ölçütlere göre sınıflandırıp, depolayabildiniz mi? Stok kartıyla son alış, satış işlemlerine ait tarih, miktar, fiyat bilgilerini izleyebiliyor musunuz? Stok raporlarını word ve ya excel sayfası olarak çıktısını aldınız mı? DEĞERLENDİRME Yaptığınız değerlendirme sonucunda eksikleriniz varsa, öğrenme faaliyetlerini tekrarlayınız. Modülü tamamladınız, tebrik ederiz. Öğretmeniniz size çeşitli ölçme araçları uygulayacaktır. Öğretmeninizle iletişime geçiniz. 26

31 CEVAP ANAHTARLARI CEVAP ANAHTARLARI ÖĞRENME FAALİYETİ- 1 Sorular Cevaplar 1- Doğru 2- Doğru 3- Yanlış 4- Doğru 5- Doğru 6- Doğru 7- Yanlış 8- Doğru 9- Doğru 10- Yanlış ÖĞRENME FAALİYETİ- 2 Sorular Cevaplar 1- Doğru 2- Doğru 3- Doğru 4- Yanlış 5- Yanlış 27

32 KAYNAKÇA KAYNAKÇA AĞAÇ Saliha, Birsen GÜL ÇİLEROĞLU, Kalite Kontrol 1 Kalite ve Kalite Kavramları Hazır Giyim Üretiminde Ana ve Yardımcı Malzeme Kontrolü, Ya-Pa Yayın Pazarlama San. ve Tic. A.Ş., İstanbul, AĞAÇ, Saliha, Şule ÇİVİTCİ, Kalite Kontrol 2 Hazır Giyim Üretim Sürecinde Kalite Kontrol, Ya-Pa Yayın Pazarlama San. ve Tic. A.Ş., İstanbul, ÇİLEROĞLU Birsen, Saliha AĞAÇ, Sipariş Formu Hazırlama, YA-PA Yayınları, İstanbul, Fab Tekstil San. Ve Tic. A.Ş., Bağcılar İstanbul Fabricot Tekstil San. Ve Tic. A.Ş., Bağcılar İstanbul

VERGİ USUL KANUNU (VUK)

") 5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

FATURA - SEVK İRSALİYESİ - İRSALİYELİ FATURA HAKKINDAKİ YASAL DÜZENLEMELER VE UYGULAMA ESASLARI (*) I- GİRİŞ:

I- GİRİŞ:") FATURA - SEVK İRSALİYESİ - İRSALİYELİ FATURA HAKKINDAKİ YASAL DÜZENLEMELER VE UYGULAMA ESASLARI (*) I- GİRİŞ: Vergi Usul Kanunu'nda; belli şekil ve şartlara bağlanmış olarak düzenlenmesi gereken belgeler

FATURA - SEVK İRSALİYESİ - İRSALİYELİ FATURA HAKKINDAKİ YASAL DÜZENLEMELER VE UYGULAMA ESASLARI (*) I- GİRİŞ: Vergi Usul Kanunu'nda; belli şekil ve şartlara bağlanmış olarak düzenlenmesi gereken belgeler

FATURA - SEVK İRSALİYESİ - İRSALİYELİ FATURA HAKKINDAKİ YASAL DÜZENLEMELER VE UYGULAMA ESASLARI (*) I- GİRİŞ:

I- GİRİŞ:") FATURA - SEVK İRSALİYESİ - İRSALİYELİ FATURA HAKKINDAKİ YASAL DÜZENLEMELER VE UYGULAMA ESASLARI (*) I- GİRİŞ: Vergi Usul Kanunu'nda; belli şekil ve şartlara bağlanmış olarak düzenlenmesi gereken belgeler

FATURA - SEVK İRSALİYESİ - İRSALİYELİ FATURA HAKKINDAKİ YASAL DÜZENLEMELER VE UYGULAMA ESASLARI (*) I- GİRİŞ: Vergi Usul Kanunu'nda; belli şekil ve şartlara bağlanmış olarak düzenlenmesi gereken belgeler

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]

![T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]](/thumbs/70/63816848.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]") T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge. Yüksel KOÇ YMM

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

b) Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği

Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği") Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ MANTO - KABAN KALIBI II ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ MANTO - KABAN KALIBI II ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen

Özelge: İnternet üzerinden verilen hizmetlerin vergilendirilmesi hk.

Özelge: İnternet üzerinden verilen hizmetlerin vergilendirilmesi hk. Sayı: B.07.1.GİB.4.34.16.01-KVK 6-3101 Tarih: 27/11/2012 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri

Özelge: İnternet üzerinden verilen hizmetlerin vergilendirilmesi hk. Sayı: B.07.1.GİB.4.34.16.01-KVK 6-3101 Tarih: 27/11/2012 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) İNŞAAT TEKNOLOJİSİ PVC ORTA KAYIT ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) İNŞAAT TEKNOLOJİSİ PVC ORTA KAYIT ANKARA 2006 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim

KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. SİRKÜLER

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

MEVZUAT BİLGİLENDİRME SERVİSİ

T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 73903997-130[28-2014/ 16]-45943 Konu : Elektronik ortamda yayın,bilgi,soru bankası hizmetinde

T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 73903997-130[28-2014/ 16]-45943 Konu : Elektronik ortamda yayın,bilgi,soru bankası hizmetinde

VUK SĐRKÜLERĐ. Đkametgâhlarını işyeri adresi olarak gösteren hekimlerin durumu

18.02.2009/56 HEKĐMLERĐN POS CĐHAZI KULLANIMI VE ECZANELERĐN MUAYENE KATILIM PAYINA ĐLĐŞKĐN VUK SĐRKÜLERĐ ÖZET 40 sıra No lu VERGĐ USUL KANUNU SĐRKÜLERĐnde, sağlık kuruluşlarında çalışan hekimler (diş

18.02.2009/56 HEKĐMLERĐN POS CĐHAZI KULLANIMI VE ECZANELERĐN MUAYENE KATILIM PAYINA ĐLĐŞKĐN VUK SĐRKÜLERĐ ÖZET 40 sıra No lu VERGĐ USUL KANUNU SĐRKÜLERĐnde, sağlık kuruluşlarında çalışan hekimler (diş

S İ R K Ü L E R Sayı: İstanbul,

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

Sirküler No: 2018 / 02 Tarih:

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

: 411 SIRA NO'LU VERGĠ USUL KANUNU GENEL TEBLĠĞĠ

Genelge : 2012/03 27.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari

Genelge : 2012/03 27.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü. Sayı : 11395140-019.

Özelge: SMS yolu ile banka hesabına yatan üyelik bedelleri karşılığında aylık fatura düzenleyip düzenleyemeyeceği ile yabancı ülke internet sitelerinin üyelere kullandırılması durumunda elde edilecek gelirin

Özelge: SMS yolu ile banka hesabına yatan üyelik bedelleri karşılığında aylık fatura düzenleyip düzenleyemeyeceği ile yabancı ülke internet sitelerinin üyelere kullandırılması durumunda elde edilecek gelirin

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

Ba ve Bs Formlarına İlişkin Tebliğ Hakkında SİRKÜLER NO:2006/24

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

SİRKÜLER RAPOR 2008-25

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu [email protected] www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu [email protected] www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

VERGİ USUL KANUNUNDA YER ALAN ve TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

T.C. MİLLİ EĞİTİM BAKANLIĞI

T.C. MİLLİ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ TEMEL MESLEKİ HESAPLAMA ANKARA 2007 Milli Eğitim Bakanlığı tarafından geliştirilen

T.C. MİLLİ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) GİYİM ÜRETİM TEKNOLOJİSİ TEMEL MESLEKİ HESAPLAMA ANKARA 2007 Milli Eğitim Bakanlığı tarafından geliştirilen

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

İrsaliye ve Fatura Tarihinin Farklı Dönemlerde Olmasının Vergisel Etkileri

1. Giriş İrsaliye ve Fatura Tarihinin Farklı Dönemlerde Olmasının Vergisel Etkileri Vergiyi doğuran olay, vergi kanunlarının vergiyi bağladığı olayın meydana gelmesi veya hukuki durumun olgunlaşması ile

1. Giriş İrsaliye ve Fatura Tarihinin Farklı Dönemlerde Olmasının Vergisel Etkileri Vergiyi doğuran olay, vergi kanunlarının vergiyi bağladığı olayın meydana gelmesi veya hukuki durumun olgunlaşması ile

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER. Fatura düzenleme haddi Doğrudan gider yazılabilecek sabit kıymet alım haddi Genel usulsüzlük cezaları Özel usulsüzlük cezaları

WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 3.1.2014 5 Başlık Özet SİRKÜLER Vergi Usul Kanununa İlişkin Hadler ve Tutarlar Vergi Usul Kanununun (VUK) Mükerrer 414 üncü maddesinin üçüncü fıkrası uyarınca,

WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 3.1.2014 5 Başlık Özet SİRKÜLER Vergi Usul Kanununa İlişkin Hadler ve Tutarlar Vergi Usul Kanununun (VUK) Mükerrer 414 üncü maddesinin üçüncü fıkrası uyarınca,

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

YENİ TÜRK LİRASINA GEÇİŞTE ÖZEL SEKTÖR FİRMALARINCA UYULACAK ESASLAR HAKKINDA SİRKÜLER SİRKÜLER NO: 2004/69

1 İstanbul, 11.10.2004 Bilindiği üzere 31.01.2004 tarih ve 25363 sayılı Resmi Gazete de yayımlanan 5083 sayılı Türkiye Cumhuriyeti Devletinin Para Birimi Hakkında Kanun ile 01.01.2005 tarihinden geçerli

1 İstanbul, 11.10.2004 Bilindiği üzere 31.01.2004 tarih ve 25363 sayılı Resmi Gazete de yayımlanan 5083 sayılı Türkiye Cumhuriyeti Devletinin Para Birimi Hakkında Kanun ile 01.01.2005 tarihinden geçerli

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

VERGİ USUL KANUNUNDA YER ALAN VE 1/1/2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

Bu niteliğe sahip antrepoların yukarıda belirtilen izin yazısını alabilmeleri için ayrıca;

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. ( Sıra No : 422 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

İstanbul, DUYURU NO:2011/09

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü. Serbest Meslek Kazancından İndirilebilecek Giderler.

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Birikim Yeminli Mali Müşavirlik

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

Sirküler Rapor /21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

SİRKÜLER 2011/98. Aralık 2011 PAZARTESİ Resmî Gazete Sayı : 28154

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

Sirküler Rapor Mevzuat 04.06.2015/118-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 452) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 04.06.2015/118-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 452) YAYIMLANDI ÖZET : Lisanslı depo işletmesince, Elektronik Kayıt Kurallarına uygun olarak Sistem üzerinde oluşturulan

Sirküler Rapor Mevzuat 04.06.2015/118-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 452) YAYIMLANDI ÖZET : Lisanslı depo işletmesince, Elektronik Kayıt Kurallarına uygun olarak Sistem üzerinde oluşturulan

AA BAĞIMSIZ DENETİM VE YMM A.Ş.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

uygulanacak olan maktu hadler ile asgari ve azami miktarlar yer almaktadır.

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

hakkında açıklamalara yer verilmiştir. Bilginize duyurulur.

İstanbul, 07.01.2008 05.01.2008 tarih ve 26747 sayılı Resmi Gazete'de yayımlanan 379 Sıra No.lu Vergi Usul Kanunu Genel Tebliği'nde; Kıymetli maden alım / satımında belge düzeni, Serbest meslek faaliyetinde

İstanbul, 07.01.2008 05.01.2008 tarih ve 26747 sayılı Resmi Gazete'de yayımlanan 379 Sıra No.lu Vergi Usul Kanunu Genel Tebliği'nde; Kıymetli maden alım / satımında belge düzeni, Serbest meslek faaliyetinde

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME

TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME SOĞUK SU HAZIRLAMA (CHİLLER) GRUBU MONTAJI ANKARA 2008 Milli Eğitim

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) TESİSAT TEKNOLOJİSİ VE İKLİMLENDİRME SOĞUK SU HAZIRLAMA (CHİLLER) GRUBU MONTAJI ANKARA 2008 Milli Eğitim

Vergi Usul Kanununda Yer Alan Usulsüzlük, Özel Usulsüzlük ve Bazı Parasal Değerlerin 2014 Yılı İçin Uygulanacak Tutarları Belirlendi.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir [email protected] Konut satıcısı müteahhit tarafından yüzde

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir [email protected] Konut satıcısı müteahhit tarafından yüzde

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

- Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede yapılması

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

Tarih : Sayı : Konu : Defter Beyan Sistemini Kullanma Zorunluluğu

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Sirküler Tarihi : 27.05.2011. Sirküler No : 1066 KONU: VERGİ LEVHASI İLE İLGİLİ DÜZENLEMELER

Sirküler Tarihi : 27.05.2011 www.nexiabursa.com Sirküler No : 1066 KONU: VERGİ LEVHASI İLE İLGİLİ DÜZENLEMELER 6111 sayılı Kanunun 82 nci maddesiyle, VUK un 5 inci maddesinde yer alan levhayı merkezlerine,

Sirküler Tarihi : 27.05.2011 www.nexiabursa.com Sirküler No : 1066 KONU: VERGİ LEVHASI İLE İLGİLİ DÜZENLEMELER 6111 sayılı Kanunun 82 nci maddesiyle, VUK un 5 inci maddesinde yer alan levhayı merkezlerine,

FATURANIN ŞEKLİ I-MADDE METNİ: Madde 230 (Değişik : 30/12/ /34 md.)

") I-MADDE METNİ: FATURANIN ŞEKLİ Madde 230 (Değişik : 30/12/1980-2365/34 md.) Faturada en az aşağıdaki bilgiler bulunur: 1. Faturanın düzenlenme tarihi seri ve sıra numarası; 2. Faturayı düzenleyenin adı,

I-MADDE METNİ: FATURANIN ŞEKLİ Madde 230 (Değişik : 30/12/1980-2365/34 md.) Faturada en az aşağıdaki bilgiler bulunur: 1. Faturanın düzenlenme tarihi seri ve sıra numarası; 2. Faturayı düzenleyenin adı,

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Özelge: Vergi mükelle 䎘晐 olmayan kişilerden mal ve hizmet alınması halinde yapılacak ödemelerden hangi oranda tevkifat yapılacağı ve belge düzeni hk.

Özelge: Vergi mükelle 䎘晐 olmayan kişilerden mal ve hizmet alınması halinde yapılacak ödemelerden hangi oranda tevkifat yapılacağı ve belge düzeni hk. Sayı: 11395140-105[234-2012/VUK-1-...]--1330 Tarih:

Özelge: Vergi mükelle 䎘晐 olmayan kişilerden mal ve hizmet alınması halinde yapılacak ödemelerden hangi oranda tevkifat yapılacağı ve belge düzeni hk. Sayı: 11395140-105[234-2012/VUK-1-...]--1330 Tarih:

3. DAVAYA KONU ÖZEL USULSÜZLÜK CEZALARININ: Türü DönemiTutarı(TL) Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.

Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.") Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

A4 SEVK İRSALİYESİ SEVK İRSALİYESİ. Sıra SERİ : A. Tanzim Tarihi Fiili Sevk Tarihi :.../.../20... :... Sayın ;

A4 SEVK İRSALİYESİ Sıra SERİ A Tanzim Tarihi.../.../20... Fiili Sevk Tarihi.../.../20... Fatura No... FİYATI Sayın ; Vergi Dairesi MİKTARI Hesap No su MALIN CİNSİ SERİ - A SIRA NO Tanzim Tarihi.../.../201...

A4 SEVK İRSALİYESİ Sıra SERİ A Tanzim Tarihi.../.../20... Fiili Sevk Tarihi.../.../20... Fatura No... FİYATI Sayın ; Vergi Dairesi MİKTARI Hesap No su MALIN CİNSİ SERİ - A SIRA NO Tanzim Tarihi.../.../201...

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur.

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

C- VERGİNİN BEYANI 1. Beyanname Verme Zamanı (II) sayılı listedeki mallardan kayıt ve tescile tabi olanlara ait ÖTV beyannamesi, ilk iktisaptan önce,

sayılı listedeki mallardan kayıt ve tescile tabi olanlara ait ÖTV beyannamesi, ilk iktisaptan önce,") C- VERGİNİN BEYANI 1. Beyanname Verme Zamanı (II) sayılı listedeki mallardan kayıt ve tescile tabi olanlara ait ÖTV beyannamesi, ilk iktisaptan önce, bu işlemlerin yapıldığı yerde tek vergi dairesi varsa

C- VERGİNİN BEYANI 1. Beyanname Verme Zamanı (II) sayılı listedeki mallardan kayıt ve tescile tabi olanlara ait ÖTV beyannamesi, ilk iktisaptan önce, bu işlemlerin yapıldığı yerde tek vergi dairesi varsa

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com [email protected]

![FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com](/thumbs/24/2350143.jpg "FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com") FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com [email protected] A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com [email protected] A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

HESAPÇI. Küçük İşletmeler İçin Ticari Otomasyon Paketi. 2008 Mikro Yazılımevi A.Ş.