E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

|

|

|

- Ilker Gürses

- 10 yıl önce

- İzleme sayısı:

Transkript

1 E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı Kanunun muhafaza ve ibraz hükümlerine göre mükelleflerce saklanılan bir belgedir. Bu tebliğ kapsamında elektronik ortamda oluşturulan faturanın, alıcısına kâğıt olarak gönderilen veya elektronik ortamda iletilen şekli belgenin aslı, düzenleyen tarafından muhafaza edilen elektronik hali ise ikinci nüsha hükmündedir. Başkanlıktan e-arşiv izni alan mükellefler, elektronik ortamda oluşturdukları faturayı elektronik ortamda muhafaza ederler. e-arşiv Uygulamasından yararlanabilmek için bu Tebliğin 4 üncü bölümünde belirtilen esaslara göre başvuru yapılması gerekmektedir. Bu Tebliğ kapsamında e-arşiv Uygulamasından yararlanma izni verilen mükellefler; a) 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile getirilen e- Fatura Uygulamasına kayıtlı olanlara düzenledikleri faturaları anılan Tebliğe göre efatura olarak oluşturmak, iletmek, muhafaza ve istenildiğinde ibraz etmek zorundadırlar. b) 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile getirilen e- Fatura Uygulamasına kayıtlı olmayan vergi mükelleflerine e-arşiv Uygulaması kapsamında fatura oluşturmaya, kâğıt ortamında göndermeye ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza ve istendiğinde ibraz etmeye zorunludurlar. c) Vergi mükellefi olmayanlara ise e-arşiv Uygulaması kapsamında fatura oluşturmaya, müşterilerinin talebi doğrultusunda elektronik ortamda iletmeye veya kâğıt ortamında göndermeye, oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza etmeye ve istenildiğinde ibraz etmeye zorunludurlar. Ürün Grubu [X] Netsis Enterprise [X] Netsis Standard [X] Netsis Entegre Modül [X] Fatura Kategori [X] Yeni Fonksiyon Versiyon Önkoşulu Uygulama TEMEL BİLGİLER Belgelerin Elektronik Ortamda Oluşturulması e-arşiv Uygulaması kapsamında düzenlenen belgeler Başkanlığa bildirilen bilgi işlem sisteminde veya özel entegratör sisteminde oluşturulmalıdır. Kullanılan elektronik belge formatı, üzerinde mali mühür/nes taşımaya, belge üzerinde doğrulamaya, 1

2 görüntülemeye ve kâğıt baskı almaya imkân veren genel tanınırlığa sahip bir format olmalıdır. Uygulamayı kendi sistemi üzerinden kullanan tüzel kişiler elektronik ortamda oluşturdukları faturalarını kendi mali mühürleri ile gerçek kişiler ise kendi mali mühürleri ya da NES ile onaylarlar. Uygulamanın özel entegratör vasıtasıyla kullanılması durumunda belgeler mükelleflerin kendi mali mühür ya da NES i ile veya mükellefin istemesi halinde özel entegratörün mali mührü ile onaylanır. Belgelere Konulacak Amblem Bu Tebliğ kapsamında oluşturulan elektronik belgelerde, 2/2/1985 tarihli ve sayılı Resmi Gazetede yayımlanan Vergi Usul Kanunu uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik hükümlerine göre belgelerin önyüzünün üst orta kısmına gelecek şekilde basılması zorunlu olan Belgelere Konulacak Özel İşaret(Amblem) ile İl Kod Numarası yerine aynı konumda bulunmak üzere, Gelir İdaresi Başkanlığı amblemi, amblemin altında ise e- Arşiv Fatura ibaresi bulunur. Tebliğin 3-c bendi kapsamında elektronik ortamda iletilen faturanın alt kısmında ayrıca e-arşiv izni kapsamında elektronik ortamda iletilmiştir. ifadesi yazılmalıdır. Belge Numarası e-arşiv izni kapsamında düzenlenen belgelerde, seri-sıra numarası yerine 3 haneli birim kodu ve 13 haneli sıra numarasından oluşan belge numarası kullanılır. Birim kodu serbestçe belirlenebilir. Başkanlık bazı birim kodlarının kullanımını yasaklayabileceği gibi bazı işlemler için belirlediği birim kodlarının kullanılmasını zorunlu kılabilir. Belge numarası içerisinde yer alan sıra numarası, 4 karakter yıl ve 9 karakter müteselsil numaradan oluşmaktadır. Her bir birim koduna ait sıra numarası kendi içinde oluşturulur ve takip edilir. Sıra numarası içerisinde yer alan 9 karakterlik müteselsil numara, her yılın ilk günü itibariyle 1 rakamından başlatılarak kullanılır. Mükellef bünyesinde aynı belge numarası birden fazla kullanılamaz Belgelerin Alıcılarına Teslimi Mükellefler e-arşiv Uygulaması kapsamında elektronik belge biçiminde oluşturdukları faturayı tebliğde belirtilen istisna haricinde alıcısına kâğıt ortamında teslim ederler. Elektronik ortamda oluşturulan faturanın kâğıt ortamında teslimi halinde baskı işlemi mükellefin kendisi tarafından yapılabilir. İsteyen mükellefler baskı işini anlaşmalı matbaa işletmelerine veya özel entegratörlere de yaptırabilir. Vergi Usul Kanununun faturanın nizamına ilişkin hükümlerine göre faturaların baş tarafında iş sahibinin veya namına imzaya mezun olanların imzasının bulunması mecburidir. Bu hükme göre, vergi uygulamaları bakımından faturada imzanın bulunması zorunlu olmakla beraber, faturanın şekil ve nizamına ilişkin esaslara riayet edilmek şartıyla, düzenleme tarihinde imzaya yetkili olanın imzasının notere tasdik ettirilip basım sırasında fatura üzerine yazdırılmak suretiyle faturanın (hazır imzalı olarak) kullanılabilmesi mümkündür. e-arşiv Uygulaması kapsamında düzenlenen faturada, düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi zorunludur. 2

3 e-fatura Uygulamasına Kayıtlı Olmayan Mükelleflere Faturanın Teslimi e-fatura Uygulamasından yararlanma hakkı olup henüz kayıtlı olmayan mükelleflere earşiv Uygulaması kapsamında düzenlenen fatura kâğıt ortamında teslim edilir. Bu kapsamda, alıcısına malın yanında kâğıt olarak verilen fatura, irsaliyeli fatura yerine kullanılabilir. Ancak bu imkândan yararlanabilmek için faturanın, malın teslimi anında düzenlenmesi ve İrsaliye yerine geçer. ifadesinin yazılması zorunludur Vergi Mükellefi Olmayanlara Faturanın Teslimi e-arşiv Uygulaması kapsamında, vergi mükellefi olmayanlara düzenlenen fatura, alıcının rızasına bağlı olarak kâğıt veya elektronik ortamda teslim edilir. Vergi mükellefi olmayan alıcı tarafından elektronik ortamda teslimi istenen fatura internet dâhil olmak üzere her türlü elektronik araç ve ortamlar vasıtasıyla iletilebilir. Vergi mükellefi olmayanlara yapılan satışlarda fatura, malın teslimi ya da hizmetin ifası anında elektronik ortamda iletiliyorsa müşteriye bu faturanın kâğıt çıktısı verilir. Bu durumda çıktının satıcı veya yetkilisi tarafından imzalanması zorunludur. Bu imkândan yararlanabilmek için faturanın malın teslimi anında düzenlenmesi zorunludur Raporlama e-arşiv izni alan mükellefler ve e-arşiv hizmeti verme konusunda Başkanlıktan izin alan özel entegratörler, elektronik ortamda oluşturdukları belgelere ilişkin olarak, Başkanlığın İnternet adresinde yayımlanan veri formatı ve standardına uygun earşiv Raporunu mali mühür ya da NES ile zaman damgalı olarak onaylamak ve e-arşiv Kılavuzunda açıklanan yöntem veya yöntemlerle Başkanlık sistemine aktarmak zorundadır. Netsis e-arsiv Uygulaması E-arsiv ek modülüne sahip olan işletmelerde e-arsiv ile ilgili menuler aktif olacaktır. Bu menulerden olan e-arsiv parametre ekranında e-arsiv uygulaması kullanılsın parametresi işaretlendiğinde program genelinde e-arsiv ile ilgili kontroller aktif olacaktır. e-fatura taslağı oluşturma adımları UBL - TR standardında e-arsiv faturası XML i oluşturulur. XML oluşturulurken eksik bilgi bulunması halinde kullanıcıya uyarı verilir. e-fatura XML belgesi XSD şema kontrolünden geçirilir. XSD şema kontrolünden geçen belge sistemde saklanır. İstenirse tüm adımlar sistemde kayıt altına alınır.(log) 3

4 XSD şema kontrolünden geçirilip ZIP formatı ile sıkıştırılan e-arsiv faturaları, zaman damgası ile mühürlenmek üzere entegratöre toplu e-arşiv oluşturma işlemi ile gönderilir. 4

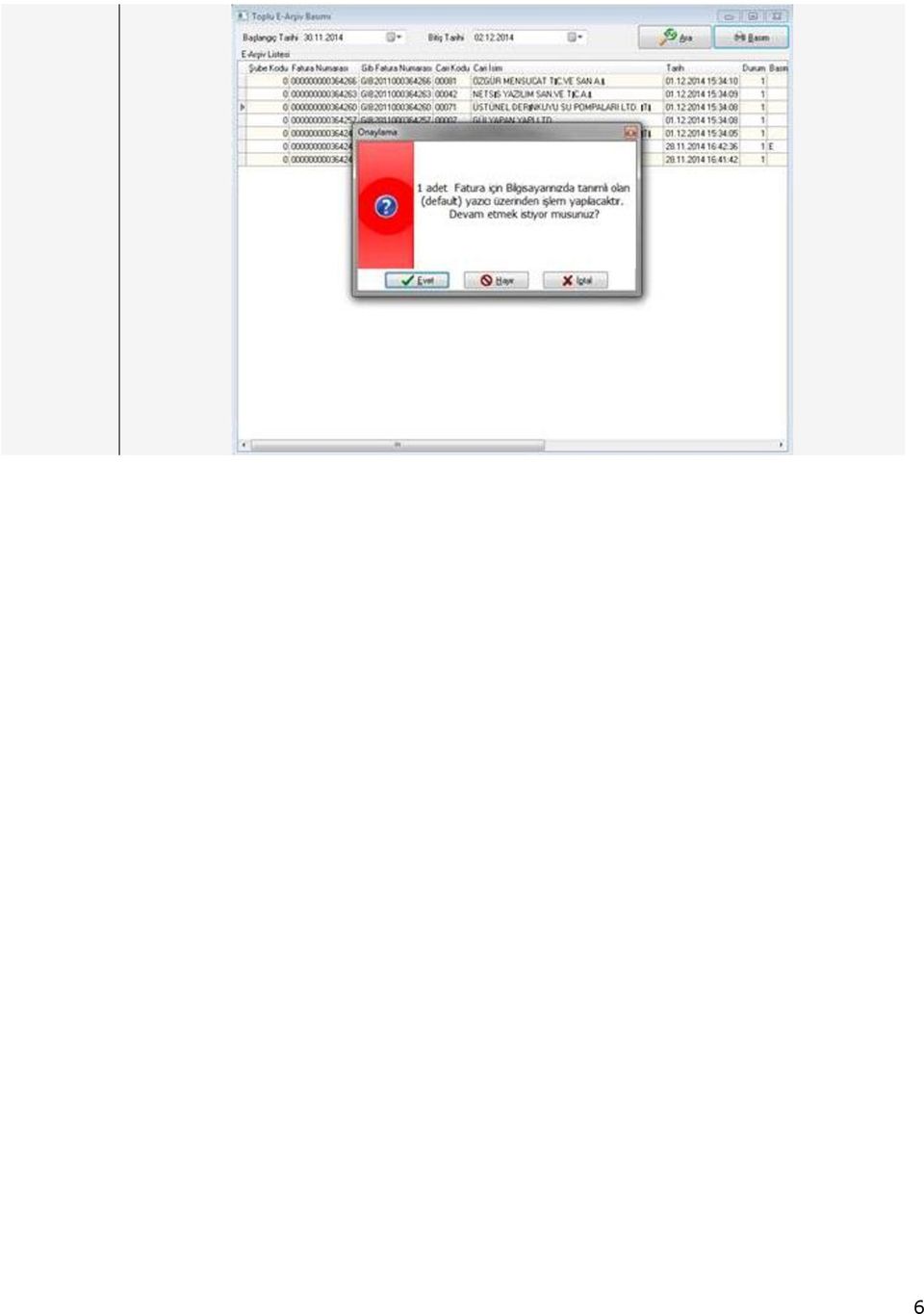

5 Entegratöre iletilen e-arsiv faturaları, e-arsiv gelen kutusu ekranından izlenebilir. Bu ekranda belge detayına ulaşılabildiği gibi açıklama bilgisi girilebilir, şube kodunda değişiklik yapılabilir veya arşivlenen fatura iptal edilmesi durumu varsa, iptal işlemi bu ekrandan yapılabilir. Arşivlenmesi için entegraöre iletilen faturaların zaman damgası ile mühürlenmiş dosyalarına sorgula işlemi ile ulaşılabilir. Mühürlenmiş belgelerin basım işlemi ise Toplu e-arsiv basımı işlemi ile yapılabilir. 5

6 6

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

ELEKTRONİK ARŞİV (e-arşiv)

") 1 ELEKTRONİK ARŞİV (e-arşiv) 1. e-arşiv Nedir? e-arşiv, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve

1 ELEKTRONİK ARŞİV (e-arşiv) 1. e-arşiv Nedir? e-arşiv, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve

Mali Bülten No: 2013/71

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014. : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

e-arşiv Uygulamasına İlişkin Usul ve Esasların Açıklandığı 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır.

İstanbul, 02.01.2014 e-arşiv Uygulamasına İlişkin Usul ve Esasların Açıklandığı 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. DUYURU NO:2014/06 Vergi Usul Kanunu uyarınca

İstanbul, 02.01.2014 e-arşiv Uygulamasına İlişkin Usul ve Esasların Açıklandığı 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. DUYURU NO:2014/06 Vergi Usul Kanunu uyarınca

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 1- Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik

Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 1- Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik

SİRKÜLER. KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır.

SİRKÜLER SİRKÜLER TARİH : 31.12.2013 SİRKÜLER NO : 2013/72 KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır. 30.12.2013

SİRKÜLER SİRKÜLER TARİH : 31.12.2013 SİRKÜLER NO : 2013/72 KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır. 30.12.2013

E-arşiv. Zaman Damgası müşterilerimizin ayrıca almalarına gerek kalmaksızın, raporlarda Mikro Yazılım tarafından sağlanacaktır.

E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda

E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda

VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: )

") VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: ) 1 Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik defter, kayıt

VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: ) 1 Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik defter, kayıt

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI tarihli Resmi Gazetede yayımlanan 433 Sıra No.lu Vergi Usul Kanunu

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI tarihli Resmi Gazetede yayımlanan 433 Sıra No.lu Vergi Usul Kanunu

E-ArĢiv ve E-Fatura Uygulamaları Hakkında Açıklamalar Ġçeren 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de YayımlanmıĢtır.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

e-arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik Yapan 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO :2014/78

İstanbul, 31.12.2014 e-arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik Yapan 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO :2014/78 433 Sıra No.lu Vergi Usul Kanunu Genel

İstanbul, 31.12.2014 e-arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik Yapan 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO :2014/78 433 Sıra No.lu Vergi Usul Kanunu Genel

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sirküler Rapor 02.01.2014/3-1 433 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 02.01.2014/3-1 433 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 433 Sıra No lu VUK Tebliğinde, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek

Sirküler Rapor 02.01.2014/3-1 433 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 433 Sıra No lu VUK Tebliğinde, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek

TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 30 Aralık 2013 PAZARTESİ Resmî Gazete Sayı : 28867 (Mükerrer) TEBLİĞ Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

30 Aralık 2013 PAZARTESİ Resmî Gazete Sayı : 28867 (Mükerrer) TEBLİĞ Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 28867 (Mükerrer) Resmi Gazete Tarihi 30/12/2013 Kapsam 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213

433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 28867 (Mükerrer) Resmi Gazete Tarihi 30/12/2013 Kapsam 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213

VERGİ SİRKÜLERİ NO: 2015/13

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

İnternet üzerinden yaptıkları satışlarda münhasıran bilet, sigorta poliçesi vb. belgeleri düzenleyenler zorunluluk kapsamı dışındadır.

TARİH : 03/12/2015 SİRKÜLER NO : 2015/85 İNTERNET ÜZERİNDEN SATIŞ YAPAN VE 2014 YILI GELİR TABLOSU BRÜT SATIŞ HASILATI 5 MİLYON TL VE ÜZERİNDE OLAN MÜKELLEFLER 1 OCAK 2016 TARİHİNDEN İTİBAREN E.ARŞİV UYGULAMASINA

TARİH : 03/12/2015 SİRKÜLER NO : 2015/85 İNTERNET ÜZERİNDEN SATIŞ YAPAN VE 2014 YILI GELİR TABLOSU BRÜT SATIŞ HASILATI 5 MİLYON TL VE ÜZERİNDE OLAN MÜKELLEFLER 1 OCAK 2016 TARİHİNDEN İTİBAREN E.ARŞİV UYGULAMASINA

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SĠRKÜLER. SAYI : 2013/58 İstanbul,31.12.2013

SĠRKÜLER SAYI : 2013/58 İstanbul,31.12.2013 KONU : E Fatura zorunluluğu süresi ile ilgili değişiklik ve irsaliye hakkında düzenleme ile E Arşiv uygulamasına ilişkin düzenlemeler yapıldı. Gündem & Haberler

SĠRKÜLER SAYI : 2013/58 İstanbul,31.12.2013 KONU : E Fatura zorunluluğu süresi ile ilgili değişiklik ve irsaliye hakkında düzenleme ile E Arşiv uygulamasına ilişkin düzenlemeler yapıldı. Gündem & Haberler

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

E ARŞİV FATURA Hazırlayan SMMM Selçuk GÜLTEN

E ARŞİV FATURA Hazırlayan SMMM Selçuk GÜLTEN E-Arşiv Uygulaması Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci

E ARŞİV FATURA Hazırlayan SMMM Selçuk GÜLTEN E-Arşiv Uygulaması Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci

BSOFTefat E-FATURA ÇÖZÜMÜ

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER

e-fatura UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER UBL (Universal Business Language) UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu

e-fatura UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER UBL (Universal Business Language) UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) Resmî Gazete 30 Aralık 2013 PAZARTESİ Sayı : 28867 (Mükerrer) 1- GİRİŞ 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) Resmî Gazete 30 Aralık 2013 PAZARTESİ Sayı : 28867 (Mükerrer) 1- GİRİŞ 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 [email protected]

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 [email protected] e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 [email protected] e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

ibraz edilebilmesine ilişkin usul ve esaslar hakkında bazı düzenlemelerde ve açıklamalarda bulunulmuştur.

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

e-arşiv Fatura Uygulaması

e-arşiv Fatura Uygulaması e- Arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak

e-arşiv Fatura Uygulaması e- Arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak

DAMGA VERGĠSĠ KANUNU GENEL TEBLĠĞĠ (SERĠ NO: 57)

") 30 ARALIK 2013 PAZARTESĠ RESMÎ GAZETE SAYI : 28867 (MÜKERRER) DAMGA VERGĠSĠ KANUNU GENEL TEBLĠĞĠ (SERĠ NO: 57) 488 sayılı Damga Vergisi Kanununun( 1 ) mükerrer 30 uncu maddesinin birinci fıkrasında,...her

30 ARALIK 2013 PAZARTESĠ RESMÎ GAZETE SAYI : 28867 (MÜKERRER) DAMGA VERGĠSĠ KANUNU GENEL TEBLĠĞĠ (SERĠ NO: 57) 488 sayılı Damga Vergisi Kanununun( 1 ) mükerrer 30 uncu maddesinin birinci fıkrasında,...her

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mart 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.0 2/7 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mart 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.0 2/7 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

MEVZUAT SİRKÜLERİ /

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

e-müstahsil Makbuzu Nedir?

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

e-arşiv e-mail Hizmeti

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir.

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. Contents 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. e-arşiv FATURASI NEDİR?... 3 1.2. e-arşiv RAPORU NEDİR?...

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. Contents 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. e-arşiv FATURASI NEDİR?... 3 1.2. e-arşiv RAPORU NEDİR?...

05 EYLÜL 2013 ÖZEL MALİ BÜLTEN @-FATURA @DEFTER @ ARŞİV SUN DENETİM İSTANBUL

05 EYLÜL 2013 ÖZEL MALİ BÜLTEN @-FATURA @DEFTER @ ARŞİV SUN DENETİM İSTANBUL İÇİNDEKİLER [@-FATURA ]... 2 E-FATURA VE E-DEFTER ZORUNLULUĞU... 2 E-FATURA VE E-DEFTER NE DEMEK... 2 KİMLER E-FATURA VE E-DEFTER

05 EYLÜL 2013 ÖZEL MALİ BÜLTEN @-FATURA @DEFTER @ ARŞİV SUN DENETİM İSTANBUL İÇİNDEKİLER [@-FATURA ]... 2 E-FATURA VE E-DEFTER ZORUNLULUĞU... 2 E-FATURA VE E-DEFTER NE DEMEK... 2 KİMLER E-FATURA VE E-DEFTER

E-DEFTER UYGULAMASININ MAHİYETİ VE İŞLEYİŞİ ARİF BAŞER

E-DEFTER UYGULAMASININ MAHİYETİ VE İŞLEYİŞİ ARİF BAŞER HUKUKİ ALTYAPI E-Defter Uygulaması Temel Olarak VUK nun Mükerrer 242.Madde Hükmü ile TTK nun 64 ve 65.Maddelerinde Tanımlanan Kurallar Bütünü İçerisinde

E-DEFTER UYGULAMASININ MAHİYETİ VE İŞLEYİŞİ ARİF BAŞER HUKUKİ ALTYAPI E-Defter Uygulaması Temel Olarak VUK nun Mükerrer 242.Madde Hükmü ile TTK nun 64 ve 65.Maddelerinde Tanımlanan Kurallar Bütünü İçerisinde

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504)

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504)") Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) Madde 1-30/12/2013 tarihli ve 28867 Mükerrer

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) Madde 1-30/12/2013 tarihli ve 28867 Mükerrer

Kayıt Saklama Gereksinimleri ve e-arşiv. Z. Deniz ŞENALP SMMM - Denetçi

Kayıt Saklama Gereksinimleri ve e-arşiv Z. Deniz ŞENALP SMMM - Denetçi 431 Sıra No lu VUK Genel Tebliği Yayım : 29.12.2013 Erteleme: 28.06.2014 (VUK Gen. Teb. 436) Yürürlük: 01.01.2015 Amaç: Vergi denetimlerini

Kayıt Saklama Gereksinimleri ve e-arşiv Z. Deniz ŞENALP SMMM - Denetçi 431 Sıra No lu VUK Genel Tebliği Yayım : 29.12.2013 Erteleme: 28.06.2014 (VUK Gen. Teb. 436) Yürürlük: 01.01.2015 Amaç: Vergi denetimlerini

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2012-047 Tarih : 02.07.2012 Konu : 415 Seri Numaralı Vergi Usul Kanunu Genel Tebliği İle Seyahat Firmalarının Elektronik Ortamda Bilet ve Yolcu Listesi Düzenleyebilmelerine İlişkin Usul ve Esaslar

No : 2012-047 Tarih : 02.07.2012 Konu : 415 Seri Numaralı Vergi Usul Kanunu Genel Tebliği İle Seyahat Firmalarının Elektronik Ortamda Bilet ve Yolcu Listesi Düzenleyebilmelerine İlişkin Usul ve Esaslar

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

Netsis e-fatura UBL-TR v1.2 Geçişi

Netsis e-fatura UBL-TR v1.2 Geçişi Amaç ve Fayda Ürün Grubu Gelir İdaresi Başkanlığı tarafından yürütülen elektronik fatura çalışmaları kapsamında oluşturulan UBL-TR v1.2, UBL 2.1 standardında yer alan

Netsis e-fatura UBL-TR v1.2 Geçişi Amaç ve Fayda Ürün Grubu Gelir İdaresi Başkanlığı tarafından yürütülen elektronik fatura çalışmaları kapsamında oluşturulan UBL-TR v1.2, UBL 2.1 standardında yer alan

E - FATURA E-FATURA İLE İLGİLİ YASAL DÜZENLEMELER

E - FATURA Amaç ve Fayda Faturaların elektronik belge olarak düzenlenmesi, elektronik ortamda iletilmesi, muhafaza ve ibraz edilmesine ilişkin e-fatura uygulaması, 2010 yılında çıkarılan tebliğ ile isteğe

E - FATURA Amaç ve Fayda Faturaların elektronik belge olarak düzenlenmesi, elektronik ortamda iletilmesi, muhafaza ve ibraz edilmesine ilişkin e-fatura uygulaması, 2010 yılında çıkarılan tebliğ ile isteğe

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR [email protected] [email protected] [email protected] E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR [email protected] [email protected] [email protected] E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

Konu: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Uygulaması

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9

Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9") e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA

E-Fatura, E-Arşiv, E-Defter. [email protected]

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

SEVK İRSALİYESİ, MÜSTAHSİL MAKBUZU VE SERBEST MESLEK MAKBUZU BELGELERİNİN ELEKTRONİK ORTAMDA DÜZENLENMESİ VE İLETİLMESİ

SEVK İRSALİYESİ, MÜSTAHSİL MAKBUZU VE SERBEST MESLEK MAKBUZU BELGELERİNİN ELEKTRONİK ORTAMDA DÜZENLENMESİ VE İLETİLMESİ 17 Aralık 2017 Tarihli ve 30273 Sayılı Resmi Gazete de Sevk İrsaliyesi, Müstahsil

SEVK İRSALİYESİ, MÜSTAHSİL MAKBUZU VE SERBEST MESLEK MAKBUZU BELGELERİNİN ELEKTRONİK ORTAMDA DÜZENLENMESİ VE İLETİLMESİ 17 Aralık 2017 Tarihli ve 30273 Sayılı Resmi Gazete de Sevk İrsaliyesi, Müstahsil

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Aralık 2015 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.3 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Aralık 2015 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.3 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

E İRSALİYE UYGULAMASI

GENEL OLARAK E-İRSALİYE UYGULAMASI E İRSALİYE UYGULAMASI Sirküler No: 2017-074 Mal hareketlerinin elektronik ortamda düzenli bir şekilde izlenebilmesi amacıyla; 213 sayılı Vergi Usul Kanununun 230 uncu

GENEL OLARAK E-İRSALİYE UYGULAMASI E İRSALİYE UYGULAMASI Sirküler No: 2017-074 Mal hareketlerinin elektronik ortamda düzenli bir şekilde izlenebilmesi amacıyla; 213 sayılı Vergi Usul Kanununun 230 uncu

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

Kağıt sevk irsaliyesi ile birebir aynı hukuki niteliklere sahip elektronik bir belgedir.

KASIM, 2017 e-irsaliye Nedir? Kağıt sevk irsaliyesi ile birebir aynı hukuki niteliklere sahip elektronik bir belgedir. Mevcut durumda kâğıt ortamda düzenlenmekte olan sevk irsaliyesi belgesinin; Elektronik

KASIM, 2017 e-irsaliye Nedir? Kağıt sevk irsaliyesi ile birebir aynı hukuki niteliklere sahip elektronik bir belgedir. Mevcut durumda kâğıt ortamda düzenlenmekte olan sevk irsaliyesi belgesinin; Elektronik

SİRKÜLER İstanbul, Sayı: 2016/027 Ref: 4/027. Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

denetim mali müşavirlik hizmetleri

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

SİRKÜLER TARİHİ : 17 / 12 / 2017 SİRKÜLER SAYISI : 2017 / 051 SİRKÜLER KONUSU : Vergi Usul Kanunu Genel Tebliği (Sıra No: 487) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 17 / 12 / 2017 SİRKÜLER SAYISI : 2017

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 17 / 12 / 2017 SİRKÜLER SAYISI : 2017

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

E-Fatura, E-Defter, E-Arşiv, E-Bilet. E-MALİYE MUHASEBE UYGULAMALARI SMMM Selçuk GÜLTEN

E-Fatura, E-Defter, E-Arşiv, E-Bilet E-MALİYE MUHASEBE UYGULAMALARI SMMM Selçuk GÜLTEN 1 İÇİNDEKİLER 1- E-Fatura Özeti...3 2- E-Defter Özeti..36 3- E-Fatura Uygulamaları...61 4- Ekran Görüntüleri ile E-Fatura...145

E-Fatura, E-Defter, E-Arşiv, E-Bilet E-MALİYE MUHASEBE UYGULAMALARI SMMM Selçuk GÜLTEN 1 İÇİNDEKİLER 1- E-Fatura Özeti...3 2- E-Defter Özeti..36 3- E-Fatura Uygulamaları...61 4- Ekran Görüntüleri ile E-Fatura...145

İNTERNET SATIŞLARI, MAL VE YOLCU BERABERİ EŞYA İHRACATI

e-fatura, e-arşiv FATURASI, e-bilet, e-yolcu LİSTESİ, İNTERNET SATIŞLARI, MAL VE YOLCU BERABERİ EŞYA İHRACATI ve e-defter UYGULAMASI Adana, 07.09.2015 İbrahim GÜLER * Adana SMMM Odası Vergi Mevzuatı İnceleme

e-fatura, e-arşiv FATURASI, e-bilet, e-yolcu LİSTESİ, İNTERNET SATIŞLARI, MAL VE YOLCU BERABERİ EŞYA İHRACATI ve e-defter UYGULAMASI Adana, 07.09.2015 İbrahim GÜLER * Adana SMMM Odası Vergi Mevzuatı İnceleme

SİRKÜLER 2014/10. : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

Ö z e t B ü l t e n Tarih : Sayı : 2017/46

Ö z e t B ü l t e n Tarih : 24.07.2017 Sayı : 2017/46 Değerli Müşterimiz; E-Fatura sistemine kayıtlı mükelleflerin gümrük beyannameli mal ihracı işlemlerinde, e-fatura uygulaması 01.07.2017 tarihi itibariyle

Ö z e t B ü l t e n Tarih : 24.07.2017 Sayı : 2017/46 Değerli Müşterimiz; E-Fatura sistemine kayıtlı mükelleflerin gümrük beyannameli mal ihracı işlemlerinde, e-fatura uygulaması 01.07.2017 tarihi itibariyle