BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

|

|

|

- Iskender Şeker

- 8 yıl önce

- İzleme sayısı:

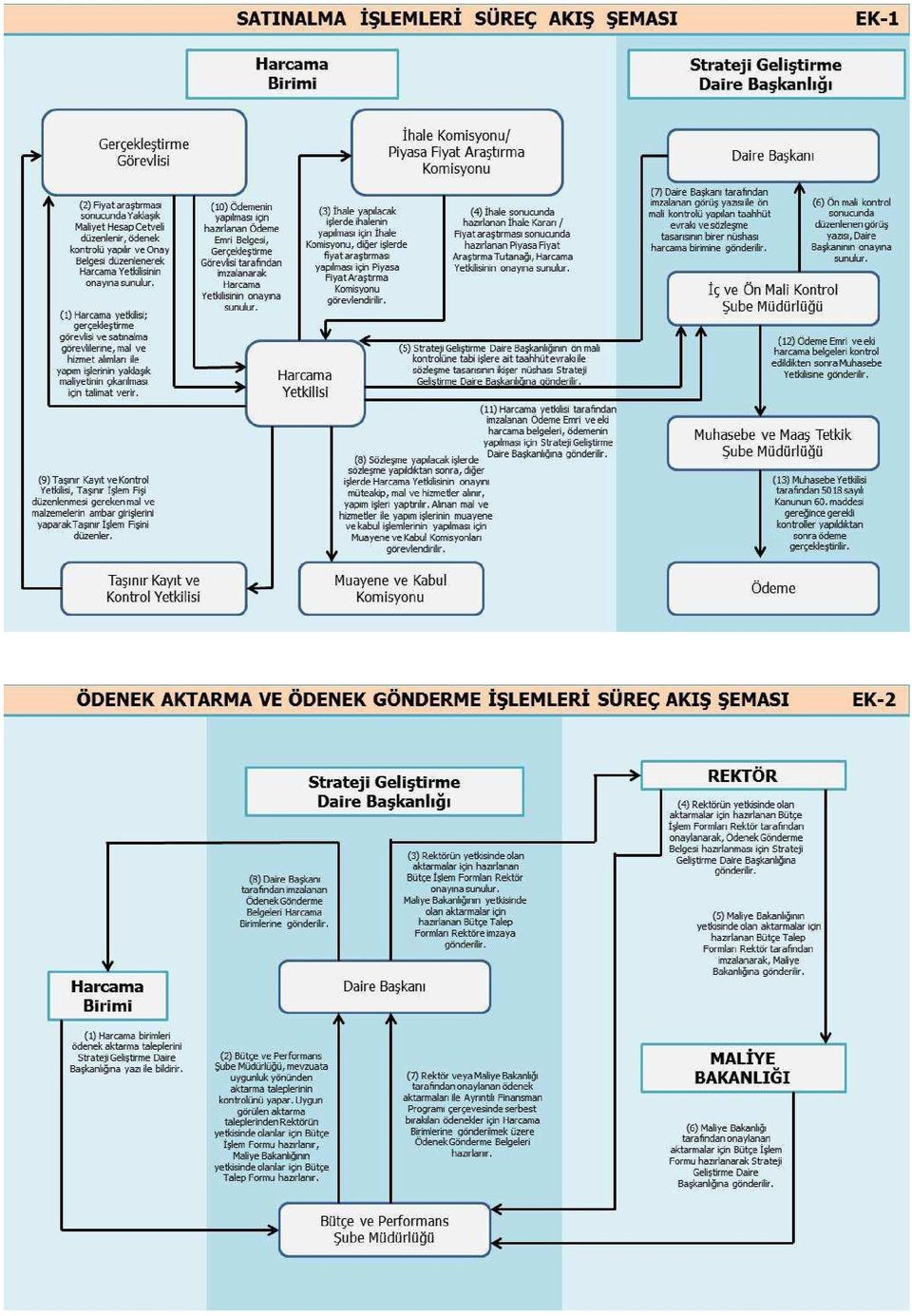

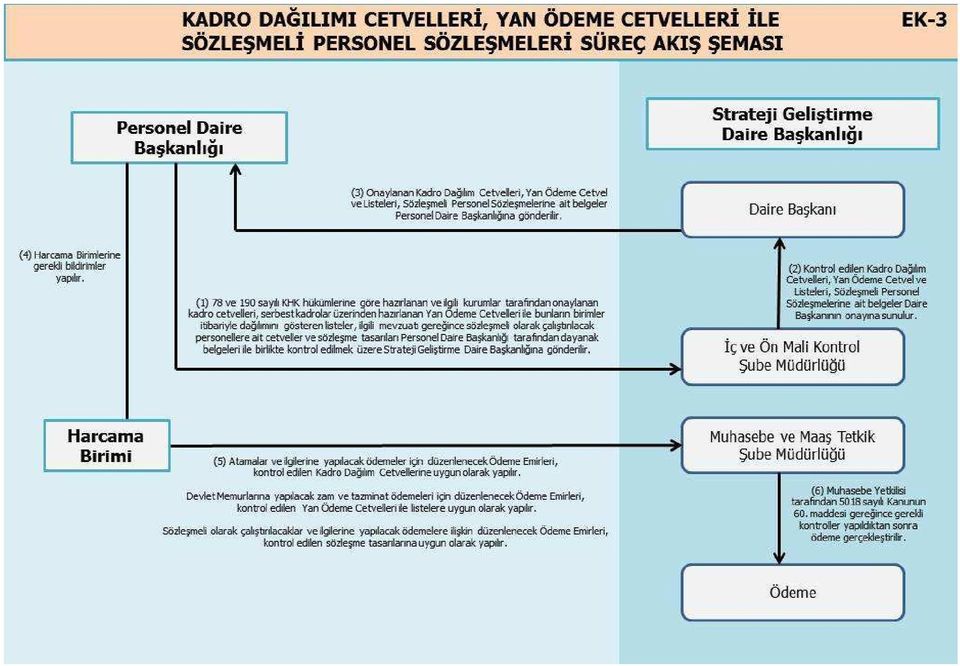

Transkript

1 NECMETTİN ERBAKAN ÜNİVERSİTESİ ÖN MALİ KONTROLE İLİŞKİN USUL VE ESASLAR HAKKINDAKİ YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Yönergenin amacı, Necmettin Erbakan Üniversitesinde ön mali kontrol faaliyetlerinin yürütülmesine ilişkin ilke, iş ve işlemleri belirlemektir. Kapsam Madde 2- Bu yönerge, Necmettin Erbakan Üniversitesi harcama birimlerinin ve Strateji Geliştirme Daire Başkanlığının ön mali kontrolüne tabi mali karar ve işlemlerde uygulanacak ön mali kontrol usul ve esaslarını kapsar. Dayanak Madde 3- Bu Yönerge, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 58. maddesi ile tarih ve (3. Mükerrer) sayılı Resmi Gazetede yayımlanarak yürürlüğe giren İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esasların 27. maddesine dayanılarak hazırlanmıştır. Tanım Madde 4- Bu Yönergede geçen; Üniversite: Necmettin Erbakan Üniversitesini, Rektör: Necmettin Erbakan Üniversitesi Rektörünü, Strateji Geliştirme Daire Başkanlığı: Necmettin Erbakan Üniversitesi Strateji Geliştirme Daire Başkanlığını, Personel Daire Başkanlığı: Necmettin Erbakan Üniversitesi Personel Daire Başkanlığını, İç ve Ön Mali Kontrol Şube Müdürlüğü: Necmettin Erbakan Üniversitesi Strateji Geliştirme Daire Başkanlığı İç ve Ön Mali Kontrol Şube Müdürlüğünü, Bütçe ve Performans Şube Müdürlüğü: Necmettin Erbakan Üniversitesi Strateji Geliştirme Daire Başkanlığı Bütçe ve Performans Şube Müdürlüğünü, Muhasebe ve Maaş Tetkik Şube Müdürlüğü: Necmettin Erbakan Üniversitesi Strateji Geliştirme Daire Başkanlığı Muhasebe ve Maaş Tetkik Şube Müdürlüğünü, Harcama Birimi: Necmettin Erbakan Üniversitesi bünyesinde yer alan ve kendisine ödenek tahsis edilen fakülte, enstitü, yüksekokul, meslek yüksekokulu, hastane, özel kalem, hukuk müşavirliği ve daire başkanlıklarını, Harcama Yetkilisi: Harcama biriminin en üst yöneticisini, Gerçekleştirme Görevlisi: Harcama yetkilisinin talimatı üzerine; işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, ödeme için gerekli belgeler ile ödeme emri belgesinin düzenlenmesi ve ön mali kontrolünün yapılması görevlerini yürütenleri, Ön Mali Kontrol: Necmettin Erbakan Üniversitesinin gelir, gider, varlık ve yükümlülüklerine ilişkin mali karar ve işlemlerinin; Üniversitenin bütçesi, bütçe tertibi, kullanılabilir ödenek tutarı, ayrıntılı finansman programı, merkezi yönetim bütçe kanunu ve diğer mali mevzuat hükümlerine uygunluğu ve kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması yönlerinden yapılan kontrolü,

2 Görüş Yazısı: Ön mali kontrol sonucunda mali karar ve işlemlerin uygun bulunup bulunmadığı yönünde Strateji Geliştirme Daire Başkanlığınca verilen yazılı görüşü veya dayanak belge üzerine yazılan şerhi, Bütçe Tertibi: Bütçe Kanunlarında kurumsal, fonksiyonel ve finansman sınıflandırmanın bütün düzeyleri ile ekonomik sınıflandırmanın ilk iki düzeyini içeren analitik bütçe kodlamasını, Yönerge: Necmettin Erbakan Üniversitesi Ön Mali Kontrol Yönergesini, ifade eder. İKİNCİ BÖLÜM Ön Mali Kontrol Ön Mali Kontrolün Kapsamı Madde 5- Ön mali kontrol görevi, Üniversitenin yönetim sorumluluğu çerçevesinde, harcama birimleri ve Strateji Geliştirme Daire Başkanlığı tarafından yerine getirilir. Gelir, gider, varlık ve yükümlülüklere ilişkin mali karar ve işlemler, harcama birimleri ve Strateji Geliştirme Daire Başkanlığı tarafından Üniversitenin bütçesi, bütçe tertibi, kullanılabilir ödenek tutarı, ayrıntılı finansman programı, merkezi yönetim bütçe kanunu ve diğer mali mevzuat hükümlerine uygunluk yönlerinden kontrol edilir. Mali karar ve işlemler harcama birimleri tarafından kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması açısından da kontrol edilir. Ön Mali Kontrolün Niteliği Madde 6- Ön mali kontrol sonucunda uygun görüş verilip verilmemesi, danışma ve önleyici niteliğe haiz olup, mali karar ve işlemlerin harcama yetkilisi tarafından uygulanmasında bağlayıcı değildir. Mali karar ve işlemlerin ön mali kontrolü sonucunda uygun görüş verilmiş olması, harcama yetkilileri ve gerçekleştirme görevlilerinin sorumluluğunu ortadan kaldırmaz. Harcama Birimlerinin Ön Mali Kontrol Süreci ve Usulü Madde 7- Harcama yetkilisi, harcama biriminin üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisi görevlendirir. Gerçekleştirme görevlisi, harcama yetkilisinin talimatı üzerine; işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, ödeme için gerekli belgeler ile ödeme emri belgesinin düzenlenmesi ve ön mali kontrolünün yapılması görevlerini yürütür. Harcama biriminde süreç kontrolü yapılır. Süreç kontrolünde, her bir işlem daha önceki işlemlerin kontrolünü içerecek şekilde tasarlanır ve uygulanır. Mali işlemlerin yürütülmesinde görev alanlar, yapacakları işlemden önceki işlemleri de kontrol ederler. Süreç kontrolü Mali İşlemlerin Süreç Akış Şeması na (Ek-1,2,3) uygun olarak yürütülür. Gerçekleştirme görevlisi, yaptığı kontrol sonucunda ödeme emri belgesi üzerine Kontrol edilmiş ve uygun görülmüştür şerhi düşerek imza atar. Strateji Geliştirme Daire Başkanlığının Ön Mali Kontrol Süreci ve Usulü Madde 8- Yönergenin üçüncü bölümünde belirtilen Strateji Geliştirme Daire Başkanlığının ön mali kontrolüne tabi mali karar ve işlemler, harcama birimleri tarafından Strateji Geliştirme Daire Başkanlığına gönderilir. Strateji Geliştirme Daire Başkanlığınca yapılan kontrol sonucunda, mali karar ve işlemin uygun görülmesi halinde, dayanak belgenin üzerine Kontrol edilmiş ve uygun görülmüştür şerhi düşülür veya yazılı görüş düzenlenir. Mali karar ve işlemin uygun görülmemesi halinde ise uygun görülmeme nedenlerini açıkça

3 belirten bir görüş yazısı yazılarak kontrole tabi karar ve işlem belgeleri eklenmek suretiyle harcama birimine gönderilir. Yönergenin 11. maddesi uyarınca yapılan kontrollerde yazılı görüş düzenlenmesi zorunludur. Strateji Geliştirme Daire Başkanlığınca düzenlenen yazılı görüşler ayrıntılı, açık ve gerekçeli olmak zorundadır. Mevzuatına uygun olarak giderilebilecek nitelikte eksiklikleri bulunan mali karar ve işlemlerde, bu eksiklikler ve nasıl düzeltilebileceği hususları belirtilerek, bunların düzeltilmesi kaydıyla işlemin uygun görüldüğü şeklinde yazılı görüş düzenlenebilir. Görüş yazısı, harcama birimi tarafından ilgili işlem dosyasında saklanır ve bir örneği de ödeme emri belgesine eklenir. Kontrol Yetkisi Madde 9 Strateji Geliştirme Daire Başkanlığında ön mali kontrol yetkisi Daire Başkanına aittir. Kontrol sonucunda düzenlenen yazılı görüş ve kontrol şerhleri Daire Başkanı tarafından imzalanır. Daire Başkanı bu yetkisini, sınırlarını açıkça belirtmek şartıyla yazılı olarak, İç ve Ön Mali Kontrol Şube Müdürlüğü yöneticisine devredebilir. Strateji Geliştirme Daire Başkanlığının ön mali kontrolüne tabi mali karar ve işlemlerin kontrolü, İç ve Ön Mali Kontrol Şube Müdürlüğü tarafından yerine getirilir. Harcama birimlerinde ön mali kontrol görevi, gerçekleştirme görevlileri tarafından yerine getirilir. Görevler Ayrılığı İlkesi Madde 10- Harcama yetkilisi ile muhasebe yetkilisi görevi aynı kişide birleşemez. Strateji Geliştirme Daire Başkanlığında ön mali kontrol görevini yürütenler; onay belgesi ve ekleri ile şartname ve sözleşme tasarılarının hazırlanması, mali karar ve işlemlerin belgelendirilmesi, mal ve hizmetlerin teslim alınması gibi mali karar ve işlemlerin hazırlanması veya uygulanması aşamalarında görevlendirilemezler; ihale komisyonu ile muayene ve kabul komisyonunda başkan veya üye olamazlar. ÜÇÜNCÜ BÖLÜM Strateji Geliştirme Daire Başkanlığının Ön Mali Kontrolüne Tabi Mali Karar ve İşlemler Taahhüt Evrakı ve Sözleşme Tasarıları Madde 11- İhale kanunlarına tabi olsun veya olmasın, harcamayı gerektirecek taahhüt evrakı ve sözleşme tasarılarından mal ve hizmet alımları için tutarı (bir milyon) Türk Lirasını aşanlar, yapım işleri için tutarı (iki milyon) Türk Lirasını aşanlar, Strateji Geliştirme Daire Başkanlığının ön mali kontrolüne tabidir. Bu tutarlara katma değer vergisi dahil değildir. Harcama birimleri, Strateji Geliştirme Daire Başkanlığının ön mali kontrolüne tabi taahhüt evrakı ve sözleşme tasarılarına ilişkin tüm bilgi ve belgeleri içeren biri asıl, biri onaylı suret olmak üzere iki adet işlem dosyasını sözleşme imzalanmadan önce Strateji Geliştirme Daire Başkanlığına gönderir. Kontrol edilmek üzere Strateji Geliştirme Daire Başkanlığına gönderilecek işlem dosyalarına aşağıda belirtilen bilgi ve belgelerin eklenmesi gerekmektedir: 1. İhale Onay Belgesi, 2. Yaklaşık Maliyet ve dayanağını oluşturan hesap cetvelleri, 3. İhale dokümanı, ihaleye ilişkin tüm şartnameler ve yapılan ihalenin usul ve türüne uygun olarak, 4734 ve 4735 sayılı Kanunlara ilişkin yayımlanan yönetmelikler ve diğer

4 düzenleyici mevzuat hükümleri uyarınca düzenlenmesi gereken standart formlar ve diğer belgeler, 4. İhale Komisyonunun (yedekleri ile birlikte) kurulmasına ilişkin ihale yetkilisi onayı, 5. İhale kayıt numarasına ilişkin Kamu İhale Kurumu tarafından verilen İhale Kayıt Formu, 6. İlan metni ve ihalenin Kamu İhale Kurumu tarafından ilan edildiğini gösteren İhale İlan Formu, 7. İlan zorunluluğu bulunmayan ihalelerde, isteklilerin davet edildiğine dair davet yazıları ile bu yazılara ait tebliğ alındıları, 8. Yıllık yatırım programlarında yer alan işlerle, bu programdaki ek veya değişikliklere göre yapılacak işlerde: - Merkezi Yönetim Bütçe Kanununun bu konudaki hükümlerinin ve her yıl Bakanlar Kurulunca yürürlüğe konulan Yatırım Programının Uygulanması, Koordinasyonu ve izlenmesine Dair Karar ın öngördüğü işlemlerin yapıldığını kanıtlayan belgeler, - Ödeneği toplu olarak verilmiş projelerin detay programlarına ait bilgiler ile toplulaştırılmış projelerin alt kalemlerine ilişkin bilgiler, - Gelecek yıllara yaygın yüklenmelerde izin alınması gereken hallerde ilgili idarenin izin yazısı, sayılı Kanunun 27. maddesi kapsamındaki ertesi yıla geçen yüklenmeler için Rektör onayı, - Yıl içinde projelerin yer, karakteristik, süre, maliyet ve ödenek değişikliklerine ilişkin belgeler, 9. İlgili mevzuat gereğince ÇED raporu gerekli olan işlerde ÇED olumlu belgesi ve işle ilgili olarak alınması gereken özel izinler ve/veya komisyon kararları, 10. Yapım işlerinde (4734 Sayılı Kanunun 62. maddesinin (c) bendinde istisna sayılanlar hariç), arsa temini, mülkiyet, kamulaştırma ve imar işlemlerinin tamamlandığına dair belgeler, 11. Doğal afetler nedeniyle uygulama projesi yapılması için yeterli süre bulunmadığı gerekçesiyle teklif birim fiyat üzerinden ihale edilen işlerde, bu durumu açıklayıcı bilgi ve kanıtlayıcı belgeler, 12. Düzenlenmiş ise zeyilnameler, açıklamalar ve bunların isteklilere gönderildiğine dair belgeler, sayılı Kamu İhale Kanununun 22. maddesinin a, b ve c bentleri kapsamında tek kaynaktan (sözleşme ile) yapılan alımlara ilişkin olarak ihale mevzuatında belirlenen fiyat araştırma tutanağı, standart formlar ile aynı maddenin (c) bendi kapsamında yapılacak alımlarda asıl sözleşme sureti, sayılı Kamu İhale Kanununun 38. maddesi gereğince idarenin tespit ettiği yaklaşık maliyete göre teklif fiyatı aşırı düşük olanların teklifleri reddedilmeden önce belirlenen süre içinde istenen açıklama ve tebliğ alındıları ile istekliler tarafından verilen teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntılı yazı, 15. Şartname hükümleri gereğince ihaleye katılan bütün istekliler tarafından ihale komisyonuna ibrazı zorunlu olan başvurular, teklif mektupları, diğer belgelerin tamamı, 16. Ön yeterlik ve/veya ihale komisyonu değerlendirmelerinde elenen isteklilere ait eleme nedeni olan bütün belgeler, 17. İhale işlem belgeleri ile ihale komisyonu tutanakları ve kararları, 18. İhale üzerinde kalan isteklinin ve ekonomik açıdan en avantajlı ikinci isteklinin, 4734 sayılı Kanunun 58. maddesine göre yasaklı olup olmadığına dair Kamu İhale Kurumundan alınan teyit belgesi,

5 19. İhale kararının onaylandığına dair ihale yetkilisi onayı (onay tarihinin belirtilmiş olması gerekmektedir.), 20. İhale kararlarının, ihale üzerinde bırakılan da dahil ihaleye teklif veren bütün isteklilere bildirildiğine dair yazı ve tebliğ alındıları, 21. İhalelere Karşı Yapılacak İdari Başvurulara Ait Yönetmelik hükümlerine göre idareye ve/veya Kamu İhale Kurumuna başvuru bulunduğu takdirde, buna ilişkin yazışmalar, 22. İhale üzerinde bırakılan istekli ile ekonomik açıdan en avantajlı ikinci teklife ait geçici teminatına ait Alındı Belgeleri, 23. Başbakanlığın veya ilgili Bakanların iznine tabi alımlarda izin yazıları, 24. İmza aşamasına getirilmiş Sözleşme Tasarısı, 25. İşlem dosyasında bulunan bütün belgeleri gösteren onaylı dizi pusulası, 26. Bu belgelerden yabancı dilde düzenlenmiş olanların harcama birimlerince onaylı Türkçe tercümeleri. Ayrıca söz konusu ihale işlem dosyasına ait sözleşme imzalandıktan sonra, görüş yazısı ilgi tutularak hazırlanacak yazı ekinde aşağıda belirtilen belgelerin onaylı birer nüshası harcama yetkilisi tarafından Strateji Geliştirme Daire Başkanlığına gönderilir: 1. Sözleşmeye davet yazıları ve tebliğ alındıları, 2. İhale üzerinde bırakılan isteklinin, 4734 sayılı Kanunun 10. maddesinin son fıkrası (a), (b), (c), (d), (e) ve (g) bentlerinde sayılan durumlarda olmadığına dair belgeler, 3. İhale üzerinde bırakılan isteklinin, 4734 sayılı Kanunun 53-j/1. maddesine göre ödemiş olduğu KİK Payı na ilişkin dekont, 4. İhale kararı ve sözleşmesine ait damga vergilerinin ödendiğine ilişkin belge, 5. Kesin teminata ilişkin alındı, 6. İmzalanmış olan sözleşme, 7. Yer teslim tutanağı, 8. Sözleşmede öngörülmeyen, iş artışının zorunlu hale gelmesi ve bu artışın müteahhidine yaptırılması halinde buna ilişkin gerekçe, yaklaşık maliyet hesap cetveli, onay belgesi, ek kesin teminata ilişkin belge ile ek karar ve sözleşmeye ait damga vergilerinin ödendiğine ilişkin belge, 9. Sözleşmelerin devri halinde devire ilişkin onay ve diğer belgeler ile devir sözleşmesi. Taahhüt evrakı ve sözleşme tasarıları, Strateji Geliştirme Daire Başkanlığınca en geç on iş günü içinde kontrol edilir. Yapılan kontrol sonucunda düzenlenen görüş yazısı, işlem dosyasının asıl nüshası ile birlikte aynı süre içinde harcama yetkilisine gönderilir. Strateji Geliştirme Daire Başkanlığının Ön Mali Kontrolüne Tabi Tutulmayacak İşlemler Madde Personel ve sosyal güvenlik prim giderleri, - Öğrenci tedavi giderleri, - Yolluklar, - Görev giderleri (Mahkeme harç ve giderleri; ilama bağlı borçlar; ödenecek vergi, resim, harçlar ve benzeri giderler; kültür varlıkları alımı ve korunması giderleri; işletme ruhsatı ödemeleri vb.) - Tarifeye bağlı ödemeler (İlan Giderleri, Sigorta Giderleri vb.) - Kurs ve toplantılara katılma giderleri, - Telif ve tercüme ücretleri, - Avukatlık hizmet bedelleri,

6 - Kısmi zamanlı öğrenci ücretleri, - Cari transfer ödemeleri, - Ulaştırma ve haberleşme giderleri, - Elektrik, su, doğalgaz vb. tüketim giderleri, - Tutarı Türk Lirasını aşmayan mal ve hizmet alımları ile tutarı Türk Lirasını aşmayan yapım işleri, sayılı Kamulaştırma Kanunu kapsamında yapılacak harcamalar, - Yukarıda sayılan harcamalara ilişkin avans veya kredi suretiyle yapılacak ön ödemeler, Strateji Geliştirme Daire Başkanlığının ön mali kontrolüne tabi olmayacak, ancak 5018 Sayılı Kanunun 61. maddesinde sayılan kontrollere tabi olacaktır. Ayrıca TÜBİTAK, Sanayi Bakanlığı gibi kurum ve kuruluşlar tarafından desteklenen araştırma ve geliştirme projeleri ile Avrupa Birliği ve uluslararası kuruluşların kaynaklarından kamu idarelerine proje karşılığı aktarılan hibe tutarlarının harcanmasına ilişkin hususlar ilgili mevzuatları çerçevesinde gerçekleştirilir. Ödenek Gönderme Belgeleri Madde 13- Ayrıntılı finansman programında yer alan ödenekler ile yıl içinde yetkili makam tarafından eklenen veya aktarılan ödeneklerin harcama birimlerinin kullanımına tahsis edilmesi, ödenek gönderme belgesi düzenlemek suretiyle yapılır. Ayrıntılı finansman programında yer alan ödeneklerin ödenek gönderme işlemi serbest bırakıldıkları tarihten itibaren, yıl içinde eklenen veya aktarılan ödeneklerin ödenek gönderme işlemi ise ekleme veya aktarma işleminin yapıldığı tarihten itibaren üç iş günü içinde Bütçe ve Performans Şube Müdürlüğü tarafından tamamlanır. Ödenek Aktarma İşlemleri Madde 14- Harcama birimleri ödenek aktarma taleplerini Strateji Geliştirme Daire Başkanlığına bildirirler. Bu taleplerin Rektöre veya ilgili kurumlara sunulması, Rektörün onayına tabi ödenek işlemlerinin yürürlükteki bütçe mevzuatına uygun gerçekleştirilmesi, yıl içinde gerçekleştirilen bütçe işlemleri hakkında ilgili kurumlara bilgi verilmesi, ödenek işlemleri ile ilgili kontrollerin yapılması Bütçe ve Performans Şube Müdürlüğünün görevidir. Bu şekilde yapılacak aktarmalar ilgisine göre Kanun, Merkezi Yönetim Bütçe Kanunu ve bütçe işlemlerine ilişkin düzenlemeler çerçevesinde kontrol edilerek, uygun görülenler iki iş günü içinde Bütçe ve Performans Şube Müdürlüğü tarafından sonuçlandırılır. Kadro Dağılım Cetvelleri Madde sayılı Genel Kadro ve Usulü Hakkında Kanun Hükmünde Kararname ye ait kadro dağılım cetvelleri, bu Kararname ile Kadro İhdas, Serbest Bırakma ve Kadro Değişikliği ile Kadroların Kullanım Usul ve Esasları Hakkında Yönetmelik hükümleri çerçevesinde Maliye Bakanlığı ve Devlet Personel Başkanlığı ile uygunluk sağlandıktan sonra, kontrol edilmek üzere Personel Daire Başkanlığı tarafından Strateji Geliştirme Daire Başkanlığına gönderilir. 78 sayılı Yükseköğretim Kurumları Öğretim Elemanlarının Kadroları Hakkında Kanun Hükmünde Kararname ye ait kadro dağılım cetvelleri, Yükseköğretim Kurulunun onayını müteakip kontrol edilmek üzere Personel Daire Başkanlığı tarafından Strateji Geliştirme Daire Başkanlığına gönderilir.

7 Kadro dağılım cetvelleri en geç beş iş günü içinde kontrol edilir. İlgililerine yapılacak ödemeler bu onaylı kadro dağılım cetvellerine göre yapılır. Bu cetvellerde yapılacak değişiklikler de aynı şekilde kontrole tabidir. Seyahat Kartı Listeleri Madde sayılı Harcırah Kanununun 48. maddesi uyarınca İçişleri, Maliye ve Ulaştırma Bakanlıkları tarafından müştereken belirlenen esaslar çerçevesinde, Maliye Bakanlığı tarafından her yıl yapılan düzenlemeyi müteakip; harcama birimleri seyahat kartı verilmesini istedikleri personel listesini Strateji Geliştirme Dairesi Başkanlığına gönderir. Bu talepler, ilgili mevzuata uygunluk ve bütçe ödeneğinin yeterliliği yönünden en geç üç iş günü içinde kontrol edilir. Uygun görülmeyen talepler gerekçeli bir yazıyla ilgili birime gönderilir. Yan Ödeme Cetvelleri Madde sayılı Devlet Memurları Kanunun 152. maddesine dayanılarak yürürlüğe konulan Bakanlar Kurulu Kararı uyarınca, zam ve tazminat ödemesi yapılacak personelin kadro veya görev unvanları, sınıfları, dereceleri, sayıları ve hizmet yerleri ile bunlara uygun olarak ödenecek zam ve tazminatın miktarlarını gösteren ve serbest kadro üzerinden hazırlanan cetvel ile bunların birimler itibarıyla dağılımını gösteren listeler Personel Dairesi Başkanlığınca ikişer nüsha olarak ön mali kontrole tabi tutulmak üzere Strateji Geliştirme Dairesi Başkanlığına gönderilir. Kontrol işlemi ve süreci ile cetvellerin Rektör tarafından onaylanması, anılan Bakanlar Kurulu kararında belirlenen Usul ve Esaslar çerçevesinde yürütülür. Cetvellerde yapılacak değişiklikler de aynı şekilde kontrol edilir. İlgililerine yapılacak ödemeler bu onaylı yan ödeme cetvellerine göre yapılır. Kontrol edilmek üzere gelen yan ödeme cetvelleri ile listeler ve belgeler, Strateji Geliştirme Daire Başkanlığı tarafından en geç beş iş günü içinde kontrol edilir. Kontrol sonucunda uygun görülen liste ve cetvellerin birer nüshası aynı süre içinde bir yazı ekinde; uygun görülmeyen liste ve cetveller ise gerekçeli bir yazı ekinde Personel Daire Başkanlığına gönderilir. Sözleşmeli Personel Sayı Ve Sözleşmeleri Madde 18- Maliye Bakanlığı tarafından yıllık olarak vize edilen cetvellere ve tip sözleşmeye uygun olarak çalıştırılacak personelle yapılacak sözleşmeler ile ilgili mevzuatı gereğince Maliye Bakanlığı vizesi alınmaksızın çalıştırılabilecek sözleşmeli personelle yapılacak sözleşmeler, kontrol edilmek üzere Personel Dairesi Başkanlığı tarafından Strateji Geliştirme Daire Başkanlığına gönderilir. Bu sözleşmeler, Bakanlık tarafından vize edilen cetvellere, tip sözleşmeye ve ilgili diğer mevzuata uygunluk yönünden en geç beş iş günü içinde kontrol edilir. Kontrol sonucunda uygun görülen liste ve cetvellerin birer nüshası aynı süre içinde bir yazı ekinde; uygun görülmeyen liste ve cetveller ise gerekçeli bir yazı ekinde Personel Daire Başkanlığına gönderilir. Uygun görülmeyen sözleşmeler gerekçeli yazıyla ilgili birime gönderilir. DÖRDÜNCÜ BÖLÜM Çeşitli ve Son Hükümler İdarece Yapılacak Düzenlemeler Madde 19- Bu yönergede belirlenen mali karar ve işlemlerin dışında kalan mali karar ve işlemlerin de Strateji Geliştirme Daire Başkanlığınca kontrol edilmesine yönelik düzenleme yapılabilir. Bu konuda yapılacak düzenlemeler bu Yönergede yapılacak değişiklikler ile yürürlüğe konulur. Bu düzenlemelerde, Strateji Geliştirme Daire

8 Başkanlığının ön mali kontrolüne tabi tutulacak mali karar ve işlemler, riskli alanlar dikkate alınmak suretiyle tür, tutar ve konu itibariyle belirlenir ve yılda bir kez değerlendirilir. Ön mali kontrole ilişkin olarak yapılan düzenlemeler, Yönergenin kabulünden itibaren on iş günü içinde Maliye Bakanlığına bildirilir. Uygun Görüş Verilmeyen Mali Karar ve İşlemler Madde 20- Ön mali kontrol sonucunda uygun görüş verilmediği halde harcama yetkilileri tarafından gerçekleştirilen işlemlerin Muhasebe ve Maaş Tetkik Şube Müdürlüğünce kayıtları tutulur ve aylık dönemler itibariyle Rektöre bildirilir. Söz konusu kayıtlar iç ve dış denetim sırasında denetçilere de sunulur. Kontrol Süresi Madde 21- Strateji Geliştirme Daire Başkanlığı kontrol ve görüş verme işlemlerini belirlenen süre içinde sonuçlandırmak zorundadır. Yönergede belirtilen sürelerin başlangıç tarihinin belirlenmesinde, Strateji Geliştirme Daire Başkanlığı evrak giriş kayıt tarihini izleyen iş günü esas alınır. Strateji Geliştirme Daire Başkanlığının talebi ve Rektörün onayı üzerine bu süreler bir katına kadar arttırılabilir. Düzenleme ve Koordinasyon Görevi Madde 22- Strateji Geliştirme Daire Başkanlığı; Kanun, Usul ve Esaslar ve Yönerge çerçevesinde, Üniversitedeki ön mali kontrole ilişkin yöntem ve standartlar konusunda koordinasyonu sağlamakla görevli ve yetkilidir. Tereddütlerin Giderilmesi Madde 23- Bu Yönergenin uygulanmasında ortaya çıkabilecek tereddütleri gidermeye Strateji Geliştirme Daire Başkanlığı yetkilidir. Yürürlük Madde 24- Bu Yönerge tarihinde yürürlüğe girer. Yürütme Madde 25- Bu Yönergeyi Rektör yürütür.

9

10

KAHRAMANMARAŞ BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

KAHRAMANMARAŞ BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu yönergenin amacı, Kahramanmaraş Büyükşehir Belediyesi

KAHRAMANMARAŞ BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu yönergenin amacı, Kahramanmaraş Büyükşehir Belediyesi

T.C. YILDIZ TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL ŞUBE MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi

T.C. YILDIZ TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL ŞUBE MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-

T.C. YILDIZ TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL ŞUBE MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-

KIRIKKALE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KIRIKKALE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Usul ve Esasların amacı, Kırıkkale Üniversitesinin tüm

KIRIKKALE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Usul ve Esasların amacı, Kırıkkale Üniversitesinin tüm

T.C. SİNOP ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

T.C. SİNOP ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : B.30.2.SNÜ.0.65.01.04.558/00093 09.02.2009 Konu : Ön Mali Kontrole İlişkin Usul ve Esaslar. Üniversitemiz harcama birimlerince

T.C. SİNOP ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : B.30.2.SNÜ.0.65.01.04.558/00093 09.02.2009 Konu : Ön Mali Kontrole İlişkin Usul ve Esaslar. Üniversitemiz harcama birimlerince

Dokuz Eylül Üniversitesi Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Dokuz Eylül Üniversitesi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

Dokuz Eylül Üniversitesi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

Ön Mali Kontrol Yönergesi

Adıyaman Üniversitesi Ön Mali Kontrol Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Yönergenin amacı, Adıyaman Üniversitesi harcama birimleri ile Strateji Geliştirme Daire

Adıyaman Üniversitesi Ön Mali Kontrol Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Yönergenin amacı, Adıyaman Üniversitesi harcama birimleri ile Strateji Geliştirme Daire

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Kurumumuz harcama birimleri ve Strateji Geliştirme

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Kurumumuz harcama birimleri ve Strateji Geliştirme

T.C. FIRAT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL ŞUBE MÜDÜRLÜĞÜNÜN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. FIRAT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL ŞUBE MÜDÜRLÜĞÜNÜN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

T.C. FIRAT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL ŞUBE MÜDÜRLÜĞÜNÜN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İDARİ TEŞKİLATI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İDARİ TEŞKİLATI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı ve kapsamı, Türkiye

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İDARİ TEŞKİLATI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı ve kapsamı, Türkiye

TÜRKİYE İŞ KURUMU Ön Mali Kontrol İşlemleri Yönergesi

TÜRKİYE İŞ KURUMU Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Türkiye İş Kurumu Genel Müdürlüğünce yürütülecek ön mali

TÜRKİYE İŞ KURUMU Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Türkiye İş Kurumu Genel Müdürlüğünce yürütülecek ön mali

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Mehmet Akif Ersoy Üniversitesi

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Mehmet Akif Ersoy Üniversitesi

Maliye Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Maliye Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Bakanlık harcama birimleri ve Strateji Geliştirme Başkanlığınca

Maliye Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Bakanlık harcama birimleri ve Strateji Geliştirme Başkanlığınca

HARRAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

HARRAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç ve kapsam Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu Usul ve Esasların amacı, Harran Üniversitesi harcama birimleri

HARRAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç ve kapsam Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu Usul ve Esasların amacı, Harran Üniversitesi harcama birimleri

ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç ve Kapsam ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 - (1) Bu Yönergenin amacı; Üniversite harcama birimleri ve Strateji Geliştirme Daire Başkanlığınca

Amaç ve Kapsam ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 - (1) Bu Yönergenin amacı; Üniversite harcama birimleri ve Strateji Geliştirme Daire Başkanlığınca

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

T.C. ORDU ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ORDU ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

T.C. ORDU ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

İKİNCİ BÖLÜM Ön Mali Kontrol

Esasları, Ön mali kontrol: İdarenin gelir, gider, varlık ve yükümlülüklerine ilişkin mali karar ve işlemlerinin, Üniversite bütçesi, bütçe tertibi, kullanılabilir ödenek tutarı, harcama programı, merkezi

Esasları, Ön mali kontrol: İdarenin gelir, gider, varlık ve yükümlülüklerine ilişkin mali karar ve işlemlerinin, Üniversite bütçesi, bütçe tertibi, kullanılabilir ödenek tutarı, harcama programı, merkezi

ULUDAĞ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç ve kapsam ULUDAĞ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu yönergenin amacı, Uludağ Üniversitesi harcama birimleri ve Strateji Geliştirme

Amaç ve kapsam ULUDAĞ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu yönergenin amacı, Uludağ Üniversitesi harcama birimleri ve Strateji Geliştirme

YILDIRIM BEYAZIT ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

YILDIRIM BEYAZIT ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Yıldırım Beyazıt Üniversitesi harcama birimleri

YILDIRIM BEYAZIT ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Yıldırım Beyazıt Üniversitesi harcama birimleri

MURATPAŞA BELEDİYESİ ÖN MALİ KONTROL YÖNERGESİ 2015 BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

MURATPAŞA BELEDİYESİ ÖN MALİ KONTROL YÖNERGESİ 2015 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1 - Bu Yönergenin amacı, Muratpaşa Belediyesinde yürütülecek ön malî kontrol faaliyetlerine

MURATPAŞA BELEDİYESİ ÖN MALİ KONTROL YÖNERGESİ 2015 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1 - Bu Yönergenin amacı, Muratpaşa Belediyesinde yürütülecek ön malî kontrol faaliyetlerine

T.C. MUŞ ALPARSLAN ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç T.C. MUŞ ALPARSLAN ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu yönergenin amacı; Muş Alparslan Üniversitesi harcama birimlerinin mali karar ve

Amaç T.C. MUŞ ALPARSLAN ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu yönergenin amacı; Muş Alparslan Üniversitesi harcama birimlerinin mali karar ve

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu Yönergenin amacı; Bilecik Üniversitesi Rektörlüğü Strateji

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu Yönergenin amacı; Bilecik Üniversitesi Rektörlüğü Strateji

T.C. TÜRKİYE İSTATİSTİK KURUMU BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Ve Tanımlar

T.C. TÜRKİYE İSTATİSTİK KURUMU BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Türkiye İstatistik Kurumu Başkanlığı

T.C. TÜRKİYE İSTATİSTİK KURUMU BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Türkiye İstatistik Kurumu Başkanlığı

T.C. ÖDEMİŞ BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ÖDEMİŞ BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Mali Hizmetler Müdürlüğü nde yürütülecek ön malî

T.C. ÖDEMİŞ BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Mali Hizmetler Müdürlüğü nde yürütülecek ön malî

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı, Eskişehir Büyükşehir Belediyesi Mali

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı, Eskişehir Büyükşehir Belediyesi Mali

BAŞBAKANLIK VAKIFLAR GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BAŞBAKANLIK VAKIFLAR GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük merkez ve taşra harcama

BAŞBAKANLIK VAKIFLAR GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük merkez ve taşra harcama

BATMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç BATMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-(1) Bu yönergenin amacı, Batman Üniversitesi harcama birimlerinin mali karar ve işlemlerinin

Amaç BATMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-(1) Bu yönergenin amacı, Batman Üniversitesi harcama birimlerinin mali karar ve işlemlerinin

T.C. MARMARA ÜNİVERSİTESİ REKTÖRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. MARMARA ÜNİVERSİTESİ REKTÖRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu yönergenin amacı, Marmara Üniversitesi harcama birimleri

T.C. MARMARA ÜNİVERSİTESİ REKTÖRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu yönergenin amacı, Marmara Üniversitesi harcama birimleri

T.C. Muğla Büyükşehir Belediyesi Malî Hizmetler Dairesi Başkanlığı Ön Malî Kontrol İşlemleri Yönergesi

T.C. Muğla Büyükşehir Belediyesi Malî Hizmetler Dairesi Başkanlığı Ön Malî Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Muğla

T.C. Muğla Büyükşehir Belediyesi Malî Hizmetler Dairesi Başkanlığı Ön Malî Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Muğla

BARTIN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BARTIN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 - (1) Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

BARTIN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 - (1) Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

KARAMANOĞLU MEHMETBEY ÜNĠVERSĠTESĠ ÖN MALĠ KONTROL ĠġLEMLERĠ YÖNERGESĠ

KARAMANOĞLU MEHMETBEY ÜNĠVERSĠTESĠ ÖN MALĠ KONTROL ĠġLEMLERĠ YÖNERGESĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu yönergenin amacı, Karamanoğlu Mehmetbey Üniversitesi harcama

KARAMANOĞLU MEHMETBEY ÜNĠVERSĠTESĠ ÖN MALĠ KONTROL ĠġLEMLERĠ YÖNERGESĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu yönergenin amacı, Karamanoğlu Mehmetbey Üniversitesi harcama

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı, İzmir Karabağlar Belediyesi harcama birimleri

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı, İzmir Karabağlar Belediyesi harcama birimleri

T.C. ULAŞTIRMA DENİZCİLİK VE HABERLEŞME BAKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. ULAŞTIRMA DENİZCİLİK VE HABERLEŞME BAKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ 2012 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- Bu Yönergenin amacı, Bakanlık harcama

T.C. ULAŞTIRMA DENİZCİLİK VE HABERLEŞME BAKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ 2012 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- Bu Yönergenin amacı, Bakanlık harcama

IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi

IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi 1 IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Ve Kapsam Madde 1- Bu Yönergenin amacı;

IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi 1 IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Ve Kapsam Madde 1- Bu Yönergenin amacı;

IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi

IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi 1 IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Ve Kapsam Madde 1- Bu Yönergenin amacı;

IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi 1 IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Ve Kapsam Madde 1- Bu Yönergenin amacı;

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Usul ve Esasların amacı, Mehmet Akif Ersoy

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Usul ve Esasların amacı, Mehmet Akif Ersoy

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

12.02.2014 TARİH VE 211/9 SAYILI SENATO KARARI İLE YÜRÜRLÜĞE GİRMİŞTİR. MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

12.02.2014 TARİH VE 211/9 SAYILI SENATO KARARI İLE YÜRÜRLÜĞE GİRMİŞTİR. MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu Yönergenin amacı, İzmir Karabağlar Belediyesi harcama birimleri

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu Yönergenin amacı, İzmir Karabağlar Belediyesi harcama birimleri

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Gümüşhane Üniversitesi harcama birimleri ve Strateji

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Gümüşhane Üniversitesi harcama birimleri ve Strateji

IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi

IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi 1 IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Ve Kapsam Madde 1- Bu Yönergenin amacı;

IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi 1 IĞDIR ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Ve Kapsam Madde 1- Bu Yönergenin amacı;

MÜSTEŞARLIK MAKAMINA

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı :89456481/612.02/863 04/03/2015 Konu :Ön Mali Kontrol İşlemler Yönergesi MÜSTEŞARLIK MAKAMINA 5018 sayılı Kamu Mal Yönetimi

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı :89456481/612.02/863 04/03/2015 Konu :Ön Mali Kontrol İşlemler Yönergesi MÜSTEŞARLIK MAKAMINA 5018 sayılı Kamu Mal Yönetimi

AFYON KOCATEPE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR HAKKINDAKİ YÖNERGE

AFYON KOCATEPE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR HAKKINDAKİ YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Usul ve Esasların amacı, Afyon Kocatepe

AFYON KOCATEPE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR HAKKINDAKİ YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Usul ve Esasların amacı, Afyon Kocatepe

DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM: AMAÇ, KAPSAM, DAYANAK VE TANIMLAR

DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM: AMAÇ, KAPSAM, DAYANAK VE TANIMLAR AMAÇ VE KAPSAM Madde 1 - (1) Bu yönergenin amacı, Müsteşarlığın harcama birimleri

DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM: AMAÇ, KAPSAM, DAYANAK VE TANIMLAR AMAÇ VE KAPSAM Madde 1 - (1) Bu yönergenin amacı, Müsteşarlığın harcama birimleri

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C Antalya Büyükşehir Belediyesi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 (1) Bu yönergenin amacı, Antalya Büyükşehir Belediyesi Harcama

T.C Antalya Büyükşehir Belediyesi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 (1) Bu yönergenin amacı, Antalya Büyükşehir Belediyesi Harcama

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL YÖNERGESİ

Amaç ve Kapsam T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Madde(1)- (1)Bu yönergenin amacı,

Amaç ve Kapsam T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Madde(1)- (1)Bu yönergenin amacı,

SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK VE TANIMLAR

SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK VE TANIMLAR AMAÇ VE KAPSAM MADDE 1- (1) Bu Yönergenin amacı, Sivil Havacılık Genel Müdürlüğü harcama

SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK VE TANIMLAR AMAÇ VE KAPSAM MADDE 1- (1) Bu Yönergenin amacı, Sivil Havacılık Genel Müdürlüğü harcama

T.C. HARRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Bütçe Performans Şube Müdürlüğü HUKUK MÜŞAVİRLİĞİNE

*BE8R3U77J* Sayı : 55184468-010.04 Konu : Yönergeler T.C. HARRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Bütçe Performans Şube Müdürlüğü HUKUK MÜŞAVİRLİĞİNE İlgi : 02/10/2018 tarihli

*BE8R3U77J* Sayı : 55184468-010.04 Konu : Yönergeler T.C. HARRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Bütçe Performans Şube Müdürlüğü HUKUK MÜŞAVİRLİĞİNE İlgi : 02/10/2018 tarihli

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların amacı, Ondokuz Mayıs Üniversitesi harcama birimleri

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların amacı, Ondokuz Mayıs Üniversitesi harcama birimleri

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Usul ve Esasların amacı, Ondokuz Mayıs Üniversitesi harcama birimleri

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Usul ve Esasların amacı, Ondokuz Mayıs Üniversitesi harcama birimleri

ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Bakanlık harcama birimleri ve Strateji Geliştirme

ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Bakanlık harcama birimleri ve Strateji Geliştirme

T.C. KAYSERİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALÎ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. KAYSERİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALÎ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Üniversite

T.C. KAYSERİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALÎ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Üniversite

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C BALIKESİR BÜYÜKŞEHİR BELEDİYESİ BASKİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Balıkesir Büyükşehir

T.C BALIKESİR BÜYÜKŞEHİR BELEDİYESİ BASKİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Balıkesir Büyükşehir

T.C. Gıda, Tarım ve Hayvancılık Bakanlığı. Ön Mali Kontrol İşlemleri Yönergesi 1 BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

T.C. Gıda, Tarım ve Hayvancılık Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (Değişik 19.10.2011-769) Bu Yönergenin amacı; Bakanlık

T.C. Gıda, Tarım ve Hayvancılık Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (Değişik 19.10.2011-769) Bu Yönergenin amacı; Bakanlık

Strateji Geliştirme Daire Başkanlığı

SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Strateji Geliştirme Daire Başkanlığı 2009 T.C. ULAŞTIRMA BAKANLIĞI SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ Bosna Hersek Caddesi No:5 Emek - ANKARA

SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Strateji Geliştirme Daire Başkanlığı 2009 T.C. ULAŞTIRMA BAKANLIĞI SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ Bosna Hersek Caddesi No:5 Emek - ANKARA

T.C. KARABÜK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM

T.C. KARABÜK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların

T.C. KARABÜK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların

RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (Değişik S.T:03.05.2012/55) 1) Bu Yönergenin amacı, Recep Tayyip

RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (Değişik S.T:03.05.2012/55) 1) Bu Yönergenin amacı, Recep Tayyip

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- (1) Bu Yönergenin amacı, Ankara Sosyal Bilimler Üniversitesi harcama

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- (1) Bu Yönergenin amacı, Ankara Sosyal Bilimler Üniversitesi harcama

TÜRKİYE CUMHURİYETİ GİRESUN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar

TÜRKİYE CUMHURİYETİ GİRESUN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar Amaç ve kapsam Madde 1- Bu yönergenin amacı Giresun Üniversitesi harcama birimleri

TÜRKİYE CUMHURİYETİ GİRESUN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar Amaç ve kapsam Madde 1- Bu yönergenin amacı Giresun Üniversitesi harcama birimleri

T.C. ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu yönergenin amacı, Gaziosmanpaşa Üniversitesi harcama birimleri

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu yönergenin amacı, Gaziosmanpaşa Üniversitesi harcama birimleri

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 Bu yönergenin amacı, Gaziosmanpaşa Üniversitesi harcama birimleri

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 Bu yönergenin amacı, Gaziosmanpaşa Üniversitesi harcama birimleri

T.C. Gıda, Tarım ve Hayvancılık Bakanlığı. Ön Mali Kontrol İşlemleri Yönergesi I BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

T.C. Gıda, Tarım ve Hayvancılık Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi I BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 - (Değişik: 19/10/2011-769, Değişik: 02/06/2015-483)

T.C. Gıda, Tarım ve Hayvancılık Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi I BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 - (Değişik: 19/10/2011-769, Değişik: 02/06/2015-483)

GENÇLİK VE SPOR GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

GENÇLİK VE SPOR GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Yönergenin amacı, Gençlik ve Spor Genel Müdürlüğü harcama

GENÇLİK VE SPOR GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Yönergenin amacı, Gençlik ve Spor Genel Müdürlüğü harcama

T.C. ARDAHAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL YÖNERGESİ

BİRİNCİ BÖLÜM T.C. ARDAHAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Amaç, Kapsam, Dayanak ve Tanımlar Amaç ÖN MALİ KONTROL YÖNERGESİ Madde 1 - Bu Yönergenin amacı, Ardahan Üniversitesi harcama

BİRİNCİ BÖLÜM T.C. ARDAHAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Amaç, Kapsam, Dayanak ve Tanımlar Amaç ÖN MALİ KONTROL YÖNERGESİ Madde 1 - Bu Yönergenin amacı, Ardahan Üniversitesi harcama

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu

T.C. Şırnak İl Özel İdaresi. Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. Şırnak İl Özel İdaresi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Şırnak İl Özel İdaresi Harcama Birimleri ve

T.C. Şırnak İl Özel İdaresi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Şırnak İl Özel İdaresi Harcama Birimleri ve

T.C. BARTIN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR

T.C. BARTIN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

T.C. BARTIN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

T.C. BARTIN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR

T.C. BARTIN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

T.C. BARTIN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

ADALET BAKANLIĞI ÖN MALĐ KONTROL ĐŞLEMLERĐ YÖNERGESĐ. BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ADALET BAKANLIĞI ÖN MALĐ KONTROL ĐŞLEMLERĐ YÖNERGESĐ BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, harcama birimleri ve Strateji Geliştirme Başkanlığınca

ADALET BAKANLIĞI ÖN MALĐ KONTROL ĐŞLEMLERĐ YÖNERGESĐ BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, harcama birimleri ve Strateji Geliştirme Başkanlığınca

DUMLUPINAR ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DUMLUPINAR ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı Dumlupınar Üniversitesi harcama birimlerinin mali karar ve işlemlerinin

DUMLUPINAR ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı Dumlupınar Üniversitesi harcama birimlerinin mali karar ve işlemlerinin

T.C. ESKİŞEHİR ODUNPAZARI BELEDİYESİ İÇ KONTROL VE ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

Eskişehir Odunpazarı Belediyesi İç Kontrol ve Ön Mali Kontrol İşlemleri Yönergesi T.C. ESKİŞEHİR ODUNPAZARI BELEDİYESİ İÇ KONTROL VE ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

Eskişehir Odunpazarı Belediyesi İç Kontrol ve Ön Mali Kontrol İşlemleri Yönergesi T.C. ESKİŞEHİR ODUNPAZARI BELEDİYESİ İÇ KONTROL VE ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

Strateji Geliştirme Daire Başkanlığı: İdarede 5018 sayılı Kanunun 60 ıncı maddesinde belirtilen görevleri yürüten birimi ifade eder.

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

BİLİŞİM EĞİTİM KÜLTÜR ve ARAŞTIRMA DERNEĞİ

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE ÖN MALİ KONTROL Erkan KARAARSLAN 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda mali kontrol ve denetim 4 Şekilde düzenlenmiştir: 1- İç Kontrol

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE ÖN MALİ KONTROL Erkan KARAARSLAN 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda mali kontrol ve denetim 4 Şekilde düzenlenmiştir: 1- İç Kontrol

T.C. BANDIRMA ONYEDİ EYLÜL ÜNİVERSİTESİ İÇ KONTROL ve ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. BANDIRMA ONYEDİ EYLÜL ÜNİVERSİTESİ İÇ KONTROL ve ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Bandırma Onyedi Eylül

T.C. BANDIRMA ONYEDİ EYLÜL ÜNİVERSİTESİ İÇ KONTROL ve ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Bandırma Onyedi Eylül

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL YÖNERGESİ

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu yönergenin

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu yönergenin

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE ÖN MALİ KONTROL

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE ÖN MALİ KONTROL Erkan KARAARSLAN www.erkankaraarslan.org 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda mali kontrol ve denetim 4 şekilde düzenlenmiştir:

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE ÖN MALİ KONTROL Erkan KARAARSLAN www.erkankaraarslan.org 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda mali kontrol ve denetim 4 şekilde düzenlenmiştir:

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI IÇ KONTROL VE ÖN MALİ KONTROL ŞUBE MÜDÜRLÜĞÜNÜN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam,

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI IÇ KONTROL VE ÖN MALİ KONTROL ŞUBE MÜDÜRLÜĞÜNÜN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam,

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde l- Bu yönergenin amacı, Gümüşhane Üniversitesi harcama birimleri ve Strateji

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde l- Bu yönergenin amacı, Gümüşhane Üniversitesi harcama birimleri ve Strateji

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların amacı, düzenleyici ve denetleyici kurumlar hariç olmak

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların amacı, düzenleyici ve denetleyici kurumlar hariç olmak

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Usul ve Esasların amacı, düzenleyici ve denetleyici kurumlar hariç olmak

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Usul ve Esasların amacı, düzenleyici ve denetleyici kurumlar hariç olmak

DÜZCE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DÜZCE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu yönergenin amacı, Düzce Üniversitesi harcama birimleri ve Strateji

DÜZCE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu yönergenin amacı, Düzce Üniversitesi harcama birimleri ve Strateji

OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı; Osmaniye

OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı; Osmaniye

T.C. TÜRK-ALMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. TÜRK-ALMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1-(1) Bu Yönergenin amacı, Türk-Alman Üniversitesi harcama birimleri

T.C. TÜRK-ALMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1-(1) Bu Yönergenin amacı, Türk-Alman Üniversitesi harcama birimleri

ŞIRNAK ÜNİVERSİTESİ REKTÖRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

ŞIRNAK ÜNİVERSİTESİ REKTÖRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı Şırnak Üniversitesi harcama birimlerinin mali karar

ŞIRNAK ÜNİVERSİTESİ REKTÖRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı Şırnak Üniversitesi harcama birimlerinin mali karar

UŞAK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNERGE

UŞAK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNERGE İç Kontrol Ve Ön Malî Kontrole Tabi Malî Karar Ve İşlemlere İlişkin Usul Ve Esaslar

UŞAK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNERGE İç Kontrol Ve Ön Malî Kontrole Tabi Malî Karar Ve İşlemlere İlişkin Usul Ve Esaslar

T.C. İZMİR KÂTİP ÇELEBİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. İZMİR KÂTİP ÇELEBİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı,

T.C. İZMİR KÂTİP ÇELEBİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı,

TÜRKİYE ADALET AKADEMİSİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE ADALET AKADEMİSİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Yönergenin amacı, Türkiye Adalet Akademisi harcama birimleri ve Strateji

TÜRKİYE ADALET AKADEMİSİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Yönergenin amacı, Türkiye Adalet Akademisi harcama birimleri ve Strateji

BİTLİS EREN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

29.03.2011 SENATO 2011 /3-IV BİTLİS EREN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu yönergenin amacı Bitlis Eren Üniversitesi

29.03.2011 SENATO 2011 /3-IV BİTLİS EREN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu yönergenin amacı Bitlis Eren Üniversitesi

BİNGÖL ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİNGÖL ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı Bingöl Üniversitesi harcama birimlerinin mali karar ve işlemlerinin yürütülmesine

BİNGÖL ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı Bingöl Üniversitesi harcama birimlerinin mali karar ve işlemlerinin yürütülmesine

T.C. SİİRT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. SİİRT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu Yönergenin

T.C. SİİRT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu Yönergenin

İş Akış Şeması. Harcama Yetkilisi tarafından ön mali kontrole tabi mali karar ve işlem evrağı Strateji Geliştirme Daire Başkanlığına teslim edilir.

Harcama Yetkilileri ÖN MALİ KONTROL İŞLEMLERİ İŞ AKIŞ SÜRECİ 1. 4734 Sayılı Kamu İhale Kanunu 2. 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu 3. Merkezi Yönetim Harcama Belgeleri Yönetmeliği 4. 5018 Sayılı

Harcama Yetkilileri ÖN MALİ KONTROL İŞLEMLERİ İŞ AKIŞ SÜRECİ 1. 4734 Sayılı Kamu İhale Kanunu 2. 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu 3. Merkezi Yönetim Harcama Belgeleri Yönetmeliği 4. 5018 Sayılı

T.C. ADANA ALPARSLAN TÜRKEŞ BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. ADANA ALPARSLAN TÜRKEŞ BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve

T.C. ADANA ALPARSLAN TÜRKEŞ BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve

TÜRKİYE CUMHURİYETİ GALATASARAY ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı

TÜRKİYE CUMHURİYETİ GALATASARAY ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı Sayı : B.30.2.GSÜ.070.82.00/ 113 24 Temmuz 2006 Konu : Ön Mali Kontrol 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu'nun

TÜRKİYE CUMHURİYETİ GALATASARAY ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı Sayı : B.30.2.GSÜ.070.82.00/ 113 24 Temmuz 2006 Konu : Ön Mali Kontrol 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu'nun

T.C. BURDUR MEHMET AKİF ERSOY ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı REKTÖRLÜK MAKAMINA

Sayı : 61023137-840 Konu : Ön Mali Kontrol T.C. BURDUR MEHMET AKİF ERSOY ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı REKTÖRLÜK MAKAMINA *BENF4CNKH* Evrak Tarih ve Sayısı: 11/02/2019-7994

Sayı : 61023137-840 Konu : Ön Mali Kontrol T.C. BURDUR MEHMET AKİF ERSOY ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı REKTÖRLÜK MAKAMINA *BENF4CNKH* Evrak Tarih ve Sayısı: 11/02/2019-7994

Devlet Opera ve Balesi Genel Müdürlüğü Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

Devlet Opera ve Balesi Genel Müdürlüğü Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Malî işlemlerin süreç ve akış şemasının amacı, Strateji Geliştirme

Devlet Opera ve Balesi Genel Müdürlüğü Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Malî işlemlerin süreç ve akış şemasının amacı, Strateji Geliştirme

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI I-İHTİYACIN ORTAYA ÇIKMASI Devlet Konservatuvarı birimlerinde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep, birim çalışanlarınca harcama yetkilisine bildirilir.yılı

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI I-İHTİYACIN ORTAYA ÇIKMASI Devlet Konservatuvarı birimlerinde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep, birim çalışanlarınca harcama yetkilisine bildirilir.yılı

4734 SAYILI KAMU İHALE KANUNUNA GÖRE YAPILACAK İHALE İŞLEMLERİ İŞ AKIŞI

1/5 İhtiyaç sahibi birim tarafından yazılı talep ve ekinde ihtiyaca yönelik(yapım işlerinde yatırım programında yer alan projelerle ilgili)teknik şartnameler ve maliyeti etkileyen unsurlara ilişkin dokümanlar

1/5 İhtiyaç sahibi birim tarafından yazılı talep ve ekinde ihtiyaca yönelik(yapım işlerinde yatırım programında yer alan projelerle ilgili)teknik şartnameler ve maliyeti etkileyen unsurlara ilişkin dokümanlar

Evrak Tarih ve Sayısı: 21/02/2014-5657

Evrak Tarih ve Sayısı: 21/02/2014-5657 T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı *BD06615441* Sayı : 50856681-612.02-. Konu : Ön Mali Kontrol REKTÖRLÜK MAKAMINA

Evrak Tarih ve Sayısı: 21/02/2014-5657 T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı *BD06615441* Sayı : 50856681-612.02-. Konu : Ön Mali Kontrol REKTÖRLÜK MAKAMINA

T.C. ORMAN VE SU İŞLERİ BAKANLIĞI DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. ORMAN VE SU İŞLERİ BAKANLIĞI DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ 2014 - ANKARA Amaç ve kapsam DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. ORMAN VE SU İŞLERİ BAKANLIĞI DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ 2014 - ANKARA Amaç ve kapsam DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. ORMAN VE SU İŞLERİ BAKANLIĞI DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. ORMAN VE SU İŞLERİ BAKANLIĞI DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ 2014 - ANKARA Amaç ve kapsam DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. ORMAN VE SU İŞLERİ BAKANLIĞI DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ 2014 - ANKARA Amaç ve kapsam DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ