BAZI ALACAKLARIN YENĐDEN YAPILANDIRILMASINA ĐLĐŞKĐN AÇIKLAMALAR. Hilton, ĐZMĐR

|

|

|

- İbrahi̇m Erkan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BAZI ALACAKLARIN YENĐDEN YAPILANDIRILMASINA ĐLĐŞKĐN AÇIKLAMALAR Hilton, ĐZMĐR 1

2 Kapsam ve Tanımlar 1-) Tahsilatın Hızlandırılmasına ilişkin Hükümler a) Kesinleşmiş Kamu Alacakları b) Kesinleşmemiş veya Dava Safhasında Bulunanlar 1) Đhtaliaflı Durumun karara bağlanmadan önceki safhaları 2) Đhtalaflı Konusunda yargı yolu tüketilmemiş olan 3) Vergi ve Gümrük ile ilgili idari para cezalarına açılmış davalar 2-) Đnceleme ve Tarhiyat Safhasında Bulunan Đşlemler 3-) Matrah ve Vergi Arttırımı a) Gelir ve Kurumlar Vergisi b) KDV Vergisi c) Gelir ve Kurumlar Stopajı d) Ortak Hükümler Đçerik 4) Kayıtlarda yer aldığı halde işletmede bulunmayan Stok, Kasa, Ortaklardan Alacaklara ilişkin Beyan 5) Đşletmede mevcut olduğu halde kayıtlarda yer almayan Mal, Makine ve Techizatların kayda alınması 2

Đşletmede mevcut olduğu halde kayıtlarda yer almayan Mal, Makine ve Techizatların kayda")

3 Kapsam 3

4 KAPSAM 4

5 Tahsilatın Hızlandırılmasına ilişkin Hükümler 5

6 Kesinleşmiş Kamu Alacaklarının Yeniden Yapılandırılması 6

7 7

8 Kapsamı Dışında Kalan Maddeler 1. Madde 2/1-c Kapsamında [Kanunun1/1-(b) maddesi kapsamında olan ] asıl amme alacakları idari para cezaları 2. Madde 2/1-ç Kapsamında [Kanunun 2/1,a,b,c maddeleri dışında kalan] asli amme alacakları 3. Madde 2/1-d Kapsamında 5736 sayılı Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanunun 1 inci ve 2 nci maddeleri gereğince ödenmesi gereken tutarlar 4. Madde 2/2 vergi [Đhtirazi kayıtla verilen beyannameler üzerine tahakkuk etmiş olan] (davadan Feragat Şartı) 5. Madde 2/4 Kapsamında MTV ler Madde 2/5 6. Madde 2/5 ücretler [2464 s.k. madde: 97 ] 8

5.")

9 Kesinleşmemiş veya Dava Safhasında bulunan Kamu Alacakları 9

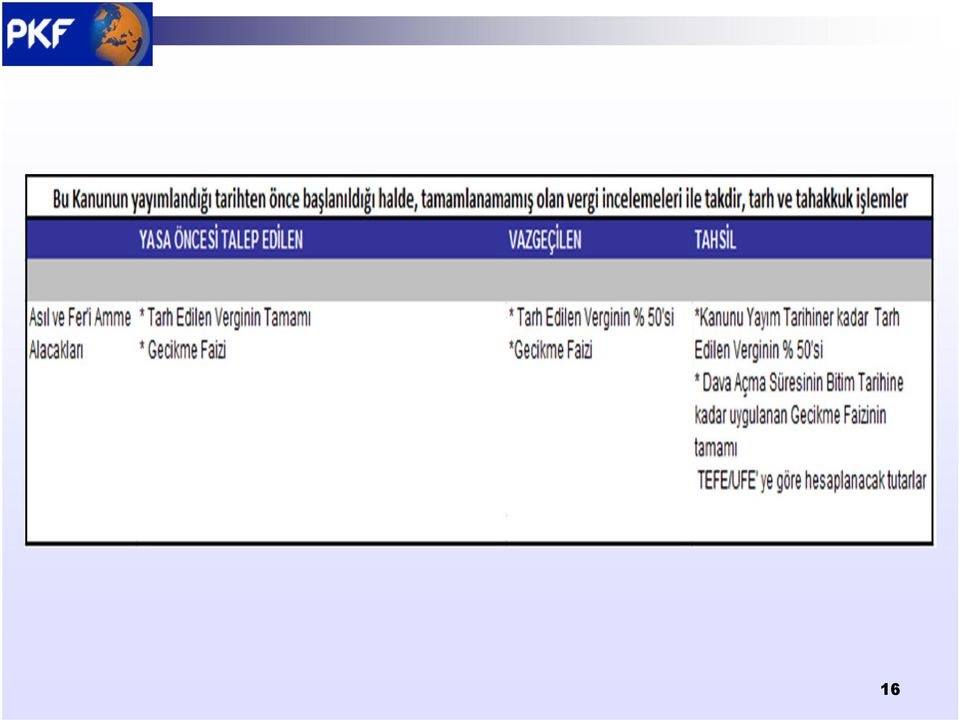

10 Bu Kanunun yayımlandığı tarih itibarıyla gümrük vergilerine ilişkin gümrük yükümlülüğü doğmuş ve idari itiraz süresi geçmemiş veya idari itiraz mercilerine intikal etmiş bulunan tahakkuklar hakkında da bu fıkra hükmü uygulanır 10

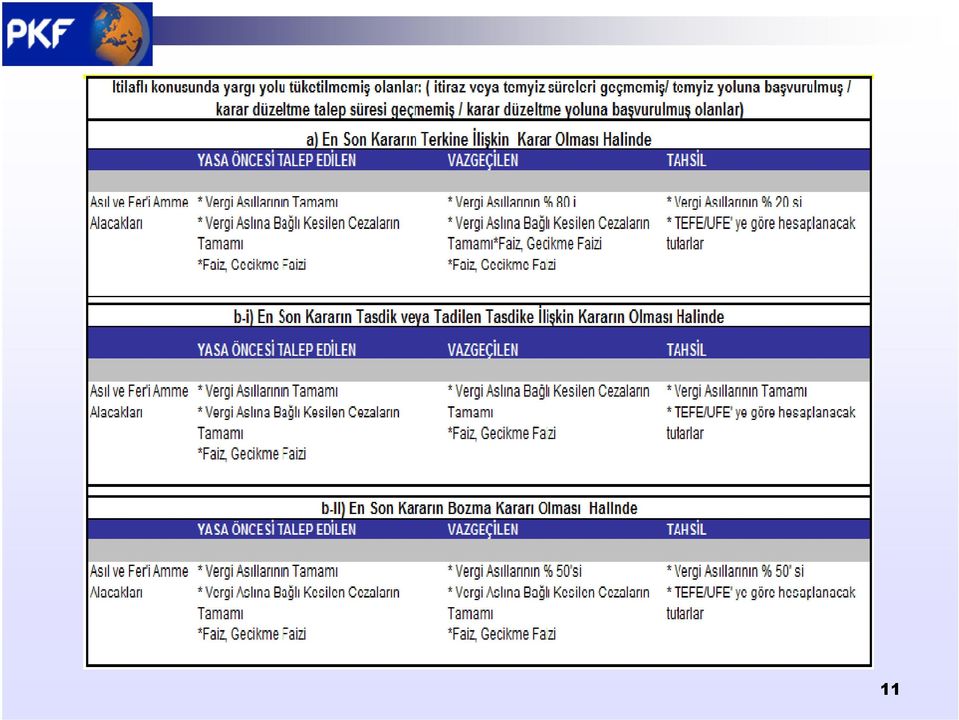

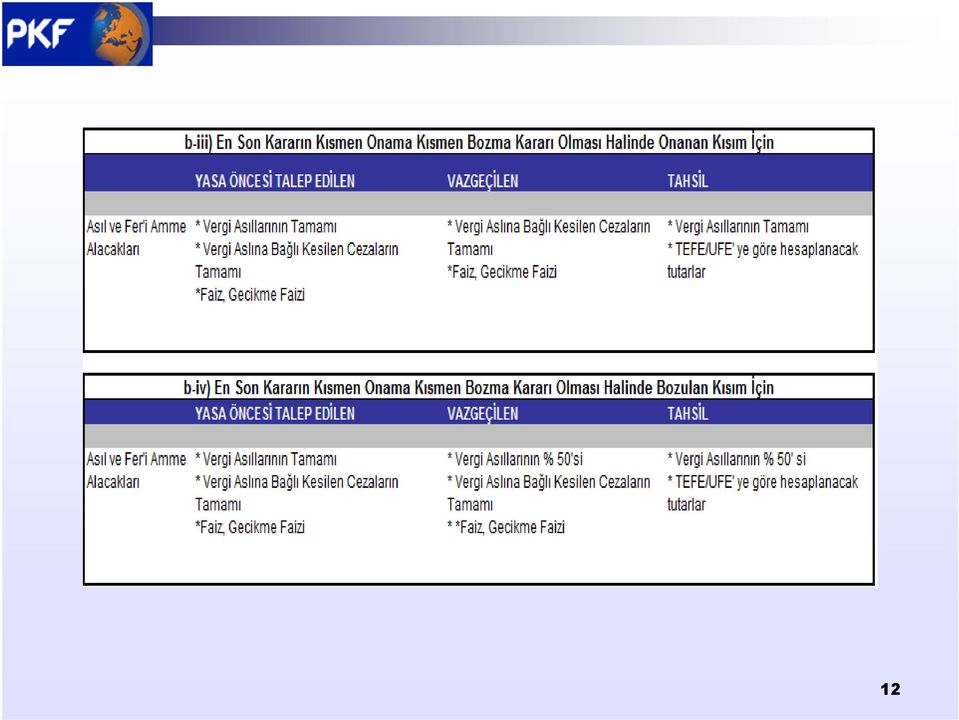

11 11

12 12

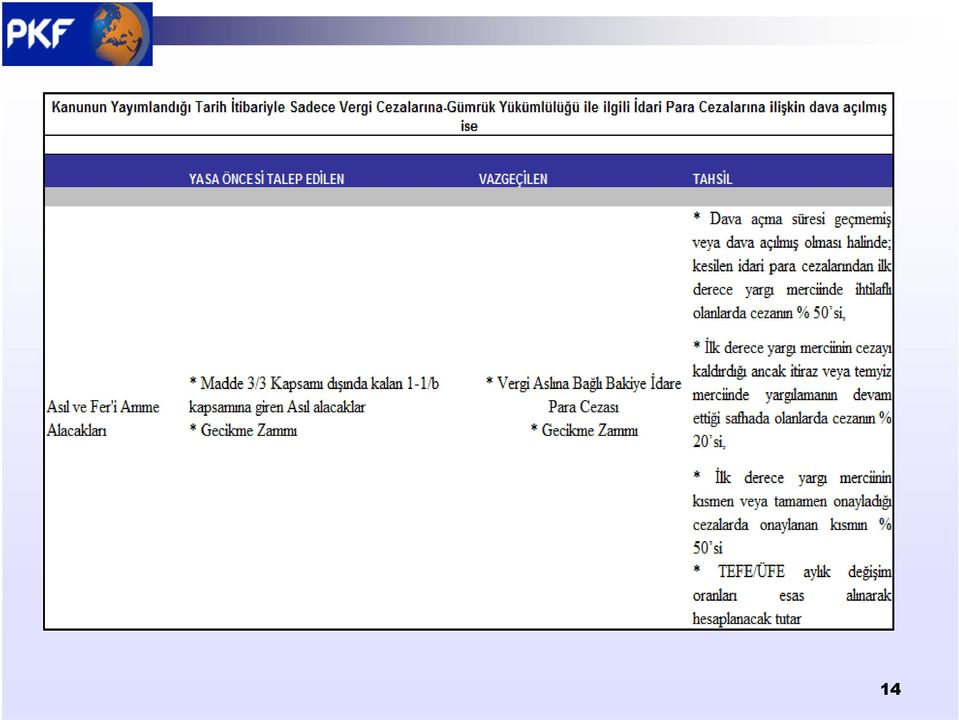

13 Kanunun Yayımlandığı Tarih Đtibariyle Sadece Vergi Cezalarına-Gümrük Yükümlülüğü ile ilgili Đdari Para Cezalarına ilişkin dava açılmış ise YASA ÖNCESĐ TALEP EDĐLEN VAZGEÇĐLEN TAHSĐL Asıl ve Fer'i Amme Alacakları * Vergi Aslına Bağlı Kesilen Cezaların Tamamı * Gecikme Zammı * Vergi Aslına Bağlı Kesilen Cezaların Tamamı * Gecikme Zammı ******** Kanunun Yayımlandığı Tarih Đtibariyle Sadece Vergi Cezalarına-Gümrük Yükümlülüğü ile ilgili Đdari Para Cezalarına ilişkin Asla Bağlı; YASA ÖNCESĐ TALEP EDĐLEN VAZGEÇĐLEN TAHSĐL Asıl ve Fer'i Amme Alacakları * Vergi Aslına Bağlı Kesilen Cezaların Tamamı * Gecikme Zammı * Vergi Aslına Bağlı Kesilen Cezaların Tamamı * Gecikme Zammı ******** Kanunun Yayımlandığı Tarih Đtibariyle Sadece Vergi Cezalarına-Gümrük Yükümlülüğü ile ilgili Đdari Para Cezalarına ilişkin Asla Bağlı Olmayan ; YASA ÖNCESĐ TALEP EDĐLEN VAZGEÇĐLEN TAHSĐL Asıl ve Fer'i Amme Alacakları * Vergi Aslına Bağlı Olmayan Cezaların Tamamı * Gecikme Zammı * a) bendinde belirtilen safhada olanlarda cezanın % 90 * (b) bendinde belirtilen safhada bulunanlarda tasdik edilen ceza tutarının % 75 * Gecikme Zammı * a) bendinde belirtilen safhada olanlarda cezanın % 10 * (b) bendinde belirtilen safhada bulunanlarda tasdik edilen ceza tutarının % 25 13

bendinde belirtilen")

14 14

15 Đnceleme ve Tarhiyat Safhasında Bulunan Đşlemler 15

16 16

17 17

18 18

19 Đlgili hükümden Yararlanma Koşulları Kanunun yayımlandığı tarihten önce pişmanlık talebi ile verilip, ödeme yönünden şartların ihlal edildiği beyannameler ile kendiliğinden verilen beyannameler için kesilen ve bu Kanunun yayımlandığı tarih itibarıyla tebliğ edilmemiş olan vergi cezaları hakkında bu madde hükümleri uygulanır. Bu Kanunun kapsadığı dönemlere ilişkin olarak bu Kanunun yayımlandığı tarihten önce tamamlandığı halde, bu tarihte ya da bu tarihten sonra vergi dairesi kayıtlarına intikal eden takdir komisyonu kararları ve vergi inceleme raporları üzerine gerekli tarh ve tebliğ işlemleri yapılır. Bu madde hükümlerinden yararlanılabilmesi için madde kapsamında ödeme başvurusunda bulunulan alacağa ilişkin dava açılmamasışarttır. 19

20 Bu Kanunun yayımlandığı tarih itibarıyla,tarhiyat öncesi uzlaşma hükümlerine göre uzlaşma talebinde bulunulmuş, ancak uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış olmakla birlikte vergi ve ceza ihbarnameleri mükellefe tebliğ edilmemiş alacaklar için de bu madde hükmü uygulanır. Bu Kanunun 3 üncü maddesi ile bu madde hükmünden yararlananlar, uzlaşma, tarhiyat öncesi uzlaşma ve vergi cezalarında indirim hükümlerinden yararlanamazlar. Bu madde uygulamasında incelemeye başlama; bu Kanunun yayımlandığı tarihten önce mükellefler nezdinde; vergi incelemesine başlanıldığı hususunun bir tutanağa bağlanması, vergi incelemesi yapılmak üzere mükellefin yazı ile davet edilmesi, kanuni defter ve belgeleri isteme yazısının tebliğ edilmiş olması, matrah tesisine yönelik tutanak düzenlenmesi ya da kanuni defter ve belgelerin incelenmek üzere vergi incelemesine yetkili olanlara ibraz edilmiş olması hallerini kapsar. Yapılan tarhiyatlar üzerine bu maddenin birinci ve ikinci fıkralarında belirtilen şekilde belirlenen tutarların, birinci fıkrada belirtilen süre ve şekilde tamamen ödenmesi şartıyla bu Kanun hükümlerinden yararlanılır. 20

21 Pişmanlıkla Yada Kendiliğinden Yapılan Beyanlar «21

22 Pişmanlıkla Yada Kendiliğinden Yapılan Beyanlar 22

23 Pişmanlıkla Yada Kendiliğinden Yapılan Beyanlar 23

24 Pişmanlıkla Yada Kendiliğinden Yapılan Beyanlar 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 64 üncü maddesinde sayılan diğer ücret mükelleflerinin, 2011 yılışubat ayı sonuna kadar vergi dairelerine başvurarak 2011 takvim yılına ilişkin gelir vergilerini tarh ettirmeleri ve karnelerine işletmeleri kaydıyla önceki dönemlere ilişkin olarak herhangi bir vergi ve ceza aranmaz. Bu mükelleflerden daha önce mükellefiyet kaydını yaptırmamış olanların işe başlama tarihi olarak bu Kanuna göre yaptıkları müracaat tarihi esas alınır 24

25 Matrah ve Vergi Artırımı 25

26 Kanunda aşağıdaki vergiler için matrah ve vergi arttırımına yer verilmiştir; Gelir Vergisi Kurumlar Vergisi Katma Değer Vergisi Gelir Stopajı Kurum Stopajı 26

27 Gelir Vergisi Matrah Artırımı 27

28 Gelir Vergisi Matrah Artırımı Gelir vergisi mükelleflerinin, artırımda bulunmak istedikleri yıl ile ilgili olarak vermiş oldukları gelir vergisi beyannamelerinde, zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması halinde, vergilendirmeye esas alınacak matrah aşağıdaki gibidir; 28

29 GELĐR VERGĐSĐ MATRAH ARTIRIMI YIL ARTIŞ ASGARĐ MATRAH (Bilanço Esası) ASGARĐ MATRAH (Đşletme Deft.) 2006 % % % % Bu madde hükmüne göre artırılan matrahlar, % 20 oranında vergilendirilir gelir vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş ve ödeyenler için Vergi Oranı ; %15 dir. 29

30 Sadece basit usulde vergilendirilenler için vergilendirmeye esas alınacak asgari matrah Bilânço esasına göre defter tutan mükellefler için belirlenmiş tutarların ilgili yıllar itibarıyla 1/10 undan, Geliri sadece gayrimenkul sermaye iradından oluşanlar için 1/5 inden Geliri bunlar dışında kalan diğer gelir vergisi mükellefleri için ise işletme hesabı esasına göre defter tutan mükellefler için belirlenmiş tutardan az olamaz. Bu fıkranın uygulamasında ilgili yıllar itibarıyla gayrimenkul sermaye iratları için belirlenen istisna tutarları dikkate alınmaz. 30

31 Kurumlar Vergisi Matrah Artırımı 31

32 Kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıl ile ilgili olarak vermiş oldukları beyannamelerinde Zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş (ilgili yıllarda faaliyette bulunmuş veya kazanç elde etmiş olup da bu faaliyetlerini ve kazançlarını vergi dairesinin bilgisi dışında bırakanlar dahil) olması halinde Vergilendirmeye esas alınacak matrahlar ; (Đstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması halinde de bu hüküm uygulanır.) aşağıdaki gibidir ; 32

33 KURUMLAR VERGĐSĐ MATRAH ARTIRIMI YIL ARTIŞ ASGARĐ VERGĐ 2006 % % % % % % % % 20 Bu madde hükmüne göre artırılan matrahlar, % 20 oranında vergilendirilir Kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş ve ödeyenler için Vergi Oranı ; %15 dir. 33

34 Artırılan matrahları % 15 oranında vergilendirilmesi için ; Kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, Bu beyannameler üzerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu Kanunun 2 nci ve 3 üncü maddeleri hükümlerinden yararlanmamış olmalarışartı Aranmaktadır. 34

35 Kurumlar vergisi mükelleflerinin ; 193 sayılı Kanunun geçici 61 inci maddesi Geçici 67 nci maddesinin sekizinci fıkrası ve 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun 15 inci maddesinin üçüncü fıkrasına göre vergi tevkifatına tabi tutulmuş olan kazanç ve iratlarının da bulunması halinde, vergi incelemesine ve tarhiyata muhatap olmamaları için bu kazanç ve iratlar üzerinden tevkif edilen vergilerin, ait olduğu yıla ilişkin olarak Kanunda belirtilen şekilde artırılmasışarttır. Đlgili Beyanlar yapılmamış ise Kanunun yayımlandığı tarihi izleyen ikinci ayın sonuna kadar, üçüncü fıkrada belirtilen asgari matrahın % 50 sinden az olmamak kaydıyla beyan etmeleri şarttır. Bu fıkra hükmüne göre artırılan matrahlar üzerinden % 15 oranında vergi hesaplanır. 35

36 Katma Değer Vergisi Matrah Artırımı 36

37 KATMA DEĞER VERGĐSĐ MATRAH ARTIRIMI YIL ORAN (%) Katma Değer Vergisi Kanununun 11 inci maddesinin (1) numaralı fıkrasının (c) bendi ve geçici 17 nci maddesine göre tecil-terkin uygulamasından faydalanan mükelleflerde artırıma esas tutarın belirlenmesinde, tecil edilen vergiler hesaplanan vergiden düşülür

38 * Bir aylık vergilendirme dönemine tabi olan katma değer vergisi mükelleflerince, artırımda 1. En az üç dönem Beyanname verilmesi halinde ; Arttırılacak Matrah = Bu yıla Ait verilen Beyannamelerdeki Hesaplanan KDV nin bir yıllık ortalaması 2. Hiç beyanname verilmemiş ya da bir veya iki döneme ilişkin beyanname verilmiş olması halinde Arttırılacak Matrah = Đlgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olmasışartıyla, artırılan matrah üzerinden % 18 oranında katma değer vergisi artırımı 38

39 3. Đlgili takvim yılı içindeki işlemlerin tamamının istisnalar kapsamındaki teslim ve hizmetlerden oluşması veya diğer nedenlerle hesaplanan katma değer vergisi bulunmaması ile tecil-terkin uygulaması kapsamındaki teslimlerden oluşması halinde; Arttırılacak Matrah = Đlgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olmasışartıyla, artırılan matrah üzerinden % 18 oranında katma değer vergisi artırımı Vergilendirme dönemi üç aylık olan katma değer vergisi mükelleflerinin,yıllık asgari artırım tutarı 1. Hiç beyanname verilmemiş olması halinde Arttırılacak Matrah = Đlgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olmasışartıyla, artırılan matrah üzerinden % 18 oranında katma değer vergisi artırımı 2. En az bir dönem için beyanname vermiş olmaları halinde ise Arttırılacak Matrah = Bu yıla Ait verilen Beyannamelerdeki Hesaplanan KDV nin bir yıllık ortalaması 39

40 KDV Đle Đlgili Ortak Hükümler Artırıma esas alınan ilgili yılın vergilendirme dönemlerinin tamamı için artırım zorunludur. Mükelleflerin artırımda bulunmak istedikleri yıl için Kanunun yayımlandığı tarihten önce kesinleşen tarhiyatlar, ilgili dönem beyanı ile birlikte dikkate alınır. Artırım talebinde bulunulan yılları izleyen dönemlerde yapılacak vergi incelemelerine ilişkin olarak artırımı kapsayan sonraki dönemlere devreden KDV yönünden ve artırım talebinde bulunulan dönemler için ihraç kaydıyla teslimlerden veya iade hakkı doğuran işlemlerden doğan terkin ve iade işlemleri ile ilgili inceleme ve tarhiyat hakkı saklıdır. Sonraki dönemlere devreden katma değer vergisi yönünden yapılan incelemelerde artırım talebinde bulunulan dönemler için tarhiyat önerilemez. Bu madde hükmüne göre ödenen katma değer vergisi, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak nazara alınmaz, ödenmesi gereken katma değer vergilerinden indirilmez veya herhangi bir şekilde iade konusu yapılmaz. 40

41 Gelir Stopaj ve Kurum Stopaj Artırımı 41

42 MATRAH ARTIRIMI (STOPAJ) ÜCRET ÖDEMELERĐ SERBEST MESLEK VE KĐRA YILLARA YAYGIN ĐNŞAAT ĐŞLERĐ YIL ORAN (%) ORAN (%) ORAN (%) Kanunun yayımlandığı tarihi izleyen ikinci ayın sonuna kadar idareye başvurarak artırımda bulunmayı kabul etmeleri halinde, bu mükellefler nezdinde söz konusu vergiyi ödemeyi kabul ettikleri yıllara ait vergilendirme dönemleri ile ilgili olarak ücret yönünden gelir (stopaj) vergisi incelemesi ve tarhiyat yapılmaz 42

43 Verilmesi gereken muhtasar beyannamelerden, en az bir döneme ilişkin beyanname verilmiş olması halinde, Bu tutar üzerinden birinci fıkrada belirtilen oranlarda gelir vergisi hesaplanır. Arttırılacak Matrah = Beyan edilmiş ücret ödemelerine ilişkin gayrisafi tutar ın bir yıllık ortalaması Hiç beyanname verilmemiş olması halinde, her ay için hesaplanacak asgari gelir (stopaj) vergisine esas olmak üzere en az; a- Kanunun yayımlandığı tarihten önce ilgili yılda verilmiş ise; Arttırılacak Matrah = Kanunun yayımlandığı tarihten önce ilgili yılda verilmiş olan aylık prim ve hizmet belgelerinde bildirilen ortalama işçi sayısı kadar işçi 43

44 b-đlgili yılda aylık prim ve hizmet belgesinin hiç verilmemiş olması halinde Arttırılacak Matrah = Kanunun yayımlandığı tarihe kadar verilmiş olmak şartıyla, izleyen vergilendirme dönemlerinde verilen ilk aylık prim ve hizmet belgesindeki işçi sayısı kadar işçi c- Bu Kanunun yayımlandığı tarihe kadar aylık prim ve hizmet belgesinin hiç verilmemiş olması halinde Arttırılacak Matrah = En az iki işçi, çalıştırıldığı kabul edilmek ve ilgili yılın son vergilendirme döneminde onaltı yaşından büyük işçiler için geçerli olan asgari ücret tutarı esas alınarak hesaplanan gelir (stopaj) vergisi matrahı üzerinden birinci fıkrada belirtilen oranlarda gelir vergisini ödemek suretiyle bu maddeden yararlanılır. 44

45 Üçüncü fıkra kapsamında matrah veya vergi artırımında bulunulan yıl içinde hiç muhtasar beyanname verilmemiş olması veya muhtasar beyanname verilmekle birlikte artırılması istenen ödeme türünün beyannamede bulunmaması halinde, 193 sayılı Kanunun 94 üncü maddesinin birinci fıkrasının (2) numaralı bendi 193 sayılı Kanunun 94 üncü maddesinin birinci fıkrasının (5) numaralı bendi 5520 sayılı Kanunun 15 inci maddesinin birinci fıkrasının (b) bendi 193 sayılı Kanunun 94 üncü maddesinin birinci fıkrasının (3) numaralı bendi 5520 sayılı Kanunun 15 inci maddesinin birinci fıkrasının (a) ve 30 uncu maddesinin birinci fıkrasının (a) bentlerinde : Ödenecek Tutar Asgari gelir vergisi matrah tutarının % 50 si üzerinden % 15 : Sadece gayrimenkul sermaye iradından oluşan gelir vergisi mükellefleri için belirlenen asgari matrah tutarı üzerinden % 15 : Bilanço esasına göre defter tutan mükellefler için belirlenmiş asgari gelir vergisi matrah üzerinden % 3 *193 sayılı Kanunun 94 üncü maddesinin birinci fıkrasının (11) numaralı bendinde yer alan ödemeler için % 2, (13) numaralı bendinde yer alan ödemeler için de % 5 oranında hesaplanan vergiyi, ödemek suretiyle, bu maddeden yararlanılır. 45

46 Gelir Stopajı ve Kurumlar StopajıĐle Đlgili Diğer Hükümler Bu madde uyarınca artırımda bulunulması durumunda ayrıca gelir veya kurumlar vergisi matrah artırımında bulunulmuş olmasışartı aranmaz. Gelir (stopaj) veya kurumlar (stopaj) vergisi artırımında bulunmak isteyenlerin, yıl içinde işe başlamaları ya da işi bırakmaları halinde faaliyette bulunulan vergilendirme dönemleri için (ay kesirleri tam ay olarak dikkate alınmak suretiyle) bu maddede belirtilen esaslar çerçevesinde artırımda bulunulur. Gelir (stopaj) veya kurumlar (stopaj) vergisi artırımında bulunulan yıl içinde yer alan vergilendirme dönemlerine ilişkin olarak, bu Kanunun yayımlandığı tarihten önce yapılıp kesinleşen tarhiyatlar ilgili dönem beyanı ile birlikte dikkate alınır. Bu madde hükmüne göre artırıma esas ücret tutarı ile matrahlar, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak dikkate alınmaz. Bu madde kapsamında artırımdan yararlanılarak hesaplanan gelir vergisine herhangi bir istisna ve indirim uygulanmaz 46

47 Stok, Kasa, Ortaklardan Alacaklara ilişkin Beyanlar 47

48 Đşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Mal,Makine ve Techizatın Kayda Alınması 48

49 Đşletmelerinde mevcut olduğu halde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşları kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedel ile bir envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kaydedebilirler. Bildirime dahil edilen kıymetler için amortisman ayrılmaz. Bilanço esasına göre defter tutan mükellefler, birinci fıkra hükümleri uyarınca aktiflerine kaydettikleri emtia için ayrı, makine, teçhizat ve demirbaşlar için ayrı olmak üzere özel karşılık hesabı açarlar. Emtia için ayrılan karşılık, ortaklara dağıtılması veya işletmenin tasfiye edilmesi halinde sermayenin unsuru sayılır ve vergilendirilmez. Makine, teçhizat ve demirbaşlar envantere kaydedilir ve ayrılan karşılık birikmiş amortisman addolunur. Đşletme hesabı esasına göre defter tutan mükellefler ise söz konusu emtiayı defterlerinin gider kısmına satın alınan mal olarak kaydederler. 49

50 Beyan edilen; emtia, makine, teçhizat ve demirbaşların KDV karşısındaki Durumu Genel orana tabi makine, teçhizat, demirbaş ve emtiaların bedeli üzerinden %10 Đndirimli orana tabi diğer makine, teçhizat, demirbaş ve emtiaların bedeli üzerinden tabi olduğu oranların yarısı esas alınarak katma değer vergisi hesaplanır. * Makine, teçhizat ve demirbaşlar üzerinden ödenen bu vergi hesaplanan katma değer vergisinden indirilemez. * Emtia üzerinden ödenen vergi genel esaslara göre indirilir. * Bu madde kapsamında bildirilen kıymetlerin satılması halinde satış bedeli, bunların deftere kaydedilen değerinden düşük olamaz. 50

51 Beyan edilen emtianın kaydı; / 153 Ticari mallar XXX 191 Đndirilecek KDV XXX 525 Kayda alınan emtia karşılığı XXX 360 Ödenecek vergi ve fonlar XXX / Beyan edilen makine ve demirbaş kaydı; / 253 Tesis makine ve cihazlar XXX 689 Diğer olağandışı gid. ve zar. XXX 526 Demirbaş makine ve teç. özel kar. h. XXX 360 Ödenecek vergi ve fonlar XXX (Sorumlu sıfatıyla ödenecek KDV) 51

52 Beyan Edilen Değerlerin Özel tüketim vergisi konusuna giren malların Durumu ; Beyan tarihindeki miktarı ve emsal bedeli üzerinden geçerli olan özel tüketim vergisini ayrı bir beyanname ile beyan ederek beyanname verme süresi içinde ödemeleri halinde ; sayılı Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (3) numaralı fıkrası hükmü uygulanmaz. Özel tüketim vergisi için vergi cezası kesilmez. 2. Bu madde hükmünün uygulanmasına ilişkin olarak geçmişe yönelik vergi cezası uygulanmaz. 52

53 Beyan Edilen Değerler Đçin Ödenen Vergiler Gelir veya kurumlar vergisinden mahsup edilmez, Beyan edilen tutarlar ve ödenen vergiler, kurumlar vergisi matrahının tespitinde gider olarak kabul edilmez. Bu fıkra uyarınca beyan edilen tutarlar nedeniyle ilave bir tarhiyat yapılmaz. Maliye Bakanlığı, bu maddenin uygulanması ile ilgili olarak yılı içerisinde ödenmesi gereken vergilerin ödeme sürelerinde değişiklik yapmaya, 213 sayılı Kanun hükümlerine göre bildirimde bulunma zorunluluğu getirmeye ve uygulamaya ilişkin diğer usul ve esasları belirlemeye yetkilidir 53

54 Kayıtlarda yer aldığı halde işletmede bulunmayan emtia, kasa mevcudu ve ortaklardan alacaklar 54

55 Kasa ve Ortaklardan Alacaklar Bilanço esasına göre defter tutan kurumlar vergisi mükellefleri, 31/12/2010 tarihi itibarıyla düzenleyecekleri bilançolarında görülmekle birlikte Đşletmelerinde bulunmayan kasa mevcutlar Đşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar Ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarının üzerinden % 3 oranında hesaplanan vergi, beyanname verme süresi içinde ödenir. 55

56 İlgili muhasebe kayıtları aşağıdaki gibidir: / 689 DİĞER OLAĞANÜSTÜ GİD. VE ZARARLAR XXX (Kanunen kabul Edilmeyen Gider) 100 KASA XXX 360 ÖDENECEK VERGİ VE FONLAR XXX / / 689 DİĞER OLAĞANÜSTÜ GİD. VE ZARARLAR XXX (Kanunen kabul Edilmeyen Gider) 131 ORTAKLARDAN ALACAKLAR XXX 360 ÖDENECEK VERGİ VE FONLAR XXX / 56

57 Emtia Kayıtlarda yer aldığı halde işletmede bulunmayan emtia Aynı nev'iden emtialara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kâr oranını dikkate alarak fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirebilirler. Gayrisafi kâr oranının cari yıl kayıtlarına göre tespit edilemediği hallerde, mükellefin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınır. Bu fıkra Hükmünün uygulanmasına ilişkin olarak geçmişe yönelik vergi cezası ve gecikme faizi uygulanmaz. 57

58 Beyanlar Sonucu Ödenen Vergiler Gelir veya kurumlar vergisinden mahsup edilmez, Beyan edilen tutarlar ve ödenen vergiler, kurumlar vergisi matrahının tespitinde gider olarak kabul edilmez. Bu fıkra uyarınca beyan edilen tutarlar nedeniyle ilave bir tarhiyat yapılmaz. Maliye Bakanlığı, bu maddenin uygulanması ile ilgili olarak yılı içerisinde ödenmesi gereken vergilerin ödeme sürelerinde değişiklik yapmaya, 213 sayılı Kanun hükümlerine göre bildirimde bulunma zorunluluğu getirmeye ve uygulamaya ilişkin diğer usul ve esasları belirlemeye yetkilidir. 58

59 Matrah Artırımına Đlişkin Ortak Hükümler 59

60 Gelir ve kurumlar vergisi mükelleflerinin bu madde hükmünden yararlanarak beyan ettikleri matrahları artırmaları halinde, daha önce tevkif yoluyla ödemiş oldukları vergiler, artırılan matrahlar üzerinden hesaplanan vergilerden mahsup edilmez. Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları yıllara ait zararların % 50 si, 2010 ve izleyen yıllar kârlarından mahsup edilmez. Đstisna ve indirimler nedeniyle gelecek yıllarda matrahtan indirim konusu yapılabilecek tutarlar ile geçmiş yıl zararları bu madde hükmüne göre artırılan matrahlardan indirilemez. Matrah artırımında bulunan mükelleflerin yıllık gelir ve kurumlar vergisine mahsuben daha önce tevkif yoluyla ödemiş oldukları vergilerin iadesi ile ilgili taleplerine ilişkin inceleme ve tarhiyat hakkı saklıdır. Đşe başlama ve işi bırakma gibi nedenlerle kıst dönemde faaliyette bulunmuş mükellefler hakkında ilgili yıllar için belirlenen asgari matrahlar, faaliyette bulunulan ay sayısı (ay kesirleri tam ay olarak) dikkate alınarak hesaplanır. Bu maddenin birinci fıkrası kapsamında matrah artırımında bulunulan vergilendirme dönemlerine ilişkin olarak, bu Kanunun yayımlandığı tarihten önce yapılıp kesinleşen tarhiyatlar ilgili dönem beyanı ile birlikte dikkate alınır. 60

61 Hesaplanan veya artırılan gelir, kurumlar ve katma değer vergilerinin bu Kanunda belirtilen süre ve şekilde ödenmesi şarttır. Bu vergilerin bu Kanunda belirtilen şekilde ödenmemesi halinde, belirlenen oranın bir kat fazlası oranında uygulanacak gecikme zammıyla birlikte takip ve tahsiline devam olunur. Hesaplanarak veya artırılarak ödenen vergiler, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak kabul edilmez; indirim, mahsup ve iade konusu yapılmaz. Artırılan matrahlar nedeniyle geçici vergi hesaplanmaz ve tahsil olunmaz. Matrah veya vergi artırımında bulunulması, 213 sayılı Kanunun defter ve belgelerin muhafaza ve ibrazına ilişkin hükümlerinin uygulanmasına engel teşkil etmez. 61

62 Daha önce nezdinde vergi incelemesi yapılmış olan mükellefler, vergi incelemesi yapılan yıllar için de artırımda bulunabilirler. Đdarenin, artırımda bulunulmayan yıllar veya dönemler için vergi incelemesi yapma hakkı saklıdır. Bu Kanuna göre matrah veya vergi artırımında bulunulması, bu Kanunun yayımlandığı tarihten önce başlanılmış olan vergi incelemeleri ile takdir işlemlerine engel teşkil etmez. Matrah veya vergi artırımı dolayısıyla mükelleflerce verilen yıllık, muhtasar ve katma değer vergisi beyannameleri ve diğer beyannameler için damga vergisi alınmaz. 62

63 213 sayılı Kanunun 359 uncu maddesinin (b) fıkrasındaki defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler, bu Kanunun 6 ncı, 7 nci ve 8 inci madde hükümlerinden yararlanamazlar. Mükelleflerin bu Kanuna göre matrah veya vergi artırımı yaptıkları dönemlere ilişkin olarak kanuni süresinde vermedikleri anlaşılan beyannameler nedeniyle 213 sayılı Kanunun usulsüzlük ve özel usulsüzlük cezalarına ilişkin hükümleri uygulanmaz. Bu Kanun hükümlerine göre matrah veya vergi artırımı ile ilgili olarak doğru beyan edilmemesi veya vergi hataları nedeniyle eksik tahakkuk eden vergiler, ilk taksit ödeme süresinin sonunda tahakkuk etmiş sayılır ve bu Kanunda açıklandığışekilde tahsil edilir. 63

64 Artırımda bulunan mükelleflerin vergi incelemeleri ve takdir işlemleri Bu Kanunun 6 ncı maddesinin onbirinci fıkrası ve 7 nci maddesinin altıncı fıkrası hükümleri saklı kalmak kaydıyla, bu Kanunun yayımlandığı tarihi izleyen ayın başından itibaren bir ay içerisinde sonuçlandırılamaması halinde, Đncelemeye devam edilmez. Bu süre içerisinde sonuçlandırılan vergi incelemeleri ile ilgili tarhiyat öncesi uzlaşma talepleri dikkate alınmaz. 64

65 Đnceleme veya takdir sonucu tarhiyata konu matrah veya vergi farkı tespit edilmesi halinde; Đnceleme raporları ile takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettiği tarihten önce artırımda bulunulmuş olması şartıyla, inceleme ve takdir sonucu bulunan fark, bu Kanunun 6 ncı, 7 nci ve 8 inci madde hükümleri ile birlikte değerlendirilir. Đnceleme ve takdir işlemlerinin sonuçlandırılmasından maksat, inceleme raporları ve takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettirilmesidir. 65

66 Artırılan Matrahın Ödeme Şekilleri 66

67 TAKSĐT T SEÇENEKLER ENEKLERĐ VE FAĐZLER ZLERĐ Taksit Sayısı Ödeme Süresi Katsayı 6 12 ay 1, ay 1, ay 1, ay 1,15 67

6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9)

(Madde 6-9)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

DUYURU 366. Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında.

İstanbul, 19.08.2016 DUYURU 366 Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden

İstanbul, 19.08.2016 DUYURU 366 Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden

MATRAH VE VERGİ ARTIRIMINA İLİŞKİN 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN HÜKÜMLERİ

MATRAH VE VERGİ ARTIRIMINA İLİŞKİN 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN HÜKÜMLERİ 1- MATRAH VE VERGİ ARTIRIMI KAPSAMI Matrah Artırımı Vergi Artırımı : Kurumlar Vergisi Gelir

MATRAH VE VERGİ ARTIRIMINA İLİŞKİN 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN HÜKÜMLERİ 1- MATRAH VE VERGİ ARTIRIMI KAPSAMI Matrah Artırımı Vergi Artırımı : Kurumlar Vergisi Gelir

Matrah Ve Vergi Artırımı (Madde: 5)

") 09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: MATRAH VE VERGİ ARTIRIMI

VERGİ SİRKÜLERİ KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: MATRAH VE VERGİ ARTIRIMI SAYI: 2016-4 Yatırım ortamının iyileştirilmesi

VERGİ SİRKÜLERİ KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: MATRAH VE VERGİ ARTIRIMI SAYI: 2016-4 Yatırım ortamının iyileştirilmesi

Sirküler no: 096 İstanbul, 2 Aralık 2010

Sirküler no: 096 İstanbul, 2 Aralık 2010 Konu: Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Tasarısı nın matrah ve vergi artırımına ilişkin hükümleri. Özet: 29 Kasım 2010 tarihinde TBMM Başkanlığı'na

Sirküler no: 096 İstanbul, 2 Aralık 2010 Konu: Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Tasarısı nın matrah ve vergi artırımına ilişkin hükümleri. Özet: 29 Kasım 2010 tarihinde TBMM Başkanlığı'na

VERGİ SİRKÜLERİ NO: 2011/7 TARİH:

VERGİ SİRKÜLERİ NO: 2011/7 TARİH: 23.02.2011 KONU Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

VERGİ SİRKÜLERİ NO: 2011/7 TARİH: 23.02.2011 KONU Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım)

") Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım) 29 Eylül 2016 Recep Bıyık Kanun un Kapsamı / Karşılaştırma Kesinleşmiş alacaklar 4811 (25.02.2003) 5811 (13.11.2008) 6111 (13.02.2011)

Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım) 29 Eylül 2016 Recep Bıyık Kanun un Kapsamı / Karşılaştırma Kesinleşmiş alacaklar 4811 (25.02.2003) 5811 (13.11.2008) 6111 (13.02.2011)

Kamu Alacaklarının Yapılandırılmasında Matrah Artırımı

Kamu Alacaklarının Yapılandırılmasında Matrah Artırımı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde

Kamu Alacaklarının Yapılandırılmasında Matrah Artırımı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde

7143 SAYILI KANUNUN MATRAH ARTIRIMI HÜKÜMLERİ VE ÖZEL HUSUSLAR

7143 SAYILI KANUNUN MATRAH ARTIRIMI HÜKÜMLERİ VE ÖZEL HUSUSLAR Giriş: 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun 18 Mayıs

7143 SAYILI KANUNUN MATRAH ARTIRIMI HÜKÜMLERİ VE ÖZEL HUSUSLAR Giriş: 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun 18 Mayıs

6736 Sayılı Kanun Kapsamında Matrah ve Vergi Artırma İlişkin Hükümler Sirküler

6736 Sayılı Kanun Kapsamında Matrah ve Vergi Artırma İlişkin Hükümler Sirküler 2016-044 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun; Matrah ve Vergi Artırıma İlişkin Hükümler 6736 sayılı

6736 Sayılı Kanun Kapsamında Matrah ve Vergi Artırma İlişkin Hükümler Sirküler 2016-044 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun; Matrah ve Vergi Artırıma İlişkin Hükümler 6736 sayılı

KONU: 7143 SAYILI KANUNUN MATRAH ARTIRIMINA İLİŞKİN AÇIKLAMALAR

21 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/46 KONU: 7143 SAYILI KANUNUN MATRAH ARTIRIMINA İLİŞKİN AÇIKLAMALAR 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

21 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/46 KONU: 7143 SAYILI KANUNUN MATRAH ARTIRIMINA İLİŞKİN AÇIKLAMALAR 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş / 78

16.08.2016 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 78 Konu: 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun un matrah ve vergi artırımıyla ilgili hükümleri

16.08.2016 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 78 Konu: 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun un matrah ve vergi artırımıyla ilgili hükümleri

DUYURU 412. Konu: 7143 Sayılı Kanundaki matrah artırımı hükümleri hakkında. 1. Gelir ve Kurumlar Vergisi Matrah Artırımı ( Madde : 5/1)

") DUYURU 412 İstanbul, 18.05.2018 Konu: 7143 Sayılı Kanundaki matrah artırımı hükümleri hakkında. 18.05.2018 Tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

DUYURU 412 İstanbul, 18.05.2018 Konu: 7143 Sayılı Kanundaki matrah artırımı hükümleri hakkında. 18.05.2018 Tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

BİLGİ NOTU / Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) 6111 SAYILI KANUN YASA

6111 SAYILI KANUN YASA") 25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) 6111 SAYILI KANUN YASA BAZI ALACAKLARIN YENĐDEN YAPILANDIRILMASI ĐLE SOSYAL SĐGORTALAR VE GENEL SAĞLIK SĐGORTASI KANUNU VE DĐĞER BAZI KANUN VE KANUN

25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) 6111 SAYILI KANUN YASA BAZI ALACAKLARIN YENĐDEN YAPILANDIRILMASI ĐLE SOSYAL SĐGORTALAR VE GENEL SAĞLIK SĐGORTASI KANUNU VE DĐĞER BAZI KANUN VE KANUN

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/153 Ref:4/153 Konu: MATRAH VE VERGİ ARTIRIMI Bu sirkülerimizde, 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan 6736 sayılı Bazı Alacakların Yeniden

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/153 Ref:4/153 Konu: MATRAH VE VERGİ ARTIRIMI Bu sirkülerimizde, 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan 6736 sayılı Bazı Alacakların Yeniden

KANUN. Kanun No. 6111 Kabul Tarihi: 13/2/2011

25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) KANUN BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) KANUN BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun 997 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun 997 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TEKLİFİ HAKKINDA BİLGİLENDİRME ÇALIŞMASI

29.07.2016 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TEKLİFİ HAKKINDA BİLGİLENDİRME ÇALIŞMASI Maliye Bakanlığı nca Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Teklifi hazırlanarak

29.07.2016 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TEKLİFİ HAKKINDA BİLGİLENDİRME ÇALIŞMASI Maliye Bakanlığı nca Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Teklifi hazırlanarak

BİRİNCİ KISIM Genel Hükümler

11325 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN (1) Kanun

11325 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN (1) Kanun

KANUN. Kanun No. 6111 Kabul Tarihi: 13/2/2011

25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) KANUN BAZI ALACAKLARIN YENĐDEN YAPILANDIRILMASI ĐLE SOSYAL SĐGORTALAR VE GENEL SAĞLIK SĐGORTASI KANUNU VE DĐĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) KANUN BAZI ALACAKLARIN YENĐDEN YAPILANDIRILMASI ĐLE SOSYAL SĐGORTALAR VE GENEL SAĞLIK SĐGORTASI KANUNU VE DĐĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

Sayı : İstanbul, 2016 : ''6736 sayılı Kanununun Bazı alacakların yeniden yapılandırılmasına ilişkin Kanun un Matrah

Sayı : 2016 068 İstanbul, 2016 Konu : ''6736 sayılı Kanununun Bazı alacakların yeniden yapılandırılmasına ilişkin Kanun un Matrah ve Vergi artırımına ilişkin hükümleri'' -------------------------------------------------------------------------------------------------------------------------------------

Sayı : 2016 068 İstanbul, 2016 Konu : ''6736 sayılı Kanununun Bazı alacakların yeniden yapılandırılmasına ilişkin Kanun un Matrah ve Vergi artırımına ilişkin hükümleri'' -------------------------------------------------------------------------------------------------------------------------------------

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE

Resmi Gazete Tarih : 25.02.2001-CUMA Sayı : 27857 (Mükerrer) BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

Resmi Gazete Tarih : 25.02.2001-CUMA Sayı : 27857 (Mükerrer) BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğü

Page 1 of 78 25 Şubat 11 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) KANUN BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE

Page 1 of 78 25 Şubat 11 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) KANUN BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE

BİRİNCİ KISIM Genel Hükümler

11325 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN (1) Kanun

11325 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN (1) Kanun

BİRİNCİ KISIM Genel Hükümler

11325 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN (1) Kanun

11325 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN (1) Kanun

BİRİNCİ KISIM Genel Hükümler

11325 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN (1) Kanun

11325 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN (1) Kanun

4811 Sayılı Vergi Barışı Kanunu Na Göre Matrah / Vergi Artırımı ve Sonuçları. 1-Vergi Barışı Kanunu ve Matrah/Vergi Artırımı Konusunda Genel Açıklama:

4811 Sayılı Vergi Barışı Kanunu Na Göre Matrah / Vergi Artırımı ve Sonuçları Maliye ve Sigorta Yorumları 01 Nisan 2003 1-Vergi Barışı Kanunu ve Matrah/Vergi Artırımı Konusunda Genel Açıklama: Bilindiği

4811 Sayılı Vergi Barışı Kanunu Na Göre Matrah / Vergi Artırımı ve Sonuçları Maliye ve Sigorta Yorumları 01 Nisan 2003 1-Vergi Barışı Kanunu ve Matrah/Vergi Artırımı Konusunda Genel Açıklama: Bilindiği

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN (*)

") VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN (*) /Kanun No 7143 Kabul Tarihi 11.05.2018 Resmi Gazete Sayısı Resmi Gazete Tarihi Kapsam

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN (*) /Kanun No 7143 Kabul Tarihi 11.05.2018 Resmi Gazete Sayısı Resmi Gazete Tarihi Kapsam

TÜRKİYE BÜYÜK MİLLET MECLİSİ KANUN

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI U VE DİĞER BAZI VE HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA Kanun No. 6111 Kabul Tarihi: 13/2/2011

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI U VE DİĞER BAZI VE HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA Kanun No. 6111 Kabul Tarihi: 13/2/2011

Hizmetleri Ltd. Şti. No: 2011/10 Tarih: 25.02.2011

No: 2011/10 Tarih: 25.02.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/10 Tarih: 25.02.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN Kanun No. 7143 Kabul Tarihi: 11/5/2018 Kapsam ve Tanımlar MADDE 1- (1) Bu Kanun hükümleri;

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN Kanun No. 7143 Kabul Tarihi: 11/5/2018 Kapsam ve Tanımlar MADDE 1- (1) Bu Kanun hükümleri;

SİRKÜLER 2018/46. Normal Vergi Oranı

SİRKÜLER 2018/46 21/05/2018 7143 sayılı Kanun un matrah ve vergi artırımına ilişkin düzenlemeleri 18.05.2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanan ve yayım tarihinde yürürlüğe giren 7143 sayılı

SİRKÜLER 2018/46 21/05/2018 7143 sayılı Kanun un matrah ve vergi artırımına ilişkin düzenlemeleri 18.05.2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanan ve yayım tarihinde yürürlüğe giren 7143 sayılı

Kanun No Kabul Tarihi: 13/2/2011

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN Kanun No. 6111

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN Kanun No. 6111

İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4)

") 08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun

SİRKÜLER NO: POZ-2016 / 50 İST, 15.08.2016 ÖZET: T.B.M.M. de 03.08.2016 tarihinde kabul edilen 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun unun (Vergi Affı) tam metni aşağıda

SİRKÜLER NO: POZ-2016 / 50 İST, 15.08.2016 ÖZET: T.B.M.M. de 03.08.2016 tarihinde kabul edilen 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun unun (Vergi Affı) tam metni aşağıda

Sirküler Tarihi : Sirküler No : 2011/23 : Matrah Artırımı Hk.

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

DUYURU NO:2011/22. Değişiklik Yapılması Hakkında Kanun, tarih ve (1. Mükerrer) sayılı Resmi Gazete de yayımlandı.

sayılı Resmi Gazete de yayımlandı.") İstanbul, 28.02.2011 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

İstanbul, 28.02.2011 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

Konu: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri

Sayı:2016/13 Konu: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun TBMM Genel Kurulu nda 3 Ağustos 2016 tarihinde kabul

Sayı:2016/13 Konu: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun TBMM Genel Kurulu nda 3 Ağustos 2016 tarihinde kabul

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

DUYURU ( / EK-4)

") Konu : Matrah Ve Vergi Artırımı Hakkında, DUYURU (2011-12 / EK-4) 03.03.2011 25.02.2011 tarih ve 27857 sayılı resmi gazetede yayınlanan Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar ve

Konu : Matrah Ve Vergi Artırımı Hakkında, DUYURU (2011-12 / EK-4) 03.03.2011 25.02.2011 tarih ve 27857 sayılı resmi gazetede yayınlanan Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar ve

Sirküler, 2016/26. Sayın Meslektaşımız; Konu : Gelir ve Kurumlar Vergisinde Matrah Artırımı Hakkında.

05.09.2016 Sirküler, 2016/26 Sayın Meslektaşımız; Konu : Gelir ve Kurumlar Vergisinde Matrah Artırımı Hakkında. 6736 sayılı Kanunun 5 inci maddesinde yer alan gelir vergisi ve kurumlar vergisi matrah ve

05.09.2016 Sirküler, 2016/26 Sayın Meslektaşımız; Konu : Gelir ve Kurumlar Vergisinde Matrah Artırımı Hakkında. 6736 sayılı Kanunun 5 inci maddesinde yer alan gelir vergisi ve kurumlar vergisi matrah ve

BİRİNCİ KISIM Genel Hükümler

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI BİRİNCİ

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI BİRİNCİ

KAPSAMA GİREN ALACAKLAR

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

SİRKÜLER 2016/19. Vergi Affı, Varlık Barışı ve Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun

Sayı : 2016/S-19 Konu : Vergi Affı, Varlık Barışı ve Bazı Alacakların Yeniden Yapılandırılmasına Ankara,19.08.2016 SİRKÜLER 2016/19 Vergi Affı, Varlık Barışı ve Bazı Alacakların Yeniden Yapılandırılmasına

Sayı : 2016/S-19 Konu : Vergi Affı, Varlık Barışı ve Bazı Alacakların Yeniden Yapılandırılmasına Ankara,19.08.2016 SİRKÜLER 2016/19 Vergi Affı, Varlık Barışı ve Bazı Alacakların Yeniden Yapılandırılmasına

Vergi Gazetesi SAYILI KANUN İLE YAPILAN DÜZENLEMELER (3) (Madde 10-11)

(Madde 10-11)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-20 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (3) (Madde 10-11) www.taxand.com 1 İki konuda düzenleme yapılmıştır: İşletmede mevcut

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-20 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (3) (Madde 10-11) www.taxand.com 1 İki konuda düzenleme yapılmıştır: İşletmede mevcut

KANUN. BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN Kanun No Kabul Tarihi: 3/8/2016

19 Ağustos 2016 CUMA Resmî Gazete Sayı : 29806 KANUN BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN Kanun No. 6736 Kabul Tarihi: 3/8/2016 Kapsam ve tanımlar MADDE 1 (1) Bu Kanun hükümleri; a)

19 Ağustos 2016 CUMA Resmî Gazete Sayı : 29806 KANUN BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN Kanun No. 6736 Kabul Tarihi: 3/8/2016 Kapsam ve tanımlar MADDE 1 (1) Bu Kanun hükümleri; a)

S İ R K Ü L E R : /

S İ R K Ü L E R : 2 0 1 8 / 34 23.05.2018 7143 SAYILI KANUN'LA GETİRİLEN MATRAH ve VERGİ ARTIRIMI 18.05.2018 tarihli Resmi Gazete de yayımlanarak yürürlüğe giren, 7143 sayılı Bazı Alacakların Yeniden Yapılandırılmasına

S İ R K Ü L E R : 2 0 1 8 / 34 23.05.2018 7143 SAYILI KANUN'LA GETİRİLEN MATRAH ve VERGİ ARTIRIMI 18.05.2018 tarihli Resmi Gazete de yayımlanarak yürürlüğe giren, 7143 sayılı Bazı Alacakların Yeniden Yapılandırılmasına

Kanun No. 6111 Kabul Tarihi: 13/2/2011

BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞĠġĠKLĠK YAPILMASI HAKKINDA KANUN Kanun No. 6111

BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞĠġĠKLĠK YAPILMASI HAKKINDA KANUN Kanun No. 6111

SİRKÜLER RAPOR (2011-8)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

Yeminli Mali Müşavirlik & Denetim & Danışmanlık

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/49 Tarih: 30.11.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/49 Tarih: 30.11.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) KANUN BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) KANUN BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

KONU:6 736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Yürürlüğe Girdi.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,19/08/2016 Sayı:2016/34

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,19/08/2016 Sayı:2016/34

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER. Ali ÇAKMAKCI. Yeminli Mali Müşavir. Tel:

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER Ali ÇAKMAKCI Yeminli Mali Müşavir Tel:0212 777 66 30 Email: cakmakciali@taxauditingymm.com Giriş: 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLER Ali ÇAKMAKCI Yeminli Mali Müşavir Tel:0212 777 66 30 Email: cakmakciali@taxauditingymm.com Giriş: 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

KANUN. Kanun No Kabul Tarihi: 13/2/2011

25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) KANUN BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

25 Şubat 2011 CUMA Resmî Gazete Sayı : 27857 (Mükerrer) KANUN BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

Mali Bülten. No: 2011/29. Konu : Vergi Affı Kapsamında İnceleme ve Tarhiyat Safhasındaki Alacaklar ve Pişmanlıkla Beyanlar İçin Getirilen Düzenlemeler

01 Mart 2011 Mali Bülten No: 2011/29 VERGİ Konu : Vergi Affı Kapsamında İnceleme ve Tarhiyat Safhasındaki Alacaklar ve Pişmanlıkla Beyanlar İçin Getirilen Düzenlemeler, 6111 sayılı Bazı Alacakların Yeniden

01 Mart 2011 Mali Bülten No: 2011/29 VERGİ Konu : Vergi Affı Kapsamında İnceleme ve Tarhiyat Safhasındaki Alacaklar ve Pişmanlıkla Beyanlar İçin Getirilen Düzenlemeler, 6111 sayılı Bazı Alacakların Yeniden

Kanunda belirtilen sürelerin bitiminden itibaren bir ay uzatılmıştır.

No: 2011/25 Tarih: 02.05.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/25 Tarih: 02.05.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

BĠRĠNCĠ KISIM Genel Hükümler

BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞĠġĠKLĠK YAPILMASINA DAĠR KANUN TASARISI BĠRĠNCĠ

BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞĠġĠKLĠK YAPILMASINA DAĠR KANUN TASARISI BĠRĠNCĠ

BĐRĐNCĐ KISIM Genel Hükümler

BAZI ALACAKLARIN YENĐDEN YAPILANDIRILMASI ĐLE SOSYAL SĐGORTALAR VE GENEL SAĞLIK SĐGORTASI KANUNU VE DĐĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞĐŞĐKLĐK YAPILMASINA DAĐR KANUN TASARISI BĐRĐNCĐ

BAZI ALACAKLARIN YENĐDEN YAPILANDIRILMASI ĐLE SOSYAL SĐGORTALAR VE GENEL SAĞLIK SĐGORTASI KANUNU VE DĐĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞĐŞĐKLĐK YAPILMASINA DAĐR KANUN TASARISI BĐRĐNCĐ

SİRKÜLER NO: POZ-2018 / 48 İST,

SİRKÜLER NO: POZ-2018 / 48 İST, 21.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

SİRKÜLER NO: POZ-2018 / 48 İST, 21.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

19 B-Matrah ve Vergi. Artırımında Bulunulması

19 www.gib.gov.tr B-Matrah ve Vergi Artırımında Bulunulması Mükelleflerin 2011-2015 yıllarında beyan ettikleri; B - MATRAH VE VERGİ ARTIRIMINDA BULUNULMASI b Gelir Vergisi, b Kurumlar Vergisi, b Gelir/Kurumlar

19 www.gib.gov.tr B-Matrah ve Vergi Artırımında Bulunulması Mükelleflerin 2011-2015 yıllarında beyan ettikleri; B - MATRAH VE VERGİ ARTIRIMINDA BULUNULMASI b Gelir Vergisi, b Kurumlar Vergisi, b Gelir/Kurumlar

Vergide Son Gelişmeler 2010 da Neler Oldu? 7 Aralık 2010

www.pwc.com/tr IX. Çözüm OrtaklığıPlatformu Vergide Son Gelişmeler 2010 da Neler Oldu? 7 Aralık 2010 Gündem 2010 da neler oldu? Bir bakışta 2010 6009 SayılıYasa Yeniden Yapılandırma Kanunu Tasarısı( Vergi

www.pwc.com/tr IX. Çözüm OrtaklığıPlatformu Vergide Son Gelişmeler 2010 da Neler Oldu? 7 Aralık 2010 Gündem 2010 da neler oldu? Bir bakışta 2010 6009 SayılıYasa Yeniden Yapılandırma Kanunu Tasarısı( Vergi

h) Bu Kanunun ilgili bölümlerinde geçen diğer alacaklar, hakkında uygulanır.

Bu Kanunun ilgili bölümlerinde geçen diğer alacaklar, hakkında uygulanır.") BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI BİRİNCİ

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI BİRİNCİ

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne Tarih : 16.09.1998 SİRKÜ -1998 /13 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanunun 54. maddesi ile G.V.K.

Muhasebe Müdürlüğü ne Tarih : 16.09.1998 SİRKÜ -1998 /13 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanunun 54. maddesi ile G.V.K.

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

DEVLETİN PARASAL ALACAKLARINDA 2016 AF KANUNU AÇIKLAMALARI

DEVLETİN PARASAL ALACAKLARINDA 2016 AF KANUNU AÇIKLAMALARI Kanun No: 6736 Yayınlandığı Resmi Gazete Tarihi: 19.08.2016 Nosu: 29806 Yukarıda belirtilen Yasa ile; Devlet, bir çok yasadan kaynaklanan alacaklarında,

DEVLETİN PARASAL ALACAKLARINDA 2016 AF KANUNU AÇIKLAMALARI Kanun No: 6736 Yayınlandığı Resmi Gazete Tarihi: 19.08.2016 Nosu: 29806 Yukarıda belirtilen Yasa ile; Devlet, bir çok yasadan kaynaklanan alacaklarında,

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

Ö z e t B ü l t e n Tarih : Sayı : 2016/17

Ö z e t B ü l t e n Tarih : 27.07.2016 Sayı : 2016/17 Değerli MüĢterimiz, Son günlerde mevzuatımızda meydana gelen gelişmeleri bilgilerinize sunuyoruz. I- BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASINA ĠLĠġKĠN

Ö z e t B ü l t e n Tarih : 27.07.2016 Sayı : 2016/17 Değerli MüĢterimiz, Son günlerde mevzuatımızda meydana gelen gelişmeleri bilgilerinize sunuyoruz. I- BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASINA ĠLĠġKĠN

Sayı : 2018/235 4 Tarih : Ö Z E L B Ü L T E N. Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Sayı : 2018/235 4 Tarih : 18.05.2018 Ö Z E L B Ü L T E N Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması 1 İ Ç İ N D E K İ L E R 1. Yapılandırma Kapsamına Giren Alacaklar.... : 4 2. Yapılandırmanın

Sayı : 2018/235 4 Tarih : 18.05.2018 Ö Z E L B Ü L T E N Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması 1 İ Ç İ N D E K İ L E R 1. Yapılandırma Kapsamına Giren Alacaklar.... : 4 2. Yapılandırmanın

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

ALT KOMĠSYON METNĠ. BĠRĠNCĠ KISIM Genel Hükümler

ALT KOMĠSYON METNĠ BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞĠġĠKLĠK YAPILMASINA DAĠR KANUN

ALT KOMĠSYON METNĠ BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞĠġĠKLĠK YAPILMASINA DAĠR KANUN

6111 SAYILI KANUN UN DERNEK, VAKIF VE İKTİSADİ İŞLETMELERE ETKİSİ

6111 SAYILI KANUN UN DERNEK, VAKIF VE İKTİSADİ İŞLETMELERE ETKİSİ Bilindiği üzere, kamuoyunda torba yasa olarak adlandırılan, 6111 Sayılı Yasa 25.02.2011 tarihi ile Resmi Gazetede yayımlanmıştır. Torba

6111 SAYILI KANUN UN DERNEK, VAKIF VE İKTİSADİ İŞLETMELERE ETKİSİ Bilindiği üzere, kamuoyunda torba yasa olarak adlandırılan, 6111 Sayılı Yasa 25.02.2011 tarihi ile Resmi Gazetede yayımlanmıştır. Torba

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 18 / 05 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 18 / 05 / 2018 SİRKÜLER SAYISI : 2018

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

BİLGİ NOTU 17.03.2011/2011-05. Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-05 6111 SAYILI KANUN STOK BEYANI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması Ġle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

BİLGİ NOTU 17.03.2011/2011-05 6111 SAYILI KANUN STOK BEYANI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması Ġle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

Sirküler No : 2016 / 22 Sirküler Tarihi : : 6736 Sayılı Kanun Kapsamında Matrah Ve Vergi Artırımı

Sirküler No : 2016 / 22 Sirküler Tarihi : 06.09.2016 Konusu : 6736 Sayılı Kanun Kapsamında Matrah Ve Vergi Artırımı Bazı Alacakların Yeniden Yapılandırılması Hakkında 6736 Sayılı Kanun 19.08.2016 tarihli

Sirküler No : 2016 / 22 Sirküler Tarihi : 06.09.2016 Konusu : 6736 Sayılı Kanun Kapsamında Matrah Ve Vergi Artırımı Bazı Alacakların Yeniden Yapılandırılması Hakkında 6736 Sayılı Kanun 19.08.2016 tarihli

Sirküler no: 025 İstanbul, 28 Şubat 2011

Sirküler no: 025 İstanbul, 28 Şubat 2011 Konu: 6111 Sayılı Kanun un matrah artırımı ile ilgili hükümlerinden yararlanmak isteyen mükelleflerin 2 Mayıs 2011 tarihine kadar başvurmaları gerekiyor. Özet:

Sirküler no: 025 İstanbul, 28 Şubat 2011 Konu: 6111 Sayılı Kanun un matrah artırımı ile ilgili hükümlerinden yararlanmak isteyen mükelleflerin 2 Mayıs 2011 tarihine kadar başvurmaları gerekiyor. Özet:

Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME

DUYURU Sayı: 2018/052 BURSA, 15.05.2018 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu nda kabul

DUYURU Sayı: 2018/052 BURSA, 15.05.2018 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu nda kabul

SİRKÜLER İstanbul, Sayı: 2016/155 Ref: 4/155. Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ

DÜZELTİLMESİ") SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

sayılı Yasa Kapsamında Yapılandırma ve Matrah Artırımı. Giriş. Giriş. Giriş. Giriş. Giriş

6736 sayılı Bazı ların Yeniden Yapılandırılmasına İlişkin Yasa 19.08.2016 tarih ve 29806 sayılı Resmi Gazete Giriş 6736 sayılı Yasa Kapsamında Yapılandırma ve Artırımı YMM Ali Karakuş SMMM Mustafa Uçkaç

6736 sayılı Bazı ların Yeniden Yapılandırılmasına İlişkin Yasa 19.08.2016 tarih ve 29806 sayılı Resmi Gazete Giriş 6736 sayılı Yasa Kapsamında Yapılandırma ve Artırımı YMM Ali Karakuş SMMM Mustafa Uçkaç

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 29.05.2018 Bilgi Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun («Kanun») 18 Mayıs 2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanarak

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 29.05.2018 Bilgi Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun («Kanun») 18 Mayıs 2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanarak

SİRKÜLER NO: POZ-2018 / 50 İST,

SİRKÜLER NO: POZ-2018 / 50 İST, 22.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

SİRKÜLER NO: POZ-2018 / 50 İST, 22.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı MATRAH ARTIRIMI Gelir vergisi mükelleflerinde matrah artırımı* Kurumlar vergisi mükelleflerinde matrah artırımı KDV

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı MATRAH ARTIRIMI Gelir vergisi mükelleflerinde matrah artırımı* Kurumlar vergisi mükelleflerinde matrah artırımı KDV

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler * 5811 Sayılı Kanun 22.11.2008 tarih ve 27062 sayılı Resmi Gazetede Yayınlanmıştır

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler * 5811 Sayılı Kanun 22.11.2008 tarih ve 27062 sayılı Resmi Gazetede Yayınlanmıştır

S.M. Mali Müşavir Kemal Şenol Antalya Serbest Muhasebeci Mali Müşavirler Odası (Chamber Of Certified Public Accountants Of Antalya) Oda Sicil No: 3198

Oda Sicil No: 3198") VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

SİRKÜLER NO: POZ-2018 / 47 İST,

SİRKÜLER NO: POZ-2018 / 47 İST, 21.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

SİRKÜLER NO: POZ-2018 / 47 İST, 21.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 03.08.2016 Sirküler No : 2016/18 SİNERJİ SİRKÜLER RAPOR VERGİ AFFI YASA TASARISI NELER GETİRİYOR? Hükümet tarafından meclise sevk edilen "Bazı Alacakların Yeniden Yapılandırılmasına

1 Sirküler Tarihi: 03.08.2016 Sirküler No : 2016/18 SİNERJİ SİRKÜLER RAPOR VERGİ AFFI YASA TASARISI NELER GETİRİYOR? Hükümet tarafından meclise sevk edilen "Bazı Alacakların Yeniden Yapılandırılmasına

6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

5-) 6-) e-) f-) 1-) 2-) 3-) g-) ğ-) h-) (2) Bu Kanunun 1., 2., 3. ve 4. Kısımlarında geçen; a-) b-) c-) ç-) (3)

6-) e-) f-) 1-) 2-) 3-) g-) ğ-) h-) (2) Bu Kanunun 1., 2., 3. ve 4. Kısımlarında geçen; a-) b-) c-) ç-) (3)") 6111 SAYILI BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞĠġĠKLĠK YAPILMASI HAKKINDA KANUN Kanun

6111 SAYILI BAZI ALACAKLARIN YENĠDEN YAPILANDIRILMASI ĠLE SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI KANUNU VE DĠĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞĠġĠKLĠK YAPILMASI HAKKINDA KANUN Kanun