GEBZE TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ

|

|

|

- Aygül Ayral

- 8 yıl önce

- İzleme sayısı:

Transkript

1 GEBZE TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ MİM 442 YAPIM YÖNETİMİ VE EKONOMİSİ Prof.Dr.Nilay COŞGUN Yrd.Doç.Dr.Ferhat PAKDAMAR Arş.Gör.SeherGÜZELÇOBAN MAYUK Arş.Gör.Selin ÖZTÜRK

2 İNŞAAT FİRMALARI ve PROJE YÖNETİMİ ORGANİZASYON YAPILARI İnşaat türleri mülkiyet, niteliksel, işletme, yasal düzenlemeler vb. bağlamında sınıflandırılabilir; Sahiplik (Mülkiyet) Açısından * Kamu İnşaatları * Özel İnşaatlar Niteliksel Açıdan Medeni Kanun Açısından * Yatırım Amaçlı * Menkul İnşaat * Ticari Amaçlı * Menkul Olmayan * Sosyal Amaçlı İnşaat İnşaat Türleri Sınıflandırması

3 1. İnşaat Firmaları Türleri İşletmecilik ve vergi mevzuat açısından inşaat firmaları Girişimci işletmelerve Yüklenici işletmeler olarak sınıflandırılabilir.

4 1.1. Yüklenici (Müteahhit) İnşaat Firmaları ve Özellikleri Yüklenici inşaat firmaları, belirli bir işi, belirli bir proje, plan, şartname uyarınca garanti edilmiş fiyatla yüklenmek ve işverenin kontrolü altında şartnamelere, genel tekniğe uygun ve en iyi şekilde imal ederek, zamanı belli olan bir sürede, işverenin beğenip kabul edip teslim alacağı duruma getiren ve bunun karşılığında da ücret alan kişi ve kuruluşlardır. Yüklenici firmalar sipariş usulüyle iş alırlar. Taahhütle iş üstlenen firmalar, aldığı işi kendi arzu ve isteklerine göre imal edemezler. Üretim olanakları daha önceden saptanmıştır. Bu firmalar üstlendikleri projeleri istenen kalitede tamamlamaya ve alıcısı önceden belli olan iş sahibine teslim etmeye mecburdurlar.

5 1.2. Girişimci (Sermaye yoğun) İnşaat Firmaları ve Özellikleri Girişimci inşaat firmaları, daha sonra satılmak veya kullanılmak üzere, inşaat tasarım ve yapım faaliyetlerini kendi adlarına yürüten firmalardır. Gerçekleştirdikleri projeleri kendi mali kaynakları ile finanse ederler ve yapının mülkiyeti kendilerine aittir. Kendi arzuları ile satmak ya da kullanmak üzere yapım faaliyetine başlarlar. Bazen tamamen kendi başlarına kendi arsaları üzerinde bazen arsa sahibi ile anlaşarak inşaatı gerçekleştirirler.

6 Genel olarak alıcısı belli olmayan bir üretim süreci söz konusudur ve doğal olarak alıcı isteklerinin yerine getirilmesi mümkün değildir. Müşterinin üretim sürecini etkilemesi söz konusu değildir. Girişimci inşaat firmaları sermaye yoğun işletmelerdir. Girişimci inşaat firmalarının gayrimenkul stokları yüklenici firmalara göre oldukça yüksektir. Buna bağlı olarak gayrimenkul piyasası koşulları firmaların karlılığını yüksek oranda etkiler.

7 1.3. Sözleşmeye Özel Firma Yapıları (Ortak Girişimler) Projenin farklı tecrübe ve kaynak birikimine ihtiyaç duyduğu veya yasalarla sınırlanmış durumlarda, birden fazla firmanın tam olarak birleşerek veya projenin ayrı sorumluluklarını kendi aralarında ek bir sözleşmeyle paylaşarak bir taahhüt altına girmeleri söz konusu olabilmektedir. Ortak girişim ifadesi, ihaleye katılmak üzere birden fazla gerçek veya tüzel kişinin aralarında yaptıkları anlaşma ile oluşturulan iş ortaklığı veya konsorsiyumları ifade eder.

8 İş ortaklığı üyeleri, hak ve sorumluluklarıyla işin tümünü birlikte yapmak üzere, Konsorsiyum üyeleri, hak ve sorumluluklarını ayırarak işin kendi uzmanlık alanlarıyla ilgili kısımlarını yapmak üzere ortaklık yaparlar. İş ortaklığı her türlü ihaleye teklif verebilir. Konsorsiyumlar idarelerin, işin farklı uzmanlıklar gerektirmesi durumunda, ihaleye konsorsiyumların teklif verebileceğini belirttikleri ihalelere katılabilirler.

9 2. İnşaat Projelerinde Taraflar Basit anlamda bir inşaat projesi organizasyonunda ana unsurlar olarak işveren, tasarımcı ve yapım yüklenicisinden bahsedilebilir. Genel olarak mal sahibi, herhangi bir inşaat ürününe ihtiyaç duyan ve bu ihtiyacını en uygun fiyata en yüksek kalitede gidermeye çalışan işveren (girişimci) konumundadır. Özellikle kamu projelerinde, inşaat yatırımlarını yöneten kurumların farklı olması, yapının esas kullanıcısı olan mal sahibi ile işverenin farklı tüzel kişilikler olmasını gerektirebilmektedir. İnşaat üretimini fiilen gerçekleştiren taraf ise yüklenicidir. Yüklenici firmalar, kar amacıyla kurulmuş inşaat işletmeleridir ve inşaat ürününü mal sahibinin istediği kalitede, öngördüğü sürede ve planlanan maliyet sınırları dahilinde gerçekleştirmek ile yükümlüdürler.

10 Mal sahibinin duyduğu ihtiyacı somut, anlaşılır ve inşa edilebilir biçime getirmek tasarımcının sorumluluğudur. Tasarımcı, yapıyı işveren isteklerine uygun şekilde biçimsel olarak tanımlar ve bilimsel kurallara uygun şekilde mühendislik hesaplarını yapar. Yükleniciler, ürünün tamamını oluşturan alt iş bölümlerinin gerçekleştirilmesi amacıyla, o iş konusunda uzmanlaşmış ekiplere ihtiyaç duyabilirler. Bu noktada alt yükleniciler görev alır. Alt yükleniciler ana yükleniciye bağlı olarak çalışır ve yaptığı işi ana yüklenicinin istek ve şartları doğrultusunda gerçekleştirmek ile yükümlüdür. Genellikle, küçük çaplı işletmelerdir ve bir inşaat projesinin tamamını yüklenebilecek kaynak ve tecrübeye sahip değildirler. Fakat çok büyük projelerde alt yüklenici olarak çalışan uzmanlaşmış büyük firmalar da görülmektedir. Alt yüklenici olmanın temel koşulu, ana yükleniciye bağlı, onun altında çalışıyor olmasıdır.

11 Tedarikçiler, yüklenicinin ihtiyaç duyduğu her türlü yapı malzemesi ve ekipmanı sağlayan ticari veya üretici işletmelerdir. Yüklenicinin farklı tip ve özellikte malzeme ihtiyaçlarına bağlı olarak irili ufaklı çok sayıda tedarikçi inşaat sektöründe rol almaktadır.

12 İnşaat uygulamalarına (yapım sürecine) ekonomik birimler ve işlevsel etkinlikleri açısından baktığımızda ise, üç ana taraftan söz etmek mümkündür; Mal sahibi, masraflarıyla ihtiyaçları arasında optimum bir seviye tutturmaya çalışırken, Yüklenici projeyi en düşük fiyatla yaparak uygun bir karı amaçlamaktadır. İşçiler, emekleri karşılığında daha iyi yaşam ve çalışma şartlarını hedeflemektedir.

13 Bunun dışında; tasarımcılar, mühendisler, yapı denetim şirketleri, danışmanlar, malzeme ve ekipman tedarikçileri, kamu kurumları da inşaat projelerinin tarafları arasındadır. İnşaat projelerinin taraflarına, yürütülen projenin organizasyonel yapısına ve uygulanan sözleşme biçimine göre, firma yapıları da şekillenmektedir.

14

15 3. Yüklenici Firmaların Organizasyon Yapıları Her sektörde olduğu gibi inşaat firmalarında da işletme yönetiminde fonksiyonel yapılanma ile matris yapılanma esastır. Ancak yüklenici firmaların iş üstlenme biçimleri de yapılarında oldukça önemli farklılıklar yaratmaktadır.

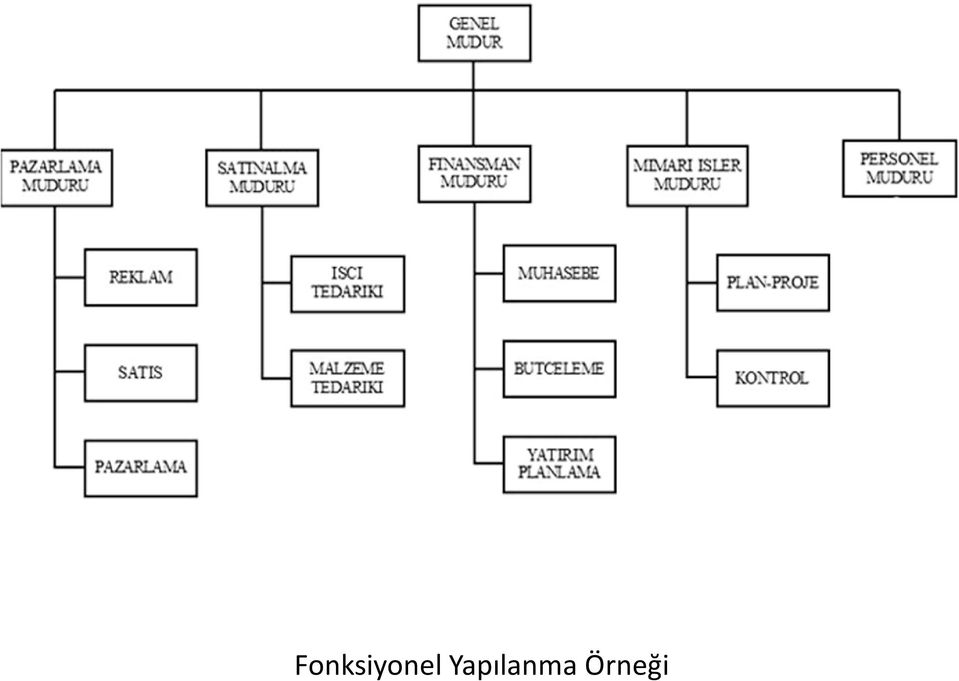

16 3.1. Fonksiyonel Organizasyonlar Geleneksel olarak en yaygın görülen firma organizasyonu biçimidir. Fonksiyonel yapılanma; +Örgüt yapıları içinde en disiplinli kontrole imkan tanıyanıdır, +Güçlü istikrar ve yüksek profesyonellik standardı vardır, +Teknoloji hakimiyeti ve bilgi birikimine sahiptir, +Fonksiyonel organizasyonlarda, her yönetici bulunduğu statüye hakimdir ve görevlerinin bilincindedir, +Organizasyon kalıcı bir merkeze sahiptir.

17 Fonksiyonel yaklaşımın; Projelere düşük adaptasyon seviyesi, Proje amaçlarını kavramada eksiklik, Katı işletme kuralları, Değişime karşı koyma ve Yöneticilerin kendilerini çok yönlü geliştirmesine imkan vermemesi gibi zayıf yönleri vardır.

18 Proje yönetim sisteminde, ayrı bir yüklenici veya inşaat yöneticisiyle çalışıldığında fonksiyonel tabanlı bir yapı kurulduğu söylenebilir. Sabit veya birim fiyatlı sözleşmelerin çoğu bu kategoride yer almaktadır. Bu tip organizasyonlarla başarıya ulaşılabilmesinde anahtar rol; yetenekli, insan odaklı ve grup çalışmalarının yarattığı sorunlarda çözüm üretebilen proje yöneticilerindedir.

19 Fonksiyonel Yapılanma Örneği

20 3.2. Proje Bazlı Ekip Organizasyonları Proje bazlı ekip çalışmaları (proje ekipleri), tüm fonksiyonlarıyla kendi kendine yeten gruplara ihtiyaç duyulduğunda başarıyla uygulanabilmektedir. Fonksiyonel organizasyona sahip işletmelerin, firma merkezinden uzak (denizaşırı veya uluslararası projeler vb.) projelerinde genellikle bu organizasyon yapısı tercih edilmektedir. Proje bazlı ekip yaklaşımı, yakın insan ilişkilerine ağırlık vermekte, yeni fikir ve metotlara duyarlılık göstermektedir.

projelerinde genellikle bu organizasyon yapısı tercih edilmektedir.")

21 Proje ekipleriyle yönetim tabanlı organizasyonların güçlü yönleri ; + Yüksek adaptasyon düzeyi, + Proje amaçlarını iyi anlama ve uygun bir liderlikle iyi bir takım ruhunun geliştirilebilir olmasıdır. Zayıf yönleri; İstikrar eksikliği; Uzun vadeli kariyer gelişimi ve istihdam açısından bu yaklaşım, projeler arasında yaşanan bekleme süreleri nedeniyle, çalışanlara devamlılık olanağı sunamamaktadır. Biriktirilebilen bir bilgi arşivi oluşmamaktadır. Bilgi, her projede yeniden oluşan ekipler nedeniyle, her projede tekil niteliktedir. İşçilik kalitesini ve standartları sağlamaya yönelik bir denge sistemi bulunmamaktadır.

22 Proje Bazlı Ekip Organizasyonları; Ekibin deneyimli elemanlardan oluştuğu durumlarda, Standartlarda tanımlanan yeni uygulamalar denenirken ve Daha yakın insan ilişkilerinin geliştirilmesi için ekip üyelerinin aynı noktada buluştuğu hallerde en iyi sonucu vermektedir.

23 Proje bazlı organizasyon şeması

24 3.3. Matris Organizasyonlar Bu organizasyonelyaklaşım, fonksiyonel organizasyonlarla, proje bazlı ekip çalışmalarının bir arada olduğu bir yapıdadır. Güçlü Matris yapılanması, proje yöneticisine yüksek otorite tanırken, Zayıf matris yapılanması, fonksiyonel yöneticilere daha fazla güç tanımaktadır. Dengeli matris yapılanmasında ise, güç fonksiyonel yöneticiler ve proje yöneticileri arasında bölünmüştür.

25 Matris organizasyonu yapılanma ilişkileri

26 Matris organizasyon yapısında, organizasyonun uygulama kolu olan proje yöneticileri ile fonksiyonel (işlevsel) kadrolar arasındaki çelişkileri, çift yönlü raporlama yapan orta kademe yöneticiler aracılığıyla çözmek amaçlanmaktadır. Orta Kademe Yönetici Matris Organizasyon Şeması

27 Proje sorumlulukları(yöneticileri); proje kapsamını, maliyetini ve uygulanan programı ele alırken, Fonksiyonel(işlevsel) sorumluluklar; kalite, güvence, tasarım standartları, firma giderleri ve iç politikalara odaklanmaktadırlar.

28 Matris organizasyonlar, + Fonksiyonel yapılanmanın güçlü yanlarıyla proje bazlı ekip yapılanmalarının avantajlarını birleştirmektedir. + Böylece proje yöneticilerinin gelişimi için en uygun ortam yaratılmış olmaktadır. + Bilgi birikiminin korunması ve proje hedeflerinin kontrol edilmesi sağlanabilmektedir. Matris organizasyonların dezavantajı, Fonksiyonel kadro yöneticileriyle proje yöneticilerinin yeteneklerinin hassasiyetle değerlendirilememesidir. Bu organizasyon yapısı en maliyetli yönetim yapısı olarak nitelendirilir. Matris organizasyonlar, deneyimli ve insan odaklı yöneticilerle geliştirildiğinde ve fonksiyonel ve proje yöneticilerinin yetkileri açıkça tanımlandığı durumlarda en iyi şekilde uygulanabilmektedir.

29 3.4. Fonksiyonel Organizasyondan Matris Organizasyona Gelişim Süreci Projelerin karmaşıklaşmasıyla ve erken tamamlanmanın önemli hale gelmesiyle birlikte, mal sahipleri, tüm birimlerle ilgili olarak, bilgili ve yetkili, tüm performanstan sorumlu olan bir personelin görevlendirilmesini talep etmeye başlamışlardır. Bir çok firma, proje bazlı ekip organizasyonlardaki gibi, mal sahibi ihtiyaçları açısından daha duyarlı olan proje yöneticisi kavramını yaratmıştır. Oluşturulan proje yöneticisi kavramıyla, mühendislik, satın alma, inşaat ve lojistikle ilgili tüm yetkileriyle donatılmıştır. Proje yöneticisi tarafından yürütülen proje ekipleri, mal sahipleri ve üst yönetimlerce tercih edilir hale gelmiştir. Proje ekibi biçiminde şekillenen organizasyonlar, uluslararası projelerde olduğu kadar yurt içi projelerde de en sık kullanılan uygulama biçimi haline gelmiştir.

30 Ancak projelerin çoğalmasıyla ve yayılmasıyla, proje ekipleri gittikçe daha az uzmanlığa sahip mühendis ve yüklenicilerden oluşmaya başlamıştır. Bunların başarısızlıkları süre ve para kaybına neden olmuşlardır. Standart dışı uygulamalarla sistemin bütünselliği bozulmuştur. Proje yöneticilerinde performans düşüşü ile yeni projelerle ilgili planlama ve öngörü yeteneğindeki zayıflama, proje bazlı ekip çalışmasının uzun vadeli olumsuz sonuçları olarak geri dönmüştür.

31 Matris organizasyon yapısı, fonksiyonel organizasyonun üstün disiplin optimizasyonunun tekrar egemen olması ve proje ekibine önderlik eden proje yöneticisinin avantajlarını korumak için tasarlanmıştır. Böylece proje takımının anahtar üyeleri için çift yönlü raporlama rolünü ön plana çıkarmıştır. Proje yöneticileri, kapsam, maliyet ve program hedefleriyle ilgili olarak tamamıyla sorumlu olmaya devam etmiştir, Fonksiyonel bölüm yöneticileri de, onaylı işletme tasarımlarına, idari ve inşaat standart ve prosedürlerine uyumla ilgili tekrar sorumlu hale gelmiştir.

32 4. Projelerinin Yönetim İhtiyaçları ve Organizasyonu Etkileyen Faktörler 4.1. Yapım İşi Dışında Proje Taahhütleri Yatırım projelerinin gerçekleştirilmesinde işveren konumundaki yatırımcı, yapı üretimi hakkında detaylı bilgi sahibi olmayabilir. Bu nedenle inşaat firmalarının yapılan farklı sözleşmeler çerçevesinde işverene aşağıdaki hizmetleri de üretim hizmetinin yanında vermeleri gerekebilmektedir: Fizibilite etüdlerinin yapılması, Taahhüt edilen işlerin tasarım projelerinin geliştirilmesi, Özel ekipmanların (tesisatların) seçimi ve kurulması, Sözleşme dokümanlarının hazırlanması ve şartnamelerin oluşturulması, İhale yönteminin belirlenmesi ve tekliflerin değerlendirilmesi, İş programının hazırlanması, Yapım sürecinin denetimi, Tamamlanan işlerin hakedişlerinin onaylanması, Ek ödeme talepleri ve üretim değişiklikleri konularında uygulanacak prosedürlerin belirlenmesi.

33 Bu hizmetlerin yanında geleneksel ihale yöntemleri ile yoğun rekabet ortamında iş üstlenilmesi, özellikle uluslararası ihalelerde yüklenici firmaların işverenlere çok farklı hizmetleri sunmalarını da gerektirebilmektedir. Bu hizmetler arasında; proje finansman paketlerinin temin edilmesi, alternatif projeler geliştirilmesi, ihale konusu dışında işverenin inşaat işlerinin üstlenilmesi sayılabilir.

34 4.2. Proje Organizasyonunun Oluşturulmasında Önemli Faktörler Projenin özellikleri: Yapım sürecinin planlanması ve organizasyonun kurulmasında öncelikle dikkate alınmalıdır. Projenin özellikleri; ihale usulünden, sözleşmenin fiyatlandırılma biçimine, taraflar arasındaki sözleşme koşullarından organizasyon yapısına, proje yönetimi sürecini etkileyen en önemli girdidir. Taahhüt fiyatlandırma yöntemleri (sözleşme türleri): Projenin organizasyonel yapısını etkileyen en önemli değişkenlerden biridir. Fiyatlandırma seçenekleri genel olarak iki farklı yaklaşımdan oluşmaktadır; Fiyat Esaslı Sözleşmeler: Sabit fiyatlı (götürü usulü) ve birim fiyatlı sözleşmeler. Maliyet Esaslı Sözleşmeler: Maliyet + sabit veya ödüllü ücret veya maliyetin belli bir oranı şeklinde ücret ve garantili maksimum fiyat sözleşmeleri.

35 İhale usulü: Proje organizasyonunun detaylandırılmasında önemli bir faktördür. Proje özellikleri yanında, çevre koşulları (kamu işvereninin belli biçimde ihale usüllerini kullanabilmesi) ve proje ihtiyacının aciliyeti gibi etkenler ihale usulünü etkiler. Farklı ihale usulleri (yöntemleri) farklı ilişkileri beraberinde getirdiğinden, projede çalışacak birim ve bireylerin konumları ve organizasyonun yapısı şekillenecektir. İşverenin yatırım sıklığı ve inşaat yönetimi hakkında bilgi düzeyi de, sözleşme yönetimi ile organizasyon yapısı üzerinde etkili en önemli faktörlerden biridir. İlk kez inşaat yatırımı gerçekleştiren bir işveren için güvendiği bir kurumla çalışmak yeterli olurken, sürekli yatırımları olan bir işveren kendine bağlı bir tasarım ve inşaat yönetim ekibi oluşturma ihtiyacı duyacaktır.

36

37 5. İnşaat Projelerinde Organizasyon Yapıları 5.1. Geleneksel Yapım Organizasyonu (Genel Yüklenim Taahhüdü) Geleneksel (klasik) bir inşaat organizasyonunda, tasarımcı (mimar, mühendis) mal sahibi adına, plan ve şartnameleri hazırlar, belli aşamalarda denetim, izleme ve kontrol faaliyetlerini yürütür. İnşaatın sorumluluğu, sözleşmeyle genel yükleniciye yüklenmiştir. Uygulamanın çoğu, genel yüklenici ve bağlı olan alt yüklenicilerce yapılmaktadır. Alt yükleniciler, resmi ilişkileri direk genel yükleniciyle olmasına rağmen, mal sahibinin plan ve şartnamelerine bağlı kalarak yükümlülüklerini yerine getirmektedirler. Genel yüklenici, alt yüklenicilerin ve kendi personelinin yaptığı imalatın bütününden mal sahibine karşı sorumludur.

38 Geleneksel yaklaşım, her tipteki taahhüt fiyatlama türüyle(fiyat esaslı ve ya maliyet esaslı sözleşmeyle) birlikte kullanılabilmektedir. Mal Sahibi Tasarımcı Genel Yüklenici Alt Yükleniciler Genel Yüklenici Personeli Geleneksel Yapım Taahhüdü Organizasyon Yapısı

39 5.2. Yapımcı Mal Sahibi Organizasyonu Mal sahibi, tasarımdan yapıma tüm işleri kendisi koordine etmekte ve inşaat uygulamalarında hem alt yüklenicilerden, hem de kendi personelinden faydalanmaktadır. Kısaca, projenin tümünden tek başına sorumlu bir yüklenici yoktur. Emanet usulü işler de bu grupta değerlendirilir. İş miktarının az olduğu işletmeler için uygundur. İnşaatı mal sahibinin yürüttüğü bu organizasyon yapısında, geleneksel organizasyonda kullanılan çoğu sözleşme biçiminden yararlanılabilir. Ancak bu organizasyon yapısı esas olarak; Emanet usulüyle yapılan küçük çaplı inşaat işlerine, Yatırımcı (girişimci) inşaat işletmelerinin projelerine daha uygundur. Her mal sahibinin kendi koşulları (tasarım, kontrol ve yapım personeli tecrübesi, makina ve malzeme tedarik kapasitesi v.b.) bu modelin avantaj ve dezavantajlarını ortaya koymaktadır.

40 Mal Sahibi Tasarım Bölümü İnşaat Bölümü Yükleniciler ve Alt yükleniciler Mal Sahibi Personeli Yapımcı Mal Sahibi Organizasyon Yapısı

41 5. 3. Tasarım + Uygulama Organizasyonu Tasarım+uygulama organizasyonu, tasarım+inşaat (yapım) ve tasarım+yönetim olarak iki farklı biçimde ele alınabilir. Bu tür organizasyonlarda, projenin kavramsal tasarımdan yapım evresine kadar tüm aşamaları aynı organizasyon tarafından yürütülmektedir. Buradaişveren, projenintasarımıveyapımihalelerininyapılması, yüklenici seçimi ve hakediş ödemelerinin ayarlanması için ayrıca birdanışmanatayabilir. Yüklenici firma da kendi bünyesi dışında detay tasarım projelerini hazırlatabilir.

42 Bu organizasyonbiçimipazarlıkusulü ile ihaleedilen, maliyet+kar ve götürü sözleşmelerde yürütülen projelerde oldukça sık kullanılmaktadır. Her iki durumda da proje süresini kısaltabilmek amacıyla inşaat kademeli bir inşaat iş programıyla yürütülebilir. Bu yapı, süre odaklı endüstriyel projelerin çoğunda tercih edilmektedir. Tasarım+yapımyapısındayüklenici, genel yüklenici olarak altyüklenicilerin kontrolünü yürütür. Tasarım+yönetimorganizasyon yapısındaise, inşaat bağımsız yükleniciler tarafından yürütülür.

43 Mal Sahibi Müşavir Yüklenici Tasarımcı Yüklenici Alt Yükleniciler Yüklenici Personeli. Tasarım+İnşaat (yapım) Organizasyon Yapısı Mal Sahibi Müşavir İnşaat Yöneticisi Tasarımcı Yapım Yöneticisi Bağımsız Yükleniciler. Tasarım+Yönetim Organizasyon Yapısı

44 Tasarım+yapım ve tasarım+yönetimyapılarının mal sahibi açısından avantajları; + Tasarımdan yapıma tek bir organizasyon faaliyetleri yürütmektedir ve mal sahibinin koordinasyonu minimum düzeydedir. + Tasarım ve yapımın birlikte sürdürülmesi yanında, kademeli inşaatla yatırım süresi daha da azaltılabilir. + Projede değişiklikler yapılması inşaat programı boyunca kolaylaştırılmıştır.

45 Tasarım+uygulamayapılanmasının mal sahibi açısından dezavantajları; Tasarım ve yapım içiçeyürüdüğünden proje maliyeti işin başında belirsizdir. Götürü usulüsözleşmelerle çalışılıyorsa; yüklenici toplam kalite ve performans kriterlerini, kendi karlılığından sonra gözetecektir. Mal sahibinin maliyet veya süreyi etkileyen tüm problemlerden haberi olamayacak ve beklentilerinin tam olarak karşılanamaması durumuyla karşılaşabilecektir. Tasarım ve inşaat evrelerinin başarıyla bütünleşmemesi halinde, yapım başladıktan sonra sık geri dönüşler ve düzeltmelerle yine maliyet ve süre kayıpları yaşanacaktır.

46 5.4. Profesyonel İnşaat Proje Yönetimi Organizasyonu Profesyonelinşaatyönetimiorganizasyonlarıminimum maliyetleyüksekkaliteistenenişlerdekullanılır. Bu tür organizasyonlarda genellikle seçilmiş bir yapım yöneticisi firma ile sabit bir ücrete yönetim giderleri eklenerek (maliyet+kar) sözleşmeyapılır. Burada proje yöneticisi firmanın işverene sadece profesyonel yönetim hizmeti vermesi sözkonusudur. Bu yaklaşım mal sahibi, tasarımcı, yapımcı ve inşaat yöneticisinden oluşan dört parçalı bir ekibi bir araya getirmektedir.

47 Bu tür organizasyonların iki farklı uygulaması görülmektedir: Birinci tip organizasyonda işveren proje yönetimi hizmeti için bir proje yöneticisi yüklenici ile Yönetim Taahüdü sözleşmesi imzalar. Bu aşamadan sonra tasarım, yapım ve teknik kontrolörlük faaliyetlerini üstlenecek firmalar artık proje yöneticisi firma ile muhattap olacaklardır. Bazen işverenin tasarımcıyla da ayrı bir anlaşma imzaladığı görülmektedir. Proje yöneticisi firma, sözleşme yoluyla işverenle taahütte bulunan tüm taraflar arasında konumlanmıştır. Burada amaç, karmaşık olan proje yönetimi sürecinin, hazırlayacağı prosedürler aracılığıyla hakem olarak görev yapacak profesyonel bir proje yönetiminin yüklenici tarafından yürütülmesidir.

48 İkinci tip proje yönetimi organizasyonunda ise işveren; gerek tasarım ekibi, gerekse yapım ekibiyle (genel yüklenici yoksa farklı yüklenicilerle) temas halindedir. İşveren; yapım yöneticisi, tasarımcı ve yapımcı firmalarla ayrı ayrı kendisi sözleşme imzalamaktadır. Yapım yöneticisi firma ise, işveren adına koordinasyonu sağlamakta ve işvereni temsilen yönetim fonksiyonu görmektedir. Başka bir deyişle yapım yöneticisi, uzmanlaşmış yüklenicileri -tesisat, kaba inşaat, mimari yüklenicileryönetmede müşavir olarak işveren tarafından görevlendirilmiştir. İşverenle ayrı ayrı sözleşme imzalayan proje tarafları daha yoğun iletişim içindedir ve her biri kararların alınmasında etkindir. Proje yönetimi organizasyonu, mal sahibine, inşaat süresince tam katılım olanağı tanımaktadır. Ayrıca varsa proje finansörü de bu ekibin bir parçası olabilmektedir.

49 (a)yönetim Taahhüdü (b) Yapım yönetimi Profesyonel İnşaat Proje Yönetimi Organizasyonları

50 Profesyonel inşaat yönetimi organizasyonlarının mal sahibi açısından avantajları; + Projenin her aşamasında, özel inşaat tecrübelerinden, mal sahibi ile tasarımcı arasında çelişki yaşanmadan faydalanılabilmektedir. Taraflar arasında sıkı iletişim, koordinasyon sağlanabilmektedir + Yerel yükleniciler arasında fiyat rekabeti yaratılabilmektedir. + Tasarım ve yapım performansının izlenmesine, sorunlarla ilgili mal sahibinin menfaatini de gözeten adil kararların alınmasına olanak tanınmaktadır. + Kademeli inşaat tekniği kullanılarak tasarım ve yapım süresi minimuma indirilebilmektedir.

51 Bu organizasyonların mal sahibi açısından dezavantajları; Mal sahibinin zamanında yerine getirmesi gereken belli sorumluluk ve zorunlulukları vardır. İnşaat yöneticisi kademeli yapım önerirse; inşaata toplam maliyet netleşmeden başlanacak ve erken tamamlanma nedeniyle toplam maliyetle ilgili yeterli karşılaştırma imkanı bulunamayacaktır. Proje başarısı, büyük ölçüde profesyonel inşaat yöneticisinin yönetim yeteneğine bağlıdır. Profesyonel inşaat yöneticisi, toplam bedel ve kalite garantisi vermemekte bu değişkenler, mal sahibinin de dahili olduğu proje yönetim ekibinin kararlarıyla şekillenmektedir.

52 5.5. Program Yönetimi Organizasyonu Bu yaklaşımda tasarım+yapım evrelerini kapsayan proje yönetim hizmetleri, kapsamlı bir entegre program dahilinde birçok tekil projenin genel yönetimini içermektedir. Örneğin bir bankanın veya market zincirinin farklı yapım işlerinin bir program çerçevesinde yürütülmesi söz konusudur. Program yönetimi yapısında, genel yönetim organizasyonundan faydalanılmaktadır. Organizasyonda, birkaç tasarım firması, inşaat yüklenicileri, malzeme ve ekipman tedarikçileri ve yapım programındaki diğer katılımcıların yönetimi söz konusudur. Program yöneticisi, çeşitli bölümlerin(planlama, tasarım, satın alma ve inşaat bölümlerinin) koordinasyonu ve yönetiminde mal sahibiyle tek irtibat noktasıdır. Program yönetimi modeli, fonksiyonel, proje bazlı ekip çalışması ve matris organizasyonlar kullanılarak oluşturulabilmektedir.

53 Mal Sahibi Program Yöneticisi Tasarım Firması Tasarım Firması Tasarım Firması İnşaat Dönemi Katılımcıları (*) İnşaat Dönemi Katılımcıları (*) İnşaat Dönemi Katılımcıları (*) (*) : İnşaat yüklenicileri, malzeme ve ekipman tedarikçileri, vb. Program Yönetimi Organizasyon Yapısı

54

55 6. Yüklenici Firmaların Organizasyon Yapıları Firma, toplumun gereksinim duyduğu mal ve hizmet üretim, koruma ve dağıtımını, dolaylı veya doğrudan karşılayan ekonomik çalışma birimlerine verilen addır Organizasyon yapısının gerekliliği: Bir organizasyon yapısı kurulmadan firma bünyesindeki birbirinden farklı işlevlerin etkin ve koordineli bir biçimde yerine getirilmesi pek mümkün olamamaktadır. Bu nedenle her firma, stratejisiyle uyumlu ve işlevsel gereksinimlerine uygun bir organizasyon yapısı kurmak durumundadır.

56 Uygun ve yerinde bir organizasyon, etkin bir yönetimin ilk koşuludur. Organizasyonda gerekli prensipler: Firmanın stratejisi ve amaçları doğrultusunda yeteri kadar yönetim pozisyonu oluşturularak belirlenmiş amaç ve hedef stratejilerin başarılması Firma içi iletişim sistemi açıkça tanımlanarak denetim, emir ve bilgi akışının uygun bir sistematiğe oturtulması Bir üst düzeydeki yöneticinin ayrılması durumunda, firma işlevlerinin aksamaması için bir alt düzeydeki elemanın en az üstünün yerini alabilecek kadar iş eğitimine tabi tutulması.

57 Firmaların organizasyon yapıları bir kare piramit e benzetilebilir

58 6.2.Organizasyon Yapısında Düzeyler: Üst Düzey Yönetim: (Stratejik Planlama) Bu düzeyde, firma için ilk sırada bulunan ve stratejik karar verme yetkisine sahip yönetici ve kişiler, yetkileri itibariyle yer alırlar. Bu kişiler ve/veya kuruluşlar firmanın ana hedeflerini, gelecekteki karlılık, yatırım ve üretim gücü, personel stratejisi gibi ana hedeflerini belirlerler. Başlıca karar alanları: Firmanın etkinlikte bulunacağı alanların belirlenmesi Yeni yatırım kararlarının verilmesi Büyüme ve küçülme kararları Fiyat politikalarının belirlenmesi Üst düzey görevlere atanacak personelin belirlenmesi

59 Orta Düzey Yönetim (Yönetim Kontrol Düzeyi) Bu düzeyde, bölge veya proje müdürleri, bölüm veya daire başkanları, ürün yöneticileri gibi yöneticiler bulunur. Bu kişiler, üst düzey yönetimin aldığı kararların uygulamaya konulmasında ve amaçlara ulaşılmasında sorumluluk üstlenirler. Başlıca görevleri: Şantiyelerin koordinasyonu (eşgüdüm) Firma etkinliğinin artırılması için gerekli önlemlerin alınması Firmanın varlığını sürdürmesinde temel koşul olan yeni işlerin alınmasının sağlanması

60 Alt Düzey Yönetim (OperasyonelKontrol Düzeyi) Bu düzeyde, bölüm veya şube müdürleri, proje sorumluları ve yöneticileri, şantiye şef ve yardımcıları, saha mühendis ve mimarları gibi kişiler bulunur. Bu kişiler, üstlerin verdiği kararları tam olarak yerine getirmekle sorumludur. İnşaat firmalarında alt düzey yönetim genellikle şantiyelerde yer alır ve bu görevler üretimin yapıldığı yerin, projenin özelliğine göre de farklılık gösterir. Alt düzey yönetimin başlıca görevleri; Planlanan maliyette ve sürede, Projelere, teknik, bilim ve fen kurallarına uygun olarak, Gerekli emniyet önlemlerini almış ve kalite standartlarına uygun biçimde projelerin aplikasyonu ve gerçekleştirilmesini sağlamak. İşçi çalıştırma, taşeronlarla ilişkiler, malzeme yönetimi, insan kaynakları kullanımı, ekonometri, çevre güvenliği, v.b. temel ve güncel işler.

61 6.3. Firma Büyüklüklerine Göre Organizasyon Yapıları: Başarılı bir inşaat firması, şantiye ve ofis işletmesinde yoğun deneyimlere sahip olmalıdır. Firma kurucuları ve yöneticileri genellikle şantiyelerde uzun süreli deneyim kazanmış kişilerdir. Her firma, büyüklüğüne, kültürüne, coğrafi konumuna, yapılan işin özelliklerine, yönetimsel ve teknik deneyimlerine bağlı olarak kendisine uygun ve yeterli organizasyon yapısını (yapılarını) geliştirebilir.

62 Küçük İnşaat Firmaları Organizasyonelform, küçük firmalar tarafından kullanılan en basit ve temel formdur. Maliyet tahmini ve teklif hazırlama için, bu konuda deneyimli bir kişi ile şantiye kontrol ve yönetimi konusunda deneyimli ikinci bir kişinin ortaklığı temelde küçük inşaat firmalarının başlangıcıdır. Küçük firmalarda birden fazla bölüm tek bir kişi tarafından yönetilir. Bu şekilde bir kişi birden çok görevi eş zamanlı olarak üstlenebilir. Bu tip firmaların tüm sözleşmeleri merkez ofisçe yapılır. Şantiyelerde karmaşık olmayan bir yönetim vardır. Bölümlerde teknik deneyim çok fazla olmayabilir. Küçük inşaat firmaları, genellikle belirli bir iş türüne göre uzmanlaşmak suretiyle organizasyon yapılarını oluştururlar.

63 Orta Büyüklükteki İnşaat Firmaları: Küçük firmalara göre daha büyük sermaye hacmi olan ve daha karmaşık sözleşmeler üstlenen firmalardır. Bu firmalar, daha fazla deneyim gerektiren işleri kolaylıkla üstlenir ve bu sayede hem merkez ofislerini organizasyonda daha genişletebilir hem de her bölümün değişik yardımcı hizmet alt birim ve bölümlerini oluşturabilirler.

64 Büyük İnşaat Firmaları: Bu tip firmalar çok geniş bir yelpaze içerisinde, farklı büyüklükte, tip ve özellikte sözleşmeleri ardışık ya da eş zamanlı olarak kolayca üstlenebilirler. Buna bağlı olarak kaynak ve uzmanlık gereksinimleri daha fazla ve çeşitli olmaktadır. Firma büyüdükçe organizasyon yapısı da gelişir; farklı bölümler kurulabilir. Çeşitli etkinlikleri ve personeli koordine etmek için tek kişinin kapasitesi yeterli olmayabilir. Bu nedenle yetki, görev ve sorumlulukların dağıtılması, bölüştürülmesi ve devredilmesi gerekecektir. Organizasyonda yetki devredilen yardımcılar, kendi bölümüne ya da gurubuna liderlik edecek, hedeflenen sonuca ulaşmak için gerekli ve yeterli çalışmanın yapılmasını sağlayacak; sorumluluk üstlenecektir.

65 Firmanın temel organizasyon yapısı çoğunlukla sabit tutulmakla birlikte belirlenecek prensipler çerçevesinde firma guruplara ayrılarak merkezkaç bir yönetim şekliyle değişken veya dinamik olarak da kurulabilir. Merkezden yönetilen ana yönetim politikasına bağlı olmak üzere, ayrılan bu gruplar özerktir. Ancak personel işleri, yasal işlemler, pazarlama, tasarım, teknik hizmetler, finansman gibi konular merkez ofis tarafından yürütülür. Gruplara ayrılma; Yapılan iş türüne göre (zemin mühendisliği, kompleks yapılar, baraj ve su yapıları, köprü, yol, konut inşaatı, v.b.), Coğrafi bölge özelliklerine göre olabilir. Farklı firmaların büyüklüğüne, kültürüne, coğrafi konumuna, yaptığı işin özelliklerine, yönetimsel ve teknik deneyimlerine bağlı olarak, Diğer firmaların organizasyon yapılarına göre ek ve/veya eksik bölümleri bulunabilir, Bazı bölümleri, diğer firmaların aynı bölümlerine göre daha büyük ya da küçük ölçekte oluşturulabilir.

66 7. İNŞAAT FİRMALARINDA YETKİ VE SORUMLULUKLAR A BAŞKAN şirketin personeli olabilir, şirketin tek sahibi veya en büyük paya sahip ortağı olabilir, iyi bir altyapıya sahip olmalıdır, hem şantiyede hem ofiste deneyimli olmalıdır, şirketin çalışma alanlarını belirler, mal sahipleriyle, mimarlarla, mühendislerle görüşerek yeni iş alanları araştırır. şirketin çalışma alanlarını belirler, ilerdeki yıllarda pazarda oluşabilecek değişiklik ve dalgalanmaları araştırır, çıkabilecek ciddi problemlerin çözülmesine yardım eder, maliyet tahminlerinin tam ve zamanında yapılmasını sağlar, projelerin bütçeye ve programa uygunluğunu denetler, şirketin kar etmesi için yapılan tüm işleri denetler, genel olarak, şirketin alt yöneticilerinin uygulayacağı şirket politikasını ve stratejisini oluşturur. 66

67 B YÖNETİM KURULU başkana, şirket politikası ve stratejisi oluşturulması konusunda yardım eder, bu konularda alınan kararları uygulamaktan sorumludur, özellikle ortaklaşa girişimlerde, ortakların çıkarlarını korumak için yönetim kurulu oluşturulması gereklidir, şirket girişiminin yönetiminden sorumludur, ortaklaşa girişimlerde, ortak çıkarların ve yatırımın teminatından sorumludur, şantiyelerde toplantılar düzenler, bütün bölümlerden rapor alarak girişimlerin genel kontrolünü yapar, merkezde toplantılar düzenler, bütün bölümlerden rapor alarak yapılan işler ve personel hakkında bilgi edinir, yönetim kurulunda başkanla birlikte; projeler koordinatörü, şantiye kontrolü genel müdürü, maliyet tahmininden sorumlu genel müdür, pazarlamadan sorumlu genel müdür, muhasebe ve finans müdürü yer alır. 67

68 C PERSONEL YÖNETİMİ Aşağıdaki konularda personelle görüşerek gereken işlemlerin yapılmasından ve ilgili bölümlere bilgi verilmesinden sorumludur. - işe alma, işten çıkarma, izin, tatil -sağlık ve yardım -güvenlik -barınma ve yemek -eğitim - sosyal etkinlikler - posta hizmetleri - sigorta ve hukuk işlemleri -maaş ve ücretler - ulaşım (servis, bilet pasaport- vize işlemleri) 68

69 D PROJELENDİRME BÖLÜMÜ D.1. PROJELER GENEL KOORDİNATÖRÜ.bütün projelerden sorumludur,.projelere yönetici atar, projeler için ekipler oluşturur,.bütün proje konularında bilgili ve deneyimli olmalıdır,.projeler için prosedürler hazırlar,.proje çizimlerini ve değişikliklerini kontrol eder,.kontrol genel müdürüyle yapım işlerinin projeye uygunluğunu kontrol eder, alt yükleniciler, mal sahibi, mimarlar ile ilişkiler hakkında görüşür..maliyet tahmininden sorumlu genel müdürle teklif fiyatlarını kontrol eder,.gereğinde, pazarlamadan sorumlu genel müdüre bilançonun incelenmesi konusunda yardım eder,.muhasebe müdürüne iş maliyetleri akışı konusunda önerilerde bulunur,.satın alma ve sevkiyat müdürüyle isteklerin tam ve zamanında teslim edilmesini kontrol eder,.genellikle aylık olmak üzere başkana ve yönetim kuruluna rapor verir. 69

70 D.2. PROJE YÖNETİCİSİ.projeler genel koordinatörü tarafından belirli bir veya birkaç projenin yönetimine atanır,.yöneteceği projelere benzer projelerde başarılı deneyim kazanmış olmalıdır,.mal sahibi, mimar ve /veya proje ekibini bilgilendirmesi, yatıştırması, onlara söz geçirebilmesi gerekebilir, buna uygun karakterde olması gerekir,.projeyle ilgili bütün çizimlerin kontrolünden, proje programına uygunluğundan ve zamanında yapılmasından sorumludur,.yönettiği projeyle ilgili satın alımları kontrol eder,.yönettiği projenin şantiye kontrolü müdürüyle birlikte yapım işlerini kontrol eder. 70

71 E ŞANTİYE KONTROLÜ BÖLÜMÜ E.1. ŞANTİYE KONTROLÜ GENEL MÜDÜRÜ.bütün projelerin yapım işlerinden sorumludur,.yapım sistemleri konusunda bilgili ve deneyimli olmalıdır,.her proje için yapım sistemi ve malzeme belirler,.projeler genel koordinatörüyle bütün projeler için iş-zaman programı hazırlar, ek malzeme araç makine alınması, kiralanması konusunu görüşür,.her şantiye için şantiye kontrol müdürü, mühendisler, ustalar, ekipler seçer,.düzenli aralıklarla şantiyelere giderek işin projeye ve maliyet tahminine uygun yapılmasını sağlar,.maliyet tahmininden ve pazarlamadan sorumlu genel müdürlerle proje tekliflerinin yapım sistemlerini ve iş-zaman programlarını görüşür,.başkana ve yönetim kuruluna rapor verir. 71

72 E.2. ŞANTİYE KONTROL MÜDÜRÜ.şantiye kontrolü genel müdürü tarafından belirlenen şantiyedeki bütün yapım işlerinden sorumludur,.proje yöneticileriyle bilgi alışverişinde bulunur,.mal sahibi, yüklenici, alt yüklenici zorunlulukları hakkında bilgi sahibidir,.projenin yapım aşamasından, şantiye mühendislerinden ve şantiye ekiplerinden sorumludur,.şantiye yerleşim planı yapar (şantiye binası, geçici depolar, yemekhane, yatakhane, eletrik-su-gaz-telefon-kanalizasyon hizmetleri, trafik işaretleri, tabelalar, ilk yardım alet ve ilaçları, gerekli araç ve malzeme ).proje yöneticisi ve şantiye kontrolü genel müdürüyle yapım programı hazırlar,.projeyle ilgili satın alımların gerektiği kadar ve zamanında yapılıp yapılmadığını kontrol eder,.işçilik ve malzeme kalitesini kontrol eder,.proje yapım aşamasındaki maliyetlerin, maliyet tahminine uygun olup olmadığını kontrol eder. 72

73 F MÜHENDİSLİK HİZMETLERİ.elektrik mühendisleri,.makine mühendisleri,.şehir plancıları,.peyzaj mimarları, projelendirme ve şantiye kontrolü bölümleriyle çalışarak proje için gerekli çizimleri yapar ve uygulanmasını kontrol eder. 73

74 G MALİYET TAHMİNİ BÖLÜMÜ MALİYET TAHMİNİNDEN SORUMLU GENEL MÜDÜR.inşaat sektörüyle ilgili yayınları izleyerek teklif verilebilecek potansiyel işleri takip eder,.teklif verilecek projelerin seçilmesine yardım eder,.malzeme miktarları tahmini ve teklif verilecek projenin maliyet tahminiyle ilgili prosedürler hazırlar..maliyet ve yapı işçiliğinin şimdiki ve gelecekteki değerini ölçebilecek uzmanlıkta olmalıdır,.malzeme ve işçiliğin şimdiki ve gelecekteki değerini ölçebilecek uzmanlıkta olmalıdır,.alt yükleniciler ve onların yeterlilikleri hakkında bilgi sahibidir,.alt yüklenici sözleşmelerine karar verebilir,.yapım aşamasındaki projelerin maliyetlerini takip ederek teklif verilecek projeler için teklif fiyatı bilgileri toplar,.başkana ve yönetim kuruluna rapor verir. 74

75 H MUHASEBE VE FİNANSMAN BÖLÜMÜ MUHASEBE VE FİNANSMAN MÜDÜRÜ.muhasebe bölümünde çalışan personeli yönetir,.muhasebe kayıtlarının tutulmasını sağlar ve tutulan kayıtları kontrol eder,.bütün faturaların ödemesini takip eder,.personel maaşlarının, işçi ücretlerinin ödenmesini sağlar,.başkanla ve diğer bölümlerin yöneticileriyle görüşerek şirketin ne kadar anaparaya, ne kadar nakit paraya gereksinimi olduğunu belirler, ödemelerin ne zaman yapılacağını öğrenir ve nakit akışını düzenler,.ödeme programındaki değişiklik olasılığına karşı alternatif programlar yapar,.proje yapımı tamamlandığında zarar edildiği anlaşılırsa geri dönüş olmayacağı için, yapım aşaması sürerken kar-zarar hesapları yapar..başkana ve yönetim kuruluna rapor verir,.anlaşmalı olarak bir danışman muhasebe şirketiyle çalışılması avantajlıdır; gelişmiş muhasebe sistemleri, yeni kurallar, düzenlemeler konusunda bilgi alınabilir. 75

76 I PAZARLAMA BÖLÜMÜ PAZARLAMADAN SORUMLU GENEL MÜDÜR.konuyla ilgili çeşitli gazete, dergi ve diğer yayınlardan yeni projelerin öncülerini takip eder,.pazar araştırması yaparak şirketin güçlü ve zayıf olduğu alanları, pazardaki payını belirler, buna göre bir pazarlama stratejisi geliştirir,.mimarları, mühendisleri, mal sahiplerini ve diğer yetkilileri arayarak şirketin bina yapım hizmetlerini pazarlar,.potansiyel müşteri isteklerini araştırır,.reklam ve tanıtım çalışmaları yapar,.gerekirse maliyet tahmini bölümüyle çalışılarak fiyat ayarlaması çalışması yapar,.başkana ve yönetim kuruluna rapor verir. 76

77 J SATIN ALMA VE SEVKİYAT BÖLÜMÜ.proje için gerekli tüm malzemenin satın alımından ve sevkiyatından sorumludur,.malzemenin satın alınacağı firmalarla sürekli görüşerek son fiyatlar ve yeni malzemelerle ilgili bilgi toplar,.projelendirme, şantiye kontrolü ve maliyet tahmini bölümleriyle çalışarak projeye ve maliyet tahminine uygun malzeme seçer,.projelendirme, şantiye kontrolü, depo bölümleri ve fabrikalarla görüşerek stok kontrolü yapar,.firmanın sahip olduğu ve / veya kiraladığı fabrikalarla, atelyelerlegörüşerek malzeme hazırlama ve sevkiyat programı hazırlar,.sevkiyattan önce depo personeliyle görüşerek gerekli depolama hacminin ayarlanmasını sağlar,.şantiye kontrolü bölümüyle görüşerek gerekli ve yeterli malzemenin tam olarak ve zamanında yerine ulaşmasını sağlar,.sevkedilen malzemenin kalitesini kontrol eder. 77

78 K FABRİKALAR VE ATELYELER.yönetim kurulunda fabrika yöneticisi ile gerekli olan personel, araç ve makina, ne üretileceği, güç kaynakları gibi konular belirlenir,.fabrika, atelye, araç, makina; -satın alınarak sahib olunabilir, -bağımsız olarak kiralanabilir, -sınırlı-sorumlu olarak kiralanabilir, -bu seçeneklerin efektif olmaması durumunda, herhangi bir üretim işine girilmeden doğrudan satın alma durumuna gidilebilir..satın alma ve sevkiyat bölümüyle görüşerek gerekli ve yeterli malzemenin üretim programı yapılır..araştırma ve geliştirme laboratuvarlarındayeni, daha nitelikli, daha uygun fiyatlı malzeme araştırması yapılır..fabrika yöneticisi, fabrikanın temizliğini, araç ve makinanın rutin bakımını iş güvenliğini, üretimin programa uygun ve kaliteli yapılmasını kontrol eder. 78

79 L DEPOLAR.iyi eğitilmiş personelle, malzemenin istenen minimum stok tutularak sağlanması için planlama yapılır,.minimum stok tutulabilmesi merkez depo ve şantiye depolarının sürekli haberleşmesi sağlanır,.depolama ve sevkiyat için gerekli ekipman programı yapılır,.giren-çıkan malzemenin kaydı tutulur,.sevkedilecek malzemenin zamanında ve tam olarak hazırlanması sağlanır,.malzemenin en az fire verecek şekilde depolanmasını ve sevkiyatını sağlayacak önlemler alınır. 79

80 M BAKIM VE ONARIM BÖLÜMÜ.bakım ve onarım bölümü fabrika ve atelyelerleyakın ilişkide olmalı, personeli de onların personeli tarafından oluşturulmalıdır,.kullanılan araç ve makinanınrutin bakımından, bunun için gerekli alet ve malzemenin sağlanmasından sorumludur,.personel, üretim sırasında, depo sevkiyatları sırasında, şantiyedeki uygulama sırasında oluşabilecek tüm hata ve hasarların onarımdan sorumludur..en az hata ve hasar için prosedür hazırlanır,.fabrika yöneticisine verilmek üzere bakım-onarım raporları tutulur. 80

81 N GÜVENLİK BÖLÜMÜ.personelin her türlü iş kazası, hırsızlık, vandalizmgibi konularda güvenliğinden sorumludur, bu konularda personeli bilgilendirir,.şirketin menkul ve gayri menkullerinin, sermayesinin güvenliğinden sorumludur,.güvenlik için gerekli güvenlik tekniklerini, ekipmanını, güvenlik personelini seçerek organize eder,.güvenlik mühendisi, proje şartnamelerini inceleyerek gerekli olan güvenlik gereksinmelerini belirler, projelendirme ve şantiye kontrolü bölümleriyle görüşerek proje için güvenlik programı hazırlar..güvenlikle ilgili sigorta işlemlerinin kayıtlarını kontrol eder. 81

82 O BİLGİ-İŞLEM MERKEZİ.kullanılacak tüm iletişim araçlarının,bilgisayarların ve bilgisayar sistemlerinin seçilmesinden sorumludur,.personelin bu konularda bilgilendirilmesinden, yetiştirilmesinden sorumludur,.yeni araçların, sistemlerin, programların araştırmasını yaparak en uygun olanı seçer. P TEMSİLCİLİKLER.şirketin merkez ofisi dışında, diğer şehir ülke bölgelerde, yazılı anlaşmayla, şirket bünyesinden ve /veya dışından kişilerce kurulabilir,.bulunduğu yerdeki potansiyel işleri takip eder,.irtibat bürosu gibi çalışarak bulunduğu yerde yapılmakta olan işleri kontrol eder. 82

83 R STAJYER ÖĞRENCİ VE ŞİRKET PERSONELİ EĞİTİMİ BÖLÜMÜ. şirketler stajyer öğrenci çalıştırarak potansiyel personel portföyü oluşturabilir. Bu yöntemle öğrenciler de yapacakları işi daha iyi öğrenir,. bina yapı sektörü teknik, karmaşık ve çok rakipli bir sektör olduğu için her kademedeki personel için eğitim gereklidir,. deneyimli şirket personeli yeni konularda ve/veya kendi alanlarındaki gelişmeler konusunda şirket içinde veya dışında düzenlenen seminerlere, kurslara katılarak eğitilebilir,. deneyimsiz olanlar belirlenen konularda deneyim, bilgi kazandırılmak amacıyla eğitilebilir. 83

ŞANTİYE ORGANİZASYONU

ŞANTİYE ORGANİZASYONU Şantiye Yönetimi Şantiye nedir, yapı nedir, yapım alanı nedir Ön karar evresi Tasarlama evresi Yapım Sürecinin Katılımcıları İhale yapım evresi Proje evreleri Kontrol evresi Yapı

ŞANTİYE ORGANİZASYONU Şantiye Yönetimi Şantiye nedir, yapı nedir, yapım alanı nedir Ön karar evresi Tasarlama evresi Yapım Sürecinin Katılımcıları İhale yapım evresi Proje evreleri Kontrol evresi Yapı

MIM 802 ŞANTİYE İ YÖNETİM İ İ M MALİYET YÖNETİMİ

MIM 802 ŞANTİYE YÖNETİMİ MALİYET YÖNETİMİ Maliyet Yönetimi Belirlenen bütçe sınırları içinde kalmak amacıyla, planlama, tasarım ve yapım süreçlerindeki tüm veya kısmi maliyetlerin yönetimi. Maliyet Yönetimi

MIM 802 ŞANTİYE YÖNETİMİ MALİYET YÖNETİMİ Maliyet Yönetimi Belirlenen bütçe sınırları içinde kalmak amacıyla, planlama, tasarım ve yapım süreçlerindeki tüm veya kısmi maliyetlerin yönetimi. Maliyet Yönetimi

Yapı Üretim (İmalat) Süreci:

Süreci:") Yapı Üretim (İmalat) Süreci: Yapı üretim süreci, mal sahibi veya yatırımcının belirli bir gereksinimi karşılamak ya da mevcut bir olanağı değerlendirmek amacıyla bir yatırım yapmaya karar vermesiyle başlar.

Yapı Üretim (İmalat) Süreci: Yapı üretim süreci, mal sahibi veya yatırımcının belirli bir gereksinimi karşılamak ya da mevcut bir olanağı değerlendirmek amacıyla bir yatırım yapmaya karar vermesiyle başlar.

BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönetmeliğin amacı Çorum Belediyesi Etüd Proje Müdürlüğünün görev yetki ve sorumlulukları ile teşkilat yapısını ve işleyişini düzenlemektir.

BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönetmeliğin amacı Çorum Belediyesi Etüd Proje Müdürlüğünün görev yetki ve sorumlulukları ile teşkilat yapısını ve işleyişini düzenlemektir.

Tedarik Zinciri Yönetimi -Bileşenler, Katılımcılar, Kararlar- Yrd. Doç. Dr. Mert TOPOYAN

Tedarik Zinciri Yönetimi -Bileşenler, Katılımcılar, Kararlar- Yrd. Doç. Dr. Mert TOPOYAN Tedarik Zinciri Bileşenleri Tedarik zincirlerinde üç temel bileșenden söz edilebilir: Aktörler: Tedarik zinciri

Tedarik Zinciri Yönetimi -Bileşenler, Katılımcılar, Kararlar- Yrd. Doç. Dr. Mert TOPOYAN Tedarik Zinciri Bileşenleri Tedarik zincirlerinde üç temel bileșenden söz edilebilir: Aktörler: Tedarik zinciri

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

İnsan Kaynakları Yönetimi ve Uygulamaları. Prof.Dr.Kadir Ardıç Doç.Dr. Yasemin ÖZDEMİR

İnsan Kaynakları Yönetimi ve Uygulamaları Prof.Dr.Kadir Ardıç Doç.Dr. Yasemin ÖZDEMİR Giriş İşletmelerin rakiplerinden tek farklı kaynağı insan dır. Günümüz dünyasının insan kaynağının profili İnsan Kaynakları

İnsan Kaynakları Yönetimi ve Uygulamaları Prof.Dr.Kadir Ardıç Doç.Dr. Yasemin ÖZDEMİR Giriş İşletmelerin rakiplerinden tek farklı kaynağı insan dır. Günümüz dünyasının insan kaynağının profili İnsan Kaynakları

SATIN ALMA-SATMA VE İHALE PROSEDÜRÜ

SATIN ALMA-SATMA VE İHALE PROSEDÜRÜ AMAÇ VE KAPSAM Boğaziçi Elektrik Dağıtım A.Ş dağıtım faaliyeti kapsamında gerçekleştireceği yapım, mal ve hizmet alımı ile varlık ve hizmet satışı işlerine esas yapılacak

SATIN ALMA-SATMA VE İHALE PROSEDÜRÜ AMAÇ VE KAPSAM Boğaziçi Elektrik Dağıtım A.Ş dağıtım faaliyeti kapsamında gerçekleştireceği yapım, mal ve hizmet alımı ile varlık ve hizmet satışı işlerine esas yapılacak

İÇİNDEKİLER. Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

Hizmet Alımı İhaleleri Mevzuatı

Hizmet Alımı İhaleleri Mevzuatı Eren TOPRAK Kamu İhale Uzmanı Giresun, 13 Haziran 2012 Mevzuatın Kaynakları 1) Ana Kaynaklar 2) Yardımcı Kaynaklar Mevzuatın Kaynakları Ana Kaynaklar 1) 4734 Sayılı Kamu

Hizmet Alımı İhaleleri Mevzuatı Eren TOPRAK Kamu İhale Uzmanı Giresun, 13 Haziran 2012 Mevzuatın Kaynakları 1) Ana Kaynaklar 2) Yardımcı Kaynaklar Mevzuatın Kaynakları Ana Kaynaklar 1) 4734 Sayılı Kamu

01 OCAK 2012 30 HAZİRAN 2012 FAALİYET RAPORU

01 OCAK 2012 30 HAZİRAN 2012 FAALİYET RAPORU ORGE ENERJİ ELEKTRİK TAAHHÜT A.Ş Zümrütevler Mah.Hanımeli Cad.Prestij İş Merkezi No:10 K:1-2-3 Maltepe / İSTANBUL Tel:0216 457 32 63 PBX / Faks : 0216 457 32

01 OCAK 2012 30 HAZİRAN 2012 FAALİYET RAPORU ORGE ENERJİ ELEKTRİK TAAHHÜT A.Ş Zümrütevler Mah.Hanımeli Cad.Prestij İş Merkezi No:10 K:1-2-3 Maltepe / İSTANBUL Tel:0216 457 32 63 PBX / Faks : 0216 457 32

Şirket Nabzına Göre Organizasyon

BAHÇEŞEHIR ÜNIVERSITESI Şirket Nabzına Göre Organizasyon Performans ve İş Etüdü Eren YENİGÜN 6/11/2012 Organizasyonun verimliliğini yükselten temel unsurlardan biri olan organizasyonel yapılar literature,

BAHÇEŞEHIR ÜNIVERSITESI Şirket Nabzına Göre Organizasyon Performans ve İş Etüdü Eren YENİGÜN 6/11/2012 Organizasyonun verimliliğini yükselten temel unsurlardan biri olan organizasyonel yapılar literature,

İŞLETME ORTAK DOKTORA PROGRAMI DERS İÇERİKLERİ GÜZ DÖNEMİ DERS PROGRAMI

İŞLETME ORTAK DOKTORA PROGRAMI DERS İÇERİKLERİ GÜZ DÖNEMİ DERS PROGRAMI Dersin Kodu Kredisi Dersin Niteliği İŞL 601 Pazarlama Teorileri 3 Zorunlu İŞL 603 Finansman Teorisi 3 Zorunlu İŞL 605 Uluslararası

İŞLETME ORTAK DOKTORA PROGRAMI DERS İÇERİKLERİ GÜZ DÖNEMİ DERS PROGRAMI Dersin Kodu Kredisi Dersin Niteliği İŞL 601 Pazarlama Teorileri 3 Zorunlu İŞL 603 Finansman Teorisi 3 Zorunlu İŞL 605 Uluslararası

Tedarik Zinciri Yönetimi

Tedarik Zinciri Yönetimi Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Tedarik Zinciri Yönetimi Tedarik zinciri boyunca tedarik ve zinciri içinde müşteri tatmin düzeyini

Tedarik Zinciri Yönetimi Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Tedarik Zinciri Yönetimi Tedarik zinciri boyunca tedarik ve zinciri içinde müşteri tatmin düzeyini

İstanbul, 23 Şubat 2010 2010/202. Konu: Aracı Kurumların Ücretlendirme Esaslarına İlişkin Tebliğ Taslağı hk.

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad. No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad. No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

OHSAS 18001 İSG YÖNETİM SİSTEMİ. 1 Kapsam

İSG YÖNETİM SİSTEMİ 1 Kapsam Bu Standart, bir kuruluşun iş sağlığı ve güvenliği (İSG) risklerini kontrol etmesini ve performansını İyileştirmesini sağlamak için, İSG yönetim sistemi şartlarını kapsar.

İSG YÖNETİM SİSTEMİ 1 Kapsam Bu Standart, bir kuruluşun iş sağlığı ve güvenliği (İSG) risklerini kontrol etmesini ve performansını İyileştirmesini sağlamak için, İSG yönetim sistemi şartlarını kapsar.

Proje önerilen faaliyetler ön çalışma raporuna uygun mu, uygulanabilir mi, hedeflerle ve öngörülen sonuçlarla uyumlu mu?

KONYA "BÖLGESEL İNOVASYON MERKEZİ" GÜDÜMLÜ PROJE ÖZETİ Başvuru Sahibi: Konya Sanayi Odası Proje Ortakları: Konya Organize Sanayi Bölge Müdürlüğü, Konya Ticaret Odası,Konya ABİGEM, Konya Ticaret Borsası,

KONYA "BÖLGESEL İNOVASYON MERKEZİ" GÜDÜMLÜ PROJE ÖZETİ Başvuru Sahibi: Konya Sanayi Odası Proje Ortakları: Konya Organize Sanayi Bölge Müdürlüğü, Konya Ticaret Odası,Konya ABİGEM, Konya Ticaret Borsası,

FAALİYET ALANLARIMIZ FABRİKALAR ÇELİK YAPILAR EĞİTİM KURUMLARI OFİSLER KAFE & RESTORANLAR OTEL PROJELERİ SAĞLIK KURUMLARI VİLLA & KONUT PROJELERİ

FAALİYET ALANLARIMIZ FABRİKALAR ÇELİK YAPILAR EĞİTİM KURUMLARI OFİSLER KAFE & RESTORANLAR OTEL PROJELERİ SAĞLIK KURUMLARI VİLLA & KONUT PROJELERİ HAKKIMIZDA NESKA YAPI, işinde uzman teknik kadrosuyla fonksiyonel,

FAALİYET ALANLARIMIZ FABRİKALAR ÇELİK YAPILAR EĞİTİM KURUMLARI OFİSLER KAFE & RESTORANLAR OTEL PROJELERİ SAĞLIK KURUMLARI VİLLA & KONUT PROJELERİ HAKKIMIZDA NESKA YAPI, işinde uzman teknik kadrosuyla fonksiyonel,

BANKACILIK DÜZENLEME VE DENETLEME KURUMU

BANKACILIK DÜZENLEME VE DENETLEME KURUMU SAYI: BDDK.RGTAD.-II.1-8111 03.10.2001 T.BANKALAR BİRLİĞİ GENEL SEKRETERLİĞİNE Bilindiği üzere, Bankaların İç Denetim ve Risk Yönetimi Sistemleri Hakkında Yönetmelik

BANKACILIK DÜZENLEME VE DENETLEME KURUMU SAYI: BDDK.RGTAD.-II.1-8111 03.10.2001 T.BANKALAR BİRLİĞİ GENEL SEKRETERLİĞİNE Bilindiği üzere, Bankaların İç Denetim ve Risk Yönetimi Sistemleri Hakkında Yönetmelik

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN İnsan kaynakları bir organizasyondaki tüm çalışanları ifade eder. Diğer bir deyişle organizasyondaki yöneticiler, danışmanlar,

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN İnsan kaynakları bir organizasyondaki tüm çalışanları ifade eder. Diğer bir deyişle organizasyondaki yöneticiler, danışmanlar,

BİLİŞİM EĞİTİM KÜLTÜR ve ARAŞTIRMA DERNEĞİ

İç Kontrol Uyum Eylem Planı Danışmanlığı İç kontrol ; Sistemli, sürekli, süreç odaklı, kontrollü iyi yönetimi ifade etmektedir. Buradaki kontrol anladığımız tarzda denetimi ifade eden kontrol değildir.

İç Kontrol Uyum Eylem Planı Danışmanlığı İç kontrol ; Sistemli, sürekli, süreç odaklı, kontrollü iyi yönetimi ifade etmektedir. Buradaki kontrol anladığımız tarzda denetimi ifade eden kontrol değildir.

Tedarik Zinciri Yönetimi -Temel Kavramlar- Yrd. Doç. Dr. Mert TOPOYAN

Tedarik Zinciri Yönetimi -Temel Kavramlar- Yrd. Doç. Dr. Mert TOPOYAN Neden? Bir ișletme sistemi için en kilit etken MÜȘTERİdir. Müșteri açısından ișletmeleri etkileyen güncel etkiler: Müșteri sayısı artmaktadır.

Tedarik Zinciri Yönetimi -Temel Kavramlar- Yrd. Doç. Dr. Mert TOPOYAN Neden? Bir ișletme sistemi için en kilit etken MÜȘTERİdir. Müșteri açısından ișletmeleri etkileyen güncel etkiler: Müșteri sayısı artmaktadır.

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI PROJE HAZIRLAMA, GELİŞTİRME VE UYGULAMA YÖNETMELİĞİ

Başkanlık Divanı Karar Tarihi : 02.04.2013 Sayı : 45 Resmi Gazete Yayım Tarihi : 07.06.2013 Sayı : 28670 TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI PROJE HAZIRLAMA, GELİŞTİRME VE UYGULAMA YÖNETMELİĞİ BİRİNCİ

Başkanlık Divanı Karar Tarihi : 02.04.2013 Sayı : 45 Resmi Gazete Yayım Tarihi : 07.06.2013 Sayı : 28670 TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI PROJE HAZIRLAMA, GELİŞTİRME VE UYGULAMA YÖNETMELİĞİ BİRİNCİ

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde l - Bu Yönergenin amacı, Devlet Malzeme Ofisi Merkez, Taşra Teşkilâtı ve

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde l - Bu Yönergenin amacı, Devlet Malzeme Ofisi Merkez, Taşra Teşkilâtı ve

TABLDOT SERVİSİ GÖREV TANIMLARI

TABLDOT SERVİSİ Kurumumuz merkez teşkilatı ve Ankara İl Müdürlüğü çalışanlarının tabldot ihtiyaçları ile ilgili öğle yemeklerinin hazırlanması, sunumu, gerekli alet, cihaz, makine, mal ve hizmetlerin satın

TABLDOT SERVİSİ Kurumumuz merkez teşkilatı ve Ankara İl Müdürlüğü çalışanlarının tabldot ihtiyaçları ile ilgili öğle yemeklerinin hazırlanması, sunumu, gerekli alet, cihaz, makine, mal ve hizmetlerin satın

8.0 PLANLAMA UYGULAMA ARAÇLARI

8.0 PLANLAMA UYGULAMA ARAÇLARI 8.1 EKONOMİK VE MALİ YÖNLER 364 8.1 EKONOMİK VE MALİ YÖNLER 8.1 EKONOMİK VE MALİ YÖNLER 365 8.1 EKONOMİK VE MALİ YÖNLER 8.1.1 Giriş Kent gelişiminin planlaması farklı ülkelerde

8.0 PLANLAMA UYGULAMA ARAÇLARI 8.1 EKONOMİK VE MALİ YÖNLER 364 8.1 EKONOMİK VE MALİ YÖNLER 8.1 EKONOMİK VE MALİ YÖNLER 365 8.1 EKONOMİK VE MALİ YÖNLER 8.1.1 Giriş Kent gelişiminin planlaması farklı ülkelerde

GÜZ DANIŞMANLIK'ı sizlerle tanıştırmak ve faaliyetlerini sizlerle paylaşmaktan onur duyuyorum.

Değerli Yönetici, GÜZ DANIŞMANLIK'ı sizlerle tanıştırmak ve faaliyetlerini sizlerle paylaşmaktan onur duyuyorum. "Yaşamboyu Öğrenme" ilkesi çerçevesinde bireylerin, çeşitli sektörlerdeki işletmelerin,

Değerli Yönetici, GÜZ DANIŞMANLIK'ı sizlerle tanıştırmak ve faaliyetlerini sizlerle paylaşmaktan onur duyuyorum. "Yaşamboyu Öğrenme" ilkesi çerçevesinde bireylerin, çeşitli sektörlerdeki işletmelerin,

mata yatırım a.ş. facebook.com/mataconcept twitter.com/mataconcept mataconcept.tumblr.com mata.com.tr fax:

mata yatırım a.ş. 2015 mata yatırım a.ş. facebook.com/mataconcept twitter.com/mataconcept mataconcept.tumblr.com mata.com.tr +90 532 111 62 82 fax: +90 252 317 15 61 mataconcept sentido bellazure bodrum

mata yatırım a.ş. 2015 mata yatırım a.ş. facebook.com/mataconcept twitter.com/mataconcept mataconcept.tumblr.com mata.com.tr +90 532 111 62 82 fax: +90 252 317 15 61 mataconcept sentido bellazure bodrum

Tedarik Zincirinde Satın Alma ve Örgütsel İlişkiler

Tedarik Zincirinde Satın Alma ve Örgütsel İlişkiler Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Satın Alma ve Tedarik Satın Alma: Üretimde kullanılmak ya da yeniden satmak

Tedarik Zincirinde Satın Alma ve Örgütsel İlişkiler Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Satın Alma ve Tedarik Satın Alma: Üretimde kullanılmak ya da yeniden satmak

TAM ZAMANINDA ÜRETİM (JUST IN TIME MANUFACTURING)

") TAM ZAMANINDA ÜRETİM (JUST IN TIME MANUFACTURING) TAM ZAMANINDA ÜRETİM (JUST IN TIME MANUFACTURING) İstenilen zamanda İstenilen miktarda Her türlü kaynak israfını önleyecek şekilde yapılan üretim Tam Zamanında

TAM ZAMANINDA ÜRETİM (JUST IN TIME MANUFACTURING) TAM ZAMANINDA ÜRETİM (JUST IN TIME MANUFACTURING) İstenilen zamanda İstenilen miktarda Her türlü kaynak israfını önleyecek şekilde yapılan üretim Tam Zamanında

KTO KARATAY ÜNİVERSİTESİ

KTO KARATAY ÜNİVERSİTESİ Güzel Sanatlar ve Tasarım Fakültesi Mimarlık Bölümü Bölüm/Program Dersi DERS TANIM BİLGİLERİ Dersin Adı Meslek Etiği Dersin Kodu Teori Uygulama Laboratuvar AKTS Kredisi MIM 478

KTO KARATAY ÜNİVERSİTESİ Güzel Sanatlar ve Tasarım Fakültesi Mimarlık Bölümü Bölüm/Program Dersi DERS TANIM BİLGİLERİ Dersin Adı Meslek Etiği Dersin Kodu Teori Uygulama Laboratuvar AKTS Kredisi MIM 478

Tanımlar ve Kısaltmalar Madde 3- Bu Yönetmelikte geçen;

TÜBİTAK BİLİM, TEKNOLOJİ VE YENİLİK POLİTİKALARI DAİRE BAŞKANLIĞININ TEŞKİLAT, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK Amaç ve Kapsam Madde 1- Bu Yönetmelik ile, Bilim

TÜBİTAK BİLİM, TEKNOLOJİ VE YENİLİK POLİTİKALARI DAİRE BAŞKANLIĞININ TEŞKİLAT, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK Amaç ve Kapsam Madde 1- Bu Yönetmelik ile, Bilim

YÖNETİCİ GELİŞTİRME PLUS. Programın Amacı: Yönetici Geliştirme Eğitimi. Yönetici Geliştirme Uzmanlığı Eğitim Konu Başlıkları. Kariyerinize Katkıları

YÖNETİCİ GELİŞTİRME 360 Yönetici Geliştirme Eğitimi İşletmelerde kalıcı başarının sağlanması, kurumun stratejik hedefleri ile uyumlu, yüksek performans göstermeye odaklanmış; motive olmuş takımları oluşturmak

YÖNETİCİ GELİŞTİRME 360 Yönetici Geliştirme Eğitimi İşletmelerde kalıcı başarının sağlanması, kurumun stratejik hedefleri ile uyumlu, yüksek performans göstermeye odaklanmış; motive olmuş takımları oluşturmak

MUĞLA BÜYÜKŞEHİR BELEDİYESİ BİLGİ İŞLEM DAİRESİ BAŞKANLIĞI TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA İLİŞKİN YÖNETMELİK

MUĞLA BÜYÜKŞEHİR BELEDİYESİ BİLGİ İŞLEM DAİRESİ BAŞKANLIĞI TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- (1) Bu yönetmeliğin amacı,

MUĞLA BÜYÜKŞEHİR BELEDİYESİ BİLGİ İŞLEM DAİRESİ BAŞKANLIĞI TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- (1) Bu yönetmeliğin amacı,

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU. Halka Arzdan Elde Edilen Fonların Kullanımı 15 Haziran 2017

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU Halka Arzdan Elde Edilen Fonların Kullanımı 15 Haziran 2017 1 Raporun Konusu: Sermaye Piyasası Kurulu nun VII.128.1 Sayılı Pay Tebliği

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU Halka Arzdan Elde Edilen Fonların Kullanımı 15 Haziran 2017 1 Raporun Konusu: Sermaye Piyasası Kurulu nun VII.128.1 Sayılı Pay Tebliği

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

: Konya Büyükşehir Belediyesini, Destek Hizmetler Dairesi Başkanlığı Kuruluş, Görev ve Çalışma Yönetmeliği

Konya Büyükşehir Belediyesi Destek Hizmetler Dairesi Başkanlığı Kuruluş, Görev ve Çalışma Yönetmeliği Kabul Tarihi: 12/02/2010 Kabul Sayısı: 65 Sayılı Belediye Meclis Kararı Yayım Tarihi: 06/03/2010 Tarihli

Konya Büyükşehir Belediyesi Destek Hizmetler Dairesi Başkanlığı Kuruluş, Görev ve Çalışma Yönetmeliği Kabul Tarihi: 12/02/2010 Kabul Sayısı: 65 Sayılı Belediye Meclis Kararı Yayım Tarihi: 06/03/2010 Tarihli

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

DOĞAN GRUBU İNSAN KAYNAKLARI POLİTİKASI

DOĞAN GRUBU İNSAN KAYNAKLARI POLİTİKASI Sayfa : 1/7 1. AMAÇ Bu politikanın amacı Doğan Grubu olarak tüm şirketlerimizde İnsan Kaynakları yönetiminde uyguladığımız değerleri açıklamaktır. 2. KAPSAM Doğan

DOĞAN GRUBU İNSAN KAYNAKLARI POLİTİKASI Sayfa : 1/7 1. AMAÇ Bu politikanın amacı Doğan Grubu olarak tüm şirketlerimizde İnsan Kaynakları yönetiminde uyguladığımız değerleri açıklamaktır. 2. KAPSAM Doğan

Enterprise Resource Planning - ERP - Kurumsal kaynak planlaması ya da iş letme kaynak planlaması,

Enterprise Resource Planning - ERP - Kurumsal kaynak planlaması ya da iş letme kaynak planlaması, işletmelerde mal ve hizmet üretimi için gereken işgücü, makine, malzeme gibi kaynakların verimli bir şekilde

Enterprise Resource Planning - ERP - Kurumsal kaynak planlaması ya da iş letme kaynak planlaması, işletmelerde mal ve hizmet üretimi için gereken işgücü, makine, malzeme gibi kaynakların verimli bir şekilde

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

Girişimcilik GİRİŞİMCİLİK. Ders 04. ŞENYURT / 1

GİRİŞİMCİLİK Ders 04 www.ozersenyurt.net www.orbeetech.com / 1 Hiç kimse başarı merdivenine elleri cebinde çıkmamıştır. www.ozersenyurt.net www.orbeetech.com / 2 İş Planı Kavramı ve Öğeleri Eğitimi www.ozersenyurt.net

GİRİŞİMCİLİK Ders 04 www.ozersenyurt.net www.orbeetech.com / 1 Hiç kimse başarı merdivenine elleri cebinde çıkmamıştır. www.ozersenyurt.net www.orbeetech.com / 2 İş Planı Kavramı ve Öğeleri Eğitimi www.ozersenyurt.net

( ( ( ( ( ( Müşteri Odaklılık

Tesis yönetim hizmetleri, ülkemizin gelecek dönemde daha da önem vereceği bir dışarıdan temin kalemi olacaktır. Sektörde olan bizler, deneyimimizle bu sektöre değer katmaya devam edeceğiz. HAKKIMIZDA Tüm

Tesis yönetim hizmetleri, ülkemizin gelecek dönemde daha da önem vereceği bir dışarıdan temin kalemi olacaktır. Sektörde olan bizler, deneyimimizle bu sektöre değer katmaya devam edeceğiz. HAKKIMIZDA Tüm

Planlama Nedir? Planlama Ne Değildir? Başarılı Bir Plan. www.eminkaya.net 1. Pazarlama Planlaması

2 Pazarlama Planlaması Planlama Nedir? Plan, bir amaca ulaşmada izlenecek yol ve davranış biçimini gösterir. Planlama ise, bir yöneticinin ileriye bakmasına ve kendine açık olan seçenekleri bulmasına yardım

2 Pazarlama Planlaması Planlama Nedir? Plan, bir amaca ulaşmada izlenecek yol ve davranış biçimini gösterir. Planlama ise, bir yöneticinin ileriye bakmasına ve kendine açık olan seçenekleri bulmasına yardım

ÇAĞRI ESASLI TEMATİK PROGRAM PROJE BAŞVURU FORMU

HİZMET MERKEZİ MÜDÜRLÜĞÜ NE Çağrı Esaslı Tematik Programından yararlanmak üzere hazırlamış olduğumuz projenin e herhangi bir yükümlülük getirmeyeceği ve tarafımıza herhangi bir talep hakkı doğurmayacağını,

HİZMET MERKEZİ MÜDÜRLÜĞÜ NE Çağrı Esaslı Tematik Programından yararlanmak üzere hazırlamış olduğumuz projenin e herhangi bir yükümlülük getirmeyeceği ve tarafımıza herhangi bir talep hakkı doğurmayacağını,

BERİLEFE YAPI FİRMA TANITIM DOSYASI

BERİLEFE YAPI FİRMA TANITIM DOSYASI A ) BERİLEFE YAPI PROJE MÜŞAVİRLİK MÜHENDİSLİK FALİYET ALANLARIMIZ Kat Karşılığı Konut Yapılması Çok Katlı Konutların Yapılması Villaların Yapılması Ticari Projelerin

BERİLEFE YAPI FİRMA TANITIM DOSYASI A ) BERİLEFE YAPI PROJE MÜŞAVİRLİK MÜHENDİSLİK FALİYET ALANLARIMIZ Kat Karşılığı Konut Yapılması Çok Katlı Konutların Yapılması Villaların Yapılması Ticari Projelerin

KOBİ EĞİTİMLERİ HALİM ALTINIŞIK GÜVENLİK-KİŞİSEL GELİŞİM-YÜZ OKUMA UZMANI

KOBİ EĞİTİMLERİ HALİM ALTINIŞIK GÜVENLİK-KİŞİSEL GELİŞİM-YÜZ OKUMA UZMANI KOBİ EĞİTİMLERİ Yaşanan ekonomik gelişmeler sonrasında büyük işletmeler uyum sorunu yaşarken, küçük ve orta ölçekli işletmeler

KOBİ EĞİTİMLERİ HALİM ALTINIŞIK GÜVENLİK-KİŞİSEL GELİŞİM-YÜZ OKUMA UZMANI KOBİ EĞİTİMLERİ Yaşanan ekonomik gelişmeler sonrasında büyük işletmeler uyum sorunu yaşarken, küçük ve orta ölçekli işletmeler

Satınalmada Dijital Dönüşüm Zer Merkezi Hizmetler ve Ticaret A.Ş.

Satınalmada Dijital Dönüşüm Zer Merkezi Hizmetler ve Ticaret A.Ş. Zer Satınalma dış kaynak hizmetleri / Kaynak yönetim ortağınız 1.500+ Onaylı Tedarikçi 20.000+ Toplam Tedarikçi Havuzu 200+ çalışan 2003

Satınalmada Dijital Dönüşüm Zer Merkezi Hizmetler ve Ticaret A.Ş. Zer Satınalma dış kaynak hizmetleri / Kaynak yönetim ortağınız 1.500+ Onaylı Tedarikçi 20.000+ Toplam Tedarikçi Havuzu 200+ çalışan 2003

KOSİFLER İNŞAAT & OTEL YATIRIMLARI

KOSİFLER İNŞAAT & OTEL YATIRIMLARI KOSİFLER İNŞAAT Kosifler Grup 1945 yılında kurulmuş olup yurt içi ticaret ve ithalattan üretim ve inşaata kadar çok çeşitli sektörlerde faaliyet göstermektedir. İlk olarak

KOSİFLER İNŞAAT & OTEL YATIRIMLARI KOSİFLER İNŞAAT Kosifler Grup 1945 yılında kurulmuş olup yurt içi ticaret ve ithalattan üretim ve inşaata kadar çok çeşitli sektörlerde faaliyet göstermektedir. İlk olarak

Exit Plan Çıkış Stratejisi

Exit Plan Çıkış Stratejisi 2 İçindekiler Proje yaklaşımı ve kapsamı Projeye genel bakış Proje adımları ve ürünler Aksiyon planı ve performans kriterleri Proje organizasyonu 3 Proje yaklaşımı ve kapsamı

Exit Plan Çıkış Stratejisi 2 İçindekiler Proje yaklaşımı ve kapsamı Projeye genel bakış Proje adımları ve ürünler Aksiyon planı ve performans kriterleri Proje organizasyonu 3 Proje yaklaşımı ve kapsamı

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI AR-GE REFORM PAKETİ

AR-GE REFORM PAKETİ Ar-Ge ve Yenilikte Dünya ile Yarışan Bir Türkiye İçin Ülkemizin Kalkınmasına Daha Fazla İvme Kazandıracak ve Yüksek Katma Değerli Alanlara Odaklanan Ar-Ge ve Yenilik Sistemi TASARIM

AR-GE REFORM PAKETİ Ar-Ge ve Yenilikte Dünya ile Yarışan Bir Türkiye İçin Ülkemizin Kalkınmasına Daha Fazla İvme Kazandıracak ve Yüksek Katma Değerli Alanlara Odaklanan Ar-Ge ve Yenilik Sistemi TASARIM

Hizmet Alımı İhaleleri Mevzuatı

Hizmet Alımı İhaleleri Mevzuatı Dr. Eren TOPRAK Kamu İhale Uzmanı Çanakkale, 26 Ekim 2016 Mevzuatın Kaynakları 1) Ana Kaynaklar 2) Yardımcı Kaynaklar Mevzuatın Kaynakları Ana Kaynaklar 1) 4734 Sayılı Kamu

Hizmet Alımı İhaleleri Mevzuatı Dr. Eren TOPRAK Kamu İhale Uzmanı Çanakkale, 26 Ekim 2016 Mevzuatın Kaynakları 1) Ana Kaynaklar 2) Yardımcı Kaynaklar Mevzuatın Kaynakları Ana Kaynaklar 1) 4734 Sayılı Kamu

Faktoring Nedir? Faktoring Hizmetleri

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

İŞLETMENİN KURULUŞ ÇALIŞMALARI. Doç. Dr. Mahmut AKBOLAT

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

izmirmba: Farklı düşün!

İZMİR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME YÜKSEK LİSANS PROGRAMI izmirmba: Farklı düşün! şirketlerin işini iyi bilen yöneticilere ihtiyacı artıyor. Oysa hem büyük şirketler hem de kobiler beklentilerini

İZMİR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME YÜKSEK LİSANS PROGRAMI izmirmba: Farklı düşün! şirketlerin işini iyi bilen yöneticilere ihtiyacı artıyor. Oysa hem büyük şirketler hem de kobiler beklentilerini

TED Kdz. Ereğli Koleji Okul-Aile Birliği Çalışma Yönergesi

TED Kdz. Ereğli Koleji Okul-Aile Birliği Çalışma Yönergesi 1. AMAÇ, KAPSAM VE DAYANAK 1.1. Amaç Bu yönergenin amacı; Milli Eğitim Bakanlığı Okul-Aile Birliği Yönetmeliğine uygun olarak TED Karadeniz Ereğli

TED Kdz. Ereğli Koleji Okul-Aile Birliği Çalışma Yönergesi 1. AMAÇ, KAPSAM VE DAYANAK 1.1. Amaç Bu yönergenin amacı; Milli Eğitim Bakanlığı Okul-Aile Birliği Yönetmeliğine uygun olarak TED Karadeniz Ereğli

Kısaca. Müşteri İlişkileri Yönetimi. Nedir? İçerik. Elde tutma. Doğru müşteri 01.06.2011. Genel Tanıtım

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

www.canancetin.com 1

www.canancetin.com 1 www.canancetin.com 2 canancetineylul@gmail.com esincanmutlu@gmail.com www.canancetin.com 3 www.canancetin.com 4 Yeni kurulan ARMADA Pazarlama Şirketi, dünyada ve Türkiye de hızla gelişen

www.canancetin.com 1 www.canancetin.com 2 canancetineylul@gmail.com esincanmutlu@gmail.com www.canancetin.com 3 www.canancetin.com 4 Yeni kurulan ARMADA Pazarlama Şirketi, dünyada ve Türkiye de hızla gelişen

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

İNSAN KAYNAKLARI YÖNETİMİNE GİRİŞ VE IK PLANLAMASI PELİN BURUK

İNSAN KAYNAKLARI YÖNETİMİNE GİRİŞ VE IK PLANLAMASI PELİN BURUK İÇERİK Personel Yönetiminden İnsan Kaynaklarına Geçiş Değişen Dünyada İnsan Kaynaklarının Stratejik Rolü İnsan Kaynakları Yönetiminin Kapsamı

İNSAN KAYNAKLARI YÖNETİMİNE GİRİŞ VE IK PLANLAMASI PELİN BURUK İÇERİK Personel Yönetiminden İnsan Kaynaklarına Geçiş Değişen Dünyada İnsan Kaynaklarının Stratejik Rolü İnsan Kaynakları Yönetiminin Kapsamı

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

Çalışma Ekonomisi ve Endüstri İlişkileri

Çalışma Ekonomisi ve Endüstri İlişkileri ÜCRET SİSTEMLERİ ve VERİMLİLİK DERSİ FİRMA İNCELEMESİ İncelenen Firma: FEZA İNŞAAT TİC. TUR. VE SAN. LTD. ŞTİ. İŞLETME HAKKINDA GENEL DURUM İşletmemiz kuruluş itibariyle

Çalışma Ekonomisi ve Endüstri İlişkileri ÜCRET SİSTEMLERİ ve VERİMLİLİK DERSİ FİRMA İNCELEMESİ İncelenen Firma: FEZA İNŞAAT TİC. TUR. VE SAN. LTD. ŞTİ. İŞLETME HAKKINDA GENEL DURUM İşletmemiz kuruluş itibariyle

Mimar Mesleki Sorumluluk Sigortası. 16.Ocak.2016, Ankara Finansal Riskler

16.Ocak.2016, Ankara Finansal Riskler 2 Mimarlık Mimarlık, insanın içinde yaşamını sürdüreceği yapıların estetik ve kullanışlılık ilkelerini göz önüne alarak tasarlama sanatıdır. Yapılacak binanın şehir

16.Ocak.2016, Ankara Finansal Riskler 2 Mimarlık Mimarlık, insanın içinde yaşamını sürdüreceği yapıların estetik ve kullanışlılık ilkelerini göz önüne alarak tasarlama sanatıdır. Yapılacak binanın şehir

ISO Nedir? denir. ISO 16001, Enerji yönetimi standardı, maliyetlerinizi ve sera gazı emisyonlarınızı indirgeme temelli, etkili bir enerji yöneti

BS EN 16001 ENERJİ YÖNETİM SİSTEMİ BELGESİ WHİTE PAPER HAKKINDA TEMEL BİLGİLER BS EN 16001 STANDARDİZASYONU 1999 dan beri Bilgilendiriyoruz, Belgelendiriyoruz ISO 16001 Nedir? denir. ISO 16001, Enerji

BS EN 16001 ENERJİ YÖNETİM SİSTEMİ BELGESİ WHİTE PAPER HAKKINDA TEMEL BİLGİLER BS EN 16001 STANDARDİZASYONU 1999 dan beri Bilgilendiriyoruz, Belgelendiriyoruz ISO 16001 Nedir? denir. ISO 16001, Enerji

BÜRES PROJESİ İKA ENERJİ MÜHENDİSLİK SANAYİ LTD. ŞTİ.

BÜRES PROJESİ İKA ENERJİ MÜHENDİSLİK SANAYİ LTD. ŞTİ. İKA ENERJİ KISA TANITIM İŞ SÜREÇLERİ RÜZGAR ANALİZLERİ PROJE YAKLAŞIMI LOJİSTİK YÖNETİMİ SUNUM MALİYET VE NAKİT YÖNETİMİ İSİG YÖNETİMİ RİSK YÖNETİMİ

BÜRES PROJESİ İKA ENERJİ MÜHENDİSLİK SANAYİ LTD. ŞTİ. İKA ENERJİ KISA TANITIM İŞ SÜREÇLERİ RÜZGAR ANALİZLERİ PROJE YAKLAŞIMI LOJİSTİK YÖNETİMİ SUNUM MALİYET VE NAKİT YÖNETİMİ İSİG YÖNETİMİ RİSK YÖNETİMİ

KORUFLORYA AİLE REZİDANS VE YAŞAM MERKEZİ 08071067 CANSU BAYIR 08071050 BÜŞRA BİLGE SOFU

KORUFLORYA AİLE REZİDANS VE YAŞAM MERKEZİ 08071067 CANSU BAYIR 08071050 BÜŞRA BİLGE SOFU KORUFLORYA, Aydınlı, Metal Yapı, Arke ve Vizyonlife ortaklığının TOKİ işbirliğiyle hayata geçirdiği bir projedir.

KORUFLORYA AİLE REZİDANS VE YAŞAM MERKEZİ 08071067 CANSU BAYIR 08071050 BÜŞRA BİLGE SOFU KORUFLORYA, Aydınlı, Metal Yapı, Arke ve Vizyonlife ortaklığının TOKİ işbirliğiyle hayata geçirdiği bir projedir.

İZMİR BÜYÜKŞEHİR BELEDİYESİ YAPI İŞLERİ DAİRESİ BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İZMİR BÜYÜKŞEHİR BELEDİYESİ YAPI İŞLERİ DAİRESİ BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1. Amaç ve kapsam Bu yönerge, İzmir Büyükşehir

İZMİR BÜYÜKŞEHİR BELEDİYESİ YAPI İŞLERİ DAİRESİ BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1. Amaç ve kapsam Bu yönerge, İzmir Büyükşehir

Çok Uluslu İşletmeler. Doç.Dr. Barış Baraz

Çok Uluslu İşletmeler Doç.Dr. Barış Baraz 1. İhracat 2. Ortaklıklar 3. Doğrudan Yabancı Yatırım 1. İhracat Dolaylı İhracat: Kolay. Başlangıçta öğrenme amaçlı. Uzmanlık gerektirmiyor. Yönetim emri veriyor.

Çok Uluslu İşletmeler Doç.Dr. Barış Baraz 1. İhracat 2. Ortaklıklar 3. Doğrudan Yabancı Yatırım 1. İhracat Dolaylı İhracat: Kolay. Başlangıçta öğrenme amaçlı. Uzmanlık gerektirmiyor. Yönetim emri veriyor.

Tüm Kurumsal İşlerinizde Profesyonel Çözümler

Tüm Kurumsal İşlerinizde Profesyonel Çözümler www.faktorgrup.com İşlerinizde Profesyonel Çözümler Değerli yöneticiler, Bildiğiniz gibi, içinde yaşadığımız yüzyılda modern işletmecilik kavramı beraberinde

Tüm Kurumsal İşlerinizde Profesyonel Çözümler www.faktorgrup.com İşlerinizde Profesyonel Çözümler Değerli yöneticiler, Bildiğiniz gibi, içinde yaşadığımız yüzyılda modern işletmecilik kavramı beraberinde

T.C. EKONOMİ BAKANLIĞI. İhracat Genel Müdürlüğü KOBİ ve Kümelenme Destekleri Daire Başkanlığı. Julide ÇERMİKLİ Şube Müdürü V.

T.C. EKONOMİ BAKANLIĞI İhracat Genel Müdürlüğü KOBİ ve Kümelenme Destekleri Daire Başkanlığı Julide ÇERMİKLİ Şube Müdürü V. 2010/8 SAYILI TEBLİĞ - ULUSLARARASI REKABETÇİLİĞİN GELİŞTİRİLMESİ DESTEĞİ 2011/1

T.C. EKONOMİ BAKANLIĞI İhracat Genel Müdürlüğü KOBİ ve Kümelenme Destekleri Daire Başkanlığı Julide ÇERMİKLİ Şube Müdürü V. 2010/8 SAYILI TEBLİĞ - ULUSLARARASI REKABETÇİLİĞİN GELİŞTİRİLMESİ DESTEĞİ 2011/1

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kabul Tarihi: 26.03.2014 Yürürlük Tarihi: 26.03.2014 Nurol Gayrimenkul Yatırım Ortaklığı A.Ş. Yönetim Kurulu Denetim Komitesi YÖNETMELİĞİ Hazırlayan: Kurumsal Yönetim

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kabul Tarihi: 26.03.2014 Yürürlük Tarihi: 26.03.2014 Nurol Gayrimenkul Yatırım Ortaklığı A.Ş. Yönetim Kurulu Denetim Komitesi YÖNETMELİĞİ Hazırlayan: Kurumsal Yönetim