EĞİTİM HİZMETLERİNDE KDV ORANI İNDİRİMİNİN VELİLERE İADESİ GİDER PUSULASI DÜZENLENEREK YAPILABİLECEK

|

|

|

- Şebnem Ince

- 3 yıl önce

- İzleme sayısı:

Transkript

1 /180-1 EĞİTİM HİZMETLERİNDE KDV ORANI İNDİRİMİNİN VELİLERE İADESİ GİDER PUSULASI DÜZENLENEREK YAPILABİLECEK ÖZET Gelir İdaresi Başkanlığı tarafından Türkiye Özel Okullar Derneği ne hitaben gönderilen tarih ve E sayılı yazıda; 1 Eylül 2020 ila 30 Haziran 2021 tarihleri arasında (bu tarihler dahil) verilecek eğitim ve öğretim hizmetleri için 1 Eylül 2020 tarihinden önce düzenlenmiş faturalarda %8 oranında KDV hesaplanarak beyan edilmiş olması halinde aradaki %7 lik KDV farkının alıcılara iadesinin gider pusulası düzenlenmek suretiyle yapılmasının mümkün olduğu ve gider pusulalarındaki KDV nin eğitim öğretim hizmeti veren mükellefler tarafından alıcıya iadenin yapıldığı dönemde indirim konusu yapılabileceği açıklandı. Yemek hizmetlerinde ise Yazıda ayrıca Milli Eğitim Bakanlığı Özel Öğretim Kurumları Yönetmeliği kapsamında sunulan yemek hizmetlerinin 2007/13033 sayılı BKK eki (II) sayılı listenin (B/24) sırası kapsamında %8 oranında KDV ye tabi olduğu ve anılan BKK nın geçici 6 ncı maddesi uyarınca söz konusu hizmetlere 31 Temmuz 2020 tarihinden 31 Aralık 2020 tarihine kadar (bu tarih dahil) %1 KDV oranı uygulanacağı açıklandı. Yazıda açıkça belirtilmese de 31 Temmuz 2020 ila 31 Aralık 2020 tarihleri arasında (bu tarihler dahil) verilecek yemek hizmetleri için 31 Temmuz 2020 tarihinden önce düzenlenmiş faturalarda %8 oranında KDV hesaplanarak beyan edilmiş olması halinde aradaki %7 lik KDV farkının alıcılara iadesinin gider pusulası düzenlenmek suretiyle yapılmasının mümkün olduğu değerlendirilmektedir. Servis hizmetlerinde ise KDV oranı %8 olarak uygulanmaya devam edecektir.

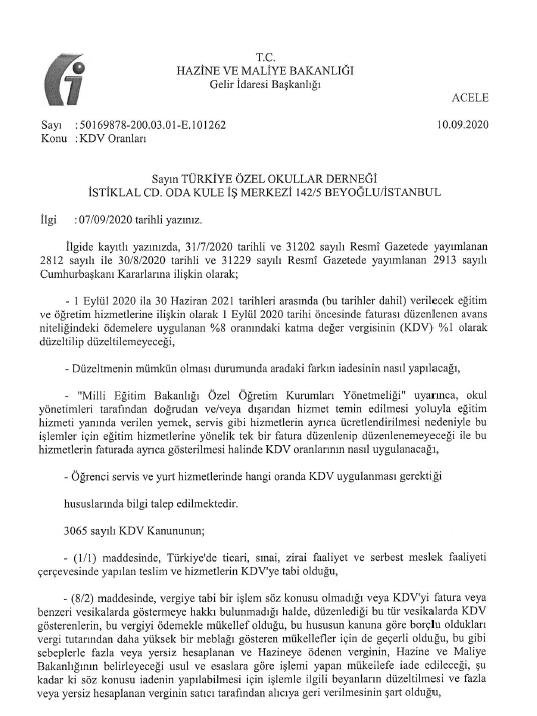

2 / /8/2020 tarihli ve sayılı Resmi Gazetede yayımlanan 29/08/2020 tarihli ve 2913 sayılı Cumhurbaşkanı Kararı ile 2007/13033 sayılı Bakanlar Kurulu Kararı yürürlüğe konulan Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Karara eklenen geçici 7 nci madde uyarınca; üniversite ve yüksekokullar ile 5580 sayılı Özel Öğretim Kurumları Kanunu, 2828 sayılı Sosyal Hizmetler Kanunu ve 573 sayılı Özel Eğitim Hakkında Kanun Hükmünde Kararname kapsamında 1 Eylül 2020 ila 30 Haziran 2021 tarihleri arasında (bu tarihler dahil) verilen eğitim ve öğretim hizmetleri için %8 olarak uygulanmakta olan katma değer vergisi oranı %1 e indirilmiş, konuyla ilgili açıklamalarımıza /173 sayılı Sirkülerimizde yer verilmişti. Gelir İdaresi Başkanlığı tarafından Türkiye Özel Okullar Derneği ne hitaben gönderilen tarih ve E sayılı yazıda; 1 Eylül 2020 ila 30 Haziran 2021 tarihleri arasında (bu tarihler dahil) verilecek eğitim ve öğretim hizmetleri için 1 Eylül 2020 tarihinden önce düzenlenmiş faturalarda %8 oranında KDV hesaplanarak beyan edilmiş olması halinde aradaki %7 lik KDV farkının alıcılara iadesinin gider pusulası düzenlenmek suretiyle yapılmasının mümkün olduğu ve gider pusulalarındaki KDV nin eğitim öğretim hizmeti veren mükellefler tarafından alıcıya iadenin yapıldığı dönemde indirim konusu yapılabileceği açıklandı. Ayrıca söz konusu KDV nin mükelleflerce ilgili dönemde indirim yoluyla giderilememesi halinde Kanunun 29/2 maddesi kapsamında indirimli orana tabi işlemlerden doğan KDV iade taleplerinde yüklenim KDV olarak dikkate alınması mümkündür. Söz konusu yazıda Milli Eğitim Bakanlığı Özel Öğretim Kurumları Yönetmeliği kapsamında sunulan yemek hizmetlerinin 2007/13033 sayılı BKK eki (II) sayılı listenin (B/24) sırası kapsamında %8 oranında KDV ye tabi olduğu ve anılan BKK nın geçici 6 ncı maddesi uyarınca söz konusu hizmetlere tarihinden tarihine kadar (bu tarih dahil) %1 KDV oranı uygulanacağı açıklanmıştır.

3 /180-3 Yazıda yemek hizmetlerine ilişkin %7 lik KDV farkının alıcılara iadesinin ne şekilde yapılacağı belirtilmemekle birlikte gider pusulası düzenlenmek suretiyle iadesinin yapılabileceği ve yemek hizmeti veren mükellefler tarafından alıcıya iadenin yapıldığı dönemde indirim konusu yapılabileceği değerlendirilmektedir. Yemek ve servis gibi hizmetler için ayrı ayrı fatura düzenlenmesi mümkün olduğu gibi, eğitim-öğretim hizmetine ilişkin olarak düzenlenen faturada ayrıca gösterilmeleri de mümkündür. Söz konusu Yazı Sirkülerimiz ekinde yer almaktadır. Saygılarımızla

4 /180-4

5 /180-5

6 /180-6

7 /180-7

MEVZUAT SİRKÜLERİ /

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

Konu: KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 16) tarih ve sayılı Resmi Gazete de yayımlanmıştır.

tarih ve sayılı Resmi Gazete de yayımlanmıştır.") No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI:

TARİH : 03/02/2017 SİRKÜLER NO : 2017/19 KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı

TARİH : 03/02/2017 SİRKÜLER NO : 2017/19 KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı

Sirküler Rapor Mevzuat 29.06.2015/126-1

Sirküler Rapor Mevzuat 29.06.2015/126-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 3 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI

Sirküler Rapor Mevzuat 29.06.2015/126-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 3 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/66

07.07.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/66 KONU : TANAP Projesine Yapılacak Teslimlerin ve Hizmet İfalarının İstisnası Hk. 27/3/2015 tarihli ve 6637 sayılı Bazı

07.07.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/66 KONU : TANAP Projesine Yapılacak Teslimlerin ve Hizmet İfalarının İstisnası Hk. 27/3/2015 tarihli ve 6637 sayılı Bazı

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2017/007 03.02.2017 Konu: Konutlarda KDV Oranlarını Değiştiren ve Bazı Beyaz Eşyaların ÖTV Oranını Sıfırlayan BKK Yayımlandı. 03.02.2017 Tarih ve 29968 Sayılı Resmi Gazete de yayımlanan 2017/9759 Sayılı

2017/007 03.02.2017 Konu: Konutlarda KDV Oranlarını Değiştiren ve Bazı Beyaz Eşyaların ÖTV Oranını Sıfırlayan BKK Yayımlandı. 03.02.2017 Tarih ve 29968 Sayılı Resmi Gazete de yayımlanan 2017/9759 Sayılı

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı

Yayımlandı") 8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

19 SERİ NO LU NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 09.07.2010 / 89-1 19 SERİ NO LU NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI ÖZET : 19 seri No lu ÖTV Genel Tebliği nde - Serbest bölgeye ve Türkiye'de ikamet etmeyen yolculara yapılan teslimlerde

Sirküler Rapor 09.07.2010 / 89-1 19 SERİ NO LU NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI ÖZET : 19 seri No lu ÖTV Genel Tebliği nde - Serbest bölgeye ve Türkiye'de ikamet etmeyen yolculara yapılan teslimlerde

HAZIR KARTLAR İLE FATİH PROJESİ KAPSAMINDA ELEKTRONİK HABERLEŞME HİZMETLERİNDE ÖZEL İLETİŞİM VERGİSİ

03.01.2018/13-1 HAZIR KARTLAR İLE FATİH PROJESİ KAPSAMINDA ELEKTRONİK HABERLEŞME HİZMETLERİNDE ÖZEL İLETİŞİM VERGİSİ ÖZET : 16 Seri No lu Özel İletişim Vergisi Genel Tebliği nde ön ödemeli hatlara yüklemeler

03.01.2018/13-1 HAZIR KARTLAR İLE FATİH PROJESİ KAPSAMINDA ELEKTRONİK HABERLEŞME HİZMETLERİNDE ÖZEL İLETİŞİM VERGİSİ ÖZET : 16 Seri No lu Özel İletişim Vergisi Genel Tebliği nde ön ödemeli hatlara yüklemeler

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü. Sayı

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

2012/3792 Sayılı Kararname Kapsamındaki ÖTV İade Taleplerine İlişkin Verilmesi Gereken Tabloya İlişkin Sirküler Yayımlanmıştır.

İstanbul, 11.04.2014 2012/3792 Sayılı Kararname Kapsamındaki İade Taleplerine İlişkin Verilmesi Gereken Tabloya İlişkin Sirküler Yayımlanmıştır. DUYURU NO:2014/29 11.4.2014 tarih ve -1/2014-2 sayılı 21

İstanbul, 11.04.2014 2012/3792 Sayılı Kararname Kapsamındaki İade Taleplerine İlişkin Verilmesi Gereken Tabloya İlişkin Sirküler Yayımlanmıştır. DUYURU NO:2014/29 11.4.2014 tarih ve -1/2014-2 sayılı 21

ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

TARİHİNE KADAR GEÇERLİ OLMAK ÜZERE DENİZ TAŞITLARINDA UYGULANAN ÖTV ORANI SIFIRA, KDV ORANI İSE %1 E İNDİRİLMİŞTİR

24.8.29/36 3..29 TARİHİNE KADAR GEÇERLİ OLMAK ÜZERE DENİZ TAŞITLARINDA UYGULANAN ÖTV ORANI SIFIRA, KDV ORANI İSE % E İNDİRİLMİŞTİR ÖZET : 22.8.29 tarih ve 27327 sayılı Resmi Gazete de yayımlanan 29/535

24.8.29/36 3..29 TARİHİNE KADAR GEÇERLİ OLMAK ÜZERE DENİZ TAŞITLARINDA UYGULANAN ÖTV ORANI SIFIRA, KDV ORANI İSE % E İNDİRİLMİŞTİR ÖZET : 22.8.29 tarih ve 27327 sayılı Resmi Gazete de yayımlanan 29/535

VERGİ SİRKÜLERİ NO: 2017/29. Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı.

Yayımlandı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 15.08.2012/147-1 64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Bu sirkülere göre, 14/2/2012 tarihinden sonra gerçekleştirilen otel, motel, pansiyon, tatil köyü ve benzeri konaklama

Sirküler Rapor 15.08.2012/147-1 64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Bu sirkülere göre, 14/2/2012 tarihinden sonra gerçekleştirilen otel, motel, pansiyon, tatil köyü ve benzeri konaklama

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

MEVZUAT SİRKÜLERİ /

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

Aşağıda, mal iadelerinde belge düzeni ve KDV yönünden yapılması gereken işlemler incelenecek, bu konudaki kişisel görüşlerimiz açıklanacaktır.

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ

17.02.2019/53-1 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ ÖZET : 1 Ocak 2019 tarihinde yürürlüğe giren 18 Aralık 2018 tarihli ve 476

17.02.2019/53-1 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ ÖZET : 1 Ocak 2019 tarihinde yürürlüğe giren 18 Aralık 2018 tarihli ve 476

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

SİRKÜLER NO: POZ-2010 / 58 İST, Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı.

SİRKÜLER NO: POZ-2010 / 58 İST, 12.07.2010 ÖZET: 19 Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı. 19 SERİ NO LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 9 Temmuz 2010 tarihli Resmi Gazete

SİRKÜLER NO: POZ-2010 / 58 İST, 12.07.2010 ÖZET: 19 Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı. 19 SERİ NO LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 9 Temmuz 2010 tarihli Resmi Gazete

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/113 İstanbul, 15 Aralık 2008 KONU : Gelir si Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/113 İstanbul, 15 Aralık 2008 KONU : Gelir si Kanununun

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER. Ali ÇAKMAKCI. Yeminli Mali Müşavir

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com Konut

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com Konut

Sirküler Rapor Mevzuat /16-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor Mevzuat 04.01.2016/16-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 1 Ocak 2016 tarihli ve 29580 sayılı Resmi Gazete de yayımlanan 29 Aralık 2015 tarihli ve 2015/8353 sayılı

Sirküler Rapor Mevzuat 04.01.2016/16-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 1 Ocak 2016 tarihli ve 29580 sayılı Resmi Gazete de yayımlanan 29 Aralık 2015 tarihli ve 2015/8353 sayılı

25 SERİ NOLU ÖTV GENEL TEBLİĞİ KAPSAMINDA İADE ALINAN ÖTV NEDENİYLE KDV İADESİ DOĞAR MI?

25 SERİ NOLU ÖTV GENEL TEBLİĞİ KAPSAMINDA İADE ALINAN ÖTV NEDENİYLE KDV İADESİ DOĞAR MI? Seçkin BİÇER 56 I- GİRİŞ Maliye Bakanlığı nın 08.10.2012 tarihli ve 103112 sayılı Yazısı üzerine, 4760 sayılı Özel

25 SERİ NOLU ÖTV GENEL TEBLİĞİ KAPSAMINDA İADE ALINAN ÖTV NEDENİYLE KDV İADESİ DOĞAR MI? Seçkin BİÇER 56 I- GİRİŞ Maliye Bakanlığı nın 08.10.2012 tarihli ve 103112 sayılı Yazısı üzerine, 4760 sayılı Özel

3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur.

Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur.") 3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur. A. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİNDE

3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur. A. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİNDE

Sirküler No: 2018 / 12 Tarih:

Sirküler No: 2018 / 12 Tarih: 04.01.2018 KONU: Ön ödemeli hatlara yapılan yüklemelerde ÖİV matrahı ve FATİH projesi kapsamında ÖİV istisnası hakkında açıklamalar yapıldı. 2 31 Aralık 2017 tarihli Resmi

Sirküler No: 2018 / 12 Tarih: 04.01.2018 KONU: Ön ödemeli hatlara yapılan yüklemelerde ÖİV matrahı ve FATİH projesi kapsamında ÖİV istisnası hakkında açıklamalar yapıldı. 2 31 Aralık 2017 tarihli Resmi

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

BAZI MEVZUATLARDAKİ VERGİ ORANLARI YENİDEN BELİRLENDİ.

BAZI MEVZUATLARDAKİ VERGİ ORANLARI YENİDEN BELİRLENDİ. 03.02.2017 tarihli ve 29968 sayılı Resmi Gazete de yayımlanan 2017/9759 sayılı Karar ile bazı mevzuatlarda düzenlemeler yapılmıştır. 1. Damga Vergisi

BAZI MEVZUATLARDAKİ VERGİ ORANLARI YENİDEN BELİRLENDİ. 03.02.2017 tarihli ve 29968 sayılı Resmi Gazete de yayımlanan 2017/9759 sayılı Karar ile bazı mevzuatlarda düzenlemeler yapılmıştır. 1. Damga Vergisi

kullanılacak bina inşaat metrekare maliyet bedelleri açıklandı.

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

MEVZUAT SİRKÜLERİ /

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

- Ön ödemeli elektronik haberleşme hizmetlerinde özel matrah şekli uygulaması,

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014 ÖZET: Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapılmasına ilişkin tebliğ (Seri No: 1) yayımlandı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014 ÖZET: Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapılmasına ilişkin tebliğ (Seri No: 1) yayımlandı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE

FASON TEKSTİL VE KONFEKSİYON İŞLERİNDE KDV TEVKİFATI 01/07/2007 TARİHİNDEN İTİBAREN KALDIRILDI

FASON TEKSTİL VE KONFEKSİYON İŞLERİNDE KDV TEVKİFATI 01/07/2007 TARİHİNDEN İTİBAREN KALDIRILDI Değerli üyemiz, 02/07/2007 Fason olarak yaptırılan Tekstil ve Konfeksiyon işlerinde 10/Ocak/1996 Tarihinden

FASON TEKSTİL VE KONFEKSİYON İŞLERİNDE KDV TEVKİFATI 01/07/2007 TARİHİNDEN İTİBAREN KALDIRILDI Değerli üyemiz, 02/07/2007 Fason olarak yaptırılan Tekstil ve Konfeksiyon işlerinde 10/Ocak/1996 Tarihinden

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 12.05.2010 / 58-1 KONUT YAPI KOOPERATİFLERİNE YAPILAN İNŞAAT TAAHHÜT İŞLERİNDE KATMA DEĞER VERGİSİ (KDV) İSTİSNASI VE İNDİRİMLİ KDV ORANI UYGULAMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET :

Sirküler Rapor 12.05.2010 / 58-1 KONUT YAPI KOOPERATİFLERİNE YAPILAN İNŞAAT TAAHHÜT İŞLERİNDE KATMA DEĞER VERGİSİ (KDV) İSTİSNASI VE İNDİRİMLİ KDV ORANI UYGULAMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET :

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

VERGİ SİRKÜLERİ NO: 2010/37 TARİH:

VERGİ SİRKÜLERİ NO: 2010/37 TARİH: 12.07.2010 KONU 19 No lu ÖTV Genel Tebliği Yayımlandı. 9 Temmuz 2010 tarih ve 27636 sayılı Resmi Gazete'de yayımlanan 19 sıra numaralı Özel Tüketim Vergisi Kanunu Genel

VERGİ SİRKÜLERİ NO: 2010/37 TARİH: 12.07.2010 KONU 19 No lu ÖTV Genel Tebliği Yayımlandı. 9 Temmuz 2010 tarih ve 27636 sayılı Resmi Gazete'de yayımlanan 19 sıra numaralı Özel Tüketim Vergisi Kanunu Genel

Sirküler No: 2017 /12 Tarih:

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017 / 076 SİRKÜLER KONUSU : Özel İletişim Vergisi Genel Tebliği (Seri No: 16) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017

ADALET BAKANLIĞI NIN SİLAH VE MİLLİ EĞİTİM BAKANLIĞI NIN FATİH PROJESİ KAPSAMINDA MAL ALIMLARINDA ÖTV İSTİSNASI

28.12.2017/161-1 ADALET BAKANLIĞI NIN SİLAH VE MİLLİ EĞİTİM BAKANLIĞI NIN FATİH PROJESİ KAPSAMINDA MAL ALIMLARINDA ÖTV İSTİSNASI ÖZET : Özel Tüketim Vergisi (IV) Sayılı Liste Uygulama Genel Tebliğinde

28.12.2017/161-1 ADALET BAKANLIĞI NIN SİLAH VE MİLLİ EĞİTİM BAKANLIĞI NIN FATİH PROJESİ KAPSAMINDA MAL ALIMLARINDA ÖTV İSTİSNASI ÖZET : Özel Tüketim Vergisi (IV) Sayılı Liste Uygulama Genel Tebliğinde

(269 Seri No.lu Gelir Vergisi Genel Tebliği)

") Sirküler Tarihi : 17.12.2008 Sirküler No : 2008/115 Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL

Sirküler Tarihi : 17.12.2008 Sirküler No : 2008/115 Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL

ÇÖZÜM. İbrahim ERCAN *

ÖTV KANUNUNA EK I SAYILI LİSTENİN B CETVELİNDEKİ MALLARIN İMALATÇILAR TARAFINDAN KULLANIMINDA VERGİ TUTARININ İNDİRİMLİ UYGULANMASINA İLİŞKİN DÜZENLEMELER İbrahim ERCAN * 1-GİRİŞ Bilindiği üzere, 4760

ÖTV KANUNUNA EK I SAYILI LİSTENİN B CETVELİNDEKİ MALLARIN İMALATÇILAR TARAFINDAN KULLANIMINDA VERGİ TUTARININ İNDİRİMLİ UYGULANMASINA İLİŞKİN DÜZENLEMELER İbrahim ERCAN * 1-GİRİŞ Bilindiği üzere, 4760

Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL.

DUYURU Sayı: 2017/015 BURSA, 16.01.2017 Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL. Döviz bazında fatura düzenlenmesi ve dövizli

DUYURU Sayı: 2017/015 BURSA, 16.01.2017 Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL. Döviz bazında fatura düzenlenmesi ve dövizli

Sirküler Rapor Mevzuat /36-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor Mevzuat 03.02.2015/36-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : KDV Kanununa ekli (I) sayılı listenin, - 3 üncü sırasına "çeltik," ibaresinden sonra gelmek üzere "pirinç."

Sirküler Rapor Mevzuat 03.02.2015/36-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : KDV Kanununa ekli (I) sayılı listenin, - 3 üncü sırasına "çeltik," ibaresinden sonra gelmek üzere "pirinç."

83 SERİ NUMARALI KATMA DEĞER VERGİSİ GENEL TEBLİĞİ. 1. Dahilde İşleme veya Geçici Kabul Rejimlerinde Tecil-Terkin Uygulaması

(Maliye Bakanlığı'nca yayımlanan bu Tebliğ in, yalnızca Dahilde İşleme Rejimi kapsamındaki Tecil- Terkin uygulamasına ilişkin kısımlarına yer verilmiştir.) 83 SERİ NUMARALI KATMA DEĞER VERGİSİ GENEL TEBLİĞİ

(Maliye Bakanlığı'nca yayımlanan bu Tebliğ in, yalnızca Dahilde İşleme Rejimi kapsamındaki Tecil- Terkin uygulamasına ilişkin kısımlarına yer verilmiştir.) 83 SERİ NUMARALI KATMA DEĞER VERGİSİ GENEL TEBLİĞİ

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/23 1/Şubat/2018 İçindekiler: * KDV Genel Uygulama Tebliğinde değişiklikler yapıldı. KDV GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİKLER YAPILDI: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

SİRKÜLER NO:2018/23 1/Şubat/2018 İçindekiler: * KDV Genel Uygulama Tebliğinde değişiklikler yapıldı. KDV GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİKLER YAPILDI: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 01.07.2013/145-1 2013/4962 SAYILI KANUNİ VEYA İŞ MERKEZİ MALDİVLER DE OLUP ULUSLARARASI HAVA YOLU TAŞIMACILIĞI YAPAN DAR MÜKELLEF VERGİLENDİRİLME ESASLARI HAKKINDA KARAR YAYIMLANDI ÖZET

Sirküler Rapor 01.07.2013/145-1 2013/4962 SAYILI KANUNİ VEYA İŞ MERKEZİ MALDİVLER DE OLUP ULUSLARARASI HAVA YOLU TAŞIMACILIĞI YAPAN DAR MÜKELLEF VERGİLENDİRİLME ESASLARI HAKKINDA KARAR YAYIMLANDI ÖZET

YATIRIM İNDİRİMİ İLE İLGİLİ GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 01.10.2010 / 110-1 YATIRIM İNDİRİMİ İLE İLGİLİ GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 276 seri No lu Gelir Vergisi Genel Tebliği nde 6009 sayılı Yasa ile değiştirilen GVK nın geçici

Sirküler Rapor 01.10.2010 / 110-1 YATIRIM İNDİRİMİ İLE İLGİLİ GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 276 seri No lu Gelir Vergisi Genel Tebliği nde 6009 sayılı Yasa ile değiştirilen GVK nın geçici

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 8) YAYIMLANDI

YAYIMLANDI") 14.12.2016/141-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 8) YAYIMLANDI ÖZET : Tebliğ ile yapılan düzenleme ile Dahilde İşleme İzin Belgesi (DİİB) kapsamında

14.12.2016/141-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 8) YAYIMLANDI ÖZET : Tebliğ ile yapılan düzenleme ile Dahilde İşleme İzin Belgesi (DİİB) kapsamında

Geçici Md 38. GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: )

") GEÇİCİ MADDE 38 MADDE METNİ : GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: 05.12.2017 ) Bu maddenin yürürlüğe girdiği tarihten itibaren düzenlenen sözleşmelere

GEÇİCİ MADDE 38 MADDE METNİ : GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: 05.12.2017 ) Bu maddenin yürürlüğe girdiği tarihten itibaren düzenlenen sözleşmelere

Maliye Bakanlığı, istisna kapsamına girecek teslim ve hizmetleri tanımlamaya, istisna ve iadeye ilişkin usul ve esasları belirlemeye yetkilidir.

Geçici Md.29 GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde

Geçici Md.29 GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde

31, 32 Ve 33 Seri Nolu Ötv Genel Tebliğleri İle Yapılan Düzenlemeler

31, 32 Ve 33 Seri Nolu Ötv Genel Tebliğleri İle Yapılan Düzenlemeler 1. KONU: 18.03.2014 tarih ve 28945 sayılı Resmi Gazete de yayımlanan 31, 32 ve 33 seri no.lu ÖTV Genel Tebliğleri ile ÖTV uygulamasında

31, 32 Ve 33 Seri Nolu Ötv Genel Tebliğleri İle Yapılan Düzenlemeler 1. KONU: 18.03.2014 tarih ve 28945 sayılı Resmi Gazete de yayımlanan 31, 32 ve 33 seri no.lu ÖTV Genel Tebliğleri ile ÖTV uygulamasında

: 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği. : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-8 KONU : 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği ÖZETİ : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi tutarları yer

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-8 KONU : 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği ÖZETİ : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi tutarları yer

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

SİRKÜLER RAPOR KATMA DEĞER VERGİSİ GENEL TEBLİĞİ. (Seri No:120)

") SİRKÜLER RAPOR Sirküler Tarihi : 22.08.2012 Sirküler No : 2012 / 61 KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Seri No:120) 18.08.2012 tarih ve 28388 sayılı Resmi Gazete de yayımlanan 120 Seri No.lu Katma Değer

SİRKÜLER RAPOR Sirküler Tarihi : 22.08.2012 Sirküler No : 2012 / 61 KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Seri No:120) 18.08.2012 tarih ve 28388 sayılı Resmi Gazete de yayımlanan 120 Seri No.lu Katma Değer

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ KDV İadesine İlişkin Yasal Altyapı: Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ KDV İadesine İlişkin Yasal Altyapı: Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com

SİRKÜLER KONUTLARDA NET ALAN HESABINDA PLANLI ALANLAR TİP İMAR YÖNETMELİĞİNİN UYGULANMASI HAKKINDA. Tarih: Sayı:2017/16

SİRKÜLER Sayı:2017/16 Tarih:01.02.2017 KONUTLARDA NET ALAN HESABINDA PLANLI ALANLAR TİP İMAR YÖNETMELİĞİNİN UYGULANMASI HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte İşmerkezi

SİRKÜLER Sayı:2017/16 Tarih:01.02.2017 KONUTLARDA NET ALAN HESABINDA PLANLI ALANLAR TİP İMAR YÖNETMELİĞİNİN UYGULANMASI HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte İşmerkezi

Sirküler No: 2015/74. Sirküler Tarihi: Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında

Sirküler No: 2015/74 Sirküler Tarihi: 21.12.2015 Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında Gelir İdaresi Başkanlığı tarafından yapılan duyuru ile İnternet Vergi Dairesi üzerinden düzenlenen

Sirküler No: 2015/74 Sirküler Tarihi: 21.12.2015 Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında Gelir İdaresi Başkanlığı tarafından yapılan duyuru ile İnternet Vergi Dairesi üzerinden düzenlenen

KDV İADE ALACAKLARININ ÖTV BORÇLARINA MAHSUBU KONUSUNDA DEĞİŞİKLİK YAPILDI

23.06.2017/81-1 KDV İADE ALACAKLARININ ÖTV BORÇLARINA MAHSUBU KONUSUNDA DEĞİŞİKLİK YAPILDI ÖZET : Tebliğde 4 Ekim 2016 tarihinde Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair

23.06.2017/81-1 KDV İADE ALACAKLARININ ÖTV BORÇLARINA MAHSUBU KONUSUNDA DEĞİŞİKLİK YAPILDI ÖZET : Tebliğde 4 Ekim 2016 tarihinde Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair

28 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU TEBLİĞİ YAYIMLANDI

Sirküler Rapor 29.11.2013/204-1 28 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU TEBLİĞİ YAYIMLANDI ÖZET : 28 Seri No'lu ÖTV Genel Tebliğinde, mükellefin malı alıcıya teslim ettiği tarihe kadar, bu malı mükellefe

Sirküler Rapor 29.11.2013/204-1 28 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU TEBLİĞİ YAYIMLANDI ÖZET : 28 Seri No'lu ÖTV Genel Tebliğinde, mükellefin malı alıcıya teslim ettiği tarihe kadar, bu malı mükellefe

"B- 3. maddesiyle 193 sayılı Yasaya eklenen 69 uncu maddenin birinci fıkrasının sonunda yer alan;

GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 276) 23/7/2010 tarihli ve 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve 1 Kanun Hükmünde Kararnamelerd 1. Yasal Düzenleme 30/3/2006 tarihli ve 5479 sayılı Kan

GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 276) 23/7/2010 tarihli ve 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve 1 Kanun Hükmünde Kararnamelerd 1. Yasal Düzenleme 30/3/2006 tarihli ve 5479 sayılı Kan

Sirküler Tarihi : Sirküler No : : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak.

Sirküler Tarihi : 03.02.2017 Sirküler No : 2017-9 Konu : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak. DAMGA VERGĠSĠ KANUNUNA EKLĠ (1) SAYILI TABLODA YER ALAN BAZI

Sirküler Tarihi : 03.02.2017 Sirküler No : 2017-9 Konu : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak. DAMGA VERGĠSĠ KANUNUNA EKLĠ (1) SAYILI TABLODA YER ALAN BAZI

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/24

15.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/24 KONU: 1 Seri No.lu Kurumlar Vergisi Genel Tebliği nde Değişiklik Yapılmasına Dair 12 Seri No.lu Tebliğ Yayımlandı. 11

15.02.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/24 KONU: 1 Seri No.lu Kurumlar Vergisi Genel Tebliği nde Değişiklik Yapılmasına Dair 12 Seri No.lu Tebliğ Yayımlandı. 11

13/11/2008 tarihli ve 27053 sayılı Resmi Gazete'de yayımlanan 27/10/2008 tarihli ve 2008/14272 sayılı kararnamenin eki Karar aşağıda yer almaktadır.

1. Bakanlar Kurulu Kararı İle Yapılan Düzenleme 13/11/2008 tarihli ve 27053 sayılı Resmi Gazete'de yayımlanan 27/10/2008 tarihli ve 2008/14272 sayılı kararnamenin eki Karar aşağıda yer almaktadır. " MADDE

1. Bakanlar Kurulu Kararı İle Yapılan Düzenleme 13/11/2008 tarihli ve 27053 sayılı Resmi Gazete'de yayımlanan 27/10/2008 tarihli ve 2008/14272 sayılı kararnamenin eki Karar aşağıda yer almaktadır. " MADDE

1- Yazılım Ve Gayri Maddi Hak Satış Ve Kiralamalarına İlişkin KDV İstisnası Teşvik Belgesi Kapsamına Alınmıştır.

1 SİRKÜLER 2017/17 Yatırım teşvik mevzuatına dair temel düzenlemelerin yer aldığı 2012/3305 sayılı Bakanlar Kurulu Kararında 22.02.2017 tarihli Resmi Gazetede yayınlanan 2017/9917 sayılı Karar ile bazı

1 SİRKÜLER 2017/17 Yatırım teşvik mevzuatına dair temel düzenlemelerin yer aldığı 2012/3305 sayılı Bakanlar Kurulu Kararında 22.02.2017 tarihli Resmi Gazetede yayınlanan 2017/9917 sayılı Karar ile bazı

No: 2012/112 Tarih: Konu: 2012/3792 sayılı Bakanlar Kurulu Kararı tarih ve sayılı Resmi Gazete de yayımlanmıştır.

No: 2012/112 Tarih: 10.10.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87

No: 2012/112 Tarih: 10.10.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16) MADDE 1-26/4/2014 tarihli ve 28983 sayılı Resmî Gazete de

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16) MADDE 1-26/4/2014 tarihli ve 28983 sayılı Resmî Gazete de

Yap-İşlet-Devret ve 3359 sayılı Sağlık Hizmetleri Temel Kanunu uyarınca Kiralama Karşılığı Yaptırılan Projelerde KDV İstisnası (Sirküler XXXXIII)

") 1 SİRKÜLER - XXXXIII Sirküler Tarihi: 17.05.2012 Sirküler No : 43 Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mah. Edirne Çırpıcı yolu No:5-4 Vatan Residans A Blok Kat:5 Daire:10 Topkapı/İstanbul Tel: 0-212-510

1 SİRKÜLER - XXXXIII Sirküler Tarihi: 17.05.2012 Sirküler No : 43 Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mah. Edirne Çırpıcı yolu No:5-4 Vatan Residans A Blok Kat:5 Daire:10 Topkapı/İstanbul Tel: 0-212-510

SİRKÜLER 2017/08. : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı.

Yayımlandı.") SİRKÜLER 2017/08 08.02.2017 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

SİRKÜLER 2017/08 08.02.2017 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

denetim güç katar Yeminli Mali Müşavirlik & Denetim & Danışmanlık

Yeminli Mali Müşavirlik & Denetim & Danışmanlık denetim güç katar Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax:0.216.340 00 87 E-posta: info@erkymm.com No:

Yeminli Mali Müşavirlik & Denetim & Danışmanlık denetim güç katar Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax:0.216.340 00 87 E-posta: info@erkymm.com No:

Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır.

Vezin Sirküler 2017 020 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 12 Seri No lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

Vezin Sirküler 2017 020 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 12 Seri No lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

Sirküler No : Sirküler Tarihi :

Sirküler No :2015-11 Sirküler Tarihi : 28.01.2015 Konu : Kaybolan Mala İlişkin Düzenlenen Faturada KDV Satın alınan ticari malın satıcı firma tarafından kargo şirketi vasıtasıyla firmanıza gönderilirken

Sirküler No :2015-11 Sirküler Tarihi : 28.01.2015 Konu : Kaybolan Mala İlişkin Düzenlenen Faturada KDV Satın alınan ticari malın satıcı firma tarafından kargo şirketi vasıtasıyla firmanıza gönderilirken

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

Sirküler Rapor Mevzuat /158-1

Sirküler Mevzuat 02.11.2015/158-1 RAPOR DEĞERLENDİRME KOMİSYONLARININ OLUŞTURULMASI İLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYIMLANDI ÖZET : Yönetmelik

Sirküler Mevzuat 02.11.2015/158-1 RAPOR DEĞERLENDİRME KOMİSYONLARININ OLUŞTURULMASI İLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYIMLANDI ÖZET : Yönetmelik

Özet: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair (Seri No.17) Tebliğde;

Tebliğde;") ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31 KONU : Yatırım Teşvik Belgesi Kapsamı Yazılım ve Gayrimaddi Hak Satış ve Kiralamalarında KDV İstisnası ve İmalat Sanayine Yönelik YTB Kapsamında

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31 KONU : Yatırım Teşvik Belgesi Kapsamı Yazılım ve Gayrimaddi Hak Satış ve Kiralamalarında KDV İstisnası ve İmalat Sanayine Yönelik YTB Kapsamında

No: 2016/45 Tarih:

No: 2016/45 Tarih: 30.05.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/45 Tarih: 30.05.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

Sirküler No: 2018 / 22 Tarih:

Sirküler No: 2018 / 22 Tarih: 01.02.2018 Konu: ELEKTRONİK ORTAMDA SUNULAN HİZMETLERİN VERGİLENDİRİLMESİNE İLİŞKİN KDV TEBLİĞ YAYIMLANDI. 2 31 Ocak 2018 tarihli ve 30318 sayılı Resmi Gazete de 17 Seri No.lu

Sirküler No: 2018 / 22 Tarih: 01.02.2018 Konu: ELEKTRONİK ORTAMDA SUNULAN HİZMETLERİN VERGİLENDİRİLMESİNE İLİŞKİN KDV TEBLİĞ YAYIMLANDI. 2 31 Ocak 2018 tarihli ve 30318 sayılı Resmi Gazete de 17 Seri No.lu

TÜKETİCİLERİN AYIPLI MAL İADESİNDE BELGE DÜZENİ VE KDV UYGULAMASI

TÜKETİCİLERİN AYIPLI MAL İADESİNDE BELGE DÜZENİ VE KDV UYGULAMASI Ayıplı mal, 4077 sayılı Tüketicinin Korunması Hakkında Kanun un 4. maddesinin birinci fıkrasında, Ambalajında, etiketinde, tanıtma ve kullanma

TÜKETİCİLERİN AYIPLI MAL İADESİNDE BELGE DÜZENİ VE KDV UYGULAMASI Ayıplı mal, 4077 sayılı Tüketicinin Korunması Hakkında Kanun un 4. maddesinin birinci fıkrasında, Ambalajında, etiketinde, tanıtma ve kullanma

No: 2012/77 Tarih:

No: 2012/77 Tarih: 26.06.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2012/77 Tarih: 26.06.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

YEMİNLİ MALİ MÜŞAVİRLERE TASDİK ETTİRİLMESİ ZORUNLU İŞLEMLER. (SMMM ve YMM Kanunu Genel Tebliği Sıra No: 37)

") (2015 takvim yılında uygulanmak üzere) 233.000 TL 893.000 TL 117.000 TL (2014 takvim yılında uygulanmak üzere) 212.000 TL 811.000 TL 106.000 TL (2013 takvim yılında uygulanmak üzere) 204.000 TL 780.000

(2015 takvim yılında uygulanmak üzere) 233.000 TL 893.000 TL 117.000 TL (2014 takvim yılında uygulanmak üzere) 212.000 TL 811.000 TL 106.000 TL (2013 takvim yılında uygulanmak üzere) 204.000 TL 780.000

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

KATMA DEĞER VERGİSİ GENEL TEBLİĞİ

KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (SERİ NO: 118) Katma değer vergisi (KDV) uygulamalarına yönelik olarak aşağıdaki düzenleme ve açıklamaların yapılmasına gerek duyulmuştur. A) 3996 Sayılı Kanuna Göre Yap-İşlet-Devret

KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (SERİ NO: 118) Katma değer vergisi (KDV) uygulamalarına yönelik olarak aşağıdaki düzenleme ve açıklamaların yapılmasına gerek duyulmuştur. A) 3996 Sayılı Kanuna Göre Yap-İşlet-Devret

GECİKME ZAMMI VE TECİL FAİZİ ORANI DEĞİŞİKLİĞİ HAKKINDA SİRKÜLER SİRKÜLER NO: 2005/19

1 İstanbul, 18.03.2005 GECİKME ZAMMI : 02.03.2005 gün ve 25743 sayılı Resmi Gazete de yayımlanan, 23.02.2005 tarih ve 2005/8551 sayılı Bakanlar Kurulu Kararı ile gecikme zammı oranı aylık % 3 olarak yeniden

1 İstanbul, 18.03.2005 GECİKME ZAMMI : 02.03.2005 gün ve 25743 sayılı Resmi Gazete de yayımlanan, 23.02.2005 tarih ve 2005/8551 sayılı Bakanlar Kurulu Kararı ile gecikme zammı oranı aylık % 3 olarak yeniden

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17)

") KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17) Duyuru No: 2018/17 İstanbul 31.01.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 31/01/2017 tarihli

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17) Duyuru No: 2018/17 İstanbul 31.01.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 31/01/2017 tarihli

No: 2018/70 Tarih:

No: 2018/70 Tarih: 05.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/70 Tarih: 05.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

Ö z e t B ü l t e n Tarih : Sayı : 2018/58

Ö z e t B ü l t e n Tarih : 18.07.2018 Sayı : 2018/58 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -İndirimli Orana

Ö z e t B ü l t e n Tarih : 18.07.2018 Sayı : 2018/58 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -İndirimli Orana

BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER

14.09.2006 / 164 BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER 14 Eylül 2006 tarih ve 26289 sayılı Resmi Gazetede yayımlanan 100 seri No lu Katma Değer Vergisi Genel

14.09.2006 / 164 BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER 14 Eylül 2006 tarih ve 26289 sayılı Resmi Gazetede yayımlanan 100 seri No lu Katma Değer Vergisi Genel

25 SERİ NO'LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ

25 SERİ NO'LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 28438 Resmi Gazete Tarihi 11/10/2012 Kapsam 8/10/2012 tarihli ve 2012/3792 sayılı Bakanlar Kurulu Kararının 1 1, 2 ve 3 üncü maddelerinde,

25 SERİ NO'LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 28438 Resmi Gazete Tarihi 11/10/2012 Kapsam 8/10/2012 tarihli ve 2012/3792 sayılı Bakanlar Kurulu Kararının 1 1, 2 ve 3 üncü maddelerinde,

SİRKÜLER. SAYI : 2016 / 27 İstanbul, KONU : 14 Seri No lu Özel İletişim Vergisi Genel Tebliği Resmi Gazete de Yayımlandı.

SİRKÜLER SAYI : 2016 / 27 İstanbul,08.04.2016 KONU : 14 Seri No lu Özel İletişim Vergisi Genel Tebliği Resmi Gazete de Yayımlandı. 05/04/2016 tarihli 29675 sayılı Resmi Gazete'de yayımlanan 14 Seri No.lu

SİRKÜLER SAYI : 2016 / 27 İstanbul,08.04.2016 KONU : 14 Seri No lu Özel İletişim Vergisi Genel Tebliği Resmi Gazete de Yayımlandı. 05/04/2016 tarihli 29675 sayılı Resmi Gazete'de yayımlanan 14 Seri No.lu

SİRKÜLER İstanbul, Sayı: 2019/007 Ref: 4/007

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

Sirküler no: 106 İstanbul, 10 Aralık 2009

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/2 İstanbul, 02 Ocak 2006 KONU : Emekliler İle Gazilere,

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/2 İstanbul, 02 Ocak 2006 KONU : Emekliler İle Gazilere,

Sirküler No: 2017 / 91 Tarih:

Sirküler No: 2017 / 91 Tarih: 29.12.2017 Konu: 7061 sayılı Kanun un; engelli ÖTV istisnası ve FATİH projesi ÖTV istisnasına ilişkin hükümleri hakkında açıklamalar yapıldı. 2 Özet: 27 Aralık 2017 tarihli

Sirküler No: 2017 / 91 Tarih: 29.12.2017 Konu: 7061 sayılı Kanun un; engelli ÖTV istisnası ve FATİH projesi ÖTV istisnasına ilişkin hükümleri hakkında açıklamalar yapıldı. 2 Özet: 27 Aralık 2017 tarihli

İTHALATTA FAZLA VEYA YERSİZ OLARAK ÖDENEN KDV'NİN İADESİNDE SON DURUM

İTHALATTA FAZLA VEYA YERSİZ OLARAK ÖDENEN KDV'NİN İADESİNDE SON DURUM KEMAL AKMAZ ZÜBEYİR BAKMAZ YEMİNLİ MALİ MÜŞAVİR BAĞIMSIZ DENETÇİ GİRİŞ 3065 sayılı Katma Değer Vergisi Kanunu nun 8. maddesinin 2.

İTHALATTA FAZLA VEYA YERSİZ OLARAK ÖDENEN KDV'NİN İADESİNDE SON DURUM KEMAL AKMAZ ZÜBEYİR BAKMAZ YEMİNLİ MALİ MÜŞAVİR BAĞIMSIZ DENETÇİ GİRİŞ 3065 sayılı Katma Değer Vergisi Kanunu nun 8. maddesinin 2.

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/66 14/Mayıs/2018 İçindekiler: * Taşıtlarla ilgili ÖTV tebliğinde değişiklik yapıldı. TAŞITLARLA İLGİLİ ÖTV TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Özel Tüketim Vergisi Kanunu ekindeki II sayılı

SİRKÜLER NO:2018/66 14/Mayıs/2018 İçindekiler: * Taşıtlarla ilgili ÖTV tebliğinde değişiklik yapıldı. TAŞITLARLA İLGİLİ ÖTV TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Özel Tüketim Vergisi Kanunu ekindeki II sayılı

Yazar Akif Akarca Perşembe, 24 Haziran 2010 11:27 - Son Güncelleme Perşembe, 24 Haziran 2010 11:32

Özel fatura (bavul ticareti) 3065 Sayılı Katma Değer Vergisi Kanunu'nun "İstisnalar" başlığını taşıyan ikinci kısmındaki 11 inci maddede; ihracat istisnası kapsamında " Türkiye'de ikamet etmeyen yolcuların

Özel fatura (bavul ticareti) 3065 Sayılı Katma Değer Vergisi Kanunu'nun "İstisnalar" başlığını taşıyan ikinci kısmındaki 11 inci maddede; ihracat istisnası kapsamında " Türkiye'de ikamet etmeyen yolcuların