SOSYAL GÜVENLİK KURUMU ÖN ÖDEME USUL VE ESASLARI HAKKINDA YÖNERGE. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

|

|

|

- Nazar Tosun

- 7 yıl önce

- İzleme sayısı:

Transkript

1 SOSYAL GÜVENLİK KURUMU ÖN ÖDEME USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı; ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak ön ödemelerin gider türleri itibarıyla miktar ve oranlarının tespitini, zorunlu hallerde yapılacak harcamalar için ön ödemelerin tutarı ve mahsup süresini, mutemetlerin görevlendirilmesini ve diğer işlemlere ilişkin usul ve esasları düzenlemektir. Kapsam MADDE 2- (1) Bu Yönerge, Kurumca yapılacak ön ödemelere ilişkin usul ve esasları kapsar. Dayanak MADDE 3- (1) (Değişik: /195 sayılı Y.K.K.) Bu Yönerge, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 35 inci ve 31/05/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 97 nci maddesine dayanılarak hazırlanmıştır. Tanımlar MADDE 4- (1) Bu Yönergenin uygulanmasında; a) Kurum: Sosyal Güvenlik Kurumunu, b) Yönetim Kurulu: Sosyal Güvenlik Kurumu Yönetim Kurulunu, c) Yönerge: Sosyal Güvenlik Kurumu Ön Ödeme Usul ve Esasları Hakkında Yönergesini, ç) Üst yönetici: Sosyal Güvenlik Kurumu Başkanını, d) Harcama birimi: Kurum bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birimi, e) Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini veya ödenek gönderme belgesiyle harcama yetkisi verilen birim yöneticilerini, f) Muhasebe hizmeti: Gelir ve alacakların tahsili, giderlerin ve borçların hak sahiplerine ödenmesi, para ve parayla ifade edilebilen değerler ile emanetlerin alınması, aklanması, ilgililere verilmesi, gönderilmesi ve diğer tüm mali işlemlerin kayıtlarının yapılması ve raporlanması işlemlerini, g) Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı birimi, ğ) Muhasebe yetkilisi: Muhasebe hizmetlerinin yürütülmesinden ve muhasebe biriminin yönetiminden sorumlu, usulüne göre atanmış sertifikalı yöneticiyi, h) Ön ödeme: İlgili mevzuatında öngörülen hallerde kesin ödeme öncesi avans veya kredi şeklinde yapılan ödemeyi, ı) Sağlık Harcamaları Mutemedi: 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 97 inci maddesi kapsamında yapılacak ön ödemelerde ilgili sağlık ödemelerini yapan birimin harcama yetkilisinin kendisine hiyerarşik olarak en yakın yetkililer arasından görevlendirdiği mutemedi, i) Mutemet: Harcama yetkilisi tarafından yazılı olarak görevlendirilen ve kendisine verilen avans veya adına açılan kredilerle sınırlı olarak yapacağı harcamalar konusunda harcama yetkilisine karşı sorumlu, bunların mahsubuna ilişkin belgeleri muhasebe yetkilisine vermek ve artan tutarı iade etmekle yükümlü olan harcama yetkilisi mutemedini ifade eder.

(Değişik: 22.07.2011-2011/195 sayılı Y.K.")

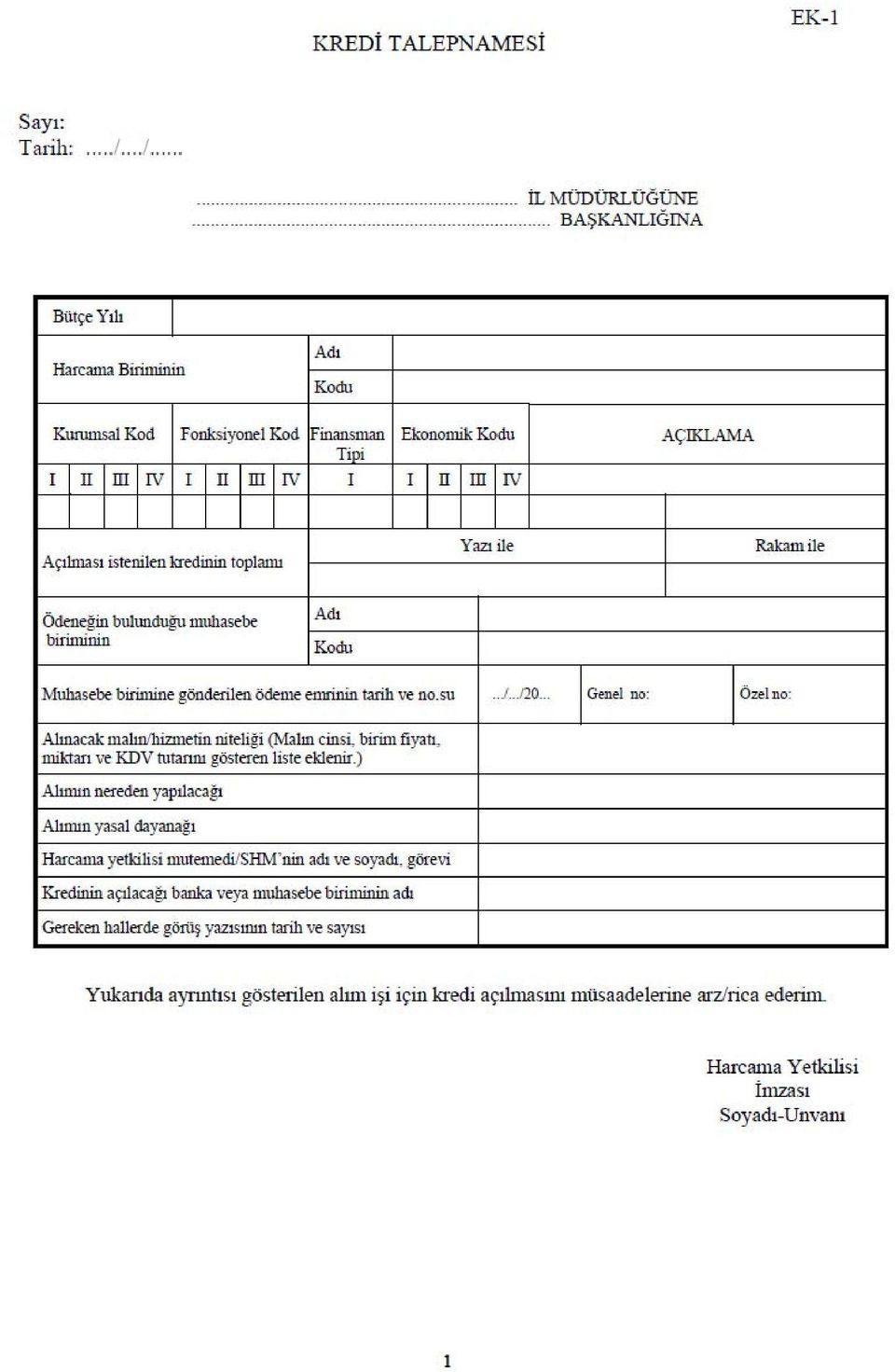

2 İKİNCİ BÖLÜM Ön Ödeme Şekilleri ve Ön Ödeme Yapılabilecek Gider Türleri Ön ödeme şekilleri ve uygulaması MADDE 5- (1) Ön ödeme, harcama yetkilisinin uygun görmesi ve karşılığı ödeneğin saklı tutulması kaydıyla; ilgili kanunlarında öngörülen haller ile gerçekleştirme işlemlerinin tamamlanması beklenilemeyecek ivedi veya zorunlu giderler için avans verilmek veya kredi açılmak suretiyle yapılabilir. Verilecek avansın üst sınırları yılı kurum bütçesinde gösterilir. (2) Avans, işi yapacak, mal veya hizmeti sağlayacak olan kişi veya kuruluşa ödenmek üzere, doğrudan mutemede verilir. Bir mutemede verilecek avans, kurum bütçesinde gösterilen tutarları aşmamak koşuluyla bütçenin çeşitli tertiplerinden olabilir. (3) İlgili kanunlarına göre, görevlilere yolluk ve diğer giderleri karşılığı ödenecek avanslar kendilerine veya şahsi mutemetlerine verilebilir veya banka hesabına aktarılabilir. (4) Sözleşmesinde belirtilmek ve yüklenme tutarının yüzde otuzunu geçmemek üzere, yüklenicilere teminat karşılığında bütçe dışı avans verilebilir. İlgili kanunların bütçe dışı avans ödenmesine ilişkin hükümleri saklıdır. (5) Kredi, mutemetler adına banka veya aynı birime hizmet veren muhasebe birimi nezdinde açtırılabilir. Mutemetlerin imza örneği, nezdinde kredi açılan banka veya muhasebe birimine gönderilir. (6) Ön ödemeler hangi iş için verilmiş ise yalnızca o işte kullanılır. (7) Mutemetler avans almadan harcama yapamaz ve Kurum adına harcama yapmak üzere muhasebe biriminin veznesi veya banka hesabından başka hiçbir yerden, hiçbir nam ile para alamazlar. Ön ödeme yapılabilecek gider türleri MADDE 6- (1) Avans verilmek veya kredi açılmak suretiyle yapılabilecek ön ödemeler aşağıda belirtilmiştir. a) Avans verilmek suretiyle yapılacak ön ödemeler: 1) Kurumumuz bütçesinde belirlenen tutara kadar olan yapım işleri, mal ve hizmet alımları, yabancı konuk ve heyetlerin ağırlanmasına ilişkin giderler ile benzeri giderler. 2) İlgili kanunlarında hüküm bulunması halinde, görevlilere yolluk ve diğer giderleri karşılığı avans verilebilir. Bu avansların tutarı ve mahsup süreleri özel kanunlarındaki hükümlere tabidir. 3) Yetkili mercilerce ödeme gününden önce ödenmesine karar verilen maaş ve ücretler avans olarak verilebilir. b) Kredi açılmak suretiyle yapılacak ön ödemeler: 1) Harcama biriminin göstereceği lüzum üzerine Kredi Talepnamesi (Ek:1) düzenlenir. Harcama yetkilisinin onayı ile mutemetler adına banka veya muhasebe birimi nezdinde kredi açtırılır. Kurumumuz taşra birimlerinin akreditif karşılığı kredileri merkez birimlerince açılır. 2) Yabancı ülkelerden yapılacak satın almalar için, biriminin göstereceği lüzum üzerine, ilgili mevzuatı gereğince Türkiye de bankacılık faaliyetine izin verilen banka veya özel finans kuruluşları nezdinde akreditif karşılığı kredi açtırılır. Açılmış akreditiflere ilişkin kredi artıkları ertesi yıla devredilmekle birlikte ödenekleri iptal olunur. Devredilen akreditifin ve kredi artıklarının karşılığı, bu Yönerge kapsamında üst yönetici tarafından Kurum bütçesinin ilgili tertibine ödenek kaydolunur. 3) Merkez ve taşra teşkilatındaki harcama birimlerince, yılı Kurum bütçesinde gösterilen miktarı aşan kredi taleplerinde Strateji Geliştirme Başkanlığının izni aranır.

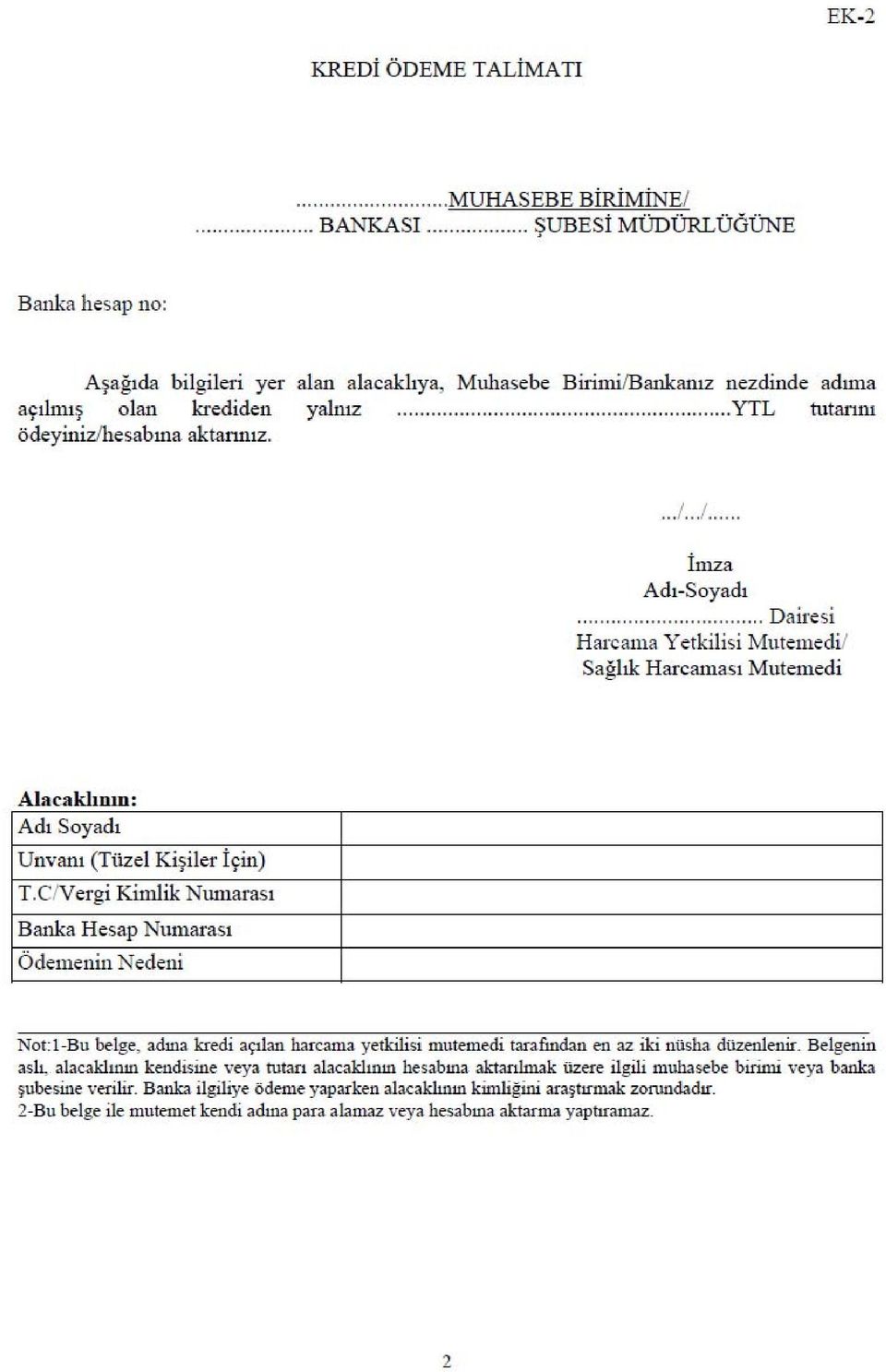

3 c) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun 97 nci maddesi kapsamında verilecek avans: 1) 5510 sayılı Kanuna göre; sigortalıların ve bunların hak sahiplerinin, genel sağlık sigortalıları ile bakmakla yükümlü olduğu kişilerin hak ettikleri alacaklarının süresi içinde ödenmemesi halinde harcama yetkilisinin uygun gördüğü oranda avans verilebilir. 2) (Değişik: /195 sayılı Y.K.K.) Eczane, hastane ve diğer sağlık hizmeti sunucularının Kurum adına sağladıkları mal ve hizmetler için düzenledikleri faturaların Kuruma teslim edildiği tarihten itibaren altmış gün içinde incelenerek kesin ödemesi yapılması esastır. Bu süre zarfında incelenmesi tamamlanmamış fatura bedelinin tamamı fatura teslim tarihinden itibaren altmış gün içinde sağlık hizmet sunucularına avans olarak ödenir. Bütçe dışı ön ödemeler MADDE 7- (1) İlgili Kanunların bütçe dışı avans ödenmesine ilişkin hükümleri saklı kalmak üzere aşağıda belirtilen hallerde bütçe dışı avans verilmek veya kredi açılmak suretiyle ön ödeme yapılabilir. a) Sözleşmelerinde belirtilmek ve karşılığında aynı tutarda teminat alınmak koşuluyla yüklenicilere; 1) Mal ve hizmet alımlarında yüklenme tutarının yüzde 10 una, yapım işlerinde ise yüklenme tutarının yüzde 15 ine kadar bütçe dışı avans verilebilir. 2) Yukarıda belirtilen oranların üzerinde avans verilmesini zorunlu kılan durumlarda; üst yöneticinin kararı ile ve aşan kısım için T.C. Merkez Bankasının kısa vadeli avanslara uyguladığı oranda faiz alınmak kaydıyla, yüklenme tutarının yüzde 30 unu aşmamak üzere belirlenecek oranda bütçe dışı avans verilebilir. 3) Verilen avanslar karşılığında alınan teminatlar, yüklenicinin talebi halinde mahsup edilen tutarda serbest bırakılır veya iade edilir. b) Özel kanunlarında hüküm bulunması durumunda bütçe dışı avans veya kredi şeklinde ön ödeme yapılabilir. c) Özel kanunlarda öngörülen hükme göre peşin ödenmesi gereken maaş, ücret ve benzeri giderlerin ertesi yıl bütçesini ilgilendiren kısmı için bütçe dışı avans verilebilir. Açılan kredilerin ilgililere ödenmesi MADDE 8- (1) Nezdinde mutemet adına kredi açılan banka veya muhasebe birimi, mutemedin vereceği kredi ödeme talimatında gösterilen yere veya alacaklıya doğrudan ödeme yapar. (2) Mutemet tarafından, nezdinde kredi açılan banka veya muhasebe birimine hitaben; a) Kredi banka nezdinde açılmış ise hesap numarası, muhasebe birimi nezdinde açılmış ise muhasebe biriminin adı, b) Ödemenin yapılacağı kişinin adı (tüzel kişilerde unvanı), T.C. Kimlik Numarası veya vergi kimlik numarası ve varsa banka hesap numarası, c) Ödenecek tutar, d) Mutemedin adı, soyadı, unvanı ve düzenlenme tarihi, bilgilerini içeren bir Kredi Ödeme Talimatı (Ek-2) düzenlenir ve imzalanarak hak sahibine verilir. (3) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu kapsamında mutemetlere verilecek avans ve krediler; a) Kurumca, gelir, aylık veya toptan ödeme işlemlerine başlanmış bulunan ve gelir veya aylık bağlanmasına veya toptan ödeme yapılmasına hak kazandığı anlaşılan sigortalı veya hak sahiplerine; işlemlerin gecikmesi halinde gecikmenin her ayı için asgari aylık veya gelirden az olmamak veya yapılacak toptan ödemenin % 75'ine kadar olan kısmı,

Eczane, hastane ve diğer sağlık hizmeti sunucularının Kurum adına sağladıkları mal ve hizmetler için düzenledikleri faturaların Kuruma teslim edildiği tarihten itibaren altmış gün içinde")

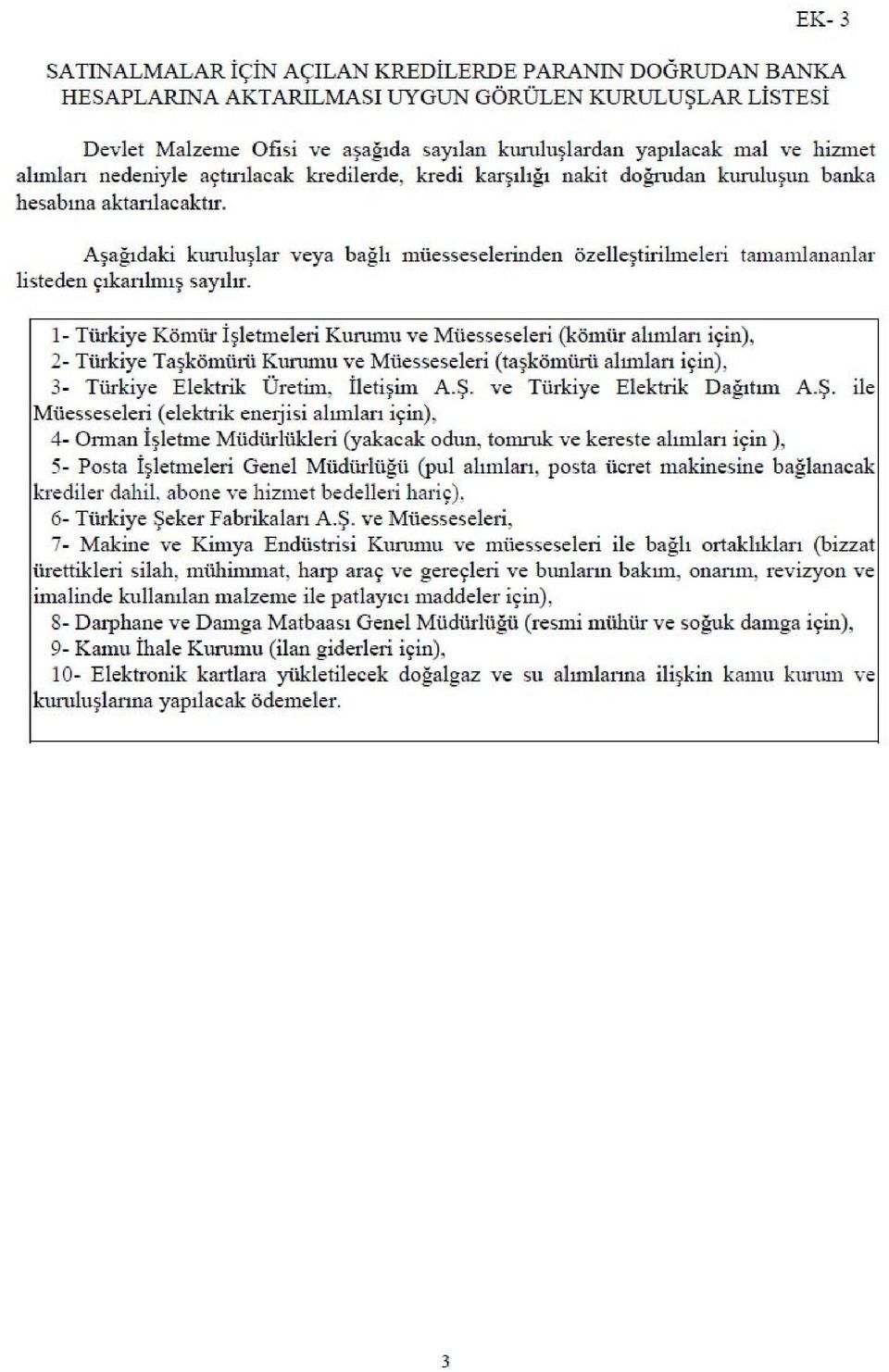

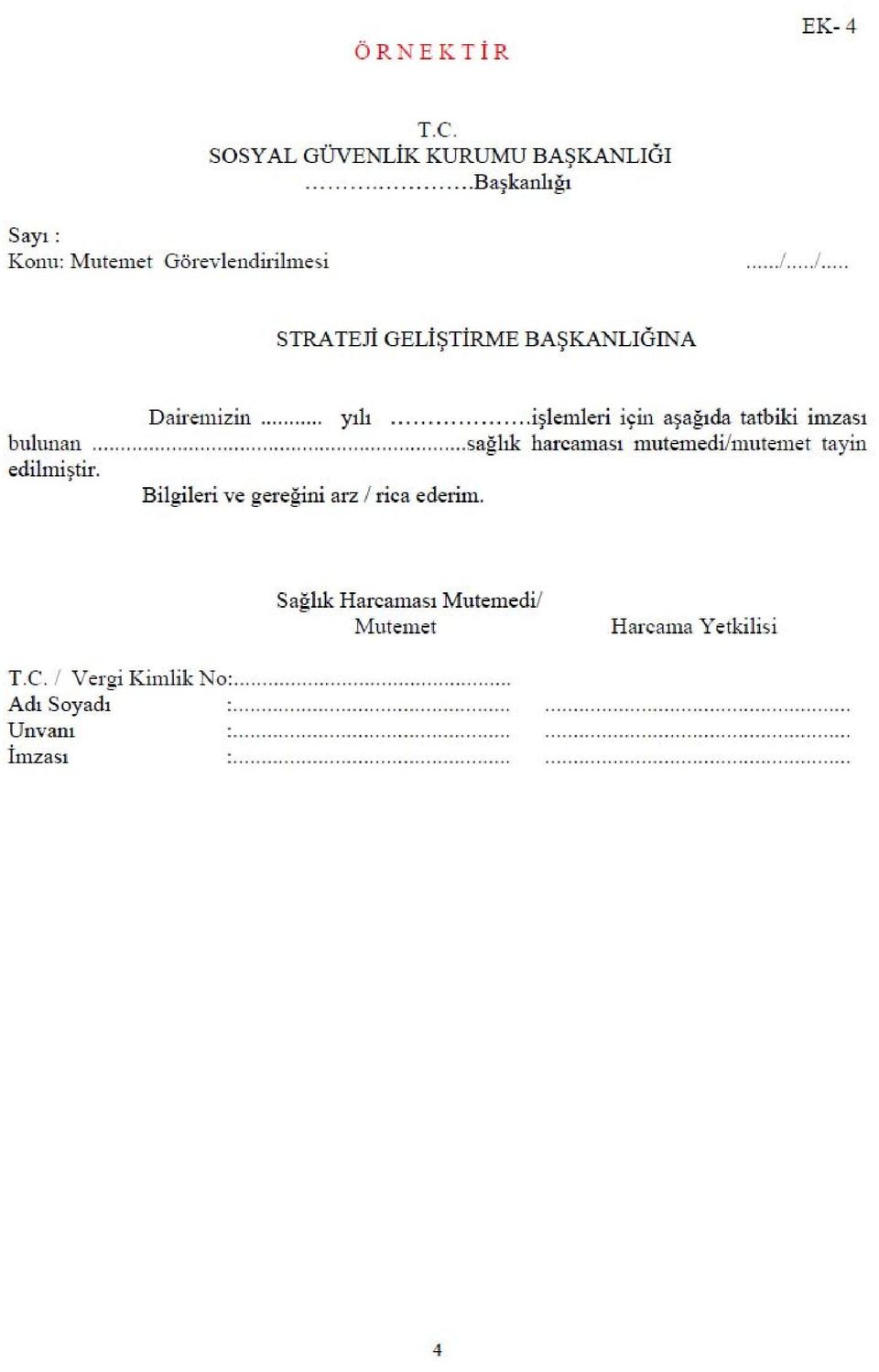

4 b) (Değişik: /195 sayılı Y.K.K.) Eczanelerin, Kuruma teslim ettikleri fatura bedelinin tamamı, c) (Değişik: /195 sayılı Y.K.K.) Diğer sağlık sunucularının Kuruma teslim ettikleri fatura bedelinin tamamı, için avans verilebilir. (4) Harcama Birimlerince ihale mevzuatı çerçevesinde mal ve hizmet alımı gerçekleştirilecek, Maliye Bakanlığınca belirlenen kamu idareleri (Ek:3) ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 97 nci maddesine göre verilecek ön ödeme tutarı, doğrudan ilgili kamu idaresinin, eczanenin, hastane ve diğer sağlık hizmeti sunucularının banka hesabına aktarılabilir. ÜÇÜNCÜ BÖLÜM Mutemet Görevlendirilmesi ve Ön Ödemelerin Başka Mutemede Devri Mutemet görevlendirilmesi MADDE 9- (1) Bütçesinde kendisine ödenek tahsis edilen her bir merkez harcama birimi için yalnızca bir mutemet görevlendirilir. Ödenek gönderme belgesiyle ödenek verilen harcama yetkilileri ise kendilerine bağlı her bir birim için birer mutemet görevlendirebilir. (2) Ayrıca, zorunluluk bulunması ve harcama yetkilisi onayında belirtilmesi koşuluyla; a) Taşıtların akaryakıt, yağ, bakım, onarım ve işletme giderleri, b) Bir bütün oluşturmakla birlikte, alınacak mal veya yapılacak işle ilgili olarak ayrı yerlerde sonuçlandırılması gereken vergi, resim, harç ödeme yükümlülükleri ile yükleme, boşaltma, gümrük ve posta işlemleri gibi özellik arz eden işlere ilişkin giderler, c) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu kapsamında sağlık hizmetleri için yapılacak ön ödemeler, için birden fazla mutemet görevlendirilebilir. (3) Sağlık hizmetleri için yapılacak ön ödemeler, Sağlık Harcamaları Mutemedi adına sağlık hizmet sunucularının hesabına aktarılır. (4) Mutemetlerin ilk görevlendirilmelerinde ve değiştirilmeleri halinde adı, soyadı, görev unvanı, T.C. kimlik numarası ve imza örneği harcama yetkilisi tarafından bir yazı (Ek:4) ile muhasebe birimine bildirilir. Ön ödemenin başka mutemede devri MADDE 10- (1) Harcama yetkilisinin yazılı izniyle mutemet veya sağlık harcamaları mutemedi, üzerindeki avans veya adına açılan kredi tutarını başka bir mutemede devredebilir. (2) Avans şeklindeki ön ödemelerin başka bir mutemede devrinde para ve harcama belgelerinin mutemede teslim edildiğine ilişkin tutanak düzenlenir. Devreden mutemetçe tutanak ve harcama yetkilisinin yazılı izni muhasebe yetkilisine ibraz edilerek, avans kaydının yeni mutemet adına yapılması sağlanır. Tutanağın birer nüshası devreden ve devralan mutemede verilir. (3) Kredi şeklindeki ön ödemelerin başka bir mutemede devrinde ise, harcama yetkilisinin yazılı izni ile birlikte yeni mutemedin imza örneği de muhasebe birimine verilerek, kredi kaydının yeni mutemet adına yapılması sağlanır. Banka nezdinde açılan kredilerin devrinde yeni mutemedin imza örneği ayrıca bankaya da gönderilir.

Bütçesinde kendisine ödenek tahsis edilen her bir merkez harcama birimi için")

5 DÖRDÜNCÜ BÖLÜM Ön Ödemelerin Mahsubu ve Sorumluluk Ön ödemelerde mahsup süresi ve sorumluluk MADDE 11- (1) (Değişik: /195 sayılı Y.K.K.) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu kapsamında sağlık hizmetleri için yapılan ön ödemeler en geç fatura ve eki belgelerin teslimi tarihinden itibaren üç ay içerisinde mahsup edilir. (2) (Değişik: /195 sayılı Y.K.K.) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu kapsamında tahakkuk edecek gelir, aylık veya toptan ödeme karşılığı olarak yapılan ön ödemeler en geç ödemenin kesinleşme tarihinden itibaren üç ay içerisinde mahsup edilir. (3) Diğer mevzuat kapsamında verilen avanslar bir ay, krediler ise üç ay içinde mahsup edilir. (4) Mutemet, işin tamamlanmasından sonra, yukarıda belirtilen mahsup sürelerinin bitimini beklemeden, son harcama tarihini takip eden üç iş günü içinde ön ödeme artığını iade etmek ve süresinde mahsubunu yaparak hesabını kapatmak zorundadır. (5) Mahsup süresi, avansın verildiği veya kredinin açıldığı güne son ayda tekabül eden günün mesai saati bitiminde; sürenin bittiği ayda avansın verildiği veya kredinin açıldığı güne tekabül eden bir gün yok ise, o ayın son gününün mesai saatinde biter. (6) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu kapsamında yapılacak ön ödemeler süresinde mahsup edilemediği takdirde keyfiyet gerekçesi ile birlikte harcama yetkilisine bildirilir. Harcama yetkilisi tarafından durum değerlendirildikten sonra gerekli bulunursa 5018 sayılı Kanun hükümleri çerçevesinde mahsup süresinin uzatılması için üst yöneticiden bir defaya mahsus süre uzatımı talep edilebilir. (7) Harcama yetkilisinin talimatıyla, bu süreler içinde getirilecek harcama belgeleri tutarında mahsup edilmek kaydıyla yeniden ön ödeme yapılabilir. Bu şekilde mahsup işlemi yapılmadıkça 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu kapsamında verilecek avanslar hariç aynı iş için ön ödeme yapılamaz. (8) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu kapsamında verilecek avanslar hariç, avansın verildiği tarihten önceki bir tarihi taşıyan harcama belgeleri avansın mahsubunda kabul edilmez. Mahsup döneminde verilen harcama belgelerinin de, ön ödemenin yapıldığı tarih ile en geç ait olduğu bütçe yılının son günü arasındaki tarihi taşıması gerekir. (9) Ön ödemenin bu Yönergenin 10 uncu maddesi gereğince başka mutemede devredilmesi halinde, devralan mutemedin de, hesabını ön ödemenin ilk mutemede yapıldığı tarihten itibaren, yukarıda belirtilen sürelerde muhasebe yetkilisine vermesi zorunludur. (10) Görevlilere yolluk ve diğer giderleri karşılığı verilen avansların mahsup süreleri, özel kanunlarındaki hükümlere tabidir. Ancak denetim elemanları yollukları ve diğer giderleri karşılığı aldıkları avanslara ilişkin harcama belgelerini, takip eden ayın onuncu gününe kadar harcama birimine vermek ve varsa avans artığını iade etmekle, harcama birimi de bunu aramakla yükümlüdür. Hakediş tutarının avanstan fazla olması halinde, farkın, ilgili denetim elemanının banka hesabına aktarılması zorunludur. (11) Mutemetlerce süresi içinde mahsup edilmeyen avanslar hakkında 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri uygulanır. Kanunen geçerli bir mazereti olmaksızın avanslarını süresinde mahsup etmeyen mutemetler hakkında, ayrıca tabi oldukları personel mevzuatının disiplin hükümlerine göre de işlem yapılabilir. Kurum içi veya kurum dışından görevlendirilenlere yolluk ve diğer giderleri karşılığı verilen avanslardan süresinde mahsup edilmeyenler hakkında özel kanunlarındaki hükümler uygulanır.

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu kapsamında tahakkuk edecek gelir, aylık veya toptan ödeme karşılığı olarak yapılan ön ödemeler en geç ödemenin kesinleşme tarihinden")

6 (12) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu kapsamında yapılacak ön ödemelerin süresinde mahsup edilememesi halinde harcama yetkilisinin idari sorumluluğu devam eder. Bütçe dışı avansların mahsubu MADDE 12- (1) Yılı içinde sonuçlanacak işler ile ertesi yıla geçen veya gelecek yıllara yaygın yüklenmeler nedeniyle, yüklenicilere sözleşmelerine dayanılarak verilen bütçe dışı avansların mahsubunda şartname ve sözleşmelerinde belirtilen esaslara uyulur. (2) Özel kanunlarındaki hükümlere göre verilen bütçe dışı avans veya kredi şeklinde ön ödemeler, özel kanunlarında ayrıca belirtilmemiş olması halinde avanslarda bir ay, kredilerde ise üç ay içinde belgeleri muhasebe yetkilisine verilmek ve artan tutar iade edilmek suretiyle mahsup edilir. (3) Ertesi yıl bütçesinden karşılanmak üzere aylık, ücret ve benzeri hakedişler karşılığı verilen bütçe dışı avansların mahsup edilmesi gereken tarih, bu giderlerin ilgili mevzuatına göre ödenmesi gerektiği tarihtir. Ön ödemelerin yıl sonunda mahsubu MADDE 13- (1) Mutemetler, mali yılın sonunda avanslarda bir aylık, kredilerde üç aylık sürenin dolmasını beklemeksizin, mahsubunu yapmadıkları harcamalara ait belgeleri muhasebe yetkilisine verip, artan tutarı iade ederek hesabını kapatmakla yükümlüdürler. (2) Mali yıl sonuna kadar kapatılmayan veya mahsup döneminde mahsup edileceği bildirilmeyen ön ödeme tutarı, yılsonunda mutemet adına ilgili hesaba borç kaydedilerek ön ödeme hesabı kapatılır. Mutemet adına borç kaydedilen tutarlar hakkında muhasebe yönergesinde belirtildiği şekilde işlem yapılır. Ön ödemelerin mahsup dönemine aktarılması MADDE 14- (1) Muhasebe birimine verilen mahsup belgelerinden incelenmesi yılsonuna kadar tamamlanamayan ön ödeme artıkları mahsup dönemine ödeneği ile birlikte devredilir. Malın teslim alındığı, hizmetin gördürüldüğü veya işin yaptırıldığı, ancak belgelerin mahsup döneminde verileceği, ilgili harcama birimlerince mali yılın sonuna kadar muhasebe birimine yazılı olarak bildirilen ön ödemeler için de aynı şekilde işlem yapılır. Mahsup döneminde verilen harcama belgelerinin, ön ödemenin yapıldığı tarih ile en geç ait olduğu bütçe yılının son günü arasındaki tarihi taşıması gerekir. Mahsup döneminde de kapatılamayan ön ödeme tutarı, dönem sonunda mutemet adına borç kaydedilerek ön ödeme hesabı kapatılır. Karşılığı ödenekler iptal edilir. (2) Yılı bütçesine gider kaydedilmek üzere geçici ve sürekli görev yolluğu ile buna ilişkin diğer giderler karşılığı verilen avanslardan mali yılın sonuna kadar mahsubu yapılamamış olanlar hakkında da yukarıdaki fıkra hükmü uygulanır. (3) Sağlık harcamalarına ilişkin ön ödemelerin mahsubu aşağıdaki esaslara göre yapılır. a) 5510 sayılı Sosyal Sigortalar Genel Sağlık Sigortası Kanunu kapsamında verilen avans ve kredilere ilişkin artıklar ertesi yıla devredilmekle birlikte ödenekleri iptal olunur. b) Devredilen avans ve kredi artıklarının karşılığı, bu Yönerge kapsamında üst yönetici tarafından Kurum bütçesinin ilgili tertibine ödenek kaydolunur. Bu şekilde devredilen avanslar devredildiği mali yılın ilk üç ayı içerisinde mahsup edilir.

Özel kanunlarındaki hükümlere göre verilen bütçe dışı avans veya kredi şeklinde ön ödemeler, özel kanunlarında ayrıca belirtilmemiş olması halinde avanslarda bir ay, kredilerde ise üç ay içinde")

7 BEŞİNCİ BÖLÜM Son Hükümler Tereddütlerin giderilmesi MADDE 15- (1) Bu Yönergenin uygulanması sırasında ortaya çıkan tereddütleri gidermeye Strateji Geliştirme Başkanlığı yetkilidir. Devlet hastanelerine verilen avanslar MADDE 16- (1) Sağlık Bakanlığı na bağlı hastanelere açılacak avansların miktarı, bu konuyla ilgili yeni bir düzenleme yapılıncaya kadar Sağlık Bakanlığı ile yapılan protokol çerçevesinde belirlenir. Geçici Madde 1- (1) Bu Yönerge hükümleri yürürlüğe girmeden önce, yürürlükteki diğer mevzuata göre başlatılmış olan avans ve kredi işlemleri, tabi oldukları mevzuat hükümlerine göre mahsup süresi içerisinde sonuçlandırılır. (2) Sağlık hizmet sunucularına 2006, 2007 yıllarında açılmış olup bu yönergenin yürürlüğe girdiği tarihe kadar mahsubu yapılamamış olan avanslarla ilgili olarak, mâli yıl sonu işlemleri sırasında 5018 sayılı Kanunun 35 inci maddesinde akreditifler için öngörülen düzenleme uygulanır. girer. Yürürlük MADDE 17- (1) Bu yönerge, Yönetim Kurulunca kabul edildiği tarihte yürürlüğe Ekler: Ek:1- Kredi talepnamesi, Ek:2- Kredi ödeme talimatı, Ek:3-Satın almalar için açılan kredilerde paranın doğrudan banka hesaplarına aktarılması uygun görülen kuruluşlar listesi, Ek:4- Mutemet görevlendirme yazısı örneği,

Bu Yönerge hükümleri yürürlüğe girmeden önce, yürürlükteki diğer mevzuata göre başlatılmış olan avans ve kredi işlemleri, tabi oldukları mevzuat hükümlerine göre mahsup süresi")

8

9

10

11

Türkiye İş Kurumu Ön Ödeme Usul ve Esasları Hakkında Yönerge. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Türkiye İş Kurumu Ön Ödeme Usul ve Esasları Hakkında Yönerge BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönergenin amacı, ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak

Türkiye İş Kurumu Ön Ödeme Usul ve Esasları Hakkında Yönerge BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönergenin amacı, ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak

Ön Ödeme Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

Ön Ödeme Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmeliğin amacı, ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak ön ödemelerin

Ön Ödeme Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmeliğin amacı, ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak ön ödemelerin

Yönetmelik. Ön Ödeme Usul ve Esasları Hakkında Yönetmelik

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

3483 26.10.1988. Bütçenin hazırlanması

42 26.5.1927 Tarihli ve 1050 Sayılı Muhasebei Umumiye Kanununun Bazı Maddelerinin Değiştirilmesine ve Bu Kanunun Bir Maddesinin Yürürlükten kaldırılmasına İlişkin 27.2.1979 Tarihli ve 24 Sayılı Kanun Hükmünde

42 26.5.1927 Tarihli ve 1050 Sayılı Muhasebei Umumiye Kanununun Bazı Maddelerinin Değiştirilmesine ve Bu Kanunun Bir Maddesinin Yürürlükten kaldırılmasına İlişkin 27.2.1979 Tarihli ve 24 Sayılı Kanun Hükmünde

ÖN ÖDEME. Erkan KARAARSLAN www.erkankaraarslan.org

ÖN ÖDEME Erkan KARAARSLAN www.erkankaraarslan.org ÖN ÖDEME (AVANS KREDİ) -Harcama yetkilisinin uygun görmesi -Karşılığı ödeneğin saklı tutulması kaydıyla; 1-İlgili kanunlarda öngörülen haller ile 2-Gerçekleştirme

ÖN ÖDEME Erkan KARAARSLAN www.erkankaraarslan.org ÖN ÖDEME (AVANS KREDİ) -Harcama yetkilisinin uygun görmesi -Karşılığı ödeneğin saklı tutulması kaydıyla; 1-İlgili kanunlarda öngörülen haller ile 2-Gerçekleştirme

TÜM YÖNLERİYLE ÖN ÖDEME İŞLEMLERİ

KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI TÜM YÖNLERİYLE ÖN ÖDEME İŞLEMLERİ Hazırlayanlar Hasan Basri DAYIOĞLU Muhasebe Yetkilisi Cuma AY Daire Başkanı Cebrail İSPİR Mali

KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI TÜM YÖNLERİYLE ÖN ÖDEME İŞLEMLERİ Hazırlayanlar Hasan Basri DAYIOĞLU Muhasebe Yetkilisi Cuma AY Daire Başkanı Cebrail İSPİR Mali

GAZİANTEP BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRESİ BAŞKANLIĞI GÖREV, YETKİ VE SORUMLULUK ESASLARINI BELİRLEYEN YÖNETMELİK

GAZİANTEP BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRESİ BAŞKANLIĞI GÖREV, YETKİ VE SORUMLULUK ESASLARINI BELİRLEYEN YÖNETMELİK GAZİANTEP 2011 GAZİANTEP BÜYÜKŞEHİR BELEDİYESİ MALİ HİZMETLER DAİRESİ

GAZİANTEP BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRESİ BAŞKANLIĞI GÖREV, YETKİ VE SORUMLULUK ESASLARINI BELİRLEYEN YÖNETMELİK GAZİANTEP 2011 GAZİANTEP BÜYÜKŞEHİR BELEDİYESİ MALİ HİZMETLER DAİRESİ

TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI)

(ÖN ÖDEME USUL VE ESASLARI)") 25 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29990 Maliye Bakanlığından: TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

25 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29990 Maliye Bakanlığından: TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

Proje Teşvik İkramiyesi (PTİ) üst sınırları(*): (Kişinin aldığı ücretin %75 ini aşmamak kaydıyla)

üst sınırları(*): (Kişinin aldığı ücretin %75 ini aşmamak kaydıyla)") BİLİM VE TOPLUM PROJELERİ İDARİ VE MALİ ESASLARI (*) 1. AMAÇ Bilim ve Toplum Projeleri, bilginin topluma anlaşılır bir biçimde aktarılmasını, bunu yaparken de bilginin mümkün olduğunca görselleştirilerek,

BİLİM VE TOPLUM PROJELERİ İDARİ VE MALİ ESASLARI (*) 1. AMAÇ Bilim ve Toplum Projeleri, bilginin topluma anlaşılır bir biçimde aktarılmasını, bunu yaparken de bilginin mümkün olduğunca görselleştirilerek,

BAĞ-KUR SİGORTALILARININ YURT DIŞINDA TEDAVİLERİNE İLİŞKİN YÖNETMELİK Çarşamba, 27 Temmuz 2005 14:41 - Son Güncelleme Çarşamba, 27 Temmuz 2005 14:41

Bağ-Kur Sigortalılarının Yurt Dışında Tedavilerine İlişkin Yönetmelik Resmi Gazete: 22 Temmuz 2005-25883 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1 Bu Yönetmeliğin amacı; 2/9/1971

Bağ-Kur Sigortalılarının Yurt Dışında Tedavilerine İlişkin Yönetmelik Resmi Gazete: 22 Temmuz 2005-25883 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1 Bu Yönetmeliğin amacı; 2/9/1971

SOSYAL GÜVENLİK KURUMU PRİM VE İDARİ PARA CEZASI BORÇLARININ HAKEDİŞLERDEN MAHSUBU, ÖDENMESİ VE İLİŞİKSİZLİK BELGESİNİN ARANMASI HAKKINDA YÖNETMELİK

SOSYAL GÜVENLİK KURUMU PRİM VE İDARİ PARA CEZASI BORÇLARININ HAKEDİŞLERDEN MAHSUBU, ÖDENMESİ VE İLİŞİKSİZLİK BELGESİNİN ARANMASI HAKKINDA YÖNETMELİK 29 Eylül 2008, Pazartesi Sayı : 27012(2.Mükerrer) SOSYAL

SOSYAL GÜVENLİK KURUMU PRİM VE İDARİ PARA CEZASI BORÇLARININ HAKEDİŞLERDEN MAHSUBU, ÖDENMESİ VE İLİŞİKSİZLİK BELGESİNİN ARANMASI HAKKINDA YÖNETMELİK 29 Eylül 2008, Pazartesi Sayı : 27012(2.Mükerrer) SOSYAL

Yönetmelik. Ön Ödeme Usul ve Esasları Hakkında Yönetmelik

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU

1.HAFTA 14 Ocak 2016 Perşembe KAMU MALİ YÖNETİMİNE GİRİŞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar MADDE 1- Amaç MADDE 2- Kapsam MADDE 3- Tanımlar 2.HAFTA 28 Ocak 2016 Perşembe

1.HAFTA 14 Ocak 2016 Perşembe KAMU MALİ YÖNETİMİNE GİRİŞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar MADDE 1- Amaç MADDE 2- Kapsam MADDE 3- Tanımlar 2.HAFTA 28 Ocak 2016 Perşembe

T.C. YILDIRIM BEYAZIT ÜNİVERSİTESİ YAZ OKULU EĞİTİM - ÖĞRETİM YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

T.C. YILDIRIM BEYAZIT ÜNİVERSİTESİ YAZ OKULU EĞİTİM - ÖĞRETİM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı; Yıldırım Beyazıt Üniversitesi yaz okulu eğitimöğretimine

T.C. YILDIRIM BEYAZIT ÜNİVERSİTESİ YAZ OKULU EĞİTİM - ÖĞRETİM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı; Yıldırım Beyazıt Üniversitesi yaz okulu eğitimöğretimine

ÇUKUROVA ÜNİVERSİTESİ ÖNLİSANS VE LİSANS DÜZEYİNDEKİ PROGRAMLAR ARASINDA YATAY GEÇİŞ ESASLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM

ÇUKUROVA ÜNİVERSİTESİ ÖNLİSANS VE LİSANS DÜZEYİNDEKİ PROGRAMLAR ARASINDA YATAY GEÇİŞ ESASLARINA İLİŞKİN YÖNERGE Amaç ve Kapsam MADDE 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Bu Yönergenin amacı,

ÇUKUROVA ÜNİVERSİTESİ ÖNLİSANS VE LİSANS DÜZEYİNDEKİ PROGRAMLAR ARASINDA YATAY GEÇİŞ ESASLARINA İLİŞKİN YÖNERGE Amaç ve Kapsam MADDE 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Bu Yönergenin amacı,

III-4 HARCAMA YETKİLİLERİ HAKKINDA GENEL TEBLİĞ (SERİ NO: 1)

") III-4 HARCAMA YETKİLİLERİ HAKKINDA GENEL TEBLİĞ (SERİ NO: 1) Bütçe ve Mali Kontrol lüğü (Seri No: 1) R.G. Tarihi : 31/12/2005 R.G. Sayısı : 26040 (4. Mükerrer) 1. Giriş Bilindiği üzere, 24/12/2003 tarihli

III-4 HARCAMA YETKİLİLERİ HAKKINDA GENEL TEBLİĞ (SERİ NO: 1) Bütçe ve Mali Kontrol lüğü (Seri No: 1) R.G. Tarihi : 31/12/2005 R.G. Sayısı : 26040 (4. Mükerrer) 1. Giriş Bilindiği üzere, 24/12/2003 tarihli

SİYASİ PARTİ GRUP BAŞKANLIKLARINDA SÖZLEŞMELİ OLARAK ÇALIŞTIRILACAK GRUP DANIŞMANI VE BÜRO GÖREVLİSİ HAKKINDA HİZMET SÖZLEŞMESİ ESASLARI

SİYASİ PARTİ GRUP BAŞKANLIKLARINDA SÖZLEŞMELİ OLARAK ÇALIŞTIRILACAK GRUP DANIŞMANI VE BÜRO GÖREVLİSİ HAKKINDA HİZMET SÖZLEŞMESİ ESASLARI Başkanlık Divanı Karar Tarihi : 06/01/2012 Karar No : 12 Başkanlık

SİYASİ PARTİ GRUP BAŞKANLIKLARINDA SÖZLEŞMELİ OLARAK ÇALIŞTIRILACAK GRUP DANIŞMANI VE BÜRO GÖREVLİSİ HAKKINDA HİZMET SÖZLEŞMESİ ESASLARI Başkanlık Divanı Karar Tarihi : 06/01/2012 Karar No : 12 Başkanlık

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Bütçe Ve Performans Programı Şube Müdürlüğü HASSAS GÖREV TESPİT FORMU. Yüksek. Yüksek

Bütçe Ve Performans Programı Şube Müdürlüğü -Ödenek talep ve gönderme belgelerinin zamanında yapılmaması nedeni ile Bütçe Uygulamaları (Yıllık bütçe giderlerin faize düşmesi, ödeneklerinin etkin ve verimli

Bütçe Ve Performans Programı Şube Müdürlüğü -Ödenek talep ve gönderme belgelerinin zamanında yapılmaması nedeni ile Bütçe Uygulamaları (Yıllık bütçe giderlerin faize düşmesi, ödeneklerinin etkin ve verimli

ASGARİ ÜCRET. 2013 yılında dönemler itibariyle uygulanacak asgari ücret tarifesi aşağıdaki gibidir.

ASGARİ ÜCRET 2013 yılında dönemler itibariyle uygulanacak asgari ücret tarifesi aşağıdaki gibidir. A- 2013 YILINDA UYGULANACAK ASGARİ ÜCRET TARİFESİ 4857 sayılı İş Kanunu nun 39 uncu maddesi uyarınca,

ASGARİ ÜCRET 2013 yılında dönemler itibariyle uygulanacak asgari ücret tarifesi aşağıdaki gibidir. A- 2013 YILINDA UYGULANACAK ASGARİ ÜCRET TARİFESİ 4857 sayılı İş Kanunu nun 39 uncu maddesi uyarınca,

ĠÇĠNDEKĠLER. 1. AYLIKLARDA YAPILAN ARTIġLAR (HĠZMET AKDĠ ĠLE VE BAĞIMSIZ ÇALIġANLAR ĠÇĠN)...2

...2") ĠÇĠNDEKĠLER 1. AYLIKLARDA YAPILAN ARTIġLAR (HĠZMET AKDĠ ĠLE VE BAĞIMSIZ ÇALIġANLAR ĠÇĠN)...2 1.1. Genel olarak...2 1.2. 2008 yılı gelir ve aylık artıģ miktarları...2 1.3. 2010 yılı gelir ve aylık artıģ

ĠÇĠNDEKĠLER 1. AYLIKLARDA YAPILAN ARTIġLAR (HĠZMET AKDĠ ĠLE VE BAĞIMSIZ ÇALIġANLAR ĠÇĠN)...2 1.1. Genel olarak...2 1.2. 2008 yılı gelir ve aylık artıģ miktarları...2 1.3. 2010 yılı gelir ve aylık artıģ

TÜKETİCİ KREDİSİ SÖZLEŞMELERİ YÖNETMELİĞİ NE İLİŞKİN BİLGİ NOTU

TÜKETİCİ KREDİSİ SÖZLEŞMELERİ YÖNETMELİĞİ NE İLİŞKİN BİLGİ NOTU Yönetmeliğin kapsamına giren Sözleşmeler; -İhtiyaç Kredilerine ilişkin sözleşmeler -Taşıt kredileri ilişkin sözleşmeler - Faiz veya benzeri

TÜKETİCİ KREDİSİ SÖZLEŞMELERİ YÖNETMELİĞİ NE İLİŞKİN BİLGİ NOTU Yönetmeliğin kapsamına giren Sözleşmeler; -İhtiyaç Kredilerine ilişkin sözleşmeler -Taşıt kredileri ilişkin sözleşmeler - Faiz veya benzeri

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN MAL ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN MAL ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR RESMİ GAZETE SAYISI: 28751 RESMİ GAZETE TARİHİ: 31.08.2013 KARAR SAYISI: 2013/ 5216 KARAR TARİHİ:

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN MAL ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR RESMİ GAZETE SAYISI: 28751 RESMİ GAZETE TARİHİ: 31.08.2013 KARAR SAYISI: 2013/ 5216 KARAR TARİHİ:

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

4925 sayılı Karayolu Taşıma Kanununa göre yapılacak Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortasına aşağıdaki tarife ve talimat uygulanır.

Yayımlandığı Resmi Gazete: 18 Haziran 2008 ÇARŞAMBA 26910 Yayımlayan Kurum: Devlet Bakanlığı 4925 sayılı Karayolu Taşıma Kanununa göre yapılacak Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortasına

Yayımlandığı Resmi Gazete: 18 Haziran 2008 ÇARŞAMBA 26910 Yayımlayan Kurum: Devlet Bakanlığı 4925 sayılı Karayolu Taşıma Kanununa göre yapılacak Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortasına

T.C. MALĠYE BAKANLIĞI Gelir Ġdaresi BaĢkanlığı. Sayı : B.07.1.GİB.0.05.71-010.06.01-3/9677 02.02.2011 UYGULAMA ĠÇ GENELGESĠ SERĠ NO: 2011/1

T.C. MALĠYE BAKANLIĞI Gelir Ġdaresi BaĢkanlığı Sayı : B.07.1.GİB.0.05.71-010.06.01-3/9677 02.02.2011 UYGULAMA ĠÇ GENELGESĠ SERĠ NO: 2011/1. VERGĠ DAĠRESĠ BAġKANLIĞINA Ġlgi: 14.09.2004 tarihli ve 2004/10

T.C. MALĠYE BAKANLIĞI Gelir Ġdaresi BaĢkanlığı Sayı : B.07.1.GİB.0.05.71-010.06.01-3/9677 02.02.2011 UYGULAMA ĠÇ GENELGESĠ SERĠ NO: 2011/1. VERGĠ DAĠRESĠ BAġKANLIĞINA Ġlgi: 14.09.2004 tarihli ve 2004/10

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ EMLAK VE İSTİMLÂK DAİRESİ BAŞKANLIĞI NIN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ EMLAK VE İSTİMLÂK DAİRESİ BAŞKANLIĞI NIN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu yönetmeliğin

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ EMLAK VE İSTİMLÂK DAİRESİ BAŞKANLIĞI NIN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu yönetmeliğin

T.C. BURSA İL ÖZEL İDARESİ 2013 MALİ YILI BÜTÇESİ

T.C. BURSA İL ÖZEL İDARESİ 2013 MALİ YILI BÜTÇESİ 2013 YILI BÜTÇESİ KURUMSAL SINIFLANDIRMA TABLOSU 1 HUKUK MÜŞAVİRLİĞİ 5 GENÇLİK, SPOR VE SOSYAL HİZMETLER DAİRE BAŞKANLIĞI 9 İMAR VE YAPI İŞLERİ DAİRE

T.C. BURSA İL ÖZEL İDARESİ 2013 MALİ YILI BÜTÇESİ 2013 YILI BÜTÇESİ KURUMSAL SINIFLANDIRMA TABLOSU 1 HUKUK MÜŞAVİRLİĞİ 5 GENÇLİK, SPOR VE SOSYAL HİZMETLER DAİRE BAŞKANLIĞI 9 İMAR VE YAPI İŞLERİ DAİRE

T.C. KARABÜK ÜNİVERSİTESİ ÖN LİSANS VE LİSANS PROGRAMLARI YATAY GEÇİŞ YÖNERGESİ

T.C. KARABÜK ÜNİVERSİTESİ ÖN LİSANS VE LİSANS PROGRAMLARI YATAY GEÇİŞ YÖNERGESİ Amaç MADDE 1 (1) Bu yönergenin amacı, ön lisans ve lisans programlarına devam eden öğrencilerin Karabük Üniversitesi ndeki

T.C. KARABÜK ÜNİVERSİTESİ ÖN LİSANS VE LİSANS PROGRAMLARI YATAY GEÇİŞ YÖNERGESİ Amaç MADDE 1 (1) Bu yönergenin amacı, ön lisans ve lisans programlarına devam eden öğrencilerin Karabük Üniversitesi ndeki

AVANS VE YOLLUK İŞLEMLERİ

AVANS VE YOLLUK İŞLEMLERİ Dilşad BULANIK,2014 TANIMLAR Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini, Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı

AVANS VE YOLLUK İŞLEMLERİ Dilşad BULANIK,2014 TANIMLAR Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini, Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı

İKİNCİ BÖLÜM LİHKAB Tescili, Tescil İçin Gerekli Koşullar, Tescil Yenilemesi

TMMOB HARİTA VE KADASTRO MÜHENDİSLERİ ODASI LİSANSLI HARİTA VE KADASTRO MÜHENDİSLERİ VE BÜROLARI TESCİL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 (1) Bu Yönergenin

TMMOB HARİTA VE KADASTRO MÜHENDİSLERİ ODASI LİSANSLI HARİTA VE KADASTRO MÜHENDİSLERİ VE BÜROLARI TESCİL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 (1) Bu Yönergenin

T.C. YÜKSEK SEÇİM KURULU

Bilindiği üzere mahalli idareler genel seçimleri 30 Mart 2014 tarihinde yapılmıştır. 2972 sayılı Mahalli İdareler ile Mahalle Muhtarlıkları ve İhtiyar Heyetleri Seçimi Hakkında Kanun'un 8. maddesinin birinci

Bilindiği üzere mahalli idareler genel seçimleri 30 Mart 2014 tarihinde yapılmıştır. 2972 sayılı Mahalli İdareler ile Mahalle Muhtarlıkları ve İhtiyar Heyetleri Seçimi Hakkında Kanun'un 8. maddesinin birinci

AÇIKLAYICI BİLGİ NOTU VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 471) YAYINLANMA TARİHİ -

YAYINLANMA TARİHİ -") VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 471) TARİH - SAYI RESMİ GAZETE NO - AÇIKLAYICI BİLGİ NOTU MEVZUAT TÜRÜ VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 471) YAYINLANMA TARİHİ - AÇIKLAMA

VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 471) TARİH - SAYI RESMİ GAZETE NO - AÇIKLAYICI BİLGİ NOTU MEVZUAT TÜRÜ VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 471) YAYINLANMA TARİHİ - AÇIKLAMA

KUZEY KIBRIS TÜRK CUMHURİYETİNE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR

KUZEY KIBRIS TÜRK CUMHURİYETİNE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR MADDE 1- (1) Kuzey Kıbrıs Türk Cumhuriyeti ne sürekli veya geçici bir görevle gönderilenlerin, gidiş ve dönüşleri

KUZEY KIBRIS TÜRK CUMHURİYETİNE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR MADDE 1- (1) Kuzey Kıbrıs Türk Cumhuriyeti ne sürekli veya geçici bir görevle gönderilenlerin, gidiş ve dönüşleri

YÖNETMELİK. MADDE 1 (1) Bu Yönetmeliğin amacı, Ankara Üniversitesinde yabancı dil eğitim-öğretimi ile ilgili usul ve esasları düzenlemektir.

Bu Yönetmeliğin amacı, Ankara Üniversitesinde yabancı dil eğitim-öğretimi ile ilgili usul ve esasları düzenlemektir.") 24 Mart 2016 PERŞEMBE Resmî Gazete Sayı : 29663 Ankara Üniversitesinden: YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

24 Mart 2016 PERŞEMBE Resmî Gazete Sayı : 29663 Ankara Üniversitesinden: YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

Mali Tatilin SGK ya Yapılacak Bildirimlere Etkisi

Mali Tatilin SGK ya Yapılacak Bildirimlere Etkisi I- GİRİŞ 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun(1) un 1. maddesinin numaralı fıkrasında, her yıl Temmuz ayının 1 inden 20 sine kadar (20

Mali Tatilin SGK ya Yapılacak Bildirimlere Etkisi I- GİRİŞ 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun(1) un 1. maddesinin numaralı fıkrasında, her yıl Temmuz ayının 1 inden 20 sine kadar (20

TÜRKİYE HALK OYUNLARI FEDERASYONU DENETİM KURULU RAPORU

TÜRKİYE HALK OYUNLARI FEDERASYONU DENETİM KURULU RAPORU Türkiye Halk Oyunları Federasyonu Denetim Kurulu 07.05.2011-31.12.2011 dönemine ait Denetim raporunu hazırlamak üzere 28.09.2012 tarihinde federasyon

TÜRKİYE HALK OYUNLARI FEDERASYONU DENETİM KURULU RAPORU Türkiye Halk Oyunları Federasyonu Denetim Kurulu 07.05.2011-31.12.2011 dönemine ait Denetim raporunu hazırlamak üzere 28.09.2012 tarihinde federasyon

KAPLAMİN AMBALAJ SANAYİ VE TİCARET A.Ş. ESAS SÖZLEŞME DEĞİŞİKLİK TASLAĞIDIR. Madde 4-

ESKİ METİN YENİ METİN ŞİRKETİN MERKEZ VE ŞUBELERİ ŞİRKETİN MERKEZ VE ŞUBELERİ Madde 4- Madde 4- Şirketin merkezi İzmir ili Kemalpaşa ilçesindedir. Adresi Kemalpaşa OSB Mah. İzmir Ankara Asfaltı No:75 Kemalpaşa

ESKİ METİN YENİ METİN ŞİRKETİN MERKEZ VE ŞUBELERİ ŞİRKETİN MERKEZ VE ŞUBELERİ Madde 4- Madde 4- Şirketin merkezi İzmir ili Kemalpaşa ilçesindedir. Adresi Kemalpaşa OSB Mah. İzmir Ankara Asfaltı No:75 Kemalpaşa

6111 SAYILI KANUN GENEL TEBLİĞİ

SİRKÜLER RAPOR Sirküler Tarihi : 09.05.2011 Sirküler No : 2011 / 29 6111 SAYILI KANUN GENEL TEBLİĞİ (Seri No:2) 06.05.2011 tarih ve 27926 sayılı Resmi Gazete de yayımlanan Bazı Alacakların Yeniden Yapılandırılması

SİRKÜLER RAPOR Sirküler Tarihi : 09.05.2011 Sirküler No : 2011 / 29 6111 SAYILI KANUN GENEL TEBLİĞİ (Seri No:2) 06.05.2011 tarih ve 27926 sayılı Resmi Gazete de yayımlanan Bazı Alacakların Yeniden Yapılandırılması

ÖZET. Nisan 2016 Dönemi Bütçe Gerçekleşmeleri

216 NİSAN ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 1,4 milyar TL fazla veren bütçe, 216 yılı ayında 5,4 milyar TL fazla vermiştir. 215 yılı ayında 7,5 milyar TL faiz dışı fazla verilmiş iken 216

216 NİSAN ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 1,4 milyar TL fazla veren bütçe, 216 yılı ayında 5,4 milyar TL fazla vermiştir. 215 yılı ayında 7,5 milyar TL faiz dışı fazla verilmiş iken 216

ÖZET. Mayıs 2016 Dönemi Bütçe Gerçekleşmeleri

216 MAYIS ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 1,6 milyar TL fazla veren bütçe, 216 yılı ayında 3,7 milyar TL fazla vermiştir. 215 yılı ayında 5,5 milyar TL faiz dışı fazla verilmiş iken 216

216 MAYIS ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 1,6 milyar TL fazla veren bütçe, 216 yılı ayında 3,7 milyar TL fazla vermiştir. 215 yılı ayında 5,5 milyar TL faiz dışı fazla verilmiş iken 216

Dayanak MADDE 2 - (1) Bu Esas ve Usuller, 2547 sayılı Yükseköğretim Kanununun 10 uncu maddesine dayanılarak hazırlanmıştır.

Bu Esas ve Usuller, 2547 sayılı Yükseköğretim Kanununun 10 uncu maddesine dayanılarak hazırlanmıştır.") ÖĞRETİM ÜYESİ VE ARAŞTIRMACI YETİŞTİRİLMESİ AMACIYLA YURTDIŞINA GÖNDERİLECEK ÖĞRETİM ELEMANLARINA SAĞLANACAK DESTEKLER İLE DİĞER HUSUSLARA İLİŞKİN ESAS VE USULLER Amaç ve kapsam MADDE 1 - (1) Bu Esas ve

ÖĞRETİM ÜYESİ VE ARAŞTIRMACI YETİŞTİRİLMESİ AMACIYLA YURTDIŞINA GÖNDERİLECEK ÖĞRETİM ELEMANLARINA SAĞLANACAK DESTEKLER İLE DİĞER HUSUSLARA İLİŞKİN ESAS VE USULLER Amaç ve kapsam MADDE 1 - (1) Bu Esas ve

İHTİYAT SANDIĞI YASASI. Madde 10 (5) altında Yapılan Tüzük

altında Yapılan Tüzük") İHTİYAT SANDIĞI YASASI ( 34/1993,65/1993, 1/1995, 18/2000, 25/2001, 50/2002, 47/2003, 68/2003 30/2004, 41/2004 ve 74/2007, 27/2008, 6/2010 ve 4/2012 Sayılı Yasalar) Madde 10 (5) altında Yapılan Tüzük Kuzey

İHTİYAT SANDIĞI YASASI ( 34/1993,65/1993, 1/1995, 18/2000, 25/2001, 50/2002, 47/2003, 68/2003 30/2004, 41/2004 ve 74/2007, 27/2008, 6/2010 ve 4/2012 Sayılı Yasalar) Madde 10 (5) altında Yapılan Tüzük Kuzey

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

Birim: Kurumun araştırma projeleri ile ilgili harcamalarına ilişkin kayıt ve idari işlemlerini yürüten veya kurum tarafından belirtilen işlemleri yürü

TÜBİTAK KAYNAKLARINDAN GENEL BÜTÇE KAPSAMINDAKİ KAMU İDARELERİ İLE ÖZEL BÜTÇELİ İDARELERE PROJE KARŞILIĞI AKTARILACAK TUTARLARIN HARCANMASI VE TÜBİTAK TARAFINDAN YÜRÜTÜLEN DIŞ DESTEKLİ PROJELERİN HARCAMALARININ

TÜBİTAK KAYNAKLARINDAN GENEL BÜTÇE KAPSAMINDAKİ KAMU İDARELERİ İLE ÖZEL BÜTÇELİ İDARELERE PROJE KARŞILIĞI AKTARILACAK TUTARLARIN HARCANMASI VE TÜBİTAK TARAFINDAN YÜRÜTÜLEN DIŞ DESTEKLİ PROJELERİN HARCAMALARININ

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİK PLAN YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde 1- (1) Bu yönerge Üniversitenin; misyon, vizyon ve temel değerlerinin

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde 1- (1) Bu yönerge Üniversitenin; misyon, vizyon ve temel değerlerinin

Sirküler No :2014 / 030. Sirküler Tarihi :23.09.2014. KONU: SGK Borçlarının Yeniden Yapılandırılması

Sirküler No :2014 / 030 Sirküler Tarihi :23.09.2014 KONU: SGK Borçlarının Yeniden Yapılandırılması 11 Eylül 2014 tarihli mükerrer Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı Kanun ile vergi

Sirküler No :2014 / 030 Sirküler Tarihi :23.09.2014 KONU: SGK Borçlarının Yeniden Yapılandırılması 11 Eylül 2014 tarihli mükerrer Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı Kanun ile vergi

T.C. SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu DAĞITIM YERLERİNE

TC SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu Sayı : 88701720/0100702 Konu : 3 Dönem Toplu Sözleşmenin Ek Ödemeye İlişkin Hususları DAĞITIM YERLERİNE 23 Ağustos 2015 tarihli ve 29454 Sayılı Resmi Gazetede

TC SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu Sayı : 88701720/0100702 Konu : 3 Dönem Toplu Sözleşmenin Ek Ödemeye İlişkin Hususları DAĞITIM YERLERİNE 23 Ağustos 2015 tarihli ve 29454 Sayılı Resmi Gazetede

BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı; İçişleri Bakanlığı bütçesinden, kamu yararı gözetilerek derneklere yapılacak yardımlara ilişkin usul ve esasları düzenlemektir.

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı; İçişleri Bakanlığı bütçesinden, kamu yararı gözetilerek derneklere yapılacak yardımlara ilişkin usul ve esasları düzenlemektir.

MİLLÎ EĞİTİM BAKANLIĞINA BAĞLI MESLEKİ VE TEKNİK EĞİTİM OKUL VE KURUMLARI ALAN/BÖLÜM, ATÖLYE VE LABORATUVAR ŞEFLİKLERİNE İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM

MİLLÎ EĞİTİM BAKANLIĞINA BAĞLI MESLEKİ VE TEKNİK EĞİTİM OKUL VE KURUMLARI ALAN/BÖLÜM, ATÖLYE VE LABORATUVAR ŞEFLİKLERİNE İLİŞKİN YÖNERGE Tebliğler Dergisi : ŞUBAT 2009/2617 BİRİNCİ BÖLÜM Amaç, Kapsam,

MİLLÎ EĞİTİM BAKANLIĞINA BAĞLI MESLEKİ VE TEKNİK EĞİTİM OKUL VE KURUMLARI ALAN/BÖLÜM, ATÖLYE VE LABORATUVAR ŞEFLİKLERİNE İLİŞKİN YÖNERGE Tebliğler Dergisi : ŞUBAT 2009/2617 BİRİNCİ BÖLÜM Amaç, Kapsam,

T.C. GİRESUN ÜNİVERSİTESİ TİREBOLU İLETİŞİM FAKÜLTESİ STAJ YÖNERGESİ

T.C. GİRESUN ÜNİVERSİTESİ TİREBOLU İLETİŞİM FAKÜLTESİ STAJ YÖNERGESİ Amaç ve Kapsam MADDE 1- Bu yönerge, Giresun Üniversitesi Tirebolu İletişim Fakültesi eğitim amaç ve ilkeleri çerçevesinde öğrencilerin

T.C. GİRESUN ÜNİVERSİTESİ TİREBOLU İLETİŞİM FAKÜLTESİ STAJ YÖNERGESİ Amaç ve Kapsam MADDE 1- Bu yönerge, Giresun Üniversitesi Tirebolu İletişim Fakültesi eğitim amaç ve ilkeleri çerçevesinde öğrencilerin

G E N E L G E ( 2007 / 8 )

") T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sayı : B.13.2.SSK.5.01.07.00.IX.031-61220 29/01/2007 Konu : 2007 Yılı Gelir ve Aylık Artışları. G E N E L G E ( 2007 / 8 ) 29/12/2006 tarih, 26391 (Mükerrer) sayılı

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sayı : B.13.2.SSK.5.01.07.00.IX.031-61220 29/01/2007 Konu : 2007 Yılı Gelir ve Aylık Artışları. G E N E L G E ( 2007 / 8 ) 29/12/2006 tarih, 26391 (Mükerrer) sayılı

T.C İZMİR İLİ SELÇUK BELEDİYESİ MECLİS KARARI KARARA KATILANLAR

Toplantı Dönemi : Birleşim No : 24-6 Birleşim Tarihi : 5/4/24 Birleşim Saati : 9:3 Birleşim Yeri : Meclis Başkanlığına Oturum No : T.C İZMİR İLİ SELÇUK BELEDİYE MECLİS KARARI KARARA KATILANLAR MECLİS BAŞKANI

Toplantı Dönemi : Birleşim No : 24-6 Birleşim Tarihi : 5/4/24 Birleşim Saati : 9:3 Birleşim Yeri : Meclis Başkanlığına Oturum No : T.C İZMİR İLİ SELÇUK BELEDİYE MECLİS KARARI KARARA KATILANLAR MECLİS BAŞKANI

Konu: 01.01.2014-30.06.2014 Tarihleri Arasında Uygulanacak Kıdem Tazminatı Tavanı Tutarı

1 İstanbul, 06.01.2014 Konu: 01.01.2014-30.06.2014 Tarihleri Arasında Uygulanacak Kıdem Tazminatı Tavanı Tutarı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü nün 03/01/2014*54 tarih ve 27998389.115913

1 İstanbul, 06.01.2014 Konu: 01.01.2014-30.06.2014 Tarihleri Arasında Uygulanacak Kıdem Tazminatı Tavanı Tutarı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü nün 03/01/2014*54 tarih ve 27998389.115913

2016 YILI MALİ TATİL UYGULAMASI VE İSMMMO MASA TAKVİMİNDEKİ TARİH DEĞİŞİKLİĞİ İLE İLGİLİ AÇIKLAMA

2016 YILI MALİ TATİL UYGULAMASI VE İSMMMO MASA TAKVİMİNDEKİ TARİH DEĞİŞİKLİĞİ İLE İLGİLİ AÇIKLAMA Değerli Üyemiz, İst. 20/06/2016 Mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı

2016 YILI MALİ TATİL UYGULAMASI VE İSMMMO MASA TAKVİMİNDEKİ TARİH DEĞİŞİKLİĞİ İLE İLGİLİ AÇIKLAMA Değerli Üyemiz, İst. 20/06/2016 Mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı

SINAV ÜCRETLERİNE İLİŞKİN USÛL VE ESASLAR. BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar

SINAV ÜCRETLERİNE İLİŞKİN USÛL VE ESASLAR BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usûl ve Esasların amacı; Millî Eğitim Bakanlığı ile Ölçme, Seçme ve Yerleştirme

SINAV ÜCRETLERİNE İLİŞKİN USÛL VE ESASLAR BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usûl ve Esasların amacı; Millî Eğitim Bakanlığı ile Ölçme, Seçme ve Yerleştirme

6111 SAYILI KANUNA İLİŞKİN 5 SERİ NO LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 19.08.2013/168-1 6111 SAYILI KANUNA İLİŞKİN 5 SERİ NO LU TEBLİĞ YAYIMLANDI ÖZET : Tebliğde 6495 sayılı Kanunun geçici 2 nci maddesi ile yapılan düzenlemeyle 1/6/2013 tarihi itibarıyla 6111

Sirküler Rapor 19.08.2013/168-1 6111 SAYILI KANUNA İLİŞKİN 5 SERİ NO LU TEBLİĞ YAYIMLANDI ÖZET : Tebliğde 6495 sayılı Kanunun geçici 2 nci maddesi ile yapılan düzenlemeyle 1/6/2013 tarihi itibarıyla 6111

Bütçe Hazırlık Çalışması

Bütçe Hazırlık Çalışması Sorumlular Rektörlükçe haziran ayı içerisinde bütçe hazırlık çalışmasına ilişkin yazının Rektörlük S.G.D.B. Alt birimlerden taleplerin alınması, hazırlık çalışmalarının başlaması

Bütçe Hazırlık Çalışması Sorumlular Rektörlükçe haziran ayı içerisinde bütçe hazırlık çalışmasına ilişkin yazının Rektörlük S.G.D.B. Alt birimlerden taleplerin alınması, hazırlık çalışmalarının başlaması

BAŞKENT ÜNİVERSİTESİ SAĞLIK BİLİMLERİ FAKÜLTESİ FİZYOTERAPİ VE REHABİLİTASYON BÖLÜMÜ

BAŞKENT ÜNİVERSİTESİ SAĞLIK BİLİMLERİ FAKÜLTESİ FİZYOTERAPİ VE REHABİLİTASYON BÖLÜMÜ FTR 200 YAZ STAJI I FTR 300 YAZ STAJI II ZORUNLU YAZ STAJI YÖNERGESİ BAŞKENT ÜNİVERSİTESİ SAĞLIK BİLİMLERİ FAKÜLTESİ

BAŞKENT ÜNİVERSİTESİ SAĞLIK BİLİMLERİ FAKÜLTESİ FİZYOTERAPİ VE REHABİLİTASYON BÖLÜMÜ FTR 200 YAZ STAJI I FTR 300 YAZ STAJI II ZORUNLU YAZ STAJI YÖNERGESİ BAŞKENT ÜNİVERSİTESİ SAĞLIK BİLİMLERİ FAKÜLTESİ

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS PROGRAMI YÖNERGESİ

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS PROGRAMI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde(1)- (1)Bu Yönergenin amacı; Strateji Geliştirme

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS PROGRAMI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde(1)- (1)Bu Yönergenin amacı; Strateji Geliştirme

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDARTEMEKLİLİK YATIRIM FONU TANITIM FORMU DEĞİŞİKLİĞİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDARTEMEKLİLİK YATIRIM FONU TANITIM FORMU DEĞİŞİKLİĞİ Garanti Emeklilik ve Hayat A.Ş. Alternatif Standart Emeklilik Yatırım Fonu tanıtım formunun (A.II.),

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDARTEMEKLİLİK YATIRIM FONU TANITIM FORMU DEĞİŞİKLİĞİ Garanti Emeklilik ve Hayat A.Ş. Alternatif Standart Emeklilik Yatırım Fonu tanıtım formunun (A.II.),

MAYIS 2016 HUKUK BÜLTENİ

MAYIS 2016 HUKUK BÜLTENİ Enerji Piyasası Düzenleme Kurulu nun 30.03.2016 Tarihli ve 6193 Sayılı Kararı Enerji Piyasası Düzenleme Kurulu nun 30.03.2016 Tarihli ve 6193 Sayılı Kararı ( Kurul Kararı ), 16.04.2016

MAYIS 2016 HUKUK BÜLTENİ Enerji Piyasası Düzenleme Kurulu nun 30.03.2016 Tarihli ve 6193 Sayılı Kararı Enerji Piyasası Düzenleme Kurulu nun 30.03.2016 Tarihli ve 6193 Sayılı Kararı ( Kurul Kararı ), 16.04.2016

TBMM GENEL SEKRETERLİĞİ (MİLLİ SARAYLAR DAİRE BAŞKANLIĞI) BÜNYESİNDE STAJ YAPACAK OLANLARIN BELİRLENMESİ İLE GÖREV VE SORUMLULUKLARI HAKKINDA YÖNERGE

BÜNYESİNDE STAJ YAPACAK OLANLARIN BELİRLENMESİ İLE GÖREV VE SORUMLULUKLARI HAKKINDA YÖNERGE") TBMM GENEL SEKRETERLİĞİ (MİLLİ SARAYLAR DAİRE BAŞKANLIĞI) BÜNYESİNDE STAJ YAPACAK OLANLARIN BELİRLENMESİ İLE GÖREV VE SORUMLULUKLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç MADDE 1- (1) Bu yönerge,

TBMM GENEL SEKRETERLİĞİ (MİLLİ SARAYLAR DAİRE BAŞKANLIĞI) BÜNYESİNDE STAJ YAPACAK OLANLARIN BELİRLENMESİ İLE GÖREV VE SORUMLULUKLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç MADDE 1- (1) Bu yönerge,

DOĞRUDAN TEMİN USULÜ TEKLİF MEKTUBU BURSA İL ÖZEL İDARESİ PİYASA FİYAT ARAŞTIRMA KOMİSYONU BAŞKANLIĞINA

DOĞRUDAN TEMİN USULÜ TEKLİF MEKTUBU./ /2013 BURSA İL ÖZEL İDARESİ PİYASA FİYAT ARAŞTIRMA KOMİSYONU BAŞKANLIĞINA Teklif Sahibinin; Adı Soyadı / Unvanı :... Açık Tebligat Adresi :...... Bağlı Olduğu Vergi

DOĞRUDAN TEMİN USULÜ TEKLİF MEKTUBU./ /2013 BURSA İL ÖZEL İDARESİ PİYASA FİYAT ARAŞTIRMA KOMİSYONU BAŞKANLIĞINA Teklif Sahibinin; Adı Soyadı / Unvanı :... Açık Tebligat Adresi :...... Bağlı Olduğu Vergi

2464 Sayılı Belediye Gelirleri Kanununun Harcamalara Katılma Payları İle İlgili Hükümlerinin Uygulanmasına İlişkin Yönetmelik

2464 Sayılı Belediye Gelirleri Kanununun Harcamalara Katılma Payları İle İlgili Hükümlerinin Uygulanmasına İlişkin Yönetmelik Resmi Gazete Tarihi: 21/08/1981 Resmi Gazete Sayısı: 17435 İçişleri Bakanlığından:

2464 Sayılı Belediye Gelirleri Kanununun Harcamalara Katılma Payları İle İlgili Hükümlerinin Uygulanmasına İlişkin Yönetmelik Resmi Gazete Tarihi: 21/08/1981 Resmi Gazete Sayısı: 17435 İçişleri Bakanlığından:

İzleme ve Değerlendirme Birimi 24.06.2011

2010 Yılı Mali Destek Programları Bilgilendirme Toplantısı İzleme ve Değerlendirme Birimi 24.06.2011 2010 Yılı Mali Destek Programları Ön Bilgilendirme Toplantısı Toplantımızın amacı Sözleşmeleri imzalamadan

2010 Yılı Mali Destek Programları Bilgilendirme Toplantısı İzleme ve Değerlendirme Birimi 24.06.2011 2010 Yılı Mali Destek Programları Ön Bilgilendirme Toplantısı Toplantımızın amacı Sözleşmeleri imzalamadan

SOSYAL GÜVENLİK KURUMU PRİM VE İDARİ PARA CEZASI BORÇLARININ HAKEDİŞLERDEN MAHSUBU, ÖDENMESİ VE İLİŞİKSİZLİK BELGESİNİN ARANMASI HAKKINDA YÖNETMELİK

SOSYAL GÜVENLİK KURUMU PRİM VE İDARİ PARA CEZASI BORÇLARININ HAKEDİŞLERDEN MAHSUBU, ÖDENMESİ VE İLİŞİKSİZLİK BELGESİNİN ARANMASI HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi : 22/9/2008 No : 2008/14174

SOSYAL GÜVENLİK KURUMU PRİM VE İDARİ PARA CEZASI BORÇLARININ HAKEDİŞLERDEN MAHSUBU, ÖDENMESİ VE İLİŞİKSİZLİK BELGESİNİN ARANMASI HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi : 22/9/2008 No : 2008/14174

EKİM 2015 DÖNEMİ 2014 YILI EKİM AYINDA 3 MİLYAR TL AÇIK VEREN BÜTÇE, 2015 YILI EKİM AYINDA 7,2 MİLYAR TL FAZLA VERMİŞTİR.

EKİM 215 DÖNEMİ 214 YILI EKİM AYINDA 3 MİLYAR TL AÇIK VEREN BÜTÇE, 215 YILI EKİM AYINDA 7,2 MİLYAR TL FAZLA VERMİŞTİR. 214 YILI EKİM AYINDA 4 MİLYAR TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 215 YILI EKİM AYINDA

EKİM 215 DÖNEMİ 214 YILI EKİM AYINDA 3 MİLYAR TL AÇIK VEREN BÜTÇE, 215 YILI EKİM AYINDA 7,2 MİLYAR TL FAZLA VERMİŞTİR. 214 YILI EKİM AYINDA 4 MİLYAR TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 215 YILI EKİM AYINDA

SÜLEYMAN DEMİREL ÜNİVERSİTESİ ÇİFT ANADAL PROGRAMI YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

SÜLEYMAN DEMİREL ÜNİVERSİTESİ ÇİFT ANADAL PROGRAMI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Çift anadal programının amacı, anadal lisans programlarını başarıyla yürüten

SÜLEYMAN DEMİREL ÜNİVERSİTESİ ÇİFT ANADAL PROGRAMI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Çift anadal programının amacı, anadal lisans programlarını başarıyla yürüten

T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞINA (Çevre Yönetimi Genel Müdürlüğü)

") (BU BÖLÜME BELEDİYENİN ANTETİ YAZILACAK) SAYI : KONU : Çevre Kirliliğinin Giderilmesi T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞINA (Çevre Yönetimi Genel Müdürlüğü) Belediyemiz sınırları içinde oluşan ve ciddi

(BU BÖLÜME BELEDİYENİN ANTETİ YAZILACAK) SAYI : KONU : Çevre Kirliliğinin Giderilmesi T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞINA (Çevre Yönetimi Genel Müdürlüğü) Belediyemiz sınırları içinde oluşan ve ciddi

EK M 2010 DÖNEM 2010 YILI EK M AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 24,2 ORANINDA AZALARAK 1,8 M LYAR TL OLMU TUR.

EK M 2010 DÖNEM 2010 YILI EK M AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 24,2 ORANINDA AZALARAK 1,8 M LYAR TL OLMU TUR. 2010 YILI EK M AYINDA VERG GEL RLER B R ÖNCEK YILIN AYNI AYINA GÖRE

EK M 2010 DÖNEM 2010 YILI EK M AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 24,2 ORANINDA AZALARAK 1,8 M LYAR TL OLMU TUR. 2010 YILI EK M AYINDA VERG GEL RLER B R ÖNCEK YILIN AYNI AYINA GÖRE

1- Kamu sektöründe hizmet akdine tabi çalıştığım, Emekli Sandığı iştirakçisi olmadığım dönemler için Emekli Sandığı tarafından ikramiye ödenir mi?

28 soruda sigortalıların emekliliği 14 Nisan 2014 13:38 tsi 1- Kamu sektöründe hizmet akdine tabi çalıştığım, Emekli Sandığı iştirakçisi olmadığım dönemler için Emekli Sandığı tarafından ikramiye ödenir

28 soruda sigortalıların emekliliği 14 Nisan 2014 13:38 tsi 1- Kamu sektöründe hizmet akdine tabi çalıştığım, Emekli Sandığı iştirakçisi olmadığım dönemler için Emekli Sandığı tarafından ikramiye ödenir

Sirküler Rapor Mevzuat 12.01.2015/24-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor Mevzuat 12.01.2015/24-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2015-30.6.2015 ile 1.7.2015-31.12.2015 tarihleri

Sirküler Rapor Mevzuat 12.01.2015/24-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2015-30.6.2015 ile 1.7.2015-31.12.2015 tarihleri

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/13 Sirküler Tarihi : 05.02.2013 Konu : 01.01.2013-30.06.2013 Tarihleri Arası Geçerli Çocuk Zammı ve Kıdem Tazminatı Tutarları 01.01.2013-30.06.2013 döneminde geçerli çocuk zammı ve kıdem

Sirküler No : 2013/13 Sirküler Tarihi : 05.02.2013 Konu : 01.01.2013-30.06.2013 Tarihleri Arası Geçerli Çocuk Zammı ve Kıdem Tazminatı Tutarları 01.01.2013-30.06.2013 döneminde geçerli çocuk zammı ve kıdem

Yayın Tarihi: 14.3.2014 Revizyon Tarihi: 06.11.2015 TÜRKİYE YEŞİLAY CEMİYETİ

Sayfa 1 / 6 TÜRKİYE YEŞİLAY CEMİYETİ 1 Sayfa 2 / 6 Amaç, Kapsam, Hukuki Dayanak, Tanımlar BİRİNCİ BÖLÜM Amaç Madde 1: Bu Yönetmeliğin amacı; Üniversiteler, Enstitüler ve Araştırma Merkezleri nde yapılan

Sayfa 1 / 6 TÜRKİYE YEŞİLAY CEMİYETİ 1 Sayfa 2 / 6 Amaç, Kapsam, Hukuki Dayanak, Tanımlar BİRİNCİ BÖLÜM Amaç Madde 1: Bu Yönetmeliğin amacı; Üniversiteler, Enstitüler ve Araştırma Merkezleri nde yapılan

ESKİŞEHİR TİCARET ODASI

Sayı : 8267 29.03.2016 Konu : Ticaret ve Sanayi Müzesi Aydınlatma Malzemeleri Alımı Sayın Üyemiz, Odamız üyesi firmalardan kapalı zarfta teklif almak sureti ile Ticaret ve Sanayi Müzesi Aydınlatma Malzemeleri

Sayı : 8267 29.03.2016 Konu : Ticaret ve Sanayi Müzesi Aydınlatma Malzemeleri Alımı Sayın Üyemiz, Odamız üyesi firmalardan kapalı zarfta teklif almak sureti ile Ticaret ve Sanayi Müzesi Aydınlatma Malzemeleri

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Teklifi 25.07.2016

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Teklifi 25.07.2016 Bilgi Bazı Alacakların Yeniden Yapılandırılmasına İlişkin ( Vergi Affı ve Varlık Barışı ) Kanun Teklifi 22.07.2016 tarihinde

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Teklifi 25.07.2016 Bilgi Bazı Alacakların Yeniden Yapılandırılmasına İlişkin ( Vergi Affı ve Varlık Barışı ) Kanun Teklifi 22.07.2016 tarihinde

Karar Sayısı : 2006/10872

7 Eylül 2006 tarih ve 26282 sayılı Resmi Gazete de yayınlanmıştır. Karar Sayısı : 2006/10872 Ekli 2006-2007 Eğitim-Öğretim Yılında Yükseköğretim Kurumlarında Cari Hizmet Maliyetlerine Öğrenci Katkısı Olarak

7 Eylül 2006 tarih ve 26282 sayılı Resmi Gazete de yayınlanmıştır. Karar Sayısı : 2006/10872 Ekli 2006-2007 Eğitim-Öğretim Yılında Yükseköğretim Kurumlarında Cari Hizmet Maliyetlerine Öğrenci Katkısı Olarak

MİLLÎ EĞİTİM BAKANLIĞI HAYAT BOYU ÖĞRENME GENEL MÜDÜRLÜĞÜ İŞ BİRLİĞİ ÇALIŞMALARI YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

MİLLÎ EĞİTİM BAKANLIĞI HAYAT BOYU ÖĞRENME GENEL MÜDÜRLÜĞÜ İŞ BİRLİĞİ ÇALIŞMALARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu Yönergenin amacı, meslekî ve teknik, sosyal ve

MİLLÎ EĞİTİM BAKANLIĞI HAYAT BOYU ÖĞRENME GENEL MÜDÜRLÜĞÜ İŞ BİRLİĞİ ÇALIŞMALARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu Yönergenin amacı, meslekî ve teknik, sosyal ve

T.C. ÇANAKKALE BELEDİYE BAŞKANLIĞI PARK VE BAHÇELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. ÇANAKKALE BELEDİYE BAŞKANLIĞI PARK VE BAHÇELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar AMAÇ Madde 1 : Bu Yönergenin amacı, Park ve Bahçeler

T.C. ÇANAKKALE BELEDİYE BAŞKANLIĞI PARK VE BAHÇELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar AMAÇ Madde 1 : Bu Yönergenin amacı, Park ve Bahçeler

TEMEL SÜREÇ TANIM FORMU. Süreç Adı İdari ve Sosyal Hizmetler Süreç No:D4. Destek Hizmetleri Daire Başkanlığı. Destek Hizmetleri Daire Başkanlığı

Süreç Adı İdari ve Sosyal Hizmetler Süreç No:D4 Süreç Tipi Süreç Sahibi Destek Destek Hizmetleri Daire Başkanlığı Süreç Sorumlusu/Sorumluları Destek Hizmetleri Daire Başkanlığı Süreç Uygulayıcıları SÜREÇ

Süreç Adı İdari ve Sosyal Hizmetler Süreç No:D4 Süreç Tipi Süreç Sahibi Destek Destek Hizmetleri Daire Başkanlığı Süreç Sorumlusu/Sorumluları Destek Hizmetleri Daire Başkanlığı Süreç Uygulayıcıları SÜREÇ

BaĢbakan D. BAHÇELĠ H. H. ÖZKAN M. C. ERSÜMER R.ÖNAL. Devlet Bak. ve BaĢb. Yrd. Devlet Bak. ve BaĢb. Yrd. Enerji ve Tabii Kay. Bak. ve BaĢb. Yrd.

Karar Sayısı : 2000/1006 Telekomünikasyon Kurumu Kadrolarında Çalıştırılacakların Unvan, Sayı ve Nitelikleri, Hizmet Sözleşmesi ve Sözleşme Usul ve Esasları nın yürürlüğe konulması ile ekli listelerde

Karar Sayısı : 2000/1006 Telekomünikasyon Kurumu Kadrolarında Çalıştırılacakların Unvan, Sayı ve Nitelikleri, Hizmet Sözleşmesi ve Sözleşme Usul ve Esasları nın yürürlüğe konulması ile ekli listelerde

Strateji Geliştirme Daire Başkanlığı: İdarede 5018 sayılı Kanunun 60 ıncı maddesinde belirtilen görevleri yürüten birimi ifade eder.

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI Sosyal Güvenlik Kurumu

Sayı : B.13.1.SGK.00.00.01 / 2665 09.01.2007 Konu : Bütçe ve Muhasebe Uygulamaları GENELGE 2007/ 24/12/2003 tarih ve 25326 sayılı Resmi Gazetede yayımlanan 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi

Sayı : B.13.1.SGK.00.00.01 / 2665 09.01.2007 Konu : Bütçe ve Muhasebe Uygulamaları GENELGE 2007/ 24/12/2003 tarih ve 25326 sayılı Resmi Gazetede yayımlanan 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi

DOĞRUDAN TEMİN USULU İLE İHALE EDİLEN YAPIM İŞLERİNDE UYGULANACAK TİP İDARİ ŞARTNAME

DOĞRUDAN TEMİN USULU İLE İHALE EDİLEN YAPIM İŞLERİNDE UYGULANACAK TİP İDARİ ŞARTNAME I- İHALENİN KONUSU VE TEKLİF VERMEYE İLİŞKİN HUSUSLAR Madde 1- İş Sahibi İdareye İlişkin Bilgiler 11-İş sahibi İdarenin;

DOĞRUDAN TEMİN USULU İLE İHALE EDİLEN YAPIM İŞLERİNDE UYGULANACAK TİP İDARİ ŞARTNAME I- İHALENİN KONUSU VE TEKLİF VERMEYE İLİŞKİN HUSUSLAR Madde 1- İş Sahibi İdareye İlişkin Bilgiler 11-İş sahibi İdarenin;

14.7.1965 TARİHLİ VE 657 SAYILI, 8.6.1949 TARİHLİ VE 5434 SAYILI 5.3.1964 TARİHLİ VE 439 SAYILI, 30.4.1992 TARİHLİ VE 3797 SAYILI, 11.10.1.

7591 14.7.1965 TARİHLİ VE 657 SAYILI, 8.6.1949 TARİHLİ VE 5434 SAYILI 5.3.1964 TARİHLİ VE 439 SAYILI, 30.4.1992 TARİHLİ VE 3797 SAYILI, 11.10.1983 TARİHLİ VE 2914 SAYILI KANUNLARIN BAZI MADDELERİNDE DEĞİŞİKLİK

7591 14.7.1965 TARİHLİ VE 657 SAYILI, 8.6.1949 TARİHLİ VE 5434 SAYILI 5.3.1964 TARİHLİ VE 439 SAYILI, 30.4.1992 TARİHLİ VE 3797 SAYILI, 11.10.1983 TARİHLİ VE 2914 SAYILI KANUNLARIN BAZI MADDELERİNDE DEĞİŞİKLİK

TÜRK TELEKOMÜNİKASYON A.Ş. TESİS YÖNETİMİ DİREKTÖRLÜĞÜ ARAÇ / İŞMAKİNASI SATIŞI TEKNİK ŞARTNAMESİ

TÜRK TELEKOMÜNİKASYON A.Ş. TESİS YÖNETİMİ DİREKTÖRLÜĞÜ ARAÇ / İŞMAKİNASI SATIŞI TEKNİK ŞARTNAMESİ TÜRK TELEKOMÜNİKASYON A.Ş. TESİS YÖNETİMİ DİREKTÖRLÜĞÜ ARAÇ / İŞMAKİNASI SATIŞI TEKNİK ŞARTNAMESİ 1. KONU:

TÜRK TELEKOMÜNİKASYON A.Ş. TESİS YÖNETİMİ DİREKTÖRLÜĞÜ ARAÇ / İŞMAKİNASI SATIŞI TEKNİK ŞARTNAMESİ TÜRK TELEKOMÜNİKASYON A.Ş. TESİS YÖNETİMİ DİREKTÖRLÜĞÜ ARAÇ / İŞMAKİNASI SATIŞI TEKNİK ŞARTNAMESİ 1. KONU:

ödeneğinden yararlanma süresini doldurmadan tekrar işe girer ve işsizlik sigortası ödeneğinden yararlanmak için bu Kanunun öngördüğü şartları yerine

Alomaliye.com sitesinden alınmıştır. Tüm Hakları Saklıdır. Mustafa Bahadır ALTAŞ Malatya SMMMO Başkanı mba444@mynet.com 5921 SAYILI KANUNU İLE EK İSTİHDAMA SAĞLANAN SİGORTA TEŞVİKİ Bilindiği üzere, 18/8/2009

Alomaliye.com sitesinden alınmıştır. Tüm Hakları Saklıdır. Mustafa Bahadır ALTAŞ Malatya SMMMO Başkanı mba444@mynet.com 5921 SAYILI KANUNU İLE EK İSTİHDAMA SAĞLANAN SİGORTA TEŞVİKİ Bilindiği üzere, 18/8/2009

T.C. SOSYAL GÜVENLİK KURUMU Bolu Sosyal Güvenlik İl Müdürlüğü. Erhan ÇAVUŞ Sosyal Güvenlik İl Müdürü

T.C. SOSYAL GÜVENLİK KURUMU Bolu Sosyal Güvenlik İl Müdürlüğü İŞVERENLERE VERİLECEK ASGARİ ÜCRET DESTEĞİ Erhan ÇAVUŞ Sosyal Güvenlik İl Müdürü 6661 ASGARİ ÜCRET DESTEĞİ 6661 sayılı Bazı Kanunlarda Değişiklik

T.C. SOSYAL GÜVENLİK KURUMU Bolu Sosyal Güvenlik İl Müdürlüğü İŞVERENLERE VERİLECEK ASGARİ ÜCRET DESTEĞİ Erhan ÇAVUŞ Sosyal Güvenlik İl Müdürü 6661 ASGARİ ÜCRET DESTEĞİ 6661 sayılı Bazı Kanunlarda Değişiklik

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BİLGİLENDİRME TOPLANTISI 09.07.2014

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BİLGİLENDİRME TOPLANTISI 09.07.2014 GİRİŞ Strateji Geliştirme Birimleri, -yükseköğretim kurumlarının diğer idari birimlerinden farklı olarak- 124 sayılı Yükseköğretim

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BİLGİLENDİRME TOPLANTISI 09.07.2014 GİRİŞ Strateji Geliştirme Birimleri, -yükseköğretim kurumlarının diğer idari birimlerinden farklı olarak- 124 sayılı Yükseköğretim

(14/07/2006 tarih ve 26228 sayılı Resmi Gazete) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") Kültür Yatırım ve Girişimlerine Gelir Vergisi Stopajı, Sigorta Primi İşveren Payı ve Su Bedeli İndirimi İle Enerji Desteği Uygulamasına Dair Yönetmelik Amaç (14/07/2006 tarih ve 26228 sayılı Resmi Gazete)

Kültür Yatırım ve Girişimlerine Gelir Vergisi Stopajı, Sigorta Primi İşveren Payı ve Su Bedeli İndirimi İle Enerji Desteği Uygulamasına Dair Yönetmelik Amaç (14/07/2006 tarih ve 26228 sayılı Resmi Gazete)

Tasfiye Memurlarının Tasfiye Memuru ve Kanuni Temsilci Sıfatlarından Doğan Vergi ve Amme Alacağı Sorumlulukları

Tasfiye Memurlarının Tasfiye Memuru ve Kanuni Temsilci Sıfatlarından Doğan Vergi ve Amme Alacağı Sorumlulukları Fehmi GÜNAY Hatay Vergi Dairesi Başkanı I. Giriş Bilindiği üzere, tasfiye memurlarının vergiyle

Tasfiye Memurlarının Tasfiye Memuru ve Kanuni Temsilci Sıfatlarından Doğan Vergi ve Amme Alacağı Sorumlulukları Fehmi GÜNAY Hatay Vergi Dairesi Başkanı I. Giriş Bilindiği üzere, tasfiye memurlarının vergiyle

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

ÖN ÖDEME USUL VE ESASLARI OĞUZ YILMAZ

ÖN ÖDEME USUL VE ESASLARI OĞUZ YILMAZ ÖN ÖDEME Ön Ödeme Usul ve Esasları Hakkında Yönetmelik 5018 sayılı kanunun 35 inci maddesine dayanılarak hazırlanm rlanmıştır. Đlgili mevzuatında öngörülen hallerde

ÖN ÖDEME USUL VE ESASLARI OĞUZ YILMAZ ÖN ÖDEME Ön Ödeme Usul ve Esasları Hakkında Yönetmelik 5018 sayılı kanunun 35 inci maddesine dayanılarak hazırlanm rlanmıştır. Đlgili mevzuatında öngörülen hallerde

-239- Programcı ve Çözümleyici kadrolarına yapılacak atamalara ilişkin usul ve esaslar ile diğer hususlar yönetmelikle düzenlenir.

-9- HAZİNE MÜSTEŞARLIĞI İLE DIŞ TİCARET MÜSTEŞARLIĞI TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN İLE VERGİ USUL KANUNUNDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN (Resmi Gazete ile yayımı:..99 Sayı:) Kanun No Kabul

-9- HAZİNE MÜSTEŞARLIĞI İLE DIŞ TİCARET MÜSTEŞARLIĞI TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN İLE VERGİ USUL KANUNUNDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN (Resmi Gazete ile yayımı:..99 Sayı:) Kanun No Kabul

KASIM 2010 DÖNEM 2010 YILI KASIM AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 88,3 ORANINDA AZALARAK 365 M LYON TL OLMU TUR.

KASIM 2010 DÖNEM 2010 YILI KASIM AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 88,3 ORANINDA AZALARAK 365 M LYON TL OLMU TUR. 2010 YILI KASIM AYINDA VERG GEL RLER B R ÖNCEK YILIN AYNI AYINA

KASIM 2010 DÖNEM 2010 YILI KASIM AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 88,3 ORANINDA AZALARAK 365 M LYON TL OLMU TUR. 2010 YILI KASIM AYINDA VERG GEL RLER B R ÖNCEK YILIN AYNI AYINA

A. GÜL A. ŞENER M. A. ŞAHİN B. ATALAY. Dışişleri Bak. ve Başb. Yrd. Devlet Bak. ve Başb. Yrd. Devlet Bak. ve Başb. Yrd.

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

Sirküler Rapor 08.10.2014/181-1

Sirküler Rapor 08.10.2014/181-1 İLİŞKİLİ TARAF AÇIKLAMALARINA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 24) HAKKINDA TEBLİĞ (SIRA NO: 167) DE DEĞİŞİKLİK YAPAN 26 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : İlişkili

Sirküler Rapor 08.10.2014/181-1 İLİŞKİLİ TARAF AÇIKLAMALARINA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 24) HAKKINDA TEBLİĞ (SIRA NO: 167) DE DEĞİŞİKLİK YAPAN 26 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : İlişkili

Mali Tatilimiz de Tamam.

2007 TEMMUZ - EKONOMİ Mali Tatilimiz de Tamam. Nesrin YARDIMCI SARIÇAY Ülkemizde uzun yıllardır adli tatil kullanılıyor. Bilindiği gibi; 'Adli Tatil' gibi 'Mali Tatil' i de öngören yasa teklifi, bir süre

2007 TEMMUZ - EKONOMİ Mali Tatilimiz de Tamam. Nesrin YARDIMCI SARIÇAY Ülkemizde uzun yıllardır adli tatil kullanılıyor. Bilindiği gibi; 'Adli Tatil' gibi 'Mali Tatil' i de öngören yasa teklifi, bir süre

T. C. SELÇUK ÜNİVERSİTESİ ENGELLİ ÖĞRENCİ BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM

T. C. SELÇUK ÜNİVERSİTESİ ENGELLİ ÖĞRENCİ BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1: Bu yönergenin amacı, Selçuk Üniversitesinde öğrenim görmekte olan engelli öğrencilerin

T. C. SELÇUK ÜNİVERSİTESİ ENGELLİ ÖĞRENCİ BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1: Bu yönergenin amacı, Selçuk Üniversitesinde öğrenim görmekte olan engelli öğrencilerin

HAZİRAN 2015 DÖNEMİ 2014 YILI HAZİRAN AYINDA 613 MİLYON TL AÇIK VEREN BÜTÇE, 2015 YILI HAZİRAN AYINDA 3,2 MİLYAR TL FAZLA VERMİŞTİR.

HAZİRAN 215 DÖNEMİ 214 YILI HAZİRAN AYINDA 613 MİLYON TL AÇIK VEREN BÜTÇE, 215 YILI HAZİRAN AYINDA 3,2 MİLYAR TL FAZLA VERMİŞTİR. 214 YILI HAZİRAN AYINDA 959 MİLYON TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 215

HAZİRAN 215 DÖNEMİ 214 YILI HAZİRAN AYINDA 613 MİLYON TL AÇIK VEREN BÜTÇE, 215 YILI HAZİRAN AYINDA 3,2 MİLYAR TL FAZLA VERMİŞTİR. 214 YILI HAZİRAN AYINDA 959 MİLYON TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 215