mevzuat düzenlemeleri yılı içerisinde değişebileceğinden güncel durumu yansıtmayabilir.

|

|

|

- Ayla Cerci

- 6 yıl önce

- İzleme sayısı:

Transkript

1

2 Öncelikle; Bu eğitim, Üniversitemiz Harcama Birimlerine kaynak olması açısından düzenlenmiştir. Ancak bilindiği üzere mevzuat düzenlemeleri yılı içerisinde değişebileceğinden, burada yer alan bilgiler güncel durumu yansıtmayabilir.

3 Öncelikle; Bu eğitim tamamen bilgi amaçlıdır. Bu nedenle bu eğitim ile ilgili herhangi bir yasal sorumluluk söz konusu edilemez. Düzenlenen eğitim içerisinde aktarılan bilgiler ile mevzuatı arasında çelişki bulunması halinde mevzuat hükümleri esas alınmalıdır.

4 Sunum Planı Eğitimin amacı Maaş Hesabına Esas Unsurlar Kazançlar Kesintiler SGK Kesintileri Uygulamalı Maaş İşlemleri Yeni İşe Başlama Naklen Gelen Terfi Maaş Hesaplama Maaş Raporları

5 Sunum Planı Uygulamalı Kesenek İşlemleri Ek Ders Hesabına Esas Unsurlar Jüri Ödemelerine Esas Unsurlar Harcırah İşlemlerine İlişkin Unsurlar Harcırah İşlemlerine İlişkin Örnekler Soru Cevap

6 MAAŞ HESABINA ESAS UNSURLAR

7 MAAŞ HESABINA ESAS KATSAYILAR MAAŞ UNSURU KATSAYI DAYANAK AYLIK KATSAYI TABAN AYLIK KATSAYISI YAN ÖDEME (Gösterge: Vizeli Cetvelden Alınacak) döneminde geçerli olmak üzere döneminde geçerli olmak üzere döneminde geçerli olmak üzere 0, , ,03257 Maliye Bakanlığı, Bütçe ve Mali Kontrol Genel Müdürlüğü, Mali ve Sosyal Haklar Genelgesi Kamu Görevlilerinin geneline ve hizmet kollarına yönelik mali ve sosyal haklara ilişkin 2016 ve 2017 yıllarını kapsayan 3. dönem toplu sözleşme

8 2017 YILI PRİME ESAS KAZANÇ TUTARLARI DÖNEM ALT SINIR ÜST SINIR GÜNLÜK AYLIK GÜNLÜK AYLIK , ,50 444, , ,50 444, ,40 (Asgari Ücretin 7,5 katı) ,40 (Asgari Ücretin 7,5 katı)

9 MAAŞ UNSURLARININ SINIFLANDIRMASI AYLIKLAR SOSYAL YARDIMLAR TAZMİNATLAR ÖDENEKLER Taban Aylığı Yabancı Dil Tazminatı Aile Yardımı Üniversite Ödeneği Gösterge Aylığı Ek Ödeme İdari Görev Ödeneği Kıdem Aylığı Ek Gösterge Aylığı Çocuk Yardımı Makam, Görev ve Temsil Tazminatları Eğitim Öğretim Ödeneği Akademik Teşvik Ödeneği Vekalet ve İkinci Görev Aylıkları Doğum Yardımı Yan Ödeme Aylığı ve Özel Hizmet Tazminatı Geliştirme Ödeneği

10 En Yüksek Devlet Memuru Aylığı Taban Aylığı Kıdem Aylığı Gösterge Aylığı Ek Gösterge Aylığı Yan Ödeme Aylığı Özel Hizmet Tazminatı Yabancı Dil Tazminatı Eş (Aile) Yardımı ( ) x Aylık Katsayısı Taban Aylık Göstergesi x Taban Aylık Katsayısı Kıdem Yılı x 20 x Aylık Katsayı Aylık Gösterge x Aylık Katsayı Ek Gösterge x Aylık Katsayı Yan Ödeme Puanı x Yan Ödeme Katsayısı En Yüksek Devlet Memuru Aylığı x % Tazminat Oranı Yabancı Dil Tazminat Göstergesi x Aylık Katsayı 2134 x Aylık Katsayı Çocuk Yardımı 0-6 yaş için; 500 x Aylık Katsayı, 6 yaşından büyük için ise; 250 x Aylık Katsayı Toplu Sözleşme Ödeneği Üniversite Ödeneği Geliştirme Ödeneği ** TL (Üç ayda bir) EnYüksek Devlet Memuru Aylığı x Üniversite Ödeneği Oranı (Aylık + Ek Gösterge) x Aylık Katsayı x Geliştirme Ödeneği Oranı

11 Eğitim Öğretim Ödeneği En Yüksek Devlet Memuru Aylığı / 12 İdari Görev Ödeneği Makam Tazminatı Görev Tazminatı Temsil Tazminatı Ek Ödeme Asgari Geçim İndirimi Gelir Vergisi Kesintisi Damga Vergisi Kesintisi Kefalet Kesintisi Sendika Kesintisi (Aylık + Ek Gösterge) x Aylık Katsayı x İdari Görev Ödeneği Oranı Makam Tazminatı Göstergesi x Aylık Katsayı Görev Tazminatı Göstergesi x Aylık Katsayı Temsil Tazminatı Göstergesi x Aylık Katsayı En Yüksek Devlet Memuru Aylığı X % Ek Ödeme Oranı (Yıllık Asgari Ücret Toplamı x % Asgari Geçim Oranı x 15) / 12 = Asgari Geçim Tutarı [(Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + Yan Ödeme (Emekli Keseneği İştirakçi Payı (%16) veya SGK %9 + Genel Sağlık Sigortası şahıs primi (%5) + Özel Sigorta + Sakatlık İndirimi ) ] x Gelir Vergisi Oranı [(Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı sayılı Kanun 152 inci maddeye göre ödenen zam ve tazminatlar + Ek Ödeme + Makam Tazminatı + Görev Tazminatı +Üniversite Ödeneği+ İdari Görev Ödeneği + Geliştirme Ödeneği + Eğitim Öğretim Ödeneği + Yabancı Dil Tazminatı + Sendika Ödeneği ) ] x 7,59 Giriş Aidatı = 1500 x Aylık Katsayı (4 eşit taksitte), Aylık Aidat = 100 x Aylık Katsayı Damga vergisine tâbi aylık brüt gelirleri toplamı x Sendika tüzüğünde belirtilen oran

12 Gösterge Aylığı 657 sayılı Devlet Memurları Kanunun 36, 43/a, 149, 150, 154, 155 ve 161 inci Maddeleri ile 2914 sayılı Yükseköğretim Personel Kanunun 5 inci Maddesinde yer alan hükümler uyarınca, Derece ve Kademe esasına göre düzenlenen aylık gösterge tablolarında yer alan gösterge rakamlarının memur aylık katsayısı ile çarpımı sonucu bulunacak miktarı ifade etmektedir. Gösterge x Aylık Katsayı

13 DRC KDM GÖSTERGE TABLOSU (657 S. KANUNUN 43/A MADDESİ)

14 Taban Aylığı 375 sayılı KHK nin Değişik 1 inci Maddesi hükmü uyarınca, aylıklarını 657 sayılı Devlet Memurları Kanuna ve 2914 sayılı Yükseköğretim Personel Kanuna göre almakta olan personele gösterge rakamının taban aylık katsayısı ile çarpılması sonucunda elde edilen tutar kadar taban aylığı ödenmektedir x Taban Aylık Katsayısı

15 Ek Gösterge Aylığı 657 sayılı Devlet Memurları Kanunun 43/b ve 154 üncü Maddelerinde ve 2914 sayılı Yükseköğretim Personel Kanunun 5 inci maddesinde yer alan hükümler uyarınca, Ek gösterge cetvellerinde hizmet sınıfı, unvanı ve derecesine göre belirtilen gösterge rakamlarının memur aylık katsayısı ile çarpılması sonucu bulunacak miktarı ifade etmektedir. 657 Sayılı Devlet Memurları Kanununa Tabi Personel Ek Göstergeleri Ek Gösterge x Aylık Katsayı

16 2914 sayılı Kanuna tabi Personelin Ek Göstergeleri Profesörlerden Rektör, Rektör Yardımcısı, Dekan, Dekan Yardımcısı, Yüksekokul Müdürü olanlar ile Profesör kadrosunda 4 yılını tamamlayan Profesörler 1. Derece 6400 Diğer Profesörler 1. Derece 5300 Doçentler 1 3. Derece 4800 Yardımcı Doçentler 1 5. Derece 3600 Öğretim Görevlisi, Okutmanlar ve Diğer Öğretim Yardımcıları 1. Derece Derece Derece 2300

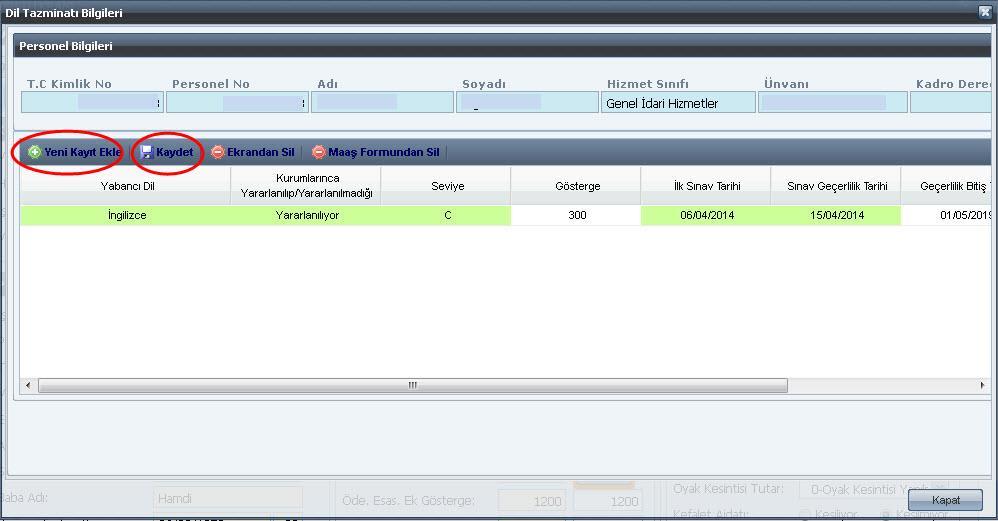

17 Kıdem Aylığı 375 sayılı KHK nin Değişik 1 inci Maddesi hükmü uyarınca, aylıklarını 657 sayılı Devlet Memurları Kanuna ve 2914 sayılı Yükseköğretim Personel Kanuna göre almakta olan personele hizmet süresi itibariyle belirlenen kıdem göstergesinin memur aylık katsayısı ile çarpımı sonucu bulunacak tutarı ifade etmektedir. Kıdem göstergesi her hizmet yılı için 20 olarak belirlenmiştir. 25 ve daha fazla hizmet yılını dolduranlar için gösterge rakamı 500 olarak hesaplanır. (20 x Hizmet Yılı) x Aylık Katsayı

18 Yan Ödeme Aylığı 657 sayılı Devlet Memurları Kanunun 152/1 inci Maddesi ve Yan Ödeme Kararnamesi hükümleri gereği sınıf, unvan, derece, görev yeri vb. niteliklere göre tespit edilen İş Güçlüğü, İş Riski, Teminde Güçlük ve Mali Sorumluluk zammı puanlarının Yan Ödeme Katsayısı ile çarpılması sonucu bulunacak tutarı ifade eder. Yan ödeme; emekli keseneğine, damga vergisi ve gelir vergisi kesintisine tabidir sayılı Yükseköğretim Personel Kanununa tabi personele ödenmemektedir. Yan Ödeme Göstergesi x Yan Ödeme Katsayı

19 Eş (Aile) Yardımı 657 sayılı Kanunun 202 nci Maddesi gereği, memurun her ne şekilde olursa olsun menfaat karşılığı çalışmayan ve sosyal güvenlik kurumlarından aylık almayan eşi için «1.500» gösterge rakamının aylık katsayı ile çarpımının neticesi elde edilecek miktar üzerinden ödenir. 2011/2022 sayılı Bakanlar Kurulu Kararı ile gösterge rakamı gösterge rakamına çıkarılmıştır. Hiçbir vergi ve kesintiye tabii tutulmaz ve borç için haczedilemez x Aylık Katsayı

20 Çocuk Yardımı 657 sayılı Kanunun 202 nci Maddesi gereği, memurun çocuklarından her biri için 250 gösterge rakamının aylık katsayısı ile çarpılması sonucu elde edilecek miktar üzerinden ödenir. 0 6 yaş grubunda yer alan çocuklar için gösterge rakamı 500 olarak hesaplanır. Karı ve kocanın her ikisi de memur iseler bu ödenek yalnız kocaya verilir. (657 S.K. Md. 203) Hiçbir vergi ve kesintiye tabii tutulmaz ve borç için haczedilemez. Devlet memurlarının geçimini sağladığı üvey çocukları ile evlat edinilen çocuklar içinde bu ödenek verilir. Çocuk Yardımı Göstergesi x Aylık Katsayı

21 Özel Hizmet Tazminatı 657 sayılı Devlet Memurları Kanunun 152/2 nci Maddesi ve Yan Ödeme Kararnamesi hükümleri gereği, görevin önem, sorumluluk ve niteliği, görev yerinin özelliği, hizmet süresi, kadro unvan ve derecesi ve eğitim seviyesi gibi hususlar göz önüne alınarak, ilgili Kanunda belirtilen En Yüksek Devlet Memuru Aylığının brüt tutarının belirli bir oranı şeklinde ödenen tutarı ifade etmektedir. Devlet Memurlarına Ödenecek Zam Ve Tazminatlara İlişkin Karar «II Sayılı Cetvel» En Yüksek Devlet Memuru Aylığı x % Tazminat Oranı

22 Makam Tazminatı 657 sayılı Devlet Memurları Kanunun Ek 26 ncı Maddesi ile 2914 sayılı Yükseköğretim Personel Kanunun Ek 2 nci Maddesi hükümleri uyarınca, ilgili Kanunlara ekli Makam Tazminatı Cetvelinde yer alan kadro unvanlarına atanan personele anılan cetvellerde bu unvanlar için belirlenen gösterge rakamlarının memur aylık katsayısıyla çarpımı sonucu bulunacak miktar üzerinden makam tazminatı ödenmektedir. Makam tazminatı damga vergisi hariç herhangi bir vergiye tabi tutulmaz. Makam Tazminatı Göstergesi x Aylık Katsayı

23 2914 SAYILI KANUNA GÖRE ÖĞRETİM ELEMANLARININ KADRO VE UNVANINA GÖRE UYGULANACAK MAKAM TAZMİNATI TAZMİNAT GÖSTERGESİ Rektör 7000 Profesör ( Bu kadroda üç yılını tamamlamış olanlar) 6000 Profesör 4500 Doçentler (Kazanılmış hak aylıkları birinci derece olmak şartıyla) SAYILI KANUNA EKLİ IV SAYILI CETVELDE ANILAN ÜNVANLARA UYGULANACAK MAKAM TAZMİNATI TAZMİNAT GÖSTERGESİ Genel Sekreter Birinci dereceli kadroya atanmış İç Denetçiler 2.000

24 Yabancı Dil Tazminatı tarihli Başbakan Onayı kapsamı dahilindeki personele Ekli tabloda belirtilen gösterge rakamlarının memur aylık katsayısı ile çarpımı sonucu bulunacak miktarda her ay aylıklar ile birlikte peşin olarak yabancı dil tazminatı ödenir. Personelin yabancı dil bilgisinden görevinde yararlanıp yararlanılmadığı ita amirlerinden alınacak bir onayla belirlenir. Alınacak onaylarda yararlanma gerekçeleri açık olarak belirtilir. Yabancı Dil Tazminat Oranı x Aylık Katsayı

25 Yabancı Dil Tazminatı Ancak, hakim ve savcılar, mülki idare amirleri, Dışişleri Bakanlığı meslek memurları, Daire Başkanı ve daha üst yönetim görevlerinde bulunanlar (Türk Silahlı Kuvvetleri için yarbay ve daha üst rütbelerde bulunanlar), üniversite öğretim elemanları, öğretmen kadrosuna atanmış olanlar ile mütercim ve tercümanlar için ayrıca bir onay alınmadan yabancı dil bilgisinden yararlanıldığı kabul edilir. Yabancı dil sınavları, sınavın yapıldığı tarihten itibaren beş (5) yıl süreyle geçerlidir. Bu sürenin bitiminde sınava girmeyenlerin yabancı dil seviyeleri bir alt düzeye inmiş sayılır, (C) düzeyinde olup beş (5) yılı geçenlerin ise yabancı dil tazminatları kesilir.

26 Yabancı Dil Tazminatı (Yabancı dilden faydalanılması durumunda) A düzeyi (96 100) 1200 A düzeyi (90 95) 900 B düzeyi (80 89) 600 C düzeyi (70 79) 300 Yabancı Dil Tazminatı (Yabancı dilden faydalanılmadığı durumda) A düzeyi (96 100) 750 A düzeyi (90 95) 750 B düzeyi (80 89) 500 C düzeyi (70 79) 250 Yabancı Dil Tazminat Oranı x Aylık Katsayı Yökdil sınav sonucu dil tazminatı için geçerli değildir.

27 Görev Tazminatı 375 sayılı KHK ve 2008/13694 sayılı BKK hükümleri uyarınca aylıklarını 657 sayılı Devlet Memurları Kanununa ve 2914 sayılı Yükseköğretim Personel Kanununa göre almakta olan personelden, ilgili kanunlarda makam tazminatı öngörülmüş olan kadrolara atanmış olanlara, belirlenen görev tazminatı oranının, almakta oldukları makam tazminatı gösterge rakamına ilave edilmesi suretiyle bulunan Toplam Görev Tazminatı Gösterge Rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucunda bulunacak miktarda görev tazminatı ödenir.

28 Görev Tazminatı Ödenecek görev tazminatı tutarından mahsup edilecek 666 KHK ile belirlenen Ek Ödeme Tutarı, görev tazminatının %20'sini geçmesi halinde, görev tazminatının % 80'i asgari görev tazminatı olarak ödenir. Döner Sermayeden faydalanan personeller (Tıp ve Diş Hekimliği Fakültesi gibi) için hesaplanan Görev Tazminatının %100 ü ödenir. Görev Tazminatı Oranı x Aylık Katsayı

29 Temsil Tazminatı 4505 sayılı Kanunun 5 inci Maddesi ve 2000/457 sayılı BKK uyarınca, aylıklarını 657 sayılı Devlet Memurları Kanunu ve 2914 sayılı Yükseköğretim Personel Kanunu hükümlerine göre almakta olan personelden ekli cetvelde yer alan gösterge rakamları üzerinden makam tazminatı alanlara, hizalarında gösterilen Temsil Gösterge Rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan miktarda Temsil Tazminatı ödenir. Temsil tazminatı Üniversitemizde Rektör için ödenmektedir. Temsil Tazminatı Oranı x Aylık Katsayı

30 ÜNVAN Makam Tazminatı Görev Tazminatı Toplam Görev Tazminatı Temsil Tazminatı Rektörler Profesör Unvanında 3 yılını tamamlayanlar Diğer Prof Doç. (Kaz.Hak.Aylığı 1.der. ol.) Genel Sekreter İç Denetçiler

31 Ek Ödeme 375 sayılı Kanun Hükmünde Kararnamenin Ek 9 uncu Maddesi uyarınca 15/1/2012 tarihinden itibaren yapılan ek ödeme, En Yüksek Devlet Memuru aylığına (9500 gösterge rakamı ile memur aylık katsayısının çarpımı sonucu bulunan tutara), 375 sayılı Kanun Hükmünde Kararnameye ekli (1) sayılı Cetvelde yer alan kadro, görev ve pozisyon unvanlarına karşılık gelen oranların uygulanması suretiyle hesaplanacaktır. Yapılacak ek ödeme damga vergisi hariç herhangi bir vergiye tabi tutulmaz. En Yüksek Devlet Memuru Aylığı x Ek ödeme Oranı (%)

32 Üniversite Ödeneği 2914 sayılı Yükseköğretim Personel Kanunun 12 nci Maddesine göre, akademik personele her ay üniversite ödeneği ödenir. Bu ödenek kısmi statüde görev yapanlara ödenmez. Damga vergisi hariç herhangi bir vergiye tabi tutulmaz. En yüksek Devlet Memuru Maaşı X %Üniversite Ödeneği Oranı

33 ÜNİVERSİTE ÖDENEĞİ ÜNVAN ORAN 1) Profesörlerden Rektör, Rektör Yardımcısı, Dekan, Dekan Yardımcısı, Yüksekokul Müdürü olanlar ile Profesörlük kadrosunda 3 yılını tamamlamış olanlar %245 2) Diğer profesör kadrosunda bulunanlar %215 3) Doçent kadrosunda bulunanlar %175 4) Yardımcı Doçent Kadrosunda bulunanlar %165 5) Diğer Öğretim Elemanları a) 1. Dereceden aylık alanlarda %130 b) 2. Dereceden aylık alanlarda %117 c) 3. Dereceden aylık alanlarda %110 d) 4 5. Dereceden aylık alanlarda %104 e) Diğer Derecelerden Aylık Alanlar %98

34 İdari Görev Ödeneği 2914 sayılı Yükseköğretim Personel Kanunun 13 üncü Maddesine göre, akademik personelden aşağıdaki listede sayılan görevlerde bulunanlara İdari Görev Ödeneği ödenir. Birden fazla idari görevi bulunanlara İdari Görev Ödeneğinden en yüksek olanı verilir. [( Aylık Gösterge + Ek gösterge ) x Aylık Katsayı ] x %İdari Görev Ödeneği Oranı

35 İdari Görev Ödeneği Oranları Rektör %70 Rektör Yardımcısı ve Dekanlara %30 Dekan Yardımcıları, Enstitü ve Yüksekokul Müdürleri, Konservatuar Müdürleri İle Bölüm Başkanlarına %20 Enstitü, Yüksekokul ve Konservatuar Müdür Yardımcılarına %15 [( Aylık Gösterge + Ek gösterge ) x Aylık Katsayı ] x %İdari Görev Ödeneği Oranı

36 Eğitim Öğretim Ödeneği 2914 sayılı Kanun Ek 1 inci Maddesi hükümleri uyarınca; 2547 sayılı Kanunun 33 üncü ve 39 uncu Maddesi ikinci fıkrası uyarınca, yurtdışına gönderilenler ile, 2547 sayılı Kanunun 38 inci maddesine göre, yükseköğretim kurumlarındaki kadro görevini yapmayıp diğer kurum veya kuruluşlarda görevlendirilenler hariç olmak üzere, Yükseköğretim Kurumlarında görevli öğretim elemanlarına en yüksek Devlet memuru aylığı brüt tutarının on ikide biri (1/12) her ay eğitim öğretim ödeneği olarak ödenir. Bu ödenek damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz. En Yüksek Devlet Memuru Aylığı x (1 / 12)

37 Yükseköğretim Tazminatı Ödeneği Yükseköğretim Tazminatı Ödeneği Oranları Profesör, Doçent ve Yardımcı Doçent kadrosunda bulunanlara %100 Araştırma Görevlisi, Öğretim Görevlisi, Okutman, Uzman, Çevirici ve Eğitim-Öğretim Planlamacısı kadrosunda bulunanlara %115 En Yüksek Devlet Memuru Aylığı x Yükseköğretim Tazminatı Ödeneği Oranı

38 Akademik Teşvik Ödeneği Her bir takvim yılı için, bir önceki yıla ait bilim, teknoloji ve sanata katkı sağlayıcı nitelikte yurt içinde veya yurt dışında sonuçlandırılan proje, araştırma, yayın, tasarım, sergi, patent ile çalışmalarına yapılan atıflar, bilim kurulu bulunan uluslararası düzeydeki toplantılarda tebliğ sunma ve almış olduğu akademik ödüller esas alınarak öğretim elemanları için yüz puan üzerinden yıllık akademik teşvik puanı hesaplanır. Akademik teşvik puanı otuz (30) ve üzerinde olanlar Akademik Teşvik Ödeneği almaya hak kazanırlar. En Yüksek Devlet Memuru Aylığı x Akademik Teşvik Ödeneği Oranı x Akademik Teşvik Puanı / 100

39 Akademik Teşvik Ödeneği Akademik Teşvik Ödeneği Oranları Profesör Doçent %100 %90 Yardımcı Doçent %80 Araştırma Görevlisi, Öğretim Görevlisi, Okutman, Uzman, Çevirici ve Eğitim-Öğretim Planlamacısı %70 Akademik Teşvik Ödeneği Yönetmeliği En Yüksek Devlet Memuru Aylığı x Akademik Teşvik Ödeneği Oranı x Akademik Teşvik Puanı / 100

40 Asgari Geçim İndirimi Çalışanın medeni hali ve aile durumu dikkate alınarak belirlenmiş indirim oranlarının yıllık brüt asgari ücrete uygulanması ile bulunacak matrah üzerinden %15 oranında yıllık Asgari Geçim İndirimi hesaplanacaktır. Çalışanın medeni durumuna göre kullanılacak oranları, mükellefin kendisi için %50, çalışmayan ve herhangi bir geliri olmayan eşi için % 10, çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için %7,5, ÜÇÜNCÜ ÇOCUK İÇİN %10 (6645 Sayılı Kanunun 8. Maddesi ile ilave edilmiştir. Yürürlük tarihi 01/05/2015) ve diğer çocuklar için %5 olarak belirlemiştir yılı Aylık Brüt Asgari Ücret: 1.777,50 TL Yıllık Asgari Ücret Toplamı: 1.777,50 x 12 = ,00 TL (21.330,00 TL x % Asgari Geçim İndirim Oranı x % 15) / 12 = Aylık Asgari Geçim İndirim Tutarı

41 İNDİRİMİNİN HESAPLANMASINA İLİŞKİN TABLO Asgari ücret; 2017 yılı için Aylık 1.777,50 TL, Yıllık ,00 TL olarak dikkate alınmıştır. ÜCRETLİNİN MEDENİ DURUMU (1) ORAN (%) (2) MATRAH [ Yıllık Brüt Asgari Ücret X (2) ] (3) İNDİRİM TUTARI [ (3) X %15 ] (4) AYLIK TUTAR [ (4) / 12 ] (5) BEKAR , ,75 133,31 EVLİ EŞİ ÇALIŞAN , ,75 133,31 EVLİ EŞİ ÇALIŞAN 1 ÇOCUK 57, , ,71 153,31 EVLİ EŞİ ÇALIŞAN 2 ÇOCUK , ,68 173,31 EVLİ EŞİ ÇALIŞAN 3 ÇOCUK , ,63 199,97 EVLİ EŞİ ÇALIŞAN 4 ÇOCUK , ,60 213,30 EVLİ EŞİ ÇALIŞMAYAN , ,70 159,98 EVLİ EŞİ ÇALIŞMAYAN 1 ÇOCUK 67, , ,66 179,97 EVLİ EŞİ ÇALIŞMAYAN 2 ÇOCUK , ,63 199,97 EVLİ EŞİ ÇALIŞMAYAN 3 ÇOCUK , ,58 226,63 EVLİ EŞİ ÇALIŞMAYAN 4 ÇOCUK , ,55 239,96

42 Gelir Vergisi Kesintisi Gelirin vergilendirilmesine ilişkin düzenlemeler 193 sayılı Gelir Vergisi Kanunu nun 31,61,63 ve 103 maddeleri ile uygulamaya yönelik esasları belirlenmiştir. 193 sayılı Gelir Vergisi Kanunun 103 ncü maddesi ise yıllık ücret dilimlerine uygulanacak gelir vergisi oranlarını düzenlemiştir. 193 sayılı Gelir Vergisi Kanununun 31 inci maddesine göre; Çalışma gücünün asgarî % 80'ini kaybetmiş bulunan hizmet erbabı birinci derece sakat, asgarî % 60'ını kaybetmiş bulunan hizmet erbabı ikinci derece sakat, asgarî % 40'ını kaybetmiş bulunan hizmet erbabı ise üçüncü derece sakat sayılır ve aşağıda sakatlık dereceleri itibariyle belirlenen aylık tutarlar, hizmet erbabının ücretinden indirilir. (Aylık + Taban Aylık + Ek Gösterge Aylığı + Kıdem Aylığı + Yan Ödeme) (Emekli Keseneği İştirakçi Payı (%16) veya SGK %9 + Genel Sağlık Sigortası Şahıs Primi + Özel Sigorta + Sakatlık İndirimi) x Vergi Dilimine Göre Belirlenen Vergi Oranı

43 Damga Vergisi Kesintisi 488 sayılı Damga Vergisi Kanununun I sayılı Tablosuna göre kamu personeline ödenen aylıklardan Aile ve Çocuk Yardımı dışında kalan kalemlerin hepsinden 7,59 oranında damga vergisi alınır. [(Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı sayılı Kanun 152 inci maddeye göre ödenen zam ve tazminatlar + Ek Ödeme + Makam Tazminatı + Görev Tazminatı +Üniversite Ödeneği+ İdari Görev Ödeneği + Geliştirme Ödeneği + Eğitim Öğretim Ödeneği + Akademik Teşvik Ödeneği + Yabancı Dil Tazminatı + Sendika Ödeneği ) ] X 7,59

44 Kefalet Aidatı Kesintisi 2489 sayılı Kefalet Kanunun 2 nci Maddesine göre Kefalete tabi memurlardan; Giriş Aidatı: (1500) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. İlk taksiti kefalete bağlı görevde tam olarak alınan ilk maaş veya ücretten başlamak üzere dört eşit taksitte kesilir. Aylık Aidat: (100) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. Aylık aidat, giriş aidatının tamamının kesilmesini izleyen aydan itibaren her ay maaş veya ücretten kesilir. Giriş Aidatı = 1500 x Aylık Katsayı (4 eşit taksitte) Aylık Aidat = 100 x Aylık Katsayı

45 Sendika Kesintisi 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanununun "Hizmet Kolları" başlıklı 5'inci Maddesine dayanılarak hazırlanan Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu Kapsamına Giren Kurum ve Kuruluşların Girdikleri Hizmet Kollarının Belirlenmesine İlişkin Yönetmeliğin 4'üncü maddesine bağlı "Kamu Kurum ve Kuruluşlarının Girdikleri Hizmet Kollarını Gösterir Liste" içerisinde Üniversiteler 2 Nolu Eğitim, Öğretim ve Bilim Hizmetleri Kolunda, Üniversite Hastaneleri (Tıp ve Diş Hekimliği Fakülteleri ile bunlara bağlı Sağlık, Uygulama ve Araştırma Merkezleri) ise 3 Nolu Sağlık ve Sosyal Hizmetler kolunda yer maktadır. Damga Vergisine Tâbi Aylık Brüt Gelirlerin Toplamı x Sendika Tüzüğünde Belirtilen Oran

46 Sendika Kesintisi Üniversitemiz Tıp ve Diş Hekimliği Fakültelerinde kadrosu bulunan personellerin Sağlık ve Sosyal Hizmet Kolu içerisinde yer alan bir sendikaya, diğer Fakülte ve İdari Birimlerde kadrosu bulunan personellerin ise Eğitim, Öğretim ve Bilim Hizmetleri Kolu içerisinde yer alan bir sendikaya üye olması gerekmektedir. Gerçekleştirme Görevlileri ve Maaş Mutemetleri tarafından, birimlerinizde kadrosu bulunan personellere ait mevcut üyeliklerin biriminizin bağlı olduğu hizmet kolu esasına göre incelenmeli, hatalı olan üyeliklerin ilgili personellere bildirilerek, personeller tarafından sendika değişikliği veya üyelik iptali yapılması gerekmektedir. Bununla birlikte, Maaş Mutemetlerinin bundan sonra yapılacak üyeliklerde de açıklanan hususlara göre kontrollerini sağlaması Mayıs ayında hazırlanan tutanaklar açısından önem arz etmektedir.

47 B.E.S. Kesintisi 6740 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair Kanun ile 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununa Ek Madde 2 eklenerek, çalışanların otomatik olarak emeklilik planına dâhil edilmesi sistemi getirilmiş olup 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun eki cetvellerde yer alan kamu idareleri içerisinde bulunan Üniversitemizde görev yapan ve 45 yaşını aşmamış çalışanlarımız tarihi itibariyle otomatik olarak emeklilik planına dâhil edilmiştir Öncesi: [ (Gösterge Aylığı + Taban Aylık + Kıdem Aylık + Ek Gösterge Aylığı) + (En Yüksek Devlet Memuru Aylığı x Ek Göstergeye Bağlı Olarak Belirlenen Oran) ] x BES Kesinti Oranı 5510 Sonrası: (Gösterge Aylığı + Taban Aylık + Kıdem Aylık + Ek Gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Özel Hizmet Tazminatı + Üniversite Ödeneği) x BES Kesinti Oranı

48 Ödeme Emri Belgesi Personel Bildirimi Bordro İcmal Asgari Geçim İndirimi Bordrosu Banka Listesi Sendika Listesi (Varsa) Hayat Sigortası Listesi (Varsa) BES Kesinti Raporu (Varsa) Onaylı Sağlık Raporu (Varsa) İcra/Nafaka Listesi (Varsa) Kefalet Listesi (Varsa) Dil Tazminatı (Varsa) Terfi Listesi (Varsa) Personel Terfi Onayı (Varsa) MEMUR MAAŞ BORDROSU EKLERİ 2 Adet 1 Adet 1 Adet 1 Adet 2 Adet 2 Adet 1 Adet 2 Adet 1 Adet 1 Adet 2 Adet 1 Adet 1 Adet 1 Adet Tüm belgelerin asıl nüshaları Muhasebe Birimine verilir. NOT: Naklen gelen/yeni başlayan personeller için atama kararnamesi, personel hareketlilik onayı, personel bildirimi ve üst yazılar gibi kanıtlayıcı belgeler Ö.E.B. Ekinde olmalıdır.

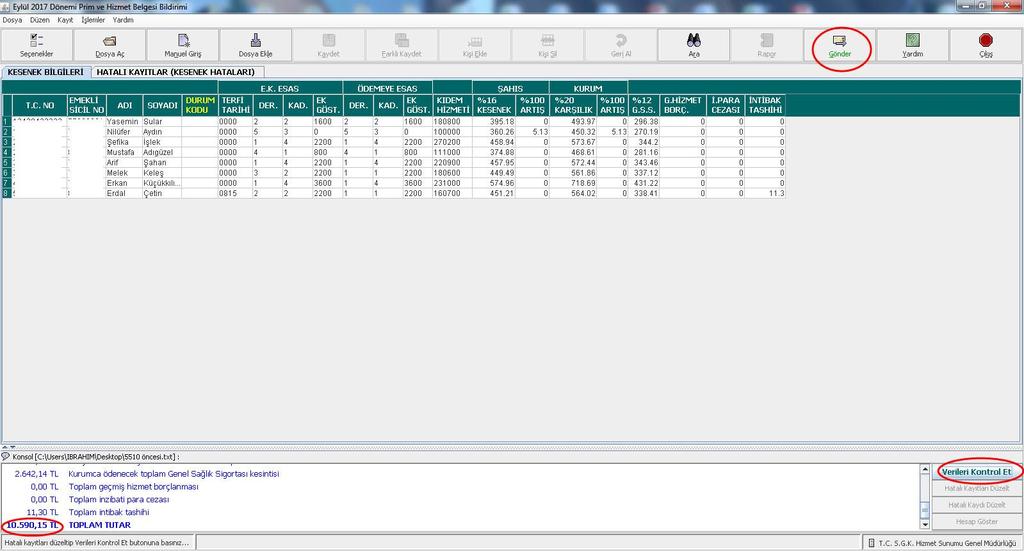

49 SGK KESİNTİLERİ

50 5510 Öncesi SGK Kesintisi tarihinden önce işe başlayanlar için; İştirakçilerin aylıklarından her ay kesilecek % 16 (kişi) oranında emeklilik keseneği ile kurum bütçesinden ödenecek % 20 (devlet) ve %12 (G.S.S.) karşılık olmak üzere toplam % 48 oranında kesenek hesaplanır. Derece ve kademeleri ile ek göstergeleri yükselme suretiyle; «Gösterge Aylığı, Taban Aylık, Kıdem Aylık, Ek Gösterge Aylığında» artış olması durumunda, mevcut ay ile bir önceki ay arasındaki artış farkının, kişiden ve devletten %100 ü «%100 artışı» ifade eder. [ (Gösterge Aylığı + Taban Aylık + Kıdem Aylık + Ek Gösterge Aylığı) + (En Yüksek Devlet Memuru Aylığı x Ek Göstergeye Bağlı Olarak Belirlenen Oran) ] x Emekli Keseneği Oranı

51 5510 Öncesi SGK Kesintisi EK GÖSTERGEYE BAĞLI OLARAK BELIRLENEN ORAN Ek göstergesi 8400 ve daha yüksek olanlarda %255 Ek göstergesi 7600 (dahil) (hariç) arasında olanlarda %215 Ek göstergesi 6400 (dahil) (hariç) arasında olanlarda %195 Ek göstergesi 4800 (dahil) (hariç) arasında olanlarda %165 Ek göstergesi 3600 (dahil) (hariç) arasında olanlarda %145 Ek göstergesi 2200 (dahil) (hariç) arasında olanlarda %85 Diğerleri %55

52 5510 Öncesi SGK Kesintisi ÖNCESİ İŞE BAŞLAYANLAR İÇİN UYGULANACAK PRİM ORANLARI Emekli Keseneği Devlet %20 Emekli Keseneği Kişi G.S.S. %16 %12 Emekli Keseneği Artış Devlet %100 Emekli Keseneği Artış Kişi %100

![1. 2. 3. 1. Devlet: [ (93,98 + 1607,65 + 22,60 + 82,16) + (9500 x 0,1027060 x %55) ] x %20 2.](/docs-images/67/57755848/images/53-0.jpg "Kişi : [ (93,98 + 1607,65 + 22,60 + 82,16) + (9500 x 0,1027060 x %55) ] x %16 3. G.S.")

53 Devlet: [ (93, , , ,16) + (9500 x 0, x %55) ] x %20 2. Kişi : [ (93, , , ,16) + (9500 x 0, x %55) ] x %16 3. G.S.S. : [ (93, , , ,16) + (9500 x 0, x %55) ] x %12

]")

54 %100 Artış: [ (87, , , ,13) - (85, , ,13) ] = 78,77 => Devlet ve Kişi içinde bu tutar geçerlidir.

55 5510 Sonrası SGK Kesintisi tarihinden sonra işe başlayanlar için; Taban Aylığı, Kıdem Aylığı, Gösterge Aylığı, Ek Gösterge Aylığı, 657 sayılı Kanunun 152. maddesine istinaden ödenen zam ve tazminatlar Makam Tazminatı, Görev Tazminatı, Temsil Tazminatı ve Üniversite Ödeneği olarak hüküm altına alınmıştır. [ (Gösterge Aylığı + Taban Aylık + Kıdem Aylık + Ek Gösterge Aylığı + Makam Tazminatı + Görev Tazminatı + Özel Hizmet Tazminatı + Üniversite Ödeneği) ] x Prim Oranı

56 5510 Sonrası SGK Kesintisi SONRASI İŞE BAŞLAYANLAR İÇİN UYGULANACAK PRİM ORANLARI Emekli Keseneği Devlet %11 Emekli Keseneği Kişi %9 G.S.S. Devlet %7,5 G.S.S. Kişi %5

x %7,5 4. G.S.S. Kişi : (104,76 + 1607,65 + 492,99 + 8,22 + 1707,49) x %5")

57 Devlet: (104, , ,99 + 8, ,49) x %11 2. Kişi : (104, , ,99 + 8, ,49) x %9 3. G.S.S. Devlet : (104, , ,99 + 8, ,49) x %7,5 4. G.S.S. Kişi : (104, , ,99 + 8, ,49) x %5

58 ÖDEMEYE ESAS UNSURLAR DAMGA VERGİSİ GELİR VERGİSİ Aylık TABİ TABİ Kıdem Aylık TABİ TABİ Taban Aylık TABİ TABİ Yan Ödeme TABİ TABİ Özel Hizmet Tazminatı TABİ TABİ DEĞİL Makam Tazminatı TABİ TABİ DEĞİL Görev Tazminatı TABİ TABİ DEĞİL Temsil Tazminatı TABİ TABİ DEĞİL Yabancı Dil Tazminatı TABİ TABİ DEĞİL Üniversite Ödeneği TABİ TABİ DEĞİL Geliştirme Ödeneği TABİ TABİ DEĞİL Eğitim Öğretim Ödeneği TABİ TABİ DEĞİL İdari Görev Ödeneği TABİ TABİ Akademik Teşvik Ödeneği TABİ TABİ DEĞİL Ek Ödeme TABİ TABİ DEĞİL Aile ve Çocuk Yardımı TABİ DEĞİL TABİ DEĞİL Toplu Sözleşme Primi TABİ TABİ DEĞİL

59 ÖDEMEYE ESAS UNSURLAR DAMGA VERGİSİ GELİR VERGİSİ Ek Ders Ücreti TABİ TABİ Vekalet Ücreti (avukat) TABİ TABİ Harcırah TABİ TABİ DEĞİL Jüri Ödemeleri TABİ TABİ Fazla Çalışma Ücreti (II. Öğretim Fazla Çalışma Ücreti) TABİ TABİ Doğum Yardımı TABİ DEĞİL TABİ DEĞİL Ölüm Yardımı TABİ DEĞİL TABİ DEĞİL

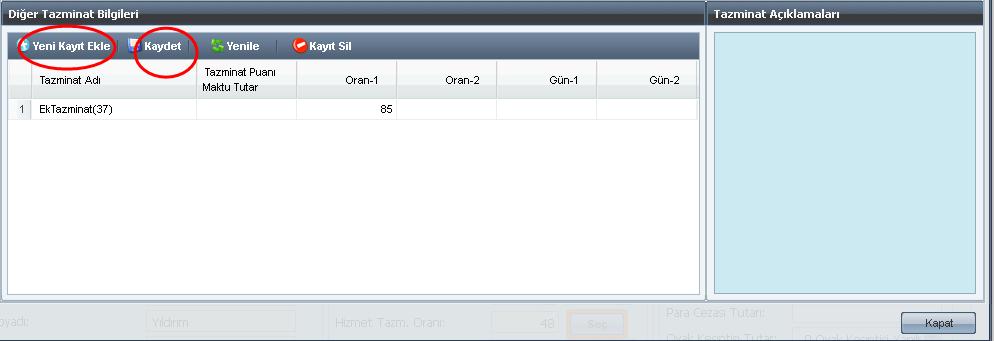

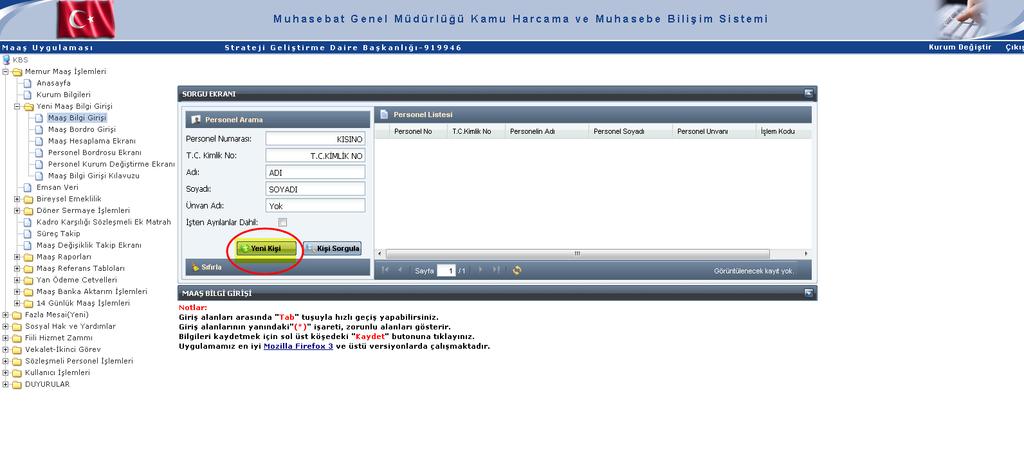

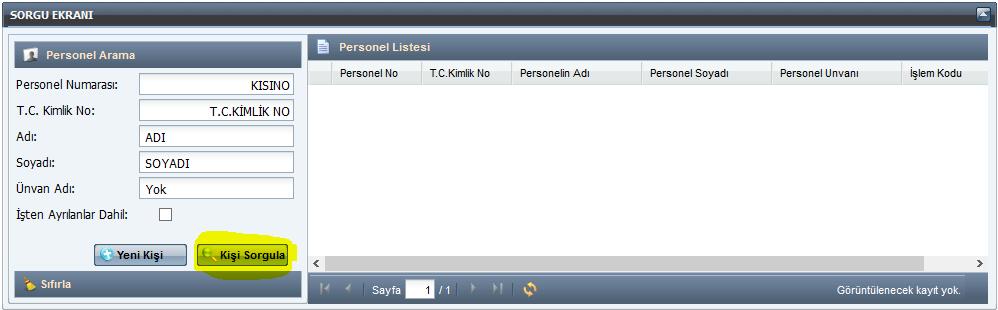

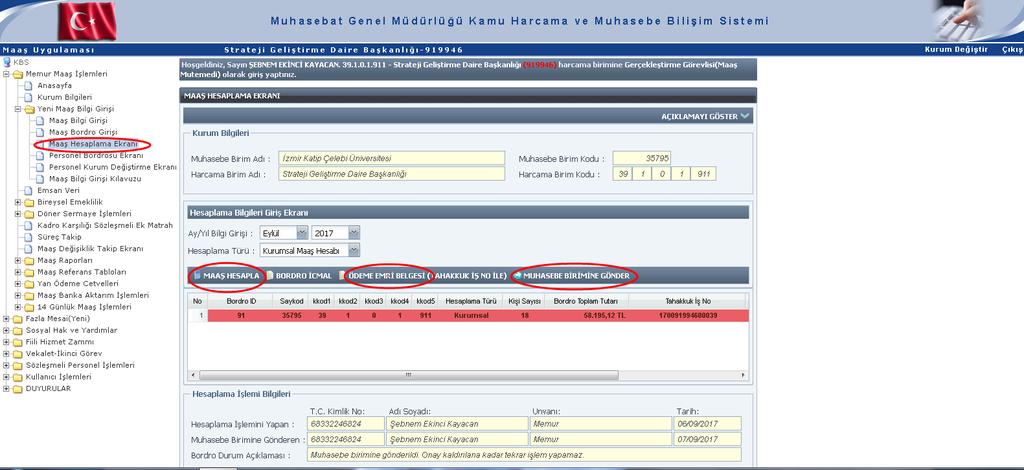

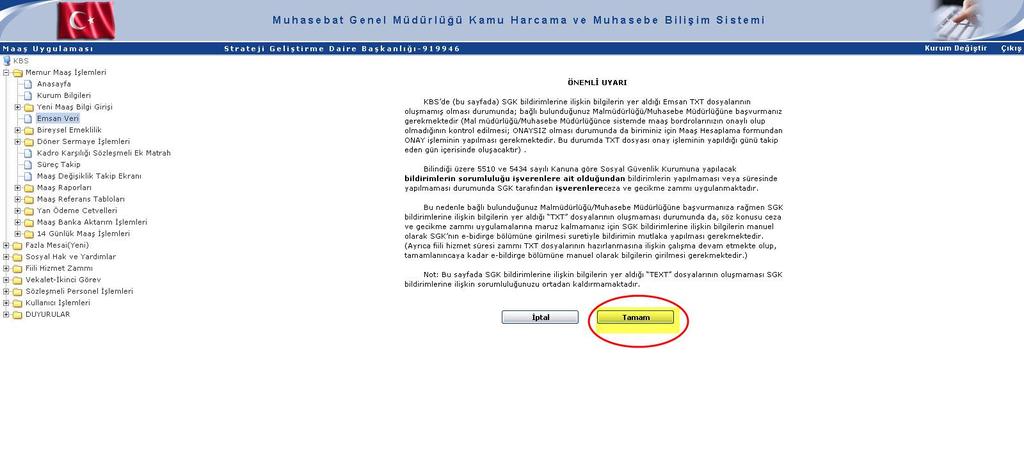

60 MAAŞ ADIMLARI (Yeni İşe Başlama)

61

62

63

64

65

66

67

68

69

70

71

72

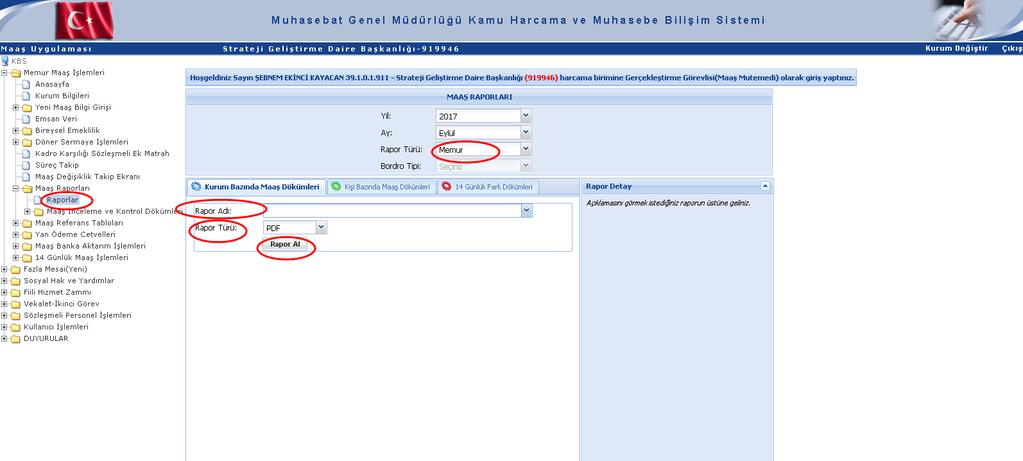

73

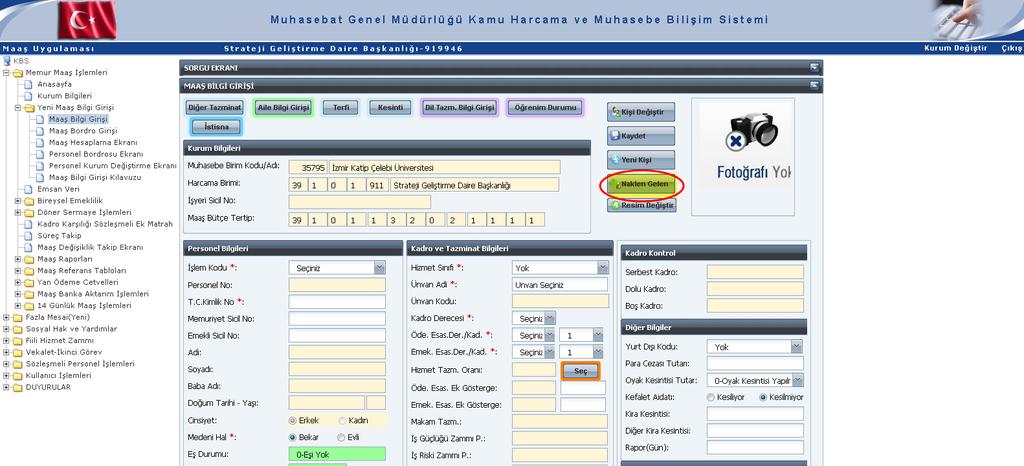

74 MAAŞ ADIMLARI (Naklen Gelen)

75

76

77

78 MAAŞ ADIMLARI (Terfi)

79

80

81 MAAŞ ADIMLARI (Maaş Hesaplama)

82

83 MAAŞ ADIMLARI (Maaş Raporlar)

84

85 KBS YENİ MAAŞ BİLGİ GİRİŞİ EKRANI UYGULAMA KILAVUZU

86 KESENEK İŞLEMLERİ

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105 EK DERS HESABINA ESAS UNSURLAR

106 Ek Ders Ödemeleri 2914 sayılı Yükseköğretim Personel Kanununun 11 inci Maddesi hükümleri gereği, Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil Öğretim Elemanlarına ek ders ücreti ödenir. Ek ders ücreti haftalık ders yükü sınırını aşan teorik dersler ve diğer faaliyetler için ödenir. Teorik dersler dışındaki faaliyetlerin haftalık ders yükünü tamamlamasından sonraki kısmı ek ders ücretinin hesabında dikkate alınır. Mecburi ders yükünün tamamlanmasında ve ek ders ücretinin hesabında, teorik dersler dışındaki faaliyetlerin haftalık en fazla on saatlik kısmı dikkate alınır, kalan kısmı ise maaş karşılığı sayılır.

107 Ek Ders Ödemeleri Ders Yükleri ve Ücret Karşılığı Okutabilecekleri Ek Ders Saatleri Maaş karşılığı haftalık ders yükü; Öğretim üyeleri için 10 saat, Öğretim görevlileri ve okutmalar için 12 saattir. Ücret karşılığı haftada verilebilecek ek ders; Normal örgün öğretimde en çok 20 saat, İkinci öğretimde ise en çok 10 saattir.

108 Ek Ders Ödemeleri Ders Yükleri ve Ücret Karşılığı Okutabilecekleri Ek Ders Saatleri Öğretim Elemanlarının Toplam Ders Yükü Ve Ek Ders Saatleri Tablosu Maksimum Ek Ders Saati Görev Unvanları Haftalık Maaş Karşılığı Ders Yükü Normal Örgün Eğitim II. Örgün Eğitim Mecburi İstekle İstekle Toplam Genel Toplam Prof Doç Yrd. Doç Öğretim Görevlisi Okutman Rektör, Dekan, Dekan, Enstitü ve Yüksekokul Müdürleri için haftalık ders yükü zorunluluğu aranmaz, bunların yardımcıları ile bölüm başkanlarının haftalık ders yükü ise yukarıda belirtilen ders yükünün yarısıdır.

109 Ek Ders Ödemeleri Ders Yükleri ve Ücret Karşılığı Okutabilecekleri Ek Ders Saatleri Yaz ve yarıyıl tatillerinde yapılan eğitim öğretim faaliyetleri için ödenecek ek ders ücretinin tespitinde, haftalık ders yükünü doldurmuş olmak koşulu aranmaz sayılı Yükseköğretim Kanununun 31 inci Maddesi uyarınca, ders saati ücreti karşılığında öğretim görevlisi olarak görevlendirilenler için haftalık ders yükü zorunluluğu aranmaz.

110 Ek Ders Ödemeleri Haftalık Ders Yükü Denklikleri Öğretim elemanın eğitim öğretim faaliyetleri teorik dersler ve diğer faaliyetler olmak üzere iki grupta toplanır. Teorik Dersler: Haftalık ders programında yer alan, günü, saati ve yeri belirlenmiş, öğrenciye hitap eden, öğretim elemanının aktif olarak katıldığı eğitim öğretim faaliyetleri olup, her ders saati bir ders yüküne eş değerdir. Benzer tez konularında çalışan lisansüstü öğrenciler için açılabilecek uzmanlık alan dersleri de teorik ders kapsamında değerlendirilir. Uzmanlık alan dersleri, öğrencinin mezun olduğu tarihe kadar devam eder. Bu dersler yarı yıl ve yaz tatillerinde de devam edebilir. Diğer Faaliyetler: Teorik dersler dışındaki tüm eğitim- öğretim faaliyetlerini kapsar.

111 Ek Ders Ödemeleri Haftalık Ders Yükü Denklikleri Haftalık ders programında günü, yeri, saati belirlenmiş, öğrenciye hitap eden, öğrencilerin aktif olarak katıldığı uygulamalı dersler ile teorik derslerin uygulamalarının ve laboratuvar, tıbbi ve cerrahi klinik uygulamaları, seminer ve diğer benzeri faaliyetlerin her ders saati bir ders yüküdür. Bitirme ödevi, bitirme projesi, diploma projesi, proje ve staj raporu değerlendirme ve benzeri eğitim, öğretim faaliyetlerini yöneten öğretim elemanları, öğrenci sayısına bakılmaksızın toplam 2 saat/hafta uygulamalı ders yükü yüklenmiş sayılır.

112 Ek Ders Ödemeleri Haftalık Ders Yükü Denklikleri Lisansüstü eğitimde (yüksek lisans, doktora, tıpta uzmanlık, sanatta yeterlik) tez danışmanlığı, her bir öğrenci için 1 saat/hafta ders yüküdür. Tezsiz yüksek lisans programlarında yürütülen dönem projesi danışmanlığı için aynı şekilde uygulama yapılır. Bir öğretim üyesinin lisansüstü eğitim tez ve dönem projesi danışmalıklarından kazanabileceği azami ders yükü 10 saat/haftayı geçemez.

113 Ek Ders Ödemeleri Ek Ders Ücreti Ek ders ücreti, haftalık ders yükü sınırını aşan teorik dersler ve diğer faaliyetler için ödenir. Ders yüklerinin tamamlanmasında ve ek ders ücretinin hesaplanmasında, öncelikle normal örgün öğretimde verilen ders ve faaliyetler dikkate alınır. Haftalık ders yükünün tamamlanmasında ve ek ders ücretinin hesabında, teorik dersler dışındaki faaliyetlerin haftalık en fazla on saatlik kısmı dikkate alınır, toplam on saati aşan kısım için ek ders ücreti ödenmez.

114 Ek Ders Ödemeleri Ek Ders Ücreti Yaz ve yarıyıl tatillerinde yürütülen eğitim öğretim faaliyetlerinde ders yükü zorunluluğu aranmaksızın; Sadece normal örgün öğretimde görev alan öğretim üyelerine en fazla 30 saate, öğretim görevlileri ve okutmanlara en fazla 32 saate, Hem normal örgün öğretim hem de ikinci öğretimde görev alan öğretim üyelerine de en fazla 40 saate, öğretim görevlileri ve okutmanlara en fazla 42 saate kadar ek ders ücreti ödenebilir.

115 Ek Ders Ücreti Ek Ders Ödemeleri Ara sınavlar için öngörülen yükten doğan ek ders ücretleri, yalnızca ara sınavların veya ara sınav yerine geçen değerlendirmelerin yapıldığı hafta için ödenir. Eğitim öğretim niteliğine göre sınıfların aşırı kalabalık olması ve/veya fiziksel olanakların yeterli olmaması nedeniyle teori ve/veya uygulamadan oluşan bir ders, ilgili Bölüm Başkanının önerisi ve ilgili Yönetim Kurulunun kararı ile birden fazla şube halinde açılabilir. Bu takdirde, dersi ayrı ayrı vermeleri kaydıyla, bu dersleri veren öğretim elemanlarının her birine dersin öğretim programındaki haftalık teorik ve uygulama saati ders yükü ve ek ders saati olarak aynen uygulanır.

116 Ek Ders Ödemeleri Ek Ders Ücreti Eğitim programlarının uzaktan eğitim yöntemi ile yapılması durumunda, faaliyetler eş değer haftalık ders yükü hesabı yapılarak değerlendirilir. Hafta ve bayram tatili, yarı yıl ve yaz tatillerinde veya normal çalışma saatleri dışında yürütülen uzmanlık alan dersleri, tez danışmanlığı, ara sınavlarla ilgili faaliyetler için zamlı ek ders ücreti ödenmez.

117 Ek Ders Ödemeleri Sınav Ücreti: Dersi veren öğretim elemanına, her ders için ayrı ayrı olmak üzere, yarı yıl ve yıl sonu genel sınav dönemlerinde her 50 öğrenci için 300 gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutar kadar sınav ücreti ödenir. 500 öğrenciden fazlası dikkate alınmaz. Ara sınavlar ve bütünleme sınavları için sınav ücreti ödenmez. Sınavın dersi veren öğretim elemanı tarafından yapılmaması halinde sınav ücreti ödenmez.

118 Ek Ders Ödemeleri Diğer Hususlar: Haftalık ders yükünün tamamlanmasında ve ek ders ücretinin hesaplanmasında sırasıyla; normal örgün öğretimde verilen teorik dersler ve diğer faaliyetler, daha sonra ikinci öğretimde verilen teorik dersler ve diğer faaliyetler dikkate alınır sayılı Kanunun 40 ıncı Maddesinin (a) Bendi uyarınca, görevlendirilen öğretim elemanlarının ders yüklerinin tamamlanmasında ve ek ders ücretlerinin hesaplanmasında sırasıyla; 1. Bağlı bulundukları fakülte veya yüksekokulda normal örgün öğretimde verdikleri ders ve diğer faaliyetler ile 2. Görevlendirildikleri yükseköğretim kurumlarında normal örgün öğretimde verdikleri ders ve diğer faaliyetler, 3. Daha sonra bağlı bulundukları fakülte veya yüksekokulda ikinci öğretimde verdikleri ders ve diğer faaliyetler ile 4. Görevlendirildikleri yükseköğretim kurumlarında ikinci öğretimde verdikleri ders ve faaliyetler dikkate alınır.

119 Ek Ders Ödemeleri Ders Yükü Tespiti ve Ek Ders Ücreti Ödemelerinde Uyulacak Esaslar 2914 SAYILI KANUN 11 İNCİ MADDE Unvanı Ek Ders Ücreti Göstergesi Profesör 300 Doçent 250 Yardımcı Doçent 200 Öğretim Görevlisi 160 Okutman 160 Ek Ders Ücreti yukarıdaki göstergelerin Devlet Memurları Kanununa göre aylıklar için belirlenen katsayı ile çarpımından oluşur. Ek Ders Ücreti Göstergesi x Aylık Katsayı x Ek Ders Saati

120 EK DERS ÖDEME BELGESİ EKLERİ Ödeme Emri Belgesi Banka Listesi Ek Ders İcmali Aylık Fazla Çalışma/İlave Çalışma Ücret Bordrosu Ders Yükü Bildirim Formu Ders Onayı Akademik Takvim Fakülte/Enstitü Kurul Kararı 2 Adet 2 Adet 1 Adet 1 Adet 1 Adet 1 Adet 1 Adet 1 Adet Değişiklik olmadığı takdirde ilk ödemeden sonra getirilmesine gerek yoktur. Değişiklik olmadığı takdirde ilk ödemeden sonra getirilmesine gerek yoktur. Değişiklik olmadığı takdirde ilk ödemeden sonra getirilmesine gerek yoktur. Değişiklik olmadığı takdirde ilk ödemeden sonra getirilmesine gerek yoktur.

121 Kamu Personel Harcamaları Yönetim Sistemi (KPHYS) Eğitimi

122 JÜRİ ÖDEMELERİNE ESAS UNSURLAR

123 Akademik Jüri Ücreti 2547 sayılı Kanunun 24 üncü Maddesi uyarınca; yapılan doçentlik sınavlarında jüri üyesi olarak görevlendirilen öğretim üyelerine her bir jüri üyeliği için 4500 gösterge rakamının, aynı Kanunun 23, 25 ve 26 ncı Maddeleri uyarınca; oluşturulan yardımcı doçent, doçent ve profesör atama jürilerinde görev alan öğretim üyelerine ise her bir jüri üyeliği için 3000 gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarda jüri üyeliği ücreti ödenir. Bir kişiye bu madde kapsamında ödeme yapılacak jüri üyeliği sayısı bir yılda altıyı geçemez. Söz konusu ödemenin yapılmasına ilişkin usul ve esaslar toplu sözleşme metninin Resmi Gazetede yayımlandığı tarihten itibaren 3 ay içerisinde Yükseköğretim Kurulunca belirlenir sayılı Kanunun 24 üncü Maddesi uyarınca Üniversitelerarası Kurul tarafından 2547 sayılı Kanunun 23, 25 ve 26 ncı maddesi uyarınca görevlendirmeyi yapan Yükseköğretim Kurumu tarafından x Memur Aylık Katsayısı x Memur Aylık Katsayısı

124 Akademik Jüri Ücreti Yükseköğretim Kurulu Başkanlığınca yayımlanan Doçentlik Sınav Jüri Üyeleri ile Yardımcı Doçent, Doçent ve Profesör Atama Jürilerinde Görev Alan Öğretim Üyelerine Ödenecek Ücrete İlişkin Usul ve Esaslarda özetle: Bu düzenleme kapsamında yapılacak jüri ücret ödemesi bir yılda altıyı geçemez. Jüri üyelerine ödeme yapılabilmesi için konuya ilişkin mevzuatta yer alan veya görevlendirmede belirtilen azami süre içinde görevin yerine getirilmiş olması gerekir. Zamanında yerine getirilmeyen görevler için ödeme yapılamaz. Ücret ödemesi jüri görevinin tamamlanmasını müteakip bir ay içerisinde ödenir. Jüri üyelerine ödenecek ücret damga ve gelir vergisi kesintisi yapılmak suretiyle vergilendirilir.

125 Akademik Jüri Ücreti Değerlendirmeye esas alınan raporunu süresinde tamamlayıp teslim ettiği halde kabul edilebilir mazereti nedeniyle sözlü sınava katılamayan jüri üyesine ücretin %70'i, bu jüri üyesinin yerine sözlü sınava katılan jüri üyesine ise %30'u ödenir sayılı Kanunun 23, 25 ve 26 ncı Maddeleri uyarınca oluşturulan yardımcı doçent, doçent ve profesör atama jürilerinde görev alan öğretim üyelerinin jüri üyeliği ücreti görevlendirmeyi yapan yükseköğretim kurumu bütçesinin " Ek Çalışma Karşılıkları" ekonomik koduna gider kaydedilmek suretiyle yapılacaktır sayılı Kanunun 24 üncü Maddesi uyarınca yapılan doçentlik sınavlarında jüri üyesi olarak görevlendirilen öğretim üyelerinin jüri ücreti ödemeleri Üniversitelerarası Kurul tarafından ödenir.

126 AKADEMİK JÜRİ ÜCRETİ ÖDEME BELGESİ EKLERİ Ödeme Emri Belgesi 2 Adet Harcama Talimatı 1 Adet Çeşitli Ödemeler Bordrosu Jüri ödeme talep formu Yardımcı Doçent atama jürisinde görev alanlar için ilgili birimin Yönetim Kurulu Kararı Öğretim üyelerine; yardımcı doçent, doçent ve profesör atama jürilerinde görev aldıklarını belirten görevlendirme yazısı Görevin tamamlanmasına esas bilgileri içeren Birim Personel sisteminden alınan yazı 1 Adet 1 Adet 1 Adet 1 Adet 1 Adet Tüm belgelerin asıl nüshaları Muhasebe Birimine verilir.

127 HARCIRAH İŞLEMLERİNE İLİŞKİN UNSURLAR

128 Harcırah Harcırah, 6245 sayılı Harcırah Kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade etmektedir. Uygulamada ise harcırah, asıl görevli bulundukları yerden başka yerlerde geçici olarak görevlendirilenlere asıl görevli oldukları yerde yapmak zorunda olmadıkları giderler için (Geçici) veya asıl görevli bulundukları yerlerden başka yerlerdeki görevlere naklen atanan memur ve hizmetlilere yeni görev yerlerine taşınmaktan dolayı (Sürekli) yapacakları ek masraflar için yapılan ödemelerdir.

129 Harcırah Unsurları 1. Gündelik 2. Yol Gideri 3. Aile gideri 4. Yer Değiştirme Gideri 5. Konaklama Gideri

130 Harcırah Hesabında Esas Tutulacak Aylıklar Harcırahın verilmesinde memurun fiilen almakta olduğu aylık derecesi esas alınır. Hizmetlilerin harcırahı, aldıkları aylık ücret veya ödeneklerine; gündelik ile çalışanların harcırahı da gündeliklerinin 30 katına en yakın memur aylık tutarı üzerinden hesaplanır, harcırahları hiçbir şekilde 4 üncü derecedeki memurlara verilen miktarı geçemez. Memur veya hizmetli olmadıkları halde bu Kanuna tabi kurumlarca geçici bir görev ile görevlendirilenlere verilecek yol masrafı ve gündelik, bunların bilgi seviyeleri ve faaliyet sahaları ile mahalli şartlar dikkate alınarak 4 üncü dereceye kadar olan memurlardan herhangi birine verilen yol masrafı ve gündeliğe kıyasen ilgili kurumca takdir olunur.

131 Harcırah Kanunu gereğince verilecek yurt içi gündeliklerin miktarı her yıl bütçe kanununa ekli H cetvelinde memur ve hizmetlilerin kadro, görev, unvan, ek gösterge ve dereceleri esas alınarak tespit edilmektedir YILI MERKEZİ YÖNETİM BÜTÇE KANUNA EKLİ - H CETVELİ Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar Ek göstergesi 5800 (dahil) (hariç) olan kadrolarda bulunanlar Ek göstergesi 3000 (dahil) (hariç) olan kadrolarda bulunanlar Aylık/kadro derecesi 1-4 olanlar Aylık/kadro derecesi 5-15 olanlar 48,25 TL 45,00 TL 42,25 TL 37,25 TL 36,25 TL * 6245 sayılı Harcırah Kanununun 33 üncü Maddesinin (b) Fıkrasına göre yatacak yer temini için ödenecek ücretlerin hesabında gündeliklerinin %50 artırımlı miktarı, (d) fıkrasına göre yapılacak ödemelerde ise görevlendirmenin ilk 10 günü için gündeliklerinin %50 artırımlı miktarı, takip eden 80 günü için gündeliklerinin %50 si, müteakip 90 günü için ise müstahak oldukları gündeliklerinin %40 ı esas alınır.

132 Yurt Dışı Gündelikleri Harcırah Kanunu 34 üncü Maddesine göre, yurt dışı gündeliklerin miktarı, gidilecek ülke, memur ve hizmetlilerin aylık veya ücret tutarları ile görevin mahiyetine göre mali yıl itibari ile Maliye Bakanlığının önerisi üzerine Bakanlar Kurulunca belirlenmektedir. Harcırah için avans verilecekse; Avansın Türk Lirası cinsinden tutarı, avans miktarının tahakkuk tarihindeki Türkiye Cumhuriyeti Merkez Bankasınca ilan edilen efektif satış kuru esas alınır. Avansın mahsup işlemlerinde ise ilgiliye ödeme tarihindeki Türkiye Cumhuriyeti Merkez Bankası satış kuru esas alınır. Avans verilmemiş ise; Belge düzenlenme tarihindeki TCMB döviz satış kuru esas alınır.

133 Yurt Dışı Gündelikleri Geçici görev ile yabancı ülkelere gönderilenlere, özel anlaşmaları gereğince yabancı devlet, uluslararası kuruluş veya resmi diğer kuruluşlar tarafından ödeme yapıldığı takdirde bu ödemeler gündeliklerden indirilir. Kurumlar tarafından geçici görevlendirilen kişiye ödeme yapılması, ücretsiz veya düşük ücretli yer temin edilmesi, yemek ihtiyaçlarının kısmen veya tamamen karşılanması gibi hususları dikkate alarak yurt dışı gündeliklere dair kararın ekli cetvelinde gösterilen miktarlardan daha aşağıda gündelik ödeyebilirler. Ancak, bu şekilde ödenecek gündeliklerin ilgililerce kabul edildiğinin görev mahallinden ayrılmadan önce idarelere yazılı olarak bildirilmesi gerekir.

134 Yurt Dışı Gündelikleri Bu karar hükümlerine göre yurt dışına geçici görevle görevlendirilenlere seyahat ve ikamet süresinin ilk on günü için ödenecek gündelikler, karara ekli cetveldeki miktarların % 50 artırılması suretiyle hesaplanır. Seyahat ve ikamet süresinin ilk on günü ile sınırlı olmak kaydıyla, yurt dışında yatacak yer temini için ödedikleri ücretleri fatura ile belgelendirenlere, faturadaki günlük konaklama ücretinin, %50 artırımlı hesaplanan gündeliğin %40 ına kadar olan miktarı için ödeme yapılmaz. % 40 ını aşan kısmın ise %70 i ödenir.

135 KUZEY KIBRIS TÜRK CUMHURİYETİ NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR a) Aylık/kadro derecesi 1 olanlar 112,54 TL b) Aylık/kadro derecesi 2-4 olanlar 93,77 TL c) Aylık/kadro derecesi 5-15 olanlar 75,05 TL Kuzey Kıbrıs Türk Cumhuriyeti'ne geçici görevle gönderilen ve bu Karar hükümlerine göre gündelik ödenenlerden, yatacak yer temini için ödedikleri ücretleri belgelendirenlere, belge bedelini aşmamak ve her defasında on gün ile sınırlı olmak üzere, gündeliklerinin yarısına kadar olan kısmı yatacak yer ücreti olarak ödenir. Bu Karar kapsamına girenlere, 6245 sayılı Harcırah Kanununun 46 ncı Maddesi uyarınca verilecek yer değiştirme giderinin hesabında, ekli cetvelde gösterilen gündelik miktarlarının % 50 fazlası esas alınır.

136 Harcırahın Unsurları Yol Gideri: Genel olarak biri görevin yapılması amacıyla bulundukları yerden (memuriyet mahallinden) başka bir yere sürekli veya geçici görevle gönderilen memur ve hizmetlilerin yolculuk edecekleri taşıt araçlarına ödeyecekleri ücreti ifade etmektedir. Kanunda aksine hüküm bulunmadıkça, gidip gelmeye en uygun ve kullanılması mutat olan yol ve taşıt araçları üzerinden verilir. Mutat Taşıt Mutat Yol: Güvenli, kolay ve aktarmasız olarak gidilip gelinebilen, kullanılması adet halini almış, o yerdeki vatandaşların çoğu tarafından tercih edilen yol ve taşıt aracıdır.

137 Gündelik: Harcırahın Unsurları Bu Kanun gereğince yurtiçinde verilecek gündeliklerin miktarı yılı Merkezi Yönetim Bütçe Kanunu H Cetvelinde, yurtdışı gündeliklerinin miktarı ise gidilecek ülkeye, memur ve hizmetlilerin aylık veya ücret tutarları ile görevin mahiyetine göre, mali yıl itibariyle ve Maliye Bakanlığının teklifi üzerine Bakanlar Kurulu Kararınca tayin olunur. Resmi bir görevle memuriyet mahalli içinde bir yere gönderilenlere gündelik verilmez. Geçici bir görevle memuriyet mahalli dışındaki bir yere gönderilenlerden, buralarda ve yolda öğle (saat 13.00) ve akşam (saat 19.00) yemeği zamanlarından birini geçirenlere 1/3, ikisini geçirenlere 2/3 oranında ve geceyi de geçirenlere tam gündelik verilir.)

138 Aile Gideri: Harcırahın Unsurları Aile gideri, memur ve hizmetlilerin sürekli bir görevle başka yere atanmaları halinde aile fertlerinden her biri için bu kanun hükümlerine göre verilecek harcırahı ifade eder. Yer Değiştirme Gideri: Memur veya hizmetlilerin sürekli bir görevle başka yere atanmaları halinde kendisine veya aile fertlerine ait eşyaların taşıtılmasına ilişkin giderler için verilir. İki unsurdan oluşmaktadır: Sabit Unsur: Memur veya hizmetliye sadece atanmış olması sebebiyle, hak edilen gündeliğin kendisi için 20 katı, her bir aile ferdi için 10 katı (toplamda 40 katı geçmemek üzere) verilir. Değişken Unsur: Memur veya hizmetliye asıl görevli olduğu yer ile atandığı yer arasındaki mesafeye bağlı olarak her bir km veya deniz mili için gündeliğin %5 i oranında yapılan ödemedir.

139 Harcırahın Unsurları Konaklama Gideri 6245 sayılı Harcırah Kanununun 33 üncü Maddesinin (b) Fıkrasına göre, yatacak yer temini için ödenecek ücretlerin hesabında gündeliklerinin %50 artırımlı miktarı, (d) fıkrasına göre yapılacak ödemelerde ise görevlendirmenin ilk 10 günü için gündeliklerinin %50 artırımlı miktarı, takip eden 80 günü için gündeliklerinin %50 si, müteakip 90 günü için ise müstahak oldukları gündeliklerinin %40 ı esas alınır.

140 Geçici Görevlendirme 6245 sayılı Kanun kapsamındaki kurumlara ait bir görevin yerine getirilmesi amacıyla geçici olarak yurt içi veya dışında başka bir yere gönderilenlere geçici görev harcırahı ödenir. Geçici görev harcırahı olarak; Yol Gideri, Gündelik, Konaklama Gideri, İkametgah veya vazife mahalli ile istasyon arasındaki ulaşım gideri, Uçakla seyahatlerde Taksi + Havaş Gideri ödenir.

141 Geçici Görev Gündeliğinin Verileceği Azami Süre Yurtiçinde, bir yıllık dönem zarfında aynı yerde, aynı iş için ve aynı şahsa 180 günden fazla gündelik verilemez. İlk 90 gün için tam, takip eden 90 gün için 2/3 oranında gündelik ödenir. Yurtdışında, ilk 180 gün tam ve müteakip günler için 2/3 oranında gündelik ödenir. Geçici görevlendirmelerde meydana gelecek ara vermeler bu müddetleri veya gündelik miktarını artırmaya neden olamaz.

142 Harcırah Kapsamında İstenilen Belgeler Yurtiçi Geçici Görev Yolluğunda İstenilen Belgeler (Mer. Yön. Harcama Bel. Yön. Madde 22) Genel olarak; Görevlendirme Yazısı veya Harcama Talimatı, Yurtiçi / Yurtdışı Geçici Görev Yolluğu Bildirimi (Örnek 27), Varsa; Konaklama Faturası, Belirlenen Limitleri Aşan Taksi Ücreti için Fatura, Uçak Bileti, Katılım Belgesi ödeme belgesine bağlanır.

143 Harcırah Kapsamında İstenilen Belgeler Yurtiçi Sürekli Görev Yolluğunda İstenen Belgeler (Mer. Yön. Harcama Bel. Yön. Madde 23) Genel olarak; Atamalarda atama onayı, diğer hallerde harcama talimatı, Yurtiçi / Yurtdışı Sürekli Görev Yolluğu Bildirimi (Örnek 28), Sadece resmi mesafe haritasında gösterilmeyen yerler için yetkili mercilerden alınacak onaylı mesafe cetveli, Kişisel Dilekçe, Personel Nakil Bildirimi ödeme belgesine bağlanır.

144 Harcırah Kapsamında İstenilen Belgeler Yurtdışı Geçici Görev Yolluğunda İstenilen Belgeler (Mer. Yön. Harcama Bel. Yön. Madde 25) Genel olarak; Görevlendirme yazısı veya harcama talimatı, Yurtiçi / Yurtdışı Geçici Görev Yolluğu Bildirimi (Örnek 27), Varsa; Konaklama Faturası (Onaylı Tercümesi Birlikte), Taksi Ücreti Faturası (Onaylı Tercümesi Birlikte), Uçak Bileti ödeme belgesine bağlanır.

145 Harcırah Kapsamında İstenilen Belgeler Yurtdışı Sürekli Görev Yolluğunda İstenen Belgeler (Mer. Yön. Harcama Bel. Yön. Madde 26) Atamalarda atama onayı, diğer hallerde harcama talimatı, Yurtiçi / Yurtdışı Sürekli Görev Yolluğu Bildirimi (Örnek 28) ödeme belgesine bağlanır.

146 Emeklilere Yolluk Ödenir mi? 4969 sayılı Kanunun 2 nci Maddesi ile 375 sayılı Kanun Hükmünde Kararnamenin 1 inci Maddesine eklenen (D) Bendinde 6111 sayılı Kanunun 118 inci Maddesi ile yapılan değişikle; emekliliğini isteyen veya emekliye sevk olunanlara, damga vergisi hariç herhangi bir vergiye tabi tutulmaksızın gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarında tazminat ödenir. Emekli Olan Personele Yapılan Tazminatın Ödenmesi İçin Gerekli Belgeler Personelin Dilekçesi Sosyal Güvenlik Kurumu Aylık Bağlanma Yazısı

147 Dikkat Edilecek Önemli Hususlar Ödeme evraklarında imza atmaya yetkili kişilerin imzalarının unutulmaması, aslı konulamayıp aslından kopya alınan belgelere aslı gibidir ibareli kaşe basılıp, bu onayı yapan kişinin ad soyad imza tarih atılarak yapılması gerekmektedir itibariyle harcırah unsurlarından kesilen damga vergisinin (yine 7,59) ekonomik koddan yapılması, Her mali yıl başında yürürlüğe giren Merkezi Bütçe Kanunun H cetvelindeki rakamlara dikkat edilmesi, E-biletlerde (uçak biletleri) 334 Sıra No lu V.U.K Genel Tebliğinde istenilen verilerin olması, Ödeneğinde sıkıntı olmayan evrakların sistemden muhasebeye yollanmasına öncelikle dikkat edelim.

148 HARCIRAH İŞLEMLERİNE İLİŞKİN ÖRNEKLER

149 Harcırah İşlemlerine İlişkin Örnekler ÖRNEK 1: tarihinde emekliye ayrılan Memur ne kadar emekli yolluğu alır?

150 Harcırah İşlemlerine İlişkin Örnekler ÇÖZÜM: Memur aylık katsayı x (13.558) katsayısı damga vergisi tutarı (0, x ) (0, x x 0,759) 1.392,49 10,57 = 1.381,92

151 Harcırah İşlemlerine İlişkin Örnekler ÖRNEK 2: İzmir de 6. derecede görev yapan bir memur 18 gün süre (yol dahil) ile geçici görevle Ankara ya gönderiliyor (Otobüs). Memur burada 16 gün konaklıyor ve konaklama için günlük 50 TL ödüyor. Bu memura ödenecek geçici görev yolluğu ne kadardır? VERİLER; Gündelik: TL H CETVELİ Yol Gideri: TL TARİHİ İTİBARİYLE İZMİR İLİNDEN DİĞER YERLEŞİM YERLERİNE RAYİÇ BEDELLER Havaş + Taksi (İzmir): 40.00TL Havaş + Taksi (Ankara): TL

152 Harcırah İşlemlerine İlişkin Örnekler ÇÖZÜM: Yol Gideri: 180 TL Gündelik: 36,25 x 18 = 652,50 TL Konaklama: (10 x 36,25 x 1,5) + (6 x 36,25 x 0,5) = 652,50 TL Taksi + Havaş: 40, ,00 = 70,00 TL TOPLAM: 180, , , ,00 = 1.555,00 TL

153 Harcırah İşlemlerine İlişkin Örnekler ÖRNEK 1: Ankara da görevli olan evli, 2 çocuklu, 6 ncı derecede bulunan bir Memur, İzmir de İzmir Katip Çelebi Üniversitesine naklen atanıyor. Bu memurun kendisine ve eşine ödenecek sürekli görev ne kadardır?

154 Harcırah İşlemlerine İlişkin Örnekler Kendisi için; Yol Gideri (Ankara İzmir): 90,00TL (1) Yol Gündeliği: 36,25 TL (2) Yer değiştirme gideri: 1.774,44 TL (3) Sabit unsur: 36,25 x 20 = 725,00 TL (a) Değişken unsur: 36,25 x 579 x 0,05 = 1.049,44 TL (b) Aile Fertleri için; Yol gideri (Ankara İzmir): 90,00 x 3 = 270,00 TL (4) Yol gündeliği: 36,25 x 3 = 108,75 TL (5) Sabit Unsur: 36,25 x 10 x 3 = 1.087,50 TL (6) TOPLAM: (a + b) TOPLAM: 90, , , , , ,50 = 3.366,94 TL

155 Harcırah İşlemlerine İlişkin Örnekler Yurtdışı Gündelik Örneği Yurtdışı gündeliği : 100 $ Günlük Konaklama gideri : 80 $ Görevlendirme süresi: 8 gün Artırımlı gündelik : 100 $ x 1,5 = 150 $ (İlk on gün için %50 artırımlı) Artırımlı gündeliğin %40 ı : 150 $ x %40 = 60 $ %40 ı aşan kısım : 80 $ - 60 $ = 20 $ İlk on gün için günlük konaklama giderinin, %50 artırımlı gündeliğin %40 ını aşması halinde aşan kısmın %70 i ödeneceğinden, 20 $ x %70 = 14 $ Görevlendirme süresi: 8 gün Ödenecek konaklama gideri : 14 $ x 8 = 112 $ olacaktır. Aynı örnekte görevlendirme süresinin 13 gün olması durumunda ise; Ödenecek konaklama gideri: 14$ x 10 = 140$ 10 günden sonraki 3 gün için ödeme yapılmaz.

156 TEŞEKKÜRLER..

AKADEMİK PERSONEL MAAŞ HESABI. HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017

AKADEMİK PERSONEL MAAŞ HESABI HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017 GÖSTERGE AYLIĞI 657 Sayılı Devlet Memurları Kanununun 36, 43/a, 149, 150, 154, ve 155.nci maddeleri ile 2914 sayılı Yükseköğretim

AKADEMİK PERSONEL MAAŞ HESABI HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017 GÖSTERGE AYLIĞI 657 Sayılı Devlet Memurları Kanununun 36, 43/a, 149, 150, 154, ve 155.nci maddeleri ile 2914 sayılı Yükseköğretim

Harcırah nedir? Harcırah unsurları

Harcırah nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade etmektedir. Uygulamada

Harcırah nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade etmektedir. Uygulamada

Harcırah Unsurları. Gündelik Yol gideri Aile gideri Yer değiştirme gideri Bunlardan birini, birkaçını veya tamamına müstahak olabilir.

Harcırah Nedir? Harcırah asıl görevli bulundukları yerden başka yerlere geçici veya sürekli görevle naklen atanan memur ve hizmetlilere görevlendirildikleri yerlerde veya yeni görev yerlerine taşınmalarından

Harcırah Nedir? Harcırah asıl görevli bulundukları yerden başka yerlere geçici veya sürekli görevle naklen atanan memur ve hizmetlilere görevlendirildikleri yerlerde veya yeni görev yerlerine taşınmalarından

PRATİK BİLGİLER 2017 BÜTÇE TERTİPLERİNE GÖRE MAAŞ GELİR VERGİSİ TARİFESİ 2017 YÜZDE LİMİTLER TL'ye kadar 15

PRATİK BİLGİLER 2017 KATSAYILAR AYLIK KATSAYI 0,096058 01/01/2017 YAN ÖDEME KATSAYISI 0,030462 TARİHİNDEN TABAN AYLIK KATSAYISI 1,503595 GEÇERLİ AİLE YARDIMI 2.134 204,99 ÇOCUK YARDIMI (0-6 YAŞ) 500 48,03

PRATİK BİLGİLER 2017 KATSAYILAR AYLIK KATSAYI 0,096058 01/01/2017 YAN ÖDEME KATSAYISI 0,030462 TARİHİNDEN TABAN AYLIK KATSAYISI 1,503595 GEÇERLİ AİLE YARDIMI 2.134 204,99 ÇOCUK YARDIMI (0-6 YAŞ) 500 48,03

EK DERS ÜCRETİ (1) - örgün öğretimde en çok 20 saat, - ikinci öğretimde iseen çok 10 saat,

- örgün öğretimde en çok 20 saat, - ikinci öğretimde iseen çok 10 saat,") EK DERS ÜCRETİ (1) 2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil Öğretim Elemanlarına ek ders ücreti ödenir. Ek

EK DERS ÜCRETİ (1) 2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil Öğretim Elemanlarına ek ders ücreti ödenir. Ek

PRATİK BİLGİLER 2014 MAAŞ KATSAYILARI AYLIK KATSAYI 0,076998 YAN ÖDEME KATSAYISI 0,024416 TABAN AYLIK KATSAYISI 1,205274 01/01/2014 TARİHİNDEN GEÇERLİ

PRATİK BİLGİLER 2014 MAAŞ KATSAYILARI AYLIK KATSAYI 0,076998 YAN ÖDEME KATSAYISI 0,024416 TABAN AYLIK KATSAYISI 1,205274 01/01/2014 TARİHİNDEN GEÇERLİ BÜTÇE TERTİPLERİNE GÖRE MAAŞ TEMEL MAAŞLAR 1.1.1.1

PRATİK BİLGİLER 2014 MAAŞ KATSAYILARI AYLIK KATSAYI 0,076998 YAN ÖDEME KATSAYISI 0,024416 TABAN AYLIK KATSAYISI 1,205274 01/01/2014 TARİHİNDEN GEÇERLİ BÜTÇE TERTİPLERİNE GÖRE MAAŞ TEMEL MAAŞLAR 1.1.1.1

KUZEY KIBRIS TÜRK CUMHURİYETİ'NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR

17 Mart 2013 PAZAR Resmî Gazete Sayı : 28590 BAKANLAR KURULU KARARI Karar Sayısı : 2013/4344 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine

17 Mart 2013 PAZAR Resmî Gazete Sayı : 28590 BAKANLAR KURULU KARARI Karar Sayısı : 2013/4344 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine

Ek Ders Mevzuatı maddesi maddesi /e maddesi 2547 Ek 26 maddesi 2547 Ek 27 maddesi maddesi

EK DERS EL KİTABI 1 Ek Ders Mevzuatı 2547 sayılı Kanunun 36. maddesi 2914 sayılı Kanunun 11. maddesi ve Ders Yükü Tespiti ve Ek Ders Ücreti Ödemelerinde Uyulacak Esaslar 2547 sayılı Kanunun 44/e maddesi

EK DERS EL KİTABI 1 Ek Ders Mevzuatı 2547 sayılı Kanunun 36. maddesi 2914 sayılı Kanunun 11. maddesi ve Ders Yükü Tespiti ve Ek Ders Ücreti Ödemelerinde Uyulacak Esaslar 2547 sayılı Kanunun 44/e maddesi

İstanbul, 05.05.2011 DUYURU NO:2011/36

İstanbul, 05.05.2011 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündelikler ile Yurtdışı Gündeliklere Dair 2011 / 1439 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2011/36

İstanbul, 05.05.2011 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündelikler ile Yurtdışı Gündeliklere Dair 2011 / 1439 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2011/36

PRATİK BİLGİLER 2016 BÜTÇE TERTİPLERİNE GÖRE MAAŞ GELİR VERGİSİ TARİFESİ 2015. 12.600 TL'ye kadar 15 12.601-30.000 20 30.001-69.

PRATİK BİLGİLER 2016 KATSAYILAR AYLIK KATSAYI 0,088817 01/01/2016 YAN ÖDEME KATSAYISI 0,028165 TARİHİNDEN TABAN AYLIK KATSAYISI 1,390277 GEÇERLİ AİLE YARDIMI 2.134 189,54 ÇOCUK YARDIMI (0-6 YAŞ) 500 44,40

PRATİK BİLGİLER 2016 KATSAYILAR AYLIK KATSAYI 0,088817 01/01/2016 YAN ÖDEME KATSAYISI 0,028165 TARİHİNDEN TABAN AYLIK KATSAYISI 1,390277 GEÇERLİ AİLE YARDIMI 2.134 189,54 ÇOCUK YARDIMI (0-6 YAŞ) 500 44,40

. Yurtdışına ve KKTC ne Yapılacak Seyahatlerde Uygulanacak Vergiden İstisna Gündelik Tutarları:

Sayı: YMM.03.2011-51 Konu: Vergi Mevzuatında 2011 yılında Uygulanacak Had ve Tutarlar( Rakamlar) III Yurtdışına ve KKTC ne Yapılacak Seyahatlerde Uygulanacak Vergiden İstisna Gündelik Tutarları: İZMİR.

Sayı: YMM.03.2011-51 Konu: Vergi Mevzuatında 2011 yılında Uygulanacak Had ve Tutarlar( Rakamlar) III Yurtdışına ve KKTC ne Yapılacak Seyahatlerde Uygulanacak Vergiden İstisna Gündelik Tutarları: İZMİR.

KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİVERSİTESİ EK DERS ÜCRET ÖDEMELERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

Amaç KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİVERSİTESİ EK DERS ÜCRET ÖDEMELERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak MADDE 1- (1) Bu yönergenin amacı Kahramanmaraş Sütçü İmam Üniversitesi öğretim elemanlarının

Amaç KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİVERSİTESİ EK DERS ÜCRET ÖDEMELERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak MADDE 1- (1) Bu yönergenin amacı Kahramanmaraş Sütçü İmam Üniversitesi öğretim elemanlarının

SİRKÜLER NO: POZ-2011 / 55 İST,

SİRKÜLER NO: POZ-2011 / 55 İST, 05.05.2011 ÖZET: K.K.T.C. ve yurtdışına yapılacak yolculuklarda uygulanacak vergiden müstesna gündelik tutarları belirlendi. KUZEY KIBRIS TÜRK CUMHURİYETİ VE YURTDIŞINA

SİRKÜLER NO: POZ-2011 / 55 İST, 05.05.2011 ÖZET: K.K.T.C. ve yurtdışına yapılacak yolculuklarda uygulanacak vergiden müstesna gündelik tutarları belirlendi. KUZEY KIBRIS TÜRK CUMHURİYETİ VE YURTDIŞINA

EK DERS İŞLEMLERİ. Strateji Geliştirme Daire Başkanlığı

EK DERS İŞLEMLERİ Strateji Geliştirme Daire Başkanlığı Ek Ders Mevzuatı 2547 sayılı Kanunun 36. maddesi 2914 sayılı Kanunun 11. maddesi ve Ders Yükü Tespiti ve Ek Ders Ücreti Ödemelerinde Uyulacak Esaslar

EK DERS İŞLEMLERİ Strateji Geliştirme Daire Başkanlığı Ek Ders Mevzuatı 2547 sayılı Kanunun 36. maddesi 2914 sayılı Kanunun 11. maddesi ve Ders Yükü Tespiti ve Ek Ders Ücreti Ödemelerinde Uyulacak Esaslar

EK DERS İŞLEMLERİ. Strateji Geliştirme Daire Başkanlığı

EK DERS İŞLEMLERİ Strateji Geliştirme Daire Başkanlığı Ek Ders Mevzuatı 2547 sayılı Kanunun 36. maddesi 2914 sayılı Kanunun 11. maddesi ve Ders Yükü Tespiti ve Ek Ders Ücreti Ödemelerinde Uyulacak Esaslar

EK DERS İŞLEMLERİ Strateji Geliştirme Daire Başkanlığı Ek Ders Mevzuatı 2547 sayılı Kanunun 36. maddesi 2914 sayılı Kanunun 11. maddesi ve Ders Yükü Tespiti ve Ek Ders Ücreti Ödemelerinde Uyulacak Esaslar

Öğretim Elemanlarının Ek Ders Uygulamaları ile Ek Ders Ücretleri ve Geliştirme Ödeneğine İlişkin Sorunlar

Öğretim Elemanlarının Ek Ders Uygulamaları ile Ek Ders Ücretleri ve Geliştirme Ödeneğine İlişkin Sorunlar Ali KARATÜRK Daire Başkanı Özlem KÖSE Maliye Uzmanı Mayıs 2015 1 SUNUM PLANI Ek ders ücretine ilişkin

Öğretim Elemanlarının Ek Ders Uygulamaları ile Ek Ders Ücretleri ve Geliştirme Ödeneğine İlişkin Sorunlar Ali KARATÜRK Daire Başkanı Özlem KÖSE Maliye Uzmanı Mayıs 2015 1 SUNUM PLANI Ek ders ücretine ilişkin

2914 SAYILI YÜKSEKÖĞRETİM PERSONEL KANUNU

2914 SAYILI YÜKSEKÖĞRETİM PERSONEL KANUNU Amaç 2547 sayılı Yükseköğretim Kanununda yer alan öğretim elemanları tanımına giren personeli; Sınıflandırmak, Aylıklarını ve ek göstergelerini düzenlemek, Derece

2914 SAYILI YÜKSEKÖĞRETİM PERSONEL KANUNU Amaç 2547 sayılı Yükseköğretim Kanununda yer alan öğretim elemanları tanımına giren personeli; Sınıflandırmak, Aylıklarını ve ek göstergelerini düzenlemek, Derece

Sirküler Rapor Mevzuat 07.07.2015/130-2 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı STANDART NO: 2

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı: B.18.0.SGB.0.04.848.06/ 132-471 05.05.2008 Konu: Yurtdışı gündelikleri STANDART NO: 2 Bilindiği üzere; 17.01.2007 tarihli ve B.02.0.PPG.0.12-010-06-542

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı: B.18.0.SGB.0.04.848.06/ 132-471 05.05.2008 Konu: Yurtdışı gündelikleri STANDART NO: 2 Bilindiği üzere; 17.01.2007 tarihli ve B.02.0.PPG.0.12-010-06-542

MAAŞ HESABINA ESAS KATSAYILAR YILI PRİME ESAS KAZANÇ TUTARLARI Alt Sınır

MAAŞ HESABINA ESAS KATSAYILAR MAAŞ UNSURU KATSAYI DAYANAĞI AYLIK KATSAYI TABAN AYLIK KATSAYISI YAN ÖDEME (Gösterge vizeli cetvelden alınacak) 01.07.2017-31.12.2017 tarihleri arası geçerli olmak üzere 01.07.2017-31.12.2017

MAAŞ HESABINA ESAS KATSAYILAR MAAŞ UNSURU KATSAYI DAYANAĞI AYLIK KATSAYI TABAN AYLIK KATSAYISI YAN ÖDEME (Gösterge vizeli cetvelden alınacak) 01.07.2017-31.12.2017 tarihleri arası geçerli olmak üzere 01.07.2017-31.12.2017

DERS YÜKÜ TESPİTİ VE EK DERS GENEL ÖDEMELERİ USUL VE ESASLARI DERS YÜKÜ VE EK DERS SAATLERİ TABLOSU. Maksimum Ek Ders Saati Normal Örgün Eğitim

DERS YÜKÜ TESPİTİ VE EK DERS GENEL ÖDEMELERİ USUL VE ESASLARI Madde 1- Maaş karşılığı haftalık ders yükü, öğretim üyeleri için 10 saat, öğretim görevlileri ve okutmanlar için 12 saattir. Öğretim elemanları,

DERS YÜKÜ TESPİTİ VE EK DERS GENEL ÖDEMELERİ USUL VE ESASLARI Madde 1- Maaş karşılığı haftalık ders yükü, öğretim üyeleri için 10 saat, öğretim görevlileri ve okutmanlar için 12 saattir. Öğretim elemanları,

SOSYAL GÜVENLİK KESİNTİSİ (4/c) ( TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1)

( TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1)") SGK İŞLEMLERİ SOSYAL GÜVENLİK KESİNTİSİ (4/c) (01.10.2008 TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1) 01.10.2008 den önce iştirakçi olup, 01.10.2008 tarihi itibarıyla 4c li sigortalıların emekli keseneğine

SGK İŞLEMLERİ SOSYAL GÜVENLİK KESİNTİSİ (4/c) (01.10.2008 TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1) 01.10.2008 den önce iştirakçi olup, 01.10.2008 tarihi itibarıyla 4c li sigortalıların emekli keseneğine

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

10.07.2017/92-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1 Temmuz.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem

10.07.2017/92-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1 Temmuz.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

09.01.2017/15-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2017-30.06.2017 tarihleri arasında geçerli olmak üzere uygulanacak gelir

09.01.2017/15-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2017-30.06.2017 tarihleri arasında geçerli olmak üzere uygulanacak gelir

MEMUR MAAŞLARI HESABI

MEMUR MAAŞLARI HESABI MEMUR MAAŞ HESAPLANMASINA ESAS VERİLER MAAŞ HESAPLAMA ŞEKLİ MAAŞ KATSAYISI Yayınlanan güncel katsayı alınacak(bumko) TABAN AYLIK KATSAYISI Yayınlanan güncel katsayı alınacak (BUMKO)

MEMUR MAAŞLARI HESABI MEMUR MAAŞ HESAPLANMASINA ESAS VERİLER MAAŞ HESAPLAMA ŞEKLİ MAAŞ KATSAYISI Yayınlanan güncel katsayı alınacak(bumko) TABAN AYLIK KATSAYISI Yayınlanan güncel katsayı alınacak (BUMKO)

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor Mevzuat 11.07.2016/86-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2016-31.12.2016 tarihleri arasında geçerli olmak

Sirküler Rapor Mevzuat 11.07.2016/86-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2016-31.12.2016 tarihleri arasında geçerli olmak

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME. Akademik jüri ücreti

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME Akademik jüri ücreti Madde 1- (1) 4/11/1981 tarihli ve 2547 sayılı Kanunun 24 üncü maddesi uyarınca yapılan doçentlik sınavlarında jüri üyesi

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME Akademik jüri ücreti Madde 1- (1) 4/11/1981 tarihli ve 2547 sayılı Kanunun 24 üncü maddesi uyarınca yapılan doçentlik sınavlarında jüri üyesi

SİRKÜLER NO: POZ-2009 / 22 İST, Vergiden Müstesna Yurt Dışı Gündelikleri Yeniden Belirlendi.

SİRKÜLER NO: POZ-2009 / 22 İST, 02. 02. 2009 ÖZET: Vergiden Müstesna Yurt Dışı Gündelikleri Yeniden Belirlendi. VERGİDEN MÜSTESNA YURT DIŞI GÜNDELİKLERİ YENİDEN BELİRLENDİ Harcırah Kanunu nun; 33. maddesinde,

SİRKÜLER NO: POZ-2009 / 22 İST, 02. 02. 2009 ÖZET: Vergiden Müstesna Yurt Dışı Gündelikleri Yeniden Belirlendi. VERGİDEN MÜSTESNA YURT DIŞI GÜNDELİKLERİ YENİDEN BELİRLENDİ Harcırah Kanunu nun; 33. maddesinde,

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4.

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4. MADDESİNİN BİRİNCİ FIKRASININ (c) BENDİ KAPSAMINDA

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4. MADDESİNİN BİRİNCİ FIKRASININ (c) BENDİ KAPSAMINDA

GÖRÜŞ BİLDİRME FORMU

Konusu: İlgili Mevzuat: İl Müdürlüğünde, 657 sayılı Kanunun 4/C maddesine tabi olarak çalışan personelin Aile ve Çocuk Yardımı ödenmesi ile ilgili tereddüte düşülen konular hakkında. 1-657 Sayılı Devlet

Konusu: İlgili Mevzuat: İl Müdürlüğünde, 657 sayılı Kanunun 4/C maddesine tabi olarak çalışan personelin Aile ve Çocuk Yardımı ödenmesi ile ilgili tereddüte düşülen konular hakkında. 1-657 Sayılı Devlet

YÜKSEKÖĞRETİM PERSONEL KANUNU (2914) Çarşamba, 12 Ocak :57 - Son Güncelleme Perşembe, 07 Ağustos :12

Çarşamba, 12 Ocak :57 - Son Güncelleme Perşembe, 07 Ağustos :12") YÜKSEKÖĞRETİM PERSONEL KANUNU KANUN NO: 2914 Resmi Gazete: 13 Ekim 1983 - Sayı: 18190 AMAÇ MADDE 1 - Bu Kanunun amacı, 04.11.1981 tarih ve 2547 sayılı Yükseköğretim Kanununda yer alan öğretim elemanları

YÜKSEKÖĞRETİM PERSONEL KANUNU KANUN NO: 2914 Resmi Gazete: 13 Ekim 1983 - Sayı: 18190 AMAÇ MADDE 1 - Bu Kanunun amacı, 04.11.1981 tarih ve 2547 sayılı Yükseköğretim Kanununda yer alan öğretim elemanları

KELKİT AYDIN DOĞAN MESLEK YÜKSEKOKULU EK DERS MEVZUATI

KELKİT AYDIN DOĞAN MESLEK YÜKSEKOKULU EK DERS MEVZUATI EK DERS MEVZUATI Eğitim-Öğretimin başladığı günden itibaren istenen belgeler: 1- Akademik Takvim 2- Ders Programları 3- Yönetim Kurulu Kararı 4-2547

KELKİT AYDIN DOĞAN MESLEK YÜKSEKOKULU EK DERS MEVZUATI EK DERS MEVZUATI Eğitim-Öğretimin başladığı günden itibaren istenen belgeler: 1- Akademik Takvim 2- Ders Programları 3- Yönetim Kurulu Kararı 4-2547

V. : 4/7/2001, : 631 : 10/4/2001, : 4639 : 13/7/2001, : 24461 : V

973 MEMURLAR VE DİĞER KAMU GÖREVLİLERİNİN MALİ VE SOSYAL HAKLARINDA DÜZENLEMELER İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HÜKMÜNDE KARARNAME Kanun Hük. Kar. nin

973 MEMURLAR VE DİĞER KAMU GÖREVLİLERİNİN MALİ VE SOSYAL HAKLARINDA DÜZENLEMELER İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HÜKMÜNDE KARARNAME Kanun Hük. Kar. nin

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 05.07.2013/148-1 1.7.2013 TARİHİNDEN İTİBAREN VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2013-31.12.2013 tarihleri

Sirküler Rapor 05.07.2013/148-1 1.7.2013 TARİHİNDEN İTİBAREN VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2013-31.12.2013 tarihleri

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 01.07.2014/148-1 1 TEMMUZ 2014 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2014-31.12.2014

Sirküler Rapor 01.07.2014/148-1 1 TEMMUZ 2014 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2014-31.12.2014

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

08.01.2018/20-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2018 / 30.06.2018 ile 1.7.2018 / 31.12.2018 tarihleri arasında geçerli

08.01.2018/20-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2018 / 30.06.2018 ile 1.7.2018 / 31.12.2018 tarihleri arasında geçerli

GENELGE. 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak Ek Ödemenin Uygulanmasına İlişkin Genelge

Sayı Konu T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü : B.07.0.BMK.0.15-115456-6 : Ek ödeme 22/10/2008*16352 GENELGE 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak

Sayı Konu T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü : B.07.0.BMK.0.15-115456-6 : Ek ödeme 22/10/2008*16352 GENELGE 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 09.01.2013/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2013-30.6.2013 ile 1.7.2013-31.12.2013 tarihleri arasında

Sirküler Rapor 09.01.2013/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2013-30.6.2013 ile 1.7.2013-31.12.2013 tarihleri arasında

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

15.01.2019/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak

15.01.2019/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak

TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI

Sirküler Rapor 16.08.2011/ 103-1 01.07.2011 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI ÖZET : 01 Temmuz 2011 tarihinden geçerli olmak

Sirküler Rapor 16.08.2011/ 103-1 01.07.2011 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI ÖZET : 01 Temmuz 2011 tarihinden geçerli olmak

a. Aşağıdaki hususlar Yükseköğretim Kurulu tarafından çıkarılacak yönetmeliklerle düzenlenir:

Kararın Çeşidi : Genel Kurul Kararı Kararın Konusu: Personel Mevzuatı ile İlgili Kararlar Kararın Numarası : 5061/1 Kararın Tarihi : 29.05.2003 KONU Yükseköğretim Kurulunca kabul edilen Ders Yükü Tespitinde

Kararın Çeşidi : Genel Kurul Kararı Kararın Konusu: Personel Mevzuatı ile İlgili Kararlar Kararın Numarası : 5061/1 Kararın Tarihi : 29.05.2003 KONU Yükseköğretim Kurulunca kabul edilen Ders Yükü Tespitinde

KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı Maaş Hesaplaması İle İlgili Mevzuat, Bilgiler ve Örnek Hesaplamalar Slayt ile ilgili görülen hataları, soru ve önerilerinizi Strateji

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı Maaş Hesaplaması İle İlgili Mevzuat, Bilgiler ve Örnek Hesaplamalar Slayt ile ilgili görülen hataları, soru ve önerilerinizi Strateji

T.C. SAĞLIK BAKANLIĞI Tedavi Hizmetleri Genel Müdürlüğü Sayı : B.10.0.THG.0.70.00.04/3360 23 Ocak 2012 Konu : Ek Ödeme GENELGE 2012/7

Konu : GENELGE 212/7 İlgi : 15/4/211 tarihli ve 1748 sayılı 211/32 Nolu Genelge. Bilindiği üzere, 12/5/26 tarihli ve 26166 sayılı Resmi Gazete de yayımlanan Sağlık Bakanlığına Bağlı Sağlık Kurum ve Kuruluşlarında

Konu : GENELGE 212/7 İlgi : 15/4/211 tarihli ve 1748 sayılı 211/32 Nolu Genelge. Bilindiği üzere, 12/5/26 tarihli ve 26166 sayılı Resmi Gazete de yayımlanan Sağlık Bakanlığına Bağlı Sağlık Kurum ve Kuruluşlarında

Tarih : Sayı : Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları

Tarih : 28.01.2019 Sayı : 201920 Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları I Giriş Devlet memurlarına verilen yurt içi gündelik tutarları Bütçe Kanunu

Tarih : 28.01.2019 Sayı : 201920 Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları I Giriş Devlet memurlarına verilen yurt içi gündelik tutarları Bütçe Kanunu

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2014-31.12.2014 tarihleri arasında geçerli

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2014-31.12.2014 tarihleri arasında geçerli

MAAŞ VE EKDERS HESAPLAMA HARCIRAH MEVZUATI VERGİ ORANLARI İHALE MEVZUATI DİĞER MALİ MEVZUATA İLİŞKİN

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÜNİVERSİTEMİZ HARCAMA BİRİMLERİ İÇİN 2013 YILI PRATİK BİLGİLERİ MAAŞ VE EKDERS HESAPLAMA HARCIRAH MEVZUATI VERGİ ORANLARI İHALE MEVZUATI DİĞER MALİ

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÜNİVERSİTEMİZ HARCAMA BİRİMLERİ İÇİN 2013 YILI PRATİK BİLGİLERİ MAAŞ VE EKDERS HESAPLAMA HARCIRAH MEVZUATI VERGİ ORANLARI İHALE MEVZUATI DİĞER MALİ

MAAŞ HESAPLAMA ESASLARI. Hazırlayan Emel POSTACI Mali Hizmetler Uzmanı 2017

MAAŞ HESAPLAMA ESASLARI Hazırlayan Emel POSTACI Mali Hizmetler Uzmanı 2017 1 TABAN AYLIĞI 27.6.1989 tarihli ve 375 sayılı KHK nin değişik 1. maddesi hükmü uyarınca; aylıklarını 657 sayılı Devlet Memurları

MAAŞ HESAPLAMA ESASLARI Hazırlayan Emel POSTACI Mali Hizmetler Uzmanı 2017 1 TABAN AYLIĞI 27.6.1989 tarihli ve 375 sayılı KHK nin değişik 1. maddesi hükmü uyarınca; aylıklarını 657 sayılı Devlet Memurları

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI