SİRKÜLER NO: POZ-2011 / 55 İST,

|

|

|

- Hazan Tüzün

- 7 yıl önce

- İzleme sayısı:

Transkript

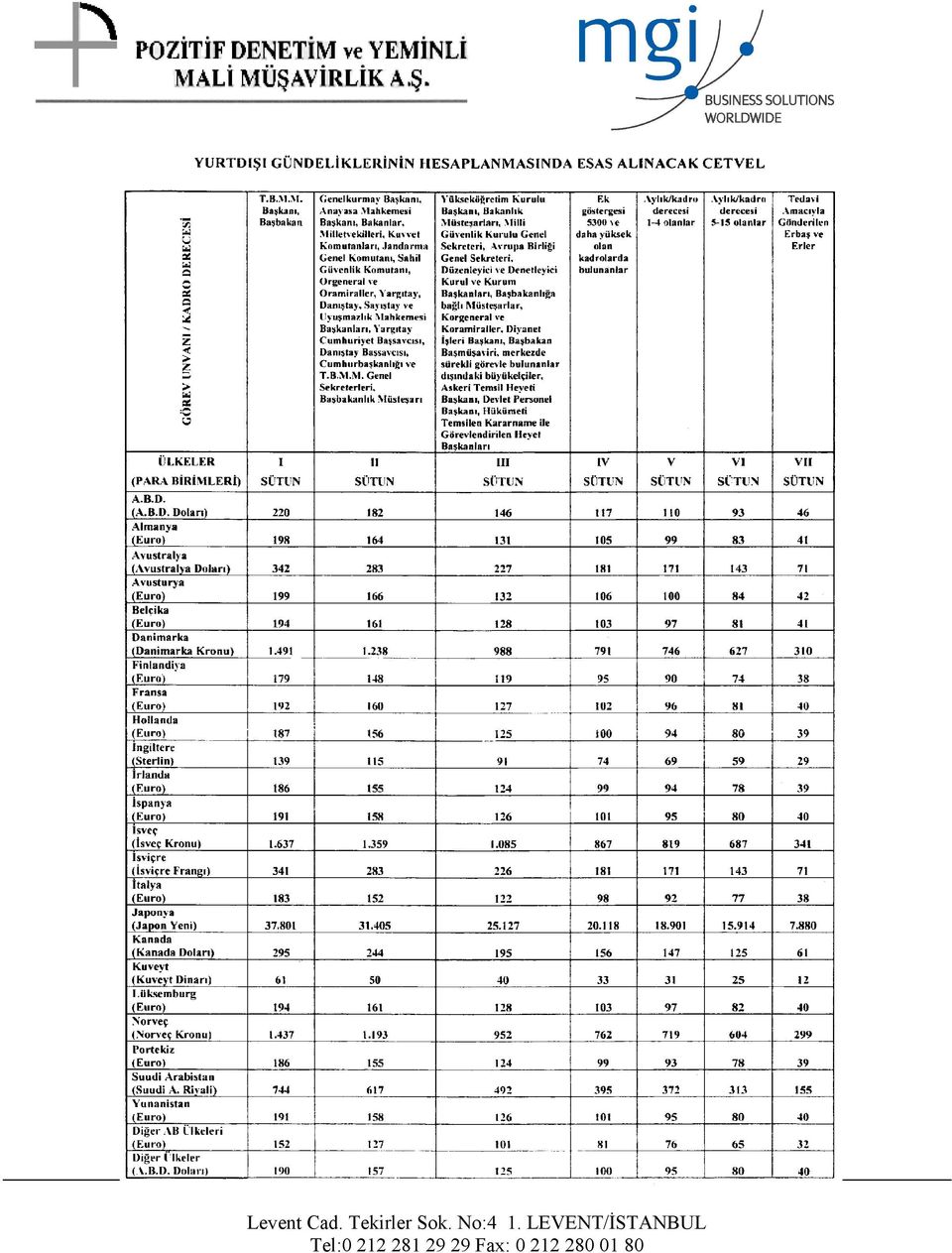

1 SİRKÜLER NO: POZ-2011 / 55 İST, ÖZET: K.K.T.C. ve yurtdışına yapılacak yolculuklarda uygulanacak vergiden müstesna gündelik tutarları belirlendi. KUZEY KIBRIS TÜRK CUMHURİYETİ VE YURTDIŞINA YAPILACAK YOLCULUKLARDA UYGULANACAK VERGİDEN MÜSTESNA GÜNDELİK TUTARLARI BELİRLENDİ 3 Mayıs 2011 tarihli Resmi Gazete de yayımlanan; 2011/1439 sayılı Bakanlar Kurulu Kararı ile; Kuzey Kıbrıs Türk Cumhuriyeti ne (K.K.T.C.) ve yur tdışındaki ülkelere yapılacak yolculuklarda verilecek gündelik miktarları, 1 Ocak 2011 tarihinden geçerli olmak üzere belirlenmiştir. Gelir Vergisi Kanunu nun 24 üncü maddesinin 2 nci fıkrasına göre vergiden müstesna olarak verilebilecek gündelik tutarları tespit edilirken; * K.K.T.C. ne yapılacak seyahatlerde 2 no lu satırdan ( bu satırın karşılığı 107,00 TL dır), * Yurtdışı ülkelere yapılacak seyahatlerde ise ekli cetveldeki en yüksek Devlet memuru gündeliği olarak II No lu sütundan başlanması gerektiğini düşünüyoruz. Aylık seviyesine bağlı olarak cetveldeki satır ve sütunlara göre alınabilecek vergiden müstesna gündelik tutarı belirlenebilecektir. Bu sınırı aşan ödemeler ise ücret olarak vergilendirilecektir. K.K.T.C. ile ilgili Kararın 3. Maddesinde belgelendirilen yatacak yer ücretinin ödenmesine ilişkin düzenleme mevcuttur. Yurtdışı gündelikler ile ilgili kararın; 1. maddesinde birden fazla ülkeye seyahatte gündelik miktarının hesaplanması, 2. maddesinde uygulanacak kur, 4. maddesinde gündeliğin yolculuğun ilk 10 günü için % 50 arttırılarak ödenmesi ve belgelendirilen yatacak yer ücretinin ne kadarının ayrıca ödenebileceği ile ilgili düzenlemeler yer almaktadır. 2011/1439 sayılı Karar aşağıda sunulmuştur. Saygılarımızla

2 Mayıs 2011 SALI Resmî Gazete Sayı : BAKANLAR KURULU KARARI Karar Sayısı : 2011/1439 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine Dair Karar ın yürürlüğe konulması; Maliye Bakanlığının 17/1/2011 tarihli ve 614 sayılı yazısı üzerine, 6245 sayılı Harcırah Kanununun 34 üncü maddesine göre, Bakanlar Kurulu nca 10/2/2011 tarihinde kararlaştırılmıştır. KUZEY KIBRIS TÜRK CUMHURİYETİ'NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR MADDE 1 (1) Kuzey Kıbrıs Türk Cumhuriyeti'ne sürekli veya geçici bir görevle gönderilenlerin, gidiş ve dönüşleri ile geçici görevlendirme süreleri için verilecek gündelik miktarları ekli cetvelde gösterilmiştir. MADDE 2 (1) Kurumlar, hizmetin özellikleri, mevcut ödenek miktarı, resmi veya özel kurum ve kuruluşlar tarafından ödeme yapılması, görev yerinde ücretsiz veya düşük ücretli yatacak yer temin edilmesi, yemek ihtiyaçlarının kısmen veya tamamen karşılanması gibi hususları dikkate almak suretiyle, ekli cetvelde gösterilen miktarlardan daha aşağı miktarda gündelik ödeyebilirler. Ancak, bu şekilde ödenecek gündeliklerin ilgililerce kabul edildiğinin görev mahallinden ayrılmadan önce idarelerine yazılı olarak bildirilmesi gerekir. MADDE 3 (1) Kuzey Kıbrıs Türk Cumhuriyeti'ne geçici görevle gönderilen ve bu Karar hükümlerine göre gündelik ödenenlerden, yatacak yer temini için ödedikleri ücretleri belgelendirenlere, belge bedelini aşmamak ve her defasında on gün ile sınırlı olmak üzere, gündeliklerinin yarısına kadar olan kısmı yatacak yer ücreti olarak ödenir. (2) Bu Kararın 2 nci maddesi uyarınca ekli cetvelde gösterilen miktarlardan daha aşağı miktarda gündelik belirlenmesi durumunda, yatacak yer ücretinin hesaplanmasında, ekli cetvelde gösterilen gündelik miktarları esas alınır. MADDE 4 (1) Bu Karar kapsamına girenlere, 6245 sayılı Harcırah Kanununun 46 ncı maddesi uyarınca verilecek yer değiştirme giderinin hesabında, ekli cetvelde gösterilen gündelik miktarlarının % 50 fazlası esas alınır. MADDE 5 (1) 14/7/1964 tarihli ve 500 sayılı Kanunun 1 inci maddesinin birinci fıkrası kapsamında bulunanlara, bu Karara göre ayrıca ikamet gündeliği ve Kuzey Kıbrıs Türk Cumhuriyeti'nde yapacakları geçici görev yolculukları için gündelik verilmez. MADDE 6 (1) Bu Karar kapsamına girenlere, Yurtdışı Gündeliklerine Dair Karar hükümleri uygulanmaz. MADDE 7 (1) Bu Karar 1/1/2011 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girer. MADDE 8 (1) Bu Karar hükümlerini Bakanlar Kurulu yürütür.

Kuzey Kıbrıs Türk Cumhuriyeti'ne sürekli veya geçici bir görevle gönderilenlerin, gidiş ve")

3 1/1/ /12/2011 Döneminde Verilecek Gündelik GÖREV UNVANI/KADRO DERECESİ Miktarları (TL) 1 Türkiye Büyük Millet Meclisi Başkanı, Başbakan 133,00 2 Genelkurmay Başkanı, Anayasa Mahkemesi Başkanı, Bakanlar, Milletvekilleri, Kuvvet Komutanları, Jandarma Genel Komutanı, Sahil Güvenlik Komutanı, Orgeneral ve Oramiraller, Yargıtay, Danıştay, Sayıştay ve Uyuşmazlık Mahkemesi Başkanları, Yargıtay Cumhuriyet Başsavcısı, Danıştay Başsavcısı, Cumhurbaşkanlığı ve T.B.M.M. Genel Sekreterleri, Başbakanlık Müsteşarı 107,00 3 Yükseköğretim Kurulu Başkanı, Bakanlık Müsteşarları, Milli Güvenlik Kurulu Genel Sekreteri, Avrupa Birliği Genel Sekreteri, Başbakanlığa bağlı Müsteşarlar, Korgeneral ve Koramiraller, Diyanet İşleri Başkanı, Başbakan Başmüşaviri, merkezde sürekli görevle bulunanlar dışındaki Büyükelçiler 93,00 4 Yukarıdakiler dışında kalan memur ve hizmetlilerden; a) Aylık/kadro derecesi 1 olanlar 80,00 b) Aylık/kadro derecesi 2-4 olanlar 66,50 c) Aylık/kadro derecesi 5-15 olanlar 53,00 YURTDIŞI GÜNDELİKLERİNE DAİR KARAR MADDE 1 (1) Yurtdışına veya yurtdışında iken başka bir yere, sürekli veya geçici bir görevle ya da tedavi amacıyla gönderilenlerin, gidiş ve dönüşleri ile tedavi ve geçici görevlendirme sürelerinde verilecek gündeliklerin yabancı para cinsinden miktarları ekli cetvelde gösterilmiştir. (2) Birden fazla ülkeyi kapsayacak yurtdışı geçici görev yolculuk ve ikametlerde, her ülkedeki kalış süresi için o ülkeye ilişkin gündelik miktarı esas alınır. MADDE 2 (1) Harcırah için avans verilecek ise, avansın Türk Lirası cinsinden tutarı, yabancı para cinsinden avans miktarının tahakkuk tarihindeki Türkiye Cumhuriyet Merkez Bankasınca ilan edilen efektif satış kuruyla çarpılması suretiyle bulunur. Avans ilgiliye Türk Lirası cinsinden ödenir. Avansın mahsup işlemlerinde ise ilgiliye ödenme tarihindeki Türkiye Cumhuriyet Merkez Bankasınca ilan edilen efektif satış kuru esas alınır.

4 (2) Harcırah için avans verilmemiş ise, yurtdışı gündeliklerinin Türk Lirası cinsinden tutarı, yabancı para cinsinden gündelik miktarının beyanname düzenleme tarihindeki Türkiye Cumhuriyet Merkez Bankasınca ilan edilen döviz satış kuruyla çarpılması suretiyle bulunur. (3) Yabancı para cinsinden, müstahak olunan harcırah miktarının avans miktarından fazla olması halinde fazla olan kısım için, beyanname düzenleme tarihindeki Türkiye Cumhuriyet Merkez Bankasınca ilan edilen döviz satış kuru esas alınır. MADDE 3 (1) Geçici görev ile yabancı ülkelere gönderilenlere, özel anlaşmaları gereğince yabancı devlet, uluslararası kuruluş veya resmî diğer kuruluşlar tarafından ödeme yapıldığı takdirde bu ödemeler gündeliklerinden indirilir. (2) Kurumlar, hizmetin özellikleri, mevcut ödenek miktarı, yabancı devlet, uluslararası kuruluş, resmî veya özel diğer kurum ve kuruluşlar tarafından ödeme yapılması, görev yerinde ücretsiz veya düşük ücretli yatacak yer temin edilmesi, yemek ihtiyaçlarının kısmen veya tamamen karşılanması gibi hususları dikkate almak suretiyle, ekli cetvelde gösterilen miktarlardan daha aşağı miktarda gündelik ödeyebilirler. Ancak, bu şekilde ödenecek gündeliklerin ilgililerce kabul edildiğinin görev mahallinden ayrılmadan önce idarelerine yazılı olarak bildirilmesi gerekir. MADDE 4 (1) Bu Karar hükümlerine göre yurtdışına veya sürekli görevle yurtdışında iken başka ülkelere geçici görevle gönderilenlere, Türkiye'den veya sürekli görevle bulundukları ülkelerden her çıkışlarında, seyahat ve ikamet süresinin ilk on günü için ödenecek gündelikler, ekli cetveldeki miktarların % 50 artırılması suretiyle hesaplanır. (2) Türkiye'den yurtdışına geçici görevle gönderilenlerden, seyahat ve ikamet süresinin ilk on günü ile sınırlı olmak kaydıyla, yurtdışında yatacak yer temini için ödedikleri ücretleri fatura ile belgelendirenlere, faturada gösterilen günlük yatak ücretinin birinci fıkrada belirtildiği şekilde artırımlı olarak hesaplanan gündeliklerinin % 40'ına kadar olan miktar için bir ödeme yapılmaz, %40'ını aşması halinde ise aşan kısmın sadece % 70'i ayrıca ödenir. Ancak, yatacak yer temini için ödenecek günlük ilave miktar, artırımlı olarak hesaplanan gündeliklerin ekli cetvelin; a) I-III no'lu sütunlarda gösterilen unvanlarda bulunanlar için % 100'ünden, b) IV-VII no'lu sütunlarda gösterilen kadrolarda bulunanlar için % 70'inden, fazla olamaz. (3) Bu Kararın 3 üncü maddesinin ikinci fıkrası uyarınca ekli cetvelde gösterilen miktarlardan daha aşağı miktarda gündelik belirlenmesi durumunda, yatacak yer ücretinin hesaplanmasında, ekli cetvelde gösterilen gündeliklerin artırımlı miktarları esas alınır. (4) Bu madde hükmü yurtdışı sürekli görev harcırahının hesabında dikkate alınmaz. MADDE 5 (1) Merkezî Yönetim kapsamındaki kamu idarelerince ekli cetvelde yer alanların yurtdışına geçici görevlendirilmelerinde; görevin önem ve özelliği ile görev yeri itibarıyla oluşabilecek konaklama gideri ihtiyacı dikkate alınmak ve belgelendirilmek suretiyle görevlendirme süresince konaklama bedelinin tamamı ödenebilir. Ancak, bu madde kapsamında yıl içinde yapılan görevlendirmeler sonucunda, bu Kararın 4 üncü maddesinin ikinci fıkrasında yer alan tutarları aşan konaklama bedeli için idare bütçesinden yapılacak yıllık harcama tutarının toplamı ilgili idare bütçesinin ekonomik kodunda yer alan yurt dışı geçici görev yolluğu kesintili başlangıç ödeneğinin %30 unu aşamaz. İlgili kamu idarelerinin bu kapsamda kullanabilecekleri ödenek tutarları ile bu giderlerin ödenmesi ve

5 izlenmesine ilişkin usul ve esaslar Maliye Bakanlığınca belirlenir. MADDE 6 (1) Bu Karar; a) Kuzey Kıbrıs Türk Cumhuriyeti'ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar hükümleri uygulananlara, b) Staj ve öğrenim amacıyla yurtdışına gönderilenlere (gidiş ve dönüş yol gündelikleri hariç), hariç), c) Bakanlıklararası Ortak Kültür Komisyonu Kararıyla yurtdışına gönderilenlere (gidiş ve dönüş yol gündelikleri d) 15/1/2010 tarihinden sonra yurt dışına tedavi amacı ile gönderilen ve tedavileri Sosyal Güvenlik Kurumu tarafından karşılananlara, uygulanmaz. MADDE 7 (1) Bu Karar 1/1/2011 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girer. MADDE 8 (1) Bu Karar hükümlerini Bakanlar Kurulu yürütür.

6

7

. Yurtdışına ve KKTC ne Yapılacak Seyahatlerde Uygulanacak Vergiden İstisna Gündelik Tutarları:

Sayı: YMM.03.2011-51 Konu: Vergi Mevzuatında 2011 yılında Uygulanacak Had ve Tutarlar( Rakamlar) III Yurtdışına ve KKTC ne Yapılacak Seyahatlerde Uygulanacak Vergiden İstisna Gündelik Tutarları: İZMİR.

Sayı: YMM.03.2011-51 Konu: Vergi Mevzuatında 2011 yılında Uygulanacak Had ve Tutarlar( Rakamlar) III Yurtdışına ve KKTC ne Yapılacak Seyahatlerde Uygulanacak Vergiden İstisna Gündelik Tutarları: İZMİR.

İstanbul, 05.05.2011 DUYURU NO:2011/36

İstanbul, 05.05.2011 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündelikler ile Yurtdışı Gündeliklere Dair 2011 / 1439 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2011/36

İstanbul, 05.05.2011 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündelikler ile Yurtdışı Gündeliklere Dair 2011 / 1439 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2011/36

KUZEY KIBRIS TÜRK CUMHURİYETİ'NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR

17 Mart 2013 PAZAR Resmî Gazete Sayı : 28590 BAKANLAR KURULU KARARI Karar Sayısı : 2013/4344 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine

17 Mart 2013 PAZAR Resmî Gazete Sayı : 28590 BAKANLAR KURULU KARARI Karar Sayısı : 2013/4344 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine

VERGİ SİRKÜLERİ NO: 2010/17 TARİH: 05.03.2010. Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar

VERGİ SİRKÜLERİ NO: 2010/17 TARİH: 05.03.2010 KONU Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar 05.03.2010 tarih ve 27512 sayılı Resmi Gazete de yayımlanan 2010/114

VERGİ SİRKÜLERİ NO: 2010/17 TARİH: 05.03.2010 KONU Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar 05.03.2010 tarih ve 27512 sayılı Resmi Gazete de yayımlanan 2010/114

SĐRKÜLER Đstanbul, Sayı: 2011/119 Ref: 4/119

SĐRKÜLER Đstanbul, 10.05.2011 Sayı: 2011/119 Ref: 4/119 Konu: KUZEY KIBRIS TÜRK CUMHURĐYETĐ NE YAPILACAK YOLCULUKLARDA VERĐLECEK GÜNDELĐKLERE DAĐR KARAR ĐLE YURT DIŞI GÜNDELĐKLERĐNE DAĐR KARAR YAYINLANMIŞTIR

SĐRKÜLER Đstanbul, 10.05.2011 Sayı: 2011/119 Ref: 4/119 Konu: KUZEY KIBRIS TÜRK CUMHURĐYETĐ NE YAPILACAK YOLCULUKLARDA VERĐLECEK GÜNDELĐKLERE DAĐR KARAR ĐLE YURT DIŞI GÜNDELĐKLERĐNE DAĐR KARAR YAYINLANMIŞTIR

KUZEY KIBRIS TÜRK CUMHURİYETİ NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR

05 Mart 2010 Tarihli Resmi Gazete Sayı: 27512 Karar Sayısı : 2010/114 KUZEY KIBRIS TÜRK CUMHURİYETİ NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR MADDE 1 (1) Kuzey Kıbrıs Türk Cumhuriyeti

05 Mart 2010 Tarihli Resmi Gazete Sayı: 27512 Karar Sayısı : 2010/114 KUZEY KIBRIS TÜRK CUMHURİYETİ NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR MADDE 1 (1) Kuzey Kıbrıs Türk Cumhuriyeti

SİRKÜLER NO: POZ-2009 / 22 İST, Vergiden Müstesna Yurt Dışı Gündelikleri Yeniden Belirlendi.

SİRKÜLER NO: POZ-2009 / 22 İST, 02. 02. 2009 ÖZET: Vergiden Müstesna Yurt Dışı Gündelikleri Yeniden Belirlendi. VERGİDEN MÜSTESNA YURT DIŞI GÜNDELİKLERİ YENİDEN BELİRLENDİ Harcırah Kanunu nun; 33. maddesinde,

SİRKÜLER NO: POZ-2009 / 22 İST, 02. 02. 2009 ÖZET: Vergiden Müstesna Yurt Dışı Gündelikleri Yeniden Belirlendi. VERGİDEN MÜSTESNA YURT DIŞI GÜNDELİKLERİ YENİDEN BELİRLENDİ Harcırah Kanunu nun; 33. maddesinde,

BAKANLAR KURULU KARARI

Sayı: YMM.03.2009-013 Konu: 2009/14579 sayılı Bakanlar Kurulu Kararı Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar Yurtdışı Gündeliklerine Dair Karar İZMİR.

Sayı: YMM.03.2009-013 Konu: 2009/14579 sayılı Bakanlar Kurulu Kararı Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar Yurtdışı Gündeliklerine Dair Karar İZMİR.

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 30.01.2009 01.01.2009 Tarihinden İtibaren Geçerli Olacak Yurtdışı Gündelik Tutarları ile Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündelik Tutarlarının Belirlendiği

İstanbul, 30.01.2009 01.01.2009 Tarihinden İtibaren Geçerli Olacak Yurtdışı Gündelik Tutarları ile Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündelik Tutarlarının Belirlendiği

http://rega.basbakanlik.gov.tr/eskiler/2009/01/20090130-1.htm

Page 1 of 5 30 Ocak 2009 CUMA Resmî Gazete Sayı : 27126 BAKANLAR KURULU KARARI Karar Sayısı : 2009/14579 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı

Page 1 of 5 30 Ocak 2009 CUMA Resmî Gazete Sayı : 27126 BAKANLAR KURULU KARARI Karar Sayısı : 2009/14579 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı

Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine Dair Karar

Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine Dair Karar 5 Nisan 2007 PERŞEMBE Resmî Gazete Sayı : 26484 BAKANLAR KURULU KARARI

Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine Dair Karar 5 Nisan 2007 PERŞEMBE Resmî Gazete Sayı : 26484 BAKANLAR KURULU KARARI

KUZEY KIBRIS TÜRK CUMHURİYETİ NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR

2017 Harcırah Gündelikleri 20 Ocak 2017 Tarihli Resmi Gazete Sayı: 29954 Karar Savısı: 2016/9715 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı

2017 Harcırah Gündelikleri 20 Ocak 2017 Tarihli Resmi Gazete Sayı: 29954 Karar Savısı: 2016/9715 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı

(2015 YILI İÇİN) YURTİÇİ GÜNDELİK TUTARLARINA İLİŞKİN H CETVELİ

YURTİÇİ GÜNDELİK TUTARLARINA İLİŞKİN H CETVELİ") (2015 YILI İÇİN) YURTİÇİ GÜNDELİK TUTARLARINA İLİŞKİN H CETVELİ H CETVELİ 10/2/1954 TARİHLİ VE 6245 SAYILI HARCIRAH KANUNU HÜKÜMLERİ UYARINCA VERİLECEK GÜNDELİK VE TAZMİNAT TUTARLARI I- Yurt İçinde Verilecek

(2015 YILI İÇİN) YURTİÇİ GÜNDELİK TUTARLARINA İLİŞKİN H CETVELİ H CETVELİ 10/2/1954 TARİHLİ VE 6245 SAYILI HARCIRAH KANUNU HÜKÜMLERİ UYARINCA VERİLECEK GÜNDELİK VE TAZMİNAT TUTARLARI I- Yurt İçinde Verilecek

SİRKÜLER 2009 / 28. Yurtdışı Geçici Görev Yolluğu (Harcırah) Miktarlarına İlişkin Bakanlar Kurulu Kararı

Miktarlarına İlişkin Bakanlar Kurulu Kararı") SİRKÜLER 2009 / 28 KONU Yurtdışı Geçici Görev Yolluğu (Harcırah) Miktarlarına İlişkin Bakanlar Kurulu Kararı 1- Bakanlar Kurulu Kararı ve Pratik Sonuçları Sirkülere ekli 2009/15244 Sayılı Bakanlar Kurulu

SİRKÜLER 2009 / 28 KONU Yurtdışı Geçici Görev Yolluğu (Harcırah) Miktarlarına İlişkin Bakanlar Kurulu Kararı 1- Bakanlar Kurulu Kararı ve Pratik Sonuçları Sirkülere ekli 2009/15244 Sayılı Bakanlar Kurulu

TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI

Sirküler Rapor 16.08.2011/ 103-1 01.07.2011 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI ÖZET : 01 Temmuz 2011 tarihinden geçerli olmak

Sirküler Rapor 16.08.2011/ 103-1 01.07.2011 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI ÖZET : 01 Temmuz 2011 tarihinden geçerli olmak

1 OCAK 2013 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI

Sirküler Rapor 18.03.2013/78-1 1 OCAK 2013 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI ÖZET : 1 Ocak 2013 tarihinden geçerli olmak

Sirküler Rapor 18.03.2013/78-1 1 OCAK 2013 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI ÖZET : 1 Ocak 2013 tarihinden geçerli olmak

Harcırah Unsurları. Gündelik Yol gideri Aile gideri Yer değiştirme gideri Bunlardan birini, birkaçını veya tamamına müstahak olabilir.

Harcırah Nedir? Harcırah asıl görevli bulundukları yerden başka yerlere geçici veya sürekli görevle naklen atanan memur ve hizmetlilere görevlendirildikleri yerlerde veya yeni görev yerlerine taşınmalarından

Harcırah Nedir? Harcırah asıl görevli bulundukları yerden başka yerlere geçici veya sürekli görevle naklen atanan memur ve hizmetlilere görevlendirildikleri yerlerde veya yeni görev yerlerine taşınmalarından

01/01/2009 TARĐHĐNDEN ĐTĐBAREN GEÇERLĐ OLACAK YURT DIŞI HARCIRAH TUTARLARI YENĐDEN BELĐRLENDĐ

30.01.2009/44 01/01/2009 TARĐHĐNDEN ĐTĐBAREN GEÇERLĐ OLACAK YURT DIŞI HARCIRAH TUTARLARI YENĐDEN BELĐRLENDĐ ÖZET 01 Ocak 2009 tarihinden geçerli olmak üzere Kuzey Kıbrıs Türk Cumhuriyeti ve diğer ülkelere

30.01.2009/44 01/01/2009 TARĐHĐNDEN ĐTĐBAREN GEÇERLĐ OLACAK YURT DIŞI HARCIRAH TUTARLARI YENĐDEN BELĐRLENDĐ ÖZET 01 Ocak 2009 tarihinden geçerli olmak üzere Kuzey Kıbrıs Türk Cumhuriyeti ve diğer ülkelere

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARI. İçindekiler Tablosu

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARI İçindekiler Tablosu I-Gelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II- Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARI İçindekiler Tablosu I-Gelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II- Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR. İçindekiler Tablosu

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

06.07.2018/117-1 1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2018-31 Aralık 2018 tarihleri arasında geçerli olmak üzere

06.07.2018/117-1 1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2018-31 Aralık 2018 tarihleri arasında geçerli olmak üzere

2018 YILINDA YURTİÇİ-YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

19.02.2018/431 2018 YILINDA YURTİÇİYURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2018 30 Ocak 2018 ile 1 Temmuz 2018 31 Aralık 2018 tarihleri arasında geçerli olmak üzere memur maaşlarına

19.02.2018/431 2018 YILINDA YURTİÇİYURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2018 30 Ocak 2018 ile 1 Temmuz 2018 31 Aralık 2018 tarihleri arasında geçerli olmak üzere memur maaşlarına

1 TEMMUZ ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

10.07.2017/91-1 1 TEMMUZ 2017-31 ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2017 31 Aralık 2017 tarihleri arasında geçerli olan

10.07.2017/91-1 1 TEMMUZ 2017-31 ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2017 31 Aralık 2017 tarihleri arasında geçerli olan

SİRKÜLER 2009 / Yılında Gelir Vergisinden İstisna Olarak Ödenebilecek Yurtiçi Yurtdışı Ve KKTC Geçici Görev Yolluğu (Harcırah) Miktarları

Miktarları") SİRKÜLER 2009 / 08 KONU 2009 Yılında Gelir Vergisinden İstisna Olarak Ödenebilecek Yurtiçi Yurtdışı Ve KKTC Geçici Görev Yolluğu (Harcırah) Miktarları 1- Yasal Düzenlemeler Gelir Vergisi Kanunun 40. maddesi

SİRKÜLER 2009 / 08 KONU 2009 Yılında Gelir Vergisinden İstisna Olarak Ödenebilecek Yurtiçi Yurtdışı Ve KKTC Geçici Görev Yolluğu (Harcırah) Miktarları 1- Yasal Düzenlemeler Gelir Vergisi Kanunun 40. maddesi

Sirküler Rapor Mevzuat / TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

Sirküler Rapor Mevzuat 08.01.2015/21-1 01.01.2015-30.06.2015 TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2015-30 Haziran 2015 tarihleri arasında geçerli olmak

Sirküler Rapor Mevzuat 08.01.2015/21-1 01.01.2015-30.06.2015 TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2015-30 Haziran 2015 tarihleri arasında geçerli olmak

1 OCAK HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

21.01.2019/361 1 OCAK 201930 HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI 1 Ocak 201930 Haziran 2019 tarihleri arasında gelir vergisinden istisna yurtiçi

21.01.2019/361 1 OCAK 201930 HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI 1 Ocak 201930 Haziran 2019 tarihleri arasında gelir vergisinden istisna yurtiçi

TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

Sirküler Rapor Mevzuat 11.07.2016/85-1 01.07.2016-31.12.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2016-31 Aralık 2016 tarihleri arasında

Sirküler Rapor Mevzuat 11.07.2016/85-1 01.07.2016-31.12.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2016-31 Aralık 2016 tarihleri arasında

TARİHLERİ ARASINDA GEÇERLİ YURT İÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

30.01.2017/24-1 01.01.2017-30.06.2017 TARİHLERİ ARASINDA GEÇERLİ YURT İÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2017 30 Haziran 2017 tarihleri arasında geçerli olmak üzere

30.01.2017/24-1 01.01.2017-30.06.2017 TARİHLERİ ARASINDA GEÇERLİ YURT İÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2017 30 Haziran 2017 tarihleri arasında geçerli olmak üzere

Sirküler Rapor Mevzuat 08.07.2015/133-2 01.07.2015 TARİHİNDEN İTİBAREN GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

01.07.2015 TARİHİNDEN İTİBAREN GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2015-31 Aralık 2015 tarihleri arasında geçerli olmak üzere memur maaşlarına uygulanacak katsayılara göre

01.07.2015 TARİHİNDEN İTİBAREN GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2015-31 Aralık 2015 tarihleri arasında geçerli olmak üzere memur maaşlarına uygulanacak katsayılara göre

Resmi Gazete BAKANLAR KURULU KARARI

5 Mart 2010 CUMA Resmi Gazete Sayi: 27512 BAKANLAR KURULU KARARI Karar Savisi: 2010/114 "Kuzey Kibris Türk Cumhuriyeti'ne Yapilacak Yolculuklarda Verilecek Gündeliklere Dair Karar" ile "Yurtdisi Gündeliklerine

5 Mart 2010 CUMA Resmi Gazete Sayi: 27512 BAKANLAR KURULU KARARI Karar Savisi: 2010/114 "Kuzey Kibris Türk Cumhuriyeti'ne Yapilacak Yolculuklarda Verilecek Gündeliklere Dair Karar" ile "Yurtdisi Gündeliklerine

Sirküler Rapor Mevzuat 02.02.2016/39-1

Sirküler Rapor Mevzuat 02.02.2016/39-1 01.01.2016-31.03.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ VE 1 OCAK 2016-30 HAZİRAN 2016 TARİHLERİ ARASINDA GEÇERLİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

Sirküler Rapor Mevzuat 02.02.2016/39-1 01.01.2016-31.03.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ VE 1 OCAK 2016-30 HAZİRAN 2016 TARİHLERİ ARASINDA GEÇERLİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

01.07.2010-31.12.2010 arası 0,059445 0,7931

Sayı: YMM.03.2010-54 Konu: Vergi Mevzuatında 2010 yılında Uygulanacak Had ve Tutarlar ( Rakamlar) II İZMİR. 19.7.2010 Muhasebe Müdürlüğüne, 1.) Asgari Ücret Asgari Ücret Tespit Komisyonu nun 2009/1 sayılı

Sayı: YMM.03.2010-54 Konu: Vergi Mevzuatında 2010 yılında Uygulanacak Had ve Tutarlar ( Rakamlar) II İZMİR. 19.7.2010 Muhasebe Müdürlüğüne, 1.) Asgari Ücret Asgari Ücret Tespit Komisyonu nun 2009/1 sayılı

BAKANLAR KURULU KARARI

30 Ocak 2009 CUMA Resmî Gazete Sayı : 27126 BAKALAR KURULU KARARI Karar Sayısı : 2009/14579 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine

30 Ocak 2009 CUMA Resmî Gazete Sayı : 27126 BAKALAR KURULU KARARI Karar Sayısı : 2009/14579 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine

KUZEY KIBRIS TÜRK CUMHURİYETİNE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR

KUZEY KIBRIS TÜRK CUMHURİYETİNE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR MADDE 1- (1) Kuzey Kıbrıs Türk Cumhuriyeti ne sürekli veya geçici bir görevle gönderilenlerin, gidiş ve dönüşleri

KUZEY KIBRIS TÜRK CUMHURİYETİNE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR MADDE 1- (1) Kuzey Kıbrıs Türk Cumhuriyeti ne sürekli veya geçici bir görevle gönderilenlerin, gidiş ve dönüşleri

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/ 89 İstanbul, 03 Ekim 2006 KONU : 01.07.2006-31.12.2006

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/ 89 İstanbul, 03 Ekim 2006 KONU : 01.07.2006-31.12.2006

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/26 İstanbul, 3 Mart 2008 KONU : Yurt Dışı Gündeliklerine

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/26 İstanbul, 3 Mart 2008 KONU : Yurt Dışı Gündeliklerine

Harcırah nedir? Harcırah unsurları

Harcırah nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade etmektedir. Uygulamada

Harcırah nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade etmektedir. Uygulamada

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/38 İstanbul, 10 Nisan 2007 KONU : Yurt Dışı Gündeliklerine

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/38 İstanbul, 10 Nisan 2007 KONU : Yurt Dışı Gündeliklerine

denetim mali müşavirlik hizmetleri

SİRKÜLER 31.08.2015 Sayı: 2015/018 Konu: 01.07.2015 31.12.2015 TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI 01.07.2015 31.12.2015 döneminde, ticari

SİRKÜLER 31.08.2015 Sayı: 2015/018 Konu: 01.07.2015 31.12.2015 TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI 01.07.2015 31.12.2015 döneminde, ticari

GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR

GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR İçindekiler Tablosu A- 2017 YILI GELİRLERİNE UYGULANACAK GELİR VERGİSİ TARİFESİ... 2 B - GELİR VERGİSİNDEN İSTİSNA OLAN YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI...

GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR İçindekiler Tablosu A- 2017 YILI GELİRLERİNE UYGULANACAK GELİR VERGİSİ TARİFESİ... 2 B - GELİR VERGİSİNDEN İSTİSNA OLAN YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI...

alfa ymm İstanbul, ALFA GENELGE 2017 /12 Konu : Yurtiçi ve Yurtdışı Seyahat Gündelikleri

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 20.01.2017 ALFA GENELGE 2017 /12 Konu : Yurtiçi

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 20.01.2017 ALFA GENELGE 2017 /12 Konu : Yurtiçi

Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk

Sirküler No: 2017-4 Sirküler Tarihi: 03.01.2017 Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk 1. Vergiden Müstesna Yurt İçi Harcırah Gündelikleri Bilindiği

Sirküler No: 2017-4 Sirküler Tarihi: 03.01.2017 Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk 1. Vergiden Müstesna Yurt İçi Harcırah Gündelikleri Bilindiği

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 23 İst. 30 Ocak 2004 KONU : Yurt Dışı Gündeliklerine ve

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 23 İst. 30 Ocak 2004 KONU : Yurt Dışı Gündeliklerine ve

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı 6245 Sayılı Harcırah Kanunu İle İlgili Mevzuat, Bilgiler ve Örnek Hesaplamalar Slayt ile ilgili görülen hataları, soru ve önerilerinizi

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı 6245 Sayılı Harcırah Kanunu İle İlgili Mevzuat, Bilgiler ve Örnek Hesaplamalar Slayt ile ilgili görülen hataları, soru ve önerilerinizi

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 24

İstanbul, 8 Mart 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 24 KONU : Yurt Dışı Gündeliklerine ve K.K.T.C. ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Değişiklikler Hk. Gelir Vergisi Kanunu nun

İstanbul, 8 Mart 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 24 KONU : Yurt Dışı Gündeliklerine ve K.K.T.C. ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Değişiklikler Hk. Gelir Vergisi Kanunu nun

VERGİ GÜNLÜĞÜ Mayıs-2011 Sayı: 7

PARETO DENETİM ve SMMM HİZMETLERİ LTD. ŞTİ. VERGİ LEVHASI ASILMASI ZORUNLULUĞUNUN KALDIRILMASI VE İNTERNET VERGİ LEVHASI UYGULAMASI İsmetkaptan Mah. 1368 Sokak İkbal 1 İş Merkezi N:1 K:3 D:309 Basmane/İZMİR

PARETO DENETİM ve SMMM HİZMETLERİ LTD. ŞTİ. VERGİ LEVHASI ASILMASI ZORUNLULUĞUNUN KALDIRILMASI VE İNTERNET VERGİ LEVHASI UYGULAMASI İsmetkaptan Mah. 1368 Sokak İkbal 1 İş Merkezi N:1 K:3 D:309 Basmane/İZMİR

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı STANDART NO: 2

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı: B.18.0.SGB.0.04.848.06/ 132-471 05.05.2008 Konu: Yurtdışı gündelikleri STANDART NO: 2 Bilindiği üzere; 17.01.2007 tarihli ve B.02.0.PPG.0.12-010-06-542

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı: B.18.0.SGB.0.04.848.06/ 132-471 05.05.2008 Konu: Yurtdışı gündelikleri STANDART NO: 2 Bilindiği üzere; 17.01.2007 tarihli ve B.02.0.PPG.0.12-010-06-542

SİRKÜLER İstanbul, Sayı: 2012/189 Ref: 4/189

SİRKÜLER İstanbul, 17.08.2012 Sayı: 2012/189 Ref: 4/189 Konu: 01.07.2012 31.12.2012 TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Gelir Vergisi Kanunu

SİRKÜLER İstanbul, 17.08.2012 Sayı: 2012/189 Ref: 4/189 Konu: 01.07.2012 31.12.2012 TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Gelir Vergisi Kanunu

GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR

GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR A- 2012 YILI GELİRLERİNE UYGULANACAK GELİR VERGİSİ TARİFESİ B- GELİR VERGİSİNDEN İSTİSNA ÇOCUK YARDIMI C- 01.01.2012 30.06.2012 TARİHLERİ ARASINDA GELİR

GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR A- 2012 YILI GELİRLERİNE UYGULANACAK GELİR VERGİSİ TARİFESİ B- GELİR VERGİSİNDEN İSTİSNA ÇOCUK YARDIMI C- 01.01.2012 30.06.2012 TARİHLERİ ARASINDA GELİR

6245 sayılı Harcırah Kanunu. Rahmi ÜNALAN Maliye Uzmanı 15-19 Mayıs 2013

6245 sayılı Harcırah Kanunu Rahmi ÜNALAN Maliye Uzmanı 15-19 Mayıs 2013 Konu Başlıkları Harcırah Nedir? Memuriyet Mahalli Geçici/Sürekli görevlendirmeler ve süreler Kanunun 39 ve 43 üncü maddeleri Yurtdışı

6245 sayılı Harcırah Kanunu Rahmi ÜNALAN Maliye Uzmanı 15-19 Mayıs 2013 Konu Başlıkları Harcırah Nedir? Memuriyet Mahalli Geçici/Sürekli görevlendirmeler ve süreler Kanunun 39 ve 43 üncü maddeleri Yurtdışı

Konu: TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI

DUYURU Sayı: 2017/013 BURSA, 10.01.2017 Konu: 01.01.2017 30.06.2017 TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Maliye Bakanlığı, Bütçe ve Mali

DUYURU Sayı: 2017/013 BURSA, 10.01.2017 Konu: 01.01.2017 30.06.2017 TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Maliye Bakanlığı, Bütçe ve Mali

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/79 İstanbul, 05 Ağustos 2008 KONU : 01.07.2008 31.12.2008

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/79 İstanbul, 05 Ağustos 2008 KONU : 01.07.2008 31.12.2008

SĐRKÜLER Đstanbul, Sayı: 2011/161 Ref: 4/161

SĐRKÜLER Đstanbul, 13.07.2011 Sayı: 2011/161 Ref: 4/161 Konu: 01.07.2011 31.12.2011 ARASINDA GEÇERLĐ OLACAK GELĐR VERGĐSĐNDEN ĐSTĐSNA YURT ĐÇĐ VE YURT DIŞI HARCIRAH TUTARLARI Gelir Vergisi Kanunu nun 24.

SĐRKÜLER Đstanbul, 13.07.2011 Sayı: 2011/161 Ref: 4/161 Konu: 01.07.2011 31.12.2011 ARASINDA GEÇERLĐ OLACAK GELĐR VERGĐSĐNDEN ĐSTĐSNA YURT ĐÇĐ VE YURT DIŞI HARCIRAH TUTARLARI Gelir Vergisi Kanunu nun 24.

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/ 17 İstanbul, 7 Ocak 2009 KONU :2009 Yılında Uygulanacak

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/ 17 İstanbul, 7 Ocak 2009 KONU :2009 Yılında Uygulanacak

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 05.01.2018 Sayı: 2018/026 Ref:4/026 Konu: 01.01.2018 30.06.2018 TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Gelir Vergisi Kanunu

SİRKÜLER İstanbul, 05.01.2018 Sayı: 2018/026 Ref:4/026 Konu: 01.01.2018 30.06.2018 TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Gelir Vergisi Kanunu

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/63 İstanbul, 16 Temmuz 2007 KONU : 2007 Yılında Uygulanacak

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/63 İstanbul, 16 Temmuz 2007 KONU : 2007 Yılında Uygulanacak

SĐRKÜLER Đstanbul, Sayı: 2012/21 Ref: 4/21

SĐRKÜLER Đstanbul, 17.01.2012 Sayı: 2012/21 Ref: 4/21 Konu: 01.01.2012 30.06.2012 TARĐHLERĐ ARASINDA GEÇERLĐ OLACAK GELĐR VERGĐSĐNDEN ĐSTĐSNA YURT ĐÇĐ VE YURT DIŞI HARCIRAH TUTARLARI Gelir Vergisi Kanunu

SĐRKÜLER Đstanbul, 17.01.2012 Sayı: 2012/21 Ref: 4/21 Konu: 01.01.2012 30.06.2012 TARĐHLERĐ ARASINDA GEÇERLĐ OLACAK GELĐR VERGĐSĐNDEN ĐSTĐSNA YURT ĐÇĐ VE YURT DIŞI HARCIRAH TUTARLARI Gelir Vergisi Kanunu

6245 SAYILI HARCIRAH KANUNU YURTDIŞI GÜNDELİKLERE DAİR BAKANLAR KURULU KARARI

6245 SAYILI HARCIRAH KANUNU YURTDIŞI GÜNDELİKLERE DAİR BAKANLAR KURULU KARARI KUZEY KIBRIS TÜRK CUMHURİYETİNE VERİLECEK GÜNDELİKLERE DAİR 5 MART 2010 TARİHLİ BAKANLAR KURULU KARARI MERKEZİ YÖNETİM HARCAMA

6245 SAYILI HARCIRAH KANUNU YURTDIŞI GÜNDELİKLERE DAİR BAKANLAR KURULU KARARI KUZEY KIBRIS TÜRK CUMHURİYETİNE VERİLECEK GÜNDELİKLERE DAİR 5 MART 2010 TARİHLİ BAKANLAR KURULU KARARI MERKEZİ YÖNETİM HARCAMA

SİRKÜLER İstanbul, 20.01.2014 Sayı: 2014/027 Ref: 4/027

SİRKÜLER İstanbul, 20.01.2014 Sayı: 2014/027 Ref: 4/027 Konu: 2014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI 19.12.2013 tarih ve 2013/227 sayılı sirkülerimizde,

SİRKÜLER İstanbul, 20.01.2014 Sayı: 2014/027 Ref: 4/027 Konu: 2014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI 19.12.2013 tarih ve 2013/227 sayılı sirkülerimizde,

Tarih : Sayı : Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları

Tarih : 28.01.2019 Sayı : 201920 Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları I Giriş Devlet memurlarına verilen yurt içi gündelik tutarları Bütçe Kanunu

Tarih : 28.01.2019 Sayı : 201920 Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları I Giriş Devlet memurlarına verilen yurt içi gündelik tutarları Bütçe Kanunu

Harcırah Tutarları. 12.01.2015 Sirküler, 2015/05. Sayın Meslekdaşımız,

Sayın Meslekdaşımız, 12.01.2015 Sirküler, 2015/05 KONU : 01.01.2015-30.06.2015 Tarihleri Arasında Geçerli Gelir Vergisinden İstisna Harcırah Tutarları Gelir Vergisi Kanununun 24/2 nci maddesinde, 6245

Sayın Meslekdaşımız, 12.01.2015 Sirküler, 2015/05 KONU : 01.01.2015-30.06.2015 Tarihleri Arasında Geçerli Gelir Vergisinden İstisna Harcırah Tutarları Gelir Vergisi Kanununun 24/2 nci maddesinde, 6245

ANTALYA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI HARCIRAH YÖNERGESİ

ANTALYA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI HARCIRAH YÖNERGESİ 1 HARCIRAH YÖNERGESİ BİRİNCİ BÖLÜM Amaç, kapsam, hukuki dayanak, tanımlar Amaç Madde 1- (1) Bu yönergenin amacı, Antalya Serbest Muhasebeci

ANTALYA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI HARCIRAH YÖNERGESİ 1 HARCIRAH YÖNERGESİ BİRİNCİ BÖLÜM Amaç, kapsam, hukuki dayanak, tanımlar Amaç Madde 1- (1) Bu yönergenin amacı, Antalya Serbest Muhasebeci

SİRKÜLER NO: 2014 / 06

SİRKÜLER NO: 2014 / 06 23.01.2014 Konu: 1 Ocak 2014 31 Aralık 2014 tarihleri arasında geçerli gelir vergisinden istisna edilen yurt içi, yurt dışı ve KKTC gündelik tutarları hk. Bilindiği üzere, gelir

SİRKÜLER NO: 2014 / 06 23.01.2014 Konu: 1 Ocak 2014 31 Aralık 2014 tarihleri arasında geçerli gelir vergisinden istisna edilen yurt içi, yurt dışı ve KKTC gündelik tutarları hk. Bilindiği üzere, gelir

denetim mali müşavirlik hizmetleri

SİRKÜLER 20.01.2014 Sayı: 2014/008 Konu: 2014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI 1- Yurt İçi Gündelikler: Belirlenen bu yeni kat sayılara göre uygulanacak

SİRKÜLER 20.01.2014 Sayı: 2014/008 Konu: 2014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI 1- Yurt İçi Gündelikler: Belirlenen bu yeni kat sayılara göre uygulanacak

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/21 İstanbul, 2 Şubat 2009 KONU : Yurt Dışı Gündeliklerine

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/21 İstanbul, 2 Şubat 2009 KONU : Yurt Dışı Gündeliklerine

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/012 Ref: 4/012

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/012 Ref: 4/012 Konu: 01.01.2015 30.06.2015 DÖNEMİNDE GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Maliye Bakanlığı Bütçe ve

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/012 Ref: 4/012 Konu: 01.01.2015 30.06.2015 DÖNEMİNDE GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Maliye Bakanlığı Bütçe ve

SANAYİ TEZLERİ (SAN - TEZ) PROJELERİ TEKNİK VE MALİ KILAVUZU

PROJELERİ TEKNİK VE MALİ KILAVUZU") SANAYİ TEZLERİ (SAN - TEZ) PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San - Tez) Projeleri kapsamında yürütülecek projelerle ilgili her

SANAYİ TEZLERİ (SAN - TEZ) PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San - Tez) Projeleri kapsamında yürütülecek projelerle ilgili her

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 20

İstanbul, 23 Ocak 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 20 KONU : 2017 Yılında Uygulanacak Yurt Dışı Gündelik Tutarları İle (1/1/2017-30/6/2017 Dönemi İçin) Bunlara Tekabül Eden Brüt Aylık Seviyeleri

İstanbul, 23 Ocak 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 20 KONU : 2017 Yılında Uygulanacak Yurt Dışı Gündelik Tutarları İle (1/1/2017-30/6/2017 Dönemi İçin) Bunlara Tekabül Eden Brüt Aylık Seviyeleri

YURT DIŞI GEÇİCİ GÖREV YOLLUK İŞLEMİ İŞ AKIŞ SÜRECİ FORMU

İŞ AKIŞ SÜRECİ İŞLEM ( Süreç Akış Şeması ) Uygun Uygun Değil DÖNÜLECEK SÜREÇ ADIMI SORUMLULAR İLGİLİ MEVZUAT- YASA- YÖNETMELİK DOKÜMAN (vb.) 1 Öğretim elemanı tarafından yurt dışı görevlendirmelerde en

İŞ AKIŞ SÜRECİ İŞLEM ( Süreç Akış Şeması ) Uygun Uygun Değil DÖNÜLECEK SÜREÇ ADIMI SORUMLULAR İLGİLİ MEVZUAT- YASA- YÖNETMELİK DOKÜMAN (vb.) 1 Öğretim elemanı tarafından yurt dışı görevlendirmelerde en

ENAR PROJELERİ TEKNİK VE MALİ KILAVUZU

T.C. ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI YENİLENEBİLİR ENERJİ GENEL MÜDÜRLÜĞÜ ENAR PROJELERİ TEKNİK VE MALİ KILAVUZU 2013 YILI PROJELERİ İÇİN GEÇERLİDİR İÇİNDEKİLER 1. GENEL KURALLAR... 2 2. PROJELERİN

T.C. ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI YENİLENEBİLİR ENERJİ GENEL MÜDÜRLÜĞÜ ENAR PROJELERİ TEKNİK VE MALİ KILAVUZU 2013 YILI PROJELERİ İÇİN GEÇERLİDİR İÇİNDEKİLER 1. GENEL KURALLAR... 2 2. PROJELERİN

T.C. GELİR İDARESİ BAŞKANLIĞI. Konya Vergi Dairesi Başkanlığı. Sayı :

T.C. GELİR İDARESİ BAŞKANLIĞI Konya Vergi Dairesi Başkanlığı Sayı : 31435689-120.03.05.01-101471 29.12.2016 Konu : Geçici olarak görevlendirilen personele ödenen gündeliklerin vergilendirilmesi İlgide

T.C. GELİR İDARESİ BAŞKANLIĞI Konya Vergi Dairesi Başkanlığı Sayı : 31435689-120.03.05.01-101471 29.12.2016 Konu : Geçici olarak görevlendirilen personele ödenen gündeliklerin vergilendirilmesi İlgide

ASGARİ ÜCRET PRİME ESAS KAZANÇ TABAN VE TAVAN MATRAHLARI SAKATLIK (ENGELLİ) İNDİRİM ORANLARI

İNDİRİM ORANLARI") ASGARİ ÜCRET 16 Yaşından Büyükler için (01.01.2018 31.12.2018) 2.029,50 TL PRİME ESAS KAZANÇ TABAN VE TAVAN MATRAHLARI Taban (01.01.2018-31.12.2018 Tarihleri arası) Tavan(01.01.2018-31.12.2018 Tarihleri

ASGARİ ÜCRET 16 Yaşından Büyükler için (01.01.2018 31.12.2018) 2.029,50 TL PRİME ESAS KAZANÇ TABAN VE TAVAN MATRAHLARI Taban (01.01.2018-31.12.2018 Tarihleri arası) Tavan(01.01.2018-31.12.2018 Tarihleri

MAAŞ VE DİĞER ÖDEME İŞLEMLERİ VE HESAPLAMA SUNUMU 2015

MAAŞ VE DİĞER ÖDEME İŞLEMLERİ VE HESAPLAMA SUNUMU 2015 Harcırah Nedir? Harcırah asıl görevli bulundukları yerden başka yerlere geçici veya sürekli görevle naklen atanan memur ve hizmetlilere görevlendirildikleri

MAAŞ VE DİĞER ÖDEME İŞLEMLERİ VE HESAPLAMA SUNUMU 2015 Harcırah Nedir? Harcırah asıl görevli bulundukları yerden başka yerlere geçici veya sürekli görevle naklen atanan memur ve hizmetlilere görevlendirildikleri

ESKĐŞEHĐR YEMĐNLĐ MALĐ MÜŞAVĐRLER ODASI HARCIRAH YÖNERGESĐ

ESKĐŞEHĐR YEMĐNLĐ MALĐ MÜŞAVĐRLER ODASI HARCIRAH YÖNERGESĐ GENEL HÜKÜMLER Amaç: Madde 1- Bu yönergenen amacı, Eskişehir Yeminli Mali Müşavirler Odasına mevzuatla verilmiş bulunan görevlerin daha etkin

ESKĐŞEHĐR YEMĐNLĐ MALĐ MÜŞAVĐRLER ODASI HARCIRAH YÖNERGESĐ GENEL HÜKÜMLER Amaç: Madde 1- Bu yönergenen amacı, Eskişehir Yeminli Mali Müşavirler Odasına mevzuatla verilmiş bulunan görevlerin daha etkin

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 46

İstanbul, 09 Temmuz 2010 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 46 2010 Yılı Temmuz-Aralık Döneminde Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah

İstanbul, 09 Temmuz 2010 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 46 2010 Yılı Temmuz-Aralık Döneminde Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah

MAKALE-III YURTİÇİ GÜNDELİKLERİN VERGİLENDİRİLMESİ. 2009 yılında Özel Sektör Kuruluşları Tarafından Ödenen. İmdat TÜRKAY GİRİŞ

-III İmdat TÜRKAY Gelir İdaresi Başkanlığı Müdürü 1969 yılında Mersin in Yavca Köyü nde doğdu. 1990 yılında Uludağ Üniversitesi İİBF Maliye Bölümü nü bitirdi. 1998 yılında da aynı Üniversitenin Sosyal

-III İmdat TÜRKAY Gelir İdaresi Başkanlığı Müdürü 1969 yılında Mersin in Yavca Köyü nde doğdu. 1990 yılında Uludağ Üniversitesi İİBF Maliye Bölümü nü bitirdi. 1998 yılında da aynı Üniversitenin Sosyal

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/ 15 İstanbul, 15 Ocak 2008 KONU :2008 Yılında Uygulanacak

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/ 15 İstanbul, 15 Ocak 2008 KONU :2008 Yılında Uygulanacak

İdari ve Mali İşler Daire Başkanlığı. Yolluk Avans-Kredi, Mahsup ve Yök Bursları Bölümü

İdari ve Mali İşler Daire Başkanlığı Yolluk Avans-Kredi, Mahsup ve Yök Bursları Bölümü Yurtiçi Geçici Görev Yollukları Yasal Dayanak -6245 Sayılı Harcırah Kanunu -2014 Yılı Bütçe Kanununa ekli H cetveli

İdari ve Mali İşler Daire Başkanlığı Yolluk Avans-Kredi, Mahsup ve Yök Bursları Bölümü Yurtiçi Geçici Görev Yollukları Yasal Dayanak -6245 Sayılı Harcırah Kanunu -2014 Yılı Bütçe Kanununa ekli H cetveli

İstanbul, 14.07.2015. Sirküler No : 2015 / 70 Konu : Gelir Vergisinden İstisna Yurt İçi ve Yurt Dışı Harcırah Tutarları

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

Görevlendirmeye İlişkin Yönetim Kurulu Kararında Olması Gerekenler

HARCIRAH EL KİTABI 1 Harcırah Nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade

HARCIRAH EL KİTABI 1 Harcırah Nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 44

Đstanbul, 3 Mayıs 2011 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 44 KONU : Yurt Dışı Gündeliklerine ve K.K.T.C. ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Değişiklikler Hk. Gelir Vergisi Kanunu nun

Đstanbul, 3 Mayıs 2011 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 44 KONU : Yurt Dışı Gündeliklerine ve K.K.T.C. ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Değişiklikler Hk. Gelir Vergisi Kanunu nun

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 16 (2010/13 Sirküler Yerine Geçerlidir.)

") İstanbul, 13 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 16 (2010/13 Sirküler Yerine Geçerlidir.) KONU : 2010 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3.

İstanbul, 13 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 16 (2010/13 Sirküler Yerine Geçerlidir.) KONU : 2010 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3.

HARCIRAH DÜZENLEMESİ. 193 sayılı Gelir Vergisi Kanununun 24 üncü maddesinin 2 numaralı bendinde,

HARCIRAH DÜZENLEMESİ 193 sayılı Gelir Vergisi Kanununun 24 üncü maddesinin 2 numaralı bendinde, "Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından idare meclisi başkanı ve üyeleri ile denetçilerine,

HARCIRAH DÜZENLEMESİ 193 sayılı Gelir Vergisi Kanununun 24 üncü maddesinin 2 numaralı bendinde, "Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından idare meclisi başkanı ve üyeleri ile denetçilerine,

ÖYP SEYAHAT GİDERLERİ

ÖYP SEYAHAT GİDERLERİ Öğretim Üyesi Yetiştirme Programına (ÖYP) İlişkin Usul ve Esasların 13 ncü maddesinde yer alan Seyahat Giderleri gereğince ÖYP kapsamında Uludağ Üniversitesinde eğitimlerini sürdüren

ÖYP SEYAHAT GİDERLERİ Öğretim Üyesi Yetiştirme Programına (ÖYP) İlişkin Usul ve Esasların 13 ncü maddesinde yer alan Seyahat Giderleri gereğince ÖYP kapsamında Uludağ Üniversitesinde eğitimlerini sürdüren

MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 13

İstanbul, 11 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 13 KONU : 2010 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

İstanbul, 11 Ocak 2010 MALİ MEVZUAT SİRKÜLERİ NO : 2010 / 13 KONU : 2010 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 14

İstanbul, 05 Ocak 2011 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 14 2011 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

İstanbul, 05 Ocak 2011 KONU : MALİ MEVZUAT SİRKÜLERİ NO : 2011 / 14 2011 Yılında Uygulanacak Yurt İçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU

T.C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San-Tez)

T.C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San-Tez)

SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU

T.C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San-Tez)

T.C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San-Tez)

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI HARCIRAH YÖNERGESİ

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI HARCIRAH YÖNERGESİ BURSA- Haziran 2014 Amaç BÖLÜM 1 AMAÇ, KAPSAM VE DAYANAK, TANIMLAR Madde 1: Bu yönerge, Bursa Eskişehir Bilecik Kalkınma Ajansı personelinin görevlendirme

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI HARCIRAH YÖNERGESİ BURSA- Haziran 2014 Amaç BÖLÜM 1 AMAÇ, KAPSAM VE DAYANAK, TANIMLAR Madde 1: Bu yönerge, Bursa Eskişehir Bilecik Kalkınma Ajansı personelinin görevlendirme

6245 SAYILI HARCIRAH KANUNU

6245 SAYILI HARCIRAH KANUNU KAYNAKLAR 6245 sayılı Harcırah Kanunu 10.01.2016 tarihli ve 29589 sayılı Resmi Gazete de yayımlanan Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere

6245 SAYILI HARCIRAH KANUNU KAYNAKLAR 6245 sayılı Harcırah Kanunu 10.01.2016 tarihli ve 29589 sayılı Resmi Gazete de yayımlanan Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere

26 Ağustos 2003 Tarihli Resmi Gazete. Sayı: Harcırah Kanunu Genel Tebliği. (Seri No:37)

") Harcırah Kanunu Genel Tebliği (Yurt İçinde ve Yurt Dışında Daimi Bir Göreve Naklen Atananların Harcırah Harcırah Kanunu Genel Tebliği (Yurt İçinde ve Yurt Dışında Daimi Bir Göreve Naklen Atananların Harcırahına

Harcırah Kanunu Genel Tebliği (Yurt İçinde ve Yurt Dışında Daimi Bir Göreve Naklen Atananların Harcırah Harcırah Kanunu Genel Tebliği (Yurt İçinde ve Yurt Dışında Daimi Bir Göreve Naklen Atananların Harcırahına

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

denetim mali müşavirlik hizmetleri

SİRKÜLER 06.01.2015 Sayı: 2015/007 Konu: 01.01.2015 30.06.2015 DÖNEMİNDE GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü

SİRKÜLER 06.01.2015 Sayı: 2015/007 Konu: 01.01.2015 30.06.2015 DÖNEMİNDE GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü

6245 SAYILI HARCIRAH KANUNU

6245 SAYILI HARCIRAH KANUNU Hatice DİNÇ Mali Hizmetler Uzmanı Ekonomi Bakanlığı Strateji Geliştirme Dairesi Başkanlığı KAYNAKLAR o 6245 sayılı Harcırah Kanunu o 25.01.2014 tarihli ve 28893 sayılı Resmi

6245 SAYILI HARCIRAH KANUNU Hatice DİNÇ Mali Hizmetler Uzmanı Ekonomi Bakanlığı Strateji Geliştirme Dairesi Başkanlığı KAYNAKLAR o 6245 sayılı Harcırah Kanunu o 25.01.2014 tarihli ve 28893 sayılı Resmi

2011 Kıdem Tazminatı, Çocuk Yardımı ve Aile Yardım Tutarları

2011 Kıdem Tazminatı, Çocuk Yardımı ve Aile Yardım Tutarları 2011 yılının ilk yarısında uygulanacak memur maaş katsayıları 31 Aralık 2010 tarihli ve 27802 sayılı 1. Mükerrer Resmi Gazete de yayınlanan

2011 Kıdem Tazminatı, Çocuk Yardımı ve Aile Yardım Tutarları 2011 yılının ilk yarısında uygulanacak memur maaş katsayıları 31 Aralık 2010 tarihli ve 27802 sayılı 1. Mükerrer Resmi Gazete de yayınlanan

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0. 19-115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları GENELGE 2008 Yılı Merkezi Yönetim Bütçe Kanununun

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0. 19-115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları GENELGE 2008 Yılı Merkezi Yönetim Bütçe Kanununun

T.C. SAĞLIK BAKANLIĞI Tedavi Hizmetleri Genel Müdürlüğü Sayı : B.10.0.THG.0.70.00.04/3360 23 Ocak 2012 Konu : Ek Ödeme GENELGE 2012/7

Konu : GENELGE 212/7 İlgi : 15/4/211 tarihli ve 1748 sayılı 211/32 Nolu Genelge. Bilindiği üzere, 12/5/26 tarihli ve 26166 sayılı Resmi Gazete de yayımlanan Sağlık Bakanlığına Bağlı Sağlık Kurum ve Kuruluşlarında

Konu : GENELGE 212/7 İlgi : 15/4/211 tarihli ve 1748 sayılı 211/32 Nolu Genelge. Bilindiği üzere, 12/5/26 tarihli ve 26166 sayılı Resmi Gazete de yayımlanan Sağlık Bakanlığına Bağlı Sağlık Kurum ve Kuruluşlarında

İSTANBUL TİCARET ÜNİVERSİTESİ SEYAHAT YÖNERGESİ

NOT: BU YÖNERGELER 20 NİSAN 2010 TARİH 72/1 SAYILI MÜTEVELLİ HEYETİ KARARI İLE KABUL EDİLMİŞTİR. İSTANBUL TİCARET ÜNİVERSİTESİ SEYAHAT YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

NOT: BU YÖNERGELER 20 NİSAN 2010 TARİH 72/1 SAYILI MÜTEVELLİ HEYETİ KARARI İLE KABUL EDİLMİŞTİR. İSTANBUL TİCARET ÜNİVERSİTESİ SEYAHAT YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 14

Đstanbul, 10 Ocak 2012 KONU : MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 14 2012 Yılında Uygulanacak Yurt Đçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında

Đstanbul, 10 Ocak 2012 KONU : MALĐ MEVZUAT SĐRKÜLERĐ NO : 2012 / 14 2012 Yılında Uygulanacak Yurt Đçi ve Yurt Dışı Gündelikler Hk. Gelir Vergisi Kanunu nun 24 / 3. maddesinde, Harcırah Kanunu kapsamı dışında