BOLUM 2: ġġrket-müġterġ BĠLGĠLERĠ DEĞERLEMENĠN TANIMI VE KAPSAMI

|

|

|

- Can Kavur

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ĠÇĠNDEKĠLER: BÖLÜM 1: RAPOR BĠLGĠLERĠ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak SözleĢmesi 1.6 Raporun kurul düzenlemeleri kapsamında değerleme amacıyla.. hazırlanıp hazırlanmadığına iliģkin açıklama BOLUM 2: ġġrket-müġterġ BĠLGĠLERĠ DEĞERLEMENĠN TANIMI VE KAPSAMI 2.1 ġirket Bilgileri 2.2 MüĢteriyi tanıtıcı bilgiler ve adresi 2.3 MüĢteri taleplerinin kapsamı ve varsa getirilen sınırlamalar BOLUM 3: DEĞERLEME KONUSU GAYRĠMENKUL HAKKINDA GENEL BĠLGĠLER 3.1 Gayrimenkulun Yeri, Konumu Ve Çevre Özelliği 3.2 Gayrimenkulun Tapu Kayıt Bilgileri 3.3 Gayrimenkulun Tapu Tetkiki 3.4 Gayrimenkulun Kullanımına Dair Yasal Ġzin Ve Belgeler 3.5 Gayrimenkulun Ġmar Durumu 3.6 Gayrimenkulun Hukuki Durumu 3.7 Değerleme Konusu Gayrimenkul Ġle Ġlgili Tarih ve Sayılı Yapı Denetim Kanunu Gereği Yapılması Gerekli Denetimler 3.8 Değerlemesi Yapılan Projeye ĠliĢkin Bilgiler BÖLÜM 4: DEĞERLEME KONUSU GAYRĠMENKULE ĠLĠġKĠN ANALĠZLER: 4.1 Gayrimenkulün Bulunduğu Bölgenin Analizi 4.2 Mevcut Ekonomik KoĢullar Ve Gayrimenkul Piyasasının Analizi 4.3 Değerleme ĠĢlemine Etki Eden Faktörler 4.4 Gayrimenkulun Yapısal, inģaat Özellikleri 4.5 Yapısal Özelliklerin Değerlemesinde Baz Alınan Veriler

2 Gayrimenkulun Teknik Özellikleri 4.7 Teknik Özelliklerin Değerlemesinde Baz Alınan Veriler 4.8 Değerleme iģleminde kullanılan varsayımlar ve bunların kullanılma... nedenleri Piyasa Değeri YaklaĢımı, Varsayımları ve Nedenleri, Nakit / Gelir akımları analizi, Maliyet oluģumları analizi, Raporda Yer Verilmeyen Değerleme Yöntemleri ve Nedenleri Piyasa Değeri YaklaĢımına Göre Elde Edilen Veriler Nakit / Gelir akımları analizi YaklaĢımına Göre Elde Edilen Veriler Piyasa Değeri YaklaĢımına Göre Yapılan Kabul ve Hesaplamalar Nakit / Gelir akımları analizi YaklaĢımına Göre Yapılan Kabul ve. Hesaplamalar Maliyet OluĢumları YaklaĢımına Göre Elde Edilen Veriler Maliyet OluĢumları YaklaĢımına Göre Yapılan Kabul ve Hesaplamalar Gayrimenkul ve Buna Bağlı Hakların Hukuki Durumunun Analizi En Yüksek ve En Ġyi Kullanım Değeri Analizi MüĢterek veya BölünmüĢ Kısımların Değerleme Analizi BÖLÜM5:ANALĠZ SONUÇLARININ DEĞERLENDĠRĠLMESĠ VE DEĞER TESPĠTĠ: 5.1- Değerlemede Kullanılan Yöntemlerin Analizi ve Değer Tespiti 5.2- Asgari Bilgilerden raporda Yer Verilmeyenler ve Nedenleri 5.3- Gayrimenkul Ġle Ġlgili Yasal Ġzin ve Gereklilikler Hakkında GörüĢ 5.4- Değerleme Konusu gayrimenkulün GYO Portföyüne Alınmasında Sermaye Piyasası Mevzuatı Çerçevesinde Bir Engelin Bulunup Bulunmadığı Hakkında GörüĢ 5.5- KDV Oranı BÖLÜM 6: ANALĠZ SONUÇLARININ DEĞERLENDĠRĠLMESĠ: 6.1- Nihai Değerlendirme Ve Sonuç EKLER & ÖZGEÇMİŞLER

3 BÖLÜM l- RAPOR BĠLGĠLERĠ 1.1- RAPOR TARĠHĠ VE NUMARASI Bu değerleme raporu taraflar arasında imzalanan tarihli değerleme sözleģmesine istinaden Ģirketimiz tarafından tarihinde, 0094 rapor numarası ile tanzim edilmiģtir. 1.2-RAPOR TÜRÜ Bu rapor; mülkiyeti Halk Gayrimenkul Yatırım Ortaklığı Anonim ġirketi ne ait, tapu kütüğünde Ankara Ġli, Çankaya Ġlçesi, 2763 ada 10 parselde zemin kat 9 numaralı "Depeolu Banka" vasfı ile kayıtlı gayrimenkulün günümüz piyasa koģullarında KDV hariç Türk Lirası cinsinden nakit veya nakit karģılığı peģin satıģ ve kira değerinin belirlenmesi amacı ile hazırlanan değerleme raporudur. 1.3-RAPORU HAZIRLAYANLAR Bu değerleme raporu gayrimenkul mahallinde yapılan inceleme sonucunda ilgili kiģi-kurumkuruluģlardan elde edilen bilgilerden faydalanılarak ve farklı değerleme yöntemlerinden elde edilen sonuçların bir arada yorumlanması sonucunda hazırlanmıģtır. Bu rapor, Ģirketimiz değerleme uzmanı Fatih KATAR tarafından hazırlanmıģ, Ģirketimiz Sorumlu Değerleme Uzmanı Nazan YONCA tarafından kontrol edilmiģtir. 1.4-DEĞERLEME TARĠHĠ Bu değerleme raporu; Ģirketimiz değerleme uzmanı tarafından tarihinde gayrimenkul mahallinde yapılan inceleme ve tespitlere istinaden hazırlanmıģtır. 1.5-DAYANAK SÖZLEġMESĠ Bu değerleme raporu taraflar arasında imzalanan tarihli değerleme sözleģmesine istinaden Ģirketimiz tarafından tarihinde, 94 rapor numarası ile tanzim edilmiģtir.

4 1.6.RAPORUN KURUL DÜZENLEMELERĠ KAPSAMINDA DEĞERLEME AMACI ĠLE HAZIRLANIP HAZIRLANMADIĞINA ĠLĠġKĠN AÇIKLAMA Bu Değerleme raporu Sermaye Piyasası Kurulu mevzuatı kapsamındaki iģlemler için hazırlanmıģtır. BÖLÜM 2 ġġrket-müġterġ BĠLGĠLERĠ,DEĞERLEMENĠN TANIMI VE KAPSAMI 2.1 ġġrket BĠLGĠLERĠ ġirketimiz, tarihinde, Ankara Ticaret Sicil Gazetesinde yayınlanan ġirket Ana SözleĢmesine göre Ekspertiz ve Değerlendirme olarak tanımlanan iģ ve hizmetleri vermek amacıyla ,00.-TL sermaye ile kurulmuģtur. ġirketimiz, BaĢbakanlık Sermaye Piyasası Kurulu nun Seri VIII, No: 35 sayılı tebliği uyarınca Sermaye Piyasası Mevzuatı Çerçevesinde Değerleme Hizmeti Verecek ġirketler Listesi" kapsamında tarihi itibari ile yetkili kılınmıģtır. ġirketimiz halen Ankara Genel Merkez olmak üzere, faaliyetini sürdürmektedir MÜġTERĠ BĠLGĠLERĠ Halk GYO A.ġ. nin resmi kayıtlı adresi Müeyyetzade Mah.Kemeraltı Cad. No: Kat:2-3 Karaköy/ĠSTANBUL olup, T.Halk Bankası A.ġ. bünyesinde yer almaktadır. Vergi Dairesi /No : Galata VD. / Halk G.Y.O. A.ġ tarihinde, TL lik kısmi nakdi ve TL lik kısmı ayni olmak üzere toplam TL sermaye ile T.Halk Bankası A.ġ. bünyesinde kurulmuģtur. T.Halk Bankası A.ġ: Cumhuriyetin kuruluģunu izleyen yıllarda faaliyete geçen bankalar ve diğer kamu iģletmeleri toplumun bu en geniģ kitlesinin sorunlarına çözüm getirememiģtir. Kalıcı bir ekonomik kalkınma, sosyal denge ve toplumsal barıģın korunması için uygun koģullarla esnaf-sanatkar ve küçük meslek sahibine kredi verme amacıyla, Türkiye Halk Bankası'nın kurulmasına karar verilmiģtir yılında çıkartılan 2284 sayılı Halk Bankası ve Halk Sandıkları Kanunu ile Türkiye Halk Bankası'nın kuruluģ süreci resmiyet kazanmıģtır yılları arasında finansman sağladığı Halk Sandıkları kanalı ile kredi hizmetleri yürütülürken, 1950 yılından sonra doğrudan Ģube açma ve kredi kullandırma yetkisi ile çalıģmaya baģlamıģtır yılı baģından itibaren sermayesi artırılan ve aktif bir çalıģma temposuna giren bankanın mevduat ve kredi hacmi giderek yükselmiģtir. Bankaya 1992 yılında bütün aktif ve pasifleriyle birlikte Türkiye Öğretmenler Bankası T.A.ġ. (Töbank), borç, alacak, mevduat ve taahhütleriyle de 1993 yılında

5 Sümerbank ve 1998 yılında Etibank devredilmiģtir. Bankaya her katılım var olan yapının daha da zenginleģmesine ve güçlenmesine katkı sağlamıģtır. Halkbank, 2000 yılına gelindiğinde, kamu bankalarının; çağdaģ bankacılığın ve uluslararası rekabetin gereklerine göre çalıģmalarını ve özelleģtirmeye hazırlanmalarını sağlayacak Ģekilde yeniden yapılanmaya girmiģtir sayılı, Türkiye Cumhuriyeti Ziraat Bankası, Türkiye Halk Bankası Anonim ġirketi ve Türkiye Emlak Bankası Anonim ġirketi Hakkında Kanun ile kamu bankaları Anonim ġirket statüsüne sokulmuģ ve kamu hukuku statüsünden özel hukuk statüsüne geçiģ sağlanmıģ, atanan yönetim yerine seçilen yönetim ilkesi benimsenmiģtir sayılı Kanun, tarihinde kabul edilen 4684 sayılı Kanun ile revize edilmiģ ve bu iki yasal düzenleme ile yeniden yapılandırma süresi içerisinde, Türkiye Emlak Bankası'nın tasfiyesi ve birleģtirilmesi, görev zararlarının tasfiyesi ve kamu bankalarına ortak yönetim kurulu atanması konuları karara bağlanmıģtır. Nisan 2001 tarihinde göreve baģlayan Kamu Bankaları Ortak Yönetim Kurulu, bankanın organizasyon yapısını değiģtirerek çağdaģ bankacılık prensipleri ve ticari bankacılık kuralları çerçevesinde ekonomiye artı değer yaratacak, karlı ve verimli bir kurum olması hedefiyle hareket etmiģtir. Bu hedef doğrultusunda bankanın organizasyon yapısı, çağdaģ bankacılığın ve uluslararası rekabetin gereklerine göre tamamen değiģtirilmiģ, bankanın faaliyetleri; Pazarlama, Krediler, Destek Hizmetleri, ġube DıĢı Kar Merkezleri, Mali Kontrol ve Risk Yönetimi olmak üzere 5 ana baģlık altında toplanmıģ, operasyon ağırlıklı bankacılık anlayıģına, pazarlama nosyonu da eklenmiģtir. Kanunun yürürlüğe girmesinden kısa bir süre sonra da Emlak Bankası faaliyetlerini yürütemediği gerekçesiyle T.C. Ziraat Bankası A.ġ. ye devredilmiģ, tarihinde Türkiye Emlak Bankası'nın 96 Ģubesi ise, personeli ve bilançosuyla birlikte T.C. Ziraat Bankası A.ġ. den T. Halk Bankası A.ġ. ye devredilmiģtir yılının ikinci yarısında Pamukbank T.A.ġ., T. Halk Bankası A.ġ. ye devredilmiģ, devir iģlemleri ise tarihi itibariyle tamamlanmıģtır. Halkbank Pamukbank entegrasyonu bankacılık sektöründe örnek olarak gösterilebilecek bir Ģekilde, birleģme konusunda danıģmanlık hizmeti alınan firmaların öngördüğü sürelerden çok önce ve sorunsuz olarak gerçekleģtirilmiģtir.

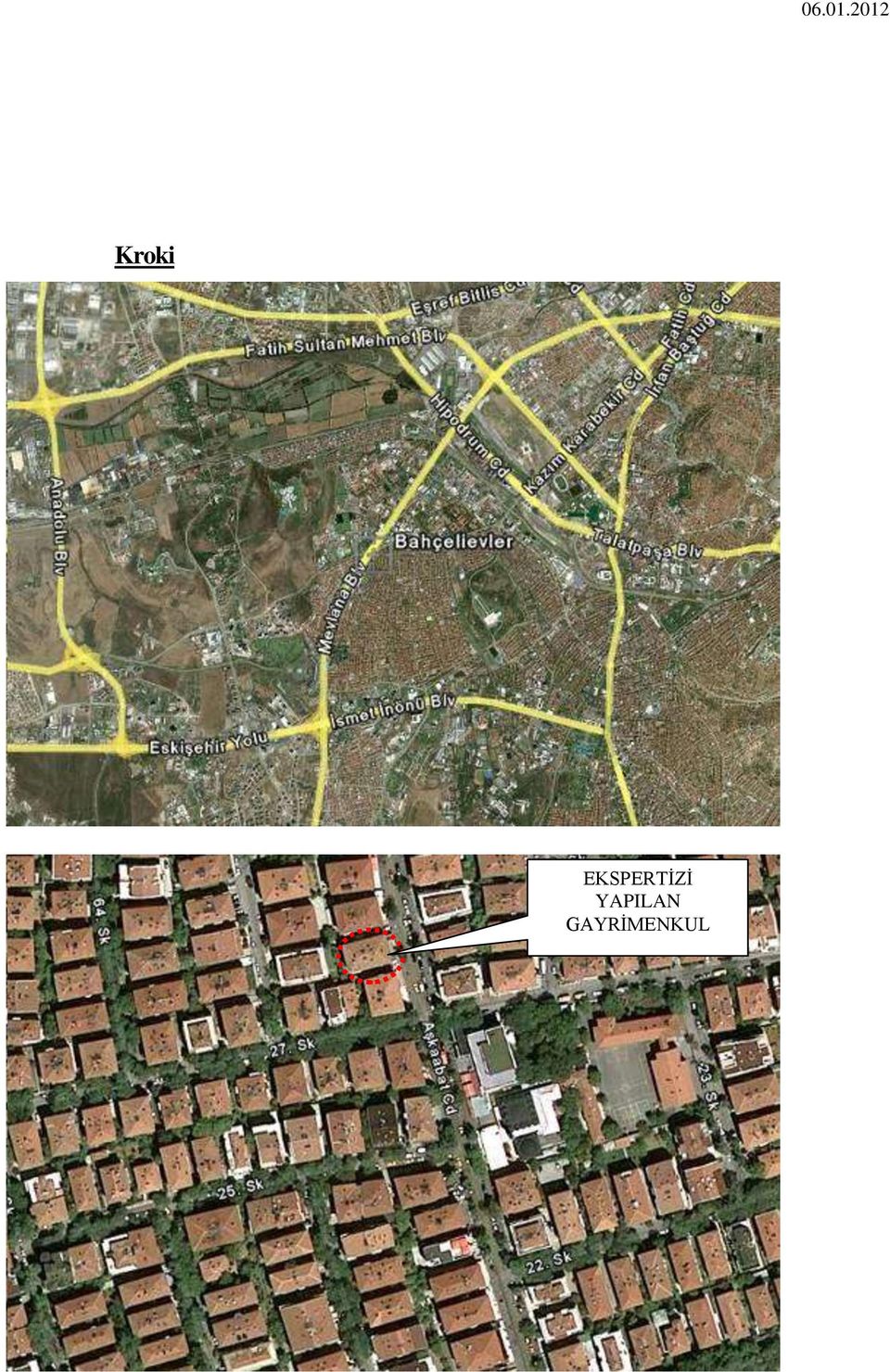

6 Bankaya devredilen Pamukbank T.A.ġ. den gelen Ģubelerle birlikte Ģube yapısı yeniden ĢekillenmiĢ, yeni yapıda, müģteri segmentasyonu kapsamında, özellikle KOBĠ ler ile orta ve orta üstü gelir sahibi bireysel müģterilere ayrıcalıklı ürün ve hizmetler sunmak, müģteri odaklı kaliteli hizmet anlayıģını benimsemek unsurları önem kazanmıģtır MÜġTERĠ TALEPLERĠNĠN KAPSAMI VE VARSA GETĠRĠLEN SINIRLAMALAR Bu değerleme raporu, mülkiyeti Halk Gayrimenkul Yatırım Ortaklığı Anonim ġirketi ne ait olan ve tapu kütüğünde Ankara Ġli, Çankaya Ġlçesi, 2763 ada 10 parsel de zemin katta bulunan 9 numaralı "Depolu Banka" vasıflı taģınmazın günümüz piyasa koģullarında KDV hariç Türk Lirası cinsinden nakit veya nakit karģılığı peģin satıģ ve kira değerinin belirlenmesi amacıyla hazırlanan değerleme raporudur. Bu değerleme çalıģmasında aģağıdaki hususların geçerliliği varsayılmaktadır. - Alıcı ve satıcı makul ve mantıklı hareket etmektedir. - Taraflar gayrimenkul ile ilgili her konuda tam bilgiye sahiptirler ve kendilerine azami faydayı sağlayacak Ģekilde hareket etmektedirler. - Gayrimenkulün satıģı için makul bir süre tanınmıģtır. - Ödeme nakit veya benzeri araçlarla yapılmaktadır. - Gayrimenkul alım iģlemi sırasında gerekebilecek finansman piyasa faiz oranları üzerinden gerçekleģtirilmektedir. BÖLÜM 3 DEĞERLEME KONUSU GAYRĠMENKUL HAKKINDA GENEL. BĠLGĠLER 3. l-gayrġmenkulün YERĠ, KONUMU VE ÇEVRE ÖZELLĠĞĠ Değerleme konusu taģınmaz Ankara Ġli, Çankaya Ġlçesi, Yukarı Bahçelievler mahallesi AĢkaabat caddesi(7. Cadde) No:24/A adresinde, merkezi konumda KOTON giyim mağazası olarak iģletilmektedir. Bahçelievler AĢkaabat caddesi(7. Cadde) Ankara ilinin merkezlerinden olup, özellikle yaya yoğunluğu sebebiyle yüksek ticari potansiyele sahiptir. TaĢınmazın yer aldığı parsel; AĢkaabat Caddesine cepheli konumu ile ticari potansiyelinden faydalanabilir özelliktedir. TaĢınmazın yakın çevresinde çeģitli niteliklerde restoranlar, giyim mağazaları, ofisler, çeģitli iģ kollarında faaliyet TaĢınmazın ulaģımı kolay olup, dolmuģ, otobüs ve özel araçlar ile rahatlıkla sağlanabilmektedir. Bölgenin yol, su, elektrik, kanalizasyon vb. teknik altyapısı ile sosyal altyapısı mevcuttur.

7 Kroki EKSPERTĠZĠ YAPILAN GAYRĠMENKUL

8 3.2- GAYRĠMENKULÜN TAPU KAYIT BĠLGĠLERĠ Ġli Ġlçesi Mahallesi : Ankara : Çankaya : Yukarı Bahçelievler Pafta No : -- Ada No : 2763 Parsel No : 10 Arsa Yüzölçümü : 610 m² Ana Gayr. Vasfı : Kargir apartman Arsa Payı : 79/232 Bağ. Böl. Niteliği Malik Hisse : Depolu Banka : Halk Gayrimenkul Yatırım Ortaklığı Anonim ġirketi : Tam Yevmiye No : Cilt No : 51 Sayfa No : 4970 Tapu Tarihi : GAYRIMENKULÜN TAPU TETKĠKĠ tarihinde Çankaya Tapu Müdürlüğü nde yapılan incelemede taģınmazın tapu kayıtları üzerinde aģağıdaki beyanlara rastlanılmıģtır; (Onaylı Tapu Kayıt Belgesi Ekte SunulmuĢtur.) Beyan : Yabancı gerçek ve tüzel kiģilerin taģınmaz ve bakanlar kurulu sınırlı ayni hak edinimleri yasaklanmıģtır. Tarih : No: ġerh : TL bedel karģılığında kira sözleģmesi vardır. ( Tarih : No: 37576) -Değerlemeye konu gayrimenkul son 3 yıl içinde T.Halk Bankası A.ġ. den Halk GYO na devredildiği anlaģılmıģtır.

9 -Gayrimenkulün tapu kayıtlarında devredilebilmesine iliģkin herhangi bir kısıtlama bulunmamaktadır. -Gayrimenkulün tapu kayıtlarında Gayrimenkul Yatırım Ortaklığı portföyüne alınmasını kısıtlayan herhangi bir unsur bulunmamaktadır. 3.4-GAYRĠMENKULÜN KULLANIMINA DAĠR YASAL ĠZĠN VE BELGELER - Tapu senedi, - Ġmar durum belgesi, - Yapı Kullanma izin Belgesi - Mimari projesi 3.5-GAYRĠMENKULÜN ĠMAR DURUMU tarihinde Çankaya Belediyesi Ġmar Müdürlüğünde yapılan incelemede; söz konusu taģınmazın yer aldığı 2763 ada 10 parselin; - 4 kat, ayrık nizam, ticaret+konut alanı imarlı, hmax: 12,50m., yola mesafesi 5m. yapılaģma koģullarına sahiptir m² yüzölçümlü imar parselidir. - Gayrimenkulün imar durumu ve yapılaģma koģullarında son 3 yılda herhangi bir değiģiklik gerçekleģmemiģtir GAYRĠMENKULÜN HUKUKĠ DURUMU Ġlgili Belediye ve Tapu Sicil Müdürlüğü yetkilileri ile yapılan görüģmelerde gayrimenkul ile ilgili herhangi bir hukuki iģlemin bulunmadığı, değerlemeye konu gayrimenkulün son 3 yıl içinde T.Halk Bankası A.ġ. bünyesinden Halk G.Y.O. A.ġ. pörtföyüne devredildiği ve imar planlarında herhangi bir değiģikliğin olmadığı, tapu kayıtlarında devredilebilmesine iliģkin herhangi bir kısıtlamanın bulunmadığı ve gayrimenkulün Sermaye Piyasası Mevzuatı Hükümleri çerçevesinde GYO portföyüne alınmasına dair herhangi bir engelin bulunmadığı bilgisi edinilmiģtir.

10 3.7- DEĞERLEME KONUSU GAYRĠMENKUL ĠLE ĠLGĠLĠ TARĠH VE 4708 SAYILI YAPI DENETĠM KANUNU GEREĞĠ YAPILMASI GEREKLĠ DENETĠMLER Değerleme konusu taģınmaz parseli üzerinde yer alan yapı tarihinde 137 belge numarasıyla alınan yapı ruhsatı ile inģa edilmeye baģlandığından Tarih ve 4708 sayılı Yapı Denetimi Hakkında Kanun yürürlüğe girmeden önce inģa edildiğinden yapı denetimine tabi değildir DEĞERLEMESĠ YAPILAN PROJEYE ĠLĠġKĠN BĠLGĠLER Değerlemeye konu 610m² yüzölçümlü imar parseli üzerinde yer alan yapı 1970 lı yıllarda ayrık nizamda, bodrum+zemin+3 kat Ģeklinde apartman olarak planlanıp inģa edilmiģtir. TaĢınmazın onay tarihli mimari projesi, tarih, 4480 belge numaralı yapı kullanma izin belgesi mevcuttur. BÖLÜM 4- DEĞERLEMESĠ YAPILAN GAYRIMENKULE ĠLĠġKĠN ANALĠZLER 4.1-GAYRĠMENKULÜN BULUNDUĞU BÖLGENĠN ANALĠZĠ Cumhuriyet döneminden hemen önceki haliyle Çankaya, bağlık bahçelik kırsal bir alan görünümündeydi. Bu bağlardan birinin içindeki köģke Mustafa Kemal PaĢa'nın yerleģmesi, Çankaya'nın önemini birdenbire artırdı. Bu köģk bugün bir müze olarak korunuyor. Bugünkü Çankaya köģkü ise, Alman Mimar Clemens Holzmeister tarafından projelendirilerek daha sonra yapıldı. Kale çevresinde oluģmuģ eski kente tepeden bakan, güney yöndeki bu bağlık bahçelik alan zaman içinde geliģerek 1936 yılında ilçe durumuna geldi. Bugünkü Çankaya, ülkenin en önemli kamusal karar organlarını, üniversitelerini, çeģitli ülkelerin büyükelçiliklerini, iģ alanlarını, ticaret merkezlerini, bankaları, büyük otelleri, kültür ve sanat kuruluģlarını, restoranları, eğlence ve dinlenme yerlerini barındıran bir yerleģim alanı. Yeni Türk devletinin kuruluģundaki güç günleri yakından yaģamıģ olan bu ilçe, sağlığında Atatürk'ün konutuna, ölümünde Anıtkabirine mekan oldu. Çankaya da 116 mahalle vardır Yılı Adrese Dayalı Nüfus Kayıt Sistemine göre Ġlçe Nüfusu: dur.(erkek: Kadın: ) Günlük nüfus hareketlerine bağlı olarak Çankaya nın nüfusu, gün boyunca 2 milyona ulaģmaktadır. Ġlçe bu özelliğiyle kent içinde ayrı bir kent merkezi özelliğine sahiptir.

11 4.2.MEVCUT EKONOMĠK KOġULLAR VE GAYRĠMENKUL PĠYASASININ ANALĠZĠ Dünyanın her yerinde 2007 yılından bu yana hissedilen küçük kriz olguları, beklendiği gibi 2008 ortalarında ABD'de küresel bir mali krize dönüģmüģ, nakit akıģının durması ile ticaretin en temel döngüsü olan mal alıģveriģi minimum düzeye inmiģ, dünyada yaģanan ekonomik mali krizin etkisini ülkemizde de göstermesi nedeni ile gayrimenkul alım satımları zorunlu sebepler dıģında durma noktasına gelmiģtir yılını küresel krizin gölgesinde geçiren piyasalar 2010 yılında da zor bir süreçten geçerek, halen global krizin etkilerinin etkilediği Türkiye piyasalarının, 2011 yılında da belirsizliğin etkisinde kalarak dalgalı bir seyir izleyeceği beklenmektedir. Değerleme konusu gayrimenkulün herhangi bir sebeple satıģa çıkarılması halinde; yeri, konumu, imar durumu, banka binası olarak planlanmıģ ve iģletiliyor olması, Ankara ilinin belirli marka yapılarından birisi olması, yakın çevresinin teģekkül tarzı ve bölgenin yüksek ticari potansiyeli dikkate alınarak taģınmaza gelebilecek talebin yüksek olacağı kanaatine varılmıģtır. 4.3-DEĞERLEME ĠġLEMĠNE ETKĠ EDEN FAKTÖRLER TaĢınmazın hissesinin tam olması, TaĢınmazın yer aldığı binanın AĢkabat (Eski 7.Cadde) caddesine cepheli konumda olması TaĢınmazın halihazırda kullanılması, Yakın çevrenin yapılaģma durumu ( Ticari potansiyeli yüksek iģyerleri, Banka ġubeleri ve konut alanları), TaĢımaza kullanımına dair yasal belge ve evraklarının eksiksiz olması, Belediyenin sağladığı altyapı olanaklarından faydalanabilecek yer ve konumda bulunması, UlaĢım imkanlarının kolay ve alternatifli olması, Otoparkının olmaması, SatıĢ kabiliyeti, gibi hususlar taģınmazların değerini müspet ve menfi yönde etkileyen faktörler olarak tespit edilmiģtir.

12 4.4-GAYRĠMENKULLERĠN YAPISAL ĠNġAAT ÖZELLĠKLERĠ Değerlemeye konu Banka ġubesinin bulunduğu 2763 ada 10 parsel 610,00 m² arsa yüzölçümüne sahiptir. Parsel üzerindeki bina Bodrum + zemin + 3 kattan oluģmuģtur. Ayrık nizamda inģa edilen binanın ön cephesi traverten mermer kaplama, diğer cepheleri kireç serpme Ģeklindedir. Binaya ait otopark ve dahilinde asansör bulunmamaktadır. Onaylı mimari projesine göre binanın bodrum katında kaloriferci odası, kazan dairesi, su deposu ve 9 bağımsız bölüm nolu Depolu Banka ya ait müģtemilatlar, zemin katta 9 bağımsız bölüm nolu Depolu Banka, 1.katta 1, 2, ve 3 nolu meskenler, 2.katta 4, 5 ve 6 nolu meskenler ile 3.katta 7 ve 8 nolu meskenler mevcut olup, binada toplam 8 adet mesken ile 1 adet Depolu Banka bulunmaktadır. Çankaya Belediyesi Ġmar Md. ArĢivinde bulunan tarihli onaylı mimari projesine istinaden yapıya 27.Mart.1978 tarihinde 4480/78 belge numarası ile Yapı kullanma izin belgesi verilmiģtir. Yerinde yapılan tespitlere göre yapıların mahal özellikleri :Onaylı mimari projesine göre Bodrum + Zemin kattan oluģan Depolu Banka vasıflı 9 bağımsız bölüm nolu taģınmazın mahallinde yapılan tespitlere göre KOTON tarafından giyim mağazası olarak kullanılmaktadır. TaĢınmaz brüt: m² ( zemin m²) dir. Mahalinde zemin ana hacim ve 2 adet soyunma kabininden, bodrum kat ise ayakkabı satıģ ünitesi ve 11 adet deneme kabini ile depo, mutfak ve 2 WC hacminden oluģmaktadır. Zemin kat döģemesi mermer, duvarların tamamı alçıpan ve dekoratif eģyalarla kaplı, tavanı ise aydınlatma armatürlü asma tavandır. Bodrum katta bulunan ayakkabı satıģ ünitesi zemini pvc yer kaplaması ile kaplı, 11 adet deneme kabini zemini laminant kaplamadır. Depo, mutfak ve WC zeminleri seramik, mutfak,wc duvarları tavana kadar fayanas kaplı, depo duvarları plastik boyalıdır. 4-5.GAYRĠMENKULÜN YAPISAL ÖZELLĠKLERĠNĠN DEĞERLEMESĠNDE BAZ ALINAN VERĠLER: Değerleme konusu gayrimenkullerin yapısal özelliklerinin değerlemesinde gayrimenkul mahallinde yapılan inceleme ve tespitler baz olarak alınmıģtır.

13 4.6.GAYRĠMENKULÜN TEKNĠK ÖZELLĠKLERĠ Elektrik : ġebeke Su : ġebeke Kanalizasyon : ġebeke Isıtma Sistemi : Kalorifer (Merkezi Sistem) Klima Sistemi : Mevcut Asansör : Yok Yangın Merdiveni : Yok Kapalı Garaj : Yok Kapalı Devre Kamera Sistemi: Mevcut 4-7.TEKNĠK ÖZELLĠKLERĠN DEĞERLEMESĠNDE BAZ ALINAN VERĠLER Değerleme konusu gayrimenkulün teknik özelliklerinin değerlemesinde gayrimenkul mahallinde yapılan inceleme ve tespitler baz olarak alınmıģtır. Gayrimenkulün teknik donanımının yapının mütemmim cüzü olduğu kabulü ile teknik özellikler, yapısal özellikler ile birlikte değerlendirilmiģtir. 4-8.DEĞERLEME ĠġLEMĠNDE KULLANILAN VARSAYIMLAR VE BUNLARIN KULLANILMA NEDENLERĠ. Ülkemizde kabul görmüģ olan üç farklı değerleme yöntemi kullanılmaktadır. Bu yöntemler Piyasa Değeri YaklaĢımı, Nakit/gelir akımları yaklaģımı ve Maliyet OluĢumları YaklaĢımı yöntemleridir. Bu yöntemler için yapılan varsayımlar ve nedenleri aģağıda verilmektedir Piyasa Değeri YaklaĢımı, Varsayımları ve Nedenleri Analiz edilen gayrimenkulün türü ile ilgili olarak mevcut bir pazarın varlığı peģinen kabul edilir. Bu piyasadaki alıcı ve satıcıların gayrimenkul hakkında oldukça iyi düzeyde bilgi sahibi olduğu ve bu nedenle zamanın önemli bir faktör olmadığı kabul edilir. Gayrimenkulün piyasada makul bir satıģ fiyatı ile makul bir süre için kaldığı kabul edilir. Seçilen karģılaģtırılabilir örneklerin değerlemeye konu gayrimenkul ile ortak temel özelliklere sahip olduğu kabul edilir. Seçilen karģılaģtırılabilir örneklere ait verilerin, fiyat düzeltmelerinin yapılmasında, günümüz sosyoekonomik koģulların geçerli olduğu kabul edilir.

14 4.8.2.Nakit / Gelir akımları analizi, Bu yöntemle bir gayrimenkulün değeri, çok fazla geciktirmeksizin aynı arzu edilebilirlikte bir getiri oranı sağlayan, ikamesi mümkün, karģılaģtırılabilir bir gelir getiren gayrimenkulü elde etmek için, yapılması gereken etkin yatırımın sonucu temeline dayanmaktadır. KarĢılaĢtırılabilir örneklerin gelirlerine ve satıģ fiyatlarına dayanılarak bulunan kira çarpanının değerlemeye konu gayrimenkulün piyasa değerini gösterdiği kabul edilir Maliyet oluģumları analizi, Bu yöntemde, var olan bir yapının günümüz ekonomik koģulları altında yeniden inģa edilme maliyeti gayrimenkulün değerlemesi için baz kabul edilir. Bu anlamda maliyet yaklaģımının ana ilkesi kullanım değeri ile açıklanabilir. Kullanım değeri ise Hiçbir Ģahıs ona karģı istek duymasa veya onun değerini bilmese bile malın gerçek bir değeri vardır. ġeklinde tanımlanmaktadır. Bu yöntemde gayrimenkulün önemli bir kalan ekonomik ömür beklentisine sahip olduğu kabul edilir. Bu nedenle gayrimenkul değerinin; fiziki yıpranmadan, fonksiyonel ve ekonomik açıdan demode olmasından dolayı zamanla azalacağı varsayılır. Bir baģka deyiģle, mevcut bir gayrimenkulün, bina değerinin, hiçbir zaman yeniden inģa etme maliyetinden fazla olamayacağı kabul edilir. Gayrimenkulün değerinin, arazi ve binalar olmak üzere iki farklı fiziksel olgudan meydana geldiği kabul edilir Raporda Yer Verilmeyen Değerleme Yöntemleri ve Nedenleri Bu değerleme raporunda yukarıdaki değerleme yöntemlerinin tamamı kullanılmıģtır.

15 4.10- Piyasa Değeri YaklaĢımına Göre Elde Edilen Veriler TaĢınmazların bulunduğu bölgede yapılan araģtırmalarda aģağıdaki bilgiler edinilmiģtir. 1 Aynı cadde üzerinde halihazırda bir banka tarafından kirada olan toplam 375m² kullanım alanlı bodrum ve zemin kattan oluģan dükkan için TL değer istenmektedir. 2 Birsen Emlak TaĢınmazın bulunduğu cadde de bulanan binanın zemin katında 60 m² TL istenmektedir. - TaĢınmazın bulunduğu cadde de bulanan 3 katlı 685 m² komple bina için TL.. istenmektedir. - TaĢınmazın bulunduğu cadde de bulanan binanın 1. Katında ki 120 m² ofis için TL istenmektedir. - TaĢınmazın bulunduğu cadde de bulanan binanın 3. Katında m² mesken için TL istenmektedir. - TaĢınmazın bulunduğu cadde de bulanan binanın 1. Katında ki 100 m² mesken için 1200 TL aylık kira bedeli istenmektedir. - TaĢınmazın bulunduğu cadde de bulanan binanın zemin katında 32 m² dükkan için TL aylık kira bedeli istenmektedir. - TaĢınmazın bulunduğu cadde de bulanan binanın zemin katında 40 ² dükkan için TL aylık kira bedeli istenmektedir. 3- Safran Emlak TaĢınmazın bulunduğu cadde de bulanan bodrum(100m²) zemin (100 m²) ve asma (100.. m²) kattan oluģan dükkan için TL aylık kira bedeli istenmektedir.

16 Piyasa Değeri YaklaĢımına Göre Yapılan Kabul ve Hesaplamalar Direk SatıĢların KarĢılaĢtırılması (Piyasa Değeri YaklaĢımı) Yöntemi nde yapılan kabuller; - KarĢılaĢtırmalarda esas alınan veriler; yapılan piyasa araģtırmalarında edinilen Ģifahi bilgilere dayanmaktadır. - Piyasa araģtırması neticesinde elde edilen verilere ait satıģ fiyatları piyasa koģullarına göre makul seviyededir. - Yukarıda belirtilen satıģ örnekleri ile değerleme konusu taģınmazların aynı bölgede yer aldığı, aynı fiziki yapıya, imar durumuna ve geliģme trendine sahip oldukları kabul edilmiģtir. Mevcut Kullanımına Göre Yapılan Hesaplamalar: Zemin Kat : TL/m² X m² = ~ TL. Bodrum Kat : 5490TL/m² X 213m² = TL TOPLAM: TL~ TL Nakit / Gelir akımları analizi YaklaĢımına Göre Elde Edilen Veriler TaĢınmazların kira gelirleri ile, kendini amorti etme süresi hesaplanarak yöntem kullanılmıģtır Nakit / Gelir akımları analizi YaklaĢımına Göre Yapılan Kabul ve Hesaplamalar Bu yöntemde yapılan kabuller; - KarĢılaĢtırmalarda esas alınan veriler; yapılan piyasa araģtırmalarında edinilen Ģifahi bilgilere dayanmaktadır. - Piyasa araģtırması neticesinde elde edilen verilere ait kira bedelleri piyasa koģullarına göre makul seviyededir. - Yukarıda belirtilen kiralamaya konu taģınmaz örnekleri ile değerleme konusu taģınmazların aynı bölgede yer aldığı, benzer ticari kullanıma müsait, benzer imar durumuna ve geliģme trendine sahip oldukları kabul edilmiģtir.

17 Mevcut Durumuna Göre Yapılan Hesaplamalar: Zemin Kat Kira Bedeli: 145TL/m²/Ay X m² = TL/Ay Bodrum Kat Kira Bedeli : 23TL/m²/Ay X 213m² = TL/Ay. Toplam Kira Bedeli : TL/ay TOPLAM: TL/Ay X 12 Ay X 14 Yıl = TL~ TL Maliyet OluĢumları analizi YaklaĢımına Göre Elde Edilen Veriler Ekspertize konu taģınmazın onaylı mimari projesi ve yapı ruhsatına göre m² kapalı alana sahip olduğu belirlenmiģtir, Binanın yapı sınıfı yapı ruhsatında 4 A olarak verilmiģ olup 2011 yılı yapı yaklaģık birim maliyetleri tebliğinden belirlenmiģ ve yıpranma oranı alınarak Zemin kat 9 nolu Depolu Banka nitelikli taģınmaz için 600.TL/m² olarak seçilmiģtir Maliyet OluĢumları YaklaĢımına Göre Yapılan Kabul ve Hesaplamalar Mevcut Durumuna Göre Yapılan Hesaplamalar: Arsa Payı Değeri :10.000TL/m² X 610m²X (79/232) = TL Zemin + Bodrum Bina Maliyeti= ~600. TL/m² X m² = TL TOPLAM : TL Normalde arsa paylarının bağımsız bölümlerin değerleri oranında tahsis edilmesi gerekmekte ve zemin katta yer alan dükkanların, arsa payının değer açısından bina bütünde çoğunluğunu alması gerekmektedir.ekspertiz konu binanın eski olmasından dolayı dükkanın arsa payının normalin çok altındadır. Bu nedenlerden dolayı maliyet yaklaģımı ile hesaplanan değerle yanıltıcıdır ve değerlemede kullanılmamıģtır

18 4.13- Gayrimenkul ve Buna Bağlı Hakların Hukuki Durumunun Analizi Değerleme konusu gayrimenkulün tamamının mülkiyeti Halk Gayrimenkul Yatırım Ortaklığı Anonim ġirketi ne aittir En Yüksek ve En Ġyi Kullanım Değeri Analizi Gayrimenkulün bulunduğu bölge, bölge içerisindeki konumu, çevrenin teģekkül tarzı, dahili planlaması vb. dikkate alındığında mevcut Ģeklinin uygunluğu düģünülmektedir MüĢterek Veya BölünmüĢ Kısımların Değerleme Analizi Değerleme konusu gayrimenkul tapu kayıtlarında kat mülkiyetine geçilerek tek bir bağımsız bölümden oluģmuģ herhangi bir bölünmüģ bağımsız bölüm içermemektedir.. BÖLÜM 5: ANALĠZ SONUÇLARININ DEĞERLENDĠRĠLMESĠ VE DEĞER TESPĠTĠ: Yapılan incelemeler ve araģtırmalar neticesinde değerleme konusu gayrimenkuller için Piyasa Değeri YaklaĢımı, Nakit/gelir akımları yaklaģımı ve Maliyet OluĢumları YaklaĢımı yöntemleri ile nihai sonuca ulaģılmıģtır. 5.1-DEĞERLEMEDE KULLANILAN YÖNTEMLERĠN ANALĠZĠ VE DEĞER TESPĠTĠ Ankara Ġli, Merkez-Çankaya Ġlçesi, Yukarı Bahçelievler Mahallesi, 2763 Ada, 10 Parselde kayıtlı Kargir Apartman vasıflı ana taģınmaz dahilindeki zemin kat 9 bağımsız bölüm nolu gayrimenkulün değerlemesinde; - Ġlgili tapu ve kadastro müdürlükleri ile belediye gibi kurumların yetkililerinden elde edilen bilgi ve belgelerden istifade edilmiģtir. - Ayrıca bölgeyi iyi bilen emlakçılar ile yapılan görüģmelerden edinilen bilgiler ıģığında bugüne kadar yapmıģ olduğumuz değerleme çalıģmalarımızdan edinilmiģ bilgi ve tecrübelerden de istifade edilmiģtir. - Parsel üzerinde yer alan yapıların yıpranma oranlarının belirlenmesinde gün ve sayılı Resmi Gazete de yayınlanan aģınma paylarına iliģkin oranları gösteren cetvelden yararlanılmıģtır

19 Yukarıda açıklanan hesaplamalar ayrı ayrı göz önüne alındığında; piyasa emsal değerlerinin yeterli sayıda elde edildiğinden; maliyet oluģumu hesaplamaları değerlemede dikkate alınmamıģ olup, diğer iki yöntemle sonuca varılmıģtır. * Normalde arsa paylarının bağımsız bölümlerin değerleri oranında tahsis edilmesi gerekmekte ve zemin katta yer alan dükkanların, arsa payının değer açısından bina bütünde çoğunluğunu alması gerekmektedir.ekspertiz konu binanın eski olmasından dolayı dükkanın arsa payının normalin çok altındadır. Bu nedenlerden dolayı maliyet yaklaģımı ile hesaplanan değerle yanıltıcıdır ve değerlemede kullanılmamıģtır. * Sigorta bedeli hesaplanırken; bayındırlık bakanlığı birim fiyatları dikkate alınarak hesaplanan bina bedelleri esas alınmamıģtır. Bunun nedeni ise; ekspertize konu taģınmazların banka Ģubesi gibi özel amaç için projelendirilmiģ, özel donanım, tefriģat ve tesisata sahip olmalarıdır. Değer hesaplanırken bu unsurlar bir arada düģünülmüģtür ASGARĠ BĠLGĠLERDEN RAPORDA YER VERĠLMEYENLER VE NEDENLERĠ Değerlemeye konu taģınmazın mevcut kullanımı sürdürüleceğinden proje geliģtirme (hasılat paylaģımı, kat karģılığı vb) yöntemleri kullanılmamıģ, proje değerlerine yer verilmemiģtir. 5.3-GAYRĠMENKUL ĠLE ĠLGĠLĠ YASAL ĠZĠN VE GEREKLĠLĠKLER HAKKINDA GÖRÜġ Değerleme Konusu gayrimenkul tek bir bağımsız bölüm olarak banka Ģubesi Ģeklinde planlanmıģtır. Dolayısıyla onaylı mimari proje ve yapı kullanma izin belgesindeki durumu dikkate alınarak değerleme yapılmıģtır. - Depolu Banka vasfı ile kayıtlı olan taģınmazın yasal belge ve evrakları eksiksiz ve tamdır.

20 5.4-DEĞERLEME KONUSU GAYRĠMENKULÜN GYO PORTFÖYÜNE ALINMASINDA SERMAYE PĠYASASI MEVZUATI ÇERÇEVESĠNDE BĠR ENGELĠN BULUNUP BULUNMADIĞI HAKKINDA GÖRÜġ 31 Aralık 2009/ tarih ve sayılı Resmi Gazete de yayımlanan GAYRĠMENKUL YATIRIM ORTAKLIKLARINA ĠLĠġKĠN ESASLAR TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ: VI, NO: 26) in 9 Maddesinin m bendi Portföylerine ancak üzerinde ipotek bulunmayan veya gayrimenkulün değerini doğrudan ve önemli ölçüde etkileyecek nitelikte herhangi bir takyidat Ģerhi olmayan bina, arsa, arazi ve buna benzer nitelikteki gayrimenkuller ile gayrimenkul üzerindeki hakları dahil edebilirler Ģeklindedir. Değerlemeye konu taģınmazlar üzerindeki ipotek ve takyidat olmadığından, GYO portföyüne alınmasında yasal bir engel yoktur. 5.5-KDV ORANI -Gayrimenkullerin değeri KDV hariç peģin satıģ bedeli olarak belirtilmiģtir. Ġktisadi iģletmelere dahil olmayan gayrimenkullerin satıģı katma değer vergisinden istisnadır. Ancak iktisadi iģletmelerin aktifinde kayıtlı bulunan gayrimenkullerin satıģı katma değer vergisine tabidir (3065 Sayılı Katma Değer Vergisi Kanunu) hükmü gereğince, değerleme konusu taģınmazın maliki Halk GYO olduğundan, satıģı halinde KDV ye tabidir. BÖLÜM6.ANALĠZ SONUÇLARININ DEĞERLENDĠRĠLMESĠ 6.1. NĠHAĠ DEĞERLENDĠRME VE SONUÇ : Değerleme konusu gayrimenkulün değer tespitinde; gayrimenkul mahallinde ve bulunduğu bölge genelinde yaptığımız inceleme ve araģtırmalar ile resmi kurum ve kuruluģlardan edindiğimiz belge ve bilgilerin ıģığı altında oluģan kanaatler, Ģehrin ve bölgenin geliģme trendi, gayrimenkulün imar durumu, arsasının alanı, geometrik Ģekli, topoğrafik durumu, bulunduğu muhitin Ģeref ve ehemmiyeti, ana cadde ve çarģı pazar ile olan irtibatı, inģa tarzları, inģası sırasında kullanılmıģ olan malzeme ve iģçiliklerin

21 cins ve kaliteleri, dahili taksimat ve kullanıģlılık durumları, konfor dereceleri, yüzölçümleri, çevredeki diğer gayrimenkullerin halihazır değerleri, bulunduğu muhite göre alıcı bulup bulamayacağı, bulursa bile nispet derecesi gibi kıymet yükseltici ve kıymetdüģürücü müspet menfi tüm faktörler göz önünde bulundurularak; gayrimenkul değerlendirmesinde kabul görmüģ olan KarĢılaĢtırılabilir SatıĢ Örnekleri(Piyasa Değeri) YaklaĢımı analiz edilerek gayrimenkulün değeri hesaplanmıģtır. Tüm bu inceleme, tetkik ve araģtırmalarımız neticesinde edindiğimiz bilgiler ile ulaģtığımız kanaatler ve yapılan kabuller doğrultusunda; Mülkiyeti Halk Gayrimenkul Yatırım Ortaklığı na ait, tapu kütüğünde Ankara Ġli, Merkez-Çankaya Ġlçesi, Yukarı Bahçelievler Mahallesi, 2763 ada 10 parsel üzerinde yer alan bina dahilindeki zemin kat 9 bağımsız bölüm nolu taģınmaza; A-MEVCUT DURUM DEĞERĠ: a)-satıģ Bedeli: *TOPLAM: m² x TL/m² : ~ TL b)-kira bedeli: * TL/Ay c)-sigorta Bedeli: * Sigorta bedeli olarak ( TL) alınmıģtır. SatıĢ Bedeli (TL) Sigortaya Esas Değeri(TL) Aylık Kira Değeri(TL-Ay/Net) TL TL TL * Sigorta bedeli hesaplanırken; bayındırlık bakanlığı birim fiyatları dikkate * Semih ÖZTÜRK Fatih KATAR Nazan YONCA Değerleme Uzman Değerleme Uzmanı Sorumlu Değerleme Uzmanı

22 EKLER -Onaylı Tapu Kayıt Örneği, -Mimari Proje (Kat Planları), -Yapı ruhsatı Belgeleri, -Fotoğraflar, EK : Değerleme Konusu Gayrimenkul Ġle Ġlgili ġirketimizce YapılmıĢ Değerleme ÇalıĢmaları Hakkında Bilgi Değerleme konusu Ankara Ġli, Çankaya Ġlçesi, Cumhuriyet Mahallesi, 2763 Ada, 10 Parsel No lu 9 bağımsız bölüm numaralı Depolu Banka vasıflı taģınmazın son 3 yıl içerisinde Ģirketimiz tarafından yapılmıģ değerleme çalıģması, 2010 yılında yapılmıģ olup, satıģ değeri : TL dir.

23 RESĠMLER ANA GAYRĠMENKULÜN DIġ CEPHE FOTOĞRAFLARI

24 1.BODRUM KAT

25 ZEMĠN KAT

26 YAPI KULLANMA ĠZĠN BELGESĠ

27 MĠMARĠ PROJE KAPAĞI VAZĠYET PLANI

28 M² CETVELĠ

29 BODRUM KAT ZEMĠN KAT

30 TAPU KAYIT ÖRNEĞĠ

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ANKARA ĠLĠ, ÇANKAYA ĠLÇESĠ, CUMHURĠYET MAHALLESĠ, 1046 ADA, 27 PARSEL EKSPERTĠZ RAPORU ARALIK 2012

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ANKARA ĠLĠ, ÇANKAYA ĠLÇESĠ, CUMHURĠYET MAHALLESĠ, 1046 ADA, 27 PARSEL YENĠġEHĠR ġubesġ EKSPERTĠZ RAPORU ARALIK 2012 RAPOR NO: 2012 / 073 ĠÇĠNDEKĠLER: BÖLÜM 1: RAPOR

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ANKARA ĠLĠ, ÇANKAYA ĠLÇESĠ, CUMHURĠYET MAHALLESĠ, 1046 ADA, 27 PARSEL YENĠġEHĠR ġubesġ EKSPERTĠZ RAPORU ARALIK 2012 RAPOR NO: 2012 / 073 ĠÇĠNDEKĠLER: BÖLÜM 1: RAPOR

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ.

03.12.2012 Sh(1) HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ANKARA ĠLĠ ÇANKAYA ĠLÇESĠ YUKARI BAHÇELĠEVLER MAHALLESĠ 2758 ADA 29 PARSEL HALKBANKASI BAHÇELĠEVLER ġube BĠNASI EKSPERTĠZ RAPORU ARALIK 2012 RAPOR

03.12.2012 Sh(1) HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ANKARA ĠLĠ ÇANKAYA ĠLÇESĠ YUKARI BAHÇELĠEVLER MAHALLESĠ 2758 ADA 29 PARSEL HALKBANKASI BAHÇELĠEVLER ġube BĠNASI EKSPERTĠZ RAPORU ARALIK 2012 RAPOR

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI ĠSTANBUL ĠLĠ,ATAġEHĠR ĠLÇESĠ 3332 ADA 24 PARSEL 105 ADET BAĞIMSIZ BÖLÜM DEĞERLEMESĠ ATAġEHĠR / ĠSTANBUL 2012-079 Sh(2) ĠÇĠNDEKĠLER: BÖLÜM 1: RAPOR BĠLGĠLERĠ 1.1 Rapor

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI ĠSTANBUL ĠLĠ,ATAġEHĠR ĠLÇESĠ 3332 ADA 24 PARSEL 105 ADET BAĞIMSIZ BÖLÜM DEĞERLEMESĠ ATAġEHĠR / ĠSTANBUL 2012-079 Sh(2) ĠÇĠNDEKĠLER: BÖLÜM 1: RAPOR BĠLGĠLERĠ 1.1 Rapor

VE DEĞER TESPİTİ: 6.1-Nihai Değerlendirme Ve Sonuç EKLER & ÖZGEÇMİŞLER

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ.

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SAKARYA ĠLĠ ADAPAZARI ĠLÇESĠ CUMHURĠYET MAHALLESĠ 130 ADA 167 PARSEL 1, 3 VE 23 NOLU TAġINMAZLAR DEĞERLEME RAPORU ARALIK 2012 RAPOR NO:2012/074 ĠÇĠNDEKĠLER: BÖLÜM

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SAKARYA ĠLĠ ADAPAZARI ĠLÇESĠ CUMHURĠYET MAHALLESĠ 130 ADA 167 PARSEL 1, 3 VE 23 NOLU TAġINMAZLAR DEĞERLEME RAPORU ARALIK 2012 RAPOR NO:2012/074 ĠÇĠNDEKĠLER: BÖLÜM

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

21.12.2011 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

21.12.2011 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

BOLUM 2: ġġrket-müġterġ BĠLGĠLERĠ DEĞERLEMENĠN TANIMI VE KAPSAMI

15.12.2011 ĠÇĠNDEKĠLER: BÖLÜM 1: RAPOR BĠLGĠLERĠ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak SözleĢmesi 1.6 Raporun kurul düzenlemeleri kapsamında

15.12.2011 ĠÇĠNDEKĠLER: BÖLÜM 1: RAPOR BĠLGĠLERĠ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak SözleĢmesi 1.6 Raporun kurul düzenlemeleri kapsamında

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BOSPHORUS CİTY PROJESİ İSTANBUL/KÜÇÜKÇEKMECE HALKALI/800 ADA 4 PARSEL 29.12.2011 2011/102 GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BOSPHORUS CİTY PROJESİ İSTANBUL/KÜÇÜKÇEKMECE HALKALI/800 ADA 4 PARSEL 29.12.2011 2011/102 GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

VE GAYRİMENKULUN DEĞERLENDİRİLMESİ:

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

21.12.2011 Sh(1) HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ANKARA İLİ ÇANKAYA İLÇESİ YUKARI BAHÇELİEVLER MAHALLESİ 2758 ADA 29 PARSEL HALKBANKASI BAHÇELİEVLER ŞUBE BİNASI EKSPERTİZ RAPORU ARALIK 2011 RAPOR

21.12.2011 Sh(1) HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ANKARA İLİ ÇANKAYA İLÇESİ YUKARI BAHÇELİEVLER MAHALLESİ 2758 ADA 29 PARSEL HALKBANKASI BAHÇELİEVLER ŞUBE BİNASI EKSPERTİZ RAPORU ARALIK 2011 RAPOR

1- Ankara İli, Çankaya İlçesi, Öveçler Mahallesi 7517 ada, 20 Parsel de kayıtlı taşınmaz:

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ.

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ANKARA ĠLĠ, ÇANKAYA ĠLÇESĠ, CUMHURĠYET MAHALLESĠ, 1064 ADA, 14 PARSEL NO: 5 ANKARA 1. BÖLGE MÜDÜRLÜĞÜ VE KIZILAY ġubesġ EKSPERTĠZ RAPORU ARALIK 2012 RAPOR NO: 2012

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ANKARA ĠLĠ, ÇANKAYA ĠLÇESĠ, CUMHURĠYET MAHALLESĠ, 1064 ADA, 14 PARSEL NO: 5 ANKARA 1. BÖLGE MÜDÜRLÜĞÜ VE KIZILAY ġubesġ EKSPERTĠZ RAPORU ARALIK 2012 RAPOR NO: 2012

MAH SOKAK NO:3 GEDĠZ/KÜTAHYA 258 ADA 1 PARSEL 13 BAĞIMSIZ NUMARALI ALTINDA ĠKĠ KAT BODRUMU OLAN ASMA KATLI

GEDĠZ ĠNġAAT HARFĠYAT TAAHHÜT NAKLĠYAT MADENCĠLĠK SANAYĠ VE TĠCARET LĠMĠTED ġġrketġ ÖZYURT MAH. 199. SOKAK NO:3 GEDĠZ/KÜTAHYA 258 ADA 1 PARSEL 13 BAĞIMSIZ NUMARALI ALTINDA ĠKĠ KAT BODRUMU OLAN ASMA KATLI

GEDĠZ ĠNġAAT HARFĠYAT TAAHHÜT NAKLĠYAT MADENCĠLĠK SANAYĠ VE TĠCARET LĠMĠTED ġġrketġ ÖZYURT MAH. 199. SOKAK NO:3 GEDĠZ/KÜTAHYA 258 ADA 1 PARSEL 13 BAĞIMSIZ NUMARALI ALTINDA ĠKĠ KAT BODRUMU OLAN ASMA KATLI

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş.

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SANCAKTEPE / İSTANBUL (8085 ADA 36 PARSELDE KAYITLI 529 ADET BB) DEĞERLEME RAPORU Rapor No: 2018-HALKGYO-25 -- 1 -- TALEP EDEN

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SANCAKTEPE / İSTANBUL (8085 ADA 36 PARSELDE KAYITLI 529 ADET BB) DEĞERLEME RAPORU Rapor No: 2018-HALKGYO-25 -- 1 -- TALEP EDEN

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ ERLER MAHALLESĠ-ETĠMESGUT / ANKARA (2 ADET ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ ERLER MAHALLESĠ-ETĠMESGUT / ANKARA (2 ADET ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ANKARA İLİ, ÇANKAYA İLÇESİ, CUMHURİYET MAHALLESİ, 1064 ADA, 14 PARSEL NO: 5 ANKARA 1. BÖLGE MÜDÜRLÜĞÜ VE KIZILAY ŞUBESİ EKSPERTİZ RAPORU ARALIK 2011 RAPOR NO: 2011

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ANKARA İLİ, ÇANKAYA İLÇESİ, CUMHURİYET MAHALLESİ, 1064 ADA, 14 PARSEL NO: 5 ANKARA 1. BÖLGE MÜDÜRLÜĞÜ VE KIZILAY ŞUBESİ EKSPERTİZ RAPORU ARALIK 2011 RAPOR NO: 2011

KARSU TEKSTĠL SANAYĠ VE TĠCARET ANONĠM ġġrketġ. ĠSTANBUL ĠLĠ, ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ, 2004 ADA, 14 PARSEL

KARSU TEKSTĠL SANAYĠ VE TĠCARET ANONĠM ġġrketġ ĠSTANBUL ĠLĠ, ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ, 2004 ADA, 14 PARSEL 4 BAĞIMSIZ BÖLÜMDEN OLUġAN OFĠS BĠNASI EKSPERTĠZ RAPORU ARALIK 2017 RAPOR NO: OZL-201700047

KARSU TEKSTĠL SANAYĠ VE TĠCARET ANONĠM ġġrketġ ĠSTANBUL ĠLĠ, ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ, 2004 ADA, 14 PARSEL 4 BAĞIMSIZ BÖLÜMDEN OLUġAN OFĠS BĠNASI EKSPERTĠZ RAPORU ARALIK 2017 RAPOR NO: OZL-201700047

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ ALĠAĞA Ġġ MERKEZĠ 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ ALĠAĞA Ġġ MERKEZĠ 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

28.12.2012 Sh(1) HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ İLİ ÇAYIROVA İLÇESİ ŞEKERPINAR MAHALLESİ 420 ADA 26 PARSEL DEĞERLEME RAPORU ARALIK 2012 RAPOR NO:2012/081 28.12.2012 Sh(2) İÇİNDEKİLER:

28.12.2012 Sh(1) HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ İLİ ÇAYIROVA İLÇESİ ŞEKERPINAR MAHALLESİ 420 ADA 26 PARSEL DEĞERLEME RAPORU ARALIK 2012 RAPOR NO:2012/081 28.12.2012 Sh(2) İÇİNDEKİLER:

TAŞINMAZ DEĞERLEME RAPORU

TAŞINMAZ DEĞERLEME RAPORU İSTANBUL İLİ, GÜNGÖREN İLÇESİ, GÜVEN MAHALLESİ, 18 PAFTA, 6529 PARSEL 1 ADET DAİRE * İş bu değerleme raporu SPK, BDDK mevzuatı kapsamındaki işlemlerde kullanılamaz. * Talep gereği;

TAŞINMAZ DEĞERLEME RAPORU İSTANBUL İLİ, GÜNGÖREN İLÇESİ, GÜVEN MAHALLESİ, 18 PAFTA, 6529 PARSEL 1 ADET DAİRE * İş bu değerleme raporu SPK, BDDK mevzuatı kapsamındaki işlemlerde kullanılamaz. * Talep gereği;

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2085 ADA 4 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ. DAYANAK SÖZLEġME. MÜġTERĠ NO : 442 RAPOR NO : 2010/4024

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Barbaros Beldesi, Hürriyet Mah., Ferhat Turan Sok. Tavanlı ÇeĢme Mevkii. 5

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Barbaros Beldesi, Hürriyet Mah., Ferhat Turan Sok. Tavanlı ÇeĢme Mevkii. 5

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş.

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. KARAKAġ ATLANTĠS KIYMETLĠ MADENLER KUYUMCULUK TELEKOMÜNĠKASYON SANAYĠ VE TĠCARET ANONĠM ġġrketġ BAKIRKÖY / İSTANBUL (1 Adet Arsa) DEĞERLEME RAPORU Rapor No: 2015-ÖZEL-0077-1

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. KARAKAġ ATLANTĠS KIYMETLĠ MADENLER KUYUMCULUK TELEKOMÜNĠKASYON SANAYĠ VE TĠCARET ANONĠM ġġrketġ BAKIRKÖY / İSTANBUL (1 Adet Arsa) DEĞERLEME RAPORU Rapor No: 2015-ÖZEL-0077-1

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU 2015 / ÖZEL-41 Yeşil İnşaat Gayrimenkul Yatırım Hizmetleri Tic. A.Ş ESENYURT İSTANBUL " 27 ADET DÜKKAN DEĞERLEME RAPORU " 1 / 29 İÇİNDEKİLER 1. Rapora ĠliĢkin Bilgiler 2. Değerleme

GAYRİMENKUL DEĞERLEME RAPORU 2015 / ÖZEL-41 Yeşil İnşaat Gayrimenkul Yatırım Hizmetleri Tic. A.Ş ESENYURT İSTANBUL " 27 ADET DÜKKAN DEĞERLEME RAPORU " 1 / 29 İÇİNDEKİLER 1. Rapora ĠliĢkin Bilgiler 2. Değerleme

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş. Değerleme Ġstem Tarihi 13.07.2011 1. DEĞERLEME BĠLGĠLERĠ MüĢteri Adı Banka, ġube Adı ve Adresi Değerlemenin Konusu TaĢınmazın Adresi TAġINMAZ DEĞERLEME RAPORU

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş. Değerleme Ġstem Tarihi 13.07.2011 1. DEĞERLEME BĠLGĠLERĠ MüĢteri Adı Banka, ġube Adı ve Adresi Değerlemenin Konusu TaĢınmazın Adresi TAġINMAZ DEĞERLEME RAPORU

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, BAKIRKÖY İLÇESİ, KARTALTEPE MAHALLESİ, 115 ADA, 174 PARSEL İSTANBUL ATAKÖY HALK BANKASI ŞUBESİ

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, BAKIRKÖY İLÇESİ, KARTALTEPE MAHALLESİ, 115 ADA, 174 PARSEL İSTANBUL ATAKÖY HALK BANKASI ŞUBESİ EKSPERTİZ RAPORU ARALIK 2013 RAPOR NO: 2013 / 079 1

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, BAKIRKÖY İLÇESİ, KARTALTEPE MAHALLESİ, 115 ADA, 174 PARSEL İSTANBUL ATAKÖY HALK BANKASI ŞUBESİ EKSPERTİZ RAPORU ARALIK 2013 RAPOR NO: 2013 / 079 1

BOLUM 2: ġġrket-müġterġ BĠLGĠLERĠ DEĞERLEMENĠN TANIMI VE KAPSAMI

Sh(1) ĠÇĠNDEKĠLER: BÖLÜM 1: RAPOR BĠLGĠLERĠ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak SözleĢmesi 1.6 Raporun kurul düzenlemeleri kapsamında değerleme

Sh(1) ĠÇĠNDEKĠLER: BÖLÜM 1: RAPOR BĠLGĠLERĠ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak SözleĢmesi 1.6 Raporun kurul düzenlemeleri kapsamında değerleme

(İkiyüzbin Yeni Türk Lirası)

") Sn... A.Ş Mah... Cad. No:... / İstanbul Konu : Değerleme Raporu Talebiniz üzerine Bostanlı Mah... Sk No:.. Apt. D:.. Karşıyaka İzmir adresindeki a ait mülk 2014 tarihinde gezilerek dikkatle incelenmiştir.

Sn... A.Ş Mah... Cad. No:... / İstanbul Konu : Değerleme Raporu Talebiniz üzerine Bostanlı Mah... Sk No:.. Apt. D:.. Karşıyaka İzmir adresindeki a ait mülk 2014 tarihinde gezilerek dikkatle incelenmiştir.

HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ.

11.12.2012 Sh(1) HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. KOCAELĠ ĠLĠ, ĠZMĠT ĠLÇESĠ, ÖMERAĞA MAHALLESĠ, 870 ADA, 48 PARSEL NO: 114 BETONARME BANKA HĠZMET BĠNASI EKSPERTĠZ RAPORU ARALIK 2012 RAPOR NO: 2012

11.12.2012 Sh(1) HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. KOCAELĠ ĠLĠ, ĠZMĠT ĠLÇESĠ, ÖMERAĞA MAHALLESĠ, 870 ADA, 48 PARSEL NO: 114 BETONARME BANKA HĠZMET BĠNASI EKSPERTĠZ RAPORU ARALIK 2012 RAPOR NO: 2012

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, KADIKÖY İLÇESİ, ERENKÖY MAHALLESİ, 368 ADA, 25 PARSEL HALK BANKASI CADDEBOSTAN ŞUBESİ

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, KADIKÖY İLÇESİ, ERENKÖY MAHALLESİ, 368 ADA, 25 PARSEL İSTANBUL HALK BANKASI CADDEBOSTAN ŞUBESİ EKSPERTİZ RAPORU ARALIK 2013 RAPOR NO: 2013 / 082 1

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, KADIKÖY İLÇESİ, ERENKÖY MAHALLESİ, 368 ADA, 25 PARSEL İSTANBUL HALK BANKASI CADDEBOSTAN ŞUBESİ EKSPERTİZ RAPORU ARALIK 2013 RAPOR NO: 2013 / 082 1

TAġINMAZ DEĞERLEME RAPORU

TAġINMAZ DEĞERLEME RAPORU HALK GYO A.ġ. BURSA OSMANGAZĠ-KAYIHAN 2011_300_04 YEDĠ KATLI BETONARME BANKA BĠNASI ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ TANITICI BĠLGĠLER...

TAġINMAZ DEĞERLEME RAPORU HALK GYO A.ġ. BURSA OSMANGAZĠ-KAYIHAN 2011_300_04 YEDĠ KATLI BETONARME BANKA BĠNASI ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ TANITICI BĠLGĠLER...

YÖNETĠCĠ ÖZETĠ. Değerlenen Mülkiyet Hakları : Tam Mülkiyet : Pazar değeri ve aylık pazar kira değeri tespiti

RAPOR BĠLGĠLERĠ YÖNETĠCĠ ÖZETĠ Değerlemeyi Talep Eden : Nurol Gayrimenkul Yatırım Ortaklığı A.ġ. Raporu Hazırlayan Kurum : Terra Gayrimenkul Değerleme ve DanıĢmanlık A.ġ. Dayanak SözleĢmesi : 15 Aralık

RAPOR BĠLGĠLERĠ YÖNETĠCĠ ÖZETĠ Değerlemeyi Talep Eden : Nurol Gayrimenkul Yatırım Ortaklığı A.ġ. Raporu Hazırlayan Kurum : Terra Gayrimenkul Değerleme ve DanıĢmanlık A.ġ. Dayanak SözleĢmesi : 15 Aralık

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

03.09.2012 Sh(1) HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ İLİ ÇAYIROVA İLÇESİ ŞEKERPINAR MAHALLESİ 420 ADA 26 PARSEL DEĞERLEME RAPORU EYLÜL 2012 RAPOR NO:2012/021 03.09.2012 Sh(2) İÇİNDEKİLER: BÖLÜM

03.09.2012 Sh(1) HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ İLİ ÇAYIROVA İLÇESİ ŞEKERPINAR MAHALLESİ 420 ADA 26 PARSEL DEĞERLEME RAPORU EYLÜL 2012 RAPOR NO:2012/021 03.09.2012 Sh(2) İÇİNDEKİLER: BÖLÜM

TAġINMAZ DEĞERLEME RAPORU

TAġINMAZ DEĞERLEME RAPORU SAF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠSTANBUL - ARNAVUTKÖY- ÖMERLĠ-113 ADA, 8 PARSEL SAF GYO_ ARNAVUTKÖY ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE

TAġINMAZ DEĞERLEME RAPORU SAF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠSTANBUL - ARNAVUTKÖY- ÖMERLĠ-113 ADA, 8 PARSEL SAF GYO_ ARNAVUTKÖY ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE

HALK GYO_HALKBANK KIZILAY

ĠÇĠNDEKĠLER 1. RAPOR BĠLGĠLERĠ...2 2. ġġrketġ VE MÜġTERĠYĠ TANITICI BĠLGĠLER...3 3. DEĞERLEME KONUSU HAKKINDA BĠLGĠLER...4 3.1. GAYRĠMENKULÜN YERĠ, KONUMU, TANIMI VE YASAL DURUM VE KAYITLARINA ĠLĠġKĠN

ĠÇĠNDEKĠLER 1. RAPOR BĠLGĠLERĠ...2 2. ġġrketġ VE MÜġTERĠYĠ TANITICI BĠLGĠLER...3 3. DEĞERLEME KONUSU HAKKINDA BĠLGĠLER...4 3.1. GAYRĠMENKULÜN YERĠ, KONUMU, TANIMI VE YASAL DURUM VE KAYITLARINA ĠLĠġKĠN

ĠÇĠNDEKĠLER. HALK GYO_HALKBANK BAġKENT ġubesġ 2010_300_005_02

ĠÇĠNDEKĠLER 1. RAPOR BĠLGĠLERĠ...2 2. ġġrketġ VE MÜġTERĠYĠ TANITICI BĠLGĠLER...3 3. DEĞERLEME KONUSU HAKKINDA BĠLGĠLER...4 3.1. GAYRĠMENKULÜN YERĠ, KONUMU, TANIMI VE YASAL DURUM VE KAYITLARINA ĠLĠġKĠN

ĠÇĠNDEKĠLER 1. RAPOR BĠLGĠLERĠ...2 2. ġġrketġ VE MÜġTERĠYĠ TANITICI BĠLGĠLER...3 3. DEĞERLEME KONUSU HAKKINDA BĠLGĠLER...4 3.1. GAYRĠMENKULÜN YERĠ, KONUMU, TANIMI VE YASAL DURUM VE KAYITLARINA ĠLĠġKĠN

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

DEĞERLEME RAPORU. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4.

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4. Levent / İSTANBUL ĠSTEK

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4. Levent / İSTANBUL ĠSTEK

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) OZL201500014

OZL201500014") İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş KAVAKLIDERE DEPOLU DÜKKAN 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş KAVAKLIDERE DEPOLU DÜKKAN 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KAVAKLIDERE DÜKKAN 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KAVAKLIDERE DÜKKAN 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

TAġINMAZ DEĞERLEME RAPORU

TAġINMAZ DEĞERLEME RAPORU ĠSTANBUL SANCAKTEPE 2015_HALKGYO_277 ARSA /PROJE DEĞERLEME ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ TANITICI BĠLGĠLER... 5 4. GENEL ANALĠZ

TAġINMAZ DEĞERLEME RAPORU ĠSTANBUL SANCAKTEPE 2015_HALKGYO_277 ARSA /PROJE DEĞERLEME ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ TANITICI BĠLGĠLER... 5 4. GENEL ANALĠZ

ALAN TAŞINMAZ DEĞERLEME ve DANIŞMANLIK A.Ş.

ALAN TAŞINMAZ DEĞERLEME ve DANIŞMANLIK A.Ş. TAŞINMAZ DEĞERLEME RAPORU Değerleme İstem Tarihi 26.11.2013 Rapor Tarihi 02.12.2013 Rapor No 2013/OZ/051 1. DEĞERLEME BİLGİLERİ Müşteri Adı Müşteri Adresi Değerlemenin

ALAN TAŞINMAZ DEĞERLEME ve DANIŞMANLIK A.Ş. TAŞINMAZ DEĞERLEME RAPORU Değerleme İstem Tarihi 26.11.2013 Rapor Tarihi 02.12.2013 Rapor No 2013/OZ/051 1. DEĞERLEME BİLGİLERİ Müşteri Adı Müşteri Adresi Değerlemenin

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ FATĠH Ġġ MERKEZĠ 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ FATĠH Ġġ MERKEZĠ 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

1. TAŞINMAZIN BİLGİLERİ (K. 1125)

") 1. TAŞINMAZIN BİLGİLERİ (K. 1125) Sahibi Niteliği Tapu bilgileri (adresi) Fiyatı DARÜŞŞAFAKA CEMİYETİ 1.2.3.4.5.6.7.8.9.KATLARIN VE ÇEKME KATIN TAMAMI (2020m²) KOMPLE KİRALIK / VEYA KAT KAT, BİRKAÇ KAT

1. TAŞINMAZIN BİLGİLERİ (K. 1125) Sahibi Niteliği Tapu bilgileri (adresi) Fiyatı DARÜŞŞAFAKA CEMİYETİ 1.2.3.4.5.6.7.8.9.KATLARIN VE ÇEKME KATIN TAMAMI (2020m²) KOMPLE KİRALIK / VEYA KAT KAT, BİRKAÇ KAT

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, KADIKÖY İLÇESİ, ERENKÖY MAHALLESİ, 368 ADA, 25 PARSEL HALK BANKASI CADDEBOSTAN ŞUBESİ

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, KADIKÖY İLÇESİ, ERENKÖY MAHALLESİ, 368 ADA, 25 PARSEL İSTANBUL HALK BANKASI CADDEBOSTAN ŞUBESİ EKSPERTİZ RAPORU ARALIK 2013 RAPOR NO: 2013 / 082 1

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, KADIKÖY İLÇESİ, ERENKÖY MAHALLESİ, 368 ADA, 25 PARSEL İSTANBUL HALK BANKASI CADDEBOSTAN ŞUBESİ EKSPERTİZ RAPORU ARALIK 2013 RAPOR NO: 2013 / 082 1

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.3.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti GAYRĠMENKULE DAYALI HAKLAR AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.3.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti GAYRĠMENKULE DAYALI HAKLAR AlıĢ

TAġINMAZ DEĞERLEME RAPORU

TAġINMAZ DEĞERLEME RAPORU HALK GYO A.ġ. ĠSTANBUL BAKIRKÖY 2011_300_11_11 SEKĠZ KATLI KARGĠR BANKA HĠZMET BĠNASI DAĠRE ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ TANITICI

TAġINMAZ DEĞERLEME RAPORU HALK GYO A.ġ. ĠSTANBUL BAKIRKÖY 2011_300_11_11 SEKĠZ KATLI KARGĠR BANKA HĠZMET BĠNASI DAĠRE ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ TANITICI

TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) OZL OCAK 2014

OZL OCAK 2014") TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) 06 OCAK 2014 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve D a n ı ş m a n l ı k A. Ş.

TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) 06 OCAK 2014 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve D a n ı ş m a n l ı k A. Ş.

SİRKÜLER. KONU : KDV Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ( Seri No 1) Yayımlandı.

Yayımlandı.") SAYI : 2014 / 49 SİRKÜLER İstanbul,16.10.2014 KONU : KDV Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ( Seri No 1) Yayımlandı. 16 Ekim 2014 tarihli ve 29147 sayılı Resmi Gazete de yayımlanan

SAYI : 2014 / 49 SİRKÜLER İstanbul,16.10.2014 KONU : KDV Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ( Seri No 1) Yayımlandı. 16 Ekim 2014 tarihli ve 29147 sayılı Resmi Gazete de yayımlanan

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU 2017 / ÖZEL029 KARSUSAN KARADENİZ SU ÜRÜNLERİ SANAYİ A.Ş. KARAYAĞCI MAHALLESİ (KÖYÜ), Gördes / MANİSA " 7 ADET TARLA" 1 / 12 İÇİNDEKİLER 1. Rapora ĠliĢkin Bilgiler 2. Değerleme

GAYRİMENKUL DEĞERLEME RAPORU 2017 / ÖZEL029 KARSUSAN KARADENİZ SU ÜRÜNLERİ SANAYİ A.Ş. KARAYAĞCI MAHALLESİ (KÖYÜ), Gördes / MANİSA " 7 ADET TARLA" 1 / 12 İÇİNDEKİLER 1. Rapora ĠliĢkin Bilgiler 2. Değerleme

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır?

Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır?") Gayrimenkul Değerleme Esasları 1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır? A) 240 000 TL B) 260 870 TL

Gayrimenkul Değerleme Esasları 1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır? A) 240 000 TL B) 260 870 TL

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, KADIKÖY İLÇESİ, ERENKÖY MAHALLESİ, 368 ADA, 25 PARSEL HALK BANKASI CADDEBOSTAN ŞUBESİ

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, KADIKÖY İLÇESİ, ERENKÖY MAHALLESİ, 368 ADA, 25 PARSEL İSTANBUL HALK BANKASI CADDEBOSTAN ŞUBESİ EKSPERTİZ RAPORU ARALIK 2014 RAPOR NO: 2014 / 128 1

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, KADIKÖY İLÇESİ, ERENKÖY MAHALLESİ, 368 ADA, 25 PARSEL İSTANBUL HALK BANKASI CADDEBOSTAN ŞUBESİ EKSPERTİZ RAPORU ARALIK 2014 RAPOR NO: 2014 / 128 1

TAġINMAZ DEĞERLEME RAPORU

TAġINMAZ DEĞERLEME RAPORU ESKĠġEHĠR TEPEBAġI 2012_300_58 BAHÇELĠ KARGĠR ġekerleme FABRĠKASI DAĠRE ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ TANITICI BĠLGĠLER... 5

TAġINMAZ DEĞERLEME RAPORU ESKĠġEHĠR TEPEBAġI 2012_300_58 BAHÇELĠ KARGĠR ġekerleme FABRĠKASI DAĠRE ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ TANITICI BĠLGĠLER... 5

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.12.6 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.12.6 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

TAġINMAZ DEĞERLEME RAPORU

TAġINMAZ DEĞERLEME RAPORU HALK GYO A.ġ. ĠSTANBUL BAKIRKÖY-ATAKÖY 4. KISIM 2012_300_49 KARGĠR BANKA ġube BĠNASI DAĠRE ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ TANITICI

TAġINMAZ DEĞERLEME RAPORU HALK GYO A.ġ. ĠSTANBUL BAKIRKÖY-ATAKÖY 4. KISIM 2012_300_49 KARGĠR BANKA ġube BĠNASI DAĠRE ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ TANITICI

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

İSTANBUL İLİ, BEYLİKDÜZÜ İLÇESİ, YAKUPLU MAHALLESİ, 302 ADA 1 PARSELE AİT DEĞERLEME RAPORU

İSTANBUL İLİ, BEYLİKDÜZÜ İLÇESİ, YAKUPLU MAHALLESİ, 302 ADA 1 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (İHLAS MARMARA EVLERİ 1. KISIM A11 BLOK, 11 BAĞIMSIZ BÖLÜM NUMARALI MESKEN)

İSTANBUL İLİ, BEYLİKDÜZÜ İLÇESİ, YAKUPLU MAHALLESİ, 302 ADA 1 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (İHLAS MARMARA EVLERİ 1. KISIM A11 BLOK, 11 BAĞIMSIZ BÖLÜM NUMARALI MESKEN)

KENT KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK ANONĠM ġġrketġ DÖNEMĠ YILLIK FAALĠYET RAPORU

KENT KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK ANONĠM ġġrketġ 1- GENEL BĠLGĠLER 01.01.2016 31.12.2016 Ġ YILLIK FAALĠYET RAPORU ġirketimiz 14.05.2010 tarihinde kurulmuģ olan Ģirketimiz: -Sermaye Piyasası

KENT KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK ANONĠM ġġrketġ 1- GENEL BĠLGĠLER 01.01.2016 31.12.2016 Ġ YILLIK FAALĠYET RAPORU ġirketimiz 14.05.2010 tarihinde kurulmuģ olan Ģirketimiz: -Sermaye Piyasası

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜTAHYA Ġġ MERKEZĠ 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜTAHYA Ġġ MERKEZĠ 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 884 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U MUĞLA- MARMARĠS MALLMARINE ALIġVERĠġ MERKEZĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U MUĞLA- MARMARĠS MALLMARINE ALIġVERĠġ MERKEZĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KARŞIYAKA İLÇESİ, DONANMACI MAHALLESİ, 69 ADA, 18 PARSEL (1717 SOKAK NO:133 VE 133/A DONANMACI MAHALLESİ KARŞIYAKA/İZMİR) İZMİR KARŞIYAKA HALK BANKASI

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KARŞIYAKA İLÇESİ, DONANMACI MAHALLESİ, 69 ADA, 18 PARSEL (1717 SOKAK NO:133 VE 133/A DONANMACI MAHALLESİ KARŞIYAKA/İZMİR) İZMİR KARŞIYAKA HALK BANKASI

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

YUNUSEMRE (MANİSA) TİCARET ALANI

TİCARET ALANI") YUNUSEMRE (MANİSA) KEÇİLİKÖY MAHALLESİ, 2687 ADA 6 PARSEL E AİT TİCARET ALANI NAZIM İMAR PLANI DEĞİŞİKLİĞİ A Ç I K L A M A R A P O R U H AZI RLAYAN DENGE PLAN ġehġr PLANLAMA OFĠSĠ Hakan ORHAN ġehir Plancısı

YUNUSEMRE (MANİSA) KEÇİLİKÖY MAHALLESİ, 2687 ADA 6 PARSEL E AİT TİCARET ALANI NAZIM İMAR PLANI DEĞİŞİKLİĞİ A Ç I K L A M A R A P O R U H AZI RLAYAN DENGE PLAN ġehġr PLANLAMA OFĠSĠ Hakan ORHAN ġehir Plancısı

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ.

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.12.2013 tarihli talebi üzerine hazırlanmıģtır. ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ,

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.12.2013 tarihli talebi üzerine hazırlanmıģtır. ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ,

KİRA DEĞERİ BELİRLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 282 ADA 31 PARSEL

KİRA DEĞERİ BELİRLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GİRESUN BULANCAK - PAZARSUYU 282 ADA 31 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi

KİRA DEĞERİ BELİRLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GİRESUN BULANCAK - PAZARSUYU 282 ADA 31 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ŞİŞLİ İLÇESİ, HALASGARGAZİ MAHALLESİ, 680 ADA, 14 PARSEL İSTANBUL NİŞANTAŞI HALK BANKASI ŞUBESİ

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ŞİŞLİ İLÇESİ, HALASGARGAZİ MAHALLESİ, 680 ADA, 14 PARSEL İSTANBUL NİŞANTAŞI HALK BANKASI ŞUBESİ EKSPERTİZ RAPORU ARALIK 2013 RAPOR NO: 2013 / 086 1

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ŞİŞLİ İLÇESİ, HALASGARGAZİ MAHALLESİ, 680 ADA, 14 PARSEL İSTANBUL NİŞANTAŞI HALK BANKASI ŞUBESİ EKSPERTİZ RAPORU ARALIK 2013 RAPOR NO: 2013 / 086 1

Zorunlu çağrıyı doğuran pay edinimlerinden önceki ortaklık yapısı Adı Soyadı/Ticaret Unvanı. Sermaye Tutarı (TL)

") INFOTREND B TĠPĠ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.ġ. PAYLARININ ZORUNLU ÇAĞRI YOLUYLA VBG HOLDĠNG A.ġ. TARAFINDAN DEVRALINMASINA ĠLĠġKĠN BĠLGĠ FORMU 1. Çağrıya Konu ġirket e ĠliĢkin Bilgiler: a) Ticaret

INFOTREND B TĠPĠ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.ġ. PAYLARININ ZORUNLU ÇAĞRI YOLUYLA VBG HOLDĠNG A.ġ. TARAFINDAN DEVRALINMASINA ĠLĠġKĠN BĠLGĠ FORMU 1. Çağrıya Konu ġirket e ĠliĢkin Bilgiler: a) Ticaret

EKSPERTİZ RAPORU. ARSA PAYI İLÇESİ Bahçelievler ADA NO - BLOK NO - BUCAĞI - PARSEL NO 82 KAT NO - ANA GAYRİMENKUL NİTELİĞİ

1. RAPOR BİLGİLERİ EKSPERTİZ RAPORU MÜŞTERİ ADI: HİRA YAPI ŞUBE ADI: İKİTELL, RAPOR TARİHİ: 09.11.2012 RAPORU DÜZENLEYE FİRMA RAPOR NO: ABC-TBANK-2012-1020 ABC GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

1. RAPOR BİLGİLERİ EKSPERTİZ RAPORU MÜŞTERİ ADI: HİRA YAPI ŞUBE ADI: İKİTELL, RAPOR TARİHİ: 09.11.2012 RAPORU DÜZENLEYE FİRMA RAPOR NO: ABC-TBANK-2012-1020 ABC GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

GAYRİMENKUL DEĞERLEME RAPORU

İSTANBUL ADALET SARAYI ŞUBESİ ŞUBESİ HASAN YAVUZYILMAZ BEYKOZ / İSTANBUL GAYRİMENKUL DEĞERLEME RAPORU TİCARİ BİNA (PLAZA, İŞMERKEZİ, İŞHANI, OTO PLAZA VB.) VB62693 20-09-208 Sayfa /22 . Özet Bilgiler Değerlemeyi

İSTANBUL ADALET SARAYI ŞUBESİ ŞUBESİ HASAN YAVUZYILMAZ BEYKOZ / İSTANBUL GAYRİMENKUL DEĞERLEME RAPORU TİCARİ BİNA (PLAZA, İŞMERKEZİ, İŞHANI, OTO PLAZA VB.) VB62693 20-09-208 Sayfa /22 . Özet Bilgiler Değerlemeyi

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KONAK İLÇESİ, AKDENİZ MAHALLESİ, 2802 ADA, 15 PARSEL

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KONAK İLÇESİ, AKDENİZ MAHALLESİ, 2802 ADA, 15 PARSEL (ATATÜRK CADDESİ NO:44 - NO:44/A CUMHURİYET BULVARI NO:45 - NO:45/A VE NO:45/B AKDENİZ MAHALLESİ

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KONAK İLÇESİ, AKDENİZ MAHALLESİ, 2802 ADA, 15 PARSEL (ATATÜRK CADDESİ NO:44 - NO:44/A CUMHURİYET BULVARI NO:45 - NO:45/A VE NO:45/B AKDENİZ MAHALLESİ

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Özel Durum Açıklaması (Genel)

") KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Özel Durum Açıklaması (Genel) Özet Bilgi 08/02/2018 Tarihli MDV alım ve MDV satımı konulu ÖDA larımıza ek açıklamadır. Özel Durum Açıklaması

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Özel Durum Açıklaması (Genel) Özet Bilgi 08/02/2018 Tarihli MDV alım ve MDV satımı konulu ÖDA larımıza ek açıklamadır. Özel Durum Açıklaması

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KARŞIYAKA İLÇESİ, DONANMACI MAHALLESİ, 69 ADA, 18 PARSEL (1717 SOKAK NO:133 VE 133/A DONANMACI MAHALLESİ KARŞIYAKA/İZMİR) İZMİR KARŞIYAKA HALK BANKASI

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İZMİR İLİ, KARŞIYAKA İLÇESİ, DONANMACI MAHALLESİ, 69 ADA, 18 PARSEL (1717 SOKAK NO:133 VE 133/A DONANMACI MAHALLESİ KARŞIYAKA/İZMİR) İZMİR KARŞIYAKA HALK BANKASI

BOLUM 2: ŞİRKET-MÜŞTERİ BİLGİLERİ DEĞERLEMENİN TANIMI VE KAPSAMI

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

20.12.2010 Sh(1) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor Tarih ve Numarası 1.2 Rapor Türü 1.3 Raporu Hazırlayanlar 1.4 Değerleme Tarihi 1.5 Dayanak Sözleşmesi 1.6 Raporun kurul düzenlemeleri kapsamında

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI İSTANBUL İLİ,ATAŞEHİR İLÇESİ 3332 ADA 24 PARSEL 105 ADET BAĞIMSIZ BÖLÜM DEĞERLEMESİ ATAŞEHİR / İSTANBUL 2012-085 Sh(2) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI İSTANBUL İLİ,ATAŞEHİR İLÇESİ 3332 ADA 24 PARSEL 105 ADET BAĞIMSIZ BÖLÜM DEĞERLEMESİ ATAŞEHİR / İSTANBUL 2012-085 Sh(2) İÇİNDEKİLER: BÖLÜM 1: RAPOR BİLGİLERİ 1.1 Rapor

2015 YILINA AĠT KALĠTE GÜVENCE SĠSTEMĠ GÖZDEN GEÇĠRME RAPORU

2015 Yılı Kalite Güvence Sistemi Raporu KENT KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A.ġ. 2015 YILINA AĠT KALĠTE GÜVENCE SĠSTEMĠ GÖZDEN GEÇĠRME RAPORU Bu rapor Bankacılık Düzenleme ve Denetleme Kurumu

2015 Yılı Kalite Güvence Sistemi Raporu KENT KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A.ġ. 2015 YILINA AĠT KALĠTE GÜVENCE SĠSTEMĠ GÖZDEN GEÇĠRME RAPORU Bu rapor Bankacılık Düzenleme ve Denetleme Kurumu

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, BAKIRKÖY İLÇESİ, KARTALTEPE MAHALLESİ, 115 ADA, 174 PARSEL İSTANBUL ATAKÖY HALK BANKASI ŞUBESİ

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, BAKIRKÖY İLÇESİ, KARTALTEPE MAHALLESİ, 115 ADA, 174 PARSEL İSTANBUL ATAKÖY HALK BANKASI ŞUBESİ EKSPERTİZ RAPORU ARALIK 2014 RAPOR NO: 2014 / 125 1

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, BAKIRKÖY İLÇESİ, KARTALTEPE MAHALLESİ, 115 ADA, 174 PARSEL İSTANBUL ATAKÖY HALK BANKASI ŞUBESİ EKSPERTİZ RAPORU ARALIK 2014 RAPOR NO: 2014 / 125 1

SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / SAFGY 31.12.2013 17:59:45

SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / SAFGY 31.12.2013 175945 Ankara Devlet Yolu Haydarpaşa Yönü 4. Km. Çecen Sokak Acıbadem/Üsküdar/İstanbul Telefon ve Faks No. Tel 0216 325 03 72 - Fax 0216 340 69

SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. / SAFGY 31.12.2013 175945 Ankara Devlet Yolu Haydarpaşa Yönü 4. Km. Çecen Sokak Acıbadem/Üsküdar/İstanbul Telefon ve Faks No. Tel 0216 325 03 72 - Fax 0216 340 69

TÜRKĠYE ġeker FABRĠKALARI A.ġ. GENEL MÜDÜRLÜĞÜNDEN. GAYRĠMENKUL SATIġ ĠLANI

TÜRKĠYE ġeker FABRĠKALARI A.ġ. GENEL MÜDÜRLÜĞÜNDEN GAYRĠMENKUL SATIġ ĠLANI ĠHALE KONUSU VARLIKLAR GEÇĠCĠ TEMĠNAT BEDELĠ (Türk Lirası) 10.000,- TANITIM DOKÜMANI VE ġartname BEDELĠ (Türk Lirası) 1 Afyonkarahisar

TÜRKĠYE ġeker FABRĠKALARI A.ġ. GENEL MÜDÜRLÜĞÜNDEN GAYRĠMENKUL SATIġ ĠLANI ĠHALE KONUSU VARLIKLAR GEÇĠCĠ TEMĠNAT BEDELĠ (Türk Lirası) 10.000,- TANITIM DOKÜMANI VE ġartname BEDELĠ (Türk Lirası) 1 Afyonkarahisar

TAġINMAZ DEĞERLEME RAPORU

TAġINMAZ DEĞERLEME RAPORU HALK GYO A.ġ. ĠSTANBUL BEYOĞLU BEYOĞLU ġubesġ 2011_300_11_05 338 ADA 8 PARSELDE BULUNAN 9 ADET BAĞIMSIZ BÖLÜM ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ

TAġINMAZ DEĞERLEME RAPORU HALK GYO A.ġ. ĠSTANBUL BEYOĞLU BEYOĞLU ġubesġ 2011_300_11_05 338 ADA 8 PARSELDE BULUNAN 9 ADET BAĞIMSIZ BÖLÜM ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, BAKIRKÖY İLÇESİ, KARTALTEPE MAHALLESİ, 115 ADA, 174 PARSEL İSTANBUL ATAKÖY HALK BANKASI ŞUBESİ

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, BAKIRKÖY İLÇESİ, KARTALTEPE MAHALLESİ, 115 ADA, 174 PARSEL İSTANBUL ATAKÖY HALK BANKASI ŞUBESİ EKSPERTİZ RAPORU ARALIK 2013 RAPOR NO: 2013 / 079 1

HALK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, BAKIRKÖY İLÇESİ, KARTALTEPE MAHALLESİ, 115 ADA, 174 PARSEL İSTANBUL ATAKÖY HALK BANKASI ŞUBESİ EKSPERTİZ RAPORU ARALIK 2013 RAPOR NO: 2013 / 079 1

TAġINMAZ DEĞERLEME RAPORU

TAġINMAZ DEĞERLEME RAPORU AKĠġ GAYRĠMENKUL YATIRIMI A.ġ. ĠSTANBUL ESENYURT-KAPADIK 382 ADA 5, 11, 12 PARSELLER 2012_300_18 ARSA ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ

TAġINMAZ DEĞERLEME RAPORU AKĠġ GAYRĠMENKUL YATIRIMI A.ġ. ĠSTANBUL ESENYURT-KAPADIK 382 ADA 5, 11, 12 PARSELLER 2012_300_18 ARSA ĠÇĠNDEKĠLER 1. RAPOR ÖZETĠ... 3 2. RAPOR BĠLGĠLERĠ... 4 3. ġġrketġ VE MÜġTERĠYĠ