räìëä~ê~ê~ë¼=cáå~åë~ä o~éçêä~ã~=pí~åç~êíä~ê¼

|

|

|

- Metin Taşçı

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Denetim räìëä~ê~ê~ë¼=cáå~åë~ä o~éçêä~ã~=pí~åç~êíä~ê¼ rcop=`éé=háí~é ¼ğ¼=OMMS aéåéíáãkséêöáka~å¼şã~åä¼âkhìêìãë~ä=cáå~åëã~åk

2 aéäçáííé=rcop=v~ó¼åä~ê¼ Deloitte un UFRS Standartları ile ilgili birçok yayınına adresinden ulaşabilirsiniz. İngilizce olarak sunulan bu yayınlardan birkaçı aşağıda verilmiştir: (UFRS Websitemiz) IAS Plus Sirküleri Deloitte UFRS standartlarını internet üzerinden öğrenin UFRS Standartlarına ilişkin Örnek Mali Tablolar IAS Plus Websitemiz, bugüne kadar olan IASB gelişmeleri ile ilgili güncel haberlerle birlikte standartların özetleri ve yorumlarını ve ayrıca yüklenebilir referans materyallerini sağlar. Uluslararası Finansal Raporlama Standartlarındaki son gelişmeler ve yerel muhasebe standartlarındaki güncelleştirmeleri kapsayan 3 aylık sirküler ve özel baskıları içerir. Abone olmak için IAS Plus Websitemizi ziyaret edin. e-learning UFRS standartları eğitim materyalleri, her bir UMS ve UFRS standartı için bir modül ve standartlar çerçevesinde yapabileceğiniz testler, hiçbir bedel ödemeden adresinde yılından itibaren geçerli olan, UFRS standartlarına göre hazırlanmış olan mali tablolar ile birlikte sunum ve kamuoyuna açıklama kriterlerine ilişkin bir liste yer almaktadır. UFRS Standartlarına göre 2005 yılı mali tabloları hazırlayanların dikkat etmesi gerekli hususlar UMS 34 e yönelik Rehber: Ara Dönemlerde Finansal Raporlama UFRS Standartları ile Yerel GAAP Standartlarının Karşılaştırılması UFRS Standartları Cep Kitapçığı UFRS 1 e yönelik Rehber: İlk Uygulama UFRS 2 ye yönelik Rehber: Hisse Bazlı Ödemeler UFRS 3 e yönelik Rehber: İşletme Birleşmeleri Mali tablolarını UFRS Standartlarına göre halihazırda uygulayan ve de ilk kez bu standartlara göre düzenleyen işletmelere ilişkin yönlendirme. Ara döneme ilişkin örnek bir mali rapor ile UMS 34 standartı ile uyum konusuna değinen bir listeyi içerir. Avusturalya, Kanada, Çin, Danimarka, Almanya, Yeni Zelanda, Singapur, Amerika Birleşik Devletleri, ve diğer ülkeler ile karşılaştırma. Bu kitapçık, yalnızca Türkçe olarak değil, birçok farklı dilde mevcuttur tarihinden itibaren yürürlükte olan İstikrarlı Platform standartları için yol gösterici bir uygulamadır. URFS 2 yi sıklıkla kullanılan hisse bazlı ödeme işlemlerine uygulamaya yönelik rehber. IASB nin kendi yönetmeliğini yeni standarta göre uygulamasına ilişkin ek niteliğindedir.

3 åë ò Özellikle Avrupa ve Asya-Pasifik Bölgesinde bulunan binlerce şirket 2005 yılında kendi ulusal muhasebe politikaları yerine Uluslararası Finansal Raporlama Standartlarını (UFRS) kullanmaya başlamışlardır. Bu küresel değişikliğin bir Büyük Patlama ( Big Bang ) olduğunu düşünürsek, bu büyük patlama nın uygulanmasının mali tablo hazırlayıcıları, denetçiler ve diğerleri için ne derece yoğun bir çalışma gerektirdiğini anlayabiliriz. Bu uygulamanın ilk belirtisi, gösterilen çabanın UFRS nin işletmelerin mali durumuna ve performansına önemli ve yeni bir anlayış getirdiğini kavrayan yatırımcılar, kredi verenler ve fon yöneticileri açısından denemeye değer olduğudur. Mali piyasaların sermaye arayıcıları ile sermaye sağlayanlarının politik sınırlar dışındaki sermayeyi çekmeye çalıştıkları düşünülünce, UFRS nin sağladığı mali tablolara ilişkin karşılaştırılabilirlik, mali tablo kullanıcıları açısından başka bir önemli faydadır. UFRS ye göre raporlamadan fayda sağlayanlara göre, sermaye piyasalarının UFRS dilinin uygulamasında akıcı olabilmesi için daha fazla zamana ihtiyaç vardır. Süregelen değişimin hızından endişe duyan Avrupa daki bazı mali tablo hazırlayıcıları, FASB ile IASB nin yakın bir zamanda açıklamış olduğu yakınlaşma planlarına ilişkin düzenlemenin olumlu olabilmesi için belli bir süre sürekliliğinin sağlanması gerektiğini belirtmektedirler. Müşterilerimize ve çalışanlarımıza UFRS ye ilişkin uygulamada yardımcı olmak amacıyla Ken Wild başkanlığında yürütülen bir Global UFRS Ofisi kurulmuştur. Ken ve takım arkadaşları, UFRS ile ilgili birçok kaynağımızın geliştirilmesini takip eder ve IASB ve Uluslararası Finansal Raporlama Yorumlama Komitesi ( UFRYK ) nin tekliflerine yönelik cevaplarımızı hazırlar. Ayrıca UFRS ye ilişkin teknik sorularımız konusunda kesin ve son söz sahibi olan kişilerdir. Bununla birlikte, yaklaşık 150 ofisimize UFRS konusunda yardım sağlamak amacıyla Kopenhag, Hong Kong, Johannesburg, Londra, Melbourne, Paris ve Washington olmak üzere toplam yedi UFRS Centres of Excellence ofisi kurulmuştur. Birçok Deloitte üye firmamızda ise global bağlantılarımız vasıtasıyla UFRS ye ilişkin sorunlarla ilgilenen UFRS uzmanlarımız bulunmaktadır. Şirketimizin, taslak UFRS ve teknik sorulara ilişkin politikası, Ken ve yedi merkez bölge yöneticisinden oluşan bir kurul tarafından belirlenmektedir. Bu yayın, Uluslararası Finansal Raporlama Standartları Cep Kitapçığının 5. basımıdır. Bugüne kadar 70 i aşkın ülkede yaklaşık olarak 60,000 adet kopya dağıtılmış ve onbinlercesi ise elektronik olarak adresinden yüklenmiştir. Bu yeni basım ile UFRS nin daha da yaygınlaşarak daha fazla ülke, okul ve mali rapor uygulanmasında yarar sağlayacağına güvenim sonsuzdur. Steve Almond Global Denetim Bölüm Başkanı Deloitte Touche Tohmatsu 1

4 kéçéå=rcopi=kéçéå=şáãçá\ Tutarlı uygulanan ortak bir finansal dil, yatırımcıların, farklı alanlarda faaliyetlerini sürdüren işletmelerin finansal sonuçlarını daha kolay bir şekilde karşılaştırmalarına ve çeşitlilik ve yatırım adına daha fazla fırsat yaratmalarına imkan verir. Farklı ulusal muhasebe sistemleri ile ilgili küçük farkların tam olarak anlaşılmamış olmasına ilişkin önemli yatırım riskinin ortadan kaldırılması ile sermaye maliyeti azaltılacak, çeşitlilik ve yatırımların geri dönüşü adına yeni fırsatlar yaratılmış olacaktır. Bu konu işletmelerin, ülkelerin ve bireylerin çalışanlarına güvenli bir emeklilik sağlamak için sermaye piyasalarına giderek daha da bağımlı olduğu bu günlerde daha fazla önem kazanmaktadır. Denetçiler açısından tek bir muhasebe standartları topluluğu, uluslararası denetim şirketlerine, eğitimlerini standart hale getirmeyi ve global bazda çalışma standartlarının kalitesini arttırmayı sağlamaktadır. Muhasebeye ilişkin uluslararası bir yaklaşım, denetim şirketlerinin ve onların müşterilerinin ortaya çıkan muhasebe sorunlarına karşı tutarlı bir global uygulama geliştirmesine imkan sağlayarak, uluslararası sermayenin daha kolay bir şekilde akışına izin verir. Bu durum ise tutarlılığı arttırır. Nihayetinde, düzenleyicilere göre, farklı raporlama sistemlerini anlama ihtiyacı ile ilgili karmaşa ise azalır. Uluslararası standartların temelindeki fikir çok açıktır. Yapılan görüşmeler sonucunda, Avrupa da ve başka ülkelerde uluslararası standartların amacına yönelik hala büyük bir desteğin olduğunu görmek bana cesaret vermektedir. Sir David Tweedie Uluslararası Muhasebe Standartları Yönetim Kurulu Başkanı 31 Ocak 2006 tarihinde Avrupa Parlementosu Ekonomik ve Parasal İşler Komitesine verilen demeç 2

5 qωêâáóéûçé=rcop=áäé= äöáäá déäáşãéäéêw "Ülkemizde ve uluslararası piyasalardaki gelişmeleri yakından izleyen Türkiye Muhasebe Standartları Kurulu, gelişmiş ülkelerle de uyum sağlamak amacıyla, Uluslararası Finansal Raporlama standartlarına (UFRS/UMS) uyumlu standartlar üretmeyi hedef olarak belirlemiştir." (Üstünel, Bülent, "2006 Yılı Türkiye Muhasebe Standartlarının Yılı Olacak", Mali Çözüm, Yıl: 15, Sayı: 72, Sf: 19). Bu bağlamda Türkiye Muhasebe Standartları Kurulu; Türkiye uygulamasına yönelik standartların tamamını 2006 yılının Nisan ayında yayımlamıştır. Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) Başkanı Tevfik Bilgin, bankacılık sektöründe Basel-II kurallarının 2008 yılından itibaren uygulamaya başlayacaklarını belirterek, KOBİ'lerin de bankalarla çalışabilmesi için uluslararası muhasebe standartlarının uygulamalarının şart olduğunu söyledi. Geleneksel bankacılıktan tamamen farklı uluslararası bir düzenleme ve denetleme yaklaşımının ürünü olan Basel-II risk odaklı denetim mekanizmasını öngörüyor. Türkiye Muhasebe Standartları Kurulu (TMSK) Tanıtım konferansında konuşan Bilgin, "Önümüzdeki en önemli dönem Basel-II ve 2008'de ısrarcıyız. KOBİ'lerin bankalarla çalışabilmesi için uluslararası muhasebe standartlarını uygulamaları şarttır. Sermaye Piyasası Kurulu Başkanı Doğan Cansızlar ise uluslararası uygulamalarda sermaye piyasaları otoritelerinin finansal raporlama standartlarına ilişkin gerekli görülen ilave düzenleme ve açıklamaları yaptıklarının görüldüğünü anımsatarak, "Benzer bir uygulamanın ülkemizdeki muhasebe standartlarındaki alanındaki çok başlı yapının ortadan kalkması için gerekli olduğunu ancak bunun için ilgili tüm kurum ve kuruluşların aynı görüş ve yaklaşımı benimsemeleri gerektiğini ifade etmek isterim" dedi. Cansızlar, kaliteli bilgi üretmek için katlanılması kaçınılmaz olan maliyetten daha fazla fayda elde edilmesi için finansal raporlama alanında herkesin gerek uygulama etiği gerek bilgi seviyesi açısından sorumluluğun ön plana çıktığını bu nedenle ilgili tüm kurum ve kuruluşlara eskisinden çok daha fazla görev düştüğünü söyledi. Ayrıca, yeni Türk Ticaret Yasa Tasarısı'nın 88'inci maddesi ile de tacirlerin muhasebeye ilişkin konularda doğrudan Türkiye Muhasebe Standartları Kurulu tarafından yayımlanacak olan Türkiye Muhasebe Standartları'na (TMS) uyulması hususu hükme bağlanmaktadır. SPK ve BDDK nın muhasebe standartlarındaki düzenlemeleri doğrultusunda UFRS Türkiye deki halka açık şirketlerin ve finansal kuruluşların son yıllarda sürekli gündeminde olmuştur; TTK nın yasallaşması ve Basel II nin uygulanmaya başlanması ile birlikte UFRS ne göre mali tablo hazırlayan şirketlerin sayısı hızla artacaktır. UFRS nin uygulanmasında temel hususları genel olarak anlatan bu kitapçığın çalışmalarınıza yardımcı olmasını diliyoruz. DRT Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş. 3

6 áåçéâáäéê Sayfa IAS Plus Websitemiz 5 Kısaltmalar 6 IASB nin Yapısı 8 IASB nin İrtibat Bilgileri 9 IASB nin Kronolojisi 10 UFRS Standartlarının Dünyada Kullanımı 12 IASB Üyeleri 18 En Son Bildirilerin Yürürlük Tarihleri 19 Standartlar 21 Yürürlükteki Standartların i 22 Gündemde Olan IASB Projeleri 59 IASB nin Faal Araştırma Konuları 64 Yorumlar 65 Deloitte UFRS Standartlarını İnternet Üzerinden Öğrenin (e-learning) 67 IAS PLUS Sirkülerimize Abone Olun 67 Website Adresleri

67 IAS PLUS Sirkülerimize Abone Olun 67 Website Adresleri 68 4 www.")

7 f^p=mäìë=téäëáíéëá Deloitte un adresi, kullanıcılarına genellikle uluslararası finansal raporlama ve özellikle de IASB nin faaliyetleri hakkında, ücretsiz olarak, kapsamlı bilgi sağlar. Bu websitesinde aşağıda belirtilen bilgileri bulabilirsiniz: Küresel finansal raporlama ile ilgili günlük haberler. Tüm standartların, yorumların ve tekliflerin özetleri. Yüklemeye hazır UFRS ile ilişkili birçok yayın. Örnek UFRS mali tabloları ile kontrol listeleri. Çok sayıda UFRS kaynaklı elektronik kütüphane. IASB ye Deloitte Touche Tohmatsu tarafından gönderilen tüm yorum mektupları. Uluslararası muhasebe websitelerine ulaşmak için birçok sayıda bağlantılar. UMS ve UFRS standartlarının her biri için internet üzerinden ücretsiz öğrenimi (e-learning) sağlayan modüller. UFRS nin Avrupadaki uygulamasının tam tarihçesi. Ulusal muhasebe standartlarının gelişimi ile ilgili güncellemeler. 5

8 h¼ë~äíã~ä~ê qωêâ É MDK AMKDK AK AEA AFRD OÇSİGK AB FMSK AMF GKGMS UMS UMSK UMSKo UMSKV UMF UFRYK UFRS UMKKO SDK MKTK SYKT Avrupa Komisyonu nun Muhasebeyi Düzenleyici Komitesi Avrupa Menkul Kıymetleri Düzenleyici Komitesi Avrupa Komisyonu Avrupa Ekonomik Alanı (Avrupa üyesi olan 25 ülke+3 ülke) Avrupa Finansal Raporlama Danışmanları Ortaya Çıkan Sorunlara İlişkin Görevlendirilmiş Komite (FMSK nin) Avrupa Birliği (25 Ülke) Finansal Muhasebe Standartları Kurulu (ABD) Avrupa Muhasebe Federasyonu Genel Kabul Görmüş Muhasebe Standartı(ları) Uluslararası Muhasebe Standartları Uluslararası Muhasebe Standartları Kurulu Uluslararası Muhasebe Standartları Komitesi Uluslararası Muhasebe Standartları Komitesi Vakfı (UMSK nın ana şirketi) Uluslararası Muhasebeciler Federasyonu UMSK nın Uluslararası Finansal Raporlama Yorumlama Komitesi ve Komite Tarafından Yayımlanan Yorumlara İlişkinTebliğler Uluslararası Finansal Raporlama Standartları Uluslararası Menkul Kıymetler Komisyonu Organizasyonu Standart Danışmanları Konseyi (UMSK ya danışmanlık yapan) Menkul Kıymetler ve Takas Komisyonu (ABD) UMSKO nun Standart Yorumlama Komitesi ve Komite Tarafından Yayımlanan Yorumlara İlişkin Tebliğler KOBİ Küçük ve Orta Büyüklükteki İşletme(ler) 6

Uluslararası Muhasebeciler Federasyonu UMSK nın Uluslararası")

9 åöáäáòåé ARC CESR EC EEA EFRAG EITF EU FASB FEE GAAP IAS(s) IASB IASC IASCF IFAC Accounting Regulatory Committee of the EC Committee of European Securities Regulators European Commission European Economic Area (25 EU+3 non-eu countries) European Financial Reporting Advisory Group Emerging Issues Task Force (of FASB) European Union (25 countries) Financial Accounting Standards Board (US) European Accounting Federation Generally Accepted Accounting Principle(s) International Accounting Standard(s) International Accounting Standards Board International Accounting Standards Committee IASC Foundation (parent body of the IASB) International Federation of Accountants IFRIC International Financial Reporting Interpretations Committee of the IASB, and interpretations issued by that committee IFRS(s) IOSCO SAC SEC SIC SME(s) International Financial Reporting Standard(s) International Organization of Securities Commissions Standarts Advisory Council (advisory to the IASB) Securities and Exchange Commisssion (US) Standing Interpretations Committee of the IASC, and interpretations issued by that committee Small and Medium-sized Entity(ies) 7

International Federation of Accountants IFRIC International Financial Reporting Interpretations Committee of the IASB, and interpretations issued by that")

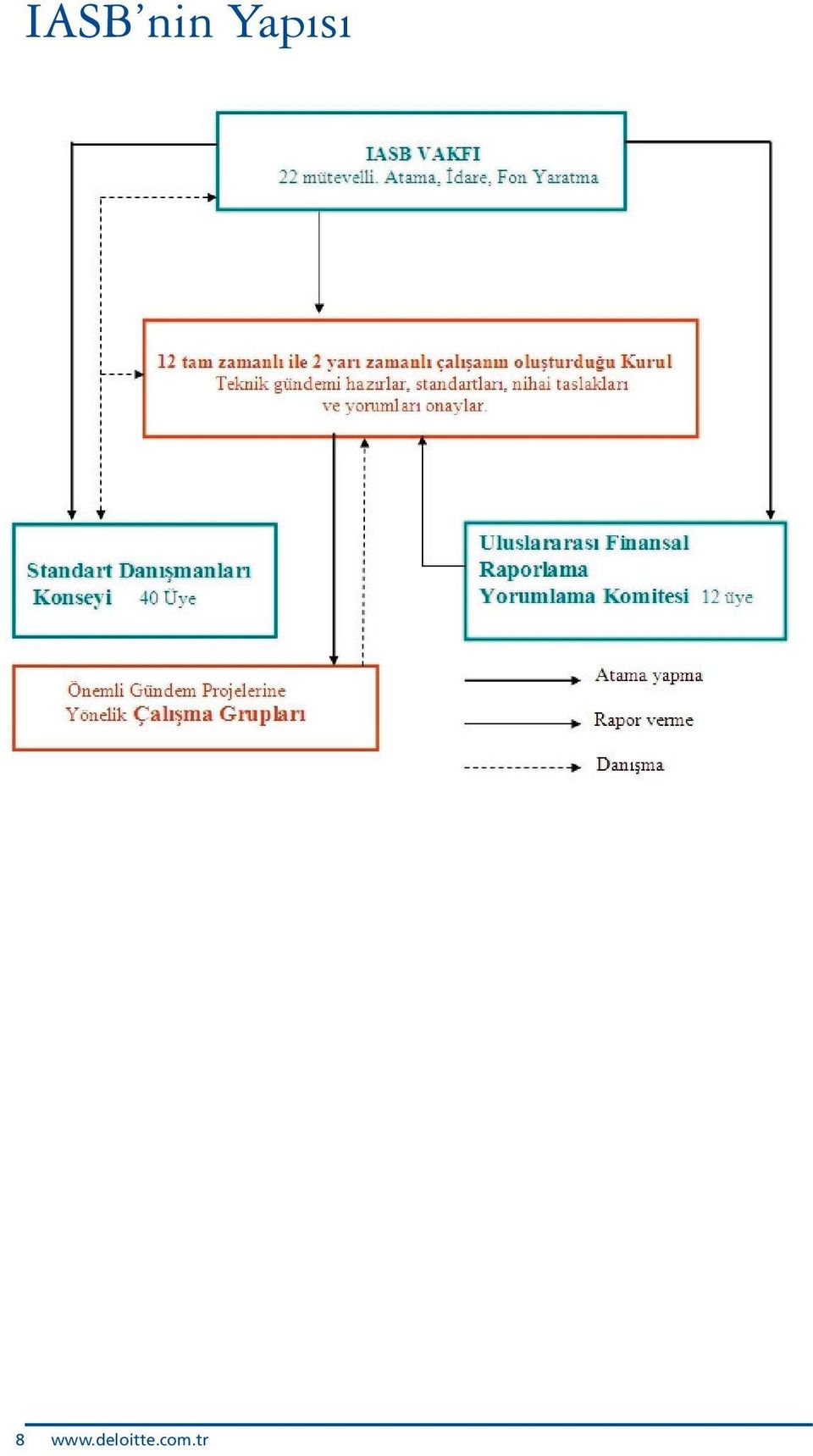

10 f^p_ûåáå=v~é¼ë¼ 8

11 f^p_ûåáå= êíáä~í=_áäöáäéêá Uluslararası Muhasebe Standartları Kurulu 30 Cannon Street, London EC4M 6H, United Kingdom ( İngiltere ) déåéä=_áäöáäéê Telefon: Fax: Genel iasb@iasb.org Çalışma Saatleri: Pazartesi-Cuma 08:30 18:00 Londra Saati Websitesi: v~ó¼å=_ äωãω=páé~êáşäéêá=îé=_áäöáäéêá Telefon: Fax: Yayın bölümü publications@iasb.org Çalışma Saatleri: Pazartesi-Cuma 09:30 17:30 Londra Saati v åéíáã=hìêìäì=_~şâ~å¼i=v åéíáã=hìêìäì=_~şâ~å=v~êç¼ãå¼ë¼i= îé=h¼çéãäá=qéâåáâ=v åéíáåáäéêw Sir David Tweedie IASB Yönetim Kurulu Başkanı dtweedie@iasb.org Thomas E. Jones IASB Yönetim Kurulu Başkan Yardımcısı tjones@iasb.org Elizabeth Hickey Teknik Faaliyetler Müdürü ehickey@iasb.org Wayne S. Upton Araştırma Müdürü wupton@iasb.org Paul Pacter KOBİ Standartları Müdürü ppacter@iasb.org 9

12 f^p_ûåáå=hêçåçäçàáëá 1973 Avustralya, Kanada, Fransa, Almanya, Japonya, Meksika, Hollanda, İngiltere/İrlanda,ve Amerika Birleşik Devletleri nin profesyonel muhasebeciler topluluğu temsilcileri IASC yi kurmak amacıyla anlaşmaya imza attılar. Çalışma Komiteleri, IASC nin ilk üç projesi için belirlendi İlk UMS standartları yayınlandı: UMS 1 (1975), Muhasebe Politikalarının Kamuoyuna Açıklanması, ve UMS 2 (1975), Tarihi Maliyet Kapsamında Stokların Değerlenmesi ve Sunumu IASC Kurulu, sayısını toplam 17 üyeye çıkarttı. Bu üyelerin 13 ü üye ülkede Uluslararası Muhasebeciler Federasyonu Konseyi (IFAC) tarafından atanan üyelerden ve 4 ü finansal raporlama ile ilgili kuruluşlardan olan üyelerden oluşmaktadır. Uluslararası Muhasebeciler Federasyonu Konseyi nin (IFAC) tüm üyeleri IASC nin de üyeleridir. Uluslararası Muhasebeciler Federasyonu Konseyi (UMFK) IASC yi küresel muhasebe standartlarının öncüsü olarak tanır ve kabul eder Avrupa Muhasebe Federasyonu (AMF) IASC deki uluslararası uyum ile Avrupa nın ilgisini destekler. Uluslararası Muhasebeciler Federasyonu Konseyi, UMS standartlarını uygulaması gerekli devlet kuruluşları için bir kamu sektör rehberini benimser IASC Danışman Konseyinin kurulması ve yönetim ve finans alanındaki sorumlulukları üstlenmesi onaylandı Avrupa komisyonu, ana standartların tamamlanması amacıyla IASC ile Uluslararası Menkul Kıymetler Komisyonu Organizasyonu (IOSCO) arasında olan anlaşmayı destekledi ve Avrupa Birliğindeki çokuluslu şirketlerin UMS standartlarına tabi olmasına karar verdi SEC (ABD), IASC nin mali tabloların ülke dışındaki halka arz amaçlı mali tabloların hazırlanmasında kullanılabilecek olan muhasebe standartlarının en kısa zamanda geliştirilmesi ile ilgili hedefine destek verdiğini bildirdi IASC nin Standart Yorumlama Komitesi ve Komite Tarafından Yayımlanan Yorumlara İlişkin Tebliğler (SYKT), 12 oy veren üye tarafından UMS yorumlarının geliştirilmesi amacıyla oluşturuldu. Bu yorumlara ait son onay IASC tarafından verilir. IASC nin faaliyetleri ve gelecekteki yapısı ile ilgili tavsiyelerde bulunmak için Strateji Çalışma Grubu oluşturuldu IFAC/ IASC üyeliğinin sayısı 101 ülkede 140 muhasebe topluluğuna çıktı. IASC, UMS 39 un onayı ile ana standartları tamamladı G7 Maliye bakanlarının ve IMF nin UMS nin uluslararası finansal mimariyi güçlendirme fikrini ısrarla destekledi. IASC Kurulu, bağımsız bir mütevelli heyetinin altında 12 si tam zamanlı olmak üzere 14 üyeden oluşan bir kurula dönüşme yolundaki yeniden yapılandırmayı onayladı. 10

13 2000 IOSCO, üyelerinin çokuluslu kullanıcılara sınır ötesi halka arz ve borsaya kotasyon işlemlerinde IASC standartlarını kullanmalarına izin vermesini tavsiye etti. SEC(ABD) Yönetim kurulu başkanı Arthur Levitt başkanlığında, yeni IASB yapısını idare edecek mütevellileri oylamak için geçici bir oylama komitesi oluşturuldu. IASC nin üye kuruluşları IASC nin yeniden yapılandırılmasını ve yeni bir IASC Tüzüğünü onayladı. Oylama Komitesi seçilen ilk mütevellileri açıkladı. Sir David Tweedie isimli mütevelli (İngiltere Muhasebe Standartları Yönetim Kurulu Başkanı) yeniden yapılandırılmış Uluslararası Muhasebe Standartları Yönetim Kurulunun ilk başkanı oldu IASB nin yeni ismi ve üyeleri açıklandı. IASC Vakfı kuruldu. 1 Nisan 2001 tarihinde, yeni IASB, IASC deki standart belirleyici sorumlulukları üstlendi ve mevcut UMS standartları ile SYKT tebliğleri, IASB tarafından uyarlandı. IASB, 30 Cannon St. Londra adresindeki yeni ofisine taşındı. IASB, gündem koordinasyonuna başlamak ve değişik standartlar arasındaki yakınlaşma amaçlarını belirlemek için kendi sekiz ulusal muhasebe standartları belirleyici irtibat kuruluşu ile görüştü SYKT nin ismi Uluslararası Finansal Raporlama Yorumlama Komitesi (UFRYK) olarak değiştirildi ve sadece mevcut UMS ve UFRS standartlarını yorumlamak değil aynı zamanda söz konusu standartlara değinilmeyen konular hakkında güncel ve uygun bir şekilde rehberlik etmekle yeniden görevlendirildi. Avrupa da 2005 yılından itibaren borsada işlem gören şirketlerin UFRS standartlarını uygulamaları öngörüldü. IASB ve FASB yakınlaşma üzerine ortak bir anlaşma yürürlüğe koydular İlk nihai UFRS ve UFRYK nın ilk taslağı yayınlandı. 14 uluslararası muhasebe standardında önemli değişiklikler yapan geliştirme projesi tamamlandı Avrupa da UMS 39 hakkında yapılan kapsamlı müzakereler sonucunda AB nin desteği ile UMS 39 a ilişkin iki bölüm iptal edildi. IASB nin Web üzerinden yayını ile ilgili görüşmelere başlandı. IASB nin ilk müzakere bildirisi ile ilk nihai UFRYK yorumu yayınlandı. UFRS 2, UFRS 3, UFRS 4, UFRS 5 ve UFRS 6 Standartları yayınlandı IASB Kurul üyesi, UFRYK nin yönetim kurulu başkanı oldu. Önceki sayfalarda belirtilen yapısal değişiklikler yapıldı. UFRS-US GAAP mutabakatını bertaraf etmek için US SEC e yönelik yol gösterici ilkeler hazırlandı. EC, UMS 39 a ilişkin değişiklikteki gerçeğe uygun değer seçeneğini bertaraf etti. Çalışma Gruplarının düzenlediği toplantılar halka açıldı. URFS 7 yayınlandı. 11

yeniden yapılandırılmış Uluslararası Muhasebe Standartları Yönetim Kurulunun ilk başkanı oldu.")

14 rcop=pí~åç~êíä~ê¼å¼å=aωåó~ç~ hìää~å¼ã¼ ŞìÄ~í=OMMS=í~êáÜáåÇÉå=áíáÄ~êÉå=rcop=pí~åÇ~êíä~ê¼å¼å=Äçêë~Ç~ áşäéã=ö êéå=şáêâéíäéê=í~ê~ñ¼åç~å=óéêéä=ê~éçêä~ã~ç~=âìää~å¼äã~ë¼ Ülke Almanya Arjantin Arnavutluk Aruba Avusturya Avustralya Bahama Adaları Bahreyn Bangladeş Barbados Belçika Beliz Benin Bermuda Bolivya Botsvana Brezilya Bruney Bulgaristan Burkina Faso Birleşik Arap Emirlikleri Birleşik Devletler Birleşik Krallık Cebelitarık Cote D lvoire Çek Cumhuriyeti Çin Danimarka Dominika Dominik Cumhuriyeti Ekvator El Salvador Endonezya Ermenistan Estonya Fiji UFRS ye izin verilmemiştir UFRS ye izin verilmiştir Borsada işlem gören bazı yerel şirketler için zorunludur Borsada işlem gören tüm yerel şirketler için zorunludur (a) Borsa yok. Şirketler Arnavutluk için genel kabul görmüş muhasebe standartlarını kullanmaktadır. (a) (b) Bankalar (a) Borsa yok. Şirketler UFRS Standartlarını kullanabilirler. Bankalar ve diğerleri (a) (a) (a) (a) 12

Borsa yok.")

15 Ülke Filipinler Finlanda Fransa Gana Gibraltor Guam Guatemala Guyana Güney Afrika Gürcistan Haiti Hırvatistan Hindistan Hollanda Honduras Hong Kong İrlanda İspanya İsrail İsveç İsviçre İtalya İzlanda Jamaika Japonya Kamboçya Kanada Kayman Adaları Kazakistan Kenya Kıbrıs Kırgızistan Kolombiya (Güney) Kore Kosta Rika Kuveyt Laos Lesotho Letonya Liechtenstein Litvanya Lübnan Lüksemburg Macaristan Makedonya Malavi Malezya Mali UFRS ye izin verilmemiştir UFRS ye izin verilmiştir Borsada işlem gören bazı yerel şirketler için zorunludur Borsada işlem gören tüm yerel şirketler için zorunludur (c) (a) (a) Borsa yok. Şirketler Birleşik Devletler için genel kabul görmüş muhasebe standartlarını kullanmaktadır. (a) (c) (a) (a) (a) (a) Borsa yok. Şirketler UFRS Standartlarını kullanabilirler. Bankalar (a) (a) (a) (a) (a) (a) 13

(a) Borsa yok. Şirketler Birleşik Devletler için genel kabul görmüş muhasebe standartlarını kullanmaktadır. (a) (c) (a) (a) (a) (a) Borsa yok. Şirketler UFRS Standartlarını kullanabilirler.")

16 Ülke Malta Mauritius Meksika Mısır Moldova Myanmar Birliği Namibya Nepal NL Antilles Norveç Özbekistan Pakistan Panama Papua Yeni Gine Peru Polonya Portekiz Romanya Rusya UFRS ye izin verilmemiştir UFRS ye izin verilmiştir Suudi Arabistan Singapur Slovenya Slovakya Sri Lanka Suriye Svaziland Şili Tacikistan Tanzanya Tayland Tayvan Togo Trinidad ve Tobago Tunus Türkiye Uganda Ukrayna Umman Uruguay (d) Ürdün Venezuela Vietnam Yeni Zelanda Yugoslavya Borsada işlem gören bazı yerel şirketler için zorunludur Tüm Büyük Şirketler Borsada işlem gören tüm yerel şirketler için zorunludur (a) (a) (a) (a) Teklif Edilen Aşama yılında başlayacak. (c) (a) (a) 2007 (b) 14

(a) (a) (a) Teklif Edilen Aşama - 2006 yılında başlayacak. (c) (a) (a) 2007 (b) 14 www.")

17 Ülke Yunanistan Zambiya Zimbabve UFRS ye izin verilmemiştir UFRS ye izin verilmiştir Borsada işlem gören bazı yerel şirketler için zorunludur Borsada işlem gören tüm yerel şirketler için zorunludur (a) (a) (b) (c) (d) Denetim raporu AB tarafından uyarlanan URFS ye yöneliktir. URFS ile uyumlu olduğuna dair bir açıklama dipnotlarda belirtilir. URFS, tamamen genel kabul görmüş ulusal muhasebe standartları gibi uyarlanmıştır. Kanuna göre tüm işletmeler 19 Mayıs 2004 tarihindeki URFS yi uygulamalıdır. Denetim raporu Uruguay için genel kabul görmüş muhasebe standartları ile uyumludur. rcopûåáå=^îêìé~ûç~=hìää~å¼ã¼ OMMR=ó¼ä¼åÇ~=vΩêΩêäΩğÉ=dáêÉå=^îêìé~=jìÜ~ëÉÄÉ=hìê~ää~ê¼ Borsada işlem gören şirketler Temmuz 2000 tarihinde Avrupa Komisyonu tarafından uyarlanan Finansal Raporlama Stratejisi ni uygulamak amacıyla Avrupa Birliği 2002 tarihinde, AB üyesi olan düzenlenmiş bir piyasada işlem gören tüm şirketlerin (toplamda yaklaşık 8,000 şirket) 2005 yılı konsolide mali tablolarında UFRS standartlarına tabi olmalarını gerektiren bir Muhasebe düzenlemesini onaylamıştır. Üye devletler, bazı şirketleri UFRS gerekliliğinden sadece 2007 yılına kadar geçici olarak şu iki sınırlı durumda muaf tutabilirler: (a) hem AB de hem de AB dışındaki bir borsada işlem gören şirketlerden şu anda Amerika da Genel Kabul Görmüş Muhasebe Standartlarını esas muhasebe standartları olarak kullanan şirketler ve (b) sadece halka açık borçlanma senetleri olan şirketler. AB üyesi olmayan fakat AB de borsada işlem gören şirketler ise kendi ulusal genel kabul görmüş muhasebe standartlarını 2007 yılına kadar kullanmaya devam edebilirler. UFRS gerekliliği sadece 25 AB ülkesinde değil ayrıca Avrupa Ekonomik Alanındaki ( EEA ) 3 ülkede de uygulanmaktadır. AB veya EEA üyesi olmayan, İsviçre de bulunan büyük şirketlerin büyük bir kısmı şimdiden UFRS standartlarını kullanmaktadır. Borsada işlem görmeyen şirketler Üye devletler, borsada işlem görmeyen şirketleri ve sadece kendi işletmeleri için mali tablo düzenleyen şirketleri de UFRS zorunluluğu kapsamı içine alabilirler. 28 AB/AEA ülkesinin borsada işlem görmeyen şirketlerin konsolide mali tablolarında UFRS nin kullanımı ile ilgili geçici planları aşağıdaki gibidir: UFRS nin zorunlu olduğu ülkeler Kıbrıs, Malta, Slovakya. UFRS ye izin verilen ülkeler Avusturya, Belçika, Çek Cumhuriyeti, Danimarka, Estonya, Finlandiya, Fransa, Almanya, Yunanistan, Macaristan, İzlanda, İtalya, İrlanda, Liechtenstein, Lüksemburg, Hollanda, Norveç, Portekiz, Slovakya, İspanya, İsveç, Birleşik Krallık. UFRS nin yasaklandığı ülkeler Letonya, Litvanya, Polonya. 15

18 rcop=hìää~å¼ã¼å¼å=^îêìé~ûç~=h~äìäω AB nin Muhasebe Kuralları kapsamında UFRS Avrupa daki her bir işletme tarafından kabul edilecektir. Kabul süreci aşağıda belirtilen aşamaları kapsamaktadır: AB, UFRS standartlarını tüm Avrupa dillerine çevirir; Özel sektör Avrupa Finansal Raporlama Danışman Grubu görüşlerini AB ye bildirir; AB nin Muhasebe Düzenleyici Komitesi bir kabul önerisinde bulunur; ve 25 Avrupa Komisyonu üyesi kabul için resmi bir oylama yapar. Şubat 2006 sonuna kadar Avrupa Birliği, tüm UMS standartlarını, UFRS 1 den 7 ye kadar olan standartları ve UFRYK yorumlarını oylayarak kabul etmiştir. Bu oylamaya UFRYK 7, 8 ve 9 daki yorumlar ile UMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme standardından çıkartılan (iptal edilen) bölüm dahil edilmemiştir. UMS 39 dan çıkarılan bölüm portföy bazındaki mevduatların, faiz oranı finansal riskinden korunma işlemininde gerçeğe uygun değer finansal riskten korunma (hedge) muhasebesinin uygulanmasının kullanımına izin vermektedir. rcopûåáå=^îêìé~ûç~=vωêωêäωğé=hçåìäã~ë¼ Avrupa menkul kıymetler piyasaları, AB seviyesinde uyarlanan bazı düzenlemeler göz önüne alınarak, üye devletler tarafından bireysel olarak düzenlenir. AB Düzenlemeleri aşağıdakileri kapsar: Ulusal düzenleyicilerden oluşan bir konsorsiyum olan Avrupa Menkul Kıymetler Düzenleyicileri Komitesi (CESR) tarafından uyarlanmış standartlar. 1. Standart olan Avrupa daki Finansal Bilgi Standartlarının Yürürlüğe Konulması, AB üye devletlerinin UFRS yi yürürlüğe koyması için 21 temel ilkenin sınırlarını belirtir. Teklif edilen 2. Standart, Yürürlüğe Koyma Faaliyetlerinin Düzenlenmesi, 1. Standardın uygulanması için yol gösterici ilkeler sunar. Yıllık ve Konsolide Hesaplara İlişkin Yasal Denetim Talimatı nın teklifi. Söz konusu yeni talimat, 8. mevcut talimatın yerini alacak ve 4. ve 7. talimatları değiştirecektir. Bunların yanı sıra, bu teklif Uluslararası Denetleme Standartlarını AB genelinde uygulayacak ve üye devletlerin denetçi gözetim kuruluşları oluşturmalarını öngörecektir. Bir şirketin mali tablolarına ilişkin olarak yönetim kurulu üyelerinin kollektif sorumluluğunun sağlanması için AB talimatlarında yapılan değişiklikler yılı sonunda AB tarafından Avrupa da yeni kurulan Denetçi Gözetim Komitesi (EGAOB) yılı sonunda Avrupa daki banka, sigorta ve menkul kıymetler düzenleyicileri tarafından kabul edilen, finansal raporlamayı da içeren, birbiri ile örtüşen uygulama konularına ilişkin bir işbirliği planı. Borsada işlem gören şirketlerin mali raporlarını Avrupa genelinde elektronik bir ortamda yayınlamak amacıyla CESR tarafından yürütülen bir plan. 16

19 rcopûåáå=_áêäéşáâ=aéîäéíäéêçé=hìää~å¼ã¼ rcopûåáå=pb`=q~ê~ñ¼åç~å=q~å¼åã~ë¼ Hisseleri Amerikan Menkul Kıymetleri ve Takas Komisyonuna (SEC) kayıtlı yaklaşık 13,000 şirketin 1,200 tanesi Amerikan şirketi değildir. Bu şirketlerin, mali tablolarının Amerika için genel kabul görmüş muhasebe standartları yerine UFRS veya genel kabul görmüş yerel muhasebe standartlarını kullanarak sunması durumunda, kazançlarının ve net varlıklarının Amerika için genel kabul görmüş muhasebe standartlarına göre düzenlenmiş rakamları ile mutabakatı gerekmektedir yılından önce, SEC te, UFRS ye göre raporlama yapan yaklaşık olarak 50 ye yakın işletme vardı. Amerika borsasında işlem gören diğer 350 Avrupa şirketi ise 2005 yılı SEC raporlamalarını UFRS ile değiştirmiştir. SEC, 2005 ve 2006 yılına ait UFRS ye göre yapılan raporlamaların incelemesine dayanarak, 2005 yılında UFRS ye göre raporlama yapan yabancı işletmelere ilişkin mutabakat gerekliliğini ortadan kaldıran bir yol haritasını 2009 yılına kadar, hatta daha öncesinde yayımlamak niyetinde olduğunu açıklamıştır. rcop=áäé=^ãéêáâ~= áå=déåéä=h~äìä=d êãωş=jìü~ëéäé pí~åç~êíä~ê¼å¼å=v~â¼åä~şã~ë¼ Ekim 2002 tarihinde, IASB ve Amerikan Finansal Muhasebe Standartları Kurulu, Amerikan ve Uluslararası muhasebe standartlarının mümkün olduğunca birbirine yakınlaşması için ortak bir program başlatmışlardır. Bu programda yer alan faaliyetler aşağıda belirtilmiştir: Yılda iki kere ortaklaşa yapılan toplantılar, Ortak gündem, Bütün büyük projeler için yapılan ortak personel alımı, Kısa vadeli yakınlaşma projeleri, Yakınlaşma listesindeki her bir farkın eleme planı ile mümkün olduğunca ortadan kaldırılması, Yorumlayıcı kuruluşlar olan Ortaya çıkan Sorunlara İlişkin Çalışma Komitesi (EITF) ile UFRYK nin faaliyetlerinin koordinasyonu. rcopûåáå=h~å~ç~ûç~=hìää~å¼ã¼ Amerika borsasında işlem gören Kanada daki yerel şirketlerin yerel raporlamalarını UFRS standartlarına göre değil, Amerika için genel kabul görmüş muhasebe standartlarına göre yapmalarına izin verilir. Kanada da yer alan diğer şirketlerin tümünün Kanada için genel kabul görmüş muhasebe standartlarını uygulamaları gerekmektedir. Kanada daki hisse senedi ihracı yapan yabancı uyruklu şirketlerin ise UFRS yi veya Kanada dışı ülkelere ait bazı genel kabul görmüş ulusal muhasebe standartlarını kullanmalarına izin verilmiştir. Ocak 2006 da Kanada Muhasebe Standartları Kurulu, borsada işlem gören şirketlerin önümüzdeki 5 yıl içinde Kanada için genel kabul görmüş muhasebe standartlarının yerine UFRS yi kullanmalarına ilişkin bir planı açıklamıştır. 17

20 rcop=úåáå=^ëó~jm~ëáñáâ= äâéäéêáåçé hìää~å¼ã¼ Asya-Pasifik ülkeleri, yerel şirketler için genel kabul görmüş muhasebe standartlarının UFRS ile yakınlaşmasına ilişkin çeşitli yaklaşımları benimsemişlerdir. Genel Kabul Görmüş Ulusal Muhasebe Standartları Yerine UFRS Kullanımının Zorunlu Olduğu Ülkeler Sadece Bangladeş borsada işlem gören yerel şirketler için UFRS nin kullanımını öngörmüştür. Tüm Ulusal Standartların Gerçekte Kelimesi Kelimesine UFRS Olduğu Ülkeler Avustralya, Hong Kong, Yeni Zelanda ve Filipinler bu yaklaşımı benimsemişlerdir. Yürürlülük tarihi ve geçişler UFRS den farklılık gösterebilir. Avustralya ve Yeni Zelanda bazı muhasebe politikalarını eleyerek, birkaç açıklama ve yol gösterici bilgi eklemişlerdir. Ulusal Standartların Büyük Bir Kısmının Kelimesi Kelimesine UFRS Olduğu Ülkeler Singapur, UMS 16, 17, 39 ve 40. standartlarda birkaç değişiklik yaparak bunun dışında çoğu UFRS yi kelimesi kelimesine uyarlamıştır. Bazı Ulusal Standartların UFRS ye Kelimesi Kelimesine Yakın Olduğu Ülkeler Hindistan, Malezya, Pakistan, Sri Lanka, ve Tayland da uygulanan standartlar seçilmiş UFRS standartlarına çok yakın bir şekilde uyarlamış, ancak diğer ulusal standartlarda ise önemli farklılıklar olmuştur. Yeni veya değiştirilmiş UFRS nin uyarlanmasında zaman farkları vardır. Genel Kabul Görmüş Ulusal Muhasebe Standartlarının Geliştirilmesinde UFRS den Yararlanan Ülkeler Bu yaklaşım Çin, Endonezya, Japonya, Kore, Tayvan, ve Vietnam da çeşitli derecelerde uygulanmaktadır, fakat çok büyük farklılıklar mevcuttur. Şubat 2006 da Çin yeni bir temel standartla birlikte 38 adet Çin Muhasebe Standardını birkaç istisna dışında, UFRS ile uyumlu olarak uygulamaya başlamıştır. Bosada İşlem Gören Bazı Yerel Şirketlerin UFRS Standartlarını Kullanabildiği Ülkeler Bu yaklaşım Çin, Hong Kong, Laos ve Myanmar Birliği için geçerlidir. f^p_= óéäéêá IASB üyeleri beş yıla kadar olan bir süre için atanırlar. Tecrübeli denetçiler, mali tablo düzenleyicileri, kullanıcıları ve akademisyenler arasından oluşturulan ve bu alanların her birinde deneyimi olan en az birini içeren bir IASB üye altyapısı olmalıdır. Öngörülmüş bir coğrafi karışım yoktur. Kurulda onikisi tam zamanlı ve ikisi ise yarı zamanlı çalışmakta olan toplam ondört üye mevcuttur. 18

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ İÇİNDEKİLER NEDEN BU STANDARDA İHTİYAÇ VAR? 3 YENİ STANDART KİMLER İÇİN GEÇERLİ? 3 YENİ STANDART, KİRACI OLARAK SİZİN İÇİN NE ANLAMA GELİYOR? 4 ÖNEMLİ KAVRAMLARA

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ İÇİNDEKİLER NEDEN BU STANDARDA İHTİYAÇ VAR? 3 YENİ STANDART KİMLER İÇİN GEÇERLİ? 3 YENİ STANDART, KİRACI OLARAK SİZİN İÇİN NE ANLAMA GELİYOR? 4 ÖNEMLİ KAVRAMLARA

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ DÜNYA TUTARI DÜNYADAKİ 1.264.850 452.261 36% DÜNYA 1 1 Amerika Birleşik MEVCUT YE TUTARI NİN NİN DÜNYA MEVCUT DEKİ LAR TUTAR TUTAR

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ DÜNYA TUTARI DÜNYADAKİ 1.264.850 452.261 36% DÜNYA 1 1 Amerika Birleşik MEVCUT YE TUTARI NİN NİN DÜNYA MEVCUT DEKİ LAR TUTAR TUTAR

TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke

Ülke") TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke 2008 Yılı 2009 Yılı 2010 Yılı 2011 Yılı 2012 Yılı Sayısı Ulke adı İhracat Ulke adı İhracat Ulke

TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke 2008 Yılı 2009 Yılı 2010 Yılı 2011 Yılı 2012 Yılı Sayısı Ulke adı İhracat Ulke adı İhracat Ulke

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ TUTAR 1000$ 'NİN DAKİ 1.203.101 466.269 38,756% YE 'NİN TUTAR BİRİM TUTAR 1 1 Çin 755.033 399.367 62,7572% Dünya 755.033 3.857.570 196

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ TUTAR 1000$ 'NİN DAKİ 1.203.101 466.269 38,756% YE 'NİN TUTAR BİRİM TUTAR 1 1 Çin 755.033 399.367 62,7572% Dünya 755.033 3.857.570 196

TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ

Ülke TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ Temsilcilik Türü Şehir Telefon Faks e-posta A.B.D. Başkonsolosluk Adana (0322) 346 62 62 (0322) 346 79 16 A.B.D. Büyükelçilik Ankara 455 55 55 467 00 19 A.B.D.

Ülke TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ Temsilcilik Türü Şehir Telefon Faks e-posta A.B.D. Başkonsolosluk Adana (0322) 346 62 62 (0322) 346 79 16 A.B.D. Büyükelçilik Ankara 455 55 55 467 00 19 A.B.D.

Vize Rejim Tablosu YEŞİL (HUSUSİ) PASAPORT. Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün)

PASAPORT. Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün)") Vize Rejim Tablosu ÜLKE ÇİPLİ (UMUMA MAHSUS) PASAPORT YEŞİL (HUSUSİ) PASAPORT GRİ (HİZMET) PASAPORT LACİVERT (DİPLOMATİK) PASAPORT A.B.D AFGANİSTAN ALMANYA ANDORRA ANGOLA ANTİGUA-BARBUDA ANTİLLER ARJANTİN

Vize Rejim Tablosu ÜLKE ÇİPLİ (UMUMA MAHSUS) PASAPORT YEŞİL (HUSUSİ) PASAPORT GRİ (HİZMET) PASAPORT LACİVERT (DİPLOMATİK) PASAPORT A.B.D AFGANİSTAN ALMANYA ANDORRA ANGOLA ANTİGUA-BARBUDA ANTİLLER ARJANTİN

MÜCEVHER İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ) - (KÜMÜLATİF)

- (KÜMÜLATİF)") ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 269.665.223,68 305.580.419,69 13,32 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 155.240.675,64 92.044.938,69-40,71 ALTINDAN MAMUL

ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 269.665.223,68 305.580.419,69 13,32 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 155.240.675,64 92.044.938,69-40,71 ALTINDAN MAMUL

UMUMA HUSUSİ HİZMET DİPLOMATİK A.B.D Vize Var Vize Var Vize Var Vize Var. AFGANİSTAN Vize Var Vize Var Vize Var Vize Var

VİZE TABLOSU Pasaport Vize Tablosu MAVİ YEŞİL GRİ KIRMIZI ÜLKE UMUMA HUSUSİ HİZMET DİPLOMATİK MAHSUS DAMGALI A.B.D Vize Var Vize Var Vize Var Vize Var AFGANİSTAN Vize Var Vize Var Vize Var Vize Var ALMANYA

VİZE TABLOSU Pasaport Vize Tablosu MAVİ YEŞİL GRİ KIRMIZI ÜLKE UMUMA HUSUSİ HİZMET DİPLOMATİK MAHSUS DAMGALI A.B.D Vize Var Vize Var Vize Var Vize Var AFGANİSTAN Vize Var Vize Var Vize Var Vize Var ALMANYA

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI Rapor tarihi:11/02/2016 Yıl 2015 YILI (OCAK-ARALIK) HS6 ve Ülkeye göre dış ticaret

HS6 ve Ülkeye göre dış ticaret") Rapor tarihi:11/02/2016 ABD 1.213.773 78.470 109 5 869.143 775.224 511 467 690810 ABD 2.411 139 100 5 2.074 1.841 3.205 2.844 ABD 153.405.707 7.747.676 77.068 3.951 52.525.397 47.327.904 75.673 67.506

Rapor tarihi:11/02/2016 ABD 1.213.773 78.470 109 5 869.143 775.224 511 467 690810 ABD 2.411 139 100 5 2.074 1.841 3.205 2.844 ABD 153.405.707 7.747.676 77.068 3.951 52.525.397 47.327.904 75.673 67.506

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI. İthalat İthalat Ulke adı

691010 ABD 355 2.625 1.691 1.530 35.205 31.976 691090 ABD 2.525.971 116 5.177.455 4.765.696 491 465 TOPLAM 2.526.326 2.741 5.179.146 4.767.226 35.696 32.441 691090 Afganistan 1.230 0 2.570 2.376 691010

691010 ABD 355 2.625 1.691 1.530 35.205 31.976 691090 ABD 2.525.971 116 5.177.455 4.765.696 491 465 TOPLAM 2.526.326 2.741 5.179.146 4.767.226 35.696 32.441 691090 Afganistan 1.230 0 2.570 2.376 691010

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI. İthalat Miktar Kg. İthalat Miktar m2

690721 ABD 121.201.978 5.919.468 183.351 9.561 36.358.373 33.291.590 60.931 55.611 690722 ABD 2.013.654 112.572 67.890 3.140 654.446 609.369 82.674 78.128 690723 ABD 2.805.625 204.888 17.952 1.700 1.092.601

690721 ABD 121.201.978 5.919.468 183.351 9.561 36.358.373 33.291.590 60.931 55.611 690722 ABD 2.013.654 112.572 67.890 3.140 654.446 609.369 82.674 78.128 690723 ABD 2.805.625 204.888 17.952 1.700 1.092.601

İthalat Miktar Kg. İthalat Miktar m2

ve ye göre dış ticaret Miktar Euro 690710 ABD 1.019 74 0 0 1.880 1.707 690790 ABD 3.197.164 190.462 0 0 1.422.439 1.299.514 Euro 690810 ABD 78.284 3.850 1.848 118 43.314 38.735 5.575 5.168 690890 ABD 178.045.692

ve ye göre dış ticaret Miktar Euro 690710 ABD 1.019 74 0 0 1.880 1.707 690790 ABD 3.197.164 190.462 0 0 1.422.439 1.299.514 Euro 690810 ABD 78.284 3.850 1.848 118 43.314 38.735 5.575 5.168 690890 ABD 178.045.692

TÜRKİYE İSTATİSTİK KURUMU

Rapor tarihi:10/02/2014 İhracat Miktar Miktar İhracat İhracat Euro 250610 Kuvars 3 Hollanda 0 490.700 0 0 180.149 136.413 4 Almanya 429.387 336.598 64.931 47.605 173.941 131.141 5 İtalya 18.984.512 23.250

Rapor tarihi:10/02/2014 İhracat Miktar Miktar İhracat İhracat Euro 250610 Kuvars 3 Hollanda 0 490.700 0 0 180.149 136.413 4 Almanya 429.387 336.598 64.931 47.605 173.941 131.141 5 İtalya 18.984.512 23.250

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 ABD 0 2.595 0 0 100.977 91.002 ABD 5.202.084 16.444 10.298.622 9.300.856 138.768 126.892 TOPLAM 5.202.084 19.039

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 ABD 0 2.595 0 0 100.977 91.002 ABD 5.202.084 16.444 10.298.622 9.300.856 138.768 126.892 TOPLAM 5.202.084 19.039

MÜCEVHER İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ) - (KÜMÜLATİF)

- (KÜMÜLATİF)") ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 521.361.708,54 519.945.727,22-0,27 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 308.690.215,23 226.634.279,98-26,58 ALTINDAN MAMUL

ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 521.361.708,54 519.945.727,22-0,27 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 308.690.215,23 226.634.279,98-26,58 ALTINDAN MAMUL

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

ve ye göre dış ticaret İhracat İhracat İhracat 690721 ABD 205.907.319 10.016.491 545.647 26.090 61.237.372 54.367.866 442.498 388.194 690722 ABD 3.805.776 224.607 67.890 3.140 1.177.009 1.052.756 82.674

ve ye göre dış ticaret İhracat İhracat İhracat 690721 ABD 205.907.319 10.016.491 545.647 26.090 61.237.372 54.367.866 442.498 388.194 690722 ABD 3.805.776 224.607 67.890 3.140 1.177.009 1.052.756 82.674

TÜRKİYE İSTATİSTİK KURUMU

Dolar Euro Dolar Euro 381600 400 ABD 7.173.384 508.337 2.238.359 2.028.858 1.031.457 930.108 681591 400 ABD 23.110 0 24.277 21.649 681599 400 ABD 4.378 60.671 50.504 45.428 219.208 197.245 690210 400 ABD

Dolar Euro Dolar Euro 381600 400 ABD 7.173.384 508.337 2.238.359 2.028.858 1.031.457 930.108 681591 400 ABD 23.110 0 24.277 21.649 681599 400 ABD 4.378 60.671 50.504 45.428 219.208 197.245 690210 400 ABD

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 Antalya Serbest Bölgesi 152 0 246 233 Antalya Serbest Bölgesi 5.610 0 20.211 18.934 TOPLAM 5.762 0 20.457 19.167

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 Antalya Serbest Bölgesi 152 0 246 233 Antalya Serbest Bölgesi 5.610 0 20.211 18.934 TOPLAM 5.762 0 20.457 19.167

KURU MEYVE RAPOR (EGE)

") Sayı : 73445262-TİM.EİB.GSK.15.1/6686 İzmir, 03/08/2015 Konu : Kuru Meyve Haftalık İhracat İstatistikleri SİRKÜLER EGE KURU MEYVE VE MAMULLERİ İHRACATÇILARI BİRLİĞİ ÜYELERİNE Sayın Üyemiz, 2014/15 sezonu

Sayı : 73445262-TİM.EİB.GSK.15.1/6686 İzmir, 03/08/2015 Konu : Kuru Meyve Haftalık İhracat İstatistikleri SİRKÜLER EGE KURU MEYVE VE MAMULLERİ İHRACATÇILARI BİRLİĞİ ÜYELERİNE Sayın Üyemiz, 2014/15 sezonu

YÜRÜRLÜKTE BULUNAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI. ( tarihi İtibariyle) Yayımlandığı Resmi Gazete

Yayımlandığı Resmi Gazete") YÜRÜRLÜKTE BULUNAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI (21.01.2016 tarihi İtibariyle) Taraf Devlet Anlaşmanın İmza Edildiği Tarih Yayımlandığı Resmi Gazete Tarih No Yürürlük Tarihi Vergiler Açısından

YÜRÜRLÜKTE BULUNAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI (21.01.2016 tarihi İtibariyle) Taraf Devlet Anlaşmanın İmza Edildiği Tarih Yayımlandığı Resmi Gazete Tarih No Yürürlük Tarihi Vergiler Açısından

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

691010 ABD 0 463 0 0 9.273 7.644 691090 ABD 783.096 190 1.634.689 1.330.333 3.869 3.102 TOPLAM 783.096 653 1.634.689 1.330.333 13.142 10.746 691090 Afganistan 6.557 0 24.223 19.558 691010 Almanya 885 1.068

691010 ABD 0 463 0 0 9.273 7.644 691090 ABD 783.096 190 1.634.689 1.330.333 3.869 3.102 TOPLAM 783.096 653 1.634.689 1.330.333 13.142 10.746 691090 Afganistan 6.557 0 24.223 19.558 691010 Almanya 885 1.068

Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017)

") Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017) UİB Ar-Ge Şubesi 1 Eylül 2017 Sayfa 1 / 15 İÇİNDEKİLER AYLIK İHRACAT DEĞERLENDİRMESİ... AĞUSTOS 2017

Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017) UİB Ar-Ge Şubesi 1 Eylül 2017 Sayfa 1 / 15 İÇİNDEKİLER AYLIK İHRACAT DEĞERLENDİRMESİ... AĞUSTOS 2017

International Cartographic Association-ICA

International Cartographic Association-ICA 1.AMAÇ: Uluslararası Kartografya Birliği (International Cartographic Association-ICA), 1959 yılında kurulmuştur. Hükümetler dışı bir kuruluş olan ICA nın ana

International Cartographic Association-ICA 1.AMAÇ: Uluslararası Kartografya Birliği (International Cartographic Association-ICA), 1959 yılında kurulmuştur. Hükümetler dışı bir kuruluş olan ICA nın ana

A.ERDAL SARGUTAN EK TABLOLAR. Ek 1. Ek 1: Ek Tablolar 3123

Ek 1: Ek Tablolar 3123 Ek 1 EK TABLOLAR Tablolar, - (129) Dünya Sağlık Örgütü: WHO Dünya Sağlık Raporu - (123) Birleşmiş Milletler Kalkınma Programı: UNDP İnsani Gelişme Raporu - (128) Dünya Bankası: WB

Ek 1: Ek Tablolar 3123 Ek 1 EK TABLOLAR Tablolar, - (129) Dünya Sağlık Örgütü: WHO Dünya Sağlık Raporu - (123) Birleşmiş Milletler Kalkınma Programı: UNDP İnsani Gelişme Raporu - (128) Dünya Bankası: WB

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi. Ek 5: Uluslararası Koşulların Analizi

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi Ek 5: Uluslararası Koşulların Analizi Sektörün genel özellikleri Kümes hayvanlarının etleri ve yenilen sakatatı Ürünler dünyada ortalama

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi Ek 5: Uluslararası Koşulların Analizi Sektörün genel özellikleri Kümes hayvanlarının etleri ve yenilen sakatatı Ürünler dünyada ortalama

qωêâáóéûçé=rcop ìóöìä~ã~ë¼=ó~óö¼åä~ş¼óçê

Deloitte Academy qωêâáóéûçé=rcop ìóöìä~ã~ë¼=ó~óö¼åä~ş¼óçê Siz hazır mısınız? aéåéíáãkséêöáka~å¼şã~åä¼âkhìêìãë~ä=cáå~åëã~åk kéçéå=rcopi=kéçéå=şáãçá\ Avrupa ve Asya kıtasında binlerce şirket 2005 yılında

Deloitte Academy qωêâáóéûçé=rcop ìóöìä~ã~ë¼=ó~óö¼åä~ş¼óçê Siz hazır mısınız? aéåéíáãkséêöáka~å¼şã~åä¼âkhìêìãë~ä=cáå~åëã~åk kéçéå=rcopi=kéçéå=şáãçá\ Avrupa ve Asya kıtasında binlerce şirket 2005 yılında

1/11. TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI Rapor tarih 30/03/2018 Yıl 01 Ocak - 28 Subat 2018

ve ye göre dış ticaret Miktar m2 Miktar m2 690721 ABD 29.636.682 1.428.016 0 0 8.481.569 6.912.337 690722 ABD 226.394 13.790 0 0 68.891 55.759 690723 ABD 826.034 61.902 0 0 349.614 285.071 690730 ABD 88.188

ve ye göre dış ticaret Miktar m2 Miktar m2 690721 ABD 29.636.682 1.428.016 0 0 8.481.569 6.912.337 690722 ABD 226.394 13.790 0 0 68.891 55.759 690723 ABD 826.034 61.902 0 0 349.614 285.071 690730 ABD 88.188

İÇİNDEKİLER. 1 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İthalat Rakamları. 2 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İhracat Rakamları

İÇİNDEKİLER 1 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İthalat Rakamları 2 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İhracat Rakamları 3 2007-2008-2009-2010-2011 Yılları çelik borular İthalat-İhracat

İÇİNDEKİLER 1 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İthalat Rakamları 2 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İhracat Rakamları 3 2007-2008-2009-2010-2011 Yılları çelik borular İthalat-İhracat

2015 YILI OCAK EYLÜL DÖNEMİ EV TEKSTİLİ İHRACATI DEĞERLENDİRMESİ

2015 YILI OCAK EYLÜL DÖNEMİ EV TEKSTİLİ İHRACATI DEĞERLENDİRMESİ Ocak Eylül 2015 Dönemi Ev Tekstili Genel İhracatı 2015 Ocak - Eylül Dönemi KG M² USD EURO TL TOPLAM EV TEKSTİLİ İHRACATI 227.814.574 274.117.940

2015 YILI OCAK EYLÜL DÖNEMİ EV TEKSTİLİ İHRACATI DEĞERLENDİRMESİ Ocak Eylül 2015 Dönemi Ev Tekstili Genel İhracatı 2015 Ocak - Eylül Dönemi KG M² USD EURO TL TOPLAM EV TEKSTİLİ İHRACATI 227.814.574 274.117.940

räìëä~ê~ê~ë¼=cáå~åë~ä o~éçêä~ã~= pí~åç~êíä~ê¼

Denetim räìëä~ê~ê~ë¼=cáå~åë~ä o~éçêä~ã~= pí~åç~êíä~ê¼ rcop=`éé=háí~é ¼ğ¼=OMMT aéäçáííé=rcop=h~óå~âä~ê¼ UFRS ye göre raporlama yapmak ve bu standartları uygulamaya geçirmek için size yardımcı olacak çok

Denetim räìëä~ê~ê~ë¼=cáå~åë~ä o~éçêä~ã~= pí~åç~êíä~ê¼ rcop=`éé=háí~é ¼ğ¼=OMMT aéäçáííé=rcop=h~óå~âä~ê¼ UFRS ye göre raporlama yapmak ve bu standartları uygulamaya geçirmek için size yardımcı olacak çok

Rapor tarihi:13/06/ HS6 ve Ülkeye göre dış ticaret. İhracat Miktar 1. İhracat Miktar 2. Yıl HS6 HS6 adı Ulke Ulke adı Ölçü adı

TÜRKİYE İSTATİ DIŞ TİCARET İSTATİST Rapor tarihi:13/06/ 2017 HS6 ve Ülkeye göre dış ticaret Yıl HS6 HS6 adı Ulke Ulke adı Ölçü adı İhracat Miktar 1 İhracat Miktar 2 2017 690721 Seramikten döşeme veya kaplama

TÜRKİYE İSTATİ DIŞ TİCARET İSTATİST Rapor tarihi:13/06/ 2017 HS6 ve Ülkeye göre dış ticaret Yıl HS6 HS6 adı Ulke Ulke adı Ölçü adı İhracat Miktar 1 İhracat Miktar 2 2017 690721 Seramikten döşeme veya kaplama

2017 YILI İLK İKİ ÇEYREK BLOK GRANİT DIŞ TİCARET VERİLERİ

2017 YILI İLK İKİ ÇEYREK BLOK GRANİT DIŞ TİCARET VERİLERİ DÜNYA DÜNYA PAZARINDA 1.406.544 2.178 0,155% DÜNYA ÇI ÇI NİN MEVCUT YE ÇI NİN DÜNYA INDAKİ ÇI MEVCUT DEKİ RAKİP ÇILAR MİKTAR 1 - Çin 521.837 0

2017 YILI İLK İKİ ÇEYREK BLOK GRANİT DIŞ TİCARET VERİLERİ DÜNYA DÜNYA PAZARINDA 1.406.544 2.178 0,155% DÜNYA ÇI ÇI NİN MEVCUT YE ÇI NİN DÜNYA INDAKİ ÇI MEVCUT DEKİ RAKİP ÇILAR MİKTAR 1 - Çin 521.837 0

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Ekim - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Ekim - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

İSTANBUL MADEN İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ)

") TUZ 1 IRAK 3.665.673 4.904.225 33,79 TUZ 2 ROMANYA 882.243 1.341.776 52,09 TUZ 3 RUSYA FEDERASYONU 733.563 920.885 25,54 TUZ 4 KUZEY KIBRIS TÜRK CU 786.773 651.917-17,14 TUZ 5 MENEMEN DERİ SR.BLG. 476.010

TUZ 1 IRAK 3.665.673 4.904.225 33,79 TUZ 2 ROMANYA 882.243 1.341.776 52,09 TUZ 3 RUSYA FEDERASYONU 733.563 920.885 25,54 TUZ 4 KUZEY KIBRIS TÜRK CU 786.773 651.917-17,14 TUZ 5 MENEMEN DERİ SR.BLG. 476.010

9. Uluslararası İlişkiler

9. Uluslararası İlişkiler 9.1. Çifte Vergilendirmeyi Önleme Anlaşmaları (ÇVÖA) Çifte Vergilendirmeyi Önleme Anlaşmaları, 03.11.1970 tarihinde Avusturya ile imzalanarak başlamış olup, bugüne kadar 76 ülke

9. Uluslararası İlişkiler 9.1. Çifte Vergilendirmeyi Önleme Anlaşmaları (ÇVÖA) Çifte Vergilendirmeyi Önleme Anlaşmaları, 03.11.1970 tarihinde Avusturya ile imzalanarak başlamış olup, bugüne kadar 76 ülke

Yurtdışı temsilciliklerimiz - RUSYA. Seyahat Rehberi. Son güncelleme: 29.01.2015. 1. esky.com.tr 2. Guide_homepage

Son güncelleme: 29.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 29.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

räìëä~ê~ê~ë¼=cáå~åë~ä o~éçêä~ã~=pí~åç~êíä~ê¼

Denetim räìëä~ê~ê~ë¼=cáå~åë~ä o~éçêä~ã~=pí~åç~êíä~ê¼ rcop=`éé=háí~é ¼ğ¼=OMMU aéäçáííé=rcop=h~óå~âä~ê¼ UFRS ye göre raporlama yapmak ve bu standartları uygulamaya geçirmek için size yardımcı olacak çok

Denetim räìëä~ê~ê~ë¼=cáå~åë~ä o~éçêä~ã~=pí~åç~êíä~ê¼ rcop=`éé=háí~é ¼ğ¼=OMMU aéäçáííé=rcop=h~óå~âä~ê¼ UFRS ye göre raporlama yapmak ve bu standartları uygulamaya geçirmek için size yardımcı olacak çok

ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

ÖN SÖZ... v GİRİŞ... 1

İçindekiler ÖN SÖZ... v GİRİŞ... 1 1. BÖLÜM: TFRS/UFRS VE FİNANSAL RAPORLAMA... 5 I. FİNANSAL RAPORLAMA İHTİYACI... 5 II. FİNANSAL RAPORLAMA ARACI OLARAK FİNANSAL TABLOLAR...10 III. TFRS/UFRS YE UYUMLU

İçindekiler ÖN SÖZ... v GİRİŞ... 1 1. BÖLÜM: TFRS/UFRS VE FİNANSAL RAPORLAMA... 5 I. FİNANSAL RAPORLAMA İHTİYACI... 5 II. FİNANSAL RAPORLAMA ARACI OLARAK FİNANSAL TABLOLAR...10 III. TFRS/UFRS YE UYUMLU

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Kasım - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Kasım - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Eylül - 2018 Hazırlayan: Aslı VAZ İçindekiler 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Eylül - 2018 Hazırlayan: Aslı VAZ İçindekiler 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

Uluslararası Finansal Raporlama Standartlarının İlk Uygulaması

UFRS 1 Standarda (standardın ilgili paragraflarına referans verilmiştir) UFRS 1.20A UFRS 1.25B Uluslararası Finansal Raporlama Standartlarının İlk Uygulaması Kontrol listesinin bu kısmı, bir işletmenin

UFRS 1 Standarda (standardın ilgili paragraflarına referans verilmiştir) UFRS 1.20A UFRS 1.25B Uluslararası Finansal Raporlama Standartlarının İlk Uygulaması Kontrol listesinin bu kısmı, bir işletmenin

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Şubat - 2019 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1 TÜRKİYE YE GELEN YABANCI ZİYARETÇİLERİN

TÜ ROFED TÜRİ ZM BÜ LTENİ Şubat - 2019 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1 TÜRKİYE YE GELEN YABANCI ZİYARETÇİLERİN

YURTDIŞI MARKA TESCİL MALİYETLERİ

YURTDIŞI MARKA TESCİL MALİYETLERİ Uluslar arası marka tescil maliyetleri şu şekilde hesaplanır: 1) WIPO ücreti: Uluslar arası Fikri Mülkiyet Örgütü merkezi İsviçre'de bulunan, uluslararası marka başvurularının

YURTDIŞI MARKA TESCİL MALİYETLERİ Uluslar arası marka tescil maliyetleri şu şekilde hesaplanır: 1) WIPO ücreti: Uluslar arası Fikri Mülkiyet Örgütü merkezi İsviçre'de bulunan, uluslararası marka başvurularının

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Mayıs - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN YABANCI ZİYARETÇİLERİN

TÜ ROFED TÜRİ ZM BÜ LTENİ Mayıs - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN YABANCI ZİYARETÇİLERİN

C.Can Aktan (Ed.), Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002.

, Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002.") C.Can Aktan (Ed.), Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002. DÜNYADA VE TÜRKİYE DE KADIN-ERKEK EŞİTLİĞİ VE CİNSİYETLERARASI YOKSULLUK Yoksulluk konusunu incelerken

C.Can Aktan (Ed.), Yoksullukla Mücadele Stratejileri, Ankara: Hak-İş Konfederasyonu Yayını, 2002. DÜNYADA VE TÜRKİYE DE KADIN-ERKEK EŞİTLİĞİ VE CİNSİYETLERARASI YOKSULLUK Yoksulluk konusunu incelerken

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Haziran - 2018 Hazırlayan: Aslı VAZ İçindekiler 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Haziran - 2018 Hazırlayan: Aslı VAZ İçindekiler 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

ÜLKE NORMAL PASAPORT HUSUSİ VE HİZMET PASAPORTU DİPLOMATİK PASAPORT ABD Vize gerekiyor Vize gerekiyor Vize gerekiyor Afganistan Vize gerekiyor Vize

ÜLKE NORMAL PASAPORT HUSUSİ VE HİZMET PASAPORTU DİPLOMATİK PASAPORT ABD Vize gerekiyor Vize gerekiyor Vize gerekiyor Afganistan Vize gerekiyor Vize gerekiyor Vize gerekmiyor Afrika Cumhuriyeti Vize gerekiyor

ÜLKE NORMAL PASAPORT HUSUSİ VE HİZMET PASAPORTU DİPLOMATİK PASAPORT ABD Vize gerekiyor Vize gerekiyor Vize gerekiyor Afganistan Vize gerekiyor Vize gerekiyor Vize gerekmiyor Afrika Cumhuriyeti Vize gerekiyor

Türkiye de Bankacılık Sektörü 1960-2013

Türkiye de Bankacılık Sektörü 196-213 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

Türkiye de Bankacılık Sektörü 196-213 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

Türkiye de Bankacılık Sektörü Eylül

Türkiye de Bankacılık Sektörü 2012-2016 Eylül Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

Türkiye de Bankacılık Sektörü 2012-2016 Eylül Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

Yurtdışı temsilciliklerimiz - AVUSTURYA

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Türkiye de Bankacılık Sektörü Aralık

Türkiye de Bankacılık Sektörü 2011-2015 Aralık Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

Türkiye de Bankacılık Sektörü 2011-2015 Aralık Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

Türkiye de Bankacılık Sektörü

Türkiye de Bankacılık Sektörü 196-214 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

Türkiye de Bankacılık Sektörü 196-214 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

Türkiye de Bankacılık Sektörünün Son Beş Yıllık Görünümü 2011

Türkiye de Bankacılık Sektörünün Son Beş Yıllık Görünümü 2011 Bu çalışma, Türkiye Cumhuriyeti Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu,

Türkiye de Bankacılık Sektörünün Son Beş Yıllık Görünümü 2011 Bu çalışma, Türkiye Cumhuriyeti Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu,

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2011-008 Tarih : 20.01.2011 Konu : 2010 Yılı Değerlemelerine Esas Alınacak Dönem Sonu Kurlarına İlişkin Yayımlanan 404 Seri Numaralı VUK Genel Tebliği Bilindiği ve 130 Sıra No lu Vergi Usul Kanunu

No : 2011-008 Tarih : 20.01.2011 Konu : 2010 Yılı Değerlemelerine Esas Alınacak Dönem Sonu Kurlarına İlişkin Yayımlanan 404 Seri Numaralı VUK Genel Tebliği Bilindiği ve 130 Sıra No lu Vergi Usul Kanunu

İÇİNDEKİLER GİRİŞ... 1

İÇİNDEKİLER GİRİŞ... 1 Bölüm 1: TÜRKİYE NİN VİZE POLİTİKASI VE UYGULAMALARI... 3 1.1. Tarihi Süreç:... 3 1.2. Güncel Vize Düzenlemesi:... 5 1.3. Vize Zorunluluğu:... 5 1.4. Vize Muafiyet Programı:... 6

İÇİNDEKİLER GİRİŞ... 1 Bölüm 1: TÜRKİYE NİN VİZE POLİTİKASI VE UYGULAMALARI... 3 1.1. Tarihi Süreç:... 3 1.2. Güncel Vize Düzenlemesi:... 5 1.3. Vize Zorunluluğu:... 5 1.4. Vize Muafiyet Programı:... 6

ÖZET 1. 2015 yılı Ağustos Ayında 2014 yılı Ağustos Ayına Göre:

ÖZET 1 Toplam İthalat 2015 yılı Ocak-Ağustos Döneminde 2014 yılı Ocak-Ağustos Dönemine Göre: Ham petrol ithalatı %47,07 artarak 15.842.395 ton olarak gerçekleşmiştir. Motorin (biodizel ihtiva eden motorin

ÖZET 1 Toplam İthalat 2015 yılı Ocak-Ağustos Döneminde 2014 yılı Ocak-Ağustos Dönemine Göre: Ham petrol ithalatı %47,07 artarak 15.842.395 ton olarak gerçekleşmiştir. Motorin (biodizel ihtiva eden motorin

DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

tarihli ve sayılı Resmi Gazete de yayınlanan 477 sıra no lu Vergi Usul Kanunu Genel Tebliği ni kapsamaktadır.

Vezin Sirküler 2017 006 Sirkülerimizin konusunu Borsada Rayici Olmayan Yabancı Paraların Vergi Usul Kanunu Gereğince 2016 Yılı İçin Yapılacak Değerlemelerine Esas Oluşturacak Kurların Tespiti Hususu oluşturmaktadır.

Vezin Sirküler 2017 006 Sirkülerimizin konusunu Borsada Rayici Olmayan Yabancı Paraların Vergi Usul Kanunu Gereğince 2016 Yılı İçin Yapılacak Değerlemelerine Esas Oluşturacak Kurların Tespiti Hususu oluşturmaktadır.

T.C. EKONOMİ BAKANLIĞI TÜRK TEKNİK MÜŞAVİRLİK HİZMETLERİ SEKTÖRÜ

TÜRK TEKNİK MÜŞAVİRLİK HİZMETLERİ SEKTÖRÜ TÜRK MÜTEAHHİTLİK HİZMETLERİ SEKTÖRÜ YILLAR PROJE SAYISI PROJE BEDELİ ($) KÜMÜLATİF PROJE BEDELİ ($) ORTALAMA PROJE BEDELİ ($) 2002 ve Öncesi 2.425 49.709.990.160

TÜRK TEKNİK MÜŞAVİRLİK HİZMETLERİ SEKTÖRÜ TÜRK MÜTEAHHİTLİK HİZMETLERİ SEKTÖRÜ YILLAR PROJE SAYISI PROJE BEDELİ ($) KÜMÜLATİF PROJE BEDELİ ($) ORTALAMA PROJE BEDELİ ($) 2002 ve Öncesi 2.425 49.709.990.160

VERGİ SİRKÜLERİ NO: 2015/22. Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurlarının Yer Aldığı VUK Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

DEĞERLENDİRME NOTU: İsmail ÜNVER Mevlana Kalkınma Ajansı, Konya Yatırım Destek Ofisi Koordinatörü

DEĞERLENDİRME NOTU: İsmail ÜNVER Mevlana Kalkınma Ajansı, Konya Yatırım Destek Ofisi Koordinatörü KONYA ÖZELİNDE YABANCI SERMAYELİ FİRMALARIN ÜLKE BAZLI ANALİZİ 06.08.2014 1 DEĞERLENDİRME NOTU: İsmail

DEĞERLENDİRME NOTU: İsmail ÜNVER Mevlana Kalkınma Ajansı, Konya Yatırım Destek Ofisi Koordinatörü KONYA ÖZELİNDE YABANCI SERMAYELİ FİRMALARIN ÜLKE BAZLI ANALİZİ 06.08.2014 1 DEĞERLENDİRME NOTU: İsmail

ZİYARETÇİ ARAŞTIRMASI ÖZET SONUÇLARI

ZİYARETÇİ ARAŞTIRMASI ÖZET SONUÇLARI 12 17 Ocak 2016 İÇİNDEKİLER SAYFA 1. ARAŞTIRMANIN KONUSU 3 1.1. FUAR KÜNYESİ 3 1.2. ARAŞTIRMANIN AMACI 3 1.3. ARAŞTIRMANIN YÖNTEMİ VE ÖRNEK YAPISI 3 2. FUAR SONUÇ ÖZET

ZİYARETÇİ ARAŞTIRMASI ÖZET SONUÇLARI 12 17 Ocak 2016 İÇİNDEKİLER SAYFA 1. ARAŞTIRMANIN KONUSU 3 1.1. FUAR KÜNYESİ 3 1.2. ARAŞTIRMANIN AMACI 3 1.3. ARAŞTIRMANIN YÖNTEMİ VE ÖRNEK YAPISI 3 2. FUAR SONUÇ ÖZET

VERGİ SİRKÜLERİ NO: 2014/19. Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurlarının Yer Aldığı VUK Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

VERGİ USUL KANUNU GENEL TEBLİĞİ. (Sıra No: 380)

") SİRKÜLER RAPOR Sirküler Tarihi: 25.01.2008 Sirküler No: 2008/16 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 380) 22.01.2008 tarih ve 26764 sayılı Resmi Gazete de yayımlanan 380 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER RAPOR Sirküler Tarihi: 25.01.2008 Sirküler No: 2008/16 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 380) 22.01.2008 tarih ve 26764 sayılı Resmi Gazete de yayımlanan 380 Sıra No.lu Vergi Usul Kanunu

Yurtdışı temsilciliklerimiz - HOLLANDA

1. esky.com.tr 2. Seyahat Rehberi Seyahat Rehberi Son güncelleme: 28.01.2015 Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

1. esky.com.tr 2. Seyahat Rehberi Seyahat Rehberi Son güncelleme: 28.01.2015 Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Türkiye de Bankacılık Sektörü 2009-2013 Aralık

Türkiye de Bankacılık Sektörü 2009-2013 Aralık Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

Türkiye de Bankacılık Sektörü 2009-2013 Aralık Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

Dünya ekmek, makarna ve bisküvi sanayi ile bu sanayiye hizmet veren makine sanayinin güvenilir bilgi kaynağı ve iletişim mecrası olmayı hedefleyen

Medya Kit 2015 1 HAKKINDA Dünya ekmek, makarna ve bisküvi sanayi ile bu sanayiye hizmet veren makine sanayinin güvenilir bilgi kaynağı ve iletişim mecrası olmayı hedefleyen BBM DERGISI; Dünya ekmek, makarna

Medya Kit 2015 1 HAKKINDA Dünya ekmek, makarna ve bisküvi sanayi ile bu sanayiye hizmet veren makine sanayinin güvenilir bilgi kaynağı ve iletişim mecrası olmayı hedefleyen BBM DERGISI; Dünya ekmek, makarna

MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

Yurtdışı temsilciliklerimiz - İRAN. Seyahat Rehberi. Son güncelleme: 28.01.2015. 1. esky.com.tr 2. Guide_homepage

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

TARİHİ İTİBARİYLE YAPILACAK DEĞERLEMELERE ESAS OLMAK ÜZERE UYGULANACAK KURLAR HAKKINDA DUYURU Duyuru No : 2006/03

1 İstanbul, 06.02.2006 31.12.2005 tarihli döviz mevcudu (kasa, banka) ve dövizli alacak ve borç tutarlarının değerlenmesinde dikkate alınacak olan kurlara ilişkin 355 seri no.lu VUK Genel Tebliği ekte

1 İstanbul, 06.02.2006 31.12.2005 tarihli döviz mevcudu (kasa, banka) ve dövizli alacak ve borç tutarlarının değerlenmesinde dikkate alınacak olan kurlara ilişkin 355 seri no.lu VUK Genel Tebliği ekte

Yurtdışı temsilciliklerimiz - AZERBAYCAN

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check-in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları Yurtdışı temsilciliklerimiz

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check-in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları Yurtdışı temsilciliklerimiz

Türkiye de Bankacılık Sektörü Mart

Türkiye de Bankacılık Sektörü 2007-2012 Mart Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart

Türkiye de Bankacılık Sektörü 2007-2012 Mart Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart

Kaba doğum hızı (%) Kaba ölüm hızı (%)

Kaba ölüm hızı (%)") TABLO 5. 6. DEMOGRAFİK GÖSTERGELER Ülkeler Yıllık artıș 1970-90 1990- Kaba ölüm 1970 1970 1970 Afganistan 11437 4009 0.4 4.2 26 22 51 48 38 43 6.8 23 2.9 6.1 Arnavutluk 1069 278 2.2-0.4 8 5 33 18 67 74

TABLO 5. 6. DEMOGRAFİK GÖSTERGELER Ülkeler Yıllık artıș 1970-90 1990- Kaba ölüm 1970 1970 1970 Afganistan 11437 4009 0.4 4.2 26 22 51 48 38 43 6.8 23 2.9 6.1 Arnavutluk 1069 278 2.2-0.4 8 5 33 18 67 74

KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurlarının Yer Aldığı VUK Tebliği Yayımlandı.

Tarih : 05.02.2013 Sayı : İST.YMM.2013/255 Sirküler No : İST.YMM.2013/15 Konu : 423 no lu VUK Genel Tebliği. KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak

Tarih : 05.02.2013 Sayı : İST.YMM.2013/255 Sirküler No : İST.YMM.2013/15 Konu : 423 no lu VUK Genel Tebliği. KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak

TOPLAM

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9857 1324 11181 478 20 498 4033 285 4318 TOPLAM 14368 1629 15997

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9857 1324 11181 478 20 498 4033 285 4318 TOPLAM 14368 1629 15997

Türkiye de Bankacılık Sektörü Eylül

Türkiye de Bankacılık Sektörü 2007-2012 Eylül Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

Türkiye de Bankacılık Sektörü 2007-2012 Eylül Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası

RÖNESANS HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

Borsada rayici olmayan yabancı paraların tarihi itibariyle değerlenmesinde kullanılacak kurlar açıklandı.

S İ R K Ü L E R R A P O R Tarih: 14.01.2010 Sayı: 2010/10 Konu: Borsada rayici olmayan yabancı paraların 31.12.2009 tarihi itibariyle değerlenmesinde kullanılacak kurlar açıklandı. Özet: Bankalar dışındaki

S İ R K Ü L E R R A P O R Tarih: 14.01.2010 Sayı: 2010/10 Konu: Borsada rayici olmayan yabancı paraların 31.12.2009 tarihi itibariyle değerlenmesinde kullanılacak kurlar açıklandı. Özet: Bankalar dışındaki

01/05/ /05/2016 TARİHLERİ ARASINDAKİ EŞYA TAŞIMA GEÇİŞLERİ

01/05/2016 31/05/2016 TARİHLERİ ARASINDAKİ EŞYA TAŞIMA GEÇİŞLERİ Geçici Plaka İzni Geçiş Abd Minor Outlying Adaları 03 08 03 Almanya 03 03 02 18 26 93 50 53 89 Arnavutluk 02 Avusturya 02 03 01 02 Belçika

01/05/2016 31/05/2016 TARİHLERİ ARASINDAKİ EŞYA TAŞIMA GEÇİŞLERİ Geçici Plaka İzni Geçiş Abd Minor Outlying Adaları 03 08 03 Almanya 03 03 02 18 26 93 50 53 89 Arnavutluk 02 Avusturya 02 03 01 02 Belçika

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Mayıs - 2017 Hazırlayan: Sezin Ulusoy İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE'YE GELEN ZİYARETÇİLERİN

TÜ ROFED TÜRİ ZM BÜ LTENİ Mayıs - 2017 Hazırlayan: Sezin Ulusoy İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE'YE GELEN ZİYARETÇİLERİN

TOPLAM

2018-2019AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI (02.11.2018) TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 11721 1545 13266 1591 74 1665 4187 400 4587 TOPLAM

2018-2019AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI (02.11.2018) TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 11721 1545 13266 1591 74 1665 4187 400 4587 TOPLAM

Türkiye de Bankacılık Sektörü 2009-2014 Mart

Türkiye de Bankacılık Sektörü 2009-2014 Mart Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart

Türkiye de Bankacılık Sektörü 2009-2014 Mart Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart

31/12/2016 Tarihi İtibariyle Yapılacak Değerlemelerde Esas Alınacak Döviz Kurları

13.2.2017 31/12/2016 Tarihi İtibariyle Yapılacak Değerlemelerde Esas Alınacak Döviz Kurları Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr

13.2.2017 31/12/2016 Tarihi İtibariyle Yapılacak Değerlemelerde Esas Alınacak Döviz Kurları Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Haziran - 2017 Hazırlayan: Sezin Ulusoy İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE'YE GELEN ZİYARETÇİLERİN

TÜ ROFED TÜRİ ZM BÜ LTENİ Haziran - 2017 Hazırlayan: Sezin Ulusoy İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE'YE GELEN ZİYARETÇİLERİN

Bilgi için: Güloya SEVİNÇ Unvanı: Bilgisayar İşletmeni Tel No: 0(322) /2

/2") Tarih ve Sayı: 27/11/2017-E.162993 T.C. ÇUKUROVA ÜNİVERSİTESİ REKTÖRLÜĞÜ Sağlık Kültür ve Spor Daire Başkanlığı *BE6EBYB6T* Sayı : 79508372-304.01/ Konu : Türkiye Bursları ACELE FEN BİLİMLERİ ENSTİTÜSÜ

Tarih ve Sayı: 27/11/2017-E.162993 T.C. ÇUKUROVA ÜNİVERSİTESİ REKTÖRLÜĞÜ Sağlık Kültür ve Spor Daire Başkanlığı *BE6EBYB6T* Sayı : 79508372-304.01/ Konu : Türkiye Bursları ACELE FEN BİLİMLERİ ENSTİTÜSÜ

TOPLAM

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9889 1326 11215 480 21 501 4155 291 4446 TOPLAM 14524 1638 16162

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9889 1326 11215 480 21 501 4155 291 4446 TOPLAM 14524 1638 16162

PAGEV - PAGDER. Dünya Toplam PP İthalatı

1 DÜNYA ve TÜRKİYE POLİPROPİLEN ( PP ) DIŞ TİCARET ANALİZİ Barbaros Demirci ( Genel Müdür ) Neslihan Ergün ( Teknik Uzman Kimya Müh. ) PAGEV - PAGDER DÜNYA TOPLAM PP İTHALATI : Dünya toplam PP ithalatı

1 DÜNYA ve TÜRKİYE POLİPROPİLEN ( PP ) DIŞ TİCARET ANALİZİ Barbaros Demirci ( Genel Müdür ) Neslihan Ergün ( Teknik Uzman Kimya Müh. ) PAGEV - PAGDER DÜNYA TOPLAM PP İTHALATI : Dünya toplam PP ithalatı

SIRA NO DÖVİZLER KUR (TL) 1 ABD Doları 2,3189. 1 Arjantin Pesosu 0,27135. 1 Arnavutluk Leki 0,02018

1 ABD Doları 2,3189. 1 Arjantin Pesosu 0,27135. 1 Arnavutluk Leki 0,02018") Geçici vergi uygulamasına ilişkin olarak yayımlanan 217 seri no lu Gelir Vergisi Genel Tebliğinde, yabancı paraların ve yabancı para cinsinden olan borç ve alacakların değerlemesinin T.C. Merkez Bankasınca

Geçici vergi uygulamasına ilişkin olarak yayımlanan 217 seri no lu Gelir Vergisi Genel Tebliğinde, yabancı paraların ve yabancı para cinsinden olan borç ve alacakların değerlemesinin T.C. Merkez Bankasınca

OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

TOPLAM

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9845 1322 11167 477 20 497 4000 285 4285 TOPLAM 14323 1627 15950

2017-2018 AKADEMİK YILI ÖĞRENCİ DAĞILIMLARI TÜRK ÖĞRENCİ SAYISI ULUSLARARASI ÖĞRENCİ SAYISI TOPLAM ÖĞRENCİ SAYISI LİSANS ÖNLİSANS LİSANSÜSTÜ 9845 1322 11167 477 20 497 4000 285 4285 TOPLAM 14323 1627 15950

ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim