TÜRK VERGİ SİSTEMİ-1.BÖLÜM

|

|

|

- Ebru Uygun

- 10 yıl önce

- İzleme sayısı:

Transkript

1 TÜRK VERGİ SİSTEMİ-1.BÖLÜM I. TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Cumhuriyet öncesinde uygulanan Osmanlı dönemi vergileri, genel olarak şer i vergilerden oluşuyordu. Bunların arasında Müslüman olmayan tebaadan alınan haraç, cizye vergileri vardı.

2 Cumhuriyetin kabul edildiği 1923 yılında öşür, temettü (gelir), müsakkafat (bina), ağnam (hayvanlar) gibi vergilerden oluşan basit, adaletsiz bir vergi sistemi yürürlükte idi. Cumhuriyetin kabulünden sonra, Osmanlı vergi sisteminin yerine çağdaş batılı devletlerin uyguladıkları sisteme geçiş süreci başlatılmıştır.

3 İlk olarak, zirai ürünlerden alınan vergi olan aşar, 1925 yılında yürürlükten kaldırılmıştır. Bu olay, Cumhuriyet döneminin ilk vergi formu olarak görülür yılında Gelir ve Kurumlar Vergisi Kanunları kabul edilerek ciddi bir vergi reformu gerçekleştirilmiştir. Bu kanunların hazırlanmasında Batı hukukundan, özellikle Alman vergi kanunlarından yararlanılmıştır.

4 TÜRK VERGİ SİSTEMİNİN GENEL YAPISI

5

6 Türk vergi sistemini oluşturan temel kanunlar arasında aşağıdakiler yer almaktadır 193 Sayılı Gelir Vergisi Kanunu 5422 Sayılı Kurumlar Vergisi Kanunu 3065 Sayılı Katma Değer Vergisi Kanunu 4760 Sayılı Özel Tüketim Vergisi Kanunu 488 Sayılı Damga Vergisi Kanunu 6802 Sayılı Harçlar Kanunu 1319 Sayılı Emlak Vergisi Kanunu

7 197 Sayılı Motorlu Taşıtlar Vergisi Kanunu 7338 Sayılı Veraset ve İntikal Vergisi Kanunu 4760 Sayılı Özel Tüketim Vergisi Kanunu 488 Sayılı Damga Vergisi Kanunu 6802 Sayılı Harçlar Kanunu 1319 Sayılı Emlak Vergisi Kanunu 197 Sayılı Motorlu Taşıtlar Vergisi Kanunu 7338 Sayılı Veraset ve İntikal Vergisi Kanunu

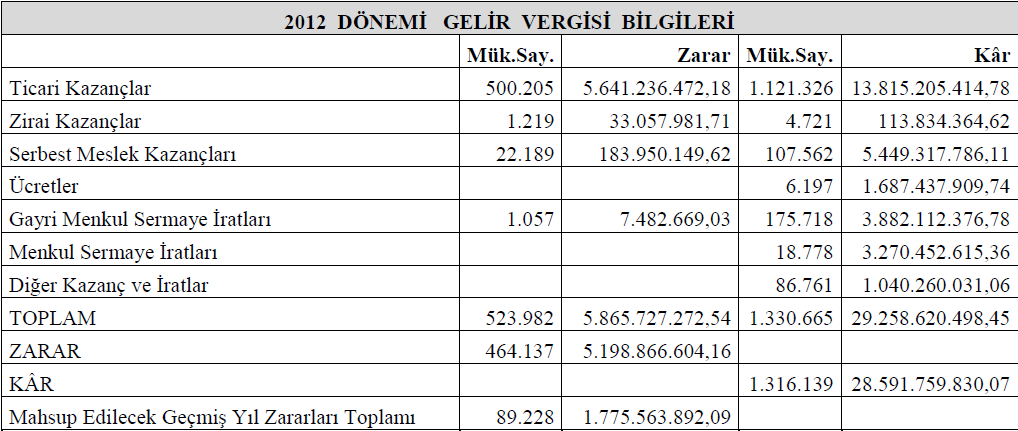

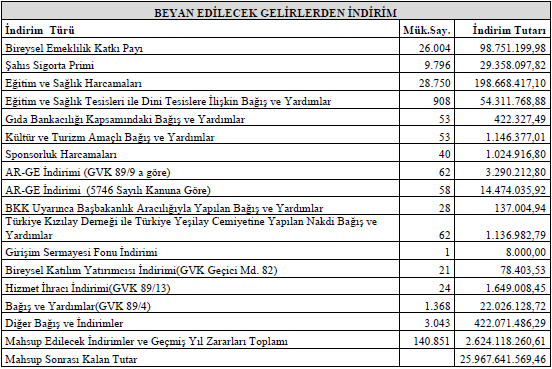

8 193 Sayılı Gelir Vergisi Kanunu TÜRKİYE KÜMÜLATİF GELİR VERGİSİ BEYANNAME BİLGİLERİ

9

10

11 ,

12 FAALİYET KONULARI İTİBARİYLE ORTALAMA MATRAHLAR

13 GELİR VERGİSİNDE MÜKELLEFİYET VE ŞEKİLLERİ Vergi Usul Kanununun 8. maddesinin birinci fıkrası hükmünde Mükellef, vergi kanunlarına göre kendisine vergi borcu düşen gerçek veya tüzelkişidir şeklinde tanımlanmıştır. Gelir vergisi şahsa bağlı bir vergidir. Bu nedenle, verginin kapsamını tayin bakımından gelir kavramından sonra belirlenmesi gereken ikinci unsur verginin mükellefidir. Gelir Vergisi Kanununun 1 inci maddesine göre verginin mükellefi gerçek kişilerdir. Vergi mükellefini gerçek kişi olarak tespit etmek, mükellefiyetin belirlenmesi için yeterli değildir.

14 Her kanun gibi vergi kanunlarının da uygulama alanı devletin egemenlik hakkının geçerli olduğu saha ile sınırlıdır Bu nedenle vergi hukukunda tam mükellefiyet ve dar mükellefiyet şeklinde tasnif edilmiştir. TAM MÜKELLEFİYET Gelir Vergisi Kanununun 3. maddesi hükmüne göre; aşağıda yazılı gerçek kişiler, tam mükellef olarak Türkiye içinde ve dışında elde ettikleri kazanç ve iratların tamamı üzerinden vergilendirilirler:

15 1. Türkiye de yerleşmiş olanlar; 2. Resmi Daire ve müesseselere veya merkezi Türkiye de bulunan teşekkül ve teşebbüslere bağlı olup adı geçen daire, müessese, teşekkül ve teşebbüslerin işleri dolayısıyla yabancı memleketlerde oturan Türk vatandaşları Maddenin uygulamasında Türkiye de yerleşmeden maksadın ne olduğu ise aynı Kanunun 4. maddesinde hüküm altına alınmıştır. Buna göre; aşağıda yazılı kimseler Türkiye de yerleşmiş sayılır: 1. İkametgahı Türkiye de bulunanlar, (ikametgah, Medeni Kanunun 19 uncu ve müteakip maddelerine göre; bir kimsenin yerleşmek niyeti ile oturduğu yerdir.)

16 2. Bir takvim yılı içinde Türkiye de devamlı olarak altı aydan fazla oturanlar (Geçici ayrılmalar Türkiye de oturma süresini kesmez.) Gelir Vergisi Kanununun 3.ve 4. maddelerinde tam mükellefiyetin bu şekilde sınırları çizildikten sonra Türkiye de Yerleşme Sayılmayan Haller başlıklı 5. maddesinde ise maddede sıralanan ve T.C. vatandaşı olmayan yabancıların Türkiye de altı aydan fazla kalsalar dahi yerleşmiş sayılmayacakları ve dolayısıyla tam mükellefiyet esasında vergilendirilemeyecekleri belirtilmiştir. Buna göre; - Belli ve geçici görev veya iş için Türkiye ye gelen iş, ilim ve fen adamları, uzmanlar, memurlar, basın ve yayın muhabirleri ve durumları bunlara benzeyen diğer kimselerle

17 tahsil, tedavi, istirahat veya seyahat maksadıyla gelen yabancılar; - Tutukluluk, hükümlülük veya hastalık gibi elde olmayan sebeplerle Türkiye de alıkonulmuş veya kalmış olan yabancılar, Türkiye de altı aydan fazla kalsalar dahi yerleşmiş sayılmayacaklar ve tam mükellef olmayacaklardır. DAR MÜKELLEFİYET Gelir Vergisi Kanunu nun 6. maddesinde Türkiye de yerleşmiş olmayan gerçek kişilerin sadece, Türkiye de elde ettikleri kazanç ve iratlar üzerinden vergilendirilecekleri hüküm altına alınmıştır.

18 GELİR KAVRAMI VE YEDİ GELİR UNSURU Gelir Vergisi Kanunu gerçek kişilerin şahsi gelirlerinin vergilendirilmesini hedeflemektedir. Gelir vergisi gerçek kişilerin bir takvim yılı içerisinde elde ettikleri kazanç ve iratların safi tutarı üzerinden, diğer bir deyişle gelir üzerinden alınan bir vergidir. Geniş Anlamda Gelir ise bir kimsenin belli bir dönemde yaptığı tüketim toplamına o dönem içinde varlığında meydana gelen artışın eklenmesi suretiyle bulunan meblağdır. Ancak Gelir Vergisi Kanunu vergilendirme açısından Kanunun 1. maddesinde yer alan tanımı esas almaktadır. Bu tanıma göre GELİR

19 bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır. şeklinde tanımlanmıştır. Tanımda yer alan kazanç ve irat kavramlarını ise aşağıdaki şekilde özetlemek mümkündür. Kazanç: Sadece emekten veya emek ile sermayenin birleşmesinden elde edilen hasılattır. 7 gelir unsurundan kazanç tanımına girenlere; ücret, ticari ve zirai kazanç, serbest meslek kazancı ile sair kazanç ve iratları örnek vermek mümkündür.

20 İrad ise: Nakdi sermaye veya para ile temsil edilen değerler ile mal ve hakların karşılığında elde edilen gelirlerdir. Gelir unsurlarından irat olanlara menkul ve gayrimenkul sermayeden elde edilen hasılatları örnek verilebilir.. Gelirin tanımdan hareketle vergiye tabi gelirin özelliklerini; 1. Gelirin Şahsi Olma Özelliği, 2. Gelirin Yıllık Olma Özelliği, 3. Gelirin Safi Olması Özelliği, 4. Gelirin Gerçek Olması Özelliği, 5. Gelirin Genel Olması Özelliği, 6. Gelirin Elde Edilmiş Olması Özelliği, olmak üzere altı ana başlık altında toplamak mümkündür.

21 1. Gelirin Şahsi Olma Özelliği: Gelir vergisi bakımından gerçek kişi, Medeni Kanun hükümleri (Md.28) çerçevesinde şahsiyet sahibi yani hak ve borçlara ehil olan insandır. Gerçek kişi bakımından medeni ehliyet veya yaşın gelir vergisine etkisi yoktur. 2. Gelirin Yıllık Olması Özelliği: Vergilemede gerçek kişiye ait olan gelirin bir yıllık tutarı göz önüne alınır. Bir yıllık dönemden takvim yılının anlaşılması gerekir. Takvim yılı, 1 Ocakta başlayıp 31 Aralıkta sona eren 12 aylık dönemdir. Faaliyetin kıst dönem olması bu durumu değiştirmez. Bir yıla ilişkin

22 beyanname ertesi yılın Mart ayının başından yirmibeşinci günü akşamına kadar (geliri sadece basit usulde tespit edilen ticari kazançlardan ibaret olanlar için Şubat ayının başından yirmibeşinci günü akşamına kadar) verilmektedir. Bu hükmün istisnası ölüm ve memleketi terk halleridir. Gelir Vergisi Kanununun 92 nci maddesi hükmü uyarınca; takvim yılı içerisinde memleketi terk edenlerin beyannameleri memleketi terke tekaddüm eden 15 gün, ölüm halinde ise ölüm tarihinden itibaren 4 ay içerisinde verilmektedir.

23 Örnek: Kırtasiyecilik faaliyeti ile uğraşan Bay (Z) 20 Mart 2013 tarihinde ölmüştür. Mükellefin 2011 ve 2013 takvim yılı yıllık gelir vergisi beyannameleri adı geçenin varisleri tarafından ölüm tarihini izleyen 4 ay içerisinde (20 Temmuz 2013 tarihine kadar) verilmesi gerekmektedir. 3. Gelirin Safi Olması Özelliği: Gelirin safi olması, gelirden o gelirin elde edilmesi ve kaynağının idamesi için yapılan giderlerin indirilmesinden sonra kalan tutarın vergilemede esas tutulması demektir. Her gelir unsuru itibarıyla indirilecek giderler Gelir Vergisi Kanununda ayrı ayrı belirtilmiştir.

24 4. Gelirin Gerçek Olması Özelliği: Gerçek gelirden kasıt, vergilemenin bazı belirtilere göre değil mükelleflerin gerçekten elde etmiş olduğu gelir üzerinden yapılmasıdır. 5. Gelirin Genel Olması Özelliği: Bir takvim yılı içinde gerçek kişiler tarafından elde edilen kazanç ve iratların tamamının toplanarak vergilendirilmesidir. 6. Gelirin Elde Edilmiş Olması Özelliği: Elde etme vergiyi doğuran olaydır. Gelir fiilen veya hukuken bir kişinin tasarruf edebildiği zaman elde edilmiş sayılır.gelirin elde edilmesiyle vergiyi doğuran olay ortaya çıkar.gelir Vergisi Kanununda gelirin elde

25 edilmesi tahakkuk ve tahsil esasına bağlanmıştır. Tahakkuk Esası: Mahiyet ve tutarı itibarıyla hukuken o gelirin sahibi tarafından talep edilebilir olmasıdır. Hukuki Tasarruf: Sahibinin gelir üzerinde talepte bulunma hakkının doğuşunu ifade eder. Ekonomik Tasarruf: Ödemeyi yapacak olan tarafından gelirin sahibinin emrine amade kılınmasıdır. Talep edilebilir hale gelmesidir. Hukuki tasarruftan sonra ekonomik tasarruf gelir. Hukuki ve ekonomik tasarruf birlikte değerlendirilir. Tahsil Esası (Fiili Tasarruf): Gelirin sahibinin mal varlığına dahil olmasını ifade eder. Gelir Vergisi Kanunu 2. maddesinde yer alan ve aşağıda sayılan yedi gelir unsurundan birinden elde edilmiş olması da gerekmektedir.

26 Gelirin Unsurları 1-Ticari Kazançlar; 2- Zirai Kazançlar; 3- Ücretler; 4- Serbest Meslek Kazançları; 5- Gayrimenkul Sermaye İratları; 6- Menkul Sermaye İratları; 7- Diğer kazanç ve İratlar;

27 YARARLANILAN KAYNAKLAR 2013 YILI GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ - A. Murat YILDIZ Yeminli Mali Müşavir Ankara, Şubat SAYILI GVK TÜRK VERG S STEM Prof.Dr. Nurettin B L C (Ünite 1-8), T.C. ANADOLU ÜN VERS TES YAYINI NO: 2612 AÇIKÖ RET M FAKÜLTES YAYINI NO: 1580

ÜNİTE:1. Gelir Vergisi: Konu, Gelir Kavramı, Mükellefiyet, Ticari Kazançlar (Bilanço Esası) ÜNİTE:2

ÜNİTE:2") ÜNİTE:1 Gelir Vergisi: Konu, Gelir Kavramı, Mükellefiyet, Ticari Kazançlar (Bilanço Esası) ÜNİTE:2 Ticari Kazançlar (İşletme Hesabı Esası, Basit Usul, Esnaf Muaflığı), Zirai Kazançlar ÜNİTE:3 Ücretler,

ÜNİTE:1 Gelir Vergisi: Konu, Gelir Kavramı, Mükellefiyet, Ticari Kazançlar (Bilanço Esası) ÜNİTE:2 Ticari Kazançlar (İşletme Hesabı Esası, Basit Usul, Esnaf Muaflığı), Zirai Kazançlar ÜNİTE:3 Ücretler,

GELİR VERGİSİNDE MÜKELLEFİYETLER

GELİR VERGİSİNDE MÜKELLEFİYETLER İsmail UYSAL ANKARA Aralık, 2012 GELİR VERGİSİNDE MÜKELLEFİYETLER Mükellef, vergi kanunlarına göre kendisine vergi borcu terettüp eden gerçek veya tüzel kişidir. Gelir

GELİR VERGİSİNDE MÜKELLEFİYETLER İsmail UYSAL ANKARA Aralık, 2012 GELİR VERGİSİNDE MÜKELLEFİYETLER Mükellef, vergi kanunlarına göre kendisine vergi borcu terettüp eden gerçek veya tüzel kişidir. Gelir

BEYANANME VERME ZAMANI GELİR VERGİSİ GELİR VERGİSİ (BASİT USULDE VERGİLENDİRİ LENLER) GELİR VERGİSİ GELİR/KURUM GEÇİCİ VERGİ

GELİR VERGİSİ GELİR/KURUM GEÇİCİ VERGİ") VERGİ TÜRÜ (BASİT USULDE VERGİLENDİRİ LENLER) /KURUM GEÇİCİ VERGİ STOPAJI (AYLIK) BEYANNAME TÜRÜ Yıllık Gelir Vergisi Yıllık Gelir Vergisi (Basit Usulde Vergilendirilenler İçin) Münferit (Dar Mükellefiyete

VERGİ TÜRÜ (BASİT USULDE VERGİLENDİRİ LENLER) /KURUM GEÇİCİ VERGİ STOPAJI (AYLIK) BEYANNAME TÜRÜ Yıllık Gelir Vergisi Yıllık Gelir Vergisi (Basit Usulde Vergilendirilenler İçin) Münferit (Dar Mükellefiyete

1 TÜRK VERGİ SİSTEMİNİN TARİHİ GELİŞİMİ

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 TÜRK VERGİ SİSTEMİNİN TARİHİ GELİŞİMİ 11 1.1. Osmanlı Devleti nde Vergi Sistemi 12 1.1.1. Osmanlı Devleti nde Öşür Vergisi 12 1.1.2. Osmanlı Devleti nde Haraç Vergisi 13 1.1.3.

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 TÜRK VERGİ SİSTEMİNİN TARİHİ GELİŞİMİ 11 1.1. Osmanlı Devleti nde Vergi Sistemi 12 1.1.1. Osmanlı Devleti nde Öşür Vergisi 12 1.1.2. Osmanlı Devleti nde Haraç Vergisi 13 1.1.3.

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

TÜRKİYE VE KKTC ÇİFTE VATANDAŞI OLANLAR NASIL VERGİLENDİRİLİR?

29(151), 223-230 TÜRKİYE VE KKTC ÇİFTE VATANDAŞI OLANLAR NASIL VERGİLENDİRİLİR? Kenan AKBULUT 24 * ÖZ Türkiye ve Kuzey Kıbrıs Türk Cumhuriyeti çifte vatandaşı olanların ve her iki ülke arasında ticari

29(151), 223-230 TÜRKİYE VE KKTC ÇİFTE VATANDAŞI OLANLAR NASIL VERGİLENDİRİLİR? Kenan AKBULUT 24 * ÖZ Türkiye ve Kuzey Kıbrıs Türk Cumhuriyeti çifte vatandaşı olanların ve her iki ülke arasında ticari

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi

GENEL VERGİ TEORİSİ IV Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi Kavramlar: Gelirden Alınan Vergiler, Servetten Alınan Vergiler, Harcamalardan Alınan Vergiler Kavramlara

GENEL VERGİ TEORİSİ IV Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi Kavramlar: Gelirden Alınan Vergiler, Servetten Alınan Vergiler, Harcamalardan Alınan Vergiler Kavramlara

YABANCILARA KONUT VEYA İŞYERİ TESLİMLERİNDE İSTİSNA UYGULAMASI İLE İLGİLİ OLARAK 12 SERİ NOLU KATMA DEĞER VERGİSİ TEBLİĞİ YAYINLANDI

YABANCILARA KONUT VEYA İŞYERİ TESLİMLERİNDE İSTİSNA UYGULAMASI İLE İLGİLİ OLARAK 12 SERİ NOLU KATMA DEĞER VERGİSİ TEBLİĞİ YAYINLANDI 3065 SAYILI KDV KANUNU NUN 13 ÜNCÜ MADDESİNİN İ BENDİ AŞAĞIDAKİ GİBİDİR.

YABANCILARA KONUT VEYA İŞYERİ TESLİMLERİNDE İSTİSNA UYGULAMASI İLE İLGİLİ OLARAK 12 SERİ NOLU KATMA DEĞER VERGİSİ TEBLİĞİ YAYINLANDI 3065 SAYILI KDV KANUNU NUN 13 ÜNCÜ MADDESİNİN İ BENDİ AŞAĞIDAKİ GİBİDİR.

Özelge: Rusya'da mukim grup rması tarafından Türkiye'de görevlendirilen personele ödenen ücretlerin vergilendirilmesi hk.

Özelge: Rusya'da mukim grup rması tarafından Türkiye'de görevlendirilen personele ödenen ücretlerin vergilendirilmesi hk. Sayı: 64597866-125[30-2013]-72 Tarih: 20/05/2013 T.C. GELİR İDARESİ BAŞKANLIĞI

Özelge: Rusya'da mukim grup rması tarafından Türkiye'de görevlendirilen personele ödenen ücretlerin vergilendirilmesi hk. Sayı: 64597866-125[30-2013]-72 Tarih: 20/05/2013 T.C. GELİR İDARESİ BAŞKANLIĞI

Vadeli İşlem ve Opsiyon Piyasası (VİOP) VERGİ REHBERİ (2013)

VERGİ REHBERİ (2013)") Vadeli İşlem ve Opsiyon Piyasası (VİOP) VERGİ REHBERİ (2013) İşbu doküman Borsa İstanbul Vadeli İşlem ve Opsiyon Piyasasında işlem gören sözleşmelerin alım-satımı sonucunda yürürlükteki mevzuat çerçevesinde

Vadeli İşlem ve Opsiyon Piyasası (VİOP) VERGİ REHBERİ (2013) İşbu doküman Borsa İstanbul Vadeli İşlem ve Opsiyon Piyasasında işlem gören sözleşmelerin alım-satımı sonucunda yürürlükteki mevzuat çerçevesinde

2-GELİR VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ

MÜKELLEF OLMAYAN GERÇEK KİŞİLERİN SAHİP OLDUKLARI GAYRİMENKULLERİN ELDEN ÇIKARILMASINDAN DOĞAN KAZANCIN VERGİLENDİRİLMESİ H. ENES KOÇ SMMM - DENETÇİ DOKTORA ÖĞRENCİSİ 1-GİRİŞ Makalemizin konusu gerçek

MÜKELLEF OLMAYAN GERÇEK KİŞİLERİN SAHİP OLDUKLARI GAYRİMENKULLERİN ELDEN ÇIKARILMASINDAN DOĞAN KAZANCIN VERGİLENDİRİLMESİ H. ENES KOÇ SMMM - DENETÇİ DOKTORA ÖĞRENCİSİ 1-GİRİŞ Makalemizin konusu gerçek

BEYANNAME VERME VE ÖDEME SÜRELERİ

Yıllık Gelir Vergisi BEYANNAME VERME VE ÖDEME SÜRELERİ BEYANNAME TÜRÜ BEYANNAME VERME SÜRESİ ÖDEME SÜRESİ 1.Taksit Mart ayı İzleyen yılın Mart ayının başından 25. günü akşamına kadar sonuna kadar, 2.Taksit

Yıllık Gelir Vergisi BEYANNAME VERME VE ÖDEME SÜRELERİ BEYANNAME TÜRÜ BEYANNAME VERME SÜRESİ ÖDEME SÜRESİ 1.Taksit Mart ayı İzleyen yılın Mart ayının başından 25. günü akşamına kadar sonuna kadar, 2.Taksit

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[94-2014/314]-65214 24/05/2016 Konu : Yurt dışındaki sermayedar şirket

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[94-2014/314]-65214 24/05/2016 Konu : Yurt dışındaki sermayedar şirket

VERGİ SİSTEMİ KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. TÜRK VERGİ SİSTEMİ KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. TÜRK VERGİ SİSTEMİ KISA ÖZET KOLAYAOF

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu.

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı Gelir Vergisi Kanunumuzda gelir vergisine tabi olacak gerçek kişiler tam mükellefler ve dar mükellefler

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı Gelir Vergisi Kanunumuzda gelir vergisine tabi olacak gerçek kişiler tam mükellefler ve dar mükellefler

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[23-2012/1183]-56888 12.05.2016 Konu : Dar mükellef kurumdan elde

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[23-2012/1183]-56888 12.05.2016 Konu : Dar mükellef kurumdan elde

BEYANNAME TÜRÜ BEYANNAME VERME SÜRESİ ÖDEME. İzleyen yılın Mart ayının başından son günü akşamına kadar verilir.

BEYANNAME TÜRÜ BEYANNAME VERME SÜRESİ ÖDEME Yıllık Gelir Vergisi Münferit İzleyen yılın Mart ayının başından son kadar Takvim yılı içinde memleketi terk edenlerin beyannameleri memleketi terkten önce gelen

BEYANNAME TÜRÜ BEYANNAME VERME SÜRESİ ÖDEME Yıllık Gelir Vergisi Münferit İzleyen yılın Mart ayının başından son kadar Takvim yılı içinde memleketi terk edenlerin beyannameleri memleketi terkten önce gelen

2016 VERGİ TAKVİMİ. Bu takvim 31.12.2015 tarihi itibariyle günceldir.

ocak 01 2016 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. Maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü

ocak 01 2016 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. Maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü

6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9)

(Madde 6-9)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.16.01/KVK-5/1- Konu: Tam mükellef kurumun ortağı olduğu serbest

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.16.01/KVK-5/1- Konu: Tam mükellef kurumun ortağı olduğu serbest

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KÂR PAYININ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA 15 KAR DAĞITIMI VE KAR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KAR

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KÂR PAYININ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA 15 KAR DAĞITIMI VE KAR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KAR

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/22 İstanbul, 9 Mart 2007 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/22 İstanbul, 9 Mart 2007 KONU : Gelir Vergisi Kanununun

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI GELİR ÜZERİNDEN ALINAN VERGİLER 23 Temmuz 2010-Cuma 16:00

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI GELİR ÜZERİNDEN ALINAN VERGİLER 23 Temmuz 2010-Cuma 16:00 SORULAR SORU 1: (X) Anonim Şirketi 2000 yılında 10.000.000-TL sermaye

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI GELİR ÜZERİNDEN ALINAN VERGİLER 23 Temmuz 2010-Cuma 16:00 SORULAR SORU 1: (X) Anonim Şirketi 2000 yılında 10.000.000-TL sermaye

Konu : Bireysel emeklilik sistemine ödenen katkı payları ile şahıs sigorta primleri

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

C) I-II-III D) IV-III

I-II-III D) IV-III") 1. Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi aşağıdakilerden hangisidir? A) Mükellef B) Yüklenici C) Vergi sorumlusu D) Vasi E) Kayyum 2. Aşağıdakilerden hangisi Her

1. Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi aşağıdakilerden hangisidir? A) Mükellef B) Yüklenici C) Vergi sorumlusu D) Vasi E) Kayyum 2. Aşağıdakilerden hangisi Her

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88 HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, 18.02.2016 Page 1 Emsal Kira Bedeli Esası

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88 HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, 18.02.2016 Page 1 Emsal Kira Bedeli Esası

2015 VERGİ TAKVİMİ. Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı Yayın No: 195 Aralık 2014

2015 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü olarak

2015 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü olarak

BEYANNAME İMZALATMA ZORUNLULUĞU. (Genel Tebliğ Sıra No: 4, 5, 37) (2018 takvim yılında uygulanmak üzere) Aktif toplamı

(2018 takvim yılında uygulanmak üzere) Aktif toplamı") (2018 takvim yılında uygulanmak üzere) 2017 yılı faaliyet döneminde; Aktif toplamı 8.012.000 Net satışlar toplamı 16.019.000 Gelir Vergisi mükellefleri 2018 yılı beyannamelerini meslek mensuplarına imzalatmak

(2018 takvim yılında uygulanmak üzere) 2017 yılı faaliyet döneminde; Aktif toplamı 8.012.000 Net satışlar toplamı 16.019.000 Gelir Vergisi mükellefleri 2018 yılı beyannamelerini meslek mensuplarına imzalatmak

GELİR VERGİSİ KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

10043 GELİR VERGİSİ KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun Numarası : 5615 Kabul Tarihi : 28/3/2007 Yayımlandığı R.Gazete : Tarih : 4/4/2007 Sayı : 26483 Yayımlandığı Düstur

10043 GELİR VERGİSİ KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun Numarası : 5615 Kabul Tarihi : 28/3/2007 Yayımlandığı R.Gazete : Tarih : 4/4/2007 Sayı : 26483 Yayımlandığı Düstur

KURUMLAR VERGİSİ MÜKELLEFLERİNİN MAHKEME KARARIYLA KAZANDIKLARI TAZMİNATLARIN VERGİLENDİRİLMESİ

KURUMLAR VERGİSİ MÜKELLEFLERİNİN MAHKEME KARARIYLA KAZANDIKLARI TAZMİNATLARIN VERGİLENDİRİLMESİ Eyyup İNCE 28 ÖZ Kurumlar vergisi mükelleflerinin mahkeme kararlarıyla kazandıkları tazminatlar kurumlar

KURUMLAR VERGİSİ MÜKELLEFLERİNİN MAHKEME KARARIYLA KAZANDIKLARI TAZMİNATLARIN VERGİLENDİRİLMESİ Eyyup İNCE 28 ÖZ Kurumlar vergisi mükelleflerinin mahkeme kararlarıyla kazandıkları tazminatlar kurumlar

BEYANNAME VERME ve ÖDEME SÜRELERĐ

Dr. Ahmet Kavak Yeminli Mali Müşavir BEYANNAME VERME ve ÖDEME SÜRELERĐ 1. YILLIK GELĐR VERGĐSĐ BEYANNAMELERĐ A. Bir takvim yılına ait beyanname izleyen yılın Mart ayının başından 25 nci günü akşamına kadar

Dr. Ahmet Kavak Yeminli Mali Müşavir BEYANNAME VERME ve ÖDEME SÜRELERĐ 1. YILLIK GELĐR VERGĐSĐ BEYANNAMELERĐ A. Bir takvim yılına ait beyanname izleyen yılın Mart ayının başından 25 nci günü akşamına kadar

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037. Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

GERÇEK USULDEN BASİT USULE GEÇİŞE İLİŞKİN 93 NO LU GVK SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 19.12.2013/217-1 GERÇEK USULDEN BASİT USULE GEÇİŞE İLİŞKİN 93 NO LU GVK SİRKÜLERİ YAYIMLANDI ÖZET : 6322 sayılı Yasa ile yapılan düzenlemeyle basit usulde vergilendirilen mükelleflerin gerekli

Sirküler Rapor 19.12.2013/217-1 GERÇEK USULDEN BASİT USULE GEÇİŞE İLİŞKİN 93 NO LU GVK SİRKÜLERİ YAYIMLANDI ÖZET : 6322 sayılı Yasa ile yapılan düzenlemeyle basit usulde vergilendirilen mükelleflerin gerekli

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER Volkan YÜKSEL * Öz Vergi uygulamasında, bir kazancın elde edilmesi sırasında yapılan giderler vergilendirilecek kazancın tespitinde gider olarak

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER Volkan YÜKSEL * Öz Vergi uygulamasında, bir kazancın elde edilmesi sırasında yapılan giderler vergilendirilecek kazancın tespitinde gider olarak

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : [email protected]. Gelir Uzmanları VERGİ TAKVİMİ

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : [email protected] Gelir Uzmanları VERGİ TAKVİMİ Broşürü Özkan AYKAR Gelir Uzmanı Ankara 2014 2014 YILI VERGİ

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : [email protected] Gelir Uzmanları VERGİ TAKVİMİ Broşürü Özkan AYKAR Gelir Uzmanı Ankara 2014 2014 YILI VERGİ

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı. Mali Hukuk Bilgisi Dersleri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı Mali Hukuk Bilgisi Dersleri ÜNİTE IV TÜRK VERGİ SİSTEMİ A. Genel Olarak Belli bir ülkede belli bir dönemde uygulanan vergi ve vergi benzeri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı Mali Hukuk Bilgisi Dersleri ÜNİTE IV TÜRK VERGİ SİSTEMİ A. Genel Olarak Belli bir ülkede belli bir dönemde uygulanan vergi ve vergi benzeri

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ Lebib Yalkın Mevzuat Dergisi Ağustos 2013 Sayısında Yayınlanmıştır 1. Giriş Yurtdışında mukim (kanuni ve iş merkezlerinden

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ Lebib Yalkın Mevzuat Dergisi Ağustos 2013 Sayısında Yayınlanmıştır 1. Giriş Yurtdışında mukim (kanuni ve iş merkezlerinden

2013 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan tutarlar

BAKIŞ MEVZUAT KONU 2013 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan tutarlar Sayı 2013/007 ÖZET Gelir Vergisi Kanunu nda yer alan maktu tutarlar yeniden değerleme oranında artırıldı. Gelir Vergisi

BAKIŞ MEVZUAT KONU 2013 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan tutarlar Sayı 2013/007 ÖZET Gelir Vergisi Kanunu nda yer alan maktu tutarlar yeniden değerleme oranında artırıldı. Gelir Vergisi

Bu yayına elektronik ortamda adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI

ÜCRETSİZDİR Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 118 Aralık 2010 Vergi takviminde yer alan

ÜCRETSİZDİR Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 118 Aralık 2010 Vergi takviminde yer alan

Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER)

") Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER) ÖRNEK 1 (2015/2 Dönem Sorusu) Ø Ankara Büyükşehir Belediye sınırları içerisinde dekarasyon ürünleri alım-satımı faaliyetinde bulunan ve bilanço

Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER) ÖRNEK 1 (2015/2 Dönem Sorusu) Ø Ankara Büyükşehir Belediye sınırları içerisinde dekarasyon ürünleri alım-satımı faaliyetinde bulunan ve bilanço

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

GVK nun Geçici 67. Maddesi Kapsamında Elde Edilen Gelirlere İlişkin GVK Genel Tebliği Yayımlandı DUYURU NO:2007/12 İstanbul, 12.03.

İstanbul, 12.03.2007 08.03.2007 tarih ve 26456 sayılı Resmi Gazete de yayımlanan 263 seri no.lu Gelir Vergisi Genel Tebliği ile kanunun geç. 67. maddesi kapsamında elde edilen gelirlerin ihtiyari beyanı

İstanbul, 12.03.2007 08.03.2007 tarih ve 26456 sayılı Resmi Gazete de yayımlanan 263 seri no.lu Gelir Vergisi Genel Tebliği ile kanunun geç. 67. maddesi kapsamında elde edilen gelirlerin ihtiyari beyanı

YANIT SORU - YANIT??? SORU

SORU - YANIT YANIT??? SORU 326 MALi Ç Ö Z Ü M Sayı : 98-2010 Soru - Yanıt SORU 1 Mali müşavir olarak Serbest Meslek faaliyetinde bulunmaktayım.sosyal güvenlik 4/b kapsamında pirim ödemekteyim. Ödediğim

SORU - YANIT YANIT??? SORU 326 MALi Ç Ö Z Ü M Sayı : 98-2010 Soru - Yanıt SORU 1 Mali müşavir olarak Serbest Meslek faaliyetinde bulunmaktayım.sosyal güvenlik 4/b kapsamında pirim ödemekteyim. Ödediğim

GERÇEK KİŞİLERCE BEYAN EDİLMESİ GEREKEN KONTROL EDİLEN YABANCI KURUM KAZANCI

GERÇEK KİŞİLERCE BEYAN EDİLMESİ GEREKEN KONTROL EDİLEN YABANCI KURUM KAZANCI Bülent SEZGİN * 1-GİRİŞ Vergi mevzuatımıza 5520 sayılı Kurumlar Vergisi Kanunu (KVK) ile girmiş bulunan kontrol edilen yabancı

GERÇEK KİŞİLERCE BEYAN EDİLMESİ GEREKEN KONTROL EDİLEN YABANCI KURUM KAZANCI Bülent SEZGİN * 1-GİRİŞ Vergi mevzuatımıza 5520 sayılı Kurumlar Vergisi Kanunu (KVK) ile girmiş bulunan kontrol edilen yabancı

2009 YILI GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ

2009 YILI GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ A.Murat YILDIZ Yeminli Mali Müşavir Ankara, Şubat 2010 2009 YILI GELİR VERGİSİ REHBERİ & A. MURAT YILDIZ - YMM 1 GİRİŞ...11 1. GELİR VERGİSİNDE MÜKELLEFİYET

2009 YILI GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ A.Murat YILDIZ Yeminli Mali Müşavir Ankara, Şubat 2010 2009 YILI GELİR VERGİSİ REHBERİ & A. MURAT YILDIZ - YMM 1 GİRİŞ...11 1. GELİR VERGİSİNDE MÜKELLEFİYET

TEBLİĞ GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 286)

") 18 Şubat 2014 SALI Resmî Gazete Sayı : 28917 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 286) 31/5/2012 tarihli ve 6322 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun ile

18 Şubat 2014 SALI Resmî Gazete Sayı : 28917 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 286) 31/5/2012 tarihli ve 6322 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun ile

GAYRİMENKUL SERMAYE İRATLARINDA MESKEN KİRA GELİRİ İSTİSNASI UYGULAMASINDAKİ DEĞİŞİKLİKLER

GAYRİMENKUL SERMAYE İRATLARINDA MESKEN KİRA GELİRİ İSTİSNASI UYGULAMASINDAKİ DEĞİŞİKLİKLER Gelir Vergisi Kanunun 21.maddesinde yapılan ve 01.01.2013 tarihinden itibaren geçerli olan değişiklik ile, mesken

GAYRİMENKUL SERMAYE İRATLARINDA MESKEN KİRA GELİRİ İSTİSNASI UYGULAMASINDAKİ DEĞİŞİKLİKLER Gelir Vergisi Kanunun 21.maddesinde yapılan ve 01.01.2013 tarihinden itibaren geçerli olan değişiklik ile, mesken

İÇİNDEKİLER VERGİ HUKUKU

İÇİNDEKİLER 1. Bölüm VERGİ HUKUKU I. Vergi Hukukuna İlişkin Tanıtıcı Açıklamalar... 3 A. Vergi Hukuku nun Hukuk Sistemi İçindeki Yeri... 3 B. Vergi Hukukunun Çeşitli Açılardan Tasnifi... 4 C. Vergi Hukukunun

İÇİNDEKİLER 1. Bölüm VERGİ HUKUKU I. Vergi Hukukuna İlişkin Tanıtıcı Açıklamalar... 3 A. Vergi Hukuku nun Hukuk Sistemi İçindeki Yeri... 3 B. Vergi Hukukunun Çeşitli Açılardan Tasnifi... 4 C. Vergi Hukukunun

www.gib.gov.tr VERGİ TAKVİMİ

www.gib.gov.tr Ücretsiz dir VERGİ TAKVİMİ GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 154 Aralık 2012 2013 VERGI TAKVIMI Vergi takviminde yer alan tarihler, 213 sayılı Vergi

www.gib.gov.tr Ücretsiz dir VERGİ TAKVİMİ GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 154 Aralık 2012 2013 VERGI TAKVIMI Vergi takviminde yer alan tarihler, 213 sayılı Vergi

Kurumlar Vergisi Kanunu Sirküleri Sayılı (Seri, Sıra Numarası, No : 03 Sayılı)

") 3 Nolu, Kurumlar Vergisi Kanunu Sirküleri - 5520 Sayılı Seri, Sıra Numarası, No : 03 Sayılı Sirküsü Geçici 69 uncu madde ile ilgili açıklamalar ve Yatırım İndirimi İstisnası Uygulamaları Tarih 07/08/2006

3 Nolu, Kurumlar Vergisi Kanunu Sirküleri - 5520 Sayılı Seri, Sıra Numarası, No : 03 Sayılı Sirküsü Geçici 69 uncu madde ile ilgili açıklamalar ve Yatırım İndirimi İstisnası Uygulamaları Tarih 07/08/2006

I- Vergiye Uyumlu Mükelleflere Gelir Ve Kurumlar Vergisinin İndirimli Uygulanması

SİRKÜLER 2017/19: 6824 Sayılı Kanun la Vergi Kanunlarında Yapılan Düzenlemeler 08.02.2017 tarihli Resmi Gazetede yayınlanan 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanun Ve Kanun

SİRKÜLER 2017/19: 6824 Sayılı Kanun la Vergi Kanunlarında Yapılan Düzenlemeler 08.02.2017 tarihli Resmi Gazetede yayınlanan 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanun Ve Kanun

VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

Gelir Vergisi Kanunu 21. Maddesinde Değişiklik Yapılmasına İlişkin Tebliğ

Tarih: 18.02.2014 Sayı: 2014/03 S İ R K Ü L E R R A P O R Konu: Gelir Vergisi Kanunu 21. Maddesinde Değişiklik Yapılmasına İlişkin Tebliğ Özet: Gelir Vergisi Kanununun 21 inci maddesine göre, binaların

Tarih: 18.02.2014 Sayı: 2014/03 S İ R K Ü L E R R A P O R Konu: Gelir Vergisi Kanunu 21. Maddesinde Değişiklik Yapılmasına İlişkin Tebliğ Özet: Gelir Vergisi Kanununun 21 inci maddesine göre, binaların

İÇİNDEKİLER. I. Türk Vergi Sisteminin Tarihçesi... 3 II. Vergi Gelirlerinin Kompozisyonu ve Kitabın Planı... 5

İÇİNDEKİLER I. Türk Vergi Sisteminin Tarihçesi... 3 II. Vergi Gelirlerinin Kompozisyonu ve Kitabın Planı... 5 BİRİNCİ KISIM GELİR ÜZERİNDEN ALINAN VERGİLER BİRİNCİ BÖLÜM GELİR VERGİSİ I. ÖNBİLGİLER...8

İÇİNDEKİLER I. Türk Vergi Sisteminin Tarihçesi... 3 II. Vergi Gelirlerinin Kompozisyonu ve Kitabın Planı... 5 BİRİNCİ KISIM GELİR ÜZERİNDEN ALINAN VERGİLER BİRİNCİ BÖLÜM GELİR VERGİSİ I. ÖNBİLGİLER...8

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-120[94-2016/55]-113418 25.04.2017 Konu : Yurt içinde ve yurt dışında verilen

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-120[94-2016/55]-113418 25.04.2017 Konu : Yurt içinde ve yurt dışında verilen

İstanbul Vergi Dairesi Başkanlığı GELİR VERGİSİ KANUNU. İstanbul Vergi Dairesi Başkanlığı Mart 2017

1 GELİR VERGİSİ KANUNU Mart 2017 2 2016 YILINDA YAPILAN DEĞİŞİKLİKLERLE BEYANLARA YANSIYACAK DÜZENLEMELER 3 GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI 4 YARARLANABİLECEKLER Ticari, zirai veya serbest meslek

1 GELİR VERGİSİ KANUNU Mart 2017 2 2016 YILINDA YAPILAN DEĞİŞİKLİKLERLE BEYANLARA YANSIYACAK DÜZENLEMELER 3 GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI 4 YARARLANABİLECEKLER Ticari, zirai veya serbest meslek

İLGİLİ VERGİ MEVZUATI

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset İLGİLİ VERGİ MEVZUATI Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V VERGİ HUKUKUNA İLİŞKİN TEMEL KAVRAM VE TANIMLAR...1

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset İLGİLİ VERGİ MEVZUATI Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V VERGİ HUKUKUNA İLİŞKİN TEMEL KAVRAM VE TANIMLAR...1

İÇİNDEKİLER. Turizm Sektörü Açısından Rehberler ve Profesyonel Turist Rehberlerinin Hukuki Statüsü

İÇİNDEKİLER Önsöz... vıı Kısaltmalar... ıx Tablolar Listesi... xvıı Giriş... 1 Birinci Bölüm Turizm Sektörü Açısından Rehberler ve Profesyonel Turist Rehberlerinin Hukuki Statüsü 1. ÖN BİLGİLER... 7 1.1.

İÇİNDEKİLER Önsöz... vıı Kısaltmalar... ıx Tablolar Listesi... xvıı Giriş... 1 Birinci Bölüm Turizm Sektörü Açısından Rehberler ve Profesyonel Turist Rehberlerinin Hukuki Statüsü 1. ÖN BİLGİLER... 7 1.1.

OCAK 16 VERGİ TAKVİMİ

OCAK 16 VERGİ TAKVİMİ 01/01/2016 11/01/2016 01/01/2016 12/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin

OCAK 16 VERGİ TAKVİMİ 01/01/2016 11/01/2016 01/01/2016 12/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 01/01/2016 15/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin

TASFİYEYE GİREN KURUMLARDA BEYANNAME VERME SÜRELERİ

TASFİYEYE GİREN KURUMLARDA BEYANNAME VERME SÜRELERİ Bülent SEZGİN * 1-GİRİŞ Gerek tam gerekse dar mükellefiyete tâbi kurumlar vergisi mükelleflerinin vergilendirilmesinde genel esas, bunların kazançlarının

TASFİYEYE GİREN KURUMLARDA BEYANNAME VERME SÜRELERİ Bülent SEZGİN * 1-GİRİŞ Gerek tam gerekse dar mükellefiyete tâbi kurumlar vergisi mükelleflerinin vergilendirilmesinde genel esas, bunların kazançlarının

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 12/2014 İstanbul,

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 12/2014 İstanbul, 18.02.2014 KONU: Mesken Kira Geliri İstisnasının Uygulanmasına İlişkin Gelir Vergisi Genel Tebliği Yayınlandı. ÖZET: 18.02.2013 tarihli Resmi Gazete de

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 12/2014 İstanbul, 18.02.2014 KONU: Mesken Kira Geliri İstisnasının Uygulanmasına İlişkin Gelir Vergisi Genel Tebliği Yayınlandı. ÖZET: 18.02.2013 tarihli Resmi Gazete de

Sirküler Rapor / SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 18.02.2014/71-1 286 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde; 6322 sayılı Kanunun 5 inci maddesi ile Gelir Vergisi Kanununun 21 inci maddesinde 1/1/2013 tarihinden

Sirküler Rapor 18.02.2014/71-1 286 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde; 6322 sayılı Kanunun 5 inci maddesi ile Gelir Vergisi Kanununun 21 inci maddesinde 1/1/2013 tarihinden

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

2019 YILI BEYANNAMELERİNİN İMZALATTIRILMASI ZORUNLULUĞUNA İLİŞKİN TUTARLAR

15.01.2019/32-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILI BEYANNAMELERİNİN İMZALATTIRILMASI ZORUNLULUĞUNA İLİŞKİN TUTARLAR ÖZET : Kurumlar vergisi veya ticari, zirai ve mesleki kazancı nedeniyle gerçek usulde vergilendirilen

15.01.2019/32-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILI BEYANNAMELERİNİN İMZALATTIRILMASI ZORUNLULUĞUNA İLİŞKİN TUTARLAR ÖZET : Kurumlar vergisi veya ticari, zirai ve mesleki kazancı nedeniyle gerçek usulde vergilendirilen

Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz.

Ücretsizdir Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:101 Aralık 2009 Vergi takviminde yer alan

Ücretsizdir Bu yayına elektronik ortamda http://www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:101 Aralık 2009 Vergi takviminde yer alan

YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

Tam Mükellef Gerçek Kişilerce 2010 Takvim Yılında Elde Edilen Gelirlerin Beyanı

Tam Mükellef Gerçek Kişilerce 2010 Takvim Yılında Elde Edilen Gelirlerin Beyanı Bilindiği üzere; Mart ayı vergi mükellefi gerçek kişiler için, bir önceki yıl elde etmiş oldukları gelirlerin beyan edileceği

Tam Mükellef Gerçek Kişilerce 2010 Takvim Yılında Elde Edilen Gelirlerin Beyanı Bilindiği üzere; Mart ayı vergi mükellefi gerçek kişiler için, bir önceki yıl elde etmiş oldukları gelirlerin beyan edileceği

MENKUL KIYMETYATIRIM ORTAKLIKLARI VE VERGİLEME

MENKUL KIYMETYATIRIM ORTAKLIKLARI VE VERGİLEME Yatırım ortaklıkları,sermaye piyasası araçları ile ulusal ve uluslar arası borsalarda veya borsa dışı organize piyasalarda işlem gören altın ve diğer kıymetli

MENKUL KIYMETYATIRIM ORTAKLIKLARI VE VERGİLEME Yatırım ortaklıkları,sermaye piyasası araçları ile ulusal ve uluslar arası borsalarda veya borsa dışı organize piyasalarda işlem gören altın ve diğer kıymetli

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2016/080 23.12.2016 Konu: Gelir Vergisi Kanunundaki Değişikliklere İlişkin 295 Seri No.lu GVK Tebliği Yayımlandı. Bilindiği üzere, 6728 ve 6754 Sayılı Kanunlarla; Gelir Vergisi Kanununda bazı değişiklikler

2016/080 23.12.2016 Konu: Gelir Vergisi Kanunundaki Değişikliklere İlişkin 295 Seri No.lu GVK Tebliği Yayımlandı. Bilindiği üzere, 6728 ve 6754 Sayılı Kanunlarla; Gelir Vergisi Kanununda bazı değişiklikler

Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında

Sayı: 2016/19 Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında (293 Seri No lu Gelir Vergisi Genel Tebliği, 02/10/2016 Tarihinde Resmi Gazetede Yayımlanmıştır) Yayımlanan

Sayı: 2016/19 Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında (293 Seri No lu Gelir Vergisi Genel Tebliği, 02/10/2016 Tarihinde Resmi Gazetede Yayımlanmıştır) Yayımlanan

SİRKÜLER RAPOR 2005-12

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr [email protected] Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-12

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr [email protected] Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-12

2008 Yılı Vergi Takvimi

2008 Yılı Vergi Takvimi Bu yayına elektronik ortamda www.gib.gov.tr ve www.nigdesmmmo.org.tr adreslerinden ulaşabilirsiniz. Bu takvim 10.12.2007 tarihi itibariyle günceldir. Herhangi bir değişiklik olup

2008 Yılı Vergi Takvimi Bu yayına elektronik ortamda www.gib.gov.tr ve www.nigdesmmmo.org.tr adreslerinden ulaşabilirsiniz. Bu takvim 10.12.2007 tarihi itibariyle günceldir. Herhangi bir değişiklik olup

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[VUK1-19974]-107246 18.04.2017 Konu : İletişim, etkili yöneticilik vb. konularda

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[VUK1-19974]-107246 18.04.2017 Konu : İletişim, etkili yöneticilik vb. konularda

SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR.

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

12 Ocak 2015 23 Ocak 2015 15 Ocak 2015 26 Ocak 2015 20 Ocak 2015

2015 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü olarak

2015 VERGİ TAKVİMİ Vergi takviminde yer alan tarihler, 213 sayılı Vergi Usul Kanununun 18. maddesi uyarınca, sürelerin son gününün resmi tatile rastladığı durumlarda, tatili takip eden ilk iş günü olarak

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147

28.12.2016/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147 Konu: 15/7/2016 Tarihli ve 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

28.12.2016/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147 Konu: 15/7/2016 Tarihli ve 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

2008 Yılı Vergi Takvimi

2008 Yılı Vergi Takvimi Gelir İdaresi Başkanlığı Bu yayına elektronik ortamda www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 52 Aralık

2008 Yılı Vergi Takvimi Gelir İdaresi Başkanlığı Bu yayına elektronik ortamda www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 52 Aralık

2016 VERGİ TAKVİMİ. Ufuk SAATCİ Gelir Uzmanı. Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA

2016 VERGİ TAKVİMİ Ufuk SAATCİ Gelir Uzmanı Ocak 2016 2016 Yılı Vergi Takvimi 01/01/2016 11/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel 01/01/2016 12/01/2016 16-31

2016 VERGİ TAKVİMİ Ufuk SAATCİ Gelir Uzmanı Ocak 2016 2016 Yılı Vergi Takvimi 01/01/2016 11/01/2016 16-31 Aralık 2015 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel 01/01/2016 12/01/2016 16-31

MALİ MÜŞAVİRLERİN İŞ TAKİP SÖZLEŞMELERİNİN DAMGA VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ

MALİ MÜŞAVİRLERİN İŞ TAKİP SÖZLEŞMELERİNİN DAMGA VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ Selçuk Turgay AZAK* 29 Mustafa BİZİMYER 30 ** ÖZ 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, DVK ya

MALİ MÜŞAVİRLERİN İŞ TAKİP SÖZLEŞMELERİNİN DAMGA VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ Selçuk Turgay AZAK* 29 Mustafa BİZİMYER 30 ** ÖZ 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, DVK ya

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 28.03.2016 Sirküler No : 2016/10 SİNERJİ SİRKÜLER RAPOR 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE İRATLARININ BEYAN DURUMU Bilindiği üzere 25 Mart 2016 günü sonuna kadar verilmesi gereken

1 Sirküler Tarihi: 28.03.2016 Sirküler No : 2016/10 SİNERJİ SİRKÜLER RAPOR 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE İRATLARININ BEYAN DURUMU Bilindiği üzere 25 Mart 2016 günü sonuna kadar verilmesi gereken

Ticari Kazançların Gerçek Usulde Vergilendirilmesi Rehberi (2007) KAPAK

KAPAK") Ticari Kazançların Gerçek Usulde Vergilendirilmesi Rehberi (2007) KAPAK Ticari Kazançların Gerçek Usulde Vergilendirilmesi Rehberi (2007) TİCARİ KAZANÇLARIN GERÇEK USULDE VERGİLENDİRİLMESİ REHBERİ 2007

Ticari Kazançların Gerçek Usulde Vergilendirilmesi Rehberi (2007) KAPAK Ticari Kazançların Gerçek Usulde Vergilendirilmesi Rehberi (2007) TİCARİ KAZANÇLARIN GERÇEK USULDE VERGİLENDİRİLMESİ REHBERİ 2007

Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER)

") Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER) ÖRNEK 1 (2015/2 Dönem Sorusu) Ankara Büyükşehir Belediye sınırları içerisinde dekarasyon ürünleri alım-satımı faaliyetinde bulunan ve bilanço

Gelir Vergisi Çıkmış Sınav Soruları ve Çözümleri (ÖRNEKLER) ÖRNEK 1 (2015/2 Dönem Sorusu) Ankara Büyükşehir Belediye sınırları içerisinde dekarasyon ürünleri alım-satımı faaliyetinde bulunan ve bilanço

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER

Tarih: 23.02.2016 Sayı : 2016/38 KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER Kira Gelirinde Hasılatın Tespiti Nasıl Olacaktır? Mükelleflerce bir takvim yılı içinde o yıla veya geçmiş yıllara ait olarak

Tarih: 23.02.2016 Sayı : 2016/38 KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER Kira Gelirinde Hasılatın Tespiti Nasıl Olacaktır? Mükelleflerce bir takvim yılı içinde o yıla veya geçmiş yıllara ait olarak

DİĞER ÖZEL DOSYALAR. 1- Sahibi Oldukları Arsaları Kat Karşılığı Müteahhide Veren Gerçek Kişilerde Elde Edilen Kazanç Nasıl Vergilendirilir.

DİĞER ÖZEL DOSYALAR KAT KARŞILIĞI ARSA TESLİMİ SÖZLEŞMELERİNİN DOĞURDUĞU VERGİSEL YÜKÜMLÜLÜKLER NELERDİR? ÖZEL DOSYA NO:35 1- Sahibi Oldukları Arsaları Kat Karşılığı Müteahhide Veren Gerçek Kişilerde Elde

DİĞER ÖZEL DOSYALAR KAT KARŞILIĞI ARSA TESLİMİ SÖZLEŞMELERİNİN DOĞURDUĞU VERGİSEL YÜKÜMLÜLÜKLER NELERDİR? ÖZEL DOSYA NO:35 1- Sahibi Oldukları Arsaları Kat Karşılığı Müteahhide Veren Gerçek Kişilerde Elde

İçindekiler Önsöz 7 Tablolar Listesi 23 Kısaltmalar 25 Giriş TÜRK VERGİ SİSTEMİ HAKKINDA GENEL BİLGİLER 29 Birinci Kısım GELİR ÜZERİNDEN ALINAN

İçindekiler Önsöz 7 Tablolar Listesi 23 Kısaltmalar 25 Giriş TÜRK VERGİ SİSTEMİ HAKKINDA GENEL BİLGİLER 29 Birinci Kısım GELİR ÜZERİNDEN ALINAN VERGİLER Birinci Bölüm GELİR VERGİSİ (Gerçek Kişilerin Gelirlerinin

İçindekiler Önsöz 7 Tablolar Listesi 23 Kısaltmalar 25 Giriş TÜRK VERGİ SİSTEMİ HAKKINDA GENEL BİLGİLER 29 Birinci Kısım GELİR ÜZERİNDEN ALINAN VERGİLER Birinci Bölüm GELİR VERGİSİ (Gerçek Kişilerin Gelirlerinin

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU Murat ALTUNSABAK * 1.GİRİŞ: Kurumlar Vergisi Kanunu nun 3. maddesinde; tam ve dar mükellefiyet kavramları

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU Murat ALTUNSABAK * 1.GİRİŞ: Kurumlar Vergisi Kanunu nun 3. maddesinde; tam ve dar mükellefiyet kavramları

GİDERLERLE İLGİLİ ÖZEL DOSYALAR

GİDERLERLE İLGİLİ ÖZEL DOSYALAR DÖNEMSELLİK VE TAHHAKUK ESASLARININ VERGİSEL AÇIDAN DOĞURDUĞU SONUÇLAR NELERDİR? ÖZEL DOSYA NO:19 Türk vergi sisteminde dönemsellik ilkesi benimsenerek işletme faaliyet

GİDERLERLE İLGİLİ ÖZEL DOSYALAR DÖNEMSELLİK VE TAHHAKUK ESASLARININ VERGİSEL AÇIDAN DOĞURDUĞU SONUÇLAR NELERDİR? ÖZEL DOSYA NO:19 Türk vergi sisteminde dönemsellik ilkesi benimsenerek işletme faaliyet

SİRKÜLER RAPOR GELİR VERGİSİ GENEL TEBLİĞİ. ( Seri No : 284 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-5 GELİR VERGİSİ GENEL TEBLİĞİ ( Seri No : 284 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 284 Seri No.lu

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-5 GELİR VERGİSİ GENEL TEBLİĞİ ( Seri No : 284 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 284 Seri No.lu