İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ SEMİNERİ. Ahmet GÜNDÜZ Yeminli Mali Müşavir

|

|

|

- Selim Altan Muhiddin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ SEMİNERİ Ahmet GÜNDÜZ Yeminli Mali Müşavir

2 PROGRAM Genel Bilgilendirme İnşaat Muhasebesi Uygulamaları Dinlenme Arası İnşaat KDV İade İşlemleri Soru Cevaplar

3 İNŞAAT SEKTÖRÜ Genel Olarak İnşaat Sektörü Türk Ekonomisinin En Büyük Sektörüdür. Ekonomide Büyük Paya Sahiptir

4 İNŞAAT SEKTÖRÜ; İstihdam yarattığı için İŞSİZLİK SORUNUNUN çözümüne de önemli katkılar sunar.

5 YANİ; KİRA ÖDER GİBİ EVSAHİBİ OLMA DÜŞÜK MALİYET UZUN VADE

6 KONUT KREDİSİ FAİZ ORANI

7 KONUT KREDİLERİ HIZ KAZANDI

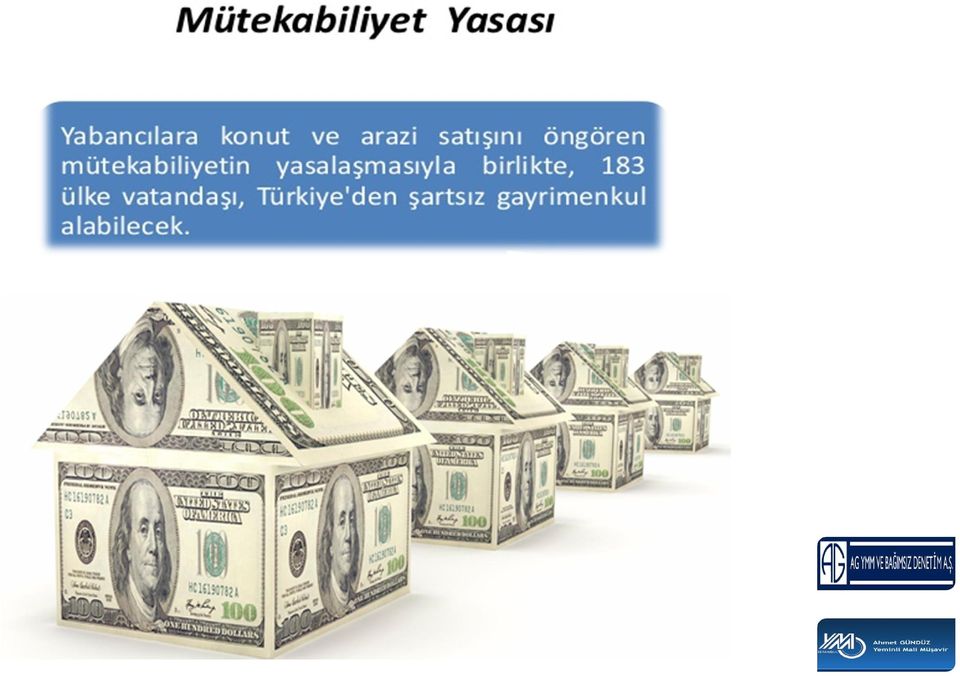

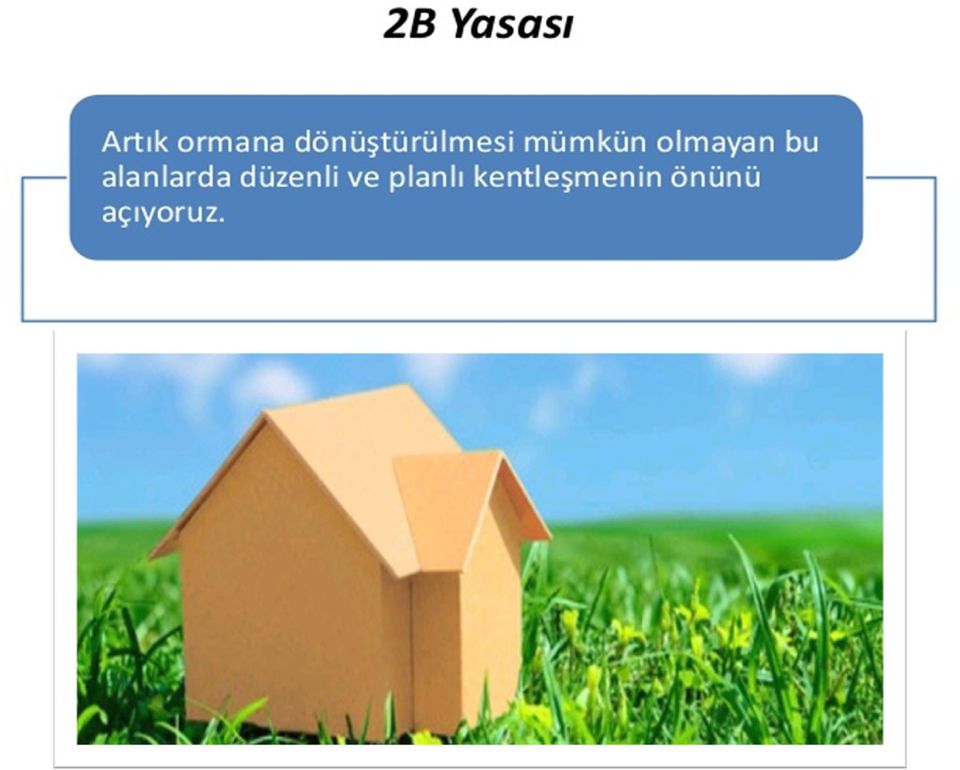

8 İNŞAAT SEKTÖRÜNÜ DESTEKLEYİCİ DİĞER DÜZENLEMELER KENTSEL DÖNÜŞÜM PROJELERİ DEPREM YÖNETMELİĞİ 2/B MÜTEKABİLİYET YASASININ KALDIRILMASI BİNALARDA ENERJİ VERİMLİLİĞİ

9

10

11

12

13

14 İNŞAAT SEKTÖRÜNDE GÜÇLÜ YANLARIMIZ

15 İNŞAAT SEKTÖRÜNDE GÜÇLÜ YANLARIMIZ

16 UZUN VADEDE İNŞAAT SEKTÖRÜ

17 UZUN VADEDE İNŞAAT SEKTÖRÜ

18 UZUN VADEDE İNŞAAT SEKTÖRÜ

19

20

21

22 Satış Amaçlı Kullanım Amaçlı 3- ÖZEL İNŞAAT İŞLERİ

23 YILLARA SARİ İNŞAAT İŞLERİ VE İŞİN BİTİŞ TARİHİ Birden fazla takvim yılına sirayet eden (5035 sayılı Kanunun 48/4-a maddesiyle değişen ibare. Geçerlilik; , Yürürlük; ) inşaat (dekapaj işleri de inşaat işi sayılır) ve onarma işlerinde(1) kar veya zarar işin bittiği yıl kati olarak tespit edilir ve tamamı o yılın geliri sayılarak, mezkur yıl beyannamesinde gösterilir.

24 YILLARA SARİ İNŞAAT İŞLERİ VE İŞİN BİTİŞ TARİHİ Mükellefler bu madde kapsamına giren hallerde her inşaat ve onarma işinin hasılat ve giderlerini ayrı bir defterde veya tutmakta oldukları defterlerin ayrı sayfalarında göstermeye ve düzenleyecekleri beyannameleri işlerin ikmal edildiği takvim yılını takip eden yılın (5766 sayılı Kanunun 8 inci maddesiyle değişen ibare, Yürürlük: ) - Gelir Vergisi Mükellefleri Mart Ayının 25.günü, - Kurumlar Vergisi Mükellefleri Nisan ayının 25.günü itibari ile Beyannanelerine eklemek zorundadırlar.

25 150 m2 ye kadar konutlarda; - Büyükşehirlerde, - Lüks veya birinci sınıf inşaat olan yapılarda, tarihinden itibaren Yapı Ruhsatı alındığı tarihte Arsanın Metre kare Emlak Vergi Değeri;

26 Kullanım Alanı 150 m2 yi geçen Konutlarda; % 18 KDV uygulanacaktır. İşyerlerinde; % 18 KDV uygulanacaktır.

27 A- Satın Alınan Arsanın Kaydı : -Satın Alınan Arsa Sahibi Vergi Mükellefi Değilse; / Arazi ve Arsalar Satıcılar 1000 Gider Pusulası Düzenlenmelidir / Vergi Mükellefi Olandan Arsa Alımı / Arazi ve Arsalar İndirilecek Kdv Satıcılar /

28 A- Satın Alınan Arsanın Kaydı : -Vergi Mükellefi Olandan KDV. den İstisna Arsa Alımı / Arazi ve Arsalar Satıcılar 1000 KDV.17/4-r Bendi Gereği KDV.den İstisna Arsa Alımı / KDV.17/4-r bendi gereğince: Kurumların aktifinde kayıtlı en az 2 tam yıl süreyle bulunan Ve satışı suretiyle devir ve teslimlerde KDV den istisnadır. Ancak bu kıymetlerin ticaretini yapanlarda satmak amacıyla elde tutulan taşınmazlarda bu istisna uygulanmaz.

29 A- İnşaat Ruhsatının Alımından Sonraki Maliyete Devri : / A İnşaatı Maliyetleri Arsa ve Araziler /

30 B- ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV: Maliye Bakanlığının Görüşü; 30 Nolu KDV Genel Tebliğine göre, Arsa Karşılığı İnşaat işinde iki teslim vardır demektedir. 1-Arsa Sahibinin Müteahhide Arsa Teslimi 2-Müteahhidin Arsa Sahibine Konut veya İşyeri Teslimi (Yanlış görüş) Arsaya Karşılık olarak müteahhit tarafından arsa sahibine ait arsa payı üzerine Konut veya İşyeri yapılmasıdır. Doğru görüş bu olmalıdır.

31 KDV Kanunu Çerçevesinde Durumu: KDV Kanunun 4/2 Maddesi hükmüne göre; Bir hizmetin karşılığının bir mal teslimi veya diğer bir hizmet olması durumunda bunların her biri ayrı ayrı işlem olup, hizmet veya teslim hükümlerine göre ayrı ayrı vergilendirilmesi gerekir denmektedir.

32 DANIŞTAYIN GÖRÜŞÜ: Arsa karşılığı inşaat sözleşmelerinin para karşılığı satış içermedikleri, trampa sözleşmesi olarak da tanımlanamayacakları, yalnız bağımsız bölümler inşası ve bir kısmının arsa sahibine teslim edilmesi karşılığında, arsanın müteahhit tarafından değerlendirilmesini öngören kendine özgü bir işlem olduğu anlaşıldığından, katma değer vergisinin konusunu oluşturan bir işlem olarak nitelendirilmesine olanak bulunmamaktadır. (Danıştay 9. Daire sinin Tarih ve E:2000/3395, K: 2002/5057 Sayılı Kararı)

33 VERGİYİ DOĞURAN OLAY VE FATURA DÜZENLENME TARİHİ: Arsa karşılığı inşaat işlerinde vergiyi doğuran olay, müteahhittin arsa karşılığı konut, iş yeri gibi bağımsız birimleri arsa sahibine teslimiyle gerçekleşmektedir. Bu tarih itibariyle arsa açısından da vergiyi doğuran olay vuku bulmaktadır. (2011/1 Nolu KDV Sirküleri (Gider Pusulası ile Arsa Alım Kaydı gerekir.)

34 Vergiyi doğuran olayın vuku bulduğu tarihte, müteahhitten arsa sahibine yapılacak bağımsız birim teslimleri için müteahhit tarafından düzenlenecek faturada bağımsız birimin niteliğine göre emsal bedeli (arsa payı dahil) üzerinden %1 veya %18 arasında KDV hesaplanması gerekmektedir. (2011/1 Nolu KDV Sirküleri) (İşyeri veya Konut Teslim tutanağı tanzimi gerekir ve Fatura bu tarihte düzenlenmelidir.)

35 FATURA TUTARI TESPİTİ: Bilindiği üzere, bir konut / işyeri maliyetinde iki unsur vardır. 1- Arsa Maliyeti 2- İnşaat Maliyeti Toplam İnşaat Maliyeti = a) Arsa Sahibine Verilen Daire Maliyeti b) Müteahhide Kalan Daire Maliyetleri oluşur. Gelir İdaresi ile anlaşmazlık EMSAL BEDELİ NASIL HESAP EDİLECEKTİR. Burada Arsa Sahibinin Arsa Bedeli mi yoksa Arsa üzerine inşaa edilen yerlerin Maliyeti mi dikkate alınmalıdır?

36 FATURA TUTARI TESPİTİ: Gelir İdaresinin tarih ve 1553 sayılı özelgesinde aşağıdaki gibi açıklamıştır. Müteahhit açısından arsa maliyet bedeli arsa payı karşılığında arsa sahibine teslim edilen daire ve işyerlerinin yapımı için yapılan harcamaların toplamından oluşmaktadır. Buna göre, arsa karşılığında müteahhit firma tarafından arsa sahibine verilecek daireler için yapılan harcamalar veya ödenen nakit para müteahhit firma açısından arsa sahibinden alınan arsa payının maliyet bedeli olacaktır. Gelir İdaresinin yukarıdaki görüşü tereddüte yol açmayacak şekilde açıktır.

37 FATURA TUTARI TESPİTİ: Yukarıdaki özelgeden de anlaşılacağı üzere EMSAL BEDEL OLARAK, Arsa Sahibine verilen Dairelerin Maliyet Bedeli esas alınacaktır. MÜTEAHHİT ARSA PAYI MALİYETİ = 1) Arsa Sahibine Verilen Dairelerin Maliyeti 2) Arsa Sahibine Verilen Paraların Toplamından oluşur.

38 Örneğin: Bay A şahsına ait arsayı B Şirketine inşaat karşılığı vermiştir. Konut Adedi Müteahhite Kalan Arsa Sah.Kalan : 10 Adet : 6 Adet : 4 Adet Toplam İnşaat Maliyeti : TL 1 Adet Konut Maliyeti : TL 1 Adet Konut Arsa Payı: : TL ( x 4 Adet= /6 Adet) 1 Dairenin Toplam Maliyeti : TL 1 Dairenin Satış Fiyatı : TL

39 1) Maliyet Bedeli Esası : Arsa Payı İnşaat Maliyet Toplam Maliyet Müteahhit TL Arsa Sahibi? ? 2)Arsa Payı Dahil Maliyet Esası : 2011/1 Nolu KDV Sirkülerince, Arsa Payı Dahil Bedel üzerinden Emsal Bedel üzerinden KDV Hesaplanması gerekmektedir. Örneğimize göre; 1 dairenin Arsa Payı Maliyeti şöyle olacaktır TL / 10 Daire x 4 Daire = TL Arsa Maliyeti 1 Daireye İsabet Eden Maliyet ise: / 6 Daire = TL Toplam Daire Maliyeti = = TL

40 c) Ortalama Satış Fiyatı Esası: Daha önceki aylarda taşınmaz (bağımsız birim) satışlarının bulunması halinde emsal bedeli belirlenecek olan taşınmazın (bağımsız birimlerin) daha önceki aylardaki satış bedelleri ve miktarlarına dayanılarak VUK nun 267 nci maddesine göre ortalama fiyat esasına göre emsal bedelinin tespit edilmesi mümkün olacağından ilk olarak bu usulün kullanılması gerekmektedir. Emsal Bedel uygulamasında Maliyet Bedeline Toptan Satışlarda % 5, Perakende Satışlarda % 10 eklenmesi gerekir.

41 d) Arsa Payı Maliyetinin Muhasebe Kayıtlarına Alınması: / Arsa Payı Maliyeti 480, (A) Arsa Sahibi 480,000 Gider Pusulası ile Arsa Payı Maliyet Kaydı / Arsa Payı Maliyeti 480, İndirilecek KDV 86, (A) Arsa Sahibi 566,400 Fatura İle Arsa Payı Maliyet Kaydı /

42 5- Maliyet İşlemlerine İlişkin Muhasebe Kayıtları: a) Malzeme Alımı: Malzeme alımları doğrudan inşaat maliyetine kaydedilmeden önce Ambar Hesabı olan 150 Hesaba kaydedilmelidir / Demir Alışları İndirilecek KDV Satıcılar 118 Malzeme Alımı Kaydı /

43 b) Malzemenin Kullanımı: İnşaat imalatında kullanılan malzemeler fiilen kullanıldığı anda ilgili inşaat maliyetine kaydedilmelidir / (A) İnşaatı Demir Kullanımı İlk Madde ve Malzeme 100 Malzemenin İnşaatta Kullanımının Kaydı /

44 c) Diğer Maliyet Unsurları: İnşaatlarda kullanılan İşçilik ve Genel Üretim Giderleri ilgili hesaplarda izlenmelidir / İşçilik Giderleri Şantiye Elektrik Giderleri İndirilecek KDV Personele Borçlar Ödenecek Vergi ve Fonlar Ödenecek S.G. Kesintileri Satıcılar 23.6 İşçilik ve Genel Üretim Gideri Kaydı /

45 d) Devam Eden İşlerin Bilançoda Gösterilmesi: Bilançolarda; devam eden inşaat maliyetleri 151.Yarı Mamüller Hesabında, bitmiş inşaatlar ise 152.Mamül Mallar Hesabında gösterilmelidir / (A) İnşaatı Maliyeti Direk İ.M.M.Gid. Yansıtma Direk İşçilik Gid. Yansıtma Genel Üretim Gid. Yansıtma 20 Maliyetlerin Yansıtma Kaydı /

46 e) Maliyet Dağılımının Daire Bazında Hesaplanması: Satılan Mamül Malın Maliyetinin (satılan daireler maliyeti) doğru hesaplanabilmesi için toplam arsa ve inşaat maliyeti; her bir kat, işyeri veya daireye belirli ölçü ve esaslara göre pay verilmek suretiyle, her bir birimin maliyeti hesaplanmalıdır.

47 DAİRENİN BİNA İNŞAAT MALİYETİ TEFRİŞ TOPLAM CİNSİ NO M2 ARSA PAYI İNŞ. MALİYETİ ORTAK KULLANIM MALİYETİ MALİYETİ MALİYET , , , , , , , , , , , , , , , , ,524.69

48 f) Satılan Daire Maliyetinin Muhasebe Kaydı: / S.M.Maliyeti 200, İnşaat Maliyeti 120, Arsa Maliyeti 80,000 Satılan 1 Adet Daire Maliyetinin Kaydı /

49 6- SATIŞ KARININ TESPİTİ: a) Satılan Daire Muhasebe Kaydı: Her bir dairenin 250,000 TL ye satıldığını varsayarsak aşağıdaki muhasebe kayıtları yapılacaktır / Alıcılar 252, Yurtiçi Satışlar 250, Hes. KDV (%1) 2,500 1 Adet Daire Satış Kaydı /

50 b) Maliyet Bedeline Göre Kar Tespiti: Müteahhitin yukarıdaki örnek bazında maliyet esasına göre satış karı aşağıdaki gibi tespit edilecektir. Daire Sayısı Satış Fiyatı Satış Tutarı Maliyet_ Kar Üçüncü Kişilere Satış Arsa Sahibine Teslim 6 250,000 1,500,000 1,200, , , , , TOPLAM 10 1,980,000 1,680, ,000

51 c) Arsa Payı Dahil Maliyet Bedeline Göre Kar Tespiti: Müteahhitin muhasebe kayıtlarına göre maliyet+arsa payı esasına göre satış karı aşağıdaki gibi tespit edilecektir. Daire Sayısı Satış Fiyatı Satış Tutarı Maliyet_ Kar Üçüncü Kişilere Satış Arsa Sahibine Teslim 6 250,000 1,500,000 1,200, , , , , TOPLAM 10 2,300,000 2,000, ,000

52 7- İnşaat Devam Ederken Yapılan Satışlar: İnşaat devam etmekte iken satış bedeli olarak yapılan ödemeler karşılığında fatura düzenlenmesine gerek bulunmamakta olup, bedellerin kayıtlara avans olarak intikal ettirilmesi, tapunun tescil ettirildiği tarih veya tapuya tescilinden önce dairelerin hak sahiplerinin kullanımına tahsis edilmediği durumda tahsis edildiği tarihten itibaren yedi gün içerisinde gerçek satış bedeli üzerinden fatura düzenlemeleri gerekmekte olup bilahare ek bir bedel alınması halinde ek fatura kesileceği tabiidir / Bankalar 200, Alınan Avanslar 200, /

53 Gayrimenkul satışlarında Katma Değer Vergisini doğuran olay tapuya tescil ile gerçekleşmekte olup gayrimenkulün tapuya tescilinden önce kişinin kullanımına tahsis edilmesinde ise kullanıma tahsis ile vergiyi doğuran olay gerçekleşmektedir. Bu nedenle, konut teslim amacıyla inşaat tamamlanmadan kat irtifakı arsa paylarının devri sırasında vergiyi doğuran olay konutun fiili teslimi ile meydana geleceğinden arsa payı teslimi katma değer vergisine tabi olmayacaktır. Ancak konutun tapuya tescilinden önce kişinin kullanımına tahsis edildiği anda vergiyi doğuran olay gerçekleşmiş olacağından bu dönemde katma değer vergisinin hesaplanarak beyan edilmesi gerekmektedir.

54 İNDİRİMLİ ORAN KDV İADESİ DÖNEMİ Konutların tesliminden önce fatura düzenlenmesi ile vergiyi doğuran olay meydana gelmekte ancak iade hakkını doğuran işlem vuku bulmamaktadır. Bu nedenle 150 m² nin altındaki konutların tesliminden önce fatura düzenlenmesi halinde, bu teslimler üzerinden %1 oranında vergi hesaplanarak beyan edilmesi, iade talebinin ise konutların teslim edildiği yıl içinde AYLIK MAHSEBEN veya izleyen yılda YILLIK OLARAK NAKTEN VEYA MAHSUBEN yapılması gerekmektedir.

55 SONUÇ OLARAK: 1) Mahsuben Satışın Yapıldığı Aydaki KDV Beyannamesi ile, 2) Yıllık Olarak Nakden veya Mahsuben en erken Ertesi Yılın Ocak- Kasım Ayı KDV Beyannamesi ile Talep edilebilir. KDV NAKTEN İADE veya MAHSUBEN İADE İşlemleri yapılabilmesi için YMM Raporu Zorunludur.

56 İNDİRİMLİ ORAN KDV İADE İŞLEMLERİ İADE SINIRLARI: Mahsuben İade Sınırı: Aylık Maksuben İade : Yüklenilen KDV.si TL aşan Kısmı, (2015 için) Nakden İade Sınırı: Yıllık Nakten veya Mahsuben İade: Yüklenilen KDV.si TL aşan kısmı, alınabilinir. (2014 Yılının NAKTEN İADE alınabilmesi için 2015 Kasım KDV Beyanname döneminde İADE TELEP EDEBİLMENİN SON TARİHİDİR. Bu tarih geçtikten sonra 2014 ile ilgili hiçbir şekilde NAKTEN veya MAHSUBEN iade geriye dönük talep edilemez.)

57 ARSA SAHİBİNİN DAİRELERİ SATMASI DURUMUNDA VERGİLENDİRME 1- İktisap Tarihinin Tespiti: Arsa olarak iktisap edilen gayrimenkul üzerine bina inşa edilmesi veya söz konusu gayrimenkulün kat karşılığı verilmesi sonucu alınan gayrimenkullerin tapuya tescili, cins tashihi sayılarak tapuya tescil tarihinin iktisap tarihi olarak kabul edilmesi gerekir. Ancak, gayrimenkulün tapuya tescil tarihinden önce sahibinin fiilen kullanımına bırakıldığı, söz konusu gayrimenkulleri fiilen kullandıklarını tahsis belgesi, teslim tutanakları, su, elektrik, telefon, doğalgaz faturaları ve benzeri belgelerle tevsik etmeleri halinde, iktisap tarihi olarak tapuya tescil tarihi yerine fiilen kullanıma bırakılma tarihinin kabul edilmesi gerekir. (GVK Sirküleri 2011/2)

58 ARSA SAHİBİNİN DAİRELERİ SATMASI DURUMUNDA VERGİLENDİRME 2- Satış Şekline Göre Vergilendirme: İktisap (tapuda tescili veya fiili teslim) tarihinden itibaren beş yıl içerisinde bir defada aynı kişiye satılması durumunda, gayrimenkullerin satışından elde edilen toplam bedele ilgili yılda geçerli olan istisna tutarı bir kez uygulandıktan sonra bakiye kazancın, değer artışı kazancı olarak vergilendirilmesi gerekir. Söz konusu birden fazla gayrimenkulün; i) Aynı kişiye farklı tarihlerde, ii) Farklı kişilere aynı tarihlerde, iii) Birbirini izleyen yıllarda, Satılması, devamlı olarak gayrimenkul alım-satım işiyle uğraşıldığına karine teşkil edeceğinden elde edilen kazancın, ticari kazanç olarak değerlendirilmesi gerekmektedir. ( tarihli Özelge)

59 ARSA SAHİBİNİN DAİRELERİ SATMASI DURUMUNDA VERGİLENDİRME 3-BİZE GÖRE : Gelir Vergisi Kanunu nun ticari kazanç ve değer artış kazancına ilişkin hükümlerinin birlikte değerlendirilmesinde; a) Gayrimenkul alım-satım işleriyle, belli bir ticari organizasyon içinde, kazanç sağlamak amacıyla devamlı olarak uğraşılması halinde bu işlerden bir takvim yılı içinde elde edilen safi kazancın ticari kazanç, b) Bunun dışındaki amaçlarla elde edilen gayrimenkullerin değerinde meydana gelen artıştan kaynaklanan kazançların ise yasa maddesinde öngörülen esaslar çerçevesinde değer artış kazancı olarak vergilendirilmesi gerektiği sonucuna ulaşılmaktadır. Diğer bir anlatımla ticari organizasyon içerisinde gerçekleşmeyen birden fazla gayrimenkulün tek tek veya toplu olarak satışı, yapılan işlemden doğan kazancın unsurunu değiştirmez. Önemli olan husus, elde edilen kazancın gayrimenkulün değerinde meydana gelen artıştan mı yoksa organizasyon içinde gerçekleştirilen ve oluşturulan katma değerden kaynaklanıp kaynaklanmadığıdır.

60 ARSA SAHİBİNİN DAİRELERİ SATMASI DURUMUNDA VERGİLENDİRME Aksi takdirde, yukarıda yer alan değer artış kazancı veya ticari kazanç unsurları arasındaki ayırıma yönelik kıstası yok sayarak, Gelir İdaresi nin iddia ettiği gibi yapılacak vergilendirmede birden fazla işlemin olduğu her durumda, elde edilen kazancı ticari kazanç olarak nitelendirme yolunu seçecek olursak, Gelir Vergisi Kanunu nun mükerrer 80 inci maddesinde yer alan değer artış kazançlarının uygulama alanı kalmayacaktır. Şayet yasa koyucunun bu yönde bir amacı olsaydı, mükerrer 80 inci maddede yer alan verginin konusuna giren işlemlerin tek bir işlem yada tek bir yıl için geçerli olduğu açıkça belirtilirdi.

61 HASILAT PAYLAŞIMI KARŞILIĞI ARSA TESLİMİ Uygulamada Hasılat Paylaşımı, yada Gelir Paylaşımı vb. şekillerde düzenlenen sözleşmeler uyarınca yapılan işlerde, inşa edilen bağımsız birimler yerine bunların hasılatı paylaşılmakta olup, bu tür sözleşmeler gereğince yapılan işlerin de Arsa Karşılığı İnşaat olarak değerlendirilmesi gerekmektedir. (2011/1 Nolu KDV Sirküleri) Bağımsız birimlerin üçüncü şahıslara satışında, vergiyi doğuran olayın vuku bulduğu tarihte sadece müteahhit tarafından üçüncü şahıslara fatura düzenlenecek, faturada gösterilen toplam bedel üzerinden bağımsız birimlerin niteliğine göre %1 veya %18 oranında KDV hesaplanarak beyan edilecektir. (2011/1 Nolu KDV Sirküleri)

62 ADİ ORTAKLIKTA VERGİLEME : KDV Uygulaması açısından adi ortaklıklarda, Vergi Mükellefiyeti, ortaklık adına tesis edilir. Ortakların ayrıca mükellefiyetlikleri var ise, KDV Ortaklık ile şahıs işletmesi birleştirilmez. Ortaklardan birinin ayrılması halinde, yeni ortaklar aynen devam edecektir ve KDV ye tabi değildir. Ancak Ortaklık sona ermesi sonucunu doğuran (1 kişiye düşmesi halinde) ortak ayrılmalarında Ortaklık tarafından teslim edilen toplam mal bedeli üzerinden KDV hesaplanır.

63 KOOPERATİFLERE YAPILAN İNŞAAT TAAHHÜT İŞLERİ tarihinden önce bina inşaat ruhsatı almış olan Konut Yapı Kooperatiflerine yapılan inşaat taahhüt işleri, katma değer vergisinden müstesnadır. (KDVK. Geçici 15. Md) tarihinden sonra bina inşaat ruhsatı alınmış inşaatlara ilişkin olarak konut yapı kooperatiflerine yapılan inşaat işleri ise 2007/13033 sayılı B.K. Kararnamesine ekli (I) sayılı listenin 12. sırası uyarınca %1 oranında KDV ye tabi bulunmaktadır.

64 İstisna/İndirimli Orandan Yararlanma Koşulları: Konut yapı kooperatiflerine yapılan inşaat taahhüt işlerinde istisna veya indirimli oran uygulanabilmesi için; -Kooperatifin konut yapı kooperatifi statüsünde olması, -İşin konut yapı kooperatifine yapılması, -Yapılan işin inşaat işi olması ve taahhüde dayanması, -Arsanın tapu sicilinde kooperatif adına tescil edilmesi, -Yapı ruhsatının konut yapı kooperatifine verilmiş olması, gerekmektedir.

65 İNDİRİMLİ ORANA TABİ KONUT TESLİMLERİ VE İNŞAAT TAHHÜT İŞLERİ Uygulanacak KDV Oranı 2007/13033 sayılı Bakanlar Kurulu Kararı ile; - Net alanı 150 m2'ye kadar konut teslimleri, - Konut yapı kooperatiflerine yapılan inşaat taahhüt işleri, - Kanunla kurulmuş sosyal güvenlik kuruluşları ve belediyelere yapılan sadece 150 m2'ye kadar konutlara ilişkin inşaat taahhüt işleri, için KDV oranı (% 1) olarak tespit edilmiştir. Bu durumda, Kanunun 1 inci maddesi kapsamına giren ve net alanı 150 m2'ye kadar olan konut teslimlerinde, KDV oranı (% 1) olarak uygulanır. 150 m2'yi aşan konutların tesliminde ise genel vergi oranı uygulanır.

66 Ancak, 2007/13033 sayılı Bakanlar Kurulu Kararının 1 inci maddesinin altıncı fıkrasına göre, (I) sayılı listenin 11 inci sırasında yer alan net alanı 150 m² ye kadar konutlardan; 10/7/2004 tarihli ve 5216 sayılı Büyükşehir Belediyesi Kanunu 53 kapsamındaki büyükşehirlerde (16/5/2012 tarihli ve 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun 54 kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerler hariç), lüks veya birinci sınıf inşaat olarak yapılan ve ruhsatın sonradan revize edilip inşaat kalitesinin yükseltilmesi hali de dahil olmak üzere, yapı ruhsatının alındığı tarihte, üzerine yapıldığı arsanın 1319 sayılı Emlak Vergisi Kanununun 55,29 uncu maddesine istinaden tespit edilen arsa birim m² vergi değeri; a) BeşyüzTL ile bin (bin TL hariç) arasında olan konutların tesliminde bu maddenin birinci fıkrasının (c) bendinde belirtilen vergi oranı (%8), b) Bin TL ve üzerinde olan konutların tesliminde bu maddenin birinci fıkrasının (a) bendinde belirtilen vergi oranı (%18), uygulanır.

67 İADEYE KONU EDİLECEK YÜKLENİLEN KDV NİN HESABI KDV iadesi hesaplanırken inşaat işinin başlangıcından bitimine kadar inşaatın maliyetine giren inşaat malzeme alımları, genel üretim ve yönetim giderleri ile ATİK dolayısıyla yüklenilen vergilerin tamamını kapsamaktadır.

68 KDV İADE TUTARININ HESAPLANMASI - İnşaat harcamalarında indirim Konusu edilen KDV (191- Devreden KDV (2013'den devreden) : ) (191-İndirilecek KDV(2014 yılına ait) : ) - Toplam İnşaat alanı..: M2 - Teslimleri %1'e tabi konut alanlarının oranı (800/1000) % 80 (8 adet daire, 1 Dükan=1000 M2 toplam alan, Daire 8*100 m2=800) -Konutlara isabet eden yüklenilen KDV (200,000 * % 80) Konut teslimlerinden tahsil Edilen KDV (Arsa sahibine teslim edilen daireler için hesaplanan : 5.000) (2013 yılında satılan dairelerden tahsil edilen :12.500) -Konutlara isabet edip, indirilemeyen KDV ( ) = 142,500 -Devreden KDV-2015 Ekim sonu :120,000 (İadenin istendiği dönemde KDV beyanında gözüken Devreden KDV tutarı) - İadeye Konu edilecek KDV..142,500 (Not:Devreden KDV ile konutlara isabet edip, indirilemeyen KDV mukayese edilir. Küçük olan iadeye konu edilir.) -İade Edilmesi Gereken KDV (Beyannamede iade olarak istenecek) (2014 yılı için iade edilmeyecek iade sınırı TL olarak belirlenmiştir TL= TL ) Yukarıdaki hesaplamalara göre müteahhit, 2015/ Ocak kasım aylarından herhangi Birisinde TL KDV'yi iade olarak isteyebilecektir.

69 AHMET GÜNDÜZ Yeminli Mali Müşavir Bağımsız Denetçi E-POSTA : info@ahmetgunduz.com.tr agunduz@ahmetgunduz.com CEP : WEB : ww.ahmetgunduz.com.tr

İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ YUNUS EMRE KM SEMİNERİ. Ahmet GÜNDÜZ Yeminli Mali Müşavir Bağımsız Denetçi

İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ 28.11.2017 YUNUS EMRE KM SEMİNERİ Ahmet GÜNDÜZ Yeminli Mali Müşavir Bağımsız Denetçi İNŞAAT SEKTÖRÜ Genel Olarak İnşaat Sektörü Türkiye Ekonomisinin En Büyük Sektörüdür.

İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ 28.11.2017 YUNUS EMRE KM SEMİNERİ Ahmet GÜNDÜZ Yeminli Mali Müşavir Bağımsız Denetçi İNŞAAT SEKTÖRÜ Genel Olarak İnşaat Sektörü Türkiye Ekonomisinin En Büyük Sektörüdür.

Randıman Bağımsız Denetim A.Ş.

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir 1 A- Genel Olarak İnşaat Sektörü: İnşaat sektörü Türk ekonomisinde çok büyük paya sahiptir. Bu sektör doğrudan ve

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir 1 A- Genel Olarak İnşaat Sektörü: İnşaat sektörü Türk ekonomisinde çok büyük paya sahiptir. Bu sektör doğrudan ve

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir ANTALYA SMMO 25.05.2012 1 ÖZELLİKLİ EĞİTİM KONULARI 1- Turizm Faaliyetleri 2 2- İnşaat Faaliyetleri (UMS 11 İnşaat

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir ANTALYA SMMO 25.05.2012 1 ÖZELLİKLİ EĞİTİM KONULARI 1- Turizm Faaliyetleri 2 2- İnşaat Faaliyetleri (UMS 11 İnşaat

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER. Ali ÇAKMAKCI. Yeminli Mali Müşavir

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com Konut

KONUT TESLİMLERİNDE KDV ORANLARINA VE KDV İADESİNE VE VERGİLENDİRİLMESİNE YÖNELİK YAPILAN SON DÜZENLEMELER Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com Konut

İNŞAAT İŞLETMELERİNDE MUHASEBE VE VERGİ UYGULAMALARI

İNŞAAT İŞLETMELERİNDE MUHASEBE VE VERGİ UYGULAMALARI 1 Temel Kavramlar TANIM:Genel anlamda inşaat; malzeme ve işçilik kullanmak suretiyle, meydana getirilen bir gayrimenkulün yapı kısmına ilişkin faaliyetlerin

İNŞAAT İŞLETMELERİNDE MUHASEBE VE VERGİ UYGULAMALARI 1 Temel Kavramlar TANIM:Genel anlamda inşaat; malzeme ve işçilik kullanmak suretiyle, meydana getirilen bir gayrimenkulün yapı kısmına ilişkin faaliyetlerin

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı

Yayımlandı") 8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

Sirküler No: 2017 /12 Tarih:

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

Arsasını kat karşılığı müteahhite verenler de KDV ödeyecek

13 Aralık 2018 Arsasını kat karşılığı müteahhite verenler de KDV ödeyecek Sabri Arpaç - Yeminli Mali Müşavir - Bağımsız Denetçi İşletmelerin ya da şahısların arsalarını bağımsız bölümler (kat, daire veya

13 Aralık 2018 Arsasını kat karşılığı müteahhite verenler de KDV ödeyecek Sabri Arpaç - Yeminli Mali Müşavir - Bağımsız Denetçi İşletmelerin ya da şahısların arsalarını bağımsız bölümler (kat, daire veya

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ ŞİRKET AKTİFİNDE KAYITLI ARASANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ ŞİRKET AKTİFİNDE KAYITLI ARASANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim

ÖZEL MATRAH ŞEKİLLERİ İLE ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV DÜZENLEMESİ

ÖZEL MATRAH ŞEKİLLERİ İLE ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV DÜZENLEMESİ ÖZET 06/04/2018 tarihli ve 30383 sayılı Resmi Gazete de yayımlanan 7104 sayılı Kanunla Katma Değer Vergisi Kanununda önemli değişiklikler

ÖZEL MATRAH ŞEKİLLERİ İLE ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV DÜZENLEMESİ ÖZET 06/04/2018 tarihli ve 30383 sayılı Resmi Gazete de yayımlanan 7104 sayılı Kanunla Katma Değer Vergisi Kanununda önemli değişiklikler

VERGİ SİRKÜLERİ NO: 2017/29. Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı.

Yayımlandı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu.

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

- Birden Fazla Takvim Yılına Sirayet Eden Yıllara Sari İnşaat ve Onarım İşleri Geçici Vergi Beyannamesinde Beyanı Yapılmalı Mı?

Birden fazla takvim yılına sirayet eden inşaat ve onarma işlerinin tanımı, mevzuatı, Muhasebe ve beyan uygulamaları ile karşılaşılan problemlere değinmek istiyorum. - Birden Fazla Takvim Yılına Sirayet

Birden fazla takvim yılına sirayet eden inşaat ve onarma işlerinin tanımı, mevzuatı, Muhasebe ve beyan uygulamaları ile karşılaşılan problemlere değinmek istiyorum. - Birden Fazla Takvim Yılına Sirayet

DİĞER ÖZEL DOSYALAR. 1- Sahibi Oldukları Arsaları Kat Karşılığı Müteahhide Veren Gerçek Kişilerde Elde Edilen Kazanç Nasıl Vergilendirilir.

DİĞER ÖZEL DOSYALAR KAT KARŞILIĞI ARSA TESLİMİ SÖZLEŞMELERİNİN DOĞURDUĞU VERGİSEL YÜKÜMLÜLÜKLER NELERDİR? ÖZEL DOSYA NO:35 1- Sahibi Oldukları Arsaları Kat Karşılığı Müteahhide Veren Gerçek Kişilerde Elde

DİĞER ÖZEL DOSYALAR KAT KARŞILIĞI ARSA TESLİMİ SÖZLEŞMELERİNİN DOĞURDUĞU VERGİSEL YÜKÜMLÜLÜKLER NELERDİR? ÖZEL DOSYA NO:35 1- Sahibi Oldukları Arsaları Kat Karşılığı Müteahhide Veren Gerçek Kişilerde Elde

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

MADDE") 3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2017/007 03.02.2017 Konu: Konutlarda KDV Oranlarını Değiştiren ve Bazı Beyaz Eşyaların ÖTV Oranını Sıfırlayan BKK Yayımlandı. 03.02.2017 Tarih ve 29968 Sayılı Resmi Gazete de yayımlanan 2017/9759 Sayılı

2017/007 03.02.2017 Konu: Konutlarda KDV Oranlarını Değiştiren ve Bazı Beyaz Eşyaların ÖTV Oranını Sıfırlayan BKK Yayımlandı. 03.02.2017 Tarih ve 29968 Sayılı Resmi Gazete de yayımlanan 2017/9759 Sayılı

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 12.05.2010 / 58-1 KONUT YAPI KOOPERATİFLERİNE YAPILAN İNŞAAT TAAHHÜT İŞLERİNDE KATMA DEĞER VERGİSİ (KDV) İSTİSNASI VE İNDİRİMLİ KDV ORANI UYGULAMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET :

Sirküler Rapor 12.05.2010 / 58-1 KONUT YAPI KOOPERATİFLERİNE YAPILAN İNŞAAT TAAHHÜT İŞLERİNDE KATMA DEĞER VERGİSİ (KDV) İSTİSNASI VE İNDİRİMLİ KDV ORANI UYGULAMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET :

Arsa karşılığı bağımsız bölüm tesliminin gelir vergisi karşısındaki durum-1

Arsa karşılığı bağımsız bölüm tesliminin gelir vergisi karşısındaki durum-1 I. GİRİŞ Türkiye ekonomisi içinde ağırlığını her zaman hissettiren inşaat sektörü günümüzde giderek daha da önem kazanmış ve

Arsa karşılığı bağımsız bölüm tesliminin gelir vergisi karşısındaki durum-1 I. GİRİŞ Türkiye ekonomisi içinde ağırlığını her zaman hissettiren inşaat sektörü günümüzde giderek daha da önem kazanmış ve

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

VERGİ SİRKÜLERİ NO: 2017/33. Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No. 10)

") TARİH : 08.02.2017 NUMARA : 2017/33 VERGİ SİRKÜLERİ NO: 2017/33 Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No. 10) 03.02.2017 tarih ve 29968 sayılı Resmi Gazete de yayımlanan

TARİH : 08.02.2017 NUMARA : 2017/33 VERGİ SİRKÜLERİ NO: 2017/33 Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No. 10) 03.02.2017 tarih ve 29968 sayılı Resmi Gazete de yayımlanan

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü. Sayı

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI:

TARİH : 03/02/2017 SİRKÜLER NO : 2017/19 KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı

TARİH : 03/02/2017 SİRKÜLER NO : 2017/19 KDV, ÖTV, DAMGA VERGİSİ ORANLARINDA BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan 2017/9759 sayılı Bakanlar Kurulu Kararı ile bazı

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

İstanbul Vergi Dairesi Başkanlığı KURUMLAR VERGİSİ KANUNUNDA ÖZELLİK ARZ EDEN HUSUSLAR

KURUMLAR VERGİSİ KANUNUNDA ÖZELLİK ARZ EDEN HUSUSLAR 1 Yurt dışında yabancı bir firma tarafından yapılmakta olan inşaat işinde çalışmak amacıyla yurt dışına personel gönderilmesi işleminden elde edilen

KURUMLAR VERGİSİ KANUNUNDA ÖZELLİK ARZ EDEN HUSUSLAR 1 Yurt dışında yabancı bir firma tarafından yapılmakta olan inşaat işinde çalışmak amacıyla yurt dışına personel gönderilmesi işleminden elde edilen

KDV KANUNU DEĞİŞİKLİKLERİ VE İNŞAAT MUHASEBESİ SEMİNERİ 5 MART Ahmet GÜNDÜZ Yeminli Mali Müşavir Bağımsız Denetçi

KDV KANUNU DEĞİŞİKLİKLERİ VE İNŞAAT MUHASEBESİ SEMİNERİ 5 MART 2019 Ahmet GÜNDÜZ Yeminli Mali Müşavir Bağımsız Denetçi KDV FİNANSAL KANUNU TABLO DEĞİŞİKLİKLERİ NEDİR? Arsa karşılığı inşaat işlerinde teslim

KDV KANUNU DEĞİŞİKLİKLERİ VE İNŞAAT MUHASEBESİ SEMİNERİ 5 MART 2019 Ahmet GÜNDÜZ Yeminli Mali Müşavir Bağımsız Denetçi KDV FİNANSAL KANUNU TABLO DEĞİŞİKLİKLERİ NEDİR? Arsa karşılığı inşaat işlerinde teslim

Sayı : 2013/194 7 Tarih : Ö Z E L B Ü L T E N. GELĠR VERGĠSĠ KANUNU TASARISINA GÖRE KAT KARġILIĞI ĠNġAAT ĠġLERĠNDE VERGĠLENDĠRME DÜZENĠ

Sayı : 2013/194 7 Tarih : 03.10.2013 Ö Z E L B Ü L T E N GELĠR VERGĠSĠ KANUNU TASARISINA GÖRE KAT KARġILIĞI ĠNġAAT ĠġLERĠNDE VERGĠLENDĠRME DÜZENĠ 1 Bilindiği üzere halen yürürlükte bulunan vergi kanunlarında

Sayı : 2013/194 7 Tarih : 03.10.2013 Ö Z E L B Ü L T E N GELĠR VERGĠSĠ KANUNU TASARISINA GÖRE KAT KARġILIĞI ĠNġAAT ĠġLERĠNDE VERGĠLENDĠRME DÜZENĠ 1 Bilindiği üzere halen yürürlükte bulunan vergi kanunlarında

A. VERGİLENDİRME DÖNEMİ

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Kat mülkiyeti kurulan konut veya iş yerlerinin tesliminde ise fiili teslimin tevsiki aranmamaktadır.

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/023 26.03.2011 Konu: Gayrimenkullerin Değer Artışı Kazancının Hesaplanmasında İktisap Tarihine İlişkin Sirküler Yayınlandı Maliye Bakanı Mehmet Şimşek imzalı sirkülerde gayrimenkullerin iktisap tarihinden

2011/023 26.03.2011 Konu: Gayrimenkullerin Değer Artışı Kazancının Hesaplanmasında İktisap Tarihine İlişkin Sirküler Yayınlandı Maliye Bakanı Mehmet Şimşek imzalı sirkülerde gayrimenkullerin iktisap tarihinden

ŞİRKETLERİN KAT KARŞILIĞI ARSA TESLİMLERİ TAŞINMAZ TİCARETİ YAPTIKLARI ANLAMINA MI GELİR?

ŞİRKETLERİN KAT KARŞILIĞI ARSA TESLİMLERİ TAŞINMAZ TİCARETİ YAPTIKLARI ANLAMINA MI GELİR? www.muhasebetr.com sitesinde 11.09.2012 günü yayınlanmıştır. 1. GİRİŞ Başlıkta yer verdiğimiz sorunun cevabı, KDV

ŞİRKETLERİN KAT KARŞILIĞI ARSA TESLİMLERİ TAŞINMAZ TİCARETİ YAPTIKLARI ANLAMINA MI GELİR? www.muhasebetr.com sitesinde 11.09.2012 günü yayınlanmıştır. 1. GİRİŞ Başlıkta yer verdiğimiz sorunun cevabı, KDV

SUNUM PLANI. I- Kendi arsası üzerine inģaat yapanlar. II- BaĢkasının arsası üzerine inģaat yapanlar. III- Kentsel dönüģüm kapsamında yapılan inģaatlar

SUNUM PLANI I- Kendi arsası üzerine inģaat yapanlar Kendi arsası üzerine «TĠCARĠ» olarak inģaat yapanlar Kendi arsası üzerine «ġahsġ ĠHTĠYAÇ» kapsamında inģaat yapanlar Kendi arsası üzerine inģaat yapan

SUNUM PLANI I- Kendi arsası üzerine inģaat yapanlar Kendi arsası üzerine «TĠCARĠ» olarak inģaat yapanlar Kendi arsası üzerine «ġahsġ ĠHTĠYAÇ» kapsamında inģaat yapanlar Kendi arsası üzerine inģaat yapan

İÇİNDEKİLER BİRİNCİ BÖLÜM ÖZEL İNŞAAT İŞLERİYLE İLGİLİ BAZI TEMEL KAVRAM VE KURUMLAR

İÇİNDEKİLER ÖNSÖZ...i KISALTMALAR LİSTESİ...vii GİRİŞ...1 BİRİNCİ BÖLÜM ÖZEL İNŞAAT İŞLERİYLE İLGİLİ BAZI TEMEL KAVRAM VE KURUMLAR 1.1.Özel İnşaat İşlerinde Fiziki Yapıya İlişkin Temel Kavramlar...5 1.1.1.

İÇİNDEKİLER ÖNSÖZ...i KISALTMALAR LİSTESİ...vii GİRİŞ...1 BİRİNCİ BÖLÜM ÖZEL İNŞAAT İŞLERİYLE İLGİLİ BAZI TEMEL KAVRAM VE KURUMLAR 1.1.Özel İnşaat İşlerinde Fiziki Yapıya İlişkin Temel Kavramlar...5 1.1.1.

İnşaat işinin revaçta olduğu bugünlerde bu işin vergilemesi ve muhasebesindeki inceliklerinin bilinmesi gerekmektedir.

İNŞAAT İŞLERİNDE VERGİLEME VE MUHASEBE UYGULAMASI (I) 1-Giriş: Son birkaç yıldır döviz kurunun ve faizlerin düşmesi emlak piyasasını hareketlendirmiş bulunmaktadır. Ayrıca bankaların konut alıcılarına

İNŞAAT İŞLERİNDE VERGİLEME VE MUHASEBE UYGULAMASI (I) 1-Giriş: Son birkaç yıldır döviz kurunun ve faizlerin düşmesi emlak piyasasını hareketlendirmiş bulunmaktadır. Ayrıca bankaların konut alıcılarına

ŞİRKET ARSASININ HASILAT PAYLAŞIMI YÖNTEMİYLE SATIŞINDA KURUMLAR VERGİSİ VE KDV İSTİSNASI UYGULAMASI

ŞİRKET ARSASININ HASILAT PAYLAŞIMI YÖNTEMİYLE SATIŞINDA KURUMLAR VERGİSİ VE KDV İSTİSNASI UYGULAMASI Özelikle büyükşehirlerde arsa karşılığı inşaat işlerinde, hasılat paylaşımı yöntemi diğer yöntemlere

ŞİRKET ARSASININ HASILAT PAYLAŞIMI YÖNTEMİYLE SATIŞINDA KURUMLAR VERGİSİ VE KDV İSTİSNASI UYGULAMASI Özelikle büyükşehirlerde arsa karşılığı inşaat işlerinde, hasılat paylaşımı yöntemi diğer yöntemlere

27 Ocak 2017 tarihli Resmi Gazetede yayımlanan 6770 sayılı Kanun ile KDV Kanununda yapılan değişiklikler ile,

TARİH : 06/02/2017 SİRKÜLER NO : 2017/20 KDV GENEL UYGULAMA TEBLİĞİNDE BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

TARİH : 06/02/2017 SİRKÜLER NO : 2017/20 KDV GENEL UYGULAMA TEBLİĞİNDE BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için

numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için") F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

SİRKÜLER 2017/08. : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı.

Yayımlandı.") SİRKÜLER 2017/08 08.02.2017 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

SİRKÜLER 2017/08 08.02.2017 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

OCAK 2013 TARİH BASKILI İNŞAAT VE GAYRİMENKUL MUHASEBESİ DERS KİTABINA İLİŞKİN DOĞRU YANLIŞ CETVELİ

OCAK 2013 TARİH BASKILI İNŞAAT VE GAYRİMENKUL MUHASEBESİ DERS KİTABINA İLİŞKİN DOĞRU YANLIŞ CETVELİ Düzeltmeler koyu renkli (bold) olarak gösterilmiştir. YANLIŞ 1- Ünite 1, Sayfa 5, İnşaat (yapı) Sahibi

OCAK 2013 TARİH BASKILI İNŞAAT VE GAYRİMENKUL MUHASEBESİ DERS KİTABINA İLİŞKİN DOĞRU YANLIŞ CETVELİ Düzeltmeler koyu renkli (bold) olarak gösterilmiştir. YANLIŞ 1- Ünite 1, Sayfa 5, İnşaat (yapı) Sahibi

İnşaat işlerinde Katma Değer Vergisine ilişkin bazı konular 2

İnşaat işlerinde Katma Değer Vergisine ilişkin bazı konular 2 V. ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV Türkiye de yaygın bir uygulama olan kat karşılığı arsa işlemlerinin KDV karşısındaki durumu farklı uygulamalar

İnşaat işlerinde Katma Değer Vergisine ilişkin bazı konular 2 V. ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV Türkiye de yaygın bir uygulama olan kat karşılığı arsa işlemlerinin KDV karşısındaki durumu farklı uygulamalar

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİL

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

YABANCILARA VE TÜRKİYE DE YERLEŞİK OLMAYANLARA KONUT VE İŞYERİ TESLİMLERİNDE KDV İSTİSNASI UYGULAMASI

05.05.2017/60-1 YABANCILARA VE TÜRKİYE DE YERLEŞİK OLMAYANLARA KONUT VE İŞYERİ TESLİMLERİNDE KDV İSTİSNASI UYGULAMASI ÖZET : 6824 sayılı Kanunla yapılan düzenleme ile 1 Nisan 2017 tarihinden itibaren konut

05.05.2017/60-1 YABANCILARA VE TÜRKİYE DE YERLEŞİK OLMAYANLARA KONUT VE İŞYERİ TESLİMLERİNDE KDV İSTİSNASI UYGULAMASI ÖZET : 6824 sayılı Kanunla yapılan düzenleme ile 1 Nisan 2017 tarihinden itibaren konut

Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır.

Vezin Sirküler 2017 020 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 12 Seri No lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

Vezin Sirküler 2017 020 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 12 Seri No lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 ÖZET: KDV beyannamesi öncesi bazı hatırlatmalar. KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR Bilindiği üzere, 1 Mayıs 2014 tarihinde yürürlüğe giren KDV Genel Uygulama

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 ÖZET: KDV beyannamesi öncesi bazı hatırlatmalar. KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR Bilindiği üzere, 1 Mayıs 2014 tarihinde yürürlüğe giren KDV Genel Uygulama

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012 KONU: İndirimli Orana Tabi İşlemler Kapsamında Yapılacak İadelere İlişkin 119 Seri No.lu Katma Değer Vergisi Genel Tebliği Resmi Gazete de Yayınlandı

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012 KONU: İndirimli Orana Tabi İşlemler Kapsamında Yapılacak İadelere İlişkin 119 Seri No.lu Katma Değer Vergisi Genel Tebliği Resmi Gazete de Yayınlandı

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

: Katma Değer Vergisi Genel Uygulama Tebliği'nde Yapılan Değişiklikler

Sirküler No : 2017-16 Sirküler Tarihi : 06.02.2017 Konu : Katma Değer Vergisi Genel Uygulama Tebliği'nde Yapılan Değişiklikler 3 Şubat 2017 tarih ve 29968 sayılı Resmi Gazete'de yayımlanan Katma Değer

Sirküler No : 2017-16 Sirküler Tarihi : 06.02.2017 Konu : Katma Değer Vergisi Genel Uygulama Tebliği'nde Yapılan Değişiklikler 3 Şubat 2017 tarih ve 29968 sayılı Resmi Gazete'de yayımlanan Katma Değer

Sayı : 2017/21 Tarih : Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

Sirküler ; 2018/004 DÜZENLEMELER. Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN. Sayın Yetkililer ;

Sirküler ; 2018/004 Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN DÜZENLEMELER Sayın Yetkililer ; 5/6/2018 Tarihinde Yayımlanan 18 No lu KDV tebliğinde açıklanan hususlar doğrultusunda

Sirküler ; 2018/004 Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN DÜZENLEMELER Sayın Yetkililer ; 5/6/2018 Tarihinde Yayımlanan 18 No lu KDV tebliğinde açıklanan hususlar doğrultusunda

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 28

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 28 KONU : İndirimli Orana Tabi İşlemlerde Yıl İçinde Mahsuben İade Edilemeyen KDV nın, Yıl İçinde Nakden İade Edilmesine İlişkin BKK ve KDV Genel

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 28 KONU : İndirimli Orana Tabi İşlemlerde Yıl İçinde Mahsuben İade Edilemeyen KDV nın, Yıl İçinde Nakden İade Edilmesine İlişkin BKK ve KDV Genel

KENTSEL DÖNÜŞÜM KAPSAMINDA YAPILAN ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV UYGULAMASINDA BİR SORUN

KENTSEL DÖNÜŞÜM KAPSAMINDA YAPILAN ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV UYGULAMASINDA BİR SORUN 1. KONU Ülkemizin olası bir deprem beklentisinin yaratacağı tahribat, inşaat sektörünün yapısı ve özellikle

KENTSEL DÖNÜŞÜM KAPSAMINDA YAPILAN ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV UYGULAMASINDA BİR SORUN 1. KONU Ülkemizin olası bir deprem beklentisinin yaratacağı tahribat, inşaat sektörünün yapısı ve özellikle

Doç.Dr.Sami Karacan. Doç.Dr.Sami Karacan 1

KATMA DEĞER VERGİSİ AÇISINDAN ARSA KARŞILIĞI İNŞAAT İŞLERİNİN DEĞERLENDİRİLMESİ I. GİRİŞ Doç.Dr.Sami Karacan Son zamanlarda kentleşmenin hızla gelişmesine paralel olarak kat karşılığı inşaat işleri de

KATMA DEĞER VERGİSİ AÇISINDAN ARSA KARŞILIĞI İNŞAAT İŞLERİNİN DEĞERLENDİRİLMESİ I. GİRİŞ Doç.Dr.Sami Karacan Son zamanlarda kentleşmenin hızla gelişmesine paralel olarak kat karşılığı inşaat işleri de

MEVZUAT SİRKÜLERİ /

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

ÖZEL İNŞAATLAR MUHASEBESİ Dursun GÖKTAŞ Oda Başkanı

ÖZEL İNŞAATLAR MUHASEBESİ Dursun GÖKTAŞ Oda Başkanı VERGİ HUKUKU YÖNÜNDEN İNŞAATLAR Özel İnşaatlar - Satmak Amacıyla Yapılan Daire, Kat ve Dükkânlar - Kendi Gereksinimi İçin, Satma Amacı Gütmeksizin Yapılanlar

ÖZEL İNŞAATLAR MUHASEBESİ Dursun GÖKTAŞ Oda Başkanı VERGİ HUKUKU YÖNÜNDEN İNŞAATLAR Özel İnşaatlar - Satmak Amacıyla Yapılan Daire, Kat ve Dükkânlar - Kendi Gereksinimi İçin, Satma Amacı Gütmeksizin Yapılanlar

Ö z e t B ü l t e n Tarih : Sayı : 2019/17

Ö z e t B ü l t e n Tarih : 22.01.2019 Sayı : 2019/17 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -7161 Sayılı Kanun

Ö z e t B ü l t e n Tarih : 22.01.2019 Sayı : 2019/17 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -7161 Sayılı Kanun

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/23 1/Şubat/2018 İçindekiler: * KDV Genel Uygulama Tebliğinde değişiklikler yapıldı. KDV GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİKLER YAPILDI: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

SİRKÜLER NO:2018/23 1/Şubat/2018 İçindekiler: * KDV Genel Uygulama Tebliğinde değişiklikler yapıldı. KDV GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİKLER YAPILDI: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı: [ ]-15442

![T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı: [ ]-15442](/thumbs/67/56560175.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı: [ ]-15442") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-105[267-2016]-15442 17.08.2017 Konu: Kat karşılığı olarak yapılan arsa teslimlerinde

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-105[267-2016]-15442 17.08.2017 Konu: Kat karşılığı olarak yapılan arsa teslimlerinde

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/027 Ref:4/027 Konu: 6770 SAYILI KANUN VE 2017/9759 SAYILI KARARNAME İLE KDV UYGULAMALARINA YÖNELİK YAPILAN DEĞİŞİKLİKLERE İLİŞKİN GENEL TEBLİĞ YAYINLANMIŞTIR 03.02.2017

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/027 Ref:4/027 Konu: 6770 SAYILI KANUN VE 2017/9759 SAYILI KARARNAME İLE KDV UYGULAMALARINA YÖNELİK YAPILAN DEĞİŞİKLİKLERE İLİŞKİN GENEL TEBLİĞ YAYINLANMIŞTIR 03.02.2017

KDV UYGULAMALARINDA SON GELİŞMELER

KDV UYGULAMALARINDA SON GELİŞMELER I- GENEL OLARAK KDV II- MEVZUAT Kentsel dönüşüm ve inşaat sektöründe KDV uygulamaları Ciro primleri Yüklenilen KDV nin indirimle telafisi DİİB kapsamındaki işlemlerde

KDV UYGULAMALARINDA SON GELİŞMELER I- GENEL OLARAK KDV II- MEVZUAT Kentsel dönüşüm ve inşaat sektöründe KDV uygulamaları Ciro primleri Yüklenilen KDV nin indirimle telafisi DİİB kapsamındaki işlemlerde

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ KDV İadesine İlişkin Yasal Altyapı: Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ KDV İadesine İlişkin Yasal Altyapı: Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com

Özelge: Kat karşılığı inşaat işi yapan yapı kooperatifinin vergilendirilmesi hk.

Özelge: Kat karşılığı inşaat işi yapan yapı kooperatifinin vergilendirilmesi hk. Sayı: 27575268-105[229-2012-9398]-307 Tarih: 20/03/2015 T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef

Özelge: Kat karşılığı inşaat işi yapan yapı kooperatifinin vergilendirilmesi hk. Sayı: 27575268-105[229-2012-9398]-307 Tarih: 20/03/2015 T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü. Sayı : [I

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 45404237-130[I.12.151.]-118 14/04/2014 Konu : Dava sonucunda ödenmesine hükmolunan gecikme faizi

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 45404237-130[I.12.151.]-118 14/04/2014 Konu : Dava sonucunda ödenmesine hükmolunan gecikme faizi

ĠNDĠRĠMLĠ ORANA TABĠ KONUT TESLĠMLERĠNDEN KAYNAKLANAN ĠADE TALEPLERĠNDE YAġANAN SORUNLAR. Hüseyin F. Saltık

ĠNDĠRĠMLĠ ORANA TABĠ KONUT TESLĠMLERĠNDEN KAYNAKLANAN ĠADE TALEPLERĠNDE YAġANAN SORUNLAR Hüseyin F. Saltık 28.01.2016 2 ARSA KARġILIĞI ĠNġAAT ĠġLERĠ VERGĠYĠ DOĞURAN OLAY Arsa karşılığı inşaat işlerinde

ĠNDĠRĠMLĠ ORANA TABĠ KONUT TESLĠMLERĠNDEN KAYNAKLANAN ĠADE TALEPLERĠNDE YAġANAN SORUNLAR Hüseyin F. Saltık 28.01.2016 2 ARSA KARġILIĞI ĠNġAAT ĠġLERĠ VERGĠYĠ DOĞURAN OLAY Arsa karşılığı inşaat işlerinde

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 06 / 04 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 06 / 04 / 2018 SİRKÜLER SAYISI : 2018

I. GİRİŞ. Suat ÇİÇEK. Bağımsız Denetçi Mali Müşavir. Yayınlandığı Kaynak: Lebib Yalkın Mevzuat Dergisi

İNDİRİMLİ ORANDA VERGİYE TABİ İŞLEMLERLE İLGİLİ OLUP YILI İÇİNDE MAHSUBEN İADE TALEP EDİLMEYEN VERGİNİN İZLEYEN YILDA İADESİ VE ÖZELLİK ARZ EDEN DURUMLAR Suat ÇİÇEK Bağımsız Denetçi Mali Müşavir Yayınlandığı

İNDİRİMLİ ORANDA VERGİYE TABİ İŞLEMLERLE İLGİLİ OLUP YILI İÇİNDE MAHSUBEN İADE TALEP EDİLMEYEN VERGİNİN İZLEYEN YILDA İADESİ VE ÖZELLİK ARZ EDEN DURUMLAR Suat ÇİÇEK Bağımsız Denetçi Mali Müşavir Yayınlandığı

YANIT SORU - YANIT??? SORU

SORU - YANIT YANIT??? SORU 326 MALi Ç Ö Z Ü M Sayı : 98-2010 Soru - Yanıt SORU 1 Mali müşavir olarak Serbest Meslek faaliyetinde bulunmaktayım.sosyal güvenlik 4/b kapsamında pirim ödemekteyim. Ödediğim

SORU - YANIT YANIT??? SORU 326 MALi Ç Ö Z Ü M Sayı : 98-2010 Soru - Yanıt SORU 1 Mali müşavir olarak Serbest Meslek faaliyetinde bulunmaktayım.sosyal güvenlik 4/b kapsamında pirim ödemekteyim. Ödediğim

-Satış konusunun taşınmaz, iştirak hissesi, kurucu senetleri,intifa senetleri, rüçhan hakkı olması,

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

TEBLİĞ. 2. KDV Genel Uygulama Tebliğinin (I/C ) bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.

bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.") Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

12 Seri No.lu KDV Genel Uygulama Tebliği`nde Değişiklik Yapılmasına Dair Tebliğ tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

Tarih : 08.05.2017 Sayı : 2017-34 Konu : 12 Seri Nolu KDV Genel Tebliği İle Getirilen Düzenlemeler 12 Seri No.lu KDV Genel Uygulama Tebliği`nde Değişiklik Yapılmasına Dair Tebliğ 05.05.2017 tarihli ve

Tarih : 08.05.2017 Sayı : 2017-34 Konu : 12 Seri Nolu KDV Genel Tebliği İle Getirilen Düzenlemeler 12 Seri No.lu KDV Genel Uygulama Tebliği`nde Değişiklik Yapılmasına Dair Tebliğ 05.05.2017 tarihli ve

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 29.03.2011/ 44-1 GELİR İDARESİ BAŞKANLIĞI NCA GAYRİMENKULLERİN ELDEN ÇIKARILMASI HALİNDE DEĞER ARTIŞ KAZANÇLARININ HESAPLANMASI İLE İLGİLİ GELİR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI ÖZET

Sirküler Rapor 29.03.2011/ 44-1 GELİR İDARESİ BAŞKANLIĞI NCA GAYRİMENKULLERİN ELDEN ÇIKARILMASI HALİNDE DEĞER ARTIŞ KAZANÇLARININ HESAPLANMASI İLE İLGİLİ GELİR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI ÖZET

BAKIŞ MEVZUAT KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17)

") BAKIŞ MEVZUAT BAŞLIK KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17) Sayı 2018/21 ÖZET 3 No lu KDV Beyannamesi uygulaması, tevkifat uygulamasının genişletilmesi,

BAKIŞ MEVZUAT BAŞLIK KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17) Sayı 2018/21 ÖZET 3 No lu KDV Beyannamesi uygulaması, tevkifat uygulamasının genişletilmesi,

T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 41931384-105[Mük.257-2014-11]-73 24/11/2015 Konu : Elektronik ortamda düzenlenmesi gerekirken

T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 41931384-105[Mük.257-2014-11]-73 24/11/2015 Konu : Elektronik ortamda düzenlenmesi gerekirken

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti.

No: 2011/16 Tarih: 30.03.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/16 Tarih: 30.03.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

İNŞAAT VE GAYRİMENKUL SEKTÖRÜNÜN VERGİLENDİRİLMESİ VE UYGULAMADA KARŞILAŞILAN SORUNLAR

İNŞAAT VE GAYRİMENKUL SEKTÖRÜNÜN VERGİLENDİRİLMESİ VE UYGULAMADA KARŞILAŞILAN SORUNLAR TALHA APAK YEMİNLİ MALİ MÜŞAVİR 11 MAYIS 2015 TÜRKİYE MUHASEBE UZMANLARI DERNEĞİ ELİTE WORLD OTEL TAKSİM/İSTANBUL

İNŞAAT VE GAYRİMENKUL SEKTÖRÜNÜN VERGİLENDİRİLMESİ VE UYGULAMADA KARŞILAŞILAN SORUNLAR TALHA APAK YEMİNLİ MALİ MÜŞAVİR 11 MAYIS 2015 TÜRKİYE MUHASEBE UZMANLARI DERNEĞİ ELİTE WORLD OTEL TAKSİM/İSTANBUL

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]

![T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]](/thumbs/68/58787573.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]") T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 70280967-105[269-2015/5]-45 11.05.2016 Konu : Yapılmakta Olan Yatırımlar" hesabında yer alan bakiyenin,

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 70280967-105[269-2015/5]-45 11.05.2016 Konu : Yapılmakta Olan Yatırımlar" hesabında yer alan bakiyenin,

Faaliyetini Sonlandıran Mükelleflerin Devren KDV si

Faaliyetini Sonlandıran Mükelleflerin Devren KDV si Faaliyetini Sonlandıran Mükelleflerin Devren KDV si I- GİRİŞ Katma değer vergisinin en önemli özelliği indirim müessesesidir. Bunun yanında verginin

Faaliyetini Sonlandıran Mükelleflerin Devren KDV si Faaliyetini Sonlandıran Mükelleflerin Devren KDV si I- GİRİŞ Katma değer vergisinin en önemli özelliği indirim müessesesidir. Bunun yanında verginin

Konu: KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 16) tarih ve sayılı Resmi Gazete de yayımlanmıştır.

tarih ve sayılı Resmi Gazete de yayımlanmıştır.") No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) ( t s. R.G.)

( t s. R.G.)") Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) (03.02.2017 t. 29968 s. R.G.) Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MADDE 1 26/4/2014 tarihli

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) (03.02.2017 t. 29968 s. R.G.) Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MADDE 1 26/4/2014 tarihli

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Ö z e t B ü l t e n Tarih : Sayı : 2018/59

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17)

") KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17) Duyuru No: 2018/17 İstanbul 31.01.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 31/01/2017 tarihli

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17) Duyuru No: 2018/17 İstanbul 31.01.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 31/01/2017 tarihli

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[42-2013/1085]-57175 13.05.2016 Konu : Amfibi Gemi üretiminde alt

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[42-2013/1085]-57175 13.05.2016 Konu : Amfibi Gemi üretiminde alt

SİRKÜLER 2015/39. Söz konusu özelgeye göre özetle e-fatura olarak düzenlenmesi gerekirken kağıt ortamında alınan fatura;

SİRKÜLERİN SİRKÜLER 2015/39 Tarihi : 14.12.2015 Konusu Mevzuat : E-Fatura Yerine Kâğıt Ortamında Düzenlenen Ve Alınan Faturalara Dikkat! Gelen ve Giden Faturaların E-Fatura Olup Olmadığının 7 Günlük Süre

SİRKÜLERİN SİRKÜLER 2015/39 Tarihi : 14.12.2015 Konusu Mevzuat : E-Fatura Yerine Kâğıt Ortamında Düzenlenen Ve Alınan Faturalara Dikkat! Gelen ve Giden Faturaların E-Fatura Olup Olmadığının 7 Günlük Süre

- Ön ödemeli elektronik haberleşme hizmetlerinde özel matrah şekli uygulaması,

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[2-2015/339]-56816 12.05.2016 Konu : Vakıf üyelerine ait birikimlerin

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[2-2015/339]-56816 12.05.2016 Konu : Vakıf üyelerine ait birikimlerin

vergi ile buna bağlı ceza, faiz ve zamlar, kendisine istisna kapsamında teslim veya hizmet yapılan alıcıdan aranacak satıcı sorumlu olmayacaktır.

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE TAMİR BAKIM HİZMETİ VERİLMESİNDE KATMA DEĞER VERGİSİ İSTİSNASI VE KATMA DEĞER VERGİSİ İADESİ İLE İLGİLİ AÇIKLAMALAR Faaliyetleri Deniz Taşıma Araçları

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE TAMİR BAKIM HİZMETİ VERİLMESİNDE KATMA DEĞER VERGİSİ İSTİSNASI VE KATMA DEĞER VERGİSİ İADESİ İLE İLGİLİ AÇIKLAMALAR Faaliyetleri Deniz Taşıma Araçları

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

Arsa Karşılığı Bağımsız Bölüm Tesliminin Gelir Vergisi Karşısındaki Durum-2

Arsa Karşılığı Bağımsız Bölüm Tesliminin Gelir Vergisi Karşısındaki Durum-2 Danıştay Vergi Dava Daireleri Genel Kuruluna göre ise, Asıl işi hırdavat ticareti olan, bunun yanında bir yıl içinde birden çok

Arsa Karşılığı Bağımsız Bölüm Tesliminin Gelir Vergisi Karşısındaki Durum-2 Danıştay Vergi Dava Daireleri Genel Kuruluna göre ise, Asıl işi hırdavat ticareti olan, bunun yanında bir yıl içinde birden çok

KDV Kanunu ile Bazı Kanun ve KHK larda Değişiklik Yapılmasına Dair Kanun Tasarısı

KDV Kanunu ile Bazı Kanun ve KHK larda Değişiklik Yapılmasına Dair Kanun Tasarısı Duyuru No: 2018/27 İstanbul 28.02.2018 27.02.2018 tarihinde TBMM ye sevk edilen Katma Değer Vergisi Kanunu ile Bazı Kanun

KDV Kanunu ile Bazı Kanun ve KHK larda Değişiklik Yapılmasına Dair Kanun Tasarısı Duyuru No: 2018/27 İstanbul 28.02.2018 27.02.2018 tarihinde TBMM ye sevk edilen Katma Değer Vergisi Kanunu ile Bazı Kanun

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400