İnşaat işinin revaçta olduğu bugünlerde bu işin vergilemesi ve muhasebesindeki inceliklerinin bilinmesi gerekmektedir.

|

|

|

- Yonca Turgut

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İNŞAAT İŞLERİNDE VERGİLEME VE MUHASEBE UYGULAMASI (I) 1-Giriş: Son birkaç yıldır döviz kurunun ve faizlerin düşmesi emlak piyasasını hareketlendirmiş bulunmaktadır. Ayrıca bankaların konut alıcılarına düşük faizle uzun vadeli kredi imkanı tanımaları bu piyasanın gözde olmasına neden olmuştur. Bu durum müteahhitlerin tekrar inşaat işlerine girmesine neden olmuş, memleketin heryeri şantiyeye dönmüş durumdadır. İnşaat işinin revaçta olduğu bugünlerde bu işin vergilemesi ve muhasebesindeki inceliklerinin bilinmesi gerekmektedir. Bilindiği üzere inşaat işleri, yapım türlerine ve yapım sürelerine göre farklılık göstermektedir. Her inşaat faaliyetinin vergilemesi ve muhasebesi farklılıklar göstermektedir. Bu nedenle her faaliyet türü önce başlık olarak belirtilip sonra konuyla ilgili vergileme ve muhasebe kaydı uygulamalı olarak açıklanmaya çalışılmıştır. 1 / 26

2 2- Kişisel Servete Dahil Arsanın, Kat Karşılığı Müteahhitlere Verilmesi Suretiyle Yaptırılan İnşaatlar : Uygulamada karşımıza sık çıkan örneklerdendir. Vergi mükellefi olmayan kişilerin yıllar önce yatırım amaçlı olarak aldıkları arsayı, inşaat işiyle uğraşan müteahhitlere kat karşılığı anlaşarak inşaat yaptırmalarıdır. Arsa sahipleri, inşaat sonucu ortaya çıkan daire ve işyerlerinin bir kısmını inşaatı yapan müteahhite, kalan kısmını da kendisi almaktadır. Sık olarak karşımıza çıkan bu tip inşaat işinde vergileme ve muhasebe kayıtları aşağıda verilen örnek olay üzerinde açıklanmıştır. Örnek : Ahmet Demir 5 yıl önce yatırım amacıyla aldığı arsayı, 2005 yılında kat karşılığı müteahhitle anlaşmıştır. Müteahhit aldığı arsa üzerine 10 adet daire, 2 adet işyeri yapacaktır. Arsa sahibine 5 daire 1 işyeri verecektir. a- Kişisel Servete dahil arsanın Müteahhide verilmesinde vergileme: 2 / 26

3 Ahmet Demir'in kişisel servetine dahil arsayı kat karşılığı müteahhide vermesi G.V. Kanunun 80/6. maddesi uyarınca 4 yılı geçmiş olması nedeniyle değer artış kazancı olarak vergilendirilmeyecektir. b- Müteahhidin vergilendirilmesi: Yukarıdaki örneğe devam edersek müteahhit yukarıdaki arsayı 2005 yılında 5 daire 1 işyeri karşılığında alarak, 2005 yılında inşaata başlamış, 2006 yılında bitirerek 10 daire ve 2 işyeri yapmıştır. Anlaşmaya göre 5 daireyi ve 1 işyerini arsa sahibine devretmiş, kalan daireleri ve 1 işyerini 2006 yılında satmıştır. Müteahhidin yaptığı daire ve işyerlerine yapılan giderlerin muhasebe kayıtı ve vergilemesi aşağıdaki gibi olacaktır yılında yapılan harcamalar: 3 / 26

4 Tutarı KDV.si -İnşaat malzemesi / 26

5 -İşcilik Genel Üretim Gideri Genel Giderler 5 / 26

6 Pazarlama Giderleri Finasman Giderleri 6 / 26

7 Not: Yukarıda alınan inşaat malzemesinin YTL sini 2005 yılında inşaatta kullanmış, YTL lik kısmı 2006 yılına devretmiştir. Muhasebe Kayıtları: 7 / 26

8 / İlk madde ve Mlz. Hs İndirilecek KDV XXX(Kasa-Satıcılar) İnşaat malzemelerinin alış kaydı / Direkt İlk Madde Mlz Giderleri / 26

9 150-İlk Madde ve Mlz Hs İlk madde ve malzemeden yıl içinde inşaata sarfedilen kısmı / Direkt İşcilik Giderleri Genel Üretim Giderleri İndirilecek KDV Genel Yönetim Giderleri / 26

10 191- İndirilecek KDV Pazarlama Satış Dağıtım Giderleri İndirilecek KDV Finansman Giderleri XXX(Kasa-Satıcılar) Yıl içinde yapılan harcamaların kaydı / / 26

11 151 Yarı mamul Üretim Direkt İlk Madde Mlz Giderleri Yansıtma Hs Direkt İşcilik Giderleri Yansıtma Hs Genel Üretim Giderleri Yansıtma Hs Devam eden inşaat hesabındaki giderlerin yıl sonu yarı mamul hesabına devri / Direkt İlk Madde Mlz Giderleri Yansıtma Hs / 26

12 721- Direkt İşcilik Giderleri Yansıtma Hs Genel Üretim Giderleri Yansıtma Hs Direkt İlk Madde Mlz Giderleri Direkt İşcilik Giderleri Genel Üretim Giderleri Yarı mamul hesabına atılan gider hesaplarının kapatılması / / 26

13 631- Pazarlama Satış Dağıtım Giderleri Genel Yönetim Giderleri Kısa Vadeli Borçlanma Giderleri Genel Yönetim Giderleri Yansıtma Hs Pazarlama Satış Dağıtım Giderleri YansıtmaHs Finansman Giderleri Yansıtma Hs Faaliyet giderlerinin gelir tablosu hesablarına devri 13 / 26

14 / Genel Yönetim Giderleri Yansıtma Hs Pazarlama Satış Dağıtım Giderleri YansıtmaHs Finansman Giderleri Yansıtma Hs Genel Yönetim Giderleri Pazarlama Satış Dağıtım Giderleri Finansman Giderleri Hs / 26

15 Faaliyet giderleri hesabının kapanış kaydı / Devreden KDV İndirilecek KDV KDV beyannamelerinin beyanı sırasında yapılan kayıtlar / Dönem Karı Veya Zararı / 26

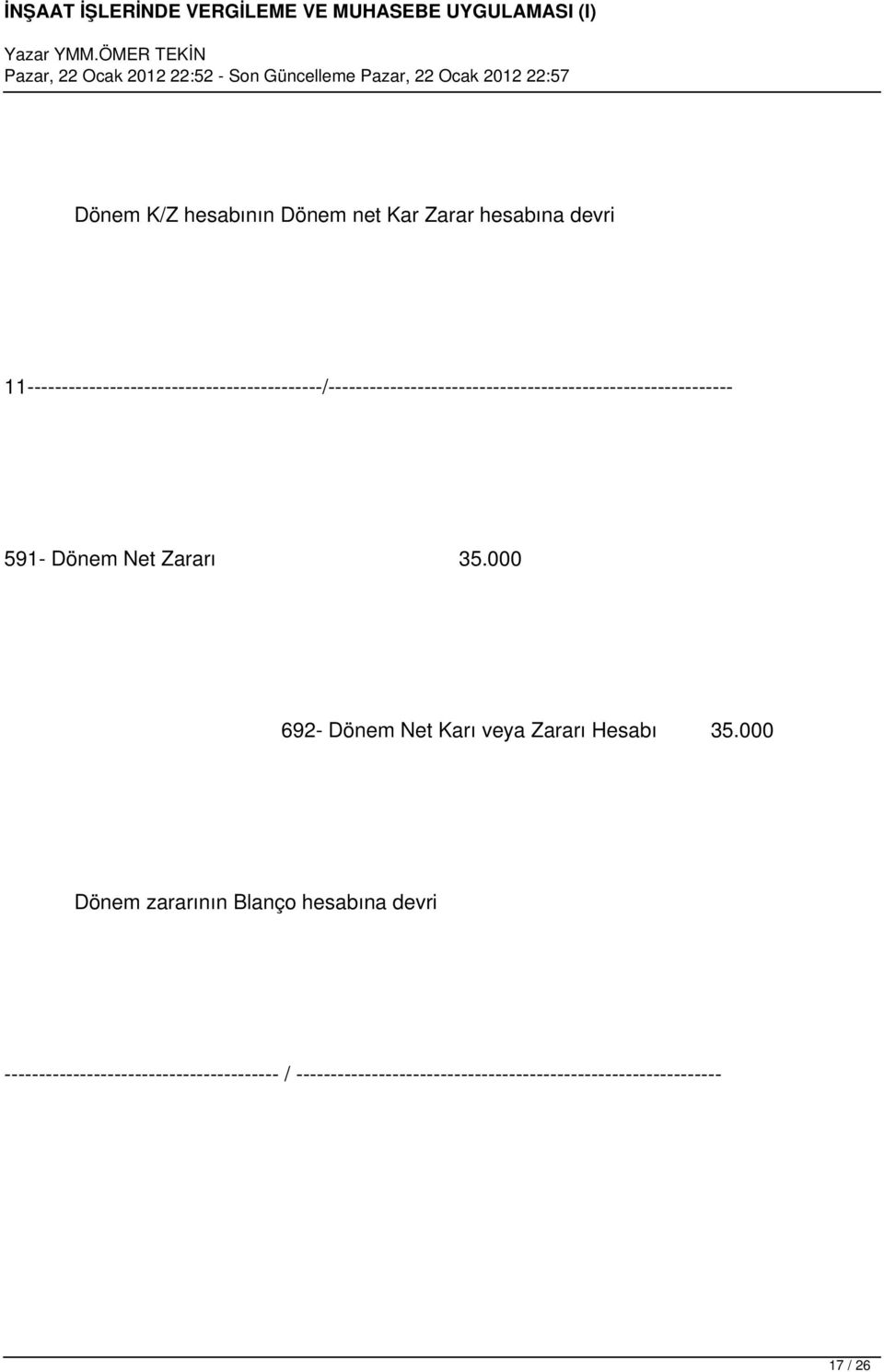

16 631- Pazarlama Satış Dağıtım Giderleri Genel Yönetim Giderleri Kısa Vadeli Borçlanma Giderleri Faaliyet giderlerinin K/Z Hesabına devri kaydı / Dönem Net Karı veya Zararı Hesabı Dönem Karı Veya Zararı / 26

17 Dönem K/Z hesabının Dönem net Kar Zarar hesabına devri / Dönem Net Zararı Dönem Net Karı veya Zararı Hesabı Dönem zararının Blanço hesabına devri / / 26

18 2005 yılı Beyanıyla ilgili açıklamalar: Yukarıdaki kayıtlar sonucu Müteahitin itibariyle hesap durumu özetle aşağıdaki gibidir: 150- No'lu hesabın borç bakiyesi YTL 18 / 26

19 151- No'lu hesabın borç bakiyesi YTL 591- Dönem Net Zararı YTL 190- Devreden KDV YTL dir. 19 / 26

20 Müteahhit Gelir vergisi mükellefi olup, yukarıdaki kayıtlara göre 2005 yılı için 2006 yılın Mart ayının 15'ine kadar gelir vergisi beyannamesi vermesi gerekmektedir. Yıl içinde Geçici vergi beyannamelerini ve KDV beyannamelerini de vermesi gerekmektedir. Sırası gelmişken belirtelim. Müteahhidin yaptığı inşaat işi G.V. Kanunundaki yıllara sari inşaat işi değildir. Yıllara sari inşaat işi olarak kabul edilebilmesi için; 20 / 26

21 - İşin inşaat işi olması, - yıllara sari olması ve taahhüd edilmiş olması şartlarını birlikte taşımış olması gerekmektedir. Örneğimizde inşaat işi 2005 de başlayıp, 2006 yılında bitmişse de yıllara sari olarak kabul edilmemektedir. Bu iş, inşaat imalat işi gibi düşünülmesi gerekmektedir. Dolayısiyle yukarıdaki kayıtlara göre Gelir Tablosu ve bilanço çıkartılarak gelir vergisi beyannamesi verilmesi gerekmektedir. 21 / 26

22 Çıkarılan Blançoda; - İlk Madde malzeme (stok) : Yarı mamuller (stok) : Dönem Net zararı : Devreden KDV : YTL olarak yer almalı 22 / 26

23 Gelir tablosunda da; - Faaliyet giderlerinden kaynaklanan (Genel Yönetim Giderleri-Pazarlama Giderleri- Finansman giderleri) YTL, dönem zararı olarak yer almalıdır yılı için verilen gelir vergisi beyannamesinde YTL zarar beyan edilmelidir. 23 / 26

24 Örnek olayımızda inşaat işi 2006 yılında da devam etmektedir yılındaki işlemlere geçmeden aşağıdaki hususları belirtmek gerekirse; yılı beyannamesinde gösterilen zarar, 2006 yılında oluşacak kardan mahsup edilecektir sıra no'lu KDV Genel tebiğine göre, 150 m2 den düşük konut teslimleri tarihinden önce KDV'den istisna edildiğinden bunlara isabet eden KDV'ler indirim konusu edilmeyip, indirimlerden çıkartılıp maliyete atılması gerekiyordu. 24 / 26

25 - 66 sıra no'lu KDV Genel tebliğine göre de den sonra bu teslimler %1 KDV 'ye tabi olup, buna ilişkin KDV indirim konusu edileceği belirtilmiştir. İndirim konusu olması gereken KDV'lerin yılından sonraki teslimlere isabet eden KDV'lerin maliyete ya da gider yazılmamasına dikkat edilmesi gerekmektedir. Bu yüzden örneğimizde 2005 yılında 191- no'lu hesaplarda indirim konusu edilen KDV'ler yıl sonunda maliyete ya da giderlere atılmamıştır. Blançoda devreden KDV olarak yer almıştır den sonraki teslimlere ilişkin 150 m2 den düşük konutlara ilişkin olup, indirimle giderilmeyen KDV'ler yıllık bazda ertesi yılın Ocak-Kasım dönemlerinde KDV kanunun 29/2. maddesine göre iade olarak istenmesi mümkün bulunmaktadır. Çalışmamız devam edecek olup, bundan sonraki bölümde örnek olay üzerinde 2006 yılı 25 / 26

26 işlemlerini ve KDV iadesi hakkında da daha detaylı açıklamalar yapılacaktır. Ayrıca İnşaat işlerinde asgari işcilik uygulaması yine örnek olay üzerinde açıklanmaya çalışılacaktır. Ömer TEKİN Yeminli Mali Müşavir 26 / 26

İNŞAATLARDA VERGİ VE MUHASEBE UYGULAMALARI

İNŞAATLARDA VERGİ VE MUHASEBE UYGULAMALARI ÖZEL İNŞAATLARDA VERGİ VE MUHASEBE UYGULAMALARI GENEL BİLGİLER TANIM: Genel anlamda inşaat; malzeme ve işçilik kullanmak suretiyle, meydana getirilen bir gayrimenkulün

İNŞAATLARDA VERGİ VE MUHASEBE UYGULAMALARI ÖZEL İNŞAATLARDA VERGİ VE MUHASEBE UYGULAMALARI GENEL BİLGİLER TANIM: Genel anlamda inşaat; malzeme ve işçilik kullanmak suretiyle, meydana getirilen bir gayrimenkulün

İNŞAATLARDA VERGİ VE MUHASEBE UYGULAMALARI

İNŞAATLARDA VERGİ VE MUHASEBE UYGULAMALARI ÖZEL İNŞAATLARDA VERGİ VE MUHASEBE UYGULAMALARI İNŞAATIN ÇEŞİTLERİ Medeni Kanunda: Menkul inşaat : Belli hizmeti görmek üzere geçici amaçlı yapılan kulübe, baraka,

İNŞAATLARDA VERGİ VE MUHASEBE UYGULAMALARI ÖZEL İNŞAATLARDA VERGİ VE MUHASEBE UYGULAMALARI İNŞAATIN ÇEŞİTLERİ Medeni Kanunda: Menkul inşaat : Belli hizmeti görmek üzere geçici amaçlı yapılan kulübe, baraka,

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ ŞİRKET AKTİFİNDE KAYITLI ARASANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ ŞİRKET AKTİFİNDE KAYITLI ARASANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim

ÖZEL İNŞAATLAR MUHASEBESİ Dursun GÖKTAŞ Oda Başkanı

ÖZEL İNŞAATLAR MUHASEBESİ Dursun GÖKTAŞ Oda Başkanı VERGİ HUKUKU YÖNÜNDEN İNŞAATLAR Özel İnşaatlar - Satmak Amacıyla Yapılan Daire, Kat ve Dükkânlar - Kendi Gereksinimi İçin, Satma Amacı Gütmeksizin Yapılanlar

ÖZEL İNŞAATLAR MUHASEBESİ Dursun GÖKTAŞ Oda Başkanı VERGİ HUKUKU YÖNÜNDEN İNŞAATLAR Özel İnşaatlar - Satmak Amacıyla Yapılan Daire, Kat ve Dükkânlar - Kendi Gereksinimi İçin, Satma Amacı Gütmeksizin Yapılanlar

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MUHASEBE VE FİNANSMAN İNŞAAT KAYITLARI

MUHASEBE VE FİNANSMAN İNŞAAT KAYITLARI") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MUHASEBE VE FİNANSMAN İNŞAAT KAYITLARI ANKARA 2007 Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MUHASEBE VE FİNANSMAN İNŞAAT KAYITLARI ANKARA 2007 Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

Randıman Bağımsız Denetim A.Ş.

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir 1 A- Genel Olarak İnşaat Sektörü: İnşaat sektörü Türk ekonomisinde çok büyük paya sahiptir. Bu sektör doğrudan ve

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir 1 A- Genel Olarak İnşaat Sektörü: İnşaat sektörü Türk ekonomisinde çok büyük paya sahiptir. Bu sektör doğrudan ve

ÖZEL MATRAH ŞEKİLLERİ İLE ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV DÜZENLEMESİ

ÖZEL MATRAH ŞEKİLLERİ İLE ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV DÜZENLEMESİ ÖZET 06/04/2018 tarihli ve 30383 sayılı Resmi Gazete de yayımlanan 7104 sayılı Kanunla Katma Değer Vergisi Kanununda önemli değişiklikler

ÖZEL MATRAH ŞEKİLLERİ İLE ARSA KARŞILIĞI İNŞAAT İŞLERİNDE KDV DÜZENLEMESİ ÖZET 06/04/2018 tarihli ve 30383 sayılı Resmi Gazete de yayımlanan 7104 sayılı Kanunla Katma Değer Vergisi Kanununda önemli değişiklikler

İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ YUNUS EMRE KM SEMİNERİ. Ahmet GÜNDÜZ Yeminli Mali Müşavir Bağımsız Denetçi

İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ 28.11.2017 YUNUS EMRE KM SEMİNERİ Ahmet GÜNDÜZ Yeminli Mali Müşavir Bağımsız Denetçi İNŞAAT SEKTÖRÜ Genel Olarak İnşaat Sektörü Türkiye Ekonomisinin En Büyük Sektörüdür.

İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ 28.11.2017 YUNUS EMRE KM SEMİNERİ Ahmet GÜNDÜZ Yeminli Mali Müşavir Bağımsız Denetçi İNŞAAT SEKTÖRÜ Genel Olarak İnşaat Sektörü Türkiye Ekonomisinin En Büyük Sektörüdür.

İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ SEMİNERİ. Ahmet GÜNDÜZ Yeminli Mali Müşavir

İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ SEMİNERİ Ahmet GÜNDÜZ Yeminli Mali Müşavir PROGRAM 14.00 15.15 Genel Bilgilendirme İnşaat Muhasebesi Uygulamaları 15.15 15.30 Dinlenme Arası 15.30 16.30 İnşaat KDV

İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ SEMİNERİ Ahmet GÜNDÜZ Yeminli Mali Müşavir PROGRAM 14.00 15.15 Genel Bilgilendirme İnşaat Muhasebesi Uygulamaları 15.15 15.30 Dinlenme Arası 15.30 16.30 İnşaat KDV

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2007 Onay Zamanı : 10.04.2008-11:04:00 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2007 Onay Zamanı : 10.04.2008-11:04:00 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERTUĞRULGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 19.04.2014-12:13:22 Vergi Kimlik Numarası E-Posta Adresi 7850012115 bursalihavlu@bursalihavlu.com

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERTUĞRULGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 19.04.2014-12:13:22 Vergi Kimlik Numarası E-Posta Adresi 7850012115 bursalihavlu@bursalihavlu.com

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir ANTALYA SMMO 25.05.2012 1 ÖZELLİKLİ EĞİTİM KONULARI 1- Turizm Faaliyetleri 2 2- İnşaat Faaliyetleri (UMS 11 İnşaat

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir ANTALYA SMMO 25.05.2012 1 ÖZELLİKLİ EĞİTİM KONULARI 1- Turizm Faaliyetleri 2 2- İnşaat Faaliyetleri (UMS 11 İnşaat

BILGILENDIRME NOTU KONU>> T.C. M.B. DEĞERLEME KURLARI

BILGILENDIRME NOTU KONU>> 31.12.2018 T.C. M.B. DEĞERLEME KURLARI Bilindiği gibi, 130 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 217 Seri No.lu Gelir Vergisi Genel Tebliği nde; değerleme günü itibariyle

BILGILENDIRME NOTU KONU>> 31.12.2018 T.C. M.B. DEĞERLEME KURLARI Bilindiği gibi, 130 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 217 Seri No.lu Gelir Vergisi Genel Tebliği nde; değerleme günü itibariyle

FASON TEKSTİL VE KONFEKSİYON HİZMETLERİNDE KDV TEVKİFATI

FASON TEKSTİL VE KONFEKSİYON HİZMETLERİNDE KDV TEVKİFATI Fevzi BULUT * Oktay COŞGUN ** 1-GİRİŞ Katma Değer Vergisi Kanununun 9 uncu maddesinde, mükellefin Türkiye de ikametgahının, işyerinin, kanuni ve

FASON TEKSTİL VE KONFEKSİYON HİZMETLERİNDE KDV TEVKİFATI Fevzi BULUT * Oktay COŞGUN ** 1-GİRİŞ Katma Değer Vergisi Kanununun 9 uncu maddesinde, mükellefin Türkiye de ikametgahının, işyerinin, kanuni ve

Serhat Umut Aydın - Serbest Muhasebeci Mali Müşavir ECOVIS Kapital 21 Aralık 2017

Serhat Umut Aydın - Serbest Muhasebeci Mali Müşavir ECOVIS Kapital 21 Aralık 2017 www.kapitalnetwork.com Serhat Umut Aydın 2 AJANDA 1. DÖNEM SONU MUHASEBE KAYITLARI 2. DEFTER AÇILIŞ VE KAPANIŞ ONAYLARI

Serhat Umut Aydın - Serbest Muhasebeci Mali Müşavir ECOVIS Kapital 21 Aralık 2017 www.kapitalnetwork.com Serhat Umut Aydın 2 AJANDA 1. DÖNEM SONU MUHASEBE KAYITLARI 2. DEFTER AÇILIŞ VE KAPANIŞ ONAYLARI

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ŞEHİTKERİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 16.04.2013-19:01:26 Vergi Kimlik Numarası 8250003458 Ticaret Sicil İrtibat Tel Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ŞEHİTKERİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 16.04.2013-19:01:26 Vergi Kimlik Numarası 8250003458 Ticaret Sicil İrtibat Tel Soyadı (Unvanı)

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KOCAMUSTAFAPAŞA VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 21.04.2012-16:08:04 Vergi Kimlik Numarası 6430208499 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KOCAMUSTAFAPAŞA VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 21.04.2012-16:08:04 Vergi Kimlik Numarası 6430208499 Ticaret Sicil No İrtibat Tel No Soyadı

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

DÖNEM SONU İŞLEMLERİ YEVMİYE KAYITLARI

SİRKÜLER RAPOR Sirküler Tarihi: 02.03.2009 Sirküler No: 2009/34 DÖNEM SONU İŞLEMLERİ YEVMİYE KAYITLARI Yeminli Mali Müşavirliğimiz tarafından Kayıtları bilgilerinize sunulmuştur. hazırlanan Dönem Sonu

SİRKÜLER RAPOR Sirküler Tarihi: 02.03.2009 Sirküler No: 2009/34 DÖNEM SONU İŞLEMLERİ YEVMİYE KAYITLARI Yeminli Mali Müşavirliğimiz tarafından Kayıtları bilgilerinize sunulmuştur. hazırlanan Dönem Sonu

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KOCAMUSTAFAPAŞA VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 29.04.2013-10:08:52 Vergi Kimlik Numarası 8370536813 Ticaret Sicil No Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KOCAMUSTAFAPAŞA VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 29.04.2013-10:08:52 Vergi Kimlik Numarası 8370536813 Ticaret Sicil No Soyadı (Unvanı)

ISL 108 GENEL MUHASEBE

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2008 Onay Zamanı : 25.04.2009-12:05:10 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No 216 6223978 Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2008 Onay Zamanı : 25.04.2009-12:05:10 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No 216 6223978 Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SARIGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2009 Onay Zamanı : 18.04.2010-17:52:44 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SARIGAZİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2009 Onay Zamanı : 18.04.2010-17:52:44 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KÜÇÜKKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 25.04.2011-21:23:15 Vergi Kimlik Numarası 6410238712 info@olgunmetal.com Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KÜÇÜKKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 25.04.2011-21:23:15 Vergi Kimlik Numarası 6410238712 info@olgunmetal.com Ticaret Sicil No

İHRACAT MUHASEBESİ UYGULAMALARI

İHRACAT MUHASEBESİ UYGULAMALARI PEŞİN İHRACAT İŞLEMLERİ İhracat Bedelinin Fiili İhracattan Önce Tahsil Edildiği Bir İhracat Şeklidir. Mal Bedelinin Ödenmesi Genelde Banka Kanalıyla İhracatçı Firmanın Hesabına

İHRACAT MUHASEBESİ UYGULAMALARI PEŞİN İHRACAT İŞLEMLERİ İhracat Bedelinin Fiili İhracattan Önce Tahsil Edildiği Bir İhracat Şeklidir. Mal Bedelinin Ödenmesi Genelde Banka Kanalıyla İhracatçı Firmanın Hesabına

Transfer fiyatlandırmasına konu olacak işlemler, ilişkili kişilerle yapılan mal veya hizmet alım ya da satım işlemleridir.

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORMUN DOLDURULMASI VE YILLIK TRANSFER FİYATLANDIRILMASI RAPORU HAKKINDA SORU VE CEVAPLAR 1-İlişkili kişiler arasındaki

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORMUN DOLDURULMASI VE YILLIK TRANSFER FİYATLANDIRILMASI RAPORU HAKKINDA SORU VE CEVAPLAR 1-İlişkili kişiler arasındaki

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2.DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu na

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu na

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR!

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR! İndirilemeyecek KDV ler KDV Kanunu nun 30. Maddesinde sayılmaktadır. Özetle aşağıdaki işlemlere ait KDV indirilemez. a) Vergiye

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR! İndirilemeyecek KDV ler KDV Kanunu nun 30. Maddesinde sayılmaktadır. Özetle aşağıdaki işlemlere ait KDV indirilemez. a) Vergiye

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 AKDENİZ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-09:50:24

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 AKDENİZ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-09:50:24

YABANCILARA VE TÜRKİYE DE YERLEŞİK OLMAYANLARA KONUT VE İŞYERİ TESLİMLERİNDE KDV İSTİSNASI UYGULAMASI

05.05.2017/60-1 YABANCILARA VE TÜRKİYE DE YERLEŞİK OLMAYANLARA KONUT VE İŞYERİ TESLİMLERİNDE KDV İSTİSNASI UYGULAMASI ÖZET : 6824 sayılı Kanunla yapılan düzenleme ile 1 Nisan 2017 tarihinden itibaren konut

05.05.2017/60-1 YABANCILARA VE TÜRKİYE DE YERLEŞİK OLMAYANLARA KONUT VE İŞYERİ TESLİMLERİNDE KDV İSTİSNASI UYGULAMASI ÖZET : 6824 sayılı Kanunla yapılan düzenleme ile 1 Nisan 2017 tarihinden itibaren konut

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı

Yayımlandı") 8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

( Kurumlar Vergisi Mükellefleri İçin ) DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem)

DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem)") "AŞAĞIDAKİ TABLO GEÇİCİ VERGİ BEYANNAMESİ EKİNDE VERGİ DAİRESİNE SUNULMUŞ OLUP SERMAYE PİYASASI MEVZUATINA GÖRE DÜZENLENMEMİŞTİR." GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ

"AŞAĞIDAKİ TABLO GEÇİCİ VERGİ BEYANNAMESİ EKİNDE VERGİ DAİRESİNE SUNULMUŞ OLUP SERMAYE PİYASASI MEVZUATINA GÖRE DÜZENLENMEMİŞTİR." GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ

BAKIŞ MEVZUAT sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması

BAKIŞ MEVZUAT KONU : 118 seri No lu Katma Değer Vergisi Genel Tebliği SAYI: 2012/ 57 118 seri No lu KDV Genel Tebliğinde Bazı Yatırım ve Hizmetlerin Yap-İşlet- Devret Modeli Çerçevesinde Yaptırılmasıyla

BAKIŞ MEVZUAT KONU : 118 seri No lu Katma Değer Vergisi Genel Tebliği SAYI: 2012/ 57 118 seri No lu KDV Genel Tebliğinde Bazı Yatırım ve Hizmetlerin Yap-İşlet- Devret Modeli Çerçevesinde Yaptırılmasıyla

SİRKÜLER ( ) 2- İmalat Sanayinde Kullanılmak Üzere KDV siz Makina ve Teçhizat Alımlarında İstisna Uygulaması:

2- İmalat Sanayinde Kullanılmak Üzere KDV siz Makina ve Teçhizat Alımlarında İstisna Uygulaması:") SİRKÜLER (2018 48) 13.06.2018 Konu: İnşaat İşlerinde Arsa Sahibi ile Müteahhidin Karşılık Mal Teslimlerinde KDV Matrahı, KDV siz Makine ve Teçhizat Alımları ile Diğer Bazı Konulara İlişkin KDV Tebliği

SİRKÜLER (2018 48) 13.06.2018 Konu: İnşaat İşlerinde Arsa Sahibi ile Müteahhidin Karşılık Mal Teslimlerinde KDV Matrahı, KDV siz Makine ve Teçhizat Alımları ile Diğer Bazı Konulara İlişkin KDV Tebliği

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/ 10 İstanbul, 17 Ocak 2005 KONU : Aralık/04 Vergilendirme

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/ 10 İstanbul, 17 Ocak 2005 KONU : Aralık/04 Vergilendirme

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 DIŞKAPI VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 29.04.2013-16:39:54 Vergi Kimlik Numarası 6130008594 E-Posta Adresi Ticaret Sicil No İrtibat

KURUMLAR VERGİSİ BEYANNAMESİ 1010 DIŞKAPI VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 29.04.2013-16:39:54 Vergi Kimlik Numarası 6130008594 E-Posta Adresi Ticaret Sicil No İrtibat

12 Seri No.lu KDV Genel Uygulama Tebliği`nde Değişiklik Yapılmasına Dair Tebliğ tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

Tarih : 08.05.2017 Sayı : 2017-34 Konu : 12 Seri Nolu KDV Genel Tebliği İle Getirilen Düzenlemeler 12 Seri No.lu KDV Genel Uygulama Tebliği`nde Değişiklik Yapılmasına Dair Tebliğ 05.05.2017 tarihli ve

Tarih : 08.05.2017 Sayı : 2017-34 Konu : 12 Seri Nolu KDV Genel Tebliği İle Getirilen Düzenlemeler 12 Seri No.lu KDV Genel Uygulama Tebliği`nde Değişiklik Yapılmasına Dair Tebliğ 05.05.2017 tarihli ve

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNİN VERGİLENDİRİLMESİ

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNİN VERGİLENDİRİLMESİ İnşaat en genel anlamıyla, malzeme ve emek kullanılarak bir yapının ortaya çıkarılması faaliyetini ifade etmektedir. Türk hukuk sistemi içinde

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNİN VERGİLENDİRİLMESİ İnşaat en genel anlamıyla, malzeme ve emek kullanılarak bir yapının ortaya çıkarılması faaliyetini ifade etmektedir. Türk hukuk sistemi içinde

Sayı : 2017/21 Tarih : Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

SİRKÜLER: 2014/021 BURSA, Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında

SİRKÜLER: 2014/021 BURSA, 07.04.2014 Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında Sayın Mükellefimiz, Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet

SİRKÜLER: 2014/021 BURSA, 07.04.2014 Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında Sayın Mükellefimiz, Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2015 Onay Zamanı : 27.04.2016-12:01:06 Vergi Kimlik 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2015 Onay Zamanı : 27.04.2016-12:01:06 Vergi Kimlik 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satış-indirimleri satışların maliyeti, faaliyet giderleri, diğer

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ÜNYE VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2017 Onay Zamanı : 30.04.2018-15:53:35 Düzeltme Nedeni : nakdi sermaye artırımının ındırımının proğrama yazılmasına

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ÜNYE VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2017 Onay Zamanı : 30.04.2018-15:53:35 Düzeltme Nedeni : nakdi sermaye artırımının ındırımının proğrama yazılmasına

DÖNEM SONU İŞLEMLERİNİN UYGULAMALI AÇIKLAMASI

DÖNEM SONU İŞLEMLERİNİN UYGULAMALI AÇIKLAMASI 1) Dönem sonlarında küsürat bakiyeleri nasıl kapatılır ve terse dönen hesaplar hangi hesaba virmanlanır? Uzun vadeli gider ve krediler hesapları nasıl kapatılır?

DÖNEM SONU İŞLEMLERİNİN UYGULAMALI AÇIKLAMASI 1) Dönem sonlarında küsürat bakiyeleri nasıl kapatılır ve terse dönen hesaplar hangi hesaba virmanlanır? Uzun vadeli gider ve krediler hesapları nasıl kapatılır?

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 BÜYÜK MÜK. VD. B VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2014 4. Dönem Onay Zamanı : 16.02.2015-15:40:02

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 BÜYÜK MÜK. VD. B VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2014 4. Dönem Onay Zamanı : 16.02.2015-15:40:02

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 MESİR VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 28.04.2015-09:49:17 Vergi Kimlik Numarası 1900109232 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 MESİR VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 28.04.2015-09:49:17 Vergi Kimlik Numarası 1900109232 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

Özet: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair (Seri No.17) Tebliğde;

Tebliğde;") ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 URAY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 28.04.2012-09:21:21 Vergi Kimlik Numarası 0860460178 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 URAY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 28.04.2012-09:21:21 Vergi Kimlik Numarası 0860460178 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

YAPIM İŞLERİNDE KDV TEVKİFATI UYGULAMASI

YAPIM İŞLERİNDE KDV TEVKİFATI UYGULAMASI Fevzi BULUT* Oktay COŞKUN** 1-GİRİŞ: Bilindiği üzere; Katma Değer Vergisi Kanunu nun 9 uncu maddesi ile Maliye Bakanlığına, vergi emniyetinin sağlanması açısından

YAPIM İŞLERİNDE KDV TEVKİFATI UYGULAMASI Fevzi BULUT* Oktay COŞKUN** 1-GİRİŞ: Bilindiği üzere; Katma Değer Vergisi Kanunu nun 9 uncu maddesi ile Maliye Bakanlığına, vergi emniyetinin sağlanması açısından

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 TUZLA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 24.04.2014-18:23:47 Vergi Kimlik Numarası 0080096849 Ticaret Sicil No Soyadı (Unvanı) ADMARİN

KURUMLAR VERGİSİ BEYANNAMESİ 1010 TUZLA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2011 Onay Zamanı : 24.04.2014-18:23:47 Vergi Kimlik Numarası 0080096849 Ticaret Sicil No Soyadı (Unvanı) ADMARİN

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 20.04.2017-14:11:07 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 20.04.2017-14:11:07 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı

KDV BEYANNAMESİNİN DÜZENLENMESİ

KDV BEYANNAMESİNİN DÜZENLENMESİ 1. 1 Numaralı KDV Beyannamesinin Düzenlenmesi: Beyannamenin üst kısmındaki numarasız bölümlerde mükellefin bağlı bulunduğu vergi dairesi, il veya ilçe belirtilir. Bunun

KDV BEYANNAMESİNİN DÜZENLENMESİ 1. 1 Numaralı KDV Beyannamesinin Düzenlenmesi: Beyannamenin üst kısmındaki numarasız bölümlerde mükellefin bağlı bulunduğu vergi dairesi, il veya ilçe belirtilir. Bunun

SİRKÜLER NO: POZ-2012 / 45 İST, 24.05.2012

SİRKÜLER NO: POZ-2012 / 45 İST, 24.05.2012 Yap-işlet-devret modeli çerçevesindeki projelerde KDV istisnası uygulamasının usul ve esasları belirleyen 118 seri no.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

SİRKÜLER NO: POZ-2012 / 45 İST, 24.05.2012 Yap-işlet-devret modeli çerçevesindeki projelerde KDV istisnası uygulamasının usul ve esasları belirleyen 118 seri no.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 19 MAYIS VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 13.04.2011-13:08:53 Vergi Kimlik Numarası 1050027525 E-Posta Adresi sengul-oner@hotmail.com

KURUMLAR VERGİSİ BEYANNAMESİ 1010 19 MAYIS VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 13.04.2011-13:08:53 Vergi Kimlik Numarası 1050027525 E-Posta Adresi sengul-oner@hotmail.com

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

Maliye Bakanlığı, istisna kapsamına girecek teslim ve hizmetleri tanımlamaya, istisna ve iadeye ilişkin usul ve esasları belirlemeye yetkilidir.

Geçici Md.29 GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde

Geçici Md.29 GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/10

KURUMLAR VERGİSİ BEYANNAMESİ Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır: Genel Bilgiler Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları Kazanç ve İlaveler Vergi Bildirimi Düzenleme Bilgileri

KURUMLAR VERGİSİ BEYANNAMESİ Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır: Genel Bilgiler Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları Kazanç ve İlaveler Vergi Bildirimi Düzenleme Bilgileri

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 URAY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 23.04.2015-20:03:42 Vergi Kimlik 0860460178 E-Posta Adresi askaro33@gmail.com Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 URAY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 23.04.2015-20:03:42 Vergi Kimlik 0860460178 E-Posta Adresi askaro33@gmail.com Ticaret Sicil No

20 TEMMUZ /2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MALİYET MUHASEBESİ SINAVI SORU VE CEVAPLARI

20 TEMMUZ 2008-2008/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MALİYET MUHASEBESİ SINAVI SORU VE CEVAPLARI SORU 1: Bir üretim işletmesinde belirli bir maliyet dönemin de yapılan işlemlere ait açıklamalar

20 TEMMUZ 2008-2008/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MALİYET MUHASEBESİ SINAVI SORU VE CEVAPLARI SORU 1: Bir üretim işletmesinde belirli bir maliyet dönemin de yapılan işlemlere ait açıklamalar

No: 2012/77 Tarih:

No: 2012/77 Tarih: 26.06.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2012/77 Tarih: 26.06.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

İstanbul Vergi Dairesi Başkanlığı KURUMLAR VERGİSİ KANUNUNDA ÖZELLİK ARZ EDEN HUSUSLAR

KURUMLAR VERGİSİ KANUNUNDA ÖZELLİK ARZ EDEN HUSUSLAR 1 Yurt dışında yabancı bir firma tarafından yapılmakta olan inşaat işinde çalışmak amacıyla yurt dışına personel gönderilmesi işleminden elde edilen

KURUMLAR VERGİSİ KANUNUNDA ÖZELLİK ARZ EDEN HUSUSLAR 1 Yurt dışında yabancı bir firma tarafından yapılmakta olan inşaat işinde çalışmak amacıyla yurt dışına personel gönderilmesi işleminden elde edilen

KDV Uygulama Genel Tebliğinde Değişiklik

PwC Türkiye Vergi Bülteni KDV Uygulama Genel Tebliğinde Değişiklik Tarih: 07.06.2018 Sayı: 2018/60 www.pwc.com.tr Özet 05.06.2018 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde

PwC Türkiye Vergi Bülteni KDV Uygulama Genel Tebliğinde Değişiklik Tarih: 07.06.2018 Sayı: 2018/60 www.pwc.com.tr Özet 05.06.2018 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde

: Konut ve İş Yeri Teslimlerinde İstisna Uygulamasına İlişkin 12 Seri No'lu Tebliğ Yayımlanmıştır.

Sirküler No : 2017-40 Sirküler Tarihi : 05.05.2017 Konu : Konut ve İş Yeri Teslimlerinde İstisna Uygulamasına İlişkin 12 Seri No'lu Tebliğ Yayımlanmıştır. 5 Mayıs 2017 tarih ve 30057 sayılı Resmi Gazete'de

Sirküler No : 2017-40 Sirküler Tarihi : 05.05.2017 Konu : Konut ve İş Yeri Teslimlerinde İstisna Uygulamasına İlişkin 12 Seri No'lu Tebliğ Yayımlanmıştır. 5 Mayıs 2017 tarih ve 30057 sayılı Resmi Gazete'de

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KAĞITHANE VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 29.04.2014-16:23:41 Vergi Kimlik Numarası 4620279443 Ticaret Sicil No 522224 İrtibat Tel

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KAĞITHANE VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 29.04.2014-16:23:41 Vergi Kimlik Numarası 4620279443 Ticaret Sicil No 522224 İrtibat Tel

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU MATRAH ARTIRIMI Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 MATRAH ARTIRIMI ANA BAŞLIKLAR KURUMLAR

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU MATRAH ARTIRIMI Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 MATRAH ARTIRIMI ANA BAŞLIKLAR KURUMLAR

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 19.04.2013-15:49:01 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No İrtibat

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 19.04.2013-15:49:01 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No İrtibat

KONU :YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDEKİ PROJELERDE KDV İSTİSNASI

KONU :YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDEKİ PROJELERDE KDV İSTİSNASI 16 Mayıs 2012 tarihli Resmi Gazete'de yayımlanan 118 seri numaralı KDV Genel Tebliği'nde Yap-işlet-devret modeli çerçevesindeki projelerde

KONU :YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDEKİ PROJELERDE KDV İSTİSNASI 16 Mayıs 2012 tarihli Resmi Gazete'de yayımlanan 118 seri numaralı KDV Genel Tebliği'nde Yap-işlet-devret modeli çerçevesindeki projelerde

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SEFERİHİSAR MAL MD MALMÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 28.04.2017-17:01:37 Düzeltme Nedeni : BİLANÇO AKTİFİNDE BİRİKMİŞ AMORTİSMAN VE TAŞITLAR DEĞERİ

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SEFERİHİSAR MAL MD MALMÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 28.04.2017-17:01:37 Düzeltme Nedeni : BİLANÇO AKTİFİNDE BİRİKMİŞ AMORTİSMAN VE TAŞITLAR DEĞERİ

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Yap-İşlet-Devret ve 3359 sayılı Sağlık Hizmetleri Temel Kanunu uyarınca Kiralama Karşılığı Yaptırılan Projelerde KDV İstisnası (Sirküler XXXXIII)

") 1 SİRKÜLER - XXXXIII Sirküler Tarihi: 17.05.2012 Sirküler No : 43 Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mah. Edirne Çırpıcı yolu No:5-4 Vatan Residans A Blok Kat:5 Daire:10 Topkapı/İstanbul Tel: 0-212-510

1 SİRKÜLER - XXXXIII Sirküler Tarihi: 17.05.2012 Sirküler No : 43 Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mah. Edirne Çırpıcı yolu No:5-4 Vatan Residans A Blok Kat:5 Daire:10 Topkapı/İstanbul Tel: 0-212-510

LUCA Yansıtma İşlemleri

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA Yansıtma İşlemleri Yrd.Doç.Dr.Murat ACET YANSITMA İŞLEMLERİ Yansıtma işlemlerinde Maliyet Hesaplarının tanımları Maliyet Hesaplarının fiş girişi Maliyet

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA Yansıtma İşlemleri Yrd.Doç.Dr.Murat ACET YANSITMA İŞLEMLERİ Yansıtma işlemlerinde Maliyet Hesaplarının tanımları Maliyet Hesaplarının fiş girişi Maliyet

Erkan KARAARSLAN www.erkankaraarslan.org

HAKEDİŞ ÖDENMESİ SURETİYLE MADDİ DURAN VARLIK EDİNİLMESİ İŞLEM SÜRECİ Erkan KARAARSLAN www.erkankaraarslan.org Bu çalışma bir örnek üzerinden yapılacaktır. Örneğin yapıldığı kamu idaresinde tek bir muhasebe

HAKEDİŞ ÖDENMESİ SURETİYLE MADDİ DURAN VARLIK EDİNİLMESİ İŞLEM SÜRECİ Erkan KARAARSLAN www.erkankaraarslan.org Bu çalışma bir örnek üzerinden yapılacaktır. Örneğin yapıldığı kamu idaresinde tek bir muhasebe

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 MESİR VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 24.04.2014-11:47:27 Vergi Kimlik Numarası 1900109232 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 MESİR VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 24.04.2014-11:47:27 Vergi Kimlik Numarası 1900109232 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 12.05.2010 / 58-1 KONUT YAPI KOOPERATİFLERİNE YAPILAN İNŞAAT TAAHHÜT İŞLERİNDE KATMA DEĞER VERGİSİ (KDV) İSTİSNASI VE İNDİRİMLİ KDV ORANI UYGULAMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET :

Sirküler Rapor 12.05.2010 / 58-1 KONUT YAPI KOOPERATİFLERİNE YAPILAN İNŞAAT TAAHHÜT İŞLERİNDE KATMA DEĞER VERGİSİ (KDV) İSTİSNASI VE İNDİRİMLİ KDV ORANI UYGULAMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET :

Vergi İncelemelerine Konu Teşkil Muhasebe Kayıtları ve İşlemler. İsmail ÖĞÜN Yeminli Mali Müşavir E. Baş Hesap Uzmanı

Vergi İncelemelerine Konu Teşkil Muhasebe Kayıtları ve İşlemler Yeminli Mali Müşavir E. Baş Hesap Uzmanı 2 Türk Vergi Sistemi Modern Vergiciliğe Geçiş Beyan Esası Kural Olarak Verilen Beyannamelerin Mükellef

Vergi İncelemelerine Konu Teşkil Muhasebe Kayıtları ve İşlemler Yeminli Mali Müşavir E. Baş Hesap Uzmanı 2 Türk Vergi Sistemi Modern Vergiciliğe Geçiş Beyan Esası Kural Olarak Verilen Beyannamelerin Mükellef

Yıl Sonu Katma Değer Vergisi Uyarıları

Yıl Sonu Katma Değer Vergisi Uyarıları Bu yazımızda, yıl sonu işlemlerinde Katma Değer Vergisi açısından dikkate edilmesi gerekenleri özetlemek ve hatırlatmayı amaçlıyorum. Yıl içinde şirketinizde aşağıdaki

Yıl Sonu Katma Değer Vergisi Uyarıları Bu yazımızda, yıl sonu işlemlerinde Katma Değer Vergisi açısından dikkate edilmesi gerekenleri özetlemek ve hatırlatmayı amaçlıyorum. Yıl içinde şirketinizde aşağıdaki

SİRKÜLER RAPOR 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ. Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53

SİRKÜLER RAPOR Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ 5520 sayılı Kurumlar Vergisi Kanunu nun uygulanmasına ilişkin açıklamaların yer aldığı 1 seri

SİRKÜLER RAPOR Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ 5520 sayılı Kurumlar Vergisi Kanunu nun uygulanmasına ilişkin açıklamaların yer aldığı 1 seri

SİRKÜLER: 2014/041 BURSA, 07.06.2014

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

Ö z e t B ü l t e n Tarih : Sayı : 2017/27

Ö z e t B ü l t e n Tarih : 15.05.2017 Sayı : 2017/27 Değerli Müşterimiz, Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. Yabancılara İşyeri ve Konut Satışında KDV

Ö z e t B ü l t e n Tarih : 15.05.2017 Sayı : 2017/27 Değerli Müşterimiz, Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. Yabancılara İşyeri ve Konut Satışında KDV

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

SİRKÜLER: 2014/047 BURSA,

SİRKÜLER: 2014/047 BURSA, 13.06.2014 Konu: Erken Ödeme İskontolarında KDV Uygulaması Sayın Mükellefimiz, Vadeli mal veya hizmet satışı ticari hayatta sıkça karşımıza çıkmaktadır. Satıcı firmalar üretimlerine

SİRKÜLER: 2014/047 BURSA, 13.06.2014 Konu: Erken Ödeme İskontolarında KDV Uygulaması Sayın Mükellefimiz, Vadeli mal veya hizmet satışı ticari hayatta sıkça karşımıza çıkmaktadır. Satıcı firmalar üretimlerine

İNŞAAT İŞLETMELERİNDE MUHASEBE VE VERGİ UYGULAMALARI

İNŞAAT İŞLETMELERİNDE MUHASEBE VE VERGİ UYGULAMALARI 1 Temel Kavramlar TANIM:Genel anlamda inşaat; malzeme ve işçilik kullanmak suretiyle, meydana getirilen bir gayrimenkulün yapı kısmına ilişkin faaliyetlerin

İNŞAAT İŞLETMELERİNDE MUHASEBE VE VERGİ UYGULAMALARI 1 Temel Kavramlar TANIM:Genel anlamda inşaat; malzeme ve işçilik kullanmak suretiyle, meydana getirilen bir gayrimenkulün yapı kısmına ilişkin faaliyetlerin

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-027 Konu : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 10 Seri Nolu Tebliğ hakkındadır. Tarih : 06.02.2017 3 Şubat 2017 tarihli ve 29968 sayılı

S.M. Mali Müşavir Kemal Şenol Antalya Serbest Muhasebeci Mali Müşavirler Odası (Chamber Of Certified Public Accountants Of Antalya) Oda Sicil No: 3198

Oda Sicil No: 3198") VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

MALİYET MUHASEBESİ. Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta:

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

-Satış konusunun taşınmaz, iştirak hissesi, kurucu senetleri,intifa senetleri, rüçhan hakkı olması,

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

SİRKÜLER Tarih,08/05/2017 Sayı:2017/27

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,08/05/2017 Sayı:2017/27

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,08/05/2017 Sayı:2017/27

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.05.2014 Sirküler No : 2014/22 SİNERJİ SİRKÜLER RAPOR SERBEST BÖLGELERDE KDV UYGULAMASI VE SERBEST BÖLGELERE YAPILAN TESLİM VE HİZMET İFALARININ İHRACAT İSTİSNASI KARŞISINDAKİ DURUMU

1 Sirküler Tarihi: 20.05.2014 Sirküler No : 2014/22 SİNERJİ SİRKÜLER RAPOR SERBEST BÖLGELERDE KDV UYGULAMASI VE SERBEST BÖLGELERE YAPILAN TESLİM VE HİZMET İFALARININ İHRACAT İSTİSNASI KARŞISINDAKİ DURUMU

KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 14.04.2015-15:22:32 Vergi Kimlik Numarası 3840071121 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 14.04.2015-15:22:32 Vergi Kimlik Numarası 3840071121 Ticaret Sicil No İrtibat Tel No Soyadı