SİRKÜLER İstanbul, Sayı: 2014/073 Ref: 4/073

|

|

|

- Pembe Şanlı

- 10 yıl önce

- İzleme sayısı:

Transkript

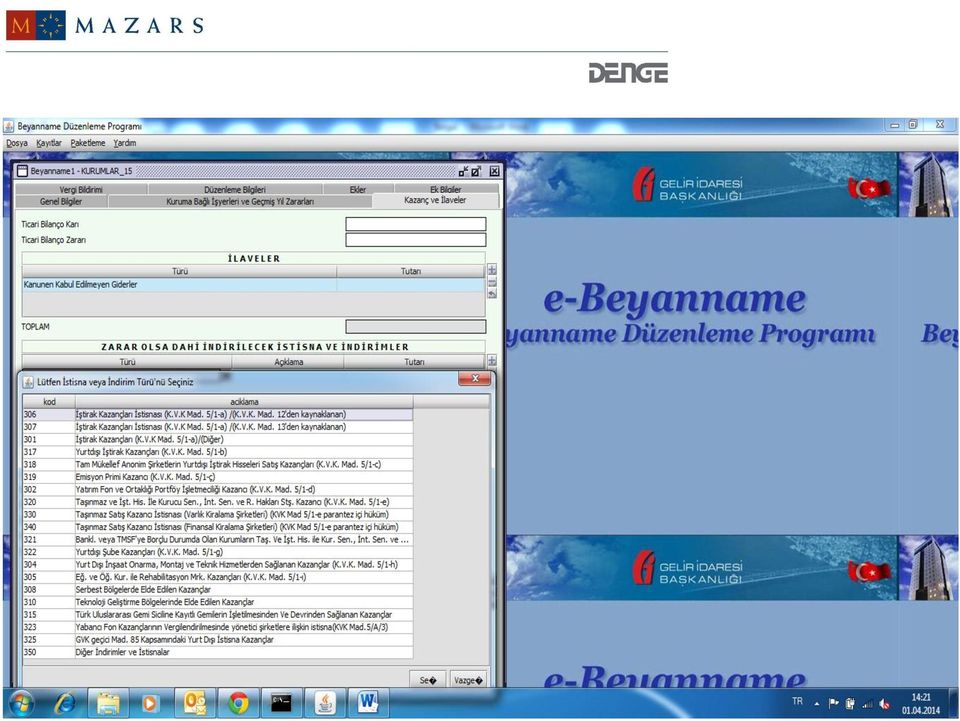

1 SİRKÜLER İstanbul, Sayı: 2014/073 Ref: 4/073 Konu: E-BEYANNAME SİSTEMİNDE 2013 YILI KURUMLAR VERGİSİ BEYANNAMESİ İLE İLGİLİ YAPILAN YENİLİKLER Gelir İdaresi Başkanlığı nın internet adresindeki beyanname düzenleme programında 2013 yılı kurumlar vergisi beyannamesinin düzenlenmesi ile ilgili bazı yenilikler yapılmıştır. Söz konusu yenilikleri kısaca aşağıda özet halinde sunuyoruz. 1- ZARAR OLSA DAHİ İNDİRİLECEK İSTİSNA VE İNDİRİMLER BÖLÜMÜ Kurumlar vergisi beyannamesinin zarar da olsa indirilecek istisna ve indirimler bölümünde yer alan tabloda iştirak kazançları istisnasının üçe ayrıldığını, KVK Madde 12 (Örtülü Sermaye) ve KVK Madde 13 (Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı) hükümleri çerçevesinde düzeltme işlemleri kapsamında iştirak kazancı olarak dikkate alınması gerekecek tutarlar için; 306 İştirak Kazançları İstisnası (KVK Madde 5/1-a) (KVK Madde 12 den kaynaklanan), 307 İştirak Kazançları İstisnası (KVK Madde 5/1-a) (KVK Madde 13 den kaynaklanan) satırlarının oluşturulduğunu görmekteyiz. Diğer taraftan, KVK Madde 5/1-e bendinin parantez içi hükmü kaynaklı işlemler neticesinde Varlık Kiralama Şirketi veya Finansal Kiralama Şirketi ile muhatap olunarak yapılan taşınmaz satışlarında her iki tarafça elde edilen kazançlara uygulanacak taşınmaz satış kazancı istisnası için; 330 Taşınmaz Satış Kazancı İstisnası (Varlık Kiralama Şirketleri) (KVK Madde 5/1- e parantez içi hüküm) 340 Taşınmaz Satış Kazancı İstisnası (Finansal Kiralama Şirketleri) (KVK Madde 5/1-e parantez içi hüküm) satırlarının oluşturulduğunu görmekteyiz. Söz konusu parantez içi hüküm aşağıdaki gibidir: 1

2 Taşınmazların; kaynak kuruluşlarca, kira sertifikası ihracı amacıyla varlık kiralama şirketlerine satışı ile 21/11/2012tarihli ve 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, finansal kiralama şirketlerine satışı ve varlık kiralama ile finansal kiralama şirketlerince taşınmazın devralındığı kuruma satışından doğan kazançlar için bu oran %100 olarak uygulanır ve bu taşınmazlar için en az iki tam yıl süreyle aktifte bulunma şartı aranmaz. Ancak söz konusu taşınmazların; kaynak kuruluş, kiracı veya sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi hâli hariç olmak üzere, varlık kiralama veya finansal kiralama şirketi tarafından üçüncü kişi ve kurumlara satılması durumunda, bu taşınmazların kaynak kuruluşta veya kiracıdaki varlık kiralama veya finansal kiralama şirketine devirden önceki kayıtlı değeri ile anılan kurumlarda ayrılan toplam amortisman tutarı dikkate alınarak satışı gerçekleştiren kurum nezdinde vergilendirme yapılır. Ayrıca, GVK Geçici 85. Madde uyarınca, yurtdışı istisna kazançları için kullanılmak üzere, 325 GVK Geçici Madde 85 Kapsamında Yurt Dışı İstisna Kazançlar satırı da oluşturulmuştur. Bilindiği üzere, 2013 yılı içinde yürürlüğe giren ve yeni varlık barışı olarak adlandırılan kanuni düzenlemeler kapsamında Gelir Vergisi Kanunu na eklenen Geçici 85. maddesinin 10 ve 11. fıkralarına göre, Tam mükellefiyete tabi gerçek kişiler ile kurumların; a) Kanuni ve iş merkezi Türkiye'de bulunmayan kurumlara ilişkin iştirak hisselerinin satışından doğan kazançları, b) Kanuni ve iş merkezi Türkiye'de bulunmayan kurumlardan elde ettikleri iştirak kazançları, c) Yurt dışında bulunan iş yeri ve daimi temsilcileri aracılığıyla elde ettikleri ticari kazançları, 31/10/2013 tarihine kadar elde edilenler de dâhil olmak üzere, bu maddenin yürürlüğe girdiği tarihten itibaren 31/12/2013 tarihine kadar Türkiye'ye transfer edilmesi kaydıyla gelir veya kurumlar vergisinden müstesnadır. Tam mükellefiyete tabi gerçek kişiler ile kurumların, kanuni ve iş merkezi Türkiye'de bulunmayan kurumların tasfiyesinden doğan kazançları, 31/12/2013 tarihine kadar Türkiye'ye transfer edilmiş olması kaydıyla gelir ve kurumlar vergisinden müstesnadır. 2

3 3

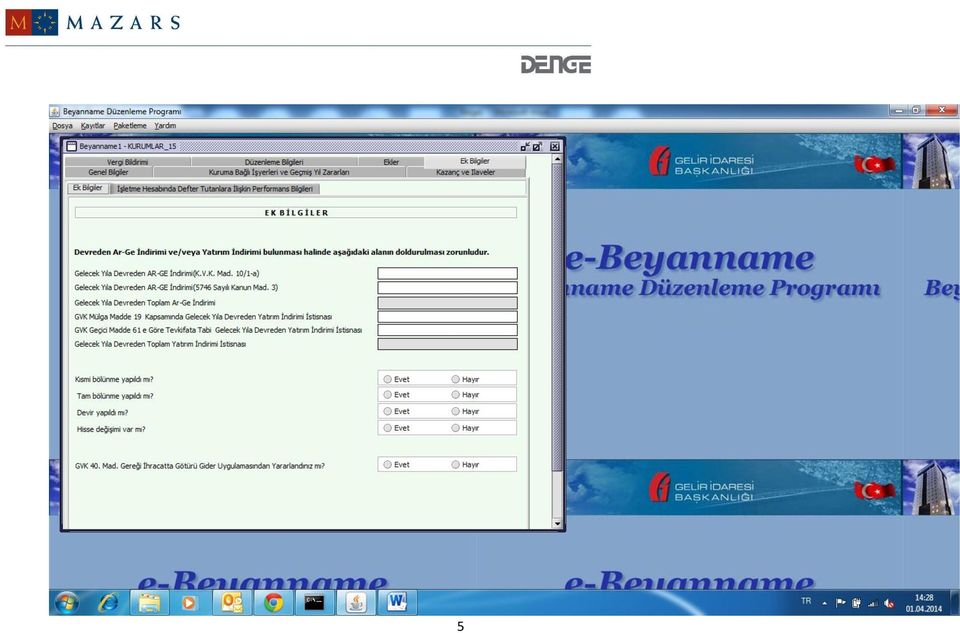

4 2- EK BİLGİLER BÖLÜMÜ Yeni kurumlar vergisi beyannamesinde bir sonraki sayfada görüntüsüne yer verdiğimiz şekilde Ek Bilgiler bölümü oluşturulduğunu görmekteyiz. Bu bölümde, 2014 yılına devreden Ar-Ge indirimi tutarları, 2014 yılına devreden yatırım indirimi istisnası tutarları, Cari yıl içinde kısmi bölünme, tam bölünme, devir, hisse değişimi yapılıp yapılmadığı, Cari yıl içinde GVK Madde 40 kapsamında ihracatta götürü gider uygulamasından yararlanılıp yararlanılmadığı bilgileri istenmektedir. Cari yıl içinde kısmi bölünme, tam bölünme, devir, hisse değişimi yapılıp yapılmadığı bilgisi ile GVK Madde 40 kapsamında ihracatta götürü gider uygulamasından yararlanılıp yararlanılmadığı bilgisi bu yıl yeni eklenmiştir. 4

5 5

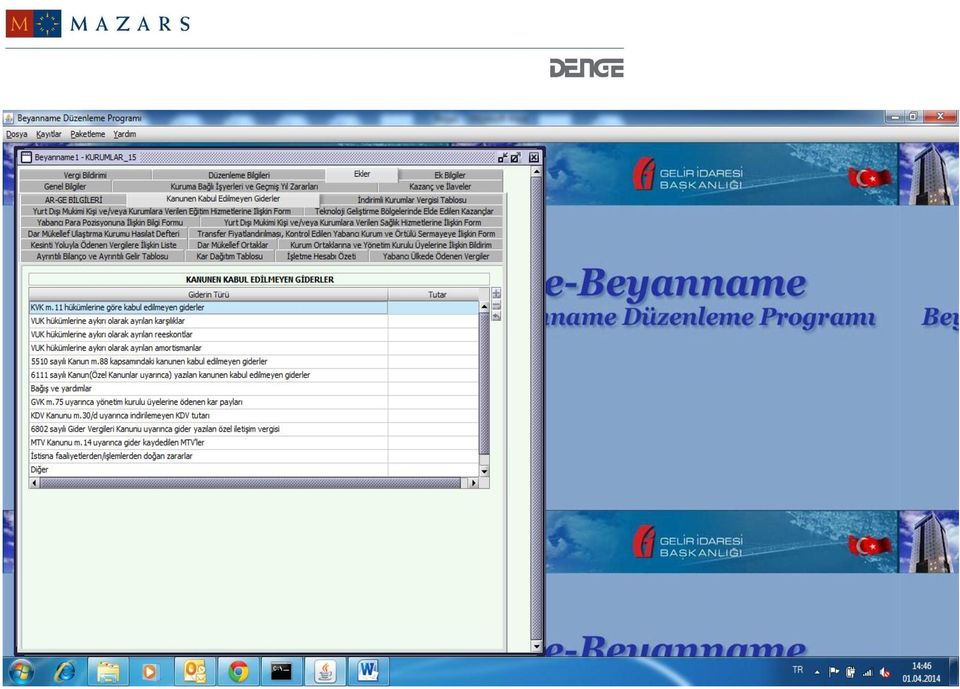

6 3- EKLER BÖLÜMÜ 3.1. Kanunen Kabul Edilmeyen Giderler (KKEG) Kurumlar vergisi beyannamesinin Ekler bölümüne bu yıl ilk defa Kanunen Kabul Edilmeyen Giderler adlı bir bölüm eklendiğini görmekteyiz. Söz konusu bölümde kanunen kabul edilmeyen giderlerin aşağıdaki şekilde detaylı beyanı istenmektedir: KVK Madde 11 hükümlerine göre kabul edilmeyen giderler, VUK hükümlerine aykırı olarak ayrılan karşılıklar, VUK hükümlerine aykırı olarak ayrılan reeskontlar, VUK hükümlerine aykırı olarak ayrılan amortismanlar, 5510 sayılı kanun madde 88 kapsamında kanunen kabul edilmeyen giderler, 6111 sayılı kanun (özel kanunlar uyarınca) yazılan kanunen kabul edilmeyen giderler, Bağış ve yardımlar, GVK Madde 75 uyarınca yönetim kurulu üyelerine ödenen kâr payları, KDV Madde 30/d uyarınca indirilemeyen KDV tutarı, 6802 sayılı Gider Vergileri Kanunu uyarınca gider yazılan özel iletişim vergisi, MTV Kanunu Madde 14 uyarınca gider kaydedilen MTV ler, İstisna faaliyetlerden/işlemlerden doğan zararlar, Diğer. KVK nun 11. maddesinde Kabul edilmeyen indirimler başlığı altında, kurum kazancının tespitine yönelik KVK özelinde kanunen kabul edilmeyen giderler 11 bent halinde düzenlenmektedir. Örneğin: Örtülü sermaye üzerinden ödenen veya hesaplanan kur farkı giderleri, faizler ve benzerleri; transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar; her türlü para cezaları, vergi cezaları, gecikme faizleri, gecikme zamları gibi. Bazı işletmeler faaliyet alanları gereği uymak zorunda oldukları özel bazı kanuni düzenlemeler kapsamında ya da mensup oldukları uluslararası şirketler topluluğunun tabi olduğu finansal raporlama standartları çerçevesinde muhasebe kayıtlarında VUK hükümlerinde belirtilen değerleme hükümlerinden farklı olacak şekilde karşılık, reeskont ve amortisman ayırabilmektedir. Ancak bu tutarların vergiye tabi kurum kazancının tespiti sırasında KKEG olarak dikkate alınması gerekmektedir. Tabii ki defter kayıtları ile gerekli tablo ve raporların bu ayırımı tespit edebilmeye elverişli bir şekilde tutulması, hazırlanması zorunluluktur. Kurumlar vergisi beyannamesinde yapılan yeni düzenleme ile, VUK hükümlerine aykırı olarak ayrılan karşılıklar, VUK hükümlerine aykırı olarak ayrılan reeskontlar, VUK hükümlerine aykırı olarak ayrılan amortismanların 6

yazılan kanunen kabul edilmeyen giderler, Bağış ve yardımlar, GVK Madde 75 uyarınca yönetim kurulu üyelerine ödenen kâr payları, KDV Madde 30/d uyarınca")

7 artık beyanname ekinde ayrıca beyan edilmesi gerekmektedir sayılı kanunun 88. maddesine göre Sosyal Güvenlik Kurumu na fiilen ödenmeyen prim tutarları gelir ve kurumlar vergisi uygulamasında gider yazılamaz. Bundan böyle beyanname ekinde bu kapsamdaki tutarların ayrıca beyanı istenmektedir. Bilindiği üzere 6111 sayılı kanun uyarınca bazı ödemeler ile muhasebe kayıtlarında yer alan bazı tutarlar (Örneğin: Fiktif kasa bakiyesi, ortaklardan alacaklar, fiktif stok tutarları, bu hesap kalemlerinin düzeltilmesi karşılığında ödenen özel vergiler) kanunen kabul edilmeyen gider olarak kayıtlara alınmıştı. Ancak 6111 sayılı kanun 2011 yılında uygulanmış bir kanundur. Bununla birlikte beyannameye ek tabloda, parantez içinde (özel kanunlar uyarınca) ifadesi de yer almaktadır. Buradan anladığımız, 6111 sayılı kanun gibi özel kanuni düzenlemeler gereği defter kayıtlarında KKEG olarak izlenmesi gereken tutarlar da beyanname eki tabloda söz konusu satırda bundan böyle ayrıca beyan edilecektir. KDV Kanunu nun 30/d maddesi uyarınca gelir veya kurumlar vergisi kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen katma değer vergisi, vergiye tabi işlemler üzerinden hesaplanan katma değer vergisinden indirilememektedir. İşte bu mahiyetteki KDV tutarlarının bundan böyle beyanname eki KKEG tablosunda ilgili satırda ayrıca beyan edilmesi gerekecektir. Örneğin: Örtülü sermaye faizine ait KDV, KKEG kapsamında yapılan harcamalara ait KDV gibi. Bilindiği üzere, işletmeler KKEG olan bir işleme ait tutarı genellikle KDV dahil olacak şekilde kayıtlarında KKEG olarak muhasebeleştirmektedir. Bu durumda 2013 yılında bu şekilde muhasebeleştirilen tutarların KDV lerinin ayrıştırılması, bundan sonra ise KKEG olan bir harcamaya ait KDV nin muhasebe kayıtlarında ayrıca izlenmesi beyannamenin hazırlanması ve kontrolü sırasında faydalı olacaktır sayılı Gider Vergileri Kanunu nun 39. maddesine göre özel iletişim vergisi gelir ve kurumlar vergisi uygulamasında gider kaydedilememektedir. Bundan böyle beyanname ekinde bu kapsamdaki tutarların ayrıca beyanı istenmektedir. MTV (Motorlu Taşıtlar Vergisi) Kanunu nun 14. maddesine göre, kanuna bağlı (I) ve (IV) sayılı tarifelerde yer alan taşıtlardan (Ticari maksatla kullanılan uçak ve helikopterler ile taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç) alınan vergi ve cezalar ile gecikme zamları gelir ve kurumlar vergilerinin matrahlarının tespitinde gider olarak kabul edilmemektedir. Bundan böyle beyanname ekinde bu kapsamdaki tutarların ayrıca beyanı istenmektedir. KKEG bölümünde yer alan bir diğer satır ise İstisna faaliyetlerden/işlemlerden doğan zararlar şeklindedir. Vergiden istisna tutulmuş bir faaliyetten zarar doğması halinde bu zararın KKEG olarak değerlendirilmesi gerekmektedir. Örneğin 4691 sayılı Teknoloji Geliştirme Bölge Kanunu çerçevesinde yapılan faaliyetlerden elde edilen zararlar gibi. 7

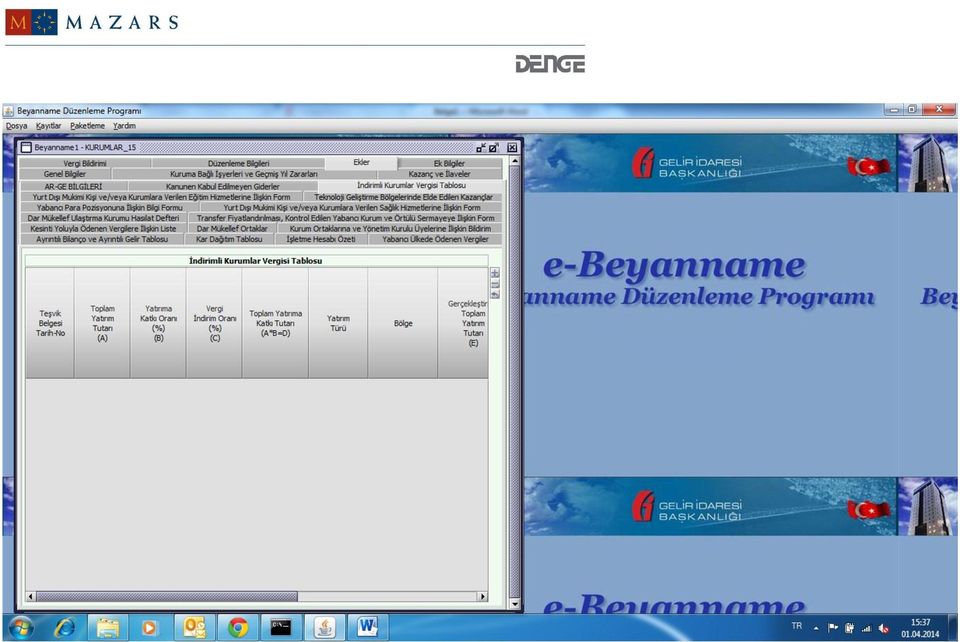

8 3.2. İndirimli Kurumlar Vergisi Ekran görüntüsünü devam eden sayfalarda sunduğumuz, kurumlar vergisi beyannamesinin ekler bölümünde bu yıl ilk defa olarak İndirimli Kurumlar Vergisi Tablosu na da yer verildiğini görmekteyiz. İndirimli kurumlar vergisinden yararlanan şirketlerin bu tabloyu doldurması gerekecektir. Diğer taraftan, Teknoloji Geliştirme Bölgelerinden Elde Edilen Kazançlar, Yurt Dışı Mukim Kişi ve/veya Kurumlara Verilen Sağlık Hizmetlerine İlişkin Form, Yurt Dışı Mukim Kişi ve/veya Kurumlara Verilen Eğitim Hizmetlerine İlişkin Form, AR-GE Bilgileri bölümlerinin bu yıl da ekler bölümünde yer aldığını görmekteyiz. 8

9 9

10 10

11 Kurumlar vergisi beyannamesi oldukça teferruatlı bilgiler içeren ve hazırlanması ile kontrol edilmesi ciddi mesai alan bir beyannamedir. Bilhassa ilişkili kişi sayısı ve bu kişiler ile işlem miktarı çok olan kurumlarda beyannamenin Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form bölümünün hazırlanması ciddi vakit almaktadır. Diğer taraftan beyanname eki bilanço ve gelir tablosunun yılları karşılaştırmalı olacak şekilde doldurulması ve bu mali tablolara ait dip notlarının da eksiksiz bir şekilde hazırlanması gerekmektedir. Aynı şekilde Yabancı Para Pozisyonuna İlişkin Bilgi Formu tablosunda yer verilecek döviz bilgileri için de detaylı bir çalışma yapılması gerekmektedir. Ayrıca kurumlar vergisi mükellefleri Nisan ayı sonuna kadar Kesin Mizan Bildirimlerini de elektronik ortamda göndermek zorundadırlar. Tüm bu hususlar ve yukarıda yer verdiğimiz beyannameye eklenen yeni bölümler dikkate alındığında, beyannamenin sağlıklı bir şekilde hazırlanması ve sonrasında detaylı bir şekilde kontrol edilebilmesi için 2013 yılı kurumlar vergisi beyannamesinin kesin mizan bildirimi ile birlikte olacak şekilde bir an evvel hazırlanması tavsiyemizdir. Saygılarımızla, DENGE İSTANBUL YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. (*) Sirkülerlerimizde yer verilen açıklamalar sadece bilgilendirme amaçlıdır. Tereddüt edilen hususlarda kesin işlem tesis etmeden önce konusunda uzman bir danışmandan görüş ve destek alınması tavsiyemiz olup; sadece sirkülerlerimizdeki açıklamalar dayanak gösterilerek yapılacak işlemler sonucunda doğacak zararlardan müşavirliğimiz sorumlu olmayacaktır. (**) Sirkülerlerimiz hakkında görüş, eleştiri ve sorularınız için aşağıda bilgileri yer alan uzmanlarımıza yazabilirsiniz. Erkan YETKİNER YMM Mazars/Denge Vergi Departmanı, Ortak Güray ÖĞREDİK SMMM Mazars/Denge Vergi Departmanı, Kıdemli Müdür 11

SİRKÜLER: 2014/021 BURSA, Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında

SİRKÜLER: 2014/021 BURSA, 07.04.2014 Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında Sayın Mükellefimiz, Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet

SİRKÜLER: 2014/021 BURSA, 07.04.2014 Konu: E-Beyanname Sistemindeki 2013 Yılı Kurumlar Vergisi Bildirimindeki Yenilikler Hakkında Sayın Mükellefimiz, Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet

SAYI: 2014/27 Ankara,09/04/2014 KONU: Kurumlar Vergisi Beyannamesinde Yapılan Değişiklikler SİRKÜLER

SAYI: 2014/27 Ankara,09/04/2014 KONU: Kurumlar Vergisi Beyannamesinde Yapılan Değişiklikler SİRKÜLER Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet adresindeki beyanname düzenleme programında 2013

SAYI: 2014/27 Ankara,09/04/2014 KONU: Kurumlar Vergisi Beyannamesinde Yapılan Değişiklikler SİRKÜLER Gelir İdaresi Başkanlığı nın www.gib.gov.tr internet adresindeki beyanname düzenleme programında 2013

KURUMLAR VERGİSİ BEYANNAMESİNİN SON VERSİYONUNDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

KURUMLAR VERGİSİ BEYANNAMESİNİN SON VERSİYONUNDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Beyanname düzenleme programının yeni versiyonu 01.04.2014 tarihinde güncellenmiştir. Kurumlar vergisi beyannamesi doldurmadan

KURUMLAR VERGİSİ BEYANNAMESİNİN SON VERSİYONUNDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Beyanname düzenleme programının yeni versiyonu 01.04.2014 tarihinde güncellenmiştir. Kurumlar vergisi beyannamesi doldurmadan

SİRKÜLER İstanbul, Sayı: 2012/36 Ref: 4/36

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

İstanbul, 12.08.2013 SİRKÜLER (2013-16)

") İstanbul, 12.08.2013 SİRKÜLER (2013-16) Konu: Taşınmazların 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu na istinaden yapılacak sat ve geri kiralama (sale and lease back) işlemlerinde

İstanbul, 12.08.2013 SİRKÜLER (2013-16) Konu: Taşınmazların 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu na istinaden yapılacak sat ve geri kiralama (sale and lease back) işlemlerinde

SİRKÜLER İstanbul, Sayı: 2016/155 Ref: 4/155. Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ

DÜZELTİLMESİ") SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

Sayı : 2014/199 2 Tarih : 24.04.2014 Ö Z E L B Ü L T E N KURUMLAR VERGİSİ BEYANNAMESİNDE GÖSTERİLECEK KANUNEN KABUL EDİLMEYEN GİDERLER

Sayı : 2014/199 2 Tarih : 24.04.2014 Ö Z E L B Ü L T E N KURUMLAR VERGİSİ BEYANNAMESİNDE GÖSTERİLECEK KANUNEN KABUL EDİLMEYEN GİDERLER 1 Değerli Müşterimiz, Kurumlar vergisi beyannamesinin ekler bölümüne

Sayı : 2014/199 2 Tarih : 24.04.2014 Ö Z E L B Ü L T E N KURUMLAR VERGİSİ BEYANNAMESİNDE GÖSTERİLECEK KANUNEN KABUL EDİLMEYEN GİDERLER 1 Değerli Müşterimiz, Kurumlar vergisi beyannamesinin ekler bölümüne

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar. Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar

Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar 1. Giriş 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu nda yapılan

Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar Sat Geri Kirala İşlemi ile Sağlanan Vergisel Avantajlar 1. Giriş 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu nda yapılan

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083. Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, Sayı: 2018/113 Ref: 4/113

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, Sayı: 2012/70 Ref: 4/70

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, Sayı: 2012/83 Ref: 4/83

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, Sayı: 2016/151 Ref: 4/151. Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI)

") SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/151 Ref: 4/151 Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/151 Ref: 4/151 Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2015 Onay Zamanı : 27.04.2016-12:01:06 Vergi Kimlik 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2015 Onay Zamanı : 27.04.2016-12:01:06 Vergi Kimlik 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

SİRKÜLER İstanbul, Sayı: 2012/161 Ref: 4/161

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERENKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 17.04.2015-12:27:33 Vergi Kimlik 8790101024 E-Posta Adresi Ticaret Sicil No İrtibat Tel No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERENKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 17.04.2015-12:27:33 Vergi Kimlik 8790101024 E-Posta Adresi Ticaret Sicil No İrtibat Tel No

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 28.12.2018 Sayı: 2018/221 Ref:4/221 Konu: İMAR BARIŞI KAPSAMINDA YAPI KAYIT BELGESİ İÇİN ÖDENEN BEDELLER AKTİFLEŞTİRİLMEK SURETİYLE AMORTİSMANA TABİ OLACAKTIR İskânsız yapıların belli

SİRKÜLER İstanbul, 28.12.2018 Sayı: 2018/221 Ref:4/221 Konu: İMAR BARIŞI KAPSAMINDA YAPI KAYIT BELGESİ İÇİN ÖDENEN BEDELLER AKTİFLEŞTİRİLMEK SURETİYLE AMORTİSMANA TABİ OLACAKTIR İskânsız yapıların belli

SİRKÜLER İstanbul, Sayı: 2012/41 Ref: 4/41

SİRKÜLER İstanbul, 22.02.2012 Sayı: 2012/41 Ref: 4/41 Konu: GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN BİR ÖZELGEDE TAŞINMAZ SATIŞINDAN ELDE EDİLEN KAZANCA K.V.K MADDE 5/1-(e) BENDİNDE BELİRTİLEN KAZANÇ İSTİSNASI

SİRKÜLER İstanbul, 22.02.2012 Sayı: 2012/41 Ref: 4/41 Konu: GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN BİR ÖZELGEDE TAŞINMAZ SATIŞINDAN ELDE EDİLEN KAZANCA K.V.K MADDE 5/1-(e) BENDİNDE BELİRTİLEN KAZANÇ İSTİSNASI

SİRKÜLER İstanbul, Sayı: 2013/190 Ref: 4/190. Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR

YAYINLANMIŞTIR") SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

SİRKÜLER İstanbul, Sayı: 2017/028 Ref: 4/028

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, Konu: AKTİFE KAYITLI TAŞINMAZLARIN YENİDEN DEĞERLENMESİNE DAİR DÜZENLEMEYİ DE İÇEREN 7144 SAYILI KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/103 Ref:4/103 Konu: AKTİFE KAYITLI TAŞINMAZLARIN YENİDEN DEĞERLENMESİNE DAİR DÜZENLEMEYİ DE İÇEREN 7144 SAYILI KANUN YAYINLANMIŞTIR 25.05.2018 tarih ve 30431 sayılı

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/103 Ref:4/103 Konu: AKTİFE KAYITLI TAŞINMAZLARIN YENİDEN DEĞERLENMESİNE DAİR DÜZENLEMEYİ DE İÇEREN 7144 SAYILI KANUN YAYINLANMIŞTIR 25.05.2018 tarih ve 30431 sayılı

KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8)

") Maliye Bakanlığı (Gelir Ġdaresi BaĢkanlığı) ndan: KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8) MADDE 1- Aynı Tebliğin (II/F-4.7.1.) bölümünün birinci ve

Maliye Bakanlığı (Gelir Ġdaresi BaĢkanlığı) ndan: KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8) MADDE 1- Aynı Tebliğin (II/F-4.7.1.) bölümünün birinci ve

SİRKÜLER İstanbul, Sayı: 2016/224 Ref: 4/224. Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 27.12.2016 Sayı: 2016/224 Ref: 4/224 Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 23.12.2016 tarihli ve 29927 sayılı Resmi Gazete de yayınlanan 295 Seri Numaralı

SİRKÜLER İstanbul, 27.12.2016 Sayı: 2016/224 Ref: 4/224 Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 23.12.2016 tarihli ve 29927 sayılı Resmi Gazete de yayınlanan 295 Seri Numaralı

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve sayılı Resmi Gazete

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204. Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204 Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 03.12.2014 tarih ve 67 numaralı KDV Sirkülerinde, KDV Kanunu nun 17/4-g

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204 Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 03.12.2014 tarih ve 67 numaralı KDV Sirkülerinde, KDV Kanunu nun 17/4-g

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, Sayı: 2014/180 Ref: 4/180

SİRKÜLER İstanbul, 02.10.2014 Sayı: 2014/180 Ref: 4/180 Konu: 6552 SAYILI KANUNUN 74. MADDESİ KAPSAMINDA KASA MEVCUDU VE ORTAKLARDAN ALACAKLAR HESAPLARIN DÜZELTİLMESİNE DAİR UYGULAMA USUL VE ESASLARINI

SİRKÜLER İstanbul, 02.10.2014 Sayı: 2014/180 Ref: 4/180 Konu: 6552 SAYILI KANUNUN 74. MADDESİ KAPSAMINDA KASA MEVCUDU VE ORTAKLARDAN ALACAKLAR HESAPLARIN DÜZELTİLMESİNE DAİR UYGULAMA USUL VE ESASLARINI

SİRKÜLER İstanbul, Sayı: 2016/030 Ref: 4/030

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 20.04.2017-14:11:07 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 20.04.2017-14:11:07 Vergi Kimlik Numarası 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı

SĐRKÜLER Đstanbul, Sayı: 2011/222 Ref: 4/222

SĐRKÜLER Đstanbul, 20.12.2011 Sayı: 2011/222 Ref: 4/222 Konu: 88 SERĐ NO.LI GĐDER VERGĐLERĐ GENEL TEBLĐĞĐ YAYINLANMIŞTIR 17.12.2011 tarih ve 28145 sayılı Resmi Gazete de, 88 Seri No.lı Gider Vergileri

SĐRKÜLER Đstanbul, 20.12.2011 Sayı: 2011/222 Ref: 4/222 Konu: 88 SERĐ NO.LI GĐDER VERGĐLERĐ GENEL TEBLĐĞĐ YAYINLANMIŞTIR 17.12.2011 tarih ve 28145 sayılı Resmi Gazete de, 88 Seri No.lı Gider Vergileri

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 21.05.2018 Sayı: 2018/096 Ref:4/096 Konu: MALİYE BAKANLIĞI LİMİTED ŞİRKETLERİN NEVİ DEĞİŞTİREREK ANONİM ŞİRKETE DÖNÜŞMELERİNDE ANONİM ŞİRKET PAY SENETLERİNİN İKTİSAP TARİHİ KONUSUNDA

SİRKÜLER İstanbul, 21.05.2018 Sayı: 2018/096 Ref:4/096 Konu: MALİYE BAKANLIĞI LİMİTED ŞİRKETLERİN NEVİ DEĞİŞTİREREK ANONİM ŞİRKETE DÖNÜŞMELERİNDE ANONİM ŞİRKET PAY SENETLERİNİN İKTİSAP TARİHİ KONUSUNDA

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER Volkan YÜKSEL * Öz Vergi uygulamasında, bir kazancın elde edilmesi sırasında yapılan giderler vergilendirilecek kazancın tespitinde gider olarak

KURUM KAZANCININ TESPİTİNDE KANUNEN KABUL EDİLMEYEN GİDERLER Volkan YÜKSEL * Öz Vergi uygulamasında, bir kazancın elde edilmesi sırasında yapılan giderler vergilendirilecek kazancın tespitinde gider olarak

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 25.04.2014-12:53:31 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No İrtibat

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 25.04.2014-12:53:31 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No İrtibat

SİRKÜLER İstanbul, Sayı: 2017/169 Ref: 4/169

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/169 Ref: 4/169 Konu: 2017 EYLÜL, EKİM, KASIM VE ARALIK AYLARINDA GELİR VERGİSİ TARİFESİ NEDENİYLE NET ÜCRETLERİ 1.404,06 TL NİN ALTINA DÜŞENLERDE BU FARKIN TELAFİSİNE

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/169 Ref: 4/169 Konu: 2017 EYLÜL, EKİM, KASIM VE ARALIK AYLARINDA GELİR VERGİSİ TARİFESİ NEDENİYLE NET ÜCRETLERİ 1.404,06 TL NİN ALTINA DÜŞENLERDE BU FARKIN TELAFİSİNE

SİRKÜLER İstanbul, Sayı: 2016/206 Ref: 4/206

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/206 Ref: 4/206 Konu: 5510 SAYILI KANUNUN 4/1-B KAPSAMINDAKİ SİGORTALILAR HAKKINDA BEŞ PUANLIK PRİM İNDİRİMİ UYGULAMASI HAKKINDA GENELGE YAYINLANMIŞTIR 6745 sayılı

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/206 Ref: 4/206 Konu: 5510 SAYILI KANUNUN 4/1-B KAPSAMINDAKİ SİGORTALILAR HAKKINDA BEŞ PUANLIK PRİM İNDİRİMİ UYGULAMASI HAKKINDA GENELGE YAYINLANMIŞTIR 6745 sayılı

İstanbul Vergi Dairesi Başkanlığı KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037. Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, 23.03.2015 Sayı: 2015/064 Ref: 4/064

SİRKÜLER İstanbul, 23.03.2015 Sayı: 2015/064 Ref: 4/064 Konu: YURTDIŞINDAN GELEN GRUP İÇİ HİZMET (MANAGEMENT FEE) FATURALARINDA HİZMETİN GERÇEKTEN ALINDIĞININ İSPAT EDİLMESİ, İSPAT EDİLEMEMESİ HALİNDE

SİRKÜLER İstanbul, 23.03.2015 Sayı: 2015/064 Ref: 4/064 Konu: YURTDIŞINDAN GELEN GRUP İÇİ HİZMET (MANAGEMENT FEE) FATURALARINDA HİZMETİN GERÇEKTEN ALINDIĞININ İSPAT EDİLMESİ, İSPAT EDİLEMEMESİ HALİNDE

FİNANSAL KİRALAMADA SAT GERİ KİRALA İŞLEMLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ (II)

") FİNANSAL KİRALAMADA SAT GERİ KİRALA İŞLEMLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ (II) 1. KONU: 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu ile uygulamaya konulan

FİNANSAL KİRALAMADA SAT GERİ KİRALA İŞLEMLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ (II) 1. KONU: 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu ile uygulamaya konulan

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 OSTİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2015 Onay Zamanı : 21.04.2016-11:29:23 Vergi Kimlik Numarası 4380316445 Ticaret Sicil 193049 İrtibat Tel 312 3545790

KURUMLAR VERGİSİ BEYANNAMESİ 1010 OSTİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2015 Onay Zamanı : 21.04.2016-11:29:23 Vergi Kimlik Numarası 4380316445 Ticaret Sicil 193049 İrtibat Tel 312 3545790

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 23.04.2015-17:18:45 Vergi Kimlik 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SULTANBEYLİ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 23.04.2015-17:18:45 Vergi Kimlik 3850003845 Ticaret Sicil No İrtibat Tel No Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 21.04.2014-14:40:48 Vergi Kimlik Numarası E-Posta Adresi 4730010448 [email protected]

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 21.04.2014-14:40:48 Vergi Kimlik Numarası E-Posta Adresi 4730010448 [email protected]

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, Sayı: 2014/215 Ref: 4/215

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 02.05.2017-15:36:53 Vergi Kimlik Numarası 4110456013 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 02.05.2017-15:36:53 Vergi Kimlik Numarası 4110456013 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 URAY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 23.04.2015-20:03:42 Vergi Kimlik 0860460178 E-Posta Adresi [email protected] Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 URAY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 23.04.2015-20:03:42 Vergi Kimlik 0860460178 E-Posta Adresi [email protected] Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 14.04.2015-15:22:32 Vergi Kimlik Numarası 3840071121 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 14.04.2015-15:22:32 Vergi Kimlik Numarası 3840071121 Ticaret Sicil No İrtibat Tel No Soyadı

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 OSTİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 28.04.2017-16:29:46 Vergi Kimlik Numarası 6480462806 Ticaret Sicil No 198079 İrtibat Tel No 312

KURUMLAR VERGİSİ BEYANNAMESİ 1010 OSTİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 28.04.2017-16:29:46 Vergi Kimlik Numarası 6480462806 Ticaret Sicil No 198079 İrtibat Tel No 312

SİRKÜLER İstanbul, Sayı: 2015/025 Ref: 4/025

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/025 Ref: 4/025 Konu: BAZI MALLARIN KDV ORANLARI DEĞİŞTİRİLMİŞTİR 31.01.2015 tarih ve 29253 sayılı Resmi Gazete de yayınlanan 2015/7205 sayılı Bakanlar Kurulu Kararı

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/025 Ref: 4/025 Konu: BAZI MALLARIN KDV ORANLARI DEĞİŞTİRİLMİŞTİR 31.01.2015 tarih ve 29253 sayılı Resmi Gazete de yayınlanan 2015/7205 sayılı Bakanlar Kurulu Kararı

SİRKÜLER İstanbul, Sayı: 2018/020 Ref: 4/020. Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2017/042 Ref: 4/042. Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 28.02.2017 Sayı: 2017/042 Ref: 4/042 Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR 24.02.2017 tarih ve 29989 sayılı Resmi Gazete de yayınlanan 6772 sayılı Kanun ile 3218

SİRKÜLER İstanbul, 28.02.2017 Sayı: 2017/042 Ref: 4/042 Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR 24.02.2017 tarih ve 29989 sayılı Resmi Gazete de yayınlanan 6772 sayılı Kanun ile 3218

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERENKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2015 Onay Zamanı : 16.04.2016-12:01:57 8790101024 E-Posta Adresi Ticaret Sicil İrtibat Tel Soyadı (Unvanı) TÜRKİYE

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERENKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2015 Onay Zamanı : 16.04.2016-12:01:57 8790101024 E-Posta Adresi Ticaret Sicil İrtibat Tel Soyadı (Unvanı) TÜRKİYE

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERENKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 17.04.2017-11:03:13 Vergi Kimlik Numarası 8790101024 E-Posta Adresi Ticaret Sicil No İrtibat

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ERENKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 17.04.2017-11:03:13 Vergi Kimlik Numarası 8790101024 E-Posta Adresi Ticaret Sicil No İrtibat

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/116 Ref:4/116 Konu: IPA - II ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/116 Ref:4/116 Konu: IPA - II ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER

SİRKÜLER İstanbul, Sayı: 2015/125 Ref: 4/125. Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

KURUMLAR VERGİSİ BEYANNAMESİ

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD DÖNEM TİPİ Yıl 2014 VERGİ DAİRESİ MÜDÜRLÜĞÜ Yıllık Onay Zamanı : 11.04.2015-12:27:28 Vergi Kimlik Numarası 7420052004 Ticaret Sicil No 926424 İrtibat Tel No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD DÖNEM TİPİ Yıl 2014 VERGİ DAİRESİ MÜDÜRLÜĞÜ Yıllık Onay Zamanı : 11.04.2015-12:27:28 Vergi Kimlik Numarası 7420052004 Ticaret Sicil No 926424 İrtibat Tel No

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KÜÇÜKKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 25.04.2011-21:23:15 Vergi Kimlik Numarası 6410238712 [email protected] Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 KÜÇÜKKÖY VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2010 Onay Zamanı : 25.04.2011-21:23:15 Vergi Kimlik Numarası 6410238712 [email protected] Ticaret Sicil No

SİRKÜLER İstanbul, Sayı: 2015/163 Ref: 4/163

SİRKÜLER İstanbul, 10.11.2015 Sayı: 2015/163 Ref: 4/163 Konu: VERGİ İNCELEMELERİNDE UYULACAK USUL VE ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYINLANMIŞTIR 06.11.2015 tarih

SİRKÜLER İstanbul, 10.11.2015 Sayı: 2015/163 Ref: 4/163 Konu: VERGİ İNCELEMELERİNDE UYULACAK USUL VE ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYINLANMIŞTIR 06.11.2015 tarih

SİRKÜLER İstanbul, Sayı: 2018/179 Ref: 4/179. Konu: KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 07.09.2018 Sayı: 2018/179 Ref: 4/179 Konu: KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.09.2018 tarih ve 30522 sayılı Resmi Gazete de yayınlanan tebliğ ile 09.08.2012

SİRKÜLER İstanbul, 07.09.2018 Sayı: 2018/179 Ref: 4/179 Konu: KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.09.2018 tarih ve 30522 sayılı Resmi Gazete de yayınlanan tebliğ ile 09.08.2012

( Kurumlar Vergisi Mükellefleri İçin ) DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem)

DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem)") "AŞAĞIDAKİ TABLO GEÇİCİ VERGİ BEYANNAMESİ EKİNDE VERGİ DAİRESİNE SUNULMUŞ OLUP SERMAYE PİYASASI MEVZUATINA GÖRE DÜZENLENMEMİŞTİR." GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ

"AŞAĞIDAKİ TABLO GEÇİCİ VERGİ BEYANNAMESİ EKİNDE VERGİ DAİRESİNE SUNULMUŞ OLUP SERMAYE PİYASASI MEVZUATINA GÖRE DÜZENLENMEMİŞTİR." GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 ERTUĞRULGAZİ

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 OSTİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 17.04.2015-16:37:23 Vergi Kimlik Numarası 5600495053 E-Posta Adresi Ticaret Sicil No İrtibat

KURUMLAR VERGİSİ BEYANNAMESİ 1010 OSTİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2014 Onay Zamanı : 17.04.2015-16:37:23 Vergi Kimlik Numarası 5600495053 E-Posta Adresi Ticaret Sicil No İrtibat

Konu: SAT VE GERİ KİRALA (SELL & LEASEBACK) İŞLEMİNİN VERGİSEL AVANTAJLARI

İŞLEMİNİN VERGİSEL AVANTAJLARI") 23.10.2013 Açıklamalı Sirküler Rapor 2013/6 Konu: SAT VE GERİ KİRALA (SELL & LEASEBACK) İŞLEMİNİN VERGİSEL AVANTAJLARI 1- Sat ve Geri Kirala İşlemi Nedir? Şirketlerin finansman sağlama yöntemi olarak kullandığı

23.10.2013 Açıklamalı Sirküler Rapor 2013/6 Konu: SAT VE GERİ KİRALA (SELL & LEASEBACK) İŞLEMİNİN VERGİSEL AVANTAJLARI 1- Sat ve Geri Kirala İşlemi Nedir? Şirketlerin finansman sağlama yöntemi olarak kullandığı

SİRKÜLER İstanbul, Sayı: 2013/113 Ref: 4/113

SİRKÜLER İstanbul, 30.04.2013 Sayı: 2013/113 Ref: 4/113 Konu: VARLIK KİRALAMA ŞİRKETLERİ TARAFINDAN YURT DIŞINDA İHRAÇ EDİLEN KİRA SERTİFİKALARINA SAĞLANAN GELİRLER STOPAJ KAPSAMINA ALINMIŞ OLUP, STOPAJ

SİRKÜLER İstanbul, 30.04.2013 Sayı: 2013/113 Ref: 4/113 Konu: VARLIK KİRALAMA ŞİRKETLERİ TARAFINDAN YURT DIŞINDA İHRAÇ EDİLEN KİRA SERTİFİKALARINA SAĞLANAN GELİRLER STOPAJ KAPSAMINA ALINMIŞ OLUP, STOPAJ

-Satış konusunun taşınmaz, iştirak hissesi, kurucu senetleri,intifa senetleri, rüçhan hakkı olması,

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

KURUMLARIN AKTİFİNDE EN AZ İKİ TAM YIL SÜREYLE BULUNAN TAŞINMAZLAR İLE İŞTİRAK HİSSELERİNİN SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ YÖNÜNDEN İSTİSNAYA KONU EDİLMESİNİN ŞARTLARI VE MUHASEBELEŞTİRİLMESİ

SİRKÜLER İstanbul, Sayı: 2016/229 Ref: 4/229

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 17.12.2012 Sayı: 2012/246 Ref:4/246 Konu: ELEKTRİK DAĞITIM LİSANSI ALMIŞ ŞİRKETLER İLE ORGANİZE SANAYİ BÖLGESİ TÜZEL KİŞİLİKLERİNE VE DOĞALGAZ DAĞITIM LİSANSI ALMIŞ ŞİRKETLERE ABONELERİ

SİRKÜLER İstanbul, 17.12.2012 Sayı: 2012/246 Ref:4/246 Konu: ELEKTRİK DAĞITIM LİSANSI ALMIŞ ŞİRKETLER İLE ORGANİZE SANAYİ BÖLGESİ TÜZEL KİŞİLİKLERİNE VE DOĞALGAZ DAĞITIM LİSANSI ALMIŞ ŞİRKETLERE ABONELERİ

SİRKÜLER İstanbul, Sayı: 2014/004 Ref: 4/004. Konu: 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

Kurumlar Vergisi Genel Tebliği Taslağı (Seri No: 8)

") 8 Seri No.lu Kurumlar Vergisi Genel Tebliğ Taslağı 1.10.2014 Tarihi İtibari ile Güncellenmiştir. Maliye Bakanlığından: Kurumlar Vergisi Genel Tebliği Taslağı (Seri No: 8) Bu Tebliğde, 5520 sayılı Kurumlar

8 Seri No.lu Kurumlar Vergisi Genel Tebliğ Taslağı 1.10.2014 Tarihi İtibari ile Güncellenmiştir. Maliye Bakanlığından: Kurumlar Vergisi Genel Tebliği Taslağı (Seri No: 8) Bu Tebliğde, 5520 sayılı Kurumlar

SİRKÜLER İstanbul, Sayı: 2013/18 Ref: 4/18

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/18 Ref: 4/18 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2013 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4.

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/18 Ref: 4/18 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2013 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4.

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

SİRKÜLER İstanbul, Sayı: 2014/006 Ref: 4/006. Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2015/184 Ref: 4/184

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, Sayı: 2015/055 Ref: 4/055. Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR

SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR") SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul, 08.08.2014 Sayı: 2014/142 Ref: 4/142

SİRKÜLER İstanbul, 08.08.2014 Sayı: 2014/142 Ref: 4/142 Konu: LİMİTED ŞİRKET PAYLARININ / PAY SENETLERİNİN ELDEN ÇIKARILMASINDAN DOĞAN KAZANCIN VERGİLENDİRMESİ Bilindiği üzere, 6102 sayılı yeni Türk Ticaret

SİRKÜLER İstanbul, 08.08.2014 Sayı: 2014/142 Ref: 4/142 Konu: LİMİTED ŞİRKET PAYLARININ / PAY SENETLERİNİN ELDEN ÇIKARILMASINDAN DOĞAN KAZANCIN VERGİLENDİRMESİ Bilindiği üzere, 6102 sayılı yeni Türk Ticaret

5520 Sayılı Kurumlar Vergisi Kanunu Kurumlar Vergisi Genel Tebliği (Seri No: 1) nde Değişiklik Tebliğ Adı. Yapılmasına Dair Tebliğ (Seri No: 14)

nde Değişiklik Tebliğ Adı. Yapılmasına Dair Tebliğ (Seri No: 14)") Sirküler Numarası 2017 / 57 Kanun Adı 5520 Sayılı Kurumlar Vergisi Kanunu Kurumlar Vergisi Genel Tebliği (Seri No: 1) nde Değişiklik Tebliğ Adı Yapılmasına Dair Tebliğ (Seri No: 14) Konusu 5520 sayılı

Sirküler Numarası 2017 / 57 Kanun Adı 5520 Sayılı Kurumlar Vergisi Kanunu Kurumlar Vergisi Genel Tebliği (Seri No: 1) nde Değişiklik Tebliğ Adı Yapılmasına Dair Tebliğ (Seri No: 14) Konusu 5520 sayılı

SĐRKÜLER Đstanbul, Sayı: 2014/080 Ref: 4/080

SĐRKÜLER Đstanbul, 11.04.2014 Sayı: 2014/080 Ref: 4/080 Konu: ELEKTRĐK ÜRETĐMĐ LĐSANS HARÇLARI HAKKINDA HARÇLAR KANUNU SĐRKÜLERĐ YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından, 492 sayılı Harçlar Kanun

SĐRKÜLER Đstanbul, 11.04.2014 Sayı: 2014/080 Ref: 4/080 Konu: ELEKTRĐK ÜRETĐMĐ LĐSANS HARÇLARI HAKKINDA HARÇLAR KANUNU SĐRKÜLERĐ YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından, 492 sayılı Harçlar Kanun

6728 sayılı Kanun ile 5520 sayılı Kurumlar Vergisi Kanunu nda Yapılan Değişiklikler

Sirküler 2016 / 059 Referansımız: 0841 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartnerscom İstanbul, 11082016 6728 sayılı Kanun ile 5520 sayılı Kurumlar Vergisi

Sirküler 2016 / 059 Referansımız: 0841 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartnerscom İstanbul, 11082016 6728 sayılı Kanun ile 5520 sayılı Kurumlar Vergisi

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR