ELEKTRİK ENERJİSİ SATIŞ TARİFESİ

|

|

|

- Yeter Uygun

- 10 yıl önce

- İzleme sayısı:

Transkript

1 ELEKTRİK ENERJİSİ SATIŞ TARİFESİ Ülkemizde 4628 Sayılı Yasa öncesinde bütünleşik bir tarife yapısı mevcut idi. Tarife içinde tüm maliyet unsurlarının yanı sıra, 3093 sayılı TRT Kanun unun 4/c maddesi uyarınca gayri safi hasıla üzerinden % 3,5 oranında alınan TRT payı, % 1 oranındaki Enerji Fonu da bu tarife içinde yer almaktaydı. Sadece BTV olarak adlandırılan belediye tüketim vergisi ile KDV faturada ayrıca gösteriliyordu. Tüketici faturasında sadece bu tarife kalemlerin görebiliyordu Sayılı Yasa ile faaliyete geçen EPDK Nisan 2003 tarihinden itibaren lisans faaliyetlerine göre tarife kalemlerini de ayrıştırdı. Böylece tarife bütünleşik yapıdan dikey ayrıştırılmış yapıya dönüştürüldü. Elektrik enerjisi sektörü faaliyetlerine göre ayrıştırılması sonucu faaliyetler ayrı tüzel kişiliklerce lisans alınarak yürütülmeye başlandı. Bunlar; üretim, iletim, dağıtım ve perakende satış faaliyetleridir. Bu faaliyetlerden iletim, dağıtım ve perakende satış hizmetleri tarifeleri EPDK tarafından düzenlemeye tabidir. EPDK onayı olmadan bu tarifeler değiştirilemez. Üretimde ise tarifeler düzenlemeye tabi değildir. Üretimdeki fiyatlar serbest piyasada Piyasa Takas Fiyatı (PTF) olarak belirlenir veya ikili anlaşmalar piyasasında kendi iradeleri ile kararlaştırırlar. Sadece TETAŞ ın tarifesi; 3096 Sayılı Yasa gereği alım garantili üretim şirketlerinin olması sonucu istisnai olarak EPDK tarafından düzenlemeye tabi tutulmuştur. Cari elektrik enerjisi perakende satış tarifesi grafikte de görüleceği üzere tarife bileşenlerinden oluşmaktadır. Evinize, işyerinize veya şirketinize gelen elektrik enerjisi faturasında görülen kalemler bunlardır. Bu bileşenlerin elektrik enerjisi faturalarında ayrıntılı şekilde gösterilmesi Elektrik Piyasası Tarifeler Yönetmeliği gereğince zorunludur. Grafikte verilen tarife bileşenlerini inceleyecek olursak;

2 Perakende Satış Fiyatı (PST): Perakende satışa ilişkin tavan fiyat, hedef kayıp-kaçak oranı ve brüt kar marjı dikkate alınarak hesaplanan fiyatı," olarak tanımlanmıştır. Dağıtım şirketince EÜAŞ, TETAŞ ve PMUM dan alınan elektrik enerjisinin gelir tavanının toplam satılacak elektrik enerjisine bölünerek bulunan fiyata o dağıtım şirketinin bir sonraki yıl için belirlenen hedef kayıpkaçak oranı dikkate alınarak hesaplanan kayıp kaçak bedeli ve o dağıtım şirketi için öngörülen brüt kar marjı (dağıtım ihalelerinde belirtilen oran % 2,33 tür. Bu oran daha sonra EPDK nın 4089 sayılı kurul kararı ile 2013 yılından itibaren % 3.49 a yükseltilmiştir Son olarak ta sonra EPDK nın sayılı kurul kararı ile dönemi için % 2,38 e düşürülmüştür.) ilave edilerek belirlenmiş ve EPDK tarafından onaylanmış birim bedeldir. 31 Aralık 2010 tarihli ve sayılı Resmi Gazete de yayımlanan Yönetmelikle değişiklik yapılarak hedef kayıp-kaçak ibaresi çıkartılmıştır. Ancak, aynı Resmi Gazete de yayımlanan söz konusu Tarifeler Yönetmeliğinin 10. maddesine Kayıp kaçak enerji miktarı perakende satış lisansı sahibi dağıtım şirketleri tarafından temin edilir. Hükmü ilave edilmiştir. Kayıp-Kaçak Bedeli (KK): Dağıtım bölgesinin EPDK tarafından belirlenen hedef kayıp-kaçak oranına göre tespit edilen ve EPDK tarafından onaylanan bedeldir. İletim Sistem Kullanım Bedeli (İSKB): İletim sistemine ilişkin yatırım harcamaları ve işletme ve bakım giderleri dikkate alınarak hesaplanan fiyat, olarak mevzuatta tanımlanmaktadır. Bu bedel iletim faaliyeti gösteren tüzel kişilik olan TEİAŞ ın yatırım harcamaları ve işletme ve bakım giderlerini karşılamak amacıyla EPDK tarafından onaylanan tarifedir. TEİAŞ, EPDK tarafından onaylı İSK bedelini esas alarak dağıtım şirketlerine veya tedarikçilere bu bedeli fatura eder, dağıtım şirketleri veya tedarikçiler de bu bedeli tüketicilerine yansıtırlar. Elektrik Piyasası Dengeleme Uzlaştırma Yönetmeliğinin GEÇİCİ MADDE 27 - TEİAŞ 1/1/2016 tarihinden itibaren iletim sistemi kayıplarını satın almaya başlar. 1/1/2016 tarihinde iletim sistemi kayıplarının uzlaştırılmasını teminen TEİAŞ ın Piyasa İşletmecisine tüzel kişilik kaydı gerçekleştirilir hükmü uyarınca her tarife döneminde TEİAŞ ın satın alacağı İletim sistem kayıpları için harcanacak giderler 2016 yılından itibaren İletim Sistem kullanım Bedeli içine derç edilmiştir. Yine aynı Yönetmeliğin GEÇİCİ MADDE 26 1/1/2016 tarihine kadar Sıfır Bakiye Düzeltme Tutarının sıfır bakiye düzeltme katsayıları kullanılarak piyasa katılımcılarından tahsiline devam edilir. hükmünün tarihinde sona ermesi sonucu söz konusu bedeller de 2016 yılından itibaren TEİAŞ tarafından tahsil edilen Sistem İşletim Bedeli içine alınmıştır. Dağıtım Sistem Kullanım Bedeli (DSKB): Dağıtım hizmeti sunabilmek için dağıtım sistemine ilişkin yatırım harcamaları, işletme ve bakım giderleri dikkate alınarak hesaplanan fiyatı, olarak mevzuatta tanımlanmaktadır. Her dağıtım şirketi bir sonraki yıl için yapacakları yatırım harcamaları, işletme ve bakım giderleri için EPDK ya sundukları gelir tavanı sonrası oluşan her bir kwh üzerinden alınan EPDK onaylı tarifedir.

3 Perakende Hizmet Bedeli (PSH): Perakende satış hizmeti maliyetine göre hesaplanan fiyatı,, olarak mevzuatta tanımlanmaktadır. Lisans Yönetmeliğinde perakende satış hizmeti ise perakende satış lisansına sahip şirketler tarafından, elektrik enerjisi ve/veya kapasite satımı dışında, tüketicilere sağlanan sayaç okuma, faturalama gibi diğer hizmetleri, olarak tanımlanmaktadır. Bu bedel mevzuat gereği sayaç okuma ve faturalama giderleri için alınan bir bedeldir. Sayaç Okuma Bedeli : Bu bedelin uygulanmakta olduğu gibi kwh üzerinden alınması doğru bir uygulama değildir. EPDK tarafından 1 Eylül 2006 tarihli Resmi Gazetede yayımlanan Tarife metodolojisinin Perakende Satış Hizmet Tarifesi başlıklı bölümünde de açıklandığı üzere bu bedelin abone başına sabit bir bedel olarak tüketiciye yansıtılması gerekmektedir. Çünkü, bu hizmet her bir abone için aynı işlemdir. Görevli bu hizmet için aboneye gidip sayacını okuyacak ve fatura bildirimi yapacaktır. Tedarikçiler için ise sadece PMUM adına sayaç endeksleri alarak PMUM a bildirecektir. Hal böyle iken Geçiş Dönemi Tarife uygulamaları bölümünün 2. Fıkranın B bendi gereğince geçiş dönemi tarifeleri bahane edilerek söz konusu bedel her bir kwh üzerinden alınmaktadır. Bu hizmet, tüketim arttıkça maliyeti artan bir tarife kalemi değildir. Tüketim ne kadar artarsa artsın, maliyet sabittir. Bu durumda görevli sayacı okumaya gittiği halde (ki bunun için okumaya gidene okuma başına bedel ödenmektedir) tüketimi olmayan aboneden hiçbir bedel alamayacak veya yanyana iki aynı işi yapan tüketiciden fazla tüketim yapandan daha fazla diğerinden daha az PSH bedeli alınması adil bir uygulama değildir. Ayrıca PSH bedelini tarihinden itibaren iki kaleme ayrıştırılmıştır. Birincisi faturalama için alınan PSH f ve ikincisi ise sayaç okuma işlemi için alınan PSH o bedelidir. Dağıtım şirketinin fatura düzenlediği tüketicilere her iki bedel ayrı ayrı alınmakta, tedarikçilerden alan serbest tüketicilerden ise sadece ikincisi olan PSH o alınmaktadır tarihinden itibaren PSH o, OG abonelerinden 4,161 TL/Ay ve AG abonelerinden de 0,416 TL/Ay olarak alınmaya başlamasının yukarıdaki açıklamamızın ne kadar doğru olduğunu teyid eder şekilde EPDK tarafından düzeltilmiştir. Ancak, PSH ın diğer kalemi olan PSH f için de aynı düzenlemenin yapılması gerekir. TRT PAYI 3093 sayılı TRT Kanununun 4.c maddesi uyarınca elektrik bedeli KDV dahil gayri safi hasılası üzerinden önce % 3,5 oranında daha sonra % 2 oranında TRT payı alınmakta idi ve bu bedeli tüketici görmüyordu sayılı Kanun ile 4/12/1984 tarihli ve 3093 sayılı Türkiye Radyo-Televizyon Gelirleri Kanununun 4 üncü maddesinin (c) bendi aşağıdaki şekilde değiştirilmiştir. c) Nihai tüketiciye elektrik enerjisi satışı yapan lisans sahibi tüzel kişiler, iletim, dağıtım ve perakende satış hizmetlerine ilişkin bedeller hariç olmak üzere, elektrik enerjisi satış bedelinin yüzde ikisi tutarındaki payı (Katma Değer Vergisi, diğer vergiler, fon ve paylar ile benzeri kesintiler hariç) faturalarında ayrıca gösterir ve bu kapsamdaki bedelleri Türkiye Radyo-Televizyon Kurumuna intikal ettirirler. Organize sanayi bölgeleri tüzel kişilikleri, serbest tüketici olarak tedarikçilerden katılımcıları için temin ettikleri enerjiye ilişkin olarak Türkiye Radyo-Televizyon Kurumuna ayrıca pay yatırmaz. Bu değişiklik sonrası sadece nakil bedelleri olan İSKB, DSKB ve PSH hariç EPDK onaylı PST üzerinden ve Kayıp/kaçak bedeli toplamı üzerinden % 2 oranında TRT payı 1 Eylül 2006 tarihinde itibaren tüketiciden alınarak dağıtım şirketi veya

4 tedarikçi tarafından TRT ye aktarılmaktadır. Ayrıca bu bedel de faturalarda ayrıca gösterilmesi gerekmekte idi. Kayıp kaçak bedeli üzerinden TRT payı alınmayacağına ilişkin EPDK nın tarih ve 3065 sayılı Kurul Kararı TRT tarafından Danıştay açılan dava sonucunda Danıştay 13. Dairesi 2011/665 E. Sayılı dosya ile ilgili olarak tarihinde yürütme kararı vermiştir. Danıştay ın YD kararı sonrası TRT payı matrahı PST + KK bedeli olarak bugüne kadar uygulanmakta idi. Danıştay davayı esastan inceleyerek tarihinde 2015/722 sayılı kararı ile TRT nin açmış olduğu davayı reddederek 3065 sayılı EPDK kararının yeniden uygulanmasına karar vermiştir. Danıştay ın bu kararı ile bugüne kadar Kayıp/kaçak bedeli üzerinden de alınan TRT payı bedellerini geri isteme hakları doğmuştur. Danıştay ın kayıp/kaçak bedelinin şebekeye ait bir maliyet unsuru olduğundan satış bedeli içinde değerlendirilemeyeceği yönündeki tespiti yerinde bir karardır. Bu konu Enerji Fonu ile Belediye Tüketim vergisi matrahı içinde geçerli olması gereklidir. Bu konuda EPDK tarafından yeni bir düzenlemeye ihtiyaç vardır. Danıştay ın bu kararı sonrası Tarife Bileşenleri Grafiğinin yeni yapısı aşağıdaki gibi oluşmuştur. Ancak, 3065 sayılı kurul kararı 9/7/2008 tarihli ve 5784 sayılı kanun ile 4/12/1984 tarihli ve 3093 sayılı Türkiye Radyo-Televizyon Gelirleri Kanununun 4 üncü maddesinin (c) bendinde yapılan düzenleme ve 28/12/2010 tarihli ve 2999 sayılı Kurul Kararı uyarınca, nihai tüketiciye elektrik enerjisi satışı yapan lisans sahibi tüzel kişiler tarafından; iletim, dağıtım, sayaç okumaya ilişkin perakende satış hizmeti ve kayıp enerjiye ilişkin bedeller hariç olmak üzere, net enerji ve sayaç okuma dışındaki perakende satış hizmet bedelleri toplamının TRT Payının hesaplanmasında dikkate alınmasına, şeklindedir ve bu karar TRT Kanununa uygun değildir. Bu uygulama ile TRT ye daha fazla kaynak aktarılmış olmaktadır. Şöyleki; TRT Kanunun da TRT payı hesabı Nihai tüketiciye elektrik enerjisi satışı yapan lisans sahibi tüzel kişiler, iletim, dağıtım ve perakende satış hizmetlerine ilişkin bedeller hariç olmak üzere.. şeklinde olup

5 TRT payı hesabında Perakende Hizmet Bedelinin de dahil edilemeyeceği çok açıktır. Halbuki 3065 sayılı Kurul kararında TRT payı hesaplanırken Perakende Hizmet bedeli de dahil edilmektedir. Enerji FONU Bu bedel de TRT payında olduğu gibi dağıtım şirketlerince tüketiciden tarife içinde alınıp Enerji ve Tabii Kaynaklar Bakanlığına intikal ettiriliyordu ve tüketici bu bedeli görmüyordu sayılı Yasa ile 28/5/1986 tarihli ve 3291 sayılı Kanunun ek 2 nci maddesinin dördüncü fıkrasında yer alan Elektrik enerjisi dağıtımı alanında faaliyet gösteren kamu ve özel sektör kuruluşlarının ibaresi Nihai tüketiciye elektrik enerjisi satışı yapan lisans sahibi tüzel kişilerin şeklinde değiştirilmiş ve fıkranın sonuna aşağıdaki cümleler eklenmiştir. Nihai tüketiciye elektrik enerjisi satışı yapan lisans sahibi tüzel kişilerin sektör altyapı giderlerine katkı payı, iletim, dağıtım ve perakende satış hizmetlerine ilişkin bedeller hariç olmak üzere belirlenir. Tedarikçiler bu bedeli faturalarında ayrıca gösterir ve tahakkuku takip eden ikinci ayın yirmisinde Enerji ve Tabii Kaynaklar Bakanlığına intikal ettirirler. Organize sanayi bölgeleri tüzel kişilikleri, serbest tüketici olarak tedarikçilerden katılımcıları için temin ettikleri enerjiye ilişkin olarak ayrıca katkı payı yatırmaz. Yasanın bu değişikliğinden sonra TRT payında olduğu gibi nakil bedelleri hariç PST üzerinde % 1 oranında tüketiciden alınan bu bedel dağıtım şirketi veya tedarikçi tarafından Enerji ve Tabii Kaynaklar Bakanlığına intikal ettirilmektedir yılı Bütçe Kanunu na göre Çeşitli mevzuatla kurulmuş fonların her türlü gelirleri Türkiye Cumhuriyet Merkez Bankası nezdinde Hazine Müsteşarlığı adına açılan müşterek fon hesabına yatırılır. Bu hesaba yatırılan gelirlerden ilgili mevzuatında öngörülen fonlar arası pay ve kesintiler Türkiye Cumhuriyet Merkez Bankası tarafından yapılır. Hükmü gereği bu pay artık Enerji ve Tabii Kaynaklar Bakanlığına aktarılmamakta olup Hazineye gitmektedir. Dolayısıyla Enerji Fonu bir çeşit KDV gibi vergi şekline dönüşmüş denilebilir. BELEDİYE TÜKETİM VERGİSİ 2464 sayılı Belediye Gelirleri kanunu uyarınca tüketiciden alınan bu vergi başlangıçta Fonsuz tarife üzerinden alınmakta idi sayılı kanunda 26/5/1981 tarihli ve 2464 sayılı Belediye Gelirleri Kanununun 35 inci maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiştir. 20/2/2001 tarihli ve 4628 sayılı Elektrik Piyasası Kanununa göre elektrik enerjisini tedarik eden ve havagazını dağıtan kuruluşlar, satış bedeli ile birlikte bu verginin de tahsilinden ve ilgili belediyeye yatırılmasından sorumludurlar. Organize sanayi bölgelerinde tüketilen elektrik enerjisinin vergisini organize sanayi bölgeleri tüzel kişiliklerine elektriği temin eden kuruluş öder. MADDE 37 Verginin matrahı; elektriğin iletimi, dağıtımı ve perakende satış hizmetlerine ilişkin bedelleri hariç olmak üzere, elektrik enerjisi satış bedeli ile havagazının satış bedelidir. Matraha vergi, fon ve paylar dahil edilmez. Bu değişiklik ile TRT ve Enerji Fonunda olduğu gibi BTV 1 Eylül 2006 tarihinden itibaren PST üzerinden alınmaya başlamıştır. BTV, sanayiye % 1 diğer abone guruplarına ise % 5 oranında uygulanmaktadır.

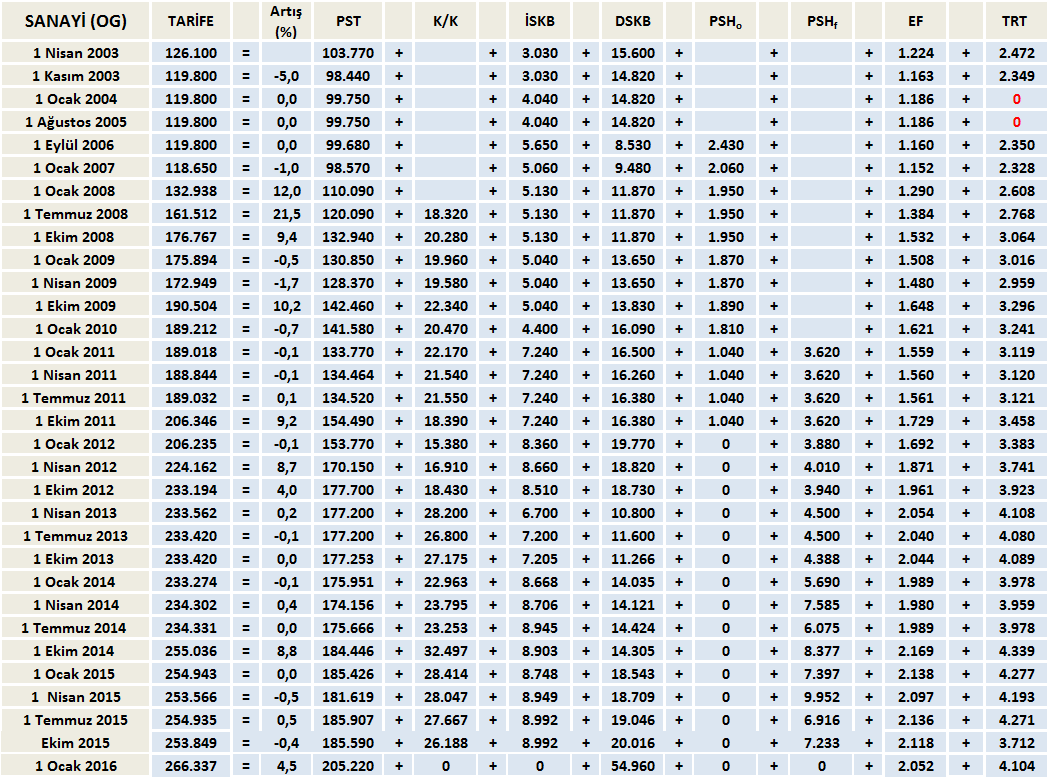

6 2016 YILI TARİFELERİ EPDK 31 Aralık 2015 tarih ve 6051 sayılı Kurul kararı ile 1 Ocak 2016 tarihinden itibaren nihai tüketicilere uygulanacak tarifeler yayınlanmıştır. Bu tablodaki tarifelere TRT payı, Enerji Fonu, Belediye Tüketim Vergisi ve KDV ayrıca ilave edilecektir. Yeni tarife yapısının grafik olarak aşağıdaki şekilde oluştuğu görülmektedir.

7 1 Ocak 2016 tarihine kadar Lisans faaliyetlerine göre tarife kalemleri ayrıştırılarak yayınlanır iken, anılan tarihten itibaren nakil bedelleri diye de adlandırılan (İletim Sistem Kullanım Bedeli, Dağıtım Sistem Kullanım Bedeli, Perakende Hizmet Bedeli ve Kayıp/Kaçak Bedeli) birleştirilerek tek bir bedel olarak Dağıtım Bedeli adı altında yayınlanmıştır. Yeni tarife uygulaması ile TRT payı, Enerji Fonu ve BTV nin esas olduğu tarife netleşmiş olup Perakende Enerji Bedeli olmuştur. Artık bu fon ve pay hesabında Kayıp/kaçak bedeli varmı? ya da yok mu? soruları sona ermiştir. Yeni tarife tablosunda her Lisans faaliyetine ne kadar ücret ödendiği görülmemektedir. Bu yeni uygulama ile şeffalıktan uzaklaşılmaktadır. En önemlisi 1 Temmuz 2008 tarihinden itibaren tüketicilerinde faturalarında görmüş olduğu ve dava konusu olan Kayıp/kaçak bedeli olarak ne bedel alındığı artık bilinemeyecektir. Kayıp/kaçak bedeli artık kamuoyuna mal olmuş iken bu bedelin görünmez hale getirilmesi yerine bu bedelin yasal hale getirilmesi için gerekli yasa çalışmalarına hız verilmesinin daha yararlı olacağı kanısındayım. Aksi halde yorum yoluyla yapılan uygulamalar sonuçta yargı engeline takılmaya mahkumdur. Bu yeni tarife dönemi ile birlikte daha önce bağlantı ve mülkiyet durumlarına göre belirlenmiş 4 kategori halinde olan tarifeler; İletim ve Dağıtım Sistemi kullanıcıları olarak 2 kaleme indirgenmiştir. Tarife kategorilerinin sadeleştirilmesi her zaman uygulayıcı ve tüketici açısından faydalıdır. Ancak, tüketici haklarını da korunması da esas olmalıdır. Şöyleki; önceki tarife tablosundaki 2 nolu kategori de bulunan tüketicilerin bağlantı konumu itibariyle İletim şalt sahalarının dağıtım şirketinin kullanımındaki OG baralarına özel hattı ile bağlı tek bir tüzel kişi durumundaki kullanıcılar olan ve hattın işletme bakımını da tüketici tarafından yapan tüketicilerden Dağıtım Sistem kullanım Bedeli alınmaz iken 1 Ocak 2016 tarifede bu kategoriden olanlardan da bu bedel alınmaya başlamıştır. Hattın mülkiyeti dağıtım şirketince ücreti ödenip devir alınmadan böyle bir uygulama neticesinde hukuki sorunlarla karşılaşılması kaçınılmazdır. Ayrıca, İletim sistem kullanıcılarının sayaçlarının primer veya sekonderden bağlantı durumuna göre (trafo kayıpları açısından) farklılık göstermesi gerektiği görüşündeyim. Söz konusu tarifelerin 1 Nisan 2003 tarihinden bu yana gelişimi aşağıda (tek terimli sanayi OG abonesi, Mesken ve Ticarethane abonesi için) fiyatları ile görülmektedir. Nihai tüketiciye uygulanan düzenlemeye tabi satış tarifeleri ; Perakende Satış Tarifesi : PST Katıp/Kaçak Bedeli : K/K İletim Sistem Kullanım Bedeli : İSKB Dağıtım Sistem Kullanım Bedeli : DSKB Perakende Hizmet Bedeli : PSH o (Sayaç okuma) ve PDH f (Faturalama) Enerji Fonu (%1) : EF TRT Payı (%2) : TRT Payı parametrelerinden oluşmaktadır. (Tablolardaki toplam tarifeye PSH o bedeli, KDV ve BTV hariçtir)

8 Birimler tarihine kadar TL/kWh, sonrası ise krş/kwh tir. Birimler tarihine kadar TL/kWh, sonrası ise krş/kwh tir.

9 Birimler tarihine kadar TL/kWh, sonrası ise krş/kwh tir Yukarıdaki tablolardaki tarife başlıklı bedeller üzerinden ayrıca Sanayi abonesi ise % 1 diğer abonelere ise % 5 Belediye Tüketim Vergisi, her aylık faturaya aşağıda tablosu verilen ve sabit bedel olan PSH o (Sayaç okuma, 1 Ocak 2016 tarihine kadar) bedeli ilave edilerek ve faturanın toplamı üzerinden de % 18 oranında KDV uygulanmaktadır.

10 AKTİF ENERJİ TARİFESİ Gelir düzenlemesine tabi lisans sahibi tüzel kişilerden elektrik enerjisi alan nihai tüketiciler elektrik enerjisi alırken EPDK tarafından yayımlanan (21/3/2003 tarih ve 112 sayılı Kurul Kararı Eki) Perakende Satış ve Tarife Yapısında Kullanılan Usul ve Esaslar ın 2.2 maddesindeki tarife grubundan birini seçme hakkına sahiptirler. a)tek Terimli Tarife: Tüketicinin faturası düzenlenmesinde, faturalama dönemi içinde tüketmiş olduğu aktif elektrik enerjisinin kwh değerinin o dönemdeki cari tek terimli tarife fiyatı çarpımı ile hesaplanarak bulunur. Tüketici talep etmesi ve gerekli ölçme düzeneğini tesis etmesi halinde üç zamanlı tek terimli tarife uygulamasından da yararlanabilir. b) Çift Terimli Tarife: Bu tarifeyi seçen aboneler tüketilen aktif elektrik enerjisi miktarı ( kwh ) için cari tarifesi üzerinden bir bedel öder. Ayrıca da sözleşme gücü karşılığı ( kw ) üzerinden her ay ayrıca güç bedeli öder. Çift terimli tarifenin amacı sözleşme gücünü belirlemek ve abonenin bu gücü aşmayarak enterkonnekte sistemin daha az güç yatırımıyla en ekonomik çalıştırılmasını sağlamaktır. Çift terimli Tarifeyi seçen abone ESA da belirttiği çekeceği güç miktarı için tüketim yapsın veya yapmasın aylık olarak cari güç bedelini sözleşme gücü kadar ödemek zorundadır. Bu gücü aşar ise aylık aştığı her bir kw için yine cari güç bedeli aşım tarifesini ayrıca öder. Güç aşım bedeli, güç bedelinin % 50 zamlı tutarındadır. Böyle olunca da güç aşımı için cezalı tarife uygulanmış olmaktadır. Güç aşım değeri sözleşme gücünün + % 10 una kadar müsaade edilir. Bu değer aşılması halinde sözleşme gücü abonece değiştirilmez ise dağıtım şirketi abonenin elektriğini kesme hakkına sahiptir. Çift terimli tarifeyi seçen aboneler, genelde günlük 12 saatin üzerinde çalışan veya aylık çalışma saati saatin üzerinde olan abonelerdir. Aylık çalışma saati bu değerin altında kalır ise tek terimli tarifeye göre daha pahalı enerji maliyeti oluşur. Ayrıca, sözleşme gücünü tespit ederken çok iyi hesap edilmiş olması gerekir. Sözleşme gücü kapasitesinin altında seçilirse, sürekli cezalı güç aşım bedeli ödemek zorunda kalınır. Kullanıcı, sözleşme gücünü kapasitesinin üzerinde seçer ise de her ay fazladan güç bedeli ödemek zorunda kalır. Bu nedenle teorik olarak aylık 360 saat üzerinde tüketim yapmaları ekonomik gibi görünse de pratikte aylık çalışma saatinin 450 saatin çok üzerinde olmasını gerekli kılmaktadır. Eğer abone çift terimli tarifeyi seçmişse, aylık maksimum gücü ölçmek üzere demandmetreli sayaç taktırmak zorundadırlar. Tüketici talep etmesi ve gerekli ölçme düzeneğini tesis etmesi halinde üç zamanlı çift terimli tarife uygulamasından da yararlanabilir.

11 Çift terimli tarife uygulaması oldukça şaşırtıcı bir durum sergilemektedir. Öncelikle tarihinden beri tarifenin 2 nolu kategorisinden elektrik enerjisi alan çift terimli tarife abonelerinden çift terimli tarifenin olmazsa olmaz unsuru olan güç ve güç aşım bedeli alınmamaktadır. Diğer bir önemli uygulama ise çift terimli tarifeden elektrik alan tüketicilerin güç ve güç aşım bedeli tüketici ister tedarikçiden, isterse dağıtım şirketinden elektrik enerjisi alsın bu bedeller dağıtım şirketine ödenmektedir tarih ve 3002 EPDK kurul kararı ile yayımlanan 21 Dağıtım Şirketi İçin Tarife Uygulamalarına İlişkin Usul ve Esasların Dağıtım Sistemine Bağlantı Durumlarına Göre Tarifelerin Uygulanması başlıklı 12. maddesinin C alt bendinin son paragrafında; (A), (B), (C) bentlerinde belirtilen ve başka bir tedarikçiden enerji temin eden dağıtım sistemi kullanıcılarının; Dağıtım bedeli, perakende satış hizmeti bedeli, iletim bedeli ve kayıp/kaçak bedeli gibi kwh bazındaki bedeller tedarikçilerine, Güç bedeli, güç aşım bedeli ve reaktif enerji bedeli tüketicilerine, fatura edilir. hükmü ile bu uygulama yapılmaktadır. Eğer güç bedeli bir hizmet bedeli ise tüm tüketicilerden bu bedelin alınması gerekir. Ki bu söz konusu olamaz. Bu halde dağıtım sistem kullanım bedelini, güç bedeli, yatırım, işletme bakım diye yeniden kategorize etmek veya tanımlamak gerekir. 3 ve 4. kategorilerden bu hizmet bedelini talep edenler niçin 2 nolu kategoriden enerji alan çift terimli tarifeyi muaf tutuyor. Bu uygulama bana göre yanlış bir uygulamadır. Çift terimli tarifeden elektrik enerjisini alan tüketiciler elektriği kimden tedarik ediyor ise güç ve güç aşım bedelini ona ödemek zorundadır. Ayrıca bu uygulama taraflar arasında haksız rekabet yaratmaktadır. REAKTİF ENERJİ TARİFESİ Diğer bir tarife grubu reaktif enerji tarifesidir. Ancak bu tarife gelir amaçlı olmayıp cezai bir uygulamadır. Çünkü bu konuda tüketicinin tedbir alması mümkündür. Tesisine kompanzasyon sistemi kurdurabilir. Böylece ihtiyacı olan reaktif enerjiyi kendisi sağlamış olur. Bu tarifeden amaç tüketicinin sistem işleticisince belirlenen oranın altında sistemden reaktif çekilmesini önlemektir. Bu oran günümüzde Cos φ = 0,95 (reaktif enerji / aktif enerji = 0,33) olarak kabul edilmiştir. Bu oranın aşılması durumunda reaktif tarife uygulanmaktadır. Faturalama dönemi içinde tüketici, reaktif enerji tüketimi için belirlenen sınırları aşıyor ise tarife sınıfına bakılmaksızın reaktif enerji bedeli tahakkuk ettirilir. Reaktif enerji sistemden alınma yerine kompanzasyon (mümkünse otomatik kompanzasyon sistemi aksi halde kapasitif reaktife düşülerek yeniden ceza ödemek zorunda kalınabilir) sistemi kurularak yerinde üretilebilir. Böylece reaktif enerji bedeli cezasından kurtulmak mümkündür. Bu kompanzasyon sistemleri sanıldığı kadar pahalı olmayıp kendilerini 6-9 ay gibi kısa bir süre içinde kedisini amorti ederler. ÇOK ZAMANLI TARİFE Bu tarifeden enerji almak isteyen tüketici ister tek terimli tarifeden, isterse çift terimli tarifeden elektrik alıyor olsun bu tüketicilere çok zamanlı sayaç takmaları şartı ile çekmiş oldukları elektrik enerjisi kwh değerine gün içinde belirlenmiş (17.00/ / /07.00) zaman dilimleri içinde farklı tarife uygulanmaktadır. Bu tarifeden amaç puant saatleri (17.00/22.00)dönemindeki yüklerin talebin düşük olduğu saatler olan 22.00/06.00 saatlerine kaydırılmasını sağlayarak santralların verimini

12 artırmaktadır. Bu amaçla talebin düşük olduğu saatlerdeki tarife normal tarifenin çok altında tutulmaktadır. Ancak bu bedel sınai üretim maliyetinden daha aşağı alınmaması gerekir. Ancak, sistem kullanım bedeli uygulaması ile bu bedelin sistem kullanım bedelleri ile birlikte düşünülerek belirlenmesi gerekir. Aksi takdirde sistemde tarife uygulamaları arasında çelişki doğar. Bu tarife sistemi ile hem müşterinin elektrik enerjisi giderlerini düşürme fırsatı sağlamakta, hem de günlük yük eğrisinin düzeltilmesinin dolayısıyla sistemdeki santralların daha rantabl çalışması sağlanmaktır. Ancak, Ülkemizde özellikle yaz aylarında puant saatleri değişmiştir. Bu aylarda puant saatleri saat 10.00/ saatleri arasında oluşmaya başlamıştır. Hatta peak saat ila saatleri arasında meydana gelmektedir. Bu konuda teknik bir çalışma yapılması ve tarife aralıklarının bu çalışma neticesinde yeniden belirlenmesinin çok zamanlı tarifeden amaçlanan faydanın sağlanması için önem kazanmaktadır. 31 Aralık 2015 tarihine kadar EPDK tarafından onaylanmış olan tüketicilere uygulanmakta olan düzenlemeye tabi cari elektrik enerjisi tarifeleri ile tedarikçilere uygulanmakta olan nakil tarifeleri aşağıdaki tabloda verildiği üzere 4 ana kategoriye ayrılmıştır. Aşağıdaki 1 Ekim 2015 tarihinden itibaren uygulanan tarifelerdeki fiyatlarda TRT payı, Enerji Fonu ve BTV hariçtir. Bu tarife kategorisinde; 1 Nolu Kategori : 154 kv la bağlı tüketicilere uygulanan tarifedir. 2 Nolu Kategori: Müstakil fider ile iletim sistemine doğrudan bağlı ve mülkiyeti, hattın işletme ve bakımı tüketiciye ait olan tüketicilere ait tarifedir. 3 Nolu Kategori: Müstakil fider ile iletim sistemine doğrudan bağlı ve mülkiyeti, hattın işletme ve bakımı dağıtım şirketine ait olan tüketicilere ait tarifedir. 4 Nolu Kategori: Dağıtımı Gömülü ve yukarıda sayılanlar dışındaki tüketiciler için uygulanan tarifelerdir. 1 Ocak 2016 tarihinden itibaren ise yukarıda açıklandığı üzere tarife kategorisi İletim ve dağıtım kullanıcısı olarak iki ana gruba ayrılmıştır.

13 KAYIP-KAÇAK BEDELİ UYGULAMASI tarihinden itibaren faturalarda görülmeye başlayan KK bedeli esasında EPDK'nın kuruluşundan hatta TEK in kuruluşundan bu yana bir şekilde tüketicilerden alınan bir maliyet kalemidir. Şöyle ki, öncesindeki tarife dönemlerinde Elektrik Piyasası Tarifeler Yönetmeliğinin Tanımlar ve Kısaltmalar" başlıklı 4. maddesinin 35. alt bendinde Perakende Satış Fiyatı "Perakende satışa ilişkin tavan fiyat, hedef kayıp-kaçak oranı ve brüt kar marjı dikkate alınarak hesaplanan fiyatı," olarak tanımlanmış idi. Kısaca PST olarak tanımlanan Perakende Satış Tarifesi bu nedenle bugüne kadar ( 'e kadar) kayıp-kaçak bedeli ve dağıtım şirketlerine verilen (başlangıçta %2,33 olarak belirlenmişti, ancak ihale sonrasında bu oran % 3,49 a yükseltilmiştir. 1 Ocak 2016 tarihinden itibaren de 2,38 e düşürülmüştür.) brüt kar marjını da içeren bütünleşik birim fiyat olarak uygulanıyordu Sayılı Yasa ilk haliyle bölgesel tarife esaslı olarak düzenlenmiştir. Ancak bu çeşitli sosyolojik, politik ve ekonomik nedenlerle uygulanamadı. Bunun sonucunda Nisan 2003 tarihinden bu yana ulusal tarife uygulanması sonucu tüm dağıtım sisteminde oluşan kayıp-kaçağın maliyeti PST içinde değerlendirildi. Dağıtım bölgeleri arasındaki kayıp/kaçak nedeniyle oluşan tarife farklılığının temelinde esas olarak ilgili dağıtım bölgesinin işletme zaafiyeti yatmaktadır. Özellikle Ülkemizin belirli bölgelerinde elektrik kaçağı fazla olurken, belirli bölgelerde bu oran daha düşük olabilmektedir. Bu farklılığı ortadan kaldırmak büyük ölçüde elektrik dağıtım şirketlerinin kaçak elektrik kullanımı konusunda etkin işletme başarısına dayanmaktadır. Nitekim Müşteri Hizmetleri Yönetmeliğinin 13 üncü maddesi uyarınca bu görev dağıtım şirketlerine verilmiştir. Burada kaçakların sosyal bir problem olmasından önce temelde vurgulanması gerekli olan husus, kaçakların önlenmesinin dağıtım şirketinin görev ve sorumluluğunda olduğudur. Nasıl ki, malı telef olan veya çalınan bir satıcı bunun maliyetini satış fiyatına yansıtması ve bunun maliyetine kendisinin katlanması beklenir ise, aynı şekilde dağıtım şirketi de kendi sorumluluğu altında olan kaçağın maliyetinden sorumlu olmalıdır. Bu nedenle, yani dağıtım sistemi kaçağı bir sistem maliyeti olmadığı için kaçağın bedeli, önceki tarife dönemlerinde dağıtım şirketlerinin perakende satış tarifesi içerisine konulmuştur. Yeni tarife döneminde EPDK, tam da tüm dağıtım özelleştirmeleri tamamlandıktan sonra tutum değişikliğine giderek Elektrik Piyasası Tarifeler Yönetmeliği 4 maddesinin 35. no.lu bendi, 10 ve 15/2 maddeleri ve Fiyat Eşitleme Tebliği nin 9 maddesini tadil ederek, kaçağın bedelini, perakende satış tarifesi içerisinden çıkarmış ve dava konusu Kurul Kararları ile kayıp/kaçağı, dağıtım sistem maliyeti olarak bir bedel şeklinde belirlemiştir. Böylelikle bir perakende satış lisansı dağıtım şirketi, kendi işletme zafiyeti nedeniyle tahsil edemediği elektrik bedelini başka tedarikçilerden elektrik temin eden tüketicilerden de doğrudan tahsil etmiş olmaktadır. Burada birtakım kişilerce tüketilen ancak bedeli çeşitli nedenlerle dağıtım şirketlerince tahsil edilemeyen tutar dağıtım şirketinin kendi satışı ile ilgilidir. Bu nedenle dağıtım şirketlerinin tahsil edemediği bu bedeli, bir önceki tarife döneminde olduğu gibi perakende satış tarifesi içerisine koyarak alması daha yerinde bir uygulama olur. Enerjisini perakende satış lisansı sahibi dağıtım şirketler dışında başka tedarikçilerden temin eden tüketicilerin kayıtları PMUM da tutulmaktadır. Hatta bu kapsamdaki tüketicilerin sayaçları zorunlu olarak değiştirilmekte ve sayaç kontrolleri ve bağlantısı dağıtım şirketleri tarafından gerçekleştirilmekte ve bu hizmet karşılığında dağıtım şirketlerine bedelleri ödenmektedir. Bu işlemler neticesinde bu kapsamdaki tüketicilerin bizzat kontrolü dağıtım şirketleri tarafından yapılıp, tüketimleri de PMUM nezdinde saat saat okunup değiştirilen sayaçlar içindeki analog sistemle tüm bilgilerin saklanabilmesi sonucu okunduğundan bunlar da kaçak olma ihtimali söz konusu değildir. Başka bir ifadeyle bu kapsamdaki tüketicilerde kaçak olması ihtimali güvence altına alınmış olmaktadır. Bu durumda kaçak olgusu, PMUM da kaydı yapılan

14 serbest tüketiciler dışında kalan dağıtım şirketlerinin sorumluluğu altında sistemdeki tüketicilerden ileri gelmektedir. Zaten bu nedenledir ki, 2011 yılı tarifelerine kadar kaçak dağıtım şirketinin satışı ile ilgili olduğundan dağıtım şirketlerinin perakende satış fiyatlarının içerisine konulmuştur. Hal böyle iken, dağıtım şirketinin sorumluluğu altındaki dağıtım sistemdeki tüketicilerinden meydana gelen kaçak enerjiden serbest tüketicilerin de doğrudan kaçağın bedelini ödemek durumunda bırakılması hak ve nefaset ilkesi ile bağdaşmaz. Kaldı ki, başka tedarikçiden enerji alan tüketiciler ile dağıtım şirketinden enerji temin eden tüketiciler aynı koşullarda değildir. Çünkü bir tarafta yukarıda ifade edildiği gibi kaçak olmama ihtimali güvence altına alınmış serbest tüketiciler, diğer tarafta dağıtım şirketinin işletme sorumluluğu altında bulunan ve kayıt altına alınamayan dağıtım şirketinden enerji temin eden tüketiciler yer almaktadır. Kaçağı üstlenmek gibi hiçbir yasal yükümlülüğü bulunmazken, bu kapsamdaki serbest tüketicilerin de dağıtım şirketinden enerji alan tüketiciler ile aynı konumda mütalaa edilerek dağıtım sisteminin kaçağına muhatap kılınması eşitlik ilkesine de aykırılık teşkil eder. Öte yandan EPDK; dağıtım özelleştirilmeleri ile birlikte bölgesel K/K oranları için 2015 yılı sonuna kadar olan yıllık hedefleri açıkladı. Bu değerler incelenecek olursa K/K oranlarının giderek azalacağı öngörülmüştür ve sonrası için henüz bir açıklama mevcut değildir. Yasada bir değişiklik olmaz ise (sürekli öteleniyor) mevcut haliyle 2021 ten itibaren bölgesel tarifeye dönülmesi gerekmektedir. Bu zorunluluk sonucu EPDK şimdiden bu yeni yapıya hazırlık amacıyla KK bedellerini PST içinden ayrıştırarak tarihi itibariyle uygulamaya koydu. Aslında EPDK nın 2010 yılında yayımladığı tüketici tarifelerine bakacak olursak ayrıştırılmış tarife kategorilerinde KK bedellerinin ayrı bir kalem olarak belirlenmiş olduğu görülecektir. Ancak tüketici faturalarında 2010 yılı için döneminde olduğu gibi KK bedelleri açıkça gösterilmesi uygulaması başlamamıştır. Toplum bu uygulamayı ya elektrik fiyatlarına ilave bir maliyet kalemi olarak uygulandığını veya Ülkemizde maalesef yüksek olan kaçak elektrik kullanım nedeniyle oluşan bedelin kendilerinden haksız alındığı şeklinde yorumlamaktadır. Öncelikle bu K/K bedeli 1 Ocak 2011 tarihinde yeni getirilmiş ilave bir maliyet kalemi değildir. Yukarıda da açıkladığım gibi eskiden beri alınan bir bedelin şeffaf olma uğruna malumun ilanıdır. Ancak, kaçak elektrik kullanım konusunda yeterli gayret göstermeyen idarenin basiretsiz davranmasının cezasını niye doğrudan tüketici ödesin. Burada bir konuyu da açıklamak gerekir. Uluslararası ortalamalarda dağıtım sisteminde oluşan teknik kayıp oranı için kabul edilebilir değer % 6 8 dir. Ancak, Ülkemizde bu değerin % 10 kadar kabul edilmesi makuldür. Çünkü, dağıtım sisteminde işletmede bulunan toplam trafo kapasitesi talep kapasitenin 3 katıdır. (2014 yılı TEDAŞ Türkiye Elektrik Dağıtım ve Tüketim İstatistik raporuna göre toplam Türkiye dağıtım trafo kapasitesi 136,071 MVA ) Halbuki 2014 yılında enterkonnekte sistemde maksimum puant MW olmuştur. Trafolar serviste oldukları sürece yüklenmelerine de bağlı olarak değişen oranlarda elektrik enerjisi tüketirler. Elektrik enerjisinde, üretiminden tüketime kadar olan süreç içinde kayıplar oluşur. Bunun sebebini; Enerji nakil hatlarının imal edildiği metale göre iç direnci (iç direnci düşük olan elementler süper iletken, platin, altın, gümüş, bakır ve alüminyum olarak küçükten büyüğe doğru sıralayabiliriz. Bunun sonucu olarak tüm dünya da olduğu gibi Ülkemizde de en ekonomik olan, fakat diğerlerine göre iç direnci daha büyük olan Alüminyum iletkenler kullanılmaktadır. Hatların bağlantı elemanları ve eklerin çokluğu, İzolatör çatlakları, Enerji nakil hatları güzergâhındaki ağaçların tellere yakınlığı, Dengesiz yüklenmeler,

15 Talebin çok üstünde trafo kapasitesinin bulunması, Aşırı yüklü veya kapasitesinin çok altında çalışan trafolar, Hatların olması gerekenden çok uzun olması veya kapasitesinin üzerinde yüklenmesi, Periyodik bakımlarının zamanında yapılamaması, Ölçü sistemlerinin mekanik ağırlıkta olması, Maalesef elektrik hırsızlığı, v.s. olarak sayabiliriz. Bu sebepler neticesinde Ülkemizdeki dağıtım kaybını % 10 a kadar kabul edilebilir kılmaktadır. Bu oranın da makul oranlara düşürülmesi mümkündür ve dağıtım şirketleri bu konuda gerekli teknik çalışmalara hız verilmelidir. Ülkemizde ise, dağıtım sisteminde oluşan kayıp miktarı 2014 yılında % 17,2 oranında gerçekleşmiştir. Bu oranın % 10 un üstündeki miktarı ise, kaçak elektrik kullanımından kaynaklanmaktadır. Bununla birlikte diğer dağıtım bölgelerindeki en önemli sebep kaçak elektrik kullanımındaki yaygınlıktır. Özellikle tablodan da görüleceği üzere Doğu ve Güney Doğu Anadolu bölgelerimizde kaçak elektrik kullanımı bir hayli yüksektir. Ülkemizde uygulanan tarife yapısı her ne kadar Yasa ya göre nihai olarak bölgesel tarife uygulaması şeklinde ise de mevcut uygulama geçiş dönemi sözleşmeler bahane edilerek ulusal tarifenin uygulanması neticesinde bu yüksek orandaki kayıp-kaçak elektrik enerjisinin maliyeti dürüst tüketici fiyatlarına yansıtılmaktadır. Kaçak elektrik önlenebilirse tüketicilere uygulanan tarife o nispette düşecektir. Kaçak elektrik önlenmesi para ödemeyerek elektrik kullananların bedelini ödeyerek elektrik enerji kullanması demektir. Böyle olunca sanıldığının aksine üretim talebinde çok az bir azalma olur. Çünkü özellikle kaçak elektrik kullanan ticarethane veya sanayici, işletmesini kapatacak değildir. Meskenlerde aynı şekilde elektrik gereksinimini bedeli karşılığı kullanmak durumunda kalacaktır. Saygılarımla. Osman Nuri DOĞAN Elektrik Mühendisi GSM : 0(532) [email protected]

2 MART 2019 O. NURİ DOĞAN

2 MART 2019 O. NURİ DOĞAN SANTRAL (ÜRETİCİ) ~ OG/YG YÜKSELTİCİ TRAFO YG/OG OG/OG OG/AG TÜKETİCİ -Perakende satış Tarifesi -Dağıtım bedeli -Fon, Pay ve vergiler -İletim bedeli 1, Sistem kullanım (TL/MW-ay,

2 MART 2019 O. NURİ DOĞAN SANTRAL (ÜRETİCİ) ~ OG/YG YÜKSELTİCİ TRAFO YG/OG OG/OG OG/AG TÜKETİCİ -Perakende satış Tarifesi -Dağıtım bedeli -Fon, Pay ve vergiler -İletim bedeli 1, Sistem kullanım (TL/MW-ay,

Sayı : 2012/23 Konu:Elektrik Enerjisi 01 Şubat 2012

Sayı : 2012/23 Konu:Elektrik Enerjisi 01 Şubat 2012 Değerli Üyemiz, Eren Enerji Elektrik Üretim Anonim Şirketi nin elektrik enerjisi satış fiyat teklifi ile ilgili yazısı ilişikte sunulmuştur. Bilgilerinizi

Sayı : 2012/23 Konu:Elektrik Enerjisi 01 Şubat 2012 Değerli Üyemiz, Eren Enerji Elektrik Üretim Anonim Şirketi nin elektrik enerjisi satış fiyat teklifi ile ilgili yazısı ilişikte sunulmuştur. Bilgilerinizi

2ME ENDÜSTRİYEL TESİSLER MADENCİLİK LTD.ŞTİ EMİN BİLEN (TEMMUZ 2017-İSTANBUL)

") TÜRKİYE ELEKTRİK ENERJİSİ GÖRÜNÜMÜ, TARİFE YAPISI VE ALTERNATİF ELEKTRİK ENERJİSİ TEMİN İMKANLARI 2ME ENDÜSTRİYEL TESİSLER MADENCİLİK LTD.ŞTİ EMİN BİLEN (TEMMUZ 2017-İSTANBUL) 2016 YILI ELEKTRİK ENERJİSİ

TÜRKİYE ELEKTRİK ENERJİSİ GÖRÜNÜMÜ, TARİFE YAPISI VE ALTERNATİF ELEKTRİK ENERJİSİ TEMİN İMKANLARI 2ME ENDÜSTRİYEL TESİSLER MADENCİLİK LTD.ŞTİ EMİN BİLEN (TEMMUZ 2017-İSTANBUL) 2016 YILI ELEKTRİK ENERJİSİ

ELEKTRİK PİYASASI TARİFELERİ & OSB DAĞITIM BEDELLERİ

ELEKTRİK PİYASASI TARİFELERİ & OSB DAĞITIM BEDELLERİ Nedim KORKUTATA Enerji Uzmanı @Tarifeler Dairesi Başkanlığı Yönetim Kurulu Üyesi @ Enerji Uzmanları Derneği Sunum Planı 1) Düzenlenen Tarifeler 2) Şebeke

ELEKTRİK PİYASASI TARİFELERİ & OSB DAĞITIM BEDELLERİ Nedim KORKUTATA Enerji Uzmanı @Tarifeler Dairesi Başkanlığı Yönetim Kurulu Üyesi @ Enerji Uzmanları Derneği Sunum Planı 1) Düzenlenen Tarifeler 2) Şebeke

ELEKTRİK TARİFELERİ VE ORGANİZE SANAYİ. Ercüment CAMADAN

ELEKTRİK TARİFELERİ VE ORGANİZE SANAYİ BÖLGELERİNE YANSIMALARI Ercüment CAMADAN 26/03/2012 Sunum Planı 1) Elektrik Piyasasının Yapısı 2) Düzenlenen Tarifeler 3) Şebeke Tarifeleri 4) Perakende Satış Tarifeleri

ELEKTRİK TARİFELERİ VE ORGANİZE SANAYİ BÖLGELERİNE YANSIMALARI Ercüment CAMADAN 26/03/2012 Sunum Planı 1) Elektrik Piyasasının Yapısı 2) Düzenlenen Tarifeler 3) Şebeke Tarifeleri 4) Perakende Satış Tarifeleri

KURUL KARARI. Karar No : 4476 Karar Tarihi : 26/06/2013

Piyasası Düzenleme Kurumundan : KURUL KARARI Karar No : 4476 Karar Tarihi : 26/06/2013 Piyasası Düzenleme Kurulunun 26/06/2013 tarihli toplantısında; a) şirketleri tarafından dağıtım sistemi ına ve görevli

Piyasası Düzenleme Kurumundan : KURUL KARARI Karar No : 4476 Karar Tarihi : 26/06/2013 Piyasası Düzenleme Kurulunun 26/06/2013 tarihli toplantısında; a) şirketleri tarafından dağıtım sistemi ına ve görevli

SERBEST ELEKTRİK PİYASASINDA SON GELİŞMELER VE OSB LERİN DURUMU ALİ ERMAN AYTAC 23 KASIM 2012 VI. OSB ENERJİ ZİRVESİ / KAYSERİ

SERBEST ELEKTRİK PİYASASINDA SON GELİŞMELER VE OSB LERİN DURUMU ALİ ERMAN AYTAC 23 KASIM 2012 VI. OSB ENERJİ ZİRVESİ / KAYSERİ 1 OSB ler için SERBEST TÜKETİCİLİK Elektrik Piyasası Kanunu 2. Madde «g» Fıkrası

SERBEST ELEKTRİK PİYASASINDA SON GELİŞMELER VE OSB LERİN DURUMU ALİ ERMAN AYTAC 23 KASIM 2012 VI. OSB ENERJİ ZİRVESİ / KAYSERİ 1 OSB ler için SERBEST TÜKETİCİLİK Elektrik Piyasası Kanunu 2. Madde «g» Fıkrası

ELEKTRİK ENERJİSİ VE AHMET OKTAY KAVAS ME 86

ELEKTRİK ENERJİSİ VE VERGİLER AHMET OKTAY KAVAS ME 86 4628 Sayılı Elektrik Piyasası Kanunu (3 Mart 2001) Amaç, kapsam ve tanımlar MADDE 1 Bu Kanunun amacı; elektriğin yeterli, kaliteli, sürekli, düşük

ELEKTRİK ENERJİSİ VE VERGİLER AHMET OKTAY KAVAS ME 86 4628 Sayılı Elektrik Piyasası Kanunu (3 Mart 2001) Amaç, kapsam ve tanımlar MADDE 1 Bu Kanunun amacı; elektriğin yeterli, kaliteli, sürekli, düşük

ODTÜ-MD Elk.Müh.Olgun Sakarya 02 Mart 2019

1 ODTÜ-MD Elk.Müh.Olgun Sakarya 02 Mart 2019 SUNUM -Enerji ve Dağıtım Tarife Yapısı -Güncel Üretim ve Tüketim -Üretimde Yerli ve İthal Kaynak Katkısı -Üretim, İletim ve Dağıtım Kayıpları -Kapasite Mekanizması

1 ODTÜ-MD Elk.Müh.Olgun Sakarya 02 Mart 2019 SUNUM -Enerji ve Dağıtım Tarife Yapısı -Güncel Üretim ve Tüketim -Üretimde Yerli ve İthal Kaynak Katkısı -Üretim, İletim ve Dağıtım Kayıpları -Kapasite Mekanizması

Türkiye Elektrik Piyasası na Genel Bir Bakış

Türkiye Elektrik Piyasası na Genel Bir Bakış Gelişmekte olan ülkemizde hızlı nüfus artışı sonucu ortaya çıkan kentleşme ve sanayileşme elektrik enerjisine olan talebin yıllık ortalama 6-9% oranında artması

Türkiye Elektrik Piyasası na Genel Bir Bakış Gelişmekte olan ülkemizde hızlı nüfus artışı sonucu ortaya çıkan kentleşme ve sanayileşme elektrik enerjisine olan talebin yıllık ortalama 6-9% oranında artması

Enerji Piyasası Düzenleme Kurumundan: 20 DAĞITIM ŞİRKETİNİN İLK UYGULAMA DÖNEMİNE İLİŞKİN GELİR DÜZENLEMESİ HAKKINDA TEBLİĞ

Enerji Piyasası Düzenleme Kurumundan: 20 DAĞITIM ŞİRKETİNİN İLK UYGULAMA DÖNEMİNE İLİŞKİN GELİR DÜZENLEMESİ HAKKINDA TEBLİĞ Amaç ve kapsam Madde 1- (1) Bu Tebliğ, 4628 sayılı Elektrik Piyasası Kanununun

Enerji Piyasası Düzenleme Kurumundan: 20 DAĞITIM ŞİRKETİNİN İLK UYGULAMA DÖNEMİNE İLİŞKİN GELİR DÜZENLEMESİ HAKKINDA TEBLİĞ Amaç ve kapsam Madde 1- (1) Bu Tebliğ, 4628 sayılı Elektrik Piyasası Kanununun

Olgun SAKARYA EMO Enerji Birim Koordinatörü. 13 Haziran 2012 / ANKARA

Olgun SAKARYA EMO Enerji Birim Koordinatörü 13 Haziran 2012 / ANKARA Enerji Verimliliği; Üretimimizde, Konforumuzda, İş gücümüzde, herhangi bir azalma olmadan daha az enerji kullanmaktır. SUNU ĠÇERĠĞĠ

Olgun SAKARYA EMO Enerji Birim Koordinatörü 13 Haziran 2012 / ANKARA Enerji Verimliliği; Üretimimizde, Konforumuzda, İş gücümüzde, herhangi bir azalma olmadan daha az enerji kullanmaktır. SUNU ĠÇERĠĞĠ

ELEKTRİK PİYASASI SERBEST TÜKETİCİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

ELEKTRİK PİYASASI SERBEST TÜKETİCİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, elektrik piyasasında gerçek ve tüzel kişilerin

ELEKTRİK PİYASASI SERBEST TÜKETİCİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, elektrik piyasasında gerçek ve tüzel kişilerin

ORGANİZE SANAYİ BÖLGELERİNİN KATILIMCILARINA UYGULAYACAĞI ELEKTRİK DAĞITIM BEDELLERİ İLE BU BEDELLERİN BELİRLENMESİNE İLİŞKİN EL KİTABI

Enerji Piyasası Düzenleme Kurumundan: ORGANİZE SANAYİ BÖLGELERİNİN KATILIMCILARINA UYGULAYACAĞI ELEKTRİK DAĞITIM BEDELLERİ İLE BU BEDELLERİN BELİRLENMESİNE İLİŞKİN EL KİTABI İlgili Mevzuat Kurumumuzdan

Enerji Piyasası Düzenleme Kurumundan: ORGANİZE SANAYİ BÖLGELERİNİN KATILIMCILARINA UYGULAYACAĞI ELEKTRİK DAĞITIM BEDELLERİ İLE BU BEDELLERİN BELİRLENMESİNE İLİŞKİN EL KİTABI İlgili Mevzuat Kurumumuzdan

Elektrik Piyasasında Gelir ve Tarife Düzenlemesi Kapsamında Düzenlemeye Tabi Unsurlar ve Raporlamaya İlişkin Esaslar Hakkında Tebliğ

(24/01/2003 tarihli ve 25003 sayılı Resmi Gazetede yayımlanmıştır.) Enerji Piyasası Düzenleme Kurumundan: Elektrik Piyasasında Gelir ve Tarife Düzenlemesi Kapsamında Düzenlemeye Tabi Unsurlar ve Raporlamaya

(24/01/2003 tarihli ve 25003 sayılı Resmi Gazetede yayımlanmıştır.) Enerji Piyasası Düzenleme Kurumundan: Elektrik Piyasasında Gelir ve Tarife Düzenlemesi Kapsamında Düzenlemeye Tabi Unsurlar ve Raporlamaya

Resmi Gazete Tarihi: 06.03.2013 Resmi Gazete Sayısı: 28579 ELEKTRİK PİYASASINDA UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ

Resmi Gazete Tarihi: 06.03.2013 Resmi Gazete Sayısı: 28579 ELEKTRİK PİYASASINDA UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç

Resmi Gazete Tarihi: 06.03.2013 Resmi Gazete Sayısı: 28579 ELEKTRİK PİYASASINDA UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç

ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında arz güvenliğinin temini için gerekli yedek

ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında arz güvenliğinin temini için gerekli yedek

ORGANİZE SANAYİ BÖLGELERİNİN LİSANSSIZ ÜRETİM UZLAŞTIRMA UYGULAMALARI KAPSAMINDAKİ YÜKÜMLÜLÜKLERİ

ORGANİZE SANAYİ BÖLGELERİNİN LİSANSSIZ ÜRETİM UZLAŞTIRMA UYGULAMALARI KAPSAMINDAKİ YÜKÜMLÜLÜKLERİ 14 Mayıs 2014, Ankara TEİAŞ Elektrik Piyasaları İşletme Dairesi Başkanlığı Gündem LİSANSSIZ ÜRETİM-Genel

ORGANİZE SANAYİ BÖLGELERİNİN LİSANSSIZ ÜRETİM UZLAŞTIRMA UYGULAMALARI KAPSAMINDAKİ YÜKÜMLÜLÜKLERİ 14 Mayıs 2014, Ankara TEİAŞ Elektrik Piyasaları İşletme Dairesi Başkanlığı Gündem LİSANSSIZ ÜRETİM-Genel

OSB lerin Elektrik ve Doğalgaz Piyasasındaki Sorunları ve Çözüm Önerileri

KAYSERİ 23.11.2012 OSB lerin Elektrik ve Doğalgaz Piyasasındaki Sorunları ve Çözüm Önerileri www.kos.org.tr Vahit TÜRKYILMAZ Konya OSB Müdürü OSBÜK Doğalgaz Kom. Bşk. Dağıtım Şirketi OSB ler arası belirsizlikler:

KAYSERİ 23.11.2012 OSB lerin Elektrik ve Doğalgaz Piyasasındaki Sorunları ve Çözüm Önerileri www.kos.org.tr Vahit TÜRKYILMAZ Konya OSB Müdürü OSBÜK Doğalgaz Kom. Bşk. Dağıtım Şirketi OSB ler arası belirsizlikler:

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ. BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında düzenlemeye

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında düzenlemeye

DENGELEME UZLAŞTIRMA YÖNETMELİĞİ UYGULAMALARI İSMAİL ÖZÇELİK PİYASA İŞLEMLERİ VE PROJE MÜDÜRÜ

DENGELEME UZLAŞTIRMA YÖNETMELİĞİ UYGULAMALARI İSMAİL ÖZÇELİK PİYASA İŞLEMLERİ VE PROJE MÜDÜRÜ 30/09/2009 1 Gündem Piyasanın Gelişimi Gün Öncesi Planlama Dengeleme Güç Piyasası Saatlik Uzlaştırma Denge

DENGELEME UZLAŞTIRMA YÖNETMELİĞİ UYGULAMALARI İSMAİL ÖZÇELİK PİYASA İŞLEMLERİ VE PROJE MÜDÜRÜ 30/09/2009 1 Gündem Piyasanın Gelişimi Gün Öncesi Planlama Dengeleme Güç Piyasası Saatlik Uzlaştırma Denge

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ. BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında düzenlemeye

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında düzenlemeye

BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ

SİRKÜLER RAPOR Sirküler Tarihi : 18.08.2009 Sirküler No : 2009 / 68 BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ (Seri No:37) 12.08.2009 tarih ve 27317 sayılı Resmi Gazete de yayımlanan 37 Seri No.lu Belediye

SİRKÜLER RAPOR Sirküler Tarihi : 18.08.2009 Sirküler No : 2009 / 68 BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ (Seri No:37) 12.08.2009 tarih ve 27317 sayılı Resmi Gazete de yayımlanan 37 Seri No.lu Belediye

ENERJİ PİYASASI DÜZENLEME KURUMU 2001 E P D K E P D MUHSİN ERSOY

ENERJİ PİYASASI DÜZENLEME KURUMU 2001 E P D MUHSİN ERSOY K ELEKTRİK ENERJİSİ Organize Sanayi Bölgelerinin Elektrik Piyasası Faaliyetlerine İlişkin Yönetmelik Hakkında Bilgilendirme Toplantısı 9-10 Şubat

ENERJİ PİYASASI DÜZENLEME KURUMU 2001 E P D MUHSİN ERSOY K ELEKTRİK ENERJİSİ Organize Sanayi Bölgelerinin Elektrik Piyasası Faaliyetlerine İlişkin Yönetmelik Hakkında Bilgilendirme Toplantısı 9-10 Şubat

ÜLKEMİZDE ELEKTRİK ÜRETİM TESİSLERİNİN PROJELENDİRİLMESİ, TESİSİ VE İŞLETMEYE ALINMASI İLE İLGİLİ MEVZUAT

HOŞ GELDİNİZ ÜLKEMİZDE ELEKTRİK ÜRETİM TESİSLERİNİN PROJELENDİRİLMESİ, TESİSİ VE İŞLETMEYE ALINMASI İLE İLGİLİ MEVZUAT Tahsin Y. ARMAĞAN 63/65 YTÜ Elektrik Yüksek Mühendisi GİRİŞ (1984 ÖNCESİ) Ülkemizde

HOŞ GELDİNİZ ÜLKEMİZDE ELEKTRİK ÜRETİM TESİSLERİNİN PROJELENDİRİLMESİ, TESİSİ VE İŞLETMEYE ALINMASI İLE İLGİLİ MEVZUAT Tahsin Y. ARMAĞAN 63/65 YTÜ Elektrik Yüksek Mühendisi GİRİŞ (1984 ÖNCESİ) Ülkemizde

BEDELLERİ. Enerji Uzmanı @Tarifeler Dairesi Başkanlığı Yönetim Kurulu Üyesi @ Enerji Uzmanları Derneği

OSB DAĞITIM BEDELLERİ Nedim KORKUTATA Nedim KORKUTATA Enerji Uzmanı @Tarifeler Dairesi Başkanlığı Yönetim Kurulu Üyesi @ Enerji Uzmanları Derneği OSB lerin Elektrik Piyasası Faaliyetlerine İlişkin Yönetmelik

OSB DAĞITIM BEDELLERİ Nedim KORKUTATA Nedim KORKUTATA Enerji Uzmanı @Tarifeler Dairesi Başkanlığı Yönetim Kurulu Üyesi @ Enerji Uzmanları Derneği OSB lerin Elektrik Piyasası Faaliyetlerine İlişkin Yönetmelik

YÖNETMELİK ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ

20 Ocak 2018 CUMARTESİ Resmî Gazete Sayı : 30307 Enerji Piyasası Düzenleme Kurumundan: YÖNETMELİK ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

20 Ocak 2018 CUMARTESİ Resmî Gazete Sayı : 30307 Enerji Piyasası Düzenleme Kurumundan: YÖNETMELİK ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

ELEKTRİK SATIŞ EĞİTİMİ

ELEKTRİK SATIŞ EĞİTİMİ İÇERİK BİZ KİMİZ? SERBEST TÜKETİCİ SATIŞ SÜRECİ SORULAR BİZ KİMİZ? HAKKIMIZDA Üretime verdiği önem, yüksek ihracat hacmi ve sağladığı yüksek istihdam ile Türkiye ekonomisine büyük

ELEKTRİK SATIŞ EĞİTİMİ İÇERİK BİZ KİMİZ? SERBEST TÜKETİCİ SATIŞ SÜRECİ SORULAR BİZ KİMİZ? HAKKIMIZDA Üretime verdiği önem, yüksek ihracat hacmi ve sağladığı yüksek istihdam ile Türkiye ekonomisine büyük

ELEKTRİK FATURALARINIZA DİKKAT EDİN

ELEKTRİK FATURALARINIZA DİKKAT EDİN TMMOB ELEKTRİK MÜHENDİSLERİ ODASI 1 İSTANBUL ŞUBESİ SUNUŞ Elektrik dağıtım şirketleri özelleştirildikten sonra, elektrik faturalarında usulsüzlük ve soygunlar artmaya

ELEKTRİK FATURALARINIZA DİKKAT EDİN TMMOB ELEKTRİK MÜHENDİSLERİ ODASI 1 İSTANBUL ŞUBESİ SUNUŞ Elektrik dağıtım şirketleri özelleştirildikten sonra, elektrik faturalarında usulsüzlük ve soygunlar artmaya

1. ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ No Yürürlükteki Metin Taslak. Tanımlar ve kısaltmalar MADDE 4 (1) Bu Yönetmelikte geçen;

Bu Yönetmelikte geçen;") 6719 SAYILI ELEKTRİK PİYASASI KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN KAPSAMINDA BAZI MEVZUAT DEĞİŞİKLİKLERİNE AİT TASLAĞA İLİŞKİN KARŞILAŞTIRMA CETVELİ 1. ELEKTRİK PİYASASI TARİFELER

6719 SAYILI ELEKTRİK PİYASASI KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN KAPSAMINDA BAZI MEVZUAT DEĞİŞİKLİKLERİNE AİT TASLAĞA İLİŞKİN KARŞILAŞTIRMA CETVELİ 1. ELEKTRİK PİYASASI TARİFELER

(14/07/2006 tarih ve 26228 sayılı Resmi Gazete) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") Kültür Yatırım ve Girişimlerine Gelir Vergisi Stopajı, Sigorta Primi İşveren Payı ve Su Bedeli İndirimi İle Enerji Desteği Uygulamasına Dair Yönetmelik Amaç (14/07/2006 tarih ve 26228 sayılı Resmi Gazete)

Kültür Yatırım ve Girişimlerine Gelir Vergisi Stopajı, Sigorta Primi İşveren Payı ve Su Bedeli İndirimi İle Enerji Desteği Uygulamasına Dair Yönetmelik Amaç (14/07/2006 tarih ve 26228 sayılı Resmi Gazete)

DOĞAL GAZ PİYASASI TARİFELER YÖNETMELİĞİ TASLAĞI. BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

DOĞAL GAZ PİYASASI TARİFELER YÖNETMELİĞİ TASLAĞI BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı; doğal gaz piyasası

DOĞAL GAZ PİYASASI TARİFELER YÖNETMELİĞİ TASLAĞI BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı; doğal gaz piyasası

Elektrik Piyasası Serbest Tüketici Yönetmeliği. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

Elektrik Piyasası Serbest Tüketici Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç Madde 1- Bu Yönetmeliğin amacı, elektrik piyasasında gerçek ve tüzel kişilerin serbest

Elektrik Piyasası Serbest Tüketici Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç Madde 1- Bu Yönetmeliğin amacı, elektrik piyasasında gerçek ve tüzel kişilerin serbest

OTEL VE AVM LERDE KOJENERASYON VE TRİJENERASYON UYGULAMALARI İZMİR - MAYIS 2015 MEHMET TÜRKEL

OTEL VE AVM LERDE KOJENERASYON VE TRİJENERASYON UYGULAMALARI İZMİR - MAYIS 2015 MEHMET TÜRKEL SUNUM KONULARI YATIRIM VE KARLILIK MEVCUT YASAL ALTYAPI İLGİLİ MADDELER MUHTEMEL UYGULAMALAR UYGULAMALARIN

OTEL VE AVM LERDE KOJENERASYON VE TRİJENERASYON UYGULAMALARI İZMİR - MAYIS 2015 MEHMET TÜRKEL SUNUM KONULARI YATIRIM VE KARLILIK MEVCUT YASAL ALTYAPI İLGİLİ MADDELER MUHTEMEL UYGULAMALAR UYGULAMALARIN

Enerji Piyasası Düzenleme Kurumundan:

Enerji Piyasası Düzenleme Kurumundan: İLETİM GELİRİNİN DÜZENLENMESİ HAKKINDA TEBLİĞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı, TEİAŞ

Enerji Piyasası Düzenleme Kurumundan: İLETİM GELİRİNİN DÜZENLENMESİ HAKKINDA TEBLİĞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı, TEİAŞ

TEMİNAT HESAPLAMA PROSEDÜRÜ

TEMİNAT HESAPLAMA PROSEDÜRÜ Amaç MADDE 1 (1) Bu Prosedürün amacı piyasa katılımcılarının piyasaya ilişkin yükümlülüklerini yerine getirememesi veya faaliyetlerini gerçekleştirememesi durumunda, katılımcılar

TEMİNAT HESAPLAMA PROSEDÜRÜ Amaç MADDE 1 (1) Bu Prosedürün amacı piyasa katılımcılarının piyasaya ilişkin yükümlülüklerini yerine getirememesi veya faaliyetlerini gerçekleştirememesi durumunda, katılımcılar

Elektrik Piyasası Tarifeler Yönetmeliği

(11/08/2002 tarihli ve 24843 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.) Elektrik Piyasası Tarifeler Yönetmeliği BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar

(11/08/2002 tarihli ve 24843 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.) Elektrik Piyasası Tarifeler Yönetmeliği BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar

ELEKTRİK FATURALARIMIZA YANSIYAN ZAMLAR

ELEKTRİK FATURALARIMIZA YANSIYAN ZAMLAR Ankara ve çevresine elektrik hizmeti, TEDAŞ a bağlı Başkent Elektrik işletmesinin birkaç yıl önce özelleştirilmesinin ardından EnerjiSa ya bağlı Başkent Elektrik

ELEKTRİK FATURALARIMIZA YANSIYAN ZAMLAR Ankara ve çevresine elektrik hizmeti, TEDAŞ a bağlı Başkent Elektrik işletmesinin birkaç yıl önce özelleştirilmesinin ardından EnerjiSa ya bağlı Başkent Elektrik

Serbest Tüketici Kimdir

Kısaca Eren Enerji Eren Enerji Elektrik Üretim A.Ş. Zonguldak ın Çatalağzı termik santrali toplam 1,6 milyar dolarlık yatırım değerine sahip 3 üniteden oluşmaktadır. Temmuz 2010 dan bugüne faaliyette olan

Kısaca Eren Enerji Eren Enerji Elektrik Üretim A.Ş. Zonguldak ın Çatalağzı termik santrali toplam 1,6 milyar dolarlık yatırım değerine sahip 3 üniteden oluşmaktadır. Temmuz 2010 dan bugüne faaliyette olan

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 15.01.2009 Belediyelerce Tarh, Tahakkuk ve Tahsil Edilen Elektrik ve Havagazı Tüketim Vergisine İlişkin 36 Seri No.lu Belediye Gelirleri Kanunu Genel Tebliği Yayımlandı DUYURU NO:2009/11 15.01.2009

İstanbul, 15.01.2009 Belediyelerce Tarh, Tahakkuk ve Tahsil Edilen Elektrik ve Havagazı Tüketim Vergisine İlişkin 36 Seri No.lu Belediye Gelirleri Kanunu Genel Tebliği Yayımlandı DUYURU NO:2009/11 15.01.2009

(28/12/2012 tarihli ve 28511 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.)

") (28/12/2012 tarihli ve 28511 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.) Enerji Piyasası Düzenleme Kurumundan: 4193 sayılı Kurul Kararı Dağıtım Lisansı Sahibi Tüzel Kişiler ve Görevli Perakende

(28/12/2012 tarihli ve 28511 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.) Enerji Piyasası Düzenleme Kurumundan: 4193 sayılı Kurul Kararı Dağıtım Lisansı Sahibi Tüzel Kişiler ve Görevli Perakende

Yeni Dönemde Nasıl Bir Enerji Sektörü

13. Uluslararası Enerji Arenası Yeni Dönemde Nasıl Bir Enerji Sektörü 9 Eylül 2011 Sami Sevinç Dağıtım ile ilgili Yorumlar 3.Dağıtım İhalelerinde yükümlülüklerini yerine getiremeyen girişimcilerin yerine

13. Uluslararası Enerji Arenası Yeni Dönemde Nasıl Bir Enerji Sektörü 9 Eylül 2011 Sami Sevinç Dağıtım ile ilgili Yorumlar 3.Dağıtım İhalelerinde yükümlülüklerini yerine getiremeyen girişimcilerin yerine

BU ENERJİ BİZDE VAR!

BU ENERJİ BİZDE VAR! BU ENERJİ BİZDE VAR! KAZANCI HOLDİNG BU ENERJİ BİZDE VAR! 80 Lİ YILLARDA JENERATÖR ÜRETİMİNE, 90 LI YILLARDA ENERJİ SANTRALLERİ KURULUMUNA VE ELEKTRİK ÜRETİMİNE BAŞLANDI. 2000 LERDE

BU ENERJİ BİZDE VAR! BU ENERJİ BİZDE VAR! KAZANCI HOLDİNG BU ENERJİ BİZDE VAR! 80 Lİ YILLARDA JENERATÖR ÜRETİMİNE, 90 LI YILLARDA ENERJİ SANTRALLERİ KURULUMUNA VE ELEKTRİK ÜRETİMİNE BAŞLANDI. 2000 LERDE

10/4/2011 tarihli ve 27901 sayılı Resmi Gazetede yayımlanmıştır.

10/4/2011 tarihli ve 27901 sayılı Resmi Gazetede yayımlanmıştır. OTOMATĐK SAYAÇ OKUMA SĐSTEMLERĐNĐN KAPSAMINA VE SAYAÇ DEĞERLERĐNĐN BELĐRLENMESĐNE ĐLĐŞKĐN USUL VE ESASLAR BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Hukuki

10/4/2011 tarihli ve 27901 sayılı Resmi Gazetede yayımlanmıştır. OTOMATĐK SAYAÇ OKUMA SĐSTEMLERĐNĐN KAPSAMINA VE SAYAÇ DEĞERLERĐNĐN BELĐRLENMESĐNE ĐLĐŞKĐN USUL VE ESASLAR BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Hukuki

3093 SAYILI KANUNA GÖRE TAHSİL EDİLEN TRT ENERJİ PAYI HAKKINDA SUNUM. Abdullah ÇAVUŞ Muhasebe ve Finansman Dairesi Başkan Yardımcısı Mart 2013

3093 SAYILI KANUNA GÖRE TAHSİL EDİLEN TRT ENERJİ PAYI HAKKINDA SUNUM Abdullah ÇAVUŞ Muhasebe ve Finansman Dairesi Başkan Yardımcısı Mart 2013 2 TRT ENERJİ PAYI GELİRLERİ 3 YILLARA GÖRE ENERJİ PAYI GELİRLERİ

3093 SAYILI KANUNA GÖRE TAHSİL EDİLEN TRT ENERJİ PAYI HAKKINDA SUNUM Abdullah ÇAVUŞ Muhasebe ve Finansman Dairesi Başkan Yardımcısı Mart 2013 2 TRT ENERJİ PAYI GELİRLERİ 3 YILLARA GÖRE ENERJİ PAYI GELİRLERİ

Deneyimliyiz: Enerjimiz geçmişimizden... Güçlüyüz: Marmara dan Türkiye ye uzanan enerji hattı: Sepaş Enerji. Erişilebiliriz: Size çok yakınız

Deneyimliyiz: Enerjimiz geçmişimizden... Sepaş Enerji, elektrik piyasası kanunu gereğince, dağıtım ve perakende satış faaliyetlerinin ayrı tüzel kişilikler altında yürütülmesi zorunluluğu nedeniyle, hukuki

Deneyimliyiz: Enerjimiz geçmişimizden... Sepaş Enerji, elektrik piyasası kanunu gereğince, dağıtım ve perakende satış faaliyetlerinin ayrı tüzel kişilikler altında yürütülmesi zorunluluğu nedeniyle, hukuki

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

Av. Oğuzhan SONGÖR Emekli Hakim Rekabet Kurulu Eski İkinci Başkanı Başkent-Ufuk-Atılım Üniversiteleri Hukuk Fakültesi Öğretim Görevlisi

1 Av. Tuncay Songör 2 Av. Oğuzhan SONGÖR Emekli Hakim Rekabet Kurulu Eski İkinci Başkanı Başkent-Ufuk-Atılım Üniversiteleri Hukuk Fakültesi Öğretim Görevlisi I. YASAL DÜZENLEME ELEKTRİK PİYASASINDA KAYIP-KAÇAK

1 Av. Tuncay Songör 2 Av. Oğuzhan SONGÖR Emekli Hakim Rekabet Kurulu Eski İkinci Başkanı Başkent-Ufuk-Atılım Üniversiteleri Hukuk Fakültesi Öğretim Görevlisi I. YASAL DÜZENLEME ELEKTRİK PİYASASINDA KAYIP-KAÇAK

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

ELEKTRİK PİYASASI SERBEST TÜKETİCİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

ELEKTRİK PİYASASI SERBEST TÜKETİCİ YÖNETMELİĞİ (4 Eylül 2002 tarihli ve 24866 sayılı Resmi Gazete de yayımlanmak suretiyle yürürlüğe girmiştir.) BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve

ELEKTRİK PİYASASI SERBEST TÜKETİCİ YÖNETMELİĞİ (4 Eylül 2002 tarihli ve 24866 sayılı Resmi Gazete de yayımlanmak suretiyle yürürlüğe girmiştir.) BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve

CLK BOĞAZİÇİ ELEKTRİK PERAKENDE SATIŞ A.Ş. (İNDİRİMLİ ELEKTRİK TAAHHÜTNAMESİ MESKEN)

") (İNDİRİMLİ ELEKTRİK TAAHHÜTNAMESİ MESKEN) İşbu ek Mesken Elektrik Enerjisi Satış Sözleşmesi nin özel şartlarını ihtiva etmekte olup, Sözleşme nin ayrılmaz bir parçasıdır. 1. SÖZLEŞME İNDİRİM ORANI VE FATURA

(İNDİRİMLİ ELEKTRİK TAAHHÜTNAMESİ MESKEN) İşbu ek Mesken Elektrik Enerjisi Satış Sözleşmesi nin özel şartlarını ihtiva etmekte olup, Sözleşme nin ayrılmaz bir parçasıdır. 1. SÖZLEŞME İNDİRİM ORANI VE FATURA

KANUN SANAYİNİN GELİŞTİRİLMESİ VE ÜRETİMİN DESTEKLENMESİ AMACIYLA BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN

1 Temmuz 2017 CUMARTESİ Resmî Gazete Sayı : 30111 KANUN SANAYİNİN GELİŞTİRİLMESİ VE ÜRETİMİN DESTEKLENMESİ AMACIYLA BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No.

1 Temmuz 2017 CUMARTESİ Resmî Gazete Sayı : 30111 KANUN SANAYİNİN GELİŞTİRİLMESİ VE ÜRETİMİN DESTEKLENMESİ AMACIYLA BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No.

TÜRKİYE RADYO-TELEVİZYON KURUMU GELİRLERİNE İLİŞKİN BKK YAYIMLANDI

19.10.2009/155 TÜRKİYE RADYO-TELEVİZYON KURUMU GELİRLERİNE İLİŞKİN BKK YAYIMLANDI ÖZET : 3093 sayılı Türkiye Radyo-Televizyon Kurumu Gelirleri Kanunu nun 4. Maddesinde 5904 sayılı Yasa nın 36 maddesi ile

19.10.2009/155 TÜRKİYE RADYO-TELEVİZYON KURUMU GELİRLERİNE İLİŞKİN BKK YAYIMLANDI ÖZET : 3093 sayılı Türkiye Radyo-Televizyon Kurumu Gelirleri Kanunu nun 4. Maddesinde 5904 sayılı Yasa nın 36 maddesi ile

DENET VERGİ DUYURU ELEKTRİK SATIŞLARININ KURUMLAR VERGİSİ VE KATMA DEĞER VERGİSİ AÇISINDAN BEYAN EDİLECEĞİ DÖNEM

DENET VERGİ DUYURU Duyuru Tarihi : 05.02.2018 Duyuru No : 2018/017 Yayımlandığı Yer : LEBİB YALKIN DERGİSİ ŞUBAT 2018 Sayı : 170 SELAHATTİN UÇUNOĞLU SMMM [email protected] ELEKTRİK SATIŞLARININ KURUMLAR

DENET VERGİ DUYURU Duyuru Tarihi : 05.02.2018 Duyuru No : 2018/017 Yayımlandığı Yer : LEBİB YALKIN DERGİSİ ŞUBAT 2018 Sayı : 170 SELAHATTİN UÇUNOĞLU SMMM [email protected] ELEKTRİK SATIŞLARININ KURUMLAR

AKTİF ELEKTRİK ENERJİSİ TEDARİK

AKTİF ELEKTRİK ENERJİSİ TEDARİK FİYAT ENDEKSİ HESAPLAMA METODOLOJİSİ 1. AMAÇ 1.1. Bu Metodoloji ile, İletim ve dağıtım sistemi kullanıcısı, serbest tüketici ve ulusal tarife tüketicilerine ait, uzlaştırma

AKTİF ELEKTRİK ENERJİSİ TEDARİK FİYAT ENDEKSİ HESAPLAMA METODOLOJİSİ 1. AMAÇ 1.1. Bu Metodoloji ile, İletim ve dağıtım sistemi kullanıcısı, serbest tüketici ve ulusal tarife tüketicilerine ait, uzlaştırma

ENERJİ VERİMLİLİĞİ & ELEKTRİK TARİFELERİ

1954 TMMOB ELEKTRİK MÜHENDİSLERİ ODASI ENERJİ VERİMLİLİĞİ & ELEKTRİK TARİFELERİ 19-20 Ocak 2017 YAŞAR ÜNİVERSİTESİ / İZMİR OLGUN SAKARYA EMO ENERJİ BİRİM KOORDİNATÖRÜ 25 Şubat 2012 CUMARTESİ Resmî Gazete

1954 TMMOB ELEKTRİK MÜHENDİSLERİ ODASI ENERJİ VERİMLİLİĞİ & ELEKTRİK TARİFELERİ 19-20 Ocak 2017 YAŞAR ÜNİVERSİTESİ / İZMİR OLGUN SAKARYA EMO ENERJİ BİRİM KOORDİNATÖRÜ 25 Şubat 2012 CUMARTESİ Resmî Gazete

Enerji Piyasası Düzenleme Kurumundan:

Enerji Piyasası Düzenleme Kurumundan: PERAKENDE ENERJİ SATIŞ FİYATLARININ DÜZENLENMESİ HAKKINDA TEBLİĞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin

Enerji Piyasası Düzenleme Kurumundan: PERAKENDE ENERJİ SATIŞ FİYATLARININ DÜZENLENMESİ HAKKINDA TEBLİĞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN MAL ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN MAL ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR KARAR SAYISI: 2013/ 5216 KARAR TARİHİ: 27.06.2013 RESMİ GAZETE SAYISI: 28751 RESMİ GAZETE TARİHİ:

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN MAL ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR KARAR SAYISI: 2013/ 5216 KARAR TARİHİ: 27.06.2013 RESMİ GAZETE SAYISI: 28751 RESMİ GAZETE TARİHİ:

SİRKÜLER NO: POZ-2015 / 4 İST, 05.01.2015

SİRKÜLER NO: POZ-2015 / 4 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak Gelir Vergisi Kanunu nda yer alan bazı maktu had ve tutarlar ile bazı iratların beyanında uygulanacak indirim oranı belirlendi.

SİRKÜLER NO: POZ-2015 / 4 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak Gelir Vergisi Kanunu nda yer alan bazı maktu had ve tutarlar ile bazı iratların beyanında uygulanacak indirim oranı belirlendi.

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu.

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

b) Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği

Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği") Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

SİRKÜLER NO: POZ-2018 / 3 İST,

SİRKÜLER NO: POZ-2018 / 3 İST, 03.01.2018 ÖZET: 2018 yılında geçerli olacak Gelir Vergisi Kanunu nda yer alan bazı maktu had ve tutarlar ile bazı iratların beyanında uygulanacak indirim oranı belirlendi.

SİRKÜLER NO: POZ-2018 / 3 İST, 03.01.2018 ÖZET: 2018 yılında geçerli olacak Gelir Vergisi Kanunu nda yer alan bazı maktu had ve tutarlar ile bazı iratların beyanında uygulanacak indirim oranı belirlendi.

SİRKÜLER 1. BÖLÜM SOSYAL GÜVENLİK HUKUKU

SİRKÜLER SAYI: ARALIK 2015 1. BÖLÜM SOSYAL GÜVENLİK HUKUKU 1. 6111 Sayılı Kanun Teşvikinin Uygulama Süresi Uzatıldı Değişen Mevzuat: 08.09.1999 Tarih ve 23810 Sayılı Resmi Gazete de yayımlanarak yürürlüğe

SİRKÜLER SAYI: ARALIK 2015 1. BÖLÜM SOSYAL GÜVENLİK HUKUKU 1. 6111 Sayılı Kanun Teşvikinin Uygulama Süresi Uzatıldı Değişen Mevzuat: 08.09.1999 Tarih ve 23810 Sayılı Resmi Gazete de yayımlanarak yürürlüğe

SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI

30.07.2008/120 SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI ÖZET : 86 seri No lu Gider Vergileri Genel Tebliğinde, 5766 sayılı Yasa ile 6802 sayılı Gider Vergileri

30.07.2008/120 SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI ÖZET : 86 seri No lu Gider Vergileri Genel Tebliğinde, 5766 sayılı Yasa ile 6802 sayılı Gider Vergileri

BÜLTEN. KONU: Gelir Vergisi Kanununda yer alan ve 2015 Yılında Uygulanacak Maktu Had ve Tutarlara İlişkin 287 nolu GV Tebliği yayınlanmıştır.

Kültür Mah. 1375 Sk. No: Cumhuruiyet İşhanı K:5 35210 Alsancak - İzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : [email protected] BÜLTEN SAYI : 2015-010 Tarih: 02.01.2015

Kültür Mah. 1375 Sk. No: Cumhuruiyet İşhanı K:5 35210 Alsancak - İzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : [email protected] BÜLTEN SAYI : 2015-010 Tarih: 02.01.2015

Balkaya Enerji Toptan Satış Anonim Şirketi. Elektrik Toptan Satış Piyasası Bilgilendirme Sunumu

Balkaya Enerji Toptan Satış Anonim Şirketi Elektrik Toptan Satış Piyasası Bilgilendirme Sunumu ve Balkaya Enerji Toptan Satış Anonim Şirketi Ana faaliyet alanı olarak her türlü serbest tüketicinin elektrik

Balkaya Enerji Toptan Satış Anonim Şirketi Elektrik Toptan Satış Piyasası Bilgilendirme Sunumu ve Balkaya Enerji Toptan Satış Anonim Şirketi Ana faaliyet alanı olarak her türlü serbest tüketicinin elektrik

ELEKTRİK FİYATINI BELİRLEYEN BİLEŞENLER ELECTRICITY PRICE OF DETERMINING COMPONENTS

Nesrin Çolak 1, Zafer Demir 2 Özet Tüketicilerin kullandıkları elektrik enerjisi için ödedikleri faturalardaki karmaşa son yıllarda kamuoyunda önemli yer tutmaktadır. Özellikle kayıp-kaçak bedeli ve TRT

Nesrin Çolak 1, Zafer Demir 2 Özet Tüketicilerin kullandıkları elektrik enerjisi için ödedikleri faturalardaki karmaşa son yıllarda kamuoyunda önemli yer tutmaktadır. Özellikle kayıp-kaçak bedeli ve TRT

Elektrik Piyasası Lisans Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik

30 ARALIK 2012 TARİHLİ (2. MÜKERRER), 28513 SAYILI RESMİ GAZETEDE YAYIMLANMIŞTIR. Enerji Piyasası Düzenleme Kurumundan: Elektrik Piyasası Lisans Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik MADDE

30 ARALIK 2012 TARİHLİ (2. MÜKERRER), 28513 SAYILI RESMİ GAZETEDE YAYIMLANMIŞTIR. Enerji Piyasası Düzenleme Kurumundan: Elektrik Piyasası Lisans Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik MADDE

5766 sayılı Kanunun 25 inci maddesi ile 6802 sayılı Kanunun 30, 31 ve 47 nci maddelerinde değişiklikler yapılmıştır. Buna göre 6802 sayılı Kanunun;

Resmi Gazete Tarih: 26 Temmuz 2008 Sayı: 26948 Maliye Bakanlığından: GİDER VERGİLERİ GENEL TEBLİĞİ SERİ NO: 86 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda

Resmi Gazete Tarih: 26 Temmuz 2008 Sayı: 26948 Maliye Bakanlığından: GİDER VERGİLERİ GENEL TEBLİĞİ SERİ NO: 86 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda

Serbest Bölgeler Kanunu, Yasası. 3218 sayılı, numaralı, nolu kanun, yasa SERBEST BÖLGELER KANUNU. Kanun Numarası : 3218. Kabul Tarihi : 6/6/1985

Serbest Bölgeler Kanunu, Yasası 3218 sayılı, numaralı, nolu kanun, yasa SERBEST BÖLGELER KANUNU Kanun Numarası : 3218 Kabul Tarihi : 6/6/1985 Yayımlandığı R. Gazete : Tarih : 15/6/1985 Sayı : 18785 Yayımlandığı

Serbest Bölgeler Kanunu, Yasası 3218 sayılı, numaralı, nolu kanun, yasa SERBEST BÖLGELER KANUNU Kanun Numarası : 3218 Kabul Tarihi : 6/6/1985 Yayımlandığı R. Gazete : Tarih : 15/6/1985 Sayı : 18785 Yayımlandığı

TEBLİĞ. Enerji ve Tabii Kaynaklar Bakanlığından: KOJENERASYON VE MİKROKOJENERASYON TESİSLERİNİN VERİMLİLİĞİNİN HESAPLANMASINA İLİŞKİN

18 Eylül 2014 PERŞEMBE Resmî Gazete Sayı : 29123 Enerji ve Tabii Kaynaklar Bakanlığından: TEBLİĞ KOJENERASYON VE MİKROKOJENERASYON TESİSLERİNİN VERİMLİLİĞİNİN HESAPLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA

18 Eylül 2014 PERŞEMBE Resmî Gazete Sayı : 29123 Enerji ve Tabii Kaynaklar Bakanlığından: TEBLİĞ KOJENERASYON VE MİKROKOJENERASYON TESİSLERİNİN VERİMLİLİĞİNİN HESAPLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA

Türkiye de Fotovoltaik Sistemlerin Projelendirmesi. Projelendirme ve Şebeke Bağlantısı Pratikte Yaşanan Tecrübeler

Türkiye de Fotovoltaik Sistemlerin Projelendirmesi Projelendirme ve Şebeke Bağlantısı Pratikte Yaşanan Tecrübeler New Energy, Renewable Energy Mustafa HERDEM Genel Müdür Else Enerji 19.11.2013 Sunum İçeriği

Türkiye de Fotovoltaik Sistemlerin Projelendirmesi Projelendirme ve Şebeke Bağlantısı Pratikte Yaşanan Tecrübeler New Energy, Renewable Energy Mustafa HERDEM Genel Müdür Else Enerji 19.11.2013 Sunum İçeriği

2007 YILI ELEKTRİK ÜRETİMİ KAYNAKLARA GÖRE DAĞILIMI

YENİLENEBİLİR ENERJİ MEVZUATI Elekon ve Otomasyon 2008 Fuarı ANKARA Kapsam 1. Elektrik Kurulu Güç ve Enerji Üretiminin Kaynaklara Göre Dağılımı 2. Yenilenebilir Enerji Mevzuatı ve Sağlanan Teşvikler 3.

YENİLENEBİLİR ENERJİ MEVZUATI Elekon ve Otomasyon 2008 Fuarı ANKARA Kapsam 1. Elektrik Kurulu Güç ve Enerji Üretiminin Kaynaklara Göre Dağılımı 2. Yenilenebilir Enerji Mevzuatı ve Sağlanan Teşvikler 3.

KONU: ELEKTRİK ÜRETİMİ LİSANS HARÇLARI İLE İLGİLİ HARÇLAR KANUNU SİRKÜLERİ H K.

ANKARAS-Sirküler/2014-13 11.04.2014, ANKARA KONU: ELEKTRİK ÜRETİMİ LİSANS HARÇLARI İLE İLGİLİ HARÇLAR KANUNU SİRKÜLERİ H K. 18.04.2013 tarih ve 28622 sayılı Resmi Gazete de yayımlanan 6456 sayılı Kamu

ANKARAS-Sirküler/2014-13 11.04.2014, ANKARA KONU: ELEKTRİK ÜRETİMİ LİSANS HARÇLARI İLE İLGİLİ HARÇLAR KANUNU SİRKÜLERİ H K. 18.04.2013 tarih ve 28622 sayılı Resmi Gazete de yayımlanan 6456 sayılı Kamu

KOMPANZASYON www.kompanze.com

KOMPANZASYON Hazırlayan: Mehmet Halil DURCEYLAN Teknik Öğretmen & M.B.A. [email protected] Dünyada enerji üretim maliyetlerinin ve elektrik enerjisine olan ihtiyacın sürekli olarak artması, enerjinin

KOMPANZASYON Hazırlayan: Mehmet Halil DURCEYLAN Teknik Öğretmen & M.B.A. [email protected] Dünyada enerji üretim maliyetlerinin ve elektrik enerjisine olan ihtiyacın sürekli olarak artması, enerjinin

Elektrik Piyasasında Kullanılacak Sayaçlar Hakkında Tebliğ

Elektrik Piyasasında Kullanılacak Sayaçlar Hakkında Tebliğ BĐRĐNCĐ BÖLÜM Amaç, Kapsam ve Dayanak Madde 1- Bu Tebliğ, elektrik piyasasında kullanılacak sayaçların asgari özelliklerinin belirlenmesi amacıyla

Elektrik Piyasasında Kullanılacak Sayaçlar Hakkında Tebliğ BĐRĐNCĐ BÖLÜM Amaç, Kapsam ve Dayanak Madde 1- Bu Tebliğ, elektrik piyasasında kullanılacak sayaçların asgari özelliklerinin belirlenmesi amacıyla

2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ

Tarih : 04/01/2019 Sayı : 2019/07 2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ Maliye Bakanlığı yayınladığı Tebliğlerle 2019 yılı Motorlu Taşıt Vergilerini, Belediyelerce Tahsil

Tarih : 04/01/2019 Sayı : 2019/07 2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ Maliye Bakanlığı yayınladığı Tebliğlerle 2019 yılı Motorlu Taşıt Vergilerini, Belediyelerce Tahsil

ANKARA İLİ ELEKTRİK ÜRETİM-TÜKETİM DURUMU

ANKARA İLİ ELEKTRİK ÜRETİM- DURUMU Yusuf BAYRAK TEİAŞ APK Dairesi Başkanlığı Türkiye elektrik sistemi tümleşik bir sistemdir. Bölgelerin veya illerin coğrafi sınırları ile elektrik sistemi işletme bölgelerinin

ANKARA İLİ ELEKTRİK ÜRETİM- DURUMU Yusuf BAYRAK TEİAŞ APK Dairesi Başkanlığı Türkiye elektrik sistemi tümleşik bir sistemdir. Bölgelerin veya illerin coğrafi sınırları ile elektrik sistemi işletme bölgelerinin

278 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

278 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı 27800 (6. Mükerrer) Resmi Gazete Tarihi 29/12/2010 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve

278 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı 27800 (6. Mükerrer) Resmi Gazete Tarihi 29/12/2010 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve

MERAM ELEKTRİK DAĞITIM A.Ş. GENEL MÜDÜRLÜĞÜ M. SALİH İŞERİ KONYA İŞLETME MÜDÜRÜ 11/02/09

MERAM ELEKTRİK DAĞITIM A.Ş. GENEL MÜDÜRLÜĞÜ M. SALİH İŞERİ KONYA İŞLETME MÜDÜRÜ MERAM ELEKTRİK DAĞITIM A.Ş GENEL MÜDÜRLÜĞÜ KONYA İŞLETME MÜDÜRLÜĞÜ 1 Genel Müdürlüğümüz 17 Ağustos 1995 yılından bu yana

MERAM ELEKTRİK DAĞITIM A.Ş. GENEL MÜDÜRLÜĞÜ M. SALİH İŞERİ KONYA İŞLETME MÜDÜRÜ MERAM ELEKTRİK DAĞITIM A.Ş GENEL MÜDÜRLÜĞÜ KONYA İŞLETME MÜDÜRLÜĞÜ 1 Genel Müdürlüğümüz 17 Ağustos 1995 yılından bu yana

İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN

10371 İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN Kanun Numarası : 5779 Kabul Tarihi : 2/7/2008 Yayımlandığı R.Gazete : Tarih: 15/7/2008 Sayı : 26937

10371 İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN Kanun Numarası : 5779 Kabul Tarihi : 2/7/2008 Yayımlandığı R.Gazete : Tarih: 15/7/2008 Sayı : 26937

Elektrik Piyasası Yan Hizmetler Yönetmeliği Uygulamaları Reaktif Güç Kontrolü Hizmetine İlişkin Ticari Esaslar

Elektrik Piyasası Yan Hizmetler Yönetmeliği Uygulamaları Reaktif Güç Kontrolü Hizmetine İlişkin Ticari Esaslar Ankara, 13 Aralık 2010 Gündem Reaktif Güç Kontrol Hizmeti Tedarik Süreci Reaktif Güç Kontrol

Elektrik Piyasası Yan Hizmetler Yönetmeliği Uygulamaları Reaktif Güç Kontrolü Hizmetine İlişkin Ticari Esaslar Ankara, 13 Aralık 2010 Gündem Reaktif Güç Kontrol Hizmeti Tedarik Süreci Reaktif Güç Kontrol

LİSANSSIZ ELEKTRİK ÜRETİMİ

LİSANSSIZ ELEKTRİK ÜRETİMİ H. Nihal BERKER ATLI Güryay BİNGÖL 30 Mart 2013 1 LİSANSSIZ ELEKTRİK ÜRETİMİ MEVZUATI Elektrik Piyasası Kanunu 04.08.2002 tarihli Lisans Yönetmeliği 21 Temmuz 2011 Elektrik Piyasasında

LİSANSSIZ ELEKTRİK ÜRETİMİ H. Nihal BERKER ATLI Güryay BİNGÖL 30 Mart 2013 1 LİSANSSIZ ELEKTRİK ÜRETİMİ MEVZUATI Elektrik Piyasası Kanunu 04.08.2002 tarihli Lisans Yönetmeliği 21 Temmuz 2011 Elektrik Piyasasında

ELEKTRĐK PĐYASASI SERBEST TÜKETĐCĐ YÖNETMELĐĞĐ. BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

ELEKTRĐK PĐYASASI SERBEST TÜKETĐCĐ YÖNETMELĐĞĐ BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, elektrik piyasasında gerçek ve tüzel kişilerin

ELEKTRĐK PĐYASASI SERBEST TÜKETĐCĐ YÖNETMELĐĞĐ BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, elektrik piyasasında gerçek ve tüzel kişilerin

Şehir Etkinlikleri 2013 Konya. 22 Ocak 2013, İstanbul

Şehir Etkinlikleri 2013 Konya 22 Ocak 2013, İstanbul 1 Neden Lisanssız Elektrik Bizce yakın tarihimizin en önemli adımlarından 3. Köprü, Hızlı Tren Elektrik Piyasası Reformu,Tüccar Lisanssız Elektrik Üretimi,Halk

Şehir Etkinlikleri 2013 Konya 22 Ocak 2013, İstanbul 1 Neden Lisanssız Elektrik Bizce yakın tarihimizin en önemli adımlarından 3. Köprü, Hızlı Tren Elektrik Piyasası Reformu,Tüccar Lisanssız Elektrik Üretimi,Halk

Elektrik Dağıtımı ve Perakende Satışına İlişkin Hizmet Kalitesi Yönetmeliği