1. KASA ACILIŞ İŞLEMLERİ Ödeme Kaydedici Cihazların Alımı

|

|

|

- Derya Menderes

- 7 yıl önce

- İzleme sayısı:

Transkript

1 1. KASA ACILIŞ İŞLEMLERİ 1.1. Ödeme Kaydedici Cihazların Alımı

2 Mukelleflerin odeme kaydedici cihaz kullanma mecburiyetlerinin olabilmesi icin cihaz kullanmayı gerektiren bir işle uğraşmaları veya hizmet ifasında bulunmaları gerekir. İş yerinde perakende satış (tuketiciye satış) yapılacaksa (3100 sayılı Kanun) yazar kasa (odeme kaydedici cihaz) alınması zorunludur.

3 Ödeme kaydedici cihaz kullanma mecburiyeti olan mukelleflerin, mukellefiyetin başladığı tarihten itibaren 30 gun icinde odeme kaydedici cihaz almaları gerekir.

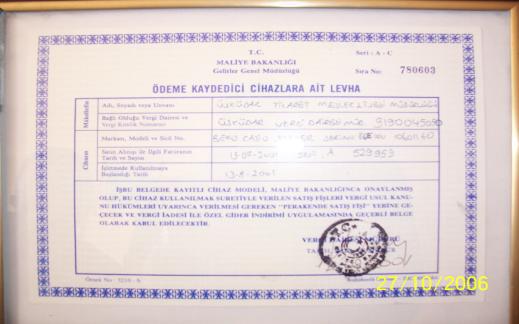

4 Cihazın alındığı tarihten itibaren (fatura tarihi) 15 gun icerisinde de vergi dairesine kaydettirip Ödeme Kaydedici Cihazlara Ait Levhahyı alma yukumlulukleri bulunmaktadır

5 Vergi dairesinin de belgelerin tam ve doğru olduğunu, cihazın Maliye Bakanlığınca onaylanan cihazlar arasında bulunduğunu tespit ettikten sonra kayıt işlemini yapıp mükellefe, vergi dairesi müdürünce tasdik edilen Ödeme Kaydedici Cihazlara Ait Levha yı vermesi gerekmektedir.

6 Levhanın iş yeri tarafından alındığı tarihten itibaren, yazar kasanın 3 ay içerisinde kullanılmaya başlanması gerekir.

7 Yetkili mercilere gerekli kayıt ve tasdik işlemi yaptırılmadan veya ruhsatsız olarak, ödeme kaydedici cihazlar; satılamaz, kiralanamaz, devredilemez veya diğer yollarla kullandırılamaz.

8 1.3. Ödeme Kaydedici Cihaz Alan İşletmelerin İş Yerine Asılması Gereken Levhalar.. Ödeme Kaydedici Cihazlara Ait Levha. Fiyatlarımıza Katma Değer Vergisi Dahildir. Levhası(Mayıs 2011 tarihinde zorunluluk kalkmıştır)

9

10 1.4. Ödeme Kaydedici Cihazlar Katma Değer Vergisi mukelleflerince, satışların ve yapılan hizmetlerin belgelendirilmesi icin kullanılması zorunlu olan odeme kaydedici cihazlar şunlardır:

11 Elektronik yazar kasalar Yazıcı tertibatı bulunan elektronik teraziler Elektronik terminaller

12

13

14 Aşağıda belirtilen meslek grubundaki tacirler, yazar kasa kullanmayacaklardır.

15 Tekel maddesi satışı, gazete satışı, şehir ici taşımacılıkta abonman bileti satıcılığı, banka ve sigortacılık işlemi, PTT hizmetleri, yolcu ve yük taşımacılığı, otel ve pansiyonculuk faaliyeti, bilet karşılığı verilen hizmetler, eğitimöğretim ve kreş hizmetleri,

16 posta pulu-jeton satıcılığı, talih oyunları bayiliği, elektrik-su-doğal gaz hizmetleri, tarım alet ve makinesi satışı (yedek parca olmamalı), terzilik faaliyeti (kumaş ticareti haric), sanat ürünlerinin satışı ile uğraşan sanat galerileri, marangozlar, mermerciler (süs eşyası yapanlar haric)

17 Yorgancılar ve hallaçlar (yorgan alım satımı yapanlar hariç), demirciler (süs eşyası yapanlar hariç), alüminyum doğramacılar, inşaat müteahhitliği, emlak komisyoncuları, oto sanatkarları (yedek parça satışı yapanlar hariç), tabipler, plastik doğramacılar, seyyar işle uğraşanlar, yeminli mali müşavir, avukat, mimar ve mühendis.

18 Bu listede belirtilen tacirler, ilerleyen yıllarda yazar kasa kullanma mecburiyeti kapsamına alınabilirler.

19 1.7. Kasa Acılışı Birbirinden bağımsız (terminal sistemi olmayan - tek yazar kasa ) yazar kasa kullanan işletmelerde yazar kasanın acılışı kolaydır. Cihazın fişe takılı olup olmadığı kontrol edilir. Anahtar 1(acık) konumuna getirilir. Yazar kasa acılmıştır.

20

21 Bu yazar kasalarda iki anahtar vardır. Bunlardan biri acılış ve günlük işlemler yapılmasına izin verir. Diğeri ise acılış ve günlük işlemlere ilave olarak günlük ve aylık rapor alma izni de vermektedir.

22 Birden fazla kasa ile işlem yapan işletmelerde ise öncelikle ana kasa acılmalıdır. Sonra terminal kasa denilen kasiyerlerin kullandığı kasa acılmalıdır. Kasa acılacağı zaman anahtar 1 konumunda olmalıdır.

23 Kasa acılışlarında kasiyer giriş tuşuna basılır.

24 Bu bolume girildiğinde karşınıza ilk olarak KASA KODU, KASİYER KODU ve KASİYER ŞİFRESİ gibi bilgilerin girileceği bir ekran gelir.

25

26 1.8. KASİYER

27 Kasiyer, müşterinin kasa ile ilgili tüm işlemlerini ve kasa acılışkapanışlarını, kendi başına ve belirli bir süre icerisinde yapma bilgi ve becerisine sahip nitelikli kişidir.

28 Kasiyerin Yaptığı Gorev ve İşlemler

29 Kasiyer, işletmenin genel calışma prensipleri doğrultusunda, arac gerec ve ekipmanları etkin bir şekilde kullanarak işci sağlığı, iş güvenliği ve cevre koruma düzenlemelerine ve mesleğin verimlilik ve kalite gerekliliklerine uygun olarak aşağıdaki görev ve işlemleri yerine getirir.

30 Organizasyonu Yapmak Müşteri soru ve önerileri ile ilgilenmek Muşteriyi urun vb. hakkında bilgilendirmek

31 Kasada cıkan sorunları çözmek. Güvenlik birimi ile iş birliği yapmak Gün icerisinde bozuk para temin etmek

32 Kasada unutulan eşyaları ilgili yerlere teslim etmek Kasa Acılış Oncesi Hazırlıkları yapmak Çalışılan alanın temizliğini yapmak

33 Eksik malzemeleri temin etmek. Avans temin etmek Kasayı acmak Müşteri Satış işlemlerini Yapmak

34 . Nakit/kredi kartı vb. satış işlemi yapmak Müşteri hesabına ödeme almak Ürün iade fişleri ile satış işlemi yapmak

35 . Odemesiz ve ikram satış işlemi yapmak, paketi teslim etmek Kasa Kapanış işlemlerini Yapmak

36 . "POS" cihazlarından gun sonu raporu almak Evrakları derlemek Muhasebeye para ve evrak teslimatı yapmak

37 Ödeme Kaydedici Cihaz Kullanımında Cezalar Süresi içerisinde vergi dairesine kaydettirilip cihazın levhasının alınmaması veya asılmaması Arızanın süresi içerisinde yetkili bakımonarım servisine haber verilmemesi Cihazın süresi içerisinde programının yapılmaması Satış yapılan her gün Z raporu alınmaması

38 Cihazın ruhsatı, kullanım kılavuzu, levha ve ruloların muhafaza edilmemesi Fiş verilmemesi veya gerçek değerinden az fiş verilmesi Silik veya okunaksız fiş kesilmesi Fişlerde eksik bilgi olması Bir takvim yılı içerisinde en az 3 defa fiş kesilmediğinin tespit edilmesi

ÖKC Tebliğleriyle ÖKC Kullanma Zorunluluğu Dışında Bırakılanlar Listesi

ÖKC Tebliğleriyle ÖKC Kullanma Zorunluluğu Dışında Bırakılanlar Listesi (1 Seri Nolu ÖKC Tebliği İle) 1. Devlete ait tekel maddelerinin ticareti 2. Akaryakıt ve Motoryağı satışı (58 Seri Nolu ÖKC Tebliği

ÖKC Tebliğleriyle ÖKC Kullanma Zorunluluğu Dışında Bırakılanlar Listesi (1 Seri Nolu ÖKC Tebliği İle) 1. Devlete ait tekel maddelerinin ticareti 2. Akaryakıt ve Motoryağı satışı (58 Seri Nolu ÖKC Tebliği

KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDAKANUN

6551 KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDAKANUN Kanun Numarası : 3100 Kabul Tarihi : 6/12/1984 Yayımlandığı R. Gazete : Tarih : 15/12/1984 Sayı

6551 KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDAKANUN Kanun Numarası : 3100 Kabul Tarihi : 6/12/1984 Yayımlandığı R. Gazete : Tarih : 15/12/1984 Sayı

1 SERİ NO LU GENEL TEBLİĞ İLE ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİ DIŞINDA TUTULAN MÜKELLEFLER. 1 - Devlete ait tekel maddelerinin ticareti,

1 SERİ NO LU GENEL TEBLİĞ İLE ÖDEME KAYDEDİCİ CİHAZ 1 - Devlete ait tekel maddelerinin ticareti, 2 - Akaryakıt ve Motoryağı satışı,( 59 sıra no.lu genel Tebliğ ile 1.8.2004 tarihi itibariyle mecburiyet

1 SERİ NO LU GENEL TEBLİĞ İLE ÖDEME KAYDEDİCİ CİHAZ 1 - Devlete ait tekel maddelerinin ticareti, 2 - Akaryakıt ve Motoryağı satışı,( 59 sıra no.lu genel Tebliğ ile 1.8.2004 tarihi itibariyle mecburiyet

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz

Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz") Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni

Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni

MEVZUAT BİLGİLENDİRME SERVİSİ

01.10.2013 Tarihinden İtibaren Yeni Nesil Ödeme Kaydedici Cihaz Kullanma Zorunluluğu Başlıyor. Maliye Bakanlığı tarafından yayımlanan Tebliğler ile ilgili mevzuata göre ödeme kaydedici cihaz kullanmak

01.10.2013 Tarihinden İtibaren Yeni Nesil Ödeme Kaydedici Cihaz Kullanma Zorunluluğu Başlıyor. Maliye Bakanlığı tarafından yayımlanan Tebliğler ile ilgili mevzuata göre ödeme kaydedici cihaz kullanmak

Bu Sirkülerimiz; Yeni Nesil Ödeme Kaydedici Cihazlarının Kullanılması İle İlgili Bilgilendirme Hakkında Olacaktır.

SİRKÜLER Tarih : 21.10.2015 No : 2015/68 Bu Sirkülerimiz; Yeni Nesil Ödeme Kaydedici Cihazlarının Kullanılması İle İlgili Bilgilendirme Hakkında Olacaktır. Bilindiği üzere 426 Sıra No'lu Vergi Usul Kanunu

SİRKÜLER Tarih : 21.10.2015 No : 2015/68 Bu Sirkülerimiz; Yeni Nesil Ödeme Kaydedici Cihazlarının Kullanılması İle İlgili Bilgilendirme Hakkında Olacaktır. Bilindiği üzere 426 Sıra No'lu Vergi Usul Kanunu

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

Tahakkuktan vazgeçme 24. Teminat tutarı İş hasılatının beş katı ile yıllık satış tutarının toplamı

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

SİRKÜLER 2011/98. Aralık 2011 PAZARTESİ Resmî Gazete Sayı : 28154

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

- Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede yapılması

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

Yeni nesil ödeme kaydedici cihaz kullanma mecburiyeti bulunan mükellefler kimlerdir?

Yeni nesil ödeme kaydedici cihazların (ÖKC) kullanılmasına ilişkin kademeli bir geçiş süreci b Ödeme kaydedici cihaz ile EFT-POS cihazı tek bir elektronik yapı altında toplanarak oluşturulan EFT-POS özelliği

Yeni nesil ödeme kaydedici cihazların (ÖKC) kullanılmasına ilişkin kademeli bir geçiş süreci b Ödeme kaydedici cihaz ile EFT-POS cihazı tek bir elektronik yapı altında toplanarak oluşturulan EFT-POS özelliği

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. ( Sıra No : 422 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

uygulanacak olan maktu hadler ile asgari ve azami miktarlar yer almaktadır.

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

S İ R K Ü L E R Sayı: İstanbul,

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. SİRKÜLER

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

Sirküler Rapor /159-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KAYIT SÜRESİ VE LEVHASININ ASILMASI UYGULAMASINDA DEĞİŞİKLİK

Sirküler Rapor 08.08.2014/159-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KAYIT SÜRESİ VE LEVHASININ ASILMASI UYGULAMASINDA DEĞİŞİKLİK ÖZET : Vergi Usul Kanunu Genel Tebliği (Sıra No: 426) nde Değişiklik Yapılmasına

Sirküler Rapor 08.08.2014/159-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KAYIT SÜRESİ VE LEVHASININ ASILMASI UYGULAMASINDA DEĞİŞİKLİK ÖZET : Vergi Usul Kanunu Genel Tebliği (Sıra No: 426) nde Değişiklik Yapılmasına

İstanbul, DUYURU NO:2011/09

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

: 411 SIRA NO'LU VERGĠ USUL KANUNU GENEL TEBLĠĞĠ

Genelge : 2012/03 27.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari

Genelge : 2012/03 27.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Birikim Yeminli Mali Müşavirlik

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

VERGİ USUL KANUNUNDA YER ALAN VE 1/1/2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

Vergi Usul Kanununda Yer Alan Usulsüzlük, Özel Usulsüzlük ve Bazı Parasal Değerlerin 2014 Yılı İçin Uygulanacak Tutarları Belirlendi.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

Alfa YMM Ltd. Şti. No.150 Kat. 5 Şişli - İstanbul ALFA GENELGE 2016 / 09

alfa ymm Alfa YMM Ltd. Şti. Kıymaz Giyim ve İhtiyaç Maddeleri Halaskargazi Ticaret Cad. ve Çankaya Sanayi Apt. A.Ş. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

alfa ymm Alfa YMM Ltd. Şti. Kıymaz Giyim ve İhtiyaç Maddeleri Halaskargazi Ticaret Cad. ve Çankaya Sanayi Apt. A.Ş. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

AA BAĞIMSIZ DENETİM VE YMM A.Ş.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor /21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

SİRKÜLER İstanbul, Sayı: 2014/224 Ref: 4/224

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK

TASLAK") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -III 1

Sirküler Rapor 27.09.2013/175-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -III 1 ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel

Sirküler Rapor 27.09.2013/175-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -III 1 ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel

Sirküler No: 2018 / 02 Tarih:

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Mali Bülten No: 2013/74

` Mali Bülten No: 2013/74 Vergi/ 31 Aralık 2013 Vergi Usul Kanunu'nda Yer Alan 2014 Yılı Had ve Miktarları kpmgvergi.com kpmg.com.tr Özet: 30.12. 2013 tarih ve 28867 Mükerrer Sayılı Resmi Gazete de yayımlanan

` Mali Bülten No: 2013/74 Vergi/ 31 Aralık 2013 Vergi Usul Kanunu'nda Yer Alan 2014 Yılı Had ve Miktarları kpmgvergi.com kpmg.com.tr Özet: 30.12. 2013 tarih ve 28867 Mükerrer Sayılı Resmi Gazete de yayımlanan

VERGİ SİRKÜLERİ NO: 2014/11

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur.

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

VERGİ SİRKÜLERİ NO: 2015/9

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

S.M.Mali Müşavir Oğuzhan GÜNGÖR

KONU : YENİ NESİL YAZAR KASA / POS Hk. N EDİR BU YENİ NESİL YAZAR KASA UYGULAMASI? Bu günlerde en çok konuşulan konular; e- fatura uygulaması gibi geleneksel muhasebe sisteminden e-defter, e-kayıt, e-sevk

KONU : YENİ NESİL YAZAR KASA / POS Hk. N EDİR BU YENİ NESİL YAZAR KASA UYGULAMASI? Bu günlerde en çok konuşulan konular; e- fatura uygulaması gibi geleneksel muhasebe sisteminden e-defter, e-kayıt, e-sevk

VERGİ USUL KANUNUNDA YER ALAN ve TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET. Yeni Nesil Ödeme Kaydedici Cihaz Kullanımı Sorular ve Cevaplar

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek 1 / 12 I-Yeni Nesil Ödeme Kaydedici Cihazlarının Tanımı EFT-POS

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek 1 / 12 I-Yeni Nesil Ödeme Kaydedici Cihazlarının Tanımı EFT-POS

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

HUMK, HMK VE İİK PARASAL SINIRLARI

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 2080 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 2080 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK PARASAL SINIRLARI

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 200 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 200 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

SİRKÜLER. Fatura düzenleme haddi Doğrudan gider yazılabilecek sabit kıymet alım haddi Genel usulsüzlük cezaları Özel usulsüzlük cezaları

WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 3.1.2014 5 Başlık Özet SİRKÜLER Vergi Usul Kanununa İlişkin Hadler ve Tutarlar Vergi Usul Kanununun (VUK) Mükerrer 414 üncü maddesinin üçüncü fıkrası uyarınca,

WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 3.1.2014 5 Başlık Özet SİRKÜLER Vergi Usul Kanununa İlişkin Hadler ve Tutarlar Vergi Usul Kanununun (VUK) Mükerrer 414 üncü maddesinin üçüncü fıkrası uyarınca,

ÖZEL USULSÜZLÜKLER VE CEZALARI. (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 442)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK

TASLAK") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK

TASLAK") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

- Mezkûr Genel Tebliğler uyarınca getirilen kademeli geçiş takvimine göre;

Sirküler Numarası : 2017 / 50 Kanun Adı : 213 Vergi Usul Kanunu İkincil Mevzuat Adı : 483 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Konusu : - Organize perakende sektöründe kullanılmakta olan eski nesil

Sirküler Numarası : 2017 / 50 Kanun Adı : 213 Vergi Usul Kanunu İkincil Mevzuat Adı : 483 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Konusu : - Organize perakende sektöründe kullanılmakta olan eski nesil

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) PAZARLAMA VE PERAKENDE KASA İŞLEMLERİ

PAZARLAMA VE PERAKENDE KASA İŞLEMLERİ") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) PAZARLAMA VE PERAKENDE KASA İŞLEMLERİ ANKARA 2008 İÇ Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) PAZARLAMA VE PERAKENDE KASA İŞLEMLERİ ANKARA 2008 İÇ Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

483 SIRA NOLU VERGİ USUL KANUNU YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİNE İLİŞKİN GENEL TEBLİĞİ YAYIMLANDI.

483 SIRA NOLU VERGİ USUL KANUNU YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİNE İLİŞKİN GENEL TEBLİĞİ YAYIMLANDI. 30.09.2017 tarihli ve 30196 sayılı Resmi Gazete de 483 Sıra No lu Vergi Usul Kanunu

483 SIRA NOLU VERGİ USUL KANUNU YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİNE İLİŞKİN GENEL TEBLİĞİ YAYIMLANDI. 30.09.2017 tarihli ve 30196 sayılı Resmi Gazete de 483 Sıra No lu Vergi Usul Kanunu

15. Pratik bilgiler-2017

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

SİRKÜLER 2013/27. : Tarih Ve Sayılı Resmi Gazete'de Yayımlanan 426 Sıra No'lu Vergi Usul Kanunu Genel Tebliği

SİRKÜLER 2013/27 SİRKÜLERİN Tarihi : 21.06.2013 Konusu : Seyyar EFT-POS Cihazı Kullanan Mükellefler 01.07.2013 Tarihinden İtibaren, EFT-POS Özelliği Olan Yeni Nesil Ödeme Kaydedici Cihaz Kullanmak Zorundalar

SİRKÜLER 2013/27 SİRKÜLERİN Tarihi : 21.06.2013 Konusu : Seyyar EFT-POS Cihazı Kullanan Mükellefler 01.07.2013 Tarihinden İtibaren, EFT-POS Özelliği Olan Yeni Nesil Ödeme Kaydedici Cihaz Kullanmak Zorundalar

15. Pratik bilgiler-2018

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Ö z e t B ü l t e n Tarih : Sayı : 2018/7

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 16.01.2018 Sayı : 2018/7 Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Vergi Usul Kanununda Yer Alan ve 01.01.2018

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 16.01.2018 Sayı : 2018/7 Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Vergi Usul Kanununda Yer Alan ve 01.01.2018

ÖZEL USULSÜZLÜKLER VE CEZALARI. ( tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 476)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2017 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2017 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

/89-1 ÖZET :

29.05.2018/89-1 ÖDEME KAYDEDİCİ CİHAZ GÜNLÜK KAPANIŞ (Z) RAPORLARINDA YER ALAN MALİ BİLGİLERİN GİB BİLGİ SİSTEMİNE ELEKTRONİK ORTAMDA AKTARILMASINA BAŞLANMA TARİHİ 1 EKİM 2018 E ERTELENDİ ÖZET : 498 sıra

29.05.2018/89-1 ÖDEME KAYDEDİCİ CİHAZ GÜNLÜK KAPANIŞ (Z) RAPORLARINDA YER ALAN MALİ BİLGİLERİN GİB BİLGİ SİSTEMİNE ELEKTRONİK ORTAMDA AKTARILMASINA BAŞLANMA TARİHİ 1 EKİM 2018 E ERTELENDİ ÖZET : 498 sıra

Fatura Mecburiyeti, Amortisman Sınırı, Cezalar Ve Diğer 2018 Yılı Usul Hadleri

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 06 Fatura Mecburiyeti, Amortisman Sınırı, Cezalar Ve Diğer 2018 Yılı Usul Hadleri Özet Vergi Usul Kanunu nda (VUK) yer almakta olup, 1.1.2018 tarihinden itibaren

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 06 Fatura Mecburiyeti, Amortisman Sınırı, Cezalar Ve Diğer 2018 Yılı Usul Hadleri Özet Vergi Usul Kanunu nda (VUK) yer almakta olup, 1.1.2018 tarihinden itibaren

SİRKÜLER NO: POZ-2013 / 64 İST,

SİRKÜLER NO: POZ-2013 / 64 İST, 19.06.2013 ÖZET: 15.06.2013 tarih ve 28678 sayılı Resmi Gazete de yayımlanan 426 sıra no.lu Genel Tebliğ ile yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti

SİRKÜLER NO: POZ-2013 / 64 İST, 19.06.2013 ÖZET: 15.06.2013 tarih ve 28678 sayılı Resmi Gazete de yayımlanan 426 sıra no.lu Genel Tebliğ ile yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti

SİRKÜLER ( ) Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No:502)

Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No:502)") 31.10.2018 SİRKÜLER (2018 83) Konu: Ödeme Kaydedici Cihaz Kullanan Mükelleflerin Cihazlarından Düzenlenen ÖKC Günlük Kapanış (Z) Raporlarına Ait Mali Bilgilerin Gelir İdaresi Başkanlığına Bildirim Tarihinin

31.10.2018 SİRKÜLER (2018 83) Konu: Ödeme Kaydedici Cihaz Kullanan Mükelleflerin Cihazlarından Düzenlenen ÖKC Günlük Kapanış (Z) Raporlarına Ait Mali Bilgilerin Gelir İdaresi Başkanlığına Bildirim Tarihinin

ÖZEL SİRKÜ 1 : YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -II

ÖZEL SİRKÜ 01.07.2013/140-1 ÖZEL SİRKÜ 1 : YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -II ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

ÖZEL SİRKÜ 01.07.2013/140-1 ÖZEL SİRKÜ 1 : YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -II ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

KONU : FATURA DÜZENLEME VE AMORTİSMAN UYGULAMA ALT SINIRI BELİRLENDİ

KONU : FATURA DÜZENLEME VE AMORTİSMAN UYGULAMA ALT SINIRI BELİRLENDİ 31 Aralık 2012 tarih ve 28514 sayılı Resmi Gazete de (4. mükerrer) yayımlanan 422 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile

KONU : FATURA DÜZENLEME VE AMORTİSMAN UYGULAMA ALT SINIRI BELİRLENDİ 31 Aralık 2012 tarih ve 28514 sayılı Resmi Gazete de (4. mükerrer) yayımlanan 422 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 426)

") Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/7/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Yol kenarı otopark hizmeti veren

Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/7/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Yol kenarı otopark hizmeti veren

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/105

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/105 18.06.2013 KONU: Maliye Bakanlığı tarafından, yeni nesil ödeme kaydedici cihaz kullanım mecburiyeti ve kullanmaya başlama süresi

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/105 18.06.2013 KONU: Maliye Bakanlığı tarafından, yeni nesil ödeme kaydedici cihaz kullanım mecburiyeti ve kullanmaya başlama süresi

Duyuru. 2014 Yılı Sadece Ücret Gelirlerine Uygulanacak Gelir Vergisi Tarifesi (TL)

") Duyuru Konu : 2014 Yılı Pratik Bilgiler Vergi Sirküler no : 2014/1 Ramis ÖZTÜRK S.M.MALİ MÜŞAVİRLİK Batı Mah.Karanfil Sk.No:52/1 Pendik/İstanbul Telefon :216/491 08 61 Faks:216/491 08 66 Mail:ramis.ozturk@ismmmo.org.tr

Duyuru Konu : 2014 Yılı Pratik Bilgiler Vergi Sirküler no : 2014/1 Ramis ÖZTÜRK S.M.MALİ MÜŞAVİRLİK Batı Mah.Karanfil Sk.No:52/1 Pendik/İstanbul Telefon :216/491 08 61 Faks:216/491 08 66 Mail:ramis.ozturk@ismmmo.org.tr

KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (SERİ NO:102)

") KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (SERİ NO:102) 3065 sayılı Katma Değer Vergisi (KDV) Kanununun 5035 sayılı Kanunla değişik 29 uncu maddesinde; Bakanlar Kurulu tarafından vergi nispeti indirilen teslim

KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (SERİ NO:102) 3065 sayılı Katma Değer Vergisi (KDV) Kanununun 5035 sayılı Kanunla değişik 29 uncu maddesinde; Bakanlar Kurulu tarafından vergi nispeti indirilen teslim

Ö z e t B ü l t e n Tarih : Sayı : 2017/58

Ö z e t B ü l t e n Tarih : 05.10.2017 Sayı : 2017/58 Değerli Müşterimiz; Bazı mükelleflere; -Mevcut eski nesil ödeme kaydedici cihazlarını(ökc) 10 yıla kadar kullanma imkanı, -Bütün satışlarına elektronik

Ö z e t B ü l t e n Tarih : 05.10.2017 Sayı : 2017/58 Değerli Müşterimiz; Bazı mükelleflere; -Mevcut eski nesil ödeme kaydedici cihazlarını(ökc) 10 yıla kadar kullanma imkanı, -Bütün satışlarına elektronik

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 52 İst. 21 Nisan 2004 KONU : Perakende Akaryakıt Satışlarının

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 52 İst. 21 Nisan 2004 KONU : Perakende Akaryakıt Satışlarının

ÖDEME KAYDEDİCİ CİHAZ REHBERİ

ÖDEME KAYDEDİCİ CİHAZ REHBERİ A.Murat YILDIZ Yeminli Mali Müşavir Ankara, Şubat 2004 ÖDEME KAYDEDİCİ CİHAZ REHBERİ & A. MURAT YILDIZ - YMM 1 ÖDEME KAYDEDİCİ CİHAZ GİRİŞ Türk Vergi sisteminde Katma Değer

ÖDEME KAYDEDİCİ CİHAZ REHBERİ A.Murat YILDIZ Yeminli Mali Müşavir Ankara, Şubat 2004 ÖDEME KAYDEDİCİ CİHAZ REHBERİ & A. MURAT YILDIZ - YMM 1 ÖDEME KAYDEDİCİ CİHAZ GİRİŞ Türk Vergi sisteminde Katma Değer

KONU: 2014 Yılında Uygulanacak Bazı Vergi Hadleri ve Miktarları

1 İstanbul, 02/01/2014 KONU: 2014 Yılında Uygulanacak Bazı Vergi Hadleri ve Miktarları 30 Aralık 2013 tarih ve 28867 (Mükerrer) sayılı Resmi Gazete de yayınlanan bazı tebliğler (*) ile 01/01/2014 tarihinden

1 İstanbul, 02/01/2014 KONU: 2014 Yılında Uygulanacak Bazı Vergi Hadleri ve Miktarları 30 Aralık 2013 tarih ve 28867 (Mükerrer) sayılı Resmi Gazete de yayınlanan bazı tebliğler (*) ile 01/01/2014 tarihinden

PERAKENDE SATIŞ BELGELERİ

PERAKENDE SATIŞ BELGELERİ 1. Ödeme kaydedici cihazlara ait kurallar hangi kanuna göre düzenlenmiştir? A) Türk Ticaret Kanunu B) Vergi Usul Kanunu C) Gelir Vergisi Kanunu D) Kurumlar Vergisi Kanunu 2. Yazarkasa

PERAKENDE SATIŞ BELGELERİ 1. Ödeme kaydedici cihazlara ait kurallar hangi kanuna göre düzenlenmiştir? A) Türk Ticaret Kanunu B) Vergi Usul Kanunu C) Gelir Vergisi Kanunu D) Kurumlar Vergisi Kanunu 2. Yazarkasa

Bu yetkiye istinaden, belge düzenine ilişkin yapılan düzenlemeler aşağıda açıklanmıştır.

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

/ 53 KARAYOLUYLA YAPILAN YOLCU TA

02.03.2006 / 53 KARAYOLUYLA YAPILAN YOLCU TAŞIMA İŞLERİNDE BİLGİSAYAR BAĞLANTILI ÖDEME KAYDEDİCİ CİHAZLARLA BELGE DÜZENLENMESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ Şehirler arasında karayoluyla yapılan

02.03.2006 / 53 KARAYOLUYLA YAPILAN YOLCU TAŞIMA İŞLERİNDE BİLGİSAYAR BAĞLANTILI ÖDEME KAYDEDİCİ CİHAZLARLA BELGE DÜZENLENMESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ Şehirler arasında karayoluyla yapılan

Sirküler Rapor Mevzuat 06.01.2016/27-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI") Sirküler Rapor Mevzuat 06.01.2016/27-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI Mükelleflerin 01/01/2016 olan Yeni Nesil Ödeme Kaydedici

Sirküler Rapor Mevzuat 06.01.2016/27-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI Mükelleflerin 01/01/2016 olan Yeni Nesil Ödeme Kaydedici

ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI

ÖZEL SİRKÜ 21.06.2013/135-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

ÖZEL SİRKÜ 21.06.2013/135-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

SİRKÜLER 2017/ sıra numaralı VUK Tebliği ile Yeni Nesil Ödeme Kaydedici Cihaz ların kullanılmasına ilişkin usul ve esaslar belirlendi.

SİRKÜLER 2017/55 06/10/2017 483 sıra numaralı VUK Tebliği ile Yeni Nesil Ödeme Kaydedici Cihaz ların kullanılmasına ilişkin usul ve esaslar belirlendi. 30 Eylül 2017 tarihli ve 30196 sayılı Resmi Gazete'de

SİRKÜLER 2017/55 06/10/2017 483 sıra numaralı VUK Tebliği ile Yeni Nesil Ödeme Kaydedici Cihaz ların kullanılmasına ilişkin usul ve esaslar belirlendi. 30 Eylül 2017 tarihli ve 30196 sayılı Resmi Gazete'de

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİ GETİRİLEN MÜKELLEFLERİN BU CİHAZLARI KULLANMA MECBURİYETİ KOŞULLARI YENİDEN BELİRLENDİ

03.10.2017/122-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİ GETİRİLEN MÜKELLEFLERİN BU CİHAZLARI KULLANMA MECBURİYETİ KOŞULLARI YENİDEN BELİRLENDİ ÖZET : Tebliğde, kullanma zorunluluğu getirilen

03.10.2017/122-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİ GETİRİLEN MÜKELLEFLERİN BU CİHAZLARI KULLANMA MECBURİYETİ KOŞULLARI YENİDEN BELİRLENDİ ÖZET : Tebliğde, kullanma zorunluluğu getirilen

SİRKÜLER (2014 64) Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;

Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;") 30.12.2014 SİRKÜLER (2014 64) Konu: V.U.K na göre, 01.01.2015 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had ve Miktarlar Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;

30.12.2014 SİRKÜLER (2014 64) Konu: V.U.K na göre, 01.01.2015 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had ve Miktarlar Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com

![FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com](/thumbs/24/2350143.jpg "FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com") FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

DUYURU: /52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ

DUYURU: 01.11.2017/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 30.09.2017 tarihli Resmi Gazete de yayımlanan 483 seri no.lu

DUYURU: 01.11.2017/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 30.09.2017 tarihli Resmi Gazete de yayımlanan 483 seri no.lu

A K A D E M İ SİRKÜLER 2013-19

YENİ NESİL ÖDEME KAYDEİCİ CİHAZ (YAZAR KASA) KULLANIMI HAKKINDA AÇIKLAMA Bilindiği üzene 69 ve 70 seri no'lu Katma Değer Vergisi mükelleflerinin ödeme kaydedici cihazları(yazar kasa) kullanmaları mecburiyeti

YENİ NESİL ÖDEME KAYDEİCİ CİHAZ (YAZAR KASA) KULLANIMI HAKKINDA AÇIKLAMA Bilindiği üzene 69 ve 70 seri no'lu Katma Değer Vergisi mükelleflerinin ödeme kaydedici cihazları(yazar kasa) kullanmaları mecburiyeti

Yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti ve onaylanmasına dair usul ve esaslar işbu Tebliğin konusunu teşkil etmektedir.

Bilindiği üzere, 426 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuatına

Bilindiği üzere, 426 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuatına

426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ)

") 426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ) Resmi Gazete No: 28678 Resmi Gazete Tarihi: 15/06/2013 (427, 437, 450, 465, 466, 473 ve 488 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle

426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ) Resmi Gazete No: 28678 Resmi Gazete Tarihi: 15/06/2013 (427, 437, 450, 465, 466, 473 ve 488 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle

Sirküler no: 067 İstanbul, 2 Ağustos 2010

Sirküler no: 067 İstanbul, 2 Ağustos 2010 Konu: 6009 Sayılı Kanun ile Vergi Usul Kanunu nun özel usulsüzlük cezalarına ilişkin hükümlerinde değişiklikler yapıldı. Özet: 6009 sayılı Gelir Vergisi Kanunu

Sirküler no: 067 İstanbul, 2 Ağustos 2010 Konu: 6009 Sayılı Kanun ile Vergi Usul Kanunu nun özel usulsüzlük cezalarına ilişkin hükümlerinde değişiklikler yapıldı. Özet: 6009 sayılı Gelir Vergisi Kanunu

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ Defter-Beyan Sistemi Nedir? Defter-Beyan Sistemi; gelir ve gider kayıtlarının elektronik ortamda gerçekleştirildiği, serbest meslek defterinin bu kayıtlardan

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ Defter-Beyan Sistemi Nedir? Defter-Beyan Sistemi; gelir ve gider kayıtlarının elektronik ortamda gerçekleştirildiği, serbest meslek defterinin bu kayıtlardan